Integracja zmiennych Zmienna y

|

|

|

- Renata Zawadzka

- 6 lat temu

- Przeglądów:

Transkrypt

1 Inegracja zmiennych Zmienna y jes zinegrowana rzędu d jeśli jej różnice rzędu d są sacjonarne. Zapisujemy o y ~ I ( d ). Przyjmuje się również, że zmienna sacjonarna y (jako że nie rzeba jej różnicować, żeby uzyskać jej sacjonarność) jes zinegrowana sopnia zero, co zapisujemy y ~ I (0). Regresja pozorna Mamy dwa szeregi błądzenia losowego: x = x 1 + ε1, gdzie ε1, ε 2 ~ N(0,1). y = y 1 + ε 2 Rzecz jasna, szeregi e nie mają z sobą nic wspólnego. Owórzmy w Sacie dane syne.da i zobaczmy jak szeregi e wyglądają na wykresie (do file: dofile1 ): se ma 800 se mem 200m sse ime scaer (y x) ime, c(l l) s(i i) Jak widać, niewiele da się powiedzieć o szeregu y znając szereg x i odwronie. Tym samym, regresja y na x: y = α + β x + ε powinna zakończyć się oalną klapą. Spróbujmy więc ją wykonać: reg y x Okazuje się, że zmienna x (oraz sała) w sanowczo isony sposób wpływa na zmienną y! Dodakowo model jes dość 2 dobrze dopasowany do danych, na kórych zosał zbudowany ( R 70% ). Czemu więc zawdzięczamy pozornie dobry, choć bezsensowny model? Odpowiedź kryje sopień inegracji zmiennych x i y. Były o procesy błądzenia losowego, o kórych wiemy, że są niesacjonarne, a dokładniej są zinegrowane rzędu 1 ( x, y ~ I (1) ). Regresja wykonywana dla niesacjonarnych zmiennych najczęściej kończy się regresją pozorną odnajdujemy zależność pomiędzy ymi zmiennymi, kórej ak naprawdę nie ma. Jedyne, co regresję pozorną może wskazywać, o ewidenna auokorelacja błędu losowego: dwsa

2 Czy więc regresji y względem x nie da się oszacować? Na poziomach zmiennych nie można, co pokazaliśmy przed chwilą. Gdyby jednak sprowadzić zmienne do sacjonarności, o problem regresji pozornej byłby wyeliminowany. Wiemy, że błądzenie losowe jes procesem I(1). Oznacza o, że pierwsze różnice ego procesu są już I(0), a więc sacjonarne. Gdybyśmy więc oszacowali model: y = α + β x + ε o jes o model szacowany dla zmiennych sacjonarnych, nie będzie więc w nim problemu regresji pozornej. Oszacujmy en model: reg d.y d.x Oszacowania ego modelu są już spójne z ym, co wiemy o zmiennych x i y (czyli o braku związku pomiędzy ymi zmiennymi). Ani zmienna x, ani sała są w modelu nieisone. Dodakowo współczynnik deerminacji przyjmuje eksremalnie małą wielkość, co dla nas nie jes wielkim zaskoczeniem. Sprawdźmy jeszcze auokorelację składnika losowego: dwsa Obydwa esy wskazują na brak auokorelacji składnika losowego. Badanie sopnia inegracji Jak widać, brak sacjonarności zmiennych może być powodem poważnych uchybień w czasie esymacji paramerów. Musimy więc mieć narzędzie pozwalające nam sprawdzić rząd inegracji zmiennej. Takim narzędziem są esy Dickey-Fullera i KPSS (a niekiedy jes również sosowany es Phillipsa-Perrona). Tes Dickey-Fullera Techniczny sposób przeprowadzenia esu zaproponowali Dickey i Fuller. W najprosszym przypadku (błądzenie losowe bez dryfu), poddaje się równanie błądzenia losowego y = ρ y 1 + ε nasępującym przekszałceniom (dla pozosałych przypadków idea pozosaje a sama i es przebiega analogicznie): y = ρ y + ε 1 y y = ρ y y + ε y = ( ρ 1) y 1 + ε Przyjmując zaś, że ( ρ 1) = δ, czyli ρ = 1+ δ, esowane równanie przyjmuje posać: (*) y = δ y 1 + ε W modelu ym możemy przeesować nasępujące hipoezy:

3 H : δ = 0 ρ = 1 y I(1) 0 H : δ < 0 ρ < 1 y I(0) 1 A więc szereg y jes sacjonarny przy hipoezie zerowej. Aby zweryfikować hipoezy, szacujemy model (*) za pomocą MNK. Okazuje się jednak, że przy prawdziwości hipoezy zerowej, saysyki -Sudena, obliczane do esowania hipoez, nie mają rozkładu -Sudena, gdyż y jes wedy niesacjonarny. Saysyki -Sudena obliczamy δ w sandardowy sposób ( δ = ) i nazywamy je saysykami Dickey-Fullera (saysykami DF). Ponieważ saysyki σ δ DF nie mają znanego rozkładu, nie wiemy z jakich warości kryycznych dla nich korzysać. Dickey i Fuller symulacyjnie wyprowadzili empiryczne rozkłady dla ych saysyk i sworzyli dla nich ablice warości kryycznych. Warości kryyczne ych saysyk są zawsze ujemne (najczęściej są podawane w ablicach jako dodanie, z zaznaczeniem, że pominięo znak - ) i zawsze odczyujemy dwie warości kryyczne dolną (l) i górną (u). Jeżeli: 1. DF < l, o przyjmujemy hipoezę alernaywną (badany szereg sacjonarny), 2. l < DF < u, o es nie rozsrzyga o (nie)sacjonarności, 3. DF > u, o nie ma podsaw do odrzucenia hipoezy zerowej o niesacjonarności. Niekiedy nie podaje się dwóch warości kryycznych (l i u) ylko jedną ( DF ). Pojęcie decyzji jes wedy analogiczne, wykluczamy jedynie obszar niekonkluzywności ( DF < DF przyjmujemy hipoezę alernaywną; DF DF kry przyjmujemy hipoezę zerową). Jeśli wynikiem esu Dickey-Fullera jes sacjonarność badanego szeregu, o nie mamy się już czym marwić. Gorzej, jeżeli przyjmujemy hipoezę zerową i wierdzimy, że szereg jes niesacjonarny. Nie wynika z ego, że jes on zinegrowany sopnia jeden, jak soi w hipoezie zerowej, ale że jes zinegrowany sopnia co najmniej jeden. Aby poznać jego sopień inegracji rzeba procedurę esu Dickeya-Fullera przeprowadzić dla pierwszych różnic szeregu y, a więc dla y. Pamięając o definicji inegracji mamy, że jeżeli pierwsze różnice szeregu są zinegrowane sopnia 0, a więc są sacjonarne, o sam szereg jes zinegrowany sopnia 1. Tesowane równanie przyjmuje więc posać: y = δ y 1 + ε A hipoezy są eraz nasępujące: H : δ = 0 y I(1) y ~ I (2) 0 H1 : δ < 0 y I(0) y ~ I(1) Dalsze wnioskowanie jes analogiczne, jak w pierwszym kroku. Ten sposób posępowania pozwala nam swierdzić jaki jes sopień inegracji szeregu. Jeśli wynikiem esu Dickey-Fullera jes sacjonarność badanego szeregu, o nie mamy się już czym marwić. Gorzej, jeżeli przyjmujemy hipoezę zerową i wierdzimy, że szereg jes niesacjonarny. Nie wynika z ego, że jes on zinegrowany sopnia jeden, jak soi w hipoezie zerowej, ale że jes zinegrowany sopnia co najmniej jeden. Aby poznać jego sopień inegracji rzeba procedurę esu Dickeya-Fullera przeprowadzić dla pierwszych różnic szeregu y, a więc dla y. Pamięając o definicji inegracji mamy, że jeżeli pierwsze różnice szeregu są zinegrowane sopnia 0, a więc są sacjonarne, o sam szereg jes zinegrowany sopnia 1. Tesowane równanie przyjmuje więc posać: y = δ y 1 + ε A hipoezy są eraz nasępujące: H : δ = 0 y I(1) y ~ I (2) 0 H1 : δ < 0 y I(0) y ~ I(1) Dalsze wnioskowanie jes analogiczne, jak w pierwszym kroku. Ten sposób posępowania pozwala nam swierdzić jaki jes sopień inegracji szeregu. kry kry Owórzmy dane kons.da (do file: dofile2 ). Zbiór en zawiera kwaralne odsezonowane informacje doyczące dochodu i konsumpcji w USA (od 1970:1 do 1991:4) i pozwala na modelowanie konsumpcji w zależności od dochodu. Usalmy kóra zmienna odpowiada za czas ( daa ) i zobaczmy jak wyglądają nasze zmienne ( cons i inc ):

.")

4 sse daa scaer (cons inc) daa, c(l l) s(i i) To, co widać na wykresach, o niesacjonarność analizowanych szeregów. Aby się o niej przekonać, sprawdźmy sopień ich inegracji za pomocą formalnych esu (Dickey-Fullera). Obydwa szeregi charakeryzują się rendem (wygląda na o, że liniowym), dlaego jeśli miałby się one zawierać pierwiaski jednoskowe (być błądzeniami przypadkowymi wokół rendu), o opisane byłyby równaniami: cons = α + β + cons + ε 1 inc = α + β + inc 1 + ε Zajmijmy się najpierw równaniem konsumpcji. Zakładając, że nie wiemy, czy jes o proces błądzenia losowego z dryfem (wyraz wolny) i rendem deerminisycznym, zapiszemy: (**) cons = α + β + ρcons 1 + ε Sprawdźmy, czy możemy w ogóle podejrzewać, że konsumpcja kszałuje się zgodnie z procesem błądzenia losowego (czy paramer ρ jes równy 1). reg cons ime l.cons Paramer ρ jes prawie równy jeden, jednak o prawie robi w ym przypadku wielką różnicę, bo deerminuje sacjonarność (możliwość używania sandardowych meod ekonomerycznych) lub niesacjonarność (porzebę przekszałcania szeregu, żeby móc używać sandardowe meody ekonomeryczne). Musimy więc sprawdzić, czy ρ dla szereg konsumpcji jes nieodróżnialne od jedynki (szereg niesacjonarny), czy jes isonie od niej mniejsze (szereg sacjonarny). Reparameryzując równanie (**), odejmijmy od obydwu sron opóźnioną konsumpcję ( cons 1 ):

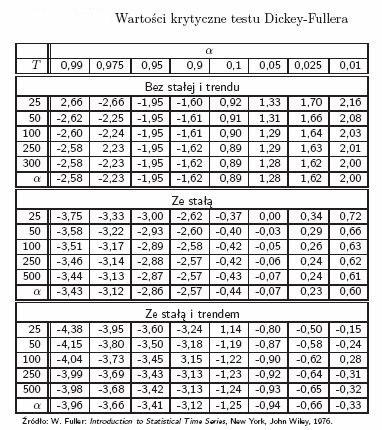

5 cons cons = α + β + ρcons cons + ε Mamy dalej: cons = α + β + ( ρ 1) cons + ε 1 a podsawiając δ = ρ 1 mamy: cons = α + β + δ cons + ε 1 Jes o równanie esowe esu Dickey-Fullera. Z jego pomocą esujemy nasępujące hipoezy: H : δ = 0 ρ = 1 y I(1) H : δ = 0 ρ = 1 y I(1) 0 H : δ < 0 ρ < 1 y I(0) 1 Oszacujmy równanie esowe w Sacie: reg d.cons ime l.cons 0 H : δ < 0 ρ < 1 y I(0) 1 Jak widać, saysyka DF (nazywana w innych okolicznościach po prosu saysyką ) równa jes Z podanych niżej ablic wynika, że dla modelu z dryfem i rendem, warość kryyczna waha się w zależności od ilości obserwacji od (dla n=50) do (dla n=100). W naszym przypadku (n=87) nie ma o większego znaczenia, gdyż i ak zachodzi DF>warość kryyczna, a więc nie ma podsaw do odrzucenia hipoezy zerowej o niesacjonarności szeregu konsumpcji. Czy jednak samo wyznaczenie saysyki DF było poprawne? Sprawdźmy auokorelację składnika losowego: Okazuje się, że auokorelacja składnika losowego wysępuje, a w modelu były losowe zmienne objaśniające (opóźnienia zmiennej objaśnianej), esymaory MNK są więc niezgodne! Rozszerzony es Dickey-Fullera (Augmened Dickey-Fuller Tes - ADF) Ułomnością esu Dickey-Fullera jes brak odporności na możliwość wysępowania równaniu esowym auokorelacji składnika losowego. Wysępujący w akich przypadkach problem równoczesności może powodować niezgodność esymaorów MNK. Ułomności ej pozbawiony jes już rozszerzony es Dickey-Fullera, kóry wśród zmiennych objaśniających zawiera również opóźnienia zmiennej objaśnianej (augmenacje), korygujące auokorelację składnika losowego. Liczba augmenacji dobierana jes za pomocą meodologii od ogólnego do szczegółowego lub za pomocą kryeriów informacyjnych, jednak głównym zadaniem augmenacji jes usunięcie z modelu auokorelacji składnika losowego. Oo ogólna posać ego esu dla najprosszego przypadku (podobnie jak poprzednio bardzo ławo rozbudować go na model z dryfem i deerminisycznym rendem) o: y = δ y 1 + δ i 1 i y i + ε = Hipoezy esu są akie same, jak w eście Dickey-Fullera. k

6 Zasosujmy es ADF z jedną augmenacją: cons = α + β + δ cons + γ cons + ε reg d.cons ime l.cons l.d.cons Problem auokorelacji pozosał. Dodajmy drugą augmenację: cons = α + β + δ cons + γ cons + γ cons + ε reg d.cons ime l.cons l.d.cons l2.d.cons Dodanie drugiej eż nie pomogło. Dodajmy więc rzecią: cons = α + β + δ cons + γ cons + γ cons + γ cons + ε reg d.cons ime l.cons l(1/3).d.cons

7 Dodanie rzeciej augmenacji pomogło. Skoro esymaory MNK są eraz zgodne, o saysyka DF=-2.43 wyznaczona jes poprawnie. Warość kryyczna esu ADF spada wraz z dodawaniem kolejnych augmenacji. Skoro więc bez augmenacji wynosiła ona około -3.46, o dodanie augmenacji ylko ją zmniejszy. Wciąż zachodzi DF>warość kryyczna, więc wciąż nie ma podsaw do odrzucenia hipoezy zerowej, że szereg konsumpcji jes zinegrowany sopnia co najmniej 1. Kolejnym krokiem będzie przeprowadzenie esu ADF dla pierwszych różnic szeregu. Jeśli okaże się, że pierwsze różnice są sacjonarne, o oznaczać o będzie, że szereg konsumpcji jes zinegrowany sopnia 1 (rzeba go raz zróżnicować, aby orzymać szereg sacjonarny). Gdyby pierwsze różnice okazały się niesacjonarne, o es rzeba będzie powórzyć dla drugich różnic i ak dalej, aż swierdzimy, że d-e różnice są sacjonarne, więc szereg rzeba d razy zróżnicować, żeby sał się sacjonarny, więc jes on zinegrowany rzędu d. Tes ADF w Sacie W Sacie es ADF można oszacować auomaycznie wykorzysując do ego komendę dfuller. Jej składnia jes nasępująca: gdzie varname o nazwa zmiennej, kórej sacjonarność badamy, a opcjonalnie możemy wybrać noconsan wyklucza z modelu wyraz wolny, lags(#) oznacza ilość augmenacji, rend dodaje do modelu rend liniowy, regress raporuje szczegóły regresji. Tes ADF w formie usuwającej z modelu auokorelację, wywołany mógłby być komendą: dfuller cons, rend regress l(3) Widać, że dochodzimy do podobnych wniosków konsumpcja jes zinegrowana rzędu co najmniej 1. W przypadku komendy dfuller nie ma porzeby znajdowania warości kryycznych w ablicach. Są one raporowane w ramach wyniku. Raporowane jes również p-value, co również uławia podjęcie decyzji. Po komendzie dfuller w sandardowy sposób powinna działać komenda bgodfrey, jednak zdarza się, że wyświela ona wyniki niespójne z analogicznymi wynikami uzyskanymi po ręcznym oszacowaniu modelu do esu ADF. bgodfrey, lags(1/4) Tesowanie sacjonarności 1-szych różnic konsumpcji Skoro wiemy, że konsumpcja jes co najmniej I(1), o sprawdźmy, czy jej pierwsze różnice są sacjonarne (jeśli są akie, o znaczy, że konsumpcja jes dokładnie I(1), jeśli nie są, o znaczy, że jes ona co najmniej I(2)). scaer d.cons daa, c(l) s(i)

8 Tesujemy więc pierwiasek jednoskowy w modelu (nie zachodzi już porzeba uwzględniania rendu, może w modelu pozosać dryf): cons = α + ρ cons + ε 1 cons cons = α + ρ cons cons + ε α ( ρ 1) ε 2 cons = + cons 1 + Czyli: α δ ε 2 cons = + cons 1 + reg d2.cons l.d.cons dfuller d.cons, regress W ym przypadku nie musimy rozbudowywać modelu o augmenacje, gdyż już bez nich nie wysępuje problem auokorelacji (niezgodności esymaorów MNK). Saysyka DF=-7.62 jes mniejsza od warości kryycznej wynoszącej -2.9, przyjmujemy więc hipoezę alernaywną, mówiącą, że pierwsze różnice szeregu konsumpcji są sacjonarne, czyli szereg konsumpcji jes zinegrowany I(1). Do ego samego wniosku dojdziemy inerpreując p-value esu. Proszę analogiczną analizę przeprowadzić dla szeregu dochodu inc. /z analizy ej powinno się okazać, że inc ~ I (1) / Tym samym, jes wysoko prawdopodobne, że regresja konsumpcji na dochodzie będzie regresją pozorną.

9 /Ze skrypu dra Mycielskiego/

): W naszym przypadku, dla konsumpcji es wykonamy za pomocą komendy: kpss cons, m(5) A dla pierwszych różnic konsumpcji: kpss d.")

10 W Sacie es KPSS możemy przeprowadzić w nasępujący sposób (UWAGA! Komenda kpss nie jes sandardową komendą Say i musi zosać doinsalowana (np. z zasobów sieciowych)): W naszym przypadku, dla konsumpcji es wykonamy za pomocą komendy: kpss cons, m(5) A dla pierwszych różnic konsumpcji: kpss d.cons, m(5) norend Przy esowaniu sacjonarności szeregu konsumpcji, hipoezę zerową o sacjonarności odrzucamy dla każdego opóźnienia, zaś przy esowaniu sacjonarności pierwszych różnic - hipoezę o sacjonarności przyjmujemy dla każdego (es wykonujemy dla posaci modelu bez rendu).

11 Dla szeregu dochodu syuacja wygląda ak: kpss inc, m(5) oraz: kpss d.inc, m(5) norend Dla dochodu na poziomach hipoezę o sacjonarności odrzucamy we wszyskich (oprócz dwóch osanich) przypadkach, za o przyjmujemy, że pierwsze różnice szeregu dochodu są sacjonarne niezależnie od ilości opóźnień umieszczonych w modelu. Wyniki esu Dickey-Fullera i KPSS są dość zbieżne. Zaznaczane było, że wyniki e mogą być rozbieżne, co nie zawsze pozwala podjąć jednoznaczną decyzję o rzędzie inegracji szeregu. Zbliżone wyniki obydwu esów pozwalają wierzyć, że szeregi konsumpcji i dochodu są zinegrowane rzędu 1. Koinegracja Czyli nie można oszacować modelu konsumpcji względem dochodu? Znowu możemy mieć nadzieję, że będziemy mogli zrobić o dla pierwszych różnic (kóre są sacjonarne). Zamias więc szacować model: cons = α + βinc + u odejmiemy od ej posaci posać opóźnioną ( cons 1 = α + βinc 1 + u 1 ) i oszacujemy model: cons = β inc + ε Problemem w ym podejściu jes znalezienie równowagi długookresowej (przykładowo w modelu na różnicach nie ma sałej moglibyśmy ją dodać, ale nie byłaby ona ą samą sałą, co w równaniu wyjściowym; innych przykładów szukaj w skrypcie). Problem en możemy rozwiązać wprowadzając pojęcie koinegracji. Idea koinegracji jes aka: Jeśli pomiędzy zmiennymi niesacjonarnymi wysępuje zależność długookresowa, o koinegracja ych zmiennych oznacza, że odchylenia od ścieżki długookresowej będą sacjonarne.

12 Definicja koinegracji: Zmienne x i y są skoinegrowane rzędu ( d, b ), gdzie d > b > 1, co zapisujemy x, y ~ CI ( d, b ), jeśli: a. zarówno x, jak i y są zinegrowane rzędu d, b. isnieje kombinacja liniowa zmiennych x i y, powiedzmy α1x + α2 y, kóra jes zinegrowana rzędu d b. Wekor [ α1 α 2 ] nazywamy wekorem koinegrującym. W prosszej posaci, zaprezenowanej na wykładzie (posać a aplikuje się do znakomiej większości szeregów ekonomicznych) mamy: Zmienne x i y są skoinegrowane, jeśli: c. zarówno x, jak i y są zinegrowane rzędu 1, d. isnieje kombinacja liniowa zmiennych x i y, powiedzmy α1x + α2 y, kóra jes sacjonarna. Wekor [ α1 α 2 ] nazywamy wekorem koinegrującym. ECM mechanizm koreky błędem (error correcion mechanism) Możliwość analizowania niesacjonarnych zmiennych daje zasosowanie zw. mechanizmu koreky błędem. Mechanizm en ma swoje podsawy w wierdzeniu Grangera: Każde skoinegrowane szeregi y i x mają swoją reprezenację w posaci ECM. W przypadku najczęściej spoykanym w ekonomii, wierdzenie o będzie brzmiało: Każde skoinegrowane szereg y i x, z kórych y, x ~ I (1) mają swoją reprezenację w posaci ECM: k 1 k 1 y = α( y β x ) + θ y + γ x + ε, gdzie ( y 1 x 1 ) ~ I(0) 1 1 i i i i i= 1 i= 0 ECM Dzięki wprowadzeniu ECM, mamy możliwość wyznaczenia równowagi długookresowej. β Dwusopniowa procedura Engla-Grangera Wracając do modelu konsumpcji: cons = α + βinc + ε (1) Konsumpcja i dochód, jak wcześniej zosało usalone, są zinegrowane rzędu 1. Oczywiście chcemy, żeby ε był białym szumem, czyli szeregiem I(0), (że sała jes I(0), o nie ulega wąpliwości). Przekszałcając model (1) mamy: cons βinc = α + ε Czyli jeśli ε rzeczywiście będzie szeregiem I(0), o ( cons βinc ) ~ I(0), więc konsumpcja i dochód są skoinegrowane z wekorem koinegrującym [ 1 β ]. Pierwszy krok dwusopniowej procedury Engla-Grangera polegać będzie na oszacowaniu modelu (1). Oczywiście zmiennej w ym modelu są niesacjonarne, nie ma więc mowy o żadnej jego diagnosyce. Jednak nawe w przypadku niesacjonarnych zmiennych, esymaory MNK są zgodne. Wynika z ego, że możemy analizę sacjonarności nieznanego ε zasąpić analizą sacjonarności resz modelu (1): u = cons βinc Spróbujmy o zrobić: reg cons inc predic reszy, r

13 Jeśli szeregi konsumpcji i dochodu miałyby być skoinegrowane, o reszy z ej regresji musiałyby być sacjonarne. Wekorem koinegrującym dla y, x byłby wedy [ ]. Sprawdźmy rząd inegracji szeregu reszy. UWAGA! Warość kryyczna ego esu zależy od ilości zmiennych w wekorze koinegrującym. Warość p dla ego esu, kóra uwzględnia ę okoliczność może być uzyskana za pomocą funkcji auprob (funkcja a niekiedy wymaga doinsalowania). Funkcja auprob ma nasępującą składnię: auprob {c lub c lub c} vars au gdzie c, c i c o posać równania esowego z odpowiednio sałą, sałą i rendem liniowym oraz sałą, rendem liniowym i rendem kwadraowym, vars o liczba zmiennych z wekora koinegrującego, zaś au o wielkość saysyki DF ( auprob wykonywane bezpośrednio po dfuller pozwala jako paramer au wpisać r(z) wedy Saa sama pobiera wielkość saysyki DF wyznaczoną w procedurze dfuller ). Aby wyświelić wynik działania funkcji auprob należy po użyciu ej komendy wykonać: macro lis S_1 W naszym przypadku mamy: dfuller reszy, regress auprob c 2 r(z) macro lis S_1 lub jeśli chcemy ręcznie podać warość saysyki DF: dfuller reszy, regress auprob c macro lis S_1 Wynik esu pozwala odrzucić hipoezę zerową o niesacjonarności resz modelu (1) i uznać je za sacjonarne. Tym samym, konsumpcja i dochód są skoinegrowane, z wekorem koinegrującym [ ].

14 ECM Korzysając z wierdzenia Grangera, możemy przedsawić model konsumpcji jako model z mechanizmem koreky błędem: (2) k 1 k 1 cons ( = α cons 1 βinc 1 ) + θi cons i + γ i inc i + ε ECM i= 1 i= 0 Rzecz jasna, cons 1 βinc o po prosu opóźnione reszy z modelu (1), czyli 1 cons 1 βinc 1 = u 1. Żeby usalić opymalną wielkość k (ilość opóźnień), skorzysamy z meodologii od ogólnego do szczegółowego, przyjmując dla modelu ogólnego 5-e opóźnienia. Model (2) możemy więc oszacować komendą: reg d.cons l.re l(1/5).d.cons l(0/5).d.inc, nocons Sosując meodologię od ogólnego do szczegółowego, dosajemy, że nie powinniśmy z modelu usuwać rzecich opóźnień. Tym samym mamy: reg d.cons l.re l(1/3).d.cons l(0/3).d.inc, nocons Oszacowanie parameru dla zmiennej reprezenującej ECM jes poprawne z punku widzenia lieraury przedmiou (najczęściej paramer en leży w przedziale (-1;0)). Jego wielkość (-0.107) oznacza, że jednoskowe odchylenie od sanu równowagi korygowane jes w pierwszym okresie (kwarale) o jednoski. W modelu nie wysępuje auokorelacja składnika losowego.

15 Tablice Dickey-Fullera:

Stanisław Cichocki Natalia Nehrebecka. Wykład 3

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Regresja pozorna 2. Funkcje ACF i PACF 3. Badanie sacjonarności Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) 2 1. Regresja pozorna 2. Funkcje

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Regresja pozorna 2. Funkcje ACF i PACF 3. Badanie sacjonarności Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) 2 1. Regresja pozorna 2. Funkcje

Analiza szeregów czasowych w Gretlu (zajęcia 8)

") Analiza szeregów czasowych w Grelu (zajęcia 8) Grel jes dość dobrym narzędziem do analizy szeregów czasowych. Już w samej podsawie Grela znajdziemy sporo zaimplemenowanych echnik służących do obróbki danych

Analiza szeregów czasowych w Grelu (zajęcia 8) Grel jes dość dobrym narzędziem do analizy szeregów czasowych. Już w samej podsawie Grela znajdziemy sporo zaimplemenowanych echnik służących do obróbki danych

Stanisław Cichocki Natalia Nehrebecka. Wykład 4

Sanisław Cichocki Naalia Nehrebecka Wykład 4 1 1. Badanie sacjonarności: o o o Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) Tes KPSS 2. Modele o rozłożonych opóźnieniach (DL) 3. Modele auoregresyjne

Sanisław Cichocki Naalia Nehrebecka Wykład 4 1 1. Badanie sacjonarności: o o o Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) Tes KPSS 2. Modele o rozłożonych opóźnieniach (DL) 3. Modele auoregresyjne

Stanisław Cichocki Natalia Nehrebecka. Wykład 3

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Zmienne sacjonarne 2. Zmienne zinegrowane 3. Regresja pozorna 4. Funkcje ACF i PACF 5. Badanie sacjonarności Tes Dickey-Fullera (DF) 2 1. Zmienne sacjonarne

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Zmienne sacjonarne 2. Zmienne zinegrowane 3. Regresja pozorna 4. Funkcje ACF i PACF 5. Badanie sacjonarności Tes Dickey-Fullera (DF) 2 1. Zmienne sacjonarne

ANALIZA POWIĄZAŃ MIĘDZY INDEKSAMI GIEŁDY FRANCUSKIEJ, HOLENDERSKIEJ I BELGIJSKIEJ Z WYKORZYSTANIEM MODELU KOREKTY BŁĘDEM

Sudia Ekonomiczne. Zeszyy Naukowe Uniwersyeu Ekonomicznego w Kaowicach ISSN 083-86 Nr 89 06 Uniwersye Ekonomiczny w Kaowicach Wydział Ekonomii Kaedra Meod Saysyczno-Maemaycznych w Ekonomii pawel.prenzena@edu.ueka.pl

Sudia Ekonomiczne. Zeszyy Naukowe Uniwersyeu Ekonomicznego w Kaowicach ISSN 083-86 Nr 89 06 Uniwersye Ekonomiczny w Kaowicach Wydział Ekonomii Kaedra Meod Saysyczno-Maemaycznych w Ekonomii pawel.prenzena@edu.ueka.pl

Jacek Kwiatkowski Magdalena Osińska. Procesy zawierające stochastyczne pierwiastki jednostkowe identyfikacja i zastosowanie.

DYNAMICZNE MODELE EKONOMETRYCZNE Jacek Kwiakowski Magdalena Osińska Uniwersye Mikołaja Kopernika Procesy zawierające sochasyczne pierwiaski jednoskowe idenyfikacja i zasosowanie.. Wsęp Większość lieraury

DYNAMICZNE MODELE EKONOMETRYCZNE Jacek Kwiakowski Magdalena Osińska Uniwersye Mikołaja Kopernika Procesy zawierające sochasyczne pierwiaski jednoskowe idenyfikacja i zasosowanie.. Wsęp Większość lieraury

EKONOMETRIA wykład 2. Prof. dr hab. Eugeniusz Gatnar.

EKONOMERIA wykład Prof. dr hab. Eugeniusz Ganar eganar@mail.wz.uw.edu.pl Przedziały ufności Dla paramerów srukuralnych modelu: P bˆ j S( bˆ z prawdopodobieńswem parameru b bˆ S( bˆ, ( m j j j, ( m j b

EKONOMERIA wykład Prof. dr hab. Eugeniusz Ganar eganar@mail.wz.uw.edu.pl Przedziały ufności Dla paramerów srukuralnych modelu: P bˆ j S( bˆ z prawdopodobieńswem parameru b bˆ S( bˆ, ( m j j j, ( m j b

Niestacjonarne zmienne czasowe własności i testowanie

Maeriał dla sudenów Niesacjonarne zmienne czasowe własności i esowanie (sudium przypadku) Nazwa przedmiou: ekonomeria finansowa I (22204), analiza szeregów czasowych i prognozowanie (13201); Kierunek sudiów:

Maeriał dla sudenów Niesacjonarne zmienne czasowe własności i esowanie (sudium przypadku) Nazwa przedmiou: ekonomeria finansowa I (22204), analiza szeregów czasowych i prognozowanie (13201); Kierunek sudiów:

1. Szereg niesezonowy 1.1. Opis szeregu

kwaralnych z la 2000-217 z la 2010-2017.. Szereg sezonowy ma charaker danych model z klasy ARIMA/SARIMA i model eksrapolacyjny oraz d prognoz z ych modeli. 1. Szereg niesezonowy 1.1. Opis szeregu Analizowany

kwaralnych z la 2000-217 z la 2010-2017.. Szereg sezonowy ma charaker danych model z klasy ARIMA/SARIMA i model eksrapolacyjny oraz d prognoz z ych modeli. 1. Szereg niesezonowy 1.1. Opis szeregu Analizowany

specyfikacji i estymacji modelu regresji progowej (ang. threshold regression).

.") 4. Modele regresji progowej W badaniach empirycznych coraz większym zaineresowaniem cieszą się akie modele szeregów czasowych, kóre pozwalają na objaśnianie nieliniowych zależności między poszczególnymi

4. Modele regresji progowej W badaniach empirycznych coraz większym zaineresowaniem cieszą się akie modele szeregów czasowych, kóre pozwalają na objaśnianie nieliniowych zależności między poszczególnymi

WNIOSKOWANIE STATYSTYCZNE

Wnioskowanie saysyczne w ekonomerycznej analizie procesu produkcyjnego / WNIOSKOWANIE STATYSTYCZNE W EKONOMETRYCZNEJ ANAIZIE PROCESU PRODUKCYJNEGO Maeriał pomocniczy: proszę przejrzeć srony www.cyf-kr.edu.pl/~eomazur/zadl4.hml

Wnioskowanie saysyczne w ekonomerycznej analizie procesu produkcyjnego / WNIOSKOWANIE STATYSTYCZNE W EKONOMETRYCZNEJ ANAIZIE PROCESU PRODUKCYJNEGO Maeriał pomocniczy: proszę przejrzeć srony www.cyf-kr.edu.pl/~eomazur/zadl4.hml

Modelowanie i analiza szeregów czasowych

Modelowanie i analiza szeregów czasowych Małgorzaa Doman Plan zajęć Część. Modelowanie szeregów jednowymiarowych.. Szeregi jednowymiarowe własności i diagnozowanie. Modele auoregresji i średniej ruchomej

Modelowanie i analiza szeregów czasowych Małgorzaa Doman Plan zajęć Część. Modelowanie szeregów jednowymiarowych.. Szeregi jednowymiarowe własności i diagnozowanie. Modele auoregresji i średniej ruchomej

Klasyfikacja modeli. Metoda najmniejszych kwadratów

Konspek ekonomeria: Weryfikacja modelu ekonomerycznego Klasyfikacja modeli Modele dzielimy na: - jedno- i wielorównaniowe - liniowe i nieliniowe - sayczne i dynamiczne - sochasyczne i deerminisyczne -

Konspek ekonomeria: Weryfikacja modelu ekonomerycznego Klasyfikacja modeli Modele dzielimy na: - jedno- i wielorównaniowe - liniowe i nieliniowe - sayczne i dynamiczne - sochasyczne i deerminisyczne -

DYNAMICZNE MODELE EKONOMETRYCZNE

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 2007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Gdański Zasosowanie modelu

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 2007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Gdański Zasosowanie modelu

Przyczynowość Kointegracja. Kointegracja. Kointegracja

korelacja a związek o charakterze przyczynowo-skutkowym korelacja a związek o charakterze przyczynowo-skutkowym Przyczynowość w sensie Grangera Zmienna x jest przyczyną w sensie Grangera zmiennej y jeżeli

korelacja a związek o charakterze przyczynowo-skutkowym korelacja a związek o charakterze przyczynowo-skutkowym Przyczynowość w sensie Grangera Zmienna x jest przyczyną w sensie Grangera zmiennej y jeżeli

licencjat Pytania teoretyczne:

Plan wykładu: 1. Wiadomości ogólne. 2. Model ekonomeryczny i jego elemeny 3. Meody doboru zmiennych do modelu ekonomerycznego. 4. Szacownie paramerów srukuralnych MNK. Weryfikacja modelu KMNK 6. Prognozowanie

Plan wykładu: 1. Wiadomości ogólne. 2. Model ekonomeryczny i jego elemeny 3. Meody doboru zmiennych do modelu ekonomerycznego. 4. Szacownie paramerów srukuralnych MNK. Weryfikacja modelu KMNK 6. Prognozowanie

ψ przedstawia zależność

Ruch falowy 4-4 Ruch falowy Ruch falowy polega na rozchodzeniu się zaburzenia (odkszałcenia) w ośrodku sprężysym Wielkość zaburzenia jes, podobnie jak w przypadku drgań, funkcją czasu () Zaburzenie rozchodzi

Ruch falowy 4-4 Ruch falowy Ruch falowy polega na rozchodzeniu się zaburzenia (odkszałcenia) w ośrodku sprężysym Wielkość zaburzenia jes, podobnie jak w przypadku drgań, funkcją czasu () Zaburzenie rozchodzi

Modelowanie systemów skointegrowanych. Aspekty teoretyczne

Bank i Kredy 45(5), 04, 433 466 Modelowanie sysemów skoinegrowanych. Aspeky eoreyczne Michał Majserek Nadesłany: 30 kwienia 04 r. Zaakcepowany: 3 września 04 r. Sreszczenie Analiza ekonomeryczna w przypadku

Bank i Kredy 45(5), 04, 433 466 Modelowanie sysemów skoinegrowanych. Aspeky eoreyczne Michał Majserek Nadesłany: 30 kwienia 04 r. Zaakcepowany: 3 września 04 r. Sreszczenie Analiza ekonomeryczna w przypadku

Całka nieoznaczona Andrzej Musielak Str 1. Całka nieoznaczona

Całka nieoznaczona Andrzej Musielak Sr Całka nieoznaczona Całkowanie o operacja odwrona do liczenia pochodnych, zn.: f()d = F () F () = f() Z definicji oraz z abeli pochodnych funkcji elemenarnych od razu

Całka nieoznaczona Andrzej Musielak Sr Całka nieoznaczona Całkowanie o operacja odwrona do liczenia pochodnych, zn.: f()d = F () F () = f() Z definicji oraz z abeli pochodnych funkcji elemenarnych od razu

PROGNOZOWANIE I SYMULACJE EXCEL 2 AUTOR: MARTYNA MALAK PROGNOZOWANIE I SYMULACJE EXCEL 2 AUTOR: MARTYNA MALAK

1 PROGNOZOWANIE I SYMULACJE 2 hp://www.oucome-seo.pl/excel2.xls DODATEK SOLVER WERSJE EXCELA 5.0, 95, 97, 2000, 2002/XP i 2003. 3 Dodaek Solver jes dosępny w menu Narzędzia. Jeżeli Solver nie jes dosępny

1 PROGNOZOWANIE I SYMULACJE 2 hp://www.oucome-seo.pl/excel2.xls DODATEK SOLVER WERSJE EXCELA 5.0, 95, 97, 2000, 2002/XP i 2003. 3 Dodaek Solver jes dosępny w menu Narzędzia. Jeżeli Solver nie jes dosępny

KURS EKONOMETRIA. Lekcja 1 Wprowadzenie do modelowania ekonometrycznego ZADANIE DOMOWE. Strona 1

KURS EKONOMETRIA Lekcja 1 Wprowadzenie do modelowania ekonomerycznego ZADANIE DOMOWE www.erapez.pl Srona 1 Część 1: TEST Zaznacz poprawną odpowiedź (ylko jedna jes prawdziwa). Pyanie 1 Kóre z poniższych

KURS EKONOMETRIA Lekcja 1 Wprowadzenie do modelowania ekonomerycznego ZADANIE DOMOWE www.erapez.pl Srona 1 Część 1: TEST Zaznacz poprawną odpowiedź (ylko jedna jes prawdziwa). Pyanie 1 Kóre z poniższych

FINANSOWE SZEREGI CZASOWE WYKŁAD 3

FINANSOWE SZEREGI CZASOWE WYKŁAD 3 dr Tomasz Wójowcz Wydzał Zarządzana AGH 3800 3300 800 300 800 300 800 0 0 30 40 50 60 70 Kraków 0 Tomasz Wójowcz, WZ AGH Kraków przypomnene MA(q): gdze ε są d(0,σ ).

FINANSOWE SZEREGI CZASOWE WYKŁAD 3 dr Tomasz Wójowcz Wydzał Zarządzana AGH 3800 3300 800 300 800 300 800 0 0 30 40 50 60 70 Kraków 0 Tomasz Wójowcz, WZ AGH Kraków przypomnene MA(q): gdze ε są d(0,σ ).

Parytet stóp procentowych a premia za ryzyko na przykładzie kursu EURUSD

Parye sóp procenowych a premia za ryzyko na przykładzie kursu EURUD Marcin Gajewski Uniwersye Łódzki 4.12.2008 Parye sóp procenowych a premia za ryzyko na przykładzie kursu EURUD Niezabazpieczony UIP)

Parye sóp procenowych a premia za ryzyko na przykładzie kursu EURUD Marcin Gajewski Uniwersye Łódzki 4.12.2008 Parye sóp procenowych a premia za ryzyko na przykładzie kursu EURUD Niezabazpieczony UIP)

Pobieranie próby. Rozkład χ 2

Graficzne przedsawianie próby Hisogram Esymaory przykład Próby z rozkładów cząskowych Próby ze skończonej populacji Próby z rozkładu normalnego Rozkład χ Pobieranie próby. Rozkład χ Posać i własności Znaczenie

Graficzne przedsawianie próby Hisogram Esymaory przykład Próby z rozkładów cząskowych Próby ze skończonej populacji Próby z rozkładu normalnego Rozkład χ Pobieranie próby. Rozkład χ Posać i własności Znaczenie

DYNAMICZNE MODELE EKONOMETRYCZNE

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Pior Fiszeder Uniwersye Mikołaja Kopernika

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Pior Fiszeder Uniwersye Mikołaja Kopernika

PROGNOZOWANIE I SYMULACJE EXCEL 2 PROGNOZOWANIE I SYMULACJE EXCEL AUTOR: ŻANETA PRUSKA

1 PROGNOZOWANIE I SYMULACJE EXCEL 2 AUTOR: mgr inż. ŻANETA PRUSKA DODATEK SOLVER 2 Sprawdzić czy w zakładce Dane znajduję się Solver 1. Kliknij przycisk Microsof Office, a nasępnie kliknij przycisk Opcje

1 PROGNOZOWANIE I SYMULACJE EXCEL 2 AUTOR: mgr inż. ŻANETA PRUSKA DODATEK SOLVER 2 Sprawdzić czy w zakładce Dane znajduję się Solver 1. Kliknij przycisk Microsof Office, a nasępnie kliknij przycisk Opcje

TESTOWANIE EGZOGENICZNOŚCI ZMIENNYCH W MODELACH EKONOMETRYCZNYCH

STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR 15 Mariusz Doszyń TESTOWANIE EGZOGENICZNOŚCI ZMIENNYCH W MODELACH EKONOMETRYCZNYCH Od pewnego czasu w lieraurze ekonomerycznej pojawiają się

STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR 15 Mariusz Doszyń TESTOWANIE EGZOGENICZNOŚCI ZMIENNYCH W MODELACH EKONOMETRYCZNYCH Od pewnego czasu w lieraurze ekonomerycznej pojawiają się

Politechnika Częstochowska Wydział Inżynierii Mechanicznej i Informatyki. Sprawozdanie #2 z przedmiotu: Prognozowanie w systemach multimedialnych

Poliechnika Częsochowska Wydział Inżynierii Mechanicznej i Informayki Sprawozdanie #2 z przedmiou: Prognozowanie w sysemach mulimedialnych Andrzej Siwczyński Andrzej Rezler Informayka Rok V, Grupa IO II

Poliechnika Częsochowska Wydział Inżynierii Mechanicznej i Informayki Sprawozdanie #2 z przedmiou: Prognozowanie w sysemach mulimedialnych Andrzej Siwczyński Andrzej Rezler Informayka Rok V, Grupa IO II

Metody weryfikacji stabilności fiskalnej porównanie własności

Bank i Kredy 41 (2), 2010, 87 110 www.bankikredy.nbp.pl www.bankandcredi.nbp.pl Meody weryfikacji sabilności fiskalnej porównanie własności Michał Mackiewicz* Nadesłany: 30 lipca 2009 r. Zaakcepowany:

Bank i Kredy 41 (2), 2010, 87 110 www.bankikredy.nbp.pl www.bankandcredi.nbp.pl Meody weryfikacji sabilności fiskalnej porównanie własności Michał Mackiewicz* Nadesłany: 30 lipca 2009 r. Zaakcepowany:

PROGNOZOWANIE I SYMULACJE. mgr Żaneta Pruska. Ćwiczenia 2 Zadanie 1

PROGNOZOWANIE I SYMULACJE mgr Żanea Pruska Ćwiczenia 2 Zadanie 1 Firma Alfa jes jednym z głównych dosawców firmy Bea. Ilość produku X, wyrażona w ysiącach wyprodukowanych i dosarczonych szuk firmie Bea,

PROGNOZOWANIE I SYMULACJE mgr Żanea Pruska Ćwiczenia 2 Zadanie 1 Firma Alfa jes jednym z głównych dosawców firmy Bea. Ilość produku X, wyrażona w ysiącach wyprodukowanych i dosarczonych szuk firmie Bea,

Wykład 6. Badanie dynamiki zjawisk

Wykład 6 Badanie dynamiki zjawisk Krzywa wieża w Pizie 1 2 3 4 5 6 7 8 9 10 11 12 13 y 4,9642 4,9644 4,9656 4,9667 4,9673 4,9688 4,9696 4,9698 4,9713 4,9717 4,9725 4,9742 4,9757 Szeregiem czasowym nazywamy

Wykład 6 Badanie dynamiki zjawisk Krzywa wieża w Pizie 1 2 3 4 5 6 7 8 9 10 11 12 13 y 4,9642 4,9644 4,9656 4,9667 4,9673 4,9688 4,9696 4,9698 4,9713 4,9717 4,9725 4,9742 4,9757 Szeregiem czasowym nazywamy

Witold Orzeszko Uniwersytet Mikołaja Kopernika w Toruniu. Własności procesów STUR w świetle metod z teorii chaosu 1

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6-8 września 2005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Mikołaja Kopernika w Toruniu

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6-8 września 2005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Mikołaja Kopernika w Toruniu

E k o n o m e t r i a S t r o n a 1. Nieliniowy model ekonometryczny

E k o n o m e r i a S r o n a Nieliniowy model ekonomeryczny Jednorównaniowy model ekonomeryczny ma posać = f( X, X,, X k, ε ) gdzie: zmienna objaśniana, X, X,, X k zmienne objaśniające, ε - składnik losowy,

E k o n o m e r i a S r o n a Nieliniowy model ekonomeryczny Jednorównaniowy model ekonomeryczny ma posać = f( X, X,, X k, ε ) gdzie: zmienna objaśniana, X, X,, X k zmienne objaśniające, ε - składnik losowy,

ANALIZA, PROGNOZOWANIE I SYMULACJA / Ćwiczenia 1

ANALIZA, PROGNOZOWANIE I SYMULACJA / Ćwiczenia 1 mgr inż. Żanea Pruska Maeriał opracowany na podsawie lieraury przedmiou. Zadanie 1 Firma Alfa jes jednym z głównych dosawców firmy Bea. Ilość produku X,

ANALIZA, PROGNOZOWANIE I SYMULACJA / Ćwiczenia 1 mgr inż. Żanea Pruska Maeriał opracowany na podsawie lieraury przedmiou. Zadanie 1 Firma Alfa jes jednym z głównych dosawców firmy Bea. Ilość produku X,

DYNAMIKA KONSTRUKCJI

10. DYNAMIKA KONSTRUKCJI 1 10. 10. DYNAMIKA KONSTRUKCJI 10.1. Wprowadzenie Ogólne równanie dynamiki zapisujemy w posaci: M d C d Kd =P (10.1) Zapis powyższy oznacza, że równanie musi być spełnione w każdej

10. DYNAMIKA KONSTRUKCJI 1 10. 10. DYNAMIKA KONSTRUKCJI 10.1. Wprowadzenie Ogólne równanie dynamiki zapisujemy w posaci: M d C d Kd =P (10.1) Zapis powyższy oznacza, że równanie musi być spełnione w każdej

Politechnika Gdańska Wydział Elektrotechniki i Automatyki Katedra Inżynierii Systemów Sterowania. Podstawy Automatyki

Poliechnika Gdańska Wydział Elekroechniki i Auomayki Kaedra Inżynierii Sysemów Serowania Podsawy Auomayki Repeyorium z Podsaw auomayki Zadania do ćwiczeń ermin T15 Opracowanie: Kazimierz Duzinkiewicz,

Poliechnika Gdańska Wydział Elekroechniki i Auomayki Kaedra Inżynierii Sysemów Serowania Podsawy Auomayki Repeyorium z Podsaw auomayki Zadania do ćwiczeń ermin T15 Opracowanie: Kazimierz Duzinkiewicz,

Stacjonarność Integracja. Integracja. Integracja

Biały szum AR(1) Słaba stacjonarność Szereg czasowy nazywamy słabo (wariancyjnie) stacjonarnym jeżeli: Biały szum AR(1) Słaba stacjonarność Szereg czasowy nazywamy słabo (wariancyjnie) stacjonarnym jeżeli:

Biały szum AR(1) Słaba stacjonarność Szereg czasowy nazywamy słabo (wariancyjnie) stacjonarnym jeżeli: Biały szum AR(1) Słaba stacjonarność Szereg czasowy nazywamy słabo (wariancyjnie) stacjonarnym jeżeli:

Zasada pędu i popędu, krętu i pokrętu, energii i pracy oraz d Alemberta bryły w ruchu postępowym, obrotowym i płaskim

Zasada pędu i popędu, kręu i pokręu, energii i pracy oraz d Alembera bryły w ruchu posępowym, obroowym i płaskim Ruch posępowy bryły Pęd ciała w ruchu posępowym obliczamy, jak dla punku maerialnego, skupiając

Zasada pędu i popędu, kręu i pokręu, energii i pracy oraz d Alembera bryły w ruchu posępowym, obroowym i płaskim Ruch posępowy bryły Pęd ciała w ruchu posępowym obliczamy, jak dla punku maerialnego, skupiając

Stanisław Cichocki. Natalia Nehrebecka. Zajęcia 15-16

Stanisław Cichocki Natalia Nehrebecka Zajęcia 15-16 1 1. Sezonowość 2. Zmienne stacjonarne 3. Zmienne zintegrowane 4. Test Dickey-Fullera 5. Rozszerzony test Dickey-Fullera 6. Test KPSS 7. Regresja pozorna

Stanisław Cichocki Natalia Nehrebecka Zajęcia 15-16 1 1. Sezonowość 2. Zmienne stacjonarne 3. Zmienne zintegrowane 4. Test Dickey-Fullera 5. Rozszerzony test Dickey-Fullera 6. Test KPSS 7. Regresja pozorna

Stanisław Cichocki Natalia Nehrebecka. Wykład 5

Sanisław Cichocki Naalia Nehrebecka Wkład 5 . Proces AR 2. Proces MA 3. Modele ARMA 4. Prognozowanie za pomocą modelu ARMA 2 . Proces AR 2. Proces MA 3. Modele ARMA 4. Prognozowanie za pomocą modelu ARMA

Sanisław Cichocki Naalia Nehrebecka Wkład 5 . Proces AR 2. Proces MA 3. Modele ARMA 4. Prognozowanie za pomocą modelu ARMA 2 . Proces AR 2. Proces MA 3. Modele ARMA 4. Prognozowanie za pomocą modelu ARMA

Silniki cieplne i rekurencje

6 FOTO 33, Lao 6 Silniki cieplne i rekurencje Jakub Mielczarek Insyu Fizyki UJ Chciałbym Pańswu zaprezenować zagadnienie, kóre pozwala, rozważając emaykę sprawności układu silników cieplnych, zapoznać

6 FOTO 33, Lao 6 Silniki cieplne i rekurencje Jakub Mielczarek Insyu Fizyki UJ Chciałbym Pańswu zaprezenować zagadnienie, kóre pozwala, rozważając emaykę sprawności układu silników cieplnych, zapoznać

Równania różniczkowe. Lista nr 2. Literatura: N.M. Matwiejew, Metody całkowania równań różniczkowych zwyczajnych.

Równania różniczkowe. Lisa nr 2. Lieraura: N.M. Mawiejew, Meody całkowania równań różniczkowych zwyczajnych. W. Krysicki, L. Włodarski, Analiza Maemayczna w Zadaniach, część II 1. Znaleźć ogólną posać

Równania różniczkowe. Lisa nr 2. Lieraura: N.M. Mawiejew, Meody całkowania równań różniczkowych zwyczajnych. W. Krysicki, L. Włodarski, Analiza Maemayczna w Zadaniach, część II 1. Znaleźć ogólną posać

2.1 Zagadnienie Cauchy ego dla równania jednorodnego. = f(x, t) dla x R, t > 0, (2.1)

dla x R, t > 0, (2.1)") Wykład 2 Sruna nieograniczona 2.1 Zagadnienie Cauchy ego dla równania jednorodnego Równanie gań sruny jednowymiarowej zapisać można w posaci 1 2 u c 2 2 u = f(x, ) dla x R, >, (2.1) 2 x2 gdzie u(x, ) oznacza

Wykład 2 Sruna nieograniczona 2.1 Zagadnienie Cauchy ego dla równania jednorodnego Równanie gań sruny jednowymiarowej zapisać można w posaci 1 2 u c 2 2 u = f(x, ) dla x R, >, (2.1) 2 x2 gdzie u(x, ) oznacza

Kombinowanie prognoz. - dlaczego należy kombinować prognozy? - obejmowanie prognoz. - podstawowe metody kombinowania prognoz

Noaki do wykładu 005 Kombinowanie prognoz - dlaczego należy kombinować prognozy? - obejmowanie prognoz - podsawowe meody kombinowania prognoz - przykłady kombinowania prognoz gospodarki polskiej - zalecenia

Noaki do wykładu 005 Kombinowanie prognoz - dlaczego należy kombinować prognozy? - obejmowanie prognoz - podsawowe meody kombinowania prognoz - przykłady kombinowania prognoz gospodarki polskiej - zalecenia

Statystyka od podstaw z systemem SAS Dr hab. E. Frątczak, ZAHZiAW, ISiD, KAE. Część VII. Analiza szeregu czasowego

Część VII. Analiza szeregu czasowego 1 DEFINICJA SZEREGU CZASOWEGO Szeregiem czasowym nazywamy zbiór warości cechy w uporządkowanych chronologicznie różnych momenach (okresach) czasu. Oznaczając przez

Część VII. Analiza szeregu czasowego 1 DEFINICJA SZEREGU CZASOWEGO Szeregiem czasowym nazywamy zbiór warości cechy w uporządkowanych chronologicznie różnych momenach (okresach) czasu. Oznaczając przez

Analiza związku pomiędzy cenami i pieniądzem w gospodarce polskiej na podstawie modelu Π*

Michał Brzoza-Brzezina, Jacek Kołowski 1 Analiza związku pomiędzy cenami i pieniądzem w gospodarce polskiej na podsawie modelu Π* W ramach przekszałconej do posaci przyrosowej wersji modelu P-sar, auorzy

Michał Brzoza-Brzezina, Jacek Kołowski 1 Analiza związku pomiędzy cenami i pieniądzem w gospodarce polskiej na podsawie modelu Π* W ramach przekszałconej do posaci przyrosowej wersji modelu P-sar, auorzy

Zarządzanie ryzykiem. Lista 3

Zaządzanie yzykiem Lisa 3 1. Oszacowano nasępujący ozkład pawdopodobieńswa dla sóp zwou z akcji A i B (Tabela 1). W chwili obecnej Akcja A ma waość ynkową 70, a akcja B 50 zł. Ile wynosi pięciopocenowa

Zaządzanie yzykiem Lisa 3 1. Oszacowano nasępujący ozkład pawdopodobieńswa dla sóp zwou z akcji A i B (Tabela 1). W chwili obecnej Akcja A ma waość ynkową 70, a akcja B 50 zł. Ile wynosi pięciopocenowa

Wykład 6. Badanie dynamiki zjawisk

Wykład 6 Badanie dynamiki zjawisk TREND WYODRĘBNIANIE SKŁADNIKÓW SZEREGU CZASOWEGO 1. FUNKCJA TRENDU METODA ANALITYCZNA 2. ŚREDNIE RUCHOME METODA WYRÓWNYWANIA MECHANICZNEGO średnie ruchome zwykłe średnie

Wykład 6 Badanie dynamiki zjawisk TREND WYODRĘBNIANIE SKŁADNIKÓW SZEREGU CZASOWEGO 1. FUNKCJA TRENDU METODA ANALITYCZNA 2. ŚREDNIE RUCHOME METODA WYRÓWNYWANIA MECHANICZNEGO średnie ruchome zwykłe średnie

PROGNOZOWANIE. Ćwiczenia 2. mgr Dawid Doliński

Ćwiczenia 2 mgr Dawid Doliński Modele szeregów czasowych sały poziom rend sezonowość Y Y Y Czas Czas Czas Modele naiwny Modele średniej arymeycznej Model Browna Modele ARMA Model Hola Modele analiyczne

Ćwiczenia 2 mgr Dawid Doliński Modele szeregów czasowych sały poziom rend sezonowość Y Y Y Czas Czas Czas Modele naiwny Modele średniej arymeycznej Model Browna Modele ARMA Model Hola Modele analiyczne

Elżbieta Szulc Uniwersytet Mikołaja Kopernika w Toruniu. Modelowanie zależności między przestrzennoczasowymi procesami ekonomicznymi

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyk Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Mikołaja Kopernika w Toruniu

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyk Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Mikołaja Kopernika w Toruniu

C d u. Po podstawieniu prądu z pierwszego równania do równania drugiego i uporządkowaniu składników lewej strony uzyskuje się:

Zadanie. Obliczyć przebieg napięcia na pojemności C w sanie przejściowym przebiegającym przy nasępującej sekwencji działania łączników: ) łączniki Si S są oware dla < 0, ) łącznik S zamyka się w chwili

Zadanie. Obliczyć przebieg napięcia na pojemności C w sanie przejściowym przebiegającym przy nasępującej sekwencji działania łączników: ) łączniki Si S są oware dla < 0, ) łącznik S zamyka się w chwili

POWIĄZANIA POMIĘDZY KRÓTKOOKRESOWYMI I DŁUGOOKRESOWYMI STOPAMI PROCENTOWYMI W POLSCE

Anea Kłodzińska, Poliechnika Koszalińska, Zakład Ekonomerii POWIĄZANIA POMIĘDZY KRÓTKOOKRESOWYMI I DŁUGOOKRESOWYMI STOPAMI PROCENTOWYMI W POLSCE Sopy procenowe w analizach ekonomicznych Sopy procenowe

Anea Kłodzińska, Poliechnika Koszalińska, Zakład Ekonomerii POWIĄZANIA POMIĘDZY KRÓTKOOKRESOWYMI I DŁUGOOKRESOWYMI STOPAMI PROCENTOWYMI W POLSCE Sopy procenowe w analizach ekonomicznych Sopy procenowe

Ocena efektywności procedury Congruent Specyfication dla małych prób

243 Zeszyy Naukowe Wyższej Szkoły Bankowej we Wrocławiu Nr 20/2011 Wyższa Szkoła Bankowa w Toruniu Ocena efekywności procedury Congruen Specyficaion dla małych prób Sreszczenie. Procedura specyfikacji

243 Zeszyy Naukowe Wyższej Szkoły Bankowej we Wrocławiu Nr 20/2011 Wyższa Szkoła Bankowa w Toruniu Ocena efekywności procedury Congruen Specyficaion dla małych prób Sreszczenie. Procedura specyfikacji

DYNAMICZNE MODELE EKONOMETRYCZNE

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 2007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Pior Fiszeder Uniwersye Mikołaja Kopernika

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 2007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Pior Fiszeder Uniwersye Mikołaja Kopernika

Alicja Ganczarek Akademia Ekonomiczna w Katowicach. Analiza niezależności przekroczeń VaR na wybranym segmencie rynku energii

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Akademia Ekonomiczna w Kaowicach Analiza

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Akademia Ekonomiczna w Kaowicach Analiza

Witold Orzeszko Uniwersytet Mikołaja Kopernika w Toruniu

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 2007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Mikołaja Kopernika w Toruniu

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 2007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Mikołaja Kopernika w Toruniu

Stanisław Cichocki Natalia Nehrebecka. Wykład 2

Sansław Cchock Naala Nehrebecka Wykład 2 1 1. Szereg czasowy 2. Sezonowość 3. Zmenne sacjonarne 4. Zmenne znegrowane 2 1. Szereg czasowy 2. Sezonowość 3. Zmenne sacjonarne 4. Zmenne znegrowane 3 Szereg

Sansław Cchock Naala Nehrebecka Wykład 2 1 1. Szereg czasowy 2. Sezonowość 3. Zmenne sacjonarne 4. Zmenne znegrowane 2 1. Szereg czasowy 2. Sezonowość 3. Zmenne sacjonarne 4. Zmenne znegrowane 3 Szereg

Metody prognozowania: Szeregi czasowe. Dr inż. Sebastian Skoczypiec. ver Co to jest szereg czasowy?

Meody prognozowania: Szeregi czasowe Dr inż. Sebasian Skoczypiec ver. 11.20.2009 Co o jes szereg czasowy? Szereg czasowy: uporządkowany zbiór warości badanej cechy lub warości określonego zjawiska, zaobserwowanych

Meody prognozowania: Szeregi czasowe Dr inż. Sebasian Skoczypiec ver. 11.20.2009 Co o jes szereg czasowy? Szereg czasowy: uporządkowany zbiór warości badanej cechy lub warości określonego zjawiska, zaobserwowanych

Matematyka ubezpieczeń majątkowych r. ma złożony rozkład Poissona. W tabeli poniżej podano rozkład prawdopodobieństwa ( )

") Zadanie. Zmienna losowa: X = Y +... + Y N ma złożony rozkład Poissona. W abeli poniżej podano rozkład prawdopodobieńswa składnika sumy Y. W ejże abeli podano akże obliczone dla k = 0... 4 prawdopodobieńswa

Zadanie. Zmienna losowa: X = Y +... + Y N ma złożony rozkład Poissona. W abeli poniżej podano rozkład prawdopodobieńswa składnika sumy Y. W ejże abeli podano akże obliczone dla k = 0... 4 prawdopodobieńswa

Zajęcia 2. Estymacja i weryfikacja modelu ekonometrycznego

Zajęcia. Esmacja i werfikacja modelu ekonomercznego Celem zadania jes oszacowanie liniowego modelu opisującego wpłw z urski zagranicznej w danm kraju w zależności od wdaków na urskę zagraniczną i liczb

Zajęcia. Esmacja i werfikacja modelu ekonomercznego Celem zadania jes oszacowanie liniowego modelu opisującego wpłw z urski zagranicznej w danm kraju w zależności od wdaków na urskę zagraniczną i liczb

Metody analizy i prognozowania szeregów czasowych

Meody analizy i prognozowania szeregów czasowych Wsęp 1. Modele szeregów czasowych 2. Modele ARMA i procedura Boxa-Jenkinsa 3. Modele rendów deerminisycznych i sochasycznych 4. Meody dekompozycji szeregów

Meody analizy i prognozowania szeregów czasowych Wsęp 1. Modele szeregów czasowych 2. Modele ARMA i procedura Boxa-Jenkinsa 3. Modele rendów deerminisycznych i sochasycznych 4. Meody dekompozycji szeregów

Klasyfikacja modeli. Metoda najmniejszych kwadratów

Konspek ekonomeria: Weryfikacja modelu ekonomerycznego Podręcznik: Ekonomeria i badania operacyjne, red. nauk. Marek Gruszczyński, Maria Podgórska, omasz Kuszewski (ale można czyać dowolny podręcznik do

Konspek ekonomeria: Weryfikacja modelu ekonomerycznego Podręcznik: Ekonomeria i badania operacyjne, red. nauk. Marek Gruszczyński, Maria Podgórska, omasz Kuszewski (ale można czyać dowolny podręcznik do

Dr hab. Jerzy Czesław Ossowski Wybrane elementy ekonometrii stosowanej cz. II Istotność zmiennych modelu, autokorelacja i modele multiplikatywne

Dr hab. Jerzy Czesław Ossowski Wybrane elemeny ekonomerii sosowanej cz. II Isoność zmiennych modelu, auokorelacja i modele muliplikaywne Ekonomeria-ćw.cz-SSW dr hab. Jerzy Czesław Ossowski Kaedra Nauk

Dr hab. Jerzy Czesław Ossowski Wybrane elemeny ekonomerii sosowanej cz. II Isoność zmiennych modelu, auokorelacja i modele muliplikaywne Ekonomeria-ćw.cz-SSW dr hab. Jerzy Czesław Ossowski Kaedra Nauk

2.6 Zmienne stacjonarne i niestacjonarne 2.6. ZMIENNE STACJONARNE I NIESTACJONARNE 33. RYSUNEK 2.6: PKB w wyrażeniu realnym

2.6. ZMIENNE STACJONARNE I NIESTACJONARNE 33 tale. Rysunek 2.6 ilustruje sezonowość w logarytmie PKB w wyrażeniu realnym. Realny PKB został uzyskany poprzez zdeflowanie nominalnego PKB przez indeks cen

2.6. ZMIENNE STACJONARNE I NIESTACJONARNE 33 tale. Rysunek 2.6 ilustruje sezonowość w logarytmie PKB w wyrażeniu realnym. Realny PKB został uzyskany poprzez zdeflowanie nominalnego PKB przez indeks cen

Bayesowskie porównanie modeli STUR i GARCH w finansowych szeregach czasowych 1

Jacek Kwiakowski Uniwersye Mikołaja Kopernika w Toruniu Bayesowskie porównanie modeli STUR i GARCH w finansowych szeregach czasowych 1 WSTĘP Powszechnie wiadomo, że podsawowymi własnościami procesów finansowych

Jacek Kwiakowski Uniwersye Mikołaja Kopernika w Toruniu Bayesowskie porównanie modeli STUR i GARCH w finansowych szeregach czasowych 1 WSTĘP Powszechnie wiadomo, że podsawowymi własnościami procesów finansowych

ROCZNIKI INŻYNIERII BUDOWLANEJ ZESZYT 7/2007 Komisja Inżynierii Budowlanej Oddział Polskiej Akademii Nauk w Katowicach

ROZNIKI INŻYNIERII BUDOWLANEJ ZESZYT 7/007 Komisja Inżynierii Budowlanej Oddział Polskiej Akademii Nauk w Kaowicach WYZNAZANIE PARAMETRÓW FUNKJI PEŁZANIA DREWNA W UJĘIU LOSOWYM * Kamil PAWLIK Poliechnika

ROZNIKI INŻYNIERII BUDOWLANEJ ZESZYT 7/007 Komisja Inżynierii Budowlanej Oddział Polskiej Akademii Nauk w Kaowicach WYZNAZANIE PARAMETRÓW FUNKJI PEŁZANIA DREWNA W UJĘIU LOSOWYM * Kamil PAWLIK Poliechnika

STATYSTYCZNA WERYFIKACJA MODELU CAPM NA PRZYKŁADZIE POLSKIEGO RYNKU KAPITAŁOWEGO WPROWADZENIE METODOLOGIA TESTOWANIA MODELU

GraŜyna Trzpio, Dominik KręŜołek Kaedra Saysyki Akademii Ekonomicznej w Kaowicach e-mail rzpio@sulu.ae.kaowice.pl, dominik_arkano@wp.pl STATYSTYCZNA WERYFIKACJA MODELU CAPM NA PRZYKŁADZIE POLSKIEGO RYNKU

GraŜyna Trzpio, Dominik KręŜołek Kaedra Saysyki Akademii Ekonomicznej w Kaowicach e-mail rzpio@sulu.ae.kaowice.pl, dominik_arkano@wp.pl STATYSTYCZNA WERYFIKACJA MODELU CAPM NA PRZYKŁADZIE POLSKIEGO RYNKU

Zarządzanie Projektami. Wykład 3 Techniki sieciowe (część 1)

") Zarządzanie Projekami Wykład 3 Techniki sieciowe (część ) Przedsięwzięcie wieloczynnościowe Przedsięwzięcie wieloczynnościowe skończona liczba wzajemnie ze sobą powiązanych czynności (eapów). Powiązania

Zarządzanie Projekami Wykład 3 Techniki sieciowe (część ) Przedsięwzięcie wieloczynnościowe Przedsięwzięcie wieloczynnościowe skończona liczba wzajemnie ze sobą powiązanych czynności (eapów). Powiązania

Hipotezy o istotności oszacowao parametrów zmiennych objaśniających ˆ ) ˆ

ˆ") WERYFIKACJA HIPOTEZY O ISTOTNOŚCI OCEN PARAMETRÓW STRUKTURALNYCH MODELU Hpoezy o sonośc oszacowao paramerów zmennych objaśnających Tesowane sonośc paramerów zmennych objaśnających sprowadza sę do nasępującego

WERYFIKACJA HIPOTEZY O ISTOTNOŚCI OCEN PARAMETRÓW STRUKTURALNYCH MODELU Hpoezy o sonośc oszacowao paramerów zmennych objaśnających Tesowane sonośc paramerów zmennych objaśnających sprowadza sę do nasępującego

Prognozowanie i symulacje

Prognozowanie i smulacje Lepiej znać prawdę niedokładnie, niż dokładnie się mlić. J. M. Kenes dr Iwona Kowalska ikowalska@wz.uw.edu.pl Prognozowanie meod naiwne i średnie ruchome Meod naiwne poziom bez

Prognozowanie i smulacje Lepiej znać prawdę niedokładnie, niż dokładnie się mlić. J. M. Kenes dr Iwona Kowalska ikowalska@wz.uw.edu.pl Prognozowanie meod naiwne i średnie ruchome Meod naiwne poziom bez

ZASTOSOWANIE MODELI EKONOMETRYCZNYCH DO BADANIA SKŁONNOŚCI

Zasosowanie modeli ekonomerycznych do badania skłonności STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR 2 39 MARIUSZ DOSZYŃ Uniwersye Szczeciński ZASTOSOWANIE MODELI EKONOMETRYCZNYCH DO BADANIA

Zasosowanie modeli ekonomerycznych do badania skłonności STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR 2 39 MARIUSZ DOSZYŃ Uniwersye Szczeciński ZASTOSOWANIE MODELI EKONOMETRYCZNYCH DO BADANIA

Porównanie jakości nieliniowych modeli ekonometrycznych na podstawie testów trafności prognoz

233 Zeszyy Naukowe Wyższej Szkoły Bankowej we Wrocławiu Nr 20/2011 Wyższa Szkoła Bankowa w Toruniu Porównanie jakości nieliniowych modeli ekonomerycznych na podsawie esów rafności prognoz Sreszczenie.

233 Zeszyy Naukowe Wyższej Szkoły Bankowej we Wrocławiu Nr 20/2011 Wyższa Szkoła Bankowa w Toruniu Porównanie jakości nieliniowych modeli ekonomerycznych na podsawie esów rafności prognoz Sreszczenie.

Krzysztof Borowski, Paweł Skrzypczyński Szkoła Główna Handlowa. Analiza spektralna indeksów giełdowych DJIA i WIG. 1. Wprowadzenie

Krzyszof Borowski, Paweł Skrzypczyński Szkoła Główna Handlowa Analiza spekralna indeksów giełdowych DJIA i WIG 1 Wprowadzenie We współczesnych analizach ekonomicznych doyczących pomiaru cyklu koniunkuralnego

Krzyszof Borowski, Paweł Skrzypczyński Szkoła Główna Handlowa Analiza spekralna indeksów giełdowych DJIA i WIG 1 Wprowadzenie We współczesnych analizach ekonomicznych doyczących pomiaru cyklu koniunkuralnego

Metody badania wpływu zmian kursu walutowego na wskaźnik inflacji

Agnieszka Przybylska-Mazur * Meody badania wpływu zmian kursu waluowego na wskaźnik inflacji Wsęp Do oceny łącznego efeku przenoszenia zmian czynników zewnęrznych, akich jak zmiany cen zewnęrznych (szoki

Agnieszka Przybylska-Mazur * Meody badania wpływu zmian kursu waluowego na wskaźnik inflacji Wsęp Do oceny łącznego efeku przenoszenia zmian czynników zewnęrznych, akich jak zmiany cen zewnęrznych (szoki

Studia Ekonomiczne. Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach ISSN 2083-8611 Nr 219 2015

Sudia Ekonomiczne. Zeszyy Naukowe Uniwersyeu Ekonomicznego w Kaowicach ISSN 2083-86 Nr 29 205 Alicja Ganczarek-Gamro Uniwersye Ekonomiczny w Kaowicach Wydział Informayki i Komunikacji Kaedra Demografii

Sudia Ekonomiczne. Zeszyy Naukowe Uniwersyeu Ekonomicznego w Kaowicach ISSN 2083-86 Nr 29 205 Alicja Ganczarek-Gamro Uniwersye Ekonomiczny w Kaowicach Wydział Informayki i Komunikacji Kaedra Demografii

Cechy szeregów czasowych

energecznch Cech szeregów czasowch Rozdział Modelowanie szeregów czasowch 7 proces deerminisczn proces kórego warość może bć preczjnie określona w dowolnm czasie =T+τ = a +b T T+τ czas = sin(ω) T T+τ czas

energecznch Cech szeregów czasowch Rozdział Modelowanie szeregów czasowch 7 proces deerminisczn proces kórego warość może bć preczjnie określona w dowolnm czasie =T+τ = a +b T T+τ czas = sin(ω) T T+τ czas

Macierz X ma wymiary: 27 wierszy (liczba obserwacji) x 6 kolumn (kolumna jednostkowa i 5 kolumn ze zmiennymi objaśniającymi) X

x 6 kolumn (kolumna jednostkowa i 5 kolumn ze zmiennymi objaśniającymi) X") ROZWIĄZANIA ZADAO Zadanie EKONOMETRIA_dw_.xls Na podsawie danych zamieszczonych w arkuszu Zadanie. Podad posad analiyczną modelu ekonomerycznego wielkości produkcji w przemyśle od PO - liczby pracujących

ROZWIĄZANIA ZADAO Zadanie EKONOMETRIA_dw_.xls Na podsawie danych zamieszczonych w arkuszu Zadanie. Podad posad analiyczną modelu ekonomerycznego wielkości produkcji w przemyśle od PO - liczby pracujących

MODELE AUTOREGRESYJNE JAKO INSTRUMENT ZARZĄDZANIA ZAPASAMI NA PRZYKŁADZIE ELEKTROWNI CIEPLNEJ

Agaa MESJASZ-LECH * MODELE AUTOREGRESYJNE JAKO INSTRUMENT ZARZĄDZANIA ZAPASAMI NA PRZYKŁADZIE ELEKTROWNI CIEPLNEJ Sreszczenie W arykule przedsawiono wyniki analizy ekonomerycznej miesięcznych warości w

Agaa MESJASZ-LECH * MODELE AUTOREGRESYJNE JAKO INSTRUMENT ZARZĄDZANIA ZAPASAMI NA PRZYKŁADZIE ELEKTROWNI CIEPLNEJ Sreszczenie W arykule przedsawiono wyniki analizy ekonomerycznej miesięcznych warości w

Ekonometria. Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Kointegracja. Jakub Mućk

Ekonometria Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 5 & 6 Szaeregi czasowe 1

Ekonometria Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 5 & 6 Szaeregi czasowe 1

WYKORZYSTANIE RACHUNKU WARIACYJNEGO DO ANALIZY WAHAŃ PRODUKCJI W PRZEDSIĘBIORSTWACH

STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR 36, T. 1 Sefan Grzesiak * WYKORZYSTANIE RACHUNKU WARIACYJNEGO DO ANALIZY WAHAŃ PRODUKCJI W PRZEDSIĘBIORSTWACH STRESZCZENIE W arykule podjęo problem

STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR 36, T. 1 Sefan Grzesiak * WYKORZYSTANIE RACHUNKU WARIACYJNEGO DO ANALIZY WAHAŃ PRODUKCJI W PRZEDSIĘBIORSTWACH STRESZCZENIE W arykule podjęo problem

RÓWNANIA RÓŻNICZKOWE WYKŁAD 13

RÓWNANIA RÓŻNICZKOWE WYKŁAD 13 Geomeria różniczkowa Geomeria różniczkowa o dział maemayki, w kórym do badania obieków geomerycznych wykorzysuje się meody opare na rachunku różniczkowym. Obieky geomeryczne

RÓWNANIA RÓŻNICZKOWE WYKŁAD 13 Geomeria różniczkowa Geomeria różniczkowa o dział maemayki, w kórym do badania obieków geomerycznych wykorzysuje się meody opare na rachunku różniczkowym. Obieky geomeryczne

SYMULACYJNA ANALIZA PRODUKCJI ENERGII ELEKTRYCZNEJ I CIEPŁA Z ODNAWIALNYCH NOŚNIKÓW W POLSCE

SYMULACYJNA ANALIZA PRODUKCJI ENERGII ELEKTRYCZNEJ I CIEPŁA Z ODNAWIALNYCH NOŚNIKÓW W POLSCE Janusz Sowiński, Rober Tomaszewski, Arur Wacharczyk Insyu Elekroenergeyki Poliechnika Częsochowska Aky prawne

SYMULACYJNA ANALIZA PRODUKCJI ENERGII ELEKTRYCZNEJ I CIEPŁA Z ODNAWIALNYCH NOŚNIKÓW W POLSCE Janusz Sowiński, Rober Tomaszewski, Arur Wacharczyk Insyu Elekroenergeyki Poliechnika Częsochowska Aky prawne

Podstawy elektrotechniki

Wydział Mechaniczno-Energeyczny Podsawy elekroechniki Prof. dr hab. inż. Juliusz B. Gajewski, prof. zw. PWr Wybrzeże S. Wyspiańskiego 27, 50-370 Wrocław Bud. A4 Sara kołownia, pokój 359 Tel.: 71 320 3201

Wydział Mechaniczno-Energeyczny Podsawy elekroechniki Prof. dr hab. inż. Juliusz B. Gajewski, prof. zw. PWr Wybrzeże S. Wyspiańskiego 27, 50-370 Wrocław Bud. A4 Sara kołownia, pokój 359 Tel.: 71 320 3201

LABORATORIUM PODSTAWY ELEKTRONIKI Badanie Bramki X-OR

LORTORIUM PODSTWY ELEKTRONIKI adanie ramki X-OR 1.1 Wsęp eoreyczny. ramka XOR ramka a realizuje funkcję logiczną zwaną po angielsku EXLUSIVE-OR (WYŁĄZNIE LU). Polska nazwa brzmi LO. Funkcję EX-OR zapisuje

LORTORIUM PODSTWY ELEKTRONIKI adanie ramki X-OR 1.1 Wsęp eoreyczny. ramka XOR ramka a realizuje funkcję logiczną zwaną po angielsku EXLUSIVE-OR (WYŁĄZNIE LU). Polska nazwa brzmi LO. Funkcję EX-OR zapisuje

DYNAMICZNE MODELE EKONOMETRYCZNE

DYNAMICZNE MODEE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Joanna Małgorzaa andmesser Szkoła Główna

DYNAMICZNE MODEE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Joanna Małgorzaa andmesser Szkoła Główna

POMIAR PARAMETRÓW SYGNAŁOW NAPIĘCIOWYCH METODĄ PRÓKOWANIA I CYFROWEGO PRZETWARZANIA SYGNAŁU

Pomiar paramerów sygnałów napięciowych. POMIAR PARAMERÓW SYGNAŁOW NAPIĘCIOWYCH MEODĄ PRÓKOWANIA I CYFROWEGO PRZEWARZANIA SYGNAŁU Cel ćwiczenia Poznanie warunków prawidłowego wyznaczania elemenarnych paramerów

Pomiar paramerów sygnałów napięciowych. POMIAR PARAMERÓW SYGNAŁOW NAPIĘCIOWYCH MEODĄ PRÓKOWANIA I CYFROWEGO PRZEWARZANIA SYGNAŁU Cel ćwiczenia Poznanie warunków prawidłowego wyznaczania elemenarnych paramerów

WYBRANE TESTY NIEOBCIĄŻONOŚCI MIAR RYZYKA NA PRZYKŁADZIE VALUE AT RISK

Przemysław Jeziorski Uniwersye Ekonomiczny w Kaowicach Wydział Informayki i Komunikacji Zakład Demografii i Saysyki Ekonomicznej przemyslaw.jeziorski@ue.kaowice.pl WYBRANE TESTY NIEOBCIĄŻONOŚCI MIAR RYZYKA

Przemysław Jeziorski Uniwersye Ekonomiczny w Kaowicach Wydział Informayki i Komunikacji Zakład Demografii i Saysyki Ekonomicznej przemyslaw.jeziorski@ue.kaowice.pl WYBRANE TESTY NIEOBCIĄŻONOŚCI MIAR RYZYKA

UMK w Toruniu ANALIZA ZALEŻNOŚCI MIĘDZY INDEKSEM WIG A WYBRANYMI INDEKSAMI RYNKÓW AKCJI NA ŚWIECIE

Pior Fiszeder UMK w Toruniu ANALIZA ZALEŻNOŚCI MIĘDZY INDEKSEM WIG A WYBRANYMI INDEKSAMI RYNKÓW AKCJI NA ŚWIECIE. Wprowadzenie Rynki kapiałowe na świecie są coraz silniej powiązane. Do najważniejszych

Pior Fiszeder UMK w Toruniu ANALIZA ZALEŻNOŚCI MIĘDZY INDEKSEM WIG A WYBRANYMI INDEKSAMI RYNKÓW AKCJI NA ŚWIECIE. Wprowadzenie Rynki kapiałowe na świecie są coraz silniej powiązane. Do najważniejszych

0.1 Modele Dynamiczne

0.1 Modele Dynamiczne 0.1.1 Wprowadzenie Często konkretne działanie czy zjawisko ekonomiczne nie tylko zależy od bieżących wartości pewnych wskaźników - zmiennych objaśniających modelu, ale również od

0.1 Modele Dynamiczne 0.1.1 Wprowadzenie Często konkretne działanie czy zjawisko ekonomiczne nie tylko zależy od bieżących wartości pewnych wskaźników - zmiennych objaśniających modelu, ale również od

Badanie funktorów logicznych TTL - ćwiczenie 1

adanie funkorów logicznych TTL - ćwiczenie 1 1. Cel ćwiczenia Zapoznanie się z podsawowymi srukurami funkorów logicznych realizowanych w echnice TTL (Transisor Transisor Logic), ich podsawowymi paramerami

adanie funkorów logicznych TTL - ćwiczenie 1 1. Cel ćwiczenia Zapoznanie się z podsawowymi srukurami funkorów logicznych realizowanych w echnice TTL (Transisor Transisor Logic), ich podsawowymi paramerami

MAKROEKONOMIA 2. Wykład 3. Dynamiczny model DAD/DAS, część 2. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 3. Dynamiczny model DAD/DAS, część 2 Dagmara Mycielska Joanna Siwińska - Gorzelak ( ) ( ) ( ) i E E E i r r = = = = = θ θ ρ ν φ ε ρ α * 1 1 1 ) ( R. popyu R. Fishera Krzywa Phillipsa

MAKROEKONOMIA 2 Wykład 3. Dynamiczny model DAD/DAS, część 2 Dagmara Mycielska Joanna Siwińska - Gorzelak ( ) ( ) ( ) i E E E i r r = = = = = θ θ ρ ν φ ε ρ α * 1 1 1 ) ( R. popyu R. Fishera Krzywa Phillipsa

Rozdział 8. Regresja. Definiowanie modelu

Rozdział 8 Regresja Definiowanie modelu Analizę korelacji można traktować jako wstęp do analizy regresji. Jeżeli wykresy rozrzutu oraz wartości współczynników korelacji wskazują na istniejąca współzmienność

Rozdział 8 Regresja Definiowanie modelu Analizę korelacji można traktować jako wstęp do analizy regresji. Jeżeli wykresy rozrzutu oraz wartości współczynników korelacji wskazują na istniejąca współzmienność

Gr.A, Zad.1. Gr.A, Zad.2 U CC R C1 R C2. U wy T 1 T 2. U we T 3 T 4 U EE

Niekóre z zadań dają się rozwiązać niemal w pamięci, pamięaj jednak, że warunkiem uzyskania różnej od zera liczby punków za każde zadanie, jes przedsawienie, oprócz samego wyniku, akże rozwiązania, wyjaśniającego

Niekóre z zadań dają się rozwiązać niemal w pamięci, pamięaj jednak, że warunkiem uzyskania różnej od zera liczby punków za każde zadanie, jes przedsawienie, oprócz samego wyniku, akże rozwiązania, wyjaśniającego

Metody i narzędzia ewaluacji

Meody i narzędzia ewaluacji wyników zdalnego esowania wiedzy (plaforma informayczna e-maura) Książka przygoowana w ramach projeku E-maura, współfinansowanego przez Unię Europejską w ramach Europejskiego

Meody i narzędzia ewaluacji wyników zdalnego esowania wiedzy (plaforma informayczna e-maura) Książka przygoowana w ramach projeku E-maura, współfinansowanego przez Unię Europejską w ramach Europejskiego

WYBRANE DZIAŁY ANALIZY MATEMATYCZNEJ. Wykład VII Przekształcenie Fouriera.

7. Całka Fouriera w posaci rzeczywisej. Wykład VII Przekszałcenie Fouriera. Doychczas rozparywaliśmy szeregi Fouriera funkcji w ograniczonym przedziale [ l, l] lub [ ] Teraz pokażemy analogicznie przedsawienie

7. Całka Fouriera w posaci rzeczywisej. Wykład VII Przekszałcenie Fouriera. Doychczas rozparywaliśmy szeregi Fouriera funkcji w ograniczonym przedziale [ l, l] lub [ ] Teraz pokażemy analogicznie przedsawienie

Wykład 4 Metoda Klasyczna część III

Teoria Obwodów Wykład 4 Meoda Klasyczna część III Prowadzący: dr inż. Tomasz Sikorski Insyu Podsaw Elekroechniki i Elekroechnologii Wydział Elekryczny Poliechnika Wrocławska D-, 5/8 el: (7) 3 6 fax: (7)

Teoria Obwodów Wykład 4 Meoda Klasyczna część III Prowadzący: dr inż. Tomasz Sikorski Insyu Podsaw Elekroechniki i Elekroechnologii Wydział Elekryczny Poliechnika Wrocławska D-, 5/8 el: (7) 3 6 fax: (7)

Natalia Iwaszczuk, Piotr Drygaś, Piotr Pusz, Radosław Pusz PROGNOZOWANIE GOSPODARCZE

Naalia Iwaszczuk, Pior Drygaś, Pior Pusz, Radosław Pusz PROGNOZOWANIE GOSPODARCZE Wyd-wo, Rzeszów 03 dr hab., prof. nadzw. Naalia Iwaszczuk, AGH Akademia Górniczo-Hunicza im. Sanisława Saszica w Krakowie

Naalia Iwaszczuk, Pior Drygaś, Pior Pusz, Radosław Pusz PROGNOZOWANIE GOSPODARCZE Wyd-wo, Rzeszów 03 dr hab., prof. nadzw. Naalia Iwaszczuk, AGH Akademia Górniczo-Hunicza im. Sanisława Saszica w Krakowie

Analiza danych DRZEWA DECYZYJNE. Drzewa decyzyjne. Entropia. http://zajecia.jakubw.pl/ test 1 dopełnienie testu 1

Analiza danych Drzewa decyzyjne. Enropia. Jakub Wróblewski jakubw@pjwsk.edu.pl hp://zajecia.jakubw.pl/ DRZEWA DECYZYJNE Meoda reprezenacji wiedzy (modelowania ablic decyzyjnych). Pozwala na przejrzysy

Analiza danych Drzewa decyzyjne. Enropia. Jakub Wróblewski jakubw@pjwsk.edu.pl hp://zajecia.jakubw.pl/ DRZEWA DECYZYJNE Meoda reprezenacji wiedzy (modelowania ablic decyzyjnych). Pozwala na przejrzysy

ANALIZA KOINTEGRACYJNA POLSKIEGO RYNKU PRACY

Prace IMŻ 2 (2013) 33 Marcin MICZKA Insyu Mealurgii Żelaza ANALIZA KOINTEGRACYJNA POLSKIEGO RYNKU PRACY Celem arykułu jes pokazanie meody służącej do formalnego opisu polskiego rynku pracy oraz analizy

Prace IMŻ 2 (2013) 33 Marcin MICZKA Insyu Mealurgii Żelaza ANALIZA KOINTEGRACYJNA POLSKIEGO RYNKU PRACY Celem arykułu jes pokazanie meody służącej do formalnego opisu polskiego rynku pracy oraz analizy

Ekonometria Wykład 5. Procesy stochastyczne, stacjonarność, integracja. Dr Michał Gradzewicz Katedra Ekonomii I KAE

Ekonometria Wykład 5. Procesy stochastyczne, stacjonarność, integracja Dr Michał Gradzewicz Katedra Ekonomii I KAE Ekonometria szeregów czasowych Procesy stochastyczne Stacjonarność i biały szum Niestacjonarność:

Ekonometria Wykład 5. Procesy stochastyczne, stacjonarność, integracja Dr Michał Gradzewicz Katedra Ekonomii I KAE Ekonometria szeregów czasowych Procesy stochastyczne Stacjonarność i biały szum Niestacjonarność: