Metody prognozowania: Szeregi czasowe. Dr inż. Sebastian Skoczypiec. ver Co to jest szereg czasowy?

|

|

|

- Antonina Wilczyńska

- 8 lat temu

- Przeglądów:

Transkrypt

1 Meody prognozowania: Szeregi czasowe Dr inż. Sebasian Skoczypiec ver Co o jes szereg czasowy? Szereg czasowy: uporządkowany zbiór warości badanej cechy lub warości określonego zjawiska, zaobserwowanych w różnych momenach czasu: {y, =1, 2, 3,...T}, gdzie: y - wyniki obserwacji, - momeny czasu, w kórych obserwowano warości zmiennej. zł/lir Ceny Pb95 od ,5 4 3,5 3 2,5 2 1,5 1 0, Meody Prognozowania: Szeregi czasowe 2 m-c 1

: Meody Prognozowania: Szeregi")

2 Składowe szeregów czasowych (1): Składowa sysemayczna: efek oddziaływań sałego zesawu czynników na zmienną prognozowaną Składowa przypadkowa (składnik losowy, wahania przypadkowe): Meody Prognozowania: Szeregi czasowe 3 Składowe szeregów czasowych (3): Meody Prognozowania: Szeregi czasowe 4 2

3 Składowe szeregów czasowych (2): Dekompozycja szeregu czasowego: wyodrębnianie poszczególnych składowych danego szeregu czasowego Meody Prognozowania: Szeregi czasowe 5 Składowe szeregów czasowych (3): Dekompozycja częso na podsawie oceny wzrokowej Nie zawsze wysępują wszyskie składowe Obserwacje nieypowe: Wahania losowe czy może ylko błąd rejesracji danych? A może gwałowna zmiana rozparywanego zjawiska? Częso ego ypu dane eliminujemy z analizowanego szeregu czasowego. Punky zwrone: zmiana kierunku endencji rozwojowej -> wymaga użycia specjalnych meod prognozowania lub może nawe udaremnić prognozowanie. Meody Prognozowania: Szeregi czasowe 6 3

4 Meody Prognozowania: Szeregi czasowe 7 Model szeregu czasowego (1) W przypadku prognozowania na podsawie szeregu czasowego przewarzanie informacji o przeszłości nasępuje przez budowę odpowiedniego modelu formalnego, przejście zaś od informacji przeworzonej do prognozy przez wybór reguły prognozowania. Modelem szeregu czasowego służącym do określenia przyszłej warości zmiennej prognozowanej Y w momencie (okresie) prognozowania j. y * jes model formalny, kórego zmiennymi objaśniającymi mogą być ylko zmienne czasowe oraz przyszłe warości lub prognozy zmiennej Y. Zmienne objaśniające przeszłość Sysem Zmienna prognozowana przyszłość Meody Prognozowania: Szeregi czasowe 8 4

5 Model szeregu czasowego (2) Prognoza zmiennej Y jes warością funkcji f zależnej od czasu, przeszłych warości i (lub) prognoz ej zmiennej: gdzie: p = f(, y -1,..., y -d, p -1,..., p -d, ε ) p, p -1,..., p -d - prognoza zmiennej Y wyznaczona na okres, -1,..., -d y, y -1,..., y -d - zaobserwowane warości zmiennej Y w okresie, -1,..., -d zmienna czasowa, d opóźnienie ε - składnik losowy W zależności od przyjęych założeń odnośnie wpływy poszczególnych składowych szeregu czasowego za prognozowaną zmienną oraz wzajemnych relacji ych składowych modele szeregów czasowych mogą mieć posać: addyywną muliplikaywną Meody Prognozowania: Szeregi czasowe 9 Model szeregu czasowego (3) Model addyywny: zakłada się że obserwowane warości zmiennej prognozowanej są sumą (wszyskich lub niekórych) składowych szeregu czasowego. Dla zmiennej czasowej, posać akiego modelu może być nasępująca: y y = f ( ) + g( ) + h( ) + ε = cons + g( ) + h( ) + ε f() funkcja czasu, charakeryzująca endencję rozwojową (funkcją rendu); g() funkcja czasu, charakeryzująca wahania sezonowe; h() funkcja czasu, charakeryzująca wahania cykliczne ε- zmienna losowa (składnik losowy) cons sały (średni) poziom prognozowanej zmiennej Meody Prognozowania: Szeregi czasowe 10 5

6 Model szeregu czasowego (4) Model muliplikaywny: przyjmuje się że obserwowane warości zmiennej prognozowanej są iloczynem składowych szeregu czasowego. Dla zmiennej czasowej, posać akiego modelu może być nasępująca: y = f ( ) g( ) h( ) ε y = cons g( ) h( ) ε f() funkcja czasu, charakeryzująca endencję rozwojową (funkcją rendu); g() funkcja czasu, charakeryzująca wahania sezonowe; h() funkcja czasu, charakeryzująca wahania cykliczne ε- zmienna losowa (składnik losowy) cons sały (średni) poziom prognozowanej zmiennej Meody Prognozowania: Szeregi czasowe 11 Medel szeregu czasowego (5) Możliwe jes akie sosowanie różnego rodzaju posaci modeli mieszanych addyywnomuliplikaywnych, jednak są bardziej skomplikowane i rudniejsze zarówno do esymacji jak eż inerpreacji Prognoza na podsawie modelu szeregu czasowego o najczęściej eksrapolacja funkcji rendu, a nasępnie jej korekcie uwzględniające oddziaływanie wahań okresowych na prognozowaną zmienną. Meody Prognozowania: Szeregi czasowe 12 6

7 Idenyfikacja składowych szeregu Trend: isoność współczynnika korelacji r Pearsona r yx cov = S S x yx y Współczynnik korelacji liczba określająca w jakim sopniu zmienne są współzależne. Idenyfikacja składowych szeregu Sezonowość: jednoczynnikowa analiza wariancji (ANOVA) hipoeza o równości wielu warości przecięnych 7

8 Przy analizie wahań sezonowych aka hipoeza głosi, że odchylenia od rendu są we wszyskich miesiącach, średnio rzecz biorąc, akie same, a hipoeza alernaywna, że przynajmniej jeden miesiąc różni się isonie od innych. Przy sosowaniu ANOVA porzebna jes zmienna wskazująca numer miesiąca, pozwalająca programowi znaleźć odchylenia od rendu we wszyskich syczniach, wszyskich luych id. Wprowadziliśmy zmienną do zbioru danych, nazywając ją NR_MIES. Tes analizy wariancji wymaga spełnienia dwóch założeń: badana zmienna powinna mi w każdej grupie rozkład normalny, a wariancje w grupach powinny być akie same. Założenie normalności sprawdzimy przy pomocy esu Shapiro-Wilka. Jes on dosępny module Podsawowe saysyki. W części Saysyki opisowe zaznaczamy opcję Tes W Shapiro-Wilka i po naciśnięciu klawisza Tabele liczebności oprócz szeregu rozdzielczeg orzymujemy eż warość prawdopodobieńswa esowego w eście normalności. Wcześniej rzeba zdefiniować esowaną zmienną (ODCH_ADD). Przy pomocy klawisz Selec cases ("wybierz przypadki") wybieramy kolejno poszczególne miesiące, wpisują v8=1 dla sycznia, poem v8=2 dla luego, v8=3 dla marca id. Wyniki, kóre orzymujem w en sposób, przedsawia poniższa abela: Rodzaje modeli szeregów czasowych Meody Prognozowania: Szeregi czasowe 16 8

9 Modele szeregów sacjonarnych (1): między poszczególnymi warościami zmiennej wysępują niewielkie wahania, kórych łączne odchylenia od pewnego sałego poziomu są niewielkie i niwelują się. W przypadku swierdzenia sacjonarności danego zjawiska można zasosować akie meody prognozowania jak: meody naiwne, meoda średniej ruchomej, wygładzanie wykładnicze pierwszego rzędu, modele ARMA i ARIMA. Meody Prognozowania: Szeregi czasowe 17 Meody naiwne Mogą być sosowane w przypadku swierdzenia niewielkich wahań w szeregu zmiennej prognozowanej i wykorzysane w prognozowaniu krókookresowym, obejmującym jeden okres naprzód. Zakładają, iż nie nasąpią zmiany w sposobie oddziaływania czynników kszałujących warości zmiennej prognozowanej: p = y 1 Meody naiwne są szybkie i anie w zasosowaniu, jednak jakość prognoz wyznaczonych z ich użyciem jes zwykle niska. Przykłady: sprzedaż przedsiębiorswa w nasępnym kwarale będzie na doychczasowym poziomie, zysk wzrośnie w ym samym sopniu co ubiegłym miesiącu. Meody Prognozowania: Szeregi czasowe 18 9

10 Meody naiwne Meody Prognozowania: Szeregi czasowe 19 Meoda średniej ruchomej (1) Polega na zasępowaniu danych empirycznych dla kolejnych okresów średnimi poziomami z okresu badanego i kilku okresów sąsiednich. Średnie ruchome mogą być obliczane z parzysej bądź nieparzysej liczby kolejnych wyrazów szeregu. W pierwszym przypadku mówimy o średniej ruchomej scenrowanej, w drugim o zwykłej średniej ruchomej. Meoda średniej ruchomej (zwanej eż łańcuchową) może być sosowana zarówno do wygładzania szeregu czasowego, jak i do prognozowania. Meody Prognozowania: Szeregi czasowe 20 10

11 Meoda średniej ruchomej (2) Średnia ruchoma prosa yˆ 1 * 1 = y i k i= k Prognoza * naiwna yˆ = y 1 szereg+prognoza naiwna średnia ruchoma k=5 średnia ruchoma k=

12 Meoda średniej ruchomej (3) Średnia ruchoma szeregu chronologicznego: y 1, y 2,..., y n jes wielkością, kórą obliczamy według ogólnej formuły: y i = m j = 1 w j y i j (i=m, m+1,..., n), gdzie: w j usalony zbiór wag spełniający warunek m j = 1 w j = 1 m liczba odpowiadająca podzbiorowi (m < n) jednosek czasu. Meody Prognozowania: Szeregi czasowe 23 Średnia ruchoma ważona liniowo yˆ * = k i= 1 y k 1+ i w k w 1,w 2,...,w k waga w okresie i, w 1 <w 2 <...<w k oraz w 1 +w w k =1 szereg średnia ruchoma k=3 ważona średnia ruchoma 0,1 0,3 0,

13 Meoda średniej ruchomej (4) Prognozowanie: przyjmuje się, że warość zmiennej prognozowanej w nasępnym momencie lub okresie będzie równa średniej arymeycznej z k osanich warości ej zmiennej: przy zasosowaniu średniej ruchomej prosej: p = 1 k 1 i = k y i, przy zasosowaniu średniej ruchomej ważonej: p 1 = y, i wi + k + 1 i= k w i-+k+1 waga nadana przez prognosę warości zmiennej prognozowanej w okresie i, k sała wygładzania Meody Prognozowania: Szeregi czasowe 25 Meoda średniej ruchomej (5) 13

14 Prosy model wygładzania wykładniczego (1) zw. Meoda Browna Jes rozszerzeniem idei średniej ruchomej i polega na: 1.wygładzeniu oryginalnego szeregu ak, jak robi o średnia ruchoma 1.użycia orzymanego szeregu do uzyskania przyszłych warości zmiennej. Isone jes zwiększenie wpływu osanich warości szeregu na prognozę, w sosunku do wpływu bardziej odległych obserwacji. Największa waga jes nadana bieżącej obserwacji, mniejsza waga poprzedniej obserwacji i ak dalej. Wagi zmniejszają się geomerycznie w miarę cofania się w czasie Przydana do prognozowania szeregów nie mających wyraźnego rendu i wahań sezonowych. Meody Prognozowania: Szeregi czasowe 27 Prosy model wygładzania wykładniczego (2) Prognozowanie polega na wyznaczeniu prognozy na okres, kóra jes koreką prognozy na okres -1 po porównaniu jej z wynikiem rzeczywisym y -1. Zgodnie z rekurencyjną procedurą każda nowa wygładzona warość jes obliczana jako średnia ważona bieżącej obserwacji i poprzedniej obserwacji wygładzonej (prognozy); poprzednia wygładzona obserwacja była obliczona znów z poprzedniej warości obserwowanej i wygładzonej warości przed poprzednią obserwacją id. p 1 = y 1 p 2 = α y 1 + (1- α)p 1 p 3 = α y 2 + (1- α)p 2 Meody Prognozowania: Szeregi czasowe 28 14

15 10 9 Wygładzanie wykładnicze yˆ α * = αy 1 + (1 α) yˆ 1 - paramer wygładzania szereg średnia wykładnicza 0,8 średnia wykładnicza 0, Prosy model wygładzania wykładniczego (4) α = 0,2 (obserwacje eraźniejsze) 1-α = 0,8 (obserwacje przeszłe) Większą wagę przywiązuje się do obserwacji przeszłych niż obecnych. α = 0,7 (obserwacje eraźniejsze) 1- α = 0,3 (obserwacje przeszłe) Większą wagę przywiązuje się do obserwacji obecnych niż przeszłych. Jedynie dla warości α = 0,5 akie same wagi są zarówno dla obserwacji hisorycznych jak i eraźniejszych. Im α bliższe 1, ym większa wagę przykładamy do najnowszych obserwacji, a budowana prognoza będzie uwzględniała w bardzo wysokim sopniu błędy ex pos prognoz poprzednich. 15

różnicy pomiędzy warościami")

16 Prosy model wygładzania wykładniczego (5) W prakyce paramer wygładzania jes częso wybierany przez poszukiwanie sieciowe przesrzeni paramerów; o znaczy wypróbowuje się różne rozwiązania zaczynając, na przykład, od warości α = 0.1 do α = 0.9, przy przyroście 0.1. Nasępnie wybiera się a ak, aby orzymać najmniejszą sumę kwadraów (lub najmniejszy średni kwadra) różnicy pomiędzy warościami empirycznymi a warościami prognozowanymi na jeden okres naprzód; jes o zw. średniokwadraowy błąd ex pos, (ex pos MSE). Meody Prognozowania: Szeregi czasowe 32 16

17 Prosy model wygładzania wykładniczego (6) W oparciu o wygładzony szereg p wyznaczamy prognozy dla danych hisorycznych y : Y P + j 1 = p + p j = p + ( p p 1 ) j = 2 p j p j okres z kórego pochodzi obserwacja, j wyprzedzenie prognozy zn. na ile okresów wcześniej chcemy prognozować niż jeseśmy obecnie. Prognozowanie w przyszłość: Jeżeli jeseśmy w okresie bieżącym i dokonamy prognozy z wyprzedzeniem j-okresowym, o uzyskamy prognozę warości przyszłej na podsawie danych hisorycznych. Meody Prognozowania: Szeregi czasowe 33 Model auoregresji * yˆ = a0 + a1 y a 0, a1, a p a p y p - oceny paramerów wyznaczone MNK sz ereg model auoregresji rzędu

18 Modele szeregów czasowych z rendem (1) Trend (endencja rozwojowa): w saysyce funkcja maemayczną opisującą zmiany wielkości w czasie. Wyznaczenie rendu: znalezienie odpowiedniej krzywej, możliwie dokładnie pasującej do warości, kóre badany proces przyjmował w minionych okresach. Konsrukcja jedno-równaniowego modelu maemaycznego, w kórym rolę jedynej zmiennej objaśniającej pełni czas. 1. Wybór posaci analiycznej funkcji rendu. 2. Szacowanie paramerów funkcji rendu. 3. Ocena jakości orzymanego modelu. Meody Prognozowania: Szeregi czasowe 35 Meoda naiwna yˆ * ( y y ) = y

19 Modele szeregów czasowych z rendem (2) Wybór posaci analiycznej funkcji może być opary na eoreycznych przesłankach doyczących mechanizmu rozwojowego zmiennej prognozowanej. Najczęssze posacie funkcji: funkcja liniowa funkcję poęgową, wykładniczą, wielomian drugiego sopnia y = α + β α β y = β, > 1 y = e α + β β > 0 y = α + α + α + + α k k funkcję logisyczną (0-1). Meody Prognozowania: Szeregi czasowe Model rendu liniowego ˆ = a + a y szereg rend liniowy 2 0 dr inż. 1 Sebasian Skoczypiec

20 Modele szeregów czasowych z rendem (3) Pomocne przy wyborze posaci funkcji może być również obliczenie przyrosów zmiennej prognozowanej (objaśnianej) Y: 1.(y i y i-1 ) cons funkcją liniowa. 1. y i y i-1 cons funkcja wielomianowa drugiego sopnia. 1.Przyrosy względne y y i i 1 cons wykładnicza funkcja rendu. Meody Prognozowania: Szeregi czasowe 39 Modele szeregów czasowych z rendem (4) Oszacowanie paramerów modelu: Najczęściej wykorzysywana w ym celu jes klasyczna meoda najmniejszych kwadraów (najpopularniejsza, choć nie najlepsza, z meod wyznaczania linii rendu na podsawie zbioru danych w posaci par liczb). Żądamy minimalizacji funkcji, kóra mierzy odchylenie zadanej zależności funkcyjnej od punków doświadczalnych. n n yˆ i = a0 + a1 i i= 1 n i= 1 y = na i y = a i i + a, 0 1 i i= 1 n n 2 0 i + a1 i, i= 1 i= 1 Meody Prognozowania: Szeregi czasowe 40 20

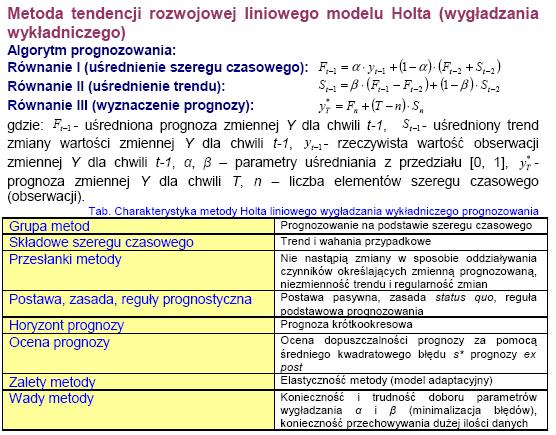

21 Modele szeregów czasowych z rendem (5) Miara dopasowania Odchylenie sandardowe reszowe sε = 2 sε = 1 n i= 1 Współczynnik zbieżności n 2 ( y i yˆ i ) n 2 ( yi yˆ i ) 2 i = 1 ϕ = n 2 ( yi y) i= 1 Inerpreacja Pierwiasek kwadraowy z wariancji reszowej. Informuje o ile średnio różnią się warości zmiennej objaśnianej od warości oszacowanych na podsawie funkcji rendu Wskazuje jaka część zmienności w warościach zmiennej zależnej nie jes związana ze zmiennością zmiennej objaśniającej; im bliższy 0, ym lepiej dopasowana funkcja Współczynnik deerminacji Informuje jaka część zmienności zmiennej zależnej związana jes ze 2 2 zmiennością zmiennej objaśniającej; R = 1 ϕ im bliższy 1 ym lepiej dopasowana funkcja Meody Prognozowania: Szeregi czasowe 41 Podwójne wygładzanie wykładnicze Meoda HOLTA Przysosowane do szeregów czasowych ze składnikami sezonowymi i rendami. Ogólna idea polega na ym, że prognozy są obliczane nie ylko na podsawie kolejnych poprzednich obserwacji (jak w prosym wyrównywaniu wykładniczym), ale można akże dodać niezależny rend i składnik sezonowy. Wiele empirycznych szeregów czasowych zawiera wahania sezonowe. (np. roczna sprzedaż kompuerów osiąga prawdopodobnie szczy w lisopadzie i grudniu i być może laem) Wzorzec en będzie się prawdopodobnie powarzał co roku, chociaż względna wielkość wzrosu sprzedaży w grudniu może się powoli zmieniać z roku na rok. Meody Prognozowania: Szeregi czasowe 42 21

22 Wygładzanie wykładnicze (5) Trend liniowy, wykładniczy i gasnący: Sprzedaż kompuerów: może przejawiać rosnący rend liniowy (np. co roku sprzedaż rośnie średnio o 1 milion ), wzros wykładniczy (np. co roku sprzedaż rośnie średnio o 30%) lub rend gasnący (w pierwszym roku sprzedaż rośnie o 1 milion ; w drugim roku wzros wynosi ylko 80% Zeszłorocznego id.). Meody Prognozowania: Szeregi czasowe 43 Wygładzanie wykładnicze (5) Każdy yp rendu ujawnia się w szeregu w charakerysyczny sposób. Trend może się powoli zmieniać w czasie i znowu może być sensowne wygładzenie składnika rendu przy pomocy oddzielnego parameru zw. parameru wyrównania rendu. F = α y + (1 α) ( F 1 + T T = β ( F F ) + (1 β ) T 1 1 ) 1 y* τ > n = F + ( τ n T τ n ) n F - wygładzona warość zmiennej prognozowanej T (S) - wygładzona warość przyrosu rendu alfa - sała wygładzania poziomu zmiennej F bea - sała wygładzania współczunnika rendu T n - numer osaniej obserwacji Meody Prognozowania: Szeregi czasowe 44 22

23 Wygładzanie wykładnicze (6) Jeśli do procesu wyrównywania wykładniczego zosanie włączony składnik rendu, o dla każdego momenu czasu zosaje obliczony niezależny składnik rendu T. Zosaje on zmodyfikowany jako funkcja błędu prognozy i odpowiedniego parameru. T = f(błąd prognozy, γ) Jeśli γ = 0, o składnik rendu jes sały dla wszyskich warości szeregu czasowego (i dla wszyskich prognoz). Jeśli γ = 1, o składnik rendu zosaje "maksymalnie" zmodyfikowany z obserwacji na obserwację przez odpowiedni błąd prognozy. Warości paramerów, kóre znajdują się pośrodku reprezenują mieszanki ych dwóch warości skrajnych. Meody Prognozowania: Szeregi czasowe Model Hola F y ˆ = S + F = αy 1 + ( 1 α)( F 1 + S 1) S = β( F F 1 ) + (1 β) S 1 F = 1 y 1 jes warością wygładzoną szeregu (bez elemenu rendu), jes o wygładzona warość przyrosu wynikającego z rendu szeregu S 1 = y 2 y szereg model Hola

24 24

25 Model auoregresji * yˆ = a0 + a1 y a a,... a p 0, 1 - oceny paramerów wyznaczone MNK a p y p szereg Model auoregresji rzędu 1 Model auoregresji rzędu

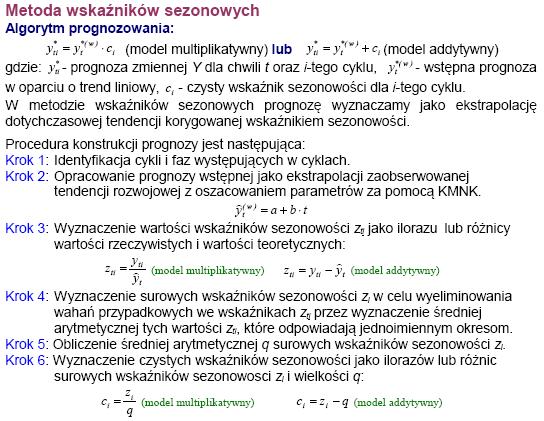

26 Meody oceny dopuszczalności prognoz Meoda oceny średni względny błąd dopasowania modelu 1 MAPE = n n = 1 y yˆ y Zakres zasosowań meoda naiwna średnia ruchoma prosa średnia ruchoma ważona wygładzanie wykładnicze, model Hola, Winersa meoda wskaźników względny błąd ex * ane S ( yˆ ) η = yˆ * model rendu, m. rendu ze zmiennymi sezonowymi model auoregresji Prognozowanie na podsawie sezonowych szeregów czasowych 26

27 Idenyfikacja składowych szeregu rend i sezonowość Dwuczynnikowa analiza wariancji (ANOVA) Hipoezy: o równości warości przecięnych między grupami dla różnych warianów czynnika A sezonu (wysępuje sezonowość), o równości warości przecięnych między grupami dla różnych warianów czynnika B cyklu roku (wysępuje rend), (zakłada się addyywny charaker zmian) Idenyfikacja składowych szeregu charaker sezonowości Oczekujemy, że: - dla sezonowości muliplikaywnej: wariancja warości wewnąrz kolejnych okresów będzie rosła wraz ze wzrosem średniego poziomu (będzie z nim dodanio skorelowana) - dla sezonowości addyywnej: wariancja warości wewnąrz kolejnych okresów nie będzie rosła wraz ze wzrosem średniego poziomu (nie będzie z nim dodanio skorelowana) 27

28 Szereg z sezonowością (bez rendu) Meody prognozowania: meoda naiwna meoda wskaźników model auoregresji model regresji ze zmiennymi sezonowymi analiza harmoniczna Szereg z rendem i sezonowością Charaker sezonowości: addyywny muliplikaywny Meody prognozowania: meoda naiwna meoda wskaźników dla wygładzonego szeregu model regresji ze zmiennymi czasową i sezonowymi model Winersa model auoregresji model rendów jednoimiennych okresów 28

29 Meoda naiwna (bez rendu) y = * y k Meoda naiwna (z rendem, dla wahań addyywnych) y * ( y y ) = y k + 1 k 1 Addyywne wskaźniki sezonowości (akże w szeregu bez rendu) Wahania okresowe wyodrębnia się za pomocą: wskaźników sezonowości (wyrażonych w %) - w przypadku wahań okresowych względnie sałych; absolunych poziomów wahań sezonowych ( wyrażonych w akich samych jednoskach jak obserwacje danego zjawiska) - w przypadku wahań bezwzględnie sałych. 29

30 Jeżeli warunek powyższy jes spełniony o surowe wskaźniki sezonowości są jednocześnie czysymi wskaźnikami sezonowości. Jeżeli jednak jes inaczej należy obliczyć czyse wskaźniki sezonowości posługując się nasępującym wzorem: S ˆ = k * gdzie: k - współczynnik korygujący i S i Wyznaczanie prognozy: Absolune poziomy wahań sezonowych obliczamy z nasępującego wzoru: ˆ 0 1 y = a + a * T + q i 30

31 31

+ (1 γ ) S y * τ > n r 1 ) + (1 α) ( F ) + (1 β ) T = F + ( τ n T + S τ n ) n τ r")

32 Porójne wygładzanie wykładnicze Meoda Winersa lody (w onach) 4,00 3,00 2,00 1,00 0,00 I kwa 01 II kwa 01 III kwa 01 IV kwa 01 Sprzedaż lodów I kwa 02 II kwa 02 III kwa 02 IV kwa 02 kw arał I kwa 03 II kwa 03 III kwa 03 IV kwa 03 I kwa 04 II kwa 04 III kwa 04 IV kwa 04 I kwa 05 F = α ( y S T = β ( F F S = γ ( y F ) + (1 γ ) S y * τ > n r 1 ) + (1 α) ( F ) + (1 β ) T = F + ( τ n T + S τ n ) n τ r r T 1 ) Meodę Winersa można sosować wówczas, gdy zjawisko charakeryzuje się wahaniami o coraz większej bądź mniejszej ampliudzie (wersja F - wygładzona warość zmiennej prognozowanej muliplikaywna) T = S - wygładzona warość przyrosu rendu S = C - ocena wskaźnika sezonowości na momen alfa - sała wygładzania poziomu zmiennej F bea - sała wygładzania współczunnika rendu T gama - sała wygładzania efeku sezonowego S r - długość cykli sezonowości n - numer osaniej obserwacji Meody Prognozowania: Szeregi czasowe 32

poziomu oraz wahania przypadkowe.")

33 Przykład 1: Dochody ze sprzedaży (w ys. zł) odzieży rowerowej przedsiębiorswa MTB Hard Dress w laach w Polsce kszałowały się nasępująco: 56,5; 56,4; 56,7; 55,9; 56,0; 55,9; 56,2; 56,6; 56,5. Ocena wzrokowa: w badanym szeregu czasowym wysępują składowa sysemayczna w posaci sałego (przecięnego) poziomu oraz wahania przypadkowe. Do oceny siły wahań przypadkowych zasosowano współczynnik zmienności (miara zróżnicowania rozkładu cechy. W odróżnieniu od odchylenia sandardowego, kóre określa bezwzględne zróżnicowanie cechy, współczynnik zmienności jes miarą względną, czyli zależną od wielkości średniej arymeycznej). V = 0.55% Meody Prognozowania: Szeregi czasowe 66 33

34 Przykład 1: Niska warość współczynnika zmienności badanej zmiennej dopuszcza zasosowanie meody naiwnej do prognozowania na nasępny okres. Meoda prognozowania dochodów ze sprzedaży odzieży rowerowej: Ponieważ w badanym szeregu czasowym wysępuje składowa sysemayczna sałego poziomu oraz niewielkie wahania przypadkowe, w prognozowaniu można wykorzysać meody prognozowania na podsawie szeregu czasowego j: meoda naiwna, wygładzanie wykładniczego. Wyznaczenie prognozy: meoda naiwna: y10* = y9 = 56,5 wygładzanie wykładnicze: y10* = α y9 + (1 α) y9* =??? Meody Prognozowania: Szeregi czasowe 67 Przykład 1: naiwna wygladzanie rok Dochody (y) y* y* (alfa = 0,2) y* (alfa = 0,8) ,5 56, , ,4 56, , ,7 56, , ,9 56, , , , ,9 56, , ,2 56, , ,6 56, , ,5 56, , ,5 56, ,

35 Przykład 2: Liczba pasażerów przewożonych środkami komunikacji miejskiej w laach (w mln osób) w pewnym mieście była nasępująca: 12,8; 12,6; 12,9; 13,1; 12,8; 12,7; 13,0; 13,1; 13,2; 13,0. a) Sformułować przesłanki do wyznaczenia prognozy na 2006 r. b) Wybrać meodę prognozowania. Wybór uzasadnić. c) Wyznaczyć prognozę liczby przewożonych pasażerów w 2006 r. Przykład 2: Rozwiązanie: Przesłanki: hipoezy badawcze określające wsępnie mechanizm rozwojowy (wskazanie zjawisk i kierunki wpływów). Mechanizm: rend liniowy + wahania przypadkowe Wybór meody: - prognozowanie na podsawie szeregu czasowego z rendem liniowym. 35

rok y [mln] y* (a+b) S F 1 1999 12,8 12,74 0,04 12,74 12,74 2 2000 12,6 12,78 0,04 12,78 12,46 3 2001 12,9 12,82 0,04 12,82 12,54 4 2002 13,1 12,86 0,04 12,86 12,62 5 2003 12,8 12,9 0,04 12,9 12,7")

36 Przykład 2: Przykład 2: wygładzanie (alfa: 0.2, bea 0.4) rok y [mln] y* (a+b) S F ,8 12,74 0,04 12,74 12, ,6 12,78 0,04 12,78 12, ,9 12,82 0,04 12,82 12, ,1 12,86 0,04 12,86 12, ,8 12,9 0,04 12,9 12, ,7 12,94 0,04 12,94 12, ,7 12,98 0,04 12,98 12, ,02 0,04 13,02 12, ,1 13,06 0,04 13,06 13, ,2 13,1 0,04 13,1 13, ,14 0,04 13,14 13,18 36

37 Przykład 3: Przykład 3: 37

38 Przykład 3: Przykład 3: rok kwaral Obliczenie 1 Obliczenie ,58 84, ,47 51, ,66 13, ,15 11,81 38

39 Opracowano m.in. na podsawie: Roman Pieroń PROGNOZOWANIE I SYMULACJE (Wybrane zagadnienia i maeriały wykładu dla 4 roku ZiM) Poliechnika Wrocławska 39

Wykład 6. Badanie dynamiki zjawisk

Wykład 6 Badanie dynamiki zjawisk Krzywa wieża w Pizie 1 2 3 4 5 6 7 8 9 10 11 12 13 y 4,9642 4,9644 4,9656 4,9667 4,9673 4,9688 4,9696 4,9698 4,9713 4,9717 4,9725 4,9742 4,9757 Szeregiem czasowym nazywamy

Wykład 6 Badanie dynamiki zjawisk Krzywa wieża w Pizie 1 2 3 4 5 6 7 8 9 10 11 12 13 y 4,9642 4,9644 4,9656 4,9667 4,9673 4,9688 4,9696 4,9698 4,9713 4,9717 4,9725 4,9742 4,9757 Szeregiem czasowym nazywamy

Wykład 6. Badanie dynamiki zjawisk

Wykład 6 Badanie dynamiki zjawisk TREND WYODRĘBNIANIE SKŁADNIKÓW SZEREGU CZASOWEGO 1. FUNKCJA TRENDU METODA ANALITYCZNA 2. ŚREDNIE RUCHOME METODA WYRÓWNYWANIA MECHANICZNEGO średnie ruchome zwykłe średnie

Wykład 6 Badanie dynamiki zjawisk TREND WYODRĘBNIANIE SKŁADNIKÓW SZEREGU CZASOWEGO 1. FUNKCJA TRENDU METODA ANALITYCZNA 2. ŚREDNIE RUCHOME METODA WYRÓWNYWANIA MECHANICZNEGO średnie ruchome zwykłe średnie

PROGNOZOWANIE. Ćwiczenia 2. mgr Dawid Doliński

Ćwiczenia 2 mgr Dawid Doliński Modele szeregów czasowych sały poziom rend sezonowość Y Y Y Czas Czas Czas Modele naiwny Modele średniej arymeycznej Model Browna Modele ARMA Model Hola Modele analiyczne

Ćwiczenia 2 mgr Dawid Doliński Modele szeregów czasowych sały poziom rend sezonowość Y Y Y Czas Czas Czas Modele naiwny Modele średniej arymeycznej Model Browna Modele ARMA Model Hola Modele analiyczne

PROGNOZOWANIE I SYMULACJE EXCEL 2 AUTOR: MARTYNA MALAK PROGNOZOWANIE I SYMULACJE EXCEL 2 AUTOR: MARTYNA MALAK

1 PROGNOZOWANIE I SYMULACJE 2 hp://www.oucome-seo.pl/excel2.xls DODATEK SOLVER WERSJE EXCELA 5.0, 95, 97, 2000, 2002/XP i 2003. 3 Dodaek Solver jes dosępny w menu Narzędzia. Jeżeli Solver nie jes dosępny

1 PROGNOZOWANIE I SYMULACJE 2 hp://www.oucome-seo.pl/excel2.xls DODATEK SOLVER WERSJE EXCELA 5.0, 95, 97, 2000, 2002/XP i 2003. 3 Dodaek Solver jes dosępny w menu Narzędzia. Jeżeli Solver nie jes dosępny

PROGNOZOWANIE I SYMULACJE EXCEL 2 PROGNOZOWANIE I SYMULACJE EXCEL AUTOR: ŻANETA PRUSKA

1 PROGNOZOWANIE I SYMULACJE EXCEL 2 AUTOR: mgr inż. ŻANETA PRUSKA DODATEK SOLVER 2 Sprawdzić czy w zakładce Dane znajduję się Solver 1. Kliknij przycisk Microsof Office, a nasępnie kliknij przycisk Opcje

1 PROGNOZOWANIE I SYMULACJE EXCEL 2 AUTOR: mgr inż. ŻANETA PRUSKA DODATEK SOLVER 2 Sprawdzić czy w zakładce Dane znajduję się Solver 1. Kliknij przycisk Microsof Office, a nasępnie kliknij przycisk Opcje

Statystyka od podstaw z systemem SAS Dr hab. E. Frątczak, ZAHZiAW, ISiD, KAE. Część VII. Analiza szeregu czasowego

Część VII. Analiza szeregu czasowego 1 DEFINICJA SZEREGU CZASOWEGO Szeregiem czasowym nazywamy zbiór warości cechy w uporządkowanych chronologicznie różnych momenach (okresach) czasu. Oznaczając przez

Część VII. Analiza szeregu czasowego 1 DEFINICJA SZEREGU CZASOWEGO Szeregiem czasowym nazywamy zbiór warości cechy w uporządkowanych chronologicznie różnych momenach (okresach) czasu. Oznaczając przez

PROGNOZOWANIE I SYMULACJE. mgr Żaneta Pruska. Ćwiczenia 2 Zadanie 1

PROGNOZOWANIE I SYMULACJE mgr Żanea Pruska Ćwiczenia 2 Zadanie 1 Firma Alfa jes jednym z głównych dosawców firmy Bea. Ilość produku X, wyrażona w ysiącach wyprodukowanych i dosarczonych szuk firmie Bea,

PROGNOZOWANIE I SYMULACJE mgr Żanea Pruska Ćwiczenia 2 Zadanie 1 Firma Alfa jes jednym z głównych dosawców firmy Bea. Ilość produku X, wyrażona w ysiącach wyprodukowanych i dosarczonych szuk firmie Bea,

ANALIZA, PROGNOZOWANIE I SYMULACJA / Ćwiczenia 1

ANALIZA, PROGNOZOWANIE I SYMULACJA / Ćwiczenia 1 mgr inż. Żanea Pruska Maeriał opracowany na podsawie lieraury przedmiou. Zadanie 1 Firma Alfa jes jednym z głównych dosawców firmy Bea. Ilość produku X,

ANALIZA, PROGNOZOWANIE I SYMULACJA / Ćwiczenia 1 mgr inż. Żanea Pruska Maeriał opracowany na podsawie lieraury przedmiou. Zadanie 1 Firma Alfa jes jednym z głównych dosawców firmy Bea. Ilość produku X,

Prognozowanie i symulacje

Prognozowanie i smulacje Lepiej znać prawdę niedokładnie, niż dokładnie się mlić. J. M. Kenes dr Iwona Kowalska ikowalska@wz.uw.edu.pl Prognozowanie meod naiwne i średnie ruchome Meod naiwne poziom bez

Prognozowanie i smulacje Lepiej znać prawdę niedokładnie, niż dokładnie się mlić. J. M. Kenes dr Iwona Kowalska ikowalska@wz.uw.edu.pl Prognozowanie meod naiwne i średnie ruchome Meod naiwne poziom bez

Analiza rynku projekt

Analiza rynku projek A. Układ projeku 1. Srona yułowa Tema Auor 2. Spis reści 3. Treść projeku 1 B. Treść projeku 1. Wsęp Po co? Na co? Dlaczego? Dlaczego robię badania? Jakimi meodami? Dla Kogo o jes

Analiza rynku projek A. Układ projeku 1. Srona yułowa Tema Auor 2. Spis reści 3. Treść projeku 1 B. Treść projeku 1. Wsęp Po co? Na co? Dlaczego? Dlaczego robię badania? Jakimi meodami? Dla Kogo o jes

EKONOMETRIA wykład 2. Prof. dr hab. Eugeniusz Gatnar.

EKONOMERIA wykład Prof. dr hab. Eugeniusz Ganar eganar@mail.wz.uw.edu.pl Przedziały ufności Dla paramerów srukuralnych modelu: P bˆ j S( bˆ z prawdopodobieńswem parameru b bˆ S( bˆ, ( m j j j, ( m j b

EKONOMERIA wykład Prof. dr hab. Eugeniusz Ganar eganar@mail.wz.uw.edu.pl Przedziały ufności Dla paramerów srukuralnych modelu: P bˆ j S( bˆ z prawdopodobieńswem parameru b bˆ S( bˆ, ( m j j j, ( m j b

WYKORZYSTANIE STATISTICA DATA MINER DO PROGNOZOWANIA W KRAJOWYM DEPOZYCIE PAPIERÓW WARTOŚCIOWYCH

SaSof Polska, el. 12 428 43 00, 601 41 41 51, info@sasof.pl, www.sasof.pl WYKORZYSTANIE STATISTICA DATA MINER DO PROGNOZOWANIA W KRAJOWYM DEPOZYCIE PAPIERÓW WARTOŚCIOWYCH Joanna Maych, Krajowy Depozy Papierów

SaSof Polska, el. 12 428 43 00, 601 41 41 51, info@sasof.pl, www.sasof.pl WYKORZYSTANIE STATISTICA DATA MINER DO PROGNOZOWANIA W KRAJOWYM DEPOZYCIE PAPIERÓW WARTOŚCIOWYCH Joanna Maych, Krajowy Depozy Papierów

1. Szereg niesezonowy 1.1. Opis szeregu

kwaralnych z la 2000-217 z la 2010-2017.. Szereg sezonowy ma charaker danych model z klasy ARIMA/SARIMA i model eksrapolacyjny oraz d prognoz z ych modeli. 1. Szereg niesezonowy 1.1. Opis szeregu Analizowany

kwaralnych z la 2000-217 z la 2010-2017.. Szereg sezonowy ma charaker danych model z klasy ARIMA/SARIMA i model eksrapolacyjny oraz d prognoz z ych modeli. 1. Szereg niesezonowy 1.1. Opis szeregu Analizowany

Politechnika Częstochowska Wydział Inżynierii Mechanicznej i Informatyki. Sprawozdanie #2 z przedmiotu: Prognozowanie w systemach multimedialnych

Poliechnika Częsochowska Wydział Inżynierii Mechanicznej i Informayki Sprawozdanie #2 z przedmiou: Prognozowanie w sysemach mulimedialnych Andrzej Siwczyński Andrzej Rezler Informayka Rok V, Grupa IO II

Poliechnika Częsochowska Wydział Inżynierii Mechanicznej i Informayki Sprawozdanie #2 z przedmiou: Prognozowanie w sysemach mulimedialnych Andrzej Siwczyński Andrzej Rezler Informayka Rok V, Grupa IO II

licencjat Pytania teoretyczne:

Plan wykładu: 1. Wiadomości ogólne. 2. Model ekonomeryczny i jego elemeny 3. Meody doboru zmiennych do modelu ekonomerycznego. 4. Szacownie paramerów srukuralnych MNK. Weryfikacja modelu KMNK 6. Prognozowanie

Plan wykładu: 1. Wiadomości ogólne. 2. Model ekonomeryczny i jego elemeny 3. Meody doboru zmiennych do modelu ekonomerycznego. 4. Szacownie paramerów srukuralnych MNK. Weryfikacja modelu KMNK 6. Prognozowanie

Stanisław Cichocki Natalia Nehrebecka. Wykład 4

Sanisław Cichocki Naalia Nehrebecka Wykład 4 1 1. Badanie sacjonarności: o o o Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) Tes KPSS 2. Modele o rozłożonych opóźnieniach (DL) 3. Modele auoregresyjne

Sanisław Cichocki Naalia Nehrebecka Wykład 4 1 1. Badanie sacjonarności: o o o Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) Tes KPSS 2. Modele o rozłożonych opóźnieniach (DL) 3. Modele auoregresyjne

Stanisław Cichocki Natalia Nehrebecka. Wykład 3

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Regresja pozorna 2. Funkcje ACF i PACF 3. Badanie sacjonarności Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) 2 1. Regresja pozorna 2. Funkcje

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Regresja pozorna 2. Funkcje ACF i PACF 3. Badanie sacjonarności Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) 2 1. Regresja pozorna 2. Funkcje

Pobieranie próby. Rozkład χ 2

Graficzne przedsawianie próby Hisogram Esymaory przykład Próby z rozkładów cząskowych Próby ze skończonej populacji Próby z rozkładu normalnego Rozkład χ Pobieranie próby. Rozkład χ Posać i własności Znaczenie

Graficzne przedsawianie próby Hisogram Esymaory przykład Próby z rozkładów cząskowych Próby ze skończonej populacji Próby z rozkładu normalnego Rozkład χ Pobieranie próby. Rozkład χ Posać i własności Znaczenie

Zajęcia 2. Estymacja i weryfikacja modelu ekonometrycznego

Zajęcia. Esmacja i werfikacja modelu ekonomercznego Celem zadania jes oszacowanie liniowego modelu opisującego wpłw z urski zagranicznej w danm kraju w zależności od wdaków na urskę zagraniczną i liczb

Zajęcia. Esmacja i werfikacja modelu ekonomercznego Celem zadania jes oszacowanie liniowego modelu opisującego wpłw z urski zagranicznej w danm kraju w zależności od wdaków na urskę zagraniczną i liczb

Prognozowanie średniego miesięcznego kursu kupna USD

Prognozowanie średniego miesięcznego kursu kupna USD Kaarzyna Halicka Poliechnika Białosocka, Wydział Zarządzania, Kaedra Informayki Gospodarczej i Logisyki, e-mail: k.halicka@pb.edu.pl Jusyna Godlewska

Prognozowanie średniego miesięcznego kursu kupna USD Kaarzyna Halicka Poliechnika Białosocka, Wydział Zarządzania, Kaedra Informayki Gospodarczej i Logisyki, e-mail: k.halicka@pb.edu.pl Jusyna Godlewska

Analiza autokorelacji

Analiza autokorelacji Oblicza się wartości współczynników korelacji między y t oraz y t-i (dla i=1,2,...,k), czyli współczynniki autokorelacji różnych rzędów. Bada się statystyczną istotność tych współczynników.

Analiza autokorelacji Oblicza się wartości współczynników korelacji między y t oraz y t-i (dla i=1,2,...,k), czyli współczynniki autokorelacji różnych rzędów. Bada się statystyczną istotność tych współczynników.

3. Modele tendencji czasowej w prognozowaniu

II Modele tendencji czasowej w prognozowaniu 1 Składniki szeregu czasowego W teorii szeregów czasowych wyróżnia się zwykle następujące składowe szeregu czasowego: a) składowa systematyczna; b) składowa

II Modele tendencji czasowej w prognozowaniu 1 Składniki szeregu czasowego W teorii szeregów czasowych wyróżnia się zwykle następujące składowe szeregu czasowego: a) składowa systematyczna; b) składowa

STATYSTYKA. Rafał Kucharski. Uniwersytet Ekonomiczny w Katowicach 2015/16 ROND, Finanse i Rachunkowość, rok 2

STATYSTYKA Rafał Kucharski Uniwersytet Ekonomiczny w Katowicach 2015/16 ROND Finanse i Rachunkowość rok 2 Analiza dynamiki Szereg czasowy: y 1 y 2... y n 1 y n. y t poziom (wartość) badanego zjawiska w

STATYSTYKA Rafał Kucharski Uniwersytet Ekonomiczny w Katowicach 2015/16 ROND Finanse i Rachunkowość rok 2 Analiza dynamiki Szereg czasowy: y 1 y 2... y n 1 y n. y t poziom (wartość) badanego zjawiska w

Stanisław Cichocki Natalia Nehrebecka. Wykład 3

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Zmienne sacjonarne 2. Zmienne zinegrowane 3. Regresja pozorna 4. Funkcje ACF i PACF 5. Badanie sacjonarności Tes Dickey-Fullera (DF) 2 1. Zmienne sacjonarne

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Zmienne sacjonarne 2. Zmienne zinegrowane 3. Regresja pozorna 4. Funkcje ACF i PACF 5. Badanie sacjonarności Tes Dickey-Fullera (DF) 2 1. Zmienne sacjonarne

E k o n o m e t r i a S t r o n a 1. Nieliniowy model ekonometryczny

E k o n o m e r i a S r o n a Nieliniowy model ekonomeryczny Jednorównaniowy model ekonomeryczny ma posać = f( X, X,, X k, ε ) gdzie: zmienna objaśniana, X, X,, X k zmienne objaśniające, ε - składnik losowy,

E k o n o m e r i a S r o n a Nieliniowy model ekonomeryczny Jednorównaniowy model ekonomeryczny ma posać = f( X, X,, X k, ε ) gdzie: zmienna objaśniana, X, X,, X k zmienne objaśniające, ε - składnik losowy,

ANALIZA, PROGNOZOWANIE I SYMULACJA EXCEL AUTOR: MARTYNA KUPCZYK ANALIZA, PROGNOZOWANIE I SYMULACJA EXCEL AUTOR: MARTYNA KUPCZYK

1 ANALIZA, PROGNOZOWANIE I SYMULACJA 2 POBRAĆ Z INTERNETU Plaforma WSL on-line Nazwisko prowadzącego Maryna Kupczyk Folder z nazwą przedmiou - Analiza, prognozowanie i symulacja Plik o nazwie Baza do ćwiczeń

1 ANALIZA, PROGNOZOWANIE I SYMULACJA 2 POBRAĆ Z INTERNETU Plaforma WSL on-line Nazwisko prowadzącego Maryna Kupczyk Folder z nazwą przedmiou - Analiza, prognozowanie i symulacja Plik o nazwie Baza do ćwiczeń

KURS EKONOMETRIA. Lekcja 1 Wprowadzenie do modelowania ekonometrycznego ZADANIE DOMOWE. Strona 1

KURS EKONOMETRIA Lekcja 1 Wprowadzenie do modelowania ekonomerycznego ZADANIE DOMOWE www.erapez.pl Srona 1 Część 1: TEST Zaznacz poprawną odpowiedź (ylko jedna jes prawdziwa). Pyanie 1 Kóre z poniższych

KURS EKONOMETRIA Lekcja 1 Wprowadzenie do modelowania ekonomerycznego ZADANIE DOMOWE www.erapez.pl Srona 1 Część 1: TEST Zaznacz poprawną odpowiedź (ylko jedna jes prawdziwa). Pyanie 1 Kóre z poniższych

Kombinowanie prognoz. - dlaczego należy kombinować prognozy? - obejmowanie prognoz. - podstawowe metody kombinowania prognoz

Noaki do wykładu 005 Kombinowanie prognoz - dlaczego należy kombinować prognozy? - obejmowanie prognoz - podsawowe meody kombinowania prognoz - przykłady kombinowania prognoz gospodarki polskiej - zalecenia

Noaki do wykładu 005 Kombinowanie prognoz - dlaczego należy kombinować prognozy? - obejmowanie prognoz - podsawowe meody kombinowania prognoz - przykłady kombinowania prognoz gospodarki polskiej - zalecenia

Copyright by Politechnika Białostocka, Białystok 2017

Recenzenci: dr hab. Sanisław Łobejko, prof. SGH prof. dr hab. Doroa Wikowska Redakor naukowy: Joanicjusz Nazarko Auorzy: Ewa Chodakowska Kaarzyna Halicka Arkadiusz Jurczuk Joanicjusz Nazarko Redakor wydawnicwa:

Recenzenci: dr hab. Sanisław Łobejko, prof. SGH prof. dr hab. Doroa Wikowska Redakor naukowy: Joanicjusz Nazarko Auorzy: Ewa Chodakowska Kaarzyna Halicka Arkadiusz Jurczuk Joanicjusz Nazarko Redakor wydawnicwa:

WAHANIA NATĘśEŃ RUCHU DROGOWEGO NA SIECI DRÓG MIEJSKICH

dr hab. inŝ. Kazimierz Kłosek Prof. nzw. Poliechniki Śląskiej, Kierownik Kaedry Dróg i Mosów dr inŝ. Anna Olma Wydział Budownicwa Poliechniki Śląskiej Gliwice, Polska WAHANIA NATĘśEŃ RUCHU DROGOWEGO NA

dr hab. inŝ. Kazimierz Kłosek Prof. nzw. Poliechniki Śląskiej, Kierownik Kaedry Dróg i Mosów dr inŝ. Anna Olma Wydział Budownicwa Poliechniki Śląskiej Gliwice, Polska WAHANIA NATĘśEŃ RUCHU DROGOWEGO NA

Matematyka ubezpieczeń majątkowych r. ma złożony rozkład Poissona. W tabeli poniżej podano rozkład prawdopodobieństwa ( )

") Zadanie. Zmienna losowa: X = Y +... + Y N ma złożony rozkład Poissona. W abeli poniżej podano rozkład prawdopodobieńswa składnika sumy Y. W ejże abeli podano akże obliczone dla k = 0... 4 prawdopodobieńswa

Zadanie. Zmienna losowa: X = Y +... + Y N ma złożony rozkład Poissona. W abeli poniżej podano rozkład prawdopodobieńswa składnika sumy Y. W ejże abeli podano akże obliczone dla k = 0... 4 prawdopodobieńswa

Parytet stóp procentowych a premia za ryzyko na przykładzie kursu EURUSD

Parye sóp procenowych a premia za ryzyko na przykładzie kursu EURUD Marcin Gajewski Uniwersye Łódzki 4.12.2008 Parye sóp procenowych a premia za ryzyko na przykładzie kursu EURUD Niezabazpieczony UIP)

Parye sóp procenowych a premia za ryzyko na przykładzie kursu EURUD Marcin Gajewski Uniwersye Łódzki 4.12.2008 Parye sóp procenowych a premia za ryzyko na przykładzie kursu EURUD Niezabazpieczony UIP)

Prognozowanie popytu. mgr inż. Michał Adamczak

Prognozowanie popytu mgr inż. Michał Adamczak Plan prezentacji 1. Definicja prognozy 2. Klasyfikacja prognoz 3. Szereg czasowy 4. Metody prognozowania 4.1. Model naiwny 4.2. Modele średniej arytmetycznej

Prognozowanie popytu mgr inż. Michał Adamczak Plan prezentacji 1. Definicja prognozy 2. Klasyfikacja prognoz 3. Szereg czasowy 4. Metody prognozowania 4.1. Model naiwny 4.2. Modele średniej arytmetycznej

PROGNOZOWANIE W ZARZĄDZANIU PRZEDSIĘBIORSTWEM

PROGNOZOWANIE W ZARZĄDZANIU PRZEDSIĘBIORSTWEM prof. dr hab. Paweł Dimann 1 Znaczenie prognoz w zarządzaniu firmą Zarządzanie firmą jes nieusannym procesem podejmowania decyzji, kóry może być zdefiniowany

PROGNOZOWANIE W ZARZĄDZANIU PRZEDSIĘBIORSTWEM prof. dr hab. Paweł Dimann 1 Znaczenie prognoz w zarządzaniu firmą Zarządzanie firmą jes nieusannym procesem podejmowania decyzji, kóry może być zdefiniowany

specyfikacji i estymacji modelu regresji progowej (ang. threshold regression).

.") 4. Modele regresji progowej W badaniach empirycznych coraz większym zaineresowaniem cieszą się akie modele szeregów czasowych, kóre pozwalają na objaśnianie nieliniowych zależności między poszczególnymi

4. Modele regresji progowej W badaniach empirycznych coraz większym zaineresowaniem cieszą się akie modele szeregów czasowych, kóre pozwalają na objaśnianie nieliniowych zależności między poszczególnymi

WNIOSKOWANIE STATYSTYCZNE

Wnioskowanie saysyczne w ekonomerycznej analizie procesu produkcyjnego / WNIOSKOWANIE STATYSTYCZNE W EKONOMETRYCZNEJ ANAIZIE PROCESU PRODUKCYJNEGO Maeriał pomocniczy: proszę przejrzeć srony www.cyf-kr.edu.pl/~eomazur/zadl4.hml

Wnioskowanie saysyczne w ekonomerycznej analizie procesu produkcyjnego / WNIOSKOWANIE STATYSTYCZNE W EKONOMETRYCZNEJ ANAIZIE PROCESU PRODUKCYJNEGO Maeriał pomocniczy: proszę przejrzeć srony www.cyf-kr.edu.pl/~eomazur/zadl4.hml

3. Analiza własności szeregu czasowego i wybór typu modelu

3. Analiza własności szeregu czasowego i wybór typu modelu 1. Metody analizy własności szeregu czasowego obserwacji 1.1. Analiza wykresu szeregu czasowego 1.2. Analiza statystyk opisowych zmiennej prognozowanej

3. Analiza własności szeregu czasowego i wybór typu modelu 1. Metody analizy własności szeregu czasowego obserwacji 1.1. Analiza wykresu szeregu czasowego 1.2. Analiza statystyk opisowych zmiennej prognozowanej

Klasyfikacja modeli. Metoda najmniejszych kwadratów

Konspek ekonomeria: Weryfikacja modelu ekonomerycznego Klasyfikacja modeli Modele dzielimy na: - jedno- i wielorównaniowe - liniowe i nieliniowe - sayczne i dynamiczne - sochasyczne i deerminisyczne -

Konspek ekonomeria: Weryfikacja modelu ekonomerycznego Klasyfikacja modeli Modele dzielimy na: - jedno- i wielorównaniowe - liniowe i nieliniowe - sayczne i dynamiczne - sochasyczne i deerminisyczne -

DYNAMICZNE MODELE EKONOMETRYCZNE

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 2007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Gdański Zasosowanie modelu

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 2007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Gdański Zasosowanie modelu

Strukturalne podejście w prognozowaniu produktu krajowego brutto w ujęciu regionalnym

Jacek Baóg Uniwersye Szczeciński Srukuralne podejście w prognozowaniu produku krajowego bruo w ujęciu regionalnym Znajomość poziomu i dynamiki produku krajowego bruo wyworzonego w poszczególnych regionach

Jacek Baóg Uniwersye Szczeciński Srukuralne podejście w prognozowaniu produku krajowego bruo w ujęciu regionalnym Znajomość poziomu i dynamiki produku krajowego bruo wyworzonego w poszczególnych regionach

Cechy szeregów czasowych

energecznch Cech szeregów czasowch Rozdział Modelowanie szeregów czasowch 7 proces deerminisczn proces kórego warość może bć preczjnie określona w dowolnm czasie =T+τ = a +b T T+τ czas = sin(ω) T T+τ czas

energecznch Cech szeregów czasowch Rozdział Modelowanie szeregów czasowch 7 proces deerminisczn proces kórego warość może bć preczjnie określona w dowolnm czasie =T+τ = a +b T T+τ czas = sin(ω) T T+τ czas

PROGNOZOWANIE ZUŻYCIA CIEPŁEJ I ZIMNEJ WODY W SPÓŁDZIELCZYCH ZASOBACH MIESZKANIOWYCH

STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR 15 Barbara Baóg Iwona Foryś PROGNOZOWANIE ZUŻYCIA CIEPŁEJ I ZIMNEJ WODY W SPÓŁDZIELCZYCH ZASOBACH MIESZKANIOWYCH Wsęp Koszy dosarczenia wody

STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR 15 Barbara Baóg Iwona Foryś PROGNOZOWANIE ZUŻYCIA CIEPŁEJ I ZIMNEJ WODY W SPÓŁDZIELCZYCH ZASOBACH MIESZKANIOWYCH Wsęp Koszy dosarczenia wody

PROGNOZOWANIE BRAKUJĄCYCH DANYCH DLA SZEREGÓW O WYSOKIEJ CZĘSTOTLIWOŚCI OCZYSZCZONYCH Z SEZONOWOŚCI

Sudia Ekonomiczne. Zeszyy Naukowe Uniwersyeu Ekonomicznego w Kaowicach ISSN 2083-8611 Nr 289 2016 Maria Szmuksa-Zawadzka Zachodniopomorski Uniwersye Technologiczny w Szczecinie Sudium Maemayki Jan Zawadzki

Sudia Ekonomiczne. Zeszyy Naukowe Uniwersyeu Ekonomicznego w Kaowicach ISSN 2083-8611 Nr 289 2016 Maria Szmuksa-Zawadzka Zachodniopomorski Uniwersye Technologiczny w Szczecinie Sudium Maemayki Jan Zawadzki

ESTYMACJA KRZYWEJ DOCHODOWOŚCI STÓP PROCENTOWYCH DLA POLSKI

METODY ILOŚCIOWE W BADANIACH EKONOMICZNYCH Tom XIII/3, 202, sr. 253 26 ESTYMACJA KRZYWEJ DOCHODOWOŚCI STÓP PROCENTOWYCH DLA POLSKI Adam Waszkowski Kaedra Ekonomiki Rolnicwa i Międzynarodowych Sosunków

METODY ILOŚCIOWE W BADANIACH EKONOMICZNYCH Tom XIII/3, 202, sr. 253 26 ESTYMACJA KRZYWEJ DOCHODOWOŚCI STÓP PROCENTOWYCH DLA POLSKI Adam Waszkowski Kaedra Ekonomiki Rolnicwa i Międzynarodowych Sosunków

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć)

") Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Niestacjonarne zmienne czasowe własności i testowanie

Maeriał dla sudenów Niesacjonarne zmienne czasowe własności i esowanie (sudium przypadku) Nazwa przedmiou: ekonomeria finansowa I (22204), analiza szeregów czasowych i prognozowanie (13201); Kierunek sudiów:

Maeriał dla sudenów Niesacjonarne zmienne czasowe własności i esowanie (sudium przypadku) Nazwa przedmiou: ekonomeria finansowa I (22204), analiza szeregów czasowych i prognozowanie (13201); Kierunek sudiów:

Ekonometria. Modele dynamiczne. Paweł Cibis 27 kwietnia 2006

Modele dynamiczne Paweł Cibis pcibis@o2.pl 27 kwietnia 2006 1 Wyodrębnianie tendencji rozwojowej 2 Etap I Wyodrębnienie tendencji rozwojowej Etap II Uwolnienie wyrazów szeregu empirycznego od trendu Etap

Modele dynamiczne Paweł Cibis pcibis@o2.pl 27 kwietnia 2006 1 Wyodrębnianie tendencji rozwojowej 2 Etap I Wyodrębnienie tendencji rozwojowej Etap II Uwolnienie wyrazów szeregu empirycznego od trendu Etap

Zapraszamy do współpracy FACULTY OF ENGINEERING MANAGEMENT www.fem.put.poznan.pl Agnieszka Stachowiak agnieszka.stachowiak@put.poznan.pl Pokój 312 (obok czytelni) Dyżury: strona wydziałowa Materiały dydaktyczne:

Zapraszamy do współpracy FACULTY OF ENGINEERING MANAGEMENT www.fem.put.poznan.pl Agnieszka Stachowiak agnieszka.stachowiak@put.poznan.pl Pokój 312 (obok czytelni) Dyżury: strona wydziałowa Materiały dydaktyczne:

Statystyka. Wykład 13. Magdalena Alama-Bućko. 12 czerwca Magdalena Alama-Bućko Statystyka 12 czerwca / 30

Statystyka Wykład 13 Magdalena Alama-Bućko 12 czerwca 2017 Magdalena Alama-Bućko Statystyka 12 czerwca 2017 1 / 30 Co wpływa na zmiany wartości danej cechy w czasie? W najbardziej ogólnym przypadku, na

Statystyka Wykład 13 Magdalena Alama-Bućko 12 czerwca 2017 Magdalena Alama-Bućko Statystyka 12 czerwca 2017 1 / 30 Co wpływa na zmiany wartości danej cechy w czasie? W najbardziej ogólnym przypadku, na

Całka nieoznaczona Andrzej Musielak Str 1. Całka nieoznaczona

Całka nieoznaczona Andrzej Musielak Sr Całka nieoznaczona Całkowanie o operacja odwrona do liczenia pochodnych, zn.: f()d = F () F () = f() Z definicji oraz z abeli pochodnych funkcji elemenarnych od razu

Całka nieoznaczona Andrzej Musielak Sr Całka nieoznaczona Całkowanie o operacja odwrona do liczenia pochodnych, zn.: f()d = F () F () = f() Z definicji oraz z abeli pochodnych funkcji elemenarnych od razu

DYNAMICZNE MODELE EKONOMETRYCZNE

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Pior Fiszeder Uniwersye Mikołaja Kopernika

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Pior Fiszeder Uniwersye Mikołaja Kopernika

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności. dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl Statystyczna teoria korelacji i regresji (1) Jest to dział statystyki zajmujący

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl Statystyczna teoria korelacji i regresji (1) Jest to dział statystyki zajmujący

Metody analizy i prognozowania szeregów czasowych

Meody analizy i prognozowania szeregów czasowych Wsęp 1. Modele szeregów czasowych 2. Modele ARMA i procedura Boxa-Jenkinsa 3. Modele rendów deerminisycznych i sochasycznych 4. Meody dekompozycji szeregów

Meody analizy i prognozowania szeregów czasowych Wsęp 1. Modele szeregów czasowych 2. Modele ARMA i procedura Boxa-Jenkinsa 3. Modele rendów deerminisycznych i sochasycznych 4. Meody dekompozycji szeregów

PROGNOZOWANIE. Ćwiczenia 2. mgr Dawid Doliński

Ćwiczenia 2 mgr Dawid Doliński Modele szeregów czasowych sały poziom rend sezonowość Y Y Y Czas Czas Czas Modele naiwny Modele średniej arymeycznej Model Browna Modele ARMA Model Hola Modele analiyczne

Ćwiczenia 2 mgr Dawid Doliński Modele szeregów czasowych sały poziom rend sezonowość Y Y Y Czas Czas Czas Modele naiwny Modele średniej arymeycznej Model Browna Modele ARMA Model Hola Modele analiyczne

FOLIA POMERANAE UNIVERSITATIS TECHNOLOGIAE STETINENSIS

FOLIA POMERANAE UNIVERSITATIS TECHNOLOGIAE STETINENSIS Folia Pomer. Univ. Technol. Sein., Oeconomica 2014, 313(76)3, 137 146 Maria Szmuksa-Zawadzka, Jan Zawadzki MODELE WYRÓWNYWANIA WYKŁADNICZEGO W PROGNOZOWANIU

FOLIA POMERANAE UNIVERSITATIS TECHNOLOGIAE STETINENSIS Folia Pomer. Univ. Technol. Sein., Oeconomica 2014, 313(76)3, 137 146 Maria Szmuksa-Zawadzka, Jan Zawadzki MODELE WYRÓWNYWANIA WYKŁADNICZEGO W PROGNOZOWANIU

DYNAMIKA KONSTRUKCJI

10. DYNAMIKA KONSTRUKCJI 1 10. 10. DYNAMIKA KONSTRUKCJI 10.1. Wprowadzenie Ogólne równanie dynamiki zapisujemy w posaci: M d C d Kd =P (10.1) Zapis powyższy oznacza, że równanie musi być spełnione w każdej

10. DYNAMIKA KONSTRUKCJI 1 10. 10. DYNAMIKA KONSTRUKCJI 10.1. Wprowadzenie Ogólne równanie dynamiki zapisujemy w posaci: M d C d Kd =P (10.1) Zapis powyższy oznacza, że równanie musi być spełnione w każdej

DYNAMICZNE MODELE EKONOMETRYCZNE

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 2007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Pior Fiszeder Uniwersye Mikołaja Kopernika

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 2007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Pior Fiszeder Uniwersye Mikołaja Kopernika

MODEL TENDENCJI ROZWOJOWEJ

MODEL TENDENCJI ROZWOJOWEJ Model endencji rozwojowej o konsrukcja eoreczna (równanie lub układ równań) opisująca kszałowanie się określonego zjawiska jako funkcji: zmiennej czasowej wahań okresowch (sezonowe

MODEL TENDENCJI ROZWOJOWEJ Model endencji rozwojowej o konsrukcja eoreczna (równanie lub układ równań) opisująca kszałowanie się określonego zjawiska jako funkcji: zmiennej czasowej wahań okresowch (sezonowe

PROGNOZOWANIE. Ćwiczenia 3. mgr Dawid Doliński

Ćwiczenia 3 mgr Dawid Doliński Modele szeregów czasowych sały poziom rend sezonowość Y Y Y Czas Czas Czas Modele naiwny Modele średniej arymeycznej Model Browna Modele ARMA Model Hola Modele analiyczne

Ćwiczenia 3 mgr Dawid Doliński Modele szeregów czasowych sały poziom rend sezonowość Y Y Y Czas Czas Czas Modele naiwny Modele średniej arymeycznej Model Browna Modele ARMA Model Hola Modele analiyczne

Wygładzanie metodą średnich ruchomych w procesach stałych

Wgładzanie meodą średnich ruchomch w procesach sałch Cel ćwiczenia. Przgoowanie procedur Średniej Ruchomej (dla ruchomego okna danch); 2. apisanie procedur do obliczenia sandardowego błędu esmacji;. Wizualizacja

Wgładzanie meodą średnich ruchomch w procesach sałch Cel ćwiczenia. Przgoowanie procedur Średniej Ruchomej (dla ruchomego okna danch); 2. apisanie procedur do obliczenia sandardowego błędu esmacji;. Wizualizacja

Ćwiczenie 5 PROGNOZOWANIE

Ćwiczenie 5 PROGNOZOWANIE Prognozowanie jest procesem przewidywania przyszłych zdarzeń. Obszary zastosowań prognozowania obejmują np. analizę danych giełdowych, przewidywanie zapotrzebowania na pracowników,

Ćwiczenie 5 PROGNOZOWANIE Prognozowanie jest procesem przewidywania przyszłych zdarzeń. Obszary zastosowań prognozowania obejmują np. analizę danych giełdowych, przewidywanie zapotrzebowania na pracowników,

PROGNOZOWANIE I SYMULACJE EXCEL 1 AUTOR: MARTYNA MALAK PROGNOZOWANIE I SYMULACJE EXCEL 1 AUTOR: MARTYNA MALAK

1 PROGNOZOWANIE I SYMULACJE 2 http://www.outcome-seo.pl/excel1.xls DODATEK SOLVER WERSJE EXCELA 5.0, 95, 97, 2000, 2002/XP i 2003. 3 Dodatek Solver jest dostępny w menu Narzędzia. Jeżeli Solver nie jest

1 PROGNOZOWANIE I SYMULACJE 2 http://www.outcome-seo.pl/excel1.xls DODATEK SOLVER WERSJE EXCELA 5.0, 95, 97, 2000, 2002/XP i 2003. 3 Dodatek Solver jest dostępny w menu Narzędzia. Jeżeli Solver nie jest

WYKORZYSTANIE TESTU OSTERBERGA DO STATYCZNYCH OBCIĄŻEŃ PRÓBNYCH PALI

Prof. dr hab.inż. Zygmun MEYER Poliechnika zczecińska, Kaedra Geoechniki Dr inż. Mariusz KOWALÓW, adres e-mail m.kowalow@gco-consul.com Geoechnical Consuling Office zczecin WYKORZYAIE EU OERERGA DO AYCZYCH

Prof. dr hab.inż. Zygmun MEYER Poliechnika zczecińska, Kaedra Geoechniki Dr inż. Mariusz KOWALÓW, adres e-mail m.kowalow@gco-consul.com Geoechnical Consuling Office zczecin WYKORZYAIE EU OERERGA DO AYCZYCH

Analiza i prognozowanie szeregów czasowych

Analiza i pognozowanie szeegów czasowych Pojęcie szeegu czasowego Szeeg czasowy (chonologiczny, dynamiczny, ozwojowy) pezenuje ozwój wybanego zjawiska w czasie; zawiea waości zjawiska y w jednoskach czasu,,

Analiza i pognozowanie szeegów czasowych Pojęcie szeegu czasowego Szeeg czasowy (chonologiczny, dynamiczny, ozwojowy) pezenuje ozwój wybanego zjawiska w czasie; zawiea waości zjawiska y w jednoskach czasu,,

TESTOWANIE EGZOGENICZNOŚCI ZMIENNYCH W MODELACH EKONOMETRYCZNYCH

STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR 15 Mariusz Doszyń TESTOWANIE EGZOGENICZNOŚCI ZMIENNYCH W MODELACH EKONOMETRYCZNYCH Od pewnego czasu w lieraurze ekonomerycznej pojawiają się

STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR 15 Mariusz Doszyń TESTOWANIE EGZOGENICZNOŚCI ZMIENNYCH W MODELACH EKONOMETRYCZNYCH Od pewnego czasu w lieraurze ekonomerycznej pojawiają się

ANALIZA SZEREGU CZASOWEGO CEN ŻYWCA BROJLERÓW W LATACH

METODY ILOŚCIOWE W BADANIACH EKONOMICZNYCH Tom XIII/1, 2012, sr. 224 233 ANALIZA SZEREGU CZASOWEGO CEN ŻYWCA BROJLERÓW W LATACH 1991-2011 Kaarzyna Unik-Banaś Kaedra Zarządzania i Markeingu w Agrobiznesie

METODY ILOŚCIOWE W BADANIACH EKONOMICZNYCH Tom XIII/1, 2012, sr. 224 233 ANALIZA SZEREGU CZASOWEGO CEN ŻYWCA BROJLERÓW W LATACH 1991-2011 Kaarzyna Unik-Banaś Kaedra Zarządzania i Markeingu w Agrobiznesie

Przykład 2. Stopa bezrobocia

Przykład 2 Stopa bezrobocia Stopa bezrobocia. Komentarz: model ekonometryczny stopy bezrobocia w Polsce jest modelem nieliniowym autoregresyjnym. Podobnie jak model podaŝy pieniądza zbudowany został w

Przykład 2 Stopa bezrobocia Stopa bezrobocia. Komentarz: model ekonometryczny stopy bezrobocia w Polsce jest modelem nieliniowym autoregresyjnym. Podobnie jak model podaŝy pieniądza zbudowany został w

Witold Orzeszko Uniwersytet Mikołaja Kopernika w Toruniu. Własności procesów STUR w świetle metod z teorii chaosu 1

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6-8 września 2005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Mikołaja Kopernika w Toruniu

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6-8 września 2005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Mikołaja Kopernika w Toruniu

K wartość kapitału zaangażowanego w proces produkcji, w tys. jp.

Sprawdzian 2. Zadanie 1. Za pomocą KMNK oszacowano następującą funkcję produkcji: Gdzie: P wartość produkcji, w tys. jp (jednostek pieniężnych) K wartość kapitału zaangażowanego w proces produkcji, w tys.

Sprawdzian 2. Zadanie 1. Za pomocą KMNK oszacowano następującą funkcję produkcji: Gdzie: P wartość produkcji, w tys. jp (jednostek pieniężnych) K wartość kapitału zaangażowanego w proces produkcji, w tys.

2.1 Zagadnienie Cauchy ego dla równania jednorodnego. = f(x, t) dla x R, t > 0, (2.1)

dla x R, t > 0, (2.1)") Wykład 2 Sruna nieograniczona 2.1 Zagadnienie Cauchy ego dla równania jednorodnego Równanie gań sruny jednowymiarowej zapisać można w posaci 1 2 u c 2 2 u = f(x, ) dla x R, >, (2.1) 2 x2 gdzie u(x, ) oznacza

Wykład 2 Sruna nieograniczona 2.1 Zagadnienie Cauchy ego dla równania jednorodnego Równanie gań sruny jednowymiarowej zapisać można w posaci 1 2 u c 2 2 u = f(x, ) dla x R, >, (2.1) 2 x2 gdzie u(x, ) oznacza

Zastosowanie sztucznych sieci neuronowych do prognozowania szeregów czasowych

dr Joanna Perzyńska adiunk w Kaedrze Zasosowań Maemayki w Ekonomii Wydział Ekonomiczny Zachodniopomorski Uniwersye Technologiczny w Szczecinie Zasosowanie szucznych sieci neuronowych do prognozowania szeregów

dr Joanna Perzyńska adiunk w Kaedrze Zasosowań Maemayki w Ekonomii Wydział Ekonomiczny Zachodniopomorski Uniwersye Technologiczny w Szczecinie Zasosowanie szucznych sieci neuronowych do prognozowania szeregów

ψ przedstawia zależność

Ruch falowy 4-4 Ruch falowy Ruch falowy polega na rozchodzeniu się zaburzenia (odkszałcenia) w ośrodku sprężysym Wielkość zaburzenia jes, podobnie jak w przypadku drgań, funkcją czasu () Zaburzenie rozchodzi

Ruch falowy 4-4 Ruch falowy Ruch falowy polega na rozchodzeniu się zaburzenia (odkszałcenia) w ośrodku sprężysym Wielkość zaburzenia jes, podobnie jak w przypadku drgań, funkcją czasu () Zaburzenie rozchodzi

Dendrochronologia Tworzenie chronologii

Dendrochronologia Dendrochronologia jes nauką wykorzysującą słoje przyrosu rocznego drzew do określania wieku (daowania) obieków drewnianych (budynki, przedmioy). Analizy różnych paramerów słojów przyrosu

Dendrochronologia Dendrochronologia jes nauką wykorzysującą słoje przyrosu rocznego drzew do określania wieku (daowania) obieków drewnianych (budynki, przedmioy). Analizy różnych paramerów słojów przyrosu

ZASTOSOWANIE WYBRANYCH MODELI ADAPTACYJNYCH W PROGNOZOWANIU BRAKUJĄCYCH DANYCH W SZEREGACH ZE ZŁOŻONĄ SEZONOWOŚCIĄ DLA LUK NIESYSTEMATYCZNYCH

METODY ILOŚCIOWE W BADANIACH EKONOMICZNYCH Tom XV/4, 214, sr. 181 194 ZASTOSOWANIE WYBRANYCH MODELI ADAPTACYJNYCH W PROGNOZOWANIU BRAKUJĄCYCH DANYCH W SZEREGACH ZE ZŁOŻONĄ SEZONOWOŚCIĄ DLA LUK NIESYSTEMATYCZNYCH

METODY ILOŚCIOWE W BADANIACH EKONOMICZNYCH Tom XV/4, 214, sr. 181 194 ZASTOSOWANIE WYBRANYCH MODELI ADAPTACYJNYCH W PROGNOZOWANIU BRAKUJĄCYCH DANYCH W SZEREGACH ZE ZŁOŻONĄ SEZONOWOŚCIĄ DLA LUK NIESYSTEMATYCZNYCH

Analiza i Zarządzanie Portfelem cz. 6 R = Ocena wyników zarządzania portfelem. Pomiar wyników zarządzania portfelem. Dr Katarzyna Kuziak

Ocena wyników zarządzania porelem Analiza i Zarządzanie Porelem cz. 6 Dr Kaarzyna Kuziak Eapy oceny wyników zarządzania porelem: - (porolio perormance measuremen) - Przypisanie wyników zarządzania porelem

Ocena wyników zarządzania porelem Analiza i Zarządzanie Porelem cz. 6 Dr Kaarzyna Kuziak Eapy oceny wyników zarządzania porelem: - (porolio perormance measuremen) - Przypisanie wyników zarządzania porelem

Jacek Kwiatkowski Magdalena Osińska. Procesy zawierające stochastyczne pierwiastki jednostkowe identyfikacja i zastosowanie.

DYNAMICZNE MODELE EKONOMETRYCZNE Jacek Kwiakowski Magdalena Osińska Uniwersye Mikołaja Kopernika Procesy zawierające sochasyczne pierwiaski jednoskowe idenyfikacja i zasosowanie.. Wsęp Większość lieraury

DYNAMICZNE MODELE EKONOMETRYCZNE Jacek Kwiakowski Magdalena Osińska Uniwersye Mikołaja Kopernika Procesy zawierające sochasyczne pierwiaski jednoskowe idenyfikacja i zasosowanie.. Wsęp Większość lieraury

Kobiety w przedsiębiorstwach usługowych prognozy nieliniowe

Pior Srożek * Kobiey w przedsiębiorswach usługowych prognozy nieliniowe Wsęp W dzisiejszym świecie procesy społeczno-gospodarcze zachodzą bardzo dynamicznie. W związku z ym bardzo zmienił się sereoypowy

Pior Srożek * Kobiey w przedsiębiorswach usługowych prognozy nieliniowe Wsęp W dzisiejszym świecie procesy społeczno-gospodarcze zachodzą bardzo dynamicznie. W związku z ym bardzo zmienił się sereoypowy

Analiza szeregów czasowych w Gretlu (zajęcia 8)

") Analiza szeregów czasowych w Grelu (zajęcia 8) Grel jes dość dobrym narzędziem do analizy szeregów czasowych. Już w samej podsawie Grela znajdziemy sporo zaimplemenowanych echnik służących do obróbki danych

Analiza szeregów czasowych w Grelu (zajęcia 8) Grel jes dość dobrym narzędziem do analizy szeregów czasowych. Już w samej podsawie Grela znajdziemy sporo zaimplemenowanych echnik służących do obróbki danych

4.2. Obliczanie przewodów grzejnych metodą dopuszczalnego obciążenia powierzchniowego

4.. Obliczanie przewodów grzejnych meodą dopuszczalnego obciążenia powierzchniowego Meodą częściej sosowaną w prakyce projekowej niż poprzednia, jes meoda dopuszczalnego obciążenia powierzchniowego. W

4.. Obliczanie przewodów grzejnych meodą dopuszczalnego obciążenia powierzchniowego Meodą częściej sosowaną w prakyce projekowej niż poprzednia, jes meoda dopuszczalnego obciążenia powierzchniowego. W

Na poprzednim wykładzie omówiliśmy podstawowe zagadnienia. związane z badaniem dynami zjawisk. Dzisiaj dokładniej zagłębimy

Analiza dynami zjawisk Na poprzednim wykładzie omówiliśmy podstawowe zagadnienia związane z badaniem dynami zjawisk. Dzisiaj dokładniej zagłębimy się w tej tematyce. Indywidualne indeksy dynamiki Indywidualne

Analiza dynami zjawisk Na poprzednim wykładzie omówiliśmy podstawowe zagadnienia związane z badaniem dynami zjawisk. Dzisiaj dokładniej zagłębimy się w tej tematyce. Indywidualne indeksy dynamiki Indywidualne

SYMULACYJNA ANALIZA PRODUKCJI ENERGII ELEKTRYCZNEJ I CIEPŁA Z ODNAWIALNYCH NOŚNIKÓW W POLSCE

SYMULACYJNA ANALIZA PRODUKCJI ENERGII ELEKTRYCZNEJ I CIEPŁA Z ODNAWIALNYCH NOŚNIKÓW W POLSCE Janusz Sowiński, Rober Tomaszewski, Arur Wacharczyk Insyu Elekroenergeyki Poliechnika Częsochowska Aky prawne

SYMULACYJNA ANALIZA PRODUKCJI ENERGII ELEKTRYCZNEJ I CIEPŁA Z ODNAWIALNYCH NOŚNIKÓW W POLSCE Janusz Sowiński, Rober Tomaszewski, Arur Wacharczyk Insyu Elekroenergeyki Poliechnika Częsochowska Aky prawne

Natalia Iwaszczuk, Piotr Drygaś, Piotr Pusz, Radosław Pusz PROGNOZOWANIE GOSPODARCZE

Naalia Iwaszczuk, Pior Drygaś, Pior Pusz, Radosław Pusz PROGNOZOWANIE GOSPODARCZE Wyd-wo, Rzeszów 03 dr hab., prof. nadzw. Naalia Iwaszczuk, AGH Akademia Górniczo-Hunicza im. Sanisława Saszica w Krakowie

Naalia Iwaszczuk, Pior Drygaś, Pior Pusz, Radosław Pusz PROGNOZOWANIE GOSPODARCZE Wyd-wo, Rzeszów 03 dr hab., prof. nadzw. Naalia Iwaszczuk, AGH Akademia Górniczo-Hunicza im. Sanisława Saszica w Krakowie

Elżbieta Szulc Uniwersytet Mikołaja Kopernika w Toruniu. Modelowanie zależności między przestrzennoczasowymi procesami ekonomicznymi

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyk Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Mikołaja Kopernika w Toruniu

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyk Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Mikołaja Kopernika w Toruniu

( 3 ) Kondensator o pojemności C naładowany do różnicy potencjałów U posiada ładunek: q = C U. ( 4 ) Eliminując U z równania (3) i (4) otrzymamy: =

Kondensator o pojemności C naładowany do różnicy potencjałów U posiada ładunek: q = C U. ( 4 ) Eliminując U z równania (3) i (4) otrzymamy: =") ROZŁADOWANIE KONDENSATORA I. el ćwiczenia: wyznaczenie zależności napięcia (i/lub prądu I ) rozładowania kondensaora w funkcji czasu : = (), wyznaczanie sałej czasowej τ =. II. Przyrządy: III. Lieraura:

ROZŁADOWANIE KONDENSATORA I. el ćwiczenia: wyznaczenie zależności napięcia (i/lub prądu I ) rozładowania kondensaora w funkcji czasu : = (), wyznaczanie sałej czasowej τ =. II. Przyrządy: III. Lieraura:

FOLIA POMERANAE UNIVERSITATIS TECHNOLOGIAE STETINENSIS Folia Pomer. Univ. Technol. Stetin., Oeconomica 2015, 323(81)4,

4,") FOLIA POMERANAE UNIVERSITATIS TECHNOLOGIAE STETINENSIS Folia Pomer. Univ. Technol. Sein., Oeconomica 205, 323(8)4, 25 32 Joanna PERZYŃSKA WYBRANE MIERNIKI TRAFNOŚCI PROGNOZ EX POST W WYZNACZANIU PROGNOZ

FOLIA POMERANAE UNIVERSITATIS TECHNOLOGIAE STETINENSIS Folia Pomer. Univ. Technol. Sein., Oeconomica 205, 323(8)4, 25 32 Joanna PERZYŃSKA WYBRANE MIERNIKI TRAFNOŚCI PROGNOZ EX POST W WYZNACZANIU PROGNOZ

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć)

") Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Dopasowywanie modelu do danych

Tematyka wykładu dopasowanie modelu trendu do danych; wybrane rodzaje modeli trendu i ich właściwości; dopasowanie modeli do danych za pomocą narzędzi wykresów liniowych (wykresów rozrzutu) programu STATISTICA;

Tematyka wykładu dopasowanie modelu trendu do danych; wybrane rodzaje modeli trendu i ich właściwości; dopasowanie modeli do danych za pomocą narzędzi wykresów liniowych (wykresów rozrzutu) programu STATISTICA;

Równania różniczkowe. Lista nr 2. Literatura: N.M. Matwiejew, Metody całkowania równań różniczkowych zwyczajnych.

Równania różniczkowe. Lisa nr 2. Lieraura: N.M. Mawiejew, Meody całkowania równań różniczkowych zwyczajnych. W. Krysicki, L. Włodarski, Analiza Maemayczna w Zadaniach, część II 1. Znaleźć ogólną posać

Równania różniczkowe. Lisa nr 2. Lieraura: N.M. Mawiejew, Meody całkowania równań różniczkowych zwyczajnych. W. Krysicki, L. Włodarski, Analiza Maemayczna w Zadaniach, część II 1. Znaleźć ogólną posać

Regresja i Korelacja

Regresja i Korelacja Regresja i Korelacja W przyrodzie często obserwujemy związek między kilkoma cechami, np.: drzewa grubsze są z reguły wyższe, drewno iglaste o węższych słojach ma większą gęstość, impregnowane

Regresja i Korelacja Regresja i Korelacja W przyrodzie często obserwujemy związek między kilkoma cechami, np.: drzewa grubsze są z reguły wyższe, drewno iglaste o węższych słojach ma większą gęstość, impregnowane

Mariusz Plich. Spis treści:

Spis reści: Modele wielorównaniowe - mnożniki i symulacje. Podsawowe pojęcia i klasyfikacje. Czynniki modelowania i sposoby wykorzysania modelu 3. ypy i posacie modeli wielorównaniowych 4. Przykłady modeli

Spis reści: Modele wielorównaniowe - mnożniki i symulacje. Podsawowe pojęcia i klasyfikacje. Czynniki modelowania i sposoby wykorzysania modelu 3. ypy i posacie modeli wielorównaniowych 4. Przykłady modeli

Ocena efektywności procedury Congruent Specyfication dla małych prób

243 Zeszyy Naukowe Wyższej Szkoły Bankowej we Wrocławiu Nr 20/2011 Wyższa Szkoła Bankowa w Toruniu Ocena efekywności procedury Congruen Specyficaion dla małych prób Sreszczenie. Procedura specyfikacji

243 Zeszyy Naukowe Wyższej Szkoły Bankowej we Wrocławiu Nr 20/2011 Wyższa Szkoła Bankowa w Toruniu Ocena efekywności procedury Congruen Specyficaion dla małych prób Sreszczenie. Procedura specyfikacji

Wykład 5 Elementy teorii układów liniowych stacjonarnych odpowiedź na dowolne wymuszenie

Wykład 5 Elemeny eorii układów liniowych sacjonarnych odpowiedź na dowolne wymuszenie Prowadzący: dr inż. Tomasz Sikorski Insyu Podsaw Elekroechniki i Elekroechnologii Wydział Elekryczny Poliechnika Wrocławska

Wykład 5 Elemeny eorii układów liniowych sacjonarnych odpowiedź na dowolne wymuszenie Prowadzący: dr inż. Tomasz Sikorski Insyu Podsaw Elekroechniki i Elekroechnologii Wydział Elekryczny Poliechnika Wrocławska

PROGRAMOWY GENERATOR PROCESÓW STOCHASTYCZNYCH LEVY EGO

POZNAN UNIVE RSITY OF TE CHNOLOGY ACADE MIC JOURNALS No 69 Elecrical Engineering 0 Janusz WALCZAK* Seweryn MAZURKIEWICZ* PROGRAMOWY GENERATOR PROCESÓW STOCHASTYCZNYCH LEVY EGO W arykule opisano meodę generacji

POZNAN UNIVE RSITY OF TE CHNOLOGY ACADE MIC JOURNALS No 69 Elecrical Engineering 0 Janusz WALCZAK* Seweryn MAZURKIEWICZ* PROGRAMOWY GENERATOR PROCESÓW STOCHASTYCZNYCH LEVY EGO W arykule opisano meodę generacji

Prognozowanie wska ników jako ciowych i ilo ciowych dla gospodarki polskiej z wykorzystaniem wybranych metod statystycznych

dr Anna Koz owska-grzybek mgr Marcin Kowalski Kaedra Mikroekonomii Akademia Ekonomiczna w Poznaniu Prognozowanie wska ników jako ciowych i ilo ciowych dla gospodarki polskiej z wykorzysaniem wybranych

dr Anna Koz owska-grzybek mgr Marcin Kowalski Kaedra Mikroekonomii Akademia Ekonomiczna w Poznaniu Prognozowanie wska ników jako ciowych i ilo ciowych dla gospodarki polskiej z wykorzysaniem wybranych

( ) ( ) ( τ) ( t) = 0

( ) ( τ) ( t) = 0") Obliczanie wraŝliwości w dziedzinie czasu... 1 OBLICZANIE WRAśLIWOŚCI W DZIEDZINIE CZASU Meoda układu dołączonego do obliczenia wraŝliwości układu dynamicznego w dziedzinie czasu. Wyznaczane będą zmiany

Obliczanie wraŝliwości w dziedzinie czasu... 1 OBLICZANIE WRAśLIWOŚCI W DZIEDZINIE CZASU Meoda układu dołączonego do obliczenia wraŝliwości układu dynamicznego w dziedzinie czasu. Wyznaczane będą zmiany

DYNAMICZNE MODELE EKONOMETRYCZNE

DYNAMICZNE MODEE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Joanna Małgorzaa andmesser Szkoła Główna

DYNAMICZNE MODEE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Joanna Małgorzaa andmesser Szkoła Główna

Analiza dynamiki zjawisk STATYSTYKA OPISOWA. Dr Alina Gleska. Instytut Matematyki WE PP. 28 września 2018

STATYSTYKA OPISOWA Dr Alina Gleska Instytut Matematyki WE PP 28 września 2018 1 Pojęcie szeregów czasowych i ich składowych SZEREGIEM CZASOWYM nazywamy tablicę, która zawiera ciag wartości cechy uporzadkowanych

STATYSTYKA OPISOWA Dr Alina Gleska Instytut Matematyki WE PP 28 września 2018 1 Pojęcie szeregów czasowych i ich składowych SZEREGIEM CZASOWYM nazywamy tablicę, która zawiera ciag wartości cechy uporzadkowanych

JEDNORÓWNANIOWY LINIOWY MODEL EKONOMETRYCZNY

JEDNORÓWNANIOWY LINIOWY MODEL EKONOMETRYCZNY Będziemy zapisywać wektory w postaci (,, ) albo traktując go jak macierz jednokolumnową (dzięki temu nie będzie kontrowersji przy transponowaniu wektora ) Model

JEDNORÓWNANIOWY LINIOWY MODEL EKONOMETRYCZNY Będziemy zapisywać wektory w postaci (,, ) albo traktując go jak macierz jednokolumnową (dzięki temu nie będzie kontrowersji przy transponowaniu wektora ) Model

Rozdział 2: Metoda największej wiarygodności i nieliniowa metoda najmniejszych kwadratów

Rozdział : Metoda największej wiarygodności i nieliniowa metoda najmniejszych kwadratów W tym rozdziale omówione zostaną dwie najpopularniejsze metody estymacji parametrów w ekonometrycznych modelach nieliniowych,

Rozdział : Metoda największej wiarygodności i nieliniowa metoda najmniejszych kwadratów W tym rozdziale omówione zostaną dwie najpopularniejsze metody estymacji parametrów w ekonometrycznych modelach nieliniowych,

Ocena płynności wybranymi metodami szacowania osadu 1

Bogdan Ludwiczak Wprowadzenie Ocena płynności wybranymi meodami szacowania osadu W ubiegłym roku zaszły znaczące zmiany doyczące pomiaru i zarządzania ryzykiem bankowym. Są one konsekwencją nowowprowadzonych

Bogdan Ludwiczak Wprowadzenie Ocena płynności wybranymi meodami szacowania osadu W ubiegłym roku zaszły znaczące zmiany doyczące pomiaru i zarządzania ryzykiem bankowym. Są one konsekwencją nowowprowadzonych