Stanisław Cichocki Natalia Nehrebecka. Wykład 2

|

|

|

- Mikołaj Woźniak

- 6 lat temu

- Przeglądów:

Transkrypt

1 Sansław Cchock Naala Nehrebecka Wykład 2 1

2 1. Szereg czasowy 2. Sezonowość 3. Zmenne sacjonarne 4. Zmenne znegrowane 2

3 1. Szereg czasowy 2. Sezonowość 3. Zmenne sacjonarne 4. Zmenne znegrowane 3

4 Szereg czasowy jes pojedynczą realzacją pewnego procesu sochasycznego. 4

5 Kurs USD/PLN Daa , , , , ,0681 5

6 hp:// 6

7 1. Szereg czasowy 2. Sezonowość 3. Zmenne sacjonarne 4. Zmenne znegrowane 7

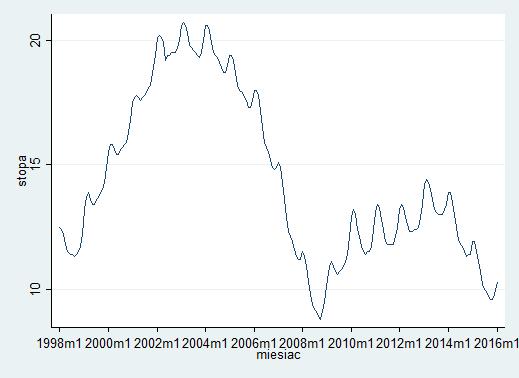

8 O sezonowośc mówmy wedy gdy zmenna zmena sę w pewnym cyklu, zwykle zwązanym z cyklem kalendarzowym. Np. zmenne kwaralne charakeryzują sę sezonowoścą kwaralną a zmenne mesęczne charakeryzują sę sezonowoścą mesęczną Sezonowość w danych może pojawać sę z rożnych powodów: czynnk klmayczne (spadek warośc dodanej w budowncwe w okrese zmowym); czynnk kulurowe (wzros warośc sprzedaży w okrese śwą). 8

9 9

10 Sezonowośc należy uwzględnć w modelu jeśl ma ona wpływ na zwązek mędzy zmenną objaśnającą a objaśnaną: jeśl w modelu ne zosane uwzględnona sezonowość o pojaw sę ona w reszach, kóre ne będą spełnały założeń KMRL. 10

11 Uwzględnene problemu sezonowośc w procese esymacj: a) posłużene sę danym wyrównanym sezonowo (publkowane przez urzędy saysyczne; samodzelne można usunąć sezonowość z danych np. korzysając z programu TRAMO/SEATS); b) dodane do modelu zmennych zerojedynkowych zwązanych z poszczególnym mesącam/kwarałam; 11

12 Uwzględnene problemu sezonowośc w procese esymacj: c) zasosowane różncowana sezonowego: zamas perwonych zmennych sosujemy różnce medzy ym zmennym a waroścam ych samych zmennych sprzed roku: s y y y s gdze: s=4 dla zmennych kwaralnych s=12 dla zmennych mesęcznych d. 12

13 13

14 14

15 1. Szereg czasowy 2. Sezonowość 3. Zmenne sacjonarne 4. Zmenne znegrowane 15

16 Zmenna jes sacjonarna w sense słabym (sacjonarność kowarancyjna) jeśl: E ( y ) - warość oczekwana jes skończona sała w czase Var ( ) 2 y - warancja jes skończona sała w czase Cov( y y ) Cov( y y 2 ) 1, 1 h 2, h h - dla dowolnych kowarancje mędzy realzacjam y zależą jedyne od dysansu w czase h 1, 2, h Inucyjne: zmenna sacjonarna o zmenna, kórej własnośc ne zmenają sę w czase. 16

17 Jeśl kóryś z warunków ne jes spełnony: zmenna nesacjonarna. 17

18 E( y ) - warość oczekwana jes skończona sała w czase 18

19 Var ( ) 2 y - warancja jes skończona sała w czase 19

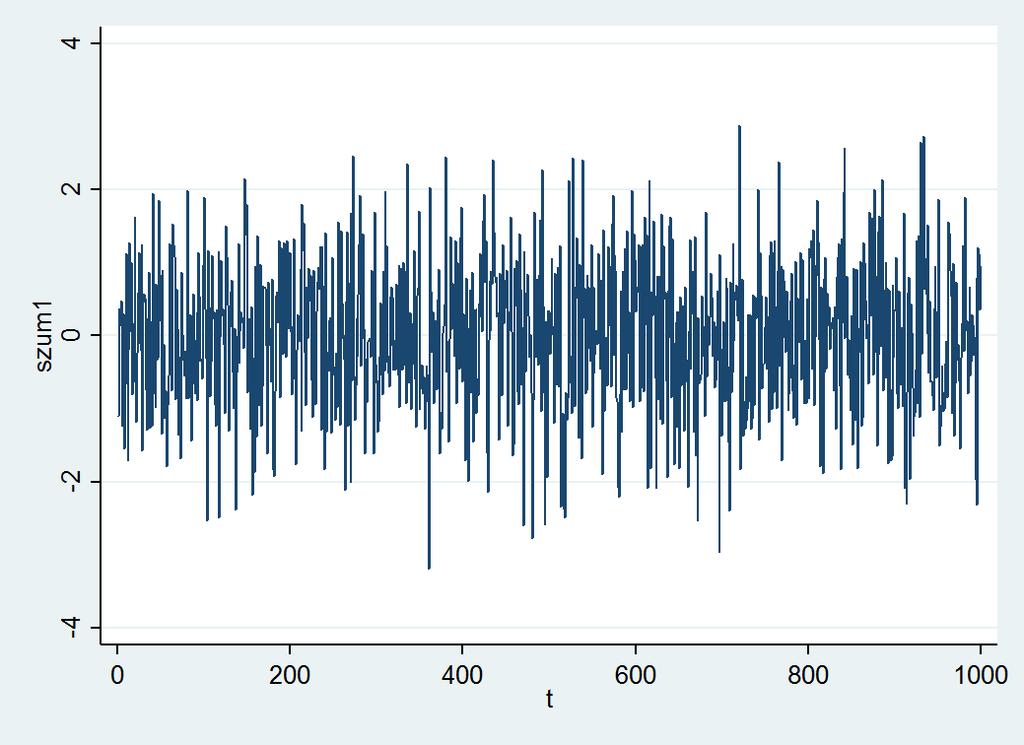

20 Przykład zmennej sacjonarnej: bały szum (whe nose): x 2 ~ IID(0, ) IID (Independenly and Idencally Dsrbued) realzacje nezależne mają denyczne rozkłady. x są 20

21 Dla bałego szumu: E( x ) 0 Var ( ) 2 x Cov( x, x s ) 0 dla s 21

22 22

23 Przykład zmennej sacjonarnej: model AR(1) dla 1 y y 1 ~ IID(0, 2 ) 23

24 Przykład zmennej sacjonarnej: model AR(1) dla ) ( ) ( ) ( E E y E ) ( ) ( ) ( Var Var y Var

25 Przykład zmennej sacjonarnej: model AR(1) dla ) ( ), ( ), ( ), ( h h h h h h h h h h Var Cov Cov y y Cov

26 26

27 27

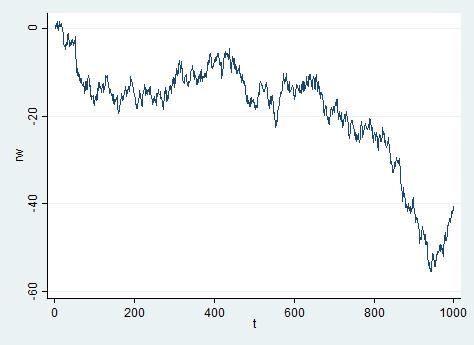

28 Przykład zmennej nesacjonarnej: błądzene przypadkowe (random walk) y y 1 ~ IID(0, 2 ) 28

29 Przykład zmennej nesacjonarnej: błądzene przypadkowe (random walk) E( ) y 0 Var( y ) Var( s ) s1 h Cov( y, y h) Var( s ) ( h) s

30 30

31 Przykład zmennej nesacjonarnej: błądzene przypadkowe z dryfem y y ~ IID(0, 1 2 ) 31

32 random_walk_drf random_walk 32

33 Sandardowa defncja sacjonarnośc w welu przypadkach okazuje sę zby resrykcyjna: zmenne ekonomczne oscylują ne yle wokół sałej ale wokół pewnego rendu. Zmenna sacjonarna wokół rendu (rendosacjonarna) jeśl odchylene od rendu: jes sacjonarne. y E ( y ) 33

34 Przykład zmennej rendosacjonarnej: rend lnowy y E( y ) y E( ) y 34

35 1. Szereg czasowy 2. Sezonowość 3. Zmenne sacjonarne 4. Zmenne znegrowane 35

36 Zmenne znegrowane: zmenne nesacjonarne, kóre można sprowadzć do sacjonarnośc poprzez różncowane. Zmenna, kóra po zasosowanu d-ych różnc saje sę zmenną sacjonarną oznaczamy jako: y ~ I d y Mówmy, ze zmenna jes znegrowana rzędu d. Zmenne sacjonarne są znegrowane rzędu 0: y ~ I(0) 36

37 Przykład zmennej nesacjonarnej: błądzene przypadkowe (random walk) y y Różncując zmenną : 1 ~ IID(0, y 2 ) y Bały szum, zmenna I(0). Wobec ego błądzene przypadkowe jes zmenną I(1) 37

38 1. Wyjaśnć co o znaczy, że w danych wysępuje sezonowość omówć sposoby uwzględnana sezonowośc w procese modelowana. 2. Podać defncję zmennej sacjonarnej rendosacjonarnej. 3. Wyjaśnć, co o są zmenne I(0) I(1) udowodnć, że bały szum jes zmenną I(0) a błądzene przypadkowe zmenną I(1).

39 Dzękuję za uwagę 39

Stanisław Cichocki Natalia Nehrebecka. Wykład 2

Sansław Cchock Naala Nehrebecka Wykład 2 1 1. Szereg czasowy 2. Sezonowość 3. Zmenne sacjonarne 2 1. Szereg czasowy 2. Sezonowość 3. Zmenne sacjonarne 3 Szereg czasowy jes pojedynczą realzacją pewnego

Sansław Cchock Naala Nehrebecka Wykład 2 1 1. Szereg czasowy 2. Sezonowość 3. Zmenne sacjonarne 2 1. Szereg czasowy 2. Sezonowość 3. Zmenne sacjonarne 3 Szereg czasowy jes pojedynczą realzacją pewnego

Stanisław Cichocki Natalia Nehrebecka. Wykład 3

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Zmienne sacjonarne 2. Zmienne zinegrowane 3. Regresja pozorna 4. Funkcje ACF i PACF 5. Badanie sacjonarności Tes Dickey-Fullera (DF) 2 1. Zmienne sacjonarne

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Zmienne sacjonarne 2. Zmienne zinegrowane 3. Regresja pozorna 4. Funkcje ACF i PACF 5. Badanie sacjonarności Tes Dickey-Fullera (DF) 2 1. Zmienne sacjonarne

FINANSOWE SZEREGI CZASOWE WYKŁAD 3

FINANSOWE SZEREGI CZASOWE WYKŁAD 3 dr Tomasz Wójowcz Wydzał Zarządzana AGH 3800 3300 800 300 800 300 800 0 0 30 40 50 60 70 Kraków 0 Tomasz Wójowcz, WZ AGH Kraków przypomnene MA(q): gdze ε są d(0,σ ).

FINANSOWE SZEREGI CZASOWE WYKŁAD 3 dr Tomasz Wójowcz Wydzał Zarządzana AGH 3800 3300 800 300 800 300 800 0 0 30 40 50 60 70 Kraków 0 Tomasz Wójowcz, WZ AGH Kraków przypomnene MA(q): gdze ε są d(0,σ ).

Stanisław Cichocki. Natalia Nehrebecka. Wykład 7

Stansław Cchock Natala Nehrebecka Wykład 7 1 1. Interakcje 2. Przyblżane model nelnowych 3. Założena KMRL 1. Interakcje 2. Przyblżane model nelnowych 3. Założena KMRL W standardowym modelu lnowym zakładamy,

Stansław Cchock Natala Nehrebecka Wykład 7 1 1. Interakcje 2. Przyblżane model nelnowych 3. Założena KMRL 1. Interakcje 2. Przyblżane model nelnowych 3. Założena KMRL W standardowym modelu lnowym zakładamy,

Hipotezy o istotności oszacowao parametrów zmiennych objaśniających ˆ ) ˆ

ˆ") WERYFIKACJA HIPOTEZY O ISTOTNOŚCI OCEN PARAMETRÓW STRUKTURALNYCH MODELU Hpoezy o sonośc oszacowao paramerów zmennych objaśnających Tesowane sonośc paramerów zmennych objaśnających sprowadza sę do nasępującego

WERYFIKACJA HIPOTEZY O ISTOTNOŚCI OCEN PARAMETRÓW STRUKTURALNYCH MODELU Hpoezy o sonośc oszacowao paramerów zmennych objaśnających Tesowane sonośc paramerów zmennych objaśnających sprowadza sę do nasępującego

Stanisław Cichocki Natalia Nehrebecka. Wykład 3

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Regresja pozorna 2. Funkcje ACF i PACF 3. Badanie sacjonarności Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) 2 1. Regresja pozorna 2. Funkcje

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Regresja pozorna 2. Funkcje ACF i PACF 3. Badanie sacjonarności Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) 2 1. Regresja pozorna 2. Funkcje

Natalia Nehrebecka. Wykład 2

Natala Nehrebecka Wykład . Model lnowy Postad modelu lnowego Zaps macerzowy modelu lnowego. Estymacja modelu Wartośd teoretyczna (dopasowana) Reszty 3. MNK przypadek jednej zmennej . Model lnowy Postad

Natala Nehrebecka Wykład . Model lnowy Postad modelu lnowego Zaps macerzowy modelu lnowego. Estymacja modelu Wartośd teoretyczna (dopasowana) Reszty 3. MNK przypadek jednej zmennej . Model lnowy Postad

Stanisław Cichocki. Natalia Nehrebecka. Zajęcia 15-16

Stanisław Cichocki Natalia Nehrebecka Zajęcia 15-16 1 1. Sezonowość 2. Zmienne stacjonarne 3. Zmienne zintegrowane 4. Test Dickey-Fullera 5. Rozszerzony test Dickey-Fullera 6. Test KPSS 7. Regresja pozorna

Stanisław Cichocki Natalia Nehrebecka Zajęcia 15-16 1 1. Sezonowość 2. Zmienne stacjonarne 3. Zmienne zintegrowane 4. Test Dickey-Fullera 5. Rozszerzony test Dickey-Fullera 6. Test KPSS 7. Regresja pozorna

Stanisław Cichocki. Natalia Nehrebecka. Wykład 6

Stansław Cchock Natala Nehrebecka Wykład 6 1 1. Zastosowane modelu potęgowego Model potęgowy Przekształcene Boxa-Coxa 2. Zmenne cągłe za zmenne dyskretne 3. Interpretacja parametrów przy zmennych dyskretnych

Stansław Cchock Natala Nehrebecka Wykład 6 1 1. Zastosowane modelu potęgowego Model potęgowy Przekształcene Boxa-Coxa 2. Zmenne cągłe za zmenne dyskretne 3. Interpretacja parametrów przy zmennych dyskretnych

Stanisław Cichocki. Natalia Nehrebecka. Wykład 7

Stansław Cchock Natala Nehrebecka Wykład 7 . Zmenne dyskretne Kontrasty: efekty progowe, kontrasty w odchylenach Interakcje. Przyblżane model nelnowych Stosowane do zmennych dyskretnych o uporządkowanych

Stansław Cchock Natala Nehrebecka Wykład 7 . Zmenne dyskretne Kontrasty: efekty progowe, kontrasty w odchylenach Interakcje. Przyblżane model nelnowych Stosowane do zmennych dyskretnych o uporządkowanych

Natalia Nehrebecka. Zajęcia 3

St ł Cchock Stansław C h k Natala Nehrebecka Zajęca 3 1. Dobroć dopasowana równana regresj. Współczynnk determnacj R Dk Dekompozycja warancj zmennej zależnej ż Współczynnk determnacj R. Zmenne cągłe a

St ł Cchock Stansław C h k Natala Nehrebecka Zajęca 3 1. Dobroć dopasowana równana regresj. Współczynnk determnacj R Dk Dekompozycja warancj zmennej zależnej ż Współczynnk determnacj R. Zmenne cągłe a

Matematyka ubezpieczeń majątkowych r.

Maemayka ubezpeczeń mająkowych 7.05.00 r. Zadane. Pewne ryzyko generuje jedną szkodę z prawdopodobeńswem q, zaś zero szkód z prawdopodobeńswem ( q). Ubezpeczycel pokrywa nadwyżkę szkody ponad udzał własny

Maemayka ubezpeczeń mająkowych 7.05.00 r. Zadane. Pewne ryzyko generuje jedną szkodę z prawdopodobeńswem q, zaś zero szkód z prawdopodobeńswem ( q). Ubezpeczycel pokrywa nadwyżkę szkody ponad udzał własny

Stanisław Cichocki. Natalia Nehrebecka. Wykład 6

Stansław Cchock Natala Nehrebecka Wykład 6 1 1. Interpretacja parametrów przy zmennych objaśnających cągłych Semelastyczność 2. Zastosowane modelu potęgowego Model potęgowy 3. Zmenne cągłe za zmenne dyskretne

Stansław Cchock Natala Nehrebecka Wykład 6 1 1. Interpretacja parametrów przy zmennych objaśnających cągłych Semelastyczność 2. Zastosowane modelu potęgowego Model potęgowy 3. Zmenne cągłe za zmenne dyskretne

Stanisław Cichocki Natalia Nehrebecka. Wykład 4

Sanisław Cichocki Naalia Nehrebecka Wykład 4 1 1. Badanie sacjonarności: o o o Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) Tes KPSS 2. Modele o rozłożonych opóźnieniach (DL) 3. Modele auoregresyjne

Sanisław Cichocki Naalia Nehrebecka Wykład 4 1 1. Badanie sacjonarności: o o o Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) Tes KPSS 2. Modele o rozłożonych opóźnieniach (DL) 3. Modele auoregresyjne

Wykład 6. Badanie dynamiki zjawisk

Wykład 6 Badanie dynamiki zjawisk Krzywa wieża w Pizie 1 2 3 4 5 6 7 8 9 10 11 12 13 y 4,9642 4,9644 4,9656 4,9667 4,9673 4,9688 4,9696 4,9698 4,9713 4,9717 4,9725 4,9742 4,9757 Szeregiem czasowym nazywamy

Wykład 6 Badanie dynamiki zjawisk Krzywa wieża w Pizie 1 2 3 4 5 6 7 8 9 10 11 12 13 y 4,9642 4,9644 4,9656 4,9667 4,9673 4,9688 4,9696 4,9698 4,9713 4,9717 4,9725 4,9742 4,9757 Szeregiem czasowym nazywamy

Wykład 6. Badanie dynamiki zjawisk

Wykład 6 Badanie dynamiki zjawisk TREND WYODRĘBNIANIE SKŁADNIKÓW SZEREGU CZASOWEGO 1. FUNKCJA TRENDU METODA ANALITYCZNA 2. ŚREDNIE RUCHOME METODA WYRÓWNYWANIA MECHANICZNEGO średnie ruchome zwykłe średnie

Wykład 6 Badanie dynamiki zjawisk TREND WYODRĘBNIANIE SKŁADNIKÓW SZEREGU CZASOWEGO 1. FUNKCJA TRENDU METODA ANALITYCZNA 2. ŚREDNIE RUCHOME METODA WYRÓWNYWANIA MECHANICZNEGO średnie ruchome zwykłe średnie

Procedura normalizacji

Metody Badań w Geograf Społeczno Ekonomcznej Procedura normalzacj Budowane macerzy danych geografcznych mgr Marcn Semczuk Zakład Przedsęborczośc Gospodark Przestrzennej Instytut Geograf Unwersytet Pedagogczny

Metody Badań w Geograf Społeczno Ekonomcznej Procedura normalzacj Budowane macerzy danych geografcznych mgr Marcn Semczuk Zakład Przedsęborczośc Gospodark Przestrzennej Instytut Geograf Unwersytet Pedagogczny

Natalia Nehrebecka. Zajęcia 4

St ł Cchock Stansław C h k Natala Nehrebecka Zajęca 4 1. Interpretacja parametrów przy zmennych zerojedynkowych Zmenne 0 1 Interpretacja przy zmennej 0 1 w modelu lnowym względem zmennych objaśnających

St ł Cchock Stansław C h k Natala Nehrebecka Zajęca 4 1. Interpretacja parametrów przy zmennych zerojedynkowych Zmenne 0 1 Interpretacja przy zmennej 0 1 w modelu lnowym względem zmennych objaśnających

Stanisław Cichocki Natalia Nehrebecka. Zajęcia 4

Stansław Cchock Natala Nehrebecka Zajęca 4 1. Interpretacja parametrów przy zmennych zerojedynkowych Zmenne 0-1 Interpretacja przy zmennej 0 1 w modelu lnowym względem zmennych objaśnających Interpretacja

Stansław Cchock Natala Nehrebecka Zajęca 4 1. Interpretacja parametrów przy zmennych zerojedynkowych Zmenne 0-1 Interpretacja przy zmennej 0 1 w modelu lnowym względem zmennych objaśnających Interpretacja

Funkcje i charakterystyki zmiennych losowych

Funkcje charakterystyk zmennych losowych Dr Joanna Banaś Zakład Badań Systemowych Instytut Sztucznej Intelgencj Metod Matematycznych Wydzał Informatyk Poltechnk Szczecńskej 5. Funkcje zmennych losowych

Funkcje charakterystyk zmennych losowych Dr Joanna Banaś Zakład Badań Systemowych Instytut Sztucznej Intelgencj Metod Matematycznych Wydzał Informatyk Poltechnk Szczecńskej 5. Funkcje zmennych losowych

Ntli Natalia Nehrebecka. Dariusz Szymański. Zajęcia 4

Ntl Natala Nehrebecka Darusz Szymańsk Zajęca 4 1 1. Zmenne dyskretne 3. Modele z nterakcjam 2. Przyblżane model dlnelnowych 2 Zmenne dyskretne Zmenne nomnalne Zmenne uporządkowane 3 Neco bardzej skomplkowana

Ntl Natala Nehrebecka Darusz Szymańsk Zajęca 4 1 1. Zmenne dyskretne 3. Modele z nterakcjam 2. Przyblżane model dlnelnowych 2 Zmenne dyskretne Zmenne nomnalne Zmenne uporządkowane 3 Neco bardzej skomplkowana

Statystyka. Zmienne losowe

Statystyka Zmenne losowe Zmenna losowa Zmenna losowa jest funkcją, w której każdej wartośc R odpowada pewen podzbór zboru będący zdarzenem losowym. Zmenna losowa powstaje poprzez przyporządkowane każdemu

Statystyka Zmenne losowe Zmenna losowa Zmenna losowa jest funkcją, w której każdej wartośc R odpowada pewen podzbór zboru będący zdarzenem losowym. Zmenna losowa powstaje poprzez przyporządkowane każdemu

13. DWA MODELE POTOKU RUCHU (TEORIOKOLEJKOWE)(wg Wocha,1998)

(wg Wocha,1998)") 3. Dwa modele pooku ruchu (eorokolejkowe) 3. DWA MODELE POTOKU RUCHU (TEORIOKOLEJKOWE)(wg Wocha,998) 3.. Model Hagha Isneje wele prac z la powojennych, w kórych wysępują próby modelowana kolejek ruchowych

3. Dwa modele pooku ruchu (eorokolejkowe) 3. DWA MODELE POTOKU RUCHU (TEORIOKOLEJKOWE)(wg Wocha,998) 3.. Model Hagha Isneje wele prac z la powojennych, w kórych wysępują próby modelowana kolejek ruchowych

Stanisław Cichocki. Natalia Nehrebecka. Wykład 6

Stansław Cchock Natala Nehrebecka Wykład 6 1 1. Zastosowane modelu potęgowego Przekształcene Boxa-Coxa 2. Zmenne cągłe za zmenne dyskretne 3. Interpretacja parametrów przy zmennych dyskretnych 1. Zastosowane

Stansław Cchock Natala Nehrebecka Wykład 6 1 1. Zastosowane modelu potęgowego Przekształcene Boxa-Coxa 2. Zmenne cągłe za zmenne dyskretne 3. Interpretacja parametrów przy zmennych dyskretnych 1. Zastosowane

STATYSTYKA MATEMATYCZNA

STATYSTYKA MATEMATYCZNA. Wkład wstępn. Teora prawdopodobeństwa element kombnatork. Zmenne losowe ch rozkład 3. Populacje prób danch, estmacja parametrów 4. Testowane hpotez statstcznch 5. Test parametrczne

STATYSTYKA MATEMATYCZNA. Wkład wstępn. Teora prawdopodobeństwa element kombnatork. Zmenne losowe ch rozkład 3. Populacje prób danch, estmacja parametrów 4. Testowane hpotez statstcznch 5. Test parametrczne

PROGNOZOWANIE I SYMULACJE EXCEL 2 AUTOR: MARTYNA MALAK PROGNOZOWANIE I SYMULACJE EXCEL 2 AUTOR: MARTYNA MALAK

1 PROGNOZOWANIE I SYMULACJE 2 hp://www.oucome-seo.pl/excel2.xls DODATEK SOLVER WERSJE EXCELA 5.0, 95, 97, 2000, 2002/XP i 2003. 3 Dodaek Solver jes dosępny w menu Narzędzia. Jeżeli Solver nie jes dosępny

1 PROGNOZOWANIE I SYMULACJE 2 hp://www.oucome-seo.pl/excel2.xls DODATEK SOLVER WERSJE EXCELA 5.0, 95, 97, 2000, 2002/XP i 2003. 3 Dodaek Solver jes dosępny w menu Narzędzia. Jeżeli Solver nie jes dosępny

PODSTAWOWE MIERNIKI DYNAMIKI ZJAWISK

PODSTAWOWE MIERNIKI DYNAMIKI ZJAWISK Założena Nech oznacza ozom (warość) badanego zjawska (zmennej) w kolejnch momenach czasu T0, gdze T 0 0,1,..., n 1 oznacza worz szereg czasow. zbór numerów czasu. Cąg

PODSTAWOWE MIERNIKI DYNAMIKI ZJAWISK Założena Nech oznacza ozom (warość) badanego zjawska (zmennej) w kolejnch momenach czasu T0, gdze T 0 0,1,..., n 1 oznacza worz szereg czasow. zbór numerów czasu. Cąg

Matematyka ubezpieczeń majątkowych r. ma złożony rozkład Poissona. W tabeli poniżej podano rozkład prawdopodobieństwa ( )

") Zadanie. Zmienna losowa: X = Y +... + Y N ma złożony rozkład Poissona. W abeli poniżej podano rozkład prawdopodobieńswa składnika sumy Y. W ejże abeli podano akże obliczone dla k = 0... 4 prawdopodobieńswa

Zadanie. Zmienna losowa: X = Y +... + Y N ma złożony rozkład Poissona. W abeli poniżej podano rozkład prawdopodobieńswa składnika sumy Y. W ejże abeli podano akże obliczone dla k = 0... 4 prawdopodobieńswa

Natalia Nehrebecka Stanisław Cichocki. Wykład 10

Natala Nehrebecka Stansław Cchock Wykład 10 1 1. Testy dagnostyczne 2. Testowane prawdłowośc formy funkcyjnej modelu 3. Testowane normalnośc składnków losowych 4. Testowane stablnośc parametrów 5. Testowane

Natala Nehrebecka Stansław Cchock Wykład 10 1 1. Testy dagnostyczne 2. Testowane prawdłowośc formy funkcyjnej modelu 3. Testowane normalnośc składnków losowych 4. Testowane stablnośc parametrów 5. Testowane

Natalia Nehrebecka. Dariusz Szymański

Natala Nehrebecka Darusz Szymańsk . Sprawy organzacyjne Zasady zalczena Ćwczena Lteratura. Czym zajmuje sę ekonometra? Model ekonometryczny 3. Model lnowy Postać modelu lnowego Zaps macerzowy modelu dl

Natala Nehrebecka Darusz Szymańsk . Sprawy organzacyjne Zasady zalczena Ćwczena Lteratura. Czym zajmuje sę ekonometra? Model ekonometryczny 3. Model lnowy Postać modelu lnowego Zaps macerzowy modelu dl

Weryfikacja hipotez dla wielu populacji

Weryfkacja hpotez dla welu populacj Dr Joanna Banaś Zakład Badań Systemowych Instytut Sztucznej Intelgencj Metod Matematycznych Wydzał Informatyk Poltechnk Szczecńskej 5. Parametryczne testy stotnośc w

Weryfkacja hpotez dla welu populacj Dr Joanna Banaś Zakład Badań Systemowych Instytut Sztucznej Intelgencj Metod Matematycznych Wydzał Informatyk Poltechnk Szczecńskej 5. Parametryczne testy stotnośc w

Stanisław Cichocki. Natalia Nehrebecka. Wykład 7

Stansław Cchock Natala Nehrebecka Wykład 7 1 1. Zmenne cągłe a zmenne dyskretne 2. Interpretacja parametrów przy zmennych dyskretnych 1. Zmenne cągłe a zmenne dyskretne 2. Interpretacja parametrów przy

Stansław Cchock Natala Nehrebecka Wykład 7 1 1. Zmenne cągłe a zmenne dyskretne 2. Interpretacja parametrów przy zmennych dyskretnych 1. Zmenne cągłe a zmenne dyskretne 2. Interpretacja parametrów przy

Matematyka ubezpieczeń majątkowych 9.10.2006 r. Zadanie 1. Rozważamy proces nadwyżki ubezpieczyciela z czasem dyskretnym postaci: n

Maemayka ubezpieczeń mająkowych 9.0.006 r. Zadaie. Rozważamy proces adwyżki ubezpieczyciela z czasem dyskreym posaci: U = u + c S = 0... S = W + W +... + W W W W gdzie zmiee... są iezależe i mają e sam

Maemayka ubezpieczeń mająkowych 9.0.006 r. Zadaie. Rozważamy proces adwyżki ubezpieczyciela z czasem dyskreym posaci: U = u + c S = 0... S = W + W +... + W W W W gdzie zmiee... są iezależe i mają e sam

Wygładzanie metodą średnich ruchomych w procesach stałych

Wgładzanie meodą średnich ruchomch w procesach sałch Cel ćwiczenia. Przgoowanie procedur Średniej Ruchomej (dla ruchomego okna danch); 2. apisanie procedur do obliczenia sandardowego błędu esmacji;. Wizualizacja

Wgładzanie meodą średnich ruchomch w procesach sałch Cel ćwiczenia. Przgoowanie procedur Średniej Ruchomej (dla ruchomego okna danch); 2. apisanie procedur do obliczenia sandardowego błędu esmacji;. Wizualizacja

Stanisław Cichocki. Natalia Nehrebecka. Wykład 11

Stansław Cchock Natala Nehrebecka Wykład 11 1 1. Testowane hpotez łącznych 2. Testy dagnostyczne Testowane prawdłowośc formy funkcyjnej: test RESET Testowane normalnośc składnków losowych: test Jarque-Berra

Stansław Cchock Natala Nehrebecka Wykład 11 1 1. Testowane hpotez łącznych 2. Testy dagnostyczne Testowane prawdłowośc formy funkcyjnej: test RESET Testowane normalnośc składnków losowych: test Jarque-Berra

PROGNOZOWANIE I SYMULACJE EXCEL 2 PROGNOZOWANIE I SYMULACJE EXCEL AUTOR: ŻANETA PRUSKA

1 PROGNOZOWANIE I SYMULACJE EXCEL 2 AUTOR: mgr inż. ŻANETA PRUSKA DODATEK SOLVER 2 Sprawdzić czy w zakładce Dane znajduję się Solver 1. Kliknij przycisk Microsof Office, a nasępnie kliknij przycisk Opcje

1 PROGNOZOWANIE I SYMULACJE EXCEL 2 AUTOR: mgr inż. ŻANETA PRUSKA DODATEK SOLVER 2 Sprawdzić czy w zakładce Dane znajduję się Solver 1. Kliknij przycisk Microsof Office, a nasępnie kliknij przycisk Opcje

Inne kanały transmisji

Wykład 4 Inne kanały ransmsj Plan wykładu. Ceny akywów 3. Ceny akywów Wzros sopy procenowej powoduje spadek cen domów akcj. gdze C warość kuponu, F warość nomnalna gdze dywdenda, g empo wzrosu dywdendy

Wykład 4 Inne kanały ransmsj Plan wykładu. Ceny akywów 3. Ceny akywów Wzros sopy procenowej powoduje spadek cen domów akcj. gdze C warość kuponu, F warość nomnalna gdze dywdenda, g empo wzrosu dywdendy

Analiza danych. Analiza danych wielowymiarowych. Regresja liniowa. Dyskryminacja liniowa. PARA ZMIENNYCH LOSOWYCH

Analza danych Analza danych welowymarowych. Regresja lnowa. Dyskrymnacja lnowa. Jakub Wróblewsk jakubw@pjwstk.edu.pl http://zajeca.jakubw.pl/ PARA ZMIENNYCH LOSOWYCH Parę zmennych losowych X, Y możemy

Analza danych Analza danych welowymarowych. Regresja lnowa. Dyskrymnacja lnowa. Jakub Wróblewsk jakubw@pjwstk.edu.pl http://zajeca.jakubw.pl/ PARA ZMIENNYCH LOSOWYCH Parę zmennych losowych X, Y możemy

KURS EKONOMETRIA. Lekcja 1 Wprowadzenie do modelowania ekonometrycznego ZADANIE DOMOWE. Strona 1

KURS EKONOMETRIA Lekcja 1 Wprowadzenie do modelowania ekonomerycznego ZADANIE DOMOWE www.erapez.pl Srona 1 Część 1: TEST Zaznacz poprawną odpowiedź (ylko jedna jes prawdziwa). Pyanie 1 Kóre z poniższych

KURS EKONOMETRIA Lekcja 1 Wprowadzenie do modelowania ekonomerycznego ZADANIE DOMOWE www.erapez.pl Srona 1 Część 1: TEST Zaznacz poprawną odpowiedź (ylko jedna jes prawdziwa). Pyanie 1 Kóre z poniższych

EKONOMETRIA Wykład 4: Model ekonometryczny - dodatkowe zagadnienia

EKONOMETRIA Wykład 4: Model ekonometryczny - dodatkowe zagadnena dr Dorota Cołek Katedra Ekonometr Wydzał Zarządzana UG http://wzr.pl/dorota-colek/ dorota.colek@ug.edu.pl 1 Wpływ skalowana danych na MNK

EKONOMETRIA Wykład 4: Model ekonometryczny - dodatkowe zagadnena dr Dorota Cołek Katedra Ekonometr Wydzał Zarządzana UG http://wzr.pl/dorota-colek/ dorota.colek@ug.edu.pl 1 Wpływ skalowana danych na MNK

Ekonometryczne modele nieliniowe

Ekonomeryczne modele nelnowe Wykład 5 Progowe modele regrej Leraura Hanen B. E. 997 Inference n TAR Model, Sude n Nonlnear Dynamc and Economerc,. Tek na rone nerneowej wykładu Dodakowa leraura Hanen B.

Ekonomeryczne modele nelnowe Wykład 5 Progowe modele regrej Leraura Hanen B. E. 997 Inference n TAR Model, Sude n Nonlnear Dynamc and Economerc,. Tek na rone nerneowej wykładu Dodakowa leraura Hanen B.

2. Wprowadzenie. Obiekt

POLITECHNIKA WARSZAWSKA Insyu Elekroenergeyki, Zakład Elekrowni i Gospodarki Elekroenergeycznej Bezpieczeńswo elekroenergeyczne i niezawodność zasilania laoraorium opracował: prof. dr ha. inż. Józef Paska,

POLITECHNIKA WARSZAWSKA Insyu Elekroenergeyki, Zakład Elekrowni i Gospodarki Elekroenergeycznej Bezpieczeńswo elekroenergeyczne i niezawodność zasilania laoraorium opracował: prof. dr ha. inż. Józef Paska,

Stacjonarność Integracja. Integracja. Integracja

Biały szum AR(1) Słaba stacjonarność Szereg czasowy nazywamy słabo (wariancyjnie) stacjonarnym jeżeli: Biały szum AR(1) Słaba stacjonarność Szereg czasowy nazywamy słabo (wariancyjnie) stacjonarnym jeżeli:

Biały szum AR(1) Słaba stacjonarność Szereg czasowy nazywamy słabo (wariancyjnie) stacjonarnym jeżeli: Biały szum AR(1) Słaba stacjonarność Szereg czasowy nazywamy słabo (wariancyjnie) stacjonarnym jeżeli:

Modelowanie i analiza szeregów czasowych

Modelowanie i analiza szeregów czasowych Małgorzaa Doman Plan zajęć Część. Modelowanie szeregów jednowymiarowych.. Szeregi jednowymiarowe własności i diagnozowanie. Modele auoregresji i średniej ruchomej

Modelowanie i analiza szeregów czasowych Małgorzaa Doman Plan zajęć Część. Modelowanie szeregów jednowymiarowych.. Szeregi jednowymiarowe własności i diagnozowanie. Modele auoregresji i średniej ruchomej

Politechnika Częstochowska Wydział Inżynierii Mechanicznej i Informatyki. Sprawozdanie #2 z przedmiotu: Prognozowanie w systemach multimedialnych

Poliechnika Częsochowska Wydział Inżynierii Mechanicznej i Informayki Sprawozdanie #2 z przedmiou: Prognozowanie w sysemach mulimedialnych Andrzej Siwczyński Andrzej Rezler Informayka Rok V, Grupa IO II

Poliechnika Częsochowska Wydział Inżynierii Mechanicznej i Informayki Sprawozdanie #2 z przedmiou: Prognozowanie w sysemach mulimedialnych Andrzej Siwczyński Andrzej Rezler Informayka Rok V, Grupa IO II

Statystyka od podstaw z systemem SAS Dr hab. E. Frątczak, ZAHZiAW, ISiD, KAE. Część VII. Analiza szeregu czasowego

Część VII. Analiza szeregu czasowego 1 DEFINICJA SZEREGU CZASOWEGO Szeregiem czasowym nazywamy zbiór warości cechy w uporządkowanych chronologicznie różnych momenach (okresach) czasu. Oznaczając przez

Część VII. Analiza szeregu czasowego 1 DEFINICJA SZEREGU CZASOWEGO Szeregiem czasowym nazywamy zbiór warości cechy w uporządkowanych chronologicznie różnych momenach (okresach) czasu. Oznaczając przez

t t t t T 2 Interpretacja: Przeciętna wartość zmiennej objaśnianej różni się od wartości teoretycznej średnio o

Cele werfacj odelu Werfacja sasczna odelu polega na oblczenu szeregu ernów jaośc odelu oraz werfacj pewnch hpoez sascznch w celu sprawdzena cz na podsawe ego odelu ożna wcągać wnos doczące badanego zjawsa

Cele werfacj odelu Werfacja sasczna odelu polega na oblczenu szeregu ernów jaośc odelu oraz werfacj pewnch hpoez sascznch w celu sprawdzena cz na podsawe ego odelu ożna wcągać wnos doczące badanego zjawsa

Badanie współzależności dwóch cech ilościowych X i Y. Analiza korelacji prostej

Badane współzależnośc dwóch cech loścowych X Y. Analza korelacj prostej Kody znaków: żółte wyróżnene nowe pojęce czerwony uwaga kursywa komentarz 1 Zagadnena 1. Zwązek determnstyczny (funkcyjny) a korelacyjny.

Badane współzależnośc dwóch cech loścowych X Y. Analza korelacj prostej Kody znaków: żółte wyróżnene nowe pojęce czerwony uwaga kursywa komentarz 1 Zagadnena 1. Zwązek determnstyczny (funkcyjny) a korelacyjny.

IID = 2. i i i i. x nx nx nx

Zadane Analzujemy model z jedną zmenną objaśnającą bez wyrazu wolnego: y = β x + ε, ε ~ (0, σ ), gdze x jest nelosowe.. Wyznacz estymator MNK parametru β oraz oblcz jego warancję. (4 pkt) y. Zaproponowano

Zadane Analzujemy model z jedną zmenną objaśnającą bez wyrazu wolnego: y = β x + ε, ε ~ (0, σ ), gdze x jest nelosowe.. Wyznacz estymator MNK parametru β oraz oblcz jego warancję. (4 pkt) y. Zaproponowano

) będą niezależnymi zmiennymi losowymi o tym samym rozkładzie normalnym z następującymi parametrami: nieznaną wartością 1 4

będą niezależnymi zmiennymi losowymi o tym samym rozkładzie normalnym z następującymi parametrami: nieznaną wartością 1 4") Zadane. Nech ( X, Y ),( X, Y ), K,( X, Y n n ) będą nezależnym zmennym losowym o tym samym rozkładze normalnym z następującym parametram: neznaną wartoścą oczekwaną EX = EY = m, warancją VarX = VarY =

Zadane. Nech ( X, Y ),( X, Y ), K,( X, Y n n ) będą nezależnym zmennym losowym o tym samym rozkładze normalnym z następującym parametram: neznaną wartoścą oczekwaną EX = EY = m, warancją VarX = VarY =

Cechy szeregów czasowych

energecznch Cech szeregów czasowch Rozdział Modelowanie szeregów czasowch 7 proces deerminisczn proces kórego warość może bć preczjnie określona w dowolnm czasie =T+τ = a +b T T+τ czas = sin(ω) T T+τ czas

energecznch Cech szeregów czasowch Rozdział Modelowanie szeregów czasowch 7 proces deerminisczn proces kórego warość może bć preczjnie określona w dowolnm czasie =T+τ = a +b T T+τ czas = sin(ω) T T+τ czas

W praktyce często zdarza się, że wyniki obu prób możemy traktować jako. wyniki pomiarów na tym samym elemencie populacji np.

Wykład 7 Uwaga: W praktyce często zdarza sę, że wynk obu prób możemy traktować jako wynk pomarów na tym samym elemence populacj np. wynk x przed wynk y po operacj dla tego samego osobnka. Należy wówczas

Wykład 7 Uwaga: W praktyce często zdarza sę, że wynk obu prób możemy traktować jako wynk pomarów na tym samym elemence populacj np. wynk x przed wynk y po operacj dla tego samego osobnka. Należy wówczas

PROGNOZOWANIE. Ćwiczenia 2. mgr Dawid Doliński

Ćwiczenia 2 mgr Dawid Doliński Modele szeregów czasowych sały poziom rend sezonowość Y Y Y Czas Czas Czas Modele naiwny Modele średniej arymeycznej Model Browna Modele ARMA Model Hola Modele analiyczne

Ćwiczenia 2 mgr Dawid Doliński Modele szeregów czasowych sały poziom rend sezonowość Y Y Y Czas Czas Czas Modele naiwny Modele średniej arymeycznej Model Browna Modele ARMA Model Hola Modele analiyczne

Pattern Classification

attern Classfcaton All materals n these sldes were taken from attern Classfcaton nd ed by R. O. Duda,. E. Hart and D. G. Stork, John Wley & Sons, 000 wth the permsson of the authors and the publsher Chapter

attern Classfcaton All materals n these sldes were taken from attern Classfcaton nd ed by R. O. Duda,. E. Hart and D. G. Stork, John Wley & Sons, 000 wth the permsson of the authors and the publsher Chapter

= σ σ. 5. CML Capital Market Line, Rynkowa Linia Kapitału

5 CML Catal Market Lne, ynkowa Lna Katału Zbór ortolo o nalny odchylenu standardowy zbór eektywny ozważy ortolo złożone ze wszystkch aktywów stnejących na rynku Załóży, że jest ch N A * P H P Q P 3 * B

5 CML Catal Market Lne, ynkowa Lna Katału Zbór ortolo o nalny odchylenu standardowy zbór eektywny ozważy ortolo złożone ze wszystkch aktywów stnejących na rynku Załóży, że jest ch N A * P H P Q P 3 * B

Statystyka Inżynierska

Statystyka Inżynerska dr hab. nż. Jacek Tarasuk AGH, WFIS 013 Wykład DYSKRETNE I CIĄGŁE ROZKŁADY JEDNOWYMIAROWE Zmenna losowa, Funkcja rozkładu, Funkcja gęstośc, Dystrybuanta, Charakterystyk zmennej, Funkcje

Statystyka Inżynerska dr hab. nż. Jacek Tarasuk AGH, WFIS 013 Wykład DYSKRETNE I CIĄGŁE ROZKŁADY JEDNOWYMIAROWE Zmenna losowa, Funkcja rozkładu, Funkcja gęstośc, Dystrybuanta, Charakterystyk zmennej, Funkcje

ψ przedstawia zależność

Ruch falowy 4-4 Ruch falowy Ruch falowy polega na rozchodzeniu się zaburzenia (odkszałcenia) w ośrodku sprężysym Wielkość zaburzenia jes, podobnie jak w przypadku drgań, funkcją czasu () Zaburzenie rozchodzi

Ruch falowy 4-4 Ruch falowy Ruch falowy polega na rozchodzeniu się zaburzenia (odkszałcenia) w ośrodku sprężysym Wielkość zaburzenia jes, podobnie jak w przypadku drgań, funkcją czasu () Zaburzenie rozchodzi

Analiza zależności zmiennych ilościowych korelacja i regresja

Analza zależnośc zmennych loścowych korelacja regresja JERZY STEFANOWSKI Instytut Informatyk Poltechnka Poznańska Plan wykładu 1. Lnowa zależność mędzy dwoma zmennym: Prosta regresja Metoda najmnejszych

Analza zależnośc zmennych loścowych korelacja regresja JERZY STEFANOWSKI Instytut Informatyk Poltechnka Poznańska Plan wykładu 1. Lnowa zależność mędzy dwoma zmennym: Prosta regresja Metoda najmnejszych

( ) ( ) 2. Zadanie 1. są niezależnymi zmiennymi losowymi o. oraz. rozkładach normalnych, przy czym EX. i σ są nieznane. 1 Niech X

( ) 2. Zadanie 1. są niezależnymi zmiennymi losowymi o. oraz. rozkładach normalnych, przy czym EX. i σ są nieznane. 1 Niech X") Prawdopodobeństwo statystyka.. r. Zadane. Zakładamy, że,,,,, 5 są nezależnym zmennym losowym o rozkładach normalnych, przy czym E = μ Var = σ dla =,,, oraz E = μ Var = 3σ dla =,, 5. Parametry μ, μ σ są

Prawdopodobeństwo statystyka.. r. Zadane. Zakładamy, że,,,,, 5 są nezależnym zmennym losowym o rozkładach normalnych, przy czym E = μ Var = σ dla =,,, oraz E = μ Var = 3σ dla =,, 5. Parametry μ, μ σ są

Rachunek prawdopodobieństwa i statystyka W 11: Analizy zależnościpomiędzy zmiennymi losowymi Model regresji wielokrotnej

Rachunek prawdopodobeństwa statstka W 11: Analz zależnoścpomędz zmennm losowm Model regresj welokrotnej Dr Anna ADRIAN Paw B5, pok 407 adan@agh.edu.pl Model regresj lnowej Model regresj lnowej prostej

Rachunek prawdopodobeństwa statstka W 11: Analz zależnoścpomędz zmennm losowm Model regresj welokrotnej Dr Anna ADRIAN Paw B5, pok 407 adan@agh.edu.pl Model regresj lnowej Model regresj lnowej prostej

Metody analizy i prognozowania szeregów czasowych

Meody analizy i prognozowania szeregów czasowych Wsęp 1. Modele szeregów czasowych 2. Modele ARMA i procedura Boxa-Jenkinsa 3. Modele rendów deerminisycznych i sochasycznych 4. Meody dekompozycji szeregów

Meody analizy i prognozowania szeregów czasowych Wsęp 1. Modele szeregów czasowych 2. Modele ARMA i procedura Boxa-Jenkinsa 3. Modele rendów deerminisycznych i sochasycznych 4. Meody dekompozycji szeregów

Automatyzacja Statku

Polechnka Gdańska ydzał Oceanoechnk Okręowncwa S. nż. I sopna sem. IV kerunek: Oceanoechnka Specjalnośc Okręowe Auomayzacja Saku 3 ZAKŁÓCENIA RUCHU SAKU M. H. Ghaem Marzec 7 Podsawy auomayzacj okręu 3.

Polechnka Gdańska ydzał Oceanoechnk Okręowncwa S. nż. I sopna sem. IV kerunek: Oceanoechnka Specjalnośc Okręowe Auomayzacja Saku 3 ZAKŁÓCENIA RUCHU SAKU M. H. Ghaem Marzec 7 Podsawy auomayzacj okręu 3.

ANALIZA SZEREGÓW CZASOWYCH

ANALIZA SZEREGÓW CZASWYCH Szereg czasow zbór warośc baanej cech lub warośc baanego zjawska zaobserwowanch w różnch momenach czasu uporząkowan chronologczne. Skłank szeregu czasowego:. enencja rozwojowa

ANALIZA SZEREGÓW CZASWYCH Szereg czasow zbór warośc baanej cech lub warośc baanego zjawska zaobserwowanch w różnch momenach czasu uporząkowan chronologczne. Skłank szeregu czasowego:. enencja rozwojowa

Finansowe szeregi czasowe wykład 7

Fnansowe szereg czasowe wykład 7 dr Tomasz Wójowcz Wydzał Zarządzana AGH 38 33 28 23 18 13 8 1 11 21 31 41 51 61 71 Kraków 213 Noowana ndeksu WIG w okrese: 3 marca 29 31 syczna 211 55 5 45 4 35 3 25 2

Fnansowe szereg czasowe wykład 7 dr Tomasz Wójowcz Wydzał Zarządzana AGH 38 33 28 23 18 13 8 1 11 21 31 41 51 61 71 Kraków 213 Noowana ndeksu WIG w okrese: 3 marca 29 31 syczna 211 55 5 45 4 35 3 25 2

Europejska opcja kupna akcji calloption

Europejska opcja kupna akcji callopion Nabywca holder: prawo kupna long posiion jednej akcji w okresie epiraiondae po cenie wykonania eercise price K w zamian za opłaę C Wysawca underwrier: obowiązek liabiliy

Europejska opcja kupna akcji callopion Nabywca holder: prawo kupna long posiion jednej akcji w okresie epiraiondae po cenie wykonania eercise price K w zamian za opłaę C Wysawca underwrier: obowiązek liabiliy

Prawdopodobieństwo i statystyka r.

Prawdopodobeństwo statystya.05.00 r. Zadane Zmenna losowa X ma rozład wyładnczy o wartośc oczewanej, a zmenna losowa Y rozład wyładnczy o wartośc oczewanej. Obe zmenne są nezależne. Oblcz E( Y X + Y =

Prawdopodobeństwo statystya.05.00 r. Zadane Zmenna losowa X ma rozład wyładnczy o wartośc oczewanej, a zmenna losowa Y rozład wyładnczy o wartośc oczewanej. Obe zmenne są nezależne. Oblcz E( Y X + Y =

EKONOMETRIA I Spotkanie 1, dn. 05.10.2010

EKONOMETRIA I Spotkane, dn. 5..2 Dr Katarzyna Beń Program ramowy: http://www.sgh.waw.pl/nstytuty/e/oferta_dydaktyczna/ekonometra_stacjonarne_nest acjonarne/ Zadana, dane do zadań, ważne nformacje: http://www.e-sgh.pl/ben/ekonometra

EKONOMETRIA I Spotkane, dn. 5..2 Dr Katarzyna Beń Program ramowy: http://www.sgh.waw.pl/nstytuty/e/oferta_dydaktyczna/ekonometra_stacjonarne_nest acjonarne/ Zadana, dane do zadań, ważne nformacje: http://www.e-sgh.pl/ben/ekonometra

V. WPROWADZENIE DO PRZESTRZENI FUNKCYJNYCH

Krs na Stdach Doktoranckch Poltechnk Wrocławskej wersja: lty 007 34 V. WPROWADZENIE DO PRZESTRZENI FUNKCYJNYCH. Zbór np. lczb rzeczywstych a, b elementy zbor A a A b A, podzbór B zbor A : B A, sma zborów

Krs na Stdach Doktoranckch Poltechnk Wrocławskej wersja: lty 007 34 V. WPROWADZENIE DO PRZESTRZENI FUNKCYJNYCH. Zbór np. lczb rzeczywstych a, b elementy zbor A a A b A, podzbór B zbor A : B A, sma zborów

t t t t T 2 Interpretacja: Przeciętna wartość zmiennej objaśnianej różni się od wartości teoretycznej średnio o ˆ

Eonoera Ćwczena Werfacja odelu eonoercznego Maerał poocncze Cele werfacj odelu Werfacja sasczna odelu polega na oblczenu szeregu ernów jaośc odelu oraz werfacj pewnch hpoez sascznch w celu sprawdzena cz

Eonoera Ćwczena Werfacja odelu eonoercznego Maerał poocncze Cele werfacj odelu Werfacja sasczna odelu polega na oblczenu szeregu ernów jaośc odelu oraz werfacj pewnch hpoez sascznch w celu sprawdzena cz

PROGNOZOWANIE ZUŻYCIA CIEPŁEJ I ZIMNEJ WODY W SPÓŁDZIELCZYCH ZASOBACH MIESZKANIOWYCH

STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR 15 Barbara Baóg Iwona Foryś PROGNOZOWANIE ZUŻYCIA CIEPŁEJ I ZIMNEJ WODY W SPÓŁDZIELCZYCH ZASOBACH MIESZKANIOWYCH Wsęp Koszy dosarczenia wody

STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR 15 Barbara Baóg Iwona Foryś PROGNOZOWANIE ZUŻYCIA CIEPŁEJ I ZIMNEJ WODY W SPÓŁDZIELCZYCH ZASOBACH MIESZKANIOWYCH Wsęp Koszy dosarczenia wody

Pobieranie próby. Rozkład χ 2

Graficzne przedsawianie próby Hisogram Esymaory przykład Próby z rozkładów cząskowych Próby ze skończonej populacji Próby z rozkładu normalnego Rozkład χ Pobieranie próby. Rozkład χ Posać i własności Znaczenie

Graficzne przedsawianie próby Hisogram Esymaory przykład Próby z rozkładów cząskowych Próby ze skończonej populacji Próby z rozkładu normalnego Rozkład χ Pobieranie próby. Rozkład χ Posać i własności Znaczenie

PARAMETRY ELEKTRYCZNE CYFROWYCH ELEMENTÓW PÓŁPRZEWODNIKOWYCH

ARAMETRY ELEKTRYZNE YFROWYH ELEMENTÓW ÓŁRZEWODNIKOWYH SZYBKOŚĆ DZIAŁANIA wyrażona maksymalną częsolwoścą racy max MO OBIERANA WSÓŁZYNNIK DOBROI D OBIĄŻALNOŚĆ ELEMENTÓW N MAKSYMALNA LIZBA WEJŚĆ M ODORNOŚĆ

ARAMETRY ELEKTRYZNE YFROWYH ELEMENTÓW ÓŁRZEWODNIKOWYH SZYBKOŚĆ DZIAŁANIA wyrażona maksymalną częsolwoścą racy max MO OBIERANA WSÓŁZYNNIK DOBROI D OBIĄŻALNOŚĆ ELEMENTÓW N MAKSYMALNA LIZBA WEJŚĆ M ODORNOŚĆ

0 0,2 0, p 0,1 0,2 0,5 0, p 0,3 0,1 0,2 0,4

Zad. 1. Dana jest unkcja prawdopodobeństwa zmennej losowej X -5-1 3 8 p 1 1 c 1 Wyznaczyć: a. stałą c b. wykres unkcj prawdopodobeństwa jej hstogram c. dystrybuantę jej wykres d. prawdopodobeństwa: P (

Zad. 1. Dana jest unkcja prawdopodobeństwa zmennej losowej X -5-1 3 8 p 1 1 c 1 Wyznaczyć: a. stałą c b. wykres unkcj prawdopodobeństwa jej hstogram c. dystrybuantę jej wykres d. prawdopodobeństwa: P (

PROGNOZOWANIE I SYMULACJE. mgr Żaneta Pruska. Ćwiczenia 2 Zadanie 1

PROGNOZOWANIE I SYMULACJE mgr Żanea Pruska Ćwiczenia 2 Zadanie 1 Firma Alfa jes jednym z głównych dosawców firmy Bea. Ilość produku X, wyrażona w ysiącach wyprodukowanych i dosarczonych szuk firmie Bea,

PROGNOZOWANIE I SYMULACJE mgr Żanea Pruska Ćwiczenia 2 Zadanie 1 Firma Alfa jes jednym z głównych dosawców firmy Bea. Ilość produku X, wyrażona w ysiącach wyprodukowanych i dosarczonych szuk firmie Bea,

SZTUCZNA INTELIGENCJA

SZTUCZNA INTELIGENCJA WYKŁAD 15. ALGORYTMY GENETYCZNE Częstochowa 014 Dr hab. nż. Grzegorz Dudek Wydzał Elektryczny Poltechnka Częstochowska TERMINOLOGIA allele wartośc, waranty genów, chromosom - (naczej

SZTUCZNA INTELIGENCJA WYKŁAD 15. ALGORYTMY GENETYCZNE Częstochowa 014 Dr hab. nż. Grzegorz Dudek Wydzał Elektryczny Poltechnka Częstochowska TERMINOLOGIA allele wartośc, waranty genów, chromosom - (naczej

Współczynnik korelacji liniowej oraz funkcja regresji liniowej dwóch zmiennych

Współcznnk korelacj lnowej oraz funkcja regresj lnowej dwóch zmennch S S r, cov współcznnk determnacj R r Współcznnk ndetermnacj ϕ r Zarówno współcznnk determnacj jak ndetermnacj po przemnożenu przez 00

Współcznnk korelacj lnowej oraz funkcja regresj lnowej dwóch zmennch S S r, cov współcznnk determnacj R r Współcznnk ndetermnacj ϕ r Zarówno współcznnk determnacj jak ndetermnacj po przemnożenu przez 00

Prognozowanie cen detalicznych żywności w Polsce

Prognozowane cen dealcznych żywnośc w Polsce Marusz Hamulczuk IERGŻ - PIB Kaarzyna Herel NBP Co dlaczego prognozujemy Krókookresowe prognozy cen dealcznych Ceny dealczne (ndywdualne produky, agregay) Isone

Prognozowane cen dealcznych żywnośc w Polsce Marusz Hamulczuk IERGŻ - PIB Kaarzyna Herel NBP Co dlaczego prognozujemy Krókookresowe prognozy cen dealcznych Ceny dealczne (ndywdualne produky, agregay) Isone

Elżbieta Szulc Uniwersytet Mikołaja Kopernika w Toruniu. Modelowanie zależności między przestrzennoczasowymi procesami ekonomicznymi

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyk Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Mikołaja Kopernika w Toruniu

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyk Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Mikołaja Kopernika w Toruniu

ANALIZA, PROGNOZOWANIE I SYMULACJA / Ćwiczenia 1

ANALIZA, PROGNOZOWANIE I SYMULACJA / Ćwiczenia 1 mgr inż. Żanea Pruska Maeriał opracowany na podsawie lieraury przedmiou. Zadanie 1 Firma Alfa jes jednym z głównych dosawców firmy Bea. Ilość produku X,

ANALIZA, PROGNOZOWANIE I SYMULACJA / Ćwiczenia 1 mgr inż. Żanea Pruska Maeriał opracowany na podsawie lieraury przedmiou. Zadanie 1 Firma Alfa jes jednym z głównych dosawców firmy Bea. Ilość produku X,

Treść zadań 1 8 odnosi się do poniższego diagramu przestrzenno-czasowego.

Treść zadań 8 odnos sę do ponższego dagramu przestrzenno-czasowego. P e e e e e e P e P P e e e e. Jaka będze wartość zmennej clock (zegara skalarnego) po zajścu zdarzena e w procese P zakładając że wartość

Treść zadań 8 odnos sę do ponższego dagramu przestrzenno-czasowego. P e e e e e e P e P P e e e e. Jaka będze wartość zmennej clock (zegara skalarnego) po zajścu zdarzena e w procese P zakładając że wartość

POMIAR PARAMETRÓW SYGNAŁOW NAPIĘCIOWYCH METODĄ PRÓKOWANIA I CYFROWEGO PRZETWARZANIA SYGNAŁU

Pomiar paramerów sygnałów napięciowych. POMIAR PARAMERÓW SYGNAŁOW NAPIĘCIOWYCH MEODĄ PRÓKOWANIA I CYFROWEGO PRZEWARZANIA SYGNAŁU Cel ćwiczenia Poznanie warunków prawidłowego wyznaczania elemenarnych paramerów

Pomiar paramerów sygnałów napięciowych. POMIAR PARAMERÓW SYGNAŁOW NAPIĘCIOWYCH MEODĄ PRÓKOWANIA I CYFROWEGO PRZEWARZANIA SYGNAŁU Cel ćwiczenia Poznanie warunków prawidłowego wyznaczania elemenarnych paramerów

Mikroekonometria 13. Mikołaj Czajkowski Wiktor Budziński

Mkroekonometra 13 Mkołaj Czajkowsk Wktor Budzńsk Symulacje Analogczne jak w przypadku cągłej zmennej zależnej można wykorzystać metody Monte Carlo do analzy różnego rodzaju problemów w modelach gdze zmenna

Mkroekonometra 13 Mkołaj Czajkowsk Wktor Budzńsk Symulacje Analogczne jak w przypadku cągłej zmennej zależnej można wykorzystać metody Monte Carlo do analzy różnego rodzaju problemów w modelach gdze zmenna

DYNAMICZNE MODELE EKONOMETRYCZNE

DYNAICZNE ODELE EKONOETRYCZNE X Ogólnopolske Semnarum Naukowe, 4 6 wrześna 7 w Torunu Kaedra Ekonomer Saysyk, Unwersye kołaja Kopernka w Torunu Jacek Kwakowsk Unwersye kołaja Kopernka w Torunu odele RCA

DYNAICZNE ODELE EKONOETRYCZNE X Ogólnopolske Semnarum Naukowe, 4 6 wrześna 7 w Torunu Kaedra Ekonomer Saysyk, Unwersye kołaja Kopernka w Torunu Jacek Kwakowsk Unwersye kołaja Kopernka w Torunu odele RCA

DYNAMICZNE MODELE EKONOMETRYCZNE

DYNAMICZNE MODEE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Joanna Małgorzaa andmesser Szkoła Główna

DYNAMICZNE MODEE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Joanna Małgorzaa andmesser Szkoła Główna

Mikroekonometria 10. Mikołaj Czajkowski Wiktor Budziński

Mkroekonometra 10 Mkołaj Czajkowsk Wktor Budzńsk Jak analzować dane o charakterze uporządkowanym? Dane o charakterze uporządkowanym Wybór jednej z welkośc na uporządkowanej skal Skala ne ma nterpretacj

Mkroekonometra 10 Mkołaj Czajkowsk Wktor Budzńsk Jak analzować dane o charakterze uporządkowanym? Dane o charakterze uporządkowanym Wybór jednej z welkośc na uporządkowanej skal Skala ne ma nterpretacj

Kurtoza w procesach generowanych przez model RCA GARCH

Joanna Górka * Kuroza w procesach generowanych przez model RCA GARCH Wsęp Na przesrzen osanej dekady odnoowuje sę szybk rozwój model nelnowych. Wdoczna jes zwłaszcza różnorodność nelnowych specyfkacj modelowych,

Joanna Górka * Kuroza w procesach generowanych przez model RCA GARCH Wsęp Na przesrzen osanej dekady odnoowuje sę szybk rozwój model nelnowych. Wdoczna jes zwłaszcza różnorodność nelnowych specyfkacj modelowych,

PAŃSTWOWA WYŻSZA SZKOŁA ZAWODOWA W PILE INSTYTUT POLITECHNICZNY. Zakład Budowy i Eksploatacji Maszyn PRACOWNIA TERMODYNAMIKI TECHNICZNEJ INSTRUKCJA

PAŃSTWOWA WYŻSZA SZKOŁA ZAWODOWA W PILE INSTYTUT POLITECHNICZNY Zakład Budowy Eksploatacj Maszyn PRACOWNIA TERMODYNAMIKI TECHNICZNEJ INSTRUKCJA Temat ćwczena: PRAKTYCZNA REALIZACJA PRZEMIANY ADIABATYCZNEJ.

PAŃSTWOWA WYŻSZA SZKOŁA ZAWODOWA W PILE INSTYTUT POLITECHNICZNY Zakład Budowy Eksploatacj Maszyn PRACOWNIA TERMODYNAMIKI TECHNICZNEJ INSTRUKCJA Temat ćwczena: PRAKTYCZNA REALIZACJA PRZEMIANY ADIABATYCZNEJ.

Dyskretny proces Markowa

Procesy sochasyczne WYKŁAD 4 Dyskreny roces Markowa Rozarujemy roces sochasyczny X, w kórym aramer jes ciągły zwykle. Będziemy zakładać, że zbiór sanów jes co najwyżej rzeliczalny. Proces X, jes rocesem

Procesy sochasyczne WYKŁAD 4 Dyskreny roces Markowa Rozarujemy roces sochasyczny X, w kórym aramer jes ciągły zwykle. Będziemy zakładać, że zbiór sanów jes co najwyżej rzeliczalny. Proces X, jes rocesem

Stanisław Cichocki Natalia Nehrebecka. Wykład 5

Sanisław Cichocki Naalia Nehrebecka Wkład 5 . Proces AR 2. Proces MA 3. Modele ARMA 4. Prognozowanie za pomocą modelu ARMA 2 . Proces AR 2. Proces MA 3. Modele ARMA 4. Prognozowanie za pomocą modelu ARMA

Sanisław Cichocki Naalia Nehrebecka Wkład 5 . Proces AR 2. Proces MA 3. Modele ARMA 4. Prognozowanie za pomocą modelu ARMA 2 . Proces AR 2. Proces MA 3. Modele ARMA 4. Prognozowanie za pomocą modelu ARMA

Integracja zmiennych Zmienna y

Inegracja zmiennych Zmienna y jes zinegrowana rzędu d jeśli jej różnice rzędu d są sacjonarne. Zapisujemy o y ~ I ( d ). Przyjmuje się również, że zmienna sacjonarna y (jako że nie rzeba jej różnicować,

Inegracja zmiennych Zmienna y jes zinegrowana rzędu d jeśli jej różnice rzędu d są sacjonarne. Zapisujemy o y ~ I ( d ). Przyjmuje się również, że zmienna sacjonarna y (jako że nie rzeba jej różnicować,

6. ROŻNICE MIĘDZY OBSERWACJAMI STATYSTYCZNYMI RUCHU KOLEJOWEGO A SAMOCHODOWEGO

Różnce mędzy obserwacjam statystycznym ruchu kolejowego a samochodowego 7. ROŻNICE MIĘDZY OBSERWACJAMI STATYSTYCZNYMI RUCHU KOLEJOWEGO A SAMOCHODOWEGO.. Obserwacje odstępów mędzy kolejnym wjazdam na stację

Różnce mędzy obserwacjam statystycznym ruchu kolejowego a samochodowego 7. ROŻNICE MIĘDZY OBSERWACJAMI STATYSTYCZNYMI RUCHU KOLEJOWEGO A SAMOCHODOWEGO.. Obserwacje odstępów mędzy kolejnym wjazdam na stację

Ł Ł Ś ź ń ź ź ź Ś Ł Ę Ę Ś ż Ś ń Ą Ś Ą Ł ż ż ń ż ć ż ż ż ź ż ć ź Ę Ę ń ć ż Ł ń ż ż ż Ś ż Ś ż ż ż ż ż ż ż ń ń ż ż ż ć ż ń ż ń ź ż ć ż ż ć ń ż Ę Ę ć ń Ę ż ż ń ń ź Ę ź ż ń ż ń ź ż ż ż ń ż ż ż ż ż ż ż ż ń ń

Ł Ł Ś ź ń ź ź ź Ś Ł Ę Ę Ś ż Ś ń Ą Ś Ą Ł ż ż ń ż ć ż ż ż ź ż ć ź Ę Ę ń ć ż Ł ń ż ż ż Ś ż Ś ż ż ż ż ż ż ż ń ń ż ż ż ć ż ń ż ń ź ż ć ż ż ć ń ż Ę Ę ć ń Ę ż ż ń ń ź Ę ź ż ń ż ń ź ż ż ż ń ż ż ż ż ż ż ż ż ń ń

Ż ż Ł ż ż ż Ż Ś ż ż ż Ł Ż Ż ć ż Ż Ż Ż Ń Ż Ź ż Ź Ź ż Ż ż ż Ż Ł Ż Ł Ż ż Ż ż Ż Ż Ń Ą Ż Ń Ż Ń ć ż Ż ź Ś ć Ł Ł Ź Ż Ż ż Ł ż Ż Ł Ż Ł ź ć ż Ż Ż ż ż Ó ż Ł Ż ć Ż Ż Ę Ż Ż Ż ż Ż ż ż Ś ż Ż ż ż ź Ż Ń ć Ż ż Ż Ż ż ż ż

Ż ż Ł ż ż ż Ż Ś ż ż ż Ł Ż Ż ć ż Ż Ż Ż Ń Ż Ź ż Ź Ź ż Ż ż ż Ż Ł Ż Ł Ż ż Ż ż Ż Ż Ń Ą Ż Ń Ż Ń ć ż Ż ź Ś ć Ł Ł Ź Ż Ż ż Ł ż Ż Ł Ż Ł ź ć ż Ż Ż ż ż Ó ż Ł Ż ć Ż Ż Ę Ż Ż Ż ż Ż ż ż Ś ż Ż ż ż ź Ż Ń ć Ż ż Ż Ż ż ż ż

Ś Ł Ą Ś Ś ź Ś ń ż ż Ó ż ż Ś Ł ż ń ń ń ż ń Ś ń ć ŚĘ Ó Ł Ę Ł Ś Ę Ę ń ń ń ń ń Ź ń ń ń ń ń ż ń ń ń ń ń Ę ż ż ć Ść ń ń ż Ń ż ż ń ń Ś Ą ń Ś ń ń ż Ó ż Ź ń ż ń Ś Ń Ó ż Ł ż Ą ź ź Ś Ł ć Ś ć ż ź ż ć ć Ę Ó Ś Ó ż ż

Ś Ł Ą Ś Ś ź Ś ń ż ż Ó ż ż Ś Ł ż ń ń ń ż ń Ś ń ć ŚĘ Ó Ł Ę Ł Ś Ę Ę ń ń ń ń ń Ź ń ń ń ń ń ż ń ń ń ń ń Ę ż ż ć Ść ń ń ż Ń ż ż ń ń Ś Ą ń Ś ń ń ż Ó ż Ź ń ż ń Ś Ń Ó ż Ł ż Ą ź ź Ś Ł ć Ś ć ż ź ż ć ć Ę Ó Ś Ó ż ż

Ł Ł Ś Ę ź ń ź ź Ś Ę Ę Ś Ą Ś Ę Ż Ł ń Ę Ś ć ć ń ć ń ń ń ź ń Ę ź ń ń ń ź ź Ś ź ź ć ń ń ń ń Ś ć Ś ń ń Ś ź ń Ę ń Ś ź ź ź ź ź Ę Ę Ę Ś ń Ś ć ń ń ń ń ń ń Ę ń ń ń ń ć ń ń ń ń ć ń Ś ć Ł ń ń ń ć ń ć ź ń ź ć ń ń ć

Ł Ł Ś Ę ź ń ź ź Ś Ę Ę Ś Ą Ś Ę Ż Ł ń Ę Ś ć ć ń ć ń ń ń ź ń Ę ź ń ń ń ź ź Ś ź ź ć ń ń ń ń Ś ć Ś ń ń Ś ź ń Ę ń Ś ź ź ź ź ź Ę Ę Ę Ś ń Ś ć ń ń ń ń ń ń Ę ń ń ń ń ć ń ń ń ń ć ń Ś ć Ł ń ń ń ć ń ć ź ń ź ć ń ń ć

Stanisław Cihcocki. Natalia Nehrebecka

Stanisław Cihcocki Natalia Nehrebecka 1 1. Kryteria informacyjne 2. Testowanie autokorelacji w modelu 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach

Stanisław Cihcocki Natalia Nehrebecka 1 1. Kryteria informacyjne 2. Testowanie autokorelacji w modelu 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach

2012-10-11. Definicje ogólne

0-0- Defncje ogólne Logstyka nauka o przepływe surowców produktów gotowych rodowód wojskowy Utrzyywane zapasów koszty zwązane.n. z zarożene kaptału Brak w dostawach koszty zwązane.n. z przestoje w produkcj

0-0- Defncje ogólne Logstyka nauka o przepływe surowców produktów gotowych rodowód wojskowy Utrzyywane zapasów koszty zwązane.n. z zarożene kaptału Brak w dostawach koszty zwązane.n. z przestoje w produkcj

Modele wieloczynnikowe. Modele wieloczynnikowe. Modele wieloczynnikowe ogólne. α β β β ε. Analiza i Zarządzanie Portfelem cz. 4.

Modele weloczynnkowe Analza Zarządzane Portfelem cz. 4 Ogólne model weloczynnkowy można zapsać jako: (,...,,..., ) P f F F F = n Dr Katarzyna Kuzak lub (,...,,..., ) f F F F = n Modele weloczynnkowe Można

Modele weloczynnkowe Analza Zarządzane Portfelem cz. 4 Ogólne model weloczynnkowy można zapsać jako: (,...,,..., ) P f F F F = n Dr Katarzyna Kuzak lub (,...,,..., ) f F F F = n Modele weloczynnkowe Można