Stanisław Cichocki. Natalia Nehrebecka. Zajęcia 15-16

|

|

|

- Dorota Kasprzak

- 7 lat temu

- Przeglądów:

Transkrypt

1 Stanisław Cichocki Natalia Nehrebecka Zajęcia

2 1. Sezonowość 2. Zmienne stacjonarne 3. Zmienne zintegrowane 4. Test Dickey-Fullera 5. Rozszerzony test Dickey-Fullera 6. Test KPSS 7. Regresja pozorna 2

3

4 - o sezonowości mówimy wtedy gdy zmienna zmienia się w pewnym cyklu, zwykle związanym z cyklem kalendarzowym - np. zmienne kwartalne charakteryzują się sezonowością kwartalną zmienne miesięczne charakteryzują się sezonowością miesięczną - sezonowość w danych może pojawiać się z rożnych powodów: czynniki klimatyczne (spadek wartości dodanej w budownictwie w okresie zimowym); czynniki kulturowe (wzrost wartości sprzedaży w okresie świąt) 4

5 pass

6 Poland

7 - sezonowości należy uwzględnić w modelu jeśli ma ona wpływ na związek między zmienną objaśniającą a objaśnianą jeśli w modelu nie zostanie uwzględniona sezonowość to pojawi się ona w resztach, które nie będą spełniały założeń KMRL - jeśli model ma służyć celom prognostycznym to pominięcie sezonowości pogarsza jakość otrzymanych przewidywań 7

8 - uwzględnienie problemu sezonowości w procesie estymacji: a) posłużenie się danymi wyrównanymi sezonowo (publikowane przez urzędy statystyczne; samodzielnie można usunąć sezonowość z danych np. korzystając z programu TRAMO/SEATS) b) dodanie do modelu zmiennych zerojedynkowych związanych z poszczególnymi miesiącami/kwartałami 8

9 c) zastosowanie różnicowania sezonowego zamiast pierwotnych zmiennych stosujemy różnice miedzy tymi zmiennymi a wartościami tych samych zmiennych sprzed roku: gdzie: s yt = yt yt s s=4 dla zmiennych kwartalnych s=12 dla zmiennych miesięcznych itd. 9

10

11 - zmienna stacjonarna zmienna, której własności nie zmieniają sie wraz z upływem czasu - istnieje kilka definicji stacjonarności, my będziemy posługiwać sie pojęciem słabej (kowariancyjnej) stacjonarności: 1. E( y ) t = µ < 2. Var( y ) t 2 = < σ 3. Cov( y, y ) = Cov( y, y ) = γ dla dowolnych t, t i h t t + h t, t + h h

12 - 1. E( y ) = µ < wartość oczekiwana y jest skończona i stała w czasie t t Var( yt ) = σ < - wariancja yt jest skończona i stała w czasie - 3. Cov( y, y ) = Cov( y, y ) = γ kowariancja między realizacjami y t t + h t, t + h h t zależy jedynie od dystansu w czasie h któryś z warunków niespełniony= zmienna niestacjonarna 12

13 - 1. E( y ) = µ < wartość oczekiwana y jest skończona i stała w czasie t t 13

14 2. Var( y ) = σ < - wariancja y jest skończona i stała w czasie 2 - t t 14

15 - założenie o stacjonarności zmiennych w modelu jest niezbędne przy wyprowadzaniu rozkładów typowych statystyk testowych używanych przy testowaniu hipotez - badanie stacjonarności zmiennych w modelu może być traktowane jako test diagnostyczny weryfikuje prawdziwość założeń koniecznych do tego, by standardowe procedury testowania hipotez były prawidłowe 15

16 - przykład zmiennej stacjonarnej: biały szum x t ~ IID(0, σ 2 ) gdzie IID (Independently and Identically Distibuted) oznacza, że realizacje x t są niezależne i mają identyczne rozkłady 16

17 - przykład zmiennej stacjonarnej: biały szum E( x ) = 0 t Var( x ) t = σ 2 Cov( x, x ) = 0 dla t s t s 17

18 -przykład zmiennej stacjonarnej: biały szum 18

19 - przykład zmiennej stacjonarnej: AR (1) y y IID 2 t = α t 1 + ε t ε ~ t (0, σ ) α < 1 19

20 - przykład zmiennej stacjonarnej: AR (1) 20

21 - standardowa definicja stacjonarności w wielu przypadkach okazuje się zbyt restrykcyjna - zmienne ekonomiczne oscylują nie tyle wokół stałej ale wokół pewnego trendu zmienna stacjonarna wokół trendu (trendostacjonarna) y E( y) - zmienna trendostacjonarna: t t (odchylenia od trendu) stacjonarne 21

22 - przykład zmiennej trendostacjonarnej: trend liniowy y = α + βt + ε gdzie ε jest stacjonarne t t t E ( y ) t = α + β t y E ( y ) = ε jest stacjonarna t t t 22

23 - przykład zmiennej trendostacjonarnej: 23

24

25 - zmienne zintegrowane: zmienne niestacjonarne, które można sprowadzić do stacjonarności poprzez różnicowanie - zmienna, która po zastosowaniu d-tych różnic staje się zmienną stacjonarną oznaczamy jako: yt ~ I( d) y mówimy, ze zmienna jest zintegrowana rzędu d t 25

26 - zmienne stacjonarne są zintegrowane rzędu 0: y t ~ I (0) 26

27 - przykład zmiennej niestacjonarnej: błądzenie przypadkowe y y IID 2 t = t 1 + ε t ε ~ t (0, σ ) y y 1 - różnicując zmienną (odejmując od obu stron t ) : t y = ε t t - biały szum, zmienna I(0) - wobec tego błądzenie przypadkowe jest zmienną I(1) 27

28 - przykład zmiennej niestacjonarnej: błądzenie przypadkowe 28

29 - uważa się, ze znaczna część zmiennych makroekonomicznych jest I(1) - istnieją też zmienne ekonomiczne, które są I(2) - zmienne I(3) stanowią wśród zmiennych ekonomicznych rzadkość albo nie występują wcale 29

30

31 -najwcześniejszym i najpopularniejszym testem za pomocą którego badamy czy zmienna jest stacjonarna jest test Dickey-Fullera (test DF) - model: y y IID 2 t = β t 1 + εt ε ~ t (0, σ ) H 0 : β = 1 - y jest błądzeniem przypadkowym, niestacjonarna t H : β < 1 - y jest zmienną stacjonarną AR(1) 1 t 31

32 y - odejmując od obu stron t 1: y = ( β 1) y + ε = ρy + ε t t 1 t t 1 t H 0 : ρ = 0 - y jest niestacjonarna t H : ρ ( 2,0) - y jest stacjonarna 1 t 32

33 - problem: nie można używać statystki t do testowania istotności parametru ρ ponieważ rozkłady statystyk testowych są niestandardowe jeśli w modelu występują zmienne niestacjonarne - specjalne tablice z wartościami krytycznymi dla testu DF 33

34 - test DF przeprowadzamy w następujący sposób: 1. regresja y na y t t 1 2. porównujemy statystykę t dla y z wartościami krytycznymi t 1 testu DF: a) wartość statystyki testowej < wartości krytycznej - odrzucamy H o niestacjonarności i przyjmujemy H o stacjonarności y b) wartość statystyki testowej > wartości krytycznej - brak podstaw do odrzucenia H o niestacjonarności y 0 t 1 t 0 34

35 - uwaga techniczna: wielkości krytyczne rozkładu statystki DF są zawsze ujemne 35

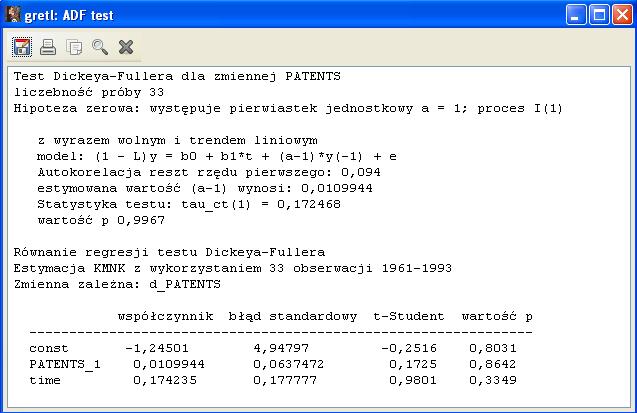

36 PATENTS

37 37

38 Model 1: Estymacja KMNK z wykorzystaniem 33 obserwacji Zmienna zależna: PATENTS_d współczynnik błąd standardowy t-student wartość p const -1, , ,2516 0,8031 time 0, , ,9801 0,3349 PATENTS_1 0, , ,1725 0,8642 Średnia arytmetyczna zmiennej zależnej = 3,17879 Odchylenie standardowe zmiennej zależnej = 4,85102 Suma kwadratów reszt = 631,204 Błąd standardowy reszt = 4,58695 Wsp. determinacji R-kwadrat = 0,16179 Skorygowany wsp. R-kwadrat = 0,10591 Statystyka F (2, 30) = 2,8952 (wartość p = 0,0708) Statystyka testu Durbina-Watsona = 1,76372 Autokorelacja reszt rzędu pierwszego = 0, Logarytm wiarygodności = -95,5185 Kryterium informacyjne Akaike'a (AIC) = 197,037 Kryterium bayesowskie Schwarza (BIC) = 201,527 Kryterium infor. Hannana-Quinna (HQC) = 198,548 38

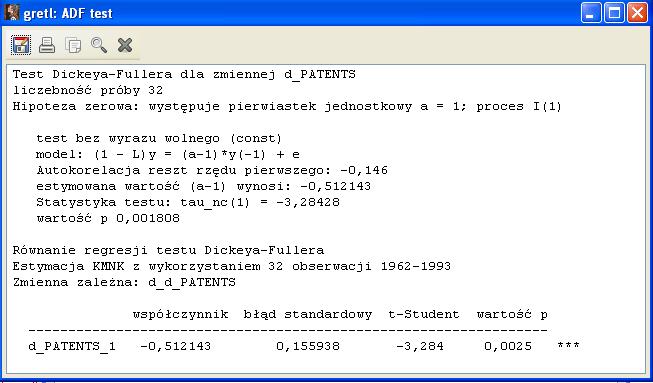

39 ? lmtest 1 --autocorr Test Breuscha-Godfreya na autokorelację rzędu pierwszego Estymacja KMNK z wykorzystaniem 33 obserwacji Zmienna zależna: uhat współczynnik błąd standardowy t-student wartość p const 1, , ,2355 0,8155 time 0, , ,2048 0,8391 PATENTS_1-0, , ,2421 0,8104 uhat_1 0, , ,5582 0,5810 Wsp. determinacji R-kwadrat = 0,01063 Statystyka testu: LMF = 0,311587, z wartością p = P(F(1,29) > 0,311587) = 0,581 Statystyka testu: TR^2 = 0,350795, z wartością p = P(Chi-kwadrat(1) > 0,350795) = 0,554 Ljung-Box Q' = 0, z wartością p = P(Chi-kwadrat(1) > 0,300061) = 0,584 39

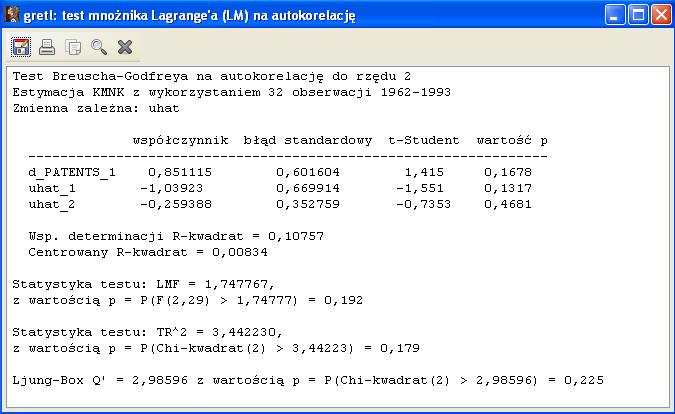

40 ? lmtest 2 --autocorr Test Breuscha-Godfreya na autokorelację do rzędu 2 Estymacja KMNK z wykorzystaniem 33 obserwacji Zmienna zależna: uhat współczynnik błąd standardowy t-student wartość p const 2, , ,4619 0,6478 time 0, , ,4181 0,6791 PATENTS_1-0, , ,4743 0,6390 uhat_1 0, , ,6087 0,5477 uhat_2 0, , ,5884 0,5610 Wsp. determinacji R-kwadrat = 0,02271 Statystyka testu: LMF = 0,325366, z wartością p = P(F(2,28) > 0,325366) = 0,725 Statystyka testu: TR^2 = 0,749515, z wartością p = P(Chi-kwadrat(2) > 0,749515) = 0,687 Ljung-Box Q' = 0, z wartością p = P(Chi-kwadrat(2) > 0,580661) = 0,748 40

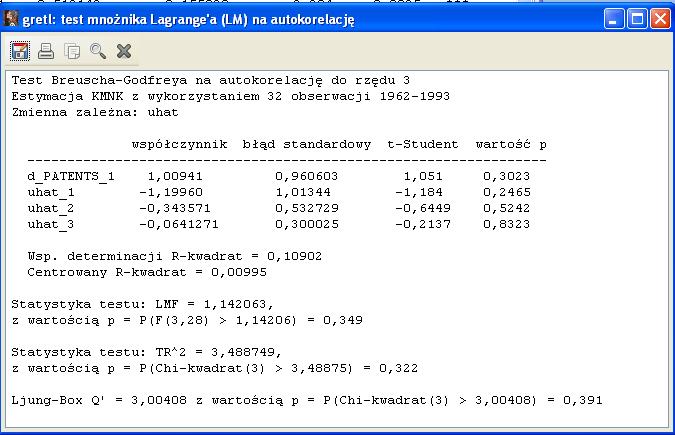

41 ? lmtest 3 --autocorr Test Breuscha-Godfreya na autokorelację do rzędu 3 Estymacja KMNK z wykorzystaniem 33 obserwacji Zmienna zależna: uhat współczynnik błąd standardowy t-student wartość p const 4, , ,5767 0,5689 time 0, , ,5405 0,5933 PATENTS_1-0, , ,5862 0,5626 uhat_1 0, , ,6769 0,5042 uhat_2 0, , ,6400 0,5275 uhat_3 0, , ,3550 0,7254 Wsp. determinacji R-kwadrat = 0,02725 Statystyka testu: LMF = 0,252137, z wartością p = P(F(3,27) > 0,252137) = 0,859 Statystyka testu: TR^2 = 0,899307, z wartością p = P(Chi-kwadrat(3) > 0,899307) = 0,826 Ljung-Box Q' = 0,58507 z wartością p = P(Chi-kwadrat(3) > 0,58507) = 0,9 41

42 15 10 d1patents

43 43

44 44

45 45

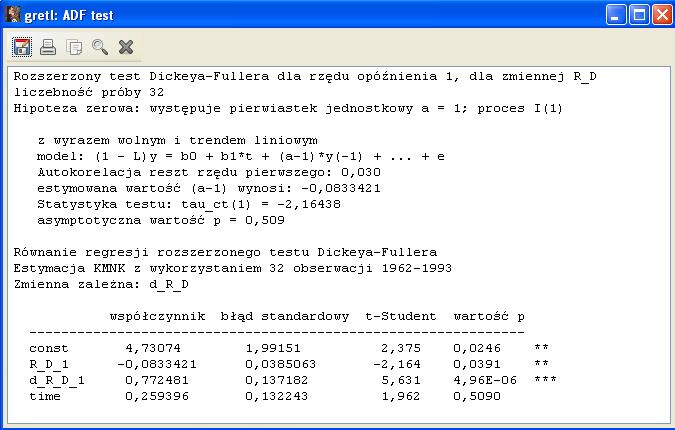

46 46

47 47

48 v

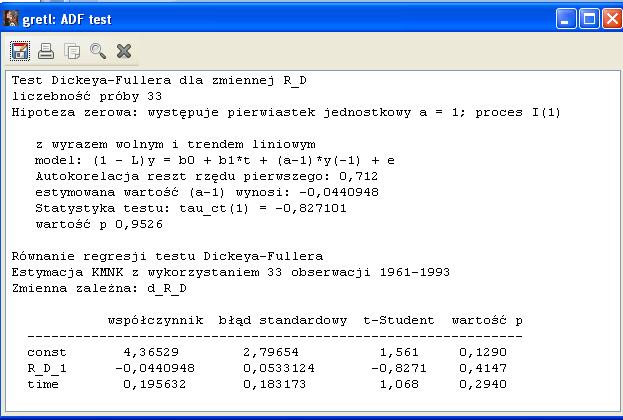

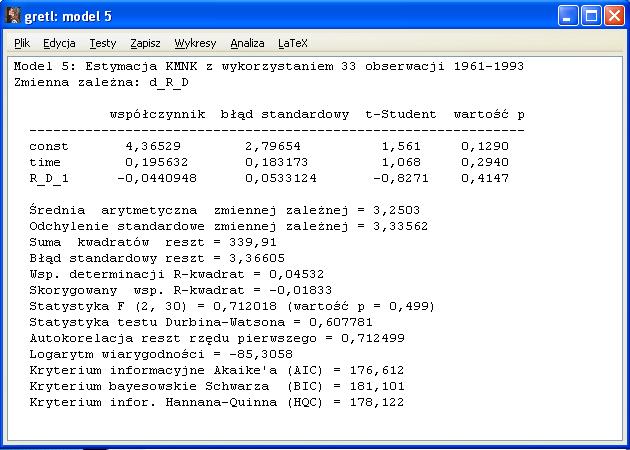

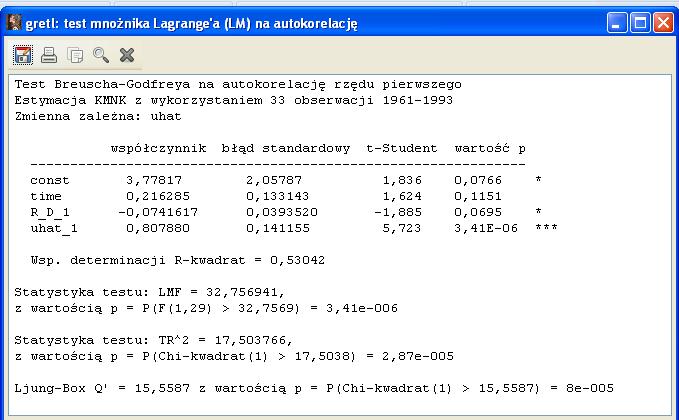

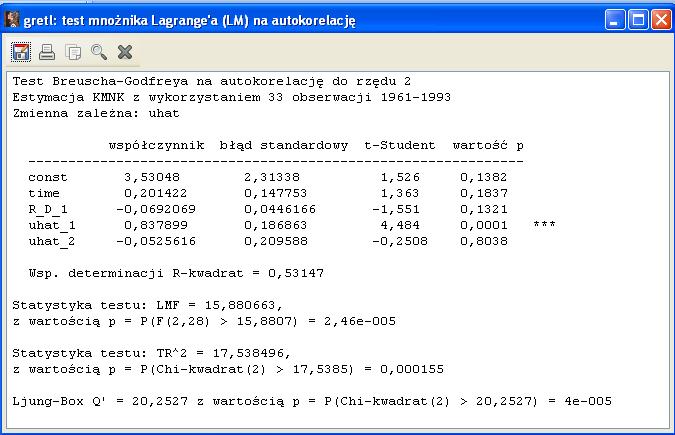

49 49

50 v

51 51

52

53 - często reszty z regresji: wykazują silną autokorelację y = ρ y + ε t t 1 t - rozszerzony test Dickey-Fullera (test ADF) różni się od standardowego testu DF rozszerzeniem regresji o dodatkowe elementy, których celem jest eliminacja autokorelacji reszt 53

54 - celem uzyskania statystyki testowej przeprowadzamy regresję: y = ρ y + γ y + ε k t t 1 i t i t i = 1 k gdzie γ y - rozszerzenie i= 1 i t i - ilość opóźnień k dobieramy tak aby z reszt wyeliminować autokorelację 54

55 - statystyka testowa dla testu ADF : statystyka t policzona dla oszacowania parametru przy y t 1 - dla dużych prób tablice wartości krytycznych dla testu ADF są takie same jak w teście DF - dla małych prób, małopróbkowe wartości krytyczne testu DF są jedynie aproksymacją prawdziwych wartości krytycznych testu ADF 55

56 R_D

57 57

58 58

59 59

60 60

61 61

62

63 - test KPSS (Kwiatkowski, Philips, Schmidt, Shin) testuje hipotezę zerową o stacjonarności zmiennej - test KPSS: H 0 2 : σ u = 0, zmienna yt jest stacjonarna H 1 > y 2 : σ u 0, zmienna t jest niestacjonarna - hipotezę zerową odrzucamy gdy statystka testowa > wartości krytycznej - statystyka testowa dla testu KPSS zawsze >0 63

64 - problem gdy sprzeczne wyniki testu DF i KPSS: - gdy liczba obserwacji w szeregu mała często okazuje się, że niemożliwe jest odrzucenie hipotezy o niestacjonarności w teście ADF ale nie jest możliwe odrzucenie hipotezy o stacjonarności w teście KPSS nie wiemy czy zmienna jest stacjonarna czy niestacjonarna 64

65 v

66 Zmienna stacjonarna!!! 0,06 0,146 66

67

68 - jedną z najważniejszych przyczyn dlaczego testuje się stacjonarność zmiennych problem regresji pozornej (spurious regression) - problem ten może pojawić się w modelu gdzie część zmiennych niestacjonarna najczęściej wtedy gdy zmienna objaśniana i część zmiennych objaśniających jest I(1) - wtedy statystyki t dla zmiennych I(1) okazują się z reguły istotne nawet jeśli miedzy zmiennymi objaśniającymi a zmienną objaśnianą nie ma rzeczywistego związku 68

69 - wynika to z faktu, iż rozkład statystki t w przypadku, gdy zmienne w modelu są niestacjonarne, nie jest rozkładem t-studenta - problem regresji pozornej może doprowadzić do budowy modelu, w którym zależności miedzy zmiennymi są całkowicie pozorne - gdy zmienna objaśniana i zmienne objaśniające są I(1) nie da się przeprowadzić wnioskowania przy użyciu standardowych statystyk testowych, jednak estymator MNK jest nadal estymatorem zgodnym 69

70 prostym rozwiązaniem problemu regresji pozornej przekształcenie modelu na model na pierwszych różnicach zmiennych 70

71 -przykład: y = α + β x + u t t t y = α + β x + u t 1 t 1 t 1 odejmując stronami uzyskujemy: y = β x + ε t t t gdzie ε t = u t 71

72 - jeśli y ~ I(1), x ~ I(1) to y ~ I(0), x ~ I(0) t t t t - model na pierwszych różnicach jest modelem stacjonarnym - i można w nim przeprowadzić standardowe wnioskowanie statystyczne za pomocą standardowych statystyk testowych 72

73 1. Wyjaśnić co to znaczy, że w danych występuje sezonowość. Podać sposoby uwzględnienia sezonowości w procesie modelowania. 2. Podać definicje zmiennej stacjonarnej i trendostacjonarnej. 3. Podać definicje zmiennej I(0) i I (1). 4. Opisać procedurę testowania stacjonarności za pomocą testu Dickey-Fullera. 5. Wyjaśnić, na czym polega zjawisko regresji pozornej. 73

74 Dziękuję za uwagę 74

Zadanie 1 1. Czy wykresy zmiennych sugerują, że zmienne są stacjonarne. Czy występuje sezonowość?

Zadanie 1 1. Czy wykresy zmiennych sugerują, że zmienne są stacjonarne. Czy występuje sezonowość? Wykres stopy bezrobocia rejestrowanego w okresie 01.1998 12.2008, dane Polskie 22 20 18 16 stopa 14 12

Zadanie 1 1. Czy wykresy zmiennych sugerują, że zmienne są stacjonarne. Czy występuje sezonowość? Wykres stopy bezrobocia rejestrowanego w okresie 01.1998 12.2008, dane Polskie 22 20 18 16 stopa 14 12

Stanisław Cichocki. Natalia Nehrebecka. Wykład 12

Stanisław Cichocki Natalia Nehrebecka Wykład 12 1 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne 2. Autokorelacja o Testowanie autokorelacji 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne

Stanisław Cichocki Natalia Nehrebecka Wykład 12 1 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne 2. Autokorelacja o Testowanie autokorelacji 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne

Stanisław Cichocki. Natalia Neherbecka. Zajęcia 13

Stanisław Cichocki Natalia Neherbecka Zajęcia 13 1 1. Kryteria informacyjne 2. Testowanie autokorelacji 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych

Stanisław Cichocki Natalia Neherbecka Zajęcia 13 1 1. Kryteria informacyjne 2. Testowanie autokorelacji 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych

Stanisław Cihcocki. Natalia Nehrebecka

Stanisław Cihcocki Natalia Nehrebecka 1 1. Kryteria informacyjne 2. Testowanie autokorelacji w modelu 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach

Stanisław Cihcocki Natalia Nehrebecka 1 1. Kryteria informacyjne 2. Testowanie autokorelacji w modelu 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach

Model 1: Estymacja KMNK z wykorzystaniem 32 obserwacji 1964-1995 Zmienna zależna: st_g

Zadanie 1 Dla modelu DL dla zależności stopy wzrostu konsumpcji benzyny od stopy wzrostu dochodu oraz od stopy wzrostu cen benzyny w latach 1960 i 1995 otrzymaliśmy następujące oszacowanie parametrów.

Zadanie 1 Dla modelu DL dla zależności stopy wzrostu konsumpcji benzyny od stopy wzrostu dochodu oraz od stopy wzrostu cen benzyny w latach 1960 i 1995 otrzymaliśmy następujące oszacowanie parametrów.

Stacjonarność Integracja. Integracja. Integracja

Biały szum AR(1) Słaba stacjonarność Szereg czasowy nazywamy słabo (wariancyjnie) stacjonarnym jeżeli: Biały szum AR(1) Słaba stacjonarność Szereg czasowy nazywamy słabo (wariancyjnie) stacjonarnym jeżeli:

Biały szum AR(1) Słaba stacjonarność Szereg czasowy nazywamy słabo (wariancyjnie) stacjonarnym jeżeli: Biały szum AR(1) Słaba stacjonarność Szereg czasowy nazywamy słabo (wariancyjnie) stacjonarnym jeżeli:

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów 5. Testowanie

Stanisław Cichocki Natalia Nehrebecka 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów 5. Testowanie

Stanisław Cichocki Natalia Nehrebecka. Zajęcia 8

Stanisław Cichocki Natalia Nehrebecka Zajęcia 8 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Stanisław Cichocki Natalia Nehrebecka Zajęcia 8 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Szymon Bargłowski, sb39345 MODEL. 1. Równania rozpatrywanego modelu: 1 PKB t = a 1 a 2 E t a 3 Invest t 1

Szymon Bargłowski, sb39345 MODEL 1. Równania rozpatrywanego modelu: 1 PKB t = a 1 a 2 E t a 3 Invest t 1 2 C t = b 1 b 2 PKB t b 3 Invest t 1 b 4 G t 2 3 Invest t = d 1 d 2 C t d 3 R t 3 gdzie: G - wydatki

Szymon Bargłowski, sb39345 MODEL 1. Równania rozpatrywanego modelu: 1 PKB t = a 1 a 2 E t a 3 Invest t 1 2 C t = b 1 b 2 PKB t b 3 Invest t 1 b 4 G t 2 3 Invest t = d 1 d 2 C t d 3 R t 3 gdzie: G - wydatki

4. Średnia i autoregresja zmiennej prognozowanej

4. Średnia i autoregresja zmiennej prognozowanej 1. Średnia w próbie uczącej Własności: y = y = 1 N y = y t = 1, 2, T s = s = 1 N 1 y y R = 0 v = s 1 +, 2. Przykład. Miesięczna sprzedaż żelazek (szt.)

4. Średnia i autoregresja zmiennej prognozowanej 1. Średnia w próbie uczącej Własności: y = y = 1 N y = y t = 1, 2, T s = s = 1 N 1 y y R = 0 v = s 1 +, 2. Przykład. Miesięczna sprzedaż żelazek (szt.)

2.6 Zmienne stacjonarne i niestacjonarne 2.6. ZMIENNE STACJONARNE I NIESTACJONARNE 33. RYSUNEK 2.6: PKB w wyrażeniu realnym

2.6. ZMIENNE STACJONARNE I NIESTACJONARNE 33 tale. Rysunek 2.6 ilustruje sezonowość w logarytmie PKB w wyrażeniu realnym. Realny PKB został uzyskany poprzez zdeflowanie nominalnego PKB przez indeks cen

2.6. ZMIENNE STACJONARNE I NIESTACJONARNE 33 tale. Rysunek 2.6 ilustruje sezonowość w logarytmie PKB w wyrażeniu realnym. Realny PKB został uzyskany poprzez zdeflowanie nominalnego PKB przez indeks cen

Proces modelowania zjawiska handlu zagranicznego towarami

Załącznik nr 1 do raportu końcowego z wykonania pracy badawczej pt. Handel zagraniczny w województwach (NTS2) realizowanej przez Centrum Badań i Edukacji Statystycznej z siedzibą w Jachrance na podstawie

Załącznik nr 1 do raportu końcowego z wykonania pracy badawczej pt. Handel zagraniczny w województwach (NTS2) realizowanej przez Centrum Badań i Edukacji Statystycznej z siedzibą w Jachrance na podstawie

Model 1: Estymacja KMNK z wykorzystaniem 4877 obserwacji Zmienna zależna: y

Zadanie 1 Rozpatrujemy próbę 4877 pracowników fizycznych, którzy stracili prace w USA miedzy rokiem 1982 i 1991. Nie wszyscy bezrobotni, którym przysługuje świadczenie z tytułu ubezpieczenia od utraty

Zadanie 1 Rozpatrujemy próbę 4877 pracowników fizycznych, którzy stracili prace w USA miedzy rokiem 1982 i 1991. Nie wszyscy bezrobotni, którym przysługuje świadczenie z tytułu ubezpieczenia od utraty

Stanisław Cichocki Natalia Neherbecka

Stanisław Cichocki Natalia Neherbecka 13 marca 2010 1 1. Kryteria informacyjne 2. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach (ADL) 3. Analiza

Stanisław Cichocki Natalia Neherbecka 13 marca 2010 1 1. Kryteria informacyjne 2. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach (ADL) 3. Analiza

Zadanie 1. a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1

Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1") Zadanie 1 a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1 b) W naszym przypadku populacja są inżynierowie w Tajlandii. Czy można jednak przypuszczać, że na zarobki kobiet-inżynierów

Zadanie 1 a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1 b) W naszym przypadku populacja są inżynierowie w Tajlandii. Czy można jednak przypuszczać, że na zarobki kobiet-inżynierów

Stanisław Cichocki. Natalia Nehrebecka. Wykład 9

Stanisław Cichocki Natalia Nehrebecka Wykład 9 1 1. Dodatkowe założenie KMRL 2. Testowanie hipotez prostych Rozkład estymatora b Testowanie hipotez prostych przy użyciu statystyki t 3. Przedziały ufności

Stanisław Cichocki Natalia Nehrebecka Wykład 9 1 1. Dodatkowe założenie KMRL 2. Testowanie hipotez prostych Rozkład estymatora b Testowanie hipotez prostych przy użyciu statystyki t 3. Przedziały ufności

Niestacjonarne zmienne czasowe własności i testowanie

Materiał dla studentów Niestacjonarne zmienne czasowe własności i testowanie (studium przypadku) Część 3: Przykłady testowania niestacjonarności Nazwa przedmiotu: ekonometria finansowa I (22204), analiza

Materiał dla studentów Niestacjonarne zmienne czasowe własności i testowanie (studium przypadku) Część 3: Przykłady testowania niestacjonarności Nazwa przedmiotu: ekonometria finansowa I (22204), analiza

Testowanie hipotez statystycznych

Testowanie hipotez statystycznych Wyk lad 8 Natalia Nehrebecka Stanis law Cichocki 29 listopada 2015 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Testowanie hipotez statystycznych Wyk lad 8 Natalia Nehrebecka Stanis law Cichocki 29 listopada 2015 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Stanisław Cichocki. Natalia Nehrebecka. Wykład 12

Stanisław Cichocki Natalia Nehrebecka Wykład 1 1 1. Testy diagnostyczne Testowanie stabilności parametrów modelu: test Chowa. Heteroskedastyczność Konsekwencje Testowanie heteroskedastyczności 1. Testy

Stanisław Cichocki Natalia Nehrebecka Wykład 1 1 1. Testy diagnostyczne Testowanie stabilności parametrów modelu: test Chowa. Heteroskedastyczność Konsekwencje Testowanie heteroskedastyczności 1. Testy

Stanisław Cichocki Natalia Nehrebecka. Wykład 3

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Regresja pozorna 2. Funkcje ACF i PACF 3. Badanie sacjonarności Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) 2 1. Regresja pozorna 2. Funkcje

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Regresja pozorna 2. Funkcje ACF i PACF 3. Badanie sacjonarności Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) 2 1. Regresja pozorna 2. Funkcje

Ekonometria. Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Kointegracja. Jakub Mućk

Ekonometria Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Kointegracja Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 5 & 6 Szaeregi

Ekonometria Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Kointegracja Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 5 & 6 Szaeregi

3. Analiza własności szeregu czasowego i wybór typu modelu

3. Analiza własności szeregu czasowego i wybór typu modelu 1. Metody analizy własności szeregu czasowego obserwacji 1.1. Analiza wykresu szeregu czasowego 1.2. Analiza statystyk opisowych zmiennej prognozowanej

3. Analiza własności szeregu czasowego i wybór typu modelu 1. Metody analizy własności szeregu czasowego obserwacji 1.1. Analiza wykresu szeregu czasowego 1.2. Analiza statystyk opisowych zmiennej prognozowanej

Testowanie hipotez statystycznych

round Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 13 grudnia 2014 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

round Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 13 grudnia 2014 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Testowanie hipotez statystycznych

Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 28 listopada 2018 Plan zaj eć 1 Rozk lad estymatora b 2 3 dla parametrów 4 Hipotezy l aczne - test F 5 Dodatkowe za lożenie

Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 28 listopada 2018 Plan zaj eć 1 Rozk lad estymatora b 2 3 dla parametrów 4 Hipotezy l aczne - test F 5 Dodatkowe za lożenie

Stanisław Cichocki. Natalia Nehrebecka. Wykład 13

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Autokorelacja Konsekwencje Testowanie autokorelacji 2. Metody radzenia sobie z heteroskedastycznością i autokorelacją Uogólniona Metoda Najmniejszych

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Autokorelacja Konsekwencje Testowanie autokorelacji 2. Metody radzenia sobie z heteroskedastycznością i autokorelacją Uogólniona Metoda Najmniejszych

2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Sprawdzanie założeń przyjętych o modelu (etap IIIC przyjętego schematu modelowania regresyjnego) 1. Szum 2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Sprawdzanie założeń przyjętych o modelu (etap IIIC przyjętego schematu modelowania regresyjnego) 1. Szum 2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Ekonometria Ćwiczenia 19/01/05

Oszacowano regresję stopy bezrobocia (unemp) na wzroście realnego PKB (pkb) i stopie inflacji (cpi) oraz na zmiennych zero-jedynkowych związanymi z kwartałami (season). Regresję przeprowadzono na danych

Oszacowano regresję stopy bezrobocia (unemp) na wzroście realnego PKB (pkb) i stopie inflacji (cpi) oraz na zmiennych zero-jedynkowych związanymi z kwartałami (season). Regresję przeprowadzono na danych

Przyczynowość Kointegracja. Kointegracja. Kointegracja

korelacja a związek o charakterze przyczynowo-skutkowym korelacja a związek o charakterze przyczynowo-skutkowym Przyczynowość w sensie Grangera Zmienna x jest przyczyną w sensie Grangera zmiennej y jeżeli

korelacja a związek o charakterze przyczynowo-skutkowym korelacja a związek o charakterze przyczynowo-skutkowym Przyczynowość w sensie Grangera Zmienna x jest przyczyną w sensie Grangera zmiennej y jeżeli

EKONOMETRIA STOSOWANA PRZYKŁADOWE ZADANIA EGZAMINACYJNE

EKONOMETRIA STOSOWANA PRZYKŁADOWE ZADANIA EGZAMINACYJNE ZADANIE 1 Oszacowano zależność między luką popytowa a stopą inflacji dla gospodarki niemieckiej. Wyniki estymacji są następujące: Estymacja KMNK,

EKONOMETRIA STOSOWANA PRZYKŁADOWE ZADANIA EGZAMINACYJNE ZADANIE 1 Oszacowano zależność między luką popytowa a stopą inflacji dla gospodarki niemieckiej. Wyniki estymacji są następujące: Estymacja KMNK,

1 Modele ADL - interpretacja współczynników

1 Modele ADL - interpretacja współczynników ZADANIE 1.1 Dany jest proces DL następującej postaci: y t = µ + β 0 x t + β 1 x t 1 + ε t. 1. Wyjaśnić, jaka jest intepretacja współczynników β 0 i β 1. 2. Pokazać

1 Modele ADL - interpretacja współczynników ZADANIE 1.1 Dany jest proces DL następującej postaci: y t = µ + β 0 x t + β 1 x t 1 + ε t. 1. Wyjaśnić, jaka jest intepretacja współczynników β 0 i β 1. 2. Pokazać

Ekonometria. Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Kointegracja. Jakub Mućk

Ekonometria Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 5 & 6 Szaeregi czasowe 1

Ekonometria Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 5 & 6 Szaeregi czasowe 1

1. Stacjonarnośd i niestacjonarnośd szeregów czasowych 2. Test ADF i test KPSS 3. Budowa modeli ARMA dla zmiennych niestacjonarnych 4.

1. Stacjonarnośd i niestacjonarnośd szeregów czasowych 2. Test ADF i test KPSS 3. Budowa modeli ARMA dla zmiennych niestacjonarnych 4. Prognozowanie stóp zwrotu na podstawie modeli ARMA 5. Relacje kointegrujące

1. Stacjonarnośd i niestacjonarnośd szeregów czasowych 2. Test ADF i test KPSS 3. Budowa modeli ARMA dla zmiennych niestacjonarnych 4. Prognozowanie stóp zwrotu na podstawie modeli ARMA 5. Relacje kointegrujące

Egzamin z ekonometrii wersja IiE, MSEMAT

Egzamin z ekonometrii wersja IiE, MSEMAT 04-02-2016 Pytania teoretyczne 1. Za pomocą jakiego testu weryfikowana jest normalność składnika losowego? Jakiemu założeniu KMRL odpowiada w tym teście? Jakie

Egzamin z ekonometrii wersja IiE, MSEMAT 04-02-2016 Pytania teoretyczne 1. Za pomocą jakiego testu weryfikowana jest normalność składnika losowego? Jakiemu założeniu KMRL odpowiada w tym teście? Jakie

Stanisław Cichocki Natalia Nehrebecka. Wykład 4

Sanisław Cichocki Naalia Nehrebecka Wykład 4 1 1. Badanie sacjonarności: o o o Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) Tes KPSS 2. Modele o rozłożonych opóźnieniach (DL) 3. Modele auoregresyjne

Sanisław Cichocki Naalia Nehrebecka Wykład 4 1 1. Badanie sacjonarności: o o o Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) Tes KPSS 2. Modele o rozłożonych opóźnieniach (DL) 3. Modele auoregresyjne

Stanisław Cichocki. Natalia Nehrebecka. Wykład 13

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Testowanie autokorelacji 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji 3.Problemy z danymi Zmienne pominięte

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Testowanie autokorelacji 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji 3.Problemy z danymi Zmienne pominięte

TEST STATYSTYCZNY. Jeżeli hipotezę zerową odrzucimy na danym poziomie istotności, to odrzucimy ją na każdym większym poziomie istotności.

TEST STATYSTYCZNY Testem statystycznym nazywamy regułę postępowania rozstrzygająca, przy jakich wynikach z próby hipotezę sprawdzaną H 0 należy odrzucić, a przy jakich nie ma podstaw do jej odrzucenia.

TEST STATYSTYCZNY Testem statystycznym nazywamy regułę postępowania rozstrzygająca, przy jakich wynikach z próby hipotezę sprawdzaną H 0 należy odrzucić, a przy jakich nie ma podstaw do jej odrzucenia.

e) Oszacuj parametry modelu za pomocą MNK. Zapisz postać modelu po oszacowaniu wraz z błędami szacunku.

Oszacuj parametry modelu za pomocą MNK. Zapisz postać modelu po oszacowaniu wraz z błędami szacunku.") Zajęcia 4. Estymacja i weryfikacja modelu model potęgowy Wersja rozszerzona W pliku Funkcja produkcji.xls zostały przygotowane przykładowe dane o produkcji, kapitale i zatrudnieniu dla 27 przedsiębiorstw

Zajęcia 4. Estymacja i weryfikacja modelu model potęgowy Wersja rozszerzona W pliku Funkcja produkcji.xls zostały przygotowane przykładowe dane o produkcji, kapitale i zatrudnieniu dla 27 przedsiębiorstw

Natalia Neherbecka. 11 czerwca 2010

Natalia Neherbecka 11 czerwca 2010 1 1. Konsekwencje heteroskedastyczności i autokorelacji 2. Uogólniona MNK 3. Stosowalna Uogólniona MNK 4. Odporne macierze wariancji i kowariancji b 2 1. Konsekwencje

Natalia Neherbecka 11 czerwca 2010 1 1. Konsekwencje heteroskedastyczności i autokorelacji 2. Uogólniona MNK 3. Stosowalna Uogólniona MNK 4. Odporne macierze wariancji i kowariancji b 2 1. Konsekwencje

Tablica Wzorów Rachunek Prawdopodobieństwa i Statystyki

Tablica Wzorów Rachunek Prawdopodobieństwa i Statystyki Spis treści I. Wzory ogólne... 2 1. Średnia arytmetyczna:... 2 2. Rozstęp:... 2 3. Kwantyle:... 2 4. Wariancja:... 2 5. Odchylenie standardowe:...

Tablica Wzorów Rachunek Prawdopodobieństwa i Statystyki Spis treści I. Wzory ogólne... 2 1. Średnia arytmetyczna:... 2 2. Rozstęp:... 2 3. Kwantyle:... 2 4. Wariancja:... 2 5. Odchylenie standardowe:...

Ekonometria. Ćwiczenia nr 3. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Ćwiczenia nr 3 Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 3 Własności składnika losowego 1 / 18 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4 Jakub Mućk

Ekonometria Ćwiczenia nr 3 Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 3 Własności składnika losowego 1 / 18 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4 Jakub Mućk

Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: y t. X 1 t. Tabela 1.

tel. 44 683 1 55 tel. kom. 64 566 811 e-mail: biuro@wszechwiedza.pl Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: gdzie: y t X t y t = 1 X 1

tel. 44 683 1 55 tel. kom. 64 566 811 e-mail: biuro@wszechwiedza.pl Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: gdzie: y t X t y t = 1 X 1

Przykład 2. Stopa bezrobocia

Przykład 2 Stopa bezrobocia Stopa bezrobocia. Komentarz: model ekonometryczny stopy bezrobocia w Polsce jest modelem nieliniowym autoregresyjnym. Podobnie jak model podaŝy pieniądza zbudowany został w

Przykład 2 Stopa bezrobocia Stopa bezrobocia. Komentarz: model ekonometryczny stopy bezrobocia w Polsce jest modelem nieliniowym autoregresyjnym. Podobnie jak model podaŝy pieniądza zbudowany został w

5. Model sezonowości i autoregresji zmiennej prognozowanej

5. Model sezonowości i autoregresji zmiennej prognozowanej 1. Model Sezonowości kwartalnej i autoregresji zmiennej prognozowanej (rząd istotnej autokorelacji K = 1) Szacowana postać: y = c Q + ρ y, t =

5. Model sezonowości i autoregresji zmiennej prognozowanej 1. Model Sezonowości kwartalnej i autoregresji zmiennej prognozowanej (rząd istotnej autokorelacji K = 1) Szacowana postać: y = c Q + ρ y, t =

3. Modele tendencji czasowej w prognozowaniu

II Modele tendencji czasowej w prognozowaniu 1 Składniki szeregu czasowego W teorii szeregów czasowych wyróżnia się zwykle następujące składowe szeregu czasowego: a) składowa systematyczna; b) składowa

II Modele tendencji czasowej w prognozowaniu 1 Składniki szeregu czasowego W teorii szeregów czasowych wyróżnia się zwykle następujące składowe szeregu czasowego: a) składowa systematyczna; b) składowa

Ekonometria Wykład 5. Procesy stochastyczne, stacjonarność, integracja. Dr Michał Gradzewicz Katedra Ekonomii I KAE

Ekonometria Wykład 5. Procesy stochastyczne, stacjonarność, integracja Dr Michał Gradzewicz Katedra Ekonomii I KAE Ekonometria szeregów czasowych Procesy stochastyczne Stacjonarność i biały szum Niestacjonarność:

Ekonometria Wykład 5. Procesy stochastyczne, stacjonarność, integracja Dr Michał Gradzewicz Katedra Ekonomii I KAE Ekonometria szeregów czasowych Procesy stochastyczne Stacjonarność i biały szum Niestacjonarność:

Natalia Nehrebecka Stanisław Cichocki. Wykład 10

Natalia Nehrebecka Stanisław Cichocki Wykład 10 1 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Natalia Nehrebecka Stanisław Cichocki Wykład 10 1 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Ekonometria egzamin 02/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 0/0/0. Egzamin trwa 90 minut.. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu. Złamanie

imię, nazwisko, nr indeksu: Ekonometria egzamin 0/0/0. Egzamin trwa 90 minut.. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu. Złamanie

Metoda Johansena objaśnienia i przykłady

Metoda Johansena objaśnienia i przykłady Model wektorowej autoregresji rzędu p, VAR(p), ma postad gdzie oznacza wektor zmiennych endogenicznych modelu. Model VAR jest stabilny, jeżeli dla, tzn. wielomian

Metoda Johansena objaśnienia i przykłady Model wektorowej autoregresji rzędu p, VAR(p), ma postad gdzie oznacza wektor zmiennych endogenicznych modelu. Model VAR jest stabilny, jeżeli dla, tzn. wielomian

Niestacjonarne zmienne czasowe własności i testowanie

Materiał dla studentów Niestacjonarne zmienne czasowe własności i testowanie (studium przypadku) Część 1: Opis ogólny i plan pracy Nazwa przedmiotu: ekonometria finansowa I (22204), analiza szeregów czasowych

Materiał dla studentów Niestacjonarne zmienne czasowe własności i testowanie (studium przypadku) Część 1: Opis ogólny i plan pracy Nazwa przedmiotu: ekonometria finansowa I (22204), analiza szeregów czasowych

Outsourcing a produktywność pracy w polskich przedsiębiorstwach. Anna Grześ Zakład Zarządzania Uniwersytet w Białymstoku

Outsourcing a produktywność pracy w polskich przedsiębiorstwach Anna Grześ Zakład Zarządzania Uniwersytet w Białymstoku Cele : pomiar produktywności pracy w polskich przedsiębiorstwach na poziomie sekcji

Outsourcing a produktywność pracy w polskich przedsiębiorstwach Anna Grześ Zakład Zarządzania Uniwersytet w Białymstoku Cele : pomiar produktywności pracy w polskich przedsiębiorstwach na poziomie sekcji

Statystyka matematyczna dla leśników

Statystyka matematyczna dla leśników Wydział Leśny Kierunek leśnictwo Studia Stacjonarne I Stopnia Rok akademicki 03/04 Wykład 5 Testy statystyczne Ogólne zasady testowania hipotez statystycznych, rodzaje

Statystyka matematyczna dla leśników Wydział Leśny Kierunek leśnictwo Studia Stacjonarne I Stopnia Rok akademicki 03/04 Wykład 5 Testy statystyczne Ogólne zasady testowania hipotez statystycznych, rodzaje

Stanisław Cichocki. Natalia Nehrebecka. Wykład 10

Stanisław Cichocki Natalia Nehrebecka Wykład 10 1 1. Testy diagnostyczne Testowanie prawidłowości formy funkcyjnej: test RESET Testowanie normalności składników losowych: test Jarque-Berra Testowanie stabilności

Stanisław Cichocki Natalia Nehrebecka Wykład 10 1 1. Testy diagnostyczne Testowanie prawidłowości formy funkcyjnej: test RESET Testowanie normalności składników losowych: test Jarque-Berra Testowanie stabilności

Własności statystyczne regresji liniowej. Wykład 4

Własności statystyczne regresji liniowej Wykład 4 Plan Własności zmiennych losowych Normalna regresja liniowa Własności regresji liniowej Literatura B. Hansen (2017+) Econometrics, Rozdział 5 Własności

Własności statystyczne regresji liniowej Wykład 4 Plan Własności zmiennych losowych Normalna regresja liniowa Własności regresji liniowej Literatura B. Hansen (2017+) Econometrics, Rozdział 5 Własności

O sezonowości mówimy wtedy, gdy zmienna zmienia się w pewnym cyklu zwykle zwiazanym z cyklem rocznym

Sezonowość O sezonowości mówimy wtedy, gdy zmienna zmienia się w pewnym cyklu zwykle zwiazanym z cyklem rocznym Na przykład zmienne kwartalne charakteryzuja się zwykle sezonowościa kwartalna a zmienne

Sezonowość O sezonowości mówimy wtedy, gdy zmienna zmienia się w pewnym cyklu zwykle zwiazanym z cyklem rocznym Na przykład zmienne kwartalne charakteryzuja się zwykle sezonowościa kwartalna a zmienne

Idea. θ = θ 0, Hipoteza statystyczna Obszary krytyczne Błąd pierwszego i drugiego rodzaju p-wartość

Idea Niech θ oznacza parametr modelu statystycznego. Dotychczasowe rozważania dotyczyły metod estymacji tego parametru. Teraz zamiast szacować nieznaną wartość parametru będziemy weryfikowali hipotezę

Idea Niech θ oznacza parametr modelu statystycznego. Dotychczasowe rozważania dotyczyły metod estymacji tego parametru. Teraz zamiast szacować nieznaną wartość parametru będziemy weryfikowali hipotezę

Testowanie hipotez statystycznych związanych ą z szacowaniem i oceną ą modelu ekonometrycznego

Testowanie hipotez statystycznych związanych ą z szacowaniem i oceną ą modelu ekonometrycznego Ze względu na jakość uzyskiwanych ocen parametrów strukturalnych modelu oraz weryfikację modelu, metoda najmniejszych

Testowanie hipotez statystycznych związanych ą z szacowaniem i oceną ą modelu ekonometrycznego Ze względu na jakość uzyskiwanych ocen parametrów strukturalnych modelu oraz weryfikację modelu, metoda najmniejszych

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 7

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 7 Analiza korelacji - współczynnik korelacji Pearsona Cel: ocena współzależności między dwiema zmiennymi ilościowymi Ocenia jedynie zależność liniową. r = cov(x,y

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 7 Analiza korelacji - współczynnik korelacji Pearsona Cel: ocena współzależności między dwiema zmiennymi ilościowymi Ocenia jedynie zależność liniową. r = cov(x,y

Testy pierwiastka jednostkowego

2 listopada 2017 Proces generujący ceny Wnioski Słaba efektywność rynkowa i błądzenie przypadkowe Załóżmy, że rynek jest słabo efektywny Logarytmicznej stopy zwrotu ( p t = ln ( Pt P t 1 )) w czasie t

2 listopada 2017 Proces generujący ceny Wnioski Słaba efektywność rynkowa i błądzenie przypadkowe Załóżmy, że rynek jest słabo efektywny Logarytmicznej stopy zwrotu ( p t = ln ( Pt P t 1 )) w czasie t

0.1 Modele Dynamiczne

0.1 Modele Dynamiczne 0.1.1 Wprowadzenie Często konkretne działanie czy zjawisko ekonomiczne nie tylko zależy od bieżących wartości pewnych wskaźników - zmiennych objaśniających modelu, ale również od

0.1 Modele Dynamiczne 0.1.1 Wprowadzenie Często konkretne działanie czy zjawisko ekonomiczne nie tylko zależy od bieżących wartości pewnych wskaźników - zmiennych objaśniających modelu, ale również od

Stanisław Cichocki Natalia Nehrebecka. Wykład 3

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Zmienne sacjonarne 2. Zmienne zinegrowane 3. Regresja pozorna 4. Funkcje ACF i PACF 5. Badanie sacjonarności Tes Dickey-Fullera (DF) 2 1. Zmienne sacjonarne

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Zmienne sacjonarne 2. Zmienne zinegrowane 3. Regresja pozorna 4. Funkcje ACF i PACF 5. Badanie sacjonarności Tes Dickey-Fullera (DF) 2 1. Zmienne sacjonarne

parametrów strukturalnych modelu = Y zmienna objaśniana, X 1,X 2,,X k zmienne objaśniające, k zmiennych objaśniających,

诲 瞴瞶 瞶 ƭ0 ƭ 瞰 parametrów strukturalnych modelu Y zmienna objaśniana, = + + + + + X 1,X 2,,X k zmienne objaśniające, k zmiennych objaśniających, α 0, α 1, α 2,,α k parametry strukturalne modelu, k+1 parametrów

诲 瞴瞶 瞶 ƭ0 ƭ 瞰 parametrów strukturalnych modelu Y zmienna objaśniana, = + + + + + X 1,X 2,,X k zmienne objaśniające, k zmiennych objaśniających, α 0, α 1, α 2,,α k parametry strukturalne modelu, k+1 parametrów

Zadanie 3 Na podstawie danych kwartalnych z lat oszacowano następujący model (w nawiasie podano błąd standardowy oszacowania):

:") Zadanie 1 Fabryka Dolce Vita do produkcji czekolady potrzebuje nakładów kapitału i siły roboczej. Na podstawie historycznych danych o wielkości produkcji oraz nakładów czynników produkcji w tej fabryce

Zadanie 1 Fabryka Dolce Vita do produkcji czekolady potrzebuje nakładów kapitału i siły roboczej. Na podstawie historycznych danych o wielkości produkcji oraz nakładów czynników produkcji w tej fabryce

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2014/2015

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2014/2015 Nr indeksu... Imię i Nazwisko... Nr grupy ćwiczeniowej... Imię i Nazwisko prowadzącego... 1. Specyfikacja modelu

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2014/2015 Nr indeksu... Imię i Nazwisko... Nr grupy ćwiczeniowej... Imię i Nazwisko prowadzącego... 1. Specyfikacja modelu

WIELKA SGH-OWA POWTÓRKA ZE STATYSTYKI REGRESJA LINIOWA

WIELKA SGH-OWA POWTÓRKA ZE STATYSTYKI REGRESJA LINIOWA Powtórka Powtórki Kowiariancja cov xy lub c xy - kierunek zależności Współczynnik korelacji liniowej Pearsona r siła liniowej zależności Istotność

WIELKA SGH-OWA POWTÓRKA ZE STATYSTYKI REGRESJA LINIOWA Powtórka Powtórki Kowiariancja cov xy lub c xy - kierunek zależności Współczynnik korelacji liniowej Pearsona r siła liniowej zależności Istotność

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2017/2018

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2017/2018 Nr indeksu... Imię i Nazwisko... Nr grupy ćwiczeniowej... Imię i Nazwisko prowadzącego... 1. Specyfikacja modelu

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2017/2018 Nr indeksu... Imię i Nazwisko... Nr grupy ćwiczeniowej... Imię i Nazwisko prowadzącego... 1. Specyfikacja modelu

Egzamin z ekonometrii - wersja ogólna

Egzamin z ekonometrii - wersja ogólna 06-02-2019 Regulamin egzaminu 1. Egzamin trwa 90 min. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Egzamin z ekonometrii - wersja ogólna 06-02-2019 Regulamin egzaminu 1. Egzamin trwa 90 min. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Testowanie stopnia zintegrowania. czasowego. Wst p do ekonometrii szeregów czasowych wiczenia 1. Andrzej Torój. 19 lutego 2010

szeregu czasowego Wst p do ekonometrii szeregów czasowych wiczenia 1 19 lutego 2010 Plan prezentacji 1 Szereg czasowy, poj cie stacjonarno±ci 2 3 4 5 6 7 Plan prezentacji 1 Szereg czasowy, poj cie stacjonarno±ci

szeregu czasowego Wst p do ekonometrii szeregów czasowych wiczenia 1 19 lutego 2010 Plan prezentacji 1 Szereg czasowy, poj cie stacjonarno±ci 2 3 4 5 6 7 Plan prezentacji 1 Szereg czasowy, poj cie stacjonarno±ci

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności. dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl Statystyczna teoria korelacji i regresji (1) Jest to dział statystyki zajmujący

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl Statystyczna teoria korelacji i regresji (1) Jest to dział statystyki zajmujący

Ekonometria egzamin 07/03/2018

imię, nazwisko, nr indeksu: Ekonometria egzamin 07/03/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 07/03/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Czasowy wymiar danych

Problem autokorelacji Model regresji dla szeregów czasowych Model regresji dla szeregów czasowych y t = X t β + ε t Zasadnicze różnice 1 Budowa prognoz 2 Problem stabilności parametrów 3 Problem autokorelacji

Problem autokorelacji Model regresji dla szeregów czasowych Model regresji dla szeregów czasowych y t = X t β + ε t Zasadnicze różnice 1 Budowa prognoz 2 Problem stabilności parametrów 3 Problem autokorelacji

Błędy przy testowaniu hipotez statystycznych. Decyzja H 0 jest prawdziwa H 0 jest faszywa

Weryfikacja hipotez statystycznych Hipotezą statystyczną nazywamy każde przypuszczenie dotyczące nieznanego rozkładu badanej cechy populacji, o prawdziwości lub fałszywości którego wnioskuje się na podstawie

Weryfikacja hipotez statystycznych Hipotezą statystyczną nazywamy każde przypuszczenie dotyczące nieznanego rozkładu badanej cechy populacji, o prawdziwości lub fałszywości którego wnioskuje się na podstawie

Ekonometria egzamin 02/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 02/02/2011 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 02/02/2011 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Statystyka matematyczna Testowanie hipotez i estymacja parametrów. Wrocław, r

Statystyka matematyczna Testowanie hipotez i estymacja parametrów Wrocław, 18.03.2016r Plan wykładu: 1. Testowanie hipotez 2. Etapy testowania hipotez 3. Błędy 4. Testowanie wielokrotne 5. Estymacja parametrów

Statystyka matematyczna Testowanie hipotez i estymacja parametrów Wrocław, 18.03.2016r Plan wykładu: 1. Testowanie hipotez 2. Etapy testowania hipotez 3. Błędy 4. Testowanie wielokrotne 5. Estymacja parametrów

Testowanie hipotez. Hipoteza prosta zawiera jeden element, np. H 0 : θ = 2, hipoteza złożona zawiera więcej niż jeden element, np. H 0 : θ > 4.

Testowanie hipotez Niech X = (X 1... X n ) będzie próbą losową na przestrzeni X zaś P = {P θ θ Θ} rodziną rozkładów prawdopodobieństwa określonych na przestrzeni próby X. Definicja 1. Hipotezą zerową Θ

Testowanie hipotez Niech X = (X 1... X n ) będzie próbą losową na przestrzeni X zaś P = {P θ θ Θ} rodziną rozkładów prawdopodobieństwa określonych na przestrzeni próby X. Definicja 1. Hipotezą zerową Θ

Podczas zajęć będziemy zajmować się głownie procesami ergodycznymi zdefiniowanymi na przestrzeniach ciągłych.

Trochę teorii W celu przeprowadzenia rygorystycznej ekonometrycznej analizy szeregu finansowego będziemy traktowali obserwowany ciąg danych (x 1, x 2,..., x T ) jako realizację pewnego procesu stochastycznego.

Trochę teorii W celu przeprowadzenia rygorystycznej ekonometrycznej analizy szeregu finansowego będziemy traktowali obserwowany ciąg danych (x 1, x 2,..., x T ) jako realizację pewnego procesu stochastycznego.

Współczynnik korelacji. Współczynnik korelacji jest miernikiem zależności między dwiema cechami Oznaczenie: ϱ

Współczynnik korelacji Współczynnik korelacji jest miernikiem zależności między dwiema cechami Oznaczenie: ϱ Własności współczynnika korelacji 1. Współczynnik korelacji jest liczbą niemianowaną 2. ϱ 1,

Współczynnik korelacji Współczynnik korelacji jest miernikiem zależności między dwiema cechami Oznaczenie: ϱ Własności współczynnika korelacji 1. Współczynnik korelacji jest liczbą niemianowaną 2. ϱ 1,

Statystyka matematyczna. Wykład IV. Weryfikacja hipotez statystycznych

Statystyka matematyczna. Wykład IV. e-mail:e.kozlovski@pollub.pl Spis treści 1 2 3 Definicja 1 Hipoteza statystyczna jest to przypuszczenie dotyczące rozkładu (wielkości parametru lub rodzaju) zmiennej

Statystyka matematyczna. Wykład IV. e-mail:e.kozlovski@pollub.pl Spis treści 1 2 3 Definicja 1 Hipoteza statystyczna jest to przypuszczenie dotyczące rozkładu (wielkości parametru lub rodzaju) zmiennej

Analiza wariancji w analizie regresji - weryfikacja prawdziwości przyjętego układu ograniczeń Problem Przykłady

Analiza wariancji w analizie regresji - weryfikacja prawdziwości przyjętego układu ograniczeń 1. Problem ozwaŝamy zjawisko (model): Y = β 1 X 1 X +...+ β k X k +Z Ηβ = w r Hipoteza alternatywna: Ηβ w r

Analiza wariancji w analizie regresji - weryfikacja prawdziwości przyjętego układu ograniczeń 1. Problem ozwaŝamy zjawisko (model): Y = β 1 X 1 X +...+ β k X k +Z Ηβ = w r Hipoteza alternatywna: Ηβ w r

Ekonometria. Własności składnika losowego. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Własności składnika losowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 3 Własności składnika losowego 1 / 31 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4

Ekonometria Własności składnika losowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 3 Własności składnika losowego 1 / 31 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4

Stanisław Cichocki Natalia Nehrebecka. Wykład 7

Stanisław Cichocki Natalia Nehrebecka Wykład 7 1 1. Metoda Największej Wiarygodności MNW 2. Założenia MNW 3. Własności estymatorów MNW 4. Testowanie hipotez w MNW 2 1. Metoda Największej Wiarygodności

Stanisław Cichocki Natalia Nehrebecka Wykład 7 1 1. Metoda Największej Wiarygodności MNW 2. Założenia MNW 3. Własności estymatorów MNW 4. Testowanie hipotez w MNW 2 1. Metoda Największej Wiarygodności

Testy własności składnika losowego Testy formy funkcyjnej. Diagnostyka modelu. Część 2. Diagnostyka modelu

Część 2 Test Durbina-Watsona Test Durbina-Watsona Weryfikowana hipoteza H 0 : cov(ε t, ε t 1 ) = 0 H 1 : cov(ε t, ε t 1 ) 0 Test Durbina-Watsona Weryfikowana hipoteza H 0 : cov(ε t, ε t 1 ) = 0 H 1 : cov(ε

Część 2 Test Durbina-Watsona Test Durbina-Watsona Weryfikowana hipoteza H 0 : cov(ε t, ε t 1 ) = 0 H 1 : cov(ε t, ε t 1 ) 0 Test Durbina-Watsona Weryfikowana hipoteza H 0 : cov(ε t, ε t 1 ) = 0 H 1 : cov(ε

Egzamin z ekonometrii wersja IiE, MSEMat Pytania teoretyczne

Egzamin z ekonometrii wersja IiE, MSEMat 31-01-2014 Pytania teoretyczne 1. Podać postać przekształcenia Boxa-Coxa i wyjaśnić, do czego jest stosowane w ekonometrii. 2. Wyjaśnić, jakie korzyści i niebezpieczeństwa

Egzamin z ekonometrii wersja IiE, MSEMat 31-01-2014 Pytania teoretyczne 1. Podać postać przekształcenia Boxa-Coxa i wyjaśnić, do czego jest stosowane w ekonometrii. 2. Wyjaśnić, jakie korzyści i niebezpieczeństwa

Stanisław Cichocki Natalia Nehrebecka. Zajęcia 11-12

Stanisław Cichocki Natalia Nehrebecka Zajęcia 11-12 1. Zmienne pominięte 2. Zmienne nieistotne 3. Obserwacje nietypowe i błędne 4. Współliniowość - Mamy 2 modele: y X u 1 1 (1) y X X 1 1 2 2 (2) - Potencjalnie

Stanisław Cichocki Natalia Nehrebecka Zajęcia 11-12 1. Zmienne pominięte 2. Zmienne nieistotne 3. Obserwacje nietypowe i błędne 4. Współliniowość - Mamy 2 modele: y X u 1 1 (1) y X X 1 1 2 2 (2) - Potencjalnie

Egzamin z ekonometrii wersja ogolna

Egzamin z ekonometrii wersja ogolna 04-02-2016 Pytania teoretyczne 1. Wymienić założenia Klasycznego Modelu Regresji Liniowej (KMRL). 2. Wyprowadzić estymator MNK dla modelu z wieloma zmiennymi objaśniającymi.

Egzamin z ekonometrii wersja ogolna 04-02-2016 Pytania teoretyczne 1. Wymienić założenia Klasycznego Modelu Regresji Liniowej (KMRL). 2. Wyprowadzić estymator MNK dla modelu z wieloma zmiennymi objaśniającymi.

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 5

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 5 Analiza korelacji - współczynnik korelacji Pearsona Cel: ocena współzależności między dwiema zmiennymi ilościowymi Ocenia jedynie zależność liniową. r = cov(x,y

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 5 Analiza korelacji - współczynnik korelacji Pearsona Cel: ocena współzależności między dwiema zmiennymi ilościowymi Ocenia jedynie zależność liniową. r = cov(x,y

0.1 Modele Dynamiczne

0.1 Modele Dynamiczne 0.1.1 Wprowadzenie Często konkretne działanie czy zjawisko ekonomiczne nie tylko zależy od bieżących wartości pewnych wskaźników - zmiennych objaśniających modelu, ale również od

0.1 Modele Dynamiczne 0.1.1 Wprowadzenie Często konkretne działanie czy zjawisko ekonomiczne nie tylko zależy od bieżących wartości pewnych wskaźników - zmiennych objaśniających modelu, ale również od

Ekonometria. Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 4 Prognozowanie, stabilność 1 / 17 Agenda

Ekonometria Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 4 Prognozowanie, stabilność 1 / 17 Agenda

Rozdział 2: Metoda największej wiarygodności i nieliniowa metoda najmniejszych kwadratów

Rozdział : Metoda największej wiarygodności i nieliniowa metoda najmniejszych kwadratów W tym rozdziale omówione zostaną dwie najpopularniejsze metody estymacji parametrów w ekonometrycznych modelach nieliniowych,

Rozdział : Metoda największej wiarygodności i nieliniowa metoda najmniejszych kwadratów W tym rozdziale omówione zostaną dwie najpopularniejsze metody estymacji parametrów w ekonometrycznych modelach nieliniowych,

Wnioskowanie statystyczne i weryfikacja hipotez statystycznych

Wnioskowanie statystyczne i weryfikacja hipotez statystycznych Wnioskowanie statystyczne Wnioskowanie statystyczne obejmuje następujące czynności: Sformułowanie hipotezy zerowej i hipotezy alternatywnej.

Wnioskowanie statystyczne i weryfikacja hipotez statystycznych Wnioskowanie statystyczne Wnioskowanie statystyczne obejmuje następujące czynności: Sformułowanie hipotezy zerowej i hipotezy alternatywnej.

Kolokwium ze statystyki matematycznej

Kolokwium ze statystyki matematycznej 28.05.2011 Zadanie 1 Niech X będzie zmienną losową z rozkładu o gęstości dla, gdzie 0 jest nieznanym parametrem. Na podstawie pojedynczej obserwacji weryfikujemy hipotezę

Kolokwium ze statystyki matematycznej 28.05.2011 Zadanie 1 Niech X będzie zmienną losową z rozkładu o gęstości dla, gdzie 0 jest nieznanym parametrem. Na podstawie pojedynczej obserwacji weryfikujemy hipotezę

Wprowadzenie do analizy korelacji i regresji

Statystyka dla jakości produktów i usług Six sigma i inne strategie Wprowadzenie do analizy korelacji i regresji StatSoft Polska Wybrane zagadnienia analizy korelacji Przy analizie zjawisk i procesów stanowiących

Statystyka dla jakości produktów i usług Six sigma i inne strategie Wprowadzenie do analizy korelacji i regresji StatSoft Polska Wybrane zagadnienia analizy korelacji Przy analizie zjawisk i procesów stanowiących

Ekonometria I Weryfikacja: współliniowość i normalność. Dr Michał Gradzewicz Szkoła Główna Handlowa w Warszawie

Ekonometria I Weryfikacja: współliniowość i normalność Dr Michał Gradzewicz Szkoła Główna Handlowa w Warszawie 1 Współliniowość 2 Przypomnienie: Założenia MNK Założenia MNK: 1. Zmienne objaśniające są

Ekonometria I Weryfikacja: współliniowość i normalność Dr Michał Gradzewicz Szkoła Główna Handlowa w Warszawie 1 Współliniowość 2 Przypomnienie: Założenia MNK Założenia MNK: 1. Zmienne objaśniające są

Ekonometria. Weryfikacja liniowego modelu jednorównaniowego. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Weryfikacja liniowego modelu jednorównaniowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 2 Weryfikacja liniowego modelu jednorównaniowego 1 / 28 Agenda 1 Estymator

Ekonometria Weryfikacja liniowego modelu jednorównaniowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 2 Weryfikacja liniowego modelu jednorównaniowego 1 / 28 Agenda 1 Estymator

Wprowadzenie Model ARMA Sezonowość Prognozowanie Model regresji z błędami ARMA. Modele ARMA

Ważną klasę modeli dynamicznych stanowią modele ARMA(p, q) Ważną klasę modeli dynamicznych stanowią modele ARMA(p, q) Modele tej klasy są modelami ateoretycznymi Ważną klasę modeli dynamicznych stanowią

Ważną klasę modeli dynamicznych stanowią modele ARMA(p, q) Ważną klasę modeli dynamicznych stanowią modele ARMA(p, q) Modele tej klasy są modelami ateoretycznymi Ważną klasę modeli dynamicznych stanowią

Stanisław Cichocki. Natalia Nehrebecka. Wykład 14

Stanisław Cichocki Natalia Nehrebecka Wykład 14 1 1.Problemy z danymi Współliniowość 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji Metody radzenia sobie z heteroskedastycznością

Stanisław Cichocki Natalia Nehrebecka Wykład 14 1 1.Problemy z danymi Współliniowość 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji Metody radzenia sobie z heteroskedastycznością

Weryfikacja hipotez statystycznych

Weryfikacja hipotez statystycznych Hipoteza Test statystyczny Poziom istotności Testy jednostronne i dwustronne Testowanie równości wariancji test F-Fishera Testowanie równości wartości średnich test t-studenta

Weryfikacja hipotez statystycznych Hipoteza Test statystyczny Poziom istotności Testy jednostronne i dwustronne Testowanie równości wariancji test F-Fishera Testowanie równości wartości średnich test t-studenta

Ekonometria egzamin 31/01/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 31/01/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 31/01/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

STUDIA I STOPNIA EGZAMIN Z EKONOMETRII

NAZWISKO IMIĘ Nr albumu Nr zestawu Zadanie 1. Dana jest macierz Leontiefa pewnego zamkniętego trzygałęziowego układu gospodarczego: 0,64 0,3 0,3 0,6 0,88 0,. 0,4 0,8 0,85 W okresie t stosunek zuŝycia środków

NAZWISKO IMIĘ Nr albumu Nr zestawu Zadanie 1. Dana jest macierz Leontiefa pewnego zamkniętego trzygałęziowego układu gospodarczego: 0,64 0,3 0,3 0,6 0,88 0,. 0,4 0,8 0,85 W okresie t stosunek zuŝycia środków

Wprowadzenie Modele o opóźnieniach rozłożonych Modele autoregresyjne o opóźnieniach rozłożonych. Modele dynamiczne.

opisują kształtowanie się zjawiska w czasie opisują kształtowanie się zjawiska w czasie Najważniejszymi zastosowaniami modeli dynamicznych są opisują kształtowanie się zjawiska w czasie Najważniejszymi

opisują kształtowanie się zjawiska w czasie opisują kształtowanie się zjawiska w czasie Najważniejszymi zastosowaniami modeli dynamicznych są opisują kształtowanie się zjawiska w czasie Najważniejszymi

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka - adres mailowy: scichocki@o2.pl - strona internetowa: www.wne.uw.edu.pl/scichocki - dyżur: po zajęciach lub po umówieniu mailowo - 80% oceny: egzaminy - 20% oceny:

Stanisław Cichocki Natalia Nehrebecka - adres mailowy: scichocki@o2.pl - strona internetowa: www.wne.uw.edu.pl/scichocki - dyżur: po zajęciach lub po umówieniu mailowo - 80% oceny: egzaminy - 20% oceny: