P 2010P 2011P 2012P

|

|

|

- Mieczysław Marczak

- 6 lat temu

- Przeglądów:

Transkrypt

1 RAPORT ANALITYCZNY REDUKUJ (POPRZEDNIO: AKUMULUJ) WYCENA 7,66 PLN 25 WRZESIEŃ 2009 Od naszej poprzedniej rekomendacji Akumuluj wydanej w maju br. kurs spółki wzrósł o ok. 25%. Obecnie nasza wycena na poziomie 7,66 PLN za 1 akcję jest na podobnym poziomie co poprzednia z maja br, kiedy to zalecaliśmy akumulowanie walorów spółki wyceniając jedną akcję na 7,63 PLN. Niemniej biorąc pod uwagę cenę rynkową na poziomie 8,60 PLN oraz czynniki ryzyka dla spółki, czyli coraz silniejszą konkurencję na rynku płatnej telewizji, dalszą presję na spadek cen usług głosowych i dostępu do internetu oraz ograniczoną możliwość zwiększenia bazy klientów bez dokonania akwizycji zmieniamy naszą rekomendację na Redukuj. Wyniki za 2Q 09 nie były zaskoczeniem. Spółka zwiększyła przychody o 11,4% do poziomu 129,2 mln PLN głównie dzięki większej liczbie jednostek generowania przychodu (RGU). Wynik EBITDA i EBIT poprawił się o odpowiednio 12,6% i 13,3% r/r. Marża EBITDA zwiększyła się o 0,5 pkt % r/r do poziomu 49,1%. Marża EBIT z kolei wzrosła o 0,3 pkt % r/r do 18,4%. Wynik netto w 2Q 09 wyniósł 13,7 mln PLN, co oznacza wzrost o 33% r/r, na co istotny wpływ miały niższe koszty finansowe. W kolejnych kwartałach oczekujemy dalszego wzrostu przychodów i niewielkiej poprawy rentowności q/q na poziomie EBITDA oraz EBIT, na co wpływ będą miały podjęte w ostatnich 2 kwartałach działania ograniczające koszty, umocnienie PLN względem USD i EUR oraz wprowadzone w tym roku podwyżki cen głównie w segmencie video. Wzrosnąć powinna również rentowność na poziomie zysku netto z uwagi na mniejsze koszty obsługi zadłużenia. W porównaniu do poprzedniego raportu nasze prognozy na 2009 rok nie uległy większym zmianom. Skorygowaliśmy jednak nasze założenia na 2010 rok i kolejne lata. Zrewidowaliśmy w dół nasze prognozy przychodów, gdyż niepokoi nas coraz mniejszy przyrost bazy abonentów. Zwracamy uwagę, że w 2Q 09 przybyło jedynie 2,1 tys nowych abonentów q/q pomimo realizacji projektu warszawskiego. Mała dynamika przyrostu bazy abonentów jest jak na razie kompensowana przez wzrost liczby abonentów korzystających z więcej niż jednej usługi. W 2Q 09 wskaźnik RGU/unique customers wzrósł do poziomu 1,78. W kolejnych kwartałach wskaźnik ten nadal powinien rosnąć, niemniej w dłuższym horyzoncie czasy oczekujemy spadku dynamiki jego przyrostu, co wpłynie na coraz mniejszą możliwość wzrostu przychodów r/r (przy coraz bardziej konkurencyjnym rynku płatnej telewizji). W 2009 roku oczekujemy, że EBITDA wzrośnie z 235,1 mln PLN do 258,2 mln PLN, a EBIT z 91,7 mln PLN do 98,2 mln PLN. Poprawie powinien ulec również wynik netto dzięki mniejszym kosztom finansowym. Zgodnie z naszymi prognozami zysk netto w 2009 roku powinien wynieść 64,4 mln PLN. Przy obecnej cenie rynkowej P/E 09 wynosi 20,5x. W kolejnych dwóch latach przy dalszej redukcji zadłużenia i mniejszym kosztom finansowym wskaźnik ten spada do 15,9x i 13,1x. Wycena DCF [PLN] 7,48 Wycena porównawcza [PLN] 7,85 Wycena końcowa [PLN] 7,66 Potencjał do wzrostu / spadku 11% Koszt kapitału 11,2% Cena rynkowa [PLN] 8,60 Kapitalizacja [mln PLN] Ilość akcji [mln. szt.] 153,2 Cena maksymalna za 6 mc [PLN] 9,20 Cena minimalna za 6 mc [PLN] 6,00 Stopa zwrotu za 3 mc 33% Stopa zwrotu za 6 mc 32% Stopa zwrotu za 9 mc 25% Struktura akcjonariatu: Tri Media Holdings 45,8% UNP Holdings 7,2% BZ WBK AIB Asset Management 12,6% Pozostali 34,4% Razem 100% Maciej Bobrowski bobrowski@bdm.com.pl tel. (0 32) Beskidzki Dom Maklerski S.A. ul. 3 go Maja 23, Katowice P 2010P 2011P 2012P Przychody [mln PLN] 419,5 475,4 524,6 558,5 588,7 617,6 EBITDA [mln PLN] 206,9 235,1 258,2 278,1 291,5 304,1 EBIT [mln PLN] 93,3 91,7 98,2 117,3 132,3 147,6 Zysk netto [mln PLN] 71,0 50,3 64,4 82,7 100,9 117,2 P/BV 2,3 2,4 2,1 1,9 1,7 1,6 P/E 19,1 27,0 20,5 15,9 13,1 11,2 EV/EBITDA 7,6 7,0 6,0 5,3 4,7 4,4 EV/EBIT 16,9 18,0 15,9 12,6 10,4 9,0 Publikowanie w prasie lub w Internecie w części lub całości niniejszego opracowania wymaga zgody sporządzających raport. Informacje, o których mowa w Rozporządzeniu Rady Ministrów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych lub ich emitentów znajdują się na ostatniej stronie Raportu.

2 WYCENA I PODSUMOWANIE Wyceny dokonaliśmy w oparciu o metodę zdyskontowanych przepływów pieniężnych (DCF). Oceniając wartość spółki wykorzystaliśmy także metodę porównawczą do zbliżonych profilem działalności spółek. Wycena porównawcza, oparta na naszych prognozach na lata dała wartość 1 akcji spółki na poziomie 7,85PLN, z kolei wycena metodą DCF na lata sugeruje wartość 1 akcji na poziomie 7,48 PLN. Wycena końcowa jest średnią arytmetyczną z tych metod i wynosi 7,66 PLN. Podsumowanie wyceny w przeliczeniu na 1 akcję Waga Wycena Wycena 1 akcji modelem DCF [PLN] 50% 7,48 Wycena 1 akcji metodą porównawczą [PLN] 50% 7,85 Ostateczna wycena 1 akcji [PLN] 7,66 Nasza wycena na poziomie 7,66 PLN za 1 akcję jest na podobnym poziomie co poprzednia z maja br, kiedy to zalecaliśmy akumulowanie walorów spółki wyceniając jedną akcję na 7,63 PLN. Obecnie biorąc pod uwagę cenę rynkową na poziomie 8,6 PLN oraz czynniki ryzyka dla spółki, czyli coraz silniejszą konkurencję na rynku płatnej telewizji, dalszą presję na spadek cen usług głosowych i dostępu do internetu oraz ograniczoną możliwość zwiększenia bazy klientów bez dokonania akwizycji zmieniamy naszą rekomendację na redukuj. W kolejnych kwartałach oczekujemy dalszego wzrostu przychodów i niewielkiej poprawy rentowności q/q na poziomie EBITDA oraz EBIT, na co wpływ będą miały podjęte w ostatnich 2 kwartałach działania ograniczające koszty, umocnienie PLN względem USD i EUR oraz wprowadzone w tym roku podwyżki cen głównie w segmencie video. W 2009 roku oczekujemy, że EBIT wzrośnie z 91,7 mln PLN do 98,2 mln PLN. Poprawie powinien ulec również wynik netto dzięki mniejszym kosztom finansowym. Zgodnie z naszymi prognozami zysk netto w 2009 roku powinien wynieść 64,4 mln PLN. Przy obecnej cenie rynkowej P/E 09 wynosi 20,5x. W kolejnych dwóch latach przy dalszej redukcji zadłużenia i mniejszym kosztom finansowym wskaźnik ten spada do 15,9x i 13,1x. WYCENA DCF Wyceny akcji metodą DCF dokonaliśmy na podstawie 10 letniej prognozy free cash flow (FCF). Koszt kapitału własnego w naszym modelu opiera się na rynkowych stopach wolnych od ryzyka (rentowność 10 letnich obligacji). Premię za ryzyko ustaliliśmy na poziomie 5%. Przy wycenie zastosowaliśmy współczynnik Beta równy 1,0. Główne założenia w modelu (szczegółowe założenia znajdują się w osobnych rozdziałach): Od 2010 roku zakładamy stałe kursy USD i EUR, odpowiednio na poziomie 2,90 i 4,00. Szczegółowe założenia dotyczące przychodów i kosztów znajdują się w osobnym rozdziale. W prognozie nie zakładamy akwizycji. Jest to założenia ostrożne, gdyż rynek na którym działa spółka jest już nasycony i dlatego w przyszłości nie należy wykluczać projektów konsolidujących rynek. Taki scenariusz jest tym bardziej prawdopodobny, że prezes spółki wspominał o możliwości refinansowania obecnego kredytu. Wzrost wolnych przepływów pieniężnych (FCF) po okresie szczegółowej prognozy zwiększyliśmy z 1% do 1,5% z uwagi na prawdopodobne działania konsolidacyjne. Ponadto zakładamy: W okresie rezydualnym zakładamy, że CAPEX będzie równy amortyzacji z roku Wycena została sporządzona na dzień roku. Metoda DCF sugeruje wartość spółki na poziomie 1 145,7 mln PLN, a w przeliczeniu na 1 akcję 7,48 PLN. 2

3 Model DCF 2009P 2010P 2011P 2012P 2013P 2014P 2015P 2016P 2017P 2018P Przychody ze sprzedaży [mln PLN] 524,6 558,5 588,7 617,6 641,3 662,5 683,1 704,1 725,6 747,6 EBIT [mln PLN] 98,2 117,3 132,3 147,6 146,8 145,0 161,7 179,1 193,1 205,1 Stopa podatkowa 19,0% 19,0% 19,0% 19,0% 19,0% 19,0% 19,0% 19,0% 19,0% 19,0% Podatek od EBIT [mln PLN] 18,65 22,30 25,14 28,04 27,89 27,54 30,72 34,03 36,68 38,96 NOPLAT [mln PLN] 79,5 95,0 107,2 119,5 118,9 117,4 131,0 145,1 156,4 166,1 Amortyzacja [mln PLN] 160,0 160,8 159,2 156,5 166,9 179,0 172,0 164,7 160,9 159,3 CAPEX [mln PLN] 170,0 141,9 123,0 193,9 200,1 138,5 142,8 150,7 155,3 160,0 Inwestycje w kapitał obrotowy [mln PLN] 1,0 0,2 0,2 0,2 0,1 0,1 0,1 0,1 0,1 0,1 Inwestycje kapitałowe [mln PLN] 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 FCF [mln PLN] 68,5 113,8 143,2 82,0 85,6 157,8 160,1 158,9 161,9 165,3 DFCF [mln PLN] 66,8 100,6 114,3 59,0 55,5 92,2 84,2 75,2 68,9 63,3 Suma DFCF [mln PLN] 779,9 Wartość rezydualna [mln PLN] 1 749,0 wzrost / spadek FCF w okresie rezydualnym: +1,5% Zdyskontowana wart. rezydualna [mln PLN] 669,4 Wartość firmy EV [mln PLN] 1 449,2 Dług netto [mln PLN] 303,6 Wartość kapitału[mln PLN] 1 145,7 Ilość akcji [mln szt.] 153,19 Wartość kapitału na akcję [PLN] 7,48 Przychody zmiana r/r 10% 6% 5% 5% 4% 3% 3% 3% 3% 3% EBIT zmiana r/r 10% 8% 5% 4% 3% 3% 3% 3% 3% 3% NOPLAT zmiana r/r 7% 20% 13% 12% 1% 1% 12% 11% 8% 6% FCF zmiana r/r 316% 66% 26% 43% 4% 84% 1% 1% 2% 2% Marża EBITDA 49,2% 49,8% 49,5% 49,2% 48,9% 48,9% 48,9% 48,8% 48,8% 48,7% Marża EBIT 18,7% 21,0% 22,5% 23,9% 22,9% 21,9% 23,7% 25,4% 26,6% 27,4% Marża NOPLAT 15,2% 17,0% 18,2% 19,4% 18,5% 17,7% 19,2% 20,6% 21,6% 22,2% CAPEX / Przychody 32,4% 25,4% 20,9% 31,4% 31,2% 20,9% 20,9% 21,4% 21,4% 21,4% CAPEX / Amortyzacja 106,2% 88,2% 77,3% 123,9% 119,9% 77,4% 83,0% 91,5% 96,5% 100,4% Zmiana KO / Przychody 0,2% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% Zmiana KO / Zmiana przychodów 2,1% 0,6% 0,6% 0,6% 0,6% 0,6% 0,6% 0,6% 0,6% 0,6% Kalkulacja WACC 2009P 2010P 2011P 2012P 2013P 2014P 2015P 2016P 2017P 2018P Stopa wolna od ryzyka 6,2% 6,2% 6,2% 6,2% 6,2% 6,2% 6,2% 6,2% 6,2% 6,2% Premia za ryzyko 5,0% 5,0% 5,0% 5,0% 5,0% 5,0% 5,0% 5,0% 5,0% 5,0% Beta 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 Premia kredytowa 1,5% 1,5% 1,5% 1,5% 1,5% 1,5% 1,5% 1,5% 1,5% 1,5% Koszt kapitału własnego 11,2% 11,2% 11,2% 11,2% 11,2% 11,2% 11,2% 11,2% 11,2% 11,2% Udział kapitału własnego 75% 82% 90% 96% 95% 97% 100% 100% 100% 100% Koszt kapitału obcego po opodatkowaniu 6,2% 6,2% 6,2% 6,2% 6,2% 6,2% 6,2% 6,2% 6,2% 6,2% Udział kapitału obcego 25% 18% 10% 4% 5% 3% 0% 0% 0% 0% WACC 9,9% 10,3% 10,7% 11,0% 10,9% 11,0% 11,2% 11,2% 11,2% 11,2% 3

4 Wrażliwość modelu DCF: beta / wzrost lub spadek FCF w okresie rezydualnym wzrost / spadek FCF w okresie rezydualnym -2,00% -1,00% 0,00% 1,00% 1,50% 2,00% 2,50% 3,00% 4,00% 0,7 7,3 7,8 8,3 8,9 9,2 9,6 10,1 10,6 12,0 0,8 6,9 7,3 7,7 8,3 8,6 8,9 9,3 9,8 10,9 0,9 6,5 6,9 7,3 7,7 8,0 8,3 8,6 9,0 9,9 beta 1,0 6,2 6,5 6,8 7,2 7,5 7,7 8,0 8,3 9,1 1,1 5,9 6,1 6,4 6,8 7,0 7,2 7,5 7,8 8,4 1,2 5,6 5,8 6,1 6,4 6,6 6,8 7,0 7,2 7,8 1,3 5,3 5,5 5,7 6,0 6,2 6,4 6,5 6,8 7,3 1,4 5,0 5,2 5,4 5,7 5,8 6,0 6,2 6,3 6,8 1,5 4,8 5,0 5,2 5,4 5,5 5,6 5,8 6,0 6,3 Wrażliwość modelu DCF: beta / premia za ryzyko premia za ryzyko 3,50% 4,00% 4,50% 4,75% 5,00% 5,25% 5,50% 6,00% 6,50% 0,7 10,9 10,3 9,8 9,5 9,2 9,0 8,8 8,3 7,9 0,8 10,3 9,7 9,1 8,8 8,6 8,3 8,1 7,7 7,3 0,9 9,8 9,1 8,5 8,3 8,0 7,8 7,5 7,1 6,7 beta 1,0 9,2 8,6 8,0 7,7 7,5 7,2 7,0 6,6 6,2 1,1 8,8 8,1 7,5 7,3 7,0 6,8 6,5 6,1 5,7 1,2 8,3 7,7 7,1 6,8 6,6 6,3 6,1 5,7 5,3 1,3 7,9 7,3 6,7 6,4 6,2 6,0 5,7 5,3 5,0 1,4 7,6 6,9 6,3 6,1 5,8 5,6 5,4 5,0 4,6 1,5 7,2 6,6 6,0 5,8 5,5 5,3 5,1 4,7 4,3 Wrażliwość modelu DCF: premia za ryzyko / wzrost lub spadek FCF w okresie rezydualnym wzrost / spadek FCF w okresie rezydualnym -2,00% -1,00% 0,00% 1,00% 1,50% 2,00% 2,50% 3,00% 4,00% 3,0% 7,8 8,3 8,8 9,5 10,0 10,5 11,0 11,7 13,3 3,5% 7,3 7,8 8,3 8,9 9,2 9,6 10,1 10,6 12,0 4,0% 6,9 7,3 7,7 8,3 8,6 8,9 9,3 9,8 10,9 premia za ryzyko 4,5% 6,5 6,9 7,3 7,7 8,0 8,3 8,6 9,0 9,9 5,0% 6,2 6,5 6,8 7,2 7,5 7,7 8,0 8,3 9,1 5,5% 5,9 6,1 6,4 6,8 7,0 7,2 7,5 7,8 8,4 6,0% 5,6 5,8 6,1 6,4 6,6 6,8 7,0 7,2 7,8 6,5% 5,3 5,5 5,7 6,0 6,2 6,4 6,5 6,8 7,3 7,0% 5,0 5,2 5,4 5,7 5,8 6,0 6,2 6,3 6,8 4

. W odniesieniu do lat wszystkim wskaźnikom przypisaliśmy wagę po 1/3.")

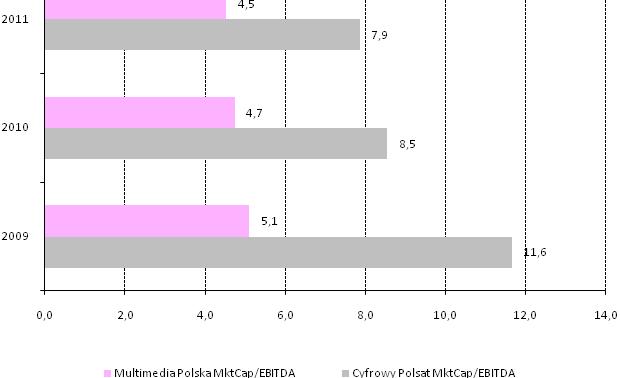

5 WYCENA PORÓWNAWCZA Wyceny porównawczej dokonaliśmy w oparciu o nasze prognozy na lata do wybranych spółek, które są zbliżone profilem działalności. Analizę oparto na trzech wskaźnikach: P/E, EV/EBITDA oraz EV/EBIT (wskaźnikom przypisaliśmy równą wagę). W odniesieniu do lat wszystkim wskaźnikom przypisaliśmy wagę po 1/3. Akcje spółki są notowane z premią do grupy porównawczej zarówno dla mnożnika P/E jak i EV/EBIT. Wycena 1 akcji wg mnożnika P/E wynosi 7,24 PLN, a dla EV/EBIT jest to 7,04 PLN. Dopiero korygując poziom amortyzacji, wycena spółki wg mnożnika EV/EBITDA jest wyższa i wynosi 9,27 PLN. Ostatecznie porównując wyniki spółki ze wskaźnikami wybranych spółek, wyceniliśmy 1 akcję na 7,85 PLN, czyli ok. 9% poniżej obecnej ceny rynkowej na poziomie 8,6 PLN. Wycena porównawcza P/E EV/EBITDA EV/EBIT Cena 2009P 2010P 2011P 2009P 2010P 2011P 2009P 2010P 2011P Cyfrowy Polsat 15,12 PLN 16,0 11,7 10,4 11,1 7,8 6,9 12,5 8,8 7,8 Time Warner Cable 41,33 USD 13,4 11,9 10,4 5,7 5,0 4,9 11,0 9,4 9,0 Liberty Global 23,25 USD 18,9 13,6 5,3 4,7 4,2 14,6 11,2 9,3 Telenet Group 17,36 EUR 19,6 15,3 12,9 6,8 6,2 5,7 13,5 12,3 10,7 Mediana 16,0 13,6 11,6 6,3 5,6 5,3 13,0 10,3 9,1 Multimedia Polska 20,5 15,9 13,1 6,0 5,3 4,7 18,0 15,9 12,6 Premia / dyskonto 28,3% 17,0% 12,2% 3,5% 5,0% 11,5% 38,5% 53,8% 38,0% Wycena 1 akcji wg wskaźnika [PLN] 6,7 7,3 7,7 9,0 9,1 9,8 6,8 6,8 7,5 Waga roku 33% 33% 33% 33% 33% 33% 33% 33% 33% Wycena 1 akcji wg wskaźników [PLN] 7,24 9,27 7,04 Waga wskaźnika 33% 33% 33% Dyskonto Wycena końcowa 1 akcji [PLN] 7,85 Wycena końcowa spółki [mln PLN] 1 202,67 Porównanie rentowności EBITDA 5

6 Porównanie wycen rynkowych Cyfrowego Polsatu i Multimediów Porównanie wycen rynkowych Cyfrowego Polsatu i Multimediów 6

7 WYNIKI FINANSOWE ZA 2Q 09 Wyniki za 2Q 09 nie były zaskoczeniem. Spółka zwiększyła przychody o 11,4% do poziomu 129,2 mln PLN głównie dzięki większej liczbie jednostek generowania przychodu (RGU). Wynik EBITDA i EBIT poprawił się o odpowiednio 12,6% i 13,3% r/r. Marża EBITDA zwiększyła się o 0,5 pkt % r/r do poziomu 49,1%. Marża EBIT z kolei wzrosła o 0,3 pkt % r/r do 18,4%. Wynik netto w 2Q 09 wyniósł 13,7 mln PLN, co oznacza wzrost o 33% r/r, na co istotny wpływ miały niższe koszty finansowe. Wyniki skonsolidowane spółki [mln PLN] 2Q'08 2Q'09 zmiana r/r zmiana r/r Przychody 116,0 129,2 11,4% 419,50 475,44 13,3% Wynik na sprzedaży 22,8 22,9 0,5% 94,51 93,38 1,2% EBITDA 56,3 63,4 12,6% 206,93 235,15 13,6% EBIT 21,0 23,8 13,3% 93,30 91,75 1,7% Zysk netto 10,3 13,7 33,0% 70,98 50,27 29,2% Marża zysku brutto na sprzedaży 19,7% 17,7% 1,9% 22,5% 19,6% Marża EBITDA 48,6% 49,1% 0,6% 49,3% 49,5% Marża EBIT 18,1% 18,4% 0,3% 22,2% 19,3% Marża zysku netto 8,9% 10,6% 1,7% 16,9% 10,6%, spółka W 2Q 09 wskaźnik ARPU/RGU spadł do poziomu 34,4 PLN czyli o 0,14 PLN q/q i o 1,4 PLN r/r. Wpływ na to miały promocje pakietów Premium oraz spadek wskaźnika ARPU/RGU w segmencie usług głosowych oraz dostępu do internetu. Pozytywnie oceniamy wzrost średniego przychodu z jednego abonenta. W 2Q 09 ARPU/HC wyniósł 62,4 PLN i wzrósł o 1,7% q/q i o 6,4% r/r. Churn rate wyniósł na koniec 2H 09 6,2%, co oznacza spadek o 0,2 pkt % r/r. W okresie styczeń czerwiec 2009 średniomiesięcznie churn wynosił 1,03%. W segmencie video przychody wzrosły o 14,3% r/r do 65,52 mln PLN. Wpływ na to miał przyrost RGU do 679,6 tys. na koniec okresu, co oznacza wzrost o prawie 11% r/r. Średnie ARPU/RGU wyniosło 33,42 PLN czyli wzrosło o 3,53 r/r i o 1,4% q/q. Wynik EBITDA segmentu video wyniósł 29,0 mln PLN i był wyższy niż w analogiczny okresie 2008 roku, kiedy to wyniósł 31,17 mln PLN. Marża na tym poziomie spadła o 0,4 pkt % r/r i jednocześnie wzrosła o 1,93 pkt % q/q. Wynik EBIT segmentu w 2Q 09 wyniósł 17,32 mln PLN, w porównaniu do 16,16 mln PLN w 2Q 08. W obszarze usług głosowych przychody w 2Q 09 spadły o 1,59% r/r do poziomu 29,13 mln PLN. Spółka zwiększyła RGU do 206,7 tys. czyli o 12,3% r/r. Jednocześnie jednak kontynuowany był spadek średniego wskaźnika ARPU/RGU do 41,79 PLN czyli o ponad 13% r/r. Wynik EBITDA segmentu był niższy niż w 2Q 08 i wyniósł 11,1 mln PLN. Wynik EBIT segmentu już trzeci kwartał z rzędu był ujemny i wyniósł 3,2 mln PLN. W segmencie internet spółka zwiększyła przychody o 14,7% r/r do 32,15 mln PLN. Decydujące znaczenie dla tak dobrego wyniku miał dynamiczny przyrost RGU do poziomu 302,6 tys. czyli o 23,7% r/r. Analizując średnie ARPU/RGU widać, podobnie jak w przypadku usług głosowych, spadek cen. W 2Q 09 ARPU/RGU wyniosło 35,7 PLN, co oznacza spadek o 10,5% r/r. Wynik EBITDA segmentu w omawianym okresie wyniósł 18,1 mln PLN. Marża EBITDA wzrosła do 56,9%. Na poziomie EBIT spółka wypracowała 6,7 mln PLN. 7

8 ARPU/RGU w segmencie video oraz marże operacyjne, spółka ARPU/RGU w segmencie usług głosowych oraz marże operacyjne, spółka ARPU/RGU w segmencie internet oraz marże operacyjne 8

oraz")

9 , spółka ARPU/RGU blended (we wszystkich segmentach) oraz marże operacyjne, spółka ARPU/ HC oraz marże operacyjne, spółka Liczba klientów spółki oraz wskaźnik RGU/unique customers, spółka 9

10 Przyrost RGU w poszczególnych segmentach w ujęciu kwartalnym, spółka Przyrost liczby abonentów w ujęciu kwartalnym, spółka W kolejnych kwartałach oczekujemy dalszego wzrostu przychodów i niewielkiej poprawy rentowności q/q na poziomie EBITDA oraz EBIT, na co wpływ będą miały podjęte w ostatnich 2 kwartałach działania ograniczające koszty, umocnienie PLN względem USD i EUR oraz wprowadzone w tym roku podwyżki cen głównie w segmencie video. 10

11 ZMIANY W PROGNOZACH W porównaniu do poprzedniego raportu nasze prognozy na 2009 rok nie uległy większym zmianom. Skorygowaliśmy jednak nasze założenia na 2010 rok i kolejne lata. Zrewidowaliśmy w dół nasze prognozy przychodów. Niepokoi nas coraz mniejszy przyrost bazy abonentów. Zwracamy uwagę, że w 2Q 09 przybyło jedynie 2,1 tys nowych abonentów q/q pomimo realizacji projektu warszawskiego. Mała dynamika przyrostu bazy abonentów jest jak na razie kompensowana przez wzrost liczby abonentów korzystających z więcej niż jednej usługi. W 2Q 09 wskaźnik RGU/unique customers wzrósł do poziomu 1,78. W kolejnych kwartałach wskaźnik ten nadal powinien rosnąć, niemniej w dłuższym horyzoncie czasy oczekujemy spadku dynamiki jego przyrostu, co wpłynie na coraz mniejszą możliwość wzrostu przychodów r/r (przy coraz bardziej konkurencyjnym rynku płatnej telewizji). W 2009 roku zakładamy, że liczba RGU wzrośnie do tys. czyli o 9,7% r/r. W latach oczekujemy wzrostu RGU średniorocznie o ok. 6,5% do poziomu tys na koniec 2011 roku. Założony mniejszy wzrost przychodów od 2010 roku oraz obserwowana na rynku coraz silniejsza konkurencja wpłynęły na zmianę prognoz wyniku operacyjnego. W 2010 roku zakładamy, że spółka wypracuje wynik EBITDA na poziomie 278,1 mln PLN, a wynik EBIT wyniesie 117,3 mln PLN. Oznacza to obniżenie prognozy odpowiednio o 4,5% oraz 9,8%. Zysk netto w 2010 roku wg naszych założeń powinien wynieść 82,7 mln PLN. Zmiany w prognozach w stosunku do wcześniejszego raportu 2009 stare 2009 nowe zmiana 2010 stare 2010 nowe zmiana 2011 stare 2011 nowe zmiana Przychody [mln PLN] 530,6 524,6 1,1% 590,4 558,5 5,4% ,7 8,0% EBITDA [mln PLN] 257,6 258,2 0,2% 291,2 278,1 4,5% 315,3 291,5 7,5% EBIT [mln PLN] 99,6 98,2 1,4% 130,1 117,3 9,8% 153,7 132,3 13,9% Zysk netto [mln PLN] 62,4 64,4 3,1% 92,3 82,7 10,4% 120,2 100,9 16,1% Założenia dla modelu przychodów Przychody Usługi video [mln PLN] zmiana r/r 14% 15% 8% 6% 5% 4% 4% 4% 4% 4% 4% Usługi głosowe [mln PLN] zmiana r/r 3% 6% 6% 1% 1% 1% 1% 1% 1% 1% 1% Internet [ml PLN] zmiana r/r 31% 12% 12% 11% 10% 5% 3% 3% 3% 3% 3% Pozostałe [mln PLN] zmiana r/r 27% 76% 22% 11% 18% 2% 1% 1% 1% 1% 1% Razem [mln PLN] zmiana r/r 13% 10% 6% 5% 5% 4% 3% 3% 3% 3% 3% ARPU per RGU Usługi video [PLN] 31,1 32,6 33,7 34,6 35,2 35,9 36,7 37,4 38,1 38,9 39,7 zmiana r/r 4% 5% 4% 2% 2% 2% 2% 2% 2% 2% 2% Usługi głosowe [PLN] 52,3 44,0 38,5 37,0 36,3 35,9 35,5 35,4 35,2 35,0 34,8 zmiana r/r 1% 16% 12% 4% 2% 1% 1% 1% 1% 1% 1% Internet [PLN] 37,8 34,9 34,5 34,2 33,9 34,0 34,4 34,7 35,1 35,4 35,8 zmiana r/r 8% 8% 1% 1% 1% 0% 1% 1% 1% 1% 1% Razem [PLN] 37,24 36,38 36,17 36,04 35,91 36,21 36,62 37,07 37,53 38,00 38,48 zmiana r/r 4% 2% 1% 0% 0% 1% 1% 1% 1% 1% 1% 11

12 DANE FINANSOWE Bilans [mln PLN] P 2010P 2011P 2012P 2013P 2014P 2015P 2016P 2017P 2018P Aktywa trwałe Rzeczowe aktywa trwałe Inwestycje długoterminowe Aktywa obrotowe Zapasy Należności krótkoterminowe Inwestycje krótkoterminowe AKTYWA RAZEM Kapitał (fundusz) własny Zobowiązania i rezerwy Rezerwy na zobowiązania Kredyty pożyczki Pozostałe zobowiązania PASYWA RAZEM Rachunek zysków i strat [mln PLN] P 2010P 2011P 2012P 2013P 2014P 2015P 2016P 2017P 2018P Przychody Amortyzacja Zużycie materiałów Usługi obce Podatki i opłaty Koszty pracy Pozostałe koszty Wartość sprzedanych mat. i tow Zysk (strata) na sprzedaży Saldo pozostałej działalności operacyjnej EBITDA EBIT Saldo działalności finansowej Zysk (strata) brutto Zysk (strata) netto CF [mln PLN] P 2010P 2011P 2012P 2013P 2014P 2015P 2016P 2017P 2018P Przepływy z działalności operacyjnej Przepływy z działalności inwestycyjnej Przepływy z działalności finansowej Przepływy pieniężne netto Środki pieniężne na początek okresu Środki pieniężne na koniec okresu

13 Wybrane dane finansowe i wskaźniki rynkowe Dane finansowe P 2010P 2011P 2012P 2013P 2014P 2015P 2016P 2017P 2018P Przychody zmiana r/r 13,3% 10,3% 6,5% 5,4% 4,9% 3,8% 3,3% 3,1% 3,1% 3,1% 3,0% EBITDA zmiana r/r 13,6% 9,8% 7,7% 4,8% 4,3% 3,2% 3,2% 3,0% 3,0% 3,0% 3,0% EBIT zmiana r/r 1,7% 7,0% 19,5% 12,7% 11,5% 0,5% 1,3% 11,5% 10,8% 7,8% 6,2% Zysk netto zmiana r/r 29,2% 28,0% 28,5% 21,9% 16,2% 1,1% 1,7% 16,8% 13,7% 9,9% 7,1% Marża EBITDA 49,5% 49,2% 49,8% 49,5% 49,2% 48,9% 48,9% 48,9% 48,8% 48,8% 48,7% Marża EBIT 19,3% 18,7% 21,0% 22,5% 23,9% 22,9% 21,9% 23,7% 25,4% 26,6% 27,4% Marża netto 10,6% 12,3% 14,8% 17,1% 19,0% 18,5% 18,2% 20,6% 22,7% 24,2% 25,2% Dług D / (D+E) 32% 25% 18% 10% 4% 5% 3% 0% 0% 0% 0% D / E 46% 33% 22% 11% 4% 5% 3% 0% 0% 0% 0% Odsetki / EBIT 24% 19% 13% 6% 2% 0% 3% 7% 10% 12% 13% Dług / kapitał własny 56% 40% 26% 13% 4% 6% 3% 0% 0% 0% 0% Dług netto Dług netto / kapitał własny 52% 38% 23% 7% 2% 1% 8% 16% 23% 27% 29% Dług netto / EBITDA 127% 93% 58% 19% 5% 3% 22% 47% 68% 82% 88% Dług netto / EBIT 325% 246% 139% 42% 10% 6% 49% 98% 131% 151% 156% EV Dług / EV 20% 16% 12% 7% 3% 4% 2% 0% 0% 0% 0% CAPEX / Przychody 50% 32% 25% 21% 31% 31% 21% 21% 21% 21% 21% CAPEX / Amortyzacja 30% 30% 29% 27% 25% 26% 27% 25% 23% 22% 21% Amortyzacja / Przychody 30% 30% 29% 27% 25% 26% 27% 25% 23% 22% 21% Zmiana KO / Przychody 4% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% Zmiana KO / Zmiana przychodów 32% 2% 1% 1% 1% 1% 1% 1% 1% 1% 1% Wskaźniki rynkowe MC/S 2,9 2,5 2,4 2,2 2,1 2,1 2,0 1,9 1,9 1,8 1,8 P/E 27,0 20,5 15,9 13,1 11,2 11,1 10,9 9,4 8,2 7,5 7,0 P/BV 2,4 2,1 1,9 1,7 1,6 1,5 1,4 1,4 1,3 1,2 1,2 P/CE 7,0 5,9 5,4 5,1 4,8 4,6 4,4 4,2 4,1 3,9 3,8 EV/EBITDA 7,0 6,0 5,3 4,7 4,4 4,2 3,8 3,5 3,1 2,9 2,7 EV/EBIT 18,0 15,9 12,6 10,4 9,0 9,0 8,6 7,2 6,0 5,3 4,9 EV/S 3,5 3,0 2,6 2,3 2,2 2,1 1,9 1,7 1,5 1,4 1,3 FCF/EV 1,0% 4,4% 7,7% 10,4% 6,2% 6,5% 12,7% 13,8% 14,7% 15,8% 16,6% BVPS 3,6 4,2 4,5 5,0 5,5 5,7 6,0 6,3 6,7 7,0 7,2 EPS 0,3 0,4 0,5 0,7 0,8 0,8 0,8 0,9 1,0 1,1 1,2 CEPS 1,2 1,5 1,6 1,7 1,8 1,9 2,0 2,0 2,1 2,2 2,3 FCFPS 0,1 0,4 0,7 0,9 0,5 0,6 1,0 1,0 1,0 1,1 1,1 DPS 0,2 0,0 0,2 0,2 0,3 0,5 0,5 0,6 0,6 0,8 1,0 Payout ratio 48% 0% 40% 40% 40% 70% 70% 70% 70% 80% 91% DYield 2% 0% 2% 3% 3% 6% 6% 6% 7% 10% 12% 13

14 WYDZIAŁ ANALIZ i INFORMACJI Maciej Bobrowski Makler Papierów Wartościowych tel. (032) e mail: bobrowski@bdm.com.pl Dyrektor Wydziału IT, media, handel Marcin Stebakow Makler Papierów Wartościowych tel. (032) e mail: stebakow@bdm.com.pl handel Krzysztof Pado tel. (032) e mail: pado@bdm.com.pl Specjalista ds. analiz przemysł drzewny, materiały budowlane, tekstylia Łukasz Janus tel. (032) e mail: janus@bdm.com.pl dystrybucja farmaceutyków Objaśnienia używanej terminologii: EBIT wynik na działalności operacyjnej EBITDA wynik na działalności operacyjnej powiększony o amortyzację Dług netto zadłużenie oprocentowane pomniejszone o środki pieniężne i ich ekwiwalenty WACC średni ważony koszt kapitału CAGR średnioroczny wzrost EPS zysk netto na 1 akcję DPS dywidenda na 1 akcję CEPS suma zysku netto i amortyzacji na 1 akcję EV suma kapitalizacji rynkowej i długu netto EV/S stosunek EV do przychodów ze sprzedaży EV/EBITDA stosunek EV do wyniku operacyjnego powiększonego o amortyzację P/EBIT stosunek kapitalizacji rynkowej do wyniku na działalności operacyjnej MC/S stosunek kapitalizacji rynkowej do przychodów ze sprzedaży P/E stosunek kapitalizacji rynkowej do zysku netto P/BV stosunek kapitalizacji rynkowej do wartości księgowej P/CE wskaźnik ceny akcji do zysku netto na 1 akcję powiększony o amortyzację na 1 akcję ROE stosunek zysku netto do kapitałów własnych ROA stosunek zysku netto do aktywów marża brutto na sprzedaży relacja zysku brutto na sprzedaży do przychodów marża EBITDA relacja zysku operacyjnego i amortyzacji do przychodów ze sprzedaży marża EBIT relacja zysku operacyjnego do przychodów ze sprzedaży rentowność netto relacja zysku netto do przychodów ze sprzedaży System rekomendacji: Kupuj uważamy, że papier wartościowy w rekomendowanym okresie osiągnie cenę docelowa, która znacznie przekracza bieżącą cenę rynkowa; Akumuluj uważamy, że papier wartościowy w rekomendowanym okresie osiągnie cenę docelowa, która przekracza bieżącą cenę rynkowa; Trzymaj uważamy, że papier wartościowy w rekomendowanym okresie będzie się wahać wokół jego ceny docelowej, która jest zbliżona do bieżącej ceny rynkowej; Redukuj uważamy, że papier wartościowy w rekomendowanym okresie osiągnie cenę docelowa, która jest niższa od ceny rynkowej; Sprzedaj uważamy, że papier wartościowy w rekomendowanym okresie osiągnie cenę docelowa, która jest znacznie niższa od ceny rynkowej. Cena docelowa teoretyczna cena jaka według nas powinien osiągnąć papier wartościowy w rekomendowanym okresie; cena ta jest wypadkowa wartości spółki (na podstawie wycen DCF, porównawczych i innych), koniunktury na rynku i branży oraz innych czynników subiektywnie uwzględnionych przez analityka Poszczególne rekomendacje powinny skłaniać inwestorów do odpowiedniego zachowania się na giełdzie. I tak odpowiednio: Kupuj inwestor kupuje agresywnie, to znaczy szybko, nie czekając na większe spadki; Akumuluj proces kupowania rozciągnięty jest na dłuższy okres, w trakcie którego inwestor kupuje głównie na spadkach ceny rekomendowanego papieru; Trzymaj inwestor wstrzymuje się z decyzją, a w przypadku posiadania rekomendowanego papieru wartościowego może sprzedać w chwili pojawienia się korzystniejszej inwestycji; Redukuj proces sprzedawania rozciągnięty na dłuższy okres, w trakcie którego inwestor sprzedaje głównie na wzrostach ceny rekomendowanego papieru; Sprzedaj inwestor sprzedaje agresywnie, to znaczy szybko, nie czekając na większe wzrosty. Silne i słabe strony metod wyceny zastosowanych w raporcie: DCF najpopularniejsza i najbardziej efektywna spośród metod wyceny opiera się na dyskontowaniu przyszłych przepływów pieniężnych generowanych przez spółkę. Wadą jest duża wrażliwość na zmiany podstawowych parametrów finansowych prognozowanych w modelu (stóp procentowych, kursów walut, zysków, wartości rezydualnej). DDM opiera się na dyskontowaniu przyszłych przepływów z tytułu dywidend. Zaletą wyceny jest uwzględnienie przyszłych wyników finansowych oraz przepływów z tytułu dywidend. Wadą wyceny jest duża wrażliwość na zmiany podstawowych parametrów finansowych prognozowanych w modelu (koszt kapitału, zysków, wartości rezydualnej) oraz ryzyko zmiany polityki wypłaty dywidendy (zmiana wysokości dywidendy lub zaprzestanie wypłaty dywidendy). Porównawcza bazuje na bieżących i prognozowanych mnożnikach rynkowych spółek z branży lub branż pokrewnych, przez co lepiej od DCF ukazuje aktualną sytuację na rynku. Podstawowymi wadami są trudność w doborze odpowiednich spółek do porównań, ryzyko nieefektywnej wyceny spółek porównywanych w danym momencie, a także duża zmienność (wraz z wahaniami cen). Poprzednie rekomendacje spółki Poprzednia rekomendacja Akumuluj Wycena poprzedniej rekomendacji 7,63 Data poprzedniej rekomendacji Cena rynkowa w dniu wydania rekomendacji 8,60 Struktura publicznych rekomendacji BDM w 3Q 09 Kupuj 2 25% Akumuluj 2 25% Trzymaj 0 0% Redukuj 4 50% Sprzedaj 0 0% Klauzule: Niniejszy raport skierowany jest do inwestorów obsługiwanych przez BDM, przy wykorzystaniu medialnych kanałów dystrybucji może dotrzeć również do innych podmiotów. Raport zostanie po raz pierwszy udostępniony klientom BDM roku, a przy wykorzystaniu medialnych kanałów dystrybucji może dotrzeć również do innych podmiotów od roku. Źródła informacji wykorzystane w rekomendacji to raporty okresowe i bieżące spółki, raporty okresowe i bieżące spółek wykorzystanych do wyceny porównawczej, raporty branżowe, informacje prasowe, inne. Niniejsze opracowanie zostało sporządzone na podstawie ogólnodostępnych informacji, które BDM uważa za wiarygodne. BDM nie gwarantuje jednak dokładności ani kompletności opracowania, w szczególności w przypadku gdy informacje, na których oparto rekomendacje okazały się niedokładne, niewyczerpujace lub nie w pełni odzwierciedlały stan faktyczny. Przedstawione prognozy są oparte wyłącznie o analizę przeprowadzoną przez BDM bez uzgodnień ze spółkami ani z innymi podmiotami i opierają się na szeregu założeń, które w przyszłości mogą okazać się nietrafne. BDM nie udziela żadnego zapewnienia, że podane prognozy sprawdzą się. Rekomendacje wydawane przez BDM obowiązują przez okres 6 miesięcy od daty wydania lub do momentu zrealizowania kursu docelowego, chyba, że w tym okresie zostaną zaktualizowane. BDM dokonuje aktualizacji wydawanych rekomendacji w zależności od sytuacji rynkowej i subiektywnej oceny analityków i częstotliwość takich aktualizacji nie jest określona. Inwestor powinien zakładać, że BDM ma zamiar złożenia oferty świadczenia usług spółce, której dotyczy raport. Zgodnie z naszą wiedzą, pomiędzy BDM oraz analitykiem sporządzającym niniejszy raport a spółką, nie występują jakiekolwiek inne powiązania, o których mowa w 9 i 10 Rozporządzenia Rady Ministrów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. BDM może świadczyć usługi na rzecz firm, których dotyczą analizy. BDM nie ponosi odpowiedzialności za szkody poniesione w wyniku decyzji podjętych na podstawie informacji zawartych w niniejszej analizie. W opinii BDM niniejszy dokument został sporządzony z zachowaniem należytej staranności i z wykluczeniem jakiegokolwiek konfliktu interesów, który mógłby wpłynąć na jego treść. BDM nie ma obowiązku podejmowania jakichkolwiek działań, które miałyby spowodować, że instrumenty finansowe, będące przedmiotem wyceny zawartej w niniejszym dokumencie będą wycenione przez rynek zgodnie z wyceną zawartą w niniejszym dokumencie. Nadzór nad BDM sprawuje Komisja Nadzoru Finansowego. 14

P 2010P 2011P 2012P

RAPORT ANALITYCZNY AKUMULUJ (POPRZEDNIO: REDUKUJ) WYCENA 8,81 PLN 08 GRUDZIEŃ 2009 Wyniki za 3Q 09 były zbliżone do naszych prognoz. Pozytywnie oceniamy jednak pierwsze, widoczne już efekty podjętych działań,

RAPORT ANALITYCZNY AKUMULUJ (POPRZEDNIO: REDUKUJ) WYCENA 8,81 PLN 08 GRUDZIEŃ 2009 Wyniki za 3Q 09 były zbliżone do naszych prognoz. Pozytywnie oceniamy jednak pierwsze, widoczne już efekty podjętych działań,

P 2009P 2010P 2011P

RAPORT ANALITYCZNY TRZYMAJ (POPRZEDNIA REKOMENDACJA: AKUMULUJ) WYCENA 7,42 PLN 12 LUTY 2009 Ostatni kwartał 2008 roku przyniósł osłabienie PLN względem EUR i USD. Spółka nie stosuje zabezpieczeń przez

RAPORT ANALITYCZNY TRZYMAJ (POPRZEDNIA REKOMENDACJA: AKUMULUJ) WYCENA 7,42 PLN 12 LUTY 2009 Ostatni kwartał 2008 roku przyniósł osłabienie PLN względem EUR i USD. Spółka nie stosuje zabezpieczeń przez

P 2011P 2012P

AKUMULUJ (POPRZEDNIO: AKUMULUJ) WYCENA 9,29 PLN 09 MARZEC 2010 Biorąc pod uwagę obecną cenę rynkową akcji utrzymujemy nasze wcześniejsze zalecenie Akumuluj podnosząc jednocześnie cenę docelową do poziomu

AKUMULUJ (POPRZEDNIO: AKUMULUJ) WYCENA 9,29 PLN 09 MARZEC 2010 Biorąc pod uwagę obecną cenę rynkową akcji utrzymujemy nasze wcześniejsze zalecenie Akumuluj podnosząc jednocześnie cenę docelową do poziomu

P 2010P 2011P

REDUKUJ WYCENA 14,7 PLN 07 LIPIEC 2009 Od naszej poprzedniej rekomendacji z marca kurs spółki zyskał już ok. 23%. Obecnie biorąc pod uwagę zmiany w naszej prognozie podwyższamy wycenę akcji z 14,5 do 14,7

REDUKUJ WYCENA 14,7 PLN 07 LIPIEC 2009 Od naszej poprzedniej rekomendacji z marca kurs spółki zyskał już ok. 23%. Obecnie biorąc pod uwagę zmiany w naszej prognozie podwyższamy wycenę akcji z 14,5 do 14,7

P 2009P 2010P 2011P 2012P

AKUMULUJ WYCENA 7,30 PLN (POPRZEDNIA REKOMENDACJA : KUPUJ) 05 MARZEC 2008 Na kolejne lata utrzymujemy nasze prognozy odnośnie dynamicznej poprawy rentowności oraz założenie, że spółka będzie jednym z głównych,

AKUMULUJ WYCENA 7,30 PLN (POPRZEDNIA REKOMENDACJA : KUPUJ) 05 MARZEC 2008 Na kolejne lata utrzymujemy nasze prognozy odnośnie dynamicznej poprawy rentowności oraz założenie, że spółka będzie jednym z głównych,

WYCENA 22,0 PLN RAPORT ANALITYCZNY P 2010P 2011P

AKUMULUJ (POPRZEDNIO: AKUMULUJ) WYCENA 22,0 PLN RAPORT ANALITYCZNY 23 CZERWIEC 2009 Wyniki za 1Q 09 oceniamy pozytywnie. Przychody ze sprzedaży wzrosły o prawie 67,6% r/r i będzie to miało pozytywne znaczenie

AKUMULUJ (POPRZEDNIO: AKUMULUJ) WYCENA 22,0 PLN RAPORT ANALITYCZNY 23 CZERWIEC 2009 Wyniki za 1Q 09 oceniamy pozytywnie. Przychody ze sprzedaży wzrosły o prawie 67,6% r/r i będzie to miało pozytywne znaczenie

RELPOL AKUMULUJ WYCENA 72,2 PLN RAPORT ANALITYCZNY - AKTUALIZACJA. 05 Październik 2006 POPRZEDNIA WYCENA 67,9 PLN

AKUMULUJ Od czasu wydania poprzedniej rekomendacji kurs Relpolu wzrósł o 15% przekraczając cenę docelową ustaloną przez nas na poziomie 67,9 PLN. W związku z aktualizacją wyceny porównawczej podtrzymujemy

AKUMULUJ Od czasu wydania poprzedniej rekomendacji kurs Relpolu wzrósł o 15% przekraczając cenę docelową ustaloną przez nas na poziomie 67,9 PLN. W związku z aktualizacją wyceny porównawczej podtrzymujemy

P 2008P 2009P 2010P

AKUMULUJ WYCENA 7,16 PLN 17 sierpnia 2007 POPRZEDNIA REKOMENDACJA: KUPUJ Wyniki za 2Q 07 były niższe niż od naszych oczekiwań. Przychody spadły 5% r/r, dodatkowo niepokoi spadek marży brutto na sprzedaży.

AKUMULUJ WYCENA 7,16 PLN 17 sierpnia 2007 POPRZEDNIA REKOMENDACJA: KUPUJ Wyniki za 2Q 07 były niższe niż od naszych oczekiwań. Przychody spadły 5% r/r, dodatkowo niepokoi spadek marży brutto na sprzedaży.

DGA KUPUJ WYCENA 30,9 PLN RAPORT ANALITYCZNY. 14 maj 2007

KUPUJ WYCENA 30,9 PLN 14 maj 2007 Wyniki za IQ 07 były zgodne z naszymi oczekiwaniami. Pozytywnym sygnałem jest wzrost rentowności, niemniej niepokój może budzić mała dynamika wzrostu przychodów. Zwracamy

KUPUJ WYCENA 30,9 PLN 14 maj 2007 Wyniki za IQ 07 były zgodne z naszymi oczekiwaniami. Pozytywnym sygnałem jest wzrost rentowności, niemniej niepokój może budzić mała dynamika wzrostu przychodów. Zwracamy

Wycena dla scenariusza 1 (emisja o wartości 250 mln PLN)

") AKUMULUJ (AKTUALIZACJA RAPORTU Z 06 LIPCA 2010) 09 LIPIEC 2010 W związku z planem pozyskania przez Cersanit 150 250 mln PLN z emisji akcji z prawem poboru zdecydowaliśmy się zaktualizować naszą rekomendację

AKUMULUJ (AKTUALIZACJA RAPORTU Z 06 LIPCA 2010) 09 LIPIEC 2010 W związku z planem pozyskania przez Cersanit 150 250 mln PLN z emisji akcji z prawem poboru zdecydowaliśmy się zaktualizować naszą rekomendację

P 2010P 2011P 2012P

AKUMULUJ (POPRZEDNIO: AKUMULUJ) WYCENA 24,15 PLN 03 WRZESIEŃ 2009 Od naszej poprzedniej rekomendacji Akumuluj akcje Cinema City zyskały ponad 14%. Obecnie podtrzymujemy nasze wcześniejsze zalecenie Akumuluj

AKUMULUJ (POPRZEDNIO: AKUMULUJ) WYCENA 24,15 PLN 03 WRZESIEŃ 2009 Od naszej poprzedniej rekomendacji Akumuluj akcje Cinema City zyskały ponad 14%. Obecnie podtrzymujemy nasze wcześniejsze zalecenie Akumuluj

KUPUJ LENA LIGHTING RAPORT ANALITYCZNY WYCENA 3,2 PLN

KUPUJ WYCENA 3,2 PLN (POPRZEDNIA REKOMENDACJA: KUPUJ) 28 LIPCA 2008 W związku ze słabszymi od oczekiwań wynikami Leny Lighting w 4Q 07 i 1Q 08, dalszym umacnianiem się kursu PLN oraz gorszymi perspektywami

KUPUJ WYCENA 3,2 PLN (POPRZEDNIA REKOMENDACJA: KUPUJ) 28 LIPCA 2008 W związku ze słabszymi od oczekiwań wynikami Leny Lighting w 4Q 07 i 1Q 08, dalszym umacnianiem się kursu PLN oraz gorszymi perspektywami

AKUMULUJ PA NOVA RAPORT ANALITYCZNY WYCENA 26,0 PLN

RAPORT ANALITYCZNY AKUMULUJ WYCENA 26,0 PLN 19 GRUDZIEŃ 2008 Najważniejszym realizowanym projektem dla spółki jest obecnie budowa galerii handlowej w Przemyślu. Wartość prac związanych z budową tego obiektu

RAPORT ANALITYCZNY AKUMULUJ WYCENA 26,0 PLN 19 GRUDZIEŃ 2008 Najważniejszym realizowanym projektem dla spółki jest obecnie budowa galerii handlowej w Przemyślu. Wartość prac związanych z budową tego obiektu

P 2010P 2011P 2012P. EBITDA [mln EUR] 34,7 41,6 45,7 51,9 55,6 65,5. EBIT [mln EUR] 19,3 23,2 29,8 33,2 34,5 42,1

![P 2010P 2011P 2012P. EBITDA [mln EUR] 34,7 41,6 45,7 51,9 55,6 65,5. EBIT [mln EUR] 19,3 23,2 29,8 33,2 34,5 42,1](/thumbs/88/117173053.jpg "P 2010P 2011P 2012P. EBITDA [mln EUR] 34,7 41,6 45,7 51,9 55,6 65,5. EBIT [mln EUR] 19,3 23,2 29,8 33,2 34,5 42,1") REDUKUJ (POPRZEDNIO: AKUMULUJ) WYCENA 27,8 PLN 08 STYCZEŃ 2010 Od naszej poprzedniej rekomendacji Akumuluj z września 2009 roku akcje Cinema City zyskały około 45%. Obecnie uwzględniając dobre wyniki sprzedażowe

REDUKUJ (POPRZEDNIO: AKUMULUJ) WYCENA 27,8 PLN 08 STYCZEŃ 2010 Od naszej poprzedniej rekomendacji Akumuluj z września 2009 roku akcje Cinema City zyskały około 45%. Obecnie uwzględniając dobre wyniki sprzedażowe

P 2011P 2012P

REDUKUJ (POPRZEDNIO: REDUKUJ) WYCENA 13.45 PLN 28 LIPIEC 2010 Pomimo tego, że spółka jest w stanie generować stabilne i wysokie wolne przepływy operacyjne zdecydowaliśmy się podtrzymać wcześniejsze zalecenie

REDUKUJ (POPRZEDNIO: REDUKUJ) WYCENA 13.45 PLN 28 LIPIEC 2010 Pomimo tego, że spółka jest w stanie generować stabilne i wysokie wolne przepływy operacyjne zdecydowaliśmy się podtrzymać wcześniejsze zalecenie

P 2010P 2011P 2012P

REDUKUJ WYCENA 12,6 PLN 24 LISTOPAD 2009 Od naszej poprzedniej rekomendacji z lipca kurs spółki spadł o 14%. Obecnie biorąc pod uwagę zmiany w naszej prognozie obniżamy wycenę akcji z 14,7 do 12,6 PLN

REDUKUJ WYCENA 12,6 PLN 24 LISTOPAD 2009 Od naszej poprzedniej rekomendacji z lipca kurs spółki spadł o 14%. Obecnie biorąc pod uwagę zmiany w naszej prognozie obniżamy wycenę akcji z 14,7 do 12,6 PLN

P 2011P 2012P 2013P

AKUMULUJ (POPRZEDNIO: AKUMULUJ) WYCENA 11.1 PLN 24 LISTOPADA 2010 Od naszej poprzedniej rekomendacji Akumuluj kurs spółki wzrósł o ponad 15%. Tak jak wcześniej oczekiwaliśmy, dzięki podjętym działaniom

AKUMULUJ (POPRZEDNIO: AKUMULUJ) WYCENA 11.1 PLN 24 LISTOPADA 2010 Od naszej poprzedniej rekomendacji Akumuluj kurs spółki wzrósł o ponad 15%. Tak jak wcześniej oczekiwaliśmy, dzięki podjętym działaniom

P 2010P 2011P 2012P

TRZYMAJ (POPRZEDNIA REKOMENDACJA: TRZYMAJ) WYCENA 11,5 PLN 22 MAJ 2009 Wyniki HTL Strefy za 1Q 09 były zgodne z naszymi oczekiwaniami. Producent lancetów i nakłuwaczy, który praktycznie całość wpływów

TRZYMAJ (POPRZEDNIA REKOMENDACJA: TRZYMAJ) WYCENA 11,5 PLN 22 MAJ 2009 Wyniki HTL Strefy za 1Q 09 były zgodne z naszymi oczekiwaniami. Producent lancetów i nakłuwaczy, który praktycznie całość wpływów

HTLSTREFA AKUMULUJ RAPORT ANALITYCZNY WYCENA 7,6 PLN

AKUMULUJ WYCENA 7,6 PLN (POPRZEDNIA REKOMENDACJA: KUPUJ) 9 GRUDNIA 2008 Bardzo dobre wyniki finansowe HTL-Strefy w bieżącym roku, potwierdzające, że problemy z 2007 roku były przejściowe, w połączeniu

AKUMULUJ WYCENA 7,6 PLN (POPRZEDNIA REKOMENDACJA: KUPUJ) 9 GRUDNIA 2008 Bardzo dobre wyniki finansowe HTL-Strefy w bieżącym roku, potwierdzające, że problemy z 2007 roku były przejściowe, w połączeniu

P 2010P 2011P 2012P

AKUMULUJ (POPRZEDNIA REKOMENDACJA: AKUMULUJ) WYCENA 3,50 PLN 03 GRUDNIA 2009 Wyniki Ceramiki Nowej Gali za 3Q 09 były lepsze konsensusu rynkowego a także od naszych oczekiwań dotyczących tego kwartału.

AKUMULUJ (POPRZEDNIA REKOMENDACJA: AKUMULUJ) WYCENA 3,50 PLN 03 GRUDNIA 2009 Wyniki Ceramiki Nowej Gali za 3Q 09 były lepsze konsensusu rynkowego a także od naszych oczekiwań dotyczących tego kwartału.

COMARCH KUPUJ RAPORT ANALITYCZNY WYCENA 75,7 PLN

RAPORT ANALITYCZNY KUPUJ WYCENA 75,7 PLN 24 LIPIEC 28 Wyniki za 1Q 8 roku, po wyczyszczeniu transakcji sprzedaży akcji Interii, były słabe i pokazały, że spółka ma problemy z utrzymaniem rentowności na

RAPORT ANALITYCZNY KUPUJ WYCENA 75,7 PLN 24 LIPIEC 28 Wyniki za 1Q 8 roku, po wyczyszczeniu transakcji sprzedaży akcji Interii, były słabe i pokazały, że spółka ma problemy z utrzymaniem rentowności na

ARCTIC PAPER (ostatnia rekomendacja: Kupuj z ceną docelową 6,0 PLN- zrealizowana)

") ARCTIC PAPER (ostatnia rekomendacja: Kupuj z ceną docelową 6,0 PLN- zrealizowana) Analityk: Krystian Brymora brymora@bdm.pl tel. (0-32) 208-14-35 Publikowanie w prasie lub w Internecie w części lub całości

ARCTIC PAPER (ostatnia rekomendacja: Kupuj z ceną docelową 6,0 PLN- zrealizowana) Analityk: Krystian Brymora brymora@bdm.pl tel. (0-32) 208-14-35 Publikowanie w prasie lub w Internecie w części lub całości

KUPUJ ZAKŁADY AZOTOWE PUŁAWY WYCENA 122,4 PLN (POPRZEDNIA REKOMENDACJA: REDUKUJ) RAPORT ANALITYCZNY 8 LIPIEC 2008

RAPORT ANALITYCZNY 8 LIPIEC 2008") KUPUJ WYCENA 122,4 PLN (POPRZEDNIA REKOMENDACJA: REDUKUJ) 8 LIPIEC 2008 Bardzo dobre wyniki kwartalne ZA Puławy w I kwartale roku 2008 oraz utrzymujące się korzystne dla spółki tendencje na rynkach produktów

KUPUJ WYCENA 122,4 PLN (POPRZEDNIA REKOMENDACJA: REDUKUJ) 8 LIPIEC 2008 Bardzo dobre wyniki kwartalne ZA Puławy w I kwartale roku 2008 oraz utrzymujące się korzystne dla spółki tendencje na rynkach produktów

P 2010P 2011P 2012P

TRZYMAJ WYCENA 10,2 PLN (POPRZEDNIA REKOMENDACJA: AKUMULUJ) 3 MARCA 2009 HTL-Strefa pozytywnie zaskoczyła wynikami za 4Q 08 i cały 2008 rok. Producent lancetów i nakłuwaczy, który praktycznie całość wpływów

TRZYMAJ WYCENA 10,2 PLN (POPRZEDNIA REKOMENDACJA: AKUMULUJ) 3 MARCA 2009 HTL-Strefa pozytywnie zaskoczyła wynikami za 4Q 08 i cały 2008 rok. Producent lancetów i nakłuwaczy, który praktycznie całość wpływów

P 2012P 2013P

AKUMULUJ Multimedia Polska WYCENA 11.43 PLN 09 MARZEC 2011 Multimedia są propozycją defensywną. Jednak zalecamy w dalszym ciągu akumulowanie walorów tej spółki z uwagi na atrakcyjne wskaźniki rynkowe,

AKUMULUJ Multimedia Polska WYCENA 11.43 PLN 09 MARZEC 2011 Multimedia są propozycją defensywną. Jednak zalecamy w dalszym ciągu akumulowanie walorów tej spółki z uwagi na atrakcyjne wskaźniki rynkowe,

AKUMULUJ MULTIMEDIA POLSKA RAPORT ANALITYCZNY WYCENA 8,5 PLN 28 SIERPIEŃ 2008

RAPORT ANALITYCZNY AKUMULUJ WYCENA 8,5 PLN 28 SIERPIEŃ 2008 Multimedia Polska należy do największych operatorów telewizji kablowej w Polsce. Z usług Multimedia Polska na koniec 2Q 08 korzystało ok. 643

RAPORT ANALITYCZNY AKUMULUJ WYCENA 8,5 PLN 28 SIERPIEŃ 2008 Multimedia Polska należy do największych operatorów telewizji kablowej w Polsce. Z usług Multimedia Polska na koniec 2Q 08 korzystało ok. 643

P 2011P 2012P 2013P

KUPUJ (POPRZEDNIA REKOMENDACJA: AKUMULUJ) WYCENA 2 315,0 PLN 09 KWIECIEŃ 2010 Spodziewając się, iż wprowadzony w spółce program restrukturyzujący część kosztową będzie przynosił założone efekty, które

KUPUJ (POPRZEDNIA REKOMENDACJA: AKUMULUJ) WYCENA 2 315,0 PLN 09 KWIECIEŃ 2010 Spodziewając się, iż wprowadzony w spółce program restrukturyzujący część kosztową będzie przynosił założone efekty, które

KRAKCHEMIA KUPUJ WYCENA 5,4 PLN RAPORT ANALITYCZNY 21 LUTY 2008

KUPUJ WYCENA 5,4 PLN 21 LUTY 2008 Krakchemia zajmuje się handlem artykułami chemicznymi i należy do grona największych, pod względem wielkości sprzedaży, dystrybutorów granulatów tworzyw sztucznych na

KUPUJ WYCENA 5,4 PLN 21 LUTY 2008 Krakchemia zajmuje się handlem artykułami chemicznymi i należy do grona największych, pod względem wielkości sprzedaży, dystrybutorów granulatów tworzyw sztucznych na

LPP - Kupuj. Kupuj Cena bieżąca (zł) 1 470 Cena docelowa (zł) 1 626 WIG LPP

1 470 Cena docelowa (zł) 1 626 WIG LPP") Kupuj Cena bieżąca (zł) 1 470 Cena docelowa (zł) 1 626 Dane na 19.10.2009 r. Kurs (zł) 1 470 WIG (pkt.) 39 014 Kapitalizacja (mln zł) 2 572 Free float (mln) 1 128 Free float (%) 48,43 Liczba akcji(tys.

Kupuj Cena bieżąca (zł) 1 470 Cena docelowa (zł) 1 626 Dane na 19.10.2009 r. Kurs (zł) 1 470 WIG (pkt.) 39 014 Kapitalizacja (mln zł) 2 572 Free float (mln) 1 128 Free float (%) 48,43 Liczba akcji(tys.

P 2010P 2011P 2012P

REDUKUJ (POPRZEDNIA REKOMENDACJA: REDUKUJ) WYCENA 41,6 PLN 17 WRZEŚNIA 2009 Zaprezentowane wyniki za 2Q 09 były nieznacznie gorsze od naszych szacunków oraz od prognoz rynkowych. Dlatego spodziewając się

REDUKUJ (POPRZEDNIA REKOMENDACJA: REDUKUJ) WYCENA 41,6 PLN 17 WRZEŚNIA 2009 Zaprezentowane wyniki za 2Q 09 były nieznacznie gorsze od naszych szacunków oraz od prognoz rynkowych. Dlatego spodziewając się

Aktualizacja. Warszawa, 08 marca 2006 r. numer ewidencyjny 06/03/03

Raport analityczny TIM S.A. Warszawa, numer ewidencyjny 06/03/03 12.0 11.5 11.0 10.5 10.0 9.5 9.0 8.5 8.0 7.5 7.0 6.5 6.0 5.5 0 27 4 July 11 18 25 1 8 August 16 22 29 5 12 September WIG (39,410.28, 39,410.28,

Raport analityczny TIM S.A. Warszawa, numer ewidencyjny 06/03/03 12.0 11.5 11.0 10.5 10.0 9.5 9.0 8.5 8.0 7.5 7.0 6.5 6.0 5.5 0 27 4 July 11 18 25 1 8 August 16 22 29 5 12 September WIG (39,410.28, 39,410.28,

Wybór i ocena spółki. Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski

Wybór i ocena spółki Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski Wartość wewnętrzna vs cena giełdowa Wartość Momenty kiedy WW jest bliska cenie giełdowej WW Cena giełdowa Kupno Sprzedaż Kupno

Wybór i ocena spółki Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski Wartość wewnętrzna vs cena giełdowa Wartość Momenty kiedy WW jest bliska cenie giełdowej WW Cena giełdowa Kupno Sprzedaż Kupno

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o.

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

P 2011P 2012P

AKUMULUJ (POPRZEDNIO: REDUKUJ) WYCENA 35,9 PLN 13 MAJ 2010 Oczekujemy, że spółka w 1Q 10 pokaże rekordowe wyniki w segmencie kinowym. Zwracamy uwagę, że całej branży kinowej w 2010 roku sprzyja silny box

AKUMULUJ (POPRZEDNIO: REDUKUJ) WYCENA 35,9 PLN 13 MAJ 2010 Oczekujemy, że spółka w 1Q 10 pokaże rekordowe wyniki w segmencie kinowym. Zwracamy uwagę, że całej branży kinowej w 2010 roku sprzyja silny box

Aneks Nr 1 do Prospektu Emisyjnego. PCC Rokita Spółka Akcyjna. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku

Aneks Nr 1 do Prospektu Emisyjnego PCC Rokita Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku Niniejszy aneks został sporządzony w związku z opublikowaniem przez

Aneks Nr 1 do Prospektu Emisyjnego PCC Rokita Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku Niniejszy aneks został sporządzony w związku z opublikowaniem przez

P 2010P 2011P 2012P

01/29/2008 03/11/2008 04/24/2008 06/10/2008 07/22/2008 09/03/2008 10/15/2008 11/27/2008 01/15/2009 02/26/2009 04/09/2009 AKUMULUJ (POPRZEDNIO: KUPUJ) WYCENA 21,4 PLN 22 MAJ 2009 Od naszej poprzedniej rekomendacji

01/29/2008 03/11/2008 04/24/2008 06/10/2008 07/22/2008 09/03/2008 10/15/2008 11/27/2008 01/15/2009 02/26/2009 04/09/2009 AKUMULUJ (POPRZEDNIO: KUPUJ) WYCENA 21,4 PLN 22 MAJ 2009 Od naszej poprzedniej rekomendacji

P 2011P 2012P 2013P 2014P

KUPUJ (POPRZEDNIO: AKUMULUJ) WYCENA 7,80 PLN 09 LUTY 2011 Po silnym wzroście przychodów i zysków w 1H 10 Introl pokazał także dobre wyniki za 3Q 10, w którym przychody ze sprzedaży wzrosły do 58,8 mln

KUPUJ (POPRZEDNIO: AKUMULUJ) WYCENA 7,80 PLN 09 LUTY 2011 Po silnym wzroście przychodów i zysków w 1H 10 Introl pokazał także dobre wyniki za 3Q 10, w którym przychody ze sprzedaży wzrosły do 58,8 mln

2008 2009 2010P 2011P 2012P 2013P

(CCC) REDUKUJ (POPRZEDNIA REKOMENDACJA: REDUKUJ) WYCENA 47,5 PLN 01 MARZEC 2010 Zaprezentowane wyniki za 4Q 09 były zgodne z naszymi oczekiwaniami zaprezentowanymi w ostatnim raporcie z września 2009 roku.

(CCC) REDUKUJ (POPRZEDNIA REKOMENDACJA: REDUKUJ) WYCENA 47,5 PLN 01 MARZEC 2010 Zaprezentowane wyniki za 4Q 09 były zgodne z naszymi oczekiwaniami zaprezentowanymi w ostatnim raporcie z września 2009 roku.

P 2010P 2011P 2012P

REDUKUJ (POPRZEDNIA REKOMENDACJA: SPRZEDAJ) WYCENA 10,3 PLN 22 CZERWIEC 2009 Cersanit zanotował kolejny rozczarowujący pod względem wyników kwartał. Przychody ze sprzedaży w 1Q 09 spadły o 19,0% r/r do

REDUKUJ (POPRZEDNIA REKOMENDACJA: SPRZEDAJ) WYCENA 10,3 PLN 22 CZERWIEC 2009 Cersanit zanotował kolejny rozczarowujący pod względem wyników kwartał. Przychody ze sprzedaży w 1Q 09 spadły o 19,0% r/r do

Wykres 1 EBIT i EBITDA w pierwszym kwartale lat 2010, 2011 i 2012

KOMENTARZ ZARZĄDU NA TEMAT CZYNNIKÓW I ZDARZEŃ KTÓRE MIAŁY WPŁYW NA OSIĄGNIETE WYNIKI FINANSOWE Niniejszy raport prezentuje wybrane dane bilansu oraz rachunku zysków i strat, przepływy pieniężne i wskaźniki

KOMENTARZ ZARZĄDU NA TEMAT CZYNNIKÓW I ZDARZEŃ KTÓRE MIAŁY WPŁYW NA OSIĄGNIETE WYNIKI FINANSOWE Niniejszy raport prezentuje wybrane dane bilansu oraz rachunku zysków i strat, przepływy pieniężne i wskaźniki

SYGNITY S.A. IT. Informacje o powiązaniach DM AmerBrokers ze Spółką znajdują się na ostatniej stronie, w rozdziale Informacje dodatkowe.

Data: 07.07.2009 Rekomendacja: TRZYMAJ Wycena: 16,38 zł Aleje Jerozolimskie 123a, 02-017 Warszawa Tel.: (48-22) 397-60-60, Fax.: (48-22) 397-60-61 e-mail: abrok@amerbrokers.pl Analityk: Robert Kurowski,

Data: 07.07.2009 Rekomendacja: TRZYMAJ Wycena: 16,38 zł Aleje Jerozolimskie 123a, 02-017 Warszawa Tel.: (48-22) 397-60-60, Fax.: (48-22) 397-60-61 e-mail: abrok@amerbrokers.pl Analityk: Robert Kurowski,

KUPUJ CERAMIKA NOWA GALA RAPORT ANALITYCZNY WYCENA 3,22 PLN 4 GRUDNIA 2008

KUPUJ WYCENA 3,22 PLN (POPRZEDNIA REKOMENDACJA: KUPUJ) 4 GRUDNIA 2008 W związku ze słabszymi od naszych pierwotnych oczekiwań wynikami Ceramiki Nowej Gali w minionych dwóch kwartałach 2008 roku oraz gorszymi

KUPUJ WYCENA 3,22 PLN (POPRZEDNIA REKOMENDACJA: KUPUJ) 4 GRUDNIA 2008 W związku ze słabszymi od naszych pierwotnych oczekiwań wynikami Ceramiki Nowej Gali w minionych dwóch kwartałach 2008 roku oraz gorszymi

P 2012P* 2013P*

TRZYMAJ (POPRZEDNIO: KUPUJ) WYCENA 2.00 PLN 21 LUTY 2012 Od opublikowania naszego ostatniego zalecenia Kupuj z 28.09.2011 roku kurs spółki wzrósł o ponad 73%, indeks WIG w tym czasie zyskał ok. 11%. Biorąc

TRZYMAJ (POPRZEDNIO: KUPUJ) WYCENA 2.00 PLN 21 LUTY 2012 Od opublikowania naszego ostatniego zalecenia Kupuj z 28.09.2011 roku kurs spółki wzrósł o ponad 73%, indeks WIG w tym czasie zyskał ok. 11%. Biorąc

P 2011P 2012P 2013P

AKUMULUJ (POPRZEDNIA REKOMENDACJA: REDUKUJ) WYCENA 15,2 PLN 6 LIPIEC 2010 Po kilku kwartałach, w których Cersanit odnotowywał spadki przychodów oraz wyniku brutto ze sprzedaży w ujęciu r/r, od przełomu

AKUMULUJ (POPRZEDNIA REKOMENDACJA: REDUKUJ) WYCENA 15,2 PLN 6 LIPIEC 2010 Po kilku kwartałach, w których Cersanit odnotowywał spadki przychodów oraz wyniku brutto ze sprzedaży w ujęciu r/r, od przełomu

KOMENTARZ ZARZĄDU NA TEMAT CZYNNIKÓW I ZDARZEŃ, KTÓRE MIAŁY WPŁYW NA OSIĄGNIETE WYNIKI FINANSOWE

KOMENTARZ ZARZĄDU NA TEMAT CZYNNIKÓW I ZDARZEŃ, KTÓRE MIAŁY WPŁYW NA OSIĄGNIETE WYNIKI FINANSOWE 11 Niniejszy raport prezentuje wybrane dane bilansu oraz rachunku zysków i strat, przepływy pieniężne i

KOMENTARZ ZARZĄDU NA TEMAT CZYNNIKÓW I ZDARZEŃ, KTÓRE MIAŁY WPŁYW NA OSIĄGNIETE WYNIKI FINANSOWE 11 Niniejszy raport prezentuje wybrane dane bilansu oraz rachunku zysków i strat, przepływy pieniężne i

KGHM SPRZEDAJ RAPORT ANALITYCZNY WYCENA <149,2 PLN 18 LISTOPADA 2011

SPRZEDAJ POPRZEDNIO: AKUMULUJ WYCENA

SPRZEDAJ POPRZEDNIO: AKUMULUJ WYCENA

KĘTY AKUMULUJ WYCENA 118,7 PLN RAPORT ANALITYCZNY 09 LISTOPADA 2009

KĘTY AKUMULUJ (POPRZEDNIA REKOMENDACJA: KUPUJ) WYCENA 118,7 PLN 09 LISTOPADA 2009 Wyniki Kęt w 3Q 09 były zbliżone do naszych oczekiwań. Spółka wypracowała 299,1 mln PLN przychodów ze sprzedaży netto (-8,8%

KĘTY AKUMULUJ (POPRZEDNIA REKOMENDACJA: KUPUJ) WYCENA 118,7 PLN 09 LISTOPADA 2009 Wyniki Kęt w 3Q 09 były zbliżone do naszych oczekiwań. Spółka wypracowała 299,1 mln PLN przychodów ze sprzedaży netto (-8,8%

AKADEMIA ANALIZ Runda 1

AKADEMIA ANALIZ Runda 1 Po co wyceniać spółki? Inwestować Kupować Sprzedawać Inwestor indywidualny Fundusz inwestycyjny Private equity Fuzje i przejęcia Doradztwo transakcyjne Inwestor branżowy Wyjście

AKADEMIA ANALIZ Runda 1 Po co wyceniać spółki? Inwestować Kupować Sprzedawać Inwestor indywidualny Fundusz inwestycyjny Private equity Fuzje i przejęcia Doradztwo transakcyjne Inwestor branżowy Wyjście

P 2011P 2012P 2013P

AMREST KUPUJ (POPRZEDNIO: AKUMULUJ) WYCENA 81,2 PLN 21 MAJ 21 Nasze nowe szacunki uwzględniają stopniową poprawę biznesu restauracyjnego na rynku amerykańskim (w przeliczeniu na USD) oraz zwiększoną dynamikę

AMREST KUPUJ (POPRZEDNIO: AKUMULUJ) WYCENA 81,2 PLN 21 MAJ 21 Nasze nowe szacunki uwzględniają stopniową poprawę biznesu restauracyjnego na rynku amerykańskim (w przeliczeniu na USD) oraz zwiększoną dynamikę

P 2010P 2011P 2012P

AKUMULUJ WYCENA 2,49 PLN (POPRZEDNIA REKOMENDACJA: KUPUJ) 18 MARCA 2008 Wyniki Ceramiki Nowej Gali za 4Q 08 były słabsze od naszych oczekiwań (pozytywnie zaskoczyła nas jedynie rentowność brutto ze sprzedaży).

AKUMULUJ WYCENA 2,49 PLN (POPRZEDNIA REKOMENDACJA: KUPUJ) 18 MARCA 2008 Wyniki Ceramiki Nowej Gali za 4Q 08 były słabsze od naszych oczekiwań (pozytywnie zaskoczyła nas jedynie rentowność brutto ze sprzedaży).

WYNIKI FINANSOWE 1Q 2016 WIRTUALNA POLSKA HOLDING SA

WYNIKI FINANSOWE 1Q 2016 WIRTUALNA POLSKA HOLDING SA ZASTRZEŻENIA PRAWNE Niniejsza prezentacja została przygotowana przez spółkę Wirtualna Polska Holding S.A. z siedzibą w Warszawie na potrzeby omówienia

WYNIKI FINANSOWE 1Q 2016 WIRTUALNA POLSKA HOLDING SA ZASTRZEŻENIA PRAWNE Niniejsza prezentacja została przygotowana przez spółkę Wirtualna Polska Holding S.A. z siedzibą w Warszawie na potrzeby omówienia

Tradis Sprzedany. Dystrybucja żywności RAPORT. 4 stycznia 2012. Eurocash

Dystrybucja żywności RAPORT Tradis Sprzedany Rekomendacja NEUTRALNIE Cena docelowa (PLN) 31,7 Cena bieżąca (PLN) 28,9 Stopa dywidendy 0,8% Potencjał wzrostu 10,4% Kapitalizacja (mln PLN) 3987 Free float

Dystrybucja żywności RAPORT Tradis Sprzedany Rekomendacja NEUTRALNIE Cena docelowa (PLN) 31,7 Cena bieżąca (PLN) 28,9 Stopa dywidendy 0,8% Potencjał wzrostu 10,4% Kapitalizacja (mln PLN) 3987 Free float

14 maja 2015 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za 1Q 2015 r.

14 maja 2015 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za 1Q 2015 r. Podsumowanie I kwartału 2015 roku Wyższa sprzedaż energii elektrycznej o 0,32 TWh (q/q): wyższa sprzedaż energii elektrycznej

14 maja 2015 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za 1Q 2015 r. Podsumowanie I kwartału 2015 roku Wyższa sprzedaż energii elektrycznej o 0,32 TWh (q/q): wyższa sprzedaż energii elektrycznej

Zarządzanie wartością przedsiębiorstwa

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

P 2011P 2012P 2013P. EBITDA [mln EUR]

![P 2011P 2012P 2013P. EBITDA [mln EUR]](/thumbs/92/109144050.jpg "P 2011P 2012P 2013P. EBITDA [mln EUR]") TRZYMAJ (POPRZEDNIO: REDUKUJ) WYCENA 39.5 PLN 27 STYCZEŃ 2011 Zdecydowaliśmy się zmienić nasze wcześniejsze zalecenie z Redukuj na Trzymaj wyznaczając cenę docelową na poziomie 39.5 PLN/akcję. Pozytywny

TRZYMAJ (POPRZEDNIO: REDUKUJ) WYCENA 39.5 PLN 27 STYCZEŃ 2011 Zdecydowaliśmy się zmienić nasze wcześniejsze zalecenie z Redukuj na Trzymaj wyznaczając cenę docelową na poziomie 39.5 PLN/akcję. Pozytywny

15 maja 2014 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za I kw r.

15 maja 2014 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za I kw. 2014 r. Istotne zdarzenia w I kwartale 2014 roku Spadek cen energii elektrycznej o 11,8%. Uwzględnienie w kosztach operacyjnych

15 maja 2014 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za I kw. 2014 r. Istotne zdarzenia w I kwartale 2014 roku Spadek cen energii elektrycznej o 11,8%. Uwzględnienie w kosztach operacyjnych

Pozycje bilansu przeliczono według kursu średniego euro ogłoszonego przez Narodowy Bank Polski, obowiązujący na dzień bilansowy.

6 1. WPROWADZENIE Wybrane informacje finansowe zawierające podstawowe dane liczbowe (w złotych oraz przeliczone na euro) podsumowujące sytuację finansową Grupy Kapitałowej LUG S.A. w okresie 01.01.2012r.

6 1. WPROWADZENIE Wybrane informacje finansowe zawierające podstawowe dane liczbowe (w złotych oraz przeliczone na euro) podsumowujące sytuację finansową Grupy Kapitałowej LUG S.A. w okresie 01.01.2012r.

AMBRA Reuters: AMRR.WA Wycena: 8,39 PLN

Sektor: Spożywczy Kurs akcji: 7,47PLN AMBRA Reuters: AMRR.WA Wycena: 8,39 PLN akumuluj Profil spółki Grupa AMBRA jest czołowym producentem, importerem i dystrybutorem win w Europie Środkowej i Wschodniej.

Sektor: Spożywczy Kurs akcji: 7,47PLN AMBRA Reuters: AMRR.WA Wycena: 8,39 PLN akumuluj Profil spółki Grupa AMBRA jest czołowym producentem, importerem i dystrybutorem win w Europie Środkowej i Wschodniej.

P 2012P 2013P

AKUMULUJ (POPRZEDNIO: TRZYMAJ) WYCENA 39. PLN 07 CZERWIEC 2011 Tak jak oczekiwaliśmy wyniki za 1Q 11 okazały się dużo słabsze w ujęciu r/r. Wpływ na to miała wysoka baza oraz uwzględnienie dodatkowych

AKUMULUJ (POPRZEDNIO: TRZYMAJ) WYCENA 39. PLN 07 CZERWIEC 2011 Tak jak oczekiwaliśmy wyniki za 1Q 11 okazały się dużo słabsze w ujęciu r/r. Wpływ na to miała wysoka baza oraz uwzględnienie dodatkowych

P 2011P 2012P

08/03/2009 09/17/2009 10/29/2009 12/14/2009 01/29/2010 03/12/2010 04/28/2010 06/11/2010 07/23/2010 REDUKUJ (POPRZEDNIO: AKUMULUJ) WYCENA 35,9 PLN 24 SIERPIEO 2010 Biorąc pod uwagę aktualną cenę rynkową

08/03/2009 09/17/2009 10/29/2009 12/14/2009 01/29/2010 03/12/2010 04/28/2010 06/11/2010 07/23/2010 REDUKUJ (POPRZEDNIO: AKUMULUJ) WYCENA 35,9 PLN 24 SIERPIEO 2010 Biorąc pod uwagę aktualną cenę rynkową

Metoda DCF. Dla lepszego zobrazowania procesu przeprowadzania wyceny DCF, przedstawiona zostanie przykładowa wycena spółki.

Metoda DCF Metoda DCF (ang. discounted cash flow), czyli zdyskontowanych przepływów pieniężnych to jedna z najpopularniejszych metod wyceny przedsiębiorstw stosowanych przez analityków. Celem tej metody

Metoda DCF Metoda DCF (ang. discounted cash flow), czyli zdyskontowanych przepływów pieniężnych to jedna z najpopularniejszych metod wyceny przedsiębiorstw stosowanych przez analityków. Celem tej metody

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

P 2010P 2011P

05/06/2008 06/18/2008 07/30/2008 09/11/2008 10/23/2008 12/05/2008 01/23/2009 03/06/2009 AKUMULUJ WYCENA 14,5 PLN 27 MARZEC 2009 Wyniki za 4Q 08 były zbliżone do naszych oczekiwao. Przychody spółki wzrosły

05/06/2008 06/18/2008 07/30/2008 09/11/2008 10/23/2008 12/05/2008 01/23/2009 03/06/2009 AKUMULUJ WYCENA 14,5 PLN 27 MARZEC 2009 Wyniki za 4Q 08 były zbliżone do naszych oczekiwao. Przychody spółki wzrosły

Prezentacja wyników finansowych

Prezentacja wyników finansowych Grupy Kapitałowej TESGAS za I kwartał 2013 Warszawa, 15 maja 2013 r. 1 Zastrzeżenie dotyczące prezentacji Niniejsza prezentacja ( Prezentacja ) została przygotowana przez

Prezentacja wyników finansowych Grupy Kapitałowej TESGAS za I kwartał 2013 Warszawa, 15 maja 2013 r. 1 Zastrzeżenie dotyczące prezentacji Niniejsza prezentacja ( Prezentacja ) została przygotowana przez

P 2011P 2012P 2013P

TRZYMAJ (POPRZEDNIA REKOMENDACJA: AKUMULUJ) WYCENA 4,39 PLN 18 CZERWCA 2010 Biorąc pod uwagę rewizję naszych prognoz (słaby portfel zamówień spółki, oddalenie się perspektyw na mocny wzrost inwestycji

TRZYMAJ (POPRZEDNIA REKOMENDACJA: AKUMULUJ) WYCENA 4,39 PLN 18 CZERWCA 2010 Biorąc pod uwagę rewizję naszych prognoz (słaby portfel zamówień spółki, oddalenie się perspektyw na mocny wzrost inwestycji

31 sierpnia Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za 6M 2015

31 sierpnia 2015 Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za 6M 2015 Podsumowanie 6M 2015 Otoczenie: Niższa cena energii elektrycznej na rynku giełdowym (spadek średniej ważonej IRDN z 174,15

31 sierpnia 2015 Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za 6M 2015 Podsumowanie 6M 2015 Otoczenie: Niższa cena energii elektrycznej na rynku giełdowym (spadek średniej ważonej IRDN z 174,15

P 2010P 2011P 2012P

REDUKUJ (POPRZEDNIA REKOMENDACJA: REDUKUJ) WYCENA 12,9 PLN 18 GRUDZIEŃ 2009 Cersanit odnotował w 3Q 09 kolejny niezbyt dobry okres. Przychody ze sprzedaży spadły o 0,2% r/r do 413,4 mln PLN (konsensus

REDUKUJ (POPRZEDNIA REKOMENDACJA: REDUKUJ) WYCENA 12,9 PLN 18 GRUDZIEŃ 2009 Cersanit odnotował w 3Q 09 kolejny niezbyt dobry okres. Przychody ze sprzedaży spadły o 0,2% r/r do 413,4 mln PLN (konsensus

P 2012P 2013P 2014P

AKUMULUJ (POPRZEDNIO: AKUMULUJ) WYCENA 105,9 PLN 05 SIERPIEŃ 2011 Wciąż uważamy, że rok 2011 będzie dla spółki przejściowy i oczekujemy silnego progresu wyników od 4Q 11 i 2012 roku. W założeniach podeszliśmy

AKUMULUJ (POPRZEDNIO: AKUMULUJ) WYCENA 105,9 PLN 05 SIERPIEŃ 2011 Wciąż uważamy, że rok 2011 będzie dla spółki przejściowy i oczekujemy silnego progresu wyników od 4Q 11 i 2012 roku. W założeniach podeszliśmy

Aneks nr 1 z dnia 20 listopada 2012 r.

Aneks nr 1 z dnia 20 listopada r. do prospektu emisyjnego Marvipol S.A. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 9 listopada r. Terminy pisane wielką literą w niniejszym dokumencie mają

Aneks nr 1 z dnia 20 listopada r. do prospektu emisyjnego Marvipol S.A. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 9 listopada r. Terminy pisane wielką literą w niniejszym dokumencie mają

Prime Car Management. Wyniki finansowe 2014. Marzec 2015

Prime Car Management Wyniki finansowe 214 Marzec 215 Z A S T R Z E Ż E N I E Powyższe opracowanie zostało sporządzone wyłącznie w celach informacyjnych i nie ma na celu nakłaniania do nabycia lub zbycia

Prime Car Management Wyniki finansowe 214 Marzec 215 Z A S T R Z E Ż E N I E Powyższe opracowanie zostało sporządzone wyłącznie w celach informacyjnych i nie ma na celu nakłaniania do nabycia lub zbycia

ENTER AIR KUPUJ (POPRZEDNIO: AKUMULUJ) RAPORT ANALITYCZNY WYCENA 48,4 PLN

RAPORT ANALITYCZNY WYCENA 48,4 PLN") paź 18 lis 18 gru 18 sty 19 lut 19 mar 19 kwi 19 maj 19 cze 19 lip 19 sie 19 wrz 19 paź 19 Materiał został opracowany przez Dom Maklerski BDM na zlecenie GPW w ramach Giełdowego Programu Wsparcia Pokrycia

paź 18 lis 18 gru 18 sty 19 lut 19 mar 19 kwi 19 maj 19 cze 19 lip 19 sie 19 wrz 19 paź 19 Materiał został opracowany przez Dom Maklerski BDM na zlecenie GPW w ramach Giełdowego Programu Wsparcia Pokrycia

GRUPA KAPITAŁOWA NOBLE BANK S.A. PRZEGLĄD WYNIKÓW FINANSOWYCH ZA IV KWARTAŁ 2009 ROKU. 8 Marca 2010 r.

GRUPA KAPITAŁOWA NOBLE BANK S.A. PRZEGLĄD WYNIKÓW FINANSOWYCH ZA IV KWARTAŁ 2009 ROKU 8 Marca 2010 r. ZASTRZEŻENIE Niniejsza prezentacja została opracowana wyłącznie w celu informacyjnym na potrzeby klientów

GRUPA KAPITAŁOWA NOBLE BANK S.A. PRZEGLĄD WYNIKÓW FINANSOWYCH ZA IV KWARTAŁ 2009 ROKU 8 Marca 2010 r. ZASTRZEŻENIE Niniejsza prezentacja została opracowana wyłącznie w celu informacyjnym na potrzeby klientów

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010 str. 1 Spis treści Ocena sytuacji finansowej TUP S.A.... 3 Finansowanie majątku Spółki:... 3 Struktura majątku Spółki:... 3 Wycena majątku

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010 str. 1 Spis treści Ocena sytuacji finansowej TUP S.A.... 3 Finansowanie majątku Spółki:... 3 Struktura majątku Spółki:... 3 Wycena majątku

WYNIKI FINANSOWE 1H 2016 WIRTUALNA POLSKA HOLDING SA

WYNIKI FINANSOWE 1H 2016 WIRTUALNA POLSKA HOLDING SA ZASTRZEŻENIA PRAWNE Niniejsza prezentacja została przygotowana przez spółkę Wirtualna Polska Holding S.A. z siedzibą w Warszawie na potrzeby omówienia

WYNIKI FINANSOWE 1H 2016 WIRTUALNA POLSKA HOLDING SA ZASTRZEŻENIA PRAWNE Niniejsza prezentacja została przygotowana przez spółkę Wirtualna Polska Holding S.A. z siedzibą w Warszawie na potrzeby omówienia

SKONSOLIDOWANE SPRAWOZDANIE Z PRZEPŁYWÓW PIENIĘŻNYCH

Skonsolidowane sprawozdanie z przepływów pieniężnych opublikowane w dniu 09 listopada 2017 roku w punkcie 1.3. Korekta wynika z faktu, iż Grupa Kapitałowa OPONEO.PL wykazała transakcje przepływów pieniężnych

Skonsolidowane sprawozdanie z przepływów pieniężnych opublikowane w dniu 09 listopada 2017 roku w punkcie 1.3. Korekta wynika z faktu, iż Grupa Kapitałowa OPONEO.PL wykazała transakcje przepływów pieniężnych

20 marca 2013 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za 2012 r.

20 marca 2013 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za 2012 r. Kluczowe informacje za 12 m-cy 2012 (IV kw. 2012) Finansowe o o o o Przychody ze sprzedaży = 2.723 mln PLN (735 mln PLN); EBITDA

20 marca 2013 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za 2012 r. Kluczowe informacje za 12 m-cy 2012 (IV kw. 2012) Finansowe o o o o Przychody ze sprzedaży = 2.723 mln PLN (735 mln PLN); EBITDA

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku. Gdańsk, styczeń 2018

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Gdańsk, styczeń 2018 Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Spis treści Kwartalne

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Gdańsk, styczeń 2018 Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Spis treści Kwartalne

WYNIKI FINANSOWE ZA ROK 2017 WIRTUALNA POLSKA HOLDING SA

WYNIKI FINANSOWE ZA ROK 2017 WIRTUALNA POLSKA HOLDING SA ZASTRZEŻENIA PRAWNE Niniejsza prezentacja została przygotowana przez spółkę Wirtualna Polska Holding S.A. z siedzibą w Warszawie na potrzeby omówienia

WYNIKI FINANSOWE ZA ROK 2017 WIRTUALNA POLSKA HOLDING SA ZASTRZEŻENIA PRAWNE Niniejsza prezentacja została przygotowana przez spółkę Wirtualna Polska Holding S.A. z siedzibą w Warszawie na potrzeby omówienia

20 marzec Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za 2014 rok

20 marzec 2015 Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za 2014 rok Podsumowanie 2014 roku Niższa o 4,14% [o 0,43 TWh] sprzedaż energii elektrycznej z własnej produkcji. Wyższa o 33,50% [o 0,86

20 marzec 2015 Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za 2014 rok Podsumowanie 2014 roku Niższa o 4,14% [o 0,43 TWh] sprzedaż energii elektrycznej z własnej produkcji. Wyższa o 33,50% [o 0,86

P 2012P 2013P 2014P

AKUMULUJ (POPRZEDNIA REKOMENDACJA: KUPUJ) WYCENA 16,5 PLN 13 CZERWCA 2011 Obniżamy cenę docelową z 18,2 PLN do 16,5 PLN, co daje obecnie 16% potencjał wzrostowy i dlatego zmieniamy rekomendację z Kupuj

AKUMULUJ (POPRZEDNIA REKOMENDACJA: KUPUJ) WYCENA 16,5 PLN 13 CZERWCA 2011 Obniżamy cenę docelową z 18,2 PLN do 16,5 PLN, co daje obecnie 16% potencjał wzrostowy i dlatego zmieniamy rekomendację z Kupuj

Wyniki finansowe 2014

Wyniki finansowe 2014 Najważniejsze informacje 2014 Spółka podpisała umowę na wykup wierzytelności w wysokości 60 mln zł w 2015 roku Przychody (przychody netto ze sprzedaży, operacyjne i finansowe) wyniosły

Wyniki finansowe 2014 Najważniejsze informacje 2014 Spółka podpisała umowę na wykup wierzytelności w wysokości 60 mln zł w 2015 roku Przychody (przychody netto ze sprzedaży, operacyjne i finansowe) wyniosły

TRZYMAJ CYFROWY POLSAT

sty 14 mar 14 maj 14 lip 14 wrz 14 lis 14 sty 15 mar 15 maj 15 lip 15 wrz 15 TRZYMAJ WYCENA 24.21 PLN (POPRZEDNIO: REDUKUJ) 26 PAŹDZIERNIK 215 Doceniamy podjęte kroki w celu refinansowania zadłużenia.

sty 14 mar 14 maj 14 lip 14 wrz 14 lis 14 sty 15 mar 15 maj 15 lip 15 wrz 15 TRZYMAJ WYCENA 24.21 PLN (POPRZEDNIO: REDUKUJ) 26 PAŹDZIERNIK 215 Doceniamy podjęte kroki w celu refinansowania zadłużenia.

Eurocash. Trzymaj (Aktualizacja) R E K O M E N D A C J A

R E K O M E N D A C J A") Eurocash Przychody grupy Eurocash wzrosły w 2 kwartale 2015r. o 21% r/r do 5182 mln zł, EBIT wzrósł o 8,3% r/r do 75 mln zł, zysk netto wzrost o 4,63% r/r 52 mln zł. Dobre wyniki w 2Q 2015r. to zasługa

Eurocash Przychody grupy Eurocash wzrosły w 2 kwartale 2015r. o 21% r/r do 5182 mln zł, EBIT wzrósł o 8,3% r/r do 75 mln zł, zysk netto wzrost o 4,63% r/r 52 mln zł. Dobre wyniki w 2Q 2015r. to zasługa

29 sierpnia 2013 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za I półrocze 2013 r.

29 sierpnia 2013 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za I półrocze 2013 r. Kluczowe informacje za 6 m-cy 2013 (II kw. 2013) Finansowe Operacyjne o o o o Przychody ze sprzedaży = 1.327

29 sierpnia 2013 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za I półrocze 2013 r. Kluczowe informacje za 6 m-cy 2013 (II kw. 2013) Finansowe Operacyjne o o o o Przychody ze sprzedaży = 1.327

ABG SPIN KUPUJ WYCENA 7,80 PLN RAPORT ANALITYCZNY

Spółka należy do czołówki polskich producentów oprogramowania oraz integratorów systemów informatycznych. Zwracamy uwagę, że połączony podmiot posiada duży potencjał pozwalający na konkurowanie nie tylko

Spółka należy do czołówki polskich producentów oprogramowania oraz integratorów systemów informatycznych. Zwracamy uwagę, że połączony podmiot posiada duży potencjał pozwalający na konkurowanie nie tylko

20 marca 2014 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za 2013 r.

20 marca 2014 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za 2013 r. Istotne zdarzenia w 2013 roku Spadek cen energii o około 10%. Pierwszy pełen rok konsolidacji PAK KWB Konin, PAK KWB Adamów

20 marca 2014 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za 2013 r. Istotne zdarzenia w 2013 roku Spadek cen energii o około 10%. Pierwszy pełen rok konsolidacji PAK KWB Konin, PAK KWB Adamów

Trakcja PRKiI S.A. Raport z wyceny wartości rynkowej AB Kauno tiltai

Trakcja PRKiI S.A. Raport z wyceny wartości rynkowej AB Kauno tiltai Wprowadzenie 2 Wprowadzenie Niniejszy dokument został przygotowany zgodnie z warunkami kontraktu zawartego przez Grant Thornton Frąckowiak

Trakcja PRKiI S.A. Raport z wyceny wartości rynkowej AB Kauno tiltai Wprowadzenie 2 Wprowadzenie Niniejszy dokument został przygotowany zgodnie z warunkami kontraktu zawartego przez Grant Thornton Frąckowiak

P 2012P 2013P 2014P

TRZYMAJ WYCENA 112,1 PLN (POPRZEDNIO: AKUMULUJ) 03 LISTOPAD 2011 Od czasu naszej ostatniej rekomendacji AKUMULUJ kurs spółki wzrósł o ok 23%. Od 4Q 11 Bogdanka powinna rozpocząć produkcję węgla ze Stefanowa,

TRZYMAJ WYCENA 112,1 PLN (POPRZEDNIO: AKUMULUJ) 03 LISTOPAD 2011 Od czasu naszej ostatniej rekomendacji AKUMULUJ kurs spółki wzrósł o ok 23%. Od 4Q 11 Bogdanka powinna rozpocząć produkcję węgla ze Stefanowa,

14 listopad 2014 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za III kwartał 2014 r.

14 listopad 2014 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za III kwartał 2014 r. Istotne zdarzenia w III kwartale 2014 roku Niższe o 7,5% osiągnięte ceny sprzedaży energii elektrycznej. Uwzględnienie

14 listopad 2014 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za III kwartał 2014 r. Istotne zdarzenia w III kwartale 2014 roku Niższe o 7,5% osiągnięte ceny sprzedaży energii elektrycznej. Uwzględnienie

15 maja 2013 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za I kw r.

15 maja 2013 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za I kw. 2013 r. Kluczowe informacje za 3 m-ce 2013 Finansowe Operacyjne o o o o Przychody ze sprzedaży = 663 mln PLN; EBITDA = 178 mln

15 maja 2013 r. Zespół Elektrowni Pątnów-Adamów-Konin S.A. Wyniki za I kw. 2013 r. Kluczowe informacje za 3 m-ce 2013 Finansowe Operacyjne o o o o Przychody ze sprzedaży = 663 mln PLN; EBITDA = 178 mln

Studenckie Koło Naukowe Rynków Kapitałowych Goldman Sachs Group Inc. (GS) - spółka notowana na giełdzie nowojorskiej (NYSE).

- spółka notowana na giełdzie nowojorskiej (NYSE).") Goldman Sachs Group Inc. (GS) - spółka notowana na giełdzie nowojorskiej (NYSE). Goldman Sachs Group Inc. (GS) jedna z największych ogólnoświatowych firm w branży bankowości inwestycyjnej pełniąca profesjonalne

Goldman Sachs Group Inc. (GS) - spółka notowana na giełdzie nowojorskiej (NYSE). Goldman Sachs Group Inc. (GS) jedna z największych ogólnoświatowych firm w branży bankowości inwestycyjnej pełniąca profesjonalne

Amrest Początek żniw. Kupuj. Handel Detaliczny RAPORT. (utrzymana)

") Dane podstawowe RAPORT Kupuj (utrzymana) Cena bieżąca (PLN) 143.5 Cena docelowa (PLN) 171.2 Min 52 tyg (PLN) 66.3 Max 52 tyg (PLN) 143.5 Kapitalizacja (mln PLN) 3,116 EV (mln PLN) 3,932 Liczba akcji (mln

Dane podstawowe RAPORT Kupuj (utrzymana) Cena bieżąca (PLN) 143.5 Cena docelowa (PLN) 171.2 Min 52 tyg (PLN) 66.3 Max 52 tyg (PLN) 143.5 Kapitalizacja (mln PLN) 3,116 EV (mln PLN) 3,932 Liczba akcji (mln

P 2011P 2012P 2013P 2014P

(CCC) TRZYMAJ (POPRZEDNIO: REDUKUJ) WYCENA 64,0 PLN 22 GRUDZIEŃ 2010 Uwzględniając zaktualizowane prognozy zdecydowaliśmy się zmienić nasze wcześniejsze zalecenie z Redukuj na Trzymaj podnosząc tym samym

(CCC) TRZYMAJ (POPRZEDNIO: REDUKUJ) WYCENA 64,0 PLN 22 GRUDZIEŃ 2010 Uwzględniając zaktualizowane prognozy zdecydowaliśmy się zmienić nasze wcześniejsze zalecenie z Redukuj na Trzymaj podnosząc tym samym

Pekao AKUMULUJ Sektor bankowy

RAPORT BIEŻĄCY REKOMENDACJA Pekao AKUMULUJ Sektor bankowy 30 stycznia 2001 r. 5 stycznia 2001 r. Kurs 99,2 zł Wycena 111,0 zł Kody ISIN PLPEKAO00016 Bloomberg PEO.PW Reuters BAPE.WA Kapit. (mpln) 16 442,2

RAPORT BIEŻĄCY REKOMENDACJA Pekao AKUMULUJ Sektor bankowy 30 stycznia 2001 r. 5 stycznia 2001 r. Kurs 99,2 zł Wycena 111,0 zł Kody ISIN PLPEKAO00016 Bloomberg PEO.PW Reuters BAPE.WA Kapit. (mpln) 16 442,2

Wzrost przychodów gotówkowych o 27% r/r Przychody gotówkowe i EBITDA skorygowana, mln złotych

Wyniki 3Q 215 ZASTRZEŻENIA PRAWNE Niniejsza prezentacja została przygotowana przez spółkę Wirtualna Polska Holding S.A. z siedzibą w Warszawie na potrzeby omówienia wyników finansowych za Q3 215 r. Prezentacja

Wyniki 3Q 215 ZASTRZEŻENIA PRAWNE Niniejsza prezentacja została przygotowana przez spółkę Wirtualna Polska Holding S.A. z siedzibą w Warszawie na potrzeby omówienia wyników finansowych za Q3 215 r. Prezentacja

P 2015P 2016P

TRZYMAJ (POPRZEDNIO : KUPUJ) WYCENA 16.32 PLN 21 MARZEC 2014 Naszym zdaniem kurs już w dużym stopniu uwzględnił prawdopodobną poprawę warunków działania i z obecnych założeń modelowych wg nas nie ma już

TRZYMAJ (POPRZEDNIO : KUPUJ) WYCENA 16.32 PLN 21 MARZEC 2014 Naszym zdaniem kurs już w dużym stopniu uwzględnił prawdopodobną poprawę warunków działania i z obecnych założeń modelowych wg nas nie ma już

AKUMULUJ CYFROWY POLSAT

AKUMULUJ WYCENA 18.7 PLN (POPRZEDNIO: TRZYMAJ) 3 STYCZEŃ 213 Decydujemy się zmienić nasze wcześniejsze zalecenie Trzymaj na Akumuluj i podnieść cenę docelową do 18.7 PLN/akcję. Podtrzymujemy naszą ocenę,

AKUMULUJ WYCENA 18.7 PLN (POPRZEDNIO: TRZYMAJ) 3 STYCZEŃ 213 Decydujemy się zmienić nasze wcześniejsze zalecenie Trzymaj na Akumuluj i podnieść cenę docelową do 18.7 PLN/akcję. Podtrzymujemy naszą ocenę,

KUPUJ NORTH COAST RAPORT ANALITYCZNY WYCENA 2,86 PLN 18 WRZESIEŃ 2008

RAPORT ANALITYCZNY KUPUJ WYCENA 2,86 PLN 18 WRZESIEŃ 2008 North Coast specjalizuje się w imporcie i dystrybucji markowych wyrobów spożywczych pochodzenia włoskiego. Najważniejsze kategorie produktów, którymi

RAPORT ANALITYCZNY KUPUJ WYCENA 2,86 PLN 18 WRZESIEŃ 2008 North Coast specjalizuje się w imporcie i dystrybucji markowych wyrobów spożywczych pochodzenia włoskiego. Najważniejsze kategorie produktów, którymi

Aktualizacja raportu. Mondi

20 października 2005 Aktualizacja raportu Nazwa BRE Bank Securities Pozostałe Polska CELA.WA; MPP.PW Kupuj (Podwyższona) Cena bieżąca Cena docelowa Kapitalizacja Free float Średni dzienny obrót (3 mies.)

20 października 2005 Aktualizacja raportu Nazwa BRE Bank Securities Pozostałe Polska CELA.WA; MPP.PW Kupuj (Podwyższona) Cena bieżąca Cena docelowa Kapitalizacja Free float Średni dzienny obrót (3 mies.)

Wyniki finansowe Sanok Rubber Company i Grupy Kapitałowej za 6 m-cy 2016 r.

Wyniki finansowe Sanok Rubber Company i Grupy Kapitałowej za 6 m-cy 2016 r. Skonsolidowana sprzedaż Grupy Kapitałowej za 6 m-cy 2016 6 m-cy 2015 455,5 mln PLN 6 m-cy 2016 463,0 mln PLN 10,3% 3,4% 12,2%

Wyniki finansowe Sanok Rubber Company i Grupy Kapitałowej za 6 m-cy 2016 r. Skonsolidowana sprzedaż Grupy Kapitałowej za 6 m-cy 2016 6 m-cy 2015 455,5 mln PLN 6 m-cy 2016 463,0 mln PLN 10,3% 3,4% 12,2%