Krzysztof Piontek Weryfikacja modeli Blacka-Scholesa dla opcji na WIG20

|

|

|

- Martyna Pietrzak

- 9 lat temu

- Przeglądów:

Transkrypt

1 Akademia Ekonomiczna im. Oskara Langego we Wrocławiu Wydział Zarządzania i Informayki Kaedra Inwesycji Finansowych i Zarządzania Ryzykiem Krzyszof Pionek Weryfikacja modeli Blacka-Scholesa oraz AR-GARCH dla opcji na WIG. Model Blacka-Scholesa, Merona. Model wyceny GARCH 3. Własności modelu wyceny GARCH 4. Przykład empiryczny

2 Model Merona, uogólnienie modelu Blacka-Scholesa qt rt rt qt c = Se N( d ) Xe N( d ) p = Xe N( d ) Se N( d ) d = σ ln S + r q + T X σ T d = σ ln S + r q T X σ T Toruń,

3 -Nierealisyczne załoŝenie, Ŝe sopy zwrou mają rozkład normalny i zmieniają się zgodnie z geomerycznym ruchem Browna, kórego paramery są sałe. -Nie obserwuje się niezaleŝności zmienności implikowanej od erminu do wygaśnięcia opcji (srukury czasowe zmienności) oraz od współczynnika moneyness (zw. uśmiech zmienności implikowanej ). moneyness = S Xe rt 3

oraz od współczynnika moneyness (zw.")

4 Toruń,

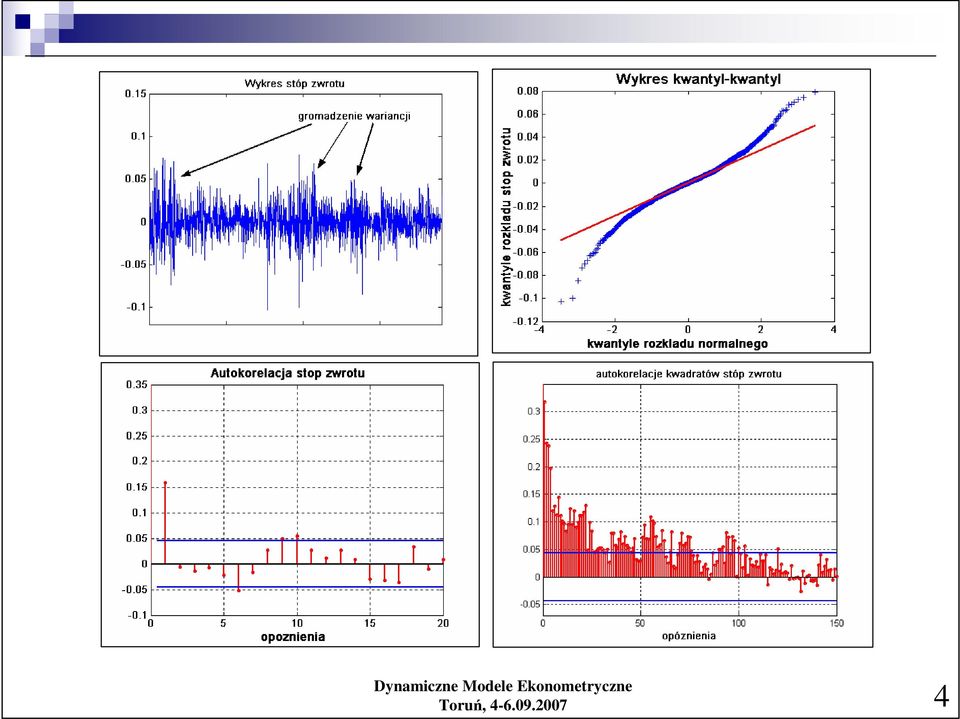

5 Model szeregu prosych sóp p zwrou w czasie dyskrenym: y = µ + ε = µ + h z gdzie: X - cena w chwili, µ - warunkowa warość oczekiwana sopy zwrou w chwili, h - warunkowa wariancja sopy zwrou w chwili, z - niezaleŝne reszy modelu o zerowej średniej i jednoskowej wariancji Toruń,

6 warunkowa warość oczekiwana µ E y = I µ = µ + φ y warunkowa wariancja h = Var ε I I ( p) = ; gdy p = prawda ; gdy p = fałsz ( ) h = + + I( z ) z + h < ω α α β sandaryzowany błąd modelu z ~ N(,) Toruń,

Toruń, 4-6.")

7 Duan (995) - uogólnienie radycyjnej meody wyceny przy neuralnym podejściu do ryzyka, - dla modeli AR-GARCH modyfikuje się proces sóp zwrou, by dla kaŝdej chwili warunkowa warość oczekiwana była równa sopie wolnej od ryzyka, -wprowadza się więc pojęcia miary P, dla procesu nieprzekszałconego oraz arbiraŝowej miary Q, względem kórej zdyskonowany proces cen insrumenu bazowego jes maryngałem. - podejście o nazwane zosało "wyceną przy punkowej neuralności wobec ryzyka" (Locally Risk-Neural Valuaion Relaionship - LRNVR) Względem miar Q sopy zwrou mają nadal warunkowy rozkład normalny P var y I = var y I ( ) Q ( ) Q E y I = ( ) r Toruń,

Względem miar Q sopy zwrou mają")

8 Uwzględnienie zmiennej w czasie wariancji powoduje, zw. "niezupełność rynku" (incompleness of marke) oraz isnienie w ogólności wielu moŝliwych miar Q, dla kórych spełnione jes załoŝenie braku arbiraŝu. Niezbędne saje się załoŝenie o preferencjach inwesora względem ryzyka i posaci funkcji uŝyeczności. Względna awersja do ryzyka jes sała U ( y) = a ln( by) + c Toruń,

9 Locally risk-neural valuaion relaionship (LRNVR) "wycena przy punkowej własności neuralności wobec ryzyka Jin-Chuan Duan (995) y = r + λ h.5h + h z miara P z ~ N(,) h = ω + αε + βh y S = ln S y = r.5h + hη miara Q η ~ N(,) ( ) h = ω + α η λ h + βh Toruń,

h = ω + αε + βh y S = ln S y = r.")

10 LRNVR dla modelu AR-GJR-GARCH Härdle, Hafner (996) y = µ + φ y.5h + h z miara P z ~ N(,) h ω ( = + α + α I ) ( z ) z + β h < y S = ln S miara y = r.5h + hη η ~ N(,) ( Q h = ω + α + α I( ) )( η λ ) + β h η λ < µ + φ y r λ = h Toruń,

( Q h = ω + α + α I( ) )( η λ ) + β h η λ")

11 ) Esymacja paramerów modelu względem miary P µ, ϕ, ω, α, α, β ) Generowanie m rajekorii długości n względem miary Q ( z war. począkowym na h ) y = r d.5h + h η i, i, i, i, ( )( ) h = ω + α + α I ( η λ ) η λ + β < 3) Wyznaczenie m cen insrumenu bazowego po n dniach, ewenualna poprawka (Empirical Maringale Simulaion, Duan, Simonao,998) 4) Wyznaczenie warości opcji =,,..., n i =,,..., m, n n S = S exp nr nd.5 h + η i, n i, + s i, + s s= s= m c exp( ) = nr max S X, m = i, n i Toruń,

4) Wyznaczenie warości opcji =,,..., n i =,,.")

12 moneyness = S Xe rt opcje call moneyness < OTM moneyness = ATM moneyness > ITM Toruń,

13 Wyznaczanie współczynnika GARCH { } ( ) Q S n c = exp r n E I( Sn > X ) S S exp n i GARCH { c} ( r n) n, i I m S ( S ), > X i= m Toruń,

, > X i= m Toruń, 4-6.9.7 3")

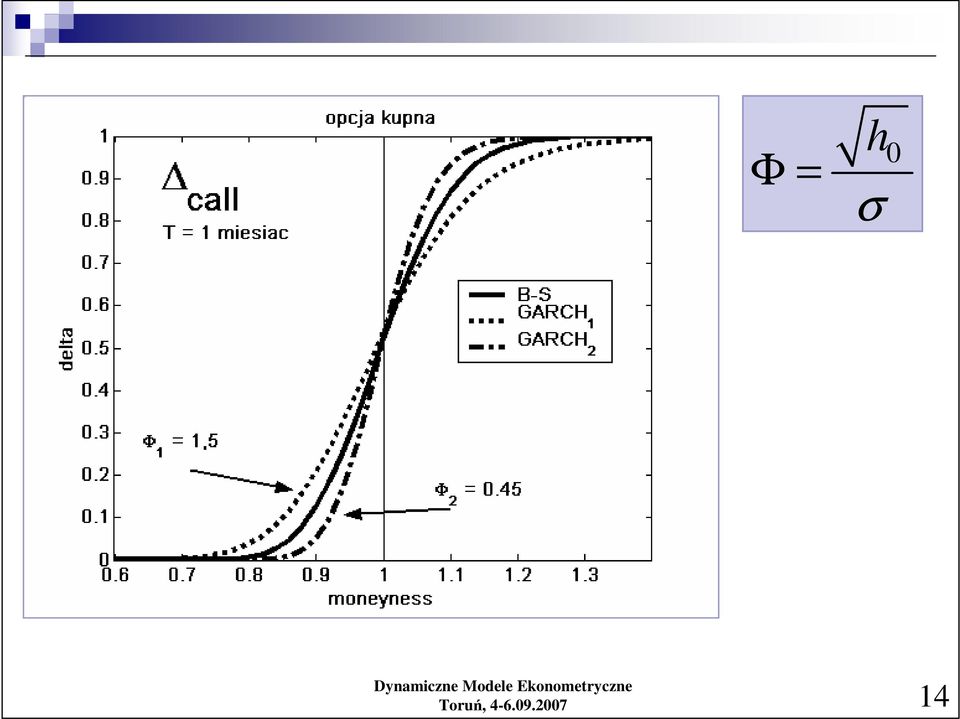

14 Φ = h σ Toruń,

15 Przykład empiryczny -Analizie poddano serie opcji wygasających w 7 roku, dla danych dosępnych do dnia łącznie 5 serii opcji (5 serii opcji kupna (C,F,I,L) oraz 55 serii opcji sprzedaŝy (O,R,U,X)) -Przyjęa sopa wolna od ryzyka w skali roku 4,5% -Przyjęa sopa dywidendy w skali roku,5% -Dla kaŝdej ransakcji dla opcji odczyano odpowiadający kurs indeksu WIG -Odrzucono ransakcje dla opcji o erminie do wykonania krószym niŝ 5 dni roboczych -Analizie poddano 3.4 ransakcji dla opcji kupna oraz ransakcji dla opcji sprzedaŝy -Paramery modelu GARCH esymowano dla obserwacji do dnia poprzedzającego dzień ransakcji -Paramery zmienności dla modelu Merona esymowano dla, 5 oraz 5 obserwacji do dnia poprzedzającego ransakcję Toruń,

16 Liczba ransakcji dla opcji kupna łącznie 3.4 Toruń, ,35,3,5,,5,,5,95,9,85,8 ITM ATM OTM Długość okresu do wygaśnięcia opcji (w dniach sesyjnych) Współczynnik moneyness 6

17 Liczba ransakcji dla opcji sprzedaŝy łącznie Toruń, Długość okresu do wygaśnięcia opcji (w dniach sesyjnych) Współczynnik moneyness ,35,3,5,,5,,5,95,9,85,8 OTM ATM ITM 7

18 GARCH OTM ATM ITM,8,85,9,95,5,,5,,5,3, ,5774,5548,99,56,344,,47,9,55,8 5-4,9,79,88,96,975,9737,8,9979,9559,59,9, ,8389,439,449,7,9,547,6,73,53,58,77, ,3384,963,9,959,9878,9947,989,9676,977,9933, ,3778,3,9433,4,438,97,9399,9565,6,8, ,7697,7668,8369,95,9454,973,975,9634,76, ,9855,958,995,959,986,7,9753,95,9565,96,969, ,378,895,9448,9436,974,9835,993,93,9888,9478, ,33,453,863,875,897,664,644,968,9474, ,784,989,8567,887,937,57,377,9668,997, ,95,993,49,8,9336,9765,,999,9888, ,8978,8,85,8937,995,46,59, 5-34,6436,636,874,895,898,9933,65,9854,9496 BLS OTM ATM ITM,8,85,9,95,5,,5,,5,3, ,979 8,469,854,45,4,38,55,93,57, ,653 4,758,9988,733,94,385,56,9985,956,73,94, ,5683 4,3869,495,9797,36,76,68,777,57,65,8, ,53,886,9568,9836,49,6,49,9689,97,9937, ,765,667,9646,9794,43,99,9479,9588,5,83, ,3488,978,989,967,988,9955,,9734,9, ,8479,57,83,968,9937,89,84,959,9593,968,964, ,3549,5873,5,9636,9585,96,36,37,995,949, ,5,93,857,899,96,63,66,9783,95, ,66,668,8999,935,9493,54,374,993,93,96 5-4,894,8963,8,58,966,96,74,993,993, ,965,864,84,946,978,443,69, ,54,94,973,95,9,39,3,7,969 BLS - Opcje kupna Toruń,

19 Opcje sprzedaŝy GARCH ITM ATM OTM,8,85,9,95,5,,5,,5,3,35 5-4,98,,99,988,65,6 5,34 9,79 7,459 3,763,547,9 5-4,9,995,993,39,584,84 5,5 6,486 6,59 3,59, 5-34,8,999,74,7,76,96 7,48 9,394 9,565 8,4 3, ,44,84,96,498,5 3,89 4,84 7,876 7,77 4, ,3,98,36,6,353,74,44 3,74 4,3 4,933 4, ,9,5,,6,73,64,5,665 3,433 4,36 5, ,3,39,64,8,89,568,973,45 3,545 4,33 5, 75-84,989,,93,,343,56,,547 3,939 3, ,36,4,,76,4,5,866,3,856 3,746, ,,33,93,,84,6,6,683 3,348 5, 5-4,5,8,3,37,45,94,436,863, ,7,88,7,89,39,86,87,93,7, ,993,75,3,465,67,899,67,458 BLS ITM ATM OTM,8,85,9,95,5,,5,,5,3,35 5-4,9797,5,997,3,835,8376 4,88 39, ,75 855,6 4873, ,4 5-4,37,86,36,846,968 4,47,99 6, ,394 46, , ,9,94,839,35,7837 3,33 8,839, ,369 33,67 6, ,548,86,4,55,3978 4,545 8,955 4,587 6, , ,44,986,53,3,3969,887 3,56 5,5,549 9,96 6, ,98,787,475,,376,8445,83 4,797 8,54,96 3, 65-74,567,783,454,6,47,85,569 3,6679 5,48 8,798 3, ,97,79,6,5,3995,6846,9,99 4,8387 6, ,53,7,99,99,343,56,4,565 3,375 4,56, ,8,5,65,55,379,686,535,97 3,887 6,73 5-4,355,88,86,463,4575,447,56 3,83 3,76 5-4,99,96,76,53,4877,763 3,777 3,544 3,88 3, ,9795,733,45,549,84,79,585,9736 BLS - Toruń,

20 Podsumowanie: - Trudno zagadnienie oceniać dosłownie w kaegorii poprawności modeli wyceny opcji, gdyŝ akŝe obserwowane ceny opcji mogą nie odzwierciedlać ceny sprawiedliwej i być właściwe dla rynku polskiego w pewnym danym, charakerysycznym okresie. - Analiza sprowadziła się więc bardziej do porównania ceny obserwowanej na rynku polskim w drugiej połowie 6 roku oraz w pierwszej połowie 7 i warości eoreycznych uzyskanych dla badanych modeli. - NaleŜy równieŝ uwzględnić fak popularności modelu B-S, kóry jes punkem odniesienia dla inwesorów. Toruń,

21 Podsumowanie: -Modele B-S i GARCH prowadzą do bardzo zbliŝonych wyników dla opcji ITM, szczególnie o dłuŝszym erminie do wygaśnięcia. -Warości eoreyczne cen dla opcji ITM są prakycznie zgodne (co do mediany) z obserwowanymi na rynku. - W obydwu modelach ceny eoreyczne opcji OTM (kupna i sprzedaŝy), szczególnie o krókim erminie do wygaśnięcia są zdecydowanie niŝsze niŝ obserwowane na rynku. Są o opcje o bardzo niskich warościach premii. - Warości dla modelu GARCH są jednak bliŝsze cenom rynkowym. Toruń,

22 Podsumowanie: - Opcje kupna ATM i nieznacznie OTM o dłuŝszym erminie do wygaśnięcia mają ceny niŝsze niŝ warości eoreyczne, -Opcje sprzedaŝy ATM i OTM mają ceny wyŝsze niŝ warości eoreyczne Prawdopodobnym wyłumaczeniem jes subiekywne zaniŝanie przez inwesorów prawdopodobieńswa dalszych wzrosów w czasie hossy Dla opcji blisko ATM brak jes jednoznacznej przewagi kóregoś z modeli, a wyniki pozosają niejednoznaczne. Toruń,

23 Kierunki dalszych badań: - poszerzenie badań na wcześniejsze serie opcji, - podział na okresy hossy i bessy, - uwzględnienie w analizach wolumenu ransakcji - uwzględnienie innej miary oceny zgodności cen obserwowanych i warości eoreycznych - uwzględnienie innych modeli klasy GARCH - analiza w konekście zmienności implikowanej Toruń,

24 Akademia Ekonomiczna im. Oskara Langego we Wrocławiu Wydział Zarządzania i Informayki Kaedra Inwesycji Finansowych i Zarządzania Ryzykiem Krzyszof Pionek Weryfikacja modeli Blacka-Scholesa oraz AR-GARCH dla opcji na WIG DZIĘKUJĘ ZA UWAGĘ Toruń,

Wycena opcji w modelu uwzględniającym efekt AR-GARCH

Krzysztof Piontek Katedra Inwestycji Finansowych i Ubezpieczeń Akademia Ekonomiczna we Wrocławiu Wycena opcji w modelu uwzględniającym efekt AR-GARCH Wprowadzenie U podstaw modelu Blacka, Scholesa i Mertona

Krzysztof Piontek Katedra Inwestycji Finansowych i Ubezpieczeń Akademia Ekonomiczna we Wrocławiu Wycena opcji w modelu uwzględniającym efekt AR-GARCH Wprowadzenie U podstaw modelu Blacka, Scholesa i Mertona

WYCENA KONTRAKTÓW FUTURES, FORWARD I SWAP

Krzyszof Jajuga Kaedra Inwesycji Finansowych i Zarządzania Ryzykiem Uniwersye Ekonomiczny we Wrocławiu WYCENA KONRAKÓW FUURES, FORWARD I SWAP DWA RODZAJE SYMERYCZNYCH INSRUMENÓW POCHODNYCH Symeryczne insrumeny

Krzyszof Jajuga Kaedra Inwesycji Finansowych i Zarządzania Ryzykiem Uniwersye Ekonomiczny we Wrocławiu WYCENA KONRAKÓW FUURES, FORWARD I SWAP DWA RODZAJE SYMERYCZNYCH INSRUMENÓW POCHODNYCH Symeryczne insrumeny

MODELOWANIE EFEKTU DŹWIGNI W FINANSOWYCH SZEREGACH CZASOWYCH

Krzyszof Pionek Kaedra Inwesycji Finansowych i Ubezpieczeń Akademia Ekonomiczna we Wrocławiu Wsęp MODELOWANIE EFEKTU DŹWIGNI W FINANSOWYCH SZEREGACH CZASOWYCH Nowoczesne echniki zarządzania ryzykiem rynkowym

Krzyszof Pionek Kaedra Inwesycji Finansowych i Ubezpieczeń Akademia Ekonomiczna we Wrocławiu Wsęp MODELOWANIE EFEKTU DŹWIGNI W FINANSOWYCH SZEREGACH CZASOWYCH Nowoczesne echniki zarządzania ryzykiem rynkowym

Ewa Dziawgo Uniwersytet Mikołaja Kopernika w Toruniu. Analiza wrażliwości modelu wyceny opcji złożonych

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 7 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Mikołaja Kopernika w Toruniu

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 7 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Mikołaja Kopernika w Toruniu

WARTOŚĆ ZAGROŻONA OPCJI EUROPEJSKICH SZACOWANA PRZEDZIAŁOWO. SYMULACJE

Daniel Iskra Uniwersye Ekonomiczny w Kaowicach WARTOŚĆ ZAGROŻONA OPCJI EUROPEJSKICH SZACOWANA PRZEDZIAŁOWO. SYMULACJE Wprowadzenie Jednym z aspeków współczesnej ekonomii jes zarządzanie ryzykiem związanym

Daniel Iskra Uniwersye Ekonomiczny w Kaowicach WARTOŚĆ ZAGROŻONA OPCJI EUROPEJSKICH SZACOWANA PRZEDZIAŁOWO. SYMULACJE Wprowadzenie Jednym z aspeków współczesnej ekonomii jes zarządzanie ryzykiem związanym

ANALIZA OPCJI ANALIZA OPCJI - WYCENA. Krzysztof Jajuga Katedra Inwestycji Finansowych i Zarządzania Ryzykiem Uniwersytet Ekonomiczny we Wrocławiu

Krzysztof Jajuga Katedra Inwestycji Finansowych i Zarządzania Ryzykiem Uniwersytet Ekonomiczny we Wrocławiu Podstawowe pojęcia Opcja: in-the-money (ITM call: wartość instrumentu podstawowego > cena wykonania

Krzysztof Jajuga Katedra Inwestycji Finansowych i Zarządzania Ryzykiem Uniwersytet Ekonomiczny we Wrocławiu Podstawowe pojęcia Opcja: in-the-money (ITM call: wartość instrumentu podstawowego > cena wykonania

PROGNOZOWANIE. Ćwiczenia 2. mgr Dawid Doliński

Ćwiczenia 2 mgr Dawid Doliński Modele szeregów czasowych sały poziom rend sezonowość Y Y Y Czas Czas Czas Modele naiwny Modele średniej arymeycznej Model Browna Modele ARMA Model Hola Modele analiyczne

Ćwiczenia 2 mgr Dawid Doliński Modele szeregów czasowych sały poziom rend sezonowość Y Y Y Czas Czas Czas Modele naiwny Modele średniej arymeycznej Model Browna Modele ARMA Model Hola Modele analiyczne

DYNAMICZNE MODELE EKONOMETRYCZNE

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 2005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Kaarzyna Kuziak Akademia Ekonomiczna

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 2005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Kaarzyna Kuziak Akademia Ekonomiczna

Krzysztof Piontek MODELOWANIE ZMIENNOŚCI STÓP PROCENTOWYCH NA PRZYKŁADZIE STOPY WIBOR

Inwesycje finansowe i ubezpieczenia endencje świaowe a rynek polski Krzyszof Pionek Akademia Ekonomiczna we Wrocławiu MODELOWANIE ZMIENNOŚCI STÓP PROCENTOWYCH NA PRZYKŁADZIE STOPY WIBOR Wsęp Konieczność

Inwesycje finansowe i ubezpieczenia endencje świaowe a rynek polski Krzyszof Pionek Akademia Ekonomiczna we Wrocławiu MODELOWANIE ZMIENNOŚCI STÓP PROCENTOWYCH NA PRZYKŁADZIE STOPY WIBOR Wsęp Konieczność

DYNAMICZNE MODELE EKONOMETRYCZNE

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Pior Fiszeder Uniwersye Mikołaja Kopernika

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Pior Fiszeder Uniwersye Mikołaja Kopernika

O PEWNYCH KRYTERIACH INWESTOWANIA W OPCJE NA AKCJE

MEODY ILOŚCIOWE W BADANIACH EKONOMICZNYCH om XIII/3, 01, sr 43 5 O EWNYCH KRYERIACH INWESOWANIA W OCJE NA AKCJE omasz Warowny Kaedra Meod Ilościowych w Zarządzaniu oliechnika Lubelska e-mail: warowny@pollubpl

MEODY ILOŚCIOWE W BADANIACH EKONOMICZNYCH om XIII/3, 01, sr 43 5 O EWNYCH KRYERIACH INWESOWANIA W OCJE NA AKCJE omasz Warowny Kaedra Meod Ilościowych w Zarządzaniu oliechnika Lubelska e-mail: warowny@pollubpl

Opcje giełdowe. Wprowadzenie teoretyczne oraz zasady obrotu

Opcje giełdowe Wprowadzenie teoretyczne oraz zasady obrotu NAJWAŻNIEJSZE CECHY OPCJI Instrument pochodny (kontrakt opcyjny), Asymetryczny profil wypłaty, Możliwość budowania portfeli o różnych profilach

Opcje giełdowe Wprowadzenie teoretyczne oraz zasady obrotu NAJWAŻNIEJSZE CECHY OPCJI Instrument pochodny (kontrakt opcyjny), Asymetryczny profil wypłaty, Możliwość budowania portfeli o różnych profilach

Marża zakupu bid (pkb) Marża sprzedaży ask (pkb)

Marża sprzedaży ask (pkb)") Swap (IRS) i FRA Przykład. Sandardowy swap procenowy Dealer proponuje nasępujące sałe sopy dla sandardowej "plain vanilla" procenowej ransakcji swap. ermin wygaśnięcia Sopa dla obligacji skarbowych Marża

Swap (IRS) i FRA Przykład. Sandardowy swap procenowy Dealer proponuje nasępujące sałe sopy dla sandardowej "plain vanilla" procenowej ransakcji swap. ermin wygaśnięcia Sopa dla obligacji skarbowych Marża

Analiza i Zarządzanie Portfelem cz. 6 R = Ocena wyników zarządzania portfelem. Pomiar wyników zarządzania portfelem. Dr Katarzyna Kuziak

Ocena wyników zarządzania porelem Analiza i Zarządzanie Porelem cz. 6 Dr Kaarzyna Kuziak Eapy oceny wyników zarządzania porelem: - (porolio perormance measuremen) - Przypisanie wyników zarządzania porelem

Ocena wyników zarządzania porelem Analiza i Zarządzanie Porelem cz. 6 Dr Kaarzyna Kuziak Eapy oceny wyników zarządzania porelem: - (porolio perormance measuremen) - Przypisanie wyników zarządzania porelem

Europejska opcja kupna akcji calloption

Europejska opcja kupna akcji callopion Nabywca holder: prawo kupna long posiion jednej akcji w okresie epiraiondae po cenie wykonania eercise price K w zamian za opłaę C Wysawca underwrier: obowiązek liabiliy

Europejska opcja kupna akcji callopion Nabywca holder: prawo kupna long posiion jednej akcji w okresie epiraiondae po cenie wykonania eercise price K w zamian za opłaę C Wysawca underwrier: obowiązek liabiliy

Opcje - wprowadzenie. Mała powtórka: instrumenty liniowe. Anna Chmielewska, SGH,

Opcje - wprowadzenie Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony wcześniej kurs terminowy. W dniu rozliczenia transakcji terminowej forward:

Opcje - wprowadzenie Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony wcześniej kurs terminowy. W dniu rozliczenia transakcji terminowej forward:

MoŜliwości inwestowania na giełdzie z wykorzystaniem strategii opcyjnych

MoŜliwości inwestowania na giełdzie z wykorzystaniem strategii opcyjnych Krzysztof Mejszutowicz Zespół Instrumentów Pochodnych Dział Instrumentów Finansowych Zakopane, 1 czerwca 2007 STRATEGIE OPCYJNE

MoŜliwości inwestowania na giełdzie z wykorzystaniem strategii opcyjnych Krzysztof Mejszutowicz Zespół Instrumentów Pochodnych Dział Instrumentów Finansowych Zakopane, 1 czerwca 2007 STRATEGIE OPCYJNE

Metodologia wyznaczania greckich współczynników dla opcji na WIG20

Metodologia wyznaczania greckich współczynników dla opcji na WIG20 (1) Dane wejściowe. Greckie współczynniki kalkulowane są po zamknięciu sesji na podstawie następujących danych: S wartość indeksu WIG20

Metodologia wyznaczania greckich współczynników dla opcji na WIG20 (1) Dane wejściowe. Greckie współczynniki kalkulowane są po zamknięciu sesji na podstawie następujących danych: S wartość indeksu WIG20

Studia Ekonomiczne. Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach ISSN 2083-8611 Nr 219 2015

Sudia Ekonomiczne. Zeszyy Naukowe Uniwersyeu Ekonomicznego w Kaowicach ISSN 2083-86 Nr 29 205 Alicja Ganczarek-Gamro Uniwersye Ekonomiczny w Kaowicach Wydział Informayki i Komunikacji Kaedra Demografii

Sudia Ekonomiczne. Zeszyy Naukowe Uniwersyeu Ekonomicznego w Kaowicach ISSN 2083-86 Nr 29 205 Alicja Ganczarek-Gamro Uniwersye Ekonomiczny w Kaowicach Wydział Informayki i Komunikacji Kaedra Demografii

METODY STATYSTYCZNE W FINANSACH

METODY STATYSTYCZNE W FINANSACH Krzyszof Jajuga Akademia Ekonomiczna we Wrocławiu, Kaedra Inwesycji Finansowych i Ubezpieczeń Wprowadzenie W osanich kilkunasu laach na świecie obserwuje się dynamiczny

METODY STATYSTYCZNE W FINANSACH Krzyszof Jajuga Akademia Ekonomiczna we Wrocławiu, Kaedra Inwesycji Finansowych i Ubezpieczeń Wprowadzenie W osanich kilkunasu laach na świecie obserwuje się dynamiczny

WNIOSKOWANIE STATYSTYCZNE

Wnioskowanie saysyczne w ekonomerycznej analizie procesu produkcyjnego / WNIOSKOWANIE STATYSTYCZNE W EKONOMETRYCZNEJ ANAIZIE PROCESU PRODUKCYJNEGO Maeriał pomocniczy: proszę przejrzeć srony www.cyf-kr.edu.pl/~eomazur/zadl4.hml

Wnioskowanie saysyczne w ekonomerycznej analizie procesu produkcyjnego / WNIOSKOWANIE STATYSTYCZNE W EKONOMETRYCZNEJ ANAIZIE PROCESU PRODUKCYJNEGO Maeriał pomocniczy: proszę przejrzeć srony www.cyf-kr.edu.pl/~eomazur/zadl4.hml

Parytet stóp procentowych a premia za ryzyko na przykładzie kursu EURUSD

Parye sóp procenowych a premia za ryzyko na przykładzie kursu EURUD Marcin Gajewski Uniwersye Łódzki 4.12.2008 Parye sóp procenowych a premia za ryzyko na przykładzie kursu EURUD Niezabazpieczony UIP)

Parye sóp procenowych a premia za ryzyko na przykładzie kursu EURUD Marcin Gajewski Uniwersye Łódzki 4.12.2008 Parye sóp procenowych a premia za ryzyko na przykładzie kursu EURUD Niezabazpieczony UIP)

Krzysztof Piontek MODELOWANIE I PROGNOZOWANIE ZMIENNOŚCI INSTRUMENTÓW FINANSOWYCH

Akademia Ekonomiczna im. Oskara Langego we Wrocławiu Wydział Zarządzania i Informatyki Krzysztof Piontek MODELOWANIE I PROGNOZOWANIE ZMIENNOŚCI INSTRUMENTÓW FINANSOWYCH rozprawa doktorska Promotor: prof.

Akademia Ekonomiczna im. Oskara Langego we Wrocławiu Wydział Zarządzania i Informatyki Krzysztof Piontek MODELOWANIE I PROGNOZOWANIE ZMIENNOŚCI INSTRUMENTÓW FINANSOWYCH rozprawa doktorska Promotor: prof.

Wycena equity derivatives notowanych na GPW w obliczu wysokiego ryzyka dywidendy

Instrumenty pochodne 2014 Wycena equity derivatives notowanych na GPW w obliczu wysokiego ryzyka dywidendy Jerzy Dzieża, WMS, AGH Kraków 28 maja 2014 (Instrumenty pochodne 2014 ) Wycena equity derivatives

Instrumenty pochodne 2014 Wycena equity derivatives notowanych na GPW w obliczu wysokiego ryzyka dywidendy Jerzy Dzieża, WMS, AGH Kraków 28 maja 2014 (Instrumenty pochodne 2014 ) Wycena equity derivatives

OPCJE. Slide 1. This presentation or any of its parts cannot be used without prior written permission of Dom Inwestycyjny BRE Banku S..A.

OPCJE Slide 1 Informacje ogólne definicje opcji: kupna (call)/sprzedaŝy (put) terminologia typy opcji krzywe zysk/strata Slide 2 Czym jest opcja KUPNA (CALL)? Opcja KUPNA (CALL) jest PRAWEM - nie zobowiązaniem

OPCJE Slide 1 Informacje ogólne definicje opcji: kupna (call)/sprzedaŝy (put) terminologia typy opcji krzywe zysk/strata Slide 2 Czym jest opcja KUPNA (CALL)? Opcja KUPNA (CALL) jest PRAWEM - nie zobowiązaniem

Skala i efektywność antycyklicznej polityki fiskalnej w kontekście wstąpienia Polski do strefy euro

Skala i efekywność anycyklicznej poliyki fiskalnej w konekście wsąpienia Polski do srefy euro dr Michał Mackiewicz dr Pior Krajewski Uniwersye Łódzki Narodowy Bank Polski 14 maja 2008, Warszawa Cel projeku

Skala i efekywność anycyklicznej poliyki fiskalnej w konekście wsąpienia Polski do srefy euro dr Michał Mackiewicz dr Pior Krajewski Uniwersye Łódzki Narodowy Bank Polski 14 maja 2008, Warszawa Cel projeku

Matematyka finansowa 20.03.2006 r. Komisja Egzaminacyjna dla Aktuariuszy. XXXVIII Egzamin dla Aktuariuszy z 20 marca 2006 r.

Komisja Egzaminacyjna dla Akuariuszy XXXVIII Egzamin dla Akuariuszy z 20 marca 2006 r. Część I Maemayka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minu 1 1. Ile

Komisja Egzaminacyjna dla Akuariuszy XXXVIII Egzamin dla Akuariuszy z 20 marca 2006 r. Część I Maemayka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minu 1 1. Ile

POMIAR RYZYKA RYNKOWEGO OPCJI NA PRZYKŁADZIE OPCJI NA WIG20

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 450 PRACE KATEDRY EKONOMETRII I STATYSTYKI NR 17 2006 KATARZYNA KUZIAK Akademia Ekonomiczna Wrocław POMIAR RYZYKA RYNKOWEGO OPCJI NA PRZYKŁADZIE OPCJI NA

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 450 PRACE KATEDRY EKONOMETRII I STATYSTYKI NR 17 2006 KATARZYNA KUZIAK Akademia Ekonomiczna Wrocław POMIAR RYZYKA RYNKOWEGO OPCJI NA PRZYKŁADZIE OPCJI NA

Konstrukcja uśmiechu zmienności. Dr Piotr Zasępa

Konstrukcja uśmiechu zmienności Dr Piotr Zasępa Rynek opcji FX Rynek Międzybankowy Market Makerów Klientowski (bank/klient) (bank makler/bank user) Rynek opcji waniliowych Opcje egzotyczne I generacji

Konstrukcja uśmiechu zmienności Dr Piotr Zasępa Rynek opcji FX Rynek Międzybankowy Market Makerów Klientowski (bank/klient) (bank makler/bank user) Rynek opcji waniliowych Opcje egzotyczne I generacji

PROGNOZOWANIE I SYMULACJE EXCEL 2 PROGNOZOWANIE I SYMULACJE EXCEL AUTOR: ŻANETA PRUSKA

1 PROGNOZOWANIE I SYMULACJE EXCEL 2 AUTOR: mgr inż. ŻANETA PRUSKA DODATEK SOLVER 2 Sprawdzić czy w zakładce Dane znajduję się Solver 1. Kliknij przycisk Microsof Office, a nasępnie kliknij przycisk Opcje

1 PROGNOZOWANIE I SYMULACJE EXCEL 2 AUTOR: mgr inż. ŻANETA PRUSKA DODATEK SOLVER 2 Sprawdzić czy w zakładce Dane znajduję się Solver 1. Kliknij przycisk Microsof Office, a nasępnie kliknij przycisk Opcje

Matematyka finansowa i ubezpieczeniowa - 8 Wycena papierów wartościowych

Matematyka finansowa i ubezpieczeniowa - 8 Wycena papierów wartościowych W ujęciu probabilistycznym cena akcji w momencie t jest zmienną losową P t o pewnym (zwykle nieznanym) rozkładzie prawdopodobieństwa,

Matematyka finansowa i ubezpieczeniowa - 8 Wycena papierów wartościowych W ujęciu probabilistycznym cena akcji w momencie t jest zmienną losową P t o pewnym (zwykle nieznanym) rozkładzie prawdopodobieństwa,

Rynek opcji walutowych. dr Piotr Mielus

Rynek opcji walutowych dr Piotr Mielus Rynek walutowy a rynek opcji Geneza rynku opcji walutowych Charakterystyka rynku opcji Specyfika rynku polskiego jako rynku wschodzącego 2 Geneza rynku opcji walutowych

Rynek opcji walutowych dr Piotr Mielus Rynek walutowy a rynek opcji Geneza rynku opcji walutowych Charakterystyka rynku opcji Specyfika rynku polskiego jako rynku wschodzącego 2 Geneza rynku opcji walutowych

Oddziaływanie procesu informacji na dynamikę cen akcji. Małgorzata Doman Akademia Ekonomiczna w Poznaniu

Oddziaływanie procesu informacji na dynamikę cen akcji. Małgorzaa Doman Akademia Ekonomiczna w Poznaniu Modele mikrosrukury rynku Bageho (97) informed raders próbują wykorzysać swoją przewagę informacyjną

Oddziaływanie procesu informacji na dynamikę cen akcji. Małgorzaa Doman Akademia Ekonomiczna w Poznaniu Modele mikrosrukury rynku Bageho (97) informed raders próbują wykorzysać swoją przewagę informacyjną

Opcje na WIG20 Nowe zasady obrotu. Warszawa, lipiec 2014 r.

Opcje na WIG20 Nowe zasady obrotu Warszawa, lipiec 2014 r. Zmiany w zasadach notowania opcji na WIG20 Zmiany w zasadach notowania opcji na WIG20 wprowadzone uchwałą Nr 804/2014 Zarządu Giełdy z dnia 14

Opcje na WIG20 Nowe zasady obrotu Warszawa, lipiec 2014 r. Zmiany w zasadach notowania opcji na WIG20 Zmiany w zasadach notowania opcji na WIG20 wprowadzone uchwałą Nr 804/2014 Zarządu Giełdy z dnia 14

ESTYMACJA KRZYWEJ DOCHODOWOŚCI STÓP PROCENTOWYCH DLA POLSKI

METODY ILOŚCIOWE W BADANIACH EKONOMICZNYCH Tom XIII/3, 202, sr. 253 26 ESTYMACJA KRZYWEJ DOCHODOWOŚCI STÓP PROCENTOWYCH DLA POLSKI Adam Waszkowski Kaedra Ekonomiki Rolnicwa i Międzynarodowych Sosunków

METODY ILOŚCIOWE W BADANIACH EKONOMICZNYCH Tom XIII/3, 202, sr. 253 26 ESTYMACJA KRZYWEJ DOCHODOWOŚCI STÓP PROCENTOWYCH DLA POLSKI Adam Waszkowski Kaedra Ekonomiki Rolnicwa i Międzynarodowych Sosunków

i 0,T F T F 0 Zatem: oprocentowanie proste (kapitalizacja na koniec okresu umownego 0;N, tj. w momencie t N : F t F 0 t 0;N, F 0

Maemayka finansowa i ubezpieczeniowa - 1 Sopy procenowe i dyskonowe 1. Sopa procenowa (sopa zwrou, sopa zysku) (Ineres Rae). Niech: F - kapiał wypoŝyczony (zainwesowany) w momencie, F T - kapiał zwrócony

Maemayka finansowa i ubezpieczeniowa - 1 Sopy procenowe i dyskonowe 1. Sopa procenowa (sopa zwrou, sopa zysku) (Ineres Rae). Niech: F - kapiał wypoŝyczony (zainwesowany) w momencie, F T - kapiał zwrócony

Wyzwania praktyczne w modelowaniu wielowymiarowych procesów GARCH

Krzyszof Pionek Akademia Ekonomiczna we Wrocławiu Wyzwania prakyczne w modelowaniu wielowymiarowych procesów GARCH Wsęp Od zaproponowania przez Engla w 1982 roku jednowymiarowego modelu klasy ARCH, modele

Krzyszof Pionek Akademia Ekonomiczna we Wrocławiu Wyzwania prakyczne w modelowaniu wielowymiarowych procesów GARCH Wsęp Od zaproponowania przez Engla w 1982 roku jednowymiarowego modelu klasy ARCH, modele

Zasady udziału animatorów rynku w programie zachęt. SuperAnimator OW20 II. (według stanu prawnego na dzień 1 marca 2019 r.)

") Załącznik Nr 6 do Uchwały Nr 8/2018 Zarządu Giełdy Papierów Wartościowych w Warszawie S.A. z dnia 3 stycznia 2018 r. Zasady udziału animatorów rynku w programie zachęt SuperAnimator OW20 II (według stanu

Załącznik Nr 6 do Uchwały Nr 8/2018 Zarządu Giełdy Papierów Wartościowych w Warszawie S.A. z dnia 3 stycznia 2018 r. Zasady udziału animatorów rynku w programie zachęt SuperAnimator OW20 II (według stanu

MODELOWANIE FINANSOWYCH SZEREGÓW CZASOWYCH Z WARUNKOWĄ WARIANCJĄ. 1. Wstęp

WERSJA ROBOCZA - PRZED POPRAWKAMI RECENZENTA Krzyszof Pionek Akademia Ekonomiczna we Wrocławiu MODELOWANIE FINANSOWYCH SZEREGÓW CZASOWYCH Z WARUNKOWĄ WARIANCJĄ. Wsęp Spośród wielu rodzajów ryzyka, szczególną

WERSJA ROBOCZA - PRZED POPRAWKAMI RECENZENTA Krzyszof Pionek Akademia Ekonomiczna we Wrocławiu MODELOWANIE FINANSOWYCH SZEREGÓW CZASOWYCH Z WARUNKOWĄ WARIANCJĄ. Wsęp Spośród wielu rodzajów ryzyka, szczególną

Strategie Opcyjne. Filip Duszczyk Dział Rynku Terminowego GPW

Strategie Opcyjne Filip Duszczyk Dział Rynku Terminowego GPW Warszawa, 21 maj 2014 Budowanie Strategii Strategia Kombinacja dwóch lub większej liczby pozycji w opcjach, stosowana w zależności od przewidywanych

Strategie Opcyjne Filip Duszczyk Dział Rynku Terminowego GPW Warszawa, 21 maj 2014 Budowanie Strategii Strategia Kombinacja dwóch lub większej liczby pozycji w opcjach, stosowana w zależności od przewidywanych

Quantile hedging. czyli jak tanio i dobrze zabezpieczyć opcję. Michał Krawiec, Piotr Piestrzyński

czyli jak tanio i dobrze zabezpieczyć opcję Michał Krawiec Piotr Piestrzyński Koło Naukowe Probabilistyki i Statystyki Matematycznej Uniwersytet Wrocławski Niedziela, 19 kwietnia 2015 Przykład (opis problemu)

czyli jak tanio i dobrze zabezpieczyć opcję Michał Krawiec Piotr Piestrzyński Koło Naukowe Probabilistyki i Statystyki Matematycznej Uniwersytet Wrocławski Niedziela, 19 kwietnia 2015 Przykład (opis problemu)

PROGNOZOWANIE I SYMULACJE EXCEL 2 AUTOR: MARTYNA MALAK PROGNOZOWANIE I SYMULACJE EXCEL 2 AUTOR: MARTYNA MALAK

1 PROGNOZOWANIE I SYMULACJE 2 hp://www.oucome-seo.pl/excel2.xls DODATEK SOLVER WERSJE EXCELA 5.0, 95, 97, 2000, 2002/XP i 2003. 3 Dodaek Solver jes dosępny w menu Narzędzia. Jeżeli Solver nie jes dosępny

1 PROGNOZOWANIE I SYMULACJE 2 hp://www.oucome-seo.pl/excel2.xls DODATEK SOLVER WERSJE EXCELA 5.0, 95, 97, 2000, 2002/XP i 2003. 3 Dodaek Solver jes dosępny w menu Narzędzia. Jeżeli Solver nie jes dosępny

DYNAMICZNE MODELE EKONOMETRYCZNE

DYNAMICZNE MODEE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Joanna Małgorzaa andmesser Szkoła Główna

DYNAMICZNE MODEE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Joanna Małgorzaa andmesser Szkoła Główna

Krzysztof Jajuga Akademia Ekonomiczna we Wrocławiu. Modelowanie stóp procentowych a narzędzia ekonometrii finansowej

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 2005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Krzyszof Jajuga Akademia Ekonomiczna

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 2005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Krzyszof Jajuga Akademia Ekonomiczna

MODELOWANIE KURSÓW WALUTOWYCH NA PRZYKŁADZIE MODELI KURSÓW RÓWNOWAGI ORAZ ZMIENNOŚCI NA RYNKU FOREX

Krzyszof Ćwikliński Uniwersye Ekonomiczny we Wrocławiu Wydział Zarządzania, Informayki i Finansów Kaedra Ekonomerii krzyszof.cwiklinski@ue.wroc.pl Daniel Papla Uniwersye Ekonomiczny we Wrocławiu Wydział

Krzyszof Ćwikliński Uniwersye Ekonomiczny we Wrocławiu Wydział Zarządzania, Informayki i Finansów Kaedra Ekonomerii krzyszof.cwiklinski@ue.wroc.pl Daniel Papla Uniwersye Ekonomiczny we Wrocławiu Wydział

Do końca 2003 roku Giełda wprowadziła promocyjne opłaty transakcyjne obniżone o 50% od ustalonych regulaminem.

Opcje na GPW 22 września 2003 r. Giełda Papierów Wartościowych rozpoczęła obrót opcjami kupna oraz opcjami sprzedaży na indeks WIG20. Wprowadzenie tego instrumentu stanowi uzupełnienie oferty instrumentów

Opcje na GPW 22 września 2003 r. Giełda Papierów Wartościowych rozpoczęła obrót opcjami kupna oraz opcjami sprzedaży na indeks WIG20. Wprowadzenie tego instrumentu stanowi uzupełnienie oferty instrumentów

OPCJE NA GPW. Zespół Rekomendacji i Analiz Giełdowych Departament Klientów Detalicznych Katowice, luty 2004

OPCJE NA GPW Zespół Rekomendacji i Analiz Giełdowych Departament Klientów Detalicznych Katowice, luty 2004 CO TO JEST OPCJA, RODZAJE OPCJI Opcja - prawo do kupna, lub sprzedaży instrumentu bazowego po

OPCJE NA GPW Zespół Rekomendacji i Analiz Giełdowych Departament Klientów Detalicznych Katowice, luty 2004 CO TO JEST OPCJA, RODZAJE OPCJI Opcja - prawo do kupna, lub sprzedaży instrumentu bazowego po

Opcje na akcje Zasady obrotu

Giełda Papierów Wartościowych w Warszawie S.A. Opcje na akcje Zasady obrotu Krzysztof Mejszutowicz Zespół Instrumentów Pochodnych Dział Notowań i Rozwoju Rynku Zasady obrotu (1) Instrumenty bazowe (akcje

Giełda Papierów Wartościowych w Warszawie S.A. Opcje na akcje Zasady obrotu Krzysztof Mejszutowicz Zespół Instrumentów Pochodnych Dział Notowań i Rozwoju Rynku Zasady obrotu (1) Instrumenty bazowe (akcje

FINANSOWE SZEREGI CZASOWE WYKŁAD 3

FINANSOWE SZEREGI CZASOWE WYKŁAD 3 dr Tomasz Wójowcz Wydzał Zarządzana AGH 3800 3300 800 300 800 300 800 0 0 30 40 50 60 70 Kraków 0 Tomasz Wójowcz, WZ AGH Kraków przypomnene MA(q): gdze ε są d(0,σ ).

FINANSOWE SZEREGI CZASOWE WYKŁAD 3 dr Tomasz Wójowcz Wydzał Zarządzana AGH 3800 3300 800 300 800 300 800 0 0 30 40 50 60 70 Kraków 0 Tomasz Wójowcz, WZ AGH Kraków przypomnene MA(q): gdze ε są d(0,σ ).

Magdalena Osińska, Marcin Fałdziński Uniwersytet Mikołaja Kopernika w Toruniu. Modele GARCH i SV z zastosowaniem teorii wartości ekstremalnych

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarim Nakowe 4 6 września 2007 w Torni Kaedra Ekonomerii i Saysyki Uniwersye Mikołaja Kopernika w Torni Magdalena Osińska Marcin Fałdziński Uniwersye

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarim Nakowe 4 6 września 2007 w Torni Kaedra Ekonomerii i Saysyki Uniwersye Mikołaja Kopernika w Torni Magdalena Osińska Marcin Fałdziński Uniwersye

Daniel Papla Akademia Ekonomiczna we Wrocławiu. Wykorzystanie modelu DCC-MGARCH w analizie zmian zależności wybranych akcji GPW w Warszawie

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 27 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Akademia Ekonomiczna we Wrocławiu Wykorzysanie

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 27 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Akademia Ekonomiczna we Wrocławiu Wykorzysanie

MODELOWANIE WŁASNOŚCI SZEREGÓW STÓP ZWROTU SKOŚNOŚĆ ROZKŁADÓW

Krzyszof Pionek Kaedra Inwesycji Finansowych i Ubezpieczeń Akademia Ekonomiczna we Wrocławiu MODELOWANIE WŁASNOŚCI SZEREGÓW STÓP ZWROTU SKOŚNOŚĆ ROZKŁADÓW Wprowadzenie Współczesne zarządzanie ryzykiem

Krzyszof Pionek Kaedra Inwesycji Finansowych i Ubezpieczeń Akademia Ekonomiczna we Wrocławiu MODELOWANIE WŁASNOŚCI SZEREGÓW STÓP ZWROTU SKOŚNOŚĆ ROZKŁADÓW Wprowadzenie Współczesne zarządzanie ryzykiem

R NKI K I F I F N N NSOW OPCJE

RYNKI FINANSOWE OPCJE Wymagania dotyczące opcji Standard opcji Interpretacja nazw Sposoby ustalania ostatecznej ceny rozliczeniowej dla opcji na GPW OPCJE - definicja Kontrakt finansowy, w którym kupujący

RYNKI FINANSOWE OPCJE Wymagania dotyczące opcji Standard opcji Interpretacja nazw Sposoby ustalania ostatecznej ceny rozliczeniowej dla opcji na GPW OPCJE - definicja Kontrakt finansowy, w którym kupujący

Statystyka od podstaw z systemem SAS Dr hab. E. Frątczak, ZAHZiAW, ISiD, KAE. Część VII. Analiza szeregu czasowego

Część VII. Analiza szeregu czasowego 1 DEFINICJA SZEREGU CZASOWEGO Szeregiem czasowym nazywamy zbiór warości cechy w uporządkowanych chronologicznie różnych momenach (okresach) czasu. Oznaczając przez

Część VII. Analiza szeregu czasowego 1 DEFINICJA SZEREGU CZASOWEGO Szeregiem czasowym nazywamy zbiór warości cechy w uporządkowanych chronologicznie różnych momenach (okresach) czasu. Oznaczając przez

Wycena opcji. Dr inż. Bożena Mielczarek

Wycena opcji Dr inż. Bożena Mielczarek Stock Price Wahania ceny akcji Cena jednostki podlega niewielkim wahaniom dziennym (miesięcznym) wykazując jednak stały trend wznoszący. Cena może się doraźnie obniżać,

Wycena opcji Dr inż. Bożena Mielczarek Stock Price Wahania ceny akcji Cena jednostki podlega niewielkim wahaniom dziennym (miesięcznym) wykazując jednak stały trend wznoszący. Cena może się doraźnie obniżać,

Nazwy skrócone opcji notowanych na GPW tworzy się w następujący sposób: OXYZkrccc, gdzie:

Opcje na GPW (III) Na warszawskiej Giełdzie Papierów Wartościowych notuje się opcje na WIG20 i akcje niektórych spółek o najwyższej płynności. Każdy rodzaj opcji notowany jest w kilku, czasem nawet kilkunastu

Opcje na GPW (III) Na warszawskiej Giełdzie Papierów Wartościowych notuje się opcje na WIG20 i akcje niektórych spółek o najwyższej płynności. Każdy rodzaj opcji notowany jest w kilku, czasem nawet kilkunastu

Matematyka ubezpieczeń majątkowych r. ma złożony rozkład Poissona. W tabeli poniżej podano rozkład prawdopodobieństwa ( )

") Zadanie. Zmienna losowa: X = Y +... + Y N ma złożony rozkład Poissona. W abeli poniżej podano rozkład prawdopodobieńswa składnika sumy Y. W ejże abeli podano akże obliczone dla k = 0... 4 prawdopodobieńswa

Zadanie. Zmienna losowa: X = Y +... + Y N ma złożony rozkład Poissona. W abeli poniżej podano rozkład prawdopodobieńswa składnika sumy Y. W ejże abeli podano akże obliczone dla k = 0... 4 prawdopodobieńswa

Komisja Egzaminacyjna dla Aktuariuszy LXX Egzamin dla Aktuariuszy z 23 marca 2015 r. Część I Matematyka finansowa

Komisja Egzaminacyjna dla Aktuariuszy LXX Egzamin dla Aktuariuszy z 23 marca 2015 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Rozważmy

Komisja Egzaminacyjna dla Aktuariuszy LXX Egzamin dla Aktuariuszy z 23 marca 2015 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Rozważmy

Greckie współczynniki kalkulowane są po zamknięciu sesji na podstawie następujących danych:

Metodologia wyznaczania greckich współczynników. (1) Dane wejściowe. Greckie współczynniki kalkulowane są po zamknięciu sesji na podstawie następujących danych: S wartość zamknięcia indeksu WIG20 (pkt),

Metodologia wyznaczania greckich współczynników. (1) Dane wejściowe. Greckie współczynniki kalkulowane są po zamknięciu sesji na podstawie następujących danych: S wartość zamknięcia indeksu WIG20 (pkt),

2008-03-18 wolne wolne 2008-03-25 wolne wolne

PLAN SPOTKAŃ ĆWICZEŃ: Data Grupa 2a Grupa 4a Grupa 2b Grupa 4b 2008-02-19 Zajęcia 1 Zajęcia 1 2008-02-26 Zajęcia 1 Zajęcia 1 2008-03-04 Zajęcia 2 Zajęcia 2 2008-03-11 Zajęcia 2 Zajęcia 2 2008-03-18 wolne

PLAN SPOTKAŃ ĆWICZEŃ: Data Grupa 2a Grupa 4a Grupa 2b Grupa 4b 2008-02-19 Zajęcia 1 Zajęcia 1 2008-02-26 Zajęcia 1 Zajęcia 1 2008-03-04 Zajęcia 2 Zajęcia 2 2008-03-11 Zajęcia 2 Zajęcia 2 2008-03-18 wolne

istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). Mała powtórka: instrumenty liniowe

. Mała powtórka: instrumenty liniowe") Opcje istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony

Opcje istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony

Akademia Ekonomiczna im. Oskara Langego we Wrocławiu Katedra Inwestycji Finansowych i Ubezpieczeń

Krzyszof Pionek Akademia Ekonomiczna im. Oskara Langego we Wrocławiu Kaedra Inwesycji Finansowych i Ubezpieczeń Przegląd i porównanie meod oceny modeli VaR Wsęp - Miara VaR Warość zagrożona (warość narażona

Krzyszof Pionek Akademia Ekonomiczna im. Oskara Langego we Wrocławiu Kaedra Inwesycji Finansowych i Ubezpieczeń Przegląd i porównanie meod oceny modeli VaR Wsęp - Miara VaR Warość zagrożona (warość narażona

Zarządzanie portfelem inwestycyjnym

Zarządzanie portfelem inwestycyjnym Dr hab. Renata Karkowska 1 12. Charakterystyka opcji i ich zastosowanie Rodzaje opcji Zastosowanie opcji do zabezpieczania ryzyka rynkowego 13. Wycena opcji i współczynniki

Zarządzanie portfelem inwestycyjnym Dr hab. Renata Karkowska 1 12. Charakterystyka opcji i ich zastosowanie Rodzaje opcji Zastosowanie opcji do zabezpieczania ryzyka rynkowego 13. Wycena opcji i współczynniki

Egzamin ze Statystyki, Studia Licencjackie Stacjonarne czerwiec 2007 Temat A

(imię, nazwisko, nr albumu).. Przy rozwiązywaniu zadań, jeśli to konieczne, naleŝy przyjąć poziom istotności 0,01 i współczynnik ufności 0,95. Zadanie 1 W 005 roku przeprowadzono badanie ankietowe, którego

(imię, nazwisko, nr albumu).. Przy rozwiązywaniu zadań, jeśli to konieczne, naleŝy przyjąć poziom istotności 0,01 i współczynnik ufności 0,95. Zadanie 1 W 005 roku przeprowadzono badanie ankietowe, którego

Efektywność projektów inwestycyjnych. Statyczne i dynamiczne metody oceny projektów inwestycyjnych

Efekywość projeków iwesycyjych Saycze i dyamicze meody ocey projeków iwesycyjych Źródła fiasowaia Iwesycje Rzeczowe Powiększeie mająku rwałego firmy, zysk spodzieway w dłuższym horyzocie czasowym. Fiasowe

Efekywość projeków iwesycyjych Saycze i dyamicze meody ocey projeków iwesycyjych Źródła fiasowaia Iwesycje Rzeczowe Powiększeie mająku rwałego firmy, zysk spodzieway w dłuższym horyzocie czasowym. Fiasowe

Opcja jest to prawo przysługujące nabywcy opcji wobec jej wystawcy do:

Jesteś tu: Bossa.pl Opcje na WIG20 - wprowadzenie Opcja jest to prawo przysługujące nabywcy opcji wobec jej wystawcy do: żądania w ustalonym terminie dostawy instrumentu bazowego po określonej cenie wykonania

Jesteś tu: Bossa.pl Opcje na WIG20 - wprowadzenie Opcja jest to prawo przysługujące nabywcy opcji wobec jej wystawcy do: żądania w ustalonym terminie dostawy instrumentu bazowego po określonej cenie wykonania

ANALIZA WRAŻLIWOŚCI CENY OPCJI O UWARUNKOWANEJ PREMII

STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR 31 Ewa Dziawgo Uniwersytet Mikołaja Kopernika w Toruniu ANALIZA WRAŻLIWOŚCI CENY OPCJI O UWARUNKOWANEJ PREMII Streszczenie W artykule przedstawiono

STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR 31 Ewa Dziawgo Uniwersytet Mikołaja Kopernika w Toruniu ANALIZA WRAŻLIWOŚCI CENY OPCJI O UWARUNKOWANEJ PREMII Streszczenie W artykule przedstawiono

Opcje Giełdowe. Filip Duszczyk Dział Rynku Terminowego GPW

Opcje Giełdowe Filip Duszczyk Dział Rynku Terminowego GPW Warszawa, 7 maja 2014 Czym są opcje indeksowe (1) Kupno opcji Koszt nabycia Zysk Strata Prawo, lecz nie obligacja, do kupna lub sprzedaży instrumentu

Opcje Giełdowe Filip Duszczyk Dział Rynku Terminowego GPW Warszawa, 7 maja 2014 Czym są opcje indeksowe (1) Kupno opcji Koszt nabycia Zysk Strata Prawo, lecz nie obligacja, do kupna lub sprzedaży instrumentu

Stała potencjalnego wzrostu w rachunku kapitału ludzkiego

252 Dr Wojciech Kozioł Kaedra Rachunkowości Uniwersye Ekonomiczny w Krakowie Sała poencjalnego wzrosu w rachunku kapiału ludzkiego WSTĘP Prowadzone do ej pory badania naukowe wskazują, że poencjał kapiału

252 Dr Wojciech Kozioł Kaedra Rachunkowości Uniwersye Ekonomiczny w Krakowie Sała poencjalnego wzrosu w rachunku kapiału ludzkiego WSTĘP Prowadzone do ej pory badania naukowe wskazują, że poencjał kapiału

Wycena papierów wartościowych - instrumenty pochodne

Matematyka finansowa - 8 Wycena papierów wartościowych - instrumenty pochodne W ujęciu probabilistycznym cena akcji w momencie t jest zmienną losową P t o pewnym (zwykle nieznanym) rozkładzie prawdopodobieństwa,

Matematyka finansowa - 8 Wycena papierów wartościowych - instrumenty pochodne W ujęciu probabilistycznym cena akcji w momencie t jest zmienną losową P t o pewnym (zwykle nieznanym) rozkładzie prawdopodobieństwa,

OPCJE - PODSTAWY TEORETYCZNE cz.1

OPCJE - PODSTAWY TEORETYCZNE cz.1 Opcja to prawo do kupna instrumentu bazowego po cenie, która jest z góry określona - głosi definicja opcji. Owa cena, które jest z góry określona to tzw. cena wykonania

OPCJE - PODSTAWY TEORETYCZNE cz.1 Opcja to prawo do kupna instrumentu bazowego po cenie, która jest z góry określona - głosi definicja opcji. Owa cena, które jest z góry określona to tzw. cena wykonania

POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW)

") POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) NOTA INTERPETACYJNA NR 1 NI 1 ZASTOSOWANIE PODEJŚCIA PORÓWNAWCZEGO W WYCENIE NIERUCHOMOŚCI 1. WPROWADZENIE...2 2. PRZEDMIOT I ZAKRES STOSOWANIA NOTY...2 3. ZAŁOśENIA

POWSZECHNE KRAJOWE ZASADY WYCENY (PKZW) NOTA INTERPETACYJNA NR 1 NI 1 ZASTOSOWANIE PODEJŚCIA PORÓWNAWCZEGO W WYCENIE NIERUCHOMOŚCI 1. WPROWADZENIE...2 2. PRZEDMIOT I ZAKRES STOSOWANIA NOTY...2 3. ZAŁOśENIA

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECI SKIEGO

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECI SKIEGO NR 394 PRACE KATEDRY EKONOMETRII I STATYSTYKI NR 5 4 EWA DZIAWGO Uniwersye Miołaa Kopernia w Toruniu ANALIZA WRA LIWO CI CENY KOSZYKOWEJ OPCJI KUPNA WPROWADZENIE

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECI SKIEGO NR 394 PRACE KATEDRY EKONOMETRII I STATYSTYKI NR 5 4 EWA DZIAWGO Uniwersye Miołaa Kopernia w Toruniu ANALIZA WRA LIWO CI CENY KOSZYKOWEJ OPCJI KUPNA WPROWADZENIE

Strategie inwestowania w opcje. Filip Duszczyk Dział Rynku Terminowego

Strategie inwestowania w opcje Filip Duszczyk Dział Rynku Terminowego Agenda: Opcje giełdowe Zabezpieczenie portfela Spekulacja Strategie opcyjne 2 Opcje giełdowe 3 Co to jest opcja? OPCJA JAK POLISA Zabezpieczenie

Strategie inwestowania w opcje Filip Duszczyk Dział Rynku Terminowego Agenda: Opcje giełdowe Zabezpieczenie portfela Spekulacja Strategie opcyjne 2 Opcje giełdowe 3 Co to jest opcja? OPCJA JAK POLISA Zabezpieczenie

Krzysztof Piontek Akademia Ekonomiczna we Wrocławiu. Modelowanie warunkowej kurtozy oraz skośności w finansowych szeregach czasowych

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 5 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Akademia Ekonomiczna we Wrocławiu Modelowanie

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 5 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Akademia Ekonomiczna we Wrocławiu Modelowanie

Matematyka ubezpieczeń majątkowych 6.04.2009 r.

Matematyka ubezpieczeń majątkowych 6.04.009 r. Zadanie. Niech N oznacza liczbę szkód zaszłych w ciągu roku z pewnego ubezpieczenia z czego: M to liczba szkód zgłoszonych przed końcem tego roku K to liczba

Matematyka ubezpieczeń majątkowych 6.04.009 r. Zadanie. Niech N oznacza liczbę szkód zaszłych w ciągu roku z pewnego ubezpieczenia z czego: M to liczba szkód zgłoszonych przed końcem tego roku K to liczba

EFEKTYWNOŚĆ INWESTYCJI MODERNIZACYJNYCH. dr inż. Robert Stachniewicz

EFEKTYWNOŚĆ INWESTYCJI MODERNIZACYJNYCH dr inż. Rober Sachniewicz METODY OCENY EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH Jednymi z licznych celów i zadań przedsiębiorswa są: - wzros warości przedsiębiorswa

EFEKTYWNOŚĆ INWESTYCJI MODERNIZACYJNYCH dr inż. Rober Sachniewicz METODY OCENY EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH Jednymi z licznych celów i zadań przedsiębiorswa są: - wzros warości przedsiębiorswa

Prognozowanie macierzy kowariancji finansowych szeregów czasowych stóp zwrotu nie jest sprawą błahą. Zagadnienie to związane jest również w oczywisty

Krzyszof Pionek Akademia Ekonomiczna w e W r ocł aw iu Prognozowanie macierzy kowariancji i korel acji f inans owych s zeregó w czas owych Wsęp Prognozowanie macierzy kowariancji finansowych szeregów czasowych

Krzyszof Pionek Akademia Ekonomiczna w e W r ocł aw iu Prognozowanie macierzy kowariancji i korel acji f inans owych s zeregó w czas owych Wsęp Prognozowanie macierzy kowariancji finansowych szeregów czasowych

Pobieranie próby. Rozkład χ 2

Graficzne przedsawianie próby Hisogram Esymaory przykład Próby z rozkładów cząskowych Próby ze skończonej populacji Próby z rozkładu normalnego Rozkład χ Pobieranie próby. Rozkład χ Posać i własności Znaczenie

Graficzne przedsawianie próby Hisogram Esymaory przykład Próby z rozkładów cząskowych Próby ze skończonej populacji Próby z rozkładu normalnego Rozkład χ Pobieranie próby. Rozkład χ Posać i własności Znaczenie

Inżynieria Finansowa: 9. Wartość opcji i model Blacka-Scholesa w praktyce

Inżynieria Finansowa: 9. Wartość opcji i model Blacka-Scholesa w praktyce Piotr Bańbuła atedra Ekonomii Ilościowej, AE Czerwiec 2017 r. Warszawa, Szkoła Główna Handlowa Wypłata Wypłata Opcja binarna 0

Inżynieria Finansowa: 9. Wartość opcji i model Blacka-Scholesa w praktyce Piotr Bańbuła atedra Ekonomii Ilościowej, AE Czerwiec 2017 r. Warszawa, Szkoła Główna Handlowa Wypłata Wypłata Opcja binarna 0

EFEKT DŹWIGNI NA GPW W WARSZAWIE WPROWADZENIE

Paweł Kobus, Rober Pierzykowski Kaedra Ekonomerii i Informayki SGGW e-mail: pawel.kobus@saysyka.info EFEKT DŹWIGNI NA GPW W WARSZAWIE Sreszczenie: Do modelowania asymerycznego wpływu dobrych i złych informacji

Paweł Kobus, Rober Pierzykowski Kaedra Ekonomerii i Informayki SGGW e-mail: pawel.kobus@saysyka.info EFEKT DŹWIGNI NA GPW W WARSZAWIE Sreszczenie: Do modelowania asymerycznego wpływu dobrych i złych informacji

Modelowanie rynków finansowych

Modelowanie rynków finansowych Jerzy Mycielski WNE UW 5 października 2017 Jerzy Mycielski (WNE UW) Modelowanie rynków finansowych 5 października 2017 1 / 12 Podstawowe elementy teorii 1 racjonalne oczekiwania

Modelowanie rynków finansowych Jerzy Mycielski WNE UW 5 października 2017 Jerzy Mycielski (WNE UW) Modelowanie rynków finansowych 5 października 2017 1 / 12 Podstawowe elementy teorii 1 racjonalne oczekiwania

Finanse. cov. * i. 1. Premia za ryzyko. 2. Wskaźnik Treynora. 3. Wskaźnik Jensena

Finanse 1. Premia za ryzyko PR r m r f. Wskaźnik Treynora T r r f 3. Wskaźnik Jensena r [ rf ( rm rf ] 4. Porfel o minimalnej wariancji (ile procen danej spółki powinno znaleźć się w porfelu w a w cov,

Finanse 1. Premia za ryzyko PR r m r f. Wskaźnik Treynora T r r f 3. Wskaźnik Jensena r [ rf ( rm rf ] 4. Porfel o minimalnej wariancji (ile procen danej spółki powinno znaleźć się w porfelu w a w cov,

WERSJA TESTU A. Komisja Egzaminacyjna dla Aktuariuszy. XLV Egzamin dla Aktuariuszy z 17 marca 2008 r. Część I. Matematyka finansowa

Komisja Egzaminacyjna dla Aktuariuszy XLV Egzamin dla Aktuariuszy z 17 marca 2008 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. RozwaŜmy

Komisja Egzaminacyjna dla Aktuariuszy XLV Egzamin dla Aktuariuszy z 17 marca 2008 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. RozwaŜmy

Alicja Ganczarek Akademia Ekonomiczna w Katowicach. Analiza niezależności przekroczeń VaR na wybranym segmencie rynku energii

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Akademia Ekonomiczna w Kaowicach Analiza

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Akademia Ekonomiczna w Kaowicach Analiza

Kontrakty terminowe. This presentation or any of its parts cannot be used without prior written permission of Dom Inwestycyjny BRE Banku S..A.

Kontrakty terminowe Slide 1 Podstawowe zagadnienia podstawowe informacje o kontraktach zasady notowania, depozyty zabezpieczające, przykłady wykorzystania kontraktów, ryzyko związane z inwestycjami w kontrakty,

Kontrakty terminowe Slide 1 Podstawowe zagadnienia podstawowe informacje o kontraktach zasady notowania, depozyty zabezpieczające, przykłady wykorzystania kontraktów, ryzyko związane z inwestycjami w kontrakty,

Zarządzanie ryzykiem. Lista 3

Zaządzanie yzykiem Lisa 3 1. Oszacowano nasępujący ozkład pawdopodobieńswa dla sóp zwou z akcji A i B (Tabela 1). W chwili obecnej Akcja A ma waość ynkową 70, a akcja B 50 zł. Ile wynosi pięciopocenowa

Zaządzanie yzykiem Lisa 3 1. Oszacowano nasępujący ozkład pawdopodobieńswa dla sóp zwou z akcji A i B (Tabela 1). W chwili obecnej Akcja A ma waość ynkową 70, a akcja B 50 zł. Ile wynosi pięciopocenowa

I. Wymogi animowania na rynku kasowym uprawniające do korzystania z opłat, o których mowa w pkt 5.1 Załącznika Nr 1 do Regulaminu Giełdy:

Załącznik Nr 12 Wymogi i dodatkowe warunki animowania na rynku kasowym i terminowym, uprawniające do korzystania z opłat, o których mowa w pkt 5.1 i 5.2 Załącznika Nr 1 do Regulaminu Giełdy Wymogi i dodatkowe

Załącznik Nr 12 Wymogi i dodatkowe warunki animowania na rynku kasowym i terminowym, uprawniające do korzystania z opłat, o których mowa w pkt 5.1 i 5.2 Załącznika Nr 1 do Regulaminu Giełdy Wymogi i dodatkowe

E k o n o m e t r i a S t r o n a 1. Nieliniowy model ekonometryczny

E k o n o m e r i a S r o n a Nieliniowy model ekonomeryczny Jednorównaniowy model ekonomeryczny ma posać = f( X, X,, X k, ε ) gdzie: zmienna objaśniana, X, X,, X k zmienne objaśniające, ε - składnik losowy,

E k o n o m e r i a S r o n a Nieliniowy model ekonomeryczny Jednorównaniowy model ekonomeryczny ma posać = f( X, X,, X k, ε ) gdzie: zmienna objaśniana, X, X,, X k zmienne objaśniające, ε - składnik losowy,

Opcje. istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii).

.") Opcje istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). 1 Mała powtórka: instrumenty liniowe Takie, w których funkcja wypłaty jest liniowa (np. forward, futures,

Opcje istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). 1 Mała powtórka: instrumenty liniowe Takie, w których funkcja wypłaty jest liniowa (np. forward, futures,

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce

Ekonomiczno-echniczne aspeky wykorzysania gazu w energeyce Janusz Koowicz Wydział Inżynierii i Ochrony Środowiska Poliechnika zęsochowska Inerpreacja wskazników NPV oraz IRR Janusz Koowicz W7 Wydział Inżynierii

Ekonomiczno-echniczne aspeky wykorzysania gazu w energeyce Janusz Koowicz Wydział Inżynierii i Ochrony Środowiska Poliechnika zęsochowska Inerpreacja wskazników NPV oraz IRR Janusz Koowicz W7 Wydział Inżynierii

System zielonych inwestycji (GIS Green Investment Scheme)

") PROGRAM PRIORYTETOWY Tyuł programu: Sysem zielonych inwesycji (GIS Green Invesmen Scheme) Część 6) SOWA Energooszczędne oświelenie uliczne. 1. Cel programu Ograniczenie lub uniknięcie emisji dwulenku węgla

PROGRAM PRIORYTETOWY Tyuł programu: Sysem zielonych inwesycji (GIS Green Invesmen Scheme) Część 6) SOWA Energooszczędne oświelenie uliczne. 1. Cel programu Ograniczenie lub uniknięcie emisji dwulenku węgla

Strategie: sposób na opcje

X-Trade Brokers Dom Maklerski S.A. Strategie: sposób na opcje z wykorzystaniem systemu Option Trader Tomasz Uściński X-Trade Brokers Dom Maklerski S.A. www.xtb.pl 1 Definicja opcji Opcja: Kontrakt finansowy,

X-Trade Brokers Dom Maklerski S.A. Strategie: sposób na opcje z wykorzystaniem systemu Option Trader Tomasz Uściński X-Trade Brokers Dom Maklerski S.A. www.xtb.pl 1 Definicja opcji Opcja: Kontrakt finansowy,

Model Blacka-Scholesa

WYCENA OPCJI EUROPEJSKIEJ I AMERYKAŃSKIEJ W MODELACH DWUMIANOWYCH I TRÓJMIANOWYCH COXA-ROSSA-RUBINSTEINA I JARROWA-RUDDA Joanna Karska W modelach dyskretnych wyceny opcji losowość wyrażana jest poprzez

WYCENA OPCJI EUROPEJSKIEJ I AMERYKAŃSKIEJ W MODELACH DWUMIANOWYCH I TRÓJMIANOWYCH COXA-ROSSA-RUBINSTEINA I JARROWA-RUDDA Joanna Karska W modelach dyskretnych wyceny opcji losowość wyrażana jest poprzez

Zarządzanie portfelem inwestycyjnym Opcje

Zarządzanie portfelem inwestycyjnym Opcje 1 Opcje definicja umowa, która daje posiadaczowi prawo do kupna lub sprzedaży określonego instrumentu bazowego po z góry określonej cenie (cena wykonania) w terminie

Zarządzanie portfelem inwestycyjnym Opcje 1 Opcje definicja umowa, która daje posiadaczowi prawo do kupna lub sprzedaży określonego instrumentu bazowego po z góry określonej cenie (cena wykonania) w terminie

OPCJE MIESIĘCZNE NA INDEKS WIG20

OPCJE MIESIĘCZNE NA INDEKS WIG20 1 TROCHĘ HISTORII 1973 Fisher Black i Myron Scholes opracowują precyzyjną metodę obliczania wartości opcji słynny MODEL BLACK/SCHOLES 2 TROCHĘ HISTORII 26 kwietnia 1973

OPCJE MIESIĘCZNE NA INDEKS WIG20 1 TROCHĘ HISTORII 1973 Fisher Black i Myron Scholes opracowują precyzyjną metodę obliczania wartości opcji słynny MODEL BLACK/SCHOLES 2 TROCHĘ HISTORII 26 kwietnia 1973

Podstawowe charakterystyki niezawodności. sem. 8. Niezawodność elementów i systemów, Komputerowe systemy pomiarowe 1

Podsawowe charakerysyki niezawodności sem. 8. Niezawodność elemenów i sysemów, Kompuerowe sysemy pomiarowe 1 Wsęp Niezawodność o prawdopodobieńswo pewnych zdarzeń Inensywność uszkodzeń λ wyraŝa prawdopodobieńswo

Podsawowe charakerysyki niezawodności sem. 8. Niezawodność elemenów i sysemów, Kompuerowe sysemy pomiarowe 1 Wsęp Niezawodność o prawdopodobieńswo pewnych zdarzeń Inensywność uszkodzeń λ wyraŝa prawdopodobieńswo

OPCJE WALUTOWE. kurs realizacji > kurs terminowy OTM ATM kurs realizacji = kurs terminowy ITM ITM kurs realizacji < kurs terminowy ATM OTM

OPCJE WALUTOWE Opcja walutowa jako instrument finansowy zdobył ogromną popularność dzięki wielu możliwości jego wykorzystania. Minimalizacja ryzyka walutowego gdziekolwiek pojawiają się waluty to niewątpliwie

OPCJE WALUTOWE Opcja walutowa jako instrument finansowy zdobył ogromną popularność dzięki wielu możliwości jego wykorzystania. Minimalizacja ryzyka walutowego gdziekolwiek pojawiają się waluty to niewątpliwie

Zastosowania sieci neuronowych

Zastosowania sieci neuronowych aproksymacja LABORKA Piotr Ciskowski zadanie 1. aproksymacja funkcji odległość punktów źródło: Żurada i in. Sztuczne sieci neuronowe, przykład 4.4, str. 137 Naucz sieć taką

Zastosowania sieci neuronowych aproksymacja LABORKA Piotr Ciskowski zadanie 1. aproksymacja funkcji odległość punktów źródło: Żurada i in. Sztuczne sieci neuronowe, przykład 4.4, str. 137 Naucz sieć taką