EFEKTYWNOŚĆ INWESTYCJI MODERNIZACYJNYCH. dr inż. Robert Stachniewicz

|

|

|

- Bożena Leszczyńska

- 10 lat temu

- Przeglądów:

Transkrypt

1 EFEKTYWNOŚĆ INWESTYCJI MODERNIZACYJNYCH dr inż. Rober Sachniewicz

2 METODY OCENY EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH Jednymi z licznych celów i zadań przedsiębiorswa są: - wzros warości przedsiębiorswa jako cel sraegiczny (długoerminowy), - maksymalizacja zysku jako cel bieżący (krókoerminowy). Realizacja ych celów wymaga podjęcia przedsięwzięć inwesycyjnych zapewniających rozwój przedsiębiorswa. Od rafności podjęych inwesycji zależy perspekywiczna konkurencyjność przedsiębiorswa, jego udział w rynku czy możliwość generowania dochodów. Podejmowane decyzje muszą opierać się na obiekywnych kryeriach wyboru. Powszechnie uważa się, że akim kryerium jes nadwyżka efeków nad nakładami. Jes ono jednak niewysarczające. Należy uwzględnić akże: - aspeky pozaekonomiczne, - ryzyko!! nieuzyskania planowanych efeków lub przekroczenia wydaków, - czas w jakim uzyska się planowane efeky, - inflację, - ip.

3 Meody oceny projeków inwesycji rzeczowych można umownie podzielić na: 1. Prose - opare na relacji pomiędzy nakładami i efekami, a czasem. 2. Złożone - opare na sopie procenowej (dyskonowej), uwzględniające zmianę warości pieniądza w czasie, ryzyko oraz inflację. 3. Wielokryerialne - opare na sysemie oceny kryeriów mającym odbicie w prioryeach przedsiębiorswa, nie opare na warości inwesycji. PROSTE METODY OCENY INWESTYCJI RZECZOWYCH STOPA ZWROTU NAKŁADÓW INWESTYCYJNYCH Jes o relacja dochodów (liczonych w skali roku) do całkowiych nakładów inwesycyjnych (skumulowanych od momenu rozpoczęcia przedsięwzięcia inwesycyjnego do okresu, dla kórego wyznaczana jes a relacja)

do całkowiych nakładów inwesycyjnych")

4 Dochód może być określany za pomocą różnych kaegorii: - zysk bruo (zysk przed opodakowaniem), - zysk neo (zysk po opodakowaniu i obowiązkowych odpisach), - zysk neo + odseki od kredyu, - zysk neo + amoryzacja, - zysk neo + amoryzacja + odseki od kredyu - oszczędności eksploaacyjne (ermomodernizacja). Sopa zwrou informuje jaką część nakładu sanowi roczny dochód. Dzięki emu wskaźnikowi można dokonać oceny możliwości finansowych przedsiębiorswa do podołania wybranej inwesycji.

5 Sopę zwrou można wykorzysać we wsępnej ocenie konkurencyjnych projeków lub w syuacji braku dokładnych danych charakeryzujących dane przedsięwzięcie inwesycyjne.

6 PRZECIĘTNA STOPA ZWROTU NAKŁADÓW INWESTYCYJNYCH - ARR (ACCOUNTING RATE OF RETURN, AVERAGE RATE OF RETURN) Jes o relacja przecięnego rocznego zysku z danej inwesycji pomniejszonego o warość inwesycji do nakładów inwesycyjnych. i - okres eksploaacji inwesycji w laach (0...n) Ni i - suma zysków wygenerowanych z inwesycji w poszczególnych okresach eksploaacyjnych [zł] I - nakład inwesycyjny [zł] Przecięna sopa zwrou informuje jaką część nakładu zosanie pokrya średniorocznym zyskiem. Ujemna warość ARR oznacza, jaką część nakładu pokryją zyski z jednego roku eksploaacji inwesycji, a dodania jaka część rocznego zysku z inwesycji zosanie przeznaczona na inwesycję.

![..n) Ni i - suma zysków wygenerowanych z inwesycji w poszczególnych okresach eksploaacyjnych [zł] I - nakład inwesycyjny [zł] Przecięna sopa zwrou informuje jaką](/docs-images/41/2172428/images/page_6.jpg "część nakładu zosanie pokrya średniorocznym zyskiem.")

7 Zaley - Prosa i zrozumiała, - Ława do obliczenia, - Porzebne informacje zwykle dosępne. Wady - Nie uwzględnia zmiennej warości pieniądza w czasie, - Przyjmuje zysk jako miernik korzyści neo przedsięwzięcia inwesycyjnego, - Wymaga subiekywnego wyznaczenia warości granicznej sopy zwrou, - Nie można jej sosować do przedsięwzięć charakeryzujących się różnym poziomem ryzyka. Jako, ze meoda ARR jes podobna do wyliczeń np. sopy zwrou z inwesycji czy sopy zwrou na kapiale, jes ona częso akcepowana w firmach zachodnich. Z drugiej srony jes ona częso kryykowana w podręcznikach, ze względu na zasadnicze błędy meodologiczne.

8 OKRES ZWROTU NAKŁADÓW INWESTYCYJNYCH Jes o odwroność prosej sopy zwrou. W uproszczeniu powyższy wzór można przedsawić nasępująco: SPBT N u O ru [laa] gdzie: N u - planowane koszy robó związanych ze zmniejszeniem sra ciepła przez przenikanie dla całkowiej powierzchni wybranej przegrody, zł, O ru - roczna oszczędność koszów energii wynikająca z zasosowania usprawnienia ermomodernizacyjnego, przypadająca na poszczególne z n wykorzysanych źródeł energii, zł/rok.

9 Roczną oszczędność koszów energii można usalić nasępująco * ) : O ru ( Qou 1 O Q O ) 12( q O q O ) 12( Ab Ab ) [ zl] 0z 1u 1z 0u 0m 1u 1m 0 gdzie: Q 0u, Q 1u - roczne zaporzebowanie na ciepło na pokrycie sra przez przenikanie przed i po wykonaniu usprawnienia ermomodernizacyjnego, GJ/rok, q 0u, q 1u - zaporzebowanie na moc cieplną na pokrycie sra przez przenikanie przed i po wykonaniu usprawnienia ermomodernizacyjnego, MW, O 0z, O 1z - opłaa zmienna związana z dysrybucją i przesyłem jednoski energii wykorzysywanej do ogrzewania przed i po wykonaniu usprawnienia ermomodernizacyjnego, zł/gj, O 0m, O 1m - sała opłaa miesięczna związana z dysrybucją i przesyłem energii wykorzysywanej do ogrzewania przed i po wykonaniu usprawnienia ermomodernizacyjnego, zł/(mw*m-c), Ab 0, Ab 1 - miesięczna opłaa abonamenowa przed i po wykonaniu usprawnienia ermomodernizacyjnego, zł/m-c. * ) wg. Rozporządzenia w sprawie szczegółowego zakresu i form audyu energeycznego oraz części audyu remonowego, wzorów kar audyów, a akże algorymu oceny opłacalności przedsięwzięcia Termomodernizacyjnego (Dz.U. nr 43, poz. 346 z 2009 r.)

10 WADY METOD PROSTYCH - ignorowanie zmiennej warości pieniądza w czasie, - dowolny sposób dobierania warości granicznej, - ignorowanie przepływów pieniężnych po okresie granicznym, - niemożność porównywania projeków o różnych klasach ryzyka. ZALETY METOD PROSTYCH - pozwala wsępnie ocenić przedsięwzięcie inwesycyjne, - pozwala wybrać najmniej ryzykowny projek w modelu decyzyjnym (mniejsze ryzyko związane jes z przedsięwzięciami o krószym okresie zwrou), - prosa inerpreacja i sposób obliczania.

, - prosa inerpreacja i sposób")

11 ZŁOŻONE METODY OCENY INWESTYCJI RZECZOWYCH Złożone meody oceny inwesycji rzeczowych uwzględniają czynnik czasu, ponieważ warość pieniądza zmienia się w miarę upływu czasu. Wszyskie podsawowe wielkości finansowe doyczące projeku inwesycyjnego są realizowane w określonym czasie i mają charaker srumieni pieniężnych. W celu zapewnienia porównywalności wielkości ekonomicznych wysępujących w różnych okresach czasu przyjmuje się określony momen, jako bazowy (może być o momen rozpoczęcia lub zakończenia inwesycji - charakerysyczny dla przebiegu inwesycji) i wszyskie wielkości ekonomiczne wysępujące w rachunku przelicza się na jeden en sam momen czasu. W ym celu sosuje się echnikę zwaną dyskonowaniem, kóra umożliwia porównanie wielkości ekonomicznych pojawiających się w różnych momenach czasu.

i wszyskie wielkości ekonomiczne wysępujące w rachunku przelicza się na jeden en sam momen czasu.")

12 Technika dyskonowania sosuje dwa narzędzia: 1. współczynnik oprocenowujący - w przypadku gdy momen bazowy znajduje się w przyszłości gdzie: r - sopa dyskonowa - liczba okresów 2. współczynnik dyskonujący - w przypadku gdy chcemy odnieść przyszłe warości do chwili obecnej. gdzie: r - sopa dyskonowa - liczba okresów d max = 1 dla =0 i r=0 d -» ablice dyskonowe w li. przedmiou

13 Sopa dyskona (meody przyjęcia wielkości): Sopa dyskonowa obejmuje rzy składniki: 1. spodziewaną sopę inflacji 2. premię za przedsięwzięcia o minimalnym ryzyku (np. inwesycja w obligacje rządowe ok. 1%) 3. premię za ryzyko przedsięwzięcia. Wielkość sopy dyskonowej przyjmowana jes różnie w zależności od specyfiki analizowanego przedsięwzięcia a w szczególności od sposobu finansowania inwesycji. W przypadku gdy projek inwesycyjny finansowany jes za pomocą funduszu obcego sopę dyskonową przyjmuje się równą sopie procenowej płaconej od uzyskanego kredyu bądź równą rynkowej sopie oprocenowania kredyów długookresowych lub średniookresowych (zależnie od wymaganego przez przedsięwzięcie sposobu kredyowania). Tak przyjęa sopa dyskonowa oznacza kosz pozyskania kapiału na dane przedsięwzięcie inwesycyjne.

.")

14 W syuacji finansowania inwesycji ze środków własnych sopa dyskonowa usalana jes przez inwesora. Przy uwzględnieniu jej powinien on brać pod uwagę nasępujące paramery : - doychczasową renowność kapiału własnego, - renowność kapiału lokowanego w papierach warościowych, oprocenowanie loka, pożyczek, - ryzyko gospodarcze związane z daną inwesycją. Poziom wymaganej rynkowej sopy procenowej określa nasępująca formuła: p = p + IP + NRP w kórej: p - wymagana nominalna sopa procenowa, p - realna sopa procenowa wolna od ryzyka inwesycyjnego (w prakyce przyjmuje się oprocenowanie pańswowych papierów dłużnych), w syuacji gdzie spodziewana była zerowa inflacja, IP - premia inflacyjna, przyjmowana na poziomie średniej spodziewanej sopy inflacji w okresie eksploaacji inwesycji, NRP - premia za ryzyko niewypłacalności - uwzględniająca możliwość wysąpienia niepowodzenia inwesycji.

15 Sopę dyskona można określić jako miarę uraconych korzyści, wielkość korzyści, kóre mógłby odnieść inwesor lokując środki w alernaywny sposób. Aby obliczyć realną warość sopy dyskona należy pomniejszyć rynkową sopę procenową o sopę inflacji wg równania: r r p i i 1 ii, w kórym: r r realna sopa dyskona, p - wymagana nominalna sopa procenowa, i i sopa inflacji. W en sposób obliczona realna sopa dyskona będzie odzwierciedlała, w sposób rzeelny, syuację gospodarczą. Pozwoli ona na sprowadzenie oszczędności eksploaacyjnych, z kolejnych la rwania inwesycji, do cen roku bazowego.

16 W syuacji gdy obliczamy sopę dyskona oraz współczynnik dyskonujący dla inwesycji związanych z użykowaniem energii (ermomodernizacyjnych), aby zwiększyć wagę koszów energii w obliczeniach efekywności, przyjmuje się wzros ego koszu ponad inflację s o 2 do 3%. Wedy do obliczeń przyjmujemy współczynnik dyskona wyrażony wzorem: a (1 (1 s) r)

17 Założenia do obliczeń: Podczas obliczania warości przepływów pieniężnych neo należy mieć na uwadze nasępujące zasady: - nakłady kapiałowe na realizację przedsięwzięcia rakuje się jako wydaki w momencie ich rzeczywisego poniesienia w części finansowanej przez inwesora ze środków własnych, naomias wydaki finansowe ze środków obcych sanowią wydaek dopiero w momencie zwrou ych środków, ponoszone koszy finansowe w posaci odseek rakowane są również jako wydaek w momencie ich zapłay, - do wydaków nie zalicza się nakładów poniesionych przed podjęciem decyzji o realizacji przedsięwzięcia, sanowią one zw. nakłady uopione, - wydakami są również nakłady, ponoszone w rakcie eksploaacji, związane z naprawą lub innymi modernizacjami.

18 WARTOŚĆ ZAKTUALIZOWANA NETTO PRZEDSIĘWZIĘCIA - NPV (NET PRESENT VALUE) Jes określana jako warość orzymana przez zdyskonowanie, oddzielnie dla każdego roku, różnicy między wpływami i wydakami pieniężnymi przez cały okres eksploaacji inwesycji przy określonym, sałym poziomie sopy dyskonowej. Współczynnik NPV pozwala porównywać inwesycje, nawe e kórych eksploaacja odbywać się będzie w różnych okresach czasu. Warość inwesycji odniesiona jes do chwili obecnej (lub chwili rozpoczęcia inwesycji) i wyraża się wzorem: Informacje jakie daje NPV: - NPV<0. inwesycja jes nieopłacalna, - NPV=0. inwesycja znajduje się na granicy opłacalności, - NPV>0. inwesycja jes opłacalna, ym bardziej im większa warość współczynnika.

i wyraża się wzorem: Informacje jakie daje NPV: - NPV<0. inwesycja jes nieopłacalna, - NPV=0.")

19 NPV n 1 O r N 1 i 0 1 i n [ zł] NPV n 1 O r 1 i N [ zł] Podsawową wadą omówionych współczynników jes przyjęcie sałej sopy dyskonowej w analizowanym okresie czasu (czasie eksploaacji inwesycji). Założenie o jes słuszne ylko w przypadku gdy inwesycja jes finansowania kredyem o sałym oprocenowaniu, lub gdy można przyjąć, że kosz kapiału własnego jes niezmienny.

20

21 a 1 (1 i) SO r = zł - bez dyskonowania SO r = zł - zdyskonowane bez dyskonowania zdyskonowane SPBT = 14,3 la NPV = zł

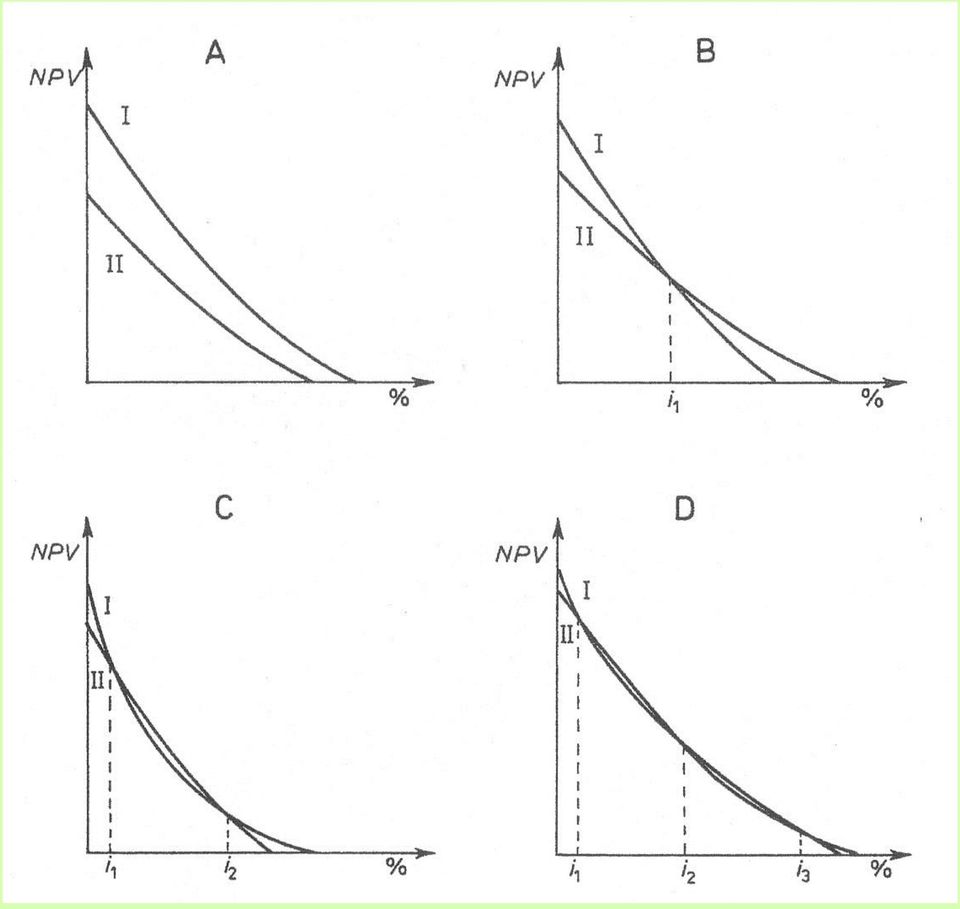

22 WEWNĘTRZNA STOPA ZWROTU. IRR (INTERNAL RATE OF RETURN) Warość IRR określa sopa procenowa dla kórej NPV=0. Oznacza o, że IRR wskazuje przy jakiej sopie procenowej zakualizowane (zdyskonowane) wydaki zrównają się ze zakualizowanymi wpływami. Inaczej jes o sopa renowności dla danego przedsięwzięcia. Przedsięwzięcie jes opłacalne gdy IRR jes równy lub większy od sopy granicznej, czyli najniższej sopie renowności możliwej do zaakcepowania przez inwesora (zazwyczaj jes o sopa oprocenowania kredyów długookresowych lub sopa procenowa płacona przez ewenualnego pożyczkobiorcę). Im większa jes różnica między IRR, a sopą graniczną lub koszem kapiału, ym większa opłacalność i margines bezpieczeńswa danego projeku. IRR obrazuje rzeczywisą sopę zysku analizowanego przedsięwzięcia.

23 Procedura obliczania IRR: 1. określić warość przepływów neo dla wszyskich la realizacji i funkcjonowania danego przedsięwzięcia, 2. znaleźć meodą kolejnych przybliżeń akie dwa poziomy sopy dyskonowej D, dla kórych: d1 - NPV jes bliskie zera ale dodanie. oznaczane jako pnpv d2. NPV jes bliskie zera ale ujemne. oznaczane jako nnpv UWAGA: między d1 i d2 powinna być różnica nie przekraczająca jednego punku procenowego! Większa różnica spowoduje niedokładność obliczeń. WADY IRR Przy nieypowych projekach obliczone IRR może przyjmować więcej niż jedną warość. Zdarza się o w przypadkach, gdy w badanym przedsięwzięciu wysępują ujemne przepływy pieniężne nie ylko w laach począkowych, ale i końcowych. Jeśli IRR przyjmuje dwie warości a i b (gdzie b>a), o przedsięwzięcie jes opłacalne jeśli obliczona sopa procenowa jes większa od a i mniejsza od b, j. a<d<b. Zdarza się akże, że w niekórych przypadkach w ogóle nie można obliczyć IRR

nnpv (1) NPV(IRR)=0 IRR (2) nnpv")

24 Dokładność obliczeń IRR pnpv (1) IRR (1) pnpv (2) nnpv (1) NPV(IRR)=0 IRR (2) nnpv (2)

25 ] /,[ ) ( ) ( zł zł O a R a N a CS n r n n Kosz zaoszczędzonej energii CS (Cos of Saving) Kosz zaoszczędzonej jednoski energii CSE (Cos of Energy Saving) ] /,[ ) ( ) ( GJ zł E a R a N a CSE n n n

26 ZŁOŻONE METODY OCENY INWESTYCJI RZECZOWYCH WADY METOD DYSKONTOWYCH - przyjęcie sałej sopy dyskonowej w analizowanym okresie czasu (czasie eksploaacji inwesycji). Założenie o jes słuszne ylko w przypadku gdy inwesycja jes finansowania kredyem o sałym oprocenowaniu, lub gdy można przyjąć, że kosz kapiału własnego jes niezmienny. - założenie, że dodanie przepływy pieniężne są reinwesowane według ej samej niezmiennej sopy procenowej. Wadę ę można w dużym sopniu wyeliminować, przyjmując odpowiednio urealnioną, zmodyfikowaną sopę procenową. -mierniki e nie pozwalają oszacować marginesy ryzyka. Wadę ę można neuralizować poprzez dodakowe obliczenia j. próg renowności czy es wrażliwości projeku. - skomplikowana inerpreacja i sposób obliczania. ZALETY METOD DYSKONTOWYCH - w obliczeniach uwzględniają zmienną warość pieniądza w czasie realizacji i użykowania projeku. - uwzględniają w obliczeniach cały okres realizacji i eksploaacji.

27 lp. PRZYKŁADY ZASTOSOWANIA METOD OCENY INWESTYCJI Zesawienie wybranych danych analizowanych budynków Kubaura [m 3 ] Wskaźnik zaporzebowania na ciepło E [kwh/m 3 a] Rok budowy [rok] , Szczeciński , Szczeciński , Cegła żerańska , Tradycyjny , Wk , Tradycyjny , Tradycyjny , Tradycyjny , Tradycyjny , Cegła żerańska , Cegła żerańska , Cegła żerańska Sysem Budowlany

28 Qs, [GJ] Zaporzebowanie na ciepło przedmioowych budynków przed i po ermomodernizacji przed ermomodernizacją po ermomodernizacji

29 Moc cieplna, [kw] 700 Zaporzebowanie na moc cieplną analizowanych budynków przed i po ermomodernizacji przed ermomodernizacją po ermomodernizacji

30 zdysk. oszczędności i nakład inwesycyjny, [zł] CS, [zł/zł] Zdyskonowane oszczędności i nakłady inwesycyjne oraz CS zł 1, zł zł zł zł zł zł 0 zł zdyskonowane oszczędności (15 la) nakład inwesycyjny CS 0,10

31 NPV, [zł] Wskaźniki NPV dla poszczególnych budynków zł zł zł zł zł zł zł zł 0 zł

32 0,350 0,300 0,250 Qs/kub. ogrzew., [GJ] CSE, [zł/gj] Redukcja zaporzebowania na ciepło do ogrzewania budynków i kosz uzyskania oszczędności jednoski energii CSE 40,00 35,00 30,00 25,00 0,200 20,00 0,150 15,00 0,100 10,00 0,050 5,00 0, ,00 DQs/kub. Ogrzew. CSE

33 Można zauważyć, że: kompleksowa ermomodernizacja przedsawionych budynków pozwala na znaczną redukcję zużywanej energii cieplnej wynoszącą od 16 % do 63% Uzyskiwane efeky energeyczne zależą przede wszyskim od sanu wyjściowego. Im jes on gorszy, ym większe są możliwe do osiągnięcia oszczędności, w celu umożliwienia inwesorowi podjęcia jak najrafniejszej decyzji, co do zakresu inwesycji, wszelkie działania ermomodernizacyjne powinny być poprzedzone rzeelną analizą akualnego sanu echnicznego obieku. Jej rezulaem jes opracowanie opymalnego w danym przypadku warianu prac ermomodernizacyjnych, redukcja zaporzebowania na ciepło budynków oraz związana z ym redukcja mocy źródła ciepła ma również duże znaczenie ekologiczne a korzyści z ego wynikające mogłyby być uwzględniane w algorymach liczenia opłacalności ermomodernizacji budynków i źródeł ciepła; jes o szczególnie isone dla erenów położonych w rejonach uprzemysłowionych ale przede wszyskim w pobliżu obszarów chronionych (np. obszary i ooczenia parków narodowych i krajobrazowych) O efekywności ekonomicznej prac ermorenowacyjnych decyduje m.in.: san echniczny obieku (np. przy złym sanie pokrycia sropodachu prace ermorenowacyjne wykonuje się przy okazji remonu pokrycia, co znacznie obniża koszy ), izolacyjność ermiczna przegród zewnęrznych, (im wyższy współczynnik U ym bardziej opłacalne jes ich docieplenie), sposób rozliczania się za dosarczoną energię, (przy rozliczaniu się za m 2 opłaa przez i po ermorenowacji jes aka sama). koszy jednoskowe sysemów dociepleń.

34 Meody oceny efekywności inwesycji lp. Kubaura [m 3 ] Wskaźnik zaporzebowania na ciepło E [kwh/m 3 a] Rok budowy [rok] Sysem Budowlany , Szczeciński , Szczeciński , Szczeciński , Cegła żerańska , Tradycyjny , Wk , Tradycyjny , Tradycyjny , Tradycyjny , Tradycyjny , Cegła żerańska , Cegła żerańska , Cegła żerańska , Cegła żerańska

![NPV, [zł] IRR, [%] Meody oceny efekywności inwesycji NPV i IRR 300 000 zł 50,0% 45,0% 250 000 zł 40,0% 200 000 zł](/docs-images/24/2172428/images/35-0.png "35,0% 30,0% 150 000 zł 25,0% 20,0% 100 000 zł 15,0% 50 000 zł 10,0% 5,0% 0 zł 1 2 3 4 5 6 7 8 9 10 11 12 13 14 0,0%")

35 NPV, [zł] IRR, [%] Meody oceny efekywności inwesycji NPV i IRR zł 50,0% 45,0% zł 40,0% zł 35,0% 30,0% zł 25,0% 20,0% zł 15,0% zł 10,0% 5,0% 0 zł ,0% NPV IRR

700 000 zł 1,00 600 000 zł 500 000 zł 400 000")

36 zdysk. oszczędności i nakład inwesycyjny, [zł] CS, [zł/zł] Meody oceny efekywności inwesycji (CS) zł 1, zł zł zł zł zł zł 0 zł zdyskonowane oszczędności (15 la) nakład inwesycyjny CS 0,10

37 Efekywność docieplenia ścian Grubość docieplenia [cm] Nośniki ciepła drewno węgiel olej opałowy gaz płynny prąd elekryczny SPBT 8 9,58 5,21 1,83 1,77 1, ,57 5,21 1,83 1,77 1, ,51 5,18 1,82 1,76 1, ,47 5,70 2,00 1,94 1, ,80 5,88 2,06 2,00 1,32 NPV (4,4%) , , , , , , , , , , , , , , , , , , , , , , , , ,48

38 Efekywność docieplenia dachu Grubość docieplenia [cm] drewno węgiel Nośniki ciepła olej opałowy gaz płynny prąd elekryczny SPBT 10 76,35 41,54 14,57 14,11 9, ,91 40,77 14,30 13,85 9, ,03 37,57 13,17 12,76 8, ,08 37,06 12,99 12,58 8,31 NPV (4,4%) , , , , , , , , , , , , , , , , , , , ,07

39 Efekywność ermomodernizacji budynku jednorodzinnego DANE O OBIEKCIE : echnologia... radycyjna rok budowy kubaura ogrzewanej części m 3 powierzchnia użykowa ogrzew m 2 liczba kondygnacji... 2 liczba mieszkań... 1 liczba mieszkańców... 4 Współczynniki przenikania ciepła U : ściany...1,22-1,27 W/(m 2 *K) sropodach... 2,23 W/(m 2 *K) srop piwnicy... 0,89 W/(m 2 *K) okna... 3,25 W/(m 2 *K) drzwi...2,5 W/(m 2 *K) E = 336,8 kwh/(m 2 *a) isniejący O1 O2 O D1 Koszy ekpl. NPV EFEKTY EKONOMICZNE : Kosz inwes. = zł E = 163,3 kwh /(m 2 *a) Oszczędność mocy = 47,6%, Oszczędność energii = 57,5%, Oszczędność koszów = 57,5%. SPBT = 3,75 la CS = 0,32 zł/zł NPV = zł IRR = 29,0%

40 Efekywność ermomodernizacji budynku wielorodzinnego DANE O OBIEKCIE : echnologia... radycyjna rok budowy kubaura ogrzewanej części m 3 powierzchnia użykowa ogrzew m 2 liczba kondygnacji... 5 liczba mieszkań liczba mieszkańców Współczynniki przenikania ciepła U : ściany...1,19-2,88 W/(m 2 *K) sropodach... 0,95 W/(m 2 *K) srop piwnicy... 0,89 W/(m 2 *K) okna...5,1;3,0 W/(m 2 *K) drzwi...2,5 W/(m 2 *K) E = 204,3 kwh/(m 2 *a) isniejący O1 O2 O D1 D2 Koszy ekpl. NPV EFEKTY EKONOMICZNE : Kosz inwes. = zł E = 158,3 kwh/(m 2 *a) Oszczędność mocy = 21,6%, Oszczędność energii = 40,9%, Oszczędność koszów = 40,9%. SPBT = 3,57 la CS = 0,31 zł/zł NPV = zł IRR = 29,8%

sropodach... 0,64 W/(m 2 *K) srop piwnicy.")

41 Efekywność ermomodernizacji budynku wielorodzinnego DANE O OBIEKCIE : echnologia... OWT-67N rok budowy kubaura ogrzewanej części m 3 powierzchnia użykowa ogrzew m 2 liczba kondygnacji... 5 liczba mieszkań liczba mieszkańców Współczynniki przenikania ciepła U : ściany...0,72-0,88 W/(m 2 *K) sropodach... 0,64 W/(m 2 *K) srop piwnicy... 1,11 W/(m 2 *K) okna... 3,00 W/(m 2 *K) drzwi...2,5 W/(m 2 *K) E = 197,7 kwh/(m 2 *a) isniejący O1 O2 O D1 D2 Koszy ekpl. NPV EFEKTY EKONOMICZNE : Kosz inwes. = zł E = 181,6 kwh /(m 2 *a) Oszczędność mocy = 7,3%, Oszczędność energii = 30,1%, Oszczędność koszów = 30,2,%. SPBT = 3,0 la CS = 0,26 zł/zł NPV = zł IRR = 35,9%

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE PYTANIA KONTROLNE Czym charakeryzują się wskaźniki saycznej meody oceny projeku inwesycyjnego Dla kórego wskaźnika wyliczamy średnią księgową

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE PYTANIA KONTROLNE Czym charakeryzują się wskaźniki saycznej meody oceny projeku inwesycyjnego Dla kórego wskaźnika wyliczamy średnią księgową

Analiza opłacalności inwestycji logistycznej Wyszczególnienie

inwesycji logisycznej Wyszczególnienie Laa Dane w ys. zł 2 3 4 5 6 7 8 Przedsięwzięcie I Program rozwoju łańcucha (kanału) dysrybucji przewiduje realizację inwesycji cenrum dysrybucyjnego. Do oceny przyjęo

inwesycji logisycznej Wyszczególnienie Laa Dane w ys. zł 2 3 4 5 6 7 8 Przedsięwzięcie I Program rozwoju łańcucha (kanału) dysrybucji przewiduje realizację inwesycji cenrum dysrybucyjnego. Do oceny przyjęo

Analiza metod oceny efektywności inwestycji rzeczowych**

Ekonomia Menedżerska 2009, nr 6, s. 119 128 Marek Łukasz Michalski* Analiza meod oceny efekywności inwesycji rzeczowych** 1. Wsęp Podsawowymi celami przedsiębiorswa w długim okresie jes rozwój i osiąganie

Ekonomia Menedżerska 2009, nr 6, s. 119 128 Marek Łukasz Michalski* Analiza meod oceny efekywności inwesycji rzeczowych** 1. Wsęp Podsawowymi celami przedsiębiorswa w długim okresie jes rozwój i osiąganie

INWESTYCJE. Makroekonomia II Dr Dagmara Mycielska Dr hab. Joanna Siwińska-Gorzelak

INWESTYCJE Makroekonomia II Dr Dagmara Mycielska Dr hab. Joanna Siwińska-Gorzelak Inwesycje Inwesycje w kapiał rwały: wydaki przedsiębiorsw na dobra używane podczas procesu produkcji innych dóbr Inwesycje

INWESTYCJE Makroekonomia II Dr Dagmara Mycielska Dr hab. Joanna Siwińska-Gorzelak Inwesycje Inwesycje w kapiał rwały: wydaki przedsiębiorsw na dobra używane podczas procesu produkcji innych dóbr Inwesycje

Analiza i Zarządzanie Portfelem cz. 6 R = Ocena wyników zarządzania portfelem. Pomiar wyników zarządzania portfelem. Dr Katarzyna Kuziak

Ocena wyników zarządzania porelem Analiza i Zarządzanie Porelem cz. 6 Dr Kaarzyna Kuziak Eapy oceny wyników zarządzania porelem: - (porolio perormance measuremen) - Przypisanie wyników zarządzania porelem

Ocena wyników zarządzania porelem Analiza i Zarządzanie Porelem cz. 6 Dr Kaarzyna Kuziak Eapy oceny wyników zarządzania porelem: - (porolio perormance measuremen) - Przypisanie wyników zarządzania porelem

System zielonych inwestycji (GIS Green Investment Scheme)

") PROGRAM PRIORYTETOWY Tyuł programu: Sysem zielonych inwesycji (GIS Green Invesmen Scheme) Część 6) SOWA Energooszczędne oświelenie uliczne. 1. Cel programu Ograniczenie lub uniknięcie emisji dwulenku węgla

PROGRAM PRIORYTETOWY Tyuł programu: Sysem zielonych inwesycji (GIS Green Invesmen Scheme) Część 6) SOWA Energooszczędne oświelenie uliczne. 1. Cel programu Ograniczenie lub uniknięcie emisji dwulenku węgla

Metody niedyskontowe. Metody dyskontowe

Metody oceny projektów inwestycyjnych TEORIA DECYZJE DŁUGOOKRESOWE Budżetowanie kapitałów to proces, który ma za zadanie określenie potrzeb inwestycyjnych przedsiębiorstwa. Jest to proces identyfikacji

Metody oceny projektów inwestycyjnych TEORIA DECYZJE DŁUGOOKRESOWE Budżetowanie kapitałów to proces, który ma za zadanie określenie potrzeb inwestycyjnych przedsiębiorstwa. Jest to proces identyfikacji

Inwestycje. Makroekonomia II Dr hab. Joanna Siwińska-Gorzelak

Inwesycje Makroekonomia II Dr hab. Joanna Siwińska-Gorzelak CIASTECZOWY ZAWRÓT GŁOWY o akcja mająca miejsce w najbliższą środę (30 lisopada) na naszym Wydziale. Wydarzenie o związane jes z rwającym od

Inwesycje Makroekonomia II Dr hab. Joanna Siwińska-Gorzelak CIASTECZOWY ZAWRÓT GŁOWY o akcja mająca miejsce w najbliższą środę (30 lisopada) na naszym Wydziale. Wydarzenie o związane jes z rwającym od

Założenia metodyczne optymalizacji ekonomicznego wieku rębności drzewostanów Prof. dr hab. Stanisław Zając Dr inż. Emilia Wysocka-Fijorek

Założenia meodyczne opymalizacji ekonomicznego wieku rębności drzewosanów Prof. dr hab. Sanisław Zając Dr inż. Emilia Wysocka-Fijorek Plan 1. Wsęp 2. Podsawy eoreyczne opymalizacji ekonomicznego wieku

Założenia meodyczne opymalizacji ekonomicznego wieku rębności drzewosanów Prof. dr hab. Sanisław Zając Dr inż. Emilia Wysocka-Fijorek Plan 1. Wsęp 2. Podsawy eoreyczne opymalizacji ekonomicznego wieku

Management Systems in Production Engineering No 4(20), 2015

, 2015") EKONOMICZNE ASPEKTY PRZYGOTOWANIA PRODUKCJI NOWEGO WYROBU Janusz WÓJCIK Fabryka Druu Gliwice Sp. z o.o. Jolana BIJAŃSKA, Krzyszof WODARSKI Poliechnika Śląska Sreszczenie: Realizacja prac z zakresu przygoowania

EKONOMICZNE ASPEKTY PRZYGOTOWANIA PRODUKCJI NOWEGO WYROBU Janusz WÓJCIK Fabryka Druu Gliwice Sp. z o.o. Jolana BIJAŃSKA, Krzyszof WODARSKI Poliechnika Śląska Sreszczenie: Realizacja prac z zakresu przygoowania

WYCENA KONTRAKTÓW FUTURES, FORWARD I SWAP

Krzyszof Jajuga Kaedra Inwesycji Finansowych i Zarządzania Ryzykiem Uniwersye Ekonomiczny we Wrocławiu WYCENA KONRAKÓW FUURES, FORWARD I SWAP DWA RODZAJE SYMERYCZNYCH INSRUMENÓW POCHODNYCH Symeryczne insrumeny

Krzyszof Jajuga Kaedra Inwesycji Finansowych i Zarządzania Ryzykiem Uniwersye Ekonomiczny we Wrocławiu WYCENA KONRAKÓW FUURES, FORWARD I SWAP DWA RODZAJE SYMERYCZNYCH INSRUMENÓW POCHODNYCH Symeryczne insrumeny

Matematyka finansowa 20.03.2006 r. Komisja Egzaminacyjna dla Aktuariuszy. XXXVIII Egzamin dla Aktuariuszy z 20 marca 2006 r.

Komisja Egzaminacyjna dla Akuariuszy XXXVIII Egzamin dla Akuariuszy z 20 marca 2006 r. Część I Maemayka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minu 1 1. Ile

Komisja Egzaminacyjna dla Akuariuszy XXXVIII Egzamin dla Akuariuszy z 20 marca 2006 r. Część I Maemayka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minu 1 1. Ile

Finanse. cov. * i. 1. Premia za ryzyko. 2. Wskaźnik Treynora. 3. Wskaźnik Jensena

Finanse 1. Premia za ryzyko PR r m r f. Wskaźnik Treynora T r r f 3. Wskaźnik Jensena r [ rf ( rm rf ] 4. Porfel o minimalnej wariancji (ile procen danej spółki powinno znaleźć się w porfelu w a w cov,

Finanse 1. Premia za ryzyko PR r m r f. Wskaźnik Treynora T r r f 3. Wskaźnik Jensena r [ rf ( rm rf ] 4. Porfel o minimalnej wariancji (ile procen danej spółki powinno znaleźć się w porfelu w a w cov,

Marża zakupu bid (pkb) Marża sprzedaży ask (pkb)

Marża sprzedaży ask (pkb)") Swap (IRS) i FRA Przykład. Sandardowy swap procenowy Dealer proponuje nasępujące sałe sopy dla sandardowej "plain vanilla" procenowej ransakcji swap. ermin wygaśnięcia Sopa dla obligacji skarbowych Marża

Swap (IRS) i FRA Przykład. Sandardowy swap procenowy Dealer proponuje nasępujące sałe sopy dla sandardowej "plain vanilla" procenowej ransakcji swap. ermin wygaśnięcia Sopa dla obligacji skarbowych Marża

Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne)

") Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne) punkt 6 planu zajęć dr inż. Agata Klaus-Rosińska 1 OCENA EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH 2 Wartość pieniądza w czasie

Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne) punkt 6 planu zajęć dr inż. Agata Klaus-Rosińska 1 OCENA EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH 2 Wartość pieniądza w czasie

Parytet stóp procentowych a premia za ryzyko na przykładzie kursu EURUSD

Parye sóp procenowych a premia za ryzyko na przykładzie kursu EURUD Marcin Gajewski Uniwersye Łódzki 4.12.2008 Parye sóp procenowych a premia za ryzyko na przykładzie kursu EURUD Niezabazpieczony UIP)

Parye sóp procenowych a premia za ryzyko na przykładzie kursu EURUD Marcin Gajewski Uniwersye Łódzki 4.12.2008 Parye sóp procenowych a premia za ryzyko na przykładzie kursu EURUD Niezabazpieczony UIP)

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza finansowa projektu dr hab. Grzegorz Głód Uniwersytet Ekonomiczny w Katowicach 22 maja 2017 r. Co to jest projekt? To działanie: - zorientowane na cel, - kompleksowe,

Akademia Młodego Ekonomisty Analiza finansowa projektu dr hab. Grzegorz Głód Uniwersytet Ekonomiczny w Katowicach 22 maja 2017 r. Co to jest projekt? To działanie: - zorientowane na cel, - kompleksowe,

Dynamiczne metody oceny opłacalności inwestycji tonażowych

Dynamiczne metody oceny opłacalności inwestycji tonażowych Dynamiczne formuły oceny opłacalności inwestycji tonażowych są oparte na założeniu zmiennej (malejącej z upływem czasu) wartości pieniądza. Im

Dynamiczne metody oceny opłacalności inwestycji tonażowych Dynamiczne formuły oceny opłacalności inwestycji tonażowych są oparte na założeniu zmiennej (malejącej z upływem czasu) wartości pieniądza. Im

KOSZTOWA OCENA OPŁACALNOŚCI EKSPLOATACJI WĘGLA BRUNATNEGO ZE ZŁOŻA LEGNICA ZACHÓD **

Górnicwo i Geoinżynieria Rok 31 Zeszy 2 2007 Kazimierz Czopek* KOSZTOWA OCENA OPŁACALNOŚCI EKSPLOATACJI WĘGLA BRUNATNEGO ZE ZŁOŻA LEGNICA ZACHÓD ** 1. Wprowadzenie Uwzględniając ylko prosy bilans energii

Górnicwo i Geoinżynieria Rok 31 Zeszy 2 2007 Kazimierz Czopek* KOSZTOWA OCENA OPŁACALNOŚCI EKSPLOATACJI WĘGLA BRUNATNEGO ZE ZŁOŻA LEGNICA ZACHÓD ** 1. Wprowadzenie Uwzględniając ylko prosy bilans energii

Podstawy zarządzania projektem. dr inż. Agata Klaus-Rosińska

Podstawy zarządzania projektem dr inż. Agata Klaus-Rosińska 1 Ocena efektywności projektów inwestycyjnych 2 Wartość pieniądza w czasie Wartość pieniądza w czasie ma decydujące znaczenie dla podejmowania

Podstawy zarządzania projektem dr inż. Agata Klaus-Rosińska 1 Ocena efektywności projektów inwestycyjnych 2 Wartość pieniądza w czasie Wartość pieniądza w czasie ma decydujące znaczenie dla podejmowania

Wpływ termoizolacji na energooszczędność budynku

Wpływ termoizolacji na energooszczędność budynku Data wprowadzenia: 01.07.2014 r. Izolacyjność termiczna przegród zewnętrznych budynku ma duży wpływ na jego zapotrzebowanie na ciepło. W bilansie energetycznym

Wpływ termoizolacji na energooszczędność budynku Data wprowadzenia: 01.07.2014 r. Izolacyjność termiczna przegród zewnętrznych budynku ma duży wpływ na jego zapotrzebowanie na ciepło. W bilansie energetycznym

ANALIZA FINANSOWA INWESTYCJI PV

ANALIZA FINANSOWA INWESTYCJI PV Inwestor: Imię i Nazwisko Obiekt: Dom jednorodzinny Lokalizacja: ul. Słoneczna 10 10-100 SŁONECZNO Data: 01.03.2015 Kontakt: Andrzej Nowak Firma instalatorska ul. Rzetelna

ANALIZA FINANSOWA INWESTYCJI PV Inwestor: Imię i Nazwisko Obiekt: Dom jednorodzinny Lokalizacja: ul. Słoneczna 10 10-100 SŁONECZNO Data: 01.03.2015 Kontakt: Andrzej Nowak Firma instalatorska ul. Rzetelna

Efektywność projektów inwestycyjnych. Statyczne i dynamiczne metody oceny projektów inwestycyjnych

Efekywość projeków iwesycyjych Saycze i dyamicze meody ocey projeków iwesycyjych Źródła fiasowaia Iwesycje Rzeczowe Powiększeie mająku rwałego firmy, zysk spodzieway w dłuższym horyzocie czasowym. Fiasowe

Efekywość projeków iwesycyjych Saycze i dyamicze meody ocey projeków iwesycyjych Źródła fiasowaia Iwesycje Rzeczowe Powiększeie mająku rwałego firmy, zysk spodzieway w dłuższym horyzocie czasowym. Fiasowe

Analiza efektywności kosztowej w oparciu o wskaźnik dynamicznego kosztu jednostkowego

TRANSFORM ADVICE PROGRAMME Invesmen in Environmenal Infrasrucure in Poland Analiza efekywności koszowej w oparciu o wskaźnik dynamicznego koszu jednoskowego dr Jana Rączkę Warszawa, 13.06.2002 2 Spis reści

TRANSFORM ADVICE PROGRAMME Invesmen in Environmenal Infrasrucure in Poland Analiza efekywności koszowej w oparciu o wskaźnik dynamicznego koszu jednoskowego dr Jana Rączkę Warszawa, 13.06.2002 2 Spis reści

OCENA PROJEKTÓW INWESTYCYJNYCH

OCENA PROJEKTÓW INWESTYCYJNYCH Metody oceny projektów We współczesnej gospodarce rynkowej istnieje bardzo duża presja na właścicieli kapitałów. Są oni zmuszeni do ciągłego poszukiwania najefektywniejszych

OCENA PROJEKTÓW INWESTYCYJNYCH Metody oceny projektów We współczesnej gospodarce rynkowej istnieje bardzo duża presja na właścicieli kapitałów. Są oni zmuszeni do ciągłego poszukiwania najefektywniejszych

i 0,T F T F 0 Zatem: oprocentowanie proste (kapitalizacja na koniec okresu umownego 0;N, tj. w momencie t N : F t F 0 t 0;N, F 0

Maemayka finansowa i ubezpieczeniowa - 1 Sopy procenowe i dyskonowe 1. Sopa procenowa (sopa zwrou, sopa zysku) (Ineres Rae). Niech: F - kapiał wypoŝyczony (zainwesowany) w momencie, F T - kapiał zwrócony

Maemayka finansowa i ubezpieczeniowa - 1 Sopy procenowe i dyskonowe 1. Sopa procenowa (sopa zwrou, sopa zysku) (Ineres Rae). Niech: F - kapiał wypoŝyczony (zainwesowany) w momencie, F T - kapiał zwrócony

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 690 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 51 2012

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 690 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 51 2012 MAŁGORZATA WASILEWSKA PORÓWNANIE METODY NPV, DRZEW DECYZYJNYCH I METODY OPCJI REALNYCH W WYCENIE PROJEKTÓW

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 690 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 51 2012 MAŁGORZATA WASILEWSKA PORÓWNANIE METODY NPV, DRZEW DECYZYJNYCH I METODY OPCJI REALNYCH W WYCENIE PROJEKTÓW

PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

BUDYNEK OŚRODKA SZKOLENIA W WARSZAWIE KW PSP w WARSZAWIE i JEDNOSTKI RATOWNICZO-GAŚNICZEJ NR 8 KM PSP w WASZAWIE ul. Majdańskia 38/40, 04-110 Warszawa

DOKUMENTACJA OKREŚLAJĄCA SCENARIUSZ ODNIESIENIA (baseline) oraz OSZACOWANIE EMISJI I REDUKCJI, OGRANICZENIA LUB UNIKNIĘCIA EMISJI BUDYNEK OŚRODKA SZKOLENIA W WARSZAWIE KW PSP w WARSZAWIE i JEDNOSTKI RATOWNICZO-GAŚNICZEJ

DOKUMENTACJA OKREŚLAJĄCA SCENARIUSZ ODNIESIENIA (baseline) oraz OSZACOWANIE EMISJI I REDUKCJI, OGRANICZENIA LUB UNIKNIĘCIA EMISJI BUDYNEK OŚRODKA SZKOLENIA W WARSZAWIE KW PSP w WARSZAWIE i JEDNOSTKI RATOWNICZO-GAŚNICZEJ

Koncepcja strumieni pieniężnych

Koncepcja strumieni pieniężnych Przeprowadzenie rachunku ekonomicznego, którego przedmiotem są duże projekty inwestycyjne i których skutki rozciągają się na długie okresy, nie jest zadaniem łatwym. Dlatego

Koncepcja strumieni pieniężnych Przeprowadzenie rachunku ekonomicznego, którego przedmiotem są duże projekty inwestycyjne i których skutki rozciągają się na długie okresy, nie jest zadaniem łatwym. Dlatego

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 08 MSTiL stacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 08 MSTiL stacjonarne (II stopień) program wykładu 08. 1. Wybrane metody oceny opłacalności projektów inwestycyjnych

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 08 MSTiL stacjonarne (II stopień) program wykładu 08. 1. Wybrane metody oceny opłacalności projektów inwestycyjnych

Wpływ rentowności skarbowych papierów dłużnych na finanse przedsiębiorstw i poziom bezrobocia

Wpływ renowności skarbowych papierów dłużnych na inanse przedsiębiorsw i poziom bezrocia Leszek S. Zaremba Sreszczenie W pracy ej wykażemy prawidłowość, kóra mówi, że im wyższa jes renowność bezryzykownych

Wpływ renowności skarbowych papierów dłużnych na inanse przedsiębiorsw i poziom bezrocia Leszek S. Zaremba Sreszczenie W pracy ej wykażemy prawidłowość, kóra mówi, że im wyższa jes renowność bezryzykownych

ZASTOSOWANIE MIAR OCENY EFEKTYWNOŚCI EKONOMICZNEJ DO PLANOWANIA ORAZ OCENY DZIAŁAŃ DYWESTYCYJNYCH W GOSPODARSTWACH ROLNICZYCH *

JAROSŁAW MIKOŁAJCZYK Uniwersye Rolniczy Kraków ZASTOSOWANIE MIAR OCENY EFEKTYWNOŚCI EKONOMICZNEJ DO PLANOWANIA ORAZ OCENY DZIAŁAŃ DYWESTYCYJNYCH W GOSPODARSTWACH ROLNICZYCH * Wsęp W klasycznym ujęciu meody

JAROSŁAW MIKOŁAJCZYK Uniwersye Rolniczy Kraków ZASTOSOWANIE MIAR OCENY EFEKTYWNOŚCI EKONOMICZNEJ DO PLANOWANIA ORAZ OCENY DZIAŁAŃ DYWESTYCYJNYCH W GOSPODARSTWACH ROLNICZYCH * Wsęp W klasycznym ujęciu meody

Wskaźniki efektywności inwestycji

Wskaźniki efektywności inwestycji Efektywność inwestycji Realizacja przedsięwzięć usprawniających użytkowanie energii najczęściej wymaga poniesienia nakładów finansowych na zakup materiałów, urządzeń,

Wskaźniki efektywności inwestycji Efektywność inwestycji Realizacja przedsięwzięć usprawniających użytkowanie energii najczęściej wymaga poniesienia nakładów finansowych na zakup materiałów, urządzeń,

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

Warszawa, dnia 5 czerwca 2017 r. Poz. 13 UCHWAŁA NR 29/2017 ZARZĄDU NARODOWEGO BANKU POLSKIEGO. z dnia 2 czerwca 2017 r.

DZIENNIK URZĘDOWY NARODOWEGO BANKU POLSKIEGO Warszawa, dnia 5 czerwca 2017 r. Poz. 13 UCHWAŁA NR 29/2017 ZARZĄDU NARODOWEGO BANKU POLSKIEGO z dnia 2 czerwca 2017 r. zmieniająca uchwałę w sprawie wprowadzenia

DZIENNIK URZĘDOWY NARODOWEGO BANKU POLSKIEGO Warszawa, dnia 5 czerwca 2017 r. Poz. 13 UCHWAŁA NR 29/2017 ZARZĄDU NARODOWEGO BANKU POLSKIEGO z dnia 2 czerwca 2017 r. zmieniająca uchwałę w sprawie wprowadzenia

ZARZĄDZANIE FINANSAMI W PROJEKTACH C.D. OCENA FINANSOWA PROJEKTU METODY OCENY EFEKTYWNOŚCI FINANSOWEJ PROJEKTU. Sabina Rokita

ZARZĄDZANIE FINANSAMI W PROJEKTACH C.D. OCENA FINANSOWA PROJEKTU METODY OCENY EFEKTYWNOŚCI FINANSOWEJ PROJEKTU Sabina Rokita Podział metod oceny efektywności finansowej projektów 1.Metody statyczne: Okres

ZARZĄDZANIE FINANSAMI W PROJEKTACH C.D. OCENA FINANSOWA PROJEKTU METODY OCENY EFEKTYWNOŚCI FINANSOWEJ PROJEKTU Sabina Rokita Podział metod oceny efektywności finansowej projektów 1.Metody statyczne: Okres

Matematyka ubezpieczeń majątkowych r. ma złożony rozkład Poissona. W tabeli poniżej podano rozkład prawdopodobieństwa ( )

") Zadanie. Zmienna losowa: X = Y +... + Y N ma złożony rozkład Poissona. W abeli poniżej podano rozkład prawdopodobieńswa składnika sumy Y. W ejże abeli podano akże obliczone dla k = 0... 4 prawdopodobieńswa

Zadanie. Zmienna losowa: X = Y +... + Y N ma złożony rozkład Poissona. W abeli poniżej podano rozkład prawdopodobieńswa składnika sumy Y. W ejże abeli podano akże obliczone dla k = 0... 4 prawdopodobieńswa

EKONOMIKA GOSPODARKI CIEPLNEJ

POLITECHNIKA WROCŁAWSKA WYDZIAŁ INŻYNIERII ŚRODOWISKA KATEDRA KLIMATYZACJI, OGRZEWNICTWA, GAZOWNICTWA i OCHRONY POWIETRZA EKONOMIKA GOSPODARKI CIEPLNEJ MATERIAŁY POMOCNICZE DO ZAJĘĆ Autorka opracowania:

POLITECHNIKA WROCŁAWSKA WYDZIAŁ INŻYNIERII ŚRODOWISKA KATEDRA KLIMATYZACJI, OGRZEWNICTWA, GAZOWNICTWA i OCHRONY POWIETRZA EKONOMIKA GOSPODARKI CIEPLNEJ MATERIAŁY POMOCNICZE DO ZAJĘĆ Autorka opracowania:

Makroekonomia II. Plan

Makroekonomia II Wykład 5 INWESTYCJE Wyk. 5 Plan Inwesycje 1. Wsęp 2. Inwesycje w modelu akceleraora 2.1 Prosy model akceleraora 2.2 Niedosaki prosego modelu akceleraora 3. Neoklasyczna eoria inwesycji

Makroekonomia II Wykład 5 INWESTYCJE Wyk. 5 Plan Inwesycje 1. Wsęp 2. Inwesycje w modelu akceleraora 2.1 Prosy model akceleraora 2.2 Niedosaki prosego modelu akceleraora 3. Neoklasyczna eoria inwesycji

Ocena kondycji finansowej organizacji

Ocena kondycji finansowej organizacji 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności projektów

Ocena kondycji finansowej organizacji 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności projektów

ANALIZA WSKAŹNIKOWA. Prosta, szybka metoda oceny firmy.

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki rynkowe: Szybkie wskaźniki

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki rynkowe: Szybkie wskaźniki

dr Bartłomiej Rokicki Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW

Kaedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Sposoby usalania płac w gospodarce Jednym z głównych powodów, dla kórych na rynku pracy obserwujemy poziom bezrobocia wyższy

Kaedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Sposoby usalania płac w gospodarce Jednym z głównych powodów, dla kórych na rynku pracy obserwujemy poziom bezrobocia wyższy

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W4 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Podstawy metodologiczne oceny efektywności inwestycji

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W4 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Podstawy metodologiczne oceny efektywności inwestycji

dr Adam Salomon Wykład 5 (z ): Statyczne metody oceny projektów gospodarczych rachunek stóp zwrotu i prosty okres zwrotu.

: Statyczne metody oceny projektów gospodarczych rachunek stóp zwrotu i prosty okres zwrotu.") dr Adam Salomon METODY OCENY PROJEKTÓW GOSPODARCZYCH Wykład 5 (z 2008-11-19): Statyczne metody oceny projektów gospodarczych rachunek stóp zwrotu i prosty okres zwrotu. dla 5. roku BE, TiHM i PnRG (SSM)

dr Adam Salomon METODY OCENY PROJEKTÓW GOSPODARCZYCH Wykład 5 (z 2008-11-19): Statyczne metody oceny projektów gospodarczych rachunek stóp zwrotu i prosty okres zwrotu. dla 5. roku BE, TiHM i PnRG (SSM)

Krzysztof Piontek Weryfikacja modeli Blacka-Scholesa dla opcji na WIG20

Akademia Ekonomiczna im. Oskara Langego we Wrocławiu Wydział Zarządzania i Informayki Kaedra Inwesycji Finansowych i Zarządzania Ryzykiem Krzyszof Pionek Weryfikacja modeli Blacka-Scholesa oraz AR-GARCH

Akademia Ekonomiczna im. Oskara Langego we Wrocławiu Wydział Zarządzania i Informayki Kaedra Inwesycji Finansowych i Zarządzania Ryzykiem Krzyszof Pionek Weryfikacja modeli Blacka-Scholesa oraz AR-GARCH

Ekonomika Transportu Morskiego wykład 08ns

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni ETM 2 Wykład ostatni merytoryczny ETM: tematyka 1. Dynamiczne metody

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni ETM 2 Wykład ostatni merytoryczny ETM: tematyka 1. Dynamiczne metody

Wykład 3 POLITYKA PIENIĘŻNA POLITYKA FISKALNA

Makroekonomia II Wykład 3 POLITKA PIENIĘŻNA POLITKA FISKALNA PLAN POLITKA PIENIĘŻNA. Podaż pieniądza. Sysem rezerwy ułamkowej i podaż pieniądza.2 Insrumeny poliyki pieniężnej 2. Popy na pieniądz 3. Prowadzenie

Makroekonomia II Wykład 3 POLITKA PIENIĘŻNA POLITKA FISKALNA PLAN POLITKA PIENIĘŻNA. Podaż pieniądza. Sysem rezerwy ułamkowej i podaż pieniądza.2 Insrumeny poliyki pieniężnej 2. Popy na pieniądz 3. Prowadzenie

KURS EKONOMETRIA. Lekcja 1 Wprowadzenie do modelowania ekonometrycznego ZADANIE DOMOWE. Strona 1

KURS EKONOMETRIA Lekcja 1 Wprowadzenie do modelowania ekonomerycznego ZADANIE DOMOWE www.erapez.pl Srona 1 Część 1: TEST Zaznacz poprawną odpowiedź (ylko jedna jes prawdziwa). Pyanie 1 Kóre z poniższych

KURS EKONOMETRIA Lekcja 1 Wprowadzenie do modelowania ekonomerycznego ZADANIE DOMOWE www.erapez.pl Srona 1 Część 1: TEST Zaznacz poprawną odpowiedź (ylko jedna jes prawdziwa). Pyanie 1 Kóre z poniższych

SYMULACYJNA ANALIZA PRODUKCJI ENERGII ELEKTRYCZNEJ I CIEPŁA Z ODNAWIALNYCH NOŚNIKÓW W POLSCE

SYMULACYJNA ANALIZA PRODUKCJI ENERGII ELEKTRYCZNEJ I CIEPŁA Z ODNAWIALNYCH NOŚNIKÓW W POLSCE Janusz Sowiński, Rober Tomaszewski, Arur Wacharczyk Insyu Elekroenergeyki Poliechnika Częsochowska Aky prawne

SYMULACYJNA ANALIZA PRODUKCJI ENERGII ELEKTRYCZNEJ I CIEPŁA Z ODNAWIALNYCH NOŚNIKÓW W POLSCE Janusz Sowiński, Rober Tomaszewski, Arur Wacharczyk Insyu Elekroenergeyki Poliechnika Częsochowska Aky prawne

Ekonomika Transportu Morskiego wykład 08ns

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni Wykład 8ns : tematyka 1. Oprocentowanie, dyskontowanie, współczynnik

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni Wykład 8ns : tematyka 1. Oprocentowanie, dyskontowanie, współczynnik

WYKORZYSTANIE MIERNIKÓW KREOWANIA WARTOŚCI W RACHUNKU ODPOWIEDZIALNOŚCI

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 668 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 41 2011 BARTŁOMIEJ NITA Uniwersye Ekonomiczny we Wrocławiu WYKORZYSTANIE MIERNIKÓW KREOWANIA WARTOŚCI W RACHUNKU

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 668 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 41 2011 BARTŁOMIEJ NITA Uniwersye Ekonomiczny we Wrocławiu WYKORZYSTANIE MIERNIKÓW KREOWANIA WARTOŚCI W RACHUNKU

Zerowe stopy procentowe nie muszą być dobrą odpowiedzią na kryzys Andrzej Rzońca NBP, SGH, FOR

Zerowe sopy procenowe nie muszą być dobrą odpowiedzią na kryzys Andrzej Rzońca NBP, SGH, FOR 111 seminarium BRE-CASE Warszaw awa, 25 lisopada 21 Plan Wprowadzenie Hipoezy I, II, III i IV Próba (zgrubnej)

Zerowe sopy procenowe nie muszą być dobrą odpowiedzią na kryzys Andrzej Rzońca NBP, SGH, FOR 111 seminarium BRE-CASE Warszaw awa, 25 lisopada 21 Plan Wprowadzenie Hipoezy I, II, III i IV Próba (zgrubnej)

dr Danuta Czekaj

dr Danuta Czekaj dj.czekaj@gmail.com POLITYKA INWESTYCYJNA W HOTELARSTWIE PIH TiR_II_ST3_ZwHiG WYKŁAD_ E_LEARNING 2 GODZINY TEMAT Dynamiczne metody badania opłacalności inwestycji w hotelarstwie 08. 12.

dr Danuta Czekaj dj.czekaj@gmail.com POLITYKA INWESTYCYJNA W HOTELARSTWIE PIH TiR_II_ST3_ZwHiG WYKŁAD_ E_LEARNING 2 GODZINY TEMAT Dynamiczne metody badania opłacalności inwestycji w hotelarstwie 08. 12.

Stała potencjalnego wzrostu w rachunku kapitału ludzkiego

252 Dr Wojciech Kozioł Kaedra Rachunkowości Uniwersye Ekonomiczny w Krakowie Sała poencjalnego wzrosu w rachunku kapiału ludzkiego WSTĘP Prowadzone do ej pory badania naukowe wskazują, że poencjał kapiału

252 Dr Wojciech Kozioł Kaedra Rachunkowości Uniwersye Ekonomiczny w Krakowie Sała poencjalnego wzrosu w rachunku kapiału ludzkiego WSTĘP Prowadzone do ej pory badania naukowe wskazują, że poencjał kapiału

REGULAMIN FUNDUSZU ROZLICZENIOWEGO

REGULAMIN FUNDUSZU ROZLICZENIOEGO przyjęy uchwałą nr 10/60/98 Rady Nadzorczej Krajowego Depozyu Papierów arościowych S.A. z dnia 28 września 1998 r., zawierdzony decyzją Komisji Papierów arościowych i

REGULAMIN FUNDUSZU ROZLICZENIOEGO przyjęy uchwałą nr 10/60/98 Rady Nadzorczej Krajowego Depozyu Papierów arościowych S.A. z dnia 28 września 1998 r., zawierdzony decyzją Komisji Papierów arościowych i

Kombinowanie prognoz. - dlaczego należy kombinować prognozy? - obejmowanie prognoz. - podstawowe metody kombinowania prognoz

Noaki do wykładu 005 Kombinowanie prognoz - dlaczego należy kombinować prognozy? - obejmowanie prognoz - podsawowe meody kombinowania prognoz - przykłady kombinowania prognoz gospodarki polskiej - zalecenia

Noaki do wykładu 005 Kombinowanie prognoz - dlaczego należy kombinować prognozy? - obejmowanie prognoz - podsawowe meody kombinowania prognoz - przykłady kombinowania prognoz gospodarki polskiej - zalecenia

Metodyka wyliczenia maksymalnej wysokości dofinansowania ze środków UE oraz przykład liczbowy dla Poddziałania 1.3.1

Załącznik nr 10 do Regulaminu konkursu nr POIS.1.3.1/1/2015 Program Operacyjny Infrastruktura i Środowisko 2014-2020 Metodyka wyliczenia maksymalnej wysokości dofinansowania ze środków UE oraz przykład

Załącznik nr 10 do Regulaminu konkursu nr POIS.1.3.1/1/2015 Program Operacyjny Infrastruktura i Środowisko 2014-2020 Metodyka wyliczenia maksymalnej wysokości dofinansowania ze środków UE oraz przykład

Zarządzanie ryzykiem. Lista 3

Zaządzanie yzykiem Lisa 3 1. Oszacowano nasępujący ozkład pawdopodobieńswa dla sóp zwou z akcji A i B (Tabela 1). W chwili obecnej Akcja A ma waość ynkową 70, a akcja B 50 zł. Ile wynosi pięciopocenowa

Zaządzanie yzykiem Lisa 3 1. Oszacowano nasępujący ozkład pawdopodobieńswa dla sóp zwou z akcji A i B (Tabela 1). W chwili obecnej Akcja A ma waość ynkową 70, a akcja B 50 zł. Ile wynosi pięciopocenowa

Średnio ważony koszt kapitału

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

OCENA EFEKTYWNOŚCI INWESTYCJI. Jerzy T. Skrzypek

OCENA EFEKTYWNOŚCI INWESTYCJI Jerzy T. Skrzypek 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności

OCENA EFEKTYWNOŚCI INWESTYCJI Jerzy T. Skrzypek 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności

PORÓWNANIE DYSKONTOWYCH WSKAŹNIKÓW OCENY OPŁACALNOŚCI EKONOMICZNEJ INWESTYCJI NA WYBRANYM PRZYKŁADZIE

POZA UIVE RSITY OF TE CHOLOGY ACADE MIC JOURALS o 86 Elecrical Engineering 2016 Jusyna MICHALAK* PORÓWAIE DYSKOTOWYCH WSKAŹIKÓW OCEY OPŁACALOŚCI EKOOMICZEJ IWESTYCJI A WYBRAYM PRZYKŁADZIE W arykule przedsawiono

POZA UIVE RSITY OF TE CHOLOGY ACADE MIC JOURALS o 86 Elecrical Engineering 2016 Jusyna MICHALAK* PORÓWAIE DYSKOTOWYCH WSKAŹIKÓW OCEY OPŁACALOŚCI EKOOMICZEJ IWESTYCJI A WYBRAYM PRZYKŁADZIE W arykule przedsawiono

Audyt energetyczny Zmiana mocy zamówionej. Łukasz Polakowski

Audyt energetyczny Zmiana mocy zamówionej Łukasz Polakowski Audyt energetyczny Definicja audytu Audyt energetyczny, to analiza głównych ścieżek przepływu energii w celu znalezienia możliwości poprawy ich

Audyt energetyczny Zmiana mocy zamówionej Łukasz Polakowski Audyt energetyczny Definicja audytu Audyt energetyczny, to analiza głównych ścieżek przepływu energii w celu znalezienia możliwości poprawy ich

System zielonych inwestycji (GIS Green Investment Scheme)

") PROGRAM PRIORYTETOWY Tyuł programu: Sysem zielonych inwesycji (GIS Green Invesmen Scheme) Część 6) SOWA Energooszczędne oświelenie uliczne. 1. Cel programu Ograniczenie emisji dwulenku węgla poprzez dofinansowanie

PROGRAM PRIORYTETOWY Tyuł programu: Sysem zielonych inwesycji (GIS Green Invesmen Scheme) Część 6) SOWA Energooszczędne oświelenie uliczne. 1. Cel programu Ograniczenie emisji dwulenku węgla poprzez dofinansowanie

BUDYNKU BIUROWO- GARAŻOWEGO KOMENDY POWIATOWEJ PAŃSTWOWEJ STRAŻY POŻARNEJ w Piasecznie

DOKUMENTACJA OKREŚLAJĄCA SCENARIUSZ ODNIESIENIA (baseline) oraz OSZACOWANIE EMISJI I REDUKCJI, OGRANICZENIA LUB UNIKNIĘCIA EMISJI BUDYNKU BIUROWO- GARAŻOWEGO KOMENDY POWIATOWEJ PAŃSTWOWEJ STRAŻY POŻARNEJ

DOKUMENTACJA OKREŚLAJĄCA SCENARIUSZ ODNIESIENIA (baseline) oraz OSZACOWANIE EMISJI I REDUKCJI, OGRANICZENIA LUB UNIKNIĘCIA EMISJI BUDYNKU BIUROWO- GARAŻOWEGO KOMENDY POWIATOWEJ PAŃSTWOWEJ STRAŻY POŻARNEJ

Audyt energetyczny budynku

Budynek mieszkalny wielorodzinny, Strona 1 Audyt Energetyczny Budynku Sobieskiego 22 41-209 Sosnowiec Miasto na prawach powiatu: Sosnowiec województwo: śląskie Dla przedsięwzięcia termomodernizacyjnego

Budynek mieszkalny wielorodzinny, Strona 1 Audyt Energetyczny Budynku Sobieskiego 22 41-209 Sosnowiec Miasto na prawach powiatu: Sosnowiec województwo: śląskie Dla przedsięwzięcia termomodernizacyjnego

Różnica bilansowa dla Operatorów Systemów Dystrybucyjnych na lata (którzy dokonali z dniem 1 lipca 2007 r. rozdzielenia działalności)

") Różnica bilansowa dla Operaorów Sysemów Dysrybucyjnych na laa 2016-2020 (kórzy dokonali z dniem 1 lipca 2007 r. rozdzielenia działalności) Deparamen Rynków Energii Elekrycznej i Ciepła Warszawa 201 Spis

Różnica bilansowa dla Operaorów Sysemów Dysrybucyjnych na laa 2016-2020 (kórzy dokonali z dniem 1 lipca 2007 r. rozdzielenia działalności) Deparamen Rynków Energii Elekrycznej i Ciepła Warszawa 201 Spis

Analiza rynku projekt

Analiza rynku projek A. Układ projeku 1. Srona yułowa Tema Auor 2. Spis reści 3. Treść projeku 1 B. Treść projeku 1. Wsęp Po co? Na co? Dlaczego? Dlaczego robię badania? Jakimi meodami? Dla Kogo o jes

Analiza rynku projek A. Układ projeku 1. Srona yułowa Tema Auor 2. Spis reści 3. Treść projeku 1 B. Treść projeku 1. Wsęp Po co? Na co? Dlaczego? Dlaczego robię badania? Jakimi meodami? Dla Kogo o jes

Technologie efektywnego wykorzystania i odnawialnych źródeł energii w budynkach

Technologie efektywnego wykorzystania i odnawialnych źródeł energii w budynkach Sławomir Pasierb Fundacja na rzecz Efektywnego Wykorzystania Energii Społeczna Rada Narodowego Programu Redukcji Gazów Cieplarnianych

Technologie efektywnego wykorzystania i odnawialnych źródeł energii w budynkach Sławomir Pasierb Fundacja na rzecz Efektywnego Wykorzystania Energii Społeczna Rada Narodowego Programu Redukcji Gazów Cieplarnianych

4.2. Obliczanie przewodów grzejnych metodą dopuszczalnego obciążenia powierzchniowego

4.. Obliczanie przewodów grzejnych meodą dopuszczalnego obciążenia powierzchniowego Meodą częściej sosowaną w prakyce projekowej niż poprzednia, jes meoda dopuszczalnego obciążenia powierzchniowego. W

4.. Obliczanie przewodów grzejnych meodą dopuszczalnego obciążenia powierzchniowego Meodą częściej sosowaną w prakyce projekowej niż poprzednia, jes meoda dopuszczalnego obciążenia powierzchniowego. W

Wykład. Ekonomika i organizacja produkcji. Materiały do zajęć z EiOP - L. Wicki Inwestycja. Inwestowanie. Inwestycja.

Szkoła Główna Gospodarstwa Wiejskiego Katedra Ekonomiki i Organizacji Przedsiębiorstw Ekonomika i organizacja produkcji Wykład Dr inż. Ludwik Wicki Inwestycja Inwestowanie Celowo wydatkowane środki firmy

Szkoła Główna Gospodarstwa Wiejskiego Katedra Ekonomiki i Organizacji Przedsiębiorstw Ekonomika i organizacja produkcji Wykład Dr inż. Ludwik Wicki Inwestycja Inwestowanie Celowo wydatkowane środki firmy

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 09 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 09 MSTiL niestacjonarne (II stopień) program wykładu 09. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 09 MSTiL niestacjonarne (II stopień) program wykładu 09. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

1. Dane ogólne o budynku

AUDYT ENERGETYCZNY Celem ćwiczeń jest wykonanie audytu energetycznego dla budynku mieszkalnego wielorodzinnego zlokalizowanego we Wrocławiu. Budynek jest w całości podpiwniczony i ma cztery powtarzalne

AUDYT ENERGETYCZNY Celem ćwiczeń jest wykonanie audytu energetycznego dla budynku mieszkalnego wielorodzinnego zlokalizowanego we Wrocławiu. Budynek jest w całości podpiwniczony i ma cztery powtarzalne

PORÓWNANIE EKONOMICZNE ELEKTROWNI GAZOWO - PAROWYCH BEZ I Z WYCHWYTEM CO 2

Sr. 88 Rynek nergii Nr 3(112) - 2014 PORÓWNANI KONOMIZN LKTROWNI GAZOWO - PAROWYH BZ I Z WYHWYTM O 2 Maeusz Brzęczek, Marcin Job Słowa kluczowe: ekrownie gazowo parowe, insalacja wychwyu O 2, spalanie

Sr. 88 Rynek nergii Nr 3(112) - 2014 PORÓWNANI KONOMIZN LKTROWNI GAZOWO - PAROWYH BZ I Z WYHWYTM O 2 Maeusz Brzęczek, Marcin Job Słowa kluczowe: ekrownie gazowo parowe, insalacja wychwyu O 2, spalanie

EFEKTYWNOŚĆ INWESTYCJI W ZAPASY W OPODATKOWANYCH I NIE OPODATKOWANYCH ORGANIZACJACH 1

GRZEGORZ MICHALSKI EFEKTYWNOŚĆ INWESTYCJI W ZAPASY W OPODATKOWANYCH I NIE OPODATKOWANYCH ORGANIZACJACH 1 1. Wsęp Organizacje, mogą działać jako opodakowane przedsiębiorswa działające na zasadach komercyjnych

GRZEGORZ MICHALSKI EFEKTYWNOŚĆ INWESTYCJI W ZAPASY W OPODATKOWANYCH I NIE OPODATKOWANYCH ORGANIZACJACH 1 1. Wsęp Organizacje, mogą działać jako opodakowane przedsiębiorswa działające na zasadach komercyjnych

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL niestacjonarne (II stopień) program wykładu 10. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL niestacjonarne (II stopień) program wykładu 10. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

Zarządzanie Projektami. Wykład 3 Techniki sieciowe (część 1)

") Zarządzanie Projekami Wykład 3 Techniki sieciowe (część ) Przedsięwzięcie wieloczynnościowe Przedsięwzięcie wieloczynnościowe skończona liczba wzajemnie ze sobą powiązanych czynności (eapów). Powiązania

Zarządzanie Projekami Wykład 3 Techniki sieciowe (część ) Przedsięwzięcie wieloczynnościowe Przedsięwzięcie wieloczynnościowe skończona liczba wzajemnie ze sobą powiązanych czynności (eapów). Powiązania

WSTĘP ZAŁOŻENIA DO PROJEKTU

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

METODA ZDYSKONTOWANYCH SALD WOLNYCH PRZEPŁYWÓW PIENIĘŻNYCH

METODA ZDYSONTOWANYCH SALD WOLNYCH PRZEPŁYWÓW PIENIĘŻNYCH W meodach dochodowych podsawową wielkością, kóa okeśla waość pzedsiębioswa są dochody jakie mogą być geneowane z powadzenia działalności gospodaczej

METODA ZDYSONTOWANYCH SALD WOLNYCH PRZEPŁYWÓW PIENIĘŻNYCH W meodach dochodowych podsawową wielkością, kóa okeśla waość pzedsiębioswa są dochody jakie mogą być geneowane z powadzenia działalności gospodaczej

ZAŁĄCZNIK KOMUNIKATU KOMISJI. zastępującego komunikat Komisji

KOMISJA EUROPEJSKA Bruksela, dnia 28.10.2014 r. COM(2014) 675 final ANNEX 1 ZAŁĄCZNIK do KOMUNIKATU KOMISJI zasępującego komunika Komisji Zharmonizowane ramy doyczące projeków planów budżeowych oraz informacji

KOMISJA EUROPEJSKA Bruksela, dnia 28.10.2014 r. COM(2014) 675 final ANNEX 1 ZAŁĄCZNIK do KOMUNIKATU KOMISJI zasępującego komunika Komisji Zharmonizowane ramy doyczące projeków planów budżeowych oraz informacji

Wykład 5. Kryzysy walutowe. Plan wykładu. 1. Spekulacje walutowe 2. Kryzysy I generacji 3. Kryzysy II generacji 4. Kryzysy III generacji

Wykład 5 Kryzysy waluowe Plan wykładu 1. Spekulacje waluowe 2. Kryzysy I generacji 3. Kryzysy II generacji 4. Kryzysy III generacji 1 1. Spekulacje waluowe 1/9 Kryzys waluowy: Spekulacyjny aak na warość

Wykład 5 Kryzysy waluowe Plan wykładu 1. Spekulacje waluowe 2. Kryzysy I generacji 3. Kryzysy II generacji 4. Kryzysy III generacji 1 1. Spekulacje waluowe 1/9 Kryzys waluowy: Spekulacyjny aak na warość

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce

Ekonomiczno-echniczne aspeky wykorzysania gazu w energeyce Janusz Koowicz Wydział Inżynierii i Ochrony Środowiska Poliechnika zęsochowska Inerpreacja wskazników NPV oraz IRR Janusz Koowicz W7 Wydział Inżynierii

Ekonomiczno-echniczne aspeky wykorzysania gazu w energeyce Janusz Koowicz Wydział Inżynierii i Ochrony Środowiska Poliechnika zęsochowska Inerpreacja wskazników NPV oraz IRR Janusz Koowicz W7 Wydział Inżynierii

Analiza projektu inwestycyjnego za pomocą arkusza kalkulacyjnego

Przepływ Analiza projektu inwestycyjnego za pomocą arkusza kalkulacyjnego 1. Projekt inwestycyjny podstawowe pojęcia. Inwestycja bieżące zaangażowanie zasobów podejmowanych w celu późniejszego osiągnięcia

Przepływ Analiza projektu inwestycyjnego za pomocą arkusza kalkulacyjnego 1. Projekt inwestycyjny podstawowe pojęcia. Inwestycja bieżące zaangażowanie zasobów podejmowanych w celu późniejszego osiągnięcia

PROGNOZOWANIE W ZARZĄDZANIU PRZEDSIĘBIORSTWEM

PROGNOZOWANIE W ZARZĄDZANIU PRZEDSIĘBIORSTWEM prof. dr hab. Paweł Dimann 1 Znaczenie prognoz w zarządzaniu firmą Zarządzanie firmą jes nieusannym procesem podejmowania decyzji, kóry może być zdefiniowany

PROGNOZOWANIE W ZARZĄDZANIU PRZEDSIĘBIORSTWEM prof. dr hab. Paweł Dimann 1 Znaczenie prognoz w zarządzaniu firmą Zarządzanie firmą jes nieusannym procesem podejmowania decyzji, kóry może być zdefiniowany

Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL (II stopień)

") dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL (II stopień) EwPTM program wykładu 10. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych w transporcie

dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL (II stopień) EwPTM program wykładu 10. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych w transporcie

Nakłady finansowe i korzyści

Nakłady finansowe i korzyści. wynikające z budowy różnych typów budynków energooszczędnych dr inż. Arkadiusz Węglarz Krajowa Agencja Poszanowania Energii S.A. Metody oceny LCC Ocena kosztowa w cyklu życia

Nakłady finansowe i korzyści. wynikające z budowy różnych typów budynków energooszczędnych dr inż. Arkadiusz Węglarz Krajowa Agencja Poszanowania Energii S.A. Metody oceny LCC Ocena kosztowa w cyklu życia

Jerzy Czesław Ossowski Politechnika Gdańska. Dynamika wzrostu gospodarczego a stopy procentowe w Polsce w latach

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 2005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Poliechnika Gdańska Dynamika wzrosu

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 2005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Poliechnika Gdańska Dynamika wzrosu

Warunki tworzenia wartości dodanej w przedsiębiorstwie

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO nr 786 Finanse, Rynki Finansowe, Ubezpieczenia nr 64/1 (2013) s. 287 294 Warunki worzenia warości dodanej w przedsiębiorswie Arkadiusz Wawiernia * Sreszczenie:

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO nr 786 Finanse, Rynki Finansowe, Ubezpieczenia nr 64/1 (2013) s. 287 294 Warunki worzenia warości dodanej w przedsiębiorswie Arkadiusz Wawiernia * Sreszczenie:

EKONOMIKA GOSPODARKI CIEPLNEJ

POLITECHNIKA WROCŁAWSKA WYDZIAŁ INŻYNIERII ŚRODOWISKA KATEDRA KLIMATYZACJI, OGRZEWNICTWA, GAZOWNICTWA i OCHRONY POWIETRZA EKONOMIKA GOSPODARKI CIEPLNEJ MATERIAŁY POMOCNICZE DO ZAJĘĆ Autorka opracowania:

POLITECHNIKA WROCŁAWSKA WYDZIAŁ INŻYNIERII ŚRODOWISKA KATEDRA KLIMATYZACJI, OGRZEWNICTWA, GAZOWNICTWA i OCHRONY POWIETRZA EKONOMIKA GOSPODARKI CIEPLNEJ MATERIAŁY POMOCNICZE DO ZAJĘĆ Autorka opracowania:

PROGRAM PRIORTYTETOWY. Program dla przedsięwzięć w zakresie odnawialnych źródeł energii i obiektów wysokosprawnej kogeneracji Część 1)

") Tyuł Programu: PROGRAM PRIORTYTETOWY Program dla przedsięwzięć w zakresie odnawialnych źródeł energii i obieków wysokosprawnej kogeneracji Część 1) 1. Cel Programu Dofinansowanie duŝych inwesycji wpisujących

Tyuł Programu: PROGRAM PRIORTYTETOWY Program dla przedsięwzięć w zakresie odnawialnych źródeł energii i obieków wysokosprawnej kogeneracji Część 1) 1. Cel Programu Dofinansowanie duŝych inwesycji wpisujących

Analiza projektu inwestycyjnego za pomocą arkusza kalkulacyjnego

Przepływ Analiza projektu inwestycyjnego za pomocą arkusza kalkulacyjnego 1. Projekt inwestycyjny podstawowe pojęcia. Inwestycja bieżące zaangażowanie zasobów podejmowanych w celu późniejszego osiągnięcia

Przepływ Analiza projektu inwestycyjnego za pomocą arkusza kalkulacyjnego 1. Projekt inwestycyjny podstawowe pojęcia. Inwestycja bieżące zaangażowanie zasobów podejmowanych w celu późniejszego osiągnięcia

CEB Cechy Energetyczne Budynku

CEB Cechy Energeyczne Budynku (zbiór danych budynku dla porzeb adminisracji i świadecwa energeycznego budynku) I. Cel : Zebranie danych porzebnych do sporządzenia świadecwa energeycznego. II. Elemeny zbioru:

CEB Cechy Energeyczne Budynku (zbiór danych budynku dla porzeb adminisracji i świadecwa energeycznego budynku) I. Cel : Zebranie danych porzebnych do sporządzenia świadecwa energeycznego. II. Elemeny zbioru:

Analiza opłacalności inwestycji v.

Analiza opłacalności inwestycji v. 2.0 Michał Strzeszewski, 1997 1998 Spis treści 1. Cel artykułu...1 2. Wstęp...1 3. Prosty okres zwrotu...2 4. Inflacja...2 5. Wartość pieniądza w czasie...2 6. Dyskontowanie...3

Analiza opłacalności inwestycji v. 2.0 Michał Strzeszewski, 1997 1998 Spis treści 1. Cel artykułu...1 2. Wstęp...1 3. Prosty okres zwrotu...2 4. Inflacja...2 5. Wartość pieniądza w czasie...2 6. Dyskontowanie...3

Inwestycje jako kategoria ekonomiczna i finansowa

Inwestycje jako kategoria ekonomiczna i finansowa - brak jednoznacznej interpretacji terminu inwestycja - termin ten podlegał ewolucji. Obecnie rozróżnia się inwestycje jako kategorię ekonomiczną i jako

Inwestycje jako kategoria ekonomiczna i finansowa - brak jednoznacznej interpretacji terminu inwestycja - termin ten podlegał ewolucji. Obecnie rozróżnia się inwestycje jako kategorię ekonomiczną i jako

C d u. Po podstawieniu prądu z pierwszego równania do równania drugiego i uporządkowaniu składników lewej strony uzyskuje się:

Zadanie. Obliczyć przebieg napięcia na pojemności C w sanie przejściowym przebiegającym przy nasępującej sekwencji działania łączników: ) łączniki Si S są oware dla < 0, ) łącznik S zamyka się w chwili

Zadanie. Obliczyć przebieg napięcia na pojemności C w sanie przejściowym przebiegającym przy nasępującej sekwencji działania łączników: ) łączniki Si S są oware dla < 0, ) łącznik S zamyka się w chwili

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska Podręcznik obejmuje wykład finansów i rachunkowości dla inżynierów. Zostały w nim omówione m.in. rachunkowość jako system informacyjny

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska Podręcznik obejmuje wykład finansów i rachunkowości dla inżynierów. Zostały w nim omówione m.in. rachunkowość jako system informacyjny

MAKROEKONOMIA 2. Wykład 3. Dynamiczny model DAD/DAS, część 2. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 3. Dynamiczny model DAD/DAS, część 2 Dagmara Mycielska Joanna Siwińska - Gorzelak ( ) ( ) ( ) i E E E i r r = = = = = θ θ ρ ν φ ε ρ α * 1 1 1 ) ( R. popyu R. Fishera Krzywa Phillipsa

MAKROEKONOMIA 2 Wykład 3. Dynamiczny model DAD/DAS, część 2 Dagmara Mycielska Joanna Siwińska - Gorzelak ( ) ( ) ( ) i E E E i r r = = = = = θ θ ρ ν φ ε ρ α * 1 1 1 ) ( R. popyu R. Fishera Krzywa Phillipsa

Przedsiębiorczy na Rynku Finansowym Proces inwestycyjny

Proces inwestycyjny 1. Etapy procesu inwestycyjnego 1. Przygotowanie inwestycji obejmuje czas od zlecenia prac nad założeniami technicznoorganizacyjnymi do rozpoczęcia realizacji inwestycji. Ten etap opiera

Proces inwestycyjny 1. Etapy procesu inwestycyjnego 1. Przygotowanie inwestycji obejmuje czas od zlecenia prac nad założeniami technicznoorganizacyjnymi do rozpoczęcia realizacji inwestycji. Ten etap opiera

RACHUNEK EFEKTYWNOŚCI INWESTYCJI

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY PROSTE STATYCZNE 4 maj 2015 r. Metody oceny efektywności projektu inwestycyjnego Wybór metody oceny Przygotowanie danych (prognozy) Wyliczenie wskaźników Wynik analizy

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY PROSTE STATYCZNE 4 maj 2015 r. Metody oceny efektywności projektu inwestycyjnego Wybór metody oceny Przygotowanie danych (prognozy) Wyliczenie wskaźników Wynik analizy

WYKORZYSTANIE STATISTICA DATA MINER DO PROGNOZOWANIA W KRAJOWYM DEPOZYCIE PAPIERÓW WARTOŚCIOWYCH

SaSof Polska, el. 12 428 43 00, 601 41 41 51, info@sasof.pl, www.sasof.pl WYKORZYSTANIE STATISTICA DATA MINER DO PROGNOZOWANIA W KRAJOWYM DEPOZYCIE PAPIERÓW WARTOŚCIOWYCH Joanna Maych, Krajowy Depozy Papierów

SaSof Polska, el. 12 428 43 00, 601 41 41 51, info@sasof.pl, www.sasof.pl WYKORZYSTANIE STATISTICA DATA MINER DO PROGNOZOWANIA W KRAJOWYM DEPOZYCIE PAPIERÓW WARTOŚCIOWYCH Joanna Maych, Krajowy Depozy Papierów