RACHUNKOWOŚĆ ZARZĄDCZA W3

|

|

|

- Martyna Pluta

- 7 lat temu

- Przeglądów:

Transkrypt

1 RACHUNKOWOŚĆ ZARZĄDCZA W3 dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski

2 Rachunki kosztów Rachunek kosztów pełnych Rachunek kosztów zmiennych Rachunki decyzyjne

3 Rachunek kosztów pełnych (RKP) Rachunek kosztów pełnych (niem. Vollkostenrechnung) zakłada, że wszystkie koszty produkcyjne obciążają produkt., oznacza to, że na koszty wyrobu składają się nie tylko koszty bezpośrednie, ale także przypadające nań pośrednie koszty produkcyjne. Rachunek kosztów pełnych służy do wyceny produktu po technicznym koszcie wytworzenia. Wykorzystywany jest dla celów sprawozdawczych (rachunkowość finansowa).

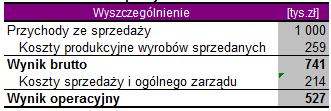

4 RKP Wynik operacyjny Rachunek wyników przy zastosowaniu rachunku kosztów pełnych przedstawia się następująco: Przychody ze sprzedaży Koszty wytworzenia wyrobów sprzedanych = Wynik brutto ze sprzedaży (marża pokrycia) Koszty sprzedaży i ogólnego zarządu = Wynik operacyjny (wynik na sprzedaży) Rachunek kosztów pełnych spełnia swoje zadanie w przypadku pełnego wykorzystania zdolności produkcyjnych.

5 RKP c.d.

6 RKP - przykład

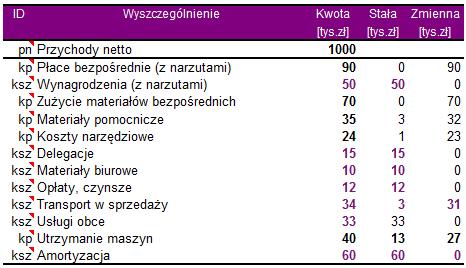

7 Rachunek kosztów zmiennych (RKZ) Rachunek kosztów zmiennych (niem. Teilkostenrechnung, ang. Direct costing) oparty jest na założeniu, ze tylko część kosztów wytwarzania zależy od wielkości produkcji, natomiast druga część tych kosztów od wielkości produkcji nie zależy. Stąd podział kosztów działalności operacyjnej na koszty zmienne i koszty stałe, przy czym: koszty zmienne zmieniają się proporcjonalnie do wielkości produkcji i przypisywane są bezpośrednio do obiektów kalkulacyjnych (produktów lub usług), koszty stałe traktowane są jako koszty okresu, tj. w całości przenoszone są na wynik finansowy. Rachunek kosztów zmiennych dostarcza informacji przydatnych w decyzjach krótkookresowych podejmowanych w warunkach niewykorzystanych zdolności produkcyjnych oraz przy występowaniu wahań popytu na rynku.

8 Rachunek kosztów zmiennych c.d.

9 RKZ - jednostopniowy rachunek marż pokrycia W rachunku kosztów zmiennych wyróżnia się dwa rodzaje rachunków wyników jednostopniowy rachunek marż pokrycia i wielostopniowy rachunek marż pokrycia (niem. Deckungsbeitragsrechnung). Rachunek wyników przy zastosowaniu rachunku kosztów zmiennych w jednostopniowym rachuneku marż pokrycia przedstawia się następująco: Przychody ze sprzedaży Koszty zmienne wytworzenia wyrobów sprzedanych = Wynik brutto ze sprzedaży (marża pokrycia) Koszty stałe wytworzenia wyrobów sprzedanych Koszty sprzedaży i ogólnego zarządu = Wynik operacyjny (wynik na sprzedaży)

10 RKZ - jednostopniowy rachunek marż pokrycia c.d. Marża pokrycia stanowi zatem nadwyżkę przychodu ze sprzedaży wyrobów nad kosztami zmiennym sprzedanych produktów. Jeżeli marża pokrycia jest wyższa niż koszty stałe przedsiębiorstwo osiąga zysk ze sprzedaży produktów. W rachunku tym zapasy zostają wycenione po zmiennym koszcie wytworzenia, zatem ustalony wynik na sprzedaży może się różnić od wyniku na sprzedaży ustalonego według rachunku kosztów pełnych.

11 RKZ wielostopniowy rachunek marż pokrycia

12 RKZ - jednostopniowy rachunek marż pokrycia c.d.

13 RKZ wielostopniowy rachunek marż pokrycia c.d. Wielostopniowy rachunek marż pokrycia stosowany jest w przedsiębiorstwach charakteryzujących się dywersyfikacją działalności, tzn. poszerzeniem i pogłębieniem asortymentu. Odpowiada na pytanie, które elementy działalności przynoszą zysk, a które generują stratę. Te części przedsiębiorstwa, dla których można skalkulować wynik operacyjny nazywa się segmentami. Segmentami mogą być np.: rejony sprzedaży; rodzaje działalności; zakłady w ramach jednego przedsiębiorstwa; wydziały produkcyjne, gdy dany wydział (od początku do końca) produkuje i sprzedaje produkty; wydzielone ośrodki odpowiedzialności

14 RKZ wielostopniowy rachunek marż pokrycia c.d. Rachunek wyników przy zastosowaniu rachunku kosztów zmiennych w wielostopniowym rachunku marż pokrycia przedstawia się następująco: Przychody ze sprzedaży Koszty zmienne wytworzenia wyrobów sprzedanych = Wynik brutto ze sprzedaży (marża pokrycia I) Koszty stałe wytworzenia wyrobów sprzedanych = Marża pokrycia II Koszty sprzedaży = Marża pokrycia III Koszty ogólnego zarządu = Wynik operacyjny (wynik na sprzedaży)

15 RKZ wielostopniowy rachunek marż pokrycia c.d. - przykład

16 RKZ wielostopniowy rachunek marż pokrycia c.d. - przykład

17 RKZ wielostopniowy rachunek marż pokrycia c.d. - przykład

18 RKZ wielostopniowy rachunek marż pokrycia c.d. - przykład

19 Rachunki decyzyjne Do podejmowania decyzji koszty poniesione w minionym okresie sprawozdawczym są ważne, lecz nie w pełni wystarczające ponieważ zewnętrzne i wewnętrzne warunki działalności przedsiębiorstwa ulegają szybkim zmianom. Dlatego też klasyfikacja kosztów musi być wzbogacona o nowe kryteria, które byłyby pomocne przy podejmowaniu takich decyzji, jak: ile należy sprzedać wyrobów, aby pokryć całkowite koszty własne, jaką wielkość produkcji i sprzedaży należy zaplanować na rok następny, aby osiągnąć określoną kwotę zysku, o ile należy zwiększyć sprzedaż, aby uzyskać zakładany zysk, na jakim poziomie ustalić cenę wyrobów, aby korzystnie wpłynąć na wielkość sprzedaży i zysk, który wyrób produkować, a który wycofać z produkcji, czy wytwarzać półfabrykaty w przedsiębiorstwie, czy zlecać ich produkcję kooperantom.

20 Rachunek decyzyjny przyjęcie dodatkowego zlecenia

21 Rachunek decyzyjny przyjęcie dodatkowego zlecenia c.d.

22 Rachunek decyzyjny przyjęcie dodatkowego zlecenia c.d.

23 Rachunek decyzyjny przyjęcie dodatkowego zlecenia c.d.

Rachunek kosztów pełnych vs rachunek kosztów zmiennych, Przemysław Adamek Michał Kaliszuk

Rachunek kosztów pełnych vs rachunek kosztów zmiennych, Przemysław Adamek Michał Kaliszuk Klasyfikacja systemów rachunku kosztów Rachunek kosztów pełnych Rachunek kosztów zmiennych (częściowych) Polskie

Rachunek kosztów pełnych vs rachunek kosztów zmiennych, Przemysław Adamek Michał Kaliszuk Klasyfikacja systemów rachunku kosztów Rachunek kosztów pełnych Rachunek kosztów zmiennych (częściowych) Polskie

Rezygnacja z produktu przynoszącego stratę

Rezygnacja z produktu przynoszącego stratę 1 *Nadwyżka cenowa TR TVC = wynik finansowy + TFC Wynik finansowy = Nadwyżka cenowa - TFC 2 Decyzja o rezygnacji z produktu powinna się opierać na porównaniu

Rezygnacja z produktu przynoszącego stratę 1 *Nadwyżka cenowa TR TVC = wynik finansowy + TFC Wynik finansowy = Nadwyżka cenowa - TFC 2 Decyzja o rezygnacji z produktu powinna się opierać na porównaniu

RACHUNKOWOŚĆ ZARZĄDCZA

RACHUNKOWOŚĆ ZARZĄDCZA wykład VI dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 KOSZTY UZYSKANIA PRZYCHODU Koszty poniesione nie są równoznaczne z kosztami uzyskania przychodu. RACHUNKOWOŚĆ

RACHUNKOWOŚĆ ZARZĄDCZA wykład VI dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 KOSZTY UZYSKANIA PRZYCHODU Koszty poniesione nie są równoznaczne z kosztami uzyskania przychodu. RACHUNKOWOŚĆ

Rachunek kosztów zmiennych

Rachunek kosztów zmiennych Rachunek kosztów zmiennych (ang. variable costing) pozwala podejmować decyzje krótkookresowe będące reakcją na bieżące zmiany w wielkości popytu i sprzedaży dzieli koszty na

Rachunek kosztów zmiennych Rachunek kosztów zmiennych (ang. variable costing) pozwala podejmować decyzje krótkookresowe będące reakcją na bieżące zmiany w wielkości popytu i sprzedaży dzieli koszty na

Zarządzanie kosztami i wynikami. dr Robert Piechota

Zarządzanie kosztami i wynikami dr Robert Piechota Wykład 2 Analiza progu rentowności W zarządzaniu przedsiębiorstwem konieczna jest ciągła ocena zależności między przychodami, kosztami i zyskiem. Narzędziem

Zarządzanie kosztami i wynikami dr Robert Piechota Wykład 2 Analiza progu rentowności W zarządzaniu przedsiębiorstwem konieczna jest ciągła ocena zależności między przychodami, kosztami i zyskiem. Narzędziem

Rachunkowość zarządcza

Rachunkowość zarządcza Dorota Kuchta www.ioz.pwr.wroc.pl/pracownicy/kuchta/dydaktyka.htm 1 Podstawowa literatura Gabrusewicz W., Kamela-Sowińska A., Poetschke H., Rachunkowość zarządcza, PWE, Warszawa

Rachunkowość zarządcza Dorota Kuchta www.ioz.pwr.wroc.pl/pracownicy/kuchta/dydaktyka.htm 1 Podstawowa literatura Gabrusewicz W., Kamela-Sowińska A., Poetschke H., Rachunkowość zarządcza, PWE, Warszawa

Rola i funkcje rachunku kosztów. Systemy rachunku kosztów (i wyników)

") Rola i funkcje rachunku kosztów. Systemy rachunku kosztów (i wyników) Rachunek kosztów jest ogółem czynności zmierzających do ustalenia i zinterpretowania wyrażonej w pieniądzu wysokości nakładów dokonanych

Rola i funkcje rachunku kosztów. Systemy rachunku kosztów (i wyników) Rachunek kosztów jest ogółem czynności zmierzających do ustalenia i zinterpretowania wyrażonej w pieniądzu wysokości nakładów dokonanych

RACHUNKOWOŚĆ ZARZĄDCZA - POWTÓRZENIE WRAZ Z ROZWIĄZANIAMI mgr Stanisław Hońko, e-mail: honko@wneiz.pl, tel. (91) 444-1945

444-1945") RACHUNKOWOŚĆ ZARZĄDCZA - POWTÓRZENIE WRAZ Z ROZWIĄZANIAMI mgr Stanisław Hońko, e-mail: honko@wneiz.pl, tel. (91) 444-1945 Zadanie 1 (Procesowy rachunek kosztów) W zakładach mleczarskich koszty pośrednie

RACHUNKOWOŚĆ ZARZĄDCZA - POWTÓRZENIE WRAZ Z ROZWIĄZANIAMI mgr Stanisław Hońko, e-mail: honko@wneiz.pl, tel. (91) 444-1945 Zadanie 1 (Procesowy rachunek kosztów) W zakładach mleczarskich koszty pośrednie

KOSZTY STAŁE I ZMIENNE KOSZTY UZYSKANIA PRZYCHODU SYSTEMY RACHUNKU KOSZTÓW

KOSZTY STAŁE I ZMIENNE KOSZTY UZYSKANIA PRZYCHODU SYSTEMY RACHUNKU KOSZTÓW dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 KOSZTY ZMIENNE KRÓTKI OKRES DŁUGI OKRES KOSZTY ZMIENNE CAŁKOWITE KOSZT

KOSZTY STAŁE I ZMIENNE KOSZTY UZYSKANIA PRZYCHODU SYSTEMY RACHUNKU KOSZTÓW dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 KOSZTY ZMIENNE KRÓTKI OKRES DŁUGI OKRES KOSZTY ZMIENNE CAŁKOWITE KOSZT

Rachunkowość zarządcza. Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Wykorzystanie rachunku kosztów zmiennych. Dr Marcin Pielaszek

Wykorzystanie rachunku kosztów zmiennych 1. Zmienność kosztów w długim i krótkim okresie Rachunek kosztów zmiennych i analiza koszty rozmiary produkcji zysk 2. Podejmowanie decyzji w krótkim okresie 1.

Wykorzystanie rachunku kosztów zmiennych 1. Zmienność kosztów w długim i krótkim okresie Rachunek kosztów zmiennych i analiza koszty rozmiary produkcji zysk 2. Podejmowanie decyzji w krótkim okresie 1.

Rachunkowość finansowa

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak Program zajęć I. Zakres tematyczny zajęć 1. Produkty gotowe - definicja, - wycena 2. Przychody

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak Program zajęć I. Zakres tematyczny zajęć 1. Produkty gotowe - definicja, - wycena 2. Przychody

Rachunkowość zarządcza. Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Rachunek kosztów zmiennych i analiza koszty rozmiary produkcji zysk (CVP)

") Rachunek kosztów zmiennych i analiza koszty rozmiary produkcji zysk (CVP) Wykorzystanie rachunku kosztów zmiennych 1. Zmienność kosztów w długim i krótkim okresie 2. Podejmowanie decyzji w krótkim okresie

Rachunek kosztów zmiennych i analiza koszty rozmiary produkcji zysk (CVP) Wykorzystanie rachunku kosztów zmiennych 1. Zmienność kosztów w długim i krótkim okresie 2. Podejmowanie decyzji w krótkim okresie

Analiza progu rentowności

Analiza progu rentowności Aby przedsiębiorstwo mogło osiągnąć zysk, muszą być zachowane odpowiednie relacje między przychodami ze sprzedaży i kosztami, tzn. przychody powinny być wyższe od poniesionych

Analiza progu rentowności Aby przedsiębiorstwo mogło osiągnąć zysk, muszą być zachowane odpowiednie relacje między przychodami ze sprzedaży i kosztami, tzn. przychody powinny być wyższe od poniesionych

Analiza odchyleń w rachunku kosztów pełnych. Normatywna ilość na plan sprzedaży. litry litry

Analiza odchyleń w rachunku kosztów pełnych Część odchyleń w rachunku kosztów pełnych liczona jest tak samo jak w rachunku kosztów. W taki sam sposób liczy się odchylenia cen materiałów bezpośrednich,

Analiza odchyleń w rachunku kosztów pełnych Część odchyleń w rachunku kosztów pełnych liczona jest tak samo jak w rachunku kosztów. W taki sam sposób liczy się odchylenia cen materiałów bezpośrednich,

Klasyfikacja systemów rachunku kosztów

Klasyfikacja systemów rachunku kosztów Systemy rachunku kosztów generalnie są klasyfikowane według kryterium hierarchiczności czasowej procesów zarządzania. Według tego kryterium wyróŝnia się dwie podstawowe

Klasyfikacja systemów rachunku kosztów Systemy rachunku kosztów generalnie są klasyfikowane według kryterium hierarchiczności czasowej procesów zarządzania. Według tego kryterium wyróŝnia się dwie podstawowe

Rachunki Decyzyjne. Katedra Rachunkowości US

Rachunki Decyzyjne Katedra Rachunkowości US Rachunki Decyzyjne Wykorzystywane do optymalizacji efektów przy istniejącym profilu działalności w krótkich okresach czasu. Podstawą analizy są relacje pomiędzy

Rachunki Decyzyjne Katedra Rachunkowości US Rachunki Decyzyjne Wykorzystywane do optymalizacji efektów przy istniejącym profilu działalności w krótkich okresach czasu. Podstawą analizy są relacje pomiędzy

Rachunek Kosztów (W1) Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Marcin Pielaszek. Rachunek kosztów. Wykład nr 1. Roboczy plan zajęć

Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Marcin Pielaszek. Rachunek kosztów. Wykład nr 1. Roboczy plan zajęć") Wykład nr 1 Marcin Pielaszek Roboczy plan zajęć Wykład 1. Wprowadzenie, sprawozdawczy rachunek 2. normalnych, rachunek standardowych 3. standardowych, koszty produkcji pomocniczej 4. Przyczyny zmian w

Wykład nr 1 Marcin Pielaszek Roboczy plan zajęć Wykład 1. Wprowadzenie, sprawozdawczy rachunek 2. normalnych, rachunek standardowych 3. standardowych, koszty produkcji pomocniczej 4. Przyczyny zmian w

Analiza progu rentowności

Analiza progu rentowności mgr Małgorzata Macuda Aby przedsiębiorstwo mogło osiągnąć zysk, muszą być zachowane odpowiednie relacje między przychodami ze sprzedaży i kosztami, tzn. przychody powinny być

Analiza progu rentowności mgr Małgorzata Macuda Aby przedsiębiorstwo mogło osiągnąć zysk, muszą być zachowane odpowiednie relacje między przychodami ze sprzedaży i kosztami, tzn. przychody powinny być

Budżetowanie elastyczne

Kontrola budżetowa prezentacja na podstawie: T. Wnuk-Pel, Rachunek kosztów standardowych [w:] I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, Warszawa, C.H. Beck 2009, s. 223-279

Kontrola budżetowa prezentacja na podstawie: T. Wnuk-Pel, Rachunek kosztów standardowych [w:] I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, Warszawa, C.H. Beck 2009, s. 223-279

Systemy rachunku kosztów (i wyników)

") Systemy rachunku kosztów (i wyników) System rachunku kosztów sposób patrzenia na koszty w przedsiębiorstwie i ujmowania i kalkulowania; model kosztów Podział systemów zorientowane na maksymalizowanie zysku

Systemy rachunku kosztów (i wyników) System rachunku kosztów sposób patrzenia na koszty w przedsiębiorstwie i ujmowania i kalkulowania; model kosztów Podział systemów zorientowane na maksymalizowanie zysku

Rachunkowość zarządcza wykład 3

Rachunkowość zarządcza wykład 3 Czym będziemy się zajmować na dzisiejszych zajęciach? Analiza progu rentowności Ilościowy i wartościowy próg rentowości Marża brutto, strefa bezpieczeństwa, dźwignia operacyjna

Rachunkowość zarządcza wykład 3 Czym będziemy się zajmować na dzisiejszych zajęciach? Analiza progu rentowności Ilościowy i wartościowy próg rentowości Marża brutto, strefa bezpieczeństwa, dźwignia operacyjna

Marcin Pielaszek. Rachunek kosztów. Zajęcia nr 1. Sprawozdawczy rachunek kosztów. Miejsce rachunku kosztów w systemie informacyjnym organizacji

Zajęcia nr 1 Sprawozdawczy rachunek 1. Podstawowe definicje 2. Cele rachunku 3. Sprawozdawczy rachunek Marcin Pielaszek a) Prezentacja informacji o kosztach w sprawozdaniu finansowym b) Etapy sprawozdawczego

Zajęcia nr 1 Sprawozdawczy rachunek 1. Podstawowe definicje 2. Cele rachunku 3. Sprawozdawczy rachunek Marcin Pielaszek a) Prezentacja informacji o kosztach w sprawozdaniu finansowym b) Etapy sprawozdawczego

Koszty w rachunkowości podmiotów gospodarczych Koszty w ujęciu ustawy o rachunkowości Koszty z punktu widzenia podatkowego

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

Rachunek kosztów normalnych

Rachunek kosztów normalnych Rachunek kosztów normalnych uzasadnionych Rachunek kosztów normalnych: zniwelowanie wpływu różnic w wykorzystaniu zdolności produkcyjnych w wyniku zmian w rozmiarach produkcji

Rachunek kosztów normalnych Rachunek kosztów normalnych uzasadnionych Rachunek kosztów normalnych: zniwelowanie wpływu różnic w wykorzystaniu zdolności produkcyjnych w wyniku zmian w rozmiarach produkcji

Uniwersytet Warszawski Wydział Zarządzania RACHUNEK KOSZTÓW I RACHUNKOWOŚĆ ZARZĄDCZA (5)

") Uniwersytet Warszawski Wydział Zarządzania RACHUNEK KOSZTÓW I RACHUNKOWOŚĆ ZARZĄDCZA (5) Część V: rachunki decyzyjne na bazie kosztów istotnych i kosztów utraconych korzyści prof. zw. dr. hab. Jan Turyna

Uniwersytet Warszawski Wydział Zarządzania RACHUNEK KOSZTÓW I RACHUNKOWOŚĆ ZARZĄDCZA (5) Część V: rachunki decyzyjne na bazie kosztów istotnych i kosztów utraconych korzyści prof. zw. dr. hab. Jan Turyna

Rachunek kalkulacyjny kosztów. Wykład 4

Rachunek kalkulacyjny kosztów Wykład 4 Koszt własny sprzedaży??? Koszt własny sprzedaży: Kalkulacja kosztów art.3 ust. 1 pkt 19 uor - rzeczowych aktywach obrotowych - rozumie się przez to materiały nabyte

Rachunek kalkulacyjny kosztów Wykład 4 Koszt własny sprzedaży??? Koszt własny sprzedaży: Kalkulacja kosztów art.3 ust. 1 pkt 19 uor - rzeczowych aktywach obrotowych - rozumie się przez to materiały nabyte

Rachunek kosztów normalnych

Rachunek kosztów normalnych Systematyka rachunku kosztów Kryterium - zakres rzeczowy Rachunek kosztów pełnych Rachunek kosztów zmiennych Kryterium - zakres normowania Rachunek kosztów rzeczywistych Rachunek

Rachunek kosztów normalnych Systematyka rachunku kosztów Kryterium - zakres rzeczowy Rachunek kosztów pełnych Rachunek kosztów zmiennych Kryterium - zakres normowania Rachunek kosztów rzeczywistych Rachunek

Zespół Katedry Rachunkowości Menedżerskiej SGH 1

Planowanie i kontrola w organizacjach zdecentralizowanych Agenda 1. Budowa systemu planowania i kontroli w organizacji zdecentralizowanej 2. System ośrodków odpowiedzialności 3. owanie Dr Marcin Pielaszek

Planowanie i kontrola w organizacjach zdecentralizowanych Agenda 1. Budowa systemu planowania i kontroli w organizacji zdecentralizowanej 2. System ośrodków odpowiedzialności 3. owanie Dr Marcin Pielaszek

Sposób ustalania wyniku finansowego zależy m.in. od momentu i celu jego ustalania i nie ma wpływu na jego wysokość.

1 Zasady ustalanie wyniku finansowego IV moduł Ustalenie wyniku finansowego z działalności gospodarczej jednostki Wynik finansowy jest różnicą między przychodami dotyczącymi okresu sprawozdawczego a kosztami

1 Zasady ustalanie wyniku finansowego IV moduł Ustalenie wyniku finansowego z działalności gospodarczej jednostki Wynik finansowy jest różnicą między przychodami dotyczącymi okresu sprawozdawczego a kosztami

Definicja ceny. I. Sobańska (red.), Rachunek kosztów i rachunkowość zarządcza, C.H. Beck, Warszawa 2003, s. 179

, Rachunek kosztów i rachunkowość zarządcza, C.H. Beck, Warszawa 2003, s. 179") Ceny Definicja ceny cena ilość pieniądza, którą płaci się za dobra i usługi w stosunkach towarowo-pieniężnych, których przedmiotem jest zmiana właściciela lub dysponenta będąca wyrazem wartości i zależna

Ceny Definicja ceny cena ilość pieniądza, którą płaci się za dobra i usługi w stosunkach towarowo-pieniężnych, których przedmiotem jest zmiana właściciela lub dysponenta będąca wyrazem wartości i zależna

PROBLEMY DECYZYJNE KRÓTKOOKRESOWE

PROBLEMY DECYZYJNE KRÓTKOOKRESOWE OPTYMALNA STRUKTURA PRODUKCJI Na podstawie: J. Wermut, Rachunkowość zarządcza, ODDK, Gdańsk 2013 1 DECYZJE KRÓTKOOKRESOWE Decyzje krótkookresowe to takie, które dotyczą

PROBLEMY DECYZYJNE KRÓTKOOKRESOWE OPTYMALNA STRUKTURA PRODUKCJI Na podstawie: J. Wermut, Rachunkowość zarządcza, ODDK, Gdańsk 2013 1 DECYZJE KRÓTKOOKRESOWE Decyzje krótkookresowe to takie, które dotyczą

Wykład 1 Klasyfikacja kosztów

Wykład 1 Klasyfikacja kosztów dr Robert Piechota Pojęcie kosztów Wyrażone w pieniądzu celowe zużycie środków trwałych, materiałów, paliwa, energii, usług, czasu pracy pracowników oraz niektóre wydatki

Wykład 1 Klasyfikacja kosztów dr Robert Piechota Pojęcie kosztów Wyrażone w pieniądzu celowe zużycie środków trwałych, materiałów, paliwa, energii, usług, czasu pracy pracowników oraz niektóre wydatki

Rachunkowosc menedzerska W1. Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Rachunkowość menedżerska (zarządcza) (Wykład nr 1 i 2) Plan prezentacji

(Wykład nr 1 i 2) Plan prezentacji") Plan prezentacji Rachunkowość menedżerska (zarządcza) (Wykład nr 1 i 2) Dr Marcin Pielaszek 1. Zagadnienia organizacyjne 2. Wprowadzenie do rachunkowość zarządczej 3. Istotność informacji w rachunkowości

Plan prezentacji Rachunkowość menedżerska (zarządcza) (Wykład nr 1 i 2) Dr Marcin Pielaszek 1. Zagadnienia organizacyjne 2. Wprowadzenie do rachunkowość zarządczej 3. Istotność informacji w rachunkowości

Ewidencja i rozliczanie kosztów działalności pomocniczej

Ewidencja i rozliczanie kosztów działalności pomocniczej Działalność pomocnicza działalność, której celem jest świadczenie usług na rzecz innych wydziałów/jednostek w przedsiębiorstwie usługi/świadczenia

Ewidencja i rozliczanie kosztów działalności pomocniczej Działalność pomocnicza działalność, której celem jest świadczenie usług na rzecz innych wydziałów/jednostek w przedsiębiorstwie usługi/świadczenia

Koszty w rachunkowości podmiotów gospodarczych Koszty w ujęciu ustawy o rachunkowości Koszty z punktu widzenia podatkowego

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

RACHUNKOWOŚĆ ZARZĄDCZA ROZDZIAŁ I

RACHUNKOWOŚĆ ZARZĄDCZA ROZDZIAŁ I Rachunkowość w gospodarce rynkowej 1.Rachunkowość finansowa: a) Jest zorientowana wyłącznie na zewnętrznych odbiorców informacji, b) Jest zorientowana na zewnętrznych

RACHUNKOWOŚĆ ZARZĄDCZA ROZDZIAŁ I Rachunkowość w gospodarce rynkowej 1.Rachunkowość finansowa: a) Jest zorientowana wyłącznie na zewnętrznych odbiorców informacji, b) Jest zorientowana na zewnętrznych

TEORIA DECYZJE KRÓTKOOKRESOWE

TEORIA DECYZJE KRÓTKOOKRESOWE 1. Rozwiązywanie problemów decyzji krótkoterminowych Relacje między rozmiarami produkcji, kosztami i zyskiem wykorzystuje się w procesie badania opłacalności różnych wariantów

TEORIA DECYZJE KRÓTKOOKRESOWE 1. Rozwiązywanie problemów decyzji krótkoterminowych Relacje między rozmiarami produkcji, kosztami i zyskiem wykorzystuje się w procesie badania opłacalności różnych wariantów

Rachunek kosztów pełnych

Rachunek kosztów pełnych Produkty wyroby gotowe rzeczowe aktywa obrotowe wytwarzane przez przedsiębiorstwo produkcja w toku niegotowe wyroby gotowe o niezakończonym cyklu wytwarzania produkcją w toku może

Rachunek kosztów pełnych Produkty wyroby gotowe rzeczowe aktywa obrotowe wytwarzane przez przedsiębiorstwo produkcja w toku niegotowe wyroby gotowe o niezakończonym cyklu wytwarzania produkcją w toku może

Klasyfikacja kosztów dla celów sprawozdawczych

Klasyfikacja kosztów dla celów sprawozdawczych Jakie koszty poniosło przedsiębiorstwo na wytworzenie wyrobów i usług w danym okresie sprawozdawczym? Jaki wynik finansowy osiągnęło przedsiębiorstwo w danym

Klasyfikacja kosztów dla celów sprawozdawczych Jakie koszty poniosło przedsiębiorstwo na wytworzenie wyrobów i usług w danym okresie sprawozdawczym? Jaki wynik finansowy osiągnęło przedsiębiorstwo w danym

TEST Z RACHUNKOWOSCI PRZEDSIĘBIORSTW KLASA IV LICEUM EKONOMICZNEGO

TEST Z RACHUNKOWOSCI PRZEDSIĘBIORSTW KLASA IV LICEUM EKONOMICZNEGO. CHARAKTERYSTYKA TESTU. Test osiągnięć szkolnych sprawdzający wielostopniowy, nieformalny, nauczycielski, pisemny. Test obejmuje sprawdzenie

TEST Z RACHUNKOWOSCI PRZEDSIĘBIORSTW KLASA IV LICEUM EKONOMICZNEGO. CHARAKTERYSTYKA TESTU. Test osiągnięć szkolnych sprawdzający wielostopniowy, nieformalny, nauczycielski, pisemny. Test obejmuje sprawdzenie

Rachunek kosztów istota, zakres i funkcje

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Rachunek kosztów istota, zakres i funkcje Rachunek

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Rachunek kosztów istota, zakres i funkcje Rachunek

szt. produkcja rzeczywista

128 000 zł 100 000 zł linia budżetu przeliczonego 10 000 szt. produkcja rzeczywista 14 000 szt. produkcja planowana Wydział przedsiębiorstwa produkcyjnego ponosi stałe koszty w wysokości 30 000 zł w miesiącu

128 000 zł 100 000 zł linia budżetu przeliczonego 10 000 szt. produkcja rzeczywista 14 000 szt. produkcja planowana Wydział przedsiębiorstwa produkcyjnego ponosi stałe koszty w wysokości 30 000 zł w miesiącu

RACHUNEK KOSZTÓW. dr Tomasz Wnuk-Pel, Katedra Rachunkowości, Wydział Zarządzania, Uniwersytet Łódzki 1

RACHUNEK KOSZTÓW 3. Która z poniżej przedstawionych informacji o kosztach jest najbardziej użyteczna z punktu widzenia podejmowania decyzji długookresowych: a) informacja o kosztach wg rodzaju, b) kształtowanie

RACHUNEK KOSZTÓW 3. Która z poniżej przedstawionych informacji o kosztach jest najbardziej użyteczna z punktu widzenia podejmowania decyzji długookresowych: a) informacja o kosztach wg rodzaju, b) kształtowanie

EKONOMIA MENEDŻERSKA

EKONOMIA MENEDŻERSKA Koszt całkowity produkcji - Jest to suma kosztów stałych całkowitych i kosztów zmiennych całkowitych. K c = K s + K z Koszty stałe produkcji (K s ) to koszty, które nie zmieniają się

EKONOMIA MENEDŻERSKA Koszt całkowity produkcji - Jest to suma kosztów stałych całkowitych i kosztów zmiennych całkowitych. K c = K s + K z Koszty stałe produkcji (K s ) to koszty, które nie zmieniają się

Obliczenia, Kalkulacje...

Obliczenia, Kalkulacje... 1 Bilans O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y To podstawowy dokument przedstawiający majątek przedsiębiorstwa. Bilans to zestawienie dwóch list, które

Obliczenia, Kalkulacje... 1 Bilans O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y To podstawowy dokument przedstawiający majątek przedsiębiorstwa. Bilans to zestawienie dwóch list, które

zlecenie 01 zlecenie 02 materiały bezpośrednie robocizna bezpośrednia koszty wydziałowe 300

Zadanie 1 (rozliczanie kosztów wydziałowych) Firma K zaplanowała koszty na następny okres (w zł): materiały bezpośrednie 10 000 robocizna bezpośrednia 30 000 czynsz za halę fabryczną 10 000 wynagrodzenie

Zadanie 1 (rozliczanie kosztów wydziałowych) Firma K zaplanowała koszty na następny okres (w zł): materiały bezpośrednie 10 000 robocizna bezpośrednia 30 000 czynsz za halę fabryczną 10 000 wynagrodzenie

Bieżący Przyszły. IV I II Wpływy ze sprzedaży bieżącego kwartału * *** Wpływy ze sprzedaży w kwartale poprzednim ** ****

Zestaw I Zadanie 1. Firma CP jest dystrybutorem profesjonalnych środków czystości. Dane o sprzedaży i zakupach materiałów firmy CP zostały przedstawione w poniższej tabeli: Rok Bieżący Przyszły Kwartał

Zestaw I Zadanie 1. Firma CP jest dystrybutorem profesjonalnych środków czystości. Dane o sprzedaży i zakupach materiałów firmy CP zostały przedstawione w poniższej tabeli: Rok Bieżący Przyszły Kwartał

Dźwignia operacyjna. wpływ zmiany struktury kosztów na wynik

Dźwignia operacyjna wpływ zmiany struktury kosztów na wynik D o = P K z = C j x K jz x = M jb x = K s+ miara wagi kosztów stałych w ogólnej strukturze kosztów o ile zmieni się wynik ze sprzedaży (zysk

Dźwignia operacyjna wpływ zmiany struktury kosztów na wynik D o = P K z = C j x K jz x = M jb x = K s+ miara wagi kosztów stałych w ogólnej strukturze kosztów o ile zmieni się wynik ze sprzedaży (zysk

Jak w praktyce księgować takie usługi? Pytanie

Jak w praktyce księgować takie usługi? Pytanie Spółka z o.o. wykonuje usługi kamieniarsko-posadzkarskie. Spółka prowadzi magazyn materiałów, które zużywa na bieżąco wystawiając WZ jako wydanie i zużycie

Jak w praktyce księgować takie usługi? Pytanie Spółka z o.o. wykonuje usługi kamieniarsko-posadzkarskie. Spółka prowadzi magazyn materiałów, które zużywa na bieżąco wystawiając WZ jako wydanie i zużycie

Analiza cen kalkulacyjnych i zniekształcenia cenowe

Analiza cen kalkulacyjnych i zniekształcenia cenowe Koszty zmienne Uznaje się że ich poziom ulega zmianie wraz ze zmianą wielkości produkcji Związane są przede wszystkim z: zużyciem surowców i materiałów

Analiza cen kalkulacyjnych i zniekształcenia cenowe Koszty zmienne Uznaje się że ich poziom ulega zmianie wraz ze zmianą wielkości produkcji Związane są przede wszystkim z: zużyciem surowców i materiałów

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5. Dr Marcin Jędrzejczyk

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5 Dr Marcin Jędrzejczyk KOSZTY ROZLICZANE W CZASIE Rozliczenia międzyokresowe czynne: Konta układu rodzajowego Rozliczenie kosztów RMK Konta układu kalkulacyjnego (1) (2)

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5 Dr Marcin Jędrzejczyk KOSZTY ROZLICZANE W CZASIE Rozliczenia międzyokresowe czynne: Konta układu rodzajowego Rozliczenie kosztów RMK Konta układu kalkulacyjnego (1) (2)

Podstawowe założenia analizy progu rentowności

Podstawowe założenia analizy progu rentowności 1 Koszty całkowite zależą liniowo od rozmiarów produkcji koszty zmienne są proporcjonalnie zmienne, a stałe bezwzględnie stałe Wielkość sprzedaży równa wielkości

Podstawowe założenia analizy progu rentowności 1 Koszty całkowite zależą liniowo od rozmiarów produkcji koszty zmienne są proporcjonalnie zmienne, a stałe bezwzględnie stałe Wielkość sprzedaży równa wielkości

Budżetowanie elastyczne

Kontrola budżetowa prezentacja na podstawie: T. Wnuk-Pel, Rachunek kosztów standardowych [w:] I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, Warszawa, C.H. Beck 2009, s. 223-279

Kontrola budżetowa prezentacja na podstawie: T. Wnuk-Pel, Rachunek kosztów standardowych [w:] I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, Warszawa, C.H. Beck 2009, s. 223-279

szt. produkcja rzeczywista

128 000 zł 100 000 zł linia budżetu przeliczonego 10 000 szt. produkcja rzeczywista 14 000 szt. produkcja planowana Wydział przedsiębiorstwa produkcyjnego ponosi stałe koszty w wysokości 30 000 zł w miesiącu

128 000 zł 100 000 zł linia budżetu przeliczonego 10 000 szt. produkcja rzeczywista 14 000 szt. produkcja planowana Wydział przedsiębiorstwa produkcyjnego ponosi stałe koszty w wysokości 30 000 zł w miesiącu

RACHUNKOWOŚĆ ZARZĄDCZA

RACHUNKOWOŚĆ ZARZĄDCZA wykład VII dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 PRÓG RENTOWNOŚCI PRODUKCJA JEDNOASORTYMENTOWA przychody Sx PRw margines bezpieczeństwa margines bezpieczeństwa

RACHUNKOWOŚĆ ZARZĄDCZA wykład VII dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 PRÓG RENTOWNOŚCI PRODUKCJA JEDNOASORTYMENTOWA przychody Sx PRw margines bezpieczeństwa margines bezpieczeństwa

ACCOUNTICA Miesięcznik

ACCOUNTICA Miesięcznik Nr 21/Listopad 2010/www.gierusz.com.pl Spis treści: 1. Rozwiązywanie krótkookresowych problemów decyzyjnych za pomocą rachunku kosztów zmiennych cz I- mgr Katarzyna Gierusz Artykuł

ACCOUNTICA Miesięcznik Nr 21/Listopad 2010/www.gierusz.com.pl Spis treści: 1. Rozwiązywanie krótkookresowych problemów decyzyjnych za pomocą rachunku kosztów zmiennych cz I- mgr Katarzyna Gierusz Artykuł

Rachunek kosztów Kalkulacja kosztów i jej odmiany

Kalkulacja kosztów Kalkulacja kosztów i jej odmiany Marcin Pielaszek Kalkulacja jest to proces ustalania kosztu określonego obiektu, np. kosztu wytworzenia konkretnego produktu wytworzenia poszczególnych

Kalkulacja kosztów Kalkulacja kosztów i jej odmiany Marcin Pielaszek Kalkulacja jest to proces ustalania kosztu określonego obiektu, np. kosztu wytworzenia konkretnego produktu wytworzenia poszczególnych

WPROWADZENIE DO EKONOMII MENEDŻERSKIEJ.

Wykład 1 Wprowadzenie do ekonomii menedżerskiej 1 WPROWADZENIE DO EKONOMII MENEDŻERSKIEJ. PODEJMOWANIE OPTYMALNYCH DECYZJI NA PODSTAWIE ANALIZY MARGINALNEJ. 1. EKONOMIA MENEDŻERSKA ekonomia menedżerska

Wykład 1 Wprowadzenie do ekonomii menedżerskiej 1 WPROWADZENIE DO EKONOMII MENEDŻERSKIEJ. PODEJMOWANIE OPTYMALNYCH DECYZJI NA PODSTAWIE ANALIZY MARGINALNEJ. 1. EKONOMIA MENEDŻERSKA ekonomia menedżerska

Rachunek kosztów pełnych -

Rachunek kosztów pełnych - kalkulacja dr Adam Chmielewski Jakie są cele rachunku kosztów? kalkulacja kosztów wycena zapasów ustalanie wyniku finansowego podejmowanie decyzji, np.: cenowych asortymentowych

Rachunek kosztów pełnych - kalkulacja dr Adam Chmielewski Jakie są cele rachunku kosztów? kalkulacja kosztów wycena zapasów ustalanie wyniku finansowego podejmowanie decyzji, np.: cenowych asortymentowych

Rachunek kosztów normalnych

Rachunek kosztów normalnych *zgodnie z ustawą o rachunkowości (UoR art. 28 ust. 3) Uzasadniona część kosztów pośrednich - definicja zmienne pośrednie koszty produkcji część stałych pośrednich kosztów produkcji,

Rachunek kosztów normalnych *zgodnie z ustawą o rachunkowości (UoR art. 28 ust. 3) Uzasadniona część kosztów pośrednich - definicja zmienne pośrednie koszty produkcji część stałych pośrednich kosztów produkcji,

RACHUNKOWOŚĆ ZARZĄDCZA W2

RACHUNKOWOŚĆ ZARZĄDCZA W2 dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Ewidencja i rozliczanie kosztów Rachunek kosztów w układzie rodzajowym Rachunek kosztów wg miejsc

RACHUNKOWOŚĆ ZARZĄDCZA W2 dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Ewidencja i rozliczanie kosztów Rachunek kosztów w układzie rodzajowym Rachunek kosztów wg miejsc

Kalkulacja lub rachunek kosztów nośników

Kalkulacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, C.H. Beck, Warszawa 2009 2) J. Matuszewicz,

Kalkulacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, C.H. Beck, Warszawa 2009 2) J. Matuszewicz,

Rozwinięte modele rachunku kosztów zmiennych wielostopniowy i wieloblokowy rachunek kosztów i wyników

Rozwinięte modele rachunku kosztów zmiennych wielostopniowy i wieloblokowy rachunek kosztów i wyników Rachunek kosztów zmiennych w standardowej postaci zakłada rozpatrywanie kosztów stałych sumarycznie

Rozwinięte modele rachunku kosztów zmiennych wielostopniowy i wieloblokowy rachunek kosztów i wyników Rachunek kosztów zmiennych w standardowej postaci zakłada rozpatrywanie kosztów stałych sumarycznie

Koszty w przedsiębiorstwie

Koszty w przedsiębiorstwie zużycie posiadanych zasobów Co to jest koszt? spadek aktywów bądź wzrost zobowiązań (zużycie obcych zasobów) poniesiony celowo dla osiągnięcia przychodu ujęty w mierniku pieniężnym

Koszty w przedsiębiorstwie zużycie posiadanych zasobów Co to jest koszt? spadek aktywów bądź wzrost zobowiązań (zużycie obcych zasobów) poniesiony celowo dla osiągnięcia przychodu ujęty w mierniku pieniężnym

Rachunkowość zarządcza: analiza i interpretacja, red. Dorota Dobija, Małgorzata Kucharczyk. Wyd. 2. rozsz. i uzup.

Rachunkowość zarządcza: analiza i interpretacja, red. Dorota Dobija, Małgorzata Kucharczyk. Wyd. 2. rozsz. i uzup. Spis treści: O autorach Od redaktorów podręcznika 1. Organizacje i rachunkowość Organizacja

Rachunkowość zarządcza: analiza i interpretacja, red. Dorota Dobija, Małgorzata Kucharczyk. Wyd. 2. rozsz. i uzup. Spis treści: O autorach Od redaktorów podręcznika 1. Organizacje i rachunkowość Organizacja

Zad.2. Firm poniosła następujące koszty: Produkcja podstawowa 900 zł W tym: faza I 660 zł faza II 240 zł Koszty wydziałowe: 490zł.

Zad. 1. Firma X wyprodukowała w okresie sprawozdawczym w wydziale I-200 sztuk półfabrykatów, a w wydziale II-150 sztuk wyrobów gotowych. RóŜnicę ilościową między produkcją wydziału I a wydziału II stanowi

Zad. 1. Firma X wyprodukowała w okresie sprawozdawczym w wydziale I-200 sztuk półfabrykatów, a w wydziale II-150 sztuk wyrobów gotowych. RóŜnicę ilościową między produkcją wydziału I a wydziału II stanowi

Kalkulacja lub rachunek kosztów nośników

Kalkulacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, C.H. Beck, Warszawa 2009 2) J. Matuszewicz,

Kalkulacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, C.H. Beck, Warszawa 2009 2) J. Matuszewicz,

Kalkulacja lub rachunek kosztów nośników

Kalkulacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, C.H. Beck, warszawa 2009 2) J. Matuszewicz,

Kalkulacja kosztów Niniejsza prezentacja zawiera treści pochodzące z następujących źródeł: 1) I. Sobańska (red.), Rachunek kosztów. Podejście operacyjne i strategiczne, C.H. Beck, warszawa 2009 2) J. Matuszewicz,

Rachunek kosztów. Konwersatorium!!! Listy zadań. Rachunkowość Obecność obowiązkowa (odrabianie zajęć) Aktywność premiowana Kalkulatory projekt?

Aktywność premiowana Kalkulatory projekt?") Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Rachunek kosztów Konwersatorium!!! Listy zadań Rachunkowość

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Rachunek kosztów Konwersatorium!!! Listy zadań Rachunkowość

RACHUNKOWOŚĆ ZARZĄDCZA

RACHUNKOWOŚĆ ZARZĄDCZA wykład III dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 KALKULACJA KOSZTÓW Kalkulacja kosztów jest to czynność obliczeniowa zmierzająca do ustalenia kosztów przypadających

RACHUNKOWOŚĆ ZARZĄDCZA wykład III dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 KALKULACJA KOSZTÓW Kalkulacja kosztów jest to czynność obliczeniowa zmierzająca do ustalenia kosztów przypadających

Rachunek kosztów - przetwarzanie informacji

Rachunek kosztów - przetwarzanie informacji dokumentowanie zdarzeń gospodarczych i pomiar kosztów zdarzenia dotyczące zużycia zasobów majątkowych oraz ilościowe i wartościowe określenie zużycia zasobów

Rachunek kosztów - przetwarzanie informacji dokumentowanie zdarzeń gospodarczych i pomiar kosztów zdarzenia dotyczące zużycia zasobów majątkowych oraz ilościowe i wartościowe określenie zużycia zasobów

Jak ewidencjonować koszty związane ze świadczeniem takich usług dla innego podmiotu, które są sprzedawane w następnym miesiącu?

Jak ewidencjonować koszty związane ze świadczeniem takich usług dla innego podmiotu, które są sprzedawane w następnym miesiącu? Pytanie Świadczymy dla innych podmiotów usługi produkcyjne - wytwarzamy ich

Jak ewidencjonować koszty związane ze świadczeniem takich usług dla innego podmiotu, które są sprzedawane w następnym miesiącu? Pytanie Świadczymy dla innych podmiotów usługi produkcyjne - wytwarzamy ich

Zakwalifikuj podane pozycje kosztów według właściwych układów klasyfikacyjnych w przedsiębiorstwie szyjącym odzież sportową.

Zadania_Klasyfikacje kosztów Zadanie_1 Zakwalifikuj podane pozycje kosztów według właściwych układów klasyfikacyjnych w przedsiębiorstwie szyjącym odzież sportową. Ubezpieczenie transportu zakupionych

Zadania_Klasyfikacje kosztów Zadanie_1 Zakwalifikuj podane pozycje kosztów według właściwych układów klasyfikacyjnych w przedsiębiorstwie szyjącym odzież sportową. Ubezpieczenie transportu zakupionych

Zarządzanie kosztami i wynikami. Prowadzący: dr Robert Piechota

Zarządzanie kosztami i wynikami Prowadzący: dr Robert Piechota Literatura 1. A. Jarugowa, W.A. Nowak, A. Szychta: Rachunkowość zarządcza. Koncepcje i zastosowania. Wyd. Absolwent, Łódź 2001. 2. R. Piechota:

Zarządzanie kosztami i wynikami Prowadzący: dr Robert Piechota Literatura 1. A. Jarugowa, W.A. Nowak, A. Szychta: Rachunkowość zarządcza. Koncepcje i zastosowania. Wyd. Absolwent, Łódź 2001. 2. R. Piechota:

Cele przedmiotu. Rachunkowość zarządcza i zarządzanie finansami. Treści kształcenia. Zalecana literatura podstawowa. Podstawa zaliczenia

Rachunkowość zarządcza i zarządzanie finansami Prowadzący: Sławomir Jędrzejewski slawek@6565.pl 62 594 03 33 www.6565.pl 1 Cele przedmiotu Wprowadzenie słuchaczy zakres wiedzy i umiejętności dotyczących

Rachunkowość zarządcza i zarządzanie finansami Prowadzący: Sławomir Jędrzejewski slawek@6565.pl 62 594 03 33 www.6565.pl 1 Cele przedmiotu Wprowadzenie słuchaczy zakres wiedzy i umiejętności dotyczących

szt. produkcja rzeczywista

128 000 zł 100 000 zł linia budżetu przeliczonego 10 000 szt. produkcja rzeczywista 14 000 szt. produkcja planowana Wydział przedsiębiorstwa produkcyjnego ponosi stałe koszty w wysokości 30 000 zł w miesiącu

128 000 zł 100 000 zł linia budżetu przeliczonego 10 000 szt. produkcja rzeczywista 14 000 szt. produkcja planowana Wydział przedsiębiorstwa produkcyjnego ponosi stałe koszty w wysokości 30 000 zł w miesiącu

Metody kalkulacji kosztu jednostkowego

Metody kalkulacji kosztu jednostkowego Dane dotyczące produkcji w firmie X w styczniu przedstawiają się następująco: saldo początkowe produkcji w toku 0 liczba wyrobów przekazanych do magazynu 20 000 liczba

Metody kalkulacji kosztu jednostkowego Dane dotyczące produkcji w firmie X w styczniu przedstawiają się następująco: saldo początkowe produkcji w toku 0 liczba wyrobów przekazanych do magazynu 20 000 liczba

Rachunkowość. Amortyzacja nieliniowa 1 4/ / / /

Rachunkowość 1/1 Amortyzacja nieliniowa Metody degresywne (a) metoda sumy cyfr rocznych (cena nabycia - wartość końcowa) x zmienna rata mianownik zmiennej raty: 0,5n(n+1) n - liczba okresów użytkowania

Rachunkowość 1/1 Amortyzacja nieliniowa Metody degresywne (a) metoda sumy cyfr rocznych (cena nabycia - wartość końcowa) x zmienna rata mianownik zmiennej raty: 0,5n(n+1) n - liczba okresów użytkowania

Próg rentowności. dr hab. Marta Postuła Kierownik pracowni zarządzania Finansami Przedsiębiorstw

Próg rentowności dr hab. Marta Postuła Kierownik pracowni zarządzania Finansami Przedsiębiorstw Analiza relacji koszt - wolumen produktu zysk Model CVP opiera się na zależności, zgodnie z którą zysk operacyjny(ebit)

Próg rentowności dr hab. Marta Postuła Kierownik pracowni zarządzania Finansami Przedsiębiorstw Analiza relacji koszt - wolumen produktu zysk Model CVP opiera się na zależności, zgodnie z którą zysk operacyjny(ebit)

Pojęcie kosztu, klasyfikacja kosztów według różnych kryteriów

Pojęcie kosztu, klasyfikacja kosztów według różnych kryteriów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł 1) I. S O B A

Pojęcie kosztu, klasyfikacja kosztów według różnych kryteriów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł 1) I. S O B A

Przedmiot: Rachunek kosztów i rachunkowość zarządcza.

Przedmiot: Rachunek kosztów i rachunkowość zarządcza. Wykład: Klasyfikacja kosztów na potrzeby zarządzania. 1. Kryteria klasyfikacji kosztów. Koszty własne przedsiębiorstwa ze względu na swój złożony charakter

Przedmiot: Rachunek kosztów i rachunkowość zarządcza. Wykład: Klasyfikacja kosztów na potrzeby zarządzania. 1. Kryteria klasyfikacji kosztów. Koszty własne przedsiębiorstwa ze względu na swój złożony charakter

Wiktor Gabrusewicz Aldona Kamela-Sowińska Helena Poetschke RACHUNKOWOŚĆ ZARZĄDCZA

Wiktor Gabrusewicz Aldona Kamela-Sowińska Helena Poetschke RACHUNKOWOŚĆ ZARZĄDCZA WYDANIE II ZMIENIONE POLSKIE WYDAWNICTWO WARSZAWA 2000 EKONOMICZNE Spis treści Wstęp 11 Wprowadzenie 1 Istota rachunkowości

Wiktor Gabrusewicz Aldona Kamela-Sowińska Helena Poetschke RACHUNKOWOŚĆ ZARZĄDCZA WYDANIE II ZMIENIONE POLSKIE WYDAWNICTWO WARSZAWA 2000 EKONOMICZNE Spis treści Wstęp 11 Wprowadzenie 1 Istota rachunkowości

Kalkulacja podziałowa. 1. Kalkulacja podziałowa prosta 2. Kalkulacja podziałowa współczynnikowa 4. Kalkulacja podziałowa odjemna

Kalkulacja podziałowa 1. Kalkulacja podziałowa prosta 2. Kalkulacja podziałowa współczynnikowa 4. Kalkulacja podziałowa odjemna z poprzedniego wykładu znamy: Czynniki decydujące o poprawności rachunku

Kalkulacja podziałowa 1. Kalkulacja podziałowa prosta 2. Kalkulacja podziałowa współczynnikowa 4. Kalkulacja podziałowa odjemna z poprzedniego wykładu znamy: Czynniki decydujące o poprawności rachunku

Kalkulacja kosztów wytworzenia produktów w tradycyjnych rozwiązaniach rachunków kosztów

Kalkulacja kosztów wytworzenia produktów w tradycyjnych rozwiązaniach rachunków kosztów Czynniki decydujące o poprawności rachunku kalkulacyjnego kosztów produkcji podstawowej Koszty podlegające kalkulacji

Kalkulacja kosztów wytworzenia produktów w tradycyjnych rozwiązaniach rachunków kosztów Czynniki decydujące o poprawności rachunku kalkulacyjnego kosztów produkcji podstawowej Koszty podlegające kalkulacji

1. OPTYMALIZACJA PROGRAMU PRODUKCJI I SPRZEDAŻY

1. OPTYMALIZACJA PROGRAMU PRODUKCJI I SPRZEDAŻY Między produkcją i sprzedażą istnieją wzajemne zależności. Planowanie programu produkcji i sprzedaży (w skrócie zwane programowaniem produkcji) stanowi jednolity

1. OPTYMALIZACJA PROGRAMU PRODUKCJI I SPRZEDAŻY Między produkcją i sprzedażą istnieją wzajemne zależności. Planowanie programu produkcji i sprzedaży (w skrócie zwane programowaniem produkcji) stanowi jednolity

Analiza progu rentowności, kapitały i ich koszty oraz dźwignia finansowa. mgr Dariusz Grabarczyk Wyższa Szkoła Bankowa we Wrocławiu

, kapitały i ich koszty oraz dźwignia finansowa. mgr Dariusz Grabarczyk Wyższa Szkoła Bankowa we Wrocławiu 2 Dźwignia operacyjna firmy- wynika z obecności kosztów stałych (Ks). Obecność Ks powoduje, że

, kapitały i ich koszty oraz dźwignia finansowa. mgr Dariusz Grabarczyk Wyższa Szkoła Bankowa we Wrocławiu 2 Dźwignia operacyjna firmy- wynika z obecności kosztów stałych (Ks). Obecność Ks powoduje, że

Kalkulacja kosztów O P E R A C Y J N E I S T R A T E G I C Z N E, C. H. B E C K, W A R S Z A W A 2 0 0 9

Kalkulacja kosztów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł : 1) I. S O B A Ń S K A ( R E D. ), R A C H U N E K K O

Kalkulacja kosztów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł : 1) I. S O B A Ń S K A ( R E D. ), R A C H U N E K K O

ZADANIE KONKURSOWE I etap

Katowice, 26.04.2016 r. ZADANIE KONKURSOWE I etap Założenia Przedsiębiorstwo produkuje trzy rodzaje przetworów owocowych: konfiturę wiśniową (250 g), powidła śliwkowe (320 g), mus jabłkowy (1000 g). Produkcja

Katowice, 26.04.2016 r. ZADANIE KONKURSOWE I etap Założenia Przedsiębiorstwo produkuje trzy rodzaje przetworów owocowych: konfiturę wiśniową (250 g), powidła śliwkowe (320 g), mus jabłkowy (1000 g). Produkcja

Ewidencja uproszczona towarów w handlu detalicznym

Ewidencja wartościowa towarów w punktach sprzedaży detalicznej - jak wyliczać i księgować odchylenia od cen ewidencyjnych towarów w rozbiciu na stawki VAT? Ewidencja uproszczona towarów w handlu detalicznym

Ewidencja wartościowa towarów w punktach sprzedaży detalicznej - jak wyliczać i księgować odchylenia od cen ewidencyjnych towarów w rozbiciu na stawki VAT? Ewidencja uproszczona towarów w handlu detalicznym

Wycena produktów gotowych według prawa bilansowego

Marek Masztalerz Katedra Rachunkowości Akademia Ekonomiczna w Poznaniu Wycena produktów gotowych według prawa bilansowego W przedsiębiorstwach produkcyjnych podstawowym źródłem przychodów jest sprzedaŝ

Marek Masztalerz Katedra Rachunkowości Akademia Ekonomiczna w Poznaniu Wycena produktów gotowych według prawa bilansowego W przedsiębiorstwach produkcyjnych podstawowym źródłem przychodów jest sprzedaŝ

Spis treści Rozdział 1. Współczesne zarządzanie Rozdział 2. Rachunkowość zarządcza Rozdział 3. Podstawy rachunku kosztów i wyników

Spis treści Wstęp Rozdział 1. Współczesne zarządzanie (Jerzy Czarnecki) 1 1.1. Menedżer 1 1.2. Przedsiębiorstwo i biznes 3 1.2.1. Potrzeby klienta 3 1.2.2. Kombinacja zasobów 4 1.2.3. Wiedza i umiejętności

Spis treści Wstęp Rozdział 1. Współczesne zarządzanie (Jerzy Czarnecki) 1 1.1. Menedżer 1 1.2. Przedsiębiorstwo i biznes 3 1.2.1. Potrzeby klienta 3 1.2.2. Kombinacja zasobów 4 1.2.3. Wiedza i umiejętności

Decyzje krótkoterminowe

Decyzje krótkoterminowe Wykorzystanie rachunku kosztów zmiennych do podejmowania decyzji i krótkoterminowej oceny ich efektywności Analiza koszty rozmiary produkcji zysk CVP (ang. Cost Volume Profit) Założenia

Decyzje krótkoterminowe Wykorzystanie rachunku kosztów zmiennych do podejmowania decyzji i krótkoterminowej oceny ich efektywności Analiza koszty rozmiary produkcji zysk CVP (ang. Cost Volume Profit) Założenia

Opracował: Dr Mirosław Geise 4. Analiza progu rentowności

Opracował: Dr Mirosław Geise 4. Analiza progu rentowności Spis treści 1. Ilościowy i wartościowy próg rentowności... 2 2. Zysk operacyjny... 4 3. Analiza wrażliwości zysku... 6 4. Aneks... 8 1 1. Ilościowy

Opracował: Dr Mirosław Geise 4. Analiza progu rentowności Spis treści 1. Ilościowy i wartościowy próg rentowności... 2 2. Zysk operacyjny... 4 3. Analiza wrażliwości zysku... 6 4. Aneks... 8 1 1. Ilościowy

Rachunek kosztów. Rachunek Kosztów (W3) Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Rachunek kosztów normalnych, Rachunek kosztów standardowych

Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Rachunek kosztów normalnych, Rachunek kosztów standardowych") Plan zajęć normalnych, standardowych 1. Wpływ zmian w poziomie kosztów oraz wielkości produkcji na zniekształcanie informacji o kosztach produktów 2. Prezentacja różnych podejść do planowania rozmiarów

Plan zajęć normalnych, standardowych 1. Wpływ zmian w poziomie kosztów oraz wielkości produkcji na zniekształcanie informacji o kosztach produktów 2. Prezentacja różnych podejść do planowania rozmiarów

Rachunkowość zarządcza (cz. 2)

") Rachunkowość zarządcza (cz. 2) dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć 1. Wprowadzenie do tradycyjnych systemów

Rachunkowość zarządcza (cz. 2) dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć 1. Wprowadzenie do tradycyjnych systemów

Zarządzanie kosztami i rentownością w małym lub średnim przedsiębiorstwie

Zarządzanie kosztami i rentownością w małym lub średnim przedsiębiorstwie Kiedy przeciętna firmazaczyna interesować się szczegółową rentownością swoich produktów Przychody Koszty Szukanie problemów w innych

Zarządzanie kosztami i rentownością w małym lub średnim przedsiębiorstwie Kiedy przeciętna firmazaczyna interesować się szczegółową rentownością swoich produktów Przychody Koszty Szukanie problemów w innych

PODSTAWY, RACHUNKOWOSCI ZARZ1\DCZEJ

KSENIA CZUBAKOWSKA WIKTOR GABRUSEWICZ EDWARD NOWAK PODSTAWY, RACHUNKOWOSCI ZARZ1\DCZEJ Polskie Wydawnictwo Ekonomiczne Warszawa 2006 SPIS TREŚCI Wstęp....................... 9 CZĘŚĆ I RACHUNEK KOSZTÓW

KSENIA CZUBAKOWSKA WIKTOR GABRUSEWICZ EDWARD NOWAK PODSTAWY, RACHUNKOWOSCI ZARZ1\DCZEJ Polskie Wydawnictwo Ekonomiczne Warszawa 2006 SPIS TREŚCI Wstęp....................... 9 CZĘŚĆ I RACHUNEK KOSZTÓW

Rachunkowość zarządcza

Rachunkowość zarządcza Opracowała: dr Ewa Chorowska Kasperlik 1. System zarządzania przedsiębiorstwem definicja, funkcje, struktura, rola informacji w procesie decyzyjnym. 2. Rachunkowość jako element

Rachunkowość zarządcza Opracowała: dr Ewa Chorowska Kasperlik 1. System zarządzania przedsiębiorstwem definicja, funkcje, struktura, rola informacji w procesie decyzyjnym. 2. Rachunkowość jako element

Pojęcie kosztu Klasyfikacja kosztów

Pojęcie kosztu Klasyfikacja kosztów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł 1) I. S O B A Ń S K A ( R E D. ), R A C

Pojęcie kosztu Klasyfikacja kosztów N I N I E J S Z A P R E Z E N T A C J A Z A W I E R A T R E Ś C I P O C H O D Z Ą C E Z N A S T Ę P U J Ą C Y C H Ź R Ó D E Ł 1) I. S O B A Ń S K A ( R E D. ), R A C

Prezes Zarządu. Dział projektowania

Studium przypadku - Motoparts Opis przedsiębiorstwa Przedsiębiorstwo MOTOPARTS SA jest producentem plastikowych elementów do samochodów osobowych. W strukturze organizacyjnej (rysunek 1) przedsiębiorstwa,

Studium przypadku - Motoparts Opis przedsiębiorstwa Przedsiębiorstwo MOTOPARTS SA jest producentem plastikowych elementów do samochodów osobowych. W strukturze organizacyjnej (rysunek 1) przedsiębiorstwa,