Rozdział 1. Zagadnienia ogólne

|

|

|

- Seweryna Szewczyk

- 9 lat temu

- Przeglądów:

Transkrypt

1 Rozdział 1. Zagadnienia ogólne 1. Zasady podatkowe Szczególne miejsce w nauce prawa podatkowego zajmują osiemnastowieczne zasady podatkowe Adama Smitha. Stanowią one, z jednej strony, uniwersalne przesłanie dla tworzenia i utrzymywania współczesnych systemów podatkowych, a z drugiej, wskazują prawodawcy granice, których przekroczenie deformuje racjonalność tych systemów. Zasada równomierności opodatkowania wyraża konieczność równomiernego rozłożenia obowiązków podatkowych. Oznacza to, że w określaniu ciężarów podatkowych powinna następować korelacja zdolności płatniczej podatnika i jego korzyści płynących z opieki dochodu i majątku podatnika przez państwo. Zatem, zasada ta wyraża pogląd, iż zamożni obywatele powinni partycypować w większym stopniu niż proporcjonalnie do swoich dochodów (tzn. nieco powyżej). Dodatkowo Smith wskazuje, że nikt nie powinien uiszczać wyższych podatków niż jest w stanie zapłacić oraz, że należy zwolnić od opodatkowania dochody najniższe, które zapewniają jedynie minimum egzystencji. Por. A. Smith, Badania nad naturą i przyczynami bogactwa narodów, t. 2, Warszawa 2007, s. 502 i n. oraz A. Gomułowicz, J. Małecki, Podatki i prawo podatkowe, Warszawa 2010, s Zasada dogodności opodatkowania sprowadzona została do reguły, w której każdy podatek powinien zostać pobrany w takim czasie i w taki sposób, aby dla podatnika warunki te okazały się dogodne. Zatem, istotą jest opodatkowanie w momencie największego prawdopodobieństwa posiadania przez podatnika środków na zapłatę podatku. W rezultacie oznacza to dogodność obustronną podatnika i poborcy reprezentującego państwo. Zasada pewności opodatkowania oznacza, że podatnik powinien mieć pewność co do wysokości podatku, miejsca płatności podatku, sposobu zapłaty podatku, terminu płatności podatku. Tak więc określoność podatku, stanowi według Smitha skuteczną ochronę przed dowolnością, zuchwalstwem (np. korupcją) funkcjonariuszy administracji skarbowej Nb. 1 4

2 5 4 Część I. Teoria podatku Zasadę taniości opodatkowania należy rozpatrywać w dwóch płaszczyznach. Po pierwsze, koszt poboru podatków powinien utrzymywać się na możliwie najniższym poziomie, w rezultacie przewidywane wpływy ze środków pochodzących z podatków nie będą pochłaniane w nadmiernej wysokości przez administrację skarbową. Zatem postulat ten wyraża ograniczanie wydatków na utrzymanie administracji skarbowej, m.in. przez ograniczenie jej liczebności. Po drugie, zasada taniości opodatkowania nie będzie zrealizowana, jeśli podatek zostanie ustanowiony na zbyt wysokim poziomie, z zastosowaniem krótkich terminów płatności. Wówczas, negatywnym następstwem może okazać się chęć podatnika do zmiany miejsca zamieszkania, a tym samym odprowadzania podatków w państwie, które w sposób przyjazny ukształtowało system podatkowy. R. Mastalski, System podatkowy a system prawa podatkowego, [w:] E. Fojcik -Ma stalska, R. Mastalski (red.), Prawo finansowe, Warszawa 2011, s Nb Aspekty podatkowe Aspekt ustrojowy podatku wyraża szczególną relację między państwem a obywatelem, charakteryzuje się ustrojową konstrukcją, ponieważ stanowi skutek działalności organów ustawodawczych. W rezultacie wyłonione w wyborach bezpośrednich i powszechnych organy ustawodawcze określają zakres i poziom finansowy obciążeń podatkowych obywateli. Tak więc, elementy konstrukcyjne podatku w sposób szczegółowy określane są w konkretnych ustawach podatkowych. Co więcej, przyjmuje się, że owe standardy opodatkowania powinny wyznaczać normy konstytucyjne tworząc tym samym fundament prawodawstwa podatkowego zarówno w zakresie legislacji, jak i kontroli. W takich warunkach Trybunał Konstytucyjny może dokonywać ocen w zakresie wyłączności ustawowej prawa podatkowego, prawidłowej legislacji, ochrony praw i wolności ekonomicznych czy też spełniania przez prawo podatkowe wymogów równości i powszechności. A. Gomułowicz, J. Małecki, Podatki i prawo podatkowe, s. 86 i 88. Aspekt ekonomiczny podatku oznacza przejęcie przez państwo (związek publicznoprawny) części dochodu lub majątku podatników. Szczególnie ważną kwestią jest zachowanie zdolności podatkowej podatników, tak aby nie tylko utrzymywać istniejące źródła podatkowe, ale także tworzyć warunki do powstawania nowych źródeł podatkowych, przez co związek publicznopraw-

3 Rozdział 1. Zagadnienia ogólne 5 ny, państwo lub jednostka samorządu terytorialnego zwiększać będzie dochody własne. W rezultacie skutki opodatkowania wywołują bardzo wyraźne konsekwencje mikroekonomiczne dla podatników zmniejszając ich dochód lub majątek oraz konsekwencje makroekonomiczne umożliwiające państwu realizację nie tylko bieżących zadań związanych z administrowaniem, ale także kreację procesu gospodarczego, np. realizacja inwestycji infrastrukturalnych czy też wspieranie innowacji. Aspekt prawny podatku ściśle wiąże się z aspektem ustrojowym. Jest określony przez legalną (prawną) definicję podatku wyrażoną w ustawie Ordynacja podatkowa. Zatem, aspekt prawny podatku obejmuje cechy podatku stanowiące rozwinięcie norm konstytucyjnych (o czym szerzej w następnym paragrafie) Cechy podatku Zgodnie z art. 6 OrdPU podatek jest publicznoprawnym, nieodpłatnym, przymusowym oraz bezzwrotnym świadczeniem pieniężnym na rzecz Skarbu Państwa, województwa, powiatu lub gminy wynikającym z ustawy podatkowej. Dodatkowo, czasami w doktrynie przyjmuje się, iż zakres podatku obejmuje także zaliczki na podatki, raty podatków, opłaty, nieopodatkowane należności budżetowe. Z. Ofiarski, Ogólne prawo podatkowe, Warszawa 2010, s. 23. Publicznoprawny charakter podatku oznacza, że możliwość ustanawiania podatków pozostaje wyłącznym atrybutem władzy państwowej wyrażanym w postaci władztwa podatkowego, a więc jednostronnego działania organu ustawodawczego tak charakterystycznego dla konstrukcji prawa publicznego. W odróżnieniu od konstrukcji prawa prywatnego opartego na równorzędnych umowach. Zatem, moc obowiązująca ustanowionych podatków, będzie wyznaczana przez zasięg władzy państwowej. Konstrukcja ta oznacza, powszechność podatkową tzn., że podatnikiem będzie każdy podmiot znajdujący się w sytuacji określonej przez prawo, tj. przez szczegółową ustawę podatkową, np. właściciel lasu będzie podlegał opodatkowaniu podatkiem leśnym. Nieodpłatność podatku polega na tym, że pobierając podatek, państwo lub jednostka samorządu terytorialnego nie spełnia żadnego wzajemnego świadczenia na rzecz podatnika, natomiast korzystanie przez niego z różnych form konsumpcji zbiorowej nie jest bezpośrednio uwarunkowane wysokością zapła- Nb

definicję podatku wyrażoną w ustawie Ordynacja podatkowa.")

4 Część I. Teoria podatku conych podatków. Uzasadnieniem jest fakt, że władza państwowa przeznacza dochody podatkowe na różnorodne cele, z których korzysta również podatnik. Por. A. Gomułowicz, J. Małecki, Podatki i prawo podatkowe, s. 114 oraz Z. Ofiarski, Ogólne prawo podatkowe, s. 23. Przymusowy charakter podatku oznacza, że w przypadku braku realizacji przez podatnika obowiązku podatkowego, władza państwowa wzmacniając swój autorytet może użyć przymusu w granicach przewidzianych prawem w celu doprowadzenia do wykonania zobowiązania podatkowego. Bezzwrotność podatku oznacza, że podatek zapłacony nie podlega zwrotowi. Nie dotyczy to sytuacji, w których podatek został zapłacony w wysokości wyższej od należnej (nadpłata) lub w przypadku, gdy został zapłacony, a nie był wymagany (nienależne świadczenie). Pieniężny charakter podatku wynika z faktu, że podatek należy do kategorii finansów, której istotą jest gromadzenie i podział zasobów pieniężnych, a ponadto podatki stanowią bardzo wrażliwą materię w wymiarze skutków mikro- i makroekonomicznych. A. Gomułowicz, J. Małecki, Podatki i prawo podatkowe, s Powszechność podatku można rozumieć jako współwystępowanie powszechności podmiotowej oraz powszechności przedmiotowej, a zatem próbę objęcia podatkiem możliwie maksymalnej ilości podmiotów (osób fizycznych, osób prawnych), a także możliwie maksymalnej ilości zdarzeń. W rezultacie korzyści płynące dla władzy państwowej przy tak szerokim ujęciu podmiotowym i przedmiotowym są największe Funkcje podatków Podatek, jako danina publiczna pełniąca od zawsze źródło finansowania wydatków publicznych stanowi elastyczne narzędzie w rękach władzy, służące (tej władzy) do realizowania określonych zadań. Funkcje podatkowe definiują cele jakie władza państwowa zamierza osiągnąć stosując i modyfikując podatki a tym samym, wywołując określone skutki społeczne oraz gospodarcze. W doktrynie wyróżnia się trzy zasadnicze funkcje podatkowe współwystępujące w systemie podatkowym, tj. funkcję fiskalną, redystrybucyjną i stymulacyjną. Funkcja fiskalna jest najstarszą funkcją podatkową, wynikającą z istoty podatku jako daniny publicznej, której głównym celem jest wpływ do budżetu państwa określonych (prognozowanych) środków niezbędnych do sprawowa- Nb

5 Rozdział 1. Zagadnienia ogólne 7 nia władzy. W ten sposób podatki stanowią podstawowe źródło dochodów budżetowych państwa, ale także jednostek samorządu terytorialnego, umożliwiając zatem pokrycie znacznej części wydatków publicznych. Dlatego też, dochodowa funkcja podatków obejmuje zarówno elementy polityki społecznej, jak i gospodarczej, stanowiące skutek podziału dochodu narodowego dokonywanego przez władzę. Z. Ofiarski, Ogólne prawo podatkowe, s. 30. Natomiast, funkcja redystrybucyjna występuje niezależnie od warunków politycznych, społecznych lub gospodarczych. System podatkowy umożliwia władzy państwowej dysponowanie częścią produktu społecznego, możliwe jest realizowanie różnych zadań w zakresie bezpieczeństwa zewnętrznego i wewnętrznego państwa, funkcjonowania administracji, nakładów na oświatę, naukę czy kulturę. Realizacja przykładowych zadań następuje właśnie poprzez redystrybucję środków pochodzących z danin publicznych tzn. głównie podatków. Struktura gospodarki wyznacza kierunki redystrybucji podatkowej, oznacza to, że w procesie redystrybucji władza państwowa powinna uwzględniać aktualne uwarunkowania gospodarcze oraz sytuację społeczną zachowując dbałość w zakresie utrzymywania wydajności źródeł podatkowych oraz potrzeb społecznych. W przypadku funkcji stymulacyjnej istotą jest wywoływanie określonych zjawisk tak w wymiarze gospodarczym, jak i społecznym. Władza państwowa dokonuje wyboru rozwoju (czy też wsparcia) konkretnych kierunków gospodarczych, np. budownictwo mieszkaniowe lub też społecznych np. ulgi rodzinne. W ten sposób rezygnuje z części dochodu wynikającego ze środków pochodzących z podatków, jednocześnie pomagając rozwijać strategiczne cele gospodarcze lub społeczne. Innymi słowy, dzięki systemowi podatkowemu możliwe jest sterowanie procesami gospodarczymi i społecznymi przez np. pobudzanie określonych rodzajów działalności gospodarczej, lokalizację nowych miejsc pracy, kreację wielkości i struktury konsumpcji. W. Wójtowicz (red.), Prawo podatkowe, Warszawa 2009, s. 28. Należy jednak zwrócić szczególną uwagę na fakt, iż nakładanie zbyt wielu zadań na system podatkowy, prowadzi do osłabienia podstawowej funkcji podatku jaką jest funkcja fiskalna i dochodowa. 17 Nb. 17

6 8 Część I. Teoria podatku Nb Rodzaje podatków 18 Współczesne systemy podatkowe charakteryzuje różnorodność w przyjętych klasyfikacjach podatkowych. Kryteria podziału determinowane są źródłem opodatkowania, beneficjentem podatku czy też formą podatku. A. Partyka, Ekonomiczne i społeczne aspekty opodatkowania, [w:] A. Nowak-Far, Finanse publiczne i prawo finansowe, Warszawa 2011, s Dlatego też, można wyróżnić następujące podziały: 1) ze względu na wymiar i pobór podatku bezpośrednie i pośrednie, 2) ze względu na przedmiot opodatkowania dochodowe, przychodowe, obrotowe, majątkowe, 3) ze względu na źródło opodatkowania osobowe, rzeczowe, 4) ze względu na beneficjenta podatku państwowe centralne, państwowe mieszane, lokalne. 19 Zdecydowanie najbardziej powszechnym podziałem jest podział ze względu na wymiar i pobór podatku. W przypadku podatków bezpośrednich ciężar podatkowy spoczywa na podmiocie wskazanym przez ustawodawcę. Wymiar i pobór podatku praktycznie następuje od razu, tj. z chwilą zaistnienia zdarzenia, z którym ustawodawca wiąże powstanie obowiązku podatkowego. Tę kategorię podatkową charakteryzuje nieprzerzucalność podatku. Oznacza to, że podatnik jest podmiotem zobowiązanym zarówno w wymiarze prawnym, jak i ekonomicznym, np. podatnik podatku dochodowego od osób fizycznych. Natomiast podatki pośrednie charakteryzują się przerzucalnością, tzn. podmiot zobowiązany prawnie, faktycznie nie ponosi ciężaru ekonomicznego, podatkowego. W tym przypadku ciężar podatkowy ponosi ostatecznie konsument, np. w podatku od towarów i usług. 20 W przypadku kryterium przedmiotowego, wyróżnia się podatki dochodowe, przychodowe, obrotowe i majątkowe. Podatki dochodowe charakteryzuje przedmiot opodatkowania w postaci uzyskanego dochodu, tj. przychodu pomniejszonego o koszty jego uzyskania, stanowiącego przysporzenie majątkowe uzyskane przez osoby fizyczne lub prawne. Podatki przychodowe charakteryzuje przedmiot opodatkowania w postaci czystego przychodu, tzn. bez pomniejszenia o koszty jego uzyskania, np. zryczałtowany podatek dochodowy. Podatki obrotowe charakteryzuje przedmiot opodatkowania, którym co do zasady jest obrót (transakcja) określonym towarem lub usługą, zarówno w obrocie profesjonalnym np. podatek od towarów i usług (VAT), jak i w obrocie nieprofesjonalnym, np. podatek od czynności cywilnoprawnych. Natomiast, w przypadku podatków majątkowych ciężar opodatkowania wynika z samego posiadania określonego majątku, a więc przedmiotem opodatkowania jest ma-

ze względu na wymiar i pobór podatku bezpośrednie i pośrednie, 2) ze względu na przedmiot opodatkowania dochodowe, przychodowe, obrotowe,")

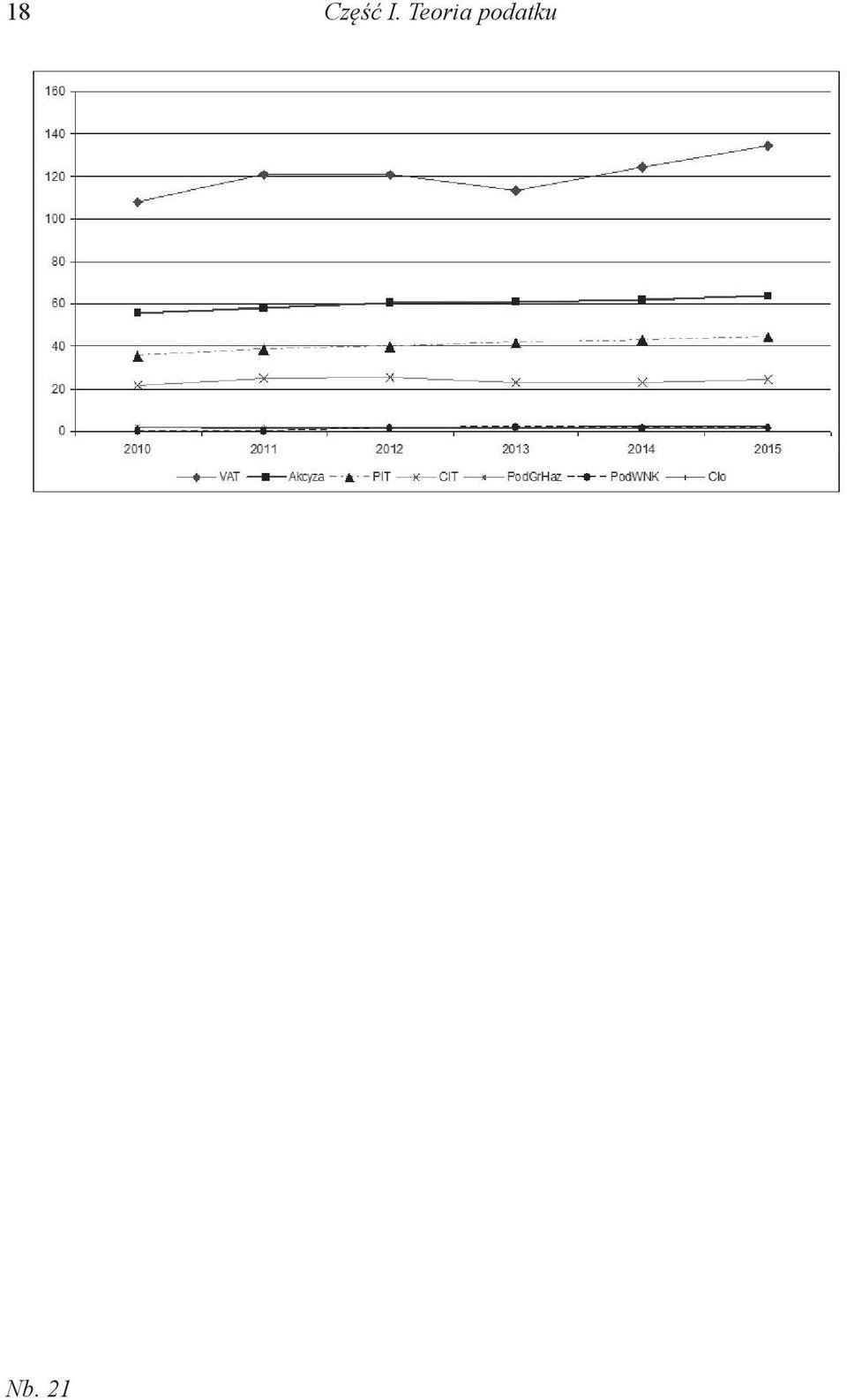

7 Rozdział 1. Zagadnienia ogólne 9 sa majątkowa, np. w podatku od nieruchomości nieruchomości gruntowe lub budynkowe. A. Partyka, Ekonomiczne i społeczne aspekty opodatkowania, [w:] A. Nowak-Far, Finanse publiczne, s W kryterium podziału ze względu na źródło podatku wyróżnia się podatki osobiste oraz podatki rzeczowe. Podatki osobiste uwzględniają w swojej konstrukcji specyfikę podmiotu opodatkowania, np. w podatku dochodowym od osób fizycznych lub podatku dochodowym od osób prawnych. Natomiast, podatki rzeczowe koncentrują się na specyfice przedmiotu opodatkowania np. podatek od towarów i usług (VAT). W przypadku kryterium podziału ze względu na beneficjenta podatku podstawowym wyróżnikiem jest rodzaj budżetu, do którego wpływają określone podatki. Podatki państwowe centralne to takie podatki, które w całości wpływają do budżetu państwa. Są to: podatek od towarów i usług (VAT), podatek akcyzowy, podatek od gier hazardowych oraz podatek od niektórych instytucji finansowych. Podatki państwowe tzw. mieszane wpływają w części do budżetu państwa i w części do budżetów lokalnych (gmin). Są to: podatek dochodowy od osób fizycznych (PIT) oraz podatek dochodowy od osób prawnych (CIT). Natomiast pozostałe podatki to kategoria podatków lokalnych, które charakteryzują się tym, że w całości wpływają do budżetów gmin. Są to: podatek od nieruchomości, podatek od środków transportowych, podatek od czynności cywilnoprawnych, podatek od spadków i darowizn, podatek rolny i podatek leśny. 6. Struktura dochodów podatkowych Struktura dochodów budżetowych w ostatnich kilkunastu latach jest bardzo czytelna. Budżet naszego kraju (podobnie jak w wielu innych państwach) tworzą wpływy z danin publicznych, w tym z tych najważniejszych podatków. To one w 80 90% kształtują poziom wszystkich wpływów budżetowych. Z poniższego zestawienia wynika, że cztery podatki mają decydujące znaczenie, są to: podatek od towarów i usług (VAT) ok. 40%, podatek akcyzowy ok. 25%, podatek dochodowy od osób fizycznych (PIT) ok. 20%, podatek dochodowy od osób prawnych (CIT) ok. 9%. Kolejność ta nie zmienia się od lat, głównie za sprawą przeniesienia części środków z tytułu podatku dochodowego od osób fizycznych oraz podatku dochodowego od osób prawnych do budżetów jednostek samorządu terytorialnego, tj. budżetów gmin, powiatów i województw (szerzej na ten temat w 42 i 43). Poniższe zestawienie przedstawia kwotowy udział najważniejszych danin publicznych w budżecie Polski w latach

.")

8 10 Część I. Teoria podatku Dochody budżetu państwa ogółem w 2010 r. Źródło: Wg planu zł Wykonanie zł 1) Dochody podatkowe Wg planu zł Wykonanie zł Podatki pośrednie Wg planu zł Wykonanie zł w tym: Podatek od towarów i usług Wg planu zł Wykonanie zł Podatek akcyzowy Wg planu zł Wykonanie zł Podatek od gier Wg planu zł Wykonanie zł Podatek dochodowy od osób fizycznych Wg planu zł Wykonanie zł Podatek dochodowy od osób prawnych Wg planu zł Wykonanie zł 2) Dochody niepodatkowe Wg planu zł Wykonanie zł w tym: Dywidendy Wg planu zł Wykonanie zł Cło Wg planu zł Wykonanie zł Opłaty, grzywny, odsetki i inne dochody niepodatkowe Wg planu zł Wykonanie zł

9 Rozdział 1. Zagadnienia ogólne 11 Wpłaty jednostek samorządu terytorialnego Wg planu zł Wykonanie zł Wpłaty z zysku Narodowego Banku Polskiego Wykonanie zł 3) Środki z Unii Europejskiej i innych źródeł niepodlegające zwrotowi Wg planu zł Wykonanie zł Dochody budżetu państwa ogółem w 2011 r. Źródło: Wg planu zł Wykonanie zł 1) Dochody podatkowe Wg planu zł Wykonanie Podatki pośrednie Wg planu zł Wykonanie zł w tym: Podatek od towarów i usług Wg planu zł Wykonanie zł Podatek akcyzowy Wg planu zł Wykonanie zł Podatek od gier Wg planu zł Wykonanie zł Podatek dochodowy od osób prawnych Wg planu zł Wykonanie zł Podatek dochodowy od osób fizycznych Wg planu zł Wykonanie zł 2) Dochody niepodatkowe Wg planu zł Wykonanie zł

Dochody podatkowe Wg planu 242 670 010 000 zł Wykonanie Podatki pośrednie Wg planu 179 670 000 000 zł Wykonanie 180 272 611 000 zł w")

10 12 Część I. Teoria podatku w tym: Dywidendy Wg planu zł Wykonanie zł Wpłaty z zysku z Narodowego Banku Polskiego Wg planu zł Wykonanie zł Cło Wg planu zł Wykonanie zł Opłaty, grzywny, odsetki i inne dochody niepodatkowe Wg planu zł Wykonanie zł Wpłaty jednostek samorządu terytorialnego Wg planu zł Wykonanie zł 3) Środki z Unii Europejskiej i innych źródeł niepodlegające zwrotowi Wg planu zł Wykonanie zł Dochody budżetu państwa ogółem w 2012 r. Źródło: Wg planu zł Wykonanie zł 1) Dochody podatkowe Wg planu zł Wykonanie zł Podatki pośrednie Wg planu zł Wykonanie zł w tym: Podatek od towarów i usług Wg planu zł Wykonanie zł Podatek akcyzowy Wg planu zł Wykonanie zł

Środki z Unii Europejskiej i innych źródeł niepodlegające zwrotowi Wg planu 2 425 014 000 zł Wykonanie 2 071 800 000 zł Dochody budżetu państwa")

11 Rozdział 1. Zagadnienia ogólne 13 Podatek od gier Wg planu zł Wykonanie zł Podatek dochodowy od osób prawnych Wg planu zł Wykonanie zł Podatek dochodowy od osób fizycznych Wg planu zł Wykonanie zł Podatek od wydobycia niektórych kopalin Wg planu zł Wykonanie zł 2) Dochody niepodatkowe Wg planu zł Wykonanie zł Dywidendy Wg planu zł Wykonanie zł Wpłaty z zysku z Narodowego Banku Polskiego Wg planu brak danych Wykonanie zł Cło Wg planu zł Wykonanie zł Opłaty, grzywny, odsetki i inne dochody niepodatkowe Wg planu zł Wykonanie zł Wpłaty jednostek samorządu terytorialnego Wg planu zł Wykonanie zł 3) Środki z Unii Europejskiej i innych źródeł niepodlegające zwrotowi Wg planu zł Wykonanie zł

12 14 Część I. Teoria podatku Dochody budżetu państwa ogółem w 2013 r. Źródło: Wg planu zł Wykonanie zł 1) Dochody podatkowe Wg planu zł Wykonanie zł Podatki pośrednie Wg planu zł Wykonanie zł w tym: Podatek od towarów i usług Wg planu zł Wykonanie zł Podatek akcyzowy Wg planu zł Wykonanie zł Podatek od gier Wg planu zł Wykonanie zł Podatek dochodowy od osób prawnych Wg planu zł Wykonanie zł Podatek dochodowy od osób fizycznych Wg planu zł Wykonanie zł Podatek od wydobycia niektórych kopalin Wg planu zł Wykonanie zł 2) Dochody niepodatkowe Wg planu zł Wykonanie zł Dywidendy Wg planu zł Wykonanie zł Wpłaty z zysku z Narodowego Banku Polskiego Wg planu zł Wykonanie zł

13 Rozdział 1. Zagadnienia ogólne 15 Cło Wg planu zł Wykonanie zł Opłaty, grzywny, odsetki i inne dochody niepodatkowe Wg planu zł Wykonanie zł Wpłaty jednostek samorządu terytorialnego Wg planu zł Wykonanie zł 3) Środki z Unii Europejskiej i innych źródeł niepodlegające zwrotowi Wg planu zł Wykonanie zł Dochody budżetu państwa ogółem w 2014 r. Źródło: Wg planu zł Wykonanie zł 1) Dochody podatkowe Wg planu zł Wykonanie zł Podatki pośrednie Wg planu zł Wykonanie zł w tym: Podatek od towarów i usług Wg planu zł Wykonanie zł Podatek akcyzowy Wg planu zł Wykonanie zł Podatek od gier Wg planu zł Wykonanie zł Podatek dochodowy od osób prawnych Wg planu zł Wykonanie zł Podatek dochodowy od osób fizycznych Wg planu zł Wykonanie zł

14 16 Część I. Teoria podatku Podatek od wydobycia niektórych kopalin Wg planu zł Wykonanie zł 2) Dochody niepodatkowe Wg planu zł Wykonanie zł Dywidendy Wg planu zł Wykonanie zł Cło Wg planu zł Wykonanie zł Opłaty, grzywny, odsetki i inne dochody niepodatkowe Wg planu zł Wykonanie zł Wpłaty jednostek samorządu terytorialnego Wg planu zł Wykonanie zł 3) Środki z Unii Europejskiej i innych źródeł niepodlegające zwrotowi Wg planu zł Wykonanie zł Dochody budżetu państwa ogółem w 2015 r. Źródło: Wg planu zł 1) Dochody podatkowe Wg planu zł Podatki pośrednie Wg planu zł w tym: Podatek od towarów i usług Wg planu zł Podatek akcyzowy Wg planu zł Podatek od gier Wg planu zł Podatek dochodowy od osób prawnych Wg planu zł

Środki z Unii Europejskiej i innych źródeł niepodlegające zwrotowi Wg planu 1 654 110")

15 Rozdział 1. Zagadnienia ogólne 17 Podatek dochodowy od osób fizycznych Wg planu zł Podatek od wydobycia niektórych kopalin Wg planu zł 2) Dochody niepodatkowe Wg planu zł Dywidendy i wpłaty z zysku Wg planu zł Cło Wg planu zł Dochody państwowych jednostek budżetowych i inne dochody niepodatkowe Wg planu zł Wpłaty jednostek samorządu terytorialnego Wg planu zł 3) Środki z Unii Europejskiej i innych źródeł niepodlegające zwrotowi Wg planu zł Dochody z podatków i cła w Polsce w latach w mld zł wg planu VAT 107,88 120,83 120,70 113,41 124,26 134,63 Akcyza 55,68 57,96 60,45 60,65 61,57 63,57 PIT 35,59 38,08 39,81 41,29 43,02 44,39 CIT 21,77 24,86 25,16 23,08 23,27 24,53 PodGrHaz 1,63 1,48 1,44 1,30 1,24 1,25 PodWNK 1,43 1,92 1,43 1,45 Cło 1,66 1,92 1,97 2,02 2,44 2,39

Środki z Unii Europejskiej i innych źródeł niepodlegające zwrotowi Wg planu 1 547 933 000 zł Dochody z podatków i cła w Polsce w latach 2010 2015")

16 18 Część I. Teoria podatku

Część I. Teoria podatku

Część I Teoria podatku Rozdział 1 Zagadnienia ogólne 1. Zasady podatkowe Szczególne miejsce w nauce prawa podatkowego zajmują osiemnastowieczne zasady podatkowe Adama Smitha. Stanowią one, z jednej strony,

Część I Teoria podatku Rozdział 1 Zagadnienia ogólne 1. Zasady podatkowe Szczególne miejsce w nauce prawa podatkowego zajmują osiemnastowieczne zasady podatkowe Adama Smitha. Stanowią one, z jednej strony,

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty System Podatkowy dr Jolanta Gałuszka Uniwersytet Ekonomiczny w Katowicach 3 kwietnia 2017 r. Podatek jako kategoria ekonomiczna i społeczna Podatek jako kategoria ekonomiczna

Akademia Młodego Ekonomisty System Podatkowy dr Jolanta Gałuszka Uniwersytet Ekonomiczny w Katowicach 3 kwietnia 2017 r. Podatek jako kategoria ekonomiczna i społeczna Podatek jako kategoria ekonomiczna

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŚLĄSKIEGO

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŚLĄSKIEGO Katowice, dnia 27 kwietnia 2016 r. Poz. 2390 SPRAWOZDANIE PREZYDENTA MIASTA RACIBÓRZ z dnia 25 marca 2016 r. w sprawie wykonania budżetu miasta Racibórz za 2015r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŚLĄSKIEGO Katowice, dnia 27 kwietnia 2016 r. Poz. 2390 SPRAWOZDANIE PREZYDENTA MIASTA RACIBÓRZ z dnia 25 marca 2016 r. w sprawie wykonania budżetu miasta Racibórz za 2015r.

ZARZĄDZENIE NR 701/2016 PREZYDENTA MIASTA RACIBÓRZ. z dnia 25 marca 2016 r.

ZARZĄDZENIE NR 701/2016 PREZYDENTA MIASTA RACIBÓRZ z dnia 25 marca 2016 r. w sprawie przedstawienia Radzie Miasta Racibórz i Regionalnej Izbie Obrachunkowej w Katowicach sprawozdania z wykonania budżetu

ZARZĄDZENIE NR 701/2016 PREZYDENTA MIASTA RACIBÓRZ z dnia 25 marca 2016 r. w sprawie przedstawienia Radzie Miasta Racibórz i Regionalnej Izbie Obrachunkowej w Katowicach sprawozdania z wykonania budżetu

Spis treści. Wykaz skrótów... XV Wykaz literatury... XIX Wstęp... XXIII. Część I. Wprowadzenie do prawa podatkowego

Wykaz skrótów............................................... XV Wykaz literatury.............................................. XIX Wstęp...................................................... XXIII Część

Wykaz skrótów............................................... XV Wykaz literatury.............................................. XIX Wstęp...................................................... XXIII Część

Plan dochodów na rok 2015. Dział Rozdział Źródło dochodów Plan

Plan dochodów na rok 2015 Tabela Nr 1 do uchwały budżetowej na rok 2015 Nr 13/V/15 Rady Miejskiej w Szydłowcu z dnia 29 stycznia 2015 r. Dział Rozdział Źródło dochodów Plan 1 2 3 4 5 Dochody bieżące 010

Plan dochodów na rok 2015 Tabela Nr 1 do uchwały budżetowej na rok 2015 Nr 13/V/15 Rady Miejskiej w Szydłowcu z dnia 29 stycznia 2015 r. Dział Rozdział Źródło dochodów Plan 1 2 3 4 5 Dochody bieżące 010

Część I. Wprowadzenie do prawa podatkowego

Spis treści Wykaz skrótów Wykaz literatury Wstęp Część I. Wprowadzenie do prawa podatkowego Rozdział I. Pojęcie podatku ő 1. Zagadnienia ekonomiczne opodatkowania II. Polityczne i gospodarcze aspekty opodatkowania

Spis treści Wykaz skrótów Wykaz literatury Wstęp Część I. Wprowadzenie do prawa podatkowego Rozdział I. Pojęcie podatku ő 1. Zagadnienia ekonomiczne opodatkowania II. Polityczne i gospodarcze aspekty opodatkowania

mgr Artur Halasz Katedra Prawa Finansowego WPAiE UWr

mgr Artur Halasz Katedra Prawa Finansowego WPAiE UWr Rok akademicki 2016/2017 Podstawowa zasada dla demokratycznych państw prawnych. W Polsce jest to zasada ogólna prawa podatkowego oraz zasada konstytucyjna.

mgr Artur Halasz Katedra Prawa Finansowego WPAiE UWr Rok akademicki 2016/2017 Podstawowa zasada dla demokratycznych państw prawnych. W Polsce jest to zasada ogólna prawa podatkowego oraz zasada konstytucyjna.

Spis treści. Wykaz skrótów... XV Wykaz literatury... XIX Wstęp... XXIII. Część I. Wprowadzenie do prawa podatkowego

Wykaz skrótów... XV Wykaz literatury... XIX Wstęp... XXIII Część I. Wprowadzenie do prawa podatkowego Rozdział I. Pojęcie podatku... 3 1. Zagadnienia ekonomiczne opodatkowania... 3 I. Uwagi ogólne... 3

Wykaz skrótów... XV Wykaz literatury... XIX Wstęp... XXIII Część I. Wprowadzenie do prawa podatkowego Rozdział I. Pojęcie podatku... 3 1. Zagadnienia ekonomiczne opodatkowania... 3 I. Uwagi ogólne... 3

Systemy podatkowe w gospodarce

Systemy podatkowe w gospodarce Akademia Młodego Ekonomisty Katedra Finansów Publicznych Uniwersytet Ekonomiczny w Poznaniu Plan spotkania Wykład: Modele podatkowe w różnych systemach gospodarczych Rodzaje

Systemy podatkowe w gospodarce Akademia Młodego Ekonomisty Katedra Finansów Publicznych Uniwersytet Ekonomiczny w Poznaniu Plan spotkania Wykład: Modele podatkowe w różnych systemach gospodarczych Rodzaje

Spis treści. Wykaz skrótów Wykaz podstawowej literatury Przedmowa. Podatki część ogólna. Podatki dochodowe XIII

Wykaz skrótów Wykaz podstawowej literatury Przedmowa XI XIII XV Podatki część ogólna Tabl. 1. Definicja podatku 3 Tabl. 2. Elementy podatku 4 Tabl. 3. Rodzaje podatów 5 Tabl. 4. Regulacja Ordynacji podatkowej

Wykaz skrótów Wykaz podstawowej literatury Przedmowa XI XIII XV Podatki część ogólna Tabl. 1. Definicja podatku 3 Tabl. 2. Elementy podatku 4 Tabl. 3. Rodzaje podatów 5 Tabl. 4. Regulacja Ordynacji podatkowej

Wprowadzenie do prawa podatkowego

Wprowadzenie do prawa podatkowego dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Dobry pasterz powinien strzyc owce, a nie obdzierać ze skóry Tyberiusz Cesare Ripa, Ikonologia, Kraków 2012, reprint

Wprowadzenie do prawa podatkowego dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Dobry pasterz powinien strzyc owce, a nie obdzierać ze skóry Tyberiusz Cesare Ripa, Ikonologia, Kraków 2012, reprint

WYKONANIE DOCHODÓW ZA ROK 2015 r. (w zł) Dz. Rozdz. Plan Wyk. % wyk. Treść 1 2 3 4 5 6 7 010 450.020,95 449.006,35 99,77 ROLNICTWO I ŁOWIECTWO 01010

Dz. Rozdz. Plan Wyk. % wyk. Treść 1 2 3 4 5 6 7 010 450.020,95 449.006,35 99,77 ROLNICTWO I ŁOWIECTWO 01010") Załącznik Nr 1 WYKONANIE DOCHODÓW ZA ROK 2015 r. (w zł) Dz. Rozdz. Plan Wyk. % wyk. Treść 1 2 3 4 5 6 7 010 450.020,95 449.006,35 99,77 ROLNICTWO I ŁOWIECTWO 01010 1.000,00 350,00 35,00 Infrastruktura

Załącznik Nr 1 WYKONANIE DOCHODÓW ZA ROK 2015 r. (w zł) Dz. Rozdz. Plan Wyk. % wyk. Treść 1 2 3 4 5 6 7 010 450.020,95 449.006,35 99,77 ROLNICTWO I ŁOWIECTWO 01010 1.000,00 350,00 35,00 Infrastruktura

Pojęcie podatku art. 6 o.p. Copyright by Katedra Prawa Podatkowego W.P. UwB 2012 r.

Pojęcie podatku art. 6 o.p. 2 Pojęcie podatku cechy stałe Cecha stała podatku ustawowa regulacja podatku tylko ustawa, zgodnie z art. 84 i 217 Konstytucji RP, jest aktem prawnym, którym może być wprowadzony

Pojęcie podatku art. 6 o.p. 2 Pojęcie podatku cechy stałe Cecha stała podatku ustawowa regulacja podatku tylko ustawa, zgodnie z art. 84 i 217 Konstytucji RP, jest aktem prawnym, którym może być wprowadzony

Definicja podatku w polskim prawodawstwie

Definicja podatku podatek - pieniężne, przymusowe, ogólne, nieodpłatne i bezzwrotne świadczenie pobierane przez państwo lub inne jednostki administracyjne na podstawie przepisów prawnych w celu uzyskania

Definicja podatku podatek - pieniężne, przymusowe, ogólne, nieodpłatne i bezzwrotne świadczenie pobierane przez państwo lub inne jednostki administracyjne na podstawie przepisów prawnych w celu uzyskania

Systemy podatkowe w gospodarce

Systemy podatkowe w gospodarce Ekonomiczny Uniwersytet Dziecięcy Poznań, 11.05.2017 r. Katedra Finansów Publicznych Uniwersytet Ekonomiczny w Poznaniu Plan spotkania Wykład: Modele podatkowe w różnych

Systemy podatkowe w gospodarce Ekonomiczny Uniwersytet Dziecięcy Poznań, 11.05.2017 r. Katedra Finansów Publicznych Uniwersytet Ekonomiczny w Poznaniu Plan spotkania Wykład: Modele podatkowe w różnych

Prawo podatkowe. dr Izabella Ewa Cech Wykład I specjalizacja rachunkowość 16.02.2008 1

Prawo podatkowe co to jest? dr Izabella Ewa Cech Wykład I Prawo podatkowe specjalizacja rachunkowość 16.02.2008 1 Wykłady Zasady i systemy podatkowe Ogólne prawo podatkowe (postępowanie) Szczegółowe prawo

Prawo podatkowe co to jest? dr Izabella Ewa Cech Wykład I Prawo podatkowe specjalizacja rachunkowość 16.02.2008 1 Wykłady Zasady i systemy podatkowe Ogólne prawo podatkowe (postępowanie) Szczegółowe prawo

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Systemy podatkowe Uniwersytet Ekonomiczny w Poznaniu 18 października 2018 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY Copywrite Błażej Goraj 2010 (b@goraj.com) WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy Systemy podatkowe Uniwersytet Ekonomiczny w Poznaniu 18 października 2018 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY Copywrite Błażej Goraj 2010 (b@goraj.com) WWW.UNIWERSYTET-DZIECIECY.PL

TEORIA PODATKU DEFINICJA PODATKU

PRAWO PODATKOWE TEORIA PODATKU DEFINICJA PODATKU Doktrynalna: podatek jest świadczeniem pieniężnym na rzecz podmiotu prawa publicznego (państwa, jst), jednostronnie przez ten podmiot ustanowionym o charakterze

PRAWO PODATKOWE TEORIA PODATKU DEFINICJA PODATKU Doktrynalna: podatek jest świadczeniem pieniężnym na rzecz podmiotu prawa publicznego (państwa, jst), jednostronnie przez ten podmiot ustanowionym o charakterze

Spis treœci. Spis treœci Str. Nb. Wykaz skrótów... XXIII

Spis treœci Str. Nb Wstêp... XIX Wykaz skrótów... XXIII Czêœæ I. Wprowadzenie do prawa podatkowego Rozdzia³ I. Pojêcie podatku... 3 1 1. Zagadnienia ekonomiczne opodatkowania... 3 1 I. Uwagi ogólne...

Spis treœci Str. Nb Wstêp... XIX Wykaz skrótów... XXIII Czêœæ I. Wprowadzenie do prawa podatkowego Rozdzia³ I. Pojêcie podatku... 3 1 1. Zagadnienia ekonomiczne opodatkowania... 3 1 I. Uwagi ogólne...

ZARZĄDZENIE Nr 111/2013 PREZYDENTA MIASTA WEJHEROWA. z dnia 26 czerwca 2013 r.

ZARZĄDZENIE Nr 111/2013 PREZYDENTA MIASTA WEJHEROWA z dnia 26 czerwca 2013 r. w sprawie ogłoszenia sprawozdania Prezydenta Miasta z wykonania uchwały budżetowej Gminy Miasta Wejherowa za 2012 rok Na podstawie

ZARZĄDZENIE Nr 111/2013 PREZYDENTA MIASTA WEJHEROWA z dnia 26 czerwca 2013 r. w sprawie ogłoszenia sprawozdania Prezydenta Miasta z wykonania uchwały budżetowej Gminy Miasta Wejherowa za 2012 rok Na podstawie

WOJEWÓDZTWA PODLASKIEGO

DZIENNIK URZĘDOWY WOJEWÓDZTWA PODLASKIEGO Białystok, dnia 6 maja 2009 r. Nr 101 TREŚĆ: Poz.: ZARZĄDZENIE 1117 Nr 277/09 Burmistrza Miasta Bielsk Podlaski z dnia 16 marca 2009 r. w sprawie przyjęcia sprawozdania

DZIENNIK URZĘDOWY WOJEWÓDZTWA PODLASKIEGO Białystok, dnia 6 maja 2009 r. Nr 101 TREŚĆ: Poz.: ZARZĄDZENIE 1117 Nr 277/09 Burmistrza Miasta Bielsk Podlaski z dnia 16 marca 2009 r. w sprawie przyjęcia sprawozdania

U K Ł A D W Y K O N A W C Z Y wg. jednostek realizujących dochody gminy Zdzieszowice w 2006 r.

Zał.Nr 3 U K Ł A D W Y K O N A W C Z Y wg. jednostek realizujących dochody gminy Zdzieszowice w 2006 r. dz. rozdz. Treść Plan Uwagi 1 2 3 4 5 6 1 Urząd Miejski 29.243.911 010 Rolnictwo i łowiectwo 720

Zał.Nr 3 U K Ł A D W Y K O N A W C Z Y wg. jednostek realizujących dochody gminy Zdzieszowice w 2006 r. dz. rozdz. Treść Plan Uwagi 1 2 3 4 5 6 1 Urząd Miejski 29.243.911 010 Rolnictwo i łowiectwo 720

KARTA INFORMACYJNA. Składanie deklaracji i informacji podatkowych. I. Jakie czynności powinien wykonać podatnik

KARTA INFORMACYJNA K-011/10 Urząd Skarbowy w Krośnie Składanie deklaracji i informacji podatkowych Wydanie 10 z dn. 10.12.2015 I. Jakie czynności powinien wykonać podatnik Druki deklaracji lub informacji

KARTA INFORMACYJNA K-011/10 Urząd Skarbowy w Krośnie Składanie deklaracji i informacji podatkowych Wydanie 10 z dn. 10.12.2015 I. Jakie czynności powinien wykonać podatnik Druki deklaracji lub informacji

Załącznik nr 3 do Uchwały Nr XXVII/280/12 Rady Miejskiej Legnicy z dnia 27 grudnia 2012 r.

Załącznik nr 3 do Uchwały Nr XXVII/280/12 Rady Miejskiej Legnicy z dnia 27 grudnia 2012 r. Objaśnienia przyjętych wartości w Wieloletniej Prognozie Finansowej miasta Legnicy Uwagi ogólne: Wieloletnią Prognozę

Załącznik nr 3 do Uchwały Nr XXVII/280/12 Rady Miejskiej Legnicy z dnia 27 grudnia 2012 r. Objaśnienia przyjętych wartości w Wieloletniej Prognozie Finansowej miasta Legnicy Uwagi ogólne: Wieloletnią Prognozę

Subwencje ogólne dla jednostek samorządu terytorialnego

50 BSiE Monika Korolewska Informacja BSiE nr 818 (IP 96G) Subwencje ogólne dla jednostek samorządu terytorialnego Subwencje ogólne jako wydatki bieżące budżetu państwa stanowią zarazem dochody budżetu

50 BSiE Monika Korolewska Informacja BSiE nr 818 (IP 96G) Subwencje ogólne dla jednostek samorządu terytorialnego Subwencje ogólne jako wydatki bieżące budżetu państwa stanowią zarazem dochody budżetu

Zestawienie zagadnień egzaminacyjnych z prawa finansowego - III rok, prawo stacjonarne, rok akademicki 2014/2015

Zestawienie zagadnień egzaminacyjnych z prawa finansowego - III rok, prawo stacjonarne, rok akademicki 2014/2015 I. 1. Pojęcie prawa finansowego i finansów publicznych. 2. Finanse publiczne a finanse prywatne.

Zestawienie zagadnień egzaminacyjnych z prawa finansowego - III rok, prawo stacjonarne, rok akademicki 2014/2015 I. 1. Pojęcie prawa finansowego i finansów publicznych. 2. Finanse publiczne a finanse prywatne.

Zestawienie zagadnień egzaminacyjnych z prawa finansowego - III rok, prawo wieczorowe, rok akademicki 2017/2018

Zestawienie zagadnień egzaminacyjnych z prawa finansowego - III rok, prawo wieczorowe, rok akademicki 2017/2018 I. 1. Pojęcie prawa finansowego i finansów publicznych. 2. Finanse publiczne a finanse prywatne.

Zestawienie zagadnień egzaminacyjnych z prawa finansowego - III rok, prawo wieczorowe, rok akademicki 2017/2018 I. 1. Pojęcie prawa finansowego i finansów publicznych. 2. Finanse publiczne a finanse prywatne.

Wieloletni Plan Finansowy Państwa. Projekt Ustawy budżetowej. Ustawa budżetowa

Budżet Państwa Wieloletni Plan Finansowy Państwa Projekt Ustawy budżetowej Ustawa budżetowa Wieloletni Plan Finansowy Państwa 1. Brak definicji legalnej Wieloletniego Planu Finansowego 2. Wieloletni Plan

Budżet Państwa Wieloletni Plan Finansowy Państwa Projekt Ustawy budżetowej Ustawa budżetowa Wieloletni Plan Finansowy Państwa 1. Brak definicji legalnej Wieloletniego Planu Finansowego 2. Wieloletni Plan

Polski system podatkowy. Olga Dzilińska

Polski system podatkowy Olga Dzilińska Elementy stałe podatku Charakter nieodpłatny Charakter przymusowy Charakter bezzwrotny Charakter publicznoprawny Charakter pieniężny Wyłączność ustawowa podatku (art.

Polski system podatkowy Olga Dzilińska Elementy stałe podatku Charakter nieodpłatny Charakter przymusowy Charakter bezzwrotny Charakter publicznoprawny Charakter pieniężny Wyłączność ustawowa podatku (art.

Dochody budŝetu gminy na 2009 r.

Dochody budŝetu gminy na 2009 r. Dział Rozdział Źródło dochodów Plan 2009 r. Dochody bieŝące w złotych Dochody majątkowe 1 2 3 4 5 6 7 010 Rolnictwo i łowiectwo 250 250 01095 Pozostała działalność 250

Dochody budŝetu gminy na 2009 r. Dział Rozdział Źródło dochodów Plan 2009 r. Dochody bieŝące w złotych Dochody majątkowe 1 2 3 4 5 6 7 010 Rolnictwo i łowiectwo 250 250 01095 Pozostała działalność 250

Spis treści. Przedmowa...

Przedmowa... Wykaz skrótów... V XIII Rozdział I. Pojęcie i charakter podatku jako dochodu publicznego... 1 1 1. Dochody publiczne i ich klasyþkacja... 1 1 2. Pojęcie podatku... 6 3 3. Struktura podatku...

Przedmowa... Wykaz skrótów... V XIII Rozdział I. Pojęcie i charakter podatku jako dochodu publicznego... 1 1 1. Dochody publiczne i ich klasyþkacja... 1 1 2. Pojęcie podatku... 6 3 3. Struktura podatku...

Wprowadzenie do prawa podatkowego

Wprowadzenie do prawa podatkowego dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Dobry pasterz powinien strzyc owce, a nie obdzierać ze skóry Tyberiusz 1 Stosunek prywatnoprawny Stosunek podatkowoprawny

Wprowadzenie do prawa podatkowego dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Dobry pasterz powinien strzyc owce, a nie obdzierać ze skóry Tyberiusz 1 Stosunek prywatnoprawny Stosunek podatkowoprawny

DOCHODY PLAN NA 2015 r.

Dział / Rozdział /Paragraf /Nazwa DOCHODY PLAN NA 2015 r. Załącznik nr 1 do uchwały Nr 18/IV/15 z dnia 29 stycznia 2015 Rady Miejskiej Gminy Ślesin PROJEKT 010 Rolnictwo i łowiectwo 01095 Pozostała działalność

Dział / Rozdział /Paragraf /Nazwa DOCHODY PLAN NA 2015 r. Załącznik nr 1 do uchwały Nr 18/IV/15 z dnia 29 stycznia 2015 Rady Miejskiej Gminy Ślesin PROJEKT 010 Rolnictwo i łowiectwo 01095 Pozostała działalność

Wójt Gminy Potęgowo. Sprawozdanie z wykonania budżetu Gminy Potęgowo za I półrocze 2012 roku. Potęgowo, sierpień 2012 r.

Wójt Gminy Potęgowo Sprawozdanie z wykonania budżetu Gminy Potęgowo za I półrocze 2012 roku Potęgowo, sierpień 2012 r. SPIS TREŚCI str. I. WPROWADZENIE... 5 CZĘŚĆ TABELARYCZNA II. WYKONANIE PLANU DOCHODÓW

Wójt Gminy Potęgowo Sprawozdanie z wykonania budżetu Gminy Potęgowo za I półrocze 2012 roku Potęgowo, sierpień 2012 r. SPIS TREŚCI str. I. WPROWADZENIE... 5 CZĘŚĆ TABELARYCZNA II. WYKONANIE PLANU DOCHODÓW

UCHWAŁA NR XIX / 100/ 2012 RADY GMINY W WADOWICACH GÓRNYCH z dnia 30 marca 2012 roku. w sprawie zmiany budżetu Gminy Wadowice Górne na 2012 rok

UCHWAŁA NR XIX / 100/ 2012 RADY GMINY W WADOWICACH GÓRNYCH z dnia 30 marca 2012 roku w sprawie zmiany budżetu Gminy Wadowice Górne na 2012 rok Na podstawie art.18 ust.2 pkt.4, ustawy z dnia 8 marca 1990r.

UCHWAŁA NR XIX / 100/ 2012 RADY GMINY W WADOWICACH GÓRNYCH z dnia 30 marca 2012 roku w sprawie zmiany budżetu Gminy Wadowice Górne na 2012 rok Na podstawie art.18 ust.2 pkt.4, ustawy z dnia 8 marca 1990r.

Wykonanie dochodów Gminy Oleśnica za 2007 rok

Wykonanie dochodów Gminy Oleśnica za 2007 rok Dział Rozdział Paragraf Wyszczególnienie Plan Wykonanie 010 Rolnictwo i łowiectwo 149 104,82 162 091,64 108,71% 01010 Infrastruktura wodociągowa i sanitacyjna

Wykonanie dochodów Gminy Oleśnica za 2007 rok Dział Rozdział Paragraf Wyszczególnienie Plan Wykonanie 010 Rolnictwo i łowiectwo 149 104,82 162 091,64 108,71% 01010 Infrastruktura wodociągowa i sanitacyjna

Olsztyn, dnia 31 marca 2016 r. Poz. 1480 ZARZĄDZENIE NR 464/2016 BURMISTRZA NIDZICY. z dnia 29 marca 2016 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA WARMIŃSKO-MAZURSKIEGO Olsztyn, dnia 31 marca 2016 r. Poz. 1480 ZARZĄDZENIE NR 464/2016 BURMISTRZA NIDZICY z dnia 29 marca 2016 r. w sprawie przedstawienia sprawozdania z wykonania

DZIENNIK URZĘDOWY WOJEWÓDZTWA WARMIŃSKO-MAZURSKIEGO Olsztyn, dnia 31 marca 2016 r. Poz. 1480 ZARZĄDZENIE NR 464/2016 BURMISTRZA NIDZICY z dnia 29 marca 2016 r. w sprawie przedstawienia sprawozdania z wykonania

ROZPORZĄDZENIE MINISTRA FINANSÓW. zdnia 2015r.

odpłatnych finanse ROZPORZĄDZENIE MINISTRA FINANSÓW zdnia 2015r. w sprawie sposobu określania zakresu wykorzystywania nabywanych towarów i usiug do celów działalności gospodarczej w przypadku niektórych

odpłatnych finanse ROZPORZĄDZENIE MINISTRA FINANSÓW zdnia 2015r. w sprawie sposobu określania zakresu wykorzystywania nabywanych towarów i usiug do celów działalności gospodarczej w przypadku niektórych

ZARZĄDZENIE NR 33/2015 BURMISTRZA MIASTA LUBOŃ. z dnia 30 kwietnia 2015 r. w sprawie zmiany uchwały budżetowej Miasta Luboń na 2015 rok

ZARZĄDZENIE NR 33/2015 BURMISTRZA MIASTA LUBOŃ z dnia 30 kwietnia 2015 r. w sprawie zmiany uchwały budżetowej Miasta Luboń na 2015 rok Na podstawie art. 222 ust. 4, art. 257 ustawy z dnia 27 sierpnia 2009

ZARZĄDZENIE NR 33/2015 BURMISTRZA MIASTA LUBOŃ z dnia 30 kwietnia 2015 r. w sprawie zmiany uchwały budżetowej Miasta Luboń na 2015 rok Na podstawie art. 222 ust. 4, art. 257 ustawy z dnia 27 sierpnia 2009

Finanse publiczne Z i e l o n a G ó r a

Finanse publiczne Z i e l o n a G ó r a 2 0 1 4 Spis treści Spis rysunków Spis tabel Wstęp ROZDZIAŁ I Pojęcie i zakres finansów publicznych 1.1. Definicje finansów publicznych według różnych autorów

Finanse publiczne Z i e l o n a G ó r a 2 0 1 4 Spis treści Spis rysunków Spis tabel Wstęp ROZDZIAŁ I Pojęcie i zakres finansów publicznych 1.1. Definicje finansów publicznych według różnych autorów

Lekcja 31., 32. Temat: Funkcjonowanie systemu podatkowego w Polsce Temat w podręczniku: Podatki

Lekcja 31., 32. Temat: Funkcjonowanie systemu podatkowego w Polsce Temat w podręczniku: Podatki Podatek jest to obowiązkowe bezzwrotne świadczenie o charakterze powszechnym, pobierane przez państwo lub

Lekcja 31., 32. Temat: Funkcjonowanie systemu podatkowego w Polsce Temat w podręczniku: Podatki Podatek jest to obowiązkowe bezzwrotne świadczenie o charakterze powszechnym, pobierane przez państwo lub

Gdańsk, dnia 16 czerwca 2016 r. Poz. 2213 UCHWAŁA NR 40/2016 ZARZĄDU POWIATU SŁUPSKIEGO. z dnia 24 marca 2016 r.

DZIENNIK URZĘDOWY WOJEWÓDZTWA POMORSKIEGO Gdańsk, dnia 16 czerwca 2016 r. Poz. 2213 UCHWAŁA NR 40/2016 ZARZĄDU POWIATU SŁUPSKIEGO z dnia 24 marca 2016 r. w sprawie przedstawienia rocznego sprawozdania

DZIENNIK URZĘDOWY WOJEWÓDZTWA POMORSKIEGO Gdańsk, dnia 16 czerwca 2016 r. Poz. 2213 UCHWAŁA NR 40/2016 ZARZĄDU POWIATU SŁUPSKIEGO z dnia 24 marca 2016 r. w sprawie przedstawienia rocznego sprawozdania

Wykaz pytań do egzaminu z prawa finansowego na rok akademicki 2009/2010

Wykaz pytań do egzaminu z prawa finansowego na rok akademicki 2009/2010 Regulacja prawna finansów publicznych 1. Proszę określić zakres sektora finansów publicznych i podmioty tego sektora. 2. Proszę przedstawić

Wykaz pytań do egzaminu z prawa finansowego na rok akademicki 2009/2010 Regulacja prawna finansów publicznych 1. Proszę określić zakres sektora finansów publicznych i podmioty tego sektora. 2. Proszę przedstawić

Pojęcie finansów (w ogólności) Funkcje NBP jako banku centralnego. Warunki utworzenia i funkcjonowania podatkowych grup kapitałowych.

Funkcje NBP jako banku centralnego. Warunki utworzenia i funkcjonowania podatkowych grup kapitałowych.") Jednostka budżetowa jako forma organizacyjno-prawna sektora finansów publicznych (tworzenie, gospodarka finansowa, przykłady zastosowania). Ograniczony i nieograniczony obowiązek podatkowy w PDOP. Pojęcie

Jednostka budżetowa jako forma organizacyjno-prawna sektora finansów publicznych (tworzenie, gospodarka finansowa, przykłady zastosowania). Ograniczony i nieograniczony obowiązek podatkowy w PDOP. Pojęcie

Dochody własne w/g źródeł ich powstawania w podziale klasyfikacji budżetowej

Sprawozdanie z wykonania budżetu Gminy Gryfino za 2011 rok - część tabelaryczna Tabela Nr 5 Dochody własne w/g źródeł ich powstawania w podziale klasyfikacji budżetowej Dział Rozdział Paragraf Wyszczególnienie

Sprawozdanie z wykonania budżetu Gminy Gryfino za 2011 rok - część tabelaryczna Tabela Nr 5 Dochody własne w/g źródeł ich powstawania w podziale klasyfikacji budżetowej Dział Rozdział Paragraf Wyszczególnienie

Spis treści. Wykaz skrótów... 11. Wstęp... 13. Część I PODATEK I PRAWO PODATKOWE

Spis treści Wykaz skrótów... 11 Wstęp... 13 Część I PODATEK I PRAWO PODATKOWE Charakterystyka ogólna... 15 Istota podatku... 17 1. Pojęcie podatku... 17 2. Elementy konstrukcji podatku... 21 3. Funkcje

Spis treści Wykaz skrótów... 11 Wstęp... 13 Część I PODATEK I PRAWO PODATKOWE Charakterystyka ogólna... 15 Istota podatku... 17 1. Pojęcie podatku... 17 2. Elementy konstrukcji podatku... 21 3. Funkcje

Rok akademicki 2015-2016 Wykład z Prawa podatkowego

Rok akademicki 2015-2016 Wykład z Prawa podatkowego Podatek aspekt ekonomiczny i prawny Podatek a danina pieniężne nieodpłatne przymusowe ponoszone na rzecz związków publicznoprawnych Podatek to świadczenie

Rok akademicki 2015-2016 Wykład z Prawa podatkowego Podatek aspekt ekonomiczny i prawny Podatek a danina pieniężne nieodpłatne przymusowe ponoszone na rzecz związków publicznoprawnych Podatek to świadczenie

OPODATKOWANIE VAT TRANSAKCJI WEWNĄTRZWSPÓLNOTOWEGO NABYCIA PALIW SILNIKOWYCH

OPODATKOWANIE VAT TRANSAKCJI WEWNĄTRZWSPÓLNOTOWEGO NABYCIA PALIW SILNIKOWYCH INFORMACJE OGÓLNE Z dniem 1 sierpnia 2016 r. nastąpiły zmiany w rozliczaniu podatku od towarów i usług (dalej jako podatek VAT

OPODATKOWANIE VAT TRANSAKCJI WEWNĄTRZWSPÓLNOTOWEGO NABYCIA PALIW SILNIKOWYCH INFORMACJE OGÓLNE Z dniem 1 sierpnia 2016 r. nastąpiły zmiany w rozliczaniu podatku od towarów i usług (dalej jako podatek VAT

S P R A W O Z D A N I E Z W Y K O N A N I A B U D Ż E T U G M I N Y K R Y N I C A Z D R Ó J ZA 2012 ROK

PDFaid.com #1 pdf solutions GMINA KRYNICA-ZDRÓJ S P R A W O Z D A N I E Z W Y K O N A N I A B U D Ż E T U G M I N Y K R Y N I C A Z D R Ó J ZA 2012 ROK Krynica-Zdrój marzec 2013 r. UCHWAŁA NR XLIV.250.2013

PDFaid.com #1 pdf solutions GMINA KRYNICA-ZDRÓJ S P R A W O Z D A N I E Z W Y K O N A N I A B U D Ż E T U G M I N Y K R Y N I C A Z D R Ó J ZA 2012 ROK Krynica-Zdrój marzec 2013 r. UCHWAŁA NR XLIV.250.2013

W zależności od jednostki zarówno ilość tytułów należności, ich wartość, jak i liczba dłużników są bardzo różne.

W zależności od jednostki zarówno ilość tytułów należności, ich wartość, jak i liczba dłużników są bardzo różne. Wprowadzenie Bardzo liczną grupą podmiotów podlegającą ustawie o rachunkowości stanowią

W zależności od jednostki zarówno ilość tytułów należności, ich wartość, jak i liczba dłużników są bardzo różne. Wprowadzenie Bardzo liczną grupą podmiotów podlegającą ustawie o rachunkowości stanowią

Plan i wykonanie dochodów budżetu gminy Radków za 2015 rok według źródeł. w tym:

Załącznik nr 1 Plan i wykonanie dochodów budżetu gminy Radków za 2015 rok według źródeł Lp. Wyszczególnienie Plan po zmianach Wykonanie umorzenie zaległości podatkowych rozłożenie na raty, odroczenie terminu

Załącznik nr 1 Plan i wykonanie dochodów budżetu gminy Radków za 2015 rok według źródeł Lp. Wyszczególnienie Plan po zmianach Wykonanie umorzenie zaległości podatkowych rozłożenie na raty, odroczenie terminu

SYSTEM PODATKOWY W POLSCE ISTOTA I ZNACZENIE

10 SYSTEM PODATKOWY W POLSCE ISTOTA I ZNACZENIE PODATEK To przymusowe, bezzwrotne, nieodpłatne i powszechne świadczenie pieniężne osób fizycznych, przedsiębiorstw lub innych jednostek na rzecz państwa

10 SYSTEM PODATKOWY W POLSCE ISTOTA I ZNACZENIE PODATEK To przymusowe, bezzwrotne, nieodpłatne i powszechne świadczenie pieniężne osób fizycznych, przedsiębiorstw lub innych jednostek na rzecz państwa

Załącznik nr 1 - Zestawienie wykonania dochodów budżetowych w 2013 roku

Załącznik nr 1 - Zestawienie wykonania dochodów budżetowych w 2013 roku Dział Rozdział Nazwa Plan ogółem Wykonanie 1 2 3 4 5 6 bieżące 010 Rolnictwo i łowiectwo 9 965,96 10 183,99 01010 Infrastruktura

Załącznik nr 1 - Zestawienie wykonania dochodów budżetowych w 2013 roku Dział Rozdział Nazwa Plan ogółem Wykonanie 1 2 3 4 5 6 bieżące 010 Rolnictwo i łowiectwo 9 965,96 10 183,99 01010 Infrastruktura

VAT a usługi zarządzania świadczone przez spółki jawne. Wpisany przez Grażyna Zaremba

Czy nabywca usługi zarządzania przedsiębiorstwem od spółki jawnej ma prawo uznać, że faktura VAT dotycząca świadczonych na jego rzecz usług wystawiona jest przez podatnika VAT, a wykazany na przedmiotowej

Czy nabywca usługi zarządzania przedsiębiorstwem od spółki jawnej ma prawo uznać, że faktura VAT dotycząca świadczonych na jego rzecz usług wystawiona jest przez podatnika VAT, a wykazany na przedmiotowej

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŁÓDZKIEGO

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŁÓDZKIEGO Łódź, dnia 26 sierpnia 2015 r. Poz. 3320 UCHWAŁA NR 42/15 ZARZĄDU POWIATU PAJĘCZAŃSKIEGO z dnia 27 marca 2015 r. w sprawie przedstawienia Radzie Powiatu Pajęczańskiego

DZIENNIK URZĘDOWY WOJEWÓDZTWA ŁÓDZKIEGO Łódź, dnia 26 sierpnia 2015 r. Poz. 3320 UCHWAŁA NR 42/15 ZARZĄDU POWIATU PAJĘCZAŃSKIEGO z dnia 27 marca 2015 r. w sprawie przedstawienia Radzie Powiatu Pajęczańskiego

Wykonanie dochodów Gminy Oleśnica za I pół. 2006

Wykonanie dochodów Gminy Oleśnica za I pół. 2006 020 Leśnictwo 7 000,00 4 406,86 62,96% 02001 Gospodarka leśna 7 000,00 0750 Dochody z najmu i dzierżawy składników majątkowych Skarbu Państwa, jednostek

Wykonanie dochodów Gminy Oleśnica za I pół. 2006 020 Leśnictwo 7 000,00 4 406,86 62,96% 02001 Gospodarka leśna 7 000,00 0750 Dochody z najmu i dzierżawy składników majątkowych Skarbu Państwa, jednostek

Co stanowi przychód i koszt podatkowy wspólnoty mieszkaniowej ujmowany w zeznaniu podatkowym CIT-2 oraz CIT-8?

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Pierwszy Urząd Skarbowy w Gdańsku Data 2007.02.06 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Pierwszy Urząd Skarbowy w Gdańsku Data 2007.02.06 Rodzaj dokumentu

PRAWO FINANSOWE ZAGADNIENIA EGZAMINACYJNE

PRAWO FINANSOWE ZAGADNIENIA EGZAMINACYJNE ROK AKADEMICKI 2014/2015 I. PRAWO FINANSÓW PUBLICZNYCH 1. Źródła prawa finansów publicznych. 2. Pojęcie finansów (w ogólności). 3. Pojęcie finansów publicznych

PRAWO FINANSOWE ZAGADNIENIA EGZAMINACYJNE ROK AKADEMICKI 2014/2015 I. PRAWO FINANSÓW PUBLICZNYCH 1. Źródła prawa finansów publicznych. 2. Pojęcie finansów (w ogólności). 3. Pojęcie finansów publicznych

OPIS PRZEDMIOTU / MODUŁU KSZTAŁCENIA SYLABUS

OPIS PRZEDMIOTU / MODUŁU KSZTAŁCENIA SYLABUS 7 8 9 0 Nazwa przedmiotu/modułu w języku polskim: Finanse publiczne i prawo finansowe Nazwa przedmiotu/modułu w języku angielskim: Public Finance and Financial

OPIS PRZEDMIOTU / MODUŁU KSZTAŁCENIA SYLABUS 7 8 9 0 Nazwa przedmiotu/modułu w języku polskim: Finanse publiczne i prawo finansowe Nazwa przedmiotu/modułu w języku angielskim: Public Finance and Financial

Dział Transport i łączność. Drogi publiczne gminne zł. Wpływy z różnych opłat zł

Załącznik Nr 1 do uchwały Nr IV/27/2006 Rady Miejskiej w Wągrowcu z dnia 28 grudnia 2006 roku Dział 600 - Transport i łączność 15 000 zł Drogi publiczne gminne 60016 15 000 zł Wpływy z różnych opłat 0690

Załącznik Nr 1 do uchwały Nr IV/27/2006 Rady Miejskiej w Wągrowcu z dnia 28 grudnia 2006 roku Dział 600 - Transport i łączność 15 000 zł Drogi publiczne gminne 60016 15 000 zł Wpływy z różnych opłat 0690

UCHWAŁA NR 126/1537/2016

UCHWAŁA NR 126/1537/2016 ZARZĄDU WOJEWÓDZTWA PODLASKIEGO z dnia 30 marca 2016 r. w sprawie przedstawienia rocznego sprawozdania z wykonania budżetu województwa za 2015 rok. Na podstawie art. 267 ust. 1

UCHWAŁA NR 126/1537/2016 ZARZĄDU WOJEWÓDZTWA PODLASKIEGO z dnia 30 marca 2016 r. w sprawie przedstawienia rocznego sprawozdania z wykonania budżetu województwa za 2015 rok. Na podstawie art. 267 ust. 1

DOCHODY BUDŻETU GMINY MIEŚCISKO WG DZIAŁÓW, ROZDZIAŁÓW I PARAGRAFÓW NA DZIEŃ ROK

GMINA MIEŚCISKO Załącznik nr 1 do informacji z przebiegu wykonania budżetu Gminy Mieścisko za I półrocze 2011 r. DOCHODY BUDŻETU GMINY MIEŚCISKO WG DZIAŁÓW, ROZDZIAŁÓW I PARAGRAFÓW NA DZIEŃ 30.06.2011

GMINA MIEŚCISKO Załącznik nr 1 do informacji z przebiegu wykonania budżetu Gminy Mieścisko za I półrocze 2011 r. DOCHODY BUDŻETU GMINY MIEŚCISKO WG DZIAŁÓW, ROZDZIAŁÓW I PARAGRAFÓW NA DZIEŃ 30.06.2011

BUDŻET MIASTA RUMI NA ROK 2013 DOCHODY

Załącznik Nr 1 do Uchwały Nr XXX/7/212 Rady Miejskiej Rumi z dnia 2 grudnia 212 r. BUDŻET MIASTA RUMI NA ROK 21 DOCHODY Dział Rozdz. 1 2 DOCHODY OGÓŁEM 12 112 9 12 272 9 56 995 2 8 NDF 12 112 9 12 272

Załącznik Nr 1 do Uchwały Nr XXX/7/212 Rady Miejskiej Rumi z dnia 2 grudnia 212 r. BUDŻET MIASTA RUMI NA ROK 21 DOCHODY Dział Rozdz. 1 2 DOCHODY OGÓŁEM 12 112 9 12 272 9 56 995 2 8 NDF 12 112 9 12 272

Dochody budżetowe na 2013 r Załącznik nr 1 do Uchwały Nr...Rady Gminy Łubniany z dnia...

Dochody budżetowe na 2013 r Załącznik nr 1 do Uchwały Nr...Rady Gminy Łubniany z dnia... w złotych Dział Rozdział Nazwa Plan ogółem 1 2 3 bieżące 020 Leśnictwo 4 80 4 02095 Pozostała działalność 4 80 0750

Dochody budżetowe na 2013 r Załącznik nr 1 do Uchwały Nr...Rady Gminy Łubniany z dnia... w złotych Dział Rozdział Nazwa Plan ogółem 1 2 3 bieżące 020 Leśnictwo 4 80 4 02095 Pozostała działalność 4 80 0750

ZARZĄDZENIE NR 109/2015 PREZYDENTA MIASTA RACIBÓRZ. z dnia 30 marca 2015 r.

ZARZĄDZENIE NR 109/2015 PREZYDENTA MIASTA RACIBÓRZ z dnia 30 marca 2015 r. w sprawie przedstawienia Radzie Miasta Racibórz i Regionalnej Izbie Obrachunkowej w Katowicach sprawozdania z wykonania budżetu

ZARZĄDZENIE NR 109/2015 PREZYDENTA MIASTA RACIBÓRZ z dnia 30 marca 2015 r. w sprawie przedstawienia Radzie Miasta Racibórz i Regionalnej Izbie Obrachunkowej w Katowicach sprawozdania z wykonania budżetu

Dochody budżetu Gminy Ostrowice w 2014 r.

Dział Rozdział* Źródła dochodów Dochody budżetu Gminy Ostrowice w 2014 r. Załącznik Nr 1 do Uchwały Rady Gminy Ostrowice w złotych Plan z tego: na 2014 r. Dochody Dochody bieżące majątkowe 1 2 3 4 5 6

Dział Rozdział* Źródła dochodów Dochody budżetu Gminy Ostrowice w 2014 r. Załącznik Nr 1 do Uchwały Rady Gminy Ostrowice w złotych Plan z tego: na 2014 r. Dochody Dochody bieżące majątkowe 1 2 3 4 5 6

Dochody budżetowe Załącznik nr 1 do Uchwały Nr XLIII/417/2017 Rady Gminy z dnia

Dochody budżetowe Załącznik nr 1 do Uchwały Nr XLIII/417/2017 Rady Gminy z dnia 14.12.2017 w złotych Dział Rozdział Nazwa Plan ogółem 1 2 3 bieżące 010 Rolnictwo i łowiectwo 36 70 4 5 29 00 01010 Infrastruktura

Dochody budżetowe Załącznik nr 1 do Uchwały Nr XLIII/417/2017 Rady Gminy z dnia 14.12.2017 w złotych Dział Rozdział Nazwa Plan ogółem 1 2 3 bieżące 010 Rolnictwo i łowiectwo 36 70 4 5 29 00 01010 Infrastruktura

Kraków, dnia 12 sierpnia 2014 r. Poz. 4470 SPRAWOZDANIE NR 1/2012 RADY GMINY BUDZÓW. z dnia 28 marca 2012 roku

DZIENNIK URZĘDOWY WOJEWÓDZTWA MAŁOPOLSKIEGO Kraków, dnia 12 sierpnia 2014 r. Poz. 4470 SPRAWOZDANIE NR 1/2012 RADY GMINY BUDZÓW z dnia 28 marca 2012 roku w sprawie wykonania budżetu gminy Budzów za 2011

DZIENNIK URZĘDOWY WOJEWÓDZTWA MAŁOPOLSKIEGO Kraków, dnia 12 sierpnia 2014 r. Poz. 4470 SPRAWOZDANIE NR 1/2012 RADY GMINY BUDZÓW z dnia 28 marca 2012 roku w sprawie wykonania budżetu gminy Budzów za 2011

BUDŻET MIASTA BIAŁEGOSTOKU NA 2011 ROK

PREZYDENT MIASTA BIAŁEGOSTOKU BUDŻET MIASTA BIAŁEGOSTOKU NA 2011 ROK ( PROJEKT ) BIAŁYSTOK 2010 ROK Zarządzenie Nr 3966/10 Prezydenta Miasta Białegostoku z dnia 12 listopada 2010r. w sprawie projektu

PREZYDENT MIASTA BIAŁEGOSTOKU BUDŻET MIASTA BIAŁEGOSTOKU NA 2011 ROK ( PROJEKT ) BIAŁYSTOK 2010 ROK Zarządzenie Nr 3966/10 Prezydenta Miasta Białegostoku z dnia 12 listopada 2010r. w sprawie projektu

5.2. Podziałki klasyfikacyjne i źródła prawa klasyfikacji środków publicznych

PRAWO FINANSOWE Autor: Elżbieta Chojna-Duch, Hanna Litwińczuk ROZDZIAŁ I. PODSTAWY SYSTEMU FINANSÓW PUBLICZNYCH Elżbieta Chojna-Duch 1. Pojęcie i zakres finansów publicznych 2. System finansów publicznych

PRAWO FINANSOWE Autor: Elżbieta Chojna-Duch, Hanna Litwińczuk ROZDZIAŁ I. PODSTAWY SYSTEMU FINANSÓW PUBLICZNYCH Elżbieta Chojna-Duch 1. Pojęcie i zakres finansów publicznych 2. System finansów publicznych

WYKONANIE DOCHODÓW BUDŻETOWYCH W 2012 R.

Dochody bieżące Dział Rozdział Źródło dochodów Plan 1 2 3 4 5 6 7 010 020 ZAŁĄCZNIK NR 1 WYKONANIE DOCHODÓW BUDŻETOWYCH W 2012 R. Rolnictwo i łowiectwo 989 299,00 989 297,85 100,0% 01095 Pozostała działalność

Dochody bieżące Dział Rozdział Źródło dochodów Plan 1 2 3 4 5 6 7 010 020 ZAŁĄCZNIK NR 1 WYKONANIE DOCHODÓW BUDŻETOWYCH W 2012 R. Rolnictwo i łowiectwo 989 299,00 989 297,85 100,0% 01095 Pozostała działalność

Uchwały Rady Gminy Liniewo Nr XXXI/267/2017 z dnia roku

Dochody Budżetowe na 2018 rok Załącznik Nr 1 do Uchwały Rady Gminy Liniewo Nr XXXI/267/2017 z dnia 28.12.2017 roku w złotych Dział Rozdział Nazwa Plan ogółem 1 2 3 bieżące 010 Rolnictwo i łowiectwo 4 01095

Dochody Budżetowe na 2018 rok Załącznik Nr 1 do Uchwały Rady Gminy Liniewo Nr XXXI/267/2017 z dnia 28.12.2017 roku w złotych Dział Rozdział Nazwa Plan ogółem 1 2 3 bieżące 010 Rolnictwo i łowiectwo 4 01095

Tabela Nr 1 - DOCHODY BUDŻETU GMINY na 2013 rok

Tabela Nr 1 - DOCHODY BUDŻETU GMINY na 2013 rok w złotych Dział Rozdział Nazwa Plan ogółem 1 2 3 bieżące 010 Rolnictwo i łowiectwo 5 10 4 01095 Pozostała działalność 5 10 0750 Dochody z najmu i dzierżawy

Tabela Nr 1 - DOCHODY BUDŻETU GMINY na 2013 rok w złotych Dział Rozdział Nazwa Plan ogółem 1 2 3 bieżące 010 Rolnictwo i łowiectwo 5 10 4 01095 Pozostała działalność 5 10 0750 Dochody z najmu i dzierżawy

USTAWA z dnia... r. Przepisy wprowadzające ustawę o podatku dochodowym (projekt) Spis treści: Rozdział I. Przepisy ogólne... 1

Spis treści: Rozdział I. Przepisy ogólne... 1") USTAWA z dnia... r. Przepisy wprowadzające ustawę o podatku dochodowym (projekt) Spis treści: Rozdział I. Przepisy ogólne... 1 Rozdział II. Zmiany w przepisach obowiązujących... 2 Rozdział III. Przepisy

USTAWA z dnia... r. Przepisy wprowadzające ustawę o podatku dochodowym (projekt) Spis treści: Rozdział I. Przepisy ogólne... 1 Rozdział II. Zmiany w przepisach obowiązujących... 2 Rozdział III. Przepisy

Sprawozdanie z wykonania budżetu miasta Zgierza za 20l0 rok

Załącznik do uchwały Nr X/86/11 Rady Miasta Zgierza z dnia 30 czerwca 2011 r. Sprawozdanie z wykonania budżetu miasta Zgierza za 20l0 rok Id: IORNV-WMGVW-WDBSQ-RKBYQ-DQKSC. Podpisany Strona 2 z 142 Sprawozdanie

Załącznik do uchwały Nr X/86/11 Rady Miasta Zgierza z dnia 30 czerwca 2011 r. Sprawozdanie z wykonania budżetu miasta Zgierza za 20l0 rok Id: IORNV-WMGVW-WDBSQ-RKBYQ-DQKSC. Podpisany Strona 2 z 142 Sprawozdanie

Temat: System podatkowy

Temat: System podatkowy 1. Systematyka danin publicznych 2. Podatek jako kategoria prawno- ekonomiczna 3. Przesłanki kształtowania towania oraz elementy systemu podatkowego 4. System podatkowy w Polsce

Temat: System podatkowy 1. Systematyka danin publicznych 2. Podatek jako kategoria prawno- ekonomiczna 3. Przesłanki kształtowania towania oraz elementy systemu podatkowego 4. System podatkowy w Polsce

Państwowa Wyższa Szkoła Zawodowa w Suwałkach SYLLABUS na rok akademicki 2015/2016

Tryb studiów Niestacjonarne Nazwa kierunku studiów EKONOMIA Poziom studiów Stopień drugi Rok studiów/ semestr I/ Państwowa Wyższa Szkoła Zawodowa w Suwałkach SYLLABUS na rok akademicki 05/06 Specjalność

Tryb studiów Niestacjonarne Nazwa kierunku studiów EKONOMIA Poziom studiów Stopień drugi Rok studiów/ semestr I/ Państwowa Wyższa Szkoła Zawodowa w Suwałkach SYLLABUS na rok akademicki 05/06 Specjalność

MAGDALENA MEINERT WŁADYSŁAWA WINNICKA-MEINERT EWIDENCJE PODATKOWE ĆWICZENIA. Kluczbork 201

MAGDALENA MEINERT WŁADYSŁAWA WINNICKA-MEINERT EWIDENCJE PODATKOWE ĆWICZENIA Kluczbork 201 Wydawnictwo Kształcenie Kadr i Usługi Biurowe Magdalena Meinert Ćwiczenia z zakresu podatków przeznaczone są dla

MAGDALENA MEINERT WŁADYSŁAWA WINNICKA-MEINERT EWIDENCJE PODATKOWE ĆWICZENIA Kluczbork 201 Wydawnictwo Kształcenie Kadr i Usługi Biurowe Magdalena Meinert Ćwiczenia z zakresu podatków przeznaczone są dla

ROZDZIAŁ 2. Opodatkowanie działalności osób fizycznych w formie karty podatkowej

Podatki i składki w działalności przedsiębiorców. Paweł Felis, Marcin Jamroży, Joanna Szlęzak-Matusewicz Podstawowym celem publikacji jest przedstawienie podstawowych obciążeń podatkowych i składkowych

Podatki i składki w działalności przedsiębiorców. Paweł Felis, Marcin Jamroży, Joanna Szlęzak-Matusewicz Podstawowym celem publikacji jest przedstawienie podstawowych obciążeń podatkowych i składkowych

3 - BUDŻET, PODATKI, RACHUNKOWOŚĆ

3 - BUDŻET, PODATKI, RACHUNKOWOŚĆ II stopnia podziału Symbole klasyfikacyjne III stopnia podziału IV stopnia podziału V stopnia podziału Hasła klasyfikacyjne 30 PLANOWANIE I WYKONANIE BUDŻETU 300 Przepisy

3 - BUDŻET, PODATKI, RACHUNKOWOŚĆ II stopnia podziału Symbole klasyfikacyjne III stopnia podziału IV stopnia podziału V stopnia podziału Hasła klasyfikacyjne 30 PLANOWANIE I WYKONANIE BUDŻETU 300 Przepisy

Rozdział 2. Opodatkowanie działalności osób fizycznych w formie karty podatkowej

Spis treści: Wstęp Rozdział 1. Podstawowe elementy opodatkowania 1.1. Pojęcia podatku, opłaty, składek 1.2. Przegląd głównych zagadnień techniki opodatkowania 1.3. Klasyfikacja podatków i ich charakterystyka

Spis treści: Wstęp Rozdział 1. Podstawowe elementy opodatkowania 1.1. Pojęcia podatku, opłaty, składek 1.2. Przegląd głównych zagadnień techniki opodatkowania 1.3. Klasyfikacja podatków i ich charakterystyka

Dochody budżetu na 2013 rok w tym:

Dochody budżetu na 2013 rok w tym: W tym: w tym: Dział Rozdział Paragraf Źródło dochodów Plan na 2013 Ogółem dochody bieżące własne z zakresu administracji rządowej i innych zleconych ustawami realizowane

Dochody budżetu na 2013 rok w tym: W tym: w tym: Dział Rozdział Paragraf Źródło dochodów Plan na 2013 Ogółem dochody bieżące własne z zakresu administracji rządowej i innych zleconych ustawami realizowane

Informacja z wykonania dochodów budżetowych za I półrocze 2018 roku

Informacja z wykonania dochodów budżetowych za I półrocze 2018 roku 010 Rolnictwo i łowiectwo 658,22 658,22 100,0% 01095 Pozostała działalność 658,22 658,22 100,0% 658,22 658,22 100,0% 600 Transport i

Informacja z wykonania dochodów budżetowych za I półrocze 2018 roku 010 Rolnictwo i łowiectwo 658,22 658,22 100,0% 01095 Pozostała działalność 658,22 658,22 100,0% 658,22 658,22 100,0% 600 Transport i

Finanse publiczne i prawo finansowe

Finanse publiczne i prawo finansowe Wymiar: Forma: Semestr: 30 h wykład III 30 h ćwiczenia III Cele/Efekty kształcenia: Celem kursu jest przekazanie wiadomości z Prawa finansowego. Po zakończeniu kursu

Finanse publiczne i prawo finansowe Wymiar: Forma: Semestr: 30 h wykład III 30 h ćwiczenia III Cele/Efekty kształcenia: Celem kursu jest przekazanie wiadomości z Prawa finansowego. Po zakończeniu kursu

Dział Nazwa Źródło dochodu Dochody ogółem: Dochody Dochody bieżące majątkowe Rolnictwo i łowiectwo. Strona 1

NA 28R. DOCHODY BUDŻETU GMINY Zał. Nr 1 1 Rolnictwo i łowiectwo 395 829 1 385 829 - wpływy z różnych dochodów 1 1 6 Transport i łączność -środki otrzymane od pozostałych jednostek zaliczanych do sektora

NA 28R. DOCHODY BUDŻETU GMINY Zał. Nr 1 1 Rolnictwo i łowiectwo 395 829 1 385 829 - wpływy z różnych dochodów 1 1 6 Transport i łączność -środki otrzymane od pozostałych jednostek zaliczanych do sektora

Plan i wykonanie dochodów budżetowych na 2013 rok

Załącznik Nr 1 Do Zarządzenia Nr 911/III/2014 Burmistrza Gołdapi z dnia 25 marca 2014 roku Plan i wykonanie dochodów budżetowych na 2013 rok Klasyfikacja Wyszczególnienie Plan Wykonanie z tego wykonanie

Załącznik Nr 1 Do Zarządzenia Nr 911/III/2014 Burmistrza Gołdapi z dnia 25 marca 2014 roku Plan i wykonanie dochodów budżetowych na 2013 rok Klasyfikacja Wyszczególnienie Plan Wykonanie z tego wykonanie

Ćwiczenia nr 4 BUDŻET PAŃSTWA

Ćwiczenia nr 4 BUDŻET PAŃSTWA BUDŻET PAŃSTWA ASPEKT USTROJOWY instrument kontroli organów przedstawicielskich wobec organów wykonawczych - kontrola parlamentu wobec egzekutywy. Za pomocą budżetu parlament

Ćwiczenia nr 4 BUDŻET PAŃSTWA BUDŻET PAŃSTWA ASPEKT USTROJOWY instrument kontroli organów przedstawicielskich wobec organów wykonawczych - kontrola parlamentu wobec egzekutywy. Za pomocą budżetu parlament

WYKO A IE DOCHODÓW BUDŻETOWYCH W 2008 ROKU

Załącznik 1 WYKO A IE DOCHODÓW BUDŻETOWYCH W 2008 ROKU Dział Rozdz. Par. Treść Plan Wykonanie Procent 010 Rolnictwo i łowiectwo 229 552,11 221 987,07 96,70% 01010 Infrastruktura wodociągowa i 3 640,00

Załącznik 1 WYKO A IE DOCHODÓW BUDŻETOWYCH W 2008 ROKU Dział Rozdz. Par. Treść Plan Wykonanie Procent 010 Rolnictwo i łowiectwo 229 552,11 221 987,07 96,70% 01010 Infrastruktura wodociągowa i 3 640,00

SYLABUS. Wydział Prawa i Administracji. Kierunek Poziom kształcenia Tryb kształcenia. Administracja Studia pierwszego stopnia Studia stacjonarne

SYLABUS Wydział Prawa i Administracji Kierunek Poziom kształcenia Tryb kształcenia Administracja Studia pierwszego stopnia Studia stacjonarne Nazwa przedmiotu Liczba punktów ECTS Prawo finansowe i finanse

SYLABUS Wydział Prawa i Administracji Kierunek Poziom kształcenia Tryb kształcenia Administracja Studia pierwszego stopnia Studia stacjonarne Nazwa przedmiotu Liczba punktów ECTS Prawo finansowe i finanse

DOCHODY BUDŻETU GMINY PRZESMYKI 2016 ROKU. Dział Rozdział Paragraf Treść Plan Wykonanie %

DOCHODY BUDŻETU GMINY PRZESMYKI 2016 ROKU Dział Rozdział Paragraf Treść Plan Wykonanie % 010 Rolnictwo i łowiectwo 534.446,39 534.663,66 100,04 01095 Pozostała działalność 534.446,39 534.663,66 100,04

DOCHODY BUDŻETU GMINY PRZESMYKI 2016 ROKU Dział Rozdział Paragraf Treść Plan Wykonanie % 010 Rolnictwo i łowiectwo 534.446,39 534.663,66 100,04 01095 Pozostała działalność 534.446,39 534.663,66 100,04

SPRAWOZDANIE Z WYKONANIA PLANU DOCHODÓW BUDŻETOWYCH OD POCZĄTKU ROKU DO DNIA 31 GRUDNIA ROKU 2014.

Załącznik Nr 1 do sprawozdania Wójta Gminy Brzeziny z wykonania budżetu Gminy Brzeziny od początku roku do dnia 31 grudnia 2014 r. SPRAWOZDANIE Z WYKONANIA PLANU DOCHODÓW BUDŻETOWYCH OD POCZĄTKU ROKU DO

Załącznik Nr 1 do sprawozdania Wójta Gminy Brzeziny z wykonania budżetu Gminy Brzeziny od początku roku do dnia 31 grudnia 2014 r. SPRAWOZDANIE Z WYKONANIA PLANU DOCHODÓW BUDŻETOWYCH OD POCZĄTKU ROKU DO

Załącznik Nr 1 do Sprawozdania z wykonania Budżetu Gminy za 2011 rok DOCHODY. Wpływy różnych dochodów - plan

Załącznik Nr 1 do Sprawozdania z wykonania Budżetu Gminy za 2011 rok DOCHODY Dział Źródło dochodów* Ogółem bieżące Planowane dochody na 2011 r dotacje środki europejskie i inne środki pochodzące ze źródeł

Załącznik Nr 1 do Sprawozdania z wykonania Budżetu Gminy za 2011 rok DOCHODY Dział Źródło dochodów* Ogółem bieżące Planowane dochody na 2011 r dotacje środki europejskie i inne środki pochodzące ze źródeł

PRAWO FINANSOWE - ZAGADNIENIA EGZAMINACYJNE STUDIA ZAOCZNE

PRAWO FINANSOWE - ZAGADNIENIA EGZAMINACYJNE STUDIA ZAOCZNE I. POJĘCIA PODSTAWOWE FINANSÓW PUBLICZNYCH 1. Pojęcie finansów (w ogólności). 2. Pojęcie finansów publicznych w ujęciu normatywnym. 3. Deficyt

PRAWO FINANSOWE - ZAGADNIENIA EGZAMINACYJNE STUDIA ZAOCZNE I. POJĘCIA PODSTAWOWE FINANSÓW PUBLICZNYCH 1. Pojęcie finansów (w ogólności). 2. Pojęcie finansów publicznych w ujęciu normatywnym. 3. Deficyt

Organizacje pozarządowe podatki i zezwolenia. Urząd Marszałkowski w Opolu spotkanie 18.11.2008 r.

Organizacje pozarządowe podatki i zezwolenia Urząd Marszałkowski w Opolu spotkanie 18.11.2008 r. Świadomość podatkowa Czy istnieje parasol podatkowy nad działalnością prowadzoną na rzecz społeczności lokalnej

Organizacje pozarządowe podatki i zezwolenia Urząd Marszałkowski w Opolu spotkanie 18.11.2008 r. Świadomość podatkowa Czy istnieje parasol podatkowy nad działalnością prowadzoną na rzecz społeczności lokalnej

BUDŻET MIASTA RUMI NA ROK 2010 DOCHODY

BUDŻET MIASTA RUMI NA ROK 21 Zalacznik nr 1 do Uchwały nr LXV/8/21 Rady Miejskiej Rumi z dnia 6 stycznia 21 r. 1 2 OGÓŁEM 11 29 6 95 279 6 15 5 NDF 11 29 6 95 279 6 15 5 1 ROLNICTWO I ŁOWIECTWO 18 18 18

BUDŻET MIASTA RUMI NA ROK 21 Zalacznik nr 1 do Uchwały nr LXV/8/21 Rady Miejskiej Rumi z dnia 6 stycznia 21 r. 1 2 OGÓŁEM 11 29 6 95 279 6 15 5 NDF 11 29 6 95 279 6 15 5 1 ROLNICTWO I ŁOWIECTWO 18 18 18

DOCHODY BUDŻETU GMINY MIEŚCISKO WG DZIAŁÓW, ROZDZIAŁÓW I PARAGRAFÓW NA DZIEŃ ROK

GMINA MIEŚCISKO Załącznik Nr 1 do sprawozdania z wykonania budżetu Gminy Mieścisko za 2011 rok DOCHODY BUDŻETU GMINY MIEŚCISKO WG DZIAŁÓW, ROZDZIAŁÓW I PARAGRAFÓW NA DZIEŃ 31.12.2011 ROK Rozdział Paragraf

GMINA MIEŚCISKO Załącznik Nr 1 do sprawozdania z wykonania budżetu Gminy Mieścisko za 2011 rok DOCHODY BUDŻETU GMINY MIEŚCISKO WG DZIAŁÓW, ROZDZIAŁÓW I PARAGRAFÓW NA DZIEŃ 31.12.2011 ROK Rozdział Paragraf

Finanse publiczne. Budżet państwa

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

Finanse publiczne Budżet państwa Wieloletni Plan Finansowy Państwa Wieloletni Plan Finansowy Państwa stanowi podstawę do przygotowania projektu ustawy budżetowej na kolejny rok budżetowy. WPFP jest sporządzany

Podręczniki Prawnicze. Prawo podatkowe. Robert Oktaba. 2. wydanie. C.H.Beck

Podręczniki Prawnicze Prawo podatkowe Robert Oktaba 2. wydanie C.H.Beck PODRĘCZNIKI PRAWNICZE Robert Oktaba Prawo podatkowe W sprzedaży: R. Mastalski PRAWO PODATKOWE, wyd. 9 Studia Prawnicze P. Smoleń,

Podręczniki Prawnicze Prawo podatkowe Robert Oktaba 2. wydanie C.H.Beck PODRĘCZNIKI PRAWNICZE Robert Oktaba Prawo podatkowe W sprzedaży: R. Mastalski PRAWO PODATKOWE, wyd. 9 Studia Prawnicze P. Smoleń,

Objaśnienia wartości przyjętych w wieloletniej prognozie finansowej Gminy. Uwagi ogólne:

Załącznik nr 3 do Uchwały nr XVII/114/2011 Rady Miejskiej Leśnej z dnia 28 grudnia 2011 roku Objaśnienia wartości przyjętych w wieloletniej prognozie finansowej Gminy Uwagi ogólne: Wieloletnia prognoza

Załącznik nr 3 do Uchwały nr XVII/114/2011 Rady Miejskiej Leśnej z dnia 28 grudnia 2011 roku Objaśnienia wartości przyjętych w wieloletniej prognozie finansowej Gminy Uwagi ogólne: Wieloletnia prognoza