Paulina Drozda WARTOŚĆ PIENIĄDZA W CZASIE

|

|

|

- Bronisława Karczewska

- 9 lat temu

- Przeglądów:

Transkrypt

1 Paulina Drozda WARTOŚĆ PIENIĄDZA W CZASIE

2 Zmianą wartości pieniądza w czasie zajmują się FINANSE. Finanse to nie to samo co rachunkowość. Rachunkowość to opowiadanie JAK BYŁO i JAK JEST Finanse zajmują się Obecną oceną tego co BĘDZIE w PRZYSZŁOŚCI Przykład 1: Ile jest warta 2 letnia sprawna maszyna do robienia pokemonów? z punktu widzenia RACHUNKOWOŚCI jeśli wartość początkowa wynosiła złotych, a roczna stawka amortyzacyjna 20%? z punktu widzenia finansów jeśli koszt kapitału wynosi 20% i wiadomo, że moda na pokemony już minęła? Przykład 2: Ile jest wart 6 letni samochód dla księgowego? dla Janka Kowalskiego, który będzie dojeżdżał do pracy? Przykład 3: Ile jest wart 1 złoty otrzymany przez firmę 30 stycznia, a ile otrzymany 10 lipca?

posiadają one większą wartość niż pieniądze, które mamy otrzymać w przyszłości, 2.")

3 Zjawisko zmiany wartości pieniądza w czasie wynika z działania trzech czynników: 1. wpływu ryzyka - pieniądze otrzymane dzisiaj, to zdarzenie pewne, dlatego (mimo tej samej siły nabywczej) posiadają one większą wartość niż pieniądze, które mamy otrzymać w przyszłości, 2. psychologicznej skłonności do bieżącej konsumpcji, polega ona na tym, że nawet przy założeniu zerowej inflacji, ludzie uważają otrzymanie tej samej kwoty dziś za bardziej wartościowe, niż otrzymanie jej później (mimo tego, że w obu przypadkach siła nabywcza pieniądza będzie taka sama), 3. płynności pieniądza posiadanego obecnie, a więc możliwości inwestowania i osiągania przez to określonych korzyści, jakich nie dałoby się osiągnąć przy późniejszym otrzymaniu środków.

, 3.")

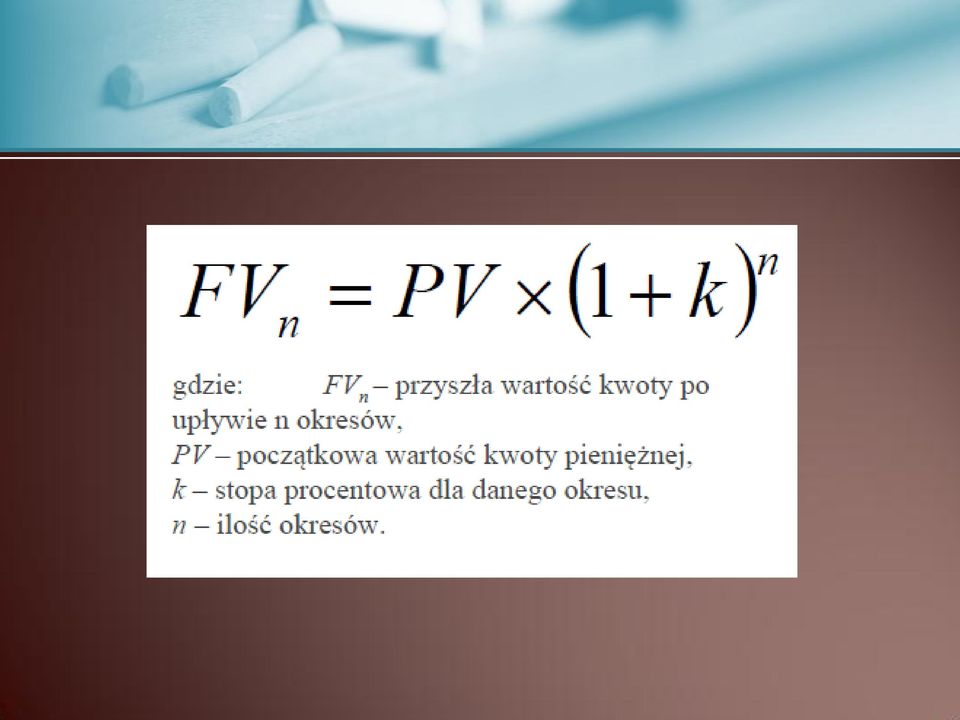

4 Przyszła Wartość Przyszła wartość (FV - future value) informuje, z jaką wartością nominalnie ustalonej kwoty będziemy mieli do czynienia po upływie określonego czasu. Proces przechodzenia od obecnej wartości (PV - present value) do przyszłej wartości - to kapitalizacja. Polega ona na arytmetycznym ustaleniu ostatecznej wartości przepływu (lub przepływów) środków pieniężnych, przy zastosowaniu odsetek składanych. Czyli: Jaką wartość za dwa lata będzie miała moja lokata, jeśli dziś wpłacę na nią 1000 zł, a oprocentowanie wynosi 6%?

środków pieniężnych, przy zastosowaniu odsetek")

5 Dziś wpłacam 1000 zł. Po roku mam 1000zł + 0,06*1000=1060 Po dwóch latach mam ,06*1060= CZYLI: FV = *0, *0,06 +(1000*0,06)*0,06 =1000*(1+0,06) 2

6 Ile będzie wynosić przyszła wartość 1000 zł włożonych na lokatę oprocentowaną 5% w skali roku, jeśli kapitalizacja odsetek jest miesięczna?

7

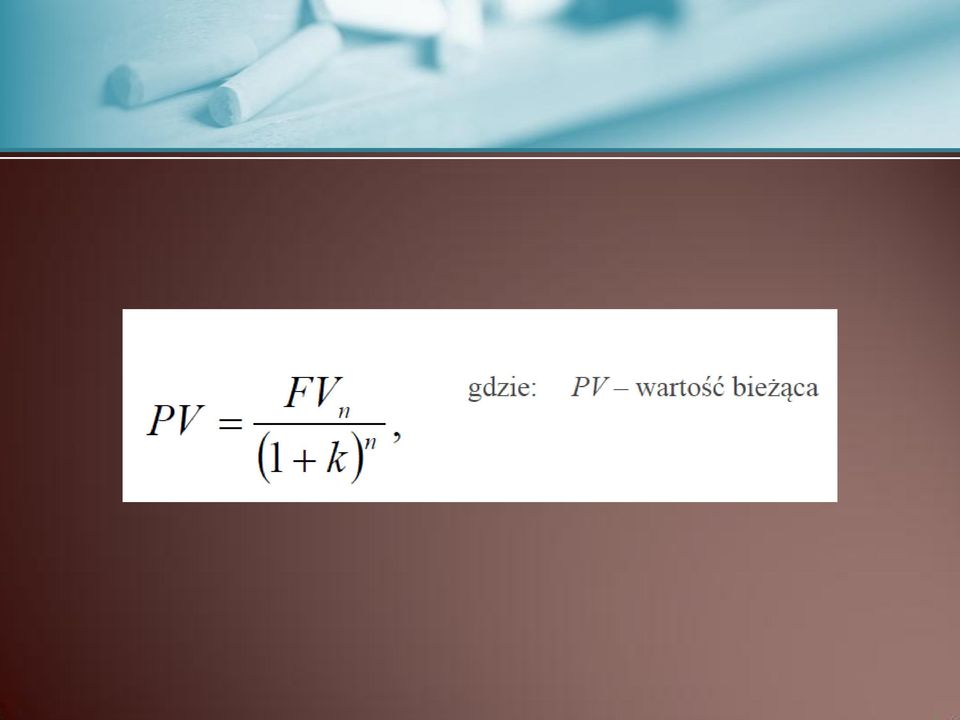

8 OBECNA WARTOŚĆ Wartość obecna (present value - PV) to faktyczna teraźniejsza wartość przyszłych przepływów środków pieniężnych. W celu obliczenia wartości obecnej posługujemy się dyskontowaniem. Dyskontowanie to proces odwrotny do kapitalizacji. Polega on na obliczeniu, jaką wartość w dniu dzisiejszym ma kwota, która otrzymana zostanie po n okresach przy założeniu, że stopa procentowa reprezentująca utratę wartości pieniądza wynosi k. Przykładem zastosowania procesu dyskontowania jest ustalenie wysokości kwoty, jaką powinno się wpłacić do banku oferującego oprocentowanie w wysokości k, by po n okresach otrzymać wkład o określonej wysokości.

9 Jak na podstawie poprzedniego wzoru dojść do wzoru na wartość obecną?

10

11 RENTA FINANSOWA Renta finansowa w przeciwieństwie do lokaty, to strumień pieniędzy wpłacany regularnie przez dany okres czasu.

12 WARTOŚĆ PRZYSZŁA RENTY Jeżeli rocznie odkładam 1200 zł, które zostają oprocentowane 10% w skali roku, to ile będę miała po trzech latach? W pierwszym roku płacę 1200 zł Po pierwszym roku mam poprzednie 1200, odsetki od nich oraz wpłacam nowe 1200 zł. Po drugim roku mam to co uzbierałam do tej pory wraz z odsetkami z drugiego roku, oraz nowe 1200 zł itd

1 Ponieważ trzeci tysiąc złotych będzie pracować przez")

13 Sprowadza się to do obliczeń: 1200*(1+0,1) 3 Ponieważ pierwszy tysiąc złotych będzie pracować przez trzy lata +1200*(1+0,1) 2 Ponieważ drugi tysiąc złotych będzie pracować przez dwa lata +1200*(1+0,1) 1 Ponieważ trzeci tysiąc złotych będzie pracować przez rok

1 Ponieważ trzeci tysiąc złotych będzie pracować")

14 W naszym przypadku: FVA 1000 (1 0,1) 0,1 3 1

")

15 A jeśli moje 1200 zł rocznie wpłacam nie jednorazowo, ale po 100 zł miesięcznie i mam miesięczną kapitalizację odsetek? Jaka wówczas będzie wartość przyszła renty?

16 OBECNA WARTOŚĆ RENTY Odpowiada na pytanie jakich wpłat potrzebuję dokonywać regularnie, by po pewnym okresie czasu, przy założonym oprocentowaniu zgromadzić daną kwotę. Czy potraficie wyprowadzić ten wzór na podstawie poprzedniego?

17

18 WIĘCEJ O STOPIE PROCENTOWEJ

19 REALNA STOPA PROCENTOWA Na przyszłą wartość strumienia pieniędzy ma również wpływ inflacja. Obliczamy dlatego realną stopę procentową: r r realna stopa r nominalna stopa r r albo r i i roczna stopa inflacji r r i r

20 EFEKTYWNA STOPA PROCENTOWA Częstotliwość kapitalizacji odsetek wpływa znacząco na wartość przyszłą inwestycji. W związku z tym lepiej posługiwać się pojęciem efektywnej stopy procentowej, która uwzględnia również okres kapitalizacji. r e (1 r ) n n 1 r e - efektywna stopa procentowa r roczna stopa procentowa n liczba okresów kapitalizacji w ciągu roku

21 Jaka jest różnica w efektywnej stopie procentowej jeśli roczna stopa procentowa wynosi 10%, a kapitalizacja odbywa się: rocznie kwartalnie miesięcznie dziennie

22 Obliczanie czasu oprocentowania w dniach wg ustawy Prawo bankowe przyjmuje się, że każdy miesiąc liczy 30 dni, a rok 365 dni. W praktyce banki liczą dni według kalendarza, a liczbę dni w roku ustala się na 360. Obliczanie czasu oprocentowania zawarty jest między datą początkową a datą końcową. Do czasu oprocentowania wlicza się na ogół dzień początkowy, a nie wlicza się dnia końcowego. Od tej zasady są wyjątki w przypadku lokat bankowych, tzn. liczymy odsetki od następnego dnia po wpłacie do dnia, w którym kończy się przyjęty okres włącznie. Odsetki głównie pobierane są z dołu (lokaty bankowe, kredyty i pożyczki). Potrącanie odsetek z góry określane jest mianem dyskonta.

23 Dyskonto jest różnicą między wartością nominalną papieru wartościowego a mniejszą wartością, po której się go sprzedaje przed terminem płatności. Przeliczanie okresowej stopy dyskonta na stopę roczną w celu kalkulacji opłacalności lokaty w porównaniu do innych alternatywnych wariantów lokacyjnych następuje zgodnie z wzorem:

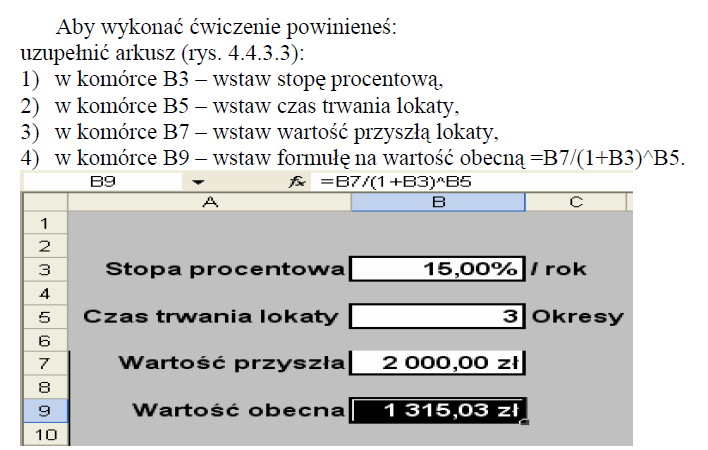

24

25 PYTANIA KONTROLNE

26 1. Czym różni się stopa procentowa realna, nominalna i efektywna? 2. Jaką stopą procentową posługują się np. banki przy przedstawianiu swojej oferty? 3. Dlaczego wartość pieniądza w czasie jest zmienna? 4. Jak obliczysz wartość przyszłą pieniądza? 5. Co to jest renta?

27 ĆWICZENIA

28 Jaka kwota zostanie zgromadzona w ciągu pięciu lat, jeśli inwestycja generuje 1000 zł zysku pod koniec każdego kwartału, a oprocentowanie to 4% w skali roku?

29 Jaką kwotę muszę pod koniec każdego miesiąca wpłacać na fundusz, oprocentowany 6% w skali roku, by po 5 latach zgromadzić zł?

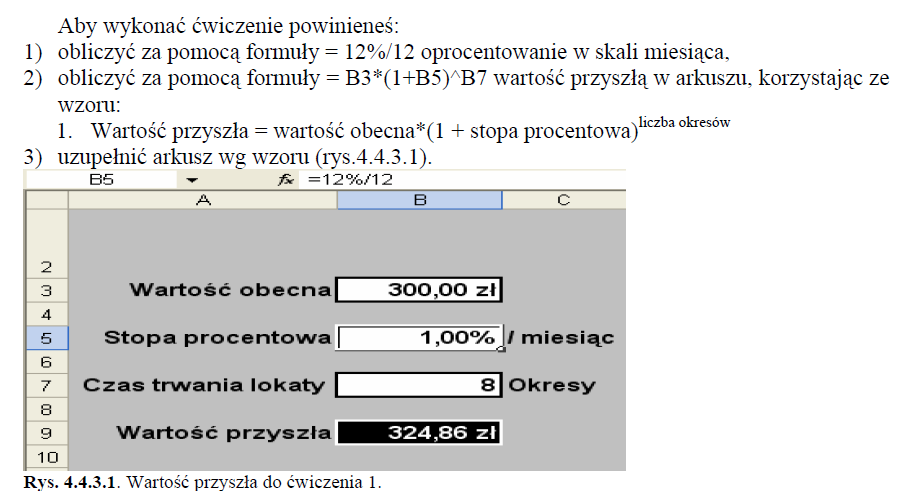

30 Oblicz w arkuszu kalkulacyjnym wartość przyszłą dla kwoty = 300,00 zł, stopa procentowa = 12% w skali roku, czas trwania lokaty = 8 miesięcy.

31

32 Oblicz przyszłą wartość kwoty ,00 zł za 2 lata, jeżeli stopa procentowa w skali roku wynosi 14%. Wyniki sprawdź w arkuszu kalkulacyjnym.

33 Oblicz w arkuszu w Excelu i przedstaw na wykresie różnicę pomiędzy przyszłą wartością 1000 zł dla następujących 10-letnich lokat: Obecna wartość Odsetki w skali roku Kapitalizacja odsetek 1000 zł 3% roczna kwartalna miesięczna 1000 zł 5% roczna kwartalna miesięczna 1000 zł 10% roczna kwartalna miesięczna Wartość przyszła

34 Oblicz w arkuszu w Excelu i przedstaw na wykresie różnicę pomiędzy obecną wartością zł dla następujących 10-letnich lokat: Obecna wartość Odsetki w skali roku Kapitalizacja odsetek Wartość przyszła 3% roczna kwartalna miesięczna 5% roczna kwartalna miesięczna 10% roczna kwartalna miesięczna

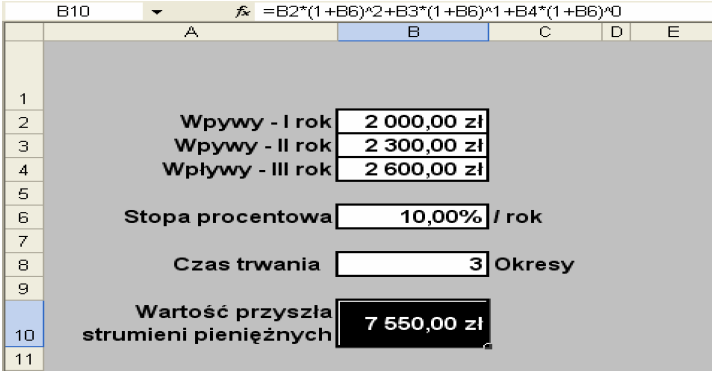

35 Oblicz i sprawdź w arkuszu kalkulacyjnym wartość strumieni pieniądza na koniec trzeciego roku, które wpłyną do przedsiębiorstwa za jeden rok, za dwa lata i za trzy lata odpowiednio w wysokościach 2 000,00 zł, 2 300,00 zł i 2 600,00 zł przy oprocentowaniu rocznym 10%.

36

37 Oblicz i sprawdź w arkuszu kalkulacyjnym obecną wartość kwoty zł, którą otrzymamy za trzy lata; oprocentowanie roczne wynosi 15%; skontroluj wynik, dokonując obliczeń na podstawie wzoru na wartość obecną środków pieniężnych.

38

39 A jeśli oprocentowanie spadnie do 10%, ale kapitalizacja odsetek będzie miesięczna? Oblicz, sprawdź w arkuszu i porównaj obie możliwości.

40 DZIĘKUJĘ

41 Źródła poradnik ucznia i nauczyciela do jednostki modułowej S. Sojak, Rachunkowość Zarządcza w warunkach inflacji, TNOiK,

mgr Katarzyna Niewińska; Wydział Zarządzania UW Ćwiczenia 2

Ćwiczenia 2 Wartość pieniądza w czasie Zmienna wartość pieniądza w czasie jest pojęciem, które pozwala porównać wartość różnych sum pieniężnych otrzymanych w różnych okresach czasu. Czy 1000 PLN otrzymane

Ćwiczenia 2 Wartość pieniądza w czasie Zmienna wartość pieniądza w czasie jest pojęciem, które pozwala porównać wartość różnych sum pieniężnych otrzymanych w różnych okresach czasu. Czy 1000 PLN otrzymane

WARTOŚĆ PIENIĄDZA W CZASIE WPROWADZENIE

WARTOŚĆ PIENIĄDZA W CZASIE WPROWADZENIE PYTANIA KONTROLNE Różnica pomiędzy: inwestycją, projektem inwestycyjnym, przedsięwzięciem inwestycyjnym Rodzaje inwestycji ze względu na cel Wartość pieniądza w

WARTOŚĆ PIENIĄDZA W CZASIE WPROWADZENIE PYTANIA KONTROLNE Różnica pomiędzy: inwestycją, projektem inwestycyjnym, przedsięwzięciem inwestycyjnym Rodzaje inwestycji ze względu na cel Wartość pieniądza w

System finansowy gospodarki. Zajęcia nr 6 Matematyka finansowa

System finansowy gospodarki Zajęcia nr 6 Matematyka finansowa Rachunek rentowy (annuitetowy) Mianem rachunku rentowego określa się regularne płatności w stałych odstępach czasu przy założeniu stałej stopy

System finansowy gospodarki Zajęcia nr 6 Matematyka finansowa Rachunek rentowy (annuitetowy) Mianem rachunku rentowego określa się regularne płatności w stałych odstępach czasu przy założeniu stałej stopy

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski WARTOŚĆ PIENIĄDZA W CZASIE Wykład 4 Prawda ekonomiczna Pieniądz, który mamy realnie w ręku, dziś jest wart więcej niż oczekiwana wartość tej samej

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski WARTOŚĆ PIENIĄDZA W CZASIE Wykład 4 Prawda ekonomiczna Pieniądz, który mamy realnie w ręku, dziś jest wart więcej niż oczekiwana wartość tej samej

Pieniądz ma zmienną wartość w czasie również w przypadku zerowej inflacji. Jest kilka przyczyn tego zjawiska:

Prawie wszyscy wiedzą, że pewna suma pieniędzy ma dziś większą wartość niż ta sama suma w przyszłości. Mówi się, że pieniądz traci na wartości. Używając bardziej precyzyjnej terminologii trzeba powiedzieć

Prawie wszyscy wiedzą, że pewna suma pieniędzy ma dziś większą wartość niż ta sama suma w przyszłości. Mówi się, że pieniądz traci na wartości. Używając bardziej precyzyjnej terminologii trzeba powiedzieć

Wartość przyszła pieniądza: Future Value FV

Wartość przyszła pieniądza: Future Value FV Jeśli posiadamy pewną kwotę pieniędzy i mamy możliwość ulokowania ich w banku na ustalony czas i określony procent, to kwota w przyszłości (np. po 1 roku), zostanie

Wartość przyszła pieniądza: Future Value FV Jeśli posiadamy pewną kwotę pieniędzy i mamy możliwość ulokowania ich w banku na ustalony czas i określony procent, to kwota w przyszłości (np. po 1 roku), zostanie

Rachunek rent. Pojęcie renty. Wartość początkowa i końcowa renty. Renty o stałych ratach. Renta o zmiennych ratach. Renta uogólniona.

Temat: Rachunek rent Pojęcie renty Wartość początkowa i końcowa renty Renty o stałych ratach Renta o zmiennych ratach Renta uogólniona Zadanie 1 Przez 2 lata na koniec każdego miesiąca wpłacamy 1 000 PLN

Temat: Rachunek rent Pojęcie renty Wartość początkowa i końcowa renty Renty o stałych ratach Renta o zmiennych ratach Renta uogólniona Zadanie 1 Przez 2 lata na koniec każdego miesiąca wpłacamy 1 000 PLN

System finansowy gospodarki. Zajęcia nr 5 Matematyka finansowa

System finansowy gospodarki Zajęcia nr 5 Matematyka finansowa Wartość pieniądza w czasie 1 złoty posiadany dzisiaj jest wart więcej niż 1 złoty posiadany w przyszłości, np. za rok. Powody: Suma posiadana

System finansowy gospodarki Zajęcia nr 5 Matematyka finansowa Wartość pieniądza w czasie 1 złoty posiadany dzisiaj jest wart więcej niż 1 złoty posiadany w przyszłości, np. za rok. Powody: Suma posiadana

Arkusz kalkulacyjny MS EXCEL ĆWICZENIA 3

Arkusz kalkulacyjny MS EXCEL ĆWICZENIA 3 Uwaga! Każde ćwiczenie rozpoczynamy od stworzenia w katalogu Moje dokumenty swojego własnego katalogu roboczego, w którym będziecie Państwo zapisywać swoje pliki.

Arkusz kalkulacyjny MS EXCEL ĆWICZENIA 3 Uwaga! Każde ćwiczenie rozpoczynamy od stworzenia w katalogu Moje dokumenty swojego własnego katalogu roboczego, w którym będziecie Państwo zapisywać swoje pliki.

Zajęcia 1. Pojęcia: - Kapitalizacja powiększenie kapitału o odsetki, które zostały przez ten kapitał wygenerowane

Zajęcia 1 Pojęcia: - Procent setna część całości; w matematyce finansowej korzyści płynące z użytkowania kapitału (pojęcie używane zamiennie z terminem: odsetki) - Kapitalizacja powiększenie kapitału o

Zajęcia 1 Pojęcia: - Procent setna część całości; w matematyce finansowej korzyści płynące z użytkowania kapitału (pojęcie używane zamiennie z terminem: odsetki) - Kapitalizacja powiększenie kapitału o

Elementy matematyki finansowej w programie Maxima

Maxima-03_windows.wxm 1 / 8 Elementy matematyki finansowej w programie Maxima 1 Wartość pieniądza w czasie Umiejętność przenoszenia kwot pieniędzy w czasie, a więc obliczanie ich wartości na dany moment,

Maxima-03_windows.wxm 1 / 8 Elementy matematyki finansowej w programie Maxima 1 Wartość pieniądza w czasie Umiejętność przenoszenia kwot pieniędzy w czasie, a więc obliczanie ich wartości na dany moment,

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Matematyka finansowa wokół nas Michał Trzęsiok Uniwersytet Ekonomiczny w Katowicach 20 października 2014 r. Czym jest pieniądz? Pieniądz - dobro, które jest powszechnie akceptowane

Akademia Młodego Ekonomisty Matematyka finansowa wokół nas Michał Trzęsiok Uniwersytet Ekonomiczny w Katowicach 20 października 2014 r. Czym jest pieniądz? Pieniądz - dobro, które jest powszechnie akceptowane

METODY OCENY PROJEKTÓW INWESTYCYJNYCH WPROWADZENIE WARTOŚĆ PIENIĄDZA W CZASIE. Ćwiczenia nr 1 i 2

METODY OCENY PROJEKTÓW INWESTYCYJNYCH WPROWADZENIE WARTOŚĆ PIENIĄDZA W CZASIE Ćwiczenia nr 1 i 2 - Cel ćwiczeń - Komunikacja email: i.ratuszniak@efficon.pl, w temacie - mopi - Konsultacje: pokój: 428,

METODY OCENY PROJEKTÓW INWESTYCYJNYCH WPROWADZENIE WARTOŚĆ PIENIĄDZA W CZASIE Ćwiczenia nr 1 i 2 - Cel ćwiczeń - Komunikacja email: i.ratuszniak@efficon.pl, w temacie - mopi - Konsultacje: pokój: 428,

Wartość przyszła pieniądza

O koszcie kredytu nie można mówić jedynie na podstawie wysokości płaconych odsetek. Dla pożyczającego pieniądze najważniejszą kwestią jest kwota, jaką będzie musiał zapłacić za korzystanie z cudzych środków

O koszcie kredytu nie można mówić jedynie na podstawie wysokości płaconych odsetek. Dla pożyczającego pieniądze najważniejszą kwestią jest kwota, jaką będzie musiał zapłacić za korzystanie z cudzych środków

Rachunek rent. Pojęcie renty. Wartość początkowa i końcowa renty. Renty o stałych ratach. Renta o zmiennych ratach. Renta uogólniona.

Temat: Rachunek rent. Pojęcie renty. Wartość początkowa i końcowa renty. Renty o stałych ratach. Renta o zmiennych ratach. Renta uogólniona. Zadanie Przez 2 lata na koniec każdego miesiąca wpłacamy 200

Temat: Rachunek rent. Pojęcie renty. Wartość początkowa i końcowa renty. Renty o stałych ratach. Renta o zmiennych ratach. Renta uogólniona. Zadanie Przez 2 lata na koniec każdego miesiąca wpłacamy 200

Arkusz kalkulacyjny MS EXCEL ĆWICZENIA 3. Zadanie 1 Amortyzacja środków trwałych

Arkusz kalkulacyjny MS EXCEL ĆWICZENIA 3 Uwaga! Każde ćwiczenie rozpoczynamy od stworzenia w katalogu Moje dokumenty swojego własnego katalogu roboczego, w którym będziecie Państwo zapisywać swoje pliki.

Arkusz kalkulacyjny MS EXCEL ĆWICZENIA 3 Uwaga! Każde ćwiczenie rozpoczynamy od stworzenia w katalogu Moje dokumenty swojego własnego katalogu roboczego, w którym będziecie Państwo zapisywać swoje pliki.

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

Temat 1: Wartość pieniądza w czasie

Temat 1: Wartość pieniądza w czasie Inwestycja jest w istocie bieżącym wyrzeczeniem się dla przyszłych korzyści. Ale teraźniejszość jest względnie dobrze znana, natomiast przyszłość to zawsze tajemnica.

Temat 1: Wartość pieniądza w czasie Inwestycja jest w istocie bieżącym wyrzeczeniem się dla przyszłych korzyści. Ale teraźniejszość jest względnie dobrze znana, natomiast przyszłość to zawsze tajemnica.

Finanse przedsiębiorstw mgr Kazimierz Linowski WyŜsza Szkoła Marketingu i Zarządzania

Finanse przedsiębiorstw mgr Kazimierz Linowski WyŜsza Szkoła Marketingu i Zarządzania Wstęp Celem wykładu jest przedstawienie podstawowych pojęć oraz zaleŝności z zakresu zarządzania finansami w szczególności

Finanse przedsiębiorstw mgr Kazimierz Linowski WyŜsza Szkoła Marketingu i Zarządzania Wstęp Celem wykładu jest przedstawienie podstawowych pojęć oraz zaleŝności z zakresu zarządzania finansami w szczególności

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Matematyka finansowa dla liderów Matematyka finansowa wokół nas dr Agnieszka Bem Uniwersytet Ekonomiczny we Wrocławiu 20 listopada 2017 r. Wartość pieniądzaw czasie Wartość

Akademia Młodego Ekonomisty Matematyka finansowa dla liderów Matematyka finansowa wokół nas dr Agnieszka Bem Uniwersytet Ekonomiczny we Wrocławiu 20 listopada 2017 r. Wartość pieniądzaw czasie Wartość

mgr Katarzyna Niewińska; Wydział Zarządzania UW Ćwiczenia 3

Ćwiczenia 3 Rachunek rentowy Jako rachunek rentowy traktuje się regularne płatności płacone w stałych przedziałach czasu przy czym towarzyszy temu stała stopa procentowa. Wykorzystanie: renty; płatności

Ćwiczenia 3 Rachunek rentowy Jako rachunek rentowy traktuje się regularne płatności płacone w stałych przedziałach czasu przy czym towarzyszy temu stała stopa procentowa. Wykorzystanie: renty; płatności

Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Ćwiczenia ZPI 1 W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku A ulokowano kwotę 1000 zł. Jaki kapitał należy

Ćwiczenia ZPI 1 W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku A ulokowano kwotę 1000 zł. Jaki kapitał należy

PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Wskaźniki efektywności Sharpe a, Treynora, Jensena, Information Ratio, Sortino

Ćwiczenia 5 Pojęcie benchmarku, tracking error Wskaźniki efektywności Sharpe a, Treynora, Jensena, Information Ratio, Sortino Renata Karkowska, Wydział Zarządzania UW 1 Współczynnik Sharpe a Renata Karkowska,

Ćwiczenia 5 Pojęcie benchmarku, tracking error Wskaźniki efektywności Sharpe a, Treynora, Jensena, Information Ratio, Sortino Renata Karkowska, Wydział Zarządzania UW 1 Współczynnik Sharpe a Renata Karkowska,

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Matematyka Finansowa dla liderów dr Aneta Kaczyńska Uniwersytet Ekonomiczny w Poznaniu 30 listopada 2017 r. Dr Tomaszie Projektami EKONOMICZNY UNIWERSYTET DZIECIĘCY Copywrite

Akademia Młodego Ekonomisty Matematyka Finansowa dla liderów dr Aneta Kaczyńska Uniwersytet Ekonomiczny w Poznaniu 30 listopada 2017 r. Dr Tomaszie Projektami EKONOMICZNY UNIWERSYTET DZIECIĘCY Copywrite

www.pokonac-rynek.pl Wzory - matematyka finansowa Opracował: Łukasz Zymiera

www.pokonac-rynek.pl Wzory - matematyka finansowa Opracował: Łukasz Zymiera Wartość pieniądza w czasie MWP mnożnik wartości przyszłej MWO mnożnik wartości obecnej MWPR mnożnik wartości przyszłej renty

www.pokonac-rynek.pl Wzory - matematyka finansowa Opracował: Łukasz Zymiera Wartość pieniądza w czasie MWP mnożnik wartości przyszłej MWO mnożnik wartości obecnej MWPR mnożnik wartości przyszłej renty

Darmowa publikacja dostarczona przez PatBank.pl - bank banków

Powered by TCPDF (www.tcpdf.org) Ten ebook zawiera darmowy fragment publikacji "Finanse dla każdego" Darmowa publikacja dostarczona przez PatBank.pl - bank banków Copyright by Złote Myśli &, rok 2008 Autor:

Powered by TCPDF (www.tcpdf.org) Ten ebook zawiera darmowy fragment publikacji "Finanse dla każdego" Darmowa publikacja dostarczona przez PatBank.pl - bank banków Copyright by Złote Myśli &, rok 2008 Autor:

Dariusz Wardowski Katedra Analizy Nieliniowej. Bankowość i metody statystyczne w biznesie - zadania i przykłady część II

Wydział Matematyki i Informatyki Uniwersytetu Łódzkiego w Łodzi Dariusz Wardowski Katedra Analizy Nieliniowej Bankowość i metody statystyczne w biznesie - zadania i przykłady część II Łódź 2008 Rozdział

Wydział Matematyki i Informatyki Uniwersytetu Łódzkiego w Łodzi Dariusz Wardowski Katedra Analizy Nieliniowej Bankowość i metody statystyczne w biznesie - zadania i przykłady część II Łódź 2008 Rozdział

zaliczenie na ocenę z elementarnej matematyki finansowej I rok MF, 21 czerwca 2012 godz. 8:15 czas trwania 120 min.

zaliczenie na ocenę z elementarnej matematyki finansowej I rok MF, 21 czerwca 2012 godz. 8:15 czas trwania 120 min. Imię nazwisko:... numer indeksu:... nr zadania zad.1 zad.2 zad.3 zad.4 zad.5 zad.6 zad.7

zaliczenie na ocenę z elementarnej matematyki finansowej I rok MF, 21 czerwca 2012 godz. 8:15 czas trwania 120 min. Imię nazwisko:... numer indeksu:... nr zadania zad.1 zad.2 zad.3 zad.4 zad.5 zad.6 zad.7

dr Danuta Czekaj

dr Danuta Czekaj dj.czekaj@gmail.com POLITYKA INWESTYCYJNA W HOTELARSTWIE PIH TiR_II_ST3_ZwHiG WYKŁAD_ E_LEARNING 2 GODZINY TEMAT Dynamiczne metody badania opłacalności inwestycji w hotelarstwie 08. 12.

dr Danuta Czekaj dj.czekaj@gmail.com POLITYKA INWESTYCYJNA W HOTELARSTWIE PIH TiR_II_ST3_ZwHiG WYKŁAD_ E_LEARNING 2 GODZINY TEMAT Dynamiczne metody badania opłacalności inwestycji w hotelarstwie 08. 12.

1. Jaką kwotę zgromadzimy po 3 latach na lokacie bankowej jeśli roczna NSP wynosi 4%, pierwsza wpłata wynosi 300 zl i jest dokonana na poczatku

1. Jaką kwotę zgromadzimy po 3 latach na lokacie bankowej jeśli roczna NSP wynosi 4%, pierwsza wpłata wynosi 300 zl i jest dokonana na poczatku miesiąca a każda następna miesięczna wpłata jest (a) Większa

1. Jaką kwotę zgromadzimy po 3 latach na lokacie bankowej jeśli roczna NSP wynosi 4%, pierwsza wpłata wynosi 300 zl i jest dokonana na poczatku miesiąca a każda następna miesięczna wpłata jest (a) Większa

STOPA PROCENTOWA I STOPA ZWROTU

Piotr Cegielski, MAI, MRICS, CCIM STOPA PROCENTOWA I STOPA ZWROTU (Wybrane fragmenty artykułu opublikowanego w C.H. Beck Nieruchomości, numer 9 z 2011 r. Całość dostępna pod adresem internetowym: www.nieruchomosci.beck.pl)

Piotr Cegielski, MAI, MRICS, CCIM STOPA PROCENTOWA I STOPA ZWROTU (Wybrane fragmenty artykułu opublikowanego w C.H. Beck Nieruchomości, numer 9 z 2011 r. Całość dostępna pod adresem internetowym: www.nieruchomosci.beck.pl)

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Matematyka finansowa wokół nas Michał Trzęsiok Uniwersytet Ekonomiczny w Katowicach 6 listopada 2017 r. Czym jest pieniądz? Pieniądz - dobro, które jest powszechnie akceptowane

Akademia Młodego Ekonomisty Matematyka finansowa wokół nas Michał Trzęsiok Uniwersytet Ekonomiczny w Katowicach 6 listopada 2017 r. Czym jest pieniądz? Pieniądz - dobro, które jest powszechnie akceptowane

Matematyka finansowa. Ćwiczenia ZPI. Ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Matematyka finansowa Ćwiczenia ZPI 1 Zadanie 1. Procent składany W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku

Matematyka finansowa Ćwiczenia ZPI 1 Zadanie 1. Procent składany W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku

Liczba godzin Punkty ECTS Sposób zaliczenia. ćwiczenia 16 zaliczenie z oceną

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: prof. nadzw. dr hab. Piotr Szczepankowski Poziom studiów (I lub II stopnia): I stopnia

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: prof. nadzw. dr hab. Piotr Szczepankowski Poziom studiów (I lub II stopnia): I stopnia

Podstawy teorii oprocentowania. Łukasz Stodolny Radosław Śliwiński Cezary Kwinta Andrzej Koredczuk

Podstawy teorii oprocentowania Łukasz Stodolny Radosław Śliwiński Cezary Kwinta Andrzej Koredczuk Cykl produkcyjny zakładów ubezpieczeń Ryzyko działalności zakładu ubezpieczeń Ryzyko finansowe działalności

Podstawy teorii oprocentowania Łukasz Stodolny Radosław Śliwiński Cezary Kwinta Andrzej Koredczuk Cykl produkcyjny zakładów ubezpieczeń Ryzyko działalności zakładu ubezpieczeń Ryzyko finansowe działalności

Akademia Młodego Ekonomisty Matematyka finansowa dla liderów Albert Tomaszewski Grupy 1-2 Zadanie 1.

Grupy 1-2 Zadanie 1. Sprawdźcie ofertę dowolnych 5 banków i wybierzcie najlepszą ofertę oszczędnościową (lokatę lub konto oszczędnościowe). Obliczcie, jaki zwrot przyniesie założenie jednej takiej lokaty

Grupy 1-2 Zadanie 1. Sprawdźcie ofertę dowolnych 5 banków i wybierzcie najlepszą ofertę oszczędnościową (lokatę lub konto oszczędnościowe). Obliczcie, jaki zwrot przyniesie założenie jednej takiej lokaty

Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL (II stopień)

") dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego w inwestycjach transportowych.

dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego w inwestycjach transportowych.

Elementy matematyki finansowej

ROZDZIAŁ 2 Elementy matematyki finansowej 1. Procent składany i ciągły Stopa procentowa i jest związana z podstawową jednostką czasu, jaką jest zwykle jeden rok. Jeśli pożyczamy komuś 100 zł na jeden rok,

ROZDZIAŁ 2 Elementy matematyki finansowej 1. Procent składany i ciągły Stopa procentowa i jest związana z podstawową jednostką czasu, jaką jest zwykle jeden rok. Jeśli pożyczamy komuś 100 zł na jeden rok,

Analiza opłacalności inwestycji v.

Analiza opłacalności inwestycji v. 2.0 Michał Strzeszewski, 1997 1998 Spis treści 1. Cel artykułu...1 2. Wstęp...1 3. Prosty okres zwrotu...2 4. Inflacja...2 5. Wartość pieniądza w czasie...2 6. Dyskontowanie...3

Analiza opłacalności inwestycji v. 2.0 Michał Strzeszewski, 1997 1998 Spis treści 1. Cel artykułu...1 2. Wstęp...1 3. Prosty okres zwrotu...2 4. Inflacja...2 5. Wartość pieniądza w czasie...2 6. Dyskontowanie...3

Darmowa publikacja dostarczona przez ebooki24.org

Powered by TCPDF (www.tcpdf.org) Ten ebook zawiera darmowy fragment publikacji "Finanse dla każdego" Darmowa publikacja dostarczona przez ebooki24.org Copyright by Złote Myśli &, rok 2008 Autor: Tytuł:

Powered by TCPDF (www.tcpdf.org) Ten ebook zawiera darmowy fragment publikacji "Finanse dla każdego" Darmowa publikacja dostarczona przez ebooki24.org Copyright by Złote Myśli &, rok 2008 Autor: Tytuł:

4. Strumienie płatności: okresowe wkłady oszczędnościowe

4. Strumienie płatności: okresowe wkłady oszczędnościowe Grzegorz Kosiorowski Uniwersytet Ekonomiczny w Krakowie Matematyka finansowa rzegorz Kosiorowski (Uniwersytet Ekonomiczny 4. Strumienie w Krakowie)

4. Strumienie płatności: okresowe wkłady oszczędnościowe Grzegorz Kosiorowski Uniwersytet Ekonomiczny w Krakowie Matematyka finansowa rzegorz Kosiorowski (Uniwersytet Ekonomiczny 4. Strumienie w Krakowie)

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu)

") WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

Czym jest ciąg? a 1, a 2, lub. (a n ), n = 1,2,

, n = 1,2,") Ciągi liczbowe Czym jest ciąg? Ciąg liczbowy, to funkcja o argumentach naturalnych, której wartościami są liczby rzeczywiste. Wartość ciągu dla liczby naturalnej n oznaczamy symbolem a n i nazywamy n-tym

Ciągi liczbowe Czym jest ciąg? Ciąg liczbowy, to funkcja o argumentach naturalnych, której wartościami są liczby rzeczywiste. Wartość ciągu dla liczby naturalnej n oznaczamy symbolem a n i nazywamy n-tym

Licz i zarabiaj matematyka na usługach rynku finansowego

Licz i zarabiaj matematyka na usługach rynku finansowego Przedstawiony zestaw zadań jest przeznaczony dla uczniów szkół ponadgimnazjalnych i ma na celu ukazanie praktycznej strony matematyki, jej zastosowania

Licz i zarabiaj matematyka na usługach rynku finansowego Przedstawiony zestaw zadań jest przeznaczony dla uczniów szkół ponadgimnazjalnych i ma na celu ukazanie praktycznej strony matematyki, jej zastosowania

Ekonomika Transportu Morskiego wykład 08ns

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni Wykład 8ns : tematyka 1. Oprocentowanie, dyskontowanie, współczynnik

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni Wykład 8ns : tematyka 1. Oprocentowanie, dyskontowanie, współczynnik

OPŁACALNOŚĆ INWESTYCJI

3/27/2011 Ewa Kusideł ekusidel@uni.lodz.pl 1 OPŁACALNOŚĆ INWESTYCJI www.kep.uni.lodz.pl\ewakusidel 3/27/2011 Inwestycje i ryzyko na rynku nieruchomości 2 Inwestycja Inwestycja Nakład na zwiększenie lub

3/27/2011 Ewa Kusideł ekusidel@uni.lodz.pl 1 OPŁACALNOŚĆ INWESTYCJI www.kep.uni.lodz.pl\ewakusidel 3/27/2011 Inwestycje i ryzyko na rynku nieruchomości 2 Inwestycja Inwestycja Nakład na zwiększenie lub

1. Charakterystyka obligacji. 2. Rodzaje obligacji. 3. Zadania praktyczne-duration/ceny obligacji.

mgr Maciej Jagódka 1. Charakterystyka obligacji 2. Rodzaje obligacji. 3. Zadania praktyczne-duration/ceny obligacji. Wierzycielski papier wartościowy, w którym emitent obligacji jest dłużnikiem posiadacza

mgr Maciej Jagódka 1. Charakterystyka obligacji 2. Rodzaje obligacji. 3. Zadania praktyczne-duration/ceny obligacji. Wierzycielski papier wartościowy, w którym emitent obligacji jest dłużnikiem posiadacza

Zadania do wykładu Matematyka bankowa 2

Zadania do wykładu Matematyka bankowa 2 Dorota Klim Department of Nonlinear Analysis, Faculty of Mathematics and Computer Science, University of Łódź, Banacha 22, 90-238 Łódź, Poland E-mail address: klimdr@math.uni.ldz.pl

Zadania do wykładu Matematyka bankowa 2 Dorota Klim Department of Nonlinear Analysis, Faculty of Mathematics and Computer Science, University of Łódź, Banacha 22, 90-238 Łódź, Poland E-mail address: klimdr@math.uni.ldz.pl

Podstawy zarządzania projektem. dr inż. Agata Klaus-Rosińska

Podstawy zarządzania projektem dr inż. Agata Klaus-Rosińska 1 Ocena efektywności projektów inwestycyjnych 2 Wartość pieniądza w czasie Wartość pieniądza w czasie ma decydujące znaczenie dla podejmowania

Podstawy zarządzania projektem dr inż. Agata Klaus-Rosińska 1 Ocena efektywności projektów inwestycyjnych 2 Wartość pieniądza w czasie Wartość pieniądza w czasie ma decydujące znaczenie dla podejmowania

2a. Przeciętna stopa zwrotu

2a. Przeciętna stopa zwrotu Grzegorz Kosiorowski Uniwersytet Ekonomiczny w Krakowie Matematyka finansowa rzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2a. Przeciętna stopa zwrotu Matematyka

2a. Przeciętna stopa zwrotu Grzegorz Kosiorowski Uniwersytet Ekonomiczny w Krakowie Matematyka finansowa rzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2a. Przeciętna stopa zwrotu Matematyka

Do grupy podstawowych wskaźników rynku kapitałowego należy zaliczyć: zysk netto liczba wyemitowanych akcji

VIII. Repetytorium Temat 1.6. Wskaźniki rynku kapitałowego Wskaźniki rynku kapitałowego służą do pomiaru efektywności finansowej spółek akcyjnych, notowanych na giełdzie papierów wartościowych. Stanowią

VIII. Repetytorium Temat 1.6. Wskaźniki rynku kapitałowego Wskaźniki rynku kapitałowego służą do pomiaru efektywności finansowej spółek akcyjnych, notowanych na giełdzie papierów wartościowych. Stanowią

Rachunek dyskonta. M. Dacko

Rachunek dyskonta M. Dacko Czas pełni bardzo istotną rolę przy podejmowaniu decyzji ekonomicznych. Ludziom nie jest i nigdy nie było obojętne czy dana kwota ma być zapłacona (otrzymana) dziś czy kiedyś

Rachunek dyskonta M. Dacko Czas pełni bardzo istotną rolę przy podejmowaniu decyzji ekonomicznych. Ludziom nie jest i nigdy nie było obojętne czy dana kwota ma być zapłacona (otrzymana) dziś czy kiedyś

Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne)

") Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne) punkt 6 planu zajęć dr inż. Agata Klaus-Rosińska 1 OCENA EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH 2 Wartość pieniądza w czasie

Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne) punkt 6 planu zajęć dr inż. Agata Klaus-Rosińska 1 OCENA EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH 2 Wartość pieniądza w czasie

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Matematyka finansowa wokół nas Uniwersytet Szczeciński 7 grudnia 2017 r. Wartość pieniądza w czasie, siła procentu składanego, oprocentowanie rzeczywiste, nominalne i realne

Akademia Młodego Ekonomisty Matematyka finansowa wokół nas Uniwersytet Szczeciński 7 grudnia 2017 r. Wartość pieniądza w czasie, siła procentu składanego, oprocentowanie rzeczywiste, nominalne i realne

Niniejszy ebook jest własnością prywatną.

Niniejszy ebook jest własnością prywatną. Niniejsza publikacja, ani żadna jej część, nie może być kopiowana, ani w jakikolwiek inny sposób reprodukowana, powielana, ani odczytywana w środkach publicznego

Niniejszy ebook jest własnością prywatną. Niniejsza publikacja, ani żadna jej część, nie może być kopiowana, ani w jakikolwiek inny sposób reprodukowana, powielana, ani odczytywana w środkach publicznego

Papiery wartościowe o stałym dochodzie

Papiery wartościowe o stałym dochodzie Inwestycje i teoria portfela Strona 1 z 42 1. Wartość pieniądza w czasie Złotówka dzisiaj (którą mamy w ręku) jest więcej warta niż (przyrzeczona) złotówka w przyszłości,

Papiery wartościowe o stałym dochodzie Inwestycje i teoria portfela Strona 1 z 42 1. Wartość pieniądza w czasie Złotówka dzisiaj (którą mamy w ręku) jest więcej warta niż (przyrzeczona) złotówka w przyszłości,

Praktyczne Seminarium Inwestowania w Nieruchomości

Praktyczne Seminarium Inwestowania w Nieruchomości Kalkulator finansowy 10BII pierwsze kroki www.edukacjainwestowania.pl Kalkulator finansowy 10BII, oprócz typowych funkcji matematycznych i statystycznych,

Praktyczne Seminarium Inwestowania w Nieruchomości Kalkulator finansowy 10BII pierwsze kroki www.edukacjainwestowania.pl Kalkulator finansowy 10BII, oprócz typowych funkcji matematycznych i statystycznych,

Zastosowanie matematyki w finansach i bankowości

Zastosowanie matematyki w finansach i bankowości Maciej Wolny I. Kalkulacja wartości pieniądza w czasie... 1 II. Nominalna, efektywna i realna stopa procentowa... 4 III. Spłata kredytów w równych i różnych

Zastosowanie matematyki w finansach i bankowości Maciej Wolny I. Kalkulacja wartości pieniądza w czasie... 1 II. Nominalna, efektywna i realna stopa procentowa... 4 III. Spłata kredytów w równych i różnych

INDEKS FINANSISTY. Monika Skrzydłowska. PWSZ w Chełmie. październik Projekt dofinansowała Fundacja mbanku

INDEKS FINANSISTY Monika Skrzydłowska PWSZ w Chełmie październik 2017 Projekt dofinansowała Fundacja mbanku Monika Skrzydłowska (PWSZ w Chełmie) INDEKS FINANSISTY październik 2017 1 / 19 Spis treści 1

INDEKS FINANSISTY Monika Skrzydłowska PWSZ w Chełmie październik 2017 Projekt dofinansowała Fundacja mbanku Monika Skrzydłowska (PWSZ w Chełmie) INDEKS FINANSISTY październik 2017 1 / 19 Spis treści 1

Akademia Młodego Ekonomisty

Temat spotkania: Matematyka finansowa dla liderów Temat wykładu: Matematyka finansowa wokół nas Prowadzący: Szkoła Główna Handlowa w Warszawie 14 października 2014 r. Matematyka finansowa dla liderów Po

Temat spotkania: Matematyka finansowa dla liderów Temat wykładu: Matematyka finansowa wokół nas Prowadzący: Szkoła Główna Handlowa w Warszawie 14 października 2014 r. Matematyka finansowa dla liderów Po

WACC Montaż finansowy Koszt kredytu

WACC Montaż finansowy Koszt kredytu Na następne zajęcia proszę przygotować listę zakupów niezbędną do realizacji projektu. PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową

WACC Montaż finansowy Koszt kredytu Na następne zajęcia proszę przygotować listę zakupów niezbędną do realizacji projektu. PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową

INDEKS FINANSISTY. Monika Skrzydłowska. PWSZ w Chełmie. wrzesień Projekt dofinansowała Fundacja mbanku

INDEKS FINANSISTY Monika Skrzydłowska PWSZ w Chełmie wrzesień 2017 Projekt dofinansowała Fundacja mbanku Monika Skrzydłowska (PWSZ w Chełmie) INDEKS FINANSISTY wrzesień 2017 1 / 40 Spis treści 1 Wprowadzenie

INDEKS FINANSISTY Monika Skrzydłowska PWSZ w Chełmie wrzesień 2017 Projekt dofinansowała Fundacja mbanku Monika Skrzydłowska (PWSZ w Chełmie) INDEKS FINANSISTY wrzesień 2017 1 / 40 Spis treści 1 Wprowadzenie

Zadania do wykładu Matematyka bankowa 2

Zadania do wykładu Matematyka bankowa 2 Dorota Klim Instytut Matematyki i Informatyki, PWSZ w Płocku E-mail address: klimdr@math.uni.ldz.pl http://math.uni.lodz.pl/ klimdr/ Bibliografia [1] M. Podgórska,

Zadania do wykładu Matematyka bankowa 2 Dorota Klim Instytut Matematyki i Informatyki, PWSZ w Płocku E-mail address: klimdr@math.uni.ldz.pl http://math.uni.lodz.pl/ klimdr/ Bibliografia [1] M. Podgórska,

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Czy w ekonomii dwa plus dwa równa się cztery? Jak liczą ekonomiści? Mgr Kornelia Bem - Kozieł Wyższa Szkoła Ekonomii, Prawa i Nauk Medycznych w Kielcach 9 kwiecień 2014 r. Co

Akademia Młodego Ekonomisty Czy w ekonomii dwa plus dwa równa się cztery? Jak liczą ekonomiści? Mgr Kornelia Bem - Kozieł Wyższa Szkoła Ekonomii, Prawa i Nauk Medycznych w Kielcach 9 kwiecień 2014 r. Co

Matematyka finansowa 11.10.2004 r. Komisja Egzaminacyjna dla Aktuariuszy. XXXIII Egzamin dla Aktuariuszy - 11 października 2004 r.

Komisja Egzaminacyjna dla Aktuariuszy XXXIII Egzamin dla Aktuariuszy - 11 października 2004 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... WERSJA TESTU Czas egzaminu: 100 minut

Komisja Egzaminacyjna dla Aktuariuszy XXXIII Egzamin dla Aktuariuszy - 11 października 2004 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... WERSJA TESTU Czas egzaminu: 100 minut

Stopa Inflacji. W oparciu o zbiór składający się z n towarów, stopa inflacji wyraża się wzorem. n 100w k p k. , p k

2.1 Stopa Inflacji Stopa inflacji, i, mierzy jak szybko ceny się zmieniają jako zmianę procentową w skali rocznej. Oblicza się ją za pomocą średniej ważonej cząstkowych stóp inflacji, gdzie cząstkowa stopa

2.1 Stopa Inflacji Stopa inflacji, i, mierzy jak szybko ceny się zmieniają jako zmianę procentową w skali rocznej. Oblicza się ją za pomocą średniej ważonej cząstkowych stóp inflacji, gdzie cząstkowa stopa

Inwestowanie w obligacje

Inwestowanie w obligacje Ile zapłacić za obligację aby uzyskać oczekiwaną stopę zwrotu? Jaką stopę zwrotu uzyskamy kupując obligację po danej cenie? Jak zmienią się ceny obligacji, kiedy Rada olityki ieniężnej

Inwestowanie w obligacje Ile zapłacić za obligację aby uzyskać oczekiwaną stopę zwrotu? Jaką stopę zwrotu uzyskamy kupując obligację po danej cenie? Jak zmienią się ceny obligacji, kiedy Rada olityki ieniężnej

Funkcje w MS Excel. Arkadiusz Banasik arkadiusz.banasik@polsl.pl

Funkcje w MS Excel Arkadiusz Banasik arkadiusz.banasik@polsl.pl Plan prezentacji Wprowadzenie Funkcje matematyczne Funkcje logiczne Funkcje finansowe Podsumowanie 2/27 Wprowadzenie Funkcje: Są elementami

Funkcje w MS Excel Arkadiusz Banasik arkadiusz.banasik@polsl.pl Plan prezentacji Wprowadzenie Funkcje matematyczne Funkcje logiczne Funkcje finansowe Podsumowanie 2/27 Wprowadzenie Funkcje: Są elementami

2b. Inflacja. Grzegorz Kosiorowski. Uniwersytet Ekonomiczny w Krakowie. Matematyka finansowa

2b. Inflacja Grzegorz Kosiorowski Uniwersytet Ekonomiczny w Krakowie Matematyka finansowa rzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 1 / 22 1 Motywacje i

2b. Inflacja Grzegorz Kosiorowski Uniwersytet Ekonomiczny w Krakowie Matematyka finansowa rzegorz Kosiorowski (Uniwersytet Ekonomiczny w Krakowie) 2b. Inflacja Matematyka finansowa 1 / 22 1 Motywacje i

INFLACJA

INFLACJA Zadanie 1 i. Nakłady na pewne działania z pewnym roku wzrosły o 10%, a inflacja roczna (w tym roku) wyniosła 5%. O ile, realnie wzrosły nakłady? A jeżeli nakłady wzrosły o 30%, a inflacja roczny

INFLACJA Zadanie 1 i. Nakłady na pewne działania z pewnym roku wzrosły o 10%, a inflacja roczna (w tym roku) wyniosła 5%. O ile, realnie wzrosły nakłady? A jeżeli nakłady wzrosły o 30%, a inflacja roczny

ZADANIE 1. NAJWIEKSZY INTERNETOWY ZBIÓR ZADAŃ Z MATEMATYKI

ZADANIE 1 Na budowę domu możesz zaciagn ać pożyczkę w wysokości 63450 e. Do wyboru sa dwa warianty spłaty: I w każdym miesiacu spłacasz równe raty, każda w wysokości 2% pożyczonej kwoty. II pierwsza rata

ZADANIE 1 Na budowę domu możesz zaciagn ać pożyczkę w wysokości 63450 e. Do wyboru sa dwa warianty spłaty: I w każdym miesiacu spłacasz równe raty, każda w wysokości 2% pożyczonej kwoty. II pierwsza rata

WACC Montaż finansowy Koszt kredytu

WACC Montaż finansowy Koszt kredytu PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową i dyskontową Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we

WACC Montaż finansowy Koszt kredytu PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową i dyskontową Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Bank zaufanie na całe życie Czy warto powierzać pieniądze bankom? nna Chmielewska Miasto Bełchatów 24 listopada 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY Uniwersytet Dziecięcy,

Ekonomiczny Uniwersytet Dziecięcy Bank zaufanie na całe życie Czy warto powierzać pieniądze bankom? nna Chmielewska Miasto Bełchatów 24 listopada 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY Uniwersytet Dziecięcy,

TEORIA DO ĆWICZEŃ 06 z EwPTM

S t r o n a 1 TEORIA DO ĆWICZEŃ 06 z EwPTM Stopa procentowa i stopa dyskontowa W gospodarce rynkowej kapitał (pieniądz) jest towarem, co powoduje, że tak jak inne dobra ma swoją cenę. Ceną tą jest stopa

S t r o n a 1 TEORIA DO ĆWICZEŃ 06 z EwPTM Stopa procentowa i stopa dyskontowa W gospodarce rynkowej kapitał (pieniądz) jest towarem, co powoduje, że tak jak inne dobra ma swoją cenę. Ceną tą jest stopa

1 INWESTOWANIE PODSTAWOWE POJĘCIA

SPIS TREŚCI WSTĘP... 11 Rozdział 1 INWESTOWANIE PODSTAWOWE POJĘCIA... 13 1.1. Uwagi wstępne... 13 1.2. Pojęcie inwestycji ujęcie w różnych kontekstach... 14 1.2.1. Inwestowanie w kontekście ekonomicznym...

SPIS TREŚCI WSTĘP... 11 Rozdział 1 INWESTOWANIE PODSTAWOWE POJĘCIA... 13 1.1. Uwagi wstępne... 13 1.2. Pojęcie inwestycji ujęcie w różnych kontekstach... 14 1.2.1. Inwestowanie w kontekście ekonomicznym...

Matematyka Finansowa

Matematyka Finansowa MATERIAŁY DO WYKŁADU Procent to jedna setna. 1% = 0,01. Promil to jedna tysięczna. 1 = 0,001 = 0,1%. -procent od wartości to 0,01. Na przykład dwadzieścia trzy procent i cztery promile

Matematyka Finansowa MATERIAŁY DO WYKŁADU Procent to jedna setna. 1% = 0,01. Promil to jedna tysięczna. 1 = 0,001 = 0,1%. -procent od wartości to 0,01. Na przykład dwadzieścia trzy procent i cztery promile

Wartość pieniądza w czasie (time value of money)

") Opracował Marcin Reszka Doradca Inwestycyjny nr 335 marcin@reszka.edu.pl Zeszyt I Wartość pieniądza w czasie (time value of money) Wszystkie prawa zastrzeżone. Nie zezwala się na kopiowania bez pisemnej

Opracował Marcin Reszka Doradca Inwestycyjny nr 335 marcin@reszka.edu.pl Zeszyt I Wartość pieniądza w czasie (time value of money) Wszystkie prawa zastrzeżone. Nie zezwala się na kopiowania bez pisemnej

Liczenie efektów ekonomicznych i finansowych projektów drogowych na sieci dróg krajowych w najbliższej perspektywie UE, co się zmienia a co nie?

Liczenie efektów ekonomicznych i finansowych projektów drogowych na sieci dróg krajowych w najbliższej perspektywie UE, co się zmienia a co nie? Danuta Palonek dpalonek@gddkia.gov.pl Czym jest analiza

Liczenie efektów ekonomicznych i finansowych projektów drogowych na sieci dróg krajowych w najbliższej perspektywie UE, co się zmienia a co nie? Danuta Palonek dpalonek@gddkia.gov.pl Czym jest analiza

Dariusz Wardowski Katedra Analizy Nieliniowej. Bankowość i metody statystyczne w biznesie - zadania i przykłady

Wydział Matematyki Uniwersytetu Łódzkiego w Łodzi Dariusz Wardowski Katedra Analizy Nieliniowej Bankowość i metody statystyczne w biznesie - zadania i przykłady Łódź 2006 Rozdział 1 Oprocentowanie lokaty

Wydział Matematyki Uniwersytetu Łódzkiego w Łodzi Dariusz Wardowski Katedra Analizy Nieliniowej Bankowość i metody statystyczne w biznesie - zadania i przykłady Łódź 2006 Rozdział 1 Oprocentowanie lokaty

Zarządzanie Finansami

Studium Podyplomowe Zarządzanie w przemyśle naftowym i gazowniczym Rok Akademicki 2009/2010 Zarządzanie Finansami dr inż. Piotr Kosowski Materiały dla uczestników studium WARTOŚD PIENIĄDZA W CZASIE Wartośd

Studium Podyplomowe Zarządzanie w przemyśle naftowym i gazowniczym Rok Akademicki 2009/2010 Zarządzanie Finansami dr inż. Piotr Kosowski Materiały dla uczestników studium WARTOŚD PIENIĄDZA W CZASIE Wartośd

1940, 17 = K 4 = K 2 (1, 05)(1 + x 200 )3. Stąd, po wstawieniu K 2 dostaję:

(1 + x 200 )3. Stąd, po wstawieniu K 2 dostaję:") Poniższe rozwiązania są jedynie przykładowe. Każde z tych zadań da się rozwiązać na wiele sposobów, ale te na pewno są dobre (i prawdopodobnie najprostsze). Komentarze (poza odpowiedziami) są zbędne -

Poniższe rozwiązania są jedynie przykładowe. Każde z tych zadań da się rozwiązać na wiele sposobów, ale te na pewno są dobre (i prawdopodobnie najprostsze). Komentarze (poza odpowiedziami) są zbędne -

Zarządzanie portfelem inwestycyjnym

Zarządzanie portfelem inwestycyjnym Dr hab. Renata Karkowska Wykład 5, 6 Renata Karkowska, Wydział Zarządzania 1 Wykład 5 - cel 5. Tradycyjne i awangardowe miary efektywności portfelowej Pojęcie benchmarku,

Zarządzanie portfelem inwestycyjnym Dr hab. Renata Karkowska Wykład 5, 6 Renata Karkowska, Wydział Zarządzania 1 Wykład 5 - cel 5. Tradycyjne i awangardowe miary efektywności portfelowej Pojęcie benchmarku,

AKADEMIA MŁODEGO EKONOMISTY

AKADEMIA MŁODEGO EKONOMISTY Analiza finansowa projektu czy projekt uczniowski różni się od biznesowego? Podstawowe zasady oceny finansowej projektu Dr Agnieszka Iga Bem Uniwersytet Ekonomiczny we Wrocławiu

AKADEMIA MŁODEGO EKONOMISTY Analiza finansowa projektu czy projekt uczniowski różni się od biznesowego? Podstawowe zasady oceny finansowej projektu Dr Agnieszka Iga Bem Uniwersytet Ekonomiczny we Wrocławiu

WSTĘP ZAŁOŻENIA DO PROJEKTU

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

Zadania do wykładu Matematyka bankowa 1 i 2

Zadania do wykładu Matematyka bankowa 1 i 2 Dorota Klim Department of Nonlinear Analysis, Faculty of Mathematics and Computer Science, University of Łódź, Banacha 22, 90-238 Łódź, Poland E-mail address:

Zadania do wykładu Matematyka bankowa 1 i 2 Dorota Klim Department of Nonlinear Analysis, Faculty of Mathematics and Computer Science, University of Łódź, Banacha 22, 90-238 Łódź, Poland E-mail address:

MODELOWANIE RYNKÓW FINANSOWYCH (MAP1171)

") Przedmiot: MODELOWANIE RYNKÓW FINANSOWYCH (MAP1171) Prowadzący wykład: dr Krzysztof Samotij, e-mail: krzysztof.samotij@pwr.edu.pl Czas i miejsce wykładu: poniedziałki (wg definicji J.M. Rektora) g. 9:15-11:00,

Przedmiot: MODELOWANIE RYNKÓW FINANSOWYCH (MAP1171) Prowadzący wykład: dr Krzysztof Samotij, e-mail: krzysztof.samotij@pwr.edu.pl Czas i miejsce wykładu: poniedziałki (wg definicji J.M. Rektora) g. 9:15-11:00,

Matematyka finansowa 10.12.2012 r. Komisja Egzaminacyjna dla Aktuariuszy. LXII Egzamin dla Aktuariuszy z 10 grudnia 2012 r.

Komisja Egzaminacyjna dla Aktuariuszy LXII Egzamin dla Aktuariuszy z 10 grudnia 2012 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LXII Egzamin dla Aktuariuszy z 10 grudnia 2012 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Zajęcia 8 - Równoważność warunków oprocentowania

Zajęcia 8 - Równoważność warunków oprocentowania Zadanie 1 Mając roczną stopę oprocentowania prostego 18% wyznaczyć równoważną stopę: 1. miesięczną. 2. tygodniową. 3. 2-letnią. Uzasadnić wyniki. Czy czas

Zajęcia 8 - Równoważność warunków oprocentowania Zadanie 1 Mając roczną stopę oprocentowania prostego 18% wyznaczyć równoważną stopę: 1. miesięczną. 2. tygodniową. 3. 2-letnią. Uzasadnić wyniki. Czy czas

Akademia Młodego Ekonomisty

kademia Młodego Ekonomisty Banki w Praktyce nna Chmielewska Szkoła Główna Handlowa w Warszawie 20 kwietnia 2010 r. Banki w Praktyce 2 Każdy chce więcej - potrzebny nam pośrednik 3 Skąd bank ma pieniądze?

kademia Młodego Ekonomisty Banki w Praktyce nna Chmielewska Szkoła Główna Handlowa w Warszawie 20 kwietnia 2010 r. Banki w Praktyce 2 Każdy chce więcej - potrzebny nam pośrednik 3 Skąd bank ma pieniądze?

2.1 Wartość Aktualna Renty Stałej

2.1 Wartość Aktualna Renty Stałej Zakładamy że dana osoba ma dostać kwotę o stałej wartości nominalnej x przez N okresów (zwykle miesięcznie lub rocznie), np. stała renta/emerytura. Zakładamy że pierwsza

2.1 Wartość Aktualna Renty Stałej Zakładamy że dana osoba ma dostać kwotę o stałej wartości nominalnej x przez N okresów (zwykle miesięcznie lub rocznie), np. stała renta/emerytura. Zakładamy że pierwsza

Egzamin dla Aktuariuszy z 7 grudnia 1996 r.

Komisja Egzaminacyjna dla Aktuariuszy Egzamin dla Aktuariuszy z 7 grudnia 1996 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:....... Czas egzaminu: 100 minut Ośrodek Doskonalenia

Komisja Egzaminacyjna dla Aktuariuszy Egzamin dla Aktuariuszy z 7 grudnia 1996 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:....... Czas egzaminu: 100 minut Ośrodek Doskonalenia

[1 ] M. Podgórska, J. Klimkowska, Matematyka finansowa, PWN

![[1 ] M. Podgórska, J. Klimkowska, Matematyka finansowa, PWN](/thumbs/63/48894660.jpg "[1 ] M. Podgórska, J. Klimkowska, Matematyka finansowa, PWN") LITERATURA: [1 ] M. Podgórska, J. Klimkowska, Matematyka finansowa, PWN [2 ] E. Smaga, Arytmetyka finansowa, PWN [3 ] M. Sobczyk, Matematyka finansowa, Placet [4 ] M. Szałański, Podstawy matematyki finansowej,

LITERATURA: [1 ] M. Podgórska, J. Klimkowska, Matematyka finansowa, PWN [2 ] E. Smaga, Arytmetyka finansowa, PWN [3 ] M. Sobczyk, Matematyka finansowa, Placet [4 ] M. Szałański, Podstawy matematyki finansowej,

EFEKTYWNE OSZCZĘDZANIE Jędrzej Stachura 18.10.2014

EFEKTYWNE OSZCZĘDZANIE Jędrzej Stachura 18.10.2014 Jak oszczędzać pieniądze? Przykładowe sposoby na zaoszczędzenie pieniędzy Zmień przekonania, zostań freeganem Za każdym razem gaś światło w pokoju Co

EFEKTYWNE OSZCZĘDZANIE Jędrzej Stachura 18.10.2014 Jak oszczędzać pieniądze? Przykładowe sposoby na zaoszczędzenie pieniędzy Zmień przekonania, zostań freeganem Za każdym razem gaś światło w pokoju Co

5.1 Stopa Inflacji - Dyskonto odpowiadające sile nabywczej

5.1 Stopa Inflacji - Dyskonto odpowiadające sile nabywczej Stopa inflacji, i, mierzy jak szybko ceny się zmieniają jako zmianę procentową w skali rocznej. Oblicza się ją za pomocą średniej ważonej cząstkowych

5.1 Stopa Inflacji - Dyskonto odpowiadające sile nabywczej Stopa inflacji, i, mierzy jak szybko ceny się zmieniają jako zmianę procentową w skali rocznej. Oblicza się ją za pomocą średniej ważonej cząstkowych

1. Co to jest lokata? 2. Rodzaje lokat bankowych 3. Lokata denominowana 4. Lokata inwestycyjna 5. Lokata negocjowana 6. Lokata nocna (overnight) 7.

7.") Lokaty 1. Co to jest lokata? Spis treści 2. Rodzaje lokat bankowych 3. Lokata denominowana 4. Lokata inwestycyjna 5. Lokata negocjowana 6. Lokata nocna (overnight) 7. Lokata progresywna 8. Lokata rentierska

Lokaty 1. Co to jest lokata? Spis treści 2. Rodzaje lokat bankowych 3. Lokata denominowana 4. Lokata inwestycyjna 5. Lokata negocjowana 6. Lokata nocna (overnight) 7. Lokata progresywna 8. Lokata rentierska

Scenariusz zajęć z przedmiotu podstawy przedsiębiorczości

Scenariusz zajęć z przedmiotu podstawy przedsiębiorczości Temat: Dochody z kapitału Opracowała Grażyna Drożdżowska Uwagi realizacyjne Lekcja jest przewidziana jako jednostka 2- godzinna stanowiąca utrwalenie

Scenariusz zajęć z przedmiotu podstawy przedsiębiorczości Temat: Dochody z kapitału Opracowała Grażyna Drożdżowska Uwagi realizacyjne Lekcja jest przewidziana jako jednostka 2- godzinna stanowiąca utrwalenie

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Temat spotkania: Finanse dla sprytnych Dlaczego inteligencja finansowa popłaca? Prowadzący: dr Anna Miarecka Wyższa Szkoła Informatyki i Zarządzania w Rzeszowie 28 maj

Ekonomiczny Uniwersytet Dziecięcy Temat spotkania: Finanse dla sprytnych Dlaczego inteligencja finansowa popłaca? Prowadzący: dr Anna Miarecka Wyższa Szkoła Informatyki i Zarządzania w Rzeszowie 28 maj

Jak wybrać kredyt? Waldemar Wyka Instytut Matematyki Politechniki Łódzkiej. 22 listopada 2014

Waldemar Wyka Instytut Matematyki Politechniki Łódzkiej 22 listopada 2014 Plan prezentacji 1 Powtórzenie 2 3 Plany spłaty długu - stałe raty Plany spłaty długu - stałe raty kapitałowe Plany spłaty długu

Waldemar Wyka Instytut Matematyki Politechniki Łódzkiej 22 listopada 2014 Plan prezentacji 1 Powtórzenie 2 3 Plany spłaty długu - stałe raty Plany spłaty długu - stałe raty kapitałowe Plany spłaty długu

KURS DORADCY FINANSOWEGO

KURS DORADCY FINANSOWEGO Przykładowy program szkolenia I. Wprowadzenie do planowania finansowego 1. Rola doradcy finansowego Definicja i cechy doradcy finansowego Oczekiwania klienta Obszary umiejętności

KURS DORADCY FINANSOWEGO Przykładowy program szkolenia I. Wprowadzenie do planowania finansowego 1. Rola doradcy finansowego Definicja i cechy doradcy finansowego Oczekiwania klienta Obszary umiejętności