WACC Montaż finansowy Koszt kredytu

|

|

|

- Magdalena Król

- 6 lat temu

- Przeglądów:

Transkrypt

1 WACC Montaż finansowy Koszt kredytu

2 Na następne zajęcia proszę przygotować listę zakupów niezbędną do realizacji projektu.

3 PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową i dyskontową Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy te wartości.

4 ZADANIA 7. Malinowski ma zamiar sprzedać samochód. Otrzymał następujące propozycje: a) zapłata gotówką teraz zł. b) zapłata po roku zł. c) zapłata po dwóch latach zł. d) zapłata po trzech latach zł. Kupcy są wiarygodni i wypłacalni. Która z ofert jest najbardziej korzystna, jeżeli Malinowski może zainwestować środki finansowe przy oprocentowaniu wynoszącym 7% rocznie? Kapitalizacja na koniec okresu. PV FV ( 1 n r) n

5 ZADANIA 9. Która z instytucji finansowych oferuje lepsze warunki do zaciągnięcia kredytu jeśli w banku A roczna stopa oprocentowania wynosi 10 %, a odsetki należy płacić co kwartał, w banku B oprocentowanie kredytu wynosi 11% a odsetki należy płacić w okresach półrocznych. r e =(1+r/m) m -1

6 ZADANIA 9. Janek jest winny Grzegorzowi 3000 zł. Poinformował Grzegorza, że może oddać pożyczkę w terminie. Jednoczenie zaproponował, że jeśli Grzegorz się zgodzi i przedłuży termin zwrotu o 3 lata, to Janek odda mu 3600 zł. Czy Grzegorz powinien się zgodzić? Oprocentowanie lokaty trzyletniej z kapitalizacją półroczną w banku Grzegorza wynosi 5%. FV n =PV(1+r/m) nm

7 Rodzaje kapitału Źródła finansowania Zewnętrzne Wewnętrzne Własne Obce Długoterm. Krótkoterm. Przekształceni a majątkowe Przekształceni a kapitałowe Zysk zatrzyman y Fundusze celowe Rezerwy Bieżące wpływy Fundusz amortyzac yjny Sprzedaż zbędnego majątku Kapitał podstawow y Kapitał zapasowy Emisja akcji Pomoc publiczna Kredyt inwestycyj ny Pożyczka Leasing Emisja obligacji Venture Capital Kredyt bankowy Pożyczka Emisja papierów dłużnych Faktoring Kredyt kupiecki

8 Montaż finansowy Montaż finansowy polega na określeniu udziału wartościowego i procentowego źródeł finansowania inwestycji w okresie jej realizacji. 1. Określamy budżet inwestycji w podziale na lata 2. Określamy dostępne kapitały - źródła finansowania 3. Określamy źródła finansowania, wybieramy najbardziej korzystne źródła finansowania 4. Biorąc pod uwagę harmonogram rzeczowo finansowy, koszt i inne uwarunkowania źródeł finansowania projektu budujemy montaż finansowy.

9 Montaż finansowy Przykładowy montaż finansowy dla projektu o wartości zł Wyszczególnienie 2017 r. tys. zł 2018 r. tys. zł % Wkład właściciela - gotówka % Dotacja % Kredyt inwestycyjny % Razem %

10 Montaż finansowy zadanie Przedstaw montaż finansowy projektu inwestycyjnego dot. zakupu maszyny do produkcji styropianu o wartości zł zakładając, że: 1. Udział środków własnych nie może być niższy niż 20% wartości projektu jako środki własne rozumiemy środki inne niż pochodzące z Unii Europejskie 2. Maksymalna wartość dotacji ze środków Unii Europejskiej może wynieść do 50% wartości projektu. Środki te będą wypłacane zawsze proporcjonalnie do poniesionych wydatków inwestycyjnych 3. Inwestor dysponuje zyskiem netto, który zamierza przeznaczyć na współfinansowanie inwestycji w wysokości zł z tym, że w roku n może wydać max. 70 % środków jakimi dysponuje 4. Zainteresowany projektem inwestor deklaruje zł w zamian za objęcie udziałów w przedsiębiorstwie. Oczekuje zwrotu z kapitału w wysokości 8% rocznie. 5. Bank deklaruje możliwość współfinansowania projektu do wskazanej przez inwestora wysokości. Oprocentowanie kredytu 10 % rocznie. 6. Projekt będzie realizowany przez 3 lata. Wydatki inwestycyjne w latach przedstawiają się następująco: n zł, n zł, n zł.

11 Montaż finansowy zadanie Źródło / zł n n+1 n+2 Razem % Bank , , ,00 24,67 Inwestor , ,00 6,67 Zysk netto , ,00 0, ,00 18,66 Dotacja UE , , , ,00 50 Razem , , , ,00 100%

12 WACC definicja Średni ważony koszt kapitału ( Weighted Average Cost of Capital ) wskaźnik, informujący o średnim koszcie kapitału angażowanego w finansowanie inwestycji w przedsiębiorstwie. WACC często stosowany jest do wyznaczania stopy dyskonta przy ocenie projektów inwestycyjnych opartych na metodach uwzględniających zmianę wartości pieniądza w czasie. PV FV ( 1 n r) n Stopa dyskonta to współczynnik informujący nas o relacji w jakiej kapitał przyszły (FV) zrówna się z kapitałem bieżącym (PV)

13 WACC - średni ważony koszt kapitału WACC n i 1 u * i r i WACC - średnioważony koszt kapitału, ui udział i-tego źródła (składnika) kapitału w wartości kapitału ogółem ri koszt i-tego źródła (składnika) kapitału n liczba źródeł (składników) kapitału Obliczania WACC składa się z następujących kroków: Wyliczenia kosztu każdego składnika kapitału; Wyliczenia wagi dla danego składnika; Pomnożenia wagi i kosztu składnika; Zsumowania obliczonych iloczynów.

14 WACC koszt kredytu i kapitału własnego KOSZT KREDYTU - Kk Kk = R * ( 1 Sp) R efektywne roczne oprocentowanie kredytu Sp stopa podatku dochodowego KOSZT KAPITAŁU WŁASNEGO Kw Kkw = Rw+ Pr Rw - rynkowa stopa procentowa wolna od ryzyka Pr - premia za ryzyko (np. różnica w stopach zwrotu z akcji i obligacji skarbowych, wycena właściciela przedsiębiorstwa)

15 WACC koszt kredytu i kapitału własnego za inwestycje wolne od ryzyka uważa się rentowność bonów skarbowych lub obligacji skarbowych do analizy stopy procentowej kosztu kapitału własnego używamy rentowności obligacji o stałym oprocentowaniu i możliwie najdłuższym terminie zapadalności np. obligacje 10-cio letnie obecnie 2,7% w skali roku. Premia za ryzyko to może być np. różnica między zwrotem z rynku akcji (rok), a stopą zwrotu z inwestycji wolnych od ryzyka (rok) lub oczekiwana stopa zwrotu przez przedsiębiorcę

16 WACC - średni ważony koszt kapitału Przedsiębiorca ma zamiar zrealizować inwestycję o wartości zł. Będzie ją finansował wg następującego montażu: zł z zysku, zł z kredytu bankowego, Bank oferuje kredyt 5 letni o efektywnej rocznej stopie procentowej 5 %. Oprocentowanie obligacji 10 letnich skarbu państwa to 3 %. Zysk roczny z inwestycji w akcje w branży przedsiębiorcy za ostatni rok to 8%, a stopa procentowa rocznych obligacji skarbowych to 2%. Oblicz średni ważony koszt kapitału.

17 Rozwiązanie zadania WACC = (Uk *Kk) + (Ukw * Kkw) Uk = zł / zł = 0,6 (60%) Ukw = zł / zł = 0,4 (40%) Kk =0,05*(1-0,19)= 0,0405 Kkw =0,03 + (0,08-0,02) = 0,09 WACC =(0,6*0,0405)+(0,4*0,09) = 0,0603= 6,03%

18 PYTANIA KONTROLNE 1. O czym mówi i do czego wykorzystywany jest montaż finansowy? 2. O czym mówi i do czego wykorzystywany jest wskaźnik WACC?

19 Zadanie Piekarnia Bułeczka realizować będzie inwestycję dot. budowy i wyposażenia nowego obiektu. W roku n wybudowane zostaną obiekty o wartości zł. W roku n+1 obiekty zostaną wyposażone w sprzęt i urządzenia o wartości zł. Przedsiębiorca będzie finansował inwestycję ze środków własnych - 10% wydatków, dotacji - 35% wydatków (wypłata proporcjonalnie do ponoszonych w trakcie inwestycji wydatków). Pozostałe środki pochodzić będą z kredytu oprocentowanie 8% w skali roku. Oprocentowanie 10 letnich obligacji skarbu państwa 2,7%, premia za ryzyko jakiej oczekuje przedsiębiorca 7%. Proszę sporządzić montaż finansowy oraz obliczyć WACC

20 Źródło n n+1 RAZEM Dotacja , , ,00 35% Środki własne , ,00 10% Kredyt , , ,00 55% , , ,00 100% WACC Ud 35% Kd 0 Usw 10% Ksw 9,70% Uk 55% Kk 6,48% WACC 4,53%

21 SPŁATA KREDYTU Rata kredytu = spłata kapitału + odsetki Wartość odsetek jest naliczana zawsze od niespłaconego części kredytu Karencja to odroczenie spłaty kapitału kredytu Kredyt może być spłacany w formie : raty malejących przy czym spłacany kapitał w każdej racie jest taki sam rat annuitowych równe wartości raty przy czym kapitał spłacany w każdej racie maleje.

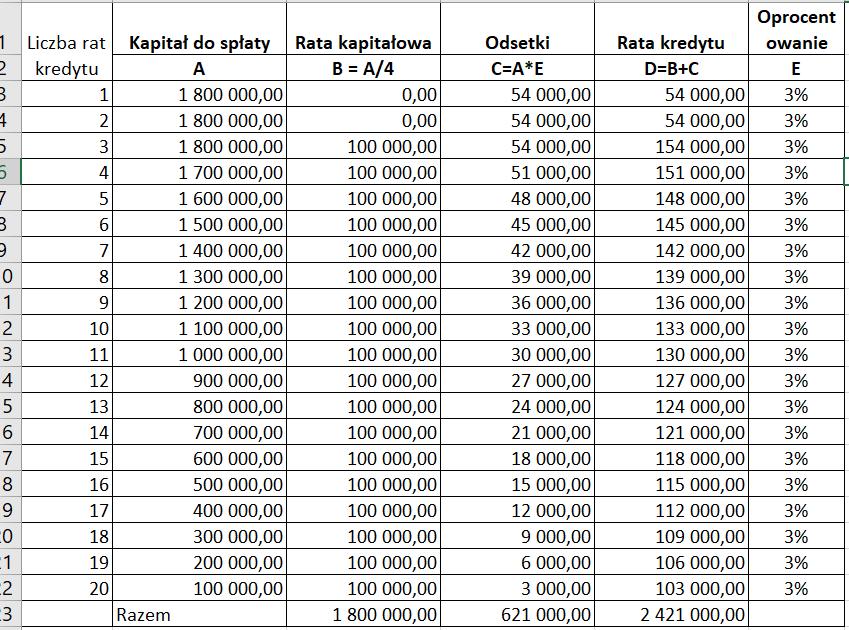

22 ZADANIE Kowalski zaciągnął w banku 4 letnią pożyczkę spłacaną w okresach rocznych. Wartość kredytu zł, oprocentowanie 10 % w sakli roku, brak karencji na spłatę kapitału. Spłata w ratach malejących. Przedstaw harmonogram spłaty kredytu

23 Raty malejące Kapitał do spłaty Rata kapitałowa Odsetki Rata kredytu Oprocentowa nie A B = A/4 C=A*E D=B+C E ,

24 Raty malejące Kapitał do spłaty Rata kapitałowa Odsetki Rata kredytu Oprocentowa nie A B = A/4 C=A*E D=B+C E , , , , , , , , , , , , , ,00 600, ,00 10

25 ZADANIE Przedsiębiorca zaciągnął w banku 5 letni kredyt inwestycyjny spłacany w okresach kwartalnych. Wartość kredytu zł, oprocentowanie 12% w sakli roku, półroczna karencja na spłatę kapitału. Oblicz wartość odsetek jaką przedsiębiorca zapłaci w okresie spłaty kredytu.

26

27 ZADANIE DOMOWE Przedsiębiorca (osoba fizyczna prowadząca działalność gospodarczą) ma zamiar zrealizować inwestycję o wartości zł w okresie 2 lat, z czego w pierwszym roku. Przedsiębiorca posiada środki na realizację inwestycji na lokacie bankowej, którą założył w marcu 2011 r. w kwocie zł z terminem wypłaty w marcu 2016 r. (5 lat). Lokata jest oprocentowana 3 % w skali roku z kwartalną kapitalizacją odsetek. Ponadto przedsiębiorca otrzymał decyzję o przyznaniu dotacji w kwocie zł, która będzie wypłacana w równych ratach po zł w okresie realizacji inwestycji. Pozostałą część inwestycji przedsiębiorca będzie finansował z kredytu z 10 letnim okresem spłaty (spłaty raty kredytu roczne), roczną karencją i oprocentowaniem w wysokości 6% w skali roku. 1. Przygotuj montaż finansowy 2. Oblicz WACC przyjmując, że koszt dotacji jest równy 0 i premia za ryzyko to 4%. 3. Oblicza wartość odsetek do spłaty.

WACC Montaż finansowy Koszt kredytu

WACC Montaż finansowy Koszt kredytu PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową i dyskontową Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we

WACC Montaż finansowy Koszt kredytu PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową i dyskontową Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu)

") WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu)

") WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

METODY OCENY PROJEKTÓW INWESTYCYJNYCH WPROWADZENIE WARTOŚĆ PIENIĄDZA W CZASIE. Ćwiczenia nr 1 i 2

METODY OCENY PROJEKTÓW INWESTYCYJNYCH WPROWADZENIE WARTOŚĆ PIENIĄDZA W CZASIE Ćwiczenia nr 1 i 2 - Cel ćwiczeń - Komunikacja email: i.ratuszniak@efficon.pl, w temacie - mopi - Konsultacje: pokój: 428,

METODY OCENY PROJEKTÓW INWESTYCYJNYCH WPROWADZENIE WARTOŚĆ PIENIĄDZA W CZASIE Ćwiczenia nr 1 i 2 - Cel ćwiczeń - Komunikacja email: i.ratuszniak@efficon.pl, w temacie - mopi - Konsultacje: pokój: 428,

System finansowy gospodarki. Zajęcia nr 6 Matematyka finansowa

System finansowy gospodarki Zajęcia nr 6 Matematyka finansowa Rachunek rentowy (annuitetowy) Mianem rachunku rentowego określa się regularne płatności w stałych odstępach czasu przy założeniu stałej stopy

System finansowy gospodarki Zajęcia nr 6 Matematyka finansowa Rachunek rentowy (annuitetowy) Mianem rachunku rentowego określa się regularne płatności w stałych odstępach czasu przy założeniu stałej stopy

WARTOŚĆ PIENIĄDZA W CZASIE WPROWADZENIE

WARTOŚĆ PIENIĄDZA W CZASIE WPROWADZENIE PYTANIA KONTROLNE Różnica pomiędzy: inwestycją, projektem inwestycyjnym, przedsięwzięciem inwestycyjnym Rodzaje inwestycji ze względu na cel Wartość pieniądza w

WARTOŚĆ PIENIĄDZA W CZASIE WPROWADZENIE PYTANIA KONTROLNE Różnica pomiędzy: inwestycją, projektem inwestycyjnym, przedsięwzięciem inwestycyjnym Rodzaje inwestycji ze względu na cel Wartość pieniądza w

Wartość przyszła pieniądza

O koszcie kredytu nie można mówić jedynie na podstawie wysokości płaconych odsetek. Dla pożyczającego pieniądze najważniejszą kwestią jest kwota, jaką będzie musiał zapłacić za korzystanie z cudzych środków

O koszcie kredytu nie można mówić jedynie na podstawie wysokości płaconych odsetek. Dla pożyczającego pieniądze najważniejszą kwestią jest kwota, jaką będzie musiał zapłacić za korzystanie z cudzych środków

Średnio ważony koszt kapitału

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

OPŁACALNOŚĆ INWESTYCJI

3/27/2011 Ewa Kusideł ekusidel@uni.lodz.pl 1 OPŁACALNOŚĆ INWESTYCJI www.kep.uni.lodz.pl\ewakusidel 3/27/2011 Inwestycje i ryzyko na rynku nieruchomości 2 Inwestycja Inwestycja Nakład na zwiększenie lub

3/27/2011 Ewa Kusideł ekusidel@uni.lodz.pl 1 OPŁACALNOŚĆ INWESTYCJI www.kep.uni.lodz.pl\ewakusidel 3/27/2011 Inwestycje i ryzyko na rynku nieruchomości 2 Inwestycja Inwestycja Nakład na zwiększenie lub

Zajęcia 1. Pojęcia: - Kapitalizacja powiększenie kapitału o odsetki, które zostały przez ten kapitał wygenerowane

Zajęcia 1 Pojęcia: - Procent setna część całości; w matematyce finansowej korzyści płynące z użytkowania kapitału (pojęcie używane zamiennie z terminem: odsetki) - Kapitalizacja powiększenie kapitału o

Zajęcia 1 Pojęcia: - Procent setna część całości; w matematyce finansowej korzyści płynące z użytkowania kapitału (pojęcie używane zamiennie z terminem: odsetki) - Kapitalizacja powiększenie kapitału o

Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Ćwiczenia ZPI 1 W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku A ulokowano kwotę 1000 zł. Jaki kapitał należy

Ćwiczenia ZPI 1 W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku A ulokowano kwotę 1000 zł. Jaki kapitał należy

RACHUNEK EFEKTYWNOŚCI INWESTYCJI

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY PROSTE STATYCZNE 4 maj 2015 r. Metody oceny efektywności projektu inwestycyjnego Wybór metody oceny Przygotowanie danych (prognozy) Wyliczenie wskaźników Wynik analizy

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY PROSTE STATYCZNE 4 maj 2015 r. Metody oceny efektywności projektu inwestycyjnego Wybór metody oceny Przygotowanie danych (prognozy) Wyliczenie wskaźników Wynik analizy

zaliczenie na ocenę z elementarnej matematyki finansowej I rok MF, 21 czerwca 2012 godz. 8:15 czas trwania 120 min.

zaliczenie na ocenę z elementarnej matematyki finansowej I rok MF, 21 czerwca 2012 godz. 8:15 czas trwania 120 min. Imię nazwisko:... numer indeksu:... nr zadania zad.1 zad.2 zad.3 zad.4 zad.5 zad.6 zad.7

zaliczenie na ocenę z elementarnej matematyki finansowej I rok MF, 21 czerwca 2012 godz. 8:15 czas trwania 120 min. Imię nazwisko:... numer indeksu:... nr zadania zad.1 zad.2 zad.3 zad.4 zad.5 zad.6 zad.7

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Matematyka finansowa dla liderów Matematyka finansowa wokół nas dr Agnieszka Bem Uniwersytet Ekonomiczny we Wrocławiu 20 listopada 2017 r. Wartość pieniądzaw czasie Wartość

Akademia Młodego Ekonomisty Matematyka finansowa dla liderów Matematyka finansowa wokół nas dr Agnieszka Bem Uniwersytet Ekonomiczny we Wrocławiu 20 listopada 2017 r. Wartość pieniądzaw czasie Wartość

Prof. nadzw. dr hab. Marcin Jędrzejczyk

Prof. nadzw. dr hab. Marcin Jędrzejczyk 1. Zakup akcji, udziałów w obcych podmiotach gospodarczych według cen nabycia. 2. Zakup akcji i innych długoterminowych papierów wartościowych, traktowanych jako

Prof. nadzw. dr hab. Marcin Jędrzejczyk 1. Zakup akcji, udziałów w obcych podmiotach gospodarczych według cen nabycia. 2. Zakup akcji i innych długoterminowych papierów wartościowych, traktowanych jako

mgr Katarzyna Niewińska; Wydział Zarządzania UW Ćwiczenia 2

Ćwiczenia 2 Wartość pieniądza w czasie Zmienna wartość pieniądza w czasie jest pojęciem, które pozwala porównać wartość różnych sum pieniężnych otrzymanych w różnych okresach czasu. Czy 1000 PLN otrzymane

Ćwiczenia 2 Wartość pieniądza w czasie Zmienna wartość pieniądza w czasie jest pojęciem, które pozwala porównać wartość różnych sum pieniężnych otrzymanych w różnych okresach czasu. Czy 1000 PLN otrzymane

mgr Katarzyna Niewińska; Wydział Zarządzania UW Ćwiczenia 3

Ćwiczenia 3 Rachunek rentowy Jako rachunek rentowy traktuje się regularne płatności płacone w stałych przedziałach czasu przy czym towarzyszy temu stała stopa procentowa. Wykorzystanie: renty; płatności

Ćwiczenia 3 Rachunek rentowy Jako rachunek rentowy traktuje się regularne płatności płacone w stałych przedziałach czasu przy czym towarzyszy temu stała stopa procentowa. Wykorzystanie: renty; płatności

Licz i zarabiaj matematyka na usługach rynku finansowego

Licz i zarabiaj matematyka na usługach rynku finansowego Przedstawiony zestaw zadań jest przeznaczony dla uczniów szkół ponadgimnazjalnych i ma na celu ukazanie praktycznej strony matematyki, jej zastosowania

Licz i zarabiaj matematyka na usługach rynku finansowego Przedstawiony zestaw zadań jest przeznaczony dla uczniów szkół ponadgimnazjalnych i ma na celu ukazanie praktycznej strony matematyki, jej zastosowania

Arkusz kalkulacyjny MS EXCEL ĆWICZENIA 3

Arkusz kalkulacyjny MS EXCEL ĆWICZENIA 3 Uwaga! Każde ćwiczenie rozpoczynamy od stworzenia w katalogu Moje dokumenty swojego własnego katalogu roboczego, w którym będziecie Państwo zapisywać swoje pliki.

Arkusz kalkulacyjny MS EXCEL ĆWICZENIA 3 Uwaga! Każde ćwiczenie rozpoczynamy od stworzenia w katalogu Moje dokumenty swojego własnego katalogu roboczego, w którym będziecie Państwo zapisywać swoje pliki.

Temat 1: Wartość pieniądza w czasie

Temat 1: Wartość pieniądza w czasie Inwestycja jest w istocie bieżącym wyrzeczeniem się dla przyszłych korzyści. Ale teraźniejszość jest względnie dobrze znana, natomiast przyszłość to zawsze tajemnica.

Temat 1: Wartość pieniądza w czasie Inwestycja jest w istocie bieżącym wyrzeczeniem się dla przyszłych korzyści. Ale teraźniejszość jest względnie dobrze znana, natomiast przyszłość to zawsze tajemnica.

Szacowanie kosztów i przychodów działalności gospodarczej Rachunek Wyników. 30 marzec 2015 r.

Szacowanie kosztów i przychodów działalności gospodarczej Rachunek Wyników 30 marzec 2015 r. ZADANIE Grupa A Przedsiębiorca realizuje inwestycję o wartości 1 500 000 zł, którą jest finansowana ze środków

Szacowanie kosztów i przychodów działalności gospodarczej Rachunek Wyników 30 marzec 2015 r. ZADANIE Grupa A Przedsiębiorca realizuje inwestycję o wartości 1 500 000 zł, którą jest finansowana ze środków

www.pokonac-rynek.pl Wzory - matematyka finansowa Opracował: Łukasz Zymiera

www.pokonac-rynek.pl Wzory - matematyka finansowa Opracował: Łukasz Zymiera Wartość pieniądza w czasie MWP mnożnik wartości przyszłej MWO mnożnik wartości obecnej MWPR mnożnik wartości przyszłej renty

www.pokonac-rynek.pl Wzory - matematyka finansowa Opracował: Łukasz Zymiera Wartość pieniądza w czasie MWP mnożnik wartości przyszłej MWO mnożnik wartości obecnej MWPR mnożnik wartości przyszłej renty

Zarządzanie wartością przedsiębiorstwa

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

dr hab. Marcin Jędrzejczyk

dr hab. Marcin Jędrzejczyk Przez inwestycje należy rozumieć aktywa nabyte w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych zasobów, uzyskania z nich przychodów w postaci

dr hab. Marcin Jędrzejczyk Przez inwestycje należy rozumieć aktywa nabyte w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych zasobów, uzyskania z nich przychodów w postaci

Arkusz kalkulacyjny MS EXCEL ĆWICZENIA 3. Zadanie 1 Amortyzacja środków trwałych

Arkusz kalkulacyjny MS EXCEL ĆWICZENIA 3 Uwaga! Każde ćwiczenie rozpoczynamy od stworzenia w katalogu Moje dokumenty swojego własnego katalogu roboczego, w którym będziecie Państwo zapisywać swoje pliki.

Arkusz kalkulacyjny MS EXCEL ĆWICZENIA 3 Uwaga! Każde ćwiczenie rozpoczynamy od stworzenia w katalogu Moje dokumenty swojego własnego katalogu roboczego, w którym będziecie Państwo zapisywać swoje pliki.

Matematyka finansowa. Ćwiczenia ZPI. Ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Matematyka finansowa Ćwiczenia ZPI 1 Zadanie 1. Procent składany W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku

Matematyka finansowa Ćwiczenia ZPI 1 Zadanie 1. Procent składany W banku A oprocentowanie lokat 4% przy kapitalizacji kwartalnej. W banku B oprocentowanie lokat 4,5% przy kapitalizacji miesięcznej. W banku

Matematyka finansowa 26.05.2014 r. Komisja Egzaminacyjna dla Aktuariuszy. LXVII Egzamin dla Aktuariuszy z 26 maja 2014 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LXVII Egzamin dla Aktuariuszy z 26 maja 2014 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Przyjmijmy

Komisja Egzaminacyjna dla Aktuariuszy LXVII Egzamin dla Aktuariuszy z 26 maja 2014 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Przyjmijmy

TEORIA DO ĆWICZEŃ 06 z EwPTM

S t r o n a 1 TEORIA DO ĆWICZEŃ 06 z EwPTM Stopa procentowa i stopa dyskontowa W gospodarce rynkowej kapitał (pieniądz) jest towarem, co powoduje, że tak jak inne dobra ma swoją cenę. Ceną tą jest stopa

S t r o n a 1 TEORIA DO ĆWICZEŃ 06 z EwPTM Stopa procentowa i stopa dyskontowa W gospodarce rynkowej kapitał (pieniądz) jest towarem, co powoduje, że tak jak inne dobra ma swoją cenę. Ceną tą jest stopa

Matematyka finansowa 13.12.2010 r. Komisja Egzaminacyjna dla Aktuariuszy. LV Egzamin dla Aktuariuszy z 13 grudnia 2010 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy LV Egzamin dla Aktuariuszy z 13 grudnia 2010 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Pan

Komisja Egzaminacyjna dla Aktuariuszy LV Egzamin dla Aktuariuszy z 13 grudnia 2010 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Pan

B. Zobowiązania i rezerwy na zobowiązania

1 Zadanie.2.1 - Sporządzanie Bilansu Przedsiębiorstwo X działające w formie spółki z ograniczoną odpowiedzialnością na koniec okresu sprawozdawczego (31.12.20A1) posiadało: środki pieniężne na rachunku

1 Zadanie.2.1 - Sporządzanie Bilansu Przedsiębiorstwo X działające w formie spółki z ograniczoną odpowiedzialnością na koniec okresu sprawozdawczego (31.12.20A1) posiadało: środki pieniężne na rachunku

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W8 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Wpływ stopy dyskonta na przepływ gotówki. Janusz Kotowicz

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W8 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Wpływ stopy dyskonta na przepływ gotówki. Janusz Kotowicz

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

Zastosowanie matematyki w finansach i bankowości

Zastosowanie matematyki w finansach i bankowości Maciej Wolny I. Kalkulacja wartości pieniądza w czasie... 1 II. Nominalna, efektywna i realna stopa procentowa... 4 III. Spłata kredytów w równych i różnych

Zastosowanie matematyki w finansach i bankowości Maciej Wolny I. Kalkulacja wartości pieniądza w czasie... 1 II. Nominalna, efektywna i realna stopa procentowa... 4 III. Spłata kredytów w równych i różnych

Raport roczny Należności z tytułu zakupionych papierów wartościowych z otrzymanym przyrzeczeniem odkupu

Raport roczny 2001 Aktywa Kasa, operacje z bankiem centralnym 52 414 Dłużne papiery wartościowe uprawnione do redyskontowania w banku centralnym Należności od sektora finansowego 117 860 W rachunku bieżącym

Raport roczny 2001 Aktywa Kasa, operacje z bankiem centralnym 52 414 Dłużne papiery wartościowe uprawnione do redyskontowania w banku centralnym Należności od sektora finansowego 117 860 W rachunku bieżącym

System finansowy gospodarki. Zajęcia nr 5 Matematyka finansowa

System finansowy gospodarki Zajęcia nr 5 Matematyka finansowa Wartość pieniądza w czasie 1 złoty posiadany dzisiaj jest wart więcej niż 1 złoty posiadany w przyszłości, np. za rok. Powody: Suma posiadana

System finansowy gospodarki Zajęcia nr 5 Matematyka finansowa Wartość pieniądza w czasie 1 złoty posiadany dzisiaj jest wart więcej niż 1 złoty posiadany w przyszłości, np. za rok. Powody: Suma posiadana

PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt)

: (Punktacja dot. pkt 1, razem: od 0 do 20 pkt)") II Etap Maj 2013 Zadanie 1 II Etap Maj 2013 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt) 1.1/podaj definicję składnika

II Etap Maj 2013 Zadanie 1 II Etap Maj 2013 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt) 1.1/podaj definicję składnika

Raport roczny w EUR

Raport roczny 2000 Podsumowanie w PLN Przychody z tytułu odsetek - 84 775 Przychody z tytułu prowizji - 8 648 Wynik na działalności bankowej - 41 054 Zysk (strata) brutto - 4 483 Zysk (strata) netto -

Raport roczny 2000 Podsumowanie w PLN Przychody z tytułu odsetek - 84 775 Przychody z tytułu prowizji - 8 648 Wynik na działalności bankowej - 41 054 Zysk (strata) brutto - 4 483 Zysk (strata) netto -

Raport roczny w EUR

Raport roczny 1999 Podsumowanie w PLN Przychody z tytułu odsetek - 62 211 Przychody z tytułu prowizji - 8 432 Wynik na działalności bankowej - 32 517 Zysk (strata) brutto - 13 481 Zysk (strata) netto -

Raport roczny 1999 Podsumowanie w PLN Przychody z tytułu odsetek - 62 211 Przychody z tytułu prowizji - 8 432 Wynik na działalności bankowej - 32 517 Zysk (strata) brutto - 13 481 Zysk (strata) netto -

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

b) PLN/szt. Jednostkowa marża na pokrycie kosztów stałych wynosi 6PLN na każdą sprzedają sztukę.

PLN/szt. Jednostkowa marża na pokrycie kosztów stałych wynosi 6PLN na każdą sprzedają sztukę.") Poniżej znajdują się przykłady rozwiązań tylko niektórych, spośród prezentowanych na zajęciach, zadań. Wszystkie pochodzą z podręcznika autorstwa Kotowskiej, Sitko i Uziębło. Kolokwium swoim zakresem obejmuje

Poniżej znajdują się przykłady rozwiązań tylko niektórych, spośród prezentowanych na zajęciach, zadań. Wszystkie pochodzą z podręcznika autorstwa Kotowskiej, Sitko i Uziębło. Kolokwium swoim zakresem obejmuje

Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL (II stopień)

") dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego w inwestycjach transportowych.

dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego w inwestycjach transportowych.

Zadania do wykładu Matematyka bankowa 2

Zadania do wykładu Matematyka bankowa 2 Dorota Klim Department of Nonlinear Analysis, Faculty of Mathematics and Computer Science, University of Łódź, Banacha 22, 90-238 Łódź, Poland E-mail address: klimdr@math.uni.ldz.pl

Zadania do wykładu Matematyka bankowa 2 Dorota Klim Department of Nonlinear Analysis, Faculty of Mathematics and Computer Science, University of Łódź, Banacha 22, 90-238 Łódź, Poland E-mail address: klimdr@math.uni.ldz.pl

Matematyka finansowa 11.10.2004 r. Komisja Egzaminacyjna dla Aktuariuszy. XXXIII Egzamin dla Aktuariuszy - 11 października 2004 r.

Komisja Egzaminacyjna dla Aktuariuszy XXXIII Egzamin dla Aktuariuszy - 11 października 2004 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... WERSJA TESTU Czas egzaminu: 100 minut

Komisja Egzaminacyjna dla Aktuariuszy XXXIII Egzamin dla Aktuariuszy - 11 października 2004 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... WERSJA TESTU Czas egzaminu: 100 minut

ZADANIA OBOWIĄZUJĄCE W DRUGIM ETAPIE KONKURSU KARIERA NA START DLA BANKU BGŻ

ZADANIA OBOWIĄZUJĄCE W DRUGIM ETAPIE KONKURSU KARIERA NA START DLA BANKU BGŻ Zadanie 1 ZADANIE DO WYBORU: Przedsiębiorstwo Bodomax zaciągnęło kredyt bankowy w wysokości 1. zł na okres dwóch lat. Roczna

ZADANIA OBOWIĄZUJĄCE W DRUGIM ETAPIE KONKURSU KARIERA NA START DLA BANKU BGŻ Zadanie 1 ZADANIE DO WYBORU: Przedsiębiorstwo Bodomax zaciągnęło kredyt bankowy w wysokości 1. zł na okres dwóch lat. Roczna

Formularz SAB-Q I/1999 (kwartał/rok)

") Pierwszy Polsko Amerykański Bank S.A. SABQ I / 99 w tys. zł. Formularz SABQ I/1999 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr

Pierwszy Polsko Amerykański Bank S.A. SABQ I / 99 w tys. zł. Formularz SABQ I/1999 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr

Do grupy podstawowych wskaźników rynku kapitałowego należy zaliczyć: zysk netto liczba wyemitowanych akcji

VIII. Repetytorium Temat 1.6. Wskaźniki rynku kapitałowego Wskaźniki rynku kapitałowego służą do pomiaru efektywności finansowej spółek akcyjnych, notowanych na giełdzie papierów wartościowych. Stanowią

VIII. Repetytorium Temat 1.6. Wskaźniki rynku kapitałowego Wskaźniki rynku kapitałowego służą do pomiaru efektywności finansowej spółek akcyjnych, notowanych na giełdzie papierów wartościowych. Stanowią

Szacowanie kosztów i przychodów działalności gospodarczej. 20 marzec 2017 r.

Szacowanie kosztów i przychodów działalności gospodarczej 20 marzec 2017 r. PYTANIA KONTROLNE 1. Z czego składa się rata kredytowa? 2. Od jakiej wartości obliczamy odsetki kredytowe? 3. Co oznacza pojęcia

Szacowanie kosztów i przychodów działalności gospodarczej 20 marzec 2017 r. PYTANIA KONTROLNE 1. Z czego składa się rata kredytowa? 2. Od jakiej wartości obliczamy odsetki kredytowe? 3. Co oznacza pojęcia

Zadania do wykładu Matematyka bankowa 2

Zadania do wykładu Matematyka bankowa 2 Dorota Klim Instytut Matematyki i Informatyki, PWSZ w Płocku E-mail address: klimdr@math.uni.ldz.pl http://math.uni.lodz.pl/ klimdr/ Bibliografia [1] M. Podgórska,

Zadania do wykładu Matematyka bankowa 2 Dorota Klim Instytut Matematyki i Informatyki, PWSZ w Płocku E-mail address: klimdr@math.uni.ldz.pl http://math.uni.lodz.pl/ klimdr/ Bibliografia [1] M. Podgórska,

KOSZT KAPITAŁU W WYCENIE PRZEDSIĘBIORSTW

KOSZT KAPITAŁU W WYCENIE PRZEDSIĘBIORSTW ĆWICZENIA WYCENA PRZEDSIĘBIORTW Przeprowadzenie wyceny przedsiębiorstwa i pomiaru jego wartości jak również wdrożenie planu strategicznego zarządzania wartością

KOSZT KAPITAŁU W WYCENIE PRZEDSIĘBIORSTW ĆWICZENIA WYCENA PRZEDSIĘBIORTW Przeprowadzenie wyceny przedsiębiorstwa i pomiaru jego wartości jak również wdrożenie planu strategicznego zarządzania wartością

1. Jaką kwotę zgromadzimy po 3 latach na lokacie bankowej jeśli roczna NSP wynosi 4%, pierwsza wpłata wynosi 300 zl i jest dokonana na poczatku

1. Jaką kwotę zgromadzimy po 3 latach na lokacie bankowej jeśli roczna NSP wynosi 4%, pierwsza wpłata wynosi 300 zl i jest dokonana na poczatku miesiąca a każda następna miesięczna wpłata jest (a) Większa

1. Jaką kwotę zgromadzimy po 3 latach na lokacie bankowej jeśli roczna NSP wynosi 4%, pierwsza wpłata wynosi 300 zl i jest dokonana na poczatku miesiąca a każda następna miesięczna wpłata jest (a) Większa

Rachunek rent. Pojęcie renty. Wartość początkowa i końcowa renty. Renty o stałych ratach. Renta o zmiennych ratach. Renta uogólniona.

Temat: Rachunek rent. Pojęcie renty. Wartość początkowa i końcowa renty. Renty o stałych ratach. Renta o zmiennych ratach. Renta uogólniona. Zadanie Przez 2 lata na koniec każdego miesiąca wpłacamy 200

Temat: Rachunek rent. Pojęcie renty. Wartość początkowa i końcowa renty. Renty o stałych ratach. Renta o zmiennych ratach. Renta uogólniona. Zadanie Przez 2 lata na koniec każdego miesiąca wpłacamy 200

Dr hab. Renata Karkowska, ćwiczenia Zarządzanie ryzykiem 1

1 Rodzaje i źródła ryzyka stopy procentowej: Ryzyko niedopasowania terminów przeszacowania, np. 6M kredyt o stałym oprocentowaniu finansowany miesięcznymi lokatami o zmiennym oprocentowaniu. Ryzyko podstawy

1 Rodzaje i źródła ryzyka stopy procentowej: Ryzyko niedopasowania terminów przeszacowania, np. 6M kredyt o stałym oprocentowaniu finansowany miesięcznymi lokatami o zmiennym oprocentowaniu. Ryzyko podstawy

Akademia Młodego Ekonomisty Matematyka finansowa dla liderów Albert Tomaszewski Grupy 1-2 Zadanie 1.

Grupy 1-2 Zadanie 1. Sprawdźcie ofertę dowolnych 5 banków i wybierzcie najlepszą ofertę oszczędnościową (lokatę lub konto oszczędnościowe). Obliczcie, jaki zwrot przyniesie założenie jednej takiej lokaty

Grupy 1-2 Zadanie 1. Sprawdźcie ofertę dowolnych 5 banków i wybierzcie najlepszą ofertę oszczędnościową (lokatę lub konto oszczędnościowe). Obliczcie, jaki zwrot przyniesie założenie jednej takiej lokaty

Formularz SAB-Q II/1999. Pierwszego Polsko - Amerykańskiego Banku S.A. Pierwszy Polsko-Amerykański Bank S.A. SAB-Q II/99 w tys. zł.

Formularz SABQ II/1999 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr 163, poz. 116) Zarząd Spółki podaje do wiadomości raport kwartalny

Formularz SABQ II/1999 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr 163, poz. 116) Zarząd Spółki podaje do wiadomości raport kwartalny

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski WARTOŚĆ PIENIĄDZA W CZASIE Wykład 4 Prawda ekonomiczna Pieniądz, który mamy realnie w ręku, dziś jest wart więcej niż oczekiwana wartość tej samej

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski WARTOŚĆ PIENIĄDZA W CZASIE Wykład 4 Prawda ekonomiczna Pieniądz, który mamy realnie w ręku, dziś jest wart więcej niż oczekiwana wartość tej samej

Elementy matematyki finansowej w programie Maxima

Maxima-03_windows.wxm 1 / 8 Elementy matematyki finansowej w programie Maxima 1 Wartość pieniądza w czasie Umiejętność przenoszenia kwot pieniędzy w czasie, a więc obliczanie ich wartości na dany moment,

Maxima-03_windows.wxm 1 / 8 Elementy matematyki finansowej w programie Maxima 1 Wartość pieniądza w czasie Umiejętność przenoszenia kwot pieniędzy w czasie, a więc obliczanie ich wartości na dany moment,

Matematyka finansowa 15.12.2008 r. Komisja Egzaminacyjna dla Aktuariuszy. XLVIII Egzamin dla Aktuariuszy z 15 grudnia 2008 r.

Komisja Egzaminacyjna dla Aktuariuszy XLVIII Egzamin dla Aktuariuszy z 15 grudnia 2008 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1

Komisja Egzaminacyjna dla Aktuariuszy XLVIII Egzamin dla Aktuariuszy z 15 grudnia 2008 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: Cele szczegółowe zajęć:

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: zapoznanie z treściami planu finansowego. Cele szczegółowe zajęć: 1) uzasadnić znaczenie planu finansowego, 2)

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: zapoznanie z treściami planu finansowego. Cele szczegółowe zajęć: 1) uzasadnić znaczenie planu finansowego, 2)

Zaleszany 2018 r.

Załącznik do Uchwały Nr 5/15/Z/2017 Zarządu Banku Spółdzielczego -Uchwała Zarządu z dnia 09 kwietnia 2018r. -Uchwała Zarządu z dnia 03 września 2018r. TARYFA OPROCENTOWANIA KREDYTÓW I LOKAT UDZIELANYCH

Załącznik do Uchwały Nr 5/15/Z/2017 Zarządu Banku Spółdzielczego -Uchwała Zarządu z dnia 09 kwietnia 2018r. -Uchwała Zarządu z dnia 03 września 2018r. TARYFA OPROCENTOWANIA KREDYTÓW I LOKAT UDZIELANYCH

Formularz SAB-Q IV/1999 (kwartał/rok)

") Pierwszy PolskoAmerykański Bank S.A. SABQ IV/99 w tys. zł Formularz SABQ IV/1999 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr 163,

Pierwszy PolskoAmerykański Bank S.A. SABQ IV/99 w tys. zł Formularz SABQ IV/1999 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr 163,

Paulina Drozda WARTOŚĆ PIENIĄDZA W CZASIE

Paulina Drozda WARTOŚĆ PIENIĄDZA W CZASIE Zmianą wartości pieniądza w czasie zajmują się FINANSE. Finanse to nie to samo co rachunkowość. Rachunkowość to opowiadanie JAK BYŁO i JAK JEST Finanse zajmują

Paulina Drozda WARTOŚĆ PIENIĄDZA W CZASIE Zmianą wartości pieniądza w czasie zajmują się FINANSE. Finanse to nie to samo co rachunkowość. Rachunkowość to opowiadanie JAK BYŁO i JAK JEST Finanse zajmują

Matematyka I dla DSM zbiór zadań

I Sumowanie skończone W zadaniach -4 obliczyć podaną sumę. Matematyka I dla DSM zbiór zadań do użytku wewnętrznego dr Leszek Rudak Uniwersytet Warszawski Wydział Zarządzania. 5 i. i= 4 i 3. i= 5 ( ) i

I Sumowanie skończone W zadaniach -4 obliczyć podaną sumę. Matematyka I dla DSM zbiór zadań do użytku wewnętrznego dr Leszek Rudak Uniwersytet Warszawski Wydział Zarządzania. 5 i. i= 4 i 3. i= 5 ( ) i

Formularz SAB-Q IV/2000 (kwartał/rok)

") Formularz SAB-Q IV/2000 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr 163, poz. 1160) Zarząd Spółki Fortis Bank Polska S.A. podaje

Formularz SAB-Q IV/2000 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr 163, poz. 1160) Zarząd Spółki Fortis Bank Polska S.A. podaje

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA NAKŁADY KWOTA I. Wydatki w ramach kredytu/pożyczki : z tego: II. Nakłady w ramach środków własnych: z tego: SUMA NAKŁADOW (I+II) ŹRÓDŁA FINANSOWANIA: 1. Środki własne 2.

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA NAKŁADY KWOTA I. Wydatki w ramach kredytu/pożyczki : z tego: II. Nakłady w ramach środków własnych: z tego: SUMA NAKŁADOW (I+II) ŹRÓDŁA FINANSOWANIA: 1. Środki własne 2.

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Finansowanie inwestycji rzeczowych w gospodarce rynkowej Sporządzanie planu spłaty kredytu wykład 5. dla 5. roku HM zaoczne.

Finansowanie inwestycji rzeczowych w gospodarce rynkowej Sporządzanie planu spłaty kredytu wykład 5. dla 5. roku HM zaoczne dr Adam Salomon Finansowanie inwestycji rzeczowych w gospodarce rynkowej Podręcznik

Finansowanie inwestycji rzeczowych w gospodarce rynkowej Sporządzanie planu spłaty kredytu wykład 5. dla 5. roku HM zaoczne dr Adam Salomon Finansowanie inwestycji rzeczowych w gospodarce rynkowej Podręcznik

Wskaźniki efektywności Sharpe a, Treynora, Jensena, Information Ratio, Sortino

Ćwiczenia 5 Pojęcie benchmarku, tracking error Wskaźniki efektywności Sharpe a, Treynora, Jensena, Information Ratio, Sortino Renata Karkowska, Wydział Zarządzania UW 1 Współczynnik Sharpe a Renata Karkowska,

Ćwiczenia 5 Pojęcie benchmarku, tracking error Wskaźniki efektywności Sharpe a, Treynora, Jensena, Information Ratio, Sortino Renata Karkowska, Wydział Zarządzania UW 1 Współczynnik Sharpe a Renata Karkowska,

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej projektów ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa Małopolskiego na

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej projektów ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa Małopolskiego na

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych Dorota Klim Instytut Nauk Ekonomicznych i Informatyki, Państwowa Wyższa Szkoła Zawodowa w Płocku E-mail address: klimdr@math.uni.ldz.pl

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych Dorota Klim Instytut Nauk Ekonomicznych i Informatyki, Państwowa Wyższa Szkoła Zawodowa w Płocku E-mail address: klimdr@math.uni.ldz.pl

Przewidywane wykonanie planu % z tego: Rzeczowy majątek trwały oraz 1. wartości niematerialne i prawne

Lp. Roczny Plan Finansowy Wojewódzkiego Funduszu Ochrony Środowiska i Gospodarki Wodnej w Łodzi na 2018 rok Wyszczególnienie Przewidywane wykonanie planu 2017 Plan 2018 1 2 3 4 5 w tys. zł % [4/3] I. Stan

Lp. Roczny Plan Finansowy Wojewódzkiego Funduszu Ochrony Środowiska i Gospodarki Wodnej w Łodzi na 2018 rok Wyszczególnienie Przewidywane wykonanie planu 2017 Plan 2018 1 2 3 4 5 w tys. zł % [4/3] I. Stan

Raport roczny Należności z tytułu zakupionych papierów wartościowych z otrzymanym przyrzeczeniem odkupu

Raport roczny 2002 Aktywa Kasa, operacje z Bankiem Centralnym 72 836 Dłużne papiery wartościowe uprawnione do redyskontowania w Banku Centralnym Należności od sektora finansowego 103 085 W rachunku bieżącym

Raport roczny 2002 Aktywa Kasa, operacje z Bankiem Centralnym 72 836 Dłużne papiery wartościowe uprawnione do redyskontowania w Banku Centralnym Należności od sektora finansowego 103 085 W rachunku bieżącym

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Formularz SAB-Q I/2000 (kwartał/rok)

") Pierwszy PolskoAmerykański Bank S.A. SABQ I/ w tys. zł Formularz SABQ I/2 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr 163, poz.

Pierwszy PolskoAmerykański Bank S.A. SABQ I/ w tys. zł Formularz SABQ I/2 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr 163, poz.

BILANS BANKU sporządzony na dzień

I Kasa, operacje z Bankiem Centralnym 7 691 631.76 8 996 672.07 1. W rachunku bieżącym 7 691 631.76 8 996 636.07 2. Rezerwa obowiązkowa 3. Inne środki 0.00 36.00 Dłużne papiery wartościowe uprawnione do

I Kasa, operacje z Bankiem Centralnym 7 691 631.76 8 996 672.07 1. W rachunku bieżącym 7 691 631.76 8 996 636.07 2. Rezerwa obowiązkowa 3. Inne środki 0.00 36.00 Dłużne papiery wartościowe uprawnione do

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska Podręcznik obejmuje wykład finansów i rachunkowości dla inżynierów. Zostały w nim omówione m.in. rachunkowość jako system informacyjny

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska Podręcznik obejmuje wykład finansów i rachunkowości dla inżynierów. Zostały w nim omówione m.in. rachunkowość jako system informacyjny

ZADANIE 1. NAJWIEKSZY INTERNETOWY ZBIÓR ZADAŃ Z MATEMATYKI

ZADANIE 1 Na budowę domu możesz zaciagn ać pożyczkę w wysokości 63450 e. Do wyboru sa dwa warianty spłaty: I w każdym miesiacu spłacasz równe raty, każda w wysokości 2% pożyczonej kwoty. II pierwsza rata

ZADANIE 1 Na budowę domu możesz zaciagn ać pożyczkę w wysokości 63450 e. Do wyboru sa dwa warianty spłaty: I w każdym miesiacu spłacasz równe raty, każda w wysokości 2% pożyczonej kwoty. II pierwsza rata

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku. Gdańsk, styczeń 2018

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Gdańsk, styczeń 2018 Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Spis treści Kwartalne

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Gdańsk, styczeń 2018 Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Spis treści Kwartalne

PKO BANK HIPOTECZNY S.A.

ANEKS NR 1 Z DNIA 2 WRZEŚNIA 2019 R. DO PROSPEKTU EMISYJNEGO PODSTAWOWEGO Z DNIA 31 MAJA 2019 R. PKO BANK HIPOTECZNY S.A. (spółka akcyjna z siedzibą w Gdyni utworzona zgodnie z prawem polskim) PROGRAM

ANEKS NR 1 Z DNIA 2 WRZEŚNIA 2019 R. DO PROSPEKTU EMISYJNEGO PODSTAWOWEGO Z DNIA 31 MAJA 2019 R. PKO BANK HIPOTECZNY S.A. (spółka akcyjna z siedzibą w Gdyni utworzona zgodnie z prawem polskim) PROGRAM

Główny Księgowy : Katarzyna Dunowska. Zarząd Banku : ... (pieczęć i podpis)

") Nazwa banku LubuskoWielkopolski Bank Spółdzielczy z siedzibą w Drezdenku Adres siedziby Banku ul.chrobrego 7 66530 Drezdenko Nr kodu bankowego 83620005 BILANS poz. AKTYWA Stan na 31122016 r. Stan na 31122015

Nazwa banku LubuskoWielkopolski Bank Spółdzielczy z siedzibą w Drezdenku Adres siedziby Banku ul.chrobrego 7 66530 Drezdenko Nr kodu bankowego 83620005 BILANS poz. AKTYWA Stan na 31122016 r. Stan na 31122015

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o.

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Zadanie 1. Zadanie 2. Zadanie 3

Zadanie 1 Inwestor rozważa nabycie obligacji wieczystej (konsoli), od której będzie otrzymywał na koniec każdego półrocza kupon w wysokości 80 zł. Wymagana przez inwestora stopa zwrotu w terminie do wykupu

Zadanie 1 Inwestor rozważa nabycie obligacji wieczystej (konsoli), od której będzie otrzymywał na koniec każdego półrocza kupon w wysokości 80 zł. Wymagana przez inwestora stopa zwrotu w terminie do wykupu

Matematyka finansowa r. Komisja Egzaminacyjna dla Aktuariuszy. LXIV Egzamin dla Aktuariuszy z 17 czerwca 2013 r.

Komisja Egzaminacyjna dla Aktuariuszy LXIV Egzamin dla Aktuariuszy z 17 czerwca 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 0 minut 1 1. Rozważamy

Komisja Egzaminacyjna dla Aktuariuszy LXIV Egzamin dla Aktuariuszy z 17 czerwca 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 0 minut 1 1. Rozważamy

Harmonogram pracy na ćwiczeniach MOPI

Przepływy finansowe Harmonogram pracy na ćwiczeniach Temat MOPI Realizacja 1 Ćwiczenia wprowadzające Wprowadzenie 2 Wartość pieniądza w czasie Wprowadzenia i zadania 3 WACC, montaż finansowy, koszt kredytu

Przepływy finansowe Harmonogram pracy na ćwiczeniach Temat MOPI Realizacja 1 Ćwiczenia wprowadzające Wprowadzenie 2 Wartość pieniądza w czasie Wprowadzenia i zadania 3 WACC, montaż finansowy, koszt kredytu

CASH FLOW WPŁYWY WYDATKI KOSZTY SPRZEDAŻ. KOREKTY w tym ZOBOWIĄZ. 2. KOREKTY w tym NALEŻNOŚCI. WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ

WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ CASH FLOW WPŁYWY WYDATKI SPRZEDAŻ CENA ILOŚĆ STRUKTURA JK-WZ-UW KOREKTY w tym NALEŻNOŚCI KOSZTY KOREKTY w tym ZOBOWIĄZ. 2 Tabela. Rachunek przepływów pieniężnych

WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ CASH FLOW WPŁYWY WYDATKI SPRZEDAŻ CENA ILOŚĆ STRUKTURA JK-WZ-UW KOREKTY w tym NALEŻNOŚCI KOSZTY KOREKTY w tym ZOBOWIĄZ. 2 Tabela. Rachunek przepływów pieniężnych

Matematyka finansowa 30.09.2013 r. Komisja Egzaminacyjna dla Aktuariuszy. LXV Egzamin dla Aktuariuszy z 30 września 2013 r.

Komisja Egzaminacyjna dla Aktuariuszy LXV Egzamin dla Aktuariuszy z 30 września 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy LXV Egzamin dla Aktuariuszy z 30 września 2013 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1.

Finanse przedsiębiorstw mgr Kazimierz Linowski WyŜsza Szkoła Marketingu i Zarządzania

Finanse przedsiębiorstw mgr Kazimierz Linowski WyŜsza Szkoła Marketingu i Zarządzania Wstęp Celem wykładu jest przedstawienie podstawowych pojęć oraz zaleŝności z zakresu zarządzania finansami w szczególności

Finanse przedsiębiorstw mgr Kazimierz Linowski WyŜsza Szkoła Marketingu i Zarządzania Wstęp Celem wykładu jest przedstawienie podstawowych pojęć oraz zaleŝności z zakresu zarządzania finansami w szczególności

Akademia Młodego Ekonomisty

Temat spotkania: Matematyka finansowa dla liderów Temat wykładu: Matematyka finansowa wokół nas Prowadzący: Szkoła Główna Handlowa w Warszawie 14 października 2014 r. Matematyka finansowa dla liderów Po

Temat spotkania: Matematyka finansowa dla liderów Temat wykładu: Matematyka finansowa wokół nas Prowadzący: Szkoła Główna Handlowa w Warszawie 14 października 2014 r. Matematyka finansowa dla liderów Po

Matematyka finansowa 15.06.2015 r. Komisja Egzaminacyjna dla Aktuariuszy. LXXI Egzamin dla Aktuariuszy z 15 czerwca 2015 r.

Komisja Egzaminacyjna dla Aktuariuszy LXXI Egzamin dla Aktuariuszy z 1 czerwca 201 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Pracownik

Komisja Egzaminacyjna dla Aktuariuszy LXXI Egzamin dla Aktuariuszy z 1 czerwca 201 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Pracownik

Skonsolidowany rachunek zysków i strat

Skonsolidowany rachunek zysków i strat Nota okres okres zmiana od 01.01.2017 od 01.01.2016 2017/2016 do 31.12.2017 do 31.12.2016 Działalność kontynuowana* tys. zł tys. zł tys. zł Przychody z tytułu odsetek

Skonsolidowany rachunek zysków i strat Nota okres okres zmiana od 01.01.2017 od 01.01.2016 2017/2016 do 31.12.2017 do 31.12.2016 Działalność kontynuowana* tys. zł tys. zł tys. zł Przychody z tytułu odsetek

Formularz SAB-Q I/2001 (kwartał/rok)

") Formularz SAB-Q I/2001 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr 163, poz. 1160) Zarząd Spółki Fortis Bank Polska S.A. podaje

Formularz SAB-Q I/2001 (kwartał/rok) (dla banków) Zgodnie z 46 ust. 1 pkt 2 Rozporządzenia Rady Ministrów z dnia 22 grudnia 1998 r. (Dz.U. Nr 163, poz. 1160) Zarząd Spółki Fortis Bank Polska S.A. podaje

Granice ciągów liczbowych

Granice ciągów liczbowych Obliczyć z definicji granicę ciągu o wyrazie, gdzie jest pewną stałą liczbą. Definicja: granicą ciągu jest liczba, jeśli Sprawdzamy, czy i kiedy granica rozpatrywanego ciągu wynosi

Granice ciągów liczbowych Obliczyć z definicji granicę ciągu o wyrazie, gdzie jest pewną stałą liczbą. Definicja: granicą ciągu jest liczba, jeśli Sprawdzamy, czy i kiedy granica rozpatrywanego ciągu wynosi

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie przygotowania analizy finansowej dla projektów inwestycyjnych ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa

Załącznik nr 1 do Szczegółowych wymogów w zakresie przygotowania analizy finansowej dla projektów inwestycyjnych ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa

... (pieczęć i podpis)

") BILANS BANKU poz. AKTYWA Stan na: 31.12.2015 r. Stan na: 31.12.2014 r. I. Kasa, operacje z Bankiem Centralnym 3 450 510,05 4 112 673,09 1. W rachunku bieżącym 2 260 510,05 4 112 673,09 2. Rezerwa obowiązkowa

BILANS BANKU poz. AKTYWA Stan na: 31.12.2015 r. Stan na: 31.12.2014 r. I. Kasa, operacje z Bankiem Centralnym 3 450 510,05 4 112 673,09 1. W rachunku bieżącym 2 260 510,05 4 112 673,09 2. Rezerwa obowiązkowa

Matematyka finansowa 05.12.2005 r. Komisja Egzaminacyjna dla Aktuariuszy. XXXVII Egzamin dla Aktuariuszy z 5 grudnia 2005 r.

Komisja Egzaminacyjna dla Aktuariuszy XXXVII Egzamin dla Aktuariuszy z 5 grudnia 2005 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... WERSJA TESTU A Czas egzaminu: 100 minut 1 1.

Komisja Egzaminacyjna dla Aktuariuszy XXXVII Egzamin dla Aktuariuszy z 5 grudnia 2005 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... WERSJA TESTU A Czas egzaminu: 100 minut 1 1.

Okres zakończony 30/09/09. Okres zakończony 30/09/09. Razem kapitał własny 33 723 33 122 30 460 29 205

BILANS AKTYWA 30/09/09 30/06/09 31/12/08 30/09/08 Aktywa trwałe Rzeczowe aktywa trwałe 20 889 21 662 22 678 23 431 Wartość firmy 0 0 0 0 wartości niematerialne 31 40 30 42 Aktywa finansowe Aktywa z tytułu

BILANS AKTYWA 30/09/09 30/06/09 31/12/08 30/09/08 Aktywa trwałe Rzeczowe aktywa trwałe 20 889 21 662 22 678 23 431 Wartość firmy 0 0 0 0 wartości niematerialne 31 40 30 42 Aktywa finansowe Aktywa z tytułu

Analiza finansowa. Wykład 2

Analiza finansowa Wykład 2 ANALIZA SYTUACJI MAJĄTKOWEJ K. Mazur, prof. UZ 2 Analiza majątku (aktywów) Aktywa są to "kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe

Analiza finansowa Wykład 2 ANALIZA SYTUACJI MAJĄTKOWEJ K. Mazur, prof. UZ 2 Analiza majątku (aktywów) Aktywa są to "kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe

Formularz SAB-Q IV/2001 (kwartał/rok) (dla banków)

(dla banków)") Formularz SABQ IV/2001 (kwartał/rok) (dla banków) Zgodnie z 1 ust. 2 i 57 ust. 1 pkt 1 Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. (Dz. U. Nr 139, poz. 1569) Zarząd Spółki Fortis Bank

Formularz SABQ IV/2001 (kwartał/rok) (dla banków) Zgodnie z 1 ust. 2 i 57 ust. 1 pkt 1 Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. (Dz. U. Nr 139, poz. 1569) Zarząd Spółki Fortis Bank

BILANS BANKU na dzień r

nazwa banku - Bank Spółdzielczy w Raszynie nr kodu bankowego- 80040002 BILANS BANKU na dzień 31.12.2009r poz. AKTYWA Stan na koniec okresu Stan na początek okresu I. Kasa, operacje z Bankiem Centralnym

nazwa banku - Bank Spółdzielczy w Raszynie nr kodu bankowego- 80040002 BILANS BANKU na dzień 31.12.2009r poz. AKTYWA Stan na koniec okresu Stan na początek okresu I. Kasa, operacje z Bankiem Centralnym

BILANS BANKU na dzień r

nazwa banku - Bank Spółdzielczy w Raszynie nr kodu bankowego- 80040002 BILANS BANKU na dzień 31.12.2008r poz. AKTYWA Stan na koniec okresu Stan na początek okresu I. Kasa, operacje z Bankiem Centralnym

nazwa banku - Bank Spółdzielczy w Raszynie nr kodu bankowego- 80040002 BILANS BANKU na dzień 31.12.2008r poz. AKTYWA Stan na koniec okresu Stan na początek okresu I. Kasa, operacje z Bankiem Centralnym