Rachunek kosztów dla inżyniera

|

|

|

- Kornelia Szewczyk

- 7 lat temu

- Przeglądów:

Transkrypt

1 Rachunek kosztów dla inżyniera Wykład 4. Koszty w podejmowaniu decyzji analiza punktów krytycznych produkcji, kosztów, cen i stopy zwrotu (analiza Cost-Volume-Profit), próg rentowności (BEP) dla jednego produktu, próg rentowności (BEP) dla wielu produktów. Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl

2 Analiza CVP odpowiada na pytania 1. Ile trzeba sprzedać by osiągnąć próg rentowności 2. Ile trzeba sprzedać by osiągnąć pożądany zysk 3. Jaki zysk da określony poziom sprzedaży 4. Jak zmiany w cenie, kosztach zmiennych, kosztach stałych poziomie produkcji wpłyną na zyski 5. Jak zmiany w zestawie produktów sprzedawanych oddziałują na próg rentowności i potencjalny zysk 6. Kupować czy produkować 7. Którą technologię wybrać 8. Sprzedawać półprodukt czy dalej przetwarzać 9. 2

3 Ile trzeba sprzedać by osiągnąć próg rentowności próg rentowności ilość, przy której następuje zrównanie przychodu całkowitego i kosztu całkowitego margines bezpieczeństwa planowana sprzedaż ilościowa minus ilościowy próg rentowności marża jednostkowa cena sprzedaży minus jednostkowy koszt zmienny przychód całkowity koszt całkowity próg rentowności BEP = X; PC = KC PC = X*c X*c = KS + JKZ*X KC = KS + JKZ*X BEP X c KS JKZ BEPW C* BEP ilościowy próg rentowności wartościowy próg rentowności

4 Ile trzeba sprzedać by osiągnąć próg rentowności c.d. wykres progu rentowności zysk strata 4

5 Ile trzeba sprzedać by osiągnąć próg rentowności c.d. Założenia wykresu progu rentowności : 1. Koszty można podzielić na koszty stałe i zmienne. Całkowity koszt zmienny zależy wprost proporcjonalnie od poziomu działania. Całkowity koszt stały nie zmienia się przy zmianie poziomu działania. 2. Zachowanie się kosztów i przychodów jest prawdziwe i liniowe dla odpowiedniego przedziału nośnika 3. Efektywność i produktywność pozostają niezmienne 4. Zestaw sprzedaży (plan asortymentowo-ilościowy) jest stały 5. Zmiana w poziomie zapasów na początku i na końcu okresu jest nieznacząca. 6. Cena pozostaje niezmieniona. 7. Sprzedaż i koszty nie są przedmiotem zmiany wartości pieniądza w czasie. 5

6 Ile trzeba sprzedać by osiągnąć próg rentowności c.d. wykres koszt-ilość-zysk dla dwu produktów koszt przychó d płaszczyzna przychodów 20 płaszczyzna kosztów próg rentowności pole zysku rzut progu rentowności na płaszczyznę q 1 q 2 ilość q 1 5 pole strat ilość q

7 Ile trzeba sprzedać by pokryć wydatki gotówki Próg rentowności - przepływy gotówki przychód całkowity próg rentowności z uwzględnieniem przepływów pieniężnych wypływ gotówki koszt całkowity koszt stały koszt zmienny amortyzacja BEPcash KS A c JKZ

8 Jaki poziom sprzedaży da pożądany zysk sprzedaż koszt całkowity NP zysk netto tax stopa podatku (CIT) BEPprofit lub KS NP /(1 tax) C JKZ dochód netto BEPprofit BEP NP /(1 tax) C JKZ -100 zysk netto lub -200 poziom działania BEPprofit BEP NP CMU *(1 tax) marża jednostkowa 8

9 Jakiego zysku można oczekiwać przy danym poziomie sprzedaży Sprzedaż Koszty: zmienne (KTS) stałe C*sprzedane jednostki JKZ* sprzedane jednostki KS Dochód C*sprzedane jednostki JKZ* sprzedane jednostki KS = (C JKZ) * sprzedane jednostki KS = CMU * sprzedane jednostki KS Zysk dochód podatek = (CMU * sprzedane jednostki KS ) *(1 tax ) 9

10 Jak zmiany w cenie, kosztach zmiennych i kosztach stałych wpływają na zyski alternatywna struktura kosztów Chcemy sprzedawać na targach komputerowych program Do-All. Programy te możemy zakupić od hurtownika po 120 PLN za pakiet z możliwością zwrotu niesprzedanych pakietów. Pakiet będziemy sprzedawać po 200 PLN. Centrum Wystawiennicze (organizator targów) może wynająć nam boks na okres targów wg jednej z trzech opcji a)$2000 b)$1400 plus 5% od sprzedaży c)20% od sprzedaży Którą z opcji należałoby wybrać? opcja a) opcja b) opcja c)

BEP= 2000/(200-120) = 25 jednostek opcja b) BEP= 1400/(200-120-200*0.05) = 20 jednostek opcja c) BEP= 0/(200-120-200*0.")

11 How Jak zmiany would changes w cenie, in kosztach selling price, zmiennych variable i kosztach costs, fixed stałych costs, wpływają and output na affect profits zyski cont. alternatywna struktura kosztów opcja a) BEP= 2000/( ) = 25 jednostek opcja b) BEP= 1400/( *0.05) = 20 jednostek opcja c) BEP= 0/( *0.2) = 0 jednostek BEP BEP BEP 11

12 Jak zmiana w planie asortymentowo-ilościowym wpłynie na BEP, dochód i zysk P KC qc i i qc i i BEPWw qjkz i i qjkz i i c KS i KS KS JKZ cq i i i q i P - przychód całkowity q i ilość produktu i c i cena jednostkowa produktu i KC - koszt całkowity JKZ i jednostkowy koszt zmienny produktu i KS - koszt stały BEPW w - próg rentowności wartościowy 12

13 Jak zmiana w planie asortymentowo-ilościowym wpłynie na BEP, dochód i zysk produkt i cena c 10 zł/szt 20zł/szt 5 zł/szt jednostkowy koszt zmienny JKZ 3 zł/szt 15 zł/szt 2 zł/szt ilość q 30 szt 50 szt 20 szt koszt stały KS zł BEPWw (103)*30 (2015)*50 (5 2)*20 10*30 20*50 5* zł 0,37 produkt i cena c 10 zł/szt 20zł/szt 5 zł/szt jednostkowy koszt zmienny JKZ 3 zł/szt 15 zł/szt 2 zł/szt ilość q 50 szt 20 szt 30 szt koszt stały KS zł BEPWw (103)*50 (2015)*20 (5 2)*30 10*50 20*20 5* zł 0,52 Zofia Krokosz-Krynke

14 Jak zmiana w planie asortymentowo-ilościowym wpłynie na BEP, dochód i zysk przykład liczbowy Valtek Company ostatnio pozyskała wyłączność na sprzedaż trzech produktów na swoim terenie. Firma bardzo uważnie pracuje nad programem budżetowania i planowania - ma to wspomóc zarządzanie. Wypracowano plan sprzedaży według asortymentu i ogółem.

15 Jak zmiana w planie asortymentowo-ilościowym wpłynie na BEP, dochód i zysk przykład liczbowy Produkt A B C Razem procent sprzedaży 20% 52% 28% 100% Sprzedaż % % % % Minus koszty zmienne % % % % przychód krańcowy % % % % Minus koszty stałe zysk próg rentowności = / 0,64 = zł.

16 Jak zmiana w planie asortymentowo-ilościowym wpłynie na BEP, dochód i zysk przykład liczbowy Załóżmy, że zgodnie z planem, sprzedaż ogółem na ten miesiąc wynosi zł. Na poszczególne produkty przypada: A zł, B zł, C Przygotuj krańcowy rachunek wyników bazując na danych z tego miesiąca. Oblicz poziom sprzedaży dla progu rentowności (wartościowy próg rentowności) bazując na danych z tego miesiąca. Biorąc pod uwagę fakt, że firma osiągnęła planowaną sprzedaż miesięczną zł, prezes jest zaszokowany rachunkiem wyników. Przygotuj krótką notatkę wyjaśniającą prezesowi dlaczego zarówno wyniki działalności firmy i poziom sprzedaży dla progu rentowności różnią się od zaplanowanych.

17 Jak zmiana w planie asortymentowo-ilościowym wpłynie na BEP, dochód i zysk przykład liczbowy Krańcowy rachunek wyników procent sprzedaży Produkt A B C Razem Sprzedaż % % % % Minus koszty zmienne przychód krańcowy Minus koszty stałe Zysk/strata 72 % 20 % 40 % 28% 80% 60%

18 Jak zmiana w planie asortymentowo-ilościowym wpłynie na BEP, dochód i zysk przykład liczbowy Krańcowy rachunek wyników procent sprzedaży Produkt A B C Razem 40% 24% 36% 100% Sprzedaż % % % % Minus koszty zmienne przychód krańcowy Minus koszty stałe Zysk/strata 72 % 20 % 40 % 28% 80% 60%

19 Jak zmiana w planie asortymentowo-ilościowym wpłynie na BEP, dochód i zysk przykład liczbowy Krańcowy rachunek wyników procent sprzedaży Produkt A B C Razem 40% 24% 36% 100% Sprzedaż % % % % Minus koszty zmienne przychód krańcowy Minus koszty stałe Zysk/strata % % % % % % % %

20 Jak zmiana w planie asortymentowo-ilościowym wpłynie na BEP, dochód i zysk przykład liczbowy Krańcowy rachunek wyników procent sprzedaży Produkt A B C Razem 40% 24% 36% 100% Sprzedaż % % % % Minus koszty zmienne przychód krańcowy Minus koszty stałe Zysk/strata % % % % % % % % próg rentowności = / 0,52 = zł.

21 Jak zmiana w planie asortymentowo-ilościowym wpłynie na BEP, dochód i zysk przykład liczbowy porównanie planu i wykonania procent sprzedaży Produkt A B C Razem 20% 40% 52% 24% 28% 36% 100% Sprzedaż Minus koszty zmienne przychód krańcowy Minus koszty stałe Zysk/strata

22 Kupować czy produkować? zakup produkcja kupować produkować

23 Jaką technologię wybrać? technologiat I technologia TII technologia II technologia I

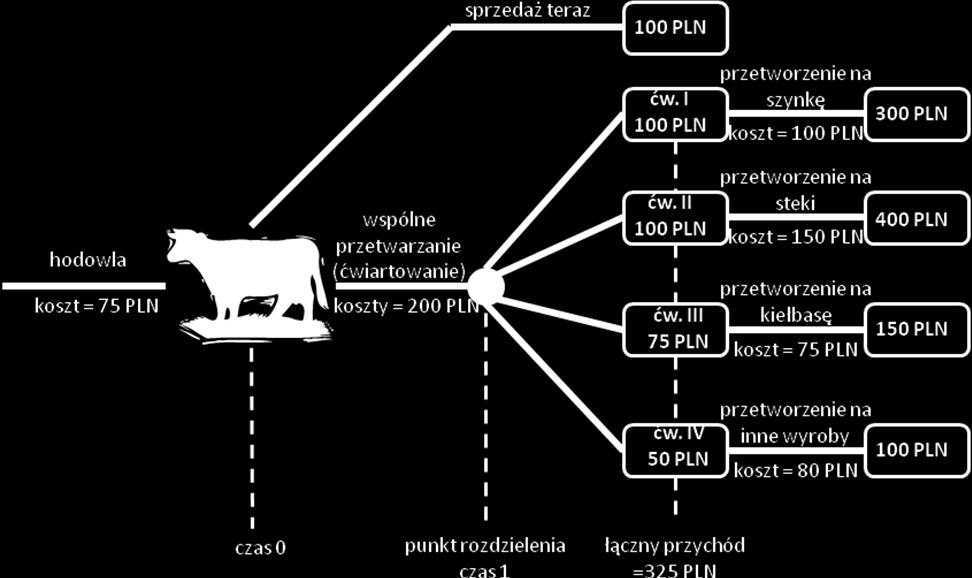

24 Dalej przetwarzać czy sprzedawać półprodukt?

25 Dalej przetwarzać czy sprzedawać półprodukt? czas = 0 dodatkowy przychód z przetwarzania ( ) minus dodatkowe koszty przetwarzania dodatkowy zysk z przetwarzania 225 PLN 200 PLN 25 PLN czas = 1 ćwiartka I dodatkowy przychód z przetwarzania ( ) minus dodatkowe koszty przetwarzania dodatkowy zysk z przetwarzania ćwiartka II dodatkowy przychód z przetwarzania ( ) minus dodatkowe koszty przetwarzania dodatkowy zysk z przetwarzania ćwiartka III dodatkowy przychód z przetwarzania (150 75) minus dodatkowe koszty przetwarzania dodatkowy zysk z przetwarzania ćwiartka IV dodatkowy przychód z przetwarzania (100 50) minus dodatkowe koszty przetwarzania dodatkowy zysk z przetwarzania +200 PLN 100 PLN +100 PLN +300 PLN 150 PLN +150 PLN +75 PLN 75 PLN 0 PLN +50 PLN 80 PLN -30 PLN

Rachunek kosztów zmiennych. prowadzenie: dr Adam Chmielewski

Rachunek kosztów zmiennych prowadzenie: dr Adam Chmielewski koszty produkcji ogólne zarządu i sprzedaży zmienne stałe produkt zapasy sprzedane wynik finansowy Czym są koszty stałe i zmienne? koszty zmienne

Rachunek kosztów zmiennych prowadzenie: dr Adam Chmielewski koszty produkcji ogólne zarządu i sprzedaży zmienne stałe produkt zapasy sprzedane wynik finansowy Czym są koszty stałe i zmienne? koszty zmienne

Podstawowe założenia analizy progu rentowności

Podstawowe założenia analizy progu rentowności 1 Koszty całkowite zależą liniowo od rozmiarów produkcji koszty zmienne są proporcjonalnie zmienne, a stałe bezwzględnie stałe Wielkość sprzedaży równa wielkości

Podstawowe założenia analizy progu rentowności 1 Koszty całkowite zależą liniowo od rozmiarów produkcji koszty zmienne są proporcjonalnie zmienne, a stałe bezwzględnie stałe Wielkość sprzedaży równa wielkości

Decyzje krótkoterminowe

Decyzje krótkoterminowe Wykorzystanie rachunku kosztów zmiennych do podejmowania decyzji i krótkoterminowej oceny ich efektywności Analiza koszty rozmiary produkcji zysk CVP (ang. Cost Volume Profit) Założenia

Decyzje krótkoterminowe Wykorzystanie rachunku kosztów zmiennych do podejmowania decyzji i krótkoterminowej oceny ich efektywności Analiza koszty rozmiary produkcji zysk CVP (ang. Cost Volume Profit) Założenia

Zarządzanie kosztami i wynikami. dr Robert Piechota

Zarządzanie kosztami i wynikami dr Robert Piechota Wykład 2 Analiza progu rentowności W zarządzaniu przedsiębiorstwem konieczna jest ciągła ocena zależności między przychodami, kosztami i zyskiem. Narzędziem

Zarządzanie kosztami i wynikami dr Robert Piechota Wykład 2 Analiza progu rentowności W zarządzaniu przedsiębiorstwem konieczna jest ciągła ocena zależności między przychodami, kosztami i zyskiem. Narzędziem

Rachunek kosztów zmiennych

Rachunek kosztów zmiennych Rachunek kosztów zmiennych produkcji ogólne zarządu i sprzedaŝy prowadzenie: dr Adam Chmielewski zmienne stałe produkt zapasy sprzedane wynik finansowy Czym są stałe i zmienne?

Rachunek kosztów zmiennych Rachunek kosztów zmiennych produkcji ogólne zarządu i sprzedaŝy prowadzenie: dr Adam Chmielewski zmienne stałe produkt zapasy sprzedane wynik finansowy Czym są stałe i zmienne?

Rachunek kosztów dla inżyniera

Rachunek kosztów dla inżyniera Założenia kursu dla ZiIP, sem. letni 2015/2016 materiały konsultacje i wiadomości Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl http://www.ioz.pwr.wroc.pl/pracownicy/krokosz/

Rachunek kosztów dla inżyniera Założenia kursu dla ZiIP, sem. letni 2015/2016 materiały konsultacje i wiadomości Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl http://www.ioz.pwr.wroc.pl/pracownicy/krokosz/

Analiza progu rentowności

Analiza progu rentowności Aby przedsiębiorstwo mogło osiągnąć zysk, muszą być zachowane odpowiednie relacje między przychodami ze sprzedaży i kosztami, tzn. przychody powinny być wyższe od poniesionych

Analiza progu rentowności Aby przedsiębiorstwo mogło osiągnąć zysk, muszą być zachowane odpowiednie relacje między przychodami ze sprzedaży i kosztami, tzn. przychody powinny być wyższe od poniesionych

Próg rentowności. dr hab. Marta Postuła Kierownik pracowni zarządzania Finansami Przedsiębiorstw

Próg rentowności dr hab. Marta Postuła Kierownik pracowni zarządzania Finansami Przedsiębiorstw Analiza relacji koszt - wolumen produktu zysk Model CVP opiera się na zależności, zgodnie z którą zysk operacyjny(ebit)

Próg rentowności dr hab. Marta Postuła Kierownik pracowni zarządzania Finansami Przedsiębiorstw Analiza relacji koszt - wolumen produktu zysk Model CVP opiera się na zależności, zgodnie z którą zysk operacyjny(ebit)

Rachunek kosztów dla inżyniera

Rachunek kosztów dla inżyniera Wykład 3: Rachunek kosztów systematyczny; problemowy; kryteria i podział kosztów; wzorce zachowania się kosztów. Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl

Rachunek kosztów dla inżyniera Wykład 3: Rachunek kosztów systematyczny; problemowy; kryteria i podział kosztów; wzorce zachowania się kosztów. Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl

Analiza progu rentowności

Analiza progu rentowności mgr Małgorzata Macuda Aby przedsiębiorstwo mogło osiągnąć zysk, muszą być zachowane odpowiednie relacje między przychodami ze sprzedaży i kosztami, tzn. przychody powinny być

Analiza progu rentowności mgr Małgorzata Macuda Aby przedsiębiorstwo mogło osiągnąć zysk, muszą być zachowane odpowiednie relacje między przychodami ze sprzedaży i kosztami, tzn. przychody powinny być

Rachunek kosztów pełnych vs rachunek kosztów zmiennych, Przemysław Adamek Michał Kaliszuk

Rachunek kosztów pełnych vs rachunek kosztów zmiennych, Przemysław Adamek Michał Kaliszuk Klasyfikacja systemów rachunku kosztów Rachunek kosztów pełnych Rachunek kosztów zmiennych (częściowych) Polskie

Rachunek kosztów pełnych vs rachunek kosztów zmiennych, Przemysław Adamek Michał Kaliszuk Klasyfikacja systemów rachunku kosztów Rachunek kosztów pełnych Rachunek kosztów zmiennych (częściowych) Polskie

Rachunkowość zarządcza wykład 3

Rachunkowość zarządcza wykład 3 Czym będziemy się zajmować na dzisiejszych zajęciach? Analiza progu rentowności Ilościowy i wartościowy próg rentowości Marża brutto, strefa bezpieczeństwa, dźwignia operacyjna

Rachunkowość zarządcza wykład 3 Czym będziemy się zajmować na dzisiejszych zajęciach? Analiza progu rentowności Ilościowy i wartościowy próg rentowości Marża brutto, strefa bezpieczeństwa, dźwignia operacyjna

Rachunek kosztów dla inżyniera

Rachunek kosztów dla inżyniera Założenia kursu dla ZiIP, sem. letni 2016/2017 materiały konsultacje i wiadomości Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl http://www.ioz.pwr.wroc.pl/pracownicy/krokosz/

Rachunek kosztów dla inżyniera Założenia kursu dla ZiIP, sem. letni 2016/2017 materiały konsultacje i wiadomości Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl http://www.ioz.pwr.wroc.pl/pracownicy/krokosz/

Rachunkowość zarządcza. Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Rachunek kosztów zmiennych i analiza koszty rozmiary produkcji zysk (CVP)

") Rachunek kosztów zmiennych i analiza koszty rozmiary produkcji zysk (CVP) Wykorzystanie rachunku kosztów zmiennych 1. Zmienność kosztów w długim i krótkim okresie 2. Podejmowanie decyzji w krótkim okresie

Rachunek kosztów zmiennych i analiza koszty rozmiary produkcji zysk (CVP) Wykorzystanie rachunku kosztów zmiennych 1. Zmienność kosztów w długim i krótkim okresie 2. Podejmowanie decyzji w krótkim okresie

Rachunkowość zarządcza. Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Wykorzystanie rachunku kosztów zmiennych. Dr Marcin Pielaszek

Wykorzystanie rachunku kosztów zmiennych 1. Zmienność kosztów w długim i krótkim okresie Rachunek kosztów zmiennych i analiza koszty rozmiary produkcji zysk 2. Podejmowanie decyzji w krótkim okresie 1.

Wykorzystanie rachunku kosztów zmiennych 1. Zmienność kosztów w długim i krótkim okresie Rachunek kosztów zmiennych i analiza koszty rozmiary produkcji zysk 2. Podejmowanie decyzji w krótkim okresie 1.

Analiza progu rentowności, kapitały i ich koszty oraz dźwignia finansowa. mgr Dariusz Grabarczyk Wyższa Szkoła Bankowa we Wrocławiu

, kapitały i ich koszty oraz dźwignia finansowa. mgr Dariusz Grabarczyk Wyższa Szkoła Bankowa we Wrocławiu 2 Dźwignia operacyjna firmy- wynika z obecności kosztów stałych (Ks). Obecność Ks powoduje, że

, kapitały i ich koszty oraz dźwignia finansowa. mgr Dariusz Grabarczyk Wyższa Szkoła Bankowa we Wrocławiu 2 Dźwignia operacyjna firmy- wynika z obecności kosztów stałych (Ks). Obecność Ks powoduje, że

Rachunek kosztów dla inżyniera

Rachunek kosztów dla inżyniera Wykład 8. Rachunek kosztów normatywnych analiza odchyleń kosztów rzeczywistych od kosztów normatywnych Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl

Rachunek kosztów dla inżyniera Wykład 8. Rachunek kosztów normatywnych analiza odchyleń kosztów rzeczywistych od kosztów normatywnych Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl

RACHUNEK KOSZTÓW ZMIENNYCH W ZARZĄDZANIU

RACHUNEK KOSZTÓW ZMIENNYCH W ZARZĄDZANIU dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 MARśA POKRYCIA I OCENA RENTOWNOŚCI Koszty zmienne Koszty stałe Dopóki marŝa pokrycia jest dodatnia,

RACHUNEK KOSZTÓW ZMIENNYCH W ZARZĄDZANIU dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 MARśA POKRYCIA I OCENA RENTOWNOŚCI Koszty zmienne Koszty stałe Dopóki marŝa pokrycia jest dodatnia,

b) PLN/szt. Jednostkowa marża na pokrycie kosztów stałych wynosi 6PLN na każdą sprzedają sztukę.

PLN/szt. Jednostkowa marża na pokrycie kosztów stałych wynosi 6PLN na każdą sprzedają sztukę.") Poniżej znajdują się przykłady rozwiązań tylko niektórych, spośród prezentowanych na zajęciach, zadań. Wszystkie pochodzą z podręcznika autorstwa Kotowskiej, Sitko i Uziębło. Kolokwium swoim zakresem obejmuje

Poniżej znajdują się przykłady rozwiązań tylko niektórych, spośród prezentowanych na zajęciach, zadań. Wszystkie pochodzą z podręcznika autorstwa Kotowskiej, Sitko i Uziębło. Kolokwium swoim zakresem obejmuje

Analiza progu rentowności

Analiza progu rentowności Próg rentowności ( literaturze przedmiotu spotyka się również określenia: punkt równowagi, punkt krytyczny, punkt bez straty punkt zerowy) jest to taki punkt, w którym jednostka

Analiza progu rentowności Próg rentowności ( literaturze przedmiotu spotyka się również określenia: punkt równowagi, punkt krytyczny, punkt bez straty punkt zerowy) jest to taki punkt, w którym jednostka

(MB) JK WZ UW 9. Próg rentowności (BP) i margines bezpieczeństwa. Przychody. Przychody Koszty. Koszty całkowite. Koszty stałe. Koszty zmienne BP Q

JK WZ UW 9. Próg rentowności (BP) i margines bezpieczeństwa. Przychody. Przychody Koszty. Koszty całkowite. Koszty stałe. Koszty zmienne BP Q") (MB) Próg rentowności (BP) i margines bezpieczeństwa Przychody Przychody Koszty Koszty całkowite Koszty stałe Koszty zmienne BP Q MB Produkcja gdzie: BP próg rentowności MB margines bezpieczeństwa Q planowana

(MB) Próg rentowności (BP) i margines bezpieczeństwa Przychody Przychody Koszty Koszty całkowite Koszty stałe Koszty zmienne BP Q MB Produkcja gdzie: BP próg rentowności MB margines bezpieczeństwa Q planowana

Rachunek kosztów zmiennych

Rachunek kosztów zmiennych Rachunek kosztów zmiennych (ang. variable costing) pozwala podejmować decyzje krótkookresowe będące reakcją na bieżące zmiany w wielkości popytu i sprzedaży dzieli koszty na

Rachunek kosztów zmiennych Rachunek kosztów zmiennych (ang. variable costing) pozwala podejmować decyzje krótkookresowe będące reakcją na bieżące zmiany w wielkości popytu i sprzedaży dzieli koszty na

Opracował: Dr Mirosław Geise 4. Analiza progu rentowności

Opracował: Dr Mirosław Geise 4. Analiza progu rentowności Spis treści 1. Ilościowy i wartościowy próg rentowności... 2 2. Zysk operacyjny... 4 3. Analiza wrażliwości zysku... 6 4. Aneks... 8 1 1. Ilościowy

Opracował: Dr Mirosław Geise 4. Analiza progu rentowności Spis treści 1. Ilościowy i wartościowy próg rentowności... 2 2. Zysk operacyjny... 4 3. Analiza wrażliwości zysku... 6 4. Aneks... 8 1 1. Ilościowy

Obliczenia, Kalkulacje...

Obliczenia, Kalkulacje... 1 Bilans O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y To podstawowy dokument przedstawiający majątek przedsiębiorstwa. Bilans to zestawienie dwóch list, które

Obliczenia, Kalkulacje... 1 Bilans O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y To podstawowy dokument przedstawiający majątek przedsiębiorstwa. Bilans to zestawienie dwóch list, które

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski ANALIZA PROJEKTÓW INWESTYCYJNYCH Wykład 6 Trzy elementy budżetowania kapitałowego Proces analizy decyzji inwestycyjnych nazywamy budżetowaniem kapitałowym.

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski ANALIZA PROJEKTÓW INWESTYCYJNYCH Wykład 6 Trzy elementy budżetowania kapitałowego Proces analizy decyzji inwestycyjnych nazywamy budżetowaniem kapitałowym.

Rachunek kosztów dla inżyniera

Rachunek kosztów dla inżyniera Wykład 11. Produkcja pomocnicza koszty produkcji pomocniczej, rozliczanie kosztów produkcji pomocniczej, ceny transferowe Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl

Rachunek kosztów dla inżyniera Wykład 11. Produkcja pomocnicza koszty produkcji pomocniczej, rozliczanie kosztów produkcji pomocniczej, ceny transferowe Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl

Analiza ekonomiczno-finansowa

przedsiębiorstwa: Analiza ekonomiczno-finansowa Analiza rentowności przedsiębiorstwa Ujmuje w najbardziej syntetyczny sposób efektywność gospodarowania w przedsiębiorstwie, Związana jest z osiąganiem dodatniego

przedsiębiorstwa: Analiza ekonomiczno-finansowa Analiza rentowności przedsiębiorstwa Ujmuje w najbardziej syntetyczny sposób efektywność gospodarowania w przedsiębiorstwie, Związana jest z osiąganiem dodatniego

Optymalizacja programu produkcji

ZARZĄDZANIE PRODUKCJĄ I USŁUGAMI Ćwiczenie 3 Optymalizacja programu produkcji Co i ile produkować i sprzedawać, aby zmaksymalizować zysk? Programowanie produkcji ZADANIE odpowiedź na pytania Co produkować?

ZARZĄDZANIE PRODUKCJĄ I USŁUGAMI Ćwiczenie 3 Optymalizacja programu produkcji Co i ile produkować i sprzedawać, aby zmaksymalizować zysk? Programowanie produkcji ZADANIE odpowiedź na pytania Co produkować?

Analiza progu rentowności

Analiza progu rentowności Próg rentowności ( literaturze przedmiotu spotyka się również określenia: punkt równowagi, punkt krytyczny, punkt bez straty punkt zerowy) jest to taki punkt, w którym jednostka

Analiza progu rentowności Próg rentowności ( literaturze przedmiotu spotyka się również określenia: punkt równowagi, punkt krytyczny, punkt bez straty punkt zerowy) jest to taki punkt, w którym jednostka

Optymalizacja programu produkcji (programowanie produkcji)

") ZARZĄDZANIE PRODUKCJĄ i USŁUGAMI Ćwiczenia audytoryjne 1 Optymalizacja programu produkcji (programowanie produkcji) Co i ile produkować i sprzedawać aby zmaksymalizować zysk? Programowanie produkcji ZADANIE

ZARZĄDZANIE PRODUKCJĄ i USŁUGAMI Ćwiczenia audytoryjne 1 Optymalizacja programu produkcji (programowanie produkcji) Co i ile produkować i sprzedawać aby zmaksymalizować zysk? Programowanie produkcji ZADANIE

ACCOUNTICA Miesięcznik

ACCOUNTICA Miesięcznik Nr 21/Listopad 2010/www.gierusz.com.pl Spis treści: 1. Rozwiązywanie krótkookresowych problemów decyzyjnych za pomocą rachunku kosztów zmiennych cz I- mgr Katarzyna Gierusz Artykuł

ACCOUNTICA Miesięcznik Nr 21/Listopad 2010/www.gierusz.com.pl Spis treści: 1. Rozwiązywanie krótkookresowych problemów decyzyjnych za pomocą rachunku kosztów zmiennych cz I- mgr Katarzyna Gierusz Artykuł

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza finansowa projektu dr hab. Grzegorz Głód Uniwersytet Ekonomiczny w Katowicach 22 maja 2017 r. Co to jest projekt? To działanie: - zorientowane na cel, - kompleksowe,

Akademia Młodego Ekonomisty Analiza finansowa projektu dr hab. Grzegorz Głód Uniwersytet Ekonomiczny w Katowicach 22 maja 2017 r. Co to jest projekt? To działanie: - zorientowane na cel, - kompleksowe,

RACHUNKOWOŚĆ ZARZĄDCZA - POWTÓRZENIE WRAZ Z ROZWIĄZANIAMI mgr Stanisław Hońko, e-mail: honko@wneiz.pl, tel. (91) 444-1945

444-1945") RACHUNKOWOŚĆ ZARZĄDCZA - POWTÓRZENIE WRAZ Z ROZWIĄZANIAMI mgr Stanisław Hońko, e-mail: honko@wneiz.pl, tel. (91) 444-1945 Zadanie 1 (Procesowy rachunek kosztów) W zakładach mleczarskich koszty pośrednie

RACHUNKOWOŚĆ ZARZĄDCZA - POWTÓRZENIE WRAZ Z ROZWIĄZANIAMI mgr Stanisław Hońko, e-mail: honko@wneiz.pl, tel. (91) 444-1945 Zadanie 1 (Procesowy rachunek kosztów) W zakładach mleczarskich koszty pośrednie

Rachunek kosztów dla inżyniera

Rachunek kosztów dla inżyniera Wykład 13. Budżetowanie przedsięwzięć przedsięwzięcia organizacyjne, przedsięwzięcia inwestycyjne, opłacalność przedsięwzięcia inwestycyjnego Zofia Krokosz-Krynke, Dr inż.,

Rachunek kosztów dla inżyniera Wykład 13. Budżetowanie przedsięwzięć przedsięwzięcia organizacyjne, przedsięwzięcia inwestycyjne, opłacalność przedsięwzięcia inwestycyjnego Zofia Krokosz-Krynke, Dr inż.,

szt. produkcja rzeczywista

128 000 zł 100 000 zł linia budżetu przeliczonego 10 000 szt. produkcja rzeczywista 14 000 szt. produkcja planowana Wydział przedsiębiorstwa produkcyjnego ponosi stałe koszty w wysokości 30 000 zł w miesiącu

128 000 zł 100 000 zł linia budżetu przeliczonego 10 000 szt. produkcja rzeczywista 14 000 szt. produkcja planowana Wydział przedsiębiorstwa produkcyjnego ponosi stałe koszty w wysokości 30 000 zł w miesiącu

O majątku firmy, bilansie i wynikach finansowych

O majątku firmy, bilansie i wynikach finansowych Gospodarowanie w firmie Urszula Kazalska 1 Wydajność Ma kluczowe znaczenie dla osiągnięcia sukcesu firmy. Firmy o niskiej wydajności przegrywają konkurencję

O majątku firmy, bilansie i wynikach finansowych Gospodarowanie w firmie Urszula Kazalska 1 Wydajność Ma kluczowe znaczenie dla osiągnięcia sukcesu firmy. Firmy o niskiej wydajności przegrywają konkurencję

1. OPTYMALIZACJA PROGRAMU PRODUKCJI I SPRZEDAŻY

1. OPTYMALIZACJA PROGRAMU PRODUKCJI I SPRZEDAŻY Między produkcją i sprzedażą istnieją wzajemne zależności. Planowanie programu produkcji i sprzedaży (w skrócie zwane programowaniem produkcji) stanowi jednolity

1. OPTYMALIZACJA PROGRAMU PRODUKCJI I SPRZEDAŻY Między produkcją i sprzedażą istnieją wzajemne zależności. Planowanie programu produkcji i sprzedaży (w skrócie zwane programowaniem produkcji) stanowi jednolity

Analiza finansowa i poza finansowa efektywności działań marketingowych

Analiza finansowa i poza finansowa efektywności działań marketingowych Dlaczego analiza finansowa? Główne cele marketingu kreowanie wartości dla nabywcy i akcjonariusza, co wiąże się z ponoszeniem kosztów

Analiza finansowa i poza finansowa efektywności działań marketingowych Dlaczego analiza finansowa? Główne cele marketingu kreowanie wartości dla nabywcy i akcjonariusza, co wiąże się z ponoszeniem kosztów

ZADANIE KONKURSOWE I etap

Katowice, 26.04.2016 r. ZADANIE KONKURSOWE I etap Założenia Przedsiębiorstwo produkuje trzy rodzaje przetworów owocowych: konfiturę wiśniową (250 g), powidła śliwkowe (320 g), mus jabłkowy (1000 g). Produkcja

Katowice, 26.04.2016 r. ZADANIE KONKURSOWE I etap Założenia Przedsiębiorstwo produkuje trzy rodzaje przetworów owocowych: konfiturę wiśniową (250 g), powidła śliwkowe (320 g), mus jabłkowy (1000 g). Produkcja

RACHUNKOWOŚĆ ZARZĄDCZA

RACHUNKOWOŚĆ ZARZĄDCZA wykład VII dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 PRÓG RENTOWNOŚCI PRODUKCJA JEDNOASORTYMENTOWA przychody Sx PRw margines bezpieczeństwa margines bezpieczeństwa

RACHUNKOWOŚĆ ZARZĄDCZA wykład VII dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 PRÓG RENTOWNOŚCI PRODUKCJA JEDNOASORTYMENTOWA przychody Sx PRw margines bezpieczeństwa margines bezpieczeństwa

Próg rentowności BEP. Strefa Zysku. Koszty Stałe + Przychody ze sprzedaży. Koszty Zmienne. Koszty Zmienne. Koszty Stałe. Próg rentowności BEP

Próg rentowności 1 Przychody Koszty Strefa Zysku Przychody ze sprzedaży Koszty Stałe + Koszty Zmienne Koszty Zmienne Koszty Stałe Wielkość produkcji S K c Próg rentowności BEP BEP C Ks k jz Zadania 2 Zadanie

Próg rentowności 1 Przychody Koszty Strefa Zysku Przychody ze sprzedaży Koszty Stałe + Koszty Zmienne Koszty Zmienne Koszty Stałe Wielkość produkcji S K c Próg rentowności BEP BEP C Ks k jz Zadania 2 Zadanie

Część I Kilka słów wstępu streszczanie tego, co znajdziesz w literaturze ekonomicznej.

METODY WYLICZANIA CEN. /odcinek I / Część I Kilka słów wstępu streszczanie tego, co znajdziesz w literaturze ekonomicznej. Poprawnie wyznaczony poziom cen twojej produkcji lub usług, to podstawa sukcesu

METODY WYLICZANIA CEN. /odcinek I / Część I Kilka słów wstępu streszczanie tego, co znajdziesz w literaturze ekonomicznej. Poprawnie wyznaczony poziom cen twojej produkcji lub usług, to podstawa sukcesu

Rachunek kosztów dla inżyniera

Rachunek kosztów dla inżyniera Wykład 9. Proces planowania kosztów (budżetowanie) jak powstaje budżet - od prognozy sprzedaży do budżetu gotówki budżetowanie w jednostce produkcyjnej budżetowanie w jednostce

Rachunek kosztów dla inżyniera Wykład 9. Proces planowania kosztów (budżetowanie) jak powstaje budżet - od prognozy sprzedaży do budżetu gotówki budżetowanie w jednostce produkcyjnej budżetowanie w jednostce

Rachunkowość zarządcza

Rachunkowość zarządcza Dorota Kuchta www.ioz.pwr.wroc.pl/pracownicy/kuchta/dydaktyka.htm 1 Podstawowa literatura Gabrusewicz W., Kamela-Sowińska A., Poetschke H., Rachunkowość zarządcza, PWE, Warszawa

Rachunkowość zarządcza Dorota Kuchta www.ioz.pwr.wroc.pl/pracownicy/kuchta/dydaktyka.htm 1 Podstawowa literatura Gabrusewicz W., Kamela-Sowińska A., Poetschke H., Rachunkowość zarządcza, PWE, Warszawa

RACHUNKOWOŚĆ ZARZĄDCZA

RACHUNKOWOŚĆ ZARZĄDCZA Metody wyznaczania kosztów stałych i zmiennych metoda księgowa metoda graficzna metoda odchyleń krańcowych (dwóch punktów) metoda najmniejszych kwadratów 1 Metoda graficzna 50 000

RACHUNKOWOŚĆ ZARZĄDCZA Metody wyznaczania kosztów stałych i zmiennych metoda księgowa metoda graficzna metoda odchyleń krańcowych (dwóch punktów) metoda najmniejszych kwadratów 1 Metoda graficzna 50 000

Analiza odchyleń w rachunku kosztów pełnych. Normatywna ilość na plan sprzedaży. litry litry

Analiza odchyleń w rachunku kosztów pełnych Część odchyleń w rachunku kosztów pełnych liczona jest tak samo jak w rachunku kosztów. W taki sam sposób liczy się odchylenia cen materiałów bezpośrednich,

Analiza odchyleń w rachunku kosztów pełnych Część odchyleń w rachunku kosztów pełnych liczona jest tak samo jak w rachunku kosztów. W taki sam sposób liczy się odchylenia cen materiałów bezpośrednich,

Analiza progu rentowności

Analiza progu rentowności Próg rentowności ( literaturze przedmiotu spotyka się również określenia: punkt równowagi, punkt krytyczny, punkt bez straty punkt zerowy) jest to taki punkt, w którym jednostka

Analiza progu rentowności Próg rentowności ( literaturze przedmiotu spotyka się również określenia: punkt równowagi, punkt krytyczny, punkt bez straty punkt zerowy) jest to taki punkt, w którym jednostka

Rachunek kosztów dla inżyniera

Rachunek kosztów dla inżyniera Wykład 2: Istota kosztu wydatek i koszt; nakłady i koszty; obiekt kosztu Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl http://www.ioz.pwr.wroc.pl/pracownicy/krokosz/

Rachunek kosztów dla inżyniera Wykład 2: Istota kosztu wydatek i koszt; nakłady i koszty; obiekt kosztu Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl http://www.ioz.pwr.wroc.pl/pracownicy/krokosz/

STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW

Załącznik nr 1.1. Załącznik nr 1.1. STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW 477 Załącznik nr 1.1. Poniższy przykład ma na celu przybliżenie logiki wynikającej z Wytycznych. Założenia projekcji

Załącznik nr 1.1. Załącznik nr 1.1. STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW 477 Załącznik nr 1.1. Poniższy przykład ma na celu przybliżenie logiki wynikającej z Wytycznych. Założenia projekcji

Rachunek kosztów dla inżyniera

Rachunek kosztów dla inżyniera Wykład 8. Rachunek kosztów normatywnych analiza odchyleń kosztów rzeczywistych od kosztów normatywnych Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl

Rachunek kosztów dla inżyniera Wykład 8. Rachunek kosztów normatywnych analiza odchyleń kosztów rzeczywistych od kosztów normatywnych Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl

szt. produkcja rzeczywista

128 000 zł 100 000 zł linia budżetu przeliczonego 10 000 szt. produkcja rzeczywista 14 000 szt. produkcja planowana Wydział przedsiębiorstwa produkcyjnego ponosi stałe koszty w wysokości 30 000 zł w miesiącu

128 000 zł 100 000 zł linia budżetu przeliczonego 10 000 szt. produkcja rzeczywista 14 000 szt. produkcja planowana Wydział przedsiębiorstwa produkcyjnego ponosi stałe koszty w wysokości 30 000 zł w miesiącu

PROCESY I CONTROLLING W LOGISTYCE. Analiza progu rentowności AUTOR: ADAM KOLIŃSKI PROCESY I CONTROLLING W LOGISTYCE. Analiza progu rentowności

1 PROCESY I CONTROLLING W LOGISTYCE Próg rentowności 2 Przychody Koszty Strefa Zysku Przychody ze sprzedaży Koszty Stałe + Koszty Zmienne Koszty Zmienne Koszty Stałe S K c Próg rentowności BEP Wielkość

1 PROCESY I CONTROLLING W LOGISTYCE Próg rentowności 2 Przychody Koszty Strefa Zysku Przychody ze sprzedaży Koszty Stałe + Koszty Zmienne Koszty Zmienne Koszty Stałe S K c Próg rentowności BEP Wielkość

Rachunek kosztów dla inżyniera

Rachunek kosztów dla inżyniera Wykład 3: Rachunek kosztów systematyczny; problemowy; kryteria i podział kosztów; wzorce zachowania się kosztów. Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl

Rachunek kosztów dla inżyniera Wykład 3: Rachunek kosztów systematyczny; problemowy; kryteria i podział kosztów; wzorce zachowania się kosztów. Zofia Krokosz-Krynke, Dr inż., MBA zofia.krokosz-krynke@pwr.edu.pl

ŚRÓDROCZNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE Z PRZEPŁYWÓW PIENIĘŻNYCH

Voxel S.A. Wykaz korekt do rozszerzonego skonsolidowanego oraz jednostkowego raportu kwartalnego za I kwartał 2016 roku. 1. Śródroczne skrócone skonsolidowane sprawozdanie z przepływów pieniężnychstrona

Voxel S.A. Wykaz korekt do rozszerzonego skonsolidowanego oraz jednostkowego raportu kwartalnego za I kwartał 2016 roku. 1. Śródroczne skrócone skonsolidowane sprawozdanie z przepływów pieniężnychstrona

Rozdział 2. Czynniki sukcesu i przyczyny porażek w zarządzaniu własną firmą Mirosław Haffer

Założyć firmę i nie zbankrutować. Aspekty zarządcze. redakcja naukowa Sławomir Sojak Czytelnik przyszły przedsiębiorca znajdzie w książce omówienie najważniejszych aspektów zakładania i zarządzania rmą

Założyć firmę i nie zbankrutować. Aspekty zarządcze. redakcja naukowa Sławomir Sojak Czytelnik przyszły przedsiębiorca znajdzie w książce omówienie najważniejszych aspektów zakładania i zarządzania rmą

Definicja ceny. I. Sobańska (red.), Rachunek kosztów i rachunkowość zarządcza, C.H. Beck, Warszawa 2003, s. 179

, Rachunek kosztów i rachunkowość zarządcza, C.H. Beck, Warszawa 2003, s. 179") Ceny Definicja ceny cena ilość pieniądza, którą płaci się za dobra i usługi w stosunkach towarowo-pieniężnych, których przedmiotem jest zmiana właściciela lub dysponenta będąca wyrazem wartości i zależna

Ceny Definicja ceny cena ilość pieniądza, którą płaci się za dobra i usługi w stosunkach towarowo-pieniężnych, których przedmiotem jest zmiana właściciela lub dysponenta będąca wyrazem wartości i zależna

Rachunki Decyzyjne. Katedra Rachunkowości US

Rachunki Decyzyjne Katedra Rachunkowości US Rachunki Decyzyjne Wykorzystywane do optymalizacji efektów przy istniejącym profilu działalności w krótkich okresach czasu. Podstawą analizy są relacje pomiędzy

Rachunki Decyzyjne Katedra Rachunkowości US Rachunki Decyzyjne Wykorzystywane do optymalizacji efektów przy istniejącym profilu działalności w krótkich okresach czasu. Podstawą analizy są relacje pomiędzy

EKONOMIA MENEDŻERSKA

EKONOMIA MENEDŻERSKA Koszt całkowity produkcji - Jest to suma kosztów stałych całkowitych i kosztów zmiennych całkowitych. K c = K s + K z Koszty stałe produkcji (K s ) to koszty, które nie zmieniają się

EKONOMIA MENEDŻERSKA Koszt całkowity produkcji - Jest to suma kosztów stałych całkowitych i kosztów zmiennych całkowitych. K c = K s + K z Koszty stałe produkcji (K s ) to koszty, które nie zmieniają się

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH. Karolina Bondarowska

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH Karolina Bondarowska PODSTAWOWE SPRAWOZDANIA FINANSOWE 1. Bilans wartościowe odpowiednio uszeregowane zestawienie majątku (aktywów) jednostki gospodarczej ze źródłami

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH Karolina Bondarowska PODSTAWOWE SPRAWOZDANIA FINANSOWE 1. Bilans wartościowe odpowiednio uszeregowane zestawienie majątku (aktywów) jednostki gospodarczej ze źródłami

ZYSK BRUTTO, KOSZTY I ZYSK NETTO

ZYSK BRUTTO, KOSZTY I ZYSK NETTO MARŻA BRUTTO Marża i narzut dotyczą tego ile właściciel sklepu zarabia na sprzedaży 1 sztuki pojedynczej pozycji. Marża brutto i zysk brutto odnoszą się do tego ile zarabia

ZYSK BRUTTO, KOSZTY I ZYSK NETTO MARŻA BRUTTO Marża i narzut dotyczą tego ile właściciel sklepu zarabia na sprzedaży 1 sztuki pojedynczej pozycji. Marża brutto i zysk brutto odnoszą się do tego ile zarabia

Rachunek kosztów dla inżyniera

Rachunek kosztów dla inżyniera Wykład 12. Budżetowanie przedsięwzięć przedsięwzięcia organizacyjne, przedsięwzięcia inwestycyjne, opłacalność przedsięwzięcia inwestycyjnego Zofia Krokosz-Krynke, Dr inż.,

Rachunek kosztów dla inżyniera Wykład 12. Budżetowanie przedsięwzięć przedsięwzięcia organizacyjne, przedsięwzięcia inwestycyjne, opłacalność przedsięwzięcia inwestycyjnego Zofia Krokosz-Krynke, Dr inż.,

Zespół Katedry Rachunkowości Menedżerskiej SGH 1

Planowanie i kontrola w organizacjach zdecentralizowanych Agenda 1. Budowa systemu planowania i kontroli w organizacji zdecentralizowanej 2. System ośrodków odpowiedzialności 3. owanie Dr Marcin Pielaszek

Planowanie i kontrola w organizacjach zdecentralizowanych Agenda 1. Budowa systemu planowania i kontroli w organizacji zdecentralizowanej 2. System ośrodków odpowiedzialności 3. owanie Dr Marcin Pielaszek

Płynność w ujęciu dynamicznym: Wskaźniki struktury przepływów pieniężnych, Wskaźniki wydajności pieniężnej, Wskaźniki wystarczalności pieniężnej.

ĆWICZENIA 9. [2] Rozdz. 4., [7] Rozdz. 3.2 Ocena w ujęciu statycznym: Pojęcie i znaczenie finansowej, zdolności płatniczej, wypłacalności. Czynniki determinujące płynność finansową. Konsekwencje nad, pogorszenia,

ĆWICZENIA 9. [2] Rozdz. 4., [7] Rozdz. 3.2 Ocena w ujęciu statycznym: Pojęcie i znaczenie finansowej, zdolności płatniczej, wypłacalności. Czynniki determinujące płynność finansową. Konsekwencje nad, pogorszenia,

Rachunkowosc menedzerska W1. Zespół Katedry Rachunkowości Menedżerskiej SGH 1. Rachunkowość menedżerska (zarządcza) (Wykład nr 1 i 2) Plan prezentacji

(Wykład nr 1 i 2) Plan prezentacji") Plan prezentacji Rachunkowość menedżerska (zarządcza) (Wykład nr 1 i 2) Dr Marcin Pielaszek 1. Zagadnienia organizacyjne 2. Wprowadzenie do rachunkowość zarządczej 3. Istotność informacji w rachunkowości

Plan prezentacji Rachunkowość menedżerska (zarządcza) (Wykład nr 1 i 2) Dr Marcin Pielaszek 1. Zagadnienia organizacyjne 2. Wprowadzenie do rachunkowość zarządczej 3. Istotność informacji w rachunkowości

KOSZTY, PRZYCHODY I ZYSKI W RÓŻNYCH STRUKTURACH RYNKOWYCH. I. Koszty całkowite, przeciętne i krańcowe. Pojęcie kosztów produkcji

KOSZTY, PRZYCHODY I ZYSKI W RÓŻNYCH STRUKTURACH RYNKOWYCH Opracowanie: mgr inż. Dorota Bargieł-Kurowska I. Koszty całkowite, przeciętne i krańcowe. Pojęcie kosztów produkcji Producent, podejmując decyzję:

KOSZTY, PRZYCHODY I ZYSKI W RÓŻNYCH STRUKTURACH RYNKOWYCH Opracowanie: mgr inż. Dorota Bargieł-Kurowska I. Koszty całkowite, przeciętne i krańcowe. Pojęcie kosztów produkcji Producent, podejmując decyzję:

AKADEMIA MŁODEGO EKONOMISTY

AKADEMIA MŁODEGO EKONOMISTY Analiza finansowa projektu czy projekt uczniowski różni się od biznesowego? Podstawowe zasady oceny finansowej projektu Dr Agnieszka Iga Bem Uniwersytet Ekonomiczny we Wrocławiu

AKADEMIA MŁODEGO EKONOMISTY Analiza finansowa projektu czy projekt uczniowski różni się od biznesowego? Podstawowe zasady oceny finansowej projektu Dr Agnieszka Iga Bem Uniwersytet Ekonomiczny we Wrocławiu

Plan prezentacji Rachunkowość menedżerska (zarządcza) (Zajęcia nr 1) Dr Marcin Pielaszek 1. Zagadnienia organizacyjne 2. Wprowadzenie do rachunkowość zarządczej 3. Istotność informacji w rachunkowości

Plan prezentacji Rachunkowość menedżerska (zarządcza) (Zajęcia nr 1) Dr Marcin Pielaszek 1. Zagadnienia organizacyjne 2. Wprowadzenie do rachunkowość zarządczej 3. Istotność informacji w rachunkowości

TEORIA DECYZJE KRÓTKOOKRESOWE

TEORIA DECYZJE KRÓTKOOKRESOWE 1. Rozwiązywanie problemów decyzji krótkoterminowych Relacje między rozmiarami produkcji, kosztami i zyskiem wykorzystuje się w procesie badania opłacalności różnych wariantów

TEORIA DECYZJE KRÓTKOOKRESOWE 1. Rozwiązywanie problemów decyzji krótkoterminowych Relacje między rozmiarami produkcji, kosztami i zyskiem wykorzystuje się w procesie badania opłacalności różnych wariantów

Metody kalkulacji kosztu jednostkowego

Metody kalkulacji kosztu jednostkowego Dane dotyczące produkcji w firmie X w styczniu przedstawiają się następująco: saldo początkowe produkcji w toku 0 liczba wyrobów przekazanych do magazynu 20 000 liczba

Metody kalkulacji kosztu jednostkowego Dane dotyczące produkcji w firmie X w styczniu przedstawiają się następująco: saldo początkowe produkcji w toku 0 liczba wyrobów przekazanych do magazynu 20 000 liczba

Nazwa kwalifikacji: Organizacja i prowadzenie przedsiębiorstwa w agrobiznesie Oznaczenie kwalifikacji: R.06 Numer zadania: 01

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Organizacja i prowadzenie przedsiębiorstwa w agrobiznesie Oznaczenie kwalifikacji:

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Organizacja i prowadzenie przedsiębiorstwa w agrobiznesie Oznaczenie kwalifikacji:

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2019 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Organizacja i prowadzenie przedsiębiorstwa w agrobiznesie Oznaczenie kwalifikacji:

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Organizacja i prowadzenie przedsiębiorstwa w agrobiznesie Oznaczenie kwalifikacji:

Wskazówki rozwiązania zadań#

Terminy i skróty pochodzące z języka angielskiego: P - price - cena Q - quantity - ilość S - sales - sprzedaż VC - variable cost - koszt zmienny FC - fixed cost - koszt stały EBIT - Earnings before Intrest

Terminy i skróty pochodzące z języka angielskiego: P - price - cena Q - quantity - ilość S - sales - sprzedaż VC - variable cost - koszt zmienny FC - fixed cost - koszt stały EBIT - Earnings before Intrest

szt. produkcja rzeczywista

128 000 zł 100 000 zł linia budżetu przeliczonego 10 000 szt. produkcja rzeczywista 14 000 szt. produkcja planowana Wydział przedsiębiorstwa produkcyjnego ponosi stałe koszty w wysokości 30 000 zł w miesiącu

128 000 zł 100 000 zł linia budżetu przeliczonego 10 000 szt. produkcja rzeczywista 14 000 szt. produkcja planowana Wydział przedsiębiorstwa produkcyjnego ponosi stałe koszty w wysokości 30 000 zł w miesiącu

dr Danuta Czekaj

dr Danuta Czekaj dj.czekaj@gmail.com POLITYKA INWESTYCYJNA W HOTELARSTWIE PIH TiR_II_NST3_ZwHiG WYKŁAD E _ LEARNING 2 GODZINY TEMAT Statyczne metody analizy efektywności inwestycji w hotelarstwie 17.11.

dr Danuta Czekaj dj.czekaj@gmail.com POLITYKA INWESTYCYJNA W HOTELARSTWIE PIH TiR_II_NST3_ZwHiG WYKŁAD E _ LEARNING 2 GODZINY TEMAT Statyczne metody analizy efektywności inwestycji w hotelarstwie 17.11.

1. WSKAŻ POZIOMY PODEJMOWANIA DECYZJI W PRZEDSIĘBIORSTWIE: 1. STRATEGICZNE 2. TAKTYCZNE 3. OPERACYJNE

PYTANIA 1. WSKAŻ POZIOMY PODEJMOWANIA DECYZJI W PRZEDSIĘBIORSTWIE: 1. STRATEGICZNE 2. TAKTYCZNE 3. OPERACYJNE 2. CZY ZGADZASZ SIĘ Z TWIERDZENIEM, ŻE DECYZJE TAKTYCZNE SĄ NAJWAŻNIEJSZE DLA ORGANIZACJI,

PYTANIA 1. WSKAŻ POZIOMY PODEJMOWANIA DECYZJI W PRZEDSIĘBIORSTWIE: 1. STRATEGICZNE 2. TAKTYCZNE 3. OPERACYJNE 2. CZY ZGADZASZ SIĘ Z TWIERDZENIEM, ŻE DECYZJE TAKTYCZNE SĄ NAJWAŻNIEJSZE DLA ORGANIZACJI,

Dr Julia Gorzelany - Plesińska

Przedsiębiorstwo. Teoria kosztów. Dr Julia Gorzelany - Plesińska Przedsiębiorstwo niezależna jednostka gospodarcza, posiadająca zasoby produkcyjne, która została utworzona w celu osiągania zysków ze sprzedaży

Przedsiębiorstwo. Teoria kosztów. Dr Julia Gorzelany - Plesińska Przedsiębiorstwo niezależna jednostka gospodarcza, posiadająca zasoby produkcyjne, która została utworzona w celu osiągania zysków ze sprzedaży

Przepływy finansowe r

Przepływy finansowe 11.05.2015r Rachunek wyników vs rachunek przepływów Przychody Koszty Wpływy Wydatki Zasada memoriałowa Zasada kasowa Wynik finansowy Przepływy pieniężne Zasada memoriałowa należy uwzględnić

Przepływy finansowe 11.05.2015r Rachunek wyników vs rachunek przepływów Przychody Koszty Wpływy Wydatki Zasada memoriałowa Zasada kasowa Wynik finansowy Przepływy pieniężne Zasada memoriałowa należy uwzględnić

Rachunkowość zarządcza: analiza i interpretacja, red. Dorota Dobija, Małgorzata Kucharczyk. Wyd. 2. rozsz. i uzup.

Rachunkowość zarządcza: analiza i interpretacja, red. Dorota Dobija, Małgorzata Kucharczyk. Wyd. 2. rozsz. i uzup. Spis treści: O autorach Od redaktorów podręcznika 1. Organizacje i rachunkowość Organizacja

Rachunkowość zarządcza: analiza i interpretacja, red. Dorota Dobija, Małgorzata Kucharczyk. Wyd. 2. rozsz. i uzup. Spis treści: O autorach Od redaktorów podręcznika 1. Organizacje i rachunkowość Organizacja

Pozycje bilansu przeliczono według kursu średniego euro ogłoszonego przez Narodowy Bank Polski, obowiązujący na dzień bilansowy.

6 1. WPROWADZENIE Wybrane informacje finansowe zawierające podstawowe dane liczbowe (w złotych oraz przeliczone na euro) podsumowujące sytuację finansową Grupy Kapitałowej LUG S.A. w okresie 01.01.2012r.

6 1. WPROWADZENIE Wybrane informacje finansowe zawierające podstawowe dane liczbowe (w złotych oraz przeliczone na euro) podsumowujące sytuację finansową Grupy Kapitałowej LUG S.A. w okresie 01.01.2012r.

Rachunek kosztów normalnych

Rachunek kosztów normalnych *zgodnie z ustawą o rachunkowości (UoR art. 28 ust. 3) Uzasadniona część kosztów pośrednich - definicja zmienne pośrednie koszty produkcji część stałych pośrednich kosztów produkcji,

Rachunek kosztów normalnych *zgodnie z ustawą o rachunkowości (UoR art. 28 ust. 3) Uzasadniona część kosztów pośrednich - definicja zmienne pośrednie koszty produkcji część stałych pośrednich kosztów produkcji,

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA Wstęp Rozdział I. Wartość ekonomiczna a rachunkowość 1. Wartość ekonomiczna 1.1. Wartość ekonomiczna w aspekcie pomiaru 1.2. Różne postacie

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA Wstęp Rozdział I. Wartość ekonomiczna a rachunkowość 1. Wartość ekonomiczna 1.1. Wartość ekonomiczna w aspekcie pomiaru 1.2. Różne postacie

Omówienie projektu w ramach przedmiotu: Zarządzanie Projektami i Innowacjami. Mgr inż. Dariusz Przybył

Omówienie projektu w ramach przedmiotu: Zarządzanie Projektami i Innowacjami Zarządzanie projektami i innowacjami Próg rentowności: Wyraża moment w którym firma osiąga zysk Obrazuje zyski i straty Prawidłowo

Omówienie projektu w ramach przedmiotu: Zarządzanie Projektami i Innowacjami Zarządzanie projektami i innowacjami Próg rentowności: Wyraża moment w którym firma osiąga zysk Obrazuje zyski i straty Prawidłowo

Rachunek kosztów normalnych

Rachunek kosztów normalnych Rachunek kosztów normalnych uzasadnionych Rachunek kosztów normalnych: zniwelowanie wpływu różnic w wykorzystaniu zdolności produkcyjnych w wyniku zmian w rozmiarach produkcji

Rachunek kosztów normalnych Rachunek kosztów normalnych uzasadnionych Rachunek kosztów normalnych: zniwelowanie wpływu różnic w wykorzystaniu zdolności produkcyjnych w wyniku zmian w rozmiarach produkcji

Lista 7 i 8 Zysk księgowy i alternatywny Koszty alternatywne Koszty i utargi krańcowe Koszty produkcji w krótkim i długim okresie czasu

Zadanie 1. Pan Smith prowadzi prywatny biznes. W ubiegłym roku jego utarg wyniósł 55000, a koszty bezpośrednie 27000. Kapitał finansowy włożony w działalność zakładu wynosił przez cały rok 25000. Stopa

Zadanie 1. Pan Smith prowadzi prywatny biznes. W ubiegłym roku jego utarg wyniósł 55000, a koszty bezpośrednie 27000. Kapitał finansowy włożony w działalność zakładu wynosił przez cały rok 25000. Stopa

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Akademia przepływów pieniężnych cz. 3.

Akademia przepływów pieniężnych cz. 3. W części trzeciej cyklu Akademia przepływów pieniężnych" omawiamy zasady sporządzania części rachunku przepływów pieniężnych dotyczącej działalności inwestycyjnej.

Akademia przepływów pieniężnych cz. 3. W części trzeciej cyklu Akademia przepływów pieniężnych" omawiamy zasady sporządzania części rachunku przepływów pieniężnych dotyczącej działalności inwestycyjnej.

Uniwersytet Warszawski Wydział Zarządzania RACHUNEK KOSZTÓW I RACHUNKOWOŚĆ ZARZĄDCZA (5)

") Uniwersytet Warszawski Wydział Zarządzania RACHUNEK KOSZTÓW I RACHUNKOWOŚĆ ZARZĄDCZA (5) Część V: rachunki decyzyjne na bazie kosztów istotnych i kosztów utraconych korzyści prof. zw. dr. hab. Jan Turyna

Uniwersytet Warszawski Wydział Zarządzania RACHUNEK KOSZTÓW I RACHUNKOWOŚĆ ZARZĄDCZA (5) Część V: rachunki decyzyjne na bazie kosztów istotnych i kosztów utraconych korzyści prof. zw. dr. hab. Jan Turyna

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: Cele szczegółowe zajęć:

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: zapoznanie z treściami planu finansowego. Cele szczegółowe zajęć: 1) uzasadnić znaczenie planu finansowego, 2)

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: zapoznanie z treściami planu finansowego. Cele szczegółowe zajęć: 1) uzasadnić znaczenie planu finansowego, 2)

Podana tabela przedstawia składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących (z tego samego roku).

.") Zadanie 1 Podana tabela przedstawia składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących (z tego samego roku). Składniki PKB Wielkość (mld) Wydatki konsumpcyjne (C ) 300 Inwestycje

Zadanie 1 Podana tabela przedstawia składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących (z tego samego roku). Składniki PKB Wielkość (mld) Wydatki konsumpcyjne (C ) 300 Inwestycje

Marcin Pielaszek. Rachunek kosztów. Zajęcia nr 1. Sprawozdawczy rachunek kosztów. Miejsce rachunku kosztów w systemie informacyjnym organizacji

Zajęcia nr 1 Sprawozdawczy rachunek 1. Podstawowe definicje 2. Cele rachunku 3. Sprawozdawczy rachunek Marcin Pielaszek a) Prezentacja informacji o kosztach w sprawozdaniu finansowym b) Etapy sprawozdawczego

Zajęcia nr 1 Sprawozdawczy rachunek 1. Podstawowe definicje 2. Cele rachunku 3. Sprawozdawczy rachunek Marcin Pielaszek a) Prezentacja informacji o kosztach w sprawozdaniu finansowym b) Etapy sprawozdawczego

Rachunkowość zalządcza

Mieczysław Dobija Rachunkowość zalządcza ~ Wydawnictwo Naukowe PWN Warszawa 1995 Spis treści Wstęp......................... 9 Rozdział I. Wartość ekonomiczna a rachunkowość. 13 1. Wartość ekonomiczna............

Mieczysław Dobija Rachunkowość zalządcza ~ Wydawnictwo Naukowe PWN Warszawa 1995 Spis treści Wstęp......................... 9 Rozdział I. Wartość ekonomiczna a rachunkowość. 13 1. Wartość ekonomiczna............

Harmonogram pracy na ćwiczeniach MOPI

Przepływy finansowe Harmonogram pracy na ćwiczeniach Temat MOPI Realizacja 1 Ćwiczenia wprowadzające Wprowadzenie 2 Wartość pieniądza w czasie Wprowadzenia i zadania 3 WACC, montaż finansowy, koszt kredytu

Przepływy finansowe Harmonogram pracy na ćwiczeniach Temat MOPI Realizacja 1 Ćwiczenia wprowadzające Wprowadzenie 2 Wartość pieniądza w czasie Wprowadzenia i zadania 3 WACC, montaż finansowy, koszt kredytu

Koszty funkcjonowania farm wiatrowych a projekt nowelizacji ustawy o OZE Opracowanie na bazie danych ARE S.A.

Koszty funkcjonowania farm wiatrowych a projekt nowelizacji ustawy o OZE Opracowanie na bazie danych ARE S.A. Albania I Austria I Bułgaria I Chorwacja I Czechy I Polska I Rumunia I Serbia I Słowacja I

Koszty funkcjonowania farm wiatrowych a projekt nowelizacji ustawy o OZE Opracowanie na bazie danych ARE S.A. Albania I Austria I Bułgaria I Chorwacja I Czechy I Polska I Rumunia I Serbia I Słowacja I

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie przygotowania analizy finansowej dla projektów inwestycyjnych ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa

Załącznik nr 1 do Szczegółowych wymogów w zakresie przygotowania analizy finansowej dla projektów inwestycyjnych ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa

MARKETING SESJA 2 25.05. 2012 GODZ. 16.30-19.40

MARKETING SESJA 2 25.05. 2012 GODZ. 16.30-19.40 dr hab. Jarosław Woźniczka, prof. UE Katedra Zarządzania Marketingowego Uniwersytet Ekonomiczny we Wrocławiu PLANOWANIE, REALIZACJA I KONTROLA TAKTYCZNYCH

MARKETING SESJA 2 25.05. 2012 GODZ. 16.30-19.40 dr hab. Jarosław Woźniczka, prof. UE Katedra Zarządzania Marketingowego Uniwersytet Ekonomiczny we Wrocławiu PLANOWANIE, REALIZACJA I KONTROLA TAKTYCZNYCH

Budżetowanie i finansowanie sprzedaży. prowadzenie: dr Adam Chmielewski

Budżetowanie i finansowanie sprzedaży prowadzenie: dr Adam Chmielewski Koszty w ujęciu księgowym zużycie posiadanych zasobów Co to jest koszt? spadek aktywów bądź wzrost zobowiązań (zużycie obcych zasobów)

Budżetowanie i finansowanie sprzedaży prowadzenie: dr Adam Chmielewski Koszty w ujęciu księgowym zużycie posiadanych zasobów Co to jest koszt? spadek aktywów bądź wzrost zobowiązań (zużycie obcych zasobów)

zlecenie 01 zlecenie 02 materiały bezpośrednie robocizna bezpośrednia koszty wydziałowe 300

Zadanie 1 (rozliczanie kosztów wydziałowych) Firma K zaplanowała koszty na następny okres (w zł): materiały bezpośrednie 10 000 robocizna bezpośrednia 30 000 czynsz za halę fabryczną 10 000 wynagrodzenie

Zadanie 1 (rozliczanie kosztów wydziałowych) Firma K zaplanowała koszty na następny okres (w zł): materiały bezpośrednie 10 000 robocizna bezpośrednia 30 000 czynsz za halę fabryczną 10 000 wynagrodzenie

1. WYZNACZANIE CELÓW 2. OCENA (KONTROLA) EFEKTÓW DZIAŁALNOŚCI

EFEKTÓW DZIAŁALNOŚCI") Planowanie i kontrola w organizacjach zdecentralizowanych Agenda 1. Budowa systemu planowania i kontroli w organizacji zdecentralizowanej 2. System ośrodków odpowiedzialności 3. owanie Dr Marcin Pielaszek

Planowanie i kontrola w organizacjach zdecentralizowanych Agenda 1. Budowa systemu planowania i kontroli w organizacji zdecentralizowanej 2. System ośrodków odpowiedzialności 3. owanie Dr Marcin Pielaszek

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Rachunkowość. Amortyzacja nieliniowa 1 4/ / / /

Rachunkowość 1/1 Amortyzacja nieliniowa Metody degresywne (a) metoda sumy cyfr rocznych (cena nabycia - wartość końcowa) x zmienna rata mianownik zmiennej raty: 0,5n(n+1) n - liczba okresów użytkowania

Rachunkowość 1/1 Amortyzacja nieliniowa Metody degresywne (a) metoda sumy cyfr rocznych (cena nabycia - wartość końcowa) x zmienna rata mianownik zmiennej raty: 0,5n(n+1) n - liczba okresów użytkowania