Wskazówki rozwiązania zadań#

|

|

|

- Daniel Romanowski

- 10 lat temu

- Przeglądów:

Transkrypt

1 Terminy i skróty pochodzące z języka angielskiego: P - price - cena Q - quantity - ilość S - sales - sprzedaż VC - variable cost - koszt zmienny FC - fixed cost - koszt stały EBIT - Earnings before Intrest and Tax - zysk operacyjny I - intrest - odsetki r - rate - stopa [procentowa], oprocentowanie T - tax - podatek [dochodowy] t - tax rate - stawka podatku EBT - earnings before tax - zysk brutto E - earnings - zysk netto # 1

![and Tax - zysk operacyjny I - intrest - odsetki r - rate - stopa [procentowa], oprocentowanie T - tax -](/docs-images/40/3881341/images/page_1.jpg "podatek [dochodowy] t - tax rate - stawka podatku EBT - earnings before tax - zysk brutto E - earnings -")

2 ROE - return on equity - zwrot na kapitale własnym # 2

3 Lista 1: Dźwignia operacyjna i finansowa Zadanie 1. Wypisz dane. W podpunkcie: A) Skorzystaj ze wzoru na ilościowy próg rentowności, wynik zaokrąglij do pełnych sztuk B) Sugeruję stworzenie tabelki z wariantem I - sprzedaż na poziomie 700 sztuk i II - po wzroście sprzedaży. W tabeli zrób wiersze: Sprzedaż, Koszty zmienne, Marża brutto, Koszty stałe, Zysk Operacyjny C) Skorzystaj ze wzoru na stopień dźwigni operacyjnej (wersja z przyrostami procentowymi) Zadanie 2 Wypisz dane. W podpunkcie: A) Skorzystaj ze wzoru na ilościowy próg rentowności B) Oblicz ile musi wynosić zysk operacyjny, aby stanowił on 40% względem zainwestowanego przez JK kapitału? Skorzystaj ze wzoru na wielkość sprzedaży dla zapewnienia odpowiedniego zysku. C) Oblicz każdy z czterech wariantów na piechotę lub skorzystaj z metody określenia wysokości dźwigni operacyjnej (qpodo). Skomentuj otrzymane wyniki. Zadanie 3 Przyjrzyj się wypełnionej kolumnie tabeli. Przeanalizuj ją mając na uwadze, że sprzedaż minus koszty zmienne daje marżę brutto, zaś marża brutto minus koszty stałe da zysk [operacyjny]. Zacznij wypełniać pustą kolumnę od dołu. Koszty stałe się nie zmieniły. Dodając je do zysku otrzymamy marżę brutto. Skorzystaj teraz z faktu, że relacja sprzedaży do marży brutto ma charakter stały* i wyznacz za pomocą proporcji poziom sprzedaży w lutym. * - naturalnie, jeśli nie zachodzi zmiana ceny lub kosztów zmiennych Zadanie 4 A) Przyjmij, że koszty stałe wynoszą X. Korzystając z tego oznaczenia zapisz marżę brutto. Wykorzystaj relację z zadania 3 i rozwiąż równanie. B) W progu rentowności marża brutto jest równa kosztom stałym. Skorzystaj z relacji z poprzedniego podpunktu. C) Analogicznie Zadanie 5 Wypisz dane. Skorzystaj ze wzorów na próg rentowności. Oblicz zysk operacyjny (EBIT) po spadku ilości sprzedawanych wyrobów o 40%. Skorzystaj z punktu obojętności dźwigni finansowej i za pomocą wzoru oblicz wysokość zysku przy której rentowność kapitału (ROE) nie zależy od struktury kapitału. Wyznacz poziom sprzedaży dający taki zysk (analogicznie jak w zadaniu 4). Zadanie 6 Wypisz dane. Stwórz tabelę której kolumny będą kolejnymi wariantami finansowania, a wiersze będą zawierały kolejno: wielkość kapitału własnego, wielkość kapitału obcego, oprocentowanie kapitału obcego, zysk operacyjny, kwotę odsetek, zysk brutto, kwotę podatku dochodowego, zysk netto oraz ROE (rentowność kapitału własnego) oraz ROC (rentowność kapitału całkowitego). Dokonaj obliczeń. Zadanie 7 Wypisz dane. Wyznacz zysk operacyjny (EBIT). Wyznacz maksymalną wielkość kredytu (kapitału obcego). Rozważ dwa warianty finansowania - wyłącznie z kapitałem własnym oraz z kapitałem własnym i maksymalnym poziomem kapitału obcego. Wyznacz i skomentuj ROE dla obu wariantów. Odpowiedź graficzna polega na zbudowaniu wykresu, gdzie na osi pionowej oznacza się ROE, a na poziomej EBIT. Każdy z wariantów finansowania oznacz prostą. Policz jaki będzie skutek podniesienia oprocentowania kredytu w przypadku, gdy firma korzysta maksymalnego poziomu zadłużenia. Zadanie 8 Stwórz tabelę. Kolumny: trzy warianty finansowania inwestycji. Wiersze: kapitał własny, kapitał obcy, EBIT, odsetki, zysk brutto, podatek, zysk netto, ilość akcji (ilość akcji już wyemitowanych powiększona o liczbę akcji, które trzeba wyemitować aby pozyskać odpowiednią ilość kapitału własnego) oraz EPS (zysk netto przypadający na jedną akcję). Wybierz najlepszy wariant i skomentuj. Zadanie 9 Wypisz dane. Zadanie można rozwiązać na dwa sposoby. 1. Z danych możemy wyznaczyć zysk netto (używając ROE i wielkości kapitału własnego). Następnie wykorzystując stawkę podatku możemy wyznaczyć zysk brutto. Wiedząc, że zysk brutto to EBIT (podany) # 3

Skorzystaj ze wzoru na stopień dźwigni operacyjnej (wersja z przyrostami procentowymi) Zadanie 2 Wypisz")

4 pomniejszony o odsetki, wyznaczamy wysokość odsetek. W ostatnim kroku, korzystając z wyliczonej wysokości odsetek oraz danej wielkości kredytu wyznaczamy jego koszt. 2. Przyjmijmy, że odsetki wynoszą i. Przechodząc przez kolejne etapy wyznaczania zysku netto i podstawiając określoną w ten sposób wartość do wzoru na ROE uzyskujemy równość z jedną niewiadomą - wysokością odsetek. Ostatni krok jest analogiczny, jak w sposobie pierwszym. Zadanie 10 Wypisz dane. W podpunkcie: A) Korzystając z danych oblicz zysk operacyjny, zysk netto, zysk brutto, a na końcu ROE B) Zwiększ sprzedaż z punktu A o 15% i wykonaj stosowne obliczenia C) Korzystając ze wzorów wylicz stopień dźwigni operacyjnej, finansowej i całkowitej (dla poziomu sprzedaży z punktu A) Zadanie 11 Wypisz dane. Policz stopień dźwigni finansowej korzystając ze stopnia dźwigni połączonej oraz operacyjnej. Policz procentową zmianę EBIT (spadek o 25 jednostek względem 120). Wynik wykorzystaj podstawiając do wzoru na stopień dźwigni finansowej. Uzyskamy w ten sposób procentową zmianę ROE, co pozwoli na wyznaczenie poziomu ROE po spadku EBITu). Zadanie 12 Wypisz dane. Niech kapitał własny będzie X. Wykorzystaj drugi warunek pozytywnego efektu dźwigni finansowej i rozwiąż nierówność. Zadanie 13 Wypisz dane. Wyznacz ROI (return on investment, zwrot na inwestycji) w sytuacji, gdy firma nie powiększyła jeszcze kapitału. ROI to stosunek zysku operacyjnego do majątku firmy. Ponieważ majątek firmy to innymi słowy suma aktywów, to wiedząc, że aktywa są równe pasywom, możemy za majątek firmy podstawić wartość kapitału całkowitego. Na tej podstawie możemy wyliczyć ile wyniesie EBIT firmy po powiększeniu kapitałów. Rozważ dwa warianty finansowania wyliczając dla nich EBIT, odsetki, zysk brutto, zysk netto oraz ROE. Wskaż korzystniejszy wariant finansowania. Zadanie 14 Wypisz dane. Oblicz zysk operacyjny. Oblicz zysk netto, a następnie skorzystaj ze wzoru na EPS (zysk na akcję). Zadanie 15 Wypisz dane. Wykorzystując podane dane i wzór na stopień dźwigni operacyjnej możemy obliczyć o ile procent wzrasta EBIT. Następnie skorzystaj ze wzoru na stopień dźwigni finansowej - dana jest procentowa zmiana EBIT i procentowa zmiana ROE - wylicz DFL. Wylicz kapitał własny rozwiązując nierówność drugiego warunku pozytywnego efektu dźwigni finansowej. Zadanie 16 Wypisz dane. Przyjmij, że kapitał obcy jest X. Rozważ dwa warianty finansowania - dla udziału kapitału obcego do 50% i powyżej 50%. Skorzystaj ze wzoru na stopień dźwigni finansowej, odsetki zapisując jako iloczyn oprocentowania kredytu i kapitału obcego (X). Tak zapisany DFL wykorzystaj do obliczenia negatywnego efektu stopnia dźwigni finansowej. Rozwiąż nierówność. Zinterpretuj wyniki. Zadanie 17 Wypisz dane. Na podstawie zadanego ROE i danego kapitału własnego wylicz zysk netto. Uwzględniając odsetki oblicz zysk operacyjny. Sprzedaż wylicz używając wzoru na stopień dźwigni operacyjnej. Zadanie 18 Wypisz dane. Wyznacz stopień dźwigni finansowej. Korzystając ze wzoru na DFL oblicz wysokość zysku operacyjnego. Oblicz zysk netto. Do wyznaczenia kapitału własnego skorzystaj z ROE. Zadanie 19 Wypisz dane. Sugeruję stworzenie tabeli (wiersze: S, Kz, Ks, EBIT, odsetki, ZB, podatek, ZN, liczba akcji, EPS). Na podstawie EPS w okresu bazowego wyznacz liczbę akcji już wyemitowanych przez firmę. Podstaw do odpowiednich wzorów, oblicz. Zadanie 20 Wypisz dane. Sugeruję stworzenie tabeli dla dwóch wariantów zadłużenia (wiersze: EBIT, odsetki, ZB, podatek, ZN, ROE). Policz punkt obojętności dźwigni finansowej. Stwórz wykres (pionowo ROE, poziomo EBIT), nanieś obliczone punkty. Narysuj proste przedstawiające warianty zadłużenia. # 4

5 # 5

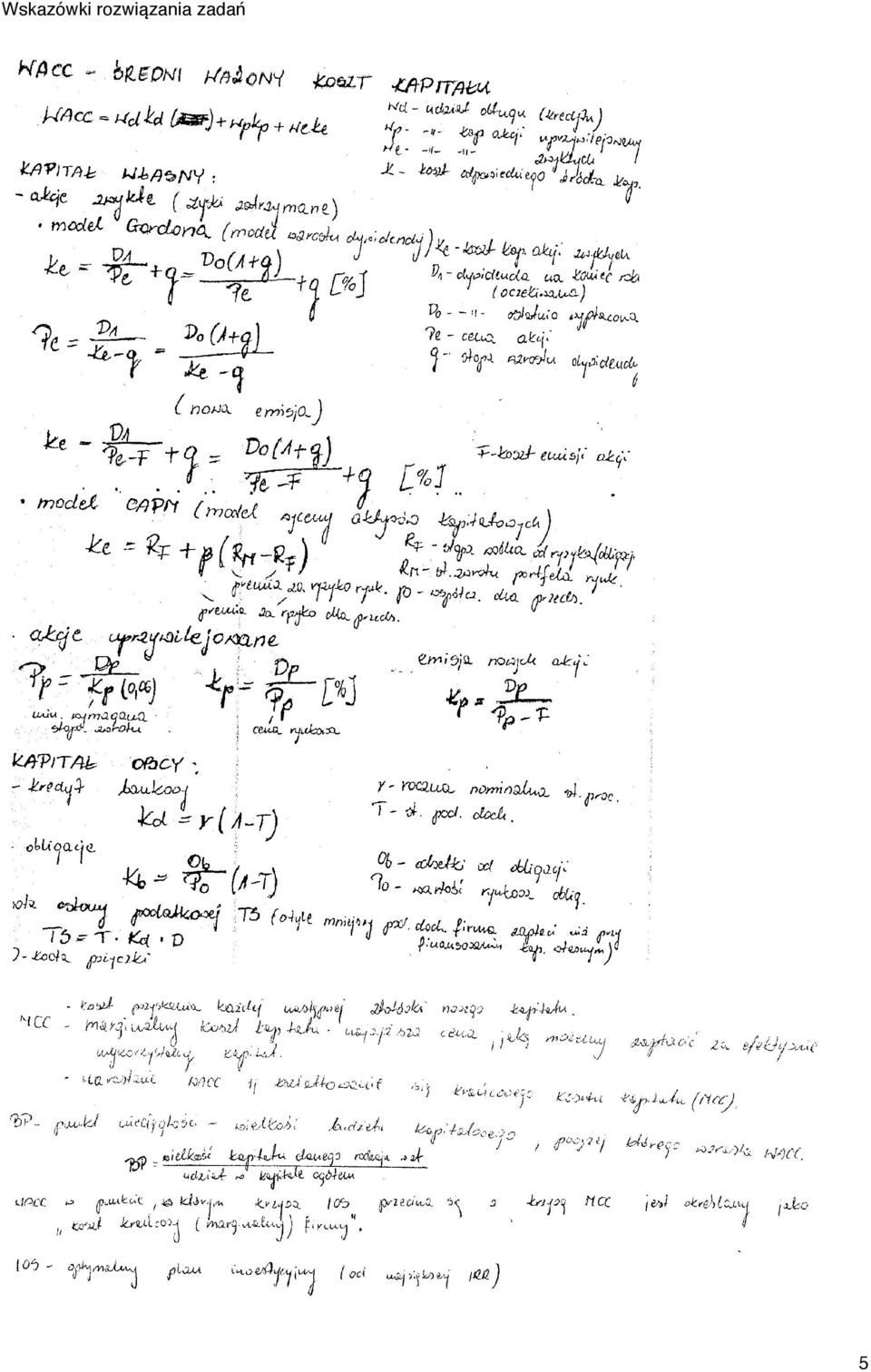

6 Lista 2: WACC, MCC Zadanie 1. Wypisz dane. Oblicz koszt kapitału obcego. Podstaw do wzoru. Zadanie 2 Wypisz dane. Policz udziały kapitałów w kapitale całkowitym. Korzystając z modelu Gordona wyznacz koszt kapitału własnego. Podstaw do wzoru. Zadanie 3 Wypisz dane. Wyznacz udziały kapitałów w kapitale całkowitym. Z wzoru na WACC wyznacz koszt kapitału własnego. Po zmianie udziałów kapitału wylicz nowe WACC Zadanie 4 Wykorzystaj modele Gordona i CAPM. Zadanie 5 Zacznij od obliczenia za pomocą proporcji udziałów i wartości kapitałów. Pamiętaj, że suma udziałów poszczególnych kapitałów zawsze jest równa 1. Podstaw do wzoru i oblicz WACC. Po zaciągnięciu dodatkowego kredytu zmieni się wielkość kapitałów całkowitych, a co za tym idzie, także ich udziały. Zadanie 6 Wypisz dane. Do rozwiązania są dwa równania - pierwsze opisujące udziały kapitałów (ich suma jest równa 1), drugie łączące udziały kapitałów z ich kosztem, którego wynikiem jest dane WACC. Zadanie 7 Wypisz dane. Wyznacz udziały kapitałów, podstaw do wzoru pamiętając o tarczy podatkowej. Zadanie 8 Za kwotę kredytu podstaw X. Udziały zapisz używając podanych kwot i X. Podstaw do wzoru na WACC. Rozwiąż równanie. Zadanie 9 Wypisz dane. Skorzystaj z modelu Gordona. Zadanie 10 Wypisz dane. Policz ile zysku zostanie zatrzymane w firmie. Korzystając z podanej relacji długu do kapitału własnego oblicz ile wyniesie dług, który firma musi zaciągnąć, aby ta relacja została utrzymana. Oblicz udziały tych kapitałów. Wyznacz punkt nieciągłości (BP) dla długu. Zadanie 11 Wypisz dane. Policz koszty kapitałów. Policz punkty nieciągłości dla poszczególnych rodzai kapitału (zyski zatrzymane traktowane są jako źródło pokrycia kapitału własnego). Oblicz WACC w trzech przedziałach: do pierwszego punktu nieciągłości, pomiędzy punktami nieciągłości oraz po drugim punkcie nieciągłości. Wykres: pionowa oś to WACC, pozioma - wielkość kapitału. Zadanie 12 Wypisz dane. Policz punkty nieciągłości, policz koszty kapitałów, podstaw do wzoru. Policz WACC w trzech przedziałach. Zadanie 13 Wypisz dane. Wyznacz koszty kapitału i punkty nieciągłości. Policz WACC w trzech przedziałach. Wykres: pionowa oś to WACC i IRR, pozioma - wielkość kapitału i nakładu inwestycyjnego. Odpowiedź możesz odczytać z wykresu (patrz: optymalny poziom inwestycji). Zadanie 14 Wypisz dane. Policz punkty nieciągłości. Dalej analogicznie jak w zadaniu 13. Zadanie 15 Patrz zadanie 14. Lista z Metodami Oceny Projektów Inwestycyjnych nie obowiązuje. # 6

Analiza Ekonomiczno-Finansowa

Analiza Ekonomiczno-Finansowa (...) analiza finansowa wykła8.03.2006 1/4 analiza finansowa ćwiczenia 29.03.2006 2/4 Jaki wpływ na wzrost sprzedaży miała: zmiana ilości zatrudnionych zmiana wydajności cena

Analiza Ekonomiczno-Finansowa (...) analiza finansowa wykła8.03.2006 1/4 analiza finansowa ćwiczenia 29.03.2006 2/4 Jaki wpływ na wzrost sprzedaży miała: zmiana ilości zatrudnionych zmiana wydajności cena

Średnio ważony koszt kapitału

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

ROE = ROA * MN ZYSK NETTO KAPITAŁ ZYSK NETTO AKTYWA * AKTYWA KAPITAŁ WŁASNY WŁASNY JK-WZ-UW 88

ROE = ROA * MN ZYSK NETTO KAPITAŁ WŁASNY = ZYSK NETTO AKTYWA * AKTYWA KAPITAŁ WŁASNY JK-WZ-UW 88 Wyszczególnienie WARIANTY 1 2 3 4 5 AKTYWA 100 100 100 100 100 KAPITAŁ WŁASNY 100 90 75 67 50 ZADŁUŻENIE

ROE = ROA * MN ZYSK NETTO KAPITAŁ WŁASNY = ZYSK NETTO AKTYWA * AKTYWA KAPITAŁ WŁASNY JK-WZ-UW 88 Wyszczególnienie WARIANTY 1 2 3 4 5 AKTYWA 100 100 100 100 100 KAPITAŁ WŁASNY 100 90 75 67 50 ZADŁUŻENIE

Płynność w ujęciu dynamicznym: Wskaźniki struktury przepływów pieniężnych, Wskaźniki wydajności pieniężnej, Wskaźniki wystarczalności pieniężnej.

ĆWICZENIA 9. [2] Rozdz. 4., [7] Rozdz. 3.2 Ocena w ujęciu statycznym: Pojęcie i znaczenie finansowej, zdolności płatniczej, wypłacalności. Czynniki determinujące płynność finansową. Konsekwencje nad, pogorszenia,

ĆWICZENIA 9. [2] Rozdz. 4., [7] Rozdz. 3.2 Ocena w ujęciu statycznym: Pojęcie i znaczenie finansowej, zdolności płatniczej, wypłacalności. Czynniki determinujące płynność finansową. Konsekwencje nad, pogorszenia,

RACHUNEK EFEKTYWNOŚCI INWESTYCJI

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY PROSTE STATYCZNE 4 maj 2015 r. Metody oceny efektywności projektu inwestycyjnego Wybór metody oceny Przygotowanie danych (prognozy) Wyliczenie wskaźników Wynik analizy

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY PROSTE STATYCZNE 4 maj 2015 r. Metody oceny efektywności projektu inwestycyjnego Wybór metody oceny Przygotowanie danych (prognozy) Wyliczenie wskaźników Wynik analizy

Analiza progu rentowności

Analiza progu rentowności Próg rentowności ( literaturze przedmiotu spotyka się również określenia: punkt równowagi, punkt krytyczny, punkt bez straty punkt zerowy) jest to taki punkt, w którym jednostka

Analiza progu rentowności Próg rentowności ( literaturze przedmiotu spotyka się również określenia: punkt równowagi, punkt krytyczny, punkt bez straty punkt zerowy) jest to taki punkt, w którym jednostka

Materiały uzupełniające do

Dźwignia finansowa a ryzyko finansowe Przedsiębiorstwo korzystające z kapitału obcego jest narażone na ryzyko finansowe niepewność co do przyszłego poziomu zysku netto Materiały uzupełniające do wykładów

Dźwignia finansowa a ryzyko finansowe Przedsiębiorstwo korzystające z kapitału obcego jest narażone na ryzyko finansowe niepewność co do przyszłego poziomu zysku netto Materiały uzupełniające do wykładów

Budżetowanie kapitałowe Cz.II

Budżetowanie kapitałowe Cz.II Czynnik: dyskontujący Metoda liczenia kapitalizujący (4.1.1) kapitału gdzie: WACC średni ważony koszt kapitału, z liczba źródeł kapitału, w i udział i tego źródła w całości

Budżetowanie kapitałowe Cz.II Czynnik: dyskontujący Metoda liczenia kapitalizujący (4.1.1) kapitału gdzie: WACC średni ważony koszt kapitału, z liczba źródeł kapitału, w i udział i tego źródła w całości

b) PLN/szt. Jednostkowa marża na pokrycie kosztów stałych wynosi 6PLN na każdą sprzedają sztukę.

PLN/szt. Jednostkowa marża na pokrycie kosztów stałych wynosi 6PLN na każdą sprzedają sztukę.") Poniżej znajdują się przykłady rozwiązań tylko niektórych, spośród prezentowanych na zajęciach, zadań. Wszystkie pochodzą z podręcznika autorstwa Kotowskiej, Sitko i Uziębło. Kolokwium swoim zakresem obejmuje

Poniżej znajdują się przykłady rozwiązań tylko niektórych, spośród prezentowanych na zajęciach, zadań. Wszystkie pochodzą z podręcznika autorstwa Kotowskiej, Sitko i Uziębło. Kolokwium swoim zakresem obejmuje

Wybór i ocena spółki. Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski

Wybór i ocena spółki Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski Wartość wewnętrzna vs cena giełdowa Wartość Momenty kiedy WW jest bliska cenie giełdowej WW Cena giełdowa Kupno Sprzedaż Kupno

Wybór i ocena spółki Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski Wartość wewnętrzna vs cena giełdowa Wartość Momenty kiedy WW jest bliska cenie giełdowej WW Cena giełdowa Kupno Sprzedaż Kupno

Wycena przedsiębiorstw w MS Excel

Wycena przedsiębiorstw w MS Excel Piotr Kawala Co właściwie wyceniamy? Wyceniając firmę szacujemy zazwyczaj rynkową wartość kapitału własnego (wartość netto), W przypadku wyceny spółki akcyjnej szacujemy

Wycena przedsiębiorstw w MS Excel Piotr Kawala Co właściwie wyceniamy? Wyceniając firmę szacujemy zazwyczaj rynkową wartość kapitału własnego (wartość netto), W przypadku wyceny spółki akcyjnej szacujemy

WYCENA. spółki Przykład S.A. w latach

WYCENA spółki Przykład S.A. w latach 2003-2010 ANALIZY PROGNOZY Paweł Grad Tel.: 782 463 149 Aktualizacja: 24.09.2017 r. Wykres 1. Prognoza przychodów ze sprzedaży 3 500 000 zł 3 000 000 zł 2 500 000 zł

WYCENA spółki Przykład S.A. w latach 2003-2010 ANALIZY PROGNOZY Paweł Grad Tel.: 782 463 149 Aktualizacja: 24.09.2017 r. Wykres 1. Prognoza przychodów ze sprzedaży 3 500 000 zł 3 000 000 zł 2 500 000 zł

S CH E M A T M E CH A NI ZM U DŹ W IG NI FIN AN S O W EJ. U je m na D odatn ia D ź wignia finansow a dźw ignia finanso wa

R O E Zysk netto/k apita ł własny (w % % ) S CH E M A T M E CH A NI ZM U DŹ W IG NI FIN AN S O W EJ A ( z za dłuże niem ) R O E B (bez za dłuże nia) 0% E B IT E B IT IP E BIT (w zł) O dsetki [Punkt O boję

R O E Zysk netto/k apita ł własny (w % % ) S CH E M A T M E CH A NI ZM U DŹ W IG NI FIN AN S O W EJ A ( z za dłuże niem ) R O E B (bez za dłuże nia) 0% E B IT E B IT IP E BIT (w zł) O dsetki [Punkt O boję

Przyczynowa analiza rentowności na przykładzie przedsiębiorstwa z branży. półproduktów spożywczych

Roksana Kołata Dariusz Stronka Przyczynowa analiza rentowności na przykładzie przedsiębiorstwa z branży Wprowadzenie półproduktów spożywczych Dokonując analizy rentowności przedsiębiorstwa za pomocą wskaźników

Roksana Kołata Dariusz Stronka Przyczynowa analiza rentowności na przykładzie przedsiębiorstwa z branży Wprowadzenie półproduktów spożywczych Dokonując analizy rentowności przedsiębiorstwa za pomocą wskaźników

Analiza progu rentowności

Analiza progu rentowności Próg rentowności ( literaturze przedmiotu spotyka się również określenia: punkt równowagi, punkt krytyczny, punkt bez straty punkt zerowy) jest to taki punkt, w którym jednostka

Analiza progu rentowności Próg rentowności ( literaturze przedmiotu spotyka się również określenia: punkt równowagi, punkt krytyczny, punkt bez straty punkt zerowy) jest to taki punkt, w którym jednostka

FUNKCJA KWADRATOWA. Zad 1 Przedstaw funkcję kwadratową w postaci ogólnej. Postać ogólna funkcji kwadratowej to: y = ax + bx + c;(

Zad Przedstaw funkcję kwadratową w postaci ogólnej Przykład y = ( x ) + 5 (postać kanoniczna) FUNKCJA KWADRATOWA Postać ogólna funkcji kwadratowej to: y = ax + bx + c;( a 0) Aby ją uzyskać pozbywamy się

Zad Przedstaw funkcję kwadratową w postaci ogólnej Przykład y = ( x ) + 5 (postać kanoniczna) FUNKCJA KWADRATOWA Postać ogólna funkcji kwadratowej to: y = ax + bx + c;( a 0) Aby ją uzyskać pozbywamy się

Analiza progu rentowności

Analiza progu rentowności Próg rentowności ( literaturze przedmiotu spotyka się również określenia: punkt równowagi, punkt krytyczny, punkt bez straty punkt zerowy) jest to taki punkt, w którym jednostka

Analiza progu rentowności Próg rentowności ( literaturze przedmiotu spotyka się również określenia: punkt równowagi, punkt krytyczny, punkt bez straty punkt zerowy) jest to taki punkt, w którym jednostka

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

KOSZT KAPITAŁU. Nie ma nic za darmo

KOSZT KAPITAŁU Nie ma nic za darmo 1 Skąd się biorą pieniądze w firmie? 2 Koszty pozyskania kapitału tarcza podatkowa Finansowanie działalności związane jest z koniecznością ponoszenia przez przedsiębiorstwo

KOSZT KAPITAŁU Nie ma nic za darmo 1 Skąd się biorą pieniądze w firmie? 2 Koszty pozyskania kapitału tarcza podatkowa Finansowanie działalności związane jest z koniecznością ponoszenia przez przedsiębiorstwo

Wskaźnik Formuła OB D% aktywa trwałe aktywa obrotowe

1. Wskaźniki sprawności działania Wskaźnik Formuła 2009 2008 OB D% 1. Podstawowy wsk. Struktury majątkowej aktywa trwałe aktywa obrotowe 2. 3. 4. 5. 6. 7. 8. 9. 10. Wskaźnik produktywności aktywów (wskaźnik

1. Wskaźniki sprawności działania Wskaźnik Formuła 2009 2008 OB D% 1. Podstawowy wsk. Struktury majątkowej aktywa trwałe aktywa obrotowe 2. 3. 4. 5. 6. 7. 8. 9. 10. Wskaźnik produktywności aktywów (wskaźnik

Sprawozdanie o stanie firmy

- 1 - Sprawozdanie o stanie firmy Raporty dostępne są w zakładce REPORTS i w formie wydruku. Sprawozdanie o stanie firmy (Company Report) Każda firma otrzyma również sprawozdanie o własnej sytuacji. Przeznaczone

- 1 - Sprawozdanie o stanie firmy Raporty dostępne są w zakładce REPORTS i w formie wydruku. Sprawozdanie o stanie firmy (Company Report) Każda firma otrzyma również sprawozdanie o własnej sytuacji. Przeznaczone

Dokonanie oceny efektywności projektu inwestycyjnego polega na przeprowadzeniu kalkulacji jego przepływów pieniężnych.

Firma rozważa realizację projektu, polegającego na uruchomieniu produkcji nowego wyrobu. W przygotowanej prognozie założono że nakłady inwestycyjne wniosą 70 000 zł i zostaną zamortyzowane metodą liniową

Firma rozważa realizację projektu, polegającego na uruchomieniu produkcji nowego wyrobu. W przygotowanej prognozie założono że nakłady inwestycyjne wniosą 70 000 zł i zostaną zamortyzowane metodą liniową

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza finansowa projektu dr hab. Grzegorz Głód Uniwersytet Ekonomiczny w Katowicach 22 maja 2017 r. Co to jest projekt? To działanie: - zorientowane na cel, - kompleksowe,

Akademia Młodego Ekonomisty Analiza finansowa projektu dr hab. Grzegorz Głód Uniwersytet Ekonomiczny w Katowicach 22 maja 2017 r. Co to jest projekt? To działanie: - zorientowane na cel, - kompleksowe,

WSTĘP ZAŁOŻENIA DO PROJEKTU

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

Obliczenia, Kalkulacje...

Obliczenia, Kalkulacje... 1 Bilans O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y To podstawowy dokument przedstawiający majątek przedsiębiorstwa. Bilans to zestawienie dwóch list, które

Obliczenia, Kalkulacje... 1 Bilans O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y To podstawowy dokument przedstawiający majątek przedsiębiorstwa. Bilans to zestawienie dwóch list, które

Analiza progu rentowności, kapitały i ich koszty oraz dźwignia finansowa. mgr Dariusz Grabarczyk Wyższa Szkoła Bankowa we Wrocławiu

, kapitały i ich koszty oraz dźwignia finansowa. mgr Dariusz Grabarczyk Wyższa Szkoła Bankowa we Wrocławiu 2 Dźwignia operacyjna firmy- wynika z obecności kosztów stałych (Ks). Obecność Ks powoduje, że

, kapitały i ich koszty oraz dźwignia finansowa. mgr Dariusz Grabarczyk Wyższa Szkoła Bankowa we Wrocławiu 2 Dźwignia operacyjna firmy- wynika z obecności kosztów stałych (Ks). Obecność Ks powoduje, że

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych Dorota Klim Instytut Nauk Ekonomicznych i Informatyki, Państwowa Wyższa Szkoła Zawodowa w Płocku E-mail address: klimdr@math.uni.ldz.pl

Zadania do wykładu Rachunek efektywności projektów inwestycyjnych Dorota Klim Instytut Nauk Ekonomicznych i Informatyki, Państwowa Wyższa Szkoła Zawodowa w Płocku E-mail address: klimdr@math.uni.ldz.pl

CASH FLOW WPŁYWY WYDATKI KOSZTY SPRZEDAŻ. KOREKTY w tym ZOBOWIĄZ. 2. KOREKTY w tym NALEŻNOŚCI. WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ

WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ CASH FLOW WPŁYWY WYDATKI SPRZEDAŻ CENA ILOŚĆ STRUKTURA JK-WZ-UW KOREKTY w tym NALEŻNOŚCI KOSZTY KOREKTY w tym ZOBOWIĄZ. 2 Tabela. Rachunek przepływów pieniężnych

WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ CASH FLOW WPŁYWY WYDATKI SPRZEDAŻ CENA ILOŚĆ STRUKTURA JK-WZ-UW KOREKTY w tym NALEŻNOŚCI KOSZTY KOREKTY w tym ZOBOWIĄZ. 2 Tabela. Rachunek przepływów pieniężnych

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA NAKŁADY KWOTA I. Wydatki w ramach kredytu/pożyczki : z tego: II. Nakłady w ramach środków własnych: z tego: SUMA NAKŁADOW (I+II) ŹRÓDŁA FINANSOWANIA: 1. Środki własne 2.

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA NAKŁADY KWOTA I. Wydatki w ramach kredytu/pożyczki : z tego: II. Nakłady w ramach środków własnych: z tego: SUMA NAKŁADOW (I+II) ŹRÓDŁA FINANSOWANIA: 1. Środki własne 2.

ZADANIA OBOWIĄZUJĄCE W DRUGIM ETAPIE KONKURSU KARIERA NA START DLA BANKU BGŻ

ZADANIA OBOWIĄZUJĄCE W DRUGIM ETAPIE KONKURSU KARIERA NA START DLA BANKU BGŻ Zadanie 1 ZADANIE DO WYBORU: Przedsiębiorstwo Bodomax zaciągnęło kredyt bankowy w wysokości 1. zł na okres dwóch lat. Roczna

ZADANIA OBOWIĄZUJĄCE W DRUGIM ETAPIE KONKURSU KARIERA NA START DLA BANKU BGŻ Zadanie 1 ZADANIE DO WYBORU: Przedsiębiorstwo Bodomax zaciągnęło kredyt bankowy w wysokości 1. zł na okres dwóch lat. Roczna

ZARZĄDZANIE FINANSAMI W PROJEKTACH C.D. OCENA FINANSOWA PROJEKTU METODY OCENY EFEKTYWNOŚCI FINANSOWEJ PROJEKTU. Sabina Rokita

ZARZĄDZANIE FINANSAMI W PROJEKTACH C.D. OCENA FINANSOWA PROJEKTU METODY OCENY EFEKTYWNOŚCI FINANSOWEJ PROJEKTU Sabina Rokita Podział metod oceny efektywności finansowej projektów 1.Metody statyczne: Okres

ZARZĄDZANIE FINANSAMI W PROJEKTACH C.D. OCENA FINANSOWA PROJEKTU METODY OCENY EFEKTYWNOŚCI FINANSOWEJ PROJEKTU Sabina Rokita Podział metod oceny efektywności finansowej projektów 1.Metody statyczne: Okres

Podstawowe finansowe wskaźniki KPI

Podstawowe finansowe wskaźniki KPI 1. Istota wskaźników KPI Według definicji - KPI (Key Performance Indicators) to kluczowe wskaźniki danej organizacji używane w procesie pomiaru osiągania jej celów. Zastosowanie

Podstawowe finansowe wskaźniki KPI 1. Istota wskaźników KPI Według definicji - KPI (Key Performance Indicators) to kluczowe wskaźniki danej organizacji używane w procesie pomiaru osiągania jej celów. Zastosowanie

TECHNOLOGIE BUCZEK S.A. W TYSIĄCACH ZŁ

TECHNOLOGIE BUCZEK S.A. Przychody ze sprzedaży i zrównane z nimi, w tym: 184 002,5 - ze sprzedaży wyrobów, towarów i usług 165 798,3 Przychody pozostałe operacyjne 5 430,4 Przychody finansowe 711,8 Koszty

TECHNOLOGIE BUCZEK S.A. Przychody ze sprzedaży i zrównane z nimi, w tym: 184 002,5 - ze sprzedaży wyrobów, towarów i usług 165 798,3 Przychody pozostałe operacyjne 5 430,4 Przychody finansowe 711,8 Koszty

Zarządzanie wartością przedsiębiorstwa

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

(MB) JK WZ UW 9. Próg rentowności (BP) i margines bezpieczeństwa. Przychody. Przychody Koszty. Koszty całkowite. Koszty stałe. Koszty zmienne BP Q

JK WZ UW 9. Próg rentowności (BP) i margines bezpieczeństwa. Przychody. Przychody Koszty. Koszty całkowite. Koszty stałe. Koszty zmienne BP Q") (MB) Próg rentowności (BP) i margines bezpieczeństwa Przychody Przychody Koszty Koszty całkowite Koszty stałe Koszty zmienne BP Q MB Produkcja gdzie: BP próg rentowności MB margines bezpieczeństwa Q planowana

(MB) Próg rentowności (BP) i margines bezpieczeństwa Przychody Przychody Koszty Koszty całkowite Koszty stałe Koszty zmienne BP Q MB Produkcja gdzie: BP próg rentowności MB margines bezpieczeństwa Q planowana

Uniwersytet Ekonomiczny we Wrocławiu. Rozwiązanie zadań z przedmiotu: Zarządzanie wartością i ryzykiem przedsiębiorstwa

Uniwersytet Ekonomiczny we Wrocławiu Wydział Zarządzania, Informatyki i Finansów Licencjackie studia dzienne Rozwiązanie zadań z przedmiotu: Zarządzanie wartością i ryzykiem przedsiębiorstwa Marta Pietrzyk

Uniwersytet Ekonomiczny we Wrocławiu Wydział Zarządzania, Informatyki i Finansów Licencjackie studia dzienne Rozwiązanie zadań z przedmiotu: Zarządzanie wartością i ryzykiem przedsiębiorstwa Marta Pietrzyk

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej

M.Ryng Wroclaw University of Economycs Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej Working paper Słowa kluczowe: Planowanie finansowe, metoda procentu od sprzedaży,

M.Ryng Wroclaw University of Economycs Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej Working paper Słowa kluczowe: Planowanie finansowe, metoda procentu od sprzedaży,

RYZYKO. Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych

RYZYKO Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych RYZYKO w PLANOWANIU BIZNESOWYM SYSTEMATYCZNE Oddziałuje na cały rynek Jest ryzykiem zewnętrznym Firma

RYZYKO Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych RYZYKO w PLANOWANIU BIZNESOWYM SYSTEMATYCZNE Oddziałuje na cały rynek Jest ryzykiem zewnętrznym Firma

17.2. Ocena zadłużenia całkowitego

17.2. Ocena zadłużenia całkowitego Dokonując oceny ryzyka finansowego oraz gospodarki finansowej nie sposób pominąć kwestii zadłużenia, w tym szczególnie poziomu, struktury oraz wydolności firmy w zakresie

17.2. Ocena zadłużenia całkowitego Dokonując oceny ryzyka finansowego oraz gospodarki finansowej nie sposób pominąć kwestii zadłużenia, w tym szczególnie poziomu, struktury oraz wydolności firmy w zakresie

Przychody = 200 (EUR); Wydatki = 140 (EUR); Amortyzacja = 20 (EUR) (czyli 10% wartości maszyny). Oblicz księgową stopę zwrotu.

; Wydatki = 140 (EUR); Amortyzacja = 20 (EUR) (czyli 10% wartości maszyny). Oblicz księgową stopę zwrotu.") Zadanie 1. O księgowej stopie zwrotu po raz pierwszy. Przychody = 200 (EUR); Wydatki = 140 (EUR); Amortyzacja = 20 (EUR) (czyli 10% wartości maszyny). Oblicz księgową stopę zwrotu. Zadanie 2. O księgowej

Zadanie 1. O księgowej stopie zwrotu po raz pierwszy. Przychody = 200 (EUR); Wydatki = 140 (EUR); Amortyzacja = 20 (EUR) (czyli 10% wartości maszyny). Oblicz księgową stopę zwrotu. Zadanie 2. O księgowej

Analiza wskaźnikowa przedsiębiorstwa - wskaźniki rentowności

Analiza wskaźnikowa przedsiębiorstwa - wskaźniki rentowności Dynamiczne otoczenie, ciągłe zmiany przepisów oraz potrzeba dostosowania się do nich, a także rozwój konkurencji znacznie utrudnia funkcjonowanie

Analiza wskaźnikowa przedsiębiorstwa - wskaźniki rentowności Dynamiczne otoczenie, ciągłe zmiany przepisów oraz potrzeba dostosowania się do nich, a także rozwój konkurencji znacznie utrudnia funkcjonowanie

Próg rentowności. dr hab. Marta Postuła Kierownik pracowni zarządzania Finansami Przedsiębiorstw

Próg rentowności dr hab. Marta Postuła Kierownik pracowni zarządzania Finansami Przedsiębiorstw Analiza relacji koszt - wolumen produktu zysk Model CVP opiera się na zależności, zgodnie z którą zysk operacyjny(ebit)

Próg rentowności dr hab. Marta Postuła Kierownik pracowni zarządzania Finansami Przedsiębiorstw Analiza relacji koszt - wolumen produktu zysk Model CVP opiera się na zależności, zgodnie z którą zysk operacyjny(ebit)

M. Drozdowski, Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży gastronomicznej (PKD 56).

.") M. Drozdowski, Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży gastronomicznej (PKD 56). Słowa kluczowe: prognoza przychodów ze sprzedaży, prognoza

M. Drozdowski, Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży gastronomicznej (PKD 56). Słowa kluczowe: prognoza przychodów ze sprzedaży, prognoza

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Organizacja i prowadzenie przedsiębiorstwa w agrobiznesie Oznaczenie kwalifikacji:

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Organizacja i prowadzenie przedsiębiorstwa w agrobiznesie Oznaczenie kwalifikacji:

Analiza ekonomiczno-finansowa

Analiza ekonomiczno-finansowa Analiza zadłużenia i zdolności do obsługi długu Zadłużenie może mieć charakter długo- lub krótkoterminowy Kształtując poziom zadłużenia, należy uwzględnić ryzyko związane

Analiza ekonomiczno-finansowa Analiza zadłużenia i zdolności do obsługi długu Zadłużenie może mieć charakter długo- lub krótkoterminowy Kształtując poziom zadłużenia, należy uwzględnić ryzyko związane

Analiza Wskaźnikowa dr Michał Pachowski

Dlaczego warto przeprowadzać analizę wskaźnikową? Przewaga analizy wskaźnikowej nad wstępną. Analiza Wskaźnikowa dr Michał Pachowski ( ) wskaźnik prawdę Ci powie Jakie płaszczyzny funkcjonowania przedsiębiorstw

Dlaczego warto przeprowadzać analizę wskaźnikową? Przewaga analizy wskaźnikowej nad wstępną. Analiza Wskaźnikowa dr Michał Pachowski ( ) wskaźnik prawdę Ci powie Jakie płaszczyzny funkcjonowania przedsiębiorstw

ANALIZA FINANSOWA. spółki Przykład S.A. w latach

ANALIZA FINANSOWA spółki Przykład S.A. w latach 21-25 ANALIZY PROGNOZY Paweł Grad Tel.: 782 463 149 E-mail: pawel.grad@analizy-prognozy.pl www.analizy-prognozy.pl Aktualizacja: 17.6.217 r. Organizm gospodarczy

ANALIZA FINANSOWA spółki Przykład S.A. w latach 21-25 ANALIZY PROGNOZY Paweł Grad Tel.: 782 463 149 E-mail: pawel.grad@analizy-prognozy.pl www.analizy-prognozy.pl Aktualizacja: 17.6.217 r. Organizm gospodarczy

ZESTAW ĆWICZENIOWY Z ANALIZY EKONOMICZNEJ I EKONOMICZNO-FINANSOWEJ dr Henryk Zagórski

ZESTAW ĆWICZENIOWY Z ANALIZY EKONOMICZNEJ I EKONOMICZNO-FINANSOWEJ dr Henryk Zagórski 1. W oparciu o poniŝsze informacje uzupełnij bilans analityczny: - wskaźnik płynności natychmiastowej 0,2 - wskaźnik

ZESTAW ĆWICZENIOWY Z ANALIZY EKONOMICZNEJ I EKONOMICZNO-FINANSOWEJ dr Henryk Zagórski 1. W oparciu o poniŝsze informacje uzupełnij bilans analityczny: - wskaźnik płynności natychmiastowej 0,2 - wskaźnik

Są to zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pienięŝnych na cele działalności gospodarczej przedsiębiorstwa.

Finanse przedsiębiorstwa Są to zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pienięŝnych na cele działalności gospodarczej przedsiębiorstwa. Zarządzanie Polega na pozyskiwaniu źródeł

Finanse przedsiębiorstwa Są to zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pienięŝnych na cele działalności gospodarczej przedsiębiorstwa. Zarządzanie Polega na pozyskiwaniu źródeł

Aneks nr 1 zatwierdzony w dniu 5 czerwca 2017 r. przez Komisję Nadzoru Finansowego

Aneks nr 1 zatwierdzony w dniu 5 czerwca 2017 r. przez Komisję Nadzoru Finansowego do prospektu emisyjnego podstawowego obligacji Echo Investment Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego

Aneks nr 1 zatwierdzony w dniu 5 czerwca 2017 r. przez Komisję Nadzoru Finansowego do prospektu emisyjnego podstawowego obligacji Echo Investment Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego

Decyzje krótkoterminowe

Decyzje krótkoterminowe Wykorzystanie rachunku kosztów zmiennych do podejmowania decyzji i krótkoterminowej oceny ich efektywności Analiza koszty rozmiary produkcji zysk CVP (ang. Cost Volume Profit) Założenia

Decyzje krótkoterminowe Wykorzystanie rachunku kosztów zmiennych do podejmowania decyzji i krótkoterminowej oceny ich efektywności Analiza koszty rozmiary produkcji zysk CVP (ang. Cost Volume Profit) Założenia

Wyniki finansowe spółek Grupy Kapitałowej MBF

Wyniki finansowe spółek Grupy Kapitałowej MBF Dane finansowe na dzień: zamknięcie III kwartału 2015 rok Warszawa, dn. 21 grudnia 2015 roku Informacja prawna Niniejsza prezentacja wyników finansowych spółek

Wyniki finansowe spółek Grupy Kapitałowej MBF Dane finansowe na dzień: zamknięcie III kwartału 2015 rok Warszawa, dn. 21 grudnia 2015 roku Informacja prawna Niniejsza prezentacja wyników finansowych spółek

Testy na utratę wartości aktywów case study. 2. Testy na utratę wartości aktywów w ujęciu teoretycznym

Roksana Kołata Dariusz Stronka Testy na utratę wartości aktywów case study 1. Wprowadzenie Zgodnie z prawem bilansowym wycena aktywów w bilansie powinna być poddawana regularnej ocenie. W sytuacji, gdy

Roksana Kołata Dariusz Stronka Testy na utratę wartości aktywów case study 1. Wprowadzenie Zgodnie z prawem bilansowym wycena aktywów w bilansie powinna być poddawana regularnej ocenie. W sytuacji, gdy

Logarytmy. Funkcje logarytmiczna i wykładnicza. Równania i nierówności wykładnicze i logarytmiczne.

Logarytmy. Funkcje logarytmiczna i wykładnicza. Równania i nierówności wykładnicze i logarytmiczne. Definicja. Niech a i b będą dodatnimi liczbami rzeczywistymi i niech a. Logarytmem liczby b przy podstawie

Logarytmy. Funkcje logarytmiczna i wykładnicza. Równania i nierówności wykładnicze i logarytmiczne. Definicja. Niech a i b będą dodatnimi liczbami rzeczywistymi i niech a. Logarytmem liczby b przy podstawie

Funkcje wymierne. Funkcja homograficzna. Równania i nierówności wymierne.

Funkcje wymierne. Funkcja homograficzna. Równania i nierówności wymierne. Funkcja homograficzna. Definicja. Funkcja homograficzna jest to funkcja określona wzorem f() = a + b c + d, () gdzie współczynniki

Funkcje wymierne. Funkcja homograficzna. Równania i nierówności wymierne. Funkcja homograficzna. Definicja. Funkcja homograficzna jest to funkcja określona wzorem f() = a + b c + d, () gdzie współczynniki

Nazwa kwalifikacji: Organizacja i prowadzenie przedsiębiorstwa w agrobiznesie Oznaczenie kwalifikacji: R.06 Numer zadania: 01

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Organizacja i prowadzenie przedsiębiorstwa w agrobiznesie Oznaczenie kwalifikacji:

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Organizacja i prowadzenie przedsiębiorstwa w agrobiznesie Oznaczenie kwalifikacji:

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2019 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Organizacja i prowadzenie przedsiębiorstwa w agrobiznesie Oznaczenie kwalifikacji:

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Organizacja i prowadzenie przedsiębiorstwa w agrobiznesie Oznaczenie kwalifikacji:

RACHUNEK ZYSKÓW I STRAT RACHUNEK ZYSKÓW I STRAT RACHUNEK ZYSKÓW I STRAT PRZYCHODY PRZYCHODY ZE SPRZEDAŻY PRZYCHODY ZE SPRZEDAŻY

Rachunek zysków i strat jest sposobem wyjaśnienia zmian w sytuacji firmy pomiędzy momentami bilansowymi. Równanie bilansowe może zostać przekształcone aby pokazać że przychody i koszty są częścią kapitału

Rachunek zysków i strat jest sposobem wyjaśnienia zmian w sytuacji firmy pomiędzy momentami bilansowymi. Równanie bilansowe może zostać przekształcone aby pokazać że przychody i koszty są częścią kapitału

Zadanie 1. Zadanie 2. Zadanie 3

Zadanie 1 Inwestor rozważa nabycie obligacji wieczystej (konsoli), od której będzie otrzymywał na koniec każdego półrocza kupon w wysokości 80 zł. Wymagana przez inwestora stopa zwrotu w terminie do wykupu

Zadanie 1 Inwestor rozważa nabycie obligacji wieczystej (konsoli), od której będzie otrzymywał na koniec każdego półrocza kupon w wysokości 80 zł. Wymagana przez inwestora stopa zwrotu w terminie do wykupu

FINANSE PRZEDSIĘBIORSTW - ĆWICZENIA

FINANSE PRZEDSIĘBIORSTW - ĆWICZENIA Ćwiczenia: 24 godziny; zaliczenie pisemne, zadania + interpretacje (odbędzie się na ostatnich zajęciach) Prowadzący ćwiczenia: mgr Joanna Sikora jsikora@wsb.gda.pl sikorajoanna.com

FINANSE PRZEDSIĘBIORSTW - ĆWICZENIA Ćwiczenia: 24 godziny; zaliczenie pisemne, zadania + interpretacje (odbędzie się na ostatnich zajęciach) Prowadzący ćwiczenia: mgr Joanna Sikora jsikora@wsb.gda.pl sikorajoanna.com

<1,0 1,0-1,2 1,2-2,0 >2,0

1. WSKAŹNIKI PŁYNNOŚCI WSKAŹNIK BIEŻĄCEJ PŁYNNOŚCI Pozostałe wskaźniki 2,0 Wskaźnik służy do oceny zdolności przedsiębiorstwa do regulowania krótkoterminowych zobowiązań. Do tego

1. WSKAŹNIKI PŁYNNOŚCI WSKAŹNIK BIEŻĄCEJ PŁYNNOŚCI Pozostałe wskaźniki 2,0 Wskaźnik służy do oceny zdolności przedsiębiorstwa do regulowania krótkoterminowych zobowiązań. Do tego

VII Konferencja Naukowo- Techniczna ZET 2013

VII Konferencja Naukowo- Techniczna ZET 2013 Determinanty struktury kapitału spółek elektroenergetycznych Jak optymalizować strukturę kapitału? Dr hab. Wiesław Janik Dr inż. Artur Paździor Politechnika

VII Konferencja Naukowo- Techniczna ZET 2013 Determinanty struktury kapitału spółek elektroenergetycznych Jak optymalizować strukturę kapitału? Dr hab. Wiesław Janik Dr inż. Artur Paździor Politechnika

PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Spis treści: Wprowadzenie...9. Część pierwsza Rachunkowość podmiotów gospodarczych...11

Spis treści: Wprowadzenie...9 Część pierwsza Rachunkowość podmiotów gospodarczych...11 1. Zarys historii rachunkowości oraz podstawy prawne jej prowadzenia w Polsce...11 1.1. Historia rachunkowości...11

Spis treści: Wprowadzenie...9 Część pierwsza Rachunkowość podmiotów gospodarczych...11 1. Zarys historii rachunkowości oraz podstawy prawne jej prowadzenia w Polsce...11 1.1. Historia rachunkowości...11

Tabela 1. Wyniki finansowe oraz dane bilansowe Fundacji Lux Veritatis za lata 2009 2012. RACHUNEK WYNIKÓW w zł 2009 2010 2011

Porównanie sytuacji finansowej Fundacji Lux Veritatis w postępowaniach dotyczących koncesji na nadawanie programu telewizyjnego drogą naziemną cyfrową W postępowaniu o rozszerzenie koncesji, które miało

Porównanie sytuacji finansowej Fundacji Lux Veritatis w postępowaniach dotyczących koncesji na nadawanie programu telewizyjnego drogą naziemną cyfrową W postępowaniu o rozszerzenie koncesji, które miało

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Organizacja i prowadzenie przedsiębiorstwa w agrobiznesie Oznaczenie kwalifikacji: RL.07 Numer zadania: 01

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Organizacja i prowadzenie przedsiębiorstwa w agrobiznesie Oznaczenie kwalifikacji: RL.07 Numer zadania: 01

1. Wzrost zbyt szybki prowadzi do utraty samodzielności firmy (take-over). 2. Jednym z założeń modelu wzrostu zrównoważonego jest płynna struktura

. 2. Jednym z założeń modelu wzrostu zrównoważonego jest płynna struktura") 1. Wzrost zbyt szybki prowadzi do utraty samodzielności firmy (take-over). 2. Jednym z założeń modelu wzrostu zrównoważonego jest płynna struktura kapitałowa. 3. Wskaźnik zysku zatrzymanego to iloraz przyrostu

1. Wzrost zbyt szybki prowadzi do utraty samodzielności firmy (take-over). 2. Jednym z założeń modelu wzrostu zrównoważonego jest płynna struktura kapitałowa. 3. Wskaźnik zysku zatrzymanego to iloraz przyrostu

Analiza finansowa. Wykład 2

Analiza finansowa Wykład 2 ANALIZA SYTUACJI MAJĄTKOWEJ K. Mazur, prof. UZ 2 Analiza majątku (aktywów) Aktywa są to "kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe

Analiza finansowa Wykład 2 ANALIZA SYTUACJI MAJĄTKOWEJ K. Mazur, prof. UZ 2 Analiza majątku (aktywów) Aktywa są to "kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe

Pozycje bilansu przeliczono według kursu średniego euro ogłoszonego przez Narodowy Bank Polski, obowiązujący na dzień bilansowy.

6 1. WPROWADZENIE Wybrane informacje finansowe zawierające podstawowe dane liczbowe (w złotych oraz przeliczone na euro) podsumowujące sytuację finansową Grupy Kapitałowej LUG S.A. w okresie 01.01.2012r.

6 1. WPROWADZENIE Wybrane informacje finansowe zawierające podstawowe dane liczbowe (w złotych oraz przeliczone na euro) podsumowujące sytuację finansową Grupy Kapitałowej LUG S.A. w okresie 01.01.2012r.

AKADEMIA MŁODEGO EKONOMISTY

AKADEMIA MŁODEGO EKONOMISTY Analiza finansowa projektu czy projekt uczniowski różni się od biznesowego? Podstawowe zasady oceny finansowej projektu Dr Agnieszka Iga Bem Uniwersytet Ekonomiczny we Wrocławiu

AKADEMIA MŁODEGO EKONOMISTY Analiza finansowa projektu czy projekt uczniowski różni się od biznesowego? Podstawowe zasady oceny finansowej projektu Dr Agnieszka Iga Bem Uniwersytet Ekonomiczny we Wrocławiu

Analiza i ocena sytuacji finansowej przedsiębiorstwa

Rozdział 6 Analiza i ocena sytuacji finansowej przedsiębiorstwa Celem niniejszego rozdziału jest przedstawienie podstawowych narzędzi analizy finansowej. Po jego lekturze Czytelnik zdobędzie informacje

Rozdział 6 Analiza i ocena sytuacji finansowej przedsiębiorstwa Celem niniejszego rozdziału jest przedstawienie podstawowych narzędzi analizy finansowej. Po jego lekturze Czytelnik zdobędzie informacje

Definicja i własności wartości bezwzględnej.

Równania i nierówności z wartością bezwzględną. Rozwiązywanie układów dwóch (trzech) równań z dwiema (trzema) niewiadomymi. Układy równań liniowych z parametrem, analiza rozwiązań. Definicja i własności

Równania i nierówności z wartością bezwzględną. Rozwiązywanie układów dwóch (trzech) równań z dwiema (trzema) niewiadomymi. Układy równań liniowych z parametrem, analiza rozwiązań. Definicja i własności

Elementy analizy finansowej przedsiębiorstwa

Analiza wskaźnikowa Elementy analizy finansowej przedsiębiorstwa Wskaźniki finansowe dzieli się kilka głównych kategorii, które pomagają zrozumieć ważne ekonomiczne charakterystyki firmy: 1. Wskaźniki

Analiza wskaźnikowa Elementy analizy finansowej przedsiębiorstwa Wskaźniki finansowe dzieli się kilka głównych kategorii, które pomagają zrozumieć ważne ekonomiczne charakterystyki firmy: 1. Wskaźniki

Lp. Nazwa wskaźnika Treść ekonomiczna

Bankowość Lp. Nazwa wskaźnika Treść ekonomiczna 1 Zyskowność brutto sprzedaży wynik brutto ze sprzedaży 2 Zyskowność sprzedaży wynik ze sprzedaży 3 Zyskowność działalności operacyjnej wynik na działalności

Bankowość Lp. Nazwa wskaźnika Treść ekonomiczna 1 Zyskowność brutto sprzedaży wynik brutto ze sprzedaży 2 Zyskowność sprzedaży wynik ze sprzedaży 3 Zyskowność działalności operacyjnej wynik na działalności

L. Widziak. Wroclaw University of Economics. Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa

L. Widziak Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży magazynowanie i działalność usługowa wspomagająca transport JEL Classification: A10

L. Widziak Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży magazynowanie i działalność usługowa wspomagająca transport JEL Classification: A10

Kolokwium I z Makroekonomii II Semestr zimowy 2014/2015 Grupa I

Kolokwium I z Makroekonomii II Semestr zimowy 2014/2015 Grupa I Czas trwania kolokwium wynosi 45 minut. Należy rozwiązać dwa z trzech zamieszczonych poniżej zadań. Za każde zadanie można uzyskać maksymalnie

Kolokwium I z Makroekonomii II Semestr zimowy 2014/2015 Grupa I Czas trwania kolokwium wynosi 45 minut. Należy rozwiązać dwa z trzech zamieszczonych poniżej zadań. Za każde zadanie można uzyskać maksymalnie

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu

X - zysk lub strata przypadająca na zwykłych akcjonariuszy. Od wyniku netto należy odjąć kwotę dywidendy wypłacaną akcjonariuszom uprzywilejowanym.

Rozwodniony zysk na jedną akcję różni się od podstawowego zysku na jedną akcję tym, iż uwzględnia się teoretyczną zamianę instrumentów dających prawa do akcji zwykłych. Podstawowy wskaźnik zysku na jedną

Rozwodniony zysk na jedną akcję różni się od podstawowego zysku na jedną akcję tym, iż uwzględnia się teoretyczną zamianę instrumentów dających prawa do akcji zwykłych. Podstawowy wskaźnik zysku na jedną

Aktualizacja części Prospektu Polnord S.A. poprzez Aneks z dn. 16 maja 2006 roku

ANEKS, ZATWIERDZONY DECYZJĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU 18 MAJA 2006 r., DO PROSPEKTU EMISYJNEGO SPÓŁKI POLNORD S.A. ZATWIERDZONEGO DECYZJIĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU

ANEKS, ZATWIERDZONY DECYZJĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU 18 MAJA 2006 r., DO PROSPEKTU EMISYJNEGO SPÓŁKI POLNORD S.A. ZATWIERDZONEGO DECYZJIĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU

? 14. Dana jest funkcja. Naszkicuj jej wykres. Dla jakich argumentów funkcja przyjmuje wartości dodatnie? 15. Dana jest funkcja f x 2 a x

FUNKCE FUNKCJA LINIOWA Sporządź tabelkę i narysuj wykres funkcji ( ) Dla jakich argumentów wartości funkcji są większe od 5 Podaj warunek równoległości prostych Wyznacz równanie prostej równoległej do

FUNKCE FUNKCJA LINIOWA Sporządź tabelkę i narysuj wykres funkcji ( ) Dla jakich argumentów wartości funkcji są większe od 5 Podaj warunek równoległości prostych Wyznacz równanie prostej równoległej do

Analiza finansowa i wskaźnikowa Vistula Group S.A. Jarosław Jezierski

Analiza finansowa i wskaźnikowa Vistula Group S.A. Jarosław Jezierski Sprawozdanie finansowe spółki Vistula Group S.A. Bilans Rachunek wyników Rachunek przepływu środków pieniężnych Zmiany w kapitale własnym

Analiza finansowa i wskaźnikowa Vistula Group S.A. Jarosław Jezierski Sprawozdanie finansowe spółki Vistula Group S.A. Bilans Rachunek wyników Rachunek przepływu środków pieniężnych Zmiany w kapitale własnym

ASM GROUP S.A. str. 13, pkt B.7. Dokumentu Podsumowującego, przed opisem dotyczącym prezentowanych danych finansowych dodaje się:

ASM GROUP S.A. (ASM GROUP Spółka Akcyjna z siedzibą w Warszawie przy ul. Świętokrzyskiej 18 wpisana do rejestru przedsiębiorców Krajowego Rejestru Sądowego pod numerem 0000363620) www.asmgroup.pl ANEKS

ASM GROUP S.A. (ASM GROUP Spółka Akcyjna z siedzibą w Warszawie przy ul. Świętokrzyskiej 18 wpisana do rejestru przedsiębiorców Krajowego Rejestru Sądowego pod numerem 0000363620) www.asmgroup.pl ANEKS

ANALIZA FINANSOWA. spółki Przykład S.A. w okresach 1-5

ANALIZA FINANSOWA spółki Przykład S.A. w okresach 1-5 ANALIZY PROGNOZY Paweł Grad Tel.: 782 463 149 E-mail: pawel.grad@analizy-prognozy.pl www.analizy-prognozy.pl Aktualizacja: 31.10.2017 r. Organizm gospodarczy

ANALIZA FINANSOWA spółki Przykład S.A. w okresach 1-5 ANALIZY PROGNOZY Paweł Grad Tel.: 782 463 149 E-mail: pawel.grad@analizy-prognozy.pl www.analizy-prognozy.pl Aktualizacja: 31.10.2017 r. Organizm gospodarczy

Ocena kondycji finansowej organizacji

Ocena kondycji finansowej organizacji 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności projektów

Ocena kondycji finansowej organizacji 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności projektów

Aneks Nr 1 do Prospektu Emisyjnego. PCC Rokita Spółka Akcyjna. zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku

Aneks Nr 1 do Prospektu Emisyjnego PCC Rokita Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku Niniejszy aneks został sporządzony w związku z opublikowaniem przez

Aneks Nr 1 do Prospektu Emisyjnego PCC Rokita Spółka Akcyjna zatwierdzonego przez Komisję Nadzoru Finansowego w dniu 7 maja 2014 roku Niniejszy aneks został sporządzony w związku z opublikowaniem przez

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni"

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni" Prowadzący: Marcin Dybek Centrum Analiz Finansowych EBIT marcin.dybek@rsg.pl www.rsg.pl Stosowane standardy rachunkowości

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni" Prowadzący: Marcin Dybek Centrum Analiz Finansowych EBIT marcin.dybek@rsg.pl www.rsg.pl Stosowane standardy rachunkowości

Wyniki finansowe spółek Grupy Kapitałowej MBF

Wyniki finansowe spółek Grupy Kapitałowej MBF Dane finansowe na dzień: 31.12.2015 rok (zamknięcie IV kwartału 2015 roku) Warszawa, dn. 8 marca 2016 roku Informacja prawna Niniejsza prezentacja wyników

Wyniki finansowe spółek Grupy Kapitałowej MBF Dane finansowe na dzień: 31.12.2015 rok (zamknięcie IV kwartału 2015 roku) Warszawa, dn. 8 marca 2016 roku Informacja prawna Niniejsza prezentacja wyników

Analiza ekonomiczna. Analiza wskaźnikowa

Analiza ekonomiczna Analiza wskaźnikowa Analiza rentowności Podstawa: Rachunek Zysków i Strat Rachunek wyników w tys zł. 2012 2013 2014 I. Przychody netto ze sprzedaży produktów, towarów i materiałów w

Analiza ekonomiczna Analiza wskaźnikowa Analiza rentowności Podstawa: Rachunek Zysków i Strat Rachunek wyników w tys zł. 2012 2013 2014 I. Przychody netto ze sprzedaży produktów, towarów i materiałów w

sprawozdawczego oraz dostarczenie informacji o funkcjonowaniu spółki. Natomiast wadą jest wymóg wyważonego doboru wskaźników, których podstawą jest

ANALIZA WSKAŹNIKOWA Analiza danych finansowych za pomocą analizy wskaźnikowej wykorzystuje różne techniki badawcze, podkreślając porównawczą oraz względną wagę prezentowanych danych, które mają ocenić

ANALIZA WSKAŹNIKOWA Analiza danych finansowych za pomocą analizy wskaźnikowej wykorzystuje różne techniki badawcze, podkreślając porównawczą oraz względną wagę prezentowanych danych, które mają ocenić

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2017 Nazwa kwalifikacji: Organizacja i prowadzenie przedsiębiorstwa w agrobiznesie Oznaczenie kwalifikacji:

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2017 Nazwa kwalifikacji: Organizacja i prowadzenie przedsiębiorstwa w agrobiznesie Oznaczenie kwalifikacji:

Propozycje rozwiązań zadań otwartych z próbnej matury rozszerzonej przygotowanej przez OPERON.

Propozycje rozwiązań zadań otwartych z próbnej matury rozszerzonej przygotowanej przez OPERON. Zadanie 6. Dane są punkty A=(5; 2); B=(1; -3); C=(-2; -8). Oblicz odległość punktu A od prostej l przechodzącej

Propozycje rozwiązań zadań otwartych z próbnej matury rozszerzonej przygotowanej przez OPERON. Zadanie 6. Dane są punkty A=(5; 2); B=(1; -3); C=(-2; -8). Oblicz odległość punktu A od prostej l przechodzącej

Funkcja jednej zmiennej - przykładowe rozwiązania 1. Badając przebieg zmienności funkcji postępujemy według poniższego schematu:

Funkcja jednej zmiennej - przykładowe rozwiązania Zadanie 4 c) Badając przebieg zmienności funkcji postępujemy według poniższego schematu:. Analiza funkcji: (a) Wyznaczenie dziedziny funkcji (b) Obliczenie

Funkcja jednej zmiennej - przykładowe rozwiązania Zadanie 4 c) Badając przebieg zmienności funkcji postępujemy według poniższego schematu:. Analiza funkcji: (a) Wyznaczenie dziedziny funkcji (b) Obliczenie

Nazwa kwalifikacji: Organizacja i prowadzenie przedsiębiorstwa w agrobiznesie Oznaczenie kwalifikacji: R.06 Numer zadania: 01

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2017 Nazwa kwalifikacji: Organizacja i prowadzenie przedsiębiorstwa w agrobiznesie Oznaczenie kwalifikacji:

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2017 Nazwa kwalifikacji: Organizacja i prowadzenie przedsiębiorstwa w agrobiznesie Oznaczenie kwalifikacji:

Finansowanie inwestycji rzeczowych w gospodarce rynkowej Sporządzanie planu spłaty kredytu wykład 5. dla 5. roku HM zaoczne.

Finansowanie inwestycji rzeczowych w gospodarce rynkowej Sporządzanie planu spłaty kredytu wykład 5. dla 5. roku HM zaoczne dr Adam Salomon Finansowanie inwestycji rzeczowych w gospodarce rynkowej Podręcznik

Finansowanie inwestycji rzeczowych w gospodarce rynkowej Sporządzanie planu spłaty kredytu wykład 5. dla 5. roku HM zaoczne dr Adam Salomon Finansowanie inwestycji rzeczowych w gospodarce rynkowej Podręcznik

Zarządzanie kosztami i wynikami. dr Robert Piechota

Zarządzanie kosztami i wynikami dr Robert Piechota Wykład 2 Analiza progu rentowności W zarządzaniu przedsiębiorstwem konieczna jest ciągła ocena zależności między przychodami, kosztami i zyskiem. Narzędziem

Zarządzanie kosztami i wynikami dr Robert Piechota Wykład 2 Analiza progu rentowności W zarządzaniu przedsiębiorstwem konieczna jest ciągła ocena zależności między przychodami, kosztami i zyskiem. Narzędziem

KOSZT KAPITAŁU W WYCENIE PRZEDSIĘBIORSTW

KOSZT KAPITAŁU W WYCENIE PRZEDSIĘBIORSTW ĆWICZENIA WYCENA PRZEDSIĘBIORTW Przeprowadzenie wyceny przedsiębiorstwa i pomiaru jego wartości jak również wdrożenie planu strategicznego zarządzania wartością

KOSZT KAPITAŁU W WYCENIE PRZEDSIĘBIORSTW ĆWICZENIA WYCENA PRZEDSIĘBIORTW Przeprowadzenie wyceny przedsiębiorstwa i pomiaru jego wartości jak również wdrożenie planu strategicznego zarządzania wartością

Wyniki finansowe spółek Grupy MBF

Wyniki finansowe spółek Grupy MBF Dane finansowe na dzień: 30.06.2016 rok (zamknięcie II kwartału 2016 roku) Warszawa, dn. 29 sierpnia 2016 roku Informacja prawna Niniejsza prezentacja wyników finansowych

Wyniki finansowe spółek Grupy MBF Dane finansowe na dzień: 30.06.2016 rok (zamknięcie II kwartału 2016 roku) Warszawa, dn. 29 sierpnia 2016 roku Informacja prawna Niniejsza prezentacja wyników finansowych