Wykład 2. Przykład zastosowania teorii prawdopodobieństwa: procesy stochastyczne (Markova)

|

|

|

- Krystyna Wieczorek

- 6 lat temu

- Przeglądów:

Transkrypt

1 Wykład 2 Przykład zastosowania teorii prawdopodobieństwa: procesy stochastyczne (Markova) 1. Procesy Markova: definicja 2. Równanie Chapmana-Kołmogorowa-Smoluchowskiego 3. Przykład dyfuzji w kapilarze 4. Równanie Master 5. Samodzielne studia: Równania Master dla procesów Markova jednorodnych w czasie i przestrzeni w granicy małych czasów. Lech Longa Termodynamika i Fizyka Statystyczna 1

2 Demonstracje: dyfuzja gazu po usunięciu ścianek Dyfuzja Rozkład ρ(x) N(x)/N Jednowymiarowa analiza 2

3 (kropla atramentu wstrzyknięta do płaskiego naczynia z wodą) 3

4 Twierdzenie Zastosowanie Bayesa twierdzenia Bayesa B A 1 A 6 A 5 A 4 A 2 A 3 Twierdzenie Bayesa ma bezpośrednie zastosowanie przy analizie procesów stochastycznych; Równanie Master o którym dzisiaj powiemy jest szczególnym przypadkiem tego twierdzenia Lech Longa Termodynamika i Fizyka Statystyczna 4

P x 1, x 2,.")

5 Wzór Bayesa dla ciągów zmiennych losowych: gęstości i prawdopodobieństwa warunkowe dla wielowymiarowych zmiennych losowych P x 1,x 2,.,x k /x k 1,, x n ) P x 1, x 2,.,x k,x k 1,, x n ) P x k 1,, x n ) (obszerna dyskusja znajduje się w: A. Papoulis Prawdopodobieństwo, zmienne losowe i procesy stochastyczne Str

.")

6 Zastosowanie teorii prawdopodobieństwa: Procesy stochastyczne (proces stochastyczny: zastąpienie skomplikowanej dynamiki układu makroskopowego (o liczbie stopni swobody rzędu liczby Avogadro) poprzez opis probabilistyczny dynamiki jedynie kilku interesujących nas stopni swobody; wpływ nieuwzględnionych stopni swobody redukujemy do praw statystycznych). Okazuje się, że w wielu interesujących przypadkach jest to możliwe. Poznamy ważną klasę takich procesów, które w literaturze nazywają się procesami Markova. x(0) Przestrzeń zdarzeń Z każdym zdarzeniem ( zmienną stochastyczną x) zwiążemy inne zdarzenie x(t), gdzie t (tutaj czas) będzie dodatkową zmienną opisującą (indeksującą) ten związek. x(t) - zmienna losowa, bądź - w naszym przypadku proces stochastyczny x(t) x(t) Ω Ω Ω Ω Ω x(t) Równania Langevina (cząstka Browna, 1907): t 0 t 1 t n-1 t n m d dt x t γ v t F t k=1 n 6

7 Procesy stochastyczne Dwa stany do obsadzenia w dowolnej chwili: dyskretny czas t 1 < t 2 < t k < t k+1 < t k+m? 7

8 pamięć Terminologia: P m/k ( / ) - prawdopodobieństwo warunkowe znalezienia układu w stanach x k+1 w chwili t k+1,.. w stanie x k+m w chwili t k+m pod warunkiem, że wcześniej był w stanach x 1 w chwili t 1.., x k w chwili t k ; symbol m/k w P m/k informuje, że mamy prawdopodobieństwo warunkowe z k stanami przed t k i m stanami po t k (zakładamy chronologię czasów jak na rysunku) 8

9 k 9

10 (proces zależy od jednej chwili czasowej wstecz) k 10

11 Proces Markova (z krótką pamięcią) krótka pamięć prawdopodobieństwo przejścia Wszystkie funkcje rozkładu można odtworzyć ze znajomości dwóch funkcji P1 /1 oraz P1 11

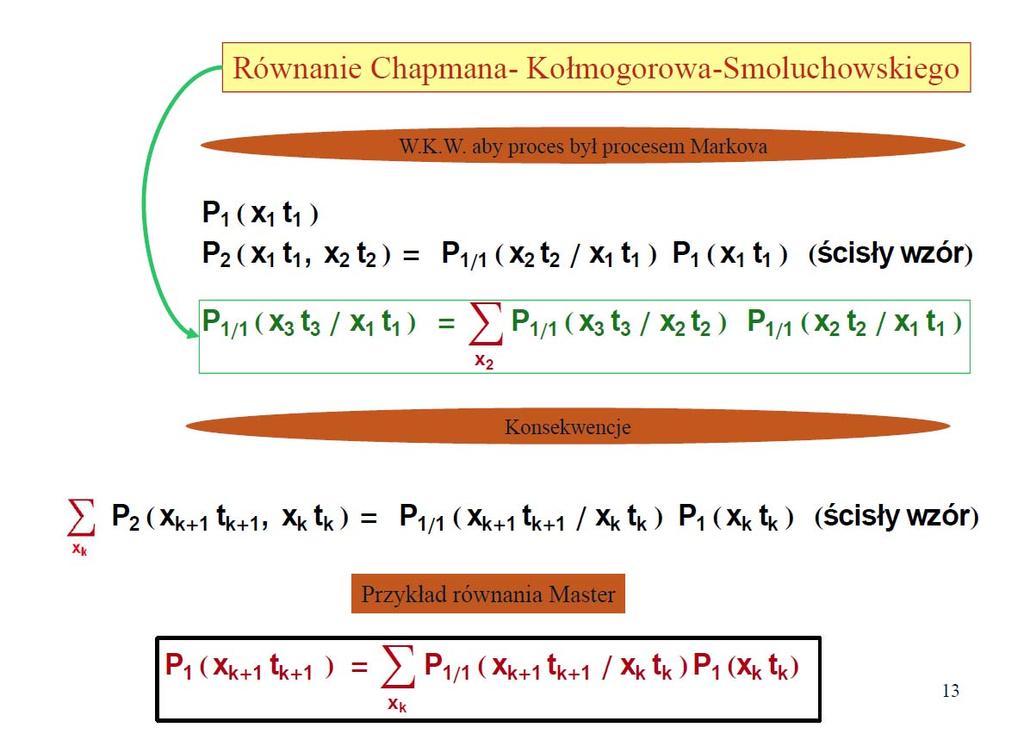

12 ( t t t 12

13 13

14 Proces Markova (podsumowanie) Indeksy można zmieniać t 1 t 2 Przykład równania Master 14

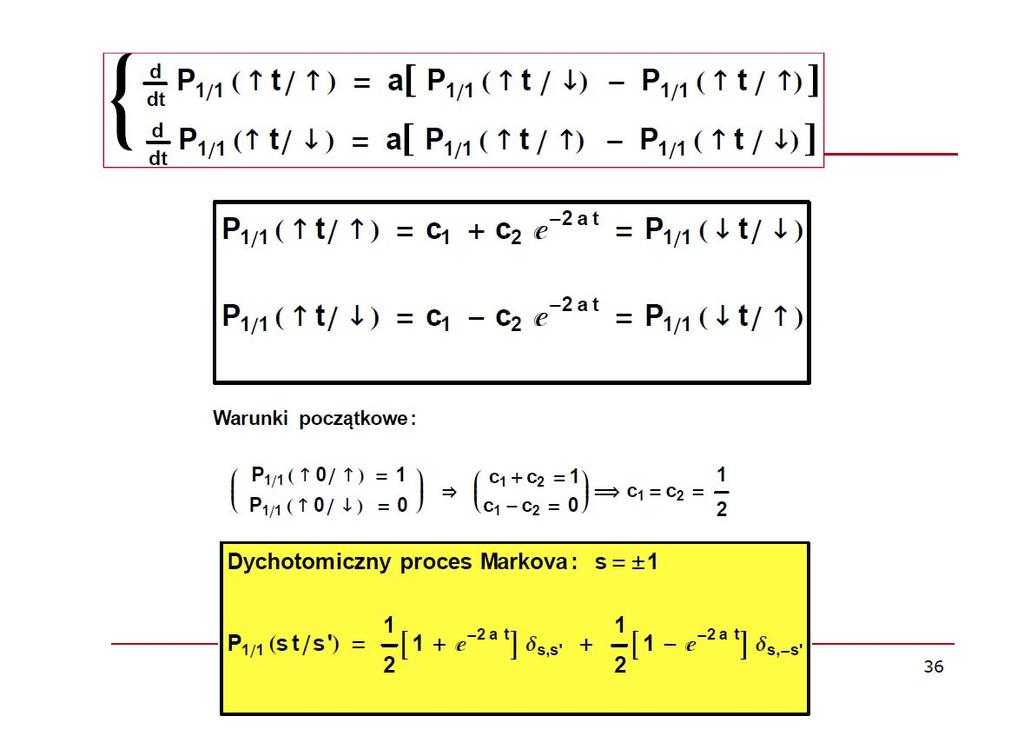

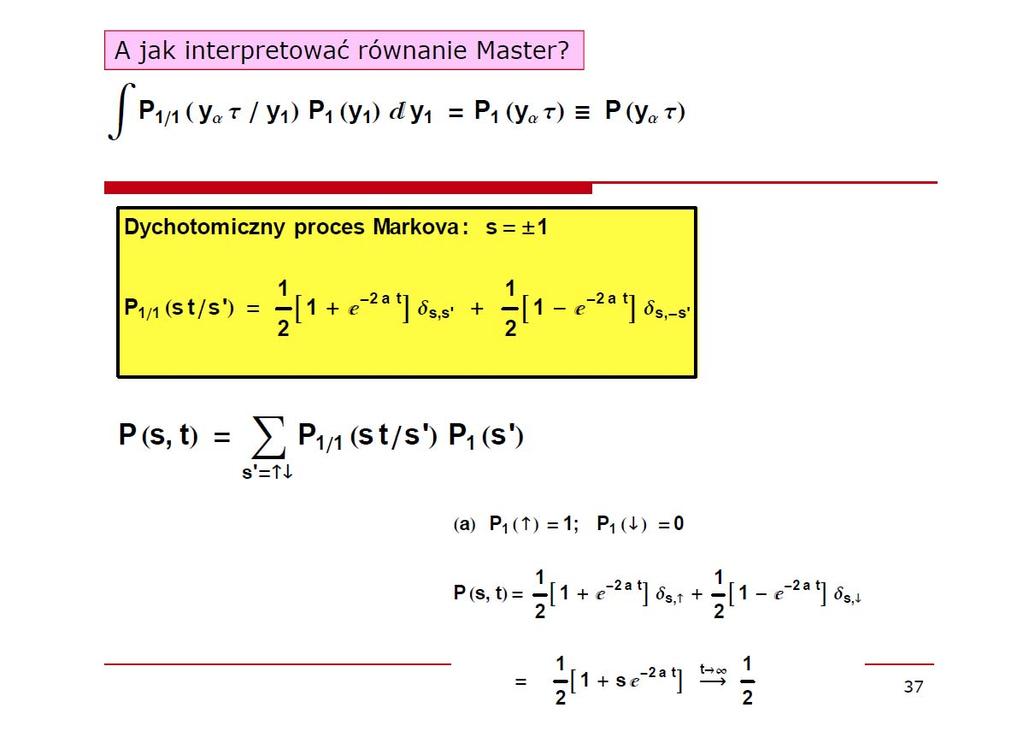

: +1 (losowy telegrafista) -1 t (dwustanowy")

15 Przykłady prawdopodobieństw warunkowych spełniających r. Chapmana- Kołmogorowa-Smoluchowskiego (ćwiczenia): +1 (losowy telegrafista) -1 t (dwustanowy proces Markova: losowy ciąg impulsów) 15

.")

16 Przykłady prawdopodobieństw warunkowych spełniających r. Chapmana- Kołmogorowa-Smoluchowskiego: Jest to matematyczny model ruchów Browna w jednym wymiarze przestrzennym (późniejszy przykład dyfuzji w kapilarze). Funkcja rozkładu P 1 jest gęstością położenia (y) cząstki podlegającej jednowymiarowej dyfuzji. (później przykład z dyfuzją w kapilarze) Przy założeniu P 1 (y 1,0) = δ(y 1 ) otrzymujemy Gaussowski rozkład położeń w chwilach późniejszych. 16

17 Przykłady prawdopodobieństw warunkowych spełniających r. Chapmana- Kołmogorowa-Smoluchowskiego: Tutaj zmienna `y` pełni rolę prędkości cząstki ( w jednym wymiarze) 17

18 Przykłady prawdopodobieństw warunkowych spełniających r. Chapmana- Kołmogorowa-Smoluchowskiego: Proces Poissona zlicza zdarzenia jakie zaszły do danej chwili; 1/λ jest średnim czasem oczekiwania na kolejne zdarzenie. Z warunku początkowego: P 1 (n 1,0) = δ, możemy wyznaczyć P 1 w dowolnej innej chwili czasowej: (funkcje P 1/1 oraz P 1 definiują proces Markova) 18

19 P 1 P 0 Stany stacjonarne: P * =W P * 19

20 Przykład 1 Pijak błądzi po nieskończonej prostej od latarni do latarni (pełne rozwiązanie-ćwiczenia): (P 1 =P) numery kolejnych latarni n+1 n n-1 0 t-1 t (czas) 20

21 Przykład 2 : dyfuzja Brownowska w kapilarze 21 Dyfuzja w nieskończonej jednowymiarowej kapilarze Proces jednorodny przestrzennie i czasowo: 0 t 3 - t 1 = t t 2 - t 1 = t - t 0 t 3 - t 2 = t 0

22 Dyfuzja w nieskończonej jednowymiarowej kapilarze Proces jednorodny przestrzennie i czasowo: 22 0

23 Dyfuzja w nieskończonej jednowymiarowej kapilarze Proces jednorodny przestrzennie i czasowo: 23

24 24

t 0 P x, t P / x y,t P y,0")

25 Dyfuzja w nieskończonej jednowymiarowej kapilarze Proces jednorodny przestrzennie i czasowo: 25 D>0 (a więc otrzymaliśmy Proces Wieniera-Levy) t 0 P x, t P / x y,t P y,0 t 0

26 26 Można sprawdzić, że P 1/1 spełnia najprostsze równanie dyfuzji (równanie Fokkera-Plancka): UWAGA: jest to szczególny przypadek ogólnego równania dyfuzji (z dryftem)

27 Dyfuzja Browna: film 27

dx δ x y : delta Diraca lub Kronneckera (w przypadku dyskretnym) Równanie Master (granica małych τ)")

28 Stacjonarne procesy Markova: (opisują np. fluktuacje wokół stanu równowagi) dx δ x y : delta Diraca lub Kronneckera (w przypadku dyskretnym) Równanie Master (granica małych τ) Prawdopodobieństwo pozostania w y 1 w jednostce czasu W: prawdopodobieństwo przejścia w jednostce czasu od y 1 do y 2 28

29 Równanie Master (granica małych τ) (Prawdopodobieństwo przejścia z y 1 do y 2 w czasie τ) 29

30 prawdopodobieństwo pozostania w y 1 w jedn. czasu prawdopodobieństwo przejścia z y 1 do y 2 w jednostce czasu Wstawiamy do równania C-K-S 30

Zostawiam wyrazy liniowe w")

31 (Wstawiamy rozwinięcie) (pozostawiamy bez zmian) Zostawiam wyrazy liniowe w τ i τ ; dzielę przez τ i przechodzę z τ do zera Upraszczam notację: y y 31

32 Równania Master (a) dzielę przez τ i przechodzę z τ do zera Dowolny rozkład; np. jakiś początkowy rozkład prawdopodobieństwa (b) Mnożę stronami przez P 1 (y 1 ), całkuję po y 1 dzielę przez τ i przechodzę z τ do zera 32

33 Równania Master y (n) ( z rachunku perturbacyjnego ) Równanie Master: równanie zysków i strat dla prawdopodobieństw 33

Warunek równowagi: w każdym stanie prawdopodobieństwa wypływające oraz wpływające `kasują się` = 0 n Warunek równowagi szczegółowej: = 0 n, n (można pokazać, że mikroskopowa odwracalność równań")

34 Warunki: równowagi oraz równowagi szczegółowej (równanie Master jest równaniem na bilans prawdopodobieństw. Dla procesów jednorodnych w czasie jest to różniczkowa postać r. CKS) Warunek równowagi: w każdym stanie prawdopodobieństwa wypływające oraz wpływające `kasują się` = 0 n Warunek równowagi szczegółowej: = 0 n, n (można pokazać, że mikroskopowa odwracalność równań ruchu w czasie dla układów izolowanych implikuje spełnienie warunku równowagi szczegółowej) 34

35 Podsumowanie Równanie C-K-S jest nieliniowym równaniem wyrażającym markowowskość procesu, jednak nie zawiera informacji o żadnym konkretnym procesie Markova; W równaniu Master rozważamy prawdopodobieństwa przejść dla konkretnego systemu; znając je rozwiązujemy liniowe równania na prawdopodobieństwa (określające mezoskopowy stan układu) 35

36 (Materiał do samodzielnych studiów) 36

37 37

38 38

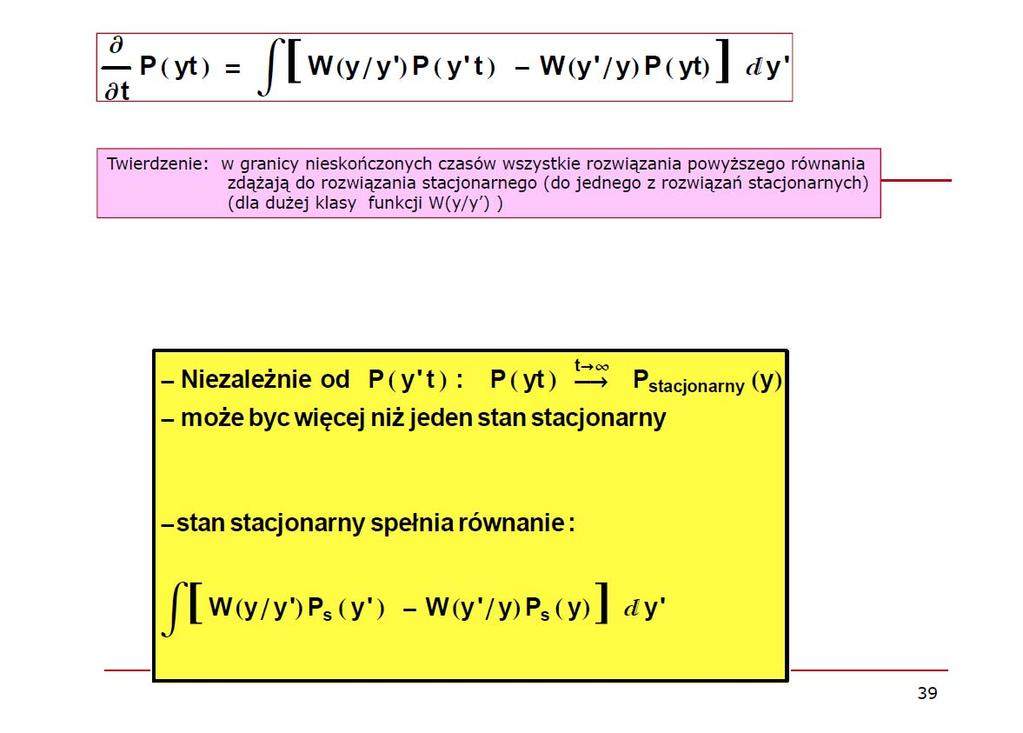

39 39

40 40

41 41

42 Dziękuję 42

Fizyka statystyczna Procesy stochastyczne. P. F. Góra

Fizyka statystyczna Procesy stochastyczne P. F. Góra http://th-www.if.uj.edu.pl/zfs/gora/ 2015 Procesy stochastyczne motywacja Układy makroskopowe maja bardzo dużo stopni swobody, rzędu liczby Avogadra,

Fizyka statystyczna Procesy stochastyczne P. F. Góra http://th-www.if.uj.edu.pl/zfs/gora/ 2015 Procesy stochastyczne motywacja Układy makroskopowe maja bardzo dużo stopni swobody, rzędu liczby Avogadra,

TERMODYNAMIKA I FIZYKA STATYSTYCZNA

TERMODYNAMIKA I FIZYKA STATYSTYCZNA Lech Longa pok. D.2.49, II piętro, sektor D Zakład Fizyki Statystycznej e-mail: lech.longa@uj.edu.pl Dyżury: poniedziałki 14-15.50 można się umówić wysyłając e-maila

TERMODYNAMIKA I FIZYKA STATYSTYCZNA Lech Longa pok. D.2.49, II piętro, sektor D Zakład Fizyki Statystycznej e-mail: lech.longa@uj.edu.pl Dyżury: poniedziałki 14-15.50 można się umówić wysyłając e-maila

Fizyka statystyczna Równanie Fokkera-Plancka

Fizyka statystyczna Równanie Fokkera-Plancka P. F. Góra http://th-www.if.uj.edu.pl/zfs/gora/ 17 marca 2015 Mamy równanie master dla ciagłych rozkładów prawdopodobieństwa: P (y, t) t = (W (y y )P (y, t)

Fizyka statystyczna Równanie Fokkera-Plancka P. F. Góra http://th-www.if.uj.edu.pl/zfs/gora/ 17 marca 2015 Mamy równanie master dla ciagłych rozkładów prawdopodobieństwa: P (y, t) t = (W (y y )P (y, t)

Fizyka statystyczna Równanie Fokkera-Plancka. P. F. Góra

Fizyka statystyczna Równanie Fokkera-Plancka P. F. Góra http://th-www.if.uj.edu.pl/zfs/gora/ 2015 Mamy równanie master dla ciagłych rozkładów prawdopodobieństwa: P (y, t) t = (W (y y )P (y, t) W (y y)p

Fizyka statystyczna Równanie Fokkera-Plancka P. F. Góra http://th-www.if.uj.edu.pl/zfs/gora/ 2015 Mamy równanie master dla ciagłych rozkładów prawdopodobieństwa: P (y, t) t = (W (y y )P (y, t) W (y y)p

TERMODYNAMIKA I FIZYKA STATYSTYCZNA

TERMODYNAMIKA I FIZYKA STATYSTYCZNA Lech Longa pok. D.2.49, II piętro, sektor D Zakład Fizyki Statystycznej e-mail: lech.longa@uj.edu.pl Dyżury: poniedziałki 13-14 można się umówić wysyłając e-maila 1

TERMODYNAMIKA I FIZYKA STATYSTYCZNA Lech Longa pok. D.2.49, II piętro, sektor D Zakład Fizyki Statystycznej e-mail: lech.longa@uj.edu.pl Dyżury: poniedziałki 13-14 można się umówić wysyłając e-maila 1

Równania różniczkowe liniowe rzędu pierwszego

Katedra Matematyki i Ekonomii Matematycznej SGH 21 kwietnia 2016 Wstęp Definicja Równanie różniczkowe + p (x) y = q (x) (1) nazywamy równaniem różniczkowym liniowym pierwszego rzędu. Jeśli q (x) 0, to

Katedra Matematyki i Ekonomii Matematycznej SGH 21 kwietnia 2016 Wstęp Definicja Równanie różniczkowe + p (x) y = q (x) (1) nazywamy równaniem różniczkowym liniowym pierwszego rzędu. Jeśli q (x) 0, to

O procesie Wienera. O procesie Wienera. Procesy stochastyczne Wykład XV, 15 czerwca 2015 r. Proces Wienera. Ruch Browna. Ułamkowe ruchy Browna

Procesy stochastyczne Wykład XV, 15 czerwca 2015 r. Ruch 1 {X t } jest martyngałem dokładnie wtedy, gdy E(X t F s ) = X s, s, t T, s t. Jeżeli EX 2 (t) < +, to E(X t F s ) jest rzutem ortogonalnym zmiennej

Procesy stochastyczne Wykład XV, 15 czerwca 2015 r. Ruch 1 {X t } jest martyngałem dokładnie wtedy, gdy E(X t F s ) = X s, s, t T, s t. Jeżeli EX 2 (t) < +, to E(X t F s ) jest rzutem ortogonalnym zmiennej

PROCESY STOCHASTYCZNE. PEWNE KLASY PROCESÓW STOCHASTYCZNYCH Definicja. Procesem stochastycznym nazywamy rodzinę zmiennych losowych X(t) = X(t, ω)

= X(t, ω)") PROCESY STOCHASTYCZNE. PEWNE KLASY PROCESÓW STOCHASTYCZNYCH Definicja. Procesem stochastycznym nazywamy rodzinę zmiennych losowych X(t) = X(t, ω) określonych na tej samej przestrzeni probabilistycznej

PROCESY STOCHASTYCZNE. PEWNE KLASY PROCESÓW STOCHASTYCZNYCH Definicja. Procesem stochastycznym nazywamy rodzinę zmiennych losowych X(t) = X(t, ω) określonych na tej samej przestrzeni probabilistycznej

Prognozowanie i Symulacje. Wykład I. Matematyczne metody prognozowania

Prognozowanie i Symulacje. Wykład I. e-mail:e.kozlovski@pollub.pl Spis treści Szeregi czasowe 1 Szeregi czasowe 2 3 Szeregi czasowe Definicja 1 Szereg czasowy jest to proces stochastyczny z czasem dyskretnym

Prognozowanie i Symulacje. Wykład I. e-mail:e.kozlovski@pollub.pl Spis treści Szeregi czasowe 1 Szeregi czasowe 2 3 Szeregi czasowe Definicja 1 Szereg czasowy jest to proces stochastyczny z czasem dyskretnym

RÓWNANIA RÓŻNICZKOWE WYKŁAD 2

RÓWNANIA RÓŻNICZKOWE WYKŁAD 2 Równania różniczkowe o zmiennych rozdzielonych Równania sprowadzalne do równań o zmiennych rozdzielonych Niech f będzie funkcją ciągłą na przedziale (a, b), spełniającą na

RÓWNANIA RÓŻNICZKOWE WYKŁAD 2 Równania różniczkowe o zmiennych rozdzielonych Równania sprowadzalne do równań o zmiennych rozdzielonych Niech f będzie funkcją ciągłą na przedziale (a, b), spełniającą na

Wykład 3 Równania rózniczkowe cd

7 grudnia 2010 Definicja Równanie różniczkowe dy dx + p (x) y = q (x) (1) nazywamy równaniem różniczkowym liniowym pierwszego rzędu. Jeśli q (x) 0, to równanie (1) czyli równanie dy dx + p (x) y = 0 nazywamy

7 grudnia 2010 Definicja Równanie różniczkowe dy dx + p (x) y = q (x) (1) nazywamy równaniem różniczkowym liniowym pierwszego rzędu. Jeśli q (x) 0, to równanie (1) czyli równanie dy dx + p (x) y = 0 nazywamy

Układy statystyczne. Jacek Jurkowski, Fizyka Statystyczna. Instytut Fizyki

Instytut Fizyki 2015 Stany mikroskopowe i makroskopowe w układzie wielopoziomowym Stany mikroskopowe i makroskopowe w układzie wielopoziomowym N rozróżnialnych cząstek, z których każda może mieć energię

Instytut Fizyki 2015 Stany mikroskopowe i makroskopowe w układzie wielopoziomowym Stany mikroskopowe i makroskopowe w układzie wielopoziomowym N rozróżnialnych cząstek, z których każda może mieć energię

Twierdzenia graniczne fluktuacji procesów przebywania dla układów gałazkowych

Publiczna obrona rozprawy doktorskiej Twierdzenia graniczne fluktuacji procesów przebywania dla układów gałazkowych Piotr Miłoś Instytut Matematyczny Polskiej Akademii Nauk 23.10.2008 Warszawa Plan 1 Układy

Publiczna obrona rozprawy doktorskiej Twierdzenia graniczne fluktuacji procesów przebywania dla układów gałazkowych Piotr Miłoś Instytut Matematyczny Polskiej Akademii Nauk 23.10.2008 Warszawa Plan 1 Układy

1.1 Przegląd wybranych równań i modeli fizycznych. , u x1 x 2

Temat 1 Pojęcia podstawowe 1.1 Przegląd wybranych równań i modeli fizycznych Równaniem różniczkowym cząstkowym rzędu drugiego o n zmiennych niezależnych nazywamy równanie postaci gdzie u = u (x 1, x,...,

Temat 1 Pojęcia podstawowe 1.1 Przegląd wybranych równań i modeli fizycznych Równaniem różniczkowym cząstkowym rzędu drugiego o n zmiennych niezależnych nazywamy równanie postaci gdzie u = u (x 1, x,...,

27. RÓWNANIA RÓŻNICZKOWE CZĄSTKOWE

27. RÓWNANIA RÓŻNICZKOWE CZĄSTKOWE 27.1. Wiadomości wstępne Równaniem różniczkowym cząstkowym nazywamy związek w którym występuje funkcja niewiadoma u dwóch lub większej liczby zmiennych niezależnych i

27. RÓWNANIA RÓŻNICZKOWE CZĄSTKOWE 27.1. Wiadomości wstępne Równaniem różniczkowym cząstkowym nazywamy związek w którym występuje funkcja niewiadoma u dwóch lub większej liczby zmiennych niezależnych i

- prędkość masy wynikająca z innych procesów, np. adwekcji, naprężeń itd.

4. Równania dyfuzji 4.1. Prawo zachowania masy cd. Równanie dyfuzji jest prostą konsekwencją prawa zachowania masy, a właściwie to jest to prawo zachowania masy zapisane dla procesu dyfuzji i uwzględniające

4. Równania dyfuzji 4.1. Prawo zachowania masy cd. Równanie dyfuzji jest prostą konsekwencją prawa zachowania masy, a właściwie to jest to prawo zachowania masy zapisane dla procesu dyfuzji i uwzględniające

II. Równania autonomiczne. 1. Podstawowe pojęcia.

II. Równania autonomiczne. 1. Podstawowe pojęcia. Definicja 1.1. Niech Q R n, n 1, będzie danym zbiorem i niech f : Q R n będzie daną funkcją określoną na Q. Równanie różniczkowe postaci (1.1) x = f(x),

II. Równania autonomiczne. 1. Podstawowe pojęcia. Definicja 1.1. Niech Q R n, n 1, będzie danym zbiorem i niech f : Q R n będzie daną funkcją określoną na Q. Równanie różniczkowe postaci (1.1) x = f(x),

Prawa ruchu: dynamika

Prawa ruchu: dynamika Fizyka I (B+C) Wykład X: Równania ruchu Więzy Rozwiazywanie równań ruchu oscylator harminiczny, wahadło ruch w jednorodnym polu elektrycznym i magnetycznym spektroskop III zasada

Prawa ruchu: dynamika Fizyka I (B+C) Wykład X: Równania ruchu Więzy Rozwiazywanie równań ruchu oscylator harminiczny, wahadło ruch w jednorodnym polu elektrycznym i magnetycznym spektroskop III zasada

Janusz Adamowski METODY OBLICZENIOWE FIZYKI Kwantowa wariacyjna metoda Monte Carlo. Problem własny dla stanu podstawowego układu N cząstek

Janusz Adamowski METODY OBLICZENIOWE FIZYKI 1 Rozdział 20 KWANTOWE METODY MONTE CARLO 20.1 Kwantowa wariacyjna metoda Monte Carlo Problem własny dla stanu podstawowego układu N cząstek (H E 0 )ψ 0 (r)

Janusz Adamowski METODY OBLICZENIOWE FIZYKI 1 Rozdział 20 KWANTOWE METODY MONTE CARLO 20.1 Kwantowa wariacyjna metoda Monte Carlo Problem własny dla stanu podstawowego układu N cząstek (H E 0 )ψ 0 (r)

Superdyfuzja. Maria Knorps. Wydział Fizyki Technicznej i Matematyki stosowanej, Politechnika Gdańska

VI Matematyczne Warsztaty KaeNeMów p. 1/2 Superdyfuzja Maria Knorps maria.knorps@gmail.com Wydział Fizyki Technicznej i Matematyki stosowanej, Politechnika Gdańska VI Matematyczne Warsztaty KaeNeMów p.

VI Matematyczne Warsztaty KaeNeMów p. 1/2 Superdyfuzja Maria Knorps maria.knorps@gmail.com Wydział Fizyki Technicznej i Matematyki stosowanej, Politechnika Gdańska VI Matematyczne Warsztaty KaeNeMów p.

Mechatronika i inteligentne systemy produkcyjne. Modelowanie systemów mechatronicznych Platformy przetwarzania danych

Mechatronika i inteligentne systemy produkcyjne Modelowanie systemów mechatronicznych Platformy przetwarzania danych 1 Sterowanie procesem oparte na jego modelu u 1 (t) System rzeczywisty x(t) y(t) Tworzenie

Mechatronika i inteligentne systemy produkcyjne Modelowanie systemów mechatronicznych Platformy przetwarzania danych 1 Sterowanie procesem oparte na jego modelu u 1 (t) System rzeczywisty x(t) y(t) Tworzenie

Metody Lagrange a i Hamiltona w Mechanice

Metody Lagrange a i Hamiltona w Mechanice Mariusz Przybycień Wydział Fizyki i Informatyki Stosowanej Akademia Górniczo-Hutnicza Wykład 8 M. Przybycień (WFiIS AGH) Metody Lagrange a i Hamiltona... Wykład

Metody Lagrange a i Hamiltona w Mechanice Mariusz Przybycień Wydział Fizyki i Informatyki Stosowanej Akademia Górniczo-Hutnicza Wykład 8 M. Przybycień (WFiIS AGH) Metody Lagrange a i Hamiltona... Wykład

IX. MECHANIKA (FIZYKA) KWANTOWA

KWANTOWA") IX. MECHANIKA (FIZYKA) KWANTOWA IX.1. OPERACJE OBSERWACJI. a) klasycznie nie ważna kolejność, w jakiej wykonujemy pomiary. AB = BA A pomiar wielkości A B pomiar wielkości B b) kwantowo wartość obserwacji

IX. MECHANIKA (FIZYKA) KWANTOWA IX.1. OPERACJE OBSERWACJI. a) klasycznie nie ważna kolejność, w jakiej wykonujemy pomiary. AB = BA A pomiar wielkości A B pomiar wielkości B b) kwantowo wartość obserwacji

Równania różniczkowe liniowe II rzędu

Równania różniczkowe liniowe II rzędu Definicja równania różniczkowego liniowego II rzędu Warunki początkowe dla równania różniczkowego II rzędu Równania różniczkowe liniowe II rzędu jednorodne (krótko

Równania różniczkowe liniowe II rzędu Definicja równania różniczkowego liniowego II rzędu Warunki początkowe dla równania różniczkowego II rzędu Równania różniczkowe liniowe II rzędu jednorodne (krótko

Równanie przewodnictwa cieplnego (I)

") Wykład 4 Równanie przewodnictwa cieplnego (I) 4.1 Zagadnienie Cauchy ego dla pręta nieograniczonego Rozkład temperatury w jednowymiarowym nieograniczonym pręcie opisuje funkcja u = u(x, t), spełniająca

Wykład 4 Równanie przewodnictwa cieplnego (I) 4.1 Zagadnienie Cauchy ego dla pręta nieograniczonego Rozkład temperatury w jednowymiarowym nieograniczonym pręcie opisuje funkcja u = u(x, t), spełniająca

Podstawy Automatyki. wykład 1 (26.02.2010) mgr inż. Łukasz Dworzak. Politechnika Wrocławska. Instytut Technologii Maszyn i Automatyzacji (I-24)

mgr inż. Łukasz Dworzak. Politechnika Wrocławska. Instytut Technologii Maszyn i Automatyzacji (I-24)") Podstawy Automatyki wykład 1 (26.02.2010) mgr inż. Łukasz Dworzak Politechnika Wrocławska Instytut Technologii Maszyn i Automatyzacji (I-24) Laboratorium Podstaw Automatyzacji (L6) 105/2 B1 Sprawy organizacyjne

Podstawy Automatyki wykład 1 (26.02.2010) mgr inż. Łukasz Dworzak Politechnika Wrocławska Instytut Technologii Maszyn i Automatyzacji (I-24) Laboratorium Podstaw Automatyzacji (L6) 105/2 B1 Sprawy organizacyjne

VII. Elementy teorii stabilności. Funkcja Lapunowa. 1. Stabilność w sensie Lapunowa.

VII. Elementy teorii stabilności. Funkcja Lapunowa. 1. Stabilność w sensie Lapunowa. W rozdziale tym zajmiemy się dokładniej badaniem stabilności rozwiązań równania różniczkowego. Pojęcie stabilności w

VII. Elementy teorii stabilności. Funkcja Lapunowa. 1. Stabilność w sensie Lapunowa. W rozdziale tym zajmiemy się dokładniej badaniem stabilności rozwiązań równania różniczkowego. Pojęcie stabilności w

Wstęp do równań różniczkowych

Wstęp do równań różniczkowych Wykład 1 Lech Sławik Instytut Matematyki PK Literatura 1. Arnold W.I., Równania różniczkowe zwyczajne, PWN, Warszawa, 1975. 2. Matwiejew N.M., Metody całkowania równań różniczkowych

Wstęp do równań różniczkowych Wykład 1 Lech Sławik Instytut Matematyki PK Literatura 1. Arnold W.I., Równania różniczkowe zwyczajne, PWN, Warszawa, 1975. 2. Matwiejew N.M., Metody całkowania równań różniczkowych

Zaawansowane metody numeryczne Komputerowa analiza zagadnień różniczkowych 4. Równania różniczkowe zwyczajne podstawy teoretyczne

Zaawansowane metody numeryczne Komputerowa analiza zagadnień różniczkowych 4. Równania różniczkowe zwyczajne podstawy teoretyczne P. F. Góra http://th-www.if.uj.edu.pl/zfs/gora/ semestr letni 2005/06 Wstęp

Zaawansowane metody numeryczne Komputerowa analiza zagadnień różniczkowych 4. Równania różniczkowe zwyczajne podstawy teoretyczne P. F. Góra http://th-www.if.uj.edu.pl/zfs/gora/ semestr letni 2005/06 Wstęp

Co ma piekarz do matematyki?

Instytut Matematyki i Informatyki Politechnika Wrocławska Dolnośląski Festiwal Nauki Wrzesień 2009 x x (x 1, x 2 ) x (x 1, x 2 ) (x 1, x 2, x 3 ) x (x 1, x 2 ) (x 1, x 2, x 3 ) (x 1, x 2, x 3, x 4 ). x

Instytut Matematyki i Informatyki Politechnika Wrocławska Dolnośląski Festiwal Nauki Wrzesień 2009 x x (x 1, x 2 ) x (x 1, x 2 ) (x 1, x 2, x 3 ) x (x 1, x 2 ) (x 1, x 2, x 3 ) (x 1, x 2, x 3, x 4 ). x

Wykład 8 i 9. Hipoteza ergodyczna, rozkład mikrokanoniczny, wzór Boltzmanna

Wykład 8 i 9 Hipoteza ergodyczna, rozkład mikrokanoniczny, wzór Boltzmanna dr hab. Agata Fronczak, prof. PW Wydział Fizyki, Politechnika Warszawska 1 stycznia 2017 dr hab. A. Fronczak (Wydział Fizyki PW)

Wykład 8 i 9 Hipoteza ergodyczna, rozkład mikrokanoniczny, wzór Boltzmanna dr hab. Agata Fronczak, prof. PW Wydział Fizyki, Politechnika Warszawska 1 stycznia 2017 dr hab. A. Fronczak (Wydział Fizyki PW)

Stochastyczne równania różniczkowe, model Blacka-Scholesa

Stochastyczne równania różniczkowe, model Blacka-Scholesa Marcin Orchel Spis treści 1 Wstęp 1 1.1 Błądzenie losowe................................ 1 1. Proces Wienera................................. 1.3

Stochastyczne równania różniczkowe, model Blacka-Scholesa Marcin Orchel Spis treści 1 Wstęp 1 1.1 Błądzenie losowe................................ 1 1. Proces Wienera................................. 1.3

Procesy stochastyczne WYKŁAD 2-3. Łańcuchy Markowa. Łańcuchy Markowa to procesy "bez pamięci" w których czas i stany są zbiorami dyskretnymi.

Procesy stochastyczne WYKŁAD 2-3 Łańcuchy Markowa Łańcuchy Markowa to procesy "bez pamięci" w których czas i stany są zbiorami dyskretnymi. 2 Łańcuchem Markowa nazywamy proces będący ciągiem zmiennych

Procesy stochastyczne WYKŁAD 2-3 Łańcuchy Markowa Łańcuchy Markowa to procesy "bez pamięci" w których czas i stany są zbiorami dyskretnymi. 2 Łańcuchem Markowa nazywamy proces będący ciągiem zmiennych

Definicje i przykłady

Rozdział 1 Definicje i przykłady 1.1 Definicja równania różniczkowego 1.1 DEFINICJA. Równaniem różniczkowym zwyczajnym rzędu n nazywamy równanie F (t, x, ẋ, ẍ,..., x (n) ) = 0. (1.1) W równaniu tym t jest

Rozdział 1 Definicje i przykłady 1.1 Definicja równania różniczkowego 1.1 DEFINICJA. Równaniem różniczkowym zwyczajnym rzędu n nazywamy równanie F (t, x, ẋ, ẍ,..., x (n) ) = 0. (1.1) W równaniu tym t jest

Wstęp do równań różniczkowych

Wstęp do równań różniczkowych Wykład 1 Lech Sławik Instytut Matematyki PK Literatura 1. Arnold W.I., Równania różniczkowe zwyczajne, PWN, Warszawa, 1975. 2. Matwiejew N.M., Metody całkowania równań różniczkowych

Wstęp do równań różniczkowych Wykład 1 Lech Sławik Instytut Matematyki PK Literatura 1. Arnold W.I., Równania różniczkowe zwyczajne, PWN, Warszawa, 1975. 2. Matwiejew N.M., Metody całkowania równań różniczkowych

Podstawy Automatyki. Wykład 2 - podstawy matematyczne. dr inż. Jakub Możaryn. Warszawa, Instytut Automatyki i Robotyki

Wykład 2 - podstawy matematyczne Instytut Automatyki i Robotyki Warszawa, 2015 Wstęp Rzeczywiste obiekty regulacji, a co za tym idzie układy regulacji, mają właściwości nieliniowe, n.p. turbulencje, wiele

Wykład 2 - podstawy matematyczne Instytut Automatyki i Robotyki Warszawa, 2015 Wstęp Rzeczywiste obiekty regulacji, a co za tym idzie układy regulacji, mają właściwości nieliniowe, n.p. turbulencje, wiele

Podstawy Automatyki. Wykład 2 - modelowanie matematyczne układów dynamicznych. dr inż. Jakub Możaryn. Warszawa, Instytut Automatyki i Robotyki

Wykład 2 - modelowanie matematyczne układów dynamicznych Instytut Automatyki i Robotyki Warszawa, 2017 Wstęp Rzeczywiste obiekty regulacji, a co za tym idzie układy regulacji, mają właściwości nieliniowe,

Wykład 2 - modelowanie matematyczne układów dynamicznych Instytut Automatyki i Robotyki Warszawa, 2017 Wstęp Rzeczywiste obiekty regulacji, a co za tym idzie układy regulacji, mają właściwości nieliniowe,

Metoda Różnic Skończonych (MRS)

") Metoda Różnic Skończonych (MRS) METODY OBLICZENIOWE Budownictwo, studia I stopnia, semestr 6 Instytut L-5, Wydział Inżynierii Lądowej, Politechnika Krakowska Ewa Pabisek () Równania różniczkowe zwyczajne

Metoda Różnic Skończonych (MRS) METODY OBLICZENIOWE Budownictwo, studia I stopnia, semestr 6 Instytut L-5, Wydział Inżynierii Lądowej, Politechnika Krakowska Ewa Pabisek () Równania różniczkowe zwyczajne

KARTA PRZEDMIOTU. Forma prowadzenia zajęć. Odniesienie do efektów dla kierunku studiów K1A_W02

(pieczęć wydziału) KARTA PRZEDMIOTU Z1-PU7 WYDANIE N1 Strona 1 z 5 1. Nazwa przedmiotu: RACHUNEK PRAWDOPODOBIEŃSTWA 2. Kod przedmiotu: RPr 3. Karta przedmiotu ważna od roku akademickiego: 20182019 4. Forma

(pieczęć wydziału) KARTA PRZEDMIOTU Z1-PU7 WYDANIE N1 Strona 1 z 5 1. Nazwa przedmiotu: RACHUNEK PRAWDOPODOBIEŃSTWA 2. Kod przedmiotu: RPr 3. Karta przedmiotu ważna od roku akademickiego: 20182019 4. Forma

Podstawy Automatyki. Wykład 2 - modelowanie matematyczne układów dynamicznych. dr inż. Jakub Możaryn. Warszawa, Instytut Automatyki i Robotyki

Wykład 2 - modelowanie matematyczne układów dynamicznych Instytut Automatyki i Robotyki Warszawa, 2019 Wstęp Obiekty (procesy) rzeczywiste, a co za tym idzie układy regulacji, mają właściwości nieliniowe,

Wykład 2 - modelowanie matematyczne układów dynamicznych Instytut Automatyki i Robotyki Warszawa, 2019 Wstęp Obiekty (procesy) rzeczywiste, a co za tym idzie układy regulacji, mają właściwości nieliniowe,

WYDZIAŁ ELEKTRONIKI MIKROSYSTEMÓW I FOTONIKI

Zał. nr do ZW WYDZIAŁ ELEKTRONIKI MIKROSYSTEMÓW I FOTONIKI KARTA PRZEDMIOTU Nazwa w języku polskim: Matematyka (Zao EA EiT stopień) Nazwa w języku angielskim: Mathematics Kierunek studiów (jeśli dotyczy):

Zał. nr do ZW WYDZIAŁ ELEKTRONIKI MIKROSYSTEMÓW I FOTONIKI KARTA PRZEDMIOTU Nazwa w języku polskim: Matematyka (Zao EA EiT stopień) Nazwa w języku angielskim: Mathematics Kierunek studiów (jeśli dotyczy):

Matematyka 2. Równania różniczkowe zwyczajne rzędu drugiego

Matematyka 2 Równania różniczkowe zwyczajne rzędu drugiego Równania różniczkowe liniowe rzędu II Równanie różniczkowe w postaci y + a 1 (x)y + a 0 (x)y = f(x) gdzie a 0 (x), a 1 (x) i f(x) są funkcjami

Matematyka 2 Równania różniczkowe zwyczajne rzędu drugiego Równania różniczkowe liniowe rzędu II Równanie różniczkowe w postaci y + a 1 (x)y + a 0 (x)y = f(x) gdzie a 0 (x), a 1 (x) i f(x) są funkcjami

INSTRUKCJA DO ĆWICZENIA NR 7

KATEDRA MECHANIKI STOSOWANEJ Wydział Mechaniczny POLITECHNIKA LUBELSKA INSTRUKCJA DO ĆWICZENIA NR 7 PRZEDMIOT TEMAT OPRACOWAŁ LABORATORIUM MODELOWANIA Przykładowe analizy danych: przebiegi czasowe, portrety

KATEDRA MECHANIKI STOSOWANEJ Wydział Mechaniczny POLITECHNIKA LUBELSKA INSTRUKCJA DO ĆWICZENIA NR 7 PRZEDMIOT TEMAT OPRACOWAŁ LABORATORIUM MODELOWANIA Przykładowe analizy danych: przebiegi czasowe, portrety

TEORIA OBWODÓW I SYGNAŁÓW LABORATORIUM

TEORIA OBWODÓW I SYGNAŁÓW LABORATORIUM AKADEMIA MORSKA Katedra Telekomunikacji Morskiej ĆWICZENIE 3 BADANIE CHARAKTERYSTYK CZASOWYCH LINIOWYCH UKŁADÓW RLC. Cel ćwiczenia Celem ćwiczenia są pomiary i analiza

TEORIA OBWODÓW I SYGNAŁÓW LABORATORIUM AKADEMIA MORSKA Katedra Telekomunikacji Morskiej ĆWICZENIE 3 BADANIE CHARAKTERYSTYK CZASOWYCH LINIOWYCH UKŁADÓW RLC. Cel ćwiczenia Celem ćwiczenia są pomiary i analiza

KARTA PRZEDMIOTU. 12. Przynależność do grupy przedmiotów: Prawdopodobieństwo i statystyka

(pieczęć wydziału) KARTA PRZEDMIOTU Z1-PU7 WYDANIE N1 Strona 1 z 5 1. Nazwa przedmiotu: RACHUNEK PRAWDOPODOBIEŃSTWA 2. Kod przedmiotu: RPr 3. Karta przedmiotu ważna od roku akademickiego: 20152016 4. Forma

(pieczęć wydziału) KARTA PRZEDMIOTU Z1-PU7 WYDANIE N1 Strona 1 z 5 1. Nazwa przedmiotu: RACHUNEK PRAWDOPODOBIEŃSTWA 2. Kod przedmiotu: RPr 3. Karta przedmiotu ważna od roku akademickiego: 20152016 4. Forma

Termodynamika. Część 12. Procesy transportu. Janusz Brzychczyk, Instytut Fizyki UJ

Termodynamika Część 12 Procesy transportu Janusz Brzychczyk, Instytut Fizyki UJ Zjawiska transportu Zjawiska transportu są typowymi procesami nieodwracalnymi zachodzącymi w przyrodzie. Zjawiska te polegają

Termodynamika Część 12 Procesy transportu Janusz Brzychczyk, Instytut Fizyki UJ Zjawiska transportu Zjawiska transportu są typowymi procesami nieodwracalnymi zachodzącymi w przyrodzie. Zjawiska te polegają

Proces Poissona. Proces {N(t), t 0} nazywamy procesem zliczającym jeśli N(t) oznacza całkowitą liczbę badanych zdarzeń zaobserwowanych do chwili t.

, t 0} nazywamy procesem zliczającym jeśli N(t) oznacza całkowitą liczbę badanych zdarzeń zaobserwowanych do chwili t.") Procesy stochastyczne WYKŁAD 5 Proces Poissona. Proces {N(t), t } nazywamy procesem zliczającym jeśli N(t) oznacza całkowitą liczbę badanych zdarzeń zaobserwowanych do chwili t. Proces zliczający musi

Procesy stochastyczne WYKŁAD 5 Proces Poissona. Proces {N(t), t } nazywamy procesem zliczającym jeśli N(t) oznacza całkowitą liczbę badanych zdarzeń zaobserwowanych do chwili t. Proces zliczający musi

Prawdopodobieństwo i statystyka

Wykład IV: 27 października 2014 Współczynnik korelacji Brak korelacji a niezależność Definicja współczynnika korelacji Współczynnikiem korelacji całkowalnych z kwadratem zmiennych losowych X i Y nazywamy

Wykład IV: 27 października 2014 Współczynnik korelacji Brak korelacji a niezależność Definicja współczynnika korelacji Współczynnikiem korelacji całkowalnych z kwadratem zmiennych losowych X i Y nazywamy

Procesy stochastyczne 2.

Procesy stochastyczne 2. Listy zadań 1-3. Autor: dr hab.a. Jurlewicz WPPT Matematyka, studia drugiego stopnia, I rok, rok akad. 211/12 1 Lista 1: Własność braku pamięci. Procesy o przyrostach niezależnych,

Procesy stochastyczne 2. Listy zadań 1-3. Autor: dr hab.a. Jurlewicz WPPT Matematyka, studia drugiego stopnia, I rok, rok akad. 211/12 1 Lista 1: Własność braku pamięci. Procesy o przyrostach niezależnych,

13 Równanie struny drgającej. Równanie przewodnictwa ciepła.

Równanie struny drgającej. Równanie przewodnictwa ciepła 13 1 13 Równanie struny drgającej. Równanie przewodnictwa ciepła. 13.1 Równanie struny drgającej Równanie różniczkowe liniowe drugiego rzędu typu

Równanie struny drgającej. Równanie przewodnictwa ciepła 13 1 13 Równanie struny drgającej. Równanie przewodnictwa ciepła. 13.1 Równanie struny drgającej Równanie różniczkowe liniowe drugiego rzędu typu

Mechanika Kwantowa. Maciej J. Mrowiński. 24 grudnia Funkcja falowa opisująca stan pewnej cząstki ma następującą postać: 2 x 2 )

") Mechanika Kwantowa Maciej J. Mrowiński 4 grudnia 11 Zadanie MK1 Funkcja falowa opisująca stan pewnej cząstki w chwili t = ma następującą postać: A(a Ψ(x,) = x ) gdy x [ a,a] gdy x / [ a,a] gdzie a +. Wyznacz

Mechanika Kwantowa Maciej J. Mrowiński 4 grudnia 11 Zadanie MK1 Funkcja falowa opisująca stan pewnej cząstki w chwili t = ma następującą postać: A(a Ψ(x,) = x ) gdy x [ a,a] gdy x / [ a,a] gdzie a +. Wyznacz

Laboratorium Mechaniki Technicznej

Laboratorium Mechaniki Technicznej Ćwiczenie nr 5 Badanie drgań liniowych układu o jednym stopniu swobody Katedra Automatyki, Biomechaniki i Mechatroniki 90-924 Łódź, ul. Stefanowskiego 1/15, budynek A22

Laboratorium Mechaniki Technicznej Ćwiczenie nr 5 Badanie drgań liniowych układu o jednym stopniu swobody Katedra Automatyki, Biomechaniki i Mechatroniki 90-924 Łódź, ul. Stefanowskiego 1/15, budynek A22

Ruchy Browna. Wykład XIII Mechanika statystyczna 1. Podejście Einsteina

Wykład XIII Mechanika statystyczna 1 Ruchy Browna Stosując metody fizyki statystycznej do opisu układów wielu ciał, koncentrowaliśmy się dotychczas na ich charakterystykach uśrednionych po dostatecznie

Wykład XIII Mechanika statystyczna 1 Ruchy Browna Stosując metody fizyki statystycznej do opisu układów wielu ciał, koncentrowaliśmy się dotychczas na ich charakterystykach uśrednionych po dostatecznie

Podstawy Automatyki. Wykład 2 - matematyczne modelowanie układów dynamicznych. dr inż. Jakub Możaryn. Warszawa, Instytut Automatyki i Robotyki

Wykład 2 - matematyczne modelowanie układów dynamicznych Instytut Automatyki i Robotyki Warszawa, 2019 Wstęp Obiekty (procesy) rzeczywiste, a co za tym idzie układy regulacji, mają właściwości nieliniowe,

Wykład 2 - matematyczne modelowanie układów dynamicznych Instytut Automatyki i Robotyki Warszawa, 2019 Wstęp Obiekty (procesy) rzeczywiste, a co za tym idzie układy regulacji, mają właściwości nieliniowe,

Fizyka statystyczna, elementy termodynamiki nierównowagowej Cele, zakres zagadnień

Fizyka statystyczna, elementy termodynamiki nierównowagowej Cele, zakres zagadnień Narzędzia przypomnienie podstawowych definicji i twierdzeń z rachunku prawdopodobienstwa; podstawowe rozkłady statystyczne

Fizyka statystyczna, elementy termodynamiki nierównowagowej Cele, zakres zagadnień Narzędzia przypomnienie podstawowych definicji i twierdzeń z rachunku prawdopodobienstwa; podstawowe rozkłady statystyczne

Układy stochastyczne

Instytut Informatyki Uniwersytetu Śląskiego 21 stycznia 2009 Definicja Definicja Proces stochastyczny to funkcja losowa, czyli funkcja matematyczna, której wartości leżą w przestrzeni zdarzeń losowych.

Instytut Informatyki Uniwersytetu Śląskiego 21 stycznia 2009 Definicja Definicja Proces stochastyczny to funkcja losowa, czyli funkcja matematyczna, której wartości leżą w przestrzeni zdarzeń losowych.

2. Wykaż, że moment pierwszego skoku w procesie Poissona. S 1 := inf{t : N t > 0} jest zmienną losową o rozkładzie wykładniczym z parametrem λ.

Zadania z Procesów Stochastycznych 1 1. Udowodnij, że z prawdopodobieństwem 1 trajektorie procesu Poissona są niemalejące, przyjmują wartości z Z +, mają wszystkie skoki równe 1 oraz dążą do nieskończoności.

Zadania z Procesów Stochastycznych 1 1. Udowodnij, że z prawdopodobieństwem 1 trajektorie procesu Poissona są niemalejące, przyjmują wartości z Z +, mają wszystkie skoki równe 1 oraz dążą do nieskończoności.

Wykład 1 i 2. Termodynamika klasyczna, gaz doskonały

Wykład 1 i 2 Termodynamika klasyczna, gaz doskonały dr hab. Agata Fronczak, prof. PW Wydział Fizyki, Politechnika Warszawska 1 stycznia 2017 dr hab. A. Fronczak (Wydział Fizyki PW) Wykład: Elementy fizyki

Wykład 1 i 2 Termodynamika klasyczna, gaz doskonały dr hab. Agata Fronczak, prof. PW Wydział Fizyki, Politechnika Warszawska 1 stycznia 2017 dr hab. A. Fronczak (Wydział Fizyki PW) Wykład: Elementy fizyki

Opis systemów dynamicznych w przestrzeni stanu. Wojciech Kurek , Gdańsk

Opis systemów dynamicznych Mieczysław Brdyś 27.09.2010, Gdańsk Rozważmy układ RC przedstawiony na rysunku poniżej: wejscie u(t) R C wyjście y(t)=vc(t) Niech u(t) = 2 + sin(t) dla t t 0 gdzie t 0 to chwila

Opis systemów dynamicznych Mieczysław Brdyś 27.09.2010, Gdańsk Rozważmy układ RC przedstawiony na rysunku poniżej: wejscie u(t) R C wyjście y(t)=vc(t) Niech u(t) = 2 + sin(t) dla t t 0 gdzie t 0 to chwila

2. Wykaż, że moment pierwszego skoku w procesie Poissona. S 1 := inf{t : N t > 0} jest zmienną losową o rozkładzie wykładniczym z parametrem λ.

Zadania z Procesów Stochastycznych 1 1. Udowodnij, że z prawdopodobieństwem 1 trajektorie procesu Poissona są niemalejące, przyjmują wartości z Z +, mają wszystkie skoki równe 1 oraz dążą do nieskończoności.

Zadania z Procesów Stochastycznych 1 1. Udowodnij, że z prawdopodobieństwem 1 trajektorie procesu Poissona są niemalejące, przyjmują wartości z Z +, mają wszystkie skoki równe 1 oraz dążą do nieskończoności.

Analiza matematyczna dla informatyków 3 Zajęcia 14

Analiza matematyczna dla informatyków 3 Zajęcia 14 Metoda rozwiązywania (Jednorodne równanie różniczkowe liniowe rzędu n o stałych współczynnikach). gdzie a 0,..., a n 1 C. Wielomian charakterystyczny:

Analiza matematyczna dla informatyków 3 Zajęcia 14 Metoda rozwiązywania (Jednorodne równanie różniczkowe liniowe rzędu n o stałych współczynnikach). gdzie a 0,..., a n 1 C. Wielomian charakterystyczny:

Stochastyczna dynamika z opóźnieniem czasowym w grach ewolucyjnych oraz modelach ekspresji i regulacji genów

Stochastyczna dynamika z opóźnieniem czasowym w grach ewolucyjnych oraz modelach ekspresji i regulacji genów Jacek Miękisz Instytut Matematyki Stosowanej i Mechaniki Uniwersytet Warszawski Warszawa 14

Stochastyczna dynamika z opóźnieniem czasowym w grach ewolucyjnych oraz modelach ekspresji i regulacji genów Jacek Miękisz Instytut Matematyki Stosowanej i Mechaniki Uniwersytet Warszawski Warszawa 14

Kinematyka: opis ruchu

Kinematyka: opis ruchu Fizyka I (B+C) Wykład IV: Ruch jednostajnie przyspieszony Ruch harmoniczny Ruch po okręgu Klasyfikacja ruchów Ze względu na tor wybrane przypadki szczególne prostoliniowy, odbywajacy

Kinematyka: opis ruchu Fizyka I (B+C) Wykład IV: Ruch jednostajnie przyspieszony Ruch harmoniczny Ruch po okręgu Klasyfikacja ruchów Ze względu na tor wybrane przypadki szczególne prostoliniowy, odbywajacy

= = Budowa materii. Stany skupienia materii. Ilość materii (substancji) n - ilość moli, N liczba molekuł (atomów, cząstek), N A

n - ilość moli, N liczba molekuł (atomów, cząstek), N A") Budowa materii Stany skupienia materii Ciało stałe Ciecz Ciała lotne (gazy i pary) Ilość materii (substancji) n N = = N A m M N A = 6,023 10 mol 23 1 n - ilość moli, N liczba molekuł (atomów, cząstek),

Budowa materii Stany skupienia materii Ciało stałe Ciecz Ciała lotne (gazy i pary) Ilość materii (substancji) n N = = N A m M N A = 6,023 10 mol 23 1 n - ilość moli, N liczba molekuł (atomów, cząstek),

Wstęp do rachunku prawdopodobieństwa. Cz. 1 / William Feller. wyd. 6, dodr. 4. Warszawa, Spis treści

Wstęp do rachunku prawdopodobieństwa. Cz. 1 / William Feller. wyd. 6, dodr. 4. Warszawa, 2012 Spis treści Od Wydawnictwa 5 Z przedmowy autora do wydania pierwszego 7 Z przedmowy autora do wydania drugiego

Wstęp do rachunku prawdopodobieństwa. Cz. 1 / William Feller. wyd. 6, dodr. 4. Warszawa, 2012 Spis treści Od Wydawnictwa 5 Z przedmowy autora do wydania pierwszego 7 Z przedmowy autora do wydania drugiego

PODSTAWOWE ROZKŁADY PRAWDOPODOBIEŃSTWA. Piotr Wiącek

PODSTAWOWE ROZKŁADY PRAWDOPODOBIEŃSTWA Piotr Wiącek ROZKŁAD PRAWDOPODOBIEŃSTWA Jest to miara probabilistyczna określona na σ-ciele podzbiorów borelowskich pewnej przestrzeni metrycznej. σ-ciało podzbiorów

PODSTAWOWE ROZKŁADY PRAWDOPODOBIEŃSTWA Piotr Wiącek ROZKŁAD PRAWDOPODOBIEŃSTWA Jest to miara probabilistyczna określona na σ-ciele podzbiorów borelowskich pewnej przestrzeni metrycznej. σ-ciało podzbiorów

Systemy. Krzysztof Patan

Systemy Krzysztof Patan Systemy z pamięcią System jest bez pamięci (statyczny), jeżeli dla dowolnej chwili t 0 wartość sygnału wyjściowego y(t 0 ) zależy wyłącznie od wartości sygnału wejściowego w tej

Systemy Krzysztof Patan Systemy z pamięcią System jest bez pamięci (statyczny), jeżeli dla dowolnej chwili t 0 wartość sygnału wyjściowego y(t 0 ) zależy wyłącznie od wartości sygnału wejściowego w tej

Prawdopodobieństwo i statystyka

Wykład II: Zmienne losowe i charakterystyki ich rozkładów 13 października 2014 Zmienne losowe Wartość oczekiwana Dystrybuanty Słowniczek teorii prawdopodobieństwa, cz. II Definicja zmiennej losowej i jej

Wykład II: Zmienne losowe i charakterystyki ich rozkładów 13 października 2014 Zmienne losowe Wartość oczekiwana Dystrybuanty Słowniczek teorii prawdopodobieństwa, cz. II Definicja zmiennej losowej i jej

Termodynamika. Część 4. Procesy izoparametryczne Entropia Druga zasada termodynamiki. Janusz Brzychczyk, Instytut Fizyki UJ

Termodynamika Część 4 Procesy izoparametryczne Entropia Druga zasada termodynamiki Janusz Brzychczyk, Instytut Fizyki UJ Pierwsza zasada termodynamiki procesy kwazistatyczne Zgodnie z pierwszą zasadą termodynamiki,

Termodynamika Część 4 Procesy izoparametryczne Entropia Druga zasada termodynamiki Janusz Brzychczyk, Instytut Fizyki UJ Pierwsza zasada termodynamiki procesy kwazistatyczne Zgodnie z pierwszą zasadą termodynamiki,

Spacery losowe generowanie realizacji procesu losowego

Spacery losowe generowanie realizacji procesu losowego Michał Krzemiński Streszczenie Omówimy metodę generowania trajektorii spacerów losowych (błądzenia losowego), tj. szczególnych procesów Markowa z

Spacery losowe generowanie realizacji procesu losowego Michał Krzemiński Streszczenie Omówimy metodę generowania trajektorii spacerów losowych (błądzenia losowego), tj. szczególnych procesów Markowa z

Tadeusz Lesiak. Dynamika punktu materialnego: Praca i energia; zasada zachowania energii

Mechanika klasyczna Tadeusz Lesiak Wykład nr 4 Dynamika punktu materialnego: Praca i energia; zasada zachowania energii Energia i praca T. Lesiak Mechanika klasyczna 2 Praca Praca (W) wykonana przez stałą

Mechanika klasyczna Tadeusz Lesiak Wykład nr 4 Dynamika punktu materialnego: Praca i energia; zasada zachowania energii Energia i praca T. Lesiak Mechanika klasyczna 2 Praca Praca (W) wykonana przez stałą

Równania dla potencjałów zależnych od czasu

Równania dla potencjałów zależnych od czasu Potencjały wektorowy A( r, t i skalarny ϕ( r, t dla zależnych od czasu pola elektrycznego E( r, t i magnetycznego B( r, t definiujemy poprzez następujące zależności

Równania dla potencjałów zależnych od czasu Potencjały wektorowy A( r, t i skalarny ϕ( r, t dla zależnych od czasu pola elektrycznego E( r, t i magnetycznego B( r, t definiujemy poprzez następujące zależności

Postulaty interpretacyjne mechaniki kwantowej Wykład 6

Postulaty interpretacyjne mechaniki kwantowej Wykład 6 Karol Kołodziej Instytut Fizyki Uniwersytet Śląski, Katowice http://kk.us.edu.pl 19 września 2014 Karol Kołodziej Postulaty interpretacyjne mechaniki

Postulaty interpretacyjne mechaniki kwantowej Wykład 6 Karol Kołodziej Instytut Fizyki Uniwersytet Śląski, Katowice http://kk.us.edu.pl 19 września 2014 Karol Kołodziej Postulaty interpretacyjne mechaniki

MODELE MATEMATYCZNE W UBEZPIECZENIACH

MODELE MATEMATYCZNE W UBEZPIECZENIACH WYKŁAD 3: WYZNACZANIE ROZKŁADU CZASU PRZYSZŁEGO ŻYCIA 1 Hipoteza jednorodnej populacji Rozważmy pewną populację osób w różnym wieku i załóżmy, że każda z tych osób

MODELE MATEMATYCZNE W UBEZPIECZENIACH WYKŁAD 3: WYZNACZANIE ROZKŁADU CZASU PRZYSZŁEGO ŻYCIA 1 Hipoteza jednorodnej populacji Rozważmy pewną populację osób w różnym wieku i załóżmy, że każda z tych osób

Weryfikacja hipotez statystycznych

Weryfikacja hipotez statystycznych Hipoteza Test statystyczny Poziom istotności Testy jednostronne i dwustronne Testowanie równości wariancji test F-Fishera Testowanie równości wartości średnich test t-studenta

Weryfikacja hipotez statystycznych Hipoteza Test statystyczny Poziom istotności Testy jednostronne i dwustronne Testowanie równości wariancji test F-Fishera Testowanie równości wartości średnich test t-studenta

Procesy stochastyczne

Wykład I: Istnienie procesów stochastycznych 21 lutego 2017 Forma zaliczenia przedmiotu Forma zaliczenia Literatura 1 Zaliczenie ćwiczeń rachunkowych. 2 Egzamin ustny z teorii 3 Do wykładu przygotowane

Wykład I: Istnienie procesów stochastycznych 21 lutego 2017 Forma zaliczenia przedmiotu Forma zaliczenia Literatura 1 Zaliczenie ćwiczeń rachunkowych. 2 Egzamin ustny z teorii 3 Do wykładu przygotowane

Zagdanienia do egzaminu z Inżynierskich Metod Numerycznych - semestr 1

Zagdanienia do egzaminu z Inżynierskich Metod Numerycznych - semestr 1 Tomasz Chwiej 6 czerwca 2016 1 Równania różniczkowe zwyczajne Zastosowanie szeregu Taylora do konstrukcji ilorazów różnicowych: iloraz

Zagdanienia do egzaminu z Inżynierskich Metod Numerycznych - semestr 1 Tomasz Chwiej 6 czerwca 2016 1 Równania różniczkowe zwyczajne Zastosowanie szeregu Taylora do konstrukcji ilorazów różnicowych: iloraz

Teoria ze Wstępu do analizy stochastycznej

eoria ze Wstępu do analizy stochastycznej Marcin Szumski 22 czerwca 21 1 Definicje 1. proces stochastyczny - rodzina zmiennych losowych X = (X t ) t 2. trajektoria - funkcja (losowa) t X t (ω) f : E 3.

eoria ze Wstępu do analizy stochastycznej Marcin Szumski 22 czerwca 21 1 Definicje 1. proces stochastyczny - rodzina zmiennych losowych X = (X t ) t 2. trajektoria - funkcja (losowa) t X t (ω) f : E 3.

Wykład 4. II Zasada Termodynamiki

Wykład 4 II Zasada Termodynamiki Ogólne sformułowanie: istnienie strzałki czasu Pojęcie entropii i temperatury absolutnej Ćwiczenia: Formy różniczkowe Pfaffa 1 I sza Zasada Termodynamiki: I-sza zasada

Wykład 4 II Zasada Termodynamiki Ogólne sformułowanie: istnienie strzałki czasu Pojęcie entropii i temperatury absolutnej Ćwiczenia: Formy różniczkowe Pfaffa 1 I sza Zasada Termodynamiki: I-sza zasada

Liczba godzin Punkty ECTS Sposób zaliczenia. ćwiczenia 30 zaliczenie z oceną

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: prof. nadzw. dr hab. Tomasz Kuszewski Poziom studiów (I lub II stopnia): I stopnia

Wydział: Zarządzanie i Finanse Nazwa kierunku kształcenia: Finanse i Rachunkowość Rodzaj przedmiotu: podstawowy Opiekun: prof. nadzw. dr hab. Tomasz Kuszewski Poziom studiów (I lub II stopnia): I stopnia

Stabilność II Metody Lapunowa badania stabilności

Metody Lapunowa badania stabilności Interesuje nas w sposób szczególny system: Wprowadzamy dla niego pojęcia: - stabilności wewnętrznej - odnosi się do zachowania się systemu przy zerowym wejściu, czyli

Metody Lapunowa badania stabilności Interesuje nas w sposób szczególny system: Wprowadzamy dla niego pojęcia: - stabilności wewnętrznej - odnosi się do zachowania się systemu przy zerowym wejściu, czyli

12. Przynależność do grupy przedmiotów: Blok przedmiotów matematycznych

(pieczęć wydziału) KARTA PRZEDMIOTU Z1-PU7 WYDANIE N1 Strona 1 z 5 1. Nazwa przedmiotu: Rachunek prawdopodobieństwa i statystyka matematyczna 2. Kod przedmiotu: RPiS 3. Karta przedmiotu ważna od roku akademickiego:

(pieczęć wydziału) KARTA PRZEDMIOTU Z1-PU7 WYDANIE N1 Strona 1 z 5 1. Nazwa przedmiotu: Rachunek prawdopodobieństwa i statystyka matematyczna 2. Kod przedmiotu: RPiS 3. Karta przedmiotu ważna od roku akademickiego:

Tematy prac magisterskich i doktorskich

Tematy prac magisterskich i doktorskich Stochastyczna dynamika z opóźnieniami czasowymi w grach ewolucyjnych oraz modelach ekspresji i regulacji genów Jacek Miękisz Instytut Matematyki Stosowanej i Mechaniki

Tematy prac magisterskich i doktorskich Stochastyczna dynamika z opóźnieniami czasowymi w grach ewolucyjnych oraz modelach ekspresji i regulacji genów Jacek Miękisz Instytut Matematyki Stosowanej i Mechaniki

Fizyka na usługach inżynierii finansowej 1

Fizyka na usługach inżynierii finansowej 1 Plan referatu 1. Zwiazek ekonomii z naukami ścisłymi 2. Ekonofizyka 3. Metody fizyki w inżynierii finansowej Bładzenie przypadkowe Uniwersalność Korelacje Macierze

Fizyka na usługach inżynierii finansowej 1 Plan referatu 1. Zwiazek ekonomii z naukami ścisłymi 2. Ekonofizyka 3. Metody fizyki w inżynierii finansowej Bładzenie przypadkowe Uniwersalność Korelacje Macierze

Wykład 3. Entropia i potencjały termodynamiczne

Wykład 3 Entropia i potencjały termodynamiczne dr hab. Agata Fronczak, prof. PW Wydział Fizyki, Politechnika Warszawska 1 stycznia 2017 dr hab. A. Fronczak (Wydział Fizyki PW) Wykład: Elementy fizyki statystycznej

Wykład 3 Entropia i potencjały termodynamiczne dr hab. Agata Fronczak, prof. PW Wydział Fizyki, Politechnika Warszawska 1 stycznia 2017 dr hab. A. Fronczak (Wydział Fizyki PW) Wykład: Elementy fizyki statystycznej

19 marzec, Łańcuchy Markowa z czasem dyskretnym. Procesy Stochastyczne, wykład 6, T. Byczkowski, Procesy Stochastyczne, PPT, Matematyka MAP1136

Procesy Stochastyczne, wykład 6, T. Byczkowski, Procesy Stochastyczne, PPT, Matematyka MAP1136 19 marzec, 2012 Przykłady procesów Markowa (i). P = (p ij ) - macierz stochastyczna, tzn. p ij 0, j p ij =

Procesy Stochastyczne, wykład 6, T. Byczkowski, Procesy Stochastyczne, PPT, Matematyka MAP1136 19 marzec, 2012 Przykłady procesów Markowa (i). P = (p ij ) - macierz stochastyczna, tzn. p ij 0, j p ij =

Matematyka II. Bezpieczeństwo jądrowe i ochrona radiologiczna Semestr letni 2018/2019 wykład 13 (27 maja)

") Matematyka II Bezpieczeństwo jądrowe i ochrona radiologiczna Semestr letni 208/209 wykład 3 (27 maja) Całki niewłaściwe przedział nieograniczony Rozpatrujemy funkcje ciągłe określone na zbiorach < a, ),

Matematyka II Bezpieczeństwo jądrowe i ochrona radiologiczna Semestr letni 208/209 wykład 3 (27 maja) Całki niewłaściwe przedział nieograniczony Rozpatrujemy funkcje ciągłe określone na zbiorach < a, ),

Pojęcie szeregu nieskończonego:zastosowania do rachunku prawdopodobieństwa wykład 1

Pojęcie szeregu nieskończonego:zastosowania do rachunku prawdopodobieństwa wykład dr Mariusz Grządziel 5 lutego 04 Paradoks Zenona z Elei wersja uwspółcześniona Zenek goni Andrzeja; prędkość Andrzeja:

Pojęcie szeregu nieskończonego:zastosowania do rachunku prawdopodobieństwa wykład dr Mariusz Grządziel 5 lutego 04 Paradoks Zenona z Elei wersja uwspółcześniona Zenek goni Andrzeja; prędkość Andrzeja:

Procesy stochastyczne WYKŁAD 2-3. Łańcuchy Markowa. Łańcuchy Markowa to procesy "bez pamięci" w których czas i stany są zbiorami dyskretnymi.

Procesy stochastyczne WYKŁAD 2-3 Łańcuchy Markowa Łańcuchy Markowa to procesy "bez pamięci" w których czas i stany są zbiorami dyskretnymi. Przykład Symetryczne błądzenie przypadkowe na prostej. 1 2 Łańcuchem

Procesy stochastyczne WYKŁAD 2-3 Łańcuchy Markowa Łańcuchy Markowa to procesy "bez pamięci" w których czas i stany są zbiorami dyskretnymi. Przykład Symetryczne błądzenie przypadkowe na prostej. 1 2 Łańcuchem

studia stacjonarne w/ćw zajęcia zorganizowane: 30/15 3,0 praca własna studenta: 55 Godziny kontaktowe z nauczycielem akademickim: udział w wykładach

Nazwa jednostki prowadzącej kierunek: Nazwa kierunku: Poziom kształcenia: Profil kształcenia: Moduły wprowadzające / wymagania wstępne: Nazwa modułu (przedmiot lub grupa przedmiotów) Osoby prowadzące:

Nazwa jednostki prowadzącej kierunek: Nazwa kierunku: Poziom kształcenia: Profil kształcenia: Moduły wprowadzające / wymagania wstępne: Nazwa modułu (przedmiot lub grupa przedmiotów) Osoby prowadzące:

Z-0099z. Fizyka II. Zarządzanie i Inżynieria Produkcji I stopień Ogólnoakademicki. Stacjonarne Wszystkie Katedra Fizyki Prof. Dr hab.

KARTA MODUŁU / KARTA PRZEDMIOTU Z-0099z Kod modułu Nazwa modułu Fizyka II Nazwa modułu w języku angielskim Physics II Obowiązuje od roku akademickiego 01/013 A. USYTUOWANIE MODUŁU W SYSTEMIE STUDIÓW Kierunek

KARTA MODUŁU / KARTA PRZEDMIOTU Z-0099z Kod modułu Nazwa modułu Fizyka II Nazwa modułu w języku angielskim Physics II Obowiązuje od roku akademickiego 01/013 A. USYTUOWANIE MODUŁU W SYSTEMIE STUDIÓW Kierunek

1 Równania różniczkowe zwyczajne o rozdzielonych zmiennych

Równania różniczkowe zwyczajne o rozdzielonych zmiennych Definicja. Równaniem różniczkowym o rozdzielonych zmiennych nazywamy równanie postaci p(y) = q() (.) rozwiązanie równania sprowadza się do postaci

Równania różniczkowe zwyczajne o rozdzielonych zmiennych Definicja. Równaniem różniczkowym o rozdzielonych zmiennych nazywamy równanie postaci p(y) = q() (.) rozwiązanie równania sprowadza się do postaci

Metody Lagrange a i Hamiltona w Mechanice

Metody Lagrange a i Hamiltona w Mechanice Mariusz Przybycień Wydział Fizyki i Informatyki Stosowanej Akademia Górniczo-Hutnicza Wykład 9 M. Przybycień (WFiIS AGH) Metody Lagrange a i Hamiltona... Wykład

Metody Lagrange a i Hamiltona w Mechanice Mariusz Przybycień Wydział Fizyki i Informatyki Stosowanej Akademia Górniczo-Hutnicza Wykład 9 M. Przybycień (WFiIS AGH) Metody Lagrange a i Hamiltona... Wykład

Biostatystyka, # 3 /Weterynaria I/

Biostatystyka, # 3 /Weterynaria I/ dr n. mat. Zdzisław Otachel Uniwersytet Przyrodniczy w Lublinie Katedra Zastosowań Matematyki i Informatyki ul. Głęboka 28, p. 221 bud. CIW, e-mail: zdzislaw.otachel@up.lublin.pl

Biostatystyka, # 3 /Weterynaria I/ dr n. mat. Zdzisław Otachel Uniwersytet Przyrodniczy w Lublinie Katedra Zastosowań Matematyki i Informatyki ul. Głęboka 28, p. 221 bud. CIW, e-mail: zdzislaw.otachel@up.lublin.pl

Literatura. Leitner R., Zacharski J., Zarys matematyki wyŝszej dla studentów, cz. III.

Literatura Krysicki W., Bartos J., Dyczka W., Królikowska K, Wasilewski M., Rachunek Prawdopodobieństwa i Statystyka Matematyczna w Zadaniach, cz. I. Leitner R., Zacharski J., Zarys matematyki wyŝszej

Literatura Krysicki W., Bartos J., Dyczka W., Królikowska K, Wasilewski M., Rachunek Prawdopodobieństwa i Statystyka Matematyczna w Zadaniach, cz. I. Leitner R., Zacharski J., Zarys matematyki wyŝszej

12. Przynależność do grupy przedmiotów: Blok przedmiotów matematycznych

(pieczęć wydziału) KARTA PRZEDMIOTU Z1-PU7 WYDANIE N1 Strona 1 z 5 1. Nazwa przedmiotu: Rachunek prawdopodobieństwa i statystyka matematyczna 2. Kod przedmiotu: RPiS 3. Karta przedmiotu ważna od roku akademickiego:

(pieczęć wydziału) KARTA PRZEDMIOTU Z1-PU7 WYDANIE N1 Strona 1 z 5 1. Nazwa przedmiotu: Rachunek prawdopodobieństwa i statystyka matematyczna 2. Kod przedmiotu: RPiS 3. Karta przedmiotu ważna od roku akademickiego:

VI. Równania różniczkowe liniowe wyższych rzędów

VI. 1. Równanie różniczkowe liniowe n-tego rzędu o zmiennych współczynnikach Niech podobnie jak w poprzednim paragrafie K = C lub K = R. Podobnie jak w dziedzinie rzeczywistej wprowadzamy pochodne wyższych

VI. 1. Równanie różniczkowe liniowe n-tego rzędu o zmiennych współczynnikach Niech podobnie jak w poprzednim paragrafie K = C lub K = R. Podobnie jak w dziedzinie rzeczywistej wprowadzamy pochodne wyższych

I. KARTA PRZEDMIOTU CEL PRZEDMIOTU

I. KARTA PRZEDMIOTU 1. Nazwa przedmiotu: MATEMATYKA 2. Kod przedmiotu: Ma 3. Jednostka prowadząca: Wydział Mechaniczno-Elektryczny 4. Kierunek: Mechanika i budowa maszyn 5. Specjalność: Eksploatacja Siłowni

I. KARTA PRZEDMIOTU 1. Nazwa przedmiotu: MATEMATYKA 2. Kod przedmiotu: Ma 3. Jednostka prowadząca: Wydział Mechaniczno-Elektryczny 4. Kierunek: Mechanika i budowa maszyn 5. Specjalność: Eksploatacja Siłowni

Prawdopodobieństwo i statystyka

Wykład VII: Rozkład i jego charakterystyki 22 listopada 2016 Uprzednio wprowadzone pojęcia i ich własności Definicja zmiennej losowej Zmienna losowa na przestrzeni probabilistycznej (Ω, F, P) to funkcja

Wykład VII: Rozkład i jego charakterystyki 22 listopada 2016 Uprzednio wprowadzone pojęcia i ich własności Definicja zmiennej losowej Zmienna losowa na przestrzeni probabilistycznej (Ω, F, P) to funkcja

Wykład FIZYKA I. 10. Ruch drgający tłumiony i wymuszony. Dr hab. inż. Władysław Artur Woźniak

Wykład FIZYKA I 1. Ruch drgający tłumiony i wymuszony Dr hab. inż. Władysław Artur Woźniak Instytut Fizyki Politechniki Wrocławskiej http://www.if.pwr.wroc.pl/~wozniak/fizyka1.html Siły oporu (tarcia)

Wykład FIZYKA I 1. Ruch drgający tłumiony i wymuszony Dr hab. inż. Władysław Artur Woźniak Instytut Fizyki Politechniki Wrocławskiej http://www.if.pwr.wroc.pl/~wozniak/fizyka1.html Siły oporu (tarcia)