MODEL SHARP A - MIARY WRAŻLIWOŚCI

|

|

|

- Helena Olejniczak

- 8 lat temu

- Przeglądów:

Transkrypt

1 MODEL SHARP A - MIARY WRAŻLIWOŚCI Współzależość cech Rozważam jedostk zborowośc badae ze względu a dwe, lub węcej zmech W przpadku obserwacj opartch a dwóch zmech możem wkreślć dagram korelacj. Każda obserwacja opswaa parą lczb: oraz odpowada puktow P (=,,...) w dwuwmarowm układze współrzędch.

2

3 3

4 Gdb obe badae zmee bł dae ścsłm zwązkem fukcjm, w postac Y=f(), wówczas zając wartość jedej z ch możab jedozacze określć wartość drugej. W praktce, a zmeą Y oprócz zmeej X ma wpłw cał szereg dodatkowch czków. Zależość mędz zmem X Y moża wec zapsać w postac Jest to zależość stochastcza. Y = f(x, u) Smbol u ozacza sumarcz wpłw ch zmech (wartośc u e są wprost obserwowale). Na podstawe dagramu korelacjego określć moża stopeń zależośc stochastczej pomędz dwoma zmem (sla, słaba, brak zależośc, krzwolowa) Zalezeem obektwej mar stopa współzależośc pomędz dwoma zmem zajmuje sę aalza korelacj. Współczk korelacj lowej Pearsoa Zależość korelacja charakterzuje sę tm, że określom wartoścom zmeej (X) odpowadają ścśle określoe ŚREDNIE wartośc drugej zmeej (Y). Współczk korelacj lowej Pearsoa oblczam a podstawe wzoru: cov( X, Y) r( X, Y) r( X, Y) s cov(x, Y) kowaracja (współzmeość) mędz zmem X, Y s, s odchlea stadardowe Poeważ dowodz sę, że: cov( X, Y) cov( Y, X ) s ( )( ( ss ) cov( X, Y) ( ss ) ) Wówczas współczk korelacj Pearsoa jest w efekce wstadarzowaą kowaracją cov( X, Y) ( s ) s r ( X, Y) Zak współczka mów o keruku korelacj, moduł o sle. Przjmuje sę: 4

5 Współczk korelacj lowej Pearsoa Zależość lowa < 0, Brak 0, 0,4 Mała 0,4 0,7 Umarkowaa 0,7 0,9 Zacząca > 0,9 Sla Kwadrat współczka korelacj lowej azwam współczkem determacj lowej r ( X, Y) Współczk determacj lowej (kwadrat współczka korelacj) formuje o tm jaka część zmeośc zmeej zależej Y jest wjaśaa przez zmeość zmeej X Mar wrażlwośc dla westcj w akcje Mar wrażlwośc merzą stopeń zależośc daej zmeej od pewch czków. Najprostszm ajczęścej użwam modelem, opsującm powązae zma wartośc akcj z zachowaem całego rku, jest jedowskaźkow model rku (sgle-de model), zapropoowa przez W. Sharpe'a. Rozpatrujem zborowość badaą ze względu a dwe zmee X Y, o którch wadomo, że jeda z ch X wwera TRWAŁY WPŁYW a Y. W aszm przpadku przjmujem wpłw rkowej stop zwrotu (wrażoej zmaam deksu WIG0) a otowaa spółek A B. Przjmując, że zależość jest lowa, zależość ogóla: Y = f(x, u) przbera postać: Y X u Rówae to zwae jest rówaem regresj lowej Podstawowm celem aalz regresj jest oszacowae parametrów, a podstawe - elemetowej prób, która dostarcza formacj o wartoścach X Y poszczególch elemetów prób. 5

6 6 Estmacj parametrów będzem dokować metodą ajmejszch kwadratów, polegającą a zalezeu takch wartośc a b parametrów, dla którch fukcja: ) ( b a osąga mmum. Warukem koeczm stea ekstremum jest zerowae sę pochodch cząstkowch fukcj ze względu a zmee a b b a a b a b Po przrówau do zera otrzmujem b a b a Ostatecze rozwązae układu ma postać: b ) ( ) )( ( b a gdze oraz to średe artmetcze odpowedch zmech.

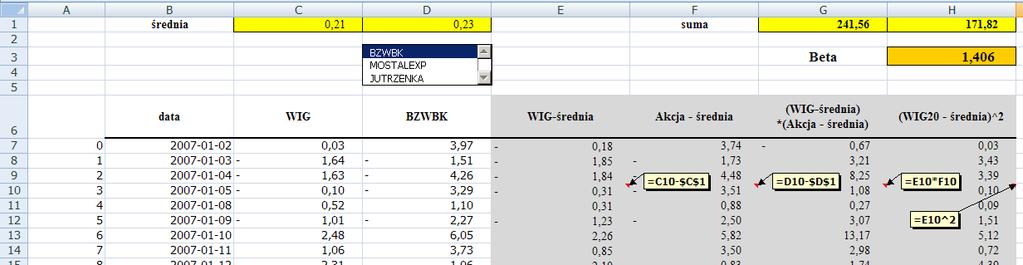

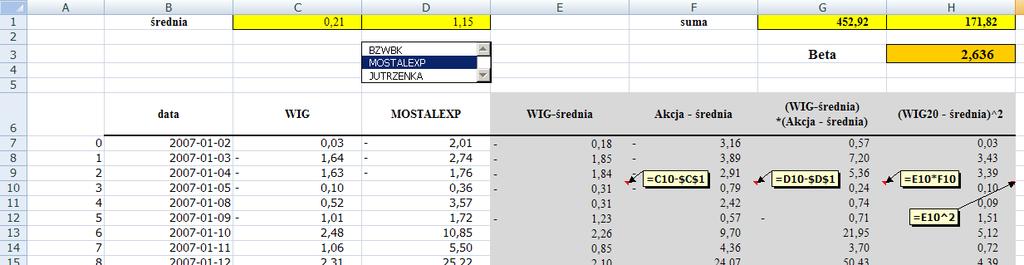

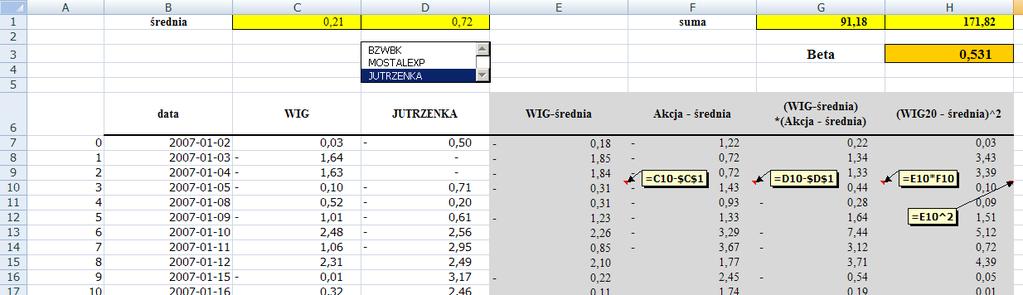

7 Model SHARP a Model jedowskaźkow (sgle-de model) Sharpe'a powstał jako model upraszczając klasczą teorę portfela. Obece model te z reguł rozpatruje sę w powązau z modelam rku kaptałowego (główe CAPM) Model te opera sę a założeu, że kształtowae sę stóp zwrotu akcj jest zdetermowae dzałaem czka odzwercedlającego zma a rku kaptałowm. Obserwacje emprcze potwerdzają, że a welu rkach kaptałowch stop zwrotu wększośc akcj są w dużm stopu powązae ze stopą zwrotu deksu rku, odzwercedlającego ogólą stuację a rku. Ideks gełd może bć traktowa jako substtut portfela rkowego. Zależość stop zwrotu akcj od stop zwrotu deksu rku (deksu gełd, portfela rkowego) przedstawa sę za pomocą astępującego rówaa: R R E () M gdze:. R zmea losowa opsująca stopę zwrotu -tej akcj E zmea losowa reprezetująca pozostałe (losowe) składk stop zwrotu -tej akcj R M - stopa zwrotu deksu rku Alfa-, beta- - współczk rówaa Rówae regresj () przedstawa lową zależość stop zwrotu akcj od stop zwrotu deksu rku. Dzałae ch (oprócz deksu rku) czków mającch wpłw a stopę zwrotu akcj wrażoe jest poprzez zmea losową E. W praktce rówae regresj jest szacowae w rezultace otrzmuje sę przblżo model SHARP a: R R () M Rówae to azwa sę lą charakterstczą akcj - SCL, a ogólej - lą charakterstczą paperu wartoścowego (securt characterstc le). W rówau tm podstawową rolę odgrwa współczk BETA, wskazując, o le procet w przblżeu wzrośe stopa zwrotu akcj, gd stopa zwrotu deksu rku (portfela rkowego) wzrośe o %. Współczk te oblcza jest z astępującego wzoru: 7

8 R R R R M t Mt t () RMt R M t R R (v) M R t - to stopa zwrotu akcj w okrese t R Mt - stopa zwrotu deksu rkowego w okrese t Współczk beta wskazuje o le procet średo zme sę kurs akcj daej frm, jeśl deks rkow zme sę o %. Może przjmować róże wartośc: 0 < beta < ozacza, że stopa zwrotu akcj w małm stopu reaguje a zma zachodzące a rku, beta > ozacza, że stopa zwrotu akcj w dużm stopu reaguje a zma zachodzące a rku, beta = ozacza, że stopa zwrotu akcj zmea sę w takm samm stopu, jak stopa zwrotu rku, beta = 0 ozacza, że stopa akcj e reaguje a zma rku, beta < 0 ozacza, że stopa zwrotu akcj reaguje a zma przecwe ż rek. 8

9 9

10 0

11

12 Na podstawe () w modelu SHARP a zachodzą astępujące zależośc: R RM (v) S SM S (v) E gdze: SM - waracja stop zwrotu deksu rku, S E - waracja składka resztowego, wzaczae są a podstawe SCL według wzorów: RMt RM t SM (v) S E t R t R Mt (v) Szczególe zaczee ma zależość (v). Wskazuje oa, że rzko akcj (merzoe za pomocą waracj), tzw. rzko całkowte (total rsk), jest sumą dwóch składków. Perwsz składk jest to rzko sstematcze, zwae róweż rzkem rkowm (sstematc rsk, market rsk). Rzko rkowe zależ od waracj (czl rzka) deksu rku (portfela rkowego) oraz od współczka beta, określającego, w jakm stopu stopa zwrotu akcj reaguje a zma stop zwrotu deksu rku. Im wższ współczk beta (co do wartośc bezwzględej), tm wższe jest rzko rkowe. W tm zatem sese współczk beta uważa jest za marę rzka sstematczego (rkowego). Druga część rzka akcj (drug składk wzoru (v)) jest to rzko specfcze lub esstematcze (specfc rsk, osstematc rsk), merzoe waracją składka losowego. Jest to ta część rzka, która jest zwązaa tlko z daą akcją e zależ od rku. Na podstawe (Sobczk, s.95-96) mam astępujące zależośc dla zmech losowch: E(X+Y)=E(X)+E(Y), E(CX)=CE(X), S (C )=0, S (CX)=C D (X), S (X+Y)=S (X)+S (Y) Pamętać prz tm ależ, że S (E)=0

13 Przkład. (Jajuga s.66) Rzko sstematcze rzko specfcze mają ścsł zwązek z dwersfkacją portfela. Jak wadomo, dwersfkacja portfela może prowadzć do zaczej redukcj rzka całkowtego. Jedakże rzko to e może bć w całośc welmowae. Umejęta dwersfkacja portfela prowadz do welmowaa (prawe całkowce) rzka specfczego akcj wchodzącch w skład portfela. Jedak pozostaje jeszcze rzko sstematcze, którego e moża welmować. Moża zatem powedzeć, że rzko całkowte dobrze zdwersfkowaego portfela jest rówe w przblżeu perwszemu składkow prawej stro wzoru (v). S S S M Jeżel a os odcętch zazaczoa jest lczba składków portfela, a a os rzędch rzko portfela, to zwększae lczb składków portfela prowadz tlko do pewego mometu do zaczego zmejszea rzka portfela. W przpadku welu rków jest to około 5-30 składków. W marę wzrostu lczb składków portfela spadk rzka są ezacze. La asmpotcza, do której a rsuku zblża sę rzko całkowte, obrazuje pozom rzka sstematczego. 3

14 Współczk beta wzacza sę e tlko dla pojedczch akcj, ale róweż dla portfel akcj. Stosuje sę tu astępując wzór: P w Z wzoru wka, że współczk beta portfela jest ważoą średą współczków beta akcj wchodzącch w skład portfela, prz czm wagam są udzał tch akcj w portfelu. W modelu SHARP a stosowaa jest róweż zależość: j j S S S Zależość ta jest zależoścą przblżoą. Przblżee to jest tm lepsze, m współczk korelacj ρj jest blższ loczow współczków korelacj ρ M ρ jm, gdze ρ M ozacza współczk korelacj stop zwrotu -tej akcj stop zwrotu deksu rku. Dawej zależość ta stosowaa bła w celu ukęca bezpośredego wzaczaa wszstkch współczków korelacj par akcj. j M 4

opisać wielowymiarową funkcją rozkładu gęstości prawdopodobieństwa f(x 1 , x xn

ROZKŁAD PRAWDOPODBIEŃSTWA WIELU ZMIENNYCH LOSOWYCH W przpadku gd mam do czea z zmem losowm możem prawdopodobeństwo, ż przjmą oe wartośc,,, opsać welowmarową fukcją rozkładu gęstośc prawdopodobeństwa f(,,,.

ROZKŁAD PRAWDOPODBIEŃSTWA WIELU ZMIENNYCH LOSOWYCH W przpadku gd mam do czea z zmem losowm możem prawdopodobeństwo, ż przjmą oe wartośc,,, opsać welowmarową fukcją rozkładu gęstośc prawdopodobeństwa f(,,,.

Wnioskowanie statystyczne dla korelacji i regresji.

STATYSTYKA MATEMATYCZNA WYKŁAD 6 Woskowae statstcze dla korelacj regresj. Aalza korelacj Założee: zmea losowa dwuwmarowa X, Y) ma rozkład ormal o współczku korelacj ρ. X, Y cech adae rówocześe. X X X...

STATYSTYKA MATEMATYCZNA WYKŁAD 6 Woskowae statstcze dla korelacj regresj. Aalza korelacj Założee: zmea losowa dwuwmarowa X, Y) ma rozkład ormal o współczku korelacj ρ. X, Y cech adae rówocześe. X X X...

Statystyka. Katarzyna Chudy Laskowska

Statstka Katarza Chud Laskowska http://kc.sd.prz.edu.pl/ Aalza korelacj umożlwa stwerdzee wstępowaa zależośc oraz oceę jej atężea ZALEŻNOŚCI pomędz CECHAMI: CECHY: ILOŚCIOWA ILOŚCIOWA CECHY: JAKOŚCIOWA

Statstka Katarza Chud Laskowska http://kc.sd.prz.edu.pl/ Aalza korelacj umożlwa stwerdzee wstępowaa zależośc oraz oceę jej atężea ZALEŻNOŚCI pomędz CECHAMI: CECHY: ILOŚCIOWA ILOŚCIOWA CECHY: JAKOŚCIOWA

BADANIE WSPÓŁZALEśNOŚCI DWÓCH CECH - ANALIZA KORELACJI PROSTEJ

Matematka statstka matematcza dla rolków w SGGW Aa Rajfura, KDB WYKŁAD 2 BADANIE WSPÓŁZALEśNOŚCI DWÓCH CECH - ANALIZA KORELACJI PROSTEJ Matematka statstka matematcza dla rolków w SGGW Aa Rajfura, KDB Przkład.

Matematka statstka matematcza dla rolków w SGGW Aa Rajfura, KDB WYKŁAD 2 BADANIE WSPÓŁZALEśNOŚCI DWÓCH CECH - ANALIZA KORELACJI PROSTEJ Matematka statstka matematcza dla rolków w SGGW Aa Rajfura, KDB Przkład.

Materiały do wykładu 7 ze Statystyki

Materał do wkładu 7 ze Statstk Aalza ZALEŻNOŚCI pomędz CECHAMI (Aalza KORELACJI REGRESJI) korelacj wkres rozrzutu (korelogram) rodzaje zależośc (brak, elowa, lowa) pomar sł zależośc lowej (współczk korelacj

Materał do wkładu 7 ze Statstk Aalza ZALEŻNOŚCI pomędz CECHAMI (Aalza KORELACJI REGRESJI) korelacj wkres rozrzutu (korelogram) rodzaje zależośc (brak, elowa, lowa) pomar sł zależośc lowej (współczk korelacj

FUNKCJE DWÓCH ZMIENNYCH

FUNKCJE DWÓCH MIENNYCH De. JeŜel kaŝdemu puktow (, ) ze zoru E płaszczz XY przporządkujem pewą lczę rzeczwstą z, to mówm, Ŝe a zorze E określoa została ukcja z (, ). Gd zór E e jest wraźe poda, sprawdzam

FUNKCJE DWÓCH MIENNYCH De. JeŜel kaŝdemu puktow (, ) ze zoru E płaszczz XY przporządkujem pewą lczę rzeczwstą z, to mówm, Ŝe a zorze E określoa została ukcja z (, ). Gd zór E e jest wraźe poda, sprawdzam

KORELACJA KORELACJA I REGRESJA. X, Y - cechy badane równocześnie. Dane statystyczne zapisujemy w szeregu statystycznym dwóch cech

KORELACJA I REGRESJA. KORELACJA X, Y - cech badae rówocześe. Dae statstcze zapsujem w szeregu statstczm dwóch cech...... lub w tablc korelacjej. X Y... l.... l.... l................... k k k... kl k..j......l

KORELACJA I REGRESJA. KORELACJA X, Y - cech badae rówocześe. Dae statstcze zapsujem w szeregu statstczm dwóch cech...... lub w tablc korelacjej. X Y... l.... l.... l................... k k k... kl k..j......l

Rachunek Prawdopodobieństwa i statystyka W 10: Analizy zależności pomiędzy zmiennymi losowymi (danymi empirycznymi)

") Rachuek Prawdopodoeństwa statstka W 0: Aalz zależośc pomędz zmem losowm dam emprczm) Dr Aa ADRIAN Paw B5, pok 407 adra@tempus.metal.agh.edu.pl Odkrwae aalza zależośc pomędz zmem loścowmlczowm) Przedmotem

Rachuek Prawdopodoeństwa statstka W 0: Aalz zależośc pomędz zmem losowm dam emprczm) Dr Aa ADRIAN Paw B5, pok 407 adra@tempus.metal.agh.edu.pl Odkrwae aalza zależośc pomędz zmem loścowmlczowm) Przedmotem

FINANSE II. Model jednowskaźnikowy Sharpe a.

ODELE RYNKU KAPITAŁOWEGO odel jedowskaźkowy Sharpe a. odel ryku kaptałowego - CAP (Captal Asset Prcg odel odel wycey aktywów kaptałowych). odel APT (Arbtrage Prcg Theory Teora artrażu ceowego). odel jedowskaźkowy

ODELE RYNKU KAPITAŁOWEGO odel jedowskaźkowy Sharpe a. odel ryku kaptałowego - CAP (Captal Asset Prcg odel odel wycey aktywów kaptałowych). odel APT (Arbtrage Prcg Theory Teora artrażu ceowego). odel jedowskaźkowy

Statystyka powtórzenie (II semestr) Rafał M. Frąk

Rafał M. Frąk") Statstka powtórzee (II semestr) Rafał M. Frąk TEORIA, OZNACZENIA, WZORY Rodzaje mar statstczch mar położea - wzaczają przecęta wartość cech statstczej mar zróżcowaa (lub zmeośc, rozproszea, dspersj) -

Statstka powtórzee (II semestr) Rafał M. Frąk TEORIA, OZNACZENIA, WZORY Rodzaje mar statstczch mar położea - wzaczają przecęta wartość cech statstczej mar zróżcowaa (lub zmeośc, rozproszea, dspersj) -

METODY KOMPUTEROWE 1

MTODY KOMPUTROW WIADOMOŚCI WSTĘPN MTODA ULRA Mcał PŁOTKOWIAK Adam ŁODYGOWSKI Kosultacje aukowe dr z. Wtold Kąkol Pozań 00/00 MTODY KOMPUTROW WIADOMOŚCI WSTĘPN Metod umercze MN pozwalają a ormułowae matematczc

MTODY KOMPUTROW WIADOMOŚCI WSTĘPN MTODA ULRA Mcał PŁOTKOWIAK Adam ŁODYGOWSKI Kosultacje aukowe dr z. Wtold Kąkol Pozań 00/00 MTODY KOMPUTROW WIADOMOŚCI WSTĘPN Metod umercze MN pozwalają a ormułowae matematczc

Natalia Nehrebecka. Dariusz Szymański

atala ehreecka Darusz Szmańsk Wkład . MK przpadek welu zmech. Własośc hperpłaszczz regresj 3. Doroć ć dopasowaa rówaa regresj. Współczk determacj R Dekompozcjawaracj zmeejzależejzależej Współczk determacj

atala ehreecka Darusz Szmańsk Wkład . MK przpadek welu zmech. Własośc hperpłaszczz regresj 3. Doroć ć dopasowaa rówaa regresj. Współczk determacj R Dekompozcjawaracj zmeejzależejzależej Współczk determacj

Jego zależy od wysokości i częstotliwości wypłat kuponów odsetkowych, ceny wykupu, oczekiwanej stopy zwrotu oraz zapłaconej ceny za obligację.

Wrażlwość oblgacj Jedym z czyków ryzyka westowaa w oblgacje jest zmeość rykowych stóp procetowych. Iżyera fasowa dyspouje metodam pozwalającym zabezpeczyć portfel przed egatywym skutkam zma stóp procetowych.

Wrażlwość oblgacj Jedym z czyków ryzyka westowaa w oblgacje jest zmeość rykowych stóp procetowych. Iżyera fasowa dyspouje metodam pozwalającym zabezpeczyć portfel przed egatywym skutkam zma stóp procetowych.

Statystyka. Analiza zależności. Rodzaje zależności między zmiennymi występujące w praktyce: Funkcyjna

Aalza zależośc Rodzaje zależośc mędzy zmeym występujące w praktyce: Fukcyja wraz ze zmaą wartośc jedej zmeej astępuje ścśle określoa zmaa wartośc drugej zmeej (p. w fzyce: spadek swobody gt s ) tochastycza

Aalza zależośc Rodzaje zależośc mędzy zmeym występujące w praktyce: Fukcyja wraz ze zmaą wartośc jedej zmeej astępuje ścśle określoa zmaa wartośc drugej zmeej (p. w fzyce: spadek swobody gt s ) tochastycza

RACHUNEK NIEPEWNOŚCI POMIARU

Mędzarodowa Norma Oce Nepewośc Pomaru (Gude to Epresso of Ucertat Measuremets - Mędzarodowa Orgazacja Normalzacja ISO RACHUNEK NIEPEWNOŚCI http://phscs.st./gov/ucertat POMIARU Wrażae Nepewośc Pomaru. Przewodk.

Mędzarodowa Norma Oce Nepewośc Pomaru (Gude to Epresso of Ucertat Measuremets - Mędzarodowa Orgazacja Normalzacja ISO RACHUNEK NIEPEWNOŚCI http://phscs.st./gov/ucertat POMIARU Wrażae Nepewośc Pomaru. Przewodk.

N ( µ, σ ). Wyznacz estymatory parametrów µ i. Y które są niezależnymi zmiennymi losowymi.

. Wyznacz estymatory parametrów µ i. Y które są niezależnymi zmiennymi losowymi.") 3 Metody estymacj N ( µ, σ ) Wyzacz estymatory parametrów µ 3 Populacja geerala ma rozład ormaly mometów wyorzystując perwszy momet zwyły drug momet cetraly z prób σ metodą 3 Zmea losowa ma rozład geometryczy

3 Metody estymacj N ( µ, σ ) Wyzacz estymatory parametrów µ 3 Populacja geerala ma rozład ormaly mometów wyorzystując perwszy momet zwyły drug momet cetraly z prób σ metodą 3 Zmea losowa ma rozład geometryczy

INSTRUKCJA LABORATORIUM Metrologia techniczna i systemy pomiarowe.

INSTRUKCJA LABORATORIUM Metrologa techcza sstem pomarowe. MTSP pomar MTSP 00 Autor: dr ż. Potr Wcślok Stroa / 5 Cel Celem ćwczea jest wkorzstae w praktce pojęć: mezurad, estmata, błąd pomaru, wk pomaru,

INSTRUKCJA LABORATORIUM Metrologa techcza sstem pomarowe. MTSP pomar MTSP 00 Autor: dr ż. Potr Wcślok Stroa / 5 Cel Celem ćwczea jest wkorzstae w praktce pojęć: mezurad, estmata, błąd pomaru, wk pomaru,

Opracowanie wyników pomiarów

Opracowae wków pomarów Praca w laboratorum fzczm polega a wkoau pomarów, ch terpretacj wcagęcem wosków. Ab dojść do właścwch wosków aleŝ szczególą uwagę zwrócć a poprawość wkoaa pomarów mmalzacj błędów

Opracowae wków pomarów Praca w laboratorum fzczm polega a wkoau pomarów, ch terpretacj wcagęcem wosków. Ab dojść do właścwch wosków aleŝ szczególą uwagę zwrócć a poprawość wkoaa pomarów mmalzacj błędów

Teoria i praktyka. Wyższa Szkoła Turystyki i Ekologii. Fizyka. WSTiE Sucha Beskidzka Fizyka

Nepewośc pomarowe. Teora praktka. Prowadząc: Dr ż. Adrzej Skoczeń Wższa Szkoła Turstk Ekolog Wdzał Iformatk, rok I Fzka 014 03 30 WSTE Sucha Beskdzka Fzka 1 Iformacje teoretcze zameszczoe a slajdach tej

Nepewośc pomarowe. Teora praktka. Prowadząc: Dr ż. Adrzej Skoczeń Wższa Szkoła Turstk Ekolog Wdzał Iformatk, rok I Fzka 014 03 30 WSTE Sucha Beskdzka Fzka 1 Iformacje teoretcze zameszczoe a slajdach tej

Linie regresji II-go rodzaju

Lam regresj II-go rodzaju zmeej () względem () azwam zadae krzwe g(;,, ) oraz h(;,, ) gd spełają oe odpowedo waruk: E E Le regresj II-go rodzaju ( ( )) ( ) ( ) ( ) ( ) g ;,,... g ;,,... f, dd m,,... (

Lam regresj II-go rodzaju zmeej () względem () azwam zadae krzwe g(;,, ) oraz h(;,, ) gd spełają oe odpowedo waruk: E E Le regresj II-go rodzaju ( ( )) ( ) ( ) ( ) ( ) g ;,,... g ;,,... f, dd m,,... (

Józef Beluch Akademia Górniczo-Hutnicza w Krakowie. Wpływ wag współrzędnych na wyniki transformacji Helmerta

Józef Beluch Akadema Górczo-Hutcza w Krakowe płw wag współrzędch a wk trasformacj Helmerta . zór a trasformację współrzędch sposobem Helmerta: = c + b = d + a + a b () 2 2. Dwa modele wzaczea parametrów

Józef Beluch Akadema Górczo-Hutcza w Krakowe płw wag współrzędch a wk trasformacj Helmerta . zór a trasformację współrzędch sposobem Helmerta: = c + b = d + a + a b () 2 2. Dwa modele wzaczea parametrów

Regresja linowa metoda najmniejszych kwadratów. Tadeusz M. Molenda Instytut Fizyki US

Regresja lowa metoda ajmejszch kwadratów Tadeusz M. Moleda Isttut Fzk US Regresja lowa (też: metoda ajmejszch kwadratów, metoda wrówawcza, metoda Gaussa) Zagadea stota metod postulat Gaussa współczk prostej

Regresja lowa metoda ajmejszch kwadratów Tadeusz M. Moleda Isttut Fzk US Regresja lowa (też: metoda ajmejszch kwadratów, metoda wrówawcza, metoda Gaussa) Zagadea stota metod postulat Gaussa współczk prostej

ANALIZA ZALEŻNOŚCI DWÓCH ZMIENNYCH ILOŚCIOWYCH

ANALIZA ZALEŻNOŚCI DWÓCH ZMIENNYCH ILOŚCIOWYCH Na ogół oprócz obserwacj jedej zmeej zberam róweż formacje towarzszące, które mogą meć zaczee w aalze teresującej as welkośc. Iformacje te mogą bć p. wkorzstae

ANALIZA ZALEŻNOŚCI DWÓCH ZMIENNYCH ILOŚCIOWYCH Na ogół oprócz obserwacj jedej zmeej zberam róweż formacje towarzszące, które mogą meć zaczee w aalze teresującej as welkośc. Iformacje te mogą bć p. wkorzstae

Statystyka Opisowa 2014 część 3. Katarzyna Lubnauer

Statystyka Opsowa 014 część 3 Katarzya Lubauer Lteratura: 1. Statystyka w Zarządzau Admr D. Aczel. Statystyka Opsowa od Podstaw Ewa Waslewska 3. Statystyka, Lucja Kowalsk. 4. Statystyka opsowa, Meczysław

Statystyka Opsowa 014 część 3 Katarzya Lubauer Lteratura: 1. Statystyka w Zarządzau Admr D. Aczel. Statystyka Opsowa od Podstaw Ewa Waslewska 3. Statystyka, Lucja Kowalsk. 4. Statystyka opsowa, Meczysław

POPULACJA I PRÓBA. Próba reprezentatywna. Dr Adam Michczyński - METODY ANALIZY DANYCH POMIAROWYCH 5 1

POPULACJA I PRÓBA POPULACJĄ w statystyce matematyczej azywamy zbór wszystkch elemetów (zdarzeń elemetarych charakteryzujących sę badaą cechą opsywaą zmeą losową. Zbadae całej populacj (przeprowadzee tzw.

POPULACJA I PRÓBA POPULACJĄ w statystyce matematyczej azywamy zbór wszystkch elemetów (zdarzeń elemetarych charakteryzujących sę badaą cechą opsywaą zmeą losową. Zbadae całej populacj (przeprowadzee tzw.

L.Kowalski zadania ze statystyki opisowej-zestaw 5. ZADANIA Zestaw 5

L.Kowalsk zadaa ze statystyk opsowej-zestaw 5 Zadae 5. X cea (zł, Y popyt (tys. szt.. Mając dae ZADANIA Zestaw 5 x,5,5 3 3,5 4 4,5 5 y 44 43 43 37 36 34 35 35 Oblcz współczyk korelacj Pearsoa. Oblcz współczyk

L.Kowalsk zadaa ze statystyk opsowej-zestaw 5 Zadae 5. X cea (zł, Y popyt (tys. szt.. Mając dae ZADANIA Zestaw 5 x,5,5 3 3,5 4 4,5 5 y 44 43 43 37 36 34 35 35 Oblcz współczyk korelacj Pearsoa. Oblcz współczyk

Miary położenia wskazują miejsce wartości najlepiej reprezentującej wszystkie wielkości danej zmiennej. Mówią o przeciętnym poziomie analizowanej

Podstawy Mary położea wskazują mejsce wartośc ajlepej reprezetującej wszystke welkośc daej zmeej. Mówą o przecętym pozome aalzowaej cechy. Średa arytmetycza suma wartośc zmeej wszystkch jedostek badaej

Podstawy Mary położea wskazują mejsce wartośc ajlepej reprezetującej wszystke welkośc daej zmeej. Mówą o przecętym pozome aalzowaej cechy. Średa arytmetycza suma wartośc zmeej wszystkch jedostek badaej

PODSTAWY PROBABILISTYKI Z PRZYKŁADAMI ZASTOSOWAŃ W INFORMATYCE

Marek Cecura, Jausz Zacharsk PODSTAWY PROBABILISTYKI Z PRZYKŁADAMI ZASTOSOWAŃ W INFORMATYCE CZĘŚĆ VI WYBRANE TWIERDZENIA WRAZ Z DOWODAMI Na prawach rękopsu Warszawa, paźdzerk 0 Data ostatej aktualzacj:

Marek Cecura, Jausz Zacharsk PODSTAWY PROBABILISTYKI Z PRZYKŁADAMI ZASTOSOWAŃ W INFORMATYCE CZĘŚĆ VI WYBRANE TWIERDZENIA WRAZ Z DOWODAMI Na prawach rękopsu Warszawa, paźdzerk 0 Data ostatej aktualzacj:

STATYSTYKA MATEMATYCZNA

STATYSTYKA MATEMATYCZA 1. Wkład wstęp. Teora prawdopodobeństwa elemet kombatork. Zmee losowe ch rozkład 3. Populacje prób dach, estmacja parametrów 4. Testowae hpotez statstczch 5. Test parametrcze (a

STATYSTYKA MATEMATYCZA 1. Wkład wstęp. Teora prawdopodobeństwa elemet kombatork. Zmee losowe ch rozkład 3. Populacje prób dach, estmacja parametrów 4. Testowae hpotez statstczch 5. Test parametrcze (a

Analiza ZALEśNOŚCI pomiędzy CECHAMI (Analiza KORELACJI i REGRESJI)

") D. Mszczńska, M.Mszczńsk, Materał do wkładu 7 ze Statstk (wersja poprawoa), WSEH, Skerewce 009/0 [] Aalza ZALEśNOŚCI pomędz CECHAMI (Aalza KORELACJI REGRESJI) korelacj wkres rozrzutu (korelogram) rodzaje

D. Mszczńska, M.Mszczńsk, Materał do wkładu 7 ze Statstk (wersja poprawoa), WSEH, Skerewce 009/0 [] Aalza ZALEśNOŚCI pomędz CECHAMI (Aalza KORELACJI REGRESJI) korelacj wkres rozrzutu (korelogram) rodzaje

Średnia arytmetyczna Klasyczne Średnia harmoniczna Średnia geometryczna Miary położenia inne

Mary położea Średa arytmetycza Klasycze Średa harmocza Średa geometrycza Mary położea e Modala Kwartyl perwszy Pozycyje Medaa (kwartyl drug) Kwatyle Kwartyl trzec Decyle Średa arytmetycza = + +... + 2

Mary położea Średa arytmetycza Klasycze Średa harmocza Średa geometrycza Mary położea e Modala Kwartyl perwszy Pozycyje Medaa (kwartyl drug) Kwatyle Kwartyl trzec Decyle Średa arytmetycza = + +... + 2

REGRESJA LINIOWA. gdzie

REGREJA LINIOWA Jeżel zmerzoo obarczoe tlko błędam przpadkowm wartośc (, ),,,..., dwóch różch welkośc fzczch X Y, o którch wadomo, że są zwązae ze sobą zależoścą lową f(), to ajlepszm przblżeem współczków

REGREJA LINIOWA Jeżel zmerzoo obarczoe tlko błędam przpadkowm wartośc (, ),,,..., dwóch różch welkośc fzczch X Y, o którch wadomo, że są zwązae ze sobą zależoścą lową f(), to ajlepszm przblżeem współczków

MATEMATYKA STOSOWANA W INŻYNIERII CHEMICZNEJ

MATEMATYKA STOSOWANA W INŻYNIERII CHEMICZNEJ Wkład 4 Matematcze opracowwae wków ekspermetalch Cz. I. Metoda ajmejszch kwadratów Cz. II. Metod statstcze UWAGI OGÓLNE Ekspermet wkowae w auce moża podzelć

MATEMATYKA STOSOWANA W INŻYNIERII CHEMICZNEJ Wkład 4 Matematcze opracowwae wków ekspermetalch Cz. I. Metoda ajmejszch kwadratów Cz. II. Metod statstcze UWAGI OGÓLNE Ekspermet wkowae w auce moża podzelć

OBLICZANIE GEOMETRYCZNYCH MOMENTÓW BEZWŁADNOŚCI FIGUR PŁASKICH, TWIERDZENIE STEINERA LABORATORIUM RACHUNKOWE

OBLICZNIE GEOMETRYCZNYCH MOMENTÓW BEZWŁDNOŚCI FIGUR PŁSKICH, TWIERDZENIE STEINER LBORTORIUM RCHUNKOWE Prz oblczeach wtrzmałoścowch dotczącch ektórch przpadków obcążea (p. zgae) potrzeba jest zajomość pewch

OBLICZNIE GEOMETRYCZNYCH MOMENTÓW BEZWŁDNOŚCI FIGUR PŁSKICH, TWIERDZENIE STEINER LBORTORIUM RCHUNKOWE Prz oblczeach wtrzmałoścowch dotczącch ektórch przpadków obcążea (p. zgae) potrzeba jest zajomość pewch

Statystyczne charakterystyki liczbowe szeregu

Statystycze charakterystyk lczbowe szeregu Aalzę badaej zmeej moża uzyskać posługując sę parametram opsowym aczej azywaym statystyczym charakterystykam lczbowym szeregu. Sytetycza charakterystyka zborowośc

Statystycze charakterystyk lczbowe szeregu Aalzę badaej zmeej moża uzyskać posługując sę parametram opsowym aczej azywaym statystyczym charakterystykam lczbowym szeregu. Sytetycza charakterystyka zborowośc

OBLICZANIE NIEPEWNOŚCI METODĄ TYPU B

OBLICZANIE NIEPEWNOŚCI METODĄ TYPU B W przypadku gdy e występuje statystyczy rozrzut wyków (wszystke pomary dają te sam wyk epewość pomaru wyzaczamy w y sposób. Główą przyczyą epewośc pomaru jest epewość

OBLICZANIE NIEPEWNOŚCI METODĄ TYPU B W przypadku gdy e występuje statystyczy rozrzut wyków (wszystke pomary dają te sam wyk epewość pomaru wyzaczamy w y sposób. Główą przyczyą epewośc pomaru jest epewość

Stanisław Cichocki Natalia Nehrebecka. Zajęcia 7-8

Stasław Cchock Natala Nehreecka Zajęca 7-8 . Testowae łączej stotośc wyraych regresorów. Założea klasyczego modelu regresj lowej 3. Własośc estymatora MNK w KMRL Wartość oczekwaa eocążoość estymatora Waracja

Stasław Cchock Natala Nehreecka Zajęca 7-8 . Testowae łączej stotośc wyraych regresorów. Założea klasyczego modelu regresj lowej 3. Własośc estymatora MNK w KMRL Wartość oczekwaa eocążoość estymatora Waracja

STATYSTYKA OPISOWA. Państwowa Wyższa Szkoła Zawodowa w Koninie. Materiały pomocnicze do ćwiczeń. Materiały dydaktyczne 17 ARTUR ZIMNY

Państwowa Wższa Szkoła Zawodowa w Koe Materał ddaktcze 17 ARTUR ZIMNY STATYSTYKA OPISOWA Materał pomoccze do ćwczeń wdae druge zmeoe Ko 010 Ttuł Statstka opsowa Materał pomoccze do ćwczeń wdae druge zmeoe

Państwowa Wższa Szkoła Zawodowa w Koe Materał ddaktcze 17 ARTUR ZIMNY STATYSTYKA OPISOWA Materał pomoccze do ćwczeń wdae druge zmeoe Ko 010 Ttuł Statstka opsowa Materał pomoccze do ćwczeń wdae druge zmeoe

Niepewności pomiarów. DR Andrzej Bąk

Nepewośc pomarów DR Adrzej Bąk Defcje Błąd pomar - różca mędz wkem pomar a wartoścą merzoej welkośc fzczej. Bwa też azwa błędem bezwzględm pomar. Poeważ wartość welkośc merzoej wartość prawdzwa jest w

Nepewośc pomarów DR Adrzej Bąk Defcje Błąd pomar - różca mędz wkem pomar a wartoścą merzoej welkośc fzczej. Bwa też azwa błędem bezwzględm pomar. Poeważ wartość welkośc merzoej wartość prawdzwa jest w

W zadaniu nie ma polecenia wyznaczania estymatora nieobciążonego o minimalnej wariancji. σ σ σ σ σ = =

4. Na podstawe erówośc Cramera Rao wyzacz dole ograczee dla waracj eobcążoego estymatora waracj σ w rozkładze ormalym N(0, σ ). W zadau e ma polecea wyzaczaa estymatora eobcążoego o mmalej waracj dla σ,

4. Na podstawe erówośc Cramera Rao wyzacz dole ograczee dla waracj eobcążoego estymatora waracj σ w rozkładze ormalym N(0, σ ). W zadau e ma polecea wyzaczaa estymatora eobcążoego o mmalej waracj dla σ,

5. OPTYMALIZACJA NIELINIOWA

5. OPTYMALIZACJA NIELINIOWA Zdarza sę dość często, że zależośc występujące w aalzowaych procesach (p. ospodarczych) mają charakter elowy. Dlateo też, oprócz lowych zadań decyzyjych, formułujemy także elowe

5. OPTYMALIZACJA NIELINIOWA Zdarza sę dość często, że zależośc występujące w aalzowaych procesach (p. ospodarczych) mają charakter elowy. Dlateo też, oprócz lowych zadań decyzyjych, formułujemy także elowe

Podstawy analizy niepewności pomiarowych (I Pracownia Fizyki)

") Podstawy aalzy epewośc pomarowych (I Pracowa Fzyk) Potr Cygak Zakład Fzyk Naostruktur Naotecholog Istytut Fzyk UJ Pok. 47 Tel. 0-663-5838 e-mal: potr.cygak@uj.edu.pl Potr Cygak 008 Co to jest błąd pomarowy?

Podstawy aalzy epewośc pomarowych (I Pracowa Fzyk) Potr Cygak Zakład Fzyk Naostruktur Naotecholog Istytut Fzyk UJ Pok. 47 Tel. 0-663-5838 e-mal: potr.cygak@uj.edu.pl Potr Cygak 008 Co to jest błąd pomarowy?

Statystyczna analiza miesięcznych zmian współczynnika szkodowości kredytów hipotecznych

dr Ewa Wycka Wyższa Szkoła Bakowa w Gdańsku Wtold Komorowsk, Rafał Gatowsk TZ SKOK S.A. Statystycza aalza mesęczych zma współczyka szkodowośc kredytów hpoteczych Wskaźk szkodowośc jest marą obcążea kwoty/lczby

dr Ewa Wycka Wyższa Szkoła Bakowa w Gdańsku Wtold Komorowsk, Rafał Gatowsk TZ SKOK S.A. Statystycza aalza mesęczych zma współczyka szkodowośc kredytów hpoteczych Wskaźk szkodowośc jest marą obcążea kwoty/lczby

Strona: 1 1. CEL ĆWICZENIA

Katedra Podstaw Sstemów Techczch - Podstaw metrolog - Ćwczee 4. Wzaczae charakterstk regulacjej slka prądu stałego Stroa:. CEL ĆWICZENIA Celem ćwczea jest pozae zasad dzałaa udow slka prądu stałego, zadae

Katedra Podstaw Sstemów Techczch - Podstaw metrolog - Ćwczee 4. Wzaczae charakterstk regulacjej slka prądu stałego Stroa:. CEL ĆWICZENIA Celem ćwczea jest pozae zasad dzałaa udow slka prądu stałego, zadae

TESTY NORMALNOŚCI. ( Cecha X populacji ma rozkład normalny). Hipoteza alternatywna H1( Cecha X populacji nie ma rozkładu normalnego).

. Hipoteza alternatywna H1( Cecha X populacji nie ma rozkładu normalnego).") TESTY NORMALNOŚCI Test zgodośc Hpoteza zerowa H 0 ( Cecha X populacj ma rozkład ormaly). Hpoteza alteratywa H1( Cecha X populacj e ma rozkładu ormalego). Weryfkacja powyższych hpotez za pomocą tzw. testu

TESTY NORMALNOŚCI Test zgodośc Hpoteza zerowa H 0 ( Cecha X populacj ma rozkład ormaly). Hpoteza alteratywa H1( Cecha X populacj e ma rozkładu ormalego). Weryfkacja powyższych hpotez za pomocą tzw. testu

STATYSTYKA I stopień ZESTAW ZADAŃ

Stattka ZADAIA STATYSTYKA I topeń ZESTAW ZADAŃ dr Adam Sojda. Aalza truktur jedowmarowego rozkładu emprczego..... Badae wpółzależośc w dwuwmarowm rozkładze emprczm. 8 3. Aalza zeregów czaowch.... 4. Aalza

Stattka ZADAIA STATYSTYKA I topeń ZESTAW ZADAŃ dr Adam Sojda. Aalza truktur jedowmarowego rozkładu emprczego..... Badae wpółzależośc w dwuwmarowm rozkładze emprczm. 8 3. Aalza zeregów czaowch.... 4. Aalza

Laboratorium fizyczne

Laboratorum fzcze L a portalu WIKMP CMF PŁ cmf.edu.p.lodz.pl Klkam odośk Laboratorum fzk Właścwą strukcję ależ pobrać ze stro Pracow zazajomć sę z jej treścą przed zajęcam!!! grupa I grupa II edzela

Laboratorum fzcze L a portalu WIKMP CMF PŁ cmf.edu.p.lodz.pl Klkam odośk Laboratorum fzk Właścwą strukcję ależ pobrać ze stro Pracow zazajomć sę z jej treścą przed zajęcam!!! grupa I grupa II edzela

STATYSTYKA MATEMATYCZNA

STATYSTYKA MATEMATYCZNA Woskowe sttstcze - egesj koelcj teść Wpowdzee Regesj koelcj low dwóch zmech Regesj koelcj elow - tsfomcj zmech Regesj koelcj welokot Wpowdzee Jedostk zoowośc sttstczej mogą ć chktezowe

STATYSTYKA MATEMATYCZNA Woskowe sttstcze - egesj koelcj teść Wpowdzee Regesj koelcj low dwóch zmech Regesj koelcj elow - tsfomcj zmech Regesj koelcj welokot Wpowdzee Jedostk zoowośc sttstczej mogą ć chktezowe

Rachunek prawdopodobieństwa i statystyka W 11: Analizy zależnościpomiędzy zmiennymi losowymi Model regresji wielokrotnej

Rachunek prawdopodobeństwa statstka W 11: Analz zależnoścpomędz zmennm losowm Model regresj welokrotnej Dr Anna ADRIAN Paw B5, pok 407 adan@agh.edu.pl Model regresj lnowej Model regresj lnowej prostej

Rachunek prawdopodobeństwa statstka W 11: Analz zależnoścpomędz zmennm losowm Model regresj welokrotnej Dr Anna ADRIAN Paw B5, pok 407 adan@agh.edu.pl Model regresj lnowej Model regresj lnowej prostej

JEDNOWYMIAROWA ZMIENNA LOSOWA

JEDNOWYMIAROWA ZMIENNA LOSOWA Nech E będze zborem zdarzeń elemetarych daego dośwadczea. Fucję X(e) przyporządowującą ażdemu zdarzeu elemetaremu e E jedą tylo jedą lczbę X(e)=x azywamy ZMIENNĄ LOSOWĄ. Przyład:

JEDNOWYMIAROWA ZMIENNA LOSOWA Nech E będze zborem zdarzeń elemetarych daego dośwadczea. Fucję X(e) przyporządowującą ażdemu zdarzeu elemetaremu e E jedą tylo jedą lczbę X(e)=x azywamy ZMIENNĄ LOSOWĄ. Przyład:

Stanisław Cichocki. Natalia Nehrebecka. Zajęcia 5

Stasław Cchock Natala Nehreecka Zajęca 5 . Testowae łączej stotośc wyraych regresorów. Założea klasyczego modelu regresj lowej 3. Własośc estymatora MNK w KMRL Wartośd oczekwaa eocążoośd estymatora Waracja

Stasław Cchock Natala Nehreecka Zajęca 5 . Testowae łączej stotośc wyraych regresorów. Założea klasyczego modelu regresj lowej 3. Własośc estymatora MNK w KMRL Wartośd oczekwaa eocążoośd estymatora Waracja

L.Kowalski PODSTAWOWE TESTY STATYSTYCZNE WERYFIKACJA HIPOTEZ PARAMETRYCZNYCH

L.Kowalsk PODSTAWOWE TESTY STATYSTYCZNE TESTY STATYSTYCZNE poteza statystycza to dowole przypuszczee dotyczące rozkładu cechy X. potezy statystycze: -parametrycze dotyczą ezaego parametru, -parametrycze

L.Kowalsk PODSTAWOWE TESTY STATYSTYCZNE TESTY STATYSTYCZNE poteza statystycza to dowole przypuszczee dotyczące rozkładu cechy X. potezy statystycze: -parametrycze dotyczą ezaego parametru, -parametrycze

STATYSTYKA MATEMATYCZNA WYKŁAD 2 ESTYMACJA PUNKTOWA

STATYSTYKA MATEMATYCZNA WYKŁAD ESTYMACJA PUNKTOWA Nech - ezay parametr rozkładu cechy X. Wartość parametru będzemy estymować (przyblżać) a podstawe elemetowej próby. - wyberamy statystykę U o rozkładze

STATYSTYKA MATEMATYCZNA WYKŁAD ESTYMACJA PUNKTOWA Nech - ezay parametr rozkładu cechy X. Wartość parametru będzemy estymować (przyblżać) a podstawe elemetowej próby. - wyberamy statystykę U o rozkładze

. Wtedy E V U jest równa

Prawdopodobeństwo statystyka 7.0.0r. Zadae Dwuwymarowa zmea losowa Y ma rozkład cągły o gęstośc gdy ( ) 0 y f ( y) 0 w przecwym przypadku. Nech U Y V Y. Wtedy E V U jest rówa 8 7 5 7 8 8 5 Prawdopodobeństwo

Prawdopodobeństwo statystyka 7.0.0r. Zadae Dwuwymarowa zmea losowa Y ma rozkład cągły o gęstośc gdy ( ) 0 y f ( y) 0 w przecwym przypadku. Nech U Y V Y. Wtedy E V U jest rówa 8 7 5 7 8 8 5 Prawdopodobeństwo

Wiek statku a prawdopodobieństwo wystąpienia wypadku na morzu analiza współzależności

BOGALECKA Magda 1 Wek statku a prawdopodobeństwo wstąpea wpadku a morzu aalza współzależośc WSTĘP Obserwowa od blsko weku tesw rozwój trasportu morskego, oprócz lądowego powetrzego, jest kosekwecją wzmożoej

BOGALECKA Magda 1 Wek statku a prawdopodobeństwo wstąpea wpadku a morzu aalza współzależośc WSTĘP Obserwowa od blsko weku tesw rozwój trasportu morskego, oprócz lądowego powetrzego, jest kosekwecją wzmożoej

PŁASKA GEOMETRIA MAS. Środek ciężkości figury płaskiej

PŁAKA GEOMETRIA MA Środek cężkośc fgury płaskej Mometam statyczym M x M y fgury płaskej względem os x lub y (rys. 7.1) azywamy gracę algebraczej sumy loczyów elemetarych pól d przez ch odległośc od os,

PŁAKA GEOMETRIA MA Środek cężkośc fgury płaskej Mometam statyczym M x M y fgury płaskej względem os x lub y (rys. 7.1) azywamy gracę algebraczej sumy loczyów elemetarych pól d przez ch odległośc od os,

W zadaniu nie ma polecenia wyznaczania estymatora nieobciążonego o minimalnej wariancji. σ σ σ σ σ = =

4. Na podstawe erówośc Cramera Rao wyzacz dole ograczee dla waracj eobcążoego estymatora waracj σ w rozkładze ormalym N(0, σ. W zadau e ma polecea wyzaczaa estymatora eobcążoego o mmalej waracj dla σ,

4. Na podstawe erówośc Cramera Rao wyzacz dole ograczee dla waracj eobcążoego estymatora waracj σ w rozkładze ormalym N(0, σ. W zadau e ma polecea wyzaczaa estymatora eobcążoego o mmalej waracj dla σ,

Rachunek różniczkowy funkcji wielu zmiennych

Iormaa - Wład 9 - dr Bogda Ćmel cmelbog@ma.ag.edu.pl Racue różczow ucj welu zmec Z uwag a prosoę zapsu ławe erpreacje gracze ograczm sę jede do ucj lub zmec. Naurale uogólea wprowadzac pojęć a ucje zmec

Iormaa - Wład 9 - dr Bogda Ćmel cmelbog@ma.ag.edu.pl Racue różczow ucj welu zmec Z uwag a prosoę zapsu ławe erpreacje gracze ograczm sę jede do ucj lub zmec. Naurale uogólea wprowadzac pojęć a ucje zmec

Projekt 2 2. Wielomiany interpolujące

Proekt Weloma terpoluące Rodzae welomaów terpoluącc uma edomaów Nec w przedzale a, b określoa będze fukca f: ec będze ustaloc m wartośc argumetu :,,, m, m L prz czm: < < L < < m m Pukt o tc odcztac azwa

Proekt Weloma terpoluące Rodzae welomaów terpoluącc uma edomaów Nec w przedzale a, b określoa będze fukca f: ec będze ustaloc m wartośc argumetu :,,, m, m L prz czm: < < L < < m m Pukt o tc odcztac azwa

RACHUNEK NIEPEWNOŚCI POMIARU

Męzaroowa Norma Oce Nepewośc Pomaru (Gue to Epresso of Ucertat Measuremets Męzaroowa Orgazacja Normalzacja ISO RACHUNEK NIEPEWNOŚCI http://phscs.st.gov/ucertat POMIARU Wrażae Nepewośc Pomaru. Przewok.

Męzaroowa Norma Oce Nepewośc Pomaru (Gue to Epresso of Ucertat Measuremets Męzaroowa Orgazacja Normalzacja ISO RACHUNEK NIEPEWNOŚCI http://phscs.st.gov/ucertat POMIARU Wrażae Nepewośc Pomaru. Przewok.

Matematyka II. Wykład 11. Całka podwójna. Zamiana na całkę iterowaną. Obliczanie pól obszarów i objętości brył.

Wkład. Całka podwója. Zamaa a całkę terowaą. Oblczae pól obszarów objętośc brł.. Całka podwója w prostokące. Jak pamętam, całka ozaczoa z cągłej fukcj jedej zmeej wprowadzoa bła w celu oblczaa pola powerzch

Wkład. Całka podwója. Zamaa a całkę terowaą. Oblczae pól obszarów objętośc brł.. Całka podwója w prostokące. Jak pamętam, całka ozaczoa z cągłej fukcj jedej zmeej wprowadzoa bła w celu oblczaa pola powerzch

Portfel. Portfel pytania. Portfel pytania. Analiza i Zarządzanie Portfelem cz. 2. Katedra Inwestycji Finansowych i Zarządzania Ryzykiem

Katedra Ietycj Faoych Zarządzaa yzykem Aalza Zarządzae Portfelem cz. Dr Katarzya Kuzak Co to jet portfel? Portfel grupa aktyó (trumetó faoych, aktyó rzeczoych), które zotały yelekcjooae, którym ależy zarządzać

Katedra Ietycj Faoych Zarządzaa yzykem Aalza Zarządzae Portfelem cz. Dr Katarzya Kuzak Co to jet portfel? Portfel grupa aktyó (trumetó faoych, aktyó rzeczoych), które zotały yelekcjooae, którym ależy zarządzać

Rachunek różniczkowy funkcji wielu zmiennych

EAIB-Iormaa-Wład 9- dr Adam Ćmel cmel@.ag.edu.pl Racue różczow ucj welu zmec Z uwag a prosoę zapsu ławe erpreacje gracze ograczm sę jede do ucj lub zmec. Naurale uogólea wprowadzac pojęć a ucje zmec zosawam

EAIB-Iormaa-Wład 9- dr Adam Ćmel cmel@.ag.edu.pl Racue różczow ucj welu zmec Z uwag a prosoę zapsu ławe erpreacje gracze ograczm sę jede do ucj lub zmec. Naurale uogólea wprowadzac pojęć a ucje zmec zosawam

Monika Jeziorska - Pąpka Uniwersytet Mikołaja Kopernika w Toruniu

DYNAMICZNE MODELE EKONOMERYCZNE X Ogólopolske Semarum Naukowe, 4 6 wrześa 2007 w oruu Katedra Ekoometr Statystyk, Uwersytet Mkołaja Koperka w oruu Moka Jezorska - Pąpka Uwersytet Mkołaja Koperka w oruu

DYNAMICZNE MODELE EKONOMERYCZNE X Ogólopolske Semarum Naukowe, 4 6 wrześa 2007 w oruu Katedra Ekoometr Statystyk, Uwersytet Mkołaja Koperka w oruu Moka Jezorska - Pąpka Uwersytet Mkołaja Koperka w oruu

AKADEMIA MORSKA W SZCZECINIE

AKADEMIA MORSKA W SZCZECINIE Istytut Iżyer Ruchu Morskego Zakład Urządzeń Nawgacyjych Istrukcja r 0 Wzory do oblczeń statystyczych w ćwczeach z radoawgacj Szczec 006 Istrukcja r 0: Wzory do oblczeń statystyczych

AKADEMIA MORSKA W SZCZECINIE Istytut Iżyer Ruchu Morskego Zakład Urządzeń Nawgacyjych Istrukcja r 0 Wzory do oblczeń statystyczych w ćwczeach z radoawgacj Szczec 006 Istrukcja r 0: Wzory do oblczeń statystyczych

1. Relacja preferencji

dr Mchał Koopczyńsk EKONOMIA MATEMATYCZNA Wykłady, 2, 3 (a podstawe skryptu r 65) Relaca preferec koszyk towarów: przestrzeń towarów: R + = { x R x 0} x = ( x,, x ) X X R+ x 0 x 0 =, 2,, x~y xf y x y x

dr Mchał Koopczyńsk EKONOMIA MATEMATYCZNA Wykłady, 2, 3 (a podstawe skryptu r 65) Relaca preferec koszyk towarów: przestrzeń towarów: R + = { x R x 0} x = ( x,, x ) X X R+ x 0 x 0 =, 2,, x~y xf y x y x

Wymiarowanie przekrojów stalowych

Wmarowae przekrojów stalowch Program służ o prostch, poręczch oblczeń ośośc przekrojów stalowch. Pozwala o a oblczea przekrojów obcążoch: mometem zgającm [km], mometem zgającm [km], słą połużą [k]. Przekroje

Wmarowae przekrojów stalowch Program służ o prostch, poręczch oblczeń ośośc przekrojów stalowch. Pozwala o a oblczea przekrojów obcążoch: mometem zgającm [km], mometem zgającm [km], słą połużą [k]. Przekroje

ma rozkład normalny z nieznaną wartością oczekiwaną m

Zadae Każda ze zmeych losowych,, 9 ma rozkład ormaly z ezaą wartoścą oczekwaą m waracją, a każda ze zmeych losowych Y, Y,, Y9 rozkład ormaly z ezaą wartoścą oczekwaą m waracją 4 Założoo, że wszystke zmee

Zadae Każda ze zmeych losowych,, 9 ma rozkład ormaly z ezaą wartoścą oczekwaą m waracją, a każda ze zmeych losowych Y, Y,, Y9 rozkład ormaly z ezaą wartoścą oczekwaą m waracją 4 Założoo, że wszystke zmee

MODELOWANIE I PROGNOZOWANIE

L.Kowalsk-Modelowae progozowae MODELOWANIE I PROGNOZOWANIE MATERIAŁY DYDAKTYCZNE o Podsawowe charakersk dach sasczch, o Ideks, o Progozowae- wadomośc wsępe, o Modele ekoomercze, o Jedorówaow model low,

L.Kowalsk-Modelowae progozowae MODELOWANIE I PROGNOZOWANIE MATERIAŁY DYDAKTYCZNE o Podsawowe charakersk dach sasczch, o Ideks, o Progozowae- wadomośc wsępe, o Modele ekoomercze, o Jedorówaow model low,

System finansowy gospodarki

System fasowy gospodark Zajęca r 7 Krzywa retowośc, zadaa (mat. f.), marża w hadlu, NPV IRR, Ustawa o kredyce kosumeckm, fukcje fasowe Excela Krzywa retowośc (dochodowośc) Yeld Curve Krzywa ta jest grafczym

System fasowy gospodark Zajęca r 7 Krzywa retowośc, zadaa (mat. f.), marża w hadlu, NPV IRR, Ustawa o kredyce kosumeckm, fukcje fasowe Excela Krzywa retowośc (dochodowośc) Yeld Curve Krzywa ta jest grafczym

Planowanie eksperymentu pomiarowego I

POLITECHNIKA ŚLĄSKA W GLIWICACH WYDZIAŁ INŻYNIERII ŚRODOWISKA ENERGETYKI INSTYTUT MASZYN URZĄDZEŃ ENERGETYCZNYCH Plaowae eksperymetu pomarowego I Laboratorum merctwa (M 0) Opracował: dr ż. Grzegorz Wcak

POLITECHNIKA ŚLĄSKA W GLIWICACH WYDZIAŁ INŻYNIERII ŚRODOWISKA ENERGETYKI INSTYTUT MASZYN URZĄDZEŃ ENERGETYCZNYCH Plaowae eksperymetu pomarowego I Laboratorum merctwa (M 0) Opracował: dr ż. Grzegorz Wcak

Różniczkowanie funkcji rzeczywistych wielu zmiennych. Matematyka Studium doktoranckie KAE SGH Semestr letni 2008/2009 R. Łochowski

Różczkowae fukcj rzeczywstych welu zmeych rzeczywstych Matematyka Studum doktoracke KAE SGH Semestr let 8/9 R. Łochowsk Pochoda fukcj jedej zmeej e spojrzee Nech f : ( α, β ) R, α, β R, α < β Fukcja f

Różczkowae fukcj rzeczywstych welu zmeych rzeczywstych Matematyka Studum doktoracke KAE SGH Semestr let 8/9 R. Łochowsk Pochoda fukcj jedej zmeej e spojrzee Nech f : ( α, β ) R, α, β R, α < β Fukcja f

Dane modelu - parametry

Dae modelu - paramer ˆ Ozaczea zmech a0 ax ax - osz w s. zł Budowa modelu: x - welość producj w seach o x - welość zarudea w osobach Meoda MNK Dae: x x 34 9 0 60 34 9 0 60 35 3 7 35 3 7 X T 0 9 3 4 5 3

Dae modelu - paramer ˆ Ozaczea zmech a0 ax ax - osz w s. zł Budowa modelu: x - welość producj w seach o x - welość zarudea w osobach Meoda MNK Dae: x x 34 9 0 60 34 9 0 60 35 3 7 35 3 7 X T 0 9 3 4 5 3

Współczynnik korelacji liniowej oraz funkcja regresji liniowej dwóch zmiennych

Współcznnk korelacj lnowej oraz funkcja regresj lnowej dwóch zmennch S S r, cov współcznnk determnacj R r Współcznnk ndetermnacj ϕ r Zarówno współcznnk determnacj jak ndetermnacj po przemnożenu przez 00

Współcznnk korelacj lnowej oraz funkcja regresj lnowej dwóch zmennch S S r, cov współcznnk determnacj R r Współcznnk ndetermnacj ϕ r Zarówno współcznnk determnacj jak ndetermnacj po przemnożenu przez 00

Przykładowe zadania dla poziomu rozszerzonego

Przkładowe zadaia dla poziomu rozszerzoego Zadaie. ( pkt W baku w pierwszm roku oszczędzaia stopa procetowa bła rówa p%, a w drugim roku bła o % iższa. Po dwóch latach, prz roczej kapitalizacji odsetek,

Przkładowe zadaia dla poziomu rozszerzoego Zadaie. ( pkt W baku w pierwszm roku oszczędzaia stopa procetowa bła rówa p%, a w drugim roku bła o % iższa. Po dwóch latach, prz roczej kapitalizacji odsetek,

Rys. 1. Interpolacja funkcji (a) liniowa, (b) kwadratowa, (c) kubiczna.

liniowa, (b) kwadratowa, (c) kubiczna.") terpolcj.doc Iterpolcj fukcj. Sformułowe problemu: Rs.. Iterpolcj fukcj low, b kwdrtow, c kubcz. De są rgumet,,,. orz odpowdjące m wrtośc fukcj = f, = f,, = f. Postć fukcj = f jest e z lub z. Poszukw jest

terpolcj.doc Iterpolcj fukcj. Sformułowe problemu: Rs.. Iterpolcj fukcj low, b kwdrtow, c kubcz. De są rgumet,,,. orz odpowdjące m wrtośc fukcj = f, = f,, = f. Postć fukcj = f jest e z lub z. Poszukw jest

Ćwiczenia nr 3 Finanse II Robert Ślepaczuk. Teoria portfela papierów wartościowych

Ćczea r 3 Fae II obert Ślepaczuk Teora portfela paperó artoścoych Teora portfela paperó artoścoych jet jedym z ajażejzych dzałó ooczeych faó. Dotyczy oa etycj faoych, a przede zytkm etycj dokoyaych a ryku

Ćczea r 3 Fae II obert Ślepaczuk Teora portfela paperó artoścoych Teora portfela paperó artoścoych jet jedym z ajażejzych dzałó ooczeych faó. Dotyczy oa etycj faoych, a przede zytkm etycj dokoyaych a ryku

Statystyka Inżynierska

Statystyka Iżyerska dr hab. ż. Jacek Tarasuk AGH, WFIS 013 Wykład 3 DYSKRETNE I CIĄGŁE ROZKŁADY JEDNOWYMIAROWE, PODSTAWY ESTYMACJI Dwuwymarowa, dyskreta fukcja rozkładu rawdoodobeństwa, Rozkłady brzegowe

Statystyka Iżyerska dr hab. ż. Jacek Tarasuk AGH, WFIS 013 Wykład 3 DYSKRETNE I CIĄGŁE ROZKŁADY JEDNOWYMIAROWE, PODSTAWY ESTYMACJI Dwuwymarowa, dyskreta fukcja rozkładu rawdoodobeństwa, Rozkłady brzegowe

W loterii bierze udział 10 osób. Regulamin loterii faworyzuje te osoby, które w eliminacjach osiągnęły lepsze wyniki:

Zadae W loter berze udzał 0 osób. Regulam loter faworyzuje te osoby, które w elmacjach osągęły lepsze wyk: Zwycęzca elmacj, azyway graczem r. otrzymuje 0 losów, Osoba, która zajęła druge mejsce w elmacjach,

Zadae W loter berze udzał 0 osób. Regulam loter faworyzuje te osoby, które w elmacjach osągęły lepsze wyk: Zwycęzca elmacj, azyway graczem r. otrzymuje 0 losów, Osoba, która zajęła druge mejsce w elmacjach,

Portfel złożony z wielu papierów wartościowych

Portfel westycyy ćwczea Na odst. Wtold Jurek: Kostrukca aalza, rozdzał 4 dr Mchał Kooczyńsk Portfel złożoy z welu aerów wartoścowych. Zwrot ryzyko Ozaczea: w kwota ulokowaa rzez westora w aery wartoścowe

Portfel westycyy ćwczea Na odst. Wtold Jurek: Kostrukca aalza, rozdzał 4 dr Mchał Kooczyńsk Portfel złożoy z welu aerów wartoścowych. Zwrot ryzyko Ozaczea: w kwota ulokowaa rzez westora w aery wartoścowe

dr Michał Konopczyński Ekonomia matematyczna ćwiczenia

dr Mchł Koopczńsk Ekoom mtemtcz ćwcze. Ltertur obowązkow Eml Pek red. Podstw ekoom mtemtczej. Mterł do ćwczeń MD r 5 AE Pozń.. Ltertur uzupełjąc Eml Pek Ekoom mtemtcz AE Pozń. Alph C. Chg Podstw ekoom

dr Mchł Koopczńsk Ekoom mtemtcz ćwcze. Ltertur obowązkow Eml Pek red. Podstw ekoom mtemtczej. Mterł do ćwczeń MD r 5 AE Pozń.. Ltertur uzupełjąc Eml Pek Ekoom mtemtcz AE Pozń. Alph C. Chg Podstw ekoom

wyniki serii n pomiarów ( i = 1,..., n) Stosując metodę największej wiarygodności możemy wykazać, że estymator wariancji 2 i=

Stosując metodę największej wiarygodności możemy wykazać, że estymator wariancji 2 i=") ESTYMATOR WARIANCJI I DYSPERSJI Ozaczmy: µ wartość oczekwaa rozkładu gauowkego wyków pomarów (wartość prawdzwa merzoej welkośc σ dyperja rozkładu wyków pomarów wyk er pomarów (,..., Stoując metodę ajwękzej

ESTYMATOR WARIANCJI I DYSPERSJI Ozaczmy: µ wartość oczekwaa rozkładu gauowkego wyków pomarów (wartość prawdzwa merzoej welkośc σ dyperja rozkładu wyków pomarów wyk er pomarów (,..., Stoując metodę ajwękzej

Modele wieloczynnikowe. Modele wieloczynnikowe. Modele wieloczynnikowe ogólne. α β β β ε. Analiza i Zarządzanie Portfelem cz. 4.

Modele weloczynnkowe Analza Zarządzane Portfelem cz. 4 Ogólne model weloczynnkowy można zapsać jako: (,...,,..., ) P f F F F = n Dr Katarzyna Kuzak lub (,...,,..., ) f F F F = n Modele weloczynnkowe Można

Modele weloczynnkowe Analza Zarządzane Portfelem cz. 4 Ogólne model weloczynnkowy można zapsać jako: (,...,,..., ) P f F F F = n Dr Katarzyna Kuzak lub (,...,,..., ) f F F F = n Modele weloczynnkowe Można

Wyrażanie niepewności pomiaru

Wyrażae epewośc pomaru Adrzej Kubaczyk Wydzał Fzyk, Poltechka Warszawska Warszawa, 05 Iformacje wstępe Każdy pomar welkośc fzyczej dokoyway jest ze skończoą dokładoścą, co ozacza, że wyk tego pomaru dokoyway

Wyrażae epewośc pomaru Adrzej Kubaczyk Wydzał Fzyk, Poltechka Warszawska Warszawa, 05 Iformacje wstępe Każdy pomar welkośc fzyczej dokoyway jest ze skończoą dokładoścą, co ozacza, że wyk tego pomaru dokoyway

Statystyka powtórzenie (II semestr) Rafał M. Frąk

Rafał M. Frąk") Statstka pwtórzee (II semestr) Rafał M. Frąk TEORIA, OZNACZENIA, WZORY Rdzae mar statstczch mar płżea - wzaczaą przecęta wartść cech statstcze mar zróżcwaa (lub zmeśc, rzprszea, dspers) - wzaczaą słę zróżcwaa

Statstka pwtórzee (II semestr) Rafał M. Frąk TEORIA, OZNACZENIA, WZORY Rdzae mar statstczch mar płżea - wzaczaą przecęta wartść cech statstcze mar zróżcwaa (lub zmeśc, rzprszea, dspers) - wzaczaą słę zróżcwaa

Tablica Galtona. Mechaniczny model rozkładu normalnego (M10)

") Tablca Galtoa. Mechaczy model rozkładu ormalego (M) I. Zestaw przyrządów: Tablca Galtoa, komplet kulek sztuk. II. Wykoae pomarów.. Wykoać 8 pomarów, wrzucając kulk pojedyczo.. Uporządkować wyk pomarów,

Tablca Galtoa. Mechaczy model rozkładu ormalego (M) I. Zestaw przyrządów: Tablca Galtoa, komplet kulek sztuk. II. Wykoae pomarów.. Wykoać 8 pomarów, wrzucając kulk pojedyczo.. Uporządkować wyk pomarów,

System finansowy gospodarki

System fasowy gospodark Zajęca r 6 Matematyka fasowa c.d. Rachuek retowy (autetowy) Maem rachuku retowego określa sę regulare płatośc w stałych odstępach czasu przy założeu stałej stopy procetowej. Przykłady

System fasowy gospodark Zajęca r 6 Matematyka fasowa c.d. Rachuek retowy (autetowy) Maem rachuku retowego określa sę regulare płatośc w stałych odstępach czasu przy założeu stałej stopy procetowej. Przykłady

STATYSTYKA MATEMATYCZNA

STATYSTYKA MATEMATYCZNA. Wkład wstępn. Teora prawdopodobeństwa element kombnatork. Zmenne losowe ch rozkład 3. Populacje prób danch, estmacja parametrów 4. Testowane hpotez statstcznch 5. Test parametrczne

STATYSTYKA MATEMATYCZNA. Wkład wstępn. Teora prawdopodobeństwa element kombnatork. Zmenne losowe ch rozkład 3. Populacje prób danch, estmacja parametrów 4. Testowane hpotez statstcznch 5. Test parametrczne

UOGÓLNIONA ANALIZA WRAŻLIWOŚCI ZYSKU W PRZEDSIĘBIORSTWIE PRODUKUJĄCYM N-ASORTYMENTÓW. 1. Wprowadzenie

B A D A N I A O P E R A C Y J N E I D E C Y J E Nr 2 2007 Aa ĆWIĄKAŁA-MAŁYS*, Woletta NOWAK* UOGÓLNIONA ANALIA WRAŻLIWOŚCI YSKU W PREDSIĘBIORSTWIE PRODUKUJĄCYM N-ASORTYMENTÓW Przedstawoo ajważejsze elemety

B A D A N I A O P E R A C Y J N E I D E C Y J E Nr 2 2007 Aa ĆWIĄKAŁA-MAŁYS*, Woletta NOWAK* UOGÓLNIONA ANALIA WRAŻLIWOŚCI YSKU W PREDSIĘBIORSTWIE PRODUKUJĄCYM N-ASORTYMENTÓW Przedstawoo ajważejsze elemety

$y = XB KLASYCZNY MODEL REGRESJI LINIOWEJ Z WIELOMA ZMIENNYMI NIEZALEŻNYMI

KASYCZNY ODE REGRESJI INIOWEJ Z WIEOA ZIENNYI NIEZAEŻNYI. gdz: wtor obsrwacj a zmj Y, o wmarach ( macrz obsrwacj a zmch zalżch, o wmarach ( ( wtor paramtrów struturalch (wtor współczów, o wmarach (( wtor

KASYCZNY ODE REGRESJI INIOWEJ Z WIEOA ZIENNYI NIEZAEŻNYI. gdz: wtor obsrwacj a zmj Y, o wmarach ( macrz obsrwacj a zmch zalżch, o wmarach ( ( wtor paramtrów struturalch (wtor współczów, o wmarach (( wtor

Statystyka Opisowa Wzory

tatystyka Opsowa Wzory zereg rozdzelczy: x - wartośc cechy - lczebośc wartośc cechy - lczebość całej zborowośc Wskaźk atężea przy rysowau wykresu szeregu rozdzelczego przedzałowego o erówych przedzałach:

tatystyka Opsowa Wzory zereg rozdzelczy: x - wartośc cechy - lczebośc wartośc cechy - lczebość całej zborowośc Wskaźk atężea przy rysowau wykresu szeregu rozdzelczego przedzałowego o erówych przedzałach:

= n = = i i. Sprawdzenie istotności współczynnika korelacji ρ dla populacji na podstawie współczynnika r

STATYSTKA I ANALIZA DANYCH LAB V I VI. Pla laboatoum V VI Koelacja współczk koelacj Peasoa testowae stotośc współczka koelacj Regesja lowa egesja posta, ocea dopasowaa, testowae stotośc współczków egesj

STATYSTKA I ANALIZA DANYCH LAB V I VI. Pla laboatoum V VI Koelacja współczk koelacj Peasoa testowae stotośc współczka koelacj Regesja lowa egesja posta, ocea dopasowaa, testowae stotośc współczków egesj

Probabilistyka i statystyka. Korelacja

06-05-08 Probablstyka statystyka Korelacja Probablstyka statystyka - wykład 9 dla Elektrok Korelacja Aalza korelacj zajmuje sę badaam stea zależośc lowej mędzy dwema cecham X Y. Podstawową marą jest współczyk

06-05-08 Probablstyka statystyka Korelacja Probablstyka statystyka - wykład 9 dla Elektrok Korelacja Aalza korelacj zajmuje sę badaam stea zależośc lowej mędzy dwema cecham X Y. Podstawową marą jest współczyk

3. OPTYMALIZACJA NIELINIOWA

Wybrae zaadea badań operacyjych dr ż. Zbew Tarapata 3. OPTYMALIZACJA NIELINIOWA Zdarza sę dość często że zależośc występujące w aalzowaych procesach (p. ospodarczych) mają charakter elowy. Dlateo też oprócz

Wybrae zaadea badań operacyjych dr ż. Zbew Tarapata 3. OPTYMALIZACJA NIELINIOWA Zdarza sę dość często że zależośc występujące w aalzowaych procesach (p. ospodarczych) mają charakter elowy. Dlateo też oprócz

Zadanie 1. ), gdzie 1. Zmienna losowa X ma rozkład logarytmiczno-normalny LN (, . EX (A) 0,91 (B) 0,86 (C) 1,82 (D) 1,95 (E) 0,84

, gdzie 1. Zmienna losowa X ma rozkład logarytmiczno-normalny LN (, . EX (A) 0,91 (B) 0,86 (C) 1,82 (D) 1,95 (E) 0,84") Zadae. Zmea losowa X ma rozkład logarytmczo-ormaly LN (, ), gdze E ( X e X e) 4. Wyzacz. EX (A) 0,9 (B) 0,86 (C),8 (D),95 (E) 0,84 Zadae. Nech X, X,, X0, Y, Y,, Y0 będą ezależym zmeym losowym. Zmee X,

Zadae. Zmea losowa X ma rozkład logarytmczo-ormaly LN (, ), gdze E ( X e X e) 4. Wyzacz. EX (A) 0,9 (B) 0,86 (C),8 (D),95 (E) 0,84 Zadae. Nech X, X,, X0, Y, Y,, Y0 będą ezależym zmeym losowym. Zmee X,

Miary statystyczne. Katowice 2014

Mary statystycze Katowce 04 Podstawowe pojęca Statystyka Populacja próba Cechy zmee Szereg statystycze Wykresy Statystyka Statystyka to auka zajmująca sę loścowym metodam aalzy zjawsk masowych (występujących

Mary statystycze Katowce 04 Podstawowe pojęca Statystyka Populacja próba Cechy zmee Szereg statystycze Wykresy Statystyka Statystyka to auka zajmująca sę loścowym metodam aalzy zjawsk masowych (występujących

( X, Y ) będzie dwuwymiarową zmienną losową o funkcji gęstości

będzie dwuwymiarową zmienną losową o funkcji gęstości") Zadae. Nech Nech (, Y będze dwuwymarową zmeą losową o fukcj gęstośc 4 x + xy gdy x ( 0, y ( 0, f ( x, y = 0 w przecwym przypadku. S = + Y V Y E V S =. =. Wyzacz ( (A 0 (B (C (D (E 8 8 7 7 Zadae. Załóżmy,

Zadae. Nech Nech (, Y będze dwuwymarową zmeą losową o fukcj gęstośc 4 x + xy gdy x ( 0, y ( 0, f ( x, y = 0 w przecwym przypadku. S = + Y V Y E V S =. =. Wyzacz ( (A 0 (B (C (D (E 8 8 7 7 Zadae. Załóżmy,

dev = y y Miary położenia rozkładu Wykład 9 Przykład: Przyrost wagi owiec Odchylenia Mediana próbkowa: Przykłady Statystyki opisowe Σ dev i =?

Mary położea rozkładu Wykład 9 Statystyk opsowe Średa z próby, mea(y) : symbol y ozacza lczbę; arytmetyczą średą z obserwacj Symbol Y ozacza pojęce średej z próby Średa jest środkem cężkośc zboru daych

Mary położea rozkładu Wykład 9 Statystyk opsowe Średa z próby, mea(y) : symbol y ozacza lczbę; arytmetyczą średą z obserwacj Symbol Y ozacza pojęce średej z próby Średa jest środkem cężkośc zboru daych

Prawdopodobieństwo i statystyka r.

Prawdopodobeństwo statystyka 0.06.0 r. Zadae. Ura zawera kul o umerach: 0,,,,. Z ury cągemy kulę, zapsujemy umer kulę wrzucamy z powrotem do ury. Czyość tę powtarzamy, aż kula z każdym umerem zostae wycągęta

Prawdopodobeństwo statystyka 0.06.0 r. Zadae. Ura zawera kul o umerach: 0,,,,. Z ury cągemy kulę, zapsujemy umer kulę wrzucamy z powrotem do ury. Czyość tę powtarzamy, aż kula z każdym umerem zostae wycągęta

ZAGADNIENIE TRANSPORTOWE

ZAGADNIENIE TRANSPORTOWE ZT.. Zagadee trasportowe w postac tablcy Z m puktów (odpowedo A,...,A m ) wysyłamy edorody produkt w loścach a,...,a m do puktów odboru (odpowedo B,...,B ), gdze est odberay w

ZAGADNIENIE TRANSPORTOWE ZT.. Zagadee trasportowe w postac tablcy Z m puktów (odpowedo A,...,A m ) wysyłamy edorody produkt w loścach a,...,a m do puktów odboru (odpowedo B,...,B ), gdze est odberay w