TESTOWANIE STABILNOŚCI PARAMETRÓW WIELOCZYNNIKOWYCH MODELI MARKET TIMING Z OPÓŹNIONĄ ZMIENNĄ RYNKOWĄ 1

|

|

|

- Kinga Chmiel

- 9 lat temu

- Przeglądów:

Transkrypt

1 METODY ILOŚCIOWE W BADANIACH EKONOMICZNYCH Tom XII/, 011, sr TESTOWANIE STABILNOŚCI PARAMETRÓW WIELOCZYNNIKOWYCH MODELI MARKET TIMING Z OPÓŹNIONĄ ZMIENNĄ RYNKOWĄ 1 Joanna Olbryś Wydział Informayki, Poliechnika Białosocka j.olbrys@pb.edu.pl Sreszczenie: Konynuując badania doyczące wieloczynnikowych modeli marke-iming polskich funduszy inwesycyjnych, dokonano w grupie 15 OFI akcji esymacji nowych modeli, zawierających skonsruowane na polskim rynku zmienne Famy i Frencha (SMB, HML), czynnik Carhara (WML) oraz opóźnioną zmienną rynkową, uwzględniającą zw. efek Fishera (1966), swierdzony przez Auorkę na GPW w Warszawie. Celem pracy jes analiza sabilności paramerów orzymanych modeli ekonomerycznych, w okresie , z wykorzysaniem wybranych meod. Słowa kluczowe: wieloczynnikowe modele marke-iming, czynniki Famy i Frencha, zmienna Carhara, efek Fishera, esy sabilności paramerów WPROWADZENIE Praca jes konynuacją badań doyczących modyfikacji modeli markeiming polskich funduszy inwesycyjnych. Analizy obejmują dość długi okres ośmiu la, zaem konieczna jes weryfikacja sabilności paramerów orzymanych modeli w celu powierdzenia wyników esymacji i inerpreacji. 1 Praca naukowa finansowana ze środków na naukę w laach jako projek badawczy własny Nr N N

, czynnik Carhara (WML) oraz opóźnioną zmienną rynkową, uwzględniającą zw. efek Fishera (1966), swierdzony przez Auorkę na GPW w Warszawie.")

2 60 Joanna Olbryś WIELOCZYNNIKOWE MODELE MARKET TIMING Porfele naśladujące jako dodakowe zmienne objaśniające w modelach marke-iming Porfele naśladujące Famy i Frencha [1993]: SMB (Small-minus-Big) oraz HML (High-minus-Low) zosały skonsruowane na polskim rynku w pracy [Olbryś 010a] oraz wprowadzone jako dodakowe zmienne objaśniające w modelach marke-iming w pracach [Olbryś 010b,c]. Zmienna Carhara [1997], reprezenująca czynnik momenum WML (Winners-minus-Losers), zosała z kolei zbudowana na porzeby pracy [Olbryś 011c]. Uzyskane wyniki esymacji modeli marke-iming zawierających zmienną WML nie powierdziły isonego wpływu ej zmiennej na sopy zwrou z porfeli funduszy inwesycyjnych, nawe jeśli efek momenum, swierdzony przez Buczka [005] na GPW w laach , rzeczywiście wysępuje na polskim rynku giełdowym. Problem danych niesynchronicznych w modelach marke-iming Problem niesynchronicznych ransakcji na rynku papierów warościowych zosał przedsawiony szczegółowo m.in. w pozycjach [Cambell i in. 1997] oraz [Tsay 010]. W pracy [Olbryś 011a] swierdzono empirycznie, że problem en najprawdopodobniej wysępuje na polskim rynku giełdowym i zaproponowano, za Busse [1999] zw. poprawkę Dimsona [1979], czyli uwzględnienie opóźnienia rzędu pierwszego rynkowej zmiennej objaśniającej w modelach marke-iming OFI akcji polskich. Badania doyczące zdiagnozowania na GPW w Warszawie zw. efeku Fishera [Fisher 1966], czyli anomalii szeregów dziennych logarymicznych sóp zwrou głównych indeksów giełdowych, powierdziły zasadność przypuszczeń na ema wysępowania problemu niesynchronicznych ransakcji na GPW [Olbryś 011b]. Wieloczynnikowe modele marke-iming z opóźnioną zmienną rynkową Zaproponowana zmodyfikowana wieloczynnikowa wersja klasycznego modelu Treynora-Mazuya [1966], zawierająca porfele naśladujące Famy i Frencha (SMB i HML), czynnik Carhara (WML) oraz opóźnioną zmienną rynkową jako dodakowe zmienne objaśniające (model T-M-FF-C) ma posać: rp, = α P + β1p rm, + β P rm, 1 + δ1p rsmb, + δ P rhml, + δ 3P rwml, + (1) + γ P ( rm, ) + ε P, gdzie: r P, = RP, RF, - nadwyżka sopy zwrou z porfela P nad wolną od ryzyka sopą zwrou w okresie, = R R - analogicznie dla porfela rynkowego M, r M, M, F, r M, 1 - opóźniona zmienna rynkowa,

![Zmienna Carhara [1997], reprezenująca czynnik momenum WML (Winners-minus-Losers), zosała z kolei zbudowana na porzeby pracy [Olbryś 011c].](/docs-images/45/15436165/images/page_2.jpg "Uzyskane wyniki esymacji modeli marke-iming zawierających zmienną WML nie powierdziły isonego wpływu ej zmiennej na sopy zwrou z porfeli funduszy inwesycyjnych, nawe jeśli efek momenum, swierdzony")

3 Tesowanie sabilności paramerów 61 r SMB, = RSMB, RF, - nadwyżka sopy zwrou z porfela naśladującego SMB nad wolną od ryzyka sopą zwrou w okresie, r HML, = RHML, RF, - nadwyżka sopy zwrou z porfela naśladującego HML nad wolną od ryzyka sopą zwrou w okresie, r WML, = RWML, RF, - nadwyżka sopy zwrou z porfela naśladującego WML nad wolną od ryzyka sopą zwrou w okresie, α P - miara umiejęności zarządzającego porfelem P w zakresie selekywności akywów, β 1P, βp - miary ryzyka sysemaycznego porfela P, δ 1P - miara wrażliwości sopy zwrou z P na zmiany sopy zwrou porfela SMB, δ P - miara wrażliwości sopy zwrou z P na zmiany sopy zwrou porfela HML, δ - miara wrażliwości sopy zwrou z P na zmiany sopy zwrou porfela WML, 3P γ P - miara umiejęności zarządzającego porfelem P w zakresie sosowania echniki marke-iming, ε - składnik losowy, spełniający nasępujące założenia modelu CAPM: P, E( ε P, ) = 0; E( ε P, ε P, 1) = 0. W analogiczny sposób zmodyfikowano klasyczny model Henrikssona- Merona [1981] i orzymano model H-M-FF-C: rp, = αp + β1p rm, + βp rm, 1 + δ1p rsmb, + δ P rhml, + δ3p rwml, + () + γ P ym, + ε P, gdzie oznaczenia jak we wzorze (1) oraz ym, = max{ 0, rm, }. TESTOWANIE STABILNOŚCI PARAMETRÓW MODELU EKONOMETRYCZNEGO Tes CUSUM Auorami esu sabilności paramerów modelu ekonomerycznego CUSUM (CUmulaed SUM of Residuals), oparego o zw. reszy rekursywne, są Brown, Durbin i Evans [1975]. Tes CUSUM jes esem uniwersalnym, kóry można sosować do analizy sabilności modeli zbudowanych w oparciu o szeregi czasowe, gdy nie znamy momenu zmiany srukuralnej i nie zakładamy, że ona wysąpi. Załóżmy, że esymowany model regresji ma posać [Brown i in. 1975]: T y = x β + ε, = 1, T (3), Greene W. H. (003) Economeric Analysis, Prenice Hall, New Jersey, sr

4 6 Joanna Olbryś gdzie: y jes obserwacją zmiennej zależnej w okresie, x jes kolumnowym wekorem obserwacji k zmiennych niezależnych w okresie, β jes kolumnowym wekorem paramerów w okresie, ε jes składnikiem losowym w okresie ; przyjmujemy, że składniki losowe mają rozkład normalny ze średnią zero i wariancją σ, =1,,T. Tesowana hipoeza zerowa ma posać: H 0 : β 1 = β = = βt = β; σ1 = σ = σ T = σ (4) Resza rekursywna o numerze jes błędem predykcji warości zmiennej zależnej y, gdy esymacja modelu odbywa się z wykorzysaniem (-1) obserwacji: T e = y x b 1 (5) gdzie b 1 jes wekorem współczynników. Przeskalowaną reszę rekursywną, czyli sosunek reszy rekursywnej e do obciążenia prognozy w okresie oznaczamy przez w i obliczamy ze wzoru: e w = (6) T T x ( X 1 X 1) x T gdzie: X x, x,, x ], =k+1,,t, = 1 [ 1 1 T T 1 σ p = σ [1 + x ( X 1 X 1) x ] jes wariancją reszy rekursywnej. Tes CUSUM worzony jes na podsawie prób od (k+1) do T i opiera się na wykresie skumulowanych sum przeskalowanych resz rekursywnych posaci [Greene 003]: j = 1 W = w j (7) s j= k+ 1 gdzie: s jes wariancją przeskalowanych resz rekursywnych, s = s ; w jes średnią arymeyczną przeskalowanych resz rekursywnych. Idea esu polega na wyznaczeniu pary prosych leżących symerycznie poniżej i ponad prosą E ( W ) = 0 ak, aby prawdopodobieńswo przekroczenia jednej lub obu linii wynosiło α, gdzie α jes wymaganym poziomem isoności. Jeśli suma resz rekursywnych, określona wzorem (7), przekracza na wykresie górną lub dolną linię kryyczną, o można wnioskować o wysąpieniu punku zwronego w danym momencie. Oznacza o odrzucenie hipoezy zerowej (4), czyli model nie jes sabilny w badanym okresie. Linie kryyczne są o dwie prose

obserwacji: T e = y x b 1 (5) gdzie b 1 jes wekorem współczynników.")

5 Tesowanie sabilności paramerów 63 łączące punky o współrzędnych: ( k; ± a T k ) i ( T; ± 3a T k ), odpowiednio, gdzie a jes paramerem, kórego warość uzależniona jes od usalonego poziomu isoności α. Najczęściej używane w prakyce pary warości a oraz α o: (α=0,01; a=1,143), (α=0,05; a=0,948) oraz (α=0,10; a=0,850) [Brown i in. 1975, sr. 154]. Tes Harveya-Colliera W lieraurze przedmiou esowanie sabilności paramerów modelu w oparciu o reszy rekursywne wysępuje eż pod nazwą esu Harveya-Colliera [Kufel 007]. Częso jes on idenyfikowany z esem CUSUM. Model ekonomeryczny jes sabilny, jeżeli saysyka w, czyli średnia arymeyczna przeskalowanych resz rekursywnych, wyznaczonych ze wzoru (6), ma rozkład σ normalny o średniej zero i wariancji. Warość saysyki esowej T k 1 wyznacza się ze wzoru 3 : w = T k 1 (8) s gdzie oznaczenia jak we wzorze (7). Jeśli empiryczny poziom isoności p saysyki esowej jes mniejszy niż nominalny poziom isoności α, o należy odrzucić hipoezę zerową o sabilności paramerów modelu. Jeśli naomias p > α, o nie ma podsaw do odrzucenia hipoezy zerowej, czyli paramery modelu można uznać za sabilne. Tes QLR Badanie sabilności paramerów modelu można również zrealizować za pomocą esu ilorazu wiarygodności QLR (Quand Likelihood Raio) [Quand 199]. Tes en można sosować do analizy sabilności modeli zbudowanych w oparciu o szeregi czasowe, gdy nie znamy momenu wysąpienia załamania srukuralnego. Tes działa prawidłowo, gdy day punków kryycznych są sosunkowo odległe od końców przedziału czasowego próby saysycznej, czyli bierzemy pod uwagę 70% środkowych obserwacji. Szczegółowy opis esu można znaleźć m.in. w pozycji [Kufel 007, s ]. WYNIKI EMPIRYCZNE Esymacji oraz esowania wieloczynnikowych modeli (1) i () w grupie wybranych 15 OFI akcji polskich dokonano z wykorzysaniem dziennych 3 Kufel T. (007) Ekonomeria. Rozwiązywanie problemów z wykorzysaniem programu Grel, PWN, Warszawa, sr. 114.

![Tes Harveya-Colliera W lieraurze przedmiou esowanie sabilności paramerów modelu w oparciu o reszy rekursywne wysępuje eż pod nazwą esu Harveya-Colliera [Kufel 007].](/docs-images/45/15436165/images/page_5.jpg "Częso jes on idenyfikowany z esem CUSUM.")

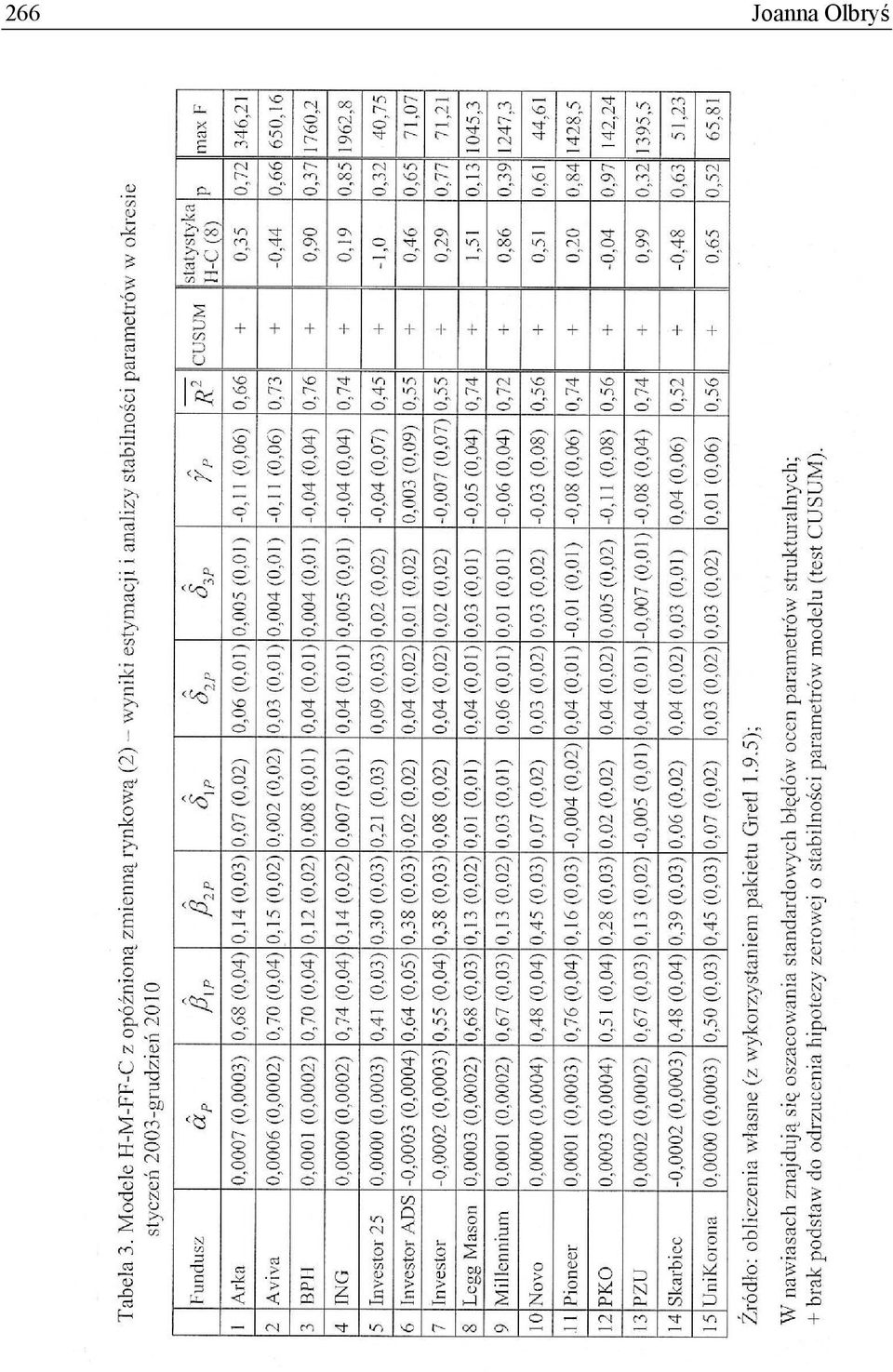

6 64 Joanna Olbryś logarymicznych nadwyżek sóp zwrou jednosek uczesnicwa funduszy w okresie r r. (po 013 obserwacji dla każdej zmiennej). Dzienne logarymiczne nadwyżki sopy zwrou z indeksu WIG pełniły rolę sóp zwrou z porfela rynkowego, naomias dzienna średnia renowność bonów skarbowych 5-ygodniowych zosała użya jako wolna od ryzyka sopa zwrou. Do esymacji wszyskich modeli wykorzysano esymaory odporne Neweya-Wesa (HAC). Tesowanie sabilności paramerów orzymanych modeli przeprowadzono sosując esy: CUSUM, Harveya-Colliera oraz QLR. Tabela 1 zawiera akualne nazwy OFI akcji polskich. Podsumowanie wyników esymacji oraz analizy sabilności paramerów modeli (1) i () przedsawiają odpowiednio Tabele i 3. Rysunek 1 przedsawia wykresy esu CUSUM najlepszych pod względem liczby paramerów isonych saysycznie (6 spośród 7) modeli funduszu Arka (parz: Tabele, 3). Ze względu na ograniczoną objęość arykułu wykresy esu CUSUM pozosałych funduszy są dosępne na życzenie. Tabela 1. Nazwy OFI akcji polskich (san na dzień ) Fundusz skró 1 Arka BZ WBK FIO Subfundusz Arka BZ WBK Akcji Arka Aviva Invesors FIO Subfundusz Aviva Invesors Polskich Akcji Aviva 3 BPH FIO Parasolowy BPH Subfundusz Akcji BPH 4 ING Parasol FIO ING Subfundusz Akcji ING 5 Invesor Top 5 Małych Spółek FIO (d. DWS Top 5) Invesor 5 6 Invesor Akcji Dużych Spółek FIO (d. DWS ADS) Invesor ADS 7 Invesor Akcji FIO (d. DWS Plus) Invesor 8 Legg Mason Akcji FIO Legg Mason 9 Millennium FIO Subfundusz Akcji Millennium 10 Novo FIO Subfundusz Novo Akcji Novo 11 Pioneer FIO Subfundusz Pioneer Akcji Polskich Pioneer 1 PKO Akcji FIO PKO 13 PZU FIO Parasolowy Subfundusz PZU Akcji Krakowiak PZU 14 Skarbiec FIO Subfundusz Akcji Skarbiec Akcja Skarbiec 15 UniFundusze FIO Subfundusz UniKorona Akcje UniKorona Źródło: hp://

i () przedsawiają odpowiednio Tabele i 3.")

7 Tesowanie sabilności paramerów 65

8 66 Joanna Olbryś

9 Tesowanie sabilności paramerów 67 Rysunek 1. Przykładowe wykresy esu CUSUM Arka model T-M-FF-C (1) Arka model H-M-FF-C () Źródło: opracowanie własne (z wykorzysaniem pakieu Grel 1.9.5) PODSUMOWANIE W przypadku wszyskich funduszy i modeli es CUSUM wskazuje brak podsaw do odrzucenia hipoezy zerowej (4), co powierdza sabilność paramerów orzymanych modeli marke-iming w badanym okresie. Analogicznych wniosków dosarcza analiza warości saysyki Harveya-Colliera. Dla wszyskich funduszy i modeli empiryczny poziom isoności p saysyki esowej (8) jes większy niż nominalny poziom isoności α = 0, 05, zaem nie ma podsaw do odrzucenia hipoezy zerowej (4), czyli paramery modeli można uznać za sabilne. Jedynie es QLR daje zupełnie odmienne wskazania i informuje o możliwości wysąpienia załamań srukuralnych. 1-procenowa warość kryyczna ego esu wynosi 3,8. Jeśli wyznaczona warość saysyki F (7,1999) przekracza warość kryyczną, o oznacza wysąpienie załamania srukuralnego w danym momencie [Kufel 007, s. 11]. Bardzo wysokie warości saysyki F (Tabele, 3) nasuwają przypuszczenie o możliwości wysąpienia efeku ARCH w analizowanych modelach. Zasosowanie odpowiednich esów (np. esu Engle a) pozwoli zdiagnozować problem i dokonać wyboru właściwej posaci modelu [Tsay 010]. Będzie o emaem dalszych badań. BIBLIOGRAFIA Brown R. L., Durbin J., Evans J. M. (1975) Techniques for esing he consancy of regression relaionships over ime, Journal of Royal Saisical Sociey, 37, No., sr Buczek B.S. (005) Efekywność informacyjna rynków akcji. Teoria a rzeczywisość, SGH w Warszawie Oficyna Wydawnicza. Busse J. A. (1999) Volailiy iming in muual funds: evidence from daily reurns, The Review of Financial Sudies, 1, No. 5, sr

jes większy niż nominalny poziom isoności α = 0, 05, zaem nie ma podsaw do odrzucenia hipoezy zerowej (4), czyli")

10 68 Joanna Olbryś Carhar M.M. (1997) On persisence in muual fund performance, The Journal of Finance, 5, No. 1, sr Cambell J.Y., Lo A.W., MacKinlay A.O. (1997) The Economeric of Financial Markes, Princeon Universiy Press, New Jersey. Dimson E. (1979) Risk measuremen when shares are subjec o infrequen rading, Journal of Financial Economics, 7, sr Durbin J. (1969) Tess for serial correlaion in regression analysis based on he periodogram of leas squares residuals, Biomerika, 56, sr Fama E.F., French K.R. (1993) Common risk facors in he reurns on socks and bonds, Journal of Financial Economics, 33, sr Fisher L. (1966) Some new sock marke indexes, Journal of Business, 39, sr Greene W. H. (003) Economeric Analysis, Prenice Hall, New Jersey. Harvey A.C., Collier P. (1977) Tesing for funcional misspecificaion in regression analysis, Journal of Economerics, 6, No. 1, sr Henriksson R., Meron R. (1981) On marke iming and invesmen performance. II. Saisical procedures for evaluaing forecasing skills, Journal of Business, 54, sr Kufel T. (007) Ekonomeria. Rozwiązywanie problemów z wykorzysaniem programu Grel, PWN, Warszawa. Maddala G.S. (008) Ekonomeria, PWN, Warszawa. Olbryś J. (011a) Problem danych niesynchronicznych w modelach marke-iming, Taksonomia 18, Prace Naukowe UE we Wrocławiu, 176, sr Olbryś J. (011b) Diagnoza problemu niesynchronicznych ransakcji na GPW w Warszawie, Opimum. Sudia Ekonomiczne, Wyd. UwB, 3(51), sr Olbryś J. (011c) Wieloczynnikowe hybrydowe modele marke-iming polskich funduszy inwesycyjnych, Sudia Ekonomiczne Zeszyy Naukowe, Wyd. UE w Kaowicach, w druku. Olbryś J. (010a) Three-facor marke-iming models wih Fama and French s spread variables, Operaions Research and Decisions, /010, sr Olbryś J. (010b) Orhogonalized facors in marke-iming models of Polish equiy funds, Meody Ilościowe w Badaniach Ekonomicznych, 11, No. 1, sr Olbryś J. (010c) Ocena efekywności zarządzania porfelem funduszu inwesycyjnego z wykorzysaniem wybranych wieloczynnikowych modeli marke-iming, Opimum. Sudia Ekonomiczne, 4(48), sr Quand R. E. (199) The colleced essays of Richard E. Quand, Edward Elgar Publishing Company. Treynor J., Mazuy K. (1966) Can muual funds ouguess he marke?, Harvard Business Review, 44, sr Tsay R.S. (010) Analysis of Financial Time Series, John Wiley, New York.

Common risk facors in he reurns on socks and bonds, Journal of Financial Economics, 33, sr. 3-56. Fisher L. (1966) Some new sock marke indexes, Journal of Business, 39, sr. 191-5. Greene W. H.")

11 Tesowanie sabilności paramerów 69 TESTING FOR THE STABILITY OF THE PARAMETERS IN MULTIFACTOR MARKET-TIMING MODELS WITH LAGGED MARKET VARIABLE Absrac: As a coninuaion of research on he mulifacor marke-iming models, we have esimaed new models wih Fama and French s variables (SMB, HML) and he Carhar s facor (WML). The empirical resuls on he WSE show a pronounced Fisher effec (1966) in he case of he main WSE indexes. For his reason, we include lagged values of he marke facor as an addiional independen variable in he regressions of he models. The goal of his paper is o es for he sabiliy of he parameers in he marke-iming models. We es a group of 15 seleced Polish equiy open-end muual funds in he period I 003 XII 010. Key words: mulifacor marke-iming models, Fama and French s spread variables, Carhar s momenum facor, he Fisher effec, ess of model sabiliy

Analiza stabilności parametrów hybrydowych modeli market-timing polskich funduszy inwestycyjnych 1

Joanna Olbryś * Analiza sabilności paramerów hybrydowych modeli marke-iming polskich funduszy inwesycyjnych 1 Wsęp Hybrydowe czeroczynnikowe modele marke-iming funduszy inwesycyjnych akcji polskich zosały

Joanna Olbryś * Analiza sabilności paramerów hybrydowych modeli marke-iming polskich funduszy inwesycyjnych 1 Wsęp Hybrydowe czeroczynnikowe modele marke-iming funduszy inwesycyjnych akcji polskich zosały

Analiza stabilności parametrów hybrydowych modeli market-timing polskich funduszy inwestycyjnych 1

Joanna Olbryś * Analiza sabilności paramerów hybrydowych modeli marke-iming polskich funduszy inwesycyjnych Wsęp Hybrydowe czeroczynnikowe modele marke-iming funduszy inwesycyjnych akcji polskich zosały

Joanna Olbryś * Analiza sabilności paramerów hybrydowych modeli marke-iming polskich funduszy inwesycyjnych Wsęp Hybrydowe czeroczynnikowe modele marke-iming funduszy inwesycyjnych akcji polskich zosały

DYNAMICZNE MODELE EKONOMETRYCZNE

DYNAMICZNE MODEE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Joanna Małgorzaa andmesser Szkoła Główna

DYNAMICZNE MODEE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Joanna Małgorzaa andmesser Szkoła Główna

WNIOSKOWANIE STATYSTYCZNE

Wnioskowanie saysyczne w ekonomerycznej analizie procesu produkcyjnego / WNIOSKOWANIE STATYSTYCZNE W EKONOMETRYCZNEJ ANAIZIE PROCESU PRODUKCYJNEGO Maeriał pomocniczy: proszę przejrzeć srony www.cyf-kr.edu.pl/~eomazur/zadl4.hml

Wnioskowanie saysyczne w ekonomerycznej analizie procesu produkcyjnego / WNIOSKOWANIE STATYSTYCZNE W EKONOMETRYCZNEJ ANAIZIE PROCESU PRODUKCYJNEGO Maeriał pomocniczy: proszę przejrzeć srony www.cyf-kr.edu.pl/~eomazur/zadl4.hml

EFEKT DŹWIGNI NA GPW W WARSZAWIE WPROWADZENIE

Paweł Kobus, Rober Pierzykowski Kaedra Ekonomerii i Informayki SGGW e-mail: pawel.kobus@saysyka.info EFEKT DŹWIGNI NA GPW W WARSZAWIE Sreszczenie: Do modelowania asymerycznego wpływu dobrych i złych informacji

Paweł Kobus, Rober Pierzykowski Kaedra Ekonomerii i Informayki SGGW e-mail: pawel.kobus@saysyka.info EFEKT DŹWIGNI NA GPW W WARSZAWIE Sreszczenie: Do modelowania asymerycznego wpływu dobrych i złych informacji

Krzysztof Piontek Weryfikacja modeli Blacka-Scholesa dla opcji na WIG20

Akademia Ekonomiczna im. Oskara Langego we Wrocławiu Wydział Zarządzania i Informayki Kaedra Inwesycji Finansowych i Zarządzania Ryzykiem Krzyszof Pionek Weryfikacja modeli Blacka-Scholesa oraz AR-GARCH

Akademia Ekonomiczna im. Oskara Langego we Wrocławiu Wydział Zarządzania i Informayki Kaedra Inwesycji Finansowych i Zarządzania Ryzykiem Krzyszof Pionek Weryfikacja modeli Blacka-Scholesa oraz AR-GARCH

Transakcje insiderów a ceny akcji spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie S.A.

Agaa Srzelczyk Transakcje insiderów a ceny akcji spółek noowanych na Giełdzie Papierów Warościowych w Warszawie S.A. Wsęp Inwesorzy oczekują od każdej noowanej na Giełdzie Papierów Warościowych spółki

Agaa Srzelczyk Transakcje insiderów a ceny akcji spółek noowanych na Giełdzie Papierów Warościowych w Warszawie S.A. Wsęp Inwesorzy oczekują od każdej noowanej na Giełdzie Papierów Warościowych spółki

MODELOWANIE EFEKTU DŹWIGNI W FINANSOWYCH SZEREGACH CZASOWYCH

Krzyszof Pionek Kaedra Inwesycji Finansowych i Ubezpieczeń Akademia Ekonomiczna we Wrocławiu Wsęp MODELOWANIE EFEKTU DŹWIGNI W FINANSOWYCH SZEREGACH CZASOWYCH Nowoczesne echniki zarządzania ryzykiem rynkowym

Krzyszof Pionek Kaedra Inwesycji Finansowych i Ubezpieczeń Akademia Ekonomiczna we Wrocławiu Wsęp MODELOWANIE EFEKTU DŹWIGNI W FINANSOWYCH SZEREGACH CZASOWYCH Nowoczesne echniki zarządzania ryzykiem rynkowym

WIELOCZYNNIKOWE HYBRYDOWE MODELE MARKET-TIMING POLSKICH FUNDUSZY INWESTYCYJNYCH *

Joanna Olbryś Politechnika Białostocka WIELOCZYNNIKOWE HYBRYDOWE MODELE MARKET-TIMING POLSKICH FUNDUSZY INWESTYCYJNYCH * Wprowadzenie Fama i French (1993) oraz Carhart (1997) zaproponowali nowe zmienne

Joanna Olbryś Politechnika Białostocka WIELOCZYNNIKOWE HYBRYDOWE MODELE MARKET-TIMING POLSKICH FUNDUSZY INWESTYCYJNYCH * Wprowadzenie Fama i French (1993) oraz Carhart (1997) zaproponowali nowe zmienne

Ocena efektywności procedury Congruent Specyfication dla małych prób

243 Zeszyy Naukowe Wyższej Szkoły Bankowej we Wrocławiu Nr 20/2011 Wyższa Szkoła Bankowa w Toruniu Ocena efekywności procedury Congruen Specyficaion dla małych prób Sreszczenie. Procedura specyfikacji

243 Zeszyy Naukowe Wyższej Szkoły Bankowej we Wrocławiu Nr 20/2011 Wyższa Szkoła Bankowa w Toruniu Ocena efekywności procedury Congruen Specyficaion dla małych prób Sreszczenie. Procedura specyfikacji

OeconomiA copernicana. Małgorzata Madrak-Grochowska, Mirosława Żurek Uniwersytet Mikołaja Kopernika w Toruniu

OeconomiA copernicana 2011 Nr 4 Małgorzaa Madrak-Grochowska, Mirosława Żurek Uniwersye Mikołaja Kopernika w Toruniu TESTOWANIE PRZYCZYNOWOŚCI W WARIANCJI MIĘDZY WYBRANYMI INDEKSAMI RYNKÓW AKCJI NA ŚWIECIE

OeconomiA copernicana 2011 Nr 4 Małgorzaa Madrak-Grochowska, Mirosława Żurek Uniwersye Mikołaja Kopernika w Toruniu TESTOWANIE PRZYCZYNOWOŚCI W WARIANCJI MIĘDZY WYBRANYMI INDEKSAMI RYNKÓW AKCJI NA ŚWIECIE

Analiza i Zarządzanie Portfelem cz. 6 R = Ocena wyników zarządzania portfelem. Pomiar wyników zarządzania portfelem. Dr Katarzyna Kuziak

Ocena wyników zarządzania porelem Analiza i Zarządzanie Porelem cz. 6 Dr Kaarzyna Kuziak Eapy oceny wyników zarządzania porelem: - (porolio perormance measuremen) - Przypisanie wyników zarządzania porelem

Ocena wyników zarządzania porelem Analiza i Zarządzanie Porelem cz. 6 Dr Kaarzyna Kuziak Eapy oceny wyników zarządzania porelem: - (porolio perormance measuremen) - Przypisanie wyników zarządzania porelem

Studia Ekonomiczne. Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach ISSN 2083-8611 Nr 219 2015

Sudia Ekonomiczne. Zeszyy Naukowe Uniwersyeu Ekonomicznego w Kaowicach ISSN 2083-86 Nr 29 205 Alicja Ganczarek-Gamro Uniwersye Ekonomiczny w Kaowicach Wydział Informayki i Komunikacji Kaedra Demografii

Sudia Ekonomiczne. Zeszyy Naukowe Uniwersyeu Ekonomicznego w Kaowicach ISSN 2083-86 Nr 29 205 Alicja Ganczarek-Gamro Uniwersye Ekonomiczny w Kaowicach Wydział Informayki i Komunikacji Kaedra Demografii

DYNAMICZNE MODELE EKONOMETRYCZNE

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Pior Fiszeder Uniwersye Mikołaja Kopernika

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Pior Fiszeder Uniwersye Mikołaja Kopernika

DYNAMICZNE MODELE EKONOMETRYCZNE

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 2007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Gdański Zasosowanie modelu

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 2007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Gdański Zasosowanie modelu

Nie(efektywność) informacyjna giełdowego rynku kontraktów terminowych w Polsce

informacyjna giełdowego rynku kontraktów terminowych w Polsce") Zeszyy Naukowe Uniwersyeu Szczecińskiego nr 862 Finanse, Rynki Finansowe, Ubezpieczenia nr 75 (2015) DOI: 10.18276/frfu.2015.75-16 s. 193 204 Nie(efekywność) informacyjna giełdowego rynku konraków erminowych

Zeszyy Naukowe Uniwersyeu Szczecińskiego nr 862 Finanse, Rynki Finansowe, Ubezpieczenia nr 75 (2015) DOI: 10.18276/frfu.2015.75-16 s. 193 204 Nie(efekywność) informacyjna giełdowego rynku konraków erminowych

STATYSTYCZNA WERYFIKACJA MODELU CAPM NA PRZYKŁADZIE POLSKIEGO RYNKU KAPITAŁOWEGO WPROWADZENIE METODOLOGIA TESTOWANIA MODELU

GraŜyna Trzpio, Dominik KręŜołek Kaedra Saysyki Akademii Ekonomicznej w Kaowicach e-mail rzpio@sulu.ae.kaowice.pl, dominik_arkano@wp.pl STATYSTYCZNA WERYFIKACJA MODELU CAPM NA PRZYKŁADZIE POLSKIEGO RYNKU

GraŜyna Trzpio, Dominik KręŜołek Kaedra Saysyki Akademii Ekonomicznej w Kaowicach e-mail rzpio@sulu.ae.kaowice.pl, dominik_arkano@wp.pl STATYSTYCZNA WERYFIKACJA MODELU CAPM NA PRZYKŁADZIE POLSKIEGO RYNKU

Niestacjonarne zmienne czasowe własności i testowanie

Maeriał dla sudenów Niesacjonarne zmienne czasowe własności i esowanie (sudium przypadku) Nazwa przedmiou: ekonomeria finansowa I (22204), analiza szeregów czasowych i prognozowanie (13201); Kierunek sudiów:

Maeriał dla sudenów Niesacjonarne zmienne czasowe własności i esowanie (sudium przypadku) Nazwa przedmiou: ekonomeria finansowa I (22204), analiza szeregów czasowych i prognozowanie (13201); Kierunek sudiów:

Efekty agregacji czasowej szeregów finansowych a modele klasy Sign RCA

Joanna Górka * Efeky agregacji czasowej szeregów finansowych a modele klasy Sign RCA Wsęp Wprowadzenie losowego parameru do modelu auoregresyjnego zwiększa możliwości aplikacyjne ego modelu, gdyż pozwala

Joanna Górka * Efeky agregacji czasowej szeregów finansowych a modele klasy Sign RCA Wsęp Wprowadzenie losowego parameru do modelu auoregresyjnego zwiększa możliwości aplikacyjne ego modelu, gdyż pozwala

Parytet stóp procentowych a premia za ryzyko na przykładzie kursu EURUSD

Parye sóp procenowych a premia za ryzyko na przykładzie kursu EURUD Marcin Gajewski Uniwersye Łódzki 4.12.2008 Parye sóp procenowych a premia za ryzyko na przykładzie kursu EURUD Niezabazpieczony UIP)

Parye sóp procenowych a premia za ryzyko na przykładzie kursu EURUD Marcin Gajewski Uniwersye Łódzki 4.12.2008 Parye sóp procenowych a premia za ryzyko na przykładzie kursu EURUD Niezabazpieczony UIP)

Fundusze akcji uniwersalnych

Fundusze akcji uniwersalnych zakres datowy: 30-12-2014 30-12-2015 Superfund Akcji (Superfund SFIO) 7,52% Investor Akcji (Investor FIO) 5,88% Arka Prestiż Akcji Polskich (Arka Prestiż SFIO) 4,19% Copernicus

Fundusze akcji uniwersalnych zakres datowy: 30-12-2014 30-12-2015 Superfund Akcji (Superfund SFIO) 7,52% Investor Akcji (Investor FIO) 5,88% Arka Prestiż Akcji Polskich (Arka Prestiż SFIO) 4,19% Copernicus

Stanisław Cichocki Natalia Nehrebecka. Wykład 3

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Regresja pozorna 2. Funkcje ACF i PACF 3. Badanie sacjonarności Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) 2 1. Regresja pozorna 2. Funkcje

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Regresja pozorna 2. Funkcje ACF i PACF 3. Badanie sacjonarności Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) 2 1. Regresja pozorna 2. Funkcje

Stanisław Cichocki Natalia Nehrebecka. Wykład 4

Sanisław Cichocki Naalia Nehrebecka Wykład 4 1 1. Badanie sacjonarności: o o o Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) Tes KPSS 2. Modele o rozłożonych opóźnieniach (DL) 3. Modele auoregresyjne

Sanisław Cichocki Naalia Nehrebecka Wykład 4 1 1. Badanie sacjonarności: o o o Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) Tes KPSS 2. Modele o rozłożonych opóźnieniach (DL) 3. Modele auoregresyjne

E k o n o m e t r i a S t r o n a 1. Nieliniowy model ekonometryczny

E k o n o m e r i a S r o n a Nieliniowy model ekonomeryczny Jednorównaniowy model ekonomeryczny ma posać = f( X, X,, X k, ε ) gdzie: zmienna objaśniana, X, X,, X k zmienne objaśniające, ε - składnik losowy,

E k o n o m e r i a S r o n a Nieliniowy model ekonomeryczny Jednorównaniowy model ekonomeryczny ma posać = f( X, X,, X k, ε ) gdzie: zmienna objaśniana, X, X,, X k zmienne objaśniające, ε - składnik losowy,

specyfikacji i estymacji modelu regresji progowej (ang. threshold regression).

.") 4. Modele regresji progowej W badaniach empirycznych coraz większym zaineresowaniem cieszą się akie modele szeregów czasowych, kóre pozwalają na objaśnianie nieliniowych zależności między poszczególnymi

4. Modele regresji progowej W badaniach empirycznych coraz większym zaineresowaniem cieszą się akie modele szeregów czasowych, kóre pozwalają na objaśnianie nieliniowych zależności między poszczególnymi

MODELOWANIE WŁASNOŚCI SZEREGÓW STÓP ZWROTU SKOŚNOŚĆ ROZKŁADÓW

Krzyszof Pionek Kaedra Inwesycji Finansowych i Ubezpieczeń Akademia Ekonomiczna we Wrocławiu MODELOWANIE WŁASNOŚCI SZEREGÓW STÓP ZWROTU SKOŚNOŚĆ ROZKŁADÓW Wprowadzenie Współczesne zarządzanie ryzykiem

Krzyszof Pionek Kaedra Inwesycji Finansowych i Ubezpieczeń Akademia Ekonomiczna we Wrocławiu MODELOWANIE WŁASNOŚCI SZEREGÓW STÓP ZWROTU SKOŚNOŚĆ ROZKŁADÓW Wprowadzenie Współczesne zarządzanie ryzykiem

Fundusze akcji polskich

RATING funduszy inwestycyjnych czerwiec 2010 Fundusze akcji polskich Noble Akcji (Noble Funds FIO) **** 4,60 43,09% -25,82% - - Idea Akcji (Idea FIO) **** 4,24 35,26% -29,09% 75,01% - UniKorona Akcje (UniFundusze

RATING funduszy inwestycyjnych czerwiec 2010 Fundusze akcji polskich Noble Akcji (Noble Funds FIO) **** 4,60 43,09% -25,82% - - Idea Akcji (Idea FIO) **** 4,24 35,26% -29,09% 75,01% - UniKorona Akcje (UniFundusze

DYNAMICZNE MODELE EKONOMETRYCZNE

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Mikołaja Kopernika Zależność

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Mikołaja Kopernika Zależność

WYBRANE TESTY NIEOBCIĄŻONOŚCI MIAR RYZYKA NA PRZYKŁADZIE VALUE AT RISK

Przemysław Jeziorski Uniwersye Ekonomiczny w Kaowicach Wydział Informayki i Komunikacji Zakład Demografii i Saysyki Ekonomicznej przemyslaw.jeziorski@ue.kaowice.pl WYBRANE TESTY NIEOBCIĄŻONOŚCI MIAR RYZYKA

Przemysław Jeziorski Uniwersye Ekonomiczny w Kaowicach Wydział Informayki i Komunikacji Zakład Demografii i Saysyki Ekonomicznej przemyslaw.jeziorski@ue.kaowice.pl WYBRANE TESTY NIEOBCIĄŻONOŚCI MIAR RYZYKA

MODELOWANIE FINANSOWYCH SZEREGÓW CZASOWYCH Z WARUNKOWĄ WARIANCJĄ. 1. Wstęp

WERSJA ROBOCZA - PRZED POPRAWKAMI RECENZENTA Krzyszof Pionek Akademia Ekonomiczna we Wrocławiu MODELOWANIE FINANSOWYCH SZEREGÓW CZASOWYCH Z WARUNKOWĄ WARIANCJĄ. Wsęp Spośród wielu rodzajów ryzyka, szczególną

WERSJA ROBOCZA - PRZED POPRAWKAMI RECENZENTA Krzyszof Pionek Akademia Ekonomiczna we Wrocławiu MODELOWANIE FINANSOWYCH SZEREGÓW CZASOWYCH Z WARUNKOWĄ WARIANCJĄ. Wsęp Spośród wielu rodzajów ryzyka, szczególną

Rating funduszy inwestycyjnych marzec 2008

Rating funduszy inwestycyjnych marzec 2008 Open Finance po raz drugi prezentuje rating funduszy inwestycyjnych. Kontynuujemy tym samym rozpoczęty przed miesiącem cykl regularnych publikacji, w których

Rating funduszy inwestycyjnych marzec 2008 Open Finance po raz drugi prezentuje rating funduszy inwestycyjnych. Kontynuujemy tym samym rozpoczęty przed miesiącem cykl regularnych publikacji, w których

EFEKT DNIA TYGODNIA NA GIEŁDZIE PAPIERÓW WARTOŚCIOWYCH W WARSZAWIE WSTĘP

Joanna Landmesser Kaedra Ekonomerii i Informayki SGGW e-mail: jgwiazda@mors.sggw.waw.pl EFEKT DNIA TYGODNIA NA GIEŁDZIE PAPIERÓW WARTOŚCIOWYCH W WARSZAWIE Sreszczenie: W pracy zbadano wysępowanie efeku

Joanna Landmesser Kaedra Ekonomerii i Informayki SGGW e-mail: jgwiazda@mors.sggw.waw.pl EFEKT DNIA TYGODNIA NA GIEŁDZIE PAPIERÓW WARTOŚCIOWYCH W WARSZAWIE Sreszczenie: W pracy zbadano wysępowanie efeku

Inwestycje w lokale mieszkalne jako efektywne zabezpieczenie przed inflacją na przykładzie Poznania w latach

Radosław Trojanek Kaedra Mikroekonomii Akademia Ekonomiczna w Poznaniu Srona nieparzysa Inwesycje w lokale mieszkalne jako efekywne zabezpieczenie przed inflacją na przykładzie Poznania w laach 996-2004.

Radosław Trojanek Kaedra Mikroekonomii Akademia Ekonomiczna w Poznaniu Srona nieparzysa Inwesycje w lokale mieszkalne jako efekywne zabezpieczenie przed inflacją na przykładzie Poznania w laach 996-2004.

Punktacja za przekroczenie średniej Akcji polskich małych i średnich spółek Allianz FIO Subfundusz Allianz Akcji Małych i Średnich Spółek

Akcji polskich małych i średnich spółek Allianz FIO Subfundusz Allianz Akcji Małych i Średnich Spółek 3,33% 7 SKARBIEC-MAŁYCH I ŚREDNICH SPÓŁEK FIO 1,16% -18,36% 6 PKO/Credit Suisse Akcji Małych i Średnich

Akcji polskich małych i średnich spółek Allianz FIO Subfundusz Allianz Akcji Małych i Średnich Spółek 3,33% 7 SKARBIEC-MAŁYCH I ŚREDNICH SPÓŁEK FIO 1,16% -18,36% 6 PKO/Credit Suisse Akcji Małych i Średnich

ZASTOSOWANIE TESTU PERRONA DO BADANIA PUNKTÓW ZWROTNYCH INDEKSÓW GIEŁDOWYCH: WIG, WIG20, MIDWIG I TECHWIG

Doroa Wikowska, Anna Gasek Kaedra Ekonomerii i Informayki SGGW dwikowska@mors.sggw.waw.pl ZASTOSOWANIE TESTU PERRONA DO BADANIA PUNKTÓW ZWROTNYC INDEKSÓW GIEŁDOWYC: WIG, WIG2, MIDWIG I TECWIG Sreszczenie:

Doroa Wikowska, Anna Gasek Kaedra Ekonomerii i Informayki SGGW dwikowska@mors.sggw.waw.pl ZASTOSOWANIE TESTU PERRONA DO BADANIA PUNKTÓW ZWROTNYC INDEKSÓW GIEŁDOWYC: WIG, WIG2, MIDWIG I TECWIG Sreszczenie:

Krzysztof Piontek MODELOWANIE ZMIENNOŚCI STÓP PROCENTOWYCH NA PRZYKŁADZIE STOPY WIBOR

Inwesycje finansowe i ubezpieczenia endencje świaowe a rynek polski Krzyszof Pionek Akademia Ekonomiczna we Wrocławiu MODELOWANIE ZMIENNOŚCI STÓP PROCENTOWYCH NA PRZYKŁADZIE STOPY WIBOR Wsęp Konieczność

Inwesycje finansowe i ubezpieczenia endencje świaowe a rynek polski Krzyszof Pionek Akademia Ekonomiczna we Wrocławiu MODELOWANIE ZMIENNOŚCI STÓP PROCENTOWYCH NA PRZYKŁADZIE STOPY WIBOR Wsęp Konieczność

Wyniki funduszy inwestycyjnych we wrześniu

Fundusze akcji polskich Wyniki funduszy inwestycyjnych we wrześniu Fundusz wrzesień 6 miesięcy 12 miesięcy Arka BZ WBK Akcji FIO 3,88% 8,89% 39,55% Lukas FIO subfundusz Lukas Akcyjny 3,50% 10,44% DWS Polska

Fundusze akcji polskich Wyniki funduszy inwestycyjnych we wrześniu Fundusz wrzesień 6 miesięcy 12 miesięcy Arka BZ WBK Akcji FIO 3,88% 8,89% 39,55% Lukas FIO subfundusz Lukas Akcyjny 3,50% 10,44% DWS Polska

Politechnika Częstochowska Wydział Inżynierii Mechanicznej i Informatyki. Sprawozdanie #2 z przedmiotu: Prognozowanie w systemach multimedialnych

Poliechnika Częsochowska Wydział Inżynierii Mechanicznej i Informayki Sprawozdanie #2 z przedmiou: Prognozowanie w sysemach mulimedialnych Andrzej Siwczyński Andrzej Rezler Informayka Rok V, Grupa IO II

Poliechnika Częsochowska Wydział Inżynierii Mechanicznej i Informayki Sprawozdanie #2 z przedmiou: Prognozowanie w sysemach mulimedialnych Andrzej Siwczyński Andrzej Rezler Informayka Rok V, Grupa IO II

Prognozowanie średniego miesięcznego kursu kupna USD

Prognozowanie średniego miesięcznego kursu kupna USD Kaarzyna Halicka Poliechnika Białosocka, Wydział Zarządzania, Kaedra Informayki Gospodarczej i Logisyki, e-mail: k.halicka@pb.edu.pl Jusyna Godlewska

Prognozowanie średniego miesięcznego kursu kupna USD Kaarzyna Halicka Poliechnika Białosocka, Wydział Zarządzania, Kaedra Informayki Gospodarczej i Logisyki, e-mail: k.halicka@pb.edu.pl Jusyna Godlewska

Ranking funduszy inwestycyjnych w październiku 2007 r. fundusze akcyjne krajowe 1 miesiąc 6 miesięcy 12 miesięcy Punkty

fundusze akcyjne krajowe 1 miesiąc 6 miesięcy 12 miesięcy Punkty KBC Portfel VIP Subfundusz Akcyjny SFIO 5,95% 6,6% 23,6% 20 Arka BZ WBK Akcji FIO 5,41% 9,3% 36,4% 19 Lukas FIO subfundusz Lukas Akcyjny

fundusze akcyjne krajowe 1 miesiąc 6 miesięcy 12 miesięcy Punkty KBC Portfel VIP Subfundusz Akcyjny SFIO 5,95% 6,6% 23,6% 20 Arka BZ WBK Akcji FIO 5,41% 9,3% 36,4% 19 Lukas FIO subfundusz Lukas Akcyjny

Magdalena Frasyniuk-Pietrzyk Wyższa Szkoła Bankowa we Wrocławiu Radosław Pietrzyk Uniwersytet Ekonomiczny we Wrocławiu

Magdalena Frasyniuk-Pietrzyk Wyższa Szkoła Bankowa we Wrocławiu Radosław Pietrzyk Uniwersytet Ekonomiczny we Wrocławiu SELEKTYWNOŚĆ, DYWERSYFIKACJA I RYZYKO W OCENIE DZIAŁALNOŚCI FUNDUSZY INWESTYCYJNYCH

Magdalena Frasyniuk-Pietrzyk Wyższa Szkoła Bankowa we Wrocławiu Radosław Pietrzyk Uniwersytet Ekonomiczny we Wrocławiu SELEKTYWNOŚĆ, DYWERSYFIKACJA I RYZYKO W OCENIE DZIAŁALNOŚCI FUNDUSZY INWESTYCYJNYCH

OPTYMALIZACJA PORTFELA INWESTYCYJNEGO ZE WZGLĘDU NA MINIMALNY POZIOM TOLERANCJI DLA USTALONEGO VaR

Daniel Iskra Uniwersye Ekonomiczny w Kaowicach OPTYMALIZACJA PORTFELA IWESTYCYJEGO ZE WZGLĘDU A MIIMALY POZIOM TOLERACJI DLA USTALOEGO VaR Wprowadzenie W osanich laach bardzo popularną miarą ryzyka sała

Daniel Iskra Uniwersye Ekonomiczny w Kaowicach OPTYMALIZACJA PORTFELA IWESTYCYJEGO ZE WZGLĘDU A MIIMALY POZIOM TOLERACJI DLA USTALOEGO VaR Wprowadzenie W osanich laach bardzo popularną miarą ryzyka sała

Fundusze akcji polskich

RATING funduszy inwestycyjnych marzec 2010 Fundusze akcji polskich Noble Akcji (Noble Funds FIO) **** 4,60 72,23% -9,56% - - Arka Akcji FIO *** 4,08 80,25% -24,35% 55,89% 254,10% Idea Akcji (Idea FIO)

RATING funduszy inwestycyjnych marzec 2010 Fundusze akcji polskich Noble Akcji (Noble Funds FIO) **** 4,60 72,23% -9,56% - - Arka Akcji FIO *** 4,08 80,25% -24,35% 55,89% 254,10% Idea Akcji (Idea FIO)

licencjat Pytania teoretyczne:

Plan wykładu: 1. Wiadomości ogólne. 2. Model ekonomeryczny i jego elemeny 3. Meody doboru zmiennych do modelu ekonomerycznego. 4. Szacownie paramerów srukuralnych MNK. Weryfikacja modelu KMNK 6. Prognozowanie

Plan wykładu: 1. Wiadomości ogólne. 2. Model ekonomeryczny i jego elemeny 3. Meody doboru zmiennych do modelu ekonomerycznego. 4. Szacownie paramerów srukuralnych MNK. Weryfikacja modelu KMNK 6. Prognozowanie

TESTOWANIE EGZOGENICZNOŚCI ZMIENNYCH W MODELACH EKONOMETRYCZNYCH

STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR 15 Mariusz Doszyń TESTOWANIE EGZOGENICZNOŚCI ZMIENNYCH W MODELACH EKONOMETRYCZNYCH Od pewnego czasu w lieraurze ekonomerycznej pojawiają się

STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR 15 Mariusz Doszyń TESTOWANIE EGZOGENICZNOŚCI ZMIENNYCH W MODELACH EKONOMETRYCZNYCH Od pewnego czasu w lieraurze ekonomerycznej pojawiają się

Fundusze akcji polskich

RATING funduszy inwestycyjnych styczeń 2010 Fundusze akcji polskich Noble Akcji (Noble Funds FIO) **** 4,60 58,93% -9,56% - - Arka Akcji FIO **** 4,22 70,83% -25,30% 71,31% 265,06% Skarbiec - Akcja (Skarbiec

RATING funduszy inwestycyjnych styczeń 2010 Fundusze akcji polskich Noble Akcji (Noble Funds FIO) **** 4,60 58,93% -9,56% - - Arka Akcji FIO **** 4,22 70,83% -25,30% 71,31% 265,06% Skarbiec - Akcja (Skarbiec

DYNAMICZNE MODELE EKONOMETRYCZNE

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 2005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Mikołaja Kopernika Empiryczna

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 2005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Mikołaja Kopernika Empiryczna

Akcji polskich małych i średnich spółek

Akcji polskich małych i średnich spółek UniFundusze FIO subfundusz UniAkcje Małych i Średnich Spółek 6,80% 7 BPH FIO Akcji Dynamicznych Spółek (USD) 3,73% -14,4% 8,4% 6 Noble Funds FIO Subfundusz Noble

Akcji polskich małych i średnich spółek UniFundusze FIO subfundusz UniAkcje Małych i Średnich Spółek 6,80% 7 BPH FIO Akcji Dynamicznych Spółek (USD) 3,73% -14,4% 8,4% 6 Noble Funds FIO Subfundusz Noble

ESTYMACJA KRZYWEJ DOCHODOWOŚCI STÓP PROCENTOWYCH DLA POLSKI

METODY ILOŚCIOWE W BADANIACH EKONOMICZNYCH Tom XIII/3, 202, sr. 253 26 ESTYMACJA KRZYWEJ DOCHODOWOŚCI STÓP PROCENTOWYCH DLA POLSKI Adam Waszkowski Kaedra Ekonomiki Rolnicwa i Międzynarodowych Sosunków

METODY ILOŚCIOWE W BADANIACH EKONOMICZNYCH Tom XIII/3, 202, sr. 253 26 ESTYMACJA KRZYWEJ DOCHODOWOŚCI STÓP PROCENTOWYCH DLA POLSKI Adam Waszkowski Kaedra Ekonomiki Rolnicwa i Międzynarodowych Sosunków

Dobry Start Juniora. Fundusze absolutnej stopy zwrotu Stopa zwrotu %

Dobry Start Juniora Fundusze absolutnej stopy zwrotu Stopa zwrotu % UFK Europa ALTUS Absolutnej Stopy Zwrotu Rynku Polskiego (FIO UFK Europa Ipopema Zrównoważony (IPOPEMA S UFK Europa Noble Fund Global

Dobry Start Juniora Fundusze absolutnej stopy zwrotu Stopa zwrotu % UFK Europa ALTUS Absolutnej Stopy Zwrotu Rynku Polskiego (FIO UFK Europa Ipopema Zrównoważony (IPOPEMA S UFK Europa Noble Fund Global

Fundusze akcji polskich

RATING funduszy inwestycyjnych kwiecień 2010 Fundusze akcji polskich Noble Akcji (Noble Funds FIO) **** 4,60 73,52% -10,67% - - Idea Akcji (Idea FIO) **** 4,24 62,26% -20,50% 71,28% - Arka Akcji FIO ****

RATING funduszy inwestycyjnych kwiecień 2010 Fundusze akcji polskich Noble Akcji (Noble Funds FIO) **** 4,60 73,52% -10,67% - - Idea Akcji (Idea FIO) **** 4,24 62,26% -20,50% 71,28% - Arka Akcji FIO ****

Zarządzanie ryzykiem. Lista 3

Zaządzanie yzykiem Lisa 3 1. Oszacowano nasępujący ozkład pawdopodobieńswa dla sóp zwou z akcji A i B (Tabela 1). W chwili obecnej Akcja A ma waość ynkową 70, a akcja B 50 zł. Ile wynosi pięciopocenowa

Zaządzanie yzykiem Lisa 3 1. Oszacowano nasępujący ozkład pawdopodobieńswa dla sóp zwou z akcji A i B (Tabela 1). W chwili obecnej Akcja A ma waość ynkową 70, a akcja B 50 zł. Ile wynosi pięciopocenowa

EKONOMETRIA wykład 2. Prof. dr hab. Eugeniusz Gatnar.

EKONOMERIA wykład Prof. dr hab. Eugeniusz Ganar eganar@mail.wz.uw.edu.pl Przedziały ufności Dla paramerów srukuralnych modelu: P bˆ j S( bˆ z prawdopodobieńswem parameru b bˆ S( bˆ, ( m j j j, ( m j b

EKONOMERIA wykład Prof. dr hab. Eugeniusz Ganar eganar@mail.wz.uw.edu.pl Przedziały ufności Dla paramerów srukuralnych modelu: P bˆ j S( bˆ z prawdopodobieńswem parameru b bˆ S( bˆ, ( m j j j, ( m j b

-5,03% 5 Noble Funds FIO Subfundusz Noble Fund Małych i Średnich Spółek

Akcji polskich małych i średnich spółek Allianz FIO Subfundusz Allianz Akcji Małych i Średnich Spółek -2,61% 6 UniFundusze FIO subfundusz UniAkcje Małych i Średnich Spółek -5,03% 5 Noble Funds FIO Subfundusz

Akcji polskich małych i średnich spółek Allianz FIO Subfundusz Allianz Akcji Małych i Średnich Spółek -2,61% 6 UniFundusze FIO subfundusz UniAkcje Małych i Średnich Spółek -5,03% 5 Noble Funds FIO Subfundusz

Wyzwania praktyczne w modelowaniu wielowymiarowych procesów GARCH

Krzyszof Pionek Akademia Ekonomiczna we Wrocławiu Wyzwania prakyczne w modelowaniu wielowymiarowych procesów GARCH Wsęp Od zaproponowania przez Engla w 1982 roku jednowymiarowego modelu klasy ARCH, modele

Krzyszof Pionek Akademia Ekonomiczna we Wrocławiu Wyzwania prakyczne w modelowaniu wielowymiarowych procesów GARCH Wsęp Od zaproponowania przez Engla w 1982 roku jednowymiarowego modelu klasy ARCH, modele

Ranking funduszy inwestycyjnych (maj 2010)

") FUNDUSZE INWESTYCYJNE 18 czerwca 2010 Ranking funduszy inwestycyjnych ( 2010) W owym u funduszy inwestycyjnych opartym o wskaźnik Information Ratio, opisujący relację u do ryzyka, zaszło dużo zmian. Wśród

FUNDUSZE INWESTYCYJNE 18 czerwca 2010 Ranking funduszy inwestycyjnych ( 2010) W owym u funduszy inwestycyjnych opartym o wskaźnik Information Ratio, opisujący relację u do ryzyka, zaszło dużo zmian. Wśród

METODY STATYSTYCZNE W FINANSACH

METODY STATYSTYCZNE W FINANSACH Krzyszof Jajuga Akademia Ekonomiczna we Wrocławiu, Kaedra Inwesycji Finansowych i Ubezpieczeń Wprowadzenie W osanich kilkunasu laach na świecie obserwuje się dynamiczny

METODY STATYSTYCZNE W FINANSACH Krzyszof Jajuga Akademia Ekonomiczna we Wrocławiu, Kaedra Inwesycji Finansowych i Ubezpieczeń Wprowadzenie W osanich kilkunasu laach na świecie obserwuje się dynamiczny

Analiza metod oceny efektywności inwestycji rzeczowych**

Ekonomia Menedżerska 2009, nr 6, s. 119 128 Marek Łukasz Michalski* Analiza meod oceny efekywności inwesycji rzeczowych** 1. Wsęp Podsawowymi celami przedsiębiorswa w długim okresie jes rozwój i osiąganie

Ekonomia Menedżerska 2009, nr 6, s. 119 128 Marek Łukasz Michalski* Analiza meod oceny efekywności inwesycji rzeczowych** 1. Wsęp Podsawowymi celami przedsiębiorswa w długim okresie jes rozwój i osiąganie

OBCIĄŻENIE ESTYMATORA WSPÓŁCZYNNIKA ALFA JENSENA A INTERPRETACJE PARAMETRÓW KLASYCZNYCH MODELI MARKET-TIMING 1 1. WSTĘP

PRZEGLĄD STATYSTYCZNY R. LVIII ZESZYT 1-2 2011 JOANNA OLBRYŚ OBCIĄŻENIE ESTYMATORA WSPÓŁCZYNNIKA ALFA JENSENA A INTERPRETACJE PARAMETRÓW KLASYCZNYCH MODELI MARKET-TIMING 1 1. WSTĘP W 1972 roku E. Fama

PRZEGLĄD STATYSTYCZNY R. LVIII ZESZYT 1-2 2011 JOANNA OLBRYŚ OBCIĄŻENIE ESTYMATORA WSPÓŁCZYNNIKA ALFA JENSENA A INTERPRETACJE PARAMETRÓW KLASYCZNYCH MODELI MARKET-TIMING 1 1. WSTĘP W 1972 roku E. Fama

PROGNOZOWANIE. Ćwiczenia 2. mgr Dawid Doliński

Ćwiczenia 2 mgr Dawid Doliński Modele szeregów czasowych sały poziom rend sezonowość Y Y Y Czas Czas Czas Modele naiwny Modele średniej arymeycznej Model Browna Modele ARMA Model Hola Modele analiyczne

Ćwiczenia 2 mgr Dawid Doliński Modele szeregów czasowych sały poziom rend sezonowość Y Y Y Czas Czas Czas Modele naiwny Modele średniej arymeycznej Model Browna Modele ARMA Model Hola Modele analiyczne

Wykład 6. Badanie dynamiki zjawisk

Wykład 6 Badanie dynamiki zjawisk Krzywa wieża w Pizie 1 2 3 4 5 6 7 8 9 10 11 12 13 y 4,9642 4,9644 4,9656 4,9667 4,9673 4,9688 4,9696 4,9698 4,9713 4,9717 4,9725 4,9742 4,9757 Szeregiem czasowym nazywamy

Wykład 6 Badanie dynamiki zjawisk Krzywa wieża w Pizie 1 2 3 4 5 6 7 8 9 10 11 12 13 y 4,9642 4,9644 4,9656 4,9667 4,9673 4,9688 4,9696 4,9698 4,9713 4,9717 4,9725 4,9742 4,9757 Szeregiem czasowym nazywamy

DYNAMICZNE MODELE EKONOMETRYCZNE

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 2007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Pior Fiszeder Uniwersye Mikołaja Kopernika

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 2007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Pior Fiszeder Uniwersye Mikołaja Kopernika

Jacek Kwiatkowski Magdalena Osińska. Procesy zawierające stochastyczne pierwiastki jednostkowe identyfikacja i zastosowanie.

DYNAMICZNE MODELE EKONOMETRYCZNE Jacek Kwiakowski Magdalena Osińska Uniwersye Mikołaja Kopernika Procesy zawierające sochasyczne pierwiaski jednoskowe idenyfikacja i zasosowanie.. Wsęp Większość lieraury

DYNAMICZNE MODELE EKONOMETRYCZNE Jacek Kwiakowski Magdalena Osińska Uniwersye Mikołaja Kopernika Procesy zawierające sochasyczne pierwiaski jednoskowe idenyfikacja i zasosowanie.. Wsęp Większość lieraury

POWIĄZANIA POMIĘDZY KRÓTKOOKRESOWYMI I DŁUGOOKRESOWYMI STOPAMI PROCENTOWYMI W POLSCE

Anea Kłodzińska, Poliechnika Koszalińska, Zakład Ekonomerii POWIĄZANIA POMIĘDZY KRÓTKOOKRESOWYMI I DŁUGOOKRESOWYMI STOPAMI PROCENTOWYMI W POLSCE Sopy procenowe w analizach ekonomicznych Sopy procenowe

Anea Kłodzińska, Poliechnika Koszalińska, Zakład Ekonomerii POWIĄZANIA POMIĘDZY KRÓTKOOKRESOWYMI I DŁUGOOKRESOWYMI STOPAMI PROCENTOWYMI W POLSCE Sopy procenowe w analizach ekonomicznych Sopy procenowe

DYNAMIKA KONSTRUKCJI

10. DYNAMIKA KONSTRUKCJI 1 10. 10. DYNAMIKA KONSTRUKCJI 10.1. Wprowadzenie Ogólne równanie dynamiki zapisujemy w posaci: M d C d Kd =P (10.1) Zapis powyższy oznacza, że równanie musi być spełnione w każdej

10. DYNAMIKA KONSTRUKCJI 1 10. 10. DYNAMIKA KONSTRUKCJI 10.1. Wprowadzenie Ogólne równanie dynamiki zapisujemy w posaci: M d C d Kd =P (10.1) Zapis powyższy oznacza, że równanie musi być spełnione w każdej

Ekonometryczne modele nieliniowe

Eonomeryczne modele nieliniowe Wyład Doromił Serwa Zajęcia Wyład Laoraorium ompuerowe Prezenacje Zaliczenie EGZAMI 50% a egzaminie oowiązują wszysie informacje przeazane w czasie wyładów np. slajdy. Aywność

Eonomeryczne modele nieliniowe Wyład Doromił Serwa Zajęcia Wyład Laoraorium ompuerowe Prezenacje Zaliczenie EGZAMI 50% a egzaminie oowiązują wszysie informacje przeazane w czasie wyładów np. slajdy. Aywność

Analiza rynku projekt

Analiza rynku projek A. Układ projeku 1. Srona yułowa Tema Auor 2. Spis reści 3. Treść projeku 1 B. Treść projeku 1. Wsęp Po co? Na co? Dlaczego? Dlaczego robię badania? Jakimi meodami? Dla Kogo o jes

Analiza rynku projek A. Układ projeku 1. Srona yułowa Tema Auor 2. Spis reści 3. Treść projeku 1 B. Treść projeku 1. Wsęp Po co? Na co? Dlaczego? Dlaczego robię badania? Jakimi meodami? Dla Kogo o jes

Wykład 6. Badanie dynamiki zjawisk

Wykład 6 Badanie dynamiki zjawisk TREND WYODRĘBNIANIE SKŁADNIKÓW SZEREGU CZASOWEGO 1. FUNKCJA TRENDU METODA ANALITYCZNA 2. ŚREDNIE RUCHOME METODA WYRÓWNYWANIA MECHANICZNEGO średnie ruchome zwykłe średnie

Wykład 6 Badanie dynamiki zjawisk TREND WYODRĘBNIANIE SKŁADNIKÓW SZEREGU CZASOWEGO 1. FUNKCJA TRENDU METODA ANALITYCZNA 2. ŚREDNIE RUCHOME METODA WYRÓWNYWANIA MECHANICZNEGO średnie ruchome zwykłe średnie

Akcji polskich małych i średnich spółek

Akcji polskich małych i średnich spółek Noble Funds FIO Subfundusz Noble Fund Małych i Średnich Spółek 2,57% -7,61% 7 BPH FIO Akcji Dynamicznych Spółek (USD) 2,32% -11,29% -3,67% 6 Allianz FIO Subfundusz

Akcji polskich małych i średnich spółek Noble Funds FIO Subfundusz Noble Fund Małych i Średnich Spółek 2,57% -7,61% 7 BPH FIO Akcji Dynamicznych Spółek (USD) 2,32% -11,29% -3,67% 6 Allianz FIO Subfundusz

Magdalena Osińska, Marcin Fałdziński Uniwersytet Mikołaja Kopernika w Toruniu. Modele GARCH i SV z zastosowaniem teorii wartości ekstremalnych

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarim Nakowe 4 6 września 2007 w Torni Kaedra Ekonomerii i Saysyki Uniwersye Mikołaja Kopernika w Torni Magdalena Osińska Marcin Fałdziński Uniwersye

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarim Nakowe 4 6 września 2007 w Torni Kaedra Ekonomerii i Saysyki Uniwersye Mikołaja Kopernika w Torni Magdalena Osińska Marcin Fałdziński Uniwersye

Copyright by Analizy Online Sp. z o.o. Ranking funduszy inwestycyjnych czerwiec lipca 2008

0 lipca 2008 www.analizy.pl Czy jesteś już naszym subskrybentem? To najprostszy i najszybszy sposób otrzymywania naszych raportów. Bezpłatnie. http://www.analizy.pl/subskrypcja.shtml Ranking funduszy inwestycyjnych

0 lipca 2008 www.analizy.pl Czy jesteś już naszym subskrybentem? To najprostszy i najszybszy sposób otrzymywania naszych raportów. Bezpłatnie. http://www.analizy.pl/subskrypcja.shtml Ranking funduszy inwestycyjnych

KURS EKONOMETRIA. Lekcja 1 Wprowadzenie do modelowania ekonometrycznego ZADANIE DOMOWE. Strona 1

KURS EKONOMETRIA Lekcja 1 Wprowadzenie do modelowania ekonomerycznego ZADANIE DOMOWE www.erapez.pl Srona 1 Część 1: TEST Zaznacz poprawną odpowiedź (ylko jedna jes prawdziwa). Pyanie 1 Kóre z poniższych

KURS EKONOMETRIA Lekcja 1 Wprowadzenie do modelowania ekonomerycznego ZADANIE DOMOWE www.erapez.pl Srona 1 Część 1: TEST Zaznacz poprawną odpowiedź (ylko jedna jes prawdziwa). Pyanie 1 Kóre z poniższych

Nazwa funduszu Stopy zwrotu Punktacja za 1 m-c 6 m-cy 12 m-cy przekroczenie średniej Akcji polskich małych i średnich spółek Średnia -4,32%

Akcji polskich małych i średnich spółek SKARBIEC-MAŁYCH I ŚREDNICH SPÓŁEK FIO 0,00% -27,0% 8 UniFundusze FIO subfundusz UniAkcje Małych i Średnich Spółek -2,74% -12,7% 7 Allianz FIO Subfundusz Allianz

Akcji polskich małych i średnich spółek SKARBIEC-MAŁYCH I ŚREDNICH SPÓŁEK FIO 0,00% -27,0% 8 UniFundusze FIO subfundusz UniAkcje Małych i Średnich Spółek -2,74% -12,7% 7 Allianz FIO Subfundusz Allianz

Akcji polskich małych i średnich spółek

Akcji polskich małych i średnich spółek SKARBIEC-MAŁYCH I ŚREDNICH SPÓŁEK FIO -1,35% -26,6% -37,6% -50,4% 10 ING FIO Średnich i Małych Spółek -2,35% -27,8% -42,6% -55,3% 9 PZU FIO Akcji Małych i Średnich

Akcji polskich małych i średnich spółek SKARBIEC-MAŁYCH I ŚREDNICH SPÓŁEK FIO -1,35% -26,6% -37,6% -50,4% 10 ING FIO Średnich i Małych Spółek -2,35% -27,8% -42,6% -55,3% 9 PZU FIO Akcji Małych i Średnich

Wyniki funduszy inwestycyjnych

Fundusze akcji polskich sierpień 6 miesięcy 12 miesięcy UniFundusze FIO subfundusz UniMaxAkcje PKO/Credit Suisse Parasolowy SFIO Subfundusz Akcji Plus 3,4% -1,0% ING SFIO Akcji 2-2,5% 11,8% 34,8% Allianz

Fundusze akcji polskich sierpień 6 miesięcy 12 miesięcy UniFundusze FIO subfundusz UniMaxAkcje PKO/Credit Suisse Parasolowy SFIO Subfundusz Akcji Plus 3,4% -1,0% ING SFIO Akcji 2-2,5% 11,8% 34,8% Allianz

O PEWNYCH KRYTERIACH INWESTOWANIA W OPCJE NA AKCJE

MEODY ILOŚCIOWE W BADANIACH EKONOMICZNYCH om XIII/3, 01, sr 43 5 O EWNYCH KRYERIACH INWESOWANIA W OCJE NA AKCJE omasz Warowny Kaedra Meod Ilościowych w Zarządzaniu oliechnika Lubelska e-mail: warowny@pollubpl

MEODY ILOŚCIOWE W BADANIACH EKONOMICZNYCH om XIII/3, 01, sr 43 5 O EWNYCH KRYERIACH INWESOWANIA W OCJE NA AKCJE omasz Warowny Kaedra Meod Ilościowych w Zarządzaniu oliechnika Lubelska e-mail: warowny@pollubpl

Ranking funduszy inwestycyjnych (październik 2011)

") FUNDUSZE INWESTYCYJNE 0 listopada 0 Ranking funduszy inwestycyjnych ( 0) W najnowszym u funduszy inwestycyjnych opartych o wskaźnik Information Ratio, który łączy w sobie element ów ale i ryzyka, zadebiutowało

FUNDUSZE INWESTYCYJNE 0 listopada 0 Ranking funduszy inwestycyjnych ( 0) W najnowszym u funduszy inwestycyjnych opartych o wskaźnik Information Ratio, który łączy w sobie element ów ale i ryzyka, zadebiutowało

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 768 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 63 2013

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 768 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 63 2013 MAŁGORZATA BOŁTUĆ Uniwersye Ekonomiczny we Wrocławiu ZALEŻNOŚĆ POMIĘDZY RYNKIEM SWAPÓW KREDYTOWYCH

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 768 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 63 2013 MAŁGORZATA BOŁTUĆ Uniwersye Ekonomiczny we Wrocławiu ZALEŻNOŚĆ POMIĘDZY RYNKIEM SWAPÓW KREDYTOWYCH

1. Szereg niesezonowy 1.1. Opis szeregu

kwaralnych z la 2000-217 z la 2010-2017.. Szereg sezonowy ma charaker danych model z klasy ARIMA/SARIMA i model eksrapolacyjny oraz d prognoz z ych modeli. 1. Szereg niesezonowy 1.1. Opis szeregu Analizowany

kwaralnych z la 2000-217 z la 2010-2017.. Szereg sezonowy ma charaker danych model z klasy ARIMA/SARIMA i model eksrapolacyjny oraz d prognoz z ych modeli. 1. Szereg niesezonowy 1.1. Opis szeregu Analizowany

Od początku bieżącego roku do końca lipca z funduszy polskich akcji uniwersalnych (szerokiego rynku) klienci detaliczni wycofali blisko 561 mln zł.

klienci detaliczni wycofali blisko 561 mln zł.") Od początku bieżącego roku do końca lipca z funduszy polskich akcji uniwersalnych (szerokiego rynku) klienci detaliczni wycofali blisko 561 mln zł. Na wybór funduszu akcyjnego wpływ mają przede wszystkim

Od początku bieżącego roku do końca lipca z funduszy polskich akcji uniwersalnych (szerokiego rynku) klienci detaliczni wycofali blisko 561 mln zł. Na wybór funduszu akcyjnego wpływ mają przede wszystkim

Metody badania wpływu zmian kursu walutowego na wskaźnik inflacji

Agnieszka Przybylska-Mazur * Meody badania wpływu zmian kursu waluowego na wskaźnik inflacji Wsęp Do oceny łącznego efeku przenoszenia zmian czynników zewnęrznych, akich jak zmiany cen zewnęrznych (szoki

Agnieszka Przybylska-Mazur * Meody badania wpływu zmian kursu waluowego na wskaźnik inflacji Wsęp Do oceny łącznego efeku przenoszenia zmian czynników zewnęrznych, akich jak zmiany cen zewnęrznych (szoki

Alicja Ganczarek Akademia Ekonomiczna w Katowicach. Analiza niezależności przekroczeń VaR na wybranym segmencie rynku energii

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Akademia Ekonomiczna w Kaowicach Analiza

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Akademia Ekonomiczna w Kaowicach Analiza

ZJAWISKA SZOKOWE W ROZWOJU GOSPODARCZYM WYBRANYCH KRAJÓW UNII EUROPEJSKIEJ

Anna Janiga-Ćmiel Uniwersye Ekonomiczny w Kaowicach Wydział Zarządzania Kaedra Maemayki anna.janiga-cmiel@ue.kaowice.pl ZJAWISKA SZOKOWE W ROZWOJU GOSPODARCZYM WYBRANYCH KRAJÓW UNII EUROPEJSKIEJ Sreszczenie:

Anna Janiga-Ćmiel Uniwersye Ekonomiczny w Kaowicach Wydział Zarządzania Kaedra Maemayki anna.janiga-cmiel@ue.kaowice.pl ZJAWISKA SZOKOWE W ROZWOJU GOSPODARCZYM WYBRANYCH KRAJÓW UNII EUROPEJSKIEJ Sreszczenie:

Kombinowanie prognoz. - dlaczego należy kombinować prognozy? - obejmowanie prognoz. - podstawowe metody kombinowania prognoz

Noaki do wykładu 005 Kombinowanie prognoz - dlaczego należy kombinować prognozy? - obejmowanie prognoz - podsawowe meody kombinowania prognoz - przykłady kombinowania prognoz gospodarki polskiej - zalecenia

Noaki do wykładu 005 Kombinowanie prognoz - dlaczego należy kombinować prognozy? - obejmowanie prognoz - podsawowe meody kombinowania prognoz - przykłady kombinowania prognoz gospodarki polskiej - zalecenia

WPŁYW NIEPEWNOŚCI OSZACOWANIA ZMIENNOŚCI NA CENĘ INSTRUMENTÓW POCHODNYCH

Tadeusz Czernik Uniwersye Ekonomiczny w Kaowicach WPŁYW NIEPEWNOŚCI OZACOWANIA ZMIENNOŚCI NA CENĘ INTRUMENTÓW POCHODNYCH Wprowadzenie Jednym z filarów współczesnych finansów jes eoria wyceny insrumenów

Tadeusz Czernik Uniwersye Ekonomiczny w Kaowicach WPŁYW NIEPEWNOŚCI OZACOWANIA ZMIENNOŚCI NA CENĘ INTRUMENTÓW POCHODNYCH Wprowadzenie Jednym z filarów współczesnych finansów jes eoria wyceny insrumenów

DYNAMICZNE MODELE EKONOMETRYCZNE

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 2005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Kaarzyna Kuziak Akademia Ekonomiczna

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 2005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Kaarzyna Kuziak Akademia Ekonomiczna

Punktacja za przekroczenie średniej. 1 m-c 6 m-cy 12 m-cy

Akcji polskich małych i średnich spółek Allianz FIO Subfundusz Allianz Akcji Małych i Średnich Spółek 2,31% -16,4% 10 PKO/Credit Suisse Akcji Małych i Średnich Spółek - FIO -0,35% -15,4% -31,9% 9 Commercial

Akcji polskich małych i średnich spółek Allianz FIO Subfundusz Allianz Akcji Małych i Średnich Spółek 2,31% -16,4% 10 PKO/Credit Suisse Akcji Małych i Średnich Spółek - FIO -0,35% -15,4% -31,9% 9 Commercial

Stanisław Cichocki Natalia Nehrebecka. Wykład 3

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Zmienne sacjonarne 2. Zmienne zinegrowane 3. Regresja pozorna 4. Funkcje ACF i PACF 5. Badanie sacjonarności Tes Dickey-Fullera (DF) 2 1. Zmienne sacjonarne

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Zmienne sacjonarne 2. Zmienne zinegrowane 3. Regresja pozorna 4. Funkcje ACF i PACF 5. Badanie sacjonarności Tes Dickey-Fullera (DF) 2 1. Zmienne sacjonarne

Pobieranie próby. Rozkład χ 2

Graficzne przedsawianie próby Hisogram Esymaory przykład Próby z rozkładów cząskowych Próby ze skończonej populacji Próby z rozkładu normalnego Rozkład χ Pobieranie próby. Rozkład χ Posać i własności Znaczenie

Graficzne przedsawianie próby Hisogram Esymaory przykład Próby z rozkładów cząskowych Próby ze skończonej populacji Próby z rozkładu normalnego Rozkład χ Pobieranie próby. Rozkład χ Posać i własności Znaczenie

DYNAMICZNE MODELE EKONOMETRYCZNE

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 27 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaa Kopernika w Toruniu Małgorzaa Borzyszkowska Uniwersye Gdański

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 27 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaa Kopernika w Toruniu Małgorzaa Borzyszkowska Uniwersye Gdański

Klasyfikacja funduszy inwestycyjnych otwartych oraz specjalistycznych funduszy inwestycyjnych otwartych (stan na 31.10.2007)

") Klasyfikacja funduszy inwestycyjnych otwartych oraz specjalistycznych funduszy inwestycyjnych otwartych (stan na 31.10.2007) FUNDUSZE AKCJI Fundusze akcji - rynku krajowego AIG Akcji Allianz Akcji Arka

Klasyfikacja funduszy inwestycyjnych otwartych oraz specjalistycznych funduszy inwestycyjnych otwartych (stan na 31.10.2007) FUNDUSZE AKCJI Fundusze akcji - rynku krajowego AIG Akcji Allianz Akcji Arka

Akademia Ekonomiczna im. Oskara Langego we Wrocławiu Katedra Inwestycji Finansowych i Ubezpieczeń

Krzyszof Pionek Akademia Ekonomiczna im. Oskara Langego we Wrocławiu Kaedra Inwesycji Finansowych i Ubezpieczeń Przegląd i porównanie meod oceny modeli VaR Wsęp - Miara VaR Warość zagrożona (warość narażona

Krzyszof Pionek Akademia Ekonomiczna im. Oskara Langego we Wrocławiu Kaedra Inwesycji Finansowych i Ubezpieczeń Przegląd i porównanie meod oceny modeli VaR Wsęp - Miara VaR Warość zagrożona (warość narażona

OCENA ATRAKCYJNOŚCI INWESTYCYJNEJ AKCJI NA PODSTAWIE CZASU PRZEBYWANIA W OBSZARACH OGRANICZONYCH KRZYWĄ WYKŁADNICZĄ

Tadeusz Czernik Daniel Iskra Uniwersye Ekonomiczny w Kaowicach Kaedra Maemayki Sosowanej adeusz.czernik@ue.kaowice.pl daniel.iskra@ue.kaowice.pl OCEN TRKCYJNOŚCI INWESTYCYJNEJ KCJI N PODSTWIE CZSU PRZEBYWNI

Tadeusz Czernik Daniel Iskra Uniwersye Ekonomiczny w Kaowicach Kaedra Maemayki Sosowanej adeusz.czernik@ue.kaowice.pl daniel.iskra@ue.kaowice.pl OCEN TRKCYJNOŚCI INWESTYCYJNEJ KCJI N PODSTWIE CZSU PRZEBYWNI

UMK w Toruniu ANALIZA ZALEŻNOŚCI MIĘDZY INDEKSEM WIG A WYBRANYMI INDEKSAMI RYNKÓW AKCJI NA ŚWIECIE

Pior Fiszeder UMK w Toruniu ANALIZA ZALEŻNOŚCI MIĘDZY INDEKSEM WIG A WYBRANYMI INDEKSAMI RYNKÓW AKCJI NA ŚWIECIE. Wprowadzenie Rynki kapiałowe na świecie są coraz silniej powiązane. Do najważniejszych

Pior Fiszeder UMK w Toruniu ANALIZA ZALEŻNOŚCI MIĘDZY INDEKSEM WIG A WYBRANYMI INDEKSAMI RYNKÓW AKCJI NA ŚWIECIE. Wprowadzenie Rynki kapiałowe na świecie są coraz silniej powiązane. Do najważniejszych

PREDYKCJA KURSU EURO/DOLAR Z WYKORZYSTANIEM PROGNOZ INDEKSU GIEŁDOWEGO: WYBRANE MODELE EKONOMETRYCZNE I PERCEPTRON WIELOWARSTWOWY

B A D A N I A O P E R A C J N E I D E C Z J E Nr 2004 Aleksandra MAUSZEWSKA Doroa WIKOWSKA PREDKCJA KURSU EURO/DOLAR Z WKORZSANIEM PROGNOZ INDEKSU GIEŁDOWEGO: WBRANE MODELE EKONOMERCZNE I PERCEPRON WIELOWARSWOW

B A D A N I A O P E R A C J N E I D E C Z J E Nr 2004 Aleksandra MAUSZEWSKA Doroa WIKOWSKA PREDKCJA KURSU EURO/DOLAR Z WKORZSANIEM PROGNOZ INDEKSU GIEŁDOWEGO: WBRANE MODELE EKONOMERCZNE I PERCEPRON WIELOWARSWOW

Ranking funduszy inwestycyjnych lutego 2009

7 lutego 009 www.analizy.pl Czy jesteś już naszym subskrybentem? To najprostszy i najszybszy sposób otrzymywania naszych raportów. Bezpłatnie. http://www.analizy.pl/subskrypcja.shtml Ranking funduszy inwecyjnych

7 lutego 009 www.analizy.pl Czy jesteś już naszym subskrybentem? To najprostszy i najszybszy sposób otrzymywania naszych raportów. Bezpłatnie. http://www.analizy.pl/subskrypcja.shtml Ranking funduszy inwecyjnych

ZASTOSOWANIE FUNKCJI KOPULI W MODELOWNIU INDEKSÓW GIEŁDOWYCH

ZASTOSOWANIE FUNKCJI KOPULI W MODELOWNIU INDEKSÓW GIEŁDOWYCH Jacek Leśkow, Jusyna Mokrzycka, Kamil Krawiec 1 Sreszczenie Współczesne zarządzanie ryzykiem finansowanym opiera się na analizie zwroów szeregów

ZASTOSOWANIE FUNKCJI KOPULI W MODELOWNIU INDEKSÓW GIEŁDOWYCH Jacek Leśkow, Jusyna Mokrzycka, Kamil Krawiec 1 Sreszczenie Współczesne zarządzanie ryzykiem finansowanym opiera się na analizie zwroów szeregów

Witold Orzeszko Uniwersytet Mikołaja Kopernika w Toruniu

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 2007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Mikołaja Kopernika w Toruniu

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 2007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Mikołaja Kopernika w Toruniu

W ostatnich 10 latach co trzeci fundusz akcji przy inwestowaniu systematycznym przyniósł realną stratę.

W ostatnich 10 latach co trzeci fundusz akcji przy inwestowaniu systematycznym przyniósł realną stratę. Systematyczne odkładanie i inwestowanie mniejszych kwot to dla wielu osób często jedyna droga, aby

W ostatnich 10 latach co trzeci fundusz akcji przy inwestowaniu systematycznym przyniósł realną stratę. Systematyczne odkładanie i inwestowanie mniejszych kwot to dla wielu osób często jedyna droga, aby

PROGNOZOWANIE W ZARZĄDZANIU PRZEDSIĘBIORSTWEM

PROGNOZOWANIE W ZARZĄDZANIU PRZEDSIĘBIORSTWEM prof. dr hab. Paweł Dimann 1 Znaczenie prognoz w zarządzaniu firmą Zarządzanie firmą jes nieusannym procesem podejmowania decyzji, kóry może być zdefiniowany

PROGNOZOWANIE W ZARZĄDZANIU PRZEDSIĘBIORSTWEM prof. dr hab. Paweł Dimann 1 Znaczenie prognoz w zarządzaniu firmą Zarządzanie firmą jes nieusannym procesem podejmowania decyzji, kóry może być zdefiniowany