ANALIZA WSKAŹNIKOWA. Prosta, szybka metoda oceny firmy.

|

|

|

- Wacław Kozieł

- 9 lat temu

- Przeglądów:

Transkrypt

1 ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy.

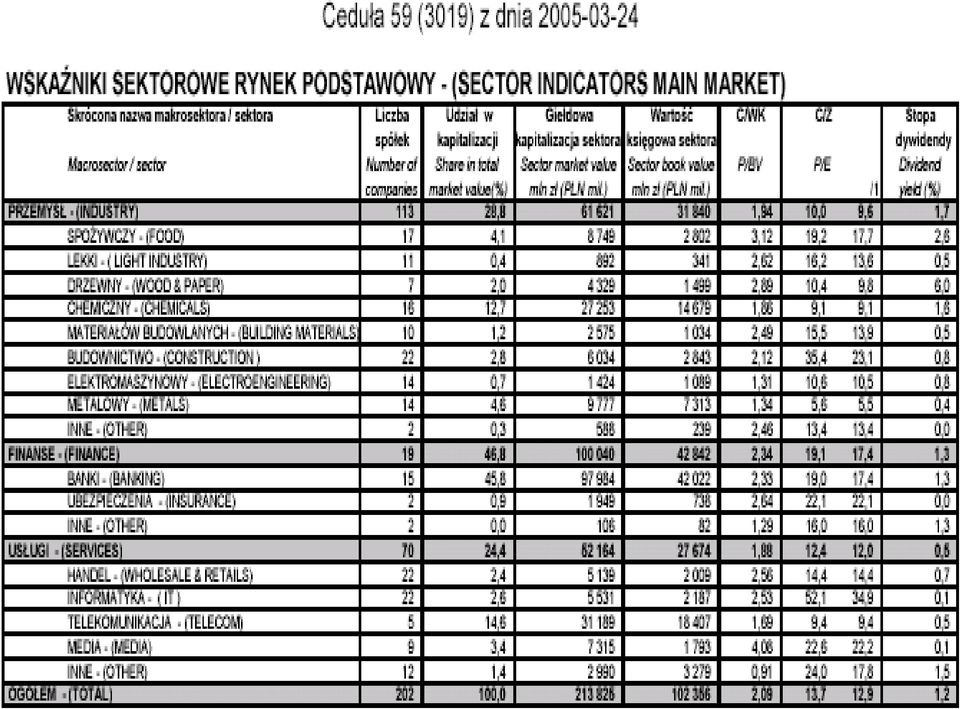

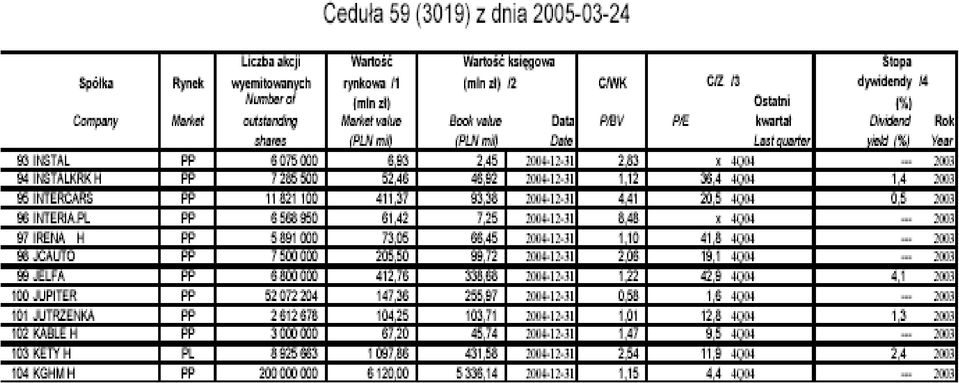

2 WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe

3 Wskaźniki rynkowe: Szybkie wskaźniki dla inwestorów

4 Wskaźniki rynkowe: a. Wskaźnik cena-zysk (PER) cena rynkowa 1 akcji Zysk netto na 1 akcję Zalecany poziom: jak najmniejszy Interpretacja: Wskaźnik pokazuje ile razy cena akcji przewyższa przypadający na nią zysk. Informuje pośrednio o jakości zarządzania, atrakcyjności branży, konkurencyjności. Ogólnie mówiąc jest to rynkowa cena zysku wypracowanego przez spółkę. Na zrównoważonym rynku kapitałowym określa liczbę lat obrachunkowych, w przeciągu których zysk przypadający na jedną akcję pokryje jej cenę zakupu. Przypuśćmy, że wskaźnik P/E wyniesie 10. Oznacza to, że zysk przypadający na akcję, liczony po nominalnej wartości, po 10 latach pokryje inwestycję. Można powiedzieć, że im niższy wskaźnik tym korzystniejsza inwestycja. Inwestor może spodziewać się dużego zysku na akcję, co bezpośrednio łączy się z otrzymaniem w przyszłym okresie dużej kwoty dywidendy.

5 Wskaźnik cena do wartości księgowej (P/BV): cena 1 akcji wartość księgowa na 1 akcję Zalecany poziom: jak najniższy Interpretacja: Wartość księgowa (BV) powinna informować, jaką wartość przedstawia sobą majątek firmy, który mogą miedzy sobą podzielić akcjonariusze. Wiadomo jednak, że BV jest pewnym przybliżeniem, ponieważ w księgach z reguły nie występują wartości rynkowe składników majątku (aktywów). Ogólnie można stwierdzić, że wartość księgowa, w sensie w jakim interesuje ona akcjonariusza, jest to najniższa wartość składników firmy, która może być podzielona między akcjonariuszy w przypadku np. likwidacji przedsiębiorstwa. Wartość księgową oblicza się poprzez odjęcie długów i zobowiązań (pasywa) firmy od wartości jej środków gospodarczych (aktywa). Jeśli cena rynkowa akcji kształtuje się poniżej wartości księgowej (przypadającej na 1 akcje), akcje są niedowartościowane.

6 dywidenda wskaźnik stopy dywidendy (DPS) = cena rynkowa 1 akcji Zalecany poziom: jak największy Interpretacja: Pokazuje na jaką dywidendę może liczyć w przyszłości akcjonariusz.

7

8

9 Cel przedsiębiorstwa: rozwój, utrzymanie się na rynku Skąd przedsiębiorstwo może uzyskać środki na swoją działalność (inwestycje)? Własne środki (zyski przedsiębiorstwa) Kredyt w banku (koszt ok. 10 % p.a.) Emisja akcji (koszt: około 5%-20% wartości) Emisja obligacji Emisja krótkoterminowych papierów dłużnych Inne (franszyza, leasing, factoring, kredyt kupiecki, venture capital)

Emisja obligacji Emisja krótkoterminowych papierów dłużnych Inne")

10 DECYZJE INWESTYCYJNE W PRZEDSIĘBIORSTWIE Literatura: A. Rutkowski,,,Zarządzanie finansami, PWE, Warszawa 2003, rozdz.7.

11 Inwestycje wymagają poniesienia wcześniej wydatków niż przyniosą one efekty (pieniężne). Przedsiębiorstwo decyduje się na inwestycje zazwyczaj w celu przetrwania lub dalszego rozwoju. Inwestycje mogą polegać zwykle na zwiększeniu zdolności produkcyjnych i sprzedażowych, czemu mogą służyć wydatki na: Nowe technologie, maszyny, linie produkcyjne, Szkolenia pracowników, Kampanie reklamowe, promocyjne, Przejęcie innego przedsiębiorstwa.

12 Kryteria stosowane w ocenie inwestycji: Wartość bieżąca netto (Net Present Value) Wewnętrzna stopa zwrotu (Internal Rate of Return) Wskaźnik rentowności (Profitability Index) Okres zwrotu (Payback Period) Księgowa stopa zwrotu (Accounting Rate of Return)

Księgowa stopa zwrotu (Accounting Rate of")

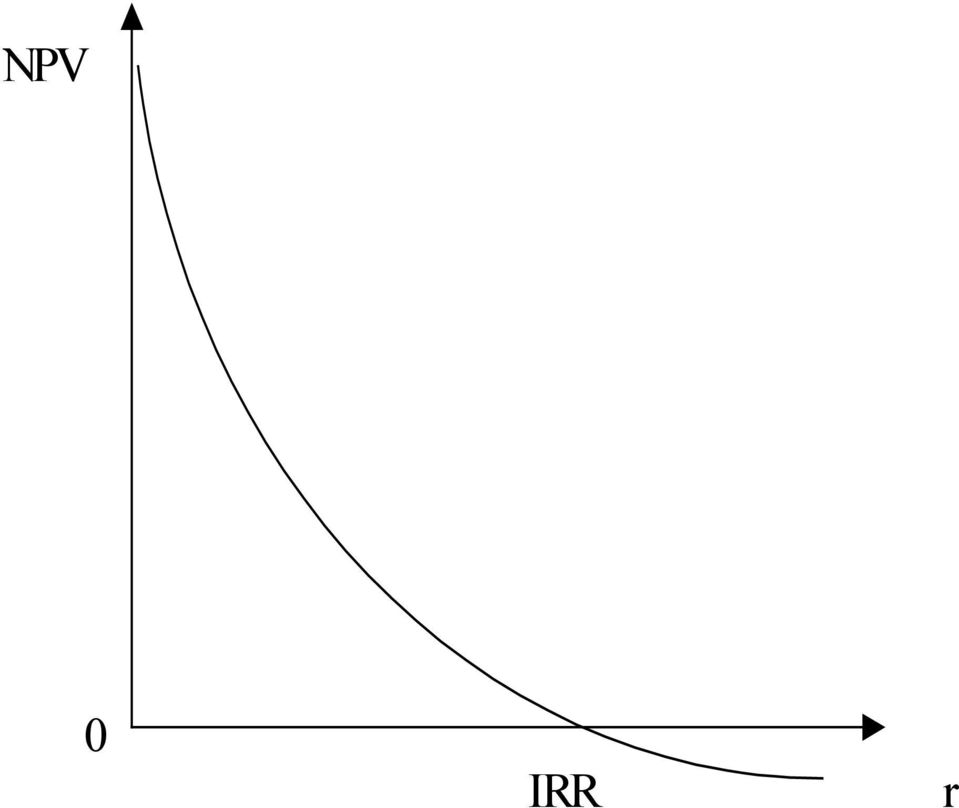

13 Wartość bieżąca netto (NPV)

")

14 NPV jest to nadwyżka sumy zdyskontowanych wpływów nad sumą zdyskontowanych wydatków. CF 1 CF 2 CF n NPV = - I r (1+r) 2 (1+r) n gdzie: CF przepływ pieniężny w danym okresie, r stopa dyskontowa (koszt kapitału) I 0 początkowe wydatki inwestycyjne n okres eksploatacji inwestycji

I 0 początkowe wydatki inwestycyjne n")

15 Warianty NPV: Jeśli NPV > 0 to stopa zwrotu z inwestycji jest wyższa od kosztu pozyskania kapitału. Projekt wstępnie przyjmujemy. Jeśli NPV = 0 to stopa zwrotu z inwestycji równa kosztowi pozyskania kapitału. Projekt neutralny. Jeśli NPV < 0 to stopa zwrotu inwestycji niższa niż koszt kapitału. Projekt odrzucamy.

16 Przykład 1

17 Wewnętrzna stopa zwrotu (IRR)

18 ewnętrzna stopa zwrotu jest wartością stopy dyskontowej, dla której wartość ieżąca netto NPV jest równa 0. CF 1 CF 2 CF n I = 0 1+IRR (1+IRR) 2 (1+ IRR) n

19 NPV 0 IRR r

20 Zależność pomiędzy NPV i IRR: r < IRR. Oznacza, że przy danym koszcie kapitału r inwestycja przynosi dodatnią NPV. Projekt akceptujemy. r = IRR. Projekt neutralny r = IRR. Oznacza, że przy danym koszcie kapitału r projektowana inwestycja będzie przynosiła straty. Projekt odrzucamy

21 Przykład 2

22 Wskaźnik rentowności (PI)

23 PI = PV (wpływów) PV (wydatków) Gdzie: PV (wpływów) suma wartości bieżącej wpływów z projektu inwestycyjnego, PV (wydatków) suma wartości bieżącej wydatków inwestycyjnych.

24 Przykład 3

25 Prosty okres zwrotu (PP) Metoda oceny projektów, biorąca pod uwagę okres, w którym następuje zrównanie wpływów z wcześniej poniesionymi wydatkami. Dąży się do minimalizacji tego okresu. Niestety nie uwzględnia się w tej metodzie wartości pieniądza w czasie, choć można zmodyfikować ją, stosując tzw. zdyskontowany okres zwrotu. Niewątpliwie największą zaletą tej metody jest jej prostota.

26 Przykład 4

27 Księgowa stopa zwrotu (ARR) Określa przeciętną stopę zwrotu z inwestycji z całego okresu eksploatacji. Niestety nie uwzględnia się czynnika czasu, toteż metoda ta służy raczej do oceny projektów we wstępnej fazie rozpoznania.

ANALIZA WSKAŹNIKOWA. Prosta, szybka metoda oceny firmy.

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki płynności: pokazują

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki płynności: pokazują

Metody niedyskontowe. Metody dyskontowe

Metody oceny projektów inwestycyjnych TEORIA DECYZJE DŁUGOOKRESOWE Budżetowanie kapitałów to proces, który ma za zadanie określenie potrzeb inwestycyjnych przedsiębiorstwa. Jest to proces identyfikacji

Metody oceny projektów inwestycyjnych TEORIA DECYZJE DŁUGOOKRESOWE Budżetowanie kapitałów to proces, który ma za zadanie określenie potrzeb inwestycyjnych przedsiębiorstwa. Jest to proces identyfikacji

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

Ocena kondycji finansowej organizacji

Ocena kondycji finansowej organizacji 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności projektów

Ocena kondycji finansowej organizacji 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności projektów

Podstawy zarządzania projektem. dr inż. Agata Klaus-Rosińska

Podstawy zarządzania projektem dr inż. Agata Klaus-Rosińska 1 Ocena efektywności projektów inwestycyjnych 2 Wartość pieniądza w czasie Wartość pieniądza w czasie ma decydujące znaczenie dla podejmowania

Podstawy zarządzania projektem dr inż. Agata Klaus-Rosińska 1 Ocena efektywności projektów inwestycyjnych 2 Wartość pieniądza w czasie Wartość pieniądza w czasie ma decydujące znaczenie dla podejmowania

Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne)

") Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne) punkt 6 planu zajęć dr inż. Agata Klaus-Rosińska 1 OCENA EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH 2 Wartość pieniądza w czasie

Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne) punkt 6 planu zajęć dr inż. Agata Klaus-Rosińska 1 OCENA EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH 2 Wartość pieniądza w czasie

System finansowy gospodarki. Zajęcia nr 7 Krzywa rentowności, zadania (mat. fin.), marża w handlu, NPV i IRR, obligacje

, marża w handlu, NPV i IRR, obligacje") System finansowy gospodarki Zajęcia nr 7 Krzywa rentowności, zadania (mat. fin.), marża w handlu, NPV i IRR, obligacje Krzywa rentowności (dochodowości) Yield Curve Krzywa ta jest graficznym przedstawieniem

System finansowy gospodarki Zajęcia nr 7 Krzywa rentowności, zadania (mat. fin.), marża w handlu, NPV i IRR, obligacje Krzywa rentowności (dochodowości) Yield Curve Krzywa ta jest graficznym przedstawieniem

ZARZĄDZANIE FINANSAMI W PROJEKTACH C.D. OCENA FINANSOWA PROJEKTU METODY OCENY EFEKTYWNOŚCI FINANSOWEJ PROJEKTU. Sabina Rokita

ZARZĄDZANIE FINANSAMI W PROJEKTACH C.D. OCENA FINANSOWA PROJEKTU METODY OCENY EFEKTYWNOŚCI FINANSOWEJ PROJEKTU Sabina Rokita Podział metod oceny efektywności finansowej projektów 1.Metody statyczne: Okres

ZARZĄDZANIE FINANSAMI W PROJEKTACH C.D. OCENA FINANSOWA PROJEKTU METODY OCENY EFEKTYWNOŚCI FINANSOWEJ PROJEKTU Sabina Rokita Podział metod oceny efektywności finansowej projektów 1.Metody statyczne: Okres

OCENA EFEKTYWNOŚCI INWESTYCJI. Jerzy T. Skrzypek

OCENA EFEKTYWNOŚCI INWESTYCJI Jerzy T. Skrzypek 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności

OCENA EFEKTYWNOŚCI INWESTYCJI Jerzy T. Skrzypek 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności

PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Ekonomika Transportu Morskiego wykład 08ns

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni ETM 2 Wykład ostatni merytoryczny ETM: tematyka 1. Dynamiczne metody

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni ETM 2 Wykład ostatni merytoryczny ETM: tematyka 1. Dynamiczne metody

4.1.Wprowadzenie i krótki opis planowanego przedsięwzięcia,

Biznesplan w praktyce zarządzania firmą. Autor: Aleksander Czapurko, Joanna Łukaszewicz Wstęp Rozdział 1 Pojęcie, funkcje i struktura biznesplanu Czym jest biznesplan? Funkcje biznesplanu w przedsiębiorstwie

Biznesplan w praktyce zarządzania firmą. Autor: Aleksander Czapurko, Joanna Łukaszewicz Wstęp Rozdział 1 Pojęcie, funkcje i struktura biznesplanu Czym jest biznesplan? Funkcje biznesplanu w przedsiębiorstwie

dr Danuta Czekaj

dr Danuta Czekaj dj.czekaj@gmail.com POLITYKA INWESTYCYJNA W HOTELARSTWIE PIH TiR_II_ST3_ZwHiG WYKŁAD_ E_LEARNING 2 GODZINY TEMAT Dynamiczne metody badania opłacalności inwestycji w hotelarstwie 08. 12.

dr Danuta Czekaj dj.czekaj@gmail.com POLITYKA INWESTYCYJNA W HOTELARSTWIE PIH TiR_II_ST3_ZwHiG WYKŁAD_ E_LEARNING 2 GODZINY TEMAT Dynamiczne metody badania opłacalności inwestycji w hotelarstwie 08. 12.

Analiza finansowo-ekonomiczna projektów z odnawialnych źródeł energii. Daniela Kammer

Analiza finansowo-ekonomiczna projektów z odnawialnych źródeł energii Daniela Kammer Celem analizy finansowo-ekonomicznej jest pokazanie, na ile opłacalna jest realizacje danego projekt, przy uwzględnieniu

Analiza finansowo-ekonomiczna projektów z odnawialnych źródeł energii Daniela Kammer Celem analizy finansowo-ekonomicznej jest pokazanie, na ile opłacalna jest realizacje danego projekt, przy uwzględnieniu

Średnio ważony koszt kapitału

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W4 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Podstawy metodologiczne oceny efektywności inwestycji

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W4 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Podstawy metodologiczne oceny efektywności inwestycji

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy Wstęp 1. do zarządzania finansami firmy 1.1. Zarządzanie firmą a budowanie jej wartości Obszary zarządzania przedsiębiorstwem Proces

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy Wstęp 1. do zarządzania finansami firmy 1.1. Zarządzanie firmą a budowanie jej wartości Obszary zarządzania przedsiębiorstwem Proces

ANALIZA FINANSOWA INWESTYCJI PV

ANALIZA FINANSOWA INWESTYCJI PV Inwestor: Imię i Nazwisko Obiekt: Dom jednorodzinny Lokalizacja: ul. Słoneczna 10 10-100 SŁONECZNO Data: 01.03.2015 Kontakt: Andrzej Nowak Firma instalatorska ul. Rzetelna

ANALIZA FINANSOWA INWESTYCJI PV Inwestor: Imię i Nazwisko Obiekt: Dom jednorodzinny Lokalizacja: ul. Słoneczna 10 10-100 SŁONECZNO Data: 01.03.2015 Kontakt: Andrzej Nowak Firma instalatorska ul. Rzetelna

Przepływy finansowe r

Przepływy finansowe 11.05.2015r Rachunek wyników vs rachunek przepływów Przychody Koszty Wpływy Wydatki Zasada memoriałowa Zasada kasowa Wynik finansowy Przepływy pieniężne Zasada memoriałowa należy uwzględnić

Przepływy finansowe 11.05.2015r Rachunek wyników vs rachunek przepływów Przychody Koszty Wpływy Wydatki Zasada memoriałowa Zasada kasowa Wynik finansowy Przepływy pieniężne Zasada memoriałowa należy uwzględnić

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska Podręcznik obejmuje wykład finansów i rachunkowości dla inżynierów. Zostały w nim omówione m.in. rachunkowość jako system informacyjny

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska Podręcznik obejmuje wykład finansów i rachunkowości dla inżynierów. Zostały w nim omówione m.in. rachunkowość jako system informacyjny

Harmonogram pracy na ćwiczeniach MOPI

Przepływy finansowe Harmonogram pracy na ćwiczeniach Temat MOPI Realizacja 1 Ćwiczenia wprowadzające Wprowadzenie 2 Wartość pieniądza w czasie Wprowadzenia i zadania 3 WACC, montaż finansowy, koszt kredytu

Przepływy finansowe Harmonogram pracy na ćwiczeniach Temat MOPI Realizacja 1 Ćwiczenia wprowadzające Wprowadzenie 2 Wartość pieniądza w czasie Wprowadzenia i zadania 3 WACC, montaż finansowy, koszt kredytu

OCENA PROJEKTÓW INWESTYCYJNYCH

OCENA PROJEKTÓW INWESTYCYJNYCH Metody oceny projektów We współczesnej gospodarce rynkowej istnieje bardzo duża presja na właścicieli kapitałów. Są oni zmuszeni do ciągłego poszukiwania najefektywniejszych

OCENA PROJEKTÓW INWESTYCYJNYCH Metody oceny projektów We współczesnej gospodarce rynkowej istnieje bardzo duża presja na właścicieli kapitałów. Są oni zmuszeni do ciągłego poszukiwania najefektywniejszych

WSTĘP ZAŁOŻENIA DO PROJEKTU

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

Wskaźnik Formuła OB D% aktywa trwałe aktywa obrotowe

1. Wskaźniki sprawności działania Wskaźnik Formuła 2009 2008 OB D% 1. Podstawowy wsk. Struktury majątkowej aktywa trwałe aktywa obrotowe 2. 3. 4. 5. 6. 7. 8. 9. 10. Wskaźnik produktywności aktywów (wskaźnik

1. Wskaźniki sprawności działania Wskaźnik Formuła 2009 2008 OB D% 1. Podstawowy wsk. Struktury majątkowej aktywa trwałe aktywa obrotowe 2. 3. 4. 5. 6. 7. 8. 9. 10. Wskaźnik produktywności aktywów (wskaźnik

Aspekty opłacalności ekonomicznej projektów inwestycyjnych z wykorzystaniem dostępnych narzędzi analitycznych (praktyczne warsztaty)

") Aspekty opłacalności ekonomicznej projektów inwestycyjnych z wykorzystaniem dostępnych narzędzi analitycznych (praktyczne warsztaty) Katowice, dn. 1 czerwca 2012 r. Rafał GÓRAL Główny Instytut Górnictwa

Aspekty opłacalności ekonomicznej projektów inwestycyjnych z wykorzystaniem dostępnych narzędzi analitycznych (praktyczne warsztaty) Katowice, dn. 1 czerwca 2012 r. Rafał GÓRAL Główny Instytut Górnictwa

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza finansowa projektu dr hab. Grzegorz Głód Uniwersytet Ekonomiczny w Katowicach 22 maja 2017 r. Co to jest projekt? To działanie: - zorientowane na cel, - kompleksowe,

Akademia Młodego Ekonomisty Analiza finansowa projektu dr hab. Grzegorz Głód Uniwersytet Ekonomiczny w Katowicach 22 maja 2017 r. Co to jest projekt? To działanie: - zorientowane na cel, - kompleksowe,

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Grażyna Michalczuk Uniwersytet w Białymstoku 9 maja 2013 r. Co to jest analiza To metoda poznanie

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Grażyna Michalczuk Uniwersytet w Białymstoku 9 maja 2013 r. Co to jest analiza To metoda poznanie

Zarządzanie Projektami Inwestycyjnymi

Zarządzanie Projektami Inwestycyjnymi mgr Magdalena Marczewska TiMO (Zakład Teorii i Metod Organizacji) Wydział Zarządzania Uniwersytetu Warszawskiego mmarczewska@wz.uw.edu.pl Poprzednie zajęcia Założenia

Zarządzanie Projektami Inwestycyjnymi mgr Magdalena Marczewska TiMO (Zakład Teorii i Metod Organizacji) Wydział Zarządzania Uniwersytetu Warszawskiego mmarczewska@wz.uw.edu.pl Poprzednie zajęcia Założenia

Efektywność projektów inwestycyjnych

Podstawy praktycznych decyzji ekonomiczno- finansowych w przedsiębiorstwie Efektywność projektów inwestycyjnych mgr Kazimierz Linowski 1 Wstęp Celem wykładu jest przedstawienie podstawowych pojęć oraz

Podstawy praktycznych decyzji ekonomiczno- finansowych w przedsiębiorstwie Efektywność projektów inwestycyjnych mgr Kazimierz Linowski 1 Wstęp Celem wykładu jest przedstawienie podstawowych pojęć oraz

Program zajęć kursu Specjalista ds. finansów i rachunkowości.

Program zajęć kursu Specjalista ds. finansów i rachunkowości. A. Finanse przedsiębiorstw (30 godz.) 1. Ogólna charakterystyka finansów przedsiębiorstwa - 1 godz. 1.1. Pojęcie finansów 1.2. Podmioty finansów

Program zajęć kursu Specjalista ds. finansów i rachunkowości. A. Finanse przedsiębiorstw (30 godz.) 1. Ogólna charakterystyka finansów przedsiębiorstwa - 1 godz. 1.1. Pojęcie finansów 1.2. Podmioty finansów

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski WARTOŚĆ PIENIĄDZA W CZASIE Wykład 4 Prawda ekonomiczna Pieniądz, który mamy realnie w ręku, dziś jest wart więcej niż oczekiwana wartość tej samej

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski WARTOŚĆ PIENIĄDZA W CZASIE Wykład 4 Prawda ekonomiczna Pieniądz, który mamy realnie w ręku, dziś jest wart więcej niż oczekiwana wartość tej samej

Zarządzanie wartością przedsiębiorstwa

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

Wskaźniki efektywności inwestycji

Wskaźniki efektywności inwestycji Efektywność inwestycji Realizacja przedsięwzięć usprawniających użytkowanie energii najczęściej wymaga poniesienia nakładów finansowych na zakup materiałów, urządzeń,

Wskaźniki efektywności inwestycji Efektywność inwestycji Realizacja przedsięwzięć usprawniających użytkowanie energii najczęściej wymaga poniesienia nakładów finansowych na zakup materiałów, urządzeń,

sprawozdawczego oraz dostarczenie informacji o funkcjonowaniu spółki. Natomiast wadą jest wymóg wyważonego doboru wskaźników, których podstawą jest

ANALIZA WSKAŹNIKOWA Analiza danych finansowych za pomocą analizy wskaźnikowej wykorzystuje różne techniki badawcze, podkreślając porównawczą oraz względną wagę prezentowanych danych, które mają ocenić

ANALIZA WSKAŹNIKOWA Analiza danych finansowych za pomocą analizy wskaźnikowej wykorzystuje różne techniki badawcze, podkreślając porównawczą oraz względną wagę prezentowanych danych, które mają ocenić

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

AKADEMIA ANALIZ Runda 1

AKADEMIA ANALIZ Runda 1 Po co wyceniać spółki? Inwestować Kupować Sprzedawać Inwestor indywidualny Fundusz inwestycyjny Private equity Fuzje i przejęcia Doradztwo transakcyjne Inwestor branżowy Wyjście

AKADEMIA ANALIZ Runda 1 Po co wyceniać spółki? Inwestować Kupować Sprzedawać Inwestor indywidualny Fundusz inwestycyjny Private equity Fuzje i przejęcia Doradztwo transakcyjne Inwestor branżowy Wyjście

Stopa zwrotu a ryzyko inwestycji na NewConnect. Marek Zuber Dexus Partners

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu)

") WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

dr hab. Marcin Jędrzejczyk

dr hab. Marcin Jędrzejczyk Leasing operacyjny nie jest wliczany do wartości aktywów bilansowych, co wpływa na polepszenie wskaźnika ROA (return on assets - stosunek zysku do aktywów) - suma aktywów nie

dr hab. Marcin Jędrzejczyk Leasing operacyjny nie jest wliczany do wartości aktywów bilansowych, co wpływa na polepszenie wskaźnika ROA (return on assets - stosunek zysku do aktywów) - suma aktywów nie

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH ZAJĘCIA II

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH ZAJĘCIA II PRZEPŁYWY PIENIĘŻNE Przepływy pieniężne są wpływami lub wypływami środków pieniężnych oraz ekwiwalentów środków pieniężnych. Podstawowe wpływy: przychody ze sprzedaży

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH ZAJĘCIA II PRZEPŁYWY PIENIĘŻNE Przepływy pieniężne są wpływami lub wypływami środków pieniężnych oraz ekwiwalentów środków pieniężnych. Podstawowe wpływy: przychody ze sprzedaży

Dynamiczne metody oceny opłacalności inwestycji tonażowych

Dynamiczne metody oceny opłacalności inwestycji tonażowych Dynamiczne formuły oceny opłacalności inwestycji tonażowych są oparte na założeniu zmiennej (malejącej z upływem czasu) wartości pieniądza. Im

Dynamiczne metody oceny opłacalności inwestycji tonażowych Dynamiczne formuły oceny opłacalności inwestycji tonażowych są oparte na założeniu zmiennej (malejącej z upływem czasu) wartości pieniądza. Im

Metody oceny efektywności inwestycji rzeczowych

I Metody oceny efektywności inwestycji rzeczowych Efektywność inwestycji rzeczowych Inwestycje - aktywa nabyte w celu osiągnięcia korzyści ekonomicznych z przyrostu wartości tych aktywów. Efektywność inwestycji

I Metody oceny efektywności inwestycji rzeczowych Efektywność inwestycji rzeczowych Inwestycje - aktywa nabyte w celu osiągnięcia korzyści ekonomicznych z przyrostu wartości tych aktywów. Efektywność inwestycji

RACHUNEK EFEKTYWNOŚCI INWESTYCJI. METODY PROSTE STATYCZNE r.

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY PROSTE STATYCZNE 10.04.2017 r. PYTANIA KONTROLNE Czym różni się sprawozdanie rachunku wyników od sprawozdania przepływów gotówkowych? Z jakich rodzajów działalności

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY PROSTE STATYCZNE 10.04.2017 r. PYTANIA KONTROLNE Czym różni się sprawozdanie rachunku wyników od sprawozdania przepływów gotówkowych? Z jakich rodzajów działalności

Rok akademicki: 2030/2031 Kod: ZZP s Punkty ECTS: 4. Poziom studiów: Studia I stopnia Forma i tryb studiów: -

Nazwa modułu: Finanse przedsiębiorstwa Rok akademicki: 2030/2031 Kod: ZZP-1-502-s Punkty ECTS: 4 Wydział: Zarządzania Kierunek: Zarządzanie Specjalność: - Poziom studiów: Studia I stopnia Forma i tryb

Nazwa modułu: Finanse przedsiębiorstwa Rok akademicki: 2030/2031 Kod: ZZP-1-502-s Punkty ECTS: 4 Wydział: Zarządzania Kierunek: Zarządzanie Specjalność: - Poziom studiów: Studia I stopnia Forma i tryb

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski SPRAWOZDANIA FINANSOWE Wykład 3 Co to jest sprawozdanie finansowe? Sprawozdanie finansowe - wyniki finansowe przedsiębiorstwa przedstawione zgodnie

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski SPRAWOZDANIA FINANSOWE Wykład 3 Co to jest sprawozdanie finansowe? Sprawozdanie finansowe - wyniki finansowe przedsiębiorstwa przedstawione zgodnie

Analiza opłacalności inwestycji v.

Analiza opłacalności inwestycji v. 2.0 Michał Strzeszewski, 1997 1998 Spis treści 1. Cel artykułu...1 2. Wstęp...1 3. Prosty okres zwrotu...2 4. Inflacja...2 5. Wartość pieniądza w czasie...2 6. Dyskontowanie...3

Analiza opłacalności inwestycji v. 2.0 Michał Strzeszewski, 1997 1998 Spis treści 1. Cel artykułu...1 2. Wstęp...1 3. Prosty okres zwrotu...2 4. Inflacja...2 5. Wartość pieniądza w czasie...2 6. Dyskontowanie...3

Analiza projektu inwestycyjnego za pomocą arkusza kalkulacyjnego

Przepływ Analiza projektu inwestycyjnego za pomocą arkusza kalkulacyjnego 1. Projekt inwestycyjny podstawowe pojęcia. Inwestycja bieżące zaangażowanie zasobów podejmowanych w celu późniejszego osiągnięcia

Przepływ Analiza projektu inwestycyjnego za pomocą arkusza kalkulacyjnego 1. Projekt inwestycyjny podstawowe pojęcia. Inwestycja bieżące zaangażowanie zasobów podejmowanych w celu późniejszego osiągnięcia

PAŃSTWOWA WYŻSZA SZKOŁA ZAWODOWA W NOWYM SĄCZU SYLABUS PRZEDMIOTU. Obowiązuje od roku akademickiego: 2010/2011

PAŃSTWOWA WYŻSZA SZKOŁA ZAWODOWA W NOWYM SĄCZU SYLABUS Obowiązuje od roku akademickiego: 2010/2011 Instytut Ekonomiczny Kierunek studiów: Ekonomia Kod kierunku: 04.9 Specjalność: Finanse i rachunkowość

PAŃSTWOWA WYŻSZA SZKOŁA ZAWODOWA W NOWYM SĄCZU SYLABUS Obowiązuje od roku akademickiego: 2010/2011 Instytut Ekonomiczny Kierunek studiów: Ekonomia Kod kierunku: 04.9 Specjalność: Finanse i rachunkowość

WACC Montaż finansowy Koszt kredytu

WACC Montaż finansowy Koszt kredytu PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową i dyskontową Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we

WACC Montaż finansowy Koszt kredytu PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową i dyskontową Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we

dr Adam Salomon Wykład 5 (z ): Statyczne metody oceny projektów gospodarczych rachunek stóp zwrotu i prosty okres zwrotu.

: Statyczne metody oceny projektów gospodarczych rachunek stóp zwrotu i prosty okres zwrotu.") dr Adam Salomon METODY OCENY PROJEKTÓW GOSPODARCZYCH Wykład 5 (z 2008-11-19): Statyczne metody oceny projektów gospodarczych rachunek stóp zwrotu i prosty okres zwrotu. dla 5. roku BE, TiHM i PnRG (SSM)

dr Adam Salomon METODY OCENY PROJEKTÓW GOSPODARCZYCH Wykład 5 (z 2008-11-19): Statyczne metody oceny projektów gospodarczych rachunek stóp zwrotu i prosty okres zwrotu. dla 5. roku BE, TiHM i PnRG (SSM)

Zarządzanie projektem inwestycyjnym

Zarządzanie projektem inwestycyjnym Plan wykładu Jak oszacować opłacalność inwestycji? Jak oszacować zapotrzebowanie na finansowanie zewnętrzne? Etapy budżetowania inwestycji 1. Sformułowanie długofalowej

Zarządzanie projektem inwestycyjnym Plan wykładu Jak oszacować opłacalność inwestycji? Jak oszacować zapotrzebowanie na finansowanie zewnętrzne? Etapy budżetowania inwestycji 1. Sformułowanie długofalowej

Istota metody DCF. (Discounted Cash Flow)

") Istota metody DCF (Discounted Cash Flow) Metoda DCF to: Sposób wyceny przedsiębiorstwa i jego kapitałów własnych oparty o zdyskontowane przepływy pieniężne. Wolne przepływy pieniężne (Free Cash Flows)

Istota metody DCF (Discounted Cash Flow) Metoda DCF to: Sposób wyceny przedsiębiorstwa i jego kapitałów własnych oparty o zdyskontowane przepływy pieniężne. Wolne przepływy pieniężne (Free Cash Flows)

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni"

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni" Prowadzący: Marcin Dybek Centrum Analiz Finansowych EBIT marcin.dybek@rsg.pl www.rsg.pl Stosowane standardy rachunkowości

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni" Prowadzący: Marcin Dybek Centrum Analiz Finansowych EBIT marcin.dybek@rsg.pl www.rsg.pl Stosowane standardy rachunkowości

sprzedaży Aktywa obrotowe Aktywa razem

Wykaz uzupełniających informacji do jednostkowego sprawozdania finansowego MAKRUM S.A. za III kwartał 2012 roku opublikowanego w dniu 14 listopada 2012 r. 1. Bilans Aktywa trwałe Aktywa MSSF MSSF MSSF

Wykaz uzupełniających informacji do jednostkowego sprawozdania finansowego MAKRUM S.A. za III kwartał 2012 roku opublikowanego w dniu 14 listopada 2012 r. 1. Bilans Aktywa trwałe Aktywa MSSF MSSF MSSF

Budowanie strategii przed debiutem na rynku NewConnect

ekspert Klubu Przedsiębiorców i Ekspertów przy Polskim Towarzystwie Ekonomicznym ekspert CASE Doradcy Sp. z o.o. Budowanie strategii przed debiutem na rynku NewConnect P1 Plan prezentacji 1 Wprowadzenie

ekspert Klubu Przedsiębiorców i Ekspertów przy Polskim Towarzystwie Ekonomicznym ekspert CASE Doradcy Sp. z o.o. Budowanie strategii przed debiutem na rynku NewConnect P1 Plan prezentacji 1 Wprowadzenie

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 08 MSTiL stacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 08 MSTiL stacjonarne (II stopień) program wykładu 08. 1. Wybrane metody oceny opłacalności projektów inwestycyjnych

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 08 MSTiL stacjonarne (II stopień) program wykładu 08. 1. Wybrane metody oceny opłacalności projektów inwestycyjnych

KNF, GPW, PAP Projekt uchwały na NWZ PGNiG S.A. zwołane na dzień 21 maja 2009 roku

Od: Wysłano: Do: Temat: PGNiG S.A. 7 maja 2009 roku KNF, GPW, PAP Projekt uchwały na NWZ PGNiG S.A. zwołane na dzień 21 maja 2009 roku Raport bieżący nr 50/2009 Zarząd Polskiego Górnictwa Naftowego i Gazownictwa

Od: Wysłano: Do: Temat: PGNiG S.A. 7 maja 2009 roku KNF, GPW, PAP Projekt uchwały na NWZ PGNiG S.A. zwołane na dzień 21 maja 2009 roku Raport bieżący nr 50/2009 Zarząd Polskiego Górnictwa Naftowego i Gazownictwa

Przepływy pieniężne (Cash flows) lub (bardziej konkretnie):

lub (bardziej konkretnie):") Przepływy pieniężne (Cash flows) Niech C!, C!,, C! jest skończonym ciągiem płatności pieniężych, przy czym C! < 0, C! 0 i co najmniej jedna z płatności C! jest dodatnia. Płatności ujemne reprezentują nakłady,

Przepływy pieniężne (Cash flows) Niech C!, C!,, C! jest skończonym ciągiem płatności pieniężych, przy czym C! < 0, C! 0 i co najmniej jedna z płatności C! jest dodatnia. Płatności ujemne reprezentują nakłady,

Lp. Nazwa wskaźnika Treść ekonomiczna

Bankowość Lp. Nazwa wskaźnika Treść ekonomiczna 1 Zyskowność brutto sprzedaży wynik brutto ze sprzedaży 2 Zyskowność sprzedaży wynik ze sprzedaży 3 Zyskowność działalności operacyjnej wynik na działalności

Bankowość Lp. Nazwa wskaźnika Treść ekonomiczna 1 Zyskowność brutto sprzedaży wynik brutto ze sprzedaży 2 Zyskowność sprzedaży wynik ze sprzedaży 3 Zyskowność działalności operacyjnej wynik na działalności

Procedurę majątkowej wyceny zawiera następujące etapy:

Wyróżnia się cztery główne metody wyceny majątkowej, należą do nich: metoda wartości likwidacyjnej, odtworzeniowej, metoda skorygowanych aktywów netto oraz wartości likwidacyjnej. Procedurę majątkowej

Wyróżnia się cztery główne metody wyceny majątkowej, należą do nich: metoda wartości likwidacyjnej, odtworzeniowej, metoda skorygowanych aktywów netto oraz wartości likwidacyjnej. Procedurę majątkowej

dr Danuta Czekaj

dr Danuta Czekaj dj.czekaj@gmail.com POLITYKA INWESTYCYJNA W HOTELARSTWIE PIH TiR_II_NST3_ZwHiG WYKŁAD E _ LEARNING 2 GODZINY TEMAT Statyczne metody analizy efektywności inwestycji w hotelarstwie 17.11.

dr Danuta Czekaj dj.czekaj@gmail.com POLITYKA INWESTYCYJNA W HOTELARSTWIE PIH TiR_II_NST3_ZwHiG WYKŁAD E _ LEARNING 2 GODZINY TEMAT Statyczne metody analizy efektywności inwestycji w hotelarstwie 17.11.

Aneks C Typowe wartości wskaźników analitycznych

Aneks C Typowe wartości wskaźników analitycznych i płynności Stan środków pieniężnych na koniec każdego z okresów (pozycja G rachunku przepływów pieniężnych) powinien przyjmować dodatnie wartości w każdym

Aneks C Typowe wartości wskaźników analitycznych i płynności Stan środków pieniężnych na koniec każdego z okresów (pozycja G rachunku przepływów pieniężnych) powinien przyjmować dodatnie wartości w każdym

Przedsiębiorczy na Rynku Finansowym Proces inwestycyjny

Proces inwestycyjny 1. Etapy procesu inwestycyjnego 1. Przygotowanie inwestycji obejmuje czas od zlecenia prac nad założeniami technicznoorganizacyjnymi do rozpoczęcia realizacji inwestycji. Ten etap opiera

Proces inwestycyjny 1. Etapy procesu inwestycyjnego 1. Przygotowanie inwestycji obejmuje czas od zlecenia prac nad założeniami technicznoorganizacyjnymi do rozpoczęcia realizacji inwestycji. Ten etap opiera

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 09 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 09 MSTiL niestacjonarne (II stopień) program wykładu 09. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 09 MSTiL niestacjonarne (II stopień) program wykładu 09. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa

Politechnika Śląska w Gliwicach Wydział Budownictwa Katedra Procesów Budowlanych ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa Majątek przedsiębiorstwa

Politechnika Śląska w Gliwicach Wydział Budownictwa Katedra Procesów Budowlanych ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa Majątek przedsiębiorstwa

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu)

") WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

SPRAWOZDANIE RADY NADZORCZEJ ELKOP SPÓŁKA EUROPEJSKA Z WYNIKÓW OCENY SPRAWOZDANIA FINANSOWEGO ORAZ SPRAWOZDANIA ZARZĄDU Z DZIAŁALNOŚCI SPÓŁKI

SPRAWOZDANIE RADY NADZORCZEJ ELKOP SPÓŁKA EUROPEJSKA Z WYNIKÓW OCENY SPRAWOZDANIA FINANSOWEGO ORAZ SPRAWOZDANIA ZARZĄDU Z DZIAŁALNOŚCI SPÓŁKI ZA ROK OBROTOWY 2018 ZAŁĄCZNIK DO: Uchwały nr 5/06/2019 Rady

SPRAWOZDANIE RADY NADZORCZEJ ELKOP SPÓŁKA EUROPEJSKA Z WYNIKÓW OCENY SPRAWOZDANIA FINANSOWEGO ORAZ SPRAWOZDANIA ZARZĄDU Z DZIAŁALNOŚCI SPÓŁKI ZA ROK OBROTOWY 2018 ZAŁĄCZNIK DO: Uchwały nr 5/06/2019 Rady

Wykład. Ekonomika i organizacja produkcji. Materiały do zajęć z EiOP - L. Wicki Inwestycja. Inwestowanie. Inwestycja.

Szkoła Główna Gospodarstwa Wiejskiego Katedra Ekonomiki i Organizacji Przedsiębiorstw Ekonomika i organizacja produkcji Wykład Dr inż. Ludwik Wicki Inwestycja Inwestowanie Celowo wydatkowane środki firmy

Szkoła Główna Gospodarstwa Wiejskiego Katedra Ekonomiki i Organizacji Przedsiębiorstw Ekonomika i organizacja produkcji Wykład Dr inż. Ludwik Wicki Inwestycja Inwestowanie Celowo wydatkowane środki firmy

Analiza projektu inwestycyjnego za pomocą arkusza kalkulacyjnego

Przepływ Analiza projektu inwestycyjnego za pomocą arkusza kalkulacyjnego 1. Projekt inwestycyjny podstawowe pojęcia. Inwestycja bieżące zaangażowanie zasobów podejmowanych w celu późniejszego osiągnięcia

Przepływ Analiza projektu inwestycyjnego za pomocą arkusza kalkulacyjnego 1. Projekt inwestycyjny podstawowe pojęcia. Inwestycja bieżące zaangażowanie zasobów podejmowanych w celu późniejszego osiągnięcia

Zarządzanie finansami przedsiębiorstw

Zarządzanie finansami przedsiębiorstw Opracowała: Dr hab. Gabriela Łukasik, prof. WSBiF I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cele przedmiotu:: - przedstawienie podstawowych teoretycznych zagadnień związanych

Zarządzanie finansami przedsiębiorstw Opracowała: Dr hab. Gabriela Łukasik, prof. WSBiF I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cele przedmiotu:: - przedstawienie podstawowych teoretycznych zagadnień związanych

Dokonanie oceny efektywności projektu inwestycyjnego polega na przeprowadzeniu kalkulacji jego przepływów pieniężnych.

Firma rozważa realizację projektu, polegającego na uruchomieniu produkcji nowego wyrobu. W przygotowanej prognozie założono że nakłady inwestycyjne wniosą 70 000 zł i zostaną zamortyzowane metodą liniową

Firma rozważa realizację projektu, polegającego na uruchomieniu produkcji nowego wyrobu. W przygotowanej prognozie założono że nakłady inwestycyjne wniosą 70 000 zł i zostaną zamortyzowane metodą liniową

Wybór i ocena spółki. Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski

Wybór i ocena spółki Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski Wartość wewnętrzna vs cena giełdowa Wartość Momenty kiedy WW jest bliska cenie giełdowej WW Cena giełdowa Kupno Sprzedaż Kupno

Wybór i ocena spółki Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski Wartość wewnętrzna vs cena giełdowa Wartość Momenty kiedy WW jest bliska cenie giełdowej WW Cena giełdowa Kupno Sprzedaż Kupno

BRAND 24 S.A. śródroczne skrócone jednostkowe sprawozdanie finansowe za II kwartał 2019 roku

BRAND 24 S.A. śródroczne skrócone jednostkowe sprawozdanie finansowe za II kwartał 2019 roku 1 INFORMACJE OGÓLNE Spółka na potrzeby śródrocznego skróconego sprawozdania jednostkowego przygotowała następujące

BRAND 24 S.A. śródroczne skrócone jednostkowe sprawozdanie finansowe za II kwartał 2019 roku 1 INFORMACJE OGÓLNE Spółka na potrzeby śródrocznego skróconego sprawozdania jednostkowego przygotowała następujące

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

1. Wskaźniki płynności. Analiza wskaźnikowa. Jesteś tu: Bossa.pl

Jesteś tu: Bossa.pl Analiza wskaźnikowa Wskaźniki oblicza się na podstawie danych rynkowych (np. giełdowych) dotyczących spółki oraz na podstawie sprawozdań finansowych firmy takich jak: bilans, rachunek

Jesteś tu: Bossa.pl Analiza wskaźnikowa Wskaźniki oblicza się na podstawie danych rynkowych (np. giełdowych) dotyczących spółki oraz na podstawie sprawozdań finansowych firmy takich jak: bilans, rachunek

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2014 I 31 MARCA 2013 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2014 I 31 MARCA 2013 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

Sieć Szerokopasmowa Polski Wschodniej - województwo podkarpackie

Załącznik nr 5 do Studium Wykonalności projektu Sieć Szerokopasmowa Polski Wschodniej - województwo podkarpackie Tabele finansowo-ekonomiczne Opis Nazwa tabeli Metryka Inwestycja Amortyzacja Wnetto LUKA

Załącznik nr 5 do Studium Wykonalności projektu Sieć Szerokopasmowa Polski Wschodniej - województwo podkarpackie Tabele finansowo-ekonomiczne Opis Nazwa tabeli Metryka Inwestycja Amortyzacja Wnetto LUKA

Spis treści: Wprowadzenie...9. Część pierwsza Rachunkowość podmiotów gospodarczych...11

Spis treści: Wprowadzenie...9 Część pierwsza Rachunkowość podmiotów gospodarczych...11 1. Zarys historii rachunkowości oraz podstawy prawne jej prowadzenia w Polsce...11 1.1. Historia rachunkowości...11

Spis treści: Wprowadzenie...9 Część pierwsza Rachunkowość podmiotów gospodarczych...11 1. Zarys historii rachunkowości oraz podstawy prawne jej prowadzenia w Polsce...11 1.1. Historia rachunkowości...11

KOSZT KAPITAŁU. Nie ma nic za darmo

KOSZT KAPITAŁU Nie ma nic za darmo 1 Skąd się biorą pieniądze w firmie? 2 Koszty pozyskania kapitału tarcza podatkowa Finansowanie działalności związane jest z koniecznością ponoszenia przez przedsiębiorstwo

KOSZT KAPITAŁU Nie ma nic za darmo 1 Skąd się biorą pieniądze w firmie? 2 Koszty pozyskania kapitału tarcza podatkowa Finansowanie działalności związane jest z koniecznością ponoszenia przez przedsiębiorstwo

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

Elementy matematyki finansowej w programie Maxima

Maxima-03_windows.wxm 1 / 8 Elementy matematyki finansowej w programie Maxima 1 Wartość pieniądza w czasie Umiejętność przenoszenia kwot pieniędzy w czasie, a więc obliczanie ich wartości na dany moment,

Maxima-03_windows.wxm 1 / 8 Elementy matematyki finansowej w programie Maxima 1 Wartość pieniądza w czasie Umiejętność przenoszenia kwot pieniędzy w czasie, a więc obliczanie ich wartości na dany moment,

lub na

Planowanie i analiza opłacalności projektów inwestycyjnych w MS Excel Prawidłowa budowa planu finansowego pozwala przewidzieć trudności w realizacji inwestycji, zapewnić odpowiednie źródła finansowania

Planowanie i analiza opłacalności projektów inwestycyjnych w MS Excel Prawidłowa budowa planu finansowego pozwala przewidzieć trudności w realizacji inwestycji, zapewnić odpowiednie źródła finansowania

Model finansowy w excelu. QuickCashFlow + Analysis

Model finansowy w excelu QuickCashFlow + Analysis Realizacja +12 lat rozwijania kompetencji w zakresie zarządzania finansami przedsiębiorstw '+4 lata realizacji usług dla przedsiębiorców. '+65 zrealizowanych

Model finansowy w excelu QuickCashFlow + Analysis Realizacja +12 lat rozwijania kompetencji w zakresie zarządzania finansami przedsiębiorstw '+4 lata realizacji usług dla przedsiębiorców. '+65 zrealizowanych

Podstawowym celem szkolenia jest zaznajomienie uczestników z metodologią planowania finansowego przedsięwzięć inwestycyjnych.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 892416 Temat: Planowanie finansowe przedsięwzięć inwestycyjnych. Warsztaty praktyczne. 28-29 Listopad Warszawa, Centrum miasta lub siedziba BDO, Kod szkolenia:

Opis szkolenia Dane o szkoleniu Kod szkolenia: 892416 Temat: Planowanie finansowe przedsięwzięć inwestycyjnych. Warsztaty praktyczne. 28-29 Listopad Warszawa, Centrum miasta lub siedziba BDO, Kod szkolenia:

WACC Montaż finansowy Koszt kredytu

WACC Montaż finansowy Koszt kredytu Na następne zajęcia proszę przygotować listę zakupów niezbędną do realizacji projektu. PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową

WACC Montaż finansowy Koszt kredytu Na następne zajęcia proszę przygotować listę zakupów niezbędną do realizacji projektu. PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Zdefiniuj stopę procentową

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2016 I 31 MARCA 2015 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2016 I 31 MARCA 2015 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

Przychody = 200 (EUR); Wydatki = 140 (EUR); Amortyzacja = 20 (EUR) (czyli 10% wartości maszyny). Oblicz księgową stopę zwrotu.

; Wydatki = 140 (EUR); Amortyzacja = 20 (EUR) (czyli 10% wartości maszyny). Oblicz księgową stopę zwrotu.") Zadanie 1. O księgowej stopie zwrotu po raz pierwszy. Przychody = 200 (EUR); Wydatki = 140 (EUR); Amortyzacja = 20 (EUR) (czyli 10% wartości maszyny). Oblicz księgową stopę zwrotu. Zadanie 2. O księgowej

Zadanie 1. O księgowej stopie zwrotu po raz pierwszy. Przychody = 200 (EUR); Wydatki = 140 (EUR); Amortyzacja = 20 (EUR) (czyli 10% wartości maszyny). Oblicz księgową stopę zwrotu. Zadanie 2. O księgowej

Podstawowe finansowe wskaźniki KPI

Podstawowe finansowe wskaźniki KPI 1. Istota wskaźników KPI Według definicji - KPI (Key Performance Indicators) to kluczowe wskaźniki danej organizacji używane w procesie pomiaru osiągania jej celów. Zastosowanie

Podstawowe finansowe wskaźniki KPI 1. Istota wskaźników KPI Według definicji - KPI (Key Performance Indicators) to kluczowe wskaźniki danej organizacji używane w procesie pomiaru osiągania jej celów. Zastosowanie

Grupa Kapitałowa BEST Wyniki za 4 kwartały 2014 r.

Grupa Kapitałowa BEST Wyniki za 4 kwartały 2014 r. 16 lutego 2015 r. 1 I 20 AGENDA PREZENTACJI Najważniejsze wydarzenia w 4. kwartale 2014 r. Konsolidacja Grupy BEST Wyniki finansowe Podsumowanie 2014

Grupa Kapitałowa BEST Wyniki za 4 kwartały 2014 r. 16 lutego 2015 r. 1 I 20 AGENDA PREZENTACJI Najważniejsze wydarzenia w 4. kwartale 2014 r. Konsolidacja Grupy BEST Wyniki finansowe Podsumowanie 2014

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych.

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych. Rozwinięciem wstępnej analizy sprawozdań finansowych jest analiza wskaźnikowa. Jest ona odpowiednim narzędziem analizy finansowej przedsiębiorstwa,

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych. Rozwinięciem wstępnej analizy sprawozdań finansowych jest analiza wskaźnikowa. Jest ona odpowiednim narzędziem analizy finansowej przedsiębiorstwa,

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 29 marca 2011 r. Główne grupy wskaźników Płynności

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 29 marca 2011 r. Główne grupy wskaźników Płynności

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010 str. 1 Spis treści Ocena sytuacji finansowej TUP S.A.... 3 Finansowanie majątku Spółki:... 3 Struktura majątku Spółki:... 3 Wycena majątku

OCENA RADY NADZORCZEJ SYTUACJI FINANSOWEJ TUP S.A. W ROKU 2010 str. 1 Spis treści Ocena sytuacji finansowej TUP S.A.... 3 Finansowanie majątku Spółki:... 3 Struktura majątku Spółki:... 3 Wycena majątku

Aktualizacja części Prospektu Polnord S.A. poprzez Aneks z dn. 16 maja 2006 roku

ANEKS, ZATWIERDZONY DECYZJĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU 18 MAJA 2006 r., DO PROSPEKTU EMISYJNEGO SPÓŁKI POLNORD S.A. ZATWIERDZONEGO DECYZJIĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU

ANEKS, ZATWIERDZONY DECYZJĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU 18 MAJA 2006 r., DO PROSPEKTU EMISYJNEGO SPÓŁKI POLNORD S.A. ZATWIERDZONEGO DECYZJIĄ KOMISJI PAPIERÓW WARTOŚCIOWYCH I GIEŁD W DNIU

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI MATERIAŁY EDUKACYJNE. Wskaźnik bieżącej płynności

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI Wskaźnik bieżącej płynności Informuje on, ile razy bieżące aktywa pokrywają bieżące zobowiązania firmy. Zmniejszenie wartości tak skonstruowanego wskaźnika poniżej

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI Wskaźnik bieżącej płynności Informuje on, ile razy bieżące aktywa pokrywają bieżące zobowiązania firmy. Zmniejszenie wartości tak skonstruowanego wskaźnika poniżej

I. Skrócone śródroczne skonsolidowane sprawozdanie finansowe

Załącznik nr.1 2 I. Skrócone śródroczne skonsolidowane sprawozdanie finansowe 1. Skrócone śródroczne skonsolidowane sprawozdanie z sytuacji finansowej Na dzień 31 marca 2017 r. Aktywa Środki pieniężne

Załącznik nr.1 2 I. Skrócone śródroczne skonsolidowane sprawozdanie finansowe 1. Skrócone śródroczne skonsolidowane sprawozdanie z sytuacji finansowej Na dzień 31 marca 2017 r. Aktywa Środki pieniężne

Temat: Podstawy analizy finansowej.

Przedmiot: Analiza ekonomiczna Temat: Podstawy analizy finansowej. Rola analizy finansowej w systemie analiz. Analiza finansowa jest ta częścią analizy ekonomicznej, która stanowi najwyższy stopień jej

Przedmiot: Analiza ekonomiczna Temat: Podstawy analizy finansowej. Rola analizy finansowej w systemie analiz. Analiza finansowa jest ta częścią analizy ekonomicznej, która stanowi najwyższy stopień jej

Metody mieszana. Wartość

Metody mieszana Dokonano wyceny Spółki i otrzymano następujące wyniki: Metody wyceny Wartość Spółki MAJĄTKOWE 1. metoda skorygowanych aktywów netto 82 100,00 2. metoda wartości odtworzeniowej 45 630,00

Metody mieszana Dokonano wyceny Spółki i otrzymano następujące wyniki: Metody wyceny Wartość Spółki MAJĄTKOWE 1. metoda skorygowanych aktywów netto 82 100,00 2. metoda wartości odtworzeniowej 45 630,00

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2007 DO 30 WRZEŚNIA 2007 ORAZ OD 01 LIPCA 2007 DO 30 WRZEŚNIA 2007 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2007 DO 30 WRZEŚNIA 2007 ORAZ OD 01 LIPCA 2007 DO 30 WRZEŚNIA 2007 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

Planowanieiocenaopłacalności projektówinwestycyjnych

17-18.02.2014r. Warszawa Planowanieiocenaopłacalności projektówinwestycyjnych Prawidłowa budowa planu finansowego pozwala przewidzieć trudności w realizacji inwestycji, zapewnić odpowiednie źródła finansowania

17-18.02.2014r. Warszawa Planowanieiocenaopłacalności projektówinwestycyjnych Prawidłowa budowa planu finansowego pozwala przewidzieć trudności w realizacji inwestycji, zapewnić odpowiednie źródła finansowania