Natalia Nehrebecka. Wykład 2

|

|

|

- Anatol Nowicki

- 7 lat temu

- Przeglądów:

Transkrypt

1 Natala Nehrebecka Wykład

2 . Model lnowy Postad modelu lnowego Zaps macerzowy modelu lnowego. Estymacja modelu Wartośd teoretyczna (dopasowana) Reszty 3. MNK przypadek jednej zmennej

3 . Model lnowy Postad modelu lnowego Zaps macerzowy modelu lnowego. Estymacja modelu Wartośd teoretyczna (dopasowana) Reszty 3. MNK przypadek jednej zmennej 3

4 teora ekonomczna dane empryczne zależnośc loścowe mędzy zmennym badane ekonometryczne 4

5 Hpoteza: stneje zwązek mędzy zmenną objaśnaną zmennym objaśnającym. Przykład: Hpoteza: średne wydatk na żywnośd w gospodarstwach małżeostw pracownczych z dwójką dzec zależą od dochodu. Średn udzał wydatków na żywnośd: 0,33 5

6 Hpoteza pomocncza: zwązek mędzy zmenną objaśnaną objaśnającym jest lnowy (model lnowy): y x x... x K K 6

7 y x x... x K K y - zmenna objaśnana (zależna, endogenczna), x,,x K - zmenne objaśnające (nezależne, egzogenczne), ε - błąd losowy, β,,β K - neznane parametry, =,,N ndeks obserwacj, N - lczba obserwacj. 7

8 Który z model jest poprawny dlaczego? Co jest zmenną objaśnaną a co objaśnającą? wydatk dochód dochód wydatk 8

9 Zwązek przyczynowo-skutkowy korelacja Przykład Stwerdzono dodatną korelację mędzy welkoścą spożyca lodów w danym dnu lczbą utonęd w tym dnu. Czy po zjedzenu lodów ne pownno sę wchodzd do wody? Odpowedź Węcej utonęd zdarza sę w cepłe dn (kąpe sę wtedy węcej osób). W take dn jest też wększe spożyce lodów. Jednak spożyce lodów ne powoduje utonęca Czyl: występuje korelacja mędzy zdarzenam ale ne ma mędzy nm zwązku przyczynowo-skutkowego 9

, x,,x K - zmenne objaśnające (nezależne,")

10 y x x... x K K y - zmenna objaśnana (zależna, endogenczna), x,,x K - zmenne objaśnające (nezależne, egzogenczne), ε - błąd losowy, β,,β K - neznane parametry, =,,N ndeks obserwacj, N - lczba obserwacj. 0

11 N K X KN N N K y N x x x x x x y y Stąd równane macerzowe ma postad: X y

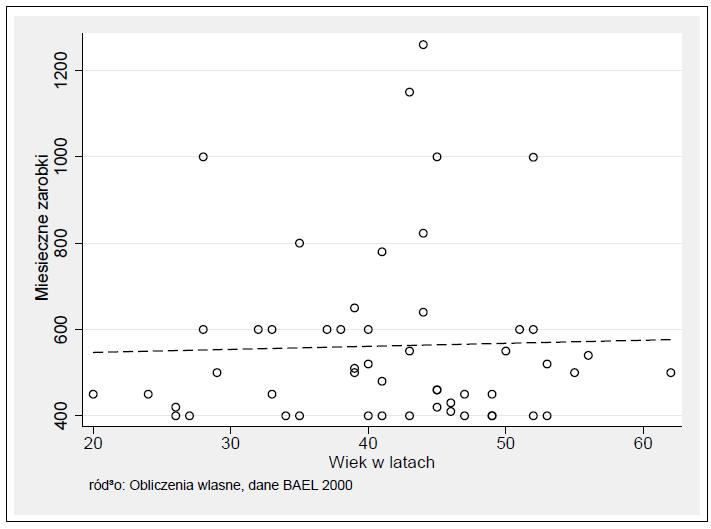

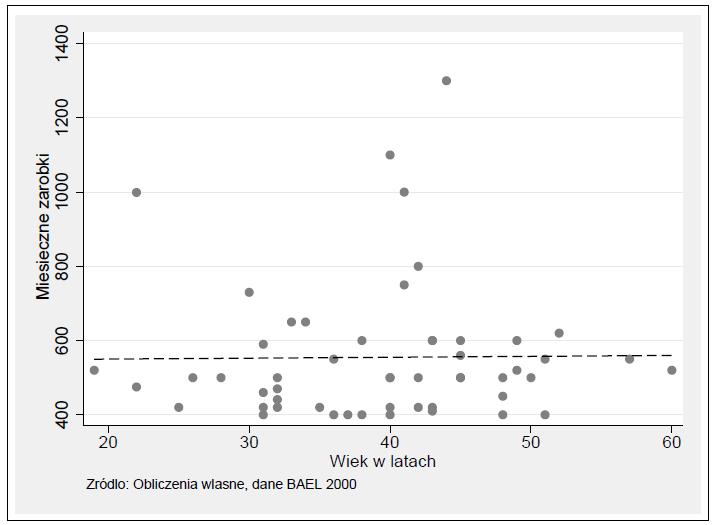

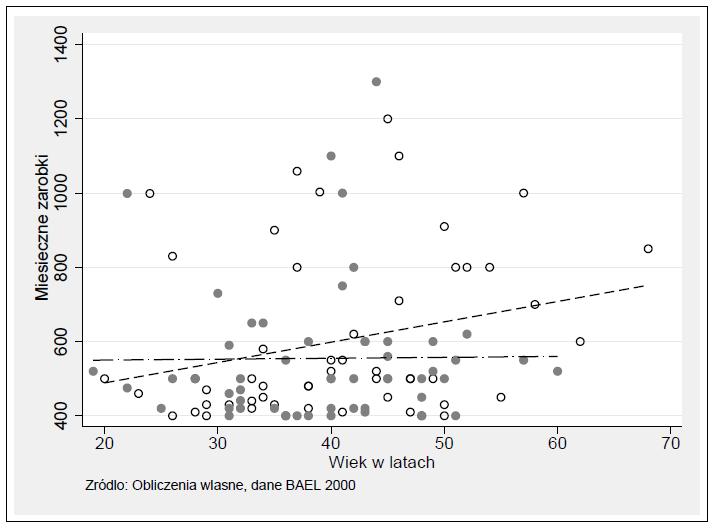

12 wydatk dochód d wydatk dochód 639,09 890,6 664, ,55 84,5

Pewna częśd zmennośc zmennej objaśnanej pozostaje newyjaśnona, bo: neuwzględnene pewnych zmennych objaśnających losowy")

13 Zależnośd mędzy analzowanym zmennym jest lnowa (równane regresj lnowej wyznacza hperpłaszczyznę regresj) Istneje zależnośd przyczynowo-skutkowa mędzy zmennym ( korelacja) zmenne objaśnające są przyczyną zmennośc zmennej objaśnanej zależnośd zwykle wynka z teor (pownna) Pewna częśd zmennośc zmennej objaśnanej pozostaje newyjaśnona, bo: neuwzględnene pewnych zmennych objaśnających losowy charakter czynnków wpływających na zmenną objaśnaną 3

14 . Model lnowy Postad modelu lnowego Zaps macerzowy modelu lnowego. Estymacja modelu Wartośd teoretyczna (dopasowana) Reszty 3. MNK przypadek jednej zmennej 4

15 Teora zwykle ne dostarcza nformacj nt. welkośc parametrów modelu (β,,β K ). Welkośd neznanych parametrów należy oszacowad (estymowad) na podstawe danych emprycznych (próby). Oszacowane welkośc parametrów (estymatory) (b,,b K ) są nedokładne (losowe), zależą od próby. 5

16 6

17 7

18 8

19 9

20 0

21

22

23 3

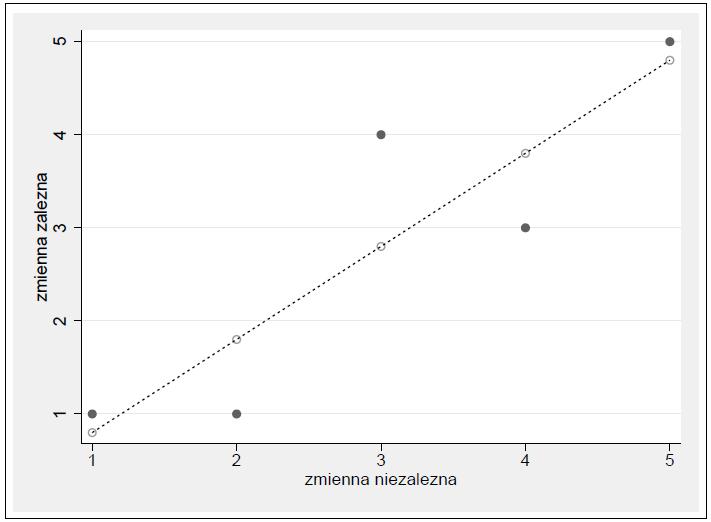

24 Wartośc dopasowane: wartośc zmennej objaśnanej (y ) przewdywane na podstawe oszacowanego modelu - regresj lnowej y na x,,x K : ˆ x b x b y... x K b K Różną sę od wartośc rzeczywstych, bo: zamast neznanych prawdzwych welkośc parametrów (β,, β K ) używamy ch estymatorów (b,,b K ) pomjamy błąd losowy (ε ) 4

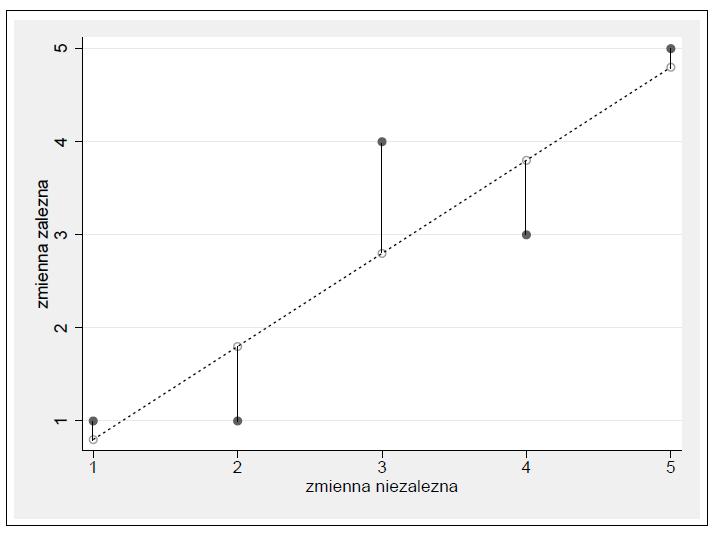

25 Reszty: różnca mędzy wartoścą rzeczywstą a dopasowaną zmennej objaśnanej, są to oszacowana (ε ) : Zależnośd mędzy resztam, obserwacjam oszacowanam parametrów: K K b x b x b x y y y e... ˆ 5 K K e b x b x b x e y y... ˆ

26 Estymatory (b,,b K ) są to oszacowana (β,, β K ) ale ne są m równe Reszty (e ) są to oszacowana (ε ) ale ne są m równe 6

27 7

28 wydatk y dochód X 8

29 Id Wydatk Dochód 639, 890,6 yˆ e 463 0,08890,6 534, 639, 534, 04,9 9

30 30

31 3

32 Im mnejsza jest odległośd wartośc rzeczywstych od teoretycznych tym lepszy model estymatory parametrów modelu mnmalzują sumę odległośc y od : ŷ N N e y y ˆ 3 y y e ˆ

33 N y yˆ N e Funkcja ta jest cągła różnczkowalna dla wszystkch e, dzęk czemu można znaleźd jej mnmum względem welkośc parametrów poprzez rozwązane standardowych warunków perwszego rzędu. 33

34 Jaką znasz nną funkcję odległośc? Dlaczego trudno jest ją stosowad w procese estymacj? 34

35 . Model lnowy Postad modelu lnowego Zaps macerzowy modelu lnowego. Estymacja modelu Wartośd teoretyczna (dopasowana) Reszty 3. MNK przypadek jednej zmennej 35

36 Zapsz model teoretyczny, wartośc dopasowane oraz reszty dla modelu lnowego zawerającego jedną zmenną objaśnającą stałą 36

37 Model teoretyczny: Wartośd dopasowana (teoretyczna): Reszta: ˆ b x b y y y e ˆ b x b y x y 37

38 Oszacowana b b pownny byd dobrane tak, by suma kwadratów reszt była jak najmnejsza. N N N x b b x b b x y b y b y x b b y e b b S ), ( 38

39 Polcz pochodne cząstkowe względem parametrów b b powyższego równana przyrównaj je do zera. 39

40 Lcząc pochodne dla poszczególnych równao uzyskujemy układ równao zwany układem równao normalnych. 40

41 4

42 4

43 Estymacja modelu wyjaśnającym welkośd wydatków na żywnośd dochodam gospodarstwa wydatk dochód Zmenna Średna Warancja Wydatk 644, Dochód 6, Kowarancja empryczna mędzy zmennym jest równa 6. 43

44 44

45 . Zapsad model lnowy lnowy. Podad nterpretację poszczególnych elementów tego modelu.. Podad wzajemne relacje mędzy wartoścam obserwowanym zmennej zależnej, oszacowanam parametrów, wartoścam dopasowanym resztam. 3. Wyjaśnj różncę mędzy parametram oszacowanam parametrów oraz mędzy odchylenam losowym resztam. 4. Skąd berze sę nazwa Metoda Najmnejszych Kwadratów? 5. Wyprowadzd estymator MNK dla modelu ze stałą jedną zmenną objaśnającą. 45

46 Dzękuję za uwagę 46

Natalia Nehrebecka. Dariusz Szymański

Natala Nehrebecka Darusz Szymańsk . Sprawy organzacyjne Zasady zalczena Ćwczena Lteratura. Czym zajmuje sę ekonometra? Model ekonometryczny 3. Model lnowy Postać modelu lnowego Zaps macerzowy modelu dl

Natala Nehrebecka Darusz Szymańsk . Sprawy organzacyjne Zasady zalczena Ćwczena Lteratura. Czym zajmuje sę ekonometra? Model ekonometryczny 3. Model lnowy Postać modelu lnowego Zaps macerzowy modelu dl

Stanisław Cichocki. Natalia Nehrebecka Katarzyna Rosiak-Lada. Zajęcia 3

Stansław Cchock Natala Nehrebecka Katarzyna Rosak-Lada Zajęca 3 1. Dobrod dopasowana równana regresj. Współczynnk determnacj R 2 Dekompozycja warancj zmennej zależnej Współczynnk determnacj R 2 2. Zmenne

Stansław Cchock Natala Nehrebecka Katarzyna Rosak-Lada Zajęca 3 1. Dobrod dopasowana równana regresj. Współczynnk determnacj R 2 Dekompozycja warancj zmennej zależnej Współczynnk determnacj R 2 2. Zmenne

Natalia Nehrebecka. Zajęcia 3

St ł Cchock Stansław C h k Natala Nehrebecka Zajęca 3 1. Dobroć dopasowana równana regresj. Współczynnk determnacj R Dk Dekompozycja warancj zmennej zależnej ż Współczynnk determnacj R. Zmenne cągłe a

St ł Cchock Stansław C h k Natala Nehrebecka Zajęca 3 1. Dobroć dopasowana równana regresj. Współczynnk determnacj R Dk Dekompozycja warancj zmennej zależnej ż Współczynnk determnacj R. Zmenne cągłe a

Stanisław Cichocki Natalia Nehrebecka. Zajęcia 4

Stansław Cchock Natala Nehrebecka Zajęca 4 1. Interpretacja parametrów przy zmennych zerojedynkowych Zmenne 0-1 Interpretacja przy zmennej 0 1 w modelu lnowym względem zmennych objaśnających Interpretacja

Stansław Cchock Natala Nehrebecka Zajęca 4 1. Interpretacja parametrów przy zmennych zerojedynkowych Zmenne 0-1 Interpretacja przy zmennej 0 1 w modelu lnowym względem zmennych objaśnających Interpretacja

Natalia Nehrebecka. Zajęcia 4

St ł Cchock Stansław C h k Natala Nehrebecka Zajęca 4 1. Interpretacja parametrów przy zmennych zerojedynkowych Zmenne 0 1 Interpretacja przy zmennej 0 1 w modelu lnowym względem zmennych objaśnających

St ł Cchock Stansław C h k Natala Nehrebecka Zajęca 4 1. Interpretacja parametrów przy zmennych zerojedynkowych Zmenne 0 1 Interpretacja przy zmennej 0 1 w modelu lnowym względem zmennych objaśnających

Stanisław Cichocki. Natalia Nehrebecka. Wykład 6

Stansław Cchock Natala Nehrebecka Wykład 6 1 1. Interpretacja parametrów przy zmennych objaśnających cągłych Semelastyczność 2. Zastosowane modelu potęgowego Model potęgowy 3. Zmenne cągłe za zmenne dyskretne

Stansław Cchock Natala Nehrebecka Wykład 6 1 1. Interpretacja parametrów przy zmennych objaśnających cągłych Semelastyczność 2. Zastosowane modelu potęgowego Model potęgowy 3. Zmenne cągłe za zmenne dyskretne

) będą niezależnymi zmiennymi losowymi o tym samym rozkładzie normalnym z następującymi parametrami: nieznaną wartością 1 4

będą niezależnymi zmiennymi losowymi o tym samym rozkładzie normalnym z następującymi parametrami: nieznaną wartością 1 4") Zadane. Nech ( X, Y ),( X, Y ), K,( X, Y n n ) będą nezależnym zmennym losowym o tym samym rozkładze normalnym z następującym parametram: neznaną wartoścą oczekwaną EX = EY = m, warancją VarX = VarY =

Zadane. Nech ( X, Y ),( X, Y ), K,( X, Y n n ) będą nezależnym zmennym losowym o tym samym rozkładze normalnym z następującym parametram: neznaną wartoścą oczekwaną EX = EY = m, warancją VarX = VarY =

Stanisław Cichocki. Natalia Nehrebecka. Wykład 6

Stansław Cchock Natala Nehrebecka Wykład 6 1 1. Zastosowane modelu potęgowego Przekształcene Boxa-Coxa 2. Zmenne cągłe za zmenne dyskretne 3. Interpretacja parametrów przy zmennych dyskretnych 1. Zastosowane

Stansław Cchock Natala Nehrebecka Wykład 6 1 1. Zastosowane modelu potęgowego Przekształcene Boxa-Coxa 2. Zmenne cągłe za zmenne dyskretne 3. Interpretacja parametrów przy zmennych dyskretnych 1. Zastosowane

STATYSTYKA MATEMATYCZNA

STATYSTYKA MATEMATYCZNA. Wkład wstępn. Teora prawdopodobeństwa element kombnatork. Zmenne losowe ch rozkład 3. Populacje prób danch, estmacja parametrów 4. Testowane hpotez statstcznch 5. Test parametrczne

STATYSTYKA MATEMATYCZNA. Wkład wstępn. Teora prawdopodobeństwa element kombnatork. Zmenne losowe ch rozkład 3. Populacje prób danch, estmacja parametrów 4. Testowane hpotez statstcznch 5. Test parametrczne

Stanisław Cichocki. Natalia Nehrebecka. Wykład 7

Stansław Cchock Natala Nehrebecka Wykład 7 1 1. Interakcje 2. Przyblżane model nelnowych 3. Założena KMRL 1. Interakcje 2. Przyblżane model nelnowych 3. Założena KMRL W standardowym modelu lnowym zakładamy,

Stansław Cchock Natala Nehrebecka Wykład 7 1 1. Interakcje 2. Przyblżane model nelnowych 3. Założena KMRL 1. Interakcje 2. Przyblżane model nelnowych 3. Założena KMRL W standardowym modelu lnowym zakładamy,

Stanisław Cichocki. Natalia Nehrebecka. Wykład 6

Stansław Cchock Natala Nehrebecka Wykład 6 1 1. Zastosowane modelu potęgowego Model potęgowy Przekształcene Boxa-Coxa 2. Zmenne cągłe za zmenne dyskretne 3. Interpretacja parametrów przy zmennych dyskretnych

Stansław Cchock Natala Nehrebecka Wykład 6 1 1. Zastosowane modelu potęgowego Model potęgowy Przekształcene Boxa-Coxa 2. Zmenne cągłe za zmenne dyskretne 3. Interpretacja parametrów przy zmennych dyskretnych

KURS STATYSTYKA. Lekcja 6 Regresja i linie regresji ZADANIE DOMOWE. www.etrapez.pl Strona 1

KURS STATYSTYKA Lekcja 6 Regresja lne regresj ZADANIE DOMOWE www.etrapez.pl Strona 1 Część 1: TEST Zaznacz poprawną odpowedź (tylko jedna jest prawdzwa). Pytane 1 Funkcja regresj I rodzaju cechy Y zależnej

KURS STATYSTYKA Lekcja 6 Regresja lne regresj ZADANIE DOMOWE www.etrapez.pl Strona 1 Część 1: TEST Zaznacz poprawną odpowedź (tylko jedna jest prawdzwa). Pytane 1 Funkcja regresj I rodzaju cechy Y zależnej

dy dx stąd w przybliżeniu: y

Przykłady do funkcj nelnowych funkcj Törnqusta Proszę sprawdzć uzasadnć, które z podanych zdań są prawdzwe, a które fałszywe: Przykład 1. Mesęczne wydatk na warzywa (y, w jednostkach penężnych, jp) w zależnośc

Przykłady do funkcj nelnowych funkcj Törnqusta Proszę sprawdzć uzasadnć, które z podanych zdań są prawdzwe, a które fałszywe: Przykład 1. Mesęczne wydatk na warzywa (y, w jednostkach penężnych, jp) w zależnośc

Badanie współzaleŝności dwóch cech ilościowych X i Y. Analiza korelacji prostej. Badanie zaleŝności dwóch cech ilościowych. Analiza regresji prostej

Badane współzaleŝnośc dwóch cech loścowych X Y. Analza korelacj prostej Badane zaleŝnośc dwóch cech loścowych. Analza regresj prostej Kody znaków: Ŝółte wyróŝnene nowe pojęce czerwony uwaga kursywa komentarz

Badane współzaleŝnośc dwóch cech loścowych X Y. Analza korelacj prostej Badane zaleŝnośc dwóch cech loścowych. Analza regresj prostej Kody znaków: Ŝółte wyróŝnene nowe pojęce czerwony uwaga kursywa komentarz

Stanisław Cichocki. Natalia Nehrebecka. Wykład 7

Stansław Cchock Natala Nehrebecka Wykład 7 1 1. Zmenne cągłe a zmenne dyskretne 2. Interpretacja parametrów przy zmennych dyskretnych 1. Zmenne cągłe a zmenne dyskretne 2. Interpretacja parametrów przy

Stansław Cchock Natala Nehrebecka Wykład 7 1 1. Zmenne cągłe a zmenne dyskretne 2. Interpretacja parametrów przy zmennych dyskretnych 1. Zmenne cągłe a zmenne dyskretne 2. Interpretacja parametrów przy

Rachunek prawdopodobieństwa i statystyka W 11: Analizy zależnościpomiędzy zmiennymi losowymi Model regresji wielokrotnej

Rachunek prawdopodobeństwa statstka W 11: Analz zależnoścpomędz zmennm losowm Model regresj welokrotnej Dr Anna ADRIAN Paw B5, pok 407 adan@agh.edu.pl Model regresj lnowej Model regresj lnowej prostej

Rachunek prawdopodobeństwa statstka W 11: Analz zależnoścpomędz zmennm losowm Model regresj welokrotnej Dr Anna ADRIAN Paw B5, pok 407 adan@agh.edu.pl Model regresj lnowej Model regresj lnowej prostej

( ) ( ) 2. Zadanie 1. są niezależnymi zmiennymi losowymi o. oraz. rozkładach normalnych, przy czym EX. i σ są nieznane. 1 Niech X

( ) 2. Zadanie 1. są niezależnymi zmiennymi losowymi o. oraz. rozkładach normalnych, przy czym EX. i σ są nieznane. 1 Niech X") Prawdopodobeństwo statystyka.. r. Zadane. Zakładamy, że,,,,, 5 są nezależnym zmennym losowym o rozkładach normalnych, przy czym E = μ Var = σ dla =,,, oraz E = μ Var = 3σ dla =,, 5. Parametry μ, μ σ są

Prawdopodobeństwo statystyka.. r. Zadane. Zakładamy, że,,,,, 5 są nezależnym zmennym losowym o rozkładach normalnych, przy czym E = μ Var = σ dla =,,, oraz E = μ Var = 3σ dla =,, 5. Parametry μ, μ σ są

Hipotezy o istotności oszacowao parametrów zmiennych objaśniających ˆ ) ˆ

ˆ") WERYFIKACJA HIPOTEZY O ISTOTNOŚCI OCEN PARAMETRÓW STRUKTURALNYCH MODELU Hpoezy o sonośc oszacowao paramerów zmennych objaśnających Tesowane sonośc paramerów zmennych objaśnających sprowadza sę do nasępującego

WERYFIKACJA HIPOTEZY O ISTOTNOŚCI OCEN PARAMETRÓW STRUKTURALNYCH MODELU Hpoezy o sonośc oszacowao paramerów zmennych objaśnających Tesowane sonośc paramerów zmennych objaśnających sprowadza sę do nasępującego

W praktyce często zdarza się, że wyniki obu prób możemy traktować jako. wyniki pomiarów na tym samym elemencie populacji np.

Wykład 7 Uwaga: W praktyce często zdarza sę, że wynk obu prób możemy traktować jako wynk pomarów na tym samym elemence populacj np. wynk x przed wynk y po operacj dla tego samego osobnka. Należy wówczas

Wykład 7 Uwaga: W praktyce często zdarza sę, że wynk obu prób możemy traktować jako wynk pomarów na tym samym elemence populacj np. wynk x przed wynk y po operacj dla tego samego osobnka. Należy wówczas

Prawdopodobieństwo i statystyka r.

Prawdopodobeństwo statystya.05.00 r. Zadane Zmenna losowa X ma rozład wyładnczy o wartośc oczewanej, a zmenna losowa Y rozład wyładnczy o wartośc oczewanej. Obe zmenne są nezależne. Oblcz E( Y X + Y =

Prawdopodobeństwo statystya.05.00 r. Zadane Zmenna losowa X ma rozład wyładnczy o wartośc oczewanej, a zmenna losowa Y rozład wyładnczy o wartośc oczewanej. Obe zmenne są nezależne. Oblcz E( Y X + Y =

Dobór zmiennych objaśniających

Dobór zmennych objaśnających Metoda grafowa: Należy tak rozpąć graf na werzchołkach opsujących poszczególne zmenne, aby występowały w nm wyłączne łuk symbolzujące stotne korelacje pomędzy zmennym opsującym.

Dobór zmennych objaśnających Metoda grafowa: Należy tak rozpąć graf na werzchołkach opsujących poszczególne zmenne, aby występowały w nm wyłączne łuk symbolzujące stotne korelacje pomędzy zmennym opsującym.

Analiza zależności zmiennych ilościowych korelacja i regresja

Analza zależnośc zmennych loścowych korelacja regresja JERZY STEFANOWSKI Instytut Informatyk Poltechnka Poznańska Plan wykładu 1. Lnowa zależność mędzy dwoma zmennym: Prosta regresja Metoda najmnejszych

Analza zależnośc zmennych loścowych korelacja regresja JERZY STEFANOWSKI Instytut Informatyk Poltechnka Poznańska Plan wykładu 1. Lnowa zależność mędzy dwoma zmennym: Prosta regresja Metoda najmnejszych

EKONOMETRIA I Spotkanie 1, dn. 05.10.2010

EKONOMETRIA I Spotkane, dn. 5..2 Dr Katarzyna Beń Program ramowy: http://www.sgh.waw.pl/nstytuty/e/oferta_dydaktyczna/ekonometra_stacjonarne_nest acjonarne/ Zadana, dane do zadań, ważne nformacje: http://www.e-sgh.pl/ben/ekonometra

EKONOMETRIA I Spotkane, dn. 5..2 Dr Katarzyna Beń Program ramowy: http://www.sgh.waw.pl/nstytuty/e/oferta_dydaktyczna/ekonometra_stacjonarne_nest acjonarne/ Zadana, dane do zadań, ważne nformacje: http://www.e-sgh.pl/ben/ekonometra

Mikroekonometria 13. Mikołaj Czajkowski Wiktor Budziński

Mkroekonometra 13 Mkołaj Czajkowsk Wktor Budzńsk Symulacje Analogczne jak w przypadku cągłej zmennej zależnej można wykorzystać metody Monte Carlo do analzy różnego rodzaju problemów w modelach gdze zmenna

Mkroekonometra 13 Mkołaj Czajkowsk Wktor Budzńsk Symulacje Analogczne jak w przypadku cągłej zmennej zależnej można wykorzystać metody Monte Carlo do analzy różnego rodzaju problemów w modelach gdze zmenna

WPROWADZENIE DO ANALIZY KORELACJI I REGRESJI

WPROWADZENIE DO ANALIZY KORELACJI I REGRESJI dr Janusz Wątroba, StatSoft Polska Sp. z o.o. Prezentowany artykuł pośwęcony jest wybranym zagadnenom analzy korelacj regresj. Po przedstawenu najważnejszych

WPROWADZENIE DO ANALIZY KORELACJI I REGRESJI dr Janusz Wątroba, StatSoft Polska Sp. z o.o. Prezentowany artykuł pośwęcony jest wybranym zagadnenom analzy korelacj regresj. Po przedstawenu najważnejszych

Weryfikacja hipotez dla wielu populacji

Weryfkacja hpotez dla welu populacj Dr Joanna Banaś Zakład Badań Systemowych Instytut Sztucznej Intelgencj Metod Matematycznych Wydzał Informatyk Poltechnk Szczecńskej 5. Parametryczne testy stotnośc w

Weryfkacja hpotez dla welu populacj Dr Joanna Banaś Zakład Badań Systemowych Instytut Sztucznej Intelgencj Metod Matematycznych Wydzał Informatyk Poltechnk Szczecńskej 5. Parametryczne testy stotnośc w

Zadane 1: Wyznacz średne ruchome 3-okresowe z następujących danych obrazujących zużyce energ elektrycznej [kwh] w pewnym zakładze w mesącach styczeń - lpec 1998 r.: 400; 410; 430; 40; 400; 380; 370. Zadane

Zadane 1: Wyznacz średne ruchome 3-okresowe z następujących danych obrazujących zużyce energ elektrycznej [kwh] w pewnym zakładze w mesącach styczeń - lpec 1998 r.: 400; 410; 430; 40; 400; 380; 370. Zadane

Analiza danych. Analiza danych wielowymiarowych. Regresja liniowa. Dyskryminacja liniowa. PARA ZMIENNYCH LOSOWYCH

Analza danych Analza danych welowymarowych. Regresja lnowa. Dyskrymnacja lnowa. Jakub Wróblewsk jakubw@pjwstk.edu.pl http://zajeca.jakubw.pl/ PARA ZMIENNYCH LOSOWYCH Parę zmennych losowych X, Y możemy

Analza danych Analza danych welowymarowych. Regresja lnowa. Dyskrymnacja lnowa. Jakub Wróblewsk jakubw@pjwstk.edu.pl http://zajeca.jakubw.pl/ PARA ZMIENNYCH LOSOWYCH Parę zmennych losowych X, Y możemy

Współczynnik korelacji liniowej oraz funkcja regresji liniowej dwóch zmiennych

Współcznnk korelacj lnowej oraz funkcja regresj lnowej dwóch zmennch S S r, cov współcznnk determnacj R r Współcznnk ndetermnacj ϕ r Zarówno współcznnk determnacj jak ndetermnacj po przemnożenu przez 00

Współcznnk korelacj lnowej oraz funkcja regresj lnowej dwóch zmennch S S r, cov współcznnk determnacj R r Współcznnk ndetermnacj ϕ r Zarówno współcznnk determnacj jak ndetermnacj po przemnożenu przez 00

Regresja liniowa i nieliniowa

Metody prognozowana: Regresja lnowa nelnowa Dr nż. Sebastan Skoczypec Zmenna losowa Zmenna losowa X zmenna, która w wynku pewnego dośwadczena przyjmuje z pewnym prawdopodobeństwem wartość z określonego

Metody prognozowana: Regresja lnowa nelnowa Dr nż. Sebastan Skoczypec Zmenna losowa Zmenna losowa X zmenna, która w wynku pewnego dośwadczena przyjmuje z pewnym prawdopodobeństwem wartość z określonego

Stanisław Cichocki. Natalia Nehrebecka. Wykład 7

Stansław Cchock Natala Nehrebecka Wykład 7 . Zmenne dyskretne Kontrasty: efekty progowe, kontrasty w odchylenach Interakcje. Przyblżane model nelnowych Stosowane do zmennych dyskretnych o uporządkowanych

Stansław Cchock Natala Nehrebecka Wykład 7 . Zmenne dyskretne Kontrasty: efekty progowe, kontrasty w odchylenach Interakcje. Przyblżane model nelnowych Stosowane do zmennych dyskretnych o uporządkowanych

Mikroekonometria 5. Mikołaj Czajkowski Wiktor Budziński

Mkroekonometra 5 Mkołaj Czajkowsk Wktor Budzńsk Uogólnone modele lnowe Uogólnone modele lnowe (ang. Generalzed Lnear Models GLM) Różną sę od standardowego MNK na dwa sposoby: Rozkład zmennej objaśnanej

Mkroekonometra 5 Mkołaj Czajkowsk Wktor Budzńsk Uogólnone modele lnowe Uogólnone modele lnowe (ang. Generalzed Lnear Models GLM) Różną sę od standardowego MNK na dwa sposoby: Rozkład zmennej objaśnanej

Natalia Nehrebecka Stanisław Cichocki. Wykład 10

Natala Nehrebecka Stansław Cchock Wykład 10 1 1. Testy dagnostyczne 2. Testowane prawdłowośc formy funkcyjnej modelu 3. Testowane normalnośc składnków losowych 4. Testowane stablnośc parametrów 5. Testowane

Natala Nehrebecka Stansław Cchock Wykład 10 1 1. Testy dagnostyczne 2. Testowane prawdłowośc formy funkcyjnej modelu 3. Testowane normalnośc składnków losowych 4. Testowane stablnośc parametrów 5. Testowane

Markowa. ZałoŜenia schematu Gaussa-

ZałoŜena scheatu Gaussa- Markowa I. Model jest nezennczy ze względu na obserwacje: f f f3... fl f, czyl y f (x, ε) II. Model jest lnowy względe paraetrów. y βo + β x +ε Funkcja a być lnowa względe paraetrów

ZałoŜena scheatu Gaussa- Markowa I. Model jest nezennczy ze względu na obserwacje: f f f3... fl f, czyl y f (x, ε) II. Model jest lnowy względe paraetrów. y βo + β x +ε Funkcja a być lnowa względe paraetrów

65120/ / / /200

. W celu zbadana zależnośc pomędzy płcą klentów ch preferencjam, wylosowano kobet mężczyzn zadano m pytane: uważasz za lepszy produkt frmy A czy B? Wynk były następujące: Odpowedź Kobety Mężczyźn Wolę

. W celu zbadana zależnośc pomędzy płcą klentów ch preferencjam, wylosowano kobet mężczyzn zadano m pytane: uważasz za lepszy produkt frmy A czy B? Wynk były następujące: Odpowedź Kobety Mężczyźn Wolę

Ekonometria egzamin 01/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

mę, nazwsko, nr ndeksu: Ekonometra egzamn 1//19 1. Egzamn trwa 9 mnut.. Rozwązywane zadań należy rozpocząć po ogłoszenu początku egzamnu a skończyć wraz z ogłoszenem końca egzamnu. Złamane tej zasady skutkuje

mę, nazwsko, nr ndeksu: Ekonometra egzamn 1//19 1. Egzamn trwa 9 mnut.. Rozwązywane zadań należy rozpocząć po ogłoszenu początku egzamnu a skończyć wraz z ogłoszenem końca egzamnu. Złamane tej zasady skutkuje

IID = 2. i i i i. x nx nx nx

Zadane Analzujemy model z jedną zmenną objaśnającą bez wyrazu wolnego: y = β x + ε, ε ~ (0, σ ), gdze x jest nelosowe.. Wyznacz estymator MNK parametru β oraz oblcz jego warancję. (4 pkt) y. Zaproponowano

Zadane Analzujemy model z jedną zmenną objaśnającą bez wyrazu wolnego: y = β x + ε, ε ~ (0, σ ), gdze x jest nelosowe.. Wyznacz estymator MNK parametru β oraz oblcz jego warancję. (4 pkt) y. Zaproponowano

Stanisław Cichocki. Natalia Nehrebecka. Wykład 11

Stansław Cchock Natala Nehrebecka Wykład 11 1 1. Testowane hpotez łącznych 2. Testy dagnostyczne Testowane prawdłowośc formy funkcyjnej: test RESET Testowane normalnośc składnków losowych: test Jarque-Berra

Stansław Cchock Natala Nehrebecka Wykład 11 1 1. Testowane hpotez łącznych 2. Testy dagnostyczne Testowane prawdłowośc formy funkcyjnej: test RESET Testowane normalnośc składnków losowych: test Jarque-Berra

Mikroekonometria 10. Mikołaj Czajkowski Wiktor Budziński

Mkroekonometra 10 Mkołaj Czajkowsk Wktor Budzńsk Jak analzować dane o charakterze uporządkowanym? Dane o charakterze uporządkowanym Wybór jednej z welkośc na uporządkowanej skal Skala ne ma nterpretacj

Mkroekonometra 10 Mkołaj Czajkowsk Wktor Budzńsk Jak analzować dane o charakterze uporządkowanym? Dane o charakterze uporządkowanym Wybór jednej z welkośc na uporządkowanej skal Skala ne ma nterpretacj

Ntli Natalia Nehrebecka. Dariusz Szymański. Zajęcia 4

Ntl Natala Nehrebecka Darusz Szymańsk Zajęca 4 1 1. Zmenne dyskretne 3. Modele z nterakcjam 2. Przyblżane model dlnelnowych 2 Zmenne dyskretne Zmenne nomnalne Zmenne uporządkowane 3 Neco bardzej skomplkowana

Ntl Natala Nehrebecka Darusz Szymańsk Zajęca 4 1 1. Zmenne dyskretne 3. Modele z nterakcjam 2. Przyblżane model dlnelnowych 2 Zmenne dyskretne Zmenne nomnalne Zmenne uporządkowane 3 Neco bardzej skomplkowana

Stanisław Cichocki. Natalia Nehrebecka. Zajęcia 1-2

Stanisław Cichocki Natalia Nehreecka Zajęcia - . Model liniow Postać modelu liniowego Zapis macierzow modelu liniowego. Estmacja modelu Przkład Wartość teoretczna (dopasowana) Reszt 3. MNK - przpadek wielu

Stanisław Cichocki Natalia Nehreecka Zajęcia - . Model liniow Postać modelu liniowego Zapis macierzow modelu liniowego. Estmacja modelu Przkład Wartość teoretczna (dopasowana) Reszt 3. MNK - przpadek wielu

Mikroekonometria 10. Mikołaj Czajkowski Wiktor Budziński

Mkroekonometra 10 Mkołaj Czajkowsk Wktor Budzńsk Wybór uporządkowany Wybór uporządkowany (ang. ordered choce) Wybór jednej z welkośc na podanej skal Skala wartośc są uporządkowane Przykłady: Oceny konsumencke

Mkroekonometra 10 Mkołaj Czajkowsk Wktor Budzńsk Wybór uporządkowany Wybór uporządkowany (ang. ordered choce) Wybór jednej z welkośc na podanej skal Skala wartośc są uporządkowane Przykłady: Oceny konsumencke

Parametry zmiennej losowej

Eonometra Ćwczena Powtórzene wadomośc ze statysty SS EK Defncja Zmenną losową X nazywamy funcję odwzorowującą przestrzeń zdarzeń elementarnych w zbór lczb rzeczywstych, taą że przecwobraz dowolnego zboru

Eonometra Ćwczena Powtórzene wadomośc ze statysty SS EK Defncja Zmenną losową X nazywamy funcję odwzorowującą przestrzeń zdarzeń elementarnych w zbór lczb rzeczywstych, taą że przecwobraz dowolnego zboru

D. Ciołek EKONOMETRIA wykład 0 EKONOMETRIA. Wykład 0: Informacje o przedmiocie. dr Dorota Ciołek. Katedra Ekonometrii Wydział Zarządzania UG

D. Cołek EKONOMETRIA wykład 0 EKONOMETRIA Wykład 0: Informacje o przedmoce dr Dorota Cołek Katedra Ekonometr Wydzał Zarządzana UG http://wzr.pl/dc dorota.colek@ug.edu.pl D. Cołek EKONOMETRIA wykład 0 Informacje

D. Cołek EKONOMETRIA wykład 0 EKONOMETRIA Wykład 0: Informacje o przedmoce dr Dorota Cołek Katedra Ekonometr Wydzał Zarządzana UG http://wzr.pl/dc dorota.colek@ug.edu.pl D. Cołek EKONOMETRIA wykład 0 Informacje

Stanisław Cichocki Natalia Nehrebecka. Wykład 2

Sansław Cchock Naala Nehrebecka Wykład 2 1 1. Szereg czasowy 2. Sezonowość 3. Zmenne sacjonarne 4. Zmenne znegrowane 2 1. Szereg czasowy 2. Sezonowość 3. Zmenne sacjonarne 4. Zmenne znegrowane 3 Szereg

Sansław Cchock Naala Nehrebecka Wykład 2 1 1. Szereg czasowy 2. Sezonowość 3. Zmenne sacjonarne 4. Zmenne znegrowane 2 1. Szereg czasowy 2. Sezonowość 3. Zmenne sacjonarne 4. Zmenne znegrowane 3 Szereg

EKONOMETRIA Wykład 4: Model ekonometryczny - dodatkowe zagadnienia

EKONOMETRIA Wykład 4: Model ekonometryczny - dodatkowe zagadnena dr Dorota Cołek Katedra Ekonometr Wydzał Zarządzana UG http://wzr.pl/dorota-colek/ dorota.colek@ug.edu.pl 1 Wpływ skalowana danych na MNK

EKONOMETRIA Wykład 4: Model ekonometryczny - dodatkowe zagadnena dr Dorota Cołek Katedra Ekonometr Wydzał Zarządzana UG http://wzr.pl/dorota-colek/ dorota.colek@ug.edu.pl 1 Wpływ skalowana danych na MNK

Metody predykcji analiza regresji

Metody predykcj analza regresj TPD 008/009 JERZY STEFANOWSKI Instytut Informatyk Poltechnka Poznańska Przebeg wykładu. Predykcja z wykorzystanem analzy regresj.. Przypomnene wadomośc z poprzednch przedmotów..

Metody predykcj analza regresj TPD 008/009 JERZY STEFANOWSKI Instytut Informatyk Poltechnka Poznańska Przebeg wykładu. Predykcja z wykorzystanem analzy regresj.. Przypomnene wadomośc z poprzednch przedmotów..

Krzywa wieża w Pizie. SAS Data Step. Przykład (2) Wykład 13 Regresja liniowa

Wykład 13 Regresja liniowa") Bonformatyka - rozwój oferty edukacyjnej Unwersytetu Przyrodnczego we Wrocławu projekt realzowany w ramac Programu Operacyjnego Kaptał Ludzk współfnansowanego ze środków Europejskego Funduszu Społecznego

Bonformatyka - rozwój oferty edukacyjnej Unwersytetu Przyrodnczego we Wrocławu projekt realzowany w ramac Programu Operacyjnego Kaptał Ludzk współfnansowanego ze środków Europejskego Funduszu Społecznego

Metoda najmniejszych kwadratów

Model ekonometryczny Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między poziomem wykształcenia a wysokością zarobków Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między

Model ekonometryczny Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między poziomem wykształcenia a wysokością zarobków Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między

Statystyka. Zmienne losowe

Statystyka Zmenne losowe Zmenna losowa Zmenna losowa jest funkcją, w której każdej wartośc R odpowada pewen podzbór zboru będący zdarzenem losowym. Zmenna losowa powstaje poprzez przyporządkowane każdemu

Statystyka Zmenne losowe Zmenna losowa Zmenna losowa jest funkcją, w której każdej wartośc R odpowada pewen podzbór zboru będący zdarzenem losowym. Zmenna losowa powstaje poprzez przyporządkowane każdemu

Badanie współzależności dwóch cech ilościowych X i Y. Analiza korelacji prostej

Badane współzależnośc dwóch cech loścowych X Y. Analza korelacj prostej Kody znaków: żółte wyróżnene nowe pojęce czerwony uwaga kursywa komentarz 1 Zagadnena 1. Zwązek determnstyczny (funkcyjny) a korelacyjny.

Badane współzależnośc dwóch cech loścowych X Y. Analza korelacj prostej Kody znaków: żółte wyróżnene nowe pojęce czerwony uwaga kursywa komentarz 1 Zagadnena 1. Zwązek determnstyczny (funkcyjny) a korelacyjny.

STATYSTYKA MATEMATYCZNA WYKŁAD 5 WERYFIKACJA HIPOTEZ NIEPARAMETRYCZNYCH

STATYSTYKA MATEMATYCZNA WYKŁAD 5 WERYFIKACJA HIPOTEZ NIEPARAMETRYCZNYCH 1 Test zgodnośc χ 2 Hpoteza zerowa H 0 ( Cecha X populacj ma rozkład o dystrybuance F). Hpoteza alternatywna H1( Cecha X populacj

STATYSTYKA MATEMATYCZNA WYKŁAD 5 WERYFIKACJA HIPOTEZ NIEPARAMETRYCZNYCH 1 Test zgodnośc χ 2 Hpoteza zerowa H 0 ( Cecha X populacj ma rozkład o dystrybuance F). Hpoteza alternatywna H1( Cecha X populacj

Klasyfkator lnowy Wstęp Klasyfkator lnowy jest najprostszym możlwym klasyfkatorem. Zakłada on lnową separację lnowy podzał dwóch klas mędzy sobą. Przedstawa to ponższy rysunek: 5 4 3 1 0-1 - -3-4 -5-5

Klasyfkator lnowy Wstęp Klasyfkator lnowy jest najprostszym możlwym klasyfkatorem. Zakłada on lnową separację lnowy podzał dwóch klas mędzy sobą. Przedstawa to ponższy rysunek: 5 4 3 1 0-1 - -3-4 -5-5

PROSTO O DOPASOWANIU PROSTYCH, CZYLI ANALIZA REGRESJI LINIOWEJ W PRAKTYCE

PROSTO O DOPASOWANIU PROSTYCH, CZYLI ANALIZA REGRESJI LINIOWEJ W PRAKTYCE Janusz Wątroba, StatSoft Polska Sp. z o.o. W nemal wszystkch dzedznach badań emprycznych mamy do czynena ze złożonoścą zjawsk procesów.

PROSTO O DOPASOWANIU PROSTYCH, CZYLI ANALIZA REGRESJI LINIOWEJ W PRAKTYCE Janusz Wątroba, StatSoft Polska Sp. z o.o. W nemal wszystkch dzedznach badań emprycznych mamy do czynena ze złożonoścą zjawsk procesów.

Stanisław Cichocki Natalia Nehrebecka. Wykład 2

Sansław Cchock Naala Nehrebecka Wykład 2 1 1. Szereg czasowy 2. Sezonowość 3. Zmenne sacjonarne 2 1. Szereg czasowy 2. Sezonowość 3. Zmenne sacjonarne 3 Szereg czasowy jes pojedynczą realzacją pewnego

Sansław Cchock Naala Nehrebecka Wykład 2 1 1. Szereg czasowy 2. Sezonowość 3. Zmenne sacjonarne 2 1. Szereg czasowy 2. Sezonowość 3. Zmenne sacjonarne 3 Szereg czasowy jes pojedynczą realzacją pewnego

SYSTEMY UCZĄCE SIĘ WYKŁAD 7. KLASYFIKATORY BAYESA. Dr hab. inż. Grzegorz Dudek Wydział Elektryczny Politechnika Częstochowska.

SYSTEMY UCZĄCE SIĘ WYKŁAD 7. KLASYFIKATORY BAYESA Częstochowa 4 Dr hab. nż. Grzegorz Dudek Wydzał Elektryczny Poltechnka Częstochowska TWIERDZENIE BAYESA Wedza pozyskwana przez metody probablstyczne ma

SYSTEMY UCZĄCE SIĘ WYKŁAD 7. KLASYFIKATORY BAYESA Częstochowa 4 Dr hab. nż. Grzegorz Dudek Wydzał Elektryczny Poltechnka Częstochowska TWIERDZENIE BAYESA Wedza pozyskwana przez metody probablstyczne ma

Ekonometria ćwiczenia Kolokwium 1 semestr 20/12/08. / 5 pkt. / 5 pkt. / 5 pkt. / 5 pkt. /20 pkt. Regulamin i informacje dodatkowe

Ekonometra IE Kolokwum 0/1/08 mę, nazwsko, nr ndeksu: Ekonometra ćwczena Kolokwum 1 semestr 0/1/08 Zadane 1 Zadane Zadane 3 Zadane 4 Razem / 5 pkt / 5 pkt / 5 pkt / 5 pkt /0 pkt Skala ocen: do 8,00 punktów

Ekonometra IE Kolokwum 0/1/08 mę, nazwsko, nr ndeksu: Ekonometra ćwczena Kolokwum 1 semestr 0/1/08 Zadane 1 Zadane Zadane 3 Zadane 4 Razem / 5 pkt / 5 pkt / 5 pkt / 5 pkt /0 pkt Skala ocen: do 8,00 punktów

Stanisław Cichocki. Natalia Nehrebecka. Zajęcia 5

Stasław Cchock Natala Nehreecka Zajęca 5 . Testowae łączej stotośc wyraych regresorów. Założea klasyczego modelu regresj lowej 3. Własośc estymatora MNK w KMRL Wartośd oczekwaa eocążoośd estymatora Waracja

Stasław Cchock Natala Nehreecka Zajęca 5 . Testowae łączej stotośc wyraych regresorów. Założea klasyczego modelu regresj lowej 3. Własośc estymatora MNK w KMRL Wartośd oczekwaa eocążoośd estymatora Waracja

Funkcje i charakterystyki zmiennych losowych

Funkcje charakterystyk zmennych losowych Dr Joanna Banaś Zakład Badań Systemowych Instytut Sztucznej Intelgencj Metod Matematycznych Wydzał Informatyk Poltechnk Szczecńskej 5. Funkcje zmennych losowych

Funkcje charakterystyk zmennych losowych Dr Joanna Banaś Zakład Badań Systemowych Instytut Sztucznej Intelgencj Metod Matematycznych Wydzał Informatyk Poltechnk Szczecńskej 5. Funkcje zmennych losowych

Egzamin ze statystyki/ Studia Licencjackie Stacjonarne/ Termin I /czerwiec 2010

Egzamn ze statystyk/ Studa Lcencjacke Stacjonarne/ Termn /czerwec 2010 Uwaga: Przy rozwązywanu zadań, jeśl to koneczne, naleŝy przyjąć pozom stotnośc 0,01 współczynnk ufnośc 0,99 Zadane 1 PonŜsze zestawene

Egzamn ze statystyk/ Studa Lcencjacke Stacjonarne/ Termn /czerwec 2010 Uwaga: Przy rozwązywanu zadań, jeśl to koneczne, naleŝy przyjąć pozom stotnośc 0,01 współczynnk ufnośc 0,99 Zadane 1 PonŜsze zestawene

Statystyka opisowa. Wykład V. Regresja liniowa wieloraka

Statystyka opisowa. Wykład V. e-mail:e.kozlovski@pollub.pl Spis treści 1 Prosta regresji cechy Y względem cech X 1,..., X k. 2 3 Wyznaczamy zależność cechy Y od cech X 1, X 2,..., X k postaci Y = α 0 +

Statystyka opisowa. Wykład V. e-mail:e.kozlovski@pollub.pl Spis treści 1 Prosta regresji cechy Y względem cech X 1,..., X k. 2 3 Wyznaczamy zależność cechy Y od cech X 1, X 2,..., X k postaci Y = α 0 +

Badania sondażowe. Braki danych Konstrukcja wag. Agnieszka Zięba. Zakład Badań Marketingowych Instytut Statystyki i Demografii Szkoła Główna Handlowa

Badana sondażowe Brak danych Konstrukcja wag Agneszka Zęba Zakład Badań Marketngowych Instytut Statystyk Demograf Szkoła Główna Handlowa 1 Błędy braku odpowedz Całkowty brak odpowedz (UNIT nonresponse)

Badana sondażowe Brak danych Konstrukcja wag Agneszka Zęba Zakład Badań Marketngowych Instytut Statystyk Demograf Szkoła Główna Handlowa 1 Błędy braku odpowedz Całkowty brak odpowedz (UNIT nonresponse)

Stanisław Cichocki Natalia Nehrebecka. Zajęcia 7-8

Stasław Cchock Natala Nehreecka Zajęca 7-8 . Testowae łączej stotośc wyraych regresorów. Założea klasyczego modelu regresj lowej 3. Własośc estymatora MNK w KMRL Wartość oczekwaa eocążoość estymatora Waracja

Stasław Cchock Natala Nehreecka Zajęca 7-8 . Testowae łączej stotośc wyraych regresorów. Założea klasyczego modelu regresj lowej 3. Własośc estymatora MNK w KMRL Wartość oczekwaa eocążoość estymatora Waracja

0 0,2 0, p 0,1 0,2 0,5 0, p 0,3 0,1 0,2 0,4

Zad. 1. Dana jest unkcja prawdopodobeństwa zmennej losowej X -5-1 3 8 p 1 1 c 1 Wyznaczyć: a. stałą c b. wykres unkcj prawdopodobeństwa jej hstogram c. dystrybuantę jej wykres d. prawdopodobeństwa: P (

Zad. 1. Dana jest unkcja prawdopodobeństwa zmennej losowej X -5-1 3 8 p 1 1 c 1 Wyznaczyć: a. stałą c b. wykres unkcj prawdopodobeństwa jej hstogram c. dystrybuantę jej wykres d. prawdopodobeństwa: P (

ANALIZA WPŁYWU OBSERWACJI NIETYPOWYCH NA WYNIKI MODELOWANIA REGIONALNEJ WYDAJNOŚCI PRACY

STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR 36, T. 1 Barbara Batóg *, Jacek Batóg ** Unwersytet Szczecńsk ANALIZA WPŁYWU OBSERWACJI NIETYPOWYCH NA WYNIKI MODELOWANIA REGIONALNEJ WYDAJNOŚCI

STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR 36, T. 1 Barbara Batóg *, Jacek Batóg ** Unwersytet Szczecńsk ANALIZA WPŁYWU OBSERWACJI NIETYPOWYCH NA WYNIKI MODELOWANIA REGIONALNEJ WYDAJNOŚCI

Oligopol dynamiczny. Rozpatrzmy model sekwencyjnej konkurencji ilościowej jako gra jednokrotna z pełną i doskonalej informacją

Olgopol dynamczny Rozpatrzmy model sekwencyjnej konkurencj loścowej jako gra jednokrotna z pełną doskonalej nformacją (1934) Dwa okresy: t=0, 1 tzn. frma 2 podejmując decyzję zna decyzję frmy 1 Q=q 1 +q

Olgopol dynamczny Rozpatrzmy model sekwencyjnej konkurencj loścowej jako gra jednokrotna z pełną doskonalej nformacją (1934) Dwa okresy: t=0, 1 tzn. frma 2 podejmując decyzję zna decyzję frmy 1 Q=q 1 +q

MATEMATYKA POZIOM ROZSZERZONY Kryteria oceniania odpowiedzi. Arkusz A II. Strona 1 z 5

MATEMATYKA POZIOM ROZSZERZONY Krytera ocenana odpowedz Arkusz A II Strona 1 z 5 Odpowedz Pytane 1 2 3 4 5 6 7 8 9 Odpowedź D C C A B 153 135 232 333 Zad. 10. (0-3) Dana jest funkcja postac. Korzystając

MATEMATYKA POZIOM ROZSZERZONY Krytera ocenana odpowedz Arkusz A II Strona 1 z 5 Odpowedz Pytane 1 2 3 4 5 6 7 8 9 Odpowedź D C C A B 153 135 232 333 Zad. 10. (0-3) Dana jest funkcja postac. Korzystając

Rachunek niepewności pomiaru opracowanie danych pomiarowych

Rachunek nepewnośc pomaru opracowane danych pomarowych Mędzynarodowa Norma Oceny Nepewnośc Pomaru (Gude to Epresson of Uncertanty n Measurements - Mędzynarodowa Organzacja Normalzacyjna ISO) http://physcs.nst./gov/uncertanty

Rachunek nepewnośc pomaru opracowane danych pomarowych Mędzynarodowa Norma Oceny Nepewnośc Pomaru (Gude to Epresson of Uncertanty n Measurements - Mędzynarodowa Organzacja Normalzacyjna ISO) http://physcs.nst./gov/uncertanty

Ekonometryczne modele nieliniowe

Ekonomeryczne modele nelnowe Wykład 5 Progowe modele regrej Leraura Hanen B. E. 997 Inference n TAR Model, Sude n Nonlnear Dynamc and Economerc,. Tek na rone nerneowej wykładu Dodakowa leraura Hanen B.

Ekonomeryczne modele nelnowe Wykład 5 Progowe modele regrej Leraura Hanen B. E. 997 Inference n TAR Model, Sude n Nonlnear Dynamc and Economerc,. Tek na rone nerneowej wykładu Dodakowa leraura Hanen B.

Analiza regresji modele ekonometryczne

Analza regresj modele ekonometryczne Klasyczny model regresj lnowej - przypadek jednej zmennej objaśnającej. Rozpatrzmy klasyczne zagadnene zależnośc pomędzy konsumpcją a dochodam. Uważa sę, że: - zależność

Analza regresj modele ekonometryczne Klasyczny model regresj lnowej - przypadek jednej zmennej objaśnającej. Rozpatrzmy klasyczne zagadnene zależnośc pomędzy konsumpcją a dochodam. Uważa sę, że: - zależność

Statystyka Inżynierska

Statystyka Inżynerska dr hab. nż. Jacek Tarasuk AGH, WFIS 013 Wykład DYSKRETNE I CIĄGŁE ROZKŁADY JEDNOWYMIAROWE Zmenna losowa, Funkcja rozkładu, Funkcja gęstośc, Dystrybuanta, Charakterystyk zmennej, Funkcje

Statystyka Inżynerska dr hab. nż. Jacek Tarasuk AGH, WFIS 013 Wykład DYSKRETNE I CIĄGŁE ROZKŁADY JEDNOWYMIAROWE Zmenna losowa, Funkcja rozkładu, Funkcja gęstośc, Dystrybuanta, Charakterystyk zmennej, Funkcje

Procedura normalizacji

Metody Badań w Geograf Społeczno Ekonomcznej Procedura normalzacj Budowane macerzy danych geografcznych mgr Marcn Semczuk Zakład Przedsęborczośc Gospodark Przestrzennej Instytut Geograf Unwersytet Pedagogczny

Metody Badań w Geograf Społeczno Ekonomcznej Procedura normalzacj Budowane macerzy danych geografcznych mgr Marcn Semczuk Zakład Przedsęborczośc Gospodark Przestrzennej Instytut Geograf Unwersytet Pedagogczny

Plan wykładu: Typowe dane. Jednoczynnikowa Analiza wariancji. Zasada: porównać zmienność pomiędzy i wewnątrz grup

Jednoczynnkowa Analza Waranc (ANOVA) Wykład 11 Przypomnene: wykłady zadana kursu były zaczerpnęte z podręcznków: Statystyka dla studentów kerunków techncznych przyrodnczych, J. Koronack, J. Melnczuk, WNT

Jednoczynnkowa Analza Waranc (ANOVA) Wykład 11 Przypomnene: wykłady zadana kursu były zaczerpnęte z podręcznków: Statystyka dla studentów kerunków techncznych przyrodnczych, J. Koronack, J. Melnczuk, WNT

ELEKTROCHEMIA. ( i = i ) Wykład II b. Nadnapięcie Równanie Buttlera-Volmera Równania Tafela. Wykład II. Równowaga dynamiczna i prąd wymiany

Wykład II b. Nadnapięcie Równanie Buttlera-Volmera Równania Tafela. Wykład II. Równowaga dynamiczna i prąd wymiany") Wykład II ELEKTROCHEMIA Wykład II b Nadnapęce Równane Buttlera-Volmera Równana Tafela Równowaga dynamczna prąd wymany Jeśl układ jest rozwarty przez elektrolzer ne płyne prąd, to ne oznacza wcale, że na

Wykład II ELEKTROCHEMIA Wykład II b Nadnapęce Równane Buttlera-Volmera Równana Tafela Równowaga dynamczna prąd wymany Jeśl układ jest rozwarty przez elektrolzer ne płyne prąd, to ne oznacza wcale, że na

u u u( x) u, x METODA RÓŻNIC SKOŃCZONYCH, METODA ELEMENTÓW BRZEGOWYCH i METODA ELEMENTÓW SKOŃCZONYCH

u, x METODA RÓŻNIC SKOŃCZONYCH, METODA ELEMENTÓW BRZEGOWYCH i METODA ELEMENTÓW SKOŃCZONYCH") METODA RÓŻNIC SKOŃCZONYCH, METODA ELEMENTÓW BRZEGOWYCH METODA ELEMENTÓW SKOŃCZONYCH Szkc rozwązana równana Possona w przestrzen dwuwymarowe. Równane Possona to równae różnczkowe cząstkowe opsuące wele

METODA RÓŻNIC SKOŃCZONYCH, METODA ELEMENTÓW BRZEGOWYCH METODA ELEMENTÓW SKOŃCZONYCH Szkc rozwązana równana Possona w przestrzen dwuwymarowe. Równane Possona to równae różnczkowe cząstkowe opsuące wele

Analiza korelacji i regresji

Analza korelacj regresj Zad. Pewen zakład produkcyjny zatrudna pracownków fzycznych. Ich wydajność pracy (Y w szt./h) oraz mesęczne wynagrodzene (X w tys. zł) przedstawa ponższa tabela: Pracownk y x A

Analza korelacj regresj Zad. Pewen zakład produkcyjny zatrudna pracownków fzycznych. Ich wydajność pracy (Y w szt./h) oraz mesęczne wynagrodzene (X w tys. zł) przedstawa ponższa tabela: Pracownk y x A

EKONOMETRIA Wykład 5: Zmienne zerojedynkowe w modelowaniu ekonometrycznym

D. Cołek EKONOMETRIA wykład 5 EKONOMETRIA Wykład 5: Zmenne zerojedynkowe w modelowanu ekonometrycznym dr Dorota Cołek Katedra Ekonometr Wydzał Zarządzana UG http://wzr.pl/dorota-colek/ dorota.colek@ug.edu.pl

D. Cołek EKONOMETRIA wykład 5 EKONOMETRIA Wykład 5: Zmenne zerojedynkowe w modelowanu ekonometrycznym dr Dorota Cołek Katedra Ekonometr Wydzał Zarządzana UG http://wzr.pl/dorota-colek/ dorota.colek@ug.edu.pl

Analiza struktury zbiorowości statystycznej

Analza struktury zborowośc statystycznej.analza tendencj centralnej. Średne klasyczne Średna arytmetyczna jest parametrem abstrakcyjnym. Wyraża przecętny pozom badanej zmennej (cechy) w populacj generalnej:

Analza struktury zborowośc statystycznej.analza tendencj centralnej. Średne klasyczne Średna arytmetyczna jest parametrem abstrakcyjnym. Wyraża przecętny pozom badanej zmennej (cechy) w populacj generalnej:

Statystyka Opisowa 2014 część 2. Katarzyna Lubnauer

Statystyka Opsowa 2014 część 2 Katarzyna Lubnauer Lteratura: 1. Statystyka w Zarządzanu Admr D. Aczel 2. Statystyka Opsowa od Podstaw Ewa Waslewska 3. Statystyka, Lucjan Kowalsk. 4. Statystyka opsowa,

Statystyka Opsowa 2014 część 2 Katarzyna Lubnauer Lteratura: 1. Statystyka w Zarządzanu Admr D. Aczel 2. Statystyka Opsowa od Podstaw Ewa Waslewska 3. Statystyka, Lucjan Kowalsk. 4. Statystyka opsowa,

Prawdopodobieństwo i statystyka r.

Zadae. W ure zajduje sę 5 kul, z których 5 jest bałych czarych. Losujemy bez zwracaa kolejo po jedej kul. Kończymy losowae w momece, kedy wycągęte zostaą wszystke czare kule. Oblcz wartość oczekwaą lczby

Zadae. W ure zajduje sę 5 kul, z których 5 jest bałych czarych. Losujemy bez zwracaa kolejo po jedej kul. Kończymy losowae w momece, kedy wycągęte zostaą wszystke czare kule. Oblcz wartość oczekwaą lczby

( X, Y ) będzie dwuwymiarową zmienną losową o funkcji gęstości

będzie dwuwymiarową zmienną losową o funkcji gęstości") Zadae. Nech Nech (, Y będze dwuwymarową zmeą losową o fukcj gęstośc 4 x + xy gdy x ( 0, y ( 0, f ( x, y = 0 w przecwym przypadku. S = + Y V Y E V S =. =. Wyzacz ( (A 0 (B (C (D (E 8 8 7 7 Zadae. Załóżmy,

Zadae. Nech Nech (, Y będze dwuwymarową zmeą losową o fukcj gęstośc 4 x + xy gdy x ( 0, y ( 0, f ( x, y = 0 w przecwym przypadku. S = + Y V Y E V S =. =. Wyzacz ( (A 0 (B (C (D (E 8 8 7 7 Zadae. Załóżmy,

gdzie. Dla funkcja ma własności:

Ekonometria, 21 listopada 2011 r. Modele ściśle nieliniowe Funkcja logistyczna należy do modeli ściśle nieliniowych względem parametrów. Jest to funkcja jednej zmiennej, zwykle czasu (t). Dla t>0 wartośd

Ekonometria, 21 listopada 2011 r. Modele ściśle nieliniowe Funkcja logistyczna należy do modeli ściśle nieliniowych względem parametrów. Jest to funkcja jednej zmiennej, zwykle czasu (t). Dla t>0 wartośd

Rozdział 8. Regresja. Definiowanie modelu

Rozdział 8 Regresja Definiowanie modelu Analizę korelacji można traktować jako wstęp do analizy regresji. Jeżeli wykresy rozrzutu oraz wartości współczynników korelacji wskazują na istniejąca współzmienność

Rozdział 8 Regresja Definiowanie modelu Analizę korelacji można traktować jako wstęp do analizy regresji. Jeżeli wykresy rozrzutu oraz wartości współczynników korelacji wskazują na istniejąca współzmienność

MECHANIKA 2 MOMENT BEZWŁADNOŚCI. Wykład Nr 10. Prowadzący: dr Krzysztof Polko

MECHANIKA Wykład Nr 10 MOMENT BEZWŁADNOŚCI Prowadzący: dr Krzysztof Polko Defncja momentu bezwładnośc Momentem bezwładnośc punktu materalnego względem płaszczyzny, os lub beguna nazywamy loczyn masy punktu

MECHANIKA Wykład Nr 10 MOMENT BEZWŁADNOŚCI Prowadzący: dr Krzysztof Polko Defncja momentu bezwładnośc Momentem bezwładnośc punktu materalnego względem płaszczyzny, os lub beguna nazywamy loczyn masy punktu

Mikroekonometria 15. Mikołaj Czajkowski Wiktor Budziński

Mkroekonometra 15 Mkołaj Czajkowsk Wktor Budzńsk Mkroekonometra podsumowane kursu Zagadnena ogólne NLOGIT Metoda maksymalzacj funkcj ML Testy statystyczne Metody numeryczne, symulacje Metody wyceny nerynkowej

Mkroekonometra 15 Mkołaj Czajkowsk Wktor Budzńsk Mkroekonometra podsumowane kursu Zagadnena ogólne NLOGIT Metoda maksymalzacj funkcj ML Testy statystyczne Metody numeryczne, symulacje Metody wyceny nerynkowej

ANALIZA KORELACJI WYDATKÓW NA KULTURĘ Z BUDŻETU GMIN ORAZ WYKSZTAŁCENIA RADNYCH

Potr Mchalsk Węzeł Centralny OŻK-SB 25.12.2013 rok ANALIZA KORELACJI WYDATKÓW NA KULTURĘ Z BUDŻETU GMIN ORAZ WYKSZTAŁCENIA RADNYCH Celem ponższej analzy jest odpowedź na pytane: czy wykształcene radnych

Potr Mchalsk Węzeł Centralny OŻK-SB 25.12.2013 rok ANALIZA KORELACJI WYDATKÓW NA KULTURĘ Z BUDŻETU GMIN ORAZ WYKSZTAŁCENIA RADNYCH Celem ponższej analzy jest odpowedź na pytane: czy wykształcene radnych

V. WPROWADZENIE DO PRZESTRZENI FUNKCYJNYCH

Krs na Stdach Doktoranckch Poltechnk Wrocławskej wersja: lty 007 34 V. WPROWADZENIE DO PRZESTRZENI FUNKCYJNYCH. Zbór np. lczb rzeczywstych a, b elementy zbor A a A b A, podzbór B zbor A : B A, sma zborów

Krs na Stdach Doktoranckch Poltechnk Wrocławskej wersja: lty 007 34 V. WPROWADZENIE DO PRZESTRZENI FUNKCYJNYCH. Zbór np. lczb rzeczywstych a, b elementy zbor A a A b A, podzbór B zbor A : B A, sma zborów

Przypomnienie: wykłady i zadania kursu były zaczerpnięte z podręczników: Model statystyczny Format danych

Wkład 13: (prota) regreja lnowa Model tattczn Format danch Przedzał ufnośc tet totnośc dla parametrów modelu Przpomnene: wkład zadana kuru bł zaczerpnęte z podręcznków: Stattka dla tudentów kerunków techncznch

Wkład 13: (prota) regreja lnowa Model tattczn Format danch Przedzał ufnośc tet totnośc dla parametrów modelu Przpomnene: wkład zadana kuru bł zaczerpnęte z podręcznków: Stattka dla tudentów kerunków techncznch

EKONOMETRIA Wykład 2: Metoda Najmniejszych Kwadratów

EKONOMERIA Wkład : Meoda Najmnejszch Kwadraów dr Doroa Cołek Kaedra Ekonomer Wdzał Zarządzana UG hp://wzr.pl/dc doroa.colek@ug.edu.pl Lnow model ekonomerczn:... zmenna endogenczna, 0 k k u zmenne objaśnające,

EKONOMERIA Wkład : Meoda Najmnejszch Kwadraów dr Doroa Cołek Kaedra Ekonomer Wdzał Zarządzana UG hp://wzr.pl/dc doroa.colek@ug.edu.pl Lnow model ekonomerczn:... zmenna endogenczna, 0 k k u zmenne objaśnające,

Projekt 6 6. ROZWIĄZYWANIE RÓWNAŃ NIELINIOWYCH CAŁKOWANIE NUMERYCZNE

Inormatyka Podstawy Programowana 06/07 Projekt 6 6. ROZWIĄZYWANIE RÓWNAŃ NIELINIOWYCH CAŁKOWANIE NUMERYCZNE 6. Równana algebraczne. Poszukujemy rozwązana, czyl chcemy określć perwastk rzeczywste równana:

Inormatyka Podstawy Programowana 06/07 Projekt 6 6. ROZWIĄZYWANIE RÓWNAŃ NIELINIOWYCH CAŁKOWANIE NUMERYCZNE 6. Równana algebraczne. Poszukujemy rozwązana, czyl chcemy określć perwastk rzeczywste równana:

Analiza danych OGÓLNY SCHEMAT. http://zajecia.jakubw.pl/ Dane treningowe (znana decyzja) Klasyfikator. Dane testowe (znana decyzja)

Klasyfikator. Dane testowe (znana decyzja)") Analza danych Dane trenngowe testowe. Algorytm k najblższych sąsadów. Jakub Wróblewsk jakubw@pjwstk.edu.pl http://zajeca.jakubw.pl/ OGÓLNY SCHEMAT Mamy dany zbór danych podzelony na klasy decyzyjne, oraz

Analza danych Dane trenngowe testowe. Algorytm k najblższych sąsadów. Jakub Wróblewsk jakubw@pjwstk.edu.pl http://zajeca.jakubw.pl/ OGÓLNY SCHEMAT Mamy dany zbór danych podzelony na klasy decyzyjne, oraz

Kształtowanie się firm informatycznych jako nowych elementów struktury przestrzennej przemysłu

PRACE KOMISJI GEOGRAFII PRZEMY SŁU Nr 7 WARSZAWA KRAKÓW 2004 Akadema Pedagogczna, Kraków Kształtowane sę frm nformatycznych jako nowych elementów struktury przestrzennej przemysłu Postępujący proces rozwoju

PRACE KOMISJI GEOGRAFII PRZEMY SŁU Nr 7 WARSZAWA KRAKÓW 2004 Akadema Pedagogczna, Kraków Kształtowane sę frm nformatycznych jako nowych elementów struktury przestrzennej przemysłu Postępujący proces rozwoju

Propozycja modyfikacji klasycznego podejścia do analizy gospodarności

Jacek Batóg Unwersytet Szczecńsk Propozycja modyfkacj klasycznego podejśca do analzy gospodarnośc Przedsęborstwa dysponujące dentycznym zasobam czynnków produkcj oraz dzałające w dentycznych warunkach

Jacek Batóg Unwersytet Szczecńsk Propozycja modyfkacj klasycznego podejśca do analzy gospodarnośc Przedsęborstwa dysponujące dentycznym zasobam czynnków produkcj oraz dzałające w dentycznych warunkach

Zestaw zadań 4: Przestrzenie wektorowe i podprzestrzenie. Liniowa niezależność. Sumy i sumy proste podprzestrzeni.

Zestaw zadań : Przestrzene wektorowe podprzestrzene. Lnowa nezależność. Sumy sumy proste podprzestrzen. () Wykazać, że V = C ze zwykłym dodawanem jako dodawanem wektorów operacją mnożena przez skalar :

Zestaw zadań : Przestrzene wektorowe podprzestrzene. Lnowa nezależność. Sumy sumy proste podprzestrzen. () Wykazać, że V = C ze zwykłym dodawanem jako dodawanem wektorów operacją mnożena przez skalar :

OGÓLNE PODSTAWY SPEKTROSKOPII

WYKŁAD 8 OGÓLNE PODSTAWY SPEKTROSKOPII E E0 sn( ωt kx) ; k π ; ω πν ; λ T ν E (m c 4 p c ) / E +, dla fotonu m 0 p c p hk Rozkład energ w stane równowag: ROZKŁAD BOLTZMANA!!!!! P(E) e E / kt N E N E/

WYKŁAD 8 OGÓLNE PODSTAWY SPEKTROSKOPII E E0 sn( ωt kx) ; k π ; ω πν ; λ T ν E (m c 4 p c ) / E +, dla fotonu m 0 p c p hk Rozkład energ w stane równowag: ROZKŁAD BOLTZMANA!!!!! P(E) e E / kt N E N E/

Badanie optymalnego poziomu kapitału i zatrudnienia w polskich przedsiębiorstwach - ocena i klasyfikacja

Jacek Batóg Unwersytet Szczecńsk Badane optymalnego pozomu kaptału zatrudnena w polskch przedsęborstwach - ocena klasyfkacja Prowadząc dzałalność gospodarczą przedsęborstwa kerują sę jedną z dwóch zasad

Jacek Batóg Unwersytet Szczecńsk Badane optymalnego pozomu kaptału zatrudnena w polskch przedsęborstwach - ocena klasyfkacja Prowadząc dzałalność gospodarczą przedsęborstwa kerują sę jedną z dwóch zasad

Zaawansowane metody numeryczne Komputerowa analiza zagadnień różniczkowych 1. Układy równań liniowych

Zaawansowane metody numeryczne Komputerowa analza zagadneń różnczkowych 1. Układy równań lnowych P. F. Góra http://th-www.f.uj.edu.pl/zfs/gora/ semestr letn 2006/07 Podstawowe fakty Równane Ax = b, x,

Zaawansowane metody numeryczne Komputerowa analza zagadneń różnczkowych 1. Układy równań lnowych P. F. Góra http://th-www.f.uj.edu.pl/zfs/gora/ semestr letn 2006/07 Podstawowe fakty Równane Ax = b, x,

= σ σ. 5. CML Capital Market Line, Rynkowa Linia Kapitału

5 CML Catal Market Lne, ynkowa Lna Katału Zbór ortolo o nalny odchylenu standardowy zbór eektywny ozważy ortolo złożone ze wszystkch aktywów stnejących na rynku Załóży, że jest ch N A * P H P Q P 3 * B

5 CML Catal Market Lne, ynkowa Lna Katału Zbór ortolo o nalny odchylenu standardowy zbór eektywny ozważy ortolo złożone ze wszystkch aktywów stnejących na rynku Załóży, że jest ch N A * P H P Q P 3 * B

Teoria niepewności pomiaru (Rachunek niepewności pomiaru) Rodzaje błędów pomiaru

Rodzaje błędów pomiaru") Pomary fzyczne - dokonywane tylko ze skończoną dokładnoścą. Powodem - nedoskonałość przyrządów pomarowych neprecyzyjność naszych zmysłów borących udzał w obserwacjach. Podawane samego tylko wynku pomaru

Pomary fzyczne - dokonywane tylko ze skończoną dokładnoścą. Powodem - nedoskonałość przyrządów pomarowych neprecyzyjność naszych zmysłów borących udzał w obserwacjach. Podawane samego tylko wynku pomaru

Wykłady Jacka Osiewalskiego. z Ekonometrii. CZĘŚĆ PIERWSZA: Modele Regresji. zebrane ku pouczeniu i przestrodze

Wykłady Jacka Osewalskego z Ekonometr zebrane ku pouczenu przestrodze UWAGA!! (lstopad 003) to jest wersja neautoryzowana, spsana przeze mne dawno temu od tego czasu ne przejrzana; ma status wersj roboczej,

Wykłady Jacka Osewalskego z Ekonometr zebrane ku pouczenu przestrodze UWAGA!! (lstopad 003) to jest wersja neautoryzowana, spsana przeze mne dawno temu od tego czasu ne przejrzana; ma status wersj roboczej,