Testowanie stopnia zintegrowania. czasowego. Wst p do ekonometrii szeregów czasowych wiczenia 1. Andrzej Torój. 19 lutego 2010

|

|

|

- Alicja Wolska

- 9 lat temu

- Przeglądów:

Transkrypt

1 szeregu czasowego Wst p do ekonometrii szeregów czasowych wiczenia 1 19 lutego 2010

2 Plan prezentacji 1 Szereg czasowy, poj cie stacjonarno±ci

3 Plan prezentacji 1 Szereg czasowy, poj cie stacjonarno±ci

4 Zmienne losowe denicje Y t zmienna losowa przyjmuje warto±ci z okre±lonymi prawdopodobie«stwami (opisuje je funkcja g sto±ci f (y)/ dystrybuantaf (y)) warto±ci + prawdopodobie«stwa, z jakimi mog zosta przyj te: rozkªad zmiennej losowej {Y t } proces stochastyczny ci g zmiennych losowych Y t uporz dkowanych wedªug czasu {y t } szereg czasowy realizacja procesu stochastycznego w konkretnej próbie Warto± oczekiwana zmiennej losowej: E(X ) = + xf (x) dx Wariancja zmiennej losowej: D 2 (X ) = E(X E(X )) 2

= + xf (x) dx Wariancja zmiennej losowej: D 2 (X")

5 Poj cie stacjonarno±ci procesu Stacjonarno± I rodzaju (w w»szym sensie / mocna) Rozkªad procesu jest niezmienny w czasie (w ka»dym okresie y t jest realizacj zmiennej Y t o identycznym rozkªadzie) Stacjonarno± II rodzaju (w szerszym sensie / sªaba) - ±rednia i wariancja procesu s staªe w czasie E(Y t) = µ < D 2 (Y t) = δ 2 < - kowariancja mi dzy zmiennymi zale»y wyª cznie od ich odlegªo±ci w czasie (a nie od konkretnego momentu) Cov(Y t, Y t+h ) = Cov(Y t+k, Y t+k+h ) = γ(h)

Cov(Y t, Y t+h ) = Cov(Y t+k, Y")

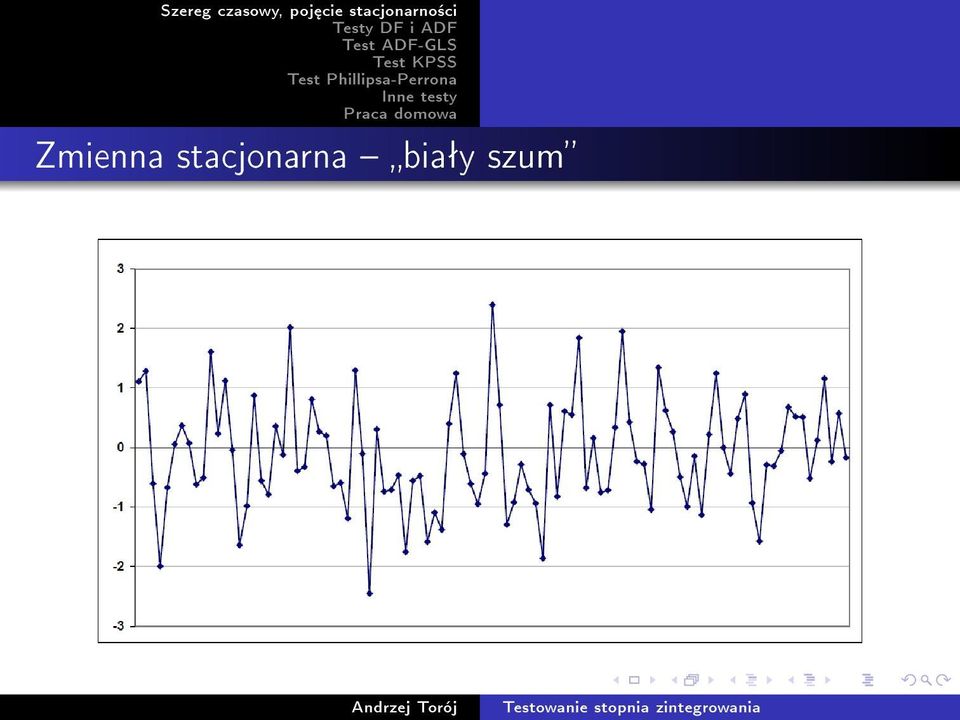

6 Biaªy szum Biaªy szum denicja E(ε t) = 0 [wahania maj tendencj do znoszenia si ] D 2 (ε t) = δ 2 < [staªo± wariancji w czasie homoskedastyczno± ] Cov(ε t, ε t+h ) = 0, h 0 [brak autokorelacji] Wªasno±ci biaªego szumu powinien wykazywa skªadnik losowy w klasycznym modelu regresji liniowej. ε t IID(0, δ 2 ) I independent I indentically D distributed

![[brak autokorelacji] Wªasno±ci biaªego szumu powinien wykazywa skªadnik losowy w](/docs-images/47/13544426/images/page_6.jpg "klasycznym modelu regresji liniowej.")

7 Zmienna stacjonarna biaªy szum

8 Zmienna niestacjonarna proces bª dzenia losowego Proces bª dzenia losowego denicja y t = y t 1 + ε t y t = y t 1 + ε t = y t 2 + ε t 1 + ε t = y t 3 + ε t 2 + ε t 1 + ε t =... = y 0 + T t=1 εt y0=0 T = ε t t=1 } {{ } trend stochastyczny Wªasno±ci bª dzenia losowego E(y t) = E( T t=1 εt) = T t=1 E(εt) = 0 D 2 (y t) = D 2 ( T t=1 εt) cov(ε t,ε )=0 t h = T t=1 D2 (ε t) = T δ 2 cov(y t, y t h ) = E(y t, y t h ) E(y t)e(y t h ) = E( T h T h T h E( ) E( ) t=1 } {{ }} {{ } 0 t=1 0 t=1 εt T h = D 2 ( T h t=1 εt) = T h t=1 D2 (ε t) = (T h)δ 2 t=1 εt)

= D 2 ( T t=1 εt) cov(ε t,ε )=0 t h = T t=1 D2 (ε t) = T δ 2 cov(y t, y t h ) = E(y t, y t h ) E(y t)e(y t h ) = E( T h T h T h E(")

9 Zmienna niestacjonarna proces bª dzenia losowego

10 Stopie«integracji zmiennej O zmiennej stacjonarnej mówimy,»e jest zintegrowana w stopniu 0. Denicja zintegrowania zmiennej Zmienna y t jest zintegrowana w stopniu d (y t I (d)), je»eli mo»na j sprowadzi do stacjonarno±ci po d-krotnym ró»nicowaniu. Np. proces y t = y t 1 + ε t jest zintegrowany w stopniu 1 (y t I (1)), bo y t y t 1 = ε t, za± ε t I (0) z denicji. Pierwsze ró»nice: y t = y t y t 1 Drugie ró»nice: y t = y t y t 1 = y t y t 1 y t 1 +y t 2 = y t 2y t 1 +y t 2 (ltr (1,-2,1))

), bo y t y t 1 = ε t, za± ε t I (0) z denicji.")

11 Zmienna niestacjonarna proces bª dzenia losowego z dryfem Proces bª dzenia losowego z dryfem denicja y t = α 0 + y t 1 + ε t y t = α 0 + y t 1 + ε t = α 0 + α 0 + y t 2 + ε t 1 + ε t = α 0 + α 0 + α 0 + y t 3 + ε t 2 + ε t 1 + ε t =... y 0=0 = T α 0 + T t=1 ε t } {{ } trend stochastyczny Wªasno±ci bª dzenia losowego z dryfem E(y t) = E(T α 0 + T t=1 εt) = T α 0 + T t=1 E(εt) = T α 0 Wariancja i kowariancja takie same, jak w przypadku bª dzenia przypadkowego, bo przesuniecie o staª nie wpªywa na dyspersj procesu.

= T α 0 Wariancja i kowariancja takie same, jak w przypadku bª dzenia przypadkowego, bo przesuniecie o staª nie")

12 Zmienna niestacjonarna proces bª dzenia losowego z dryfem

13 Plan prezentacji 1 Szereg czasowy, poj cie stacjonarno±ci

14 Test Dickey'a-Fullera (DF) Dickey i Fuller, 1979, 1981 y t = α 1 y t 1 + ε t proces jest stacjonarny, je»eli α 1 < 1 proces jest niestacjonarny, je»eli α 1 = 1 (wtedy bª dzenie losowe) H 0 : α 1 = 1 H 1 : α 1 < 1 prawdziwo± H 0 zmienne w równaniu s niestacjonarne estymator KMNK obci»ony hipotezy nie mo»na werykowa bezpo±rednio

15 Test DF konstrukcja statystyki testowej W celu wyeliminowania potencjalnej niestacjonarno±ci zmiennej obja±nianej w regresji testowej, od obu stron równania odejmujemy y t 1 i w ten sposób otrzymujemy zró»nicowan (a wi c potencjalnie stacjonarn ) zmienn obja±nian. Ostatecznie regresja testowa testu Dickey'a-Fullera ma posta : y t = (α 1 1) yt 1 + εt } {{ } δ H 0 : δ = 0 α 1 = 1 y t I (1) H 1 : δ < 0 α 1 < 1 y t I (0) DF emp = ˆδ Sˆ DF (konstrukcja jak w te±cie t-studenta, tylko inne δ rozkªady statystyk testowych zob. MacKinnon (1996) ) Je»eli DF emp < DF, to odrzucamy H 0 na rzecz H 1, czyli proces uznajemy za stacjonarny. W przeciwnym wypadku nie ma podstaw do odrzucenia H 0 o niestacjonarno±ci procesu.

16 Test DF algorytm post powania o zrobi w przypadku braku podstaw do odrzucenia H 0? W takim przypadku wiemy, ze zmienna jest niestacjonarna, ale nie wiemy, czy nie jest zintegrowana w stopniu wy»szym ni» 1... Znowu testujemy... Zmienna jest zintegrowana w stopniu 2 (y t I (2)), je»eli staje si ona stacjonarna dopiero po dwukrotnym ró»nicowaniu, wi c sprawdzamy, czy do ustacjonarnienia zmiennej wystarczyªo jednokrotne ró»nicowanie, czyli czy zmienna jednokrotnie zró»nicowana jest stacjonarna: ( y t) = δ y t 1 + ε t H 0 : δ = 0 y t I (2) H 1 : δ < 0 y t I (1) DF emp = ˆδ Sˆ DF δ

= δ y t 1 +")

17 Test DF szeregi I(2) Co zrobi w przypadku ponownego braku podstaw do odrzucenia H 0? W takim wypadku nie wiemy, czy zmienna jest zintegrowana w stopniu 2, czy te» nieodrzucenie H 0 nie wynika przypadkiem z niskiej mocy testu... Znowu testujemy... 3 y t = δ 2 y t 1 + ε t H 0 : δ = 0 y t I (3) H 1 : δ < 0 y t I (2) DF emp = ˆδ Sˆ DF δ Je±li ponownie nie ma podstaw do odrzucenia, to oznacza,»e test ma sªab moc (zbyt rzadko odrzuca nieprawdziw hipotez zerow ), poniewa» w ekonomii niespotykane s szeregi zintegrowane w stopniu wy»szym ni» 2.

H 1 : δ < 0 y t I (2) DF emp = ˆδ Sˆ DF δ Je±li ponownie nie ma podstaw do odrzucenia,")

18 Test ADF Said i Dickey, 1985 Test Dickey'a-Fullera opiera si na zaªo»eniu, i» skªadnik losowy regresji testowej (ε t) jest biaªym szumem. Je±li jednak wyst puje autokorelacja skªadnika losowego w regresji testowej, znacz co spada moc testu. Z tego wzgl du nale»y pozby si autokorelacji skªadnika losowego z regresji testowej! Najprostszym sposobem na jej usuni cie jest zdynamizowanie modelu poprzez dodanie opó¹nionych zmiennych obja±nianych... Augmented Dickey-Fuller test ADF y t = δy t 1 + γ 1 y t 1 + γ 2 y t γ k y t k + ε t

19 Test ADF ile opó¹nie«? ogólna zasada: nale»y zrealizowa cel, jakim jest usuni cie autokorelacji skªadnika losowego UWAGA! do oceny nie stosujemy testu DW (opó¹niona zmienna obja±niana jako regresor...) algorytmy wspomagaj ce: wskazujemy maksymalny rz d opó¹nie«i wybieramy najlepsz regresj testow przy u»yciu kryteriów informacyjnych (AIC, SIC, HQC) wskazujemy maksymalny rz d opó¹nie«i sprawdzamy, czy ostatnie z nich jest istotne w modelu; je»eli nie, usuwamy je i powtarzamy a» do uzyskania istotnego ostatniego opó¹nienia...

wskazujemy maksymalny rz d opó¹nie«i sprawdzamy, czy ostatnie z nich jest istotne w modelu; je»eli")

20 Test ADF specykacja regresji testowej ( ) y t = δy t 1 + k γ i y t i + ε t i=1 ewentualne rozszerzenia: ( k y t = β + δy t 1 + ) γ i y t i + ε t H 0: proces niestacjonarny z dryfem i=1 dodatkowo mo»na uwzgl dnia trend, trend kwadratowy, sezonowe zmienne zerojedynkowe...

21 Test (A)DF trendostacjonarno± ( k ) y t = β + δy t 1 + γ i y t i + ε t i=1 rozszerzenie: ( k y t = β + δy t 1 + ) γ i y t i + γt + ε t i=1 je»eli odrzucimy H 0, a trend t oka»e si istotny szereg jest trendostacjonarny je»eli nie odrzucimy H 0, szereg jest niestacjonarny (w dotychczasowym rozumieniu mo»e by przyrostostacjonarny)

22 Zadanie 1 Otwórz plik adf.gdt i dokonaj oceny stopnia zintegrowania poszczególnych 3 zmiennych zawartych w pliku za pomoc ró»nych wariantów testu ADF.

23 Plan prezentacji 1 Szereg czasowy, poj cie stacjonarno±ci

24 Elliot, Rothenberg, and Stock, 1996 próba zwi kszenia mocy testu ADF w przypadku procesów silnie autoregresyjnych Krok 1: z szeregu usuwamy ±redni (i ewentualnie trend) przez oszacowanie regresji szeregu wzgl dem staªej (i ewentualnie trendu) za pomoc estymatora GLS (UMNK) Krok 2: reszty z kroku 1 do testu ADF

25 Zadanie 2 Powtórz zadanie 1 dla testu ADF-GLS. Czy wyniki s zbie»ne?

26 Plan prezentacji 1 Szereg czasowy, poj cie stacjonarno±ci

27 (1) Kwiatkowski, Phillips, Schmidt, Shin (1992) H 0 : y t I (0) H 1 : y t I (1) UWAGA: INNY UKŠAD HIPOTEZ NI W TE CIE ADF! krok 1: estymacja OLS parametrów modelu (z trendem lub bez) y t = α + βt + ε t obliczamy reszty ε t

28 (2) krok 2: obliczamy sumy reszt t S t = ε r, r=1 dla t = 1,..., T i warto± zgodnego estymatora wariancji dªugookresowej reszt (z wagami Newey'a - Westa lub Bartletta) [ T ] k T S 2 (k) = T 1 e 2 t + 2 w(s, k) e t e t s t=1 s=1 t=s+1 wagi Bartletta: w(s, k) = 1 s k + 1 k - dobieramy arbitralnie (np. k = 8 dla danych kwartalnych)

29 (3) krok 3: obliczamy statystyk testow η = T t=1 S 2 t T 2 S 2 (k) i porównujemy z warto±ciami krytycznymi (np. produkowanymi przez gretla), je±li η > η kryt odrzucamy H 0.

30 Zadanie 3 a) Otwórz plik kpss.gdt i dokonaj oceny stopnia zintegrowania zmiennej. b) Na podstawie informacji zawartych w prezentacji skonstruuj plik xls, w którym wykonasz test KPSS. Wynik porównaj z wynikiem z Gretla.

31 Plan prezentacji 1 Szereg czasowy, poj cie stacjonarno±ci

32 (1) Phillips-Perron (1988) inna modykacja testu DF maj ca na celu usuni cie autokorelacji w regresji testowej krok 1: regresja testowa DF H 0 : y t I (1) H 1 : y t I (0) y t = β + δy t 1 + γt + ε t

33 (2) krok 2: obliczamy statystyk testow c0 Z = ˆδ ) S 2 (k) SE (ˆδ 1 2 gdzie s 2 = T t=1 e2 t T K, ) ( ) (ˆδ T SE S 2 (k) c 0 S 2 (k)s 2 c 0 = T K T s2, ˆδ estymator OLS δ z kroku 1 K liczba ) parametrów oszacowanych w regresji testowej (3) SE (ˆδ - - bª d standardowy oszacowania tego parametru [ T ] S 2 (k) = T 1 et k T w(s, k) e te t s (jak w te±cie KPSS) t=1 s=1 t=s+1

34 (3) krok 3: warto±ci statystyki porównujemy z warto±ciami krytycznymi testu DF, wnioskowanie jest analogiczne (ten sam ukªad hipotez)

35 Zadanie 4 Na podstawie danych z pliku kpss.gdt oraz informacji zawartych w prezentacji wykonaj w Excelu test PP, a nast pnie porównaj warto± statystyki testowej z odpowiednimi warto±ciami krytycznymi.

36 Plan prezentacji 1 Szereg czasowy, poj cie stacjonarno±ci

37 testy DHF i HEGY na zaj ciach nt. sezonowo±ci Elliott-Rothenberg-Stock Point Optimal (wariant ADF-GLS dla danych quasi-ró»nicowanych, szczegóªy w pracy ERS) Phillips (1987) test uwzgl dniaj cy zªamanie strukturalne (zob. Syczewska, 1998) Ng-Perron (2001) ª czny test ADF-KPSS (Charemza i Syczewska, 1998; K bªowski i Welfe, 2004)

38 Plan prezentacji 1 Szereg czasowy, poj cie stacjonarno±ci

39 1 Ze strony Eurostatu ±ci gnij dla wybranego pa«stwa Unii Europejskiej 5 szeregów czasowych: zharmonizowany indeks cen konsumenta (HICP), procentowe przyrosty rok do roku, dane miesi czne PKB, oczyszczone sezonowo dane kwartalne, w jednostkach waluty krajowej lub euro na 1 mieszka«ca realny efektywny kurs walutowy (REER), indeks jednopodstawowy, dowolne uj cie dªugoterminowa stopa procentowa (np. Maastricht criterion series), dane miesi czne stopa bezrobocia, dowolne uj cie Sporz d¹ wykresy i oce«trendy. Dokonaj kompleksowej oceny stopnia zintegrowania ka»dego z tych szeregów za pomoc testów (A)DF, ADF-GLS, PP i KPSS.

Ekonometria. wiczenia 5 i 6 Modelowanie szeregów czasowych. Andrzej Torój. Instytut Ekonometrii Zakªad Ekonometrii Stosowanej

Ekonometria wiczenia 5 i 6 Modelowanie szeregów czasowych (5-6) Ekonometria 1 / 30 Plan prezentacji 1 Regresja pozorna 2 Testowanie stopnia zintegrowania szeregu 3 Kointegracja 4 Modele dynamiczne (5-6)

Ekonometria wiczenia 5 i 6 Modelowanie szeregów czasowych (5-6) Ekonometria 1 / 30 Plan prezentacji 1 Regresja pozorna 2 Testowanie stopnia zintegrowania szeregu 3 Kointegracja 4 Modele dynamiczne (5-6)

Stanisław Cichocki. Natalia Nehrebecka. Zajęcia 15-16

Stanisław Cichocki Natalia Nehrebecka Zajęcia 15-16 1 1. Sezonowość 2. Zmienne stacjonarne 3. Zmienne zintegrowane 4. Test Dickey-Fullera 5. Rozszerzony test Dickey-Fullera 6. Test KPSS 7. Regresja pozorna

Stanisław Cichocki Natalia Nehrebecka Zajęcia 15-16 1 1. Sezonowość 2. Zmienne stacjonarne 3. Zmienne zintegrowane 4. Test Dickey-Fullera 5. Rozszerzony test Dickey-Fullera 6. Test KPSS 7. Regresja pozorna

Podczas zajęć będziemy zajmować się głownie procesami ergodycznymi zdefiniowanymi na przestrzeniach ciągłych.

Trochę teorii W celu przeprowadzenia rygorystycznej ekonometrycznej analizy szeregu finansowego będziemy traktowali obserwowany ciąg danych (x 1, x 2,..., x T ) jako realizację pewnego procesu stochastycznego.

Trochę teorii W celu przeprowadzenia rygorystycznej ekonometrycznej analizy szeregu finansowego będziemy traktowali obserwowany ciąg danych (x 1, x 2,..., x T ) jako realizację pewnego procesu stochastycznego.

Stacjonarność Integracja. Integracja. Integracja

Biały szum AR(1) Słaba stacjonarność Szereg czasowy nazywamy słabo (wariancyjnie) stacjonarnym jeżeli: Biały szum AR(1) Słaba stacjonarność Szereg czasowy nazywamy słabo (wariancyjnie) stacjonarnym jeżeli:

Biały szum AR(1) Słaba stacjonarność Szereg czasowy nazywamy słabo (wariancyjnie) stacjonarnym jeżeli: Biały szum AR(1) Słaba stacjonarność Szereg czasowy nazywamy słabo (wariancyjnie) stacjonarnym jeżeli:

EKONOMETRIA STOSOWANA PRZYKŁADOWE ZADANIA EGZAMINACYJNE

EKONOMETRIA STOSOWANA PRZYKŁADOWE ZADANIA EGZAMINACYJNE ZADANIE 1 Oszacowano zależność między luką popytowa a stopą inflacji dla gospodarki niemieckiej. Wyniki estymacji są następujące: Estymacja KMNK,

EKONOMETRIA STOSOWANA PRZYKŁADOWE ZADANIA EGZAMINACYJNE ZADANIE 1 Oszacowano zależność między luką popytowa a stopą inflacji dla gospodarki niemieckiej. Wyniki estymacji są następujące: Estymacja KMNK,

Ekonometria Szeregów Czasowych

Ekonometria Szeregów Czasowych Wykªad: Niestacjonarno± 8/12 marca 2017 dr Karolina Konopczak Katedra Ekonomii Stosowanej Plan zaj Poj cie stacjonarno±ci Stopie«zintegrowania szeregu Wyznaczenie piewiastków

Ekonometria Szeregów Czasowych Wykªad: Niestacjonarno± 8/12 marca 2017 dr Karolina Konopczak Katedra Ekonomii Stosowanej Plan zaj Poj cie stacjonarno±ci Stopie«zintegrowania szeregu Wyznaczenie piewiastków

Niestacjonarne zmienne czasowe własności i testowanie

Materiał dla studentów Niestacjonarne zmienne czasowe własności i testowanie (studium przypadku) Część 3: Przykłady testowania niestacjonarności Nazwa przedmiotu: ekonometria finansowa I (22204), analiza

Materiał dla studentów Niestacjonarne zmienne czasowe własności i testowanie (studium przypadku) Część 3: Przykłady testowania niestacjonarności Nazwa przedmiotu: ekonometria finansowa I (22204), analiza

Modele ARIMA prognoza, specykacja

Modele ARIMA prognoza, specykacja Wst p do ekonometrii szeregów czasowych wiczenia 3 5 marca 2010 Plan prezentacji 1 Specykacja modelu ARIMA 2 3 Plan prezentacji 1 Specykacja modelu ARIMA 2 3 Funkcja autokorelacji

Modele ARIMA prognoza, specykacja Wst p do ekonometrii szeregów czasowych wiczenia 3 5 marca 2010 Plan prezentacji 1 Specykacja modelu ARIMA 2 3 Plan prezentacji 1 Specykacja modelu ARIMA 2 3 Funkcja autokorelacji

Ekonometria. wiczenia 2 Werykacja modelu liniowego. Andrzej Torój. Instytut Ekonometrii Zakªad Ekonometrii Stosowanej

Ekonometria wiczenia 2 Werykacja modelu liniowego (2) Ekonometria 1 / 33 Plan wicze«1 Wprowadzenie 2 Ocena dopasowania R-kwadrat Skorygowany R-kwadrat i kryteria informacyjne 3 Ocena istotno±ci zmiennych

Ekonometria wiczenia 2 Werykacja modelu liniowego (2) Ekonometria 1 / 33 Plan wicze«1 Wprowadzenie 2 Ocena dopasowania R-kwadrat Skorygowany R-kwadrat i kryteria informacyjne 3 Ocena istotno±ci zmiennych

3. Analiza własności szeregu czasowego i wybór typu modelu

3. Analiza własności szeregu czasowego i wybór typu modelu 1. Metody analizy własności szeregu czasowego obserwacji 1.1. Analiza wykresu szeregu czasowego 1.2. Analiza statystyk opisowych zmiennej prognozowanej

3. Analiza własności szeregu czasowego i wybór typu modelu 1. Metody analizy własności szeregu czasowego obserwacji 1.1. Analiza wykresu szeregu czasowego 1.2. Analiza statystyk opisowych zmiennej prognozowanej

Przyczynowość Kointegracja. Kointegracja. Kointegracja

korelacja a związek o charakterze przyczynowo-skutkowym korelacja a związek o charakterze przyczynowo-skutkowym Przyczynowość w sensie Grangera Zmienna x jest przyczyną w sensie Grangera zmiennej y jeżeli

korelacja a związek o charakterze przyczynowo-skutkowym korelacja a związek o charakterze przyczynowo-skutkowym Przyczynowość w sensie Grangera Zmienna x jest przyczyną w sensie Grangera zmiennej y jeżeli

Ekonometria. wiczenia 3 Autokorelacja, heteroskedastyczno±, wspóªliniowo± Andrzej Torój. Instytut Ekonometrii Zakªad Ekonometrii Stosowanej

Ekonometria wiczenia 3 Autokorelacja, heteroskedastyczno±, wspóªliniowo± (3) Ekonometria 1 / 29 Plan wicze«1 Wprowadzenie 2 Normalny rozkªad 3 Autokorelacja 4 Heteroskedastyczno± Test White'a Odporne bª

Ekonometria wiczenia 3 Autokorelacja, heteroskedastyczno±, wspóªliniowo± (3) Ekonometria 1 / 29 Plan wicze«1 Wprowadzenie 2 Normalny rozkªad 3 Autokorelacja 4 Heteroskedastyczno± Test White'a Odporne bª

Plan wykładu: 1) Pojęcie stacjonarności i niestacjonarności zmiennych 2) Testowanie integracji 3) Pojęcie kointegracji metoda Engle a-grangera.

Pojęcie stacjonarności i niestacjonarności zmiennych 2) Testowanie integracji 3) Pojęcie kointegracji metoda Engle a-grangera.") 1 Plan wykładu: 1) Pojęcie stacjonarności i niestacjonarności zmiennych 2) Testowanie integracji 3) Pojęcie kointegracji metoda Engle a-grangera. Pojęcie stacjonarności i niestacjonarności zmiennych Szereg

1 Plan wykładu: 1) Pojęcie stacjonarności i niestacjonarności zmiennych 2) Testowanie integracji 3) Pojęcie kointegracji metoda Engle a-grangera. Pojęcie stacjonarności i niestacjonarności zmiennych Szereg

Stanisław Cichocki. Natalia Neherbecka. Zajęcia 13

Stanisław Cichocki Natalia Neherbecka Zajęcia 13 1 1. Kryteria informacyjne 2. Testowanie autokorelacji 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych

Stanisław Cichocki Natalia Neherbecka Zajęcia 13 1 1. Kryteria informacyjne 2. Testowanie autokorelacji 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych

Ekonometria Wykład 5. Procesy stochastyczne, stacjonarność, integracja. Dr Michał Gradzewicz Katedra Ekonomii I KAE

Ekonometria Wykład 5. Procesy stochastyczne, stacjonarność, integracja Dr Michał Gradzewicz Katedra Ekonomii I KAE Ekonometria szeregów czasowych Procesy stochastyczne Stacjonarność i biały szum Niestacjonarność:

Ekonometria Wykład 5. Procesy stochastyczne, stacjonarność, integracja Dr Michał Gradzewicz Katedra Ekonomii I KAE Ekonometria szeregów czasowych Procesy stochastyczne Stacjonarność i biały szum Niestacjonarność:

Niestacjonarne zmienne czasowe własności i testowanie

Materiał dla studentów Niestacjonarne zmienne czasowe własności i testowanie (studium przypadku) Część 1: Opis ogólny i plan pracy Nazwa przedmiotu: ekonometria finansowa I (22204), analiza szeregów czasowych

Materiał dla studentów Niestacjonarne zmienne czasowe własności i testowanie (studium przypadku) Część 1: Opis ogólny i plan pracy Nazwa przedmiotu: ekonometria finansowa I (22204), analiza szeregów czasowych

Ekonometria. Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Kointegracja. Jakub Mućk

Ekonometria Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Kointegracja Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 5 & 6 Szaeregi

Ekonometria Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Kointegracja Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 5 & 6 Szaeregi

Metoda Johansena objaśnienia i przykłady

Metoda Johansena objaśnienia i przykłady Model wektorowej autoregresji rzędu p, VAR(p), ma postad gdzie oznacza wektor zmiennych endogenicznych modelu. Model VAR jest stabilny, jeżeli dla, tzn. wielomian

Metoda Johansena objaśnienia i przykłady Model wektorowej autoregresji rzędu p, VAR(p), ma postad gdzie oznacza wektor zmiennych endogenicznych modelu. Model VAR jest stabilny, jeżeli dla, tzn. wielomian

Proces modelowania zjawiska handlu zagranicznego towarami

Załącznik nr 1 do raportu końcowego z wykonania pracy badawczej pt. Handel zagraniczny w województwach (NTS2) realizowanej przez Centrum Badań i Edukacji Statystycznej z siedzibą w Jachrance na podstawie

Załącznik nr 1 do raportu końcowego z wykonania pracy badawczej pt. Handel zagraniczny w województwach (NTS2) realizowanej przez Centrum Badań i Edukacji Statystycznej z siedzibą w Jachrance na podstawie

Ekonometria. Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Kointegracja. Jakub Mućk

Ekonometria Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 5 & 6 Szaeregi czasowe 1

Ekonometria Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 5 & 6 Szaeregi czasowe 1

2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Sprawdzanie założeń przyjętych o modelu (etap IIIC przyjętego schematu modelowania regresyjnego) 1. Szum 2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Sprawdzanie założeń przyjętych o modelu (etap IIIC przyjętego schematu modelowania regresyjnego) 1. Szum 2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Stanisław Cihcocki. Natalia Nehrebecka

Stanisław Cihcocki Natalia Nehrebecka 1 1. Kryteria informacyjne 2. Testowanie autokorelacji w modelu 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach

Stanisław Cihcocki Natalia Nehrebecka 1 1. Kryteria informacyjne 2. Testowanie autokorelacji w modelu 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach

Zadanie 1 1. Czy wykresy zmiennych sugerują, że zmienne są stacjonarne. Czy występuje sezonowość?

Zadanie 1 1. Czy wykresy zmiennych sugerują, że zmienne są stacjonarne. Czy występuje sezonowość? Wykres stopy bezrobocia rejestrowanego w okresie 01.1998 12.2008, dane Polskie 22 20 18 16 stopa 14 12

Zadanie 1 1. Czy wykresy zmiennych sugerują, że zmienne są stacjonarne. Czy występuje sezonowość? Wykres stopy bezrobocia rejestrowanego w okresie 01.1998 12.2008, dane Polskie 22 20 18 16 stopa 14 12

Czasowy wymiar danych

Problem autokorelacji Model regresji dla szeregów czasowych Model regresji dla szeregów czasowych y t = X t β + ε t Zasadnicze różnice 1 Budowa prognoz 2 Problem stabilności parametrów 3 Problem autokorelacji

Problem autokorelacji Model regresji dla szeregów czasowych Model regresji dla szeregów czasowych y t = X t β + ε t Zasadnicze różnice 1 Budowa prognoz 2 Problem stabilności parametrów 3 Problem autokorelacji

Ekonometria. Weryfikacja modelu. Paweł Cibis pcibis@o2.pl. 6 kwietnia 2006

Weryfikacja modelu Paweł Cibis pcibis@o2.pl 6 kwietnia 2006 1 Badanie istotności parametrów strukturalnych modelu Testy Pakiet Analiza Danych Uwagi 2 Test dla małej próby Test dla dużej próby 3 Test Durbina-Watsona

Weryfikacja modelu Paweł Cibis pcibis@o2.pl 6 kwietnia 2006 1 Badanie istotności parametrów strukturalnych modelu Testy Pakiet Analiza Danych Uwagi 2 Test dla małej próby Test dla dużej próby 3 Test Durbina-Watsona

Ekonometria. Ćwiczenia nr 3. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Ćwiczenia nr 3 Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 3 Własności składnika losowego 1 / 18 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4 Jakub Mućk

Ekonometria Ćwiczenia nr 3 Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 3 Własności składnika losowego 1 / 18 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4 Jakub Mućk

5. Model sezonowości i autoregresji zmiennej prognozowanej

5. Model sezonowości i autoregresji zmiennej prognozowanej 1. Model Sezonowości kwartalnej i autoregresji zmiennej prognozowanej (rząd istotnej autokorelacji K = 1) Szacowana postać: y = c Q + ρ y, t =

5. Model sezonowości i autoregresji zmiennej prognozowanej 1. Model Sezonowości kwartalnej i autoregresji zmiennej prognozowanej (rząd istotnej autokorelacji K = 1) Szacowana postać: y = c Q + ρ y, t =

E k o n o m e t r i a S t r o n a 1

E k o n o m e t r i a S t r o n a Liniowy model ekonometryczny Jednorównaniowy liniowy model ekonometryczny (model regresji wielorakiej) można zapisać w postaci: y = α + α x + α x +... + α x + ε, t =,,...,

E k o n o m e t r i a S t r o n a Liniowy model ekonometryczny Jednorównaniowy liniowy model ekonometryczny (model regresji wielorakiej) można zapisać w postaci: y = α + α x + α x +... + α x + ε, t =,,...,

parametrów strukturalnych modelu = Y zmienna objaśniana, X 1,X 2,,X k zmienne objaśniające, k zmiennych objaśniających,

诲 瞴瞶 瞶 ƭ0 ƭ 瞰 parametrów strukturalnych modelu Y zmienna objaśniana, = + + + + + X 1,X 2,,X k zmienne objaśniające, k zmiennych objaśniających, α 0, α 1, α 2,,α k parametry strukturalne modelu, k+1 parametrów

诲 瞴瞶 瞶 ƭ0 ƭ 瞰 parametrów strukturalnych modelu Y zmienna objaśniana, = + + + + + X 1,X 2,,X k zmienne objaśniające, k zmiennych objaśniających, α 0, α 1, α 2,,α k parametry strukturalne modelu, k+1 parametrów

Analiza szeregów czasowych bezrobocia i inflacji w Danii

Uniwersytet Warszawski Wydział Nauk Ekonomicznych Mateusz Błażej Nr albumu: 308521 Analiza szeregów czasowych bezrobocia i inflacji w Danii Projekt zaliczeniowy z przedmiotu: Analiza Szeregów Czasowych

Uniwersytet Warszawski Wydział Nauk Ekonomicznych Mateusz Błażej Nr albumu: 308521 Analiza szeregów czasowych bezrobocia i inflacji w Danii Projekt zaliczeniowy z przedmiotu: Analiza Szeregów Czasowych

Model 1: Estymacja KMNK z wykorzystaniem 32 obserwacji 1964-1995 Zmienna zależna: st_g

Zadanie 1 Dla modelu DL dla zależności stopy wzrostu konsumpcji benzyny od stopy wzrostu dochodu oraz od stopy wzrostu cen benzyny w latach 1960 i 1995 otrzymaliśmy następujące oszacowanie parametrów.

Zadanie 1 Dla modelu DL dla zależności stopy wzrostu konsumpcji benzyny od stopy wzrostu dochodu oraz od stopy wzrostu cen benzyny w latach 1960 i 1995 otrzymaliśmy następujące oszacowanie parametrów.

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów 5. Testowanie

Stanisław Cichocki Natalia Nehrebecka 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów 5. Testowanie

1. Stacjonarnośd i niestacjonarnośd szeregów czasowych 2. Test ADF i test KPSS 3. Budowa modeli ARMA dla zmiennych niestacjonarnych 4.

1. Stacjonarnośd i niestacjonarnośd szeregów czasowych 2. Test ADF i test KPSS 3. Budowa modeli ARMA dla zmiennych niestacjonarnych 4. Prognozowanie stóp zwrotu na podstawie modeli ARMA 5. Relacje kointegrujące

1. Stacjonarnośd i niestacjonarnośd szeregów czasowych 2. Test ADF i test KPSS 3. Budowa modeli ARMA dla zmiennych niestacjonarnych 4. Prognozowanie stóp zwrotu na podstawie modeli ARMA 5. Relacje kointegrujące

K wartość kapitału zaangażowanego w proces produkcji, w tys. jp.

Sprawdzian 2. Zadanie 1. Za pomocą KMNK oszacowano następującą funkcję produkcji: Gdzie: P wartość produkcji, w tys. jp (jednostek pieniężnych) K wartość kapitału zaangażowanego w proces produkcji, w tys.

Sprawdzian 2. Zadanie 1. Za pomocą KMNK oszacowano następującą funkcję produkcji: Gdzie: P wartość produkcji, w tys. jp (jednostek pieniężnych) K wartość kapitału zaangażowanego w proces produkcji, w tys.

Ekonometria. Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 4 Prognozowanie, stabilność 1 / 17 Agenda

Ekonometria Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 4 Prognozowanie, stabilność 1 / 17 Agenda

1 Modele ADL - interpretacja współczynników

1 Modele ADL - interpretacja współczynników ZADANIE 1.1 Dany jest proces DL następującej postaci: y t = µ + β 0 x t + β 1 x t 1 + ε t. 1. Wyjaśnić, jaka jest intepretacja współczynników β 0 i β 1. 2. Pokazać

1 Modele ADL - interpretacja współczynników ZADANIE 1.1 Dany jest proces DL następującej postaci: y t = µ + β 0 x t + β 1 x t 1 + ε t. 1. Wyjaśnić, jaka jest intepretacja współczynników β 0 i β 1. 2. Pokazać

Ekonometria - wykªad 8

Ekonometria - wykªad 8 3.1 Specykacja i werykacja modelu liniowego dobór zmiennych obja±niaj cych - cz ± 1 Barbara Jasiulis-Goªdyn 11.04.2014, 25.04.2014 2013/2014 Wprowadzenie Ideologia Y zmienna obja±niana

Ekonometria - wykªad 8 3.1 Specykacja i werykacja modelu liniowego dobór zmiennych obja±niaj cych - cz ± 1 Barbara Jasiulis-Goªdyn 11.04.2014, 25.04.2014 2013/2014 Wprowadzenie Ideologia Y zmienna obja±niana

Przykład 2. Stopa bezrobocia

Przykład 2 Stopa bezrobocia Stopa bezrobocia. Komentarz: model ekonometryczny stopy bezrobocia w Polsce jest modelem nieliniowym autoregresyjnym. Podobnie jak model podaŝy pieniądza zbudowany został w

Przykład 2 Stopa bezrobocia Stopa bezrobocia. Komentarz: model ekonometryczny stopy bezrobocia w Polsce jest modelem nieliniowym autoregresyjnym. Podobnie jak model podaŝy pieniądza zbudowany został w

3. Modele tendencji czasowej w prognozowaniu

II Modele tendencji czasowej w prognozowaniu 1 Składniki szeregu czasowego W teorii szeregów czasowych wyróżnia się zwykle następujące składowe szeregu czasowego: a) składowa systematyczna; b) składowa

II Modele tendencji czasowej w prognozowaniu 1 Składniki szeregu czasowego W teorii szeregów czasowych wyróżnia się zwykle następujące składowe szeregu czasowego: a) składowa systematyczna; b) składowa

Elementarna statystyka Wnioskowanie o regresji (Inference 2 czerwca for regression) / 13

/ 13") Elementarna statystyka Wnioskowanie o regresji (Inference for regression) Alexander Bendikov Uniwersytet Wrocªawski 2 czerwca 2016 Elementarna statystyka Wnioskowanie o regresji (Inference 2 czerwca for

Elementarna statystyka Wnioskowanie o regresji (Inference for regression) Alexander Bendikov Uniwersytet Wrocªawski 2 czerwca 2016 Elementarna statystyka Wnioskowanie o regresji (Inference 2 czerwca for

AUTOR MAGDALENA LACH

PRZEMYSŁY KREATYWNE W POLSCE ANALIZA LICZEBNOŚCI AUTOR MAGDALENA LACH WARSZAWA, 2014 Wstęp Celem raportu jest przedstawienie zmian liczby podmiotów sektora kreatywnego na obszarze Polski w latach 2009

PRZEMYSŁY KREATYWNE W POLSCE ANALIZA LICZEBNOŚCI AUTOR MAGDALENA LACH WARSZAWA, 2014 Wstęp Celem raportu jest przedstawienie zmian liczby podmiotów sektora kreatywnego na obszarze Polski w latach 2009

Ekonometria. wiczenia 1 Regresja liniowa i MNK. Andrzej Torój. Instytut Ekonometrii Zakªad Ekonometrii Stosowanej

Ekonometria wiczenia 1 Regresja liniowa i MNK (1) Ekonometria 1 / 25 Plan wicze«1 Ekonometria czyli...? 2 Obja±niamy ceny wina 3 Zadania z podr cznika (1) Ekonometria 2 / 25 Plan prezentacji 1 Ekonometria

Ekonometria wiczenia 1 Regresja liniowa i MNK (1) Ekonometria 1 / 25 Plan wicze«1 Ekonometria czyli...? 2 Obja±niamy ceny wina 3 Zadania z podr cznika (1) Ekonometria 2 / 25 Plan prezentacji 1 Ekonometria

Powtórzenie wiadomości z rachunku prawdopodobieństwa i statystyki.

Powtórzenie wiadomości z rachunku prawdopodobieństwa i statystyki. Zaj ecia 5 Natalia Nehrebeceka 04 maja, 2010 Plan zaj eć 1 Rachunek prawdopodobieństwa Wektor losowy Wartość oczekiwana Wariancja Odchylenie

Powtórzenie wiadomości z rachunku prawdopodobieństwa i statystyki. Zaj ecia 5 Natalia Nehrebeceka 04 maja, 2010 Plan zaj eć 1 Rachunek prawdopodobieństwa Wektor losowy Wartość oczekiwana Wariancja Odchylenie

0.1 Modele Dynamiczne

0.1 Modele Dynamiczne 0.1.1 Wprowadzenie Często konkretne działanie czy zjawisko ekonomiczne nie tylko zależy od bieżących wartości pewnych wskaźników - zmiennych objaśniających modelu, ale również od

0.1 Modele Dynamiczne 0.1.1 Wprowadzenie Często konkretne działanie czy zjawisko ekonomiczne nie tylko zależy od bieżących wartości pewnych wskaźników - zmiennych objaśniających modelu, ale również od

Ekonometria Ćwiczenia 19/01/05

Oszacowano regresję stopy bezrobocia (unemp) na wzroście realnego PKB (pkb) i stopie inflacji (cpi) oraz na zmiennych zero-jedynkowych związanymi z kwartałami (season). Regresję przeprowadzono na danych

Oszacowano regresję stopy bezrobocia (unemp) na wzroście realnego PKB (pkb) i stopie inflacji (cpi) oraz na zmiennych zero-jedynkowych związanymi z kwartałami (season). Regresję przeprowadzono na danych

2.6 Zmienne stacjonarne i niestacjonarne 2.6. ZMIENNE STACJONARNE I NIESTACJONARNE 33. RYSUNEK 2.6: PKB w wyrażeniu realnym

2.6. ZMIENNE STACJONARNE I NIESTACJONARNE 33 tale. Rysunek 2.6 ilustruje sezonowość w logarytmie PKB w wyrażeniu realnym. Realny PKB został uzyskany poprzez zdeflowanie nominalnego PKB przez indeks cen

2.6. ZMIENNE STACJONARNE I NIESTACJONARNE 33 tale. Rysunek 2.6 ilustruje sezonowość w logarytmie PKB w wyrażeniu realnym. Realny PKB został uzyskany poprzez zdeflowanie nominalnego PKB przez indeks cen

Programowanie funkcyjne. Wykªad 13

Programowanie funkcyjne. Wykªad 13 Siªa wyrazu rachunku lambda Zdzisªaw Spªawski Zdzisªaw Spªawski: Programowanie funkcyjne. Wykªad 13, Siªa wyrazu rachunku lambda 1 Wst p Warto±ci logiczne Liczby naturalne

Programowanie funkcyjne. Wykªad 13 Siªa wyrazu rachunku lambda Zdzisªaw Spªawski Zdzisªaw Spªawski: Programowanie funkcyjne. Wykªad 13, Siªa wyrazu rachunku lambda 1 Wst p Warto±ci logiczne Liczby naturalne

4. Średnia i autoregresja zmiennej prognozowanej

4. Średnia i autoregresja zmiennej prognozowanej 1. Średnia w próbie uczącej Własności: y = y = 1 N y = y t = 1, 2, T s = s = 1 N 1 y y R = 0 v = s 1 +, 2. Przykład. Miesięczna sprzedaż żelazek (szt.)

4. Średnia i autoregresja zmiennej prognozowanej 1. Średnia w próbie uczącej Własności: y = y = 1 N y = y t = 1, 2, T s = s = 1 N 1 y y R = 0 v = s 1 +, 2. Przykład. Miesięczna sprzedaż żelazek (szt.)

Stanisław Cichocki. Natalia Nehrebecka. Wykład 13

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Autokorelacja Konsekwencje Testowanie autokorelacji 2. Metody radzenia sobie z heteroskedastycznością i autokorelacją Uogólniona Metoda Najmniejszych

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Autokorelacja Konsekwencje Testowanie autokorelacji 2. Metody radzenia sobie z heteroskedastycznością i autokorelacją Uogólniona Metoda Najmniejszych

Testowanie hipotez statystycznych

Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 28 listopada 2018 Plan zaj eć 1 Rozk lad estymatora b 2 3 dla parametrów 4 Hipotezy l aczne - test F 5 Dodatkowe za lożenie

Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 28 listopada 2018 Plan zaj eć 1 Rozk lad estymatora b 2 3 dla parametrów 4 Hipotezy l aczne - test F 5 Dodatkowe za lożenie

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 7

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 7 Analiza korelacji - współczynnik korelacji Pearsona Cel: ocena współzależności między dwiema zmiennymi ilościowymi Ocenia jedynie zależność liniową. r = cov(x,y

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 7 Analiza korelacji - współczynnik korelacji Pearsona Cel: ocena współzależności między dwiema zmiennymi ilościowymi Ocenia jedynie zależność liniową. r = cov(x,y

Brunon R. Górecki. Ekonometria. podstawy teorii i praktyki. Wydawnictwo Key Text

Brunon R. Górecki Ekonometria podstawy teorii i praktyki Wydawnictwo Key Text Darmowy fragment Darmowy fragment Darmowy fragment Wydawnictwo Key Text Recenzent prof. dr hab. Jan B. Gajda Opracowanie graficzne

Brunon R. Górecki Ekonometria podstawy teorii i praktyki Wydawnictwo Key Text Darmowy fragment Darmowy fragment Darmowy fragment Wydawnictwo Key Text Recenzent prof. dr hab. Jan B. Gajda Opracowanie graficzne

Statystyczna analiza danych w programie STATISTICA. Dariusz Gozdowski. Katedra Doświadczalnictwa i Bioinformatyki Wydział Rolnictwa i Biologii SGGW

Statystyczna analiza danych w programie STATISTICA ( 4 (wykład Dariusz Gozdowski Katedra Doświadczalnictwa i Bioinformatyki Wydział Rolnictwa i Biologii SGGW Regresja prosta liniowa Regresja prosta jest

Statystyczna analiza danych w programie STATISTICA ( 4 (wykład Dariusz Gozdowski Katedra Doświadczalnictwa i Bioinformatyki Wydział Rolnictwa i Biologii SGGW Regresja prosta liniowa Regresja prosta jest

Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: y t. X 1 t. Tabela 1.

tel. 44 683 1 55 tel. kom. 64 566 811 e-mail: biuro@wszechwiedza.pl Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: gdzie: y t X t y t = 1 X 1

tel. 44 683 1 55 tel. kom. 64 566 811 e-mail: biuro@wszechwiedza.pl Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: gdzie: y t X t y t = 1 X 1

Wst p do ekonometrii II

Wst p do ekonometrii II Wykªad 1: Modele ADL. Analiza COMFAC. Uogólniona MNK (1) WdE II 1 / 36 Plan wykªadu 1 Restrykcje COMFAC w modelach ADL ADL(1,1) ADL(2,2) 2 Uogólniona MNK Idea UMNK Znajdowanie macierzy

Wst p do ekonometrii II Wykªad 1: Modele ADL. Analiza COMFAC. Uogólniona MNK (1) WdE II 1 / 36 Plan wykªadu 1 Restrykcje COMFAC w modelach ADL ADL(1,1) ADL(2,2) 2 Uogólniona MNK Idea UMNK Znajdowanie macierzy

0.1 Modele Dynamiczne

0.1 Modele Dynamiczne 0.1.1 Wprowadzenie Często konkretne działanie czy zjawisko ekonomiczne nie tylko zależy od bieżących wartości pewnych wskaźników - zmiennych objaśniających modelu, ale również od

0.1 Modele Dynamiczne 0.1.1 Wprowadzenie Często konkretne działanie czy zjawisko ekonomiczne nie tylko zależy od bieżących wartości pewnych wskaźników - zmiennych objaśniających modelu, ale również od

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć)

") Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Ekonometria. wiczenia 7 Modele nieliniowe. Andrzej Torój. Instytut Ekonometrii Zakªad Ekonometrii Stosowanej

Ekonometria wiczenia 7 Modele nieliniowe (7) Ekonometria 1 / 19 Plan wicze«1 Nieliniowo± : co to zmienia? 2 Funkcja produkcji Cobba-Douglasa 3 Nieliniowa MNK (7) Ekonometria 2 / 19 Plan prezentacji 1 Nieliniowo±

Ekonometria wiczenia 7 Modele nieliniowe (7) Ekonometria 1 / 19 Plan wicze«1 Nieliniowo± : co to zmienia? 2 Funkcja produkcji Cobba-Douglasa 3 Nieliniowa MNK (7) Ekonometria 2 / 19 Plan prezentacji 1 Nieliniowo±

EKONOMETRYCZNE MODELE KURSÓW WALUTOWYCH

Monografie i Opracowania 547 Ewa Marta Syczewska EKONOMETRYCZNE MODELE KURSÓW WALUTOWYCH Warszawa 2007 Szkoła Główna Handlowa w Warszawie Wprowadzenie 15 Przegląd funkcjonowania kursów walutowych... 15

Monografie i Opracowania 547 Ewa Marta Syczewska EKONOMETRYCZNE MODELE KURSÓW WALUTOWYCH Warszawa 2007 Szkoła Główna Handlowa w Warszawie Wprowadzenie 15 Przegląd funkcjonowania kursów walutowych... 15

Przykład 1 ceny mieszkań

Przykład ceny mieszkań Przykład ceny mieszkań Model ekonometryczny zaleŝności ceny mieszkań od metraŝu - naleŝy do klasy modeli nieliniowych. - weryfikację empiryczną modelu przeprowadzono na przykładzie

Przykład ceny mieszkań Przykład ceny mieszkań Model ekonometryczny zaleŝności ceny mieszkań od metraŝu - naleŝy do klasy modeli nieliniowych. - weryfikację empiryczną modelu przeprowadzono na przykładzie

Natalia Neherbecka. 11 czerwca 2010

Natalia Neherbecka 11 czerwca 2010 1 1. Konsekwencje heteroskedastyczności i autokorelacji 2. Uogólniona MNK 3. Stosowalna Uogólniona MNK 4. Odporne macierze wariancji i kowariancji b 2 1. Konsekwencje

Natalia Neherbecka 11 czerwca 2010 1 1. Konsekwencje heteroskedastyczności i autokorelacji 2. Uogólniona MNK 3. Stosowalna Uogólniona MNK 4. Odporne macierze wariancji i kowariancji b 2 1. Konsekwencje

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2017/2018

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2017/2018 Nr indeksu... Imię i Nazwisko... Nr grupy ćwiczeniowej... Imię i Nazwisko prowadzącego... 1. Specyfikacja modelu

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2017/2018 Nr indeksu... Imię i Nazwisko... Nr grupy ćwiczeniowej... Imię i Nazwisko prowadzącego... 1. Specyfikacja modelu

Prognozowanie i Symulacje. Wykład I. Matematyczne metody prognozowania

Prognozowanie i Symulacje. Wykład I. e-mail:e.kozlovski@pollub.pl Spis treści Szeregi czasowe 1 Szeregi czasowe 2 3 Szeregi czasowe Definicja 1 Szereg czasowy jest to proces stochastyczny z czasem dyskretnym

Prognozowanie i Symulacje. Wykład I. e-mail:e.kozlovski@pollub.pl Spis treści Szeregi czasowe 1 Szeregi czasowe 2 3 Szeregi czasowe Definicja 1 Szereg czasowy jest to proces stochastyczny z czasem dyskretnym

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności. dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl Statystyczna teoria korelacji i regresji (1) Jest to dział statystyki zajmujący

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl Statystyczna teoria korelacji i regresji (1) Jest to dział statystyki zajmujący

WYKŁAD: Szeregi czasowe I. Zaawansowane Metody Uczenia Maszynowego

WYKŁAD: Szeregi czasowe I Zaawansowane Metody Uczenia Maszynowego Szereg czasowy (X t ) - ciąg zmiennych losowych indeksowany parametrem t (czas). Z reguły t N lub t Z. Dotąd rozpatrywaliśmy: (X t )- ciąg

WYKŁAD: Szeregi czasowe I Zaawansowane Metody Uczenia Maszynowego Szereg czasowy (X t ) - ciąg zmiennych losowych indeksowany parametrem t (czas). Z reguły t N lub t Z. Dotąd rozpatrywaliśmy: (X t )- ciąg

Ćwiczenia IV

Ćwiczenia IV - 17.10.2007 1. Spośród podanych macierzy X wskaż te, których nie można wykorzystać do estymacji MNK parametrów modelu ekonometrycznego postaci y = β 0 + β 1 x 1 + β 2 x 2 + ε 2. Na podstawie

Ćwiczenia IV - 17.10.2007 1. Spośród podanych macierzy X wskaż te, których nie można wykorzystać do estymacji MNK parametrów modelu ekonometrycznego postaci y = β 0 + β 1 x 1 + β 2 x 2 + ε 2. Na podstawie

Analiza wariancji w analizie regresji - weryfikacja prawdziwości przyjętego układu ograniczeń Problem Przykłady

Analiza wariancji w analizie regresji - weryfikacja prawdziwości przyjętego układu ograniczeń 1. Problem ozwaŝamy zjawisko (model): Y = β 1 X 1 X +...+ β k X k +Z Ηβ = w r Hipoteza alternatywna: Ηβ w r

Analiza wariancji w analizie regresji - weryfikacja prawdziwości przyjętego układu ograniczeń 1. Problem ozwaŝamy zjawisko (model): Y = β 1 X 1 X +...+ β k X k +Z Ηβ = w r Hipoteza alternatywna: Ηβ w r

EKONOMETRIA II SYLABUS A. Informacje ogólne

EKONOMETRIA II SYLABUS A. Informacje ogólne Nazwa kierunku studiów Poziom kształcenia Profil studiów Forma studiów Kod Język Rodzaj Rok studiów /semestr Wymagania wstępne (tzw. sekwencyjny system zajęć

EKONOMETRIA II SYLABUS A. Informacje ogólne Nazwa kierunku studiów Poziom kształcenia Profil studiów Forma studiów Kod Język Rodzaj Rok studiów /semestr Wymagania wstępne (tzw. sekwencyjny system zajęć

Weryfikacja hipotez statystycznych, parametryczne testy istotności w populacji

Weryfikacja hipotez statystycznych, parametryczne testy istotności w populacji Dr Joanna Banaś Zakład Badań Systemowych Instytut Sztucznej Inteligencji i Metod Matematycznych Wydział Informatyki Politechniki

Weryfikacja hipotez statystycznych, parametryczne testy istotności w populacji Dr Joanna Banaś Zakład Badań Systemowych Instytut Sztucznej Inteligencji i Metod Matematycznych Wydział Informatyki Politechniki

Stanisław Cichocki. Natalia Nehrebecka. Wykład 12

Stanisław Cichocki Natalia Nehrebecka Wykład 12 1 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne 2. Autokorelacja o Testowanie autokorelacji 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne

Stanisław Cichocki Natalia Nehrebecka Wykład 12 1 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne 2. Autokorelacja o Testowanie autokorelacji 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne

Porównywanie wielowymiarowych ±rednich. Analiza wariancji

Porównywanie wielowymiarowych ±rednich. Analiza wariancji Paulina Grabowska Magdalena Kloc Emilia Kozdemba Adam Pierko FTiMS, Matematyka Finansowa, 8 semestr 23 marca 2014 Paulina Grabowska Magdalena Kloc

Porównywanie wielowymiarowych ±rednich. Analiza wariancji Paulina Grabowska Magdalena Kloc Emilia Kozdemba Adam Pierko FTiMS, Matematyka Finansowa, 8 semestr 23 marca 2014 Paulina Grabowska Magdalena Kloc

Wprowadzenie Modele o opóźnieniach rozłożonych Modele autoregresyjne o opóźnieniach rozłożonych. Modele dynamiczne.

opisują kształtowanie się zjawiska w czasie opisują kształtowanie się zjawiska w czasie Najważniejszymi zastosowaniami modeli dynamicznych są opisują kształtowanie się zjawiska w czasie Najważniejszymi

opisują kształtowanie się zjawiska w czasie opisują kształtowanie się zjawiska w czasie Najważniejszymi zastosowaniami modeli dynamicznych są opisują kształtowanie się zjawiska w czasie Najważniejszymi

Ekonometria. wiczenia 4 Prognozowanie. Andrzej Torój. Instytut Ekonometrii Zakªad Ekonometrii Stosowanej

Ekonometria wiczenia 4 Prognozowanie (4) Ekonometria 1 / 18 Plan wicze«1 Prognoza punktowa i przedziaªowa 2 Ocena prognozy ex post 3 Stabilno± i sezonowo± Sezonowo± zadanie (4) Ekonometria 2 / 18 Plan

Ekonometria wiczenia 4 Prognozowanie (4) Ekonometria 1 / 18 Plan wicze«1 Prognoza punktowa i przedziaªowa 2 Ocena prognozy ex post 3 Stabilno± i sezonowo± Sezonowo± zadanie (4) Ekonometria 2 / 18 Plan

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć)

") Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Testowanie hipotez statystycznych

round Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 13 grudnia 2014 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

round Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 13 grudnia 2014 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Prognozowanie i Symulacje. Wykład VI. Niestacjonarne szeregi czasowe

Prognozowanie i Symulacje. Wykład VI. e-mail:e.kozlovski@pollub.pl Spis treści Analiza stacjonarności szeregów czasowych 1 Analiza stacjonarności szeregów czasowych Modele niestacjonarne Szeregi TS i DS

Prognozowanie i Symulacje. Wykład VI. e-mail:e.kozlovski@pollub.pl Spis treści Analiza stacjonarności szeregów czasowych 1 Analiza stacjonarności szeregów czasowych Modele niestacjonarne Szeregi TS i DS

Zadanie 1. Liczba szkód w każdym z trzech kolejnych lat dla pewnego ubezpieczonego ma rozkład równomierny:

Matematyka ubezpieczeń majątkowych 5.2.2008 r. Zadanie. Liczba szkód w każdym z trzech kolejnych lat dla pewnego ubezpieczonego ma rozkład równomierny: Pr ( N = k) = 0 dla k = 0,, K, 9. Liczby szkód w

Matematyka ubezpieczeń majątkowych 5.2.2008 r. Zadanie. Liczba szkód w każdym z trzech kolejnych lat dla pewnego ubezpieczonego ma rozkład równomierny: Pr ( N = k) = 0 dla k = 0,, K, 9. Liczby szkód w

I. Szereg niesezonowy

Spis I. Szereg niesezonowy 1.1. Opis danych 1.2. Dekompozycja szeregu w programie Demetra 1.3. Analiza szeregu w STATA 1.4. Model ekstrapolacyjny 1.5. Model ARIMA 1.6. P II Szereg sezonowy 2.1. Opis danych

Spis I. Szereg niesezonowy 1.1. Opis danych 1.2. Dekompozycja szeregu w programie Demetra 1.3. Analiza szeregu w STATA 1.4. Model ekstrapolacyjny 1.5. Model ARIMA 1.6. P II Szereg sezonowy 2.1. Opis danych

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2014/2015

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2014/2015 Nr indeksu... Imię i Nazwisko... Nr grupy ćwiczeniowej... Imię i Nazwisko prowadzącego... 1. Specyfikacja modelu

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2014/2015 Nr indeksu... Imię i Nazwisko... Nr grupy ćwiczeniowej... Imię i Nazwisko prowadzącego... 1. Specyfikacja modelu

Statystyka od podstaw Janina Jóźwiak, Jarosław Podgórski

Statystyka od podstaw Janina Jóźwiak, Jarosław Podgórski Książka jest nowoczesnym podręcznikiem przeznaczonym dla studentów uczelni i wydziałów ekonomicznych. Wykład podzielono na cztery części. W pierwszej

Statystyka od podstaw Janina Jóźwiak, Jarosław Podgórski Książka jest nowoczesnym podręcznikiem przeznaczonym dla studentów uczelni i wydziałów ekonomicznych. Wykład podzielono na cztery części. W pierwszej

Tadeusz Kufel Uniwersytet Mikołaja Kopernika w Toruniu. Narzędzia ekonometrii dynamicznej w oprogramowaniu GRETL

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 2005 w Toruniu Katedra Ekonometrii i Statystyki, Uniwersytet Mikołaja Kopernika w Toruniu Uniwersytet Mikołaja Kopernika

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 2005 w Toruniu Katedra Ekonometrii i Statystyki, Uniwersytet Mikołaja Kopernika w Toruniu Uniwersytet Mikołaja Kopernika

Prognozowanie cen surowców w rolnych na podstawie szeregów w czasowych - uwarunkowania i metody. Sylwia Grudkowska NBP Mariusz Hamulczuk IERIGś-PIB

Prognozowanie cen surowców w rolnych na podstawie szeregów w czasowych - uwarunkowania i metody Sylwia Grudkowska NBP Mariusz Hamulczuk IERIGś-PIB Plan prezentacji Wprowadzenie do prognozowania Metody

Prognozowanie cen surowców w rolnych na podstawie szeregów w czasowych - uwarunkowania i metody Sylwia Grudkowska NBP Mariusz Hamulczuk IERIGś-PIB Plan prezentacji Wprowadzenie do prognozowania Metody

Testowanie hipotez statystycznych

Testowanie hipotez statystycznych Wyk lad 8 Natalia Nehrebecka Stanis law Cichocki 29 listopada 2015 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Testowanie hipotez statystycznych Wyk lad 8 Natalia Nehrebecka Stanis law Cichocki 29 listopada 2015 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Estymacja parametrów modeli liniowych oraz ocena jakości dopasowania modeli do danych empirycznych

Estymacja parametrów modeli liniowych oraz ocena jakości dopasowania modeli do danych empirycznych 3.1. Estymacja parametrów i ocena dopasowania modeli z jedną zmienną 23. Właściciel komisu w celu zbadania

Estymacja parametrów modeli liniowych oraz ocena jakości dopasowania modeli do danych empirycznych 3.1. Estymacja parametrów i ocena dopasowania modeli z jedną zmienną 23. Właściciel komisu w celu zbadania

Kolokwium ze statystyki matematycznej

Kolokwium ze statystyki matematycznej 28.05.2011 Zadanie 1 Niech X będzie zmienną losową z rozkładu o gęstości dla, gdzie 0 jest nieznanym parametrem. Na podstawie pojedynczej obserwacji weryfikujemy hipotezę

Kolokwium ze statystyki matematycznej 28.05.2011 Zadanie 1 Niech X będzie zmienną losową z rozkładu o gęstości dla, gdzie 0 jest nieznanym parametrem. Na podstawie pojedynczej obserwacji weryfikujemy hipotezę

Elementy Modelowania Matematycznego Wykªad 9 Systemy kolejkowe

Elementy Modelowania Matematycznego Wykªad 9 Systemy kolejkowe Romuald Kotowski Katedra Informatyki Stosowanej PJWSTK 2009 Spis tre±ci 1 2 3 Spis tre±ci 1 2 3 Spis tre±ci 1 2 3 Teoria masowej obsªugi,

Elementy Modelowania Matematycznego Wykªad 9 Systemy kolejkowe Romuald Kotowski Katedra Informatyki Stosowanej PJWSTK 2009 Spis tre±ci 1 2 3 Spis tre±ci 1 2 3 Spis tre±ci 1 2 3 Teoria masowej obsªugi,

Wykład 10 (12.05.08). Testowanie hipotez w rodzinie rozkładów normalnych przypadek nieznanego odchylenia standardowego

. Testowanie hipotez w rodzinie rozkładów normalnych przypadek nieznanego odchylenia standardowego") Wykład 10 (12.05.08). Testowanie hipotez w rodzinie rozkładów normalnych przypadek nieznanego odchylenia standardowego Przykład Cena metra kwadratowego (w tys. zł) z dla 14 losowo wybranych mieszkań w

Wykład 10 (12.05.08). Testowanie hipotez w rodzinie rozkładów normalnych przypadek nieznanego odchylenia standardowego Przykład Cena metra kwadratowego (w tys. zł) z dla 14 losowo wybranych mieszkań w

Metody numeryczne i statystyka dla in»ynierów

Kierunek: Automatyka i Robotyka, II rok Wprowadzenie PWSZ Gªogów, 2009 Plan wykªadów Wprowadzenie, podanie zagadnie«, poj cie metody numerycznej i algorytmu numerycznego, obszar zainteresowa«i stosowalno±ci

Kierunek: Automatyka i Robotyka, II rok Wprowadzenie PWSZ Gªogów, 2009 Plan wykªadów Wprowadzenie, podanie zagadnie«, poj cie metody numerycznej i algorytmu numerycznego, obszar zainteresowa«i stosowalno±ci

Na podstawie danych dotyczacych rocznych wydatków na pizze oszacowano parametry poniższego modelu:

Zadanie 1. Oszacowano model ekonometryczny liczby narodzin dzieci (w tys.) w Polsce w latach 2000 2010 w zależnosci od średniego rocznego wynagrodzenia (w ujęciu realnym, PLN), stopy bezrobocia (w punktach

Zadanie 1. Oszacowano model ekonometryczny liczby narodzin dzieci (w tys.) w Polsce w latach 2000 2010 w zależnosci od średniego rocznego wynagrodzenia (w ujęciu realnym, PLN), stopy bezrobocia (w punktach

Eksperyment,,efekt przełomu roku

Eksperyment,,efekt przełomu roku Zapowiedź Kluczowe pytanie: czy średnia procentowa zmiana kursów akcji wybranych 11 spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie (i umieszczonych już

Eksperyment,,efekt przełomu roku Zapowiedź Kluczowe pytanie: czy średnia procentowa zmiana kursów akcji wybranych 11 spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie (i umieszczonych już

Modele wielorównaniowe. Estymacja parametrów

Modele wielorównaniowe. Estymacja parametrów Ekonometria Szeregów Czasowych SGH Estymacja 1 / 47 Plan wykªadu 1 Po±rednia MNK 2 Metoda zmiennych instrumentalnych 3 Podwójna MNK 4 Estymatory klasy k 5 MNW

Modele wielorównaniowe. Estymacja parametrów Ekonometria Szeregów Czasowych SGH Estymacja 1 / 47 Plan wykªadu 1 Po±rednia MNK 2 Metoda zmiennych instrumentalnych 3 Podwójna MNK 4 Estymatory klasy k 5 MNW

MODELOWANIE POLSKIEJ GOSPODARKI Z PAKIETEM R Michał Rubaszek

Tytuł: Autor: MODELOWANIE POLSKIEJ GOSPODARKI Z PAKIETEM R Michał Rubaszek Wstęp Książka "Modelowanie polskiej gospodarki z pakietem R" powstała na bazie materiałów, które wykorzystywałem przez ostatnie

Tytuł: Autor: MODELOWANIE POLSKIEJ GOSPODARKI Z PAKIETEM R Michał Rubaszek Wstęp Książka "Modelowanie polskiej gospodarki z pakietem R" powstała na bazie materiałów, które wykorzystywałem przez ostatnie

STATYSTYKA. Rafał Kucharski. Uniwersytet Ekonomiczny w Katowicach 2015/16 ROND, Finanse i Rachunkowość, rok 2

STATYSTYKA Rafał Kucharski Uniwersytet Ekonomiczny w Katowicach 2015/16 ROND Finanse i Rachunkowość rok 2 Analiza dynamiki Szereg czasowy: y 1 y 2... y n 1 y n. y t poziom (wartość) badanego zjawiska w

STATYSTYKA Rafał Kucharski Uniwersytet Ekonomiczny w Katowicach 2015/16 ROND Finanse i Rachunkowość rok 2 Analiza dynamiki Szereg czasowy: y 1 y 2... y n 1 y n. y t poziom (wartość) badanego zjawiska w

Ekonometria. Zajęcia

Ekonometria Zajęcia 16.05.2018 Wstęp hipoteza itp. Model gęstości zaludnienia ( model gradientu gęstości ) zakłada, że gęstość zaludnienia zależy od odległości od okręgu centralnego: y t = Ae βx t (1)

Ekonometria Zajęcia 16.05.2018 Wstęp hipoteza itp. Model gęstości zaludnienia ( model gradientu gęstości ) zakłada, że gęstość zaludnienia zależy od odległości od okręgu centralnego: y t = Ae βx t (1)

Spis treści. Przedmowa... XI. Rozdział 1. Pomiar: jednostki miar... 1. Rozdział 2. Pomiar: liczby i obliczenia liczbowe... 16

Spis treści Przedmowa.......................... XI Rozdział 1. Pomiar: jednostki miar................. 1 1.1. Wielkości fizyczne i pozafizyczne.................. 1 1.2. Spójne układy miar. Układ SI i jego

Spis treści Przedmowa.......................... XI Rozdział 1. Pomiar: jednostki miar................. 1 1.1. Wielkości fizyczne i pozafizyczne.................. 1 1.2. Spójne układy miar. Układ SI i jego

Statystyka matematyczna Testowanie hipotez i estymacja parametrów. Wrocław, r

Statystyka matematyczna Testowanie hipotez i estymacja parametrów Wrocław, 18.03.2016r Plan wykładu: 1. Testowanie hipotez 2. Etapy testowania hipotez 3. Błędy 4. Testowanie wielokrotne 5. Estymacja parametrów

Statystyka matematyczna Testowanie hipotez i estymacja parametrów Wrocław, 18.03.2016r Plan wykładu: 1. Testowanie hipotez 2. Etapy testowania hipotez 3. Błędy 4. Testowanie wielokrotne 5. Estymacja parametrów

Ekonometria. Własności składnika losowego. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Własności składnika losowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 3 Własności składnika losowego 1 / 31 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4

Ekonometria Własności składnika losowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 3 Własności składnika losowego 1 / 31 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4

WNIOSKOWANIE W MODELU REGRESJI LINIOWEJ

WNIOSKOWANIE W MODELU REGRESJI LINIOWEJ Dana jest populacja generalna, w której dwuwymiarowa cecha (zmienna losowa) (X, Y ) ma pewien dwuwymiarowy rozk lad. Miara korelacji liniowej dla zmiennych (X, Y

WNIOSKOWANIE W MODELU REGRESJI LINIOWEJ Dana jest populacja generalna, w której dwuwymiarowa cecha (zmienna losowa) (X, Y ) ma pewien dwuwymiarowy rozk lad. Miara korelacji liniowej dla zmiennych (X, Y

Ekonometria egzamin 02/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 02/02/2011 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 02/02/2011 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

KARTA PRZEDMIOTU. w języku polskim Statystyka opisowa Nazwa przedmiotu USYTUOWANIE PRZEDMIOTU W SYSTEMIE STUDIÓW. dr Agnieszka Krzętowska

KARTA PRZEDMIOTU Kod przedmiotu E/O/SOP w języku polskim Statystyka opisowa Nazwa przedmiotu w języku angielskim Statistics USYTUOWANIE PRZEDMIOTU W SYSTEMIE STUDIÓW Kierunek studiów Forma studiów Poziom

KARTA PRZEDMIOTU Kod przedmiotu E/O/SOP w języku polskim Statystyka opisowa Nazwa przedmiotu w języku angielskim Statistics USYTUOWANIE PRZEDMIOTU W SYSTEMIE STUDIÓW Kierunek studiów Forma studiów Poziom