Przykład 1 ceny mieszkań

|

|

|

- Edward Komorowski

- 9 lat temu

- Przeglądów:

Transkrypt

1 Przykład ceny mieszkań

2 Przykład ceny mieszkań Model ekonometryczny zaleŝności ceny mieszkań od metraŝu - naleŝy do klasy modeli nieliniowych. - weryfikację empiryczną modelu przeprowadzono na przykładzie mieszkań 5 metrowych

3 Krok I. Cel badań. Pośrednik biura nieruchomości Twój Dom z siedzibą we Wrocławiu codziennie przyjmuje oferty mieszkań do sprzedaŝy. Klienci pytają: za jaką cenę mogą wystawić swoje mieszkanie na sprzedaŝ. Naszym celem jest zbudowanie modelu ekonometrycznego opisującego zaleŝność ceny mieszkań od metraŝu, który pomoŝe odpowiedzieć na powyŝsze pytanie.

4 Krok II. Specyfikacja zmiennych wraz z gromadzeniem danych. Biuro posiada system komputerowy, w którym ewidencjonowane są aktualnie zgłoszone oferty. Niecodziennie jednak w ofercie dnia moŝna znaleźć mieszkanie, o które pytają klienci. Kierownik biura polecił więc zgromadzić informacje o innych ofertach sprzedaŝy mieszkań we Wrocławiu.

5 MetraŜ [ m ] Cena [tys.zł] Ilość pokoi MetraŜ [ m ] Cena [tys.zł] Ilość pokoi

6

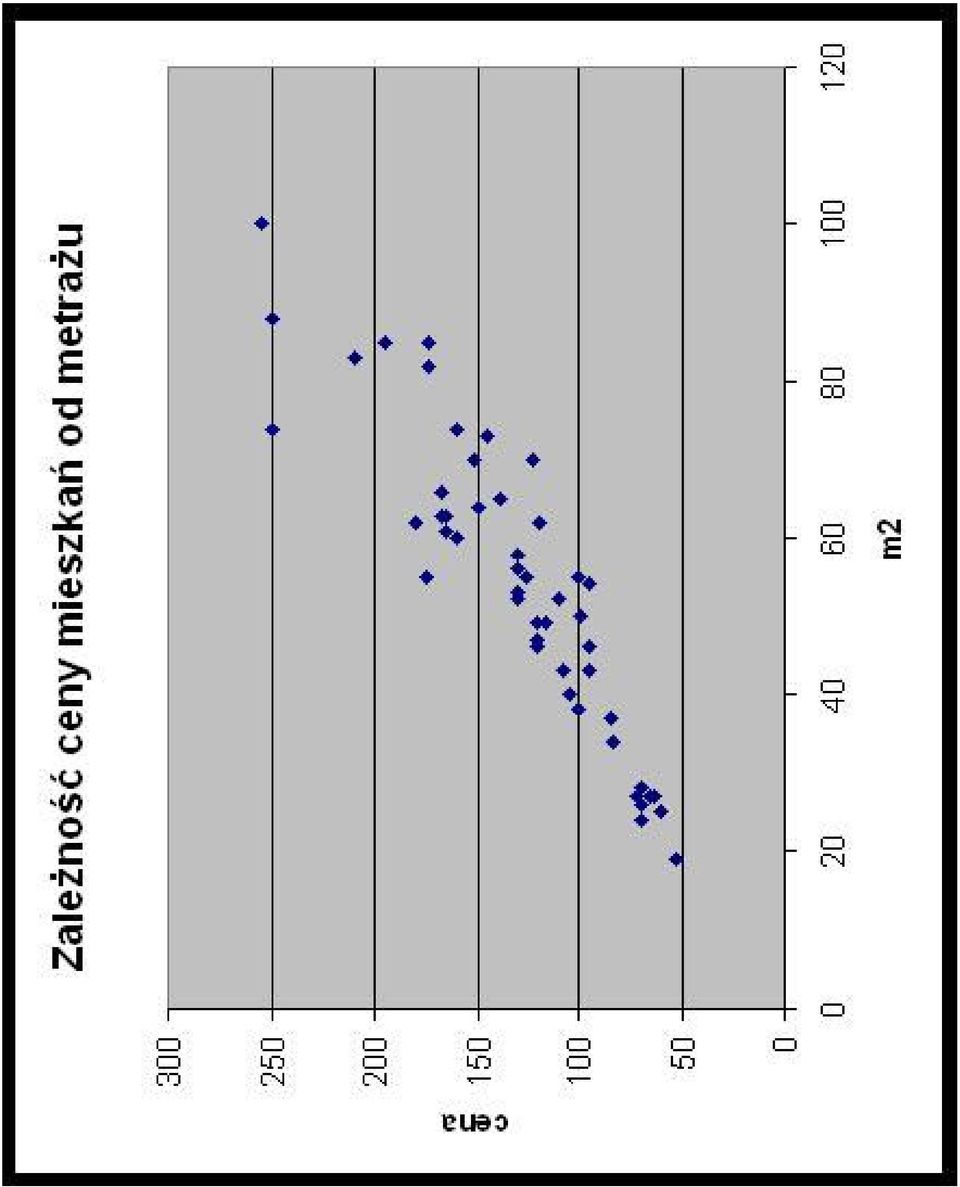

7 Krok III. Wybór klasy modelu. Cena mieszkań rośnie oczywiście wraz z metraŝem. Analizując wykres zaleŝności ceny mieszkania od metraŝu wysunięto przypuszczenie, Ŝe ceny mieszkań o małej powierzchni są mniej zróŝnicowane niŝ ceny mieszkań o duŝej powierzchni. Gdyby to przypuszczenie okazało się prawdziwe, oznaczałoby to, Ŝe model liniowy nie jest w tym przypadku modelem właściwym. Aby sprawdzić to przypuszczenie naleŝy sporządzić wykres zaleŝności cen mieszkań od liczby pokoi.

8 Analizując powyŝszy wykres wysunięto przypuszczenie, Ŝe ceny mieszkań i pokojowych są mniej zróŝnicowane niŝ ceny mieszkań 4 pokojowych, co w konsekwencji przenosi się na brak homoskedastyczności składników losowych modelu liniowego dla całej populacji. Weryfikację tej hipotezy przeprowadzimy w oparciu o test Goldfelda-Quandta (test 5). W teście tym wymagana jest jedynie znajomość postaci analitycznej modelu ekonometrycznego, nie jest natomiast konieczna znajomość parametrów strukturalnych modelu dla pełnego zbioru danych. Bazuje on na parametrach modeli ekonometrycznych podgrup podejrzanych o zróŝnicowane wariancje. Zbudowano zatem dwa modele regresji liniowej zaleŝności ceny mieszkań od metraŝu

9 ) model ekonometryczny dla mieszkań i pokojowych cena = 7,9879 +,97599 metraz & Statystyki regresji Wielokrotność R 0,9808 R kwadrat 0,8338 Dopasowany R kwadrat 0,85637 Błąd standardowy 9, Obserwacje 4 ANALIZA WARIANCJI df SS MS F Istotność F Regresja 0563,4 0563,4 09,9089 5,08E-0 Resztkowy 4,43 96,049 Razem 3 677,83 Współczynniki Błąd standardowy t Stat Wartość-p Dolne 95% Górne 95% Przecięcie 7,9879 7,43737,4850 0,04308, ,447 metraŝ, , , ,08E-0,54685,30893

10 ) model ekonometryczny dla mieszkań 4 pokojowych: cena 4 = 3, ,9007 metraz & Statystyki regresji Wielokrotność R 0,88397 R kwadrat 0,78407 Dopasowany R kwadrat 0,75079 Błąd standardowy 0,4754 Obserwacje 9 ANALIZA WARIANCJI df SS MS F Istotność F Regresja 058,48 058,48 5,097 0,0056 Resztkowy 7 869, ,967 Razem 8 38, Współczynniki Błąd standardowy t Stat Wartość-p Dolne 95% Górne 95% Przecięcie -3,764 64, ,0338 0, ,96,433 metraŝ 3,9007 0, ,0096 0,0056, ,7737

11 Dla wyróŝnionych podprób o liczebnościach odpowiednio n = 4, n = 9 stawiamy hipotezę zerową: H δ = δ wobec hipotezy alternatywnej: o : e e H δ : δ e < e Hipotezę weryfikujemy w oparciu o statystykę o rozkładzie F-Snedecora o 7 stopniach swobody licznika i o stopniach swobody mianownika. Obliczona z próby wartość statystyki F = 4,65536, wartość krytyczna wynosi F α =,46. Zatem odrzucamy hipotezę H o na korzyść H. Wniosek. Odrzucamy hipotezę o równości wariancji składników losowych modeli liniowych w obu podpróbach (mieszkań i pokojowych oraz mieszkań 4 pokojowych).

12 W celu wyrównania wariancji dokonamy transformacji danych przyjmując za zmienną objaśnianą Wydaje odwrotność się zatem, ceny Ŝe mieszkań: model y =, = cena α 0 + α + ε a za zmienną objaśniającą odwrotność metraŝu. cena metraŝ x = metraŝ będzie właściwym odwzorowaniem rzeczywistości. ' '

13 Krok IV. Estymacja parametrów strukturalnych. Statystyki regresji Wielokrotność R 0,95546 R kwadrat 0, Dopasowany R kwadrat 0,90549 Błąd standardowy 0,00067 Obserwacje 5 ANALIZA WARIANCJI df SS MS F Istotność F Regresja 0, , ,634,75E-7 Resztkowy 50 5,69E-05,4E-06 Razem 5 0,00064 Współczynniki Błąd standardowy t Stat Wartość-p Dolne 95% Górne 95% Przecięcie 0,008 0, ,5475 0, , ,0097 /metraŝ 0, ,0673,768,75E-7 0, , cena = 0, , metraŝ cena metraŝ = 0, , metraŝ krzywa Tırquista

14 Krok V. Weryfikacja modelu. Dopasowanie modelu do danych empirycznych. Współczynnik determinacji modelu wynosi R = 0,90549, a współczynnik zbieŝności ϕ =9,5%. Model wyjaśnia 90,5% zmienności badanej cechy. Dla modeli nieliniowych naleŝy zbadać wskaźnik średniego względnego dopasowania modelu: n Ε t Ψ= ) = y gdzie Ε i oznaczają reszty modelu nieliniowego. n t t

15 MetraŜ [ m ] Cena [tys.zł] Ilość pokoi Prognoza ceny [tys.zł] Reszty modelu nieliniowego ( Ε i ) MetraŜ [ m ] Cena [tys.zł] Ilość pokoi Prognoza ceny [tys.zł] Reszty modelu nieliniowego ,83, ,44 3, ,3779-4, ,469-3, , , ,9546 0, ,09468, ,6 0, , , ,4509 6, ,4308 -, ,8439 3, , , ,469 -, ,8306-7, ,7 84, ,9975 8, ,3468, , , , , ,0055 5, ,967-35, , , ,9546, ,348-6, ,450-4, ,76 6, ,3469-5, ,4509 5, ,450 45, ,348 8, ,59 6, ,76 6, ,450-4, ,46 4, ,8356 9, ,3468 -, ,469 46, ,450-9, ,54-0, ,504 -, ,967-5, ,3933-0, ,86 60, ,83-9, ,33-5, ,4509-4, ,384-8, ,77-9, ,7-5, ,0547-4, ,54 0,78464 ( Ε i ) W naszym modelu Ψ = 0,4 %. Wniosek. Świadczy to o dobrym dopasowaniu modelu do danych empirycznych.

16 Istotność układu współczynników regresji. Stawiamy hipotezę H0 o braku zaleŝności liniowej odwrotności ceny mieszkań od odwrotności metraŝu., wobec hipotezy alternatywnej, Ŝe zaleŝność ta występuje (test ). Zweryfikujemy ją w oparciu o statystykę F R n k =, która przy prawdziwości R k hipotezy zerowej ma rozkład F-Snedecora o stopniu swobody licznika i 50 stopniach swobody mianownika. Wartość empiryczna statystyki F = 489,634. Odpowiadający jej krytyczny poziom istotności (istotność F) wynosi,74e-7 i jest mniejszy od przyjętego poziomu istotności α = 0,05. Zatem odrzucamy hipotezę H 0 na korzyść H. Wniosek. Nie ma podstaw do odrzucenia hipotezy o zaleŝności odwrotności ceny mieszkań od odwrotności metraŝu.

17 Istotność poszczególnych współczynników regresji. Dla kaŝdego współczynnika modelu regresji (j=0,) stawiamy hipotezy (test ): H 0 : α j = 0 wobec hipotezy alternatywnej, H : α 0. j Hipotezę tą weryfikujemy w oparciu o statystykę t-studenta o 50 stopniach swobody. Empiryczne wartości statystyk t-studenta wynoszą: t ( α 0 ) = 3,5475, t ( α ) =,768 Odpowiadające im wartości krytycznego poziomu istotności (wartość-p) 0,00039 i,75e-7 są mniejsze od przyjętego poziomu istotności α = 0, 05 Wniosek. Nie ma podstaw do odrzucenia hipotezy, Ŝe oba współczynniki modelu są istotnie róŝne od zera.

= 3,5475, t ( α ) =,768 Odpowiadające im wartości krytycznego poziomu istotności")

18 wartości reszt modelu regresji uporządkowane według rosnących wartości metraŝu mieszkania Analiza składników losowych modelu. Przewidywane /cena Składniki resztowe Std. składniki resztowe MetraŜ Obserwacja 9 7 0, , , , , , , , , , , , , ,00400, , , , , , , , , , , , , , , , , , , , , , , , , , , , , ,005838, , , , , , , , , , , ,89388E-05 0, , , , , , , , , , , , , , , , , , , , , , , ,007504, , , , , , , , , , , ,3565E-05 0, , , , , , , , , , , ,004307, , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ,

19 Normalność. Hipotezę o normalności zweryfikujemy testem Stawiamy hipotezę 0 : χ (test 3). H składnik losowy ma rozkład N ( 0; S ε = 0,00067 ). Zweryfikujemy ją w oparciu o statystykę: r ( n i n p i ) χ = i = n p i gdzie: r = 4 - liczba klas, n -ilość obserwacji w i-tej klasie, i p i - prawdopodobieństwo hipotetyczne wartości błędu losowego w i-tej klasie. Statystyka ta przy prawdziwości hipotezy H 0 ma rozkład χ o stopniach swobody.

20 Klasa : od do n i i p n p i ( n n p ) ( ) -0, ,9075 0,9075 5,089 0, , , ,599 0, ,7473 0, ,5448, , ,546 3,67 0,0966,05788 ( + ) 7 0, , ,0499 0,35009 SUMA= 0,366 i n p i i Empiryczna wartość statystyki χ = 0, 366 wynosi, a wartość krytyczna χ α = 5, 99. Nie ma zatem podstaw do odrzucenia hipotezy o normalności składników losowych. Wniosek. Nie podstaw do odrzucenia hipotezy, składniki losowe mają rozkład normalny N (0 ; 0,00067).

21 Autokorelacja. Stawiamy hipotezę zerową (test 7): H ρ 0 wobec hipotezy alternatywnej 0 : = : ρ < H 0, gdzie ρ jest współczynnikiem autokorelacji składników losowych rzędu pierwszego. Wyznaczamy empiryczną wartość statystyki Durbina-Watsona dla reszt modelu uporządkowanych względem rosnących wartości odwrotności metraŝu mieszkań. Empiryczna wartość statystyki wynosi d =, 37. Wartości krytyczne d L =, 50 oraz d =,59. Nie ma zatem podstaw do odrzucenia hipotezy 0 U H 0 : ρ = o braku autokorelacji składników losowych. Wniosek. Nie ma podstaw do odrzucenia hipotezy o braku autokorelacji składników losowych rzędu pierwszego.

22 Symetria. Stawiamy hipotezę H 0 o jednakowej frakcji dodatnich i ujemnych błędów modelu (test ). Weryfikujemy ją przy pomocy statystyki t-studenta o 5 stopniach swobody. Empiryczna wartość statystyki wynosi -0,7487. Wartość krytyczna,0. Nie ma zatem podstaw do odrzucenia hipotezy H 0. Wniosek. Nie ma podstaw do odrzucenia hipotezy, Ŝe rozkład składników losowych jest symetryczny

23 Losowość. Stawiamy hipotezę zerową H 0 : Reszty modelu są losowe. Zweryfikujemy tę hipotezę testem serii (test 3) zliczając ilość serii L tych samych znaków reszt w modelu. Empiryczna liczba serii wynosi L =5. Wartości krytyczne testu serii dla 5 reszt dodatnich i 7 reszt ujemnych, na przyjętym poziomie istotności α = 0,05 aproksymujemy rozkładem normalnym N(6,96; 3,56), obliczając granice obszaru dopuszczalnego: -.96*3,56+6,96=,08,96*3,36+6,96=33,96 34 Empiryczna wartość statystyki nie wpada w obszar krytyczny, bowiem < L = 5 < 34. Nie ma zatem podstaw do odrzucenia hipotezy zerowej. Wniosek. Nie ma podstaw do odrzucenia hipotezy o losowości reszt modelu.

24 Homoskedastyczność. Równość wariancji składników losowych dla modelu liniowego przeprowadzimy w oparciu o Goldfelda-Quandta (test 5). W tym celu podobnie jak poprzednio zbudujemy modele regresji liniowej zaleŝności odwrotności ceny mieszkań od odwrotności metraŝu. Pierwszy model ekonometryczny dla mieszkań i pokojowych: cena = 0, ,348 metraŝ Statystyki regresji Wielokrotność R 0,95894 R kwadrat 0,9060 Dopasowany R kwadrat 0,90833 Błąd standardowy 0, Obserwacje 4 ANALIZA WARIANCJI Df SS MS F Istotność F Regresja 0,000 0,000,956 8,8E-3 Resztkowy,9E-05 9,97E-07 Razem 3 0,00034 Współczynniki Błąd standardowy t Stat Wartość-p Dolne 95% Górne 95% Przecięcie 0,0043 0, , ,003 0, , /metraŝ 0,348 0,033 4, ,8E-3 0,7658 0,36838

25 Drugi model ekonometryczny dla mieszkań 4 pokojowych: cena 4 = 0, ,73554 metraŝ Statystyki regresji Wielokrotność R 0, R kwadrat 0,8073 Dopasowany R kwadrat 0, Błąd standardowy 0, Obserwacje 9 ANALIZA WARIANCJI df SS MS F Istotność F Regresja 7,43E-06 7,43E-06 9,3779 0,00099 Resztkowy 7,77E-06,53E-07 Razem 8 9,E-06 Współczynnik i Błąd standardowy t Stat Wartość-p Dolne 95% Górne 95% Przecięcie -0, ,0065 -, , , , /metraŝ 0, , ,4554 0, ,4076,039485

26 Dla wyróŝnionych podprób o liczebnościach odpowiednio n = 4, n = 9 stawiamy hipotezę zerową: H δ = δ wobec hipotezy alternatywnej o : e e H δ : δ e > e Hipotezę weryfikujemy w oparciu o statystykę: S e F = S e gdzie: S e - wariancja reszt modelu regresji dla podpróby o większej wariancji (mieszkania i pokojowe), S e -wariancja reszt modelu regresji dla podpróby o mniejszej wariancji (mieszkania 4 pokojowe). Przy prawdziwości hipotezy zerowej statystyka F ma rozkład F-Snedecora o stopniach swobody licznika i o 7 stopniach swobody mianownika. Obliczona z próby wartość statystyki wynosi F =,9839, wartość krytyczna wynosi α = 3,43 H o homoskedastyczności F. Zatem nie ma podstaw do odrzucenia hipotezy 0 składników losowych. Wniosek. Nie ma podstaw do odrzucenia hipotezy o równości wariancji składników losowych w badanych podgrupach mieszkań.

27 NieobciąŜoność. Skonstruowany model ekonometryczny jest nieliniowy, zatem naleŝy zbadać nieobciąŝoność składników losowych modelu: cena = metraŝ metraŝ 0, , W tym celu wyznaczamy reszty modelu nieliniowego Ε i. Stawiamy hipotezę H ( ~ 0 : E ε ) = 0 wobec hipotezy alternatywnej H : E ( ~ ε ) 0. Hipotezę tą weryfikujemy w oparciu o statystykę t E = n S Statystyka t przy prawdziwości hipotezy H 0 ma rozkład t-studenta o 5stopniach swobody. Obliczona z próby wartość statystyki t =,5793 E 4, a wartość krytyczna 008 ma zatem podstaw do odrzucenia hipotezy H 0. ε, t =,. Nie Wniosek. Nie ma zatem podstaw do odrzucenia hipotezy o nieobciąŝoności reszt modelu nieliniowego

28 Wniosek końcowy. MoŜemy zatem uznać model ekonometryczny za poprawny cena metraŝ = 0, , metraŝ

29 Krok VI. Wnioskowanie na podstawie modelu. Spróbujmy teraz wyznaczyć cenę, za jaką wystawiane są na sprzedaŝ mieszkania 5 metrowe. Ocena punktowa ceny mieszkań o powierzchni 5 m wynosi: 5 cena = = 345 zł, 0, , a przedział ufności dla ceny 5 metrowych (na poziomie ufności 0,95) to: 97 4 zł; 68 46zł. W ofercie biura Twój Dom znajdowały się 3 mieszkania 5 metrowe za 09000zł, 9000zł oraz 30000zł. Wyznaczony przedział ufności obejmuje wszystkie trzy ceny.

Przykład 2. Stopa bezrobocia

Przykład 2 Stopa bezrobocia Stopa bezrobocia. Komentarz: model ekonometryczny stopy bezrobocia w Polsce jest modelem nieliniowym autoregresyjnym. Podobnie jak model podaŝy pieniądza zbudowany został w

Przykład 2 Stopa bezrobocia Stopa bezrobocia. Komentarz: model ekonometryczny stopy bezrobocia w Polsce jest modelem nieliniowym autoregresyjnym. Podobnie jak model podaŝy pieniądza zbudowany został w

Ekonometria. Weryfikacja modelu. Paweł Cibis pcibis@o2.pl. 6 kwietnia 2006

Weryfikacja modelu Paweł Cibis pcibis@o2.pl 6 kwietnia 2006 1 Badanie istotności parametrów strukturalnych modelu Testy Pakiet Analiza Danych Uwagi 2 Test dla małej próby Test dla dużej próby 3 Test Durbina-Watsona

Weryfikacja modelu Paweł Cibis pcibis@o2.pl 6 kwietnia 2006 1 Badanie istotności parametrów strukturalnych modelu Testy Pakiet Analiza Danych Uwagi 2 Test dla małej próby Test dla dużej próby 3 Test Durbina-Watsona

TEST STATYSTYCZNY. Jeżeli hipotezę zerową odrzucimy na danym poziomie istotności, to odrzucimy ją na każdym większym poziomie istotności.

TEST STATYSTYCZNY Testem statystycznym nazywamy regułę postępowania rozstrzygająca, przy jakich wynikach z próby hipotezę sprawdzaną H 0 należy odrzucić, a przy jakich nie ma podstaw do jej odrzucenia.

TEST STATYSTYCZNY Testem statystycznym nazywamy regułę postępowania rozstrzygająca, przy jakich wynikach z próby hipotezę sprawdzaną H 0 należy odrzucić, a przy jakich nie ma podstaw do jej odrzucenia.

Prognozowanie na podstawie modelu ekonometrycznego

Prognozowanie na podstawie modelu ekonometrycznego Przykład. Firma usługowa świadcząca usługi doradcze w ostatnich kwartałach (t) odnotowała wynik finansowy (yt - tys. zł), obsługując liczbę klientów (x1t)

Prognozowanie na podstawie modelu ekonometrycznego Przykład. Firma usługowa świadcząca usługi doradcze w ostatnich kwartałach (t) odnotowała wynik finansowy (yt - tys. zł), obsługując liczbę klientów (x1t)

Testowanie hipotez statystycznych związanych ą z szacowaniem i oceną ą modelu ekonometrycznego

Testowanie hipotez statystycznych związanych ą z szacowaniem i oceną ą modelu ekonometrycznego Ze względu na jakość uzyskiwanych ocen parametrów strukturalnych modelu oraz weryfikację modelu, metoda najmniejszych

Testowanie hipotez statystycznych związanych ą z szacowaniem i oceną ą modelu ekonometrycznego Ze względu na jakość uzyskiwanych ocen parametrów strukturalnych modelu oraz weryfikację modelu, metoda najmniejszych

Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: y t. X 1 t. Tabela 1.

tel. 44 683 1 55 tel. kom. 64 566 811 e-mail: biuro@wszechwiedza.pl Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: gdzie: y t X t y t = 1 X 1

tel. 44 683 1 55 tel. kom. 64 566 811 e-mail: biuro@wszechwiedza.pl Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: gdzie: y t X t y t = 1 X 1

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2014/2015

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2014/2015 Nr indeksu... Imię i Nazwisko... Nr grupy ćwiczeniowej... Imię i Nazwisko prowadzącego... 1. Specyfikacja modelu

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2014/2015 Nr indeksu... Imię i Nazwisko... Nr grupy ćwiczeniowej... Imię i Nazwisko prowadzącego... 1. Specyfikacja modelu

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2017/2018

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2017/2018 Nr indeksu... Imię i Nazwisko... Nr grupy ćwiczeniowej... Imię i Nazwisko prowadzącego... 1. Specyfikacja modelu

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2017/2018 Nr indeksu... Imię i Nazwisko... Nr grupy ćwiczeniowej... Imię i Nazwisko prowadzącego... 1. Specyfikacja modelu

Analiza Danych Sprawozdanie regresja Marek Lewandowski Inf 59817

Analiza Danych Sprawozdanie regresja Marek Lewandowski Inf 59817 Zadanie 1: wiek 7 8 9 1 11 11,5 12 13 14 14 15 16 17 18 18,5 19 wzrost 12 122 125 131 135 14 142 145 15 1 154 159 162 164 168 17 Wykres

Analiza Danych Sprawozdanie regresja Marek Lewandowski Inf 59817 Zadanie 1: wiek 7 8 9 1 11 11,5 12 13 14 14 15 16 17 18 18,5 19 wzrost 12 122 125 131 135 14 142 145 15 1 154 159 162 164 168 17 Wykres

Diagnostyka w Pakiecie Stata

Karol Kuhl Zgodnie z twierdzeniem Gaussa-Markowa, estymator MNK w KMRL jest liniowym estymatorem efektywnym i nieobciążonym, co po angielsku opisuje się za pomocą wyrażenia BLUE Best Linear Unbiased Estimator.

Karol Kuhl Zgodnie z twierdzeniem Gaussa-Markowa, estymator MNK w KMRL jest liniowym estymatorem efektywnym i nieobciążonym, co po angielsku opisuje się za pomocą wyrażenia BLUE Best Linear Unbiased Estimator.

Ćwiczenia 10. Analiza regresji. Część I.

Ćwiczenia 10. Analiza regresji. Część I. Zadania obowiązkowe UWAGA! Elementy zadań oznaczone kolorem czerwonym należy przygotować lub wypełnić. Zadanie 10.1. (R/STATISTICA) Twoim zadaniem jest możliwie

Ćwiczenia 10. Analiza regresji. Część I. Zadania obowiązkowe UWAGA! Elementy zadań oznaczone kolorem czerwonym należy przygotować lub wypełnić. Zadanie 10.1. (R/STATISTICA) Twoim zadaniem jest możliwie

parametrów strukturalnych modelu = Y zmienna objaśniana, X 1,X 2,,X k zmienne objaśniające, k zmiennych objaśniających,

诲 瞴瞶 瞶 ƭ0 ƭ 瞰 parametrów strukturalnych modelu Y zmienna objaśniana, = + + + + + X 1,X 2,,X k zmienne objaśniające, k zmiennych objaśniających, α 0, α 1, α 2,,α k parametry strukturalne modelu, k+1 parametrów

诲 瞴瞶 瞶 ƭ0 ƭ 瞰 parametrów strukturalnych modelu Y zmienna objaśniana, = + + + + + X 1,X 2,,X k zmienne objaśniające, k zmiennych objaśniających, α 0, α 1, α 2,,α k parametry strukturalne modelu, k+1 parametrów

Na podstawie danych dotyczacych rocznych wydatków na pizze oszacowano parametry poniższego modelu:

Zadanie 1. Oszacowano model ekonometryczny liczby narodzin dzieci (w tys.) w Polsce w latach 2000 2010 w zależnosci od średniego rocznego wynagrodzenia (w ujęciu realnym, PLN), stopy bezrobocia (w punktach

Zadanie 1. Oszacowano model ekonometryczny liczby narodzin dzieci (w tys.) w Polsce w latach 2000 2010 w zależnosci od średniego rocznego wynagrodzenia (w ujęciu realnym, PLN), stopy bezrobocia (w punktach

TESTY NIEPARAMETRYCZNE. 1. Testy równości średnich bez założenia normalności rozkładu zmiennych: Manna-Whitney a i Kruskala-Wallisa.

TESTY NIEPARAMETRYCZNE 1. Testy równości średnich bez założenia normalności rozkładu zmiennych: Manna-Whitney a i Kruskala-Wallisa. Standardowe testy równości średnich wymagają aby badane zmienne losowe

TESTY NIEPARAMETRYCZNE 1. Testy równości średnich bez założenia normalności rozkładu zmiennych: Manna-Whitney a i Kruskala-Wallisa. Standardowe testy równości średnich wymagają aby badane zmienne losowe

Metody Ilościowe w Socjologii

Metody Ilościowe w Socjologii wykład 2 i 3 EKONOMETRIA dr inż. Maciej Wolny AGENDA I. Ekonometria podstawowe definicje II. Etapy budowy modelu ekonometrycznego III. Wybrane metody doboru zmiennych do modelu

Metody Ilościowe w Socjologii wykład 2 i 3 EKONOMETRIA dr inż. Maciej Wolny AGENDA I. Ekonometria podstawowe definicje II. Etapy budowy modelu ekonometrycznego III. Wybrane metody doboru zmiennych do modelu

Rozdział 8. Regresja. Definiowanie modelu

Rozdział 8 Regresja Definiowanie modelu Analizę korelacji można traktować jako wstęp do analizy regresji. Jeżeli wykresy rozrzutu oraz wartości współczynników korelacji wskazują na istniejąca współzmienność

Rozdział 8 Regresja Definiowanie modelu Analizę korelacji można traktować jako wstęp do analizy regresji. Jeżeli wykresy rozrzutu oraz wartości współczynników korelacji wskazują na istniejąca współzmienność

Zadanie 1 Odp. Zadanie 2 Odp. Zadanie 3 Odp. Zadanie 4 Odp. Zadanie 5 Odp.

Zadanie 1 budżet na najbliższe święta. Podać 96% przedział ufności dla średniej przewidywanego budżetu świątecznego jeśli otrzymano średnią z próby równą 600 zł, odchylenie standardowe z próby równe 30

Zadanie 1 budżet na najbliższe święta. Podać 96% przedział ufności dla średniej przewidywanego budżetu świątecznego jeśli otrzymano średnią z próby równą 600 zł, odchylenie standardowe z próby równe 30

Testowanie hipotez statystycznych

Testowanie hipotez statystycznych Hipotezą statystyczną jest dowolne przypuszczenie co do rozkładu populacji generalnej (jego postaci funkcyjnej lub wartości parametrów). Prawdziwość tego przypuszczenia

Testowanie hipotez statystycznych Hipotezą statystyczną jest dowolne przypuszczenie co do rozkładu populacji generalnej (jego postaci funkcyjnej lub wartości parametrów). Prawdziwość tego przypuszczenia

Egzamin ze Statystyki, Studia Licencjackie Stacjonarne czerwiec 2007 Temat A

(imię, nazwisko, nr albumu).. Przy rozwiązywaniu zadań, jeśli to konieczne, naleŝy przyjąć poziom istotności 0,01 i współczynnik ufności 0,95. Zadanie 1 W 005 roku przeprowadzono badanie ankietowe, którego

(imię, nazwisko, nr albumu).. Przy rozwiązywaniu zadań, jeśli to konieczne, naleŝy przyjąć poziom istotności 0,01 i współczynnik ufności 0,95. Zadanie 1 W 005 roku przeprowadzono badanie ankietowe, którego

Testowanie hipotez statystycznych. Wnioskowanie statystyczne

Testowanie hipotez statystycznych Wnioskowanie statystyczne Hipoteza statystyczna to dowolne przypuszczenie co do rozkładu populacji generalnej (jego postaci funkcyjnej lub wartości parametrów). Hipotezy

Testowanie hipotez statystycznych Wnioskowanie statystyczne Hipoteza statystyczna to dowolne przypuszczenie co do rozkładu populacji generalnej (jego postaci funkcyjnej lub wartości parametrów). Hipotezy

Egzamin ze statystyki, Studia Licencjackie Stacjonarne. TEMAT C grupa 1 Czerwiec 2007

Egzamin ze statystyki, Studia Licencjackie Stacjonarne TEMAT C grupa 1 Czerwiec 2007 (imię, nazwisko, nr albumu).. Przy rozwiązywaniu zadań, jeśli to konieczne, naleŝy przyjąć poziom istotności 0,01 i

Egzamin ze statystyki, Studia Licencjackie Stacjonarne TEMAT C grupa 1 Czerwiec 2007 (imię, nazwisko, nr albumu).. Przy rozwiązywaniu zadań, jeśli to konieczne, naleŝy przyjąć poziom istotności 0,01 i

Modelowanie ekonometryczne

Barbara Gładysz Jacek Mercik Modelowanie ekonometryczne Studium przypadku Wydanie II Oficyna Wydawnicza Politechniki Wrocławskiej Wrocław 007 Recenzent Paweł DITTMANN Opracowanie redakcyjne i korekta Alina

Barbara Gładysz Jacek Mercik Modelowanie ekonometryczne Studium przypadku Wydanie II Oficyna Wydawnicza Politechniki Wrocławskiej Wrocław 007 Recenzent Paweł DITTMANN Opracowanie redakcyjne i korekta Alina

Statystyka matematyczna. Wykład IV. Weryfikacja hipotez statystycznych

Statystyka matematyczna. Wykład IV. e-mail:e.kozlovski@pollub.pl Spis treści 1 2 3 Definicja 1 Hipoteza statystyczna jest to przypuszczenie dotyczące rozkładu (wielkości parametru lub rodzaju) zmiennej

Statystyka matematyczna. Wykład IV. e-mail:e.kozlovski@pollub.pl Spis treści 1 2 3 Definicja 1 Hipoteza statystyczna jest to przypuszczenie dotyczące rozkładu (wielkości parametru lub rodzaju) zmiennej

Tablica Wzorów Rachunek Prawdopodobieństwa i Statystyki

Tablica Wzorów Rachunek Prawdopodobieństwa i Statystyki Spis treści I. Wzory ogólne... 2 1. Średnia arytmetyczna:... 2 2. Rozstęp:... 2 3. Kwantyle:... 2 4. Wariancja:... 2 5. Odchylenie standardowe:...

Tablica Wzorów Rachunek Prawdopodobieństwa i Statystyki Spis treści I. Wzory ogólne... 2 1. Średnia arytmetyczna:... 2 2. Rozstęp:... 2 3. Kwantyle:... 2 4. Wariancja:... 2 5. Odchylenie standardowe:...

Ekonometria. Weryfikacja modelu. Paweł Cibis 12 maja 2007

Weryfikacja modelu Paweł Cibis pawel@cibis.pl 12 maja 2007 1 Badanie normalności rozkładu elementu losowego Test Hellwiga dla małej próby Test Kołmogorowa dla dużej próby 2 Testy Pakiet Analiza Danych

Weryfikacja modelu Paweł Cibis pawel@cibis.pl 12 maja 2007 1 Badanie normalności rozkładu elementu losowego Test Hellwiga dla małej próby Test Kołmogorowa dla dużej próby 2 Testy Pakiet Analiza Danych

Błędy przy testowaniu hipotez statystycznych. Decyzja H 0 jest prawdziwa H 0 jest faszywa

Weryfikacja hipotez statystycznych Hipotezą statystyczną nazywamy każde przypuszczenie dotyczące nieznanego rozkładu badanej cechy populacji, o prawdziwości lub fałszywości którego wnioskuje się na podstawie

Weryfikacja hipotez statystycznych Hipotezą statystyczną nazywamy każde przypuszczenie dotyczące nieznanego rozkładu badanej cechy populacji, o prawdziwości lub fałszywości którego wnioskuje się na podstawie

WYKŁAD 8 TESTOWANIE HIPOTEZ STATYSTYCZNYCH

WYKŁAD 8 TESTOWANIE HIPOTEZ STATYSTYCZNYCH Było: Estymacja parametrów rozkładu teoretycznego punktowa przedziałowa Przykład. Cecha X masa owocu pewnej odmiany. ZałoŜenie: cecha X ma w populacji rozkład

WYKŁAD 8 TESTOWANIE HIPOTEZ STATYSTYCZNYCH Było: Estymacja parametrów rozkładu teoretycznego punktowa przedziałowa Przykład. Cecha X masa owocu pewnej odmiany. ZałoŜenie: cecha X ma w populacji rozkład

Podstawy ekonometrii. Opracował: dr hab. Eugeniusz Gatnar prof. WSBiF

Podstawy ekonometrii Opracował: dr hab. Eugeniusz Gatnar prof. WSBiF Cele przedmiotu: I. Ogólne informacje o przedmiocie. - Opanowanie podstaw teoretycznych, poznanie przykładów zastosowań metod modelowania

Podstawy ekonometrii Opracował: dr hab. Eugeniusz Gatnar prof. WSBiF Cele przedmiotu: I. Ogólne informacje o przedmiocie. - Opanowanie podstaw teoretycznych, poznanie przykładów zastosowań metod modelowania

Wykład 3 Hipotezy statystyczne

Wykład 3 Hipotezy statystyczne Hipotezą statystyczną nazywamy każde przypuszczenie dotyczące nieznanego rozkładu obserwowanej zmiennej losowej (cechy populacji generalnej) Hipoteza zerowa (H 0 ) jest hipoteza

Wykład 3 Hipotezy statystyczne Hipotezą statystyczną nazywamy każde przypuszczenie dotyczące nieznanego rozkładu obserwowanej zmiennej losowej (cechy populacji generalnej) Hipoteza zerowa (H 0 ) jest hipoteza

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć)

") Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Stanisław Cichocki. Natalia Nehrebecka. Wykład 9

Stanisław Cichocki Natalia Nehrebecka Wykład 9 1 1. Dodatkowe założenie KMRL 2. Testowanie hipotez prostych Rozkład estymatora b Testowanie hipotez prostych przy użyciu statystyki t 3. Przedziały ufności

Stanisław Cichocki Natalia Nehrebecka Wykład 9 1 1. Dodatkowe założenie KMRL 2. Testowanie hipotez prostych Rozkład estymatora b Testowanie hipotez prostych przy użyciu statystyki t 3. Przedziały ufności

Diagnostyka w Pakiecie Stata

Karol Kuhl Zgodnie z twierdzeniem Gaussa-Markowa, estymator MNK w KMRL jest liniowym estymatorem efektywnym i nieobciążonym, co po angielsku opisuje się za pomocą wyrażenia BLUE Best Linear Unbiased Estimator.

Karol Kuhl Zgodnie z twierdzeniem Gaussa-Markowa, estymator MNK w KMRL jest liniowym estymatorem efektywnym i nieobciążonym, co po angielsku opisuje się za pomocą wyrażenia BLUE Best Linear Unbiased Estimator.

WIELKA SGH-OWA POWTÓRKA ZE STATYSTYKI REGRESJA LINIOWA

WIELKA SGH-OWA POWTÓRKA ZE STATYSTYKI REGRESJA LINIOWA Powtórka Powtórki Kowiariancja cov xy lub c xy - kierunek zależności Współczynnik korelacji liniowej Pearsona r siła liniowej zależności Istotność

WIELKA SGH-OWA POWTÓRKA ZE STATYSTYKI REGRESJA LINIOWA Powtórka Powtórki Kowiariancja cov xy lub c xy - kierunek zależności Współczynnik korelacji liniowej Pearsona r siła liniowej zależności Istotność

Ekonometria ćwiczenia 3. Prowadzący: Sebastian Czarnota

Ekonometria ćwiczenia 3 Prowadzący: Sebastian Czarnota Strona - niezbędnik http://sebastianczarnota.com/sgh/ Normalność rozkładu składnika losowego Brak normalności rozkładu nie odbija się na jakości otrzymywanych

Ekonometria ćwiczenia 3 Prowadzący: Sebastian Czarnota Strona - niezbędnik http://sebastianczarnota.com/sgh/ Normalność rozkładu składnika losowego Brak normalności rozkładu nie odbija się na jakości otrzymywanych

Analiza wariancji. dr Janusz Górczyński

Analiza wariancji dr Janusz Górczyński Wprowadzenie Powiedzmy, że badamy pewną populację π, w której cecha Y ma rozkład N o średniej m i odchyleniu standardowym σ. Powiedzmy dalej, że istnieje pewien czynnik

Analiza wariancji dr Janusz Górczyński Wprowadzenie Powiedzmy, że badamy pewną populację π, w której cecha Y ma rozkład N o średniej m i odchyleniu standardowym σ. Powiedzmy dalej, że istnieje pewien czynnik

Statystyka matematyczna i ekonometria

Statystyka matematyczna i ekonometria Wykład 9 Anna Skowrońska-Szmer lato 2016/2017 Ekonometria (Gładysz B., Mercik J., Modelowanie ekonometryczne. Studium przypadku, Wydawnictwo PWr., Wrocław 2004.) 2

Statystyka matematyczna i ekonometria Wykład 9 Anna Skowrońska-Szmer lato 2016/2017 Ekonometria (Gładysz B., Mercik J., Modelowanie ekonometryczne. Studium przypadku, Wydawnictwo PWr., Wrocław 2004.) 2

Weryfikacja hipotez statystycznych, parametryczne testy istotności w populacji

Weryfikacja hipotez statystycznych, parametryczne testy istotności w populacji Dr Joanna Banaś Zakład Badań Systemowych Instytut Sztucznej Inteligencji i Metod Matematycznych Wydział Informatyki Politechniki

Weryfikacja hipotez statystycznych, parametryczne testy istotności w populacji Dr Joanna Banaś Zakład Badań Systemowych Instytut Sztucznej Inteligencji i Metod Matematycznych Wydział Informatyki Politechniki

WNIOSKOWANIE STATYSTYCZNE

STATYSTYKA WNIOSKOWANIE STATYSTYCZNE ESTYMACJA oszacowanie z pewną dokładnością wartości opisującej rozkład badanej cechy statystycznej. WERYFIKACJA HIPOTEZ sprawdzanie słuszności przypuszczeń dotyczących

STATYSTYKA WNIOSKOWANIE STATYSTYCZNE ESTYMACJA oszacowanie z pewną dokładnością wartości opisującej rozkład badanej cechy statystycznej. WERYFIKACJA HIPOTEZ sprawdzanie słuszności przypuszczeń dotyczących

Egzamin z ekonometrii wersja IiE, MSEMAT

Egzamin z ekonometrii wersja IiE, MSEMAT 04-02-2016 Pytania teoretyczne 1. Za pomocą jakiego testu weryfikowana jest normalność składnika losowego? Jakiemu założeniu KMRL odpowiada w tym teście? Jakie

Egzamin z ekonometrii wersja IiE, MSEMAT 04-02-2016 Pytania teoretyczne 1. Za pomocą jakiego testu weryfikowana jest normalność składnika losowego? Jakiemu założeniu KMRL odpowiada w tym teście? Jakie

Wydział Matematyki. Testy zgodności. Wykład 03

Wydział Matematyki Testy zgodności Wykład 03 Testy zgodności W testach zgodności badamy postać rozkładu teoretycznego zmiennej losowej skokowej lub ciągłej. Weryfikują one stawiane przez badaczy hipotezy

Wydział Matematyki Testy zgodności Wykład 03 Testy zgodności W testach zgodności badamy postać rozkładu teoretycznego zmiennej losowej skokowej lub ciągłej. Weryfikują one stawiane przez badaczy hipotezy

Rachunek prawdopodobieństwa i statystyka - W 9 Testy statystyczne testy zgodności. Dr Anna ADRIAN Paw B5, pok407

Rachunek prawdopodobieństwa i statystyka - W 9 Testy statystyczne testy zgodności Dr Anna ADRIAN Paw B5, pok407 adan@agh.edu.pl Weryfikacja hipotez dotyczących postaci nieznanego rozkładu -Testy zgodności.

Rachunek prawdopodobieństwa i statystyka - W 9 Testy statystyczne testy zgodności Dr Anna ADRIAN Paw B5, pok407 adan@agh.edu.pl Weryfikacja hipotez dotyczących postaci nieznanego rozkładu -Testy zgodności.

Ekonometria Ćwiczenia 19/01/05

Oszacowano regresję stopy bezrobocia (unemp) na wzroście realnego PKB (pkb) i stopie inflacji (cpi) oraz na zmiennych zero-jedynkowych związanymi z kwartałami (season). Regresję przeprowadzono na danych

Oszacowano regresję stopy bezrobocia (unemp) na wzroście realnego PKB (pkb) i stopie inflacji (cpi) oraz na zmiennych zero-jedynkowych związanymi z kwartałami (season). Regresję przeprowadzono na danych

K wartość kapitału zaangażowanego w proces produkcji, w tys. jp.

Sprawdzian 2. Zadanie 1. Za pomocą KMNK oszacowano następującą funkcję produkcji: Gdzie: P wartość produkcji, w tys. jp (jednostek pieniężnych) K wartość kapitału zaangażowanego w proces produkcji, w tys.

Sprawdzian 2. Zadanie 1. Za pomocą KMNK oszacowano następującą funkcję produkcji: Gdzie: P wartość produkcji, w tys. jp (jednostek pieniężnych) K wartość kapitału zaangażowanego w proces produkcji, w tys.

Proces modelowania zjawiska handlu zagranicznego towarami

Załącznik nr 1 do raportu końcowego z wykonania pracy badawczej pt. Handel zagraniczny w województwach (NTS2) realizowanej przez Centrum Badań i Edukacji Statystycznej z siedzibą w Jachrance na podstawie

Załącznik nr 1 do raportu końcowego z wykonania pracy badawczej pt. Handel zagraniczny w województwach (NTS2) realizowanej przez Centrum Badań i Edukacji Statystycznej z siedzibą w Jachrance na podstawie

Wprowadzenie do analizy korelacji i regresji

Statystyka dla jakości produktów i usług Six sigma i inne strategie Wprowadzenie do analizy korelacji i regresji StatSoft Polska Wybrane zagadnienia analizy korelacji Przy analizie zjawisk i procesów stanowiących

Statystyka dla jakości produktów i usług Six sigma i inne strategie Wprowadzenie do analizy korelacji i regresji StatSoft Polska Wybrane zagadnienia analizy korelacji Przy analizie zjawisk i procesów stanowiących

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć)

") Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

TESTOWANIE HIPOTEZ STATYSTYCZNYCH

TETOWANIE HIPOTEZ TATYTYCZNYCH HIPOTEZA TATYTYCZNA przypuszczenie co do rozkładu populacji generalnej (jego postaci funkcyjnej lub wartości parametrów). Prawdziwość tego przypuszczenia jest oceniana na

TETOWANIE HIPOTEZ TATYTYCZNYCH HIPOTEZA TATYTYCZNA przypuszczenie co do rozkładu populacji generalnej (jego postaci funkcyjnej lub wartości parametrów). Prawdziwość tego przypuszczenia jest oceniana na

Ekonometria. Robert Pietrzykowski.

Ekonometria Robert Pietrzykowski email: robert_pietrzykowski@sggw.pl www.ekonometria.info Na dziś Sprawy bieżące Prowadzący Zasady zaliczenia Konsultacje Inne 2 Sprawy ogólne czyli co nas czeka Zaliczenie

Ekonometria Robert Pietrzykowski email: robert_pietrzykowski@sggw.pl www.ekonometria.info Na dziś Sprawy bieżące Prowadzący Zasady zaliczenia Konsultacje Inne 2 Sprawy ogólne czyli co nas czeka Zaliczenie

Statystyka matematyczna dla leśników

Statystyka matematyczna dla leśników Wydział Leśny Kierunek leśnictwo Studia Stacjonarne I Stopnia Rok akademicki 03/04 Wykład 5 Testy statystyczne Ogólne zasady testowania hipotez statystycznych, rodzaje

Statystyka matematyczna dla leśników Wydział Leśny Kierunek leśnictwo Studia Stacjonarne I Stopnia Rok akademicki 03/04 Wykład 5 Testy statystyczne Ogólne zasady testowania hipotez statystycznych, rodzaje

Wykład 10 (12.05.08). Testowanie hipotez w rodzinie rozkładów normalnych przypadek nieznanego odchylenia standardowego

. Testowanie hipotez w rodzinie rozkładów normalnych przypadek nieznanego odchylenia standardowego") Wykład 10 (12.05.08). Testowanie hipotez w rodzinie rozkładów normalnych przypadek nieznanego odchylenia standardowego Przykład Cena metra kwadratowego (w tys. zł) z dla 14 losowo wybranych mieszkań w

Wykład 10 (12.05.08). Testowanie hipotez w rodzinie rozkładów normalnych przypadek nieznanego odchylenia standardowego Przykład Cena metra kwadratowego (w tys. zł) z dla 14 losowo wybranych mieszkań w

Własności statystyczne regresji liniowej. Wykład 4

Własności statystyczne regresji liniowej Wykład 4 Plan Własności zmiennych losowych Normalna regresja liniowa Własności regresji liniowej Literatura B. Hansen (2017+) Econometrics, Rozdział 5 Własności

Własności statystyczne regresji liniowej Wykład 4 Plan Własności zmiennych losowych Normalna regresja liniowa Własności regresji liniowej Literatura B. Hansen (2017+) Econometrics, Rozdział 5 Własności

Statystyka matematyczna Testowanie hipotez i estymacja parametrów. Wrocław, r

Statystyka matematyczna Testowanie hipotez i estymacja parametrów Wrocław, 18.03.2016r Plan wykładu: 1. Testowanie hipotez 2. Etapy testowania hipotez 3. Błędy 4. Testowanie wielokrotne 5. Estymacja parametrów

Statystyka matematyczna Testowanie hipotez i estymacja parametrów Wrocław, 18.03.2016r Plan wykładu: 1. Testowanie hipotez 2. Etapy testowania hipotez 3. Błędy 4. Testowanie wielokrotne 5. Estymacja parametrów

Zadanie 1. a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1

Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1") Zadanie 1 a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1 b) W naszym przypadku populacja są inżynierowie w Tajlandii. Czy można jednak przypuszczać, że na zarobki kobiet-inżynierów

Zadanie 1 a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1 b) W naszym przypadku populacja są inżynierowie w Tajlandii. Czy można jednak przypuszczać, że na zarobki kobiet-inżynierów

Kolokwium ze statystyki matematycznej

Kolokwium ze statystyki matematycznej 28.05.2011 Zadanie 1 Niech X będzie zmienną losową z rozkładu o gęstości dla, gdzie 0 jest nieznanym parametrem. Na podstawie pojedynczej obserwacji weryfikujemy hipotezę

Kolokwium ze statystyki matematycznej 28.05.2011 Zadanie 1 Niech X będzie zmienną losową z rozkładu o gęstości dla, gdzie 0 jest nieznanym parametrem. Na podstawie pojedynczej obserwacji weryfikujemy hipotezę

Statystyka. Rozkład prawdopodobieństwa Testowanie hipotez. Wykład III ( )

") Statystyka Rozkład prawdopodobieństwa Testowanie hipotez Wykład III (04.01.2016) Rozkład t-studenta Rozkład T jest rozkładem pomocniczym we wnioskowaniu statystycznym; stosuje się go wyznaczenia przedziału

Statystyka Rozkład prawdopodobieństwa Testowanie hipotez Wykład III (04.01.2016) Rozkład t-studenta Rozkład T jest rozkładem pomocniczym we wnioskowaniu statystycznym; stosuje się go wyznaczenia przedziału

KORELACJE I REGRESJA LINIOWA

KORELACJE I REGRESJA LINIOWA Korelacje i regresja liniowa Analiza korelacji: Badanie, czy pomiędzy dwoma zmiennymi istnieje zależność Obie analizy się wzajemnie przeplatają Analiza regresji: Opisanie modelem

KORELACJE I REGRESJA LINIOWA Korelacje i regresja liniowa Analiza korelacji: Badanie, czy pomiędzy dwoma zmiennymi istnieje zależność Obie analizy się wzajemnie przeplatają Analiza regresji: Opisanie modelem

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności. dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl Statystyczna teoria korelacji i regresji (1) Jest to dział statystyki zajmujący

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl Statystyczna teoria korelacji i regresji (1) Jest to dział statystyki zajmujący

Analiza wariancji w analizie regresji - weryfikacja prawdziwości przyjętego układu ograniczeń Problem Przykłady

Analiza wariancji w analizie regresji - weryfikacja prawdziwości przyjętego układu ograniczeń 1. Problem ozwaŝamy zjawisko (model): Y = β 1 X 1 X +...+ β k X k +Z Ηβ = w r Hipoteza alternatywna: Ηβ w r

Analiza wariancji w analizie regresji - weryfikacja prawdziwości przyjętego układu ograniczeń 1. Problem ozwaŝamy zjawisko (model): Y = β 1 X 1 X +...+ β k X k +Z Ηβ = w r Hipoteza alternatywna: Ηβ w r

Matematyka i statystyka matematyczna dla rolników w SGGW WYKŁAD 9. TESTOWANIE HIPOTEZ STATYSTYCZNYCH cd.

WYKŁAD 9 TESTOWANIE HIPOTEZ STATYSTYCZNYCH cd. Było: Przykład 1. Badano krąŝek o wymiarach zbliŝonych do monety jednozłotowej ze stronami oznaczonymi: A, B. NaleŜy ustalić, czy krąŝek jest symetryczny?

WYKŁAD 9 TESTOWANIE HIPOTEZ STATYSTYCZNYCH cd. Było: Przykład 1. Badano krąŝek o wymiarach zbliŝonych do monety jednozłotowej ze stronami oznaczonymi: A, B. NaleŜy ustalić, czy krąŝek jest symetryczny?

Wnioskowanie statystyczne Weryfikacja hipotez. Statystyka

Wnioskowanie statystyczne Weryfikacja hipotez Statystyka Co nazywamy hipotezą Każde stwierdzenie o parametrach rozkładu lub rozkładzie zmiennej losowej w populacji nazywać będziemy hipotezą statystyczną

Wnioskowanie statystyczne Weryfikacja hipotez Statystyka Co nazywamy hipotezą Każde stwierdzenie o parametrach rozkładu lub rozkładzie zmiennej losowej w populacji nazywać będziemy hipotezą statystyczną

Testowanie hipotez statystycznych.

Bioinformatyka Wykład 9 Wrocław, 5 grudnia 2011 Temat. Test zgodności χ 2 Pearsona. Statystyka χ 2 Pearsona Rozpatrzmy ciąg niezależnych zmiennych losowych X 1,..., X n o jednakowym dyskretnym rozkładzie

Bioinformatyka Wykład 9 Wrocław, 5 grudnia 2011 Temat. Test zgodności χ 2 Pearsona. Statystyka χ 2 Pearsona Rozpatrzmy ciąg niezależnych zmiennych losowych X 1,..., X n o jednakowym dyskretnym rozkładzie

Testowanie hipotez statystycznych

Temat Testowanie hipotez statystycznych Kody znaków: Ŝółte wyróŝnienie nowe pojęcie pomarańczowy uwaga kursywa komentarz 1 Zagadnienia omawiane na zajęciach 1. Idea i pojęcia teorii testowania hipotez

Temat Testowanie hipotez statystycznych Kody znaków: Ŝółte wyróŝnienie nowe pojęcie pomarańczowy uwaga kursywa komentarz 1 Zagadnienia omawiane na zajęciach 1. Idea i pojęcia teorii testowania hipotez

Testowanie hipotez dla dwóch zmiennych zależnych. Moc testu. Minimalna liczność próby; Regresja prosta; Korelacja Pearsona;

LABORATORIUM 4 Testowanie hipotez dla dwóch zmiennych zależnych. Moc testu. Minimalna liczność próby; Regresja prosta; Korelacja Pearsona; dwie zmienne zależne mierzalne małe próby duże próby rozkład normalny

LABORATORIUM 4 Testowanie hipotez dla dwóch zmiennych zależnych. Moc testu. Minimalna liczność próby; Regresja prosta; Korelacja Pearsona; dwie zmienne zależne mierzalne małe próby duże próby rozkład normalny

3. Modele tendencji czasowej w prognozowaniu

II Modele tendencji czasowej w prognozowaniu 1 Składniki szeregu czasowego W teorii szeregów czasowych wyróżnia się zwykle następujące składowe szeregu czasowego: a) składowa systematyczna; b) składowa

II Modele tendencji czasowej w prognozowaniu 1 Składniki szeregu czasowego W teorii szeregów czasowych wyróżnia się zwykle następujące składowe szeregu czasowego: a) składowa systematyczna; b) składowa

Testowanie hipotez. 1 Testowanie hipotez na temat średniej

Testowanie hipotez Poziom p Poziom p jest to najmniejszy poziom istotności α, przy którym możemy odrzucić hipotezę zerową dysponując otrzymaną wartością statystyki testowej. 1 Testowanie hipotez na temat

Testowanie hipotez Poziom p Poziom p jest to najmniejszy poziom istotności α, przy którym możemy odrzucić hipotezę zerową dysponując otrzymaną wartością statystyki testowej. 1 Testowanie hipotez na temat

7.4 Automatyczne stawianie prognoz

szeregów czasowych za pomocą pakietu SPSS Następnie korzystamy z menu DANE WYBIERZ OBSERWACJE i wybieramy opcję WSZYSTKIE OBSERWACJE (wówczas wszystkie obserwacje są aktywne). Wreszcie wybieramy z menu

szeregów czasowych za pomocą pakietu SPSS Następnie korzystamy z menu DANE WYBIERZ OBSERWACJE i wybieramy opcję WSZYSTKIE OBSERWACJE (wówczas wszystkie obserwacje są aktywne). Wreszcie wybieramy z menu

Statystyka i opracowanie danych- W 8 Wnioskowanie statystyczne. Testy statystyczne. Weryfikacja hipotez statystycznych.

Statystyka i opracowanie danych- W 8 Wnioskowanie statystyczne. Testy statystyczne. Weryfikacja hipotez statystycznych. Dr Anna ADRIAN Paw B5, pok407 adan@agh.edu.pl Hipotezy i Testy statystyczne Każde

Statystyka i opracowanie danych- W 8 Wnioskowanie statystyczne. Testy statystyczne. Weryfikacja hipotez statystycznych. Dr Anna ADRIAN Paw B5, pok407 adan@agh.edu.pl Hipotezy i Testy statystyczne Każde

), którą będziemy uważać za prawdziwą jeżeli okaże się, że hipoteza H 0

, którą będziemy uważać za prawdziwą jeżeli okaże się, że hipoteza H 0") Testowanie hipotez Każde przypuszczenie dotyczące nieznanego rozkładu badanej cechy nazywamy hipotezą statystyczną. Hipoteza określająca jedynie wartości nieznanych parametrów liczbowych badanej cechy

Testowanie hipotez Każde przypuszczenie dotyczące nieznanego rozkładu badanej cechy nazywamy hipotezą statystyczną. Hipoteza określająca jedynie wartości nieznanych parametrów liczbowych badanej cechy

Statystyka opisowa. Wykład V. Regresja liniowa wieloraka

Statystyka opisowa. Wykład V. e-mail:e.kozlovski@pollub.pl Spis treści 1 Prosta regresji cechy Y względem cech X 1,..., X k. 2 3 Wyznaczamy zależność cechy Y od cech X 1, X 2,..., X k postaci Y = α 0 +

Statystyka opisowa. Wykład V. e-mail:e.kozlovski@pollub.pl Spis treści 1 Prosta regresji cechy Y względem cech X 1,..., X k. 2 3 Wyznaczamy zależność cechy Y od cech X 1, X 2,..., X k postaci Y = α 0 +

Temat: BADANIE ZGODNOŚCI ROZKŁADU CECHY (EMPIRYCZNEGO) Z ROZKŁADEM TEORETYCZNYM TEST CHI-KWADRAT. Anna Rajfura 1

Z ROZKŁADEM TEORETYCZNYM TEST CHI-KWADRAT. Anna Rajfura 1") Temat: BADANIE ZGODNOŚCI ROZKŁADU CECHY (EMPIRYCZNEGO) Z ROZKŁADEM TEORETYCZNYM TEST CHI-KWADRAT Anna Rajfura 1 Przykład wprowadzający Wiadomo, Ŝe 40% owoców ulega uszkodzeniu podczas pakowania automatycznego.

Temat: BADANIE ZGODNOŚCI ROZKŁADU CECHY (EMPIRYCZNEGO) Z ROZKŁADEM TEORETYCZNYM TEST CHI-KWADRAT Anna Rajfura 1 Przykład wprowadzający Wiadomo, Ŝe 40% owoców ulega uszkodzeniu podczas pakowania automatycznego.

Ekonometria. Zajęcia

Ekonometria Zajęcia 16.05.2018 Wstęp hipoteza itp. Model gęstości zaludnienia ( model gradientu gęstości ) zakłada, że gęstość zaludnienia zależy od odległości od okręgu centralnego: y t = Ae βx t (1)

Ekonometria Zajęcia 16.05.2018 Wstęp hipoteza itp. Model gęstości zaludnienia ( model gradientu gęstości ) zakłada, że gęstość zaludnienia zależy od odległości od okręgu centralnego: y t = Ae βx t (1)

POLITECHNIKA OPOLSKA

POLITECHNIKA OPOLSKA WYDZIAŁ MECHANICZNY Katedra Technologii Maszyn i Automatyzacji Produkcji Laboratorium Podstaw Inżynierii Jakości Ćwiczenie nr 4 Temat: Analiza korelacji i regresji dwóch zmiennych

POLITECHNIKA OPOLSKA WYDZIAŁ MECHANICZNY Katedra Technologii Maszyn i Automatyzacji Produkcji Laboratorium Podstaw Inżynierii Jakości Ćwiczenie nr 4 Temat: Analiza korelacji i regresji dwóch zmiennych

Niestacjonarne zmienne czasowe własności i testowanie

Materiał dla studentów Niestacjonarne zmienne czasowe własności i testowanie (studium przypadku) Część 3: Przykłady testowania niestacjonarności Nazwa przedmiotu: ekonometria finansowa I (22204), analiza

Materiał dla studentów Niestacjonarne zmienne czasowe własności i testowanie (studium przypadku) Część 3: Przykłady testowania niestacjonarności Nazwa przedmiotu: ekonometria finansowa I (22204), analiza

e) Oszacuj parametry modelu za pomocą MNK. Zapisz postać modelu po oszacowaniu wraz z błędami szacunku.

Oszacuj parametry modelu za pomocą MNK. Zapisz postać modelu po oszacowaniu wraz z błędami szacunku.") Zajęcia 4. Estymacja i weryfikacja modelu model potęgowy Wersja rozszerzona W pliku Funkcja produkcji.xls zostały przygotowane przykładowe dane o produkcji, kapitale i zatrudnieniu dla 27 przedsiębiorstw

Zajęcia 4. Estymacja i weryfikacja modelu model potęgowy Wersja rozszerzona W pliku Funkcja produkcji.xls zostały przygotowane przykładowe dane o produkcji, kapitale i zatrudnieniu dla 27 przedsiębiorstw

WIELKA SGH-OWA POWTÓRKA ZE STATYSTYKI. Test zgodności i analiza wariancji Analiza wariancji

WIELKA SGH-OWA POWTÓRKA ZE STATYSTYKI Test zgodności i analiza wariancji Analiza wariancji Test zgodności Chi-kwadrat Sprawdza się za jego pomocą ZGODNOŚĆ ROZKŁADU EMPIRYCZNEGO Z PRÓBY Z ROZKŁADEM HIPOTETYCZNYM

WIELKA SGH-OWA POWTÓRKA ZE STATYSTYKI Test zgodności i analiza wariancji Analiza wariancji Test zgodności Chi-kwadrat Sprawdza się za jego pomocą ZGODNOŚĆ ROZKŁADU EMPIRYCZNEGO Z PRÓBY Z ROZKŁADEM HIPOTETYCZNYM

t y x y'y x'x y'x x-x śr (x-x śr)^2

^2") Na podstawie:w.samuelson, S.Marks Ekonomia menedżerska Zadanie 1 W przedsiębiorstwie toczy się dyskusja na temat wpływu reklamy na wielkość. Dział marketingu uważa, że reklama daje wysoce pozytywne efekty,

Na podstawie:w.samuelson, S.Marks Ekonomia menedżerska Zadanie 1 W przedsiębiorstwie toczy się dyskusja na temat wpływu reklamy na wielkość. Dział marketingu uważa, że reklama daje wysoce pozytywne efekty,

Weryfikacja hipotez statystycznych

Weryfikacja hipotez statystycznych Przykład. Producent pewnych detali twierdzi, że wadliwość jego produkcji nie przekracza 2%. Odbiorca pewnej partii tego produktu chce sprawdzić, czy może wierzyć producentowi.

Weryfikacja hipotez statystycznych Przykład. Producent pewnych detali twierdzi, że wadliwość jego produkcji nie przekracza 2%. Odbiorca pewnej partii tego produktu chce sprawdzić, czy może wierzyć producentowi.

Statystyka od podstaw Janina Jóźwiak, Jarosław Podgórski

Statystyka od podstaw Janina Jóźwiak, Jarosław Podgórski Książka jest nowoczesnym podręcznikiem przeznaczonym dla studentów uczelni i wydziałów ekonomicznych. Wykład podzielono na cztery części. W pierwszej

Statystyka od podstaw Janina Jóźwiak, Jarosław Podgórski Książka jest nowoczesnym podręcznikiem przeznaczonym dla studentów uczelni i wydziałów ekonomicznych. Wykład podzielono na cztery części. W pierwszej

Testowanie hipotez. Hipoteza prosta zawiera jeden element, np. H 0 : θ = 2, hipoteza złożona zawiera więcej niż jeden element, np. H 0 : θ > 4.

Testowanie hipotez Niech X = (X 1... X n ) będzie próbą losową na przestrzeni X zaś P = {P θ θ Θ} rodziną rozkładów prawdopodobieństwa określonych na przestrzeni próby X. Definicja 1. Hipotezą zerową Θ

Testowanie hipotez Niech X = (X 1... X n ) będzie próbą losową na przestrzeni X zaś P = {P θ θ Θ} rodziną rozkładów prawdopodobieństwa określonych na przestrzeni próby X. Definicja 1. Hipotezą zerową Θ

LABORATORIUM 8 WERYFIKACJA HIPOTEZ STATYSTYCZNYCH PARAMETRYCZNE TESTY ISTOTNOŚCI

LABORATORIUM 8 WERYFIKACJA HIPOTEZ STATYSTYCZNYCH PARAMETRYCZNE TESTY ISTOTNOŚCI WERYFIKACJA HIPOTEZ Hipoteza statystyczna jakiekolwiek przypuszczenie dotyczące populacji generalnej- jej poszczególnych

LABORATORIUM 8 WERYFIKACJA HIPOTEZ STATYSTYCZNYCH PARAMETRYCZNE TESTY ISTOTNOŚCI WERYFIKACJA HIPOTEZ Hipoteza statystyczna jakiekolwiek przypuszczenie dotyczące populacji generalnej- jej poszczególnych

2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Sprawdzanie założeń przyjętych o modelu (etap IIIC przyjętego schematu modelowania regresyjnego) 1. Szum 2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Sprawdzanie założeń przyjętych o modelu (etap IIIC przyjętego schematu modelowania regresyjnego) 1. Szum 2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

TESTOWANIE HIPOTEZ Przez hipotezę statystyczną rozumiemy, najogólniej mówiąc, pewną wypowiedź na temat rozkładu interesującej nas cechy.

TESTOWANIE HIPOTEZ Przez hipotezę statystyczną rozumiemy, najogólniej mówiąc, pewną wypowiedź na temat rozkładu interesującej nas cechy. Hipotezy dzielimy na parametryczne i nieparametryczne. Zajmiemy

TESTOWANIE HIPOTEZ Przez hipotezę statystyczną rozumiemy, najogólniej mówiąc, pewną wypowiedź na temat rozkładu interesującej nas cechy. Hipotezy dzielimy na parametryczne i nieparametryczne. Zajmiemy

STATYSTYKA wykład 8. Wnioskowanie. Weryfikacja hipotez. Wanda Olech

TATYTYKA wykład 8 Wnioskowanie Weryfikacja hipotez Wanda Olech Co nazywamy hipotezą Każde stwierdzenie o parametrach rozkładu lub rozkładzie zmiennej losowej w populacji nazywać będziemy hipotezą statystyczną

TATYTYKA wykład 8 Wnioskowanie Weryfikacja hipotez Wanda Olech Co nazywamy hipotezą Każde stwierdzenie o parametrach rozkładu lub rozkładzie zmiennej losowej w populacji nazywać będziemy hipotezą statystyczną

Ćwiczenia IV

Ćwiczenia IV - 17.10.2007 1. Spośród podanych macierzy X wskaż te, których nie można wykorzystać do estymacji MNK parametrów modelu ekonometrycznego postaci y = β 0 + β 1 x 1 + β 2 x 2 + ε 2. Na podstawie

Ćwiczenia IV - 17.10.2007 1. Spośród podanych macierzy X wskaż te, których nie można wykorzystać do estymacji MNK parametrów modelu ekonometrycznego postaci y = β 0 + β 1 x 1 + β 2 x 2 + ε 2. Na podstawie

Dane dotyczące wartości zmiennej (cechy) wprowadzamy w jednej kolumnie. W przypadku większej liczby zmiennych wprowadzamy każdą w oddzielnej kolumnie.

wprowadzamy w jednej kolumnie. W przypadku większej liczby zmiennych wprowadzamy każdą w oddzielnej kolumnie.") STATISTICA INSTRUKCJA - 1 I. Wprowadzanie danych Podstawowe / Nowy / Arkusz Dane dotyczące wartości zmiennej (cechy) wprowadzamy w jednej kolumnie. W przypadku większej liczby zmiennych wprowadzamy każdą

STATISTICA INSTRUKCJA - 1 I. Wprowadzanie danych Podstawowe / Nowy / Arkusz Dane dotyczące wartości zmiennej (cechy) wprowadzamy w jednej kolumnie. W przypadku większej liczby zmiennych wprowadzamy każdą

Statystyka. #6 Analiza wariancji. Aneta Dzik-Walczak Małgorzata Kalbarczyk-Stęclik. rok akademicki 2015/ / 14

Statystyka #6 Analiza wariancji Aneta Dzik-Walczak Małgorzata Kalbarczyk-Stęclik rok akademicki 2015/2016 1 / 14 Analiza wariancji 2 / 14 Analiza wariancji Analiza wariancji jest techniką badania wyników,

Statystyka #6 Analiza wariancji Aneta Dzik-Walczak Małgorzata Kalbarczyk-Stęclik rok akademicki 2015/2016 1 / 14 Analiza wariancji 2 / 14 Analiza wariancji Analiza wariancji jest techniką badania wyników,

Kilka uwag o testowaniu istotności współczynnika korelacji

341 Zeszyty Naukowe Wyższej Szkoły Bankowej we Wrocławiu Nr 20/2011 Piotr Peternek Uniwersytet Ekonomiczny we Wrocławiu Marek Kośny Uniwersytet Ekonomiczny we Wrocławiu Kilka uwag o testowaniu istotności

341 Zeszyty Naukowe Wyższej Szkoły Bankowej we Wrocławiu Nr 20/2011 Piotr Peternek Uniwersytet Ekonomiczny we Wrocławiu Marek Kośny Uniwersytet Ekonomiczny we Wrocławiu Kilka uwag o testowaniu istotności

LABORATORIUM 8 WERYFIKACJA HIPOTEZ STATYSTYCZNYCH PARAMETRYCZNE TESTY ISTOTNOŚCI

LABORATORIUM 8 WERYFIKACJA HIPOTEZ STATYSTYCZNYCH PARAMETRYCZNE TESTY ISTOTNOŚCI WERYFIKACJA HIPOTEZ Hipoteza statystyczna jakiekolwiek przypuszczenie dotyczące populacji generalnej- jej poszczególnych

LABORATORIUM 8 WERYFIKACJA HIPOTEZ STATYSTYCZNYCH PARAMETRYCZNE TESTY ISTOTNOŚCI WERYFIKACJA HIPOTEZ Hipoteza statystyczna jakiekolwiek przypuszczenie dotyczące populacji generalnej- jej poszczególnych

Statystyka Matematyczna Anna Janicka

Statystyka Matematyczna Anna Janicka wykład IX, 25.04.2016 TESTOWANIE HIPOTEZ STATYSTYCZNYCH Plan na dzisiaj 1. Hipoteza statystyczna 2. Test statystyczny 3. Błędy I-go i II-go rodzaju 4. Poziom istotności,

Statystyka Matematyczna Anna Janicka wykład IX, 25.04.2016 TESTOWANIE HIPOTEZ STATYSTYCZNYCH Plan na dzisiaj 1. Hipoteza statystyczna 2. Test statystyczny 3. Błędy I-go i II-go rodzaju 4. Poziom istotności,

Regresja logistyczna (LOGISTIC)

") Zmienna zależna: Wybór opcji zachodniej w polityce zagranicznej (kodowana jako tak, 0 nie) Zmienne niezależne: wiedza o Unii Europejskiej (WIEDZA), zamieszkiwanie w regionie zachodnim (ZACH) lub wschodnim

Zmienna zależna: Wybór opcji zachodniej w polityce zagranicznej (kodowana jako tak, 0 nie) Zmienne niezależne: wiedza o Unii Europejskiej (WIEDZA), zamieszkiwanie w regionie zachodnim (ZACH) lub wschodnim

Adam Kirpsza Zastosowanie regresji logistycznej w studiach nad Unią Europejska. Anna Stankiewicz Izabela Słomska

Adam Kirpsza Zastosowanie regresji logistycznej w studiach nad Unią Europejska Anna Stankiewicz Izabela Słomska Wstęp- statystyka w politologii Rzadkie stosowanie narzędzi statystycznych Pisma Karla Poppera

Adam Kirpsza Zastosowanie regresji logistycznej w studiach nad Unią Europejska Anna Stankiewicz Izabela Słomska Wstęp- statystyka w politologii Rzadkie stosowanie narzędzi statystycznych Pisma Karla Poppera

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 9 i 10 - Weryfikacja hipotez statystycznych

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 9 i 10 - Weryfikacja hipotez statystycznych Agata Boratyńska Agata Boratyńska Statystyka matematyczna, wykład 9 i 10 1 / 30 TESTOWANIE HIPOTEZ STATYSTYCZNYCH

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 9 i 10 - Weryfikacja hipotez statystycznych Agata Boratyńska Agata Boratyńska Statystyka matematyczna, wykład 9 i 10 1 / 30 TESTOWANIE HIPOTEZ STATYSTYCZNYCH

Statystyka. #5 Testowanie hipotez statystycznych. Aneta Dzik-Walczak Małgorzata Kalbarczyk-Stęclik. rok akademicki 2016/ / 28

Statystyka #5 Testowanie hipotez statystycznych Aneta Dzik-Walczak Małgorzata Kalbarczyk-Stęclik rok akademicki 2016/2017 1 / 28 Testowanie hipotez statystycznych 2 / 28 Testowanie hipotez statystycznych

Statystyka #5 Testowanie hipotez statystycznych Aneta Dzik-Walczak Małgorzata Kalbarczyk-Stęclik rok akademicki 2016/2017 1 / 28 Testowanie hipotez statystycznych 2 / 28 Testowanie hipotez statystycznych

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów 5. Testowanie

Stanisław Cichocki Natalia Nehrebecka 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów 5. Testowanie

MODELE LINIOWE. Dr Wioleta Drobik

MODELE LINIOWE Dr Wioleta Drobik MODELE LINIOWE Jedna z najstarszych i najpopularniejszych metod modelowania Zależność między zbiorem zmiennych objaśniających, a zmienną ilościową nazywaną zmienną objaśnianą

MODELE LINIOWE Dr Wioleta Drobik MODELE LINIOWE Jedna z najstarszych i najpopularniejszych metod modelowania Zależność między zbiorem zmiennych objaśniających, a zmienną ilościową nazywaną zmienną objaśnianą

STATYSTYKA - PRZYKŁADOWE ZADANIA EGZAMINACYJNE

STATYSTYKA - PRZYKŁADOWE ZADANIA EGZAMINACYJNE 1 W trakcie badania obliczono wartości średniej (15,4), mediany (13,6) oraz dominanty (10,0). Określ typ asymetrii rozkładu. 2 Wymień 3 cechy rozkładu Gauss

STATYSTYKA - PRZYKŁADOWE ZADANIA EGZAMINACYJNE 1 W trakcie badania obliczono wartości średniej (15,4), mediany (13,6) oraz dominanty (10,0). Określ typ asymetrii rozkładu. 2 Wymień 3 cechy rozkładu Gauss

Ekonometria. Dobór postaci analitycznej, transformacja liniowa i estymacja modelu KMNK. Paweł Cibis 23 marca 2006

, transformacja liniowa i estymacja modelu KMNK Paweł Cibis pcibis@o2.pl 23 marca 2006 1 Miary dopasowania modelu do danych empirycznych Współczynnik determinacji Współczynnik zbieżności 2 3 Etapy transformacji

, transformacja liniowa i estymacja modelu KMNK Paweł Cibis pcibis@o2.pl 23 marca 2006 1 Miary dopasowania modelu do danych empirycznych Współczynnik determinacji Współczynnik zbieżności 2 3 Etapy transformacji

Współczynnik korelacji. Współczynnik korelacji jest miernikiem zależności między dwiema cechami Oznaczenie: ϱ

Współczynnik korelacji Współczynnik korelacji jest miernikiem zależności między dwiema cechami Oznaczenie: ϱ Własności współczynnika korelacji 1. Współczynnik korelacji jest liczbą niemianowaną 2. ϱ 1,

Współczynnik korelacji Współczynnik korelacji jest miernikiem zależności między dwiema cechami Oznaczenie: ϱ Własności współczynnika korelacji 1. Współczynnik korelacji jest liczbą niemianowaną 2. ϱ 1,

Ekonometria. Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 4 Prognozowanie, stabilność 1 / 17 Agenda

Ekonometria Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 4 Prognozowanie, stabilność 1 / 17 Agenda