Autoregresyjne modele o rozłożonych opóźnieniach - Autoregressive Distributed Lags models

|

|

|

- Mirosław Marciniak

- 6 lat temu

- Przeglądów:

Transkrypt

1 Autoregresyjne modele o rozłożonych opóźnieniach - Autoregressive Distributed Lags models ADL

2 ADL Ogólna postać modelu ADL o p-opóźnieniach zmiennej zależnej i r-opóźnieniach zmiennej/zmiennych objaśniających jest następującą: y yt = µ + p r α y + β x + i t i j t j i= 1 j= 0 ξ t

3 Cel Oszacowanie długookresowego modelu popytu na szeroki pieniądz w Niemczech

4 Dane i zmienne odsezonowane kwartalne dane z okresów: 1975: :4 Zmienna zależna: m-logarytm nominalnej podaży Zmienne niezależne: y-logarytm realnego GDP p-logarytm poziomu cen rl, rs odpowiednio długo i krótkookresowa stopa procentowa D1990(1) 0-1(1-bardzo wysoki wzrost stóp procentowych, jaki nastąpił po upadku muru berlińskiego w ) D1991(1) 0-1(1-zmiana definicyjna szeregów m i y)

5 np.szoki Zasady wprowadzania 0-1 zmienne 1. jeśli zmienna objaśniana jest stacjonarną, to 0-1 zmienna dla okresu szoku powinna przyjmować wartości 0 przed nim oraz 1 w nim i we wszystkich kolejnych okresach. 2. dla zróżnicowanej zmiennej objaśnianej, zmienna 0-1 powinna przyjmować wartości 0 we wszystkich innych okresach, niż ten, na który wskazuje. 3. jeśli zmienna objaśniana jest niestacjonarna, to aplikuje się do niej podejście analogiczne jak do zmiennych zróżnicowanych.

6 Wstępna obróbka danych Zmienna czasowa: dane kwartalne: gen date=quarterly(obs,"yq") (dla Stat y 1960q1=0 itd.) dane miesięczne: gen date = monthly(obs, ym ) dane dzienne: gen date =daily(obs, yd )

7 Operator opóźnień Lx = x t t 1 gen y _1 = l. y gen y _ 2 = l. l. y gen y _ 22 = l2. y

8 Operator różnicowania Dx t = x x t t 1 gen dy = d. y

9 Wstępna obróbka danych zadeklarować szereg czasowy: tssetdate def: mr logarytm realnej podaży szerokiego pieniądza gen mr=m-p

10 Wykres zmiennej zależnej format date %tq scatter y date, c(l) s(i)

11 Wykres zmiennej zależnej mr q1 1980q1 1985q1 1990q1 1995q1 date

12 Stacjonarność szeregów czasowych

13 Proces ytjest słabo stacjonarny, jeśli zachodzą trzy następujące warunki: E( yt) = μ -wartość oczekiwana nie zależy od t (jest stała w czasie) Var(yt) = σ 2 -wariancja nie zależy od t (jest stała w czasie) Cov( y t,y t+h ) =γ h -wartość kowariancji dla dwóch obserwacji zależy jedynie od odstępu miedzy nimi, a nie od momentów czasu z których pochodzą obserwacje Słaba stacjonarność

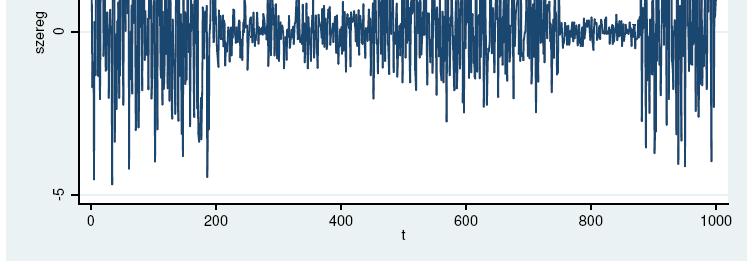

14 y t ~IID(0,σ 2 ), cov(y t,y t+h )=0 set obs1000 gen t=_n tsset t gen white_noise=2*invnorm(uniform()) tslinewhite_noise, title(biały szum szereg statjonarny) Biały szum

15 Biały szum szereg stacjonarny whit te_noise t

16 dla α y t y t = 1 α + ε < 1 t, y t ε t ~ IID(0, σ - stacjonarna gen e = 10* invorm( uniform()) gen ar _1 = 0 replace ar _1 = 0.5* ar _1[_ n 1] + e if t > 1 tsline ar _1, title(pr oces AR(1) szereg stacjonarny) 2 ) AR(1)

17 Proces AR(1) - szereg stacjonarny ar_ t

18 y + = y t t, ~ IID(0, ε ε σ 1 t t 2 ) gen e = 10*invnorm(uniform()) gen random_walk = 0 replace random_walk = random_walk[_n-1] + e if t > 1 tsline random_walk, title(badzenie przypadkowe - szereg niestacjonarny) Błądzenie przypadkowe

19 Bładzenie przypadkowe - szereg niestacjonarny t random_walk

20 y + + = µ y t t t, ~ IID(0, ε ε σ 1 t 2 ) gen e = 10*invnorm(uniform()) gen random_walk_drift = 0 replace random_walk_drift=1+ random_walk_drift[_n-1] + e if t > 1 tsline random_walk_drift, title(bładzenie przypadkowe z dryfem - szereg niestacjonarny) Błądzenie przypadkowe z dryfem

21 Bładzenie przypadkowe z dryfem - szereg niestacjonarny t random_walk_drift

22 y t = α + β t + ε, ε I t t (0) gen e = 10*invnorm(uniform()) gen trend = *t + e tsline trend, title(trend deterministyczny - szereg niestacjonarny) Trend deterministyczny

23 Trend deterministyczny - szereg niestacjonarny trend t

24 m1 1998m1 2000m1 2002m1 2004m1 2006m1 t ppi cpi ProducerPriceIndex

25 Szereg niestacjonarny Obliczając przyrosty d razy Szereg stacjonarny Szereg zintegrowany stopnia d

26 y t = δyt 1 + ε t H 0 : δ = 0, y t ~ I (1) H : δ < 0, y ~ I 1 t (0) Test Dickey a-fullera

27 . dfuller mr, reg Dickey-Fuller test for unit root Number of obs = Interpolated Dickey-Fuller Test 1% Critical 5% Critical 10% Critical Statistic Value Value Value Z(t) MacKinnon approximate p-value for Z(t) = D.mr Coef. Std. Err. t P> t [95% Conf. Interval] mr L _cons Test DF

28 bgodfrey, lag(1,2,3,4). bgodfrey, lag(1,2,3,4) Breusch-Godfrey LM test for autocorrelation lags(p) chi2 df Prob > chi H0: no serial correlation Test Breusha-Godfrey a

29 . dfuller rl, reg Dickey-Fuller test for unit root Number of obs = Interpolated Dickey-Fuller Test 1% Critical 5% Critical 10% Critical Statistic Value Value Value Z(t) MacKinnon approximate p-value for Z(t) = D.rl Coef. Std. Err. t P> t [95% Conf. Interval] rl L _cons Test DF

30 bgodfrey, lag(1,2,3,4). bgodfrey, lag(1,2,3,4) Breusch-Godfrey LM test for autocorrelation lags(p) chi2 df Prob > chi H0: no serial correlation Test Breusha-Godfrey a

31 H H 0 1 : : δ δ = 0, < 0, y y t t ~ I (1) ~ I (0) Rozszerzony test Dickey a-fullera(adf)

32 Dfuller lr, lag(6) reg Augmented Dickey-Fuller test for unit root Number of obs = Interpolated Dickey-Fuller Test 1% Critical 5% Critical 10% Critical Statistic Value Value Value Z(t) MacKinnon approximate p-value for Z(t) = D.rl Coef. Std. Err. t P> t [95% Conf. Interval] rl L LD L2D L3D L4D _cons Test ADF

33 bgodfrey, lag(1/4) Breusch-Godfrey LM test for autocorrelation lags(p) chi2 df Prob > chi H0: no serial correlation Test Breusha-Godfrey a

34 Ctr+3 Search search net resources Kpss ściągnąć

35 Test KPSS

36 kpssmr KPSS test for mr Maxlag = 3 chosen by Schwert criterion Autocovariances weighted by Bartlett kernel Critical values for H0: mr is trend stationary 10%: % : %: % : Lag order Test statistic (trendostacjonarność) Test KPSS

37 . kpssd.mr KPSS test for D.mr Maxlag = 3 chosen by Schwert criterion Autocovariances weighted by Bartlett kernel Critical values for H0: D.mr is trend stationary 10%: % : %: % : Lag order Test statistic Test KPSS

38 Różnicowanie sezonowe np. kwartalne W modelu tym jedna ze zmiennych objaśniających jest też inflacja. Przyjmując standardowa definicje, że inflacja to stosunek poziomu cen w jednym okresie do poziomu cen w analogicznym okresie poprzedniego roku oraz pamiętając, że dysponujemy danymi kwartalnymi, mamy: S 4. p = p p t t 4 gen infl = s4. p

39 Estymacja modelu ADL Model ten szacowany jest na danych kwartalnych, zasadne wydaje się wiec wprowadzenie do modelu 4-tych opóźnień zmiennych objaśniających: regmr mrl(1/4). l(1/4).mr l(0/4).y l(0/4).rl rll(0/4). l(0/4).rsl(0/4). (0/4).infl

40 . reg mr l(1/4).mr l(0/4).y l(0/4).rl l(0/4).rs l(0/4).infl Source SS df MS Number of obs = F( 24, 47) = Model Prob > F = Residual R-squared = Adj R-squared = Total Root MSE = mr Coef. Std. Err. t P> t [95% Conf. Interval] mr L L L L y L L L L rl L L L L rs L L L L infl L L L L _cons

41 Testowanie własności składnika losowego modelu ogólnego bgodfrey, lags(1/4) Breusch-Godfrey LM test for autocorrelation lags(p) chi2 df Prob > chi H0: no serial correlation

42 Ustalanie liczby opóźnień Liczbę opóźnień w modelu ogólnym ustaliłyśmy na podstawie kryterium od ogólnego do szczególnego. W pierwszej kolejności przetestowałyśmy łączną nieistotność ostatniego opóźnienia zmiennych objaśniających:

43 test l4.mr l4.y l4.rl l4.rs l4.infl ( 1) L4.mr = 0 ( 2) L4.y = 0 ( 3) L4.rl = 0 ( 4) L4.rs = 0 ( 5) L4.infl = 0 Ustalanie liczby opóźnień F( 5, 47) = 2.35 Prob> F =

44 Estymacja modelu ADL reg mr l(1/3).mr l(0/3).y l(0/3).rl l(0/3).rs l(0/3).infl bgodfrey, lags(1/4) test l3.mr l3.y l3.rl l3.rs l3.infl

45 Estymacja modelu ADL reg mr l(1/2).mr l(0/2).y l(0/2).rl l(0/2).rs l(0/2).infl bgodfrey, lags(1/4) test l2.mr l2.y l2.rl l2.rs l2.infl

46 Estymacja modelu ADL reg mr l.mr l(0/1).y l(0/1).rl l(0/1).rs l(0/1).infl bgodfrey, lags(1/4) test l.mr l.y l.rll.rs l.infl

47 . reg mr l.mr l(0/1).y l(0/1).rl l(0/1).rs l(0/1).infl Source SS df MS Number of obs = F( 9, 65) = Model Prob > F = Residual R-squared = Adj R-squared = Total Root MSE = mr Coef. Std. Err. t P> t [95% Conf. Interval] mr L y L rl L rs L infl L _cons

48 bgodfrey, lags(1/4) Breusch-Godfrey LM test for autocorrelation lags(p) chi2 df Prob > chi H0: no serial correlation. test l.mr l.y l.rl l.rs l.infl ( 1) L.mr = 0 ( 2) L.y = 0 ( 3) L.rl = 0 ( 4) L.rs = 0 ( 5) L.infl = 0 F( 5, 65) = Prob > F =

49 Testy test (infl=0) (l.infl=0) ( 1) infl = 0 ( 2) L.infl = 0 F( 2, 65) = 2.08 Prob > F = test (rl=0) (l.rl=0) ( 1) rl = 0 ( 2) L.rl = 0 F( 2, 65) = 3.69 Prob > F = test (rs=0) (l.rs=0) ( 1) rs = 0 ( 2) L.rs = 0 F( 2, 65) = 2.84 Prob > F =

50 . reg mr l.mr l(0/1).y l(0/1).rl Source SS df MS Number of obs = F( 5, 73) = Model Prob > F = Residual R-squared = Adj R-squared = Total Root MSE = mr Coef. Std. Err. t P> t [95% Conf. Interval] mr L y L rl L _cons

51 . bgodfrey, lags(1/4) Breusch-Godfrey LM test for autocorrelation lags(p) chi2 df Prob > chi H0: no serial correlation. test l.mr l.y l.rl ( 1) L.mr = 0 ( 2) L.y = 0 ( 3) L.rl = 0 F( 3, 73) = Prob > F =

52 ~ Testy diagnostyczne Normalność rozkładu składnika losowego ε (Test Jarque a-bery ) 2 ε ~ N( µ, σ ε 2 N( µ, σ ) ) skladnik skladnik losowy ma rozklad normalny losowy nie ma rozkladu normalnego

53 .predict reszty, r sktest reszty Skewness/Kurtosis tests for Normality joint Variable Pr(Skewness) Pr(Kurtosis) adj chi2(2) Prob>chi reszty histogram reszty, bin(40) kdensity reszty,norm

54 Reszty Wygenerujmy reszty dla tego modelu: predict reszty, r scatter reszty data Na podstawie wykresu czystych reszt czasami trudno jest wnioskować. Wygenerujmy reszty standaryzowane, które jeśli wyraźnie przekraczają wartość 2 (co do wartości bezwzględnej), to mogą wskazywać na obserwacje odstające. predict resztysd, rstudent scatter resztysd data

55 Obserwacje odstające Widać, że jedna z obserwacji wyraźnie odstaje. Uwzględnijmy więc w modelu opisywane zmienne zerojedynkowe: reg mr l.mr l(0/1).y l(0/1).rl d19901 d19911 predict resztysd1, rstudent scatter resztysd1 data sktest reszty1

56 Test RESET Test na prawidłowość formy funkcyjnej: Ovtest Ramsey RESET test using powers of the fitted values of mr Ho: model has no omitted variables F(3, 70) = 0.64 Prob > F =

57 Test Breusha-Pagana hettest, rhs Breusch-Pagan / Cook-Weisberg test for heteroskedasticity Ho: Constant variance Variables: L.mr y L.y rl L.rl chi2(5) = Prob > chi2 =

58 Test White imtest, white White's test for Ho: homoskedasticity against Ha: unrestricted heteroskedasticity chi2(20) = Prob > chi2 =

59 . reg mr l.mr l(0/1).y l(0/1).rl, robust Linear regression Number of obs = 79 F( 5, 73) = Prob > F = R-squared = Root MSE = Robust mr Coef. Std. Err. t P> t [95% Conf. Interval] mr L y L rl L _cons

60 Interpretacja mnożników -bezpośrednich - logarytm realnego GDP Β 0 = 0.71 interpretacja: wzrost realnego GDP o 1% powoduje natychmiastowy wzrost realnej podaży pieniądza o 0,71%. - Długookresowa stopa procentowa: Β 0 = interpretacja: wzrost długookresowejstopy procentowej o 1% powoduje natychmiastowy spadek realnej podaży pieniądza o 0.59%

61 Interpretacja mnożników -długookresowych Wzór ogólny: - logarytm realnego GDP : interpretacja: w długim okresie wzrost realnego GDP o 1 % powoduje. 0 1 α - Długookresowa stopa procentowa : interpretacja: w długim okresie wzrost długookresowej stopy procentowej. β = β + β 1 1

62 Równowaga długookresowa y* x = µ * + +β *

63 Testowanie przyczynowości w sensie Grangera. reg mr l.mr l.y l.rl Source SS df MS Number of obs = F( 3, 75) = Model Prob > F = Residual R-squared = Adj R-squared = Total Root MSE = mr Coef. Std. Err. t P> t [95% Conf. Interval] mr L y L rl L _cons

64 Testowanie przyczynowości w sensie. test l.y ( 1) L.y = 0. test l.rl Grangera F( 1, 75) = 3.30 Prob > F = ( 1) L.rl = 0 F( 1, 75) = 2.21 Prob > F =

65 Heteroskedastycznośćwarunkowa Test LM. archlm, lags(1/4) LM test for autoregressive conditional heteroskedasticity (ARCH) lags(p) chi2 df Prob > chi H0: no ARCH effects vs. H1: ARCH(p) disturbance

66 Badanie występowania heteroscedastycznościwarunkowej Jeśli wariancja zaburzenia losowego modelu nie jest stabilna w czasie mamy do czynienia z grupowaniem wariancji występowanie specyficznej formy heteroscedastyczności Najprostsza postac modelu ARCH(1)

67 Badanie występowania heteroscedastycznościwarunkowej

68 ARCH(1)

69 Test mnożników Lagrange ana występowanie efektu ARCH Hipoteza ta jest testowana za pomocą statystyki LM = TR 2, gdzie T i R 2 oznaczają odpowiednio liczbę obserwacji oraz R 2 dla regresji (*). Statystyka testowa ma rozkład (asymptotyczny) chi kwadrat z q stopniami swobody.

70 Dziękuję za uwagę

Wprowadzenie Testy własności składnika losowego. Diagnostyka modelu. Część 1. Diagnostyka modelu

Część 1 Testy i ich rodzaje Statystyka NR 2 Cel testowania Testy i ich rodzaje Statystyka NR 2 Cel testowania Testy małej próby Testy i ich rodzaje Statystyka NR 2 Cel testowania Testy małej próby Testy

Część 1 Testy i ich rodzaje Statystyka NR 2 Cel testowania Testy i ich rodzaje Statystyka NR 2 Cel testowania Testy małej próby Testy i ich rodzaje Statystyka NR 2 Cel testowania Testy małej próby Testy

Przyczynowość Kointegracja. Kointegracja. Kointegracja

korelacja a związek o charakterze przyczynowo-skutkowym korelacja a związek o charakterze przyczynowo-skutkowym Przyczynowość w sensie Grangera Zmienna x jest przyczyną w sensie Grangera zmiennej y jeżeli

korelacja a związek o charakterze przyczynowo-skutkowym korelacja a związek o charakterze przyczynowo-skutkowym Przyczynowość w sensie Grangera Zmienna x jest przyczyną w sensie Grangera zmiennej y jeżeli

Diagnostyka w Pakiecie Stata

Karol Kuhl Zgodnie z twierdzeniem Gaussa-Markowa, estymator MNK w KMRL jest liniowym estymatorem efektywnym i nieobciążonym, co po angielsku opisuje się za pomocą wyrażenia BLUE Best Linear Unbiased Estimator.

Karol Kuhl Zgodnie z twierdzeniem Gaussa-Markowa, estymator MNK w KMRL jest liniowym estymatorem efektywnym i nieobciążonym, co po angielsku opisuje się za pomocą wyrażenia BLUE Best Linear Unbiased Estimator.

Analiza Szeregów Czasowych. Egzamin

Analiza Szeregów Czasowych Egzamin 12-06-2018 Zadanie 1: Zadanie 2: Zadanie 3: Zadanie 4: / 12 pkt. / 12 pkt. / 12 pkt. / 14 pkt. Projekt zaliczeniowy: Razem: / 100 pkt. / 50 pkt. Regulamin egzaminu 1.

Analiza Szeregów Czasowych Egzamin 12-06-2018 Zadanie 1: Zadanie 2: Zadanie 3: Zadanie 4: / 12 pkt. / 12 pkt. / 12 pkt. / 14 pkt. Projekt zaliczeniowy: Razem: / 100 pkt. / 50 pkt. Regulamin egzaminu 1.

Diagnostyka w Pakiecie Stata

Karol Kuhl Zgodnie z twierdzeniem Gaussa-Markowa, estymator MNK w KMRL jest liniowym estymatorem efektywnym i nieobciążonym, co po angielsku opisuje się za pomocą wyrażenia BLUE Best Linear Unbiased Estimator.

Karol Kuhl Zgodnie z twierdzeniem Gaussa-Markowa, estymator MNK w KMRL jest liniowym estymatorem efektywnym i nieobciążonym, co po angielsku opisuje się za pomocą wyrażenia BLUE Best Linear Unbiased Estimator.

Heteroskedastyczość w szeregach czasowyh

Heteroskedastyczość w szeregach czasowyh Czesto zakłada się, że szeregi czasowe wykazuja autokorelację ae sa homoskedastyczne W rzeczywistości jednak często wariancja zmienia się w czasie Dobrym przykładem

Heteroskedastyczość w szeregach czasowyh Czesto zakłada się, że szeregi czasowe wykazuja autokorelację ae sa homoskedastyczne W rzeczywistości jednak często wariancja zmienia się w czasie Dobrym przykładem

Modele warunkowej heteroscedastyczności

Teoria Przykład - zwroty z WIG Niskie koszty transakcyjne Teoria Przykład - zwroty z WIG Niskie koszty transakcyjne Racjonalne oczekiwania inwestorów P t = E(P t+1 I t ) 1 + R (1) Teoria Przykład - zwroty

Teoria Przykład - zwroty z WIG Niskie koszty transakcyjne Teoria Przykład - zwroty z WIG Niskie koszty transakcyjne Racjonalne oczekiwania inwestorów P t = E(P t+1 I t ) 1 + R (1) Teoria Przykład - zwroty

Stanisław Cichocki. Natalia Nehrebecka. Wykład 10

Stanisław Cichocki Natalia Nehrebecka Wykład 10 1 1. Testy diagnostyczne Testowanie prawidłowości formy funkcyjnej: test RESET Testowanie normalności składników losowych: test Jarque-Berra Testowanie stabilności

Stanisław Cichocki Natalia Nehrebecka Wykład 10 1 1. Testy diagnostyczne Testowanie prawidłowości formy funkcyjnej: test RESET Testowanie normalności składników losowych: test Jarque-Berra Testowanie stabilności

Stacjonarność Integracja. Integracja. Integracja

Biały szum AR(1) Słaba stacjonarność Szereg czasowy nazywamy słabo (wariancyjnie) stacjonarnym jeżeli: Biały szum AR(1) Słaba stacjonarność Szereg czasowy nazywamy słabo (wariancyjnie) stacjonarnym jeżeli:

Biały szum AR(1) Słaba stacjonarność Szereg czasowy nazywamy słabo (wariancyjnie) stacjonarnym jeżeli: Biały szum AR(1) Słaba stacjonarność Szereg czasowy nazywamy słabo (wariancyjnie) stacjonarnym jeżeli:

Wprowadzenie Modele o opóźnieniach rozłożonych Modele autoregresyjne o opóźnieniach rozłożonych. Modele dynamiczne.

opisują kształtowanie się zjawiska w czasie opisują kształtowanie się zjawiska w czasie Najważniejszymi zastosowaniami modeli dynamicznych są opisują kształtowanie się zjawiska w czasie Najważniejszymi

opisują kształtowanie się zjawiska w czasie opisują kształtowanie się zjawiska w czasie Najważniejszymi zastosowaniami modeli dynamicznych są opisują kształtowanie się zjawiska w czasie Najważniejszymi

Testy własności składnika losowego Testy formy funkcyjnej. Diagnostyka modelu. Część 2. Diagnostyka modelu

Część 2 Test Durbina-Watsona Test Durbina-Watsona Weryfikowana hipoteza H 0 : cov(ε t, ε t 1 ) = 0 H 1 : cov(ε t, ε t 1 ) 0 Test Durbina-Watsona Weryfikowana hipoteza H 0 : cov(ε t, ε t 1 ) = 0 H 1 : cov(ε

Część 2 Test Durbina-Watsona Test Durbina-Watsona Weryfikowana hipoteza H 0 : cov(ε t, ε t 1 ) = 0 H 1 : cov(ε t, ε t 1 ) 0 Test Durbina-Watsona Weryfikowana hipoteza H 0 : cov(ε t, ε t 1 ) = 0 H 1 : cov(ε

Ekonometria Ćwiczenia 19/01/05

Oszacowano regresję stopy bezrobocia (unemp) na wzroście realnego PKB (pkb) i stopie inflacji (cpi) oraz na zmiennych zero-jedynkowych związanymi z kwartałami (season). Regresję przeprowadzono na danych

Oszacowano regresję stopy bezrobocia (unemp) na wzroście realnego PKB (pkb) i stopie inflacji (cpi) oraz na zmiennych zero-jedynkowych związanymi z kwartałami (season). Regresję przeprowadzono na danych

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Natalia Nehrebecka Stanisław Cichocki. Wykład 10

Natalia Nehrebecka Stanisław Cichocki Wykład 10 1 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Natalia Nehrebecka Stanisław Cichocki Wykład 10 1 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

1 Modele ADL - interpretacja współczynników

1 Modele ADL - interpretacja współczynników ZADANIE 1.1 Dany jest proces DL następującej postaci: y t = µ + β 0 x t + β 1 x t 1 + ε t. 1. Wyjaśnić, jaka jest intepretacja współczynników β 0 i β 1. 2. Pokazać

1 Modele ADL - interpretacja współczynników ZADANIE 1.1 Dany jest proces DL następującej postaci: y t = µ + β 0 x t + β 1 x t 1 + ε t. 1. Wyjaśnić, jaka jest intepretacja współczynników β 0 i β 1. 2. Pokazać

Czasowy wymiar danych

Problem autokorelacji Model regresji dla szeregów czasowych Model regresji dla szeregów czasowych y t = X t β + ε t Zasadnicze różnice 1 Budowa prognoz 2 Problem stabilności parametrów 3 Problem autokorelacji

Problem autokorelacji Model regresji dla szeregów czasowych Model regresji dla szeregów czasowych y t = X t β + ε t Zasadnicze różnice 1 Budowa prognoz 2 Problem stabilności parametrów 3 Problem autokorelacji

O sezonowości mówimy wtedy, gdy zmienna zmienia się w pewnym cyklu zwykle zwiazanym z cyklem rocznym

Sezonowość O sezonowości mówimy wtedy, gdy zmienna zmienia się w pewnym cyklu zwykle zwiazanym z cyklem rocznym Na przykład zmienne kwartalne charakteryzuja się zwykle sezonowościa kwartalna a zmienne

Sezonowość O sezonowości mówimy wtedy, gdy zmienna zmienia się w pewnym cyklu zwykle zwiazanym z cyklem rocznym Na przykład zmienne kwartalne charakteryzuja się zwykle sezonowościa kwartalna a zmienne

Stanisław Cichocki. Natalia Nehrebecka. Wykład 12

Stanisław Cichocki Natalia Nehrebecka Wykład 1 1 1. Testy diagnostyczne Testowanie stabilności parametrów modelu: test Chowa. Heteroskedastyczność Konsekwencje Testowanie heteroskedastyczności 1. Testy

Stanisław Cichocki Natalia Nehrebecka Wykład 1 1 1. Testy diagnostyczne Testowanie stabilności parametrów modelu: test Chowa. Heteroskedastyczność Konsekwencje Testowanie heteroskedastyczności 1. Testy

Stanisław Cichocki. Natalia Nehrebecka. Wykład 13

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Autokorelacja Konsekwencje Testowanie autokorelacji 2. Metody radzenia sobie z heteroskedastycznością i autokorelacją Uogólniona Metoda Najmniejszych

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Autokorelacja Konsekwencje Testowanie autokorelacji 2. Metody radzenia sobie z heteroskedastycznością i autokorelacją Uogólniona Metoda Najmniejszych

Egzamin z ekonometrii wersja IiE, MSEMAT

Pytania teoretyczne Egzamin z ekonometrii wersja IiE, MSEMAT 08-02-2017 1. W jaki sposób przeprowadzamy test Chowa? 2. Pokazać, że jest nieobciążonym estymatorem. 3. Udowodnić, że w modelu ze stałą TSSESS+RSS.

Pytania teoretyczne Egzamin z ekonometrii wersja IiE, MSEMAT 08-02-2017 1. W jaki sposób przeprowadzamy test Chowa? 2. Pokazać, że jest nieobciążonym estymatorem. 3. Udowodnić, że w modelu ze stałą TSSESS+RSS.

Egzamin z ekonometrii wersja ogólna Pytania teoretyczne

Egzamin z ekonometrii wersja ogólna 08-02-2017 Pytania teoretyczne 1. Za pomocą którego testu testujemy stabilność parametrów? Jakiemu założeniu KMRL odpowiada H0 w tym teście? Jaka jest hipoteza alternatywna

Egzamin z ekonometrii wersja ogólna 08-02-2017 Pytania teoretyczne 1. Za pomocą którego testu testujemy stabilność parametrów? Jakiemu założeniu KMRL odpowiada H0 w tym teście? Jaka jest hipoteza alternatywna

Jednowskaźnikowy model Sharpe`a

Uniwersytet Warszawski Wydział Nauk Ekonomicznych Milena Jamroziak i Paweł Androszczuk Model ekonometryczny Jednowskaźnikowy model Sharpe`a dla akcji Amici Praca zaliczeniowa napisana pod kierunkiem mgr

Uniwersytet Warszawski Wydział Nauk Ekonomicznych Milena Jamroziak i Paweł Androszczuk Model ekonometryczny Jednowskaźnikowy model Sharpe`a dla akcji Amici Praca zaliczeniowa napisana pod kierunkiem mgr

Natalia Nehrebecka. 18 maja 2010

Natalia Nehrebecka 18 maja 2010 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów 5. Testowanie

Natalia Nehrebecka 18 maja 2010 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów 5. Testowanie

Dr Łukasz Goczek. Uniwersytet Warszawski

Dr Łukasz Goczek Uniwersytet Warszawski Dane krótko i długookresowe stopy procentowe Co wiemy z teorii? Krótkookresowe stopy powodują stopami długookresowymi (toteż taka jest idea bezpośredniego celu

Dr Łukasz Goczek Uniwersytet Warszawski Dane krótko i długookresowe stopy procentowe Co wiemy z teorii? Krótkookresowe stopy powodują stopami długookresowymi (toteż taka jest idea bezpośredniego celu

1.8 Diagnostyka modelu

1.8 Diagnostyka modelu Dotychczas zajmowaliśmy się własnościami estymatorów przy spełnionych założeniach KMRL. W praktyce nie zawsze spełnione są wszystkie założenia modelu. Jeżeli któreś z nich nie jest

1.8 Diagnostyka modelu Dotychczas zajmowaliśmy się własnościami estymatorów przy spełnionych założeniach KMRL. W praktyce nie zawsze spełnione są wszystkie założenia modelu. Jeżeli któreś z nich nie jest

Analiza szeregów czasowych bezrobocia i inflacji w Danii

Uniwersytet Warszawski Wydział Nauk Ekonomicznych Mateusz Błażej Nr albumu: 308521 Analiza szeregów czasowych bezrobocia i inflacji w Danii Projekt zaliczeniowy z przedmiotu: Analiza Szeregów Czasowych

Uniwersytet Warszawski Wydział Nauk Ekonomicznych Mateusz Błażej Nr albumu: 308521 Analiza szeregów czasowych bezrobocia i inflacji w Danii Projekt zaliczeniowy z przedmiotu: Analiza Szeregów Czasowych

Dr Łukasz Goczek. Uniwersytet Warszawski

Dr Łukasz Goczek Uniwersytet Warszawski 10000 2000 4000 6000 8000 M3 use C:\Users\as\Desktop\Money.dta, clear format t %tm (oznaczamy tsset t tsline M3 0 1960m1 1970m1 1980m1 1990m1 2000m1 2010m1 t tsline

Dr Łukasz Goczek Uniwersytet Warszawski 10000 2000 4000 6000 8000 M3 use C:\Users\as\Desktop\Money.dta, clear format t %tm (oznaczamy tsset t tsline M3 0 1960m1 1970m1 1980m1 1990m1 2000m1 2010m1 t tsline

Autokorelacja i heteroskedastyczność

Autokorelacja i heteroskedastyczność Założenie o braku autokorelacji Cov (ε i, ε j ) = E (ε i ε j ) = 0 dla i j Oczekiwana wielkość elementu losowego nie zależy od wielkości elementu losowego dla innych

Autokorelacja i heteroskedastyczność Założenie o braku autokorelacji Cov (ε i, ε j ) = E (ε i ε j ) = 0 dla i j Oczekiwana wielkość elementu losowego nie zależy od wielkości elementu losowego dla innych

Ekonometria egzamin 02/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 0/0/0. Egzamin trwa 90 minut.. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu. Złamanie

imię, nazwisko, nr indeksu: Ekonometria egzamin 0/0/0. Egzamin trwa 90 minut.. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu. Złamanie

Egzamin z ekonometrii - wersja ogólna

Egzamin z ekonometrii - wersja ogólna 06-02-2019 Regulamin egzaminu 1. Egzamin trwa 90 min. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Egzamin z ekonometrii - wersja ogólna 06-02-2019 Regulamin egzaminu 1. Egzamin trwa 90 min. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Estymacja modeli ARDL przy u»yciu Staty

Estymacja modeli ARDL przy u»yciu Staty Michaª Kurcewicz 21 lutego 2005 Celem zadania jest oszacowanie dªugookresowego modelu popytu na szeroki pieni dz w Niemczech. Zaª czony zbiór danych beyer.csv pochodzi

Estymacja modeli ARDL przy u»yciu Staty Michaª Kurcewicz 21 lutego 2005 Celem zadania jest oszacowanie dªugookresowego modelu popytu na szeroki pieni dz w Niemczech. Zaª czony zbiór danych beyer.csv pochodzi

Stanisław Cichocki. Natalia Nehrebecka. Wykład 12

Stanisław Cichocki Natalia Nehrebecka Wykład 12 1 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne 2. Autokorelacja o Testowanie autokorelacji 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne

Stanisław Cichocki Natalia Nehrebecka Wykład 12 1 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne 2. Autokorelacja o Testowanie autokorelacji 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne

Natalia Nehrebecka Stanisław Cichocki. Wykład 10

Natalia Nehrebecka Stanisław Cichocki Wykład 10 1 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Natalia Nehrebecka Stanisław Cichocki Wykład 10 1 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Ekonometria egzamin 02/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 02/02/2011 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 02/02/2011 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Testowanie hipotez statystycznych

Część 2 Hipoteza złożona Testowanie hipotez łącznych Zapis matematyczny Rozkład statystyki testowej Hipoteza łączna H 0 : Rβ = q Hipoteza złożona Testowanie hipotez łącznych Zapis matematyczny Rozkład

Część 2 Hipoteza złożona Testowanie hipotez łącznych Zapis matematyczny Rozkład statystyki testowej Hipoteza łączna H 0 : Rβ = q Hipoteza złożona Testowanie hipotez łącznych Zapis matematyczny Rozkład

1 Metoda Najmniejszych Kwadratów (MNK) 2 Interpretacja parametrów modelu. 3 Klasyczny Model Regresji Liniowej (KMRL)

2 Interpretacja parametrów modelu. 3 Klasyczny Model Regresji Liniowej (KMRL)") 1 Metoda Najmniejszych Kwadratów (MNK) 1. Co to jest zmienna endogeniczna, a co to zmienne egzogeniczna? 2. Podaj postać macierzy obserwacji dla modelu y t = a + bt + ε t 3. Co to jest wartość dopasowana,

1 Metoda Najmniejszych Kwadratów (MNK) 1. Co to jest zmienna endogeniczna, a co to zmienne egzogeniczna? 2. Podaj postać macierzy obserwacji dla modelu y t = a + bt + ε t 3. Co to jest wartość dopasowana,

Egzamin z ekonometrii wersja IiE, MSEMAT

Egzamin z ekonometrii wersja IiE, MSEMAT 04-02-2016 Pytania teoretyczne 1. Za pomocą jakiego testu weryfikowana jest normalność składnika losowego? Jakiemu założeniu KMRL odpowiada w tym teście? Jakie

Egzamin z ekonometrii wersja IiE, MSEMAT 04-02-2016 Pytania teoretyczne 1. Za pomocą jakiego testu weryfikowana jest normalność składnika losowego? Jakiemu założeniu KMRL odpowiada w tym teście? Jakie

Egzamin z ekonometrii wersja IiE, MSEMat Pytania teoretyczne

Egzamin z ekonometrii wersja IiE, MSEMat 31-01-2014 Pytania teoretyczne 1. Podać postać przekształcenia Boxa-Coxa i wyjaśnić, do czego jest stosowane w ekonometrii. 2. Wyjaśnić, jakie korzyści i niebezpieczeństwa

Egzamin z ekonometrii wersja IiE, MSEMat 31-01-2014 Pytania teoretyczne 1. Podać postać przekształcenia Boxa-Coxa i wyjaśnić, do czego jest stosowane w ekonometrii. 2. Wyjaśnić, jakie korzyści i niebezpieczeństwa

Modele dynamiczne 1 Laboratoria komputerowe

Modele dynamiczne 1 Laboratoria komputerowe Proszę uruchomić Statę i standardowo wykonać: set mat 800 set mem 200m Zbiór danych, którym się zajmiemy w pierwszej kolejności, to synt.dta. Proszę go otworzyć

Modele dynamiczne 1 Laboratoria komputerowe Proszę uruchomić Statę i standardowo wykonać: set mat 800 set mem 200m Zbiór danych, którym się zajmiemy w pierwszej kolejności, to synt.dta. Proszę go otworzyć

Stanisław Cichocki. Natalia Nehrebecka. Zajęcia 15-16

Stanisław Cichocki Natalia Nehrebecka Zajęcia 15-16 1 1. Sezonowość 2. Zmienne stacjonarne 3. Zmienne zintegrowane 4. Test Dickey-Fullera 5. Rozszerzony test Dickey-Fullera 6. Test KPSS 7. Regresja pozorna

Stanisław Cichocki Natalia Nehrebecka Zajęcia 15-16 1 1. Sezonowość 2. Zmienne stacjonarne 3. Zmienne zintegrowane 4. Test Dickey-Fullera 5. Rozszerzony test Dickey-Fullera 6. Test KPSS 7. Regresja pozorna

Ekonometria dla IiE i MSEMat Z12

Ekonometria dla IiE i MSEMat Z12 Rafał Woźniak Faculty of Economic Sciences, University of Warsaw Warszawa, 09-01-2017 Test RESET Ramsey a W pierwszym etapie estymujemy współczynniki regresji w modelu:

Ekonometria dla IiE i MSEMat Z12 Rafał Woźniak Faculty of Economic Sciences, University of Warsaw Warszawa, 09-01-2017 Test RESET Ramsey a W pierwszym etapie estymujemy współczynniki regresji w modelu:

Stanisław Cichocki Natalia Nehrebecka. Wykład 4

Sanisław Cichocki Naalia Nehrebecka Wykład 4 1 1. Badanie sacjonarności: o o o Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) Tes KPSS 2. Modele o rozłożonych opóźnieniach (DL) 3. Modele auoregresyjne

Sanisław Cichocki Naalia Nehrebecka Wykład 4 1 1. Badanie sacjonarności: o o o Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) Tes KPSS 2. Modele o rozłożonych opóźnieniach (DL) 3. Modele auoregresyjne

Egzamin z ekonometrii wersja ogólna Pytania teoretyczne

Egzamin z ekonometrii wersja ogólna 31-01-2014 Pytania teoretyczne 1. Podać postać przekształcenia Boxa-Coxa i wyjaśnić, do czego jest stosowane w ekonometrii. 2. Porównaj zastosowania znanych ci kontrastów

Egzamin z ekonometrii wersja ogólna 31-01-2014 Pytania teoretyczne 1. Podać postać przekształcenia Boxa-Coxa i wyjaśnić, do czego jest stosowane w ekonometrii. 2. Porównaj zastosowania znanych ci kontrastów

Ekonometria. Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Kointegracja. Jakub Mućk

Ekonometria Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 5 & 6 Szaeregi czasowe 1

Ekonometria Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 5 & 6 Szaeregi czasowe 1

Heteroscedastyczność. Zjawisko heteroscedastyczności Uogólniona Metoda Najmniejszych Kwadratów Stosowalna Metoda Najmniejszych Kwadratów

Formy heteroscedastyczności Własności estymatorów MNK wydatki konsumpcyjne 0 10000 20000 30000 40000 14.4 31786.08 dochód rozporz¹dzalny Zródlo: Obliczenia wlasne, dane BBGD 2004 Formy heteroscedastyczności

Formy heteroscedastyczności Własności estymatorów MNK wydatki konsumpcyjne 0 10000 20000 30000 40000 14.4 31786.08 dochód rozporz¹dzalny Zródlo: Obliczenia wlasne, dane BBGD 2004 Formy heteroscedastyczności

Stanisław Cichocki Natalia Neherbecka

Stanisław Cichocki Natalia Neherbecka 13 marca 2010 1 1. Kryteria informacyjne 2. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach (ADL) 3. Analiza

Stanisław Cichocki Natalia Neherbecka 13 marca 2010 1 1. Kryteria informacyjne 2. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach (ADL) 3. Analiza

Estymacja modeli ARIMA przy uŝyciu Staty oraz Integracja i kointegracja. Grzegorz Ogonek KSiE WNE UW

Estymacja modeli ARIMA przy uŝyciu Staty oraz Integracja i kointegracja Grzegorz Ogonek KSiE WNE UW 26.02.2005 * Materiały opracowano w wersji 7 Staty. Tam gdzie zauwaŝyłem rozbieŝności z kolejną wersją

Estymacja modeli ARIMA przy uŝyciu Staty oraz Integracja i kointegracja Grzegorz Ogonek KSiE WNE UW 26.02.2005 * Materiały opracowano w wersji 7 Staty. Tam gdzie zauwaŝyłem rozbieŝności z kolejną wersją

1. Obserwacje nietypowe

1. Obserwacje nietypowe Przeanalizujemy następujący eksperyment: 1) Generujemy zmienną x z rozkładu N (,1) (37 obserwacji). ) Generujemy zmienną y w następujący sposób: y = 1+ x + ε, gdzie ε ~ N(0,1).

1. Obserwacje nietypowe Przeanalizujemy następujący eksperyment: 1) Generujemy zmienną x z rozkładu N (,1) (37 obserwacji). ) Generujemy zmienną y w następujący sposób: y = 1+ x + ε, gdzie ε ~ N(0,1).

Ekonometria egzamin 07/03/2018

imię, nazwisko, nr indeksu: Ekonometria egzamin 07/03/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 07/03/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Ekonometria egzamin wersja Informatyka i Ekonometria 26/06/08

imię, nazwisko, nr indeksu: Ekonometria egzamin wersja Informatyka i Ekonometria 26/06/08 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz

imię, nazwisko, nr indeksu: Ekonometria egzamin wersja Informatyka i Ekonometria 26/06/08 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz

Stanisław Cichocki. Natalia Neherbecka. Zajęcia 13

Stanisław Cichocki Natalia Neherbecka Zajęcia 13 1 1. Kryteria informacyjne 2. Testowanie autokorelacji 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych

Stanisław Cichocki Natalia Neherbecka Zajęcia 13 1 1. Kryteria informacyjne 2. Testowanie autokorelacji 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych

Stanisław Cichocki Natalia Nehrebecka. Wykład 3

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Zmienne sacjonarne 2. Zmienne zinegrowane 3. Regresja pozorna 4. Funkcje ACF i PACF 5. Badanie sacjonarności Tes Dickey-Fullera (DF) 2 1. Zmienne sacjonarne

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Zmienne sacjonarne 2. Zmienne zinegrowane 3. Regresja pozorna 4. Funkcje ACF i PACF 5. Badanie sacjonarności Tes Dickey-Fullera (DF) 2 1. Zmienne sacjonarne

Stanisław Cichocki Natalia Nehrebecka. Wykład 3

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Regresja pozorna 2. Funkcje ACF i PACF 3. Badanie sacjonarności Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) 2 1. Regresja pozorna 2. Funkcje

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Regresja pozorna 2. Funkcje ACF i PACF 3. Badanie sacjonarności Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) 2 1. Regresja pozorna 2. Funkcje

Ekonometria. Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Kointegracja. Jakub Mućk

Ekonometria Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Kointegracja Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 5 & 6 Szaeregi

Ekonometria Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Kointegracja Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 5 & 6 Szaeregi

Stanisław Cichocki. Natalia Nehrebecka. Wykład 13

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Testowanie autokorelacji 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji 3.Problemy z danymi Zmienne pominięte

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Testowanie autokorelacji 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji 3.Problemy z danymi Zmienne pominięte

Zadanie 1 1. Czy wykresy zmiennych sugerują, że zmienne są stacjonarne. Czy występuje sezonowość?

Zadanie 1 1. Czy wykresy zmiennych sugerują, że zmienne są stacjonarne. Czy występuje sezonowość? Wykres stopy bezrobocia rejestrowanego w okresie 01.1998 12.2008, dane Polskie 22 20 18 16 stopa 14 12

Zadanie 1 1. Czy wykresy zmiennych sugerują, że zmienne są stacjonarne. Czy występuje sezonowość? Wykres stopy bezrobocia rejestrowanego w okresie 01.1998 12.2008, dane Polskie 22 20 18 16 stopa 14 12

Stanisław Cichocki. Natalia Nehrebecka. Wykład 14

Stanisław Cichocki Natalia Nehrebecka Wykład 14 1 1.Problemy z danymi Współliniowość 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji Metody radzenia sobie z heteroskedastycznością

Stanisław Cichocki Natalia Nehrebecka Wykład 14 1 1.Problemy z danymi Współliniowość 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji Metody radzenia sobie z heteroskedastycznością

Modele wielorównaniowe (forma strukturalna)

") Modele wielorównaniowe (forma strukturalna) Formę strukturalna modelu o G równaniach AY t = BX t + u t, gdzie Y t = [y 1t,..., y Gt ] X t = [x 1t,..., x Kt ] u t = [u 1t,..., u Gt ] E (u t ) = 0 Var (u

Modele wielorównaniowe (forma strukturalna) Formę strukturalna modelu o G równaniach AY t = BX t + u t, gdzie Y t = [y 1t,..., y Gt ] X t = [x 1t,..., x Kt ] u t = [u 1t,..., u Gt ] E (u t ) = 0 Var (u

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 Diagnostyka a) Test RESET b) Test Jarque-Bera c) Testowanie heteroskedastyczności a) groupwise heteroscedasticity b) cross-sectional correlation d) Testowanie autokorelacji

Stanisław Cichocki Natalia Nehrebecka 1 Diagnostyka a) Test RESET b) Test Jarque-Bera c) Testowanie heteroskedastyczności a) groupwise heteroscedasticity b) cross-sectional correlation d) Testowanie autokorelacji

Ekonometria egzamin semestr drugi 14/06/09

imię, nazwisko, nr indeksu: Ekonometria egzamin semestr drugi 14/06/09 1. Przed przystąpieniem do pisania egzaminu należy podpisać wszystkie kartki arkusza egzaminacyjnego (na dole w przewidzianym miejscu).

imię, nazwisko, nr indeksu: Ekonometria egzamin semestr drugi 14/06/09 1. Przed przystąpieniem do pisania egzaminu należy podpisać wszystkie kartki arkusza egzaminacyjnego (na dole w przewidzianym miejscu).

Egzamin z Ekonometrii

Pytania teoretyczne Egzamin z Ekonometrii 18.06.2015 1. Opisać procedurę od ogólnego do szczegółowego na przykładzie doboru liczby opóźnień w modelu. 2. Na czym polega najważniejsza różnica między testowaniem

Pytania teoretyczne Egzamin z Ekonometrii 18.06.2015 1. Opisać procedurę od ogólnego do szczegółowego na przykładzie doboru liczby opóźnień w modelu. 2. Na czym polega najważniejsza różnica między testowaniem

Metoda najmniejszych kwadratów

Własności algebraiczne Model liniowy Zapis modelu zarobki = β 0 + β 1 plec + β 2 wiek + ε Oszacowania wartości współczynników zarobki = b 0 + b 1 plec + b 2 wiek + e Model liniowy Tabela: Oszacowania współczynników

Własności algebraiczne Model liniowy Zapis modelu zarobki = β 0 + β 1 plec + β 2 wiek + ε Oszacowania wartości współczynników zarobki = b 0 + b 1 plec + b 2 wiek + e Model liniowy Tabela: Oszacowania współczynników

Budowa modelu i testowanie hipotez

Problemy metodologiczne Gdzie jest problem? Obciążenie Lovella Dysponujemy oszacowaniami parametrów następującego modelu y t = β 0 + β 1 x 1 +... + β k x k + ε t Gdzie jest problem? Obciążenie Lovella

Problemy metodologiczne Gdzie jest problem? Obciążenie Lovella Dysponujemy oszacowaniami parametrów następującego modelu y t = β 0 + β 1 x 1 +... + β k x k + ε t Gdzie jest problem? Obciążenie Lovella

Egzamin z ekonometrii wersja IiE, MSEMAT

Egzamin z ekonometrii wersja IiE, MSEMAT 02022015 Pytania teoretyczne 1. Podać treść twierdzenia GaussaMarkowa i wyjaśnić jego znaczenie. 2. Za pomocą jakich testów testuje się autokorelację? Jakiemu założeniu

Egzamin z ekonometrii wersja IiE, MSEMAT 02022015 Pytania teoretyczne 1. Podać treść twierdzenia GaussaMarkowa i wyjaśnić jego znaczenie. 2. Za pomocą jakich testów testuje się autokorelację? Jakiemu założeniu

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Wprowadzenie do danych panelowych a) Charakterystyka danych panelowych b) Zalety i ograniczenia 2. Modele ekonometryczne danych panelowych a) Model efektów nieobserwowalnych

Stanisław Cichocki Natalia Nehrebecka 1 1. Wprowadzenie do danych panelowych a) Charakterystyka danych panelowych b) Zalety i ograniczenia 2. Modele ekonometryczne danych panelowych a) Model efektów nieobserwowalnych

Stanisław Cihcocki. Natalia Nehrebecka

Stanisław Cihcocki Natalia Nehrebecka 1 1. Kryteria informacyjne 2. Testowanie autokorelacji w modelu 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach

Stanisław Cihcocki Natalia Nehrebecka 1 1. Kryteria informacyjne 2. Testowanie autokorelacji w modelu 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach

Natalia Nehrebecka Stanisław Cichocki. Wykład 6

Natalia Nehrebecka Stanisław Cichocki Wykład 6 1 1. Zmienne dyskretne Zmienne zero-jedynkowe 2. Modele z interakcjami 2 Zmienne dyskretne Zmienne nominalne Zmienne uporządkowane 3 4 1 podstawowe i 0 podstawowe

Natalia Nehrebecka Stanisław Cichocki Wykład 6 1 1. Zmienne dyskretne Zmienne zero-jedynkowe 2. Modele z interakcjami 2 Zmienne dyskretne Zmienne nominalne Zmienne uporządkowane 3 4 1 podstawowe i 0 podstawowe

MODEL EKONOMETRYCZNY. Marcin Michalski, Konrad Rotuski, gr. 303, WNE UW

MODEL EKONOMETRYCZNY Marcin Michalski, Konrad Rotuski, gr. 303, WNE UW 1. Problem ekonometryczny Bardzo waŝnym problemem w duŝych firmach i korporacjach jest ustalanie wysokości wynagrodzenia głównych

MODEL EKONOMETRYCZNY Marcin Michalski, Konrad Rotuski, gr. 303, WNE UW 1. Problem ekonometryczny Bardzo waŝnym problemem w duŝych firmach i korporacjach jest ustalanie wysokości wynagrodzenia głównych

Stanisław Cichocki. Natalia Nehrebecka. Wykład 9

Stanisław Cichocki Natalia Nehrebecka Wykład 9 1 1. Dodatkowe założenie KMRL 2. Testowanie hipotez prostych Rozkład estymatora b Testowanie hipotez prostych przy użyciu statystyki t 3. Przedziały ufności

Stanisław Cichocki Natalia Nehrebecka Wykład 9 1 1. Dodatkowe założenie KMRL 2. Testowanie hipotez prostych Rozkład estymatora b Testowanie hipotez prostych przy użyciu statystyki t 3. Przedziały ufności

Problem równoczesności w MNK

Problem równoczesności w MNK O problemie równoczesności mówimy, gdy występuje korelacja między wartościa oczekiwana ε i i równoczesnym x i Model liniowy y = Xβ + ε, E (u) = 0 Powiedzmy, że występuje w

Problem równoczesności w MNK O problemie równoczesności mówimy, gdy występuje korelacja między wartościa oczekiwana ε i i równoczesnym x i Model liniowy y = Xβ + ε, E (u) = 0 Powiedzmy, że występuje w

1.9 Czasowy wymiar danych

1.9 Czasowy wymiar danych Do tej pory rozpatrywaliśmy jedynie modele tworzone na podstawie danych empirycznych pochodzących z prób przekrojowych. Teraz zajmiemy się zagadnieniem budowy modeli regresji,

1.9 Czasowy wymiar danych Do tej pory rozpatrywaliśmy jedynie modele tworzone na podstawie danych empirycznych pochodzących z prób przekrojowych. Teraz zajmiemy się zagadnieniem budowy modeli regresji,

Wprowadzenie Model ARMA Sezonowość Prognozowanie Model regresji z błędami ARMA. Modele ARMA

Ważną klasę modeli dynamicznych stanowią modele ARMA(p, q) Ważną klasę modeli dynamicznych stanowią modele ARMA(p, q) Modele tej klasy są modelami ateoretycznymi Ważną klasę modeli dynamicznych stanowią

Ważną klasę modeli dynamicznych stanowią modele ARMA(p, q) Ważną klasę modeli dynamicznych stanowią modele ARMA(p, q) Modele tej klasy są modelami ateoretycznymi Ważną klasę modeli dynamicznych stanowią

Egzamin z ekonometrii wersja ogolna

Egzamin z ekonometrii wersja ogolna 04-02-2016 Pytania teoretyczne 1. Wymienić założenia Klasycznego Modelu Regresji Liniowej (KMRL). 2. Wyprowadzić estymator MNK dla modelu z wieloma zmiennymi objaśniającymi.

Egzamin z ekonometrii wersja ogolna 04-02-2016 Pytania teoretyczne 1. Wymienić założenia Klasycznego Modelu Regresji Liniowej (KMRL). 2. Wyprowadzić estymator MNK dla modelu z wieloma zmiennymi objaśniającymi.

Ekonometria egzamin 31/01/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 31/01/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 31/01/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Zmienne sztuczne i jakościowe

Zmienne o ograniczonym zbiorze wartości Przykład 1. zarobki = β 0 + β 1 liczba godzin pracy + β 2 wykształcenie + ε Przykład 2. zarobki = β 0 + β 1 liczba godzin pracy + β 2 klm + ε zarobki = β 0 + β 1

Zmienne o ograniczonym zbiorze wartości Przykład 1. zarobki = β 0 + β 1 liczba godzin pracy + β 2 wykształcenie + ε Przykład 2. zarobki = β 0 + β 1 liczba godzin pracy + β 2 klm + ε zarobki = β 0 + β 1

1. Pokaż, że estymator MNW parametru β ma postać β = nieobciążony. Znajdź estymator parametru σ 2.

Zadanie 1 Niech y t ma rozkład logarytmiczno normalny o funkcji gęstości postaci [ ] 1 f (y t ) = y exp (ln y t β ln x t ) 2 t 2πσ 2 2σ 2 Zakładamy, że x t jest nielosowe a y t są nieskorelowane w czasie.

Zadanie 1 Niech y t ma rozkład logarytmiczno normalny o funkcji gęstości postaci [ ] 1 f (y t ) = y exp (ln y t β ln x t ) 2 t 2πσ 2 2σ 2 Zakładamy, że x t jest nielosowe a y t są nieskorelowane w czasie.

Ekonometria egzamin wersja ogólna 17/06/08

imię, nazwisko, nr indeksu: Ekonometria egzamin wersja ogólna 17/06/08 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca

imię, nazwisko, nr indeksu: Ekonometria egzamin wersja ogólna 17/06/08 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca

Ekonometria Wykład 5. Procesy stochastyczne, stacjonarność, integracja. Dr Michał Gradzewicz Katedra Ekonomii I KAE

Ekonometria Wykład 5. Procesy stochastyczne, stacjonarność, integracja Dr Michał Gradzewicz Katedra Ekonomii I KAE Ekonometria szeregów czasowych Procesy stochastyczne Stacjonarność i biały szum Niestacjonarność:

Ekonometria Wykład 5. Procesy stochastyczne, stacjonarność, integracja Dr Michał Gradzewicz Katedra Ekonomii I KAE Ekonometria szeregów czasowych Procesy stochastyczne Stacjonarność i biały szum Niestacjonarność:

Ekonometria dla IiE i MSEMat Z7

Ekonometria dla IiE i MSEMat Z7 Rafał Woźniak Faculty of Economic Sciences, University of Warsaw Warszawa, 21-11-2016 Na podstawie zbioru danych cps_small.dat z książki Principles of Econometrics oszacowany

Ekonometria dla IiE i MSEMat Z7 Rafał Woźniak Faculty of Economic Sciences, University of Warsaw Warszawa, 21-11-2016 Na podstawie zbioru danych cps_small.dat z książki Principles of Econometrics oszacowany

, a reszta dla pominiętej obserwacji wynosi 0, RSS jest stałe, T SS rośnie, więc zarówno R 2 jak i R2 rosną. R 2 = 1 n 1 n. rosnie. n 2 (1 R2 ) = 1 59

= 1 59") Zadanie 1. Ekonometryk szacując funkcję konsumpcji przeprowadził estymację osobno dla tzw. Polski A oraz Polski B. Dla Polski A posiadał n 1 = 40 obserwacji i uzyskał współczynnik dopasowania RA 2 = 0.4,

Zadanie 1. Ekonometryk szacując funkcję konsumpcji przeprowadził estymację osobno dla tzw. Polski A oraz Polski B. Dla Polski A posiadał n 1 = 40 obserwacji i uzyskał współczynnik dopasowania RA 2 = 0.4,

Stanisław Cichocki. Natalia Nehrebecka. Wykład 14

Stanisław Cichocki Natalia Nehrebecka Wykład 14 1 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne Obserwacje nietypowe i błędne Współliniowość - Mamy 2 modele: y X u 1 1 (1) y X X 1 1 2 2 (2)

Stanisław Cichocki Natalia Nehrebecka Wykład 14 1 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne Obserwacje nietypowe i błędne Współliniowość - Mamy 2 modele: y X u 1 1 (1) y X X 1 1 2 2 (2)

Ekonometria egzamin 06/03/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 06/03/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 06/03/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

EKONOMETRIA STOSOWANA PRZYKŁADOWE ZADANIA EGZAMINACYJNE

EKONOMETRIA STOSOWANA PRZYKŁADOWE ZADANIA EGZAMINACYJNE ZADANIE 1 Oszacowano zależność między luką popytowa a stopą inflacji dla gospodarki niemieckiej. Wyniki estymacji są następujące: Estymacja KMNK,

EKONOMETRIA STOSOWANA PRZYKŁADOWE ZADANIA EGZAMINACYJNE ZADANIE 1 Oszacowano zależność między luką popytowa a stopą inflacji dla gospodarki niemieckiej. Wyniki estymacji są następujące: Estymacja KMNK,

Stanisław Cichocki Natalia Nehrebecka. Wykład 1

Stanisław Cichocki Natalia Nehrebecka Wykład 1 1 1. Sprawy organizacyjne Zasady zaliczenia Ćwiczenia Literatura 2. Obciążenie Lovella 3. Metoda od ogólnego do szczególnego 4. Kryteria informacyjne 2 1.

Stanisław Cichocki Natalia Nehrebecka Wykład 1 1 1. Sprawy organizacyjne Zasady zaliczenia Ćwiczenia Literatura 2. Obciążenie Lovella 3. Metoda od ogólnego do szczególnego 4. Kryteria informacyjne 2 1.

Zmienne Binarne w Pakiecie Stata

Karol Kuhl Zbiór (hipotetyczny) dummy.dta zawiera dane, na podstawie których prowadzono analizy opisane poniżej. Nazwy zmiennych oznaczają: doch dochód w jednostkach pieniężnych; plec płeć: kobieta (0),

Karol Kuhl Zbiór (hipotetyczny) dummy.dta zawiera dane, na podstawie których prowadzono analizy opisane poniżej. Nazwy zmiennych oznaczają: doch dochód w jednostkach pieniężnych; plec płeć: kobieta (0),

Ekonometria egzamin wersja Informatyka i Ekonometria 29/01/08

imię, nazwisko, nr indeksu: Ekonometria egzamin wersja Informatyka i Ekonometria 29/0/08. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz

imię, nazwisko, nr indeksu: Ekonometria egzamin wersja Informatyka i Ekonometria 29/0/08. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz

1.5 Problemy ze zbiorem danych

1.5 Problemy ze zbiorem danych W praktyce ekonometrycznej bardzo rzadko spełnione są wszystkie założenia klasycznego modelu regresji liniowej. Częstym przypadkiem jest, że zbiór danych którymi dysponujemy

1.5 Problemy ze zbiorem danych W praktyce ekonometrycznej bardzo rzadko spełnione są wszystkie założenia klasycznego modelu regresji liniowej. Częstym przypadkiem jest, że zbiór danych którymi dysponujemy

0.1 Modele Dynamiczne

0.1 Modele Dynamiczne 0.1.1 Wprowadzenie Często konkretne działanie czy zjawisko ekonomiczne nie tylko zależy od bieżących wartości pewnych wskaźników - zmiennych objaśniających modelu, ale również od

0.1 Modele Dynamiczne 0.1.1 Wprowadzenie Często konkretne działanie czy zjawisko ekonomiczne nie tylko zależy od bieżących wartości pewnych wskaźników - zmiennych objaśniających modelu, ale również od

2 Rozszerzenia MNK. 2.1 Heteroscedastyczność

2 Rozszerzenia MNK 2.1 Heteroscedastyczność 2.1.1 Wprowadzenie Przy wyprowadzaniu estymatorów Klasycznego Modelu Regresji Liniowej (KMRL) zakładaliśmy, że są spełnione założenia Gaussa-Markowa, tzn. składniki

2 Rozszerzenia MNK 2.1 Heteroscedastyczność 2.1.1 Wprowadzenie Przy wyprowadzaniu estymatorów Klasycznego Modelu Regresji Liniowej (KMRL) zakładaliśmy, że są spełnione założenia Gaussa-Markowa, tzn. składniki

Magdalena Gańko Rafał Janaczek. Model ekonometryczny. Zastosowanie mechanizmu korekty błędem w modelowaniu kursu walutowego

Magdalena Gańko Rafał Janaczek Model ekonometryczny Zastosowanie mechanizmu korekty błędem w modelowaniu kursu walutowego Warszawa 2006 Spis treści Wstęp...3 Rozdział I Podstawowe informacje teoretyczne...4

Magdalena Gańko Rafał Janaczek Model ekonometryczny Zastosowanie mechanizmu korekty błędem w modelowaniu kursu walutowego Warszawa 2006 Spis treści Wstęp...3 Rozdział I Podstawowe informacje teoretyczne...4

Value at Risk (VaR) Jerzy Mycielski WNE. Jerzy Mycielski (Institute) Value at Risk (VaR) / 16

Jerzy Mycielski WNE. Jerzy Mycielski (Institute) Value at Risk (VaR) / 16") Value at Risk (VaR) Jerzy Mycielski WNE 2018 Jerzy Mycielski (Institute) Value at Risk (VaR) 2018 1 / 16 Warunkowa heteroskedastyczność O warunkowej autoregresyjnej heteroskedastyczności mówimy, gdy σ

Value at Risk (VaR) Jerzy Mycielski WNE 2018 Jerzy Mycielski (Institute) Value at Risk (VaR) 2018 1 / 16 Warunkowa heteroskedastyczność O warunkowej autoregresyjnej heteroskedastyczności mówimy, gdy σ

Stanisław Cichocki Natalia Nehrebecka. Zajęcia 8

Stanisław Cichocki Natalia Nehrebecka Zajęcia 8 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Stanisław Cichocki Natalia Nehrebecka Zajęcia 8 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

0.1 Modele Dynamiczne

0.1 Modele Dynamiczne 0.1.1 Wprowadzenie Często konkretne działanie czy zjawisko ekonomiczne nie tylko zależy od bieżących wartości pewnych wskaźników - zmiennych objaśniających modelu, ale również od

0.1 Modele Dynamiczne 0.1.1 Wprowadzenie Często konkretne działanie czy zjawisko ekonomiczne nie tylko zależy od bieżących wartości pewnych wskaźników - zmiennych objaśniających modelu, ale również od

Ekonometria. Metodologia budowy modelu. Jerzy Mycielski. Luty, 2011 WNE, UW. Jerzy Mycielski (WNE, UW) Ekonometria Luty, / 18

Ekonometria Luty, / 18") Ekonometria Metodologia budowy modelu Jerzy Mycielski WNE, UW Luty, 2011 Jerzy Mycielski (WNE, UW) Ekonometria Luty, 2011 1 / 18 Sprawy organizacyjne Dyżur: środa godz. 14-15 w sali 302. Strona internetowa

Ekonometria Metodologia budowy modelu Jerzy Mycielski WNE, UW Luty, 2011 Jerzy Mycielski (WNE, UW) Ekonometria Luty, 2011 1 / 18 Sprawy organizacyjne Dyżur: środa godz. 14-15 w sali 302. Strona internetowa

Egzamin z ekonometrii

Pytania teoretyczne Egzamin z ekonometrii 22.06.2012 1. Podaj ogólną postać modeli DL i ADL 2. Wyjaśnij jak należy rozumieć przyczynowość w sensie Grangera i jak jest testowana. 3. Jakie są wady liniowego

Pytania teoretyczne Egzamin z ekonometrii 22.06.2012 1. Podaj ogólną postać modeli DL i ADL 2. Wyjaśnij jak należy rozumieć przyczynowość w sensie Grangera i jak jest testowana. 3. Jakie są wady liniowego

Ekonometria egzamin 01/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 01/02/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 01/02/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

2.2 Autokorelacja Wprowadzenie

2.2 Autokorelacja 2.2.1 Wprowadzenie Przy wyprowadzaniu estymatorów Klasycznego Modelu Regresji Liniowej (KMRL) zakładaliśmy, że są spełnione założenia Gaussa-Markowa, tzn. składniki losowe są homoscedastyczne

2.2 Autokorelacja 2.2.1 Wprowadzenie Przy wyprowadzaniu estymatorów Klasycznego Modelu Regresji Liniowej (KMRL) zakładaliśmy, że są spełnione założenia Gaussa-Markowa, tzn. składniki losowe są homoscedastyczne