Stanisław Cichocki Natalia Neherbecka

|

|

|

- Eleonora Ludwika Małecka

- 6 lat temu

- Przeglądów:

Transkrypt

1 Stanisław Cichocki Natalia Neherbecka 13 marca

modele autoregresyjne o")

2 1. Kryteria informacyjne 2. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach (ADL) 3. Analiza przyczynowości 2

3 1. Kryteria informacyjne 2. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach (ADL) 3. Analiza przyczynowości 3

4 Kryteria informacyjne: Kryteria informacyjne pozwalają porównywać różne modele dla tej samej zmiennej zależnej. Najlepszym modelem jest model, dla którego wartość kryterium jest najniższa. Dobry model cechuje się tym, iż: a) jest dobrze dopasowany; b) jest prosty posiada możliwie najmniej parametrów. 4

5 Kryterium Akaike: AIC gdzie: K liczba parametrów w modelu N liczba obserwacji e e suma kwadratów reszt ( ee ' ) 2K = log + 2 N 5

6 Kryterium Bayesowskie kryterium Schwarza BIC gdzie: K liczba parametrów w modelu N liczba obserwacji e e suma kwadratów reszt ( ee ' ) Klog( N) = log + 2 N 6

7 Wartość kryteriów rośnie wraz ze wzrostem: a) sumy kwadratów reszt (jakość dopasowania); b) liczby parametrów. 7

8 1. Kryteria informacyjne 2. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach (ADL) 3. Analiza przyczynowości 8

9 Model dynamiczny: opisuje kształtowanie zjawiska w czasie, szacowany na szeregach czasowych. Zastosowanie modeli dynamicznych: a) badanie procesu dostosowań do stanu równowagi; b) formułowanie prognoz; c) objaśnianie dynamiki zmiennej zależnej. 9

10 Model dynamiczny o rozłożonych opóźnieniach (DL): wpływ zmiennych niezależnych na zmienna zależną jest rozłożony w czasie. y = μ+ β x + βx + + β x + ε t 0 t 1 t 1 p t p t x t Jeśli jest nielosowe i składnik losowy nie podlega autokorelacji, to model spełnia założenia KMRL. 10

11 Interpretacja parametrów: β y x p x p zmiana t jaka nastąpi, jeśli zmieni się sprzed okresów a dla pozostałych okresów pozostanie niezmienione taka interpretacja jest niepraktyczna dlatego stosuje się rożne mnożniki 11

12 Mnożniki w modelu DL: a) mnożnik bezpośredni: wielkość oczekiwanej reakcji na zmiany w bieżącym okresie: x β 0 b) mnożnik skumulowany: wielkość oczekiwanej reakcji na zmiany τ w kolejnych okresach: x τ s = 0 β s y y c) mnożnik długookresowy: wielkość oczekiwanej reakcji na zmiany we wszystkich przeszłych okresach: s = 0 β s y x 12

13 Przykładem modelu DL jest funkcja konsumpcji, w której wydatki konsumpcyjne zależą nie tylko od bieżących dochodów, ale również od minionych. Rozważmy hipotetyczny przykład, w którym wydatki konsumpcyjne gospodarstw domowych w t tym roku, które oznaczymy przez y t zależą od dochodów do dyspozycji w tym samym roku x t, od dochodów opóźnionych o jeden rok x t 1 i o dwa lata x t 2. y t = stała + 0,4 x t +0,3 x t 1 +0,2 x t 2 13

14 y t = stała + 0,4 x t +0,3 x t 1 +0,2 x t 2 badana osoba uzyskała stałą podwyżkę dochodów, wynoszącą 1000 złotych i dochody po podwyżce nie zmieniają się w ciągu dłuższego okresu czasu. W pierwszym roku konsumpcja tej osoby przyrośnie o 0,4 razy 1000 złotych, a więc o 400 złotych, w drugim roku o dalsze 300 złotych, a w trzecim o dalsze 200 złotych. W przykładzie tym mnożnik krótkookresowy wynosi 0,4, a długookresowy (0,4 +0,3 + 0,2 ) = 0,9; pozostałe 0,1 dochodu jest oszczędzane. 14

15 1. Kryteria informacyjne 2. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach (ADL) 3. Analiza przyczynowości 15

16 Wprowadzenie opóźnionych wartości zmiennej zależnej pozwala na: a) znaczną poprawę własności modelu małym kosztem; b) uchwycenie inercji zjawisk ekonomicznych. 16

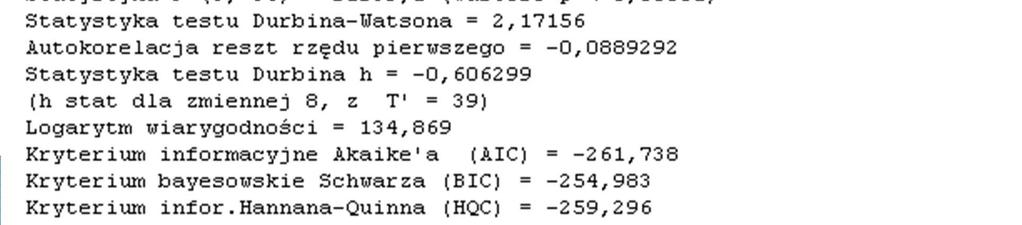

17 Model autoregresyjny o rozłożonych opóźnieniach: y = α y α y + μ+ βx + βx + + βx + ε t 1 t 1 p t p 0 t 1 t 1 s t s t AR DL 17

18 Stan równowagi długookresowej: jest to stan, w którym wartość oczekiwana zmiennej zależnej pozostaje stała w czasie, o ile tylko nie zmieniają się zmienne niezależne. w modelach ADL: * y =E(y t)=e(y t 1)=...=E(y t p), = x = x = = x * x t t 1... t s * * wstawiająca y, x do modelu ADL otrzymujemy: (1 α... α ) y = μ+ ( β + β β) x * * 1 p 0 1 s 18

19 oznaczając: * μ = oraz β + β β * 0 1 s β = 1 α... α 1 α p 1... α s y = μ + otrzymujemy: * * * * 1 μ x β 19

20 Mnożniki w modelu ADL: a) mnożnik bezpośredni: mierzy wpływ zmiany o na oczekiwany poziom, identyczny jak w modelu DL: y t x t Δx β 0 b) mnożnik długookresowy: opisuje wpływ trwałej zmiany na wartość y w nowym położeniu równowagi: x β = β + β β α... 1 α s s 20

21 W przypadku losowych zmiennych niezależnych dowiedzenie zgodności estymatora uzyskanego MNK jest możliwe tylko wtedy, gdy zmienne niezależne nie są skorelowane z zaburzeniem losowym. Warunek ten będzie spełniony jeśli w modelu ADL nie będzie występowała autokorelacja czynnika losowego (sprawdzana testem Breuscha Godfreya). 21

22 Celem poniższego przykładu jest oszacowanie długookresowej relacji pomiędzy konsumpcją a PKB dla Stanów Zjednoczonych. Dysponujemy danymi rocznymi za okres Zarówno konsumpcja, jak i PKB są wyrażone w bilionach dolarów 1990 roku. Zaczynamy od oszacowania modelu o rozłożonych opóźnieniach (przyjmijmy, że maksymalne opóźnienie wynosi 2). Opis zmiennych: l_konsumpcja logarytm konsumpcji l_pkb logarytm PKB l_pkb_1 pierwsze opóźnienie dla logarytmu PKB l_pkb_2 drugie opóźnienie dla logarytmu PKB 22

23 23

24 W modelu tym mnożnik krótkookresowy wynosi 1,31 i oznacza, że wzrost PKB o 1% powoduje w tym samym roku (natychmiastowo) wzrost konsumpcji 1,31%. Mnożnik długookresowy wynosi 1,13. (1, , , = 1, ). Wielkość tę należałoby interpretować następująco: wzrost PKB o 1% w danym roku spowoduje łączny (w długim okresie) wzrost konsumpcji o 1,13%. 24

25 Statystyka Durbina Watsona wynosi 0,456, co wskazuje na autokorelację reszt. Aby pozbyć się autokorelacji reszt w modelu należy uwzględnić opóźnione wartości zmiennej zależnej czyli oszacować model autoregresyjny o opóźnieniach rozłożonych ADL. 25

26 Test Breuscha- Godfrey a 26

27 Dołączenie do zbioru zmiennych objaśniających pierwszego i drugiego opóźnienia logarytmu konsumpcji doprowadziło do uzyskania wyniku, który jest sensownie interpretowalnym modelem. Zastrzeżenia mogą budzić jedynie wysokie wartości p value w teście na istotność drugich opóźnień logarytmu konsumpcji i logarytmu PKB, wskazując na ich statystyczną nieistotność. Co jednak jest szczególnie ważne, to wynik testu Breuscha Godfgey a, dla którego p value=0,3234, co oznacza brak autokorelacji reszt. Wiemy, że jest to ważny sygnał o zgodności estymatorów. Możemy oczekiwać, że usunięcie z modelu dwóch zmiennych nieistotnych nie wpłynie znacząco na zmianę wyniku. 27

28 28

29 1. Kryteria informacyjne 2. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach (ADL) 3. Analiza przyczynowości 29

30 Przyczynowość w sensie Grangera: zmienna x jest przyczyną zmiennej y, jeśli bieżące wartości y można dokładniej prognozować przy użyciu przeszłych wartości x niż bez ich wykorzystania. 30

31 Testowanie przyczynowości w sensie Grangera: k = y a( t) α y β x ε t i t i i t i t i= 1 i= 1 k gdzie: a(t) część deterministyczna modelu H : β = β =... = β k = 0 testujemy 0 1 2, x nie jest przyczyną w sensie Grangera y 31

32 1. Podać ogólną postać modeli DL i ADL. 2. Podać wzory na mnożnik bezpośredni i długookresowy w modelach DL i ADL i podać ich interpretację. 3. Wyprowadzić wzór na równowagę długookresową w modelu ADL. 4. Podać definicje przyczynowości w sensie Grangera i wyjaśnić sposób jej testowania. 32

33 Dziękuję za uwagę 33

Stanisław Cihcocki. Natalia Nehrebecka

Stanisław Cihcocki Natalia Nehrebecka 1 1. Kryteria informacyjne 2. Testowanie autokorelacji w modelu 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach

Stanisław Cihcocki Natalia Nehrebecka 1 1. Kryteria informacyjne 2. Testowanie autokorelacji w modelu 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach

Stanisław Cichocki. Natalia Neherbecka. Zajęcia 13

Stanisław Cichocki Natalia Neherbecka Zajęcia 13 1 1. Kryteria informacyjne 2. Testowanie autokorelacji 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych

Stanisław Cichocki Natalia Neherbecka Zajęcia 13 1 1. Kryteria informacyjne 2. Testowanie autokorelacji 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych

Wprowadzenie Modele o opóźnieniach rozłożonych Modele autoregresyjne o opóźnieniach rozłożonych. Modele dynamiczne.

opisują kształtowanie się zjawiska w czasie opisują kształtowanie się zjawiska w czasie Najważniejszymi zastosowaniami modeli dynamicznych są opisują kształtowanie się zjawiska w czasie Najważniejszymi

opisują kształtowanie się zjawiska w czasie opisują kształtowanie się zjawiska w czasie Najważniejszymi zastosowaniami modeli dynamicznych są opisują kształtowanie się zjawiska w czasie Najważniejszymi

1 Modele ADL - interpretacja współczynników

1 Modele ADL - interpretacja współczynników ZADANIE 1.1 Dany jest proces DL następującej postaci: y t = µ + β 0 x t + β 1 x t 1 + ε t. 1. Wyjaśnić, jaka jest intepretacja współczynników β 0 i β 1. 2. Pokazać

1 Modele ADL - interpretacja współczynników ZADANIE 1.1 Dany jest proces DL następującej postaci: y t = µ + β 0 x t + β 1 x t 1 + ε t. 1. Wyjaśnić, jaka jest intepretacja współczynników β 0 i β 1. 2. Pokazać

Model 1: Estymacja KMNK z wykorzystaniem 32 obserwacji 1964-1995 Zmienna zależna: st_g

Zadanie 1 Dla modelu DL dla zależności stopy wzrostu konsumpcji benzyny od stopy wzrostu dochodu oraz od stopy wzrostu cen benzyny w latach 1960 i 1995 otrzymaliśmy następujące oszacowanie parametrów.

Zadanie 1 Dla modelu DL dla zależności stopy wzrostu konsumpcji benzyny od stopy wzrostu dochodu oraz od stopy wzrostu cen benzyny w latach 1960 i 1995 otrzymaliśmy następujące oszacowanie parametrów.

Stanisław Cichocki. Natalia Nehrebecka. Wykład 12

Stanisław Cichocki Natalia Nehrebecka Wykład 12 1 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne 2. Autokorelacja o Testowanie autokorelacji 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne

Stanisław Cichocki Natalia Nehrebecka Wykład 12 1 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne 2. Autokorelacja o Testowanie autokorelacji 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne

Stanisław Cichocki. Natalia Nehrebecka. Zajęcia 15-16

Stanisław Cichocki Natalia Nehrebecka Zajęcia 15-16 1 1. Sezonowość 2. Zmienne stacjonarne 3. Zmienne zintegrowane 4. Test Dickey-Fullera 5. Rozszerzony test Dickey-Fullera 6. Test KPSS 7. Regresja pozorna

Stanisław Cichocki Natalia Nehrebecka Zajęcia 15-16 1 1. Sezonowość 2. Zmienne stacjonarne 3. Zmienne zintegrowane 4. Test Dickey-Fullera 5. Rozszerzony test Dickey-Fullera 6. Test KPSS 7. Regresja pozorna

Modele dynamiczne. Rozdział 2

Rozdział 2 Modele dynamiczne Modele dynamiczne są to modele, których celem jest opisanie procesu dostosowań do stanu równowagi. Modele takie szacowane są na szeregach czasowych. Własności dynamiczne systemu

Rozdział 2 Modele dynamiczne Modele dynamiczne są to modele, których celem jest opisanie procesu dostosowań do stanu równowagi. Modele takie szacowane są na szeregach czasowych. Własności dynamiczne systemu

Egzamin z ekonometrii wersja IiE, MSEMAT

Egzamin z ekonometrii wersja IiE, MSEMAT 04-02-2016 Pytania teoretyczne 1. Za pomocą jakiego testu weryfikowana jest normalność składnika losowego? Jakiemu założeniu KMRL odpowiada w tym teście? Jakie

Egzamin z ekonometrii wersja IiE, MSEMAT 04-02-2016 Pytania teoretyczne 1. Za pomocą jakiego testu weryfikowana jest normalność składnika losowego? Jakiemu założeniu KMRL odpowiada w tym teście? Jakie

Stanisław Cichocki Natalia Nehrebecka. Zajęcia 8

Stanisław Cichocki Natalia Nehrebecka Zajęcia 8 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Stanisław Cichocki Natalia Nehrebecka Zajęcia 8 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

EKONOMETRIA STOSOWANA PRZYKŁADOWE ZADANIA EGZAMINACYJNE

EKONOMETRIA STOSOWANA PRZYKŁADOWE ZADANIA EGZAMINACYJNE ZADANIE 1 Oszacowano zależność między luką popytowa a stopą inflacji dla gospodarki niemieckiej. Wyniki estymacji są następujące: Estymacja KMNK,

EKONOMETRIA STOSOWANA PRZYKŁADOWE ZADANIA EGZAMINACYJNE ZADANIE 1 Oszacowano zależność między luką popytowa a stopą inflacji dla gospodarki niemieckiej. Wyniki estymacji są następujące: Estymacja KMNK,

Ekonometria egzamin 01/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 01/02/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 01/02/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Ćwiczenia IV

Ćwiczenia IV - 17.10.2007 1. Spośród podanych macierzy X wskaż te, których nie można wykorzystać do estymacji MNK parametrów modelu ekonometrycznego postaci y = β 0 + β 1 x 1 + β 2 x 2 + ε 2. Na podstawie

Ćwiczenia IV - 17.10.2007 1. Spośród podanych macierzy X wskaż te, których nie można wykorzystać do estymacji MNK parametrów modelu ekonometrycznego postaci y = β 0 + β 1 x 1 + β 2 x 2 + ε 2. Na podstawie

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów 5. Testowanie

Stanisław Cichocki Natalia Nehrebecka 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów 5. Testowanie

Zadanie 1 1. Czy wykresy zmiennych sugerują, że zmienne są stacjonarne. Czy występuje sezonowość?

Zadanie 1 1. Czy wykresy zmiennych sugerują, że zmienne są stacjonarne. Czy występuje sezonowość? Wykres stopy bezrobocia rejestrowanego w okresie 01.1998 12.2008, dane Polskie 22 20 18 16 stopa 14 12

Zadanie 1 1. Czy wykresy zmiennych sugerują, że zmienne są stacjonarne. Czy występuje sezonowość? Wykres stopy bezrobocia rejestrowanego w okresie 01.1998 12.2008, dane Polskie 22 20 18 16 stopa 14 12

Przyczynowość Kointegracja. Kointegracja. Kointegracja

korelacja a związek o charakterze przyczynowo-skutkowym korelacja a związek o charakterze przyczynowo-skutkowym Przyczynowość w sensie Grangera Zmienna x jest przyczyną w sensie Grangera zmiennej y jeżeli

korelacja a związek o charakterze przyczynowo-skutkowym korelacja a związek o charakterze przyczynowo-skutkowym Przyczynowość w sensie Grangera Zmienna x jest przyczyną w sensie Grangera zmiennej y jeżeli

Natalia Neherbecka. 11 czerwca 2010

Natalia Neherbecka 11 czerwca 2010 1 1. Konsekwencje heteroskedastyczności i autokorelacji 2. Uogólniona MNK 3. Stosowalna Uogólniona MNK 4. Odporne macierze wariancji i kowariancji b 2 1. Konsekwencje

Natalia Neherbecka 11 czerwca 2010 1 1. Konsekwencje heteroskedastyczności i autokorelacji 2. Uogólniona MNK 3. Stosowalna Uogólniona MNK 4. Odporne macierze wariancji i kowariancji b 2 1. Konsekwencje

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka - adres mailowy: nnehrebecka@wne.uw.edu.pl - strona internetowa: www.wne.uw.edu.pl/nnehrebecka - dyżur: wtorek 18.30-19.30 sala 302 lub 303 - 80% oceny: egzaminy -

Stanisław Cichocki Natalia Nehrebecka - adres mailowy: nnehrebecka@wne.uw.edu.pl - strona internetowa: www.wne.uw.edu.pl/nnehrebecka - dyżur: wtorek 18.30-19.30 sala 302 lub 303 - 80% oceny: egzaminy -

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka - adres mailowy: scichocki@o2.pl - strona internetowa: www.wne.uw.edu.pl/scichocki - dyżur: po zajęciach lub po umówieniu mailowo - 80% oceny: egzaminy - 20% oceny:

Stanisław Cichocki Natalia Nehrebecka - adres mailowy: scichocki@o2.pl - strona internetowa: www.wne.uw.edu.pl/scichocki - dyżur: po zajęciach lub po umówieniu mailowo - 80% oceny: egzaminy - 20% oceny:

Testowanie hipotez statystycznych

Testowanie hipotez statystycznych Wyk lad 8 Natalia Nehrebecka Stanis law Cichocki 29 listopada 2015 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Testowanie hipotez statystycznych Wyk lad 8 Natalia Nehrebecka Stanis law Cichocki 29 listopada 2015 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Stanisław Cichocki. Natalia Nehrebecka Katarzyna Rosiak-Lada

Stanisław Cichocki Natalia Nehrebecka Katarzyna Rosiak-Lada 1. Sprawy organizacyjne Zasady zaliczenia 2. Czym zajmuje się ekonometria? 3. Formy danych statystycznych 4. Model ekonometryczny 2 1. Sprawy

Stanisław Cichocki Natalia Nehrebecka Katarzyna Rosiak-Lada 1. Sprawy organizacyjne Zasady zaliczenia 2. Czym zajmuje się ekonometria? 3. Formy danych statystycznych 4. Model ekonometryczny 2 1. Sprawy

Proces modelowania zjawiska handlu zagranicznego towarami

Załącznik nr 1 do raportu końcowego z wykonania pracy badawczej pt. Handel zagraniczny w województwach (NTS2) realizowanej przez Centrum Badań i Edukacji Statystycznej z siedzibą w Jachrance na podstawie

Załącznik nr 1 do raportu końcowego z wykonania pracy badawczej pt. Handel zagraniczny w województwach (NTS2) realizowanej przez Centrum Badań i Edukacji Statystycznej z siedzibą w Jachrance na podstawie

Ekonometria Ćwiczenia 19/01/05

Oszacowano regresję stopy bezrobocia (unemp) na wzroście realnego PKB (pkb) i stopie inflacji (cpi) oraz na zmiennych zero-jedynkowych związanymi z kwartałami (season). Regresję przeprowadzono na danych

Oszacowano regresję stopy bezrobocia (unemp) na wzroście realnego PKB (pkb) i stopie inflacji (cpi) oraz na zmiennych zero-jedynkowych związanymi z kwartałami (season). Regresję przeprowadzono na danych

Testowanie hipotez statystycznych

round Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 13 grudnia 2014 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

round Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 13 grudnia 2014 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Stanisław Cichocki Natalia Nehrebecka. Wykład 1

Stanisław Cichocki Natalia Nehrebecka Wykład 1 1 1. Sprawy organizacyjne Zasady zaliczenia Ćwiczenia Literatura 2. Obciążenie Lovella 3. Metoda od ogólnego do szczególnego 4. Kryteria informacyjne 2 1.

Stanisław Cichocki Natalia Nehrebecka Wykład 1 1 1. Sprawy organizacyjne Zasady zaliczenia Ćwiczenia Literatura 2. Obciążenie Lovella 3. Metoda od ogólnego do szczególnego 4. Kryteria informacyjne 2 1.

Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: y t. X 1 t. Tabela 1.

tel. 44 683 1 55 tel. kom. 64 566 811 e-mail: biuro@wszechwiedza.pl Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: gdzie: y t X t y t = 1 X 1

tel. 44 683 1 55 tel. kom. 64 566 811 e-mail: biuro@wszechwiedza.pl Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: gdzie: y t X t y t = 1 X 1

K wartość kapitału zaangażowanego w proces produkcji, w tys. jp.

Sprawdzian 2. Zadanie 1. Za pomocą KMNK oszacowano następującą funkcję produkcji: Gdzie: P wartość produkcji, w tys. jp (jednostek pieniężnych) K wartość kapitału zaangażowanego w proces produkcji, w tys.

Sprawdzian 2. Zadanie 1. Za pomocą KMNK oszacowano następującą funkcję produkcji: Gdzie: P wartość produkcji, w tys. jp (jednostek pieniężnych) K wartość kapitału zaangażowanego w proces produkcji, w tys.

Stanisław Cichocki. Natalia Nehrebecka. Wykład 13

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Autokorelacja Konsekwencje Testowanie autokorelacji 2. Metody radzenia sobie z heteroskedastycznością i autokorelacją Uogólniona Metoda Najmniejszych

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Autokorelacja Konsekwencje Testowanie autokorelacji 2. Metody radzenia sobie z heteroskedastycznością i autokorelacją Uogólniona Metoda Najmniejszych

Budowa modelu i testowanie hipotez

Problemy metodologiczne Gdzie jest problem? Obciążenie Lovella Dysponujemy oszacowaniami parametrów następującego modelu y t = β 0 + β 1 x 1 +... + β k x k + ε t Gdzie jest problem? Obciążenie Lovella

Problemy metodologiczne Gdzie jest problem? Obciążenie Lovella Dysponujemy oszacowaniami parametrów następującego modelu y t = β 0 + β 1 x 1 +... + β k x k + ε t Gdzie jest problem? Obciążenie Lovella

Ekonometria egzamin 02/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 02/02/2011 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 02/02/2011 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Model 1: Estymacja KMNK z wykorzystaniem 4877 obserwacji Zmienna zależna: y

Zadanie 1 Rozpatrujemy próbę 4877 pracowników fizycznych, którzy stracili prace w USA miedzy rokiem 1982 i 1991. Nie wszyscy bezrobotni, którym przysługuje świadczenie z tytułu ubezpieczenia od utraty

Zadanie 1 Rozpatrujemy próbę 4877 pracowników fizycznych, którzy stracili prace w USA miedzy rokiem 1982 i 1991. Nie wszyscy bezrobotni, którym przysługuje świadczenie z tytułu ubezpieczenia od utraty

Metodologia budowy modelu

Rozdział 1 Metodologia budowy modelu W tym rozdziale omówimy problem metodologicznie poprawnego testowania hipotez i wyboru prawidłowej liczby zmiennych do modelu. Prawidłowy metodologicznie sposób ma

Rozdział 1 Metodologia budowy modelu W tym rozdziale omówimy problem metodologicznie poprawnego testowania hipotez i wyboru prawidłowej liczby zmiennych do modelu. Prawidłowy metodologicznie sposób ma

Regresja wielokrotna jest metodą statystyczną, w której oceniamy wpływ wielu zmiennych niezależnych (X1, X2, X3,...) na zmienną zależną (Y).

na zmienną zależną (Y).") Statystyka i opracowanie danych Ćwiczenia 12 Izabela Olejarczyk - Wożeńska AGH, WIMiIP, KISIM REGRESJA WIELORAKA Regresja wielokrotna jest metodą statystyczną, w której oceniamy wpływ wielu zmiennych niezależnych

Statystyka i opracowanie danych Ćwiczenia 12 Izabela Olejarczyk - Wożeńska AGH, WIMiIP, KISIM REGRESJA WIELORAKA Regresja wielokrotna jest metodą statystyczną, w której oceniamy wpływ wielu zmiennych niezależnych

Ekonometria. Zajęcia

Ekonometria Zajęcia 16.05.2018 Wstęp hipoteza itp. Model gęstości zaludnienia ( model gradientu gęstości ) zakłada, że gęstość zaludnienia zależy od odległości od okręgu centralnego: y t = Ae βx t (1)

Ekonometria Zajęcia 16.05.2018 Wstęp hipoteza itp. Model gęstości zaludnienia ( model gradientu gęstości ) zakłada, że gęstość zaludnienia zależy od odległości od okręgu centralnego: y t = Ae βx t (1)

Ekonometria. Ćwiczenia nr 3. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Ćwiczenia nr 3 Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 3 Własności składnika losowego 1 / 18 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4 Jakub Mućk

Ekonometria Ćwiczenia nr 3 Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 3 Własności składnika losowego 1 / 18 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4 Jakub Mućk

Egzamin z ekonometrii - wersja ogólna

Egzamin z ekonometrii - wersja ogólna 06-02-2019 Regulamin egzaminu 1. Egzamin trwa 90 min. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Egzamin z ekonometrii - wersja ogólna 06-02-2019 Regulamin egzaminu 1. Egzamin trwa 90 min. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Ekonometria Wykład 6 - Kointegracja, rozkłady opóźnień. Dr Michał Gradzewicz Katedra Ekonomii I KAE

Ekonometria Wykład 6 - Kointegracja, rozkłady opóźnień Dr Michał Gradzewicz Katedra Ekonomii I KAE Plan wykładu Ekonometria wielu szeregów czasowych i analiza zależności pomiędzy nimi Przykłady ważnych

Ekonometria Wykład 6 - Kointegracja, rozkłady opóźnień Dr Michał Gradzewicz Katedra Ekonomii I KAE Plan wykładu Ekonometria wielu szeregów czasowych i analiza zależności pomiędzy nimi Przykłady ważnych

Stanisław Cichocki. Natalia Nehrebecka. Wykład 12

Stanisław Cichocki Natalia Nehrebecka Wykład 1 1 1. Testy diagnostyczne Testowanie stabilności parametrów modelu: test Chowa. Heteroskedastyczność Konsekwencje Testowanie heteroskedastyczności 1. Testy

Stanisław Cichocki Natalia Nehrebecka Wykład 1 1 1. Testy diagnostyczne Testowanie stabilności parametrów modelu: test Chowa. Heteroskedastyczność Konsekwencje Testowanie heteroskedastyczności 1. Testy

Stanisław Cichocki. Natalia Nehrebecka. Wykład 9

Stanisław Cichocki Natalia Nehrebecka Wykład 9 1 1. Dodatkowe założenie KMRL 2. Testowanie hipotez prostych Rozkład estymatora b Testowanie hipotez prostych przy użyciu statystyki t 3. Przedziały ufności

Stanisław Cichocki Natalia Nehrebecka Wykład 9 1 1. Dodatkowe założenie KMRL 2. Testowanie hipotez prostych Rozkład estymatora b Testowanie hipotez prostych przy użyciu statystyki t 3. Przedziały ufności

Metody Ilościowe w Socjologii

Metody Ilościowe w Socjologii wykład 2 i 3 EKONOMETRIA dr inż. Maciej Wolny AGENDA I. Ekonometria podstawowe definicje II. Etapy budowy modelu ekonometrycznego III. Wybrane metody doboru zmiennych do modelu

Metody Ilościowe w Socjologii wykład 2 i 3 EKONOMETRIA dr inż. Maciej Wolny AGENDA I. Ekonometria podstawowe definicje II. Etapy budowy modelu ekonometrycznego III. Wybrane metody doboru zmiennych do modelu

Ekonometria egzamin 02/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 0/0/0. Egzamin trwa 90 minut.. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu. Złamanie

imię, nazwisko, nr indeksu: Ekonometria egzamin 0/0/0. Egzamin trwa 90 minut.. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu. Złamanie

1 Metoda Najmniejszych Kwadratów (MNK) 2 Interpretacja parametrów modelu. 3 Klasyczny Model Regresji Liniowej (KMRL)

2 Interpretacja parametrów modelu. 3 Klasyczny Model Regresji Liniowej (KMRL)") 1 Metoda Najmniejszych Kwadratów (MNK) 1. Co to jest zmienna endogeniczna, a co to zmienne egzogeniczna? 2. Podaj postać macierzy obserwacji dla modelu y t = a + bt + ε t 3. Co to jest wartość dopasowana,

1 Metoda Najmniejszych Kwadratów (MNK) 1. Co to jest zmienna endogeniczna, a co to zmienne egzogeniczna? 2. Podaj postać macierzy obserwacji dla modelu y t = a + bt + ε t 3. Co to jest wartość dopasowana,

Rozdział 2: Metoda największej wiarygodności i nieliniowa metoda najmniejszych kwadratów

Rozdział : Metoda największej wiarygodności i nieliniowa metoda najmniejszych kwadratów W tym rozdziale omówione zostaną dwie najpopularniejsze metody estymacji parametrów w ekonometrycznych modelach nieliniowych,

Rozdział : Metoda największej wiarygodności i nieliniowa metoda najmniejszych kwadratów W tym rozdziale omówione zostaną dwie najpopularniejsze metody estymacji parametrów w ekonometrycznych modelach nieliniowych,

Testowanie hipotez statystycznych

Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 28 listopada 2018 Plan zaj eć 1 Rozk lad estymatora b 2 3 dla parametrów 4 Hipotezy l aczne - test F 5 Dodatkowe za lożenie

Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 28 listopada 2018 Plan zaj eć 1 Rozk lad estymatora b 2 3 dla parametrów 4 Hipotezy l aczne - test F 5 Dodatkowe za lożenie

Testowanie hipotez statystycznych związanych ą z szacowaniem i oceną ą modelu ekonometrycznego

Testowanie hipotez statystycznych związanych ą z szacowaniem i oceną ą modelu ekonometrycznego Ze względu na jakość uzyskiwanych ocen parametrów strukturalnych modelu oraz weryfikację modelu, metoda najmniejszych

Testowanie hipotez statystycznych związanych ą z szacowaniem i oceną ą modelu ekonometrycznego Ze względu na jakość uzyskiwanych ocen parametrów strukturalnych modelu oraz weryfikację modelu, metoda najmniejszych

Stanisław Cichocki. Natalia Nehrebecka. Wykład 13

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Testowanie autokorelacji 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji 3.Problemy z danymi Zmienne pominięte

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Testowanie autokorelacji 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji 3.Problemy z danymi Zmienne pominięte

Ekonometria. Wprowadzenie do modelowania ekonometrycznego Estymator KMNK. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Wprowadzenie do modelowania ekonometrycznego Estymator Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 1 Estymator 1 / 16 Agenda 1 Literatura Zaliczenie przedmiotu 2 Model

Ekonometria Wprowadzenie do modelowania ekonometrycznego Estymator Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 1 Estymator 1 / 16 Agenda 1 Literatura Zaliczenie przedmiotu 2 Model

Wprowadzenie Model ARMA Sezonowość Prognozowanie Model regresji z błędami ARMA. Modele ARMA

Ważną klasę modeli dynamicznych stanowią modele ARMA(p, q) Ważną klasę modeli dynamicznych stanowią modele ARMA(p, q) Modele tej klasy są modelami ateoretycznymi Ważną klasę modeli dynamicznych stanowią

Ważną klasę modeli dynamicznych stanowią modele ARMA(p, q) Ważną klasę modeli dynamicznych stanowią modele ARMA(p, q) Modele tej klasy są modelami ateoretycznymi Ważną klasę modeli dynamicznych stanowią

1. Pokaż, że estymator MNW parametru β ma postać β = nieobciążony. Znajdź estymator parametru σ 2.

Zadanie 1 Niech y t ma rozkład logarytmiczno normalny o funkcji gęstości postaci [ ] 1 f (y t ) = y exp (ln y t β ln x t ) 2 t 2πσ 2 2σ 2 Zakładamy, że x t jest nielosowe a y t są nieskorelowane w czasie.

Zadanie 1 Niech y t ma rozkład logarytmiczno normalny o funkcji gęstości postaci [ ] 1 f (y t ) = y exp (ln y t β ln x t ) 2 t 2πσ 2 2σ 2 Zakładamy, że x t jest nielosowe a y t są nieskorelowane w czasie.

Natalia Nehrebecka Stanisław Cichocki. Wykład 10

Natalia Nehrebecka Stanisław Cichocki Wykład 10 1 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Natalia Nehrebecka Stanisław Cichocki Wykład 10 1 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Szymon Bargłowski, sb39345 MODEL. 1. Równania rozpatrywanego modelu: 1 PKB t = a 1 a 2 E t a 3 Invest t 1

Szymon Bargłowski, sb39345 MODEL 1. Równania rozpatrywanego modelu: 1 PKB t = a 1 a 2 E t a 3 Invest t 1 2 C t = b 1 b 2 PKB t b 3 Invest t 1 b 4 G t 2 3 Invest t = d 1 d 2 C t d 3 R t 3 gdzie: G - wydatki

Szymon Bargłowski, sb39345 MODEL 1. Równania rozpatrywanego modelu: 1 PKB t = a 1 a 2 E t a 3 Invest t 1 2 C t = b 1 b 2 PKB t b 3 Invest t 1 b 4 G t 2 3 Invest t = d 1 d 2 C t d 3 R t 3 gdzie: G - wydatki

Ekonometria. Własności składnika losowego. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Własności składnika losowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 3 Własności składnika losowego 1 / 31 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4

Ekonometria Własności składnika losowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 3 Własności składnika losowego 1 / 31 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4

Ekonometria. Model nieliniowe i funkcja produkcji. Jakub Mućk. Katedra Ekonomii Ilościowej. Modele nieliniowe Funkcja produkcji

Ekonometria Model nieliniowe i funkcja produkcji Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 7 Modele nieliniowe i funkcja produkcji 1 / 19 Agenda Modele nieliniowe 1 Modele

Ekonometria Model nieliniowe i funkcja produkcji Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 7 Modele nieliniowe i funkcja produkcji 1 / 19 Agenda Modele nieliniowe 1 Modele

Zadanie 1. a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1

Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1") Zadanie 1 a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1 b) W naszym przypadku populacja są inżynierowie w Tajlandii. Czy można jednak przypuszczać, że na zarobki kobiet-inżynierów

Zadanie 1 a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1 b) W naszym przypadku populacja są inżynierowie w Tajlandii. Czy można jednak przypuszczać, że na zarobki kobiet-inżynierów

Prognozowanie i Symulacje. Wykład I. Matematyczne metody prognozowania

Prognozowanie i Symulacje. Wykład I. e-mail:e.kozlovski@pollub.pl Spis treści Szeregi czasowe 1 Szeregi czasowe 2 3 Szeregi czasowe Definicja 1 Szereg czasowy jest to proces stochastyczny z czasem dyskretnym

Prognozowanie i Symulacje. Wykład I. e-mail:e.kozlovski@pollub.pl Spis treści Szeregi czasowe 1 Szeregi czasowe 2 3 Szeregi czasowe Definicja 1 Szereg czasowy jest to proces stochastyczny z czasem dyskretnym

Ekonometria. Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Kointegracja. Jakub Mućk

Ekonometria Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Kointegracja Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 5 & 6 Szaeregi

Ekonometria Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Kointegracja Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 5 & 6 Szaeregi

Egzamin z ekonometrii wersja ogolna

Egzamin z ekonometrii wersja ogolna 04-02-2016 Pytania teoretyczne 1. Wymienić założenia Klasycznego Modelu Regresji Liniowej (KMRL). 2. Wyprowadzić estymator MNK dla modelu z wieloma zmiennymi objaśniającymi.

Egzamin z ekonometrii wersja ogolna 04-02-2016 Pytania teoretyczne 1. Wymienić założenia Klasycznego Modelu Regresji Liniowej (KMRL). 2. Wyprowadzić estymator MNK dla modelu z wieloma zmiennymi objaśniającymi.

Ekonometria egzamin 31/01/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 31/01/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 31/01/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Statystyka opisowa. Wykład V. Regresja liniowa wieloraka

Statystyka opisowa. Wykład V. e-mail:e.kozlovski@pollub.pl Spis treści 1 Prosta regresji cechy Y względem cech X 1,..., X k. 2 3 Wyznaczamy zależność cechy Y od cech X 1, X 2,..., X k postaci Y = α 0 +

Statystyka opisowa. Wykład V. e-mail:e.kozlovski@pollub.pl Spis treści 1 Prosta regresji cechy Y względem cech X 1,..., X k. 2 3 Wyznaczamy zależność cechy Y od cech X 1, X 2,..., X k postaci Y = α 0 +

WSTĘP DO REGRESJI LOGISTYCZNEJ. Dr Wioleta Drobik-Czwarno

WSTĘP DO REGRESJI LOGISTYCZNEJ Dr Wioleta Drobik-Czwarno REGRESJA LOGISTYCZNA Zmienna zależna jest zmienną dychotomiczną (dwustanową) przyjmuje dwie wartości, najczęściej 0 i 1 Zmienną zależną może być:

WSTĘP DO REGRESJI LOGISTYCZNEJ Dr Wioleta Drobik-Czwarno REGRESJA LOGISTYCZNA Zmienna zależna jest zmienną dychotomiczną (dwustanową) przyjmuje dwie wartości, najczęściej 0 i 1 Zmienną zależną może być:

Value at Risk (VaR) Jerzy Mycielski WNE. Jerzy Mycielski (Institute) Value at Risk (VaR) / 16

Jerzy Mycielski WNE. Jerzy Mycielski (Institute) Value at Risk (VaR) / 16") Value at Risk (VaR) Jerzy Mycielski WNE 2018 Jerzy Mycielski (Institute) Value at Risk (VaR) 2018 1 / 16 Warunkowa heteroskedastyczność O warunkowej autoregresyjnej heteroskedastyczności mówimy, gdy σ

Value at Risk (VaR) Jerzy Mycielski WNE 2018 Jerzy Mycielski (Institute) Value at Risk (VaR) 2018 1 / 16 Warunkowa heteroskedastyczność O warunkowej autoregresyjnej heteroskedastyczności mówimy, gdy σ

Zadanie 3 Na podstawie danych kwartalnych z lat oszacowano następujący model (w nawiasie podano błąd standardowy oszacowania):

:") Zadanie 1 Fabryka Dolce Vita do produkcji czekolady potrzebuje nakładów kapitału i siły roboczej. Na podstawie historycznych danych o wielkości produkcji oraz nakładów czynników produkcji w tej fabryce

Zadanie 1 Fabryka Dolce Vita do produkcji czekolady potrzebuje nakładów kapitału i siły roboczej. Na podstawie historycznych danych o wielkości produkcji oraz nakładów czynników produkcji w tej fabryce

Ekonometria. Model nieliniowe i funkcja produkcji. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Model nieliniowe i funkcja produkcji Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 7 i funkcja produkcji 1 / 23 Agenda 1 2 3 Jakub Mućk Ekonometria Wykład 7 i funkcja

Ekonometria Model nieliniowe i funkcja produkcji Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 7 i funkcja produkcji 1 / 23 Agenda 1 2 3 Jakub Mućk Ekonometria Wykład 7 i funkcja

parametrów strukturalnych modelu = Y zmienna objaśniana, X 1,X 2,,X k zmienne objaśniające, k zmiennych objaśniających,

诲 瞴瞶 瞶 ƭ0 ƭ 瞰 parametrów strukturalnych modelu Y zmienna objaśniana, = + + + + + X 1,X 2,,X k zmienne objaśniające, k zmiennych objaśniających, α 0, α 1, α 2,,α k parametry strukturalne modelu, k+1 parametrów

诲 瞴瞶 瞶 ƭ0 ƭ 瞰 parametrów strukturalnych modelu Y zmienna objaśniana, = + + + + + X 1,X 2,,X k zmienne objaśniające, k zmiennych objaśniających, α 0, α 1, α 2,,α k parametry strukturalne modelu, k+1 parametrów

Stanisław Cichocki. Natalia Nehrebecka. Wykład 4

Stanisław Cichocki Natalia Nehrebecka Wykład 4 1 1. Własności hiperpłaszczyzny regresji 2. Dobroć dopasowania równania regresji. Współczynnik determinacji R 2 Dekompozycja wariancji zmiennej zależnej Współczynnik

Stanisław Cichocki Natalia Nehrebecka Wykład 4 1 1. Własności hiperpłaszczyzny regresji 2. Dobroć dopasowania równania regresji. Współczynnik determinacji R 2 Dekompozycja wariancji zmiennej zależnej Współczynnik

Ekonometria. Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 4 Prognozowanie, stabilność 1 / 17 Agenda

Ekonometria Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 4 Prognozowanie, stabilność 1 / 17 Agenda

4. Średnia i autoregresja zmiennej prognozowanej

4. Średnia i autoregresja zmiennej prognozowanej 1. Średnia w próbie uczącej Własności: y = y = 1 N y = y t = 1, 2, T s = s = 1 N 1 y y R = 0 v = s 1 +, 2. Przykład. Miesięczna sprzedaż żelazek (szt.)

4. Średnia i autoregresja zmiennej prognozowanej 1. Średnia w próbie uczącej Własności: y = y = 1 N y = y t = 1, 2, T s = s = 1 N 1 y y R = 0 v = s 1 +, 2. Przykład. Miesięczna sprzedaż żelazek (szt.)

0.1 Modele Dynamiczne

0.1 Modele Dynamiczne 0.1.1 Wprowadzenie Często konkretne działanie czy zjawisko ekonomiczne nie tylko zależy od bieżących wartości pewnych wskaźników - zmiennych objaśniających modelu, ale również od

0.1 Modele Dynamiczne 0.1.1 Wprowadzenie Często konkretne działanie czy zjawisko ekonomiczne nie tylko zależy od bieżących wartości pewnych wskaźników - zmiennych objaśniających modelu, ale również od

Ekonometria egzamin 06/03/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 06/03/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 06/03/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Ekonometria egzamin 07/03/2018

imię, nazwisko, nr indeksu: Ekonometria egzamin 07/03/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 07/03/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Metoda najmniejszych kwadratów

Model ekonometryczny Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między poziomem wykształcenia a wysokością zarobków Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między

Model ekonometryczny Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między poziomem wykształcenia a wysokością zarobków Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między

Ekonometria. Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Kointegracja. Jakub Mućk

Ekonometria Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 5 & 6 Szaeregi czasowe 1

Ekonometria Modelowanie szeregów czasowych. Stacjonarność. Testy pierwiastka jednostkowego. Modele ARDL. Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 5 & 6 Szaeregi czasowe 1

REGRESJA I KORELACJA MODEL REGRESJI LINIOWEJ MODEL REGRESJI WIELORAKIEJ. Analiza regresji i korelacji

Statystyka i opracowanie danych Ćwiczenia 5 Izabela Olejarczyk - Wożeńska AGH, WIMiIP, KISIM REGRESJA I KORELACJA MODEL REGRESJI LINIOWEJ MODEL REGRESJI WIELORAKIEJ MODEL REGRESJI LINIOWEJ Analiza regresji

Statystyka i opracowanie danych Ćwiczenia 5 Izabela Olejarczyk - Wożeńska AGH, WIMiIP, KISIM REGRESJA I KORELACJA MODEL REGRESJI LINIOWEJ MODEL REGRESJI WIELORAKIEJ MODEL REGRESJI LINIOWEJ Analiza regresji

Własności statystyczne regresji liniowej. Wykład 4

Własności statystyczne regresji liniowej Wykład 4 Plan Własności zmiennych losowych Normalna regresja liniowa Własności regresji liniowej Literatura B. Hansen (2017+) Econometrics, Rozdział 5 Własności

Własności statystyczne regresji liniowej Wykład 4 Plan Własności zmiennych losowych Normalna regresja liniowa Własności regresji liniowej Literatura B. Hansen (2017+) Econometrics, Rozdział 5 Własności

Stanisław Cichocki Natalia Nehrebecka. Zajęcia 11-12

Stanisław Cichocki Natalia Nehrebecka Zajęcia 11-12 1. Zmienne pominięte 2. Zmienne nieistotne 3. Obserwacje nietypowe i błędne 4. Współliniowość - Mamy 2 modele: y X u 1 1 (1) y X X 1 1 2 2 (2) - Potencjalnie

Stanisław Cichocki Natalia Nehrebecka Zajęcia 11-12 1. Zmienne pominięte 2. Zmienne nieistotne 3. Obserwacje nietypowe i błędne 4. Współliniowość - Mamy 2 modele: y X u 1 1 (1) y X X 1 1 2 2 (2) - Potencjalnie

3. Modele tendencji czasowej w prognozowaniu

II Modele tendencji czasowej w prognozowaniu 1 Składniki szeregu czasowego W teorii szeregów czasowych wyróżnia się zwykle następujące składowe szeregu czasowego: a) składowa systematyczna; b) składowa

II Modele tendencji czasowej w prognozowaniu 1 Składniki szeregu czasowego W teorii szeregów czasowych wyróżnia się zwykle następujące składowe szeregu czasowego: a) składowa systematyczna; b) składowa

Ekonometria. Weryfikacja liniowego modelu jednorównaniowego. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Weryfikacja liniowego modelu jednorównaniowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 2 Weryfikacja liniowego modelu jednorównaniowego 1 / 28 Agenda 1 Estymator

Ekonometria Weryfikacja liniowego modelu jednorównaniowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 2 Weryfikacja liniowego modelu jednorównaniowego 1 / 28 Agenda 1 Estymator

Mikroekonometria 3. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 3 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.hedonic.dta przygotuj model oszacowujący wartość kosztów zewnętrznych rolnictwa 1. Przeprowadź regresję objaśniającą

Mikroekonometria 3 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.hedonic.dta przygotuj model oszacowujący wartość kosztów zewnętrznych rolnictwa 1. Przeprowadź regresję objaśniającą

Estymacja parametrów modeli liniowych oraz ocena jakości dopasowania modeli do danych empirycznych

Estymacja parametrów modeli liniowych oraz ocena jakości dopasowania modeli do danych empirycznych 3.1. Estymacja parametrów i ocena dopasowania modeli z jedną zmienną 23. Właściciel komisu w celu zbadania

Estymacja parametrów modeli liniowych oraz ocena jakości dopasowania modeli do danych empirycznych 3.1. Estymacja parametrów i ocena dopasowania modeli z jedną zmienną 23. Właściciel komisu w celu zbadania

0.1 Modele Dynamiczne

0.1 Modele Dynamiczne 0.1.1 Wprowadzenie Często konkretne działanie czy zjawisko ekonomiczne nie tylko zależy od bieżących wartości pewnych wskaźników - zmiennych objaśniających modelu, ale również od

0.1 Modele Dynamiczne 0.1.1 Wprowadzenie Często konkretne działanie czy zjawisko ekonomiczne nie tylko zależy od bieżących wartości pewnych wskaźników - zmiennych objaśniających modelu, ale również od

WIELKA SGH-OWA POWTÓRKA ZE STATYSTYKI REGRESJA LINIOWA

WIELKA SGH-OWA POWTÓRKA ZE STATYSTYKI REGRESJA LINIOWA Powtórka Powtórki Kowiariancja cov xy lub c xy - kierunek zależności Współczynnik korelacji liniowej Pearsona r siła liniowej zależności Istotność

WIELKA SGH-OWA POWTÓRKA ZE STATYSTYKI REGRESJA LINIOWA Powtórka Powtórki Kowiariancja cov xy lub c xy - kierunek zależności Współczynnik korelacji liniowej Pearsona r siła liniowej zależności Istotność

Testy własności składnika losowego Testy formy funkcyjnej. Diagnostyka modelu. Część 2. Diagnostyka modelu

Część 2 Test Durbina-Watsona Test Durbina-Watsona Weryfikowana hipoteza H 0 : cov(ε t, ε t 1 ) = 0 H 1 : cov(ε t, ε t 1 ) 0 Test Durbina-Watsona Weryfikowana hipoteza H 0 : cov(ε t, ε t 1 ) = 0 H 1 : cov(ε

Część 2 Test Durbina-Watsona Test Durbina-Watsona Weryfikowana hipoteza H 0 : cov(ε t, ε t 1 ) = 0 H 1 : cov(ε t, ε t 1 ) 0 Test Durbina-Watsona Weryfikowana hipoteza H 0 : cov(ε t, ε t 1 ) = 0 H 1 : cov(ε

Mikroekonometria 5. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 5 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.hedonic.dta przygotuj model oszacowujący wartość kosztów zewnętrznych rolnictwa 1. Przeprowadź regresję objaśniającą

Mikroekonometria 5 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.hedonic.dta przygotuj model oszacowujący wartość kosztów zewnętrznych rolnictwa 1. Przeprowadź regresję objaśniającą

Na podstawie danych dotyczacych rocznych wydatków na pizze oszacowano parametry poniższego modelu:

Zadanie 1. Oszacowano model ekonometryczny liczby narodzin dzieci (w tys.) w Polsce w latach 2000 2010 w zależnosci od średniego rocznego wynagrodzenia (w ujęciu realnym, PLN), stopy bezrobocia (w punktach

Zadanie 1. Oszacowano model ekonometryczny liczby narodzin dzieci (w tys.) w Polsce w latach 2000 2010 w zależnosci od średniego rocznego wynagrodzenia (w ujęciu realnym, PLN), stopy bezrobocia (w punktach

Egzamin z ekonometrii wersja IiE, MSEMat Pytania teoretyczne

Egzamin z ekonometrii wersja IiE, MSEMat 31-01-2014 Pytania teoretyczne 1. Podać postać przekształcenia Boxa-Coxa i wyjaśnić, do czego jest stosowane w ekonometrii. 2. Wyjaśnić, jakie korzyści i niebezpieczeństwa

Egzamin z ekonometrii wersja IiE, MSEMat 31-01-2014 Pytania teoretyczne 1. Podać postać przekształcenia Boxa-Coxa i wyjaśnić, do czego jest stosowane w ekonometrii. 2. Wyjaśnić, jakie korzyści i niebezpieczeństwa

Ekonometria egzamin wersja Informatyka i Ekonometria 29/01/08

imię, nazwisko, nr indeksu: Ekonometria egzamin wersja Informatyka i Ekonometria 29/0/08. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz

imię, nazwisko, nr indeksu: Ekonometria egzamin wersja Informatyka i Ekonometria 29/0/08. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz

Egzamin z ekonometrii wersja IiE, MSEMAT

Pytania teoretyczne Egzamin z ekonometrii wersja IiE, MSEMAT 08-02-2017 1. W jaki sposób przeprowadzamy test Chowa? 2. Pokazać, że jest nieobciążonym estymatorem. 3. Udowodnić, że w modelu ze stałą TSSESS+RSS.

Pytania teoretyczne Egzamin z ekonometrii wersja IiE, MSEMAT 08-02-2017 1. W jaki sposób przeprowadzamy test Chowa? 2. Pokazać, że jest nieobciążonym estymatorem. 3. Udowodnić, że w modelu ze stałą TSSESS+RSS.

Stosowana Analiza Regresji

prostej Stosowana Wykład I 5 Października 2011 1 / 29 prostej Przykład Dane trees - wyniki pomiarów objętości (Volume), średnicy (Girth) i wysokości (Height) pni drzew. Interesuje nas zależność (o ile

prostej Stosowana Wykład I 5 Października 2011 1 / 29 prostej Przykład Dane trees - wyniki pomiarów objętości (Volume), średnicy (Girth) i wysokości (Height) pni drzew. Interesuje nas zależność (o ile

ANALIZA REGRESJI WIELOKROTNEJ. Zastosowanie statystyki w bioinżynierii Ćwiczenia 8

ANALIZA REGRESJI WIELOKROTNEJ Zastosowanie statystyki w bioinżynierii Ćwiczenia 8 ZADANIE 1A 1. Irysy: Sprawdź zależność długości płatków korony od ich szerokości Utwórz wykres punktowy Wyznacz współczynnik

ANALIZA REGRESJI WIELOKROTNEJ Zastosowanie statystyki w bioinżynierii Ćwiczenia 8 ZADANIE 1A 1. Irysy: Sprawdź zależność długości płatków korony od ich szerokości Utwórz wykres punktowy Wyznacz współczynnik

Czasowy wymiar danych

Problem autokorelacji Model regresji dla szeregów czasowych Model regresji dla szeregów czasowych y t = X t β + ε t Zasadnicze różnice 1 Budowa prognoz 2 Problem stabilności parametrów 3 Problem autokorelacji

Problem autokorelacji Model regresji dla szeregów czasowych Model regresji dla szeregów czasowych y t = X t β + ε t Zasadnicze różnice 1 Budowa prognoz 2 Problem stabilności parametrów 3 Problem autokorelacji

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Przykład 2. Stopa bezrobocia

Przykład 2 Stopa bezrobocia Stopa bezrobocia. Komentarz: model ekonometryczny stopy bezrobocia w Polsce jest modelem nieliniowym autoregresyjnym. Podobnie jak model podaŝy pieniądza zbudowany został w

Przykład 2 Stopa bezrobocia Stopa bezrobocia. Komentarz: model ekonometryczny stopy bezrobocia w Polsce jest modelem nieliniowym autoregresyjnym. Podobnie jak model podaŝy pieniądza zbudowany został w

Statystyka matematyczna i ekonometria

Statystyka matematyczna i ekonometria Wykład 9 Anna Skowrońska-Szmer lato 2016/2017 Ekonometria (Gładysz B., Mercik J., Modelowanie ekonometryczne. Studium przypadku, Wydawnictwo PWr., Wrocław 2004.) 2

Statystyka matematyczna i ekonometria Wykład 9 Anna Skowrońska-Szmer lato 2016/2017 Ekonometria (Gładysz B., Mercik J., Modelowanie ekonometryczne. Studium przypadku, Wydawnictwo PWr., Wrocław 2004.) 2

Ekonometria ćwiczenia 3. Prowadzący: Sebastian Czarnota

Ekonometria ćwiczenia 3 Prowadzący: Sebastian Czarnota Strona - niezbędnik http://sebastianczarnota.com/sgh/ Normalność rozkładu składnika losowego Brak normalności rozkładu nie odbija się na jakości otrzymywanych

Ekonometria ćwiczenia 3 Prowadzący: Sebastian Czarnota Strona - niezbędnik http://sebastianczarnota.com/sgh/ Normalność rozkładu składnika losowego Brak normalności rozkładu nie odbija się na jakości otrzymywanych

2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Sprawdzanie założeń przyjętych o modelu (etap IIIC przyjętego schematu modelowania regresyjnego) 1. Szum 2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Sprawdzanie założeń przyjętych o modelu (etap IIIC przyjętego schematu modelowania regresyjnego) 1. Szum 2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

1.9 Czasowy wymiar danych

1.9 Czasowy wymiar danych Do tej pory rozpatrywaliśmy jedynie modele tworzone na podstawie danych empirycznych pochodzących z prób przekrojowych. Teraz zajmiemy się zagadnieniem budowy modeli regresji,

1.9 Czasowy wymiar danych Do tej pory rozpatrywaliśmy jedynie modele tworzone na podstawie danych empirycznych pochodzących z prób przekrojowych. Teraz zajmiemy się zagadnieniem budowy modeli regresji,

MODELE LINIOWE. Dr Wioleta Drobik

MODELE LINIOWE Dr Wioleta Drobik MODELE LINIOWE Jedna z najstarszych i najpopularniejszych metod modelowania Zależność między zbiorem zmiennych objaśniających, a zmienną ilościową nazywaną zmienną objaśnianą

MODELE LINIOWE Dr Wioleta Drobik MODELE LINIOWE Jedna z najstarszych i najpopularniejszych metod modelowania Zależność między zbiorem zmiennych objaśniających, a zmienną ilościową nazywaną zmienną objaśnianą

Uogólniona Metoda Momentów

Uogólniona Metoda Momentów Momenty z próby daż a do momentów teoretycznych (Prawo Wielkich Liczb) plim 1 n y i = E (y) n i=1 Klasyczna Metoda Momentów (M M) polega na szacowaniu momentów teoretycznych

Uogólniona Metoda Momentów Momenty z próby daż a do momentów teoretycznych (Prawo Wielkich Liczb) plim 1 n y i = E (y) n i=1 Klasyczna Metoda Momentów (M M) polega na szacowaniu momentów teoretycznych

ZESTAW 5 FUNKCJA PRODUKCJI. MODEL SOLOWA (Z ROZSZERZENIAMI)

") ZESTAW 5 FUNKCJA PRODUKCJI. MODEL SOLOWA (Z ROZSZERZENIAMI) Zadanie 5.1 Dla podanych funkcji produkcji sprawdź, czy spełniają one warunki stawiane neoklasycznym funkcjom produkcji. Jeśli tak, zapisz je

ZESTAW 5 FUNKCJA PRODUKCJI. MODEL SOLOWA (Z ROZSZERZENIAMI) Zadanie 5.1 Dla podanych funkcji produkcji sprawdź, czy spełniają one warunki stawiane neoklasycznym funkcjom produkcji. Jeśli tak, zapisz je

Diagnostyka w Pakiecie Stata

Karol Kuhl Zgodnie z twierdzeniem Gaussa-Markowa, estymator MNK w KMRL jest liniowym estymatorem efektywnym i nieobciążonym, co po angielsku opisuje się za pomocą wyrażenia BLUE Best Linear Unbiased Estimator.

Karol Kuhl Zgodnie z twierdzeniem Gaussa-Markowa, estymator MNK w KMRL jest liniowym estymatorem efektywnym i nieobciążonym, co po angielsku opisuje się za pomocą wyrażenia BLUE Best Linear Unbiased Estimator.