Stanisław Cichocki. Natalia Nehrebecka

|

|

|

- Seweryna Rosińska

- 6 lat temu

- Przeglądów:

Transkrypt

1 Stanisław Cichocki Natalia Nehrebecka 1

cross-sectional correlation d) Testowanie")

2 Diagnostyka a) Test RESET b) Test Jarque-Bera c) Testowanie heteroskedastyczności a) groupwise heteroscedasticity b) cross-sectional correlation d) Testowanie autokorelacji 2

3 W celu sprawdzenia poprawności formy funkcyjnej modelu stosuje się test RESET (ang. Regression Specification Error Test), którego hipoteza zerowa zakłada liniową formę modelu. ============================================================================== *** REgression Specification Error Tests (RESET) - Model= (xtre) ============================================================================== Ho: Model is Specified - Ha: Model is Misspecified * Ramsey Specification ResetF Test - Ramsey RESETF1 Test: Y= X Yh2 = P-Value > F(1, 196) Ramsey RESETF2 Test: Y= X Yh2 Yh3 = P-Value > F(2, 195) Ramsey RESETF3 Test: Y= X Yh2 Yh3 Yh4 = P-Value > F(3, 194)

4 Test Jarque-Bera zakłada, że rozkład błędów losowych zachowuje się zgodnie z założeniami rozkładu normalnego. Jednocześnie hipoteza alternatywna mówi o braku normalności rozkładu Observed Bootstrap Normal-based Coef. Std. Err. z P> z [95% Conf. Interval] Skewness_e Kurtosis_e Skewness_u Kurtosis_u Joint test for Normality on e: chi2(2) = 8.79 Prob > chi2 = Joint test for Normality on u: chi2(2) = 1.23 Prob > chi2 =

5 W modelu Random Effects zakładaliśmy, że Var ε = σ ε 2 I Var u = σ u 2 I W modelu Fixed Effects zakładaliśmy, że Var ε = σ ε 2 I 5

zmiennością wariancji efektów indywidualnych.")

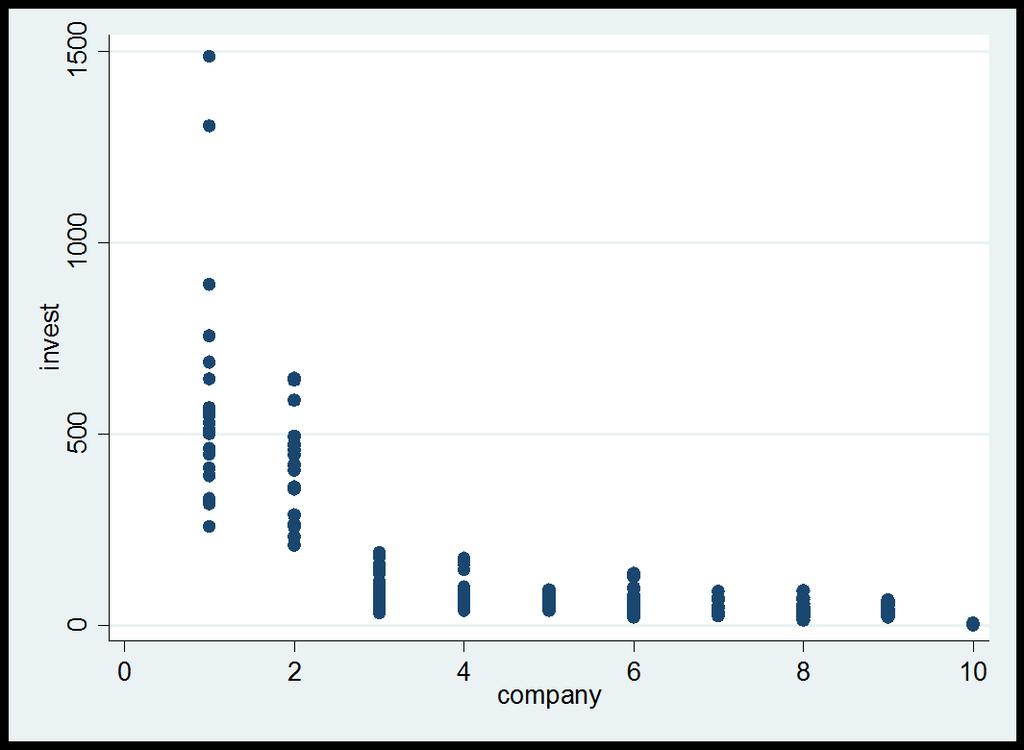

6 groupwise heteroscedasticity macierze Ω i są różne dla poszczególnych jednostek, co może być spowodowane zmiennością wariancji czysto losowego składnika lub (w modelu random effects) zmiennością wariancji efektów indywidualnych. Ω = Ω 0 0 Ω vs Ω = Ω Ω N 6

7 7

8 8

9 1. Podstawowym testem wykrywającym występowanie heteroskedastyczności błędów losowych jest test mnożników Lagrange a. Dysponując resztami z modelu z ograniczeniami (restricted), czyli zakładającej homoskedastyczność LM = T i ( σ 2 i 2 σ 2 1)2 i Statystyka testowa: χ 2 (N 1) 9

10 2. Wstawiając estymatory uzyskane analogicznie na podstawie reszt z modelu bez ograniczeń (FGLS), otrzymamy statystykę Walda: W = T i 2 i ( σ2 σ i 2 1)2 Statystyka testowa: χ 2 (N) 10

11 3. I wreszcie, estymując oba modele za pomocą metody największej wiarygodności (lub iteracyjnej FGLS) i znajdując σ 2 z restricted model oraz σ i 2 z unrestricted model, możemy obliczyć statystykę testu ilorazu wiarygodności: LR = NT i ln σ 2 i T i ln σ i 2 Statystyka testowa: χ 2 (N 1) Niestety, wszystkie trzy statystyki są wrażliwe na założenie o normalności reszt. 11

12 Likelihood-ratio test LR chi2(9) = (Assumption: homosk nested in hetero) Prob > chi2 =

13 W przypadku braku spełnienia założenia dotyczącego rozkładu normalnego reszt stosuje się skorygowaną statystykę Walda: gdzie: σ 2 i = 1 T i 2 T i t=1 eit σ 2 = 1 N i σ i 2 W = N ( σi 2 σ 2 ) 2 V i i=1 T i 1 V i = (e 2 T i (T i 1) it σ 2 i ) 2 t=1 Statystyka krytyczna: χ 2 (N) 13

14 Modified Wald test for groupwise heteroskedasticity in fixed effect regression model H0: sigma(i)^2 = sigma^2 for all i chi2 (10) = 1.7e+07 Prob>chi2 =

= 28.31 corr(u_i, Xb) = -0.1517 Prob > F = 0.0001 (Std. Err.")

15 Fixed-effects (within) regression Number of obs = 200 Group variable: company Number of groups = 10 R-sq: Obs per group: within = min = 20 between = avg = 20.0 overall = max = 20 F(2,9) = corr(u_i, Xb) = Prob > F = (Std. Err. adjusted for 10 clusters in company) Robust invest Coef. Std. Err. t P> t [95% Conf. Interval] mvalue kstock _cons sigma_u sigma_e rho (fraction of variance due to u_i)

= ρ ij Ω = Ω 1 0 0 Ω N")

16 cross-sectional correlation w macierzy blokowej Ω poza przekątną występują macierze niezerowe; sytuację taką najczęściej opisuje się poprzez współczynnik korelacji równoczesnych realizacji czystego zaburzenia losowego Cov(ε it, ε jt ) = ρ ij Ω = Ω Ω N 16

17 1. Test mnożnika Lagrange a Breucha-Pagana będzie miał postać: LM T N i2 i1 2 r ij j1 gdzie r ij, to współczynniki korelacji reszt miedzy obiektami i-tym i j-tym uzyskanymi z oszacowania UMNK (ze względu na założenie stałości parametrów strukturalnych względem obiektów). 2 N N 1 Statystyka krytyczna: χ 2 H 0 : brak korelacji międzygrupowej UWAGA! stosować gdy duże T i małe N 17

18 Correlation matrix of residuals: e1 e2 e3 e4 e5 e6 e7 e8 e9 e e e e e e e e e e e10 e Breusch-Pagan LM test of independence: chi2(45) = , Pr = Based on 20 complete observations over panel units 18

19 2. Testy Pesarana, Friedmana i Freesa Test Pesarana Cov(ε it, ε jt ) = ρ ij Statystyka testowa: CD = 2T N(N 1) N 1 N i=1 j=i+1 ρ ij W przypadku paneli niezbilansowanych: CD = Test Friedmana r ij = r ji = t=1 T Statystyka testowa: R ave = 2 N(N 1) r i,t (T+1/2) r j,t (T+1/2) T t=1 r i,t (T+1/2) 2 2T N(N 1) N 1 N i=1 j=i+1 N 1 N i=1 j=i+1 r ij T ij ρ ij Test Freesa Statystyka testowa: R ave 2 = 2 N(N 1) N 1 N 2 i=1 j=i+1 r ij 19

20 Pesaran's test of cross sectional independence = 4.661, Pr =

21 Cross-sectional time-series FGLS regression Coefficients: generalized least squares Panels: heteroskedastic with cross-sectional correlation Correlation: no autocorrelation Estimated covariances = 55 Number of obs = 200 Estimated autocorrelations = 0 Number of groups = 10 Estimated coefficients = 3 Time periods = 20 Wald chi2(2) = Prob > chi2 = invest Coef. Std. Err. z P> z [95% Conf. Interval] mvalue kstock _cons

22 mogą wystąpić np. procesy autoregresyjne i/lub średniej ruchomej. Cov(ε it, ε is ) = ρ ts 22

23 Kolejnym ważnym zagadnieniem jest możliwość wystąpienia autokorelacji składnika losowego. Dla modelu RE stosuje się Test wykorzystujący test mnożników Lagrange a. Hipoteza zerowa zakłada brak występowania efektów losowych oraz brak autokorelacji pierwszego rzędu składników czysto losowych: ρ współczynnik autokorelacji składników czysto losowych 23

24 Tests for the error component model: invest[company,t] = Xb + u[company] + v[company,t] v[company,t] = lambda v[company,(t-1)] + e[company,t] Estimated results: Var sd = sqrt(var) invest e u Tests: Serial Correlation: ALM(lambda=0) = Pr>chi2(1) = Joint Test: LM(Var(u)=0,lambda=0) = Pr>chi2(2) =

25 Testujemy autokorelację testem Woolridge a (krótkie panele) H0: brak autokorelacji pierwszego rzędu H1: występuje autokorelacja pierwszego rzędu Rozwiązanie (gdy autokorelacja typu AR(1) jedynym problemem): estymatory uwzględniające taką strukturę składnika losowego uogólnione modele z zakłóceniem AR(1): 25

26 Wooldridge test for autocorrelation in panel data H0: no first-order autocorrelation F( 1, 9) = Prob > F =

27 Cross-sectional time-series FGLS regression Coefficients: generalized least squares Panels: heteroskedastic with cross-sectional correlation Correlation: common AR(1) coefficient for all panels (0.9261) Estimated covariances = 55 Number of obs = 200 Estimated autocorrelations = 1 Number of groups = 10 Estimated coefficients = 3 Time periods = 20 Wald chi2(2) = Prob > chi2 = invest Coef. Std. Err. z P> z [95% Conf. Interval] mvalue kstock _cons

28 Dziękuję za uwagę 28

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Wprowadzenie do danych panelowych a) Charakterystyka danych panelowych b) Zalety i ograniczenia 2. Modele ekonometryczne danych panelowych a) Model efektów nieobserwowalnych

Stanisław Cichocki Natalia Nehrebecka 1 1. Wprowadzenie do danych panelowych a) Charakterystyka danych panelowych b) Zalety i ograniczenia 2. Modele ekonometryczne danych panelowych a) Model efektów nieobserwowalnych

Stanisław Cichocki. Natalia Nehrebecka. Wykład 10

Stanisław Cichocki Natalia Nehrebecka Wykład 10 1 1. Testy diagnostyczne Testowanie prawidłowości formy funkcyjnej: test RESET Testowanie normalności składników losowych: test Jarque-Berra Testowanie stabilności

Stanisław Cichocki Natalia Nehrebecka Wykład 10 1 1. Testy diagnostyczne Testowanie prawidłowości formy funkcyjnej: test RESET Testowanie normalności składników losowych: test Jarque-Berra Testowanie stabilności

Testy własności składnika losowego Testy formy funkcyjnej. Diagnostyka modelu. Część 2. Diagnostyka modelu

Część 2 Test Durbina-Watsona Test Durbina-Watsona Weryfikowana hipoteza H 0 : cov(ε t, ε t 1 ) = 0 H 1 : cov(ε t, ε t 1 ) 0 Test Durbina-Watsona Weryfikowana hipoteza H 0 : cov(ε t, ε t 1 ) = 0 H 1 : cov(ε

Część 2 Test Durbina-Watsona Test Durbina-Watsona Weryfikowana hipoteza H 0 : cov(ε t, ε t 1 ) = 0 H 1 : cov(ε t, ε t 1 ) 0 Test Durbina-Watsona Weryfikowana hipoteza H 0 : cov(ε t, ε t 1 ) = 0 H 1 : cov(ε

Stanisław Cichocki. Natalia Nehrebecka. Wykład 13

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Autokorelacja Konsekwencje Testowanie autokorelacji 2. Metody radzenia sobie z heteroskedastycznością i autokorelacją Uogólniona Metoda Najmniejszych

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Autokorelacja Konsekwencje Testowanie autokorelacji 2. Metody radzenia sobie z heteroskedastycznością i autokorelacją Uogólniona Metoda Najmniejszych

Stanisław Cichocki. Natalia Nehrebecka. Wykład 12

Stanisław Cichocki Natalia Nehrebecka Wykład 1 1 1. Testy diagnostyczne Testowanie stabilności parametrów modelu: test Chowa. Heteroskedastyczność Konsekwencje Testowanie heteroskedastyczności 1. Testy

Stanisław Cichocki Natalia Nehrebecka Wykład 1 1 1. Testy diagnostyczne Testowanie stabilności parametrów modelu: test Chowa. Heteroskedastyczność Konsekwencje Testowanie heteroskedastyczności 1. Testy

Diagnostyka w Pakiecie Stata

Karol Kuhl Zgodnie z twierdzeniem Gaussa-Markowa, estymator MNK w KMRL jest liniowym estymatorem efektywnym i nieobciążonym, co po angielsku opisuje się za pomocą wyrażenia BLUE Best Linear Unbiased Estimator.

Karol Kuhl Zgodnie z twierdzeniem Gaussa-Markowa, estymator MNK w KMRL jest liniowym estymatorem efektywnym i nieobciążonym, co po angielsku opisuje się za pomocą wyrażenia BLUE Best Linear Unbiased Estimator.

Wprowadzenie Testy własności składnika losowego. Diagnostyka modelu. Część 1. Diagnostyka modelu

Część 1 Testy i ich rodzaje Statystyka NR 2 Cel testowania Testy i ich rodzaje Statystyka NR 2 Cel testowania Testy małej próby Testy i ich rodzaje Statystyka NR 2 Cel testowania Testy małej próby Testy

Część 1 Testy i ich rodzaje Statystyka NR 2 Cel testowania Testy i ich rodzaje Statystyka NR 2 Cel testowania Testy małej próby Testy i ich rodzaje Statystyka NR 2 Cel testowania Testy małej próby Testy

Natalia Nehrebecka Stanisław Cichocki. Wykład 10

Natalia Nehrebecka Stanisław Cichocki Wykład 10 1 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Natalia Nehrebecka Stanisław Cichocki Wykład 10 1 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Egzamin z ekonometrii

Pytania teoretyczne Egzamin z ekonometrii 22.06.2012 1. Podaj ogólną postać modeli DL i ADL 2. Wyjaśnij jak należy rozumieć przyczynowość w sensie Grangera i jak jest testowana. 3. Jakie są wady liniowego

Pytania teoretyczne Egzamin z ekonometrii 22.06.2012 1. Podaj ogólną postać modeli DL i ADL 2. Wyjaśnij jak należy rozumieć przyczynowość w sensie Grangera i jak jest testowana. 3. Jakie są wady liniowego

Heteroskedastyczość w szeregach czasowyh

Heteroskedastyczość w szeregach czasowyh Czesto zakłada się, że szeregi czasowe wykazuja autokorelację ae sa homoskedastyczne W rzeczywistości jednak często wariancja zmienia się w czasie Dobrym przykładem

Heteroskedastyczość w szeregach czasowyh Czesto zakłada się, że szeregi czasowe wykazuja autokorelację ae sa homoskedastyczne W rzeczywistości jednak często wariancja zmienia się w czasie Dobrym przykładem

Diagnostyka w Pakiecie Stata

Karol Kuhl Zgodnie z twierdzeniem Gaussa-Markowa, estymator MNK w KMRL jest liniowym estymatorem efektywnym i nieobciążonym, co po angielsku opisuje się za pomocą wyrażenia BLUE Best Linear Unbiased Estimator.

Karol Kuhl Zgodnie z twierdzeniem Gaussa-Markowa, estymator MNK w KMRL jest liniowym estymatorem efektywnym i nieobciążonym, co po angielsku opisuje się za pomocą wyrażenia BLUE Best Linear Unbiased Estimator.

Egzamin z ekonometrii IiE

Pytania teoretyczne Egzamin z ekonometrii IiE 22.06.2012 1. Kiedy selekcja próby jest problemem i jaki model można stosować w przypadku samoselekcji próby? 2. Jakie są konieczne założenia, by estymator

Pytania teoretyczne Egzamin z ekonometrii IiE 22.06.2012 1. Kiedy selekcja próby jest problemem i jaki model można stosować w przypadku samoselekcji próby? 2. Jakie są konieczne założenia, by estymator

1. Pokaż, że estymator MNW parametru β ma postać β = nieobciążony. Znajdź estymator parametru σ 2.

Zadanie 1 Niech y t ma rozkład logarytmiczno normalny o funkcji gęstości postaci [ ] 1 f (y t ) = y exp (ln y t β ln x t ) 2 t 2πσ 2 2σ 2 Zakładamy, że x t jest nielosowe a y t są nieskorelowane w czasie.

Zadanie 1 Niech y t ma rozkład logarytmiczno normalny o funkcji gęstości postaci [ ] 1 f (y t ) = y exp (ln y t β ln x t ) 2 t 2πσ 2 2σ 2 Zakładamy, że x t jest nielosowe a y t są nieskorelowane w czasie.

TEST STATYSTYCZNY. Jeżeli hipotezę zerową odrzucimy na danym poziomie istotności, to odrzucimy ją na każdym większym poziomie istotności.

TEST STATYSTYCZNY Testem statystycznym nazywamy regułę postępowania rozstrzygająca, przy jakich wynikach z próby hipotezę sprawdzaną H 0 należy odrzucić, a przy jakich nie ma podstaw do jej odrzucenia.

TEST STATYSTYCZNY Testem statystycznym nazywamy regułę postępowania rozstrzygająca, przy jakich wynikach z próby hipotezę sprawdzaną H 0 należy odrzucić, a przy jakich nie ma podstaw do jej odrzucenia.

Ekonometria dla IiE i MSEMat Z12

Ekonometria dla IiE i MSEMat Z12 Rafał Woźniak Faculty of Economic Sciences, University of Warsaw Warszawa, 09-01-2017 Test RESET Ramsey a W pierwszym etapie estymujemy współczynniki regresji w modelu:

Ekonometria dla IiE i MSEMat Z12 Rafał Woźniak Faculty of Economic Sciences, University of Warsaw Warszawa, 09-01-2017 Test RESET Ramsey a W pierwszym etapie estymujemy współczynniki regresji w modelu:

Ekonometria Ćwiczenia 19/01/05

Oszacowano regresję stopy bezrobocia (unemp) na wzroście realnego PKB (pkb) i stopie inflacji (cpi) oraz na zmiennych zero-jedynkowych związanymi z kwartałami (season). Regresję przeprowadzono na danych

Oszacowano regresję stopy bezrobocia (unemp) na wzroście realnego PKB (pkb) i stopie inflacji (cpi) oraz na zmiennych zero-jedynkowych związanymi z kwartałami (season). Regresję przeprowadzono na danych

Dr Łukasz Goczek. Uniwersytet Warszawski

Dr Łukasz Goczek Uniwersytet Warszawski Penn World Table PWT 6.3 Alan Heston, Robert Summers and Bettina Aten, Penn World Table Version 6.3, Center for International Comparisons of Production, Income and

Dr Łukasz Goczek Uniwersytet Warszawski Penn World Table PWT 6.3 Alan Heston, Robert Summers and Bettina Aten, Penn World Table Version 6.3, Center for International Comparisons of Production, Income and

Testowanie hipotez statystycznych

Część 2 Hipoteza złożona Testowanie hipotez łącznych Zapis matematyczny Rozkład statystyki testowej Hipoteza łączna H 0 : Rβ = q Hipoteza złożona Testowanie hipotez łącznych Zapis matematyczny Rozkład

Część 2 Hipoteza złożona Testowanie hipotez łącznych Zapis matematyczny Rozkład statystyki testowej Hipoteza łączna H 0 : Rβ = q Hipoteza złożona Testowanie hipotez łącznych Zapis matematyczny Rozkład

Stanisław Cichocki. Natalia Nehrebecka. Wykład 12

Stanisław Cichocki Natalia Nehrebecka Wykład 12 1 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne 2. Autokorelacja o Testowanie autokorelacji 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne

Stanisław Cichocki Natalia Nehrebecka Wykład 12 1 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne 2. Autokorelacja o Testowanie autokorelacji 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne

Czasowy wymiar danych

Problem autokorelacji Model regresji dla szeregów czasowych Model regresji dla szeregów czasowych y t = X t β + ε t Zasadnicze różnice 1 Budowa prognoz 2 Problem stabilności parametrów 3 Problem autokorelacji

Problem autokorelacji Model regresji dla szeregów czasowych Model regresji dla szeregów czasowych y t = X t β + ε t Zasadnicze różnice 1 Budowa prognoz 2 Problem stabilności parametrów 3 Problem autokorelacji

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Natalia Nehrebecka Stanisław Cichocki. Wykład 10

Natalia Nehrebecka Stanisław Cichocki Wykład 10 1 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Natalia Nehrebecka Stanisław Cichocki Wykład 10 1 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Wprowadzenie Model ARMA Sezonowość Prognozowanie Model regresji z błędami ARMA. Modele ARMA

Ważną klasę modeli dynamicznych stanowią modele ARMA(p, q) Ważną klasę modeli dynamicznych stanowią modele ARMA(p, q) Modele tej klasy są modelami ateoretycznymi Ważną klasę modeli dynamicznych stanowią

Ważną klasę modeli dynamicznych stanowią modele ARMA(p, q) Ważną klasę modeli dynamicznych stanowią modele ARMA(p, q) Modele tej klasy są modelami ateoretycznymi Ważną klasę modeli dynamicznych stanowią

Egzamin z ekonometrii wersja IiE, MSEMAT

Egzamin z ekonometrii wersja IiE, MSEMAT 04-02-2016 Pytania teoretyczne 1. Za pomocą jakiego testu weryfikowana jest normalność składnika losowego? Jakiemu założeniu KMRL odpowiada w tym teście? Jakie

Egzamin z ekonometrii wersja IiE, MSEMAT 04-02-2016 Pytania teoretyczne 1. Za pomocą jakiego testu weryfikowana jest normalność składnika losowego? Jakiemu założeniu KMRL odpowiada w tym teście? Jakie

1.8 Diagnostyka modelu

1.8 Diagnostyka modelu Dotychczas zajmowaliśmy się własnościami estymatorów przy spełnionych założeniach KMRL. W praktyce nie zawsze spełnione są wszystkie założenia modelu. Jeżeli któreś z nich nie jest

1.8 Diagnostyka modelu Dotychczas zajmowaliśmy się własnościami estymatorów przy spełnionych założeniach KMRL. W praktyce nie zawsze spełnione są wszystkie założenia modelu. Jeżeli któreś z nich nie jest

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

6 Modele wyborów dyskretnych dla danych panelowych

6 Modele wyborów dyskretnych dla danych panelowych Dane do notatek są danymi do podręcznika Cameron & Trivedi (2008), pochodzą z artykułu Deb i Triverdi (2002). Przedmiotem badania jest eksperyment związany

6 Modele wyborów dyskretnych dla danych panelowych Dane do notatek są danymi do podręcznika Cameron & Trivedi (2008), pochodzą z artykułu Deb i Triverdi (2002). Przedmiotem badania jest eksperyment związany

Autokorelacja i heteroskedastyczność

Autokorelacja i heteroskedastyczność Założenie o braku autokorelacji Cov (ε i, ε j ) = E (ε i ε j ) = 0 dla i j Oczekiwana wielkość elementu losowego nie zależy od wielkości elementu losowego dla innych

Autokorelacja i heteroskedastyczność Założenie o braku autokorelacji Cov (ε i, ε j ) = E (ε i ε j ) = 0 dla i j Oczekiwana wielkość elementu losowego nie zależy od wielkości elementu losowego dla innych

Ekonometria egzamin semestr drugi 14/06/09

imię, nazwisko, nr indeksu: Ekonometria egzamin semestr drugi 14/06/09 1. Przed przystąpieniem do pisania egzaminu należy podpisać wszystkie kartki arkusza egzaminacyjnego (na dole w przewidzianym miejscu).

imię, nazwisko, nr indeksu: Ekonometria egzamin semestr drugi 14/06/09 1. Przed przystąpieniem do pisania egzaminu należy podpisać wszystkie kartki arkusza egzaminacyjnego (na dole w przewidzianym miejscu).

Modele warunkowej heteroscedastyczności

Teoria Przykład - zwroty z WIG Niskie koszty transakcyjne Teoria Przykład - zwroty z WIG Niskie koszty transakcyjne Racjonalne oczekiwania inwestorów P t = E(P t+1 I t ) 1 + R (1) Teoria Przykład - zwroty

Teoria Przykład - zwroty z WIG Niskie koszty transakcyjne Teoria Przykład - zwroty z WIG Niskie koszty transakcyjne Racjonalne oczekiwania inwestorów P t = E(P t+1 I t ) 1 + R (1) Teoria Przykład - zwroty

Stanisław Cichocki. Natalia Nehrebecka. Wykład 14

Stanisław Cichocki Natalia Nehrebecka Wykład 14 1 1.Problemy z danymi Współliniowość 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji Metody radzenia sobie z heteroskedastycznością

Stanisław Cichocki Natalia Nehrebecka Wykład 14 1 1.Problemy z danymi Współliniowość 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji Metody radzenia sobie z heteroskedastycznością

Stanisław Cichocki Natalia Nehrebecka. Zajęcia 8

Stanisław Cichocki Natalia Nehrebecka Zajęcia 8 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Stanisław Cichocki Natalia Nehrebecka Zajęcia 8 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Ekonometria. Ćwiczenia nr 3. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Ćwiczenia nr 3 Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 3 Własności składnika losowego 1 / 18 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4 Jakub Mućk

Ekonometria Ćwiczenia nr 3 Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 3 Własności składnika losowego 1 / 18 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4 Jakub Mućk

Ekonometria egzamin 02/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 0/0/0. Egzamin trwa 90 minut.. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu. Złamanie

imię, nazwisko, nr indeksu: Ekonometria egzamin 0/0/0. Egzamin trwa 90 minut.. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu. Złamanie

1 Modele ADL - interpretacja współczynników

1 Modele ADL - interpretacja współczynników ZADANIE 1.1 Dany jest proces DL następującej postaci: y t = µ + β 0 x t + β 1 x t 1 + ε t. 1. Wyjaśnić, jaka jest intepretacja współczynników β 0 i β 1. 2. Pokazać

1 Modele ADL - interpretacja współczynników ZADANIE 1.1 Dany jest proces DL następującej postaci: y t = µ + β 0 x t + β 1 x t 1 + ε t. 1. Wyjaśnić, jaka jest intepretacja współczynników β 0 i β 1. 2. Pokazać

Zbiór pyta«zaawansowanej ekonometrii. c Rafaª Wo¹niak 1

Zbiór pyta«zaawansowanej ekonometrii. c Rafaª Wo¹niak 1 Zadanie 2 Wykorzystuj c zbiór danych crime.dta z ksi»ki Principles of Econometrics, R. Carter Hill, William E. Griths, Guay C. Lim, Wydanie 3, Wiley,

Zbiór pyta«zaawansowanej ekonometrii. c Rafaª Wo¹niak 1 Zadanie 2 Wykorzystuj c zbiór danych crime.dta z ksi»ki Principles of Econometrics, R. Carter Hill, William E. Griths, Guay C. Lim, Wydanie 3, Wiley,

Stanisław Cichocki Natalia Nehrebecka. Wykład 7

Stanisław Cichocki Natalia Nehrebecka Wykład 7 1 1. Metoda Największej Wiarygodności MNW 2. Założenia MNW 3. Własności estymatorów MNW 4. Testowanie hipotez w MNW 2 1. Metoda Największej Wiarygodności

Stanisław Cichocki Natalia Nehrebecka Wykład 7 1 1. Metoda Największej Wiarygodności MNW 2. Założenia MNW 3. Własności estymatorów MNW 4. Testowanie hipotez w MNW 2 1. Metoda Największej Wiarygodności

Analiza czynników wpływających na poziom stopy Ŝyciowej

Analiza czynników wpływających na poziom stopy Ŝyciowej Praca zaliczeniowa z ekonometrii Michał Galera Łukasz Siara gr 302 Warszawa 2007 Spis Treści I. Wstęp...2 II. Baza danych...4 III. Budowa modelu...5

Analiza czynników wpływających na poziom stopy Ŝyciowej Praca zaliczeniowa z ekonometrii Michał Galera Łukasz Siara gr 302 Warszawa 2007 Spis Treści I. Wstęp...2 II. Baza danych...4 III. Budowa modelu...5

Natalia Nehrebecka. 18 maja 2010

Natalia Nehrebecka 18 maja 2010 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów 5. Testowanie

Natalia Nehrebecka 18 maja 2010 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów 5. Testowanie

Egzamin z ekonometrii wersja ogólna Pytania teoretyczne

Egzamin z ekonometrii wersja ogólna 08-02-2017 Pytania teoretyczne 1. Za pomocą którego testu testujemy stabilność parametrów? Jakiemu założeniu KMRL odpowiada H0 w tym teście? Jaka jest hipoteza alternatywna

Egzamin z ekonometrii wersja ogólna 08-02-2017 Pytania teoretyczne 1. Za pomocą którego testu testujemy stabilność parametrów? Jakiemu założeniu KMRL odpowiada H0 w tym teście? Jaka jest hipoteza alternatywna

Ekonometria egzamin 31/01/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 31/01/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 31/01/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Wprowadzenie Modele o opóźnieniach rozłożonych Modele autoregresyjne o opóźnieniach rozłożonych. Modele dynamiczne.

opisują kształtowanie się zjawiska w czasie opisują kształtowanie się zjawiska w czasie Najważniejszymi zastosowaniami modeli dynamicznych są opisują kształtowanie się zjawiska w czasie Najważniejszymi

opisują kształtowanie się zjawiska w czasie opisują kształtowanie się zjawiska w czasie Najważniejszymi zastosowaniami modeli dynamicznych są opisują kształtowanie się zjawiska w czasie Najważniejszymi

Problem równoczesności w MNK

Problem równoczesności w MNK O problemie równoczesności mówimy, gdy występuje korelacja między wartościa oczekiwana ε i i równoczesnym x i Model liniowy y = Xβ + ε, E (u) = 0 Powiedzmy, że występuje w

Problem równoczesności w MNK O problemie równoczesności mówimy, gdy występuje korelacja między wartościa oczekiwana ε i i równoczesnym x i Model liniowy y = Xβ + ε, E (u) = 0 Powiedzmy, że występuje w

Egzamin z ekonometrii wersja ogolna

Egzamin z ekonometrii wersja ogolna 04-02-2016 Pytania teoretyczne 1. Wymienić założenia Klasycznego Modelu Regresji Liniowej (KMRL). 2. Wyprowadzić estymator MNK dla modelu z wieloma zmiennymi objaśniającymi.

Egzamin z ekonometrii wersja ogolna 04-02-2016 Pytania teoretyczne 1. Wymienić założenia Klasycznego Modelu Regresji Liniowej (KMRL). 2. Wyprowadzić estymator MNK dla modelu z wieloma zmiennymi objaśniającymi.

Stanisław Cichocki. Natalia Nehrebecka. Wykład 9

Stanisław Cichocki Natalia Nehrebecka Wykład 9 1 1. Dodatkowe założenie KMRL 2. Testowanie hipotez prostych Rozkład estymatora b Testowanie hipotez prostych przy użyciu statystyki t 3. Przedziały ufności

Stanisław Cichocki Natalia Nehrebecka Wykład 9 1 1. Dodatkowe założenie KMRL 2. Testowanie hipotez prostych Rozkład estymatora b Testowanie hipotez prostych przy użyciu statystyki t 3. Przedziały ufności

Ekonometria. Własności składnika losowego. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Własności składnika losowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 3 Własności składnika losowego 1 / 31 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4

Ekonometria Własności składnika losowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 3 Własności składnika losowego 1 / 31 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4

Analiza Szeregów Czasowych. Egzamin

Analiza Szeregów Czasowych Egzamin 12-06-2018 Zadanie 1: Zadanie 2: Zadanie 3: Zadanie 4: / 12 pkt. / 12 pkt. / 12 pkt. / 14 pkt. Projekt zaliczeniowy: Razem: / 100 pkt. / 50 pkt. Regulamin egzaminu 1.

Analiza Szeregów Czasowych Egzamin 12-06-2018 Zadanie 1: Zadanie 2: Zadanie 3: Zadanie 4: / 12 pkt. / 12 pkt. / 12 pkt. / 14 pkt. Projekt zaliczeniowy: Razem: / 100 pkt. / 50 pkt. Regulamin egzaminu 1.

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów 5. Testowanie

Stanisław Cichocki Natalia Nehrebecka 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów 5. Testowanie

Egzamin z ekonometrii wersja IiE, MSEMAT

Pytania teoretyczne Egzamin z ekonometrii wersja IiE, MSEMAT 08-02-2017 1. W jaki sposób przeprowadzamy test Chowa? 2. Pokazać, że jest nieobciążonym estymatorem. 3. Udowodnić, że w modelu ze stałą TSSESS+RSS.

Pytania teoretyczne Egzamin z ekonometrii wersja IiE, MSEMAT 08-02-2017 1. W jaki sposób przeprowadzamy test Chowa? 2. Pokazać, że jest nieobciążonym estymatorem. 3. Udowodnić, że w modelu ze stałą TSSESS+RSS.

Egzamin z ekonometrii - wersja ogólna

Egzamin z ekonometrii - wersja ogólna 06-02-2019 Regulamin egzaminu 1. Egzamin trwa 90 min. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Egzamin z ekonometrii - wersja ogólna 06-02-2019 Regulamin egzaminu 1. Egzamin trwa 90 min. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Heteroscedastyczność. Zjawisko heteroscedastyczności Uogólniona Metoda Najmniejszych Kwadratów Stosowalna Metoda Najmniejszych Kwadratów

Formy heteroscedastyczności Własności estymatorów MNK wydatki konsumpcyjne 0 10000 20000 30000 40000 14.4 31786.08 dochód rozporz¹dzalny Zródlo: Obliczenia wlasne, dane BBGD 2004 Formy heteroscedastyczności

Formy heteroscedastyczności Własności estymatorów MNK wydatki konsumpcyjne 0 10000 20000 30000 40000 14.4 31786.08 dochód rozporz¹dzalny Zródlo: Obliczenia wlasne, dane BBGD 2004 Formy heteroscedastyczności

Ekonometria egzamin 07/03/2018

imię, nazwisko, nr indeksu: Ekonometria egzamin 07/03/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 07/03/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Jednowskaźnikowy model Sharpe`a

Uniwersytet Warszawski Wydział Nauk Ekonomicznych Milena Jamroziak i Paweł Androszczuk Model ekonometryczny Jednowskaźnikowy model Sharpe`a dla akcji Amici Praca zaliczeniowa napisana pod kierunkiem mgr

Uniwersytet Warszawski Wydział Nauk Ekonomicznych Milena Jamroziak i Paweł Androszczuk Model ekonometryczny Jednowskaźnikowy model Sharpe`a dla akcji Amici Praca zaliczeniowa napisana pod kierunkiem mgr

Metody Ekonometryczne

Metody Ekonometryczne Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Metody Ekonometyczne Wykład 4 Uogólniona Metoda Najmniejszych Kwadratów (GLS) 1 / 19 Outline 1 2 3 Jakub Mućk Metody Ekonometyczne

Metody Ekonometryczne Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Metody Ekonometyczne Wykład 4 Uogólniona Metoda Najmniejszych Kwadratów (GLS) 1 / 19 Outline 1 2 3 Jakub Mućk Metody Ekonometyczne

Stanisław Cichocki. Natalia Nehrebecka. Wykład 13

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Testowanie autokorelacji 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji 3.Problemy z danymi Zmienne pominięte

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Testowanie autokorelacji 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji 3.Problemy z danymi Zmienne pominięte

Ekonometria egzamin 02/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 02/02/2011 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 02/02/2011 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Definicja danych panelowych Typy danych panelowych Modele dla danych panelowych. Dane panelowe. Część 1. Dane panelowe

Część 1 to dane, które jednocześnie posiadają cechy danych przekrojowych i szeregów czasowych to dane, które jednocześnie posiadają cechy danych przekrojowych i szeregów czasowych Czyli obserwujemy te

Część 1 to dane, które jednocześnie posiadają cechy danych przekrojowych i szeregów czasowych to dane, które jednocześnie posiadają cechy danych przekrojowych i szeregów czasowych Czyli obserwujemy te

Przyczynowość Kointegracja. Kointegracja. Kointegracja

korelacja a związek o charakterze przyczynowo-skutkowym korelacja a związek o charakterze przyczynowo-skutkowym Przyczynowość w sensie Grangera Zmienna x jest przyczyną w sensie Grangera zmiennej y jeżeli

korelacja a związek o charakterze przyczynowo-skutkowym korelacja a związek o charakterze przyczynowo-skutkowym Przyczynowość w sensie Grangera Zmienna x jest przyczyną w sensie Grangera zmiennej y jeżeli

Egzamin z ekonometrii wersja IiE, MSEMAT

Egzamin z ekonometrii wersja IiE, MSEMAT 02022015 Pytania teoretyczne 1. Podać treść twierdzenia GaussaMarkowa i wyjaśnić jego znaczenie. 2. Za pomocą jakich testów testuje się autokorelację? Jakiemu założeniu

Egzamin z ekonometrii wersja IiE, MSEMAT 02022015 Pytania teoretyczne 1. Podać treść twierdzenia GaussaMarkowa i wyjaśnić jego znaczenie. 2. Za pomocą jakich testów testuje się autokorelację? Jakiemu założeniu

Dr Łukasz Goczek. Uniwersytet Warszawski

Dr Łukasz Goczek Uniwersytet Warszawski 10000 2000 4000 6000 8000 M3 use C:\Users\as\Desktop\Money.dta, clear format t %tm (oznaczamy tsset t tsline M3 0 1960m1 1970m1 1980m1 1990m1 2000m1 2010m1 t tsline

Dr Łukasz Goczek Uniwersytet Warszawski 10000 2000 4000 6000 8000 M3 use C:\Users\as\Desktop\Money.dta, clear format t %tm (oznaczamy tsset t tsline M3 0 1960m1 1970m1 1980m1 1990m1 2000m1 2010m1 t tsline

Ekonometria egzamin 01/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 01/02/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 01/02/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Ekonometria egzamin wersja Informatyka i Ekonometria 26/06/08

imię, nazwisko, nr indeksu: Ekonometria egzamin wersja Informatyka i Ekonometria 26/06/08 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz

imię, nazwisko, nr indeksu: Ekonometria egzamin wersja Informatyka i Ekonometria 26/06/08 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz

Natalia Neherbecka. 11 czerwca 2010

Natalia Neherbecka 11 czerwca 2010 1 1. Konsekwencje heteroskedastyczności i autokorelacji 2. Uogólniona MNK 3. Stosowalna Uogólniona MNK 4. Odporne macierze wariancji i kowariancji b 2 1. Konsekwencje

Natalia Neherbecka 11 czerwca 2010 1 1. Konsekwencje heteroskedastyczności i autokorelacji 2. Uogólniona MNK 3. Stosowalna Uogólniona MNK 4. Odporne macierze wariancji i kowariancji b 2 1. Konsekwencje

Ekonometria egzamin 06/03/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 06/03/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 06/03/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

KORELACJA 1. Wykres rozrzutu ocena związku między zmiennymi X i Y. 2. Współczynnik korelacji Pearsona

KORELACJA 1. Wykres rozrzutu ocena związku między zmiennymi X i Y 2. Współczynnik korelacji Pearsona 3. Siła i kierunek związku między zmiennymi 4. Korelacja ma sens, tylko wtedy, gdy związek między zmiennymi

KORELACJA 1. Wykres rozrzutu ocena związku między zmiennymi X i Y 2. Współczynnik korelacji Pearsona 3. Siła i kierunek związku między zmiennymi 4. Korelacja ma sens, tylko wtedy, gdy związek między zmiennymi

Wpływ wprowadzenia wspólnej waluty do obiegu gotówkowego na zmiany w poziomie cen krajów strefy euro

Wpływ wprowadzenia wspólnej waluty do obiegu gotówkowego na zmiany w poziomie cen krajów strefy euro Karolina Konopczak NBP, Biuro ds. Integracji ze Strefą Euro Marek Rozkrut NBP, Biuro ds. Integracji

Wpływ wprowadzenia wspólnej waluty do obiegu gotówkowego na zmiany w poziomie cen krajów strefy euro Karolina Konopczak NBP, Biuro ds. Integracji ze Strefą Euro Marek Rozkrut NBP, Biuro ds. Integracji

Metody Ekonometryczne

Metody Ekonometryczne Niesferyczność macierzy wariancji kowariancji składnika losowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Metody Ekonometyczne Wykład 3 Niesferyczność macierzy wariancji

Metody Ekonometryczne Niesferyczność macierzy wariancji kowariancji składnika losowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Metody Ekonometyczne Wykład 3 Niesferyczność macierzy wariancji

2.2 Autokorelacja Wprowadzenie

2.2 Autokorelacja 2.2.1 Wprowadzenie Przy wyprowadzaniu estymatorów Klasycznego Modelu Regresji Liniowej (KMRL) zakładaliśmy, że są spełnione założenia Gaussa-Markowa, tzn. składniki losowe są homoscedastyczne

2.2 Autokorelacja 2.2.1 Wprowadzenie Przy wyprowadzaniu estymatorów Klasycznego Modelu Regresji Liniowej (KMRL) zakładaliśmy, że są spełnione założenia Gaussa-Markowa, tzn. składniki losowe są homoscedastyczne

Szacowanie modeli wielowartościowych w pakiecie STATA

Szacowanie modeli wielowartościowych w pakiecie STATA Uniwersytet Warszawski Wydział Nauk Ekonomicznych 25 kwietnia 2007 W badaniach ekonomicznych i społecznych często odpowiedzi na pytania są kodowane

Szacowanie modeli wielowartościowych w pakiecie STATA Uniwersytet Warszawski Wydział Nauk Ekonomicznych 25 kwietnia 2007 W badaniach ekonomicznych i społecznych często odpowiedzi na pytania są kodowane

Właściwości testu Jarque-Bera gdy w danych występuje obserwacja nietypowa.

Właściwości testu Jarque-Bera gdy w danych występuje obserwacja nietypowa. Paweł Strawiński Uniwersytet Warszawski Wydział Nauk Ekonomicznych 16 stycznia 2006 Streszczenie W artykule analizowane są właściwości

Właściwości testu Jarque-Bera gdy w danych występuje obserwacja nietypowa. Paweł Strawiński Uniwersytet Warszawski Wydział Nauk Ekonomicznych 16 stycznia 2006 Streszczenie W artykule analizowane są właściwości

2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Sprawdzanie założeń przyjętych o modelu (etap IIIC przyjętego schematu modelowania regresyjnego) 1. Szum 2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Sprawdzanie założeń przyjętych o modelu (etap IIIC przyjętego schematu modelowania regresyjnego) 1. Szum 2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 2 3 1. Wprowadzenie do danych panelowych a) Charakterystyka danych panelowych b) Zalety i ograniczenia 2. Modele ekonometryczne danych panelowych a) Model efektów

Stanisław Cichocki Natalia Nehrebecka 1 2 3 1. Wprowadzenie do danych panelowych a) Charakterystyka danych panelowych b) Zalety i ograniczenia 2. Modele ekonometryczne danych panelowych a) Model efektów

Modele wielorównaniowe (forma strukturalna)

") Modele wielorównaniowe (forma strukturalna) Formę strukturalna modelu o G równaniach AY t = BX t + u t, gdzie Y t = [y 1t,..., y Gt ] X t = [x 1t,..., x Kt ] u t = [u 1t,..., u Gt ] E (u t ) = 0 Var (u

Modele wielorównaniowe (forma strukturalna) Formę strukturalna modelu o G równaniach AY t = BX t + u t, gdzie Y t = [y 1t,..., y Gt ] X t = [x 1t,..., x Kt ] u t = [u 1t,..., u Gt ] E (u t ) = 0 Var (u

Testowanie hipotez statystycznych

round Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 13 grudnia 2014 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

round Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 13 grudnia 2014 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

1 Metoda Najmniejszych Kwadratów (MNK) 2 Interpretacja parametrów modelu. 3 Klasyczny Model Regresji Liniowej (KMRL)

2 Interpretacja parametrów modelu. 3 Klasyczny Model Regresji Liniowej (KMRL)") 1 Metoda Najmniejszych Kwadratów (MNK) 1. Co to jest zmienna endogeniczna, a co to zmienne egzogeniczna? 2. Podaj postać macierzy obserwacji dla modelu y t = a + bt + ε t 3. Co to jest wartość dopasowana,

1 Metoda Najmniejszych Kwadratów (MNK) 1. Co to jest zmienna endogeniczna, a co to zmienne egzogeniczna? 2. Podaj postać macierzy obserwacji dla modelu y t = a + bt + ε t 3. Co to jest wartość dopasowana,

Ekonometria dla IiE i MSEMat Z7

Ekonometria dla IiE i MSEMat Z7 Rafał Woźniak Faculty of Economic Sciences, University of Warsaw Warszawa, 21-11-2016 Na podstawie zbioru danych cps_small.dat z książki Principles of Econometrics oszacowany

Ekonometria dla IiE i MSEMat Z7 Rafał Woźniak Faculty of Economic Sciences, University of Warsaw Warszawa, 21-11-2016 Na podstawie zbioru danych cps_small.dat z książki Principles of Econometrics oszacowany

Testowanie hipotez statystycznych

Testowanie hipotez statystycznych Wyk lad 8 Natalia Nehrebecka Stanis law Cichocki 29 listopada 2015 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Testowanie hipotez statystycznych Wyk lad 8 Natalia Nehrebecka Stanis law Cichocki 29 listopada 2015 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Stanisław Cichocki. Natalia Neherbecka. Zajęcia 13

Stanisław Cichocki Natalia Neherbecka Zajęcia 13 1 1. Kryteria informacyjne 2. Testowanie autokorelacji 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych

Stanisław Cichocki Natalia Neherbecka Zajęcia 13 1 1. Kryteria informacyjne 2. Testowanie autokorelacji 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych

Mikroekonometria 3. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 3 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.hedonic.dta przygotuj model oszacowujący wartość kosztów zewnętrznych rolnictwa 1. Przeprowadź regresję objaśniającą

Mikroekonometria 3 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.hedonic.dta przygotuj model oszacowujący wartość kosztów zewnętrznych rolnictwa 1. Przeprowadź regresję objaśniającą

Własności statystyczne regresji liniowej. Wykład 4

Własności statystyczne regresji liniowej Wykład 4 Plan Własności zmiennych losowych Normalna regresja liniowa Własności regresji liniowej Literatura B. Hansen (2017+) Econometrics, Rozdział 5 Własności

Własności statystyczne regresji liniowej Wykład 4 Plan Własności zmiennych losowych Normalna regresja liniowa Własności regresji liniowej Literatura B. Hansen (2017+) Econometrics, Rozdział 5 Własności

Autoregresyjne modele o rozłożonych opóźnieniach - Autoregressive Distributed Lags models

Autoregresyjne modele o rozłożonych opóźnieniach - Autoregressive Distributed Lags models ADL ADL Ogólna postać modelu ADL o p-opóźnieniach zmiennej zależnej i r-opóźnieniach zmiennej/zmiennych objaśniających

Autoregresyjne modele o rozłożonych opóźnieniach - Autoregressive Distributed Lags models ADL ADL Ogólna postać modelu ADL o p-opóźnieniach zmiennej zależnej i r-opóźnieniach zmiennej/zmiennych objaśniających

2.3 Modele nieliniowe

2.3 Modele nieliniowe Do tej pory zajmowaliśmy się modelami liniowymi lub o liniowej formie funkcyjnej i musieliśmy akceptować ich ograniczenia. Metoda Największej Wiarogodności pozwala również na efektywną

2.3 Modele nieliniowe Do tej pory zajmowaliśmy się modelami liniowymi lub o liniowej formie funkcyjnej i musieliśmy akceptować ich ograniczenia. Metoda Największej Wiarogodności pozwala również na efektywną

Natalia Nehrebecka. Wykład 1

Natalia Nehrebecka Wykład 1 1 1. Sprawy organizacyjne Zasady zaliczenia Dwiczenia Literatura 2. Czym zajmuje się ekonometria? 3. Formy danych statystycznych 4. Model ekonometryczny 2 1. Sprawy organizacyjne

Natalia Nehrebecka Wykład 1 1 1. Sprawy organizacyjne Zasady zaliczenia Dwiczenia Literatura 2. Czym zajmuje się ekonometria? 3. Formy danych statystycznych 4. Model ekonometryczny 2 1. Sprawy organizacyjne

Ekonometria egzamin wersja Informatyka i Ekonometria 29/01/08

imię, nazwisko, nr indeksu: Ekonometria egzamin wersja Informatyka i Ekonometria 29/0/08. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz

imię, nazwisko, nr indeksu: Ekonometria egzamin wersja Informatyka i Ekonometria 29/0/08. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz

2 Rozszerzenia MNK. 2.1 Heteroscedastyczność

2 Rozszerzenia MNK 2.1 Heteroscedastyczność 2.1.1 Wprowadzenie Przy wyprowadzaniu estymatorów Klasycznego Modelu Regresji Liniowej (KMRL) zakładaliśmy, że są spełnione założenia Gaussa-Markowa, tzn. składniki

2 Rozszerzenia MNK 2.1 Heteroscedastyczność 2.1.1 Wprowadzenie Przy wyprowadzaniu estymatorów Klasycznego Modelu Regresji Liniowej (KMRL) zakładaliśmy, że są spełnione założenia Gaussa-Markowa, tzn. składniki

Przykład 2. Stopa bezrobocia

Przykład 2 Stopa bezrobocia Stopa bezrobocia. Komentarz: model ekonometryczny stopy bezrobocia w Polsce jest modelem nieliniowym autoregresyjnym. Podobnie jak model podaŝy pieniądza zbudowany został w

Przykład 2 Stopa bezrobocia Stopa bezrobocia. Komentarz: model ekonometryczny stopy bezrobocia w Polsce jest modelem nieliniowym autoregresyjnym. Podobnie jak model podaŝy pieniądza zbudowany został w

Ekonometria egzamin wersja ogólna 17/06/08

imię, nazwisko, nr indeksu: Ekonometria egzamin wersja ogólna 17/06/08 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca

imię, nazwisko, nr indeksu: Ekonometria egzamin wersja ogólna 17/06/08 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca

Stanisław Cihcocki. Natalia Nehrebecka

Stanisław Cihcocki Natalia Nehrebecka 1 1. Kryteria informacyjne 2. Testowanie autokorelacji w modelu 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach

Stanisław Cihcocki Natalia Nehrebecka 1 1. Kryteria informacyjne 2. Testowanie autokorelacji w modelu 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach

Metoda największej wiarogodności

Wprowadzenie Założenia Logarytm funkcji wiarogodności Metoda Największej Wiarogodności (MNW) jest bardziej uniwersalną niż MNK metodą szacowania wartości nieznanych parametrów Wprowadzenie Założenia Logarytm

Wprowadzenie Założenia Logarytm funkcji wiarogodności Metoda Największej Wiarogodności (MNW) jest bardziej uniwersalną niż MNK metodą szacowania wartości nieznanych parametrów Wprowadzenie Założenia Logarytm

Ekonometria. Robert Pietrzykowski.

Ekonometria Robert Pietrzykowski email: robert_pietrzykowski@sggw.pl www.ekonometria.info Na dziś Sprawy bieżące Prowadzący Zasady zaliczenia Konsultacje Inne 2 Sprawy ogólne czyli co nas czeka Zaliczenie

Ekonometria Robert Pietrzykowski email: robert_pietrzykowski@sggw.pl www.ekonometria.info Na dziś Sprawy bieżące Prowadzący Zasady zaliczenia Konsultacje Inne 2 Sprawy ogólne czyli co nas czeka Zaliczenie

Wprowadzenie do teorii ekonometrii. Wykład 1 Warunkowa wartość oczekiwana i odwzorowanie liniowe

Wprowadzenie do teorii ekonometrii Wykład 1 Warunkowa wartość oczekiwana i odwzorowanie liniowe Zajęcia Wykład Laboratorium komputerowe 2 Zaliczenie EGZAMIN (50%) Na egzaminie obowiązują wszystkie informacje

Wprowadzenie do teorii ekonometrii Wykład 1 Warunkowa wartość oczekiwana i odwzorowanie liniowe Zajęcia Wykład Laboratorium komputerowe 2 Zaliczenie EGZAMIN (50%) Na egzaminie obowiązują wszystkie informacje

Wykład 4 Wybór najlepszej procedury. Estymacja parametrów re

Wykład 4 Wybór najlepszej procedury. Estymacja parametrów regresji z wykorzystaniem metody bootstrap. Wrocław, 22.03.2017r Wybór najlepszej procedury - podsumowanie Co nas interesuje przed przeprowadzeniem

Wykład 4 Wybór najlepszej procedury. Estymacja parametrów regresji z wykorzystaniem metody bootstrap. Wrocław, 22.03.2017r Wybór najlepszej procedury - podsumowanie Co nas interesuje przed przeprowadzeniem

Mikroekonometria 2. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 2 Mikołaj Czajkowski Wiktor Budziński STATA wczytywanie danych 1. Import danych do Staty Copy-paste z Excela do edytora danych Import z różnych formatów (File -> Import -> ) me.sleep.txt,

Mikroekonometria 2 Mikołaj Czajkowski Wiktor Budziński STATA wczytywanie danych 1. Import danych do Staty Copy-paste z Excela do edytora danych Import z różnych formatów (File -> Import -> ) me.sleep.txt,

Ćwiczenia IV

Ćwiczenia IV - 17.10.2007 1. Spośród podanych macierzy X wskaż te, których nie można wykorzystać do estymacji MNK parametrów modelu ekonometrycznego postaci y = β 0 + β 1 x 1 + β 2 x 2 + ε 2. Na podstawie

Ćwiczenia IV - 17.10.2007 1. Spośród podanych macierzy X wskaż te, których nie można wykorzystać do estymacji MNK parametrów modelu ekonometrycznego postaci y = β 0 + β 1 x 1 + β 2 x 2 + ε 2. Na podstawie

Value at Risk (VaR) Jerzy Mycielski WNE. Jerzy Mycielski (Institute) Value at Risk (VaR) / 16

Jerzy Mycielski WNE. Jerzy Mycielski (Institute) Value at Risk (VaR) / 16") Value at Risk (VaR) Jerzy Mycielski WNE 2018 Jerzy Mycielski (Institute) Value at Risk (VaR) 2018 1 / 16 Warunkowa heteroskedastyczność O warunkowej autoregresyjnej heteroskedastyczności mówimy, gdy σ

Value at Risk (VaR) Jerzy Mycielski WNE 2018 Jerzy Mycielski (Institute) Value at Risk (VaR) 2018 1 / 16 Warunkowa heteroskedastyczność O warunkowej autoregresyjnej heteroskedastyczności mówimy, gdy σ

Metoda najmniejszych kwadratów

Własności algebraiczne Model liniowy Zapis modelu zarobki = β 0 + β 1 plec + β 2 wiek + ε Oszacowania wartości współczynników zarobki = b 0 + b 1 plec + b 2 wiek + e Model liniowy Tabela: Oszacowania współczynników

Własności algebraiczne Model liniowy Zapis modelu zarobki = β 0 + β 1 plec + β 2 wiek + ε Oszacowania wartości współczynników zarobki = b 0 + b 1 plec + b 2 wiek + e Model liniowy Tabela: Oszacowania współczynników

Stopę zbieżności ciagu zmiennych losowych a n, takiego, że E (a n ) < oznaczamy jako a n = o p (1) prawdopodobieństwa szybciej niż n α.

< oznaczamy jako a n = o p (1) prawdopodobieństwa szybciej niż n α.") Stopy zbieżności Stopę zbieżności ciagu zmiennych losowych a n, takiego, że a n oznaczamy jako a n = o p (1 p 0 a Jeśli n p n α 0, to a n = o p (n α i mówimy a n zbiega według prawdopodobieństwa szybciej

Stopy zbieżności Stopę zbieżności ciagu zmiennych losowych a n, takiego, że a n oznaczamy jako a n = o p (1 p 0 a Jeśli n p n α 0, to a n = o p (n α i mówimy a n zbiega według prawdopodobieństwa szybciej

Testowanie hipotez dla dwóch zmiennych zależnych. Moc testu. Minimalna liczność próby; Regresja prosta; Korelacja Pearsona;

LABORATORIUM 4 Testowanie hipotez dla dwóch zmiennych zależnych. Moc testu. Minimalna liczność próby; Regresja prosta; Korelacja Pearsona; dwie zmienne zależne mierzalne małe próby duże próby rozkład normalny

LABORATORIUM 4 Testowanie hipotez dla dwóch zmiennych zależnych. Moc testu. Minimalna liczność próby; Regresja prosta; Korelacja Pearsona; dwie zmienne zależne mierzalne małe próby duże próby rozkład normalny