MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA

|

|

|

- Aniela Lewandowska

- 10 lat temu

- Przeglądów:

Transkrypt

1 MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA

2 WYKŁAD V PIENIĄDZ Pieniądz i polityka pieniężna Czym jest pieniądz? Podaż pieniądza Zarządzanie portfelem i popyt na aktywa Popyt na pieniądz Prowadzenie polityki pieniężnej

3 WYKŁAD IV PIENIĄDZ Pieniądz i polityka pieniężna Czym jest pieniądz? Podaż pieniądza Agregaty pieniężne System rezerwy ułamkowej i podaż pieniądza Instrumenty polityki pieniężnej Zarządzanie portfelem i popyt na aktywa Popyt na pieniądz Prowadzenie polityki pieniężnej

4 SYSTEM REZERWY UŁAMKOWEJ I PODAŻ PIENIĄDZA Podaż pieniądza jest wielokrotnością bazy pieniężnej 1 Mnożnik pieniężny gdy stopa gotówka-depozyty cu stopa rezerwy-depozyty re

5 cu res STOPA GOTÓWKA-DEPOZYTY I REZERWY- DEPOZYTY W POLSCE

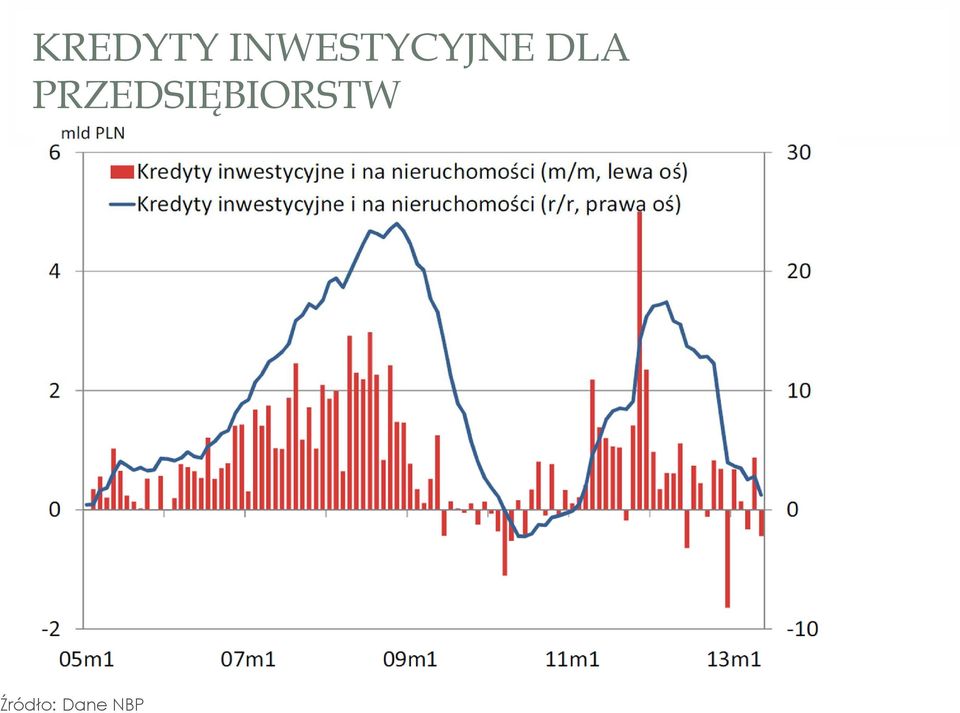

6 KREDYTY INWESTYCYJNE DLA PRZEDSIĘBIORSTW Źródło: Dane NBP

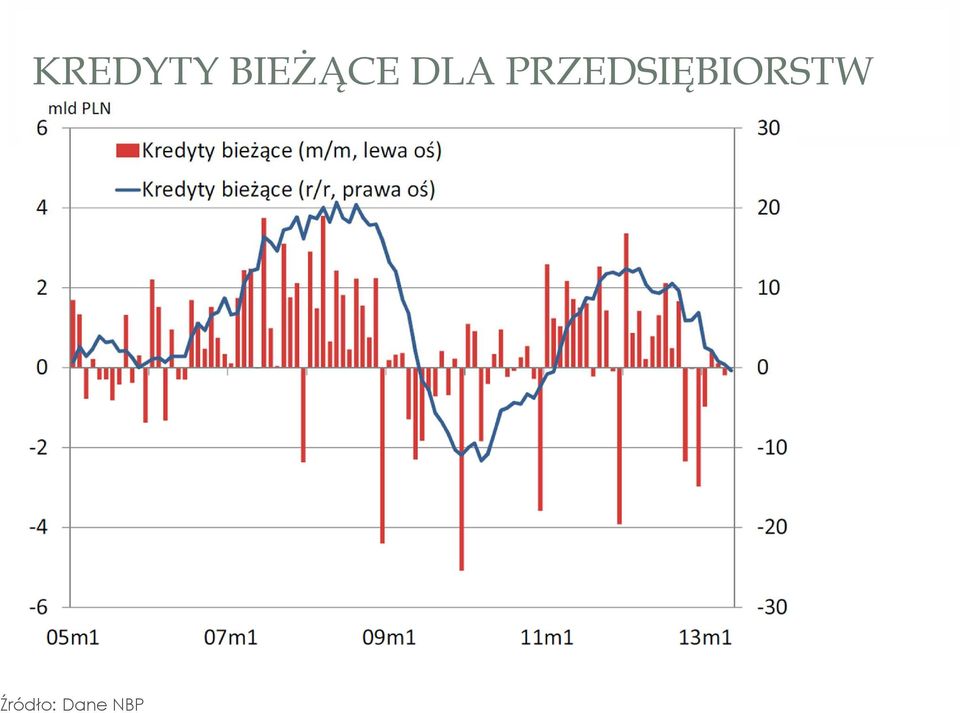

7 KREDYTY BIEŻĄCE DLA PRZEDSIĘBIORSTW Źródło: Dane NBP

8 MIESIĘCZNE PRZYROSTY I ŚREDNIE OPROCENTOWANIE NOWYCH KREDYTÓW ZŁOTOWYCH DLA PRZEDSIĘBIORSTW Źródło: Dane NBP

9 KREDYTY DLA GOSPODARSTW DOMOWYCH Źródło: Dane NBP

10 PRZYROSTY MIESIĘCZNE DEPOZYTÓW BANKOWYCH GOSPODARSTW DOMOWYCH I PRZEDSIĘBIORSTW Źródło: Dane NBP

11 PRZYROSTY MIESIĘCZNE BIEŻĄCYCH I TERMINOWYCH DEPOZYTÓW BANKOWYCH GOSPODARSTW DOMOWYCH Źródło: Dane NBP

12 OPROCENTOWANIE DEPOZYTÓW BANKOWYCH GOSPODARSTW DOMOWYCH I PRZEDSIĘBIORSTW Źródło: Dane NBP

13 PRZYROSTY ROCZNE DEPOZYTÓW BANKOWYCH GOSPODARSTW DOMOWYCH I PRZEDSIĘBIORSTW Źródło: Dane NBP

14 WYKŁAD IV PIENIĄDZ Pieniądz i polityka pieniężna Czym jest pieniądz? Podaż pieniądza Agregaty pieniężne System rezerwy ułamkowej i podaż pieniądza Instrumenty polityki pieniężnej Zarządzanie portfelem i popyt na aktywa Popyt na pieniądz Prowadzenie polityki pieniężnej

15 INSTRUMENTY POLITYKI PIENIĘŻNEJ operacje otwartego rynku, rezerwę obowiązkową, operacje depozytowo-kredytowe.

16 INSTRUMENTY POLITYKI PIENIĘŻNEJ Rezerwa obowiązkowa minimalny poziom rezerw -banki komercyjne muszą utrzymywać jako odsetek depozytów na żądanie. w 2010 r. 71% banków centralnych nie wypłacało odsetek od rezerw. zmiana poziomu rezerwy obowiązkowej nie jest aktywnie używany reakcja banków komercyjnych mogłaby być niepożądana niedokładne narzędzie polityki pieniężnej.

17 PRZEDZIAŁY WARTOŚCI STOPY REZERW OBOWIĄZKOWYCH (RR) I ICH PROCENTOWY UDZIAŁ W GRUPIE 121 BADANYCH BANKÓW CENTRALNYCH (94 BANKÓW W 2008).

18 INSTRUMENTY POLITYKI PIENIĘŻNEJ, POLSKA Wysokość stopy rezerwy obowiązkowej w Polsce ustala Rada Polityki Pieniężnej październik 2003 r. - 3,50% dla wszystkich rodzajów depozytów maj 2009 r. -3%. grudzień 2010 r % wrzesień 2003 r. wszystkie banki pomniejszają naliczoną rezerwę obowiązkową o równowartość 500 tys. euro. Środki rezerwy obowiązkowej od 1 maja 2004 r. są oprocentowane. 1 punkt procentowy obniżki rezerwy obowiązkowej zwiększa możliwość kreacji pieniądza o 6 mld zł

19 INSTRUMENTY POLITYKI PIENIĘŻNEJ Wpływ na podaż pieniądz rezerwowego udzielanie pożyczek bankom komercyjnym ustalanie zestawu warunków odnoszących się do udzielanych pożyczek ustalanie poziomu stopy dyskontowej sygnał dla rynku pieniężnego NBP stopa referencyjna stopa lombardowa stopa depozytowa stopa redyskonta weksli

20 INSTRUMENTY POLITYKI PIENIĘŻNEJ, POLSKA Stopa referencyjna (interwencyjna, repo) minimalna rentowność 7-dniowych bonów pieniężnych emitowanych przez NBP określa minimalną rentowność operacji otwartego rynku polega na zakupie lub sprzedaży krótkoterminowych papierów wartościowych na rynku międzybankowym operacje te wpływają na poziom oprocentowania depozytów na rynku międzybankowym o porównywalnym terminie zapadalności ustala Rada Polityki Pieniężnej Stopa redyskontowa (stopa redyskontowa weksli) cena, po jakiej bank centralny udziela kredytów bankom komercyjnym (kupuje weksle od banków komercyjnych) ustala Rada Polityki Pieniężnej

cena, po jakiej bank centralny udziela kredytów bankom komercyjnym (kupuje weksle od banków komercyjnych) ustala Rada Polityki")

21 INSTRUMENTY POLITYKI PIENIĘŻNEJ, POLSKA Stopa lombardowa (kredyt lombardowy) cena, po której NBP udziela bankom komercyjnym pożyczek pod zastaw papierów wartościowych. kwota kredytu nie może przekroczyć równowartości 85% papierów wartościowych obciążonych zastawem ustala Rada Polityki Pieniężnej Stopa depozytowa oprocentowanie jednodniowych depozytów składanych przez banki komercyjne w banku centralnym ustala Rada Polityki Pieniężnej

22 PODSTAWOWE STOPY PROCENTOWE NBP W LATACH Stopa referencyjna Stopa lombardowa Stopa depozytowa Stopa redyskonta weksli

23 PODSTAWOWE STOPY PROCENTOWE NBP W LATACH Obowiązuje od: Stopa referencyjna Stopa lombardowa Stopa depozytowa Stopa redyskonta weksli

24 INSTRUMENTY POLITYKI PIENIĘŻNEJ Operacje otwartego rynku zakup i sprzedaż papierów wartościowych na rynku pieniężnym narzędzie wygodne i elastyczne. zakup papierów wartościowych - bazy pieniężnej sprzedaż papierów wartościowych - bazy pieniężnej

25 INSTRUMENTY POLITYKI PIENIĘŻNEJ, NBP W 2012 r. były to: operacje podstawowe w postaci regularnej emisji bonów pieniężnych NBP z 7-dniowym z reguły terminem zapadalności operacje dostrajające w postaci emisji bonów pieniężnych o terminach zapadalności krótszych niż operacje podstawowe (1-, 2-, 3-i 4-dniowe).

26 POPYT I PODAŻ NA PRZETARGACH NA BONY PIENIĘŻNE W 2012 R. W 2012 r. Podaż 5,1 bln zł Popyt 4,9 bln zł

27 WYKŁAD IV PIENIĄDZ Pieniądz i polityka pieniężna Czym jest pieniądz? Podaż pieniądza Agregaty pieniężne System rezerwy ułamkowej i podaż pieniądza Instrumenty polityki pieniężnej Cele Banku Centralnego Zarządzanie portfelem i popyt na aktywa Popyt na pieniądz Prowadzenie polityki pieniężnej

28 CELE BANKU CENTRALNEGO Stabilność cen jest dominującym celem banków centralnych. Najczęściej jest to jedyny cel. Inne cele mogą być osiągane, jeśli cel główny nie jest zagrożony: Poziom zatrudnienia Wspieranie polityki rządu Cele związane ze stabilnością systemu finansowego

29 CELE BANKU CENTRALNEGO Dlaczego wysoka stopa wzrostu gospodarczego nie stanowi jednego z celów banku centralnego? M -podaż pieniądza, V -prędkość obiegu pieniądza, P -ogólny poziom cen, Y -realny dochód (PKB) Według ilościowej teorii pieniądza pieniądz jest neutralny w długim okresie. Zmiany w podaży pieniądza wpływają jedynie na zmiany ogólnego poziomu cen w długim okresie.

30 CELE BANKU CENTRALNEGO W krótkim okresie dostosowania cen i płac są powolne. Zmiany w podaży pieniądza mają wpływ na realny dochód. W krótkim okresie polityka pieniężna jest ważnym środkiem do osiągnięcia celu stabilizacji dochodu. w czasie recesji - do stabilizacji dochodu wdrożenie polityki fiskalnej (zmiany podatków i wydatków) wymagają czasochłonnego procesu legislacyjnego. WNIOSEK: Bank centralny musi osiągnąć równowagę między stabilizacją dochodu a stabilizacją inflacji

31 CELE BANKU CENTRALNEGO DODATNI SZOK POPYTOWY P LRAS SRAS Nie ma sprzeczności AD AD Y

32 CELE BANKU CENTRALNEGO UJEMNY SZOK POPYTOWY P LRAS SRAS Nie ma sprzeczności AD AD Y

33 CELE BANKU CENTRALNEGO DODATNI SZOK PODAŻOWY P LRAS SRAS SRAS AD AD Y

34 CELE BANKU CENTRALNEGO UJEMNY SZOK PODAŻOWY P LRAS SRAS SRAS Sprzeczność AD AD Y

35 CELE BANKU CENTRALNEGO UJEMNY SZOK PODAŻOWY P LRAS SRAS SRAS AD AD Y

36 NARODOWY BANK POLSKI Podstawowym celem polityki pieniężnej - utrzymanie stabilnego poziomu cen. niezbędna dozbudowania trwałych fundamentów długofalowego wzrostu gospodarczego. Od 1999r. wrealizacji polityki pieniężnej wykorzystuje się strategię bezpośredniego celu inflacyjnego. Rada Polityki Pieniężnej określa cel inflacyjny. Odpoczątku 2004r. ciągły cel inflacyjny napoziomie 2,5proc. zdopuszczalnym przedziałem wahań +/-1 punkt procentowy.

37 WYKŁAD IV PIENIĄDZ Pieniądz i polityka pieniężna Czym jest pieniądz? Podaż pieniądza Zarządzanie portfelem i popyt na aktywa Popyt na pieniądz Prowadzenie polityki pieniężnej

38 ZARZĄDZANIE PORTFELEM I POPYT NA AKTYWA Decyzje dotyczące składu portfela są podejmowane na podstawie następujących charakterystyk aktywów Oczekiwana stopa zwrotu Ryzyko Płynność Wartość całego portfela zależy od poziomu bogactwa

39 ZARZĄDZANIE PORTFELEM I POPYT NA AKTYWA Oczekiwany zwrot Stopa zwrotu = wzrost wartości aktywów w jednostce czasu Konto bankowe Stopa zwrotu = stopa procentowa Akcje Stopa zwrotu Stopa dywidendy + procentowy wzrost cen akcji Inwestorzy chcą aktywa z najwyższej oczekiwanej stopie zwrotu Zwroty nie są znane z góry, więc ich oczekiwany zwrot jest oszacowywany

40 ZARZĄDZANIE PORTFELEM I POPYT NA AKTYWA Ryzyko stopień niepewności zwrotu z aktywów ludzie nie lubią ryzyka, więc wolą aktywa o niskim ryzyku (inne rzeczy równe) premia za ryzyko: kwota, o którą oczekiwany zysk na ryzykowne aktywa przekracza stopę zwrotu z bezpiecznych aktywów

41 ZARZĄDZANIE PORTFELEM I POPYT NA AKTYWA Płynność łatwość i szybkość, z jaką dany składnik aktywów może być przedmiotem obrotu Pieniądze są bardzo płynne Aktywa takie jak samochody i domy nie są niepłynne, długi czas i duże koszty transakcyjne w handlu nimi Akcje i obligacje są dość płynne Inwestorzy preferują płynne aktywa

42 ZARZĄDZANIE PORTFELEM I POPYT NA AKTYWA Rodzaj aktywów i ich cech Ludzie posiadają różne aktywa, w tym pieniądze, obligacje, akcje, domy i dobra trwałe Pieniądz niski dochód, niskie ryzyko i wysoka płynność Obligacje mają wyższy zwrot niż pieniądze, ale mają większe ryzyko i mniejsze płynność Akcje; wypłaty z dywidendy; moa być zyski i straty, i to znacznie bardziej ryzykowne niż pieniądze Posiadanie małej firmy jest bardzo ryzykowne i nie płynne w ogóle, ale może przynieść bardzo wysoki zwrot Nieruchomości: potencjalne zyski kapitałowe, ale praktycznie niepłynny

43 ZARZĄDZANIE PORTFELEM I POPYT NA AKTYWA, KRYZYS W 2007/2008 Wartość domów na początku XXI w. rosła ceny domów wzrosły domy stawały się coraz bardziej nieosiągalne, prowadząc kredytodawców hipotecznych do tworzenia kredyty subprimedla osób, które zazwyczaj nie kwalifikują się do zakupu domów Większość kredytów subprimemiał regulowane stopy procentowe z początkowo niska stopą procentową, które później podnoszono w procesie zwanym resetem hipotecznych (mortgage reset)

44 ZARZĄDZANIE PORTFELEM I POPYT NA AKTYWA, KRYZYS W 2007/2008 Kryzys na rynku nieruchomości rozpoczął się w 2007r. Tak długo, jak ceny mieszkań rosły, zarówno kredytodawcy i kredytobiorcy kredytów subprime byli przekonani, że kredytobiorcy zawsze mogą sprzedać domy aby spłacić kredyty Ale ceny mieszkań przestały rosnąć banki zaczęły podwyższać standardy, ograniczać kredyty zmniejszenie popytu na mieszkania i ceny mieszkań

45 ZMIANY CEN DOMÓW W USA, Źródło: Federal Housing Finance Agency,

46 ZARZADZANIE PORTFELEM I POPYT NA AKTYWA Z powodu niespłacania kredytów hipotecznych wiele osób straciło swoje domy instytucje finansowe straciły setki miliardów dolarów Kredyty hipoteczne były objęte sekurytyzacją i były częścią papierów wartościowych zabezpieczonych hipoteką wzrost współczynnika niewypłacalności kredytów hipotecznych doprowadziło do kryzysu finansowego jesienią 2008 roku wielu inwestorów jednocześnie próbował sprzedać ryzykowne aktywa, w tym papiery wartościowe zabezpieczone hipoteką

47 ŚREDNIE CENY MIESZKAŃ W SIEDMIU DUŻYCH MIASTACH W POLSCE (GDAŃSK, GDYNIA, KRAKÓW, ŁÓDŹ, POZNAŃ, WARSZAWA, WROCŁAW) Źródło: Obliczenia NBP na podstawie danych transakcyjnych z badania NBP oraz z bazy cen ofertowych PONT Info Nieruchomości

48 LICZBA MIESZKAŃ WPROWADZANYCH NA RYNEK, SPRZEDANYCH I ZNAJDUJĄCYCH SIĘ W OFERCIE Źródło: Dane REAS

49 BUDOWNICTWO MIESZKANIOWE W POLSCE W PIERWSZYCH KWARTAŁACH Źródło: Obliczenia NBP na podstawie danych GUS

50 ZARZADZANIE PORTFELEM I POPYT NA AKTYWA Popyt na aktywa Trade-off między oczekiwaną stopą zwrotu, ryzykiem płynności i terminem spłaty Aktywa o niskim ryzyku i wysokiej płynności, takie jak wpłaty na konto, mają niskie oczekiwane zyski Inwestorzy stosują dywersyfikację: inwestują w różne aktywa, w celu zmniejszenia ryzyka

51 WYKŁAD IV PIENIĄDZ Pieniądz i polityka pieniężna Czym jest pieniądz? Podaż pieniądza Zarządzanie portfelem i popyt na aktywa Popyt na pieniądz Prowadzenie polityki pieniężnej

52 POPYT NA PIENIĄDZ Popyt na pieniądz to ilość aktywów pieniężnych ludzie chcą posiadać w swoim portfelu zależy od oczekiwanego zwrotu, ryzyka i płynności Pieniądz najbardziej płynnych aktywów niska stopa zwrotu decyzja zależy na ile ludzie cenią płynności przeciwko niskim zwrotu pieniędzy

53 POPYT NA PIENIĄDZ Główne zmienne makroekonomiczne, które wpływają na popyt na pieniądz poziom cen realny dochód oprocentowanie

54 POPYT NA PIENIĄDZ Poziom cen Im wyższy poziom cen, tym więcej pieniędzy trzeba na transakcji Ceny są 10 razy wyższe dziś, od tych z 1935 roku, więc potrzeba10 razy więcej pieniędzy na równoważenie tego wzrostu Nominalny popyt pieniędzy proporcjonalny do poziomu cen

55 POPYT NA PIENIĄDZ Realny dochód Im więcej transakcji jest zawieranych, tym więcej pieniędzy trzeba Realny dochód jest głównym wyznacznikiem liczby zawieranych transakcji Ale popyt na pieniądz nie jest proporcjonalny do rzeczywistych dochodów Przy wyższych dochodach jednostek wykorzystanie pieniądze staje się bardziej efektywnie Wraz ze wzrostem finansowego wyrafinowania danego kraju rośnie jego dochód (korzystanie z kredytu i innych aktywów zaawansowanych) Wynik: ze wzrostem realnych dochodów wzrasta zapotrzebowanie na pieniądz ale mniej niż 1-to-1

56 POPYT NA PIENIĄDZ Oprocentowanie Wzrost stopy procentowej lub stopy zwrotu z aktywów niepieniężnych zmniejsza popyt na pieniądz Wzrost oprocentowania pieniędzy zwiększa popyt na pieniądz istnieje wiele aktywów niepieniężnych o różnych stopach procentowych, choć najczęściej w teorii wprowadzone założenie, że dla aktywów niepieniężnych jest tylko jedna nominalna stopa procentowa, i

57 POPYT NA PIENIĄDZ Czynnik Wzrost powoduje Wyjaśnienie Poziom cen Proporcjonalny wzrost Do tych samych transakcji potrzebujemy więcej pieniądza Realny dochód Wzrost Więcej transakcji Realna stopa procentowa Spadek Oczekiwana inflacja Spadek j.w. Oprocentowanie pieniądza Wzrost Wyższy koszt alternatywny Mniejszy koszt alternatywny Bogactwo Wzrost Wartość portfela rośnie Ryzyko Spadek lub wzrost Zależy czy wzrost ryzyka dotyczy innych aktywów, czy pieniądza Płynność innych aktywów Spadek Inne aktywa stają się bardziej atrakcyjne Technologie płatnicze Spadek Mniej pieniądza potrzeba do dokonania wszystkich transakcji.

58 POPYT NA PIENIĄDZ Funkcja popytu na pieniądz, gdzie popyt na pieniądz w ujęciu nominalnym ogólny poziom cen realny dochód nominalne oprocentowanie innych aktywów funkcja uzależniająca popyt na realne zasoby pieniądza od dochodu i stopy procentowej

59 POPYT NA PIENIĄDZ Popyt na pieniądz, funkcja realnej stopy procentowej,, oczekiwanej inflacji,, Popyt na realne zasoby pieniądza :,

60 CZYNNIKI WPŁYWAJĄCE NA POPYT NA PIENIĄDZ Dochodowa elastyczność popytu na pieniądz procentowa zmiana popytu, wynikająca ze wzrostu dochodu o 1%. waha się między 0.5 i 1.3 Elastyczność popytu na pieniądz względem stopy procentowej procentowa zmiana popytu wynikająca ze wzrostu stopy procentowej o 1% (NIE PUNKT). waha się między 0.12 i 0.8

61 POPYT NA PIENIĄDZ - prędkość obiegu pieniądza mierzy, ile pieniędzy "obraca" każdego okresu = nominalny PKB / nominalny zasób pieniądz /

62 POPYT NA PIENIĄDZ Prędkości do M1 i M2 pokazuje dość stabilną prędkość dla M2, niestabilną prędkość dla M1 początku w 1980 roku

63 PRĘDKOŚĆ OBIEGU PIENIĄDZA M1 I M2, USA, Źródło: FRED database of the Federal Reserve Bank of St. Louis, research.stlouisfed.org/ fred2, series M1SL, M2SL, and GDP.

64 POPYT NA PIENIĄDZ Prędkości do M1 i M2 pokazuje dość stabilną prędkość dla M2, niestabilną prędkość dla M1 początku w 1980 roku Wykazana niestabilność w prędkości obiegu pieniądza przekłada na zmiany wzrostu podaży pieniądza

65 STOPY WZROSTU M1 I M2, Source: FRED database of the Federal Reserve Bank of St. Louis, research.stlouisfed.org/ fred2, series M1SL, M2SL, and GDP.

66 WYKŁAD IV PIENIĄDZ Pieniądz i polityka pieniężna Czym jest pieniądz? Podaż pieniądza Zarządzanie portfelem i popyt na aktywa Popyt na pieniądz Prowadzenie polityki pieniężnej

67 REGUŁA STOPY PROCENTOWEJ Spadek podaży pieniądza zmienia równowagę na rynku pieniądza powoduje wzrost stóp procentowych. Wysokie stopy procentowe redukują zagregowany popyt i dochód. Inflacja jest zjawiskiem pieniężnym Ilościowe równanie pieniądza MV = PY można zapisać jako

68 REGUŁA STOPY PROCENTOWEJ Jeśli Vjest stała stopa inflacji równa się różnicy między stopą wzrostu nominalnej podaży pieniądza a stopą wzrostu PKB.

69 REGUŁA STOPY PROCENTOWEJ Polityka kontroli agregatu pieniężnego została zrzucona ze względu na niestabilność popytu na pieniądz.,

70 REGUŁA STOPY PROCENTOWEJ Jeśli Vnie jest stała stopa inflacji równa się tempu wzrostu nominalnej podaży pieniądza minus tempo wzrostu realnego popytu na pieniądz

71 REGUŁA STOPY PROCENTOWEJ Wnioski: Ścisły związek między podażą pieniądza a inflacją zanikł. Prędkość obiegu pieniądza zależy od zmian nominalnej stopy procentowej. Zagregowany popyt i produkcja zależą od realnej stopy procentowej. Kontrola stopy procentowej pozwala bankowi centralnemu osiągnąć swoje cele, tzn. stabilizację dochodu i inflacji.

72 REGUŁA STOPY PROCENTOWEJ Zgodnie z regułą Taylora polityka pieniężna może być opisana jako reakcja stopy procentowej banku centralnego w odpowiedzi na odchylenia: Inflacji od celu ( ) Realnego PKB od potencjalnego PKB (y*) Reguła Taylora! - )+g" -" )

73 REGUŁA STOPY PROCENTOWEJ Jeśli - oraz " -" wtedy bank centralny powinien ustalić Jeśli > to # " $ " to $ Jeśli produkcja jest niższa niż potencjalna, a inflacja wyższa od celu, poziom stopy procentowej zależy od preferencji banku centralnego, h oraz g.

74 REGUŁA STOPY PROCENTOWEJ Im wyższy poziom h, tym większymi podwyżkami stopy procentowej zareaguje bank centralny na wzrost inflacji. Im większa wartość g, tym chętniej bank centralny porzuci stabilizację inflacji, aby osiągnąć stabilizację dochodu. Współczynniki w funkcji reakcji BC są odzwierciedleniem wagi celu stabilizacji dochodu względem stabilizacji wydatków.

WIBOR Stawka referencyjna Polonia Stopa referencyjna Stopa depozytowa Stopa lombardowa

WIBOR (ang. Warsaw Interbank Offered Rate) - referencyjna wysokość oprocentowania kredytów na polskim rynku międzybankowym. Wyznaczana jest jako średnia arytmetyczna wielkości oprocentowania podawanych

WIBOR (ang. Warsaw Interbank Offered Rate) - referencyjna wysokość oprocentowania kredytów na polskim rynku międzybankowym. Wyznaczana jest jako średnia arytmetyczna wielkości oprocentowania podawanych

Pieniądz. Polityka monetarna

Pieniądz. Polityka monetarna Definicja Pieniądz można więc najogólniej zdefiniować jako powszechnie akceptowany w danym kraju środek płatniczy. Istota pieniądza przejawia się w jego funkcjach: środka wymiany

Pieniądz. Polityka monetarna Definicja Pieniądz można więc najogólniej zdefiniować jako powszechnie akceptowany w danym kraju środek płatniczy. Istota pieniądza przejawia się w jego funkcjach: środka wymiany

Polityka monetarna państwa

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

MAKROEKONOMIA 2. Wykład 6. Polityka pieniężna. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 6. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

MAKROEKONOMIA 2 Wykład 6. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

Pieniądz; polityka pieniężna. Joanna Siwińska-Gorzelak

Pieniądz; polityka pieniężna Joanna Siwińska-Gorzelak Pieniądz Pieniądz jest zdefiniowany przez swoje funkcje. Jest: Środkiem wymiany powszechnie akceptowany w transakcjach Środkiem przechowywania wartości

Pieniądz; polityka pieniężna Joanna Siwińska-Gorzelak Pieniądz Pieniądz jest zdefiniowany przez swoje funkcje. Jest: Środkiem wymiany powszechnie akceptowany w transakcjach Środkiem przechowywania wartości

Banki komercyjne utrzymują rezerwę obowiązkową na rachunkach bieżących w NBP albo na specjalnych rachunkach rezerwy obowiązkowej.

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

MAKROEKONOMIA 2. Wykład 7. Polityka pieniężna. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 7. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

MAKROEKONOMIA 2 Wykład 7. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

SYSTEM BANKOWY. Finanse 110630-1165

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

Narodowy Bank Polski. Wykład nr 5

Narodowy Bank Polski Wykład nr 5 NBP podstawy prawne NBP reguluje ustawa z dn.29.08.1997 roku o Narodowym Banku Polskim (Dz.U nr 140 z późn.zm). Cel działalności NBP Podstawowym celem działalności NBP

Narodowy Bank Polski Wykład nr 5 NBP podstawy prawne NBP reguluje ustawa z dn.29.08.1997 roku o Narodowym Banku Polskim (Dz.U nr 140 z późn.zm). Cel działalności NBP Podstawowym celem działalności NBP

Sveriges Riksbank

BANKOWOŚĆ CENTRALNA 1668 - Sveriges Riksbank W 1694 r. powstaje Bank of England, prawie wiek później Banco de Espana (1782), Bank of the United States (1791) czy Banque de France (1800). W XIX wieku powstały

BANKOWOŚĆ CENTRALNA 1668 - Sveriges Riksbank W 1694 r. powstaje Bank of England, prawie wiek później Banco de Espana (1782), Bank of the United States (1791) czy Banque de France (1800). W XIX wieku powstały

POLITYKA FISKALNA PAŃSTWA - pojęcia podstawowe:

POLITYKA FISKALNA PAŃSTWA - pojęcia podstawowe: Budżet państwa plan finansowy zawierający dochody i wydatki państwa zatwierdzany na okres 1 roku przez władze ustawodawcze. Polityka fiskalna (budżetowa)

POLITYKA FISKALNA PAŃSTWA - pojęcia podstawowe: Budżet państwa plan finansowy zawierający dochody i wydatki państwa zatwierdzany na okres 1 roku przez władze ustawodawcze. Polityka fiskalna (budżetowa)

Makroekonomia I ćwiczenia 4 Pieniądz

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Kartkówka Pieniądz Co to jest Inflacja? Zadania Agregaty pieniężne M0 = H = C (gotówka w obiegu) + R (rezerwy) M1 = C + D (wkłady na żądanie)

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Kartkówka Pieniądz Co to jest Inflacja? Zadania Agregaty pieniężne M0 = H = C (gotówka w obiegu) + R (rezerwy) M1 = C + D (wkłady na żądanie)

MAKROEKONOMIA Blok IV. Pieniądz i polityka monetarna

MAKROEKONOMIA Blok IV Pieniądz i polityka monetarna Krótka historia pieniądza 1. Ekwiwalent towary powszechnie uważane przez daną społeczność za najbardziej przydatne (pecunia pecus). 2. Płacidła z reguły

MAKROEKONOMIA Blok IV Pieniądz i polityka monetarna Krótka historia pieniądza 1. Ekwiwalent towary powszechnie uważane przez daną społeczność za najbardziej przydatne (pecunia pecus). 2. Płacidła z reguły

System bankowy i tworzenie wkładów

System bankowy i tworzenie wkładów Wykład nr 4 Wyższa Szkoła Technik Komputerowych i Telekomunikacji w Kielcach 2011-03-29 mgr Wojciech Bugajski 1 Prawo bankowe z dn.27.08.1997 Definicja banku osoba prawna

System bankowy i tworzenie wkładów Wykład nr 4 Wyższa Szkoła Technik Komputerowych i Telekomunikacji w Kielcach 2011-03-29 mgr Wojciech Bugajski 1 Prawo bankowe z dn.27.08.1997 Definicja banku osoba prawna

Ćwiczenia 5, Makroekonomia II, Rozwiązania

Ćwiczenia 5, Makroekonomia II, Rozwiązania Zadanie 1 Załóżmy, że w gospodarce ilość pieniądza rośnie w tempie 5% rocznie, a realne PKB powiększa się w tempie 2,5% rocznie. Ile wyniesie stopa inflacji w

Ćwiczenia 5, Makroekonomia II, Rozwiązania Zadanie 1 Załóżmy, że w gospodarce ilość pieniądza rośnie w tempie 5% rocznie, a realne PKB powiększa się w tempie 2,5% rocznie. Ile wyniesie stopa inflacji w

Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTALANIE WYSOKOŚCI STÓP PROCENTOWYCH PRZEZ NARODOOWY BANK POLSKI

Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTALANIE WYSOKOŚCI STÓP PROCENTOWYCH PRZEZ NARODOOWY BANK POLSKI Art. 227 ust. 1 Konstytucji Centralnym bankiem państwa jest Narodowy Bank

Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTALANIE WYSOKOŚCI STÓP PROCENTOWYCH PRZEZ NARODOOWY BANK POLSKI Art. 227 ust. 1 Konstytucji Centralnym bankiem państwa jest Narodowy Bank

Pieniądz i system bankowy

Pieniądz i system bankowy Pieniądz pewien powszechnie akceptowany towar, który w zależności od sytuacji pełni funkcję: środka wymiany jednostki rozrachunkowej (umożliwia wyrażanie cen i prowadzenie rozliczeń)

Pieniądz i system bankowy Pieniądz pewien powszechnie akceptowany towar, który w zależności od sytuacji pełni funkcję: środka wymiany jednostki rozrachunkowej (umożliwia wyrażanie cen i prowadzenie rozliczeń)

MAKROEKONOMIA 2. Wykład 2. Dynamiczny model DAD/DAS. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 2. Dynamiczny model DAD/DAS Dagmara Mycielska Joanna Siwińska - Gorzelak Plan wykładu Uwzględnienie dynamiki w modelu AD/AS. Modelowanie wpływu zakłóceń lub zmian polityki gospodarczej

MAKROEKONOMIA 2 Wykład 2. Dynamiczny model DAD/DAS Dagmara Mycielska Joanna Siwińska - Gorzelak Plan wykładu Uwzględnienie dynamiki w modelu AD/AS. Modelowanie wpływu zakłóceń lub zmian polityki gospodarczej

Makroekonomia I ćwiczenia 4 Pieniądz

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Przyporządkowanie tematów Pieniądz Co to jest Inflacja? Zadania Wykorzystując informacje z omawianych na zajęciach źródeł danych empirycznych,

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Przyporządkowanie tematów Pieniądz Co to jest Inflacja? Zadania Wykorzystując informacje z omawianych na zajęciach źródeł danych empirycznych,

MAKROEKONOMIA II K A T A R Z Y N A Ś L E D Z I E W S K A

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej Pieniądz i polityka pieniężna WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej Pieniądz i polityka pieniężna WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej

MAKROEKONOMIA 2. Wykład 1. Model AD/AS - powtórzenie. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 1. Model AD/AS - powtórzenie Dagmara Mycielska Joanna Siwińska - Gorzelak Plan wykładu 1. Krótkookresowe wahania koniunktury Dynamiczny model zagregowanego popytu i podaży: skutki

MAKROEKONOMIA 2 Wykład 1. Model AD/AS - powtórzenie Dagmara Mycielska Joanna Siwińska - Gorzelak Plan wykładu 1. Krótkookresowe wahania koniunktury Dynamiczny model zagregowanego popytu i podaży: skutki

Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk

dr Krzysztof Kołodziejczyk") Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk Plan 1. Agregaty pieniężne 2. Kreacja i kontrola podaży pieniądza Pieniądz i rynek pieniężny pytania na dziś Ile jest pieniądza w gospodarce?

Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk Plan 1. Agregaty pieniężne 2. Kreacja i kontrola podaży pieniądza Pieniądz i rynek pieniężny pytania na dziś Ile jest pieniądza w gospodarce?

MAKROEKONOMIA 2. Wykład 7. Polityka pieniężna. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 7. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

MAKROEKONOMIA 2 Wykład 7. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

Dr hab. Renata Karkowska, ćwiczenia Zarządzanie ryzykiem 1

1 Rodzaje i źródła ryzyka stopy procentowej: Ryzyko niedopasowania terminów przeszacowania, np. 6M kredyt o stałym oprocentowaniu finansowany miesięcznymi lokatami o zmiennym oprocentowaniu. Ryzyko podstawy

1 Rodzaje i źródła ryzyka stopy procentowej: Ryzyko niedopasowania terminów przeszacowania, np. 6M kredyt o stałym oprocentowaniu finansowany miesięcznymi lokatami o zmiennym oprocentowaniu. Ryzyko podstawy

Makroekonomia I ćwiczenia 4 Pieniądz

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Kartkówka Pieniądz Inflacja Zadania Mechanizm mnożnikowy pieniądza Agregaty pieniężne M0 = H = C (gotówka w obiegu) + R (rezerwy) M1 = C +

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Kartkówka Pieniądz Inflacja Zadania Mechanizm mnożnikowy pieniądza Agregaty pieniężne M0 = H = C (gotówka w obiegu) + R (rezerwy) M1 = C +

Efektywność projektów inwestycyjnych

Podstawy praktycznych decyzji ekonomiczno- finansowych w przedsiębiorstwie Efektywność projektów inwestycyjnych mgr Kazimierz Linowski 1 Wstęp Celem wykładu jest przedstawienie podstawowych pojęć oraz

Podstawy praktycznych decyzji ekonomiczno- finansowych w przedsiębiorstwie Efektywność projektów inwestycyjnych mgr Kazimierz Linowski 1 Wstęp Celem wykładu jest przedstawienie podstawowych pojęć oraz

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 4 listopada 2002 r. 2 Wyniki finansowe po IIIQ 2002 r. IIIQ 2001 IIIQ 2002 Zmiana Zysk operacyjny (mln

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 4 listopada 2002 r. 2 Wyniki finansowe po IIIQ 2002 r. IIIQ 2001 IIIQ 2002 Zmiana Zysk operacyjny (mln

Budowa i odbudowa zaufania na rynku finansowym. Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

Analiza sektora bankowego* wg stanu na 31 marca 2013 r.

Analiza sektora bankowego* wg stanu na 31 marca 213 r. Opracowano w Departamencie Analiz i Skarbu * Sektor bankowy rozumiany jako banki krajowe wg art. 4 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo

Analiza sektora bankowego* wg stanu na 31 marca 213 r. Opracowano w Departamencie Analiz i Skarbu * Sektor bankowy rozumiany jako banki krajowe wg art. 4 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo

MODEL AD-AS : MIKROPODSTAWY

Makroekonomia II Wykład 8 MODEL AD-AS : MIKROODSTAW Wykład 8 lan MODEL AD-AS : MIKROODSTAW 1.1 Długookresowa krzywa AS 1.2 Sztywność cen 1.3 Sztywność nominalnych płac 2.1 Zagregowany popyt 2.2 Równowaga

Makroekonomia II Wykład 8 MODEL AD-AS : MIKROODSTAW Wykład 8 lan MODEL AD-AS : MIKROODSTAW 1.1 Długookresowa krzywa AS 1.2 Sztywność cen 1.3 Sztywność nominalnych płac 2.1 Zagregowany popyt 2.2 Równowaga

Banki. Joanna Macanko, Klaudia Manikowska, Karolina Lasota, Paulina Machalska

Banki Joanna Macanko, Klaudia Manikowska, Karolina Lasota, Paulina Machalska Plan prezentacji 1. Co to jest bank Definicja, funkcje i rodzaje banków 2. System bankowy Definicja, model 3. Kreacja pieniądza

Banki Joanna Macanko, Klaudia Manikowska, Karolina Lasota, Paulina Machalska Plan prezentacji 1. Co to jest bank Definicja, funkcje i rodzaje banków 2. System bankowy Definicja, model 3. Kreacja pieniądza

ZAŁOŻENIA POLITYKI PIENIĘŻNEJ NA ROK 2000

ZAŁOŻENIA POLITYKI PIENIĘŻNEJ NA ROK 2000 Zgodnie ze Średniookresową strategią polityki pieniężnej na lata 1999-2003, przyjętą przez Radę Polityki Pieniężnej, najważniejszym celem polityki pieniężnej realizowanej

ZAŁOŻENIA POLITYKI PIENIĘŻNEJ NA ROK 2000 Zgodnie ze Średniookresową strategią polityki pieniężnej na lata 1999-2003, przyjętą przez Radę Polityki Pieniężnej, najważniejszym celem polityki pieniężnej realizowanej

Makroekonomia 1 Wykład 12: Zagregowany popyt i zagregowana podaż

Makroekonomia 1 Wykład 12: Zagregowany popyt i zagregowana podaż Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Horyzont czasu w makroekonomii Długi okres Ceny są elastyczne i

Makroekonomia 1 Wykład 12: Zagregowany popyt i zagregowana podaż Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Horyzont czasu w makroekonomii Długi okres Ceny są elastyczne i

Pieniądz. M1 = gotówka w obiegu + depozyty na żądanie M2, M3 zawierają M1 i mniej płynne rodzaje środków np.. obligacje

Pieniądz Główne pytania Dlaczego ludzie potrzebują pieniędzy? Dlaczego państwo chce wpływać na podaż pieniądza? Jak rynki finansowe są powiązane z realną gospodarką? Jaka jest zależność między pieniądzem

Pieniądz Główne pytania Dlaczego ludzie potrzebują pieniędzy? Dlaczego państwo chce wpływać na podaż pieniądza? Jak rynki finansowe są powiązane z realną gospodarką? Jaka jest zależność między pieniądzem

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Centrum Europejskie Ekonomia. ćwiczenia 8

Centrum Europejskie Ekonomia ćwiczenia 8 Pieniądz w gospodarce Tomasz Gajderowicz. Rozkład jazdy: Kartkówka Pieniądz w gospodarce Definicja Miary pieniądza Kreacja pieniądza i system bankowy Rynek pieniężny

Centrum Europejskie Ekonomia ćwiczenia 8 Pieniądz w gospodarce Tomasz Gajderowicz. Rozkład jazdy: Kartkówka Pieniądz w gospodarce Definicja Miary pieniądza Kreacja pieniądza i system bankowy Rynek pieniężny

System rezerwy obowiązkowej w NBP

System rezerwy obowiązkowej w NBP Instrumenty polityki pieniężnej NBP w latach 1990-2015 Rezerwa obowiązkowa Rezerwę obowiązkową banków i SKOK-ów stanowi wyrażona w złotych część środków pieniężnych w

System rezerwy obowiązkowej w NBP Instrumenty polityki pieniężnej NBP w latach 1990-2015 Rezerwa obowiązkowa Rezerwę obowiązkową banków i SKOK-ów stanowi wyrażona w złotych część środków pieniężnych w

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD VI: MODEL IS-LM/AS-AD OGÓLNE RAMY DLA ANALIZY MAKROEKONOMICZNEJ Linia FE: Równowaga na rynku pracy Krzywa IS: Równowaga na rynku dóbr Krzywa LM: Równowaga

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD VI: MODEL IS-LM/AS-AD OGÓLNE RAMY DLA ANALIZY MAKROEKONOMICZNEJ Linia FE: Równowaga na rynku pracy Krzywa IS: Równowaga na rynku dóbr Krzywa LM: Równowaga

Polityka pieniężna i fiskalna

Polityka pieniężna i fiskalna Spis treści: 1. Ekspansywna i restrykcyjna polityka gospodarcza...2 2. Bank centralny i jego polityka: operacje otwartego rynku, zmiany stopy dyskontowej, zmiany stopy rezerw

Polityka pieniężna i fiskalna Spis treści: 1. Ekspansywna i restrykcyjna polityka gospodarcza...2 2. Bank centralny i jego polityka: operacje otwartego rynku, zmiany stopy dyskontowej, zmiany stopy rezerw

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

MAKROEKONOMIA 2. Wykład 2. Dynamiczny model DAD/DAS. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 2. Dynamiczny model DAD/DAS Dagmara Mycielska Joanna Siwińska - Gorzelak Plan wykładu Uwzględnienie dynamiki w modelu AD/AS. Modelowanie wpływu zakłóceń lub zmian polityki gospodarczej

MAKROEKONOMIA 2 Wykład 2. Dynamiczny model DAD/DAS Dagmara Mycielska Joanna Siwińska - Gorzelak Plan wykładu Uwzględnienie dynamiki w modelu AD/AS. Modelowanie wpływu zakłóceń lub zmian polityki gospodarczej

POLITYKA MONETARNA BANKU CENTRALNEGO

POLITYKA MONETARNA BANKU CENTRALNEGO PRZEWODNIK METODYCZNY OPRACOWAŁA dr hab. Mirosława CAPIGA 1 Ogólne informacje o przedmiocie: Cel przedmiotu: 1. Zapoznanie studenta z podstawowymi pojęciami z zakresu

POLITYKA MONETARNA BANKU CENTRALNEGO PRZEWODNIK METODYCZNY OPRACOWAŁA dr hab. Mirosława CAPIGA 1 Ogólne informacje o przedmiocie: Cel przedmiotu: 1. Zapoznanie studenta z podstawowymi pojęciami z zakresu

INSTRUMENTY POLITYKI PIENIĘŻNEJ NBP W KONTEKŚCIE DOSTOSOWAŃ DO WYMOGÓW ESBC

Wiesława Bogusławska Katedra Makroekonomii Uniwersytet Szczeciński INSTRUMENTY POLITYKI PIENIĘŻNEJ NBP W KONTEKŚCIE DOSTOSOWAŃ DO WYMOGÓW ESBC 1. Wprowadzenie Podpisanie w grudniu 1991 roku Układu Europejskiego,

Wiesława Bogusławska Katedra Makroekonomii Uniwersytet Szczeciński INSTRUMENTY POLITYKI PIENIĘŻNEJ NBP W KONTEKŚCIE DOSTOSOWAŃ DO WYMOGÓW ESBC 1. Wprowadzenie Podpisanie w grudniu 1991 roku Układu Europejskiego,

Finansowanie działalności przedsiebiorstwa. Finanse 110630-1165

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Tendencje rozwoju sektora nieruchomości mieszkaniowych w Polsce

Tendencje rozwoju sektora nieruchomości mieszkaniowych w Polsce Jacek Łaszek Kraków, maj 211 r. 2 Stabilizacja cen na rynku mieszkaniowym, ale na wysokim poziomie Ofertowe ceny mieszkań wprowadzonych pierwszy

Tendencje rozwoju sektora nieruchomości mieszkaniowych w Polsce Jacek Łaszek Kraków, maj 211 r. 2 Stabilizacja cen na rynku mieszkaniowym, ale na wysokim poziomie Ofertowe ceny mieszkań wprowadzonych pierwszy

/I'iio I 80,4. B 375915. Wydaimie III zmkelome. Polskie Wydawnictwo Ekonomiczne

/I'iio I 80,4. o o Wydaimie III zmkelome B 375915 Polskie Wydawnictwo Ekonomiczne SPIS TREŚCI WPROWADZENIE 15 Rozdział 1 POLSKI SYSTEM BANKOWY 17 1.1. System bankowy jako cząść systemu finansowego 18 1.1.1.

/I'iio I 80,4. o o Wydaimie III zmkelome B 375915 Polskie Wydawnictwo Ekonomiczne SPIS TREŚCI WPROWADZENIE 15 Rozdział 1 POLSKI SYSTEM BANKOWY 17 1.1. System bankowy jako cząść systemu finansowego 18 1.1.1.

Bankowość Zajęcia nr 1

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 1 Bankowość centralna, przemiany w pośrednictwie finansowym System bankowy Dwuszczeblowość: bank centralny + banki komercyjne (handlowe);

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 1 Bankowość centralna, przemiany w pośrednictwie finansowym System bankowy Dwuszczeblowość: bank centralny + banki komercyjne (handlowe);

Determinanty kursu walutowego w krótkim okresie

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

Ogłoszenie z dnia 21 grudnia 2018 roku o zmianach Statutu Superfund Specjalistyczny Fundusz Inwestycyjny Otwarty

SUPERFUND Towarzystwo Funduszy Inwestycyjnych SA Ul. Dzielna 60, 01 029 Warszawa Infolinia: 0 801 588 188 Tel. 22 556 88 60, Fax. 22 556 88 80 superfundtfi@superfund.com www.superfund.pl Ogłoszenie z dnia

SUPERFUND Towarzystwo Funduszy Inwestycyjnych SA Ul. Dzielna 60, 01 029 Warszawa Infolinia: 0 801 588 188 Tel. 22 556 88 60, Fax. 22 556 88 80 superfundtfi@superfund.com www.superfund.pl Ogłoszenie z dnia

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE W 2013 r.

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE W 213 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo - Kredytowych Warszawa, kwiecień 213 Najważniejsze spostrzeżenia i wnioski banki spółdzielcze

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE W 213 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo - Kredytowych Warszawa, kwiecień 213 Najważniejsze spostrzeżenia i wnioski banki spółdzielcze

Spis treêci. www.wsip.com.pl

Spis treêci Jak by tu zacząć, czyli: dlaczego ekonomia?........................ 9 1. Podstawowe pojęcia ekonomiczne.............................. 10 1.1. To warto wiedzieć już na początku.............................

Spis treêci Jak by tu zacząć, czyli: dlaczego ekonomia?........................ 9 1. Podstawowe pojęcia ekonomiczne.............................. 10 1.1. To warto wiedzieć już na początku.............................

Polityka monetarna. Wykład 11 WNE UW Jerzy Wilkin. J. Wilkin - Ekonomia

Polityka monetarna Wykład 11 WNE UW Jerzy Wilkin Pieniądz i jego funkcje Pieniądz powszechny ekwiwalent towarów i usług. Kategoria ekonomiczna, w której możemy wyrazić wartość wszelkich towarów i usług.

Polityka monetarna Wykład 11 WNE UW Jerzy Wilkin Pieniądz i jego funkcje Pieniądz powszechny ekwiwalent towarów i usług. Kategoria ekonomiczna, w której możemy wyrazić wartość wszelkich towarów i usług.

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości. Spis treści

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości Spis treści Wstęp.......................................... 11 CZE ŚĆ I. WPROWADZENIE DO FINANSÓW................. 13 Rozdział

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości Spis treści Wstęp.......................................... 11 CZE ŚĆ I. WPROWADZENIE DO FINANSÓW................. 13 Rozdział

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

ZARZĄDZANIE RYZYKIEM STOPY PROCENTOWEJ. dr Grzegorz Kotliński; Katedra Bankowości AE w Poznaniu

ZARZĄDZANIE RYZYKIEM STOPY PROCENTOWEJ 1 DEFINICJA RYZYKA STOPY PROCENTOWEJ Ryzyko stopy procentowej to niebezpieczeństwo negatywnego wpływu zmian rynkowej stopy procentowej na sytuację finansową banku

ZARZĄDZANIE RYZYKIEM STOPY PROCENTOWEJ 1 DEFINICJA RYZYKA STOPY PROCENTOWEJ Ryzyko stopy procentowej to niebezpieczeństwo negatywnego wpływu zmian rynkowej stopy procentowej na sytuację finansową banku

Raport o stabilności systemu finansowego Grudzień 2012 r. Departament Systemu Finansowego 1

Raport o stabilności systemu finansowego Grudzień 2012 r. Departament Systemu Finansowego 1 Raport o stabilności finansowej Raport jest elementem polityki informacyjnej NBP przyczyniającym się do realizacji

Raport o stabilności systemu finansowego Grudzień 2012 r. Departament Systemu Finansowego 1 Raport o stabilności finansowej Raport jest elementem polityki informacyjnej NBP przyczyniającym się do realizacji

OGŁOSZENIE O ZMIANIE STATUTU UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 LIPCA 2013 R.

OGŁOSZENIE O ZMIANIE STATUTU UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 LIPCA 2013 R. Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianach

OGŁOSZENIE O ZMIANIE STATUTU UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 LIPCA 2013 R. Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianach

Powstanie i funkcje banków Kreacja pieniądza Bank centralny Czynniki determinujące podaż pieniądza Równowaga na rynku pieniężnym

email: anna.kowalska@pwr.wroc.pl Powstanie i funkcje banków Kreacja pieniądza Bank centralny Czynniki determinujące podaż pieniądza Równowaga na rynku pieniężnym dr inż. Anna Kowalska-Pyzalska Lichwa

email: anna.kowalska@pwr.wroc.pl Powstanie i funkcje banków Kreacja pieniądza Bank centralny Czynniki determinujące podaż pieniądza Równowaga na rynku pieniężnym dr inż. Anna Kowalska-Pyzalska Lichwa

Łączna zainwestowana kwota Łączna składka ubezpieczeniowa 352, , ,00. Koszty w czasie 1 rok 6 lat 12 lat

1. WARTA Akcji Polskich Wskaźnik ryzyka 1 2 3 4 5 6 7 Celem funduszu jest zapewnienie długoterminowego, realnego wzrostu wartości aktywów, poprzez lokaty przede wszystkim w udziałowe papiery wartościowe

1. WARTA Akcji Polskich Wskaźnik ryzyka 1 2 3 4 5 6 7 Celem funduszu jest zapewnienie długoterminowego, realnego wzrostu wartości aktywów, poprzez lokaty przede wszystkim w udziałowe papiery wartościowe

[AMARA GALBARCZYK JOANNA ŚWIDERSKA

[AMARA GALBARCZYK JOANNA ŚWIDERSKA :Y Podręcznik akademicki Spis treś«wprowadzenie 11 Rozdział 1 System bankowy w Polsce 13 1.1. Organizacja i funkcjonowanie systemu bankowego 13 1.2. Instytucje centralne

[AMARA GALBARCZYK JOANNA ŚWIDERSKA :Y Podręcznik akademicki Spis treś«wprowadzenie 11 Rozdział 1 System bankowy w Polsce 13 1.1. Organizacja i funkcjonowanie systemu bankowego 13 1.2. Instytucje centralne

Globalny kryzys ekonomiczny Geneza, istota, perspektywy

Globalny kryzys ekonomiczny Geneza, istota, perspektywy prof. dr hab. Piotr Banaszyk, prof. zw. UEP Uniwersytet Ekonomiczny w Poznaniu Wydział Gospodarki Międzynarodowej Agenda 1. Przyczyny globalnego

Globalny kryzys ekonomiczny Geneza, istota, perspektywy prof. dr hab. Piotr Banaszyk, prof. zw. UEP Uniwersytet Ekonomiczny w Poznaniu Wydział Gospodarki Międzynarodowej Agenda 1. Przyczyny globalnego

1. Za pieniądze wpłacone do funduszu inwestycyjnego jego uczestnik nabywa:

1. Za pieniądze wpłacone do funduszu inwestycyjnego jego uczestnik nabywa: akcje, obligacje i bony skarbowe 3,92% 6 prawa poboru 0,00% 0 jednostki uczestnictwa 94,12% 144 dywidendy 1,96% 3 2. W grupie

1. Za pieniądze wpłacone do funduszu inwestycyjnego jego uczestnik nabywa: akcje, obligacje i bony skarbowe 3,92% 6 prawa poboru 0,00% 0 jednostki uczestnictwa 94,12% 144 dywidendy 1,96% 3 2. W grupie

Integracja walutowa. Wykład 7: Podaż pieniądza, instrumenty, kanały transmisji

Integracja walutowa Wykład 7: Podaż pieniądza, instrumenty, kanały transmisji Mechanizm zmian podaży pieniądza przez bank centralny M1 (M2, M3) zależy od M0 i depozytów, a M0 zależy od gotówki i rezerw;

Integracja walutowa Wykład 7: Podaż pieniądza, instrumenty, kanały transmisji Mechanizm zmian podaży pieniądza przez bank centralny M1 (M2, M3) zależy od M0 i depozytów, a M0 zależy od gotówki i rezerw;

PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 12 maja 2003 r.

PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 12 maja 2003 r. WYNIKI FINANSOWE PO IQ 2003 IQ 2002 IQ 2003 Zmiana Dochody ogółem () 1 130 1 066-5,6% Koszty () 531 539 +1,5% Zysk operacyjny () 598 527-12,0%

PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 12 maja 2003 r. WYNIKI FINANSOWE PO IQ 2003 IQ 2002 IQ 2003 Zmiana Dochody ogółem () 1 130 1 066-5,6% Koszty () 531 539 +1,5% Zysk operacyjny () 598 527-12,0%

T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Inwestycja

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Inwestycja Masz zamiar kupić produkt, który nie jest prosty i który może być trudny w zrozumieniu Data sporządzenia dokumentu: 19-12-2017

Załącznik do dokumentu zawierającego kluczowe informacje WARTA Inwestycja Masz zamiar kupić produkt, który nie jest prosty i który może być trudny w zrozumieniu Data sporządzenia dokumentu: 19-12-2017

PRZYCHODÓW OSIĄGNIĘTY

BANK PEKAO S.A. Skonsolidowane wyniki finansowe w pierwszym półroczu p 2005 r. WZROST PRZYCHODÓW OSIĄGNIĘTY Warszawa, 5 sierpnia 2005 r. AGENDA Otoczenie makroekonomiczne Skonsolidowane wyniki w drugim

BANK PEKAO S.A. Skonsolidowane wyniki finansowe w pierwszym półroczu p 2005 r. WZROST PRZYCHODÓW OSIĄGNIĘTY Warszawa, 5 sierpnia 2005 r. AGENDA Otoczenie makroekonomiczne Skonsolidowane wyniki w drugim

Bank centralny. Polityka pieniężna

Bank centralny. Polityka pieniężna Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki Gospodarczej Bank centralny. Polityka pieniężna Bank centralny pełni trzy funkcje:

Bank centralny. Polityka pieniężna Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki Gospodarczej Bank centralny. Polityka pieniężna Bank centralny pełni trzy funkcje:

Korekta nierównowagi zewnętrznej

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

Wykład 5 Kurs walutowy parytet stóp procentowych

Wykład 5 Kurs walutowy parytet stóp procentowych dr Leszek Wincenciak WNUW 2/30 Plan wykładu: Kurs walutowy i stopy procentowe Kursy walutowe i dochody z aktywów Rynek pieniężny i rynek walutowy fektywność

Wykład 5 Kurs walutowy parytet stóp procentowych dr Leszek Wincenciak WNUW 2/30 Plan wykładu: Kurs walutowy i stopy procentowe Kursy walutowe i dochody z aktywów Rynek pieniężny i rynek walutowy fektywność

Łączna zainwestowana kwota Łączna składka ubezpieczeniowa 345, , ,39. Koszty w czasie 1 rok 6 lat 12 lat

1. WARTA Akcji Polskich Wskaźnik ryzyka 1 2 3 4 5 6 7 Celem funduszu jest zapewnienie długoterminowego, realnego wzrostu wartości aktywów, poprzez lokaty przede wszystkim w udziałowe papiery wartościowe

1. WARTA Akcji Polskich Wskaźnik ryzyka 1 2 3 4 5 6 7 Celem funduszu jest zapewnienie długoterminowego, realnego wzrostu wartości aktywów, poprzez lokaty przede wszystkim w udziałowe papiery wartościowe

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 2 grudnia 2015 r.

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 2 grudnia 2015 r. Na posiedzeniu członkowie Rady dyskutowali na temat polityki pieniężnej w kontekście bieżącej i przyszłej sytuacji

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 2 grudnia 2015 r. Na posiedzeniu członkowie Rady dyskutowali na temat polityki pieniężnej w kontekście bieżącej i przyszłej sytuacji

Opis funduszy OF/ULS2/3/2017

Opis funduszy OF/ULS2/3/2017 Spis treści Opis funduszy OF/ULS2/3/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/3/2017 Spis treści Opis funduszy OF/ULS2/3/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 2009 roku -1-

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

Inwestowanie w obligacje

Inwestowanie w obligacje Ile zapłacić za obligację aby uzyskać oczekiwaną stopę zwrotu? Jaką stopę zwrotu uzyskamy kupując obligację po danej cenie? Jak zmienią się ceny obligacji, kiedy Rada olityki ieniężnej

Inwestowanie w obligacje Ile zapłacić za obligację aby uzyskać oczekiwaną stopę zwrotu? Jaką stopę zwrotu uzyskamy kupując obligację po danej cenie? Jak zmienią się ceny obligacji, kiedy Rada olityki ieniężnej

Załącznik do dokumentu zawierającego kluczowe informacje DODATKOWE UBEZPIECZENIE Z FUNDUSZEM W RAMACH:

Załącznik do dokumentu zawierającego kluczowe informacje DODATKOWE UBEZPIECZENIE Z FUNDUSZEM W RAMACH: GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES

Załącznik do dokumentu zawierającego kluczowe informacje DODATKOWE UBEZPIECZENIE Z FUNDUSZEM W RAMACH: GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r.

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r. Zorientowani na trwały wzrost Warszawa, 12 maja 2006 r. AGENDA Warunki makroekonomiczne Skonsolidowane wyniki pierwszego kwartału 3 TRENDY W POLSKIEJ

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r. Zorientowani na trwały wzrost Warszawa, 12 maja 2006 r. AGENDA Warunki makroekonomiczne Skonsolidowane wyniki pierwszego kwartału 3 TRENDY W POLSKIEJ

M. Kłobuszewska, Makroekonomia 1

Notatka z zajęć 3 Pieniądz i ceny Pieniądz jest to powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za dostarczone dobra i usługi oraz wywiązujemy się z zobowiązań (spłacamy dług).

Notatka z zajęć 3 Pieniądz i ceny Pieniądz jest to powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za dostarczone dobra i usługi oraz wywiązujemy się z zobowiązań (spłacamy dług).

MODEL AS-AD. Dotąd zakładaliśmy (w modelu IS-LM oraz w krzyżu keynesowskim), że ceny w gospodarce są stałe. Model AS-AD uchyla to założenie.

, że ceny w gospodarce są stałe. Model AS-AD uchyla to założenie.") MODEL AS-AD Dotąd zakładaliśmy (w modelu IS-LM oraz w krzyżu keynesowskim), że ceny w gospodarce są stałe. Model AS-AD uchyla to założenie. KRZYWA AD Krzywą AD wyprowadza się z modelu IS-LM Każdy punkt

MODEL AS-AD Dotąd zakładaliśmy (w modelu IS-LM oraz w krzyżu keynesowskim), że ceny w gospodarce są stałe. Model AS-AD uchyla to założenie. KRZYWA AD Krzywą AD wyprowadza się z modelu IS-LM Każdy punkt

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Opis funduszy OF/ULS2/1/2017

Opis funduszy OF/ULS2/1/2017 Spis treści Opis funduszy OF/ULS2/1/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/1/2017 Spis treści Opis funduszy OF/ULS2/1/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

TYPY MODELOWYCH STRATEGII INWESTYCYJNYCH

ZAŁĄCZNIK NR 1 DO REGULAMINU TYPY MODELOWYCH STRATEGII INWESTYCYJNYCH W ramach Zarządzania, Towarzystwo oferuje następujące Modelowe Strategie Inwestycyjne: 1. Strategia Obligacji: Cel inwestycyjny: celem

ZAŁĄCZNIK NR 1 DO REGULAMINU TYPY MODELOWYCH STRATEGII INWESTYCYJNYCH W ramach Zarządzania, Towarzystwo oferuje następujące Modelowe Strategie Inwestycyjne: 1. Strategia Obligacji: Cel inwestycyjny: celem

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 8 października 2014 r.

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 8 października 2014 r. Członkowie Rady Polityki Pieniężnej dyskutowali na temat bieżącej i przyszłych decyzji dotyczących polityki

Opis dyskusji na posiedzeniu decyzyjnym Rady Polityki Pieniężnej w dniu 8 października 2014 r. Członkowie Rady Polityki Pieniężnej dyskutowali na temat bieżącej i przyszłych decyzji dotyczących polityki

Unia walutowa korzyści i koszty. Przystąpienie do unii walutowej wiąże się z kosztami i korzyściami.

Unia walutowa korzyści i koszty rzystąpienie do unii walutowej wiąże się z kosztami i korzyściami. Korzyści: Eliminacja ryzyka kursowego i obniżenie ryzyka makroekonomicznego obniżenie stóp procentowych

Unia walutowa korzyści i koszty rzystąpienie do unii walutowej wiąże się z kosztami i korzyściami. Korzyści: Eliminacja ryzyka kursowego i obniżenie ryzyka makroekonomicznego obniżenie stóp procentowych

Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant B

Data sporządzenia dokumentu: 19-12-2017 Ogólne informacje o dokumencie Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant B Masz zamiar kupić produkt, który nie jest

Data sporządzenia dokumentu: 19-12-2017 Ogólne informacje o dokumencie Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant B Masz zamiar kupić produkt, który nie jest

Wyniki finansowe otwartych funduszy emerytalnych i powszechnych towarzystw emerytalnych w 2011 roku 1

Warszawa 18.05.2012 Wyniki finansowe otwartych funduszy emerytalnych i powszechnych towarzystw emerytalnych w 2011 roku 1 W końcu grudnia 2011 r. w ewidencji Centralnego Rejestru Członków prowadzonego

Warszawa 18.05.2012 Wyniki finansowe otwartych funduszy emerytalnych i powszechnych towarzystw emerytalnych w 2011 roku 1 W końcu grudnia 2011 r. w ewidencji Centralnego Rejestru Członków prowadzonego

Szacunki wybranych danych finansowych Grupy Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r.

RAPORT BIEŻĄCY NR 17/2010 Szacunki wybranych danych finansowych Grupy Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Warszawa, 3 marca 2010 r. Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Wyniki

RAPORT BIEŻĄCY NR 17/2010 Szacunki wybranych danych finansowych Grupy Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Warszawa, 3 marca 2010 r. Kapitałowej Banku Pekao S.A. po IV kwartale 2009 r. Wyniki

Sprawozdanie z działalności. Narodowego Banku Polskiego w 2017 roku. Chciałbym rozpocząć Sprawozdanie taką optymistyczną refleksją.

Warszawa, 4 lipca 2018 r. Prof. dr hab. Adam Glapiński Prezes Narodowego Banku Polskiego Sprawozdanie z działalności Narodowego Banku Polskiego w 2017 roku Pani Marszałek, Wysoka Izbo, Ministrowie! Chciałbym

Warszawa, 4 lipca 2018 r. Prof. dr hab. Adam Glapiński Prezes Narodowego Banku Polskiego Sprawozdanie z działalności Narodowego Banku Polskiego w 2017 roku Pani Marszałek, Wysoka Izbo, Ministrowie! Chciałbym

Cykl koniunkturalny. Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki gospodarczej

Cykl koniunkturalny Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki gospodarczej Cykl koniunkturalny - definicja Cykl koniunkturalny to powtarzające się okresowo

Cykl koniunkturalny Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki gospodarczej Cykl koniunkturalny - definicja Cykl koniunkturalny to powtarzające się okresowo

Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant A

Data sporządzenia dokumentu: 19-12-2017 Ogólne informacje o dokumencie Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant A Masz zamiar kupić produkt, który nie jest

Data sporządzenia dokumentu: 19-12-2017 Ogólne informacje o dokumencie Załącznik do dokumentu zawierającego kluczowe informacje WARTA TWOJA PRZYSZŁOŚĆ Wariant A Masz zamiar kupić produkt, który nie jest

Pieniądz i system bankowy

Pieniądz i system bankowy 0 Pieniądz 0 pewien powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za dostarczone dobra i usługi lub wywiązujemy się ze zobowiązań (np. spłata długu) 0

Pieniądz i system bankowy 0 Pieniądz 0 pewien powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za dostarczone dobra i usługi lub wywiązujemy się ze zobowiązań (np. spłata długu) 0

Zysk z depozytów - co go kształtuje? BlogneoBANK.wordpress.com

Zysk z depozytów - co go kształtuje? BlogneoBANK.wordpress.com OPROCENTOWANIE Wysokość oprocentowania lokat jest głównym wyznacznikiem zysku. To tym czynnikiem kieruje się większość ludzi zainteresowanych

Zysk z depozytów - co go kształtuje? BlogneoBANK.wordpress.com OPROCENTOWANIE Wysokość oprocentowania lokat jest głównym wyznacznikiem zysku. To tym czynnikiem kieruje się większość ludzi zainteresowanych

Opis funduszy OF/ULS2/2/2016

Opis funduszy OF/ULS2/2/2016 Spis treści Opis funduszy OF/ULS2/2/2016 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK portfel Dłużny... 3 Rozdział 3. Polityka

Opis funduszy OF/ULS2/2/2016 Spis treści Opis funduszy OF/ULS2/2/2016 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK portfel Dłużny... 3 Rozdział 3. Polityka

MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

ANKIETA do Przewodniczących Komitetów Kredytowych na temat sytuacji na rynku kredytowym

ANKIETA do Przewodniczących Komitetów Kredytowych na temat sytuacji na rynku kredytowym Część 1 - Przedsiębiorstwa Pytania 1-7 dotyczą polityki kredytowej Banku w zakresie kredytów dla przedsiębiorstw

ANKIETA do Przewodniczących Komitetów Kredytowych na temat sytuacji na rynku kredytowym Część 1 - Przedsiębiorstwa Pytania 1-7 dotyczą polityki kredytowej Banku w zakresie kredytów dla przedsiębiorstw

MAKROEKONOMIA 2. Wykład 14. Podsumowanie. dr Dagmara Mycielska dr hab. Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 14. Podsumowanie dr Dagmara Mycielska dr hab. Joanna Siwińska - Gorzelak Plan wykładu 1. Egzamin i warunki zaliczenia przypomnienie. 2. Czego się nauczyliśmy? Powtórka z wykładu

MAKROEKONOMIA 2 Wykład 14. Podsumowanie dr Dagmara Mycielska dr hab. Joanna Siwińska - Gorzelak Plan wykładu 1. Egzamin i warunki zaliczenia przypomnienie. 2. Czego się nauczyliśmy? Powtórka z wykładu

MAKROEKONOMIA 2. Wykład 4-5. Dynamiczny model DAD/DAS, część 3. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 4-5. Dynamiczny model DAD/DAS, część 3 Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu Zakłócenia w modelu DAD/DAS: Wzrost produkcji potencjalnej; Zakłócenie podażowe

MAKROEKONOMIA 2 Wykład 4-5. Dynamiczny model DAD/DAS, część 3 Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu Zakłócenia w modelu DAD/DAS: Wzrost produkcji potencjalnej; Zakłócenie podażowe