Powstanie i funkcje banków Kreacja pieniądza Bank centralny Czynniki determinujące podaż pieniądza Równowaga na rynku pieniężnym

|

|

|

- Henryka Kulesza

- 10 lat temu

- Przeglądów:

Transkrypt

1 Powstanie i funkcje banków Kreacja pieniądza Bank centralny Czynniki determinujące podaż pieniądza Równowaga na rynku pieniężnym dr inż. Anna Kowalska-Pyzalska

2

3 Lichwa pożyczanie pieniędzy lub towarów osobom potrzebującym w zamian za wysokie odsetki. Średniowieczni złotnicy i handlarze pieniędzmi. Składanie sztabek złota w depozycie (tzw. wkład) u złotników. Zastosowanie w transakcjach dokumentów potwierdzających posiadanie u złotników sztabek ( czek ). Zasoby pieniężne = złoto w domu + złoto w depozytach. Pierwsze kredyty bankowe.

4 Pierwsze bank handlowe (komercyjne) pod koniec XVI we Włoszech: udzielały pożyczek i przyjmowały depozyty. Banki centralne (emisyjne) Bank banco ( po włosku: stół (przy którym prowadzono transakcje))

Bank banco ( po")

5 Przyjmowanie zwrotnych wkładów pieniężnych (depozytów) w zamian za odsetki Świadczenie usług finansowych związanych z obiegiem pieniądza jako środka cyrkulacji i środka płatniczego, Udzielanie kredytów, Kreowanie pieniądza.

6 Bank emisyjny: posiada monopol na emisję gotówki Bank banków: zaopatruje banki komercyjne w pieniądz gotówkowy, reguluje rezerwy w bankach i udziela im pożyczek, nadzoruje systemy płatności Bank państwa: prowadzi rozliczenia z rządem, obsługuje budżet państwa, pokrywa zobowiązania zagraniczne państwa Stabilizuje rynki finansowe (kredytodawca ostatniej instancji) Współuczestniczy w realizacji polityki pieniężnej państwa, kontroluje i reguluje podaż pieniądza i kredytu w gospodarce.

Współuczestniczy w realizacji polityki pieniężnej państwa, kontroluje i reguluje podaż pieniądza i kredytu w")

7 Istnieje od 1945r., choć początki polskiej bankowości sięgają 1828r. Od 1999r. NBP poprzez Radę Polityki Pieniężnej prowadzi politykę bezpośredniego celu inflacyjnego (dopuszczalny poziom inflacji to 2,5 % +/-1 pkt %) Nadzór bankowy pełni Komisja Nadzoru Bankowego

8 Wykorzystuje instrumenty polityki monetarnej: wysokość rezerw obowiązkowych, poziom stóp procentowych, operacje otwartego rynku Posiada wyłączne prawo do emisji euro.

9 Płynność z jaką pewnością i szybkością dana pozycja może być z powrotem zamieniona na pieniądz w dowolnym momencie, w którym zażyczą sobie tego jej posiadacze. Składnikiem aktywów o najwyższej płynności jest gotówka. Aktywa W walucie krajowej: Pasywa Depozyty a vista - Gotówka Depozyty terminowe - Weksle Wkłady w innych walutach - kredyty - Papiery wartościowe Kredyty w innych walutach

10 Ilość pieniędzy pozwalająca dokonać natychmiastowych wypłat na żądanie właścicieli wkładów (ryzyko paniki finansowej). Stopa rezerw: stosunek rezerw do wkładów (depozytów). r R D Im niższa stopa rezerw, tym więcej bank udziela kredytów (większe ryzyko dla banku, ale też większe zyski).

11 Stopa rezerw obowiązkowych banku komercyjnego wynosi 20%. W banku zostaje złożony depozyt gotówkowy w wysokości 1000 zł. Jaka będzie maksymalna wysokość kredytu, który może udzielić bank?

12 Depozyty w banku komercyjnym wynoszą zł, rezerwy całkowite zł, a stopa rezerw obowiązkowych 25%. O ile bank może maksymalnie zwiększyć akcję kredytową?

13 Kreacja pieniądza przez banki

14 Pierwotna kreacja pieniądza: wprowadzenie gotówki przez bank centralny do systemu kredyty udzielane przez bank centralny bankom komercyjnym Wtórna kreacja pieniądza: udzielanie przez banki komercyjne kredytów swoim klientom (gospodarstwom domowym, firmom, etc.)

15 BANK CENTRALNY: Kredyty dla banków komercyjnych Obligacje Gotówka Rezerwy obowiązkowe BANKI KOMERCYJNE: Gotówka Rezerwy obowiązkowe Kredyty dla klientów Obligacje Depozyty Kredyty z banku centralnego SEKTOR PRYWATNY: Gotówka Depozyty Obligacje Kredyty bankowe SEKTOR Publiczny: Gotówka Obligacje

16 Wyróżniamy kilka agregatów pieniężnych: M0 - baza monetarna, który obejmuje wartość krążącego w gospodarce pieniądza gotówkowego, wartość rachunków bieżących banków komercyjnych w banku centralnym, za pomocą których dokonują codziennych rozliczeń z NBP oraz wartość rachunków rezerwy obowiązkowej M1 - M0 + dodatkowo całą wartość depozytów na żądanie w bankach komercyjnych osób prywatnych, podmiotów gospodarczych i instytucji finansowych nie będących bankami.

17 M2 - M1 + obejmie dodatkowo wszystkie depozyty w bankach komercyjnych o terminie zwrotu do 2 lat włącznie. M3 - jest najszerszym pojęciem pieniądza, zawiera oprócz pozycji z M2 bankowe papiery dłużne o terminie zwrotu do 2 lat oraz zobowiązania banków z tytułu operacji przeprowadzonych z podmiotami niebankowymi.

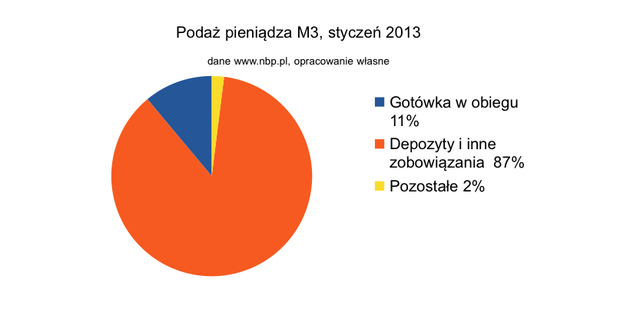

18 M3: Dłużne papiery wartościowe z terminem pierwotnym do 2 lat włącznie Jednostki uczestnictwa w funduszach rynku pieniężnego Operacje z przyrzeczeniem odkupu M2: Depozyty i inne zobowiązania do 2 lat włącznie M1: Depozyty i inne zobowiązania bieżące (gospodarstw domowych, przedsiębiorstw, instytucji samorządowych, funduszu ubezpieczeń społecznych, etc.) MO: Pieniądz gotówkowy w obiegu poza sektorem bankowym Pieniądz bezgotówkowy w banków komercyjnych na rachunkach w banku centralnym i wartość rachunków rezerwy obowiązkowej

MO: Pieniądz gotówkowy w obiegu poza sektorem bankowym Pieniądz bezgotówkowy w banków komercyjnych na rachunkach w banku")

19 Miara Wielkość ( ) M ,8 M ,7 M ,2 M ,0

20 gru 96 maj 97 paź 97 mar 98 sie 98 sty 99 cze 99 lis 99 kwi 00 wrz 00 lut 01 lip 01 gru 01 maj 02 paź 02 mar 03 sie 03 sty 04 cze 04 lis 04 kwi 05 wrz 05 lut 06 lip 06 gru 06 maj 07 paź 07 mar 08 sie 08 sty 09 cze 09 lis 09 kwi 10 wrz 10 lut 11 lip 11 gru 11 maj , , , , , , , ,0 M1 M2 M , ,0 0,0

21

22 Zasób pieniądza wielkiej mocy łączna ilość banknotów i bilonu znajdujących się w obiegu pozabankowym i będących w posiadaniu systemu bankowego (rezerwy): Bm = C + R Podaż pieniądza suma gotówki w obiegu i depozytów na żądanie: M = C + D C = c x D, gdzie c to stopa preferencji gotówkowych R = re x D, gdzie re to stopa rezerw

23 e m m m m m m r u u D R D C D C m R C D C m B M m 1 1 Um stopa ubytku gotówki z systemu bankowego re stopa całkowita rezerw banków M podaż pieniądza: suma gotówki w obiegu C + wkłady na żądanie D Bm - baza monetarna: suma gotówki w obiegu C + rezerwy gotówkowe systemu bankowego R

24 Mnożnik kreacji pieniądza wielkość zmiany zasobu pieniądza wywołanej zmianą bazy monetarnej o jednostkę. Mnożnik będzie tym większy, im: niższa jest planowana przez banki stopy rezerw gotówkowych niższa jest planowana przez sektor prywatny stopa gotówki do całkowitej wartości wkładów w bankach. m m M B m u u m m 1 r e

25 Im wyższe oprocentowanie kredytów w stosunku do oprocentowania wkładów, tym większa skłonność banków do rozszerzania skali kredytowania i na tym niższym poziomie będą chciały utrzymać stopę rezerw.

26 Im trudniej przewidzieć skalę ewentualnego wycofania pieniędzy z rachunków na żądanie oraz im mniejsze są możliwości udzielania przez banki kredytów o wysokim stopniu płynności, tym wyższe rezerwy gotówkowe będą one zmuszone utrzymywać przy każdych rozmiarach działalności kredytowej.

27 Forma wypłacania wynagrodzenia przez firmy (gotówkowo czy bezgotówkowo) Stopa opodatkowania i siła bodźców do regulowania nie zarejestrowanych płatności gotówką Stopień wykorzystania kart kredytowych i depozytywych (obrót bezgotówkowy)

28 Podaż pieniądza = mnożnik kreacji pieniądza x baza monetarna M B m m m

29 Stopa rezerw obowiązkowych banków komercyjnych wynosi 0,1. Banki nie utrzymują rezerw dobrowolnych. Baza monetarna wynosi 20 mld zł, stopa ubytku gotówki z systemu jest równa 0,5. Oblicz wielkość podaży pieniądza Ile wyniesie podaż pieniądza, jeśli bank centralny podniesie poziom rezerw obowiązkowych banków komercyjnych do wysokości 20% wkładów, ceteris paribus? Ile wyniesie podaż pieniądza, jeśli bank centralny wykorzysta operacje otwartego rynku i zmniejszy bazę monetarną o 2 mld zł, ceteris paribus?

30 Współczynnik kreacji depozytów decyduje o podaży pieniądza bankowego wywołanej pierwszym wkładem k d 1 r e Odwrotność stopy obowiązkowych rezerw bankowych Informuje ile razy zwiększy się suma depozytów bankowych w wyniku pojawienia się depozytu pierwotnego.

31 Kreacja pieniądza bezgotówkowego 1 banku (Wp wkład pierwotny, kd mnożnik depozytowy, re stopa rezerw obowiązkowych): Kreacja pieniądza n banków: Kreacja pieniądza przez cały system bankowy: e p p d p r W W k W D 1 1 p p e n e W W r r D 1 1 p p e W W r D 1

32 Aktywa Bank I Pasywa Gotówka 1000 Depozyty 1000 Razem Aktywa Bank I Pasywa Gotówka 1000 Depozyty 1000 Kredyt dla firmy P2 900 Depozyt firmy P2 900 Odpływ gotówki do innego banku: B2-900 Wycofanie depozytu P2 do B2-900 Razem Aktywa Bank II Pasywa Gotówka 900 Depozyty 900 Razem Zamiana gotówki przedsiębiorstwa P1 na wkład (depozyt) bankowy czyli pieniądz bezgotówkowy. Nastąpiła zmiana formy pieniądza. Bank B2, przy re=0,1 może udzielić kredytu w wysokości 810 innej firmie P3, etc.

33 Banki A B C D E F Wkłady pieniężne wsp. kreacji Rezerwy obowiązkowe (20%) depozytów suma depozytów Rezerwy nadobowiązkowe umożliwiające udzielenie kredytu 1 0, Banki A-F Pozostałe banki System bankowy ogółem

34 Załóżmy, że w danej gospodarce działa 30 banków komercyjnych. Do banku pierwszego wpłacono gotówkę w wys j.p. jako wkład na żądanie. Uzupełnij tabelę ukazującą mnożnikową kreację depozytów w systemie bankowym, wiedząc, że stopa rezerw obowiązkowych wynosi 10% a pieniądze z udzielonych kredytów są lokowane w kolejnych bankach. Ile pieniądza wykreuje cały system bankowy? k d D k 1 0,1 d Banki Depozyty j.p. Kredyty j.p. Rezerwy obowiązkowe j.p banki od do 30. Razem

35 Bank centralny ustalił stopę minimalnych rezerw obowiązkowych na poziomie 5%. Oblicz ile pieniądza bezgotówkowego wykreuje maksymalnie bank komercyjny, w którym zostanie włożony depozyt gotówkowy o wartości 5000zł. Oblicz ile wyniesie mnożnik depozytowy. Jaka jest interpretacja tego mnożnika? Oblicz ile pieniądza bezgotówkowego wykreuje maksymalnie 10 banków komercyjnych Oblicz ile pieniądza bezgotówkowego wykreuje maksymalnie cały system bankowy.

36 Aby wzór kd=1/re był prawdziwy banki komercyjne muszą utrzymywać rezerwy na poziomie stopy rezerw obowiązkowych oraz uzyskane kredyty muszą być w pełni przekształcane w depozyty bankowe. Stopa rezerw bankowych faktycznie utrzymywanych przez banki komercyjne re jest na ogół wyższa od stopy rezerw obowiązkowych: możliwość kreacji pieniądza się obniża. Tylko część środków przyznanych w formie kredytów jest przekształcana w depozyty bankowe.

37 M m m B m Podaż pieniądza: Bank centralny może oddziaływać na M poprzez operacje otwartego rynku, stopę redyskonta i stopę rezerw obowiązkowych. B m C R Wysokość mnożnika zależy od stopy ubytku gotówki z systemu bankowego i od stopy całkowitych rezerw bankowych im wyższe te stopy tym niższy mnożnik. u r e m C D R D

38 Stopa um jest poza kontrolą banków i zależy głównie od zwyczajów ludności. Zwiększona skłonność ludzi do trzymania gotówki obniża, ceteris paribus, wielkość podaży pieniądza, jednak w krótkim okresie czasu można założyć stabilność tej skłonności i stopy um.

39 Wielkość stopy rezerwy obowiązkowej re, która znajduje się pod kontrolą banku centralnego. Zwiększenie tej stopy ogranicza możliwość kreacji pieniądza i zmniejsza podaż. Im wyższa rynkowa stopa procentowa r, tym wyższe są dla banków koszty utrzymania rezerw dobrowolnych, i tym niższy jest poziom tych rezerw i większa podaż pieniądza. M f ( u, r, r) m e B m

40 Wpływ banku centralnego na podaż pieniądza

41 Obecnie podaż pieniądza kontrolowana jest przez banki centralne. Wpływają one na ilość pieniędzy poprzez: Drukowanie monet Politykę pieniężną (prawo ograniczające ilość kredytów w stosunku do depozytów, nakazujące tworzenie rezerw itp.) Operacje otwartego rynku (sprzedaż lub zakup bonów rządowych).

42 Podaż pieniądza całkowita wartość znajdujących się w obiegu zasobów pieniądza występującego w roli środka wymiany. Podaż pieniądza = pieniądz w obiegu + depozyty bankowe + kredyty bankowe Kredyty udzielane przez banki zwiększają zasób pieniądza w gospodarce. Podaż pieniądza jest tym większa, im m.in. niższa jest stopa rezerw.

43 Jak bank centralny oddziaływuje na podaż pieniądza: Zmiany stopy rezerw obowiązkowych, Zmiany stopy redyskontowej, Operacje otwartego rynku.

44 Podwyższenie: Ogranicza możliwość ekspansji kredytowej banków Obniża potencjalne zyski banków komercyjnych (obniżenie rozmiarów kredytu) Podraża kredyt Mobilizuje banki komercyjne do ściągania wierzytelności od dłużników Zachęca banki komercyjne do sprzedaży papierów wartościowych w celu uzupełnienia rezerw obowiązkowych. W efekcie: zmniejszenie podaży pieniądza w gospodarce. Spadek inwestycji, dochodów i konsumpcji.

45 Kryteria różnicowania stóp obowiązkowej rezerwy: Terminy zobowiązań (wkłady na żądanie mają na ogół wyższą stopę obowiązkowej rezerwy) niż wkłady terminowe Wielkość wkładu Rodzaj właściciela wkładu (osoby prywatne lub fizyczne)

46 Jej wysokość wpływa na wielkość pożyczek zaciąganych przez banki komercyjne w banku centralnym pod zastaw niezdyskontowanych weksli lub innych papierów wartościowych. Zaciągniecie pożyczki polega na sprzedaży bankowi centralnemu weksli handlowych wykupionych od klientów. Ceną jest stopa redyskontowa. Jej wzrost zmniejsza wartość redyskontowych weksli i podnosi koszt kredytu. Zmniejszają się rezerwy banków komercyjnych (ograniczona działalność kredytowa). Wzrost stopy redyskonta zmniejsza kreację pieniądza i odwrotnie.

47 Skarb państwa w zależności od potrzeb emituje papiery wartościowe, zaciągając kredyt u społeczeństwa. Kosztem kredytu jest stopa oprocentowania. Państwowe papiery wartościowe są przedmiotem handlu, a pośrednikiem bank centralny.

48 Polegają na sprzedaży lub zakupie papierów wartościowych przeważnie państwowych na otwartym rynku. Bezpośrednie oddziaływanie na rozmiar podaży pieniądza w gospodarce poprzez zmianę bazy monetarnej Bm. Jest to instrument najczęściej stosowany i najbardziej skuteczny przy prowadzeniu polityki pieniężnej.

49 Niech bank centralny zakupi za 1 mln zł państwowe papiery wartościowe. Wartość zasobów papierów wartościowych w posiadaniu banków i sektora poza bankowego zmniejszy się o 1 mln zł, ale baza monetarna wzrośnie o 1 mln zł w postaci gotówki. Część tej gotówki zostanie złożona w bankach jako wkłady, co pozwoli bankom zwiększyć akcję kredytową.

50 Jeśli bank centralny sprzeda ze swych zasób papiery wartościowe skarbu państwa o wartości 1 mln zł, to dokładnie tyle gotówki trzeba będzie wycofać z obiegu lub rezerw gotówkowych banków. Baza monetarna zmniejszy się o 1 mln zł. Zmniejszenie rezerw gotówkowych w bankach spowoduje zmniejszenie akcji kredytowej i mniejszą podaż pieniądza

51 Ekspansywna (cel zwiększenie płynności banków komercyjnych i podaży pieniądza w celu pobudzenia aktywności gospodarczej): Obniżenie stopy rezerw obowiązkowych Obniżenie stopy redyskontowej Skup papierów wartościowych przez bank centralny.

52 Restrykcyjna (cel zmniejszenie płynności banków komercyjnych i ograniczenie podaży pieniądza oraz zmniejszenie aktywności podmiotów gospodarczych): Podniesienie stopy rezerw obowiązkowych podniesienie stopy redyskontowej Sprzedaż papierów wartościowych przez bank centralny.

53 Sytuacje, skutkujące łagodzeniem lub zaostrzeniem polityki pieniężnej (ceteris paribus): ŁAGODZENIE: ZAOSTRZENIE: Pogorszenie sytuacji na rynku pracy Brak dyscypliny sektora finansów publicznych Spadek produkcji przemysłowej Wzrost popytu konsumpcyjnego w gospodarce Osłabienie koniunktury gospodarczej Osłabienie wartości waluty krajowej Zaostrzenie warunków udzielania kredytów przez banki komercyjne na skutek wzrostu awersji do ryzyka Wzrost ceny ropy naftowej na światowych rynkach Trwały spadek oczekiwań inflacyjnych podmiotów gospodarczych Pogłębienie deficytu w obrotach bieżących bilansu płatniczego

54 Stan równowagi popytu i podaży pieniądza

55 W stanie równowagi popyt i podaż muszą się sobie równać: Podaż M V PY Popyt M Lr e Y P, Równowaga L r e, Y Y V

56 Gdy założymy, że poziom dochodu jest znany oraz że prędkość obiegu pieniądza jest stała, równanie pozwala wyznaczyć nominalną stopę procentową. L( i, Y ) Y V

57 Funkcja podaży M V PY Funkcja popytu M P k Y Związek między prędkością obiegu pieniądza o częścią dochodu trzymaną w gotówce. V 1 k

58 Załóżmy, że gospodarstwa chcą trzymać w postaci gotówki połowę swojego dochodu (k=0,5). Wtedy: V 2 Gdy będzie to ¼ dochodu(k=0,25) to: V 4

59 Im mniej pieniędzy trzymają gospodarstwa proporcjonalnie do dochodu, tym szybciej pieniądze cyrkulują na rynku. Gdy gospodarstwa trzymają dużo pieniędzy, rzadziej je wydają i pieniądz wolniej cyrkuluje w gospodarce.

60 Zakładamy, że bank centralny utrzymuje realną podaż pieniądza (M) na stałym poziomie. Równowaga występuje w punkcie R (L=M przy r0). Przy niższej stopie procentowej r1, mamy nadwyżkę popytu. Towarzyszy jej nadwyżka obligacji, co obniża ich ceny i podnosi stopę zwrotu z nich oraz stopę rynkową. Rynek wraca do równowagi.

61 Bank centralny prowadząc politykę ekspansywną (a) lub restrykcyjną (b) wpływa na podaż pieniądza (krzywa podaży Mo lub M1)

62 A) Wyjściowy stan równowagi: L1M1; r1 r[%] r3 r2 M2 M1 Spadek podaży pieniądza z M1 do M2, daje nowy punkt równowagi L1M2, r2. Wzrost stopy procentowej z r1 do r2 zmniejsza popyt do L3, nowy punkt równowagi to L3M2, r1 B) Wyjściowy stan równowagi: L1M1, r1 r1 LM2 L3 LM1 L1 L2 Popyt i podaż pieniądza Wzrost popytu na pieniądz, daje nowy punkt równowagi: L2M1, r2 Wzrost stopy procentowej z r1 do r2, stopniowo zmniejszy popyt na pieniądz do pierwotnego poziomu, L1M1, r1.

63 Efekty oddziaływania zmian instrumentów polityki pieniężnej na zjawiska makroekonomiczne Wzrost stopy kredytu redyskontowego Spadek stopy rezerw obowiązkowych Podaż pieniądza Stopa inflacji Aktywność gospodarcza Równowaga na rynku pieniądza Stopa procentowa równowagi Absorbujące operacje otwartego rynku Wzrost skupu bonów pieniężnych w ramach operacji otwartego rynku Spadek stopy kredytu udzielonego pod zastaw papierów wartościowych Spadek stopy depozytowej

64 Przedstaw graficznie równowagę na rynku pieniądza, a następnie zaznacz zmianę tej równowagi, jaka nastąpi pod wpływem wzrostu popytu na pieniądz. Przedstaw graficznie zmiany popytu na pieniądz pojawiające się pod wpływem wzrostu współczynnika wrażliwości tego popytu na zmiany stopy procentowej.

65 Równanie nominalnego popytu na pieniądz ma postać: L=0,25PY- 100r, gdzie PY nominalny dochód narodowy, r nominalna stopa procentowa. Załóżmy, że PY=100, a nominalna podaż pieniądza jest pod kontrolą banku centralnego i wynosi M=20. Na rynku pieniężnym występuje stan równowagi. a) Jaki jest poziom stopy procentowej równoważącej rynek pieniężny? b) Jeżeli stopa procentowa wzrośnie o 10 pkt. proc., to na jakim poziomie powinna być ustalona podaż pieniądza, aby rynek pieniężny pozostał w stanie równowagi?

66 Równanie popytu na pieniądz ma postać: M=0,2 Y 5r Ile wynosi współczynnik wrażliwości popytu na pieniądz na zmiany dochodu i jaka jest jego interpretacja? Ile wynosi współczynnik wrażliwości popytu na pieniądz na zmiany stopy procentowej i jaka jest jego interpretacja? Zakładając, że dochód narodowy wzrósł ze 100 jednostek do 120 jednostek, wyznacz równanie popytu na pieniądz w obu przypadkach. Bank centralny ustalił realną podaż pieniądza na poziomie 10 jednostek. Ile wynosi stopa procentowa równoważąca rynek pieniądza w obu przypadkach? Przedstaw sytuację graficznie.

67

68 Skala procesów mnożnikowych zależy od: wielkości gotówki dostępnej dla gospodarki Wielkość środków jakie społeczeństwo chce przechowywać w systemie bankowym (stopa preferencji gotówkowych) Wielkość rezerw obowiązkowych Popytu na pieniądz (na kredyty) Polityki pieniężnej banku centralnego.

69 Popyt w ujęciu realnym rośnie wraz ze wzrostem realnego dochodu narodowego oraz wzrostem kosztu zamiany różnych aktywów na pieniądz. Wzrost stopy procentowej skłania gospodarstwa domowe i firmy do ograniczania popytu na pieniądz gotówkowy oraz przeznaczania części pieniędzy na wysoko oprocentowane aktywa. Bank centralny wykorzystując instrumenty kontroluje podaż pieniądza. O wysokości realnej podaży pieniądza decyduje poziom cen. Mówiąc o równowadze na rynku pieniężnym przyjmijmy ze ceny są stale wtedy nominalna podaż = realna podaż.

Pieniądz. Polityka monetarna

Pieniądz. Polityka monetarna Definicja Pieniądz można więc najogólniej zdefiniować jako powszechnie akceptowany w danym kraju środek płatniczy. Istota pieniądza przejawia się w jego funkcjach: środka wymiany

Pieniądz. Polityka monetarna Definicja Pieniądz można więc najogólniej zdefiniować jako powszechnie akceptowany w danym kraju środek płatniczy. Istota pieniądza przejawia się w jego funkcjach: środka wymiany

Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk

dr Krzysztof Kołodziejczyk") Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk Plan 1. Agregaty pieniężne 2. Kreacja i kontrola podaży pieniądza Pieniądz i rynek pieniężny pytania na dziś Ile jest pieniądza w gospodarce?

Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk Plan 1. Agregaty pieniężne 2. Kreacja i kontrola podaży pieniądza Pieniądz i rynek pieniężny pytania na dziś Ile jest pieniądza w gospodarce?

Banki. Joanna Macanko, Klaudia Manikowska, Karolina Lasota, Paulina Machalska

Banki Joanna Macanko, Klaudia Manikowska, Karolina Lasota, Paulina Machalska Plan prezentacji 1. Co to jest bank Definicja, funkcje i rodzaje banków 2. System bankowy Definicja, model 3. Kreacja pieniądza

Banki Joanna Macanko, Klaudia Manikowska, Karolina Lasota, Paulina Machalska Plan prezentacji 1. Co to jest bank Definicja, funkcje i rodzaje banków 2. System bankowy Definicja, model 3. Kreacja pieniądza

Pieniądz i system bankowy

Pieniądz i system bankowy Pieniądz pewien powszechnie akceptowany towar, który w zależności od sytuacji pełni funkcję: środka wymiany jednostki rozrachunkowej (umożliwia wyrażanie cen i prowadzenie rozliczeń)

Pieniądz i system bankowy Pieniądz pewien powszechnie akceptowany towar, który w zależności od sytuacji pełni funkcję: środka wymiany jednostki rozrachunkowej (umożliwia wyrażanie cen i prowadzenie rozliczeń)

Polityka monetarna państwa

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

MAKROEKONOMIA Blok IV. Pieniądz i polityka monetarna

MAKROEKONOMIA Blok IV Pieniądz i polityka monetarna Krótka historia pieniądza 1. Ekwiwalent towary powszechnie uważane przez daną społeczność za najbardziej przydatne (pecunia pecus). 2. Płacidła z reguły

MAKROEKONOMIA Blok IV Pieniądz i polityka monetarna Krótka historia pieniądza 1. Ekwiwalent towary powszechnie uważane przez daną społeczność za najbardziej przydatne (pecunia pecus). 2. Płacidła z reguły

Pieniądz. M1 = gotówka w obiegu + depozyty na żądanie M2, M3 zawierają M1 i mniej płynne rodzaje środków np.. obligacje

Pieniądz Główne pytania Dlaczego ludzie potrzebują pieniędzy? Dlaczego państwo chce wpływać na podaż pieniądza? Jak rynki finansowe są powiązane z realną gospodarką? Jaka jest zależność między pieniądzem

Pieniądz Główne pytania Dlaczego ludzie potrzebują pieniędzy? Dlaczego państwo chce wpływać na podaż pieniądza? Jak rynki finansowe są powiązane z realną gospodarką? Jaka jest zależność między pieniądzem

MAKROEKONOMIA II K A T A R Z Y N A Ś L E D Z I E W S K A

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej Pieniądz i polityka pieniężna WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej Pieniądz i polityka pieniężna WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej

System bankowy i tworzenie wkładów

System bankowy i tworzenie wkładów Wykład nr 4 Wyższa Szkoła Technik Komputerowych i Telekomunikacji w Kielcach 2011-03-29 mgr Wojciech Bugajski 1 Prawo bankowe z dn.27.08.1997 Definicja banku osoba prawna

System bankowy i tworzenie wkładów Wykład nr 4 Wyższa Szkoła Technik Komputerowych i Telekomunikacji w Kielcach 2011-03-29 mgr Wojciech Bugajski 1 Prawo bankowe z dn.27.08.1997 Definicja banku osoba prawna

SYSTEM BANKOWY. Finanse 110630-1165

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

ZADANIA Z MAKROEKONOMII ZRÓB TO SAM

ZADANIA Z MAKROEKONOMII ZRÓB TO SAM ZADANIE 1 1. W tabeli poniżej przedstawiono składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących: Składniki PKB Wartość [mln.jednostek pieniężnych]

ZADANIA Z MAKROEKONOMII ZRÓB TO SAM ZADANIE 1 1. W tabeli poniżej przedstawiono składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących: Składniki PKB Wartość [mln.jednostek pieniężnych]

WIBOR Stawka referencyjna Polonia Stopa referencyjna Stopa depozytowa Stopa lombardowa

WIBOR (ang. Warsaw Interbank Offered Rate) - referencyjna wysokość oprocentowania kredytów na polskim rynku międzybankowym. Wyznaczana jest jako średnia arytmetyczna wielkości oprocentowania podawanych

WIBOR (ang. Warsaw Interbank Offered Rate) - referencyjna wysokość oprocentowania kredytów na polskim rynku międzybankowym. Wyznaczana jest jako średnia arytmetyczna wielkości oprocentowania podawanych

Bank centralny. Polityka pieniężna

Bank centralny. Polityka pieniężna Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki Gospodarczej Bank centralny. Polityka pieniężna Bank centralny pełni trzy funkcje:

Bank centralny. Polityka pieniężna Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki Gospodarczej Bank centralny. Polityka pieniężna Bank centralny pełni trzy funkcje:

Pieniądz i system bankowy

Pieniądz i system bankowy 0 Pieniądz 0 pewien powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za dostarczone dobra i usługi lub wywiązujemy się ze zobowiązań (np. spłata długu) 0

Pieniądz i system bankowy 0 Pieniądz 0 pewien powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za dostarczone dobra i usługi lub wywiązujemy się ze zobowiązań (np. spłata długu) 0

Polityka pieniężna i fiskalna

Polityka pieniężna i fiskalna Spis treści: 1. Ekspansywna i restrykcyjna polityka gospodarcza...2 2. Bank centralny i jego polityka: operacje otwartego rynku, zmiany stopy dyskontowej, zmiany stopy rezerw

Polityka pieniężna i fiskalna Spis treści: 1. Ekspansywna i restrykcyjna polityka gospodarcza...2 2. Bank centralny i jego polityka: operacje otwartego rynku, zmiany stopy dyskontowej, zmiany stopy rezerw

Narodowy Bank Polski. Wykład nr 5

Narodowy Bank Polski Wykład nr 5 NBP podstawy prawne NBP reguluje ustawa z dn.29.08.1997 roku o Narodowym Banku Polskim (Dz.U nr 140 z późn.zm). Cel działalności NBP Podstawowym celem działalności NBP

Narodowy Bank Polski Wykład nr 5 NBP podstawy prawne NBP reguluje ustawa z dn.29.08.1997 roku o Narodowym Banku Polskim (Dz.U nr 140 z późn.zm). Cel działalności NBP Podstawowym celem działalności NBP

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 2009 roku -1-

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

11. Emisja bonów skarbowych oznacza pożyczkę zaciągniętą przez: a) gospodarstwo domowe b) bank komercyjny c) sektor publiczny d) firmę prywatną

gospodarstwo domowe b) bank komercyjny c) sektor publiczny d) firmę prywatną") Każde pytanie zawiera postawienie problemu/pytanie i cztery warianty odpowiedzi, z których tylko jedna jest prawidłowa. 1. Baza monetarna to: a) łączna ilość banknotów i bilonu, znajdujących się w obiegu

Każde pytanie zawiera postawienie problemu/pytanie i cztery warianty odpowiedzi, z których tylko jedna jest prawidłowa. 1. Baza monetarna to: a) łączna ilość banknotów i bilonu, znajdujących się w obiegu

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Ćwiczenia 5, Makroekonomia II, Rozwiązania

Ćwiczenia 5, Makroekonomia II, Rozwiązania Zadanie 1 Załóżmy, że w gospodarce ilość pieniądza rośnie w tempie 5% rocznie, a realne PKB powiększa się w tempie 2,5% rocznie. Ile wyniesie stopa inflacji w

Ćwiczenia 5, Makroekonomia II, Rozwiązania Zadanie 1 Załóżmy, że w gospodarce ilość pieniądza rośnie w tempie 5% rocznie, a realne PKB powiększa się w tempie 2,5% rocznie. Ile wyniesie stopa inflacji w

MAKROEKONOMIA 2. Wykład 6. Polityka pieniężna. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 6. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

MAKROEKONOMIA 2 Wykład 6. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

Banki komercyjne utrzymują rezerwę obowiązkową na rachunkach bieżących w NBP albo na specjalnych rachunkach rezerwy obowiązkowej.

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

System finansowy gospodarki. Zajęcia nr 2 Pieniądz, Kreacja pieniądza

System finansowy gospodarki Zajęcia nr 2 Pieniądz, Kreacja pieniądza Funkcje pieniądza Pośrednik wymiany (funkcja cyrkulacyjna) Środek płatniczy (funkcja transakcyjna); def. absolutna płynność pieniądza

System finansowy gospodarki Zajęcia nr 2 Pieniądz, Kreacja pieniądza Funkcje pieniądza Pośrednik wymiany (funkcja cyrkulacyjna) Środek płatniczy (funkcja transakcyjna); def. absolutna płynność pieniądza

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Czy warto powierzać pieniądze bankom Dr Robert Jagiełło Szkoła Główna Handlowa w Warszawie 23 kwietnia 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY 1 WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy Czy warto powierzać pieniądze bankom Dr Robert Jagiełło Szkoła Główna Handlowa w Warszawie 23 kwietnia 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY 1 WWW.UNIWERSYTET-DZIECIECY.PL

Determinanty kursu walutowego w krótkim okresie

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

Makroekonomia Pieniądz Polityka monetarna. Opracowała: dr inż. Magdalena Węglarz

Makroekonomia Pieniądz Polityka monetarna Opracowała: dr inż. Magdalena Węglarz Plan prezentacji 1.Istota i funkcje budżetu państwa 2.Zasoby pieniądza 3.Koszt posiadania pieniądza 4.Popyt na pieniądz 5.Funkcje

Makroekonomia Pieniądz Polityka monetarna Opracowała: dr inż. Magdalena Węglarz Plan prezentacji 1.Istota i funkcje budżetu państwa 2.Zasoby pieniądza 3.Koszt posiadania pieniądza 4.Popyt na pieniądz 5.Funkcje

Rola banku w gospodarce Po co potrzebne są banki? Katarzyna Szarkowska-Ludew

Ekonomiczny Uniwersytet Dziecięcy Rola banku w gospodarce Po co potrzebne są banki? Katarzyna Szarkowska-Ludew Uniwersytet w Białymstoku 5 grudnia 2013 r. O czym będziemy rozmawiać? 1.Jak powstały banki?

Ekonomiczny Uniwersytet Dziecięcy Rola banku w gospodarce Po co potrzebne są banki? Katarzyna Szarkowska-Ludew Uniwersytet w Białymstoku 5 grudnia 2013 r. O czym będziemy rozmawiać? 1.Jak powstały banki?

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTALANIE WYSOKOŚCI STÓP PROCENTOWYCH PRZEZ NARODOOWY BANK POLSKI

Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTALANIE WYSOKOŚCI STÓP PROCENTOWYCH PRZEZ NARODOOWY BANK POLSKI Art. 227 ust. 1 Konstytucji Centralnym bankiem państwa jest Narodowy Bank

Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTALANIE WYSOKOŚCI STÓP PROCENTOWYCH PRZEZ NARODOOWY BANK POLSKI Art. 227 ust. 1 Konstytucji Centralnym bankiem państwa jest Narodowy Bank

MAKROEKONOMIA 2. Wykład 7. Polityka pieniężna. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 7. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

MAKROEKONOMIA 2 Wykład 7. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

EGZAMIN Z MAKROEKONOMII I Wersja przykładowa

EGZAMIN Z MAKROEKONOMII I Wersja przykładowa... Imię i nazwisko, nr albumu INSTRUKCJA 1. Najpierw przeczytaj zasady i objaśnienia. 2. Potem podpisz wszystkie kartki (tam, gdzie jest miejsce na Twoje imię

EGZAMIN Z MAKROEKONOMII I Wersja przykładowa... Imię i nazwisko, nr albumu INSTRUKCJA 1. Najpierw przeczytaj zasady i objaśnienia. 2. Potem podpisz wszystkie kartki (tam, gdzie jest miejsce na Twoje imię

Makroekonomia I Ćwiczenia

Makroekonomia I Ćwiczenia Ćwiczenia 9 Część I Pieniądz i system ankowy, Część II Model ISLM. Karol Strzeliński 1 Część I Pieniądz i system ankowy Funkcje pieniądza: środek wymiany, jednostka rozracunkowa

Makroekonomia I Ćwiczenia Ćwiczenia 9 Część I Pieniądz i system ankowy, Część II Model ISLM. Karol Strzeliński 1 Część I Pieniądz i system ankowy Funkcje pieniądza: środek wymiany, jednostka rozracunkowa

System finansowy gospodarki

System finansowy gospodarki Zajęcia nr 2 Pieniądz, Kreacja pieniądza Funkcje pieniądza Środek płatniczy (funkcja transakcyjna); Pośrednik wymiany (funkcja cyrkulacyjna); Środek przechowywania majątku (funkcja

System finansowy gospodarki Zajęcia nr 2 Pieniądz, Kreacja pieniądza Funkcje pieniądza Środek płatniczy (funkcja transakcyjna); Pośrednik wymiany (funkcja cyrkulacyjna); Środek przechowywania majątku (funkcja

System bankowy jak to działa? Autor: Piotr Ciżkowicz

System bankowy jak to działa? Autor: Piotr Ciżkowicz Skrócony opis lekcji W czasie lekcji uczniowie poznają sposób funkcjonowania systemu bankowego. Dowiedzą się, w jaki sposób banki komercyjne przyczyniają

System bankowy jak to działa? Autor: Piotr Ciżkowicz Skrócony opis lekcji W czasie lekcji uczniowie poznają sposób funkcjonowania systemu bankowego. Dowiedzą się, w jaki sposób banki komercyjne przyczyniają

Polityka fiskalna i pieniężna

Ćwiczenia z akroekonomii II Polityka fiskalna i pieniężna Deficyt budżetowy i cykle koniunkturalne na wstępie zaznaczyliśmy, że wielkość deficytu powinna zależeć od tego w jakiej fazie cyklu koniunkturalnego

Ćwiczenia z akroekonomii II Polityka fiskalna i pieniężna Deficyt budżetowy i cykle koniunkturalne na wstępie zaznaczyliśmy, że wielkość deficytu powinna zależeć od tego w jakiej fazie cyklu koniunkturalnego

Budowa i odbudowa zaufania na rynku finansowym. Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Makroekonomia gospodarki otwartej. Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska

Gabriela Grotkowska") Makroekonomia gospodarki otwartej Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie Interwencje banku centralnego Wpływ na podaż pieniądza

Makroekonomia gospodarki otwartej Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie Interwencje banku centralnego Wpływ na podaż pieniądza

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości. Spis treści

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości Spis treści Wstęp.......................................... 11 CZE ŚĆ I. WPROWADZENIE DO FINANSÓW................. 13 Rozdział

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości Spis treści Wstęp.......................................... 11 CZE ŚĆ I. WPROWADZENIE DO FINANSÓW................. 13 Rozdział

Ogłoszenie z dnia 21 grudnia 2018 roku o zmianach Statutu Superfund Specjalistyczny Fundusz Inwestycyjny Otwarty

SUPERFUND Towarzystwo Funduszy Inwestycyjnych SA Ul. Dzielna 60, 01 029 Warszawa Infolinia: 0 801 588 188 Tel. 22 556 88 60, Fax. 22 556 88 80 superfundtfi@superfund.com www.superfund.pl Ogłoszenie z dnia

SUPERFUND Towarzystwo Funduszy Inwestycyjnych SA Ul. Dzielna 60, 01 029 Warszawa Infolinia: 0 801 588 188 Tel. 22 556 88 60, Fax. 22 556 88 80 superfundtfi@superfund.com www.superfund.pl Ogłoszenie z dnia

Analiza sektora bankowego* wg stanu na 31 marca 2013 r.

Analiza sektora bankowego* wg stanu na 31 marca 213 r. Opracowano w Departamencie Analiz i Skarbu * Sektor bankowy rozumiany jako banki krajowe wg art. 4 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo

Analiza sektora bankowego* wg stanu na 31 marca 213 r. Opracowano w Departamencie Analiz i Skarbu * Sektor bankowy rozumiany jako banki krajowe wg art. 4 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo

Trzy sfery działania banków

Trzy sfery działania banków I sfera działania banków: pośrednictwo kredytowe w ramach tzw. operacji pasywnych (biernych) bank pożycza pieniądze i środki pieniężne od swoich klientów po to, aby w ramach

Trzy sfery działania banków I sfera działania banków: pośrednictwo kredytowe w ramach tzw. operacji pasywnych (biernych) bank pożycza pieniądze i środki pieniężne od swoich klientów po to, aby w ramach

POLITYKA FISKALNA PAŃSTWA - pojęcia podstawowe:

POLITYKA FISKALNA PAŃSTWA - pojęcia podstawowe: Budżet państwa plan finansowy zawierający dochody i wydatki państwa zatwierdzany na okres 1 roku przez władze ustawodawcze. Polityka fiskalna (budżetowa)

POLITYKA FISKALNA PAŃSTWA - pojęcia podstawowe: Budżet państwa plan finansowy zawierający dochody i wydatki państwa zatwierdzany na okres 1 roku przez władze ustawodawcze. Polityka fiskalna (budżetowa)

T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy?

Andrzej Sławiński Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy? 1. Czy banki centralne emitują pieniądze? Warszawa.gazeta.pl Bilans

Andrzej Sławiński Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy? 1. Czy banki centralne emitują pieniądze? Warszawa.gazeta.pl Bilans

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

MODEL IS LM POPYT GLOBALNY A STOPA PROCENTOWA. Wzrost stopy procentowej zmniejsza popyt globalny. Spadek stopy procentowej zwiększa popyt globalny.

MODEL IS LM POPYT GLOBALNY A STOPA PROCENTOWA Wzrost stopy procentowej zmniejsza popyt globalny. Spadek stopy procentowej zwiększa popyt globalny. Uzasadnienie: wysoka stopa procentowa zmniejsza popyt

MODEL IS LM POPYT GLOBALNY A STOPA PROCENTOWA Wzrost stopy procentowej zmniejsza popyt globalny. Spadek stopy procentowej zwiększa popyt globalny. Uzasadnienie: wysoka stopa procentowa zmniejsza popyt

Pieniądz; polityka pieniężna. Joanna Siwińska-Gorzelak

Pieniądz; polityka pieniężna Joanna Siwińska-Gorzelak Pieniądz Pieniądz jest zdefiniowany przez swoje funkcje. Jest: Środkiem wymiany powszechnie akceptowany w transakcjach Środkiem przechowywania wartości

Pieniądz; polityka pieniężna Joanna Siwińska-Gorzelak Pieniądz Pieniądz jest zdefiniowany przez swoje funkcje. Jest: Środkiem wymiany powszechnie akceptowany w transakcjach Środkiem przechowywania wartości

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Krzywa IS Popyt inwestycyjny zależy ujemnie od wysokości stóp procentowych.

Notatka model ISLM Model IS-LM ilustruje równowagę w gospodarce będącą efektem jednoczesnej równowagi na rynku dóbr i usług, a także rynku pieniądza. Jest to matematyczna interpretacja teorii Keynesa.

Notatka model ISLM Model IS-LM ilustruje równowagę w gospodarce będącą efektem jednoczesnej równowagi na rynku dóbr i usług, a także rynku pieniądza. Jest to matematyczna interpretacja teorii Keynesa.

Makroekonomia I ćwiczenia 4 Pieniądz

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Kartkówka Pieniądz Co to jest Inflacja? Zadania Agregaty pieniężne M0 = H = C (gotówka w obiegu) + R (rezerwy) M1 = C + D (wkłady na żądanie)

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Kartkówka Pieniądz Co to jest Inflacja? Zadania Agregaty pieniężne M0 = H = C (gotówka w obiegu) + R (rezerwy) M1 = C + D (wkłady na żądanie)

[AMARA GALBARCZYK JOANNA ŚWIDERSKA

[AMARA GALBARCZYK JOANNA ŚWIDERSKA :Y Podręcznik akademicki Spis treś«wprowadzenie 11 Rozdział 1 System bankowy w Polsce 13 1.1. Organizacja i funkcjonowanie systemu bankowego 13 1.2. Instytucje centralne

[AMARA GALBARCZYK JOANNA ŚWIDERSKA :Y Podręcznik akademicki Spis treś«wprowadzenie 11 Rozdział 1 System bankowy w Polsce 13 1.1. Organizacja i funkcjonowanie systemu bankowego 13 1.2. Instytucje centralne

Autonomiczne składniki popytu globalnego Efekt wypierania i tłumienia Krzywa IS Krzywa LM Model IS-LM

Autonomiczne składniki popytu globalnego Efekt wypierania i tłumienia Krzywa IS Krzywa LM Model IS-LM Konsumpcja, inwestycje Utrzymujemy założenie o stałości cen w gospodarce. Stopa procentowa wiąże ze

Autonomiczne składniki popytu globalnego Efekt wypierania i tłumienia Krzywa IS Krzywa LM Model IS-LM Konsumpcja, inwestycje Utrzymujemy założenie o stałości cen w gospodarce. Stopa procentowa wiąże ze

MODEL AS-AD. Dotąd zakładaliśmy (w modelu IS-LM oraz w krzyżu keynesowskim), że ceny w gospodarce są stałe. Model AS-AD uchyla to założenie.

, że ceny w gospodarce są stałe. Model AS-AD uchyla to założenie.") MODEL AS-AD Dotąd zakładaliśmy (w modelu IS-LM oraz w krzyżu keynesowskim), że ceny w gospodarce są stałe. Model AS-AD uchyla to założenie. KRZYWA AD Krzywą AD wyprowadza się z modelu IS-LM Każdy punkt

MODEL AS-AD Dotąd zakładaliśmy (w modelu IS-LM oraz w krzyżu keynesowskim), że ceny w gospodarce są stałe. Model AS-AD uchyla to założenie. KRZYWA AD Krzywą AD wyprowadza się z modelu IS-LM Każdy punkt

Gospodarka naturalna Wymiana barterowa Pieniądz towarowy Pieniądz symboliczny

Gospodarka naturalna Wymiana barterowa Pieniądz towarowy Pieniądz symboliczny Pieniądz to powszechnie akceptowany na danym terytorium środek wymiany. Istota pieniądza przejawia się w jego funkcjach: środka

Gospodarka naturalna Wymiana barterowa Pieniądz towarowy Pieniądz symboliczny Pieniądz to powszechnie akceptowany na danym terytorium środek wymiany. Istota pieniądza przejawia się w jego funkcjach: środka

System Bankowy. Wykład 2. Rola Banku Centralnego

System Bankowy Wykład 2 Rola Banku Centralnego Pierwszą wielką instytucją bankową na ziemiach polskich było Towarzystwo Kredytowe Ziemskie, Założenie w 1825 r. w Warszawie - a potem min.: - w 1828 r. powstaje

System Bankowy Wykład 2 Rola Banku Centralnego Pierwszą wielką instytucją bankową na ziemiach polskich było Towarzystwo Kredytowe Ziemskie, Założenie w 1825 r. w Warszawie - a potem min.: - w 1828 r. powstaje

18. Zasady działania banków zapewniające bezpieczeństwo wkładów określa:

1. Bank może przyjmować wpłaty zamknięte od klientów, którzy: a) są bankowi dobrze znani b) wpłacają systematycznie duże kwoty c) mają podpisaną specjalną umowę d) mają rachunek w innym banku 3. Kredyt

1. Bank może przyjmować wpłaty zamknięte od klientów, którzy: a) są bankowi dobrze znani b) wpłacają systematycznie duże kwoty c) mają podpisaną specjalną umowę d) mają rachunek w innym banku 3. Kredyt

Makroekonomia II Polityka fiskalna

Makroekonomia II Polityka fiskalna D R A D A M C Z E R N I A K S Z K O Ł A G Ł Ó W N A H A N D L O W A W W A R S Z A W I E K A T E D R A E K O N O M I I I I 2 MIERNIKI RÓWNOWAGI FISKALNEJ wykład I Co składa

Makroekonomia II Polityka fiskalna D R A D A M C Z E R N I A K S Z K O Ł A G Ł Ó W N A H A N D L O W A W W A R S Z A W I E K A T E D R A E K O N O M I I I I 2 MIERNIKI RÓWNOWAGI FISKALNEJ wykład I Co składa

Makroekonomia I ćwiczenia 4 Pieniądz

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Przyporządkowanie tematów Pieniądz Co to jest Inflacja? Zadania Wykorzystując informacje z omawianych na zajęciach źródeł danych empirycznych,

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Przyporządkowanie tematów Pieniądz Co to jest Inflacja? Zadania Wykorzystując informacje z omawianych na zajęciach źródeł danych empirycznych,

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski Wykład 2 SYSTEM FINANSOWY Co to jest system finansowy? System finansowy obejmuje rynki pośredników, firmy usługowe oraz inne instytucje wykorzystywane

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski Wykład 2 SYSTEM FINANSOWY Co to jest system finansowy? System finansowy obejmuje rynki pośredników, firmy usługowe oraz inne instytucje wykorzystywane

Wyniki sprzedaży obligacji skarbowych w sierpniu 2014 r.

Informacja prasowa Warszawa, 15 września 2014 r. Wyniki sprzedaży obligacji skarbowych w sierpniu 2014 r. Sierpień był kolejnym miesiącem, w którym wartość sprzedaży obligacji Skarbu Państwa wzrosła. Wciąż

Informacja prasowa Warszawa, 15 września 2014 r. Wyniki sprzedaży obligacji skarbowych w sierpniu 2014 r. Sierpień był kolejnym miesiącem, w którym wartość sprzedaży obligacji Skarbu Państwa wzrosła. Wciąż

Makroekonomia I ćwiczenia 4 Pieniądz

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Kartkówka Pieniądz Inflacja Zadania Mechanizm mnożnikowy pieniądza Agregaty pieniężne M0 = H = C (gotówka w obiegu) + R (rezerwy) M1 = C +

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Kartkówka Pieniądz Inflacja Zadania Mechanizm mnożnikowy pieniądza Agregaty pieniężne M0 = H = C (gotówka w obiegu) + R (rezerwy) M1 = C +

Bilans płatniczy Polski w III kwartale 2017 r.

Warszawa, dnia 29 grudnia 2017 r. Bilans płatniczy Polski w III kwartale 2017 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Warszawa, dnia 29 grudnia 2017 r. Bilans płatniczy Polski w III kwartale 2017 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Wykład 9. Model ISLM

Makroekonomia 1 Wykład 9 Model ISLM Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Nasza mapa drogowa Krzyż keynesowski Teoria preferencji płynności Krzywa IS Krzywa LM Model ISLM

Makroekonomia 1 Wykład 9 Model ISLM Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Nasza mapa drogowa Krzyż keynesowski Teoria preferencji płynności Krzywa IS Krzywa LM Model ISLM

Grupa Banku Zachodniego WBK

Grupa Banku Zachodniego WBK Wyniki finansowe 1H 2011 27 lipca, 2011 2 Niniejsza prezentacja w zakresie obejmującym twierdzenia wybiegające w przyszłość ma charakter wyłącznie informacyjny i nie może być

Grupa Banku Zachodniego WBK Wyniki finansowe 1H 2011 27 lipca, 2011 2 Niniejsza prezentacja w zakresie obejmującym twierdzenia wybiegające w przyszłość ma charakter wyłącznie informacyjny i nie może być

Sveriges Riksbank

BANKOWOŚĆ CENTRALNA 1668 - Sveriges Riksbank W 1694 r. powstaje Bank of England, prawie wiek później Banco de Espana (1782), Bank of the United States (1791) czy Banque de France (1800). W XIX wieku powstały

BANKOWOŚĆ CENTRALNA 1668 - Sveriges Riksbank W 1694 r. powstaje Bank of England, prawie wiek później Banco de Espana (1782), Bank of the United States (1791) czy Banque de France (1800). W XIX wieku powstały

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy?

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy? Łukasz Tarnawa Departament Strategii i Analiz Warszawa, 6 listopada 2008 1 Gospodarka globalna kryzys sektora finansowego w gospodarkach

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy? Łukasz Tarnawa Departament Strategii i Analiz Warszawa, 6 listopada 2008 1 Gospodarka globalna kryzys sektora finansowego w gospodarkach

Kreacja pieniądza. Plan

Kreacja pieniądza Prof. dr hab. Zbigniew Polański Katedra Polityki Pieniężnej, SGH Plan Uwagi wprowadzające Kreacja pieniądza bezgotówkowego przez banki komercyjne Mnożnikowe ujęcie kreacji pieniądza Kreacja

Kreacja pieniądza Prof. dr hab. Zbigniew Polański Katedra Polityki Pieniężnej, SGH Plan Uwagi wprowadzające Kreacja pieniądza bezgotówkowego przez banki komercyjne Mnożnikowe ujęcie kreacji pieniądza Kreacja

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Determinanty dochodu narodowego. Analiza krótkookresowa

Determinanty dochodu narodowego Analiza krótkookresowa Produkcja potencjalna i faktyczna Produkcja potencjalna to produkcja, która może być wytworzona w gospodarce przy racjonalnym wykorzystaniu wszystkich

Determinanty dochodu narodowego Analiza krótkookresowa Produkcja potencjalna i faktyczna Produkcja potencjalna to produkcja, która może być wytworzona w gospodarce przy racjonalnym wykorzystaniu wszystkich

GŁÓWNY URZĄD STATYSTYCZNY. Wyniki finansowe banków w okresie trzech kwartałów 2014 r

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 grudnia 2014 r. Informacja sygnalna Wyniki finansowe banków w okresie trzech kwartałów 2014 r W końcu września 2014

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 grudnia 2014 r. Informacja sygnalna Wyniki finansowe banków w okresie trzech kwartałów 2014 r W końcu września 2014

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 4 listopada 2002 r. 2 Wyniki finansowe po IIIQ 2002 r. IIIQ 2001 IIIQ 2002 Zmiana Zysk operacyjny (mln

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 4 listopada 2002 r. 2 Wyniki finansowe po IIIQ 2002 r. IIIQ 2001 IIIQ 2002 Zmiana Zysk operacyjny (mln

Gospodarka otwarta i bilans płatniczy

Gospodarka otwarta i bilans płatniczy Zagregowane wydatki w gospodarce otwartej Jeżeli przyjmiemy, że wydatki krajowe na dobra wytworzone w kraju zależą od poziomu dochodu Y oraz realnej stopy procentowej

Gospodarka otwarta i bilans płatniczy Zagregowane wydatki w gospodarce otwartej Jeżeli przyjmiemy, że wydatki krajowe na dobra wytworzone w kraju zależą od poziomu dochodu Y oraz realnej stopy procentowej

Wpływ polityki gospodarczej państwa. Opracowała: dr inż. Magdalena Węglarz

Wpływ polityki gospodarczej państwa Opracowała: dr inż. Magdalena Węglarz Makroekonomia 1. Dlaczego produkcja i zatrudnienie czasami spadają i w jaki sposób zmniejszyć bezrobocie? 2. Jakie są źródła inflacji

Wpływ polityki gospodarczej państwa Opracowała: dr inż. Magdalena Węglarz Makroekonomia 1. Dlaczego produkcja i zatrudnienie czasami spadają i w jaki sposób zmniejszyć bezrobocie? 2. Jakie są źródła inflacji

Polityka monetarna. Wykład 11 WNE UW Jerzy Wilkin. J. Wilkin - Ekonomia

Polityka monetarna Wykład 11 WNE UW Jerzy Wilkin Pieniądz i jego funkcje Pieniądz powszechny ekwiwalent towarów i usług. Kategoria ekonomiczna, w której możemy wyrazić wartość wszelkich towarów i usług.

Polityka monetarna Wykład 11 WNE UW Jerzy Wilkin Pieniądz i jego funkcje Pieniądz powszechny ekwiwalent towarów i usług. Kategoria ekonomiczna, w której możemy wyrazić wartość wszelkich towarów i usług.

Opis funduszy OF/ULS2/2/2016

Opis funduszy OF/ULS2/2/2016 Spis treści Opis funduszy OF/ULS2/2/2016 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK portfel Dłużny... 3 Rozdział 3. Polityka

Opis funduszy OF/ULS2/2/2016 Spis treści Opis funduszy OF/ULS2/2/2016 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK portfel Dłużny... 3 Rozdział 3. Polityka

Wyniki finansowe banków w I półroczu 2013 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 24 września 2013 r. Wyniki finansowe banków w I półroczu 2013 r. 1 W końcu czerwca 2013 r. działalność operacyjną prowadziły

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 24 września 2013 r. Wyniki finansowe banków w I półroczu 2013 r. 1 W końcu czerwca 2013 r. działalność operacyjną prowadziły

Wykład 19: Model Mundella-Fleminga, część I (płynne kursy walutowe) Gabriela Grotkowska

Gabriela Grotkowska") Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 19: Model Mundella-Fleminga, część I (płynne kursy walutowe) Gabriela Grotkowska Plan wykładu Model

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 19: Model Mundella-Fleminga, część I (płynne kursy walutowe) Gabriela Grotkowska Plan wykładu Model

Korekta nierównowagi zewnętrznej

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

Wykład 4 Korekta nierównowagi zewnętrznej Plan wykładu 1. System kursu walutowego 2. Korekta przy sztywnym kursie 1. System kursu walutowego W systemie płynnych kursów walutowych cena waluty jest wyznaczona

Metodyka opracowywania szeregów czasowych w nowym układzie sprawozdawczym

Metodyka opracowywania szeregów czasowych w nowym układzie sprawozdawczym W poniższym materiale przedstawiona została metodyka wyliczenia szeregów czasowych kategorii monetarnych zmienionych począwszy

Metodyka opracowywania szeregów czasowych w nowym układzie sprawozdawczym W poniższym materiale przedstawiona została metodyka wyliczenia szeregów czasowych kategorii monetarnych zmienionych począwszy

Ireneusz Kraś Polskie rozwiązania w zakresie rezerw obowiązkowych banków. Seminare. Poszukiwania naukowe 20,

Ireneusz Kraś Polskie rozwiązania w zakresie rezerw obowiązkowych banków Seminare. Poszukiwania naukowe 20, 287-294 2004 SEMINARE 20 * 2004 * s. 287 294 IRENEUSZ KRAŚ POLSKIE ROZWIĄZANIA W ZAKRESIE REZERW

Ireneusz Kraś Polskie rozwiązania w zakresie rezerw obowiązkowych banków Seminare. Poszukiwania naukowe 20, 287-294 2004 SEMINARE 20 * 2004 * s. 287 294 IRENEUSZ KRAŚ POLSKIE ROZWIĄZANIA W ZAKRESIE REZERW

GŁÓWNY URZĄD STATYSTYCZNY. Wyniki finansowe banków w okresie I-IX 2013 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 20 grudnia 2013 r. Wyniki finansowe banków w okresie I-IX 2013 r. 1 W końcu września 2013 r. działalność operacyjną

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 20 grudnia 2013 r. Wyniki finansowe banków w okresie I-IX 2013 r. 1 W końcu września 2013 r. działalność operacyjną

Bilans płatniczy Polski w I kwartale 2018 r.

Warszawa, dnia 29 czerwca 2018 r. Bilans płatniczy Polski w I kwartale 2018 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Warszawa, dnia 29 czerwca 2018 r. Bilans płatniczy Polski w I kwartale 2018 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Wykład 7. Budżet paostwa. Polityka fiskalna

Wykład 7. Budżet paostwa. Polityka fiskalna Pojęcie i funkcje budżetu paostwa Dochody budżetu paostwa - podatki Wydatki budżetu paostwa Mnożnikowy efekty wydatków i podatków Aktywna i pasywna polityka

Wykład 7. Budżet paostwa. Polityka fiskalna Pojęcie i funkcje budżetu paostwa Dochody budżetu paostwa - podatki Wydatki budżetu paostwa Mnożnikowy efekty wydatków i podatków Aktywna i pasywna polityka

Wyniki finansowe banków w 2014 r.

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 2.4.215 Opracowanie sygnalne Wyniki finansowe banków w 214 r. W 214 r. wynik 1 finansowy netto sektora bankowego wyniósł 16,2, o 7,1% więcej niż w poprzednim roku. Suma

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 2.4.215 Opracowanie sygnalne Wyniki finansowe banków w 214 r. W 214 r. wynik 1 finansowy netto sektora bankowego wyniósł 16,2, o 7,1% więcej niż w poprzednim roku. Suma

MIROSŁAWA CAPIGA. m #

MIROSŁAWA CAPIGA m # Katowice 2008 SPIS TREŚCI WSTĘP 11 CZĘŚĆ I DWUSZCZEBLOWOŚĆ SYSTEMU BANKOWEGO W POLSCE Rozdział 1 SPECYFIKA SYSTEMU BANKOWEGO 15 1.1. System bankowy jako element rynkowego systemu finansowego

MIROSŁAWA CAPIGA m # Katowice 2008 SPIS TREŚCI WSTĘP 11 CZĘŚĆ I DWUSZCZEBLOWOŚĆ SYSTEMU BANKOWEGO W POLSCE Rozdział 1 SPECYFIKA SYSTEMU BANKOWEGO 15 1.1. System bankowy jako element rynkowego systemu finansowego

M. Kłobuszewska, Makroekonomia 1

Notatka z zajęć 3 Pieniądz i ceny Pieniądz jest to powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za dostarczone dobra i usługi oraz wywiązujemy się z zobowiązań (spłacamy dług).

Notatka z zajęć 3 Pieniądz i ceny Pieniądz jest to powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za dostarczone dobra i usługi oraz wywiązujemy się z zobowiązań (spłacamy dług).

Spis treêci. www.wsip.com.pl

Spis treêci Jak by tu zacząć, czyli: dlaczego ekonomia?........................ 9 1. Podstawowe pojęcia ekonomiczne.............................. 10 1.1. To warto wiedzieć już na początku.............................

Spis treêci Jak by tu zacząć, czyli: dlaczego ekonomia?........................ 9 1. Podstawowe pojęcia ekonomiczne.............................. 10 1.1. To warto wiedzieć już na początku.............................

MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Opis funduszy OF/ULS2/1/2017

Opis funduszy OF/ULS2/1/2017 Spis treści Opis funduszy OF/ULS2/1/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/1/2017 Spis treści Opis funduszy OF/ULS2/1/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

POLITYKA MONETARNA BANKU CENTRALNEGO

POLITYKA MONETARNA BANKU CENTRALNEGO PRZEWODNIK METODYCZNY OPRACOWAŁA dr hab. Mirosława CAPIGA 1 Ogólne informacje o przedmiocie: Cel przedmiotu: 1. Zapoznanie studenta z podstawowymi pojęciami z zakresu

POLITYKA MONETARNA BANKU CENTRALNEGO PRZEWODNIK METODYCZNY OPRACOWAŁA dr hab. Mirosława CAPIGA 1 Ogólne informacje o przedmiocie: Cel przedmiotu: 1. Zapoznanie studenta z podstawowymi pojęciami z zakresu

Raport miesięczny. Centrum Finansowe Banku BPS S.A. za lipiec 2013 roku. Centrum Finansowe Banku BPS S.A. Raport miesięczny za lipiec 2013 roku

Raport miesięczny Centrum Finansowe Banku BPS S.A. za lipiec 2013 roku Strona 1 Spis treści: 1. INFORMACJE NA TEMAT WYSTĄPIENIA TENDENCJI I ZDARZEŃ W OTOCZENIU RYNKOWYM SPÓŁKI, KTÓRE W JEJ OCENIE MOGĄ

Raport miesięczny Centrum Finansowe Banku BPS S.A. za lipiec 2013 roku Strona 1 Spis treści: 1. INFORMACJE NA TEMAT WYSTĄPIENIA TENDENCJI I ZDARZEŃ W OTOCZENIU RYNKOWYM SPÓŁKI, KTÓRE W JEJ OCENIE MOGĄ

Finansowanie działalności przedsiebiorstwa. Finanse 110630-1165

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Bilans płatniczy Polski w I kwartale 2017 r.

Warszawa, dnia 30 czerwca 2017 r. Bilans płatniczy Polski w I kwartale 2017 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Warszawa, dnia 30 czerwca 2017 r. Bilans płatniczy Polski w I kwartale 2017 r. Kwartalny bilans płatniczy został sporządzony przy wykorzystaniu danych miesięcznych i kwartalnych przekazanych przez polskie

Każde państwo posiada walutę, w której rozlicza się wszelkie płatności na jego terenie. W Polsce jest nią złoty, dzielący się na 100 groszy.

Każde państwo posiada walutę, w której rozlicza się wszelkie płatności na jego terenie. W Polsce jest nią złoty, dzielący się na 100 groszy. Państwo: Sprawuje kontrolę nad stabilnością swojej waluty.(np.,

Każde państwo posiada walutę, w której rozlicza się wszelkie płatności na jego terenie. W Polsce jest nią złoty, dzielący się na 100 groszy. Państwo: Sprawuje kontrolę nad stabilnością swojej waluty.(np.,

BANK HANDLOWY W WARSZAWIE S.A. Wstępne wyniki skonsolidowane za II kwartał 2009 roku -1-

BANK HANDLOWY W WARSZAWIE S.A. Wstępne wyniki skonsolidowane za II kwartał 29 roku -1- Sytuacja gospodarcza w II kwartale 29 r. Stopniowa poprawa produkcji przemysłowej dzięki słabszemu PLN Szybszy spadek

BANK HANDLOWY W WARSZAWIE S.A. Wstępne wyniki skonsolidowane za II kwartał 29 roku -1- Sytuacja gospodarcza w II kwartale 29 r. Stopniowa poprawa produkcji przemysłowej dzięki słabszemu PLN Szybszy spadek

Spis treści: Wprowadzenie. Rozdział 1. System bankowy w Polsce Joanna Świderska

Bank komercyjny w Polsce. Podręcznik akademicki., Ideą prezentowanej publikacji jest całościowa analiza działalności operacyjnej banków komercyjnych zarówno w aspekcie teoretycznym, jak i w odniesieniu

Bank komercyjny w Polsce. Podręcznik akademicki., Ideą prezentowanej publikacji jest całościowa analiza działalności operacyjnej banków komercyjnych zarówno w aspekcie teoretycznym, jak i w odniesieniu

Bankowość Zajęcia nr 1

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 1 Bankowość centralna, przemiany w pośrednictwie finansowym System bankowy Dwuszczeblowość: bank centralny + banki komercyjne (handlowe);

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 1 Bankowość centralna, przemiany w pośrednictwie finansowym System bankowy Dwuszczeblowość: bank centralny + banki komercyjne (handlowe);