Prawa do materiału zastrzeżone. Materiał mogą użytkować jedynie posiadacze książki: Michalski, Grzegorz M. (2013). Value-Based PLAFIN WUE

|

|

|

- Arkadiusz Niemiec

- 8 lat temu

- Przeglądów:

Transkrypt

1 PLAFIN WUE Grzegorz Michalski Prawa do materiału zastrzeżone. Materiał mogą użytkować jedynie posiadacze książki: Michalski, Grzegorz M. (2013). Value-Based Working Capital Management. Determining Liquid Asset Levels in Entrepreneurial Environments. New York: Palgrave Macmillan. ISBN LINK: Working-Management-Grzegorz-Michalski/dp/ lub: albo uczestnicy szkoleń lub zajęć prowadzonych przez Grzegorza Michalskiego. Pozostałe osoby proszę o nie naruszanie praw autorskich.

2 Value-Based Working Capital Management Determining Liquid Asset Levels in Entrepreneurial Environments Grzegorz Michalski Value-Based Working Capital Management Hardback Apr $ CAN$ Ebook(s) available Grzegorz Michalski is Assistant Professor of Corporate Finance at the Wroclaw University of Economics, Poland. His main areas of research are Business Finance and Financial Liquidity Management. He is currently studying the liquidity decisions made by organizations. He is the author or co-author of over 80 papers and 10 books, and sits on the editorial board of international conferences and journals. About the book Value-Based Working Capital Management analyzes the causes and effects of improper cash flow management between entrepreneurial organizations with varying levels of risk. This work looks at the motives and criteria for decision-making by entrepreneurs in their efforts to protect the financial security of their businesses and manage financial liquidity. Michalski argues that businesses exposed to greater risk need a different approach to managing liquidity levels. CONTENTS Introduction 1. Working Capital Management in Context2. Understanding and Measuring Financial Liquidity Levels3. Intrinsic and External Values of Liquidity and Optimization4. Net Working Capital Management Strategies Conclusion Conclusion Reviews 'Due to the recent financial crisis, interest in the topic of working capital has grown significantly to both theory and practice. The research results presented by Grzegorz Michalski contribute to the development of a comprehensive theory of liquidity management as well as the creation of integrated working capital and liquidity for different types of business models."-marek Panfil, Ph.D, Director of Business Valuation, Warsaw School of Economics, Poland'Value-Based Working Capital Management strikes the right balance between theory and practical aspects of financial liquidity management. It is extremely timely and valuable, and should be required reading for all corporate finance practitioners, academicians, and students of finance.this book will also enable corporate leaders to make better-informed decisions in their efforts to protect the financial security of their businesses.'-petr Polak, Author of Centralization of Treasury Management, and Associate Professor of Finance, University of Brunei Darussalam Order online at Outside USA, Canada & Australia: Direct Customer Services, Palgrave Macmillan, Publishing Building, Brunel Road, Houndmills, Basingstoke, RG21 6XS, UK Tel: +44 (0) Fax: +44 (0) orders@palgrave.com USA: Palgrave Macmillan, VHPS, James Madison Highway, (US route 15), Gordonsville, VA 22942, USA Tel: Fax: Australia: Customer Services, Palgrave Macmillan, Level 1, Claremont St, South Yarra, VIC 3141, Australia Tel (free call) Fax customer.service@macmillan.com.au

3 Literatura Michalski, Grzegorz M. (2013). Value-Based Working Capital Management. Determining Liquid Asset Levels in Entrepreneurial Environments. New York: Palgrave Macmillan. ISBN Michalski, Grzegorz M. (2013). Financial Liquidity in Small and Medium Enterprises (Płynność finansowa w małych i średnich przedsiębiorstwach in Polish). Warsaw: Polish Scientific Publishers PWN. ISBN Michalski, Grzegorz M. (2004). Value of Liquidity in Current Financial Management (Wartość płynności w bieżącym zarządzaniu finansami in Polish). Warsaw: CeDeWu. ISBN Michalski, Grzegorz M. (2010). Strategic Liquidity Management (Strategiczne zarządzanie płynnością finansową in Polish). Warsaw: CeDeWu. ISBN Michalski, Grzegorz M. (2013). Short-Run Capital Management (Krótkoterminowe zarządzanie kapitałem in Polish) (with Wiesław Pluta). Warsaw: Verlag C. H. Beck. ISBN Michalski, Grzegorz M. (2004). Encyclopaedia of Financial Management (Leksykon zarządzania finansami in Polish). Warsaw: Verlag C. H. Beck. ISBN Michalski, Grzegorz M. (2009). Business Financial Strategies (Strategie finansowe przedsiębiorstw in Polish). Gdansk: ODDK. ISBN Michalski, Grzegorz M. (2010). Introduction to Business Financial Management (Wprowadzenie do zarządzania finansami przedsiębiorstwa in Polish). Warsaw: Verlag C. H. Beck. ISBN Michalski, Grzegorz M. (2007). Financial Performance of Microfirm (Tajniki finansowego sukcesu dla mikrofirm in Polish) (with Katarzyna Prędkiewicz). Warsaw: Verlag C. H. Beck. ISBN Michalski, Grzegorz M. (2009). Financial Statement Analysis (Ocena kontrahenta na podstawie sprawozdań finansowych in Polish). Gdansk: ODDK. ISBN ,

. Strategic Liquidity Management (Strategiczne zarządzanie płynnością finansową in Polish). Warsaw: CeDeWu. ISBN 978-83-7556-167-8.")

4 Cel zarządzania płynnością finansową przedsiębiorstwa Maksymalizacja zysku NIE! Ponieważ: ZYSK to księgowe PRZYCHODY minus księgowe KOSZTY. Przychody można maksymalizować niszcząc rynek [np. OPEC w latach 70]. Koszty można ciąć niemądrze [np. ograniczając wydatki na BR]. Kontynuowanie działalności NIE! Ponieważ: Jeśli do przedsiębiorstwa trzeba dokładać należy je zrestrukturyzować. Maksymalizacja bogactwa właścicieli TAK V p n 1 t1 FCF k t t

![OPEC w latach 70]. Koszty można ciąć niemądrze [np. ograniczając wydatki na BR]. Kontynuowanie działalności NIE!](/docs-images/54/12482541/images/page_4.jpg "Ponieważ: Jeśli do przedsiębiorstwa trzeba dokładać należy je zrestrukturyzować.")

5 Relacje między finansowymi celami zarządzania przedsiębiorstwem i płynnością finansową

6

7 Różnica między NCF, OCF i FCF NCF = NI + NCE OCF = NOPAT + NCE FCF = NOPAT - ΔION

8 FCF FCF [A] Pozyskanie nowych klientów bez obniżki ceny. Sprzedaż w sztukach wzrosła o 10% t NOPAT t NCEt NWC t Capex, przed po (1) Gotówkowe przychody (CR) (2) Operacyjne koszty stałe (FC) (3) Operacyjne koszty zmienne (VC) (4) Amortyzacja (D) {szerzej: koszty bezwydatkowe NCE} (5) Zysk przed odsetkami i opodatkowaniem (EBIT) = (1) (2) (3) (4) (6) Podatek (TAX) = T (5) (7) Zysk po opodatkowaniu (NOPAT) = (5) (6) (8) Amortyzacja (D) {Koszty bezwydatkowe} (9) Operacyjne przepływy pieniężne bez uwzględnienia wydatków inwestycyjnych (OCF) = (7)+(8) (10) Przyrost kapitału obrotowego netto (Δ NWC) 0 1,5 (11) Operacyjne wydatki inwestycyjne (Capex) ,5 (12) Wolne przepływy pieniężne (FCF) = (9) (10) (11) 85 94

= (5) (6) 80 100 (8) Amortyzacja (D) {Koszty bezwydatkowe} 100 100 (9) Operacyjne przepływy pieniężne bez uwzględnienia wydatków inwestycyjnych (OCF) = (7)+(8) 180 200 (10) Przyrost")

9 Korzyści skali Kiedy obniżka cen może mieć uzasadnienie finansowe Koszty operacyjne przedsiębiorstwa, przy niepełnym wykorzystaniu jego zdolności produkcyjnych, opracowane na podstawie: B. Klimczak, Mikroekonomia, Wydawnictwo AE, Wrocław, 1992, s. 170.

10 FCF [B] Udana i uzasadniona finansowo obniżka ceny. Cenę obniżono o 10%, sprzedaż w sztukach wzrosła o 25% FCF t NOPAT t NCEt NWC t Capex, przed po (1) Gotówkowe przychody (CR) (2) Operacyjne koszty stałe (FC) (3) Operacyjne koszty zmienne (VC) (4) Amortyzacja (NCE) (5) Zysk przed odsetkami i opodatkowaniem (EBIT) = (1) (2) (3) (4) (6) Podatek (TAX) = T (5) (7) Zysk po opodatkowaniu (NOPAT) = (5) (6) (8) Amortyzacja (NCE) (9) Operacyjne przepływy pieniężne bez uwzględnienia wydatków inwestycyjnych (OCF) = (7)+(8) (10) Przyrost kapitału obrotowego netto (Δ NWC) 0 4 (11) Operacyjne wydatki inwestycyjne (Capex) (12) Wolne przepływy pieniężne (FCF) = (9) (10) (11)

= (5) (6) 80 116 (8) Amortyzacja (NCE) 100 100 (9) Operacyjne przepływy pieniężne bez uwzględnienia wydatków inwestycyjnych (OCF) = (7)+(8) 180 216 (10) Przyrost")

11 FCF [C] Udana lecz nieuzasadniona finansowo obniżka ceny. Cenę obniżono o 10%, sprzedaż w sztukach wzrosła o 25% FCF t NOPAT t NCEt NWC t Capex, przed po (1) Gotówkowe przychody (CR) (2) Operacyjne koszty stałe (FC) (3) Operacyjne koszty zmienne (VC) ,5 (4) Amortyzacja (NCE) (5) Zysk przed odsetkami i opodatkowaniem (EBIT) = (1) (2) (3) (4) ,5 (6) Podatek (TAX) = T (5) 20 22,5 (7) Zysk po opodatkowaniu (NOPAT) = (5) (6) (8) Amortyzacja (NCE) (9) Operacyjne przepływy pieniężne bez uwzględnienia wydatków inwestycyjnych (OCF) = (7)+(8) (10) Przyrost kapitału obrotowego netto (Δ NWC) 0 4 (11) Operacyjne wydatki inwestycyjne (Capex) (12) Wolne przepływy pieniężne (FCF) = (9) (10) (11) 85 67

= (5) (6) 80 90 (8) Amortyzacja (NCE) 100 100 (9) Operacyjne przepływy pieniężne bez uwzględnienia wydatków inwestycyjnych (OCF) = (7)+(8) 180 190 (10) Przyrost")

12 FCF [D] Nieudana obniżka ceny. Cenę obniżono o 10%, sprzedaż w sztukach nie wzrosła. FCF t NOPAT NCE NWC Capex, przed po t (1) Gotówkowe przychody (CR) (2) Operacyjne koszty stałe (FC) (3) Operacyjne koszty zmienne (VC) (4) Amortyzacja (NCE) (5) Zysk przed odsetkami i opodatkowaniem (EBIT) = (1) (2) (3) (4) (6) Podatek (TAX) = T (5) (7) Zysk po opodatkowaniu (NOPAT) = (5) (6) (8) Amortyzacja (NCE) (9) Operacyjne przepływy pieniężne bez uwzględnienia wydatków inwestycyjnych (OCF) = (7)+(8) t (10) Przyrost kapitału obrotowego netto (Δ NWC) 0 0 (11) Operacyjne wydatki inwestycyjne (Capex) (12) Wolne przepływy pieniężne (FCF) = (9) (10) (11) t

100 100 (9) Operacyjne przepływy pieniężne bez uwzględnienia wydatków inwestycyjnych (OCF) = (7)+(8) t 180 148 (10) Przyrost kapitału obrotowego netto (Δ NWC) 0 0 (11)")

13 Skutki zmian cen [ΔV] Przy założeniu, że koszt kapitału wynosi 10%, a skutki zmian trwają 3 lata. V V V V [ A] [ B] [ C] [ D] FCF t t 2 1 k 1 0,1 1 0,1 1 0,1 FCF t t 2 1 k 1 0,1 1 0,1 1 0,1 FCF t t 2 1 k 1 0,1 1 0,1 1 0,1 FCF t , t 2 1 k 1 0,1 1 0,1 1 0,1 94 1, ,45 79,58 24,75 56,

14

15 Płynność w długim okresie: czy będą konieczne dodatkowe niezbędne środki [AFN]? dodatkowe niezbedne srodki AFN A L * * PM d wymagany wzrost aktywow aktywarosnace rosnace wraz zesprzedazapasywa * A CR CR marza zysku stopawyplaty dywidend wymagany wzrost zobowiazan * L CR CR PM wraz zesprzedaza CR dodatkowy zysk zatrzymany 1 1 d

16 AFN AFN dodatkowe niezbędne środki * * A L CR CR PM CR 1 1 CR CR gdzie: AFN d.n.ś. finansowe, A* część aktywów, których wzrost jest niezbędny do prognozowanego zwiększenia przychodów ze sprzedaży, L* pasywa wzrastające automatycznie wraz ze wzrostem przychodów ze sprzedaży (wartość zobowiązań koniecznych do zapewnienia prognozowanego wzrostu sprzedaży), CR dotychczasowe przychody ze sprzedaży, CR 1 prognozowany poziom przychodów ze sprzedaży w następnym okresie, ΔCR zakładana zmiana przychodów ze sprzedaży w najbliższym czasie, PM marża zysku ze sprzedaży (zysk netto do przychodów ze sprzedaży), d stopa wypłaty dywidendy. Studium Przypadku: Jeśli A* = 6000, CR=24000, ΔCR=10% z 24000, L*=5000, CR 1 =26400, PM=8%, d=0, to ile wynosi AFN? d

, CR dotychczasowe przychody ze sprzedaży, CR 1 prognozowany poziom przychodów ze sprzedaży w")

17 Dodatkowe niezbędne środki [AFN] Przy założeniu, że aktywa powinny stanowić 130%CR, pasywa automatyczne 30%CR, do tej pory przedsiębiorstwo nie korzystało z finansowania bankowego [koszty finansowe = 0] i wypłacało dywidendy w wysokości 50% zysku. AFN AFN AFN AFN AFN [ A] [ B] [ C] [ D] * A CR CR * L CR CR PM CR 1,3 10% 400 0,310% 400 0, ,3 25% 400 0,3 25% 400 0, ,3 25% 400 0,3 25% 400 0, ,3 0% 400 0,3 0% 400 0, d 1 0,5 1 0,5 1 0,5 23, ,5 9,94 41,95 55

![AFN AFN AFN AFN AFN [ A] [ B] [ C] [ D] * A CR CR * L CR CR PM CR 1,3 10% 400 0,310% 400 0,227 440 1,3 25% 400 0,3 25% 400](/docs-images/54/12482541/images/page_17.jpg "0,258 450 1,3 25% 400 0,3 25% 400 0,2 450 1,3 0% 400 0,3 0% 400 0,133360 1 1 d 1 0,5 1 0,5 1 0,5 23, 94 1 0,5 9,94 41,95 55")

18 3 aspekty płynności

19 wypłacalność Jedną z miar wypłacalności przedsiębiorstwa jest wskaźnik ryzyka likwidacji. Oblicza się następująco: Wskaźnik r.l. = Kapitał własny / aktywa całkowite Jeśli w przedsiębiorstwie, kapitał własny wynosi tys. zł, a całkowite aktywa równe są tys. zł, to wskaźnik ryzyka likwidacji = / = 70%. W.r.l. to górna granica straty, na jaką można pozwolić, przy wyprzedaży majątku przedsiębiorstwa, bez narażenia na straty jego wierzycieli. Wskaźnik ten pokazuje o ile taniej w stosunku do ceny bilansowej można zbyć majątek przedsiębiorstwa aby zaspokoić wszystkich wierzycieli.

20 Cechy firmy dla której oceniamy płynność σ (EBIT) TA oryginalność (rynku) produktu firmy płynność rynku produktu firmy Rozmiar firmy.. MAŁA ŚREDNIA DUŻA

21 wskaźniki płynności Wskaźnik bieżącej płynności (current ratio) to iloraz aktywów bieżących i pasywów bieżących. WBP AB PB aktywabiezace pasywabiezace

22 Źródło: Risk management, Wiley 2009.

23 [Mediana WBP] Mikro 1,76 1,99 1,9 Małe 1,55 2,02 1,98 Średnie 1,6 1,74 1,78 Duże 1,32 1,45 1,47 Ogółem 1,47 (1,74) 1,74 (1,72) 1,74 (1,72)

24 3,00 2,50 2,00 1,50 1,00 0,50 0,00 WBP 2003 PL SK CZ WBP 2004 WBP 2005 WBP 2006 WBP 2007 WBP 2008 WBP 2009 WBP 2010 WBP 2011 Source: Databases Amadeus and Osiris product of Bureau van Dijk, [date of release: 2013 SEP 10] WBP 2012

25 wskaźniki płynności Wskaźnik płynności przyspieszony (quick ratio) to iloraz aktywów bieżących pomniejszonych o zapasy i pasywów bieżących. WPP AB ZAP PB aktywabiez.- zapasy pasywabiezace

26 Value-Based Working Capital Management Determining Liquid Asset Levels in Entrepreneurial Environments Grzegorz Michalski Value-Based Working Capital Management Hardback Apr $ CAN$ Ebook(s) available Grzegorz Michalski is Assistant Professor of Corporate Finance at the Wroclaw University of Economics, Poland. His main areas of research are Business Finance and Financial Liquidity Management. He is currently studying the liquidity decisions made by organizations. He is the author or co-author of over 80 papers and 10 books, and sits on the editorial board of international conferences and journals. About the book Value-Based Working Capital Management analyzes the causes and effects of improper cash flow management between entrepreneurial organizations with varying levels of risk. This work looks at the motives and criteria for decision-making by entrepreneurs in their efforts to protect the financial security of their businesses and manage financial liquidity. Michalski argues that businesses exposed to greater risk need a different approach to managing liquidity levels. CONTENTS Introduction 1. Working Capital Management in Context2. Understanding and Measuring Financial Liquidity Levels3. Intrinsic and External Values of Liquidity and Optimization4. Net Working Capital Management Strategies Conclusion Conclusion Reviews 'Due to the recent financial crisis, interest in the topic of working capital has grown significantly to both theory and practice. The research results presented by Grzegorz Michalski contribute to the development of a comprehensive theory of liquidity management as well as the creation of integrated working capital and liquidity for different types of business models."-marek Panfil, Ph.D, Director of Business Valuation, Warsaw School of Economics, Poland'Value-Based Working Capital Management strikes the right balance between theory and practical aspects of financial liquidity management. It is extremely timely and valuable, and should be required reading for all corporate finance practitioners, academicians, and students of finance.this book will also enable corporate leaders to make better-informed decisions in their efforts to protect the financial security of their businesses.'-petr Polak, Author of Centralization of Treasury Management, and Associate Professor of Finance, University of Brunei Darussalam Order online at Outside USA, Canada & Australia: Direct Customer Services, Palgrave Macmillan, Publishing Building, Brunel Road, Houndmills, Basingstoke, RG21 6XS, UK Tel: +44 (0) Fax: +44 (0) orders@palgrave.com USA: Palgrave Macmillan, VHPS, James Madison Highway, (US route 15), Gordonsville, VA 22942, USA Tel: Fax: Australia: Customer Services, Palgrave Macmillan, Level 1, Claremont St, South Yarra, VIC 3141, Australia Tel (free call) Fax customer.service@macmillan.com.au

27 Literatura Michalski, Grzegorz M. (2013). Value-Based Working Capital Management. Determining Liquid Asset Levels in Entrepreneurial Environments. New York: Palgrave Macmillan. ISBN Michalski, Grzegorz M. (2013). Financial Liquidity in Small and Medium Enterprises (Płynność finansowa w małych i średnich przedsiębiorstwach in Polish). Warsaw: Polish Scientific Publishers PWN. ISBN Michalski, Grzegorz M. (2004). Value of Liquidity in Current Financial Management (Wartość płynności w bieżącym zarządzaniu finansami in Polish). Warsaw: CeDeWu. ISBN Michalski, Grzegorz M. (2010). Strategic Liquidity Management (Strategiczne zarządzanie płynnością finansową in Polish). Warsaw: CeDeWu. ISBN Michalski, Grzegorz M. (2013). Short-Run Capital Management (Krótkoterminowe zarządzanie kapitałem in Polish) (with Wiesław Pluta). Warsaw: Verlag C. H. Beck. ISBN Michalski, Grzegorz M. (2004). Encyclopaedia of Financial Management (Leksykon zarządzania finansami in Polish). Warsaw: Verlag C. H. Beck. ISBN Michalski, Grzegorz M. (2009). Business Financial Strategies (Strategie finansowe przedsiębiorstw in Polish). Gdansk: ODDK. ISBN Michalski, Grzegorz M. (2010). Introduction to Business Financial Management (Wprowadzenie do zarządzania finansami przedsiębiorstwa in Polish). Warsaw: Verlag C. H. Beck. ISBN Michalski, Grzegorz M. (2007). Financial Performance of Microfirm (Tajniki finansowego sukcesu dla mikrofirm in Polish) (with Katarzyna Prędkiewicz). Warsaw: Verlag C. H. Beck. ISBN Michalski, Grzegorz M. (2009). Financial Statement Analysis (Ocena kontrahenta na podstawie sprawozdań finansowych in Polish). Gdansk: ODDK. ISBN ,

28 [Mediana WPP] Mikro 1,57 1,61 1,51 Małe 1,09 1,49 1,45 Średnie 1,05 1,19 1,22 Duże 0,91 1,09 1,13 Ogółem 1,04 (1,23) 1,28 (1,21) 1,28 (1,23)

29 1,40 1,30 1,20 1,10 1,00 0,90 0,80 WPP 2003 WPP 2004 WPP 2005 WPP 2006 WPP 2007 WPP 2008 PL (546) SK (337) CZ (943) WPP 2009 WPP 2010 WPP 2011 Source: Databases Amadeus and Osiris product of Bureau van Dijk, [date of release: 2013 SEP 10] WPP 2012

30 Cash indicator (WSP), also known as an indicator of the fastest liquidity: WSP = wskaźnik środków pieniężnych = Cash indicator = CSH CL gdzie: CL = pasywa bieżące, CSH = gotówka = cash and near cash equivalents including cash and securities (foreign) held for trading. The numerator of that measurement includes only those assets, which results in the greatest ability to pay current liabilities. [Mediana WŚP] Mikro 0,39 0,47 0,43 Małe 0,17 0,34 0,33 Średnie 0,12 0,20 0,19 Duże 0,08 0,16 0,21 Ogółem 0,14 (0,31) 0,27 (0,31) 0,25 (0,32)

31 0,50 0,45 0,40 0,35 0,30 0,25 0,20 0,15 0,10 0,05 0,00 WSP 2003 WSP 2004 WSP 2005 WSP 2006 WSP 2007 WSP 2008 PL (1509) SK (677) CZ (1727) WSP 2009 WSP 2010 WSP 2011 Source: Databases Amadeus and Osiris product of Bureau van Dijk, [date of release: 2013 SEP 10] WSP 2012

32 Skorygowany wskaźnik płynności CLI* skorygowany wskaźnik płynności (comprehensive liquidity index) CLI sp1 z 1 w w n1 w z n n pb 1 w z zapasy, n należności, pb pasywa bieżące, w pb współczynnik odroczenia wynikającego z regulowania zobowiązań bieżących = (zobkter/koszoper), w z współczynnik odroczenia wynikającego z zamiany zapasów na produkty gotowe i sprzedania ich = (zapasy/koszoper), w n współczynnik odroczenia związanego ze ściągnięciem należności = (nalkter/cr), przy czym: C cli CLI WBP pb w 0,1 w z w 1 Jeśli: C cli >1 przedsiębiorstwo dysponuje większym rozmiarem płynnych aktywów obrotowych niż wynika to z ewidencji księgowej. Jeśli: C cli <1 rzeczywista, rynkowa wartość aktywów obrotowych jest niższa od tej pokazywanej przez zapisy księgowe. i n

33 CR = 720ooo, KoszOper = 648ooo, Nal = 60ooo, Zap = 40ooo, Śp = 6ooo, ZwD = 50ooo WBP = (106ooo / 50ooo) = 2,12 w pb = 0,077; w z = 0,062; w n = 0,083 CLI = (6ooo + 40ooo * 0, ooo * 0,917) / (50ooo * 0,923) CLI = 2,06 C cli = 2,06 / 2,12 = 0,97

34 [Mediana CLI*/WBP] Mikro 0,92 0,96 0,94 Małe 0,97 0,95 0,95 Średnie 0,96 0,97 0,97 Duże 1,02 1,02 1,02 Ogółem 0,97 0,96 0,97 1,1 1 0,9 Mikro Średnie Małe Duże

35 (current liquidity index) bieżący indeks płynności [nie należy mylić z CLI* znanym w polskiej literaturze jako skorygowany wskaźnik płynności (comprehensive liquidity index)] CLI (current liquidity index) CLI CaAs N P t-1 OCF CMLTD t-1 t t-1 CaAs = gotówka i jej ekwiwalenty; OCF = operacyjne przepływy pieniężne NP = zobowiązania bieżące wymagalne; CMLTD = zobowiązania długoterminowe wymagalne Jeśli gotówka i jej ekwiwalenty to 100ooo, Oczekiwane przepływy pieniężne to 50ooo, Zobowiązania bieżące wymagalne to 140ooo, część aktualnie wymagalnych zobowiązań długoterminowych to 10ooo, to CLI = 1 Jeśli gotówka i jej ekwiwalenty to 100ooo, Oczekiwane przepływy pieniężne to 200ooo, Zobowiązania bieżące wymagalne to 140ooo, część aktualnie wymagalnych zobowiązań długoterminowych to 10ooo, to CLI = 2

36 CLI t = inwestycje krótkoterminowe t 1 + operacyjne przepływy pieniężne t wymagalne zobowiązania t 1 + wymagalne raty kredytów t 1 (current liquidity index) bieżący indeks płynności [nie należy mylić z CLI* znanym w polskiej literaturze jako skorygowany wskaźnik płynności (comprehensive liquidity index)] [Mediana CLI] Mikro 0,81 0,97 0,96 Małe 0,62 0,94 0,86 Średnie 0,52 0,75 0,74 Duże 0,46 0,88 0,82 Ogółem 0,54 0,85 0,82

37 180,00 160,00 140,00 120,00 100,00 80,00 60,00 40,00 20,00 0,00-20,00 CLI 2003 CLI 2004 CLI 2005 CLI 2006 CLI 2007 CLI 2008 CLI 2009 PL (1537) SK (733) CZ (2359) CLI 2010 CLI 2011 Source: Databases Amadeus and Osiris product of Bureau van Dijk, [date of release: 2013 SEP 10] CLI 2012

38 AB ZB L = nity AB ZB + DK IK gdzie: AB aktywa bieżące, ZB zobowiązania bieżące, DK zadłużenie krótkoterminowe, IK inwestycje krótkoterminowe. [Mediana (L NITY )] Mikro 136,95% 124,72% 106,64% Małe 96,92% 103,16% 104,18% Średnie 91,19% 100,62% 97,78% Duże 82,86% 95,34% 84,91% Ogółem 91,11% 100,43% 99,50%

39 120,00 110,00 100,00 90,00 80,00 70,00 60,00 50,00 40,00 30,00 Lnt 2003 Lnt 2004 Lnt 2005 Lnt 2006 Lnt 2007 PL (1272) SK (555) CZ (1518) Lnt 2008 Lnt 2009 Lnt 2010 Lnt 2011 Source: Databases Amadeus and Osiris product of Bureau van Dijk, [date of release: 2013 SEP 10] Lnt 2012

40 NLB = CSH + STFS STOS TA gdzie: NLB = płynne zasoby netto = Net liquid balance, CSH = gotówka = Cash and near cash balances, STFS = papiery krótkoterminowe (aktywa) = short-term foreign securities not included in CHS, STOS = papiery krótkoterminowe (pasywa) = short-term debt securities (own), TA = aktywa całkowite = total assets [Mediana NLB] Mikro -0,09-0,07-0,10 Małe -0,29-0,15-0,16 Średnie -0,32-0,22-0,22 Duże -0,32-0,20-0,19 Ogółem -0,32-0,18-0,19

41 40,00 35,00 30,00 25,00 20,00 15,00 10,00 5,00 0,00 NLB 2003 NLB 2004 NLB 2005 NLB 2006 NLB 2007 NLB 2008 NLB 2009 NLB 2010 NLB 2011 AU (107) CA (35) JP (70) NLB 2012 Source: Databases Amadeus and Osiris product of Bureau van Dijk, [date of release: 2013 SEP 10] NLB 2013

42 Lambda ILR NCF sigma Gdzie: ILR = początkowa rezerwa płynności, NCF = spodziewane w okresie analizy przepływy pieniężne netto; sigma = niepewność przypisana generowanym przepływom pieniężnym netto Lambda p(upadku) Lambda p(upadku) Lambda p(upadku) Lambda p(upadku) 1,645 5% 1,695 4,5% 1,751 4% 1,812 3,5% 1,881 3,0% 1,960 2,5% 2,053 2% 2,17 1,5% 2,326 1% 2,576 0,5% 2,879 0,2% 3,090 0,1% Środki p. i ekw. = 10ooo NCF = 20ooo σ = 20ooo Lambda = 1,5 Prawdopodobieństwo kłopotów > 6% Środki p. i ekw. = 10ooo NCF = 20ooo σ = 10ooo Lambda = 3 Prawdopodobieństwo kłopotów = 0,1%

43 λ = ILR + TCF t+1 TCFaR t+1 Where: ILR = initial liquidity reserve, TCF t+1 = total anticipated net cash flow during the analysis horizon, TCFaR t+1 = uncertainty about the net cash flow during the analysis horizon (total future net cash flow at risk)

44 λ = rezewa płynności t + prognoza OCF t+1 OCFaR t+1 λ Prawdopodobieństwo wystąpienia trudności λ Prawdopodobieństwo wystąpienia trudności Λ Prawdopo dobieńst wo wystąpie nia trudności 1,645 5,00% 1,695 4,50% 1,751 4,00% 1,812 3,50% 1,881 3,00% 1,960 2,50% 2,053 2,00% 2,170 1,50% 2,326 1,00% 2,576 0,50% 2,879 0,20% 3,291 0,05%

45 [Mediana Lambda (λ)] Mikro 2,51 [2,08] (2,11) 2,52 [2,09] (2,11) 2,83 [2,34] (2,38) Małe 2,25 [2,06] (2,01) 3,01 [2,72] (2,76) 3,13 [2,84] (2,88) Średnie 1,56 [1,56] (1,55) 2,11 [2,11] (2,11) 2,20 [2,20] (2,21) Duże 0,90 [1,00] (1,00) 1,79 [1,93] (1,93) 1,82 [2,02] (2,01) Ogółem 1,74 2,43 2,48

46 6,00 5,00 4,00 3,00 2,00 1,00 0,00 (λ) 2003 PL (2077) SK (898) CZ (3095) (λ) 2004 (λ) 2005 (λ) 2006 (λ) 2007 (λ) 2008 (λ) 2009 (λ) 2010 (λ) 2011 Source: Databases Amadeus and Osiris product of Bureau van Dijk, [date of release: 2013 SEP 10] (λ) 2012

47 wartość firmy: V p n 1 t1 FCF gdzie: FCF n = (free cash flows) prognozowane przyszłe wolne przepływy pieniężne generowane przez firmę, CC = (cost of capital) stopa kosztu kapitału (np. WACC) t CC t

48 CYKL KONWERSJI GOTÓWKI & CYKL OPERACYJNY

49 ZMIANY W POZIOMIE PŁYNNOŚCI i ich wpływ na wartość firmy SP: OKZAP = 35 d, DSO = 26 d, OOSZwD = 20 d, PR. SPRZEDAŻY = 1234, T=19%, D/(D+E) = 40%, k d = 13% & k e = 34%, zaplanuj: Aktywa bieżące i aktywa razem, jeśli aktywa trwałe = 800 Kapitał zaangażowany FCF 0, FCF 1-n, FCF n Co się zmieni, jeśli zmieni się DSO? Co się zmieni, jeśli zmieni się OKZAP? Co się zmieni, jeśli zmieni się OOSZwD? Co się zmieni, jeśli zmieni się oczekiwany dla sektora wskaźnik bieżącej płynności?

50 Poziom płynnych aktywów a wartość firmy

51 Zyskowność / poziom płynności

52 premia v i ( pp1) vi ( ppopt) pp1 ppopt pp1 v( ppopt) pp opt pp v ( pp) dpp 1 i

53 premia v ( ) ( ) m vi pp2 ppopt pp2 ppopt vi pp2 pp pp 2 v opt i ( pp) dpp

54 Długoterminowe decyzje a krótkoterminowe decyzje

55 Długoterminowe decyzje a krótkoterminowe decyzje [cd.]

56 Złożenie zamówienia na materiały i surowce Obszary zarządzania płynnością Realizacja zamówienia <powstają zapasy> <powstają zobowiązania> Otrzymanie faktury Dokonanie sprzedaży wyrobów gotowych <powstają należności> Przesyłanie do dostawców zapłaty [wydatkowanie środków pieniężnych w drodze] Zapłata za materiały i surowce wysłana Ściąganie środków pieniężnych w drodze Wydatkowanie środków pieniężnych Otrzymanie środków pieniężnych czas

57 Strategie finansowania inwestycji w płynność (inwestycji w kapitał pracujący) Agresywna (aggressive): minimalizacji kosztów związanych z finansowaniem inwestycji w płynność Konserwatywna (conservative): minimalizacji ryzyka braku finansowania inwestycji w płynność

58 Strategie finansowania płynności

59 Strategie finansowania płynności

60 SfinP: Wybierz dla FXP strategię finansowania. Beta nielewarowana 0,6. Stopa wolna od ryzyka [k rf ] 3%, przeciętna stopa zwrotu z przeciętnie ryzykownych aktywów na rynku [k me ] = 8%. E/(E+D) = 40%. CR = EBIT dla FXP = 45%*CR, aktywa trwałe = FA=AT = 1300, aktywa bieżące = CA=AB = 25%*CR, zobowiązania wobec dostawców = AP = ZwD = 40%*CA, założenie, że odtworzenie równe jest zużyciu = NCE=CAPEX, ΔNWC = 0, firma może realizować jedną z 3 strategii finansowania aktywów bieżących: Konserwatywną (D d )/(D k ) = 9), Umiarkowaną (D d /(D k ) = 1) lub Agresywną (D d /(D k ) = 1/3). WIBOR = 1,1* [k rf ]. Przeciętna rynkowa stopa kosztu kapitału obcego krótkoterminowego to [k mdk ] = WIBOR+1,4% a przeciętna rynkowa stopa kosztu kapitału obcego długoterminowego to [k mdd ] = WIBOR+2,3%. Jaką strategię należy wybrać, kierując się maksymalizacją wartości firmy (przy założeniu nieskończonego horyzontu działania). Jeśli: A] dla wariantu gdy nie ma wrażliwości na ryzyko, ϣ = SZ dla każdej strategii = ( - 0,1) B] dla wariantu gdy nie jest wrażliwość na ryzyko, ϣ = SZ dla strategii konserwatywnej = (- 0,35); dla strategii agresywnej ϣ = (+ 0,25)

61 KONS [A] UMI [A] AGR [A] (D d )/(D k ) 9 1 0,33 ϣ = SZ -0,1-0,1-0,1 CR EBIT NOPAT=FCF AT = FA AB = CA TA = TL ZwD = AP CI = (D+E) E (D d ) (D k ) beta* (L) 1,1961 1,1961 1,1961 k (dk) 5,03% 5,03% 5,03% k (dd) 6,11% 6,11% 6,11% k (e) 8,98% 8,98% 8,98% CC = k = 6,51% 6,30% 6,17% deltav = 20498, , ,491 RI=EVa= 1334, , ,785

62 KONS [B] UMI [B] AGR [B] (D d )/(D k ) 9 1 0,33 ϣ = SZ -0,35-0,1 0,25 CR EBIT NOPAT=FCF AT = FA AB = CA TA = TL ZwD = AP CI = (D+E) E (D d ) (D k ) beta* (L) 0, ,1961 1,66125 k (dk) 4,47% 5,03% 5,82% k (dd) 5,25% 6,11% 7,32% k (e) 7,32% 8,98% 11,31% CC = k = 5,44% 6,30% 7,53% deltav = 24904, , ,52 RI=EVa= 1354, ,3 1314,841

63 Strategie inwestowania w płynność (w kapitał pracujący) Restrykcyjna (restrictive): minimalizacji wielkości inwestycji w płynność (minimalizacji wielkości aktywów bieżących) Elastyczna (flexible): minimalizacji ryzyka braku płynności (braku aktywów bieżących)

64 SinwP: Wybierz strategię inwestowania w aktywa bieżące dla FP Jeśli (D d /(D k ) = 1), stopa kosztu kapitału obcego krótkoterminowego to k kk = 6,5%, a stopa kosztu kapitału obcego długoterminowego to k kd = 8,5%. Beta nielewarowana 0,6. Stopa wolna od ryzyka to 4%, stopa zwrotu z portfela rynkowego to 11%. E/(E+D) = 40%. NCE = CAPEX, ΔNWC = 0, AP = ZwD = 50%*CA, firma może realizować jedną z 3 strategii inwestowania w aktywa bieżące: Elastyczną (CA=AB = 60%*CR, EBIT = 48%*CR), Pośrednią (CA=AB = 40%*CR, EBIT dla FP = 50%*CR) lub Restrykcyjną (CA=AB = 20%*CR, EBIT = 55%*CR). Jaką strategię należy wybrać, kierując się maksymalizacją wartości firmy (przy założeniu horyzontu powyżej 30 lat)? A] Jeśli dla każdej strategii FA=AT = 1400, CR = SZ = - 0,1 B] Jeśli dla Elastycznej (FA=AT = 1600, CA=AB = 60%*CR, EBIT = 48%*CR, CR = 2300), Pośredniej (FA=AT = 1400, CA=AB = 40%*CR, CR = EBIT dla FP = 50%*CR) lub Restrykcyjnej (FA=AT = 1200, CA=AB = 20%*CR, EBIT = 55%*CR, CR = 1800). SZ dla strategii restrykcyjnej = (+ 0,3); dla strategii pośredniej = (+0,05); dla strategii elastycznej = (- 0,2)

65

66

67 Zapasy trzy powody Materiały i surowce do produkcji Produkcja w toku Wyroby gotowe

68 25,00% 20,00% 15,00% 10,00% 5,00% 0,00% CZ (1110) PL (1309) SK (402) Source: Databases Amadeus and Osiris product of Bureau van Dijk, [date of release: 2013 SEP 10]

69 Value-Based Working Capital Management Determining Liquid Asset Levels in Entrepreneurial Environments Grzegorz Michalski Value-Based Working Capital Management Hardback Apr $ CAN$ Ebook(s) available Grzegorz Michalski is Assistant Professor of Corporate Finance at the Wroclaw University of Economics, Poland. His main areas of research are Business Finance and Financial Liquidity Management. He is currently studying the liquidity decisions made by organizations. He is the author or co-author of over 80 papers and 10 books, and sits on the editorial board of international conferences and journals. About the book Value-Based Working Capital Management analyzes the causes and effects of improper cash flow management between entrepreneurial organizations with varying levels of risk. This work looks at the motives and criteria for decision-making by entrepreneurs in their efforts to protect the financial security of their businesses and manage financial liquidity. Michalski argues that businesses exposed to greater risk need a different approach to managing liquidity levels. CONTENTS Introduction 1. Working Capital Management in Context2. Understanding and Measuring Financial Liquidity Levels3. Intrinsic and External Values of Liquidity and Optimization4. Net Working Capital Management Strategies Conclusion Conclusion Reviews 'Due to the recent financial crisis, interest in the topic of working capital has grown significantly to both theory and practice. The research results presented by Grzegorz Michalski contribute to the development of a comprehensive theory of liquidity management as well as the creation of integrated working capital and liquidity for different types of business models."-marek Panfil, Ph.D, Director of Business Valuation, Warsaw School of Economics, Poland'Value-Based Working Capital Management strikes the right balance between theory and practical aspects of financial liquidity management. It is extremely timely and valuable, and should be required reading for all corporate finance practitioners, academicians, and students of finance.this book will also enable corporate leaders to make better-informed decisions in their efforts to protect the financial security of their businesses.'-petr Polak, Author of Centralization of Treasury Management, and Associate Professor of Finance, University of Brunei Darussalam Order online at Outside USA, Canada & Australia: Direct Customer Services, Palgrave Macmillan, Publishing Building, Brunel Road, Houndmills, Basingstoke, RG21 6XS, UK Tel: +44 (0) Fax: +44 (0) orders@palgrave.com USA: Palgrave Macmillan, VHPS, James Madison Highway, (US route 15), Gordonsville, VA 22942, USA Tel: Fax: Australia: Customer Services, Palgrave Macmillan, Level 1, Claremont St, South Yarra, VIC 3141, Australia Tel (free call) Fax customer.service@macmillan.com.au

70 Literatura Michalski, Grzegorz M. (2013). Value-Based Working Capital Management. Determining Liquid Asset Levels in Entrepreneurial Environments. New York: Palgrave Macmillan. ISBN Michalski, Grzegorz M. (2013). Financial Liquidity in Small and Medium Enterprises (Płynność finansowa w małych i średnich przedsiębiorstwach in Polish). Warsaw: Polish Scientific Publishers PWN. ISBN Michalski, Grzegorz M. (2004). Value of Liquidity in Current Financial Management (Wartość płynności w bieżącym zarządzaniu finansami in Polish). Warsaw: CeDeWu. ISBN Michalski, Grzegorz M. (2010). Strategic Liquidity Management (Strategiczne zarządzanie płynnością finansową in Polish). Warsaw: CeDeWu. ISBN Michalski, Grzegorz M. (2013). Short-Run Capital Management (Krótkoterminowe zarządzanie kapitałem in Polish) (with Wiesław Pluta). Warsaw: Verlag C. H. Beck. ISBN Michalski, Grzegorz M. (2004). Encyclopaedia of Financial Management (Leksykon zarządzania finansami in Polish). Warsaw: Verlag C. H. Beck. ISBN Michalski, Grzegorz M. (2009). Business Financial Strategies (Strategie finansowe przedsiębiorstw in Polish). Gdansk: ODDK. ISBN Michalski, Grzegorz M. (2010). Introduction to Business Financial Management (Wprowadzenie do zarządzania finansami przedsiębiorstwa in Polish). Warsaw: Verlag C. H. Beck. ISBN Michalski, Grzegorz M. (2007). Financial Performance of Microfirm (Tajniki finansowego sukcesu dla mikrofirm in Polish) (with Katarzyna Prędkiewicz). Warsaw: Verlag C. H. Beck. ISBN Michalski, Grzegorz M. (2009). Financial Statement Analysis (Ocena kontrahenta na podstawie sprawozdań finansowych in Polish). Gdansk: ODDK. ISBN ,

71 Zarządzanie zapasami Metoda ABC w zarządzaniu zapasami (Materiały i surowce do produkcji) Metoda ABC (ang. ABC method) jest metodą wykorzystywaną w procesie monitorowania zapasów, umożliwiającą minimalizowanie kosztów tego procesu. Główną jej ideą jest podzielenie zapasów utrzymywanych w przedsiębiorstwie na trzy grupy oznaczone jako A, B, C. Grupa A zawiera zapasy o największym znaczeniu dla normalnego przedsiębiorstwa, najczęściej są to zapasy związane z największymi inwestycjami lub ich niedobór wiąże się z bardzo dużym zagrożeniem dla reputacji przedsiębiorstwa i kosztami. Jest to najczęściej relatywnie najmniej liczna grupa zapasów w przedsiębiorstwie, równocześnie tej grupie poświęca się najwięcej uwagi. Grupa B to zapasy pośrednie. Grupa C uwzględnia tanie lub łatwe w zastąpieniu zapasy. Jest to najbardziej liczna kategoria zapasów przy równocześnie najmniejszym ich znaczeniu. Na monitorowanie tej grupy przeznacza się najmniej czasu i najczęściej dla niej wystarcza zastosowanie metody czerwonej linii lub metody dwóch koszy.

72 Proste metody zarządzania zapasami (Grupa C) Metoda czerwonej linii (ang. red line method) jest prostą metodą wyznaczania momentu składania zamówienia na kolejną dostawę materiałów, stosowaną dla materiałów grupy C. Polega ona na tym, że materiały te, składowane są w odpowiednim pomieszczeniu (lub pojemniku), i w miarę ich zużywania obniża się ich poziom. Jeśli zapas obniży się wystarczająco, odsłonięta zostaje czerwona linia sygnalizująca konieczność złożenia zamówienia. Metoda dwóch koszy (ang. two-bin method) polega na tym, że materiały umieszczone są w dwóch pojemnikach. O konieczności złożenia zamówienia informuje fakt wyczerpania się zapasów z jednego z nich. W trakcie realizacji zamówienia, wykorzystywane są zapasy z drugiego pojemnika (stanowiącego zapas rezerwowy). Wyczerpanie zapasów z drugiego pojemnika jest kolejnym sygnałem i równocześnie początkiem korzystania z materiałów znajdujących się w pojemniku pierwszym (który w międzyczasie został uzupełniony).

73 Model POQ Model optymalnej partii produkcji (ang. production order quantity model) jest modelem stosowanym w sytuacji gdy zamówiona partia jest dostarczana sukcesywnie. Najczęściej sytuacja taka ma miejsce wtedy, gdy przedsiębiorstwo ma do czynienia ze spływem wyrobów gotowych z fazy produkcji do magazynów z których na bieżąco są one odbierane przez odbiorców.

74 POQ Optymalnapartia produkcji 2 K z P POQ, P m P C k 1 m Koszt przestawienia Roczny zbyt 2 produkcji wyrobowgotowych Roczny zbyt Procentowy udzial Jednostkowy wyrobowgotowych 1 kosztow utrzymywania zapasow koszt zapasow M aksymalnaroczna zdolnosc produkcyjna gdzie: POQ optymalna partia produkcji, Kz koszt przestawienia produkcji, P intensywność zbytu wyrobu finalnego w okresie rocznym, v jednostkowy koszt produkcji, m maksymalna roczna zdolność produkcyjna, C procentowy udział kosztu utrzymania zapasów

75 POQ Procentowy udział kosztu utrzymania zapasów wynika z tego, że koszty utrzymania zapasów rosną proporcjonalnie do poziomu zapasów w przedsiębiorstwie. Udział ten, jest sumą kosztów (M. Sierpińska, D. Wędzki, Zarządzanie płynnością finansową w przedsiębiorstwie, WN PWN, Warszawa 2002, s. 112): alternatywnych (równych kosztowi kapitału finansującego przedsiębiorstwo), magazynowania, przeładunku i transportu wewnątrzzakładowego zapasów, ubezpieczenia, psucia się. Wynika stąd, że procentowy udział kosztu utrzymania zapasów jest zazwyczaj wyższy niż koszt kapitału finansującego przedsiębiorstwo. Wielkosc partii Roczny zbyt Procentowy Calkowite koszty produkcji wyrobowgotowych Jednostkowy 1 udzial kosztow zapasow 2 M aksymalnaroczna koszt zapasow utrzymaniazapasow zdolnosc produkcyjna Roczny zbyt wyrobowgotowych Koszt przestawienia Wielkosc partii produkcji produkcji Q P P TCI 1 vc K z 2 m Q

76 POQ Wielkosc partii Roczny zbyt Przecietny produkcji wyrobowgotowych 1 stan zapasow 2 M aksymalnaroczna zdolnosc produkcyjna Q P ZAP sr 1 2 m [SP6] MODEL POQ. Wyznacz optymalną partię produkcji, całkowite koszty zapasów i ich przeciętny poziom dla przedsiębiorstwa Beta, jeżeli wiadomo, że jego maksymalna zdolność produkcyjna to sztuk a w okresie rocznym możliwy jest zbyt nie więcej niż sztuk danego wyrobu, koszt alternatywny (tożsamy z kosztem kapitału finansującego przedsiębiorstwo) wynosi 15%, koszty utrzymania zapasów stanowią 21% ich wartości, natomiast efektywna stopa opodatkowania to 20%. Koszt przestawienia produkcji oszacowano na poziomie złotych a jednostkowy koszt produkcji to 400 złotych. Jaki wpływ miałoby to na wartość przedsiębiorstwa, gdyby wbrew modelowi POQ, partię produkcji wyznaczono na 972 sztuki?

77 [SP07]. Przedsiębiorstwo zajmuje się produkcją skrobi ziemniaczanej. Zarząd przedsiębiorstwa zastanawia się nad tym, jaką wyznaczyć optymalną partię produkcji POQ, całkowite koszty zapasów i przeciętny poziom zapasów, jeżeli wiadomo, że maksymalna zdolność produkcyjna przedsiębiorstwa, to ton rocznie. Ponadto wiadomo, że w okresie rocznym możliwy jest zbyt nie więcej niż ton. Koszt kapitału finansującego przedsiębiorstwo wynosi 15%, koszty utrzymania zapasów stanowią 25% ich wartości, natomiast efektywna stopa opodatkowania to 19%. Koszt przestawienia produkcji oszacowano na poziomie złotych a jednostkowy koszt produkcji to 800 złotych [1]. Jaki wpływ miałoby to na wartość przedsiębiorstwa, gdyby wbrew modelowi POQ, partię produkcji wyznaczono na poziomie 90% POQ? [1] Skrobia ziemniaczana, Pierwszy Portal Rolny, [z dn ].

78 TCI W pierwszej kolejności należy wyznaczyć optymalną wielkość produkcji (POQ): POQ 800 0,25 1 Całkowite koszty zapasów wynoszą: Natomiast przeciętny poziom zapasów: czyli wyrażając to w złotych: ZAP(Q = 633) = = zł 633 ton Q , zl ZAPsr Q ton

79 Następnie dokonamy sprawdzenia jak na wartość przedsiębiorstwa wpłynąłby fakt zmienienia optymalnej partii produkcji na partię równą 633 0,9 = 570 ton. TCI Q , zl Jak widać, w związku ze zmniejszeniem partii produkcji, całkowite koszty zapasów wzrosłyby. Przyrost kosztów wyniósłby: FCFF 1... TCI zl 0,81 Q Q Poziom kapitału pracującego netto także by się podniósł. Jego wzrost jest równy przyrostowi zapasów: ZAP NWC Q ZAP Q zl ( 500 sr FCFF 0) ZAP Q Q ( ) zl

80 Zatem w wyniku porzucenia optymalnej partii produkcji na rzecz partii o rozmiarze 570 ton, wartość przedsiębiorstwa zmieniłaby się następująco: , zl 0,15 V Q Q Jak widać, odstąpienie od modelu POQ, poprzez zastosowanie partii produkcji mniejszych niż postulowane przez model, chociaż jest niekorzystne z punktu widzenia maksymalizacji zysku księgowego i z punktu widzenia minimalizacji kosztów, okazuje się korzystne z punktu widzenia maksymalizacji wartości przedsiębiorstwa. Wartość przedsiębiorstwa wzrosłaby o zł.

81 VBPOQ OPTYMALNA ZE WZGLĘDU NA WARTOŚĆ PRZEDSIĘBIORSTWA PARTIA PRODUKCJI Aby każdorazowo ustalić, optymalną z punktu widzenia maksymalizacji wartości przedsiębiorstwa partię produkcji, można posłużyć się tabelą. Jak widać VBEOQ wyniesie około 479 ton. Z tabeli wynika, że koszty związane z takimi partiami produkcji są wyższe od minimalnych o złotych, równocześnie taka partia produkcji spowoduje spadek zaangażowania środków w kapitale pracującym netto o zł.

82 Podobny wynik można otrzymać bezpośrednio wyznaczając VBPOQ ze wzoru: Q VBPOQ 2 P Kz 1T, P v 1 k C 1 T m gdzie: POQ optymalna partia produkcji, K z koszt przestawienia produkcji, P intensywność zbytu wyrobu finalnego w okresie rocznym, v jednostkowy koszt produkcji, m maksymalna roczna zdolność produkcyjna, C procentowy udział kosztu utrzymania zapasów. Q VBPOQ ,19 0,15 0,25 P 1 0,19 m 479 ton

83 EOQ (Grupa A) Model optymalnej wielkości zamówienia (ang. economic order quantity model) jest modelem zarządzania zapasami materiałów i surówców do produkcji, w którym przyjmuje się optymalną wielkość dostawy, gwarantującą minimalizację całkowitych kosztów zapasów.

84 EOQ Optymalnawielkosc zamowienia Roczne Koszty 2 zapotrzebowanie tworzenia Koszty utrzymania cena zapasow(procentowo) jednostkowa EOQ 2 P K C v Roczne Wielkosc Calkowite zapotrzebowanie Koszty zamowienia Zapas cena Koszty utrzymania koszty Wielkosc zamawiania 2 bezpieczenstwa jednostkowa zapasow(procentowo) zapasow zamowienia P Q TCI K z zb vc Q 2 AI yˆ t r u sˆ s t r z b gdzie: AI zapas alarmowy, ŷ prognoza średniego zapotrzebowania na dany rodzaj zapasów, t r przeciętny, znany z obserwacji, okres realizacji zamówień, u s współczynnik bezpieczeństwa, ŝ prognoza średniego błędu prognozy. z

85 VBEOQ optymalnawielkosc zamowienia zewzgl. na wartosc przedsiebiorstwa VBEOQ 2 s Zapas bezpieczenstwa Z s c b s s 2 s 1 2 1T K Z P v k C 1T 2 Odchylenie standardowe 2 zuzywanych zapasow C Q sv ln P K s cor 1&2 Tarcza Roczne Koszty 2 podatkowa zapotrzebowanie tworzenia cena Koszt Koszty utrzymania Tarcza jednostkowa kapitalu zapasow(procentowo) podatkowa bz 2 2 Odchylenie Procentowy udzial Jednostkowy Wielkosc standardowe kosztow utrzymywania koszt zamowienia zuzywania zapasow zapasow zapasow ln Roczne zapotrzebowanie Koszty na zapasy braku zapasow 2

86 Studia przypadków [SP1] MODEL EOQ. Wyznacz optymalną wielkość zamówienia dla przedsiębiorstwa Gama na podstawowy surowiec do produkcji, całkowite koszty zapasów oraz zapas alarmowy, jeśli wiadomo, że przeciętny okres realizacji zamówień wynosi 2 dni, roczne zapotrzebowanie na ten surowiec to kg, koszty zamawiania wynoszą 42 zł, a cena 1 kg to 4 zł przy procentowym udziale kosztu utrzymania zapasów równym 25%. Efektywna stopa opodatkowania przedsiębiorstwa Gama wynosi 20%. Koszt kapitału służącego do finansowania przedsiębiorstwa wynosi 15% (będzie on również przyjęty jako równoważnik kosztu alternatywnego). Poziom zapasu bezpieczeństwa ustalony został na poziomie 200 kg a współczynnik bezpieczeństwa wynosi zero. Jaki wpływ na wartość przedsiębiorstwa miałoby zamawianie w partiach po kg lub w partiach po kg? [SP2] EOQ i VBEOQ. Dwóch współwłaścicieli przedsiębiorstwa Kwant, zastanawia się nad wyborem najbardziej korzystnej partii zamówienia surowca do produkcji. Warunki technologiczne producenta wymuszają, że zamówienie musi być wielokrotnością 40 sztuk surowca. Przedsiębiorstwo zużywa sztuk surowca rocznie. Koszt 1 sztuki to 31 zł. Koszty utrzymania zapasów stanowią 22% ich wartości, koszt alternatywny (reprezentowany przez koszt kapitału finansującego działalność przedsiębiorstwa) wynosi 14%, natomiast efektywna stopa opodatkowania to 20%. Koszt jednego zamówienia wynosi 93 zł, zapas bezpieczeństwa został ustalony na poziomie 25 sztuk, natomiast realizacja dostawy zazwyczaj trwa 4 dni. Pierwszy współwłaściciel jest zwolennikiem stosowania modelu EOQ, natomiast drugi woli kierować się maksymalizacją wartości przedsiębiorstwa. Przed podjęciem ostatecznej decyzji postanowili, że dla obu podejść oszacują ilość zamówień w ciągu roku, moment składania zamówienia, całkowite koszty zapasów oraz zobaczą jak każda z propozycji zmieni wartość przedsiębiorstwa. Obecnie firma składa zamówienie co 4 dni zamawiając po 40 sztuk surowca.

87 Studia przypadków [SP3] RABATY. Pan Bartłomiej w prowadzonej przez siebie piekarni, zajmuje się wypiekiem chleba. W związku z tym nabywa mąkę w ilości 729 ton rocznie. Koszt jednej tony 200 zł, koszty utrzymania zapasów stanowią 35% ich wartości, koszt kapitału finansującego działalność piekarni (równoważny z kosztem alternatywnym) to 16%, natomiast efektywna stopa opodatkowania równa jest 20%. Pan Bartłomiej ma do wyboru jednego z dwóch dostawców. Koszt jednego zamówienia mąki wynosi 15 zł u dostawcy pierwszego i 20 zł u drugiego, zapas bezpieczeństwa wynosi 2 tony, natomiast realizacja dostawy zazwyczaj trwa 7 dni u pierwszego dostawcy i 3 dni u dostawcy drugiego. Do wyznaczenia optymalnej partii zamówienia należy zastosować model EOQ oraz model VBEOQ. Podaj ilość dostaw w ciągu roku, moment składania zamówienia, całkowite koszty zapasów oraz różnicę w wartości przedsiębiorstwa wynikające z wyboru jednego z pośród obu dostawców. Załóżmy, że dostawca oferujący korzystniejsze warunki zaproponował rabat ilościowy w wysokości 2% za zamówienia wynoszące 50 ton oraz 3% za zamówienia wynoszące 70 ton. Czy pan Bartłomiej powinien skorzystać z któregoś z tych rabatów? Jak wpłynęłoby to na wartość prowadzonej przez niego piekarni?

88 [SP4] EOQ i RYZYKO NIEDOTRZYMANIA WARUNKÓW.. Przedsiębiorstwo Reperator dokonujące napraw sprzętu wydobywczego wykorzystuje w procesie świadczenia usług złącza tytanowe. Zapotrzebowanie na ten surowiec wynosi sztuk rocznie. Na rynku istnieją dwaj dostawcy A i B, oferujący identyczne warunki dostaw. Cena złączy wynosi u nich 24 zł za sztukę, dostawa trwa 14 dni, koszty utrzymania zapasów wynoszą 19%, koszt alternatywny (równoważny z kosztem kapitału finansującego przedsiębiorstwo) wynosi 17%, efektywna stopa opodatkowania to 20%, koszty zamówienia 100 zł natomiast koszt braku zapasów wynosi zł. Do tej pory przedsiębiorstwo korzystało z usług wszystkich dostawców, jednakże analiza ostatniego roku współpracy wykazała, że po raz kolejny obaj dostawcy nie byli tak samo solidni. Dostawca A był bez zarzutu, dostawca B często nie dotrzymywał terminów realizacji zamówienia, co prawda często pojawiał się 2-3 dni przed umówionym terminem, ale równie często pojawiał się nawet 4 dni po terminie. Sytuacja przedsiębiorstwa jest o tyle skomplikowana, że w jego przypadku zużycie zapasów jest także obarczone ryzykiem, nie można bowiem dokładnie zaplanować wszystkich napraw i ilości zużywanych w ich trakcie złączy. Na podstawie danych historycznych oszacowano, że odchylenie standardowe zużycia zapasów w ciągu jednego cyklu zapasów wynosi 70; natomiast odchylenie standardowe okresu dostawy w przypadku korzystania z usług dostawcy A wynosi 0, a dostawcy B wynosi 3 dni. Należy oszacować zapas bezpieczeństwa w przypadku korzystania z usług dostawcy A, następnie przy założeniu, że nie ma ryzyka związanego z zużyciem materiałów, w przypadku korzystania z dostawcy B, następnie przy istnieniu ryzyka związanego z zużyciem materiałów w przypadku korzystania z usług dostawcy B. Kolejnym krokiem jest sprawdzenie jak na wartość przedsiębiorstwa wpływa ryzyko. Zakładamy, że przedsiębiorstwo w celu wyznaczenia optymalnej wielkości zamówienia stosuje model EOQ.

89 Z b Zapas bezpieczeństwa 2 s 2 ln C Q sv P K bz 2

90 [SP05*]. Przedsiębiorstwo X produkujące specjalistyczne kurtyny przeciwogniowe wykorzystuje surowiec D-18. Zapotrzebowanie na ten surowiec wynosi 8000 m 3 rocznie. Na rynku istnieją dwaj dostawcy A i B, oferujący zbliżone warunki dostaw. Cena surowca wynosi u nich 3000 zł za m 3, dostawa trwa 20 dni, koszty utrzymania zapasów wynoszą 38%, koszt kapitału finansującego przedsiębiorstwo wynosi 30%, efektywna stopa opodatkowania to 19%, koszty zamówienia 200 zł natomiast koszt braku zapasów wynosi zł. Analiza rekomendacji wystawionych przez firmy z którymi dostawcy współpracowali wykazała, że obaj dostawcy nie byli tak samo solidni. Dostawca A prawie był bez zarzutu, dostawca B często nie dotrzymywał terminów realizacji zamówienia, co prawda często pojawiał się 4 dni przed umówionym terminem, ale równie często pojawiał się nawet 8 dni po terminie. Na podstawie zebranych danych oszacowano, że odchylenie standardowe okresu dostawy w przypadku korzystania z usług dostawcy A wynosi 4 dni, a dostawcy B wynosi 6 dni. Aby ocenić, którego dostawcę powinno się uznać za bardziej wiarygodnego kontrahenta, należy oszacować zapas bezpieczeństwa w przypadku korzystania z usług dostawcy A, następnie w przypadku korzystania z dostawcy B. Kolejnym krokiem jest sprawdzenie jak na wartość przedsiębiorstwa wpływa ryzyko dostawców. Zakładamy, że przedsiębiorstwo w celu wyznaczenia optymalnej wielkości zamówienia stosuje model VBEOQ.

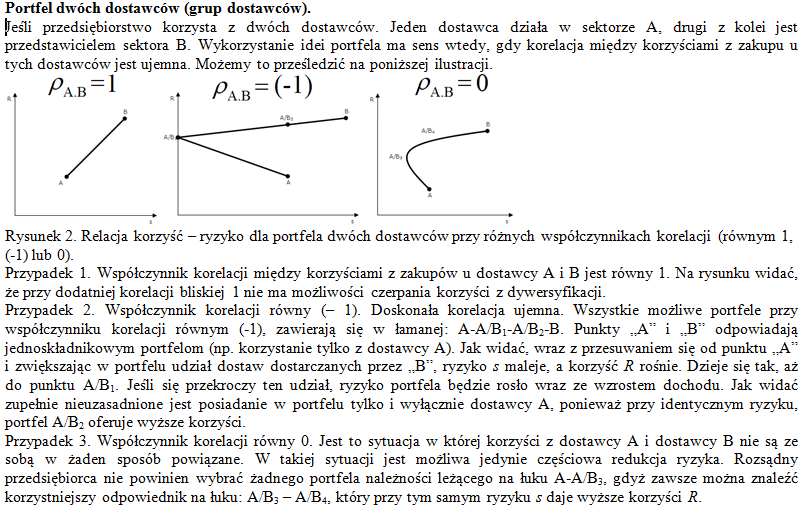

91 Portfel dostawców Czasem dostawcy przedsiębiorstwa posiadają materiały i surowce z identycznego źródła. Zdarza się jednak, że ich źródła zaopatrzenia są odmienne i co za tym idzie, ryzyko dostaw związane z indywidualnymi dostawcami jest odmienne. Jeśli taka rzecz ma miejsce, do oceny dostawców, można wykorzystać elementy zapożyczone z teorii portfela. Niekiedy kontrahenci, choć sami z siebie mogą posiadać cechy na pierwszy rzut oka nie pozwalające na korzystanie z jego usług, to możliwe, że po uwzględnieniu ich wpływu na ryzyko firmy nabywcy, może okazać się, że paradoksalnie zmniejszają lub stabilizują poziom ryzyka. Portfel (ang. portfolio) jest to zestaw aktywów (na przykład, w sensie nieksięgowym: dostawców). Teoria zarządzania portfelem dostawców oparta jest na stopie korzyści z dokonywania zakupów u danego dostawcy, informującej o relacji korzyści generowanej przez taki zakup do nakładów związanych z takim zakupem.

92

93

94 Wykorzystanie elementów teorii portfela do doboru dostawców [SP05*B] Po dokonaniu oceny dostawców A i B, przedsiębiorca spostrzegł, że opóźnienia związane z usługami dostawcy A i B są ujemnie skorelowane między sobą, ponieważ źródła ich dostaw są odmienne i w czasie gdy można spodziewać się kłopotów z dostawami z pierwszego źródła, drugie źródło najczęściej jest nieobarczone takimi trudnościami. Dzięki temu, można spodziewać się spadku ryzyka terminowości dostaw. Obaj dostawcy pozyskują surowiec D-18 na podstawie odmiennych technologii. Dlatego można spodziewać się, że oddziaływanie ryzyka dostaw na odbiorcę można zmniejszyć dzięki korzystaniu z usług obydwu dostawców, ponieważ korelacja rozkładów terminowości dostawców A i B jest ujemna i wynosi (-0,56). Zamówienia będą składane w wielkościach i z częstotliwością wynikającymi z modelu VBEOQ. Zamówienia będą realizowali obaj dostawcy: A i B w równych częściach (po 18,85 m 3 ).

95 VBEOQ T C C k v P K K T T C k v P K T VBEOQ Z Z ef Z ef # * * # Kz = koszty zamawiania, # = pomniejszające podstawę opodatkowania, * = nie pomniejszające podstawy opodatkowania (np. alternatywne), C = koszty utrzymywania (bez kosztu kapitału)

96 TCI dla VBEOQ K z = koszty zamawiania, # = pomniejszające podstawę opodatkowania, * = nie pomniejszające podstawy opodatkowania (np. alternatywne), C = koszty utrzymywania (bez kosztu kapitału) * # * # C v z Q C v z Q K Q P K Q P C v z Q K Q P TCI b b z z b z

97 Value-Based Working Capital Management Determining Liquid Asset Levels in Entrepreneurial Environments Grzegorz Michalski Value-Based Working Capital Management Hardback Apr $ CAN$ Ebook(s) available Grzegorz Michalski is Assistant Professor of Corporate Finance at the Wroclaw University of Economics, Poland. His main areas of research are Business Finance and Financial Liquidity Management. He is currently studying the liquidity decisions made by organizations. He is the author or co-author of over 80 papers and 10 books, and sits on the editorial board of international conferences and journals. About the book Value-Based Working Capital Management analyzes the causes and effects of improper cash flow management between entrepreneurial organizations with varying levels of risk. This work looks at the motives and criteria for decision-making by entrepreneurs in their efforts to protect the financial security of their businesses and manage financial liquidity. Michalski argues that businesses exposed to greater risk need a different approach to managing liquidity levels. CONTENTS Introduction 1. Working Capital Management in Context2. Understanding and Measuring Financial Liquidity Levels3. Intrinsic and External Values of Liquidity and Optimization4. Net Working Capital Management Strategies Conclusion Conclusion Reviews 'Due to the recent financial crisis, interest in the topic of working capital has grown significantly to both theory and practice. The research results presented by Grzegorz Michalski contribute to the development of a comprehensive theory of liquidity management as well as the creation of integrated working capital and liquidity for different types of business models."-marek Panfil, Ph.D, Director of Business Valuation, Warsaw School of Economics, Poland'Value-Based Working Capital Management strikes the right balance between theory and practical aspects of financial liquidity management. It is extremely timely and valuable, and should be required reading for all corporate finance practitioners, academicians, and students of finance.this book will also enable corporate leaders to make better-informed decisions in their efforts to protect the financial security of their businesses.'-petr Polak, Author of Centralization of Treasury Management, and Associate Professor of Finance, University of Brunei Darussalam Order online at Outside USA, Canada & Australia: Direct Customer Services, Palgrave Macmillan, Publishing Building, Brunel Road, Houndmills, Basingstoke, RG21 6XS, UK Tel: +44 (0) Fax: +44 (0) orders@palgrave.com USA: Palgrave Macmillan, VHPS, James Madison Highway, (US route 15), Gordonsville, VA 22942, USA Tel: Fax: Australia: Customer Services, Palgrave Macmillan, Level 1, Claremont St, South Yarra, VIC 3141, Australia Tel (free call) Fax customer.service@macmillan.com.au

98 Literatura Michalski, Grzegorz M. (2013). Value-Based Working Capital Management. Determining Liquid Asset Levels in Entrepreneurial Environments. New York: Palgrave Macmillan. ISBN Michalski, Grzegorz M. (2013). Financial Liquidity in Small and Medium Enterprises (Płynność finansowa w małych i średnich przedsiębiorstwach in Polish). Warsaw: Polish Scientific Publishers PWN. ISBN Michalski, Grzegorz M. (2004). Value of Liquidity in Current Financial Management (Wartość płynności w bieżącym zarządzaniu finansami in Polish). Warsaw: CeDeWu. ISBN Michalski, Grzegorz M. (2010). Strategic Liquidity Management (Strategiczne zarządzanie płynnością finansową in Polish). Warsaw: CeDeWu. ISBN Michalski, Grzegorz M. (2013). Short-Run Capital Management (Krótkoterminowe zarządzanie kapitałem in Polish) (with Wiesław Pluta). Warsaw: Verlag C. H. Beck. ISBN Michalski, Grzegorz M. (2004). Encyclopaedia of Financial Management (Leksykon zarządzania finansami in Polish). Warsaw: Verlag C. H. Beck. ISBN Michalski, Grzegorz M. (2009). Business Financial Strategies (Strategie finansowe przedsiębiorstw in Polish). Gdansk: ODDK. ISBN Michalski, Grzegorz M. (2010). Introduction to Business Financial Management (Wprowadzenie do zarządzania finansami przedsiębiorstwa in Polish). Warsaw: Verlag C. H. Beck. ISBN Michalski, Grzegorz M. (2007). Financial Performance of Microfirm (Tajniki finansowego sukcesu dla mikrofirm in Polish) (with Katarzyna Prędkiewicz). Warsaw: Verlag C. H. Beck. ISBN Michalski, Grzegorz M. (2009). Financial Statement Analysis (Ocena kontrahenta na podstawie sprawozdań finansowych in Polish). Gdansk: ODDK. ISBN ,

99 Studia przypadków Należy wyznaczyć optymalną wielkość zamówienia dla przedsiębiorstwa Alfa na podstawowy surowiec do produkcji, całkowite koszty zapasów oraz zapas alarmowy, jeśli wiadomo, że przeciętny okres realizacji zamówień wynosi 3 dni, roczne zapotrzebowanie na ten surowiec to kg, koszty zamawiania wynoszą 31 zł, a cena 1 kg to 2 zł przy procentowym udziale kosztu utrzymania zapasów równym 25%. Efektywna stopa opodatkowania przedsiębiorstwa Alfa wynosi 20%. Koszt kapitału służącego do finansowania przedsiębiorstwa wynosi 15%. Poziom zapasu bezpieczeństwa ustalony został na poziomie 300 kg a współczynnik bezpieczeństwa wynosi zero. Jaki wpływ na wartość przedsiębiorstwa miałoby zamawianie w partiach po kg lub w partiach po kg? Pierwszym krokiem jest wyznaczenie optymalnej wielkości zamówienia: EOQ ,

100 N TCI AI , sˆ , Następnie sprawdzimy, jak kształtowałyby się koszty utrzymywania zapasów oraz poziom zapasów, jeśli właściciel przedsiębiorstwa Alfa zdecydowałby się na zakup surowca w partiach po kg, lub po kg TCI , TCI ,

101 TCI TCI AIN AIN AIN AIN FCFF 6000 t 5000 CR t FCWD VCt NCE (1 T) D NWC t ,2 V ,33 0, ,2 V ,15 Z punktu widzenia maksymalizacji wartości przedsiębiorstwa, przy założeniu nieskończonego horyzontu oddziaływania zmiany w strategii zarządzania zapasami, należałoby wyznaczać partię dostawy na podstawie wzoru: VBEOQ , ,15 0,25 1 0, ,24 213,

102 TCI , TCI , , , AIN AIN V 102,46 1 0, , ,55 Niekiedy znany jest krótszy horyzont oddziaływań (np. wynikający z planów przedsiębiorstwa lub ze znanych ograniczeń prawnych, technologicznych lub innych). W takim ujęciu, należałoby wyznaczać partię dostawy na podstawie wzoru: VBEOQ v 1 k 2 1T 1 k n n K k 1 Z P C 1T

103 Przyczyny utrzymywania gotówki przez przedsiębiorstwa Około 1,5% aktywów przedsiębiorstw stanowią środki pieniężne. W ich skład wchodzą depozyty na żądanie i gotówka <czyli środki pieniężne w kasie>. Transakcje utrzymywane przez przedsiębiorstwo zasoby gotówki są konieczne do bieżącego finansowania działalności przedsiębiorstwa = wynikają stąd zasoby transakcyjne. Wymagania banków skutkiem tego są salda kompensujące. Banki wymuszając na swoich klientach utrzymywanie sald kompensacyjnych, otrzymują w ten sposób wynagrodzenie za świadczone przez banki usługi. Ostrożnościowy powód motywem jest zabezpieczenie się przed przyszłymi nieoczekiwanymi potrzebami finansowymi. Spekulacyjny powód posiadanie gotowych do transakcji zasobów gotówki związane jest z możliwością dokonania bardzo okazyjnego zakupu.

104 14,00% 12,00% 10,00% 8,00% 6,00% 4,00% 2,00% 0,00% CZ (1110) PL (1309) SL (402) Source: Databases Amadeus and Osiris product of Bureau van Dijk, [date of release: 2013 SEP 10]

105 Zarządzanie środkami pieniężnymi Model Baumola Model Baumola Jest to model zarządzania środkami pieniężnymi, którego założenia mówią o tym, że przedsiębiorstwo otrzymuje regularne i okresowe wpływy środków pieniężnych, i że wydatkuje je w sposób ciągły, ze stałym tempem. W momencie otrzymania środków pieniężnych przedsiębiorstwo przekazuje wystarczającą ich część na pokrycie wypływów. Dzieje się tak aż do otrzymania następnego wpływu środków pieniężnych. Model Baumola składa się z dwóch rodzajów aktywów: środków pieniężnych i [obcych] papierów wartościowych przeznaczonych do obrotu, które przynoszą dochód wielkości w ciągu każdego okresu. Papiery te są doskonale podzielne. Ponieważ według tego modelu zapotrzebowanie firmy na środki pieniężne jest stałe i wynikające z operacyjnej działalności, wpływy także są stałe i łatwo przewidywalne, to poziom środków pieniężnych w przedsiębiorstwie można przedstawić tak jak to zrobiono na rysunku.

106 Model Baumola c.d. 2 C * T F 2 R Gdzie: C * - docelowy/optymalny stan środków pieniężnych; F stały koszt transferu <np. opłaty i prowizje przy sprzedaży/kupnie papierów wartościowych>, T całkowite zapotrzebowanie na gotówkę o charakterze transakcyjnym w ciągu danego okresu, R koszt alternatywny utrzymywania gotówki <np.. stopa oprocentowania papierów wartościowych>

107 Studium przypadku [SP] MODELE ZARZĄDZANIA ŚRODKAMI PIENIĘŻNYMI. MODEL BAUMOLA. Przedsiębiorstwo Cukromil prowadzi sieć cukrowni. W związku z sezonowym charakterem działalności Cukromilu, występują wahania w intensywności wpływów i wydatków gotówki. Zarząd przedsiębiorstwa, przez 6 miesięcy w roku (od grudnia do maja) potrafi przewidzieć z bardzo dużą dokładnością wpływy i wypływy środków pieniężnych. Równocześnie w grudniu i styczniu wypływy przeważają nad wpływami (miesięczne zapotrzebowanie na środki pieniężne wynosi zł), w lutym i marcu poziom miesięcznych wpływów i wypływów jest zbliżony, jednakże nie ma możliwości zsynchronizowania ich, natomiast w kwietniu i w maju wpływy przeważają nad wypływami (miesięczna nadwyżka środków pieniężnych wynosi zł). Koszt kapitału finansującego Cukromil wynosi 15%, koszt jednego transferu środków pieniężnych (wynikający z kosztów bankowych i innych kosztów związanych z dokonaniem transakcji) wynosi 20 zł, efektywna stopa podatkowa to 20%.

108 Model Beranka Jest to w pewnym sensie odwrotny model do modelu Baumola Allaisa Tobina. Rozważa on sytuację w przedsiębiorstwie, w którym wpływy środków pieniężnych są stabilne i ciągłe, natomiast wypływy mają miejsce co jakiś czas. W modelu tym środki pieniężne są kumulowane stopniowo, co powoduje konieczność zainwestowania ich w papiery wartościowe gdy ich poziom osiągnie górną granicę. Zarówno poziom 2C*, przy którym należy dokonać inwestycji, jak i ilość inwestycji w okresie (roku) powinno się obliczać w tym modelu, tak samo jak w modelu Baumola.

109 Studium przypadku [SP] W przedsiębiorstwie Cukromil, sytuacja umożliwiająca stosowanie modelu Beranka występuje w okresie od kwietnia do maja. W okresie tym, wpływy przeważają nad wypływami a miesięczna nadwyżka środków pieniężnych wynosi zł. Koszt transferu 20 zł.

110 Model Millera-Orra Podstawowym założeniem tego modelu jest to, że zmiany poziomu środków pieniężnych w przedsiębiorstwie mają charakter losowy. Reakcja zarządu przedsiębiorstwa ma miejsce w momencie, w którym poziom środków pieniężnych zrówna się z górną lub dolną granicą. Reagując na zrównanie się poziomu środków pieniężnych w przedsiębiorstwie z górną lub dolną granicą, zarząd kupuje lub sprzedaje krótkoterminowe papiery wartościowe albo spłaca lub zaciąga krótkoterminowy kredyt, w celu powrócenia do poziomu docelowego środków pieniężnych C *. Model ten tradycyjnie jest stosowany następująco: zarząd przedsiębiorstwa określa najpierw dolną granicę środków pieniężnych, jaką jest w stanie zaakceptować (L). Wartość ta jest wyznaczana subiektywnie, w oparciu o doświadczenie zarządu. Ponieważ jest to zapas minimalny, dlatego też poziom ten zależy od czynników takich jak dostęp przedsiębiorstwa do źródeł finansowania zewnętrznego.

111 W modelu Millera-Orra przyjmuje się, że docelowy poziom środków pieniężnych (C * mp ) jest uzależniony od kosztów utrzymania (alternatywnych) i kosztów niedoboru (transferu). Jako stały koszt jednego transferu przyjmuje się F, a jako koszt alternatywny przyjmuje się stopę procentową będącą kosztem kredytu krótkoterminowego R lub utraconym dochodem z krótkoterminowych papierów wartościowych. Natomiast 2 to wariancja przepływów pieniężnych netto w rozważanym okresie. Otrzymuje się jej wartość na podstawie danych historycznych. * C mo L F 4 R * U 3Cmo 2 L gdzie: C * mo - optymalny poziom środków pieniężnych wyznaczony w oparciu o model Millera-Orra; L dolna granica środków pieniężnych; F koszt stały jednego transferu; R koszt alternatywny; wariancja przepływów pieniężnych netto. gdzie U * to górna granica środków pieniężnych. [1] zarząd przedsiębiorstwa określa najpierw dolną granicę środków pieniężnych jaką jest w stanie zaakceptować (L). [2] wyznaczenie poziomu optymalnego C * mo na podstawie wzoru. [3] wyznaczenie górnego poziomu U * na podstawie wzoru. * F to stały koszt jednego transferu, R to koszt alternatywny, 2 to wariancja strumieni pieniężnych netto w okresie.

112 Studium przypadku [SP] Zarząd przedsiębiorstwa Cukromil zauważył, że w okresie od czerwca do listopada nie jest w stanie przewidzieć wpływów i wypływów środków pieniężnych. Jest to charakterystyczne dla sezonu związanego z przygotowaniem magazynów do skupu surowca i samego skupu surowca. Nie jest możliwe, przewidzenie jak będzie kształtować się poziom środków pieniężnych. Zatem zarząd przekonany jest, że jedynym wyjściem jest stosowanie modelu Millera-Orra. Dolną granicę L, wyznaczył na poziomie zł. Natomiast na podstawie danych historycznych oszacowano dzienne odchylenie standardowe przepływów pieniężnych, które wynosiło w okresie od czerwca do listopada: zł. Załóżmy, że na koniec 30 czerwca poziom środków pieniężnych wynosił zł, natomiast wpływy i wypływy środków pieniężnych w drugiej połowie czerwca kształtowały się tak jak w tabeli poniżej. Dzięki temu będziemy mogli zaobserwować, jakie decyzje w związku z nimi podejmował zarząd przedsiębiorstwa Cukromil. Roczna stopa = 15%, koszt transferu 10 zł.

113 Wpływy, wypływy i efekt netto Dzień wpływy wypływy efekt netto 1-pn wt sr cz pt pn wt sr cz pt

114 Wpływy, wypływy i efekt netto 15-pn wt sr cz pt pn wt sr cz pt

115 Jest to model podobny do modelu Millera-Orra. Podobnie jak model Millera-Orra bierze on pod uwagę granice kontrolne, a przekroczenie tych granic sygnalizuje konieczność reakcji. Zasadnicza różnica polega na tym, że w modelu Stone'a sygnał taki nie oznacza automatycznego działania, jak to było w przypadku modelu Millera-Orra. Oprócz tego, w odróżnieniu od poprzedniego modelu, model Stone'a opiera się na założeniu, że zarząd przedsiębiorstwa może znać przyszłe przepływy pieniężne. Wiedza ta może być obarczona błędem. Jeśli zasób środków pieniężnych przekroczy górną zewnętrzną granicę H 1 lub dolną zewnętrzną granicę H 0, zarząd analizuje przyszłe przepływy pieniężne opierając się na następującej formule: k S BZG j1 FCF k Model Stone'a gdzie: S saldo środków pieniężnych po k dniach. BZG - bieżący poziom środków pieniężnych. FCK k - przyszłe przepływy pieniężne oczekiwane w ciągu k najbliższych dni. Jeśli opisana przez wzór wartość S (wyznaczająca poziom środków pieniężnych po k dniach od chwili przekroczenia którejś z zewnętrznych granic kontroli), przekroczy dolną wewnętrzną granicę kontroli L albo górną wewnętrzną granicę U*, przedsiębiorstwo przeciwdziała odchyleniom od poziomu optymalnego poprzez kupno lub sprzedaż takiej ilości papierów wartościowych, aby poziom środków pieniężnych w przedsiębiorstwie powrócił do poziomu optymalnego C*.

116 U 3Cmo 2 L * * C L 3 mo 2 3 F 4 R

117 Studium przypadku [SP] Zarząd przedsiębiorstwa Cukromil, zauważył, że zazwyczaj od lutego do marca poziom miesięcznych wpływów i wypływów jest zbliżony, jednakże nie ma możliwości zsynchronizowania ich. W przeciwieństwie do wpływów i wypływów odnoszących się do okresu od czerwca do września, możliwe jest przewidywanie z trzydniowym wyprzedzeniem, jaki będą miały poziom. Zarząd przedsiębiorstwa wyznaczył dolną wewnętrzną granicę L na poziomie zł, natomiast dzienne odchylenie standardowe przepływów pieniężnych oszacował na poziomie: zł. Zewnętrzne granice kontrolne różnią się od wewnętrznych o 0,3* zł. Załóżmy, że na koniec 15 lutego poziom środków pieniężnych wynosił zł, natomiast wpływy i wypływy środków pieniężnych w pozostałej części lutego i początkowej marca kształtowały się tak jak w tabeli znajdującej się w dodatku z treścią SP. Dzięki temu będziemy mogli zaobserwować, jakie decyzje w związku z nimi podejmował zarząd Cukromilu. [reszta jak w poprzednim SP ]

118 Propozycja wyznaczania LCL LCL 2 s 2 ln * k G s P K bsp 2 gdzie: LCL dolny poziom środków pieniężnych (ostrożnościowe zasoby środków pieniężnych), k koszt kapitału finansującego przedsiębiorstwo, G* wielkość jednego transferu środków pieniężnych [1] na podstawie których oszacowano odchylenie standardowe, P suma wpływów i wypływów środków pieniężnych, s odchylenie standardowe dziennych wpływów/wypływów netto, K bsp koszt braku środków pieniężnych [1] dla modeli Stone a i Millera-Orra wyznaczenie takiego przeciętnego transferu powinno być dokonane dla danych rzeczywistych lub prognozowanych. Nie należy mylić tych przeciętnych transferów z postulowanymi przez modele Millera-Orra i Stone a w przypadku redukcji po przekroczeniu punktu powrotu.

119 Studium Przypadku SP. Zarząd przedsiębiorstwa X, oszacował koszt braku środków pieniężnych na poziomie zł, dzienne odchylenie standardowe wpływów/wypływów środków pieniężnych na poziomie w okresie miesięcznym, przeciętny pojedynczy wpływ/wypływ środków pieniężnych , miesięczna suma wszystkich wpływów i wypływów środków pieniężnych: , koszt kapitału finansującego przedsiębiorstwo 18% w skali rocznej. Dla przedsiębiorstwa X, ostrożnościowy poziom środków pieniężnych wyniesie: 0, LCL ln ,

120 Wpływ LCL na wartość przedsiębiorstwa [SP] Zarząd przedsiębiorstwa X, oszacował koszt braku środków pieniężnych na poziomie zł, dzienne odchylenie standardowe wpływów/wypływów środków pieniężnych na poziomie w okresie miesięcznym, przeciętny pojedynczy wpływ/wypływ środków pieniężnych , miesięczna suma wszystkich wpływów i wypływów środków pieniężnych: , koszt kapitału finansującego przedsiębiorstwo 15% w skali rocznej. Dla przedsiębiorstwa X, ostrożnościowy poziom środków pieniężnych wyniesie: 0, LCL ln Jeśli zmienność wpływów i wypływów wynosiłaby 0, ostrożnościowe zasoby środków pieniężnych również wynosiłyby zero: LCL 0 0

121 Dzięki temu, można oszacować przyrost kapitału pracującego netto: NWC LCL 1 LCL CFt Przy założeniu, że odchylenie standardowe byłoby na poziomie cały czas oraz stopa podatku wynosi 20%, można oszacować coroczny alternatywny koszt utrzymywania ostrożnościowych zasobów środków pieniężnych a następnie wpływ na wartość przedsiębiorstwa w oparciu o rentę wieczystą: TCC NWC k V CF ,15 t0 ( CFt ) (1 T) k ,8 0, CF (1 T) Jak widać, utrzymywanie takiego poziomu ostrożnościowych zasobów środków pieniężnych, jaki wynika z odchylenia standardowego na poziomie , skutkuje obniżeniem wartości przedsiębiorstwa o zł. Jeśli udałoby się zarządowi przedsiębiorstwa, uniknąć stałego, wynikającego z LCL, utrzymywania środków pieniężnych w przedsiębiorstwie, poprzez np. wykorzystanie linii kredytowej w banku zapewniającej potrzebne środki, opłaca się to zrobić tak długo, jak długo koszty wynikające z utrzymywania i wykorzystywania takiej linii, nie przekroczą zł t 1...

122 Budżet środków pieniężnych [preliminarz gotówki] Utrzymywanie odpowiedniego poziomu płynności wymaga nie tylko bieżącego monitorowania aktualnie posiadanych aktywów bieżących i wkrótce wymagalnych zobowiązań, ale też tych, których należy się spodziewać w przyszłości. W związku z tym konieczne jest planowanie obrotów środkami pieniężnymi. Prognoza zapotrzebowania przedsiębiorstwa na środki pieniężne jest jednym z najważniejszych elementów krótkoterminowego planowania. CELE stosowania preliminarza środków pieniężnych: Programowanie obiegu środków pieniężnych w sposób gwarantujący utrzymanie płynności finansowej w przedsiębiorstwie na wymaganym optymalnym poziomie. Określanie działań jakie powinny być podjęte w celu zapewnienia dodatkowych źródeł finansowania lub innego rozwiązania przewidywanych problemów związanych z oczekiwanym spiętrzeniem płatności, jeśli zgodnie z prognozą miałyby zagrażać utratą płynności. Określenie najkorzystniejszych sposobów lokowania przewidywanych krótkoterminowych nadwyżek.

123 Budżet środków pieniężnych c.d.

124 Budżet środków pieniężnych c.d.

125 Jest 30 maja. Przedsiębiorstwo prognozuje poziom zapotrzebowania na finansowanie krótkoterminowe od czerwca do listopada. III: , IV: , V: , VI: , VII: , VIII: , IX: , X: , XI: Przedsiębiorstwo dokonuje sprzedaży na warunkach 5/10, netto 30. W rzeczywistości jednak wielu odbiorców opóźnia uregulowanie należności aż do 90 dni. Z danych historycznych wynika, że 10% klientów reguluje płatności pomiędzy 61 a 90 dniem od daty zakupu, 30% pomiędzy 31 a 60 dniem, 50% pomiędzy 11 a 30 dniem, a 10% korzysta ze skonta, regulując należności w ciągu 10 dni od chwili zakupu. Koszty przedsiębiorstwa Stalos związane z wytworzeniem produktów to 55% ceny ich sprzedaży. Zakupu materiałów koniecznych do wytworzenia produktów dokonuje się dwa miesiące przed dniem sprzedaży. Dostawcy udzielają kredytu kupieckiego na 30 dni. Na podstawie odpowiednich prognoz wynika, że planowane stałe wydatki, będą kształtować się na poziomie zł w 25 dniu każdego miesiąca. Jeśli będą planowane wydatki inwestycyjne, powinny być one również uwzględnione w budżecie. W lipcu przewidziany jest wydatek inwestycyjny na poziomie zł. Docelowy poziom środków pieniężnych C * oszacowano na poziomie zł, natomiast oczekiwany poziom środków pieniężnych w dniu 30 maja wynosi zł. (pełna treść SP na końcu skryptu)

126 Techniki zarządzania środkami pieniężnymi SYNCHRONIZACJA PRZEPŁYWÓW PIENIĘŻNYCH (ang. cash flow synchronization) Polega na takim zaplanowaniu wpływów i wypływów środków pieniężnych, aby uzyskać jak największą zgodność terminów wpłat z przewidywanymi terminami wydatków przedsiębiorstwa. ŚRODKI PIENIĘŻNE W DRODZE (ang. float) Jest to różnica między stanem środków pieniężnych wykazywanych na rachunkach przedsiębiorstwa a stanem odnotowywanym przez Bank obsługujący działalność tego przedsiębiorstwa. Są to środki pieniężne związane z określonym opóźnieniem (niewielkim i związanym z normalnym funkcjonowaniem systemu bankowego) w realizacji wystawionych przez przedsiębiorstwo czeków. Jeśli przedsiębiorstwo zna okresy realizacji jego czeków, może ten fakt w świadomy sposób wykorzystywać jako jedną z technik zarządzania środkami pieniężnymi. FLOAT jest wynikiem: Przesłania czeku pocztą /mail float/ Zaksięgowania otrzymanego czeku przez adresata /czyli opóźnienie wynikające z przetwarzania/ Rozliczenia i realizacji czeku przez system bankowy.

127 Metody zarządzania środkami pieniężnymi c.d. /techniki przyspieszające wpływy/ POLECENIE ZAPŁATY (ang pre-authorized debit) Polega na wymaganiu od klientów, złożenia w ich banku dyspozycji przekazywania wpłat na konto przedsiębiorstwa bezpośrednio, bez użycia czeków. Skutkiem jest całkowite wyeliminowanie opóźnienia związanego z fizycznym przesyłaniem czeków pocztą. Kontrahenci często nie są skłonni zgadzać się na taki wymóg. SYSTEM SKRYTEK POCZTOWYCH (ang lockbox system) Ta technika ma sens w przypadku przedsiębiorstw posiadających kontrahentów w odległych od siedziby miejscach. Polega ona na założeniu licznych skrytek pocztowych. Kontrahenci są zobowiązani swoje czeki kierować do najbliższej im skrytki pocztowej z której lokalny przedstawiciel przedsiębiorstwa (lub banku przedsiębiorstwa) wielokrotnie w ciągu dnia wyjmuje czeki i realizuje, jak najszybciej zasilając konto przedsiębiorstwa.

128 SYSTEM KONCENTRACJI RACHUNKÓW BANKOWYCH (ang. concentration banking) Ma ta technika sens w przypadku przedsiębiorstw posiadających kontrahentów w odległych od siedziby miejscach. Wpływy ze sprzedaży gromadzone pierwotnie na rachunkach przedsiębiorstwa w lokalnych (najbliższych klientom) bankach, transferuje się (po uwzględnieniu ewentualnych wydatków przedsiębiorstwa w regionie najbliższym bankowi lokalnemu) do banku koncentrującego. Podobnie postępuje się w przypadku zapłaty za dostawy dla przedsiębiorstwa, należne kwoty bank koncentrujący przekazuje lokalnym bankom i to za ich pośrednictwem regulowane są wszelkie zobowiązania.

129 Metody zarządzania środkami pieniężnymi c.d. /techniki przyspieszające wpływy/ SYSTEM KONCENTRACJI RACHUNKÓW BANKOWYCH [C.D.] Do elementów tego systemu należą instytucje i usługi wspomagające ściąganie należności od odbiorców oraz instytucje i usługi wspomagające uregulowanie zobowiązań wobec dostawców i innych podmiotów, którym przedsiębiorstwo jest zobowiązane przekazać pieniądze. System taki zawiera także część centralną (bank koncentrujący). To do niej kierowane są wszystkie wpływy i z niej biorą swój początek wszystkie wypływy środków pieniężnych.

130 Metody zarządzania środkami pieniężnymi c.d. /techniki spowalniające wypływy/ KONCENTRACJA ZOBOWIĄZAŃ (ang. payables centralization) ma na celu kontrolowanie wypływów środków pieniężnych. Stosowanie tej techniki ma sens w przypadku przedsiębiorstw posiadających kontrahentów w odległych od siedziby miejscach. Polega ona na tym, że przedsiębiorstwo w sposób scentralizowany (mogąc do tego używać banku koncentrującego z systemu koncentracji rachunków bankowych) zarządza płatnościami za swoje zobowiązania. RACHUNKI O SALDZIE ZEROWYM (ang. zero-balance accounts) Technika ta upraszcza kontrolę wypłat i kontrolę stanu środków pieniężnych w przedsiębiorstwie oraz zmniejsza zapotrzebowanie przedsiębiorstwa na gotówkę. Polega ona na tym, że przedsiębiorstwo zakłada w bankach specjalne rachunki służące tylko do wypłat, na których utrzymywane są zerowe salda. Na rachunki te wystawiane są czeki. W przypadku spływu czeków do realizacji, przedsiębiorstwo uzupełnia konto dokładnie o kwotę jaka ma być wypłacona, tak że po zrealizowaniu czeków saldo konta osiąga ponownie zerowy poziom.