Zarządzanie finansami w małych i średnich przedsiębiorstwach - 1. dr hab. inż. Karolina Mazur, prof. UZ

|

|

|

- Zbigniew Szewczyk

- 10 lat temu

- Przeglądów:

Transkrypt

1 Zarządzanie finansami w małych i średnich przedsiębiorstwach - 1 dr hab. inż. Karolina Mazur, prof. UZ

2 Przyczyny niepowodzenia małego przedsiębiorstwa Jedna z 10 podawanych przyczyn to brak zabezpieczenia gotówkowego najwazniejszych-przyczyn-kleski-poczatkujacej-firmy-a83: Nieefektywne zarządzanie kapitałem obrotowym (

3 Najbardziej newralgiczną branżą, która najczęściej popada w kłopoty finansowe, przez zatory płatnicze, jest branża budowlana. Jak wynika z badań wywiadowni gospodarczej D&B Poland, tylko w tej branży, w listopadzie 2010 roku odnotowano ponad 5 tys. przedsiębiorców, zalegających z płatnością swoim kontrahentom. Ogólna liczba zaległości wyniosła ponad 193 mln zł. Tym samym w porównaniu do listopada 2009 roku nastąpił wzrost o 1008 firm i blisko 24 mln zł. Ogółem zaległości płatnicze w branży budowlanej przekroczyły już ponad 1,8 mld zł. Średni termin przeterminowania należności sięga 31 dni. W listopadzie 2010 roku, ponad 2 tys. firm transportowych nie wywiązało się w sumie z ponad 32 mln zł, co w porównaniu do 2009 roku stanowi wzrost o 966 przedsiębiorstwa i 18 mln zł. Po budowlanej i transportowej, na zwiększoną liczbę przeterminowanych faktur narzekają przedsiębiorcy z branży spożywczej, kosmetycznej, metalurgicznej i AGD/ RTV. Średni wzrost zatorów w tych branżach kształtuje się na poziomie proc.

4 Podstawowe zagadnienia: Jak zarządzać płynnością finansową? Cykl operacyjny kapitału obrotowego netto. Jak oszacować zapotrzebowanie na kapitał obrotowy netto? Polityka kredytowa. Jak zarządzać należnościami? Jak zarządzać zapasami? Jak zarządzać gotówką? Proces inwestycji w małych i średnich przedsiębiorstwach Planowanie zapotrzebowania na finansowanie zewnętrzne Poszukiwanie źródeł finansowania: Kredyt, Leasing, Inne?

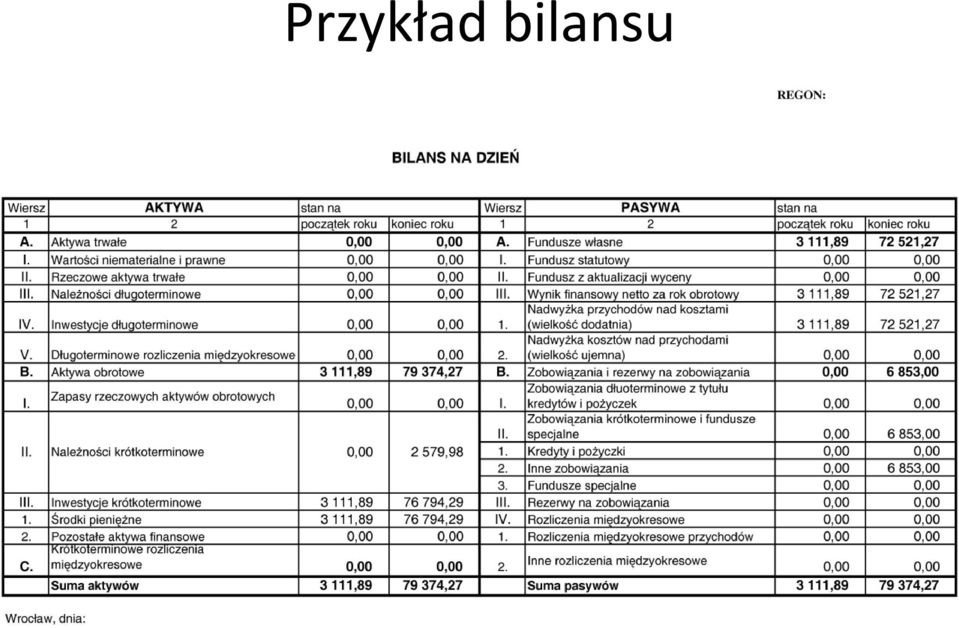

5 Przykład bilansu

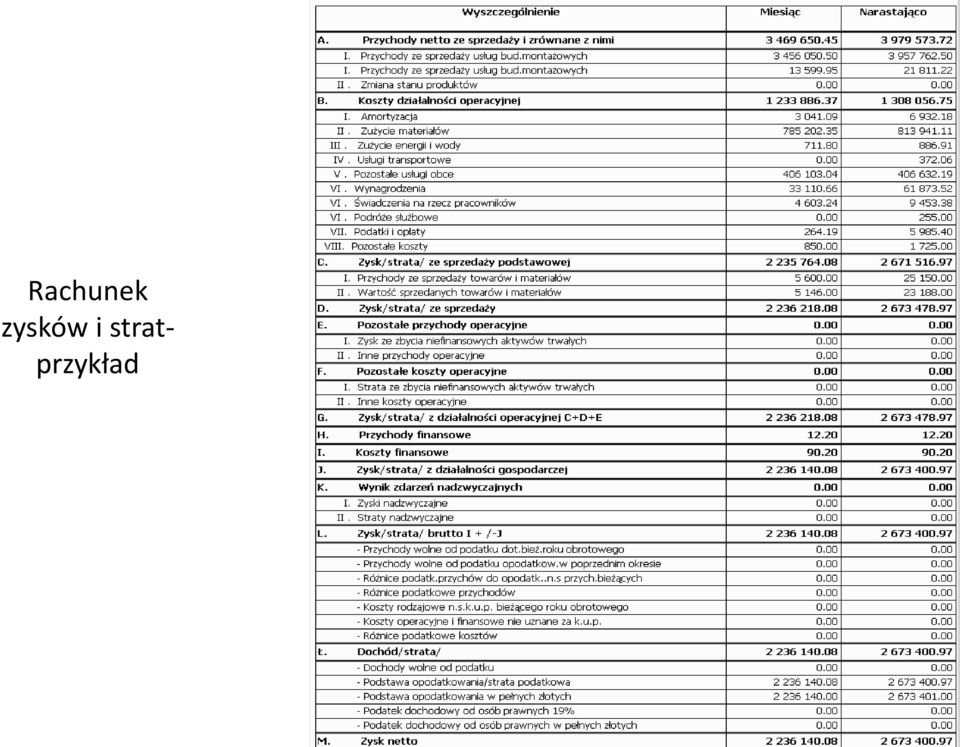

6 Schemat rachunku zysków i strat + Przychody ze sprzedaży netto - Koszty wytworzenia sprzedanych wyrobów = Zysk/strata na sprzedaży (brutto) - Koszty ogólne zarządu - Koszty sprzedaży = Zysk/strata na sprzedaży (netto) + Pozostałe przychody operacyjne - Pozostałe koszty operacyjne = Zysk/strata na działalności operacyjnej (EBIT) + Przychody finansowe - Koszty finansowe = Zysk/strata na działalności gospodarczej + Zyski nadzwyczajne - Straty nadzwyczajne = Zysk/strata brutto - Podatek dochodowy = Zysk/strata netto

7 Rachunek zysków i stratprzykład

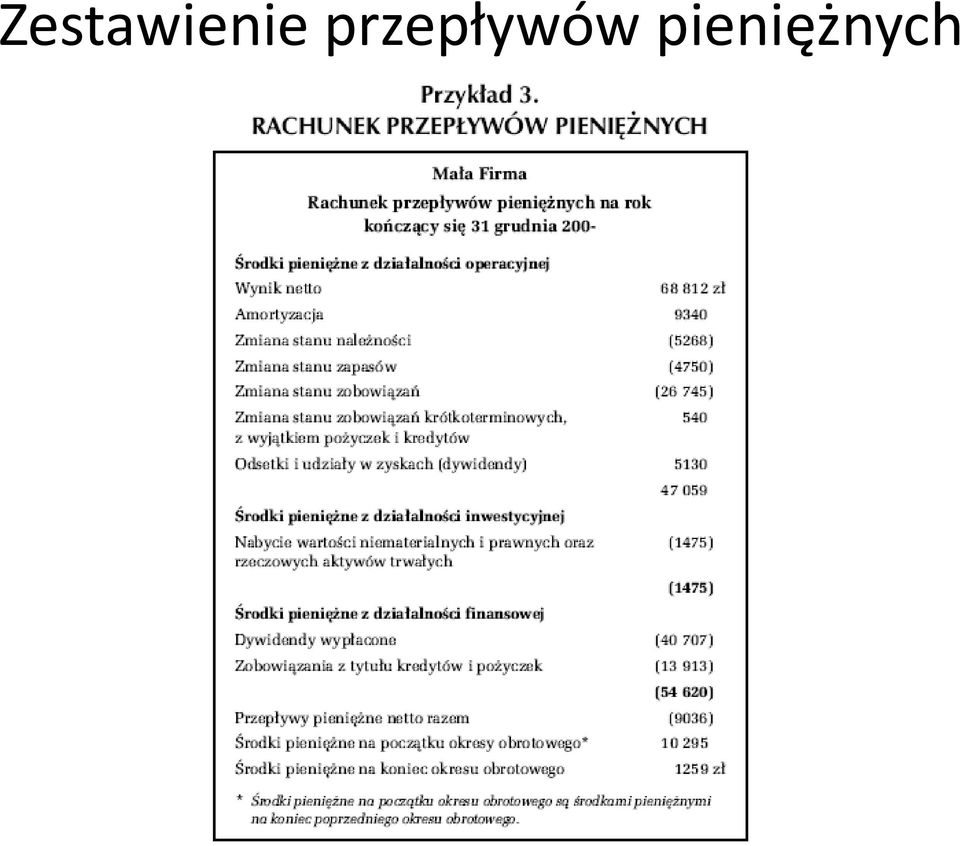

8 Zestawienie przepływów pieniężnych

9 Podstawowe pojęcia - powtórka Płynność finansowa Rentowność Zadłużenie Aktywność Sprawozdania finansowe (bilans, rachunek zysków i strat, zestawienie przepływów pieniężnych)

10 Co jest celem działalności przedsiębiorstwa? W długim okresie? Wzrost wartości np. przez wzrost rentowności i zysków zatrzymanych, np. przez wzrost wartości kapitału intelektualnego W krótkim okresie? Utrzymanie płynności finansowej Rentowność.

11 Czym jest płynność finansowa?

12 Czym jest kapitał stały? Aktywa trwałe Kapitały własne Zobowiązania długoterminowe Kapitał stały Aktywa obrotowe Zobowiązania krótkoterminowe K. Mazur 12

13 Czym jest kapitał obrotowy netto? Aktywa trwałe Aktywa obrotowe Kap. obr. Kapitały własne Zobowiązania długoterminowe Zobowiązania krótkoterminowe Kapitał stały K. Mazur 13

14 Podstawowe definicje Kapitał stały = kapitały własne + zobowiązania długoterminowe Kapitał obrotowy (pracujący) = = kapitał stały aktywa trwałe Kapitał obrotowy netto= = majątek obrotowy kapitały obce krótkoterminowe Kapitał obrotowy = kapitał pracujący Kapitał obrotowy brutto to aktywa bieżące (aktywa krótkoterminowe), czyli środki spółki służące do finansowania bieżącej działalności. Po odjęciu od kapitału obrotowego brutto krótkoterminowych zobowiązań otrzymujemy kapitał obrotowy netto

15 Istota kapitału obrotowego netto Pojęcie kapitał obrotowy netto wiąże się najczęściej z podejmowaniem krótkoterminowych decyzji finansowych. Kluczowe decyzje: określenie wielkości niezbędnych aktywów obrotowych określenie sposobów ich finansowania.

16 Istota kapitału obrotowego netto W początkowych fazach rozwoju przedsiębiorstwa zwykle brakuje kapitału finansującego aktywa obrotowe Dlatego aktywa obrotowe finansowane są początkowo kapitałem obrotowym w formie zobowiązań: zobowiązań wobec pracowników (gdy wynagrodzenia są płacone z dołu lub gdy są opóźniane), zobowiązań wobec dostawców, zobowiązań wynikających z operacyjnego (manipulacyjnego) odroczenia płatności np. odroczonej płatności faktury Dlatego jest tworzona rezerwa na kapitał obrotowy

odroczenia płatności np.")

17 Zakup Rozliczenie Cykl operacyjny kapitału obrotowego netto Rozliczenie Sprzedaż Zakup Okres utrzymania zapasów Okres spływu należności Cykl operacyjny kapitału obrotowego netto Okres regulowania zobowiązań Okres konwersji gotówki

18 COKON podstawowe wzory Okres utrzymania zapasów Przecietna wartość zapasów OUZ = Koszty materiałów i surowców O Okres spływu należności: Przecietna wartość nalezności OSN = O Sprzedaż kredytowa Okres regulacji zobowiązań Przecietna wartość zobowiązań ORZ = Koszty materiałów i surowców O Gdzie: O- liczba dni w badanym okresie zobowiązania tylko wobec dostawców

19 Strategie kapitału obrotowego netto: Strategia agresywna Strategia konserwatywna Strategia umiarkowana

20 KONSERWATYWNA STRATEGIA KAPITAŁU OBROTOWEGO NETTO Stosunkowo wysoki stan aktywów obrotowych : wysoki stan środków pieniężnych i zapasów, liberalna polityka kredytowania odbiorców, Niewielkie wykorzystanie zobowiązań krótkoterminowych Wysoki w stosunku do branży poziom kapitału obrotowego netto Ogranicza ryzyko utraty płynności (wskaźnik płynności wysokiej szybkiej jest wyższy niż średnia branżowa).

21 AGRESYWNA STRATEGIA KAPITAŁU OBROTOWEGO NETTO Stosunkowo niski stan aktywów obrotowych: niski stan środków pieniężnych i zapasów, restrykcyjna polityka kredytowania odbiorców. Wysoki stopień wykorzystania zobowiązań krótkoterminowych w finansowaniu działalności przedsiębiorstwa, Niski w stosunku do branży poziom kapitału obrotowego netto Zwiększone ryzyko możliwości utraty sprzedaży (niskie stany zapasów, restrykcyjna polityka kredytu kupieckiego) Zwiększone ryzyko utraty płynności (wskaźnik płynności wysokiej szybkiej jest niższy niż średnia branżowa)

22 UMIARKOWANA STRATEGIA KAPITAŁU OBROTOWEGO NETTO Strategia pośrednia: zapasy i należności na przeciętnym poziomie często w sytuacji wysokich stanów środków pieniężnych nabywane są papiery krótkoterminowe łatwo zamieniane na gotówkę

23 Wybrane wskaźniki wykorzystywane w zarządzaniu kapitałem obrotowym: Odpowiada na pytanie, w którym momencie w roku kapitał obrotowy się skończy sprzedaży Odpowiada na pytanie, na ile miesięcy wystarczy kapitał obrotowy

24 Zasada hedgingowa Zasada hedgingowa - zasada samolikwidacji (The Hedging Principle) Łączenie właściwości danego rodzaju aktywu do generowania przepływów gotówkowych w określonym przedziale czasu z takimi źródłami finansowania, których okres istnienia (wymagalność odpowiednich funduszy) pokrywa się z tą właściwością aktywu. Główne kryterium: niedopuszczenie do nadmiaru lub niedoboru płynności. Przykład: sezonowy wzrost zapasów jest finansowany kredytem krótkoterminowym

25 Strategie zarządzania kapitałem obrotowym W ramach zarządzania aktywami bieżącymi: strategia konserwatywna - operowanie strukturą aktywów bieżących przy ustabilizowanej strukturze pasywów bieżących (LR1 jest wysoki w stosunku do średniej branżowej), strategia agresywna - ograniczanie płynnych aktywów (minimalizacja LR1). W ramach zarządzania pasywami bieżącymi: strategia konserwatywna - minimalizacja kredytu krótkoterminowego, strategia agresywna - zwiększanie udziału kredytu krótkoterminowego.

26 Strategia pasywów Strategie zarządzania kapitałem obrotowym netto Akresywna Agresywna 100% Duży zysk i duże ryzyko Umiarkowany zysk i umiarkowane ryzyko 50% Konserwatywna Umiarkowany zysk i umiarkowane ryzyko Mały zysk i małe ryzyko Agresywna 50% Konserwatywna 100% Strategia aktywów

27 Jak obliczyć zapotrzebowanie na kapitał obrotowy? Aby określić zapotrzebowanie na zwiększenie kapitału obrotowego należy: 1) Określić dysponowany poziom kapitału obrotowego 2) Określić zapotrzebowanie na kapitał

28 Obliczyć Obliczyć Jak obliczyć wartość planowanego dysponowanego kapitału obrotowego Kapitał obrotowy = kapitał stały majątek trwały

29 Jak obliczyć wartość planowanego dysponowanego kapitału obrotowego? Kapitał stały= = kapitał właściciela+zysk zatrzymany+zobowiązania długoterminowe Majątek trwały= Majątek trwały (wielkość aktualna) - Amortyzacja (w całym okresie prognozowanym) + Inwestycje (wartość przewidywana w okresie prognozowanym)

30 Jak obliczyć wartość zapotrzebowania na kapitał obrotowy? Wartość zapotrzebowania na kapitał obrotowy= Aktywa bieżące (wartość przewidywana) - Pasywa bieżące (wartość przewidywana)

31 Jak obliczyć wartość zapotrzebowania na kapitał obrotowy? Metoda uproszczona Opiera się na założeniu, ze zarówno aktywa bieżące, jak i pasywa bieżące zmieniają stan proporcjonalnie do zmiany sprzedaży Metoda analityczna Polega na szczegółowym określeniu składników aktywów bieżących i pasywów bieżących

32 Przykład spółki B Kapitał akcyjny= zł (nie przewidujemy podwyższenia) Zadłużenie długoterminowe wyniesie zł W bieżącym roku spółka osiągnęła zysk zł (40% przeznaczy na dywidendę, 60% zysk zatrzymany) Dotychczasowa wielkość zysku zatrzymanego wynosi zł Obecna wartość majątku trwałego wynosi zł Amortyzacja wynosi 15% rocznie Planowana inwestycja: zł Sprzedaż w minionym roku wynosiła zł Sprzedaż planowana na rok następny wynosi zł Obecne aktywa bieżące (majątek obrotowy) wynoszą: zł Obecne zobowiązania bieżące wynoszą: zł

33 Jaką wartość kapitału obrotowego planujemy? Zysk zatrzymany wyniesie w przyszłym roku: (0,4* )= zł Kapitał stały w przyszłym roku: = zł Majątek trwały w przyszłym roku: (0,15* ) = zł Kapitał obrotowy w przyszłym okresie: = zł

34 A jakie jest zapotrzebowanie? (metoda uproszczona) Odnosimy się do wzrostu sprzedaży: Sprzedaż1/Sprzedaż0 = / =1,1 Planowane aktywa bieżące= = *1,1= zł Planowane pasywa bieżące= = *1,1= zł Zapotrzebowanie = = zł

35 Zapotrzebowanie na dodatkowy kapitał obrotowy Potrzebujemy: zł ko Mamy mieć: zł ko Ile brakuje? = zł I to musimy znaleźć

36 Jak znaleźć? Zaciągnąć kredyt w banku (długoterminowy) Zaciągnąć kredyt krótkoterminowy Wydłużyć okres spłaty zobowiązań (kredyt u dostawcy) Skrócić okres kredytowania odbiorców Podwyższyć kapitał własny

37 Literatura: Sierpińska M., Wędzki D. (1998), Zarządzanie płynnością finansową w przedsiębiorstwie, PWN, Warszawa Kowalczyk J., Kusak A. (1995), Finanse w decyzjach firmy, ZCO, Zielona Góra

38 Pytania na kolokwium 1. Z jakich części składa się bilans? 2. Z jakich elementów składa się rachunek zysków i strat? 3. Z jakich części składa się zestawienie przepływów pieniężnych? 4. Co to jest płynność finansowa? 5. Co to są aktywa bieżące? 6. Co to są pasywa bieżące? 7. Co to jest kapitał stały? 8. Co to jest kapitał obrotowy brutto? 9. Co to jest kapitał obrotowy netto? 10. Na czym polega konserwatywna strategia kapitału obrotowego netto? 11. Na czym polega agresywna strategia kapitału obrotowego netto? 12. Na czym polega umiarkowana strategia kapitału obrotowego netto? 13. Na czym polega konserwatywna strategia w ramach zarządzania aktywami bieżącymi? 14. Na czym polega agresywna strategia w ramach zarządzania aktywami bieżącymi? 15. Na czym polega konserwatywna strategia w ramach zarządzania pasywami bieżącymi? 16. Na czym polega agresywna strategia w ramach zarządzania pasywami bieżącymi? 17. Na czym polega zasada hedgingowa? 18. Proszę omówić wskaźnik LR Proszę omówić wskaźnik LR Proszę omówić wskaźnik poziom kapitału obrotowego w relacji do obrotu. 21. Proszę omówić wskaźnik poziom kapitału obrotowego w relacji do miesięcznej sprzedaży.

Zarządzanie finansami w małych i średnich przedsiębiorstwach. Wprowadzenie. dr hab. inż. Karolina Mazur, prof. UZ

Zarządzanie finansami w małych i średnich przedsiębiorstwach Wprowadzenie dr hab. inż. Karolina Mazur, prof. UZ Przyczyny niepowodzenia małego przedsiębiorstwa Jedna z 10 podawanych przyczyn to brak zabezpieczenia

Zarządzanie finansami w małych i średnich przedsiębiorstwach Wprowadzenie dr hab. inż. Karolina Mazur, prof. UZ Przyczyny niepowodzenia małego przedsiębiorstwa Jedna z 10 podawanych przyczyn to brak zabezpieczenia

Zarządzanie finansami w małych i średnich przedsiębiorstwach. Wprowadzenie. dr hab. inż. Karolina Mazur, prof. UZ

Zarządzanie finansami w małych i średnich przedsiębiorstwach Wprowadzenie dr hab. inż. Karolina Mazur, prof. UZ Plan wykładu Informacje organizacyjne Prezentacja sylabusa Przyczyny niepowodzenia małego

Zarządzanie finansami w małych i średnich przedsiębiorstwach Wprowadzenie dr hab. inż. Karolina Mazur, prof. UZ Plan wykładu Informacje organizacyjne Prezentacja sylabusa Przyczyny niepowodzenia małego

W. - Zarządzanie kapitałem obrotowym

W. - Zarządzanie kapitałem obrotowym FINANSE PRZEDSIĘBIORSTW Marek 2011 Agenda - Zarządzanie kapitałem obrotowym Znaczenie kapitału obrotowego dla firmy Cykl gotówkowy Kapitał obrotowy brutto i netto.

W. - Zarządzanie kapitałem obrotowym FINANSE PRZEDSIĘBIORSTW Marek 2011 Agenda - Zarządzanie kapitałem obrotowym Znaczenie kapitału obrotowego dla firmy Cykl gotówkowy Kapitał obrotowy brutto i netto.

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni"

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni" Prowadzący: Marcin Dybek Centrum Analiz Finansowych EBIT marcin.dybek@rsg.pl www.rsg.pl Stosowane standardy rachunkowości

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni" Prowadzący: Marcin Dybek Centrum Analiz Finansowych EBIT marcin.dybek@rsg.pl www.rsg.pl Stosowane standardy rachunkowości

socjalnych Struktura aktywów

ZADANIE 1 W przedsiębiorstwie Beta na podstawie ewidencji księgowej i spisu z natury ustalono, że w dniu 31 grudnia 2014r. spółka posiadała następujące składniki majątku i źródła ich finansowania: Składnik

ZADANIE 1 W przedsiębiorstwie Beta na podstawie ewidencji księgowej i spisu z natury ustalono, że w dniu 31 grudnia 2014r. spółka posiadała następujące składniki majątku i źródła ich finansowania: Składnik

Zarządzanie finansami przedsiębiorstw

Zarządzanie finansami przedsiębiorstw Opracowała: Dr hab. Gabriela Łukasik, prof. WSBiF I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cele przedmiotu:: - przedstawienie podstawowych teoretycznych zagadnień związanych

Zarządzanie finansami przedsiębiorstw Opracowała: Dr hab. Gabriela Łukasik, prof. WSBiF I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cele przedmiotu:: - przedstawienie podstawowych teoretycznych zagadnień związanych

Analiza finansowa. Wykład 2

Analiza finansowa Wykład 2 ANALIZA SYTUACJI MAJĄTKOWEJ K. Mazur, prof. UZ 2 Analiza majątku (aktywów) Aktywa są to "kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe

Analiza finansowa Wykład 2 ANALIZA SYTUACJI MAJĄTKOWEJ K. Mazur, prof. UZ 2 Analiza majątku (aktywów) Aktywa są to "kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 29 marca 2011 r. Główne grupy wskaźników Płynności

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 29 marca 2011 r. Główne grupy wskaźników Płynności

Okres zakończony 30/09/09. Okres zakończony 30/09/09. Razem kapitał własny 33 723 33 122 30 460 29 205

BILANS AKTYWA 30/09/09 30/06/09 31/12/08 30/09/08 Aktywa trwałe Rzeczowe aktywa trwałe 20 889 21 662 22 678 23 431 Wartość firmy 0 0 0 0 wartości niematerialne 31 40 30 42 Aktywa finansowe Aktywa z tytułu

BILANS AKTYWA 30/09/09 30/06/09 31/12/08 30/09/08 Aktywa trwałe Rzeczowe aktywa trwałe 20 889 21 662 22 678 23 431 Wartość firmy 0 0 0 0 wartości niematerialne 31 40 30 42 Aktywa finansowe Aktywa z tytułu

Planowanie finansowe - krótkookresowe plany finansowe. Dr Karolina Daszyńska-Żygadło

Planowanie finansowe - krótkookresowe plany finansowe Dr Karolina Daszyńska-Żygadło Menu na dziś 1. Cele i zadania planowania finansowego 2. Planowanie krótkookresowe ustalenie zapotrzebowania na kapitał

Planowanie finansowe - krótkookresowe plany finansowe Dr Karolina Daszyńska-Żygadło Menu na dziś 1. Cele i zadania planowania finansowego 2. Planowanie krótkookresowe ustalenie zapotrzebowania na kapitał

ZARZĄDZANIE PŁYNNOŚCIĄ FINANSOWĄ PRZEDSIĘBIORSTWA: ISTOTA I METODY POMIARU (STATYCZNE I DYNAMICZNE) PŁYNNOŚCI FINANSOWEJ

PŁYNNOŚCI FINANSOWEJ") ZARZĄDZANIE PŁYNNOŚCIĄ FINANSOWĄ PRZEDSIĘBIORSTWA: ISTOTA I METODY POMIARU (STATYCZNE I DYNAMICZNE) PŁYNNOŚCI FINANSOWEJ Źródło: http://finanse.wnp.pl/ ANALIZUJĄC FIRMĘ, NIE POWINNIŚMY PATRZEĆ NA SPRAWOZDANIA

ZARZĄDZANIE PŁYNNOŚCIĄ FINANSOWĄ PRZEDSIĘBIORSTWA: ISTOTA I METODY POMIARU (STATYCZNE I DYNAMICZNE) PŁYNNOŚCI FINANSOWEJ Źródło: http://finanse.wnp.pl/ ANALIZUJĄC FIRMĘ, NIE POWINNIŚMY PATRZEĆ NA SPRAWOZDANIA

Wskaźnik Formuła OB D% aktywa trwałe aktywa obrotowe

1. Wskaźniki sprawności działania Wskaźnik Formuła 2009 2008 OB D% 1. Podstawowy wsk. Struktury majątkowej aktywa trwałe aktywa obrotowe 2. 3. 4. 5. 6. 7. 8. 9. 10. Wskaźnik produktywności aktywów (wskaźnik

1. Wskaźniki sprawności działania Wskaźnik Formuła 2009 2008 OB D% 1. Podstawowy wsk. Struktury majątkowej aktywa trwałe aktywa obrotowe 2. 3. 4. 5. 6. 7. 8. 9. 10. Wskaźnik produktywności aktywów (wskaźnik

Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych w 2005 r.

Warszawa, dnia 26 października 2006 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych w 2005 r. W 2005 r. wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych 1 były znacznie

Warszawa, dnia 26 października 2006 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych w 2005 r. W 2005 r. wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych 1 były znacznie

ZADANIA OBOWIĄZUJĄCE W DRUGIM ETAPIE KONKURSU KARIERA NA START DLA BANKU BGŻ

ZADANIA OBOWIĄZUJĄCE W DRUGIM ETAPIE KONKURSU KARIERA NA START DLA BANKU BGŻ Zadanie 1 ZADANIE DO WYBORU: Przedsiębiorstwo Bodomax zaciągnęło kredyt bankowy w wysokości 1. zł na okres dwóch lat. Roczna

ZADANIA OBOWIĄZUJĄCE W DRUGIM ETAPIE KONKURSU KARIERA NA START DLA BANKU BGŻ Zadanie 1 ZADANIE DO WYBORU: Przedsiębiorstwo Bodomax zaciągnęło kredyt bankowy w wysokości 1. zł na okres dwóch lat. Roczna

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI MATERIAŁY EDUKACYJNE. Wskaźnik bieżącej płynności

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI Wskaźnik bieżącej płynności Informuje on, ile razy bieżące aktywa pokrywają bieżące zobowiązania firmy. Zmniejszenie wartości tak skonstruowanego wskaźnika poniżej

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI Wskaźnik bieżącej płynności Informuje on, ile razy bieżące aktywa pokrywają bieżące zobowiązania firmy. Zmniejszenie wartości tak skonstruowanego wskaźnika poniżej

Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej

M.Ryng Wroclaw University of Economycs Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej Working paper Słowa kluczowe: Planowanie finansowe, metoda procentu od sprzedaży,

M.Ryng Wroclaw University of Economycs Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej Working paper Słowa kluczowe: Planowanie finansowe, metoda procentu od sprzedaży,

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH. Karolina Bondarowska

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH Karolina Bondarowska PODSTAWOWE SPRAWOZDANIA FINANSOWE 1. Bilans wartościowe odpowiednio uszeregowane zestawienie majątku (aktywów) jednostki gospodarczej ze źródłami

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH Karolina Bondarowska PODSTAWOWE SPRAWOZDANIA FINANSOWE 1. Bilans wartościowe odpowiednio uszeregowane zestawienie majątku (aktywów) jednostki gospodarczej ze źródłami

Analiza ekonomiczna. Analiza wskaźnikowa

Analiza ekonomiczna Analiza wskaźnikowa Analiza rentowności Podstawa: Rachunek Zysków i Strat Rachunek wyników w tys zł. 2013 2014 2015 I. Przychody netto ze sprzedaży produktów, towarów i materiałów w

Analiza ekonomiczna Analiza wskaźnikowa Analiza rentowności Podstawa: Rachunek Zysków i Strat Rachunek wyników w tys zł. 2013 2014 2015 I. Przychody netto ze sprzedaży produktów, towarów i materiałów w

Analiza ekonomiczna. Wykład 2 Analiza bilansu. K. Mazur, prof. UZ

Analiza ekonomiczna Wykład 2 Analiza bilansu Plan wykładu Istota danych zasobowych Aktywa a rozwój przedsiębiorstwa Analiza sytuacji majątkowej Analiza sytuacji kapitałowej Pozioma analiza bilansu Dane

Analiza ekonomiczna Wykład 2 Analiza bilansu Plan wykładu Istota danych zasobowych Aktywa a rozwój przedsiębiorstwa Analiza sytuacji majątkowej Analiza sytuacji kapitałowej Pozioma analiza bilansu Dane

M. Dąbrowska. Wroclaw University of Economics

M. Dąbrowska Wroclaw University of Economics Słowa kluczowe: Zarządzanie wartością i ryzykiem przedsiębiorstwa, płynność, EVA JEL Classification A 10 Streszczenie: Poniższy raport prezentuje wpływ stosowanej

M. Dąbrowska Wroclaw University of Economics Słowa kluczowe: Zarządzanie wartością i ryzykiem przedsiębiorstwa, płynność, EVA JEL Classification A 10 Streszczenie: Poniższy raport prezentuje wpływ stosowanej

Analiza wskaźnikowa. Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa. Jak ocenić pozycję finansową firmy? Hanna Micińska Uniwersytet Ekonomiczny w Katowicach 6 maja 2013 r. 1 Analiza wskaźnikowa Każda decyzja

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa. Jak ocenić pozycję finansową firmy? Hanna Micińska Uniwersytet Ekonomiczny w Katowicach 6 maja 2013 r. 1 Analiza wskaźnikowa Każda decyzja

Samodzielny Publiczny Zakład Opieki. Zdrowotnej w Lipnie. Analiza Kondycji Finansowej Prognoza

Samodzielny Publiczny Zakład Opieki Zdrowotnej w Lipnie Analiza Kondycji Finansowej Prognoza PROJEKT SPRAWOZDAŃ FINANSOWYCH NA ROK 2006 SP ZOZ w Lipnie Nr KR04-00272 PROJEKT BILANSU AKTYWA PASYWA

Samodzielny Publiczny Zakład Opieki Zdrowotnej w Lipnie Analiza Kondycji Finansowej Prognoza PROJEKT SPRAWOZDAŃ FINANSOWYCH NA ROK 2006 SP ZOZ w Lipnie Nr KR04-00272 PROJEKT BILANSU AKTYWA PASYWA

Analiza finansowa i wskaźnikowa Vistula Group S.A. Jarosław Jezierski

Analiza finansowa i wskaźnikowa Vistula Group S.A. Jarosław Jezierski Sprawozdanie finansowe spółki Vistula Group S.A. Bilans Rachunek wyników Rachunek przepływu środków pieniężnych Zmiany w kapitale własnym

Analiza finansowa i wskaźnikowa Vistula Group S.A. Jarosław Jezierski Sprawozdanie finansowe spółki Vistula Group S.A. Bilans Rachunek wyników Rachunek przepływu środków pieniężnych Zmiany w kapitale własnym

PLAN RESTRUKTURYZACYJNY przedsiębiorstwa ACTION S.A. w restrukturyzacji

ZAŁĄCZNIK NR 1 PROGNOZA FINANSOWA NA LATA 2017-2021 Jednostkowo 2017 2018 2019 2020 2021 Przychody ze sprzedaży 2 566 135 2 768 262 3 100 454 3 377 557 3 631 891 Koszty sprzedanych produktów, towarów i

ZAŁĄCZNIK NR 1 PROGNOZA FINANSOWA NA LATA 2017-2021 Jednostkowo 2017 2018 2019 2020 2021 Przychody ze sprzedaży 2 566 135 2 768 262 3 100 454 3 377 557 3 631 891 Koszty sprzedanych produktów, towarów i

Mercator Medical S.A. SKRÓCONE SPRAWOZDANIE FINANSOWE

SKRÓCONE SPRAWOZDANIE FINANSOWE za okres trzech miesięcy zakończony 31 marca 2018 r. SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ str. SPIS TREŚCI 1 OPIS STOSOWANYCH ZASAD

SKRÓCONE SPRAWOZDANIE FINANSOWE za okres trzech miesięcy zakończony 31 marca 2018 r. SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ str. SPIS TREŚCI 1 OPIS STOSOWANYCH ZASAD

Analiza ekonomiczna. Analiza wskaźnikowa

Analiza ekonomiczna Analiza wskaźnikowa Analiza rentowności Podstawa: Rachunek Zysków i Strat Rachunek wyników w tys zł. 2012 2013 2014 I. Przychody netto ze sprzedaży produktów, towarów i materiałów w

Analiza ekonomiczna Analiza wskaźnikowa Analiza rentowności Podstawa: Rachunek Zysków i Strat Rachunek wyników w tys zł. 2012 2013 2014 I. Przychody netto ze sprzedaży produktów, towarów i materiałów w

Załącznik do Raportu bieżącego nr 4/2019 z dnia 3 kwietnia 2019 roku

Załącznik do Raportu bieżącego nr 4/2019 z dnia 3 kwietnia 2019 roku Wybrane dane finansowe 30 września 2018 30 września 2017 30 września 2018 30 września 2017 PLN'000 PLN'000 EUR'000 EUR'000 I. Przychody

Załącznik do Raportu bieżącego nr 4/2019 z dnia 3 kwietnia 2019 roku Wybrane dane finansowe 30 września 2018 30 września 2017 30 września 2018 30 września 2017 PLN'000 PLN'000 EUR'000 EUR'000 I. Przychody

Mercator Medical S.A. SKRÓCONE SPRAWOZDANIE FINANSOWE

SKRÓCONE SPRAWOZDANIE FINANSOWE za okres sześciu miesięcy zakończony 30 czerwca 2018 r. SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ str. SPIS TREŚCI 1 OPIS STOSOWANYCH ZASAD

SKRÓCONE SPRAWOZDANIE FINANSOWE za okres sześciu miesięcy zakończony 30 czerwca 2018 r. SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ str. SPIS TREŚCI 1 OPIS STOSOWANYCH ZASAD

Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 0.0.206 R. DO DNIA 3.2.206 R. BILANS sporządzony na dzień: 3.2.206 r. AKTYWA A. I. II. III. IV. V. B. I. II. 2 III. Aktywa

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 0.0.206 R. DO DNIA 3.2.206 R. BILANS sporządzony na dzień: 3.2.206 r. AKTYWA A. I. II. III. IV. V. B. I. II. 2 III. Aktywa

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2018 ROKU

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2018 ROKU

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu

Warszawa, 29 listopada 2018 roku

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES DZIEWIĘCIU MIESIĘCY ZAKOŃCZONY 30 WRZEŚNIA 2018

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES DZIEWIĘCIU MIESIĘCY ZAKOŃCZONY 30 WRZEŚNIA 2018

5. SKRÓCONE SPRAWOZDANIE FINANSOWE EMITENTA

5. SKRÓCONE SPRAWOZDANIE FINANSOWE EMITENTA 5.1. Sprawozdanie z Sytuacji Finansowej (tys. zł) Lp. Wyszczególnienie 31.12.2016 AKTYWA A. AKTYWA TRWAŁE 31 440 18 678 18 745 I Wartości niematerialne, w tym:

5. SKRÓCONE SPRAWOZDANIE FINANSOWE EMITENTA 5.1. Sprawozdanie z Sytuacji Finansowej (tys. zł) Lp. Wyszczególnienie 31.12.2016 AKTYWA A. AKTYWA TRWAŁE 31 440 18 678 18 745 I Wartości niematerialne, w tym:

Utrata płynności a zdolność do kontynuowania. Renata Art-Franke Katowice, 25 czerwca 2013 roku

Utrata płynności a zdolność do kontynuowania działalności Renata Art-Franke Katowice, 25 czerwca 2013 roku Dlaczego mówimy o zdolności do kontynuowania działalności z związku z płynnością? Prawo upadłościowe

Utrata płynności a zdolność do kontynuowania działalności Renata Art-Franke Katowice, 25 czerwca 2013 roku Dlaczego mówimy o zdolności do kontynuowania działalności z związku z płynnością? Prawo upadłościowe

Spis treści do sprawozdania finansowego

(kwoty w tabelach wyrażone są w złotych, o ile nie podano inaczej) Spis treści do sprawozdania finansowego Nota Strona Bilans 3 Rachunek zysków i strat 4 Zestawienie zmian w kapitale własnym 5 Rachunek

(kwoty w tabelach wyrażone są w złotych, o ile nie podano inaczej) Spis treści do sprawozdania finansowego Nota Strona Bilans 3 Rachunek zysków i strat 4 Zestawienie zmian w kapitale własnym 5 Rachunek

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2006 i 31 MARCA 2005 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2006 i 31 MARCA 2005 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

POLNORD SA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA II KWARTAŁY 2007 ROKU SPORZĄDZONE ZGODNIE Z MSSF GDAŃSK, R.

POLNORD SA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA II KWARTAŁY 2007 ROKU SPORZĄDZONE ZGODNIE Z MSSF GDAŃSK, 14.08.2007 R. BILANS w tys. PLN AKTYWA 31.03.2007 31.12.2006 Aktywa trwałe Rzeczowe aktywa trwałe

POLNORD SA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA II KWARTAŁY 2007 ROKU SPORZĄDZONE ZGODNIE Z MSSF GDAŃSK, 14.08.2007 R. BILANS w tys. PLN AKTYWA 31.03.2007 31.12.2006 Aktywa trwałe Rzeczowe aktywa trwałe

SPRAWOZDAWCZOŚĆ FINANSOWA

prezentacja pochodzi z serwisu pracedyplomowe.eu - prace dyplomowe SPRAWOZDAWCZOŚĆ FINANSOWA Charakterystyka oraz rola w ocenie kondycji finansowej przedsiębiorstwa na przykładzie przedsiębiorstwa AMICA

prezentacja pochodzi z serwisu pracedyplomowe.eu - prace dyplomowe SPRAWOZDAWCZOŚĆ FINANSOWA Charakterystyka oraz rola w ocenie kondycji finansowej przedsiębiorstwa na przykładzie przedsiębiorstwa AMICA

/ / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA

VADEMECUM RACHUNKOWOŚCI / / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA Warszawa 2002 Spis treści Wstęp 11 Rozdział 1 Sprawozdania finansowe według Międzynarodowych Standardów Rachunkowości

VADEMECUM RACHUNKOWOŚCI / / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA Warszawa 2002 Spis treści Wstęp 11 Rozdział 1 Sprawozdania finansowe według Międzynarodowych Standardów Rachunkowości

POLNORD SA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA III KWARTAŁY 2007 ROKU SPORZĄDZONE ZGODNIE Z MSSF

POLNORD SA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA III KWARTAŁY 2007 ROKU SPORZĄDZONE ZGODNIE Z MSSF Gdynia, 14.11.2007 BILANS w tys. PLN AKTYWA 30.06.2007 31.12.2006 Aktywa trwałe Rzeczowe aktywa trwałe

POLNORD SA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA III KWARTAŁY 2007 ROKU SPORZĄDZONE ZGODNIE Z MSSF Gdynia, 14.11.2007 BILANS w tys. PLN AKTYWA 30.06.2007 31.12.2006 Aktywa trwałe Rzeczowe aktywa trwałe

Lp. Nazwa wskaźnika Treść ekonomiczna

Bankowość Lp. Nazwa wskaźnika Treść ekonomiczna 1 Zyskowność brutto sprzedaży wynik brutto ze sprzedaży 2 Zyskowność sprzedaży wynik ze sprzedaży 3 Zyskowność działalności operacyjnej wynik na działalności

Bankowość Lp. Nazwa wskaźnika Treść ekonomiczna 1 Zyskowność brutto sprzedaży wynik brutto ze sprzedaży 2 Zyskowność sprzedaży wynik ze sprzedaży 3 Zyskowność działalności operacyjnej wynik na działalności

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2016 ROKU

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2016 ROKU

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

Skrócone kwartalne skonsolidowane i jednostkowe sprawozdanie finansowe za III kwartał 2016 r. Grupa Kapitałowa BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 9 MIESIĘCY ZAKOŃCZONE 30 WRZEŚNIA 2016 I 30 WRZEŚNIA 2015 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 9 MIESIĘCY ZAKOŃCZONE 30 WRZEŚNIA 2016 I 30 WRZEŚNIA 2015 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2007 DO 30 WRZEŚNIA 2007 ORAZ OD 01 LIPCA 2007 DO 30 WRZEŚNIA 2007 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2007 DO 30 WRZEŚNIA 2007 ORAZ OD 01 LIPCA 2007 DO 30 WRZEŚNIA 2007 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2017 ROKU

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2017 ROKU

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2016 I 31 MARCA 2015 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2016 I 31 MARCA 2015 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

OCENA KONDYCJI FINANSOWEJ PRZEDSIĘBIORSTWA

OCENA KONDYCJI FINANSOWEJ PRZEDSIĘBIORSTWA lata analizy BILANS AKTYWA PASYWA A. Aktywa trwałe 130 018,5 160 457,2 A. Kapitał (fundusz) własny 11 373 265,8 16 743 401,8 I. Wartości niematerialne i prawne

OCENA KONDYCJI FINANSOWEJ PRZEDSIĘBIORSTWA lata analizy BILANS AKTYWA PASYWA A. Aktywa trwałe 130 018,5 160 457,2 A. Kapitał (fundusz) własny 11 373 265,8 16 743 401,8 I. Wartości niematerialne i prawne

sprzedaży Aktywa obrotowe Aktywa razem

Wykaz uzupełniających informacji do jednostkowego sprawozdania finansowego MAKRUM S.A. za III kwartał 2012 roku opublikowanego w dniu 14 listopada 2012 r. 1. Bilans Aktywa trwałe Aktywa MSSF MSSF MSSF

Wykaz uzupełniających informacji do jednostkowego sprawozdania finansowego MAKRUM S.A. za III kwartał 2012 roku opublikowanego w dniu 14 listopada 2012 r. 1. Bilans Aktywa trwałe Aktywa MSSF MSSF MSSF

Skrócone kwartalne skonsolidowane i jednostkowe sprawozdanie finansowe za I kwartał 2017 r. Grupa Kapitałowa BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2017 I 31 MARCA 2016 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2017 I 31 MARCA 2016 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Agnieszka Tłaczała

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku. Gdańsk, styczeń 2018

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Gdańsk, styczeń 2018 Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Spis treści Kwartalne

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Gdańsk, styczeń 2018 Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Spis treści Kwartalne

Wyniki finansowe Sanok Rubber Company i Grupy Kapitałowej za 6 m-cy 2016 r.

Wyniki finansowe Sanok Rubber Company i Grupy Kapitałowej za 6 m-cy 2016 r. Skonsolidowana sprzedaż Grupy Kapitałowej za 6 m-cy 2016 6 m-cy 2015 455,5 mln PLN 6 m-cy 2016 463,0 mln PLN 10,3% 3,4% 12,2%

Wyniki finansowe Sanok Rubber Company i Grupy Kapitałowej za 6 m-cy 2016 r. Skonsolidowana sprzedaż Grupy Kapitałowej za 6 m-cy 2016 6 m-cy 2015 455,5 mln PLN 6 m-cy 2016 463,0 mln PLN 10,3% 3,4% 12,2%

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA NAKŁADY KWOTA I. Wydatki w ramach kredytu/pożyczki : z tego: II. Nakłady w ramach środków własnych: z tego: SUMA NAKŁADOW (I+II) ŹRÓDŁA FINANSOWANIA: 1. Środki własne 2.

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA NAKŁADY KWOTA I. Wydatki w ramach kredytu/pożyczki : z tego: II. Nakłady w ramach środków własnych: z tego: SUMA NAKŁADOW (I+II) ŹRÓDŁA FINANSOWANIA: 1. Środki własne 2.

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2014 I 31 MARCA 2013 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2014 I 31 MARCA 2013 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

BILANS Aktywa (w złotych) AMERICAN HEART OF POLAND SPÓŁKA AKCYJNA Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Bilans Na dzień 31 grudnia 2013 roku Na dzień 31 grudnia 2012 roku A.

BILANS Aktywa (w złotych) AMERICAN HEART OF POLAND SPÓŁKA AKCYJNA Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Bilans Na dzień 31 grudnia 2013 roku Na dzień 31 grudnia 2012 roku A.

SCHEMAT BILANSU AKTYWA

Nazwa Kredytobiorcy: SCHEMAT BILANSU AKTYWA Okres poprzedzający złożenie wniosku Okres bieżący Prognoza na okres kredytowania Analizowane okresy ( dane w tys. zł ) A. Aktywa trwałe I. Wartości niematerialne

Nazwa Kredytobiorcy: SCHEMAT BILANSU AKTYWA Okres poprzedzający złożenie wniosku Okres bieżący Prognoza na okres kredytowania Analizowane okresy ( dane w tys. zł ) A. Aktywa trwałe I. Wartości niematerialne

Kościerzyna, dnia... / stempel i podpisy osób działających za Klienta /

Załącznik 2.1.5 do Wniosku o kredyt Z/PK Bank Spółdzielczy w Kościerzynie Załącznik do wniosku kredytowego dla podmiotu prowadzącego pełną księgowość. RACHUNEK ZYSKÓW I STRAT Nazwa Kredytobiorcy : Okres

Załącznik 2.1.5 do Wniosku o kredyt Z/PK Bank Spółdzielczy w Kościerzynie Załącznik do wniosku kredytowego dla podmiotu prowadzącego pełną księgowość. RACHUNEK ZYSKÓW I STRAT Nazwa Kredytobiorcy : Okres

JEDNOSTKOWY SKRÓCONY RACHUNEK ZYSKÓW I STRAT (w tysiącach złotych)

") JEDNOSTKOWY SKRÓCONY RACHUNEK ZYSKÓW I STRAT Działalność operacyjna Okres 3 miesięcy Okres 3 miesięcy od dnia 01 stycznia od dnia 01 stycznia do dnia 31 marca 2009 do dnia 31 marca 2008 Przychody ze sprzedaży

JEDNOSTKOWY SKRÓCONY RACHUNEK ZYSKÓW I STRAT Działalność operacyjna Okres 3 miesięcy Okres 3 miesięcy od dnia 01 stycznia od dnia 01 stycznia do dnia 31 marca 2009 do dnia 31 marca 2008 Przychody ze sprzedaży

GRUPA KAPITAŁOWA POLNORD SA SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA IV KWARTAŁY 2007 ROKU SPORZĄDZONE ZGODNIE Z MSSF

GRUPA KAPITAŁOWA POLNORD SA SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA IV KWARTAŁY 2007 ROKU SPORZĄDZONE ZGODNIE Z MSSF Gdynia, 29.02.2008 SKONSOLIDOWANY BILANS w tys. PLN 30.09.2007 30.09.2006 AKTYWA Aktywa

GRUPA KAPITAŁOWA POLNORD SA SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA IV KWARTAŁY 2007 ROKU SPORZĄDZONE ZGODNIE Z MSSF Gdynia, 29.02.2008 SKONSOLIDOWANY BILANS w tys. PLN 30.09.2007 30.09.2006 AKTYWA Aktywa

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2007 DO 31 GRUDNIA 2007 ORAZ OD 01 PAŹDZIERNIKA 2007 DO 31 GRUDNIA 2007 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2007 DO 31 GRUDNIA 2007 ORAZ OD 01 PAŹDZIERNIKA 2007 DO 31 GRUDNIA 2007 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za IQ 2018 roku BILANS

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za IQ 2018 roku BILANS SKONSOLIDOWANY bilans - AKTYWA A. AKTYWA TRWAŁE 1 702 162-54 757 1 756 919 1 760 224-54 757 1 814 981 Rzeczowe aktywa

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za IQ 2018 roku BILANS SKONSOLIDOWANY bilans - AKTYWA A. AKTYWA TRWAŁE 1 702 162-54 757 1 756 919 1 760 224-54 757 1 814 981 Rzeczowe aktywa

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2017 R. DO DNIA 31.12.2017 R. SKONSOLIDOWANY BILANS sporządzony na dzień: 31.12.2017 r. AKTYWA 31.12.2017

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2017 R. DO DNIA 31.12.2017 R. SKONSOLIDOWANY BILANS sporządzony na dzień: 31.12.2017 r. AKTYWA 31.12.2017

ZADANIE KONKURSOWE I etap

Katowice, 26.04.2016 r. ZADANIE KONKURSOWE I etap Założenia Przedsiębiorstwo produkuje trzy rodzaje przetworów owocowych: konfiturę wiśniową (250 g), powidła śliwkowe (320 g), mus jabłkowy (1000 g). Produkcja

Katowice, 26.04.2016 r. ZADANIE KONKURSOWE I etap Założenia Przedsiębiorstwo produkuje trzy rodzaje przetworów owocowych: konfiturę wiśniową (250 g), powidła śliwkowe (320 g), mus jabłkowy (1000 g). Produkcja

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2018 I 31 MARCA 2017 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2018 I 31 MARCA 2017 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO "BALTONA" S.A.

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO "BALTONA" S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES DZIEWIĘCIU MIESIĘCY ZAKOŃCZONY 30 WRZEŚNIA

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO "BALTONA" S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES DZIEWIĘCIU MIESIĘCY ZAKOŃCZONY 30 WRZEŚNIA

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa prof. Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 10 kwietnia 2018 r. prof. nadzw. SGH dr hab. Waldemar Rogowski Kierownik Zakładu

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa prof. Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 10 kwietnia 2018 r. prof. nadzw. SGH dr hab. Waldemar Rogowski Kierownik Zakładu

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2019 ROKU

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2019 ROKU

Sprawozdanie finansowe za IV kwartał 2013

BILANS AKTYWA 30.09.2013 30.09.2012 I. Aktywa trwałe 1. Wartości niematerialne i prawne 2. Rzeczowe aktywa trwałe 3. Należności długoterminowe 3.1. Od jednostek powiązanych 3.2. Od pozostałych jednostek

BILANS AKTYWA 30.09.2013 30.09.2012 I. Aktywa trwałe 1. Wartości niematerialne i prawne 2. Rzeczowe aktywa trwałe 3. Należności długoterminowe 3.1. Od jednostek powiązanych 3.2. Od pozostałych jednostek

Sprawozdanie finansowe Eko Export SA za I półrocze 2016r.

BILANS AKTYWA 30.06.2016 31.12.2015 30.06.2015 I. Aktywa trwałe 69 505 059,62 65 868 098,99 37 268 224,37 1. Wartości niematerialne i prawne 1 456 252,28 1 682 853,50 1 909 454,60 2. Rzeczowe aktywa trwałe

BILANS AKTYWA 30.06.2016 31.12.2015 30.06.2015 I. Aktywa trwałe 69 505 059,62 65 868 098,99 37 268 224,37 1. Wartości niematerialne i prawne 1 456 252,28 1 682 853,50 1 909 454,60 2. Rzeczowe aktywa trwałe

Warszawa, dnia 25 kwietnia 2017 r. Poz. 832 ROZPORZĄDZENIE MINISTRA ZDROWIA 1) z dnia 12 kwietnia 2017 r.

z dnia 12 kwietnia 2017 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 25 kwietnia 2017 r. Poz. 832 ROZPORZĄDZENIE MINISTRA ZDROWIA 1) z dnia 12 kwietnia 2017 r. w sprawie wskaźników ekonomiczno-finansowych niezbędnych

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 25 kwietnia 2017 r. Poz. 832 ROZPORZĄDZENIE MINISTRA ZDROWIA 1) z dnia 12 kwietnia 2017 r. w sprawie wskaźników ekonomiczno-finansowych niezbędnych

DANE FINANSOWE ZA I KWARTAŁ 2016

DANE FINANSOWE ZA I KWARTAŁ 2016 BILANS 2016-03-31 2015-12-31 2015-03-31 A k t y w a I. Aktywa trwałe 18 190 17 951 17 906 1. Wartości niematerialne i prawne, w tym: 117 129 116 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA I KWARTAŁ 2016 BILANS 2016-03-31 2015-12-31 2015-03-31 A k t y w a I. Aktywa trwałe 18 190 17 951 17 906 1. Wartości niematerialne i prawne, w tym: 117 129 116 - wartość firmy 2. Rzeczowe

Sprawozdanie finansowe Eko Export SA za I kwartał 2016

AKTYWA 31.03.2016 31.03.2015 I. Aktywa trwałe 67 012 989,72 32 579 151,10 1. Wartości niematerialne i prawne 1 569 552,89 2 022 755,21 2. Rzeczowe aktywa trwałe 14 911 385,70 15 913 980,14 3. Należności

AKTYWA 31.03.2016 31.03.2015 I. Aktywa trwałe 67 012 989,72 32 579 151,10 1. Wartości niematerialne i prawne 1 569 552,89 2 022 755,21 2. Rzeczowe aktywa trwałe 14 911 385,70 15 913 980,14 3. Należności

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2006 DO 31 GRUDNIA 2006 ORAZ OD 01 PAŹDZIERNIKA 2006 DO 31 GRUDNIA 2006 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2006 DO 31 GRUDNIA 2006 ORAZ OD 01 PAŹDZIERNIKA 2006 DO 31 GRUDNIA 2006 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

KWARTALNA INFORMACJA FINANSOWA JEDNOSTKI DOMINUJĄCEJ PEPEES S.A.

KWARTALNA INFORMACJA FINANSOWA JEDNOSTKI DOMINUJĄCEJ PEPEES S.A. za I kwartał 2013 roku (01.01.2013 31.03. 2013) SPORZĄDZONA WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ W WERSJI ZATWIERDZONEJ

KWARTALNA INFORMACJA FINANSOWA JEDNOSTKI DOMINUJĄCEJ PEPEES S.A. za I kwartał 2013 roku (01.01.2013 31.03. 2013) SPORZĄDZONA WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ W WERSJI ZATWIERDZONEJ

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2008 I 31 MARCA 2007 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2008 I 31 MARCA 2007 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

w tym: należności z tytułu dostaw i usług , ,91% ,49% 147,03% Suma aktywów ,00% ,00% 126,89%

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

w tym: należności z tytułu dostaw i usług , ,39% ,43% 134,58% Suma aktywów ,00% ,00% 117,85%

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

257 oznacza dobrą zdolność płatniczą Ocena firmy została dokonana na bazie dostępnych danych w dniu

Strona 1 / 10 PODSUMOWANIE Dane identyfikacyjne Pełna nazwa: Regon: 012155348 NIP: PL 1250301625 Ocena Creditreform Indeks zdolności płatniczej 257 ROGOWSKI EXPORT-IMPORT Stanisław Rogowski >> więcej Dane

Strona 1 / 10 PODSUMOWANIE Dane identyfikacyjne Pełna nazwa: Regon: 012155348 NIP: PL 1250301625 Ocena Creditreform Indeks zdolności płatniczej 257 ROGOWSKI EXPORT-IMPORT Stanisław Rogowski >> więcej Dane

Sprawozdanie finansowe Eko Export SA za I półrocze 2015r.

BILANS AKTYWA 30.06.2015 31.12.2014 30.06.2014 I. Aktywa trwałe 37 268 224,37 32 991 746,31 32 134 984,07 1. Wartości niematerialne i prawne 1 909 454,60 2 136 055,82 2 365 557,02 2. Rzeczowe aktywa trwałe

BILANS AKTYWA 30.06.2015 31.12.2014 30.06.2014 I. Aktywa trwałe 37 268 224,37 32 991 746,31 32 134 984,07 1. Wartości niematerialne i prawne 1 909 454,60 2 136 055,82 2 365 557,02 2. Rzeczowe aktywa trwałe

Skrócone jednostkowe sprawozdanie finansowe za okres od do

Skrócone jednostkowe sprawozdanie finansowe za okres od 01-10-2008 do 31-12-2008 Prezentowane kwartalne, skrócone sprawozdanie jednostkowe za okres od 01-10-2008 do 31-12-2008 oraz okresy porównywalne

Skrócone jednostkowe sprawozdanie finansowe za okres od 01-10-2008 do 31-12-2008 Prezentowane kwartalne, skrócone sprawozdanie jednostkowe za okres od 01-10-2008 do 31-12-2008 oraz okresy porównywalne

Załącznik nr 4 do Planu Podziału

Załącznik nr 4 do Planu Podziału Oświadczenie o stanie księgowym spółki przejmującej Atalian Poland spółka z ograniczoną odpowiedzialnością z siedzibą w Zabierzowie na dzień 18 maja 2015 roku Zarząd spółki

Załącznik nr 4 do Planu Podziału Oświadczenie o stanie księgowym spółki przejmującej Atalian Poland spółka z ograniczoną odpowiedzialnością z siedzibą w Zabierzowie na dzień 18 maja 2015 roku Zarząd spółki

T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć

.. imię i nazwisko słuchacza. data 1. Konta przychodów: T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć a) nie mają sald początkowych ale mają salda końcowe b) nie mają sald końcowych ale mają salda

.. imię i nazwisko słuchacza. data 1. Konta przychodów: T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć a) nie mają sald początkowych ale mają salda końcowe b) nie mają sald końcowych ale mają salda

Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych (SKOK) za 2009 r. i I półrocze 2010 r. 1

za 2009 r. i I półrocze 2010 r. 1") Warszawa, dnia 25 października r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych (SKOK) za 2009 r. i I półrocze r. 1 W końcu grudnia 2009 r. funkcjonowały 62 spółdzielcze kasy oszczędnościowokredytowe.

Warszawa, dnia 25 października r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych (SKOK) za 2009 r. i I półrocze r. 1 W końcu grudnia 2009 r. funkcjonowały 62 spółdzielcze kasy oszczędnościowokredytowe.

Sprawozdanie finansowe Eko Export SA za I kwartał 2014

AKTYWA 31.03.2014 31.03.2013 I. Aktywa trwałe 27 651 258,50 17 655 200,31 1. Wartości niematerialne i prawne 2 315 133,76 986 697,05 2. Rzeczowe aktywa trwałe 14 253 611,32 12 735 312,56 3. Należności

AKTYWA 31.03.2014 31.03.2013 I. Aktywa trwałe 27 651 258,50 17 655 200,31 1. Wartości niematerialne i prawne 2 315 133,76 986 697,05 2. Rzeczowe aktywa trwałe 14 253 611,32 12 735 312,56 3. Należności

Sprawozdanie finansowe Eko Export SA za I kwartał 2014

AKTYWA 31.03.2015 31.03.2014 I. Aktywa trwałe 32 579 151,10 27 651 258,50 1. Wartości niematerialne i prawne 2 022 755,21 2 315 133,76 2. Rzeczowe aktywa trwałe 15 913 980,14 14 253 611,32 3. Należności

AKTYWA 31.03.2015 31.03.2014 I. Aktywa trwałe 32 579 151,10 27 651 258,50 1. Wartości niematerialne i prawne 2 022 755,21 2 315 133,76 2. Rzeczowe aktywa trwałe 15 913 980,14 14 253 611,32 3. Należności

stan na dzień 30/09/08 stan na dzień 30/09/08 Razem kapitał własny 29 205 28 051 26 874 26 468

BILANS AKTYWA 30/09/08 30/06/08 31/12/07 30/09/07 Aktywa trwałe Rzeczowe aktywa trwałe 23 431 24 114 23 485 23 787 Wartość firmy 0 0 0 0 Pozostałe wartości niematerialne 42 49 30 38 Aktywa finansowe Aktywa

BILANS AKTYWA 30/09/08 30/06/08 31/12/07 30/09/07 Aktywa trwałe Rzeczowe aktywa trwałe 23 431 24 114 23 485 23 787 Wartość firmy 0 0 0 0 Pozostałe wartości niematerialne 42 49 30 38 Aktywa finansowe Aktywa

Warszawa, 14 listopada 2016 roku

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES DZIEWIĘCIU MIESIĘCY ZAKOŃCZONY 30 WRZEŚNIA 2016

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES DZIEWIĘCIU MIESIĘCY ZAKOŃCZONY 30 WRZEŚNIA 2016

Długoterminowe decyzje finansowe w zakresie finansów przedsiębiorstw na przykładzie przedsiębiorstwa z branży okienniczej

Długoterminowe decyzje finansowe w zakresie finansów przedsiębiorstw na przykładzie przedsiębiorstwa z branży okienniczej Kamil Heliński, Uniwersytet Ekonomiczny we Wrocławiu W niniejszej pracy przeprowadzamy

Długoterminowe decyzje finansowe w zakresie finansów przedsiębiorstw na przykładzie przedsiębiorstwa z branży okienniczej Kamil Heliński, Uniwersytet Ekonomiczny we Wrocławiu W niniejszej pracy przeprowadzamy

SKONSOLIDOWANE SKRÓCONE ŚRÓDROCZNE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ LSI SOFTWARE

LSI Software Codzienna praca staje się łatwiejsza SKONSOLIDOWANE SKRÓCONE ŚRÓDROCZNE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ LSI SOFTWARE za okres 01.01.2016 30.09.2016 roku Śródroczne skrócone skonsolidowane

LSI Software Codzienna praca staje się łatwiejsza SKONSOLIDOWANE SKRÓCONE ŚRÓDROCZNE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ LSI SOFTWARE za okres 01.01.2016 30.09.2016 roku Śródroczne skrócone skonsolidowane

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

Analiza ekonomiczna w przedsiębiorstwie

Analiza ekonomiczna w przedsiębiorstwie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu semestru

Analiza ekonomiczna w przedsiębiorstwie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu semestru

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2017 R. DO DNIA 31.12.2017 R. BILANS sporządzony na dzień: 31.12.2017 r. AKTYWA Nota 31.12.2017 31.12.2016 A. Aktywa

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2017 R. DO DNIA 31.12.2017 R. BILANS sporządzony na dzień: 31.12.2017 r. AKTYWA Nota 31.12.2017 31.12.2016 A. Aktywa

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2016 R. DO DNIA 31.12.2016 R. SKONSOLIDOWANY BILANS sporządzony na dzień: 31.12.2016 r. AKTYWA 31.12.2016

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2016 R. DO DNIA 31.12.2016 R. SKONSOLIDOWANY BILANS sporządzony na dzień: 31.12.2016 r. AKTYWA 31.12.2016

KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY)

") KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY) SPIS TREŚCI WSTĘP...11 CZĘŚĆ PIERWSZA. STRUKTURA ŹRÓDEŁ KAPITAŁU PRZEDSIĘBIORSTWA...13 Rozdział I. PRZEDSIĘBIORSTWO JAKO ORGANIZACJA

KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY) SPIS TREŚCI WSTĘP...11 CZĘŚĆ PIERWSZA. STRUKTURA ŹRÓDEŁ KAPITAŁU PRZEDSIĘBIORSTWA...13 Rozdział I. PRZEDSIĘBIORSTWO JAKO ORGANIZACJA

Strategie finansowania aktywów płynnych (aktywów bieżących) Grzegorz Michalski

Grzegorz Michalski") Strategie finansowania aktywów płynnych (aktywów bieżących) Grzegorz Michalski Strategie finansowania aktywów płynnych (aktywów bieżących) Agresywna (aggressive): minimalizacji kosztów związanych z finansowaniem

Strategie finansowania aktywów płynnych (aktywów bieżących) Grzegorz Michalski Strategie finansowania aktywów płynnych (aktywów bieżących) Agresywna (aggressive): minimalizacji kosztów związanych z finansowaniem

POLNORD SA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA IV KWARTAŁ 2008 ROKU SPORZĄDZONE ZGODNIE Z MSSF

POLNORD SA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA IV KWARTAŁ 2008 ROKU SPORZĄDZONE ZGODNIE Z MSSF Gdynia, 25.02.2009 BILANS w tys. PLN AKTYWA Aktywa trwałe 378 954 279 352 Rzeczowe aktywa trwałe Nieruchomości

POLNORD SA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA IV KWARTAŁ 2008 ROKU SPORZĄDZONE ZGODNIE Z MSSF Gdynia, 25.02.2009 BILANS w tys. PLN AKTYWA Aktywa trwałe 378 954 279 352 Rzeczowe aktywa trwałe Nieruchomości