Zarządzanie finansami w małych i średnich przedsiębiorstwach. Wprowadzenie. dr hab. inż. Karolina Mazur, prof. UZ

|

|

|

- Krystyna Piekarska

- 9 lat temu

- Przeglądów:

Transkrypt

1 Zarządzanie finansami w małych i średnich przedsiębiorstwach Wprowadzenie dr hab. inż. Karolina Mazur, prof. UZ

2 Przyczyny niepowodzenia małego przedsiębiorstwa Jedna z 10 podawanych przyczyn to brak zabezpieczenia gotówkowego Nieefektywne zarządzanie kapitałem obrotowym (

3 Podstawowe zagadnienia poruszane podczas zajęć: Jak zarządzać płynnością finansową? Cykl operacyjny kapitału obrotowego netto. Jak oszacować zapotrzebowanie na kapitał obrotowy netto? Polityka kredytowa. Jak zarządzać należnościami? Jak zarządzać zapasami? Jak zarządzać gotówką? Proces inwestycji w małych i średnich przedsiębiorstwach Planowanie zapotrzebowania na finansowanie zewnętrzne Poszukiwanie źródeł finansowania: Kredyt, Leasing, Inne?

4 Bilans

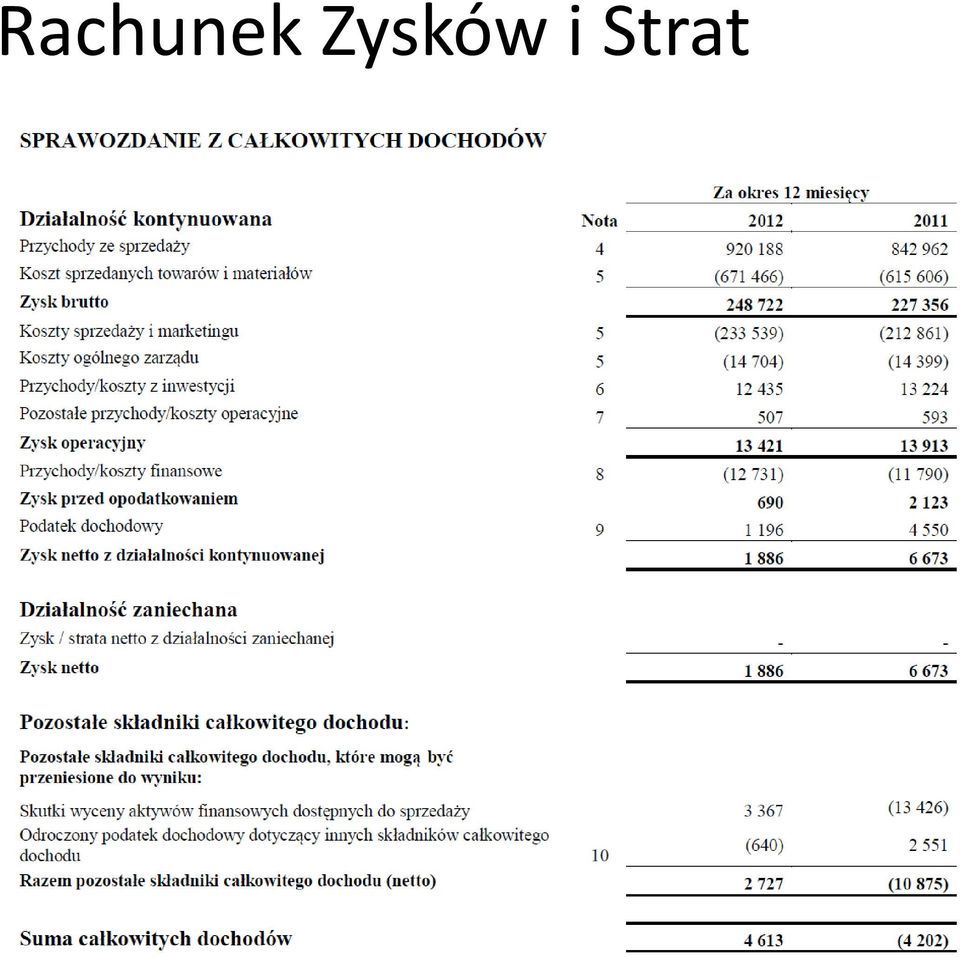

5 Rachunek Zysków i Strat

6

7 Podstawowe pojęcia - powtórka Płynność finansowa Rentowność Zadłużenie Aktywność Sprawozdania finansowe (bilans, rachunek zysków i strat, zestawienie przepływów pieniężnych)

8 Co jest celem działalności przedsiębiorstwa? W długim okresie? Wzrost wartości np. przez wzrost rentowności i zysków zatrzymanych, np. przez wzrost wartości kapitału intelektualnego W krótkim okresie? Utrzymanie płynności finansowej Rentowność

9 Czym jest płynność finansowa? Zdolność przedsiębiorstwa do regulowania zobowiązań krótkoterminowych w wymagalnej wysokości i ustalonym czasie (W. Gabrusewicz, 2014, s.328) Zdolność (możliwość) dokonywania wszelkich zakupów w ramach działań gospodarczych za gotówkę bez kredytu kupieckiego (U. Wojciechowska) Od płynności finansowej należy też odróżnić płynność majątku, czyli zdolność i tempo zamiany poszczególnych jego elementów na środki pieniężne (M. Sierpińska, T. Jachna 2014, s. 146) Długoterminowa płynność finansowa = wypłacalność równowaga dochodowa (M. Sierpińska, T. Jachna 2014, s. 145)

Długoterminowa płynność finansowa = wypłacalność równowaga dochodowa (M. Sierpińska, T. Jachna 2014, s. 145)")

10 Utrzymywanie wysokiej płynności finansowej za i przeciw Za Możliwość oszczędności na kosztach transakcyjnych Dobry wizerunek u kontrahentów Możliwość prowadzenia transakcji terminowych Możliwości inwestycyjne Ryzyko płynności odzwierciedlone w liqidity premium Przeciw Koszty alternatywne (Opracowanie własne na podstawie: Pluta i Michalski 2013, s. 27)

11 Poziom płynności finansowej Określa przede wszystkim poziom dostępnej gotówki oraz zdolność do regulowania bieżących zobowiązań Mierniki: statyczne i dynamiczne

12 Mierniki płynności finansowej wskaźnik bieżącej płynności aktywa bieżące Wsk. bież. pł = pasywa bieżące aktywa obrotowe Wsk. bież. pł = zobowiązania krótkoterminowe Przedział optymalny: (1,2 2,0) w przedsiębiorstwach poza branżą produkcyjną (1,5-2,0) w przedsiębiorstwach o charakterze produkcyjnym (W. Gabrusewicz) Niedopłynność - Przedział optymalny - Nadpłynność

Niedopłynność - Przedział optymalny - Nadpłynność")

13 Czynniki kształtujące płynność finansową (Grabowska 2012, s. 20) Czynniki Rodzaje: Kapitał Obrotowy Koniunktura Dostępność kredytu Polityka podatkowa Etc. Czynniki zewnętrzne ogólne: Specyfika branży Poziom rozwoju branży Ryzyko branżowe Etc. Czynniki zewnętrzne branżowe: Poziom należności, Poziom zapasów Sposoby pozyskiwania gotówki Polityka zakupów Kształtowanie zadłużenia Czynniki wewnętrzne

14 Czym jest kapitał obrotowy netto? Aktywa trwałe Kapitały własne Zobowiązania długoterminowe Kapitał stały Aktywa obrotowe Zobowiązania krótkoterminowe 14

15 Czym jest kapitał obrotowy netto? Aktywa trwałe Aktywa obrotowe Kap. obr. Kapitały własne Zobowiązania długoterminowe Zobowiązania krótkoterminowe Kapitał stały 15

16 Podstawowe definicje Kapitał stały = kapitały własne + zobowiązania długoterminowe Kapitał obrotowy (pracujący) = = kapitał stały aktywa trwałe Kapitał obrotowy netto= = majątek obrotowy kapitały obce krótkoterminowe Kapitał obrotowy = kapitał pracujący Kapitał obrotowy brutto to aktywa bieżące (aktywa krótkoterminowe), czyli środki spółki służące do finansowania bieżącej działalności. Po odjęciu od kapitału obrotowego brutto krótkoterminowych zobowiązań otrzymujemy kapitał obrotowy netto

17 Istota kapitału obrotowego netto Pojęcie kapitał obrotowy netto wiąże się najczęściej z podejmowaniem krótkoterminowych decyzji finansowych. Kluczowe decyzje: określenie wielkości niezbędnych aktywów obrotowych określenie sposobów ich finansowania.

18 Istota kapitału obrotowego netto W początkowych fazach rozwoju przedsiębiorstwa zwykle brakuje kapitału finansującego aktywa obrotowe Dlatego aktywa obrotowe finansowane są początkowo kapitałem obrotowym w formie zobowiązań: zobowiązań wobec pracowników (gdy wynagrodzenia są płacone z dołu lub gdy są opóźniane), zobowiązań wobec dostawców, zobowiązań wynikających z operacyjnego (manipulacyjnego) odroczenia płatności np. odroczonej płatności faktury Dlatego jest tworzona rezerwa na kapitał obrotowy

odroczenia płatności np.")

19 Zakup Rozliczenie Cykl operacyjny kapitału obrotowego netto Zakup Sprzedaż Rozliczenie Okres utrzymania zapasów Okres spływu należności Cykl operacyjny kapitału obrotowego netto Okres regulowania zobowiązań Okres konwersji gotówki

20 COKON podstawowe wzory Okres utrzymania zapasów Przecietna wartość zapasów OUZ = Koszty materiałów i surowców O Okres spływu należności: Przecietna wartość nalezności OSN = O Sprzedaż kredytowa Okres regulacji zobowiązań Przecietna wartość zobowiązań ORZ = Koszty materiałów i surowców O Gdzie: O- liczba dni w badanym okresie zobowiązania tylko wobec dostawców

21 Strategie kapitału obrotowego netto: Strategia agresywna Strategia konserwatywna Strategia umiarkowana

22 AGRESYWNA STRATEGIA KAPITAŁU OBROTOWEGO NETTO Stosunkowo niski stan aktywów obrotowych: niski stan środków pieniężnych i zapasów, restrykcyjna polityka kredytowania odbiorców. Wysoki stopień wykorzystania zobowiązań krótkoterminowych w finansowaniu działalności przedsiębiorstwa, Niski w stosunku do branży poziom kapitału obrotowego netto Zwiększone ryzyko możliwości utraty sprzedaży (niskie stany zapasów, restrykcyjna polityka kredytu kupieckiego) Zwiększone ryzyko utraty płynności (wskaźnik płynności wysokiej szybkiej jest niższy niż średnia branżowa)

23 KONSERWATYWNA STRATEGIA KAPITAŁU OBROTOWEGO NETTO Stosunkowo wysoki stan aktywów obrotowych : wysoki stan środków pieniężnych i zapasów, liberalna polityka kredytowania odbiorców, Niewielkie wykorzystanie zobowiązań krótkoterminowych Wysoki w stosunku do branży poziom kapitału obrotowego netto Ogranicza ryzyko utraty płynności (wskaźnik płynności wysokiej szybkiej jest wyższy niż średnia branżowa).

24 UMIARKOWANA STRATEGIA KAPITAŁU OBROTOWEGO NETTO Strategia pośrednia: zapasy i należności na przeciętnym poziomie często w sytuacji wysokich stanów środków pieniężnych nabywane są papiery krótkoterminowe łatwo zamieniane na gotówkę

25 Wybrane wskaźniki wykorzystywane w zarządzaniu kapitałem obrotowym: Odpowiada na pytanie, w którym momencie w roku kapitał obrotowy się skończy sprzedaży Odpowiada na pytanie, na ile miesięcy wystarczy kapitał obrotowy

26 Zasada hedgingowa Zasada hedgingowa - zasada samolikwidacji (The Hedging Principle) Łączenie właściwości danego rodzaju aktywu do generowania przepływów gotówkowych w określonym przedziale czasu z takimi źródłami finansowania, których okres istnienia (wymagalność odpowiednich funduszy) pokrywa się z tą właściwością aktywu. Główne kryterium: niedopuszczenie do nadmiaru lub niedoboru płynności. Przykład: sezonowy wzrost zapasów jest finansowany kredytem krótkoterminowym

27 Strategie zarządzania kapitałem obrotowym W ramach zarządzania aktywami bieżącymi: strategia konserwatywna - operowanie strukturą aktywów bieżących przy ustabilizowanej strukturze pasywów bieżących (LR2 jest wysoki w stosunku do średniej branżowej), strategia agresywna - ograniczanie płynnych aktywów (minimalizacja LR2). W ramach zarządzania pasywami bieżącymi: strategia konserwatywna - minimalizacja kredytu krótkoterminowego, strategia agresywna - zwiększanie udziału kredytu krótkoterminowego.

28 Jak obliczyć zapotrzebowanie na kapitał obrotowy? Aby określić zapotrzebowanie na zwiększenie kapitału obrotowego należy: 1) Określić dysponowany poziom kapitału obrotowego 2) Określić zapotrzebowanie na kapitał

29 Obliczyć Obliczyć Jak obliczyć wartość planowanego dysponowanego kapitału obrotowego Kapitał obrotowy = kapitał stały majątek trwały

30 Jak obliczyć wartość planowanego dysponowanego kapitału obrotowego? Kapitał stały= = kapitał właściciela+zysk zatrzymany+zobowiązania długoterminowe Majątek trwały= Majątek trwały (wielkość aktualna) - Amortyzacja (w całym okresie prognozowanym) + Inwestycje (wartość przewidywana w okresie prognozowanym)

31 Jak obliczyć wartość zapotrzebowania na kapitał obrotowy? Wartość zapotrzebowania na kapitał obrotowy= Aktywa bieżące (wartość przewidywana) - Pasywa bieżące (wartość przewidywana)

32 Jak obliczyć wartość zapotrzebowania na kapitał obrotowy? Metoda uproszczona Opiera się na założeniu, że zarówno aktywa bieżące, jak i pasywa bieżące zmieniają stan proporcjonalnie do zmiany sprzedaży Metoda analityczna Polega na szczegółowym określeniu składników aktywów bieżących i pasywów bieżących

33 Przykład spółki B Kapitał akcyjny= zł (nie przewidujemy podwyższenia) Zadłużenie długoterminowe wyniesie zł W bieżącym roku spółka osiągnęła zysk zł (40% przeznaczy na dywidendę, 60% zysk zatrzymany) Dotychczasowa wartość zysku zatrzymanego wynosi zł Obecna wartość majątku trwałego wynosi zł Amortyzacja wynosi 15% rocznie Planowana inwestycja: zł Sprzedaż w minionym roku wynosiła zł Sprzedaż planowana na rok następny wynosi zł Obecne aktywa bieżące (majątek obrotowy) wynoszą: zł Obecne zobowiązania bieżące wynoszą: zł

34 Jaką wartość kapitału obrotowego planujemy? Zysk zatrzymany wyniesie w przyszłym roku: (0,4* )= zł Kapitał stały w przyszłym roku: = zł Majątek trwały w przyszłym roku: (0,15* ) = zł Kapitał obrotowy w przyszłym okresie: = zł

35 A jakie jest zapotrzebowanie? (metoda uproszczona) Odnosimy się do wzrostu sprzedaży: Sprzedaż1/Sprzedaż0 = / =1,1 Planowane aktywa bieżące= = *1,1= zł Planowane pasywa bieżące= = *1,1= zł Zapotrzebowanie = = zł

36 Zapotrzebowanie na dodatkowy kapitał obrotowy Potrzebujemy: zł ko Mamy mieć: zł ko Ile brakuje? = zł I to musimy znaleźć

37 Jak znaleźć? Zaciągnąć kredyt w banku (długoterminowy) Zaciągnąć kredyt krótkoterminowy Wydłużyć okres spłaty zobowiązań (kredyt u dostawcy) Skrócić okres kredytowania odbiorców Podwyższyć kapitał własny

38 Literatura: Sierpińska M., Wędzki D., Zarządzanie płynnością finansową w przedsiębiorstwie, PWN, Warszawa, 1998 W. Gabrusewicz, Analiza finansowa przedsiębiorstwa. Teoria i zastosowanie, PWE, Warszawa, 2014 M. Sierpińska, T. Jachna, Ocena przedsiębiorstwa według standardów światowych, PWE, Warszawa, 2007 W. Pluta, G. Michalski, Krótkoterminowe zarządzanie kapitałem. Jak zachować płynność finansową, CH. Beck, Warszawa, 2013 J. Kowalczyk, A. Kusak, Finanse w decyzjach firmy, ZCO, Zielona Góra, 1995 M. Grabowska, Zarządzanie płynnością finansową, CeDeWu, Warszawa, 2012

Zarządzanie finansami w małych i średnich przedsiębiorstwach. Wprowadzenie. dr hab. inż. Karolina Mazur, prof. UZ

Zarządzanie finansami w małych i średnich przedsiębiorstwach Wprowadzenie dr hab. inż. Karolina Mazur, prof. UZ Plan wykładu Informacje organizacyjne Prezentacja sylabusa Przyczyny niepowodzenia małego

Zarządzanie finansami w małych i średnich przedsiębiorstwach Wprowadzenie dr hab. inż. Karolina Mazur, prof. UZ Plan wykładu Informacje organizacyjne Prezentacja sylabusa Przyczyny niepowodzenia małego

Zarządzanie finansami w małych i średnich przedsiębiorstwach - 1. dr hab. inż. Karolina Mazur, prof. UZ

Zarządzanie finansami w małych i średnich przedsiębiorstwach - 1 dr hab. inż. Karolina Mazur, prof. UZ Przyczyny niepowodzenia małego przedsiębiorstwa Jedna z 10 podawanych przyczyn to brak zabezpieczenia

Zarządzanie finansami w małych i średnich przedsiębiorstwach - 1 dr hab. inż. Karolina Mazur, prof. UZ Przyczyny niepowodzenia małego przedsiębiorstwa Jedna z 10 podawanych przyczyn to brak zabezpieczenia

Analiza ekonomiczna. Analiza wskaźnikowa

Analiza ekonomiczna Analiza wskaźnikowa Analiza rentowności Podstawa: Rachunek Zysków i Strat Rachunek wyników w tys zł. 2013 2014 2015 I. Przychody netto ze sprzedaży produktów, towarów i materiałów w

Analiza ekonomiczna Analiza wskaźnikowa Analiza rentowności Podstawa: Rachunek Zysków i Strat Rachunek wyników w tys zł. 2013 2014 2015 I. Przychody netto ze sprzedaży produktów, towarów i materiałów w

Analiza ekonomiczna. Analiza wskaźnikowa

Analiza ekonomiczna Analiza wskaźnikowa Analiza rentowności Podstawa: Rachunek Zysków i Strat Rachunek wyników w tys zł. 2012 2013 2014 I. Przychody netto ze sprzedaży produktów, towarów i materiałów w

Analiza ekonomiczna Analiza wskaźnikowa Analiza rentowności Podstawa: Rachunek Zysków i Strat Rachunek wyników w tys zł. 2012 2013 2014 I. Przychody netto ze sprzedaży produktów, towarów i materiałów w

Zarządzanie finansami przedsiębiorstw

Zarządzanie finansami przedsiębiorstw Opracowała: Dr hab. Gabriela Łukasik, prof. WSBiF I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cele przedmiotu:: - przedstawienie podstawowych teoretycznych zagadnień związanych

Zarządzanie finansami przedsiębiorstw Opracowała: Dr hab. Gabriela Łukasik, prof. WSBiF I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cele przedmiotu:: - przedstawienie podstawowych teoretycznych zagadnień związanych

W. - Zarządzanie kapitałem obrotowym

W. - Zarządzanie kapitałem obrotowym FINANSE PRZEDSIĘBIORSTW Marek 2011 Agenda - Zarządzanie kapitałem obrotowym Znaczenie kapitału obrotowego dla firmy Cykl gotówkowy Kapitał obrotowy brutto i netto.

W. - Zarządzanie kapitałem obrotowym FINANSE PRZEDSIĘBIORSTW Marek 2011 Agenda - Zarządzanie kapitałem obrotowym Znaczenie kapitału obrotowego dla firmy Cykl gotówkowy Kapitał obrotowy brutto i netto.

M. Dąbrowska. Wroclaw University of Economics

M. Dąbrowska Wroclaw University of Economics Słowa kluczowe: Zarządzanie wartością i ryzykiem przedsiębiorstwa, płynność, EVA JEL Classification A 10 Streszczenie: Poniższy raport prezentuje wpływ stosowanej

M. Dąbrowska Wroclaw University of Economics Słowa kluczowe: Zarządzanie wartością i ryzykiem przedsiębiorstwa, płynność, EVA JEL Classification A 10 Streszczenie: Poniższy raport prezentuje wpływ stosowanej

ZARZĄDZANIE PŁYNNOŚCIĄ FINANSOWĄ PRZEDSIĘBIORSTWA: ISTOTA I METODY POMIARU (STATYCZNE I DYNAMICZNE) PŁYNNOŚCI FINANSOWEJ

PŁYNNOŚCI FINANSOWEJ") ZARZĄDZANIE PŁYNNOŚCIĄ FINANSOWĄ PRZEDSIĘBIORSTWA: ISTOTA I METODY POMIARU (STATYCZNE I DYNAMICZNE) PŁYNNOŚCI FINANSOWEJ Źródło: http://finanse.wnp.pl/ ANALIZUJĄC FIRMĘ, NIE POWINNIŚMY PATRZEĆ NA SPRAWOZDANIA

ZARZĄDZANIE PŁYNNOŚCIĄ FINANSOWĄ PRZEDSIĘBIORSTWA: ISTOTA I METODY POMIARU (STATYCZNE I DYNAMICZNE) PŁYNNOŚCI FINANSOWEJ Źródło: http://finanse.wnp.pl/ ANALIZUJĄC FIRMĘ, NIE POWINNIŚMY PATRZEĆ NA SPRAWOZDANIA

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni"

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni" Prowadzący: Marcin Dybek Centrum Analiz Finansowych EBIT marcin.dybek@rsg.pl www.rsg.pl Stosowane standardy rachunkowości

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni" Prowadzący: Marcin Dybek Centrum Analiz Finansowych EBIT marcin.dybek@rsg.pl www.rsg.pl Stosowane standardy rachunkowości

Analiza finansowa. Wykład 2

Analiza finansowa Wykład 2 ANALIZA SYTUACJI MAJĄTKOWEJ K. Mazur, prof. UZ 2 Analiza majątku (aktywów) Aktywa są to "kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe

Analiza finansowa Wykład 2 ANALIZA SYTUACJI MAJĄTKOWEJ K. Mazur, prof. UZ 2 Analiza majątku (aktywów) Aktywa są to "kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe

Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej

M.Ryng Wroclaw University of Economycs Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej Working paper Słowa kluczowe: Planowanie finansowe, metoda procentu od sprzedaży,

M.Ryng Wroclaw University of Economycs Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży transportowej Working paper Słowa kluczowe: Planowanie finansowe, metoda procentu od sprzedaży,

Wskaźnik Formuła OB D% aktywa trwałe aktywa obrotowe

1. Wskaźniki sprawności działania Wskaźnik Formuła 2009 2008 OB D% 1. Podstawowy wsk. Struktury majątkowej aktywa trwałe aktywa obrotowe 2. 3. 4. 5. 6. 7. 8. 9. 10. Wskaźnik produktywności aktywów (wskaźnik

1. Wskaźniki sprawności działania Wskaźnik Formuła 2009 2008 OB D% 1. Podstawowy wsk. Struktury majątkowej aktywa trwałe aktywa obrotowe 2. 3. 4. 5. 6. 7. 8. 9. 10. Wskaźnik produktywności aktywów (wskaźnik

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 29 marca 2011 r. Główne grupy wskaźników Płynności

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 29 marca 2011 r. Główne grupy wskaźników Płynności

Zarządzanie płynnością finansową przedsiębiorstwa. Cz. 1

Zarządzanie płynnością finansową przedsiębiorstwa Cz. 1 Płynność jest to Definicje płynności D. Wędzki[1] definiuje płynność jako zdolność zamiany aktywów na środki pieniężne w jak najkrótszym terminie

Zarządzanie płynnością finansową przedsiębiorstwa Cz. 1 Płynność jest to Definicje płynności D. Wędzki[1] definiuje płynność jako zdolność zamiany aktywów na środki pieniężne w jak najkrótszym terminie

Analiza ekonomiczna. Wykład 2 Analiza bilansu. K. Mazur, prof. UZ

Analiza ekonomiczna Wykład 2 Analiza bilansu Plan wykładu Istota danych zasobowych Aktywa a rozwój przedsiębiorstwa Analiza sytuacji majątkowej Analiza sytuacji kapitałowej Pozioma analiza bilansu Dane

Analiza ekonomiczna Wykład 2 Analiza bilansu Plan wykładu Istota danych zasobowych Aktywa a rozwój przedsiębiorstwa Analiza sytuacji majątkowej Analiza sytuacji kapitałowej Pozioma analiza bilansu Dane

Planowanie przyszłorocznej sprzedaży na podstawie danych przedsiębiorstwa z branży usług kurierskich.

Iwona Reszetar Uniwersytet Ekonomiczny we Wrocławiu Planowanie przyszłorocznej sprzedaży na podstawie danych przedsiębiorstwa z branży usług kurierskich. Dokument roboczy Working paper Wrocław 2013 Wstęp

Iwona Reszetar Uniwersytet Ekonomiczny we Wrocławiu Planowanie przyszłorocznej sprzedaży na podstawie danych przedsiębiorstwa z branży usług kurierskich. Dokument roboczy Working paper Wrocław 2013 Wstęp

socjalnych Struktura aktywów

ZADANIE 1 W przedsiębiorstwie Beta na podstawie ewidencji księgowej i spisu z natury ustalono, że w dniu 31 grudnia 2014r. spółka posiadała następujące składniki majątku i źródła ich finansowania: Składnik

ZADANIE 1 W przedsiębiorstwie Beta na podstawie ewidencji księgowej i spisu z natury ustalono, że w dniu 31 grudnia 2014r. spółka posiadała następujące składniki majątku i źródła ich finansowania: Składnik

Okres zakończony 30/09/09. Okres zakończony 30/09/09. Razem kapitał własny 33 723 33 122 30 460 29 205

BILANS AKTYWA 30/09/09 30/06/09 31/12/08 30/09/08 Aktywa trwałe Rzeczowe aktywa trwałe 20 889 21 662 22 678 23 431 Wartość firmy 0 0 0 0 wartości niematerialne 31 40 30 42 Aktywa finansowe Aktywa z tytułu

BILANS AKTYWA 30/09/09 30/06/09 31/12/08 30/09/08 Aktywa trwałe Rzeczowe aktywa trwałe 20 889 21 662 22 678 23 431 Wartość firmy 0 0 0 0 wartości niematerialne 31 40 30 42 Aktywa finansowe Aktywa z tytułu

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI MATERIAŁY EDUKACYJNE. Wskaźnik bieżącej płynności

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI Wskaźnik bieżącej płynności Informuje on, ile razy bieżące aktywa pokrywają bieżące zobowiązania firmy. Zmniejszenie wartości tak skonstruowanego wskaźnika poniżej

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI Wskaźnik bieżącej płynności Informuje on, ile razy bieżące aktywa pokrywają bieżące zobowiązania firmy. Zmniejszenie wartości tak skonstruowanego wskaźnika poniżej

Planowanie finansowe - krótkookresowe plany finansowe. Dr Karolina Daszyńska-Żygadło

Planowanie finansowe - krótkookresowe plany finansowe Dr Karolina Daszyńska-Żygadło Menu na dziś 1. Cele i zadania planowania finansowego 2. Planowanie krótkookresowe ustalenie zapotrzebowania na kapitał

Planowanie finansowe - krótkookresowe plany finansowe Dr Karolina Daszyńska-Żygadło Menu na dziś 1. Cele i zadania planowania finansowego 2. Planowanie krótkookresowe ustalenie zapotrzebowania na kapitał

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH. Karolina Bondarowska

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH Karolina Bondarowska PODSTAWOWE SPRAWOZDANIA FINANSOWE 1. Bilans wartościowe odpowiednio uszeregowane zestawienie majątku (aktywów) jednostki gospodarczej ze źródłami

WYBRANE ELEMENTY SPRAWOZDAŃ FINANSOWYCH Karolina Bondarowska PODSTAWOWE SPRAWOZDANIA FINANSOWE 1. Bilans wartościowe odpowiednio uszeregowane zestawienie majątku (aktywów) jednostki gospodarczej ze źródłami

Długoterminowe decyzje finansowe w zakresie finansów przedsiębiorstw na przykładzie przedsiębiorstwa z branży okienniczej

Długoterminowe decyzje finansowe w zakresie finansów przedsiębiorstw na przykładzie przedsiębiorstwa z branży okienniczej Kamil Heliński, Uniwersytet Ekonomiczny we Wrocławiu W niniejszej pracy przeprowadzamy

Długoterminowe decyzje finansowe w zakresie finansów przedsiębiorstw na przykładzie przedsiębiorstwa z branży okienniczej Kamil Heliński, Uniwersytet Ekonomiczny we Wrocławiu W niniejszej pracy przeprowadzamy

Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstw z branży 45.

Kamila Potasiak Justyna Frys Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstw z branży 45. Słowa kluczowe: analiza finansowa, planowanie finansowe, prognoza

Kamila Potasiak Justyna Frys Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstw z branży 45. Słowa kluczowe: analiza finansowa, planowanie finansowe, prognoza

KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY)

") KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY) SPIS TREŚCI WSTĘP...11 CZĘŚĆ PIERWSZA. STRUKTURA ŹRÓDEŁ KAPITAŁU PRZEDSIĘBIORSTWA...13 Rozdział I. PRZEDSIĘBIORSTWO JAKO ORGANIZACJA

KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY) SPIS TREŚCI WSTĘP...11 CZĘŚĆ PIERWSZA. STRUKTURA ŹRÓDEŁ KAPITAŁU PRZEDSIĘBIORSTWA...13 Rozdział I. PRZEDSIĘBIORSTWO JAKO ORGANIZACJA

Rok akademicki: 2030/2031 Kod: ZZP s Punkty ECTS: 4. Poziom studiów: Studia I stopnia Forma i tryb studiów: -

Nazwa modułu: Finanse przedsiębiorstwa Rok akademicki: 2030/2031 Kod: ZZP-1-502-s Punkty ECTS: 4 Wydział: Zarządzania Kierunek: Zarządzanie Specjalność: - Poziom studiów: Studia I stopnia Forma i tryb

Nazwa modułu: Finanse przedsiębiorstwa Rok akademicki: 2030/2031 Kod: ZZP-1-502-s Punkty ECTS: 4 Wydział: Zarządzania Kierunek: Zarządzanie Specjalność: - Poziom studiów: Studia I stopnia Forma i tryb

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za IQ 2018 roku BILANS

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za IQ 2018 roku BILANS SKONSOLIDOWANY bilans - AKTYWA A. AKTYWA TRWAŁE 1 702 162-54 757 1 756 919 1 760 224-54 757 1 814 981 Rzeczowe aktywa

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za IQ 2018 roku BILANS SKONSOLIDOWANY bilans - AKTYWA A. AKTYWA TRWAŁE 1 702 162-54 757 1 756 919 1 760 224-54 757 1 814 981 Rzeczowe aktywa

Utrata płynności a zdolność do kontynuowania. Renata Art-Franke Katowice, 25 czerwca 2013 roku

Utrata płynności a zdolność do kontynuowania działalności Renata Art-Franke Katowice, 25 czerwca 2013 roku Dlaczego mówimy o zdolności do kontynuowania działalności z związku z płynnością? Prawo upadłościowe

Utrata płynności a zdolność do kontynuowania działalności Renata Art-Franke Katowice, 25 czerwca 2013 roku Dlaczego mówimy o zdolności do kontynuowania działalności z związku z płynnością? Prawo upadłościowe

Planowanie przychodów ze sprzedaży na przykładzie. przedsiębiorstw z branży wydawniczej

B. Ganczuk, B. Szutka, A. Żałobnik Uniwersytet Ekonomiczny we Wrocławiu Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstw z branży wydawniczej JEL Classification: G00 Słowa kluczowe: metoda

B. Ganczuk, B. Szutka, A. Żałobnik Uniwersytet Ekonomiczny we Wrocławiu Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstw z branży wydawniczej JEL Classification: G00 Słowa kluczowe: metoda

WYBRANE ELEMENTY SPRAWOZDANIA FINANSOWEGO. Karolina Bondarowska

WYBRANE ELEMENTY SPRAWOZDANIA FINANSOWEGO Karolina Bondarowska PODSTAWOWE POJĘCIA Sprawozdanie finansowe to integralna część rachunkowości przedsiębiorstw, które są zobligowane do ich sporządzania zgodnie

WYBRANE ELEMENTY SPRAWOZDANIA FINANSOWEGO Karolina Bondarowska PODSTAWOWE POJĘCIA Sprawozdanie finansowe to integralna część rachunkowości przedsiębiorstw, które są zobligowane do ich sporządzania zgodnie

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA NAKŁADY KWOTA I. Wydatki w ramach kredytu/pożyczki : z tego: II. Nakłady w ramach środków własnych: z tego: SUMA NAKŁADOW (I+II) ŹRÓDŁA FINANSOWANIA: 1. Środki własne 2.

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA NAKŁADY KWOTA I. Wydatki w ramach kredytu/pożyczki : z tego: II. Nakłady w ramach środków własnych: z tego: SUMA NAKŁADOW (I+II) ŹRÓDŁA FINANSOWANIA: 1. Środki własne 2.

Mercator Medical S.A. SKRÓCONE SPRAWOZDANIE FINANSOWE

SKRÓCONE SPRAWOZDANIE FINANSOWE za okres trzech miesięcy zakończony 31 marca 2018 r. SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ str. SPIS TREŚCI 1 OPIS STOSOWANYCH ZASAD

SKRÓCONE SPRAWOZDANIE FINANSOWE za okres trzech miesięcy zakończony 31 marca 2018 r. SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ str. SPIS TREŚCI 1 OPIS STOSOWANYCH ZASAD

Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy Wstęp 1. do zarządzania finansami firmy 1.1. Zarządzanie firmą a budowanie jej wartości Obszary zarządzania przedsiębiorstwem Proces

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy Wstęp 1. do zarządzania finansami firmy 1.1. Zarządzanie firmą a budowanie jej wartości Obszary zarządzania przedsiębiorstwem Proces

ZADANIA OBOWIĄZUJĄCE W DRUGIM ETAPIE KONKURSU KARIERA NA START DLA BANKU BGŻ

ZADANIA OBOWIĄZUJĄCE W DRUGIM ETAPIE KONKURSU KARIERA NA START DLA BANKU BGŻ Zadanie 1 ZADANIE DO WYBORU: Przedsiębiorstwo Bodomax zaciągnęło kredyt bankowy w wysokości 1. zł na okres dwóch lat. Roczna

ZADANIA OBOWIĄZUJĄCE W DRUGIM ETAPIE KONKURSU KARIERA NA START DLA BANKU BGŻ Zadanie 1 ZADANIE DO WYBORU: Przedsiębiorstwo Bodomax zaciągnęło kredyt bankowy w wysokości 1. zł na okres dwóch lat. Roczna

Skrócone kwartalne skonsolidowane i jednostkowe sprawozdanie finansowe za III kwartał 2016 r. Grupa Kapitałowa BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 9 MIESIĘCY ZAKOŃCZONE 30 WRZEŚNIA 2016 I 30 WRZEŚNIA 2015 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 9 MIESIĘCY ZAKOŃCZONE 30 WRZEŚNIA 2016 I 30 WRZEŚNIA 2015 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2016 I 31 MARCA 2015 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2016 I 31 MARCA 2015 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

Mercator Medical S.A. SKRÓCONE SPRAWOZDANIE FINANSOWE

SKRÓCONE SPRAWOZDANIE FINANSOWE za okres sześciu miesięcy zakończony 30 czerwca 2018 r. SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ str. SPIS TREŚCI 1 OPIS STOSOWANYCH ZASAD

SKRÓCONE SPRAWOZDANIE FINANSOWE za okres sześciu miesięcy zakończony 30 czerwca 2018 r. SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ str. SPIS TREŚCI 1 OPIS STOSOWANYCH ZASAD

WSKAŹNIKI JK-WZ-UW 1

WSKAŹNIKI JK-WZ-UW 1 WSKAŹNIKI Rentowności Handlowej (strumieniowe) Zasobów Płynności finansowej Statyczne Dynamiczne oparte o Cash Flow Dynamiczne oparte o rotacje Zadłużenia Strukturalne Możliwości obsługi

WSKAŹNIKI JK-WZ-UW 1 WSKAŹNIKI Rentowności Handlowej (strumieniowe) Zasobów Płynności finansowej Statyczne Dynamiczne oparte o Cash Flow Dynamiczne oparte o rotacje Zadłużenia Strukturalne Możliwości obsługi

Skrócone kwartalne skonsolidowane i jednostkowe sprawozdanie finansowe za I kwartał 2017 r. Grupa Kapitałowa BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2017 I 31 MARCA 2016 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2017 I 31 MARCA 2016 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

ANALIZA FINANSOWA. Dr Marcin Jędrzejczyk

ANALIZA FINANSOWA Dr Marcin Jędrzejczyk ANALIZA WSTĘPNA BILANSU 1. badanie struktury majątkowej przy wykorzystaniu wskaźników struktury aktywów 2. badanie struktury kapitałowej przy użyciu wskaźników struktury

ANALIZA FINANSOWA Dr Marcin Jędrzejczyk ANALIZA WSTĘPNA BILANSU 1. badanie struktury majątkowej przy wykorzystaniu wskaźników struktury aktywów 2. badanie struktury kapitałowej przy użyciu wskaźników struktury

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2014 I 31 MARCA 2013 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2014 I 31 MARCA 2013 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2019 ROKU

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2019 ROKU

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2016 ROKU

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2016 ROKU

Uniwersytet Ekonomiczny we Wrocławiu. Rozwiązanie zadań z przedmiotu: Zarządzanie wartością i ryzykiem przedsiębiorstwa

Uniwersytet Ekonomiczny we Wrocławiu Wydział Zarządzania, Informatyki i Finansów Licencjackie studia dzienne Rozwiązanie zadań z przedmiotu: Zarządzanie wartością i ryzykiem przedsiębiorstwa Marta Pietrzyk

Uniwersytet Ekonomiczny we Wrocławiu Wydział Zarządzania, Informatyki i Finansów Licencjackie studia dzienne Rozwiązanie zadań z przedmiotu: Zarządzanie wartością i ryzykiem przedsiębiorstwa Marta Pietrzyk

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2006 i 31 MARCA 2005 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2006 i 31 MARCA 2005 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

Lp. Nazwa wskaźnika Treść ekonomiczna

Bankowość Lp. Nazwa wskaźnika Treść ekonomiczna 1 Zyskowność brutto sprzedaży wynik brutto ze sprzedaży 2 Zyskowność sprzedaży wynik ze sprzedaży 3 Zyskowność działalności operacyjnej wynik na działalności

Bankowość Lp. Nazwa wskaźnika Treść ekonomiczna 1 Zyskowność brutto sprzedaży wynik brutto ze sprzedaży 2 Zyskowność sprzedaży wynik ze sprzedaży 3 Zyskowność działalności operacyjnej wynik na działalności

Analiza ekonomiczna w przedsiębiorstwie

Analiza ekonomiczna w przedsiębiorstwie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu semestru

Analiza ekonomiczna w przedsiębiorstwie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu semestru

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2018 I 31 MARCA 2017 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2018 I 31 MARCA 2017 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

sprzedaży Aktywa obrotowe Aktywa razem

Wykaz uzupełniających informacji do jednostkowego sprawozdania finansowego MAKRUM S.A. za III kwartał 2012 roku opublikowanego w dniu 14 listopada 2012 r. 1. Bilans Aktywa trwałe Aktywa MSSF MSSF MSSF

Wykaz uzupełniających informacji do jednostkowego sprawozdania finansowego MAKRUM S.A. za III kwartał 2012 roku opublikowanego w dniu 14 listopada 2012 r. 1. Bilans Aktywa trwałe Aktywa MSSF MSSF MSSF

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2018 ROKU

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2018 ROKU

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 0.0.206 R. DO DNIA 3.2.206 R. BILANS sporządzony na dzień: 3.2.206 r. AKTYWA A. I. II. III. IV. V. B. I. II. 2 III. Aktywa

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 0.0.206 R. DO DNIA 3.2.206 R. BILANS sporządzony na dzień: 3.2.206 r. AKTYWA A. I. II. III. IV. V. B. I. II. 2 III. Aktywa

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH ZAJĘCIA II

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH ZAJĘCIA II PRZEPŁYWY PIENIĘŻNE Przepływy pieniężne są wpływami lub wypływami środków pieniężnych oraz ekwiwalentów środków pieniężnych. Podstawowe wpływy: przychody ze sprzedaży

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH ZAJĘCIA II PRZEPŁYWY PIENIĘŻNE Przepływy pieniężne są wpływami lub wypływami środków pieniężnych oraz ekwiwalentów środków pieniężnych. Podstawowe wpływy: przychody ze sprzedaży

ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa

Politechnika Śląska w Gliwicach Wydział Budownictwa Katedra Procesów Budowlanych ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa Majątek przedsiębiorstwa

Politechnika Śląska w Gliwicach Wydział Budownictwa Katedra Procesów Budowlanych ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa Majątek przedsiębiorstwa

Warszawa, 29 listopada 2018 roku

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES DZIEWIĘCIU MIESIĘCY ZAKOŃCZONY 30 WRZEŚNIA 2018

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES DZIEWIĘCIU MIESIĘCY ZAKOŃCZONY 30 WRZEŚNIA 2018

PLAN RESTRUKTURYZACYJNY przedsiębiorstwa ACTION S.A. w restrukturyzacji

ZAŁĄCZNIK NR 1 PROGNOZA FINANSOWA NA LATA 2017-2021 Jednostkowo 2017 2018 2019 2020 2021 Przychody ze sprzedaży 2 566 135 2 768 262 3 100 454 3 377 557 3 631 891 Koszty sprzedanych produktów, towarów i

ZAŁĄCZNIK NR 1 PROGNOZA FINANSOWA NA LATA 2017-2021 Jednostkowo 2017 2018 2019 2020 2021 Przychody ze sprzedaży 2 566 135 2 768 262 3 100 454 3 377 557 3 631 891 Koszty sprzedanych produktów, towarów i

Aneks C Typowe wartości wskaźników analitycznych

Aneks C Typowe wartości wskaźników analitycznych i płynności Stan środków pieniężnych na koniec każdego z okresów (pozycja G rachunku przepływów pieniężnych) powinien przyjmować dodatnie wartości w każdym

Aneks C Typowe wartości wskaźników analitycznych i płynności Stan środków pieniężnych na koniec każdego z okresów (pozycja G rachunku przepływów pieniężnych) powinien przyjmować dodatnie wartości w każdym

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku. Gdańsk, styczeń 2018

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Gdańsk, styczeń 2018 Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Spis treści Kwartalne

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Gdańsk, styczeń 2018 Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Spis treści Kwartalne

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa prof. Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 10 kwietnia 2018 r. prof. nadzw. SGH dr hab. Waldemar Rogowski Kierownik Zakładu

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa prof. Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 10 kwietnia 2018 r. prof. nadzw. SGH dr hab. Waldemar Rogowski Kierownik Zakładu

Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży wydawniczej

Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży wydawniczej Karolina Piątkowska Wrocław 2013 Spis treści: Wstęp... 3 I. Opis teoretyczny

Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe planowanie finansowe na przykładzie przedsiębiorstw z branży wydawniczej Karolina Piątkowska Wrocław 2013 Spis treści: Wstęp... 3 I. Opis teoretyczny

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2007 DO 30 WRZEŚNIA 2007 ORAZ OD 01 LIPCA 2007 DO 30 WRZEŚNIA 2007 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2007 DO 30 WRZEŚNIA 2007 ORAZ OD 01 LIPCA 2007 DO 30 WRZEŚNIA 2007 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

Samodzielny Publiczny Zakład Opieki. Zdrowotnej w Lipnie. Analiza Kondycji Finansowej Prognoza

Samodzielny Publiczny Zakład Opieki Zdrowotnej w Lipnie Analiza Kondycji Finansowej Prognoza PROJEKT SPRAWOZDAŃ FINANSOWYCH NA ROK 2006 SP ZOZ w Lipnie Nr KR04-00272 PROJEKT BILANSU AKTYWA PASYWA

Samodzielny Publiczny Zakład Opieki Zdrowotnej w Lipnie Analiza Kondycji Finansowej Prognoza PROJEKT SPRAWOZDAŃ FINANSOWYCH NA ROK 2006 SP ZOZ w Lipnie Nr KR04-00272 PROJEKT BILANSU AKTYWA PASYWA

RACHUNEK PRZEPØYWÓW PIENIÉÆNYCH. Jerzy T. Skrzypek

RACHUNEK PRZEPØYWÓW PIENIÉÆNYCH Jerzy T. Skrzypek Rachunek zysków i strat Bilans Rachunek przepływów pieniężnych Ocena efektywności projektu Analiza płynności Rachunek przepływów pieniężnych a plan finansowy

RACHUNEK PRZEPØYWÓW PIENIÉÆNYCH Jerzy T. Skrzypek Rachunek zysków i strat Bilans Rachunek przepływów pieniężnych Ocena efektywności projektu Analiza płynności Rachunek przepływów pieniężnych a plan finansowy

Analiza wskaźnikowa. Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa. Jak ocenić pozycję finansową firmy? Hanna Micińska Uniwersytet Ekonomiczny w Katowicach 6 maja 2013 r. 1 Analiza wskaźnikowa Każda decyzja

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa. Jak ocenić pozycję finansową firmy? Hanna Micińska Uniwersytet Ekonomiczny w Katowicach 6 maja 2013 r. 1 Analiza wskaźnikowa Każda decyzja

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2007 DO 31 GRUDNIA 2007 ORAZ OD 01 PAŹDZIERNIKA 2007 DO 31 GRUDNIA 2007 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2007 DO 31 GRUDNIA 2007 ORAZ OD 01 PAŹDZIERNIKA 2007 DO 31 GRUDNIA 2007 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

Analiza ekonomiczno-finansowa

Analiza ekonomiczno-finansowa Ocena płynności finansowej Zdolność płatnicza odnosi się do możliwości terminowej i ciągłej spłaty zobowiązań, chodzi o jej zachowanie w każdym momencie. Zdolność płatnicza

Analiza ekonomiczno-finansowa Ocena płynności finansowej Zdolność płatnicza odnosi się do możliwości terminowej i ciągłej spłaty zobowiązań, chodzi o jej zachowanie w każdym momencie. Zdolność płatnicza

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

Strategie finansowania aktywów płynnych (aktywów bieżących) Grzegorz Michalski

Grzegorz Michalski") Strategie finansowania aktywów płynnych (aktywów bieżących) Grzegorz Michalski Strategie finansowania aktywów płynnych (aktywów bieżących) Agresywna (aggressive): minimalizacji kosztów związanych z finansowaniem

Strategie finansowania aktywów płynnych (aktywów bieżących) Grzegorz Michalski Strategie finansowania aktywów płynnych (aktywów bieżących) Agresywna (aggressive): minimalizacji kosztów związanych z finansowaniem

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o.

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Krótkoterminowe finanse przedsiębiorstw na przykładzie przedsiębiorstw z branży Manufacture of food products. M. Isztwan

Krótkoterminowe finanse przedsiębiorstw na przykładzie przedsiębiorstw z branży Manufacture of food products. M. Isztwan Uniwersytet Ekonomiczny we Wrocławiu Słowa kluczowe: finanse przedsiębiorstw, finanse

Krótkoterminowe finanse przedsiębiorstw na przykładzie przedsiębiorstw z branży Manufacture of food products. M. Isztwan Uniwersytet Ekonomiczny we Wrocławiu Słowa kluczowe: finanse przedsiębiorstw, finanse

Załącznik do Raportu bieżącego nr 4/2019 z dnia 3 kwietnia 2019 roku

Załącznik do Raportu bieżącego nr 4/2019 z dnia 3 kwietnia 2019 roku Wybrane dane finansowe 30 września 2018 30 września 2017 30 września 2018 30 września 2017 PLN'000 PLN'000 EUR'000 EUR'000 I. Przychody

Załącznik do Raportu bieżącego nr 4/2019 z dnia 3 kwietnia 2019 roku Wybrane dane finansowe 30 września 2018 30 września 2017 30 września 2018 30 września 2017 PLN'000 PLN'000 EUR'000 EUR'000 I. Przychody

Analiza ekonomiczno-finansowa

Analiza ekonomiczno-finansowa Analiza zadłużenia i zdolności do obsługi długu Zadłużenie może mieć charakter długo- lub krótkoterminowy Kształtując poziom zadłużenia, należy uwzględnić ryzyko związane

Analiza ekonomiczno-finansowa Analiza zadłużenia i zdolności do obsługi długu Zadłużenie może mieć charakter długo- lub krótkoterminowy Kształtując poziom zadłużenia, należy uwzględnić ryzyko związane

Uniwersytet Ekonomiczny we Wrocławiu.,,Analiza finansowa kontrahenta na przykładzie przedsiębiorstwa z branży 51 - transport lotniczy " Working paper

Anna Mężyk Uniwersytet Ekonomiczny we Wrocławiu,,Analiza finansowa kontrahenta na przykładzie przedsiębiorstwa z branży 51 - transport lotniczy " Working paper JEL Classification: A10 Słowa kluczowe: analiza

Anna Mężyk Uniwersytet Ekonomiczny we Wrocławiu,,Analiza finansowa kontrahenta na przykładzie przedsiębiorstwa z branży 51 - transport lotniczy " Working paper JEL Classification: A10 Słowa kluczowe: analiza

Wiktor Gabrusewicz Marzena Remlein. Sprawozdanie. finansowe. przedsiębiorstwa. jednostkowe i skonsolidowane. Wydanie II zmienione

Wiktor Gabrusewicz Marzena Remlein Sprawozdanie finansowe przedsiębiorstwa jednostkowe i skonsolidowane Wydanie II zmienione Polskie Wydawnictwo Warszawa 2011 Ekonomiczne , SPIS TRESCI Wstęp 9 cz~ść I

Wiktor Gabrusewicz Marzena Remlein Sprawozdanie finansowe przedsiębiorstwa jednostkowe i skonsolidowane Wydanie II zmienione Polskie Wydawnictwo Warszawa 2011 Ekonomiczne , SPIS TRESCI Wstęp 9 cz~ść I

JEDNOSTKOWY SKRÓCONY RACHUNEK ZYSKÓW I STRAT (w tysiącach złotych)

") JEDNOSTKOWY SKRÓCONY RACHUNEK ZYSKÓW I STRAT Działalność operacyjna Okres 3 miesięcy Okres 3 miesięcy od dnia 01 stycznia od dnia 01 stycznia do dnia 31 marca 2009 do dnia 31 marca 2008 Przychody ze sprzedaży

JEDNOSTKOWY SKRÓCONY RACHUNEK ZYSKÓW I STRAT Działalność operacyjna Okres 3 miesięcy Okres 3 miesięcy od dnia 01 stycznia od dnia 01 stycznia do dnia 31 marca 2009 do dnia 31 marca 2008 Przychody ze sprzedaży

ANALIZA WSKAŹNIKOWA. Prosta, szybka metoda oceny firmy.

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki płynności: pokazują

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki płynności: pokazują

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Grażyna Michalczuk Uniwersytet w Białymstoku 9 maja 2013 r. Co to jest analiza To metoda poznanie

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Grażyna Michalczuk Uniwersytet w Białymstoku 9 maja 2013 r. Co to jest analiza To metoda poznanie

Spis treści do sprawozdania finansowego

(kwoty w tabelach wyrażone są w złotych, o ile nie podano inaczej) Spis treści do sprawozdania finansowego Nota Strona Bilans 3 Rachunek zysków i strat 4 Zestawienie zmian w kapitale własnym 5 Rachunek

(kwoty w tabelach wyrażone są w złotych, o ile nie podano inaczej) Spis treści do sprawozdania finansowego Nota Strona Bilans 3 Rachunek zysków i strat 4 Zestawienie zmian w kapitale własnym 5 Rachunek

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2017 ROKU

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2017 ROKU

stan na dzień 30/09/08 stan na dzień 30/09/08 Razem kapitał własny 29 205 28 051 26 874 26 468

BILANS AKTYWA 30/09/08 30/06/08 31/12/07 30/09/07 Aktywa trwałe Rzeczowe aktywa trwałe 23 431 24 114 23 485 23 787 Wartość firmy 0 0 0 0 Pozostałe wartości niematerialne 42 49 30 38 Aktywa finansowe Aktywa

BILANS AKTYWA 30/09/08 30/06/08 31/12/07 30/09/07 Aktywa trwałe Rzeczowe aktywa trwałe 23 431 24 114 23 485 23 787 Wartość firmy 0 0 0 0 Pozostałe wartości niematerialne 42 49 30 38 Aktywa finansowe Aktywa

Analiza i ocena sytuacji finansowej przedsiębiorstwa

Rozdział 6 Analiza i ocena sytuacji finansowej przedsiębiorstwa Celem niniejszego rozdziału jest przedstawienie podstawowych narzędzi analizy finansowej. Po jego lekturze Czytelnik zdobędzie informacje

Rozdział 6 Analiza i ocena sytuacji finansowej przedsiębiorstwa Celem niniejszego rozdziału jest przedstawienie podstawowych narzędzi analizy finansowej. Po jego lekturze Czytelnik zdobędzie informacje

M. Drozdowski, Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży gastronomicznej (PKD 56).

.") M. Drozdowski, Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży gastronomicznej (PKD 56). Słowa kluczowe: prognoza przychodów ze sprzedaży, prognoza

M. Drozdowski, Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży gastronomicznej (PKD 56). Słowa kluczowe: prognoza przychodów ze sprzedaży, prognoza

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2011 I 31 MARCA 2010 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2011 I 31 MARCA 2010 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

PLANOWANIE FINANSOWE D R K A R O L I N A D A S Z Y Ń S K A - Ż Y G A D Ł O I N S T Y T U T Z A R Z Ą D Z A N I A F I N A N S A M I

PLANOWANIE FINANSOWE D R K A R O L I N A D A S Z Y Ń S K A - Ż Y G A D Ł O I N S T Y T U T Z A R Z Ą D Z A N I A F I N A N S A M I INFORMACJE ORGANIZACYJNE 15 h wykładów 5 spotkań po 3h Konsultacje: pok.313a

PLANOWANIE FINANSOWE D R K A R O L I N A D A S Z Y Ń S K A - Ż Y G A D Ł O I N S T Y T U T Z A R Z Ą D Z A N I A F I N A N S A M I INFORMACJE ORGANIZACYJNE 15 h wykładów 5 spotkań po 3h Konsultacje: pok.313a

POLNORD SA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA II KWARTAŁY 2007 ROKU SPORZĄDZONE ZGODNIE Z MSSF GDAŃSK, R.

POLNORD SA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA II KWARTAŁY 2007 ROKU SPORZĄDZONE ZGODNIE Z MSSF GDAŃSK, 14.08.2007 R. BILANS w tys. PLN AKTYWA 31.03.2007 31.12.2006 Aktywa trwałe Rzeczowe aktywa trwałe

POLNORD SA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA II KWARTAŁY 2007 ROKU SPORZĄDZONE ZGODNIE Z MSSF GDAŃSK, 14.08.2007 R. BILANS w tys. PLN AKTYWA 31.03.2007 31.12.2006 Aktywa trwałe Rzeczowe aktywa trwałe

Analiza finansowa i wskaźnikowa Vistula Group S.A. Jarosław Jezierski

Analiza finansowa i wskaźnikowa Vistula Group S.A. Jarosław Jezierski Sprawozdanie finansowe spółki Vistula Group S.A. Bilans Rachunek wyników Rachunek przepływu środków pieniężnych Zmiany w kapitale własnym

Analiza finansowa i wskaźnikowa Vistula Group S.A. Jarosław Jezierski Sprawozdanie finansowe spółki Vistula Group S.A. Bilans Rachunek wyników Rachunek przepływu środków pieniężnych Zmiany w kapitale własnym

Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży budowa obiektów inżynierii lądowej i wodnej Working paper

Sebastian Lewera Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży budowa obiektów inżynierii lądowej i wodnej Working paper Słowa kluczowe: Planowanie

Sebastian Lewera Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży budowa obiektów inżynierii lądowej i wodnej Working paper Słowa kluczowe: Planowanie

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2008 I 31 MARCA 2007 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2008 I 31 MARCA 2007 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

K. Ladra, Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe decyzje w zakresie finansów przedsiębiorstw z branży 10-Manufacture of food products

K. Ladra, Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe decyzje w zakresie finansów przedsiębiorstw z branży 10-Manufacture of food products Słowa kluczowe: finanse krótkoterminowe, finanse przedsiębiorstw,

K. Ladra, Uniwersytet Ekonomiczny we Wrocławiu Krótkoterminowe decyzje w zakresie finansów przedsiębiorstw z branży 10-Manufacture of food products Słowa kluczowe: finanse krótkoterminowe, finanse przedsiębiorstw,

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2006 DO 31 GRUDNIA 2006 ORAZ OD 01 PAŹDZIERNIKA 2006 DO 31 GRUDNIA 2006 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2006 DO 31 GRUDNIA 2006 ORAZ OD 01 PAŹDZIERNIKA 2006 DO 31 GRUDNIA 2006 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych.

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych. Rozwinięciem wstępnej analizy sprawozdań finansowych jest analiza wskaźnikowa. Jest ona odpowiednim narzędziem analizy finansowej przedsiębiorstwa,

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych. Rozwinięciem wstępnej analizy sprawozdań finansowych jest analiza wskaźnikowa. Jest ona odpowiednim narzędziem analizy finansowej przedsiębiorstwa,

Skrócone jednostkowe sprawozdanie finansowe za okres od do

Skrócone jednostkowe sprawozdanie finansowe za okres od 01-10-2008 do 31-12-2008 Prezentowane kwartalne, skrócone sprawozdanie jednostkowe za okres od 01-10-2008 do 31-12-2008 oraz okresy porównywalne

Skrócone jednostkowe sprawozdanie finansowe za okres od 01-10-2008 do 31-12-2008 Prezentowane kwartalne, skrócone sprawozdanie jednostkowe za okres od 01-10-2008 do 31-12-2008 oraz okresy porównywalne

Temat pracy: Zarządzanie wartością przedsiębiorstwa na przykładzie przedsiębiorstwa z branży produkcja urządzeń elektrycznych

Agata Kozłowska Uniwersytet Ekonomiczny we Wrocławiu Temat pracy: Zarządzanie wartością przedsiębiorstwa na przykładzie przedsiębiorstwa z branży produkcja urządzeń elektrycznych Przedmiotem poniższej

Agata Kozłowska Uniwersytet Ekonomiczny we Wrocławiu Temat pracy: Zarządzanie wartością przedsiębiorstwa na przykładzie przedsiębiorstwa z branży produkcja urządzeń elektrycznych Przedmiotem poniższej

L. Widziak. Wroclaw University of Economics. Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa

L. Widziak Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży magazynowanie i działalność usługowa wspomagająca transport JEL Classification: A10

L. Widziak Wroclaw University of Economics Planowanie przychodów ze sprzedaży na przykładzie przedsiębiorstwa z branży magazynowanie i działalność usługowa wspomagająca transport JEL Classification: A10

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 12 MIESIĘCY ZAKOŃCZONY 31 GRUDNIA 2013 I 31 GRUDNIA 2012 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 12 MIESIĘCY ZAKOŃCZONY 31 GRUDNIA 2013 I 31 GRUDNIA 2012 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI

w tym: należności z tytułu dostaw i usług , ,91% ,49% 147,03% Suma aktywów ,00% ,00% 126,89%

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

w tym: należności z tytułu dostaw i usług , ,39% ,43% 134,58% Suma aktywów ,00% ,00% 117,85%

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe