Wycena przedsiębiorstw w MS Excel

|

|

|

- Seweryn Czajkowski

- 9 lat temu

- Przeglądów:

Transkrypt

1 Wycena przedsiębiorstw w MS Excel Piotr Kawala

, W przypadku wyceny spółki akcyjnej szacujemy")

2 Co właściwie wyceniamy? Wyceniając firmę szacujemy zazwyczaj rynkową wartość kapitału własnego (wartość netto), W przypadku wyceny spółki akcyjnej szacujemy wartość 1 akcji zwykłej, Iloczyn cena 1 akcji oraz liczby akcji w obiegu = rynkowa wartość kapitału własnego.

, Na wartość całej firmy składa się rynkowa wartość kapitału własnego oraz rynkowa wartość długu")

3 Wartość przedsiębiorstwa Wartość całego majątku firmy to wartość zainwestowanego kapitału, czyli Enterprise Value (wartość brutto), Na wartość całej firmy składa się rynkowa wartość kapitału własnego oraz rynkowa wartość długu oprocentowanego.

4 Błąd techniczny Dług oprocentowany i nieoprocentowany to nie to samo co dług długoterminowy i krótkoterminowy! Wyceniając wartość firmy szacujemy rynkową wartość kapitału własnego oraz długu.

5 Podejścia do wyceny przedsiębiorstwa majątkowe, dochodowe, porównawcze, mieszane, niekonwencjonalne (m.in. opcje realne).

6 Metody dochodowe wolny przepływ pieniężny do firmy (ang. FCFF free cash flow to firm), wolny przepływ pieniężny do akcjonariuszy (ang. FCFE free cash flow to equity), wolny przepływ pieniężny do kapitału (ang. FCFC free cash flow to capital), metoda skorygowanej wartości bieżącej (ang. APV adjusted present value)

, metoda skorygowanej wartości bieżącej (ang.")

7 FCFF FCFF = EBIT 1 T EBIT 1 T + Am Inw ΔKO = NOPAT gdzie: EBIT zysk operacyjny, T stawka podatku, Am amortyzacja, Inw nakłady inwestycyjne (ang. CAPEX), ΔKO nakłady na kapitał obrotowy. FCFF dyskontujemy przez WACC!

, ΔKO nakłady na kapitał obrotowy.")

8 FCFE FCFF = Zysk netto + Am Inw ΔKO + ΔD gdzie: Am amortyzacja, Inw nakłady inwestycyjne (ang. CAPEX), ΔKO nakłady na kapitał obrotowy, ΔD zmiana długu. FCFE dyskontujemy przez koszt kapitału własnego!

9 FCFC FCFF = EBIT T + Am Inw ΔKO gdzie: EBIT zysk operacyjny, T wartość zapłaconego podatku, Am amortyzacja, Inw nakłady inwestycyjne (ang. CAPEX), ΔKO nakłady na kapitał obrotowy. FCFC dyskontujemy przez WACC!

, ΔKO nakłady na kapitał obrotowy.")

10 Metoda APV WN = EBIT (1 T) r e WZ = WN + D T WZ = n i=1 EBIT i (1 T) 1 + r e i + n i=1 D i r d T 1 + r d i Model APV to jednocześnie model Millera-Modiglianiego!

11 Kolejne kroki przy wycenie FCFF musimy oszacować przyszłe przepływy z działalności operacyjnej firmy (EBIT, amortyzacja, nakłady inwestycyjne oraz nakłady na kapitał obrotowy), szacujemy średnioważony koszt kapitału, wyznaczamy wartość rezydualną firmy, dyskontujemy przyszłe FCFF, szacujemy wartość całego przedsiębiorstwa, wyznaczamy wartość kapitału własnego odejmując dług netto od wartości całej firmy, dzielimy wartość kapitału własnego przez liczbę akcji wyznaczając cenę 1 akcji.

12 WACC WACC = w e r e + w d r d (1 T) 1 = w e + w d gdzie: WACC średnioważony koszt kapitału, w e udział kapitału w finansowaniu majątku, w d udział długu w finansowaniu majątku, r e koszt kapitału własnego, r d koszt długu, T stopa podatku.

13 Koszt kapitału własnego Koszt kapitału własnego określamy zazwyczaj za pomocą modelu CAPM (ang. capital asset pricing model): r e = r f + β (r m r f ) gdzie: r e koszt kapitału własnego, r f stopa zwrotu z aktywów wolnych od ryzyka, r m stopa zwrotu z portfela rynkowego (np. WIG), β miara ryzyka systematycznego (rynkowego).

14 Beta Beta jest miarą ryzyka systematycznego danej spółki, pokazuje jak powinny zachowywać się dane aktywa względem portfela rynkowego. β = Cov(m, i) σ m 2 = ρ m,i σ i σ m σ m 2 = ρ m,i σ i σ m gdzie: Cov(m, i) kowariancja stóp zwrotu z portfela rynkowego i danego aktywa, ρ m,i współczynnik korelacji stóp zwrotu z portfela rynkowego oraz danego aktywa, σ i, σ m odchylenie standardowe stóp zwrotu danego aktywa oraz portfela rynkowego, σ m 2 wariancja stóp zwrotu portfela rynkowego.

15 Beta β > 1 akcje bardziej ryzykowne niż rynek (spółki agresywne), wysoka beta jest charakterystyczna np. dla branży nowy technologii, β = 1 akcje, które odzwierciedlają zachowanie szerokiego rynku, β = (0, 1) akcje mniej ryzykowne niż rynek (spółki defensywne), niska beta jest charakterystyczna dla spółek artykułów pierwszej potrzeby, spółek spożywczych, β = 0 inwestycje niezależne od rynku (np. bony skarbowe), β < 0 walory antycykliczne, które zachowują się odwrotnie niż rynek np. fundusze short.

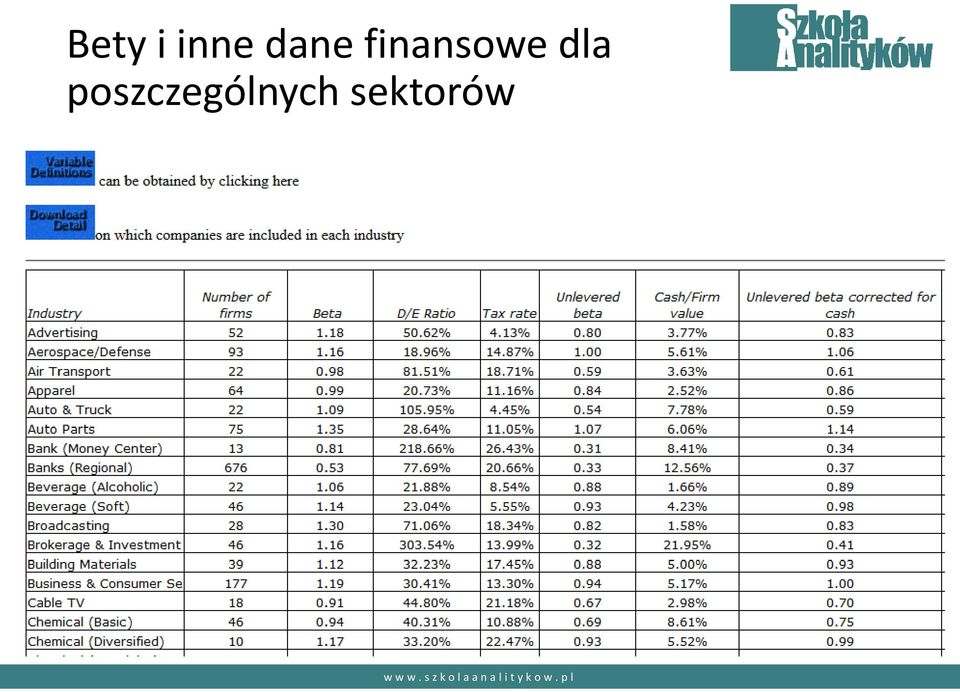

16 Bety i inne dane finansowe dla poszczególnych sektorów

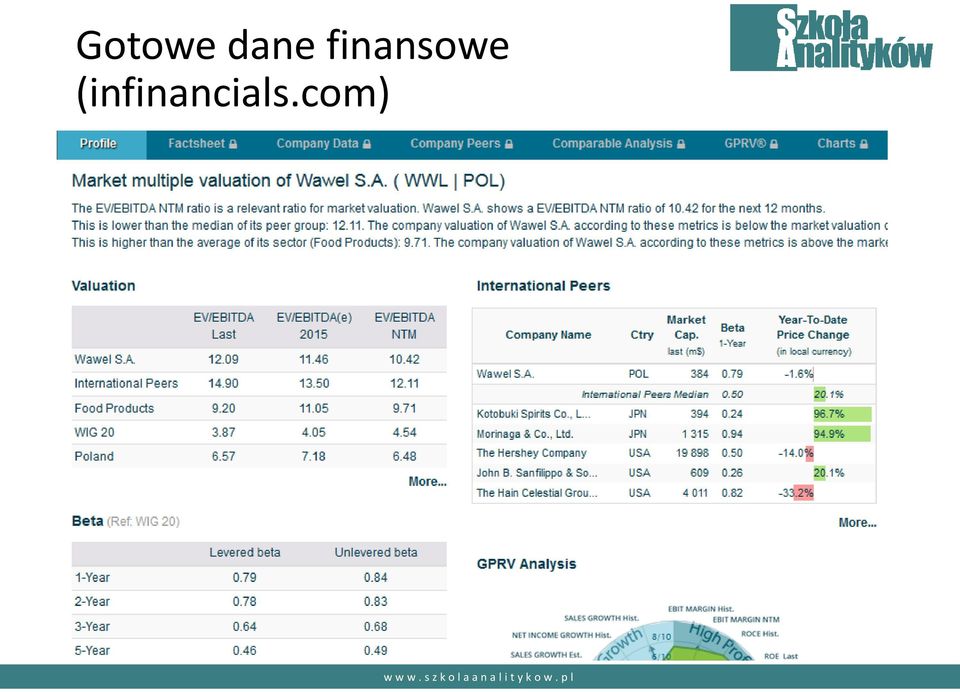

17 Gotowe dane finansowe (infinancials.com)

18 Alternatywy dla modelu CAPM przekształcona formuła w modelu Gordona (Godrona-Schapiro), czyli formuła DGM, model APM, metoda składania (składnikowa BUM), metoda dług plus, na podstawie syntetycznej oceny ratingowej.

19 Zobowiązania oprocentowane pożyczki długoterminowe, zobowiązania z tytułu leasingu finansowego, pożyczki krótkoterminowe, zobowiązania z tytułu emisji obligacji, bieżąca część pożyczek długoterminowych.

20 Zobowiązanie nieoprocentowane zobowiązania z tytułu odroczonego podatku, zobowiązania z tytułu dostaw, prac i usług, rezerwy na świadczenia emerytalne i podobne, zaliczki od klientów i pozostałe zobowiązania krótkoterminowe,

21 Koszt długu kosztem kredytu jest jego oprocentowanie, podobnie w przypadku leasingu finansowego i operacyjnego, w przypadku emisji obligacji kosztem dla firmy jest stopa zwrotu dla inwestora czyli YTM (ang. yield to maturity), wyliczając koszt długu należy również uwzględnić koszty emisji obligacji!, warto pamiętać, że stopa YTM jest tożsama z wewnętrznym kosztem kapitału, czyli IRR (ang. internal rate of return).

22 Podstawowe dane danej serii obligacji (gpwcatalyst.pl)

23 Terminy płatności odsetek (np. stockwatch.pl)

24 Krzywa dochodowości polskich obligacji (cbonds.com)

25 Wartość rezydualna RV = FCFF i (1 + g) WACC g Jak wyznaczamy g, czyli przyszłą stopę wzrostu FCFF? ROE = g = ROE w re Zysk netto w re = 1 w d Kapitał własny gdzie: ROE stopa zwrotu na kapitale własnym, w re - współczynnik reinwestycji, w d - współczynnik wypłaty dywidendy.

26 Najbliższe terminy szkoleń Kurs Młodszy analityk (16h) Termin: 6 i 13 luty 2016 r. Cena : 990 zł, 800 zł (dla studentów) Cena dla uczestników tego szkolenia: 690 zł!!! Kurs Analityk finansowy i inwestycyjny (32h) Termin: 21 i 22 luty oraz 5 i 6 marzec 2016 r. Cena dla studentów: 1690 zł, 1490 zł (dla studentów) Cena dla uczestników tego szkolenia: 1390 zł!!!

27 Kontakt Piotr Kawala mail: tel Radosław Pszczółkowski mail: tel

Zarządzanie wartością przedsiębiorstwa

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

AKADEMIA ANALIZ Runda 1

AKADEMIA ANALIZ Runda 1 Po co wyceniać spółki? Inwestować Kupować Sprzedawać Inwestor indywidualny Fundusz inwestycyjny Private equity Fuzje i przejęcia Doradztwo transakcyjne Inwestor branżowy Wyjście

AKADEMIA ANALIZ Runda 1 Po co wyceniać spółki? Inwestować Kupować Sprzedawać Inwestor indywidualny Fundusz inwestycyjny Private equity Fuzje i przejęcia Doradztwo transakcyjne Inwestor branżowy Wyjście

Wybór i ocena spółki. Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski

Wybór i ocena spółki Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski Wartość wewnętrzna vs cena giełdowa Wartość Momenty kiedy WW jest bliska cenie giełdowej WW Cena giełdowa Kupno Sprzedaż Kupno

Wybór i ocena spółki Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski Wartość wewnętrzna vs cena giełdowa Wartość Momenty kiedy WW jest bliska cenie giełdowej WW Cena giełdowa Kupno Sprzedaż Kupno

Zadanie 1. Zadanie 2. Zadanie 3

Zadanie 1 Inwestor rozważa nabycie obligacji wieczystej (konsoli), od której będzie otrzymywał na koniec każdego półrocza kupon w wysokości 80 zł. Wymagana przez inwestora stopa zwrotu w terminie do wykupu

Zadanie 1 Inwestor rozważa nabycie obligacji wieczystej (konsoli), od której będzie otrzymywał na koniec każdego półrocza kupon w wysokości 80 zł. Wymagana przez inwestora stopa zwrotu w terminie do wykupu

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o.

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

WYCENA. spółki Przykład S.A. w latach

WYCENA spółki Przykład S.A. w latach 2003-2010 ANALIZY PROGNOZY Paweł Grad Tel.: 782 463 149 Aktualizacja: 24.09.2017 r. Wykres 1. Prognoza przychodów ze sprzedaży 3 500 000 zł 3 000 000 zł 2 500 000 zł

WYCENA spółki Przykład S.A. w latach 2003-2010 ANALIZY PROGNOZY Paweł Grad Tel.: 782 463 149 Aktualizacja: 24.09.2017 r. Wykres 1. Prognoza przychodów ze sprzedaży 3 500 000 zł 3 000 000 zł 2 500 000 zł

Budżetowanie kapitałowe Cz.II

Budżetowanie kapitałowe Cz.II Czynnik: dyskontujący Metoda liczenia kapitalizujący (4.1.1) kapitału gdzie: WACC średni ważony koszt kapitału, z liczba źródeł kapitału, w i udział i tego źródła w całości

Budżetowanie kapitałowe Cz.II Czynnik: dyskontujący Metoda liczenia kapitalizujący (4.1.1) kapitału gdzie: WACC średni ważony koszt kapitału, z liczba źródeł kapitału, w i udział i tego źródła w całości

Wycena 2. Metody dochodowe w wycenie

Wycena 2 Metody dochodowe w wycenie Istota metod dochodowych (wg Standardu) Podejście dochodowe (ang. Income Approach) obejmuje grupę metod, które: wyznaczają wartość przedsiębiorstwa w oparciu o strumienie

Wycena 2 Metody dochodowe w wycenie Istota metod dochodowych (wg Standardu) Podejście dochodowe (ang. Income Approach) obejmuje grupę metod, które: wyznaczają wartość przedsiębiorstwa w oparciu o strumienie

WYCENA PRZEDSIĘBIORSTWA NAJISTOTNIEJSZE CZYNNIKI WPŁYWAJĄCE NA WARTOŚĆ SPÓŁKI W METODZIE DCF. Marek Zieliński

WYCENA PRZEDSIĘBIORSTWA NAJISTOTNIEJSZE CZYNNIKI WPŁYWAJĄCE NA WARTOŚĆ SPÓŁKI W METODZIE DCF Marek Zieliński Wybór metody oszacowania wartości jednostki determinuje szereg czynników, w szczególności sytuacja

WYCENA PRZEDSIĘBIORSTWA NAJISTOTNIEJSZE CZYNNIKI WPŁYWAJĄCE NA WARTOŚĆ SPÓŁKI W METODZIE DCF Marek Zieliński Wybór metody oszacowania wartości jednostki determinuje szereg czynników, w szczególności sytuacja

Istota metody DCF. (Discounted Cash Flow)

") Istota metody DCF (Discounted Cash Flow) Metoda DCF to: Sposób wyceny przedsiębiorstwa i jego kapitałów własnych oparty o zdyskontowane przepływy pieniężne. Wolne przepływy pieniężne (Free Cash Flows)

Istota metody DCF (Discounted Cash Flow) Metoda DCF to: Sposób wyceny przedsiębiorstwa i jego kapitałów własnych oparty o zdyskontowane przepływy pieniężne. Wolne przepływy pieniężne (Free Cash Flows)

Wycena wartości przedsiębiorstwa między teorią a praktyką. Prowadzący: Marcin Roj

Wycena wartości przedsiębiorstwa między teorią a praktyką Prowadzący: Marcin Roj Przesłanki i cele wyceny przedsiębiorstw Zmiana właściciela (transakcja kupnasprzedaży), Pozyskiwanie dodatkowych źródeł

Wycena wartości przedsiębiorstwa między teorią a praktyką Prowadzący: Marcin Roj Przesłanki i cele wyceny przedsiębiorstw Zmiana właściciela (transakcja kupnasprzedaży), Pozyskiwanie dodatkowych źródeł

Plan dostosowania Pomorskiego Centrum Gruźlicy i Chorób Zakaźnych w Gdańsku

2013 2014 2015 2016 Wyznaczenie WACC O kw. 1 kw. 2 kw. 3 kw. 4 planowana efektywna stopa podatku 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% udział KW (E) 0,1000 1,0000 0,7980 0,7042

2013 2014 2015 2016 Wyznaczenie WACC O kw. 1 kw. 2 kw. 3 kw. 4 planowana efektywna stopa podatku 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% 19% udział KW (E) 0,1000 1,0000 0,7980 0,7042

Metoda DCF. Dla lepszego zobrazowania procesu przeprowadzania wyceny DCF, przedstawiona zostanie przykładowa wycena spółki.

Metoda DCF Metoda DCF (ang. discounted cash flow), czyli zdyskontowanych przepływów pieniężnych to jedna z najpopularniejszych metod wyceny przedsiębiorstw stosowanych przez analityków. Celem tej metody

Metoda DCF Metoda DCF (ang. discounted cash flow), czyli zdyskontowanych przepływów pieniężnych to jedna z najpopularniejszych metod wyceny przedsiębiorstw stosowanych przez analityków. Celem tej metody

SKRÓCONE SPRAWOZDANIE FINANSOWE AWBUD S.A. ZA 3 MIESIĄCE ZAKOŃCZONE 31 MARCA 2011 ROKU

SKRÓCONE SPRAWOZDANIE FINANSOWE AWBUD S.A. ZA 3 MIESIĄCE ZAKOŃCZONE 31 MARCA 2011 ROKU 1 Jednostkowe sprawozdanie z całkowitych dochodów za I kwartał zakończony dnia roku 31 marca 2010 Działalność kontynuowana

SKRÓCONE SPRAWOZDANIE FINANSOWE AWBUD S.A. ZA 3 MIESIĄCE ZAKOŃCZONE 31 MARCA 2011 ROKU 1 Jednostkowe sprawozdanie z całkowitych dochodów za I kwartał zakończony dnia roku 31 marca 2010 Działalność kontynuowana

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku. Gdańsk, styczeń 2018

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Gdańsk, styczeń 2018 Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Spis treści Kwartalne

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Gdańsk, styczeń 2018 Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Spis treści Kwartalne

Średnio ważony koszt kapitału

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Wycena 2. Metody dochodowe w wycenie

Wycena 2 Metody dochodowe w wycenie Istota metod dochodowych (wg Standardu) Podejście dochodowe (ang. Income Approach) obejmuje grupę metod, które: wyznaczają wartość przedsiębiorstwa w oparciu o strumienie

Wycena 2 Metody dochodowe w wycenie Istota metod dochodowych (wg Standardu) Podejście dochodowe (ang. Income Approach) obejmuje grupę metod, które: wyznaczają wartość przedsiębiorstwa w oparciu o strumienie

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2006 DO 31 GRUDNIA 2006 ORAZ OD 01 PAŹDZIERNIKA 2006 DO 31 GRUDNIA 2006 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2006 DO 31 GRUDNIA 2006 ORAZ OD 01 PAŹDZIERNIKA 2006 DO 31 GRUDNIA 2006 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA 31.12.2015 r. 31.12.2014 r 1. A. AKTYWA TRWAŁE 18 041 232,38 13 352 244,38 I. Wartości niematerialne i prawne 1 599 414,82 1 029 346,55 1. Koszty zakończonych

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA 31.12.2015 r. 31.12.2014 r 1. A. AKTYWA TRWAŁE 18 041 232,38 13 352 244,38 I. Wartości niematerialne i prawne 1 599 414,82 1 029 346,55 1. Koszty zakończonych

Finansowanie działalności przedsiebiorstwa. Finanse 110630-1165

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

BRAND 24 S.A. śródroczne skrócone jednostkowe sprawozdanie finansowe za II kwartał 2019 roku

BRAND 24 S.A. śródroczne skrócone jednostkowe sprawozdanie finansowe za II kwartał 2019 roku 1 INFORMACJE OGÓLNE Spółka na potrzeby śródrocznego skróconego sprawozdania jednostkowego przygotowała następujące

BRAND 24 S.A. śródroczne skrócone jednostkowe sprawozdanie finansowe za II kwartał 2019 roku 1 INFORMACJE OGÓLNE Spółka na potrzeby śródrocznego skróconego sprawozdania jednostkowego przygotowała następujące

WDX S.A. Skrócone śródroczne jednostkowe sprawozdanie finansowe na 30 września 2017 r. oraz za 3 miesiące zakończone 30 września 2017 r.

Skrócone śródroczne jednostkowe sprawozdanie finansowe na r. oraz za 3 miesiące r. WDX SA Grupa WDX 1 Wybrane jednostkowe dane finansowe wraz z przeliczeniem na EURO Wybrane dane finansowe zaprezentowane

Skrócone śródroczne jednostkowe sprawozdanie finansowe na r. oraz za 3 miesiące r. WDX SA Grupa WDX 1 Wybrane jednostkowe dane finansowe wraz z przeliczeniem na EURO Wybrane dane finansowe zaprezentowane

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2007 DO 30 CZERWCA 2007 ORAZ OD 01 KWIETNIA 2007 DO 30 CZERWCA 2007 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2007 DO 30 CZERWCA 2007 ORAZ OD 01 KWIETNIA 2007 DO 30 CZERWCA 2007 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2007 i 31 MARCA 2006 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2007 i 31 MARCA 2006 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

Wycena przedsiębiorstw. Wykład 1

Wycena przedsiębiorstw Wykład 1 Podstawowe elementy zarządzania wartością Tworzenie wartości Pomiar wartości Apropriacja wartości dr hab. inż. Karolina Mazur, prof. UZ POWSZECHNE KRAJOWE ZASADY WYCENY

Wycena przedsiębiorstw Wykład 1 Podstawowe elementy zarządzania wartością Tworzenie wartości Pomiar wartości Apropriacja wartości dr hab. inż. Karolina Mazur, prof. UZ POWSZECHNE KRAJOWE ZASADY WYCENY

1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt)

: (Punktacja dot. pkt 1, razem: od 0 do 20 pkt)") II Etap Maj 2013 Zadanie 1 II Etap Maj 2013 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt) 1.1/podaj definicję składnika

II Etap Maj 2013 Zadanie 1 II Etap Maj 2013 1/ W oparciu o znajomość MSSF, które zostały zatwierdzone przez UE (dalej: MSR/MSSF): (Punktacja dot. pkt 1, razem: od 0 do 20 pkt) 1.1/podaj definicję składnika

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2007 DO 30 WRZEŚNIA 2007 ORAZ OD 01 LIPCA 2007 DO 30 WRZEŚNIA 2007 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2007 DO 30 WRZEŚNIA 2007 ORAZ OD 01 LIPCA 2007 DO 30 WRZEŚNIA 2007 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

Kwartalna informacja finansowa za IV kwartał 2011 r. 4 kwartały narastająco okres od do

w tys. EURO WYBRANE DANE FINANSOWE 4 kwartały narastająco okres od 01-01-2011 do 31-12- 2011 4 kwartały narastająco okres od 01-01- do 31-12- 4 kwartały narastająco okres od 01-01-2011 do 31-12- 2011 4

w tys. EURO WYBRANE DANE FINANSOWE 4 kwartały narastająco okres od 01-01-2011 do 31-12- 2011 4 kwartały narastająco okres od 01-01- do 31-12- 4 kwartały narastająco okres od 01-01-2011 do 31-12- 2011 4

Metody oceny efektywności inwestycji rzeczowych

I Metody oceny efektywności inwestycji rzeczowych Efektywność inwestycji rzeczowych Inwestycje - aktywa nabyte w celu osiągnięcia korzyści ekonomicznych z przyrostu wartości tych aktywów. Efektywność inwestycji

I Metody oceny efektywności inwestycji rzeczowych Efektywność inwestycji rzeczowych Inwestycje - aktywa nabyte w celu osiągnięcia korzyści ekonomicznych z przyrostu wartości tych aktywów. Efektywność inwestycji

I. Skrócone śródroczne skonsolidowane sprawozdanie finansowe

Załącznik nr.1 2 I. Skrócone śródroczne skonsolidowane sprawozdanie finansowe 1. Skrócone śródroczne skonsolidowane sprawozdanie z sytuacji finansowej Na dzień 31 marca 2017 r. Aktywa Środki pieniężne

Załącznik nr.1 2 I. Skrócone śródroczne skonsolidowane sprawozdanie finansowe 1. Skrócone śródroczne skonsolidowane sprawozdanie z sytuacji finansowej Na dzień 31 marca 2017 r. Aktywa Środki pieniężne

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2006 i 31 MARCA 2005 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2006 i 31 MARCA 2005 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

WDX S.A. Skrócone śródroczne jednostkowe sprawozdanie finansowe. na 31 marca 2017 r. oraz za 3 miesiące zakończone 31 marca 2017 r. WDX SA Grupa WDX 1

WDX S.A. Skrócone śródroczne jednostkowe sprawozdanie finansowe na 31 marca 2017 r. oraz za 3 miesiące zakończone 31 marca 2017 r. WDX SA Grupa WDX 1 Wybrane jednostkowe dane finansowe wraz z przeliczeniem

WDX S.A. Skrócone śródroczne jednostkowe sprawozdanie finansowe na 31 marca 2017 r. oraz za 3 miesiące zakończone 31 marca 2017 r. WDX SA Grupa WDX 1 Wybrane jednostkowe dane finansowe wraz z przeliczeniem

Komisja Papierów Wartościowych i Giełd 1

SKONSOLIDOWANY BILANS AKTYWA 30/09/2005 31/12/2004 30/09/2004 tys. zł tys. zł tys. zł Aktywa trwałe (długoterminowe) Rzeczowe aktywa trwałe 99 877 100 302 102 929 Nieruchomości inwestycyjne 24 949 44 868

SKONSOLIDOWANY BILANS AKTYWA 30/09/2005 31/12/2004 30/09/2004 tys. zł tys. zł tys. zł Aktywa trwałe (długoterminowe) Rzeczowe aktywa trwałe 99 877 100 302 102 929 Nieruchomości inwestycyjne 24 949 44 868

SKONSOLIDOWANE SPRAWOZDANIE Z PRZEPŁYWÓW PIENIĘŻNYCH

Skonsolidowane sprawozdanie z przepływów pieniężnych opublikowane w dniu 09 listopada 2017 roku w punkcie 1.3. Korekta wynika z faktu, iż Grupa Kapitałowa OPONEO.PL wykazała transakcje przepływów pieniężnych

Skonsolidowane sprawozdanie z przepływów pieniężnych opublikowane w dniu 09 listopada 2017 roku w punkcie 1.3. Korekta wynika z faktu, iż Grupa Kapitałowa OPONEO.PL wykazała transakcje przepływów pieniężnych

Skonsolidowany rachunek zysków i strat

Skonsolidowany rachunek zysków i strat Nota okres okres zmiana od 01.01.2017 od 01.01.2016 2017/2016 do 31.12.2017 do 31.12.2016 Działalność kontynuowana* tys. zł tys. zł tys. zł Przychody z tytułu odsetek

Skonsolidowany rachunek zysków i strat Nota okres okres zmiana od 01.01.2017 od 01.01.2016 2017/2016 do 31.12.2017 do 31.12.2016 Działalność kontynuowana* tys. zł tys. zł tys. zł Przychody z tytułu odsetek

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2007 DO 31 GRUDNIA 2007 ORAZ OD 01 PAŹDZIERNIKA 2007 DO 31 GRUDNIA 2007 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2007 DO 31 GRUDNIA 2007 ORAZ OD 01 PAŹDZIERNIKA 2007 DO 31 GRUDNIA 2007 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

Budowanie strategii przed debiutem na rynku NewConnect

ekspert Klubu Przedsiębiorców i Ekspertów przy Polskim Towarzystwie Ekonomicznym ekspert CASE Doradcy Sp. z o.o. Budowanie strategii przed debiutem na rynku NewConnect P1 Plan prezentacji 1 Wprowadzenie

ekspert Klubu Przedsiębiorców i Ekspertów przy Polskim Towarzystwie Ekonomicznym ekspert CASE Doradcy Sp. z o.o. Budowanie strategii przed debiutem na rynku NewConnect P1 Plan prezentacji 1 Wprowadzenie

Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

ANALIZA FINANSOWA. spółki Przykład S.A. w latach

ANALIZA FINANSOWA spółki Przykład S.A. w latach 21-25 ANALIZY PROGNOZY Paweł Grad Tel.: 782 463 149 E-mail: pawel.grad@analizy-prognozy.pl www.analizy-prognozy.pl Aktualizacja: 17.6.217 r. Organizm gospodarczy

ANALIZA FINANSOWA spółki Przykład S.A. w latach 21-25 ANALIZY PROGNOZY Paweł Grad Tel.: 782 463 149 E-mail: pawel.grad@analizy-prognozy.pl www.analizy-prognozy.pl Aktualizacja: 17.6.217 r. Organizm gospodarczy

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W8 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Wpływ stopy dyskonta na przepływ gotówki. Janusz Kotowicz

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W8 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Wpływ stopy dyskonta na przepływ gotówki. Janusz Kotowicz

PROGNOZA i OPTYMALIZACJA FINANSOWA

PROGNOZA i OPTYMALIZACJA FINANSOWA spółki Przykład S.A. ANALIZY PROGNOZY Paweł Grad Tel.: 782 463 149 Aktualizacja: 25.09.2017 r. Spis treści 1. RACHUNEK ZYSKÓW I STRAT... 3 Wykres 1.1. Razem przychody

PROGNOZA i OPTYMALIZACJA FINANSOWA spółki Przykład S.A. ANALIZY PROGNOZY Paweł Grad Tel.: 782 463 149 Aktualizacja: 25.09.2017 r. Spis treści 1. RACHUNEK ZYSKÓW I STRAT... 3 Wykres 1.1. Razem przychody

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Agnieszka Tłaczała

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2017 R. DO DNIA 31.12.2017 R. BILANS sporządzony na dzień: 31.12.2017 r. AKTYWA Nota 31.12.2017 31.12.2016 A. Aktywa

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2017 R. DO DNIA 31.12.2017 R. BILANS sporządzony na dzień: 31.12.2017 r. AKTYWA Nota 31.12.2017 31.12.2016 A. Aktywa

Wycena przedsiębiorstw. dr hab. inż. Karolina Mazur, prof. UZ

Wycena przedsiębiorstw dr hab. inż. Karolina Mazur, prof. UZ 1 ISTOTA WARTOŚCI I JEJ PODSTAWOWE STANDARDY 2 Standardy wartości według NI 5 standard wartości określa strony rzeczywistej lub hipotetycznej

Wycena przedsiębiorstw dr hab. inż. Karolina Mazur, prof. UZ 1 ISTOTA WARTOŚCI I JEJ PODSTAWOWE STANDARDY 2 Standardy wartości według NI 5 standard wartości określa strony rzeczywistej lub hipotetycznej

ComputerLand SA SA - QSr 1/2005 w tys. zł.

SKRÓCONE KWARTALNE SPRAWOZDANIE FINANSOWE BILANS koniec koniec A k t y w a I. Aktywa trwałe 140 021 139 796 115 671 113 655 1. Wartości niematerialne i prawne, w tym: 11 525 11 276 15 052 17 403 - wartość

SKRÓCONE KWARTALNE SPRAWOZDANIE FINANSOWE BILANS koniec koniec A k t y w a I. Aktywa trwałe 140 021 139 796 115 671 113 655 1. Wartości niematerialne i prawne, w tym: 11 525 11 276 15 052 17 403 - wartość

Ocena kondycji finansowej organizacji

Ocena kondycji finansowej organizacji 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności projektów

Ocena kondycji finansowej organizacji 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności projektów

AGORA S.A. Skrócone półroczne jednostkowe sprawozdanie finansowe na 30 czerwca 2014 r. i za sześć miesięcy zakończone 30 czerwca 2014 r.

Skrócone półroczne jednostkowe sprawozdanie finansowe na 30 czerwca 2014 r. i za sześć miesięcy r. 14 sierpnia 2014 r. [www.agora.pl] Strona 1 Skrócone półroczne jednostkowe sprawozdanie finansowe na r.

Skrócone półroczne jednostkowe sprawozdanie finansowe na 30 czerwca 2014 r. i za sześć miesięcy r. 14 sierpnia 2014 r. [www.agora.pl] Strona 1 Skrócone półroczne jednostkowe sprawozdanie finansowe na r.

Sprawozdanie finansowe Eko Export SA za I kwartał 2016

AKTYWA 31.03.2016 31.03.2015 I. Aktywa trwałe 67 012 989,72 32 579 151,10 1. Wartości niematerialne i prawne 1 569 552,89 2 022 755,21 2. Rzeczowe aktywa trwałe 14 911 385,70 15 913 980,14 3. Należności

AKTYWA 31.03.2016 31.03.2015 I. Aktywa trwałe 67 012 989,72 32 579 151,10 1. Wartości niematerialne i prawne 1 569 552,89 2 022 755,21 2. Rzeczowe aktywa trwałe 14 911 385,70 15 913 980,14 3. Należności

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za IQ 2018 roku BILANS

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za IQ 2018 roku BILANS SKONSOLIDOWANY bilans - AKTYWA A. AKTYWA TRWAŁE 1 702 162-54 757 1 756 919 1 760 224-54 757 1 814 981 Rzeczowe aktywa

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za IQ 2018 roku BILANS SKONSOLIDOWANY bilans - AKTYWA A. AKTYWA TRWAŁE 1 702 162-54 757 1 756 919 1 760 224-54 757 1 814 981 Rzeczowe aktywa

Grupa Kapitałowa Pelion

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

WYCENA PRZEDSIĘBIORSTWA METODĄ DCF NA PRZYKŁADZIE SPÓŁKI CIECH S.A.

CIECH S.A. Aleksandra Wojciechowska mail: aleksandra.wojciechowska11@gmail.com 1. Wstęp Metoda zdyskontowanych wolnych przepływów pieniężnych DCF (ang. Discounted Cash Flows) jest jedną z dochodowych metod

CIECH S.A. Aleksandra Wojciechowska mail: aleksandra.wojciechowska11@gmail.com 1. Wstęp Metoda zdyskontowanych wolnych przepływów pieniężnych DCF (ang. Discounted Cash Flows) jest jedną z dochodowych metod

Skonsolidowane sprawozdanie finansowe GK REDAN za pierwszy kwartał 2014 roku

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

SPRAWOZDANIE FINANSOWE

EVEREST CAPITAL SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Śrem, dnia Sprawozdanie finansowe sporządzone za okres od 01.01.2017 r. do 30.06.2017

EVEREST CAPITAL SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Śrem, dnia Sprawozdanie finansowe sporządzone za okres od 01.01.2017 r. do 30.06.2017

Sprawozdanie finansowe Eko Export SA za I kwartał 2014

AKTYWA 31.03.2015 31.03.2014 I. Aktywa trwałe 32 579 151,10 27 651 258,50 1. Wartości niematerialne i prawne 2 022 755,21 2 315 133,76 2. Rzeczowe aktywa trwałe 15 913 980,14 14 253 611,32 3. Należności

AKTYWA 31.03.2015 31.03.2014 I. Aktywa trwałe 32 579 151,10 27 651 258,50 1. Wartości niematerialne i prawne 2 022 755,21 2 315 133,76 2. Rzeczowe aktywa trwałe 15 913 980,14 14 253 611,32 3. Należności

Sprawozdanie finansowe Eko Export SA za I kwartał 2014

AKTYWA 31.03.2014 31.03.2013 I. Aktywa trwałe 27 651 258,50 17 655 200,31 1. Wartości niematerialne i prawne 2 315 133,76 986 697,05 2. Rzeczowe aktywa trwałe 14 253 611,32 12 735 312,56 3. Należności

AKTYWA 31.03.2014 31.03.2013 I. Aktywa trwałe 27 651 258,50 17 655 200,31 1. Wartości niematerialne i prawne 2 315 133,76 986 697,05 2. Rzeczowe aktywa trwałe 14 253 611,32 12 735 312,56 3. Należności

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2008 I 31 MARCA 2007 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2008 I 31 MARCA 2007 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

BILANS Aktywa (w złotych) AMERICAN HEART OF POLAND SPÓŁKA AKCYJNA Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Bilans Na dzień 31 grudnia 2013 roku Na dzień 31 grudnia 2012 roku A.

BILANS Aktywa (w złotych) AMERICAN HEART OF POLAND SPÓŁKA AKCYJNA Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Bilans Na dzień 31 grudnia 2013 roku Na dzień 31 grudnia 2012 roku A.

RAPORT ROCZNY 2013 PEMUG S.A.

RAPORT ROCZNY 2013 PEMUG S.A. 1 w TYS PLN w TYS PLN w TYS EURO w TYS EURO Wybrane dane finansowe Za okres Za okres Za okres Za okres od 01.01.2013 od 01.01.2012 od 01.01.2013 od 01.01.2012 do 31.12.2013

RAPORT ROCZNY 2013 PEMUG S.A. 1 w TYS PLN w TYS PLN w TYS EURO w TYS EURO Wybrane dane finansowe Za okres Za okres Za okres Za okres od 01.01.2013 od 01.01.2012 od 01.01.2013 od 01.01.2012 do 31.12.2013

CASH FLOW WPŁYWY WYDATKI KOSZTY SPRZEDAŻ. KOREKTY w tym ZOBOWIĄZ. 2. KOREKTY w tym NALEŻNOŚCI. WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ

WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ CASH FLOW WPŁYWY WYDATKI SPRZEDAŻ CENA ILOŚĆ STRUKTURA JK-WZ-UW KOREKTY w tym NALEŻNOŚCI KOSZTY KOREKTY w tym ZOBOWIĄZ. 2 Tabela. Rachunek przepływów pieniężnych

WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ CASH FLOW WPŁYWY WYDATKI SPRZEDAŻ CENA ILOŚĆ STRUKTURA JK-WZ-UW KOREKTY w tym NALEŻNOŚCI KOSZTY KOREKTY w tym ZOBOWIĄZ. 2 Tabela. Rachunek przepływów pieniężnych

Skrócone kwartalne skonsolidowane i jednostkowe sprawozdanie finansowe za IV kwartał 2014 r. Grupa Kapitałowa BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 12 MIESIĘCY ZAKOŃCZONY 31 GRUDNIA 2014 I 31 GRUDNIA 2013 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 12 MIESIĘCY ZAKOŃCZONY 31 GRUDNIA 2014 I 31 GRUDNIA 2013 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2016 R. DO DNIA 31.12.2016 R. SKONSOLIDOWANY BILANS sporządzony na dzień: 31.12.2016 r. AKTYWA 31.12.2016

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2016 R. DO DNIA 31.12.2016 R. SKONSOLIDOWANY BILANS sporządzony na dzień: 31.12.2016 r. AKTYWA 31.12.2016

WYCENA SPÓŁKI GIEŁDOWEJ.

WYCENA SPÓŁKI GIEŁDOWEJ. Marcel Czeczko, Katarzyna Kula Wszelkie treści zamieszczone w niniejszym dokumencie nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia

WYCENA SPÓŁKI GIEŁDOWEJ. Marcel Czeczko, Katarzyna Kula Wszelkie treści zamieszczone w niniejszym dokumencie nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia

/ / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA

VADEMECUM RACHUNKOWOŚCI / / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA Warszawa 2002 Spis treści Wstęp 11 Rozdział 1 Sprawozdania finansowe według Międzynarodowych Standardów Rachunkowości

VADEMECUM RACHUNKOWOŚCI / / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA Warszawa 2002 Spis treści Wstęp 11 Rozdział 1 Sprawozdania finansowe według Międzynarodowych Standardów Rachunkowości

DANE ZBIORCZE SPÓŁEK GRUPY KAPITAŁOWEJ INVAR & BIURO SYSTEM S.A. - BEZ WYŁĄCZEŃ ZA 2004 ROK

BILANS DANE ZBIORCZE SPÓŁEK GRUPY KAPITAŁOWEJ INVAR & BIURO SYSTEM. BEZ WYŁĄCZEŃ ZA 2004 ROK Razem 2004 Invar PC Media Biurosystem Invest Biurosystem Biurosystem Serwis Invar & Biuro System A k t y w a

BILANS DANE ZBIORCZE SPÓŁEK GRUPY KAPITAŁOWEJ INVAR & BIURO SYSTEM. BEZ WYŁĄCZEŃ ZA 2004 ROK Razem 2004 Invar PC Media Biurosystem Invest Biurosystem Biurosystem Serwis Invar & Biuro System A k t y w a

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2014 I 31 MARCA 2013 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2014 I 31 MARCA 2013 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

Zarządzanie wartością przedsiębiorstw na przykładzie przedsiębiorstw z branży papierniczej

Magdalena Mordasewicz (Uniwersytet Ekonomiczny we Wrocławiu) Katarzyna Madej (Uniwersytet Ekonomiczny we Wrocławiu) Milena Wierzyk (Uniwersytet Ekonomiczny we Wrocławiu) Zarządzanie wartością przedsiębiorstw

Magdalena Mordasewicz (Uniwersytet Ekonomiczny we Wrocławiu) Katarzyna Madej (Uniwersytet Ekonomiczny we Wrocławiu) Milena Wierzyk (Uniwersytet Ekonomiczny we Wrocławiu) Zarządzanie wartością przedsiębiorstw

Wycena przedsiębiorstwa. Bartłomiej Knichnicki b.knichnicki@volante.pl

Wycena przedsiębiorstwa Bartłomiej Knichnicki b.knichnicki@volante.pl 1. Cel wyceny 2. Metody majątkowe 3. Metody dochodowe 4. Metody porównawcze Agenda Cel wyceny motywy wyceny Transakcje kupna-sprzedaży

Wycena przedsiębiorstwa Bartłomiej Knichnicki b.knichnicki@volante.pl 1. Cel wyceny 2. Metody majątkowe 3. Metody dochodowe 4. Metody porównawcze Agenda Cel wyceny motywy wyceny Transakcje kupna-sprzedaży

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2017 R. DO DNIA 31.12.2017 R. SKONSOLIDOWANY BILANS sporządzony na dzień: 31.12.2017 r. AKTYWA 31.12.2017

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2017 R. DO DNIA 31.12.2017 R. SKONSOLIDOWANY BILANS sporządzony na dzień: 31.12.2017 r. AKTYWA 31.12.2017

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni"

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni" Prowadzący: Marcin Dybek Centrum Analiz Finansowych EBIT marcin.dybek@rsg.pl www.rsg.pl Stosowane standardy rachunkowości

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni" Prowadzący: Marcin Dybek Centrum Analiz Finansowych EBIT marcin.dybek@rsg.pl www.rsg.pl Stosowane standardy rachunkowości

Rachunek Zysków i Strat ROK ROK 31-03-2013 31-03-2014

Rachunek Zysków i Strat ROK ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 365 000,00 12 589,30 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów, usług 3 365 000,00

Rachunek Zysków i Strat ROK ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 365 000,00 12 589,30 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów, usług 3 365 000,00

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT

SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 9 MIESIĘCY ZAKOŃCZONY DNIA 30 WRZEŚNIA 2010 ROKU Warszawa, dnia 2 listopada SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT 3 kwartał od 01.07. do 30.09.

SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 9 MIESIĘCY ZAKOŃCZONY DNIA 30 WRZEŚNIA 2010 ROKU Warszawa, dnia 2 listopada SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT 3 kwartał od 01.07. do 30.09.

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

CZĘŚĆ I. Wprowadzenie do zarządzania finansami

Spis treści Wstęp O Autorach CZĘŚĆ I. Wprowadzenie do zarządzania finansami ROZDZIAŁ 1. Pierwsze spojrzenie na zarządzanie finansami Znaleźć właściwą równowagę 1.1. Czym są finanse? 1.2. Praca w finansach

Spis treści Wstęp O Autorach CZĘŚĆ I. Wprowadzenie do zarządzania finansami ROZDZIAŁ 1. Pierwsze spojrzenie na zarządzanie finansami Znaleźć właściwą równowagę 1.1. Czym są finanse? 1.2. Praca w finansach

I kwartał(y) narastająco okres od do

narastająco okres od do") w tys. EURO WYBRANE DANE FINANSOWE 01-01-2019 do 31-03-2019 01-01-2018 do 31-03- 2018 01-01-2019 do 31-03- 2019 01-01-2018 do 31-03-2018 I. Przychody netto ze sprzedaży produktów, towarów i materiałów

w tys. EURO WYBRANE DANE FINANSOWE 01-01-2019 do 31-03-2019 01-01-2018 do 31-03- 2018 01-01-2019 do 31-03- 2019 01-01-2018 do 31-03-2018 I. Przychody netto ze sprzedaży produktów, towarów i materiałów

Skrócone kwartalne skonsolidowane i jednostkowe sprawozdanie finansowe za I kwartał 2017 r. Grupa Kapitałowa BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2017 I 31 MARCA 2016 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2017 I 31 MARCA 2016 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, Kobierzyce, ul. Wrocławska 52 tys. zł.

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, 55-040 Kobierzyce, ul. Wrocławska 52 tys. zł. AKTYWA stan na 2008-10-01 Aktywa trwałe 27,553 Wartości niematerialne i prawne Koszty zakończonych prac

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, 55-040 Kobierzyce, ul. Wrocławska 52 tys. zł. AKTYWA stan na 2008-10-01 Aktywa trwałe 27,553 Wartości niematerialne i prawne Koszty zakończonych prac

KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY)

") KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY) SPIS TREŚCI WSTĘP...11 CZĘŚĆ PIERWSZA. STRUKTURA ŹRÓDEŁ KAPITAŁU PRZEDSIĘBIORSTWA...13 Rozdział I. PRZEDSIĘBIORSTWO JAKO ORGANIZACJA

KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY) SPIS TREŚCI WSTĘP...11 CZĘŚĆ PIERWSZA. STRUKTURA ŹRÓDEŁ KAPITAŁU PRZEDSIĘBIORSTWA...13 Rozdział I. PRZEDSIĘBIORSTWO JAKO ORGANIZACJA

Analiza finansowa. Wykład 2

Analiza finansowa Wykład 2 ANALIZA SYTUACJI MAJĄTKOWEJ K. Mazur, prof. UZ 2 Analiza majątku (aktywów) Aktywa są to "kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe

Analiza finansowa Wykład 2 ANALIZA SYTUACJI MAJĄTKOWEJ K. Mazur, prof. UZ 2 Analiza majątku (aktywów) Aktywa są to "kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe

Sprawozdanie finansowe za IV kwartał 2013

BILANS AKTYWA 30.09.2013 30.09.2012 I. Aktywa trwałe 1. Wartości niematerialne i prawne 2. Rzeczowe aktywa trwałe 3. Należności długoterminowe 3.1. Od jednostek powiązanych 3.2. Od pozostałych jednostek

BILANS AKTYWA 30.09.2013 30.09.2012 I. Aktywa trwałe 1. Wartości niematerialne i prawne 2. Rzeczowe aktywa trwałe 3. Należności długoterminowe 3.1. Od jednostek powiązanych 3.2. Od pozostałych jednostek

II Etap egzaminu na Doradcę Inwestycyjnego Maj 2014. Zadanie 2

II Etap egzaminu na Doradcę Inwestycyjnego Maj 2014 Zadanie 2 1/ Analizowane są dwie spółki Alfa i Gamma. Spółka Alfa finansuje swoją działalność nie korzystając z długu, natomiast spółka Gamma finansuje

II Etap egzaminu na Doradcę Inwestycyjnego Maj 2014 Zadanie 2 1/ Analizowane są dwie spółki Alfa i Gamma. Spółka Alfa finansuje swoją działalność nie korzystając z długu, natomiast spółka Gamma finansuje

N. Zysk (strata) netto (K-L-M) 48-1 129 134,12 365,00

netto (K-L-M) 48-1 129 134,12 365,00") Skonsolidowany Rachunek Zysków i Strat Rachunek Zysków i Strat ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 68 095,74 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów,

Skonsolidowany Rachunek Zysków i Strat Rachunek Zysków i Strat ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 68 095,74 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów,

Mercator Medical S.A. SKRÓCONE SPRAWOZDANIE FINANSOWE

SKRÓCONE SPRAWOZDANIE FINANSOWE za okres trzech miesięcy zakończony 31 marca 2018 r. SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ str. SPIS TREŚCI 1 OPIS STOSOWANYCH ZASAD

SKRÓCONE SPRAWOZDANIE FINANSOWE za okres trzech miesięcy zakończony 31 marca 2018 r. SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ str. SPIS TREŚCI 1 OPIS STOSOWANYCH ZASAD

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska Podręcznik obejmuje wykład finansów i rachunkowości dla inżynierów. Zostały w nim omówione m.in. rachunkowość jako system informacyjny

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska Podręcznik obejmuje wykład finansów i rachunkowości dla inżynierów. Zostały w nim omówione m.in. rachunkowość jako system informacyjny

POLNORD SA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA III KWARTAŁY 2007 ROKU SPORZĄDZONE ZGODNIE Z MSSF

POLNORD SA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA III KWARTAŁY 2007 ROKU SPORZĄDZONE ZGODNIE Z MSSF Gdynia, 14.11.2007 BILANS w tys. PLN AKTYWA 30.06.2007 31.12.2006 Aktywa trwałe Rzeczowe aktywa trwałe

POLNORD SA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA III KWARTAŁY 2007 ROKU SPORZĄDZONE ZGODNIE Z MSSF Gdynia, 14.11.2007 BILANS w tys. PLN AKTYWA 30.06.2007 31.12.2006 Aktywa trwałe Rzeczowe aktywa trwałe

SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE SPORZĄDZONE NA DZIEŃ 30 CZERWCA 2008 ROKU I ZA OKRES OD 1 STYCZNIA 2008 ROKU DO 30 CZERWCA 2008 ROKU

SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE SPORZĄDZONE NA DZIEŃ 30 CZERWCA 2008 ROKU I ZA OKRES OD 1 STYCZNIA 2008 ROKU DO 30 CZERWCA 2008 ROKU - 1 - JEDNOSTKOWY RACHUNEK ZYSKÓW I STRAT W tysiącach złotych

SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE SPORZĄDZONE NA DZIEŃ 30 CZERWCA 2008 ROKU I ZA OKRES OD 1 STYCZNIA 2008 ROKU DO 30 CZERWCA 2008 ROKU - 1 - JEDNOSTKOWY RACHUNEK ZYSKÓW I STRAT W tysiącach złotych

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2008 DO 31 GRUDNIA 2008 ORAZ OD 01 PAŹDZIERNIKA 2008 DO 31 GRUDNIA 2008 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2008 DO 31 GRUDNIA 2008 ORAZ OD 01 PAŹDZIERNIKA 2008 DO 31 GRUDNIA 2008 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2018 I 31 MARCA 2017 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2018 I 31 MARCA 2017 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

Podejście dochodowe w wycenie nieruchomości

Podejście dochodowe w wycenie nieruchomości Regulacje i literatura RozpWyc 6-14 Powszechne Krajowe Zasady Wyceny (PKZW) Nota Interpretacyjna nr 2 Zastosowanie podejścia dochodowego w wycenie nieruchomości

Podejście dochodowe w wycenie nieruchomości Regulacje i literatura RozpWyc 6-14 Powszechne Krajowe Zasady Wyceny (PKZW) Nota Interpretacyjna nr 2 Zastosowanie podejścia dochodowego w wycenie nieruchomości

Międzynarodowymi Standardami Sprawozdawczości Finansowej

Kwartalne skrócone sprawozdanie finansowe SONEL SA sporządzone zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2012 do 30-09-2012 Świdnica, 10-11-2012 1. Wybrane dane

Kwartalne skrócone sprawozdanie finansowe SONEL SA sporządzone zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2012 do 30-09-2012 Świdnica, 10-11-2012 1. Wybrane dane

Sprawozdanie finansowe. Bilans Sporządzony na dzień 31 grudnia 2012 r. Stan na dzień AKTYWA. Stan na dzień ,53

54 AKTYWA Aktywa trwałe Wartości niematerialne i prawne Koszty zakończonych prac rozwojowych Wartość firmy Inne wartości niematerialne i prawne Zaliczki na wartości niematerialne i prawne Rzeczowe aktywa

54 AKTYWA Aktywa trwałe Wartości niematerialne i prawne Koszty zakończonych prac rozwojowych Wartość firmy Inne wartości niematerialne i prawne Zaliczki na wartości niematerialne i prawne Rzeczowe aktywa

KOSZT KAPITAŁU. Nie ma nic za darmo

KOSZT KAPITAŁU Nie ma nic za darmo 1 Skąd się biorą pieniądze w firmie? 2 Koszty pozyskania kapitału tarcza podatkowa Finansowanie działalności związane jest z koniecznością ponoszenia przez przedsiębiorstwo

KOSZT KAPITAŁU Nie ma nic za darmo 1 Skąd się biorą pieniądze w firmie? 2 Koszty pozyskania kapitału tarcza podatkowa Finansowanie działalności związane jest z koniecznością ponoszenia przez przedsiębiorstwo

Miejskie Przedsiębiorstwo Komunikacyjne S.A. ul. Św.Wawrzyńca Kraków BILANS

Stan na Stan na Stan na Stan na T r e ś ć T r e ś ć 2012-12-31 2013-09-30 2012-12-31 2013-09-30 A K T Y W A BILANS P A S Y W A A Aktywa trwałe 01 723 342 699,93 764 659 962,67 A Kapitał (fundusz) własny

Stan na Stan na Stan na Stan na T r e ś ć T r e ś ć 2012-12-31 2013-09-30 2012-12-31 2013-09-30 A K T Y W A BILANS P A S Y W A A Aktywa trwałe 01 723 342 699,93 764 659 962,67 A Kapitał (fundusz) własny

AKADEMIA MŁODEGO EKONOMISTY

AKADEMIA MŁODEGO EKONOMISTY Analiza finansowa projektu czy projekt uczniowski różni się od biznesowego? Podstawowe zasady oceny finansowej projektu Dr Agnieszka Iga Bem Uniwersytet Ekonomiczny we Wrocławiu

AKADEMIA MŁODEGO EKONOMISTY Analiza finansowa projektu czy projekt uczniowski różni się od biznesowego? Podstawowe zasady oceny finansowej projektu Dr Agnieszka Iga Bem Uniwersytet Ekonomiczny we Wrocławiu

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu)

") WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

WARTOŚĆ PIENIĄDZA W CZASIE c.d. (WACC + Spłata kredytu) PYTANIA KONTROLNE Co oznacza pojęcie kapitalizacja odsetek? Co oznacza pojęcie wartość przyszła i bieżąca? Jakimi symbolami we wzorach oznaczamy

DANE FINANSOWE ZA I KWARTAŁ 2016

DANE FINANSOWE ZA I KWARTAŁ 2016 BILANS 2016-03-31 2015-12-31 2015-03-31 A k t y w a I. Aktywa trwałe 18 190 17 951 17 906 1. Wartości niematerialne i prawne, w tym: 117 129 116 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA I KWARTAŁ 2016 BILANS 2016-03-31 2015-12-31 2015-03-31 A k t y w a I. Aktywa trwałe 18 190 17 951 17 906 1. Wartości niematerialne i prawne, w tym: 117 129 116 - wartość firmy 2. Rzeczowe

Sprawozdanie finansowe za III kwartał 2015

BILANS AKTYWA 30.06.2015 31.12.2014 I. Aktywa trwałe 34 902 563,43 37 268 224,37 32 991 746,31 32 116 270,36 1. Wartości niematerialne i prawne 1 796 153,99 1 909 454,60 2 136 055,82 2 294 197,82 2. Rzeczowe

BILANS AKTYWA 30.06.2015 31.12.2014 I. Aktywa trwałe 34 902 563,43 37 268 224,37 32 991 746,31 32 116 270,36 1. Wartości niematerialne i prawne 1 796 153,99 1 909 454,60 2 136 055,82 2 294 197,82 2. Rzeczowe

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 9 MIESIĘCY ZAKOŃCZONE 30 WRZEŚNIA 2018 I 30 WRZEŚNIA 2017 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 9 MIESIĘCY ZAKOŃCZONE 30 WRZEŚNIA 2018 I 30 WRZEŚNIA 2017 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI