Metody oceny ryzyka operacyjnego

|

|

|

- Aleksander Tomczak

- 9 lat temu

- Przeglądów:

Transkrypt

1 Instytut Matematyki i Informatyki Wrocław, 10 VII 2009

2 Bazylejski Komitet Nadzoru Bankowego Umowa Kapitałowa Opracowanie najlepszych praktyk rynkowych w zakresie zarządzania ryzykiem Nowa Umowa Kapitałowa Rozbudowana i uaktualniona wersja

3 Bazylejski Komitet Nadzoru Bankowego Umowa Kapitałowa Opracowanie najlepszych praktyk rynkowych w zakresie zarządzania ryzykiem Nowa Umowa Kapitałowa Rozbudowana i uaktualniona wersja Definicja Ryzyko operacyjne to ryzyko strat spowodowanych niewłaściwymi lub zawodnymi procesami wewnętrznymi, błędem ludzkim lub czynnikami natury zewnętrznej

4 Techniki szacowania ryzyka operacyjnego 1 Metoda wskaźnika podstawowego Basic Indicator Approach K op = αgi 2 Metoda standardowa Standardized Approach (SA) Podział na 8 linii biznesowych. 8 K op = β i GI i i=1 3 Metoda zaawansowanego pomiaru Advanced Measurement Approach (AMA) Zastosowania wewnętrznych modeli pomiaru ryzyka operacyjnego.

5 Metoda wewnętrznego pomiaru Internal Measurement Approach (IMA) Podział na 7 typów strat/ryzyka. K op = 8 i=1 k=1 7 γ ik ES ik,

6 1 Błędy ludzkie Human Straty powstałe w wyniku błędów ludzkich wewnątrz firmy (błędy pracowników) lub poza nią (np. wyłudzenia klientów). 2 Błędy procesowe Process Straty odzwierciedlające słabości w procedurach. 3 Zła organizacja pracy Relationship Ryzyko wynikające np. ze zmian w zarządzie, sposobów komunikacji w firmie. 4 Błędy technologiczne Technology Awarie sprzętowe, błędy w oprogramowaniu, awarie sieci lub innych technologii. Również luki w zabezpieczeniach systemów informatycznych. 5 Przyczyny zewnętrzne External Np. postępowania sądowe lub katastrofy naturalne.

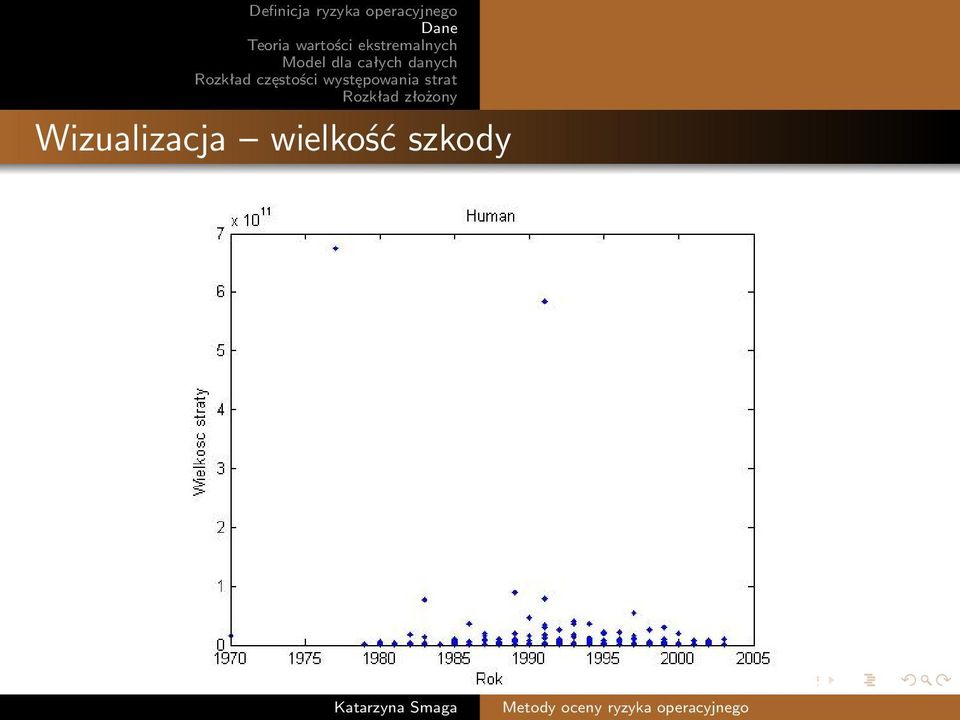

7 Wizualizacja wielkość szkody

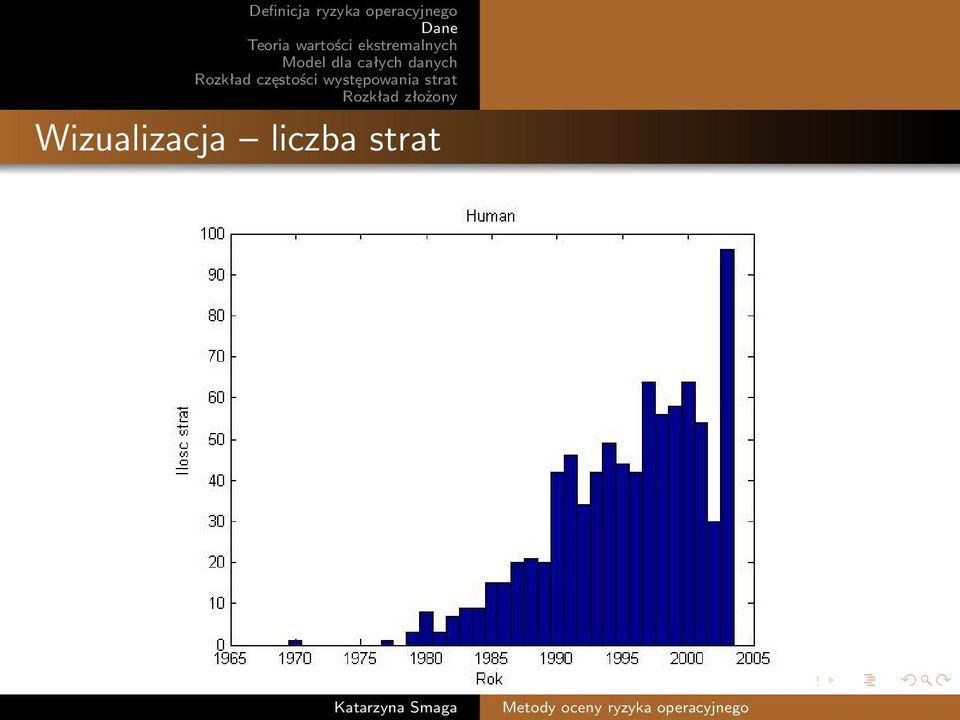

8 Wizualizacja liczba strat

9 Model Definicja ryzyka operacyjnego 1 Proces wielkości straty: (X k ) k N iid 2 Proces frekwencji występowania szkody: N t losowa liczba strat, które wystąpiły w przedziale czasowym [0, t] 3 Procesy wielkości straty i frekwencji występowania strat są niezależne 4 Proces zagregowanej straty: N t S t = X i, t 0 i=1

![wystąpiły w przedziale czasowym [0, t] 3 Procesy wielkości straty i frekwencji](/docs-images/42/7535731/images/page_9.jpg "występowania strat są niezależne 4 Proces zagregowanej straty: N t S t = X i,")

10 Metody wyboru progu Testy zgodności Extreme Value Theory Twierdzenie Balkema i de Haana oraz Pickandsa Powyżej wystarczająco wysokiego progu u, rozkład nadwyżki ponad ten próg może być aproksymowany rozkładem GPD z dodatnim parametrem kształtu.

11 Metody wyboru progu Testy zgodności Extreme Value Theory Twierdzenie Balkema i de Haana oraz Pickandsa Powyżej wystarczająco wysokiego progu u, rozkład nadwyżki ponad ten próg może być aproksymowany rozkładem GPD z dodatnim parametrem kształtu. Uogólniony rozkład Pareto

12 Metody wyboru progu Testy zgodności Extreme Value Theory Twierdzenie Balkema i de Haana oraz Pickandsa Powyżej wystarczająco wysokiego progu u, rozkład nadwyżki ponad ten próg może być aproksymowany rozkładem GPD z dodatnim parametrem kształtu. Uogólniony rozkład Pareto ( ) GPD ξ,σ,µ (x) = ξ x µ 1 ξ σ, jeśli ξ 0 1 exp ( x ) σ, jeśli ξ = 0

GPD ξ,σ,µ (x) = 1 1 + ξ x µ 1 ξ σ, jeśli ξ 0 1 exp ( x )")

13 Metoda Peaks Over Treshold Metody wyboru progu Testy zgodności Rysunek: Straty ponad progiem u

14 Mean Excess Plot Definicja ryzyka operacyjnego Metody wyboru progu Testy zgodności Wykres oczekiwanej wartości straty ponad progiem: e(u) = E(X u X > u)

=")

15 Metody wyboru progu Testy zgodności Wykres estymatora parametru kształtu

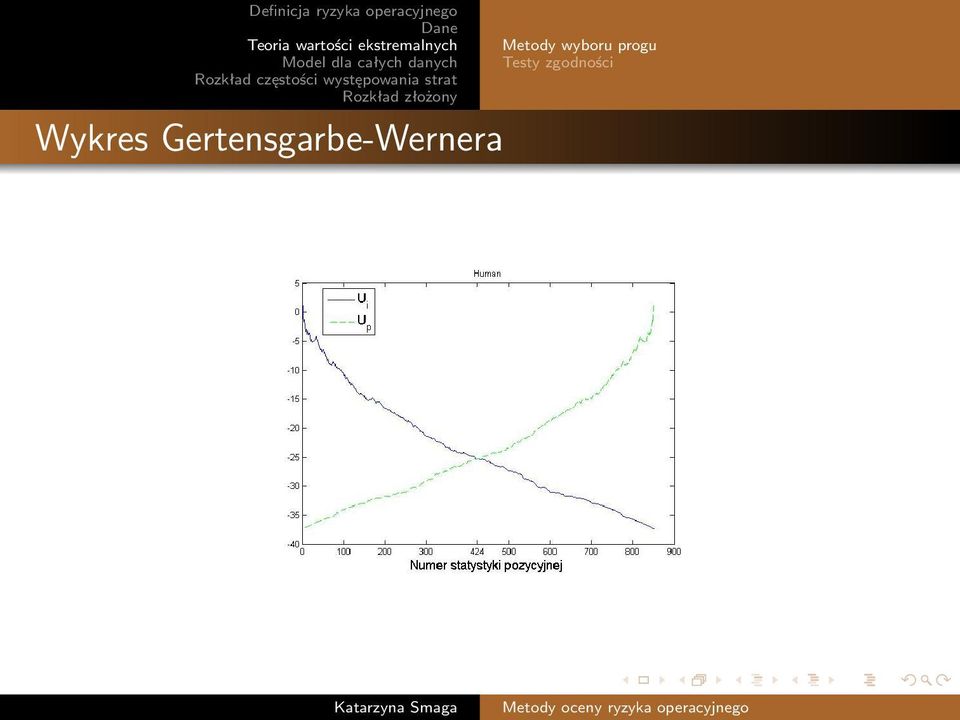

16 Wykres Gertensgarbe-Wernera Metody wyboru progu Testy zgodności

17 Dobór rozkładu Definicja ryzyka operacyjnego Metody wyboru progu Testy zgodności Estymacja parametrów modelu metoda ML Skalowanie parametrów ξ = ˆξ ( σ = ˆσ 1 N )ˆξ u, n µ = u ˆσˆξ ( 1 1 N u n )ˆξ. (1)

ˆξ u, n µ = u ˆσˆξ ( 1 1 N u")

18 Testy zgodności Definicja ryzyka operacyjnego Metody wyboru progu Testy zgodności Testy Kołmogorowa-Smirnowa, Ansari-Bradleya Testy graficzne Test oparty na residuach R i = 1ˆξ ( ) X i u log 1 ˆξ ˆσ + ˆξ(u, j = 1,..., n, (2) ˆµ) R i powinny być iid o rozkładzie wykładniczym ze średnią 1

ˆµ) R i powinny być iid o rozkładzie wykładniczym ze średnią 1")

19 Metody wyboru progu Testy zgodności Tabela: Test zgodności. W nawiasach podano maksymalną dopuszczalną liczbę wartości powyżej VaR Human Process Relationship Technology External VaR 90% 2.7e9 7.5e9 2.9e9 4.4e9 2.7e9 X [90%n] 3.1e9 7.2e9 3.3e9 4.4e9 3.0e9 x 93(85.3) 29(30.7) 81(76.7) 7(7.2) 35(31.2) VaR 95% 7.9e9 1.6e10 6.5e9 7.7e9 6.2e9 X [95%n] 8.8e9 1.9e10 6.9e9 8.3e9 5.5e9 x 48(42.65) 16(15.35) 43(38.35) 4(3.6) 14(15.6) VaR 99% 9.1e9 7.8e10 3.7e10 2.2e10 3.7e10 X [99%n] 3.6e10 1.1e11 4.8e10 2.7e10 3.1e10 x 2(8.53) 4(3.07) 8(7.67) 1(0.72) 3(3.12)

![5e9 2.9e9 4.4e9 2.7e9 X [90%n] 3.1e9 7.2e9 3.3e9 4.4e9 3.0e9 x 93(85.3) 29(30.7) 81(76.7) 7(7.2) 35(31.2) VaR 95% 7.9e9 1.6e10 6.5e9 7.](/docs-images/42/7535731/images/page_19.jpg "7e9 6.2e9 X [95%n] 8.8e9 1.9e10 6.9e9 8.3e9 5.5e9 x 48(42.65) 16(15.35) 43(38.35) 4(3.6) 14(15.6) VaR 99% 9.1e9 7.8e10 3.7e10 2.2e10 3.")

20 Test Kupca Definicja ryzyka operacyjnego Metody wyboru progu Testy zgodności ( (1 q) T 0 q T ) 1 LR = 2 ln (1 ˆq) T 0ˆq T 1 gdzie q jest poziomem ufności VaR, T jest liczbą obserwacji, T 1 jest liczbą przekroczeń, ˆq = T 1 T 0 +T 1, T 0 = T T 1

21 Modelowanie mieszaniną rozkładów Weibulla i GPD Model dla strat poniżej progu: Metoda przeszukań możliwych miejsc podziału Wykorzystanie metody k-średnich

22 VaR Definicja ryzyka operacyjnego Tabela: Test dokładności. W nawiasach podano maksymalną liczbę wartości powyżej VaR Human Process Relationship Technology External VaR 90% 7.3e9 7.5e9 2.8e9 4.4e9 2.7e9 X [90%n] 8.8e9 7.2e9 3.3e9 4.4e9 2.9e9 x 92(85.3) 29(30.7) 83(76.7) 7(7.2) 35(31.2) VaR 95% 2.8e9 1.6e10 6.3e9 7.7e9 6.1e9 X [95%n] 3.1e9 1.9e10 6.9e9 8.3e9 5.5e9 x 50(42.65) 16(15.35) 43(38.35) 4(3.6) 14(15.6) VaR 99% 5.9e10 8.0e10 3.7e10 2.3e10 3.8e10 X [99%n] 3.6e10 1.1e11 4.8e10 2.7e10 3.1e10 x 5(8.53) 4(3.07) 8(7.67) 1(0.72) 2(3.12)

23 Testy zgodności Testy Kołmogorowa-Smirnowa i Ansari-Bradleya Test Andersona Darlinga Test Kupca Test Crnkovica-Drachmana

24 Process Poissona dla rozkładu GPD wielkości szkody ( λ u = 1 + ξ u µ ) σ (3) Niejednorodny proces Poissona jako proces liczący liczby strat

25 Symulacja metodą Monte Carlo 1 Wygeneruj liczbę skoków procesu N t na odcinku [0, t] 2 Wygeneruj tyle liczb p i z rozkładu U[0, 1] ile wskazuje liczba otrzymana w poprzednim kroku 3 Oblicz kwantyle rzędu p i z rozkładu zmiennej X 4 Zsumuj otrzymane wartości 5 Powtórz kroki (1)-(3) minumum razy 6 Posortuj otrzymane wartości

26 VaR t Tabela: Test zgodności. W nawiasach podano maksymalną liczbę wartości powyżej VaR Human Process Relationship Technology External VaR t (90%) 4.87e e e e e11 S t[90%n] 1.27e e e e e11 x 2.44(3.40) 3.60(3.40) 3.64(3.40) 2.52(3.40) 4.34(3.40) VaR t (95%) 7.98e e e e e11 S t[95%n] 5.67e e e e e11 x 1.74(1.70) 1.76(1.70) 1.58(1.70) 1.60(1.70) 2.62(1.70) VaR t (99%) 8.56e e e e e11 S t[99%n] 7.76e e e e e11 x 1.02(0.34) 0.40(0.34) 0.88(0.34) 0.82(0.34) 1.10(0.34)

27 Testy zgodności Testy Kołmogorowa-Smirnowa i Ansari-Bradleya Test Andersona Darlinga Test Kupca Test Crnkovica-Drachmana

28 Pytania Definicja ryzyka operacyjnego?

PRACA DYPLOMOWA. Wydziaª Podstawowych Problemów Techniki. Metody Oceny Ryzyka Operacyjnego (Methods of Operational Risk Assessment) Katarzyna Smaga

Katarzyna Smaga") Wydziaª Podstawowych Problemów Techniki PRACA DYPLOMOWA Metody Oceny Ryzyka Operacyjnego (Methods of Operational Risk Assessment) Katarzyna Smaga Promotor: dr hab. Rafaª Weron sªowa kluczowe: Ryzyko Operacyjne

Wydziaª Podstawowych Problemów Techniki PRACA DYPLOMOWA Metody Oceny Ryzyka Operacyjnego (Methods of Operational Risk Assessment) Katarzyna Smaga Promotor: dr hab. Rafaª Weron sªowa kluczowe: Ryzyko Operacyjne

Metody matematyczne w analizie danych eksperymentalnych - sygnały, cz. 2

Metody matematyczne w analizie danych eksperymentalnych - sygnały, cz. 2 Dr hab. inż. Agnieszka Wyłomańska Faculty of Pure and Applied Mathematics Hugo Steinhaus Center Wrocław University of Science and

Metody matematyczne w analizie danych eksperymentalnych - sygnały, cz. 2 Dr hab. inż. Agnieszka Wyłomańska Faculty of Pure and Applied Mathematics Hugo Steinhaus Center Wrocław University of Science and

Szacowanie miary zagrożenia Expected Shortfall dla wybranych instrumentów polskiego rynku kapitałowego

Radosław Pietrzyk Katedra Inwestycji Finansowych i Ubezpieczeń Akademia Ekonomiczna we Wrocławiu Szacowanie miary zagrożenia Expected Shortfall dla wybranych instrumentów polskiego rynku kapitałowego 1.

Radosław Pietrzyk Katedra Inwestycji Finansowych i Ubezpieczeń Akademia Ekonomiczna we Wrocławiu Szacowanie miary zagrożenia Expected Shortfall dla wybranych instrumentów polskiego rynku kapitałowego 1.

Matematyka ubezpieczeń majątkowych 1.10.2012 r.

Zadanie. W pewnej populacji każde ryzyko charakteryzuje się trzema parametrami q, b oraz v, o następującym znaczeniu: parametr q to prawdopodobieństwo, że do szkody dojdzie (może zajść co najwyżej jedna

Zadanie. W pewnej populacji każde ryzyko charakteryzuje się trzema parametrami q, b oraz v, o następującym znaczeniu: parametr q to prawdopodobieństwo, że do szkody dojdzie (może zajść co najwyżej jedna

Cenzurowanie danych w bankowości

Cenzurowanie danych w bankowości Ryzyko operacyjne Tomasz Szkutnik Uniwersytet Ekonomiczny w Katowicach Katedra Statystyki, Ekonometrii i Matematyki 2017 Cenzurowanie danych w bankowości Plan wystąpienia

Cenzurowanie danych w bankowości Ryzyko operacyjne Tomasz Szkutnik Uniwersytet Ekonomiczny w Katowicach Katedra Statystyki, Ekonometrii i Matematyki 2017 Cenzurowanie danych w bankowości Plan wystąpienia

Matematyka ubezpieczeń majątkowych r.

Matematyka ubezpieczeń majątkowych 0.0.005 r. Zadanie. Likwidacja szkody zaistniałej w roku t następuje: w tym samym roku z prawdopodobieństwem 0 3, w następnym roku z prawdopodobieństwem 0 3, 8 w roku

Matematyka ubezpieczeń majątkowych 0.0.005 r. Zadanie. Likwidacja szkody zaistniałej w roku t następuje: w tym samym roku z prawdopodobieństwem 0 3, w następnym roku z prawdopodobieństwem 0 3, 8 w roku

Zadanie 1. Ilość szkód N ma rozkład o prawdopodobieństwach spełniających zależność rekurencyjną:

Zadanie. Ilość szkód N ma rozkład o prawdopodobieństwach spełniających zależność rekurencyjną: Pr Pr ( = k) ( N = k ) N = + k, k =,,,... Jeśli wiemy, że szkód wynosi: k= Pr( N = k) =, to prawdopodobieństwo,

Zadanie. Ilość szkód N ma rozkład o prawdopodobieństwach spełniających zależność rekurencyjną: Pr Pr ( = k) ( N = k ) N = + k, k =,,,... Jeśli wiemy, że szkód wynosi: k= Pr( N = k) =, to prawdopodobieństwo,

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 3 - model statystyczny, podstawowe zadania statystyki matematycznej

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 3 - model statystyczny, podstawowe zadania statystyki matematycznej Agata Boratyńska Agata Boratyńska Statystyka matematyczna, wykład 3 1 / 8 ZADANIE z rachunku

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 3 - model statystyczny, podstawowe zadania statystyki matematycznej Agata Boratyńska Agata Boratyńska Statystyka matematyczna, wykład 3 1 / 8 ZADANIE z rachunku

z przedziału 0,1 liczb dodatnich. Rozważmy dwie zmienne losowe:... ma złożony rozkład dwumianowy o parametrach 1,q i, gdzie X, wszystkie składniki X

Zadanie. Mamy dany ciąg liczb q, q,..., q n z przedziału 0,, oraz ciąg m, m,..., m n liczb dodatnich. Rozważmy dwie zmienne losowe: o X X X... X n, gdzie X i ma złożony rozkład dwumianowy o parametrach,q

Zadanie. Mamy dany ciąg liczb q, q,..., q n z przedziału 0,, oraz ciąg m, m,..., m n liczb dodatnich. Rozważmy dwie zmienne losowe: o X X X... X n, gdzie X i ma złożony rozkład dwumianowy o parametrach,q

Matematyka ubezpieczeń majątkowych 6.04.2009 r.

Matematyka ubezpieczeń majątkowych 6.04.009 r. Zadanie. Niech N oznacza liczbę szkód zaszłych w ciągu roku z pewnego ubezpieczenia z czego: M to liczba szkód zgłoszonych przed końcem tego roku K to liczba

Matematyka ubezpieczeń majątkowych 6.04.009 r. Zadanie. Niech N oznacza liczbę szkód zaszłych w ciągu roku z pewnego ubezpieczenia z czego: M to liczba szkód zgłoszonych przed końcem tego roku K to liczba

Spis treści 3 SPIS TREŚCI

Spis treści 3 SPIS TREŚCI PRZEDMOWA... 1. WNIOSKOWANIE STATYSTYCZNE JAKO DYSCYPLINA MATEMATYCZNA... Metody statystyczne w analizie i prognozowaniu zjawisk ekonomicznych... Badania statystyczne podstawowe

Spis treści 3 SPIS TREŚCI PRZEDMOWA... 1. WNIOSKOWANIE STATYSTYCZNE JAKO DYSCYPLINA MATEMATYCZNA... Metody statystyczne w analizie i prognozowaniu zjawisk ekonomicznych... Badania statystyczne podstawowe

Niech X i Y będą niezależnymi zmiennymi losowymi o rozkładach wykładniczych, przy czym Y EX = 4 i EY = 6. Rozważamy zmienną losową Z =.

Prawdopodobieństwo i statystyka 3..00 r. Zadanie Niech X i Y będą niezależnymi zmiennymi losowymi o rozkładach wykładniczych, przy czym Y EX 4 i EY 6. Rozważamy zmienną losową Z. X + Y Wtedy (A) EZ 0,

Prawdopodobieństwo i statystyka 3..00 r. Zadanie Niech X i Y będą niezależnymi zmiennymi losowymi o rozkładach wykładniczych, przy czym Y EX 4 i EY 6. Rozważamy zmienną losową Z. X + Y Wtedy (A) EZ 0,

Matematyka ubezpieczeń majątkowych r.

Matematyka ubezpieczeń majątkowych..00 r. Zadanie. Proces szkód w pewnym ubezpieczeniu jest złożonym procesem Poissona z oczekiwaną liczbą szkód w ciągu roku równą λ i rozkładem wartości szkody o dystrybuancie

Matematyka ubezpieczeń majątkowych..00 r. Zadanie. Proces szkód w pewnym ubezpieczeniu jest złożonym procesem Poissona z oczekiwaną liczbą szkód w ciągu roku równą λ i rozkładem wartości szkody o dystrybuancie

Zadanie 1. Liczba szkód N w ciągu roku z pewnego ryzyka ma rozkład geometryczny: k =

Matematyka ubezpieczeń majątkowych 0.0.006 r. Zadanie. Liczba szkód N w ciągu roku z pewnego ryzyka ma rozkład geometryczny: k 5 Pr( N = k) =, k = 0,,,... 6 6 Wartości kolejnych szkód Y, Y,, są i.i.d.,

Matematyka ubezpieczeń majątkowych 0.0.006 r. Zadanie. Liczba szkód N w ciągu roku z pewnego ryzyka ma rozkład geometryczny: k 5 Pr( N = k) =, k = 0,,,... 6 6 Wartości kolejnych szkód Y, Y,, są i.i.d.,

Statystyka aktuarialna i teoria ryzyka, model indywidualny i zespołowy, rozkłady złożone

Statystyka aktuarialna i teoria ryzyka, model indywidualny i zespołowy, rozkłady złożone Agata Boratyńska SGH, Warszawa Agata Boratyńska (SGH) SAiTR wykład 3 i 4 1 / 25 MODEL RYZYKA INDYWIDUALNEGO X wielkość

Statystyka aktuarialna i teoria ryzyka, model indywidualny i zespołowy, rozkłady złożone Agata Boratyńska SGH, Warszawa Agata Boratyńska (SGH) SAiTR wykład 3 i 4 1 / 25 MODEL RYZYKA INDYWIDUALNEGO X wielkość

Ryzyko operacyjne w świetle NUK. dr Grzegorz Kotliński, Katedra Bankowości AE w Poznaniu

1 Ryzyko operacyjne w świetle NUK 2 Nowoczesny bank to: ludzie błędy, niewiedza, brak wyobraźni, samowola, zemsta prawo luki w prawie, niedostosowanie do zmian w przepisach, zła interpretacja przepisów

1 Ryzyko operacyjne w świetle NUK 2 Nowoczesny bank to: ludzie błędy, niewiedza, brak wyobraźni, samowola, zemsta prawo luki w prawie, niedostosowanie do zmian w przepisach, zła interpretacja przepisów

Mikroekonometria 5. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 5 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.medexp3.dta przygotuj model regresji kwantylowej 1. Przygotuj model regresji kwantylowej w którym logarytm wydatków

Mikroekonometria 5 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.medexp3.dta przygotuj model regresji kwantylowej 1. Przygotuj model regresji kwantylowej w którym logarytm wydatków

Kwantyle. Kwantyl rzędu p rozkładu prawdopodobieństwa to taka liczba x p. , że. Możemy go obliczyć z dystrybuanty: P(X x p.

Kwantyle Kwantyl rzędu p rozkładu prawdopodobieństwa to taka liczba x p, że P(X x p ) p P(X x p ) 1 p Możemy go obliczyć z dystrybuanty: Jeżeli F(x p ) = p, to x p jest kwantylem rzędu p Jeżeli F(x p )

Kwantyle Kwantyl rzędu p rozkładu prawdopodobieństwa to taka liczba x p, że P(X x p ) p P(X x p ) 1 p Możemy go obliczyć z dystrybuanty: Jeżeli F(x p ) = p, to x p jest kwantylem rzędu p Jeżeli F(x p )

dla t ściślejsze ograniczenie na prawdopodobieństwo otrzymujemy przyjmując k = 1, zaś dla t > t ściślejsze ograniczenie otrzymujemy przyjmując k = 2.

Zadanie. Dla dowolnej zmiennej losowej X o wartości oczekiwanej μ, wariancji momencie centralnym μ k rzędu k zachodzą nierówności (typu Czebyszewa): ( X μ k Pr > μ + t σ ) 0. k k t σ *

Zadanie. Dla dowolnej zmiennej losowej X o wartości oczekiwanej μ, wariancji momencie centralnym μ k rzędu k zachodzą nierówności (typu Czebyszewa): ( X μ k Pr > μ + t σ ) 0. k k t σ *

Ogólnopolska Konferencja Aktuarialna Zagadnienia aktuarialne teoria i praktyka Warszawa, IE SGH 2009

Rafał M. Łochowski Szkoła Główna Handlowa w Warszawie O pewnym modelu pojawiania się szkód Ogólnopolska Konferencja Aktuarialna Zagadnienia aktuarialne teoria i praktyka Warszawa, IE SGH 2009 Modele pojawiania

Rafał M. Łochowski Szkoła Główna Handlowa w Warszawie O pewnym modelu pojawiania się szkód Ogólnopolska Konferencja Aktuarialna Zagadnienia aktuarialne teoria i praktyka Warszawa, IE SGH 2009 Modele pojawiania

Zadanie 1. są niezależne i mają rozkład z atomami: ( ),

,") Zadanie. Zmienne losowe są niezależne i mają rozkład z atomami: ( ) ( ) i gęstością: ( ) na przedziale ( ). Wobec tego ( ) wynosi: (A) 0.2295 (B) 0.2403 (C) 0.2457 (D) 0.25 (E) 0.269 Zadanie 2. Niech:

Zadanie. Zmienne losowe są niezależne i mają rozkład z atomami: ( ) ( ) i gęstością: ( ) na przedziale ( ). Wobec tego ( ) wynosi: (A) 0.2295 (B) 0.2403 (C) 0.2457 (D) 0.25 (E) 0.269 Zadanie 2. Niech:

Ćwiczenia Zarządzanie Ryzykiem. dr hab. Renata Karkowska, ćwiczenia Zarządzanie ryzykiem 1

Ćwiczenia Zarządzanie Ryzykiem 1 VaR to strata wartości instrumentu (portfela) taka, że prawdopodobieństwo osiągnięcia jej lub przekroczenia w określonym przedziale czasowym jest równe zadanemu poziomowi

Ćwiczenia Zarządzanie Ryzykiem 1 VaR to strata wartości instrumentu (portfela) taka, że prawdopodobieństwo osiągnięcia jej lub przekroczenia w określonym przedziale czasowym jest równe zadanemu poziomowi

Matematyka ubezpieczeń majątkowych r.

Matematyka ubezpieczeń majątkowych 5.0.00 r. Zadanie. Dla dowolnej zmiennej losowej X o wartości oczekiwanej µ wariancji oraz momencie centralnym µ k rzędu k zachodzą nierówności (typu Czebyszewa): ( X

Matematyka ubezpieczeń majątkowych 5.0.00 r. Zadanie. Dla dowolnej zmiennej losowej X o wartości oczekiwanej µ wariancji oraz momencie centralnym µ k rzędu k zachodzą nierówności (typu Czebyszewa): ( X

Spis treści. Przedmowa... XI. Rozdział 1. Pomiar: jednostki miar... 1. Rozdział 2. Pomiar: liczby i obliczenia liczbowe... 16

Spis treści Przedmowa.......................... XI Rozdział 1. Pomiar: jednostki miar................. 1 1.1. Wielkości fizyczne i pozafizyczne.................. 1 1.2. Spójne układy miar. Układ SI i jego

Spis treści Przedmowa.......................... XI Rozdział 1. Pomiar: jednostki miar................. 1 1.1. Wielkości fizyczne i pozafizyczne.................. 1 1.2. Spójne układy miar. Układ SI i jego

Matematyka ubezpieczeń majątkowych r.

Zadanie 1. W pewnej populacji podmiotów każdy podmiot narażony jest na ryzyko straty X o rozkładzie normalnym z wartością oczekiwaną równą μ i wariancją równą. Wszystkie podmioty z tej populacji kierują

Zadanie 1. W pewnej populacji podmiotów każdy podmiot narażony jest na ryzyko straty X o rozkładzie normalnym z wartością oczekiwaną równą μ i wariancją równą. Wszystkie podmioty z tej populacji kierują

Estymacja przedziałowa - przedziały ufności dla średnich. Wrocław, 5 grudnia 2014

Estymacja przedziałowa - przedziały ufności dla średnich Wrocław, 5 grudnia 2014 Przedział ufności Niech będzie dana próba X 1, X 2,..., X n z rozkładu P θ, θ Θ. Definicja Przedziałem ufności dla paramertu

Estymacja przedziałowa - przedziały ufności dla średnich Wrocław, 5 grudnia 2014 Przedział ufności Niech będzie dana próba X 1, X 2,..., X n z rozkładu P θ, θ Θ. Definicja Przedziałem ufności dla paramertu

Zadanie 1. Zmienne losowe X 1, X 2 są niezależne i mają taki sam rozkład z atomami:

Zadanie 1. Zmienne losowe X 1, X 2 są niezależne i mają taki sam rozkład z atomami: Pr(X 1 = 0) = 6/10, Pr(X 1 = 1) = 1/10, i gęstością: f(x) = 3/10 na przedziale (0, 1). Wobec tego Pr(X 1 + X 2 5/3) wynosi:

Zadanie 1. Zmienne losowe X 1, X 2 są niezależne i mają taki sam rozkład z atomami: Pr(X 1 = 0) = 6/10, Pr(X 1 = 1) = 1/10, i gęstością: f(x) = 3/10 na przedziale (0, 1). Wobec tego Pr(X 1 + X 2 5/3) wynosi:

PAKIETY STATYSTYCZNE

. Wykład wstępny PAKIETY STATYSTYCZNE 2. SAS, wprowadzenie - środowisko Windows, Linux 3. SAS, elementy analizy danych edycja danych 4. SAS, elementy analizy danych regresja liniowa, regresja nieliniowa

. Wykład wstępny PAKIETY STATYSTYCZNE 2. SAS, wprowadzenie - środowisko Windows, Linux 3. SAS, elementy analizy danych edycja danych 4. SAS, elementy analizy danych regresja liniowa, regresja nieliniowa

Metoda momentów i kwantyli próbkowych. Wrocław, 7 listopada 2014

Metoda momentów i kwantyli próbkowych Wrocław, 7 listopada 2014 Metoda momentów Momenty zmiennych losowych X 1, X 2,..., X n - próba losowa. Momenty zmiennych losowych X 1, X 2,..., X n - próba losowa.

Metoda momentów i kwantyli próbkowych Wrocław, 7 listopada 2014 Metoda momentów Momenty zmiennych losowych X 1, X 2,..., X n - próba losowa. Momenty zmiennych losowych X 1, X 2,..., X n - próba losowa.

Metody systemowe i decyzyjne w informatyce

Metody systemowe i decyzyjne w informatyce Ćwiczenia lista zadań nr 2 autorzy: A. Gonczarek, J.M. Tomczak Metody estymacji ML Zad. 1 Pojawianie się spamu opisane jest zmienną losową x o rozkładzie dwupunktowym

Metody systemowe i decyzyjne w informatyce Ćwiczenia lista zadań nr 2 autorzy: A. Gonczarek, J.M. Tomczak Metody estymacji ML Zad. 1 Pojawianie się spamu opisane jest zmienną losową x o rozkładzie dwupunktowym

Wykład 10 Estymacja przedziałowa - przedziały ufności dla średn

Wykład 10 Estymacja przedziałowa - przedziały ufności dla średniej Wrocław, 21 grudnia 2016r Przedział ufności Niech będzie dana próba X 1, X 2,..., X n z rozkładu P θ, θ Θ. Definicja 10.1 Przedziałem

Wykład 10 Estymacja przedziałowa - przedziały ufności dla średniej Wrocław, 21 grudnia 2016r Przedział ufności Niech będzie dana próba X 1, X 2,..., X n z rozkładu P θ, θ Θ. Definicja 10.1 Przedziałem

Mikroekonometria 6. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 6 Mikołaj Czajkowski Wiktor Budziński Metody symulacyjne Monte Carlo Metoda Monte-Carlo Wykorzystanie mocy obliczeniowej komputerów, aby poznać charakterystyki zmiennych losowych poprzez

Mikroekonometria 6 Mikołaj Czajkowski Wiktor Budziński Metody symulacyjne Monte Carlo Metoda Monte-Carlo Wykorzystanie mocy obliczeniowej komputerów, aby poznać charakterystyki zmiennych losowych poprzez

Analiza niepewności pomiarów

Teoria pomiarów Analiza niepewności pomiarów Zagadnienia statystyki matematycznej Dr hab. inż. Paweł Majda www.pmajda.zut.edu.pl Podstawy statystyki matematycznej Histogram oraz wielobok liczebności zmiennej

Teoria pomiarów Analiza niepewności pomiarów Zagadnienia statystyki matematycznej Dr hab. inż. Paweł Majda www.pmajda.zut.edu.pl Podstawy statystyki matematycznej Histogram oraz wielobok liczebności zmiennej

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 4 - zagadnienie estymacji, metody wyznaczania estymatorów

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 4 - zagadnienie estymacji, metody wyznaczania estymatorów Agata Boratyńska Agata Boratyńska Statystyka matematyczna, wykład 4 1 / 23 ZAGADNIENIE ESTYMACJI Zagadnienie

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 4 - zagadnienie estymacji, metody wyznaczania estymatorów Agata Boratyńska Agata Boratyńska Statystyka matematyczna, wykład 4 1 / 23 ZAGADNIENIE ESTYMACJI Zagadnienie

Ważne rozkłady i twierdzenia c.d.

Ważne rozkłady i twierdzenia c.d. Funkcja charakterystyczna rozkładu Wielowymiarowy rozkład normalny Elipsa kowariacji Sploty rozkładów Rozkłady jednostajne Sploty z rozkładem normalnym Pobieranie próby

Ważne rozkłady i twierdzenia c.d. Funkcja charakterystyczna rozkładu Wielowymiarowy rozkład normalny Elipsa kowariacji Sploty rozkładów Rozkłady jednostajne Sploty z rozkładem normalnym Pobieranie próby

N ma rozkład Poissona z wartością oczekiwaną równą 100 M, M M mają ten sam rozkład dwupunktowy o prawdopodobieństwach:

Zadanie. O niezależnych zmiennych losowych N, M M, M 2, 3 wiemy, że: N ma rozkład Poissona z wartością oczekiwaną równą 00 M, M M mają ten sam rozkład dwupunktowy o prawdopodobieństwach: 2, 3 Pr( M = )

Zadanie. O niezależnych zmiennych losowych N, M M, M 2, 3 wiemy, że: N ma rozkład Poissona z wartością oczekiwaną równą 00 M, M M mają ten sam rozkład dwupunktowy o prawdopodobieństwach: 2, 3 Pr( M = )

EXPECTED SHORTFALL W OCENIE RYZYKA AKCYJNYCH FUNDUSZY INWESTYCYJNYCH

Radosław Pietrzyk Uniwersytet Ekonomiczny We Wrocławiu EXPECTED SHORTFALL W OCENIE RYZYKA AKCYJNYCH FUNDUSZY INWESTYCYJNYCH 1. Wstęp Rok 2008 zapoczątkował kryzys na rynkach finansowych. Duża niestabilność

Radosław Pietrzyk Uniwersytet Ekonomiczny We Wrocławiu EXPECTED SHORTFALL W OCENIE RYZYKA AKCYJNYCH FUNDUSZY INWESTYCYJNYCH 1. Wstęp Rok 2008 zapoczątkował kryzys na rynkach finansowych. Duża niestabilność

Matematyka z el. statystyki, # 6 /Geodezja i kartografia II/

Matematyka z el. statystyki, # 6 /Geodezja i kartografia II/ Uniwersytet Przyrodniczy w Lublinie Katedra Zastosowań Matematyki i Informatyki ul. Głęboka 28, bud. CIW, p. 221 e-mail: zdzislaw.otachel@up.lublin.pl

Matematyka z el. statystyki, # 6 /Geodezja i kartografia II/ Uniwersytet Przyrodniczy w Lublinie Katedra Zastosowań Matematyki i Informatyki ul. Głęboka 28, bud. CIW, p. 221 e-mail: zdzislaw.otachel@up.lublin.pl

01. dla x 0; 1 2 wynosi:

Matematyka ubezpieczeń majątkowych 0.0.04 r. Zadanie. Ryzyko X ma rozkład z atomami: Pr X 0 08. Pr X 0. i gęstością: f X x 0. dla x 0; Ryzyko Y ma rozkład z atomami: Pr Y 0 07. Pr Y 0. i gęstością: fy

Matematyka ubezpieczeń majątkowych 0.0.04 r. Zadanie. Ryzyko X ma rozkład z atomami: Pr X 0 08. Pr X 0. i gęstością: f X x 0. dla x 0; Ryzyko Y ma rozkład z atomami: Pr Y 0 07. Pr Y 0. i gęstością: fy

Prawdopodobieństwo i statystyka

Wykład XIV: Metody Monte Carlo 19 stycznia 2016 Przybliżone obliczanie całki oznaczonej Rozważmy całkowalną funkcję f : [0, 1] R. Chcemy znaleźć przybliżoną wartość liczbową całki 1 f (x) dx. 0 Jeden ze

Wykład XIV: Metody Monte Carlo 19 stycznia 2016 Przybliżone obliczanie całki oznaczonej Rozważmy całkowalną funkcję f : [0, 1] R. Chcemy znaleźć przybliżoną wartość liczbową całki 1 f (x) dx. 0 Jeden ze

Wykład 1 Próba i populacja. Estymacja parametrów z wykorzystaniem metody bootstrap

Wykład 1 Próba i populacja. Estymacja parametrów z wykorzystaniem metody bootstrap Magdalena Frąszczak Wrocław, 21.02.2018r Tematyka Wykładów: Próba i populacja. Estymacja parametrów z wykorzystaniem metody

Wykład 1 Próba i populacja. Estymacja parametrów z wykorzystaniem metody bootstrap Magdalena Frąszczak Wrocław, 21.02.2018r Tematyka Wykładów: Próba i populacja. Estymacja parametrów z wykorzystaniem metody

Parametr Λ w populacji ubezpieczonych ma rozkład dany na półosi dodatniej gęstością: 3 f

Zadanie. W kolejnych latach t =,,,... ubezpieczony charakteryzujący się parametrem ryzyka Λ generuje N t szkód. Dla danego Λ = λ zmienne N, N, N,... są warunkowo niezależne i mają (brzegowe) rozkłady Poissona:

Zadanie. W kolejnych latach t =,,,... ubezpieczony charakteryzujący się parametrem ryzyka Λ generuje N t szkód. Dla danego Λ = λ zmienne N, N, N,... są warunkowo niezależne i mają (brzegowe) rozkłady Poissona:

Zmienne losowe. dr Mariusz Grządziel Wykład 12; 20 maja 2014

Zmienne losowe dr Mariusz Grządziel Wykład 2; 20 maja 204 Definicja. Zmienna losowa nazywamy dyskretna (skokowa), jeśli zbiór jej wartości x, x 2,..., można ustawić w ciag. Zmienna losowa X, która przyjmuje

Zmienne losowe dr Mariusz Grządziel Wykład 2; 20 maja 204 Definicja. Zmienna losowa nazywamy dyskretna (skokowa), jeśli zbiór jej wartości x, x 2,..., można ustawić w ciag. Zmienna losowa X, która przyjmuje

Stosowana Analiza Regresji

prostej Stosowana Wykład I 5 Października 2011 1 / 29 prostej Przykład Dane trees - wyniki pomiarów objętości (Volume), średnicy (Girth) i wysokości (Height) pni drzew. Interesuje nas zależność (o ile

prostej Stosowana Wykład I 5 Października 2011 1 / 29 prostej Przykład Dane trees - wyniki pomiarów objętości (Volume), średnicy (Girth) i wysokości (Height) pni drzew. Interesuje nas zależność (o ile

Ryzyko operacyjne metoda zaawansowana. Wyzwania

Ryzyko operacyjne metoda zaawansowana. Wyzwania dr Paweł Matkowski LUKAS BANK SA 1 Ryzyko operacyjne: up-date Dokumenty regulacyjne status: Dyrektywy europejskie: 2006/48/WE, 2006/49/WE Projekty uchwał

Ryzyko operacyjne metoda zaawansowana. Wyzwania dr Paweł Matkowski LUKAS BANK SA 1 Ryzyko operacyjne: up-date Dokumenty regulacyjne status: Dyrektywy europejskie: 2006/48/WE, 2006/49/WE Projekty uchwał

Szacowanie optymalnego systemu Bonus-Malus przy pomocy Pseudo-MLE. Joanna Sawicka

Szacowanie optymalnego systemu Bonus-Malus przy pomocy Pseudo-MLE Joanna Sawicka Plan prezentacji Model Poissona-Gamma ze składnikiem regresyjnym Konstrukcja optymalnego systemu Bonus- Malus Estymacja

Szacowanie optymalnego systemu Bonus-Malus przy pomocy Pseudo-MLE Joanna Sawicka Plan prezentacji Model Poissona-Gamma ze składnikiem regresyjnym Konstrukcja optymalnego systemu Bonus- Malus Estymacja

7. Estymacja parametrów w modelu normalnym(14.04.2008) Pojęcie losowej próby prostej

Pojęcie losowej próby prostej") 7. Estymacja parametrów w modelu normalnym(14.04.2008) Pojęcie losowej próby prostej Definicja 1 n-elementowa losowa próba prosta nazywamy ciag n niezależnych zmiennych losowych o jednakowych rozkładach

7. Estymacja parametrów w modelu normalnym(14.04.2008) Pojęcie losowej próby prostej Definicja 1 n-elementowa losowa próba prosta nazywamy ciag n niezależnych zmiennych losowych o jednakowych rozkładach

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 7 i 8 - Efektywność estymatorów, przedziały ufności

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 7 i 8 - Efektywność estymatorów, przedziały ufności Agata Boratyńska Agata Boratyńska Statystyka matematyczna, wykład 7 i 8 1 / 9 EFEKTYWNOŚĆ ESTYMATORÓW, próba

WYKŁADY ZE STATYSTYKI MATEMATYCZNEJ wykład 7 i 8 - Efektywność estymatorów, przedziały ufności Agata Boratyńska Agata Boratyńska Statystyka matematyczna, wykład 7 i 8 1 / 9 EFEKTYWNOŚĆ ESTYMATORÓW, próba

FORECASTING THE DISTRIBUTION OF AMOUNT OF UNEMPLOYED BY THE REGIONS

FOLIA UNIVERSITATIS AGRICULTURAE STETINENSIS Folia Univ. Agric. Stetin. 007, Oeconomica 54 (47), 73 80 Mateusz GOC PROGNOZOWANIE ROZKŁADÓW LICZBY BEZROBOTNYCH WEDŁUG MIAST I POWIATÓW FORECASTING THE DISTRIBUTION

FOLIA UNIVERSITATIS AGRICULTURAE STETINENSIS Folia Univ. Agric. Stetin. 007, Oeconomica 54 (47), 73 80 Mateusz GOC PROGNOZOWANIE ROZKŁADÓW LICZBY BEZROBOTNYCH WEDŁUG MIAST I POWIATÓW FORECASTING THE DISTRIBUTION

METODY STATYSTYCZNE W BIOLOGII

METODY STATYSTYCZNE W BIOLOGII 1. Wykład wstępny 2. Populacje i próby danych 3. Testowanie hipotez i estymacja parametrów 4. Planowanie eksperymentów biologicznych 5. Najczęściej wykorzystywane testy statystyczne

METODY STATYSTYCZNE W BIOLOGII 1. Wykład wstępny 2. Populacje i próby danych 3. Testowanie hipotez i estymacja parametrów 4. Planowanie eksperymentów biologicznych 5. Najczęściej wykorzystywane testy statystyczne

Estymacja parametrów w modelu normalnym

Estymacja parametrów w modelu normalnym dr Mariusz Grządziel 6 kwietnia 2009 Model normalny Przez model normalny będziemy rozumieć rodzine rozkładów normalnych N(µ, σ), µ R, σ > 0. Z Centralnego Twierdzenia

Estymacja parametrów w modelu normalnym dr Mariusz Grządziel 6 kwietnia 2009 Model normalny Przez model normalny będziemy rozumieć rodzine rozkładów normalnych N(µ, σ), µ R, σ > 0. Z Centralnego Twierdzenia

Testowanie hipotez statystycznych.

Bioinformatyka Wykład 9 Wrocław, 5 grudnia 2011 Temat. Test zgodności χ 2 Pearsona. Statystyka χ 2 Pearsona Rozpatrzmy ciąg niezależnych zmiennych losowych X 1,..., X n o jednakowym dyskretnym rozkładzie

Bioinformatyka Wykład 9 Wrocław, 5 grudnia 2011 Temat. Test zgodności χ 2 Pearsona. Statystyka χ 2 Pearsona Rozpatrzmy ciąg niezależnych zmiennych losowych X 1,..., X n o jednakowym dyskretnym rozkładzie

Metody systemowe i decyzyjne w informatyce

Metody systemowe i decyzyjne w informatyce Ćwiczenia lista zadań nr 2 autorzy: A. Gonczarek, J.M. Tomczak Metody estymacji Zad. 1 Pojawianie się spamu opisane jest zmienną losową x o rozkładzie dwupunktowym

Metody systemowe i decyzyjne w informatyce Ćwiczenia lista zadań nr 2 autorzy: A. Gonczarek, J.M. Tomczak Metody estymacji Zad. 1 Pojawianie się spamu opisane jest zmienną losową x o rozkładzie dwupunktowym

Kolokwium ze statystyki matematycznej

Kolokwium ze statystyki matematycznej 28.05.2011 Zadanie 1 Niech X będzie zmienną losową z rozkładu o gęstości dla, gdzie 0 jest nieznanym parametrem. Na podstawie pojedynczej obserwacji weryfikujemy hipotezę

Kolokwium ze statystyki matematycznej 28.05.2011 Zadanie 1 Niech X będzie zmienną losową z rozkładu o gęstości dla, gdzie 0 jest nieznanym parametrem. Na podstawie pojedynczej obserwacji weryfikujemy hipotezę

Modele i wnioskowanie statystyczne (MWS), sprawozdanie z laboratorium 1

, sprawozdanie z laboratorium 1") Modele i wnioskowanie statystyczne (MWS), sprawozdanie z laboratorium 1 Konrad Miziński, nr albumu 233703 1 maja 2015 Zadanie 1 Parametr λ wyestymowano jako średnia z próby: λ = X n = 3.73 Otrzymany w

Modele i wnioskowanie statystyczne (MWS), sprawozdanie z laboratorium 1 Konrad Miziński, nr albumu 233703 1 maja 2015 Zadanie 1 Parametr λ wyestymowano jako średnia z próby: λ = X n = 3.73 Otrzymany w

Matematyka ubezpieczeń majątkowych r.

Matematyka ubezpieczeń majątkowych 3..007 r. Zadanie. Każde z ryzyk pochodzących z pewnej populacji charakteryzuje się tym że przy danej wartości λ parametru ryzyka Λ rozkład wartości szkód z tego ryzyka

Matematyka ubezpieczeń majątkowych 3..007 r. Zadanie. Każde z ryzyk pochodzących z pewnej populacji charakteryzuje się tym że przy danej wartości λ parametru ryzyka Λ rozkład wartości szkód z tego ryzyka

Definicja 1 Statystyką nazywamy (mierzalną) funkcję obserwowalnego wektora losowego

funkcję obserwowalnego wektora losowego") Rozdział 1 Statystyki Definicja 1 Statystyką nazywamy (mierzalną) funkcję obserwowalnego wektora losowego X = (X 1,..., X n ). Uwaga 1 Statystyka jako funkcja wektora zmiennych losowych jest zmienną losową

Rozdział 1 Statystyki Definicja 1 Statystyką nazywamy (mierzalną) funkcję obserwowalnego wektora losowego X = (X 1,..., X n ). Uwaga 1 Statystyka jako funkcja wektora zmiennych losowych jest zmienną losową

Matematyka ubezpieczeń majątkowych r.

Zadanie. Niech łączna wartość szkód: Ma złożony rozkład Poissona. Momenty rozkładu wartości poedyncze szkody wynoszą:, [ ]. Wiemy także, że momenty nadwyżki wartości poedyncze szkody ponad udział własny

Zadanie. Niech łączna wartość szkód: Ma złożony rozkład Poissona. Momenty rozkładu wartości poedyncze szkody wynoszą:, [ ]. Wiemy także, że momenty nadwyżki wartości poedyncze szkody ponad udział własny

Wykorzystanie funkcji powiązań do pomiaru ryzyka rynkowego. Katarzyna Kuziak

Wykorzystanie funkcji powiązań do pomiaru ryzyka rynkowego Katarzyna Kuziak Cel: łączenie różnych rodzajów ryzyka rynkowego za pomocą wielowymiarowej funkcji powiązań 2 Ryzyko rynkowe W pomiarze ryzyka

Wykorzystanie funkcji powiązań do pomiaru ryzyka rynkowego Katarzyna Kuziak Cel: łączenie różnych rodzajów ryzyka rynkowego za pomocą wielowymiarowej funkcji powiązań 2 Ryzyko rynkowe W pomiarze ryzyka

Ekonometria Finansowa II EARF. Michał Rubaszek

Ekonometria Finansowa II EARF Michał Rubaszek 1 Cele - Zapoznanie z charakterystykami szeregów finansowych - Omówienie jednowymiarowych metod liczenia VaR - Omówienie wielowymiarowych metod liczenia VaR

Ekonometria Finansowa II EARF Michał Rubaszek 1 Cele - Zapoznanie z charakterystykami szeregów finansowych - Omówienie jednowymiarowych metod liczenia VaR - Omówienie wielowymiarowych metod liczenia VaR

KURS PRAWDOPODOBIEŃSTWO

KURS PRAWDOPODOBIEŃSTWO Lekcja 6 Ciągłe zmienne losowe ZADANIE DOMOWE www.etrapez.pl Strona 1 Część 1: TEST Zaznacz poprawną odpowiedź (tylko jedna jest prawdziwa). Pytanie 1 Zmienna losowa ciągła jest

KURS PRAWDOPODOBIEŃSTWO Lekcja 6 Ciągłe zmienne losowe ZADANIE DOMOWE www.etrapez.pl Strona 1 Część 1: TEST Zaznacz poprawną odpowiedź (tylko jedna jest prawdziwa). Pytanie 1 Zmienna losowa ciągła jest

MUMIO Lab 6 (składki, kontrakt stop-loss)

") MUMIO Lab 6 (składki, kontrakt stop-loss) 1. (6p.) Niech X oznacza ryzyko (zmienn a losow a o własności P (X 0) = 1), a H( ) niech oznacza formułȩ kalkulacji składki (przyporz adkowuj ac a każdemu ryzyku

MUMIO Lab 6 (składki, kontrakt stop-loss) 1. (6p.) Niech X oznacza ryzyko (zmienn a losow a o własności P (X 0) = 1), a H( ) niech oznacza formułȩ kalkulacji składki (przyporz adkowuj ac a każdemu ryzyku

Rozkłady statystyk z próby

Rozkłady statystyk z próby Rozkłady statystyk z próby Przypuśćmy, że wykonujemy serię doświadczeń polegających na 4 krotnym rzucie symetryczną kostką do gry, obserwując liczbę wyrzuconych oczek Nr kolejny

Rozkłady statystyk z próby Rozkłady statystyk z próby Przypuśćmy, że wykonujemy serię doświadczeń polegających na 4 krotnym rzucie symetryczną kostką do gry, obserwując liczbę wyrzuconych oczek Nr kolejny

Rafał Rudzki, Biuro Bezpieczeństwa KDPW S.A.

Konferencja Rafał Rudzki, Biuro Bezpieczeństwa KDPW S.A. Warszawa, 21 października 2008 roku ZASOBY ZARZĄDZANE W ORGANIZACJI ORGANIZACJA JAKO CAŁOŚĆ FUNKCJE => PROCESY LUDZIE FINANSE AKTYWA NIEFINANSOWE

Konferencja Rafał Rudzki, Biuro Bezpieczeństwa KDPW S.A. Warszawa, 21 października 2008 roku ZASOBY ZARZĄDZANE W ORGANIZACJI ORGANIZACJA JAKO CAŁOŚĆ FUNKCJE => PROCESY LUDZIE FINANSE AKTYWA NIEFINANSOWE

WYDZIAŁ BUDOWNICTWA LĄDOWEGO I WODNEGO

Zał. nr 4 do ZW WYDZIAŁ BUDOWNICTWA LĄDOWEGO I WODNEGO KARTA PRZEDMIOTU Nazwa w języku polskim STATYSTYKA STOSOWANA Nazwa w języku angielskim APPLIED STATISTICS Kierunek studiów (jeśli dotyczy): Specjalność

Zał. nr 4 do ZW WYDZIAŁ BUDOWNICTWA LĄDOWEGO I WODNEGO KARTA PRZEDMIOTU Nazwa w języku polskim STATYSTYKA STOSOWANA Nazwa w języku angielskim APPLIED STATISTICS Kierunek studiów (jeśli dotyczy): Specjalność

Agata Boratyńska Statystyka aktuarialna... 1

Agata Boratyńska Statystyka aktuarialna... 1 ZADANIA NA ĆWICZENIA Z TEORII WIAROGODNOŚCI Zad. 1. Niech X 1, X 2,..., X n będą niezależnymi zmiennymi losowymi z rozkładu wykładniczego o wartości oczekiwanej

Agata Boratyńska Statystyka aktuarialna... 1 ZADANIA NA ĆWICZENIA Z TEORII WIAROGODNOŚCI Zad. 1. Niech X 1, X 2,..., X n będą niezależnymi zmiennymi losowymi z rozkładu wykładniczego o wartości oczekiwanej

Wprowadzenie do teorii ekonometrii. Wykład 1 Warunkowa wartość oczekiwana i odwzorowanie liniowe

Wprowadzenie do teorii ekonometrii Wykład 1 Warunkowa wartość oczekiwana i odwzorowanie liniowe Zajęcia Wykład Laboratorium komputerowe 2 Zaliczenie EGZAMIN (50%) Na egzaminie obowiązują wszystkie informacje

Wprowadzenie do teorii ekonometrii Wykład 1 Warunkowa wartość oczekiwana i odwzorowanie liniowe Zajęcia Wykład Laboratorium komputerowe 2 Zaliczenie EGZAMIN (50%) Na egzaminie obowiązują wszystkie informacje

Rozpoznawanie obrazów

Rozpoznawanie obrazów Ćwiczenia lista zadań nr 5 autorzy: A. Gonczarek, J.M. Tomczak Przykładowe problemy Klasyfikacja binarna Dla obrazu x zaproponowano dwie cechy φ(x) = (φ 1 (x) φ 2 (x)) T. Na obrazie

Rozpoznawanie obrazów Ćwiczenia lista zadań nr 5 autorzy: A. Gonczarek, J.M. Tomczak Przykładowe problemy Klasyfikacja binarna Dla obrazu x zaproponowano dwie cechy φ(x) = (φ 1 (x) φ 2 (x)) T. Na obrazie

Statystyka matematyczna Testowanie hipotez i estymacja parametrów. Wrocław, r

Statystyka matematyczna Testowanie hipotez i estymacja parametrów Wrocław, 18.03.2016r Plan wykładu: 1. Testowanie hipotez 2. Etapy testowania hipotez 3. Błędy 4. Testowanie wielokrotne 5. Estymacja parametrów

Statystyka matematyczna Testowanie hipotez i estymacja parametrów Wrocław, 18.03.2016r Plan wykładu: 1. Testowanie hipotez 2. Etapy testowania hipotez 3. Błędy 4. Testowanie wielokrotne 5. Estymacja parametrów

Metody systemowe i decyzyjne w informatyce

Metody systemowe i decyzyjne w informatyce Ćwiczenia lista zadań nr 3 Metody estymacji. Estymator największej wiarygodności Zad. 1 Pojawianie się spamu opisane jest zmienną losową y o rozkładzie zero-jedynkowym

Metody systemowe i decyzyjne w informatyce Ćwiczenia lista zadań nr 3 Metody estymacji. Estymator największej wiarygodności Zad. 1 Pojawianie się spamu opisane jest zmienną losową y o rozkładzie zero-jedynkowym

Matematyka ubezpieczeń majątkowych r.

Zadanie. W pewnej populacji kierowców każdego jej członka charakteryzują trzy zmienne: K liczba przejeżdżanych kilometrów (w tysiącach rocznie) NP liczba szkód w ciągu roku, w których kierowca jest stroną

Zadanie. W pewnej populacji kierowców każdego jej członka charakteryzują trzy zmienne: K liczba przejeżdżanych kilometrów (w tysiącach rocznie) NP liczba szkód w ciągu roku, w których kierowca jest stroną

Prognozowanie i Symulacje. Wykład I. Matematyczne metody prognozowania

Prognozowanie i Symulacje. Wykład I. e-mail:e.kozlovski@pollub.pl Spis treści Szeregi czasowe 1 Szeregi czasowe 2 3 Szeregi czasowe Definicja 1 Szereg czasowy jest to proces stochastyczny z czasem dyskretnym

Prognozowanie i Symulacje. Wykład I. e-mail:e.kozlovski@pollub.pl Spis treści Szeregi czasowe 1 Szeregi czasowe 2 3 Szeregi czasowe Definicja 1 Szereg czasowy jest to proces stochastyczny z czasem dyskretnym

Matematyka ubezpieczeń majątkowych r.

Matematyka ubezpieczeń majątkowych 4.04.0 r. Zadanie. Przy danej wartości λ parametru ryzyka Λ liczby szkód generowane przez ubezpieczającego się w kolejnych latach to niezależne zmienne losowe o rozkładzie

Matematyka ubezpieczeń majątkowych 4.04.0 r. Zadanie. Przy danej wartości λ parametru ryzyka Λ liczby szkód generowane przez ubezpieczającego się w kolejnych latach to niezależne zmienne losowe o rozkładzie

Analiza przeżycia Survival Analysis

Analiza przeżycia Survival Analysis 2013 Analiza przeżycia Doświadczenie dynamiczne - zwierzęta znikają lub pojawiają się w czasie doświadczenia Obserwowane zdarzenia: zachorowanie, wyzdrowienie, zejście,

Analiza przeżycia Survival Analysis 2013 Analiza przeżycia Doświadczenie dynamiczne - zwierzęta znikają lub pojawiają się w czasie doświadczenia Obserwowane zdarzenia: zachorowanie, wyzdrowienie, zejście,

Prawdopodobieństwo i statystyka r.

Zadanie. Niech (X, Y) ) będzie dwuwymiarową zmienną losową, o wartości oczekiwanej (μ, μ, wariancji każdej ze współrzędnych równej σ oraz kowariancji równej X Y ρσ. Staramy się obserwować niezależne realizacje

Zadanie. Niech (X, Y) ) będzie dwuwymiarową zmienną losową, o wartości oczekiwanej (μ, μ, wariancji każdej ze współrzędnych równej σ oraz kowariancji równej X Y ρσ. Staramy się obserwować niezależne realizacje

Statystyka od podstaw Janina Jóźwiak, Jarosław Podgórski

Statystyka od podstaw Janina Jóźwiak, Jarosław Podgórski Książka jest nowoczesnym podręcznikiem przeznaczonym dla studentów uczelni i wydziałów ekonomicznych. Wykład podzielono na cztery części. W pierwszej

Statystyka od podstaw Janina Jóźwiak, Jarosław Podgórski Książka jest nowoczesnym podręcznikiem przeznaczonym dla studentów uczelni i wydziałów ekonomicznych. Wykład podzielono na cztery części. W pierwszej

Metoda Monte Carlo. Jerzy Mycielski. grudzien Jerzy Mycielski () Metoda Monte Carlo grudzien / 10

Metoda Monte Carlo grudzien / 10") Metoda Monte Carlo Jerzy Mycielski grudzien 2012 Jerzy Mycielski () Metoda Monte Carlo grudzien 2012 1 / 10 Przybliżanie całek Powiedzmy, że mamy do policzenia następującą całkę: b f (x) dx = I a Założmy,

Metoda Monte Carlo Jerzy Mycielski grudzien 2012 Jerzy Mycielski () Metoda Monte Carlo grudzien 2012 1 / 10 Przybliżanie całek Powiedzmy, że mamy do policzenia następującą całkę: b f (x) dx = I a Założmy,

Niepewność wartości parametrów przy wycenie nieproporcjonalnych kontraktów reasekuracyjnych.

Niepewność wartości parametrów przy wycenie nieproporcjonalnych kontraktów reasekuracyjnych. Ogólnopolska Konferencja Naukowa Zagadnienia Aktuarialne Teoria i Praktyka, Warszawa 9-11 czerwca 2008 Jakub

Niepewność wartości parametrów przy wycenie nieproporcjonalnych kontraktów reasekuracyjnych. Ogólnopolska Konferencja Naukowa Zagadnienia Aktuarialne Teoria i Praktyka, Warszawa 9-11 czerwca 2008 Jakub

O ŚREDNIEJ ARYTMETYCZNEJ I MEDIANIE

Ryszard Zieliński, IMPAN Warszawa O ŚREDNIEJ ARYTMETYCZNEJ I MEDIANIE XXXIX Ogólnopolska Konferencja Zastosowań Matematyki Zakopane-Kościelisko 7-14 września 2010 r Model statystyczny pomiaru: wynik pomiaru

Ryszard Zieliński, IMPAN Warszawa O ŚREDNIEJ ARYTMETYCZNEJ I MEDIANIE XXXIX Ogólnopolska Konferencja Zastosowań Matematyki Zakopane-Kościelisko 7-14 września 2010 r Model statystyczny pomiaru: wynik pomiaru

INFORMATYKA i FINANSE KATEDRA INFORMATYKI TEORETYCZNEJ

INFORMATYKA i FINANSE KATEDRA INFORMATYKI TEORETYCZNEJ dr hab. Czesław Bagiński, prof. PB Kierownik KIT dr hab. Wiktor Dańko, prof. PB dr hab. Piotr Grzeszczuk, prof. PB dr Ryszard Mazurek dr Jolanta Koszelew

INFORMATYKA i FINANSE KATEDRA INFORMATYKI TEORETYCZNEJ dr hab. Czesław Bagiński, prof. PB Kierownik KIT dr hab. Wiktor Dańko, prof. PB dr hab. Piotr Grzeszczuk, prof. PB dr Ryszard Mazurek dr Jolanta Koszelew

Pojęcie szeregu nieskończonego:zastosowania do rachunku prawdopodobieństwa wykład 1

Pojęcie szeregu nieskończonego:zastosowania do rachunku prawdopodobieństwa wykład dr Mariusz Grządziel 5 lutego 04 Paradoks Zenona z Elei wersja uwspółcześniona Zenek goni Andrzeja; prędkość Andrzeja:

Pojęcie szeregu nieskończonego:zastosowania do rachunku prawdopodobieństwa wykład dr Mariusz Grządziel 5 lutego 04 Paradoks Zenona z Elei wersja uwspółcześniona Zenek goni Andrzeja; prędkość Andrzeja:

RACHUNEK PRAWDOPODOBIE STWA

Jerzy Ombach RACHUNEK PRAWDOPODOBIE STWA WSPOMAGANY KOMPUTEROWO DLA STUDENTÓW MATEMATYKI STOSOWANEJ Wydawnictwo Uniwersytetu Jagielloƒskiego Seria Matematyka Książka finansowana przez Wydział Matematyki

Jerzy Ombach RACHUNEK PRAWDOPODOBIE STWA WSPOMAGANY KOMPUTEROWO DLA STUDENTÓW MATEMATYKI STOSOWANEJ Wydawnictwo Uniwersytetu Jagielloƒskiego Seria Matematyka Książka finansowana przez Wydział Matematyki

Zadanie 1. O rozkładzie pewnego ryzyka X posiadamy następujące informacje: znamy oczekiwaną wartość nadwyżki ponad 20:

Zadanie 1. O rozkładzie pewnego ryzyka X posiadamy następujące informacje: znamy oczekiwaną wartość nadwyżki ponad 20: E X 20 8 oraz znamy następujące charakterystyki dotyczące przedziału 10, 20 : 3 Pr

Zadanie 1. O rozkładzie pewnego ryzyka X posiadamy następujące informacje: znamy oczekiwaną wartość nadwyżki ponad 20: E X 20 8 oraz znamy następujące charakterystyki dotyczące przedziału 10, 20 : 3 Pr

Sterowanie wielkością zamówienia w Excelu - cz. 3

Sterowanie wielkością zamówienia w Excelu - cz. 3 21.06.2005 r. 4. Planowanie eksperymentów symulacyjnych Podczas tego etapu ważne jest określenie typu rozkładu badanej charakterystyki. Dzięki tej informacji

Sterowanie wielkością zamówienia w Excelu - cz. 3 21.06.2005 r. 4. Planowanie eksperymentów symulacyjnych Podczas tego etapu ważne jest określenie typu rozkładu badanej charakterystyki. Dzięki tej informacji

Komputerowa Analiza Danych Doświadczalnych

Komputerowa Analiza Danych Doświadczalnych Prowadząca: dr inż. Hanna Zbroszczyk e-mail: gos@if.pw.edu.pl tel: +48 22 234 58 51 konsultacje: poniedziałek, 10-11, środa: 11-12 www: http://www.if.pw.edu.pl/~gos/students/kadd

Komputerowa Analiza Danych Doświadczalnych Prowadząca: dr inż. Hanna Zbroszczyk e-mail: gos@if.pw.edu.pl tel: +48 22 234 58 51 konsultacje: poniedziałek, 10-11, środa: 11-12 www: http://www.if.pw.edu.pl/~gos/students/kadd

Metody Statystyczne. Metody Statystyczne.

gkrol@wz.uw.edu.pl #4 1 Sprawdzian! 5 listopada (ok. 45-60 minut): - Skale pomiarowe - Zmienne ciągłe i dyskretne - Rozkład teoretyczny i empiryczny - Miary tendencji centralnej i rozproszenia - Standaryzacja

gkrol@wz.uw.edu.pl #4 1 Sprawdzian! 5 listopada (ok. 45-60 minut): - Skale pomiarowe - Zmienne ciągłe i dyskretne - Rozkład teoretyczny i empiryczny - Miary tendencji centralnej i rozproszenia - Standaryzacja

Pobieranie prób i rozkład z próby

Pobieranie prób i rozkład z próby Marcin Zajenkowski Marcin Zajenkowski () Pobieranie prób i rozkład z próby 1 / 15 Populacja i próba Populacja dowolnie określony zespół przedmiotów, obserwacji, osób itp.

Pobieranie prób i rozkład z próby Marcin Zajenkowski Marcin Zajenkowski () Pobieranie prób i rozkład z próby 1 / 15 Populacja i próba Populacja dowolnie określony zespół przedmiotów, obserwacji, osób itp.

1. Symulacje komputerowe Idea symulacji Przykład. 2. Metody próbkowania Jackknife Bootstrap. 3. Łańcuchy Markova. 4. Próbkowanie Gibbsa

BIOINFORMATYKA 1. Wykład wstępny 2. Bazy danych: projektowanie i struktura 3. Równowaga Hardyego-Weinberga, wsp. rekombinacji 4. Analiza asocjacyjna 5. Analiza asocjacyjna 6. Sekwencjonowanie nowej generacji

BIOINFORMATYKA 1. Wykład wstępny 2. Bazy danych: projektowanie i struktura 3. Równowaga Hardyego-Weinberga, wsp. rekombinacji 4. Analiza asocjacyjna 5. Analiza asocjacyjna 6. Sekwencjonowanie nowej generacji

AKADEMIA GÓRNICZO-HUTNICZA Wydział Matematyki Stosowanej ROZKŁAD NORMALNY ROZKŁAD GAUSSA

AKADEMIA GÓRNICZO-HUTNICZA Wydział Matematyki Stosowanej KATEDRA MATEMATYKI TEMAT PRACY: ROZKŁAD NORMALNY ROZKŁAD GAUSSA AUTOR: BARBARA MARDOSZ Kraków, styczeń 2008 Spis treści 1 Wprowadzenie 2 2 Definicja

AKADEMIA GÓRNICZO-HUTNICZA Wydział Matematyki Stosowanej KATEDRA MATEMATYKI TEMAT PRACY: ROZKŁAD NORMALNY ROZKŁAD GAUSSA AUTOR: BARBARA MARDOSZ Kraków, styczeń 2008 Spis treści 1 Wprowadzenie 2 2 Definicja

Statystyka w przykładach

w przykładach Tomasz Mostowski Zajęcia 10.04.2008 Plan Estymatory 1 Estymatory 2 Plan Estymatory 1 Estymatory 2 Własności estymatorów Zazwyczaj w badaniach potrzebujemy oszacować pewne parametry na podstawie

w przykładach Tomasz Mostowski Zajęcia 10.04.2008 Plan Estymatory 1 Estymatory 2 Plan Estymatory 1 Estymatory 2 Własności estymatorów Zazwyczaj w badaniach potrzebujemy oszacować pewne parametry na podstawie

WYMAGANIA WSTĘPNE W ZAKRESIE WIEDZY, UMIEJĘTNOŚCI I INNYCH KOMPETENCJI

WYDZIAŁ GEOINŻYNIERII, GÓRNICTWA I GEOLOGII KARTA PRZEDMIOTU Nazwa w języku polskim: Statystyka matematyczna Nazwa w języku angielskim: Mathematical Statistics Kierunek studiów (jeśli dotyczy): Górnictwo

WYDZIAŁ GEOINŻYNIERII, GÓRNICTWA I GEOLOGII KARTA PRZEDMIOTU Nazwa w języku polskim: Statystyka matematyczna Nazwa w języku angielskim: Mathematical Statistics Kierunek studiów (jeśli dotyczy): Górnictwo

Porównanie modeli regresji. klasycznymi modelami regresji liniowej i logistycznej

Porównanie modeli logicznej regresji z klasycznymi modelami regresji liniowej i logistycznej Instytut Matematyczny, Uniwersytet Wrocławski Małgorzata Bogdan Instytut Matematyki i Informatyki, Politechnika

Porównanie modeli logicznej regresji z klasycznymi modelami regresji liniowej i logistycznej Instytut Matematyczny, Uniwersytet Wrocławski Małgorzata Bogdan Instytut Matematyki i Informatyki, Politechnika

g) wartość oczekiwaną (przeciętną) i wariancję zmiennej losowej K.

wartość oczekiwaną (przeciętną) i wariancję zmiennej losowej K.") TEMAT 1: WYBRANE ROZKŁADY TYPU SKOKOWEGO ROZKŁAD DWUMIANOWY (BERNOULLIEGO) Zadanie 1-1 Prawdopodobieństwo nieprzekroczenia przez pewien zakład pracy dobowego limitu zużycia energii elektrycznej (bez konieczności

TEMAT 1: WYBRANE ROZKŁADY TYPU SKOKOWEGO ROZKŁAD DWUMIANOWY (BERNOULLIEGO) Zadanie 1-1 Prawdopodobieństwo nieprzekroczenia przez pewien zakład pracy dobowego limitu zużycia energii elektrycznej (bez konieczności

Stanisław Cichocki Natalia Nehrebecka. Wykład 7

Stanisław Cichocki Natalia Nehrebecka Wykład 7 1 1. Metoda Największej Wiarygodności MNW 2. Założenia MNW 3. Własności estymatorów MNW 4. Testowanie hipotez w MNW 2 1. Metoda Największej Wiarygodności

Stanisław Cichocki Natalia Nehrebecka Wykład 7 1 1. Metoda Największej Wiarygodności MNW 2. Założenia MNW 3. Własności estymatorów MNW 4. Testowanie hipotez w MNW 2 1. Metoda Największej Wiarygodności

WYDZIAŁ PODSTAWOWYCH PROBLEMÓW TECHNIKI KARTA PRZEDMIOTU

WYDZIAŁ PODSTAWOWYCH PROBLEMÓW TECHNIKI KARTA PRZEDMIOTU Nazwa w języku polskim: STATYSTYKA W MODELACH NIEZAWODNOŚCI I ANALIZIE PRZEŻYCIA Nazwa w języku angielskim: STATISTICS IN RELIABILITY MODELS AND

WYDZIAŁ PODSTAWOWYCH PROBLEMÓW TECHNIKI KARTA PRZEDMIOTU Nazwa w języku polskim: STATYSTYKA W MODELACH NIEZAWODNOŚCI I ANALIZIE PRZEŻYCIA Nazwa w języku angielskim: STATISTICS IN RELIABILITY MODELS AND

METODY ESTYMACJI PUNKTOWEJ. nieznanym parametrem (lub wektorem parametrów). Przez X będziemy też oznaczać zmienną losową o rozkładzie

. Przez X będziemy też oznaczać zmienną losową o rozkładzie") METODY ESTYMACJI PUNKTOWEJ X 1,..., X n - próbka z rozkładu P θ, θ Θ, θ jest nieznanym parametrem (lub wektorem parametrów). Przez X będziemy też oznaczać zmienną losową o rozkładzie P θ. Definicja. Estymatorem

METODY ESTYMACJI PUNKTOWEJ X 1,..., X n - próbka z rozkładu P θ, θ Θ, θ jest nieznanym parametrem (lub wektorem parametrów). Przez X będziemy też oznaczać zmienną losową o rozkładzie P θ. Definicja. Estymatorem

Statystyka i opracowanie danych Podstawy wnioskowania statystycznego. Prawo wielkich liczb. Centralne twierdzenie graniczne. Estymacja i estymatory

Statystyka i opracowanie danych Podstawy wnioskowania statystycznego. Prawo wielkich liczb. Centralne twierdzenie graniczne. Estymacja i estymatory Dr Anna ADRIAN Paw B5, pok 407 adrian@tempus.metal.agh.edu.pl

Statystyka i opracowanie danych Podstawy wnioskowania statystycznego. Prawo wielkich liczb. Centralne twierdzenie graniczne. Estymacja i estymatory Dr Anna ADRIAN Paw B5, pok 407 adrian@tempus.metal.agh.edu.pl

ZASTOSOWANIE ROZKŁADÓW UCIĘTYCH I CENZUROWANYCH W KWANTYFIKACJI RYZYKA OPERACYJNEGO. BADANIA SYMULACYJNE

Studia Ekonomiczne. Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach ISSN 2083-8611 Nr 264 2016 Uniwersytet Ekonomiczny w Katowicach Wydział Zarządzania Katedra Ekonometrii tomasz.szkutnik@ue.katowice.pl

Studia Ekonomiczne. Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach ISSN 2083-8611 Nr 264 2016 Uniwersytet Ekonomiczny w Katowicach Wydział Zarządzania Katedra Ekonometrii tomasz.szkutnik@ue.katowice.pl

Modele DSGE. Jerzy Mycielski. Maj Jerzy Mycielski () Modele DSGE Maj / 11

Modele DSGE Maj / 11") Modele DSGE Jerzy Mycielski Maj 2008 Jerzy Mycielski () Modele DSGE Maj 2008 1 / 11 Modele DSGE DSGE - Dynamiczne, stochastyczne modele równowagi ogólnej (Dynamic Stochastic General Equilibrium Model)

Modele DSGE Jerzy Mycielski Maj 2008 Jerzy Mycielski () Modele DSGE Maj 2008 1 / 11 Modele DSGE DSGE - Dynamiczne, stochastyczne modele równowagi ogólnej (Dynamic Stochastic General Equilibrium Model)