Poradnik VAT nr 8 z dnia nr kolejny 296

|

|

|

- Aleksandra Górecka

- 10 lat temu

- Przeglądów:

Transkrypt

1 Page 1 of 8 Poradnik VAT nr 8 z dnia nr kolejny 296 Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, Gorzów Wlkp., Handel złomem po nowelizacji przepisów 1. Zmiana zasad opodatkowania handlu złomem Z dniem 1 kwietnia 2011 r. weszły w życie przepisy całkowicie zmieniające zasady opodatkowania obrotu złomem (podobne zasady obowiązują również w odniesieniu do obrotu prawami do emisji gazów cieplarnianych). W poprzednio obowiązującym stanie prawnym w stosunku do obrotu, którego przedmiotem był złom metali ustawodawca w sposób specyficzny określił moment powstania obowiązku podatkowego, a dodatkowo z rozporządzenia w sprawie faktur wynikało, iż specyficzny był również sposób dokumentowania tych transakcji. Stosownie do art. 19 ust. 13 pkt 5 ustawy o VAT w jej brzmieniu obowiązującym do 31 marca 2011 r. obowiązek podatkowy powstawał z chwilą otrzymania całości lub części zapłaty - z tytułu dostawy złomu stalowego i żeliwnego, złomu metali nieżelaznych, z wyłączeniem złomu metali szlachetnych: a) niewsadowego, nie później jednak niż 20. dnia, licząc od dnia wysyłki złomu do jednostki, która zgodnie z umową dokonuje kwalifikacji jakości, b) wsadowego, nie później jednak niż 30. dnia, licząc od dnia wysyłki złomu. Ponadto na mocy 11 rozporządzenia w sprawie faktur, sprzedaż ta dokumentowana była fakturą wystawioną nie później niż z chwilą powstania obowiązku podatkowego i nie wcześniej niż 30. dnia przed powstaniem tego obowiązku. Zmiana dotycząca omawianego zagadnienia polega przede wszystkim na przesunięciu obowiązku rozliczania podatku należnego od dokonanej transakcji z dostawcy na nabywcę. Obecnie zatem to nie podmiot sprzedający, lecz nabywca wykazuje w ewidencji i deklaracji VAT należny od dokonanego zakupu. Nie jest to zasada uniwersalna, bowiem ustawodawca ustanowił od niej wyjątki. Jak stanowi art. 17 ust. 1 pkt 7 ustawy o VAT, od 1 kwietnia 2011 r. podatnikami są również osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne nabywające złom, jeżeli dokonującym jego dostawy jest podatnik, o którym mowa w art. 15, niekorzystający ze zwolnienia, o którym mowa w art. 113 ust. 1 i 9, a dostawa nie jest objęta zwolnieniem, o którym mowa w art. 43 ust. 1 pkt 2. Nabycie złomu podlega opodatkowaniu wyłącznie w sytuacji, gdy dokonującym dostawy jest czynny podatnik VAT, a przedmiotem dostawy nie są towary używane korzystające ze zwolnienia z VAT na mocy art. 43 ust. 1 pkt 2 ustawy.

2 Page 2 of 8 Nie będzie zatem podlegało opodatkowaniu nabycie złomu, w sytuacji gdy dostawcą jest osoba fizyczna nieprowadząca działalności gospodarczej lub podatnik zwolniony z VAT ze względu na wysokość osiąganego obrotu, a także gdy przedmiotem sprzedaży są przekazywane na złom zużyte maszyny i urządzenia, których dostawa korzysta ze zwolnienia jako dostawa towarów używanych. 2. Nabycie złomu przez czynnego podatnika VAT Transakcje, o których mowa, będą przebiegały różnie, w zależności od tego, kto jest dostawcą. Jeżeli dostawcą jest osoba fizyczna nieprowadząca działalności gospodarczej, a nabywcą podmiot gospodarczy, wówczas transakcja dokumentowana jest umową kupna-sprzedaży i w tym momencie nie wpływa ona na rozliczanie VAT. Nie pojawia się ani w ewidencji zakupu VAT ani w deklaracji podatkowej. Jeżeli dostawcą jest czynny podatnik VAT, który sprzedaje do punktu skupu złomu używaną maszynę, przy nabyciu której nie przysługiwało prawo do odliczenia podatku naliczonego, transakcja dokumentowana jest fakturą VAT wystawioną przez dostawcę. Na fakturze tej zamiast stawki podatkowej wskazuje się zwolnienie z VAT na mocy art. 43 ust. 1 pkt 2. Również ta transakcja (w momencie zakupu) pozostaje bez wpływu na rozliczenie VAT u nabywcy. Jeżeli dostawcą jest podatnik VAT korzystający ze zwolnienia z podatku ze względu na wysokość osiągniętych obrotów, wówczas transakcja może być dokumentowana rachunkiem, o którym mowa w art. 87 ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz. U. z 2005 r. nr 8, poz. 60 ze zm.). Także i ta transakcja w momencie jej dokonywania pozostaje bez wpływu na rozliczenie VAT. W sytuacji gdy dostawcą jest czynny podatnik VAT a przedmiotem dostawy jest złom, niestanowiący towaru używanego w rozumieniu art. 43 ust. 1 pkt 2 ustawy o VAT, wówczas powstaje specyficzna sytuacja, bowiem obowiązek podatkowy z tytułu dokonanej transakcji jest przenoszony na nabywcę. Uchylenie art. 19 ust. 13 pkt 5 oraz zmiana w 11 rozporządzenia w sprawie faktur wywołuje przy tym ten skutek, że: dostawca nie później niż 7. dnia od dnia dokonania dostawy jest zobowiązany do wystawienia faktury VAT, na fakturze tej nie jest wykazywany podatek należny - stosownie do art. 106 ust. 1a ustawy o VAT, na fakturze tej zamiast stawki i kwoty podatku umieszcza się: 1) adnotację, że podatek rozlicza nabywca, lub 2) właściwy przepis ustawy o VAT (art. 17 ust. 1 pkt 7) lub dyrektywy 2006/112/WE (art. 199 ust. 1 lit. d)), wskazujący, że podatek rozlicza nabywca, lub 3) oznaczenie "odwrotne obciążenie". Usunięcie spośród szczególnych przypadków powstania obowiązku podatkowego dostaw złomu nie oznacza, że u dostawcy transakcja jest całkowicie usunięta poza zakres działania ustawy o VAT. Transakcja ta nadal bowiem jest sprzedażą opodatkowaną, tyle tylko, że obowiązek rozliczenia podatku należnego jest przeniesiony na inny podmiot. Nie pozbawia to jednak dostawcy prawa do korzystania z odliczania podatku naliczonego związanego z tego typu transakcjami. A zatem można uznać, że u dostawcy na zasadach ogólnych powstanie "obowiązek podatkowy" (czyli obowiązek ujęcia dostawy w ewidencji sprzedaży VAT, a następnie w deklaracji VAT).

3 Page 3 of 8 Dostawa złomu przez czynnego podatnika VAT podlega wykazaniu w ewidencji sprzedaży i deklaracji VAT. Mimo iż rozliczenie VAT jest przeniesione na nabywcę jest to sprzedaż co do zasady opodatkowana, co oznacza, iż sprzedającemu (nawet gdyby nie wykazał żadnej innej sprzedaży), przysługuje zwrot ewentualnej nadwyżki podatku naliczonego w terminie 60 dni. 3. Dokumentowanie obrotu złomem Ponieważ obowiązek podatkowy w obrocie złomem przeniesiony jest obecnie na nabywcę, zmieniły się zasady dokumentowania tego typu transakcji, w sytuacji gdy ich stronami są podmioty prowadzące działalność gospodarczą. Przykład Spółka Alfa będąca czynnym podatnikiem VAT w kwietniu 2011 r. dokonała sprzedaży metalowych odpadów poprodukcyjnych na kwotę zł. Transakcja podlegała samoopodatkowaniu przez nabywcę będącego również czynnym podatnikiem VAT. Transakcja została udokumentowana fakturą VAT. FAKTURA VAT NR 7/AB/2011 Dostawca: Nabywca: Sposób zapłaty: "Alfa" Sp. z o.o. ul. Zielona Poznań NIP "Beta" sp.z o.o. ul. Wrzosowa Poznań NIP przelew na rachunek bankowy w BGŻ O/Poznań nr Data wystawienia: r. Lp. Nazwa towaru J.m. Ilość Cena jednostkowa (zł) Wartość towaru (zł) 1. Złom aluminium kg 500 5, ,00 Razem 2.500,00 Na podstawie art. 17 ust. 1 pkt 7 ustawy o VAT podatek rozlicza nabywca Spółka Alfa z tytułu tej transakcji wpisała w poz. 41 deklaracji VAT-7 kwotę zł. Pozycja 42 tej deklaracji wyniosła 0 zł. Zakładając, że oprócz ww. dostawy złomu w kwietniu 2011 r. spółka dokonała również sprzedaży towarów opodatkowanych według stawki 23% na kwotę netto zł plus VAT w wysokości zł część C, deklaracji VAT-7 będzie wyglądała następująco:

4 Page 4 of 8 Podatek od dokonanej transakcji będzie rozliczany wyłącznie przez nabywcę, a nie przez dostawcę. Nie będzie zatem przepływów pieniężnych obejmujących VAT od transakcji nabycia złomu, bowiem podatek będzie rozliczany bezpośrednio w deklaracji nabywcy (zarówno jako VAT należny, jak i naliczony). Nabycie złomu oprócz faktury wystawionej przez dostawcę dokumentowane jest również, poprzez wystawienie przez nabywcę faktury wewnętrznej. Na podstawie faktur dokumentujących zakupy złomu dokonane w ciągu okresu rozliczeniowego nabywca może wystawić jedną fakturę wewnętrzną, na której będzie obowiązany wykazać z tego tytułu należny podatek VAT. Podstawą opodatkowania będzie cena jaką zapłacono za nabyty złom. Z 24 ust. 2 rozporządzenia w sprawie faktur wynika, iż faktury wewnętrzne można wystawić w jednym egzemplarzu i należy przechowywać je wraz z całą dokumentacją dotyczącą podatku VAT. Podobnie będą przebiegały dalsze transakcje, jakie będą następowały np. pomiędzy skupem złomu a hutą. Przykład Załóżmy, że firma Beta w kwietniu skupiła złom miedzi za kwotę zł oraz złom stali za kwotę zł. Zakupy dokonane były od czynnych podatników VAT. Z tytułu tych transakcji firma wykaże w deklaracji za kwiecień należny podatek VAT w kwocie: zł 23% = zł. Kwota ta zostanie wykazana raz jako kwota podatku należnego z tytułu opodatkowanego nabycia w poz. 42 deklaracji VAT-7, drugi

5 Page 5 of 8 raz jako kwota podatku naliczonego w poz. 52 deklaracji. Załóżmy, że w ostatnim dniu miesiąca cały towar zostanie sprzedany do huty. Sprzedaż zostanie udokumentowana fakturą VAT niezawierającą podatku lecz z naniesioną adnotacją, że VAT należny rozlicza nabywca. Kwota netto wynosząca zł zostanie wykazana w poz. 41 deklaracji. Zakładając, że obrót złomem to jedyny przedmiot działalności spółki, i że w związku z tą działalnością spółka ponosi wydatki w wysokości zł netto plus VAT w kwocie 400 zł okazuje się, że spółka w deklaracji będzie wykazywała nadwyżkę podatku naliczonego nad należnym. Oto fragment deklaracji wypełniony na podstawie danych z przykładu:

6 Page 6 of 8 Na kwotę zawartą w poz. 41 deklaracji zaprezentowanej w przykładzie składają się: kwota zapłacona za nabycie złomu od czynnych podatników VAT, w stosunku do której podatnikiem jest nabywca - firma Beta ( zł) oraz kwota uzyskana z tytułu dostawy złomu do huty, w stosunku do której podatnikiem jest huta ( zł). Dla udokumentowania przeprowadzonych transakcji dotyczących zakupu i sprzedaży złomu firma przechowywać będzie co najmniej: faktury otrzymane od kontrahentów będących czynnymi podatnikami VAT (bez wykazanej kwoty należnego podatku), fakturę (faktury) wewnętrzne z wykazanym podatkiem z tytułu opodatkowanego nabycia złomu od czynnych podatników VAT, fakturę wystawioną na rzecz huty dokumentującą sprzedaż złomu, bez wykazanego podatku należnego lecz

.")

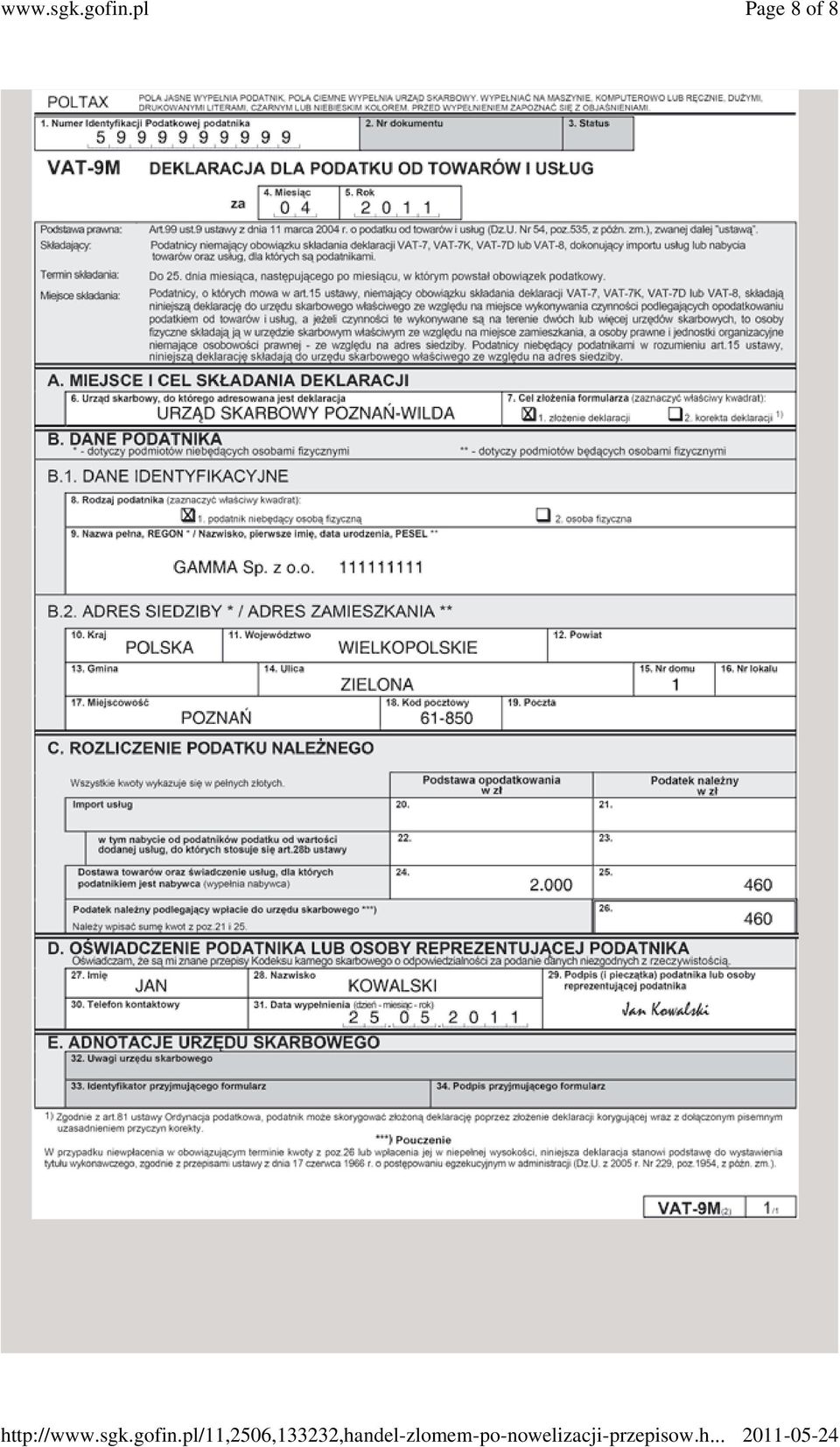

7 Page 7 of 8 z naniesioną adnotacją, iż VAT rozliczy nabywca. W art. 17 ust. 7 ustawy o VAT zaznaczono, iż nabywca staje się podatnikiem z tytułu nabycia złomu, jeżeli jest podatnikiem w rozumieniu art. 15 tej ustawy, a więc jeżeli prowadzi działalność gospodarczą (nawet korzystając ze zwolnienia podmiotowego). W praktyce oznacza to, że sprzedaż złomu na rzecz podmiotu nieprowadzącego działalności gospodarczej podlega opodatkowaniu na zasadach ogólnych. Jeżeli zatem nabywcą jest osoba fizyczna nieprowadząca działalności gospodarczej, wówczas sprzedający nie ma obowiązku wystawienia faktury VAT. Dostawa jest opodatkowana przez dostawcę i obowiązuje go przy tym ogólny termin powstania obowiązku podatkowego (moment wydania towaru). 4. Dostawa złomu przez czynnego podatnika VAT na rzecz drobnego przedsiębiorcy Na łamach naszego czasopisma wskazywaliśmy już, iż opodatkowanie nabycia złomu należy obecnie traktować analogicznie jak import usług. Analogia ta jest tym bardziej wyraźna, gdy spojrzymy na transakcje dokonywane przez czynnych podatników VAT z drobnymi przedsiębiorcami, tj. podmiotami korzystającymi ze zwolnienia z VAT ze względu na wysokość osiąganego obrotu (art. 113 ust. 1 i ust. 9 ustawy o VAT). Z części wstępnej art. 113 ust. 13 wynika, iż zwolnień ze względu na obroty nie stosuje się m.in. do dostawy towarów, dla której podatnikiem jest ich nabywca. Jeżeli nabywca jest podatnikiem zwolnionym z VAT ze względu na wysokość obrotu, lecz dostawca jest czynnym podatnikiem VAT, a przedmiotem transakcji jest złom, wówczas nabywca w odniesieniu do tej transakcji staje się podatnikiem VAT zobowiązanym do rozliczenia VAT należnego. Posłuży mu w tym celu uproszczona, jednostronicowa deklaracja VAT-9M. Przykład W kwietniu 2011 r. spółka "Alfa" dokonała sprzedaży metalowych odpadów poprodukcyjnych na rzecz spółki "Gamma" za kwotę zł. Transakcja została potwierdzona fakturą VAT, na której wskazano, że zobowiązanym do rozliczenia VAT należnego z tytułu tej transakcji jest nabywca. Spółka "Gamma", korzystająca ze zwolnienia ze względu na wysokość obrotów, w terminie do 25 maja 2011 r. będzie zobowiązana do złożenia deklaracji VAT-9M i odprowadzenia kwoty 460 zł jako VAT należnego od dokonanego zakupu. Spółka "Gamma" stanie się podatnikiem tylko w stosunku do tej czynności. Nie musi rejestrować się jako czynny podatnik VAT. Poniżej prezentujemy wypełnioną deklarację VAT-9M na podstawie danych z przykładu.

8 Page 8 of 8

ODWROTNE OBCIĄŻENIE przy sprzedaży towarów wrażliwych - jak wypełnić deklarację?

ODWROTNE OBCIĄŻENIE przy sprzedaży towarów wrażliwych - jak wypełnić deklarację? W niektórych przypadkach ciężar rozliczenia podatku VAT z tytułu dostaw towarów i usług zostaje przeniesiony na nabywcę.

ODWROTNE OBCIĄŻENIE przy sprzedaży towarów wrażliwych - jak wypełnić deklarację? W niektórych przypadkach ciężar rozliczenia podatku VAT z tytułu dostaw towarów i usług zostaje przeniesiony na nabywcę.

O nowych zmianach w podatku VAT kolejny odcinek serialu

O nowych zmianach w podatku VAT kolejny odcinek serialu Warszawa, 15 kwietnia 2011 r. Dorota Pokrop i Roman Namysłowski, Ernst & Young Świadczenia nieodpłatne Świadczenia nieodpłatne - towary Nieodpłatne

O nowych zmianach w podatku VAT kolejny odcinek serialu Warszawa, 15 kwietnia 2011 r. Dorota Pokrop i Roman Namysłowski, Ernst & Young Świadczenia nieodpłatne Świadczenia nieodpłatne - towary Nieodpłatne

Model odwrotnego obciążenia VAT

Model odwrotnego obciążenia VAT Księgowe czwartki w SIT Odwrotne obciążenie obrót zagraniczny Podstawy prawne: Dyrektywa 2006/112/WE Art. 193: każdy podatnik dokonujący podlegającej opodatkowaniu dostawy

Model odwrotnego obciążenia VAT Księgowe czwartki w SIT Odwrotne obciążenie obrót zagraniczny Podstawy prawne: Dyrektywa 2006/112/WE Art. 193: każdy podatnik dokonujący podlegającej opodatkowaniu dostawy

Zmiany w VAT obowiązujące od 1.10.2013r. ODWROTNE OBCIĄŻENIE

Zmiany w VAT obowiązujące od 1.10.2013r. ODWROTNE OBCIĄŻENIE Ustawą z dnia 26 lipca 2013r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. z 2013r., poz.1027) od 1 października

Zmiany w VAT obowiązujące od 1.10.2013r. ODWROTNE OBCIĄŻENIE Ustawą z dnia 26 lipca 2013r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. z 2013r., poz.1027) od 1 października

pytań o odwrotne obciążenie - zmiany od 1 lipca 2015 r.

PODATKI NR 10 INDEKS 36990X ISBN 9788374403702 CZERWIEC 2015 CENA 29,90 ZŁ (W TYM 5% VAT) UKAZUJE SIĘ OD 1995 ROKU 100 pytań o odwrotne obciążenie - zmiany od 1 lipca 2015 r. Kiedy kupujący będzie rozliczał

PODATKI NR 10 INDEKS 36990X ISBN 9788374403702 CZERWIEC 2015 CENA 29,90 ZŁ (W TYM 5% VAT) UKAZUJE SIĘ OD 1995 ROKU 100 pytań o odwrotne obciążenie - zmiany od 1 lipca 2015 r. Kiedy kupujący będzie rozliczał

Najważniejsze zmiany w podatku VAT od 01.01.2014 r.

Najważniejsze zmiany w podatku VAT od 01.01.2014 r. Obowiązek podatkowy Z dniem 1 stycznia 2014 r. zostanie uchylony art. 19 ustawy VAT regulujący dotychczas moment powstania obowiązku podatkowego. Zastąpi

Najważniejsze zmiany w podatku VAT od 01.01.2014 r. Obowiązek podatkowy Z dniem 1 stycznia 2014 r. zostanie uchylony art. 19 ustawy VAT regulujący dotychczas moment powstania obowiązku podatkowego. Zastąpi

INTERPRETACJA INDYWIDUALNA

Rodzaj dokumentu interpretacja indywidualna Sygnatura IPPP1-443-1050/09-2/JB Data 2010.01.12 Autor Dyrektor Izby Skarbowej w Warszawie Temat Podatek od towarów i usług --> Odliczenie i zwrot podatku. Odliczanie

Rodzaj dokumentu interpretacja indywidualna Sygnatura IPPP1-443-1050/09-2/JB Data 2010.01.12 Autor Dyrektor Izby Skarbowej w Warszawie Temat Podatek od towarów i usług --> Odliczenie i zwrot podatku. Odliczanie

Obrót złomem - zakup i sprzedaż - ewidencja księgowa. Wersja 2011.1

Obrót złomem - zakup i sprzedaż - ewidencja księgowa Wersja 2011.1 Obrót złomem - zakup i sprzedaż - ewidencja księgowa Strona 2 z 11 SPIS TREŚCI 1 Wstęp... 3 2 Ewidencja w Symfonia Finanse i Księgowość...

Obrót złomem - zakup i sprzedaż - ewidencja księgowa Wersja 2011.1 Obrót złomem - zakup i sprzedaż - ewidencja księgowa Strona 2 z 11 SPIS TREŚCI 1 Wstęp... 3 2 Ewidencja w Symfonia Finanse i Księgowość...

Harmonogram prac związanych z zamknięciem roku. Nowelizacja ustawy o VAT 2013

Harmonogram prac związanych z zamknięciem roku Nowelizacja ustawy o VAT 2013 Cel nowelizacji Dostosowanie do przepisów UE / orzecznictwa ETS Uproszczenie obrotu gospodarczego oraz rozliczeń z fiskusem

Harmonogram prac związanych z zamknięciem roku Nowelizacja ustawy o VAT 2013 Cel nowelizacji Dostosowanie do przepisów UE / orzecznictwa ETS Uproszczenie obrotu gospodarczego oraz rozliczeń z fiskusem

Odwrotne obciążenie - zakup i sprzedaż - ewidencja księgowa. Wersja 2014

Odwrotne obciążenie - zakup i sprzedaż - ewidencja księgowa Wersja 2014 Odwrotne obciążenie - zakup i sprzedaż - ewidencja księgowa Strona 2 z 16 SPIS TREŚCI 1 Wstęp... 3 2 Ewidencja w Symfonia Finanse

Odwrotne obciążenie - zakup i sprzedaż - ewidencja księgowa Wersja 2014 Odwrotne obciążenie - zakup i sprzedaż - ewidencja księgowa Strona 2 z 16 SPIS TREŚCI 1 Wstęp... 3 2 Ewidencja w Symfonia Finanse

KANCELARIA DORADZTWA PODATKOWEGO BUK SP. Z O.O. Prawo do odliczenia. podatku naliczonego VAT 2014r.

KANCELARIA DORADZTWA PODATKOWEGO BUK SP. Z O.O. Prawo do odliczenia podatku naliczonego VAT 2014r. Dział prawny Kancelarii BUK Sp. z o.o. 28.12.2013r.] Wybór zmian przepisów dotyczących prawa do odliczenia

KANCELARIA DORADZTWA PODATKOWEGO BUK SP. Z O.O. Prawo do odliczenia podatku naliczonego VAT 2014r. Dział prawny Kancelarii BUK Sp. z o.o. 28.12.2013r.] Wybór zmian przepisów dotyczących prawa do odliczenia

interpretacja indywidualna Sygnatura ITPP2/ /15/AD Data Dyrektor Izby Skarbowej w Bydgoszczy

interpretacja indywidualna Sygnatura ITPP2/443-1056/15/AD Data 2016.01.18 Dyrektor Izby Skarbowej w Bydgoszczy Analiza przedstawionego stanu faktycznego oraz treści przywołanych przepisów prawa prowadzi

interpretacja indywidualna Sygnatura ITPP2/443-1056/15/AD Data 2016.01.18 Dyrektor Izby Skarbowej w Bydgoszczy Analiza przedstawionego stanu faktycznego oraz treści przywołanych przepisów prawa prowadzi

Odwrotne obciążenia informacje ogólne. Obsługa odwrotnego obciążenia w systemie KS-FKW

Odwrotne obciążenia informacje ogólne Z dniem 1 stycznia 2017 roku weszły w życie nowe przepisy, które rozszerzyły listę towarów objętych odwrotnym obciążeniem. Procedurą tą zostały objęte także niektóre

Odwrotne obciążenia informacje ogólne Z dniem 1 stycznia 2017 roku weszły w życie nowe przepisy, które rozszerzyły listę towarów objętych odwrotnym obciążeniem. Procedurą tą zostały objęte także niektóre

Najważniejsze zmiany w ustawie o podatku VAT. od dnia 1 stycznia 2014 r.

Najważniejsze zmiany w ustawie o podatku VAT od dnia 1 stycznia 2014 r. Obowiązek podatkowy zasada ogólna Z dniem 1 stycznia 2014 r. obowiązek podatkowy w podatku VAT będzie powstawał w dacie sprzedaży,

Najważniejsze zmiany w ustawie o podatku VAT od dnia 1 stycznia 2014 r. Obowiązek podatkowy zasada ogólna Z dniem 1 stycznia 2014 r. obowiązek podatkowy w podatku VAT będzie powstawał w dacie sprzedaży,

Podatek od towarów i usług - nowelizacja przepisów obowiązujących od 1.07.2015 r. - odwrotne obciążenie - nowe obowiązki dokumentacyjne

Podatek od towarów i usług - nowelizacja przepisów obowiązujących od 1.07.2015 r. - odwrotne obciążenie - nowe obowiązki dokumentacyjne Paweł Dymlang Odwrotne obciążenie Art. 17 ust. 1 pkt 7 Podatnikami

Podatek od towarów i usług - nowelizacja przepisów obowiązujących od 1.07.2015 r. - odwrotne obciążenie - nowe obowiązki dokumentacyjne Paweł Dymlang Odwrotne obciążenie Art. 17 ust. 1 pkt 7 Podatnikami

Zasady odliczania i korekt podatku VAT - wybrane zagadnienia

Zasady odliczania i korekt podatku VAT - wybrane zagadnienia Maj 2014 r. WPROWADZENIE Na kolejnych slajdach przedstawiono w sposób schematyczny zasady odliczania podatku VAT w odniesieniu do nabycia różnego

Zasady odliczania i korekt podatku VAT - wybrane zagadnienia Maj 2014 r. WPROWADZENIE Na kolejnych slajdach przedstawiono w sposób schematyczny zasady odliczania podatku VAT w odniesieniu do nabycia różnego

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2010 r. (Dz. U. z dnia 29 grudnia 2010 r.)

z dnia 22 grudnia 2010 r. (Dz. U. z dnia 29 grudnia 2010 r.)") Dz.U.10.250.1681 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2010 r. zmieniające rozporządzenie w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług (Dz. U. z dnia 29 grudnia

Dz.U.10.250.1681 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2010 r. zmieniające rozporządzenie w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług (Dz. U. z dnia 29 grudnia

ALERT ZMIANY W VAT OD 01.2014 R. 1

Szanowni Państwo, Z dniem 1 stycznia 2014 r. wejdą w życie zmiany przepisów dotyczących podatku od towarów i usług. Nowelizacja przepisów ustawy o VAT, która zacznie obowiązywać z nowym rokiem, jest największą

Szanowni Państwo, Z dniem 1 stycznia 2014 r. wejdą w życie zmiany przepisów dotyczących podatku od towarów i usług. Nowelizacja przepisów ustawy o VAT, która zacznie obowiązywać z nowym rokiem, jest największą

ZMIANY W PODATKU VAT 2013 ODWROTNE OBCIĄŻENIE. Anna Łukaszewicz-Obierska partner, radca prawny 14 luty 2013 r., Warszawa

ZMIANY W PODATKU VAT 2013 ODWROTNE OBCIĄŻENIE Anna Łukaszewicz-Obierska partner, radca prawny 14 luty 2013 r., Warszawa Prawo Unii Europejskiej ogólne założenia mechanizmu reverse charge Dyrektywa 2006/69/WE

ZMIANY W PODATKU VAT 2013 ODWROTNE OBCIĄŻENIE Anna Łukaszewicz-Obierska partner, radca prawny 14 luty 2013 r., Warszawa Prawo Unii Europejskiej ogólne założenia mechanizmu reverse charge Dyrektywa 2006/69/WE

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe Co do zasady, podatnikowi przysługuje prawo do odliczenia podatku naliczonego od zakupów, które będą służyły działalności opodatkowanej. Jeżeli

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe Co do zasady, podatnikowi przysługuje prawo do odliczenia podatku naliczonego od zakupów, które będą służyły działalności opodatkowanej. Jeżeli

PRZYPOMNIENIE NAJWAŻNIEJSZYCH ZMIAN W PODATKU OD TOWARÓW I USŁUG

PRZYPOMNIENIE NAJWAŻNIEJSZYCH ZMIAN W PODATKU OD TOWARÓW I USŁUG od 01 lipca 2011 Dostosowanie niektórych przepisów ustawy VAT do rozporządzenia wykonawczego Rady (UE) nr 282/2011 z dnia 15 marca 2011

PRZYPOMNIENIE NAJWAŻNIEJSZYCH ZMIAN W PODATKU OD TOWARÓW I USŁUG od 01 lipca 2011 Dostosowanie niektórych przepisów ustawy VAT do rozporządzenia wykonawczego Rady (UE) nr 282/2011 z dnia 15 marca 2011

Roczna korekta VAT - zasady rozliczenia

Roczna korekta VAT - zasady rozliczenia Roczna korekta VAT musi być dokonana przez podatników, którzy w trakcie poprzedniego roku podatkowego odliczali VAT częściowo według ustalonej wstępnie na dany rok

Roczna korekta VAT - zasady rozliczenia Roczna korekta VAT musi być dokonana przez podatników, którzy w trakcie poprzedniego roku podatkowego odliczali VAT częściowo według ustalonej wstępnie na dany rok

Harmonogram prac związanych z zamknięciem roku. Zmiany w podatku VAT 2013/2014

Harmonogram prac związanych z zamknięciem roku Zmiany w podatku VAT 2013/2014 Cel nowelizacji Dostosowanie do przepisów UE / orzecznictwa ETS Uproszczenie obrotu gospodarczego oraz rozliczeń z fiskusem

Harmonogram prac związanych z zamknięciem roku Zmiany w podatku VAT 2013/2014 Cel nowelizacji Dostosowanie do przepisów UE / orzecznictwa ETS Uproszczenie obrotu gospodarczego oraz rozliczeń z fiskusem

pytań o odwrotne obciążenie - zmiany od 1 lipca 2015 r.

PODATKI NR 10 INDEKS 36990X ISBN 9788374403702 CZERWIEC 2015 CENA 29,90 ZŁ (W TYM 5% VAT) UKAZUJE SIĘ OD 1995 ROKU 100 pytań o odwrotne obciążenie - zmiany od 1 lipca 2015 r. Kiedy kupujący będzie rozliczał

PODATKI NR 10 INDEKS 36990X ISBN 9788374403702 CZERWIEC 2015 CENA 29,90 ZŁ (W TYM 5% VAT) UKAZUJE SIĘ OD 1995 ROKU 100 pytań o odwrotne obciążenie - zmiany od 1 lipca 2015 r. Kiedy kupujący będzie rozliczał

Urząd Skarbowy w Grodzisku Mazowieckim. Rozpoczęcie działalności gospodarczej a VAT

Urząd Skarbowy w Grodzisku Mazowieckim Rozpoczęcie działalności gospodarczej 1 Urząd Skarbowy w Grodzisku Mazowieckim Wykaz aktów prawnych: 1. ustawa o podatku od towarów i usług z dnia 11 marca 2004r.

Urząd Skarbowy w Grodzisku Mazowieckim Rozpoczęcie działalności gospodarczej 1 Urząd Skarbowy w Grodzisku Mazowieckim Wykaz aktów prawnych: 1. ustawa o podatku od towarów i usług z dnia 11 marca 2004r.

Metoda kasowa. Fakturowanie

Najczęściej zadawane pytania i odpowiedzi odnośnie zmian w podatku od towarów i usług od dnia 1 stycznia 2013 r. Metoda kasowa 1. Czy mały podatnik stosujący metodę kasową, który nie dokona obniżenia kwoty

Najczęściej zadawane pytania i odpowiedzi odnośnie zmian w podatku od towarów i usług od dnia 1 stycznia 2013 r. Metoda kasowa 1. Czy mały podatnik stosujący metodę kasową, który nie dokona obniżenia kwoty

Interpretacja dostarczona przez portal Największe archiwum polskich interpretacji podatkowych.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Bydgoszczy Data 2011.08.29 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Bydgoszczy Data 2011.08.29 Rodzaj dokumentu

NAJWAŻNIEJSZE ZMIANY VAT 2014

NAJWAŻNIEJSZE ZMIANY VAT 2014 Od 1 stycznia 2014 r. wejdą w życie rewolucyjne zmiany w ustawie o podatku od towarów i usług, poniżej przedstawiamy najważniejsze uregulowania, do których należy dostosować

NAJWAŻNIEJSZE ZMIANY VAT 2014 Od 1 stycznia 2014 r. wejdą w życie rewolucyjne zmiany w ustawie o podatku od towarów i usług, poniżej przedstawiamy najważniejsze uregulowania, do których należy dostosować

Sprzedaż a tzw. odwrotne obciążenie

Sprzedaż a tzw. odwrotne obciążenie Interpretacja Indywidualna Na podstawie art. 14b 1 i 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (t. j. Dz. U. z 2005 r. Nr 8, poz. 60 ze zm.) oraz 2 i 5a

Sprzedaż a tzw. odwrotne obciążenie Interpretacja Indywidualna Na podstawie art. 14b 1 i 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (t. j. Dz. U. z 2005 r. Nr 8, poz. 60 ze zm.) oraz 2 i 5a

Podatnicy dokonujący transakcji wewnątrzwspólnotowych

Zgodnie z przepisami ustawy z dnia 11 marca 2004r. o podatku od towarów i usług (Dz. U. Nr 54, poz. 535 z późn. zm.) podatnik zamierzający rozpocząć dokonywanie transakcji handlowych z podmiotami z państw

Zgodnie z przepisami ustawy z dnia 11 marca 2004r. o podatku od towarów i usług (Dz. U. Nr 54, poz. 535 z późn. zm.) podatnik zamierzający rozpocząć dokonywanie transakcji handlowych z podmiotami z państw

2.3.Obowiązek wystawiania faktur VAT przez podatników zwolnionych z VAT 22

Spis Treści WSTĘP.. 15 ROZDZIAŁ I OBOWIĄZEK WYSTAWIANIA FAKTUR.. 19 1.ZAKRES OBOWIĄZKU WYSTAWIANIA FAKTUR.. 19 2.PODMIOTY ZOBOWIĄZANE DO WYSTAWIANIA FAKTUR VAT.. 19 2.1.Obowiązek wystawiania faktur VAT.

Spis Treści WSTĘP.. 15 ROZDZIAŁ I OBOWIĄZEK WYSTAWIANIA FAKTUR.. 19 1.ZAKRES OBOWIĄZKU WYSTAWIANIA FAKTUR.. 19 2.PODMIOTY ZOBOWIĄZANE DO WYSTAWIANIA FAKTUR VAT.. 19 2.1.Obowiązek wystawiania faktur VAT.

Dziękujemy za zaufanie i skorzystanie z naszego serwisu www.doradcapodatkowyonline.eu. Otrzymaliśmy od Państwa pytanie następującej treści:

Szanowni Państwo, Wrocław, dnia 26 listopad 2013 r. Dziękujemy za zaufanie i skorzystanie z naszego serwisu www.doradcapodatkowyonline.eu. Otrzymaliśmy od Państwa pytanie następującej treści: Pytanie Klienta:

Szanowni Państwo, Wrocław, dnia 26 listopad 2013 r. Dziękujemy za zaufanie i skorzystanie z naszego serwisu www.doradcapodatkowyonline.eu. Otrzymaliśmy od Państwa pytanie następującej treści: Pytanie Klienta:

interpretacja indywidualna Sygnatura IPPP1/ /15-2/MP Data Dyrektor Izby Skarbowej w Warszawie

interpretacja indywidualna Sygnatura IPPP1/4512-1067/15-2/MP Data 2015.10.30 Dyrektor Izby Skarbowej w Warszawie Gdy Wnioskodawca wystawi fakturę korygującą do faktury wewnętrznej, zmniejszającą podstawę

interpretacja indywidualna Sygnatura IPPP1/4512-1067/15-2/MP Data 2015.10.30 Dyrektor Izby Skarbowej w Warszawie Gdy Wnioskodawca wystawi fakturę korygującą do faktury wewnętrznej, zmniejszającą podstawę

Załącznik nr 7 do Zarządzenia Prezydenta Miasta Sopotu z dnia nr 783/2016 TYTUŁ PROCEDURY

Załącznik nr 7 do Zarządzenia Prezydenta Miasta Sopotu z dnia 07.2.206 nr 783/206 Strona z 5 DATA WYDANA: grudnia 206 Wyznaczony Pracownik obowiązany jest do wypełnienia Deklaracji cząstkowej VAT wraz

Załącznik nr 7 do Zarządzenia Prezydenta Miasta Sopotu z dnia 07.2.206 nr 783/206 Strona z 5 DATA WYDANA: grudnia 206 Wyznaczony Pracownik obowiązany jest do wypełnienia Deklaracji cząstkowej VAT wraz

Zmiany VAT 2017 wybrane zagadnienia. Radosław Kowalski Doradca Podatkowy

Zmiany VAT 2017 wybrane zagadnienia Radosław Kowalski Doradca Podatkowy Odwrotne opodatkowanie Podatnikami VAT są osoby fizyczne, osoby prawne i jednostki organizacyjne nieposiadające osobowości prawnej

Zmiany VAT 2017 wybrane zagadnienia Radosław Kowalski Doradca Podatkowy Odwrotne opodatkowanie Podatnikami VAT są osoby fizyczne, osoby prawne i jednostki organizacyjne nieposiadające osobowości prawnej

W przedmiotowym wniosku został przedstawiony następujący stan faktyczny.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2011.07.18 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2011.07.18 Rodzaj dokumentu

Mariusz Gotowicz - Doradca Podatkowy

Nowe regulacje dotyczące zapłaty za otrzymywane faktury (VAT, CIT, PIT) w związku z problematyką zakupów ratalnych, leasingowych, kredytowych pojazdów flotowych Mariusz Gotowicz - Doradca Podatkowy Zmiany

Nowe regulacje dotyczące zapłaty za otrzymywane faktury (VAT, CIT, PIT) w związku z problematyką zakupów ratalnych, leasingowych, kredytowych pojazdów flotowych Mariusz Gotowicz - Doradca Podatkowy Zmiany

Dokumentacja VAT. po zmianach od 1 lipca 2015 r. Nowe formularze VAT online

LIPIEC 2015 CENA 24,90 ZŁ (W TYM 5% VAT) WWW.SKLEP.INFOR.PL UKAZUJE SIĘ OD 1995 ROKU WYDANIE SPECJALNE Nowe formularze VAT online Dokumentacja VAT po zmianach od 1 lipca 2015 r. Jak wypełniać nowe deklaracje

LIPIEC 2015 CENA 24,90 ZŁ (W TYM 5% VAT) WWW.SKLEP.INFOR.PL UKAZUJE SIĘ OD 1995 ROKU WYDANIE SPECJALNE Nowe formularze VAT online Dokumentacja VAT po zmianach od 1 lipca 2015 r. Jak wypełniać nowe deklaracje

Co należy wiedzieć o fakturach VAT. Wpisany przez Leszek Dutkiewicz

Fakturą powinna być potwierdzona każda czynność sprzedaży, do której stosuje się przepisy ustawy o VAT i która podlega opodatkowaniu podatkiem VAT lub korzysta ze zwolnienia. Od red. Biuletynu: niniejszy

Fakturą powinna być potwierdzona każda czynność sprzedaży, do której stosuje się przepisy ustawy o VAT i która podlega opodatkowaniu podatkiem VAT lub korzysta ze zwolnienia. Od red. Biuletynu: niniejszy

Wyrok NSA z 23 marca br. daje podatnikom możliwość takiego nieodpłatnego przekazywania towarów bez obowiązku naliczania podatku VAT.

Wyrok NSA z 23 marca br. daje podatnikom możliwość takiego nieodpłatnego przekazywania towarów bez obowiązku naliczania podatku VAT. Wyrok Naczelnego Sądu Administracyjnego z dnia 23 marca 2009 r. (sygn.

Wyrok NSA z 23 marca br. daje podatnikom możliwość takiego nieodpłatnego przekazywania towarów bez obowiązku naliczania podatku VAT. Wyrok Naczelnego Sądu Administracyjnego z dnia 23 marca 2009 r. (sygn.

Zwolnienie od podatku dostawy samochodu wiąże się z koniecznością dokonania korekty części podatku odliczonego przy jego nabyciu.

Zwolnienie od podatku dostawy samochodu wiąże się z koniecznością dokonania korekty części podatku odliczonego przy jego nabyciu. Pytanie podatnika Spółka z o.o. kupiła we wrześniu 2008 r. samochód osobowy

Zwolnienie od podatku dostawy samochodu wiąże się z koniecznością dokonania korekty części podatku odliczonego przy jego nabyciu. Pytanie podatnika Spółka z o.o. kupiła we wrześniu 2008 r. samochód osobowy

Praca w ramach wymagań na uzyskanie tytułu Rzeczoznawcy Zamówień Publicznych

Praca w ramach wymagań na uzyskanie tytułu Rzeczoznawcy Zamówień Publicznych Temat Pracy: Odwrotne obciążenie VAT Plan Pracy: 1. Istota mechanizmu odwrotnego obciążenia VAT. 2. Limit kwotowy, od którego

Praca w ramach wymagań na uzyskanie tytułu Rzeczoznawcy Zamówień Publicznych Temat Pracy: Odwrotne obciążenie VAT Plan Pracy: 1. Istota mechanizmu odwrotnego obciążenia VAT. 2. Limit kwotowy, od którego

interpretacja indywidualna Sygnatura IPTPP2/ /15-2/IR Dyrektor Izby Skarbowej w Łodzi

interpretacja indywidualna Sygnatura IPTPP2/4512-266/15-2/IR Dyrektor Izby Skarbowej w Łodzi Korekty krajowe obniżające obroty - kwoty podatku należnego powinny być ujmowane w okresie określonym zgodnie

interpretacja indywidualna Sygnatura IPTPP2/4512-266/15-2/IR Dyrektor Izby Skarbowej w Łodzi Korekty krajowe obniżające obroty - kwoty podatku należnego powinny być ujmowane w okresie określonym zgodnie

Zmiany VAT 2017 w sektorze publicznym. Prowadzący: Janina Fornalik - doradca podatkowy

Zmiany VAT 2017 w sektorze publicznym Prowadzący: Janina Fornalik - doradca podatkowy Program Centralizacja rozliczeń VAT Kasy rejestrujące Rozliczanie VAT od usług budowlanych Zmiana zasad zwrotu VAT

Zmiany VAT 2017 w sektorze publicznym Prowadzący: Janina Fornalik - doradca podatkowy Program Centralizacja rozliczeń VAT Kasy rejestrujące Rozliczanie VAT od usług budowlanych Zmiana zasad zwrotu VAT

Odliczanie podatku naliczonego, część 1

4 maja 2010 Odliczanie podatku naliczonego, część 1 Radosław Żuk, prawnik, redaktor portalu TaxFin.pl Zasady ogólne odliczania podatku naliczonego Art. 86 ust. 1: W zakresie, w jakim towary i usługi są

4 maja 2010 Odliczanie podatku naliczonego, część 1 Radosław Żuk, prawnik, redaktor portalu TaxFin.pl Zasady ogólne odliczania podatku naliczonego Art. 86 ust. 1: W zakresie, w jakim towary i usługi są

SAMOCHODY ZMIANY VAT ( ) II część

II część") SAMOCHODY ZMIANY VAT (1.4.2014) II część Sprzedaż pojazdów (używanych) Zwalnia się od podatku: ( ) dostawę towarów wykorzystywanych wyłącznie na cele działalności zwolnionej od podatku, jeżeli z tytułu

SAMOCHODY ZMIANY VAT (1.4.2014) II część Sprzedaż pojazdów (używanych) Zwalnia się od podatku: ( ) dostawę towarów wykorzystywanych wyłącznie na cele działalności zwolnionej od podatku, jeżeli z tytułu

dodatek specjalny do Biuletynu VAT nr 24/2013 UWAGA! ZMIANY

dodatek specjalny do Biuletynu VAT nr 24/2013 UWAGA! ZMIANY Nowe terminy rozliczeń VAT w 2014 r. 2 NOWE TERMINY ROZLICZEŃ VAT Nowe terminy rozliczeń VAT w 2014 r. Zasada ogólna 1. sprzedaż towarów lub

dodatek specjalny do Biuletynu VAT nr 24/2013 UWAGA! ZMIANY Nowe terminy rozliczeń VAT w 2014 r. 2 NOWE TERMINY ROZLICZEŃ VAT Nowe terminy rozliczeń VAT w 2014 r. Zasada ogólna 1. sprzedaż towarów lub

VAT PODATEK OD TOWARÓW I USŁUG

VAT PODATEK OD TOWARÓW I USŁUG PODSTAWA PRAWNA 1. przepisy prawa UE - Dyrektywa 2006/112/WE Rady z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (Dz. Urz. UE L 347,

VAT PODATEK OD TOWARÓW I USŁUG PODSTAWA PRAWNA 1. przepisy prawa UE - Dyrektywa 2006/112/WE Rady z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (Dz. Urz. UE L 347,

Zmiany w ustawie o podatku VAT na 2019 rok

Opracowała: Krystyna Gamoń Doradca podatkowy ROWINGA Kancelaria Podatkowa Zmiany w ustawie o podatku VAT na 2019 rok I. Bony, vouchery (styczeń 2019) Bon instrument, z którym wiąże się obowiązek jego przyjęcia

Opracowała: Krystyna Gamoń Doradca podatkowy ROWINGA Kancelaria Podatkowa Zmiany w ustawie o podatku VAT na 2019 rok I. Bony, vouchery (styczeń 2019) Bon instrument, z którym wiąże się obowiązek jego przyjęcia

ZARZĄDZENIE NR 89/2016 BURMISTRZA MIASTA LUBOŃ. z dnia 2 grudnia 2016 r.

ZARZĄDZENIE NR 89/2016 BURMISTRZA MIASTA LUBOŃ z dnia 2 grudnia 2016 r. w sprawie: zasad realizacji rozliczeń z tytułu podatku od towarów i usług przez jednostki budżetowe Miasta Luboń W związku z wyrokiem

ZARZĄDZENIE NR 89/2016 BURMISTRZA MIASTA LUBOŃ z dnia 2 grudnia 2016 r. w sprawie: zasad realizacji rozliczeń z tytułu podatku od towarów i usług przez jednostki budżetowe Miasta Luboń W związku z wyrokiem

WNT i WDT - Wewnątrzwspólnotowe Nabycie Towarów oraz Wewnątrzwspólnotowa Dostawa Towarów (zasady)

") WNT i WDT - Wewnątrzwspólnotowe Nabycie Towarów oraz Wewnątrzwspólnotowa Dostawa Towarów (zasady) Zgodnie z ustawą o podatku od towarów i usług opodatkowaniu tym podatkiem podlegają między innymi wewnątrzwspólnotowe

WNT i WDT - Wewnątrzwspólnotowe Nabycie Towarów oraz Wewnątrzwspólnotowa Dostawa Towarów (zasady) Zgodnie z ustawą o podatku od towarów i usług opodatkowaniu tym podatkiem podlegają między innymi wewnątrzwspólnotowe

Zmiana wymogów podmiotowych dotyczących nabywcy towarów odwrotnie opodatkowanych

Zmiana wymogów podmiotowych dotyczących nabywcy towarów odwrotnie opodatkowanych Podatnikami są również osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne: nabywające

Zmiana wymogów podmiotowych dotyczących nabywcy towarów odwrotnie opodatkowanych Podatnikami są również osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne: nabywające

Obowiązek podatkowy z tytułu sprzedaży energii elektrycznej w świetle przepisów o podatku akcyzowym

Podmioty dokonujące sprzedaży energii elektrycznej w kraju nabywcom końcowym, które wcześniej nie były podatnikami, zobowiązane są do zgłoszenia rejestracyjnego w zakresie podatku akcyzowego. Ustawa o

Podmioty dokonujące sprzedaży energii elektrycznej w kraju nabywcom końcowym, które wcześniej nie były podatnikami, zobowiązane są do zgłoszenia rejestracyjnego w zakresie podatku akcyzowego. Ustawa o

Najważniejsze zmiany w podatku VAT od 1 stycznia 2014r.

Pierwszy Urząd Skarbowy w Częstochowie www.isnet.katowice.pl/us/2409 Najważniejsze zmiany w podatku VAT od 1 stycznia 2014r. www.isnet.katowice.pl/us/2409 ul. Rolnicza 33, 42-200 Częstochowa tel.: +48

Pierwszy Urząd Skarbowy w Częstochowie www.isnet.katowice.pl/us/2409 Najważniejsze zmiany w podatku VAT od 1 stycznia 2014r. www.isnet.katowice.pl/us/2409 ul. Rolnicza 33, 42-200 Częstochowa tel.: +48

Najważniejsze zmiany w podatku od towarów i usług (VAT) od 1 stycznia 2014 r. Podatek naliczony

od 1 stycznia 2014 r. Podatek naliczony") Izba Skarbowa w Bydgoszczy Najważniejsze zmiany w podatku od towarów i usług (VAT) od 1 stycznia 2014 r. Podatek naliczony 1 Odliczenie podatku naliczonego Powstanie prawa zasada generalna (art. 86 ust.

Izba Skarbowa w Bydgoszczy Najważniejsze zmiany w podatku od towarów i usług (VAT) od 1 stycznia 2014 r. Podatek naliczony 1 Odliczenie podatku naliczonego Powstanie prawa zasada generalna (art. 86 ust.

VAT w transporcie i spedycji Radosław Kowalski Doradca Podatkowy

VAT w transporcie i spedycji 2017 Radosław Kowalski Doradca Podatkowy 1 Czynności opodatkowane VAT w branży TSL zagadnienie wstępne 2 Usługi transportowe Usługi związane z organizacją transportu Usługi

VAT w transporcie i spedycji 2017 Radosław Kowalski Doradca Podatkowy 1 Czynności opodatkowane VAT w branży TSL zagadnienie wstępne 2 Usługi transportowe Usługi związane z organizacją transportu Usługi

Odliczanie podatku naliczonego od 1 stycznia 2014 r. Prowadzący: Krzysztof Komorniczak Prezes Zarządu ECDDP Sp. z o.o.

Odliczanie podatku naliczonego od 1 stycznia 2014 r. Prowadzący: Krzysztof Komorniczak Prezes Zarządu ECDDP Sp. z o.o. Odliczanie podatku naliczonego od 1 stycznia 2014 r. 2 Odliczanie podatku obecny stan

Odliczanie podatku naliczonego od 1 stycznia 2014 r. Prowadzący: Krzysztof Komorniczak Prezes Zarządu ECDDP Sp. z o.o. Odliczanie podatku naliczonego od 1 stycznia 2014 r. 2 Odliczanie podatku obecny stan

VAT. 19.12.2008 r. Warsztaty dla PCSS

VAT 19.12.2008 r. Warsztaty dla PCSS Limit dla VAT: 50.000 zł obrotu Przekroczenie tej kwoty obrotu powoduje konieczność rejestracji dla celów VAT, wystawiania faktur z VAT oraz składania deklaracji (konieczna

VAT 19.12.2008 r. Warsztaty dla PCSS Limit dla VAT: 50.000 zł obrotu Przekroczenie tej kwoty obrotu powoduje konieczność rejestracji dla celów VAT, wystawiania faktur z VAT oraz składania deklaracji (konieczna

I. OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7 i VAT-7K)

") OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(17), VAT-7K(11) i VAT-7D(8)) wprowadzonych

OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(17), VAT-7K(11) i VAT-7D(8)) wprowadzonych

TRANSAKCJE ŁAŃCUCHOWE ORAZ TRANSAKCJE TRÓJSTRONNE

TRANSAKCJE ŁAŃCUCHOWE ORAZ TRANSAKCJE TRÓJSTRONNE I. TRANSAKCJE ŁAŃCUCHOWE Transakcje łańcuchowe są rodzajem transakcji zawieranych pomiędzy kilkoma kontrahentami w ten sposób, że towar jest wysyłany od

TRANSAKCJE ŁAŃCUCHOWE ORAZ TRANSAKCJE TRÓJSTRONNE I. TRANSAKCJE ŁAŃCUCHOWE Transakcje łańcuchowe są rodzajem transakcji zawieranych pomiędzy kilkoma kontrahentami w ten sposób, że towar jest wysyłany od

Zakres przedmiotowy art. 5

Zakres przedmiotowy art. 5 Opodatkowaniu podlegają: odpłatna dostawa towarów i odpłatne świadczenie usług na terytorium kraju; eksport towarów; import towarów; wewnątrzwspólnotowenabycie towarów za wynagrodzeniem

Zakres przedmiotowy art. 5 Opodatkowaniu podlegają: odpłatna dostawa towarów i odpłatne świadczenie usług na terytorium kraju; eksport towarów; import towarów; wewnątrzwspólnotowenabycie towarów za wynagrodzeniem

Instrukcja wystawiania faktur w Uniwersytecie Warmińsko-Mazurskim w Olsztynie

Załącznik nr 1 do Zarządzenia Nr 140/2014 Rektora UWM w Olsztynie z dnia 29 grudnia 2014 r. Instrukcja wystawiania faktur w Uniwersytecie Warmińsko-Mazurskim w Olsztynie 1 Obowiązek wystawiania faktur

Załącznik nr 1 do Zarządzenia Nr 140/2014 Rektora UWM w Olsztynie z dnia 29 grudnia 2014 r. Instrukcja wystawiania faktur w Uniwersytecie Warmińsko-Mazurskim w Olsztynie 1 Obowiązek wystawiania faktur

Refakturowanie usług, część 1

24 maja 2010 Refakturowanie usług, część 1 Radosław Żuk, prawnik, redaktor portalu TaxFin.pl Pojęcie refakturowania usług Refakturowanie zostało uregulowane w przepisach wspolnotowych Artykuł 28 Dyrektywy

24 maja 2010 Refakturowanie usług, część 1 Radosław Żuk, prawnik, redaktor portalu TaxFin.pl Pojęcie refakturowania usług Refakturowanie zostało uregulowane w przepisach wspolnotowych Artykuł 28 Dyrektywy

VIES system - cel umożliwienia podmiotom zaangażowanym w dostawy wewnątrzwspólnotowe towarów lub usług uzyskania potwierdzenia aktywności numeru VAT

VIES system - cel umożliwienia podmiotom zaangażowanym w dostawy wewnątrzwspólnotowe towarów lub usług uzyskania potwierdzenia aktywności numeru VAT danego podmiotu zgodnie z art. 27 Rozporządzenia Rady

VIES system - cel umożliwienia podmiotom zaangażowanym w dostawy wewnątrzwspólnotowe towarów lub usług uzyskania potwierdzenia aktywności numeru VAT danego podmiotu zgodnie z art. 27 Rozporządzenia Rady

Faktura wewnętrzna nie jest najlepszym wyjściem. Legalnym rozwiązaniem w takiej sytuacji są rachunki.

Legalnym rozwiązaniem w takiej sytuacji są rachunki. Przepisy dotyczące podatku od towarów i usług nie regulują wszystkich spraw związanych z dokumentowaniem transakcji. O ile bowiem istnieją szczegółowe

Legalnym rozwiązaniem w takiej sytuacji są rachunki. Przepisy dotyczące podatku od towarów i usług nie regulują wszystkich spraw związanych z dokumentowaniem transakcji. O ile bowiem istnieją szczegółowe

VAT w obrocie międzynarodowym

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w obrocie międzynarodowym Transakcje międzynarodowe i transakcje wewnątrzwspólnotowe w ustawie o VAT Celem szkolenia jest omówienie wskazanych

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w obrocie międzynarodowym Transakcje międzynarodowe i transakcje wewnątrzwspólnotowe w ustawie o VAT Celem szkolenia jest omówienie wskazanych

PODATKI. Podatek PIT i podatek VAT prowadzących działalność gospodarczą

PODATKI Podatek PIT i podatek VAT prowadzących działalność gospodarczą Podatek PIT - podatek dochodowy od osób fizycznych (ang. Personal Income Tax) PIT podatek od dochodów osobistych, - rozliczany przez

PODATKI Podatek PIT i podatek VAT prowadzących działalność gospodarczą Podatek PIT - podatek dochodowy od osób fizycznych (ang. Personal Income Tax) PIT podatek od dochodów osobistych, - rozliczany przez

Następstwo prawne obowiązek wystawienia tzw. faktur zapomnianych i prawo do odliczenia VAT naliczo

W przypadku niewystawienia faktur sprzedażowych przez poprzednika prawnego niezbędne jest ich wystawienie przez następcę prawnego i złożenie w imieniu poprzedniej spółki korekty deklaracji VAT. Jestem

W przypadku niewystawienia faktur sprzedażowych przez poprzednika prawnego niezbędne jest ich wystawienie przez następcę prawnego i złożenie w imieniu poprzedniej spółki korekty deklaracji VAT. Jestem

ZWOLNIENIE PODMIOTOWE OD PODATKU OD TOWARÓW I USŁUG W ROKU

W Dziennikach Ustaw Nr 222 i 224 z 2009 roku zostały opublikowane rozporządzenia Ministra Finansów w związku ze zmianami w podatku VAT w 2010 roku. Dotyczą one między innymi: zwolnień z obowiązku prowadzenia

W Dziennikach Ustaw Nr 222 i 224 z 2009 roku zostały opublikowane rozporządzenia Ministra Finansów w związku ze zmianami w podatku VAT w 2010 roku. Dotyczą one między innymi: zwolnień z obowiązku prowadzenia

Odwrotne obciążenie uciążliwy obowiązek podatników VAT czynnych i zwolnionych w rozliczeniu podatku VAT

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Odwrotne obciążenie uciążliwy obowiązek podatników VAT czynnych i zwolnionych w rozliczeniu podatku VAT Pragniemy Państwa zaprosić na szkolenie

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Odwrotne obciążenie uciążliwy obowiązek podatników VAT czynnych i zwolnionych w rozliczeniu podatku VAT Pragniemy Państwa zaprosić na szkolenie

Zmiany w ustawie o VAT od 1 kwietnia 2013 r.

Zmiany w ustawie o VAT od 1 kwietnia 2013 r. Przepis Czego dotyczy zmiana? Przed zmianami Po zmianach od 01.04.2013 Art. 2 pkt 7 Definicja importu Literalne brzmienie wskazywało, że import towarów miał

Zmiany w ustawie o VAT od 1 kwietnia 2013 r. Przepis Czego dotyczy zmiana? Przed zmianami Po zmianach od 01.04.2013 Art. 2 pkt 7 Definicja importu Literalne brzmienie wskazywało, że import towarów miał

Korygowanie transakcji objętych odwrotnym obciążeniem

Korygowanie transakcji objętych odwrotnym obciążeniem 1 KORYGOWANIE TRANSAKCJI OBJĘTYCH ODWROTNYM OBCIĄŻENIEM Spis treści Korygowanie transakcji objętych odwrotnym obciążeniem 4 Korekty związane ze zmianą

Korygowanie transakcji objętych odwrotnym obciążeniem 1 KORYGOWANIE TRANSAKCJI OBJĘTYCH ODWROTNYM OBCIĄŻENIEM Spis treści Korygowanie transakcji objętych odwrotnym obciążeniem 4 Korekty związane ze zmianą

OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D)

") Załącznik nr 4 OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(15), VAT-7K(9) i VAT-7D(6))

Załącznik nr 4 OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(15), VAT-7K(9) i VAT-7D(6))

Ustawa Deregulacyjna wprowadziła następujące zmiany w Ustawie o VAT:

Ustawa Deregulacyjna wprowadziła następujące zmiany w Ustawie o VAT: Obowiązek podatkowy przy wewnątrzwspólnotowej dostawie towarów (dalej: WDT) i wewnątrzwspólnotowym nabyciu towarów (dalej: WNT) Przy

Ustawa Deregulacyjna wprowadziła następujące zmiany w Ustawie o VAT: Obowiązek podatkowy przy wewnątrzwspólnotowej dostawie towarów (dalej: WDT) i wewnątrzwspólnotowym nabyciu towarów (dalej: WNT) Przy

VAT w instytucjach kultury - aktualne problemy i zmiany 2015-2016

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w instytucjach kultury - aktualne problemy i zmiany 2015-2016 Miejsce szkolenia: Millenium Plaza - Golden Floor, al. Jerozolimskie 123a -

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w instytucjach kultury - aktualne problemy i zmiany 2015-2016 Miejsce szkolenia: Millenium Plaza - Golden Floor, al. Jerozolimskie 123a -

5. Wystawienie faktury

5. Wystawienie faktury 5.1. Uwagi ogólne Zasadniczo obowiązek podatkowy powstaje z chwilą wydania towaru lub wykonania usługi. Regulacja ta nie znajduje zastosowania w przypadku, gdy sprzedaż towaru lub

5. Wystawienie faktury 5.1. Uwagi ogólne Zasadniczo obowiązek podatkowy powstaje z chwilą wydania towaru lub wykonania usługi. Regulacja ta nie znajduje zastosowania w przypadku, gdy sprzedaż towaru lub

VAT w obrocie międzynarodowym z uwzględnieniem zmian od 2020 roku

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w obrocie międzynarodowym z uwzględnieniem zmian od 2020 roku Transakcje międzynarodowe i transakcje wewnątrzwspólnotowe w ustawie o VAT

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w obrocie międzynarodowym z uwzględnieniem zmian od 2020 roku Transakcje międzynarodowe i transakcje wewnątrzwspólnotowe w ustawie o VAT

Zmiany ustaw podatkowych na rok 2014. 29 Listopada 2013 r.

Zmiany ustaw podatkowych na rok 2014 29 Listopada 2013 r. Podatek od towarów i usług zasadnicze zmiany ustawy Podatek od towarów i usług projekty aktów wykonawczych Podatek dochodowy zmiany dotyczące spółek

Zmiany ustaw podatkowych na rok 2014 29 Listopada 2013 r. Podatek od towarów i usług zasadnicze zmiany ustawy Podatek od towarów i usług projekty aktów wykonawczych Podatek dochodowy zmiany dotyczące spółek

Świadomy Podatnik projekt Rady Podatkowej PKPP Lewiatan. www.radapodatkowa.pl

Świadomy Podatnik projekt Rady Podatkowej PKPP Lewiatan www.radapodatkowa.pl Obowiązek podatkowy Zasada ogólna Obowiązek podatkowy 1. Obowiązek powstaje podatkowy z chwilą dokonania dostawy towarów lub

Świadomy Podatnik projekt Rady Podatkowej PKPP Lewiatan www.radapodatkowa.pl Obowiązek podatkowy Zasada ogólna Obowiązek podatkowy 1. Obowiązek powstaje podatkowy z chwilą dokonania dostawy towarów lub

F AKTURY W PODATKU OD

F AKTURY W PODATKU OD TOWARÓW I USŁUG Faktury i dokumenty w transakcjach międzynarodowych Gdynia, 10 lutego 2014 Artykuł 20 UoVAT: WEWN TRZWSPÓLNOTOWA DOSTAWA OBOWI ZEK PODATKOWY W wewnątrzwspólnotowej

F AKTURY W PODATKU OD TOWARÓW I USŁUG Faktury i dokumenty w transakcjach międzynarodowych Gdynia, 10 lutego 2014 Artykuł 20 UoVAT: WEWN TRZWSPÓLNOTOWA DOSTAWA OBOWI ZEK PODATKOWY W wewnątrzwspólnotowej

VinCent zmiany w wersji 1.38

VinCent zmiany w wersji 1.38 Moduł FK 1. Zmiany w strukturze JPK W grudniu 2016 MF przedstawiło nowa specyfikację plików JPK i zgodnie z tą specyfikacją występują następujące pozycje dla rejestrów VAT

VinCent zmiany w wersji 1.38 Moduł FK 1. Zmiany w strukturze JPK W grudniu 2016 MF przedstawiło nowa specyfikację plików JPK i zgodnie z tą specyfikacją występują następujące pozycje dla rejestrów VAT

Podatek VAT (cz. 12) - Obowiązki rejestracyjne oraz ewidencyjne cz. III

- Obowiązki rejestracyjne oraz ewidencyjne cz. III") Podatek VAT (cz. 12) - Obowiązki rejestracyjne oraz ewidencyjne cz. III Faktury korygujące, noty korygujące, duplikaty faktur Faktura korygująca Faktury korygujące wystawia sprzedawca w ściśle określonych

Podatek VAT (cz. 12) - Obowiązki rejestracyjne oraz ewidencyjne cz. III Faktury korygujące, noty korygujące, duplikaty faktur Faktura korygująca Faktury korygujące wystawia sprzedawca w ściśle określonych

Likwidacja działalności gospodarczej przez osobę fizyczną rozliczenie VAT. Wpisany przez Adam Czekalski

W sytuacji zaprzestania (likwidacji) działalności gospodarczej podatnikowi VAT będącemu osobą fizyczną przysługuje prawo do zwrotu nadwyżki podatku naliczonego nad należnym. W drugiej połowie 2010 r. mam

W sytuacji zaprzestania (likwidacji) działalności gospodarczej podatnikowi VAT będącemu osobą fizyczną przysługuje prawo do zwrotu nadwyżki podatku naliczonego nad należnym. W drugiej połowie 2010 r. mam

1. Regulacje obowiązujące do 30 czerwca 2015 r.

1. Regulacje obowiązujące do 30 czerwca 2015 r. Zasadą jest, że VAT od sprzedaży towarów czy usług rozlicza sprzedawca. Jednak w przypadku sprzedaży niektórych towarów ustawodawca przewidział szczególne

1. Regulacje obowiązujące do 30 czerwca 2015 r. Zasadą jest, że VAT od sprzedaży towarów czy usług rozlicza sprzedawca. Jednak w przypadku sprzedaży niektórych towarów ustawodawca przewidział szczególne

Wyjaśnienie i omówienie najistotniejszych zmian dokonanych w Rozporządzeniu Fakturowym

Wyjaśnienie i omówienie najistotniejszych zmian dokonanych w Rozporządzeniu Fakturowym Podstawowa zasada dotycząca zasad wystawiania faktur VAT, tj.: Podatnicy ( ) są obowiązani wystawić fakturę stwierdzającą

Wyjaśnienie i omówienie najistotniejszych zmian dokonanych w Rozporządzeniu Fakturowym Podstawowa zasada dotycząca zasad wystawiania faktur VAT, tj.: Podatnicy ( ) są obowiązani wystawić fakturę stwierdzającą

Faktury te nie stanowią potwierdzenia dostawy towarów lub wykonania usługi.

Faktury te nie stanowią potwierdzenia dostawy towarów lub wykonania usługi. Charakterystyczną cechą tego rodzaju faktur jest brak odbiorcy faktury. Zasadnicza różnica pomiędzy zwykłą fakturą VAT a fakturą

Faktury te nie stanowią potwierdzenia dostawy towarów lub wykonania usługi. Charakterystyczną cechą tego rodzaju faktur jest brak odbiorcy faktury. Zasadnicza różnica pomiędzy zwykłą fakturą VAT a fakturą

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r.

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r. W dniu 7 listopada 2008 r. zostały uchwalone przez Sejm zmiany w ustawie o podatku od towarów i usług

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r. W dniu 7 listopada 2008 r. zostały uchwalone przez Sejm zmiany w ustawie o podatku od towarów i usług

F AKTURY W PODATKU OD

F AKTURY W PODATKU OD TOWARÓW I USŁUG Podmioty zobowiązane do wystawienia faktury Gdynia, 10 lutego 2014 PODATNIK CZYNNY Podatnik jest obowiązany wystawić fakturę dokumentującą: 1) sprzedaż, a także dostawę

F AKTURY W PODATKU OD TOWARÓW I USŁUG Podmioty zobowiązane do wystawienia faktury Gdynia, 10 lutego 2014 PODATNIK CZYNNY Podatnik jest obowiązany wystawić fakturę dokumentującą: 1) sprzedaż, a także dostawę

Transakcje zagraniczne. Sprowadzanie towarów na sprzedaż poza UE, dostawy łańcuchowe

Transakcje zagraniczne. Sprowadzanie towarów na sprzedaż poza UE, dostawy łańcuchowe Księgowe czwartki w SIT Zasady ogólne -opodatkowanie transakcji zagranicznych miejsce dokonania dostawy towarów Determinuje

Transakcje zagraniczne. Sprowadzanie towarów na sprzedaż poza UE, dostawy łańcuchowe Księgowe czwartki w SIT Zasady ogólne -opodatkowanie transakcji zagranicznych miejsce dokonania dostawy towarów Determinuje

Split payment mechanizm podzielonej płatności

Split payment mechanizm podzielonej płatności Izba Administracji Skarbowej w Zielonej Górze ul. Sikorskiego 2 65-454 Zielona Góra 05 grudnia 2018r. Z dniem 1 lipca 2018r. weszła w życie ustawa dnia z 15

Split payment mechanizm podzielonej płatności Izba Administracji Skarbowej w Zielonej Górze ul. Sikorskiego 2 65-454 Zielona Góra 05 grudnia 2018r. Z dniem 1 lipca 2018r. weszła w życie ustawa dnia z 15

PROGRAM. Podatek VAT specjalista ds. handlu wewnątrzwspólnotowego w 2015 r. 7 MAJA 2015 (CZWARTEK) 1-szy dzień kursu : 6 h 15 min

1-szy dzień kursu : 6 h 15 min") PROGRAM Podatek VAT specjalista ds. handlu wewnątrzwspólnotowego w 2015 r. 7 MAJA 2015 (CZWARTEK) 1-szy dzień kursu : 6 h 15 min MODUŁ 1 Wewnątrzwspólnotowa dostawa towarów Uczymy się prawidłowego rozliczania

PROGRAM Podatek VAT specjalista ds. handlu wewnątrzwspólnotowego w 2015 r. 7 MAJA 2015 (CZWARTEK) 1-szy dzień kursu : 6 h 15 min MODUŁ 1 Wewnątrzwspólnotowa dostawa towarów Uczymy się prawidłowego rozliczania

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Wewnątrzwspólnotowe nabycie nowych środków transportu. www.finanse.mf.gov.

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Wewnątrzwspólnotowe nabycie nowych środków transportu 1 Wewnątrzwspólnotowe nabycie nowych środków transportu* I. Co należy rozumieć pod pojęciem

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Wewnątrzwspólnotowe nabycie nowych środków transportu 1 Wewnątrzwspólnotowe nabycie nowych środków transportu* I. Co należy rozumieć pod pojęciem

Wstęp... 9. Definicje i skróty... 11

Wstęp........................................ 9 Definicje i skróty................................. 11 Rozdział I. Aspekty cywilnoprawne............................. 13 1. Pojęcie i zakres umowy komisu.....................

Wstęp........................................ 9 Definicje i skróty................................. 11 Rozdział I. Aspekty cywilnoprawne............................. 13 1. Pojęcie i zakres umowy komisu.....................

Obowiązek podatkowy w VAT

Obowiązek podatkowy w VAT Zgodnie z ustawą z dnia 29 sierpnia 1997 r. Ordynacja podatkowa, obowiązek podatkowy to wynikająca z ustaw podatkowych nieskonkretyzowana powinność przymusowego świadczenia pieniężnego

Obowiązek podatkowy w VAT Zgodnie z ustawą z dnia 29 sierpnia 1997 r. Ordynacja podatkowa, obowiązek podatkowy to wynikająca z ustaw podatkowych nieskonkretyzowana powinność przymusowego świadczenia pieniężnego

CRIDO TAXAND ZMIANY W VAT OD 1 STYCZNIA 2014 R.

CRIDO TAXAND ZMIANY W VAT OD 1 STYCZNIA 2014 R. 1 stycznia 2014 r. wejdzie w życie nowelizacja przepisów ustawy o VAT, wskutek czego zmieni się wiele kluczowych zasad dotyczących rozliczania VAT. Zmiany

CRIDO TAXAND ZMIANY W VAT OD 1 STYCZNIA 2014 R. 1 stycznia 2014 r. wejdzie w życie nowelizacja przepisów ustawy o VAT, wskutek czego zmieni się wiele kluczowych zasad dotyczących rozliczania VAT. Zmiany

Tomasz Krywan doradca podatkowy

Sprzedaż nowego samochodu klientowi z innego państwa członkowskiego. Jak rozliczyć VAT... 1 Faktury dokumentujące wewnątrzwspólnotowe dostawy towarów... 3 Wewnątrzwspólnotowe nabycie towarów rozpoznane

Sprzedaż nowego samochodu klientowi z innego państwa członkowskiego. Jak rozliczyć VAT... 1 Faktury dokumentujące wewnątrzwspólnotowe dostawy towarów... 3 Wewnątrzwspólnotowe nabycie towarów rozpoznane

Komunikat nr 39 Kwestora Uniwersytetu Jagiellońskiego z 9 grudnia 2013 roku

DO-0133/39/2013 Komunikat nr 39 Kwestora Uniwersytetu Jagiellońskiego z 9 grudnia 2013 roku w sprawie: zmian ustawy z dnia 11 marca 2004 roku o podatku od towarów i usług, obowiązujących od 1 stycznia

DO-0133/39/2013 Komunikat nr 39 Kwestora Uniwersytetu Jagiellońskiego z 9 grudnia 2013 roku w sprawie: zmian ustawy z dnia 11 marca 2004 roku o podatku od towarów i usług, obowiązujących od 1 stycznia

mogą wystąpić różne konsekwencje podatkowe.

W trakcie audytów podatnicy sygnalizują problemy z prawidłowym rozliczeniem wpłaconych/otrzymanych zaliczek na poczet przyszłych dostaw towarów lub usług. W trakcie przeprowadzanych audytów podatnicy sygnalizują

W trakcie audytów podatnicy sygnalizują problemy z prawidłowym rozliczeniem wpłaconych/otrzymanych zaliczek na poczet przyszłych dostaw towarów lub usług. W trakcie przeprowadzanych audytów podatnicy sygnalizują

Spis Treści ROZDZIAŁ I OBOWIĄZEK WYSTAWIANIA FAKTUR... 21

Spis Treści ROZDZIAŁ I OBOWIĄZEK WYSTAWIANIA FAKTUR... 21 1. DEFINICJA FAKTURY I FAKTURY ELEKTRONICZNEJ... 21 2. PODMIOTY OBOWIĄZANE DO WYSTAWIANIA FAKTUR. 22 2.1.Obowiązek wystawienia faktur przez podatników

Spis Treści ROZDZIAŁ I OBOWIĄZEK WYSTAWIANIA FAKTUR... 21 1. DEFINICJA FAKTURY I FAKTURY ELEKTRONICZNEJ... 21 2. PODMIOTY OBOWIĄZANE DO WYSTAWIANIA FAKTUR. 22 2.1.Obowiązek wystawienia faktur przez podatników