Podatek od towarów i usług - nowelizacja przepisów obowiązujących od r. - odwrotne obciążenie - nowe obowiązki dokumentacyjne

|

|

|

- Judyta Marek

- 9 lat temu

- Przeglądów:

Transkrypt

1

2 Podatek od towarów i usług - nowelizacja przepisów obowiązujących od r. - odwrotne obciążenie - nowe obowiązki dokumentacyjne Paweł Dymlang

3 Odwrotne obciążenie Art. 17 ust. 1 pkt 7 Podatnikami są osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne nabywające towary wymienione w załączniku nr 11 do ustawy, z zastrzeżeniem ust. 1c, jeżeli łącznie spełnione są następujące warunki: a) dokonującym ich dostawy jest podatnik, o którym mowa w art. 15, u którego sprzedaż nie jest zwolniona od podatku na podstawie art. 113 ust. 1 i 9, b) nabywcą jest podatnik, o którym mowa w art. 15, zarejestrowany jako podatnik VAT czynny, c) dostawa nie jest objęta zwolnieniem, o którym mowa w art. 43 ust. 1 pkt 2 lub art

nabywcą jest podatnik, o którym mowa w art.")

4 Odwrotne obciążenie W przypadku dostaw towarów wymienionych w poz. 28a-28c załącznika nr 11 do ustawy przepis ust. 1 pkt 7 stosuje się, jeżeli łączna wartość tych towarów w ramach jednolitej gospodarczo transakcji obejmującej te towary, bez kwoty podatku, przekracza kwotę zł. 4

5 Odwrotne obciążenie Za jednolitą gospodarczo transakcję, o której mowa w ust. 1c, uznaje się transakcję obejmującą umowę, w ramach której występuje jedna lub więcej dostaw towarów wymienionych w poz. 28a-28c załącznika nr 11 do ustawy, nawet jeżeli są one dokonane na podstawie odrębnych zamówień lub wystawianych jest więcej faktur dokumentujących poszczególne dostawy. Za jednolitą gospodarczo transakcję, o której mowa w ust. 1c, uznaje się również transakcję obejmującą więcej niż jedną umowę, o której mowa w ust. 1d, jeżeli okoliczności towarzyszące tej transakcji lub warunki, na jakich została ona zrealizowana, odbiegały od okoliczności lub warunków zwykle występujących w obrocie towarami wymienionymi w poz. 28a-28c załącznika nr 11 do ustawy. 5

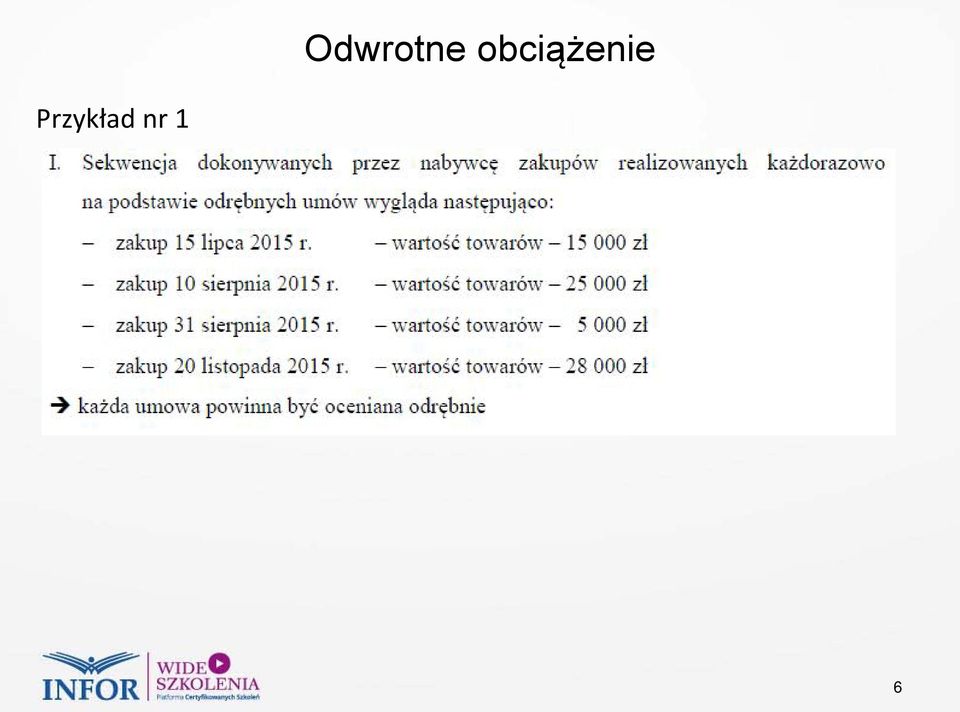

6 Odwrotne obciążenie Przykład nr 1 6

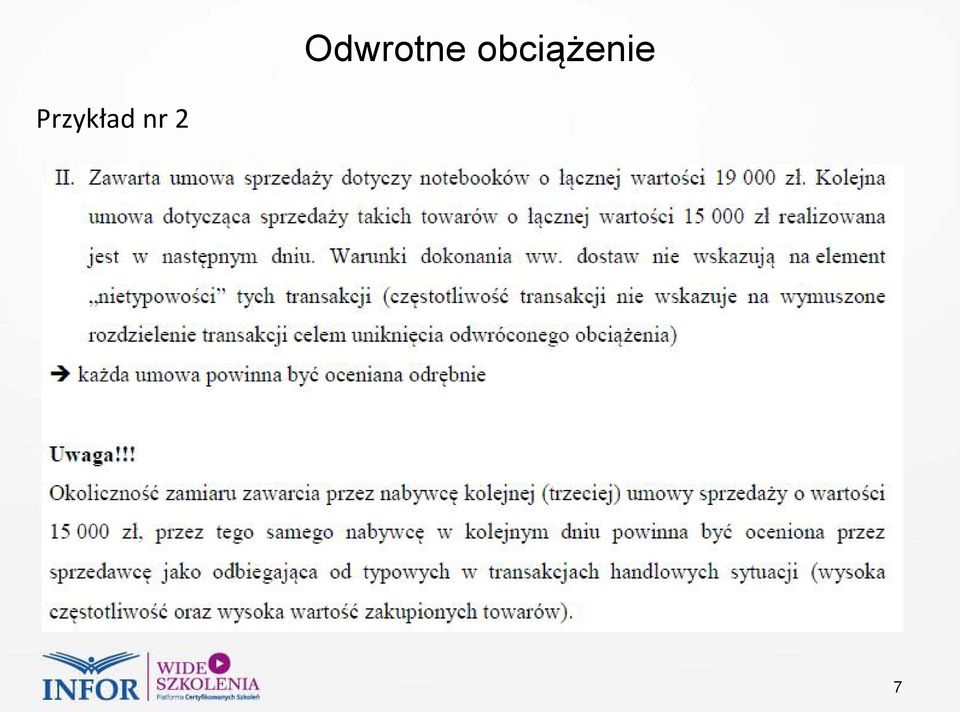

7 Odwrotne obciążenie Przykład nr 2 7

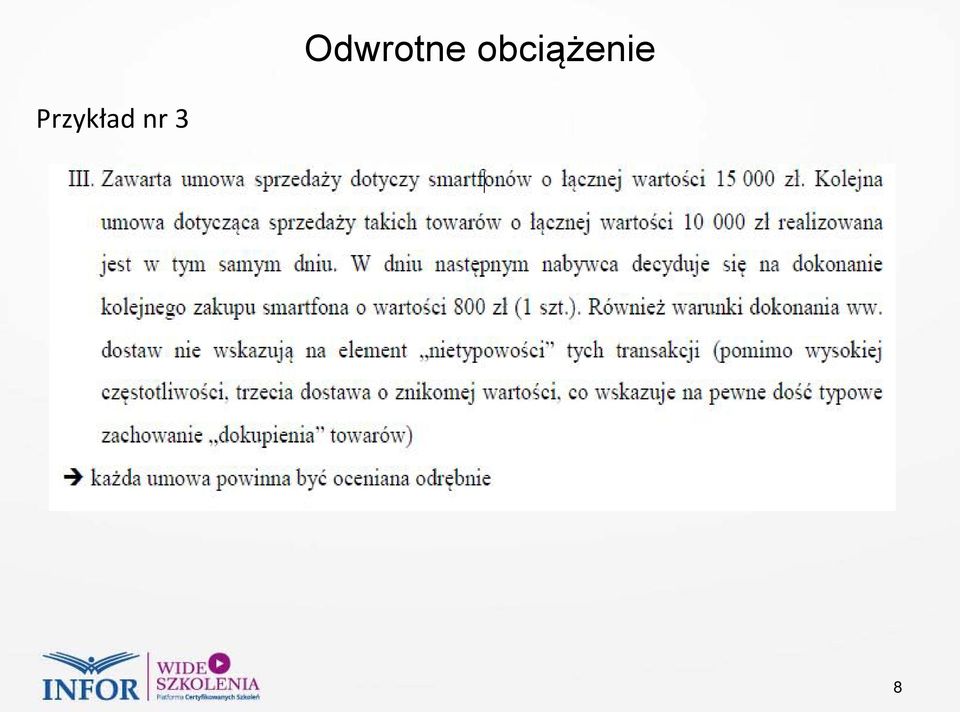

8 Odwrotne obciążenie Przykład nr 3 8

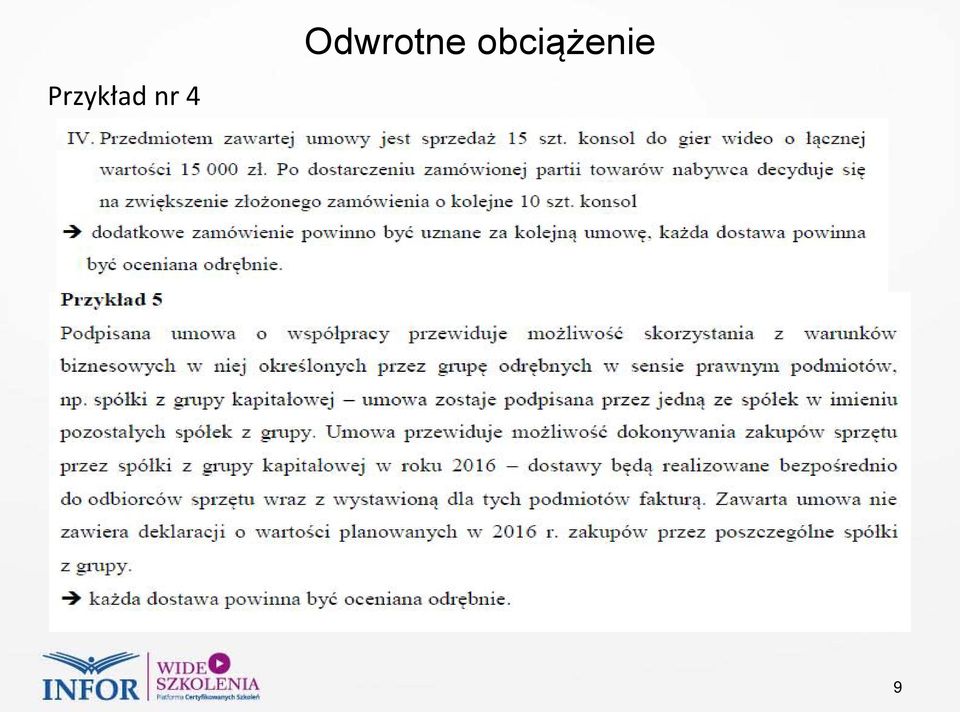

9 Przykład nr 4 Odwrotne obciążenie 9

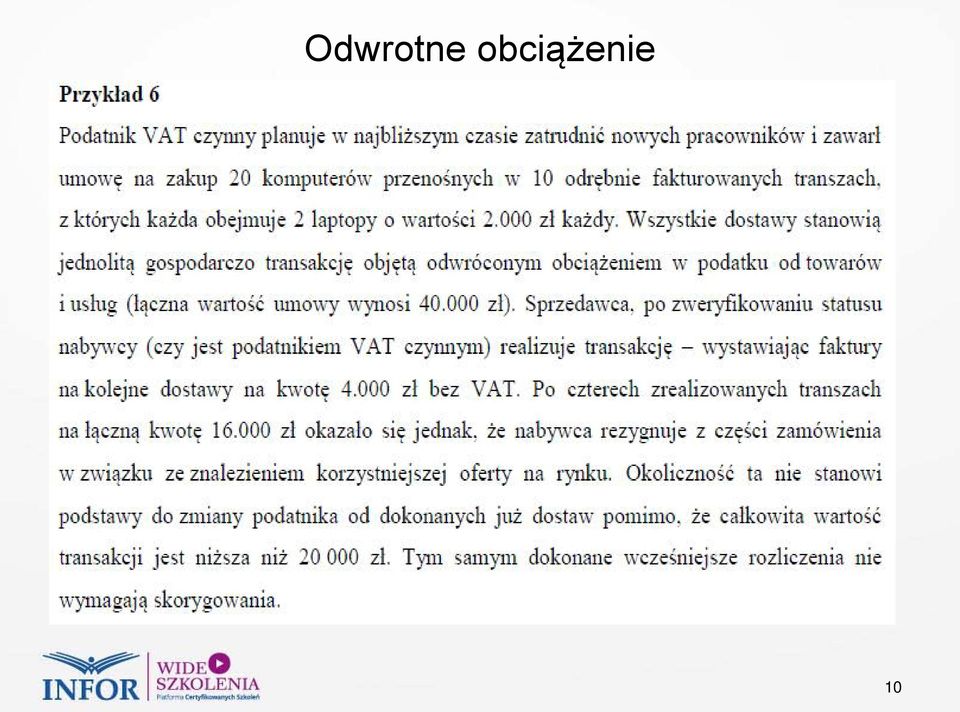

10 Odwrotne obciążenie 10

11 Odwrotne obciążenie W przypadku wymienionym w ust. 1 pkt 7 obniżenie wartości dostaw dokonywanych w ramach jednolitej gospodarczo transakcji, o której mowa w ust. 1c, w szczególności przez udzielenie po ich dokonaniu nabywcy opustu lub obniżki ceny, nie wpływa na określenie podatnika obowiązanego do rozliczenia kwoty podatku z tytułu dostawy towarów dokonywanej w ramach tej transakcji. W przypadku gdy po otrzymaniu całości lub części zapłaty przed dokonaniem dostawy towarów, o których mowa w załączniku nr 11 do ustawy, następuje zmiana określenia podatnika dla tej dostawy, korekty rozliczenia zapłaty w związku z tą zmianą dokonuje się w rozliczeniu za okres, w którym dokonano dostawy tych towarów. 11

12 Odwrotne obciążenie 12

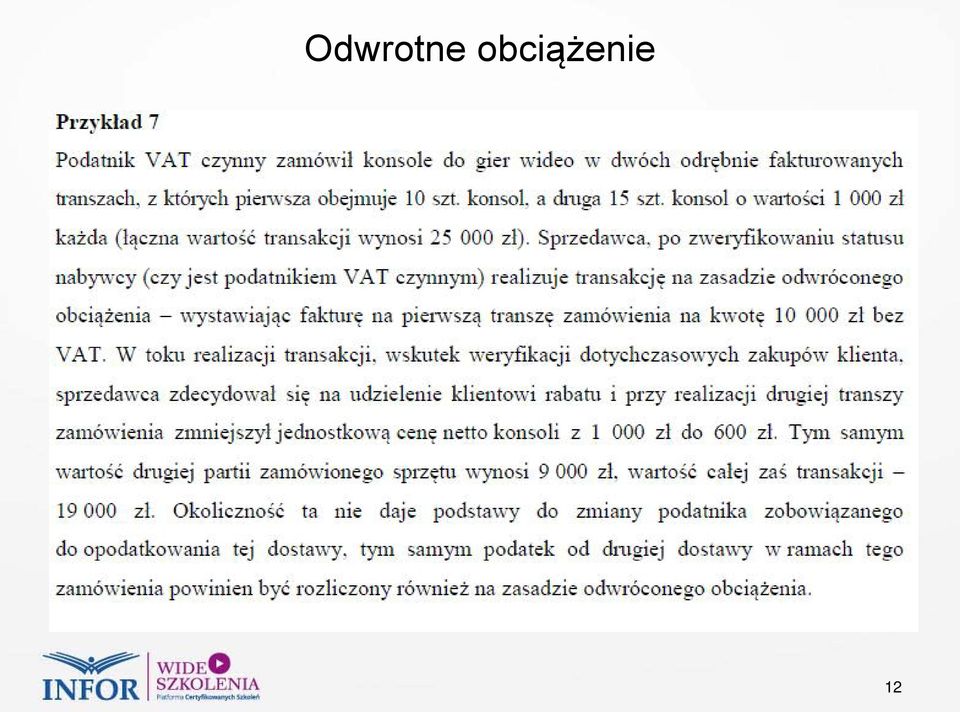

13 Odwrotne obciążenie 13

14 Art. 17 ust. 2a Odwrotne obciążenie Jeżeli dokonujący dostawy towarów wymienionych w poz. 28a-28c załącznika nr 11 do ustawy, dla której zgodnie z ust. 1 pkt 7 podatnikiem jest nabywca, podjął wszelkie niezbędne środki celem rzetelnego rozliczenia podatku od tej dostawy, nie ma on obowiązku rozliczenia podatku z tytułu tej dostawy, także w przypadku, gdy po jej dokonaniu ustalono, że wskutek działania podmiotu uczestniczącego w tej dostawie jako nabywca nie były spełnione przesłanki określone w ust. 1 pkt 7, o którym to działaniu dokonujący dostawy towarów przy zachowaniu należytej staranności nie wiedział lub nie mógł wiedzieć. ust. 2b Przepis ust. 2a stosuje się pod warunkiem, że zapłata należności z tytułu dostawy towarów nastąpiła z rachunku płatniczego nabywcy, w tym przy użyciu karty płatniczej lub podobnego instrumentu płatniczego, o ile umożliwiają one dokonującemu dostawy towarów identyfikację składającego zlecenie płatnicze. Art. 108 ust. 4 W przypadku, o którym mowa w art. 17 ust. 2a, do zapłaty podatku jest obowiązany podmiot, który nabył towary. 14

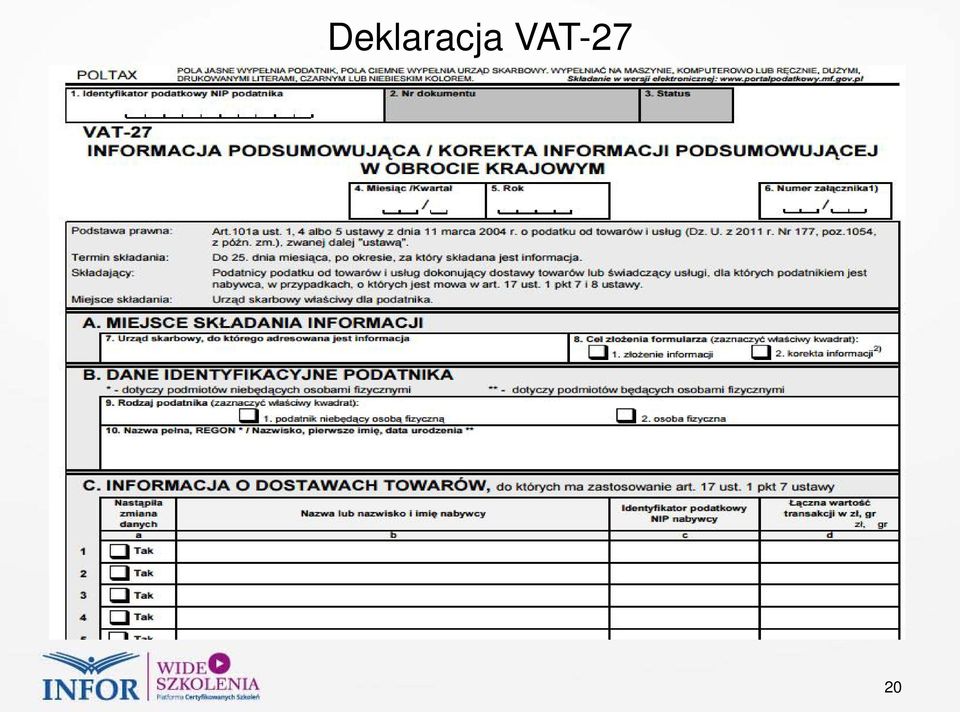

15 Odwrotne obciążenie informacje podsumowujące w obrocie krajowym Art. 101a 1. Podatnicy dokonujący dostawy towarów lub świadczący usługi, dla których podatnikiem jest nabywca, w przypadkach, o których mowa w art. 17 ust. 1 pkt 7 i 8, są obowiązani składać w urzędzie skarbowym zbiorcze informacje o dokonanych dostawach towarów oraz świadczonych usługach, zwane dalej informacjami podsumowującymi w obrocie krajowym. 2. Informacje podsumowujące w obrocie krajowym składa się za okresy rozliczeniowe, w których powstał obowiązek podatkowy, w terminach przewidzianych dla złożenia przez podatnika deklaracji podatkowych, o których mowa odpowiednio w art. 99 ust

16 Odwrotne obciążenie informacje podsumowujące w obrocie krajowym 3. Informacja podsumowująca w obrocie krajowym powinna zawierać następujące dane: 1) nazwę lub imię i nazwisko oraz numer identyfikacji podatkowej podatnika składającego informację podsumowującą w obrocie krajowym; 2) nazwę lub imię i nazwisko oraz numer identyfikacji podatkowej podatnika nabywającego towary lub usługi; 3) łączną wartość dostaw towarów oraz świadczonych usług, dla których podatnikiem jest nabywca, w przypadkach, o których mowa w art. 17 ust. 1 pkt 7 i 8 w odniesieniu do poszczególnych nabywców. Deklaracja VAT-27 16

łączną wartość dostaw towarów oraz świadczonych usług, dla których podatnikiem jest nabywca, w przypadkach, o")

17 Odwrotne obciążenie informacje podsumowujące w obrocie krajowym 4. W przypadku stwierdzenia błędów w danych zawartych w złożonej informacji podsumowującej w obrocie krajowym podatnik jest obowiązany złożyć niezwłocznie korektę tej informacji. 5. W przypadku zmiany wartości dostaw towarów lub świadczonych usług, o których mowa w ust. 3 pkt 3, podatnik jest obowiązany skorygować łączną wartość w rozliczeniu za okres rozliczeniowy, za który dokonuje się korekty podstawy opodatkowania w deklaracji podatkowej. Jeżeli korekta dotyczy okresu, za który została złożona informacja podsumowująca w obrocie krajowym, przepis ust. 4 stosuje się odpowiednio. 17

18 Odwrotne obciążenie przepisy przejściowe W przypadku uiszczenia przed dniem 1 lipca 2015 r. całości lub części zapłaty na poczet dokonanej od tego dnia dostawy towarów, dla której podatnikiem od dnia 1 lipca 2015 r. przestał być nabywca zgodnie z art. 17 ust. 1 pkt 7 ustawy wymienionej w art. 1, w brzmieniu nadanym niniejszą ustawą, do tej dostawy stosuje się przepis art. 17 ust. 1 pkt 7 ustawy wymienionej w art. 1, w brzmieniu dotychczasowym. W przypadku uiszczenia przed dniem 1 lipca 2015 r. całości lub części zapłaty na poczet dokonanej od tego dnia dostawy towarów, dla której podatnikiem od dnia 1 lipca 2015 r. stał się nabywca zgodnie z art. 17 ust. 1 pkt 7 ustawy wymienionej w art. 1, w brzmieniu nadanym niniejszą ustawą, korekty rozliczenia tej zapłaty dokonuje się w rozliczeniu za okres, w którym dokonano dostawy tych towarów. 18

19 Odwrotne obciążenie przepisy przejściowe W przypadku zawarcia przed dniem 1 lipca 2015 r. umowy lub umów, w ramach których występują dostawy towarów wymienionych w poz. 28a-28c załącznika nr 11 do ustawy wymienionej w art. 1, przepisy art. 17 ust. 1c-1e ustawy wymienionej w art. 1 stosuje się odpowiednio do tych dostaw dokonanych od dnia 1 lipca 2015 r., jeżeli łączna wartość tych dostaw, bez kwoty podatku, przekracza od dnia 1 lipca 2015 r. kwotę zł. 19

20 Deklaracja VAT-27 20

21 Deklaracja VAT-27 21

22 Deklaracja VAT-7(15) 22

23 Deklaracja VAT-7(15) 23

24 Deklaracja VAT-7(15) 24

25 Deklaracja VAT-7(15) 25

26 ZAPRASZAMY DO ZADAWANIA PYTAŃ

27

Zmiana wymogów podmiotowych dotyczących nabywcy towarów odwrotnie opodatkowanych

Zmiana wymogów podmiotowych dotyczących nabywcy towarów odwrotnie opodatkowanych Podatnikami są również osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne: nabywające

Zmiana wymogów podmiotowych dotyczących nabywcy towarów odwrotnie opodatkowanych Podatnikami są również osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne: nabywające

Model odwrotnego obciążenia VAT

Model odwrotnego obciążenia VAT Księgowe czwartki w SIT Odwrotne obciążenie obrót zagraniczny Podstawy prawne: Dyrektywa 2006/112/WE Art. 193: każdy podatnik dokonujący podlegającej opodatkowaniu dostawy

Model odwrotnego obciążenia VAT Księgowe czwartki w SIT Odwrotne obciążenie obrót zagraniczny Podstawy prawne: Dyrektywa 2006/112/WE Art. 193: każdy podatnik dokonujący podlegającej opodatkowaniu dostawy

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 projektowane zmiany odwrócone obciążenie Urząd Skarbowy Wrocław Stare Miasto Katalog towarów, wobec których będzie miał zastosowanie mechanizm odwróconego obciążenia

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 projektowane zmiany odwrócone obciążenie Urząd Skarbowy Wrocław Stare Miasto Katalog towarów, wobec których będzie miał zastosowanie mechanizm odwróconego obciążenia

ODWROTNE OBCIĄŻENIE przy sprzedaży towarów wrażliwych - jak wypełnić deklarację?

ODWROTNE OBCIĄŻENIE przy sprzedaży towarów wrażliwych - jak wypełnić deklarację? W niektórych przypadkach ciężar rozliczenia podatku VAT z tytułu dostaw towarów i usług zostaje przeniesiony na nabywcę.

ODWROTNE OBCIĄŻENIE przy sprzedaży towarów wrażliwych - jak wypełnić deklarację? W niektórych przypadkach ciężar rozliczenia podatku VAT z tytułu dostaw towarów i usług zostaje przeniesiony na nabywcę.

Zmiany VAT 2017 w sektorze publicznym. Prowadzący: Janina Fornalik - doradca podatkowy

Zmiany VAT 2017 w sektorze publicznym Prowadzący: Janina Fornalik - doradca podatkowy Program Centralizacja rozliczeń VAT Kasy rejestrujące Rozliczanie VAT od usług budowlanych Zmiana zasad zwrotu VAT

Zmiany VAT 2017 w sektorze publicznym Prowadzący: Janina Fornalik - doradca podatkowy Program Centralizacja rozliczeń VAT Kasy rejestrujące Rozliczanie VAT od usług budowlanych Zmiana zasad zwrotu VAT

1. Regulacje obowiązujące do 30 czerwca 2015 r.

1. Regulacje obowiązujące do 30 czerwca 2015 r. Zasadą jest, że VAT od sprzedaży towarów czy usług rozlicza sprzedawca. Jednak w przypadku sprzedaży niektórych towarów ustawodawca przewidział szczególne

1. Regulacje obowiązujące do 30 czerwca 2015 r. Zasadą jest, że VAT od sprzedaży towarów czy usług rozlicza sprzedawca. Jednak w przypadku sprzedaży niektórych towarów ustawodawca przewidział szczególne

Rozliczenie na gruncie VAT świadczenia usług w obrocie zagranicznym

6 grudnia 2010 r. Rozliczenie na gruncie VAT świadczenia usług w obrocie zagranicznym Radosław Żuk, prawnik, redaktor portalu TaxFin.pl Miejsce świadczenia usług po 1 stycznia 2010 r. Art. 28b. 1. Miejscem

6 grudnia 2010 r. Rozliczenie na gruncie VAT świadczenia usług w obrocie zagranicznym Radosław Żuk, prawnik, redaktor portalu TaxFin.pl Miejsce świadczenia usług po 1 stycznia 2010 r. Art. 28b. 1. Miejscem

rekomenduje BIULETYN VAT Przewodnik po zmianach w VAT od 1 lipca 2015

rekomenduje BIULETYN VAT Przewodnik po zmianach w VAT od 1 lipca 2015 3 Ustawa z 11 marca 2004 r. o podatku od towarów i usług (j.t. Dz.U. z 2011 r. Nr 177, poz. 1054; ost.zm. Dz.U. z 2015 r., poz. 605)

rekomenduje BIULETYN VAT Przewodnik po zmianach w VAT od 1 lipca 2015 3 Ustawa z 11 marca 2004 r. o podatku od towarów i usług (j.t. Dz.U. z 2011 r. Nr 177, poz. 1054; ost.zm. Dz.U. z 2015 r., poz. 605)

Zmiany w VAT i podatkach dochodowych 2017

Zmiany w VAT i podatkach dochodowych 2017 Warszawa, 7 lutego 2017 r. Samir Kayyali Doradca Podatkowy, ekonomista, ekspert ds. finansów przedsiębiorstw. Prowadzi kancelarię doradztwa podatkowego, prelegent

Zmiany w VAT i podatkach dochodowych 2017 Warszawa, 7 lutego 2017 r. Samir Kayyali Doradca Podatkowy, ekonomista, ekspert ds. finansów przedsiębiorstw. Prowadzi kancelarię doradztwa podatkowego, prelegent

Zmiany w ustawie o podatku VAT na 2019 rok

Opracowała: Krystyna Gamoń Doradca podatkowy ROWINGA Kancelaria Podatkowa Zmiany w ustawie o podatku VAT na 2019 rok I. Bony, vouchery (styczeń 2019) Bon instrument, z którym wiąże się obowiązek jego przyjęcia

Opracowała: Krystyna Gamoń Doradca podatkowy ROWINGA Kancelaria Podatkowa Zmiany w ustawie o podatku VAT na 2019 rok I. Bony, vouchery (styczeń 2019) Bon instrument, z którym wiąże się obowiązek jego przyjęcia

Harmonogram prac związanych z zamknięciem roku. Nowelizacja ustawy o VAT 2013

Harmonogram prac związanych z zamknięciem roku Nowelizacja ustawy o VAT 2013 Cel nowelizacji Dostosowanie do przepisów UE / orzecznictwa ETS Uproszczenie obrotu gospodarczego oraz rozliczeń z fiskusem

Harmonogram prac związanych z zamknięciem roku Nowelizacja ustawy o VAT 2013 Cel nowelizacji Dostosowanie do przepisów UE / orzecznictwa ETS Uproszczenie obrotu gospodarczego oraz rozliczeń z fiskusem

Faktura VAT po nowelizacji przepisów

Faktura VAT po nowelizacji przepisów Radosław Żuk Część IV FAKTURY KORYGUJĄCE Art. 106j Dokumentowanie czynności podlegających VAT 1. W przypadku gdy po wystawieniu faktury udzielono: 1) obniżki ceny w

Faktura VAT po nowelizacji przepisów Radosław Żuk Część IV FAKTURY KORYGUJĄCE Art. 106j Dokumentowanie czynności podlegających VAT 1. W przypadku gdy po wystawieniu faktury udzielono: 1) obniżki ceny w

interpretacja indywidualna Sygnatura ITPP2/ /15/AD Data Dyrektor Izby Skarbowej w Bydgoszczy

interpretacja indywidualna Sygnatura ITPP2/443-1056/15/AD Data 2016.01.18 Dyrektor Izby Skarbowej w Bydgoszczy Analiza przedstawionego stanu faktycznego oraz treści przywołanych przepisów prawa prowadzi

interpretacja indywidualna Sygnatura ITPP2/443-1056/15/AD Data 2016.01.18 Dyrektor Izby Skarbowej w Bydgoszczy Analiza przedstawionego stanu faktycznego oraz treści przywołanych przepisów prawa prowadzi

ZMIANY W PODATKU VAT OD 01.07.2015R.

ZMIANY W PODATKU VAT OD 01.07.2015R. Wolsztyn, 18 czerwca 2015 r. Małgorzata Tomkowiak Urząd Skarbowy Wolsztyn Ul. Dworcowa 15 64-200 Wolsztyn tel.: +48 68 347 55 00 fax: +48 68 347 55 38 www.uswolsztyn.pl

ZMIANY W PODATKU VAT OD 01.07.2015R. Wolsztyn, 18 czerwca 2015 r. Małgorzata Tomkowiak Urząd Skarbowy Wolsztyn Ul. Dworcowa 15 64-200 Wolsztyn tel.: +48 68 347 55 00 fax: +48 68 347 55 38 www.uswolsztyn.pl

W przypadku wydatków związanych z pojazdami samochodowymi kwotę podatku naliczonego, o której mowa w art. 86 ust. 2, stanowi 50% kwoty podatku: 1)

") Radosław Kowalski W przypadku wydatków związanych z pojazdami samochodowymi kwotę podatku naliczonego, o której mowa w art. 86 ust. 2, stanowi 50% kwoty podatku: 1) wynikającej z faktury otrzymanej przez

Radosław Kowalski W przypadku wydatków związanych z pojazdami samochodowymi kwotę podatku naliczonego, o której mowa w art. 86 ust. 2, stanowi 50% kwoty podatku: 1) wynikającej z faktury otrzymanej przez

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 4 maja 2015 r. Poz. 605 USTAWA z dnia 9 kwietnia 2015 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień publicznych Art.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 4 maja 2015 r. Poz. 605 USTAWA z dnia 9 kwietnia 2015 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień publicznych Art.

Najważniejsze zmiany w VAT w 2015 r.

Najważniejsze zmiany w VAT w 2015 r. Wybrane zagadnienia Opracował: Marek Małyszko (źródło: finanse.mf.gov.pl) Nowelizacja z lipca 2015 r. Zniesienie obowiązku obligatoryjnego uzyskiwania potwierdzenia

Najważniejsze zmiany w VAT w 2015 r. Wybrane zagadnienia Opracował: Marek Małyszko (źródło: finanse.mf.gov.pl) Nowelizacja z lipca 2015 r. Zniesienie obowiązku obligatoryjnego uzyskiwania potwierdzenia

Kancelaria Sejmu s. 1/10. Dz.U. 2015 poz. 605. USTAWA z dnia 9 kwietnia 2015 r.

Kancelaria Sejmu s. 1/10 Dz.U. 2015 poz. 605 USTAWA z dnia 9 kwietnia 2015 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień publicznych Art. 1. W ustawie z dnia 11 marca 2004

Kancelaria Sejmu s. 1/10 Dz.U. 2015 poz. 605 USTAWA z dnia 9 kwietnia 2015 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień publicznych Art. 1. W ustawie z dnia 11 marca 2004

ZMIANY W PODATKU VAT I INNE ZAGADNIENIA

ZMIANY W PODATKU VAT I INNE ZAGADNIENIA IZBA SKARBOWA W WARSZAWIE URZĄD SKARBOWY W PUŁTUSKU www.warszawa.apodatkowa.gov.pl/urzad-skarbowy-w-pultusku/ LIPIEC 2015 1 ZMIANY W PODATKU VAT ODWROTNE OBCIĄŻENIE

ZMIANY W PODATKU VAT I INNE ZAGADNIENIA IZBA SKARBOWA W WARSZAWIE URZĄD SKARBOWY W PUŁTUSKU www.warszawa.apodatkowa.gov.pl/urzad-skarbowy-w-pultusku/ LIPIEC 2015 1 ZMIANY W PODATKU VAT ODWROTNE OBCIĄŻENIE

Od 1 stycznia 2015 r stawka CIT dla małych podatników wyniesie 15%

Od 1 stycznia 2015 r stawka CIT dla małych podatników wyniesie 15% Definicja małego podatnika zawarta jest w art. 4a pkt 10 ustawy z 15 lutego 1992 r. o CIT. Za małego podatnika uważa się podatnika, u

Od 1 stycznia 2015 r stawka CIT dla małych podatników wyniesie 15% Definicja małego podatnika zawarta jest w art. 4a pkt 10 ustawy z 15 lutego 1992 r. o CIT. Za małego podatnika uważa się podatnika, u

Zmiany VAT 2017 wybrane zagadnienia. Radosław Kowalski Doradca Podatkowy

Zmiany VAT 2017 wybrane zagadnienia Radosław Kowalski Doradca Podatkowy Odwrotne opodatkowanie Podatnikami VAT są osoby fizyczne, osoby prawne i jednostki organizacyjne nieposiadające osobowości prawnej

Zmiany VAT 2017 wybrane zagadnienia Radosław Kowalski Doradca Podatkowy Odwrotne opodatkowanie Podatnikami VAT są osoby fizyczne, osoby prawne i jednostki organizacyjne nieposiadające osobowości prawnej

interpretacja indywidualna Sygnatura IPPP1/ /15-2/MP Data Dyrektor Izby Skarbowej w Warszawie

interpretacja indywidualna Sygnatura IPPP1/4512-1067/15-2/MP Data 2015.10.30 Dyrektor Izby Skarbowej w Warszawie Gdy Wnioskodawca wystawi fakturę korygującą do faktury wewnętrznej, zmniejszającą podstawę

interpretacja indywidualna Sygnatura IPPP1/4512-1067/15-2/MP Data 2015.10.30 Dyrektor Izby Skarbowej w Warszawie Gdy Wnioskodawca wystawi fakturę korygującą do faktury wewnętrznej, zmniejszającą podstawę

Mariusz Gotowicz - Doradca Podatkowy

Nowe regulacje dotyczące zapłaty za otrzymywane faktury (VAT, CIT, PIT) w związku z problematyką zakupów ratalnych, leasingowych, kredytowych pojazdów flotowych Mariusz Gotowicz - Doradca Podatkowy Zmiany

Nowe regulacje dotyczące zapłaty za otrzymywane faktury (VAT, CIT, PIT) w związku z problematyką zakupów ratalnych, leasingowych, kredytowych pojazdów flotowych Mariusz Gotowicz - Doradca Podatkowy Zmiany

Faktura VAT w świetle aktualnych przepisów Radosław Kowalski Doradca Podatkowy

www.inforakademia.pl Faktura VAT 2018 - w świetle aktualnych przepisów Radosław Kowalski Doradca Podatkowy 1 Agenda 1. Funkcja, rola i znacznie faktury w polskich podatkach 2. Czynności podlegające fakturowaniu

www.inforakademia.pl Faktura VAT 2018 - w świetle aktualnych przepisów Radosław Kowalski Doradca Podatkowy 1 Agenda 1. Funkcja, rola i znacznie faktury w polskich podatkach 2. Czynności podlegające fakturowaniu

SPRA WOZDANIE KOMISJI FINANSÓW PURLICZNYCH

Druk nr 3128 SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja SPRA WOZDANIE KOMISJI FINANSÓW PURLICZNYCH o rządowym projekcie ustawy o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień

Druk nr 3128 SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja SPRA WOZDANIE KOMISJI FINANSÓW PURLICZNYCH o rządowym projekcie ustawy o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo zamówień

KANCELARIA DORADZTWA PODATKOWEGO BUK SP. Z O.O. Prawo do odliczenia. podatku naliczonego VAT 2014r.

KANCELARIA DORADZTWA PODATKOWEGO BUK SP. Z O.O. Prawo do odliczenia podatku naliczonego VAT 2014r. Dział prawny Kancelarii BUK Sp. z o.o. 28.12.2013r.] Wybór zmian przepisów dotyczących prawa do odliczenia

KANCELARIA DORADZTWA PODATKOWEGO BUK SP. Z O.O. Prawo do odliczenia podatku naliczonego VAT 2014r. Dział prawny Kancelarii BUK Sp. z o.o. 28.12.2013r.] Wybór zmian przepisów dotyczących prawa do odliczenia

Odwrotne obciążenia informacje ogólne. Obsługa odwrotnego obciążenia w systemie KS-FKW

Odwrotne obciążenia informacje ogólne Z dniem 1 stycznia 2017 roku weszły w życie nowe przepisy, które rozszerzyły listę towarów objętych odwrotnym obciążeniem. Procedurą tą zostały objęte także niektóre

Odwrotne obciążenia informacje ogólne Z dniem 1 stycznia 2017 roku weszły w życie nowe przepisy, które rozszerzyły listę towarów objętych odwrotnym obciążeniem. Procedurą tą zostały objęte także niektóre

Praca w ramach wymagań na uzyskanie tytułu Rzeczoznawcy Zamówień Publicznych

Praca w ramach wymagań na uzyskanie tytułu Rzeczoznawcy Zamówień Publicznych Temat Pracy: Odwrotne obciążenie VAT Plan Pracy: 1. Istota mechanizmu odwrotnego obciążenia VAT. 2. Limit kwotowy, od którego

Praca w ramach wymagań na uzyskanie tytułu Rzeczoznawcy Zamówień Publicznych Temat Pracy: Odwrotne obciążenie VAT Plan Pracy: 1. Istota mechanizmu odwrotnego obciążenia VAT. 2. Limit kwotowy, od którego

Metoda kasowa. Fakturowanie

Najczęściej zadawane pytania i odpowiedzi odnośnie zmian w podatku od towarów i usług od dnia 1 stycznia 2013 r. Metoda kasowa 1. Czy mały podatnik stosujący metodę kasową, który nie dokona obniżenia kwoty

Najczęściej zadawane pytania i odpowiedzi odnośnie zmian w podatku od towarów i usług od dnia 1 stycznia 2013 r. Metoda kasowa 1. Czy mały podatnik stosujący metodę kasową, który nie dokona obniżenia kwoty

Najważniejsze zmiany w ustawie o podatku VAT. od dnia 1 stycznia 2014 r.

Najważniejsze zmiany w ustawie o podatku VAT od dnia 1 stycznia 2014 r. Obowiązek podatkowy zasada ogólna Z dniem 1 stycznia 2014 r. obowiązek podatkowy w podatku VAT będzie powstawał w dacie sprzedaży,

Najważniejsze zmiany w ustawie o podatku VAT od dnia 1 stycznia 2014 r. Obowiązek podatkowy zasada ogólna Z dniem 1 stycznia 2014 r. obowiązek podatkowy w podatku VAT będzie powstawał w dacie sprzedaży,

Harmonogram prac związanych z zamknięciem roku. Zmiany w podatku VAT 2013/2014

Harmonogram prac związanych z zamknięciem roku Zmiany w podatku VAT 2013/2014 Cel nowelizacji Dostosowanie do przepisów UE / orzecznictwa ETS Uproszczenie obrotu gospodarczego oraz rozliczeń z fiskusem

Harmonogram prac związanych z zamknięciem roku Zmiany w podatku VAT 2013/2014 Cel nowelizacji Dostosowanie do przepisów UE / orzecznictwa ETS Uproszczenie obrotu gospodarczego oraz rozliczeń z fiskusem

Radosław Kowalski Doradca Podatkowy

Radosław Kowalski Doradca Podatkowy Rejestracja podatnika VAT Nowe zasady rejestracji b. Kaucja rejestracyjna Przesłanki wyrejestrowania podatnika, ze szczególnym uwzględnieniem zagadnienia pustych faktury

Radosław Kowalski Doradca Podatkowy Rejestracja podatnika VAT Nowe zasady rejestracji b. Kaucja rejestracyjna Przesłanki wyrejestrowania podatnika, ze szczególnym uwzględnieniem zagadnienia pustych faktury

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Wewnątrzwspólnotowe nabycie nowych środków transportu. www.finanse.mf.gov.

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Wewnątrzwspólnotowe nabycie nowych środków transportu 1 Wewnątrzwspólnotowe nabycie nowych środków transportu* I. Co należy rozumieć pod pojęciem

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Wewnątrzwspólnotowe nabycie nowych środków transportu 1 Wewnątrzwspólnotowe nabycie nowych środków transportu* I. Co należy rozumieć pod pojęciem

Korekta kosztów oraz ulga na złe długi nowe prawa i obowiązku wierzyciela oraz dłużnika

Korekta kosztów oraz ulga na złe długi nowe prawa i obowiązku wierzyciela oraz dłużnika 1) Podstawa prawna przepisów Agenda 2) Kwalifikacja wydatków do kosztów w świetle przepisów obowiązujących do 31

Korekta kosztów oraz ulga na złe długi nowe prawa i obowiązku wierzyciela oraz dłużnika 1) Podstawa prawna przepisów Agenda 2) Kwalifikacja wydatków do kosztów w świetle przepisów obowiązujących do 31

Zmiany w VAT na 2017 r. Webinarium r.

Zmiany w VAT na 2017 r. Webinarium 14.12.2016 r. 1. Najważniejsze zmiany Przedłużenie stosowania podwyższonych stawek podatku VAT do końca 2018 r., Podwyższenie limitu zwolnienia podmiotowego do 200.000

Zmiany w VAT na 2017 r. Webinarium 14.12.2016 r. 1. Najważniejsze zmiany Przedłużenie stosowania podwyższonych stawek podatku VAT do końca 2018 r., Podwyższenie limitu zwolnienia podmiotowego do 200.000

NAJWAŻNIEJSZE ZMIANY VAT 2014

NAJWAŻNIEJSZE ZMIANY VAT 2014 Od 1 stycznia 2014 r. wejdą w życie rewolucyjne zmiany w ustawie o podatku od towarów i usług, poniżej przedstawiamy najważniejsze uregulowania, do których należy dostosować

NAJWAŻNIEJSZE ZMIANY VAT 2014 Od 1 stycznia 2014 r. wejdą w życie rewolucyjne zmiany w ustawie o podatku od towarów i usług, poniżej przedstawiamy najważniejsze uregulowania, do których należy dostosować

ZASTOSOWANIE STAWKI PODATKU VAT 0% DO DOSTAW TOWARÓW I ŚWIADCZENIA USŁUG NA RZECZ SIŁ ZBROJNYCH STANÓW ZJEDNOCZONYCH AMERYKI STACJONUJĄCYCH W POLSCE

ZASTOSOWANIE STAWKI PODATKU VAT 0% DO DOSTAW TOWARÓW I ŚWIADCZENIA USŁUG NA RZECZ SIŁ ZBROJNYCH STANÓW ZJEDNOCZONYCH AMERYKI STACJONUJĄCYCH W POLSCE Umowa między Rządem Rzeczypospolitej Polskiej a Rządem

ZASTOSOWANIE STAWKI PODATKU VAT 0% DO DOSTAW TOWARÓW I ŚWIADCZENIA USŁUG NA RZECZ SIŁ ZBROJNYCH STANÓW ZJEDNOCZONYCH AMERYKI STACJONUJĄCYCH W POLSCE Umowa między Rządem Rzeczypospolitej Polskiej a Rządem

Dokumentacja VAT. po zmianach od 1 lipca 2015 r. Nowe formularze VAT online

LIPIEC 2015 CENA 24,90 ZŁ (W TYM 5% VAT) WWW.SKLEP.INFOR.PL UKAZUJE SIĘ OD 1995 ROKU WYDANIE SPECJALNE Nowe formularze VAT online Dokumentacja VAT po zmianach od 1 lipca 2015 r. Jak wypełniać nowe deklaracje

LIPIEC 2015 CENA 24,90 ZŁ (W TYM 5% VAT) WWW.SKLEP.INFOR.PL UKAZUJE SIĘ OD 1995 ROKU WYDANIE SPECJALNE Nowe formularze VAT online Dokumentacja VAT po zmianach od 1 lipca 2015 r. Jak wypełniać nowe deklaracje

ROZPORZĄDZENIE MINISTRA FINANSÓW1) z dnia 22 grudnia 2010 r.

z dnia 22 grudnia 2010 r.") Dziennik Ustaw Nr 250 Elektronicznie podpisany przez Grzegorz Paczowski Data: 2010.12.29 19:50:32 +01'00' 16991 Poz. 1681 1681 v.p l ROZPORZĄDZENIE MINISTRA FINANSÓW1) z dnia 22 grudnia 2010 r. zmieniające

Dziennik Ustaw Nr 250 Elektronicznie podpisany przez Grzegorz Paczowski Data: 2010.12.29 19:50:32 +01'00' 16991 Poz. 1681 1681 v.p l ROZPORZĄDZENIE MINISTRA FINANSÓW1) z dnia 22 grudnia 2010 r. zmieniające

Zasady wystawiania faktur

Zasady wystawiania faktur Faktura jest podstawowym dokumentem potwierdzającym dokonanie transakcji opodatkowanej podatkiem od towarów i usług - jej posiadanie, co do zasady warunkuje możliwość odliczenia

Zasady wystawiania faktur Faktura jest podstawowym dokumentem potwierdzającym dokonanie transakcji opodatkowanej podatkiem od towarów i usług - jej posiadanie, co do zasady warunkuje możliwość odliczenia

TRANSAKCJE WEWNĄTRZWSPÓLNOTOWE

TRANSAKCJE WEWNĄTRZWSPÓLNOTOWE OBOWIĄZEK REJESTRACJI I SKŁADANIA INFORMACJI PODSUMOWUJĄCEJ www.mf.gov.pl www.mf.gov.pl TRANSAKCJE WEWNĄTRZWSPÓLNOTOWE OBOWIĄZEK REJESTRACJI I SKŁADANIA INFORMACJI PODSUMOWUJĄCEJ

TRANSAKCJE WEWNĄTRZWSPÓLNOTOWE OBOWIĄZEK REJESTRACJI I SKŁADANIA INFORMACJI PODSUMOWUJĄCEJ www.mf.gov.pl www.mf.gov.pl TRANSAKCJE WEWNĄTRZWSPÓLNOTOWE OBOWIĄZEK REJESTRACJI I SKŁADANIA INFORMACJI PODSUMOWUJĄCEJ

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 868616 Temat: Zmiany w podatku od towarów i usług od 1 stycznia 2017 r. 21 Październik Kraków, Centrum miasta, Kod szkolenia: 868616 Koszt szkolenia: 430.00

Opis szkolenia Dane o szkoleniu Kod szkolenia: 868616 Temat: Zmiany w podatku od towarów i usług od 1 stycznia 2017 r. 21 Październik Kraków, Centrum miasta, Kod szkolenia: 868616 Koszt szkolenia: 430.00

ALERT ZMIANY W VAT OD 01.2014 R. 1

Szanowni Państwo, Z dniem 1 stycznia 2014 r. wejdą w życie zmiany przepisów dotyczących podatku od towarów i usług. Nowelizacja przepisów ustawy o VAT, która zacznie obowiązywać z nowym rokiem, jest największą

Szanowni Państwo, Z dniem 1 stycznia 2014 r. wejdą w życie zmiany przepisów dotyczących podatku od towarów i usług. Nowelizacja przepisów ustawy o VAT, która zacznie obowiązywać z nowym rokiem, jest największą

Faktura VAT po nowelizacji przepisów

Faktura VAT po nowelizacji przepisów Radosław Żuk Część III TREŚĆ FAKTURY VAT 1) datę wystawienia faktury; 2) kolejny numer faktury nadany w ramach jednej lub kilku serii, który w sposób jednoznaczny identyfikuje

Faktura VAT po nowelizacji przepisów Radosław Żuk Część III TREŚĆ FAKTURY VAT 1) datę wystawienia faktury; 2) kolejny numer faktury nadany w ramach jednej lub kilku serii, który w sposób jednoznaczny identyfikuje

F AKTURY W PODATKU OD

F AKTURY W PODATKU OD TOWARÓW I USŁUG Faktury i dokumenty w transakcjach międzynarodowych Gdynia, 10 lutego 2014 Artykuł 20 UoVAT: WEWN TRZWSPÓLNOTOWA DOSTAWA OBOWI ZEK PODATKOWY W wewnątrzwspólnotowej

F AKTURY W PODATKU OD TOWARÓW I USŁUG Faktury i dokumenty w transakcjach międzynarodowych Gdynia, 10 lutego 2014 Artykuł 20 UoVAT: WEWN TRZWSPÓLNOTOWA DOSTAWA OBOWI ZEK PODATKOWY W wewnątrzwspólnotowej

8 wybranych zmian w VAT praktyczny przegląd dla księgowych. Radosław Kowalski doradca podatkowy

8 wybranych zmian w VAT praktyczny przegląd dla księgowych Radosław Kowalski doradca podatkowy 8 zmian w ustawie o VAT: Zwolnienie przy dostawie budynków i budowli: Pierwsze zasiedlenie - niedokończona

8 wybranych zmian w VAT praktyczny przegląd dla księgowych Radosław Kowalski doradca podatkowy 8 zmian w ustawie o VAT: Zwolnienie przy dostawie budynków i budowli: Pierwsze zasiedlenie - niedokończona

DZIAŁ XI DOKUMENTACJA. Rozdział 1. Faktury

DZIAŁ XI DOKUMENTACJA Rozdział 1 Faktury Art. 106. (uchylony). Art. 106a. Przepisy niniejszego rozdziału stosuje się do: 1) sprzedaży, z wyjątkiem przypadków, o których mowa w art. 17 ust. 1 pkt 4 i 5

DZIAŁ XI DOKUMENTACJA Rozdział 1 Faktury Art. 106. (uchylony). Art. 106a. Przepisy niniejszego rozdziału stosuje się do: 1) sprzedaży, z wyjątkiem przypadków, o których mowa w art. 17 ust. 1 pkt 4 i 5

Adres redakcji: 01-042 Warszawa, ul. Okopowa 58/72 tel. (22) 530 40 40; www.gazetaprawna.pl Redaktor prowadzący: Piotr Wickowski Redaktor

530 40 40; www.gazetaprawna.pl Redaktor prowadzący: Piotr Wickowski Redaktor") Adres redakcji: 01-042 Warszawa, ul. Okopowa 58/72 tel. (22) 530 40 40; www.gazetaprawna.pl Redaktor prowadzący: Piotr Wickowski Redaktor merytoryczny: Anita Jackiewicz DTP: Joanna Archacka Biuro Obsługi

Adres redakcji: 01-042 Warszawa, ul. Okopowa 58/72 tel. (22) 530 40 40; www.gazetaprawna.pl Redaktor prowadzący: Piotr Wickowski Redaktor merytoryczny: Anita Jackiewicz DTP: Joanna Archacka Biuro Obsługi

IMPORT I EKSPORT Pani Irena Progorowicz

Pani Irena Progorowicz IMPORT TOWARÓW - definicja Stan prawny do dnia 31 marca 2013: - przywóz towarów z terytorium państwa trzeciego na terytorium kraju Stan prawny od 01 kwietnia 2013: - przywóz towarów

Pani Irena Progorowicz IMPORT TOWARÓW - definicja Stan prawny do dnia 31 marca 2013: - przywóz towarów z terytorium państwa trzeciego na terytorium kraju Stan prawny od 01 kwietnia 2013: - przywóz towarów

Wybrane zmiany w VAT Praktyczne wskazówki

Wybrane zmiany w VAT 2017 Praktyczne wskazówki Odmowa rejestracji do VAT Naczelnik urzędu skarbowego nie dokonuje rejestracji podmiotu jako podatnika VAT lub wykreśla z rejestru bez konieczności zawiadamiania

Wybrane zmiany w VAT 2017 Praktyczne wskazówki Odmowa rejestracji do VAT Naczelnik urzędu skarbowego nie dokonuje rejestracji podmiotu jako podatnika VAT lub wykreśla z rejestru bez konieczności zawiadamiania

VAT PODATEK OD TOWARÓW I USŁUG

VAT PODATEK OD TOWARÓW I USŁUG PODSTAWA PRAWNA 1. przepisy prawa UE - Dyrektywa 2006/112/WE Rady z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (Dz. Urz. UE L 347,

VAT PODATEK OD TOWARÓW I USŁUG PODSTAWA PRAWNA 1. przepisy prawa UE - Dyrektywa 2006/112/WE Rady z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (Dz. Urz. UE L 347,

VAT w transakcjach międzynarodowych MŚP w 2015 r.

VAT w transakcjach międzynarodowych MŚP w 2015 r. rozliczenia i sprawozdawczość Projekt Enterprise Europe Network Central Poland jest współfinansowany przez Komisję Europejską ze środków pochodzących z

VAT w transakcjach międzynarodowych MŚP w 2015 r. rozliczenia i sprawozdawczość Projekt Enterprise Europe Network Central Poland jest współfinansowany przez Komisję Europejską ze środków pochodzących z

Zmiany ustaw podatkowych na rok 2014. 29 Listopada 2013 r.

Zmiany ustaw podatkowych na rok 2014 29 Listopada 2013 r. Podatek od towarów i usług zasadnicze zmiany ustawy Podatek od towarów i usług projekty aktów wykonawczych Podatek dochodowy zmiany dotyczące spółek

Zmiany ustaw podatkowych na rok 2014 29 Listopada 2013 r. Podatek od towarów i usług zasadnicze zmiany ustawy Podatek od towarów i usług projekty aktów wykonawczych Podatek dochodowy zmiany dotyczące spółek

KURS SPECJALISTY PODATKU VAT I stopień

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: KURS SPECJALISTY PODATKU VAT I stopień Kurs 4-dniowy: 1 dzień 21.10, 2 dzień 22.10, 3 dzień 25.11, 4 dzień 26.11 Szkolenie 4-dniowe organizowane

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: KURS SPECJALISTY PODATKU VAT I stopień Kurs 4-dniowy: 1 dzień 21.10, 2 dzień 22.10, 3 dzień 25.11, 4 dzień 26.11 Szkolenie 4-dniowe organizowane

dodatek specjalny do Biuletynu VAT nr 24/2013 UWAGA! ZMIANY

dodatek specjalny do Biuletynu VAT nr 24/2013 UWAGA! ZMIANY Nowe terminy rozliczeń VAT w 2014 r. 2 NOWE TERMINY ROZLICZEŃ VAT Nowe terminy rozliczeń VAT w 2014 r. Zasada ogólna 1. sprzedaż towarów lub

dodatek specjalny do Biuletynu VAT nr 24/2013 UWAGA! ZMIANY Nowe terminy rozliczeń VAT w 2014 r. 2 NOWE TERMINY ROZLICZEŃ VAT Nowe terminy rozliczeń VAT w 2014 r. Zasada ogólna 1. sprzedaż towarów lub

Zmiany w zakresie podstawy opodatkowania. Kliknij, aby edytować datę

Zmiany w zakresie podstawy opodatkowania Kliknij, aby edytować datę Podstawa opodatkowania - zasada ogólna 2013 r. Podstawą opodatkowania jest obrót. Obrotem jest kwota należna z tytułu sprzedaży, pomniejszona

Zmiany w zakresie podstawy opodatkowania Kliknij, aby edytować datę Podstawa opodatkowania - zasada ogólna 2013 r. Podstawą opodatkowania jest obrót. Obrotem jest kwota należna z tytułu sprzedaży, pomniejszona

ZARZĄDZENIE NR 89/2016 BURMISTRZA MIASTA LUBOŃ. z dnia 2 grudnia 2016 r.

ZARZĄDZENIE NR 89/2016 BURMISTRZA MIASTA LUBOŃ z dnia 2 grudnia 2016 r. w sprawie: zasad realizacji rozliczeń z tytułu podatku od towarów i usług przez jednostki budżetowe Miasta Luboń W związku z wyrokiem

ZARZĄDZENIE NR 89/2016 BURMISTRZA MIASTA LUBOŃ z dnia 2 grudnia 2016 r. w sprawie: zasad realizacji rozliczeń z tytułu podatku od towarów i usług przez jednostki budżetowe Miasta Luboń W związku z wyrokiem

Załącznik nr 7 do Zarządzenia Prezydenta Miasta Sopotu z dnia nr 783/2016 TYTUŁ PROCEDURY

Załącznik nr 7 do Zarządzenia Prezydenta Miasta Sopotu z dnia 07.2.206 nr 783/206 Strona z 5 DATA WYDANA: grudnia 206 Wyznaczony Pracownik obowiązany jest do wypełnienia Deklaracji cząstkowej VAT wraz

Załącznik nr 7 do Zarządzenia Prezydenta Miasta Sopotu z dnia 07.2.206 nr 783/206 Strona z 5 DATA WYDANA: grudnia 206 Wyznaczony Pracownik obowiązany jest do wypełnienia Deklaracji cząstkowej VAT wraz

pytań o odwrotne obciążenie - zmiany od 1 lipca 2015 r.

PODATKI NR 10 INDEKS 36990X ISBN 9788374403702 CZERWIEC 2015 CENA 29,90 ZŁ (W TYM 5% VAT) UKAZUJE SIĘ OD 1995 ROKU 100 pytań o odwrotne obciążenie - zmiany od 1 lipca 2015 r. Kiedy kupujący będzie rozliczał

PODATKI NR 10 INDEKS 36990X ISBN 9788374403702 CZERWIEC 2015 CENA 29,90 ZŁ (W TYM 5% VAT) UKAZUJE SIĘ OD 1995 ROKU 100 pytań o odwrotne obciążenie - zmiany od 1 lipca 2015 r. Kiedy kupujący będzie rozliczał

Matusiakiewicz Łukasz, VAT przepisy przejściowe Streszczenie

Matusiakiewicz Łukasz, VAT 2017 - przepisy przejściowe Opublikowano: ABC Status: aktualne Matusiakiewicz Łukasz, VAT 2017 - przepisy przejściowe Streszczenie Nowelizacja VAT jest kolejnym elementem uszczelniania

Matusiakiewicz Łukasz, VAT 2017 - przepisy przejściowe Opublikowano: ABC Status: aktualne Matusiakiewicz Łukasz, VAT 2017 - przepisy przejściowe Streszczenie Nowelizacja VAT jest kolejnym elementem uszczelniania

VAT część 2. po zmianach. e-poradnik

e-poradnik Podatki Podatki Podatki Podatki VAT część 2 po zmianach ujednolicona ustawa o podatku od towarów i usług z oznaczonymi najnowszymi zmianami, z datami wejścia w życie w 2013, 2014 i 2016 r. komentarze

e-poradnik Podatki Podatki Podatki Podatki VAT część 2 po zmianach ujednolicona ustawa o podatku od towarów i usług z oznaczonymi najnowszymi zmianami, z datami wejścia w życie w 2013, 2014 i 2016 r. komentarze

Poradnik VAT nr 8 z dnia 2011-04-20 nr kolejny 296

Page 1 of 8 Poradnik VAT nr 8 z dnia 2011-04-20 nr kolejny 296 Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl Handel złomem po nowelizacji przepisów 1. Zmiana

Page 1 of 8 Poradnik VAT nr 8 z dnia 2011-04-20 nr kolejny 296 Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl Handel złomem po nowelizacji przepisów 1. Zmiana

Zmiany w VAT obowiązujące od 1.10.2013r. ODWROTNE OBCIĄŻENIE

Zmiany w VAT obowiązujące od 1.10.2013r. ODWROTNE OBCIĄŻENIE Ustawą z dnia 26 lipca 2013r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. z 2013r., poz.1027) od 1 października

Zmiany w VAT obowiązujące od 1.10.2013r. ODWROTNE OBCIĄŻENIE Ustawą z dnia 26 lipca 2013r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. z 2013r., poz.1027) od 1 października

Najważniejsze zmiany w podatku VAT od 1 stycznia 2014r.

Pierwszy Urząd Skarbowy w Częstochowie www.isnet.katowice.pl/us/2409 Najważniejsze zmiany w podatku VAT od 1 stycznia 2014r. www.isnet.katowice.pl/us/2409 ul. Rolnicza 33, 42-200 Częstochowa tel.: +48

Pierwszy Urząd Skarbowy w Częstochowie www.isnet.katowice.pl/us/2409 Najważniejsze zmiany w podatku VAT od 1 stycznia 2014r. www.isnet.katowice.pl/us/2409 ul. Rolnicza 33, 42-200 Częstochowa tel.: +48

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2010 r. (Dz. U. z dnia 29 grudnia 2010 r.)

z dnia 22 grudnia 2010 r. (Dz. U. z dnia 29 grudnia 2010 r.)") Dz.U.10.250.1681 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2010 r. zmieniające rozporządzenie w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług (Dz. U. z dnia 29 grudnia

Dz.U.10.250.1681 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2010 r. zmieniające rozporządzenie w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług (Dz. U. z dnia 29 grudnia

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 10 stycznia 2018 r. Poz. 62 USTAWA z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 10 stycznia 2018 r. Poz. 62 USTAWA z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1.

Podatnicy dokonujący transakcji wewnątrzwspólnotowych

Zgodnie z przepisami ustawy z dnia 11 marca 2004r. o podatku od towarów i usług (Dz. U. Nr 54, poz. 535 z późn. zm.) podatnik zamierzający rozpocząć dokonywanie transakcji handlowych z podmiotami z państw

Zgodnie z przepisami ustawy z dnia 11 marca 2004r. o podatku od towarów i usług (Dz. U. Nr 54, poz. 535 z późn. zm.) podatnik zamierzający rozpocząć dokonywanie transakcji handlowych z podmiotami z państw

ZMIANY W ZAKRESIE MECHANIZMU ODWRÓCONEGO OBCIĄŻENIA VAT

ZMIANY W ZAKRESIE MECHANIZMU ODWRÓCONEGO OBCIĄŻENIA VAT 1 lipca 2015 r. wejdą w życie nowe przepisy w zakresie rozszerzenia i doprecyzowania regulacji zawartych w ustawie z dnia 11 marca 2004 r. o podatku

ZMIANY W ZAKRESIE MECHANIZMU ODWRÓCONEGO OBCIĄŻENIA VAT 1 lipca 2015 r. wejdą w życie nowe przepisy w zakresie rozszerzenia i doprecyzowania regulacji zawartych w ustawie z dnia 11 marca 2004 r. o podatku

Split payment lipiec 2018 nowe rozwiązanie w VAT

www.inforakademia.pl Split payment lipiec 2018 nowe rozwiązanie w VAT Definicja Split payment jest mechanizmem, mającym na celu przeciwdziałanie oszustwom podatkowym poprzez wykluczenie możliwości przywłaszczenia

www.inforakademia.pl Split payment lipiec 2018 nowe rozwiązanie w VAT Definicja Split payment jest mechanizmem, mającym na celu przeciwdziałanie oszustwom podatkowym poprzez wykluczenie możliwości przywłaszczenia

z dnia 15 grudnia 2017 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1)

") Kancelaria Sejmu s. 1/15 U S T AWA z dnia 15 grudnia 2017 r. Opracowano na podstawie: Dz. U. z 2018 r. poz. 62, 1075. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art.

Kancelaria Sejmu s. 1/15 U S T AWA z dnia 15 grudnia 2017 r. Opracowano na podstawie: Dz. U. z 2018 r. poz. 62, 1075. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art.

UCHWAŁA NR 250/2016 ZARZĄDU POWIATU NOWODWORSKIEGO z dnia 24 listopada 2016 r.

UCHWAŁA NR 250/2016 ZARZĄDU POWIATU NOWODWORSKIEGO z dnia 24 listopada 2016 r. w sprawie: zasad realizacji rozliczeń z tytułu podatku od towarów i usług przez Powiat Nowodworski W związku z wyrokiem Trybunału

UCHWAŁA NR 250/2016 ZARZĄDU POWIATU NOWODWORSKIEGO z dnia 24 listopada 2016 r. w sprawie: zasad realizacji rozliczeń z tytułu podatku od towarów i usług przez Powiat Nowodworski W związku z wyrokiem Trybunału

Następstwo prawne obowiązek wystawienia tzw. faktur zapomnianych i prawo do odliczenia VAT naliczo

W przypadku niewystawienia faktur sprzedażowych przez poprzednika prawnego niezbędne jest ich wystawienie przez następcę prawnego i złożenie w imieniu poprzedniej spółki korekty deklaracji VAT. Jestem

W przypadku niewystawienia faktur sprzedażowych przez poprzednika prawnego niezbędne jest ich wystawienie przez następcę prawnego i złożenie w imieniu poprzedniej spółki korekty deklaracji VAT. Jestem

Podstawa opodatkowania

KANCELARIA DORADZTWA PODATKOWEGO BUK SP. Z O.O. Podstawa opodatkowania w podatku VAT 2014r. Dział prawny Kancelarii BUK Sp. z o.o. 2013-12-28 Wybór zmian w przepisach dotyczących podstawy opodatkowania

KANCELARIA DORADZTWA PODATKOWEGO BUK SP. Z O.O. Podstawa opodatkowania w podatku VAT 2014r. Dział prawny Kancelarii BUK Sp. z o.o. 2013-12-28 Wybór zmian w przepisach dotyczących podstawy opodatkowania

Biała lista podatników VAT. Radosław Kowalski doradca podatkowy

Biała lista podatników VAT Radosław Kowalski doradca podatkowy Rejestr czynnych podatników VAT na czym polega i komu służy Biała lista? Treść Białej listy dostępne dane Numery rachunków, rachunków technicznych,

Biała lista podatników VAT Radosław Kowalski doradca podatkowy Rejestr czynnych podatników VAT na czym polega i komu służy Biała lista? Treść Białej listy dostępne dane Numery rachunków, rachunków technicznych,

Dz.U Nr 3 poz. 11 USTAWA z dnia 6 grudnia 2008 r. o podatku akcyzowym wybrane zagadnienia dot. deklaracji podatkowych

Dz.U. 2009 Nr 3 poz. 11 USTAWA z dnia 6 grudnia 2008 r. o podatku akcyzowym wybrane zagadnienia dot. deklaracji podatkowych Rozdział 4 Deklaracja podatkowa. Terminy płatności akcyzy Art. 21. 1. Podatnik

Dz.U. 2009 Nr 3 poz. 11 USTAWA z dnia 6 grudnia 2008 r. o podatku akcyzowym wybrane zagadnienia dot. deklaracji podatkowych Rozdział 4 Deklaracja podatkowa. Terminy płatności akcyzy Art. 21. 1. Podatnik

ROZPORZĄDZENIE MINISTRA FINANSÓW" z dnia 11 grudnia 2012 r. zmieniające rozporządzenie w sprawie zwrotu podatku niektórym podatnikom, wystawiania faktur, sposobu ich przechowywania oraz listy towarów i

ROZPORZĄDZENIE MINISTRA FINANSÓW" z dnia 11 grudnia 2012 r. zmieniające rozporządzenie w sprawie zwrotu podatku niektórym podatnikom, wystawiania faktur, sposobu ich przechowywania oraz listy towarów i

Zasady odliczania i korekt podatku VAT - wybrane zagadnienia

Zasady odliczania i korekt podatku VAT - wybrane zagadnienia Maj 2014 r. WPROWADZENIE Na kolejnych slajdach przedstawiono w sposób schematyczny zasady odliczania podatku VAT w odniesieniu do nabycia różnego

Zasady odliczania i korekt podatku VAT - wybrane zagadnienia Maj 2014 r. WPROWADZENIE Na kolejnych slajdach przedstawiono w sposób schematyczny zasady odliczania podatku VAT w odniesieniu do nabycia różnego

Nabywcy produktów rolnych lub usług rolniczych od rolników ryczałtowanych mają możliwość sporządzania szczególnego rodzaju faktur VAT RR.

Które z faktur mają taki charakter? 1. Faktury dokumentujące nabycie produktów rolniczych Nabywcy produktów rolnych lub usług rolniczych od rolników ryczałtowanych mają możliwość sporządzania szczególnego

Które z faktur mają taki charakter? 1. Faktury dokumentujące nabycie produktów rolniczych Nabywcy produktów rolnych lub usług rolniczych od rolników ryczałtowanych mają możliwość sporządzania szczególnego

Warszawa, dnia 18 grudnia 2012 r. Poz. 1428 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 11 grudnia 2012 r.

z dnia 11 grudnia 2012 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 18 grudnia 2012 r. Poz. 1428 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 11 grudnia 2012 r. zmieniające rozporządzenie w sprawie zwrotu podatku niektórym

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 18 grudnia 2012 r. Poz. 1428 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 11 grudnia 2012 r. zmieniające rozporządzenie w sprawie zwrotu podatku niektórym

MINISTER FINANSÓW Organ upoważniony do wydania interpretacji Dyrektor Izby Skarbowej w Katowicach Adres do korespondencji Izba Skarbowa w Katowicach Biuro Krajowej Informacji Podatkowej w Bielsku-Białej

MINISTER FINANSÓW Organ upoważniony do wydania interpretacji Dyrektor Izby Skarbowej w Katowicach Adres do korespondencji Izba Skarbowa w Katowicach Biuro Krajowej Informacji Podatkowej w Bielsku-Białej

Warszawa, dnia 13 września 2016 r. Poz z dnia 5 września 2016 r. Rozdział 1 Przepisy ogólne

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 13 września 2016 r. Poz. 1454 USTAWA z dnia 5 września 2016 r. o szczególnych zasadach rozliczeń podatku od towarów i usług oraz dokonywania zwrotu

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 13 września 2016 r. Poz. 1454 USTAWA z dnia 5 września 2016 r. o szczególnych zasadach rozliczeń podatku od towarów i usług oraz dokonywania zwrotu

Najważniejsze zmiany w podatku VAT od 01.01.2014 r.

Najważniejsze zmiany w podatku VAT od 01.01.2014 r. Obowiązek podatkowy Z dniem 1 stycznia 2014 r. zostanie uchylony art. 19 ustawy VAT regulujący dotychczas moment powstania obowiązku podatkowego. Zastąpi

Najważniejsze zmiany w podatku VAT od 01.01.2014 r. Obowiązek podatkowy Z dniem 1 stycznia 2014 r. zostanie uchylony art. 19 ustawy VAT regulujący dotychczas moment powstania obowiązku podatkowego. Zastąpi

Faktura VAT po nowelizacji przepisów

Faktura VAT po nowelizacji przepisów Radosław Żuk Część II TERMIN WYSTAWIENIA FAKTURY VAT do 31 grudnia 2012 r. 9. 1. Fakturę wystawia się nie później niż siódmego dnia od dnia wydania towaru lub wykonania

Faktura VAT po nowelizacji przepisów Radosław Żuk Część II TERMIN WYSTAWIENIA FAKTURY VAT do 31 grudnia 2012 r. 9. 1. Fakturę wystawia się nie później niż siódmego dnia od dnia wydania towaru lub wykonania

Wyjaśnienia Ministra Finansów

MONITOR księgowego nr 15(283) 5.08.2015 dodatek internetowy nr 10 Wyjaśnienia Ministra Finansów Zmiany w zakresie mechanizmu odwróconego obciążenia VAT 15 5 sierpnia października 2015 2013 r. r. dodatek

MONITOR księgowego nr 15(283) 5.08.2015 dodatek internetowy nr 10 Wyjaśnienia Ministra Finansów Zmiany w zakresie mechanizmu odwróconego obciążenia VAT 15 5 sierpnia października 2015 2013 r. r. dodatek

F AKTURY W PODATKU OD

F AKTURY W PODATKU OD TOWARÓW I USŁUG Co powinno być na fakturze? Gdynia, 10 lutego 2014 WYGL D FAKTURY Brak przepisów określających formę faktury; Brak określenia kolejności poszczególnych elementów faktury;

F AKTURY W PODATKU OD TOWARÓW I USŁUG Co powinno być na fakturze? Gdynia, 10 lutego 2014 WYGL D FAKTURY Brak przepisów określających formę faktury; Brak określenia kolejności poszczególnych elementów faktury;

Zmiany w podatku VAT nowe zasady rozliczeń w 2017 r.

Zmiany w podatku VAT nowe zasady rozliczeń w 2017 r. Minikowo, 20.02.2017 r. Marzena Ryterska-Chyła Dział Ekonomiki i Zarządzania Gospodarstwem Rolnym KPODR w Minikowie Zmiany w podatku VAT w 2017 r. Zwolnienie

Zmiany w podatku VAT nowe zasady rozliczeń w 2017 r. Minikowo, 20.02.2017 r. Marzena Ryterska-Chyła Dział Ekonomiki i Zarządzania Gospodarstwem Rolnym KPODR w Minikowie Zmiany w podatku VAT w 2017 r. Zwolnienie

Tekst ustawy ustalony ostatecznie po rozpatrzeniu poprawek Senatu USTAWA. z dnia 5 września 2016 r.

Tekst ustawy ustalony ostatecznie po rozpatrzeniu poprawek Senatu USTAWA z dnia 5 września 2016 r. o szczególnych zasadach rozliczeń podatku od towarów i usług oraz dokonywania zwrotu środków publicznych

Tekst ustawy ustalony ostatecznie po rozpatrzeniu poprawek Senatu USTAWA z dnia 5 września 2016 r. o szczególnych zasadach rozliczeń podatku od towarów i usług oraz dokonywania zwrotu środków publicznych

INSTRUKCJA RAMOWA. Marzanna Pydyn Prof. dr hab. Witold Modzelewski Karol Szelągowski Doradca podatkowy Anna Żarkowska Nr wpisu 00001

INSTRUKCJA RAMOWA dokumentowania, ewidencjonowania i deklarowania podatku od towarów i usług przez podatników świadczących usługi oraz nabywających usługi będące importem usług (wersja skrócona) Opracował

INSTRUKCJA RAMOWA dokumentowania, ewidencjonowania i deklarowania podatku od towarów i usług przez podatników świadczących usługi oraz nabywających usługi będące importem usług (wersja skrócona) Opracował

Zmiany w VAT obowiązujące od 1 stycznia 2017 r.

Zmiany w VAT obowiązujące od 1 stycznia 2017 r. Paweł Grzybowski Zielona Góra styczeń 2017 Agenda: USTAWA O ZMIANIE USTAWY O PODATKU OD TOWARÓW I USŁUG ORAZ NIEKTÓRYCH INNYCH USTAW z dnia 1 grudnia 2016

Zmiany w VAT obowiązujące od 1 stycznia 2017 r. Paweł Grzybowski Zielona Góra styczeń 2017 Agenda: USTAWA O ZMIANIE USTAWY O PODATKU OD TOWARÓW I USŁUG ORAZ NIEKTÓRYCH INNYCH USTAW z dnia 1 grudnia 2016

Schematy rozliczeń za transakcje w SP

Schematy rozliczeń za transakcje w SP Przykładowy schemat z podzieloną płatnością VAT Sprzedający towar, usługę Faktura sprzedażowa z 23% VAT z nr rachunku bankowego sprzedawcy Rachunek sprzedawcy - Rachunek

Schematy rozliczeń za transakcje w SP Przykładowy schemat z podzieloną płatnością VAT Sprzedający towar, usługę Faktura sprzedażowa z 23% VAT z nr rachunku bankowego sprzedawcy Rachunek sprzedawcy - Rachunek

z dnia. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1)

") USTAWA Projekt z dnia 14 maja 2019 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

USTAWA Projekt z dnia 14 maja 2019 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

INTERPRETACJA INDYWIDUALNA

Rodzaj dokumentu interpretacja indywidualna Sygnatura IPPP1-443-1050/09-2/JB Data 2010.01.12 Autor Dyrektor Izby Skarbowej w Warszawie Temat Podatek od towarów i usług --> Odliczenie i zwrot podatku. Odliczanie

Rodzaj dokumentu interpretacja indywidualna Sygnatura IPPP1-443-1050/09-2/JB Data 2010.01.12 Autor Dyrektor Izby Skarbowej w Warszawie Temat Podatek od towarów i usług --> Odliczenie i zwrot podatku. Odliczanie

ŚCIĄGA KSIĘGOWEGO. miesięcznik. Nowy wykaz towarów. objętych od 1 lipca 2015 r. odwrotnym obciążeniem

miesięcznik ŚCIĄGA KSIĘGOWEGO Nowy wykaz towarów objętych od 1 lipca 2015 r. odwrotnym obciążeniem miesięcznik ściąga księgowego Nowy wykaz towarów objętych od 1 lipca 2015 r. odwrotnym obciążeniem został

miesięcznik ŚCIĄGA KSIĘGOWEGO Nowy wykaz towarów objętych od 1 lipca 2015 r. odwrotnym obciążeniem miesięcznik ściąga księgowego Nowy wykaz towarów objętych od 1 lipca 2015 r. odwrotnym obciążeniem został

I PODSTAWA PRAWNA, DEFINICJE I ZASADY OGÓLNE

Spis treści Wstęp...9 Rozdział I PODSTAWA PRAWNA, DEFINICJE I ZASADY OGÓLNE...13 1.1. Podstawa prawna podatku od towarów i usług...13 1.2. Podatek VAT w świetle 112 Dyrektywy Unii Europejskiej...16 1.3.

Spis treści Wstęp...9 Rozdział I PODSTAWA PRAWNA, DEFINICJE I ZASADY OGÓLNE...13 1.1. Podstawa prawna podatku od towarów i usług...13 1.2. Podatek VAT w świetle 112 Dyrektywy Unii Europejskiej...16 1.3.

Dziękujemy za zaufanie i skorzystanie z naszego serwisu www.doradcapodatkowyonline.eu. Otrzymaliśmy od Państwa pytanie następującej treści:

Szanowni Państwo, Wrocław, dnia 26 listopad 2013 r. Dziękujemy za zaufanie i skorzystanie z naszego serwisu www.doradcapodatkowyonline.eu. Otrzymaliśmy od Państwa pytanie następującej treści: Pytanie Klienta:

Szanowni Państwo, Wrocław, dnia 26 listopad 2013 r. Dziękujemy za zaufanie i skorzystanie z naszego serwisu www.doradcapodatkowyonline.eu. Otrzymaliśmy od Państwa pytanie następującej treści: Pytanie Klienta:

URZĄD MIEJSKI W SŁUPSKU

Załącznik do Zarządzenia Nr 687/F/2014 Prezydenta Miasta Słupska z dnia 17 października 2014 r. Załącznik Nr 6 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU INSTRUKCJA W SPRAWIE WYSTAWIANIA

Załącznik do Zarządzenia Nr 687/F/2014 Prezydenta Miasta Słupska z dnia 17 października 2014 r. Załącznik Nr 6 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU INSTRUKCJA W SPRAWIE WYSTAWIANIA

WNT i WDT - Wewnątrzwspólnotowe Nabycie Towarów oraz Wewnątrzwspólnotowa Dostawa Towarów (zasady)

") WNT i WDT - Wewnątrzwspólnotowe Nabycie Towarów oraz Wewnątrzwspólnotowa Dostawa Towarów (zasady) Zgodnie z ustawą o podatku od towarów i usług opodatkowaniu tym podatkiem podlegają między innymi wewnątrzwspólnotowe

WNT i WDT - Wewnątrzwspólnotowe Nabycie Towarów oraz Wewnątrzwspólnotowa Dostawa Towarów (zasady) Zgodnie z ustawą o podatku od towarów i usług opodatkowaniu tym podatkiem podlegają między innymi wewnątrzwspólnotowe

Temat szkolenia: Praktyczne zastosowanie zasad rozliczania transakcji wewnątrzwspólnotowych w świetle przepisów VAT

Partner wiodący: Partner projektu: Temat szkolenia: Praktyczne zastosowanie zasad rozliczania transakcji wewnątrzwspólnotowych w świetle przepisów VAT Wykładowca: Ewa Stolarczyk Projekt: Profesjonalista

Partner wiodący: Partner projektu: Temat szkolenia: Praktyczne zastosowanie zasad rozliczania transakcji wewnątrzwspólnotowych w świetle przepisów VAT Wykładowca: Ewa Stolarczyk Projekt: Profesjonalista