Odwrotne obciążenia informacje ogólne. Obsługa odwrotnego obciążenia w systemie KS-FKW

|

|

|

- Joanna Zielińska

- 8 lat temu

- Przeglądów:

Transkrypt

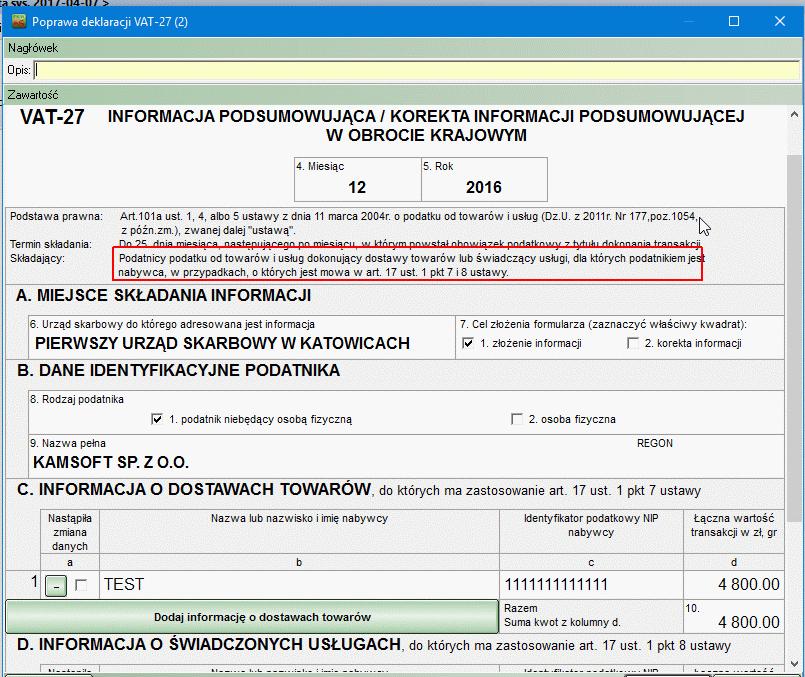

1 Odwrotne obciążenia informacje ogólne Z dniem 1 stycznia 2017 roku weszły w życie nowe przepisy, które rozszerzyły listę towarów objętych odwrotnym obciążeniem. Procedurą tą zostały objęte także niektóre usługi. Odwrotne obciążenie polega na przerzuceniu obowiązku rozliczania podatku VAT ze sprzedawcy na nabywcę. Pełną listę towarów dla transakcji krajowych, co do których stosuje się opodatkowanie na zasadach odwrotnego obciążenia, zawiera załącznik nr 11 do ustawy o VAT. Natomiast lista usług objętych procedurą odwrotnego obciążenia została umieszczona w nowym załączniku nr 14 do ustawy. Kwestia stosowania procedury odwrotnego obciążenia została uregulowana w art. 17 ust.1 pkt 7 ustawy o VAT. Zgodnie z jego treścią mechanizm ten znajduje zastosowanie, gdy: sprzedawca jest czynnym podatnikiem VAT, nabywca jest czynnym podatnikiem VAT, dostawa nie jest objęta zwolnieniem, o którym mowa w art. 43 ust. 1 pkt 2 lub art. 122 Czy kontrahent jest zarejestrowanym czynnym podatnikiem VAT, można sprawdzić na stronie Przedsiębiorcy zobligowani do stosowania procedury odwrotnego obciążenia są zobowiązani do przygotowywania informacji podsumowujących (VAT-27) dla transakcji objętych odwrotnym obciążeniem. Sprzedawca będzie składał deklaracje okresowe wraz z informacją podsumowującą do 25. dnia miesiąca za miesiąc poprzedni. Informacja podsumowująca powinna zawierać następujące dane: imię i nazwisko lub nazwa oraz NIP podatnika składającego informację, imię i nazwisko lub nazwa oraz NIP podatnika nabywającego towary lub usługi, łączną wartość dostaw towarów oraz świadczonych usług. Obsługa odwrotnego obciążenia w systemie KS-FKW A. Odwrotne obciążenie, dotyczące dostawcy towaru lub usługi. Rejestracja odwrotnego obciążenia wymaga zaewidencjonowania dokumentu w systemie finansowo-księgowym w rejestrze sprzedaży. Konfiguracyjnie rejestr może być utworzony jako rejestr zwykły do ewidencjonowania dokumentów albo jako rejestr z ewidencją usług fakturowanych. 1. Rejestracja dokumentu VAT W rejestrze sprzedaży wystawiamy nabywcy towaru fakturę VAT na wartość netto (bez VAT) sprzedanego towaru.

sprzedaż: Dostawa towarów podatnik nabywca art. 17 pkt. 7 lub Świadczenie usług podatnik nabywca art. 17 pkt. 8 2. Ujęcie faktury w deklaracji VAT-7 i VAT-27.")

2 Należy zwrócić uwagę na znaczniki wymagane na dokumencie: - wybór stawki VAT: OO lub NP (opis w punkcie C konfiguracja nowej stawki VAT) - wybór rodzaju VAT: Należny (sprzedaż) - wybór rodzaju właściwego dla deklaracji VAT rodzaj (S) sprzedaż: Dostawa towarów podatnik nabywca art. 17 pkt. 7 lub Świadczenie usług podatnik nabywca art. 17 pkt Ujęcie faktury w deklaracji VAT-7 i VAT-27. Powyższe wprowadzenie danych wskazane w pkt. 1 będzie skutkowało automatycznym przepisaniem (F6 Pobierz) wartości do deklaracji VAT-7 (17) w do pozycji 31. a) Deklaracja VAT-7 b) Deklaracja VAT-27. Do deklaracji VAT-27(2), zostaną automatycznie przepisane (F6 Pobierz) dane dotyczące nabywcy oraz łącznej wartości wszystkich sprzedanych mu towarów: sekcja C gdy: Dostawa towarów podatnik nabywca art. 17 pkt. 7 sekcja D gdy: Świadczenie usług podatnik nabywca art. 17 pkt. 8

3

4 B. Odwrotne obciążenie dotyczące nabywcy. Nabywca zobligowany jest do rozliczenia zakupu z pozycją wymagająca odwrotnego obciążenia i kwoty podatku VAT. 1. Ewidencja dokumentu w rejestrze zakupu W rejestrze zakupu ewidencjonujemy fakturę VAT wraz z pozycją wymagającą odwrotnego obciążenia. Dla tej pozycji z odwrotnym obciążeniem rejestrujemy wartość netto (bez VAT) sprzedanego towaru z zaznaczenia Odliczenie NIE. Znaczniki wymagane na dokumencie: - stawkę: OO lub NP (jeśli nie mamy takiej stawki w rejestrze to należy dodać) dla pozycji odwrotnego obciążenia - stawki pozostałe zgodnie z rejestrowany dokumentem - rodzaj VAT: Naliczony (zakup) Odliczenie: NIE tylko dla pozycji gdzie ma nastąpić odwrotne obciążenie - rodzaj VAT: Naliczony (zakup) Odliczenie: TAK dla pozycji podlegających odliczeniu 2. Rejestracja odwrotnego obciążenia

i VAT należny (sprzedaż),")

.")

5 Odwrotne obciążenie rejestrujemy w oddzielnym rejestrze samorozliczenia VAT. Konfiguracja rejestru samorozliczenia musi uwzględniać VAT naliczony (zakupy) i VAT należny (sprzedaż), taka możliwość daje typ rejestru sprzedaż/zakup (przy konfiguracji można wykorzystać rejestr predefiniowany Rejestr samorozliczenie VAT ). Z nowym rejestrem można powiązać również nowy typ dokumentu: W rejestrze wprowadzamy dokument samorozliczenia:

/ Naliczony - rodzaj (S) sprzedaż:")

6 Dokument powinien zawierać: - stawkę VAT - rodzaj VAT: Należny (sprzedaż)/ Naliczony - rodzaj (S) sprzedaż: Świadczenie usług podatnik nabywca art. 17 pkt.8 W podsumowaniu rejestrów VAT ten dokument zostanie wykazany po stronie zakupów i sprzedaży:

wartości do deklaracji VAT-7 (17) w do pozycji 34. C. Dodawanie nowej stawki VAT 1.")

7 a) Deklaracja VAT-7 Powyższe wprowadzenie danych będzie skutkowało automatycznym przepisaniem (F6 Pobierz) wartości do deklaracji VAT-7 (17) w do pozycji 34. C. Dodawanie nowej stawki VAT 1. Wprowadzenie nowej stawki VAT do słownika Nowe stawki VAT można dodać do słownika stawek w menu Konfiguracja. Stawka OO wymagana w deklaracji VAT i obsługiwana w odwrotnym obciążeniu nie była do tej pory ujęta w słowniku stawek VAT.

8 2. Dodawanie stawki VAT do rejestru Nowa stawka powinna zostać wprowadzona do konfiguracji właściwego rejestru:

Obrót złomem - zakup i sprzedaż - ewidencja księgowa. Wersja 2011.1

Obrót złomem - zakup i sprzedaż - ewidencja księgowa Wersja 2011.1 Obrót złomem - zakup i sprzedaż - ewidencja księgowa Strona 2 z 11 SPIS TREŚCI 1 Wstęp... 3 2 Ewidencja w Symfonia Finanse i Księgowość...

Obrót złomem - zakup i sprzedaż - ewidencja księgowa Wersja 2011.1 Obrót złomem - zakup i sprzedaż - ewidencja księgowa Strona 2 z 11 SPIS TREŚCI 1 Wstęp... 3 2 Ewidencja w Symfonia Finanse i Księgowość...

Moduł Handlowo-Magazynowy Zakup i sprzedaż, gdzie podatnikiem jest nabywca Obowiązuje od wersji 312

Moduł Handlowo-Magazynowy Zakup i sprzedaż, gdzie podatnikiem jest nabywca Obowiązuje od wersji 312 Wersja 3.67.312 6.12.2013 r. Dostosowano system do zmian w handlu towarami gdzie podatnikiem jest nabywca.

Moduł Handlowo-Magazynowy Zakup i sprzedaż, gdzie podatnikiem jest nabywca Obowiązuje od wersji 312 Wersja 3.67.312 6.12.2013 r. Dostosowano system do zmian w handlu towarami gdzie podatnikiem jest nabywca.

Zmiany VAT 2017 w sektorze publicznym. Prowadzący: Janina Fornalik - doradca podatkowy

Zmiany VAT 2017 w sektorze publicznym Prowadzący: Janina Fornalik - doradca podatkowy Program Centralizacja rozliczeń VAT Kasy rejestrujące Rozliczanie VAT od usług budowlanych Zmiana zasad zwrotu VAT

Zmiany VAT 2017 w sektorze publicznym Prowadzący: Janina Fornalik - doradca podatkowy Program Centralizacja rozliczeń VAT Kasy rejestrujące Rozliczanie VAT od usług budowlanych Zmiana zasad zwrotu VAT

Odwrotne obciążenie - zakup i sprzedaż - ewidencja księgowa. Wersja 2014

Odwrotne obciążenie - zakup i sprzedaż - ewidencja księgowa Wersja 2014 Odwrotne obciążenie - zakup i sprzedaż - ewidencja księgowa Strona 2 z 16 SPIS TREŚCI 1 Wstęp... 3 2 Ewidencja w Symfonia Finanse

Odwrotne obciążenie - zakup i sprzedaż - ewidencja księgowa Wersja 2014 Odwrotne obciążenie - zakup i sprzedaż - ewidencja księgowa Strona 2 z 16 SPIS TREŚCI 1 Wstęp... 3 2 Ewidencja w Symfonia Finanse

ODWROTNE OBCIĄŻENIE przy sprzedaży towarów wrażliwych - jak wypełnić deklarację?

ODWROTNE OBCIĄŻENIE przy sprzedaży towarów wrażliwych - jak wypełnić deklarację? W niektórych przypadkach ciężar rozliczenia podatku VAT z tytułu dostaw towarów i usług zostaje przeniesiony na nabywcę.

ODWROTNE OBCIĄŻENIE przy sprzedaży towarów wrażliwych - jak wypełnić deklarację? W niektórych przypadkach ciężar rozliczenia podatku VAT z tytułu dostaw towarów i usług zostaje przeniesiony na nabywcę.

Dziękujemy za zaufanie i skorzystanie z naszego serwisu www.doradcapodatkowyonline.eu. Otrzymaliśmy od Państwa pytanie następującej treści:

Szanowni Państwo, Wrocław, dnia 26 listopad 2013 r. Dziękujemy za zaufanie i skorzystanie z naszego serwisu www.doradcapodatkowyonline.eu. Otrzymaliśmy od Państwa pytanie następującej treści: Pytanie Klienta:

Szanowni Państwo, Wrocław, dnia 26 listopad 2013 r. Dziękujemy za zaufanie i skorzystanie z naszego serwisu www.doradcapodatkowyonline.eu. Otrzymaliśmy od Państwa pytanie następującej treści: Pytanie Klienta:

Rejestr VAT Optivum. Jak wprowadzić fakturę zakupu z odwrotnym obciążeniem?

Rejestr VAT Optivum Jak wprowadzić fakturę zakupu z odwrotnym obciążeniem? Jeżeli jednostka dokonała zakupu towaru objętego odwrotnym obciążeniem w VAT, to jest zobowiązana do samodzielnego rozliczenia

Rejestr VAT Optivum Jak wprowadzić fakturę zakupu z odwrotnym obciążeniem? Jeżeli jednostka dokonała zakupu towaru objętego odwrotnym obciążeniem w VAT, to jest zobowiązana do samodzielnego rozliczenia

Rejestr VAT Optivum. Jak wprowadzić fakturę zakupu z odwrotnym obciążeniem?

Rejestr VAT Optivum Jak wprowadzić fakturę zakupu z odwrotnym obciążeniem? Jeżeli jednostka dokonała zakupu towaru objętego odwrotnym obciążeniem w VAT, to jest zobowiązana do samodzielnego rozliczenia

Rejestr VAT Optivum Jak wprowadzić fakturę zakupu z odwrotnym obciążeniem? Jeżeli jednostka dokonała zakupu towaru objętego odwrotnym obciążeniem w VAT, to jest zobowiązana do samodzielnego rozliczenia

Podatek od towarów i usług - nowelizacja przepisów obowiązujących od 1.07.2015 r. - odwrotne obciążenie - nowe obowiązki dokumentacyjne

Podatek od towarów i usług - nowelizacja przepisów obowiązujących od 1.07.2015 r. - odwrotne obciążenie - nowe obowiązki dokumentacyjne Paweł Dymlang Odwrotne obciążenie Art. 17 ust. 1 pkt 7 Podatnikami

Podatek od towarów i usług - nowelizacja przepisów obowiązujących od 1.07.2015 r. - odwrotne obciążenie - nowe obowiązki dokumentacyjne Paweł Dymlang Odwrotne obciążenie Art. 17 ust. 1 pkt 7 Podatnikami

Model odwrotnego obciążenia VAT

Model odwrotnego obciążenia VAT Księgowe czwartki w SIT Odwrotne obciążenie obrót zagraniczny Podstawy prawne: Dyrektywa 2006/112/WE Art. 193: każdy podatnik dokonujący podlegającej opodatkowaniu dostawy

Model odwrotnego obciążenia VAT Księgowe czwartki w SIT Odwrotne obciążenie obrót zagraniczny Podstawy prawne: Dyrektywa 2006/112/WE Art. 193: każdy podatnik dokonujący podlegającej opodatkowaniu dostawy

VIES system - cel umożliwienia podmiotom zaangażowanym w dostawy wewnątrzwspólnotowe towarów lub usług uzyskania potwierdzenia aktywności numeru VAT

VIES system - cel umożliwienia podmiotom zaangażowanym w dostawy wewnątrzwspólnotowe towarów lub usług uzyskania potwierdzenia aktywności numeru VAT danego podmiotu zgodnie z art. 27 Rozporządzenia Rady

VIES system - cel umożliwienia podmiotom zaangażowanym w dostawy wewnątrzwspólnotowe towarów lub usług uzyskania potwierdzenia aktywności numeru VAT danego podmiotu zgodnie z art. 27 Rozporządzenia Rady

Moduł Handlowo Magazynowy Dostosowanie Streamsoft Prestiż do zmian w handlu towarami podlegającymi odwrotnemu obciążeniu

Moduł Handlowo Magazynowy Dostosowanie Streamsoft Prestiż do zmian w handlu towarami podlegającymi odwrotnemu obciążeniu Wersja 3.85.324 1.07.2015 r. Z dniem 1 lipca 2015 wchodzi w życie nowelizacja Ustawy

Moduł Handlowo Magazynowy Dostosowanie Streamsoft Prestiż do zmian w handlu towarami podlegającymi odwrotnemu obciążeniu Wersja 3.85.324 1.07.2015 r. Z dniem 1 lipca 2015 wchodzi w życie nowelizacja Ustawy

Księgowanie dokumentów objętych procedurą odwrotnego obciążenia.

Księgowanie dokumentów objętych procedurą odwrotnego obciążenia. Wersja 1.00 Faktury sprzedaży Ustawa o VAT obejmuje katalog sprzedaży towarów i usług objętych procedurą odwrotnego obciążenia. W przypadku

Księgowanie dokumentów objętych procedurą odwrotnego obciążenia. Wersja 1.00 Faktury sprzedaży Ustawa o VAT obejmuje katalog sprzedaży towarów i usług objętych procedurą odwrotnego obciążenia. W przypadku

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 868616 Temat: Zmiany w podatku od towarów i usług od 1 stycznia 2017 r. 21 Październik Kraków, Centrum miasta, Kod szkolenia: 868616 Koszt szkolenia: 430.00

Opis szkolenia Dane o szkoleniu Kod szkolenia: 868616 Temat: Zmiany w podatku od towarów i usług od 1 stycznia 2017 r. 21 Październik Kraków, Centrum miasta, Kod szkolenia: 868616 Koszt szkolenia: 430.00

pytań o odwrotne obciążenie - zmiany od 1 lipca 2015 r.

PODATKI NR 10 INDEKS 36990X ISBN 9788374403702 CZERWIEC 2015 CENA 29,90 ZŁ (W TYM 5% VAT) UKAZUJE SIĘ OD 1995 ROKU 100 pytań o odwrotne obciążenie - zmiany od 1 lipca 2015 r. Kiedy kupujący będzie rozliczał

PODATKI NR 10 INDEKS 36990X ISBN 9788374403702 CZERWIEC 2015 CENA 29,90 ZŁ (W TYM 5% VAT) UKAZUJE SIĘ OD 1995 ROKU 100 pytań o odwrotne obciążenie - zmiany od 1 lipca 2015 r. Kiedy kupujący będzie rozliczał

Poradnik VAT nr 8 z dnia 2011-04-20 nr kolejny 296

Page 1 of 8 Poradnik VAT nr 8 z dnia 2011-04-20 nr kolejny 296 Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl Handel złomem po nowelizacji przepisów 1. Zmiana

Page 1 of 8 Poradnik VAT nr 8 z dnia 2011-04-20 nr kolejny 296 Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl Handel złomem po nowelizacji przepisów 1. Zmiana

Dodaje się załącznik Nr 7 do zasad polityki rachunkowości o treści:

Dodaje się załącznik Nr 7 do zasad polityki rachunkowości o treści: Załącznik N1 Do Zarządzenia N r90/2017 Starosty Powiatu w Nowym Mieście Lubawskim z dnia 01.03.2017r. Zasady ewidencji księgowej podatku

Dodaje się załącznik Nr 7 do zasad polityki rachunkowości o treści: Załącznik N1 Do Zarządzenia N r90/2017 Starosty Powiatu w Nowym Mieście Lubawskim z dnia 01.03.2017r. Zasady ewidencji księgowej podatku

1. Regulacje obowiązujące do 30 czerwca 2015 r.

1. Regulacje obowiązujące do 30 czerwca 2015 r. Zasadą jest, że VAT od sprzedaży towarów czy usług rozlicza sprzedawca. Jednak w przypadku sprzedaży niektórych towarów ustawodawca przewidział szczególne

1. Regulacje obowiązujące do 30 czerwca 2015 r. Zasadą jest, że VAT od sprzedaży towarów czy usług rozlicza sprzedawca. Jednak w przypadku sprzedaży niektórych towarów ustawodawca przewidział szczególne

Grzegorz Tomala, Jednolity plik kontrolny w podatku VAT. Wskazówki dla księgowych

PGK1120 Grzegorz Tomala, Jednolity plik kontrolny w podatku VAT. Wskazówki dla księgowych Uzupełnienie do rozdziału 8. Jednolity plik kontrolny dla ewidencji zakupu i sprzedaży (JPK_VAT) Struktura obowiązująca

PGK1120 Grzegorz Tomala, Jednolity plik kontrolny w podatku VAT. Wskazówki dla księgowych Uzupełnienie do rozdziału 8. Jednolity plik kontrolny dla ewidencji zakupu i sprzedaży (JPK_VAT) Struktura obowiązująca

Dokumentacja VAT. po zmianach od 1 lipca 2015 r. Nowe formularze VAT online

LIPIEC 2015 CENA 24,90 ZŁ (W TYM 5% VAT) WWW.SKLEP.INFOR.PL UKAZUJE SIĘ OD 1995 ROKU WYDANIE SPECJALNE Nowe formularze VAT online Dokumentacja VAT po zmianach od 1 lipca 2015 r. Jak wypełniać nowe deklaracje

LIPIEC 2015 CENA 24,90 ZŁ (W TYM 5% VAT) WWW.SKLEP.INFOR.PL UKAZUJE SIĘ OD 1995 ROKU WYDANIE SPECJALNE Nowe formularze VAT online Dokumentacja VAT po zmianach od 1 lipca 2015 r. Jak wypełniać nowe deklaracje

Jak zaksięgować częściowo zakwestionowaną przez odbiorcę usługową fakturę kosztową?

Jak to zdarzenie ująć w kosztach miesiąca wykonania usługi? Pytanie Jak zaksięgować usługową fakturę kosztową (rozrachunki, VAT), która została częściowo zakwestionowana przez odbiorcę (np. w 25%) ze względu

Jak to zdarzenie ująć w kosztach miesiąca wykonania usługi? Pytanie Jak zaksięgować usługową fakturę kosztową (rozrachunki, VAT), która została częściowo zakwestionowana przez odbiorcę (np. w 25%) ze względu

VinCent zmiany w wersji 1.38

VinCent zmiany w wersji 1.38 Moduł FK 1. Zmiany w strukturze JPK W grudniu 2016 MF przedstawiło nowa specyfikację plików JPK i zgodnie z tą specyfikacją występują następujące pozycje dla rejestrów VAT

VinCent zmiany w wersji 1.38 Moduł FK 1. Zmiany w strukturze JPK W grudniu 2016 MF przedstawiło nowa specyfikację plików JPK i zgodnie z tą specyfikacją występują następujące pozycje dla rejestrów VAT

Jednolity Plik Kontrolny. Najczęściej popełniane błędy

Jednolity Plik Kontrolny Najczęściej popełniane błędy JPK_VAT To zestaw informacji o zakupach i sprzedaży, który wynika z ewidencji VAT przedsiębiorcy za dany okres. Przesyła się go wyłącznie w wersji

Jednolity Plik Kontrolny Najczęściej popełniane błędy JPK_VAT To zestaw informacji o zakupach i sprzedaży, który wynika z ewidencji VAT przedsiębiorcy za dany okres. Przesyła się go wyłącznie w wersji

INSTRUKCJA. - Anna Kubala Prof. dr hab. Witold Modzelewski - Bartosz Banach - Małgorzata Dzedzej Doradca podatkowy - Anna Rózga Nr wpisu 00001

INSTRUKCJA dotycząca dokumentowania, ewidencjonowania i rozliczania podatku od towarów i usług z tytułu świadczenia usług transportu osób i towarów na terenie kraju, transportu wewnątrzwspólnotowego, a

INSTRUKCJA dotycząca dokumentowania, ewidencjonowania i rozliczania podatku od towarów i usług z tytułu świadczenia usług transportu osób i towarów na terenie kraju, transportu wewnątrzwspólnotowego, a

Zmiana wymogów podmiotowych dotyczących nabywcy towarów odwrotnie opodatkowanych

Zmiana wymogów podmiotowych dotyczących nabywcy towarów odwrotnie opodatkowanych Podatnikami są również osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne: nabywające

Zmiana wymogów podmiotowych dotyczących nabywcy towarów odwrotnie opodatkowanych Podatnikami są również osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne: nabywające

ZARZĄDZENIE NR 89/2016 BURMISTRZA MIASTA LUBOŃ. z dnia 2 grudnia 2016 r.

ZARZĄDZENIE NR 89/2016 BURMISTRZA MIASTA LUBOŃ z dnia 2 grudnia 2016 r. w sprawie: zasad realizacji rozliczeń z tytułu podatku od towarów i usług przez jednostki budżetowe Miasta Luboń W związku z wyrokiem

ZARZĄDZENIE NR 89/2016 BURMISTRZA MIASTA LUBOŃ z dnia 2 grudnia 2016 r. w sprawie: zasad realizacji rozliczeń z tytułu podatku od towarów i usług przez jednostki budżetowe Miasta Luboń W związku z wyrokiem

FORMULARZ SYSTEMU ZARZĄDZANIA JAKOŚCIĄ. Samorozliczenie VAT. Wydanie: 1 Data wydania: Strona/ stron: 1/7

FORMULARZ SYSTEMU ZARZĄDZANIA JAKOŚCIĄ Samorozliczenie VAT KS-FKW Wydanie: 1 Data wydania: 05.05.2011 Strona/ stron: 1/7 Spis tematów: Samorozliczenia podatku VAT - a konfiguracja systemu KS-FKW 1. Podstawa

FORMULARZ SYSTEMU ZARZĄDZANIA JAKOŚCIĄ Samorozliczenie VAT KS-FKW Wydanie: 1 Data wydania: 05.05.2011 Strona/ stron: 1/7 Spis tematów: Samorozliczenia podatku VAT - a konfiguracja systemu KS-FKW 1. Podstawa

Zmiany w VAT na 2017 r. Webinarium r.

Zmiany w VAT na 2017 r. Webinarium 14.12.2016 r. 1. Najważniejsze zmiany Przedłużenie stosowania podwyższonych stawek podatku VAT do końca 2018 r., Podwyższenie limitu zwolnienia podmiotowego do 200.000

Zmiany w VAT na 2017 r. Webinarium 14.12.2016 r. 1. Najważniejsze zmiany Przedłużenie stosowania podwyższonych stawek podatku VAT do końca 2018 r., Podwyższenie limitu zwolnienia podmiotowego do 200.000

Ewidencjonowanie transakcji unijnych

Ewidencjonowanie transakcji unijnych - WNT, WDT, świadczenie usług w UE (wersja 1.0) Soneta Sp z o.o. ul. Wadowicka 8a, wejście B 31-415 Kraków tel./fax +48 (12) 261 36 41 http://www.enova.pl e-mail: ksiegowosc@enova.pl

Ewidencjonowanie transakcji unijnych - WNT, WDT, świadczenie usług w UE (wersja 1.0) Soneta Sp z o.o. ul. Wadowicka 8a, wejście B 31-415 Kraków tel./fax +48 (12) 261 36 41 http://www.enova.pl e-mail: ksiegowosc@enova.pl

Zmiany w VAT obowiązujące od 1.10.2013r. ODWROTNE OBCIĄŻENIE

Zmiany w VAT obowiązujące od 1.10.2013r. ODWROTNE OBCIĄŻENIE Ustawą z dnia 26 lipca 2013r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. z 2013r., poz.1027) od 1 października

Zmiany w VAT obowiązujące od 1.10.2013r. ODWROTNE OBCIĄŻENIE Ustawą z dnia 26 lipca 2013r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. z 2013r., poz.1027) od 1 października

Deklaracja VAT pola oraz ich wypełnienie

Deklaracja VAT pola oraz ich wypełnienie Poniżej znajduje się tabela zawierająca opis poszczególnych pól deklaracji VAT oraz informację na temat poprawnego wypełniania faktur i innych dokumentów księgowych

Deklaracja VAT pola oraz ich wypełnienie Poniżej znajduje się tabela zawierająca opis poszczególnych pól deklaracji VAT oraz informację na temat poprawnego wypełniania faktur i innych dokumentów księgowych

Transakcje unijne w podatku VAT Warszawa, 14.10.2015 r.

Transakcje unijne w podatku VAT Warszawa, 14.10.2015 r. Samir Kayyali Doradca Podatkowy Czynności podlegające opodatkowaniu Art. 5. 1. Opodatkowaniu podatkiem od towarów i usług, zwanym dalej "podatkiem",

Transakcje unijne w podatku VAT Warszawa, 14.10.2015 r. Samir Kayyali Doradca Podatkowy Czynności podlegające opodatkowaniu Art. 5. 1. Opodatkowaniu podatkiem od towarów i usług, zwanym dalej "podatkiem",

rok, w którym jest wystawiana faktura

Załącznik nr 1 do uchwały Nr 49/1950/16 Zarządu Województwa Kujawsko-Pomorskiego z dnia 14 grudnia 2016 r. Rozdział 1 Zasady zawierania umów sprzedaży oraz sporządzania i numeracji faktur sprzedaży 1.

Załącznik nr 1 do uchwały Nr 49/1950/16 Zarządu Województwa Kujawsko-Pomorskiego z dnia 14 grudnia 2016 r. Rozdział 1 Zasady zawierania umów sprzedaży oraz sporządzania i numeracji faktur sprzedaży 1.

UCHWAŁA NR 250/2016 ZARZĄDU POWIATU NOWODWORSKIEGO z dnia 24 listopada 2016 r.

UCHWAŁA NR 250/2016 ZARZĄDU POWIATU NOWODWORSKIEGO z dnia 24 listopada 2016 r. w sprawie: zasad realizacji rozliczeń z tytułu podatku od towarów i usług przez Powiat Nowodworski W związku z wyrokiem Trybunału

UCHWAŁA NR 250/2016 ZARZĄDU POWIATU NOWODWORSKIEGO z dnia 24 listopada 2016 r. w sprawie: zasad realizacji rozliczeń z tytułu podatku od towarów i usług przez Powiat Nowodworski W związku z wyrokiem Trybunału

ZARZĄDZENIE Nr 7/2016 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Ostródzie z dnia 29 grudnia 2016 roku

ZARZĄDZENIE Nr 7/2016 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Ostródzie z dnia 29 grudnia 2016 roku w sprawie zasad rozliczania podatku od towarów i usług Na podstawie Zarządzenia Nr 292/2016

ZARZĄDZENIE Nr 7/2016 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Ostródzie z dnia 29 grudnia 2016 roku w sprawie zasad rozliczania podatku od towarów i usług Na podstawie Zarządzenia Nr 292/2016

5 zmian w VAT na przykładach

na przykładach Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Rafał Kuciński ISBN: 978-83-269-5978-3 Copyright by Wydawnictwo Wiedza i Praktyka sp. z o.o.

na przykładach Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Marta Grabowska-Peda Redaktor: Rafał Kuciński ISBN: 978-83-269-5978-3 Copyright by Wydawnictwo Wiedza i Praktyka sp. z o.o.

Zarządzenie Nr 3097/2017 Prezydenta Miasta Płocka z dnia 16 marca 2017 roku

Zarządzenie Nr 3097/2017 Prezydenta Miasta Płocka z dnia 16 marca 2017 roku zmieniające zarządzenie w sprawie zasad prowadzenia rozliczeń od towarów i usług oraz sporządzania deklaracji VAT-7 przez Gminę-Miasto

Zarządzenie Nr 3097/2017 Prezydenta Miasta Płocka z dnia 16 marca 2017 roku zmieniające zarządzenie w sprawie zasad prowadzenia rozliczeń od towarów i usług oraz sporządzania deklaracji VAT-7 przez Gminę-Miasto

Nowości w systemie Streamsoft Prestiż wprowadzone w wersji 312

Nowości w systemie Streamsoft Prestiż wprowadzone w wersji 312 Zarządzanie Produkcją 3.0 1. W menu TPP Technologie Dodaj (F3)/Popraw(F5) zakładka Operacje technologiczne Dodaj(F3)/Popraw(F5) zakładka Surowce,

Nowości w systemie Streamsoft Prestiż wprowadzone w wersji 312 Zarządzanie Produkcją 3.0 1. W menu TPP Technologie Dodaj (F3)/Popraw(F5) zakładka Operacje technologiczne Dodaj(F3)/Popraw(F5) zakładka Surowce,

Najważniejsze zmiany w podatku VAT od 01.01.2014 r.

Najważniejsze zmiany w podatku VAT od 01.01.2014 r. Obowiązek podatkowy Z dniem 1 stycznia 2014 r. zostanie uchylony art. 19 ustawy VAT regulujący dotychczas moment powstania obowiązku podatkowego. Zastąpi

Najważniejsze zmiany w podatku VAT od 01.01.2014 r. Obowiązek podatkowy Z dniem 1 stycznia 2014 r. zostanie uchylony art. 19 ustawy VAT regulujący dotychczas moment powstania obowiązku podatkowego. Zastąpi

Nowe funkcje w module Symfonia Finanse i Księgowość w wersji 2010.1.a

Symfonia Finanse i Księgowość 1 / 21 Nowe funkcje w module Symfonia Finanse i Księgowość w wersji 2010.1.a Spis treści : Deklaracje podatkowe nowe wzory formularzy 1 Deklaracje podatkowe nowe schemy do

Symfonia Finanse i Księgowość 1 / 21 Nowe funkcje w module Symfonia Finanse i Księgowość w wersji 2010.1.a Spis treści : Deklaracje podatkowe nowe wzory formularzy 1 Deklaracje podatkowe nowe schemy do

Metoda kasowa. Fakturowanie

Najczęściej zadawane pytania i odpowiedzi odnośnie zmian w podatku od towarów i usług od dnia 1 stycznia 2013 r. Metoda kasowa 1. Czy mały podatnik stosujący metodę kasową, który nie dokona obniżenia kwoty

Najczęściej zadawane pytania i odpowiedzi odnośnie zmian w podatku od towarów i usług od dnia 1 stycznia 2013 r. Metoda kasowa 1. Czy mały podatnik stosujący metodę kasową, który nie dokona obniżenia kwoty

ZARZĄDZENIE NR 0050. 387.2015 Wójta Gminy Nędza. z dnia 25 listopada 2015 r

ZARZĄDZENIE NR 0050. 387.2015 Wójta Gminy Nędza z dnia 25 listopada 2015 r w sprawie zasad sporządzania cząstkowej deklaracji dla podatku od towarów i usług VAT-7 przez gminne jednostki budżetowe oraz

ZARZĄDZENIE NR 0050. 387.2015 Wójta Gminy Nędza z dnia 25 listopada 2015 r w sprawie zasad sporządzania cząstkowej deklaracji dla podatku od towarów i usług VAT-7 przez gminne jednostki budżetowe oraz

Zasady prowadzenia dokumentacji związanej ze szczególnymi zasadami rozliczania podatku od towarów i usług przez Powiat Gryfiński

Załącznik do Uchwały nr 296/206 Zarządu Powiatu w Gryfinie z dnia 0 listopada 206 r. Zasady prowadzenia dokumentacji związanej ze szczególnymi zasadami rozliczania podatku od towarów przez Powiat Gryfiński.

Załącznik do Uchwały nr 296/206 Zarządu Powiatu w Gryfinie z dnia 0 listopada 206 r. Zasady prowadzenia dokumentacji związanej ze szczególnymi zasadami rozliczania podatku od towarów przez Powiat Gryfiński.

VAT w instytucjach kultury - aktualne problemy i zmiany 2015-2016

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w instytucjach kultury - aktualne problemy i zmiany 2015-2016 Miejsce szkolenia: Millenium Plaza - Golden Floor, al. Jerozolimskie 123a -

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w instytucjach kultury - aktualne problemy i zmiany 2015-2016 Miejsce szkolenia: Millenium Plaza - Golden Floor, al. Jerozolimskie 123a -

Zmiany VAT 2017 wybrane zagadnienia. Radosław Kowalski Doradca Podatkowy

Zmiany VAT 2017 wybrane zagadnienia Radosław Kowalski Doradca Podatkowy Odwrotne opodatkowanie Podatnikami VAT są osoby fizyczne, osoby prawne i jednostki organizacyjne nieposiadające osobowości prawnej

Zmiany VAT 2017 wybrane zagadnienia Radosław Kowalski Doradca Podatkowy Odwrotne opodatkowanie Podatnikami VAT są osoby fizyczne, osoby prawne i jednostki organizacyjne nieposiadające osobowości prawnej

Nowe funkcje w module Symfonia Finanse i Księgowość w wersji 2010.1

Symfonia Finanse i Księgowość 1 / 15 Nowe funkcje w module Symfonia Finanse i Księgowość w wersji 2010.1 Spis treści : Korzyści z nowej wersji 2 Zmiany w ewidencji dokumentów i rejestrów VAT 3 1. Znacznik

Symfonia Finanse i Księgowość 1 / 15 Nowe funkcje w module Symfonia Finanse i Księgowość w wersji 2010.1 Spis treści : Korzyści z nowej wersji 2 Zmiany w ewidencji dokumentów i rejestrów VAT 3 1. Znacznik

339 zł przy zgłoszeniu do 15 stycznia. Rabat 10 % dla drugiej osoby z tej samej Instytucji. Adresaci: Cele szkolenia: Prowadzący: Program szkolenia:

Fundacja Rozwoju Demokracji Lokalnej Centrum Mazowsze zaprasza na szkolenie: VAT W INSTYTUCJACH KULTURY AKTUALNE PROBLEMY I ZMIANY 2015-2016 Data: 29 stycznia 2016, 10:00-15:00 Miejsce: Warszawa, ul. Żurawia

Fundacja Rozwoju Demokracji Lokalnej Centrum Mazowsze zaprasza na szkolenie: VAT W INSTYTUCJACH KULTURY AKTUALNE PROBLEMY I ZMIANY 2015-2016 Data: 29 stycznia 2016, 10:00-15:00 Miejsce: Warszawa, ul. Żurawia

Odwrotne obciążenie uciążliwy obowiązek podatników VAT czynnych i zwolnionych w rozliczeniu podatku VAT

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Odwrotne obciążenie uciążliwy obowiązek podatników VAT czynnych i zwolnionych w rozliczeniu podatku VAT Pragniemy Państwa zaprosić na szkolenie

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Odwrotne obciążenie uciążliwy obowiązek podatników VAT czynnych i zwolnionych w rozliczeniu podatku VAT Pragniemy Państwa zaprosić na szkolenie

PROGRAM. Podatek VAT specjalista ds. handlu wewnątrzwspólnotowego w 2015 r. 7 MAJA 2015 (CZWARTEK) 1-szy dzień kursu : 6 h 15 min

1-szy dzień kursu : 6 h 15 min") PROGRAM Podatek VAT specjalista ds. handlu wewnątrzwspólnotowego w 2015 r. 7 MAJA 2015 (CZWARTEK) 1-szy dzień kursu : 6 h 15 min MODUŁ 1 Wewnątrzwspólnotowa dostawa towarów Uczymy się prawidłowego rozliczania

PROGRAM Podatek VAT specjalista ds. handlu wewnątrzwspólnotowego w 2015 r. 7 MAJA 2015 (CZWARTEK) 1-szy dzień kursu : 6 h 15 min MODUŁ 1 Wewnątrzwspólnotowa dostawa towarów Uczymy się prawidłowego rozliczania

VAT w obrocie międzynarodowym z uwzględnieniem zmian od 2020 roku

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w obrocie międzynarodowym z uwzględnieniem zmian od 2020 roku Transakcje międzynarodowe i transakcje wewnątrzwspólnotowe w ustawie o VAT

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w obrocie międzynarodowym z uwzględnieniem zmian od 2020 roku Transakcje międzynarodowe i transakcje wewnątrzwspólnotowe w ustawie o VAT

ZARZĄDZENIE NR K PREZYDENTA MIASTA ZIELONA GÓRA - KIEROWNIKA URZĘDU. z dnia 4 stycznia 2017 r.

ZARZĄDZENIE NR 1.2017.K PREZYDENTA MIASTA ZIELONA GÓRA - KIEROWNIKA URZĘDU z dnia 4 stycznia 2017 r. w sprawie organizacji rozliczeń podatku od towarów i usług w Urzędzie Miasta Zielona Góra oraz zmiany

ZARZĄDZENIE NR 1.2017.K PREZYDENTA MIASTA ZIELONA GÓRA - KIEROWNIKA URZĘDU z dnia 4 stycznia 2017 r. w sprawie organizacji rozliczeń podatku od towarów i usług w Urzędzie Miasta Zielona Góra oraz zmiany

ROZDZIAŁ I. USŁUGI TELEKOMIKACYJNE, ELEKTRONICZNE I NADAWCZE OD 1 STYCZNIA 2015 R

Spis treści WSTĘP ROZDZIAŁ I. USŁUGI TELEKOMIKACYJNE, ELEKTRONICZNE I NADAWCZE OD 1 STYCZNIA 2015 R 1. NOWE ZASADY OPODATKOWANIA USŁUG TELEKOMUNIKACYJNYCH, ELEKTRONICZNYCH I NADAWCZYCH ŚWIADCZONYCH DLA

Spis treści WSTĘP ROZDZIAŁ I. USŁUGI TELEKOMIKACYJNE, ELEKTRONICZNE I NADAWCZE OD 1 STYCZNIA 2015 R 1. NOWE ZASADY OPODATKOWANIA USŁUG TELEKOMUNIKACYJNYCH, ELEKTRONICZNYCH I NADAWCZYCH ŚWIADCZONYCH DLA

1. Realizacja przepisów dotyczących odwrotnego obciążenia sprzedaży towarów z załącznika nr. 11 oraz usług budowlanych.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 757117 Temat: Kompendium VAT - Podatek VAT w 2017 roku pół roku po nowelizacji. Aspekty praktyczne stosowania przepisów. Problematyka wynikająca z raportowania

Opis szkolenia Dane o szkoleniu Kod szkolenia: 757117 Temat: Kompendium VAT - Podatek VAT w 2017 roku pół roku po nowelizacji. Aspekty praktyczne stosowania przepisów. Problematyka wynikająca z raportowania

Zmiany w ustawie o podatku VAT na 2019 rok

Opracowała: Krystyna Gamoń Doradca podatkowy ROWINGA Kancelaria Podatkowa Zmiany w ustawie o podatku VAT na 2019 rok I. Bony, vouchery (styczeń 2019) Bon instrument, z którym wiąże się obowiązek jego przyjęcia

Opracowała: Krystyna Gamoń Doradca podatkowy ROWINGA Kancelaria Podatkowa Zmiany w ustawie o podatku VAT na 2019 rok I. Bony, vouchery (styczeń 2019) Bon instrument, z którym wiąże się obowiązek jego przyjęcia

Wybrane zmiany w VAT Praktyczne wskazówki

Wybrane zmiany w VAT 2017 Praktyczne wskazówki Odmowa rejestracji do VAT Naczelnik urzędu skarbowego nie dokonuje rejestracji podmiotu jako podatnika VAT lub wykreśla z rejestru bez konieczności zawiadamiania

Wybrane zmiany w VAT 2017 Praktyczne wskazówki Odmowa rejestracji do VAT Naczelnik urzędu skarbowego nie dokonuje rejestracji podmiotu jako podatnika VAT lub wykreśla z rejestru bez konieczności zawiadamiania

Mariusz Gotowicz - Doradca Podatkowy

Nowe regulacje dotyczące zapłaty za otrzymywane faktury (VAT, CIT, PIT) w związku z problematyką zakupów ratalnych, leasingowych, kredytowych pojazdów flotowych Mariusz Gotowicz - Doradca Podatkowy Zmiany

Nowe regulacje dotyczące zapłaty za otrzymywane faktury (VAT, CIT, PIT) w związku z problematyką zakupów ratalnych, leasingowych, kredytowych pojazdów flotowych Mariusz Gotowicz - Doradca Podatkowy Zmiany

Zarządzenie Nr 41/2016 Wójta Gminy Abramów

Zarządzenie Nr 41/2016 Wójta Gminy Abramów z dnia 25 sierpnia 2016r w sprawie scentralizowanych zasad rozliczeń podatku VAT w Gminie Abramów i jej jednostkach organizacyjnych Na podstawie art. 30 ust.

Zarządzenie Nr 41/2016 Wójta Gminy Abramów z dnia 25 sierpnia 2016r w sprawie scentralizowanych zasad rozliczeń podatku VAT w Gminie Abramów i jej jednostkach organizacyjnych Na podstawie art. 30 ust.

Procedury obowiązujące w zakresie zapewnienia poprawności i spójności rozliczeń podatku VAT w Gminie Miłakowo oraz jej jednostkach budżetowych

Załącznik Nr 1 do Zarządzenia Nr 71/2016 Burmistrza Miłakowa z dnia 08 listopada 2016 roku Procedury obowiązujące w zakresie zapewnienia poprawności i spójności rozliczeń podatku VAT w Gminie Miłakowo

Załącznik Nr 1 do Zarządzenia Nr 71/2016 Burmistrza Miłakowa z dnia 08 listopada 2016 roku Procedury obowiązujące w zakresie zapewnienia poprawności i spójności rozliczeń podatku VAT w Gminie Miłakowo

interpretacja indywidualna Sygnatura ITPP2/ /15/AD Data Dyrektor Izby Skarbowej w Bydgoszczy

interpretacja indywidualna Sygnatura ITPP2/443-1056/15/AD Data 2016.01.18 Dyrektor Izby Skarbowej w Bydgoszczy Analiza przedstawionego stanu faktycznego oraz treści przywołanych przepisów prawa prowadzi

interpretacja indywidualna Sygnatura ITPP2/443-1056/15/AD Data 2016.01.18 Dyrektor Izby Skarbowej w Bydgoszczy Analiza przedstawionego stanu faktycznego oraz treści przywołanych przepisów prawa prowadzi

Faktura wewnętrzna nie jest najlepszym wyjściem. Legalnym rozwiązaniem w takiej sytuacji są rachunki.

Legalnym rozwiązaniem w takiej sytuacji są rachunki. Przepisy dotyczące podatku od towarów i usług nie regulują wszystkich spraw związanych z dokumentowaniem transakcji. O ile bowiem istnieją szczegółowe

Legalnym rozwiązaniem w takiej sytuacji są rachunki. Przepisy dotyczące podatku od towarów i usług nie regulują wszystkich spraw związanych z dokumentowaniem transakcji. O ile bowiem istnieją szczegółowe

Załącznik nr 7 do Zarządzenia Prezydenta Miasta Sopotu z dnia nr 783/2016 TYTUŁ PROCEDURY

Załącznik nr 7 do Zarządzenia Prezydenta Miasta Sopotu z dnia 07.2.206 nr 783/206 Strona z 5 DATA WYDANA: grudnia 206 Wyznaczony Pracownik obowiązany jest do wypełnienia Deklaracji cząstkowej VAT wraz

Załącznik nr 7 do Zarządzenia Prezydenta Miasta Sopotu z dnia 07.2.206 nr 783/206 Strona z 5 DATA WYDANA: grudnia 206 Wyznaczony Pracownik obowiązany jest do wypełnienia Deklaracji cząstkowej VAT wraz

Zarządzenie nr 156/2016 Burmistrza Miasta Turku z dnia 6 grudnia 2016 r.

Zarządzenie nr 156/2016 Burmistrza Miasta Turku z dnia 6 grudnia 2016 r. w sprawie zasad prowadzenia rozliczeń podatku od towarów i usług przez Gminę Miejską Turek W związku z wyrokiem Trybunału Sprawiedliwości

Zarządzenie nr 156/2016 Burmistrza Miasta Turku z dnia 6 grudnia 2016 r. w sprawie zasad prowadzenia rozliczeń podatku od towarów i usług przez Gminę Miejską Turek W związku z wyrokiem Trybunału Sprawiedliwości

Podzielona Płatność, należyta staranność w transakcjach z kontrahentem i inne zmiany w podatku VAT od lipca 2018 r. Szkolenie miesiąca

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Podzielona Płatność, należyta staranność w transakcjach z kontrahentem i inne zmiany w podatku VAT od lipca 2018 r. Szkolenie miesiąca W trakcie

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Podzielona Płatność, należyta staranność w transakcjach z kontrahentem i inne zmiany w podatku VAT od lipca 2018 r. Szkolenie miesiąca W trakcie

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 projektowane zmiany odwrócone obciążenie Urząd Skarbowy Wrocław Stare Miasto Katalog towarów, wobec których będzie miał zastosowanie mechanizm odwróconego obciążenia

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 projektowane zmiany odwrócone obciążenie Urząd Skarbowy Wrocław Stare Miasto Katalog towarów, wobec których będzie miał zastosowanie mechanizm odwróconego obciążenia

Metoda kasowa VAT w programie enova w kontekście zmian w ustawie

Metoda kasowa VAT w programie enova w kontekście zmian w ustawie Strona 1 z 12 Spis treści Spis treści... 2 1. Metoda kasowa VAT... 3 1.2 Na czym polega metoda kasowa VAT... 3 1.3 Kto może stosować metodę

Metoda kasowa VAT w programie enova w kontekście zmian w ustawie Strona 1 z 12 Spis treści Spis treści... 2 1. Metoda kasowa VAT... 3 1.2 Na czym polega metoda kasowa VAT... 3 1.3 Kto może stosować metodę

VAT PODATEK OD TOWARÓW I USŁUG

VAT PODATEK OD TOWARÓW I USŁUG PODSTAWA PRAWNA 1. przepisy prawa UE - Dyrektywa 2006/112/WE Rady z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (Dz. Urz. UE L 347,

VAT PODATEK OD TOWARÓW I USŁUG PODSTAWA PRAWNA 1. przepisy prawa UE - Dyrektywa 2006/112/WE Rady z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (Dz. Urz. UE L 347,

Od 1 stycznia 2015 r stawka CIT dla małych podatników wyniesie 15%

Od 1 stycznia 2015 r stawka CIT dla małych podatników wyniesie 15% Definicja małego podatnika zawarta jest w art. 4a pkt 10 ustawy z 15 lutego 1992 r. o CIT. Za małego podatnika uważa się podatnika, u

Od 1 stycznia 2015 r stawka CIT dla małych podatników wyniesie 15% Definicja małego podatnika zawarta jest w art. 4a pkt 10 ustawy z 15 lutego 1992 r. o CIT. Za małego podatnika uważa się podatnika, u

Transakcje zagraniczne. Sprowadzanie towarów na sprzedaż poza UE, dostawy łańcuchowe

Transakcje zagraniczne. Sprowadzanie towarów na sprzedaż poza UE, dostawy łańcuchowe Księgowe czwartki w SIT Zasady ogólne -opodatkowanie transakcji zagranicznych miejsce dokonania dostawy towarów Determinuje

Transakcje zagraniczne. Sprowadzanie towarów na sprzedaż poza UE, dostawy łańcuchowe Księgowe czwartki w SIT Zasady ogólne -opodatkowanie transakcji zagranicznych miejsce dokonania dostawy towarów Determinuje

OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D)

") Załącznik nr 4 OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(15), VAT-7K(9) i VAT-7D(6))

Załącznik nr 4 OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(15), VAT-7K(9) i VAT-7D(6))

VAT w obrocie międzynarodowym

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w obrocie międzynarodowym Transakcje międzynarodowe i transakcje wewnątrzwspólnotowe w ustawie o VAT Celem szkolenia jest omówienie wskazanych

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w obrocie międzynarodowym Transakcje międzynarodowe i transakcje wewnątrzwspólnotowe w ustawie o VAT Celem szkolenia jest omówienie wskazanych

Symfonia Handel 1 / 7

Symfonia Handel 1 / 7 Nowe funkcje w programie Symfonia Handel w wersji 2010.1a Poprawiono Częściowe rozliczanie faktur płatnościami. Rozliczanie kilku faktur jednym dokumentem płatności. Wydruk raportu

Symfonia Handel 1 / 7 Nowe funkcje w programie Symfonia Handel w wersji 2010.1a Poprawiono Częściowe rozliczanie faktur płatnościami. Rozliczanie kilku faktur jednym dokumentem płatności. Wydruk raportu

Co to jest faktura VAT RR?

Fakturownia Co to jest faktura VAT RR? 2013-10-14 Zakup produktów rolnych przez przedsiębiorcę musi być odpowiednio udokumentowany. W przypadku nabycia towarów od rolnika ryczałtowanego, kupujący ma obowiązek

Fakturownia Co to jest faktura VAT RR? 2013-10-14 Zakup produktów rolnych przez przedsiębiorcę musi być odpowiednio udokumentowany. W przypadku nabycia towarów od rolnika ryczałtowanego, kupujący ma obowiązek

Centralizacja rozliczeń VAT w samorządach. Prowadzący: Janina Fornalik, doradca podatkowy

Centralizacja rozliczeń VAT w samorządach Prowadzący: Janina Fornalik, doradca podatkowy Program Komunikacja zewnętrzna z dostawcami i odbiorcami z urzędem skarbowym Komunikacja wewnętrzna rozliczenia

Centralizacja rozliczeń VAT w samorządach Prowadzący: Janina Fornalik, doradca podatkowy Program Komunikacja zewnętrzna z dostawcami i odbiorcami z urzędem skarbowym Komunikacja wewnętrzna rozliczenia

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2010 r. (Dz. U. z dnia 29 grudnia 2010 r.)

z dnia 22 grudnia 2010 r. (Dz. U. z dnia 29 grudnia 2010 r.)") Dz.U.10.250.1681 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2010 r. zmieniające rozporządzenie w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług (Dz. U. z dnia 29 grudnia

Dz.U.10.250.1681 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2010 r. zmieniające rozporządzenie w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług (Dz. U. z dnia 29 grudnia

PRZYPOMNIENIE NAJWAŻNIEJSZYCH ZMIAN W PODATKU OD TOWARÓW I USŁUG

PRZYPOMNIENIE NAJWAŻNIEJSZYCH ZMIAN W PODATKU OD TOWARÓW I USŁUG od 01 lipca 2011 Dostosowanie niektórych przepisów ustawy VAT do rozporządzenia wykonawczego Rady (UE) nr 282/2011 z dnia 15 marca 2011

PRZYPOMNIENIE NAJWAŻNIEJSZYCH ZMIAN W PODATKU OD TOWARÓW I USŁUG od 01 lipca 2011 Dostosowanie niektórych przepisów ustawy VAT do rozporządzenia wykonawczego Rady (UE) nr 282/2011 z dnia 15 marca 2011

1.1. Szczegółowy wykaz jednostek organizacyjnych Gminy i Miasta Drzewica,

ZARZĄDZENIE NR 71/2016 Burmistrza Gminy i Miasta w Drzewicy z dnia 17 listopada 2016 w sprawie wprowadzenia zasad centralizacji rozliczeń podatku od towarów i usług VAT w Gminie i Mieście Drzewica oraz

ZARZĄDZENIE NR 71/2016 Burmistrza Gminy i Miasta w Drzewicy z dnia 17 listopada 2016 w sprawie wprowadzenia zasad centralizacji rozliczeń podatku od towarów i usług VAT w Gminie i Mieście Drzewica oraz

I. OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7 i VAT-7K)

") OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(17), VAT-7K(11) i VAT-7D(8)) wprowadzonych

OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(17), VAT-7K(11) i VAT-7D(8)) wprowadzonych

Likwidacja działalności gospodarczej przez osobę fizyczną rozliczenie VAT. Wpisany przez Adam Czekalski

W sytuacji zaprzestania (likwidacji) działalności gospodarczej podatnikowi VAT będącemu osobą fizyczną przysługuje prawo do zwrotu nadwyżki podatku naliczonego nad należnym. W drugiej połowie 2010 r. mam

W sytuacji zaprzestania (likwidacji) działalności gospodarczej podatnikowi VAT będącemu osobą fizyczną przysługuje prawo do zwrotu nadwyżki podatku naliczonego nad należnym. W drugiej połowie 2010 r. mam

Zasady ewidencji księgowej podatku VAT w Powiecie Nowomiejskim po centralizacji

Aneks Nr1 do Zarządzenia Nr 90/2017 Starosty Powiatu w Nowym Mieście Lubawskim z dnia 01.03.2017 Zasady ewidencji księgowej podatku VAT w Powiecie Nowomiejskim po centralizacji I. Wykaz kont księgowych

Aneks Nr1 do Zarządzenia Nr 90/2017 Starosty Powiatu w Nowym Mieście Lubawskim z dnia 01.03.2017 Zasady ewidencji księgowej podatku VAT w Powiecie Nowomiejskim po centralizacji I. Wykaz kont księgowych

Wszystko o fakturowaniu zmiany część I

Wszystko o fakturowaniu zmiany 2014 - część I Faktura - terminy wystawienia Kwestię terminów wystawiania faktur VAT regulują przepisy Ustawy o podatku od towarów i usług (VAT) z 11 marca 2004 r. Zasadniczo

Wszystko o fakturowaniu zmiany 2014 - część I Faktura - terminy wystawienia Kwestię terminów wystawiania faktur VAT regulują przepisy Ustawy o podatku od towarów i usług (VAT) z 11 marca 2004 r. Zasadniczo

interpretacja indywidualna Sygnatura IPTPP2/ /15-2/IR Dyrektor Izby Skarbowej w Łodzi

interpretacja indywidualna Sygnatura IPTPP2/4512-266/15-2/IR Dyrektor Izby Skarbowej w Łodzi Korekty krajowe obniżające obroty - kwoty podatku należnego powinny być ujmowane w okresie określonym zgodnie

interpretacja indywidualna Sygnatura IPTPP2/4512-266/15-2/IR Dyrektor Izby Skarbowej w Łodzi Korekty krajowe obniżające obroty - kwoty podatku należnego powinny być ujmowane w okresie określonym zgodnie

Spis treści: Autorzy Wykaz skrótów Część I. Deklaracje podatkowe VAT

Spis treści: Autorzy Wykaz skrótów Część I. Deklaracje podatkowe VAT 1. Deklaracje VAT-7, VAT-7K, VAT-7D 1.1. Zagadnienia ogólne 1.2. Pojęcie deklaracji 1.3. Deklaracja VAT-7 1.4. Deklaracja VAT-7K 1.5.

Spis treści: Autorzy Wykaz skrótów Część I. Deklaracje podatkowe VAT 1. Deklaracje VAT-7, VAT-7K, VAT-7D 1.1. Zagadnienia ogólne 1.2. Pojęcie deklaracji 1.3. Deklaracja VAT-7 1.4. Deklaracja VAT-7K 1.5.

Cena netto 1 999,00 zł Cena brutto 1 999,00 zł Termin zakończenia usługi Termin zakończenia rekrutacji

AKADEMIA VAT Informacje o usłudze Numer usługi 2016/01/11/8058/957 Cena netto 1 999,00 zł Cena brutto 1 999,00 zł Cena netto za godzinę 68,93 zł Cena brutto za godzinę 68,93 Usługa z możliwością dofinansowania

AKADEMIA VAT Informacje o usłudze Numer usługi 2016/01/11/8058/957 Cena netto 1 999,00 zł Cena brutto 1 999,00 zł Cena netto za godzinę 68,93 zł Cena brutto za godzinę 68,93 Usługa z możliwością dofinansowania

Spis treści Wstęp... 1

Spis treści Wstęp... 1 Schemat główny... 3 Nagłówek JPK_VAT, struktura nagłówka... 4 Podmiot JPK_VAT... 5 Struktura podmiotu... 5 SprzedazWiersz JPK_VAT... 6 Struktura ewidencji sprzedaży... 6 SprzedazCtrl

Spis treści Wstęp... 1 Schemat główny... 3 Nagłówek JPK_VAT, struktura nagłówka... 4 Podmiot JPK_VAT... 5 Struktura podmiotu... 5 SprzedazWiersz JPK_VAT... 6 Struktura ewidencji sprzedaży... 6 SprzedazCtrl

Informacja o zmianie sposobu rozliczenia podatku VAT w transakcjach z AstraZeneca UK Ltd

Warszawa, dnia 21 marca 2011 r. AstraZeneca UK Limited 2 Kingdom Street W2 6BD Londyn Wielka Brytania Informacja o zmianie sposobu rozliczenia podatku VAT w transakcjach z AstraZeneca UK Ltd Pragniemy

Warszawa, dnia 21 marca 2011 r. AstraZeneca UK Limited 2 Kingdom Street W2 6BD Londyn Wielka Brytania Informacja o zmianie sposobu rozliczenia podatku VAT w transakcjach z AstraZeneca UK Ltd Pragniemy

Zmiany w podatku VAT nowe zasady rozliczeń w 2017 r.

Zmiany w podatku VAT nowe zasady rozliczeń w 2017 r. Minikowo, 20.02.2017 r. Marzena Ryterska-Chyła Dział Ekonomiki i Zarządzania Gospodarstwem Rolnym KPODR w Minikowie Zmiany w podatku VAT w 2017 r. Zwolnienie

Zmiany w podatku VAT nowe zasady rozliczeń w 2017 r. Minikowo, 20.02.2017 r. Marzena Ryterska-Chyła Dział Ekonomiki i Zarządzania Gospodarstwem Rolnym KPODR w Minikowie Zmiany w podatku VAT w 2017 r. Zwolnienie

ZARZĄDZENIE NR 207/16 WÓJTA GMINY RACZKI. z dnia 17 listopada 2016 r.

ZARZĄDZENIE NR 207/16 WÓJTA GMINY RACZKI z dnia 17 listopada 2016 r. w sprawie centralizacji rozliczeń podatku VAT w Gminie Raczki i jej jednostkach organizacyjnych Na podstawie art. 30 ust. 1 ustawy z

ZARZĄDZENIE NR 207/16 WÓJTA GMINY RACZKI z dnia 17 listopada 2016 r. w sprawie centralizacji rozliczeń podatku VAT w Gminie Raczki i jej jednostkach organizacyjnych Na podstawie art. 30 ust. 1 ustawy z

Spis treści. III. RODZAJE JEDNOSTEK BUDŻETOWYCH GMIN... 29 1. Jednostki organizacyjne gmin... 29 2. Jednostki budżetowe gmin... 32

Wstęp... 19 III. ETAPY CENTRALIZACJI VAT W GMINACH............... 13 1. Uchwała NSA z 24.06.2013 r.... 13 2. Rozprawa przed Trybunałem Europejskim 5.05.2015 r... 17 3. Opinia Rzecznika Generalnego Trybunału

Wstęp... 19 III. ETAPY CENTRALIZACJI VAT W GMINACH............... 13 1. Uchwała NSA z 24.06.2013 r.... 13 2. Rozprawa przed Trybunałem Europejskim 5.05.2015 r... 17 3. Opinia Rzecznika Generalnego Trybunału

Faktury VAT w praktyce

Faktury VAT w praktyce Informacje ogólne Miejscowość: Katowice Termin: 2017-03-31 Cena: 490 PLN + 23% VAT Czas trwania: 1 dzień Każdy uczestnik otrzymuje certyfikat ukończenia szkolenia. Prowadzący Ekspert

Faktury VAT w praktyce Informacje ogólne Miejscowość: Katowice Termin: 2017-03-31 Cena: 490 PLN + 23% VAT Czas trwania: 1 dzień Każdy uczestnik otrzymuje certyfikat ukończenia szkolenia. Prowadzący Ekspert

Podatek od towarów i usług (VAT), podatek akcyzowy (podstawowe informacje)

, podatek akcyzowy (podstawowe informacje)") Podatek od towarów i usług (VAT), podatek akcyzowy (podstawowe informacje) dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Podatki obrotowe 1) ogólny (powszechny) podatek obrotowy ustawa z dnia 11

Podatek od towarów i usług (VAT), podatek akcyzowy (podstawowe informacje) dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Podatki obrotowe 1) ogólny (powszechny) podatek obrotowy ustawa z dnia 11

Następstwo prawne obowiązek wystawienia tzw. faktur zapomnianych i prawo do odliczenia VAT naliczo

W przypadku niewystawienia faktur sprzedażowych przez poprzednika prawnego niezbędne jest ich wystawienie przez następcę prawnego i złożenie w imieniu poprzedniej spółki korekty deklaracji VAT. Jestem

W przypadku niewystawienia faktur sprzedażowych przez poprzednika prawnego niezbędne jest ich wystawienie przez następcę prawnego i złożenie w imieniu poprzedniej spółki korekty deklaracji VAT. Jestem

Data: Autor: Ewa Szpytko-Waszczyszyn

Transakcje sprzedaży do krajów UE Sprzedaż towarów Świadczenie usług dla których stosuje się art. 28b podatku VAT; Wyjątki od zasad ogólnych dotyczące ustalania miejsca świadczenia usług zawiera ustawa

Transakcje sprzedaży do krajów UE Sprzedaż towarów Świadczenie usług dla których stosuje się art. 28b podatku VAT; Wyjątki od zasad ogólnych dotyczące ustalania miejsca świadczenia usług zawiera ustawa

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 757017 Temat: odw-kompendium podatku VAT - Podatek VAT a JPK, Fakturowanie, odliczenia i zwrot nadwyżki podatku naliczonego 24-30 Sierpień Częstochowa, Hotel

Opis szkolenia Dane o szkoleniu Kod szkolenia: 757017 Temat: odw-kompendium podatku VAT - Podatek VAT a JPK, Fakturowanie, odliczenia i zwrot nadwyżki podatku naliczonego 24-30 Sierpień Częstochowa, Hotel

Zarządzenie Nr 319/2016 Burmistrza Miasta Giżycka. z dnia 22 grudnia 2016 r.

Zarządzenie Nr 319/2016 Burmistrza Miasta Giżycka z dnia 22 grudnia 2016 r. w sprawie zasad rozliczeń podatku od towarów i usług VAT w Gminie Miejskiej Giżycko i jej jednostkach organizacyjnych. Na podstawie

Zarządzenie Nr 319/2016 Burmistrza Miasta Giżycka z dnia 22 grudnia 2016 r. w sprawie zasad rozliczeń podatku od towarów i usług VAT w Gminie Miejskiej Giżycko i jej jednostkach organizacyjnych. Na podstawie

System Comarch OPT!MA Księga Raportów

System Comarch OPT!MA Księga Raportów Księga Raportów 31-864 Kraków, Al. Jana Pawła II 41g tel. (12) 681 43 00, fax (12) 687 71 00 Dział Wsparcia Klienta i Partnera: (12) 681 43 00 http://www.comarch.pl/erp/

System Comarch OPT!MA Księga Raportów Księga Raportów 31-864 Kraków, Al. Jana Pawła II 41g tel. (12) 681 43 00, fax (12) 687 71 00 Dział Wsparcia Klienta i Partnera: (12) 681 43 00 http://www.comarch.pl/erp/

Wyjaśnienie i omówienie najistotniejszych zmian dokonanych w Rozporządzeniu Fakturowym

Wyjaśnienie i omówienie najistotniejszych zmian dokonanych w Rozporządzeniu Fakturowym Podstawowa zasada dotycząca zasad wystawiania faktur VAT, tj.: Podatnicy ( ) są obowiązani wystawić fakturę stwierdzającą

Wyjaśnienie i omówienie najistotniejszych zmian dokonanych w Rozporządzeniu Fakturowym Podstawowa zasada dotycząca zasad wystawiania faktur VAT, tj.: Podatnicy ( ) są obowiązani wystawić fakturę stwierdzającą

Korygowanie transakcji objętych odwrotnym obciążeniem

Korygowanie transakcji objętych odwrotnym obciążeniem 1 KORYGOWANIE TRANSAKCJI OBJĘTYCH ODWROTNYM OBCIĄŻENIEM Spis treści Korygowanie transakcji objętych odwrotnym obciążeniem 4 Korekty związane ze zmianą

Korygowanie transakcji objętych odwrotnym obciążeniem 1 KORYGOWANIE TRANSAKCJI OBJĘTYCH ODWROTNYM OBCIĄŻENIEM Spis treści Korygowanie transakcji objętych odwrotnym obciążeniem 4 Korekty związane ze zmianą

Harmonogram zmian w VAT 2013/2014

Harmonogram zmian w VAT 2013/2014 Zmiany od 1 stycznia 2013 Zmiany od 1 stycznia 2014 pi rkzoyrgzoytsutaj 2 HARMONOGRAM ZMIAN W VAT Harmonogram zmian w VAT W trakcie prac r ządowych i sejmowych nad zmianami

Harmonogram zmian w VAT 2013/2014 Zmiany od 1 stycznia 2013 Zmiany od 1 stycznia 2014 pi rkzoyrgzoytsutaj 2 HARMONOGRAM ZMIAN W VAT Harmonogram zmian w VAT W trakcie prac r ządowych i sejmowych nad zmianami

Data: Autor: Zespół wfirma.pl

Transakcje zagraniczne dotyczące towarów ustawa o VAT rozróżnia jako: 1. wewnątrzwspólnotową dostawę towarów (WDT), 2. wewnątrzwspólnotowe nabycie towarów (WNT), 3. sprzedaż wysyłkową z terytorium kraju,

Transakcje zagraniczne dotyczące towarów ustawa o VAT rozróżnia jako: 1. wewnątrzwspólnotową dostawę towarów (WDT), 2. wewnątrzwspólnotowe nabycie towarów (WNT), 3. sprzedaż wysyłkową z terytorium kraju,