Utarg. Przychód przedsiębiorstwa czyli Utarg całkowity TR (Total Revenue) Konkurencja doskonała Konkurencja niedoskonała

|

|

|

- Stanisław Rudnicki

- 9 lat temu

- Przeglądów:

Transkrypt

1

2 Utarg Przychód przedsiębiorstwa czyli Utarg całkowity TR (Total Revenue) Konkurencja doskonała Konkurencja niedoskonała 2

3 Utarg Utarg całkowity TR (Total Revenue) Konkurencja niedoskonała 3

4 Utarg Koszt krańcowy i utarg krańcowy Optymalna wielkość produkcji Złota reguła MC=MR 4

5 Alokacja kosztów Producent obuwia sportowego planuje rozpoczęcie produkcji obuwia męskiego. Do tej pory produkował obuwie damskie w ilości 8000 par na tydzień. Tygodniowa produkcja par obuwia męskiego wynosi 2400 szt. Ogólne koszty produkcji wynoszą dolarów tygodniowo. Ustalona cena obuwia męskiego wynosi 36 dolarów. Jednak całkowity utarg nie pokrywa całkowitych kosztów produkcji. 5

6 Alokacja kosztów W obliczu ponoszonych strat zarząd ma kilka wariantów: 1. Główny księgowy proponuje podwyŝkę ceny butów do 40 dol. 2. Kierownik działu marketingu zgadza się z podwyŝką ale obawia się spadku sprzedaŝy. 3. Kierownik działu produkcji sugeruje ustalić wielkość produkcji przy minimalnych kosztach bezpośrednich na jednostkę. 6

7 Analiza kosztów stanowi podstawę bardzo wielu decyzji menadŝerskich. Dokładna znajomość kosztów jest warunkiem określenia faktycznego poziomu zyskowności przedsiębiorstwa. Decyzje mające na celu maksymalizacje zysku zaleŝą od wyników projekcji kosztów występujących przy innych moŝliwych wielkościach produkcji. MenedŜerowie podejmują decyzje dokonując wyboru spośród róŝnych wariantów działania zwracając uwagę tylko na występujące między nimi róŝnice utargów i kosztów. Zatem jedynymi istotnymi kosztami są te, które zmieniają się w poszczególnych wariantach. 7

8 Koszty stałe, czyli koszty, których wysokość nie zmienia się w zaleŝności od przyjętego wariantu działania, nie są dla menedŝera istotne i nie musi ich brać pod uwagę. Przy obliczaniu zysku, jaki zapewniają róŝne warianty, zawsze odejmujemy takie same koszty stałe. Kierownik ds. produkcji musi podjąć decyzję czy w produkcji stosować dotychczasową metodę wytwarzania, czy przestawić się na nową technologię. Nowa technologia wymaga modyfikacji aparatu wytwórczego, jest jednak mniej pracochłonna. Która z metod produkcji jest bardziej opłacalna? Pominięcie przy porównaniu kosztów stałych. 8

9 Nowa metoda powinna zostać wdroŝona wtedy i tylko wtedy, gdy oszczędności w kosztach osobowych przewyŝszają dodatkowe koszty modernizacji. Wybór rodzajów kosztów, które uznamy za istotne byłby zupełnie inny, gdyby zarząd musiał podjąć decyzję czy kontynuować dotychczasową produkcję czy ją przerwać i zamknąć przedsiębiorstwo. Pomijanie kosztów stałych jest waŝne gdyŝ zmusza menedŝerów do skupienia się na róŝnicach kosztów, które są rzeczywiście istotne dla podejmowanej decyzji. Pomijanie kosztów stałych jest prostsze w teorii niŝ w praktyce. Przypadek kosztów utopionych. 9

10 Koszty utopione (historyczne) są poniesionym wydatkiem, którego nie moŝna odzyskać. Budowa fabryki mogła się wiązać z duŝym nakładem środków. Jednak przy podejmowaniu obecnych decyzji ten utopiony, historyczny wydatek nie ma Ŝadnego znaczenia. W bardziej ogólnym ujęciu koszty utopione mają pewien wpływ na decyzje inwestycyjne o charakterze sekwencyjnym. Gdy przedsiębiorstwo wydało 20 mln na B+R w celu opracowania nowego produktu. Na opracowanie prototypu trzeba wydać kolejne 10 mln. JednakŜe konkurenci mogą wejść na rynek. Poniesione wydatki (20 mln) naleŝy uznać za koszty utopione a zatem nieistotne przy podejmowanej decyzji. 10

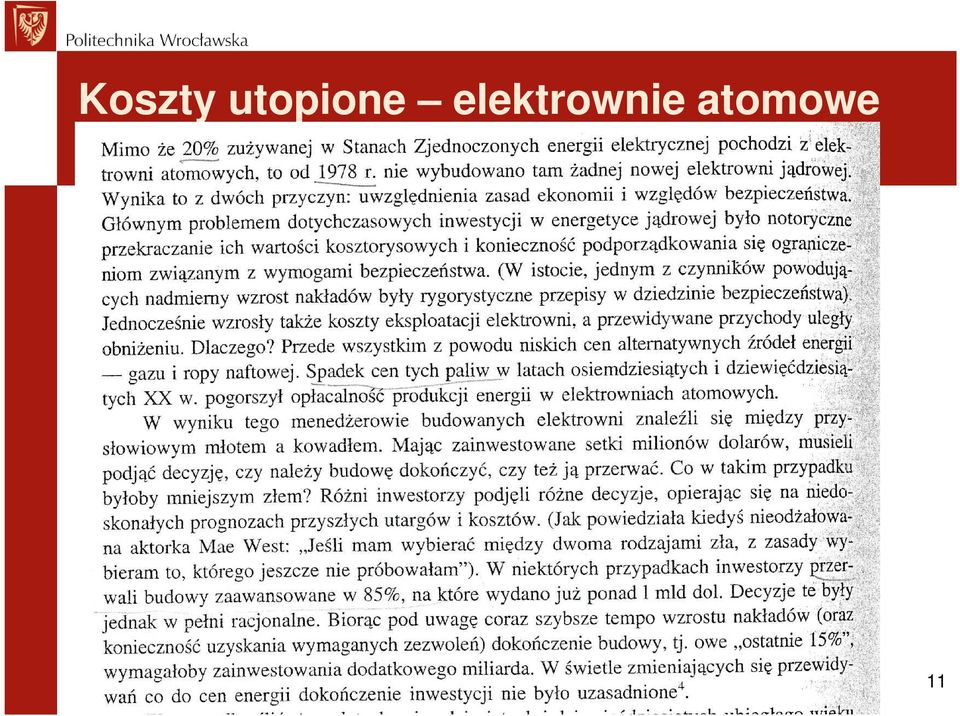

11 Koszty utopione elektrownie atomowe 11

12 Nie tylko przedsiębiorstwa prywatne muszą podejmować decyzje, w których występują koszty historyczne. Rząd USA w latach 80. i 90. XX w. wstrzymał finansowanie przedsięwzięć dotyczących: paliwa syntetycznego (wydano na nie 25 mld dol.), budowy 4 elektrowni atomowych w stanie Tennessee (1,85 mld dol.), zakładów przerabiających uran (2,6 mld dol.). Pentagon przerwał prace rozwojowe nad działkiem przeciwlotniczym Sergeant York (1,8 mld dol.) a Kongres wstrzymał finansowanie prac nad bombowcem B- 1A (4,7 mld dol.). 12

a Kongres wstrzymał finansowanie prac nad bombowcem B- 1A (4,7 mld dol.). 12")

13 Funkcja produkcji Funkcja produkcji jest to zbiór wszystkich technicznie efektywnych metod wytwarzania. Metoda wytwarzania jest technicznie efektywna jeśli nie istnieje inna metoda wytworzenia danej wielkości produkcji, która zuŝywa mniej jednego czynnika i nie więcej innego czynnika. 13

14 Funkcja produkcji Wolumen produkcji Q Nakład Kapitału NK Nakład Pracy NP Metody produkcji róŝnią się czynnikochłonnością (pracochłonność, kapitałochłonność) Metoda technicznie nieefektywna 14

Metoda")

15 Funkcja produkcji Jednostka kapitału kosztuje 1000 zł, jednostka pracy kosztuje 2000 zł. Metoda efektywna ekonomicznie Wolumen produkcji Q Nakład Kapitału NK Nakład Pracy NP Koszt Kapitału KK Koszt Pracy KP Kosz całkowity TC

16 Funkcja kosztów produkcji Koszty produkcji funkcja kosztów produkcji powinna być zawsze traktowana jako funkcja zakładająca najniŝsze moŝliwe koszty. C = C(Q) Krótki okres to czas, w którym przedsiębiorstwo nie moŝe zmienić wielkości nakładów niektórych czynników produkcji. W długim okresie nakłady wszystkich czynników produkcji moŝna dowolnie zmieniać. 16

17 Funkcja kosztów produkcji W krótkim okresie kapitał jest czynnikiem stałym, jedynym zaś zmiennym czynnikiem pozostaje praca. Oczywiście do kosztów całkowitych zaliczamy: wydatki na pracę, kapitał, materiały i inne czynniki produkcji a takŝe odpowiednie koszty alternatywne. Koszty stałe, zmienne, przeciętny koszt całkowity, przeciętny koszt zmienny, koszt krańcowy wyjaśnić pojęcia. 17

18 Funkcja kosztów produkcji Jeśli przedsiębiorstwo uŝywa dodatkowej pracy do wytworzenia dodatkowej produkcji, działa wówczas prawo malejących przychodów. Przy stałych nakładach innych czynników wytwórczych dodanie kolejnej porcji czynnika zmiennego wywołuje coraz mniejsze przyrosty produkcji. Oznacza to, Ŝe w pewnym momencie krańcowy produkt pracy zacznie się zmniejszać. W rezultacie koszty krańcowe rosną wraz ze wzrostem produkcji. 18

19 Funkcja kosztów produkcji 19

20 Funkcja kosztów produkcji Prawo malejących przychodów 20

21 Kształtowanie się krótkookresowych kosztów przeciętnych. Przy bardzo niskim poziomie produkcji (np jednostek) koszty całkowite składają się przede wszystkim z kosztów stałych (koszty zmienne są niskie). SAC są wysokie poniewaŝ koszty całkowite rozkładają się na małą liczbę wyprodukowanych jednostek. Krzywa SAC opada. Przy niewielkich rozmiarach produkcji krzywa SAC leŝy powyŝej krzywej SMC. Tak długo, jak koszt krańcowy dodatkowych jednostek produktu jest niŝszy od kosztu przeciętnego całej dotychczasowej produkcji, wzrost produkcji prowadzi do spadku kosztów przeciętnych. 21

22 Kształtowanie się krótkookresowych kosztów przeciętnych. Gdy koszty krańcowe będą nadal rosnąć, dojdzie do sytuacji, w której SMC przewyŝszą SAC. W momencie, gdy wytworzenie dodatkowych jednostek stanie się droŝsze niŝ - średnio biorąc produkcja wszystkich dotąd wytworzonych jednostek, koszty przeciętne zaczną rosnąć. Prawidłowość ta wyjaśnia fakt wznoszenia się krzywej SAC oraz potwierdza zaleŝność: krzywa kosztów krańcowych przecina krzywą kosztów przeciętnych w jej minimalnej wartości. Wykres 22

23 Funkcja kosztów analizowanego przedsiębiorstwa moŝe zostać przedstawiona w postaci równania: C = C Koszty stałe i zmienne. 2 ( Q) = Q + 0,3 Q Koszty przeciętne dane są równaniem: SAC = C ( Q) / Q = 270 / Q + (30 + 0,3 Q) Wraz ze wzrostem produkcji przeciętne koszty stałe stopniowo maleją, natomiast przeciętne koszty zmienne rosną. Wyjaśnia to kształt litery U przyjmowany przez krzywą SAC. 23

24 W długim okresie przedsiębiorstwo moŝe dowolnie zmieniać nakłady wszystkich czynników produkcji. Wszystkie koszty są kosztami zmiennymi. 1.MoŜliwość zmiany nakładów wszystkich czynników wytwórczych oznacza, Ŝe w długim okresie przedsiębiorstwo produkuje taniej niŝ w krótkim okresie. Zadaniem przedsiębiorstwa jest ciągłe poszukiwanie najtańszej kombinacji czynników wytwórczych. 2.Kształt krzywej kosztów długookresowych (LAC) zaleŝy od charakteru przychodów ze skali produkcji. 24

25 ZałóŜmy, Ŝe w przedsiębiorstwie występują stałe przychody ze skali produkcji (stałe korzyści skali), niezaleŝnie od wielkości produkcji. Oznacza to, Ŝe jeśli zwiększymy nakłady wszystkich czynników produkcji o 20%, to w takim samym stopniu wzrośnie produkcja. Przy załoŝeniu, Ŝe ceny czynników produkcji pozostają niezmienne, wydatki przedsiębiorstwa na te czynniki wzrastają równieŝ o 20%. Zatem wzrostowi produkcji towarzyszy dokładnie taki sam wzrost kosztów i w rezultacie koszty przeciętne nie zmieniają się. Koszty przeciętne pozostają na stałym poziomie dopóty, dopóki występują stałe przychody (korzyści) ze skali produkcji. 25

26 Przychody ze skali są waŝnym czynnikiem decyzji menedŝerskich, gdyŝ od ich charakteru zaleŝy kształt krzywej długookresowych kosztów przeciętnych. Długookresowa krzywa kosztów przeciętnych w kształcie litery U odzwierciedla rosnące korzyści ze skali przy małej wielkości produkcji oraz zmniejszające się przychody ze skali przy duŝych jej rozmiarach. Jeśli przedsiębiorstwo moŝe wybrać dowolną wielkość zakładu, to jego długookresowe koszty przeciętne odzwierciedla krzywa LAC. 26

27 Na kształt krzywej LAC wpływa kilka czynników: stałe koszty przeciętne (stałe przychody ze skali) występują wówczas gdy proces produkcji moŝna łatwo powielać; spadające koszty przeciętne są spowodowane m.in. przez: metody produkcji masowej charakteryzujące się wysoką kapitałochłonnością, automatyzację, specjalizację pracy, reklamę i metody dystrybucji; spadek kosztów przeciętnych moŝe wynikać z istnienia róŝnych rodzajów kosztów stałych (reklama, promocja, dystrybucja i regulacje państwowe); zwiększające się koszty przeciętne są związane ze sposobem organizacji, kontroli i przepływu informacji oraz z koordynacją i procesem zarządzania. 27

28 W wielu gałęziach krzywa LAC przyjmuje kształt litery L (rys.b), co jest związane z korzyściami skali przy małym wolumenie, które przeradzają się w stałe korzyści skali, przy większych rozmiarach produkcji. W przypadku niewielkiej liczby produktów występuje stały spadek LAC (rys.c) monopol naturalny. 28

29 Przyczyny występowania korzyści skali: 1. Niepodzielność dóbr kapitałowych 2. Zwiększenie skali produkcji (reguła dwóch trzecich) 3. Stochastyczne korzyści skali (prawo wielkich liczb) Przyczyny występowania niekorzyści skali: 1. Trudności z zarządzaniem 2. Niekorzystna zmiana warunków 29

30 Większość przedsiębiorstw wytwarza róŝnorodna gamę produktów. Często powodem zróŝnicowania struktury produkcji są potencjalne korzyści w postaci obniŝki kosztów w przypadku wytwarzania wielu blisko ze sobą powiązanych wyrobów. W procesie produkcji występują korzyści zakresu (korzyści produkcji łącznej), jeśli łączne koszty wytworzenia róŝnych produktów są niŝsze od sumy kosztów ich wyprodukowania oddzielnie. Miarą tych korzyści jest: SC C( Q = 1 ) + C( Q2 ) C( Q C( Q ) + C( Q ) 1 2 1, Q 2 ) 30

31 Istnieje wiele źródeł korzyści zakresu: w pojedynczym procesie produkcyjnym moŝna otrzymać kilka róŝnych wyrobów (np. hodowcy bydła sprzedają mięso i skóry); przy produkcji podstawowego wyrobu powstają nieuniknione produkty uboczne, które po niewielkich dostosowaniach mogą być wprowadzone na rynek (np. trociny jako produkt uboczny obróbki drewna); niepełne wykorzystanie czynników wytwórczych (np. szkoły publiczne udostępniają swoje sale po lekcjach); 31

32 Istnieje wiele źródeł korzyści zakresu: wiedza techniczna, którą moŝna zastosować do wytwarzania wielu produktów (np. doświadczenie zdobyte przy produkcji napojów gazowanych przyczynia się do uzyskania korzyści w produkcji napojów pokrewnych); wzajemne powiązanie popytu, konsumpcja wielu rodzajów dóbr i usług jest komplementarna (np. przedsiębiorstwo oddające w leasing wyposaŝenie biurowe moŝe oferować serwis posprzedaŝny, kancelarie adwokackie). 32

33 Optymalne decyzje niezaleŝnie od kształtu jaki przyjmuje krzywa kosztów AC, przedsiębiorstwo maksymalizuje swój zysk, ustalając wolumen produkcji wynoszący Q *, przy którym utarg krańcowy zrównuje się z kosztem krańcowym. 33

34 Dwa błędy decyzyjne: przedsiębiorstwo moŝe zawsze zwiększyć zysk dzięki korzyściom skali produkcja przy minimalnej efektywnej skali; jeśli obecna wielkość produkcji i cena są niezadawalające, to przedsiębiorstwo powinno podnieść cenę aby zwiększyć zyski. Pytanie: Zarząd ustalił produkcje na poziomie Q. Cena P jest nieco niŝsza od kosztów przeciętnych i przedsiębiorstwo ponosi stratę. Czy podwyŝka ceny pozwoli zwiększyć zyski? 34

35 Warunki produkcji Zasada zamknięcia przedsiębiorstwa W długim okresie przedsiębiorstwo powinno przerwać produkcję, jeśli cena spadnie poniŝej kosztu przeciętnego. 35

36 Warunki produkcji Zasada zamknięcia przedsiębiorstwa W krótkim okresie przedsiębiorstwo powinno kontynuować produkcję na poziomie Q* (nawet jeśli ponosi straty) dopóty, dopóki cena przewyŝsza przeciętny koszt zmienny. 36

37 Warunki produkcji 37

38 W przypadku wytwarzania wielu produktów Przedsiębiorstwo wytwarza dwa produkty w jednej fabryce. TC = FC + VC 1 + VC 2 Całkowity zysk dany jest równaniem: π = TR VC ) + ( TR VC ) ( FC KaŜdy produkt powinien być wytwarzany wtedy i tylko wtedy, gdy P i > AVC i W długim okresie przedsiębiorstwo powinno kontynuować produkcję wtedy i tylko wtedy, gdy osiąga ono dodatni zysk ekonomiczny. 38

39 Alokacja kosztów Producent obuwia sportowego planuje rozpoczęcie produkcji obuwia męskiego. Do tej pory produkował obuwie damskie w ilości 8000 par na tydzień. Tygodniowa produkcja par obuwia męskiego wynosi 2400 par Koszty stałe produkcji wynoszą dolarów tygodniowo dla obu rodzajów par butów. Ustalona cena obuwia męskiego wynosi 36 dolarów. Czy produkcję męskich butów sportowych naleŝy zwiększyć, zmniejszyć czy moŝe wstrzymać? 39

40 Alokacja kosztów Koszty stałe produkcji wynoszą dolarów tygodniowo dla obu rodzajów par butów. Księgowi przyporządkowali te koszty obu typom obuwia w proporcji odpowiadającej wolumenowi produkcji. Liczba par butów męskich cena Utarg Koszty bezpośrednie - zmienne Koszty przyporządkowanestałe , , , ,43 Koszty przeciętne całkowite ,50 40

41 Alokacja kosztów Problem polega na alokacji dolarów wspólnych kosztów stałych. Ekonomiczne przykazanie nie dokonuje się alokacji kosztów stałych. W przedsiębiorstwie wytwarzającym wiele produktów jedyną poprawną miarą zyskowności określonego produktu jest zawarta w jego cenie nadwyŝka na pokrycie, czyli nadwyŝka ceny nad kosztem jednostkowym lub inaczej mówiąc nadwyŝka utargu nad kosztami zmiennymi. 41

Analiza kosztów Plan prezentacji

Plan prezentacji 1.Koszty istotne 2.Koszty produkcji w krótkim i długim okresie 3.Korzyści skali, zakresu i procesu uczenia się 4. i optymalne decyzje 2 Alokacja kosztów Producent obuwia sportowego planuje

Plan prezentacji 1.Koszty istotne 2.Koszty produkcji w krótkim i długim okresie 3.Korzyści skali, zakresu i procesu uczenia się 4. i optymalne decyzje 2 Alokacja kosztów Producent obuwia sportowego planuje

Analiza kosztów. Opracowała: dr inż. Magdalena Węglarz

Opracowała: dr inż. Magdalena Węglarz Plan prezentacji 1.Koszty istotne 2.Koszty produkcji w krótkim i długim okresie 3.Korzyści skali, zakresu i procesu uczenia się 4.Analiza kosztów i optymalne decyzje

Opracowała: dr inż. Magdalena Węglarz Plan prezentacji 1.Koszty istotne 2.Koszty produkcji w krótkim i długim okresie 3.Korzyści skali, zakresu i procesu uczenia się 4.Analiza kosztów i optymalne decyzje

Analiza kosztów. Opracowała: dr inż. Magdalena Węglarz

Opracowała: dr inż. Magdalena Węglarz Plan prezentacji 1.Koszty istotne 2.Koszty produkcji w krótkim i długim okresie 3.Korzyści skali, zakresu i procesu uczenia się 4.Analiza kosztów i optymalne decyzje

Opracowała: dr inż. Magdalena Węglarz Plan prezentacji 1.Koszty istotne 2.Koszty produkcji w krótkim i długim okresie 3.Korzyści skali, zakresu i procesu uczenia się 4.Analiza kosztów i optymalne decyzje

EKONOMIA wykład 4 TEORIA POSTĘPOWANIA PRODUCENTA

EKONOMIA wykład 4 TEORIA POSTĘPOWANIA PRODUCENTA Prowadzący zajęcia: dr inż. Magdalena Węglarz Politechnika Wrocławska Wydział Informatyki i Zarządzania PLAN WYKŁADU 1. Krótkookresowa teoria produkcji

EKONOMIA wykład 4 TEORIA POSTĘPOWANIA PRODUCENTA Prowadzący zajęcia: dr inż. Magdalena Węglarz Politechnika Wrocławska Wydział Informatyki i Zarządzania PLAN WYKŁADU 1. Krótkookresowa teoria produkcji

Konspekt 5. Analiza kosztów.

KRAJOWA SZKOŁA ADMINISTRJI PUBLICZNEJ Ryszard Rapacki EKONOMIA MENEDŻERSKA Konspekt 5. Analiza kosztów. A. Cele zajęć. 1. Wyjaśnienie istoty i rodzajów kosztów produkcji oraz związanych z nimi kategorii.

KRAJOWA SZKOŁA ADMINISTRJI PUBLICZNEJ Ryszard Rapacki EKONOMIA MENEDŻERSKA Konspekt 5. Analiza kosztów. A. Cele zajęć. 1. Wyjaśnienie istoty i rodzajów kosztów produkcji oraz związanych z nimi kategorii.

KOSZTY, PRZYCHODY, WYNIK EKONOMICZNY. dr Sylwia Machowska

KOSZTY, PRZYCHODY, WYNIK EKONOMICZNY dr Sylwia Machowska KOSZTY Przedsiębiorstwo musi nieustannie rozwaŝać takie kwestie, jak: podjąć się określonych działań, czy nie, kiedy działania rozpocząć, jaka będzie

KOSZTY, PRZYCHODY, WYNIK EKONOMICZNY dr Sylwia Machowska KOSZTY Przedsiębiorstwo musi nieustannie rozwaŝać takie kwestie, jak: podjąć się określonych działań, czy nie, kiedy działania rozpocząć, jaka będzie

Korzyści i. Niekorzyści skali. produkcji

utarg (przychód) Koszt ekonomiczny utarg (przychód) Zakres tematyczny: Koszty w krótkim i długim okresie 1. Koszty pojęcie 2. Rodzaje kosztów wg różnych kryteriów 3. Krzywe kosztów 4. Zależności pomiędzy

utarg (przychód) Koszt ekonomiczny utarg (przychód) Zakres tematyczny: Koszty w krótkim i długim okresie 1. Koszty pojęcie 2. Rodzaje kosztów wg różnych kryteriów 3. Krzywe kosztów 4. Zależności pomiędzy

KOSZTY I OPTIMUM PRZEDSIĘBIORSTWA

KOSZTY I OPTIMUM PRZEDSIĘBIORSTWA PODSTAWOWE POJĘCIA Przedsiębiorstwo - wyodrębniona jednostka gospodarcza wytwarzająca dobra lub świadcząca usługi. Cel przedsiębiorstwa - maksymalizacja zysku Nakład czynniki

KOSZTY I OPTIMUM PRZEDSIĘBIORSTWA PODSTAWOWE POJĘCIA Przedsiębiorstwo - wyodrębniona jednostka gospodarcza wytwarzająca dobra lub świadcząca usługi. Cel przedsiębiorstwa - maksymalizacja zysku Nakład czynniki

Podstawowe pojęcia: koszt, przychód, zysk Koszt alternatywny a koszt księgowy Koszt krańcowy, utarg krańcowy optymalna wielkość produkcji

Podstawowe pojęcia: koszt, przychód, zysk Koszt alternatywny a koszt księgowy Koszt krańcowy, utarg krańcowy optymalna wielkość produkcji dr inż. Anna Kowalska-Pyzalska email: anna.kowalska@pwr.wroc.pl

Podstawowe pojęcia: koszt, przychód, zysk Koszt alternatywny a koszt księgowy Koszt krańcowy, utarg krańcowy optymalna wielkość produkcji dr inż. Anna Kowalska-Pyzalska email: anna.kowalska@pwr.wroc.pl

KOSZTY I OPTIMUM PRZEDSIĘBIORSTWA

PODSTAWOWE POJĘCIA KOSZTY I OPTIMUM PRZEDSIĘBIORSTWA Przedsiębiorstwo - wyodrębniona jednostka gospodarcza wytwarzająca dobra lub świadcząca usługi. Cel przedsiębiorstwa - maksymalizacja zysku Nakład czynniki

PODSTAWOWE POJĘCIA KOSZTY I OPTIMUM PRZEDSIĘBIORSTWA Przedsiębiorstwo - wyodrębniona jednostka gospodarcza wytwarzająca dobra lub świadcząca usługi. Cel przedsiębiorstwa - maksymalizacja zysku Nakład czynniki

Ekonomia. Wykład dla studentów WPiA. Wykład 5: Firma, produkcja, koszty

Ekonomia Wykład dla studentów WPiA Wykład 5: Firma, produkcja, koszty Popyt i podaż kategorie rynkowe Popyt i podaż to dwa słowa najczęściej używane przez ekonomistów Popyt i podaż to siły, które regulują

Ekonomia Wykład dla studentów WPiA Wykład 5: Firma, produkcja, koszty Popyt i podaż kategorie rynkowe Popyt i podaż to dwa słowa najczęściej używane przez ekonomistów Popyt i podaż to siły, które regulują

Ekonomia menedżerska. Koszty funkcjonowania decyzje managerskie. Prof. Tomasz Bernat Katedra Mikroekonomii

Ekonomia menedżerska Koszty funkcjonowania decyzje managerskie Prof. Tomasz Bernat Katedra Mikroekonomii Kluczowe pojęcia: v Przychody, koszty i zysk przedsiębiorstwa v Koszty księgowe i ekonomiczne v

Ekonomia menedżerska Koszty funkcjonowania decyzje managerskie Prof. Tomasz Bernat Katedra Mikroekonomii Kluczowe pojęcia: v Przychody, koszty i zysk przedsiębiorstwa v Koszty księgowe i ekonomiczne v

MODEL KONKURENCJI DOSKONAŁEJ.

Wykład 4 Konkurencja doskonała i monopol 1 MODEL KONKURENCJI DOSKONAŁEJ. EFEKTYWNOŚĆ RYNKU. MONOPOL CZYSTY. KONKURENCJA MONOPOLISTYCZNA. 1. MODEL KONKURENCJI DOSKONAŁEJ W modelu konkurencji doskonałej

Wykład 4 Konkurencja doskonała i monopol 1 MODEL KONKURENCJI DOSKONAŁEJ. EFEKTYWNOŚĆ RYNKU. MONOPOL CZYSTY. KONKURENCJA MONOPOLISTYCZNA. 1. MODEL KONKURENCJI DOSKONAŁEJ W modelu konkurencji doskonałej

Lista 7 i 8 Zysk księgowy i alternatywny Koszty alternatywne Koszty i utargi krańcowe Koszty produkcji w krótkim i długim okresie czasu

Zadanie 1. Pan Smith prowadzi prywatny biznes. W ubiegłym roku jego utarg wyniósł 55000, a koszty bezpośrednie 27000. Kapitał finansowy włożony w działalność zakładu wynosił przez cały rok 25000. Stopa

Zadanie 1. Pan Smith prowadzi prywatny biznes. W ubiegłym roku jego utarg wyniósł 55000, a koszty bezpośrednie 27000. Kapitał finansowy włożony w działalność zakładu wynosił przez cały rok 25000. Stopa

TEST. [4] Grzyby w lesie to przykład: a. dobra prywatnego, b. wspólnych zasobów, c. monopolu naturalnego, d. dobra publicznego.

![TEST. [4] Grzyby w lesie to przykład: a. dobra prywatnego, b. wspólnych zasobów, c. monopolu naturalnego, d. dobra publicznego.](/thumbs/50/26844126.jpg "TEST. [4] Grzyby w lesie to przykład: a. dobra prywatnego, b. wspólnych zasobów, c. monopolu naturalnego, d. dobra publicznego.") Przykładowe zadania na kolokwium: TEST [1] Zmniejszenie przeciętnych kosztów stałych zostanie spowodowane przez: a. wzrost wielkości produkcji, b. spadek wielkości produkcji, c. wzrost kosztów zmiennych,

Przykładowe zadania na kolokwium: TEST [1] Zmniejszenie przeciętnych kosztów stałych zostanie spowodowane przez: a. wzrost wielkości produkcji, b. spadek wielkości produkcji, c. wzrost kosztów zmiennych,

Maksymalizacja zysku

Maksymalizacja zysku Na razie zakładamy, że rynki są doskonale konkurencyjne Firma konkurencyjna traktuje ceny (czynników produkcji oraz produktów jako stałe, czyli wszystkie ceny są ustalane przez rynek

Maksymalizacja zysku Na razie zakładamy, że rynki są doskonale konkurencyjne Firma konkurencyjna traktuje ceny (czynników produkcji oraz produktów jako stałe, czyli wszystkie ceny są ustalane przez rynek

Wstęp: scenariusz. Przedsiębiorstwa na rynkach konkurencyjnych. W tym rozdziale szukaj odpowiedzi na pytania:

14 rzedsiębiorstwa na rynkach konkurencyjnych R I N C I L E S O F MICROECONOMICS F O U R T H E D I T I O N N. G R E G O R Y M A N K I W oweroint Slides by Ron Cronovich 2007 Thomson South-Western, all

14 rzedsiębiorstwa na rynkach konkurencyjnych R I N C I L E S O F MICROECONOMICS F O U R T H E D I T I O N N. G R E G O R Y M A N K I W oweroint Slides by Ron Cronovich 2007 Thomson South-Western, all

WPROWADZENIE DO EKONOMII MENEDŻERSKIEJ.

Wykład 1 Wprowadzenie do ekonomii menedżerskiej 1 WPROWADZENIE DO EKONOMII MENEDŻERSKIEJ. PODEJMOWANIE OPTYMALNYCH DECYZJI NA PODSTAWIE ANALIZY MARGINALNEJ. 1. EKONOMIA MENEDŻERSKA ekonomia menedżerska

Wykład 1 Wprowadzenie do ekonomii menedżerskiej 1 WPROWADZENIE DO EKONOMII MENEDŻERSKIEJ. PODEJMOWANIE OPTYMALNYCH DECYZJI NA PODSTAWIE ANALIZY MARGINALNEJ. 1. EKONOMIA MENEDŻERSKA ekonomia menedżerska

Funkcja produkcji jak z czynników powstaje produkt Ta sama produkcja możliwa przy różnych kombinacjach czynników

Koszty produkcji Funkcja produkcji jak z czynników powstaje produkt Ta sama produkcja możliwa przy różnych kombinacjach czynników Którą wybrać ceny czynników Funkcja produkcji + ceny czynników -> funkcja

Koszty produkcji Funkcja produkcji jak z czynników powstaje produkt Ta sama produkcja możliwa przy różnych kombinacjach czynników Którą wybrać ceny czynników Funkcja produkcji + ceny czynników -> funkcja

Funkcja produkcji jak z czynników powstaje produkt Ta sama produkcja możliwa przy różnych kombinacjach czynników

Koszty produkcji Funkcja produkcji jak z czynników powstaje produkt Ta sama produkcja możliwa przy różnych kombinacjach czynników Którą wybrać ceny czynników Funkcja produkcji + ceny czynników -> funkcja

Koszty produkcji Funkcja produkcji jak z czynników powstaje produkt Ta sama produkcja możliwa przy różnych kombinacjach czynników Którą wybrać ceny czynników Funkcja produkcji + ceny czynników -> funkcja

ACCOUNTICA Miesięcznik

ACCOUNTICA Miesięcznik Nr 22/Grudzień 2010/www.gierusz.com.pl Spis treści: 1. Rozwiązywanie krótkookresowych problemów decyzyjnych za pomocą rachunku kosztów zmiennych cz II- mgr Katarzyna Gierusz Artykuł

ACCOUNTICA Miesięcznik Nr 22/Grudzień 2010/www.gierusz.com.pl Spis treści: 1. Rozwiązywanie krótkookresowych problemów decyzyjnych za pomocą rachunku kosztów zmiennych cz II- mgr Katarzyna Gierusz Artykuł

Dr Julia Gorzelany - Plesińska

Przedsiębiorstwo. Teoria kosztów. Dr Julia Gorzelany - Plesińska Przedsiębiorstwo niezależna jednostka gospodarcza, posiadająca zasoby produkcyjne, która została utworzona w celu osiągania zysków ze sprzedaży

Przedsiębiorstwo. Teoria kosztów. Dr Julia Gorzelany - Plesińska Przedsiębiorstwo niezależna jednostka gospodarcza, posiadająca zasoby produkcyjne, która została utworzona w celu osiągania zysków ze sprzedaży

KOSZTY, PRZYCHODY, WYNIK EKONOMICZNY. dr Sylwia Machowska

KOSZTY, PRZYCHODY, WYNIK EKONOMICZNY dr Sylwia Machowska 1 NIE MA DZIAŁAŃ BEZ KOSZTÓW Koszty stanowią zawsze punkt wyjścia myślenia ekonomicznego dlatego, że każde działanie podmiotów jest związane z ponoszeniem

KOSZTY, PRZYCHODY, WYNIK EKONOMICZNY dr Sylwia Machowska 1 NIE MA DZIAŁAŃ BEZ KOSZTÓW Koszty stanowią zawsze punkt wyjścia myślenia ekonomicznego dlatego, że każde działanie podmiotów jest związane z ponoszeniem

KOSZTY, PRZYCHODY I ZYSKI W RÓŻNYCH STRUKTURACH RYNKOWYCH. I. Koszty całkowite, przeciętne i krańcowe. Pojęcie kosztów produkcji

KOSZTY, PRZYCHODY I ZYSKI W RÓŻNYCH STRUKTURACH RYNKOWYCH Opracowanie: mgr inż. Dorota Bargieł-Kurowska I. Koszty całkowite, przeciętne i krańcowe. Pojęcie kosztów produkcji Producent, podejmując decyzję:

KOSZTY, PRZYCHODY I ZYSKI W RÓŻNYCH STRUKTURACH RYNKOWYCH Opracowanie: mgr inż. Dorota Bargieł-Kurowska I. Koszty całkowite, przeciętne i krańcowe. Pojęcie kosztów produkcji Producent, podejmując decyzję:

Istota funkcjonowania przedsiębiorstwa produkcyjnego. dr inż. Andrzej KIJ

Istota funkcjonowania przedsiębiorstwa produkcyjnego dr inż. Andrzej KIJ 1 Popyt rynkowy agregacja krzywych popytu P p2 p1 D1 q1 D2 q2 Q 2 Popyt rynkowy agregacja krzywych popytu P p2 p1 D1 +D2 D1 D2 q1

Istota funkcjonowania przedsiębiorstwa produkcyjnego dr inż. Andrzej KIJ 1 Popyt rynkowy agregacja krzywych popytu P p2 p1 D1 q1 D2 q2 Q 2 Popyt rynkowy agregacja krzywych popytu P p2 p1 D1 +D2 D1 D2 q1

2010 W. W. Norton & Company, Inc. Minimalizacja Kosztów

010 W. W. Norton & Company, Inc. Minimalizacja Kosztów Minimalizacja Kosztów Przedsiębiorstwo minimalizuje koszty, jeśli produkuje daną wielkość produkcji y 0 według najmniejszych możliwych kosztów. c(y)

010 W. W. Norton & Company, Inc. Minimalizacja Kosztów Minimalizacja Kosztów Przedsiębiorstwo minimalizuje koszty, jeśli produkuje daną wielkość produkcji y 0 według najmniejszych możliwych kosztów. c(y)

1) Granica możliwości produkcyjnych Krzywa transformacji jest to zbiór punktów reprezentujących różne kombinacje ilościowe dwóch produktów, które gospodarka narodowa może wytworzyć w danym okresie przy

1) Granica możliwości produkcyjnych Krzywa transformacji jest to zbiór punktów reprezentujących różne kombinacje ilościowe dwóch produktów, które gospodarka narodowa może wytworzyć w danym okresie przy

Nazwisko i Imię zł 100 zł 129 zł 260 zł 929 zł 3. Jeżeli wraz ze wzrostem dochodu, maleje popyt na dane dobro to jest to: (2 pkt)

") Nazwisko i Imię... Numer albumu... A 1. Utrata wartości dobra kapitałowego w ciągu roku będąca rezultatem wykorzystania tego dobra w procesie produkcji nazywana jest: (2 pkt) ujemnym przepływem pieniężnym

Nazwisko i Imię... Numer albumu... A 1. Utrata wartości dobra kapitałowego w ciągu roku będąca rezultatem wykorzystania tego dobra w procesie produkcji nazywana jest: (2 pkt) ujemnym przepływem pieniężnym

PRODUCENT (PRZEBSIĘBIORSTWO) państwowe lokalne indywidualne zbiorowe (spółki ) 3. Jak należy rozumieć prawo zmniejszającego się przychodu?

państwowe lokalne indywidualne zbiorowe (spółki ) 3. Jak należy rozumieć prawo zmniejszającego się przychodu?") A) Pytania sprawdzające: 1. Kogo uważamy za producenta? PRODUCENT zorganizowany w formie przedsiębiorstwa. Powstał w drodze ewolucji. To podmiot sfery realnej. Aktywny uczestnik procesów rynkowych. Realizuje

A) Pytania sprawdzające: 1. Kogo uważamy za producenta? PRODUCENT zorganizowany w formie przedsiębiorstwa. Powstał w drodze ewolucji. To podmiot sfery realnej. Aktywny uczestnik procesów rynkowych. Realizuje

Adam Narkiewicz. Ćwiczenia dziewiąte, dziesiąte i jedenaste: Konkurencja doskonała, konkurencja monopolistyczna, oligopol, monopol

Adam Narkiewicz Ćwiczenia dziewiąte, dziesiąte i jedenaste: doskonała, konkurencja monopolistyczna, oligopol, monopol Rynek doskonale konkurencyjny to taki rynek, na którym zarówno sprzedający jak i kupujące

Adam Narkiewicz Ćwiczenia dziewiąte, dziesiąte i jedenaste: doskonała, konkurencja monopolistyczna, oligopol, monopol Rynek doskonale konkurencyjny to taki rynek, na którym zarówno sprzedający jak i kupujące

TEST. [2] Funkcja długookresowego kosztu przeciętnego przedsiębiorstwa

![TEST. [2] Funkcja długookresowego kosztu przeciętnego przedsiębiorstwa](/thumbs/62/46490646.jpg "TEST. [2] Funkcja długookresowego kosztu przeciętnego przedsiębiorstwa") Przykładowe zadania na kolokwium: TEST [1] Zmniejszenie przeciętnych kosztów stałych zostanie spowodowane przez: a. wzrost wielkości produkcji, b. spadek wielkości produkcji, c. wzrost kosztów zmiennych,

Przykładowe zadania na kolokwium: TEST [1] Zmniejszenie przeciętnych kosztów stałych zostanie spowodowane przez: a. wzrost wielkości produkcji, b. spadek wielkości produkcji, c. wzrost kosztów zmiennych,

Podstawy ekonomii KOSZTY I ICH KLASYFIKACJA. Opracowanie: dr Tomasz Taraszkiewicz

Podstawy ekonomii KOSZTY I ICH KLASYFIKACJA Opracowanie: dr Tomasz Taraszkiewicz Koszty i ich klasyfikacja Istota podejścia ekonomicznego sprowadza się do traktowania kosztu jako kosztu ekonomicznego czyli

Podstawy ekonomii KOSZTY I ICH KLASYFIKACJA Opracowanie: dr Tomasz Taraszkiewicz Koszty i ich klasyfikacja Istota podejścia ekonomicznego sprowadza się do traktowania kosztu jako kosztu ekonomicznego czyli

Rachunkowość. Decyzje zarządcze 1/58

Rachunkowość zarządcza Decyzje zarządcze 1/58 Decyzje zarządcze Spis treści Rodzaje decyzji zarządczych Decyzje podjąć / odrzucić działanie Ogólny opis Koszty relewantne opis i przykłady Przykłady decyzji

Rachunkowość zarządcza Decyzje zarządcze 1/58 Decyzje zarządcze Spis treści Rodzaje decyzji zarządczych Decyzje podjąć / odrzucić działanie Ogólny opis Koszty relewantne opis i przykłady Przykłady decyzji

Podaż firmy. Zakładamy, że firmy maksymalizują zyski

odaż firmy Zakładamy, że firmy maksymalizują zyski Inne cele działalności firm: Maksymalizacja przychodów Maksymalizacja dywidendy Maksymalizacja zysków w krótkim okresie Maksymalizacja udziału w rynku

odaż firmy Zakładamy, że firmy maksymalizują zyski Inne cele działalności firm: Maksymalizacja przychodów Maksymalizacja dywidendy Maksymalizacja zysków w krótkim okresie Maksymalizacja udziału w rynku

Negatywne skutki monopolu

Negatywne skutki monopolu Strata dobrobytu społecznego z tytułu: (1) mniejszej produkcji i wyższej ceny (2) kosztów poszukiwania renty, które ponoszą firmy w celu osiągnięcia monopolistycznej pozycji na

Negatywne skutki monopolu Strata dobrobytu społecznego z tytułu: (1) mniejszej produkcji i wyższej ceny (2) kosztów poszukiwania renty, które ponoszą firmy w celu osiągnięcia monopolistycznej pozycji na

Analiza progu rentowności

Analiza progu rentowności Aby przedsiębiorstwo mogło osiągnąć zysk, muszą być zachowane odpowiednie relacje między przychodami ze sprzedaży i kosztami, tzn. przychody powinny być wyższe od poniesionych

Analiza progu rentowności Aby przedsiębiorstwo mogło osiągnąć zysk, muszą być zachowane odpowiednie relacje między przychodami ze sprzedaży i kosztami, tzn. przychody powinny być wyższe od poniesionych

TEORIA KOSZTÓW 2006-01-16. Dr Marek JARZĘBIŃSKI, KOSZTY PRODUKCJI UNIWERSYTET JAGIELLOŃSKI 1. Pojęcia podstawowe. Pojęcia podstawowe c.d.

Pojęcia podstawowe TEORIA KOSZTÓW Koszty księgowe (explicite) faktyczne, udokumentowane wydatki pieniężne Zakup surowców, płace, opłaty za energię etc. Amortyzacja odpisy z wartości środków trwałych TEMAT

Pojęcia podstawowe TEORIA KOSZTÓW Koszty księgowe (explicite) faktyczne, udokumentowane wydatki pieniężne Zakup surowców, płace, opłaty za energię etc. Amortyzacja odpisy z wartości środków trwałych TEMAT

Dr hab. prof. UW Urszula Sztanderska. EKONOMIA wykład dla doktorantów WPiA

Dr hab. prof. UW Urszula Sztanderska EKONOMIA wykład dla doktorantów WPiA WYKŁAD 5 FIRMA, PRODUKCJA, KOSZTY Popyt i podaż kategorie rynkowe Popyt i podaż to dwa słowa najczęściej używane przez ekonomistów

Dr hab. prof. UW Urszula Sztanderska EKONOMIA wykład dla doktorantów WPiA WYKŁAD 5 FIRMA, PRODUKCJA, KOSZTY Popyt i podaż kategorie rynkowe Popyt i podaż to dwa słowa najczęściej używane przez ekonomistów

KONKURENCJA DOSKONAŁA. dr Sylwia Machowska

KONKURENCJA DOSKONAŁA dr Sylwia Machowska Definicja Konkurencja doskonała jest modelem teoretycznym opisującym jedną z form konkurencji na rynku; cechą charakterystyczną konkurencji doskonałej w odróŝnieniu

KONKURENCJA DOSKONAŁA dr Sylwia Machowska Definicja Konkurencja doskonała jest modelem teoretycznym opisującym jedną z form konkurencji na rynku; cechą charakterystyczną konkurencji doskonałej w odróŝnieniu

Mikroekonomia - Lista 11. Przygotować do zajęć: konkurencja doskonała, konkurencja monopolistyczna, oligopol, monopol pełny, duopol

Mikroekonomia - Lista 11 Przygotować do zajęć: konkurencja doskonała, konkurencja monopolistyczna, oligopol, monopol pełny, duopol Konkurencja doskonała 1. Model konkurencji doskonałej opiera się na następujących

Mikroekonomia - Lista 11 Przygotować do zajęć: konkurencja doskonała, konkurencja monopolistyczna, oligopol, monopol pełny, duopol Konkurencja doskonała 1. Model konkurencji doskonałej opiera się na następujących

Koszty produkcji. W tym rozdziale szukaj odpowiedzi na pytania:

Koszty produkcji P R I N C I P L E S O F MICROECONOMICS F O U R T H E D I T I O N N. G R E G O R Y M A N K I W PowerPoint Slides by Ron Cronovich 7 Thomson SouthWestern, all rights reserved A C T I V E

Koszty produkcji P R I N C I P L E S O F MICROECONOMICS F O U R T H E D I T I O N N. G R E G O R Y M A N K I W PowerPoint Slides by Ron Cronovich 7 Thomson SouthWestern, all rights reserved A C T I V E

Są to zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pienięŝnych na cele działalności gospodarczej przedsiębiorstwa.

Finanse przedsiębiorstwa Są to zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pienięŝnych na cele działalności gospodarczej przedsiębiorstwa. Zarządzanie Polega na pozyskiwaniu źródeł

Finanse przedsiębiorstwa Są to zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pienięŝnych na cele działalności gospodarczej przedsiębiorstwa. Zarządzanie Polega na pozyskiwaniu źródeł

Mikroekonomia II Semestr Letni 2014/2015 Ćwiczenia 4, 5 & 6. Technologia

Mikroekonomia II 050-792 Semestr Letni 204/205 Ćwiczenia 4, 5 & 6 Technologia. Izokwanta produkcji to krzywa obrazująca różne kombinacje nakładu czynników produkcji, które przynoszą taki sam zysk. P/F

Mikroekonomia II 050-792 Semestr Letni 204/205 Ćwiczenia 4, 5 & 6 Technologia. Izokwanta produkcji to krzywa obrazująca różne kombinacje nakładu czynników produkcji, które przynoszą taki sam zysk. P/F

ZADANIA DO ĆWICZEŃ. 1.4 Gospodarka wytwarza trzy produkty A, B, C. W roku 1980 i 1990 zarejestrowano następujące ilości produkcji i ceny:

ZADANIA DO ĆWICZEŃ Y produkt krajowy brutto, C konsumpcja, I inwestycje, Y d dochody osobiste do dyspozycji, G wydatki rządowe na zakup towarów i usług, T podatki, Tr płatności transferowe, S oszczędności,

ZADANIA DO ĆWICZEŃ Y produkt krajowy brutto, C konsumpcja, I inwestycje, Y d dochody osobiste do dyspozycji, G wydatki rządowe na zakup towarów i usług, T podatki, Tr płatności transferowe, S oszczędności,

Dr inż. Anna Kowalska-Pyzalska Katedra Badań Operacyjnych, Finansów i Zastosowań Informatyki Wydział Informatyki i Zarządzania

Dr inż. Anna Kowalska-Pyzalska Katedra Badań Operacyjnych, Finansów i Zastosowań Informatyki Wydział Informatyki i Zarządzania Utarg całkowity, przeciętny i krańcowy Koszt całkowity, przeciętny i krańcowy

Dr inż. Anna Kowalska-Pyzalska Katedra Badań Operacyjnych, Finansów i Zastosowań Informatyki Wydział Informatyki i Zarządzania Utarg całkowity, przeciętny i krańcowy Koszt całkowity, przeciętny i krańcowy

KONKURENCJA DOSKONAŁA

KONKURENCJA DOSKONAŁA Bez względu na rodzaj konkurencji, w jakiej uczestniczy firma, jej celem gospodarowania jest maksymalizacja zysku (minimalizacja straty) w krótkim okresie i maksymalizacja wartości

KONKURENCJA DOSKONAŁA Bez względu na rodzaj konkurencji, w jakiej uczestniczy firma, jej celem gospodarowania jest maksymalizacja zysku (minimalizacja straty) w krótkim okresie i maksymalizacja wartości

Adam Narkiewicz. Utarg inaczej przychód. Jest to ilość pieniędzy uzyskana ze sprzedaŝy dóbr i usług w jakimś okresie czasu.

Adam Narkiewicz Ćwiczenia siódme i ósme: Przedsiębiorstwo Według polskiego prawodawstwa przedsiębiorstwo moŝe mieć róŝne formy prawne. Oto główne z nich: 1. Spółka osobowa (polegają na osobistej pracy

Adam Narkiewicz Ćwiczenia siódme i ósme: Przedsiębiorstwo Według polskiego prawodawstwa przedsiębiorstwo moŝe mieć róŝne formy prawne. Oto główne z nich: 1. Spółka osobowa (polegają na osobistej pracy

Wykład 5. Podstawy teorii podaży

Wykład 5. Podstawy teorii podaży Podstawowe pojęcia: koszt, przychód, zysk Rachunek wyników, bilans Koszt alternatywny a koszt księgowy Koszt krańcowy, utarg krańcowy optymalna wielkość produkcji dr inż.

Wykład 5. Podstawy teorii podaży Podstawowe pojęcia: koszt, przychód, zysk Rachunek wyników, bilans Koszt alternatywny a koszt księgowy Koszt krańcowy, utarg krańcowy optymalna wielkość produkcji dr inż.

Instytut Ekonomii. Przedsiębiorstwo: przychody, koszty i zyski. Jak to działa?

Przedsiębiorstwo: przychody, koszty i zyski. Jak to działa? Podstawowe pojęcia Zysk Przychód Koszty Slajd nr 2 3 Instytut Ekonomii Zyski Celem przedsiębiorstwa w ekonomii neoklasycznej jest maksymalizacja

Przedsiębiorstwo: przychody, koszty i zyski. Jak to działa? Podstawowe pojęcia Zysk Przychód Koszty Slajd nr 2 3 Instytut Ekonomii Zyski Celem przedsiębiorstwa w ekonomii neoklasycznej jest maksymalizacja

Determinanty dochodu narodowego. Analiza krótkookresowa

Determinanty dochodu narodowego Analiza krótkookresowa Produkcja potencjalna i faktyczna Produkcja potencjalna to produkcja, która może być wytworzona w gospodarce przy racjonalnym wykorzystaniu wszystkich

Determinanty dochodu narodowego Analiza krótkookresowa Produkcja potencjalna i faktyczna Produkcja potencjalna to produkcja, która może być wytworzona w gospodarce przy racjonalnym wykorzystaniu wszystkich

Rezygnacja z produktu przynoszącego stratę

Rezygnacja z produktu przynoszącego stratę 1 *Nadwyżka cenowa TR TVC = wynik finansowy + TFC Wynik finansowy = Nadwyżka cenowa - TFC 2 Decyzja o rezygnacji z produktu powinna się opierać na porównaniu

Rezygnacja z produktu przynoszącego stratę 1 *Nadwyżka cenowa TR TVC = wynik finansowy + TFC Wynik finansowy = Nadwyżka cenowa - TFC 2 Decyzja o rezygnacji z produktu powinna się opierać na porównaniu

4. Utarg krańcowy (MR) można zapisać jako: A)

można zapisać jako: A)") 1. Rozważmy rynek doskonale konkurencyjny w długim okresie. Funkcja kosztu całkowitego pojedynczej firmy jest następująca: TC = 1296q 2 + 1369 dla q > 0 oraz TC = 0 dla q = 0. Wszystkie firmy są identyczne.

1. Rozważmy rynek doskonale konkurencyjny w długim okresie. Funkcja kosztu całkowitego pojedynczej firmy jest następująca: TC = 1296q 2 + 1369 dla q > 0 oraz TC = 0 dla q = 0. Wszystkie firmy są identyczne.

5. Utarg krańcowy (MR) można zapisać jako: A)

można zapisać jako: A)") 1. Na rynku pewnego dobra działają dwie firmy, które zachowują się zgodnie z modelem Stackelberga. Firmy ponoszą stałe koszty krańcowe równe 24. Odwrócona linia popytu na tym rynku ma postać: P = 480-0.5Q.

1. Na rynku pewnego dobra działają dwie firmy, które zachowują się zgodnie z modelem Stackelberga. Firmy ponoszą stałe koszty krańcowe równe 24. Odwrócona linia popytu na tym rynku ma postać: P = 480-0.5Q.

12. Funkcja popytu jest liniowa. Poniższa tabela przedstawia cztery punkty na krzywej popytu:

1. Dla której z poniższych funkcji popytu elastyczność cenowa popytu jest równa -1 i jest stała na całej długości krzywej popytu? A) Q = -5 + 10 B) Q = 40-4 C) Q = 30000-1 D) Q = 2000-2 E) Q = 100-3 F)

1. Dla której z poniższych funkcji popytu elastyczność cenowa popytu jest równa -1 i jest stała na całej długości krzywej popytu? A) Q = -5 + 10 B) Q = 40-4 C) Q = 30000-1 D) Q = 2000-2 E) Q = 100-3 F)

5. Jeśli funkcja popytu na bilety do kina ma postać: q = 122-7P, to całkowity utarg ze sprzedaży biletów jest maksymalny, gdy cena wynosi:

1. Na oligopolistycznym rynku istnieje 8 firm, które zachowują się zgodnie z modelem Cournota (jednoczesne ustalanie ilości). Wszystkie firmy ponoszą takie same koszty krańcowe, równe 12 zł od jednostki

1. Na oligopolistycznym rynku istnieje 8 firm, które zachowują się zgodnie z modelem Cournota (jednoczesne ustalanie ilości). Wszystkie firmy ponoszą takie same koszty krańcowe, równe 12 zł od jednostki

8. Jeśli funkcja popytu na bilety do kina ma postać: q = 356-3P, to całkowity utarg ze sprzedaży biletów jest maksymalny, gdy cena wynosi:

1. rzedsiębiorstwo posiada dwa zakłady. Funkcja popytu rynkowego dana jest równaniem: = 46080-4Q, gdzie Q - produkcja całego rynku. Funkcja kosztu całkowitego pierwszego i drugiego zakładu jest następująca:

1. rzedsiębiorstwo posiada dwa zakłady. Funkcja popytu rynkowego dana jest równaniem: = 46080-4Q, gdzie Q - produkcja całego rynku. Funkcja kosztu całkowitego pierwszego i drugiego zakładu jest następująca:

Zarządzanie kosztami i wynikami. dr Robert Piechota

Zarządzanie kosztami i wynikami dr Robert Piechota Wykład 2 Analiza progu rentowności W zarządzaniu przedsiębiorstwem konieczna jest ciągła ocena zależności między przychodami, kosztami i zyskiem. Narzędziem

Zarządzanie kosztami i wynikami dr Robert Piechota Wykład 2 Analiza progu rentowności W zarządzaniu przedsiębiorstwem konieczna jest ciągła ocena zależności między przychodami, kosztami i zyskiem. Narzędziem

RACHUNKOWOŚĆ ZARZĄDCZA

RACHUNKOWOŚĆ ZARZĄDCZA wykład VII dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 PRÓG RENTOWNOŚCI PRODUKCJA JEDNOASORTYMENTOWA przychody Sx PRw margines bezpieczeństwa margines bezpieczeństwa

RACHUNKOWOŚĆ ZARZĄDCZA wykład VII dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 PRÓG RENTOWNOŚCI PRODUKCJA JEDNOASORTYMENTOWA przychody Sx PRw margines bezpieczeństwa margines bezpieczeństwa

Rachunkowość zarządcza wykład 3

Rachunkowość zarządcza wykład 3 Czym będziemy się zajmować na dzisiejszych zajęciach? Analiza progu rentowności Ilościowy i wartościowy próg rentowości Marża brutto, strefa bezpieczeństwa, dźwignia operacyjna

Rachunkowość zarządcza wykład 3 Czym będziemy się zajmować na dzisiejszych zajęciach? Analiza progu rentowności Ilościowy i wartościowy próg rentowości Marża brutto, strefa bezpieczeństwa, dźwignia operacyjna

Podstawy ekonomii TEORIA POPYTU TEORIA PODAśY

Podstawy ekonomii TEORIA POPYTU TEORIA PODAśY Opracowanie: dr Tomasz Taraszkiewicz Teoria popytu Teoria popytu Wielkość popytu zgłaszane zapotrzebowanie na określony towar przy danej jego cenie w określonym

Podstawy ekonomii TEORIA POPYTU TEORIA PODAśY Opracowanie: dr Tomasz Taraszkiewicz Teoria popytu Teoria popytu Wielkość popytu zgłaszane zapotrzebowanie na określony towar przy danej jego cenie w określonym

PROBLEMY DECYZYJNE KRÓTKOOKRESOWE. WYTWORZYĆ CZY KUPIĆ? outsourcing

PROBLEMY DECYZYJNE KRÓTKOOKRESOWE WYTWORZYĆ CZY KUPIĆ? outsourcing 1. Produkować samemu czy zlecić wytwarzanie na zewnątrz ( outsourcing)? Rozstrzygnięcie tego problemu decyzyjnego wymaga porównania ceny

PROBLEMY DECYZYJNE KRÓTKOOKRESOWE WYTWORZYĆ CZY KUPIĆ? outsourcing 1. Produkować samemu czy zlecić wytwarzanie na zewnątrz ( outsourcing)? Rozstrzygnięcie tego problemu decyzyjnego wymaga porównania ceny

Józef Myrczek, Justyna Partyka Bank Spółdzielczy w Katowicach, Akademia Techniczno-Humanistyczna w Bielsku-Białej

Józef Myrczek, Justyna Partyka Bank Spółdzielczy w Katowicach, Akademia Techniczno-Humanistyczna w Bielsku-Białej Analiza wraŝliwości Banków Spółdzielczych na dokapitalizowanie w kontekście wzrostu akcji

Józef Myrczek, Justyna Partyka Bank Spółdzielczy w Katowicach, Akademia Techniczno-Humanistyczna w Bielsku-Białej Analiza wraŝliwości Banków Spółdzielczych na dokapitalizowanie w kontekście wzrostu akcji

Analiza progu rentowności

Analiza progu rentowności Próg rentowności ( literaturze przedmiotu spotyka się również określenia: punkt równowagi, punkt krytyczny, punkt bez straty punkt zerowy) jest to taki punkt, w którym jednostka

Analiza progu rentowności Próg rentowności ( literaturze przedmiotu spotyka się również określenia: punkt równowagi, punkt krytyczny, punkt bez straty punkt zerowy) jest to taki punkt, w którym jednostka

Cele polityki cenowej

DECYZJE CENOWE Cele polityki cenowej Kształtowanie poziomu sprzedaŝy, Kształtowanie poziomu zysku, Kreowanie wizerunku przedsiębiorstwa, Kształtowanie pozycji konkurencyjnej, Przetrwanie na rynku. 2/30

DECYZJE CENOWE Cele polityki cenowej Kształtowanie poziomu sprzedaŝy, Kształtowanie poziomu zysku, Kreowanie wizerunku przedsiębiorstwa, Kształtowanie pozycji konkurencyjnej, Przetrwanie na rynku. 2/30

Czym zajmuje się Organizacja Rynku?

Czym zajmuje się Organizacja Rynku? Jest to dział Ekonomii, który bada zależno ności między strukturą rynku, zachowaniem firm i ich wynikami. To ujęcie (struktura( struktura-zachowanie-wyniki) zapoczątkowano

Czym zajmuje się Organizacja Rynku? Jest to dział Ekonomii, który bada zależno ności między strukturą rynku, zachowaniem firm i ich wynikami. To ujęcie (struktura( struktura-zachowanie-wyniki) zapoczątkowano

Adam Narkiewicz Makroekonomia I. Temat 1: Rachunek dochodu narodowego. Ruch okręŝny jest podstawowym modelem działania gospodarki:

Adam Narkiewicz Makroekonomia I Temat 1: Rachunek dochodu narodowego Ruch okręŝny jest podstawowym modelem działania gospodarki: Wewnętrzny pierścień to strumień realny, zewnętrzny to strumień pienięŝny.

Adam Narkiewicz Makroekonomia I Temat 1: Rachunek dochodu narodowego Ruch okręŝny jest podstawowym modelem działania gospodarki: Wewnętrzny pierścień to strumień realny, zewnętrzny to strumień pienięŝny.

TEORIA DECYZJE KRÓTKOOKRESOWE

TEORIA DECYZJE KRÓTKOOKRESOWE 1. Rozwiązywanie problemów decyzji krótkoterminowych Relacje między rozmiarami produkcji, kosztami i zyskiem wykorzystuje się w procesie badania opłacalności różnych wariantów

TEORIA DECYZJE KRÓTKOOKRESOWE 1. Rozwiązywanie problemów decyzji krótkoterminowych Relacje między rozmiarami produkcji, kosztami i zyskiem wykorzystuje się w procesie badania opłacalności różnych wariantów

Rachunek kosztów zmiennych

Rachunek kosztów zmiennych Rachunek kosztów zmiennych (ang. variable costing) pozwala podejmować decyzje krótkookresowe będące reakcją na bieżące zmiany w wielkości popytu i sprzedaży dzieli koszty na

Rachunek kosztów zmiennych Rachunek kosztów zmiennych (ang. variable costing) pozwala podejmować decyzje krótkookresowe będące reakcją na bieżące zmiany w wielkości popytu i sprzedaży dzieli koszty na

Leasing maszyn 500 500 500 500 500 500 500 500 Nylon 0 400 1150 1700 2450 3200 4650 6300 Energia elektryczna 0 100 150 200 250 300 350 400

Ćwiczenia z mikroekonomii Koszty produkcji I WYBIERZ POPRAWNE ODPOWIEDZI 1. Koszty stałe w przedsiębiorstwie: a. rosną wraz ze wzrostem produkcji b. zależą od wartości środków trwałych w przedsiębiorstwie

Ćwiczenia z mikroekonomii Koszty produkcji I WYBIERZ POPRAWNE ODPOWIEDZI 1. Koszty stałe w przedsiębiorstwie: a. rosną wraz ze wzrostem produkcji b. zależą od wartości środków trwałych w przedsiębiorstwie

Teoria produkcji i wyboru producenta Lista 8

Definicje Teoria produkcji i wyboru producenta Lista 8 krótki i długi okres stałe i zmienne czynniki produkcyjne produkt krzywa produktu całkowitego produkt krańcowy prawo malejącego produktu krańcowego

Definicje Teoria produkcji i wyboru producenta Lista 8 krótki i długi okres stałe i zmienne czynniki produkcyjne produkt krzywa produktu całkowitego produkt krańcowy prawo malejącego produktu krańcowego

Analiza progu rentowności

Analiza progu rentowności Próg rentowności ( literaturze przedmiotu spotyka się również określenia: punkt równowagi, punkt krytyczny, punkt bez straty punkt zerowy) jest to taki punkt, w którym jednostka

Analiza progu rentowności Próg rentowności ( literaturze przedmiotu spotyka się również określenia: punkt równowagi, punkt krytyczny, punkt bez straty punkt zerowy) jest to taki punkt, w którym jednostka

Koszty produkcji (część druga) dr Krzysztof Kołodziejczyk

dr Krzysztof Kołodziejczyk") Koszty produkcji (część druga) dr Krzysztof Kołodziejczyk Agenda 1. Rodzaje kosztów (okres krótki) 2. Minimalizacja kosztów (okres krótki) 3. Rodzaje kosztów (okres długi) 4. Poszukiwanie korzyści skali

Koszty produkcji (część druga) dr Krzysztof Kołodziejczyk Agenda 1. Rodzaje kosztów (okres krótki) 2. Minimalizacja kosztów (okres krótki) 3. Rodzaje kosztów (okres długi) 4. Poszukiwanie korzyści skali

3. O czym mówi nam marginalna (krańcowa) produktywność:

produktywność:") Ʊ1. 诲眤诲眤眪 眪 Zbiór produkcyjny: a) to zbiór wszystkich nakładów czynników produkcji, b) wykazuje możliwe techniki wytwarzania, c) pokazuje techniczne możliwości, d) poprawne są odpowiedzi a, c, e) poprawne

Ʊ1. 诲眤诲眤眪 眪 Zbiór produkcyjny: a) to zbiór wszystkich nakładów czynników produkcji, b) wykazuje możliwe techniki wytwarzania, c) pokazuje techniczne możliwości, d) poprawne są odpowiedzi a, c, e) poprawne

MODEL IS LM POPYT GLOBALNY A STOPA PROCENTOWA. Wzrost stopy procentowej zmniejsza popyt globalny. Spadek stopy procentowej zwiększa popyt globalny.

MODEL IS LM POPYT GLOBALNY A STOPA PROCENTOWA Wzrost stopy procentowej zmniejsza popyt globalny. Spadek stopy procentowej zwiększa popyt globalny. Uzasadnienie: wysoka stopa procentowa zmniejsza popyt

MODEL IS LM POPYT GLOBALNY A STOPA PROCENTOWA Wzrost stopy procentowej zmniejsza popyt globalny. Spadek stopy procentowej zwiększa popyt globalny. Uzasadnienie: wysoka stopa procentowa zmniejsza popyt

MODELE STRUKTUR RYNKOWYCH

MODELE STRUKTUR RYNKOWYCH ZADANIE. Mamy trzech konsumentów, którzy zastanawiają się nad nabyciem trzech rożnych programów komputerowych. Właściwości popytu konsumentów przedstawiono w następującej tabeli:

MODELE STRUKTUR RYNKOWYCH ZADANIE. Mamy trzech konsumentów, którzy zastanawiają się nad nabyciem trzech rożnych programów komputerowych. Właściwości popytu konsumentów przedstawiono w następującej tabeli:

6. Teoria Podaży Koszty stałe i zmienne

6. Teoria Podaży - 6.1 Koszty stałe i zmienne Koszty poniesione przez firmę zwykle są podzielone na dwie kategorie. 1. Koszty stałe - są niezależne od poziomu produkcji, e.g. stałe koszty energetyczne

6. Teoria Podaży - 6.1 Koszty stałe i zmienne Koszty poniesione przez firmę zwykle są podzielone na dwie kategorie. 1. Koszty stałe - są niezależne od poziomu produkcji, e.g. stałe koszty energetyczne

PODSTAWOWE MIARY I OCENY PROJEKTÓW INWESTYCYJNYCH

PODSTAWOWE MIARY I OCENY PROJEKTÓW INWESTYCYJNYCH PODSTAWOWE MIARY OCENY OPŁACALNOŚCI INWESTYCJI Na rynku konkurencyjnym, jeśli dane przedsiębiorstwo nie chce pozostać w tyle w stosunku do swoich konkurentów,

PODSTAWOWE MIARY I OCENY PROJEKTÓW INWESTYCYJNYCH PODSTAWOWE MIARY OCENY OPŁACALNOŚCI INWESTYCJI Na rynku konkurencyjnym, jeśli dane przedsiębiorstwo nie chce pozostać w tyle w stosunku do swoich konkurentów,

EKONOMIA MENEDŻERSKA

EKONOMIA MENEDŻERSKA Koszt całkowity produkcji - Jest to suma kosztów stałych całkowitych i kosztów zmiennych całkowitych. K c = K s + K z Koszty stałe produkcji (K s ) to koszty, które nie zmieniają się

EKONOMIA MENEDŻERSKA Koszt całkowity produkcji - Jest to suma kosztów stałych całkowitych i kosztów zmiennych całkowitych. K c = K s + K z Koszty stałe produkcji (K s ) to koszty, które nie zmieniają się

LEKCJA 1. Konkurencja doskonała (w całej gospodarce nie jest możliwa, lecz na wybranych rynkach):

:") Uniwersytet Warszawski Mikroekonomia zaawansowana Studia zaoczne dr Olga Kiuila LEKCJA 1 MODELE RYNKOWE Konkurencja doskonała (w całej gospodarce nie jest możliwa, lecz na wybranych rynkach): - Typowa

Uniwersytet Warszawski Mikroekonomia zaawansowana Studia zaoczne dr Olga Kiuila LEKCJA 1 MODELE RYNKOWE Konkurencja doskonała (w całej gospodarce nie jest możliwa, lecz na wybranych rynkach): - Typowa

Program studiów rozszerzających Międzynarodowe Studia Podyplomowe Zarządzanie Projektami

Program studiów rozszerzających Międzynarodowe Studia Podyplomowe Zarządzanie Projektami MGP7140 Ocena finansowa projektu (3 pkt. kredytowe) MGP7150 Analiza wykonalności projektu (3 pkt. kredytowe) MGP7180

Program studiów rozszerzających Międzynarodowe Studia Podyplomowe Zarządzanie Projektami MGP7140 Ocena finansowa projektu (3 pkt. kredytowe) MGP7150 Analiza wykonalności projektu (3 pkt. kredytowe) MGP7180

Ocena kosztów produkcji w sektorze paliw i energii

opracował: prof. dr hab. inż. Józef Paska, mgr inż. Piotr Marchel POLITECHNIKA WARSZAWSKA Instytut Elektroenergetyki, Zakład Elektrowni i Gospodarki Elektroenergetycznej Ekonomika w elektrotechnice laboratorium

opracował: prof. dr hab. inż. Józef Paska, mgr inż. Piotr Marchel POLITECHNIKA WARSZAWSKA Instytut Elektroenergetyki, Zakład Elektrowni i Gospodarki Elektroenergetycznej Ekonomika w elektrotechnice laboratorium

Dr inż. Anna Kowalska-Pyzalska Katedra Badań Operacyjnych, Finansów i Zastosowań Informatyki Wydział Informatyki i Zarządzania

Dr inż. Anna Kowalska-Pyzalska Katedra Badań Operacyjnych, Finansów i Zastosowań Informatyki Wydział Informatyki i Zarządzania konkurencja doskonała konkurencja monopolistyczna oligopol monopol Dlaczego

Dr inż. Anna Kowalska-Pyzalska Katedra Badań Operacyjnych, Finansów i Zastosowań Informatyki Wydział Informatyki i Zarządzania konkurencja doskonała konkurencja monopolistyczna oligopol monopol Dlaczego

zmiany ceny. Wartością krańcowego przychodu pracy jest iloczyn utargu krańcowego oraz krańcowego produktu pracy. W naszym przypadku jest to: TR q L

Adam Narkiewicz Ćwiczenia dwunaste, trzynaste i czternaste: Czynniki produkcji Rozpatrzmy przedsiębiorstwo Przedsiębiorstwo to korzysta z dwóch czynników produkcji: pracy i kapitału Zysk przedsiębiorstwa

Adam Narkiewicz Ćwiczenia dwunaste, trzynaste i czternaste: Czynniki produkcji Rozpatrzmy przedsiębiorstwo Przedsiębiorstwo to korzysta z dwóch czynników produkcji: pracy i kapitału Zysk przedsiębiorstwa

Inwestycje (I) Konsumpcja (C)

Konsumpcja (C)") Determinanty dochodu narodowego Zadanie 1 Wypełnij podaną tabelę, wiedząc, że wydatki konsumpcyjne stanowią 80% dochody narodowego, inwestycje są wielkością autonomiczną i wynoszą 1.000. Produkcja i dochód

Determinanty dochodu narodowego Zadanie 1 Wypełnij podaną tabelę, wiedząc, że wydatki konsumpcyjne stanowią 80% dochody narodowego, inwestycje są wielkością autonomiczną i wynoszą 1.000. Produkcja i dochód

Struktury rynku - konkurencja doskonała i monopol Zadanie 1 Opisz w tabeli struktury rynku

Struktury rynku - konkurencja doskonała i monopol Zadanie 1 Opisz w tabeli struktury rynku Cecha Struktura Konkurencja doskonała Konkurencja monopolistyczna Oligopol Monopol pełny Ilość kupujących Ilość

Struktury rynku - konkurencja doskonała i monopol Zadanie 1 Opisz w tabeli struktury rynku Cecha Struktura Konkurencja doskonała Konkurencja monopolistyczna Oligopol Monopol pełny Ilość kupujących Ilość

MAKROEKONOMIA 2. Wykład 1. Model AD/AS - powtórzenie. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 1. Model AD/AS - powtórzenie Dagmara Mycielska Joanna Siwińska - Gorzelak Plan wykładu 1. Krótkookresowe wahania koniunktury Dynamiczny model zagregowanego popytu i podaży: skutki

MAKROEKONOMIA 2 Wykład 1. Model AD/AS - powtórzenie Dagmara Mycielska Joanna Siwińska - Gorzelak Plan wykładu 1. Krótkookresowe wahania koniunktury Dynamiczny model zagregowanego popytu i podaży: skutki

JEDNOCZYNNIKOWA i DWUCZYNNIKOWA FUNKCJA PRODUKCJI

JEDNOCZYNNIKOWA i DWUCZYNNIKOWA FUNKCJA PRODUKCJI Zadanie 1: Uzupełnij tabelę, gdzie: TP produkt całkowity AP produkt przeciętny MP produkt marginalny L nakład czynnika produkcji, siła robocza (liczba

JEDNOCZYNNIKOWA i DWUCZYNNIKOWA FUNKCJA PRODUKCJI Zadanie 1: Uzupełnij tabelę, gdzie: TP produkt całkowity AP produkt przeciętny MP produkt marginalny L nakład czynnika produkcji, siła robocza (liczba

WSTĘP ZAŁOŻENIA DO PROJEKTU

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

Analiza wskaźnikowa. Analiza zadłuŝenia Grupy Boryszew

Analiza wskaźnikowa Analiza zadłuŝenia Grupy Boryszew W celu oceny zadłuŝenia Grupy Boryszew w latach 2004-2008 zostały najpierw obliczone podstawowe wskaźniki zadłuŝenia. Wyniki ich zawarte są w tabeli

Analiza wskaźnikowa Analiza zadłuŝenia Grupy Boryszew W celu oceny zadłuŝenia Grupy Boryszew w latach 2004-2008 zostały najpierw obliczone podstawowe wskaźniki zadłuŝenia. Wyniki ich zawarte są w tabeli

Strategie wspó³zawodnictwa

Strategie wspó³zawodnictwa W MESE można opracować trzy podstawowe strategie: 1) niskich cen (dużej ilości), 2) wysokich cen, 3) średnich cen. STRATEGIA NISKICH CEN (DUŻEJ ILOŚCI) Strategia ta wykorzystuje

Strategie wspó³zawodnictwa W MESE można opracować trzy podstawowe strategie: 1) niskich cen (dużej ilości), 2) wysokich cen, 3) średnich cen. STRATEGIA NISKICH CEN (DUŻEJ ILOŚCI) Strategia ta wykorzystuje

Strategie: sposób na opcje

X-Trade Brokers Dom Maklerski S.A. Strategie: sposób na opcje z wykorzystaniem systemu Option Trader Tomasz Uściński X-Trade Brokers Dom Maklerski S.A. www.xtb.pl 1 Definicja opcji Opcja: Kontrakt finansowy,

X-Trade Brokers Dom Maklerski S.A. Strategie: sposób na opcje z wykorzystaniem systemu Option Trader Tomasz Uściński X-Trade Brokers Dom Maklerski S.A. www.xtb.pl 1 Definicja opcji Opcja: Kontrakt finansowy,

Konkurencja monopolistyczna

Konkurencja monopolistyczna Dr inż. Anna Kowalska-Pyzalska Prezentacja oparta na: http://www.swlearning.com/economics/mankiw/mankiw3e/powerpoint_micro.html Cechy: Wielu sprzedawców Zróżnicowane produkty

Konkurencja monopolistyczna Dr inż. Anna Kowalska-Pyzalska Prezentacja oparta na: http://www.swlearning.com/economics/mankiw/mankiw3e/powerpoint_micro.html Cechy: Wielu sprzedawców Zróżnicowane produkty

Analiza progu rentowności

Analiza progu rentowności Próg rentowności ( literaturze przedmiotu spotyka się również określenia: punkt równowagi, punkt krytyczny, punkt bez straty punkt zerowy) jest to taki punkt, w którym jednostka

Analiza progu rentowności Próg rentowności ( literaturze przedmiotu spotyka się również określenia: punkt równowagi, punkt krytyczny, punkt bez straty punkt zerowy) jest to taki punkt, w którym jednostka

MONOPOL. dr Sylwia Machowska - Okrój

MONOPOL dr Sylwia Machowska - Okrój MONOPOL PEŁNY (absolutny, czysty, doskonały) to forma rynku wykluczająca wszelką konkurencję produkcja zdominowana jest przez jedno przedsiębiorstwo, a wytwarzany produkt

MONOPOL dr Sylwia Machowska - Okrój MONOPOL PEŁNY (absolutny, czysty, doskonały) to forma rynku wykluczająca wszelką konkurencję produkcja zdominowana jest przez jedno przedsiębiorstwo, a wytwarzany produkt

Monopol. Założenia. Skąd biorą się monopole? Jedna firma

Założenia Jedna firma Monopol Siłą rzeczy musi ona sama ustalić cenę Cena rynkowa zależy od ilości sprzedawanej przez firmę Produkt nie posiada substytuty Dużo kupujących (krzywa popytu opadająca) Istnieją

Założenia Jedna firma Monopol Siłą rzeczy musi ona sama ustalić cenę Cena rynkowa zależy od ilości sprzedawanej przez firmę Produkt nie posiada substytuty Dużo kupujących (krzywa popytu opadająca) Istnieją

WAŻNE ZAGADNIENIA NA MIKRO

WAŻNE ZAGADNIENIA NA MIKRO KRZYWA MOŻLIWOŚCI PRODUKCYJNYCH (zwiększanie produkcji jednego dobra nie jest możliwe bez zmiany produkcji drugiego dobra) krzywa możliwości produkcyjnych pokazuje możliwości

WAŻNE ZAGADNIENIA NA MIKRO KRZYWA MOŻLIWOŚCI PRODUKCYJNYCH (zwiększanie produkcji jednego dobra nie jest możliwe bez zmiany produkcji drugiego dobra) krzywa możliwości produkcyjnych pokazuje możliwości

ZRÓB TO SAM! Tak czy nie? Czy te opinie są prawdziwe, czy fałszywe? Odpowiedzi uzasadnij.

ZRÓB TO SAM! Tak czy nie? Czy te opinie są prawdziwe, czy fałszywe? Odpowiedzi uzasadnij.. Własność wspólna wyklucza powstanie sytuacji, w której ten, kto podejmuje decyzje o losach przedsiębiorstwa, ponosi

ZRÓB TO SAM! Tak czy nie? Czy te opinie są prawdziwe, czy fałszywe? Odpowiedzi uzasadnij.. Własność wspólna wyklucza powstanie sytuacji, w której ten, kto podejmuje decyzje o losach przedsiębiorstwa, ponosi

Makroekonomia BLOK II. Determinanty dochodu narodowego

Makroekonomia BLOK II Determinanty dochodu narodowego Wzrost gospodarczy i jego determinanty Wzrost gosp. powiększanie rozmiarów produkcji (dóbr i usług) w skali całej gosp. D D1 - D W = D = D * 100% Wzrost

Makroekonomia BLOK II Determinanty dochodu narodowego Wzrost gospodarczy i jego determinanty Wzrost gosp. powiększanie rozmiarów produkcji (dóbr i usług) w skali całej gosp. D D1 - D W = D = D * 100% Wzrost

Ekonomia. Wykład dla studentów WPiA

Ekonomia Wykład dla studentów WPiA Wykład 8: Podstawy popytu na czynniki produkcji: pracę i kapitał. Technologia produkcji. Decyzje konsumentów: podaż pracy i kapitału. Współzależność działania rynków

Ekonomia Wykład dla studentów WPiA Wykład 8: Podstawy popytu na czynniki produkcji: pracę i kapitał. Technologia produkcji. Decyzje konsumentów: podaż pracy i kapitału. Współzależność działania rynków

Ryszard Rapacki, Piotr Maszczyk, Mariusz Próchniak

Struktury rynku a optymalne decyzje w przedsiębiorstwie Ryszard Rapacki, Piotr Maszczyk, Mariusz Próchniak Program MBA-SGH VI edycja PORÓWNANIE STRUKTUR RYNKU Cecha Struktura rynku Konkurencja doskonała

Struktury rynku a optymalne decyzje w przedsiębiorstwie Ryszard Rapacki, Piotr Maszczyk, Mariusz Próchniak Program MBA-SGH VI edycja PORÓWNANIE STRUKTUR RYNKU Cecha Struktura rynku Konkurencja doskonała