KOSZTY, PRZYCHODY, WYNIK EKONOMICZNY. dr Sylwia Machowska

|

|

|

- Antoni Kowalewski

- 8 lat temu

- Przeglądów:

Transkrypt

1 KOSZTY, PRZYCHODY, WYNIK EKONOMICZNY dr Sylwia Machowska

2 KOSZTY Przedsiębiorstwo musi nieustannie rozwaŝać takie kwestie, jak: podjąć się określonych działań, czy nie, kiedy działania rozpocząć, jaka będzie efektywność zamierzonych działań, jaki będzie okres zwrotu poniesionych kosztów.

3 NIE MA DZIAŁAŃ BEZ KOSZTÓW Koszty stanowią zawsze punkt wyjścia myślenia ekonomicznego dlatego, Ŝe kaŝde działanie podmiotów jest związane z ponoszeniem kosztów. Nie ma działań bez kosztów.

4 NIE MA DZIAŁAŃ BEZ KOSZTÓW Koszty naleŝą do podstawowych kryteriów wyboru decyzji. Ranga kosztów jako elementu decyzyjnego wynika stąd, Ŝe wprawdzie nie moŝna uniknąć ponoszenia kosztów w związku z podejmowaną działalnością, lecz moŝna i naleŝy je minimalizować.

5 ZASADA RACJONALNEGO GOSPODAROWANIA Zgodnie z zasadą racjonalnego gospodarowania minimalizacja kosztów moŝe być realizowana poprzez: osiąganie załoŝonego celu przy jak najmniejszych kosztach, maksymalizację efektu przy załoŝonych do poniesienia kosztach.

6 ZASADA RACJONALNEGO GOSPODAROWANIA Zasada ta zakłada takŝe konieczność kształtowania odpowiedniej relacji kosztów do przychodów: - przychody ze sprzedaŝy są wyŝsze od kosztów - dynamika przychodów jest silniejsza od dynamiki kosztów.

7 PIERWOTNOŚĆ KOSZTÓW Cechą szczególną kosztów jest ich pierwotność względem przychodów, co oznacza Ŝe: aby podjąć jakąkolwiek działalność gospodarczą, przedsiębiorstwo musi najpierw ponieść koszty, potem konieczne jest sprzedanie wyprodukowanego wyrobu, towaru lub usługi w celu zrealizowania przychodu, osiągnięcie zysku wymaga, aby łączne przychody były wyŝsze od poniesionych kosztów.

8 KOSZTY EKONOMICZNE SKŁADAJĄ SIĘ: kosztów jawnych, wydatków niezbędnych w celu uzyskania zasobu, produktu lub usługi explicite kosztów ukrytych - niewykorzystanych moŝliwości wykonania, pozyskania czegoś innego lub zastosowania posiadanych zasobów do innego celu implicite

9 Koszty jawne czesne 360 zł podręczniki 100 zł Koszty ukryte utracony czas 600 zł Kj = 460 zł Ku = 600 zł Koszt ekonomiczny = 1060 zł

10 Wynik ekonomiczny w aspekcie kosztu alternatywnego TR Koszty ukryte Zysk księgowy = zysk normalny Koszty jawne TR Koszty ukryte Zysk księgowy Zysk ekonomiczny Koszty jawne

11 Wynik ekonomiczny w aspekcie kosztu alternatywnego TR TR Koszty ukryte Strata ekonomiczna Zysk księgowy Koszty jawne TR Koszty ukryte Koszty jawne Strata ekonomiczna Strata księgowa

12 PODZIAŁ KOSZTÓW PODZIAŁ KOSZTÓW Za kryterium podziału kosztów przyjmiemy reakcje na zmianę wielkości produkcji: - Koszty stałe - Koszty zmienne Przy czym zarówno koszt stały jak i zmienny moŝe być kosztem jednostkowym (przeciętnym) lub kosztem całkowitym.

13 KOSZTY STAŁE - TFC KOSZTY STAŁE - TFC Koszty stałe - są to takie koszty w przedsiębiorstwie, które nie ulegają zmianie wraz ze zmianą wielkości produkcji. Do kosztów stałych przedsiębiorstw najczęściej naleŝą: koszty zakupu ziemi, koszty wyposaŝenia kapitałowego (amortyzacja), opłaty za dzierŝawę majątku, składki ubezpieczeniowe, wynagrodzenia zarządu itp.

14 KOSZTY ZMIENNE - TVC Koszty zmienne obejmują takie koszty w przedsiębiorstwie, które zmieniają się wraz ze zmianą wielkości produkcji, np. koszty energii, paliwa, koszty pracy (płace) niektórych grup pracowników.

15 Koszty stałe (TFC) to takie koszty, które nie zmieniają się pod wpływem zmian wielkości produkcji. Koszty zmienne (TVC) to takie koszty, które zmieniają się w ślad za zmianami wielkości produkcji.

16 Rozpatrując podział kosztów na stałe i zmienne naleŝy uwzględnić następujące kwestie: czas, przedział wielkości produkcji, sposób ujęcia kosztów (całkowite czy jednostkowe). Podział na koszty stałe i zmienne zmienia się wraz ze zmianą horyzontu czasowego. W bardzo krótkim okresie wszystkie koszty są w zasadzie stałe. Natomiast w długim okresie wszystkie koszty podlegają zmianom a więc są zmienne.

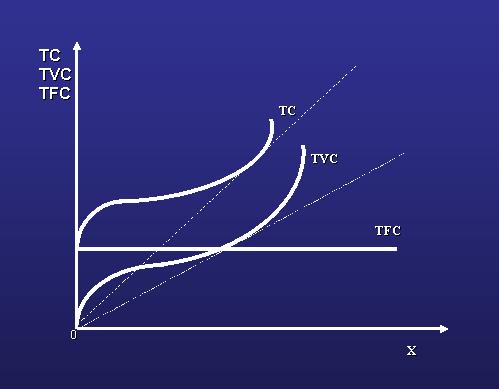

17 KOSZTY CAŁKOWITE - TC Koszty całkowite przedsiębiorstwa (total cost - TC) stanowią sumę całkowitych kosztów stałych (total fixed cost TFC) i całkowitych kosztów zmiennych (total variable cost TVC) TC = TVC + TFC

18 KOSZTY PRZECIĘTNE Koszty przeciętne Jednostkowy koszt przeciętny oblicza się poprzez podzielenie kosztów całkowitych określonej produkcji przez ilość jednostek produkcji, np. przeciętny koszt jednostkowy przewozu jednego pasaŝera w przedsiębiorstwie transportowym określa się poprzez podzielenie kosztów całkowitych przewozu pasaŝerów w danym przedsiębiorstwie przez liczbę przewiezionych pasaŝerów w danym okresie czasu.

19 KOSZTY PRZECIĘTNE W śród kosztów przeciętnych wyróŝniamy: ATC przeciętny koszt całkowity = TC/X AVC przeciętny koszt zmienny = TVC/X AFC przeciętny koszt stały = TFC/X Koszty przeciętne = koszty całkowite podzielone przez wielkość produkcji Koszty przeciętne = koszty całkowite przypadające na jednostkę produkcji

20 KOSZT KRAŃCOWY - MC KOSZT KRAŃCOWY - MC Koszt krańcowy (marginalny) Koszt krańcowy jest to jednostkowy koszt dodatkowej partii produkcji, która uruchomiona została w przedsiębiorstwie (uruchomienie obsługi nowej relacji przewozowej, uruchomienie nowego kursu, wykonanie konkretnej usługi na rzecz klienta).

21 KOSZT KRAŃCOWY - MC KOSZT KRAŃCOWY - MC Koszt krańcowy określa się poprzez relację przyrostu kosztów całkowitych, związanych z podjęciem produkcji, do przyrostu produkcji. Koszt krańcowy to przyrost kosztów całkowitych spowodowany zwiększeniem produkcji o jednostkę.

22 Koszty zmienne i koszty krańcowe Koszty zmienne i koszty krańcowe Uwaga: poniewaŝ koszty stałe nie zmieniają się pod wpływem zmian wielkości produkcji, koszty krańcowe związane są tylko ze zmienną częścią kosztów całkowitych.

23 KOSZT KRAŃCOWY - MC MC = TC / X MC = TVC / X MC = PL / MPPL constans! zmiana liczona jako X2 X1 PL cena czynnika produkcji (tu cena pracy) X wielkość produkcji MPPL produkcyjność krańcowa (tu produkcyjność pracy)

24 TC = ATC X TFC + TVC = AFC X ATC = AVC X AFC + AVC

25 KOSZTY PRODUKCJI I ICH GRAFICZNA INTERPRETACJA

26 ZNACZENIE KOSZTÓW PRODUKCJI Koszty produkcji obok ceny sprzedaŝy produktu, stanowią istotny parametr w podejmowaniu racjonalnych decyzji przez producenta. Znajomość ich kształtowania w krótkim i długim okresie umoŝliwia wyznaczenie optymalnych rozmiarów produkcji i optymalnej wielkości przedsiębiorstwa w róŝnych strukturach rynkowych od rynku konkurencyjnego do rynku monopolu.

27 KOSZTY CAŁKOWITE KOSZTY CAŁKOWITE

28 KOSZTY CAŁKOWITE TC TFC TVC będzie wysokością czerwonego odcinka. Wynika to z prostego rachunku TC TFC = TVC TC (Total Cost) TVC Variable Cost TFC (Fixed Cost) x

29 KOSZTY PRZECIĘTNE KOSZTY PRZECIĘTNE MC ATC AVC AFC AVERAGE COST MC ATC AVC AFC x

30 KOSZTY PRZECIĘTNE KOSZTY PRZECIĘTNE MC ATC AVC AFC Pionowa odległość między krzywymi ATC i AVC to AFC. Wynika to z prostego rachunku ATC AVC= AFC MC ATC AVC x x

31 Koszty uwagi do rysunku Koszty uwagi do rysunku Warto zauwaŝyć zmniejszanie się róŝnicy między ATC a AVC. Wynika to z faktu, Ŝe maleje znaczenie kosztu stałego, tzn. maleje AFC, który jest oczywiście elementem składowym kosztu całkowitego.

32 Koszty uwagi do rysunku Koszty uwagi do rysunku Krzywa MC przecina krzywe kosztów przeciętnych w określonych punktach odpowiadających najniŝszym wartościom kosztów przeciętnych. Nie jest to przypadek. JeŜeli koszt krańcowy jest wyŝszy niŝ przeciętny oznacza to, Ŝe dodatkowa wyprodukowana jednostka jest droŝsza niŝ wynosi koszt średni, a jeśli tak, to automatycznie podnosi to koszt przeciętny (ATC i AVC rośnie).

33 TC TVC ZaleŜność między kosztami całkowitymi a kosztami przeciętnymi. TFC X MC ATC AVC X

34 Koszty w krótkim i w długim okresie Koszty w krótkim i w długim okresie W krótkim okresie część kosztów całkowitych to koszty stałe. W długim okresie wszystkie koszty to koszty zmienne.

35 Kształt krzywych kosztów Kształt krzywych kosztów W krótkim okresie za kształtem krzywych kosztów kryją się inne zasady niŝ w długim okresie.

36 Krzywe kosztów w krótkim okresie Krzywe kosztów w krótkim okresie Za kształtem krzywych kosztów w krótkim okresie kryje się prawo malejących przychodów z czynnika wytwórczego (prawo malejącego produktu krańcowego czynnika wytwórczego).

37 Prawo malejących przychodów krańcowych z produkcji JeŜeli ilość jednego czynnika wytwórczego jest stała a ilość drugiego zwiększa się, wówczas od pewnego poziomu nakładów zmiennego czynnika wytwórczego produkcja rośnie, ale kaŝda kolejna jego jednostka powoduje mniejszy przyrost produkcji (krańcowa produkcyjność tego czynnika jest coraz mniejsza).

A PRODUKT KRAŃCOWY (MPP) I PRODUKT PRZECIĘTNY (APP) MPP osiąga punkt maksymalny przy skali zaangaŝowania czynnika A odpowiadającej punktowi przegięcia krzywej TPP (A 2 ).")

38 TPP R s m A 1 A 2 A 3 A 4 A 5 A R MPP s APP MPP T T APP A 1 A 2 A 3 A 4 A 5 A A to ilość zaangaŝowanej pracy. PRODUKT CAŁKOWITY (TPP) A PRODUKT KRAŃCOWY (MPP) I PRODUKT PRZECIĘTNY (APP) MPP osiąga punkt maksymalny przy skali zaangaŝowania czynnika A odpowiadającej punktowi przegięcia krzywej TPP (A 2 ). Maksimum APP przypada na spadającym ramieniu MPP przy skali zaangaŝowania czynnika zmiennego, przy której promień wyprowadzony z początku układu współrzędnych jest styczny do TPP (A 3 ). W punkcie A 4, odpowiadającym maksimum TPP, MPP osiąga 0, przy większej skali zastosowania czynnika A MPP jest ujemne. W punkcie A 5, gdy TPP=0, APP równieŝ =0.

39 ZAŁÓśMY: Przedsiębiorstwo jest zakładem naprawczym. Na rynku pracy obowiązuje płaca w wysokości 20 dolarów za godzinę, a krańcowy produkt pracy wynosi 0,5 jednostki na godzinę (tzn. w ciągu godziny jest wykonywana połowa typowej naprawy). Krańcowy koszt (pracy) firmy wynosi więc 20/0,5= 40 dolarów za kolejną wykonaną naprawę.

40 ZAŁÓśMY: Zgodnie z równaniem koszt krańcowy będzie rósł wraz ze spadkiem krańcowej produktywności. Co więcej, jeśli przedsiębiorstwo uŝywa dodatkowej pracy do wytworzenia dodatkowej produkcji, działa wówczas prawo malejących przychodów.

41 Przy stałych nakładach innych czynników wytwórczych dodanie kolejnej porcji czynnika zmiennego (w tym przypadku pracy) wywołuje coraz mniejsze przyrosty produkcji. Oznacza to, Ŝe w pewnym momencie krańcowy produkt pracy (MPP) zacznie się zmniejszać. W rezultacie koszty krańcowe rosną wraz ze wzrostem produkcji (tutaj wraz z kolejną naprawą).

42 ZaleŜność między krzywymi kosztów a krzywymi produktów Produkcja na mniejszą skalę jest nieopłacalna. Dlaczego?

43 A Produkcja mniejsza niŝ wynikająca z punktu A jest nieopłacalna poniewaŝ zmniejszająca się produkcja rodzi coraz wyŝsze koszty. Lepiej zatem przy i tak rosnących kosztach zwiększać produkcję a tym samym TR.

44 Koszty w długim okresie (L) W długim okresie przedsiębiorstwo moŝe dowolnie zmieniać nakłady wszystkich czynników produkcji. Oznacza to, Ŝe nie występują wówczas Ŝadne stałe czynniki a wszystkie koszty są zmienne.

45 Koszty w długim okresie (L) MoŜliwość zmiany nakładów wszystkich czynników wytwórczych oznacza, Ŝe w długim okresie przedsiębiorstwo produkuje taniej niŝ w okresie krótkim. Kształt krzywej kosztów długookresowych zaleŝy od charakteru przychodów ze skali produkcji.

46 Korzyści skali związek między nakładami a otrzymywanymi przychodami z tych nakładów Wyobraźmy sobie przedsiębiorstwo w którym występują stałe korzyści skali (stałe przychody ze skali), niezaleŝnie od wielkości produkcji.

47 Korzyści skali związek między nakładami a otrzymywanymi przychodami z tych nakładów Oznacza to, Ŝe jeśli zwiększymy w określonym stopniu nakłady wszystkich czynników wytwórczych (o powiedzmy 20%), to w takim samym stopniu wzrośnie produkcja. Przy załoŝeniu, Ŝe ceny czynników produkcji pozostają niezmienne, wydatki przedsiębiorstwa na te czynniki zwiększają się równieŝ o 20%.

48 Wynika stąd, Ŝe wzrostowi produkcji towarzyszy dokładnie taki sam procentowy wzrost kosztów całkowitych, jeśli tak to koszty przeciętne nie zmieniają się. Tak więc koszty przeciętne pozostaną na stałym poziomie dopóki będą występować stałe przychody ze skali produkcji.

49 ZałóŜmy teraz, Ŝe produkcja wykazuje rosnące przychody ze skali produkcji. Zwiększenie nakładów o 20% powoduje więcej niŝ 20-procentowy wzrost produkcji. W przypadku występowania rosnących przychodów ze skali wzrostowi produkcji towarzyszy spadek kosztów przeciętnych.

50 Wreszcie, jeśli zastosujemy analogiczne rozumowanie, dojdziemy do wniosku, Ŝe: Zmniejszające się przychody ze skali produkcji oznaczają wzrost kosztów przeciętnych.

51 Ściąga z korzyści skali Stałe korzyści skali = dwukrotny wzrost nakładów dwukrotny przyrost produkcji (przychodów); constans ATC Rosnące korzyści skali = dwukrotny wzrost nakładów więcej niŝ dwukrotny przyrost produkcji (przychodów); spadek ATC Malejące korzyści skali = dwukrotny wzrost nakładów mniej niŝ dwukrotny przyrost produkcji (przychodów); wzrost ATC

52 Krzywe kosztów w długim okresie Krzywe kosztów w długim okresie Za kształtem krzywych kosztów w długim okresie kryją się korzyści i niekorzyści skali działania (produkcji).

53 Korzyści i niekorzyści skali działania ania trochę inaczej Korzyści skali produkcji (rosnące utargi ze skali) kiedy długookresowe koszty przeciętne spadają wraz ze wzrostem rozmiarów produkcji gdy długookresowe koszty przeciętne są stałe przy wzroście produkcji Niekorzyści skali (malejące utargi ze skali) kiedy długookresowe koszty przeciętne rosną wraz ze wzrostem produkcji.

54 Przyczyny występowania korzyści i niekorzyści skali produkcji KORZYŚCI SKALI PRODUKCJI Niepodzielność procesu produkcji konieczność ponoszenia przez przedsiębiorstwo określonego minimum nakładów niezbędnego do prowadzenia działalności i niezaleŝnego od rozmiarów produkcji (koszt stały).

55 Specjalizacja pracy korzyści osiągane w wyniku podziału pracy (specjalizacji) A. Smith. Specjalizacja technologiczna produkcja na duŝą skalę jest na ogół niezbędna, aby móc zastosować lepsze maszyny i uzyskać większą produktywność (ekonomia skali) na jednostkę produkcji.

56 Przyczyny występowania korzyści i niekorzyści skali produkcji NIEKORZYŚCI SKALI PRODUKCJI MenedŜerskie niekorzyści skali produkcja na wielką skalę wymaga tworzenia wielu szczebli zarządzania firma staje się zbiurokratyzowana, powstają problemy koordynacji pracy poszczególnych działów i z tego powodu moŝe wystąpić wzrost kosztów przeciętnych.

57 Czynniki geograficzne pierwszy zakład jest zlokalizowany w najdogodniejszym miejscu z punktu widzenia minimalizacji kosztów transportu, to następny zakład będzie zlokalizowany juŝ mniej korzystnie.

58 FUNKCJE KOSZTÓW FUNKCJE KOSZTÓW Funkcje kosztów 1. Koszt całkowity: TC = X 2 + 7X Koszt całkowity zmienny: TVC = X 2 + 7X 3. Koszt całkowity stały: TFC = Koszt przeciętny całkowity: ATC = TC/X = X /X 5. Koszt krańcowy: MC = TC/ X = TC`= 2X + 7

59 PRZYCHODY Przychody są to wszystkie środki pienięŝne uzyskane ze sprzedaŝy produktów. TR przychód całkowity Przychód całkowity obliczamy jako iloczyn ceny i ilości produktu. TR = P X

60 PRZYCHÓD KRAŃCOWY MR I PRZYCHÓD PRZCIĘTNY AR Przychód krańcowy to przychód uzyskany z ostatniej jednostki produktu. MR = TR / X Przychód przeciętny to przychód przypadający na jednostkę produktu. AR = TR / X TR = TR2 TR1 ; X = X2 X1

61 WYNIK EKONOMICZNY WE WYNIK EKONOMICZNY WE Wynik ekonomiczny powstaje w wyniku róŝnicy przychodów i kosztów. WE = TR - TC Wynik ekonomiczny moŝe być zyskiem lub stratą.

62 WYNIK EKONOMICZNY Zysk jest wartością dodatnią, strata wartością ujemną. Istnieją dwa rodzaje zysku: TR > TC to zysk ekonomiczny TR = TC to zysk normalny

63 WYNIK EKONOMICZNY WYNIK EKONOMICZNY Istnieją trzy rodzaje straty: TR > TVC to strata z moŝliwością kontynuacji produkcji TR = TVC to strata na granicy zwana teŝ punktem zamknięcia TR < TVC to strata bez moŝliwości kontynuacji produkcji

64 Zyski i straty moŝna teŝ rozpatrywać w wymiarze jednostkowym (w przeliczeniu na jednostkę produktu) P > ATC to zysk ekonomiczny P = ATC to zysk normalny P > AVC to strata z moŝliwością kontynuacji produkcji P = AVC to strata na granicy zwana teŝ punktem zamknięcia P < AVC to strata bez moŝliwości kontynuacji produkcji

65 ZADANIE Funkcja kosztów całkowitych dana jest równaniem: TC= 1,5x 3-6x 2 +36x+30

66 Wyznacz następujące funkcje kosztów: TC= 1,5x 3-6x 2 +36x+30 ATC ATC = TFC TFC = AFC AFC = TC = 1,5x2 6x x x x

67 Wyznacz następujące funkcje kosztów: TC= 1,5x 3-6x 2 +36x+30 ATC MC = TC ' = 4,5 x2 12x + 36 TFC TVC = 1,5x3 6x2+ 36x AFC AVC = TVC = 1,5x2 6x + 36 x

68 Zadanie Rynek badziewia cechują linie popytu i podaŝy: X=200-4P ; X=140+2P Wszyscy producenci są identyczni i osiągają minimalny koszt produkcji wytwarzając 10hl badziewia.

69 a) Ile wynosi cena równowagi na tym rynku? 200-4P=140+2P -4P-2P= P=-60 P= 10 b) Ile badziewia dostarcza na rynek cała branŝa? X= 200-4P X= 200-4*10 X=160 hl

70 c) Ile firm działa w branŝy? Produkcja rynkowa / produkcję jednej firmy = liczba firm 160/10=16 firm c) Jaką produkcję dostarcza kaŝda z nich? Produkcja rynkowa / liczbę firm = produkcja jednej firmy 160/16=10 hl

71 DZIĘKUJĘ ZA UWAGĘ

KOSZTY, PRZYCHODY, WYNIK EKONOMICZNY. dr Sylwia Machowska

KOSZTY, PRZYCHODY, WYNIK EKONOMICZNY dr Sylwia Machowska 1 NIE MA DZIAŁAŃ BEZ KOSZTÓW Koszty stanowią zawsze punkt wyjścia myślenia ekonomicznego dlatego, że każde działanie podmiotów jest związane z ponoszeniem

KOSZTY, PRZYCHODY, WYNIK EKONOMICZNY dr Sylwia Machowska 1 NIE MA DZIAŁAŃ BEZ KOSZTÓW Koszty stanowią zawsze punkt wyjścia myślenia ekonomicznego dlatego, że każde działanie podmiotów jest związane z ponoszeniem

Korzyści i. Niekorzyści skali. produkcji

utarg (przychód) Koszt ekonomiczny utarg (przychód) Zakres tematyczny: Koszty w krótkim i długim okresie 1. Koszty pojęcie 2. Rodzaje kosztów wg różnych kryteriów 3. Krzywe kosztów 4. Zależności pomiędzy

utarg (przychód) Koszt ekonomiczny utarg (przychód) Zakres tematyczny: Koszty w krótkim i długim okresie 1. Koszty pojęcie 2. Rodzaje kosztów wg różnych kryteriów 3. Krzywe kosztów 4. Zależności pomiędzy

KONKURENCJA DOSKONAŁA. dr Sylwia Machowska

KONKURENCJA DOSKONAŁA dr Sylwia Machowska Definicja Konkurencja doskonała jest modelem teoretycznym opisującym jedną z form konkurencji na rynku; cechą charakterystyczną konkurencji doskonałej w odróŝnieniu

KONKURENCJA DOSKONAŁA dr Sylwia Machowska Definicja Konkurencja doskonała jest modelem teoretycznym opisującym jedną z form konkurencji na rynku; cechą charakterystyczną konkurencji doskonałej w odróŝnieniu

Ekonomia. Wykład dla studentów WPiA. Wykład 5: Firma, produkcja, koszty

Ekonomia Wykład dla studentów WPiA Wykład 5: Firma, produkcja, koszty Popyt i podaż kategorie rynkowe Popyt i podaż to dwa słowa najczęściej używane przez ekonomistów Popyt i podaż to siły, które regulują

Ekonomia Wykład dla studentów WPiA Wykład 5: Firma, produkcja, koszty Popyt i podaż kategorie rynkowe Popyt i podaż to dwa słowa najczęściej używane przez ekonomistów Popyt i podaż to siły, które regulują

KOSZTY I OPTIMUM PRZEDSIĘBIORSTWA

KOSZTY I OPTIMUM PRZEDSIĘBIORSTWA PODSTAWOWE POJĘCIA Przedsiębiorstwo - wyodrębniona jednostka gospodarcza wytwarzająca dobra lub świadcząca usługi. Cel przedsiębiorstwa - maksymalizacja zysku Nakład czynniki

KOSZTY I OPTIMUM PRZEDSIĘBIORSTWA PODSTAWOWE POJĘCIA Przedsiębiorstwo - wyodrębniona jednostka gospodarcza wytwarzająca dobra lub świadcząca usługi. Cel przedsiębiorstwa - maksymalizacja zysku Nakład czynniki

EKONOMIA wykład 4 TEORIA POSTĘPOWANIA PRODUCENTA

EKONOMIA wykład 4 TEORIA POSTĘPOWANIA PRODUCENTA Prowadzący zajęcia: dr inż. Magdalena Węglarz Politechnika Wrocławska Wydział Informatyki i Zarządzania PLAN WYKŁADU 1. Krótkookresowa teoria produkcji

EKONOMIA wykład 4 TEORIA POSTĘPOWANIA PRODUCENTA Prowadzący zajęcia: dr inż. Magdalena Węglarz Politechnika Wrocławska Wydział Informatyki i Zarządzania PLAN WYKŁADU 1. Krótkookresowa teoria produkcji

Podstawowe pojęcia: koszt, przychód, zysk Koszt alternatywny a koszt księgowy Koszt krańcowy, utarg krańcowy optymalna wielkość produkcji

Podstawowe pojęcia: koszt, przychód, zysk Koszt alternatywny a koszt księgowy Koszt krańcowy, utarg krańcowy optymalna wielkość produkcji dr inż. Anna Kowalska-Pyzalska email: anna.kowalska@pwr.wroc.pl

Podstawowe pojęcia: koszt, przychód, zysk Koszt alternatywny a koszt księgowy Koszt krańcowy, utarg krańcowy optymalna wielkość produkcji dr inż. Anna Kowalska-Pyzalska email: anna.kowalska@pwr.wroc.pl

Dr Julia Gorzelany - Plesińska

Przedsiębiorstwo. Teoria kosztów. Dr Julia Gorzelany - Plesińska Przedsiębiorstwo niezależna jednostka gospodarcza, posiadająca zasoby produkcyjne, która została utworzona w celu osiągania zysków ze sprzedaży

Przedsiębiorstwo. Teoria kosztów. Dr Julia Gorzelany - Plesińska Przedsiębiorstwo niezależna jednostka gospodarcza, posiadająca zasoby produkcyjne, która została utworzona w celu osiągania zysków ze sprzedaży

2010 W. W. Norton & Company, Inc. Minimalizacja Kosztów

010 W. W. Norton & Company, Inc. Minimalizacja Kosztów Minimalizacja Kosztów Przedsiębiorstwo minimalizuje koszty, jeśli produkuje daną wielkość produkcji y 0 według najmniejszych możliwych kosztów. c(y)

010 W. W. Norton & Company, Inc. Minimalizacja Kosztów Minimalizacja Kosztów Przedsiębiorstwo minimalizuje koszty, jeśli produkuje daną wielkość produkcji y 0 według najmniejszych możliwych kosztów. c(y)

KOSZTY I OPTIMUM PRZEDSIĘBIORSTWA

PODSTAWOWE POJĘCIA KOSZTY I OPTIMUM PRZEDSIĘBIORSTWA Przedsiębiorstwo - wyodrębniona jednostka gospodarcza wytwarzająca dobra lub świadcząca usługi. Cel przedsiębiorstwa - maksymalizacja zysku Nakład czynniki

PODSTAWOWE POJĘCIA KOSZTY I OPTIMUM PRZEDSIĘBIORSTWA Przedsiębiorstwo - wyodrębniona jednostka gospodarcza wytwarzająca dobra lub świadcząca usługi. Cel przedsiębiorstwa - maksymalizacja zysku Nakład czynniki

TEORIA KOSZTÓW 2006-01-16. Dr Marek JARZĘBIŃSKI, KOSZTY PRODUKCJI UNIWERSYTET JAGIELLOŃSKI 1. Pojęcia podstawowe. Pojęcia podstawowe c.d.

Pojęcia podstawowe TEORIA KOSZTÓW Koszty księgowe (explicite) faktyczne, udokumentowane wydatki pieniężne Zakup surowców, płace, opłaty za energię etc. Amortyzacja odpisy z wartości środków trwałych TEMAT

Pojęcia podstawowe TEORIA KOSZTÓW Koszty księgowe (explicite) faktyczne, udokumentowane wydatki pieniężne Zakup surowców, płace, opłaty za energię etc. Amortyzacja odpisy z wartości środków trwałych TEMAT

Ekonomia menedżerska. Koszty funkcjonowania decyzje managerskie. Prof. Tomasz Bernat Katedra Mikroekonomii

Ekonomia menedżerska Koszty funkcjonowania decyzje managerskie Prof. Tomasz Bernat Katedra Mikroekonomii Kluczowe pojęcia: v Przychody, koszty i zysk przedsiębiorstwa v Koszty księgowe i ekonomiczne v

Ekonomia menedżerska Koszty funkcjonowania decyzje managerskie Prof. Tomasz Bernat Katedra Mikroekonomii Kluczowe pojęcia: v Przychody, koszty i zysk przedsiębiorstwa v Koszty księgowe i ekonomiczne v

KOSZTY, PRZYCHODY I ZYSKI W RÓŻNYCH STRUKTURACH RYNKOWYCH. I. Koszty całkowite, przeciętne i krańcowe. Pojęcie kosztów produkcji

KOSZTY, PRZYCHODY I ZYSKI W RÓŻNYCH STRUKTURACH RYNKOWYCH Opracowanie: mgr inż. Dorota Bargieł-Kurowska I. Koszty całkowite, przeciętne i krańcowe. Pojęcie kosztów produkcji Producent, podejmując decyzję:

KOSZTY, PRZYCHODY I ZYSKI W RÓŻNYCH STRUKTURACH RYNKOWYCH Opracowanie: mgr inż. Dorota Bargieł-Kurowska I. Koszty całkowite, przeciętne i krańcowe. Pojęcie kosztów produkcji Producent, podejmując decyzję:

TEST. [2] Funkcja długookresowego kosztu przeciętnego przedsiębiorstwa

![TEST. [2] Funkcja długookresowego kosztu przeciętnego przedsiębiorstwa](/thumbs/62/46490646.jpg "TEST. [2] Funkcja długookresowego kosztu przeciętnego przedsiębiorstwa") Przykładowe zadania na kolokwium: TEST [1] Zmniejszenie przeciętnych kosztów stałych zostanie spowodowane przez: a. wzrost wielkości produkcji, b. spadek wielkości produkcji, c. wzrost kosztów zmiennych,

Przykładowe zadania na kolokwium: TEST [1] Zmniejszenie przeciętnych kosztów stałych zostanie spowodowane przez: a. wzrost wielkości produkcji, b. spadek wielkości produkcji, c. wzrost kosztów zmiennych,

Dr hab. prof. UW Urszula Sztanderska. EKONOMIA wykład dla doktorantów WPiA

Dr hab. prof. UW Urszula Sztanderska EKONOMIA wykład dla doktorantów WPiA WYKŁAD 5 FIRMA, PRODUKCJA, KOSZTY Popyt i podaż kategorie rynkowe Popyt i podaż to dwa słowa najczęściej używane przez ekonomistów

Dr hab. prof. UW Urszula Sztanderska EKONOMIA wykład dla doktorantów WPiA WYKŁAD 5 FIRMA, PRODUKCJA, KOSZTY Popyt i podaż kategorie rynkowe Popyt i podaż to dwa słowa najczęściej używane przez ekonomistów

MODEL KONKURENCJI DOSKONAŁEJ.

Wykład 4 Konkurencja doskonała i monopol 1 MODEL KONKURENCJI DOSKONAŁEJ. EFEKTYWNOŚĆ RYNKU. MONOPOL CZYSTY. KONKURENCJA MONOPOLISTYCZNA. 1. MODEL KONKURENCJI DOSKONAŁEJ W modelu konkurencji doskonałej

Wykład 4 Konkurencja doskonała i monopol 1 MODEL KONKURENCJI DOSKONAŁEJ. EFEKTYWNOŚĆ RYNKU. MONOPOL CZYSTY. KONKURENCJA MONOPOLISTYCZNA. 1. MODEL KONKURENCJI DOSKONAŁEJ W modelu konkurencji doskonałej

Wstęp: scenariusz. Przedsiębiorstwa na rynkach konkurencyjnych. W tym rozdziale szukaj odpowiedzi na pytania:

14 rzedsiębiorstwa na rynkach konkurencyjnych R I N C I L E S O F MICROECONOMICS F O U R T H E D I T I O N N. G R E G O R Y M A N K I W oweroint Slides by Ron Cronovich 2007 Thomson South-Western, all

14 rzedsiębiorstwa na rynkach konkurencyjnych R I N C I L E S O F MICROECONOMICS F O U R T H E D I T I O N N. G R E G O R Y M A N K I W oweroint Slides by Ron Cronovich 2007 Thomson South-Western, all

Konspekt 5. Analiza kosztów.

KRAJOWA SZKOŁA ADMINISTRJI PUBLICZNEJ Ryszard Rapacki EKONOMIA MENEDŻERSKA Konspekt 5. Analiza kosztów. A. Cele zajęć. 1. Wyjaśnienie istoty i rodzajów kosztów produkcji oraz związanych z nimi kategorii.

KRAJOWA SZKOŁA ADMINISTRJI PUBLICZNEJ Ryszard Rapacki EKONOMIA MENEDŻERSKA Konspekt 5. Analiza kosztów. A. Cele zajęć. 1. Wyjaśnienie istoty i rodzajów kosztów produkcji oraz związanych z nimi kategorii.

Podstawy ekonomii KOSZTY I ICH KLASYFIKACJA. Opracowanie: dr Tomasz Taraszkiewicz

Podstawy ekonomii KOSZTY I ICH KLASYFIKACJA Opracowanie: dr Tomasz Taraszkiewicz Koszty i ich klasyfikacja Istota podejścia ekonomicznego sprowadza się do traktowania kosztu jako kosztu ekonomicznego czyli

Podstawy ekonomii KOSZTY I ICH KLASYFIKACJA Opracowanie: dr Tomasz Taraszkiewicz Koszty i ich klasyfikacja Istota podejścia ekonomicznego sprowadza się do traktowania kosztu jako kosztu ekonomicznego czyli

Utarg. Przychód przedsiębiorstwa czyli Utarg całkowity TR (Total Revenue) Konkurencja doskonała Konkurencja niedoskonała

Konkurencja doskonała Konkurencja niedoskonała") Utarg Przychód przedsiębiorstwa czyli Utarg całkowity TR (Total Revenue) Konkurencja doskonała Konkurencja niedoskonała 2 Utarg Utarg całkowity TR (Total Revenue) Konkurencja niedoskonała 3 Utarg Koszt

Utarg Przychód przedsiębiorstwa czyli Utarg całkowity TR (Total Revenue) Konkurencja doskonała Konkurencja niedoskonała 2 Utarg Utarg całkowity TR (Total Revenue) Konkurencja niedoskonała 3 Utarg Koszt

4. Utarg krańcowy (MR) można zapisać jako: A)

można zapisać jako: A)") 1. Rozważmy rynek doskonale konkurencyjny w długim okresie. Funkcja kosztu całkowitego pojedynczej firmy jest następująca: TC = 1296q 2 + 1369 dla q > 0 oraz TC = 0 dla q = 0. Wszystkie firmy są identyczne.

1. Rozważmy rynek doskonale konkurencyjny w długim okresie. Funkcja kosztu całkowitego pojedynczej firmy jest następująca: TC = 1296q 2 + 1369 dla q > 0 oraz TC = 0 dla q = 0. Wszystkie firmy są identyczne.

5. Utarg krańcowy (MR) można zapisać jako: A)

można zapisać jako: A)") 1. Na rynku pewnego dobra działają dwie firmy, które zachowują się zgodnie z modelem Stackelberga. Firmy ponoszą stałe koszty krańcowe równe 24. Odwrócona linia popytu na tym rynku ma postać: P = 480-0.5Q.

1. Na rynku pewnego dobra działają dwie firmy, które zachowują się zgodnie z modelem Stackelberga. Firmy ponoszą stałe koszty krańcowe równe 24. Odwrócona linia popytu na tym rynku ma postać: P = 480-0.5Q.

12. Funkcja popytu jest liniowa. Poniższa tabela przedstawia cztery punkty na krzywej popytu:

1. Dla której z poniższych funkcji popytu elastyczność cenowa popytu jest równa -1 i jest stała na całej długości krzywej popytu? A) Q = -5 + 10 B) Q = 40-4 C) Q = 30000-1 D) Q = 2000-2 E) Q = 100-3 F)

1. Dla której z poniższych funkcji popytu elastyczność cenowa popytu jest równa -1 i jest stała na całej długości krzywej popytu? A) Q = -5 + 10 B) Q = 40-4 C) Q = 30000-1 D) Q = 2000-2 E) Q = 100-3 F)

1) Granica możliwości produkcyjnych Krzywa transformacji jest to zbiór punktów reprezentujących różne kombinacje ilościowe dwóch produktów, które gospodarka narodowa może wytworzyć w danym okresie przy

1) Granica możliwości produkcyjnych Krzywa transformacji jest to zbiór punktów reprezentujących różne kombinacje ilościowe dwóch produktów, które gospodarka narodowa może wytworzyć w danym okresie przy

5. Jeśli funkcja popytu na bilety do kina ma postać: q = 122-7P, to całkowity utarg ze sprzedaży biletów jest maksymalny, gdy cena wynosi:

1. Na oligopolistycznym rynku istnieje 8 firm, które zachowują się zgodnie z modelem Cournota (jednoczesne ustalanie ilości). Wszystkie firmy ponoszą takie same koszty krańcowe, równe 12 zł od jednostki

1. Na oligopolistycznym rynku istnieje 8 firm, które zachowują się zgodnie z modelem Cournota (jednoczesne ustalanie ilości). Wszystkie firmy ponoszą takie same koszty krańcowe, równe 12 zł od jednostki

Funkcja produkcji jak z czynników powstaje produkt Ta sama produkcja możliwa przy różnych kombinacjach czynników

Koszty produkcji Funkcja produkcji jak z czynników powstaje produkt Ta sama produkcja możliwa przy różnych kombinacjach czynników Którą wybrać ceny czynników Funkcja produkcji + ceny czynników -> funkcja

Koszty produkcji Funkcja produkcji jak z czynników powstaje produkt Ta sama produkcja możliwa przy różnych kombinacjach czynników Którą wybrać ceny czynników Funkcja produkcji + ceny czynników -> funkcja

8. Jeśli funkcja popytu na bilety do kina ma postać: q = 356-3P, to całkowity utarg ze sprzedaży biletów jest maksymalny, gdy cena wynosi:

1. rzedsiębiorstwo posiada dwa zakłady. Funkcja popytu rynkowego dana jest równaniem: = 46080-4Q, gdzie Q - produkcja całego rynku. Funkcja kosztu całkowitego pierwszego i drugiego zakładu jest następująca:

1. rzedsiębiorstwo posiada dwa zakłady. Funkcja popytu rynkowego dana jest równaniem: = 46080-4Q, gdzie Q - produkcja całego rynku. Funkcja kosztu całkowitego pierwszego i drugiego zakładu jest następująca:

Finanse i Rachunkowość studia stacjonarne lista nr 9 zastosowania metod teorii funkcji rzeczywistych w ekonomii (część II)

") dr inż. Ryszard Rębowski 1 FUNKCJA KOSZTU Finanse i Rachunkowość studia stacjonarne lista nr 9 zastosowania metod teorii funkcji rzeczywistych w ekonomii (część II) 1 Funkcja kosztu Z podstaw mikroekonomii

dr inż. Ryszard Rębowski 1 FUNKCJA KOSZTU Finanse i Rachunkowość studia stacjonarne lista nr 9 zastosowania metod teorii funkcji rzeczywistych w ekonomii (część II) 1 Funkcja kosztu Z podstaw mikroekonomii

Adam Narkiewicz. Utarg inaczej przychód. Jest to ilość pieniędzy uzyskana ze sprzedaŝy dóbr i usług w jakimś okresie czasu.

Adam Narkiewicz Ćwiczenia siódme i ósme: Przedsiębiorstwo Według polskiego prawodawstwa przedsiębiorstwo moŝe mieć róŝne formy prawne. Oto główne z nich: 1. Spółka osobowa (polegają na osobistej pracy

Adam Narkiewicz Ćwiczenia siódme i ósme: Przedsiębiorstwo Według polskiego prawodawstwa przedsiębiorstwo moŝe mieć róŝne formy prawne. Oto główne z nich: 1. Spółka osobowa (polegają na osobistej pracy

Maksymalizacja zysku

Maksymalizacja zysku Na razie zakładamy, że rynki są doskonale konkurencyjne Firma konkurencyjna traktuje ceny (czynników produkcji oraz produktów jako stałe, czyli wszystkie ceny są ustalane przez rynek

Maksymalizacja zysku Na razie zakładamy, że rynki są doskonale konkurencyjne Firma konkurencyjna traktuje ceny (czynników produkcji oraz produktów jako stałe, czyli wszystkie ceny są ustalane przez rynek

Nazwisko i Imię zł 100 zł 129 zł 260 zł 929 zł 3. Jeżeli wraz ze wzrostem dochodu, maleje popyt na dane dobro to jest to: (2 pkt)

") Nazwisko i Imię... Numer albumu... A 1. Utrata wartości dobra kapitałowego w ciągu roku będąca rezultatem wykorzystania tego dobra w procesie produkcji nazywana jest: (2 pkt) ujemnym przepływem pieniężnym

Nazwisko i Imię... Numer albumu... A 1. Utrata wartości dobra kapitałowego w ciągu roku będąca rezultatem wykorzystania tego dobra w procesie produkcji nazywana jest: (2 pkt) ujemnym przepływem pieniężnym

Podstawy ekonomii ELASTYCZNOŚCI W EKONOMII

Podstawy ekonomii ELASTYCZNOŚCI W EKONOMII Elastyczność cenowa popytu Elastyczność cenowa podaŝy Opracowanie: dr Tomasz Taraszkiewicz Elastyczność cenowa popytu Elastyczność względna zmiana zmiennej zaleŝnej

Podstawy ekonomii ELASTYCZNOŚCI W EKONOMII Elastyczność cenowa popytu Elastyczność cenowa podaŝy Opracowanie: dr Tomasz Taraszkiewicz Elastyczność cenowa popytu Elastyczność względna zmiana zmiennej zaleŝnej

Lista 7 i 8 Zysk księgowy i alternatywny Koszty alternatywne Koszty i utargi krańcowe Koszty produkcji w krótkim i długim okresie czasu

Zadanie 1. Pan Smith prowadzi prywatny biznes. W ubiegłym roku jego utarg wyniósł 55000, a koszty bezpośrednie 27000. Kapitał finansowy włożony w działalność zakładu wynosił przez cały rok 25000. Stopa

Zadanie 1. Pan Smith prowadzi prywatny biznes. W ubiegłym roku jego utarg wyniósł 55000, a koszty bezpośrednie 27000. Kapitał finansowy włożony w działalność zakładu wynosił przez cały rok 25000. Stopa

TEST. [4] Grzyby w lesie to przykład: a. dobra prywatnego, b. wspólnych zasobów, c. monopolu naturalnego, d. dobra publicznego.

![TEST. [4] Grzyby w lesie to przykład: a. dobra prywatnego, b. wspólnych zasobów, c. monopolu naturalnego, d. dobra publicznego.](/thumbs/50/26844126.jpg "TEST. [4] Grzyby w lesie to przykład: a. dobra prywatnego, b. wspólnych zasobów, c. monopolu naturalnego, d. dobra publicznego.") Przykładowe zadania na kolokwium: TEST [1] Zmniejszenie przeciętnych kosztów stałych zostanie spowodowane przez: a. wzrost wielkości produkcji, b. spadek wielkości produkcji, c. wzrost kosztów zmiennych,

Przykładowe zadania na kolokwium: TEST [1] Zmniejszenie przeciętnych kosztów stałych zostanie spowodowane przez: a. wzrost wielkości produkcji, b. spadek wielkości produkcji, c. wzrost kosztów zmiennych,

Podaż firmy. Zakładamy, że firmy maksymalizują zyski

odaż firmy Zakładamy, że firmy maksymalizują zyski Inne cele działalności firm: Maksymalizacja przychodów Maksymalizacja dywidendy Maksymalizacja zysków w krótkim okresie Maksymalizacja udziału w rynku

odaż firmy Zakładamy, że firmy maksymalizują zyski Inne cele działalności firm: Maksymalizacja przychodów Maksymalizacja dywidendy Maksymalizacja zysków w krótkim okresie Maksymalizacja udziału w rynku

Koszty produkcji. W tym rozdziale szukaj odpowiedzi na pytania:

Koszty produkcji P R I N C I P L E S O F MICROECONOMICS F O U R T H E D I T I O N N. G R E G O R Y M A N K I W PowerPoint Slides by Ron Cronovich 7 Thomson SouthWestern, all rights reserved A C T I V E

Koszty produkcji P R I N C I P L E S O F MICROECONOMICS F O U R T H E D I T I O N N. G R E G O R Y M A N K I W PowerPoint Slides by Ron Cronovich 7 Thomson SouthWestern, all rights reserved A C T I V E

Funkcja produkcji jak z czynników powstaje produkt Ta sama produkcja możliwa przy różnych kombinacjach czynników

Koszty produkcji Funkcja produkcji jak z czynników powstaje produkt Ta sama produkcja możliwa przy różnych kombinacjach czynników Którą wybrać ceny czynników Funkcja produkcji + ceny czynników -> funkcja

Koszty produkcji Funkcja produkcji jak z czynników powstaje produkt Ta sama produkcja możliwa przy różnych kombinacjach czynników Którą wybrać ceny czynników Funkcja produkcji + ceny czynników -> funkcja

Podstawy ekonomii TEORIA PRODUKCJI

Podstawy ekonomii TEORIA PRODUKCJI Opracowanie: dr Tomasz Taraszkiewicz Proces i funkcja produkcji Proces produkcji proces transformacji czynników wytwórczych na produkty gotowe, przy czym uzyskane efekty

Podstawy ekonomii TEORIA PRODUKCJI Opracowanie: dr Tomasz Taraszkiewicz Proces i funkcja produkcji Proces produkcji proces transformacji czynników wytwórczych na produkty gotowe, przy czym uzyskane efekty

Rachunkowość. Decyzje zarządcze 1/58

Rachunkowość zarządcza Decyzje zarządcze 1/58 Decyzje zarządcze Spis treści Rodzaje decyzji zarządczych Decyzje podjąć / odrzucić działanie Ogólny opis Koszty relewantne opis i przykłady Przykłady decyzji

Rachunkowość zarządcza Decyzje zarządcze 1/58 Decyzje zarządcze Spis treści Rodzaje decyzji zarządczych Decyzje podjąć / odrzucić działanie Ogólny opis Koszty relewantne opis i przykłady Przykłady decyzji

Leasing maszyn 500 500 500 500 500 500 500 500 Nylon 0 400 1150 1700 2450 3200 4650 6300 Energia elektryczna 0 100 150 200 250 300 350 400

Ćwiczenia z mikroekonomii Koszty produkcji I WYBIERZ POPRAWNE ODPOWIEDZI 1. Koszty stałe w przedsiębiorstwie: a. rosną wraz ze wzrostem produkcji b. zależą od wartości środków trwałych w przedsiębiorstwie

Ćwiczenia z mikroekonomii Koszty produkcji I WYBIERZ POPRAWNE ODPOWIEDZI 1. Koszty stałe w przedsiębiorstwie: a. rosną wraz ze wzrostem produkcji b. zależą od wartości środków trwałych w przedsiębiorstwie

Mikroekonomia II Semestr Letni 2014/2015 Ćwiczenia 4, 5 & 6. Technologia

Mikroekonomia II 050-792 Semestr Letni 204/205 Ćwiczenia 4, 5 & 6 Technologia. Izokwanta produkcji to krzywa obrazująca różne kombinacje nakładu czynników produkcji, które przynoszą taki sam zysk. P/F

Mikroekonomia II 050-792 Semestr Letni 204/205 Ćwiczenia 4, 5 & 6 Technologia. Izokwanta produkcji to krzywa obrazująca różne kombinacje nakładu czynników produkcji, które przynoszą taki sam zysk. P/F

Mikroekonomia. Produkcja i koszty

Mikroekonomia Joanna Tyrowicz jtyrowicz@wne.uw.edu.pl http://www.wne.uw.edu.pl/~jtyrowicz 13.10.007r. Mikroekonomia WNE UW 1 Produkcja i koszty W BIZNESIE jest to czynność, w ramach której zasoby są przetwarzane

Mikroekonomia Joanna Tyrowicz jtyrowicz@wne.uw.edu.pl http://www.wne.uw.edu.pl/~jtyrowicz 13.10.007r. Mikroekonomia WNE UW 1 Produkcja i koszty W BIZNESIE jest to czynność, w ramach której zasoby są przetwarzane

Instytut Ekonomii. Przedsiębiorstwo: przychody, koszty i zyski. Jak to działa?

Przedsiębiorstwo: przychody, koszty i zyski. Jak to działa? Podstawowe pojęcia Zysk Przychód Koszty Slajd nr 2 3 Instytut Ekonomii Zyski Celem przedsiębiorstwa w ekonomii neoklasycznej jest maksymalizacja

Przedsiębiorstwo: przychody, koszty i zyski. Jak to działa? Podstawowe pojęcia Zysk Przychód Koszty Slajd nr 2 3 Instytut Ekonomii Zyski Celem przedsiębiorstwa w ekonomii neoklasycznej jest maksymalizacja

JEDNOCZYNNIKOWA i DWUCZYNNIKOWA FUNKCJA PRODUKCJI

JEDNOCZYNNIKOWA i DWUCZYNNIKOWA FUNKCJA PRODUKCJI Zadanie 1: Uzupełnij tabelę, gdzie: TP produkt całkowity AP produkt przeciętny MP produkt marginalny L nakład czynnika produkcji, siła robocza (liczba

JEDNOCZYNNIKOWA i DWUCZYNNIKOWA FUNKCJA PRODUKCJI Zadanie 1: Uzupełnij tabelę, gdzie: TP produkt całkowity AP produkt przeciętny MP produkt marginalny L nakład czynnika produkcji, siła robocza (liczba

Podstawy teorii przedsiębiorstwa. mgr Katarzyna Godek

Podstawy teorii przedsiębiorstwa mgr Katarzyna Godek Pojęcie przedsiębiorstwa Przedsiębiorstwo jest wyodrębnioną pod względem ekonomicznym jednostką prowadzącą działalność produkcyjną, handlową lub usługową

Podstawy teorii przedsiębiorstwa mgr Katarzyna Godek Pojęcie przedsiębiorstwa Przedsiębiorstwo jest wyodrębnioną pod względem ekonomicznym jednostką prowadzącą działalność produkcyjną, handlową lub usługową

EKONOMIA MENEDŻERSKA. dr Sylwia Machowska

EKONOMIA MENEDŻERSKA dr Sylwia Machowska 1 ANALIZA KOSZTÓW dr Sylwia Machowska rozdział 27 NIE MA DZIAŁAŃ BEZ KOSZTÓW Analiza kosztów jest podstawą bardzo wielu decyzji menedżerskich. Znajomość kosztów

EKONOMIA MENEDŻERSKA dr Sylwia Machowska 1 ANALIZA KOSZTÓW dr Sylwia Machowska rozdział 27 NIE MA DZIAŁAŃ BEZ KOSZTÓW Analiza kosztów jest podstawą bardzo wielu decyzji menedżerskich. Znajomość kosztów

Analiza kosztów Plan prezentacji

Plan prezentacji 1.Koszty istotne 2.Koszty produkcji w krótkim i długim okresie 3.Korzyści skali, zakresu i procesu uczenia się 4. i optymalne decyzje 2 Alokacja kosztów Producent obuwia sportowego planuje

Plan prezentacji 1.Koszty istotne 2.Koszty produkcji w krótkim i długim okresie 3.Korzyści skali, zakresu i procesu uczenia się 4. i optymalne decyzje 2 Alokacja kosztów Producent obuwia sportowego planuje

Negatywne skutki monopolu

Negatywne skutki monopolu Strata dobrobytu społecznego z tytułu: (1) mniejszej produkcji i wyższej ceny (2) kosztów poszukiwania renty, które ponoszą firmy w celu osiągnięcia monopolistycznej pozycji na

Negatywne skutki monopolu Strata dobrobytu społecznego z tytułu: (1) mniejszej produkcji i wyższej ceny (2) kosztów poszukiwania renty, które ponoszą firmy w celu osiągnięcia monopolistycznej pozycji na

Dr inż. Anna Kowalska-Pyzalska Katedra Badań Operacyjnych, Finansów i Zastosowań Informatyki Wydział Informatyki i Zarządzania

Dr inż. Anna Kowalska-Pyzalska Katedra Badań Operacyjnych, Finansów i Zastosowań Informatyki Wydział Informatyki i Zarządzania Utarg całkowity, przeciętny i krańcowy Koszt całkowity, przeciętny i krańcowy

Dr inż. Anna Kowalska-Pyzalska Katedra Badań Operacyjnych, Finansów i Zastosowań Informatyki Wydział Informatyki i Zarządzania Utarg całkowity, przeciętny i krańcowy Koszt całkowity, przeciętny i krańcowy

3. O czym mówi nam marginalna (krańcowa) produktywność:

produktywność:") Ʊ1. 诲眤诲眤眪 眪 Zbiór produkcyjny: a) to zbiór wszystkich nakładów czynników produkcji, b) wykazuje możliwe techniki wytwarzania, c) pokazuje techniczne możliwości, d) poprawne są odpowiedzi a, c, e) poprawne

Ʊ1. 诲眤诲眤眪 眪 Zbiór produkcyjny: a) to zbiór wszystkich nakładów czynników produkcji, b) wykazuje możliwe techniki wytwarzania, c) pokazuje techniczne możliwości, d) poprawne są odpowiedzi a, c, e) poprawne

PRODUCENT (PRZEBSIĘBIORSTWO) państwowe lokalne indywidualne zbiorowe (spółki ) 3. Jak należy rozumieć prawo zmniejszającego się przychodu?

państwowe lokalne indywidualne zbiorowe (spółki ) 3. Jak należy rozumieć prawo zmniejszającego się przychodu?") A) Pytania sprawdzające: 1. Kogo uważamy za producenta? PRODUCENT zorganizowany w formie przedsiębiorstwa. Powstał w drodze ewolucji. To podmiot sfery realnej. Aktywny uczestnik procesów rynkowych. Realizuje

A) Pytania sprawdzające: 1. Kogo uważamy za producenta? PRODUCENT zorganizowany w formie przedsiębiorstwa. Powstał w drodze ewolucji. To podmiot sfery realnej. Aktywny uczestnik procesów rynkowych. Realizuje

TEORIA DECYZJE KRÓTKOOKRESOWE

TEORIA DECYZJE KRÓTKOOKRESOWE 1. Rozwiązywanie problemów decyzji krótkoterminowych Relacje między rozmiarami produkcji, kosztami i zyskiem wykorzystuje się w procesie badania opłacalności różnych wariantów

TEORIA DECYZJE KRÓTKOOKRESOWE 1. Rozwiązywanie problemów decyzji krótkoterminowych Relacje między rozmiarami produkcji, kosztami i zyskiem wykorzystuje się w procesie badania opłacalności różnych wariantów

Teoria produkcji i wyboru producenta Lista 8

Definicje Teoria produkcji i wyboru producenta Lista 8 krótki i długi okres stałe i zmienne czynniki produkcyjne produkt krzywa produktu całkowitego produkt krańcowy prawo malejącego produktu krańcowego

Definicje Teoria produkcji i wyboru producenta Lista 8 krótki i długi okres stałe i zmienne czynniki produkcyjne produkt krzywa produktu całkowitego produkt krańcowy prawo malejącego produktu krańcowego

Koszty produkcji (część druga) dr Krzysztof Kołodziejczyk

dr Krzysztof Kołodziejczyk") Koszty produkcji (część druga) dr Krzysztof Kołodziejczyk Agenda 1. Rodzaje kosztów (okres krótki) 2. Minimalizacja kosztów (okres krótki) 3. Rodzaje kosztów (okres długi) 4. Poszukiwanie korzyści skali

Koszty produkcji (część druga) dr Krzysztof Kołodziejczyk Agenda 1. Rodzaje kosztów (okres krótki) 2. Minimalizacja kosztów (okres krótki) 3. Rodzaje kosztów (okres długi) 4. Poszukiwanie korzyści skali

KONKURENCJA DOSKONAŁA. dr Krzysztof Kołodziejczyk

KONKURENCJA DOSKONAŁA dr Krzysztof Kołodziejczyk Agenda 1. Popyt 2. Równowaga przedsiębiorstwa 3. Opłacalność (rentowność) produkcji 4. Podaż (powyżej poziomu zamknięcia) Konkurencja doskonała słowa kluczowe

KONKURENCJA DOSKONAŁA dr Krzysztof Kołodziejczyk Agenda 1. Popyt 2. Równowaga przedsiębiorstwa 3. Opłacalność (rentowność) produkcji 4. Podaż (powyżej poziomu zamknięcia) Konkurencja doskonała słowa kluczowe

Istota funkcjonowania przedsiębiorstwa produkcyjnego. dr inż. Andrzej KIJ

Istota funkcjonowania przedsiębiorstwa produkcyjnego dr inż. Andrzej KIJ 1 Popyt rynkowy agregacja krzywych popytu P p2 p1 D1 q1 D2 q2 Q 2 Popyt rynkowy agregacja krzywych popytu P p2 p1 D1 +D2 D1 D2 q1

Istota funkcjonowania przedsiębiorstwa produkcyjnego dr inż. Andrzej KIJ 1 Popyt rynkowy agregacja krzywych popytu P p2 p1 D1 q1 D2 q2 Q 2 Popyt rynkowy agregacja krzywych popytu P p2 p1 D1 +D2 D1 D2 q1

Ocena kosztów produkcji w sektorze paliw i energii

opracował: prof. dr hab. inż. Józef Paska, mgr inż. Piotr Marchel POLITECHNIKA WARSZAWSKA Instytut Elektroenergetyki, Zakład Elektrowni i Gospodarki Elektroenergetycznej Ekonomika w elektrotechnice laboratorium

opracował: prof. dr hab. inż. Józef Paska, mgr inż. Piotr Marchel POLITECHNIKA WARSZAWSKA Instytut Elektroenergetyki, Zakład Elektrowni i Gospodarki Elektroenergetycznej Ekonomika w elektrotechnice laboratorium

WPROWADZENIE DO EKONOMII MENEDŻERSKIEJ.

Wykład 1 Wprowadzenie do ekonomii menedżerskiej 1 WPROWADZENIE DO EKONOMII MENEDŻERSKIEJ. PODEJMOWANIE OPTYMALNYCH DECYZJI NA PODSTAWIE ANALIZY MARGINALNEJ. 1. EKONOMIA MENEDŻERSKA ekonomia menedżerska

Wykład 1 Wprowadzenie do ekonomii menedżerskiej 1 WPROWADZENIE DO EKONOMII MENEDŻERSKIEJ. PODEJMOWANIE OPTYMALNYCH DECYZJI NA PODSTAWIE ANALIZY MARGINALNEJ. 1. EKONOMIA MENEDŻERSKA ekonomia menedżerska

Rachunek kosztów zmiennych

Rachunek kosztów zmiennych Rachunek kosztów zmiennych (ang. variable costing) pozwala podejmować decyzje krótkookresowe będące reakcją na bieżące zmiany w wielkości popytu i sprzedaży dzieli koszty na

Rachunek kosztów zmiennych Rachunek kosztów zmiennych (ang. variable costing) pozwala podejmować decyzje krótkookresowe będące reakcją na bieżące zmiany w wielkości popytu i sprzedaży dzieli koszty na

Podstawy ekonomii ELASTYCZNOŚCI W EKONOMII

Podstawy ekonomii ELASTYCZNOŚCI W EKONOMII Elastyczność krzyŝowa popytu Elastyczność dochodowa popytu Opracowanie: dr Tomasz Taraszkiewicz Elastyczność krzyŝowa popytu Elastyczność krzyŝowa popytu Elastyczność

Podstawy ekonomii ELASTYCZNOŚCI W EKONOMII Elastyczność krzyŝowa popytu Elastyczność dochodowa popytu Opracowanie: dr Tomasz Taraszkiewicz Elastyczność krzyŝowa popytu Elastyczność krzyŝowa popytu Elastyczność

Podstawy ekonomii TEORIA POPYTU TEORIA PODAśY

Podstawy ekonomii TEORIA POPYTU TEORIA PODAśY Opracowanie: dr Tomasz Taraszkiewicz Teoria popytu Teoria popytu Wielkość popytu zgłaszane zapotrzebowanie na określony towar przy danej jego cenie w określonym

Podstawy ekonomii TEORIA POPYTU TEORIA PODAśY Opracowanie: dr Tomasz Taraszkiewicz Teoria popytu Teoria popytu Wielkość popytu zgłaszane zapotrzebowanie na określony towar przy danej jego cenie w określonym

Wykład 1 Klasyfikacja kosztów

Wykład 1 Klasyfikacja kosztów dr Robert Piechota Pojęcie kosztów Wyrażone w pieniądzu celowe zużycie środków trwałych, materiałów, paliwa, energii, usług, czasu pracy pracowników oraz niektóre wydatki

Wykład 1 Klasyfikacja kosztów dr Robert Piechota Pojęcie kosztów Wyrażone w pieniądzu celowe zużycie środków trwałych, materiałów, paliwa, energii, usług, czasu pracy pracowników oraz niektóre wydatki

MONOPOL. dr Sylwia Machowska - Okrój

MONOPOL dr Sylwia Machowska - Okrój MONOPOL PEŁNY (absolutny, czysty, doskonały) to forma rynku wykluczająca wszelką konkurencję produkcja zdominowana jest przez jedno przedsiębiorstwo, a wytwarzany produkt

MONOPOL dr Sylwia Machowska - Okrój MONOPOL PEŁNY (absolutny, czysty, doskonały) to forma rynku wykluczająca wszelką konkurencję produkcja zdominowana jest przez jedno przedsiębiorstwo, a wytwarzany produkt

Przychody i koszty przedsiębiorstw transportowych (i nie tylko )

") Przychody i koszty przedsiębiorstw transportowych (i nie tylko ) Przychód przedsiębiorstwa to ilość pieniędzy uzyskana ze sprzedaży dóbr i usług w danym okresie (np. 1 rok, 1 miesiąc itp.) Koszty przedsiębiorstwa

Przychody i koszty przedsiębiorstw transportowych (i nie tylko ) Przychód przedsiębiorstwa to ilość pieniędzy uzyskana ze sprzedaży dóbr i usług w danym okresie (np. 1 rok, 1 miesiąc itp.) Koszty przedsiębiorstwa

6. Teoria Podaży Koszty stałe i zmienne

6. Teoria Podaży - 6.1 Koszty stałe i zmienne Koszty poniesione przez firmę zwykle są podzielone na dwie kategorie. 1. Koszty stałe - są niezależne od poziomu produkcji, e.g. stałe koszty energetyczne

6. Teoria Podaży - 6.1 Koszty stałe i zmienne Koszty poniesione przez firmę zwykle są podzielone na dwie kategorie. 1. Koszty stałe - są niezależne od poziomu produkcji, e.g. stałe koszty energetyczne

Są to zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pienięŝnych na cele działalności gospodarczej przedsiębiorstwa.

Finanse przedsiębiorstwa Są to zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pienięŝnych na cele działalności gospodarczej przedsiębiorstwa. Zarządzanie Polega na pozyskiwaniu źródeł

Finanse przedsiębiorstwa Są to zjawiska ekonomiczne związane z gromadzeniem i wydatkowaniem środków pienięŝnych na cele działalności gospodarczej przedsiębiorstwa. Zarządzanie Polega na pozyskiwaniu źródeł

Dr inż. Anna Kowalska-Pyzalska Katedra Badań Operacyjnych, Finansów i Zastosowań Informatyki Wydział Informatyki i Zarządzania

Dr inż. Anna Kowalska-Pyzalska Katedra Badań Operacyjnych, Finansów i Zastosowań Informatyki Wydział Informatyki i Zarządzania konkurencja doskonała konkurencja monopolistyczna oligopol monopol Dlaczego

Dr inż. Anna Kowalska-Pyzalska Katedra Badań Operacyjnych, Finansów i Zastosowań Informatyki Wydział Informatyki i Zarządzania konkurencja doskonała konkurencja monopolistyczna oligopol monopol Dlaczego

88. Czysta stopa procentowa. 89. Rynkowa (nominalna) stopa procentowa. 90. Efektywna stopa procentowa. 91. Oprocentowanie składane. 92.

stopa procentowa. 90. Efektywna stopa procentowa. 91. Oprocentowanie składane. 92.") 34 Podstawowe pojęcia i zagadnienia mikroekonomii 88. zysta stopa procentowa zysta stopa procentowa jest teoretyczną ceną pieniądza, która ukształtowałaby się na rynku pod wpływem oddziaływania popytu

34 Podstawowe pojęcia i zagadnienia mikroekonomii 88. zysta stopa procentowa zysta stopa procentowa jest teoretyczną ceną pieniądza, która ukształtowałaby się na rynku pod wpływem oddziaływania popytu

Analiza kosztów. Opracowała: dr inż. Magdalena Węglarz

Opracowała: dr inż. Magdalena Węglarz Plan prezentacji 1.Koszty istotne 2.Koszty produkcji w krótkim i długim okresie 3.Korzyści skali, zakresu i procesu uczenia się 4.Analiza kosztów i optymalne decyzje

Opracowała: dr inż. Magdalena Węglarz Plan prezentacji 1.Koszty istotne 2.Koszty produkcji w krótkim i długim okresie 3.Korzyści skali, zakresu i procesu uczenia się 4.Analiza kosztów i optymalne decyzje

Analiza progu rentowności

Analiza progu rentowności Aby przedsiębiorstwo mogło osiągnąć zysk, muszą być zachowane odpowiednie relacje między przychodami ze sprzedaży i kosztami, tzn. przychody powinny być wyższe od poniesionych

Analiza progu rentowności Aby przedsiębiorstwo mogło osiągnąć zysk, muszą być zachowane odpowiednie relacje między przychodami ze sprzedaży i kosztami, tzn. przychody powinny być wyższe od poniesionych

Zarządzanie kosztami i wynikami. dr Robert Piechota

Zarządzanie kosztami i wynikami dr Robert Piechota Wykład 2 Analiza progu rentowności W zarządzaniu przedsiębiorstwem konieczna jest ciągła ocena zależności między przychodami, kosztami i zyskiem. Narzędziem

Zarządzanie kosztami i wynikami dr Robert Piechota Wykład 2 Analiza progu rentowności W zarządzaniu przedsiębiorstwem konieczna jest ciągła ocena zależności między przychodami, kosztami i zyskiem. Narzędziem

zmiany ceny. Wartością krańcowego przychodu pracy jest iloczyn utargu krańcowego oraz krańcowego produktu pracy. W naszym przypadku jest to: TR q L

Adam Narkiewicz Ćwiczenia dwunaste, trzynaste i czternaste: Czynniki produkcji Rozpatrzmy przedsiębiorstwo Przedsiębiorstwo to korzysta z dwóch czynników produkcji: pracy i kapitału Zysk przedsiębiorstwa

Adam Narkiewicz Ćwiczenia dwunaste, trzynaste i czternaste: Czynniki produkcji Rozpatrzmy przedsiębiorstwo Przedsiębiorstwo to korzysta z dwóch czynników produkcji: pracy i kapitału Zysk przedsiębiorstwa

Rachunek Różniczkowy

Rachunek Różniczkowy Sąsiedztwo punktu Liczby rzeczywiste będziemy teraz nazywać również punktami. Dla ustalonego punktu x 0 i promienia r > 0 zbiór S(x 0, r) = (x 0 r, x 0 ) (x 0, x 0 + r) nazywamy sąsiedztwem

Rachunek Różniczkowy Sąsiedztwo punktu Liczby rzeczywiste będziemy teraz nazywać również punktami. Dla ustalonego punktu x 0 i promienia r > 0 zbiór S(x 0, r) = (x 0 r, x 0 ) (x 0, x 0 + r) nazywamy sąsiedztwem

MODELE STRUKTUR RYNKOWYCH

MODELE STRUKTUR RYNKOWYCH ZADANIE. Mamy trzech konsumentów, którzy zastanawiają się nad nabyciem trzech rożnych programów komputerowych. Właściwości popytu konsumentów przedstawiono w następującej tabeli:

MODELE STRUKTUR RYNKOWYCH ZADANIE. Mamy trzech konsumentów, którzy zastanawiają się nad nabyciem trzech rożnych programów komputerowych. Właściwości popytu konsumentów przedstawiono w następującej tabeli:

Konkurencja monopolistyczna

Konkurencja monopolistyczna Dr inż. Anna Kowalska-Pyzalska Prezentacja oparta na: http://www.swlearning.com/economics/mankiw/mankiw3e/powerpoint_micro.html Cechy: Wielu sprzedawców Zróżnicowane produkty

Konkurencja monopolistyczna Dr inż. Anna Kowalska-Pyzalska Prezentacja oparta na: http://www.swlearning.com/economics/mankiw/mankiw3e/powerpoint_micro.html Cechy: Wielu sprzedawców Zróżnicowane produkty

Popyt rynkowy. Wyprowadzenie funkcji popytu z funkcji uŝyteczności

Popyt rynkowy Wyprowadzenie funkcji popytu z funkcji uŝyteczności Zadanie 1 (*) Jak zwykle w tego typu zadaniach darujmy sobie tworzenie sztucznych przykładów i będziemy analizować wybór między dwoma dobrami

Popyt rynkowy Wyprowadzenie funkcji popytu z funkcji uŝyteczności Zadanie 1 (*) Jak zwykle w tego typu zadaniach darujmy sobie tworzenie sztucznych przykładów i będziemy analizować wybór między dwoma dobrami

Zachowanie się producenta. Analiza czynników produkcji. Funkcja produkcji (2) Funkcja produkcji (1) Funkcja Cobba-Douglas a (1) Funkcja produkcji (3)

Funkcja produkcji (1) Funkcja Cobba-Douglas a (1) Funkcja produkcji (3)") Zachowanie się producenta naliza czynników produkcji Producenci w swojej działalnosci gospodarczej posługują się róŝnymi czynnikami produkcji kapitałem i pracą. Kapitał występuje w róŝnych formach. W ujęciu

Zachowanie się producenta naliza czynników produkcji Producenci w swojej działalnosci gospodarczej posługują się róŝnymi czynnikami produkcji kapitałem i pracą. Kapitał występuje w róŝnych formach. W ujęciu

Rezygnacja z produktu przynoszącego stratę

Rezygnacja z produktu przynoszącego stratę 1 *Nadwyżka cenowa TR TVC = wynik finansowy + TFC Wynik finansowy = Nadwyżka cenowa - TFC 2 Decyzja o rezygnacji z produktu powinna się opierać na porównaniu

Rezygnacja z produktu przynoszącego stratę 1 *Nadwyżka cenowa TR TVC = wynik finansowy + TFC Wynik finansowy = Nadwyżka cenowa - TFC 2 Decyzja o rezygnacji z produktu powinna się opierać na porównaniu

I. Podstawowe pojęcia ekonomiczne. /6 godzin /

PROPOZYCJA ROZKŁADU MATERIAŁU NAUCZANIA PRZEDMIOTU PODSTAWY EKONOMII dla zawodu: technik ekonomista-23,02,/mf/1991.08.09 liceum ekonomiczne, wszystkie specjalności, klasa I, semestr pierwszy I. Podstawowe

PROPOZYCJA ROZKŁADU MATERIAŁU NAUCZANIA PRZEDMIOTU PODSTAWY EKONOMII dla zawodu: technik ekonomista-23,02,/mf/1991.08.09 liceum ekonomiczne, wszystkie specjalności, klasa I, semestr pierwszy I. Podstawowe

Makroekonomia 1 dla MSEMen. Gabriela Grotkowska

Makroekonomia dla MSEMen Gabriela Grotkowska Plan wykładu 5 Model Keynesa: wprowadzenie i założenia Wydatki zagregowane i równowaga w modelu Mnożnik i jego interpretacja Warunek równowagi graficznie i

Makroekonomia dla MSEMen Gabriela Grotkowska Plan wykładu 5 Model Keynesa: wprowadzenie i założenia Wydatki zagregowane i równowaga w modelu Mnożnik i jego interpretacja Warunek równowagi graficznie i

RACHUNKOWOŚĆ ZARZĄDCZA

RACHUNKOWOŚĆ ZARZĄDCZA wykład VII dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 PRÓG RENTOWNOŚCI PRODUKCJA JEDNOASORTYMENTOWA przychody Sx PRw margines bezpieczeństwa margines bezpieczeństwa

RACHUNKOWOŚĆ ZARZĄDCZA wykład VII dr Marek Masztalerz Uniwersytet Ekonomiczny w Poznaniu 2011 PRÓG RENTOWNOŚCI PRODUKCJA JEDNOASORTYMENTOWA przychody Sx PRw margines bezpieczeństwa margines bezpieczeństwa

PRODUKCYJNOŚĆ PRZEDSIĘBIORSTWA

PRODUKCYJNOŚĆ PRZEDSIĘBIORSTWA CASE STUDY NA DOBRY POCZĄTEK Scania zwiększa zatrudnienie FAKTY KRYZYS I PO KRYZYSIE? Potrzeba zwiększenia produkcji wynika głównie z wciąż dużego popytu w Brazylii Jednak

PRODUKCYJNOŚĆ PRZEDSIĘBIORSTWA CASE STUDY NA DOBRY POCZĄTEK Scania zwiększa zatrudnienie FAKTY KRYZYS I PO KRYZYSIE? Potrzeba zwiększenia produkcji wynika głównie z wciąż dużego popytu w Brazylii Jednak

Adam Narkiewicz. Ćwiczenia dziewiąte, dziesiąte i jedenaste: Konkurencja doskonała, konkurencja monopolistyczna, oligopol, monopol

Adam Narkiewicz Ćwiczenia dziewiąte, dziesiąte i jedenaste: doskonała, konkurencja monopolistyczna, oligopol, monopol Rynek doskonale konkurencyjny to taki rynek, na którym zarówno sprzedający jak i kupujące

Adam Narkiewicz Ćwiczenia dziewiąte, dziesiąte i jedenaste: doskonała, konkurencja monopolistyczna, oligopol, monopol Rynek doskonale konkurencyjny to taki rynek, na którym zarówno sprzedający jak i kupujące

Analiza progu rentowności

Analiza progu rentowności mgr Małgorzata Macuda Aby przedsiębiorstwo mogło osiągnąć zysk, muszą być zachowane odpowiednie relacje między przychodami ze sprzedaży i kosztami, tzn. przychody powinny być

Analiza progu rentowności mgr Małgorzata Macuda Aby przedsiębiorstwo mogło osiągnąć zysk, muszą być zachowane odpowiednie relacje między przychodami ze sprzedaży i kosztami, tzn. przychody powinny być

Rachunkowość zarządcza wykład 3

Rachunkowość zarządcza wykład 3 Czym będziemy się zajmować na dzisiejszych zajęciach? Analiza progu rentowności Ilościowy i wartościowy próg rentowości Marża brutto, strefa bezpieczeństwa, dźwignia operacyjna

Rachunkowość zarządcza wykład 3 Czym będziemy się zajmować na dzisiejszych zajęciach? Analiza progu rentowności Ilościowy i wartościowy próg rentowości Marża brutto, strefa bezpieczeństwa, dźwignia operacyjna

WAŻNE ZAGADNIENIA NA MIKRO

WAŻNE ZAGADNIENIA NA MIKRO KRZYWA MOŻLIWOŚCI PRODUKCYJNYCH (zwiększanie produkcji jednego dobra nie jest możliwe bez zmiany produkcji drugiego dobra) krzywa możliwości produkcyjnych pokazuje możliwości

WAŻNE ZAGADNIENIA NA MIKRO KRZYWA MOŻLIWOŚCI PRODUKCYJNYCH (zwiększanie produkcji jednego dobra nie jest możliwe bez zmiany produkcji drugiego dobra) krzywa możliwości produkcyjnych pokazuje możliwości

RAPORT OKRESOWY KWARTALNY TAXUS FUND SPÓŁKI AKCYJNEJ Z SIEDZIBĄ W ŁODZI ZA OKRES OD DNIA R. DO DNIA R. (I KWARTAŁ 2011 R.

RAPORT OKRESOWY KWARTALNY TAXUS FUND SPÓŁKI AKCYJNEJ Z SIEDZIBĄ W ŁODZI ZA OKRES OD DNIA 01.01.2011 R. DO DNIA 31.03.2011 R. (I KWARTAŁ 2011 R.) WRAZ Z DANYMI ZA OKRES OD DNIA 01.01.2010 R. DO DNIA 31.03.2010

RAPORT OKRESOWY KWARTALNY TAXUS FUND SPÓŁKI AKCYJNEJ Z SIEDZIBĄ W ŁODZI ZA OKRES OD DNIA 01.01.2011 R. DO DNIA 31.03.2011 R. (I KWARTAŁ 2011 R.) WRAZ Z DANYMI ZA OKRES OD DNIA 01.01.2010 R. DO DNIA 31.03.2010

KONKURENCJA DOSKONAŁA

KONKURENCJA DOSKONAŁA Bez względu na rodzaj konkurencji, w jakiej uczestniczy firma, jej celem gospodarowania jest maksymalizacja zysku (minimalizacja straty) w krótkim okresie i maksymalizacja wartości

KONKURENCJA DOSKONAŁA Bez względu na rodzaj konkurencji, w jakiej uczestniczy firma, jej celem gospodarowania jest maksymalizacja zysku (minimalizacja straty) w krótkim okresie i maksymalizacja wartości

EKONOMIA MENEDŻERSKA

EKONOMIA MENEDŻERSKA Koszt całkowity produkcji - Jest to suma kosztów stałych całkowitych i kosztów zmiennych całkowitych. K c = K s + K z Koszty stałe produkcji (K s ) to koszty, które nie zmieniają się

EKONOMIA MENEDŻERSKA Koszt całkowity produkcji - Jest to suma kosztów stałych całkowitych i kosztów zmiennych całkowitych. K c = K s + K z Koszty stałe produkcji (K s ) to koszty, które nie zmieniają się

Przedsiębiorstwo na rynku konkurencyjnym

Przedsiębiorstwo na rynku konkurencyjnym Jedną z podstawowych jednostek występujących w gospodarce jest przedsiębiorstwo, często nazywane firmą. Przedsiębiorstwo to zarówno wielka fabryka cegieł, mały

Przedsiębiorstwo na rynku konkurencyjnym Jedną z podstawowych jednostek występujących w gospodarce jest przedsiębiorstwo, często nazywane firmą. Przedsiębiorstwo to zarówno wielka fabryka cegieł, mały

Temat Rynek i funkcje rynku. Elementy rynku. Rynek. Popyt i podaż. Cena - pieniężny wyraz wartości. Popyt Podaż Cena

Temat i funkcje rynku 1. Rynkowa a administracyjna koordynacja działań gospodarczych 2. opyt, podaż, cena równowagi 3. Czynniki wpływające na rozmiary popytu 4. Czynniki wpływające na rozmiary podaży 5.

Temat i funkcje rynku 1. Rynkowa a administracyjna koordynacja działań gospodarczych 2. opyt, podaż, cena równowagi 3. Czynniki wpływające na rozmiary popytu 4. Czynniki wpływające na rozmiary podaży 5.

15. Prognoza przychodów i kosztów w analizowanym okresie...

15. Prognoza przychodów i kosztów w analizowanym okresie... Spis treści 15.1 Przychody... 2 15.2 Koszty materiałów i energii, usług obcych, podatków i opłat, wynagrodzeń, amortyzacji... 3 15.3 Zapotrzebowanie

15. Prognoza przychodów i kosztów w analizowanym okresie... Spis treści 15.1 Przychody... 2 15.2 Koszty materiałów i energii, usług obcych, podatków i opłat, wynagrodzeń, amortyzacji... 3 15.3 Zapotrzebowanie

Temat Rynek i funkcje rynku

Temat Rynek i funkcje rynku 1. Rynkowa a administracyjna koordynacja działań gospodarczych 2. Popyt, podaż, cena równowagi 3. Czynniki wpływające na rozmiary popytu 4. Czynniki wpływające na rozmiary podaży

Temat Rynek i funkcje rynku 1. Rynkowa a administracyjna koordynacja działań gospodarczych 2. Popyt, podaż, cena równowagi 3. Czynniki wpływające na rozmiary popytu 4. Czynniki wpływające na rozmiary podaży

Ryszard Rapacki, Piotr Maszczyk, Mariusz Próchniak

Struktury rynku a optymalne decyzje w przedsiębiorstwie Ryszard Rapacki, Piotr Maszczyk, Mariusz Próchniak Program MBA-SGH VI edycja PORÓWNANIE STRUKTUR RYNKU Cecha Struktura rynku Konkurencja doskonała

Struktury rynku a optymalne decyzje w przedsiębiorstwie Ryszard Rapacki, Piotr Maszczyk, Mariusz Próchniak Program MBA-SGH VI edycja PORÓWNANIE STRUKTUR RYNKU Cecha Struktura rynku Konkurencja doskonała

MAKROEKONOMIA 2. Wykład 14. Inwestycje. dr Dagmara Mycielska dr hab. Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 14. Inwestycje dr Dagmara Mycielska dr hab. Joanna Siwińska - Gorzelak 2 Plan wykładu Inwestycje a oczekiwania. Neoklasyczna teoria inwestycji i co z niej wynika Teoria q Tobina

MAKROEKONOMIA 2 Wykład 14. Inwestycje dr Dagmara Mycielska dr hab. Joanna Siwińska - Gorzelak 2 Plan wykładu Inwestycje a oczekiwania. Neoklasyczna teoria inwestycji i co z niej wynika Teoria q Tobina

Mikroekonomia - Lista 11. Przygotować do zajęć: konkurencja doskonała, konkurencja monopolistyczna, oligopol, monopol pełny, duopol

Mikroekonomia - Lista 11 Przygotować do zajęć: konkurencja doskonała, konkurencja monopolistyczna, oligopol, monopol pełny, duopol Konkurencja doskonała 1. Model konkurencji doskonałej opiera się na następujących

Mikroekonomia - Lista 11 Przygotować do zajęć: konkurencja doskonała, konkurencja monopolistyczna, oligopol, monopol pełny, duopol Konkurencja doskonała 1. Model konkurencji doskonałej opiera się na następujących

Temat: Zastosowania pochodnej

Temat: Zastosowania pochodnej A n n a R a j u r a, M a t e m a t y k a s e m e s t r 1, W S Z i M w S o c h a c z e w i e 1 Kody kolorów: Ŝółty nowe pojęcie pomarańczowy uwaga A n n a R a j u r a, M a

Temat: Zastosowania pochodnej A n n a R a j u r a, M a t e m a t y k a s e m e s t r 1, W S Z i M w S o c h a c z e w i e 1 Kody kolorów: Ŝółty nowe pojęcie pomarańczowy uwaga A n n a R a j u r a, M a

ZADANIA DO ĆWICZEŃ. 1.4 Gospodarka wytwarza trzy produkty A, B, C. W roku 1980 i 1990 zarejestrowano następujące ilości produkcji i ceny:

ZADANIA DO ĆWICZEŃ Y produkt krajowy brutto, C konsumpcja, I inwestycje, Y d dochody osobiste do dyspozycji, G wydatki rządowe na zakup towarów i usług, T podatki, Tr płatności transferowe, S oszczędności,

ZADANIA DO ĆWICZEŃ Y produkt krajowy brutto, C konsumpcja, I inwestycje, Y d dochody osobiste do dyspozycji, G wydatki rządowe na zakup towarów i usług, T podatki, Tr płatności transferowe, S oszczędności,

Wykład 5. Podstawy teorii podaży

Wykład 5. Podstawy teorii podaży Podstawowe pojęcia: koszt, przychód, zysk Rachunek wyników, bilans Koszt alternatywny a koszt księgowy Koszt krańcowy, utarg krańcowy optymalna wielkość produkcji dr inż.

Wykład 5. Podstawy teorii podaży Podstawowe pojęcia: koszt, przychód, zysk Rachunek wyników, bilans Koszt alternatywny a koszt księgowy Koszt krańcowy, utarg krańcowy optymalna wielkość produkcji dr inż.

Podstawy finansów. dr Sylwia Machowska - Okrój

Podstawy finansów dr Sylwia Machowska - Okrój 1 Wykład na podstawie: Rachunkowość zarządcza, red. naukowa Dorota Dobija, Małgorzata Kucharczyk, wyd. Oficyna, 2014, rozdział 3 2 Koszty i pojęcia bliskoznaczne

Podstawy finansów dr Sylwia Machowska - Okrój 1 Wykład na podstawie: Rachunkowość zarządcza, red. naukowa Dorota Dobija, Małgorzata Kucharczyk, wyd. Oficyna, 2014, rozdział 3 2 Koszty i pojęcia bliskoznaczne