Metody Ilościowe w Socjologii

|

|

|

- Szczepan Dudek

- 7 lat temu

- Przeglądów:

Transkrypt

1 Metody Ilościowe w Socjologii wykład 2 i 3 EKONOMETRIA dr inż. Maciej Wolny

2 AGENDA I. Ekonometria podstawowe definicje II. Etapy budowy modelu ekonometrycznego III. Wybrane metody doboru zmiennych do modelu IV. Szacowanie parametrów modelu V. Weryfikacja i interpretacja modelu

3 Wybrana literatura 1. Maddala G.S.: Ekonometria, PWN, Warszawa Welfe A.: Ekonometria, PWE, Warszawa Borkowski B., Dudek H., Szczesny W.: Ekonometria. Wybrane zagadnienia, PWN, Warszawa Ekonometria. Metody, przykłady, zadania, pod red. J. Dziechciarza, Wydawnictwo Akademii Ekonomicznej im. Oskara Langego we Wrocławiu, Wrocław Wprowadzenie do ekonometrii w przykładach i zadaniach, pod red. K. Kukuły, PWN, Warszawa Nowak E.: Zarys metod ekonometrii. Zbiór zadań, PWN, Warszawa 1997

oraz informatyki do badania ilościowych związków zachodzących między różnymi zjawiskami, najczęściej o charakterze społeczno")

4 Podstawowe definicje EKONOMETRIA nauka wykorzystująca narzędzia matematyki, ekonomii matematycznej, statystyki, fizyki ekonomicznej (ekonofizyki) oraz informatyki do badania ilościowych związków zachodzących między różnymi zjawiskami, najczęściej o charakterze społeczno ekonomicznym.

5 Procedura Procedura postępowania badawczego w modelowaniu ekonometrycznym składa się z następujących etapów (dot. modeli liniowych): 1. Określenie problemu ekonometrycznego (wybór zmiennej objaśnianej). 2. Wybór zbioru potencjalnych zmiennych objaśniających 3. Wybór postaci analitycznej modelu (transformacja do postaci liniowej). 4. Dobór zmiennych do modelu liniowego. 5. Estymacja modelu (szacowanie parametrów modelu). 6. Weryfikacja poprawności statystycznej modelu. 7. Merytoryczna interpretacja modelu. 8. Wykorzystanie wyników modelowania ekonometrycznego.

6 ETAP 1. ETAP 2. Metody doboru zmiennych

7 Metody doboru zmiennych ETAP Y od X Y od X Y od X Y od X Y od X

8 Metody doboru zmiennych y = 11,119ln(x) + 30,47 R² = 0,

9 Metody doboru zmiennych y = -1,1239x ,756x + 24,425 R² = 0,

10 Metody doboru zmiennych y = 38,861e 0,0269x R² = 0,

11 Metody doboru zmiennych y = 32,578x 0,2284 R² = 0,

12 Metody doboru zmiennych

13 Metody doboru zmiennych

14 Metoda analizy macierzy współczynników korelacji

15 Wartość krytyczna

16 Metoda grafów Rozwiązanie problemu z przykładu na zajęciach laboratoryjnych

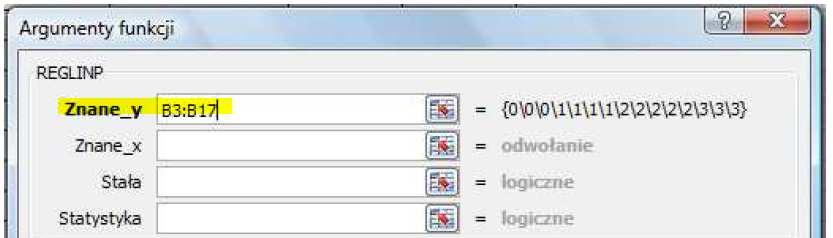

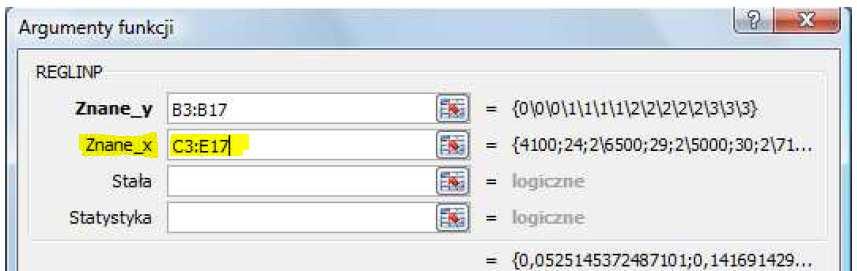

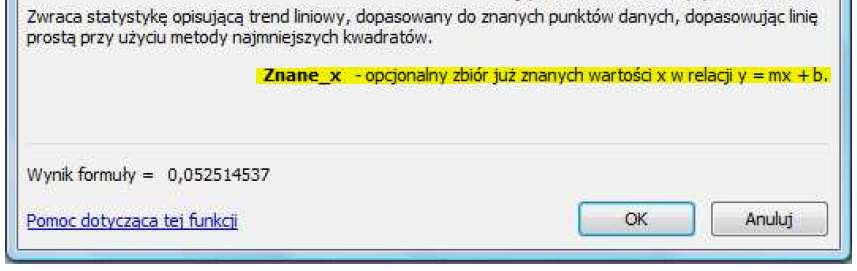

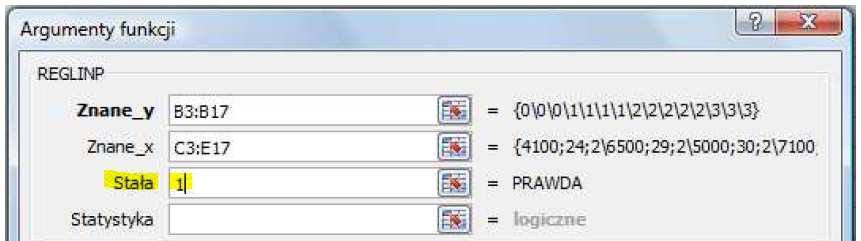

17 Estymacja parametrów modelu

18 Estymacja parametrów modelu

19 Estymacja parametrów modelu

20 Estymacja parametrów modelu

21 Estymacja parametrów modelu

22 Estymacja parametrów modelu

23 Estymacja parametrów modelu

24 Estymacja parametrów modelu

25 Estymacja parametrów modelu

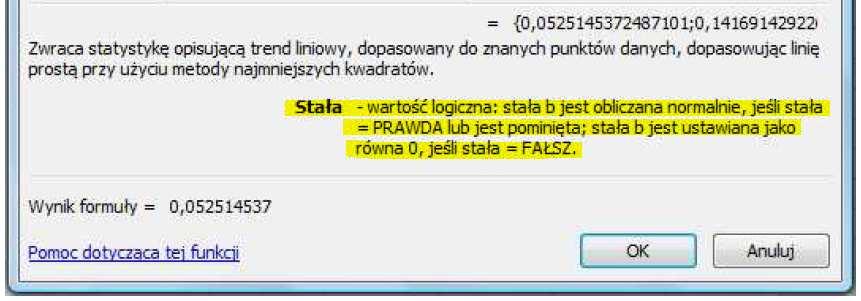

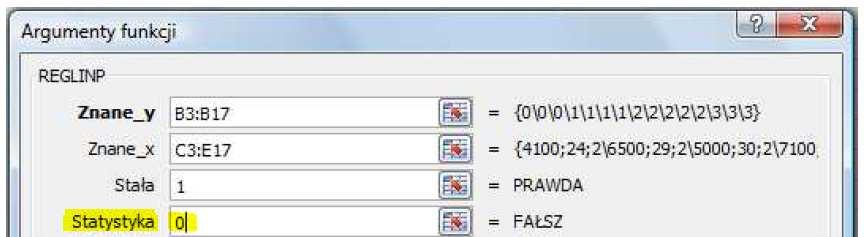

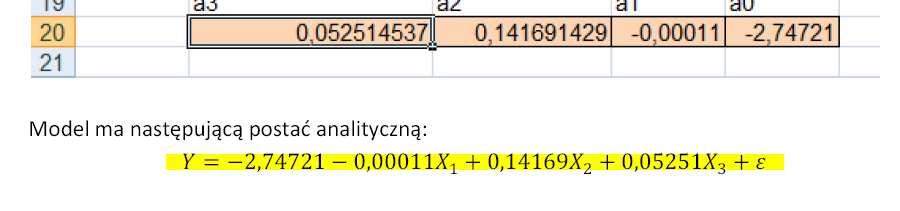

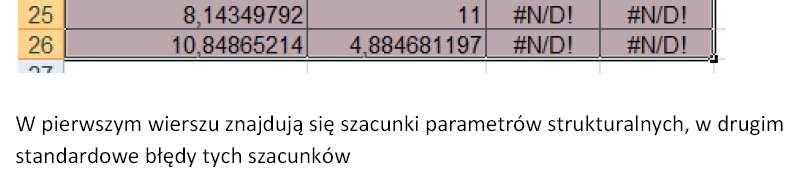

26 Estymacja parametrów modelu <CTRL>+<SHIFT>+<ENTER>

27 Estymacja parametrów modelu

28 Estymacja parametrów modelu

29 Estymacja parametrów modelu

30 Weryfikacja modelu Po oszacowaniu parametrów modelu należy zbadać, czy zbudowany model dobrze opisuje badane zależności. Weryfikacja modelu sprowadza się do zbadania trzech własności: 1. zgodności modelu z danymi empirycznymi, 2. jakości szacunków parametrów, 3. rozkładu odchyleń resztowych modelu.

31 Zgodność modelu Ocena dopasowania modelu do danych empirycznych 1. Współczynnik zmienności losowej: 2. Współczynnik determinacji i badanie jego istotności: 10% * % 100 = < = W y Se W e H podstaw do odrzucenia nie ma H H = = < = = = = = 1),, *( 1 1 0; : 0; : ; ) ( ) ˆ ( k n m k m F k k n R R F R R y y y y R n t t n t t α

32 Jakość szacunków

33 Jakość szacunków

34 Jakość szacunków Ponadto, w przypadku modeli uwzględniających czas, parametry modelu powinny być stabilne w czasie, czyli nie zmieniać się w czasie.

35 Rozkład reszt modelu Najważniejszym badaniem własności reszt jest badanie losowości reszt. Badanie to ma na celu stwierdzenie czy reszty modelu są realizacją zmiennej losowej. Jeśli tak, to OK. Jeśli nie to oznacza, że postać analityczna modelu została źle dobrana, że składnik resztowy uwzględnia zmienność zmiennej objaśnianej, która ma charakter nielosowy. Do badania tego można wykorzystać test liczby serii lub test maksymalnej długości serii.

36 Rozkład reszt modelu Ponadto reszty powinny mieć następujące własności: normalność ich rozkład powinien być zgodny z rozkładem normalnym, wariancja odchyleń powinna być stała, brak autokorelacji odchylenia nie powinny być skorelowane ze sobą. W przypadku nie posiadania tych własności praktyczne implikacje są takie, że błędy standardowe modelu są zaniżone można stosować model, jednak należy brać pod uwagę ten fakt.

37 Interpretacja

38 DZIĘKUJĘ

Podstawy ekonometrii. Opracował: dr hab. Eugeniusz Gatnar prof. WSBiF

Podstawy ekonometrii Opracował: dr hab. Eugeniusz Gatnar prof. WSBiF Cele przedmiotu: I. Ogólne informacje o przedmiocie. - Opanowanie podstaw teoretycznych, poznanie przykładów zastosowań metod modelowania

Podstawy ekonometrii Opracował: dr hab. Eugeniusz Gatnar prof. WSBiF Cele przedmiotu: I. Ogólne informacje o przedmiocie. - Opanowanie podstaw teoretycznych, poznanie przykładów zastosowań metod modelowania

Estymacja parametrów modeli liniowych oraz ocena jakości dopasowania modeli do danych empirycznych

Estymacja parametrów modeli liniowych oraz ocena jakości dopasowania modeli do danych empirycznych 3.1. Estymacja parametrów i ocena dopasowania modeli z jedną zmienną 23. Właściciel komisu w celu zbadania

Estymacja parametrów modeli liniowych oraz ocena jakości dopasowania modeli do danych empirycznych 3.1. Estymacja parametrów i ocena dopasowania modeli z jedną zmienną 23. Właściciel komisu w celu zbadania

EKONOMETRIA. Prof. dr hab. Eugeniusz Gatnar.

EKONOMETRIA Prof. dr hab. Eugeniusz Gatnar egatnar@mail.wz.uw.edu.pl Sprawy organizacyjne Wykłady - prezentacja zagadnień dotyczących: budowy i weryfikacji modelu ekonometrycznego, doboru zmiennych, estymacji

EKONOMETRIA Prof. dr hab. Eugeniusz Gatnar egatnar@mail.wz.uw.edu.pl Sprawy organizacyjne Wykłady - prezentacja zagadnień dotyczących: budowy i weryfikacji modelu ekonometrycznego, doboru zmiennych, estymacji

KARTA PRZEDMIOTU. 12. PRZEDMIOTOWE EFEKTY KSZTAŁCENIA Odniesienie do kierunkowych efektów kształcenia (symbol)

") KARTA PRZEDMIOTU 1. NAZWA PRZEDMIOTU: Ekonometria 2. KIERUNEK: MATEMATYKA 3. POZIOM STUDIÓW: I stopnia 4. ROK/ SEMESTR STUDIÓW: III/6 5. LICZBA PUNKTÓW ECTS: 5 6. LICZBA GODZIN: 30 / 30 7. TYP PRZEDMIOTU

KARTA PRZEDMIOTU 1. NAZWA PRZEDMIOTU: Ekonometria 2. KIERUNEK: MATEMATYKA 3. POZIOM STUDIÓW: I stopnia 4. ROK/ SEMESTR STUDIÓW: III/6 5. LICZBA PUNKTÓW ECTS: 5 6. LICZBA GODZIN: 30 / 30 7. TYP PRZEDMIOTU

METODY ILOŚCIOWE W ZARZĄDZANIU

1.1.1 Metody ilościowe w zarządzaniu I. OGÓLNE INFORMACJE PODSTAWOWE O PRZEDMIOCIE METODY ILOŚCIOWE W ZARZĄDZANIU Nazwa jednostki organizacyjnej prowadzącej kierunek: Kod przedmiotu: RiAF_PS5 Wydział Zamiejscowy

1.1.1 Metody ilościowe w zarządzaniu I. OGÓLNE INFORMACJE PODSTAWOWE O PRZEDMIOCIE METODY ILOŚCIOWE W ZARZĄDZANIU Nazwa jednostki organizacyjnej prowadzącej kierunek: Kod przedmiotu: RiAF_PS5 Wydział Zamiejscowy

Ekonometria. Zajęcia

Ekonometria Zajęcia 16.05.2018 Wstęp hipoteza itp. Model gęstości zaludnienia ( model gradientu gęstości ) zakłada, że gęstość zaludnienia zależy od odległości od okręgu centralnego: y t = Ae βx t (1)

Ekonometria Zajęcia 16.05.2018 Wstęp hipoteza itp. Model gęstości zaludnienia ( model gradientu gęstości ) zakłada, że gęstość zaludnienia zależy od odległości od okręgu centralnego: y t = Ae βx t (1)

przedmiotu Nazwa Pierwsza studia drugiego stopnia

Nazwa przedmiotu K A R T A P R Z E D M I O T U ( S Y L L A B U S ) O p i s p r z e d m i o t u Kod przedmiotu EKONOMETRIA UTH/I/O/MT/zmi/ /C 1/ST/2(m)/1Z/C1.1.5 Język wykładowy ECONOMETRICS JĘZYK POLSKI

Nazwa przedmiotu K A R T A P R Z E D M I O T U ( S Y L L A B U S ) O p i s p r z e d m i o t u Kod przedmiotu EKONOMETRIA UTH/I/O/MT/zmi/ /C 1/ST/2(m)/1Z/C1.1.5 Język wykładowy ECONOMETRICS JĘZYK POLSKI

Statystyka opisowa. Wykład V. Regresja liniowa wieloraka

Statystyka opisowa. Wykład V. e-mail:e.kozlovski@pollub.pl Spis treści 1 Prosta regresji cechy Y względem cech X 1,..., X k. 2 3 Wyznaczamy zależność cechy Y od cech X 1, X 2,..., X k postaci Y = α 0 +

Statystyka opisowa. Wykład V. e-mail:e.kozlovski@pollub.pl Spis treści 1 Prosta regresji cechy Y względem cech X 1,..., X k. 2 3 Wyznaczamy zależność cechy Y od cech X 1, X 2,..., X k postaci Y = α 0 +

Prognozowanie na podstawie modelu ekonometrycznego

Prognozowanie na podstawie modelu ekonometrycznego Przykład. Firma usługowa świadcząca usługi doradcze w ostatnich kwartałach (t) odnotowała wynik finansowy (yt - tys. zł), obsługując liczbę klientów (x1t)

Prognozowanie na podstawie modelu ekonometrycznego Przykład. Firma usługowa świadcząca usługi doradcze w ostatnich kwartałach (t) odnotowała wynik finansowy (yt - tys. zł), obsługując liczbę klientów (x1t)

Narzędzia statystyczne i ekonometryczne. Wykład 1. dr Paweł Baranowski

Narzędzia statystyczne i ekonometryczne Wykład 1 dr Paweł Baranowski Informacje organizacyjne Wydział Ek-Soc, pok. B-109 pawel@baranowski.edu.pl Strona: baranowski.edu.pl (w tym materiały) Konsultacje:

Narzędzia statystyczne i ekonometryczne Wykład 1 dr Paweł Baranowski Informacje organizacyjne Wydział Ek-Soc, pok. B-109 pawel@baranowski.edu.pl Strona: baranowski.edu.pl (w tym materiały) Konsultacje:

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2017/2018

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2017/2018 Nr indeksu... Imię i Nazwisko... Nr grupy ćwiczeniowej... Imię i Nazwisko prowadzącego... 1. Specyfikacja modelu

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2017/2018 Nr indeksu... Imię i Nazwisko... Nr grupy ćwiczeniowej... Imię i Nazwisko prowadzącego... 1. Specyfikacja modelu

Ekonometria_FIRJK Arkusz1

Rok akademicki: Grupa przedmiotów Numer katalogowy: Nazwa przedmiotu 1) : łumaczenie nazwy na jęz. angielski 3) : Kierunek studiów 4) : Ekonometria Econometrics Ekonomia ECS 2) Koordynator przedmiotu 5)

Rok akademicki: Grupa przedmiotów Numer katalogowy: Nazwa przedmiotu 1) : łumaczenie nazwy na jęz. angielski 3) : Kierunek studiów 4) : Ekonometria Econometrics Ekonomia ECS 2) Koordynator przedmiotu 5)

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2014/2015

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2014/2015 Nr indeksu... Imię i Nazwisko... Nr grupy ćwiczeniowej... Imię i Nazwisko prowadzącego... 1. Specyfikacja modelu

Projekt zaliczeniowy z Ekonometrii i prognozowania Wyższa Szkoła Bankowa w Toruniu 2014/2015 Nr indeksu... Imię i Nazwisko... Nr grupy ćwiczeniowej... Imię i Nazwisko prowadzącego... 1. Specyfikacja modelu

Państwowa Wyższa Szkoła Zawodowa w Suwałkach SYLLABUS na rok akademicki 2014/2015

Tryb studiów Niestacjonarne Nazwa kierunku studiów Finanse i Rachunkowość Poziom studiów Stopień pierwszy Rok studiów/ semestr II/4 Państwowa Wyższa Szkoła Zawodowa w Suwałkach SYLLABUS na rok akademicki

Tryb studiów Niestacjonarne Nazwa kierunku studiów Finanse i Rachunkowość Poziom studiów Stopień pierwszy Rok studiów/ semestr II/4 Państwowa Wyższa Szkoła Zawodowa w Suwałkach SYLLABUS na rok akademicki

Ekonometria i prognozowanie Econometrics and prediction

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2013/2014 Ekonometria i prognozowanie Econometrics and prediction A. USYTUOWANIE

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2013/2014 Ekonometria i prognozowanie Econometrics and prediction A. USYTUOWANIE

parametrów strukturalnych modelu = Y zmienna objaśniana, X 1,X 2,,X k zmienne objaśniające, k zmiennych objaśniających,

诲 瞴瞶 瞶 ƭ0 ƭ 瞰 parametrów strukturalnych modelu Y zmienna objaśniana, = + + + + + X 1,X 2,,X k zmienne objaśniające, k zmiennych objaśniających, α 0, α 1, α 2,,α k parametry strukturalne modelu, k+1 parametrów

诲 瞴瞶 瞶 ƭ0 ƭ 瞰 parametrów strukturalnych modelu Y zmienna objaśniana, = + + + + + X 1,X 2,,X k zmienne objaśniające, k zmiennych objaśniających, α 0, α 1, α 2,,α k parametry strukturalne modelu, k+1 parametrów

Przykład 2. Stopa bezrobocia

Przykład 2 Stopa bezrobocia Stopa bezrobocia. Komentarz: model ekonometryczny stopy bezrobocia w Polsce jest modelem nieliniowym autoregresyjnym. Podobnie jak model podaŝy pieniądza zbudowany został w

Przykład 2 Stopa bezrobocia Stopa bezrobocia. Komentarz: model ekonometryczny stopy bezrobocia w Polsce jest modelem nieliniowym autoregresyjnym. Podobnie jak model podaŝy pieniądza zbudowany został w

3. Modele tendencji czasowej w prognozowaniu

II Modele tendencji czasowej w prognozowaniu 1 Składniki szeregu czasowego W teorii szeregów czasowych wyróżnia się zwykle następujące składowe szeregu czasowego: a) składowa systematyczna; b) składowa

II Modele tendencji czasowej w prognozowaniu 1 Składniki szeregu czasowego W teorii szeregów czasowych wyróżnia się zwykle następujące składowe szeregu czasowego: a) składowa systematyczna; b) składowa

Etapy modelowania ekonometrycznego

Etapy modelowania ekonometrycznego jest podstawowym narzędziem badawczym, jakim posługuje się ekonometria. Stanowi on matematyczno-statystyczną formę zapisu prawidłowości statystycznej w zakresie rozkładu,

Etapy modelowania ekonometrycznego jest podstawowym narzędziem badawczym, jakim posługuje się ekonometria. Stanowi on matematyczno-statystyczną formę zapisu prawidłowości statystycznej w zakresie rozkładu,

Krakowska Akademia im. Andrzeja Frycza Modrzewskiego. Karta przedmiotu. obowiązuje studentów, którzy rozpoczęli studia w roku akademickim 2014/2015

Krakowska Akademia im. Andrzeja Frycza Modrzewskiego Karta przedmiotu obowiązuje studentów, którzy rozpoczęli studia w roku akademickim 201/2015 WydziałZarządzania i Komunikacji Społecznej Kierunek studiów:

Krakowska Akademia im. Andrzeja Frycza Modrzewskiego Karta przedmiotu obowiązuje studentów, którzy rozpoczęli studia w roku akademickim 201/2015 WydziałZarządzania i Komunikacji Społecznej Kierunek studiów:

Statystyka matematyczna i ekonometria

Statystyka matematyczna i ekonometria Wykład 9 Anna Skowrońska-Szmer lato 2016/2017 Ekonometria (Gładysz B., Mercik J., Modelowanie ekonometryczne. Studium przypadku, Wydawnictwo PWr., Wrocław 2004.) 2

Statystyka matematyczna i ekonometria Wykład 9 Anna Skowrońska-Szmer lato 2016/2017 Ekonometria (Gładysz B., Mercik J., Modelowanie ekonometryczne. Studium przypadku, Wydawnictwo PWr., Wrocław 2004.) 2

Ekonometria. Dobór postaci analitycznej, transformacja liniowa i estymacja modelu KMNK. Paweł Cibis 9 marca 2007

, transformacja liniowa i estymacja modelu KMNK Paweł Cibis pawel@cibis.pl 9 marca 2007 1 Miary dopasowania modelu do danych empirycznych Współczynnik determinacji Współczynnik zbieżności Skorygowany R

, transformacja liniowa i estymacja modelu KMNK Paweł Cibis pawel@cibis.pl 9 marca 2007 1 Miary dopasowania modelu do danych empirycznych Współczynnik determinacji Współczynnik zbieżności Skorygowany R

Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: y t. X 1 t. Tabela 1.

tel. 44 683 1 55 tel. kom. 64 566 811 e-mail: biuro@wszechwiedza.pl Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: gdzie: y t X t y t = 1 X 1

tel. 44 683 1 55 tel. kom. 64 566 811 e-mail: biuro@wszechwiedza.pl Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: gdzie: y t X t y t = 1 X 1

Rozdział 8. Regresja. Definiowanie modelu

Rozdział 8 Regresja Definiowanie modelu Analizę korelacji można traktować jako wstęp do analizy regresji. Jeżeli wykresy rozrzutu oraz wartości współczynników korelacji wskazują na istniejąca współzmienność

Rozdział 8 Regresja Definiowanie modelu Analizę korelacji można traktować jako wstęp do analizy regresji. Jeżeli wykresy rozrzutu oraz wartości współczynników korelacji wskazują na istniejąca współzmienność

EKONOMETRIA WYKŁAD. Maciej Wolny

EKONOMETRIA WYKŁAD Maciej Wolny mwolny@chorzow.wsb.pl http://dydaktyka.polsl.pl/roz6/mwolny/default.aspx AGENDA. Wprowadzenie (informacje organizacyjne, czym jest ekonometria, zakres wykładu).. Model ekonometryczny

EKONOMETRIA WYKŁAD Maciej Wolny mwolny@chorzow.wsb.pl http://dydaktyka.polsl.pl/roz6/mwolny/default.aspx AGENDA. Wprowadzenie (informacje organizacyjne, czym jest ekonometria, zakres wykładu).. Model ekonometryczny

Ekonometria. Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 4 Prognozowanie, stabilność 1 / 17 Agenda

Ekonometria Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 4 Prognozowanie, stabilność 1 / 17 Agenda

Uniwersytet w Białymstoku Wydział Ekonomiczno-Informatyczny w Wilnie SYLLABUS na rok akademicki 2010/2011

SYLLABUS na rok akademicki 00/0 Tryb studiów Stacjonarne Nazwa kierunku studiów EKONOMIA Poziom studiów Stopień pierwszy Rok studiów/ semestr III; semestr 5 Specjalność Bez specjalności Kod przedmiotu

SYLLABUS na rok akademicki 00/0 Tryb studiów Stacjonarne Nazwa kierunku studiów EKONOMIA Poziom studiów Stopień pierwszy Rok studiów/ semestr III; semestr 5 Specjalność Bez specjalności Kod przedmiotu

Imię, nazwisko i tytuł/stopień KOORDYNATORA przedmiotu zatwierdzającego protokoły w systemie USOS Jacek Marcinkiewicz, dr

Tryb studiów Stacjonarne Nazwa kierunku studiów EKONOMIA Poziom studiów Stopień pierwszy Rok studiów/ semestr III; semestr 5 Specjalność Bez specjalności Kod przedmiotu w systemie USOS 1000-ES1-3EC1 Liczba

Tryb studiów Stacjonarne Nazwa kierunku studiów EKONOMIA Poziom studiów Stopień pierwszy Rok studiów/ semestr III; semestr 5 Specjalność Bez specjalności Kod przedmiotu w systemie USOS 1000-ES1-3EC1 Liczba

Regresja wieloraka Ogólny problem obliczeniowy: dopasowanie linii prostej do zbioru punktów. Najprostszy przypadek - jedna zmienna zależna i jedna

Regresja wieloraka Regresja wieloraka Ogólny problem obliczeniowy: dopasowanie linii prostej do zbioru punktów. Najprostszy przypadek - jedna zmienna zależna i jedna zmienna niezależna (można zobrazować

Regresja wieloraka Regresja wieloraka Ogólny problem obliczeniowy: dopasowanie linii prostej do zbioru punktów. Najprostszy przypadek - jedna zmienna zależna i jedna zmienna niezależna (można zobrazować

Imię, nazwisko i tytuł/stopień KOORDYNATORA (-ÓW) kursu/przedmiotu zatwierdzającego protokoły w systemie USOS Dr Roman Sosnowski

kursu/przedmiotu zatwierdzającego protokoły w systemie USOS Dr Roman Sosnowski") SYLLABUS na rok akademicki 009/010 Tryb studiów Studia stacjonarne Kierunek studiów Ekonomia Poziom studiów Pierwszego stopnia Rok studiów/ semestr 3/5 Specjalność Bez specjalności Kod katedry/zakładu

SYLLABUS na rok akademicki 009/010 Tryb studiów Studia stacjonarne Kierunek studiów Ekonomia Poziom studiów Pierwszego stopnia Rok studiów/ semestr 3/5 Specjalność Bez specjalności Kod katedry/zakładu

Ekonometria. Dobór postaci analitycznej, transformacja liniowa i estymacja modelu KMNK. Paweł Cibis 23 marca 2006

, transformacja liniowa i estymacja modelu KMNK Paweł Cibis pcibis@o2.pl 23 marca 2006 1 Miary dopasowania modelu do danych empirycznych Współczynnik determinacji Współczynnik zbieżności 2 3 Etapy transformacji

, transformacja liniowa i estymacja modelu KMNK Paweł Cibis pcibis@o2.pl 23 marca 2006 1 Miary dopasowania modelu do danych empirycznych Współczynnik determinacji Współczynnik zbieżności 2 3 Etapy transformacji

Ekonometria_EkonJK Arkusz1

Rok akademicki: Grupa przedmiotów Numer katalogowy: Nazwa przedmiotu 1) : łumaczenie nazwy na jęz. angielski 3) : Kierunek studiów 4) : Ekonometria Econometrics Ekonomia ECS 2) Koordynator przedmiotu 5)

Rok akademicki: Grupa przedmiotów Numer katalogowy: Nazwa przedmiotu 1) : łumaczenie nazwy na jęz. angielski 3) : Kierunek studiów 4) : Ekonometria Econometrics Ekonomia ECS 2) Koordynator przedmiotu 5)

t y x y'y x'x y'x x-x śr (x-x śr)^2

^2") Na podstawie:w.samuelson, S.Marks Ekonomia menedżerska Zadanie 1 W przedsiębiorstwie toczy się dyskusja na temat wpływu reklamy na wielkość. Dział marketingu uważa, że reklama daje wysoce pozytywne efekty,

Na podstawie:w.samuelson, S.Marks Ekonomia menedżerska Zadanie 1 W przedsiębiorstwie toczy się dyskusja na temat wpływu reklamy na wielkość. Dział marketingu uważa, że reklama daje wysoce pozytywne efekty,

Proces modelowania zjawiska handlu zagranicznego towarami

Załącznik nr 1 do raportu końcowego z wykonania pracy badawczej pt. Handel zagraniczny w województwach (NTS2) realizowanej przez Centrum Badań i Edukacji Statystycznej z siedzibą w Jachrance na podstawie

Załącznik nr 1 do raportu końcowego z wykonania pracy badawczej pt. Handel zagraniczny w województwach (NTS2) realizowanej przez Centrum Badań i Edukacji Statystycznej z siedzibą w Jachrance na podstawie

Z-LOGN Ekonometria Econometrics. Przedmiot wspólny dla kierunku Obowiązkowy polski Semestr IV

bbbbkarta MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Z-LOGN1-0184 Ekonometria Econometrics Obowiązuje od roku akademickiego 2012/2013 A. USYTUOWANIE MODUŁU W SYSTEMIE

bbbbkarta MODUŁU / KARTA PRZEDMIOTU Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Z-LOGN1-0184 Ekonometria Econometrics Obowiązuje od roku akademickiego 2012/2013 A. USYTUOWANIE MODUŁU W SYSTEMIE

Ekonometria. Robert Pietrzykowski.

Ekonometria Robert Pietrzykowski email: robert_pietrzykowski@sggw.pl www.ekonometria.info Na dziś Sprawy bieżące Prowadzący Zasady zaliczenia Konsultacje Inne 2 Sprawy ogólne czyli co nas czeka Zaliczenie

Ekonometria Robert Pietrzykowski email: robert_pietrzykowski@sggw.pl www.ekonometria.info Na dziś Sprawy bieżące Prowadzący Zasady zaliczenia Konsultacje Inne 2 Sprawy ogólne czyli co nas czeka Zaliczenie

Testowanie hipotez statystycznych związanych ą z szacowaniem i oceną ą modelu ekonometrycznego

Testowanie hipotez statystycznych związanych ą z szacowaniem i oceną ą modelu ekonometrycznego Ze względu na jakość uzyskiwanych ocen parametrów strukturalnych modelu oraz weryfikację modelu, metoda najmniejszych

Testowanie hipotez statystycznych związanych ą z szacowaniem i oceną ą modelu ekonometrycznego Ze względu na jakość uzyskiwanych ocen parametrów strukturalnych modelu oraz weryfikację modelu, metoda najmniejszych

Uczelnia Łazarskiego. Sylabus. 1. Nazwa przedmiotu EKONOMETRIA 2. Kod przedmiotu

Uczelnia Łazarskiego Sylabus 1. Nazwa przedmiotu EKONOMETRIA 2. Kod przedmiotu 3. Język wykładowy Język polski 4. Status przedmiotu podstawowy do wyboru Języki X kierunkowy specjalistyczny Inne 5. Cel

Uczelnia Łazarskiego Sylabus 1. Nazwa przedmiotu EKONOMETRIA 2. Kod przedmiotu 3. Język wykładowy Język polski 4. Status przedmiotu podstawowy do wyboru Języki X kierunkowy specjalistyczny Inne 5. Cel

Przykład 1 ceny mieszkań

Przykład ceny mieszkań Przykład ceny mieszkań Model ekonometryczny zaleŝności ceny mieszkań od metraŝu - naleŝy do klasy modeli nieliniowych. - weryfikację empiryczną modelu przeprowadzono na przykładzie

Przykład ceny mieszkań Przykład ceny mieszkań Model ekonometryczny zaleŝności ceny mieszkań od metraŝu - naleŝy do klasy modeli nieliniowych. - weryfikację empiryczną modelu przeprowadzono na przykładzie

MODELE LINIOWE. Dr Wioleta Drobik

MODELE LINIOWE Dr Wioleta Drobik MODELE LINIOWE Jedna z najstarszych i najpopularniejszych metod modelowania Zależność między zbiorem zmiennych objaśniających, a zmienną ilościową nazywaną zmienną objaśnianą

MODELE LINIOWE Dr Wioleta Drobik MODELE LINIOWE Jedna z najstarszych i najpopularniejszych metod modelowania Zależność między zbiorem zmiennych objaśniających, a zmienną ilościową nazywaną zmienną objaśnianą

Ekonometria. Ćwiczenia nr 3. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Ćwiczenia nr 3 Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 3 Własności składnika losowego 1 / 18 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4 Jakub Mućk

Ekonometria Ćwiczenia nr 3 Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 3 Własności składnika losowego 1 / 18 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4 Jakub Mućk

licencjat Pytania teoretyczne:

Plan wykładu: 1. Wiadomości ogólne. 2. Model ekonomeryczny i jego elemeny 3. Meody doboru zmiennych do modelu ekonomerycznego. 4. Szacownie paramerów srukuralnych MNK. Weryfikacja modelu KMNK 6. Prognozowanie

Plan wykładu: 1. Wiadomości ogólne. 2. Model ekonomeryczny i jego elemeny 3. Meody doboru zmiennych do modelu ekonomerycznego. 4. Szacownie paramerów srukuralnych MNK. Weryfikacja modelu KMNK 6. Prognozowanie

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 7

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 7 Analiza korelacji - współczynnik korelacji Pearsona Cel: ocena współzależności między dwiema zmiennymi ilościowymi Ocenia jedynie zależność liniową. r = cov(x,y

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 7 Analiza korelacji - współczynnik korelacji Pearsona Cel: ocena współzależności między dwiema zmiennymi ilościowymi Ocenia jedynie zależność liniową. r = cov(x,y

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności. dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl Statystyczna teoria korelacji i regresji (1) Jest to dział statystyki zajmujący

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl Statystyczna teoria korelacji i regresji (1) Jest to dział statystyki zajmujący

Spis treści 3 SPIS TREŚCI

Spis treści 3 SPIS TREŚCI PRZEDMOWA... 1. WNIOSKOWANIE STATYSTYCZNE JAKO DYSCYPLINA MATEMATYCZNA... Metody statystyczne w analizie i prognozowaniu zjawisk ekonomicznych... Badania statystyczne podstawowe

Spis treści 3 SPIS TREŚCI PRZEDMOWA... 1. WNIOSKOWANIE STATYSTYCZNE JAKO DYSCYPLINA MATEMATYCZNA... Metody statystyczne w analizie i prognozowaniu zjawisk ekonomicznych... Badania statystyczne podstawowe

K wartość kapitału zaangażowanego w proces produkcji, w tys. jp.

Sprawdzian 2. Zadanie 1. Za pomocą KMNK oszacowano następującą funkcję produkcji: Gdzie: P wartość produkcji, w tys. jp (jednostek pieniężnych) K wartość kapitału zaangażowanego w proces produkcji, w tys.

Sprawdzian 2. Zadanie 1. Za pomocą KMNK oszacowano następującą funkcję produkcji: Gdzie: P wartość produkcji, w tys. jp (jednostek pieniężnych) K wartość kapitału zaangażowanego w proces produkcji, w tys.

Stanisław Cichocki. Natalia Neherbecka. Zajęcia 13

Stanisław Cichocki Natalia Neherbecka Zajęcia 13 1 1. Kryteria informacyjne 2. Testowanie autokorelacji 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych

Stanisław Cichocki Natalia Neherbecka Zajęcia 13 1 1. Kryteria informacyjne 2. Testowanie autokorelacji 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych

Ekonomia II stopień ogólnoakademicki. stacjonarne wszystkie Katedra Matematyki Dr hab. Artur Maciąg. podstawowy. obowiązkowy polski.

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Z-EKO2-500 Nazwa modułu Ekonometria i prognozowanie procesów ekonomicznych Nazwa modułu w języku angielskim Econometrics and forecasting economics proceses Obowiązuje

KARTA MODUŁU / KARTA PRZEDMIOTU Kod modułu Z-EKO2-500 Nazwa modułu Ekonometria i prognozowanie procesów ekonomicznych Nazwa modułu w języku angielskim Econometrics and forecasting economics proceses Obowiązuje

Krakowska Akademia im. Andrzeja Frycza Modrzewskiego. Karta przedmiotu. obowiązuje studentów, którzy rozpoczęli studia w roku akademickim 2012/2013

Krakowska Akademia im. Andrzeja Frycza Modrzewskiego Karta przedmiotu obowiązuje studentów, którzy rozpoczęli studia w roku akademickim 0/03 WydziałZarządzania i Komunikacji Społecznej Kierunek studiów:

Krakowska Akademia im. Andrzeja Frycza Modrzewskiego Karta przedmiotu obowiązuje studentów, którzy rozpoczęli studia w roku akademickim 0/03 WydziałZarządzania i Komunikacji Społecznej Kierunek studiów:

Ekonometria. Modele regresji wielorakiej - dobór zmiennych, szacowanie. Paweł Cibis pawel@cibis.pl. 1 kwietnia 2007

Modele regresji wielorakiej - dobór zmiennych, szacowanie Paweł Cibis pawel@cibis.pl 1 kwietnia 2007 1 Współczynnik zmienności Współczynnik zmienności wzory Współczynnik zmienności funkcje 2 Korelacja

Modele regresji wielorakiej - dobór zmiennych, szacowanie Paweł Cibis pawel@cibis.pl 1 kwietnia 2007 1 Współczynnik zmienności Współczynnik zmienności wzory Współczynnik zmienności funkcje 2 Korelacja

ANALIZA DYNAMIKI DOCHODU KRAJOWEGO BRUTTO

ANALIZA DYNAMIKI DOCHODU KRAJOWEGO BRUTTO Wprowadzenie Zmienność koniunktury gospodarczej jest kształtowana przez wiele różnych czynników ekonomicznych i pozaekonomicznych. Znajomość zmienności poszczególnych

ANALIZA DYNAMIKI DOCHODU KRAJOWEGO BRUTTO Wprowadzenie Zmienność koniunktury gospodarczej jest kształtowana przez wiele różnych czynników ekonomicznych i pozaekonomicznych. Znajomość zmienności poszczególnych

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka - adres mailowy: nnehrebecka@wne.uw.edu.pl - strona internetowa: www.wne.uw.edu.pl/nnehrebecka - dyżur: wtorek 18.30-19.30 sala 302 lub 303 - 80% oceny: egzaminy -

Stanisław Cichocki Natalia Nehrebecka - adres mailowy: nnehrebecka@wne.uw.edu.pl - strona internetowa: www.wne.uw.edu.pl/nnehrebecka - dyżur: wtorek 18.30-19.30 sala 302 lub 303 - 80% oceny: egzaminy -

Stanisław Cichocki Natalia Nehrebecka. Zajęcia 8

Stanisław Cichocki Natalia Nehrebecka Zajęcia 8 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Stanisław Cichocki Natalia Nehrebecka Zajęcia 8 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka - adres mailowy: scichocki@o2.pl - strona internetowa: www.wne.uw.edu.pl/scichocki - dyżur: po zajęciach lub po umówieniu mailowo - 80% oceny: egzaminy - 20% oceny:

Stanisław Cichocki Natalia Nehrebecka - adres mailowy: scichocki@o2.pl - strona internetowa: www.wne.uw.edu.pl/scichocki - dyżur: po zajęciach lub po umówieniu mailowo - 80% oceny: egzaminy - 20% oceny:

PRZEWODNIK PO PRZEDMIOCIE

Nazwa przedmiotu: Kierunek: Statystyka komputerowa Computer statistics Zarządzanie i Inżynieria Produkcji Management and Engineering of Production Rodzaj przedmiotu: Fakultatywny - oferta Poziom studiów:

Nazwa przedmiotu: Kierunek: Statystyka komputerowa Computer statistics Zarządzanie i Inżynieria Produkcji Management and Engineering of Production Rodzaj przedmiotu: Fakultatywny - oferta Poziom studiów:

1. Eliminuje się ze zbioru potencjalnych zmiennych te zmienne dla których korelacja ze zmienną objaśnianą jest mniejsza od krytycznej:

Metoda analizy macierzy współczynników korelacji Idea metody sprowadza się do wyboru takich zmiennych objaśniających, które są silnie skorelowane ze zmienną objaśnianą i równocześnie słabo skorelowane

Metoda analizy macierzy współczynników korelacji Idea metody sprowadza się do wyboru takich zmiennych objaśniających, które są silnie skorelowane ze zmienną objaśnianą i równocześnie słabo skorelowane

Wprowadzenie do analizy korelacji i regresji

Statystyka dla jakości produktów i usług Six sigma i inne strategie Wprowadzenie do analizy korelacji i regresji StatSoft Polska Wybrane zagadnienia analizy korelacji Przy analizie zjawisk i procesów stanowiących

Statystyka dla jakości produktów i usług Six sigma i inne strategie Wprowadzenie do analizy korelacji i regresji StatSoft Polska Wybrane zagadnienia analizy korelacji Przy analizie zjawisk i procesów stanowiących

I. OGÓLNE INFORMACJE PODSTAWOWE O PRZEDMIOCIE. Nie dotyczy. podstawowy i kierunkowy

1.1.1 Statystyka opisowa I. OGÓLNE INFORMACJE PODSTAWOWE O PRZEDMIOCIE STATYSTYKA OPISOWA Nazwa jednostki organizacyjnej prowadzącej kierunek: Kod przedmiotu: P6 Wydział Zamiejscowy w Ostrowie Wielkopolskim

1.1.1 Statystyka opisowa I. OGÓLNE INFORMACJE PODSTAWOWE O PRZEDMIOCIE STATYSTYKA OPISOWA Nazwa jednostki organizacyjnej prowadzącej kierunek: Kod przedmiotu: P6 Wydział Zamiejscowy w Ostrowie Wielkopolskim

e) Oszacuj parametry modelu za pomocą MNK. Zapisz postać modelu po oszacowaniu wraz z błędami szacunku.

Oszacuj parametry modelu za pomocą MNK. Zapisz postać modelu po oszacowaniu wraz z błędami szacunku.") Zajęcia 4. Estymacja i weryfikacja modelu model potęgowy Wersja rozszerzona W pliku Funkcja produkcji.xls zostały przygotowane przykładowe dane o produkcji, kapitale i zatrudnieniu dla 27 przedsiębiorstw

Zajęcia 4. Estymacja i weryfikacja modelu model potęgowy Wersja rozszerzona W pliku Funkcja produkcji.xls zostały przygotowane przykładowe dane o produkcji, kapitale i zatrudnieniu dla 27 przedsiębiorstw

Ekonometria. Model nieliniowe i funkcja produkcji. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Model nieliniowe i funkcja produkcji Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 7 i funkcja produkcji 1 / 23 Agenda 1 2 3 Jakub Mućk Ekonometria Wykład 7 i funkcja

Ekonometria Model nieliniowe i funkcja produkcji Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 7 i funkcja produkcji 1 / 23 Agenda 1 2 3 Jakub Mućk Ekonometria Wykład 7 i funkcja

Ekonometria Ćwiczenia 19/01/05

Oszacowano regresję stopy bezrobocia (unemp) na wzroście realnego PKB (pkb) i stopie inflacji (cpi) oraz na zmiennych zero-jedynkowych związanymi z kwartałami (season). Regresję przeprowadzono na danych

Oszacowano regresję stopy bezrobocia (unemp) na wzroście realnego PKB (pkb) i stopie inflacji (cpi) oraz na zmiennych zero-jedynkowych związanymi z kwartałami (season). Regresję przeprowadzono na danych

Ekonometria. Model nieliniowe i funkcja produkcji. Jakub Mućk. Katedra Ekonomii Ilościowej. Modele nieliniowe Funkcja produkcji

Ekonometria Model nieliniowe i funkcja produkcji Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 7 Modele nieliniowe i funkcja produkcji 1 / 19 Agenda Modele nieliniowe 1 Modele

Ekonometria Model nieliniowe i funkcja produkcji Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 7 Modele nieliniowe i funkcja produkcji 1 / 19 Agenda Modele nieliniowe 1 Modele

STATYSTYKA MATEMATYCZNA

Zał. nr 4 do ZW WYDZIAŁ ELEKTRONIKI KARTA PRZEDMIOTU Nazwa w języku polskim STATYSTYKA MATEMATYCZNA Nazwa w języku angielskim Mathematical Statistics Kierunek studiów (jeśli dotyczy): Specjalność (jeśli

Zał. nr 4 do ZW WYDZIAŁ ELEKTRONIKI KARTA PRZEDMIOTU Nazwa w języku polskim STATYSTYKA MATEMATYCZNA Nazwa w języku angielskim Mathematical Statistics Kierunek studiów (jeśli dotyczy): Specjalność (jeśli

Stanisław Cihcocki. Natalia Nehrebecka

Stanisław Cihcocki Natalia Nehrebecka 1 1. Kryteria informacyjne 2. Testowanie autokorelacji w modelu 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach

Stanisław Cihcocki Natalia Nehrebecka 1 1. Kryteria informacyjne 2. Testowanie autokorelacji w modelu 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach

PROPOZYCJA ZAGADNIEŃ NA EGZAMIN LICENCJACKI NA KIERUNKU ANALITYKA GOSPODARCZA. 1.Modele wielorównaniowe. Ich rodzaje i zalecane metody estymacji

PROPOZYCJA ZAGADNIEŃ NA EGZAMIN LICENCJACKI NA KIERUNKU ANALITYKA GOSPODARCZA 1.Modele wielorównaniowe. Ich rodzaje i zalecane metody estymacji 2.Problem niesferyczności składnika losowego w modelach ekonometrycznych.

PROPOZYCJA ZAGADNIEŃ NA EGZAMIN LICENCJACKI NA KIERUNKU ANALITYKA GOSPODARCZA 1.Modele wielorównaniowe. Ich rodzaje i zalecane metody estymacji 2.Problem niesferyczności składnika losowego w modelach ekonometrycznych.

1.1.1 Statystyka matematyczna i badania operacyjne

1.1.1 Statystyka matematyczna i badania operacyjne I. OGÓLNE INFORMACJE PODSTAWOWE O PRZEDMIOCIE (MODULE) Kod przedmiotu: STATYSTYKA MATEMATYCZNA I BADANIA OPERACYJNE P5 Wydział Zamiejscowy w Ostrowie

1.1.1 Statystyka matematyczna i badania operacyjne I. OGÓLNE INFORMACJE PODSTAWOWE O PRZEDMIOCIE (MODULE) Kod przedmiotu: STATYSTYKA MATEMATYCZNA I BADANIA OPERACYJNE P5 Wydział Zamiejscowy w Ostrowie

Liniowy model ekonometryczny Metoda najmniejszych kwadratów Laboratorium 1.

Liniowy model ekonometryczny Metoda najmniejszych kwadratów Laboratorium 1. mgr mgr Krzysztof Czauderna Instytut Statystyki i Demografii Kolegium Analiz Ekonomicznych Szkoła Główna Handlowa w Warszawie

Liniowy model ekonometryczny Metoda najmniejszych kwadratów Laboratorium 1. mgr mgr Krzysztof Czauderna Instytut Statystyki i Demografii Kolegium Analiz Ekonomicznych Szkoła Główna Handlowa w Warszawie

WIELKA SGH-OWA POWTÓRKA ZE STATYSTYKI REGRESJA LINIOWA

WIELKA SGH-OWA POWTÓRKA ZE STATYSTYKI REGRESJA LINIOWA Powtórka Powtórki Kowiariancja cov xy lub c xy - kierunek zależności Współczynnik korelacji liniowej Pearsona r siła liniowej zależności Istotność

WIELKA SGH-OWA POWTÓRKA ZE STATYSTYKI REGRESJA LINIOWA Powtórka Powtórki Kowiariancja cov xy lub c xy - kierunek zależności Współczynnik korelacji liniowej Pearsona r siła liniowej zależności Istotność

TEST STATYSTYCZNY. Jeżeli hipotezę zerową odrzucimy na danym poziomie istotności, to odrzucimy ją na każdym większym poziomie istotności.

TEST STATYSTYCZNY Testem statystycznym nazywamy regułę postępowania rozstrzygająca, przy jakich wynikach z próby hipotezę sprawdzaną H 0 należy odrzucić, a przy jakich nie ma podstaw do jej odrzucenia.

TEST STATYSTYCZNY Testem statystycznym nazywamy regułę postępowania rozstrzygająca, przy jakich wynikach z próby hipotezę sprawdzaną H 0 należy odrzucić, a przy jakich nie ma podstaw do jej odrzucenia.

Zagadnienia na egzamin magisterski na kierunku Informatyka i Ekonometria (2 stopień studiów)

") Zagadnienia na egzamin magisterski na kierunku Informatyka i Ekonometria (2 stopień studiów) 1. Topologie sieci komputerowych a. 06IE_2A_W02 - jest w stanie zdefiniować problem decyzyjny, analizować źródła

Zagadnienia na egzamin magisterski na kierunku Informatyka i Ekonometria (2 stopień studiów) 1. Topologie sieci komputerowych a. 06IE_2A_W02 - jest w stanie zdefiniować problem decyzyjny, analizować źródła

Statystyka od podstaw Janina Jóźwiak, Jarosław Podgórski

Statystyka od podstaw Janina Jóźwiak, Jarosław Podgórski Książka jest nowoczesnym podręcznikiem przeznaczonym dla studentów uczelni i wydziałów ekonomicznych. Wykład podzielono na cztery części. W pierwszej

Statystyka od podstaw Janina Jóźwiak, Jarosław Podgórski Książka jest nowoczesnym podręcznikiem przeznaczonym dla studentów uczelni i wydziałów ekonomicznych. Wykład podzielono na cztery części. W pierwszej

Ekonometria. Wprowadzenie do modelowania ekonometrycznego Estymator KMNK. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Wprowadzenie do modelowania ekonometrycznego Estymator Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 1 Estymator 1 / 16 Agenda 1 Literatura Zaliczenie przedmiotu 2 Model

Ekonometria Wprowadzenie do modelowania ekonometrycznego Estymator Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 1 Estymator 1 / 16 Agenda 1 Literatura Zaliczenie przedmiotu 2 Model

Stanisław Cichocki. Natalia Nehrebecka Katarzyna Rosiak-Lada

Stanisław Cichocki Natalia Nehrebecka Katarzyna Rosiak-Lada 1. Sprawy organizacyjne Zasady zaliczenia 2. Czym zajmuje się ekonometria? 3. Formy danych statystycznych 4. Model ekonometryczny 2 1. Sprawy

Stanisław Cichocki Natalia Nehrebecka Katarzyna Rosiak-Lada 1. Sprawy organizacyjne Zasady zaliczenia 2. Czym zajmuje się ekonometria? 3. Formy danych statystycznych 4. Model ekonometryczny 2 1. Sprawy

Wykład 3 Testowanie hipotez statystycznych o wartości średniej. średniej i wariancji z populacji o rozkładzie normalnym

Wykład 3 Testowanie hipotez statystycznych o wartości średniej i wariancji z populacji o rozkładzie normalnym Wrocław, 08.03.2017r Model 1 Testowanie hipotez dla średniej w rozkładzie normalnym ze znaną

Wykład 3 Testowanie hipotez statystycznych o wartości średniej i wariancji z populacji o rozkładzie normalnym Wrocław, 08.03.2017r Model 1 Testowanie hipotez dla średniej w rozkładzie normalnym ze znaną

Kilka uwag o testowaniu istotności współczynnika korelacji

341 Zeszyty Naukowe Wyższej Szkoły Bankowej we Wrocławiu Nr 20/2011 Piotr Peternek Uniwersytet Ekonomiczny we Wrocławiu Marek Kośny Uniwersytet Ekonomiczny we Wrocławiu Kilka uwag o testowaniu istotności

341 Zeszyty Naukowe Wyższej Szkoły Bankowej we Wrocławiu Nr 20/2011 Piotr Peternek Uniwersytet Ekonomiczny we Wrocławiu Marek Kośny Uniwersytet Ekonomiczny we Wrocławiu Kilka uwag o testowaniu istotności

Ekonometria. Weryfikacja modelu. Paweł Cibis pcibis@o2.pl. 6 kwietnia 2006

Weryfikacja modelu Paweł Cibis pcibis@o2.pl 6 kwietnia 2006 1 Badanie istotności parametrów strukturalnych modelu Testy Pakiet Analiza Danych Uwagi 2 Test dla małej próby Test dla dużej próby 3 Test Durbina-Watsona

Weryfikacja modelu Paweł Cibis pcibis@o2.pl 6 kwietnia 2006 1 Badanie istotności parametrów strukturalnych modelu Testy Pakiet Analiza Danych Uwagi 2 Test dla małej próby Test dla dużej próby 3 Test Durbina-Watsona

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 5

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 5 Analiza korelacji - współczynnik korelacji Pearsona Cel: ocena współzależności między dwiema zmiennymi ilościowymi Ocenia jedynie zależność liniową. r = cov(x,y

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 5 Analiza korelacji - współczynnik korelacji Pearsona Cel: ocena współzależności między dwiema zmiennymi ilościowymi Ocenia jedynie zależność liniową. r = cov(x,y

Z-EKO-184 Ekonometria Econometrics. Ekonomia I stopień Ogólnoakademicki. Studia stacjonarne Wszystkie Katedra Matematyki Dr hab. Artur Maciąg.

KARTA MODUŁU / KARTA PRZEDMIOTU Z-EKO-184 Ekonometria Econometrics Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2012/2013 A. USYTUOWANIE MODUŁU W SYSTEMIE STUDIÓW

KARTA MODUŁU / KARTA PRZEDMIOTU Z-EKO-184 Ekonometria Econometrics Kod modułu Nazwa modułu Nazwa modułu w języku angielskim Obowiązuje od roku akademickiego 2012/2013 A. USYTUOWANIE MODUŁU W SYSTEMIE STUDIÓW

Ekonometria ćwiczenia 3. Prowadzący: Sebastian Czarnota

Ekonometria ćwiczenia 3 Prowadzący: Sebastian Czarnota Strona - niezbędnik http://sebastianczarnota.com/sgh/ Normalność rozkładu składnika losowego Brak normalności rozkładu nie odbija się na jakości otrzymywanych

Ekonometria ćwiczenia 3 Prowadzący: Sebastian Czarnota Strona - niezbędnik http://sebastianczarnota.com/sgh/ Normalność rozkładu składnika losowego Brak normalności rozkładu nie odbija się na jakości otrzymywanych

Ekonometria. Własności składnika losowego. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Własności składnika losowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 3 Własności składnika losowego 1 / 31 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4

Ekonometria Własności składnika losowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 3 Własności składnika losowego 1 / 31 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4

Zadanie 1. a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1

Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1") Zadanie 1 a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1 b) W naszym przypadku populacja są inżynierowie w Tajlandii. Czy można jednak przypuszczać, że na zarobki kobiet-inżynierów

Zadanie 1 a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1 b) W naszym przypadku populacja są inżynierowie w Tajlandii. Czy można jednak przypuszczać, że na zarobki kobiet-inżynierów

JEDNORÓWNANIOWY LINIOWY MODEL EKONOMETRYCZNY

JEDNORÓWNANIOWY LINIOWY MODEL EKONOMETRYCZNY Będziemy zapisywać wektory w postaci (,, ) albo traktując go jak macierz jednokolumnową (dzięki temu nie będzie kontrowersji przy transponowaniu wektora ) Model

JEDNORÓWNANIOWY LINIOWY MODEL EKONOMETRYCZNY Będziemy zapisywać wektory w postaci (,, ) albo traktując go jak macierz jednokolumnową (dzięki temu nie będzie kontrowersji przy transponowaniu wektora ) Model

Regresja i Korelacja

Regresja i Korelacja Regresja i Korelacja W przyrodzie często obserwujemy związek między kilkoma cechami, np.: drzewa grubsze są z reguły wyższe, drewno iglaste o węższych słojach ma większą gęstość, impregnowane

Regresja i Korelacja Regresja i Korelacja W przyrodzie często obserwujemy związek między kilkoma cechami, np.: drzewa grubsze są z reguły wyższe, drewno iglaste o węższych słojach ma większą gęstość, impregnowane

2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Sprawdzanie założeń przyjętych o modelu (etap IIIC przyjętego schematu modelowania regresyjnego) 1. Szum 2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Sprawdzanie założeń przyjętych o modelu (etap IIIC przyjętego schematu modelowania regresyjnego) 1. Szum 2. Założenie niezależności zakłóceń modelu - autokorelacja składnika losowego - test Durbina - Watsona

Współliniowość zmiennych objaśniających: test Walda i test Studenta w badaniu istotności zmiennych objaśniających - przykłady.

Współliniowość zmiennych objaśniających: test Walda i test Studenta w badaniu istotności zmiennych objaśniających - przykłady. Przykład: Test Walda a test Studenta w badaniu istotności zmiennych objaśniających.

Współliniowość zmiennych objaśniających: test Walda i test Studenta w badaniu istotności zmiennych objaśniających - przykłady. Przykład: Test Walda a test Studenta w badaniu istotności zmiennych objaśniających.

Statystyka matematyczna Testowanie hipotez i estymacja parametrów. Wrocław, r

Statystyka matematyczna Testowanie hipotez i estymacja parametrów Wrocław, 18.03.2016r Plan wykładu: 1. Testowanie hipotez 2. Etapy testowania hipotez 3. Błędy 4. Testowanie wielokrotne 5. Estymacja parametrów

Statystyka matematyczna Testowanie hipotez i estymacja parametrów Wrocław, 18.03.2016r Plan wykładu: 1. Testowanie hipotez 2. Etapy testowania hipotez 3. Błędy 4. Testowanie wielokrotne 5. Estymacja parametrów

Współczynnik korelacji. Współczynnik korelacji jest miernikiem zależności między dwiema cechami Oznaczenie: ϱ

Współczynnik korelacji Współczynnik korelacji jest miernikiem zależności między dwiema cechami Oznaczenie: ϱ Własności współczynnika korelacji 1. Współczynnik korelacji jest liczbą niemianowaną 2. ϱ 1,

Współczynnik korelacji Współczynnik korelacji jest miernikiem zależności między dwiema cechami Oznaczenie: ϱ Własności współczynnika korelacji 1. Współczynnik korelacji jest liczbą niemianowaną 2. ϱ 1,

WERYFIKACJA MODELI MODELE LINIOWE. Biomatematyka wykład 8 Dr Wioleta Drobik-Czwarno

WERYFIKACJA MODELI MODELE LINIOWE Biomatematyka wykład 8 Dr Wioleta Drobik-Czwarno ANALIZA KORELACJI LINIOWEJ to NIE JEST badanie związku przyczynowo-skutkowego, Badanie współwystępowania cech (czy istnieje

WERYFIKACJA MODELI MODELE LINIOWE Biomatematyka wykład 8 Dr Wioleta Drobik-Czwarno ANALIZA KORELACJI LINIOWEJ to NIE JEST badanie związku przyczynowo-skutkowego, Badanie współwystępowania cech (czy istnieje

Wiadomości ogólne o ekonometrii

Wiadomości ogólne o ekonometrii Materiały zostały przygotowane w oparciu o podręcznik Ekonometria Wybrane Zagadnienia, którego autorami są: Bolesław Borkowski, Hanna Dudek oraz Wiesław Szczęsny. Ekonometria

Wiadomości ogólne o ekonometrii Materiały zostały przygotowane w oparciu o podręcznik Ekonometria Wybrane Zagadnienia, którego autorami są: Bolesław Borkowski, Hanna Dudek oraz Wiesław Szczęsny. Ekonometria

Testowanie hipotez dla dwóch zmiennych zależnych. Moc testu. Minimalna liczność próby; Regresja prosta; Korelacja Pearsona;

LABORATORIUM 4 Testowanie hipotez dla dwóch zmiennych zależnych. Moc testu. Minimalna liczność próby; Regresja prosta; Korelacja Pearsona; dwie zmienne zależne mierzalne małe próby duże próby rozkład normalny

LABORATORIUM 4 Testowanie hipotez dla dwóch zmiennych zależnych. Moc testu. Minimalna liczność próby; Regresja prosta; Korelacja Pearsona; dwie zmienne zależne mierzalne małe próby duże próby rozkład normalny

1.1. Zajęcia w ramach przedmiotu są prowadzone w oparciu o Regulamin Studiów obowiązujący na Uniwersytecie Przyrodniczym oraz niniejszy regulamin.

EKONOMETRIA dr inż.. ALEKSANDRA ŁUCZAK Uniwersytet Przyrodniczy w Poznaniu Katedra Finansów w i Rachunkowości ci Zakład Metod Ilościowych Collegium Maximum,, pokój j 617 Tel. (61) 8466091 luczak@up.poznan.pl

EKONOMETRIA dr inż.. ALEKSANDRA ŁUCZAK Uniwersytet Przyrodniczy w Poznaniu Katedra Finansów w i Rachunkowości ci Zakład Metod Ilościowych Collegium Maximum,, pokój j 617 Tel. (61) 8466091 luczak@up.poznan.pl

Statystyka i Analiza Danych

Warsztaty Statystyka i Analiza Danych Gdańsk, 20-22 lutego 2014 Zastosowania wybranych technik regresyjnych do modelowania współzależności zjawisk Janusz Wątroba StatSoft Polska Centrum Zastosowań Matematyki

Warsztaty Statystyka i Analiza Danych Gdańsk, 20-22 lutego 2014 Zastosowania wybranych technik regresyjnych do modelowania współzależności zjawisk Janusz Wątroba StatSoft Polska Centrum Zastosowań Matematyki

Analiza zależności cech ilościowych regresja liniowa (Wykład 13)

") Analiza zależności cech ilościowych regresja liniowa (Wykład 13) dr Mariusz Grządziel semestr letni 2012 Przykład wprowadzajacy W zbiorze danych homedata (z pakietu R-owskiego UsingR) można znaleźć ceny

Analiza zależności cech ilościowych regresja liniowa (Wykład 13) dr Mariusz Grządziel semestr letni 2012 Przykład wprowadzajacy W zbiorze danych homedata (z pakietu R-owskiego UsingR) można znaleźć ceny

Statystyka. Wykład 8. Magdalena Alama-Bućko. 10 kwietnia Magdalena Alama-Bućko Statystyka 10 kwietnia / 31

Statystyka Wykład 8 Magdalena Alama-Bućko 10 kwietnia 2017 Magdalena Alama-Bućko Statystyka 10 kwietnia 2017 1 / 31 Tematyka zajęć: Wprowadzenie do statystyki. Analiza struktury zbiorowości miary położenia

Statystyka Wykład 8 Magdalena Alama-Bućko 10 kwietnia 2017 Magdalena Alama-Bućko Statystyka 10 kwietnia 2017 1 / 31 Tematyka zajęć: Wprowadzenie do statystyki. Analiza struktury zbiorowości miary położenia

Ekonometria. Weryfikacja modelu. Paweł Cibis 12 maja 2007

Weryfikacja modelu Paweł Cibis pawel@cibis.pl 12 maja 2007 1 Badanie normalności rozkładu elementu losowego Test Hellwiga dla małej próby Test Kołmogorowa dla dużej próby 2 Testy Pakiet Analiza Danych

Weryfikacja modelu Paweł Cibis pawel@cibis.pl 12 maja 2007 1 Badanie normalności rozkładu elementu losowego Test Hellwiga dla małej próby Test Kołmogorowa dla dużej próby 2 Testy Pakiet Analiza Danych

Data wydruku: Dla rocznika: 2015/2016. Opis przedmiotu

Sylabus przedmiotu: Specjalność: Statystyka Wszystkie specjalności Data wydruku: 31.01.2016 Dla rocznika: 2015/2016 Kierunek: Wydział: Zarządzanie i inżynieria produkcji Inżynieryjno-Ekonomiczny Dane podstawowe

Sylabus przedmiotu: Specjalność: Statystyka Wszystkie specjalności Data wydruku: 31.01.2016 Dla rocznika: 2015/2016 Kierunek: Wydział: Zarządzanie i inżynieria produkcji Inżynieryjno-Ekonomiczny Dane podstawowe

Regresja wielokrotna jest metodą statystyczną, w której oceniamy wpływ wielu zmiennych niezależnych (X1, X2, X3,...) na zmienną zależną (Y).

na zmienną zależną (Y).") Statystyka i opracowanie danych Ćwiczenia 12 Izabela Olejarczyk - Wożeńska AGH, WIMiIP, KISIM REGRESJA WIELORAKA Regresja wielokrotna jest metodą statystyczną, w której oceniamy wpływ wielu zmiennych niezależnych

Statystyka i opracowanie danych Ćwiczenia 12 Izabela Olejarczyk - Wożeńska AGH, WIMiIP, KISIM REGRESJA WIELORAKA Regresja wielokrotna jest metodą statystyczną, w której oceniamy wpływ wielu zmiennych niezależnych

PRZEWODNIK PO PRZEDMIOCIE. Statystyka opisowa. Zarządzanie. niestacjonarne. I stopnia. dr Agnieszka Strzelecka. ogólnoakademicki.

Politechnika Częstochowska, Wydział Zarządzania PRZEWODNIK PO PRZEDMIOCIE Nazwa przedmiotu Kierunek Forma studiów Poziom kwalifikacji Rok Semestr Jednostka prowadząca Osoba sporządzająca Profil Rodzaj

Politechnika Częstochowska, Wydział Zarządzania PRZEWODNIK PO PRZEDMIOCIE Nazwa przedmiotu Kierunek Forma studiów Poziom kwalifikacji Rok Semestr Jednostka prowadząca Osoba sporządzająca Profil Rodzaj