Stanisław Cichocki Natalia Nehrebecka. Zajęcia 11-12

|

|

|

- Janusz Kaczor

- 5 lat temu

- Przeglądów:

Transkrypt

1 Stanisław Cichocki Natalia Nehrebecka Zajęcia 11-12

2 1. Zmienne pominięte 2. Zmienne nieistotne 3. Obserwacje nietypowe i błędne 4. Współliniowość

3

4 - Mamy 2 modele: y X u 1 1 (1) y X X (2) - Potencjalnie każdy z tych modeli może prawidłowo opisywać zmienną y problemy gdy przy liczeniu estymatorów zastosujemy niewłaściwy model - Załóżmy, ze estymujemy model (1) a prawdziwy jest model (2)

5 2 0 - Zakładamy, że gdy w rzeczywistości Przypadek ten nazywamy problemem zmiennych pominiętych (ommitted variables)

6 ˆ estymator MNK wektora parametrów w modelu (1) - Załóżmy, że prawdziwy jest model (2) ˆ ( X X ) X y ( X X ) X ( X X ) ' 1 ' ' 1 ' ( X X ) X X ( X X ) X ' 1 ' ' 1 '

7 - E( ˆ ) ( X X ) X X ( X X ) X E( ) ' 1 ' ' 1 ' ( 1 ) ( X X ) X X ' 1 ' Jeśli więc pominiemy istotne zmienne estymator nie jest estymatorem nieobciążonym - Obciążenie: E ˆ X X X X ( ' 1 ' ( 1 ) 1 1 ( 1 1) 1 2 2

8 - Dwa przypadki, dla których pominięcie zmiennej nie powoduje obciążenia estymatora a) 2 0 XX ' b) - zmienne pominięte nie są skorelowane ze zmiennymi objaśniającymi, które zostały uwzględnione w modelu

9 - Obciążenie może prowadzić do: a) Uznania za zmienną istotną zmiennej, która nie ma żadnego wpływu na zmienna zależną najgorszy przypadek b) Przeszacowania/niedoszacowania wpływu zmiennej objaśniającej na zmienna objaśnianą

10 - Kierunek obciążenia dla najprostszego przypadku (model ze stałą i jedną zmienną objaśniającą, pominięta jedna dodatkowa zmienna objaśniająca): gdzie: E ( ˆ ) ( xx 1 2 s s x x 1 s, s - wariancja empiryczna x, x x 1 2 xx 1 2 x wsp. korelacji miedzy x a x 1 2

11 - Kierunek obciążenia dla najprostszego przypadku (model ze stałą i jedną zmienną objaśniającą, pominięta jedna dodatkowa zmienna objaśniająca): Przypadek Wpływ zmiennej pominiętej na zmienną zależną Korelacja między zmienną pominiętą a zmienną niezależną Znak obciążenia I (przeszacowanie) II III (niedoszacowanie) IV - + -

12 - Przykład: Dla pewnej badanej grupy osób przeprowadzono regresję logarytmu wynagrodzenia na latach nauki (zmienna latanauki). Jaki będzie prawdopodobny kierunek obciążenia parametru przy zmiennej latanauki wynikający z pominięcia: a) wielkości miejscowości, w której zamieszkuje badana osoba; b) liczby dzieci badanej osoby?

13

14 - Mamy 2 modele: y X u 1 1 (1) y X X (2) - Załóżmy, ze estymujemy model (2) a prawdziwy jest model (1) Zakładamy, że gdy w rzeczywistości Przypadek ten nazywamy problemem zmiennych nieistotnych

15 1 - Estymator - nieobciążony, ale będzie miał większą wariancję niż estymator uzyskany na podstawie modelu (1) - Inaczej mówiąc, w modelu w którym występują zmienne nieistotne estymator MNK ma wyższą wariancję niż w modelu, z którego usunięto zmienne nieistotne

16 - Usuwamy z modelu zmienne nieistotne bo: a) Poprawia to precyzję oszacowań parametrów przy zmiennych istotnych (estymator MNK ma mniejszą wariancję) b) Uzyskujemy uproszczenie modelu

17

18 Można wyróżnić następujące rodzaje obserwacji nietypowych: Pierwszy ich rodzaj zwany nietypowymi obserwacjami zmiennej objaśnianej charakteryzuje się nieoczekiwanie dużymi resztami. 18

19 Drugi rodzaj, to tak zwane nietypowe obserwacje zmiennych objaśniających lub punkty dźwigniowe (leverage points). Cecha charakterystyczna punktów dźwigniowych jest ich znaczne oddalenie od środka zmienności zmiennych objaśniających, co istotnie wpływa na wyznaczone oceny parametrów przy jednocześnie małej wielkości reszty 19

20 - Obserwacja nietypowa charakteryzuje się nietypowymi na tle pozostałych obserwacji cechami - Mechanizm, który w przypadku tej zmiennej generuje zmienną zależną jest mechanizmem opisywanym przez model - Obserwacja błędna jest obserwacją, której powstania nie da się wytłumaczyć w ramach teoretycznego modelu ekonomicznego stanowiącego podstawę estymowanego modelu - Obserwacje błędne często pojawiają się w wyniku pomyłek przy wpisywaniu obserwacji do bazy danych

21 - Niekiedy jednak obserwacje błędne są rzeczywistymi obserwacjami, związanymi z pewnymi nietypowymi zdarzeniami, które nie mogą być wyjaśnione za pomocą naszego modelu - Wpływ obserwacji nietypowej/błędnej na wynik regresji zależy od tego na ile ta obserwacja pasuje do prostej regresji - Najbardziej niepokojąca jest sytuacja gdy obserwacja ma nietypowe wartości dla zmiennych niezależnych i słabo pasuje do prostej regresji

22 - Na podstawie samego modelu nie da się ustalić, które obserwacje są błędne fakt, że obserwacja nie pasuje do modelu nie może być powodem do jej usunięcia tak postępując zawsze udawałoby się nam uzyskać dobrze dopasowany model (usuwając obserwacje, które nie pasują do modelu) - Część obserwacji możemy uznać za błędne na podstawie teorii np. zmienna wiek przyjmuje dla pewnych obserwacji wartości ujemne wiemy, że wiek musi przyjmować wartości dodatnie więc obserwacja błędna

23 W zależności od wielkości reszty i dźwigni dla danej obserwacji, możemy wyróżnić trzy interesujące grupy obserwacji: duża reszta, leverage points (duża dźwignia), influential points (duże wartości zarówno reszty, jak i dźwigni). - Wszystkie takie obserwacje powinny być dokładnie zbadane: mogą być rezultatem błędu przy wprowadzaniu danych, reprezentować dane spoza badanej populacji lub też zarejestrowane w nadzwyczajnych okolicznościach. - Mogą jednak również zawierać kluczowe dla nas informacje, zatem nie należy ich lekka ręką usuwać ze zbioru. 23

24 - Do stwierdzenia, czy zmienna jest nietypowa na tle pozostałych zmiennych używamy następujących statystyk: a) Dźwignia (leverage): ' ( ' ) 1 ' i i i h X X X X gdzie i ' [0,...,0,1,0,...,0]

25 - Dla każdego modelu: 0 1 h i - Dla modelu ze stałą: 1 N h i 1

26 - Nieformalna reguła mówi, ze obserwacje można traktować jako nietypową gdy: h i 2K N - To, że obserwacja jest nietypowa nie oznacza, że posiada duże reszty, aby się o tym przekonać musimy przyjrzeć się standaryzowanym resztom

27 b) Standaryzowane reszty: e i ei s 1 h i - Uznaje się, że dla nietypowej obserwacji: e i 2 - Jednak (jeżeli błąd losowy ma rozkład normalny), to statystycznie dla ok. 5% obserwacji e i 2

28 - Niepokojące jest nie tyle fakt występowania dużych reszt, ile raczej występowanie dużych wartości reszt dla obserwacji nietypowych (o dużych dźwigniach)

29 - Odległość Cooka mierzy wpływ pojedynczej obserwacji na wynik regresji: 2 ei hi CDi K 1 h i - Najbardziej wpływowe są obserwacje, która maja równocześnie duże hi 2 i e i

30 - Nieformalna zasada mówi, ze powinniśmy uważnie przyjrzeć się obserwacjom, dla których: CDi 4 N

31 - Test wpływowych obserwacji DFITS : DFITS i eˆ i h 1 i h i

32 - Nieformalna zasada mówi, ze powinniśmy uważnie przyjrzeć się obserwacjom, dla których DFFITS : DFITS i 2 K N

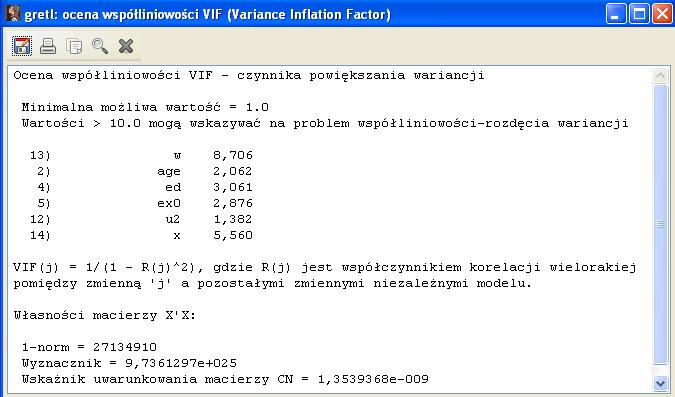

33 R - stopa przestępczości; liczba przestępstw zanotowanych przez policje na osób Age - liczba mężczyzn w wieku lata na mieszkańców Ed - indeks mierżący wykształcenie, średnia liczba lat nauki dla osób powyżej 25 roku przemnożona przez 10 Ex0 - wydatki na policję U2 - stopa bezrobocia mężczyzn w wieku na mieszkańców W - "bogactwo" wyrażone jako mediana zasobów majątkowych rodzin X - liczba rodzin na 1 000, których zarobki są poniżej 1/4 mediany dochodów

34

35 DFFITS i 2 K N 2 7 0,772 47

36

37 - O współliniowości mówimy w przypadku występowania silnej korelacji między zmiennymi objaśniającymi utrudnia to zidentyfikowanie zmiennej, która jest przyczyną zmiennej zależnej - Wyróżniamy dwa typy współliniowości: a) Dokładną współliniowość b) Niedokładną współliniowość

38 - O dokładnej współliniowości mówimy, gdy kolumny macierzy obserwacji są współliniowe jedna z kolumn macierzy jest kombinacją liniową pozostałych kolumn macierz X X jest osobliwa i wobec tego nieodwracalna - Oznacza to, że jedna ze zmiennych niezależnych jest kombinacją liniową pozostałych zmiennych niezależnych i nie wnosi żadnej dodatkowej informacji do modelu powinniśmy usunąć ja z modelu - Dokładna współliniowość jest wynikiem błędnej specyfikacji modelu

39 - Przykład: zmienne objaśniające w modelu: a) ln(pkb), b) ln(liczba ludności) c) ln(pkb per capita) - Zmienna ln(pkb per capita) jest kombinacją zmiennej ln(pkb) i ln(liczba ludności)

40 - O niedokładnej współliniowości mówimy, gdy występuje silna korelacja między zmiennymi objaśniającymi - W przypadku danych ekonometrycznych występowanie korelacji między zmiennymi objaśniającymi jest regułą problemem jest nie samo występowanie korelacji lecz przypadek gdy jest ona bardzo silna obniża to precyzję oszacowań

41 Statystyka służąca do wykrywania niedokładnej współliniowości nazywa się współczynnikiem inflacji wariancji: VIF k 1 1 R 2 k gdzie R - R w regresji x na pozostalych zmiennych objaśniających 2 2 k k

42 - Wysokie wartości VIF (>10) dla zmiennych objaśniających sygnalizują występowanie silnej niedokładnej współliniowości między zmiennymi - Rozwiązaniem problemu silnej niedokładnej współliniowości jest usunięcie zmiennej o najwyższym VIF, co powinno poprawić precyzję oszacowań przy pozostałych zmiennych - Niedokładna współliniowość nie jest wynikiem błędnej specyfikacji modelu lecz wynika z własności konkretnego zbioru danych

43

44

45 1. Jakie są skutki pominięcia w równaniu regresji istotnych zmiennych objaśniających? 2. Jakie są efekty dodania w równaniu regresji nieistotnych zmiennych objaśniających? 3. Kiedy mówimy, że zmienne w modelu są dokładnie współliniowe? Jak można rozwiązać ten problem? 4. Jakie są konsekwencje niedokładnej współliniowości? Za pomocą jakiej statystyki można wykryć niedokładną współliniowość w modelu? 5. Co to jest obserwacja nietypowa? Kiedy obserwację nietypową można uznać za błędną? 6. Jakich statystyk używamy do wykrywania obserwacji nietypowych i błędnych?

46 Dziękuję za uwagę

Natalia Nehrebecka Stanisław Cichocki. Wykład 13

Natalia Nehrebecka Stanisław Cichocki Wykład 13 1 1. Zmienne pominięte 2. Zmienne nieistotne 3. Obserwacje nietypowe i błędne 4. Współliniowość 2 1. Zmienne pominięte 2. Zmienne nieistotne 3. Obserwacje

Natalia Nehrebecka Stanisław Cichocki Wykład 13 1 1. Zmienne pominięte 2. Zmienne nieistotne 3. Obserwacje nietypowe i błędne 4. Współliniowość 2 1. Zmienne pominięte 2. Zmienne nieistotne 3. Obserwacje

Stanisław Cichocki. Natalia Nehrebecka. Wykład 14

Stanisław Cichocki Natalia Nehrebecka Wykład 14 1 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne Obserwacje nietypowe i błędne Współliniowość - Mamy 2 modele: y X u 1 1 (1) y X X 1 1 2 2 (2)

Stanisław Cichocki Natalia Nehrebecka Wykład 14 1 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne Obserwacje nietypowe i błędne Współliniowość - Mamy 2 modele: y X u 1 1 (1) y X X 1 1 2 2 (2)

Stanisław Cichocki. Natalia Nehrebecka. Wykład 14

Stanisław Cichocki Natalia Nehrebecka Wykład 14 1 1.Problemy z danymi Współliniowość 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji Metody radzenia sobie z heteroskedastycznością

Stanisław Cichocki Natalia Nehrebecka Wykład 14 1 1.Problemy z danymi Współliniowość 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji Metody radzenia sobie z heteroskedastycznością

Stanisław Cichocki. Natalia Nehrebecka. Wykład 13

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Problemy z danymi Obserwacje nietypowe i błędne Współliniowość. Heteroskedastycznośd i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Problemy z danymi Obserwacje nietypowe i błędne Współliniowość. Heteroskedastycznośd i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji

Stanisław Cichocki. Natalia Nehrebecka. Wykład 12

Stanisław Cichocki Natalia Nehrebecka Wykład 12 1 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne 2. Autokorelacja o Testowanie autokorelacji 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne

Stanisław Cichocki Natalia Nehrebecka Wykład 12 1 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne 2. Autokorelacja o Testowanie autokorelacji 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne

Stanisław Cichocki. Natalia Nehrebecka. Wykład 13

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Testowanie autokorelacji 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji 3.Problemy z danymi Zmienne pominięte

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Testowanie autokorelacji 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji 3.Problemy z danymi Zmienne pominięte

Zadanie 1. a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1

Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1") Zadanie 1 a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1 b) W naszym przypadku populacja są inżynierowie w Tajlandii. Czy można jednak przypuszczać, że na zarobki kobiet-inżynierów

Zadanie 1 a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1 b) W naszym przypadku populacja są inżynierowie w Tajlandii. Czy można jednak przypuszczać, że na zarobki kobiet-inżynierów

Analizowane modele. Dwa modele: y = X 1 β 1 + u (1) y = X 1 β 1 + X 2 β 2 + ε (2) Będziemy analizować dwie sytuacje:

y = X 1 β 1 + X 2 β 2 + ε (2) Będziemy analizować dwie sytuacje:") Analizowane modele Dwa modele: y = X 1 β 1 + u (1) Będziemy analizować dwie sytuacje: y = X 1 β 1 + X 2 β 2 + ε (2) zmienne pominięte: estymujemy model (1) a w rzeczywistości β 2 0 zmienne nieistotne:

Analizowane modele Dwa modele: y = X 1 β 1 + u (1) Będziemy analizować dwie sytuacje: y = X 1 β 1 + X 2 β 2 + ε (2) zmienne pominięte: estymujemy model (1) a w rzeczywistości β 2 0 zmienne nieistotne:

MODELE LINIOWE. Dr Wioleta Drobik

MODELE LINIOWE Dr Wioleta Drobik MODELE LINIOWE Jedna z najstarszych i najpopularniejszych metod modelowania Zależność między zbiorem zmiennych objaśniających, a zmienną ilościową nazywaną zmienną objaśnianą

MODELE LINIOWE Dr Wioleta Drobik MODELE LINIOWE Jedna z najstarszych i najpopularniejszych metod modelowania Zależność między zbiorem zmiennych objaśniających, a zmienną ilościową nazywaną zmienną objaśnianą

Stanisław Cichocki. Natalia Nehrebecka. Wykład 9

Stanisław Cichocki Natalia Nehrebecka Wykład 9 1 1. Dodatkowe założenie KMRL 2. Testowanie hipotez prostych Rozkład estymatora b Testowanie hipotez prostych przy użyciu statystyki t 3. Przedziały ufności

Stanisław Cichocki Natalia Nehrebecka Wykład 9 1 1. Dodatkowe założenie KMRL 2. Testowanie hipotez prostych Rozkład estymatora b Testowanie hipotez prostych przy użyciu statystyki t 3. Przedziały ufności

3. Modele tendencji czasowej w prognozowaniu

II Modele tendencji czasowej w prognozowaniu 1 Składniki szeregu czasowego W teorii szeregów czasowych wyróżnia się zwykle następujące składowe szeregu czasowego: a) składowa systematyczna; b) składowa

II Modele tendencji czasowej w prognozowaniu 1 Składniki szeregu czasowego W teorii szeregów czasowych wyróżnia się zwykle następujące składowe szeregu czasowego: a) składowa systematyczna; b) składowa

Stanisław Cichocki Natalia Nehrebecka. Zajęcia 8

Stanisław Cichocki Natalia Nehrebecka Zajęcia 8 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Stanisław Cichocki Natalia Nehrebecka Zajęcia 8 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

ANALIZA REGRESJI WIELOKROTNEJ. Zastosowanie statystyki w bioinżynierii Ćwiczenia 8

ANALIZA REGRESJI WIELOKROTNEJ Zastosowanie statystyki w bioinżynierii Ćwiczenia 8 ZADANIE 1A 1. Irysy: Sprawdź zależność długości płatków korony od ich szerokości Utwórz wykres punktowy Wyznacz współczynnik

ANALIZA REGRESJI WIELOKROTNEJ Zastosowanie statystyki w bioinżynierii Ćwiczenia 8 ZADANIE 1A 1. Irysy: Sprawdź zależność długości płatków korony od ich szerokości Utwórz wykres punktowy Wyznacz współczynnik

Egzamin z ekonometrii wersja IiE, MSEMat Pytania teoretyczne

Egzamin z ekonometrii wersja IiE, MSEMat 31-01-2014 Pytania teoretyczne 1. Podać postać przekształcenia Boxa-Coxa i wyjaśnić, do czego jest stosowane w ekonometrii. 2. Wyjaśnić, jakie korzyści i niebezpieczeństwa

Egzamin z ekonometrii wersja IiE, MSEMat 31-01-2014 Pytania teoretyczne 1. Podać postać przekształcenia Boxa-Coxa i wyjaśnić, do czego jest stosowane w ekonometrii. 2. Wyjaśnić, jakie korzyści i niebezpieczeństwa

Ekonometria ćwiczenia 3. Prowadzący: Sebastian Czarnota

Ekonometria ćwiczenia 3 Prowadzący: Sebastian Czarnota Strona - niezbędnik http://sebastianczarnota.com/sgh/ Normalność rozkładu składnika losowego Brak normalności rozkładu nie odbija się na jakości otrzymywanych

Ekonometria ćwiczenia 3 Prowadzący: Sebastian Czarnota Strona - niezbędnik http://sebastianczarnota.com/sgh/ Normalność rozkładu składnika losowego Brak normalności rozkładu nie odbija się na jakości otrzymywanych

WERYFIKACJA MODELI MODELE LINIOWE. Biomatematyka wykład 8 Dr Wioleta Drobik-Czwarno

WERYFIKACJA MODELI MODELE LINIOWE Biomatematyka wykład 8 Dr Wioleta Drobik-Czwarno ANALIZA KORELACJI LINIOWEJ to NIE JEST badanie związku przyczynowo-skutkowego, Badanie współwystępowania cech (czy istnieje

WERYFIKACJA MODELI MODELE LINIOWE Biomatematyka wykład 8 Dr Wioleta Drobik-Czwarno ANALIZA KORELACJI LINIOWEJ to NIE JEST badanie związku przyczynowo-skutkowego, Badanie współwystępowania cech (czy istnieje

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka - adres mailowy: scichocki@o2.pl - strona internetowa: www.wne.uw.edu.pl/scichocki - dyżur: po zajęciach lub po umówieniu mailowo - 80% oceny: egzaminy - 20% oceny:

Stanisław Cichocki Natalia Nehrebecka - adres mailowy: scichocki@o2.pl - strona internetowa: www.wne.uw.edu.pl/scichocki - dyżur: po zajęciach lub po umówieniu mailowo - 80% oceny: egzaminy - 20% oceny:

Stanisław Cichocki. Natalia Nehrebecka. Wykład 12

Stanisław Cichocki Natalia Nehrebecka Wykład 1 1 1. Testy diagnostyczne Testowanie stabilności parametrów modelu: test Chowa. Heteroskedastyczność Konsekwencje Testowanie heteroskedastyczności 1. Testy

Stanisław Cichocki Natalia Nehrebecka Wykład 1 1 1. Testy diagnostyczne Testowanie stabilności parametrów modelu: test Chowa. Heteroskedastyczność Konsekwencje Testowanie heteroskedastyczności 1. Testy

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Binarne zmienne zależne 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników 3. Probit a) Interpretacja współczynników b) Miary dopasowania 4.

Stanisław Cichocki Natalia Nehrebecka 1 1. Binarne zmienne zależne 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników 3. Probit a) Interpretacja współczynników b) Miary dopasowania 4.

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 2 3 1. Wprowadzenie do danych panelowych a) Charakterystyka danych panelowych b) Zalety i ograniczenia 2. Modele ekonometryczne danych panelowych a) Model efektów

Stanisław Cichocki Natalia Nehrebecka 1 2 3 1. Wprowadzenie do danych panelowych a) Charakterystyka danych panelowych b) Zalety i ograniczenia 2. Modele ekonometryczne danych panelowych a) Model efektów

1.5 Problemy ze zbiorem danych

1.5 Problemy ze zbiorem danych W praktyce ekonometrycznej bardzo rzadko spełnione są wszystkie założenia klasycznego modelu regresji liniowej. Częstym przypadkiem jest, że zbiór danych którymi dysponujemy

1.5 Problemy ze zbiorem danych W praktyce ekonometrycznej bardzo rzadko spełnione są wszystkie założenia klasycznego modelu regresji liniowej. Częstym przypadkiem jest, że zbiór danych którymi dysponujemy

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności. dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl Statystyczna teoria korelacji i regresji (1) Jest to dział statystyki zajmujący

Statystyka w pracy badawczej nauczyciela Wykład 4: Analiza współzależności dr inż. Walery Susłow walery.suslow@ie.tu.koszalin.pl Statystyczna teoria korelacji i regresji (1) Jest to dział statystyki zajmujący

Ekonometria egzamin 07/03/2018

imię, nazwisko, nr indeksu: Ekonometria egzamin 07/03/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 07/03/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Stanisław Cichocki. Natalia Neherbecka. Zajęcia 13

Stanisław Cichocki Natalia Neherbecka Zajęcia 13 1 1. Kryteria informacyjne 2. Testowanie autokorelacji 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych

Stanisław Cichocki Natalia Neherbecka Zajęcia 13 1 1. Kryteria informacyjne 2. Testowanie autokorelacji 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych

Wprowadzenie do analizy korelacji i regresji

Statystyka dla jakości produktów i usług Six sigma i inne strategie Wprowadzenie do analizy korelacji i regresji StatSoft Polska Wybrane zagadnienia analizy korelacji Przy analizie zjawisk i procesów stanowiących

Statystyka dla jakości produktów i usług Six sigma i inne strategie Wprowadzenie do analizy korelacji i regresji StatSoft Polska Wybrane zagadnienia analizy korelacji Przy analizie zjawisk i procesów stanowiących

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka - adres mailowy: nnehrebecka@wne.uw.edu.pl - strona internetowa: www.wne.uw.edu.pl/nnehrebecka - dyżur: wtorek 18.30-19.30 sala 302 lub 303 - 80% oceny: egzaminy -

Stanisław Cichocki Natalia Nehrebecka - adres mailowy: nnehrebecka@wne.uw.edu.pl - strona internetowa: www.wne.uw.edu.pl/nnehrebecka - dyżur: wtorek 18.30-19.30 sala 302 lub 303 - 80% oceny: egzaminy -

Stanisław Cichocki. Natalia Neherebecka. Zajęcia 15-17

Stanisław Cichocki Natalia Neherebecka Zajęcia 15-17 1 1. Binarne zmienne zależne 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników 3. Probit a) Interpretacja współczynników b) Miary

Stanisław Cichocki Natalia Neherebecka Zajęcia 15-17 1 1. Binarne zmienne zależne 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników 3. Probit a) Interpretacja współczynników b) Miary

Metody Ilościowe w Socjologii

Metody Ilościowe w Socjologii wykład 2 i 3 EKONOMETRIA dr inż. Maciej Wolny AGENDA I. Ekonometria podstawowe definicje II. Etapy budowy modelu ekonometrycznego III. Wybrane metody doboru zmiennych do modelu

Metody Ilościowe w Socjologii wykład 2 i 3 EKONOMETRIA dr inż. Maciej Wolny AGENDA I. Ekonometria podstawowe definicje II. Etapy budowy modelu ekonometrycznego III. Wybrane metody doboru zmiennych do modelu

Egzamin z ekonometrii wersja ogólna Pytania teoretyczne

Egzamin z ekonometrii wersja ogólna 31-01-2014 Pytania teoretyczne 1. Podać postać przekształcenia Boxa-Coxa i wyjaśnić, do czego jest stosowane w ekonometrii. 2. Porównaj zastosowania znanych ci kontrastów

Egzamin z ekonometrii wersja ogólna 31-01-2014 Pytania teoretyczne 1. Podać postać przekształcenia Boxa-Coxa i wyjaśnić, do czego jest stosowane w ekonometrii. 2. Porównaj zastosowania znanych ci kontrastów

Natalia Nehrebecka Stanisław Cichocki. Wykład 10

Natalia Nehrebecka Stanisław Cichocki Wykład 10 1 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Natalia Nehrebecka Stanisław Cichocki Wykład 10 1 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

K wartość kapitału zaangażowanego w proces produkcji, w tys. jp.

Sprawdzian 2. Zadanie 1. Za pomocą KMNK oszacowano następującą funkcję produkcji: Gdzie: P wartość produkcji, w tys. jp (jednostek pieniężnych) K wartość kapitału zaangażowanego w proces produkcji, w tys.

Sprawdzian 2. Zadanie 1. Za pomocą KMNK oszacowano następującą funkcję produkcji: Gdzie: P wartość produkcji, w tys. jp (jednostek pieniężnych) K wartość kapitału zaangażowanego w proces produkcji, w tys.

Metoda najmniejszych kwadratów

Model ekonometryczny Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między poziomem wykształcenia a wysokością zarobków Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między

Model ekonometryczny Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między poziomem wykształcenia a wysokością zarobków Wykształcenie a zarobki Hipoteza badawcza: Istnieje zależność między

Regresja wieloraka Ogólny problem obliczeniowy: dopasowanie linii prostej do zbioru punktów. Najprostszy przypadek - jedna zmienna zależna i jedna

Regresja wieloraka Regresja wieloraka Ogólny problem obliczeniowy: dopasowanie linii prostej do zbioru punktów. Najprostszy przypadek - jedna zmienna zależna i jedna zmienna niezależna (można zobrazować

Regresja wieloraka Regresja wieloraka Ogólny problem obliczeniowy: dopasowanie linii prostej do zbioru punktów. Najprostszy przypadek - jedna zmienna zależna i jedna zmienna niezależna (można zobrazować

ANALIZA REGRESJI SPSS

NLIZ REGRESJI SPSS Metody badań geografii społeczno-ekonomicznej KORELCJ REGRESJ O ile celem korelacji jest zmierzenie siły związku liniowego między (najczęściej dwoma) zmiennymi, o tyle w regresji związek

NLIZ REGRESJI SPSS Metody badań geografii społeczno-ekonomicznej KORELCJ REGRESJ O ile celem korelacji jest zmierzenie siły związku liniowego między (najczęściej dwoma) zmiennymi, o tyle w regresji związek

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów 5. Testowanie

Stanisław Cichocki Natalia Nehrebecka 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów 5. Testowanie

Statystyka opisowa. Wykład V. Regresja liniowa wieloraka

Statystyka opisowa. Wykład V. e-mail:e.kozlovski@pollub.pl Spis treści 1 Prosta regresji cechy Y względem cech X 1,..., X k. 2 3 Wyznaczamy zależność cechy Y od cech X 1, X 2,..., X k postaci Y = α 0 +

Statystyka opisowa. Wykład V. e-mail:e.kozlovski@pollub.pl Spis treści 1 Prosta regresji cechy Y względem cech X 1,..., X k. 2 3 Wyznaczamy zależność cechy Y od cech X 1, X 2,..., X k postaci Y = α 0 +

Ekonometria egzamin 02/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 0/0/0. Egzamin trwa 90 minut.. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu. Złamanie

imię, nazwisko, nr indeksu: Ekonometria egzamin 0/0/0. Egzamin trwa 90 minut.. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu. Złamanie

REGRESJA I KORELACJA MODEL REGRESJI LINIOWEJ MODEL REGRESJI WIELORAKIEJ. Analiza regresji i korelacji

Statystyka i opracowanie danych Ćwiczenia 5 Izabela Olejarczyk - Wożeńska AGH, WIMiIP, KISIM REGRESJA I KORELACJA MODEL REGRESJI LINIOWEJ MODEL REGRESJI WIELORAKIEJ MODEL REGRESJI LINIOWEJ Analiza regresji

Statystyka i opracowanie danych Ćwiczenia 5 Izabela Olejarczyk - Wożeńska AGH, WIMiIP, KISIM REGRESJA I KORELACJA MODEL REGRESJI LINIOWEJ MODEL REGRESJI WIELORAKIEJ MODEL REGRESJI LINIOWEJ Analiza regresji

Ekonometria egzamin 06/03/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 06/03/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 06/03/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Testowanie hipotez statystycznych

Testowanie hipotez statystycznych Wyk lad 8 Natalia Nehrebecka Stanis law Cichocki 29 listopada 2015 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Testowanie hipotez statystycznych Wyk lad 8 Natalia Nehrebecka Stanis law Cichocki 29 listopada 2015 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Wnioskowanie statystyczne. Statystyka w 5

Wnioskowanie statystyczne tatystyka w 5 Rozkłady statystyk z próby Próba losowa pobrana z populacji stanowi realizacje zmiennej losowej jak ciąg zmiennych losowych (X, X,... X ) niezależnych i mających

Wnioskowanie statystyczne tatystyka w 5 Rozkłady statystyk z próby Próba losowa pobrana z populacji stanowi realizacje zmiennej losowej jak ciąg zmiennych losowych (X, X,... X ) niezależnych i mających

Ekonometria egzamin 01/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 01/02/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 01/02/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

WIELKA SGH-OWA POWTÓRKA ZE STATYSTYKI REGRESJA LINIOWA

WIELKA SGH-OWA POWTÓRKA ZE STATYSTYKI REGRESJA LINIOWA Powtórka Powtórki Kowiariancja cov xy lub c xy - kierunek zależności Współczynnik korelacji liniowej Pearsona r siła liniowej zależności Istotność

WIELKA SGH-OWA POWTÓRKA ZE STATYSTYKI REGRESJA LINIOWA Powtórka Powtórki Kowiariancja cov xy lub c xy - kierunek zależności Współczynnik korelacji liniowej Pearsona r siła liniowej zależności Istotność

Ekonometria I Weryfikacja: współliniowość i normalność. Dr Michał Gradzewicz Szkoła Główna Handlowa w Warszawie

Ekonometria I Weryfikacja: współliniowość i normalność Dr Michał Gradzewicz Szkoła Główna Handlowa w Warszawie 1 Współliniowość 2 Przypomnienie: Założenia MNK Założenia MNK: 1. Zmienne objaśniające są

Ekonometria I Weryfikacja: współliniowość i normalność Dr Michał Gradzewicz Szkoła Główna Handlowa w Warszawie 1 Współliniowość 2 Przypomnienie: Założenia MNK Założenia MNK: 1. Zmienne objaśniające są

Egzamin z ekonometrii - wersja ogólna

Egzamin z ekonometrii - wersja ogólna 06-02-2019 Regulamin egzaminu 1. Egzamin trwa 90 min. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Egzamin z ekonometrii - wersja ogólna 06-02-2019 Regulamin egzaminu 1. Egzamin trwa 90 min. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Egzamin z ekonometrii wersja IiE, MSEMAT

Egzamin z ekonometrii wersja IiE, MSEMAT 04-02-2016 Pytania teoretyczne 1. Za pomocą jakiego testu weryfikowana jest normalność składnika losowego? Jakiemu założeniu KMRL odpowiada w tym teście? Jakie

Egzamin z ekonometrii wersja IiE, MSEMAT 04-02-2016 Pytania teoretyczne 1. Za pomocą jakiego testu weryfikowana jest normalność składnika losowego? Jakiemu założeniu KMRL odpowiada w tym teście? Jakie

Analiza regresji - weryfikacja założeń

Medycyna Praktyczna - portal dla lekarzy Analiza regresji - weryfikacja założeń mgr Andrzej Stanisz z Zakładu Biostatystyki i Informatyki Medycznej Collegium Medicum UJ w Krakowie (Kierownik Zakładu: prof.

Medycyna Praktyczna - portal dla lekarzy Analiza regresji - weryfikacja założeń mgr Andrzej Stanisz z Zakładu Biostatystyki i Informatyki Medycznej Collegium Medicum UJ w Krakowie (Kierownik Zakładu: prof.

Stanisław Cichocki. Natalia Nehrebecka Katarzyna Rosiak-Lada

Stanisław Cichocki Natalia Nehrebecka Katarzyna Rosiak-Lada 1. Sprawy organizacyjne Zasady zaliczenia 2. Czym zajmuje się ekonometria? 3. Formy danych statystycznych 4. Model ekonometryczny 2 1. Sprawy

Stanisław Cichocki Natalia Nehrebecka Katarzyna Rosiak-Lada 1. Sprawy organizacyjne Zasady zaliczenia 2. Czym zajmuje się ekonometria? 3. Formy danych statystycznych 4. Model ekonometryczny 2 1. Sprawy

Tablica Wzorów Rachunek Prawdopodobieństwa i Statystyki

Tablica Wzorów Rachunek Prawdopodobieństwa i Statystyki Spis treści I. Wzory ogólne... 2 1. Średnia arytmetyczna:... 2 2. Rozstęp:... 2 3. Kwantyle:... 2 4. Wariancja:... 2 5. Odchylenie standardowe:...

Tablica Wzorów Rachunek Prawdopodobieństwa i Statystyki Spis treści I. Wzory ogólne... 2 1. Średnia arytmetyczna:... 2 2. Rozstęp:... 2 3. Kwantyle:... 2 4. Wariancja:... 2 5. Odchylenie standardowe:...

Regresja wielokrotna jest metodą statystyczną, w której oceniamy wpływ wielu zmiennych niezależnych (X1, X2, X3,...) na zmienną zależną (Y).

na zmienną zależną (Y).") Statystyka i opracowanie danych Ćwiczenia 12 Izabela Olejarczyk - Wożeńska AGH, WIMiIP, KISIM REGRESJA WIELORAKA Regresja wielokrotna jest metodą statystyczną, w której oceniamy wpływ wielu zmiennych niezależnych

Statystyka i opracowanie danych Ćwiczenia 12 Izabela Olejarczyk - Wożeńska AGH, WIMiIP, KISIM REGRESJA WIELORAKA Regresja wielokrotna jest metodą statystyczną, w której oceniamy wpływ wielu zmiennych niezależnych

Stanisław Cihcocki. Natalia Nehrebecka

Stanisław Cihcocki Natalia Nehrebecka 1 1. Kryteria informacyjne 2. Testowanie autokorelacji w modelu 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach

Stanisław Cihcocki Natalia Nehrebecka 1 1. Kryteria informacyjne 2. Testowanie autokorelacji w modelu 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach

Własności statystyczne regresji liniowej. Wykład 4

Własności statystyczne regresji liniowej Wykład 4 Plan Własności zmiennych losowych Normalna regresja liniowa Własności regresji liniowej Literatura B. Hansen (2017+) Econometrics, Rozdział 5 Własności

Własności statystyczne regresji liniowej Wykład 4 Plan Własności zmiennych losowych Normalna regresja liniowa Własności regresji liniowej Literatura B. Hansen (2017+) Econometrics, Rozdział 5 Własności

Narzędzia statystyczne i ekonometryczne. Wykład 1. dr Paweł Baranowski

Narzędzia statystyczne i ekonometryczne Wykład 1 dr Paweł Baranowski Informacje organizacyjne Wydział Ek-Soc, pok. B-109 pawel@baranowski.edu.pl Strona: baranowski.edu.pl (w tym materiały) Konsultacje:

Narzędzia statystyczne i ekonometryczne Wykład 1 dr Paweł Baranowski Informacje organizacyjne Wydział Ek-Soc, pok. B-109 pawel@baranowski.edu.pl Strona: baranowski.edu.pl (w tym materiały) Konsultacje:

Testowanie hipotez statystycznych

round Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 13 grudnia 2014 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

round Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 13 grudnia 2014 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 8

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 8 Regresja wielokrotna Regresja wielokrotna jest metodą statystyczną, w której oceniamy wpływ wielu zmiennych niezależnych (X 1, X 2, X 3,...) na zmienną zależną (Y).

STATYSTYKA I DOŚWIADCZALNICTWO Wykład 8 Regresja wielokrotna Regresja wielokrotna jest metodą statystyczną, w której oceniamy wpływ wielu zmiennych niezależnych (X 1, X 2, X 3,...) na zmienną zależną (Y).

Ekonometria Ćwiczenia 19/01/05

Oszacowano regresję stopy bezrobocia (unemp) na wzroście realnego PKB (pkb) i stopie inflacji (cpi) oraz na zmiennych zero-jedynkowych związanymi z kwartałami (season). Regresję przeprowadzono na danych

Oszacowano regresję stopy bezrobocia (unemp) na wzroście realnego PKB (pkb) i stopie inflacji (cpi) oraz na zmiennych zero-jedynkowych związanymi z kwartałami (season). Regresję przeprowadzono na danych

Szymon Bargłowski, sb39345 MODEL. 1. Równania rozpatrywanego modelu: 1 PKB t = a 1 a 2 E t a 3 Invest t 1

Szymon Bargłowski, sb39345 MODEL 1. Równania rozpatrywanego modelu: 1 PKB t = a 1 a 2 E t a 3 Invest t 1 2 C t = b 1 b 2 PKB t b 3 Invest t 1 b 4 G t 2 3 Invest t = d 1 d 2 C t d 3 R t 3 gdzie: G - wydatki

Szymon Bargłowski, sb39345 MODEL 1. Równania rozpatrywanego modelu: 1 PKB t = a 1 a 2 E t a 3 Invest t 1 2 C t = b 1 b 2 PKB t b 3 Invest t 1 b 4 G t 2 3 Invest t = d 1 d 2 C t d 3 R t 3 gdzie: G - wydatki

Proces modelowania zjawiska handlu zagranicznego towarami

Załącznik nr 1 do raportu końcowego z wykonania pracy badawczej pt. Handel zagraniczny w województwach (NTS2) realizowanej przez Centrum Badań i Edukacji Statystycznej z siedzibą w Jachrance na podstawie

Załącznik nr 1 do raportu końcowego z wykonania pracy badawczej pt. Handel zagraniczny w województwach (NTS2) realizowanej przez Centrum Badań i Edukacji Statystycznej z siedzibą w Jachrance na podstawie

Monte Carlo, bootstrap, jacknife

Monte Carlo, bootstrap, jacknife Literatura Bruce Hansen (2012 +) Econometrics, ze strony internetowej: http://www.ssc.wisc.edu/~bhansen/econometrics/ Monte Carlo: rozdział 8.8, 8.9 Bootstrap: rozdział

Monte Carlo, bootstrap, jacknife Literatura Bruce Hansen (2012 +) Econometrics, ze strony internetowej: http://www.ssc.wisc.edu/~bhansen/econometrics/ Monte Carlo: rozdział 8.8, 8.9 Bootstrap: rozdział

1. Pokaż, że estymator MNW parametru β ma postać β = nieobciążony. Znajdź estymator parametru σ 2.

Zadanie 1 Niech y t ma rozkład logarytmiczno normalny o funkcji gęstości postaci [ ] 1 f (y t ) = y exp (ln y t β ln x t ) 2 t 2πσ 2 2σ 2 Zakładamy, że x t jest nielosowe a y t są nieskorelowane w czasie.

Zadanie 1 Niech y t ma rozkład logarytmiczno normalny o funkcji gęstości postaci [ ] 1 f (y t ) = y exp (ln y t β ln x t ) 2 t 2πσ 2 2σ 2 Zakładamy, że x t jest nielosowe a y t są nieskorelowane w czasie.

Mikroekonometria 5. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 5 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.hedonic.dta przygotuj model oszacowujący wartość kosztów zewnętrznych rolnictwa 1. Przeprowadź regresję objaśniającą

Mikroekonometria 5 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.hedonic.dta przygotuj model oszacowujący wartość kosztów zewnętrznych rolnictwa 1. Przeprowadź regresję objaśniającą

Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: y t. X 1 t. Tabela 1.

tel. 44 683 1 55 tel. kom. 64 566 811 e-mail: biuro@wszechwiedza.pl Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: gdzie: y t X t y t = 1 X 1

tel. 44 683 1 55 tel. kom. 64 566 811 e-mail: biuro@wszechwiedza.pl Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: gdzie: y t X t y t = 1 X 1

Stanisław Cichocki. Natalia Nehrebecka. Wykład 10

Stanisław Cichocki Natalia Nehrebecka Wykład 10 1 1. Testy diagnostyczne Testowanie prawidłowości formy funkcyjnej: test RESET Testowanie normalności składników losowych: test Jarque-Berra Testowanie stabilności

Stanisław Cichocki Natalia Nehrebecka Wykład 10 1 1. Testy diagnostyczne Testowanie prawidłowości formy funkcyjnej: test RESET Testowanie normalności składników losowych: test Jarque-Berra Testowanie stabilności

Mikroekonometria 13. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 13 Mikołaj Czajkowski Wiktor Budziński Endogeniczność regresja liniowa W regresji liniowej estymujemy następujące równanie: i i i Metoda Najmniejszych Kwadratów zakłada, że wszystkie zmienne

Mikroekonometria 13 Mikołaj Czajkowski Wiktor Budziński Endogeniczność regresja liniowa W regresji liniowej estymujemy następujące równanie: i i i Metoda Najmniejszych Kwadratów zakłada, że wszystkie zmienne

Mikroekonometria 5. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 5 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.medexp3.dta przygotuj model regresji kwantylowej 1. Przygotuj model regresji kwantylowej w którym logarytm wydatków

Mikroekonometria 5 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.medexp3.dta przygotuj model regresji kwantylowej 1. Przygotuj model regresji kwantylowej w którym logarytm wydatków

Wielowymiarowa analiza regresji. Regresja wieloraka, wielokrotna

Wielowymiarowa analiza regresji. Regresja wieloraka, wielokrotna Badanie współzależności zmiennych Uwzględniając ilość zmiennych otrzymamy 4 odmiany zależności: Zmienna zależna jednowymiarowa oraz jedna

Wielowymiarowa analiza regresji. Regresja wieloraka, wielokrotna Badanie współzależności zmiennych Uwzględniając ilość zmiennych otrzymamy 4 odmiany zależności: Zmienna zależna jednowymiarowa oraz jedna

Natalia Neherbecka. 11 czerwca 2010

Natalia Neherbecka 11 czerwca 2010 1 1. Konsekwencje heteroskedastyczności i autokorelacji 2. Uogólniona MNK 3. Stosowalna Uogólniona MNK 4. Odporne macierze wariancji i kowariancji b 2 1. Konsekwencje

Natalia Neherbecka 11 czerwca 2010 1 1. Konsekwencje heteroskedastyczności i autokorelacji 2. Uogólniona MNK 3. Stosowalna Uogólniona MNK 4. Odporne macierze wariancji i kowariancji b 2 1. Konsekwencje

Projekt zaliczeniowy z przedmiotu Statystyka i eksploracja danych (nr 3) Kamil Krzysztof Derkowski

Kamil Krzysztof Derkowski") Projekt zaliczeniowy z przedmiotu Statystyka i eksploracja danych (nr 3) Kamil Krzysztof Derkowski Zadanie 1 Eksploracja (EXAMINE) Informacja o analizowanych danych Obserwacje Uwzględnione Wykluczone Ogółem

Projekt zaliczeniowy z przedmiotu Statystyka i eksploracja danych (nr 3) Kamil Krzysztof Derkowski Zadanie 1 Eksploracja (EXAMINE) Informacja o analizowanych danych Obserwacje Uwzględnione Wykluczone Ogółem

Statystyka. Wykład 9. Magdalena Alama-Bućko. 24 kwietnia Magdalena Alama-Bućko Statystyka 24 kwietnia / 34

Statystyka Wykład 9 Magdalena Alama-Bućko 24 kwietnia 2017 Magdalena Alama-Bućko Statystyka 24 kwietnia 2017 1 / 34 Tematyka zajęć: Wprowadzenie do statystyki. Analiza struktury zbiorowości miary położenia

Statystyka Wykład 9 Magdalena Alama-Bućko 24 kwietnia 2017 Magdalena Alama-Bućko Statystyka 24 kwietnia 2017 1 / 34 Tematyka zajęć: Wprowadzenie do statystyki. Analiza struktury zbiorowości miary położenia

STATYSTYKA - PRZYKŁADOWE ZADANIA EGZAMINACYJNE

STATYSTYKA - PRZYKŁADOWE ZADANIA EGZAMINACYJNE 1 W trakcie badania obliczono wartości średniej (15,4), mediany (13,6) oraz dominanty (10,0). Określ typ asymetrii rozkładu. 2 Wymień 3 cechy rozkładu Gauss

STATYSTYKA - PRZYKŁADOWE ZADANIA EGZAMINACYJNE 1 W trakcie badania obliczono wartości średniej (15,4), mediany (13,6) oraz dominanty (10,0). Określ typ asymetrii rozkładu. 2 Wymień 3 cechy rozkładu Gauss

Egzamin z ekonometrii wersja ogolna

Egzamin z ekonometrii wersja ogolna 04-02-2016 Pytania teoretyczne 1. Wymienić założenia Klasycznego Modelu Regresji Liniowej (KMRL). 2. Wyprowadzić estymator MNK dla modelu z wieloma zmiennymi objaśniającymi.

Egzamin z ekonometrii wersja ogolna 04-02-2016 Pytania teoretyczne 1. Wymienić założenia Klasycznego Modelu Regresji Liniowej (KMRL). 2. Wyprowadzić estymator MNK dla modelu z wieloma zmiennymi objaśniającymi.

Stanisław Cichocki Natalia Neherbecka

Stanisław Cichocki Natalia Neherbecka 13 marca 2010 1 1. Kryteria informacyjne 2. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach (ADL) 3. Analiza

Stanisław Cichocki Natalia Neherbecka 13 marca 2010 1 1. Kryteria informacyjne 2. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach (ADL) 3. Analiza

Testowanie hipotez statystycznych

Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 28 listopada 2018 Plan zaj eć 1 Rozk lad estymatora b 2 3 dla parametrów 4 Hipotezy l aczne - test F 5 Dodatkowe za lożenie

Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 28 listopada 2018 Plan zaj eć 1 Rozk lad estymatora b 2 3 dla parametrów 4 Hipotezy l aczne - test F 5 Dodatkowe za lożenie

Statystyka. Wykład 8. Magdalena Alama-Bućko. 10 kwietnia Magdalena Alama-Bućko Statystyka 10 kwietnia / 31

Statystyka Wykład 8 Magdalena Alama-Bućko 10 kwietnia 2017 Magdalena Alama-Bućko Statystyka 10 kwietnia 2017 1 / 31 Tematyka zajęć: Wprowadzenie do statystyki. Analiza struktury zbiorowości miary położenia

Statystyka Wykład 8 Magdalena Alama-Bućko 10 kwietnia 2017 Magdalena Alama-Bućko Statystyka 10 kwietnia 2017 1 / 31 Tematyka zajęć: Wprowadzenie do statystyki. Analiza struktury zbiorowości miary położenia

Elementy Modelowania Matematycznego Wykład 4 Regresja i dyskryminacja liniowa

Spis treści Elementy Modelowania Matematycznego Wykład 4 Regresja i dyskryminacja liniowa Romuald Kotowski Katedra Informatyki Stosowanej PJWSTK 2009 Spis treści Spis treści 1 Wstęp Bardzo często interesujący

Spis treści Elementy Modelowania Matematycznego Wykład 4 Regresja i dyskryminacja liniowa Romuald Kotowski Katedra Informatyki Stosowanej PJWSTK 2009 Spis treści Spis treści 1 Wstęp Bardzo często interesujący

Stanisław Cichocki. Natalia Nehrebecka. Zajęcia 15-16

Stanisław Cichocki Natalia Nehrebecka Zajęcia 15-16 1 1. Sezonowość 2. Zmienne stacjonarne 3. Zmienne zintegrowane 4. Test Dickey-Fullera 5. Rozszerzony test Dickey-Fullera 6. Test KPSS 7. Regresja pozorna

Stanisław Cichocki Natalia Nehrebecka Zajęcia 15-16 1 1. Sezonowość 2. Zmienne stacjonarne 3. Zmienne zintegrowane 4. Test Dickey-Fullera 5. Rozszerzony test Dickey-Fullera 6. Test KPSS 7. Regresja pozorna

ANALIZA DYNAMIKI DOCHODU KRAJOWEGO BRUTTO

ANALIZA DYNAMIKI DOCHODU KRAJOWEGO BRUTTO Wprowadzenie Zmienność koniunktury gospodarczej jest kształtowana przez wiele różnych czynników ekonomicznych i pozaekonomicznych. Znajomość zmienności poszczególnych

ANALIZA DYNAMIKI DOCHODU KRAJOWEGO BRUTTO Wprowadzenie Zmienność koniunktury gospodarczej jest kształtowana przez wiele różnych czynników ekonomicznych i pozaekonomicznych. Znajomość zmienności poszczególnych

Ćwiczenia IV

Ćwiczenia IV - 17.10.2007 1. Spośród podanych macierzy X wskaż te, których nie można wykorzystać do estymacji MNK parametrów modelu ekonometrycznego postaci y = β 0 + β 1 x 1 + β 2 x 2 + ε 2. Na podstawie

Ćwiczenia IV - 17.10.2007 1. Spośród podanych macierzy X wskaż te, których nie można wykorzystać do estymacji MNK parametrów modelu ekonometrycznego postaci y = β 0 + β 1 x 1 + β 2 x 2 + ε 2. Na podstawie

EKONOMETRIA. Prof. dr hab. Eugeniusz Gatnar.

EKONOMETRIA Prof. dr hab. Eugeniusz Gatnar egatnar@mail.wz.uw.edu.pl Sprawy organizacyjne Wykłady - prezentacja zagadnień dotyczących: budowy i weryfikacji modelu ekonometrycznego, doboru zmiennych, estymacji

EKONOMETRIA Prof. dr hab. Eugeniusz Gatnar egatnar@mail.wz.uw.edu.pl Sprawy organizacyjne Wykłady - prezentacja zagadnień dotyczących: budowy i weryfikacji modelu ekonometrycznego, doboru zmiennych, estymacji

Wojciech Skwirz

1 Regularyzacja jako metoda doboru zmiennych objaśniających do modelu statystycznego. 2 Plan prezentacji 1. Wstęp 2. Część teoretyczna - Algorytm podziału i ograniczeń - Regularyzacja 3. Opis wyników badania

1 Regularyzacja jako metoda doboru zmiennych objaśniających do modelu statystycznego. 2 Plan prezentacji 1. Wstęp 2. Część teoretyczna - Algorytm podziału i ograniczeń - Regularyzacja 3. Opis wyników badania

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Załóżmy, że obserwujemy nie jedną lecz dwie cechy, które oznaczymy symbolami X i Y. Wyniki obserwacji obu cech w i-tym obiekcie oznaczymy parą liczb

Współzależność Załóżmy, że obserwujemy nie jedną lecz dwie cechy, które oznaczymy symbolami X i Y. Wyniki obserwacji obu cech w i-tym obiekcie oznaczymy parą liczb (x i, y i ). Geometrycznie taką parę

Współzależność Załóżmy, że obserwujemy nie jedną lecz dwie cechy, które oznaczymy symbolami X i Y. Wyniki obserwacji obu cech w i-tym obiekcie oznaczymy parą liczb (x i, y i ). Geometrycznie taką parę

Mikroekonometria 6. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 6 Mikołaj Czajkowski Wiktor Budziński Metody symulacyjne Monte Carlo Metoda Monte-Carlo Wykorzystanie mocy obliczeniowej komputerów, aby poznać charakterystyki zmiennych losowych poprzez

Mikroekonometria 6 Mikołaj Czajkowski Wiktor Budziński Metody symulacyjne Monte Carlo Metoda Monte-Carlo Wykorzystanie mocy obliczeniowej komputerów, aby poznać charakterystyki zmiennych losowych poprzez

Zastosowanie modelu regresji logistycznej w ocenie ryzyka ubezpieczeniowego. Łukasz Kończyk WMS AGH

Zastosowanie modelu regresji logistycznej w ocenie ryzyka ubezpieczeniowego Łukasz Kończyk WMS AGH Plan prezentacji Model regresji liniowej Uogólniony model liniowy (GLM) Ryzyko ubezpieczeniowe Przykład

Zastosowanie modelu regresji logistycznej w ocenie ryzyka ubezpieczeniowego Łukasz Kończyk WMS AGH Plan prezentacji Model regresji liniowej Uogólniony model liniowy (GLM) Ryzyko ubezpieczeniowe Przykład

1.1 Klasyczny Model Regresji Liniowej

1.1 Klasyczny Model Regresji Liniowej Klasyczny model Regresji Liniowej jest bardzo użytecznym narzędziem służącym do analizy danych empirycznych. Analiza regresji zajmuje się opisem zależności między

1.1 Klasyczny Model Regresji Liniowej Klasyczny model Regresji Liniowej jest bardzo użytecznym narzędziem służącym do analizy danych empirycznych. Analiza regresji zajmuje się opisem zależności między

EKONOMETRIA STOSOWANA PRZYKŁADOWE ZADANIA EGZAMINACYJNE

EKONOMETRIA STOSOWANA PRZYKŁADOWE ZADANIA EGZAMINACYJNE ZADANIE 1 Oszacowano zależność między luką popytowa a stopą inflacji dla gospodarki niemieckiej. Wyniki estymacji są następujące: Estymacja KMNK,

EKONOMETRIA STOSOWANA PRZYKŁADOWE ZADANIA EGZAMINACYJNE ZADANIE 1 Oszacowano zależność między luką popytowa a stopą inflacji dla gospodarki niemieckiej. Wyniki estymacji są następujące: Estymacja KMNK,

Mikroekonometria 4. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 4 Mikołaj Czajkowski Wiktor Budziński Endogeniczność regresja liniowa W regresji liniowej estymujemy następujące równanie: i i i KMRL zakłada, że wszystkie zmienne objaśniające są egzogeniczne

Mikroekonometria 4 Mikołaj Czajkowski Wiktor Budziński Endogeniczność regresja liniowa W regresji liniowej estymujemy następujące równanie: i i i KMRL zakłada, że wszystkie zmienne objaśniające są egzogeniczne

Prawdopodobieństwo i statystyka

Wykład XV: Zagadnienia redukcji wymiaru danych 2 lutego 2015 r. Standaryzacja danych Standaryzacja danych Własności macierzy korelacji Definicja Niech X będzie zmienną losową o skończonym drugim momencie.

Wykład XV: Zagadnienia redukcji wymiaru danych 2 lutego 2015 r. Standaryzacja danych Standaryzacja danych Własności macierzy korelacji Definicja Niech X będzie zmienną losową o skończonym drugim momencie.

PDF created with FinePrint pdffactory Pro trial version http://www.fineprint.com

Analiza korelacji i regresji KORELACJA zależność liniowa Obserwujemy parę cech ilościowych (X,Y). Doświadczenie jest tak pomyślane, aby obserwowane pary cech X i Y (tzn i ta para x i i y i dla różnych

Analiza korelacji i regresji KORELACJA zależność liniowa Obserwujemy parę cech ilościowych (X,Y). Doświadczenie jest tak pomyślane, aby obserwowane pary cech X i Y (tzn i ta para x i i y i dla różnych

Statystyka matematyczna Testowanie hipotez i estymacja parametrów. Wrocław, r

Statystyka matematyczna Testowanie hipotez i estymacja parametrów Wrocław, 18.03.2016r Plan wykładu: 1. Testowanie hipotez 2. Etapy testowania hipotez 3. Błędy 4. Testowanie wielokrotne 5. Estymacja parametrów

Statystyka matematyczna Testowanie hipotez i estymacja parametrów Wrocław, 18.03.2016r Plan wykładu: 1. Testowanie hipotez 2. Etapy testowania hipotez 3. Błędy 4. Testowanie wielokrotne 5. Estymacja parametrów

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć)

") Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Rozdział 2: Metoda największej wiarygodności i nieliniowa metoda najmniejszych kwadratów

Rozdział : Metoda największej wiarygodności i nieliniowa metoda najmniejszych kwadratów W tym rozdziale omówione zostaną dwie najpopularniejsze metody estymacji parametrów w ekonometrycznych modelach nieliniowych,

Rozdział : Metoda największej wiarygodności i nieliniowa metoda najmniejszych kwadratów W tym rozdziale omówione zostaną dwie najpopularniejsze metody estymacji parametrów w ekonometrycznych modelach nieliniowych,

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć)

") Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Szczegółowy program kursu Statystyka z programem Excel (30 godzin lekcyjnych zajęć) 1. Populacja generalna a losowa próba, parametr rozkładu cechy a jego ocena z losowej próby, miary opisu statystycznego

Ekonometria egzamin 02/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 02/02/2011 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 02/02/2011 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Wykład Centralne twierdzenie graniczne. Statystyka matematyczna: Estymacja parametrów rozkładu

Wykład 11-12 Centralne twierdzenie graniczne Statystyka matematyczna: Estymacja parametrów rozkładu Centralne twierdzenie graniczne (CTG) (Central Limit Theorem - CLT) Centralne twierdzenie graniczne (Lindenberga-Levy'ego)

Wykład 11-12 Centralne twierdzenie graniczne Statystyka matematyczna: Estymacja parametrów rozkładu Centralne twierdzenie graniczne (CTG) (Central Limit Theorem - CLT) Centralne twierdzenie graniczne (Lindenberga-Levy'ego)

Statystyka i opracowanie danych Podstawy wnioskowania statystycznego. Prawo wielkich liczb. Centralne twierdzenie graniczne. Estymacja i estymatory

Statystyka i opracowanie danych Podstawy wnioskowania statystycznego. Prawo wielkich liczb. Centralne twierdzenie graniczne. Estymacja i estymatory Dr Anna ADRIAN Paw B5, pok 407 adrian@tempus.metal.agh.edu.pl

Statystyka i opracowanie danych Podstawy wnioskowania statystycznego. Prawo wielkich liczb. Centralne twierdzenie graniczne. Estymacja i estymatory Dr Anna ADRIAN Paw B5, pok 407 adrian@tempus.metal.agh.edu.pl

Stanisław Cichocki. Natalia Nehrebecka. Zajęcia 1-2

Stanisław Cichocki Natalia Nehreecka Zajęcia - . Model liniow Postać modelu liniowego Zapis macierzow modelu liniowego. Estmacja modelu Przkład Wartość teoretczna (dopasowana) Reszt 3. MNK - przpadek wielu

Stanisław Cichocki Natalia Nehreecka Zajęcia - . Model liniow Postać modelu liniowego Zapis macierzow modelu liniowego. Estmacja modelu Przkład Wartość teoretczna (dopasowana) Reszt 3. MNK - przpadek wielu

Współczynnik korelacji. Współczynnik korelacji jest miernikiem zależności między dwiema cechami Oznaczenie: ϱ

Współczynnik korelacji Współczynnik korelacji jest miernikiem zależności między dwiema cechami Oznaczenie: ϱ Własności współczynnika korelacji 1. Współczynnik korelacji jest liczbą niemianowaną 2. ϱ 1,

Współczynnik korelacji Współczynnik korelacji jest miernikiem zależności między dwiema cechami Oznaczenie: ϱ Własności współczynnika korelacji 1. Współczynnik korelacji jest liczbą niemianowaną 2. ϱ 1,

Weryfikacja hipotez statystycznych, parametryczne testy istotności w populacji

Weryfikacja hipotez statystycznych, parametryczne testy istotności w populacji Dr Joanna Banaś Zakład Badań Systemowych Instytut Sztucznej Inteligencji i Metod Matematycznych Wydział Informatyki Politechniki

Weryfikacja hipotez statystycznych, parametryczne testy istotności w populacji Dr Joanna Banaś Zakład Badań Systemowych Instytut Sztucznej Inteligencji i Metod Matematycznych Wydział Informatyki Politechniki

Zmienne zależne i niezależne

Analiza kanoniczna Motywacja (1) 2 Często w badaniach spotykamy problemy badawcze, w których szukamy zakresu i kierunku zależności pomiędzy zbiorami zmiennych: { X i Jak oceniać takie 1, X 2,..., X p }

Analiza kanoniczna Motywacja (1) 2 Często w badaniach spotykamy problemy badawcze, w których szukamy zakresu i kierunku zależności pomiędzy zbiorami zmiennych: { X i Jak oceniać takie 1, X 2,..., X p }