Ocena opłacalności projektu inwestycyjnego

|

|

|

- Zuzanna Wojciechowska

- 8 lat temu

- Przeglądów:

Transkrypt

1 Ocena opłacalności projektu inwestycyjnego

2 Typy rachunków Rachunek bezwzględny - inwestycje funkcjonujące w izolacji (niezależnie od innych, czyli jako inwestycje niezależne), co oznacza, że podjęcie przez inwestora decyzji o realizacji danej inwestycji nie wykluczało realizacji innych inwestycji Rachunek względny inwestycje wzajemnie wykluczają się, wybór ten dotyczy głównie inwestycji, koncepcja racjonowania kapitału (capital rationing).

3 Metody bezwzględnej opłacalności inwestycji

4 Idea i typy metod bezwzględnych Metody proste Stopy zwrotu Okres zwrotu Metody dyskontowe

5 Metody bezwzględne etapy postępowania Etap 1. Przygotowanie danych pierwotnych: Identyfikacja korzyści i kosztów inwestycji (w tym: określenie horyzontu i szczegółowości prognoz) Pomiar i wycena korzyści oraz kosztów inwestycji (w tym: przyjęte metody i założenia np. ceny realne)

6 Metody bezwzględne etapy postępowania - cd Etap 2. Zbudowanie modelu danych do aplikowania w danej metodzie: Wycena korzyści i kosztów w jednej walucie Wycena korzyści i kosztów w jednym ujęciu nominalnym lub realnym (budowanie modelu nominalnego lub realnego) Określenie odbiorców informacji o opłacalności Określenie odpowiedniego typu przepływów gotówkowych Oszacowanie zysków CF

7 Metody bezwzględne etapy postępowania - cd Etap 2. Zbudowanie modelu danych do aplikowania w danej metodzie: Wycena korzyści i kosztów w jednej walucie Wycena korzyści i kosztów w jednym ujęciu nominalnym lub realnym (budowanie modelu nominalnego lub realnego) Określenie odbiorców informacji o opłacalności Określenie odpowiedniego typu przepływów gotówkowych Oszacowanie zysków CF

8 Metody bezwzględne etapy postępowania - cd Etap 3. Ocena opłacalności wybraną metodą: Wybór miary opłacalności np. DCF Wybór metody oceny opłacalności np. FCFE Określenie sposobu oszacowania stopy dyskonta (dotyczy podejścia dyskontowego); konieczność przestrzegania zasady spójności Podstawienie odpowiedniego zestawu danych do algorytmu/oszacowanie wyniku Interpretacja ekonomiczna wyniku Zbudowanie odpowiedniego kryterium decyzyjnego

9 Metody bezwzględne etapy postępowania - cd Etap 4. Podjęcie decyzji inwestycyjnej W przypadku opierania jej tylko na ocenie opłacalności bez analizy ryzyka W przypadku analizy efektywności - przejście do analizy ryzyka

10 Metody bezwzględne - proste

11 Proste stopy zwrotu (rates of return) Opierają się na relatywnym sposobie pomiaru Wyrażają relację korzyści netto z danej inwestycji z danego okresu do wielkości zaangażowanego w nią kapitału (nakładu) Ogólna postać: R = KN I % gdzie: KN korzyść netto wyrażona zyskiem I zaangażowany kapitał (nakłady inwestycyjne)

12 Proste stopy zwrotu (rates of return) - typy Dla wszystkich dostawców kapitału: Zysk operacyjny opodatkowany ROI = Całkowite nakłady inwestycyjne % Dla właściciela: Zysk netto ROE = Nakłady inwestycyjne finansowane kapitałem własnym %

13 Dane wykorzystywane do szacowania ROI i ROE* Autorzy Korzyść netto wyrażona zyskiem (K) Zaangażowany kapitał (I) Inwestor (2000); M. Sierpińska, T. Jachna (1997) Zysk netto + odsetki E. Smaga (1995) Zysk przed spłata odsetek ale po opodatkowaniu Nakłady inwestycyjne Wartość całego kapitału zaangażowanego w przedsięwzięcie P. Szczepankowski (1999) Zysk netto + amortyzacja Nakłady inwestycyjne S. Wrzosek (1994); Z. Leszczyński, A. Skowronek-Mielczarek (2000) Zysk netto + odsetki *Zysk netto średni z kilku lat lub przewidywany dla reprezentatywnego roku ustabilizowanej eksploatacji kapitał całkowity zaangażowany w przedsięwzięcie *Zaangażowany kapitał własny H. Towarnicka (2000); W.A. Werner (1998) Zysk brutto; zysk netto; zysk netto + odsetki od kredytów; zysk netto + amortyzacja; zysk netto + amortyzacja + odsetki od kredytów Nakłady inwestycyjne S. Ryżewska (1999) Zysk netto + odsetki *Zysk netto Nakłady inwestycyjne *Kapitał własny

14 Zalety i wady metod ROI i ROE Zalety Są prosta i zrozumiałe Są łatwe do oszacowania niezbędne informacje są zwykle dostępne Wady Nie uwzględnia zmienności wartości pieniądza w czasie Opiera się na zysku jako mierniku korzyści netto inwestycji Wymaga arbitralnego ustalenia minimalnej granicznej stopy zwrotu nie jest miarą obiektywną Jest formułą jednookresową, nie zaś syntetyczną Różnorodność metodyczna (rozbieżne algorytmy matematyczne)

15 Metoda prostego okresu zwrotu (PP) Definicja: Szacuje długość okresu (OZ), jaki jest potrzebny, aby nakłady inwestycyjne (I) poniesione na realizację danej inwestycji (zaangażowany kapitał) zostały w pełni pokryte (zrównoważone) korzyściami netto (KN) generowanymi przez tę inwestycję m t=0 I = n t=m+1 KN t gdzie: t = 0 do m kolejne okresy ekonomicznego okresu życia inwestycji, w których ponoszone są nakłady inwestycyjne (wydatkowany jest kapitał) t = m + 1 kolejne okresy ekonomicznego okresu życia inwestycji, w których uzyskiwane są dodatnie korzyści netto

16 Dane wykorzystywane do szacowania prostej stopy zwrotu Autorzy Korzyść netto wyrażona zyskiem (K) Zaangażowany kapitał (I) A. Rutkowski (2000); Rachunkowość zarządcza (1999); E. Nowak, E. Pielichaty, M. Poszwa (1999); V. Jog, C. Suszyński (2000); Budżetowanie kapitałów (2000); M. Siudak (1999); R. Machała (2001); E.F. Brigham, L.C. Gapenski (2000) Wpływy pieniężne netto Poniesione wydatki inwestycyjne (rozumiane jako ujemny strumień pieniężny) W. Flak (2000); M. Sierpińska, T. Jachna (1997) Zysk netto + amortyzacja; zysk netto + amortyzacja + odsetki Nakłady inwestycyjne P. Szczepankowski (1999 Zysk operacyjny; zysk netto; zysk netto + amortyzacja; zysk netto + amortyzacja +/ zmiany w kapitale obrotowym H. Johnson (2000); R.A. Brealey, S.C. Myers (1999); S.A. Ross, R.W. Westerfield, B.D. Jordan (1999) Dodatnie przepływy pieniężne netto (operacyjne, finansowe, inwestycyjne) S. Wrzosek (1994) Roczny zysk netto; zysk netto + amortyzacja (drugi algorytm jest uzasadniony, gdy nie przewiduje się reinwestowania amortyzacji) Nakłady inwestycyjne Nakłady inwestycyjne Nakłady inwestycyjne Projekty inwestycyjne (1996) Zysk netto + amortyzacja Nakłady inwestycyjne księgowa wartość rezydualna** Z. Leszczyński, A. Skowronek-Mielczarek (2000) Zysk netto + amortyzacja; zysk netto; zysk netto + odsetki od kredytów Nakłady inwestycyjne S. Ryżewska (1999) Zysk netto + amortyzacja + odsetki od kredytów Nakłady inwestycyjne

17 ** Wartość rezydulna likwidacyjna (terminal value TV) Część środków może być odzyskana w fazie likwidacyjnej Księgowa wartość likwidacyjna środka trwałego: różnica między wartością początkową środka trwałego a wartością umorzenia (wartością amortyzacji z fazy operacyjnej) Wartość rynkowa: określona według planowanej ceny zbycia środka trwałego Uwaga! Należy uwzględnić dodatkowe koszty (np. przeprowadzenie procedury przetargowej) W przypadku, gdyby wartość rynkowa > wartości księgowej, uzyskany dochód podlega opodatkowaniu Wartość ta nie powinna pomniejszać wartości ponoszonych nakładów inwestycyjnych

18 Zasady interpretacji wyników Ogólna interpretacja: w ciągu jakiego okresu zainwestowane w inwestycję nakłady (kapitały) zwrócą się z uzyskiwanych z tejże inwestycji korzyści netto R.A. Brealey i S.C. Myers: liczba lat, które upłyną, zanim skumulowana wartość strumieni pieniężnych osiągnie poziom inwestycji początkowej R. Machała: czas, po jakim dodatnie przepływy pieniężne generowane przez inwestycję pokryją koszty jej uruchomienia i ewentualnie inne przepływy ujemne A. Rutkowski: okres, w którym następuje zrównanie wpływów z wcześniej poniesionymi wydatkami T. Wiśniewski: Okres zwrotu mierzy charakterystykę inwestycji, która jest tylko skorelowana z jej opłacalnością. Matematycznie miara ta jest odwrotnością prostej stopy zwrotu z inwestycji. Nie jest to jednak miara efektywności w sensie prakseologicznym ( ) lecz raczej szybkości zwrotu, która jest powiązana, choć nie zawsze ściśle, z ryzykiem inwestycji

19 Zalety i wady metody PP Zalety Jest prosta i zrozumiała Uwzględnia wyższe ryzyko inwestycji o długim okresie życia ogranicza ryzyko Sprzyja zachowaniu płynności zaangażowanych w inwestycję kapitałów (preferuje inwestycje o krótkim czasie zwrotu zainwestowanego kapitału) Opłacalność inwestycji jest wyrażona przez czas Wady Nie uwzględnia zmienności wartości pieniądza w czasie Opiera się na memoriałowym mierniku korzyści netto (zysku), z którego poniesione nakłady inwestycyjne mają się zwrócić Występowanie różnych algorytmów, w oparciu o które oszacowany jest OZ (operacyjny zysk) W ujęciu prakseologicznym nie informuje o opłacalności inwestycji, lecz o jej płynności Nie można na jej podstawie skonstruować obiektywnego bezwzględnego kryterium decyzyjnego (wymaga często subiektywnego ustalenia granicznego okresu zwrotu nakładów inwestycyjnych nie jest więc spełniona zasada jednoznaczności) Nie są ujmowane wszystkie korzyści netto generowane przez inwestycję w całym okresie życia Preferuje inwestycje o krótkim okresie zwrotu ponoszonych nakładów inwestycyjnych Inne

20 Metoda księgowej stopy zwrotu (ARR/AAR) Accounting Rate of Return ARR lub średni księgowy zwrot (average accounting return, AAR) Wyraża relację korzyści netto generowanych przez inwestycję do nakładu, jaki musi być poniesiony na jej realizację Podstawa: wartości korzyści netto i wartości nakładów będą wyrażone jako kategorie księgowe Posługuje się wielkościami średnimi, nie zaś rocznymi ARR = K śr I śr gdzie: Kśr średnia księgowa korzyść netto, Iśr średnia księgowa wartość nakładów inwestycyjnych.

21 Dane wykorzystywane do szacowania ARR/AAR Autorzy średnia księgowa korzyść netto (Kśr) średnia księgowa wartość nakładów inwestycyjnych (Iśr) T. Jajuga, T. Słoński (1998); S.A. Ross, R.W. Westerfield, B.D. Jordan (1999) Średnia arytmetyczna zysków netto uzyskiwanych w kolejnych latach cyklu życia inwestycji lub zysk netto z przeciętnego (typowego) roku eksploatacji inwestycji Przeciętna wartość księgowa inwestycji E.F. Brigham, L.C. Gapenski (2000) Przeciętny zysk netto Przeciętna wartość inwestycji J. Czekaj, Z. Dresler (2000) Przeciętny roczny zysk netto Przeciętne zaangażowanie kapitału = nakład początkowy 1/2 amortyzacji K. Marcinek (1998) Księgowy zysk Księgowa wartość kapitału zaangażowanego w inwestycję np. na podstawie wielkości rocznych lub wielkości średnich dla całego okresu funkcjonowania inwestycji) A. Rutkowski (2000) Przeciętny roczny zysk netto lub przepływ pieniężny netto Wartość początkowa inwestycji E. Nowak, E. Pielichaty, M. Poszwa (1999) Przeciętny zysk netto Wielkość początkowych wydatków inwestycyjnych H. Johnson (2000) Przeciętny zysk netto Średnia wartości księgowa nakładów inwestycyjnych R. Machała (2001) Średnioroczny zysk netto (suma zysków netto podzielona przez liczbę lat realizowania inwestycji) Średnioroczna inwestycja rozumiana jako suma wartości początkowej i końcowej księgowej wartości netto inwestycji (po uwzględnieniu amortyzacji) podzielonej przez dwa Rachunkowość zarządcza (1999) Przeciętny zysk operacyjny Wartość początkowa i końcowa przeciętnej wartości inwestycyjnej R.A. Brealey, S.C. Myers (1999) Średnie prognozowane zyski z inwestycji pomniejszone o amortyzację i podatki Średnia księgowa wartość inwestycji P. Szczepankowski (1999) Średni strumień pieniężny Wartość początkowa inwestycji

22 Ogólny algorytm metody ARR/AAR ARR = t=m+1 n zysk t WPI+WKI 2 Gdzie: ARR księgowa stopa zwrotu, od m + 1 do n kolejne okresy ekonomicznego cyklu życia inwestycji, w których generuje ona dodatnie korzyści netto (zyski), zysk t zysk w roku t okresu operacyjnego inwestycji, WPI wartość początkowa inwestycji (nakłady inwestycyjne), WKI księgowa wartość rezydualna inwestycji, d liczba okresów, w których inwestycja generuje zyski.

23 Interpretacja ekonomiczna Interpretacja ekonomiczna: ile średniej korzyści netto wyrażonej zyskiem przypada na jedną złotówkę średniej wartości nakładów inwestycyjnych (całkowitych lub nakładów finansowanych kapitałem własnym) informuje więc o średniej stopie zwrotu zaangażowanych w inwestycję nakładów inwestycyjnych.

24 Sposoby ustalania wartości progowej ARR Oparte na: historycznej księgowej stopie zwrotu z aktywów obliczonej dla całej firmy - na ROAf (zysk netto do aktywów lub zysk operacyjny do aktywów) Oparte na historycznej średniej księgowej stopie zwrotu z aktywów dla danej branży ROAb (zysk netto lub zysk operacyjny osiągany z inwestycji realizowanych w danej branży do aktywów branży) Oparte na historycznej przeciętnej księgowej stopie zwrotu z inwestycji w danej branży ROIb (zysk netto lub zysk operacyjny osiągany z inwestycji realizowanych w danej branży do nakładów inwestycyjnych w branży)

25 Bezwzględne kryterium decyzyjne ARR ARR ROAf lub ROAb albo ROIb inwestycja jest opłacalna (akceptowalna) ARR < ROAf lub ROAb albo ROIb inwestycja jest nieopłacalna (nieakceptowalna) Przyjmowane są te inwestycje, dla których ARR jest wyższa (lub równa) niż określona subiektywnie przez decydenta wartość progowa Odrzucane są te inwestycje, których księgowa stopa zwrotu jest niższa od wartości progowej.

26 Zalety i wady metody ARR Zalety Jest prosta i zrozumiała Potrzebne informacje są zwykle dostępne w prowadzonej przez firmę sprawozdawczości finansowej Jest metodą syntetyczną, nie zaś okresową Wady Nie uwzględnia zmienności wartości pieniądza w czasie Opiera się na zysku jako mierniku korzyści netto inwestycji Na jej podstawie nie można zbudować obiektywnego bezwzględnego kryterium decyzyjnego (wymaga arbitralnego i subiektywnego ustalenia wartości granicznej stopy zwrotu)

27 Metody bewzględne - dyskontowe

28 Metody dyskontowe założenia ogólne Korzyść netto generowana przez inwestycję wyceniana jest kasowo jako przepływ pieniężny neto (NCF). W całym okresie życia inwestycji pieniądz ma wartość zmienną (wymóg stosowania zasady porównywalności czasowej np. do PV) O wartości korzyści netto nie decyduje jedynie jej wartość w określonym momencie, lecz moment jej uzyskania (wcześniej uzyskane korzyści netto mają większą wartość niż uzyskane w okresach późniejszych) Sposób wyróżnienia (wyodrębniania) inwestycji przyrostowość - metody wyizolowane (zakłada się, że inwestycję można całkowicie wydzielić ze struktury firmy i do oceny opłacalności brać pod uwagę tylko różnice w przepływach pieniężnych) Statyczny charakter jeden scenariusz działań Ograniczenie uwzględnianego w obliczeniach ryzyka tylko do ryzyka systematycznego Założenie pełnej zbieżności celów stawianych przed firmą przez właścicieli i realizowanych przez zarządy firm

29 NPV Wartość bieżąca netto (net present value, NPV) Bezwzględny rachunek efektywności inwestycji ocena opłacalności Teraźniejsza wartość netto Wartość kapitałowa inwestycji Aktualna wartość nadwyżki netto Aktualna wartość nadwyżki finansowej netto Aktualna wartość netto Wartość bieżąca netto

30 Założenia teoretyczne metody NPV (główne) Określona jest długość ekonomicznego cyklu życia inwestycji (okresu obliczeniowego) Znana jest oczekiwana struktura korzyści netto (przepływów pieniężnych netto) w całym ekonomicznym cyklu życia inwestycji Inwestycja charakteryzuje się konwencjonalnym (typowym) rozkładem w czasie przepływów pieniężnych netto Nakłady inwestycyjne są ponoszone nieodwracalnie Jedyną alternatywą jest inwestycja na rynku kapitałowym (inwestycja kapitałowa), stąd alternatywny koszt kapitału Zakłada się płaski kształt krzywej rentowności Przyjmuje się, że dodatnie przepływy pieniężne netto inwestycji są reinwestowane ze stopą reinwestycji równą stopie dyskontowej (k), Zakłada się, że przepływy pieniężne netto inwestycji (NCF) powstają z końcem roku Miarą opłacalności wykorzystywanej w algorytmie metody jest kumulacja korzyści netto

31 Podstawowy wzór - NPV m NPV = t=0 NCF t " " 1+k t + "+" n NCF t t=m+1 1+k t Gdzie: gdzie: NCFt ujemne przepływy pieniężne netto w kolejnych okresach t = 0 do m cyklu życia inwestycji, NCFt + dodatnie przepływy pieniężne netto w kolejnych okresach t = m +1 do n cyklu życia inwestycji, t = 0 do m kolejne okresy ekonomicznego cyklu życia inwestycji, w których generuje ona ujemne korzyści netto (przepływy pieniężne netto), t = m + 1 do n kolejne okresy ekonomicznego cyklu życia inwestycji, w których generuje ona dodatnie korzyści netto (przepływy pieniężne netto) k koszt kapitału

32 Preferowany wzór n NPV = t=0 Gdzie: NCF t 1+k t NCFt przepływy pieniężne netto w kolejnych okresach t = 0 do n cyklu życia inwestycji k koszt kapitału

33 Kryteria oceny NPV NPV > 0 inwestycja jest opłacalna (można ją zaakceptować), NPV = 0 inwestycja jest neutralna (można ją zaakceptować), NPV < 0 inwestycja jest nieopłacalna (należy ją odrzucić).

34 Zasada zgodności w algorytmie NPV Formuła algorytmu NPV Przepływy operacyjne Przepływy inwestycyjne Przepływy finansowe Stopa dyskonta Wpływy Wydatki Wpływy Wydatki Wpływy Wydatki Algorytm Ekonomiczna Tak Tak (bez podatku dochodowego) Klasyczna (na formule FCFFt) Właścicielska (na formule FCFEt) Dywidendowa Tak Tak Tak (podatek dochodowy od dochodu operacyjnego) Tak (podatek dochodowy od dochodu brutto) Wpływy pieniężne (wypłacone dywidendy) Tak Tak Nie Nie Średni ważony koszt kapitału, ale bez tarczy do kosztu długu WACC BT Tak Tak Nie Nie Średni ważony koszt kapitału z tarczą podatkową WACC AT Tak Tak Tak (bez uwzględnienia kapitału własnego i dywidendy) wydatki pieniężne (przyrost kapitału własnego) Tak Koszt kapitału własnego kel firmy realizującej inwestycję lub SPV koszt kapitału własnego inwestora inwestującego kapitał w firmę realizującą inwestycję lub SPV

35 Zalety i wady NPV Zalety Korzyść netto jest wyrażona przepływem pieniężnym netto Uwzględnia zmienność wartości pieniądza w czasie Zakłada ujmowanie w bezwzględnej ocenie opłacalności korzyści netto z całego cyklu życia inwestycji Pozwala zbudować obiektywne bezwzględne kryterium decyzyjne Wiąże inwestycję z długofalowym celem działania firmy (wzrost wartości) Może być stosowana do szacowania opłacalności zarówno dla inwestycji typowych, jak i inwestycji nietypowych Pozwala prowadzić analizy związane z ryzykiem inwestycji i umożliwia prostą interpretację uzyskanych wyników Spełnia zasadę addytywności NPVA + NPVB = NPV(A + B) Jest metodą multiplikatywną 2 NPVA = NPV(2 A) Wady Utrudniony wybór odpowiedniego poziomu stopy dyskontowej (konieczność przestrzegania zasady spójności) Nie pokazuje relatywnej opłacalności ocenianej inwestycji (metoda bezwzględna nierelatywna) Zakłada płaską krzywą rentowności (stałość stopy dyskonta w całym cyklu życia inwestycji) Przyjmuje założenie o równości stopy dyskontowej oraz stopy kapitalizacji wykorzystywanej do reinwestycji dodatnich przepływów pieniężnych netto (problem reinwestycji) Ma statyczny charakter, nakłady inwestycyjne ponoszone są nieodwracalnie

36 Metoda skorygowanej wartości zaktualizowanej netto (ANPV) Istota metody: odrębne ujęcie dwóch obszarów kreacji wartości inwestycji: wartości działalności operacyjnej inwestycji finansowanej wyłącznie kapitałem własnym, efektów ubocznych wynikających z tytułu wykorzystania do finansowania inwestycji kapitału obcego.

37 ANPV - Etapy Etap 1 - wycena wartości inwestycji przy założeniu, że udział kapitału własnego w strukturze kapitału to 100% (brakuje więc finansowania dłużnego) Wartość ustaloną na tym etapie określa się jako wartość inwestycji przy samofinansowaniu. Etap 2 - wyliczenie wartości efektów ubocznych wynikających z finansowania inwestycji kapitałem obcym (np. tarcze podatkowe)

38 ANPV formuła podstawowa Podstawowa/oryginalna/klasyczna - opracowana przez S. Meyersa Przy korygowaniu wartości obecnej inwestycji uwzględnia się jedynie wpływ korzyści podatkowych związanych z wykorzystaniem kapitału obcego Oparta na modelu Modiglianiego i Millera S. Myers do efektów ubocznych finansowania inwestycji długiem zaliczył zmianę: wartości tarczy podatkowej odsetkowej, kosztów bankructwa, kosztów przedstawicielstwa. ANPV = DVU + DVTS Gdzie: DVU suma zdyskontowanych przyszłych przepływów pieniężnych inwestycji przy finansowaniu wyłącznie kapitałem własnym, DVTS suma zdyskontowanych przyszłych odsetkowych tarcz podatkowych

39 ANPV formuła rozwinięta wycenia również dodatkowe elementy związane z ubocznymi efektami finansowania inwestycji długiem oprocentowanym Istota: odrębne ujęcie nie dwóch, jak to ma miejsce w podstawowej formule, lecz trzech sfer kształtowania wartości ekonomicznej inwestycji: wartości działalności operacyjnej inwestycji (ujętej w podstawowej części wyceny) w przypadku finansowania wyłącznie kapitałem własnym efektów wykorzystania do finansowania inwestycji kapitału obcego, a więc struktury kapitału i ubocznych efektów tej struktury opcji realnych związanych z aktywami (wartość elastyczności decyzyjnej)

40 Schemat algorytmu rozwiniętej formuły metody ANPV Wartość wszystkich efektów ubocznych finansowania, w tym: ANPV = Wartość inwestycji, gdyby była finansowana wyłącznie kapitałem własnym + Tarcza podatkowa odsetkowa, Koszty bankructwa (trudności finansowych), Koszty emisji i zaciągania długu (np. emisji obligacji), Dotacje i subwencje

41 Zalety i wady ANPV Zalety Pozwala w sposób czysty śledzić wyłącznie przepływy pieniężne inwestycji związane z działalnością operacyjną Pozwala na wycenę każdego rodzaju finansowania inwestycji, łącznie z finansowaniem mezzaninowym Pozwala przejrzyście rozgraniczyć wartość tworzoną przez inwestycję i wartość tworzoną w wyniku finansowania inwestycji w wybrany, określony sposób i w konkretnych warunkach rynkowych Umożliwia czytelne i łatwe śledzenie wpływu zmian w strukturze finansowania Pokazuje wszystkie składniki wartości ekonomicznej inwestycji Dostarcza dodatkowej informacji na potrzeby procesu decyzyjnego Umożliwia stosowanie dla każdego z dwóch podstawowych elementów kreowania wartości inwestycji, tj. przepływów z działalności operacyjnej oraz przepływów wynikających z efektów ubocznych finansowania inwestycji długiem, innej stopy dyskontowej odpowiadającej poziomowi ryzyka obciążającego te przepływy Pozwala uwzględniać sytuację podatkową firmy i wyliczyć wartość osłony podatkowej w wysokości adekwatnej do stanu rozliczeń podatkowych w danym okresie. W formule rozwiniętej może być stosowana także do wyceny innych niż tarcza podatkowa odsetkowa efektów ubocznych finansowania inwestycji długiem, Wady Przejęcie założeń z teorii Modiglianiego Millera dotyczącej modelu z podatkiem, a zatem ignorowanie zmiany ryzyka bankructwa (finansowego) wraz ze zmianą udziału długu w finansowaniu inwestycji Występowanie odmiennych poglądów na temat właściwej stopy dyskontowej dla przepływów pieniężnych związanych z efektami ubocznymi finansowania inwestycji długiem Trudności w oszacowaniu wszystkich efektów ubocznych związanych z finansowaniem inwestycji długiem w metodzie rozwiniętej

42 Opcje realne (ROV) Zostaną omówione na wycenie

43 IRR - założenia krzywa rentowności w całym ekonomicznym cyklu życia inwestycji ma kształt płaski, przyjmuje się więc, że stopy dyskontowe (koszt kapitału) w całym ekonomicznym cyklu życia są takie same (k1 = k2 =... = kn = const) inwestycja jest inwestycją typową

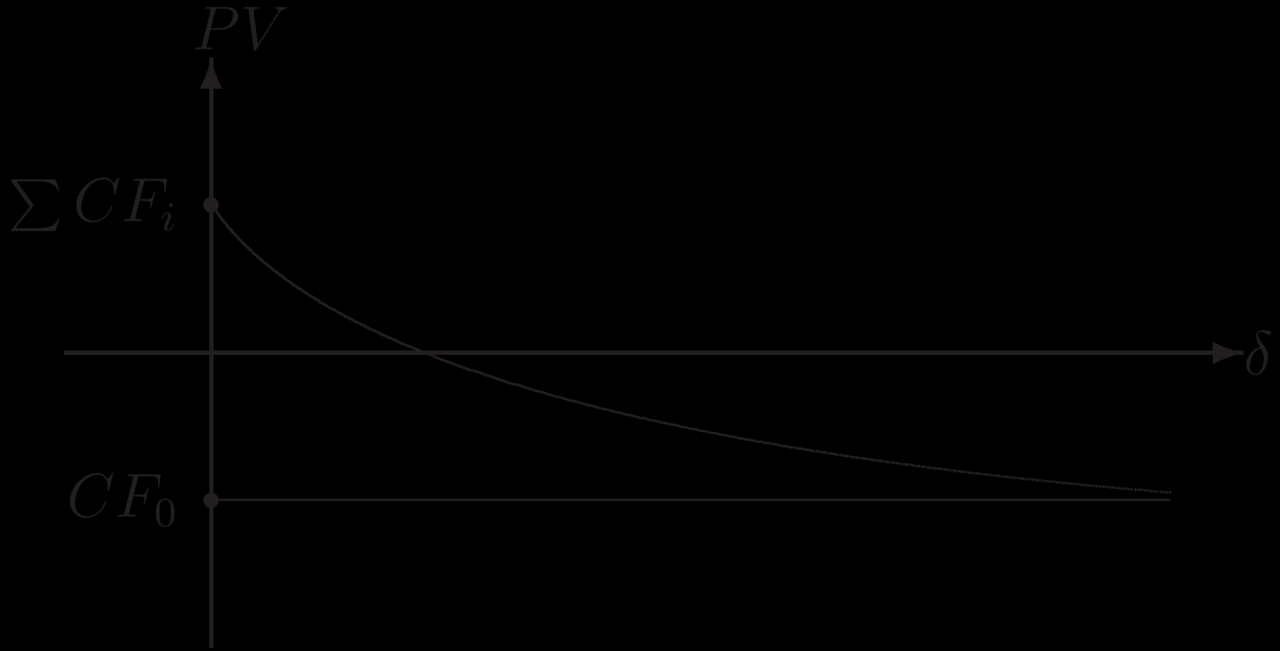

44 NPV IRR k

45 Kryteria stosowane przy IRR IRR > kwym inwestycja jest opłacalna (można ją zaakceptować), IRR = kwym inwestycja jest neutralna (można ją zaakceptować), IRR < kwym inwestycja jest nieopłacalna (należy ją odrzucić). Gdzie: kwym wymagana stopa zwrotu

46 Wybór wymaganej stopy zwrotu dla klasycznej IRR (IRRFCFF) będzie to średni ważony koszt kapitału po opodatkowaniu (WACCAT), dla właścicielskiej IRR (IRRFCFE) będzie to koszt kapitału własnego firmy zadłużonej (kel), dla dywidendowej IRR będzie to koszt kapitału własnego właściciela (kewłaśc).

47 Sposób wyceny korzyści netto Memoriałowy dotyczą okresu rozrachunkowego a nie okresu spłaty Kasowy - odwrotnie

48 Zalety i wady IRR Zalety Korzyść netto jest wyrażona przez przepływ pieniężny netto Jest prosta w interpretacji Ujmuje w bezwzględnej ocenie opłacalności korzyści netto z całego cyklu życia inwestycji Zawiera informację o poziomie marginesu bezpieczeństwa (IRR CC) Pozwala określić maksymalny koszt kapitału, jaki może być wykorzystany do sfinansowania danej inwestycji Pozwala zbudować obiektywne bezwzględne kryterium decyzyjne Może być stosowana w bezwzględnej ocenie opłacalności także w sytuacji, gdy nie jest jeszcze znany koszt kapitału Wady Nie może być w sposób bezpośredni wykorzystywana do bezwzględnej oceny opłacalności inwestycji nietypowych (nie spełnia zasady uniwersalności) Nie uwzględnia bezpośrednio w algorytmie kosztu kapitału, a więc nie ujmuje ryzyka (również systematycznego) Zakłada, że stopa reinwestycji dodatnich przepływów pieniężnych netto równa się obliczanej wewnętrznej stopie zwrotu Nie uwzględnia w pełni zmienności wartości pieniądza w czasie (zakłada, że wartość pieniądza w czasie jest równa wewnętrznej stopie zwrotu danej inwestycji) Zakłada płaską krzywą rentowności, co utrudnia formułowanie bezwzględnego kryterium decyzyjnego dla modelu ze zmienną w czasie stopą dyskontową (więcej niż jedna wartość wymaganej stopy zwrotu) Nie spełnia zasady addytywności: (IRRA + IRRB) jest różne od IRR(A + B)

49 Porównanie metod oceny opłacalności stopy zwrotu Miernik opłacalności IRR ROE i ROI ARR Sposób wyceny korzyści netto Kasowy Memoriałowy Memoriałowy Sposób ujmowania korzyści netto NCF Zysk Zysk Grupa metod Dyskontowe Proste Proste Sposób szacowania stopy zwrotu Interesariusze pomiaru opłacalności Szczegółowa interpretacja ekonomiczna Charakter kryterium decyzyjnego Średnia dla inwestycji z całego okresu życia inwestycji Wierzyciel, właściciel i firma IRRNCFF Właściciel i firma IRRNCFE IRRNCFF średnia stopa zwrotu z zainwestowanego w inwestycję kapitału całkowitego (własnego i obcego) IRRNCFE średnia stopa zwrotu z zainwestowanego w inwestycję kapitału własnego Okresowa dla każdego okresu liczona oddzielnie (w zależności od przyjętej periodyzacji miesięczna, kwartalna lub roczna) Wierzyciel, właściciel i firma ROI Właściciel i firma ROE ROI stopa zwrotu z zainwestowanego w inwestycję kapitału całkowitego (własnego i obcego) ROE stopa zwrotu z zainwestowanego w inwestycję kapitału własnego Obiektywne Subiektywne Subiektywne Średnia dla inwestycji z całego okresu życia Inwestycji Wierzyciel, właściciel i firma ARR Właściciel i firma ARR Średnia stopa zwrotu z zainwestowanego w inwestycję kapitału całkowitego i własnego

50 Wskaźnik rentowności PI Podstawy teoretyczne metody wskaźnika rentowności (profitability index, PI) są takie same jak założenia opisywanej wcześniej metody NPV. "+" t=m+1 n NCF t 1 + k t PI = Bezwzględne kryterium: PI > 1 m t=0 NCF t " " 1 + k t

51 Zalety i wady metody PI Zalety Korzyści netto są wyrażone przepływami pieniężnymi netto Uwzględnia zmienność wartości pieniądza w czasie Bezwzględne kryterium decyzyjne jest spójne z bezwzględnym kryterium opartym na metodzie NPV Jest prosta w interpretacji Uwzględnia w bezwzględnej ocenie opłacalności korzyści netto z całego cyklu życia inwestycji Niesie informację o marginesie opłacalności inwestycji Jest miarą relatywną (bardziej intuicyjny sposób określania opłacalności inwestycji), a nie bezwzględną (jak NPV) Wady Trudności z wyborem właściwego poziomu stopy dyskonta Zakłada płaską krzywą rentowności Zakłada równość stopy dyskonta oraz stopy kapitalizacji wykorzystywanej do reinwestycji dodatnich przepływów pieniężnych netto (problem reinwestycji)

52 Metoda zmodyfikowanej wartości bieżącej netto (MNPV) Założenie: stopa dyskontowa jest różna od stopy reinwestycji m MNPV = t=0 Gdzie: l=m+1, m+2 do n NCF t " " n 1+k t + i=m+1 oraz: k krei i krei1 = krei2 =... krein NCF t + 1+k rei n l 1+k n

53 MNPV kryteria oceny MNPV > 0 inwestycja jest opłacalna (można ją realizować), MNPV = 0 inwestycja jest neutralna (można ją realizować), MNPV < 0 inwestycja jest nieopłacalna (należy ją odrzucić).

54 Zalety i wady metody MNPV Zalety Nie przyjmuje założenia o równości stopy dyskonta i stopy reinwestycji dodatnich przepływów pieniężnych netto Korzyść netto jest wyrażona przepływem pieniężnym netto Uwzględnia zmienność wartości pieniądza w czasie Wiąże inwestycję z długofalowym celem działalności firmy (wzrost wartości) Może być stosowana do szacowania bezwzględnej opłacalności zarówno dla inwestycji typowych, jak i nietypowych Pozwala prowadzić analizy ryzyka inwestycji i umożliwia prostą interpretację uzyskanych wyników Spełnia zasadę addytywności (MNPVA + MNPVB = MNPV(A + B)) Uwzględnia w bezwzględnej ocenie opłacalności korzyści netto z całego cyklu życia inwestycji Umożliwia zbudowanie obiektywnego kryterium decyzyjnego dla bezwzględnej decyzji inwestycyjnej Jest metodą multiplikatywną (2 MNPVA = MNPV(2 A)) Wady Trudności z wyborem odpowiedniego poziomu stopy reinwestycji dodatnich NCF (NCFt + ) Nie pokazuje poziomu opłacalności inwestycji w ujęciu relatywnym

55 Metoda zmodyfikowanej wewnętrznej stopy zwrotu (MIRR) Jedno z podstawowych założeń klasycznej metody wewnętrznej stopy zwrotu głosi, że stopa reinwestycji krei dodatnich przepływów pieniężnych netto jest równa szacowanej wewnętrznej stopie zwrotu danej inwestycji (krei = IRR) Wynika to z konieczności spełnienia warunku, aby reinwestowanie dodatnich przepływów pieniężnych netto (NCF + ) przynosiło przyrosty korzyści, których wartość bieżąca (po zdyskontowaniu wewnętrzną stopą zwrotu) wynosiłaby zero założenie jest kwestionowane praktycznie

56 Metoda zmodyfikowanego wskaźnika rentowności (MPI) MPI = gdzie: gdzie: k krei t=m+1 n NCF "+" n l t 1+krei (1+k) t m NCF t " " t=0 1+k t l = m + 1, m + 2, do n

57 Kryterium decyzyjne MPI > 1 inwestycja jest opłacalna (można ją realizować), MPI = 1 inwestycja jest neutralna (można ją realizować), MPI < 1 inwestycja jest nieopłacalna (należy ją odrzucić). We wzajemnych relacjach między metodą MPI a PI mogą wystąpić trzy modelowe sytuacje: stopa dyskontowa (k) = stopie reinwestycji (krei), wówczas MPI = PI, stopa dyskontowa (k) > stopy reinwestycji (krei), wówczas MPI < PI, stopa dyskontowa (k) < stopy reinwestycji (krei), wówczas MPI > PI.

58 Zalety i wady metody MPI Zalety Brak założenia o równości stopy dyskonta i stopy reinwestycji dodatnich przepływów pieniężnych netto Korzyści netto są wyrażone przepływami pieniężnymi netto Uwzględnia zmienność wartości pieniądza w czasie Przypomina metodę MNPV, prowadzi do tych samych bezwzględnych decyzji inwestycyjnych Uwzględnia w bezwzględnej ocenie opłacalności korzyści netto z całego cyklu życia inwestycji Jest prosta w interpretacji Zawiera informację o marginesie opłacalności Jest miarą relatywną, nie bezwzględną Wady Duże trudności w określaniu wysokości stopy reinwestycji różnej od kosztu kapitału wykorzystywanej do reinwestowania NCFt + Trudności z wyborem właściwego poziomu stopy dyskonta

59 Inflacja w metodach oceny inwestycji zasada spójności Prognoza w cenach bieżących (strumienie nominalne): przychody i koszty ceny bieżące pozycje bilansowe ceny bieżące pozycje przepływów pieniężnych ceny bieżące oprocentowanie stopa nominalna stopa dyskontowa stopa nominalna stopa reinwestycji stopa nominalna Prognoza w cenach realnych (strumienie realne): przychody i koszty ceny realne pozycje bilansowe ceny realne pozycje przepływów pieniężnych ceny realne oprocentowanie stopa realna stopa dyskontowa stopa realna stopa reinwestycji stopa realna

60 Metody względnej opłacalności inwestycji

61 metoda RCH Metoda ekwiwalentnej raty rocznej

62 Metoda MNPVR Założenia teoretyczne metody MNPVR: Podejmując względną decyzję inwestycyjną dotyczącą inwestycji o różnej długości ekonomicznego cyklu życia i różnej wartości nakładów inwestycyjnych, należy oprzeć względne kryterium decyzyjne na zmodyfikowanej postaci wskaźnika wartości bieżącej netto, czyli na metodzie MNPVR. Konieczne jest doprowadzenie analizowanych inwestycji do porównywalności w dwóch wymiarach, tj. czasowym (okresów życia) oraz nakładowym (nakładów inwestycyjnych).

63 MNPVR = EPR PVI, gdy k A=k B (stopy dyskontowe obu inwestycji są równe) gdzie ekwiwalentna rata roczna, inaczej EAR PVI obecna wartość nakładów inwestycyjnych

64 Literatura obowiązująca wszystkie wykłady Pabianiak P. (2015) Ocena efektywności projektów inwestycyjnych, e- BizCom Rogowski W. (2013) Efektywność inwestycji. Wyzwania teorii i potrzeby praktyki, Wolters-Kluwer, Warszzawa

OCENA PROJEKTÓW INWESTYCYJNYCH

OCENA PROJEKTÓW INWESTYCYJNYCH Metody oceny projektów We współczesnej gospodarce rynkowej istnieje bardzo duża presja na właścicieli kapitałów. Są oni zmuszeni do ciągłego poszukiwania najefektywniejszych

OCENA PROJEKTÓW INWESTYCYJNYCH Metody oceny projektów We współczesnej gospodarce rynkowej istnieje bardzo duża presja na właścicieli kapitałów. Są oni zmuszeni do ciągłego poszukiwania najefektywniejszych

Metody niedyskontowe. Metody dyskontowe

Metody oceny projektów inwestycyjnych TEORIA DECYZJE DŁUGOOKRESOWE Budżetowanie kapitałów to proces, który ma za zadanie określenie potrzeb inwestycyjnych przedsiębiorstwa. Jest to proces identyfikacji

Metody oceny projektów inwestycyjnych TEORIA DECYZJE DŁUGOOKRESOWE Budżetowanie kapitałów to proces, który ma za zadanie określenie potrzeb inwestycyjnych przedsiębiorstwa. Jest to proces identyfikacji

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

RACHUNEK EFEKTYWNOŚCI INWESTYCJI

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY PROSTE STATYCZNE 4 maj 2015 r. Metody oceny efektywności projektu inwestycyjnego Wybór metody oceny Przygotowanie danych (prognozy) Wyliczenie wskaźników Wynik analizy

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY PROSTE STATYCZNE 4 maj 2015 r. Metody oceny efektywności projektu inwestycyjnego Wybór metody oceny Przygotowanie danych (prognozy) Wyliczenie wskaźników Wynik analizy

Ocena kondycji finansowej organizacji

Ocena kondycji finansowej organizacji 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności projektów

Ocena kondycji finansowej organizacji 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności projektów

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 09 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 09 MSTiL niestacjonarne (II stopień) program wykładu 09. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 09 MSTiL niestacjonarne (II stopień) program wykładu 09. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

Ekonomika Transportu Morskiego wykład 08ns

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni ETM 2 Wykład ostatni merytoryczny ETM: tematyka 1. Dynamiczne metody

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni ETM 2 Wykład ostatni merytoryczny ETM: tematyka 1. Dynamiczne metody

dr Adam Salomon Wykład 5 (z ): Statyczne metody oceny projektów gospodarczych rachunek stóp zwrotu i prosty okres zwrotu.

: Statyczne metody oceny projektów gospodarczych rachunek stóp zwrotu i prosty okres zwrotu.") dr Adam Salomon METODY OCENY PROJEKTÓW GOSPODARCZYCH Wykład 5 (z 2008-11-19): Statyczne metody oceny projektów gospodarczych rachunek stóp zwrotu i prosty okres zwrotu. dla 5. roku BE, TiHM i PnRG (SSM)

dr Adam Salomon METODY OCENY PROJEKTÓW GOSPODARCZYCH Wykład 5 (z 2008-11-19): Statyczne metody oceny projektów gospodarczych rachunek stóp zwrotu i prosty okres zwrotu. dla 5. roku BE, TiHM i PnRG (SSM)

OCENA EFEKTYWNOŚCI INWESTYCJI. Jerzy T. Skrzypek

OCENA EFEKTYWNOŚCI INWESTYCJI Jerzy T. Skrzypek 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności

OCENA EFEKTYWNOŚCI INWESTYCJI Jerzy T. Skrzypek 1 2 3 4 5 6 7 8 Analiza płynności Analiza rentowności Analiza zadłużenia Analiza sprawności działania Analiza majątku i źródeł finansowania Ocena efektywności

Ekonomika Transportu Morskiego wykład 08ns

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni Wykład 8ns : tematyka 1. Oprocentowanie, dyskontowanie, współczynnik

Ekonomika Transportu Morskiego wykład 08ns dr Adam Salomon, Katedra Transportu i Logistyki Wydział Nawigacyjny, Akademia Morska w Gdyni Wykład 8ns : tematyka 1. Oprocentowanie, dyskontowanie, współczynnik

RACHUNEK EFEKTYWNOŚCI INWESTYCJI. METODY PROSTE STATYCZNE r.

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY PROSTE STATYCZNE 10.04.2017 r. PYTANIA KONTROLNE Czym różni się sprawozdanie rachunku wyników od sprawozdania przepływów gotówkowych? Z jakich rodzajów działalności

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY PROSTE STATYCZNE 10.04.2017 r. PYTANIA KONTROLNE Czym różni się sprawozdanie rachunku wyników od sprawozdania przepływów gotówkowych? Z jakich rodzajów działalności

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 08 MSTiL stacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 08 MSTiL stacjonarne (II stopień) program wykładu 08. 1. Wybrane metody oceny opłacalności projektów inwestycyjnych

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 08 MSTiL stacjonarne (II stopień) program wykładu 08. 1. Wybrane metody oceny opłacalności projektów inwestycyjnych

ANALIZA WSKAŹNIKOWA. Prosta, szybka metoda oceny firmy.

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki rynkowe: Szybkie wskaźniki

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki rynkowe: Szybkie wskaźniki

ANALIZA FINANSOWA INWESTYCJI PV

ANALIZA FINANSOWA INWESTYCJI PV Inwestor: Imię i Nazwisko Obiekt: Dom jednorodzinny Lokalizacja: ul. Słoneczna 10 10-100 SŁONECZNO Data: 01.03.2015 Kontakt: Andrzej Nowak Firma instalatorska ul. Rzetelna

ANALIZA FINANSOWA INWESTYCJI PV Inwestor: Imię i Nazwisko Obiekt: Dom jednorodzinny Lokalizacja: ul. Słoneczna 10 10-100 SŁONECZNO Data: 01.03.2015 Kontakt: Andrzej Nowak Firma instalatorska ul. Rzetelna

ZARZĄDZANIE FINANSAMI W PROJEKTACH C.D. OCENA FINANSOWA PROJEKTU METODY OCENY EFEKTYWNOŚCI FINANSOWEJ PROJEKTU. Sabina Rokita

ZARZĄDZANIE FINANSAMI W PROJEKTACH C.D. OCENA FINANSOWA PROJEKTU METODY OCENY EFEKTYWNOŚCI FINANSOWEJ PROJEKTU Sabina Rokita Podział metod oceny efektywności finansowej projektów 1.Metody statyczne: Okres

ZARZĄDZANIE FINANSAMI W PROJEKTACH C.D. OCENA FINANSOWA PROJEKTU METODY OCENY EFEKTYWNOŚCI FINANSOWEJ PROJEKTU Sabina Rokita Podział metod oceny efektywności finansowej projektów 1.Metody statyczne: Okres

Zarządzanie wartością przedsiębiorstwa

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

Zarządzanie wartością przedsiębiorstwa 3.3 Metody dochodowe Do wyceny przedsiębiorstwa stosuje się, obok metod majątkowych - metody dochodowe, często określane mianem metod zdyskontowanego dochodu ekonomicznego.

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W4 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Podstawy metodologiczne oceny efektywności inwestycji

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W4 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Podstawy metodologiczne oceny efektywności inwestycji

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski WARTOŚĆ PIENIĄDZA W CZASIE Wykład 4 Prawda ekonomiczna Pieniądz, który mamy realnie w ręku, dziś jest wart więcej niż oczekiwana wartość tej samej

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski WARTOŚĆ PIENIĄDZA W CZASIE Wykład 4 Prawda ekonomiczna Pieniądz, który mamy realnie w ręku, dziś jest wart więcej niż oczekiwana wartość tej samej

Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne)

") Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne) punkt 6 planu zajęć dr inż. Agata Klaus-Rosińska 1 OCENA EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH 2 Wartość pieniądza w czasie

Metody szacowania opłacalności projektów (metody statyczne, metody dynamiczne) punkt 6 planu zajęć dr inż. Agata Klaus-Rosińska 1 OCENA EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH 2 Wartość pieniądza w czasie

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL niestacjonarne (II stopień) program wykładu 10. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL niestacjonarne (II stopień) program wykładu 10. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych

Podstawy zarządzania projektem. dr inż. Agata Klaus-Rosińska

Podstawy zarządzania projektem dr inż. Agata Klaus-Rosińska 1 Ocena efektywności projektów inwestycyjnych 2 Wartość pieniądza w czasie Wartość pieniądza w czasie ma decydujące znaczenie dla podejmowania

Podstawy zarządzania projektem dr inż. Agata Klaus-Rosińska 1 Ocena efektywności projektów inwestycyjnych 2 Wartość pieniądza w czasie Wartość pieniądza w czasie ma decydujące znaczenie dla podejmowania

PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Dynamiczne metody oceny opłacalności inwestycji tonażowych

Dynamiczne metody oceny opłacalności inwestycji tonażowych Dynamiczne formuły oceny opłacalności inwestycji tonażowych są oparte na założeniu zmiennej (malejącej z upływem czasu) wartości pieniądza. Im

Dynamiczne metody oceny opłacalności inwestycji tonażowych Dynamiczne formuły oceny opłacalności inwestycji tonażowych są oparte na założeniu zmiennej (malejącej z upływem czasu) wartości pieniądza. Im

WSTĘP ZAŁOŻENIA DO PROJEKTU

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

BIZNESPLAN w PROCESACH

BIZNESPLAN w PROCESACH INWESTYCJI RZECZOWYCH Budżet kapitałowy Analiza wykonalności inwestycji (feasibility study) Kryteria i miary oceny inwestycji 4 TWORZENIE BUDŻETU KAPITAŁOWEGO - SCHEMAT Efektywność

BIZNESPLAN w PROCESACH INWESTYCJI RZECZOWYCH Budżet kapitałowy Analiza wykonalności inwestycji (feasibility study) Kryteria i miary oceny inwestycji 4 TWORZENIE BUDŻETU KAPITAŁOWEGO - SCHEMAT Efektywność

Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL (II stopień)

") dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL (II stopień) EwPTM program wykładu 10. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych w transporcie

dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 10 MSTiL (II stopień) EwPTM program wykładu 10. Dynamiczne metody szacowania opłacalności projektów inwestycyjnych w transporcie

Istota metody DCF. (Discounted Cash Flow)

") Istota metody DCF (Discounted Cash Flow) Metoda DCF to: Sposób wyceny przedsiębiorstwa i jego kapitałów własnych oparty o zdyskontowane przepływy pieniężne. Wolne przepływy pieniężne (Free Cash Flows)

Istota metody DCF (Discounted Cash Flow) Metoda DCF to: Sposób wyceny przedsiębiorstwa i jego kapitałów własnych oparty o zdyskontowane przepływy pieniężne. Wolne przepływy pieniężne (Free Cash Flows)

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy Wstęp 1. do zarządzania finansami firmy 1.1. Zarządzanie firmą a budowanie jej wartości Obszary zarządzania przedsiębiorstwem Proces

Księgarnia PWN: Robert Machała - Praktyczne zarządzanie finansami firmy Wstęp 1. do zarządzania finansami firmy 1.1. Zarządzanie firmą a budowanie jej wartości Obszary zarządzania przedsiębiorstwem Proces

Przedsiębiorczy na Rynku Finansowym Proces inwestycyjny

Proces inwestycyjny 1. Etapy procesu inwestycyjnego 1. Przygotowanie inwestycji obejmuje czas od zlecenia prac nad założeniami technicznoorganizacyjnymi do rozpoczęcia realizacji inwestycji. Ten etap opiera

Proces inwestycyjny 1. Etapy procesu inwestycyjnego 1. Przygotowanie inwestycji obejmuje czas od zlecenia prac nad założeniami technicznoorganizacyjnymi do rozpoczęcia realizacji inwestycji. Ten etap opiera

Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 08 MSTiL (II stopień)

") dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 08 MSTiL (II stopień) program wykładu 08. Dynamiczne metody oceny opłacalności projektów inwestycyjnych w przedsiębiorstwach TM

dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 08 MSTiL (II stopień) program wykładu 08. Dynamiczne metody oceny opłacalności projektów inwestycyjnych w przedsiębiorstwach TM

Zarządzanie projektem inwestycyjnym

Zarządzanie projektem inwestycyjnym Plan wykładu Jak oszacować opłacalność inwestycji? Jak oszacować zapotrzebowanie na finansowanie zewnętrzne? Etapy budżetowania inwestycji 1. Sformułowanie długofalowej

Zarządzanie projektem inwestycyjnym Plan wykładu Jak oszacować opłacalność inwestycji? Jak oszacować zapotrzebowanie na finansowanie zewnętrzne? Etapy budżetowania inwestycji 1. Sformułowanie długofalowej

Zarządzanie projektem inwestycyjnym

Zarządzanie projektem inwestycyjnym Plan wykładu Jak oszacować opłacalność inwestycji? Jak oszacować zapotrzebowanie na finansowanie zewnętrzne? Etapy budżetowania inwestycji 1. Sformułowanie długofalowej

Zarządzanie projektem inwestycyjnym Plan wykładu Jak oszacować opłacalność inwestycji? Jak oszacować zapotrzebowanie na finansowanie zewnętrzne? Etapy budżetowania inwestycji 1. Sformułowanie długofalowej

dr Danuta Czekaj

dr Danuta Czekaj dj.czekaj@gmail.com POLITYKA INWESTYCYJNA W HOTELARSTWIE PIH TiR_II_ST3_ZwHiG WYKŁAD_ E_LEARNING 2 GODZINY TEMAT Dynamiczne metody badania opłacalności inwestycji w hotelarstwie 08. 12.

dr Danuta Czekaj dj.czekaj@gmail.com POLITYKA INWESTYCYJNA W HOTELARSTWIE PIH TiR_II_ST3_ZwHiG WYKŁAD_ E_LEARNING 2 GODZINY TEMAT Dynamiczne metody badania opłacalności inwestycji w hotelarstwie 08. 12.

Aspekty opłacalności ekonomicznej projektów inwestycyjnych z wykorzystaniem dostępnych narzędzi analitycznych (praktyczne warsztaty)

") Aspekty opłacalności ekonomicznej projektów inwestycyjnych z wykorzystaniem dostępnych narzędzi analitycznych (praktyczne warsztaty) Katowice, dn. 1 czerwca 2012 r. Rafał GÓRAL Główny Instytut Górnictwa

Aspekty opłacalności ekonomicznej projektów inwestycyjnych z wykorzystaniem dostępnych narzędzi analitycznych (praktyczne warsztaty) Katowice, dn. 1 czerwca 2012 r. Rafał GÓRAL Główny Instytut Górnictwa

Inwestycje jako kategoria ekonomiczna i finansowa

Inwestycje jako kategoria ekonomiczna i finansowa - brak jednoznacznej interpretacji terminu inwestycja - termin ten podlegał ewolucji. Obecnie rozróżnia się inwestycje jako kategorię ekonomiczną i jako

Inwestycje jako kategoria ekonomiczna i finansowa - brak jednoznacznej interpretacji terminu inwestycja - termin ten podlegał ewolucji. Obecnie rozróżnia się inwestycje jako kategorię ekonomiczną i jako

WYCENA PRZEDSIĘBIORSTWA NAJISTOTNIEJSZE CZYNNIKI WPŁYWAJĄCE NA WARTOŚĆ SPÓŁKI W METODZIE DCF. Marek Zieliński

WYCENA PRZEDSIĘBIORSTWA NAJISTOTNIEJSZE CZYNNIKI WPŁYWAJĄCE NA WARTOŚĆ SPÓŁKI W METODZIE DCF Marek Zieliński Wybór metody oszacowania wartości jednostki determinuje szereg czynników, w szczególności sytuacja

WYCENA PRZEDSIĘBIORSTWA NAJISTOTNIEJSZE CZYNNIKI WPŁYWAJĄCE NA WARTOŚĆ SPÓŁKI W METODZIE DCF Marek Zieliński Wybór metody oszacowania wartości jednostki determinuje szereg czynników, w szczególności sytuacja

Wybór i ocena spółki. Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski

Wybór i ocena spółki Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski Wartość wewnętrzna vs cena giełdowa Wartość Momenty kiedy WW jest bliska cenie giełdowej WW Cena giełdowa Kupno Sprzedaż Kupno

Wybór i ocena spółki Warszawa, 3 marca 2013 r. Copyright Krzysztof Borowski Wartość wewnętrzna vs cena giełdowa Wartość Momenty kiedy WW jest bliska cenie giełdowej WW Cena giełdowa Kupno Sprzedaż Kupno

Średnio ważony koszt kapitału

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Rok akademicki: 2013/2014 Kod: ZZP ZF-n Punkty ECTS: 4. Kierunek: Zarządzanie Specjalność: Zarządzanie finansami

Nazwa modułu: Zarządzanie finansami przedsiębiorstw Rok akademicki: 2013/2014 Kod: ZZP-2-205-ZF-n Punkty ECTS: 4 Wydział: Zarządzania Kierunek: Zarządzanie Specjalność: Zarządzanie finansami Poziom studiów:

Nazwa modułu: Zarządzanie finansami przedsiębiorstw Rok akademicki: 2013/2014 Kod: ZZP-2-205-ZF-n Punkty ECTS: 4 Wydział: Zarządzania Kierunek: Zarządzanie Specjalność: Zarządzanie finansami Poziom studiów:

Dokonanie oceny efektywności projektu inwestycyjnego polega na przeprowadzeniu kalkulacji jego przepływów pieniężnych.

Firma rozważa realizację projektu, polegającego na uruchomieniu produkcji nowego wyrobu. W przygotowanej prognozie założono że nakłady inwestycyjne wniosą 70 000 zł i zostaną zamortyzowane metodą liniową

Firma rozważa realizację projektu, polegającego na uruchomieniu produkcji nowego wyrobu. W przygotowanej prognozie założono że nakłady inwestycyjne wniosą 70 000 zł i zostaną zamortyzowane metodą liniową

BEZWZGLĘDNY RACHUNEK OPŁACALNOŚCI INWESTYCJI

BEZWZGLĘDNY RACHUNEK OPŁACALNOŚCI INWESTYCJI DR WALDEMAR ROGOWSKI WROGOW@SGH.WAW.PL WALDEMARROGOWSKI@WP.PL KATEDRA ANALIZY DZIAŁALNOŚCI PRZEDSIĘBIORSTWA SGH Ocena opłacalności jest skomplikowanym, wieloetapowym

BEZWZGLĘDNY RACHUNEK OPŁACALNOŚCI INWESTYCJI DR WALDEMAR ROGOWSKI WROGOW@SGH.WAW.PL WALDEMARROGOWSKI@WP.PL KATEDRA ANALIZY DZIAŁALNOŚCI PRZEDSIĘBIORSTWA SGH Ocena opłacalności jest skomplikowanym, wieloetapowym

Wskaźniki efektywności inwestycji

Wskaźniki efektywności inwestycji Efektywność inwestycji Realizacja przedsięwzięć usprawniających użytkowanie energii najczęściej wymaga poniesienia nakładów finansowych na zakup materiałów, urządzeń,

Wskaźniki efektywności inwestycji Efektywność inwestycji Realizacja przedsięwzięć usprawniających użytkowanie energii najczęściej wymaga poniesienia nakładów finansowych na zakup materiałów, urządzeń,

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o.

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Zarządzanie projektem inwestycyjnym. Wykład 2

Zarządzanie projektem inwestycyjnym Wykład 2 Etapy budżetowania inwestycji 1. Sformułowanie długofalowej strategii inwestycyjnej 2. Poszukiwanie i identyfikacja możliwości inwestycyjnych 3. Ocena efektywności

Zarządzanie projektem inwestycyjnym Wykład 2 Etapy budżetowania inwestycji 1. Sformułowanie długofalowej strategii inwestycyjnej 2. Poszukiwanie i identyfikacja możliwości inwestycyjnych 3. Ocena efektywności

Specjalista do spraw tworzenia biznes planów. Ocena projektów inwestycyjnych oraz wycena projektów inwestycyjnych

Specjalista do spraw tworzenia biznes planów CEL GŁÓWNY: Ocena projektów inwestycyjnych oraz wycena projektów inwestycyjnych Zdobycie umiejętności w zakresie oceny projektów inwestycyjnych dla potrzeb

Specjalista do spraw tworzenia biznes planów CEL GŁÓWNY: Ocena projektów inwestycyjnych oraz wycena projektów inwestycyjnych Zdobycie umiejętności w zakresie oceny projektów inwestycyjnych dla potrzeb

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska Podręcznik obejmuje wykład finansów i rachunkowości dla inżynierów. Zostały w nim omówione m.in. rachunkowość jako system informacyjny

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska Podręcznik obejmuje wykład finansów i rachunkowości dla inżynierów. Zostały w nim omówione m.in. rachunkowość jako system informacyjny

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA Wstęp Rozdział I. Wartość ekonomiczna a rachunkowość 1. Wartość ekonomiczna 1.1. Wartość ekonomiczna w aspekcie pomiaru 1.2. Różne postacie

RACHUNKOWOŚĆ ZARZĄDCZA I CONTROLLING. Autor: MIECZYSŁAW DOBIJA Wstęp Rozdział I. Wartość ekonomiczna a rachunkowość 1. Wartość ekonomiczna 1.1. Wartość ekonomiczna w aspekcie pomiaru 1.2. Różne postacie

Zarządzanie projektem inwestycyjnym

Zarządzanie projektem inwestycyjnym Etapy budżetowania inwestycji 1. Sformułowanie długofalowej strategii inwestycyjnej 2. Poszukiwanie i identyfikacja możliwości inwestycyjnych 3. Ocena efektywności inwestycji

Zarządzanie projektem inwestycyjnym Etapy budżetowania inwestycji 1. Sformułowanie długofalowej strategii inwestycyjnej 2. Poszukiwanie i identyfikacja możliwości inwestycyjnych 3. Ocena efektywności inwestycji

ANALIZA WSKAŹNIKOWA. Prosta, szybka metoda oceny firmy.

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki płynności: pokazują

ANALIZA WSKAŹNIKOWA Prosta, szybka metoda oceny firmy. WSKAŹNIKI: Wskaźniki płynności Wskaźniki zadłużenia Wskaźniki operacyjności Wskaźniki rentowności Wskaźniki rynkowe Wskaźniki płynności: pokazują

Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL (II stopień)

") dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego w inwestycjach transportowych.

dr Adam Salomon Ekonomika w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego w inwestycjach transportowych.

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski ANALIZA PROJEKTÓW INWESTYCYJNYCH Wykład 6 Trzy elementy budżetowania kapitałowego Proces analizy decyzji inwestycyjnych nazywamy budżetowaniem kapitałowym.

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski ANALIZA PROJEKTÓW INWESTYCYJNYCH Wykład 6 Trzy elementy budżetowania kapitałowego Proces analizy decyzji inwestycyjnych nazywamy budżetowaniem kapitałowym.

RACHUNEK OPŁACALNOŚCI INWESTYCJI

FINANSE I PRAWO RACHUNEK OPŁACALNOŚCI INWESTYCJI Czyli jak racjonalnie decydować o inwestycjach na podstawie przesłanek finansowych. TERMIN od: TERMIN do: CZAS TRWANIA:3 dni MIEJSCE: CENA: Przyszłość należy

FINANSE I PRAWO RACHUNEK OPŁACALNOŚCI INWESTYCJI Czyli jak racjonalnie decydować o inwestycjach na podstawie przesłanek finansowych. TERMIN od: TERMIN do: CZAS TRWANIA:3 dni MIEJSCE: CENA: Przyszłość należy

Inwestycje finansowe. Wycena obligacji. Stopa zwrotu z akcji. Ryzyko.

Inwestycje finansowe Wycena obligacji. Stopa zwrotu z akcji. yzyko. Inwestycje finansowe Instrumenty rynku pieniężnego (np. bony skarbowe). Instrumenty rynku walutowego. Obligacje. Akcje. Instrumenty pochodne.

Inwestycje finansowe Wycena obligacji. Stopa zwrotu z akcji. yzyko. Inwestycje finansowe Instrumenty rynku pieniężnego (np. bony skarbowe). Instrumenty rynku walutowego. Obligacje. Akcje. Instrumenty pochodne.

Metody oceny efektywności inwestycji rzeczowych

I Metody oceny efektywności inwestycji rzeczowych Efektywność inwestycji rzeczowych Inwestycje - aktywa nabyte w celu osiągnięcia korzyści ekonomicznych z przyrostu wartości tych aktywów. Efektywność inwestycji

I Metody oceny efektywności inwestycji rzeczowych Efektywność inwestycji rzeczowych Inwestycje - aktywa nabyte w celu osiągnięcia korzyści ekonomicznych z przyrostu wartości tych aktywów. Efektywność inwestycji

Budżetowanie kapitałowe Cz.II

Budżetowanie kapitałowe Cz.II Czynnik: dyskontujący Metoda liczenia kapitalizujący (4.1.1) kapitału gdzie: WACC średni ważony koszt kapitału, z liczba źródeł kapitału, w i udział i tego źródła w całości

Budżetowanie kapitałowe Cz.II Czynnik: dyskontujący Metoda liczenia kapitalizujący (4.1.1) kapitału gdzie: WACC średni ważony koszt kapitału, z liczba źródeł kapitału, w i udział i tego źródła w całości

PODSTAWOWE MIARY I OCENY PROJEKTÓW INWESTYCYJNYCH

PODSTAWOWE MIARY I OCENY PROJEKTÓW INWESTYCYJNYCH PODSTAWOWE MIARY OCENY OPŁACALNOŚCI INWESTYCJI Na rynku konkurencyjnym, jeśli dane przedsiębiorstwo nie chce pozostać w tyle w stosunku do swoich konkurentów,

PODSTAWOWE MIARY I OCENY PROJEKTÓW INWESTYCYJNYCH PODSTAWOWE MIARY OCENY OPŁACALNOŚCI INWESTYCJI Na rynku konkurencyjnym, jeśli dane przedsiębiorstwo nie chce pozostać w tyle w stosunku do swoich konkurentów,

Analiza finansowo-ekonomiczna projektów z odnawialnych źródeł energii. Daniela Kammer

Analiza finansowo-ekonomiczna projektów z odnawialnych źródeł energii Daniela Kammer Celem analizy finansowo-ekonomicznej jest pokazanie, na ile opłacalna jest realizacje danego projekt, przy uwzględnieniu

Analiza finansowo-ekonomiczna projektów z odnawialnych źródeł energii Daniela Kammer Celem analizy finansowo-ekonomicznej jest pokazanie, na ile opłacalna jest realizacje danego projekt, przy uwzględnieniu

Wycena wartości przedsiębiorstwa między teorią a praktyką. Prowadzący: Marcin Roj

Wycena wartości przedsiębiorstwa między teorią a praktyką Prowadzący: Marcin Roj Przesłanki i cele wyceny przedsiębiorstw Zmiana właściciela (transakcja kupnasprzedaży), Pozyskiwanie dodatkowych źródeł

Wycena wartości przedsiębiorstwa między teorią a praktyką Prowadzący: Marcin Roj Przesłanki i cele wyceny przedsiębiorstw Zmiana właściciela (transakcja kupnasprzedaży), Pozyskiwanie dodatkowych źródeł

Podejście dochodowe w wycenie nieruchomości

Podejście dochodowe w wycenie nieruchomości Regulacje i literatura RozpWyc 6-14 Powszechne Krajowe Zasady Wyceny (PKZW) Nota Interpretacyjna nr 2 Zastosowanie podejścia dochodowego w wycenie nieruchomości

Podejście dochodowe w wycenie nieruchomości Regulacje i literatura RozpWyc 6-14 Powszechne Krajowe Zasady Wyceny (PKZW) Nota Interpretacyjna nr 2 Zastosowanie podejścia dochodowego w wycenie nieruchomości

Zarządzanie ryzykiem w tworzeniu wartości na przykładzie przedsiębiorstwa z branży upraw rolnych

N.Niziołek Wroclaw Univeristy of Economics Zarządzanie ryzykiem w tworzeniu wartości na przykładzie przedsiębiorstwa z branży upraw rolnych JEL Classification: A10 Słowa kluczowe: Zarządzanie ryzykiem,

N.Niziołek Wroclaw Univeristy of Economics Zarządzanie ryzykiem w tworzeniu wartości na przykładzie przedsiębiorstwa z branży upraw rolnych JEL Classification: A10 Słowa kluczowe: Zarządzanie ryzykiem,

Rok akademicki: 2030/2031 Kod: ZZP s Punkty ECTS: 4. Poziom studiów: Studia I stopnia Forma i tryb studiów: -

Nazwa modułu: Finanse przedsiębiorstwa Rok akademicki: 2030/2031 Kod: ZZP-1-502-s Punkty ECTS: 4 Wydział: Zarządzania Kierunek: Zarządzanie Specjalność: - Poziom studiów: Studia I stopnia Forma i tryb

Nazwa modułu: Finanse przedsiębiorstwa Rok akademicki: 2030/2031 Kod: ZZP-1-502-s Punkty ECTS: 4 Wydział: Zarządzania Kierunek: Zarządzanie Specjalność: - Poziom studiów: Studia I stopnia Forma i tryb

Firuta S., Uniwersytet Ekonomiczny we Wrocławiu Haliniak Z., Uniwersytet Ekonomiczny we Wrocławiu

Firuta S., Uniwersytet Ekonomiczny we Wrocławiu Haliniak Z., Uniwersytet Ekonomiczny we Wrocławiu Ocena efektywności zarządzania wartością przedsiębiorstwa na podstawie ekonomicznej wartości dodanej (EVA)

Firuta S., Uniwersytet Ekonomiczny we Wrocławiu Haliniak Z., Uniwersytet Ekonomiczny we Wrocławiu Ocena efektywności zarządzania wartością przedsiębiorstwa na podstawie ekonomicznej wartości dodanej (EVA)

Wycena 2. Metody dochodowe w wycenie

Wycena 2 Metody dochodowe w wycenie Istota metod dochodowych (wg Standardu) Podejście dochodowe (ang. Income Approach) obejmuje grupę metod, które: wyznaczają wartość przedsiębiorstwa w oparciu o strumienie

Wycena 2 Metody dochodowe w wycenie Istota metod dochodowych (wg Standardu) Podejście dochodowe (ang. Income Approach) obejmuje grupę metod, które: wyznaczają wartość przedsiębiorstwa w oparciu o strumienie

Efektywność projektów inwestycyjnych

Podstawy praktycznych decyzji ekonomiczno- finansowych w przedsiębiorstwie Efektywność projektów inwestycyjnych mgr Kazimierz Linowski 1 Wstęp Celem wykładu jest przedstawienie podstawowych pojęć oraz

Podstawy praktycznych decyzji ekonomiczno- finansowych w przedsiębiorstwie Efektywność projektów inwestycyjnych mgr Kazimierz Linowski 1 Wstęp Celem wykładu jest przedstawienie podstawowych pojęć oraz

R. Jarosz Uniwersytet Ekonomiczny we Wrocławiu

R. Jarosz Uniwersytet Ekonomiczny we Wrocławiu DŁUGOTERMINOWE DECYZJE W ZAKRESIE FINANSÓW PRZEDSIĘBIORSTWA NA PRZYKŁADZIE PRZEDSIĘBIORSTWA Z BRANŻY PRODUKCJI METALOWYCH WYROBÓW GOTOWYCH, Z WYŁĄCZENIEM

R. Jarosz Uniwersytet Ekonomiczny we Wrocławiu DŁUGOTERMINOWE DECYZJE W ZAKRESIE FINANSÓW PRZEDSIĘBIORSTWA NA PRZYKŁADZIE PRZEDSIĘBIORSTWA Z BRANŻY PRODUKCJI METALOWYCH WYROBÓW GOTOWYCH, Z WYŁĄCZENIEM

RACHUNEK OPŁACALNOŚCI I ANALIZA FINANSOWA PROJEKTÓW

RACHUNEK OPŁACALNOŚCI I ANALIZA FINANSOWA PROJEKTÓW TERMIN od: 18.11.2017 TERMIN do: 19.11.2017 CZAS TRWANIA:2 dni MIEJSCE: Gdańsk CENA: 1200zł+23%VAT Szkolenie realizowane w ramach Podyplomowych Studiów

RACHUNEK OPŁACALNOŚCI I ANALIZA FINANSOWA PROJEKTÓW TERMIN od: 18.11.2017 TERMIN do: 19.11.2017 CZAS TRWANIA:2 dni MIEJSCE: Gdańsk CENA: 1200zł+23%VAT Szkolenie realizowane w ramach Podyplomowych Studiów

Aneks C Typowe wartości wskaźników analitycznych

Aneks C Typowe wartości wskaźników analitycznych i płynności Stan środków pieniężnych na koniec każdego z okresów (pozycja G rachunku przepływów pieniężnych) powinien przyjmować dodatnie wartości w każdym

Aneks C Typowe wartości wskaźników analitycznych i płynności Stan środków pieniężnych na koniec każdego z okresów (pozycja G rachunku przepływów pieniężnych) powinien przyjmować dodatnie wartości w każdym

Rachunkowość zalządcza

Mieczysław Dobija Rachunkowość zalządcza ~ Wydawnictwo Naukowe PWN Warszawa 1995 Spis treści Wstęp......................... 9 Rozdział I. Wartość ekonomiczna a rachunkowość. 13 1. Wartość ekonomiczna............

Mieczysław Dobija Rachunkowość zalządcza ~ Wydawnictwo Naukowe PWN Warszawa 1995 Spis treści Wstęp......................... 9 Rozdział I. Wartość ekonomiczna a rachunkowość. 13 1. Wartość ekonomiczna............

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W8 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Wpływ stopy dyskonta na przepływ gotówki. Janusz Kotowicz

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce Janusz Kotowicz W8 Wydział Inżynierii i Ochrony Środowiska Politechnika Częstochowska Wpływ stopy dyskonta na przepływ gotówki. Janusz Kotowicz

Imię, nazwisko i tytuł/stopień KOORDYNATORA (-ÓW) kursu/przedmiotu zatwierdzającego protokoły w systemie USOS

kursu/przedmiotu zatwierdzającego protokoły w systemie USOS") SYLLABUS na rok akademicki 010/011 Tryb studiów Studia stacjonarne Kierunek studiów Ekonomia Poziom studiów Pierwszego stopnia Rok studiów/ semestr III/5 Specjalność Bez specjalności Kod katedry/zakładu

SYLLABUS na rok akademicki 010/011 Tryb studiów Studia stacjonarne Kierunek studiów Ekonomia Poziom studiów Pierwszego stopnia Rok studiów/ semestr III/5 Specjalność Bez specjalności Kod katedry/zakładu

Analiza projektu inwestycyjnego za pomocą arkusza kalkulacyjnego

Przepływ Analiza projektu inwestycyjnego za pomocą arkusza kalkulacyjnego 1. Projekt inwestycyjny podstawowe pojęcia. Inwestycja bieżące zaangażowanie zasobów podejmowanych w celu późniejszego osiągnięcia

Przepływ Analiza projektu inwestycyjnego za pomocą arkusza kalkulacyjnego 1. Projekt inwestycyjny podstawowe pojęcia. Inwestycja bieżące zaangażowanie zasobów podejmowanych w celu późniejszego osiągnięcia

AKADEMIA ANALIZ Runda 1

AKADEMIA ANALIZ Runda 1 Po co wyceniać spółki? Inwestować Kupować Sprzedawać Inwestor indywidualny Fundusz inwestycyjny Private equity Fuzje i przejęcia Doradztwo transakcyjne Inwestor branżowy Wyjście

AKADEMIA ANALIZ Runda 1 Po co wyceniać spółki? Inwestować Kupować Sprzedawać Inwestor indywidualny Fundusz inwestycyjny Private equity Fuzje i przejęcia Doradztwo transakcyjne Inwestor branżowy Wyjście

Wycena przedsiębiorstw w MS Excel

Wycena przedsiębiorstw w MS Excel Piotr Kawala Co właściwie wyceniamy? Wyceniając firmę szacujemy zazwyczaj rynkową wartość kapitału własnego (wartość netto), W przypadku wyceny spółki akcyjnej szacujemy

Wycena przedsiębiorstw w MS Excel Piotr Kawala Co właściwie wyceniamy? Wyceniając firmę szacujemy zazwyczaj rynkową wartość kapitału własnego (wartość netto), W przypadku wyceny spółki akcyjnej szacujemy

Testy na utratę wartości aktywów case study. 2. Testy na utratę wartości aktywów w ujęciu teoretycznym

Roksana Kołata Dariusz Stronka Testy na utratę wartości aktywów case study 1. Wprowadzenie Zgodnie z prawem bilansowym wycena aktywów w bilansie powinna być poddawana regularnej ocenie. W sytuacji, gdy

Roksana Kołata Dariusz Stronka Testy na utratę wartości aktywów case study 1. Wprowadzenie Zgodnie z prawem bilansowym wycena aktywów w bilansie powinna być poddawana regularnej ocenie. W sytuacji, gdy

ASM 603 + ASM 604 + ASM 605: Finansowanie i wycena nieruchomości jako inwestycji cz. 1-3

ASM 603 + ASM 604 + ASM 605: Finansowanie i wycena nieruchomości jako inwestycji cz. 1-3 Szczegółowy program kursu ASM 603: Finansowanie i wycena nieruchomości jako inwestycji cz. 1 1. Zagadnienia ekonomiczne

ASM 603 + ASM 604 + ASM 605: Finansowanie i wycena nieruchomości jako inwestycji cz. 1-3 Szczegółowy program kursu ASM 603: Finansowanie i wycena nieruchomości jako inwestycji cz. 1 1. Zagadnienia ekonomiczne

CASH FLOW WPŁYWY WYDATKI KOSZTY SPRZEDAŻ. KOREKTY w tym ZOBOWIĄZ. 2. KOREKTY w tym NALEŻNOŚCI. WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ

WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ CASH FLOW WPŁYWY WYDATKI SPRZEDAŻ CENA ILOŚĆ STRUKTURA JK-WZ-UW KOREKTY w tym NALEŻNOŚCI KOSZTY KOREKTY w tym ZOBOWIĄZ. 2 Tabela. Rachunek przepływów pieniężnych

WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ CASH FLOW WPŁYWY WYDATKI SPRZEDAŻ CENA ILOŚĆ STRUKTURA JK-WZ-UW KOREKTY w tym NALEŻNOŚCI KOSZTY KOREKTY w tym ZOBOWIĄZ. 2 Tabela. Rachunek przepływów pieniężnych

Metoda DCF. Dla lepszego zobrazowania procesu przeprowadzania wyceny DCF, przedstawiona zostanie przykładowa wycena spółki.

Metoda DCF Metoda DCF (ang. discounted cash flow), czyli zdyskontowanych przepływów pieniężnych to jedna z najpopularniejszych metod wyceny przedsiębiorstw stosowanych przez analityków. Celem tej metody

Metoda DCF Metoda DCF (ang. discounted cash flow), czyli zdyskontowanych przepływów pieniężnych to jedna z najpopularniejszych metod wyceny przedsiębiorstw stosowanych przez analityków. Celem tej metody

Skuteczność wdrażania gospodarczych systemów informatycznych (część II)

") Skuteczność wdrażania gospodarczych systemów informatycznych (część II) Helena Dudycz i Mirosław Dyczkowski Uniwersytet Ekonomiczny we Wrocławiu Instytut Informatyki Ekonomicznej {helena.dudycz;miroslaw.dyczkowski}@ue.wroc.pl

Skuteczność wdrażania gospodarczych systemów informatycznych (część II) Helena Dudycz i Mirosław Dyczkowski Uniwersytet Ekonomiczny we Wrocławiu Instytut Informatyki Ekonomicznej {helena.dudycz;miroslaw.dyczkowski}@ue.wroc.pl

Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień)

") dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

dr Adam Salomon Ekonomika i Logistyka w Przedsiębiorstwach Transportu Morskiego wykład 06 MSTiL niestacjonarne (II stopień) program wykładu 06. Rola współczynnika procentowego i współczynnika dyskontowego

Podstawowym celem szkolenia jest zaznajomienie uczestników z metodologią planowania finansowego przedsięwzięć inwestycyjnych.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 892416 Temat: Planowanie finansowe przedsięwzięć inwestycyjnych. Warsztaty praktyczne. 28-29 Listopad Warszawa, Centrum miasta lub siedziba BDO, Kod szkolenia:

Opis szkolenia Dane o szkoleniu Kod szkolenia: 892416 Temat: Planowanie finansowe przedsięwzięć inwestycyjnych. Warsztaty praktyczne. 28-29 Listopad Warszawa, Centrum miasta lub siedziba BDO, Kod szkolenia:

Metodyka oceny finansowej wniosku o dofinansowanie

Metodyka oceny finansowej wniosku o dofinansowanie Ocena finansowa przeprowadzana jest na podstawie części finansowej wniosku wraz z załącznikami. W zależności od kryteriów oceny finansowej zawartych w

Metodyka oceny finansowej wniosku o dofinansowanie Ocena finansowa przeprowadzana jest na podstawie części finansowej wniosku wraz z załącznikami. W zależności od kryteriów oceny finansowej zawartych w

Analizy finansowo - ekonomiczne w projektach PPP

Analizy finansowo - ekonomiczne w projektach PPP Uzasadnienie biznesowe Metodyka Prince II AXELOS Limited Zestaw informacji umożliwiający ocenę czy projekt jest i pozostaje zasadny Projekt bez uzasadnienia

Analizy finansowo - ekonomiczne w projektach PPP Uzasadnienie biznesowe Metodyka Prince II AXELOS Limited Zestaw informacji umożliwiający ocenę czy projekt jest i pozostaje zasadny Projekt bez uzasadnienia

Wycena przedsiębiorstwa. Bartłomiej Knichnicki b.knichnicki@volante.pl

Wycena przedsiębiorstwa Bartłomiej Knichnicki b.knichnicki@volante.pl 1. Cel wyceny 2. Metody majątkowe 3. Metody dochodowe 4. Metody porównawcze Agenda Cel wyceny motywy wyceny Transakcje kupna-sprzedaży

Wycena przedsiębiorstwa Bartłomiej Knichnicki b.knichnicki@volante.pl 1. Cel wyceny 2. Metody majątkowe 3. Metody dochodowe 4. Metody porównawcze Agenda Cel wyceny motywy wyceny Transakcje kupna-sprzedaży

Analiza rentowności domowej instalacji fotowoltaicznej w systemie gwarantowanych taryf stałych

Analiza rentowności domowej instalacji fotowoltaicznej w systemie gwarantowanych taryf stałych Autor: Leszek Pstraś ( Energia Gigawat nr 8-9/2013) Ostatnia nowelizacja Prawa Energetycznego wprowadza wiele

Analiza rentowności domowej instalacji fotowoltaicznej w systemie gwarantowanych taryf stałych Autor: Leszek Pstraś ( Energia Gigawat nr 8-9/2013) Ostatnia nowelizacja Prawa Energetycznego wprowadza wiele

Wskaźnik Formuła OB D% aktywa trwałe aktywa obrotowe

1. Wskaźniki sprawności działania Wskaźnik Formuła 2009 2008 OB D% 1. Podstawowy wsk. Struktury majątkowej aktywa trwałe aktywa obrotowe 2. 3. 4. 5. 6. 7. 8. 9. 10. Wskaźnik produktywności aktywów (wskaźnik

1. Wskaźniki sprawności działania Wskaźnik Formuła 2009 2008 OB D% 1. Podstawowy wsk. Struktury majątkowej aktywa trwałe aktywa obrotowe 2. 3. 4. 5. 6. 7. 8. 9. 10. Wskaźnik produktywności aktywów (wskaźnik

System finansowy gospodarki. Zajęcia nr 7 Krzywa rentowności, zadania (mat. fin.), marża w handlu, NPV i IRR, obligacje

, marża w handlu, NPV i IRR, obligacje") System finansowy gospodarki Zajęcia nr 7 Krzywa rentowności, zadania (mat. fin.), marża w handlu, NPV i IRR, obligacje Krzywa rentowności (dochodowości) Yield Curve Krzywa ta jest graficznym przedstawieniem

System finansowy gospodarki Zajęcia nr 7 Krzywa rentowności, zadania (mat. fin.), marża w handlu, NPV i IRR, obligacje Krzywa rentowności (dochodowości) Yield Curve Krzywa ta jest graficznym przedstawieniem

Model finansowy w excelu. QuickCashFlow + Analysis

Model finansowy w excelu QuickCashFlow + Analysis Realizacja +12 lat rozwijania kompetencji w zakresie zarządzania finansami przedsiębiorstw '+4 lata realizacji usług dla przedsiębiorców. '+65 zrealizowanych

Model finansowy w excelu QuickCashFlow + Analysis Realizacja +12 lat rozwijania kompetencji w zakresie zarządzania finansami przedsiębiorstw '+4 lata realizacji usług dla przedsiębiorców. '+65 zrealizowanych

Wycena 2. Metody dochodowe w wycenie

Wycena 2 Metody dochodowe w wycenie Istota metod dochodowych (wg Standardu) Podejście dochodowe (ang. Income Approach) obejmuje grupę metod, które: wyznaczają wartość przedsiębiorstwa w oparciu o strumienie

Wycena 2 Metody dochodowe w wycenie Istota metod dochodowych (wg Standardu) Podejście dochodowe (ang. Income Approach) obejmuje grupę metod, które: wyznaczają wartość przedsiębiorstwa w oparciu o strumienie

RYZYKO. Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych

RYZYKO Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych RYZYKO w PLANOWANIU BIZNESOWYM SYSTEMATYCZNE Oddziałuje na cały rynek Jest ryzykiem zewnętrznym Firma

RYZYKO Rodzaje ryzyka w działalności gospodarczej Włączanie ryzyka w projekcji strumieni finansowych RYZYKO w PLANOWANIU BIZNESOWYM SYSTEMATYCZNE Oddziałuje na cały rynek Jest ryzykiem zewnętrznym Firma

Podstawowym celem szkolenia jest zaznajomienie uczestników z metodologią planowania finansowego przedsięwzięć inwestycyjnych.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 892316 Temat: Planowanie finansowe przedsięwzięć inwestycyjnych. Warsztaty praktyczne. 7-8 Listopad Kraków, Centrum miasta, Kod szkolenia: 892316 Koszt szkolenia:

Opis szkolenia Dane o szkoleniu Kod szkolenia: 892316 Temat: Planowanie finansowe przedsięwzięć inwestycyjnych. Warsztaty praktyczne. 7-8 Listopad Kraków, Centrum miasta, Kod szkolenia: 892316 Koszt szkolenia:

Metodyka obliczenia i interpretacja

Metodyka obliczenia i interpretacja wskaźników rentowności inwestycji autor ANDRZEJ EBINGER Każde działanie związane z zaangażowaniem kapitału do osiągnięcia korzyści w przyszłości możemy traktować jako

Metodyka obliczenia i interpretacja wskaźników rentowności inwestycji autor ANDRZEJ EBINGER Każde działanie związane z zaangażowaniem kapitału do osiągnięcia korzyści w przyszłości możemy traktować jako

KOSZT KAPITAŁU. Nie ma nic za darmo

KOSZT KAPITAŁU Nie ma nic za darmo 1 Skąd się biorą pieniądze w firmie? 2 Koszty pozyskania kapitału tarcza podatkowa Finansowanie działalności związane jest z koniecznością ponoszenia przez przedsiębiorstwo

KOSZT KAPITAŁU Nie ma nic za darmo 1 Skąd się biorą pieniądze w firmie? 2 Koszty pozyskania kapitału tarcza podatkowa Finansowanie działalności związane jest z koniecznością ponoszenia przez przedsiębiorstwo

AKADEMIA MŁODEGO EKONOMISTY

AKADEMIA MŁODEGO EKONOMISTY Analiza finansowa projektu czy projekt uczniowski różni się od biznesowego? Podstawowe zasady oceny finansowej projektu Dr Agnieszka Iga Bem Uniwersytet Ekonomiczny we Wrocławiu

AKADEMIA MŁODEGO EKONOMISTY Analiza finansowa projektu czy projekt uczniowski różni się od biznesowego? Podstawowe zasady oceny finansowej projektu Dr Agnieszka Iga Bem Uniwersytet Ekonomiczny we Wrocławiu

Wycena klienta i aktywów niematerialnych

Wycena klienta i aktywów niematerialnych Istota wpływu klienta na wartość spółki Strategie marketingowe i zarządzanie nimi Metryki zorientowane na klienta Podatność i zmienność klientów Łączna wartość

Wycena klienta i aktywów niematerialnych Istota wpływu klienta na wartość spółki Strategie marketingowe i zarządzanie nimi Metryki zorientowane na klienta Podatność i zmienność klientów Łączna wartość

Stopa zwrotu a ryzyko inwestycji na NewConnect. Marek Zuber Dexus Partners

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

Stopa zwrotu a ryzyko inwestycji na NewConnect Marek Zuber Dexus Partners Ryzyko na rynkach finansowych Skąd się bierze? Generalna zasada: -Im większe ryzyko tym większy zysk -Im większy zysk tym większe

TEORIA DO ĆWICZEŃ 06 z EwPTM

S t r o n a 1 TEORIA DO ĆWICZEŃ 06 z EwPTM Stopa procentowa i stopa dyskontowa W gospodarce rynkowej kapitał (pieniądz) jest towarem, co powoduje, że tak jak inne dobra ma swoją cenę. Ceną tą jest stopa