Analiza finansowo-ekonomiczna projektów z odnawialnych źródeł energii. Daniela Kammer

|

|

|

- Jerzy Nowacki

- 9 lat temu

- Przeglądów:

Transkrypt

1 Analiza finansowo-ekonomiczna projektów z odnawialnych źródeł energii Daniela Kammer

2 Celem analizy finansowo-ekonomicznej jest pokazanie, na ile opłacalna jest realizacje danego projekt, przy uwzględnieniu wszystkich wydatków, które musimy w tym celu ponieść oraz przychodów, które spodziewamy się uzyskać. Mówiąc krótko analiza winna odpowiedzieć na pytanie, czy otrzymane przychody przewyższą poniesione wydatki, czy też nie.

3 Analiza finansowo-ekonomiczna projektów zawiera: analizę nakładów inwestycyjnych, które musi Inwestor ponieść, aby wdrożyć projekt; analizę przychodów osiągnięte po realizacji projektu; analizę kosztów związanych z eksploatacją projektu po jego oddaniu do użytkowania (tzw. koszty operacyjne); harmonogramu amortyzacji majątku trwałego; harmonogramu spłaty pożyczki lub kredytu otrzymanego na realizacje projektu; zapotrzebowanie na kapitał obrotowy; harmonogram spłaty pożyczki lub kredytu; sporządzenie Rachunku Zysków i Strat projektu; sporządzanie Bilansu projektu; sporządzenie Rachunku Przepływów Pieniężnych (Cash-flow).

4 Nakłady inwestycyjne projektu Grunty Budynki i budowle Maszyny i urządzenia Środki transportu Wartość niematerialne i prawne

5 Harmonogram realizacji projektu Wykres Gantta

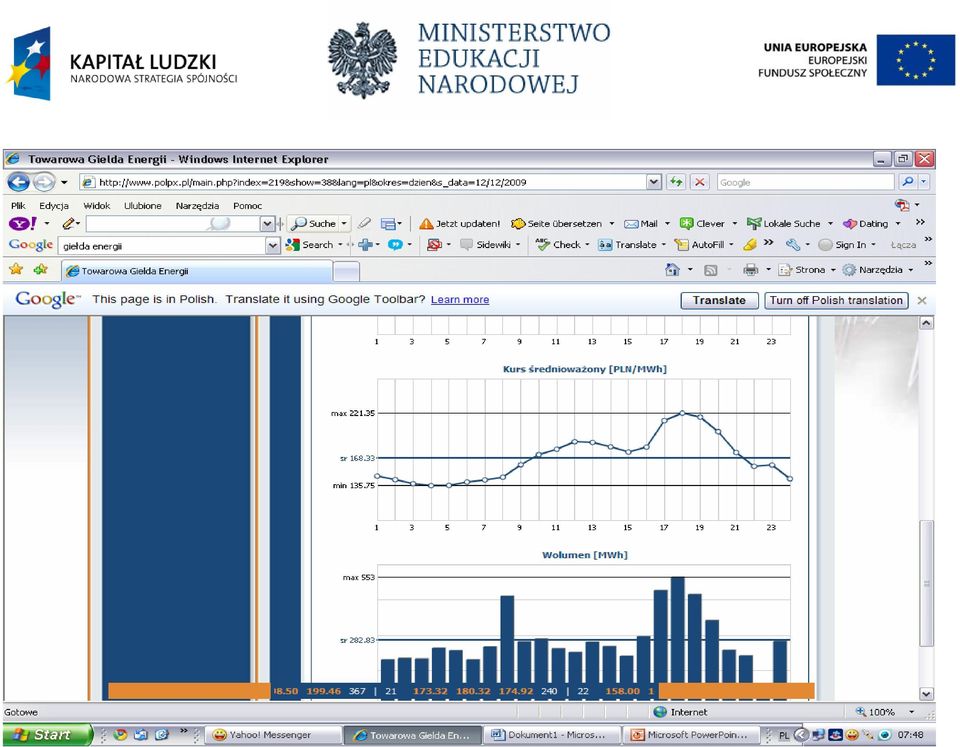

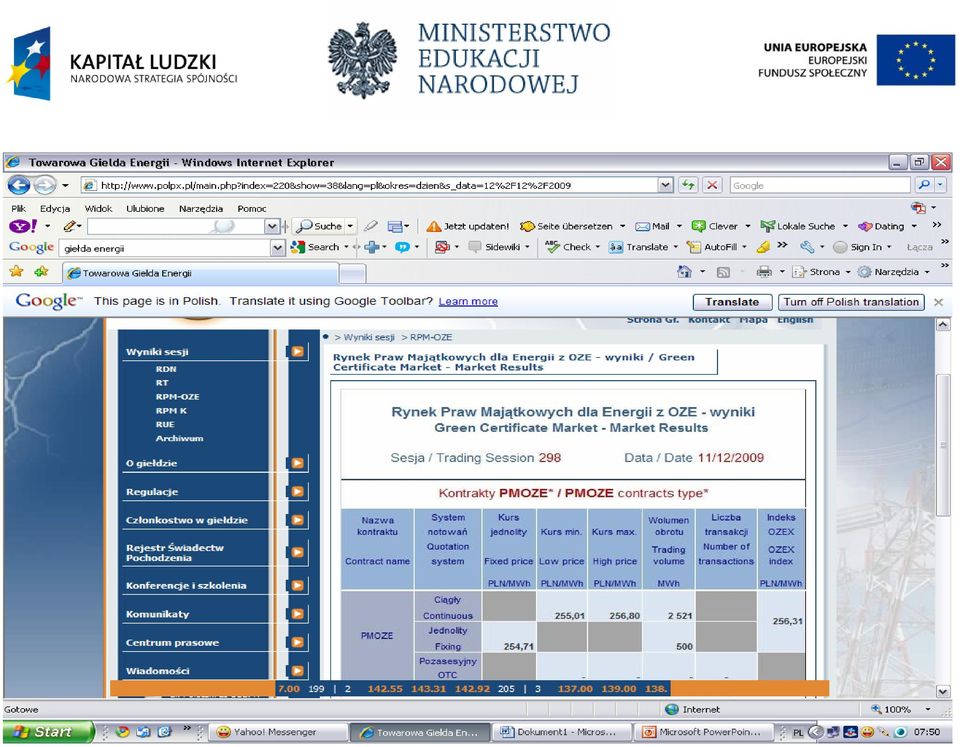

6 Przychody ze sprzedaży energii elektrycznej ze sprzedaży energii cieplnej ze sprzedaży nawozów organicznych

7 Cena energii elektrycznej z OZN składa się z dwóch części Cena za tzw. czarną energię oraz Cena za tzw. zieloną energię Ilość energii elektryczne MWh moc x czas pracy instalacji biogazowni (godz.)

8

9

10

11 Koszty eksploatacyjne Amortyzacja Koszty energii i materiałów Wynagrodzenia Koszty przeglądów oraz remontów Koszty obsług obce Inne koszty rodzajowe

12 Amortyzacja Odpisów amortyzacyjnych lub umorzeniowych od środka trwałego dokonuje się drogą systematycznego, planowanego rozłożenia jego wartości początkowej na ustalony okres amortyzacji. Stanowi ona koszt, który obniża podstawę opodatkowania, ale nie jest wydatkiem. Na dzień przyjęcia środka trwałego do używania ustala się okres oraz stawkę i metodą jego amortyzacji. Podstawową metodą amortyzacji jest tzn. metoda liniowa. W metodzie tej całkowitą wartość początkową składnika majątku trwałego dzieli się na równe kwotowo części w całym okresie amortyzacji.

13 Zapotrzebowanie na kapitał obrotowy bardzo często nazywany jest on także kapitałem pracującym, gdyż jest też elementem majątku, dzięki któremu zakład może efektywnie funkcjonować. Jest on także elementem bezpieczeństwa, gwarantującego zachowanie płynności finansowej projektu, a więc jego zdolności do spłaty najbardziej pilnych zobowiązań (krótkoterminowych).

14 Zapotrzebowanie na kapitał obrotowy Na kapitał obrotowy składa się wartość zapasów i należności, ale należy od tego odjąć zobowiązania bieżące Kapitał = zapasy + należności zobowiązania krótkoterminowe obrotowy

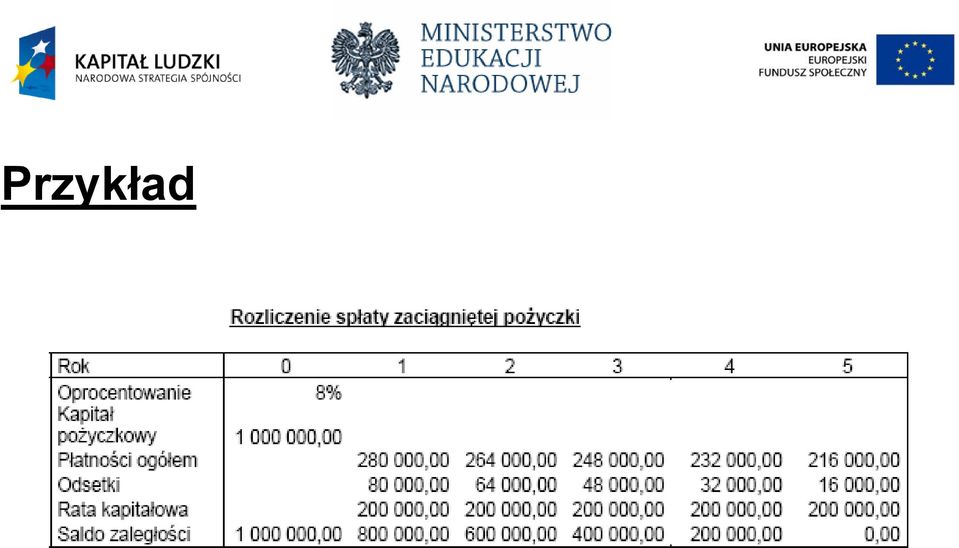

15 Harmonogram spłaty pożyczki lub kredytu metoda malejących rocznych płatności metoda równych rocznych płatności

16 Przykład

17 Rachunek zysków i strat istotny elementem jest tu określenie podstawy opodatkowania; jeżeli zysk przed opodatkowaniem, począwszy od pierwszego roku, jest dodatni, to wówczas wysokość podstawy opodatkowania odpowiada wysokości tego zysku (podatek 18% zysku).

18 Rachunek zysków i strat jeżeli natomiast w początkowym okresie jest on ujemny (czyli straty), to wówczas podstawę opodatkowania obliczamy z uwzględnieniem strat z lat ubiegłych; zgodnie z obowiązującymi przepisami (ustawa o podatku dochodowym od osób prawnych) można obniżyć dochód z najbliższych, kolejno po sobie następujących pięciu latach podatkowych, a kwotę straty poniesionej w latach poprzednich, z tym, że wielkość obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% kwoty tej straty.

19 Bilans wystawienie aktywów i pasywów firmy aktywa musi równoważyć z pasywa w bilansie wykazuje się stany aktywów i pasywów na dzień kończący bieżący i poprzedni rok obrotowy

20 Bilans Aktywa Aktywa trwałe Wartości niematerialne i prawne Rzeczowe aktywa trwałe (grunty, budynki i budowle, maszyny i urządzenia, środki transportu)

21 Bilans Aktywa Aktywa obrotowe Zapasy Należności krótkoterminowe Inwestycje krótkoterminowe (przede wszystkim Stan środków pieniężnych na koniec okresu wyliczone w rachunku przepływów pieniężnych)

22 Bilans Pasywa kapitał (fundusz) własny zobowiązania długoterminowe (kredyty) oraz krótkoterminowe

23 Rachunek przepływów pieniężnych ma on głównie na celu dokonanie analizy płynności inwestycji - określenie ewentualnych okresów niedoboru gotówki oraz zaplanowanie odpowiednich działań służących zapobieganiu wystąpienia takich niedoborów;

24 Rachunek przepływów pieniężnych w rachunku przepływów pieniężnych odnotowuje się wpływy i wypływy pieniężne w rzeczywistym czasie ich zaistnienia, nie daje więc on (ze księgowego punktu widzenia) wskazanie odnośnie rentowności. Podaje jedynie informacji na temat kwoty środków pieniężnych, będących do dyspozycji w określonym czasie.

25 Rachunek przepływów pieniężnych W sprawozdaniu tym wyróżnia się trzy typy wpływów i wypływów gotówki: z działalności operacyjnej czyli podstawowej działalności projektu, nie zaliczonych do działalności inwestycyjnej i finansowej; z działalności inwestycyjnej działalność ta polega m. in. na zakupie lub sprzedaży rzeczowych składników majątku trwałego oraz wartości niematerialne i prawnych; z działalności finansowej czyli dzielności związanej z pozyskiwaniem lub utratą źródeł finansowania projektu.

26 Wprowadzenie do oceny efektywności finansowej Ocena efektywności finansowej projektu dokonać m. in. w oparciu o wspomniane już wskaźniki, takie jak NPV i IRR. Zanim jednak przedstawimy ich charakterystykę, należy zapoznać się z kilkoma podstawowymi regułami, dotyczącymi oceny wartości projektu i związaną z tym bezpośrednio zmianą wartości środków pieniężnych w rozpatrywanym okresie.

27 Wprowadzenie do oceny efektywności finansowej Przygotowują analizę finansową planowanego projektu, musimy wykazać, czy jest on, z finansowego punktu widzenia, wg obecnego poziomu cen, opłacalne (czy całkowite przychody osiągane z jego eksploatacji przekraczają poniesione wydatki), czy też nie.

28 Wprowadzenie do oceny efektywności finansowej Będą nam do tego potrzebne: określenia, ile w przyszłości będą warte konkretne środki pieniężne, które mamy w chwili obecnej do dyspozycji. Dokonujemy tego w oparciu o stopę procentową. określania, ile aktualnie są warte środki pieniężne, które pojawią się w przyszłości. W tym przydatku, musimy zdyskontować tę wartość przy pomocy stopy dyskontowej.

29 Wprowadzenie do oceny efektywności finansowej projektów Szacując zmianę wartości środków pieniężnych w danym okresie możemy posłużyć się konkretnymi czynnikami: czynnik przyszłej wartości czynnik dyskontowy czynnik odzyskania kapitały.

30 Czynnik przyszłej wartości P = Ax( 1+ i) P- przyszła wartość kwoty A- aktualna wartość kwoty n liczba lat i stopa procentowa w danym okresie n Czynnik ten stosuje się do obliczania przyszłej wartości kwoty początkowej, która będzie rosła o stałą stopę procentową przy założeniu kapitalizacji odsetek.

31 Czynnik przyszłej wartości przykład Inwestor zdeponował na rachunku PLN. Oprocentowanie jest stałe i wynosi 2% w skali roku. Jaką kwotą będzie dysponował Inwestor za 2 lata? 2 P = (1 + 0,02) = ,0404 = PLN

32 Czynnik dyskontowy 1 A = P PLN n (1 + i) A aktualna wartość kwoty P przyszła wartość kwoty n liczba lat i stopa dyskontowa w danym okresie Czynnik ten stosuje się do obliczenia aktualnej wartości kwoty, która pojawia się w przyszłości.

33 Czynnik dyskontowy przykład Realizacja projektu dotyczącego budowy biogazowni zakłada, że po oddaniu jej do użytkowania za rok, roczne przychody ze sprzedaży energii elektrycznej wynoszą PLN. Jaka jest wartość aktualna tej kwoty, przy założeniu, że roczna stopa dyskontowa wynosi 5%? 1 A = = ,9524 = (1 + 0,05) PLN

34 Czynnik odzyskania kapitału P wysokość płatności ogółem w danym okresie A wartość aktualna kredytu n liczba lat i stopa procentowa w danym okresie P 0 = A p 1 i 1 (1 + i) n PLN Stosujemy go m. in. w celu wyliczenia wysokości spłaty kredytu lub pożyczki, przy założeniu, że płatności ogółem (suma odsetek i raty kapitałowej) w każdym okresie spłaty są takie samy, a oprocentowanie jest stałe.

35 Czynnik odzyskania kapitału przykład Inwestor zaciągnął kredyt w wysokości PLN, który musi zostać spłacony w rocznych równych płatnościach w ciągu 10 lat. Oprocentowanie jest stałe i wynosi 2% w skali roku. Ile wyniosą roczne płatności. 0,02 P0 = = ,1113 = (1 + 0,02 ) PLN = PLN

36 Wskaźniki efektywności finansowej projektów wartość zaktualizowana netto (NPV) wewnętrzna stopa zwrotu prosty okres zwrotu

37 Wartość zaktualizowana netto (NVP) Zaktualizowana wartość netto NPV (net present value) mówi nam, ile dany projekt, w rozpatrywanym okresie, jest wart, czyli, czy realizacja danego projektu przyniesie pewną nadwyżkę finansową, czy też wystąpi strata.

38 Wartość zaktualizowana netto (NVP) NPV oblicza się jak następująco: NPV=PVB-PVC (zł) gdzie: PVB = wartości aktualna przychodów z realizacji projektu (ang. Prezent Value of Benefis) PVC = wartości aktualna całkowitych wydatków, które musimy ponieść na realizacją i eksploatację projektu (ang. Prezent Value of Costs)

39 Wartość zaktualizowana netto (NVP) NPV > 0 - wpływy (przychody) z inwestycji są większe niż poniesione koszty przy jej realizacji. Taką inwestycję można zaakceptować. NPV = 0 - wpływy (przychody) z inwestycji są równe poniesionym kosztom przy jej realizacji. Taką inwestycję nie akceptuje się. NPV < 0 - wpływy (przychody) z inwestycji są mniejsze niż poniesione koszty przy jej realizacji. Taka inwestycja jest nie do zaakceptowania.

40 Wewnętrzna stopa zwrotu IRR IRR obliczamy korzystając ze wzoru: NPV1 IRR = r1 + ( r2 r1 ) % NPV1 NPV2 gdzie: R1 niższa stopą dyskontowa R2 wyższa stopa dyskontowa NPV1 zaktualizowana wartości netto przy niższej stopie dyskontowej (zł) NPV2 zaktualizowana wartości netto przy wyższej stopie dyskontowej (zł)

41 Wewnętrzna stopa zwrotu IRR Podstawą podejmowania decyzji odnośnie realizacji przedsięwzięcia przy uwzględnieniu IRR jest jego wartość: IRR > rozpatrzonej stopy dyskontowej projekt zatwierdzamy IRR = rozpatrzonej stopy dyskontowej przypadek graniczny IRR < rozpatrzonej stopy dyskontowej projekt odrzucamy

42 Przykład: analizę na 5 lat Nakłady inwestycyjne Lp. Rok 0 (bazowy) Rok 1 Rok

43 Koszty operacyjne projektu Rok Koszty eksploatacyjne

44 Planowane przychody Rok Przychody

45 Obliczenie wskaźnika NPV dla rocznej stopy dyskontowanej 5% Rok Przychody Nakłady inwesty. Koszty Oper. Efektu netto projektu (2-3-4) Wartość czynnika dyskontowe go dla stopy dyskontowej 5% Zdyskonto wany efekt netto projektu (5x6) , , , , , , , , , , , ,

46 NPV dla stopy dyskontowej 5%: zł IRR -15,42% Wewnętrzna stopa zwrotu , NPV [tyś. zł] IRR [%]

47 Prosty okres zwrotu Stopa ta określa stosunek rocznego zysku, osiąganego w trakcie realizacji projektu, do wartości kapitału, służącego sfinansowaniu początkowych nakładów inwestycyjnych.

48 Analiza wskaźnikowa Przyglądając się wartościom w bilansie i rachunku zysków i strat, czasami trudno jest rozumieć ich znaczenie. Większe rozeznanie można zdobyć poprzez rozważenie zależności między tymi wartościami. Zależności te można wyrazić w ujęciu wskaźnikowym lub procentowym, a w niektórych przypadkach nawet jako liczę dni. wskaźnik rentowności sprzedaży wskaźnik bieżącej płynności wskaźnik rotacji zapasów

49 Analiza wrażliwości Ma ona na celu przedstawienie wpływu niektórych czynników (zmiennych) na końcową efektywność finansową danego projektu (np.. Na wartość wskaźników NVP i IRR). Można więc powiedzieć, że sporządzając tę analizę, szukamy odpowiedzi na pytanie: co by było, gdyby?

50 Analiza wrażliwości W analizie wrażliwości najczęściej bada się wpływ na końcową efektywność finansową odchyleń związanych ze zmianą: wysokości stopy dyskontowej wielkości wyprodukowanych produktów cena jednostkowa produktów wysokości kosztów operacyjnych

51 Wrażliwość na zmianę kosztów operacyjnych dla stopy dyskontowej 10% Odchylenie -10% 0% 10% 20% 30% NVP (stopa dyskontowa 10%) ,60 zł ,70 zł ,00 zł ,10 zł ,60 zł IRR 11,90% 10,80% 9,70% 8,60% 7,50%

52 Wrażliwość NPV na zmianę wysokości kosztów operacyjnych ,00 zł ,00 zł NPV 0,00 zł ,00 zł ,00 zł ,00 zł -10% 0% 10% 20% 30% Procentowa zmiana kosztów

53 Wrażliwość na zmianę wysokości cen za świadczone usługi Odchylenie -20% -10% 0% 10% 20% NVP (stopa dyskontowa 10%) ,90 zł ,90 zł ,70 zł ,20 zł ,10 zł IRR 11,90% 10,80% 9,70% 8,60% 7,50%

54 Wrażliwość na zmianę wysokości cen za świadczone usługi Wrażliwość NPV na zmianę wysokości kosztów operacyjnych ,00 zł NPV ,00 zł ,00 zł 0,00 zł ,00 zł ,00 zł ,00 zł -20% -10% 0% 10% 20% Procentowa zmiana kosztów

55 Dziękuję za uwagę

Analiza finansowa inwestycji energetycznych (studium wykonalności) Dr Marek Urbaniak Uniwersytet Ekonomiczny w Poznaniu

Dr Marek Urbaniak Uniwersytet Ekonomiczny w Poznaniu") Analiza finansowa inwestycji energetycznych (studium wykonalności) Dr Marek Urbaniak Uniwersytet Ekonomiczny w Poznaniu Studium wykonalności dokument (analiza) przedstawiająca cele projektu i sposoby ich

Analiza finansowa inwestycji energetycznych (studium wykonalności) Dr Marek Urbaniak Uniwersytet Ekonomiczny w Poznaniu Studium wykonalności dokument (analiza) przedstawiająca cele projektu i sposoby ich

WSTĘP ZAŁOŻENIA DO PROJEKTU

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

UNIWERSYTET ZIELONOGÓRSKI WYDZIAŁ ZARZĄDZANIA Przykład analizy opłacalności przedsięwzięcia inwestycyjnego WSTĘP Teoria i praktyka wypracowały wiele metod oceny efektywności przedsięwzięć inwestycyjnych.

Załącznik nr 1 do Wniosku aplikacyjnego Biznes plan Projektu DLA PROJEKTU SWISS CONTRIBUTION. Strona tytułowa

Załącznik nr 1 do Wniosku aplikacyjnego Biznes plan Projektu DLA PROJEKTU SWISS CONTRIBUTION Strona tytułowa Założenia Założenia makroekonomiczne Jednostka 213 214 215 216 217 218 219 22 221 222 Stopa

Załącznik nr 1 do Wniosku aplikacyjnego Biznes plan Projektu DLA PROJEKTU SWISS CONTRIBUTION Strona tytułowa Założenia Założenia makroekonomiczne Jednostka 213 214 215 216 217 218 219 22 221 222 Stopa

Załącznik nr 1 do Wniosku aplikacyjnego Biznes plan Projektu DLA PROJEKTU SWISS CONTRIBUTION. Strona tytułowa

Załącznik nr 1 do Wniosku aplikacyjnego Biznes plan Projektu DLA PROJEKTU SWISS CONTRIBUTION Strona tytułowa Założenia Założenia makroekonomiczne Jednostka 213 214 215 216 217 218 219 22 221 222 Stopa

Załącznik nr 1 do Wniosku aplikacyjnego Biznes plan Projektu DLA PROJEKTU SWISS CONTRIBUTION Strona tytułowa Założenia Założenia makroekonomiczne Jednostka 213 214 215 216 217 218 219 22 221 222 Stopa

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za IQ 2018 roku BILANS

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za IQ 2018 roku BILANS SKONSOLIDOWANY bilans - AKTYWA A. AKTYWA TRWAŁE 1 702 162-54 757 1 756 919 1 760 224-54 757 1 814 981 Rzeczowe aktywa

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za IQ 2018 roku BILANS SKONSOLIDOWANY bilans - AKTYWA A. AKTYWA TRWAŁE 1 702 162-54 757 1 756 919 1 760 224-54 757 1 814 981 Rzeczowe aktywa

AKADEMIA MŁODEGO EKONOMISTY

AKADEMIA MŁODEGO EKONOMISTY Analiza finansowa projektu czy projekt uczniowski różni się od biznesowego? Podstawowe zasady oceny finansowej projektu Dr Agnieszka Iga Bem Uniwersytet Ekonomiczny we Wrocławiu

AKADEMIA MŁODEGO EKONOMISTY Analiza finansowa projektu czy projekt uczniowski różni się od biznesowego? Podstawowe zasady oceny finansowej projektu Dr Agnieszka Iga Bem Uniwersytet Ekonomiczny we Wrocławiu

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART

Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ DO SPRAWOZDANIA FINANSOWEGO Wprowadzenie

Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ DO SPRAWOZDANIA FINANSOWEGO Wprowadzenie

Harmonogram pracy na ćwiczeniach MOPI

Przepływy finansowe Harmonogram pracy na ćwiczeniach Temat MOPI Realizacja 1 Ćwiczenia wprowadzające Wprowadzenie 2 Wartość pieniądza w czasie Wprowadzenia i zadania 3 WACC, montaż finansowy, koszt kredytu

Przepływy finansowe Harmonogram pracy na ćwiczeniach Temat MOPI Realizacja 1 Ćwiczenia wprowadzające Wprowadzenie 2 Wartość pieniądza w czasie Wprowadzenia i zadania 3 WACC, montaż finansowy, koszt kredytu

W p r o w a d z e n i e d o s p r a w o z d a n i a f i n a n s o w e g o

Załącznik nr 2 do ustawy z dnia Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ

Załącznik nr 2 do ustawy z dnia Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ

OKRĘGOWA IZBA PRZEMYSŁOWO - HANDLOWA W TYCHACH. Sprawozdanie finansowe za okres od do

OKRĘGOWA IZBA PRZEMYSŁOWO - HANDLOWA W Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: GROTA ROWECKIEGO 319, 43-100

OKRĘGOWA IZBA PRZEMYSŁOWO - HANDLOWA W Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: GROTA ROWECKIEGO 319, 43-100

Przepływy finansowe r

Przepływy finansowe 11.05.2015r Rachunek wyników vs rachunek przepływów Przychody Koszty Wpływy Wydatki Zasada memoriałowa Zasada kasowa Wynik finansowy Przepływy pieniężne Zasada memoriałowa należy uwzględnić

Przepływy finansowe 11.05.2015r Rachunek wyników vs rachunek przepływów Przychody Koszty Wpływy Wydatki Zasada memoriałowa Zasada kasowa Wynik finansowy Przepływy pieniężne Zasada memoriałowa należy uwzględnić

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2018 ROKU

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2018 ROKU

BILANS Stowarzyszenie Regionalne Centrum Wolontariatu

BILANS Stowarzyszenie Regionalne Centrum Wolontariatu NIP:634-26-62-552 40-009 Katowice REGON: 240780638 ul. Warszawska 19 na dzień 31.12.2012 Wiersz AKTYWA Stan na Wiersz PASYWA Stan na 1 2 31-12-2011

BILANS Stowarzyszenie Regionalne Centrum Wolontariatu NIP:634-26-62-552 40-009 Katowice REGON: 240780638 ul. Warszawska 19 na dzień 31.12.2012 Wiersz AKTYWA Stan na Wiersz PASYWA Stan na 1 2 31-12-2011

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2016 ROKU

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2016 ROKU

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

Analiza wskaźnikowa - zadania Zadanie 1. Na podstawie danych zawartych w tabeli dokonano oceny zużycia i odnowy majątku go w spółce akcyjnej Z. Treść Rok ubiegły Rok badany 1. Majątek trwały wg wartości

Analiza ekonomiczna w przedsiębiorstwie

Analiza ekonomiczna w przedsiębiorstwie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu semestru

Analiza ekonomiczna w przedsiębiorstwie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu semestru

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK. 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY od do

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY od 12.02.2016 do 31.12.2016 FUNDACJA USKRZYDLENI ul. Będlewska 6 60-101 Poznań WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2016 DO 31.12.2016 1. Nazwa:

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY od 12.02.2016 do 31.12.2016 FUNDACJA USKRZYDLENI ul. Będlewska 6 60-101 Poznań WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2016 DO 31.12.2016 1. Nazwa:

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2019 ROKU

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2019 ROKU

PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Mariusz Próchniak Katedra Ekonomii II, SGH PLANOWANIE I OCENA PRZEDSIĘWZIĘĆ INWESTYCYJNYCH Ekonomia menedżerska 1 2 Wartość przyszła (FV future value) r roczna stopa procentowa B kwota pieniędzy, którą

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu

Informacja dodatkowa instytucji kultury Gminnego Ośrodka Kultury (art. 45 ust. 2 pkt 3 ustawy)

") Informacja dodatkowa instytucji kultury Gminnego Ośrodka Kultury (art. 45 ust. 2 pkt 3 ustawy) 1. 1. Omówienie stosowanych metod wyceny ( w tym amortyzacji, walut obcych) aktywów i pasywów oraz przychodów

Informacja dodatkowa instytucji kultury Gminnego Ośrodka Kultury (art. 45 ust. 2 pkt 3 ustawy) 1. 1. Omówienie stosowanych metod wyceny ( w tym amortyzacji, walut obcych) aktywów i pasywów oraz przychodów

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Tabela nr 1. Przychody i koszty wg rodzajów działalności PLAN Y+1

Tabela nr 1. Przychody i koszty wg rodzajów działalności 1. PRZYCHODY OGÓŁEM, z tego: - przychody netto ze sprzedaży i zrównane z nimi - pozostałe przychody operacyjne - przychody finansowe 2. KOSZTY OGÓŁEM,

Tabela nr 1. Przychody i koszty wg rodzajów działalności 1. PRZYCHODY OGÓŁEM, z tego: - przychody netto ze sprzedaży i zrównane z nimi - pozostałe przychody operacyjne - przychody finansowe 2. KOSZTY OGÓŁEM,

PLAN RESTRUKTURYZACYJNY przedsiębiorstwa ACTION S.A. w restrukturyzacji

ZAŁĄCZNIK NR 1 PROGNOZA FINANSOWA NA LATA 2017-2021 Jednostkowo 2017 2018 2019 2020 2021 Przychody ze sprzedaży 2 566 135 2 768 262 3 100 454 3 377 557 3 631 891 Koszty sprzedanych produktów, towarów i

ZAŁĄCZNIK NR 1 PROGNOZA FINANSOWA NA LATA 2017-2021 Jednostkowo 2017 2018 2019 2020 2021 Przychody ze sprzedaży 2 566 135 2 768 262 3 100 454 3 377 557 3 631 891 Koszty sprzedanych produktów, towarów i

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej ZAŁOŻENIA DO ANALIZY FINANSOWEJ TYTUŁ PROJEKTU: WNIOSKODAWCA: Wersja analizy: (tj. PIERWOTNA lub ZAKTUALIZOWANA w dniu

BILANS Fundacja "dodaj dzieciom skrzydeł " NIP: Chorzów REGON: ul. Gwarecka 4/1 na dzień

BILANS Fundacja "dodaj dzieciom skrzydeł " NIP: 6272561879 41500 Chorzów REGON: 240269360 ul. Gwarecka 4/1 na dzień 31.12.2011 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów

BILANS Fundacja "dodaj dzieciom skrzydeł " NIP: 6272561879 41500 Chorzów REGON: 240269360 ul. Gwarecka 4/1 na dzień 31.12.2011 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej projektów ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa Małopolskiego na

Załącznik nr 1 do Szczegółowych wymogów w zakresie analizy finansowej i ekonomicznej projektów ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa Małopolskiego na

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY od do

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY od 1.01.2017 do 31.12.2017 FUNDACJA USKRZYDLENI ul. Będlewska 6 60-101 Poznań WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2017 DO 31.12.2017 1. Nazwa:

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY od 1.01.2017 do 31.12.2017 FUNDACJA USKRZYDLENI ul. Będlewska 6 60-101 Poznań WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2017 DO 31.12.2017 1. Nazwa:

Społeczna Szkoła Podstawowa nr 1, Społeczne Gimnazjum nr 1 oraz Samodzielne Koło Terenowe nr 15 STO w Poznaniu

Społeczna Szkoła Podstawowa nr 1, Społeczne Gimnazjum nr 1 oraz Samodzielne Sprawozdanie finansowe za rok obrotowy od 1 stycznia do 31 grudnia 2015 roku WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Sprawozdanie

Społeczna Szkoła Podstawowa nr 1, Społeczne Gimnazjum nr 1 oraz Samodzielne Sprawozdanie finansowe za rok obrotowy od 1 stycznia do 31 grudnia 2015 roku WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Sprawozdanie

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA NAKŁADY KWOTA I. Wydatki w ramach kredytu/pożyczki : z tego: II. Nakłady w ramach środków własnych: z tego: SUMA NAKŁADOW (I+II) ŹRÓDŁA FINANSOWANIA: 1. Środki własne 2.

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA NAKŁADY KWOTA I. Wydatki w ramach kredytu/pożyczki : z tego: II. Nakłady w ramach środków własnych: z tego: SUMA NAKŁADOW (I+II) ŹRÓDŁA FINANSOWANIA: 1. Środki własne 2.

FUNDACJA KAPITAŁ MŁODYCH. Sprawozdanie finansowe za okres od do

FUNDACJA KAPITAŁ MŁODYCH Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: FUNDACJA KAPITAŁ MŁODYCH Nawigatorów 5/2,

FUNDACJA KAPITAŁ MŁODYCH Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: FUNDACJA KAPITAŁ MŁODYCH Nawigatorów 5/2,

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA I I. Szczegółowy zakres wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierających stan tych aktywów na początek

INFORMACJA DODATKOWA I I. Szczegółowy zakres wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierających stan tych aktywów na początek

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO "BALTONA" S.A.

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO "BALTONA" S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES DZIEWIĘCIU MIESIĘCY ZAKOŃCZONY 30 WRZEŚNIA

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO "BALTONA" S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES DZIEWIĘCIU MIESIĘCY ZAKOŃCZONY 30 WRZEŚNIA

Warszawa, 29 listopada 2018 roku

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES DZIEWIĘCIU MIESIĘCY ZAKOŃCZONY 30 WRZEŚNIA 2018

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES DZIEWIĘCIU MIESIĘCY ZAKOŃCZONY 30 WRZEŚNIA 2018

w tym: należności z tytułu dostaw i usług , ,91% ,49% 147,03% Suma aktywów ,00% ,00% 126,89%

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

w tym: należności z tytułu dostaw i usług , ,39% ,43% 134,58% Suma aktywów ,00% ,00% 117,85%

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

Tabela 1. Zestawienie analitycznych bilansów na dzień: 31.12.2004, 31.12.2005 Wyszczególnienie 31.12.2003 31.12.2004 31.12.2005 amika (rok poprz.=1 Dynamika 1 2 3 2 3 4 5 6 6 A K T Y W A A. Aktywa trwałe

Spis treści: Wprowadzenie...9. Część pierwsza Rachunkowość podmiotów gospodarczych...11

Spis treści: Wprowadzenie...9 Część pierwsza Rachunkowość podmiotów gospodarczych...11 1. Zarys historii rachunkowości oraz podstawy prawne jej prowadzenia w Polsce...11 1.1. Historia rachunkowości...11

Spis treści: Wprowadzenie...9 Część pierwsza Rachunkowość podmiotów gospodarczych...11 1. Zarys historii rachunkowości oraz podstawy prawne jej prowadzenia w Polsce...11 1.1. Historia rachunkowości...11

5. SKRÓCONE SPRAWOZDANIE FINANSOWE EMITENTA

5. SKRÓCONE SPRAWOZDANIE FINANSOWE EMITENTA 5.1. Sprawozdanie z Sytuacji Finansowej (tys. zł) Lp. Wyszczególnienie 31.12.2016 AKTYWA A. AKTYWA TRWAŁE 31 440 18 678 18 745 I Wartości niematerialne, w tym:

5. SKRÓCONE SPRAWOZDANIE FINANSOWE EMITENTA 5.1. Sprawozdanie z Sytuacji Finansowej (tys. zł) Lp. Wyszczególnienie 31.12.2016 AKTYWA A. AKTYWA TRWAŁE 31 440 18 678 18 745 I Wartości niematerialne, w tym:

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: Cele szczegółowe zajęć:

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: zapoznanie z treściami planu finansowego. Cele szczegółowe zajęć: 1) uzasadnić znaczenie planu finansowego, 2)

KONSPEKT ZAJĘĆ Temat: Charakterystyka biznesplanu plan finansowy. Cel ogólny kształcenia: zapoznanie z treściami planu finansowego. Cele szczegółowe zajęć: 1) uzasadnić znaczenie planu finansowego, 2)

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o.

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

Podsumowanie raportu z wyceny wartości Hubstyle Sp. z o.o. Niniejszy dokument stanowi podsumowanie raportu z wyceny wartości Spółki Hubstyle Sp. z o.o. na 9 kwietnia 2014 roku. Podsumowanie przedstawia

CASH FLOW WPŁYWY WYDATKI KOSZTY SPRZEDAŻ. KOREKTY w tym ZOBOWIĄZ. 2. KOREKTY w tym NALEŻNOŚCI. WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ

WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ CASH FLOW WPŁYWY WYDATKI SPRZEDAŻ CENA ILOŚĆ STRUKTURA JK-WZ-UW KOREKTY w tym NALEŻNOŚCI KOSZTY KOREKTY w tym ZOBOWIĄZ. 2 Tabela. Rachunek przepływów pieniężnych

WRAŻLIWOŚĆ CF na CZYNNIKI, KTÓRE JE TWORZĄ CASH FLOW WPŁYWY WYDATKI SPRZEDAŻ CENA ILOŚĆ STRUKTURA JK-WZ-UW KOREKTY w tym NALEŻNOŚCI KOSZTY KOREKTY w tym ZOBOWIĄZ. 2 Tabela. Rachunek przepływów pieniężnych

dr hab. Marcin Jędrzejczyk

dr hab. Marcin Jędrzejczyk Przez inwestycje należy rozumieć aktywa nabyte w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych zasobów, uzyskania z nich przychodów w postaci

dr hab. Marcin Jędrzejczyk Przez inwestycje należy rozumieć aktywa nabyte w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych zasobów, uzyskania z nich przychodów w postaci

Mercator Medical S.A. SKRÓCONE SPRAWOZDANIE FINANSOWE

SKRÓCONE SPRAWOZDANIE FINANSOWE za okres trzech miesięcy zakończony 31 marca 2018 r. SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ str. SPIS TREŚCI 1 OPIS STOSOWANYCH ZASAD

SKRÓCONE SPRAWOZDANIE FINANSOWE za okres trzech miesięcy zakończony 31 marca 2018 r. SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ str. SPIS TREŚCI 1 OPIS STOSOWANYCH ZASAD

INFORMACJA DODATKOWA Karkonoski Sejmik Osób Niepełnosprawnych Jelenia Góra. za okres sprawozdawczy: r r.

INFORMACJA DODATKOWA Karkonoski Sejmik Osób Niepełnosprawnych Jelenia Góra za okres sprawozdawczy: 01.01.2008 r. 31.12.2008 r. 1. Omówienie stosowanych metod wyceny (w tym: amortyzacji,, aktywów, pasywów

INFORMACJA DODATKOWA Karkonoski Sejmik Osób Niepełnosprawnych Jelenia Góra za okres sprawozdawczy: 01.01.2008 r. 31.12.2008 r. 1. Omówienie stosowanych metod wyceny (w tym: amortyzacji,, aktywów, pasywów

Rachunkowość. Amortyzacja nieliniowa 1 4/ / / /

Rachunkowość 1/1 Amortyzacja nieliniowa Metody degresywne (a) metoda sumy cyfr rocznych (cena nabycia - wartość końcowa) x zmienna rata mianownik zmiennej raty: 0,5n(n+1) n - liczba okresów użytkowania

Rachunkowość 1/1 Amortyzacja nieliniowa Metody degresywne (a) metoda sumy cyfr rocznych (cena nabycia - wartość końcowa) x zmienna rata mianownik zmiennej raty: 0,5n(n+1) n - liczba okresów użytkowania

I TABELA 1. +\- Stan na koniec roku obrotowego 1 Grunty 0,00 0,00 0,00 0,00 2 Budynki i Budowle 0,00 0,00 0,00 0,00

DODATKOWE INFORMACJE I OBJAŚNIENIA I TABELA 1 Zmiany w zakresie majątku trwałego w roku 2012 LP Nazwa grupy majątku trwałego Stan na początek roku obrotowego Zakup/sprzedaż +/- Inwestycja/likwidacja +\-

DODATKOWE INFORMACJE I OBJAŚNIENIA I TABELA 1 Zmiany w zakresie majątku trwałego w roku 2012 LP Nazwa grupy majątku trwałego Stan na początek roku obrotowego Zakup/sprzedaż +/- Inwestycja/likwidacja +\-

MODEL FINANSOWY W EXCELU

MODEL FINANSOWY W EXCELU Model finansowy / założenia Model finansowy w excelu. Wycena przedsiębiorstwa, opłacalność inwestycji, analiza finansowa, progoza finansowa, wycena startupu, ocena opłacalności,

MODEL FINANSOWY W EXCELU Model finansowy / założenia Model finansowy w excelu. Wycena przedsiębiorstwa, opłacalność inwestycji, analiza finansowa, progoza finansowa, wycena startupu, ocena opłacalności,

MODEL FINANSOWY W EXCELU. Prognoza finansowa i analiza finansowa

MODEL FINANSOWY W EXCELU Prognoza finansowa i analiza finansowa Realizacja 11 lat rozwijania kompetencji w zakresie zarządzania finansami przedsiębiorstw. 3 lata realizacji usług dla przedsiębiorców. 56

MODEL FINANSOWY W EXCELU Prognoza finansowa i analiza finansowa Realizacja 11 lat rozwijania kompetencji w zakresie zarządzania finansami przedsiębiorstw. 3 lata realizacji usług dla przedsiębiorców. 56

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2017 ROKU

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES TRZECH MIESIĘCY ZAKOŃCZONY 31 MARCA 2017 ROKU

amortyzacji lub umorzenia. TABELA 1 +\- Stan na koniec roku obrotowego 1 Grunty 0,00 0,00 0,00 0,00 2 Budynki i Budowle 0,00 0,00 0,00 0,00

DODATKOWE INFORMACJE I OBJAŚNIENIA I 1) Szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierający stan tych

DODATKOWE INFORMACJE I OBJAŚNIENIA I 1) Szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierający stan tych

Mercator Medical S.A. SKRÓCONE SPRAWOZDANIE FINANSOWE

SKRÓCONE SPRAWOZDANIE FINANSOWE za okres sześciu miesięcy zakończony 30 czerwca 2018 r. SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ str. SPIS TREŚCI 1 OPIS STOSOWANYCH ZASAD

SKRÓCONE SPRAWOZDANIE FINANSOWE za okres sześciu miesięcy zakończony 30 czerwca 2018 r. SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ str. SPIS TREŚCI 1 OPIS STOSOWANYCH ZASAD

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE Projekt Nakłady inwestycyjne, pożyczka + WACC Prognoza przychodów i kosztów Prognoza rachunku wyników Prognoza przepływów finansowych Wskaźniki

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2006 i 31 MARCA 2005 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2006 i 31 MARCA 2005 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

POLNORD SA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA II KWARTAŁY 2007 ROKU SPORZĄDZONE ZGODNIE Z MSSF GDAŃSK, R.

POLNORD SA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA II KWARTAŁY 2007 ROKU SPORZĄDZONE ZGODNIE Z MSSF GDAŃSK, 14.08.2007 R. BILANS w tys. PLN AKTYWA 31.03.2007 31.12.2006 Aktywa trwałe Rzeczowe aktywa trwałe

POLNORD SA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA II KWARTAŁY 2007 ROKU SPORZĄDZONE ZGODNIE Z MSSF GDAŃSK, 14.08.2007 R. BILANS w tys. PLN AKTYWA 31.03.2007 31.12.2006 Aktywa trwałe Rzeczowe aktywa trwałe

ZAŁOŻENIA DO ANALIZY FINANSOWEJ

Załącznik nr 1 do Szczegółowych wymogów w zakresie przygotowania analizy finansowej dla projektów inwestycyjnych ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa

Załącznik nr 1 do Szczegółowych wymogów w zakresie przygotowania analizy finansowej dla projektów inwestycyjnych ubiegających się o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa

STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW

Załącznik nr 1.1. Załącznik nr 1.1. STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW 477 Załącznik nr 1.1. Poniższy przykład ma na celu przybliżenie logiki wynikającej z Wytycznych. Założenia projekcji

Załącznik nr 1.1. Załącznik nr 1.1. STUDIUM WYKONALNOŚCI INWESTYCJI PREZENTACJA WYNIKÓW 477 Załącznik nr 1.1. Poniższy przykład ma na celu przybliżenie logiki wynikającej z Wytycznych. Założenia projekcji

Nauka o finansach. Prowadzący: Dr Jarosław Hermaszewski

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski WARTOŚĆ PIENIĄDZA W CZASIE Wykład 4 Prawda ekonomiczna Pieniądz, który mamy realnie w ręku, dziś jest wart więcej niż oczekiwana wartość tej samej

Nauka o finansach Prowadzący: Dr Jarosław Hermaszewski WARTOŚĆ PIENIĄDZA W CZASIE Wykład 4 Prawda ekonomiczna Pieniądz, który mamy realnie w ręku, dziś jest wart więcej niż oczekiwana wartość tej samej

T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć

.. imię i nazwisko słuchacza. data 1. Konta przychodów: T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć a) nie mają sald początkowych ale mają salda końcowe b) nie mają sald końcowych ale mają salda

.. imię i nazwisko słuchacza. data 1. Konta przychodów: T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć a) nie mają sald początkowych ale mają salda końcowe b) nie mają sald końcowych ale mają salda

Wyniki finansowe Sanok Rubber Company i Grupy Kapitałowej za 6 m-cy 2016 r.

Wyniki finansowe Sanok Rubber Company i Grupy Kapitałowej za 6 m-cy 2016 r. Skonsolidowana sprzedaż Grupy Kapitałowej za 6 m-cy 2016 6 m-cy 2015 455,5 mln PLN 6 m-cy 2016 463,0 mln PLN 10,3% 3,4% 12,2%

Wyniki finansowe Sanok Rubber Company i Grupy Kapitałowej za 6 m-cy 2016 r. Skonsolidowana sprzedaż Grupy Kapitałowej za 6 m-cy 2016 6 m-cy 2015 455,5 mln PLN 6 m-cy 2016 463,0 mln PLN 10,3% 3,4% 12,2%

Sprawozdanie finansowe dla jednostek mikro

Sprawozdanie finansowe dla jednostek mikro Bilans sporządzony na dzień 31.12.2014 r. STOWARZYSZENIE WIKIMEDIA POLSKA UL. J.TUWIMA 95 lok.15, 90-031 ŁÓDŹ Wiersz AKTYWA Stan na koniec 1 2 poprzedniego bieżącego

Sprawozdanie finansowe dla jednostek mikro Bilans sporządzony na dzień 31.12.2014 r. STOWARZYSZENIE WIKIMEDIA POLSKA UL. J.TUWIMA 95 lok.15, 90-031 ŁÓDŹ Wiersz AKTYWA Stan na koniec 1 2 poprzedniego bieżącego

BILANS. na dzień r. Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z (DZ. U. 137poz.

Fundacja IRASIAD ZAGUBIONYM Gdańsk, ul. Damroki 91/2 NIP 957-100-81-69 BILANS na dzień 31.12.2010 r. REGON: 220689557 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001

Fundacja IRASIAD ZAGUBIONYM Gdańsk, ul. Damroki 91/2 NIP 957-100-81-69 BILANS na dzień 31.12.2010 r. REGON: 220689557 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku. Gdańsk, styczeń 2018

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Gdańsk, styczeń 2018 Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Spis treści Kwartalne

Port Lotniczy Gdańsk Sp. z o.o. Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Gdańsk, styczeń 2018 Kwartalna Skrócona Informacja Finansowa za IV kwartały 2017 roku Spis treści Kwartalne

/ / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA

VADEMECUM RACHUNKOWOŚCI / / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA Warszawa 2002 Spis treści Wstęp 11 Rozdział 1 Sprawozdania finansowe według Międzynarodowych Standardów Rachunkowości

VADEMECUM RACHUNKOWOŚCI / / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA Warszawa 2002 Spis treści Wstęp 11 Rozdział 1 Sprawozdania finansowe według Międzynarodowych Standardów Rachunkowości

Pozycje bilansu przeliczono według kursu średniego euro ogłoszonego przez Narodowy Bank Polski, obowiązujący na dzień bilansowy.

6 1. WPROWADZENIE Wybrane informacje finansowe zawierające podstawowe dane liczbowe (w złotych oraz przeliczone na euro) podsumowujące sytuację finansową Grupy Kapitałowej LUG S.A. w okresie 01.01.2012r.

6 1. WPROWADZENIE Wybrane informacje finansowe zawierające podstawowe dane liczbowe (w złotych oraz przeliczone na euro) podsumowujące sytuację finansową Grupy Kapitałowej LUG S.A. w okresie 01.01.2012r.

Wskaźniki efektywności inwestycji

Wskaźniki efektywności inwestycji Efektywność inwestycji Realizacja przedsięwzięć usprawniających użytkowanie energii najczęściej wymaga poniesienia nakładów finansowych na zakup materiałów, urządzeń,

Wskaźniki efektywności inwestycji Efektywność inwestycji Realizacja przedsięwzięć usprawniających użytkowanie energii najczęściej wymaga poniesienia nakładów finansowych na zakup materiałów, urządzeń,

POLNORD SA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA III KWARTAŁY 2007 ROKU SPORZĄDZONE ZGODNIE Z MSSF

POLNORD SA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA III KWARTAŁY 2007 ROKU SPORZĄDZONE ZGODNIE Z MSSF Gdynia, 14.11.2007 BILANS w tys. PLN AKTYWA 30.06.2007 31.12.2006 Aktywa trwałe Rzeczowe aktywa trwałe

POLNORD SA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA III KWARTAŁY 2007 ROKU SPORZĄDZONE ZGODNIE Z MSSF Gdynia, 14.11.2007 BILANS w tys. PLN AKTYWA 30.06.2007 31.12.2006 Aktywa trwałe Rzeczowe aktywa trwałe

Obliczenia, Kalkulacje...

Obliczenia, Kalkulacje... 1 Bilans O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y To podstawowy dokument przedstawiający majątek przedsiębiorstwa. Bilans to zestawienie dwóch list, które

Obliczenia, Kalkulacje... 1 Bilans O D P I E R W S Z E G O E T A T U D O W Ł A S N E J F I R M Y To podstawowy dokument przedstawiający majątek przedsiębiorstwa. Bilans to zestawienie dwóch list, które

WDX S.A. Skrócone śródroczne jednostkowe sprawozdanie finansowe. na 31 marca 2017 r. oraz za 3 miesiące zakończone 31 marca 2017 r. WDX SA Grupa WDX 1

WDX S.A. Skrócone śródroczne jednostkowe sprawozdanie finansowe na 31 marca 2017 r. oraz za 3 miesiące zakończone 31 marca 2017 r. WDX SA Grupa WDX 1 Wybrane jednostkowe dane finansowe wraz z przeliczeniem

WDX S.A. Skrócone śródroczne jednostkowe sprawozdanie finansowe na 31 marca 2017 r. oraz za 3 miesiące zakończone 31 marca 2017 r. WDX SA Grupa WDX 1 Wybrane jednostkowe dane finansowe wraz z przeliczeniem

INFORMACJA DODATKOWA na dzień 31 grudnia 2010r. do sprawozdania finansowego

INFORMACJA DODATKOWA na dzień 31 grudnia 2010r. do sprawozdania finansowego KLUB SYMPATYKÓW KOLEI ul. PACZKOWSKA 26 50-503 WROCŁAW Wrocław, marzec 2011r. CZĘŚĆ PIERWSZA WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO.

INFORMACJA DODATKOWA na dzień 31 grudnia 2010r. do sprawozdania finansowego KLUB SYMPATYKÓW KOLEI ul. PACZKOWSKA 26 50-503 WROCŁAW Wrocław, marzec 2011r. CZĘŚĆ PIERWSZA WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO.

Saldo końcowe Ct

Zadanie 6.1. W spółce na dzień bilansowy sporządzono zestawienie obrotów i sald, z którego wynikają między innymi następujące informacje o saldach końcowych (ujęte w poniższej tabeli) Lp. Nazwa konta Saldo

Zadanie 6.1. W spółce na dzień bilansowy sporządzono zestawienie obrotów i sald, z którego wynikają między innymi następujące informacje o saldach końcowych (ujęte w poniższej tabeli) Lp. Nazwa konta Saldo

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI. BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 0.0.206 R. DO DNIA 3.2.206 R. BILANS sporządzony na dzień: 3.2.206 r. AKTYWA A. I. II. III. IV. V. B. I. II. 2 III. Aktywa

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 0.0.206 R. DO DNIA 3.2.206 R. BILANS sporządzony na dzień: 3.2.206 r. AKTYWA A. I. II. III. IV. V. B. I. II. 2 III. Aktywa

WDX S.A. Skrócone śródroczne jednostkowe sprawozdanie finansowe na 30 września 2017 r. oraz za 3 miesiące zakończone 30 września 2017 r.

Skrócone śródroczne jednostkowe sprawozdanie finansowe na r. oraz za 3 miesiące r. WDX SA Grupa WDX 1 Wybrane jednostkowe dane finansowe wraz z przeliczeniem na EURO Wybrane dane finansowe zaprezentowane

Skrócone śródroczne jednostkowe sprawozdanie finansowe na r. oraz za 3 miesiące r. WDX SA Grupa WDX 1 Wybrane jednostkowe dane finansowe wraz z przeliczeniem na EURO Wybrane dane finansowe zaprezentowane

Informacja dodatkowa instytucji kultury ( art. 45 ust. 2 pkt 3 ustawy)

") Informacja dodatkowa instytucji kultury ( art. 45 ust. 2 pkt 3 ustawy) 1. 1. Omówienie stosowanych metod wyceny ( w tym amortyzacji, walut obcych) aktywów i pasywów oraz przychodów i kosztów w zakresie,

Informacja dodatkowa instytucji kultury ( art. 45 ust. 2 pkt 3 ustawy) 1. 1. Omówienie stosowanych metod wyceny ( w tym amortyzacji, walut obcych) aktywów i pasywów oraz przychodów i kosztów w zakresie,

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

ROZWIĄZANIE ZADANIA 1 Cash flow

ROZWIĄZANIE ZADANIA Cash flow A. Przepływy środków pieniężnych z działalności operacyjnej I. Wynik finansowy netto 44 II. Korekty o pozycje: -67.Amortyzacja 30 2.Odsetki i udziały w zyskach 8 3.Zmiana

ROZWIĄZANIE ZADANIA Cash flow A. Przepływy środków pieniężnych z działalności operacyjnej I. Wynik finansowy netto 44 II. Korekty o pozycje: -67.Amortyzacja 30 2.Odsetki i udziały w zyskach 8 3.Zmiana

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

SPRAWOZDANIE FINANSOWE ZA 2016 ROK ZWIĄZKU STOWARZYSZEŃ PARTNERSTWO ZALEWU ZEGRZYŃSKIEGO

SPRAWOZDANIE FINANSOWE ZA ROK ZWIĄZKU STOWARZYSZEŃ PARTNERSTWO ZALEWU ZEGRZYŃSKIEGO INFORMACJE OGÓLNE z siedzibą 05-119 Legionowo, ul. gen. Wł. Sikorskiego 11 lok. 413, jest dobrowolnym, samorządnym, trwałym

SPRAWOZDANIE FINANSOWE ZA ROK ZWIĄZKU STOWARZYSZEŃ PARTNERSTWO ZALEWU ZEGRZYŃSKIEGO INFORMACJE OGÓLNE z siedzibą 05-119 Legionowo, ul. gen. Wł. Sikorskiego 11 lok. 413, jest dobrowolnym, samorządnym, trwałym

SPRAWOZDANIE FINANSOWE

SPRAWOZDANIE FINANSOWE Z DZIAŁALNOŚCI STOWARZYSZENIA SCHOLA GREGORIANA SILESIENSIS ZA OKRES 01.01.2016-31.12.2016 INFORMACJA DODATKOWA Stowarzyszenie Schola Gregoriana Silesiensis WE WROCŁAWIU, PL. BISKUPA

SPRAWOZDANIE FINANSOWE Z DZIAŁALNOŚCI STOWARZYSZENIA SCHOLA GREGORIANA SILESIENSIS ZA OKRES 01.01.2016-31.12.2016 INFORMACJA DODATKOWA Stowarzyszenie Schola Gregoriana Silesiensis WE WROCŁAWIU, PL. BISKUPA

Miejskie Przedsiębiorstwo Komunikacyjne S.A. ul. Św.Wawrzyńca Kraków BILANS

Stan na Stan na Stan na Stan na T r e ś ć T r e ś ć 2012-12-31 2013-09-30 2012-12-31 2013-09-30 A K T Y W A BILANS P A S Y W A A Aktywa trwałe 01 723 342 699,93 764 659 962,67 A Kapitał (fundusz) własny

Stan na Stan na Stan na Stan na T r e ś ć T r e ś ć 2012-12-31 2013-09-30 2012-12-31 2013-09-30 A K T Y W A BILANS P A S Y W A A Aktywa trwałe 01 723 342 699,93 764 659 962,67 A Kapitał (fundusz) własny

SPRAWOZDANIE FINANSOWE ZA OKRES STOWARZYSZENIE POLITES

SPRAWOZDANIE FINANSOWE ZA OKRES 01.01.2017 31.12.2017 STOWARZYSZENIE POLITES Ul. Dworcowa 19/205, 70-206 Szczecin 1 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa organizacji, siedziba, numer w rejestrze

SPRAWOZDANIE FINANSOWE ZA OKRES 01.01.2017 31.12.2017 STOWARZYSZENIE POLITES Ul. Dworcowa 19/205, 70-206 Szczecin 1 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa organizacji, siedziba, numer w rejestrze

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska Podręcznik obejmuje wykład finansów i rachunkowości dla inżynierów. Zostały w nim omówione m.in. rachunkowość jako system informacyjny

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska Podręcznik obejmuje wykład finansów i rachunkowości dla inżynierów. Zostały w nim omówione m.in. rachunkowość jako system informacyjny

UCHWAŁA NR IX/72/15 RADY MIEJSKIEJ W KLUCZBORKU. z dnia 29 kwietnia 2015 r.

UCHWAŁA NR IX/72/15 RADY MIEJSKIEJ W KLUCZBORKU z dnia 29 kwietnia 2015 r. w sprawie przyjęcia sprawozdania finansowego Miejskiej i Gminnej Biblioteki Publicznej w Kluczborku Na podstawie art. 18 ust.2

UCHWAŁA NR IX/72/15 RADY MIEJSKIEJ W KLUCZBORKU z dnia 29 kwietnia 2015 r. w sprawie przyjęcia sprawozdania finansowego Miejskiej i Gminnej Biblioteki Publicznej w Kluczborku Na podstawie art. 18 ust.2

Uniwersyteckie Stowarzyszenie na Rzecz Ratowania Zabytków Śląska Opolskiego

Uniwersyteckie Stowarzyszenie na Rzecz Ratowania Zabytków Śląska Opolskiego Informacja dodatkowa za 2005 r. (załącznik do bilansu oraz rachunku zysków i strat) 1 Charakterystyka stosowanych metod wyceny:

Uniwersyteckie Stowarzyszenie na Rzecz Ratowania Zabytków Śląska Opolskiego Informacja dodatkowa za 2005 r. (załącznik do bilansu oraz rachunku zysków i strat) 1 Charakterystyka stosowanych metod wyceny:

INFORMACJA DODATKOWA do sprawozdania finansowego za 2012 r. Gminnej Biblioteki Publicznej w Cegłowie

INFORMACJA DODATKOWA do sprawozdania finansowego za 2012 r. Gminnej Biblioteki Publicznej w Cegłowie I. Wprowadzenie do sprawozdania finansowego. 1) Nazwa i siedziba jednostki, podstawowy przedmiot działalności

INFORMACJA DODATKOWA do sprawozdania finansowego za 2012 r. Gminnej Biblioteki Publicznej w Cegłowie I. Wprowadzenie do sprawozdania finansowego. 1) Nazwa i siedziba jednostki, podstawowy przedmiot działalności

Warszawa, 14 listopada 2016 roku

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES DZIEWIĘCIU MIESIĘCY ZAKOŃCZONY 30 WRZEŚNIA 2016

PRZEDSIĘBIORSTWO HANDLU ZAGRANICZNEGO BALTONA S.A. KWARTALNA INFORMACJA FINANSOWA ZAWIERAJĄCA KWARTALNE SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA OKRES DZIEWIĘCIU MIESIĘCY ZAKOŃCZONY 30 WRZEŚNIA 2016

BILANS - AKTYWA. Lp. Wyszczególnienie Stan na r. Stan na r.

Sprawozdanie finansowe za rok 2015 BILANS AKTYWA Lp. Wyszczególnienie Stan na 31.12.2015r. Stan na 01.01.2015r. A. Aktywa trwałe 31 050 660,37 32 246 242,25 I. Wartości niematerialne i prawne 0,00 0,00

Sprawozdanie finansowe za rok 2015 BILANS AKTYWA Lp. Wyszczególnienie Stan na 31.12.2015r. Stan na 01.01.2015r. A. Aktywa trwałe 31 050 660,37 32 246 242,25 I. Wartości niematerialne i prawne 0,00 0,00

Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

DODATKOWE INFORMACJE I WYJAŚNIENIA do sprawozdania finansowego za rok 2018

DODATKOWE INFORMACJE I WYJAŚNIENIA do sprawozdania finansowego za rok 2018 I. Informacje i objaśnienia do bilansu. 1. Szczegółowy zakres zmian grup rodzajowych środków trwałych oraz wartości niematerialnych

DODATKOWE INFORMACJE I WYJAŚNIENIA do sprawozdania finansowego za rok 2018 I. Informacje i objaśnienia do bilansu. 1. Szczegółowy zakres zmian grup rodzajowych środków trwałych oraz wartości niematerialnych

Skrócone jednostkowe sprawozdanie finansowe za okres od do

Skrócone jednostkowe sprawozdanie finansowe za okres od 01-10-2008 do 31-12-2008 Prezentowane kwartalne, skrócone sprawozdanie jednostkowe za okres od 01-10-2008 do 31-12-2008 oraz okresy porównywalne

Skrócone jednostkowe sprawozdanie finansowe za okres od 01-10-2008 do 31-12-2008 Prezentowane kwartalne, skrócone sprawozdanie jednostkowe za okres od 01-10-2008 do 31-12-2008 oraz okresy porównywalne

ANALIZA FINANSOWA. spółki Przykład S.A. w latach

ANALIZA FINANSOWA spółki Przykład S.A. w latach 21-25 ANALIZY PROGNOZY Paweł Grad Tel.: 782 463 149 E-mail: pawel.grad@analizy-prognozy.pl www.analizy-prognozy.pl Aktualizacja: 17.6.217 r. Organizm gospodarczy

ANALIZA FINANSOWA spółki Przykład S.A. w latach 21-25 ANALIZY PROGNOZY Paweł Grad Tel.: 782 463 149 E-mail: pawel.grad@analizy-prognozy.pl www.analizy-prognozy.pl Aktualizacja: 17.6.217 r. Organizm gospodarczy

BIZNESPLAN (WZÓR) WYTYCZNE DO PRZYGOTOWANIA BIZNESPLANU

WYTYCZNE DO PRZYGOTOWANIA BIZNESPLANU") Załącznik nr 1 do uchwały nr 2/15/VII/2016 z dnia 8 czerwca 2016 roku BIZNESPLAN (WZÓR) WYTYCZNE DO PRZYGOTOWANIA BIZNESPLANU I. OPIS PLANOWANEGO PRZEDSIĘWZIĘCIA CHARAKTERYSTYKA PLANOWANEGO PRZEDSIĘWZIĘCIA

Załącznik nr 1 do uchwały nr 2/15/VII/2016 z dnia 8 czerwca 2016 roku BIZNESPLAN (WZÓR) WYTYCZNE DO PRZYGOTOWANIA BIZNESPLANU I. OPIS PLANOWANEGO PRZEDSIĘWZIĘCIA CHARAKTERYSTYKA PLANOWANEGO PRZEDSIĘWZIĘCIA

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA 31.12.2015 r. 31.12.2014 r 1. A. AKTYWA TRWAŁE 18 041 232,38 13 352 244,38 I. Wartości niematerialne i prawne 1 599 414,82 1 029 346,55 1. Koszty zakończonych

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA 31.12.2015 r. 31.12.2014 r 1. A. AKTYWA TRWAŁE 18 041 232,38 13 352 244,38 I. Wartości niematerialne i prawne 1 599 414,82 1 029 346,55 1. Koszty zakończonych

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2017 R. DO DNIA 31.12.2017 R. BILANS sporządzony na dzień: 31.12.2017 r. AKTYWA Nota 31.12.2017 31.12.2016 A. Aktywa

SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2017 R. DO DNIA 31.12.2017 R. BILANS sporządzony na dzień: 31.12.2017 r. AKTYWA Nota 31.12.2017 31.12.2016 A. Aktywa

OCENA PROJEKTÓW INWESTYCYJNYCH

OCENA PROJEKTÓW INWESTYCYJNYCH Metody oceny projektów We współczesnej gospodarce rynkowej istnieje bardzo duża presja na właścicieli kapitałów. Są oni zmuszeni do ciągłego poszukiwania najefektywniejszych

OCENA PROJEKTÓW INWESTYCYJNYCH Metody oceny projektów We współczesnej gospodarce rynkowej istnieje bardzo duża presja na właścicieli kapitałów. Są oni zmuszeni do ciągłego poszukiwania najefektywniejszych