podatku art. 6 o.p. Copyright by Katedra Prawa Podatkowego W.P. UwB 2014 r.

|

|

|

- Bożena Kwiecień

- 8 lat temu

- Przeglądów:

Transkrypt

1 1

2 Pojęcie podatku art. 6 o.p. 2 2

3 Pojęcie podatku cechy stałe Cecha stała podatku ustawowa regulacja podatku tylko ustawa, zgodnie z art. 84 i 217 Konstytucji RP, jest aktem prawnym, którym może być wprowadzony obowiązek płacenia podatków świadczenie pieniężne realizacja zobowiązań podatkowych następuje poprzez przeniesienie własności znaków pieniężnych świadczenie przymusowe realizacja zabezpieczona jest możliwością zastosowania środków egzekucyjnych przewidzianych w stosownych ustawach świadczenie bezzwrotne zapłacony podatek nie jest podatnikowi zwracany świadczenie nieodpłatne świadczenie, którego uiszczenie nie uprawnia podatnika do jakichkolwiek żądań kierowanych do państwa lub samorządu świadczenie na rzecz podmiotów publicznoprawnych przywilej pobierania podatków przynależy do Skarbu Państwa oraz jednostek samorządu terytorialnego ( w chwili obecnej tylko gmin) 3 3

4 Podatek opłata - dopłata 4 4

5 Podatek, a składka ubezpieczeniowa PODATEK SKŁADKA UBEZPIECZENIOWA 5 5

6 Konstrukcja wewnętrzna podatku cechy zmienne podatku 6 6

7 Podmiot podatku podmiot bierny podmiot czynny 7 7

8 Copyright by Katedra Prawa Podatkowego W.P. UwB 2014r. 8 8

9 9 9

10 Przedmiot podatku Np. dokonanie dostawy towaru opodatkowanej VAT; uzyskanie dochodu (przychodu) 10 10

11 Przedmiot podatku Podatkowy stan faktyczny 1 Przedmiot podatku STAN FAKTYCZNY (np. osiągnięcie dochodu) Podatkowy stan faktyczny 2 Przedmiot podatku STAN PRAWNY (np. nabycie własności nieruchomości) 11 11

12 Podstawa opodatkowania ilościowo lub wartościowo ujęty przedmiot opodatkowania Podstawa opodatkowania, a podstawa obliczenia podatku 12 12

13 Stawki podatku kryteria klasyfikacji 13 13

14 Ulgi - zwolnienia - wyłączenie 14 14

15 Zwolnienie, a wyłączenie zakres opodatkowania wyłączenie zwolnienie 15 15

16 Tryb i warunki płatności ustawowo określone reguły obowiązujące podatnika przy płaceniu podatku, dotyczące terminu jego uiszczenia, sposobu i formy zapłaty oraz miejsca jego uiszczenia 16 16

17 Funkcje podatków 17 17

18 Klasyfikacje podatków ze względu na: 18 18

19 System podatkowy całokształt podatków istniejących w danym miejscu i czasie Nie jest systemem podatkowym zespół przepisów wspólnotowych regulujących problematykę podatkową!!! 19 19

20 Prawo podatkowe 20 20

21 Prawo podatkowe 21 21

22 Prawo podatkowe - charakterystyka 22 22

23 Źródła prawa podatkowego 23 23

24 Źródła prawa podatkowego - konstytucja 24 24

25 Źródła prawa podatkowego - konstytucja 25 25

26 Źródła prawa podatkowego - ustawy Copyright by Katedra Prawa Podatkowego W.P. UwB 2014r

27 Źródła prawa podatkowego normy prawa międzynarodowego 27 27

28 Źródła prawa podatkowego - rozporządzenia 28 28

29 prawa podatkowego akty prawa miejscowego Największe znaczenie dla lokalnego prawa podatkowego obok ustaw mają uchwały rad gmin, które regulują niektóre elementy konstrukcyjne podatku np. stawki. Zdecydowanie mniejsze znaczenie mają uchwały sejmiku województwa (przenoszenie gmin do innych okręgów podatkowych na potrzeby podatku rolnego) MIEJSCOWE PRAWO PODATKOWE Źródła

30 Nie stanowią źródeł prawa podatkowego: orzecznictwo sądowe, w tym Trybunału Sprawiedliwości UE; ogólne i indywidualne interpretacje prawa podatkowego; pisma, okólniki i wyjaśnienia Ministra Finansów; 30 30

31 Zasady podatkowe - postulaty doktryny skierowane do twórców systemu podatkowego, określające, jak powinien on być zbudowany, aby optymalnie realizował swoje zadania - Za A. Gomułowiczem można wyróżnić: zasady techniki podatkowej; ekonomiczne zasady opodatkowania; zasady przerzucalności opodatkowania; zasady etyki opodatkowania 31 31

32 zasady, które wynikają z określonych przepisów prawa, czy to bezpośrednio, czy też poprzez ich sformułowanie w drodze wykładni 32 32

33 Autorzy zasad podatkowych Główne założenia zasady podatkowe Adam Smith II poł. XVIII w. -równość, pewność, dogodność, taniość opodatkowania; -proporcjonalne opodatkowanie dochodu Adolf Wagner II poł. XIX w. -oddziaływanie państwa na procesy gospodarcze za pomocą systemu podatkowego; - wyróżniał cztery grupy zasad: społeczne, fiskalne, gospodarcze, techniczne -Progresywne opodatkowanie dochodu -autor wyodrębniał zasady skarbowe i ekonomiczne; - zasada sprawiedliwości podatkowej Roman Rybarski I poł. XX w. współczesna doktryna prawa podatkowego m.in. -zasada ekonomiczności opodatkowania; -zasada in dubio pro tributario; zasada nieretroaktywności 33 33

34 34

35 Ogólne prawo podatkowe sensu largo Ogólne prawo podatkowe sensu stricto normy prawne zawarte w aktach odnoszących się do wszystkich bądź większości podatków materia zobowiązań podatkowych oraz postępowania podatkowego także np. prawo karne skarbowe, egzekucja administracyjna Ustawa z dnia 29 sierpnia 1997r. Ordynacja podatkowa 35 35

36 Ordynacja podatkowa zakres unormowania 36 36

37 Zakres przedmiotowy Ordynacji podatkowej (kryterium podziału wewnętrznego): Dział I. Przepisy ogólne Dział II. Organy podatkowe i ich właściwość Dział IIa. Porozumienia w sprawach ustalania cen transakcyjnych Dział III. Zobowiązania podatkowe Dział IV. Postępowanie podatkowe Dział V. Czynności sprawdzające Dział VI. Kontrola podatkowa Dział VII. Tajemnica skarbowa Dział VIIa. Wymiana informacji podatkowych z innymi państwami Dział VIII. Przepisy karne Dział VIIIa. Zaświadczenia Dział IX. Zmiany w przepisach obowiązujących, przepisy przejściowe i końcowe 37 37

38 Zakres przedmiotowy Ordynacji podatkowej Przepisów Ordynacji nie stosuje się do świadczeń pieniężnych wynikających ze stosunków cywilnoprawnych oraz do opłat za usługi do których stosuje się przepisy o cenach

39 Obowiązek podatkowy legalna definicja w art. 4 o.p. obowiązkiem podatkowym jest : wynikająca z ustaw podatkowych; nieskonkretyzowana powinność; przymusowego; świadczenia pieniężnego; w związku z zaistnieniem zdarzenia określonego w tych ustawach

40 40 40

41 Zobowiązanie podatkowe wynikające z obowiązku podatkowego zobowiązanie podatnika do zapłacenia na rzecz Skarbu Państwa, województwa, powiatu albo gminy podatku w wysokości, w terminie oraz miejscu określonym w przepisach prawa podatkowego 41 41

42 Pojęcia obowiązku podatkowego i zobowiązania podatkowego Obowiązek podatkowy zawsze poprzedza powstanie zobowiązania podatkowego. Nie może powstać zobowiązanie podatkowe, o ile na danym podmiocie nie ciążył uprzednio obowiązek podatkowy!!! 42 42

43 Przykład 1. podatki dochodowe tzw. otwarty stan faktyczny Przykład 2. podatek od towarów i usług tzw. zamknięty stan faktyczny Przykład 3. np. przedawnienie prawa do wydania decyzji ustalającej 43 43

44 Strony stosunku prawnopodatkowego PODMIOT PODATKU STRONA CZYNNA - podmiot uprawniony do otrzymania świadczenia STRONA BIERNA - podmiot zobowiązany do zapłaty podatku 44 44

45 Źródło: R. Dowgier, Podmiot podatku (w:) Prawo podatkowe w pytaniach i odpowiedziach, L. Etel (red.), Warszawa 2004, s

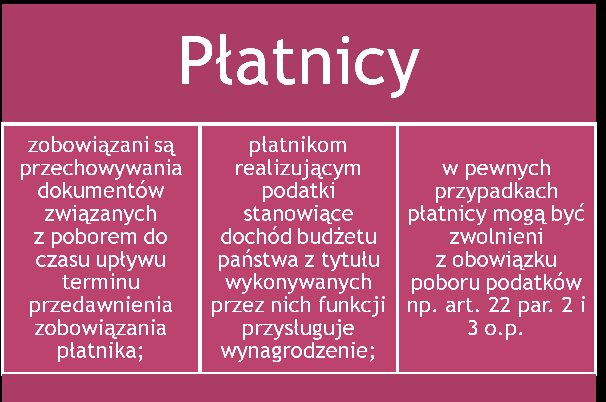

46 Płatnik 46 46

47 Bierna strona stosunku prawnopodatkowego 47 47

48 48 48

49 49 49

50 . Czynna strona stosunku prawnopodatkowego Organ podatkowy organy państwowe podmiot reprezentujący związek publicznoprawny, w którego zakresie kompetencji leży wykonywanie czynności związanych z wymierzaniem i pobieraniem podatków organy samorządowe 50 50

51 51 51

52 52 52

53 Właściwość organów podatkowych 53 53

54 Powstawanie zobowiązań podatkowych samoobliczenie podatku 54 54

55 Decyzja określająca wysokość zobowiązania podatkowego 55 55

56 Decyzja ustalająca wysokość zobowiązania podatkowego 56 56

57 Decyzja ustalająca wysokość zobowiązania podatkowego 57 57

58 58 58

59 Odpowiedzialność płatnika Odpowiedzialność inkasenta Płatnik odpowiada za podatek: niepobrany od podatnika, podatek pobrany od podatnika w wysokości niższej od należnej, podatek pobrany od podatnika a niewpłacony w terminie Inkasent odpowiada za: pobrane, a niewpłacone w terminie podatki (nie można do odpowiedzialności pociągnąć podmiotu, na który nałożono obowiązek realizacji inkasa, ale obowiązek ten nie został wykonany) Odpowiedzialność płatnika ma charakter osobisty i majątkowy. Odpowiedzialność inkasenta ma charakter osobisty i majątkowy

60 Zabezpieczenie przedwymiarowe i przed terminem płatności zobowiązanie podatkowe jeszcze nie istnieje lub jego wysokość nie jest znana 60 60

61 Zabezpieczenie wykonania zobowiązań podatkowych 61 61

62 Zabezpieczenie wykonania zobowiązań podatkowych Do zastosowania zabezpieczenia przedwymiarowego, konieczne jest wydanie przez organ podatkowy decyzji o zabezpieczeniu, w której wskaże on przybliżoną kwotę zobowiązania, jakie powstanie po doręczeniu decyzji wymiarowej lub które zostanie określone w przyszłej decyzji 62 62

63 63 63

")

64 Dobrowolne zabezpieczenie (wniosek o zabezpieczenie) 64 64

65 65 65

66 Terminy płatności 66 66

67 Terminy płatności (art. 47 par. 2 o.p.) Przykład: 13 marca dzień doręczenia decyzji 15 marca ustawowy termin zapłaty podatku Podatnik ma 14 dni na zapłatę podatku licząc od 13 marca; upływ ustawowego terminu pozostaje w tym wypadku bez znaczenia

68 Przedłużanie terminów Odraczanie terminów tryb dot. terminów materialnoprawnych tryb dot. terminów materialnoprawnych przedłużenie terminów następuje w formie generalnej (przesunięcie daty realizacji określonej czynności przez ministra finansów w drodze rozporządzenia) odroczenie następuje w trybie indywidualnej decyzji wydawanej wyłącznie na wniosek złożony przez podatnika, płatnika lub inkasenta. (dotyczy terminów, które jeszcze nie upłynęły) 68 68

69 Zaległość podatkowa 69 69

70 Odsetki za zwłokę bez względu na przyczyny powstania zaległości podatkowej, odsetki naliczane są z mocy samej ustawy

71 Odsetki za zwłokę - stawka 71 71

72 Niższe odsetki za zwłokę (art. 56 par. 1a o.p.) Przypadki - nienaliczania odsetek (art. 54 par. 1) np.: za okres zabezpieczenia; w przypadku zawieszenia postępowania z urzędu; 72 72

73 73 73

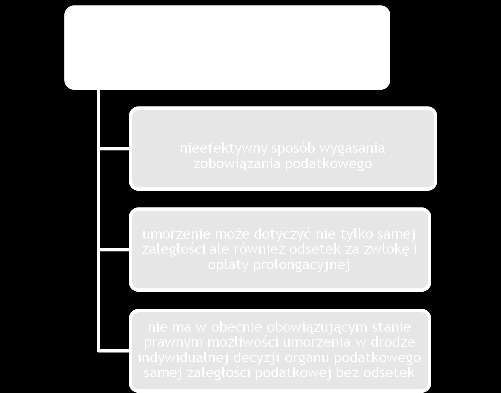

74 Wygaśnięcie zobowiązań podatkowych 74 74

75 Zapłata podatku 75 75

76 Zasady zaokrągleń (art. 63 o.p.) podstawy opodatkowania kwoty podatków odsetki za zwłokę opłaty prolongacyjne oprocentowanie nadpłat wynagrodzenia przysługujące płatnikom i inkasentom Copyright by Katedra Prawa Podatkowego W.P. UwB 2014r. Zaokrągla się do pełnych złotych w ten sposób, że: -końcówki kwot wynoszące mniej niż 50 gr pomija się, -końcówki kwot wynoszące 50 i więcej groszy podwyższa się do pełnych złotych Wyjątkowo podstawy opodatkowania i kwoty podatku dochodowego z tytułu np. odsetek od pożyczek i lokat bankowych, sa zaokrąglane do pełnych groszy w górę

77 znaki akcyzy (banderole) Pomocnicze sposoby zapłaty papiery wartościowe wymagane rozporządzenie ministra finansów 77 77

78 Pobranie podatku przez płatnika lub inkasenta dla wygaśnięcia zobowiązania podatkowego, które ciąży na podatniku, nie ma znaczenia to, czy płatnik lub inkasent pobraną kwotę podatku przekazał na rachunek organu podatkowego 78 78

79 Potrącenie konieczność zaistnienia dwóch wierzytelności Potrącenie następuje z urzędu lub na wniosek, w drodze postanowienia. wierzytelność ta musi być: -wzajemna - bezsporna - wymagalna 79 79

80 Przeniesienie własności rzeczy lub praw majątkowych zgoda właściwego naczelnika urzędu skarbowego/ celnego w formie postanowienia 80 80

81 81 81

82 Przedawnienie przedawnienia prawa do wydania decyzji ustalającej wysokości zobowiązania podatkowego przedawnienie zobowiązania podatkowego w podatkach, w których zobowiązanie podatkowe powstaje przez doręczenie decyzji ustalającej (np. podatek od nieruchomości w stosunku do os. fiz.) w przypadkach, gdy zobowiązanie podatkowe już powstało i to bez względu na to, czy z mocy prawa, czy poprzez doręczenie decyzji ustalającej 82 82

83 Przedawnienie art. 68 par. 1 O.p. odwołanie r. powstanie obowiązku podatkowego Czy organ może wydać decyzje w II r. instancji po upływie upływ terminu terminu? z art r. początek biegu 3 letniego terminu na wydanie decyzji ustalającej wydanie decyzji w I instancji Copyright by Katedra Prawa Podatkowego W.P. UwB 2012 r. Tak, ponieważ zobowiązanie podatkowe już powstało, organ może orzec co do zasady reformatoryjnie

84 Przedawnienie art. 70 O.p. PRZEDAWNIENIE ( r.) 2008r. powstanie zobowiązania podatkowego; upływ terminu płatności r. Wydanie decyzji określającej (grudzień 2013r.) 84 84

85 Zaniechanie poboru 85 85

86 Zaliczenie nadpłaty lub zwrot podatku 86 86

87 Ulgi w spłacie zobowiązań podatkowych Ulgi w spłacie zobowiązań podatkowych Ulgi podatkowe określone w art. 3 ust. 6 O.p. np. odliczenia mają one uznaniowy charakter; decyzja właściwych organów podatkowych wydawana co do zasady, na wniosek podatnika 87 87

88 Udzielane na wniosek podatnika Udzielane na wniosek podatnika oraz z urzędu 88 88

89 89 89

90 Ulgi w spłacie zobowiązań podatkowych dla przedsiębiorców 90 90

91 Tryby udzielania przedsiębiorcom ulg w spłacie zobowiązań podatkowych 91 91

92 Przesłanki uznania działania Państwa za pomoc publiczną (art. 107 ust. 1 TFUE) pomoc przyznana przez Państwo Członkowskie lub przy użyciu zasobów państwowych w jakiejkolwiek formie; która zakłócałaby lub groziła zakłóceniem konkurencji przez sprzyjanie niektórym przedsiębiorstwom lub produkcji niektórych towarów Jest niezgodna z rynkiem wewnętrznym w zakresie, w jakim wpływa na wymianę handlową między Państwami Członkowskimi

93 Nadpłata 93 93

94 Nadpłata 94 94

95 Moment powstania nadpłaty (art. 73 O.p.) Rozróżnienie to staje się istotne w przypadku nadpłat wynikających ze złożonej przez podatnika deklaracji lub zeznania, o którym mowa w art o.p. W tym wypadku to podatnik, a nie organ podatkowy, określa wysokość nadpłaty

96 Określenie nadpłaty 96 96

97 Wygaśnięcie prawa do stwierdzenia nadpłaty Prawo do złożenia wniosku o stwierdzenie nadpłaty wygasa po upływie terminu przedawnienia zobowiązania podatkowego. Jest to termin prawa materialnego, który nie może być ani przywrócony, ani odroczony

98 98 98

99 Zasady zwrotu nadpłaty zasada tzw. pośredniego zwrotu nadpłaty nadpłaty wraz z ich oprocentowaniem w pierwszej kolejności są zaliczane z urzędu na poczet zaległości podatkowych wraz z odsetkami za zwłokę, odsetek za zwłokę określonych w odrębnej decyzji, o której mowa w art. 53a o.p., oraz bieżących zobowiązań podatkowych w razie braku zaległości lub bieżących zobowiązań nadpłaty podlegają zwrotowi z urzędu, chyba że podatnik złoży wniosek o zaliczenie nadpłaty w całości lub w części na poczet przyszłych zobowiązań podatkowych

100 Podpisywanie i korekta deklaracji

101 101101

102 Co do zasady rachunki wystawianą są wtedy, gdy przepis szczególny na to wskazuje np. obowiązek wystawiania faktur VAT; paragonów

103 Odpowiedzialność solidarna za zobowiązania podatkowe Podatnicy odpowiedzialni solidarnie za zobowiązanie podatkowe zobowiązanie podatkowe powstaje poprzez doręczenie decyzji ustalającej odpowiedzialnymi solidarnie są podatnicy, którym doręczono decyzję ustalającą wysokość zobowiązania podatkowego

104 Odpowiedzialność solidarna małżonków (art. 92 par. 3 i 4 o.p.) Małżonkowie wspólnie opodatkowani ponoszą odpowiedzialność solidarną za zobowiązania podatkowe Wierzytelność małżonków o zwrot nadpłaty jest solidarna Do wierzytelności o zwrot nadpłaty stosuje się przepisy KC o wierzytelnościach cywilnoprawnych

105 Następca prawny w prawie podatkowym

106 106106

107 107107

108 Odpowiedzialność podatkowa osób trzecich Zamknięty katalog osób trzecich odpowiadających za zobowiązania podatkowe rozwiedzionego małżonka podatnika, członków rodziny podatnika, w tym jego małżonka, który zawarł z podatnikiem umowę o ograniczeniu lub wyłączeniu wspólności majątkowej, nabywcę przedsiębiorstwa lub jego zorganizowanej części, jednoosobowej spółki kapitałowej powstałej z przekształcenia przedsiębiorstwa osoby fizycznej firmującego, właściciela, samoistnego posiadacza lub użytkownika wieczystego rzeczy lub prawa majątkowego, który pozostaje z użytkownikiem, dzierżawcą, najemcą lub leasingobiorcą danej rzeczy lub prawa majątkowego w związku o charakterze rodzinnym, kapitałowym, majątkowym lub wynikającym ze stosunku pracy, dzierżawcę lub użytkownika nieruchomości, wspólnika spółki cywilnej, jawnej, partnerskiej oraz komplementariusza spółki komandytowej albo komandytowo-akcyjnej, niebędącego akcjonariuszem, członków zarządu spółki z ograniczoną odpowiedzialnością oraz spółki akcyjnej, a także tych spółek w organizacji, członków organu zarządzającego innych osób prawnych niż spółka z ograniczoną odpowiedzialnością i akcyjna oraz tych spółek w organizacji, osoby prawne przejmujące lub osoby prawne powstałe w wyniku podziału innej osoby prawnej, gwaranta lub poręczyciela, który złożył zabezpieczenie wykonania zobowiązania podatkowego podatnika, odpowiedzialność jednoosobowej spółki kapitałowej powstałej w wyniku przekształcenia przedsiębiorcy będącego osobą fizyczną

109 Zasady odpowiedzialności osób trzecich

110 Rok podatkowy rok kalendarzowy, chyba że ustawa stanowi inaczej

")

111 wydawane przez ministra finansów wydawane przez ministra właściwego do spraw finansów publicznych oraz wójtów, burmistrzów (prezydentów)

112 Interpretacje ogólne interpretacje te nie są kierowane do konkretnych podatników, ale stanowią rozstrzygnięcie abstrakcyjnego problemu, który wystąpił w zakresie stosowania przepisów prawa podatkowego; stanowią one o wykładni przepisów prawa podatkowego, których rozumienie lub stosowanie może sprawiać trudności organom podatkowym i organom kontroli skarbowe (od 2012r. również na wniosek podatnika) Interpretacje indywidualne dotyczą przede wszystkim oceny stanowiska wnioskodawcy i ewentualnego wskazania na jego prawidłowość bądź też wadliwość; interpretacje indywidualne w zakresie podatków stanowiących dochód państwa wydaje Minister Finansów, a w przypadku podatków samorządowych właściwy wójt, burmistrz (prezydent miasta); zasadą jest, iż podmiot, który zastosował się do interpretacji, nie może z tego tytułu ponosić negatywnych skutków prawnych

113 Zasada nieszkodzenia przy zastosowaniu się do indywidualnych interpretacji podatkowych (cz.1) zastosowanie się do interpretacji indywidualnej w czasie jej obowiązywania nie może szkodzić wnioskodawcy zastosowanie się do interpretacji, mimo jej późniejszego uchylenia nie może wiązać się z wszczęciem w zakresie objętym interpretacją postępowania o przestępstwo lub wykroczenie skarbowe oraz nie wiąże się z naliczaniem odsetek za zwłokę

114 Zasada nieszkodzenia (cz. 2) Obowiązek zapłaty podatku po zastosowaniu się do interpretacji podatkowej uchylonej lub nie uwzględnionej przy rozstrzyganiu sprawy Jeżeli skutki prawne zdarzenia (objętego interpretacją) zaistniały po doręczeniu interpretacji indywidualnej zwalnia się wnioskodawcę z obowiązku zapłaty podatku!!! (art. 14m) Jeżeli skutki prawne zdarzenia (objętego interpretacją) zaistniały przed doręczeniem interpretacji indywidualnej nie zwalnia się wnioskodawcy z obowiązku zapłaty podatku!!!(art. 14l)

115 Porozumienia w sprawie ustalania cen transakcyjnych Istotą porozumień jest ustalenie odpowiedniego zestawu kryteriów (np. metody, obiektów porównań i odpowiednich poprawek do nich, kluczowych założeń co do przyszłych zdarzeń) dla dokonywania wyceny transferu dla tych transakcji w ustalonym okresie Porozumienia w sprawie ustalania cen transakcyjnych stanowią umowę między podatnikiem a administracją podatkową

116 Porozumienia w sprawie ustalania cen transakcyjnych podatnik organ podatkowy (minister finansów) zobowiązuje się stosować przyjętą metodę do objętych porozumieniem transakcji gwarantuje, że stosowane przez podatnika ceny transakcyjne nie będą kwestionowane przez organy podatkowe podstawowym celem porozumień jest zapobieganie powstawaniu sporów pomiędzy podatnikami a organami podatkowymi w zakresie stosowania cen transakcyjnych

117 Porozumienia w sprawie ustalania cen transakcyjnych -zawierane pomiędzy podatnikiem a administracją podatkową, której jurysdykcji podatnik podlega. Porozumienie takie wiąże tylko w Polsce. zawierane z udziałem administracji podatkowych dwóch krajów, właściwych dla podmiotów transakcji kontrolowanych i co najmniej dwoma podmiotami powiązanymi zawierane z udziałem krajowej administracji podatkowych oraz więcej niż dwóch administracji podatkowych państw obcych, w sytuacji, gdy transakcja dotyczy więcej niż dwóch podmiotów powiązanych

118 Porozumienia w sprawie ustalania cen transakcyjnych dotyczą podmiotów powiązanych W kwestii porozumienia minister właściwy do spraw finansów wydaje decyzję, która co do zasady obowiązuje nie dłużej niż 5 lat

119 Ustalenie podstawy opodatkowania w drodze oszacowania art. 23 o.p

120 120

121 Pojęcie postępowania podatkowego działania zmierzające do ujawnienia stanów faktycznych objętych obowiązkiem podatkowym oraz określenia zobowiązania podatkowego Cel postępowania podatkowego realizacja zamierzeń wynikających z przepisów prawa podatkowego materialnego

122 122122

123 123123

124 Zasady postępowania podatkowego

125 125125

126 126126

127 127127

128 Podmioty postępowania podatkowego

129 w sprawach dotyczących zwrotu podatku od towarów i usług. jeżeli zgodnie z przepisami prawa podatkowego przed powstaniem obowiązku podatkowego ciążą na niej szczególne obowiązki lub zamierza skorzystać z uprawnień wynikających z tego prawa

130 Stroną w postępowaniu podatkowym osoba określona w art. 133 o.p., która: jest

131 Organizacja społeczna w postępowaniu podatkowym może w sprawach innych osób: występować z żądaniem wszczęcia postępowania występować z żądaniem dopuszczenia jej do udziału w postępowaniu jeżeli jest to uzasadnione celami statutowymi tej organizacji i gdy przemawia za tym interes społeczny (wymagana jest zgoda strony) Organ podatkowy rozpoznając żądanie organizacji wydaje postanowienie, na które przysługuje zażalenie (art. 133a o.p.)

132132")

132 Pełnomocnik w postępowaniu podatkowym (art o.p.)

133 Pełnomocnik w postępowaniu podatkowym

134 Kurator w postępowaniu podatkowym (art. 138 o.p.) Organ podatkowy Osoba niezdolna do czynności prawnych/ nieobecna Wniosek o wyznaczenie kuratora (jeżeli nie został wyznaczony) sąd

135 Przedstawiciel w postępowaniu podatkowym Organ podatkowy Osoba nieobecna wyznaczenie PRZEDSTAWICIEL (konieczność podjęcia czynności niecierpiących zwłoki) Jeżeli wyrazi zgodę działa do czasu wyznaczenia kuratora dla osoby nieobecnej przez sąd

136 Załatwianie spraw w postępowaniu podatkowym - terminy

137 Naruszenie terminów załatwienia sprawy również z przyczyn niezależnych od organu

138 Doręczenia pism osobom fizycznym

139 Doręczenia pism osobom prawnym

140 140140

141 Wezwania jeżeli jest to niezbędne dla wyjaśnienia stanu faktycznego lub rozstrzygnięcia sprawy

142 Wezwania

143 Protokoły i adnotacje

144 Przywrócenie terminu Wniosek składa się w terminie 7 dni od dnia ustania przyczyny uchybienia. wniosek o przywrócenie terminu: - Konieczność uprawdopodobnienia, że uchybienie powstało bez winy wnioskodawcy stronie przysługuje zażalenie postanowienie właściwego organu o: przywróceni u terminu odmowie przywrócenia terminu

145 Udostępnianie akt OGRANICZENIE!!! Przepisów dot. powyższych uprawnień nie stosuje się do znajdujących się w aktach sprawy dokumentów, które organ podatkowy wyłączy z akt sprawy ze względu na interes publiczny

146 Metryka sprawy - W aktach sprawy zakłada się metrykę sprawy w formie pisemnej lub elektronicznej. - W treści metryki sprawy wskazuje się wszystkie osoby, które uczestniczyły w podejmowaniu czynności w postępowaniu podatkowym oraz określa się wszystkie podejmowane przez te osoby czynności wraz z odpowiednim odesłaniem do dokumentów zachowanych w formie pisemnej lub elektronicznej określających te czynności. - Metryka sprawy, wraz z dokumentami do których odsyła, stanowi obowiązową część akt sprawy i jest na bieżąco aktualizowana. 146

147 Wszczęcie postępowania

148 148148

149 Odmowa wszczęcia postępowania (art. 165a o.p.) ŻĄDANIE WSZCZĘCIA POSTĘPOWANIA JEŻELI ZOSTAŁO - WNIESIONE PRZEZ OSOBĘ NIEBĘDĄCA STRONĄ LUB -Z JAKICHKOLWIEK INNYCH PRZYCZYN POSTĘPOWANIE NIE MOŻE BYĆ WSZCZĘTE ORGAN PODATKOWY WYDAJE POSTANOWIENIE O ODMOWIE WSZCZĘCIA POSTĘPOWANIA

150 Podania (żądania, wyjaśnienia, odwołania, zażalenia, ponaglenia, wnioski)

151 Braki formalne podania Jeżeli podanie nie zawiera adresu, organ pozostawia je bez rozpatrzenia

152 Brak właściwości organu (art. 170 o.p.) Podanie wniesione do organu niewłaściwego przed upływem terminu określonego przepisami prawa uważa się za wniesione z zachowaniem terminu

153 Dowody

154 Dowód Regulacje szczegółowe Księgi podatkowe Stanowią dowód, tego co wynika z zawartych w nich zapisów, jeżeli są prowadzone rzetelnie i w sposób niewadliwy (szczególna moc dowodowa) Deklaracje złożone przez stronę Np. deklaracja VAT 7 (szczególna moc dowodowa) Dokumenty urzędowe Szczególna moc dowodowa ( art. 194) Zeznania świadków Ordynacja podatkowa określa osoby, które nie mogą być świadkami (art. 195). Opinie biegłych Biegli powoływani są w sprawach wymagających wiadomości specjalnych. Materiały i informacje zebrane w toku oględzin Oględziny organ może przeprowadzić w razie potrzeby

155 Postępowanie dowodowe

156 Rozprawa z urzędu podatkowa (wyłącznie w post. odwoławczym!!!) na wniosek strony Przesłanki przeprowadzenia rozprawy: -wyjaśnienie istotnych okoliczności stanu faktycznego przy udziale świadków lub biegłych albo w drodze oględzin ; -sprecyzowanie prezentowanej postępowania argumentacji przez stronę Organ odwoławczy może odmówić przeprowadzenia rozprawy w drodze postanowienia. prawnej w toku

157 Zawieszenie postępowania

158 Podjęcie zawieszonego postępowania Zawieszenie postępowania wstrzymuje bieg terminów załatwienia sprawy

159159")

159 Umorzenie postępowania (art. 208 o.p.)

160 Decyzje oraz postanowienia w postępowaniu podatkowym

161 Elementy decyzji/postanowienia Decyzje Postanowienia Oznaczenie organu podatkowego + + Data wydania + + Oznaczenie strony + + (albo innych osób biorących udział w postępowaniu) Powołanie podstawy prawnej + + Rozstrzygnięcie + + Uzasadnienie faktyczne/prawne + - (chyba, że na postanowienie służy zażalenie/skarga do WSA oraz gdy wydane zostało na skutek zażalenia) Pouczenie o trybie odwoławczym + (jeśli służy odwołanie) + Podpis osoby upoważnionej( z podaniem imienia, nazwiska oraz stanowiska służbowego)

162 Sprostowanie, uzupełnienie, wyjaśnienie decyzji / postanowienia w drodze decyzji w drodze postanowienia

163 Środki zaskarżenia w postępowaniu podatkowym Wygaszenie decyzji nadzwyczajny tryb usunięcia decyzji ostatecznej z obrotu

164 164164

165 Elementy obligatoryjne odwołania

166 Autokontrola wydanej decyzji wyda nową decyzję, która uchyli lub zmieni zaskarżoną decyzję

167 Zwrot sprawy do organu pierwszej instancji Organ drugiej instancji odwołanie Organ pierwszej instancji Zwrot sprawy do organu pierwszej instancji, w przypadku gdy: - zobowiązanie pod. zostało określone /ustalone w wysokości niższej lub kwota zwrotu została określona w wysokości wyższej niż wynikałoby to z przepisów; - określono stratę w wysokości wyższej od poniesionej Organ dokonuje wymiaru uzupełniającego poprzez wydanie nowej decyzji

168 Rozstrzygnięcia organu drugiej instancji

169 Rozstrzygnięcia organu drugiej instancji Organ drugiej instancji odwołanie odwołanie Organ pierwszej instancji Uchyla w całości decyzję i przekazuję sprawę do ponownego rozpatrzenia, jeżeli rozstrzygnięcie sprawy wymaga uprzedniego przeprowadzenia postępowania dowodowego w całości lub znacznej części. Organ II instancji wskazuje okoliczności faktyczne, które należy zbadać przy ponownym rozpatrzeniu sprawy

170 Odwołanie przed SKO W pozostałych przypadkach SKO uwzględniając odwołanie, ogranicza się do uchylenia zaskarżonej decyzji!!!

Postanowienia te są ostateczne. 171171")

171 Ostateczne postanowienia organu odwoławczego(art. 228 o.p.) Postanowienia te są ostateczne

172 172172

173 Zażalenia tryby zaskarżania postanowień

174 Wykonanie decyzji

175 Rygor natychmiastowej wykonalności

176 Wznowienie postępowania

177 Wznowienie postępowania wybrane przesłanki

178 Wznowienie postępowania -w wyniku uchylenia mogłaby zostać - orzeka co do istoty sprawy; wydana wyłącznie decyzja - umarza postępowanie w sprawie rozstrzygająca istotę sprawy tak jak decyzja dotychczasowa; - wydanie nowej decyzji jest niemożliwe z uwagi na terminy przedawnienia (art i 70178o.p.)

179 Stwierdzenie nieważności decyzji

180 Stwierdzenie nieważności

181 Stwierdzenie nieważności

182 Uchylenie lub zmiana decyzji ostatecznej Decyzja wymiarowa ustalająca/określająca zobowiązanie podatkowe na dany okres, może być zmieniona przez organ podatkowy jeżeli po jej doręczeniu nastąpiła zmiana okoliczności faktycznych mających wpływ na wysokość zobowiązania a skutki wystąpienia tych okoliczności zostały uregulowane w przepisach prawa podatkowego. ( art. 254 par. 1 o.p.)

183 Uchylenie decyzji (ar. 255 o.p.) W formie decyzji

184 Wygaśnięcie decyzji

185 Kary porządkowe Organ podatkowy może w drodze postanowienia nałożyć na stronę, pełnomocnika strony, świadka lub biegłego karę porządkową w wysokości zł w przypadku gdy: nie stawili się osobiście bez uzasadnionej przyczyny, mimo że byli do tego zobowiązani bezzasadnie odmówili złożenia wyjaśnień, zeznań, wydania opinii, okazania przedmiotu oględzin lub udziału w innej czynności bez zezwolenia tego organu opuścili miejsce przeprowadzenia czynności przed jej zakończeniem

186 Koszty postępowania zasada koszty ponoszone przez stronę koszty dodatkowe ponoszone przez stronę

187 Czynności sprawdzające kontrola podatkowa Czynności sprawdzające postępowanie podatkowe

188 188188

189 Tryby korekty deklaracji w ramach czynności spr

190 Inne działania podejmowane przez organ podatkowy w ramach czynności sprawdzających organ podatkowy może zażądać złożenia wyjaśnień w sprawie przyczyn niezłożenia deklaracji lub wezwać do jej złożenia, jeżeli deklaracja nie została złożona mimo takiego obowiązku; organ podatkowy może wezwać do udzielenia w wyznaczonym terminie niezbędnych wyjaśnień lub uzupełnienia deklaracji, wskazując przyczyny podania w wątpliwość rzetelności danych w niej zawartych; organ podatkowy może w związku z prowadzonym postępowaniem podatkowym lub kontrolą podatkową zażądać od kontrahentów podatnika wykonujących działalność gospodarczą przedstawienia dokumentów w zakresie objętym kontrolą u podatnika w celu sprawdzenia ich prawidłowości i rzetelności

191 Tajemnica skarbowa zakres przedmiotowy indywidualne dane zawarte w deklaracji oraz innych dokumentach składanych przez podatników, płatników lub inkasentów. Tajemnica skarbowa zakres podmiotowy - pracownicy urzędów skarbowych oraz izb skarbowych, - wójtowie lub burmistrzowie (prezydenci miast) oraz pracownicy urzędów ich obsługujących, - członkowie samorządowych kolegiów odwoławczych, a także pracownicy biur tych kolegiów, - minister finansów oraz pracownicy Ministerstwa Finansów, - osoby, które na podstawie odrębnych przepisów odbywają staż, praktykę zawodową lub studencką w Ministerstwie Finansów lub w innych organach podatkowych

192 192192

193 Cele kontroli Kontrole podatkowe podejmowane są z urzędu

194 194194

195 Terminy wydawania zaświadczeń: Bez zbędnej zwłoki, nie później niż w terminie 7 dni od dnia złożenia wniosku. Zaświadczenie o miejscu zamieszkania dla celów podatkowych na terytorium RP powinno być wydane bez zbędnej zwłoki, nie później niż w terminie 2 miesięcy od dnia złożenia wniosku. Przykłady zaświadczeń: - o niezaleganiu w podatkach; - o wysokości znanych organowi zobowiązań spadkodawcy; - o wysokości dochodu lub obrotu;

Pojęcie podatku art. 6 o.p. Copyright by Katedra Prawa Podatkowego W.P. UwB 2012 r.

Pojęcie podatku art. 6 o.p. 2 Pojęcie podatku cechy stałe Cecha stała podatku ustawowa regulacja podatku tylko ustawa, zgodnie z art. 84 i 217 Konstytucji RP, jest aktem prawnym, którym może być wprowadzony

Pojęcie podatku art. 6 o.p. 2 Pojęcie podatku cechy stałe Cecha stała podatku ustawowa regulacja podatku tylko ustawa, zgodnie z art. 84 i 217 Konstytucji RP, jest aktem prawnym, którym może być wprowadzony

2.1. Zagadnienia ogólne Istota, geneza i struktura ustawy Ordynacja podatkowa Zakres zastosowania Ordynacji podatkowej

Ordynacja podatkowa. Źródła i wykładnia prawa podatkowego. Red.: Aneta Kaźmierczyk Wykaz skrótów Przedmowa Rozdział 1. Źródła i wykładnia prawa 1.1. Źródła prawa podatkowego 1.1.1. Charakterystyka zamkniętego

Ordynacja podatkowa. Źródła i wykładnia prawa podatkowego. Red.: Aneta Kaźmierczyk Wykaz skrótów Przedmowa Rozdział 1. Źródła i wykładnia prawa 1.1. Źródła prawa podatkowego 1.1.1. Charakterystyka zamkniętego

ORDYNACJA PODATKOWA. 16. wydanie

ORDYNACJA PODATKOWA 16. wydanie Stan prawny na 1 lutego 2013 r. Wydawca: Magdalena Przek-Ślesicka Redaktor prowadzący: Roman Rudnik Opracowanie redakcyjne: Ilona Iwko, Dorota Wiśniewska Skład, łamanie:

ORDYNACJA PODATKOWA 16. wydanie Stan prawny na 1 lutego 2013 r. Wydawca: Magdalena Przek-Ślesicka Redaktor prowadzący: Roman Rudnik Opracowanie redakcyjne: Ilona Iwko, Dorota Wiśniewska Skład, łamanie:

PRAWO PODATKOWE. Autor: Zbigniew Ofiarski

PRAWO PODATKOWE Autor: Zbigniew Ofiarski WYKAZ SKRÓTÓW WSTĘP Część pierwsza ZAGADNIENIA WPROWADZAJĄCE Rozdział I. ISTOTA PODATKU I PRAWA PODATKOWEGO 1. Podatek jako kategoria ekonomiczna i prawna 2. Podatki

PRAWO PODATKOWE Autor: Zbigniew Ofiarski WYKAZ SKRÓTÓW WSTĘP Część pierwsza ZAGADNIENIA WPROWADZAJĄCE Rozdział I. ISTOTA PODATKU I PRAWA PODATKOWEGO 1. Podatek jako kategoria ekonomiczna i prawna 2. Podatki

Spis treści. Wprowadzenie... Wykaz skrótów...

Wprowadzenie... Wykaz skrótów... XI XV Dział I. Ordynacja podatkowa. Zobowiązania i postępowanie podatkowe... 1 Rozdział I. Interpretacje w sprawach podatkowych (art. 14a 14p OrdPU)... 1 1. Wniosek podatnika

Wprowadzenie... Wykaz skrótów... XI XV Dział I. Ordynacja podatkowa. Zobowiązania i postępowanie podatkowe... 1 Rozdział I. Interpretacje w sprawach podatkowych (art. 14a 14p OrdPU)... 1 1. Wniosek podatnika

W publikacji omówiono w szczególności:

Prawo podatkowe. Część ogólna. Repetytorium. Dominika Żurawska W podręczniku omówiono w sposób jasny, zwięzły i wyczerpujący zagadnienia z teorii prawa podatkowego i Ordynacji podatkowej. Liczne wytłuszczenia,

Prawo podatkowe. Część ogólna. Repetytorium. Dominika Żurawska W podręczniku omówiono w sposób jasny, zwięzły i wyczerpujący zagadnienia z teorii prawa podatkowego i Ordynacji podatkowej. Liczne wytłuszczenia,

Jaka jest wysokość stawki odsetek? Czy organ podatkowy może zastosować ulgę w spłacie odsetek za zwłokę?

Jaka jest wysokość stawki odsetek? Czy organ podatkowy może zastosować ulgę w spłacie odsetek za zwłokę? W jakich przypadkach naliczane są odsetki za zwłokę od zaległości podatkowych? Kto jest zobowiązany

Jaka jest wysokość stawki odsetek? Czy organ podatkowy może zastosować ulgę w spłacie odsetek za zwłokę? W jakich przypadkach naliczane są odsetki za zwłokę od zaległości podatkowych? Kto jest zobowiązany

Prawo Podatkowe. Zobowiązanie podatkowe powstawanie, wygasanie, odpowiedzialność

Prawo Podatkowe Zobowiązanie podatkowe powstawanie, wygasanie, odpowiedzialność Powstawanie zobowiązań podatkowych Istnieją dwie metody powstawania zobowiązań: - z mocy prawa - ex lege (art. 21 1 pkt 1

Prawo Podatkowe Zobowiązanie podatkowe powstawanie, wygasanie, odpowiedzialność Powstawanie zobowiązań podatkowych Istnieją dwie metody powstawania zobowiązań: - z mocy prawa - ex lege (art. 21 1 pkt 1

Ordynacja podatkowa TEKSTY USTAW 23. WYDANIE

Ordynacja podatkowa TEKSTY USTAW 23. WYDANIE Ordynacja podatkowa TEKSTY USTAW Zamów książkę w księgarni internetowej 23. WYDANIE Stan prawny na 15 lutego 2017 r. Wydawca Małgorzata Stańczak Redaktor prowadzący

Ordynacja podatkowa TEKSTY USTAW 23. WYDANIE Ordynacja podatkowa TEKSTY USTAW Zamów książkę w księgarni internetowej 23. WYDANIE Stan prawny na 15 lutego 2017 r. Wydawca Małgorzata Stańczak Redaktor prowadzący

Włodzimierz Nykiel. Spis treści: Rozdział 1. Podatek zagadnienia ogólne

Jest to kolejne wydanie cieszącego się dużym zainteresowaniem podręcznika akademickiego. Materiał zawarty w podręczniku został zaktualizowany oraz uzupełniony. Autorzy uwzględnili stan prawny na dzień

Jest to kolejne wydanie cieszącego się dużym zainteresowaniem podręcznika akademickiego. Materiał zawarty w podręczniku został zaktualizowany oraz uzupełniony. Autorzy uwzględnili stan prawny na dzień

Polskie prawo podatkowe. Włodzimierz Nykiel (red.), Wojciech Chróścielewski, Katarzyna Koperkiewicz-Mordel, Małgorzata Sęk, Michał Wilk

, Wojciech Chróścielewski, Katarzyna Koperkiewicz-Mordel, Małgorzata Sęk, Michał Wilk") Polskie prawo podatkowe. Włodzimierz Nykiel (red.), Wojciech Chróścielewski, Katarzyna Koperkiewicz-Mordel, Małgorzata Sęk, Michał Wilk Książka stanowi najnowsze, trzecie już wydanie cieszącego się dużym

Polskie prawo podatkowe. Włodzimierz Nykiel (red.), Wojciech Chróścielewski, Katarzyna Koperkiewicz-Mordel, Małgorzata Sęk, Michał Wilk Książka stanowi najnowsze, trzecie już wydanie cieszącego się dużym

KODEKS POSTĘPOWANIA ADMINISTRACYJNEGO: nowy tekst jednolity ORDYNACJA PODATKOWA:

KODEKS POSTĘPOWANIA ADMINISTRACYJNEGO: nowy tekst jednolity ORDYNACJA PODATKOWA: 21 października 2015 r., 1 stycznia 2016 r., 1 lipca 2016 r., 1 stycznia 2017 r. - ustawa z dnia 10 września 2015 r. o zmianie

KODEKS POSTĘPOWANIA ADMINISTRACYJNEGO: nowy tekst jednolity ORDYNACJA PODATKOWA: 21 października 2015 r., 1 stycznia 2016 r., 1 lipca 2016 r., 1 stycznia 2017 r. - ustawa z dnia 10 września 2015 r. o zmianie

Ustawa z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (tekst jedn.: Dz. U. z 2015 r. poz. 613 z późn. zm.) str. 25

str. 25") Spis treści Wykaz skrótów str. 19 Ustawa z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (tekst jedn.: Dz. U. z 2015 r. poz. 613 z późn. zm.) str. 25 Dział I. Przepisy ogólne str. 27 Art. 1. [Zakres przedmiotowy]

Spis treści Wykaz skrótów str. 19 Ustawa z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (tekst jedn.: Dz. U. z 2015 r. poz. 613 z późn. zm.) str. 25 Dział I. Przepisy ogólne str. 27 Art. 1. [Zakres przedmiotowy]

Spis treści. Przedmowa...

Przedmowa... Wykaz skrótów... V XIII Rozdział I. Pojęcie i charakter podatku jako dochodu publicznego... 1 1 1. Dochody publiczne i ich klasyþkacja... 1 1 2. Pojęcie podatku... 6 3 3. Struktura podatku...

Przedmowa... Wykaz skrótów... V XIII Rozdział I. Pojęcie i charakter podatku jako dochodu publicznego... 1 1 1. Dochody publiczne i ich klasyþkacja... 1 1 2. Pojęcie podatku... 6 3 3. Struktura podatku...

Zarządzanie podatkami miarą sukcesu menedżera finansowego

Program: Zarządzanie podatkami miarą sukcesu menedżera finansowego I. PODATKI POŚREDNIE (7 godz.) 1. Zasady opodatkowania podatkiem VAT aportów. 2. Opodatkowanie reprezentacji i reklamy. 3. Obowiązek podatkowy

Program: Zarządzanie podatkami miarą sukcesu menedżera finansowego I. PODATKI POŚREDNIE (7 godz.) 1. Zasady opodatkowania podatkiem VAT aportów. 2. Opodatkowanie reprezentacji i reklamy. 3. Obowiązek podatkowy

Prawo podatkowe ~ postępowanie podatkowe

Prawo podatkowe ~ postępowanie podatkowe mgr Karol Magoń Asystent w Katedrze Prawa UEK Czym jest prawo podatkowe? Prawo podatkowe ogół przepisów regulujących zasady powstawania, ustalania oraz wygasania

Prawo podatkowe ~ postępowanie podatkowe mgr Karol Magoń Asystent w Katedrze Prawa UEK Czym jest prawo podatkowe? Prawo podatkowe ogół przepisów regulujących zasady powstawania, ustalania oraz wygasania

ZOBOWIĄZANIA PODATKOWE PODSTAWOWE ZAGADNIENIA

ZOBOWIĄZANIA PODATKOWE PODSTAWOWE ZAGADNIENIA OBOWIĄZEK PODATKOWY A ZOBOWIĄZANIE PODATKOWE Obowiązek podatkowy Zobowiązanie podatkowe Definicja wynikająca z ustaw podatkowych nieskonkretyzowana powinność

ZOBOWIĄZANIA PODATKOWE PODSTAWOWE ZAGADNIENIA OBOWIĄZEK PODATKOWY A ZOBOWIĄZANIE PODATKOWE Obowiązek podatkowy Zobowiązanie podatkowe Definicja wynikająca z ustaw podatkowych nieskonkretyzowana powinność

Spis treści. Od autorów...13. Rozdział 1. Postępowanie podatkowe na podstawie Ordynacji podatkowej...15

Od autorów...13 Wykaz użytych skrótów...14 Rozdział 1. Postępowanie podatkowe na podstawie Ordynacji podatkowej...15 1.1. Pisemna interpretacja przepisów prawa podatkowego...15 1.1.1. Postanowienie / wezwanie

Od autorów...13 Wykaz użytych skrótów...14 Rozdział 1. Postępowanie podatkowe na podstawie Ordynacji podatkowej...15 1.1. Pisemna interpretacja przepisów prawa podatkowego...15 1.1.1. Postanowienie / wezwanie

Zaświadczenia w prawie podatkowym

Zaświadczenia w prawie podatkowym Źródła prawa Ustawa z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (dział VIIIA, art. 306a 306 n) rozporządzenie MF z dnia 22 sierpnia 2005 r. w sprawie zaświadczeń wydawanych

Zaświadczenia w prawie podatkowym Źródła prawa Ustawa z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (dział VIIIA, art. 306a 306 n) rozporządzenie MF z dnia 22 sierpnia 2005 r. w sprawie zaświadczeń wydawanych

Postępowanie podatkowe dla organów podatkowych JST

Zofia Wojdylak-Sputowska Arkadiusz Jerzy Sputowski Postępowanie podatkowe dla organów podatkowych JST Wzory pism, postanowień, decyzji i zaświadczeń Stan prawny na 1 czerwca 2016 r. ODDK Spółka z ograniczoną

Zofia Wojdylak-Sputowska Arkadiusz Jerzy Sputowski Postępowanie podatkowe dla organów podatkowych JST Wzory pism, postanowień, decyzji i zaświadczeń Stan prawny na 1 czerwca 2016 r. ODDK Spółka z ograniczoną

Odpowiedzialność podatkowa

Odpowiedzialność podatkowa Odpowiedzialność W zobowiązaniu podatkowym występuje wierzyciel (Skarb Państwa, jednostka samrządu terytorialnego) oraz dłużnik (podatnik, płatnik, inkasent). Podmioty ponoszą

Odpowiedzialność podatkowa Odpowiedzialność W zobowiązaniu podatkowym występuje wierzyciel (Skarb Państwa, jednostka samrządu terytorialnego) oraz dłużnik (podatnik, płatnik, inkasent). Podmioty ponoszą

Spis treści. Wstęp... Notka biograficzna... Wykaz skrótów...

Wstęp... Notka biograficzna... Wykaz skrótów... XI XIII XV Rozdział I. Włączenie do ustawy Ordynacja podatkowa ogólnej zasady prawa podatkowego... 1 1. Porównanie stanu prawnego przed i po 1.1.2016 r....

Wstęp... Notka biograficzna... Wykaz skrótów... XI XIII XV Rozdział I. Włączenie do ustawy Ordynacja podatkowa ogólnej zasady prawa podatkowego... 1 1. Porównanie stanu prawnego przed i po 1.1.2016 r....

Rozdział II. Doprecyzowanie zasad wydawania interpretacji indywidualnych...

Wstęp... Notka biograficzna... Wykaz skrótów... XI XIII XV Rozdział I. Włączenie do ustawy Ordynacja podatkowa ogólnej zasady prawa podatkowego... 2. Rozstrzyganie wątpliwości na korzyść podatnika... Rozdział

Wstęp... Notka biograficzna... Wykaz skrótów... XI XIII XV Rozdział I. Włączenie do ustawy Ordynacja podatkowa ogólnej zasady prawa podatkowego... 2. Rozstrzyganie wątpliwości na korzyść podatnika... Rozdział

Projektowane zmiany w Ordynacji podatkowej i ich ewentualne konsekwencje dla podatników. Paweł Ziółkowski

Projektowane zmiany w Ordynacji podatkowej i ich ewentualne konsekwencje dla podatników Paweł Ziółkowski Kara porządkowa Strona, pełnomocnik strony, świadek lub biegły, którzy mimo prawidłowego wezwania

Projektowane zmiany w Ordynacji podatkowej i ich ewentualne konsekwencje dla podatników Paweł Ziółkowski Kara porządkowa Strona, pełnomocnik strony, świadek lub biegły, którzy mimo prawidłowego wezwania

Kodeks postępowania administracyjnego

Zofia Wojdylak-Sputowska Arkadiusz J. Sputowski Kodeks postępowania administracyjnego wzory pism, wezwań, zawiadomień, postanowień, decyzji i zaświadczeń (z suplementem elektronicznym) Stan prawny: 1 stycznia

Zofia Wojdylak-Sputowska Arkadiusz J. Sputowski Kodeks postępowania administracyjnego wzory pism, wezwań, zawiadomień, postanowień, decyzji i zaświadczeń (z suplementem elektronicznym) Stan prawny: 1 stycznia

ZOBOWIĄZANIA I POSTĘPOWANIE PODATKOWE DR JAROSŁAW WIERZBICKI SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE

ZOBOWIĄZANIA I POSTĘPOWANIE PODATKOWE DR JAROSŁAW WIERZBICKI SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE UKŁAD WYKŁADU Podmioty stosunków prawno-podatkowych; Obowiązek a zobowiązanie podatkowe; Odpowiedzialność

ZOBOWIĄZANIA I POSTĘPOWANIE PODATKOWE DR JAROSŁAW WIERZBICKI SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE UKŁAD WYKŁADU Podmioty stosunków prawno-podatkowych; Obowiązek a zobowiązanie podatkowe; Odpowiedzialność

Ordynacja podatkowa. Stan prawny na 29 stycznia 2019 r.

OP Ordynacja podatkowa Stan prawny na 29 stycznia 2019 r. OP Ordynacja podatkowa Stan prawny na 29 stycznia 2019 r. Zamów książkę w księgarni internetowej 25. WYDANIE WARSZAWA 2019 Stan prawny na 29 stycznia

OP Ordynacja podatkowa Stan prawny na 29 stycznia 2019 r. OP Ordynacja podatkowa Stan prawny na 29 stycznia 2019 r. Zamów książkę w księgarni internetowej 25. WYDANIE WARSZAWA 2019 Stan prawny na 29 stycznia

O R G A N Y P O D AT K O W E I I N T E R P R E T A C J E

O R G A N Y P O D AT K O W E I I N T E R P R E T A C J E P O D AT K O W E Ć W I C Z E N I A N R 1 PODMIOT PODATKU CZYNNY BIERNY podmiot, na rzecz którego pobiera się podatek podmiot, który uiszcza podatek

O R G A N Y P O D AT K O W E I I N T E R P R E T A C J E P O D AT K O W E Ć W I C Z E N I A N R 1 PODMIOT PODATKU CZYNNY BIERNY podmiot, na rzecz którego pobiera się podatek podmiot, który uiszcza podatek

1. Ordynacja podatkowa

1. Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) Tekst jednolity z dnia 10 maja 2012 r. (Dz.U. 2012, poz. 749) 1 (zm.: Dz.U. 2012, poz. 848, poz. 1101, poz. 1342, poz. 1529; 2013,

1. Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) Tekst jednolity z dnia 10 maja 2012 r. (Dz.U. 2012, poz. 749) 1 (zm.: Dz.U. 2012, poz. 848, poz. 1101, poz. 1342, poz. 1529; 2013,

MATERIALNE PRAWO PODATKOWE

MATERIALNE PRAWO PODATKOWE Powstawanie zobowiązań podatkowych mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2016/2017 Skróty OrdPod - ustawa z dnia 29 sierpnia 1997 r. - Ordynacja

MATERIALNE PRAWO PODATKOWE Powstawanie zobowiązań podatkowych mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2016/2017 Skróty OrdPod - ustawa z dnia 29 sierpnia 1997 r. - Ordynacja

Zagadnienia konferencja Zmiany w ordynacji podatkowej, podatkach dochodowych i VAT w 2010/2011r. Zakopane, 26 28 stycznia 2011r.

Zagadnienia konferencja Zmiany w ordynacji podatkowej, podatkach dochodowych i VAT w 2010/2011r. Zakopane, 26 28 stycznia 2011r. ORDYNACJA PODATKOWA PRAWA I OBOWIĄZKI PODATNIKA /PROPONOWANE ZMIANY/ 1.

Zagadnienia konferencja Zmiany w ordynacji podatkowej, podatkach dochodowych i VAT w 2010/2011r. Zakopane, 26 28 stycznia 2011r. ORDYNACJA PODATKOWA PRAWA I OBOWIĄZKI PODATNIKA /PROPONOWANE ZMIANY/ 1.

POSTĘPOWANIE PODATKOWE WYKAZ ZAGADNIEŃ BĘDĄCYCH PRZEDMIOTEM WYKŁADU ORAZ ĆWICZEŃ ROK AKADEMICKI 2015/2016 WYKŁAD

KATEDRA PRAWA FINANSOWEGO POSTĘPOWANIE PODATKOWE WYKAZ ZAGADNIEŃ BĘDĄCYCH PRZEDMIOTEM WYKŁADU ORAZ ĆWICZEŃ ROK AKADEMICKI 2015/2016 WYKŁAD Szczegółowy zakres wiedzy teoretycznej 0. Wprowadzenie do przedmiotu

KATEDRA PRAWA FINANSOWEGO POSTĘPOWANIE PODATKOWE WYKAZ ZAGADNIEŃ BĘDĄCYCH PRZEDMIOTEM WYKŁADU ORAZ ĆWICZEŃ ROK AKADEMICKI 2015/2016 WYKŁAD Szczegółowy zakres wiedzy teoretycznej 0. Wprowadzenie do przedmiotu

Spis treści. Wstęp. Rozdział I System podatkowy wybrane zagadnienia

Spis treści Wstęp Rozdział I System podatkowy wybrane zagadnienia Rys historyczny podatków Funkcje podatków oraz zasady ich poboru Klasyfikacje podatków Ewolucja polskiego systemu podatków i opłat Organizacja

Spis treści Wstęp Rozdział I System podatkowy wybrane zagadnienia Rys historyczny podatków Funkcje podatków oraz zasady ich poboru Klasyfikacje podatków Ewolucja polskiego systemu podatków i opłat Organizacja

Rok akademicki Wykład z Prawa podatkowego

Rok akademicki 2015-2016 Wykład z Prawa podatkowego Ogólne prawo podatkowe sensu largo normy prawne zawarte w aktach odnoszących się do wszystkich bądź większości podatków Ogólne prawo podatkowe sensu

Rok akademicki 2015-2016 Wykład z Prawa podatkowego Ogólne prawo podatkowe sensu largo normy prawne zawarte w aktach odnoszących się do wszystkich bądź większości podatków Ogólne prawo podatkowe sensu

STRUKTURA PODMIOTOWA I PRZEDMIOTOWA ZOBOWIĄZANIA PODATKOWEGO

dr Paweł Szczęśniak Katedra Prawa Finansowego UMCS www.finansowe.umcs.pl STRUKTURA PODMIOTOWA I PRZEDMIOTOWA ZOBOWIĄZANIA PODATKOWEGO WYKŁAD NR 2 PLAN WYKŁADU 1. Pojęcie obowiązku i zobowiązania podatkowego

dr Paweł Szczęśniak Katedra Prawa Finansowego UMCS www.finansowe.umcs.pl STRUKTURA PODMIOTOWA I PRZEDMIOTOWA ZOBOWIĄZANIA PODATKOWEGO WYKŁAD NR 2 PLAN WYKŁADU 1. Pojęcie obowiązku i zobowiązania podatkowego

Wydawanie decyzji i postanowień. Postępowanie podatkowe

Wydawanie decyzji i postanowień Postępowanie podatkowe Decyzja a postanowienie Art. 207 1. Organ podatkowy orzeka w sprawie w drodze decyzji, chyba że przepisy niniejszej ustawy stanowią inaczej. 2. Decyzja

Wydawanie decyzji i postanowień Postępowanie podatkowe Decyzja a postanowienie Art. 207 1. Organ podatkowy orzeka w sprawie w drodze decyzji, chyba że przepisy niniejszej ustawy stanowią inaczej. 2. Decyzja

Wszczęcie postępowania administracyjnego

Wszczęcie postępowania administracyjnego Art. 61. 1. Postępowanie administracyjne wszczyna się na żądanie strony lub z urzędu. 2. Organ administracji publicznej może ze względu na szczególnie ważny interes

Wszczęcie postępowania administracyjnego Art. 61. 1. Postępowanie administracyjne wszczyna się na żądanie strony lub z urzędu. 2. Organ administracji publicznej może ze względu na szczególnie ważny interes

Wniosek o zaświadczenie o niezaleganiu w podatkach

Wniosek o zaświadczenie o niezaleganiu w podatkach Informacje ogólne Kiedy po zaświadczenie Zaświadczenie o niezaleganiu w podatkach jest wymagane w przeróżnych sytuacjach. Przedsiębiorcy muszą postarać

Wniosek o zaświadczenie o niezaleganiu w podatkach Informacje ogólne Kiedy po zaświadczenie Zaświadczenie o niezaleganiu w podatkach jest wymagane w przeróżnych sytuacjach. Przedsiębiorcy muszą postarać

Zestawienie zagadnień egzaminacyjnych z prawa finansowego - III rok, prawo wieczorowe, rok akademicki 2017/2018

Zestawienie zagadnień egzaminacyjnych z prawa finansowego - III rok, prawo wieczorowe, rok akademicki 2017/2018 I. 1. Pojęcie prawa finansowego i finansów publicznych. 2. Finanse publiczne a finanse prywatne.

Zestawienie zagadnień egzaminacyjnych z prawa finansowego - III rok, prawo wieczorowe, rok akademicki 2017/2018 I. 1. Pojęcie prawa finansowego i finansów publicznych. 2. Finanse publiczne a finanse prywatne.

Zestawienie zagadnień egzaminacyjnych z prawa finansowego - III rok, prawo stacjonarne, rok akademicki 2014/2015

Zestawienie zagadnień egzaminacyjnych z prawa finansowego - III rok, prawo stacjonarne, rok akademicki 2014/2015 I. 1. Pojęcie prawa finansowego i finansów publicznych. 2. Finanse publiczne a finanse prywatne.

Zestawienie zagadnień egzaminacyjnych z prawa finansowego - III rok, prawo stacjonarne, rok akademicki 2014/2015 I. 1. Pojęcie prawa finansowego i finansów publicznych. 2. Finanse publiczne a finanse prywatne.

WŁAŚCIWOŚĆ ORGANÓW PODATKOWYCH

WŁAŚCIWOŚĆ ORGANÓW PODATKOWYCH WŁAŚCIWOŚĆ, ZDOLNOŚĆ PRAWNA ORGANU PODATKOWEGO DO PROWADZENIA OKREŚLONEGO RODZAJU SPRAW DOTYCZĄCYCH ZOBOWIĄZAŃ PODATKOWYCH LUB INNYCH SPRAW NORMOWANYCH PRZEPISAMI PRAWA PODATKOWEGO

WŁAŚCIWOŚĆ ORGANÓW PODATKOWYCH WŁAŚCIWOŚĆ, ZDOLNOŚĆ PRAWNA ORGANU PODATKOWEGO DO PROWADZENIA OKREŚLONEGO RODZAJU SPRAW DOTYCZĄCYCH ZOBOWIĄZAŃ PODATKOWYCH LUB INNYCH SPRAW NORMOWANYCH PRZEPISAMI PRAWA PODATKOWEGO

Zabezpieczenie wykonania zobowiązania podatkowego może nastąpić w następujących przypadkach: zabezpieczenie przed terminem płatności art o.p.

Zabezpieczenie wykonania zobowiązania podatkowego może nastąpić w następujących przypadkach: zabezpieczenie przed terminem płatności art. 33 1 o.p.; zabezpieczenie w toku postępowania podatkowego, kontroli

Zabezpieczenie wykonania zobowiązania podatkowego może nastąpić w następujących przypadkach: zabezpieczenie przed terminem płatności art. 33 1 o.p.; zabezpieczenie w toku postępowania podatkowego, kontroli

Spis treści. Wstęp...XVII Wykaz skrótów... XIX

Wstęp...XVII Wykaz skrótów... XIX Rozdział I. Podstawowe pojęcia i instytucje podatków oraz prawa podatkowego 1 1. Daniny publiczne, podatki i opłaty... 1 I. Pojęcie daniny publicznej... 1 II. Ustawowa

Wstęp...XVII Wykaz skrótów... XIX Rozdział I. Podstawowe pojęcia i instytucje podatków oraz prawa podatkowego 1 1. Daniny publiczne, podatki i opłaty... 1 I. Pojęcie daniny publicznej... 1 II. Ustawowa

Spis treści. Wstęp... Wykaz skrótów... DZIAŁ PIERWSZY. FINANSE PUBLICZNE i BUDŻET... 1

Wstęp... Wykaz skrótów... XI XIII DZIAŁ PIERWSZY. FINANSE PUBLICZNE i BUDŻET... 1 Część I. Finanse publiczne... 3 Rozdział 1. Pojęcie... 3 Rozdział 2. Funkcje... 4 Rozdział 3. Podstawy prawne... 5 Rozdział

Wstęp... Wykaz skrótów... XI XIII DZIAŁ PIERWSZY. FINANSE PUBLICZNE i BUDŻET... 1 Część I. Finanse publiczne... 3 Rozdział 1. Pojęcie... 3 Rozdział 2. Funkcje... 4 Rozdział 3. Podstawy prawne... 5 Rozdział

Spis treści Wstęp Wykaz skrótów Rozdział I. Podstawowe pojęcia i instytucje podatków oraz prawa podatkowego

Wstęp... VII Wykaz skrótów... XIX Rozdział I. Podstawowe pojęcia i instytucje podatków oraz prawa podatkowego... 1 1. Daniny publiczne, podatki i opłaty... 1 1. Pojęcie daniny publicznej... 1 2. Ustawowa

Wstęp... VII Wykaz skrótów... XIX Rozdział I. Podstawowe pojęcia i instytucje podatków oraz prawa podatkowego... 1 1. Daniny publiczne, podatki i opłaty... 1 1. Pojęcie daniny publicznej... 1 2. Ustawowa

Postępowanie podatkowe. Metryki, protokoły, adnotacje i udostępnianie akt

Postępowanie podatkowe Metryki, protokoły, adnotacje i udostępnianie akt Metryka sprawy podatkowej Art. 171a. 1. W aktach sprawy zakłada się metrykę sprawy w formie pisemnej lub elektronicznej. 2. W treści

Postępowanie podatkowe Metryki, protokoły, adnotacje i udostępnianie akt Metryka sprawy podatkowej Art. 171a. 1. W aktach sprawy zakłada się metrykę sprawy w formie pisemnej lub elektronicznej. 2. W treści

Załącznik nr 1 do uchwały Nr 2323/44/2018 Krajowej Rady Biegłych Rewidentów z dnia 31 lipca 2018 r.

Załącznik nr 1 do uchwały Nr 2323/44/2018 Krajowej Rady Biegłych Rewidentów z dnia 31 lipca 2018 r. PRAWO - WYKAZ ZAGADNIEŃ ISTOTNYCH DLA BADANIA SPRAWOZDANIA FINANSOWEGO, KTÓRE SKŁADAJĄ SIĘ NA EGZAMIN

Załącznik nr 1 do uchwały Nr 2323/44/2018 Krajowej Rady Biegłych Rewidentów z dnia 31 lipca 2018 r. PRAWO - WYKAZ ZAGADNIEŃ ISTOTNYCH DLA BADANIA SPRAWOZDANIA FINANSOWEGO, KTÓRE SKŁADAJĄ SIĘ NA EGZAMIN

Polskie i europejskie prawo podatkowe. podmiot podatku, organy podatkowe, odpowiedzialność, interpretacje

Polskie i europejskie prawo podatkowe podmiot podatku, organy podatkowe, odpowiedzialność, interpretacje Źródła prawa podatkowego - Konstytucja RP (art. 31, 84, 217) - Ratyfikowane umowy międzynarodowe

Polskie i europejskie prawo podatkowe podmiot podatku, organy podatkowe, odpowiedzialność, interpretacje Źródła prawa podatkowego - Konstytucja RP (art. 31, 84, 217) - Ratyfikowane umowy międzynarodowe

Spis treści. Wykaz skrótów... XV Wykaz literatury... XIX Wstęp... XXIII. Część I. Wprowadzenie do prawa podatkowego

Wykaz skrótów............................................... XV Wykaz literatury.............................................. XIX Wstęp...................................................... XXIII Część

Wykaz skrótów............................................... XV Wykaz literatury.............................................. XIX Wstęp...................................................... XXIII Część

Wniosek o odroczenie terminu płatności podatku lub zaległości podatkowej

Wniosek o odroczenie terminu płatności podatku lub zaległości podatkowej Informacje ogólne Ulga uznaniowa Podatnik, którego nie stać na zapłatę podatku, nie powinien poddawać się od razu, może bowiem ubiegać

Wniosek o odroczenie terminu płatności podatku lub zaległości podatkowej Informacje ogólne Ulga uznaniowa Podatnik, którego nie stać na zapłatę podatku, nie powinien poddawać się od razu, może bowiem ubiegać

Spis treści. Wstęp...XVII Wykaz skrótów... XIX

Wstęp...XVII Wykaz skrótów... XIX Rozdział I. Podstawowe pojęcia i instytucje podatków oraz prawa podatkowego 1 1. Daniny publiczne, podatki i opłaty... 1 I. Pojęcie daniny publicznej... 1 II. Ustawowa

Wstęp...XVII Wykaz skrótów... XIX Rozdział I. Podstawowe pojęcia i instytucje podatków oraz prawa podatkowego 1 1. Daniny publiczne, podatki i opłaty... 1 I. Pojęcie daniny publicznej... 1 II. Ustawowa

PRAWA I OBOWIĄZKI PODATNIKA *

PRAWA I OBOWIĄZKI PODATNIKA * Wszyscy jesteśmy zobowiązani do ponoszenia świadczeń publicznych w tym płacenia podatków. Stanowi o tym art. 84 Konstytucji Rzeczypospolitej Polskiej. Broszura niniejsza ma

PRAWA I OBOWIĄZKI PODATNIKA * Wszyscy jesteśmy zobowiązani do ponoszenia świadczeń publicznych w tym płacenia podatków. Stanowi o tym art. 84 Konstytucji Rzeczypospolitej Polskiej. Broszura niniejsza ma

Jak skutecznie wyegzekwować w gminie podatki? Prowadzący: Hanna Kmieciak

Jak skutecznie wyegzekwować w Prowadzący: Hanna Kmieciak Przymusowe dochodzenie podatków i opłat lokalnych: Działania informacyjne wierzyciela; Postępowanie przedegzekucyjne upomnienie; Postępowanie egzekucyjne

Jak skutecznie wyegzekwować w Prowadzący: Hanna Kmieciak Przymusowe dochodzenie podatków i opłat lokalnych: Działania informacyjne wierzyciela; Postępowanie przedegzekucyjne upomnienie; Postępowanie egzekucyjne

Spis treści. Wykaz skrótów... XV Wykaz literatury... XIX Wstęp... XXIII. Część I. Wprowadzenie do prawa podatkowego

Wykaz skrótów... XV Wykaz literatury... XIX Wstęp... XXIII Część I. Wprowadzenie do prawa podatkowego Rozdział I. Pojęcie podatku... 3 1. Zagadnienia ekonomiczne opodatkowania... 3 I. Uwagi ogólne... 3

Wykaz skrótów... XV Wykaz literatury... XIX Wstęp... XXIII Część I. Wprowadzenie do prawa podatkowego Rozdział I. Pojęcie podatku... 3 1. Zagadnienia ekonomiczne opodatkowania... 3 I. Uwagi ogólne... 3

WNIOSEK O WYDANIE INTERPRETACJI INDYWIDUALNEJ

WNIOSEK O WYDANIE INTERPRETACJI INDYWIDUALNEJ 1 ORGAN PODATKOWY, do którego kierowany jest wniosek. 2 DANE WNIOSKODAW- CY: BURMISTRZ MIASTA GIŻYCKA - Rodzaj:(osoba prawna, osoba fizyczna, jedn. organizacyjna

WNIOSEK O WYDANIE INTERPRETACJI INDYWIDUALNEJ 1 ORGAN PODATKOWY, do którego kierowany jest wniosek. 2 DANE WNIOSKODAW- CY: BURMISTRZ MIASTA GIŻYCKA - Rodzaj:(osoba prawna, osoba fizyczna, jedn. organizacyjna

Przygotowane przez Księgarnia FREL Przygotowane przez Księgarnie FREL

Kodeks postępowania administracyjnego ze schematami wyd. 2. (2015) Wojciech Piątek, Wojciech Sawczyn, ISBN 978-83-264-9202-0 SPIS TREŚCI Ustawa z dnia 14 czerwca 1960 r. - Kodeks postępowania administracyjnego

Kodeks postępowania administracyjnego ze schematami wyd. 2. (2015) Wojciech Piątek, Wojciech Sawczyn, ISBN 978-83-264-9202-0 SPIS TREŚCI Ustawa z dnia 14 czerwca 1960 r. - Kodeks postępowania administracyjnego

Część I. Wprowadzenie do prawa podatkowego

Spis treści Wykaz skrótów Wykaz literatury Wstęp Część I. Wprowadzenie do prawa podatkowego Rozdział I. Pojęcie podatku ő 1. Zagadnienia ekonomiczne opodatkowania II. Polityczne i gospodarcze aspekty opodatkowania

Spis treści Wykaz skrótów Wykaz literatury Wstęp Część I. Wprowadzenie do prawa podatkowego Rozdział I. Pojęcie podatku ő 1. Zagadnienia ekonomiczne opodatkowania II. Polityczne i gospodarcze aspekty opodatkowania

Katalog usług Urząd Skarbowy ID Kategoria usługi Nazwa usługi Słowa kluczowe

Katalog usług 1 Aktualizacja, zmiana Aktualizacja danych identyfikacyjnych osoby fizycznej nieprowadzącej działalności gospodarczej aktualizacja zmiana dane osoba fizyczna 2 Aktualizacja, zmiana Aktualizacja

Katalog usług 1 Aktualizacja, zmiana Aktualizacja danych identyfikacyjnych osoby fizycznej nieprowadzącej działalności gospodarczej aktualizacja zmiana dane osoba fizyczna 2 Aktualizacja, zmiana Aktualizacja

Opłata za przedszkole i wyżywienie w przedszkolu. Praktyczne wskazówki. Hanna Kmieciak

Opłata za przedszkole i wyżywienie w przedszkolu. Praktyczne wskazówki Hanna Kmieciak Art. 52 ust. 15 ustawy z dnia 27 października 2017 r. o finansowaniu zadań oświatowych (Dz. U. z 2017 r., poz. 2203)

Opłata za przedszkole i wyżywienie w przedszkolu. Praktyczne wskazówki Hanna Kmieciak Art. 52 ust. 15 ustawy z dnia 27 października 2017 r. o finansowaniu zadań oświatowych (Dz. U. z 2017 r., poz. 2203)

SPIS TREŚCI. Przedmowa... XVII Wykaz skrótów... XXI

SPIS TREŚCI Przedmowa... XVII Wykaz skrótów... XXI Rozdział I. Podstawowe pojęcia i instytucje ogólne prawa podatkowego... 1 1. Daniny publiczne, podatki, opłaty i dopłaty... 1 I. Podatek a inne dochody

SPIS TREŚCI Przedmowa... XVII Wykaz skrótów... XXI Rozdział I. Podstawowe pojęcia i instytucje ogólne prawa podatkowego... 1 1. Daniny publiczne, podatki, opłaty i dopłaty... 1 I. Podatek a inne dochody

AKTY KOŃCZĄCE POSTĘPOWANIE

mgr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS www.umcs.pl/pl/addres-book-employee,3416,pl.html AKTY KOŃCZĄCE POSTĘPOWANIE 1) DECYZJA 2) POSTANOWIENIE: o odmowie przywrócenia

mgr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS www.umcs.pl/pl/addres-book-employee,3416,pl.html AKTY KOŃCZĄCE POSTĘPOWANIE 1) DECYZJA 2) POSTANOWIENIE: o odmowie przywrócenia

Postępowanie podatkowe. Metryki, protokoły, adnotacje i udostępnianie akt

Postępowanie podatkowe Metryki, protokoły, adnotacje i udostępnianie akt Metryka sprawy podatkowej Art. 171a. 1. W aktach sprawy zakłada się metrykę sprawy w formie pisemnej lub elektronicznej. 2. W treści

Postępowanie podatkowe Metryki, protokoły, adnotacje i udostępnianie akt Metryka sprawy podatkowej Art. 171a. 1. W aktach sprawy zakłada się metrykę sprawy w formie pisemnej lub elektronicznej. 2. W treści

Prawo podatkowe ~ postępowanie podatkowe

Prawo podatkowe ~ postępowanie podatkowe mgr Karol Magoń Asystent w Katedrze Prawa UEK Kwestie do omówieni: 1. Obowiązek podatkowy a zobowiązanie podatkowe 2. Decyzja ustalająca a określająca 3. Postępowanie

Prawo podatkowe ~ postępowanie podatkowe mgr Karol Magoń Asystent w Katedrze Prawa UEK Kwestie do omówieni: 1. Obowiązek podatkowy a zobowiązanie podatkowe 2. Decyzja ustalająca a określająca 3. Postępowanie

Nadpłaty w podatkach. Prowadzący: Hanna Kmieciak

Nadpłaty w podatkach Prowadzący: Hanna Kmieciak Nadpłata Za nadpłatę uważa się kwotę nadpłaconego lub nienależnie zapłaconego podatku. Nadpłatami są zarówno świadczenia podatkowe nadpłacone - tzn. gdy

Nadpłaty w podatkach Prowadzący: Hanna Kmieciak Nadpłata Za nadpłatę uważa się kwotę nadpłaconego lub nienależnie zapłaconego podatku. Nadpłatami są zarówno świadczenia podatkowe nadpłacone - tzn. gdy

PRAWO PODATKOWE. wykład 3 i 4. Studia niestacjonarne Administracja II stopnia. dr Rafał Dowgier Katedra Prawa Podatkowego Wydział Prawa UwB

PRAWO PODATKOWE wykład 3 i 4 Studia niestacjonarne Administracja II stopnia dr Rafał Dowgier Katedra Prawa Podatkowego Wydział Prawa UwB Copyright by Rafał Dowgier 2010 1 PROCEDURY PODATKOWE róŝnice CZYNNOŚCI

PRAWO PODATKOWE wykład 3 i 4 Studia niestacjonarne Administracja II stopnia dr Rafał Dowgier Katedra Prawa Podatkowego Wydział Prawa UwB Copyright by Rafał Dowgier 2010 1 PROCEDURY PODATKOWE róŝnice CZYNNOŚCI

Organizacja Krajowej Administracji Skarbowej

Organizacja Krajowej Administracji Skarbowej Organy Krajowej Administracji Skarbowej Minister Finansów Szef Krajowej Administracji Skarbowej Izby Administracji Skarbowej Dyrektor Krajowej Informacji Skarbowej

Organizacja Krajowej Administracji Skarbowej Organy Krajowej Administracji Skarbowej Minister Finansów Szef Krajowej Administracji Skarbowej Izby Administracji Skarbowej Dyrektor Krajowej Informacji Skarbowej

POJĘCIE PODATKU ELEMENTY KONSTRUKCJI PODATKU. dr Teresa Augustyniak-Górna 1

POJĘCIE PODATKU ELEMENTY KONSTRUKCJI PODATKU dr Teresa Augustyniak-Górna 1 Definicja podatku 1. Pojęcie podatku jest zdefiniowane w art. 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (dalej:

POJĘCIE PODATKU ELEMENTY KONSTRUKCJI PODATKU dr Teresa Augustyniak-Górna 1 Definicja podatku 1. Pojęcie podatku jest zdefiniowane w art. 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (dalej:

Wprowadzenie do prawa podatkowego

Wprowadzenie do prawa podatkowego dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Dobry pasterz powinien strzyc owce, a nie obdzierać ze skóry Tyberiusz 1 Stosunek prywatnoprawny Stosunek podatkowoprawny

Wprowadzenie do prawa podatkowego dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Dobry pasterz powinien strzyc owce, a nie obdzierać ze skóry Tyberiusz 1 Stosunek prywatnoprawny Stosunek podatkowoprawny

Spis treści. Wykaz skrótów... 11. Wstęp... 13. Część I PODATEK I PRAWO PODATKOWE

Spis treści Wykaz skrótów... 11 Wstęp... 13 Część I PODATEK I PRAWO PODATKOWE Charakterystyka ogólna... 15 Istota podatku... 17 1. Pojęcie podatku... 17 2. Elementy konstrukcji podatku... 21 3. Funkcje

Spis treści Wykaz skrótów... 11 Wstęp... 13 Część I PODATEK I PRAWO PODATKOWE Charakterystyka ogólna... 15 Istota podatku... 17 1. Pojęcie podatku... 17 2. Elementy konstrukcji podatku... 21 3. Funkcje

Narada Szkoleniowa dla pionów higieny komunalnej i zapobiegawczego nadzoru sanitarnego wsse i gsse Warszawa r.

Narada Szkoleniowa dla pionów higieny komunalnej i zapobiegawczego nadzoru sanitarnego wsse i gsse Warszawa 8-9.12.2011 r. Monika Prokopowicz Departament Higieny Środowiska GIS Wybrane zagadnienia prawne

Narada Szkoleniowa dla pionów higieny komunalnej i zapobiegawczego nadzoru sanitarnego wsse i gsse Warszawa 8-9.12.2011 r. Monika Prokopowicz Departament Higieny Środowiska GIS Wybrane zagadnienia prawne

K A R T A I N F O R M A C Y J N A. Przyznawanie ulg w spłacie zobowiązań podatkowych podmioty prowadzące działalność gospodarczą

Urząd Skarbowy w Jaworze K-042/1 Przyznawanie ulg w spłacie zobowiązań podatkowych podmioty prowadzące działalność Obowiązuje od 18.04.2011 r. I. Kogo dotyczy Osób prawnych, jednostek organizacyjnych nie

Urząd Skarbowy w Jaworze K-042/1 Przyznawanie ulg w spłacie zobowiązań podatkowych podmioty prowadzące działalność Obowiązuje od 18.04.2011 r. I. Kogo dotyczy Osób prawnych, jednostek organizacyjnych nie

Pobór podatków lokalnych. Prowadzący: Hanna Kmieciak

Prowadzący: Hanna Kmieciak Sposoby wygasania zobowiązań podatkowych: Zapłata; Pobranie podatku przez inkasenta; Potrącenie; Zaliczenie nadpłaty lub zwrotu podatku; Przeniesienie własności rzeczy lub praw

Prowadzący: Hanna Kmieciak Sposoby wygasania zobowiązań podatkowych: Zapłata; Pobranie podatku przez inkasenta; Potrącenie; Zaliczenie nadpłaty lub zwrotu podatku; Przeniesienie własności rzeczy lub praw

USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa

USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (tekst ujednolicony, opracowany na podstawie: Dz. U. Nr 137, poz. 926 i Nr 160, poz. 1083, z 1998 r. Nr 106, poz. 668, z 1999 r. Nr 11, poz. 95 i Nr

USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (tekst ujednolicony, opracowany na podstawie: Dz. U. Nr 137, poz. 926 i Nr 160, poz. 1083, z 1998 r. Nr 106, poz. 668, z 1999 r. Nr 11, poz. 95 i Nr

Kodeks postępowania administracyjnego (wybrane fragmenty)

") Kodeks postępowania administracyjnego (wybrane fragmenty) 1 Dział I. Przepisy ogólne. 2 Rozdział 2. Zasady ogólne. Art. 10 [Zasada wysłuchania stron] 1. Organy administracji publicznej obowiązane są zapewnić

Kodeks postępowania administracyjnego (wybrane fragmenty) 1 Dział I. Przepisy ogólne. 2 Rozdział 2. Zasady ogólne. Art. 10 [Zasada wysłuchania stron] 1. Organy administracji publicznej obowiązane są zapewnić

Wprowadzenie do prawa podatkowego

Wprowadzenie do prawa podatkowego dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Dobry pasterz powinien strzyc owce, a nie obdzierać ze skóry Tyberiusz Cesare Ripa, Ikonologia, Kraków 2012, reprint

Wprowadzenie do prawa podatkowego dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Dobry pasterz powinien strzyc owce, a nie obdzierać ze skóry Tyberiusz Cesare Ripa, Ikonologia, Kraków 2012, reprint

SPIS TREŚCI. Wykaz skrótów... XVII Przedmowa... XXI

SPIS TREŚCI Wykaz skrótów... XVII Przedmowa... XXI Rozdział I. Podstawowe pojęcia i instytucje ogólne prawa podatkowego... 1 1. Daniny publiczne, podatki, opłaty i dopłaty... 1 I. Podatek a inne dochody

SPIS TREŚCI Wykaz skrótów... XVII Przedmowa... XXI Rozdział I. Podstawowe pojęcia i instytucje ogólne prawa podatkowego... 1 1. Daniny publiczne, podatki, opłaty i dopłaty... 1 I. Podatek a inne dochody

USTAWA z dnia 3 grudnia 2010 r. o zmianie ustawy Kodeks postępowania administracyjnego oraz ustawy Prawo o postępowaniu przed sądami administracyjnymi

Kancelaria Sejmu s. 1/8 USTAWA z dnia 3 grudnia 2010 r. Opracowano na podstawie: Dz. U. z 2011 r. Nr 6, poz. 18. o zmianie ustawy Kodeks postępowania administracyjnego oraz ustawy Prawo o postępowaniu

Kancelaria Sejmu s. 1/8 USTAWA z dnia 3 grudnia 2010 r. Opracowano na podstawie: Dz. U. z 2011 r. Nr 6, poz. 18. o zmianie ustawy Kodeks postępowania administracyjnego oraz ustawy Prawo o postępowaniu

Wykaz skrótów 9. Rozdział I. Rys ewolucyjny polskiego postępowania administracyjnego 13

Spis treści Wykaz skrótów 9 Wprowadzenie 11 Rozdział I. Rys ewolucyjny polskiego postępowania administracyjnego 13 Rozdział II. Postępowanie administracyjne zagadnienia ogólne 15 1. System prawa administracyjnego

Spis treści Wykaz skrótów 9 Wprowadzenie 11 Rozdział I. Rys ewolucyjny polskiego postępowania administracyjnego 13 Rozdział II. Postępowanie administracyjne zagadnienia ogólne 15 1. System prawa administracyjnego

Polskie i europejskie prawo podatkowe. podmiot podatku, organy podatkowe, odpowiedzialność, interpretacje

Polskie i europejskie prawo podatkowe podmiot podatku, organy podatkowe, odpowiedzialność, interpretacje Źródła prawa podatkowego - Konstytucja RP (art. 31, 84, 217) - Ratyfikowane umowy międzynarodowe

Polskie i europejskie prawo podatkowe podmiot podatku, organy podatkowe, odpowiedzialność, interpretacje Źródła prawa podatkowego - Konstytucja RP (art. 31, 84, 217) - Ratyfikowane umowy międzynarodowe

ODPOWIEDZIALNOŚĆ OSÓB TRZECICH

Rozdział 15 Ordynacji podatkowej ODPOWIEDZIALNOŚĆ OSÓB TRZECICH Art. 107 1. W przypadkach i w zakresie przewidzianych w niniejszym rozdziale za zaległości podatkowe podatnika odpowiadają całym swoim majątkiem

Rozdział 15 Ordynacji podatkowej ODPOWIEDZIALNOŚĆ OSÓB TRZECICH Art. 107 1. W przypadkach i w zakresie przewidzianych w niniejszym rozdziale za zaległości podatkowe podatnika odpowiadają całym swoim majątkiem

Przygotowała Małgorzata Stoczewska Menedżer Zespołu Płacowego w UCMS Group Poland. Październik 2012

Październik 2012 Przygotowała Małgorzata Stoczewska Menedżer Zespołu Płacowego w UCMS Group Poland Spis treści Źródła Prawa Podatkowego.3 Pojęcia w Prawie Podatkowym.5 Interpretacje przepisów prawa podatkowego

Październik 2012 Przygotowała Małgorzata Stoczewska Menedżer Zespołu Płacowego w UCMS Group Poland Spis treści Źródła Prawa Podatkowego.3 Pojęcia w Prawie Podatkowym.5 Interpretacje przepisów prawa podatkowego

MATERIALNE PRAWO PODATKOWE

MATERIALNE PRAWO PODATKOWE Podatek od czynności cywilnoprawnych mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2016/2017 Podstawowe źródła Ustawa z dnia 9 września 2000 roku o

MATERIALNE PRAWO PODATKOWE Podatek od czynności cywilnoprawnych mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2016/2017 Podstawowe źródła Ustawa z dnia 9 września 2000 roku o

Tytuł procedury: Procedura windykacji należności z tytułu podatków i opłat lokalnych

do Zarządzenia Nr 0152-61 /08 Burmistrza Miasta i Gminy Gryfino z dnia 12.11.2008 roku Tytuł procedury: Procedura windykacji należności z tytułu podatków i opłat lokalnych Spis treści 1. Cel wprowadzenia

do Zarządzenia Nr 0152-61 /08 Burmistrza Miasta i Gminy Gryfino z dnia 12.11.2008 roku Tytuł procedury: Procedura windykacji należności z tytułu podatków i opłat lokalnych Spis treści 1. Cel wprowadzenia

ROZPORZĄDZENIE MINISTRA FINANSÓW. z dnia 4 maja 2001 r. w sprawie wykonania niektórych przepisów ustawy - Ordynacja podatkowa.

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 4 maja 2001 r. w sprawie wykonania niektórych przepisów ustawy - Ordynacja podatkowa. Na podstawie art. 18 2, art. 22 6, art. 28 3, art. 39 3a, art. 46 3, art. 48

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 4 maja 2001 r. w sprawie wykonania niektórych przepisów ustawy - Ordynacja podatkowa. Na podstawie art. 18 2, art. 22 6, art. 28 3, art. 39 3a, art. 46 3, art. 48

ZARZĄDZENIE NR 126/GKM/17 BURMISTRZA MIASTA CHEŁMŻY z dnia 20 listopada 2017 r.

ZARZĄDZENIE NR 126/GKM/17 BURMISTRZA MIASTA CHEŁMŻY z dnia 20 listopada 2017 r. w sprawie ustalenia procedur przeprowadzania czynności sprawdzających oraz kontroli finansowo podatkowej w zakresie opłaty

ZARZĄDZENIE NR 126/GKM/17 BURMISTRZA MIASTA CHEŁMŻY z dnia 20 listopada 2017 r. w sprawie ustalenia procedur przeprowadzania czynności sprawdzających oraz kontroli finansowo podatkowej w zakresie opłaty

Organizacja Krajowej Administracji Skarbowej

Organizacja Krajowej Administracji Skarbowej Organy Krajowej Administracji Skarbowej Minister Finansów Szef Krajowej Administracji Skarbowej Izby Administracji Skarbowej Dyrektor Krajowej Informacji Skarbowej

Organizacja Krajowej Administracji Skarbowej Organy Krajowej Administracji Skarbowej Minister Finansów Szef Krajowej Administracji Skarbowej Izby Administracji Skarbowej Dyrektor Krajowej Informacji Skarbowej

Spis treści. O autorach... Wykaz skrótów...

Wstęp... O autorach... Wykaz skrótów... XXI XXIII XXV Część I. Przepisy ogólne i organy podatkowe Rozdział I. Zasada in dubio pro tributario (Adam Mariański)... 3 1. In dubio pro tributario jako zasada

Wstęp... O autorach... Wykaz skrótów... XXI XXIII XXV Część I. Przepisy ogólne i organy podatkowe Rozdział I. Zasada in dubio pro tributario (Adam Mariański)... 3 1. In dubio pro tributario jako zasada

SPOTKANIE Z REPREZENTANTAMI SAMORZĄDU GOSPODARCZEGO NOWE USŁUGI ADMINISTRACJI PODATKOWEJ DLA PRZEDSIĘBIORCÓW

SPOTKANIE Z REPREZENTANTAMI SAMORZĄDU GOSPODARCZEGO NOWE USŁUGI ADMINISTRACJI PODATKOWEJ DLA PRZEDSIĘBIORCÓW PRAWA I OBOWIĄZKI PODATNIKÓW W TOKU WERYFIKACJI PRAWIDŁOWOŚCI ROZLICZEŃ PODATKOWYCH Tarnów,

SPOTKANIE Z REPREZENTANTAMI SAMORZĄDU GOSPODARCZEGO NOWE USŁUGI ADMINISTRACJI PODATKOWEJ DLA PRZEDSIĘBIORCÓW PRAWA I OBOWIĄZKI PODATNIKÓW W TOKU WERYFIKACJI PRAWIDŁOWOŚCI ROZLICZEŃ PODATKOWYCH Tarnów,

Spis treści. Przedmowa... Wykaz skrótów...

Przedmowa... Wykaz skrótów... XI XIII Rozdział I. Właściwość organów... 1 1. Wniosek o rozstrzygnięcie sporu o właściwość... 3 2. Rozstrzygnięcie sporu o właściwość wyznaczenie organu właściwego... 9 3.

Przedmowa... Wykaz skrótów... XI XIII Rozdział I. Właściwość organów... 1 1. Wniosek o rozstrzygnięcie sporu o właściwość... 3 2. Rozstrzygnięcie sporu o właściwość wyznaczenie organu właściwego... 9 3.

Postępowanie podatkowe. Metryki, protokoły, adnotacje. udostępnianie akt

Postępowanie podatkowe Metryki, protokoły, adnotacje udostępnianie akt i Metryka sprawy podatkowej Art. 171a. 1. W aktach sprawy zakłada się metrykę sprawy w formie pisemnej lub elektronicznej. 2. W treści

Postępowanie podatkowe Metryki, protokoły, adnotacje udostępnianie akt i Metryka sprawy podatkowej Art. 171a. 1. W aktach sprawy zakłada się metrykę sprawy w formie pisemnej lub elektronicznej. 2. W treści

I FSK 577/11 Warszawa, 20 stycznia 2012 WYROK

I FSK 577/11 Warszawa, 20 stycznia 2012 WYROK Naczelny Sąd Administracyjny w składzie: Przewodniczący Sędzia NSA Adam Bącal, Sędzia NSA Krystyna Chustecka (sprawozdawca), Sędzia WSA del. Roman Wiatrowski,

I FSK 577/11 Warszawa, 20 stycznia 2012 WYROK Naczelny Sąd Administracyjny w składzie: Przewodniczący Sędzia NSA Adam Bącal, Sędzia NSA Krystyna Chustecka (sprawozdawca), Sędzia WSA del. Roman Wiatrowski,

Spis treści. Część A. Pytania egzaminacyjne. Część B. Kazusy. Wykaz skrótów

Spis treści Wykaz skrótów XI Część A. Pytania egzaminacyjne Rozdział I. Postępowanie administracyjne 1 Pytania 1 40 Rozdział II. Postępowanie przed sądami administracyjnymi 29 Pytania 41 84 Rozdział III.

Spis treści Wykaz skrótów XI Część A. Pytania egzaminacyjne Rozdział I. Postępowanie administracyjne 1 Pytania 1 40 Rozdział II. Postępowanie przed sądami administracyjnymi 29 Pytania 41 84 Rozdział III.

Wzór. Polski Związek Działkowców. Rodzinny Ogród Działkowy. Adres ROD. Ewentualnie: Adres do korespondencji. Marszałek Województwa.

Wzór Polski Związek Działkowców Rodzinny Ogród Działkowy. w Adres ROD Ewentualnie: Adres do korespondencji Marszałek Województwa Adres 1 / 7 Wniosek o stwierdzenie i zwrot nadpłaty z tytułu opłaty za korzystanie

Wzór Polski Związek Działkowców Rodzinny Ogród Działkowy. w Adres ROD Ewentualnie: Adres do korespondencji Marszałek Województwa Adres 1 / 7 Wniosek o stwierdzenie i zwrot nadpłaty z tytułu opłaty za korzystanie

Polski system podatkowy. Olga Dzilińska

Polski system podatkowy Olga Dzilińska Elementy stałe podatku Charakter nieodpłatny Charakter przymusowy Charakter bezzwrotny Charakter publicznoprawny Charakter pieniężny Wyłączność ustawowa podatku (art.

Polski system podatkowy Olga Dzilińska Elementy stałe podatku Charakter nieodpłatny Charakter przymusowy Charakter bezzwrotny Charakter publicznoprawny Charakter pieniężny Wyłączność ustawowa podatku (art.

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 24 grudnia 2002 r. w sprawie właściwości organów podatkowych. (Dz. U. Nr 240, poz.