AKTY KOŃCZĄCE POSTĘPOWANIE

|

|

|

- Jadwiga Baranowska

- 8 lat temu

- Przeglądów:

Transkrypt

DECYZJA 2) POSTANOWIENIE: o odmowie przywrócenia terminu do wniesienia odwołania, stwierdzające niedopuszczalność odwołania lub")

1 mgr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS AKTY KOŃCZĄCE POSTĘPOWANIE 1) DECYZJA 2) POSTANOWIENIE: o odmowie przywrócenia terminu do wniesienia odwołania, stwierdzające niedopuszczalność odwołania lub uchybienie terminu do jego wniesienia

2 DECYZJA Art. 207 OP 1. Organ podatkowy orzeka w sprawie w drodze decyzji, chyba że przepisy niniejszej ustawy stanowią inaczej. 2. Decyzja rozstrzyga sprawę co do jej istoty albo w inny sposób kończy postępowanie w danej instancji.

3 DECYZJA brak definicji legalnej decyzji, podobnie jak w KPA w piśmiennictwie decyzja administracyjna jest określana jako indywidualny akt administracyjny o charakterze zewnętrznym i władczym, czyli szczególną formę czynności prawnych organu administracji opartą na właściwej podstawie prawnej wyprowadzonej z powszechnie obowiązujących przepisów prawa materialnego, która rozstrzyga sprawę administracyjną oraz w sposób jednostronny określa prawa i obowiązki konkretnego adresata. Zob. szerzej na temat pojęcia indywidualnego aktu administracyjnego: K. Ziemski, Indywidualny akt administracyjny jako forma prawna działania administracji, Poznań 2005, s. 157 i n.; W. Dawidowicz, Polskie prawo administracyjne, Warszawa 1980, s. 46; W. Jakimowicz, Problem definiowania pojęcia decyzji administracyjnej, PS 2000, nr 10, s. 42; J. Zimmermann, Polska jurysdykcja administracyjna, Warszawa 1996, s

4 DECYZJE DWIE KATEGORIE 1) decyzje rozstrzygające co do istoty (tzw. materialne) 2) decyzje w inny sposób kończące postępowanie podatkowe (tzw. formalne)

5 1) decyzje rozstrzygające co do istoty (tzw. materialne) ustalenie wysokości zobowiązania podatkowego, określenie wysokości zobowiązania podatkowego, stwierdzenie nadpłaty, odmowa stwierdzenia nadpłaty, odroczenie terminu płatności podatku, odmowa odroczenia terminu płatności podatku etc.

6 2) decyzje w inny sposób kończące postępowanie podatkowe (tzw. formalne) orzeczenia formalnie jedynie kończące wszczęte i prowadzone postępowanie podatkowe, np. decyzja o umorzeniu postępowania podatkowego (art. 208 o.p.), decyzja o odmowie wznowienia postępowania podatkowego (art o.p.), decyzja o odmowie wszczęcia postępowania w sprawie stwierdzenia nieważności decyzji (art o.p., art. 249 o.p.), decyzja o odmowie wszczęcia postępowania w sprawie uchylenia lub zmiany decyzji ostatecznej (art. 256 o.p.)

7 UMORZENIE POSTĘPOWANIA Art. 208 OP 1. Gdy postępowanie z jakiejkolwiek przyczyny stało się bezprzedmiotowe, w szczególności w razie przedawnienia zobowiązania podatkowego, organ podatkowy wydaje decyzję o umorzeniu postępowania. 2. Organ podatkowy może umorzyć postępowanie, jeżeli wystąpi o to strona, na której żądanie postępowanie zostało wszczęte, a nie sprzeciwiają się temu inne strony oraz nie zagraża to interesowi publicznemu.

8 Wyrok Wojewódzkiego Sądu Administracyjnego w Gdańsku z dnia 2 lipca 2014 r., I SA/Gd 356/14 Bezprzedmiotowość postępowania, o której stanowi przepis art o.p., oznacza że brak jest któregoś z elementów materialnego stosunku prawnego, a wobec tego nie można wydać decyzji załatwiającej sprawę przez rozstrzygnięcie co do jej istoty. Orzeczenie o umorzeniu postępowania ze względu na bezprzedmiotowość jest bowiem orzeczeniem formalnym, kończącym postępowanie, bez jego merytorycznego rozstrzygnięcia.

9

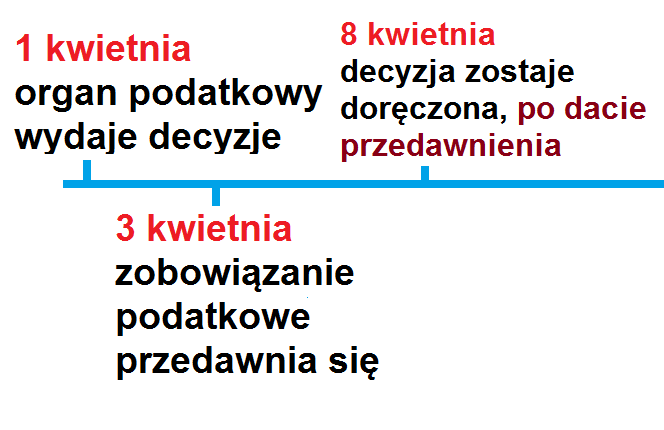

10 Art. 212 OP Organ podatkowy, który wydał decyzję, jest nią związany od chwili jej doręczenia. Decyzje, o których mowa w art. 67d, wiążą organ podatkowy od chwili ich wydania. Czy jeżeli w dacie doręczenia decyzji zobowiązanie podatkowe było przedawnione, istnieje przesłanka do umorzenia postępowania?

11 Wyrok Wojewódzkiego Sądu Administracyjnego w Poznaniu z dnia 18 września 2014 r., I SA/Po 226/14 Odnosząc się do przedstawionej powyżej kwestii i mając na uwadze przytoczone powyżej przepisy Ordynacji podatkowej należy stwierdzić, że zasadnie wywiódł organ podatkowy w odpowiedzi na skargę, że w dacie wydania zaskarżonej decyzji zobowiązanie podatkowe nie było przedawnione, nie wystąpiła zatem przesłanka uzasadniająca umorzenie postępowania podatkowego. Upływ terminu przedawnia nie stoi bowiem na przeszkodzie doręczeniu wydanej już decyzji, tym bardziej, że w okolicznościach faktycznych sprawy organ nadał decyzję na poczcie w dniu jej wydania.

12 Można było zatem racjonalnie oczekiwać, że skutek w postaci doręczenia nastąpi także przed upływem terminu przedawnienia zobowiązania podatkowego, tj. przed końcem 2013 r. Wbrew twierdzeniom skargi upływ terminu przedawnienia zobowiązania podatkowego w momencie, gdy przesyłka została już awizowana nie uprawnia organu podatkowego do umorzenia zakończonego wydaniem decyzji postępowania. Postępowanie, z uwagi na przedawnienie zobowiązania podatkowego należy umorzyć jedynie w sytuacji, gdy upływ terminu przedawnienia zobowiązania nastąpi przed wydaniem decyzji, a nie po jej wydaniu, lecz przed wywołaniem skutku prawnego w postaci jej doręczenia. Wobec powyższego trafnie wskazuje organ odwoławczy w odpowiedzi na skargę, że chwila doręczenia decyzji nie ma żadnego znaczenia dla biegu terminu przedawnienia, gdyż zobowiązanie wygasa na skutek samego upływu czasu. Istotne jest jednak to, czy zobowiązanie wygasło przed czy po wydaniu decyzji przez organ drugiej instancji

13 ELEMENTY DECYZJI - art OP Decyzja zawiera: 1) oznaczenie organu podatkowego; 2) datę jej wydania; 3) oznaczenie strony; 4) powołanie podstawy prawnej; 5) rozstrzygnięcie; OSNOWA DECYZJI 6) uzasadnienie faktyczne i prawne; 7) pouczenie o trybie odwoławczym - jeżeli od decyzji służy odwołanie; 8) podpis osoby upoważnionej, z podaniem jej imienia i nazwiska oraz stanowiska służbowego, a jeżeli decyzja została wydana w formie dokumentu elektronicznego - bezpieczny podpis elektroniczny weryfikowany za pomocą ważnego kwalifikowanego certyfikatu.

14 2. Decyzja, w stosunku do której może zostać wniesione powództwo do sądu powszechnego lub skarga do sądu administracyjnego, zawiera ponadto pouczenie o możliwości wniesienia powództwa lub skargi. 2a. Decyzja nakładająca na stronę obowiązek podlegający wykonaniu w trybie przepisów o postępowaniu egzekucyjnym w administracji zawiera również pouczenie o odpowiedzialności karnej za usunięcie, ukrycie, zbycie, darowanie, zniszczenie, rzeczywiste lub pozorne obciążenie albo uszkodzenie składników majątku strony, mające na celu udaremnienie egzekucji obowiązku wynikającego z tej decyzji. 3. Przepisy prawa podatkowego mogą określać także inne składniki, które powinna zawierać decyzja.

15 UZASADNIENIE DECYZJI 4. Uzasadnienie faktyczne decyzji zawiera w szczególności wskazanie faktów, które organ uznał za udowodnione, dowodów, którym dał wiarę, oraz przyczyn, dla których innym dowodom odmówił wiarygodności, uzasadnienie prawne zaś zawiera wyjaśnienie podstawy prawnej decyzji z przytoczeniem przepisów prawa. 5. Można odstąpić od uzasadnienia decyzji, gdy uwzględnia ona w całości żądanie strony. Nie dotyczy to decyzji wydanej na skutek odwołania bądź na podstawie której przyznano ulgę w zapłacie podatku.

16 KAZUS Do podatnika Grzegorza B. została skierowana decyzja, w sentencji której nie oznaczono strony. Z jej uzasadnienia wynikało jednak, że stroną w postępowaniu zakończonym tą decyzją był podatnik Grzegorz B. Czy decyzja była wadą, która powoduje, że należałoby ją uchylić?

17 Art. 239a O.p. Decyzja nieostateczna, nakładająca na stronę obowiązek podlegający wykonaniu w trybie przepisów o postępowaniu egzekucyjnym w administracji, nie podlega wykonaniu, chyba że decyzji nadano rygor natychmiastowej wykonalności.

18 Art. 239b 1 O.p. Decyzji nieostatecznej może być nadany rygor natychmiastowej wykonalności, gdy: 1) organ podatkowy posiada informacje, z których wynika, że wobec strony toczy się postępowanie egzekucyjne w zakresie innych należności pieniężnych lub 2) strona nie posiada majątku o wartości odpowiadającej wysokości zaległości podatkowej wraz z odsetkami za zwłokę, na którym można ustanowić hipotekę przymusową lub zastaw skarbowy, które korzystałyby z pierwszeństwa zaspokojenia, lub 3) strona dokonuje czynności polegających na zbywaniu majątku znacznej wartości, lub 4) okres do upływu terminu przedawnienia zobowiązania podatkowego jest krótszy niż 3 miesiące.

19 2. Przepis 1 stosuje się, jeżeli organ podatkowy uprawdopodobni, że zobowiązanie wynikające z decyzji nie zostanie wykonane. 3. Rygor natychmiastowej wykonalności decyzji nadawany jest przez organ podatkowy pierwszej instancji w drodze postanowienia. 4. Na postanowienie w sprawie nadania rygoru natychmiastowej wykonalności służy zażalenie. Wniesienie zażalenia nie wstrzymuje wykonania decyzji. 5. Nadanie rygoru natychmiastowej wykonalności nie skraca terminu płatności, wynikającego z decyzji lub przepisu prawa.

20 Art. 239d O.p. Nie nadaje się rygoru natychmiastowej wykonalności decyzji ustalającej lub określającej wysokość zobowiązania podatkowego, wysokość zwrotu podatku lub wysokość odsetek za zwłokę albo orzekającej o odpowiedzialności podatkowej płatnika lub inkasenta, osoby trzeciej albo spadkobiercy, w zakresie objętym wnioskiem, o którym mowa w art. 14m 3.

21 KAZUS Naczelnik urzędu skarbowego decyzją wymierzył podatnikowi podatek w wysokości 20 tys. zł. Podatnik odwołał się od tej decyzji. Naczelnik postanowieniem nadał tej decyzji rygor natychmiastowej wykonalności, mimo że ogólna wartość majątku podatnika znacznie przekraczała wysokość zaległości podatkowej wra z odsetkami za zwłokę (por. art. 239b 1 pkt 2 O.p.).

22 Podatnik był bowiem właścicielem nieruchomości o wartości 300 tys. zł oraz trzech samochodów o wartości każdego z nich 9 tys. zł Na nieruchomości ustanowiona była jednak hipoteka zabezpieczająca kredyt w wysokości 250 tys. zł. Na samochodach nie można było zaś ustanowić zastawu skarbowego.

23 Czy naczelnik urzędu skarbowego, w przedstawionych okolicznościach, mógł nadać decyzji rygor natychmiastowej wykonalności? Czy istniało prawdopodobieństwo, że zobowiązanie wynikające z decyzji nie zostanie wykonane?

ZAWIESZENIE POST. PODATKOWEGO

ZAWIESZENIE POST. PODATKOWEGO Art. 201-206 Ordynacji podatkowej -postępowanie podatkowego jest ciągiem czynności procesowych - istnieje stan zawisłości sprawy, ale tok postępowania ulega wstrzymaniu OBLIGATORYJNE

ZAWIESZENIE POST. PODATKOWEGO Art. 201-206 Ordynacji podatkowej -postępowanie podatkowego jest ciągiem czynności procesowych - istnieje stan zawisłości sprawy, ale tok postępowania ulega wstrzymaniu OBLIGATORYJNE

ZAWIESZENIE POST. PODATKOWEGO

ZAWIESZENIE POST. PODATKOWEGO Art. 201-206 Ordynacji podatkowej -postępowanie podatkowego jest ciągiem czynności procesowych - istnieje stan zawisłości sprawy, ale tok postępowania ulega wstrzymaniu OBLIGATORYJNE

ZAWIESZENIE POST. PODATKOWEGO Art. 201-206 Ordynacji podatkowej -postępowanie podatkowego jest ciągiem czynności procesowych - istnieje stan zawisłości sprawy, ale tok postępowania ulega wstrzymaniu OBLIGATORYJNE

Wydawanie decyzji i postanowień. Postępowanie podatkowe

Wydawanie decyzji i postanowień Postępowanie podatkowe Decyzja a postanowienie Art. 207 1. Organ podatkowy orzeka w sprawie w drodze decyzji, chyba że przepisy niniejszej ustawy stanowią inaczej. 2. Decyzja

Wydawanie decyzji i postanowień Postępowanie podatkowe Decyzja a postanowienie Art. 207 1. Organ podatkowy orzeka w sprawie w drodze decyzji, chyba że przepisy niniejszej ustawy stanowią inaczej. 2. Decyzja

Rozdział X. Decyzje i postanowienia

Rozdział X. Decyzje i postanowienia 1. Decyzja jako podstawowa forma rozstrzygnięć w sprawach podatkowych 1.1. Istota rozstrzygnięcia Decyzja jest podstawową formą rozstrzygnięć organów podatkowych. Zgodnie

Rozdział X. Decyzje i postanowienia 1. Decyzja jako podstawowa forma rozstrzygnięć w sprawach podatkowych 1.1. Istota rozstrzygnięcia Decyzja jest podstawową formą rozstrzygnięć organów podatkowych. Zgodnie

Postępowanie podatkowe.

Postępowanie podatkowe. Do końca 2008 r. obowiązywała zasada natychmiastowej wykonalności decyzji, wydanej przez organ podatkowy I instancji. Prowadziło to do wielu praktycznych trudności, związanych z

Postępowanie podatkowe. Do końca 2008 r. obowiązywała zasada natychmiastowej wykonalności decyzji, wydanej przez organ podatkowy I instancji. Prowadziło to do wielu praktycznych trudności, związanych z

PRAWO PODATKOWE. wykład 3 i 4. Studia niestacjonarne Administracja II stopnia. dr Rafał Dowgier Katedra Prawa Podatkowego Wydział Prawa UwB

PRAWO PODATKOWE wykład 3 i 4 Studia niestacjonarne Administracja II stopnia dr Rafał Dowgier Katedra Prawa Podatkowego Wydział Prawa UwB Copyright by Rafał Dowgier 2010 1 PROCEDURY PODATKOWE róŝnice CZYNNOŚCI

PRAWO PODATKOWE wykład 3 i 4 Studia niestacjonarne Administracja II stopnia dr Rafał Dowgier Katedra Prawa Podatkowego Wydział Prawa UwB Copyright by Rafał Dowgier 2010 1 PROCEDURY PODATKOWE róŝnice CZYNNOŚCI

Wszczęcie postępowania administracyjnego

Wszczęcie postępowania administracyjnego Art. 61. 1. Postępowanie administracyjne wszczyna się na żądanie strony lub z urzędu. 2. Organ administracji publicznej może ze względu na szczególnie ważny interes

Wszczęcie postępowania administracyjnego Art. 61. 1. Postępowanie administracyjne wszczyna się na żądanie strony lub z urzędu. 2. Organ administracji publicznej może ze względu na szczególnie ważny interes

Zabezpieczenie wykonania zobowiązania podatkowego może nastąpić w następujących przypadkach: zabezpieczenie przed terminem płatności art o.p.

Zabezpieczenie wykonania zobowiązania podatkowego może nastąpić w następujących przypadkach: zabezpieczenie przed terminem płatności art. 33 1 o.p.; zabezpieczenie w toku postępowania podatkowego, kontroli

Zabezpieczenie wykonania zobowiązania podatkowego może nastąpić w następujących przypadkach: zabezpieczenie przed terminem płatności art. 33 1 o.p.; zabezpieczenie w toku postępowania podatkowego, kontroli

2.1. Zagadnienia ogólne Istota, geneza i struktura ustawy Ordynacja podatkowa Zakres zastosowania Ordynacji podatkowej

Ordynacja podatkowa. Źródła i wykładnia prawa podatkowego. Red.: Aneta Kaźmierczyk Wykaz skrótów Przedmowa Rozdział 1. Źródła i wykładnia prawa 1.1. Źródła prawa podatkowego 1.1.1. Charakterystyka zamkniętego

Ordynacja podatkowa. Źródła i wykładnia prawa podatkowego. Red.: Aneta Kaźmierczyk Wykaz skrótów Przedmowa Rozdział 1. Źródła i wykładnia prawa 1.1. Źródła prawa podatkowego 1.1.1. Charakterystyka zamkniętego

ZOBOWIĄZANIA I POSTĘPOWANIE PODATKOWE DR JAROSŁAW WIERZBICKI SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE

ZOBOWIĄZANIA I POSTĘPOWANIE PODATKOWE DR JAROSŁAW WIERZBICKI SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE UKŁAD WYKŁADU Podmioty stosunków prawno-podatkowych; Obowiązek a zobowiązanie podatkowe; Odpowiedzialność

ZOBOWIĄZANIA I POSTĘPOWANIE PODATKOWE DR JAROSŁAW WIERZBICKI SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE UKŁAD WYKŁADU Podmioty stosunków prawno-podatkowych; Obowiązek a zobowiązanie podatkowe; Odpowiedzialność

Spis treści. Wstęp. Wykaz użytych skrótów. Wykaz aktów prawnych dot. egzekucji administracyjnej

Spis treści Wstęp Wykaz użytych skrótów Wykaz aktów prawnych dot. egzekucji administracyjnej I. Zadania wierzyciela w zakresie likwidacji zaległości pieniężnych II. Wzory pism, postanowień i zażaleń sporządzanych

Spis treści Wstęp Wykaz użytych skrótów Wykaz aktów prawnych dot. egzekucji administracyjnej I. Zadania wierzyciela w zakresie likwidacji zaległości pieniężnych II. Wzory pism, postanowień i zażaleń sporządzanych

System weryfikacji decyzji i postanowień w toku instancji administracyjnych

System weryfikacji decyzji i postanowień w toku instancji administracyjnych Weryfikacja w postępowaniu ogólnym: Zasada trwałości decyzji administracyjnych art. 16 1 k.p.a. Weryfikacja w toku instancji

System weryfikacji decyzji i postanowień w toku instancji administracyjnych Weryfikacja w postępowaniu ogólnym: Zasada trwałości decyzji administracyjnych art. 16 1 k.p.a. Weryfikacja w toku instancji

I FSK 1366/12 - Wyrok NSA

I FSK 1366/12 - Wyrok NSA Data orzeczenia 2013-09-26 orzeczenie prawomocne Data wpływu 2012-09-17 Sąd Sędziowie Symbol z opisem Hasła tematyczne Naczelny Sąd Administracyjny Grażyna Jarmasz /przewodniczący/

I FSK 1366/12 - Wyrok NSA Data orzeczenia 2013-09-26 orzeczenie prawomocne Data wpływu 2012-09-17 Sąd Sędziowie Symbol z opisem Hasła tematyczne Naczelny Sąd Administracyjny Grażyna Jarmasz /przewodniczący/

POSTANOWIENIE UZASADNIENIE

Sygn. akt III PZ 3/17 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 13 czerwca 2017 r. SSN Jolanta Strusińska-Żukowska (przewodniczący) SSN Dawid Miąsik SSA Ewa Stefańska (sprawozdawca) w sprawie z powództwa

Sygn. akt III PZ 3/17 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 13 czerwca 2017 r. SSN Jolanta Strusińska-Żukowska (przewodniczący) SSN Dawid Miąsik SSA Ewa Stefańska (sprawozdawca) w sprawie z powództwa

Problematyka rozstrzygnięć podejmowanych w postępowaniu administracyjnym. (decyzja, postanowienia).

.") Problematyka rozstrzygnięć podejmowanych w postępowaniu administracyjnym. (decyzja, postanowienia). Decyzja administracyjne to wydane na postawie przepisów prawa powszechnie obowiązującego władcze i jednostronne

Problematyka rozstrzygnięć podejmowanych w postępowaniu administracyjnym. (decyzja, postanowienia). Decyzja administracyjne to wydane na postawie przepisów prawa powszechnie obowiązującego władcze i jednostronne

Przedmowa... XIII Wykaz skrótów... XV

Przedmowa... XIII Wykaz skrótów... XV Część I. Komentarz praktyczny z przeglądem orzecznictwa... 1 Rozdział 1. Środki zaskarżenia czynności sprawdzających i kontrolnych organów skarbowych... 3 1. Uwagi

Przedmowa... XIII Wykaz skrótów... XV Część I. Komentarz praktyczny z przeglądem orzecznictwa... 1 Rozdział 1. Środki zaskarżenia czynności sprawdzających i kontrolnych organów skarbowych... 3 1. Uwagi

Wyrok z dnia 10 czerwca 2003 r. III RN 116/02

Wyrok z dnia 10 czerwca 2003 r. III RN 116/02 Wydanie decyzji określającej wysokość zaległości podatkowej przez organ podatkowy pierwszej instancji nie wpływa na bieg terminu przedawnienia (art. 70 1 Ordynacji

Wyrok z dnia 10 czerwca 2003 r. III RN 116/02 Wydanie decyzji określającej wysokość zaległości podatkowej przez organ podatkowy pierwszej instancji nie wpływa na bieg terminu przedawnienia (art. 70 1 Ordynacji

Spis treści. Wykaz skrótów... Wykaz literatury...

Wykaz skrótów... Wykaz literatury... Wstęp... IX XIII XXVII Rozdział I. Zasady funkcjonowania instytucji przedawnienia... 1 1. Przedawnienie pojęcie i geneza... 1 2. Przedawnienie w prawie cywilnym...

Wykaz skrótów... Wykaz literatury... Wstęp... IX XIII XXVII Rozdział I. Zasady funkcjonowania instytucji przedawnienia... 1 1. Przedawnienie pojęcie i geneza... 1 2. Przedawnienie w prawie cywilnym...

System weryfikacji decyzji i postanowień w toku instancji administracyjnych

System weryfikacji decyzji i postanowień w toku instancji administracyjnych Weryfikacja w postępowaniu ogólnym: Zasada trwałości decyzji administracyjnych art. 16 1 k.p.a. Weryfikacja w toku instancji

System weryfikacji decyzji i postanowień w toku instancji administracyjnych Weryfikacja w postępowaniu ogólnym: Zasada trwałości decyzji administracyjnych art. 16 1 k.p.a. Weryfikacja w toku instancji

Pobór podatków lokalnych. Prowadzący: Hanna Kmieciak

Prowadzący: Hanna Kmieciak Sposoby wygasania zobowiązań podatkowych: Zapłata; Pobranie podatku przez inkasenta; Potrącenie; Zaliczenie nadpłaty lub zwrotu podatku; Przeniesienie własności rzeczy lub praw

Prowadzący: Hanna Kmieciak Sposoby wygasania zobowiązań podatkowych: Zapłata; Pobranie podatku przez inkasenta; Potrącenie; Zaliczenie nadpłaty lub zwrotu podatku; Przeniesienie własności rzeczy lub praw

Przesłanki nieważności decyzji

Przesłanki nieważności decyzji Na podstawie art.247 1 Ordynacji podatkowej, organ podatkowy stwierdza nieważność decyzji ostatecznej, która: - została wydana z naruszeniem przepisów o właściwości, - została

Przesłanki nieważności decyzji Na podstawie art.247 1 Ordynacji podatkowej, organ podatkowy stwierdza nieważność decyzji ostatecznej, która: - została wydana z naruszeniem przepisów o właściwości, - została

Spis treści. Od autorów...13. Rozdział 1. Postępowanie podatkowe na podstawie Ordynacji podatkowej...15

Od autorów...13 Wykaz użytych skrótów...14 Rozdział 1. Postępowanie podatkowe na podstawie Ordynacji podatkowej...15 1.1. Pisemna interpretacja przepisów prawa podatkowego...15 1.1.1. Postanowienie / wezwanie

Od autorów...13 Wykaz użytych skrótów...14 Rozdział 1. Postępowanie podatkowe na podstawie Ordynacji podatkowej...15 1.1. Pisemna interpretacja przepisów prawa podatkowego...15 1.1.1. Postanowienie / wezwanie

Spis treści. Wykaz skrótów. Część I KOMENTARZ

Spis treści Wykaz skrótów Część I KOMENTARZ Rozdział 1 Ustalanie właściwości miejscowej w ogólnym postępowaniu administracyjnym 3. Zastosowanie oraz wyłączenie zastosowania art. 21 k.p.a. podczas ustalania

Spis treści Wykaz skrótów Część I KOMENTARZ Rozdział 1 Ustalanie właściwości miejscowej w ogólnym postępowaniu administracyjnym 3. Zastosowanie oraz wyłączenie zastosowania art. 21 k.p.a. podczas ustalania

Spis treści. Wstęp. Rozdział I System podatkowy wybrane zagadnienia

Spis treści Wstęp Rozdział I System podatkowy wybrane zagadnienia Rys historyczny podatków Funkcje podatków oraz zasady ich poboru Klasyfikacje podatków Ewolucja polskiego systemu podatków i opłat Organizacja

Spis treści Wstęp Rozdział I System podatkowy wybrane zagadnienia Rys historyczny podatków Funkcje podatków oraz zasady ich poboru Klasyfikacje podatków Ewolucja polskiego systemu podatków i opłat Organizacja

Windykacja zaległości podatkowych zabezpieczonych hipoteką przymusową. Tomasz Jasiński Wydział Podatków i Opłat UM w Gliwicach

Windykacja zaległości podatkowych zabezpieczonych hipoteką przymusową Tomasz Jasiński Wydział Podatków i Opłat UM w Gliwicach zabezpieczonych hipoteką przymusową Skutki wyroku TK z dnia 8 października

Windykacja zaległości podatkowych zabezpieczonych hipoteką przymusową Tomasz Jasiński Wydział Podatków i Opłat UM w Gliwicach zabezpieczonych hipoteką przymusową Skutki wyroku TK z dnia 8 października

POSTĘPOWANIE ODWOŁAWCZE

POSTĘPOWANIE ODWOŁAWCZE 1. Od kiedy decyzja wiąże organ podatkowy? 2. Uzupełnienie lub sprostowanie decyzji 3. Ogólne zasady postępowania odwoławczego 4. Zasady wnoszenia oraz przekazywania odwołania 5.

POSTĘPOWANIE ODWOŁAWCZE 1. Od kiedy decyzja wiąże organ podatkowy? 2. Uzupełnienie lub sprostowanie decyzji 3. Ogólne zasady postępowania odwoławczego 4. Zasady wnoszenia oraz przekazywania odwołania 5.

Podstawy prawa administracyjnego (PPA) - postępowanie przed sądami - Rola sądów w funkcjonowaniu administracji publicznej.

- postępowanie przed sądami - Rola sądów w funkcjonowaniu administracji publicznej.") Podstawy prawa administracyjnego (PPA) - postępowanie przed sądami - Rola sądów w funkcjonowaniu administracji publicznej Zestaw 12 Przedmiot 1 2 3 Wprowadzenie Sądownictwo administracyjne podstawy prawne,

Podstawy prawa administracyjnego (PPA) - postępowanie przed sądami - Rola sądów w funkcjonowaniu administracji publicznej Zestaw 12 Przedmiot 1 2 3 Wprowadzenie Sądownictwo administracyjne podstawy prawne,

Ordynacja podatkowa pożądane warunki brzegowe nowej ordynacji podatkowej

Ordynacja podatkowa pożądane warunki brzegowe nowej ordynacji podatkowej Andrzej Nikończyk Przewodniczący Rady Podatkowej Konfederacji Lewiatan Warszawa, 23 stycznia 2014 r. Postulaty generalne Jasne i

Ordynacja podatkowa pożądane warunki brzegowe nowej ordynacji podatkowej Andrzej Nikończyk Przewodniczący Rady Podatkowej Konfederacji Lewiatan Warszawa, 23 stycznia 2014 r. Postulaty generalne Jasne i

POSTANOWIENIE. SSN Irena Gromska-Szuster (przewodniczący) SSN Grzegorz Misiurek (sprawozdawca) SSN Maria Szulc

SSN Grzegorz Misiurek (sprawozdawca) SSN Maria Szulc") Sygn. akt IV CSK 616/12. POSTANOWIENIE Dnia 16 maja 2013 r. Sąd Najwyższy w składzie: SSN Irena Gromska-Szuster (przewodniczący) SSN Grzegorz Misiurek (sprawozdawca) SSN Maria Szulc w sprawie z powództwa

Sygn. akt IV CSK 616/12. POSTANOWIENIE Dnia 16 maja 2013 r. Sąd Najwyższy w składzie: SSN Irena Gromska-Szuster (przewodniczący) SSN Grzegorz Misiurek (sprawozdawca) SSN Maria Szulc w sprawie z powództwa

Akt administracyjny. A. Akt administracyjny

Akt administracyjny A. Akt administracyjny Akt administracyjny stanowi władcze jednostronne oświadczenie woli organu wykonującego zadania z zakresu administracji, oparte na przepisach prawa administracyjnego,

Akt administracyjny A. Akt administracyjny Akt administracyjny stanowi władcze jednostronne oświadczenie woli organu wykonującego zadania z zakresu administracji, oparte na przepisach prawa administracyjnego,

Narada Szkoleniowa dla pionów higieny komunalnej i zapobiegawczego nadzoru sanitarnego wsse i gsse Warszawa r.

Narada Szkoleniowa dla pionów higieny komunalnej i zapobiegawczego nadzoru sanitarnego wsse i gsse Warszawa 8-9.12.2011 r. Monika Prokopowicz Departament Higieny Środowiska GIS Wybrane zagadnienia prawne

Narada Szkoleniowa dla pionów higieny komunalnej i zapobiegawczego nadzoru sanitarnego wsse i gsse Warszawa 8-9.12.2011 r. Monika Prokopowicz Departament Higieny Środowiska GIS Wybrane zagadnienia prawne

Prawne formy orzekania w postępowaniu administracyjnym

Prawne formy orzekania w postępowaniu administracyjnym Decyzja administracyjna art. 104 113 k.p.a. Ugoda art. 114 art. 122 k.p.a. Postanowienie art. 123 art. 126 k.p.a. Zaświadczenie art. 217 art. 220

Prawne formy orzekania w postępowaniu administracyjnym Decyzja administracyjna art. 104 113 k.p.a. Ugoda art. 114 art. 122 k.p.a. Postanowienie art. 123 art. 126 k.p.a. Zaświadczenie art. 217 art. 220

Podstawy prawa administracyjnego (PPA) - kodeks i postępowanie - Kontrola rozstrzygnięć administracyjnych (nadzwyczajna) Zestaw 10

- kodeks i postępowanie - Kontrola rozstrzygnięć administracyjnych (nadzwyczajna) Zestaw 10") Podstawy prawa administracyjnego (PPA) - kodeks i postępowanie - Kontrola rozstrzygnięć administracyjnych (nadzwyczajna) Zestaw 10 Przedmiot 1 2 3 4 5 6 Wprowadzenie Środki prawne kontroli nadzwyczajnej

Podstawy prawa administracyjnego (PPA) - kodeks i postępowanie - Kontrola rozstrzygnięć administracyjnych (nadzwyczajna) Zestaw 10 Przedmiot 1 2 3 4 5 6 Wprowadzenie Środki prawne kontroli nadzwyczajnej

Podstawy prawa administracyjnego (PPA) - kodeks i postępowanie - Decyzja administracyjna zawartość; zaświadczenie. Zestaw 6

- kodeks i postępowanie - Decyzja administracyjna zawartość; zaświadczenie. Zestaw 6") Podstawy prawa administracyjnego (PPA) - kodeks i postępowanie - Decyzja administracyjna zawartość; zaświadczenie Zestaw 6 Przedmiot 1 2 3 4 Istota decyzji administracyjnej Elementy składowe, wymagane

Podstawy prawa administracyjnego (PPA) - kodeks i postępowanie - Decyzja administracyjna zawartość; zaświadczenie Zestaw 6 Przedmiot 1 2 3 4 Istota decyzji administracyjnej Elementy składowe, wymagane

POSTANOWIENIE. SSN Hubert Wrzeszcz (przewodniczący) SSN Monika Koba (sprawozdawca) SSN Agnieszka Piotrowska

SSN Monika Koba (sprawozdawca) SSN Agnieszka Piotrowska") Sygn. akt II CZ 30/17 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 28 lipca 2017 r. SSN Hubert Wrzeszcz (przewodniczący) SSN Monika Koba (sprawozdawca) SSN Agnieszka Piotrowska w sprawie ze skargi G. T.

Sygn. akt II CZ 30/17 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 28 lipca 2017 r. SSN Hubert Wrzeszcz (przewodniczący) SSN Monika Koba (sprawozdawca) SSN Agnieszka Piotrowska w sprawie ze skargi G. T.

Środki zaskarżenia w postępowaniu administracyjnym

Środki zaskarżenia w postępowaniu administracyjnym Postępowanie administracyjne to określony tryb działań organów administracji publicznej w sprawach dotyczących praw i obowiązków niepodporządkowanych

Środki zaskarżenia w postępowaniu administracyjnym Postępowanie administracyjne to określony tryb działań organów administracji publicznej w sprawach dotyczących praw i obowiązków niepodporządkowanych

Spis treści. Część A. Pytania egzaminacyjne. Część B. Kazusy. Wykaz skrótów

Spis treści Wykaz skrótów XI Część A. Pytania egzaminacyjne Rozdział I. Postępowanie administracyjne 1 Pytania 1 40 Rozdział II. Postępowanie przed sądami administracyjnymi 29 Pytania 41 84 Rozdział III.

Spis treści Wykaz skrótów XI Część A. Pytania egzaminacyjne Rozdział I. Postępowanie administracyjne 1 Pytania 1 40 Rozdział II. Postępowanie przed sądami administracyjnymi 29 Pytania 41 84 Rozdział III.

Tytuł procedury: Procedura windykacji należności z tytułu podatków i opłat lokalnych

do Zarządzenia Nr 0152-61 /08 Burmistrza Miasta i Gminy Gryfino z dnia 12.11.2008 roku Tytuł procedury: Procedura windykacji należności z tytułu podatków i opłat lokalnych Spis treści 1. Cel wprowadzenia

do Zarządzenia Nr 0152-61 /08 Burmistrza Miasta i Gminy Gryfino z dnia 12.11.2008 roku Tytuł procedury: Procedura windykacji należności z tytułu podatków i opłat lokalnych Spis treści 1. Cel wprowadzenia

Spis treści. Wprowadzenie... Wykaz skrótów...

Wprowadzenie... Wykaz skrótów... XI XV Dział I. Ordynacja podatkowa. Zobowiązania i postępowanie podatkowe... 1 Rozdział I. Interpretacje w sprawach podatkowych (art. 14a 14p OrdPU)... 1 1. Wniosek podatnika

Wprowadzenie... Wykaz skrótów... XI XV Dział I. Ordynacja podatkowa. Zobowiązania i postępowanie podatkowe... 1 Rozdział I. Interpretacje w sprawach podatkowych (art. 14a 14p OrdPU)... 1 1. Wniosek podatnika

Skreślanie ucznia z listy uczniów w Zespole Szkół Publicznych w Piasecznie.

Załącznik Nr 7 Skreślanie ucznia z listy uczniów w Zespole Szkół Publicznych w Piasecznie. 1 Tryb postępowania w wypadku skreślenia ucznia z listy uczniów. 1. Skreślić z listy uczniów można tylko ucznia

Załącznik Nr 7 Skreślanie ucznia z listy uczniów w Zespole Szkół Publicznych w Piasecznie. 1 Tryb postępowania w wypadku skreślenia ucznia z listy uczniów. 1. Skreślić z listy uczniów można tylko ucznia

Orzecznictwo Trybunału Konstytucyjnego i Naczelnego Sądu Administracyjnego w sprawie przedawnienia zobowiązania podatkowego

IZBA SKARBOWA W ŁODZI Orzecznictwo Trybunału Konstytucyjnego i Naczelnego Sądu Administracyjnego w sprawie przedawnienia zobowiązania podatkowego al. Kościuszki 83 90-436 Łódź tel.: +48 42 254 71 02 fax

IZBA SKARBOWA W ŁODZI Orzecznictwo Trybunału Konstytucyjnego i Naczelnego Sądu Administracyjnego w sprawie przedawnienia zobowiązania podatkowego al. Kościuszki 83 90-436 Łódź tel.: +48 42 254 71 02 fax

Spis treści. Część A. Pytania egzaminacyjne. Część B. Kazusy. Wykaz skrótów XIII

Wykaz skrótów XIII Część A. Pytania egzaminacyjne Rozdział I. Postępowanie administracyjne 1 Pytania 1 44 Rozdział II. Postępowanie przed sądami administracyjnymi 43 Pytania 45 89 Rozdział III. Postępowanie

Wykaz skrótów XIII Część A. Pytania egzaminacyjne Rozdział I. Postępowanie administracyjne 1 Pytania 1 44 Rozdział II. Postępowanie przed sądami administracyjnymi 43 Pytania 45 89 Rozdział III. Postępowanie

Postępowanie administracyjne

Postępowanie administracyjne Co to jest postępowanie administracyjne? Postępowanie administracyjne to określona przez prawo procedura, w której organ administracji publicznej załatwia indywidualną sprawę

Postępowanie administracyjne Co to jest postępowanie administracyjne? Postępowanie administracyjne to określona przez prawo procedura, w której organ administracji publicznej załatwia indywidualną sprawę

Prawo podatkowe ~ postępowanie podatkowe

Prawo podatkowe ~ postępowanie podatkowe mgr Karol Magoń Asystent w Katedrze Prawa UEK Czym jest prawo podatkowe? Prawo podatkowe ogół przepisów regulujących zasady powstawania, ustalania oraz wygasania

Prawo podatkowe ~ postępowanie podatkowe mgr Karol Magoń Asystent w Katedrze Prawa UEK Czym jest prawo podatkowe? Prawo podatkowe ogół przepisów regulujących zasady powstawania, ustalania oraz wygasania

POSTĘPOWANIE PODATKOWE WYKAZ ZAGADNIEŃ BĘDĄCYCH PRZEDMIOTEM WYKŁADU ORAZ ĆWICZEŃ ROK AKADEMICKI 2015/2016 WYKŁAD

KATEDRA PRAWA FINANSOWEGO POSTĘPOWANIE PODATKOWE WYKAZ ZAGADNIEŃ BĘDĄCYCH PRZEDMIOTEM WYKŁADU ORAZ ĆWICZEŃ ROK AKADEMICKI 2015/2016 WYKŁAD Szczegółowy zakres wiedzy teoretycznej 0. Wprowadzenie do przedmiotu

KATEDRA PRAWA FINANSOWEGO POSTĘPOWANIE PODATKOWE WYKAZ ZAGADNIEŃ BĘDĄCYCH PRZEDMIOTEM WYKŁADU ORAZ ĆWICZEŃ ROK AKADEMICKI 2015/2016 WYKŁAD Szczegółowy zakres wiedzy teoretycznej 0. Wprowadzenie do przedmiotu

Nadpłaty w podatkach. Prowadzący: Hanna Kmieciak

Nadpłaty w podatkach Prowadzący: Hanna Kmieciak Nadpłata Za nadpłatę uważa się kwotę nadpłaconego lub nienależnie zapłaconego podatku. Nadpłatami są zarówno świadczenia podatkowe nadpłacone - tzn. gdy

Nadpłaty w podatkach Prowadzący: Hanna Kmieciak Nadpłata Za nadpłatę uważa się kwotę nadpłaconego lub nienależnie zapłaconego podatku. Nadpłatami są zarówno świadczenia podatkowe nadpłacone - tzn. gdy

ZADANIA SKONSTRUOWANE W OPARCIU O ORDYNACJĘ PODATKOWĄ

ZADANIA SKONSTRUOWANE W OPARCIU O ORDYNACJĘ PODATKOWĄ Zadanie 1. Krystian i Ewa byli małżeństwem, które prawomocnie rozwiązano z dniem 12 września 2011 r. W czasie trwania małżeńskiej wspólności majątkowej

ZADANIA SKONSTRUOWANE W OPARCIU O ORDYNACJĘ PODATKOWĄ Zadanie 1. Krystian i Ewa byli małżeństwem, które prawomocnie rozwiązano z dniem 12 września 2011 r. W czasie trwania małżeńskiej wspólności majątkowej

Kodeks postępowania administracyjnego (wybrane fragmenty)

") Kodeks postępowania administracyjnego (wybrane fragmenty) 1 Dział I. Przepisy ogólne. 2 Rozdział 2. Zasady ogólne. Art. 10 [Zasada wysłuchania stron] 1. Organy administracji publicznej obowiązane są zapewnić

Kodeks postępowania administracyjnego (wybrane fragmenty) 1 Dział I. Przepisy ogólne. 2 Rozdział 2. Zasady ogólne. Art. 10 [Zasada wysłuchania stron] 1. Organy administracji publicznej obowiązane są zapewnić

POSTANOWIENIE. SSN Jan Górowski (przewodniczący) SSN Hubert Wrzeszcz SSA Barbara Trębska (sprawozdawca)

SSN Hubert Wrzeszcz SSA Barbara Trębska (sprawozdawca)") Sygn. akt II CZ 81/09 POSTANOWIENIE Sąd Najwyższy w składzie : Dnia 13 stycznia 2010 r. SSN Jan Górowski (przewodniczący) SSN Hubert Wrzeszcz SSA Barbara Trębska (sprawozdawca) w sprawie ze skargi T. G.

Sygn. akt II CZ 81/09 POSTANOWIENIE Sąd Najwyższy w składzie : Dnia 13 stycznia 2010 r. SSN Jan Górowski (przewodniczący) SSN Hubert Wrzeszcz SSA Barbara Trębska (sprawozdawca) w sprawie ze skargi T. G.

Zgodnie z art pkt 2 OrdPU zobowiązanie podatkowe powstaje z dniem doręczenia

15. Odpowiedzi na pytania 15.1. Ulga w spłacie zobowiązania podatkowego a decyzja nieostateczna Marek Piotrowski Pytanie: W dniu 18.5.2017 r. organ podatkowy wydał decyzje w sprawie podatku od nieruchomości

15. Odpowiedzi na pytania 15.1. Ulga w spłacie zobowiązania podatkowego a decyzja nieostateczna Marek Piotrowski Pytanie: W dniu 18.5.2017 r. organ podatkowy wydał decyzje w sprawie podatku od nieruchomości

Pan Tadeusz Piętowski Dyrektor Powiatowego Urzędu Pracy w Szydłowcu ul. Metalowa Szydłowiec

Warszawa, 11 maja 2017 r. WOJEWODA MAZOWIECKI WPS-R.862.2.2017.IK Pan Tadeusz Piętowski Dyrektor Powiatowego Urzędu Pracy w Szydłowcu ul. Metalowa 7 26 500 Szydłowiec WYSTĄPIENIE POKONTROLNE Na podstawie

Warszawa, 11 maja 2017 r. WOJEWODA MAZOWIECKI WPS-R.862.2.2017.IK Pan Tadeusz Piętowski Dyrektor Powiatowego Urzędu Pracy w Szydłowcu ul. Metalowa 7 26 500 Szydłowiec WYSTĄPIENIE POKONTROLNE Na podstawie

POSTANOWIENIE. SSN Katarzyna Gonera

Sygn. akt I BP 10/16 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 20 czerwca 2017 r. SSN Katarzyna Gonera w sprawie z powództwa K. K. przeciwko Ognisku Pracy Pozaszkolnej [ ]o uznanie za bezskuteczne zmiany

Sygn. akt I BP 10/16 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 20 czerwca 2017 r. SSN Katarzyna Gonera w sprawie z powództwa K. K. przeciwko Ognisku Pracy Pozaszkolnej [ ]o uznanie za bezskuteczne zmiany

POSTANOWIENIE. SSN Zbigniew Korzeniowski (przewodniczący) SSN Bogusław Cudowski (sprawozdawca) SSN Zbigniew Myszka

SSN Bogusław Cudowski (sprawozdawca) SSN Zbigniew Myszka") Sygn. akt II UZ 1/17 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 28 marca 2017 r. SSN Zbigniew Korzeniowski (przewodniczący) SSN Bogusław Cudowski (sprawozdawca) SSN Zbigniew Myszka w sprawie z wniosku

Sygn. akt II UZ 1/17 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 28 marca 2017 r. SSN Zbigniew Korzeniowski (przewodniczący) SSN Bogusław Cudowski (sprawozdawca) SSN Zbigniew Myszka w sprawie z wniosku

WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ

Sygn. akt II UK 226/09 WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ Sąd Najwyższy w składzie : Dnia 25 lutego 2010 r. SSN Zbigniew Korzeniowski (przewodniczący) SSN Zbigniew Hajn (sprawozdawca) SSN Romualda

Sygn. akt II UK 226/09 WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ Sąd Najwyższy w składzie : Dnia 25 lutego 2010 r. SSN Zbigniew Korzeniowski (przewodniczący) SSN Zbigniew Hajn (sprawozdawca) SSN Romualda

Ustawa wchodzi w życie 1 stycznia 2009 r. artykuł zmieniający. zmieniany

Nowelizacja Ordynacji podatkowej Ustawa z 7 listopada 2008 r. o zmianie ustawy Ordynacja podatkowa oraz niektórych innych ustaw (Dz. U. z 2008 r. Nr 209 poz. 1318) art. 14f 2a 2a. Zwrot nienależnej opłaty

Nowelizacja Ordynacji podatkowej Ustawa z 7 listopada 2008 r. o zmianie ustawy Ordynacja podatkowa oraz niektórych innych ustaw (Dz. U. z 2008 r. Nr 209 poz. 1318) art. 14f 2a 2a. Zwrot nienależnej opłaty

POSTANOWIENIE. SSN Grzegorz Misiurek (przewodniczący) SSN Krzysztof Pietrzykowski (sprawozdawca) SSN Maria Szulc

SSN Krzysztof Pietrzykowski (sprawozdawca) SSN Maria Szulc") Sygn. akt I CSK 10/14 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 22 stycznia 2015 r. SSN Grzegorz Misiurek (przewodniczący) SSN Krzysztof Pietrzykowski (sprawozdawca) SSN Maria Szulc w sprawie z wniosku

Sygn. akt I CSK 10/14 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 22 stycznia 2015 r. SSN Grzegorz Misiurek (przewodniczący) SSN Krzysztof Pietrzykowski (sprawozdawca) SSN Maria Szulc w sprawie z wniosku

ZARZĄDZENIE NR 52/VII/2018 BURMISTRZA MIASTA I GMINY PLESZEW. z dnia 20 marca 2018 r.

ZARZĄDZENIE NR 52/VII/2018 BURMISTRZA MIASTA I GMINY PLESZEW z dnia 20 marca 2018 r. w sprawie wprowadzenia Instrukcji egzekucji administracyjnej podatków i niepodatkowych należności budżetowych Na podstawie

ZARZĄDZENIE NR 52/VII/2018 BURMISTRZA MIASTA I GMINY PLESZEW z dnia 20 marca 2018 r. w sprawie wprowadzenia Instrukcji egzekucji administracyjnej podatków i niepodatkowych należności budżetowych Na podstawie

Spis treści. Konstrukcja prawna pełnomocnictwa procesowego

Wykaz skrótów................................. 13 Przedmowa.................................... 15 Część pierwsza Konstrukcja prawna pełnomocnictwa procesowego Rozdział I. Prawo do wsparcia i reprezentacji............

Wykaz skrótów................................. 13 Przedmowa.................................... 15 Część pierwsza Konstrukcja prawna pełnomocnictwa procesowego Rozdział I. Prawo do wsparcia i reprezentacji............

KODEKS POSTĘPOWANIA ADMINISTRACYJNEGO: nowy tekst jednolity ORDYNACJA PODATKOWA:

KODEKS POSTĘPOWANIA ADMINISTRACYJNEGO: nowy tekst jednolity ORDYNACJA PODATKOWA: 21 października 2015 r., 1 stycznia 2016 r., 1 lipca 2016 r., 1 stycznia 2017 r. - ustawa z dnia 10 września 2015 r. o zmianie

KODEKS POSTĘPOWANIA ADMINISTRACYJNEGO: nowy tekst jednolity ORDYNACJA PODATKOWA: 21 października 2015 r., 1 stycznia 2016 r., 1 lipca 2016 r., 1 stycznia 2017 r. - ustawa z dnia 10 września 2015 r. o zmianie

Podstawy prawa administracyjnego (PPA) - kodeks i postępowanie - Kontrola rozstrzygnięć administracyjnych (nadzwyczajna) Zestaw 10

- kodeks i postępowanie - Kontrola rozstrzygnięć administracyjnych (nadzwyczajna) Zestaw 10") Podstawy prawa administracyjnego (PPA) - kodeks i postępowanie - Kontrola rozstrzygnięć administracyjnych (nadzwyczajna) Zestaw 10 Przedmiot 1 2 3 4 5 6 Wprowadzenie Środki prawne kontroli nadzwyczajnej

Podstawy prawa administracyjnego (PPA) - kodeks i postępowanie - Kontrola rozstrzygnięć administracyjnych (nadzwyczajna) Zestaw 10 Przedmiot 1 2 3 4 5 6 Wprowadzenie Środki prawne kontroli nadzwyczajnej

USTAWA z dnia 3 grudnia 2010 r. o zmianie ustawy Kodeks postępowania administracyjnego oraz ustawy Prawo o postępowaniu przed sądami administracyjnymi

Kancelaria Sejmu s. 1/8 USTAWA z dnia 3 grudnia 2010 r. Opracowano na podstawie: Dz. U. z 2011 r. Nr 6, poz. 18. o zmianie ustawy Kodeks postępowania administracyjnego oraz ustawy Prawo o postępowaniu

Kancelaria Sejmu s. 1/8 USTAWA z dnia 3 grudnia 2010 r. Opracowano na podstawie: Dz. U. z 2011 r. Nr 6, poz. 18. o zmianie ustawy Kodeks postępowania administracyjnego oraz ustawy Prawo o postępowaniu

Spis treści. Wykaz skrótów... XVII. Wykaz najważniejszej literatury... Przedmowa... XXV

Wykaz skrótów... XVII Wykaz najważniejszej literatury... XXI Przedmowa... XXV Rozdział I. Pojęcie i rodzaje procedur administracyjnych... 1 1. Rodzaje norm prawa administracyjnego... 1 2. Pojęcie normy

Wykaz skrótów... XVII Wykaz najważniejszej literatury... XXI Przedmowa... XXV Rozdział I. Pojęcie i rodzaje procedur administracyjnych... 1 1. Rodzaje norm prawa administracyjnego... 1 2. Pojęcie normy

Pan Jan Kwaśniewski Dyrektor Powiatowego Urzędu Pracy w Przysusze ul. Szkolna Przysucha

Warszawa, 24 czerwca 2017 r. WOJEWODA MAZOWIECKI WPS-R.862.4.2017.IK Pan Jan Kwaśniewski Dyrektor Powiatowego Urzędu Pracy w Przysusze ul. Szkolna 7 26 400 Przysucha WYSTĄPIENIE POKONTROLNE Na podstawie

Warszawa, 24 czerwca 2017 r. WOJEWODA MAZOWIECKI WPS-R.862.4.2017.IK Pan Jan Kwaśniewski Dyrektor Powiatowego Urzędu Pracy w Przysusze ul. Szkolna 7 26 400 Przysucha WYSTĄPIENIE POKONTROLNE Na podstawie

Pojęcie stosowania prawa. Kompetencja do stosowania prawa

Pojęcie stosowania prawa Pojęcie stosowania prawa W prawoznawstwie stosowanie prawa nie jest pojęciem w pełni jednoznacznym, gdyż konkretny model stosowania prawa może wykazywać szereg cech związanych

Pojęcie stosowania prawa Pojęcie stosowania prawa W prawoznawstwie stosowanie prawa nie jest pojęciem w pełni jednoznacznym, gdyż konkretny model stosowania prawa może wykazywać szereg cech związanych

POSTANOWIENIE. SSN Irena Gromska-Szuster (przewodniczący) SSN Grzegorz Misiurek (sprawozdawca) SSN Maria Szulc

SSN Grzegorz Misiurek (sprawozdawca) SSN Maria Szulc") Sygn. akt IV CSK 637/12 POSTANOWIENIE Dnia 16 maja 2013 r. Sąd Najwyższy w składzie: SSN Irena Gromska-Szuster (przewodniczący) SSN Grzegorz Misiurek (sprawozdawca) SSN Maria Szulc w sprawie z wniosku

Sygn. akt IV CSK 637/12 POSTANOWIENIE Dnia 16 maja 2013 r. Sąd Najwyższy w składzie: SSN Irena Gromska-Szuster (przewodniczący) SSN Grzegorz Misiurek (sprawozdawca) SSN Maria Szulc w sprawie z wniosku

Dz.U Nr 34 poz. 201 USTAWA

Kancelaria Sejmu s. 1/8 Dz.U. 1990 Nr 34 poz. 201 USTAWA z dnia 24 maja 1990 r. o zmianie ustawy - Kodeks postępowania administracyjnego. Art. 1. W ustawie z dnia 14 czerwca 1960 r. - Kodeks postępowania

Kancelaria Sejmu s. 1/8 Dz.U. 1990 Nr 34 poz. 201 USTAWA z dnia 24 maja 1990 r. o zmianie ustawy - Kodeks postępowania administracyjnego. Art. 1. W ustawie z dnia 14 czerwca 1960 r. - Kodeks postępowania

POSTANOWIENIE. SSN Tadeusz Wiśniewski (przewodniczący) SSN Gerard Bieniek (sprawozdawca) SSN Stanisław Dąbrowski

SSN Gerard Bieniek (sprawozdawca) SSN Stanisław Dąbrowski") Sygn. akt I CZ 22/09 POSTANOWIENIE Sąd Najwyższy w składzie : Dnia 20 maja 2009 r. SSN Tadeusz Wiśniewski (przewodniczący) SSN Gerard Bieniek (sprawozdawca) SSN Stanisław Dąbrowski w sprawie z wniosku

Sygn. akt I CZ 22/09 POSTANOWIENIE Sąd Najwyższy w składzie : Dnia 20 maja 2009 r. SSN Tadeusz Wiśniewski (przewodniczący) SSN Gerard Bieniek (sprawozdawca) SSN Stanisław Dąbrowski w sprawie z wniosku

USTAWA z dnia 7 listopada 2008 r. o zmianie ustawy Ordynacja podatkowa oraz niektórych innych ustaw 1)

") Kancelaria Sejmu s. 1/18 USTAWA z dnia 7 listopada 2008 r. Opracowano na podstawie: Dz.U. z 2008 r. Nr 209, poz. 1318. o zmianie ustawy Ordynacja podatkowa oraz niektórych innych ustaw 1) Art. 1. W ustawie

Kancelaria Sejmu s. 1/18 USTAWA z dnia 7 listopada 2008 r. Opracowano na podstawie: Dz.U. z 2008 r. Nr 209, poz. 1318. o zmianie ustawy Ordynacja podatkowa oraz niektórych innych ustaw 1) Art. 1. W ustawie

Reżim natychmiastowej wykonalności decyzji podatkowych w ustawodawstwie państw Unii Europejskiej

ISSN 1899-1114 nr 3 (3) 6 maja 2008 Reżim w ustawodawstwie państw Unii Europejskiej Nina Półtorak i Agnieszka Tałasiewicz Abstract The study is aimed at presenting and comparing a way of regulating an

ISSN 1899-1114 nr 3 (3) 6 maja 2008 Reżim w ustawodawstwie państw Unii Europejskiej Nina Półtorak i Agnieszka Tałasiewicz Abstract The study is aimed at presenting and comparing a way of regulating an

WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ

Sygn. akt III CSK 43/12 WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ Sąd Najwyższy w składzie : Dnia 6 grudnia 2012 r. SSN Hubert Wrzeszcz (przewodniczący) SSN Teresa Bielska-Sobkowicz (sprawozdawca) SSN

Sygn. akt III CSK 43/12 WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ Sąd Najwyższy w składzie : Dnia 6 grudnia 2012 r. SSN Hubert Wrzeszcz (przewodniczący) SSN Teresa Bielska-Sobkowicz (sprawozdawca) SSN

I SA/Gd 667/12 Gdańsk, 1 sierpnia 2012 WYROK

I SA/Gd 667/12 Gdańsk, 1 sierpnia 2012 WYROK Wojewódzki Sąd Administracyjny w Gdańsku w składzie następującym: Przewodniczący Sędzia NSA Ewa Kwarcińska, Sędziowie Sędzia NSA Małgorzata Gorzeń (spr.), Sędzia

I SA/Gd 667/12 Gdańsk, 1 sierpnia 2012 WYROK Wojewódzki Sąd Administracyjny w Gdańsku w składzie następującym: Przewodniczący Sędzia NSA Ewa Kwarcińska, Sędziowie Sędzia NSA Małgorzata Gorzeń (spr.), Sędzia

POSTANOWIENIE. SSN Dariusz Zawistowski (przewodniczący) SSN Dariusz Dończyk (sprawozdawca) SSA Barbara Trębska

SSN Dariusz Dończyk (sprawozdawca) SSA Barbara Trębska") Sygn. akt II CZ 59/14 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 22 października 2014 r. SSN Dariusz Zawistowski (przewodniczący) SSN Dariusz Dończyk (sprawozdawca) SSA Barbara Trębska w sprawie ze skargi

Sygn. akt II CZ 59/14 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 22 października 2014 r. SSN Dariusz Zawistowski (przewodniczący) SSN Dariusz Dończyk (sprawozdawca) SSA Barbara Trębska w sprawie ze skargi

Spis treści. Wstęp... XIII Wykaz skrótów... XV Bibliografia... XIX

Wstęp................................................. XIII Wykaz skrótów........................................... XV Bibliografia............................................. XIX Prawo o postępowaniu

Wstęp................................................. XIII Wykaz skrótów........................................... XV Bibliografia............................................. XIX Prawo o postępowaniu

POSTANOWIENIE. Uzasadnienie

Sygn. akt V CNP 7/05 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 24 sierpnia 2005 r. SSN Henryk Pietrzkowski w sprawie ze skargi P. M. i W. M. przy uczestnictwie Skarbu Państwa - Prezesa Sądu Rejonowego

Sygn. akt V CNP 7/05 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 24 sierpnia 2005 r. SSN Henryk Pietrzkowski w sprawie ze skargi P. M. i W. M. przy uczestnictwie Skarbu Państwa - Prezesa Sądu Rejonowego

Sądownictwo administracyjne. Ustrój, skarga do sądu, wyroki sądowe

Sądownictwo administracyjne Ustrój, skarga do sądu, wyroki sądowe Sądownictwo administracyjne ISTOTA I USTRÓJ SĄDÓW ADMINISTRACYJNYCH Istota sądownictwa administracyjnego Sądownictwo administracyjne zapewnia

Sądownictwo administracyjne Ustrój, skarga do sądu, wyroki sądowe Sądownictwo administracyjne ISTOTA I USTRÓJ SĄDÓW ADMINISTRACYJNYCH Istota sądownictwa administracyjnego Sądownictwo administracyjne zapewnia

SĄDOWNICTWO ADMINISTRACYJNE. Ustrój, skarga do sądu, wyroki sądowe

SĄDOWNICTWO ADMINISTRACYJNE Ustrój, skarga do sądu, wyroki sądowe ISTOTA I USTRÓJ SĄDÓW ADMINISTRACYJNYCH Sądownictwo administracyjne ISTOTA SĄDOWNICTWA ADMINISTRACYJNEGO Sądownictwo administracyjne zapewnia

SĄDOWNICTWO ADMINISTRACYJNE Ustrój, skarga do sądu, wyroki sądowe ISTOTA I USTRÓJ SĄDÓW ADMINISTRACYJNYCH Sądownictwo administracyjne ISTOTA SĄDOWNICTWA ADMINISTRACYJNEGO Sądownictwo administracyjne zapewnia

WWażne. dla praktyki. Piotr Kulik. Postępowanie podatkowe początek i koniec zawsze w terminie 5 lat

WWażne dla praktyki Piotr Kulik Postępowanie podatkowe początek i koniec zawsze w terminie 5 lat W dniu 3 grudnia 2012 r. Naczelny Sąd Administracyjny podjął w składzie siedmioosobowym uchwałę o sygn.

WWażne dla praktyki Piotr Kulik Postępowanie podatkowe początek i koniec zawsze w terminie 5 lat W dniu 3 grudnia 2012 r. Naczelny Sąd Administracyjny podjął w składzie siedmioosobowym uchwałę o sygn.

PRAWA I OBOWIĄZKI PODATNIKA *

PRAWA I OBOWIĄZKI PODATNIKA * Wszyscy jesteśmy zobowiązani do ponoszenia świadczeń publicznych w tym płacenia podatków. Stanowi o tym art. 84 Konstytucji Rzeczypospolitej Polskiej. Broszura niniejsza ma

PRAWA I OBOWIĄZKI PODATNIKA * Wszyscy jesteśmy zobowiązani do ponoszenia świadczeń publicznych w tym płacenia podatków. Stanowi o tym art. 84 Konstytucji Rzeczypospolitej Polskiej. Broszura niniejsza ma

Wyrok z dnia 2 kwietnia 2009 r. III UK 86/08

Wyrok z dnia 2 kwietnia 2009 r. III UK 86/08 Przepis art. 83a ust. 1 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (jednolity tekst: Dz.U. z 2009 r. Nr 205, poz. 1585 ze zm.)

Wyrok z dnia 2 kwietnia 2009 r. III UK 86/08 Przepis art. 83a ust. 1 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (jednolity tekst: Dz.U. z 2009 r. Nr 205, poz. 1585 ze zm.)

POSTANOWIENIE. SSN Jolanta Frańczak (przewodniczący) SSN Bogusław Cudowski SSN Krzysztof Staryk (sprawozdawca)

SSN Bogusław Cudowski SSN Krzysztof Staryk (sprawozdawca)") Sygn. akt II UZ 66/16 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 10 stycznia 2017 r. SSN Jolanta Frańczak (przewodniczący) SSN Bogusław Cudowski SSN Krzysztof Staryk (sprawozdawca) w sprawie z wniosku

Sygn. akt II UZ 66/16 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 10 stycznia 2017 r. SSN Jolanta Frańczak (przewodniczący) SSN Bogusław Cudowski SSN Krzysztof Staryk (sprawozdawca) w sprawie z wniosku

POSTĘPOWANIE ADMINISTRACYJNE POSTĘOWANIE ADMINISTRACYJNE I SĄDOWOADMINISTRACYJNE

UNIWERSYTET GDAŃSKI KATEDRA PRAWA ADMINISTRACYJNEGO POSTĘPOWANIE ADMINISTRACYJNE POSTĘOWANIE ADMINISTRACYJNE I SĄDOWOADMINISTRACYJNE (ramowy program wykładu i ćwiczeń 1 ) kierunek: PRAWO i ADMINISTRACJA,

UNIWERSYTET GDAŃSKI KATEDRA PRAWA ADMINISTRACYJNEGO POSTĘPOWANIE ADMINISTRACYJNE POSTĘOWANIE ADMINISTRACYJNE I SĄDOWOADMINISTRACYJNE (ramowy program wykładu i ćwiczeń 1 ) kierunek: PRAWO i ADMINISTRACJA,

Zaświadczenia w prawie podatkowym

Zaświadczenia w prawie podatkowym Źródła prawa Ustawa z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (dział VIIIA, art. 306a 306 n) rozporządzenie MF z dnia 22 sierpnia 2005 r. w sprawie zaświadczeń wydawanych

Zaświadczenia w prawie podatkowym Źródła prawa Ustawa z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (dział VIIIA, art. 306a 306 n) rozporządzenie MF z dnia 22 sierpnia 2005 r. w sprawie zaświadczeń wydawanych

II FSK 1411/11 - Wyrok NSA

II FSK 1411/11 - Wyrok NSA Data orzeczenia 2013-03-05 orzeczenie prawomocne Data wpływu 2011-05-31 Sąd Naczelny Sąd Administracyjny Bartosz Wojciechowski Sędziowie Krzysztof Winiarski /przewodniczący sprawozdawca/

II FSK 1411/11 - Wyrok NSA Data orzeczenia 2013-03-05 orzeczenie prawomocne Data wpływu 2011-05-31 Sąd Naczelny Sąd Administracyjny Bartosz Wojciechowski Sędziowie Krzysztof Winiarski /przewodniczący sprawozdawca/

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu. USTAWA z dnia 29 października 2010 r.

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu USTAWA z dnia 29 października 2010 r. o zmianie ustawy Kodeks postępowania administracyjnego oraz ustawy Prawo o postępowaniu przed

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu USTAWA z dnia 29 października 2010 r. o zmianie ustawy Kodeks postępowania administracyjnego oraz ustawy Prawo o postępowaniu przed

Ordynacja podatkowa postulaty praktyki.

Ordynacja podatkowa postulaty praktyki. Robert Pasternak przewodniczący Grupy Ogólne Prawo Podatkowe Rady Podatkowej PKPP Lewiatan Warszawa, 8 stycznia 2013 r. Postulaty generalne Przepisy prawa podatkowego

Ordynacja podatkowa postulaty praktyki. Robert Pasternak przewodniczący Grupy Ogólne Prawo Podatkowe Rady Podatkowej PKPP Lewiatan Warszawa, 8 stycznia 2013 r. Postulaty generalne Przepisy prawa podatkowego

KAZUS nr 47. Skarga do WSA na decyzję Dyrektora IS (określającą zobowiązanie w podatku dochodowym od osób fizycznych )

") KAZUS nr 47 Skarga do WSA na decyzję Dyrektora IS (określającą zobowiązanie w podatku dochodowym od osób fizycznych ) Treść kazusu stanowiąca podstawę do opracowania STANU FAKTYCZNEGO Podatnik Władysław

KAZUS nr 47 Skarga do WSA na decyzję Dyrektora IS (określającą zobowiązanie w podatku dochodowym od osób fizycznych ) Treść kazusu stanowiąca podstawę do opracowania STANU FAKTYCZNEGO Podatnik Władysław

Spis treści. Wykaz skrótów Literatura XIII Przedmowa XIX

Wykaz skrótów Literatura XIII Przedmowa XIX Rozdział I. System procedury administracyjnej 1 Tabl. 1. System procedury administracyjnej (cechy i podział ze względu na kryterium podmiotowe) 3 Tabl. 2. Podział

Wykaz skrótów Literatura XIII Przedmowa XIX Rozdział I. System procedury administracyjnej 1 Tabl. 1. System procedury administracyjnej (cechy i podział ze względu na kryterium podmiotowe) 3 Tabl. 2. Podział

Jaka jest wysokość stawki odsetek? Czy organ podatkowy może zastosować ulgę w spłacie odsetek za zwłokę?

Jaka jest wysokość stawki odsetek? Czy organ podatkowy może zastosować ulgę w spłacie odsetek za zwłokę? W jakich przypadkach naliczane są odsetki za zwłokę od zaległości podatkowych? Kto jest zobowiązany

Jaka jest wysokość stawki odsetek? Czy organ podatkowy może zastosować ulgę w spłacie odsetek za zwłokę? W jakich przypadkach naliczane są odsetki za zwłokę od zaległości podatkowych? Kto jest zobowiązany

Stosowanie przepisów kodeksu postępowania administracyjnego w indywidualnych sprawach studentów i doktorantów wybrane zagadnienia

Stosowanie przepisów kodeksu postępowania administracyjnego w indywidualnych sprawach studentów i doktorantów wybrane zagadnienia Kraków, 17.09.2012 r. mgr Piotr Szumliński Dział Nauczania Odpowiednie

Stosowanie przepisów kodeksu postępowania administracyjnego w indywidualnych sprawach studentów i doktorantów wybrane zagadnienia Kraków, 17.09.2012 r. mgr Piotr Szumliński Dział Nauczania Odpowiednie

UNIWERSYTET GDANŚKI KATEDRA PRAWA ADMINISTRACYJNEGO PRAWO I POSTE POWANIE ADMINISTRACYJNE

UNIWERSYTET GDANŚKI KATEDRA PRAWA ADMINISTRACYJNEGO PRAWO I POSTE POWANIE ADMINISTRACYJNE kierunek: ADMINISTRACJA MAGISTERSKIE STUDIA UZUPEŁNIAJA CE, studia niestacjonarne I. Uwagi ogólne 1. Podstawowe

UNIWERSYTET GDANŚKI KATEDRA PRAWA ADMINISTRACYJNEGO PRAWO I POSTE POWANIE ADMINISTRACYJNE kierunek: ADMINISTRACJA MAGISTERSKIE STUDIA UZUPEŁNIAJA CE, studia niestacjonarne I. Uwagi ogólne 1. Podstawowe

Postępowanie podatkowe dla organów podatkowych JST

Zofia Wojdylak-Sputowska Arkadiusz Jerzy Sputowski Postępowanie podatkowe dla organów podatkowych JST Wzory pism, postanowień, decyzji i zaświadczeń Stan prawny na 1 czerwca 2016 r. ODDK Spółka z ograniczoną

Zofia Wojdylak-Sputowska Arkadiusz Jerzy Sputowski Postępowanie podatkowe dla organów podatkowych JST Wzory pism, postanowień, decyzji i zaświadczeń Stan prawny na 1 czerwca 2016 r. ODDK Spółka z ograniczoną

POSTANOWIENIE. SSN Katarzyna Gonera

Sygn. akt I BP 3/15 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 25 listopada 2015 r. SSN Katarzyna Gonera w sprawie z powództwa M. J. przeciwko D. R. o wznowienie postępowania w sprawie Sądu Okręgowego

Sygn. akt I BP 3/15 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 25 listopada 2015 r. SSN Katarzyna Gonera w sprawie z powództwa M. J. przeciwko D. R. o wznowienie postępowania w sprawie Sądu Okręgowego

S P R A W O Z D A N I E

Warszawa, dnia 21 lipca 2010 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna do spraw zmian w kodyfikacjach * * * Podkomisja Stała do nowelizacji Kodeksu pracy oraz Kodeksu postępowania

Warszawa, dnia 21 lipca 2010 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna do spraw zmian w kodyfikacjach * * * Podkomisja Stała do nowelizacji Kodeksu pracy oraz Kodeksu postępowania

Kodeks postępowania administracyjnego

Zofia Wojdylak-Sputowska Arkadiusz J. Sputowski Kodeks postępowania administracyjnego wzory pism, wezwań, zawiadomień, postanowień, decyzji i zaświadczeń (z suplementem elektronicznym) Stan prawny: 1 stycznia

Zofia Wojdylak-Sputowska Arkadiusz J. Sputowski Kodeks postępowania administracyjnego wzory pism, wezwań, zawiadomień, postanowień, decyzji i zaświadczeń (z suplementem elektronicznym) Stan prawny: 1 stycznia

POSTANOWIENIE. Protokolant Katarzyna Bartczak

Sygn. akt III CZP 68/14 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 10 października 2014 r. SSN Zbigniew Kwaśniewski (przewodniczący, sprawozdawca) SSN Mirosław Bączyk SSN Barbara Myszka Protokolant Katarzyna

Sygn. akt III CZP 68/14 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 10 października 2014 r. SSN Zbigniew Kwaśniewski (przewodniczący, sprawozdawca) SSN Mirosław Bączyk SSN Barbara Myszka Protokolant Katarzyna

POSTANOWIENIE. SSN Krzysztof Pietrzykowski (przewodniczący) SSN Iwona Koper SSN Maria Szulc (sprawozdawca)

SSN Iwona Koper SSN Maria Szulc (sprawozdawca)") Sygn. akt IV CSK 21/13 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 24 października 2013 r. SSN Krzysztof Pietrzykowski (przewodniczący) SSN Iwona Koper SSN Maria Szulc (sprawozdawca) w sprawie z wniosku

Sygn. akt IV CSK 21/13 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 24 października 2013 r. SSN Krzysztof Pietrzykowski (przewodniczący) SSN Iwona Koper SSN Maria Szulc (sprawozdawca) w sprawie z wniosku

DORĘCZENIE ODPISU WYROKU

Wojewódzki Sąd Administracyjny w Łodzi 90-434 Łódź, ul. Piotrkowska 135 WYDZIAŁ II tel. 042 635 00 10 Dnia 11 grudnia 2006 r. Sygn. akt II SA/Łd 739/06 W odpowiedzi należy podać sygnaturę akt Sądu Rzecznik

Wojewódzki Sąd Administracyjny w Łodzi 90-434 Łódź, ul. Piotrkowska 135 WYDZIAŁ II tel. 042 635 00 10 Dnia 11 grudnia 2006 r. Sygn. akt II SA/Łd 739/06 W odpowiedzi należy podać sygnaturę akt Sądu Rzecznik

OBOWIĄZEK PODATKOWY. z zaistnieniem zdarzenia określonego w tych ustawach.

OBOWIĄZEK PODATKOWY Art. 4 O.p. Obowiązkiem podatkowym jest wynikająca z ustaw podatkowych nieskonkretyzowana powinność przymusowego świadczenia pieniężnego w związku z zaistnieniem zdarzenia określonego

OBOWIĄZEK PODATKOWY Art. 4 O.p. Obowiązkiem podatkowym jest wynikająca z ustaw podatkowych nieskonkretyzowana powinność przymusowego świadczenia pieniężnego w związku z zaistnieniem zdarzenia określonego

WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ

Sygn. akt II UK 242/13 WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ Sąd Najwyższy w składzie: Dnia 8 stycznia 2014 r. SSN Jerzy Kuźniar (przewodniczący) SSN Jolanta Strusińska-Żukowska SSN Małgorzata Wrębiakowska-Marzec

Sygn. akt II UK 242/13 WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ Sąd Najwyższy w składzie: Dnia 8 stycznia 2014 r. SSN Jerzy Kuźniar (przewodniczący) SSN Jolanta Strusińska-Żukowska SSN Małgorzata Wrębiakowska-Marzec

Postępowanie cywilne. Charakterystyka ogólna. Podmiot i przedmiot zabezpieczenia Postępowanie zabezpieczające

Postępowanie cywilne Postępowanie zabezpieczające Charakterystyka ogólna Środek zapewnienia ochrony prawnej stron i uczestników postępowania Postępowanie pomocnicze wobec postępowania rozpoznawczego Odrębna

Postępowanie cywilne Postępowanie zabezpieczające Charakterystyka ogólna Środek zapewnienia ochrony prawnej stron i uczestników postępowania Postępowanie pomocnicze wobec postępowania rozpoznawczego Odrębna