Postępowanie podatkowe. Metryki, protokoły, adnotacje i udostępnianie akt

|

|

|

- Arkadiusz Tomaszewski

- 8 lat temu

- Przeglądów:

Transkrypt

1 Postępowanie podatkowe Metryki, protokoły, adnotacje i udostępnianie akt

2 Metryka sprawy podatkowej Art. 171a. 1. W aktach sprawy zakłada się metrykę sprawy w formie pisemnej lub elektronicznej. 2. W treści metryki sprawy wskazuje się wszystkie osoby, które uczestniczyły w podejmowaniu czynności w postępowaniu podatkowym oraz określa się wszystkie podejmowane przez te osoby czynności wraz z odpowiednim odesłaniem do dokumentów zachowanych w formie pisemnej lub elektronicznej określających te czynności. 3. Metryka sprawy, wraz z dokumentami do których odsyła, stanowi obowiązkową część akt sprawy i jest na bieżąco aktualizowana. 4. Minister właściwy do spraw finansów publicznych określa, w drodze rozporządzenia, wzór i sposób prowadzenia metryki sprawy, uwzględniając treść i formę metryki określoną w 1 i 2 oraz obowiązek bieżącej aktualizacji metryki, a także, aby w oparciu o treść metryki było możliwe ustalenie treści czynności w postępowaniu podatkowym podejmowanych w sprawie przez poszczególne osoby.

3 Rozporządzenie Ministra Finansów z 5 marca 2012 r. w sprawie wzoru i sposobu prowadzenia metryki sprawy (Dz. U. z dnia 7 marca 2012 r.)

4 Obowiązek prowadzenia metryki sprawy jest wyłączony w sprawie: 1) zaliczenia wpłaty na poczet zaległości podatkowych, 2) umorzenia w całości lub w części zaległości podatkowych, odsetek za zwłokę lub opłaty prolongacyjnej w przypadkach, o których mowa w art. 67d Ordynacji podatkowej 3) zaliczenia nadpłaty lub zwrotu podatku na poczet zaległych oraz bieżących zobowiązań podatkowych, 4) ustalenia zobowiązań podatkowych, które zgodnie z odrębnymi przepisami są ustalane corocznie, jeżeli stan faktyczny, na podstawie którego ustalono wysokość zobowiązania podatkowego za poprzedni okres, nie uległ zmianie, 5) ustalenia wysokości zobowiązania podatkowego w podatku od spadków i darowizn, jeżeli decyzja jest wydawana wyłącznie na podstawie danych zawartych w złożonym zeznaniu o nabyciu rzeczy lub praw majątkowych oraz dołączonych do tego zeznania dokumentów, 6) ustalenia wysokości zobowiązań podatkowych w podatku od nieruchomości, podatku rolnym i podatku leśnym, jeżeli wysokość ustalonych zobowiązań wynika z danych zawartych w złożonej przez osobę fizyczną, odpowiednio, informacji o nieruchomościach i obiektach budowlanych, informacji o gruntach lub informacji o lasach, 7) ustalenia wysokości zaliczki na podatek dochodowy od osób fizycznych podatnikom, którzy osiągają dochody z działów specjalnych produkcji rolnej, 8) ustalenia wysokości podatku dochodowego w formie karty podatkowej, 9) ustalenia wysokości podatku dochodowego w formie ryczałtu od przychodów osób duchownych, 10) zwrotu osobom fizycznym części wydatków poniesionych na zakup materiałów budowlanych przez te osoby w związku z budową i remontem budynku mieszkalnego, 11) wydania podatkowych znaków akcyzy lub sprzedaży legalizacyjnych znaków akcyzy, - z wyjątkiem sprawy załatwianej w postępowaniu odwoławczym, w postępowaniu dotyczącym wznowienia postępowania, stwierdzenia nieważności decyzji ostatecznej albo postanowienia ostatecznego oraz uchylenia albo zmiany decyzji ostatecznej albo postanowienia ostatecznego.

5 Protokół Art Organ podatkowy sporządza zwięzły protokół z każdej czynności postępowania mającej istotne znaczenie dla rozstrzygnięcia sprawy, chyba że czynność została w inny sposób utrwalona na piśmie. 2. W szczególności sporządza się protokół: 1) przyjęcia wniesionego ustnie podania; 2) przesłuchania strony, świadka i biegłego; 3) oględzin i ekspertyz dokonywanych przy udziale pracownika organu podatkowego; 4) ustnego ogłoszenia postanowienia; 5) rozprawy.

6 Protokół sporządza się tak, aby z jego treści wynikało: kto, kiedy, gdzie i jakich czynności dokonał, kto i w jakim charakterze był przy nich obecny, co i w jaki sposób w wyniku tych czynności ustalono, oraz jakie uwagi zgłosiły obecne osoby. Protokół odczytuje się wszystkim osobom obecnym, biorącym udział w czynności urzędowej, które powinny następnie p r o t o k ó ł p o d p i s a ć. O d m o w ę l u b b r a k p o d p i s u którejkolwiek osoby należy omówić w protokole.

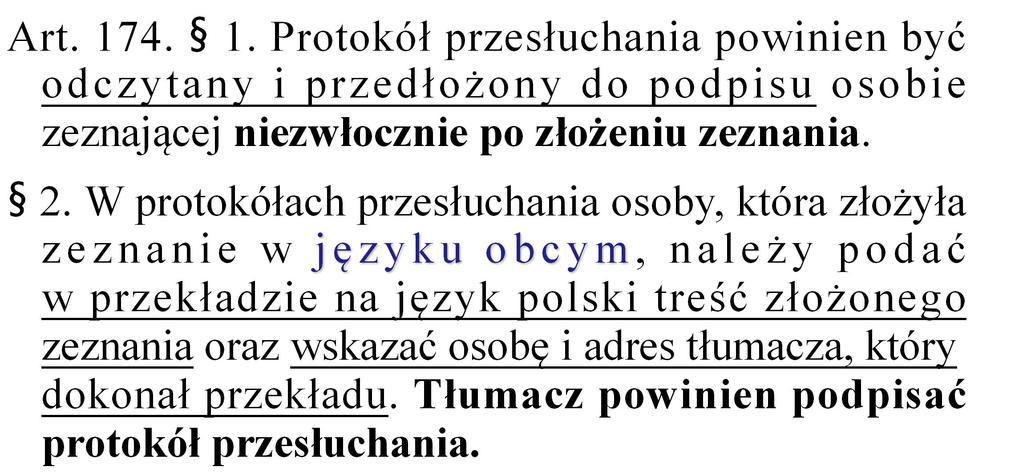

7 Protokół przesłuchania

8 Zawartość protokołu Sąd I instancji w uzasadnieniu zaskarżonego wyroku stwierdził, że w sprawie doszło do naruszenia art O.p., gdyż organy podatkowe nie dokonały badania ksiąg podatkowych skarżącej w rozumieniu tego przepisu i nie sporządziły protokołu odpowiadającego wymogom tego przepisu. Zdaniem Sądu wymogu tego nie spełnia sporządzony przez pracowników urzędu skarbowego protokół kontroli z dnia 16 lutego 2002 r., gdyż w protokole tym nie stwierdzono, czy z uwagi na ujawnione uchybienia "uznano ewidencje za nierzetelne, a jeżeli tak to w jakim zakresie i za jaki okres: niewątpliwie też nie pouczono też strony o jej uprawnieniach, wynikających z art O.p.". Wyrok NSA z 13 października 2009 r., syg. I FSK 563/08

9 Dołączenie zeznania na piśmie Wyjątek od ustnej formy składania zeznań? Art Organ podatkowy może zezwolić na dołączenie do protokółu zeznania na piśmie podpisanego przez zeznającego oraz innych dokumentów mających znaczenie dla sprawy. Zezwolenie na dołączenie do protokołu ww. dokumentów kwalifikowane jest jako uznanie administracyjne w toku postępowania podatkowego.

10 Skreślenia i poprawki Art Skreśleń i poprawek w protokóle należy tak dokonywać, aby wyrazy skreślone i poprawione były czytelne. Dokonanie skreśleń i poprawek powinno być potwierdzone w protokóle przed jego podpisaniem. Przepisy nie przewidują możliwości dokonywania zmian w treści protokołu na skutek wniesionych zastrzeżeń lub też wyjaśnień do treści protokołu.

11 Adnotacje (notatki) Art Czynności organu podatkowego, z których nie sporządza się protokółu, a które mają znaczenie dla sprawy lub toku postępowania, utrwala się w aktach w formie adnotacji podpisanej przez pracownika dokonującego tych czynności. 2. Adnotacja może być sporządzona w formie dokumentu elektronicznego.

12 Czy notatka stanowi dowód w sprawie? Waga ustaleń opartych na okolicznościach u t r w a l o n y c h w n o t a t k a c h s ł u ż b o w y c h i wywiedzione na tej podstawie skutki podatkowe dla skarżącej nakazują uznać, że przyjęcie tak zgromadzonego materiału jako dowód w sprawie stanowiło naruszenie przepisów postępowania mogące mieć istotny wpływ na wynik sprawy. Wyrok WSA we Wrocławiu z 13 lipca 2009 r., syg. I SA/Wr 181/09

13 Udostępnianie akt Art Strona ma prawo wglądu w akta sprawy, sporządzania z nich notatek, odpisów oraz sporządzania kopii przy wykorzystaniu własnych przenośnych urządzeń. Prawo to przysługuje również po zakończeniu postępowania. 2. Czynności określone w 1 dokonywane są w lokalu organu podatkowego w obecności pracownika tego organu. 3. Strona może żądać wydania jej kopii akt sprawy lub uwierzytelnionych odpisów akt sprawy albo uwierzytelnienia kopii akt sprawy. 4. Organ podatkowy może zapewnić stronie dokonanie czynności, o których mowa w 1, w swoim systemie teleinformatycznym, po identyfikacji strony w sposób, o którym mowa w art. 20a ust. 1 albo 2 ustawy z dnia 17 lutego 2005 r. o informatyzacji działalności podmiotów realizujących zadania publiczne.

14

15 Dokumenty niejawne Art Przepisów art. 178 nie stosuje się do znajdujących się w aktach sprawy dokumentów zawierających informacje niejawne, a także do innych dokumentów, które organ podatkowy wyłączy z akt sprawy ze względu na interes publiczny. 2. Odmowa umożliwienia stronie zapoznania się z dokumentami, o których mowa w 1, sporządzania z nich notatek, kopii i odpisów, uwierzytelniania odpisów i kopii lub wydania uwierzytelnionych odpisów następuje w drodze postanowienia. 3. Na postanowienie, o którym mowa w 2, służy zażalenie.

16 Strona, kwestionując zasadność odmowy umożliwienia zapoznania się z dokumentami wyłączonymi z akt sprawy, powinna jednocześnie wykazać brak podstaw do ich wyłączenia na podstawie art ustawy z dnia 29 sierpnia 1997 r., Ordynacja podatkowa (Dz.U. z 2005 r. nr 8, poz. 60 ze zm.). W odniesieniu do pierwszej podstawy wyłączenia strona powinna wykazać, że wyłączone dokumenty nie zawierają informacji niejawnych, zaś kwestionując drugą przesłankę, że wyłączenie z akt sprawy określonych dokumentów nie jest uzasadnione interesem publicznym. Wyrok NSA z 12 grudnia 2013 r., syg. II FSK 3037/11 Przepis art o.p. daje podstawę do wyłączenia z akt sprawy tylko części dokumentu (np. poprzez jego anonimizację), jeżeli tylko ona zawiera w swej treści przesłankę wyłączenia, zaś pozostawienie tak zmodyfikowanego dokumentu w aktach sprawy jest niezbędne do dokładnego wyjaśnienia stanu faktycznego sprawy. Wyrok NSA z 4 lutego 2014 r., syg. II FSK 808/12 Donos, który wpłynął do urzędu kontroli skarbowej przed wszczęciem z urzędu postępowania kontrolnego, może nie stanowić elementu akt sprawy tego postępowania, a zatem strona nie jest wówczas uprawniona do zapoznania się z jego treścią. Wyrok WSA w Bydgoszczy z 1 czerwca 2012 r., syg. I SA/Bd 283/12

Postępowanie podatkowe. Metryki, protokoły, adnotacje i udostępnianie akt

Postępowanie podatkowe Metryki, protokoły, adnotacje i udostępnianie akt Metryka sprawy podatkowej Art. 171a. 1. W aktach sprawy zakłada się metrykę sprawy w formie pisemnej lub elektronicznej. 2. W treści

Postępowanie podatkowe Metryki, protokoły, adnotacje i udostępnianie akt Metryka sprawy podatkowej Art. 171a. 1. W aktach sprawy zakłada się metrykę sprawy w formie pisemnej lub elektronicznej. 2. W treści

Postępowanie podatkowe. Metryki, protokoły, adnotacje. udostępnianie akt

Postępowanie podatkowe Metryki, protokoły, adnotacje udostępnianie akt i Metryka sprawy podatkowej Art. 171a. 1. W aktach sprawy zakłada się metrykę sprawy w formie pisemnej lub elektronicznej. 2. W treści

Postępowanie podatkowe Metryki, protokoły, adnotacje udostępnianie akt i Metryka sprawy podatkowej Art. 171a. 1. W aktach sprawy zakłada się metrykę sprawy w formie pisemnej lub elektronicznej. 2. W treści

Tok postępowania administracyjnego

Tok postępowania administracyjnego Podania Pojęcie podania Elementy formalne podania art. 63 Sposoby wnoszenia podań art. 63 Braki formalne podania art. 64 Wniesienie podania do organu niewłaściwego art.

Tok postępowania administracyjnego Podania Pojęcie podania Elementy formalne podania art. 63 Sposoby wnoszenia podań art. 63 Braki formalne podania art. 64 Wniesienie podania do organu niewłaściwego art.

Narada Szkoleniowa dla pionów higieny komunalnej i zapobiegawczego nadzoru sanitarnego wsse i gsse Warszawa r.

Narada Szkoleniowa dla pionów higieny komunalnej i zapobiegawczego nadzoru sanitarnego wsse i gsse Warszawa 8-9.12.2011 r. Monika Prokopowicz Departament Higieny Środowiska GIS Wybrane zagadnienia prawne

Narada Szkoleniowa dla pionów higieny komunalnej i zapobiegawczego nadzoru sanitarnego wsse i gsse Warszawa 8-9.12.2011 r. Monika Prokopowicz Departament Higieny Środowiska GIS Wybrane zagadnienia prawne

POSTĘPOWANIE PODATKOWE WYKAZ ZAGADNIEŃ BĘDĄCYCH PRZEDMIOTEM WYKŁADU ORAZ ĆWICZEŃ ROK AKADEMICKI 2015/2016 WYKŁAD

KATEDRA PRAWA FINANSOWEGO POSTĘPOWANIE PODATKOWE WYKAZ ZAGADNIEŃ BĘDĄCYCH PRZEDMIOTEM WYKŁADU ORAZ ĆWICZEŃ ROK AKADEMICKI 2015/2016 WYKŁAD Szczegółowy zakres wiedzy teoretycznej 0. Wprowadzenie do przedmiotu

KATEDRA PRAWA FINANSOWEGO POSTĘPOWANIE PODATKOWE WYKAZ ZAGADNIEŃ BĘDĄCYCH PRZEDMIOTEM WYKŁADU ORAZ ĆWICZEŃ ROK AKADEMICKI 2015/2016 WYKŁAD Szczegółowy zakres wiedzy teoretycznej 0. Wprowadzenie do przedmiotu

Elektroniczne postępowanie administracyjne wybór źródeł prawna. kpa - ustawa z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego

Elektroniczne postępowanie administracyjne wybór źródeł prawna kpa - ustawa z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego ZASADY Zasada pisemności 1. Sprawy należy załatwiać w formie

Elektroniczne postępowanie administracyjne wybór źródeł prawna kpa - ustawa z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego ZASADY Zasada pisemności 1. Sprawy należy załatwiać w formie

Akta sprawy mogą być udostępnione stronie, która ma prawo ocenić ich wiarygodność i moc dowodową w swojej sprawie.

Akta sprawy mogą być udostępnione stronie, która ma prawo ocenić ich wiarygodność i moc dowodową w swojej sprawie. Podatnik, wobec którego prowadzone jest postępowania podatkowe może przejrzeć akta swojej

Akta sprawy mogą być udostępnione stronie, która ma prawo ocenić ich wiarygodność i moc dowodową w swojej sprawie. Podatnik, wobec którego prowadzone jest postępowania podatkowe może przejrzeć akta swojej

Wybrane zasady ogólne postępowania podatkowego

Wybrane zasady ogólne postępowania podatkowego Zasada szybkości postępowania (art. 125) Zasada pisemności postępowania (art. 126) Zasada dwuinstancyjności postępowania (art. 127) Zasada trwałości decyzji

Wybrane zasady ogólne postępowania podatkowego Zasada szybkości postępowania (art. 125) Zasada pisemności postępowania (art. 126) Zasada dwuinstancyjności postępowania (art. 127) Zasada trwałości decyzji

Spis treści. Wprowadzenie... Wykaz skrótów...

Wprowadzenie... Wykaz skrótów... XI XV Dział I. Ordynacja podatkowa. Zobowiązania i postępowanie podatkowe... 1 Rozdział I. Interpretacje w sprawach podatkowych (art. 14a 14p OrdPU)... 1 1. Wniosek podatnika

Wprowadzenie... Wykaz skrótów... XI XV Dział I. Ordynacja podatkowa. Zobowiązania i postępowanie podatkowe... 1 Rozdział I. Interpretacje w sprawach podatkowych (art. 14a 14p OrdPU)... 1 1. Wniosek podatnika

ROZPORZĄDZENIE MINISTRA NAUKI I INFORMATYZACJI 1) z dnia 13 października 2005 r. w sprawie przeprowadzania kontroli podmiotu publicznego

z dnia 13 października 2005 r. w sprawie przeprowadzania kontroli podmiotu publicznego") ROZPORZĄDZENIE MINISTRA NAUKI I INFORMATYZACJI 1) z dnia 13 października 2005 r. w sprawie przeprowadzania kontroli podmiotu publicznego (Dz. U. z dnia 27 października 2005 r.) Na podstawie art. 34 ustawy

ROZPORZĄDZENIE MINISTRA NAUKI I INFORMATYZACJI 1) z dnia 13 października 2005 r. w sprawie przeprowadzania kontroli podmiotu publicznego (Dz. U. z dnia 27 października 2005 r.) Na podstawie art. 34 ustawy

Kodeks postępowania administracyjnego

Zofia Wojdylak-Sputowska Arkadiusz J. Sputowski Kodeks postępowania administracyjnego wzory pism, wezwań, zawiadomień, postanowień, decyzji i zaświadczeń (z suplementem elektronicznym) Stan prawny: 1 stycznia

Zofia Wojdylak-Sputowska Arkadiusz J. Sputowski Kodeks postępowania administracyjnego wzory pism, wezwań, zawiadomień, postanowień, decyzji i zaświadczeń (z suplementem elektronicznym) Stan prawny: 1 stycznia

Postępowanie podatkowe dla organów podatkowych JST

Zofia Wojdylak-Sputowska Arkadiusz Jerzy Sputowski Postępowanie podatkowe dla organów podatkowych JST Wzory pism, postanowień, decyzji i zaświadczeń Stan prawny na 1 czerwca 2016 r. ODDK Spółka z ograniczoną

Zofia Wojdylak-Sputowska Arkadiusz Jerzy Sputowski Postępowanie podatkowe dla organów podatkowych JST Wzory pism, postanowień, decyzji i zaświadczeń Stan prawny na 1 czerwca 2016 r. ODDK Spółka z ograniczoną

Postępowanie podatkowe. Kary oraz koszty w postępowaniu podatkowym

Postępowanie podatkowe Kary oraz koszty w postępowaniu podatkowym Kary porządkowe Art. 262 1. Strona, pełnomocnik strony, świadek lub biegły, którzy mimo prawidłowego wezwania organu podatkowego: 1) nie

Postępowanie podatkowe Kary oraz koszty w postępowaniu podatkowym Kary porządkowe Art. 262 1. Strona, pełnomocnik strony, świadek lub biegły, którzy mimo prawidłowego wezwania organu podatkowego: 1) nie

Druk nr 3633 Warszawa, 25 listopada 2010 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 3633 Warszawa, 25 listopada 2010 r. Szanowny Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 3633 Warszawa, 25 listopada 2010 r. Szanowny Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku

Spis treści. Od autorów...13. Rozdział 1. Postępowanie podatkowe na podstawie Ordynacji podatkowej...15

Od autorów...13 Wykaz użytych skrótów...14 Rozdział 1. Postępowanie podatkowe na podstawie Ordynacji podatkowej...15 1.1. Pisemna interpretacja przepisów prawa podatkowego...15 1.1.1. Postanowienie / wezwanie

Od autorów...13 Wykaz użytych skrótów...14 Rozdział 1. Postępowanie podatkowe na podstawie Ordynacji podatkowej...15 1.1. Pisemna interpretacja przepisów prawa podatkowego...15 1.1.1. Postanowienie / wezwanie

USTAWA z dnia 3 grudnia 2010 r. o zmianie ustawy Kodeks postępowania administracyjnego oraz ustawy Prawo o postępowaniu przed sądami administracyjnymi

Kancelaria Sejmu s. 1/8 USTAWA z dnia 3 grudnia 2010 r. Opracowano na podstawie: Dz. U. z 2011 r. Nr 6, poz. 18. o zmianie ustawy Kodeks postępowania administracyjnego oraz ustawy Prawo o postępowaniu

Kancelaria Sejmu s. 1/8 USTAWA z dnia 3 grudnia 2010 r. Opracowano na podstawie: Dz. U. z 2011 r. Nr 6, poz. 18. o zmianie ustawy Kodeks postępowania administracyjnego oraz ustawy Prawo o postępowaniu

Spis treści. Przedmowa... Wykaz skrótów...

Przedmowa... Wykaz skrótów... XI XIII Rozdział I. Właściwość organów... 1 1. Wniosek o rozstrzygnięcie sporu o właściwość... 3 2. Rozstrzygnięcie sporu o właściwość wyznaczenie organu właściwego... 9 3.

Przedmowa... Wykaz skrótów... XI XIII Rozdział I. Właściwość organów... 1 1. Wniosek o rozstrzygnięcie sporu o właściwość... 3 2. Rozstrzygnięcie sporu o właściwość wyznaczenie organu właściwego... 9 3.

Jaka jest wysokość stawki odsetek? Czy organ podatkowy może zastosować ulgę w spłacie odsetek za zwłokę?

Jaka jest wysokość stawki odsetek? Czy organ podatkowy może zastosować ulgę w spłacie odsetek za zwłokę? W jakich przypadkach naliczane są odsetki za zwłokę od zaległości podatkowych? Kto jest zobowiązany

Jaka jest wysokość stawki odsetek? Czy organ podatkowy może zastosować ulgę w spłacie odsetek za zwłokę? W jakich przypadkach naliczane są odsetki za zwłokę od zaległości podatkowych? Kto jest zobowiązany

Zarządzenie Nr 12/2015 Burmistrza Suraża z dnia 15 kwietnia 2015 r.

Zarządzenie Nr 12/2015 Burmistrza Suraża z dnia 15 kwietnia 2015 r. w sprawie : przeprowadzenia kontroli podatkowej w zakresie następujących podatków : podatku od nieruchomości, podatku rolnego, podatku

Zarządzenie Nr 12/2015 Burmistrza Suraża z dnia 15 kwietnia 2015 r. w sprawie : przeprowadzenia kontroli podatkowej w zakresie następujących podatków : podatku od nieruchomości, podatku rolnego, podatku

S P R A W O Z D A N I E

Warszawa, dnia 21 lipca 2010 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna do spraw zmian w kodyfikacjach * * * Podkomisja Stała do nowelizacji Kodeksu pracy oraz Kodeksu postępowania

Warszawa, dnia 21 lipca 2010 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna do spraw zmian w kodyfikacjach * * * Podkomisja Stała do nowelizacji Kodeksu pracy oraz Kodeksu postępowania

Katalog usług Urząd Skarbowy ID Kategoria usługi Nazwa usługi Słowa kluczowe

Katalog usług 1 Aktualizacja, zmiana Aktualizacja danych identyfikacyjnych osoby fizycznej nieprowadzącej działalności gospodarczej aktualizacja zmiana dane osoba fizyczna 2 Aktualizacja, zmiana Aktualizacja

Katalog usług 1 Aktualizacja, zmiana Aktualizacja danych identyfikacyjnych osoby fizycznej nieprowadzącej działalności gospodarczej aktualizacja zmiana dane osoba fizyczna 2 Aktualizacja, zmiana Aktualizacja

PROCEDURA. Ogólne postępowanie administracyjne

I. Cel działania Celem niniejszej procedury jest zapewnienie, że: 1) właściwość wynikająca z przepisów prawa materialnego będzie realizowana zgodnie z zasadami ogólnymi postępowania go, 2) postępowanie

I. Cel działania Celem niniejszej procedury jest zapewnienie, że: 1) właściwość wynikająca z przepisów prawa materialnego będzie realizowana zgodnie z zasadami ogólnymi postępowania go, 2) postępowanie

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu. USTAWA z dnia 29 października 2010 r.

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu USTAWA z dnia 29 października 2010 r. o zmianie ustawy Kodeks postępowania administracyjnego oraz ustawy Prawo o postępowaniu przed

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu USTAWA z dnia 29 października 2010 r. o zmianie ustawy Kodeks postępowania administracyjnego oraz ustawy Prawo o postępowaniu przed

Warszawa, dnia 27 grudnia 2012 r. Poz Rozporządzenie. z dnia 11 grudnia 2012 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 27 grudnia 2012 r. Poz. 1458 Rozporządzenie Ministra Zdrowia 1) z dnia 11 grudnia 2012 r. w sprawie sposobu i trybu przeprowadzania kontroli podmiotów

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 27 grudnia 2012 r. Poz. 1458 Rozporządzenie Ministra Zdrowia 1) z dnia 11 grudnia 2012 r. w sprawie sposobu i trybu przeprowadzania kontroli podmiotów

Wydawanie decyzji i postanowień. Postępowanie podatkowe

Wydawanie decyzji i postanowień Postępowanie podatkowe Decyzja a postanowienie Art. 207 1. Organ podatkowy orzeka w sprawie w drodze decyzji, chyba że przepisy niniejszej ustawy stanowią inaczej. 2. Decyzja

Wydawanie decyzji i postanowień Postępowanie podatkowe Decyzja a postanowienie Art. 207 1. Organ podatkowy orzeka w sprawie w drodze decyzji, chyba że przepisy niniejszej ustawy stanowią inaczej. 2. Decyzja

Postępowania administracyjne prowadzone na podstawie ustawy o bezpieczeństwie imprez masowych i ich szczególny charakter

Postępowania administracyjne prowadzone na podstawie ustawy o bezpieczeństwie imprez masowych i ich szczególny charakter Materiały z warsztatów: Rola organów samorządu terytorialnego w zabezpieczeniu imprez

Postępowania administracyjne prowadzone na podstawie ustawy o bezpieczeństwie imprez masowych i ich szczególny charakter Materiały z warsztatów: Rola organów samorządu terytorialnego w zabezpieczeniu imprez

PPK ZAGADNIENIA PROCEDURALNE

PPK ZAGADNIENIA PROCEDURALNE Postępowanie przed Prezesem Urzędu postępowanie wyjaśniające Postępowanie przed Prezesem Urzędu postępowanie antymonopolo we postępowanie w sprawie o uznanie postanowień wzorca

PPK ZAGADNIENIA PROCEDURALNE Postępowanie przed Prezesem Urzędu postępowanie wyjaśniające Postępowanie przed Prezesem Urzędu postępowanie antymonopolo we postępowanie w sprawie o uznanie postanowień wzorca

Wyrok z dnia 13 lutego 2003 r. III RN 13/02

Wyrok z dnia 13 lutego 2003 r. III RN 13/02 Przepis art. 30 ust. 7 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (jednolity tekst: Dz.U. z 1993 r. Nr 90, poz. 416 ze zm.) od dnia

Wyrok z dnia 13 lutego 2003 r. III RN 13/02 Przepis art. 30 ust. 7 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (jednolity tekst: Dz.U. z 1993 r. Nr 90, poz. 416 ze zm.) od dnia

Nadpłaty w podatkach. Prowadzący: Hanna Kmieciak

Nadpłaty w podatkach Prowadzący: Hanna Kmieciak Nadpłata Za nadpłatę uważa się kwotę nadpłaconego lub nienależnie zapłaconego podatku. Nadpłatami są zarówno świadczenia podatkowe nadpłacone - tzn. gdy

Nadpłaty w podatkach Prowadzący: Hanna Kmieciak Nadpłata Za nadpłatę uważa się kwotę nadpłaconego lub nienależnie zapłaconego podatku. Nadpłatami są zarówno świadczenia podatkowe nadpłacone - tzn. gdy

K A R T A I N F O R M A C Y J N A. Przyznawanie ulg w spłacie zobowiązań podatkowych podmioty prowadzące działalność gospodarczą

Urząd Skarbowy w Jaworze K-042/1 Przyznawanie ulg w spłacie zobowiązań podatkowych podmioty prowadzące działalność Obowiązuje od 18.04.2011 r. I. Kogo dotyczy Osób prawnych, jednostek organizacyjnych nie

Urząd Skarbowy w Jaworze K-042/1 Przyznawanie ulg w spłacie zobowiązań podatkowych podmioty prowadzące działalność Obowiązuje od 18.04.2011 r. I. Kogo dotyczy Osób prawnych, jednostek organizacyjnych nie

PRAWO PODATKOWE. Autor: Zbigniew Ofiarski

PRAWO PODATKOWE Autor: Zbigniew Ofiarski WYKAZ SKRÓTÓW WSTĘP Część pierwsza ZAGADNIENIA WPROWADZAJĄCE Rozdział I. ISTOTA PODATKU I PRAWA PODATKOWEGO 1. Podatek jako kategoria ekonomiczna i prawna 2. Podatki

PRAWO PODATKOWE Autor: Zbigniew Ofiarski WYKAZ SKRÓTÓW WSTĘP Część pierwsza ZAGADNIENIA WPROWADZAJĄCE Rozdział I. ISTOTA PODATKU I PRAWA PODATKOWEGO 1. Podatek jako kategoria ekonomiczna i prawna 2. Podatki

INTERPRETACJA INDYWIDUALNA

538827/I INTERPRETACJA INDYWIDUALNA Na podstawie art. 13 2a, art. 14b 1 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Dz. U. z 2018 r., poz. 800 z późn. zm.) Dyrektor Krajowej Informacji Skarbowej

538827/I INTERPRETACJA INDYWIDUALNA Na podstawie art. 13 2a, art. 14b 1 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Dz. U. z 2018 r., poz. 800 z późn. zm.) Dyrektor Krajowej Informacji Skarbowej

Zakres treści z przedmiotu Podatki dla klas, III i IV TE

Zakres treści z przedmiotu Podatki dla klas, III i IV TE Moduł Dział Temat I. Polski system podatkowy i organizacja administracji skarbowej podstawowy Zakres treści ponadpodstawowy 1. Pojęcie i rola dochodów

Zakres treści z przedmiotu Podatki dla klas, III i IV TE Moduł Dział Temat I. Polski system podatkowy i organizacja administracji skarbowej podstawowy Zakres treści ponadpodstawowy 1. Pojęcie i rola dochodów

Załatwianie spraw z zakresu zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych

Załatwianie spraw z zakresu zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych 1. Co należy zrobić Przychody z odpłatnego zbycia nieruchomości i praw

Załatwianie spraw z zakresu zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych 1. Co należy zrobić Przychody z odpłatnego zbycia nieruchomości i praw

ZARZĄDZENIE NR 188/2014 WÓJTA GMINY MILEJCZYCE z dnia 10 lipca 2014 r.

ZARZĄDZENIE NR 188/2014 WÓJTA GMINY MILEJCZYCE z dnia 10 lipca 2014 r. w sprawie przeprowadzenia doraźnej kontroli podatkowej u podatników podatku od nieruchomości, rolnego, leśnego, od środków transportowych

ZARZĄDZENIE NR 188/2014 WÓJTA GMINY MILEJCZYCE z dnia 10 lipca 2014 r. w sprawie przeprowadzenia doraźnej kontroli podatkowej u podatników podatku od nieruchomości, rolnego, leśnego, od środków transportowych

Zarządzenie Nr 5003/10 Prezydenta Miasta Płocka z dnia 23 sierpnia 2010 roku

Zarządzenie Nr 5003/10 Prezydenta Miasta Płocka z dnia 23 sierpnia 2010 roku w sprawie: wprowadzenia procedury przeprowadzania kontroli podatkowej w zakresie: podatku od nieruchomości, podatku rolnego,

Zarządzenie Nr 5003/10 Prezydenta Miasta Płocka z dnia 23 sierpnia 2010 roku w sprawie: wprowadzenia procedury przeprowadzania kontroli podatkowej w zakresie: podatku od nieruchomości, podatku rolnego,

UZ-M WNIOSEK W SPRAWIE UMORZENIA: W CAŁOŚCI LUB W CZĘŚCI ZALEGŁOŚCI PODATKOWYCH, ODSETEK ZA ZWŁOKĘ LUB OPŁATY PROLONGACYJNEJ.

1. Identyfikator podatkowy NIP / numer PESEL podatnika (niepotrzebne skreślić) NIP- dotyczy osób prowadzących działalność gospodarczą zarówno osób fizycznych jak i jednostek niebędących osobami fizycznymi,

1. Identyfikator podatkowy NIP / numer PESEL podatnika (niepotrzebne skreślić) NIP- dotyczy osób prowadzących działalność gospodarczą zarówno osób fizycznych jak i jednostek niebędących osobami fizycznymi,

ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SPOŁECZNEJ 1)

") Przeprowadzanie kontroli organizacji pożytku publicznego. Dz.U.2010.173.1172 z dnia 2010.09.23 Status: Akt obowiązujący Wersja od: 23 września 2010 r. ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SPOŁECZNEJ

Przeprowadzanie kontroli organizacji pożytku publicznego. Dz.U.2010.173.1172 z dnia 2010.09.23 Status: Akt obowiązujący Wersja od: 23 września 2010 r. ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SPOŁECZNEJ

ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI. z dnia 30 lipca 2010 r.

Dziennik Ustaw Nr 146 11446 Poz. 982 982 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 30 lipca 2010 r. w sprawie czynności związanych z postępowaniem dyscyplinarnym funkcjonariuszy Służby Więziennej

Dziennik Ustaw Nr 146 11446 Poz. 982 982 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 30 lipca 2010 r. w sprawie czynności związanych z postępowaniem dyscyplinarnym funkcjonariuszy Służby Więziennej

KODEKS POSTĘPOWANIA ADMINISTRACYJNEGO: nowy tekst jednolity ORDYNACJA PODATKOWA:

KODEKS POSTĘPOWANIA ADMINISTRACYJNEGO: nowy tekst jednolity ORDYNACJA PODATKOWA: 21 października 2015 r., 1 stycznia 2016 r., 1 lipca 2016 r., 1 stycznia 2017 r. - ustawa z dnia 10 września 2015 r. o zmianie

KODEKS POSTĘPOWANIA ADMINISTRACYJNEGO: nowy tekst jednolity ORDYNACJA PODATKOWA: 21 października 2015 r., 1 stycznia 2016 r., 1 lipca 2016 r., 1 stycznia 2017 r. - ustawa z dnia 10 września 2015 r. o zmianie

LSZ 4101-013-01/2014 P/14/016 WYSTĄPIENIE POKONTROLNE

LSZ 4101-013-01/2014 P/14/016 WYSTĄPIENIE POKONTROLNE I. Dane identyfikacyjne kontroli Numer i tytuł kontroli P/14/016 Wykonywanie wyroków wojewódzkich sądów administracyjnych i Naczelnego Sądu Administracyjnego

LSZ 4101-013-01/2014 P/14/016 WYSTĄPIENIE POKONTROLNE I. Dane identyfikacyjne kontroli Numer i tytuł kontroli P/14/016 Wykonywanie wyroków wojewódzkich sądów administracyjnych i Naczelnego Sądu Administracyjnego

Warszawa, dnia 5 sierpnia 2013 r. Poz. 639

Warszawa, dnia 5 sierpnia 2013 r. Poz. 639 ZARZĄDZENIE Nr 46 PREZESA RADY MINISTRÓW z dnia 30 lipca 2013 r. w sprawie sposobu przeprowadzania przez Prezesa Rady Ministrów kontroli postępowań zrealizowanych

Warszawa, dnia 5 sierpnia 2013 r. Poz. 639 ZARZĄDZENIE Nr 46 PREZESA RADY MINISTRÓW z dnia 30 lipca 2013 r. w sprawie sposobu przeprowadzania przez Prezesa Rady Ministrów kontroli postępowań zrealizowanych

USTAWA z dnia 25 lipca 2008 r.

Kancelaria Sejmu s. 1/1 USTAWA z dnia 25 lipca 2008 r. Opracowano na podstawie: Dz.U. z 2008 r. Nr 143, poz. 894. o szczególnych rozwiązaniach dla podatników uzyskujących niektóre przychody poza terytorium

Kancelaria Sejmu s. 1/1 USTAWA z dnia 25 lipca 2008 r. Opracowano na podstawie: Dz.U. z 2008 r. Nr 143, poz. 894. o szczególnych rozwiązaniach dla podatników uzyskujących niektóre przychody poza terytorium

REGULAMIN audytu wewnętrznego Akademii Rolniczej we Wrocławiu

REGULAMIN audytu wewnętrznego Akademii Rolniczej we Wrocławiu 1 1. Audytem wewnętrznym jest ogół działań, przez które rektor kierujący uczelnią uzyskuje obiektywną i niezależną ocenę funkcjonowania uczelni

REGULAMIN audytu wewnętrznego Akademii Rolniczej we Wrocławiu 1 1. Audytem wewnętrznym jest ogół działań, przez które rektor kierujący uczelnią uzyskuje obiektywną i niezależną ocenę funkcjonowania uczelni

Karty Informacyjne US Chrzanów

Karty Informacyjne US Chrzanów Informacja o karcie informacyjnej NumerWersjaNazwa Obowiązuje od dnia Plik PDF K/001 3 Wniosek o stwierdzeni nadpłaty K/002 3 Wstrzymanie wykonania decyzji K/003 3 K/004

Karty Informacyjne US Chrzanów Informacja o karcie informacyjnej NumerWersjaNazwa Obowiązuje od dnia Plik PDF K/001 3 Wniosek o stwierdzeni nadpłaty K/002 3 Wstrzymanie wykonania decyzji K/003 3 K/004

KAZUS nr 47. Skarga do WSA na decyzję Dyrektora IS (określającą zobowiązanie w podatku dochodowym od osób fizycznych )

") KAZUS nr 47 Skarga do WSA na decyzję Dyrektora IS (określającą zobowiązanie w podatku dochodowym od osób fizycznych ) Treść kazusu stanowiąca podstawę do opracowania STANU FAKTYCZNEGO Podatnik Władysław

KAZUS nr 47 Skarga do WSA na decyzję Dyrektora IS (określającą zobowiązanie w podatku dochodowym od osób fizycznych ) Treść kazusu stanowiąca podstawę do opracowania STANU FAKTYCZNEGO Podatnik Władysław

ZARZĄDZENIE NR 156/2016 WÓJTA GMINY DĄBRÓWKA z dnia 4 kwietnia 2016 roku

WÓJTGMINY DĄBRÓWKA 05-252 DĄBRÓWKA u

WÓJTGMINY DĄBRÓWKA 05-252 DĄBRÓWKA u

Spis treści. Przedmowa... Wykaz skrótów...

Przedmowa... Wykaz skrótów... XIII XV Rozdział I. Właściwość organów... 1 1. Wniosek o rozstrzygnięcie sporu o właściwość... 3 2. Rozstrzygnięcie sporu o właściwość wyznaczenie organu właściwego... 9 3.

Przedmowa... Wykaz skrótów... XIII XV Rozdział I. Właściwość organów... 1 1. Wniosek o rozstrzygnięcie sporu o właściwość... 3 2. Rozstrzygnięcie sporu o właściwość wyznaczenie organu właściwego... 9 3.

interpretacja indywidualna Sygnatura ITPB1/ /12/16-S/MPŁ Data Dyrektor Izby Skarbowej w Bydgoszczy

interpretacja indywidualna Sygnatura ITPB1/415-949/12/16-S/MPŁ Data 2016.06.23 Dyrektor Izby Skarbowej w Bydgoszczy Otrzymanie dotacji stanowiącej zwrot wydatków ujętych w kosztach podatkowych nie powoduje

interpretacja indywidualna Sygnatura ITPB1/415-949/12/16-S/MPŁ Data 2016.06.23 Dyrektor Izby Skarbowej w Bydgoszczy Otrzymanie dotacji stanowiącej zwrot wydatków ujętych w kosztach podatkowych nie powoduje

Włodzimierz Nykiel. Spis treści: Rozdział 1. Podatek zagadnienia ogólne

Jest to kolejne wydanie cieszącego się dużym zainteresowaniem podręcznika akademickiego. Materiał zawarty w podręczniku został zaktualizowany oraz uzupełniony. Autorzy uwzględnili stan prawny na dzień

Jest to kolejne wydanie cieszącego się dużym zainteresowaniem podręcznika akademickiego. Materiał zawarty w podręczniku został zaktualizowany oraz uzupełniony. Autorzy uwzględnili stan prawny na dzień

K A R T A I N F O R M A C Y J N A. Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych

URZĄD SKARBOWY W DZIERŻONIOWIE Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego K-023/1 Obowiązuje od 01.04.2011 r. I. Kogo dotyczy 1. Osób fizycznych, które dokonały odpłatnego

URZĄD SKARBOWY W DZIERŻONIOWIE Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego K-023/1 Obowiązuje od 01.04.2011 r. I. Kogo dotyczy 1. Osób fizycznych, które dokonały odpłatnego

Wydanie zaświadczenia o stanie majątkowym

Wydanie zaświadczenia o stanie majątkowym - podanie o wydanie zaświadczenia (do pobrania w pok. nr 4) - od zaświadczenia o dochodzie z gospodarstwa rolnego - 17zł - opłatę skarbową można uiścić w Kasie

Wydanie zaświadczenia o stanie majątkowym - podanie o wydanie zaświadczenia (do pobrania w pok. nr 4) - od zaświadczenia o dochodzie z gospodarstwa rolnego - 17zł - opłatę skarbową można uiścić w Kasie

Polskie prawo podatkowe. Włodzimierz Nykiel (red.), Wojciech Chróścielewski, Katarzyna Koperkiewicz-Mordel, Małgorzata Sęk, Michał Wilk

, Wojciech Chróścielewski, Katarzyna Koperkiewicz-Mordel, Małgorzata Sęk, Michał Wilk") Polskie prawo podatkowe. Włodzimierz Nykiel (red.), Wojciech Chróścielewski, Katarzyna Koperkiewicz-Mordel, Małgorzata Sęk, Michał Wilk Książka stanowi najnowsze, trzecie już wydanie cieszącego się dużym

Polskie prawo podatkowe. Włodzimierz Nykiel (red.), Wojciech Chróścielewski, Katarzyna Koperkiewicz-Mordel, Małgorzata Sęk, Michał Wilk Książka stanowi najnowsze, trzecie już wydanie cieszącego się dużym

USTAWA z dnia 25 lipca 2008 r.

Kancelaria Sejmu s. 1/8 USTAWA z dnia 25 lipca 2008 r. o szczególnych rozwiązaniach dla podatników uzyskujących niektóre przychody poza terytorium Rzeczypospolitej Polskiej 1) Opracowano na podstawie:

Kancelaria Sejmu s. 1/8 USTAWA z dnia 25 lipca 2008 r. o szczególnych rozwiązaniach dla podatników uzyskujących niektóre przychody poza terytorium Rzeczypospolitej Polskiej 1) Opracowano na podstawie:

UREGULOWANIA PRAWNE MEDIACJI W AMINISTRACJI PUBLICZNEJ /wyciąg z ustaw i rozporządzeń/

UREGULOWANIA PRAWNE MEDIACJI W AMINISTRACJI PUBLICZNEJ /wyciąg z ustaw i rozporządzeń/ 1. Ustawa z dnia 14 czerwca 1960r. kodeks postępowania administracyjnego (Dz.U.2017.1257 t.j. z dnia 2017.06.27) 2.

UREGULOWANIA PRAWNE MEDIACJI W AMINISTRACJI PUBLICZNEJ /wyciąg z ustaw i rozporządzeń/ 1. Ustawa z dnia 14 czerwca 1960r. kodeks postępowania administracyjnego (Dz.U.2017.1257 t.j. z dnia 2017.06.27) 2.

Warszawa, dnia 26 października 2018 r. Poz. 2054

Warszawa, dnia 26 października 2018 r. Poz. 2054 ROZPORZĄDZENIE PRZEWODNICZĄCEGO KOMITETU DO SPRAW POŻYTKU PUBLICZNEGO z dnia 24 października 2018 r. w sprawie przeprowadzania kontroli organizacji pożytku

Warszawa, dnia 26 października 2018 r. Poz. 2054 ROZPORZĄDZENIE PRZEWODNICZĄCEGO KOMITETU DO SPRAW POŻYTKU PUBLICZNEGO z dnia 24 października 2018 r. w sprawie przeprowadzania kontroli organizacji pożytku

- o zmianie ustawy o zwrocie osobom fizycznym niektórych wydatków związanych z budownictwem mieszkaniowym

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów DSPA-140 162 ( 3 )/09 Warszawa, 28 października 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Przekazuję przyjęte

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów DSPA-140 162 ( 3 )/09 Warszawa, 28 października 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Przekazuję przyjęte

Zarządzenie Nr Burmistrza Radzymina z dnia 13 lutego 2018 r.

Zarządzenie Nr 0050.23.2018 Burmistrza Radzymina z dnia 13 lutego 2018 r. w sprawie procedury przeprowadzania kontroli realizacji zadań publicznych zlecanych przez Gminę Radzymin podmiotom prowadzącym

Zarządzenie Nr 0050.23.2018 Burmistrza Radzymina z dnia 13 lutego 2018 r. w sprawie procedury przeprowadzania kontroli realizacji zadań publicznych zlecanych przez Gminę Radzymin podmiotom prowadzącym

Wszczęcie postępowania administracyjnego

Wszczęcie postępowania administracyjnego Art. 61. 1. Postępowanie administracyjne wszczyna się na żądanie strony lub z urzędu. 2. Organ administracji publicznej może ze względu na szczególnie ważny interes

Wszczęcie postępowania administracyjnego Art. 61. 1. Postępowanie administracyjne wszczyna się na żądanie strony lub z urzędu. 2. Organ administracji publicznej może ze względu na szczególnie ważny interes

Program Operacyjny Kapitał Ludzki POSTĘPOWANIE ADMINISTRACYJNE PRZED ORGANEM I INSTANCJI

Program Operacyjny Kapitał Ludzki POSTĘPOWANIE ADMINISTRACYJNE PRZED ORGANEM I INSTANCJI Kiedy prowadzone jest postępowanie administracyjne? W przypadku stwierdzenia nieprawidłowego wykorzystania dofinansowania

Program Operacyjny Kapitał Ludzki POSTĘPOWANIE ADMINISTRACYJNE PRZED ORGANEM I INSTANCJI Kiedy prowadzone jest postępowanie administracyjne? W przypadku stwierdzenia nieprawidłowego wykorzystania dofinansowania

Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych

Karta informacyjna K-023/3 KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Urząd Skarbowy w Bystrzycy Kłodzkiej Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego

Karta informacyjna K-023/3 KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Urząd Skarbowy w Bystrzycy Kłodzkiej Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego

Rozdział II. Doprecyzowanie zasad wydawania interpretacji indywidualnych...

Wstęp... Notka biograficzna... Wykaz skrótów... XI XIII XV Rozdział I. Włączenie do ustawy Ordynacja podatkowa ogólnej zasady prawa podatkowego... 2. Rozstrzyganie wątpliwości na korzyść podatnika... Rozdział

Wstęp... Notka biograficzna... Wykaz skrótów... XI XIII XV Rozdział I. Włączenie do ustawy Ordynacja podatkowa ogólnej zasady prawa podatkowego... 2. Rozstrzyganie wątpliwości na korzyść podatnika... Rozdział

Spis treści. Wstęp... Notka biograficzna... Wykaz skrótów...

Wstęp... Notka biograficzna... Wykaz skrótów... XI XIII XV Rozdział I. Włączenie do ustawy Ordynacja podatkowa ogólnej zasady prawa podatkowego... 1 1. Porównanie stanu prawnego przed i po 1.1.2016 r....

Wstęp... Notka biograficzna... Wykaz skrótów... XI XIII XV Rozdział I. Włączenie do ustawy Ordynacja podatkowa ogólnej zasady prawa podatkowego... 1 1. Porównanie stanu prawnego przed i po 1.1.2016 r....

Spis treści. Wstęp... Wykaz autorów... Wykaz skrótów...

Spis treści Wstęp... Wykaz autorów... Wykaz skrótów... XI XIII XV Rozdział I. Zasady ogólne... 1 1. Zakres stosowania przyjaznej interpretacji przepisów prawa... 1 2. Marnotrawienie lub wydatkowanie świadczenia

Spis treści Wstęp... Wykaz autorów... Wykaz skrótów... XI XIII XV Rozdział I. Zasady ogólne... 1 1. Zakres stosowania przyjaznej interpretacji przepisów prawa... 1 2. Marnotrawienie lub wydatkowanie świadczenia

Warszawa, dnia 28 kwietnia 2014 r. Poz. 551 ROZPORZĄDZENIE MINISTRA SPRAW WEWNĘTRZNYCH 1) z dnia 24 kwietnia 2014 r.

z dnia 24 kwietnia 2014 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 28 kwietnia 2014 r. Poz. 551 ROZPORZĄDZENIE MINISTRA SPRAW WEWNĘTRZNYCH 1) z dnia 24 kwietnia 2014 r. w sprawie kontroli korzystania z dostępu do

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 28 kwietnia 2014 r. Poz. 551 ROZPORZĄDZENIE MINISTRA SPRAW WEWNĘTRZNYCH 1) z dnia 24 kwietnia 2014 r. w sprawie kontroli korzystania z dostępu do

Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-023/2 obowiązuje od 10.03.2012 r. Urząd Skarbowy Wrocław-Krzyki Określenie zryczałtowanego podatku dochodowego

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-023/2 obowiązuje od 10.03.2012 r. Urząd Skarbowy Wrocław-Krzyki Określenie zryczałtowanego podatku dochodowego

Ustawa z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (tekst jedn.: Dz. U. z 2015 r. poz. 613 z późn. zm.) str. 25

str. 25") Spis treści Wykaz skrótów str. 19 Ustawa z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (tekst jedn.: Dz. U. z 2015 r. poz. 613 z późn. zm.) str. 25 Dział I. Przepisy ogólne str. 27 Art. 1. [Zakres przedmiotowy]

Spis treści Wykaz skrótów str. 19 Ustawa z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (tekst jedn.: Dz. U. z 2015 r. poz. 613 z późn. zm.) str. 25 Dział I. Przepisy ogólne str. 27 Art. 1. [Zakres przedmiotowy]

POSTANOWIENIE. SSN Iwona Koper (przewodniczący) SSN Wojciech Katner (sprawozdawca) SSN Zbigniew Kwaśniewski

SSN Wojciech Katner (sprawozdawca) SSN Zbigniew Kwaśniewski") Sygn. akt V CSK 650/14 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 6 sierpnia 2015 r. SSN Iwona Koper (przewodniczący) SSN Wojciech Katner (sprawozdawca) SSN Zbigniew Kwaśniewski w sprawie z wniosku Z.

Sygn. akt V CSK 650/14 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 6 sierpnia 2015 r. SSN Iwona Koper (przewodniczący) SSN Wojciech Katner (sprawozdawca) SSN Zbigniew Kwaśniewski w sprawie z wniosku Z.

PK4.8022.45.2015 Dyrektorzy Izb Skarbowych wszystkich

Warszawa, dnia 30 grudnia 2015 r. Departament Polityki Podatkowej PK4.8022.45.2015 Dyrektorzy Izb Skarbowych wszystkich W nawiązaniu do postulatów zgłaszanych przez trenerów administracji skarbowej podczas

Warszawa, dnia 30 grudnia 2015 r. Departament Polityki Podatkowej PK4.8022.45.2015 Dyrektorzy Izb Skarbowych wszystkich W nawiązaniu do postulatów zgłaszanych przez trenerów administracji skarbowej podczas

ZARZĄDZENIE NR BURMISTRZA RADZYMINA z dnia 7 sierpnia 2017 r.

ZARZĄDZENIE NR 0050.74.2017 BURMISTRZA RADZYMINA z dnia 7 sierpnia 2017 r. w sprawie określenia sposobu przeprowadzania kontroli przestrzegania zasad i warunków korzystania z zezwoleń na sprzedaż napojów

ZARZĄDZENIE NR 0050.74.2017 BURMISTRZA RADZYMINA z dnia 7 sierpnia 2017 r. w sprawie określenia sposobu przeprowadzania kontroli przestrzegania zasad i warunków korzystania z zezwoleń na sprzedaż napojów

Ordynacja podatkowa. Zobowiązania i postępowanie podatkowe

Dział I Ordynacja podatkowa. Zobowiązania i postępowanie podatkowe Rozdział I Interpretacje w sprawach podatkowych (art. 14a 14s OrdPU) Rozdział I. Interpretacje w sprawach podatkowych... 1. 1. Wniosek

Dział I Ordynacja podatkowa. Zobowiązania i postępowanie podatkowe Rozdział I Interpretacje w sprawach podatkowych (art. 14a 14s OrdPU) Rozdział I. Interpretacje w sprawach podatkowych... 1. 1. Wniosek

ROZPORZĄDZENIE PREZESA RADY MINISTRÓW

Dz.U.09.106.884 ROZPORZĄDZENIE PREZESA RADY MINISTRÓW z dnia 26 czerwca 2009 r. w sprawie kontroli prowadzonej przez wojewodę (Dz. U. z dnia 3 lipca 2009 r.) Na podstawie art. 50 ustawy z dnia 23 stycznia

Dz.U.09.106.884 ROZPORZĄDZENIE PREZESA RADY MINISTRÓW z dnia 26 czerwca 2009 r. w sprawie kontroli prowadzonej przez wojewodę (Dz. U. z dnia 3 lipca 2009 r.) Na podstawie art. 50 ustawy z dnia 23 stycznia

NAJWYśSZA IZBA KONTROLI DELEGATURA W LUBLINIE ul. Okopowa 7, 20-001 Lublin tel. 081 53 64 120 fax. 081 53 64 111

Lublin, dnia 02 grudnia 2008 r. NAJWYśSZA IZBA KONTROLI DELEGATURA W LUBLINIE ul. Okopowa 7, 20-001 Lublin tel. 081 53 64 120 fax. 081 53 64 111 LLU 41028-2-08 P/08/024 Pan Bernard Zięba p.o. Naczelnika

Lublin, dnia 02 grudnia 2008 r. NAJWYśSZA IZBA KONTROLI DELEGATURA W LUBLINIE ul. Okopowa 7, 20-001 Lublin tel. 081 53 64 120 fax. 081 53 64 111 LLU 41028-2-08 P/08/024 Pan Bernard Zięba p.o. Naczelnika

3. Uchylanie się od podatku. Nielegalne formy ucieczki przed podatkiem i ich przejawy

Podstawy wiedzy o polskim systemie podatkowym Autor: Dolata Stanisław Część I Podstawy wiedzy z teorii podatku Rozdział 1 Podatek i system podatkowy 1. Pojęcie podatku 2. Pojęcie systemu podatkowego 3.

Podstawy wiedzy o polskim systemie podatkowym Autor: Dolata Stanisław Część I Podstawy wiedzy z teorii podatku Rozdział 1 Podatek i system podatkowy 1. Pojęcie podatku 2. Pojęcie systemu podatkowego 3.

Ewidencja gruntów i budynków - wybrane zagadnienia

Dolnośląski Wojewódzki Inspektor Nadzoru Geodezyjnego i Kartograficznego Ewidencja gruntów i budynków - wybrane zagadnienia Opracowała: Ewa Szafran kierownik Oddziału Katastru Nieruchomości Dolnośląski

Dolnośląski Wojewódzki Inspektor Nadzoru Geodezyjnego i Kartograficznego Ewidencja gruntów i budynków - wybrane zagadnienia Opracowała: Ewa Szafran kierownik Oddziału Katastru Nieruchomości Dolnośląski

Odwołania od decyzji starosty w sprawach naleŝących do właściwości powiatu winny być kierowane do...

Strona otrzymała decyzję II instancji z rozstrzygnięciem, z którym nie zgadza się. W jakim terminie moŝe wnieść skargę do naczelnego Sądu Administracyjnego? Z chwilą wydania dla strony postępowania niekorzystnej

Strona otrzymała decyzję II instancji z rozstrzygnięciem, z którym nie zgadza się. W jakim terminie moŝe wnieść skargę do naczelnego Sądu Administracyjnego? Z chwilą wydania dla strony postępowania niekorzystnej

ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI. z dnia 30 lipca 2010 r.

Dziennik Ustaw Nr 146 11446 Poz. 982 982 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 30 lipca 2010 r. w sprawie czynności związanych z postępowaniem dyscyplinarnym funkcjonariuszy Służby Więziennej

Dziennik Ustaw Nr 146 11446 Poz. 982 982 ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 30 lipca 2010 r. w sprawie czynności związanych z postępowaniem dyscyplinarnym funkcjonariuszy Służby Więziennej

ORDYNACJA PODATKOWA. 16. wydanie

ORDYNACJA PODATKOWA 16. wydanie Stan prawny na 1 lutego 2013 r. Wydawca: Magdalena Przek-Ślesicka Redaktor prowadzący: Roman Rudnik Opracowanie redakcyjne: Ilona Iwko, Dorota Wiśniewska Skład, łamanie:

ORDYNACJA PODATKOWA 16. wydanie Stan prawny na 1 lutego 2013 r. Wydawca: Magdalena Przek-Ślesicka Redaktor prowadzący: Roman Rudnik Opracowanie redakcyjne: Ilona Iwko, Dorota Wiśniewska Skład, łamanie:

Pan LESZEK DZIERŻEWICZ BURMISTRZ CIECHOCINKA Urząd Miejski w Ciechocinku ul. Kopernika 19 87-720 Ciechocinek

WOJEWODA KUJAWSKO POMORSKI WSOC.IV.431.3.2014.VK.EŻ Bydgoszcz, 28 sierpnia 2014.r. Pan LESZEK DZIERŻEWICZ BURMISTRZ CIECHOCINKA Urząd Miejski w Ciechocinku ul. Kopernika 19 87-720 Ciechocinek WYSTĄPIENIE

WOJEWODA KUJAWSKO POMORSKI WSOC.IV.431.3.2014.VK.EŻ Bydgoszcz, 28 sierpnia 2014.r. Pan LESZEK DZIERŻEWICZ BURMISTRZ CIECHOCINKA Urząd Miejski w Ciechocinku ul. Kopernika 19 87-720 Ciechocinek WYSTĄPIENIE

KOPIA INFORMACYJNA. VI. Czy wymagane są opłaty? Nie występują. Izba Skarbowa we Wrocławiu i dolnośląskie urzędy skarbowe. Urząd Skarbowy w Strzelinie

KOPIA INFORMACYJNA Karta informacyjna K-006/3 obowiązuje od 31.01.2013 r. Zwrot nadwyżki podatku naliczonego nad należnym lub podatku naliczonego wynikających z deklaracji dla podatku od towarów i usług

KOPIA INFORMACYJNA Karta informacyjna K-006/3 obowiązuje od 31.01.2013 r. Zwrot nadwyżki podatku naliczonego nad należnym lub podatku naliczonego wynikających z deklaracji dla podatku od towarów i usług

Ogólna charakterystyka opodatkowania przychodów nieznajdujących pokrycia w ujawnionych źródłach

Szczególnie narażeni na wszczęcie postępowania są podatnicy, którzy dokonali w roku podatkowym kosztownych zakupów - np. nieruchomości, samochodu - których wartość przekracza dochody wykazane w zeznaniu

Szczególnie narażeni na wszczęcie postępowania są podatnicy, którzy dokonali w roku podatkowym kosztownych zakupów - np. nieruchomości, samochodu - których wartość przekracza dochody wykazane w zeznaniu

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 27 października 2015 r. Poz. 1712 USTAWA z dnia 9 października 2015 r. o wykonywaniu Umowy między Rządem Rzeczypospolitej Polskiej a Rządem Stanów

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 27 października 2015 r. Poz. 1712 USTAWA z dnia 9 października 2015 r. o wykonywaniu Umowy między Rządem Rzeczypospolitej Polskiej a Rządem Stanów

I FSK 577/11 Warszawa, 20 stycznia 2012 WYROK

I FSK 577/11 Warszawa, 20 stycznia 2012 WYROK Naczelny Sąd Administracyjny w składzie: Przewodniczący Sędzia NSA Adam Bącal, Sędzia NSA Krystyna Chustecka (sprawozdawca), Sędzia WSA del. Roman Wiatrowski,

I FSK 577/11 Warszawa, 20 stycznia 2012 WYROK Naczelny Sąd Administracyjny w składzie: Przewodniczący Sędzia NSA Adam Bącal, Sędzia NSA Krystyna Chustecka (sprawozdawca), Sędzia WSA del. Roman Wiatrowski,

ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI. z dnia 30 lipca 2010 r.

Dziennik Ustaw Nr 146 Elektronicznie podpisany przez Grzegorz Paczowski Data: 2010.08.12 15:19:25 +02'00' 11446 Poz. 982 982 v.p l ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 30 lipca 2010 r. w sprawie

Dziennik Ustaw Nr 146 Elektronicznie podpisany przez Grzegorz Paczowski Data: 2010.08.12 15:19:25 +02'00' 11446 Poz. 982 982 v.p l ROZPORZĄDZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 30 lipca 2010 r. w sprawie

Ordynacja podatkowa. Zobowiązania i postępowanie podatkowe

Dział I Ordynacja podatkowa. Zobowiązania i postępowanie podatkowe Rozdział I Interpretacje w sprawach podatkowych (art. 14a 14p OrdPU) Rozdział I. Interpretacje w sprawach podatkowych... 1. Wniosek podatnika

Dział I Ordynacja podatkowa. Zobowiązania i postępowanie podatkowe Rozdział I Interpretacje w sprawach podatkowych (art. 14a 14p OrdPU) Rozdział I. Interpretacje w sprawach podatkowych... 1. Wniosek podatnika

Podstawy prawa administracyjnego (PPA) - kodeks i postępowanie - Kodeksowe zasady ogólne. Zestaw 5

- kodeks i postępowanie - Kodeksowe zasady ogólne. Zestaw 5") Podstawy prawa administracyjnego (PPA) - kodeks i postępowanie - Kodeksowe zasady ogólne Zestaw 5 Przedmiot 1 Istota i znaczenie zasad ogólnych w Kodeksie postępowania administracyjnego 2 Zasady ogólne

Podstawy prawa administracyjnego (PPA) - kodeks i postępowanie - Kodeksowe zasady ogólne Zestaw 5 Przedmiot 1 Istota i znaczenie zasad ogólnych w Kodeksie postępowania administracyjnego 2 Zasady ogólne

z dnia. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1)

") USTAWA Projekt z dnia 14 maja 2019 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

USTAWA Projekt z dnia 14 maja 2019 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

Załącznik do Zarządzenia Nr 7/2014 Prezydenta Miasta Konina z dnia 30 stycznia 2014 r.

Załącznik do Zarządzenia Nr 7/2014 Prezydenta Miasta Konina z dnia 30 stycznia 2014 r. Regulamin kontroli dotacji udzielanych przez Miasto Konin organizacjom pozarządowym i innym podmiotom wymienionym

Załącznik do Zarządzenia Nr 7/2014 Prezydenta Miasta Konina z dnia 30 stycznia 2014 r. Regulamin kontroli dotacji udzielanych przez Miasto Konin organizacjom pozarządowym i innym podmiotom wymienionym

ZARZĄDZENIE NR 37. 2015 WÓJTA GMINY MIASTKOWO z dnia 7 sierpnia 2015 roku

ZARZĄDZENIE NR 37. 2015 WÓJTA GMINY MIASTKOWO z dnia 7 sierpnia 2015 roku w sprawie ustalenia procedur przeprowadzenia kontroli finansowo- podatkowej w zakresie podatku od nieruchomości, podatku rolnego,

ZARZĄDZENIE NR 37. 2015 WÓJTA GMINY MIASTKOWO z dnia 7 sierpnia 2015 roku w sprawie ustalenia procedur przeprowadzenia kontroli finansowo- podatkowej w zakresie podatku od nieruchomości, podatku rolnego,

GENERALNY INSPEKTOR OCHRONY DANYCH OSOBOWYCH Michał Serzycki D E C Y Z J A. DIS/DEC - 652/21890/10 dot. DIS-K-421/29/10

GENERALNY INSPEKTOR OCHRONY DANYCH OSOBOWYCH Michał Serzycki Warszawa, dnia 27 maja 2010 r. DIS/DEC - 652/21890/10 dot. DIS-K-421/29/10 D E C Y Z J A Na podstawie art. 104 1, art. 105 1 ustawy z dnia 14

GENERALNY INSPEKTOR OCHRONY DANYCH OSOBOWYCH Michał Serzycki Warszawa, dnia 27 maja 2010 r. DIS/DEC - 652/21890/10 dot. DIS-K-421/29/10 D E C Y Z J A Na podstawie art. 104 1, art. 105 1 ustawy z dnia 14

ZARZĄDZENIE NR 126/GKM/17 BURMISTRZA MIASTA CHEŁMŻY z dnia 20 listopada 2017 r.

ZARZĄDZENIE NR 126/GKM/17 BURMISTRZA MIASTA CHEŁMŻY z dnia 20 listopada 2017 r. w sprawie ustalenia procedur przeprowadzania czynności sprawdzających oraz kontroli finansowo podatkowej w zakresie opłaty

ZARZĄDZENIE NR 126/GKM/17 BURMISTRZA MIASTA CHEŁMŻY z dnia 20 listopada 2017 r. w sprawie ustalenia procedur przeprowadzania czynności sprawdzających oraz kontroli finansowo podatkowej w zakresie opłaty

Zarządzanie podatkami miarą sukcesu menedżera finansowego

Program: Zarządzanie podatkami miarą sukcesu menedżera finansowego I. PODATKI POŚREDNIE (7 godz.) 1. Zasady opodatkowania podatkiem VAT aportów. 2. Opodatkowanie reprezentacji i reklamy. 3. Obowiązek podatkowy

Program: Zarządzanie podatkami miarą sukcesu menedżera finansowego I. PODATKI POŚREDNIE (7 godz.) 1. Zasady opodatkowania podatkiem VAT aportów. 2. Opodatkowanie reprezentacji i reklamy. 3. Obowiązek podatkowy

Informacja kwartalna o poziomie wykonania dochodów z tytułu podatków i opłat za III kwartał 2009 r.

Informacja kwartalna o poziomie wykonania dochodów z tytułu podatków i opłat za III kwartał 2009 r. Dział 756 Rozdział 75615 Wpływy z podatku rolnego, podatku leśnego, podatku od czynności cywilnoprawnych,

Informacja kwartalna o poziomie wykonania dochodów z tytułu podatków i opłat za III kwartał 2009 r. Dział 756 Rozdział 75615 Wpływy z podatku rolnego, podatku leśnego, podatku od czynności cywilnoprawnych,

Windykacja zaległości podatkowych zabezpieczonych hipoteką przymusową. Tomasz Jasiński Wydział Podatków i Opłat UM w Gliwicach

Windykacja zaległości podatkowych zabezpieczonych hipoteką przymusową Tomasz Jasiński Wydział Podatków i Opłat UM w Gliwicach zabezpieczonych hipoteką przymusową Skutki wyroku TK z dnia 8 października

Windykacja zaległości podatkowych zabezpieczonych hipoteką przymusową Tomasz Jasiński Wydział Podatków i Opłat UM w Gliwicach zabezpieczonych hipoteką przymusową Skutki wyroku TK z dnia 8 października

ZARZĄDZENIE NR 163/2017 WÓJTA GMINY MAŁKINIA GÓRNA. z dnia 10 listopada 2017 r.

ZARZĄDZENIE NR 163/2017 WÓJTA GMINY MAŁKINIA GÓRNA z dnia 10 listopada 2017 r. w sprawie przeprowadzania kontroli przestrzegania zasad i warunków korzystania z zezwoleń na sprzedaż napojów alkoholowych

ZARZĄDZENIE NR 163/2017 WÓJTA GMINY MAŁKINIA GÓRNA z dnia 10 listopada 2017 r. w sprawie przeprowadzania kontroli przestrzegania zasad i warunków korzystania z zezwoleń na sprzedaż napojów alkoholowych

2.1. Zagadnienia ogólne Istota, geneza i struktura ustawy Ordynacja podatkowa Zakres zastosowania Ordynacji podatkowej

Ordynacja podatkowa. Źródła i wykładnia prawa podatkowego. Red.: Aneta Kaźmierczyk Wykaz skrótów Przedmowa Rozdział 1. Źródła i wykładnia prawa 1.1. Źródła prawa podatkowego 1.1.1. Charakterystyka zamkniętego

Ordynacja podatkowa. Źródła i wykładnia prawa podatkowego. Red.: Aneta Kaźmierczyk Wykaz skrótów Przedmowa Rozdział 1. Źródła i wykładnia prawa 1.1. Źródła prawa podatkowego 1.1.1. Charakterystyka zamkniętego

Wyrok z dnia 17 stycznia 2002 r. III RN 178/00

Wyrok z dnia 17 stycznia 2002 r. III RN 178/00 Przepisy art. 54 1 pkt 2 i 3 ustawy z dnia 29 sierpnia 1997 r. Ordynacji podatkowej (Dz.U. Nr 137, poz. 926 ze zm.) nie mają zastosowania, gdy podatnik jest

Wyrok z dnia 17 stycznia 2002 r. III RN 178/00 Przepisy art. 54 1 pkt 2 i 3 ustawy z dnia 29 sierpnia 1997 r. Ordynacji podatkowej (Dz.U. Nr 137, poz. 926 ze zm.) nie mają zastosowania, gdy podatnik jest

WYKORZYSTANIE PLATFORMY e-puap we WIOŚ

WYKORZYSTANIE PLATFORMY e-puap we WIOŚ Warszawa, 23-24 kwietnia Art. 12 u.u.i.ś. warunkuje udostępnianie informacji o środowisku po złożeniu pisemnego wniosku. Wyjątek od tej zasady przewidziano wyłącznie

WYKORZYSTANIE PLATFORMY e-puap we WIOŚ Warszawa, 23-24 kwietnia Art. 12 u.u.i.ś. warunkuje udostępnianie informacji o środowisku po złożeniu pisemnego wniosku. Wyjątek od tej zasady przewidziano wyłącznie

Rodzaj dokumentu: Pisemna interpretacja przepisów prawa podatkowego

Rodzaj dokumentu: Pisemna interpretacja przepisów prawa podatkowego Sygnatura: FP.310.1.2016.ML Data: 10 października 2016 r. Organ wydający: Prezydent Miasta Leszna Temat: Czy reprezentant Skarbu Państwa

Rodzaj dokumentu: Pisemna interpretacja przepisów prawa podatkowego Sygnatura: FP.310.1.2016.ML Data: 10 października 2016 r. Organ wydający: Prezydent Miasta Leszna Temat: Czy reprezentant Skarbu Państwa

Przygotowane przez Księgarnia FREL Przygotowane przez Księgarnie FREL

Kodeks postępowania administracyjnego ze schematami wyd. 2. (2015) Wojciech Piątek, Wojciech Sawczyn, ISBN 978-83-264-9202-0 SPIS TREŚCI Ustawa z dnia 14 czerwca 1960 r. - Kodeks postępowania administracyjnego

Kodeks postępowania administracyjnego ze schematami wyd. 2. (2015) Wojciech Piątek, Wojciech Sawczyn, ISBN 978-83-264-9202-0 SPIS TREŚCI Ustawa z dnia 14 czerwca 1960 r. - Kodeks postępowania administracyjnego