Polskie i europejskie prawo podatkowe. podmiot podatku, organy podatkowe, odpowiedzialność, interpretacje

|

|

|

- Eleonora Szymczak

- 5 lat temu

- Przeglądów:

Transkrypt

1 Polskie i europejskie prawo podatkowe podmiot podatku, organy podatkowe, odpowiedzialność, interpretacje

2 Źródła prawa podatkowego - Konstytucja RP (art. 31, 84, 217) - Ratyfikowane umowy międzynarodowe (np. konwencje o zapobieganiu podwójnemu opodatkowaniu) - Ustawy podatkowe (PIT, CIT, VAT, Ordynacja podatkowa itd.) - Rozporządzenia - Akty prawa miejscowego

3 Obowiązek a zobowiązanie podatkowe Art. 4 Obowiązkiem podatkowym jest wynikająca z ustaw podatkowych nieskonkretyzowana powinność przymusowego świadczenia pieniężnego w związku z zaistnieniem zdarzenia określonego w tych ustawach. Art. 5 Zobowiązaniem podatkowym jest wynikające z obowiązku podatkowego zobowiązanie podatnika do zapłacenia na rzecz Skarbu Państwa, województwa, powiatu albo gminy podatku w wysokości, w terminie oraz w miejscu określonych w przepisach prawa podatkowego.

4 Podatek Art. 6 Podatkiem jest publicznoprawne, nieodpłatne, przymusowe oraz bezzwrotne świadczenie pieniężne na rzecz Skarbu Państwa, województwa, powiatu lub gminy, wynikające z ustawy podatkowej.

5 Elementy stałe podatku - forma pieniężna; - ogólny charakter; - świadczenie o charakterze zasadniczym; - bezzwrotność; - nieodpłatność; - jednostronne ustalanie przez państwo lub jst.

6 Elementy struktury podatku - Podmiot - Przedmiot - Podstawa opodatkowania (podstawa wymiaru podatku) - Stawki i skale podatkowe - Ulgi (wyłączenia i zwolnienia) - Warunki i tryb uiszczania podatku

7 Zdolność prawnopodatkowa Zdolności prawnopodatkowa - zdolności do bycia podmiotem praw i obowiązków przewidzianych w prawie podatkowym.

8 Czynny i bierny podmiot podatku Podmiot czynny - podmiot, na rzecz którego pobiera się podatek. Jest nim: Skarb Państwa, gmina, powiat, województwo. W ich imieniu działają organy podatkowe. Podmiot bierny - podmiot, który uiszcza podatek bądź jest zobowiązany do jego uiszczenia. Jest nim: podatnik, płatnik, inkasent

9 Art. 13 Ordynacji podatkowej Organy podatkowe 1. Organem podatkowym, stosownie do swojej właściwości, jest: 1) naczelnik urzędu skarbowego, naczelnik urzędu celno-skarbowego, wójt, burmistrz (prezydent miasta), starosta albo marszałek województwa - jako organ pierwszej instancji; 1a) naczelnik urzędu celno-skarbowego jako organ odwoławczy w zakresie decyzji, o których mowa w art. 83 ust. 4 i 5 ustawy z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej (Dz. U. z 2018 r. poz. 508); 2) dyrektor izby administracji skarbowej - jako: a) organ odwoławczy odpowiednio od decyzji naczelnika urzędu skarbowego albo naczelnika urzędu celno-skarbowego, z zastrzeżeniem pkt 1a, b) organ pierwszej instancji, na podstawie odrębnych przepisów, c) organ odwoławczy od decyzji wydanej przez ten organ w pierwszej instancji; 3) samorządowe kolegium odwoławcze - jako organ odwoławczy od decyzji wójta, burmistrza (prezydenta miasta), starosty albo marszałka województwa.

10 2. Szef Krajowej Administracji Skarbowej jest organem podatkowym - jako: 1) organ pierwszej instancji w sprawach stwierdzenia nieważności decyzji, wznowienia postępowania, zmiany lub uchylenia decyzji lub stwierdzenia jej wygaśnięcia - z urzędu; 2) organ odwoławczy od decyzji wydanych w sprawach, o których mowa w pkt 1; 3) organ właściwy w sprawach porozumień dotyczących ustalenia cen transakcyjnych; 4) organ właściwy w sprawach dotyczących interpretacji przepisów prawa podatkowego, o których mowa w art. 14b 1, w zakresie określonym w art. 14e 1; 5) organ właściwy w sprawach informacji przekazywanych przez banki i spółdzielcze kasy oszczędnościowo-kredytowe o otwartych i zamkniętych rachunkach bankowych związanych z prowadzeniem działalności gospodarczej; 6) organ właściwy w sprawach opinii zabezpieczających; 7) organ pierwszej instancji w sprawach, o których mowa w art. 119g 1. 2a. Dyrektor Krajowej Informacji Skarbowej jest organem podatkowym - jako organ właściwy w sprawach dotyczących wydawania interpretacji przepisów prawa podatkowego, o których mowa w art. 14b 1 i w art. 14e 1a. <interpretacji indywidualnych> 2b. Minister właściwy do spraw finansów publicznych jest organem podatkowym - jako organ właściwy w sprawach, o których mowa w art. 14a 1. <interpretacji ogólnych>

11 Organy Krajowej Administracji Skarbowej Art. 11. ustawy o KAS 1. Organami KAS są: 1) minister właściwy do spraw finansów publicznych; 2) Szef Krajowej Administracji Skarbowej; 3) dyrektor Krajowej Informacji Skarbowej; 4) dyrektor izby administracji skarbowej; 5) naczelnik urzędu skarbowego; 6) naczelnik urzędu celno-skarbowego.

12 Organy szczególne Art. 13a Ordynacji podatkowej Rada Ministrów może, w drodze rozporządzenia, nadać uprawnienia organów podatkowych: 1) Szefowi Agencji Wywiadu, 2) Szefowi Agencji Bezpieczeństwa Wewnętrznego, 3) Szefowi Centralnego Biura Antykorupcyjnego, 4) Szefowi Służby Wywiadu Wojskowego, 5) Szefowi Służby Kontrwywiadu Wojskowego - jeżeli jest to uzasadnione ochroną informacji niejawnych i wymogami bezpieczeństwa państwa.

13 Właściwość organu podatkowego Zdolność organu podatkowego do prowadzenia określonego rodzaju spraw podatkowych. Właściwość wynika bezpośrednio z ustawy lub z delegowania (w przypadku stwierdzenia niewłaściwości przez inny organ podatkowy).

14 Właściwość instancyjna organów podatkowych II. Dyrektor Izby Administracji Skarbowej I. Naczelnik Urzędu Skarbowego lub Celno- Skarbowego II. Samorządowe Kolegium Odwoławcze I. Wójt, burmistrz, prezydent

15 Właściwość miejscowa organów podatkowych Rozstrzygające znaczenie ma (co do zasady) miejsce zamieszkania (siedziba) podatnika, płatnika, inkasenta w momencie rozpoczęcia postępowania.

16 Właściwość rzeczowa organów podatkowych Określona m.in. przepisami ustawy o Krajowej Administracji Skarbowej.

17 Art Do zadań naczelnika urzędu skarbowego należy: NUS 1) ustalanie, określanie, pobór podatków, opłat i niepodatkowych należności budżetowych oraz innych należności na podstawie odrębnych przepisów; 2) pobór należności celnych oraz innych opłat, związanych z przywozem i wywozem towarów; 3) wykonywanie zadań wierzyciela należności pieniężnych; 4) wykonywanie egzekucji administracyjnej należności pieniężnych oraz wykonywanie zabezpieczenia należności pieniężnych; 5) zapewnienie obsługi i wsparcia podatnika i płatnika w prawidłowym wykonywaniu obowiązków podatkowych; 6) prowadzenie ewidencji podatników i płatników; 7) wykonywanie kontroli podatkowej oraz czynności sprawdzających; 8) współpraca w zakresie wymiany informacji podatkowych i finansowych z państwami członkowskimi Unii Europejskiej oraz z państwami trzecimi określonych przepisami prawa międzynarodowego; itd...

18 NUCS Art Do zadań naczelnika urzędu celno-skarbowego należy: 1) wykonywanie kontroli celno-skarbowej, z wyłączeniem kontroli, o której mowa w art. 54 ust. 2 pkt 9; 2) ustalanie i określanie podatków, opłat i niepodatkowych należności budżetowych oraz innych należności na podstawie odrębnych przepisów; 3) rozstrzyganie w drugiej instancji w sprawach, o których mowa w art. 83 ust. 1; 4) prowadzenie urzędowego sprawdzenia; 5) obejmowanie towarów procedurami celnymi oraz wykonywanie innych czynności przewidzianych przepisami prawa celnego; 6) wymiar należności celnych i podatkowych oraz innych opłat, związanych z przywozem i wywozem towarów; 7) prowadzenie w pierwszej instancji postępowań w sprawach celnych przewidzianych przepisami prawa celnego oraz w sprawach podatkowych związanych z przywozem lub wywozem towarów; itd...

19 Art Spory o właściwość rozstrzyga: Spory o właściwość organu 1) między naczelnikami urzędów skarbowych działających na obszarze właściwości miejscowej tego samego dyrektora izby administracji skarbowej - dyrektor tej izby administracji skarbowej; 2) między naczelnikami urzędów skarbowych działających na obszarze właściwości miejscowych różnych dyrektorów izb administracji skarbowej - Szef Krajowej Administracji Skarbowej; 3) między naczelnikami urzędów celno-skarbowych działających na obszarze właściwości miejscowej tego samego dyrektora izby administracji skarbowej - dyrektor tej izby administracji skarbowej; 4) między naczelnikami urzędów celno-skarbowych działających na obszarze właściwości miejscowej różnych dyrektorów izb administracji skarbowej - Szef Krajowej Administracji Skarbowej; 4a) między naczelnikami urzędów skarbowych a naczelnikami urzędów celno-skarbowych - Szef Krajowej Administracji Skarbowej; 5) między wójtem, burmistrzem (prezydentem miasta), starostą albo marszałkiem województwa a naczelnikiem urzędu skarbowego lub naczelnikiem urzędu celno-skarbowego - sąd administracyjny; 6) między wójtami, burmistrzami (prezydentami miast) i starostami - wspólne dla nich samorządowe kolegium odwoławcze, a w razie braku takiego kolegium - sąd administracyjny; 7) między marszałkami województw - sąd administracyjny; 8) w pozostałych przypadkach - Szef Krajowej Administracji Skarbowej.

20 Podatnik, płatnik i inkasent Art Podatnikiem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, podlegająca na mocy ustaw podatkowych obowiązkowi podatkowemu. Art. 8 Płatnikiem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, obowiązana na podstawie przepisów prawa podatkowego do obliczenia i pobrania od podatnika podatku i wpłacenia go we właściwym terminie organowi podatkowemu. Art. 9 Inkasentem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, obowiązana do pobrania od podatnika podatku i wpłacenia go we właściwym terminie organowi podatkowemu.

21 Przerzucalność podatku

22 Podatnik formalny a rzeczywisty Podatnik formalny Podmiot, który z mocy ustawy podatkowej obowiązany jest do obliczenia i wpłacenia właściwemu organowi podatku albo podmiot, wobec którego może zostać wydana i doręczona decyzja ustalająca wysokość podatku. Podatnik rzeczywisty (materialny) Podmiot, który uiszczając podatek dokonuje tego z rzeczywistym uszczupleniem swojego dochodu bądź majątku.

23 Powstawanie zobowiązań podatkowych Z mocy prawa (ipso iure) Na skutek wydania i doręczenia konstytutywnej decyzji organu podatkowgo - podatek dochodowy od osób prawnych - podatek od towarów i usług - podatek akcyzowy - podatek od nieruchomości od osób prawnych - podatek od spadków i darowizn - podatek dochodowy opłacany w formie karty podatkowej - podatek od nieruchomości od osób fizycznych

24 Decyzja deklaratoryjna a konstytutywna Deklaratoryjna (określająca) Konstytutywna (ustalająca) Dtyczy przypadku, gdy mimo obowiązku ciążącego na podatniku nie zapłacił on w całości lub w części podatku, nie złożył deklaracji albo gdy wysokość zobowiązania podatkowego jest inna niż wykazana w deklaracji, czy też gdy powstałego zobowiązania nie wykazano. Decyzja nie kreuje nowego sytuacji prawnej. Kształtuje nową powinność podatnika. Bez wydania i doręczenia decyzji nie ma zobowiązania.

25 Zaległość podatkowa Zgodnie z art. 51 Ord zaległosć stanowi podatek nie zapłacony w terminie (ale także np. zaliczka, rata). Od zaległości są naliczane odsetki. Podstawowa stawka odsetek za zwłokę jest równa sumie 200% podstawowej stopy oprocentowania kredytu lombardowego, ustalanej zgodnie z przepisami o Narodowym Banku Polskim, i 2%, z tym że stawka ta nie może być niższa niż 8%. <obecnie jest to 8%>. Stawka obniżona wynosi 50% stawki podstawowej i dotyczy złożenia prawnie skutecznej korekty deklaracji, nie później niż w terminie 6 miesięcy od dnia upływu terminu do złożenia deklaracji oraz zapłaty podatku nie później niż w ciągu 7 dni. Stawka podwyższona wynosi 150% i stosuje się ją w podatku VAT i akcyzowym, np. w przypadku ujawnienia przez organ podatkowy w toku czynności sprawdzających, kontroli podatkowej, kontroli celnoskarbowej lub postępowania podatkowego niezłożenia deklaracji, mimo ciążącego obowiązku oraz braku zapłaty podatku.

26 Opłata prolongacyjna Art W decyzji wydanej na podstawie art. 67a 1 pkt 1 lub 2 [odroczenie terminu płatności, rozłożenie na raty], dotyczącej podatków stanowiących dochód budżetu państwa, organ podatkowy ustala opłatę prolongacyjną od kwoty podatku lub zaległości podatkowej. 2. Stawka opłaty prolongacyjnej jest równa obniżonej stawce odsetek za zwłokę.

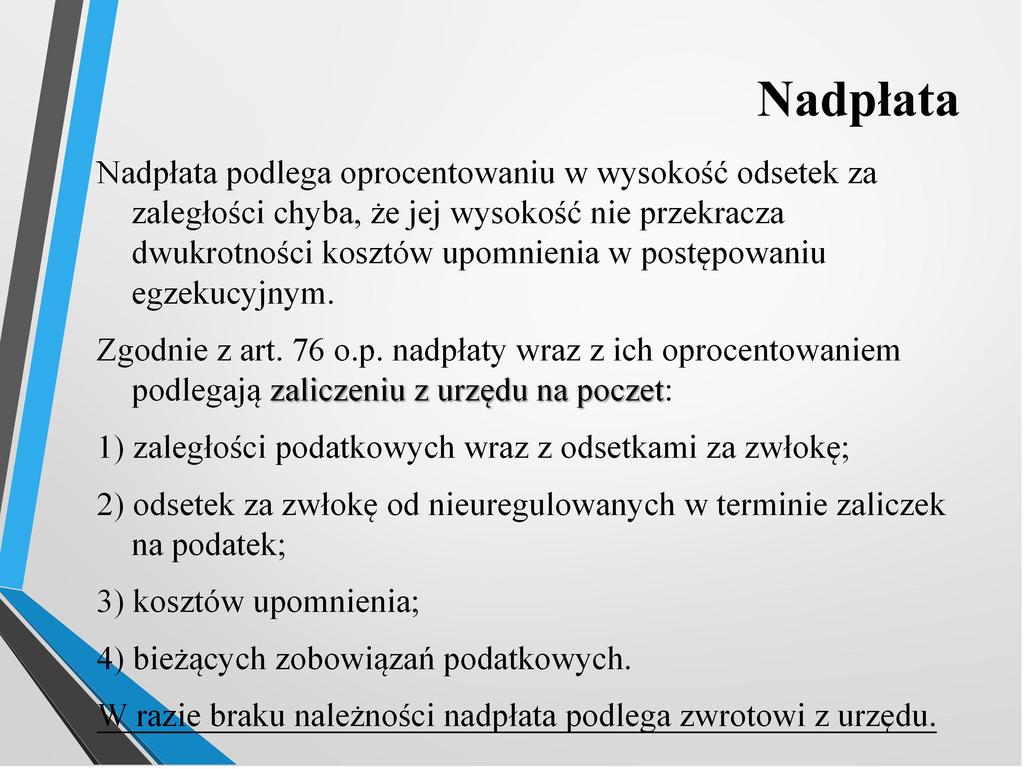

27 Art Za nadpłatę uważa się kwotę: Nadpłata 1) nadpłaconego lub nienależnie zapłaconego podatku; 2) podatku pobraną przez płatnika nienależnie lub w wysokości większej od należnej; 3) zobowiązania zapłaconego przez płatnika lub inkasenta, jeżeli w decyzji, o której mowa w art. 30 4, określono je nienależnie lub w wysokości większej od należnej; 4) zobowiązania zapłaconego przez osobę trzecią lub spadkobiercę, jeżeli w decyzji o ich odpowiedzialności podatkowej lub decyzji ustalającej wysokość zobowiązania podatkowego spadkodawcy określono je nienależnie lub w wysokości większej od należnej.

28 Nadpłata

29 Wygasanie zobowiązań Sposoby efektywne 1) zapłata; 2) pobranie podatku przez płatnika lub inkasenta; 3) potrącenie; 4) zaliczenie nadpłaty lub zaliczenia zwrotu podatku; 6) przeniesienie własności rzeczy lub praw majątkowych; 7) przejęcie własności nieruchomości lub prawa majątkowego w postępowaniu egzekucyjnym; 11) nabycie spadku w całości przez Skarb Państwa albo jednostkę samorządu terytorialnego stwierdzonego przez prawomocne postanowienie o stwierdzeniu nabycia spadku - ze skutkiem na dzień otwarcia spadku. podatkowych Sposoby nieefektywne 5) zaniechanie poboru; 8) umorzenie zaległości; 9) przedawnienie; 10) zwolnienie z obowiązku zapłaty na podstawie art. 14m [zastosowania do indywidualnej interpretacji podatowej].

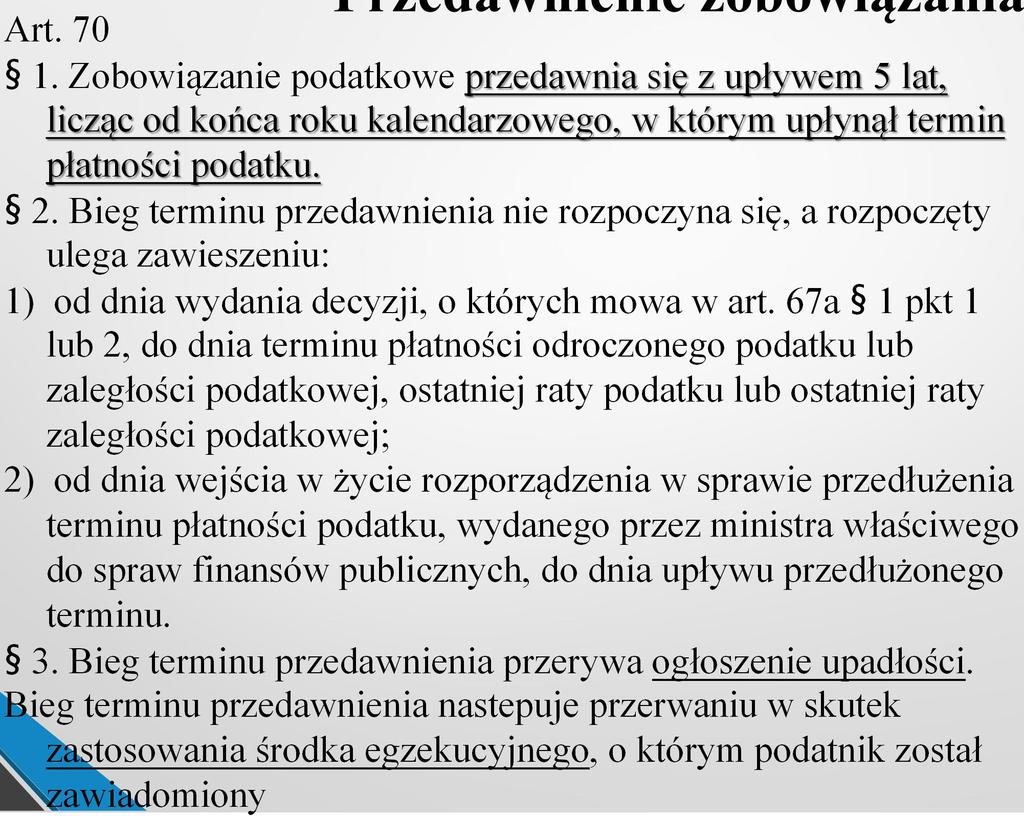

30 Przedawnienie Forma wygasania zobowiązań bądź prawa do ustalenia zobowiązań, związana z upływem czasu. Wyróżnia się dwa rodzaje przedawnienia: - przedawnienie prawa do wymiaru podatku; - przedawnienie zobowiązania podatkowego

31 Przedawnienie prawa do wymiaru (wydania decyzji ustalającej)

32 Przedawnienie zobowiązania

33 Zawieszenie biegu terminu

34 Kiedy nie nastąpi przedawnienie?

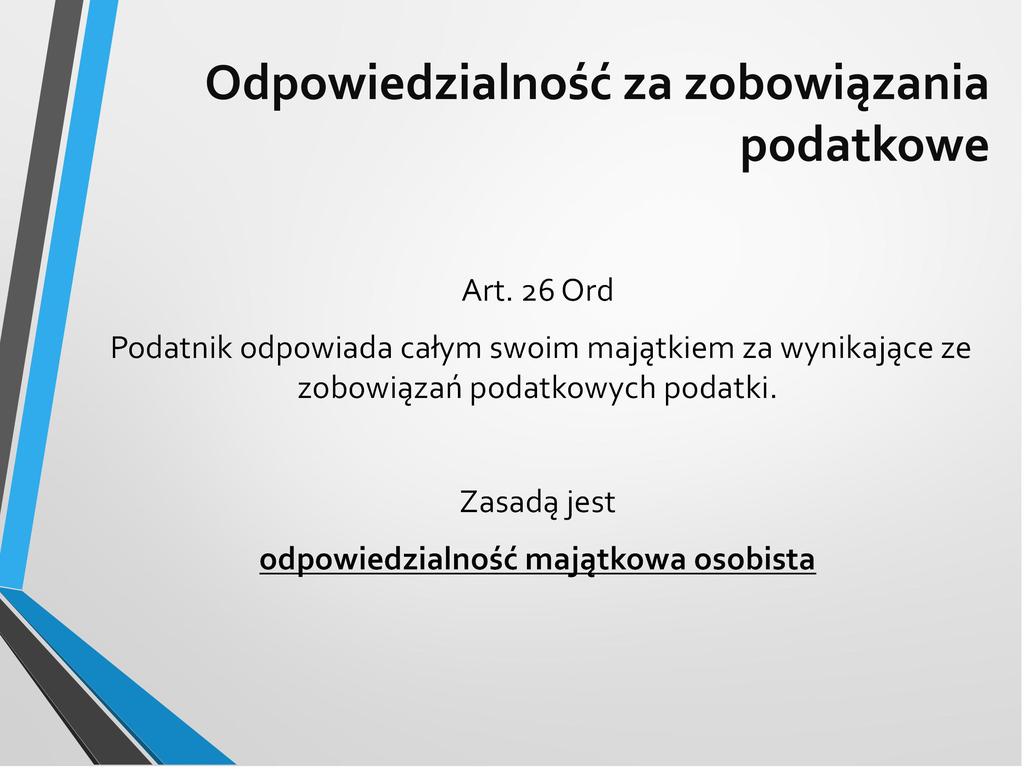

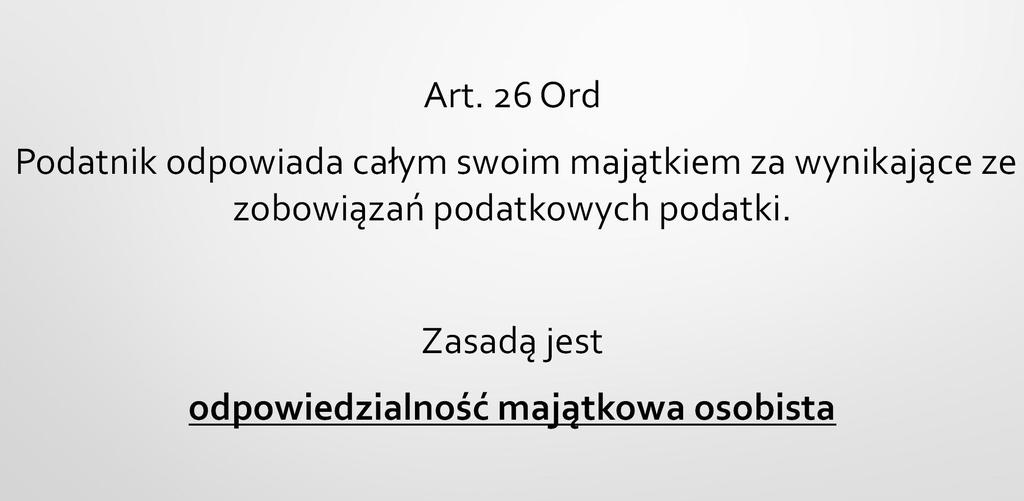

35 Odpowiedzialność za zobowiązania podatkowe

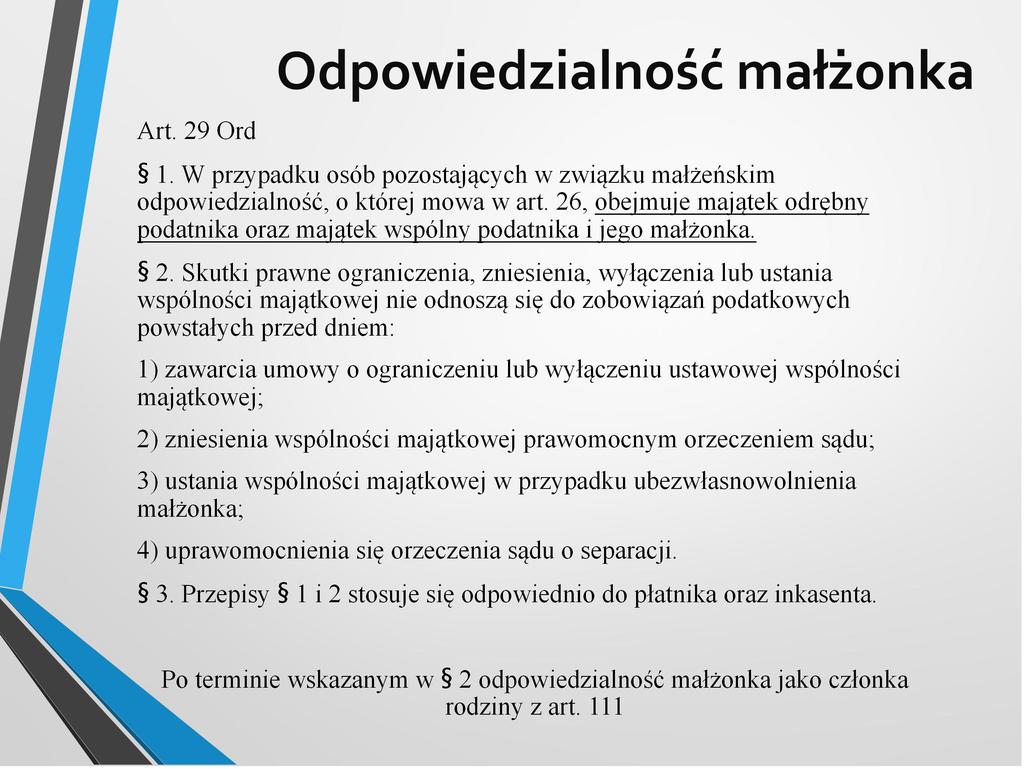

36 Odpowiedzialność małżonka

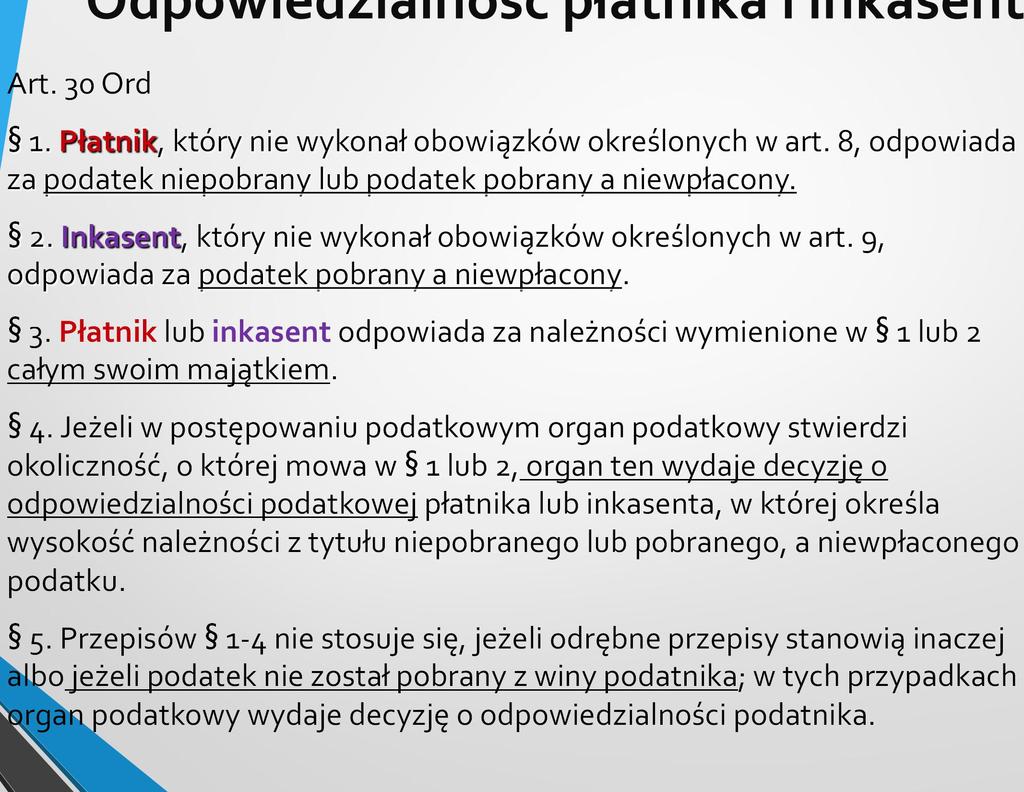

37 Odpowiedzialność płatnika i inkasenta

38 Odpowiedzialność solidarna Art. 91. Do odpowiedzialności solidarnej za zobowiązania podatkowe stosuje się przepisy Kodeksu cywilnego dla zobowiązań cywilnoprawnych. Art Jeżeli, zgodnie z ustawami podatkowymi, podatnicy ponoszą solidarną odpowiedzialność za zobowiązania podatkowe, a zobowiązania te powstają w sposób przewidziany w art pkt 2, odpowiedzialnymi solidarnie są podatnicy, którym doręczono decyzję ustalającą wysokość zobowiązania podatkowego. 3. Małżonkowie opodatkowani łącznie od sumy swoich dochodów na podstawie odrębnych przepisów ponoszą solidarną odpowiedzialność za zobowiązania podatkowe oraz solidarna jest ich wierzytelność o zwrot nadpłaty podatku od sumy dochodów małżonków, z zastrzeżeniem 3a. 3a. W razie śmierci jednego z małżonków, o których mowa w 3, drugi z małżonków ponosi odpowiedzialność za zobowiązania podatkowe oraz przysługuje mu wierzytelność o zwrot nadpłaty podatku.

39 Czy podatnik będzie solidarnie odpowiadał za podatek niepobrany lub pobrany a niewpłacony przez płatnika?

40 Art. 26a 1. Podatnik nie ponosi odpowiedzialności z tytułu zaniżenia lub nieujawnienia przez płatnika podstawy opodatkowania czynności, o których mowa w art. 12, 13 oraz 18 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - do wysokości zaliczki, do której pobrania zobowiązany jest płatnik. 2. W przypadku, o którym mowa w 1, nie stosuje się przepisu art

41 Odpowiedzialność następców prawnych A) Odpowiedzialność osób prawnych (oraz odpowiednio do osobowych spółek handlowych) - połączonych lub przejętych (art. 93 Ord) - przekształconych (art. 93a Ord) - podzielonych (art 93c Ord) - nabytych (art. 95 Ord) B) Odpowiedzialność spadkobierców (art Ord)

42 Odpowiedzialność następców prawnych Odpowiedzialność osób trzecich

43 Następstwo prawne przy przekształceniu

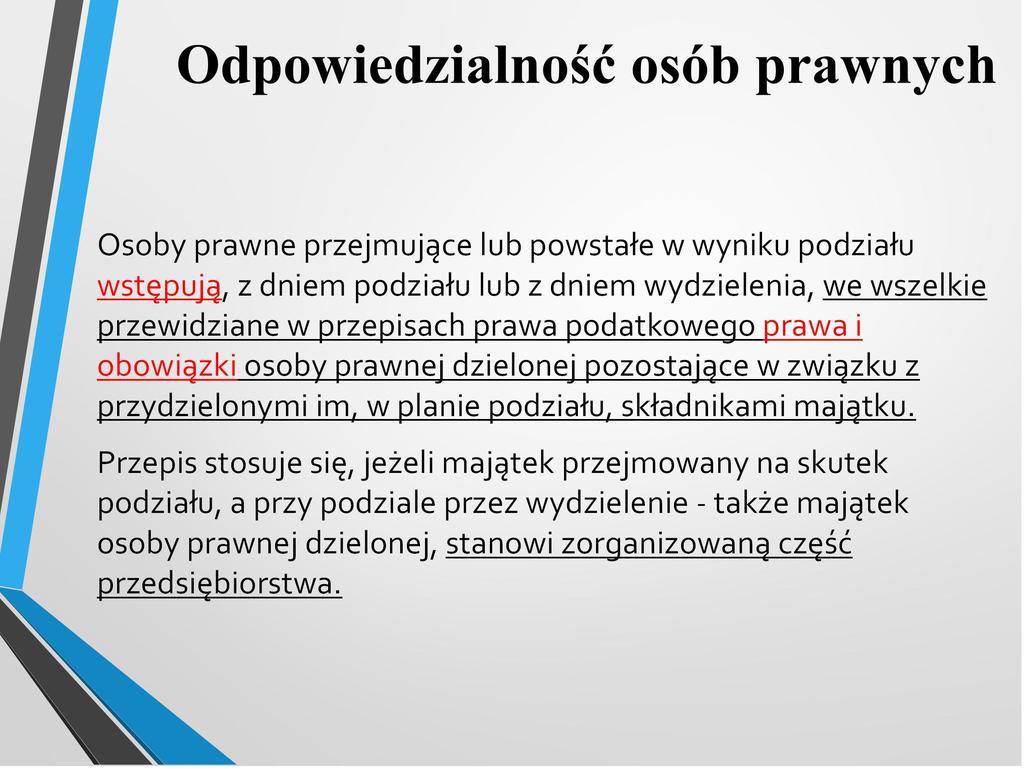

44 Odpowiedzialność osób prawnych

45 Odpowiedzialność nabywców Art Odpowiedzialność nabywców lub spółek, o których mowa w art. 94 [nabytych lub przejętych na podstawie przepisów o komercjalizacji i prywatyzacji przedsiębiorstw państwowych], z tytułu: 1) odsetek za zwłokę od zaległości podatkowych zlikwidowanego przedsiębiorstwa, 2) oprocentowania przypadających do zwrotu zaliczek naliczonego podatku od towarów i usług - ograniczona jest do odsetek (oprocentowania) naliczonych do dnia wykreślenia przedsiębiorstwa z rejestru przedsiębiorstw państwowych 92). 2. Przepis 1 stosuje się odpowiednio do odpowiedzialności Skarbu Państwa lub gminy, powiatu albo województwa z tytułu oprocentowania nadpłat oraz oprocentowania zwrotu różnicy podatku od towarów i usług.

46 Ograniczenie odpowiedzialności Opowiedzialność osób prawnych przejmujących lub nowozawiązanych jest ograniczona do wartości nabytych aktywów netto!

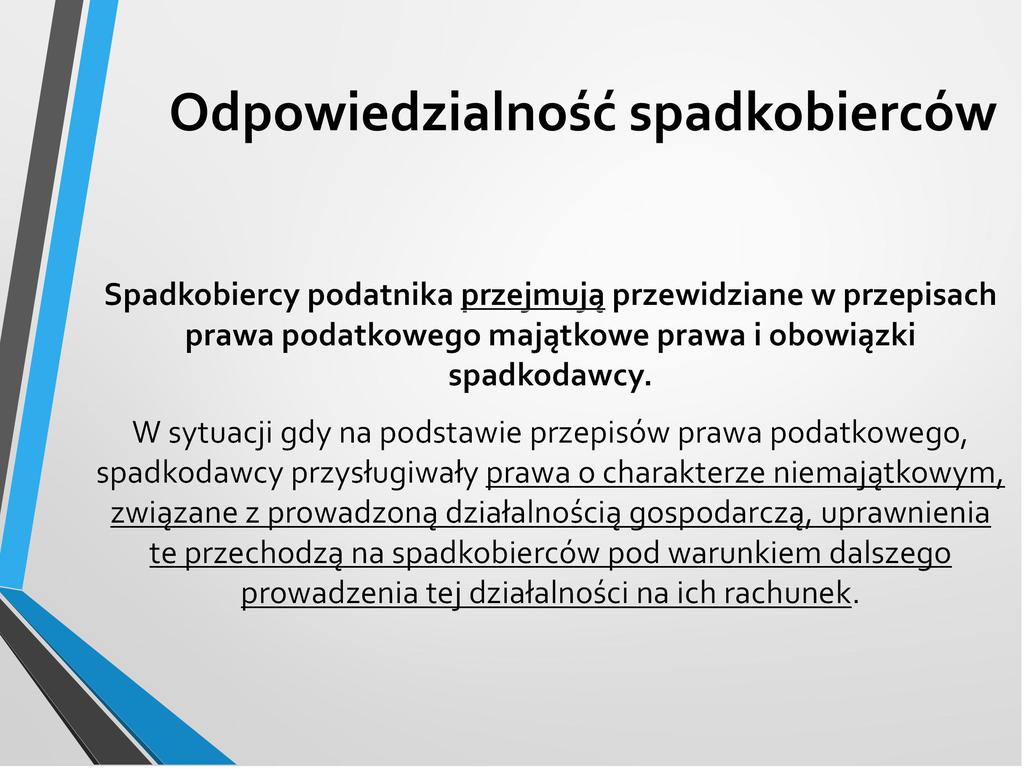

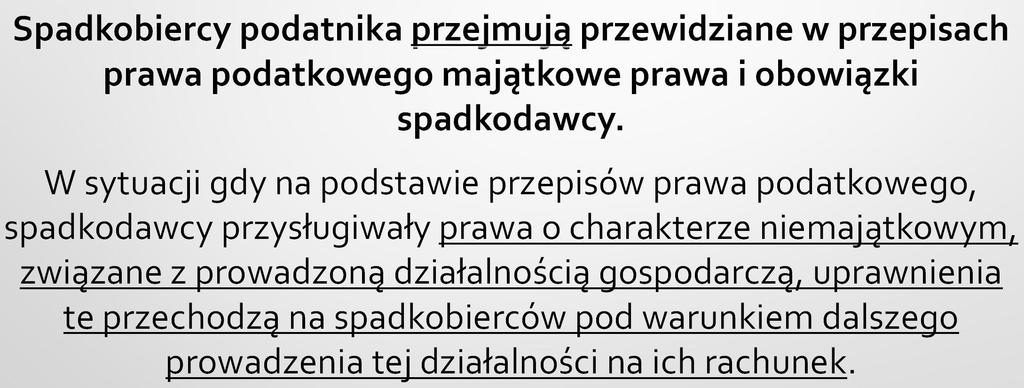

47 Odpowiedzialność spadkobierców

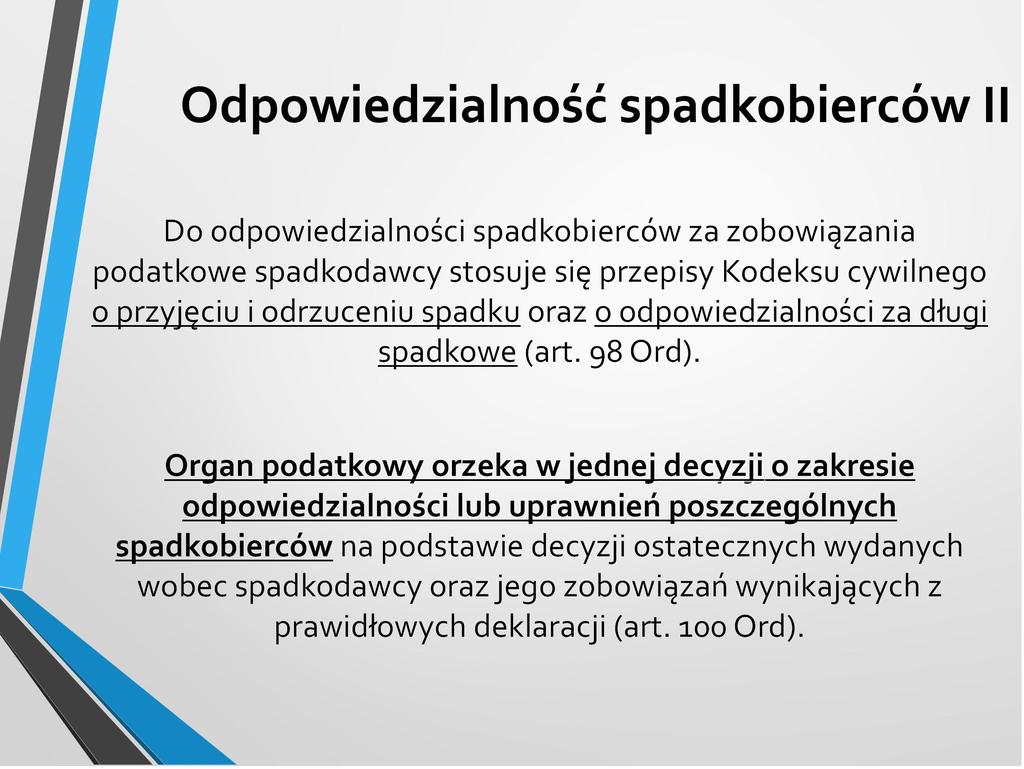

48 Odpowiedzialność spadkobierców II

49 Zawieszenie biegu terminu przedawnienia Art. 99 Bieg terminów przewidzianych w art. 70, art. 71, art oraz art nie rozpoczyna się, a rozpoczęty ulega zawieszeniu od dnia śmierci spadkodawcy do dnia uprawomocnienia się postanowienia sądu o stwierdzeniu nabycia spadku lub zarejestrowania aktu poświadczenia dziedziczenia, nie dłużej jednak niż do dnia, w którym upłynęły 2 lata od śmierci spadkodawcy.

50 Odpowiedzialność osób trzecich rozdział 15 Ordynacji podatkowej W przypadkach określonych w ustawie solidarnie, całym swoim majątkiem za zaległości podatkowe podatnika odpowiadają całym swoim majątkiem osoby trzecie. Osoby trzecie odpowiadają całym swoim majątkiem solidarnie z następcą prawnym podatnika za przejęte przez niego zaległości podatkowe. O odpowiedzialności orzeka organ podatkowy w drodze decyzji w charakterze konstytutywnym (prawotwórczym).

51 Cechy odpowiedzialności osób trzecich - subsydiarna (akcesoryjna); - osobista; - nieograniczona; - majątkowa; - solidarna za cudzy dług (za zaległość podatkową). Pomiędzy odpowiedzialnością osoby trzeciej a podmiotem lub przedmiotem podatku musi istnieć związek o charakterze majątkowym.

52 Warunki wszczęcia postępowania Postępowanie w sprawie odpowiedzialności podatkowej osoby trzeciej nie może zostać wszczęte przed: 1) upływem terminu płatności ustalonego zobowiązania; 2) dniem doręczenia decyzji: a) określającej wysokość zobowiązania podatkowego, b) o odpowiedzialności podatkowej płatnika lub inkasenta, c) w sprawie zwrotu zaliczki naliczonego podatku od towarów i usług, d) określającej wysokość należnych odsetek za zwłokę; 3) dniem wszczęcia postępowania egzekucyjnego w przypadku wystawienia tytułu wykonawczego na podstawie deklaracji 4) dniem odstąpienia od czynności zmierzających do zastosowania środków egzekucyjnych.

53 Ograniczenia egzekucji Egzekucja zobowiązania wynikającego z decyzji o odpowiedzialności podatkowej osoby trzeciej może być wszczęta dopiero wówczas, gdy egzekucja z majątku podatnika okazała się w całości lub w części bezskuteczna, odstąpiono od zastosowania środków egzekucyjnych albo nie przystąpiono do egzekucji administracyjnej w wyniku uprawdopodobnienia braku możliwości uzyskania w toku egzekucji kwoty przewyższającej wydatki egzekucyjne.

54 Kategorie osób trzecich a) rozwiedziony małżonek (art. 110 Ord) b) członek rodziny (art. 111 Ord) c) nabywca przedsiębiorstwa lub jego zorganizowanej części (art. 112 Ord) d) jednoosobowa spółka prawa handlowego powstała w wyniku przekształcenia przedsiębiorcy prowadzącego działalność gospodarczą (art. 112b Ord) e) firmujący działalność gospodarczą (art. 113 Ord) f) właściciel, samoistny posiadacz lub użytkownik rzeczy lub prawa związanego z działalnością gospodarczą (art. 114 Ord) g) dzierżawcy i użytkownicy nieruchomości (art. 114a Ord) h) wspólnicy spółki osobowej (cywilnej, jawnej, partnerskiej, komandytowej, komandytowo-akcyjnej) (art. 115 Ord) i) członkowie zarządu spółek kapitałowych (art. 116 Ord) oraz organów zarządzających innych osób prawnych (art. 116a Ord) j) likwidatorzy, z wyjątkiem likwidatorów ustanowionych przez sąd (art. 116b Ord) k) osoby prawne przejmujące lub powstałe w wyniku podziału (art. 117 Ord) l) gwarant i poręczyciel (art. 117a Ord) ł) podatnik wskazany w art. 105a ustawy o podatku od towarów i usług (art. 117b Ord)

55 Kategorie osób trzecich zakres odpowiedzialności I

56 Kategorie osób trzecich zakres odpowiedzialności II Firmujący - solidarnie z podatnikiem całym swoim majątkiem za zaległości podatkowe powstałe podczas prowadzenia tej działalności. Właściciel, samoistny posiadacz lub użytkownik rzeczy lub prawa związanego z działalnością gospodarczą - za zaległości podatkowe użytkownika powstałe w związku z działalnością gospodarczą prowadzoną przez użytkownika, jeżeli dana rzecz lub prawo są związane z działalnością gospodarczą lub służą do jej prowadzenia, do równowartości rzeczy lub praw majątkowych będących przedmiotem użytkowania. Dzierżawcy i użytkownicy nieruchomości - solidarnie z podatnikiem będącym właścicielem, użytkownikiem wieczystym lub posiadaczem samoistnym nieruchomości za zaległości podatkowe z tytułu zobowiązań podatkowych wynikających z opodatkowania nieruchomości, powstałych podczas trwania dzierżawy lub użytkowania, jeżeli istnieją powiązania o charakterze rodzinnym, kapitałowym lub majątkowym. Wspólnicy spółki osobowej - solidarnie ze spółką i z pozostałymi wspólnikami za zaległości podatkowe spółki powstałe gdy był w niej wspólnikiem.

57 Kategorie osób trzecich - odpowiedzialność członków zarządów Członkowie zarządu spółek kapitałowych oraz organów zarządzających innych osób prawnych - solidarnie całym swoim majątkiem członkowie jej zarządu, jeżeli egzekucja z majątku spółki okazała się w całości lub w części bezskuteczna, a członek zarządu: 1) nie wykazał, że: a) we właściwym czasie zgłoszono wniosek o ogłoszenie upadłości lub w tym czasie zostało otwarte postępowanie restrukturyzacyjne w rozumieniu ustawy z dnia 15 maja 2015 r. - Prawo restrukturyzacyjne (Dz.U. z 2016 r. poz. 1574, 1579, 1948 i 2260) albo zatwierdzono układ w postępowaniu o zatwierdzenie układu, o którym mowa w ustawie z dnia 15 maja 2015 r. - Prawo restrukturyzacyjne, albo b) niezgłoszenie wniosku o ogłoszenie upadłości nastąpiło bez jego winy; 2) nie wskazuje mienia spółki, z którego egzekucja umożliwi zaspokojenie zaległości podatkowych spółki w znacznej części. Odpowiedzialność obejmuje zaległości podatkowe z tytułu zobowiązań, których termin płatności upływał w czasie pełnienia obowiązków członka zarządu. Likwidatorzy - solidarnie całym swoim majątkiem za zaległości podatkowe podmiotu powstałe w czasie likwidacji.

58 Kategorie osób trzecich zakres odpowiedzialności IV Osoby prawne przejmujące lub powstałe w wyniku podziału - solidarnie całym swoim majątkiem za zaległości podatkowe osoby prawnej dzielonej, jeżeli majątek przejmowany na skutek podziału, a przy podziale przez wydzielenie także majątek osoby prawnej dzielonej, nie stanowi zorganizowanej części przedsiębiorstwa, do wartości aktywów netto nabytych, wynikających z planu podziału. Gwarant i poręczyciel - solidarnie z podatnikiem, płatnikiem, inkasentem, ich następcą prawnym lub osobą trzecią, za zobowiązanie wynikające z decyzji, która jest przedmiotem zabezpieczenia, wraz z odsetkami za zwłokę, oraz kosztami postępowania egzekucyjnego powstałymi w związku z wykonaniem tej decyzji do wysokości kwoty gwarancji lub poręczenia i w terminie wskazanym w gwarancji lub poręczeniu. Podatnik, o którym mowa w art. 105a ustawy o podatku od towarów i usług - podatnik-odbiorca solidarnie całym swoim majątkiem za zaległości podatkowe podmiotu dokonującego na jego rzecz dostawy towarów w zakresie i na zasadach określonych w przepisach o podatku od towarów i usług (zgodnie z mechanizmem odwrotnego obciążenia ).

59 Ograniczenia w odpowiedzialności podatkowej Przedawnienie prawa do wydania decyzji o odpowiedzialności podatkowej osoby trzeciej, jeżeli od końca roku kalendarzowego, w którym powstała zaległość podatkowa, upłynęło 5 lat, w przypadku, o którym mowa w art. 117b 1 (odbiorca w VAT) jeżeli od końca roku kalendarzowego, w którym miała miejsce dostawa towarów, upłynęły 3 lata, zaś w przypadku z art. 117c (pełnomocnik) jeżeli od końca roku kalendarzowego, w którym upływa 6-miesięczny okres od dnia zarejestrowania podatnika jako podatnika VAT czynnego, upłynęły 3 lata. Przedawnienie zobowiązania wynikającego z decyzji o odpowiedzialności podatkowej następuje po upływie 3 lat od końca roku kalendarzowego, w którym została doręczona decyzja o odpowiedzialności podatkowej osoby trzeciej.

60 Urzędowe interpretacje prawa Interpretacje indywidualne (wydawane przez dyrektora KIS) i ogólne (wydawane przez Ministra Finansów). Stosownie do swojej właściwości interpretacje indywidualne wydaje także wójt, burmistrz (prezydent miasta), starosta lub marszałek województwa (tzw. interpretacje samorządowe).

61 Art. 14b Moc wiążąca interpretacji indywidualnej 1. Dyrektor Krajowej Informacji Skarbowej, na wniosek zainteresowanego, wydaje, w jego indywidualnej sprawie, interpretację przepisów prawa podatkowego (interpretację indywidualną). 2. Wniosek o interpretację indywidualną może dotyczyć zaistniałego stanu faktycznego lub zdarzeń przyszłych. 2a. Przedmiotem wniosku o interpretację indywidualną nie mogą być przepisy prawa podatkowego regulujące właściwość oraz uprawnienia i obowiązki organów podatkowych. 5. Nie wydaje się interpretacji indywidualnej w zakresie tych elementów stanu faktycznego, które w dniu złożenia wniosku o interpretację są przedmiotem toczącego się postępowania podatkowego, kontroli podatkowej, kontroli celno-skarbowej albo gdy w tym zakresie sprawa została rozstrzygnięta co do jej istoty w decyzji lub postanowieniu organu podatkowego.

62 Elementy interpretacji podatkowej (indywidualnej) Art. 14c 1. Interpretacja indywidualna zawiera wyczerpujący opis przedstawionego we wniosku stanu faktycznego lub zdarzenia przyszłego oraz ocenę stanowiska wnioskodawcy wraz z uzasadnieniem prawnym tej oceny. Można odstąpić od uzasadnienia prawnego, jeżeli stanowisko wnioskodawcy jest prawidłowe w pełnym zakresie. 2. W razie negatywnej oceny stanowiska wnioskodawcy interpretacja indywidualna zawiera wskazanie prawidłowego stanowiska wraz z uzasadnieniem prawnym.

63 Art. 14k Skutki zastosowania do interpretacji 1. Zastosowanie się do interpretacji indywidualnej przed jej zmianą, stwierdzeniem jej wygaśnięcia lub przed doręczeniem organowi podatkowemu odpisu prawomocnego orzeczenia sądu administracyjnego uchylającego interpretację indywidualną nie może szkodzić wnioskodawcy, jak również w przypadku nieuwzględnienia jej w rozstrzygnięciu sprawy podatkowej. 2. Zastosowanie się do interpretacji ogólnej przed jej zmianą nie może szkodzić temu, kto się do niej zastosował, jak również w przypadku nieuwzględnienia jej w rozstrzygnięciu sprawy podatkowej.

64 Skutki zastosowania się do interpretacji Art. 14m 1. Zastosowanie się do interpretacji, która następnie została zmieniona, której wygaśnięcie stwierdzono lub która nie została uwzględniona w rozstrzygnięciu sprawy podatkowej, powoduje zwolnienie z obowiązku zapłaty podatku w zakresie wynikającym ze zdarzenia będącego przedmiotem interpretacji, jeżeli: 1) zobowiązanie nie zostało prawidłowo wykonane w wyniku zastosowania się do interpretacji, która uległa zmianie, lub interpretacji nieuwzględnionej w rozstrzygnięciu sprawy podatkowej oraz 2) skutki podatkowe związane ze zdarzeniem, któremu odpowiada stan faktyczny będący przedmiotem interpretacji, miały miejsce po opublikowaniu interpretacji ogólnej albo po doręczeniu interpretacji indywidualnej.

65 Interpretacje wspólne Art. 14r 1. Z wnioskiem o wydanie interpretacji indywidualnej może wystąpić dwóch lub więcej zainteresowanych uczestniczących w tym samym zaistniałym stanie faktycznym albo mających uczestniczyć w tym samym zdarzeniu przyszłym (wniosek wspólny). 2. Zainteresowani wskazują we wniosku wspólnym jeden podmiot, który jest stroną postępowania w sprawie interpretacji, oraz składają oświadczenie, o którym mowa w art. 14b Interpretację indywidualną lub postanowienie w sprawie doręcza się podmiotowi wskazanemu jako strona. Pozostałym zainteresowanym doręcza się odpis interpretacji lub postanowienia.

66 Art. 14d Termin wydania 1. Interpretację indywidualną przepisów prawa podatkowego wydaje się bez zbędnej zwłoki, jednak nie później niż w terminie 3 miesięcy od dnia otrzymania wniosku. Do tego terminu nie wlicza się terminów i okresów, o których mowa w art Art. 14o 1. W razie niewydania interpretacji indywidualnej w terminie określonym w art. 14d uznaje się, że w dniu następującym po dniu, w którym upłynął termin wydania interpretacji, została wydana interpretacja stwierdzająca prawidłowość stanowiska wnioskodawcy w pełnym zakresie.

67 Na ile niezmienna jest interpretacja? Art. 14e 1. Szef Krajowej Administracji Skarbowej może z urzędu: 1) zmienić wydaną interpretację indywidualną, jeżeli stwierdzi jej nieprawidłowość, uwzględniając w szczególności orzecznictwo sądów, Trybunału Konstytucyjnego lub Trybunału Sprawiedliwości Unii Europejskiej; 2) uchylić wydaną interpretację indywidualną i umorzyć postępowanie w sprawie wydania interpretacji indywidualnej, jeżeli w dniu jej wydania istniały przesłanki odmowy wszczęcia postępowania w sprawie wydania interpretacji indywidualnej.

68 Zarzuty do interpretacji Zarzuty, formułowane w skardze do sądu administracyjnego mogą dotyczyć: - błędnej wykładni przepisu, który był przedmiotem interpretacji; - niewłaściwej oceny co do zastosowania przepisu prawa materialnego.

69 Opinia zabezpieczająca Art. 119y. 1. Szef Krajowej Administracji Skarbowej wydaje opinię zabezpieczającą, jeżeli przedstawione we wniosku okoliczności wskazują, że do wskazanej we wniosku korzyści podatkowej wynikającej z czynności nie ma zastosowania art. 119a 1 [klauzula GAAR]. 2.Szef Krajowej Administracji Skarbowej odmawia wydania opinii zabezpieczającej, jeżeli przedstawione we wniosku okoliczności wskazują, że do wskazanej we wniosku korzyści podatkowej wynikającej z czynności może mieć zastosowanie art. 119a 1. Odmawiając wydania opinii zabezpieczającej, wskazuje się okoliczności świadczące o tym, że do wskazanej we wniosku korzyści podatkowej wynikającej z czynności może mieć zastosowanie art. 119a Odmowa wydania opinii zabezpieczającej zawiera pouczenie o prawie wniesienia skargi do sądu administracyjnego.

70 Instytucja opinii zabezpieczających ma na celu zminimalizowanie ryzyka związanego z wejściem w życie klauzuli przeciwko unikaniu opodatkowania. OZ umożliwia podatnikom poznanie stanowiska administracji skarbowej w zakresie planowanych lub podjętych już czynności, do których potencjalnie zastosowanie może znaleźć klauzula przeciwko unikaniu opodatkowania. Uzyskanie opinii zabezpieczającej daje więc podatnikowi gwarancję, że do przedstawionej przez niego czynności nie znajdzie zastosowania klauzula przeciwko unikaniu opodatkowania. Wniosek o wydanie opinii zabezpieczającej załatwia się bez zbędnej zwłoki, nie później niż w terminie 6 miesięcy od dnia otrzymania wniosku przez Szefa Krajowej Administracji Skarbowej. Wniosek o wydanie opinii zabezpieczającej podlega opłacie w wysokości zł, którą należy wpłacić w terminie 7 dni od dnia złożenia wniosku.

71 Na ile skutecznie chroni opinia? Art. 119zd. 1. Szef Krajowej Administracji Skarbowej może z urzędu zmienić wydaną opinię zabezpieczającą lub odmowę wydania opinii zabezpieczającej, jeżeli jest ona sprzeczna z orzecznictwem Trybunału Konstytucyjnego lub Trybunału Sprawiedliwości Unii Europejskiej. 2. Przepis 1 stosuje się odpowiednio do zmiany opinii zabezpieczającej wydanej w związku z zastosowaniem art. 14o.

Polskie i europejskie prawo podatkowe. podmiot podatku, organy podatkowe, odpowiedzialność, interpretacje

Polskie i europejskie prawo podatkowe podmiot podatku, organy podatkowe, odpowiedzialność, interpretacje Źródła prawa podatkowego - Konstytucja RP (art. 31, 84, 217) - Ratyfikowane umowy międzynarodowe

Polskie i europejskie prawo podatkowe podmiot podatku, organy podatkowe, odpowiedzialność, interpretacje Źródła prawa podatkowego - Konstytucja RP (art. 31, 84, 217) - Ratyfikowane umowy międzynarodowe

Prawo Podatkowe. Zobowiązanie podatkowe powstawanie, wygasanie, odpowiedzialność

Prawo Podatkowe Zobowiązanie podatkowe powstawanie, wygasanie, odpowiedzialność Powstawanie zobowiązań podatkowych Istnieją dwie metody powstawania zobowiązań: - z mocy prawa - ex lege (art. 21 1 pkt 1

Prawo Podatkowe Zobowiązanie podatkowe powstawanie, wygasanie, odpowiedzialność Powstawanie zobowiązań podatkowych Istnieją dwie metody powstawania zobowiązań: - z mocy prawa - ex lege (art. 21 1 pkt 1

Odpowiedzialność podatkowa

Odpowiedzialność podatkowa Odpowiedzialność W zobowiązaniu podatkowym występuje wierzyciel (Skarb Państwa, jednostka samrządu terytorialnego) oraz dłużnik (podatnik, płatnik, inkasent). Podmioty ponoszą

Odpowiedzialność podatkowa Odpowiedzialność W zobowiązaniu podatkowym występuje wierzyciel (Skarb Państwa, jednostka samrządu terytorialnego) oraz dłużnik (podatnik, płatnik, inkasent). Podmioty ponoszą

Organizacja Krajowej Administracji Skarbowej

Organizacja Krajowej Administracji Skarbowej Organy Krajowej Administracji Skarbowej Minister Finansów Szef Krajowej Administracji Skarbowej Izby Administracji Skarbowej Dyrektor Krajowej Informacji Skarbowej

Organizacja Krajowej Administracji Skarbowej Organy Krajowej Administracji Skarbowej Minister Finansów Szef Krajowej Administracji Skarbowej Izby Administracji Skarbowej Dyrektor Krajowej Informacji Skarbowej

ZOBOWIĄZANIA PODATKOWE PODSTAWOWE ZAGADNIENIA

ZOBOWIĄZANIA PODATKOWE PODSTAWOWE ZAGADNIENIA OBOWIĄZEK PODATKOWY A ZOBOWIĄZANIE PODATKOWE Obowiązek podatkowy Zobowiązanie podatkowe Definicja wynikająca z ustaw podatkowych nieskonkretyzowana powinność

ZOBOWIĄZANIA PODATKOWE PODSTAWOWE ZAGADNIENIA OBOWIĄZEK PODATKOWY A ZOBOWIĄZANIE PODATKOWE Obowiązek podatkowy Zobowiązanie podatkowe Definicja wynikająca z ustaw podatkowych nieskonkretyzowana powinność

Organizacja Krajowej Administracji Skarbowej

Organizacja Krajowej Administracji Skarbowej Organy Krajowej Administracji Skarbowej Minister Finansów Szef Krajowej Administracji Skarbowej Izby Administracji Skarbowej Dyrektor Krajowej Informacji Skarbowej

Organizacja Krajowej Administracji Skarbowej Organy Krajowej Administracji Skarbowej Minister Finansów Szef Krajowej Administracji Skarbowej Izby Administracji Skarbowej Dyrektor Krajowej Informacji Skarbowej

O R G A N Y P O D AT K O W E I I N T E R P R E T A C J E

O R G A N Y P O D AT K O W E I I N T E R P R E T A C J E P O D AT K O W E Ć W I C Z E N I A N R 1 PODMIOT PODATKU CZYNNY BIERNY podmiot, na rzecz którego pobiera się podatek podmiot, który uiszcza podatek

O R G A N Y P O D AT K O W E I I N T E R P R E T A C J E P O D AT K O W E Ć W I C Z E N I A N R 1 PODMIOT PODATKU CZYNNY BIERNY podmiot, na rzecz którego pobiera się podatek podmiot, który uiszcza podatek

Prawo podatkowe Prawo podatkowe przedsiębiorców

Prawo podatkowe Prawo podatkowe przedsiębiorców powstawanie, wygasanie obowiązku podatkowego, odpowiedzialność podatnika mgr Tomasz Woźniak Lublin, 12 października 2017 r. Katedra Prawa Finansowego UMCS

Prawo podatkowe Prawo podatkowe przedsiębiorców powstawanie, wygasanie obowiązku podatkowego, odpowiedzialność podatnika mgr Tomasz Woźniak Lublin, 12 października 2017 r. Katedra Prawa Finansowego UMCS

2.1. Zagadnienia ogólne Istota, geneza i struktura ustawy Ordynacja podatkowa Zakres zastosowania Ordynacji podatkowej

Ordynacja podatkowa. Źródła i wykładnia prawa podatkowego. Red.: Aneta Kaźmierczyk Wykaz skrótów Przedmowa Rozdział 1. Źródła i wykładnia prawa 1.1. Źródła prawa podatkowego 1.1.1. Charakterystyka zamkniętego

Ordynacja podatkowa. Źródła i wykładnia prawa podatkowego. Red.: Aneta Kaźmierczyk Wykaz skrótów Przedmowa Rozdział 1. Źródła i wykładnia prawa 1.1. Źródła prawa podatkowego 1.1.1. Charakterystyka zamkniętego

WNIOSEK O WYDANIE INTERPRETACJI INDYWIDUALNEJ

WNIOSEK O WYDANIE INTERPRETACJI INDYWIDUALNEJ 1 ORGAN PODATKOWY, do którego kierowany jest wniosek. 2 DANE WNIOSKODAW- CY: BURMISTRZ MIASTA GIŻYCKA - Rodzaj:(osoba prawna, osoba fizyczna, jedn. organizacyjna

WNIOSEK O WYDANIE INTERPRETACJI INDYWIDUALNEJ 1 ORGAN PODATKOWY, do którego kierowany jest wniosek. 2 DANE WNIOSKODAW- CY: BURMISTRZ MIASTA GIŻYCKA - Rodzaj:(osoba prawna, osoba fizyczna, jedn. organizacyjna

ODPOWIEDZIALNOŚĆ OSÓB TRZECICH

Rozdział 15 Ordynacji podatkowej ODPOWIEDZIALNOŚĆ OSÓB TRZECICH Art. 107 1. W przypadkach i w zakresie przewidzianych w niniejszym rozdziale za zaległości podatkowe podatnika odpowiadają całym swoim majątkiem

Rozdział 15 Ordynacji podatkowej ODPOWIEDZIALNOŚĆ OSÓB TRZECICH Art. 107 1. W przypadkach i w zakresie przewidzianych w niniejszym rozdziale za zaległości podatkowe podatnika odpowiadają całym swoim majątkiem

Jaka jest wysokość stawki odsetek? Czy organ podatkowy może zastosować ulgę w spłacie odsetek za zwłokę?

Jaka jest wysokość stawki odsetek? Czy organ podatkowy może zastosować ulgę w spłacie odsetek za zwłokę? W jakich przypadkach naliczane są odsetki za zwłokę od zaległości podatkowych? Kto jest zobowiązany

Jaka jest wysokość stawki odsetek? Czy organ podatkowy może zastosować ulgę w spłacie odsetek za zwłokę? W jakich przypadkach naliczane są odsetki za zwłokę od zaległości podatkowych? Kto jest zobowiązany

Pobór podatków lokalnych. Prowadzący: Hanna Kmieciak

Prowadzący: Hanna Kmieciak Sposoby wygasania zobowiązań podatkowych: Zapłata; Pobranie podatku przez inkasenta; Potrącenie; Zaliczenie nadpłaty lub zwrotu podatku; Przeniesienie własności rzeczy lub praw

Prowadzący: Hanna Kmieciak Sposoby wygasania zobowiązań podatkowych: Zapłata; Pobranie podatku przez inkasenta; Potrącenie; Zaliczenie nadpłaty lub zwrotu podatku; Przeniesienie własności rzeczy lub praw

PRAWO PODATKOWE. Autor: Zbigniew Ofiarski

PRAWO PODATKOWE Autor: Zbigniew Ofiarski WYKAZ SKRÓTÓW WSTĘP Część pierwsza ZAGADNIENIA WPROWADZAJĄCE Rozdział I. ISTOTA PODATKU I PRAWA PODATKOWEGO 1. Podatek jako kategoria ekonomiczna i prawna 2. Podatki

PRAWO PODATKOWE Autor: Zbigniew Ofiarski WYKAZ SKRÓTÓW WSTĘP Część pierwsza ZAGADNIENIA WPROWADZAJĄCE Rozdział I. ISTOTA PODATKU I PRAWA PODATKOWEGO 1. Podatek jako kategoria ekonomiczna i prawna 2. Podatki

WŁAŚCIWOŚĆ ORGANÓW PODATKOWYCH

WŁAŚCIWOŚĆ ORGANÓW PODATKOWYCH WŁAŚCIWOŚĆ, ZDOLNOŚĆ PRAWNA ORGANU PODATKOWEGO DO PROWADZENIA OKREŚLONEGO RODZAJU SPRAW DOTYCZĄCYCH ZOBOWIĄZAŃ PODATKOWYCH LUB INNYCH SPRAW NORMOWANYCH PRZEPISAMI PRAWA PODATKOWEGO

WŁAŚCIWOŚĆ ORGANÓW PODATKOWYCH WŁAŚCIWOŚĆ, ZDOLNOŚĆ PRAWNA ORGANU PODATKOWEGO DO PROWADZENIA OKREŚLONEGO RODZAJU SPRAW DOTYCZĄCYCH ZOBOWIĄZAŃ PODATKOWYCH LUB INNYCH SPRAW NORMOWANYCH PRZEPISAMI PRAWA PODATKOWEGO

Prawo Finansowe. Prawo podatkowe organy podatkowe, powstawanie, wygasanie obowiązku podatkowego, odpowiedzialność podatnika

Prawo Finansowe Prawo podatkowe organy podatkowe, powstawanie, wygasanie obowiązku podatkowego, odpowiedzialność podatnika mgr Tomasz Woźniak Lublin, 6 i 20 kwietnia 2016 r. Katedra Prawa Finansowego UMCS

Prawo Finansowe Prawo podatkowe organy podatkowe, powstawanie, wygasanie obowiązku podatkowego, odpowiedzialność podatnika mgr Tomasz Woźniak Lublin, 6 i 20 kwietnia 2016 r. Katedra Prawa Finansowego UMCS

Dział II. Organy podatkowe i ich właściwość

1 OrdPU Art. 13 Dział II. Organy podatkowe i ich właściwość Rozdział 1. Organy podatkowe Art. 13. [Organy podatkowe] 1. Organem podatkowym, stosownie do swojej właściwości, jest: 1) 5 naczelnik urzędu

1 OrdPU Art. 13 Dział II. Organy podatkowe i ich właściwość Rozdział 1. Organy podatkowe Art. 13. [Organy podatkowe] 1. Organem podatkowym, stosownie do swojej właściwości, jest: 1) 5 naczelnik urzędu

Nadpłaty w podatkach. Prowadzący: Hanna Kmieciak

Nadpłaty w podatkach Prowadzący: Hanna Kmieciak Nadpłata Za nadpłatę uważa się kwotę nadpłaconego lub nienależnie zapłaconego podatku. Nadpłatami są zarówno świadczenia podatkowe nadpłacone - tzn. gdy

Nadpłaty w podatkach Prowadzący: Hanna Kmieciak Nadpłata Za nadpłatę uważa się kwotę nadpłaconego lub nienależnie zapłaconego podatku. Nadpłatami są zarówno świadczenia podatkowe nadpłacone - tzn. gdy

Polskie prawo podatkowe. Włodzimierz Nykiel (red.), Wojciech Chróścielewski, Katarzyna Koperkiewicz-Mordel, Małgorzata Sęk, Michał Wilk

, Wojciech Chróścielewski, Katarzyna Koperkiewicz-Mordel, Małgorzata Sęk, Michał Wilk") Polskie prawo podatkowe. Włodzimierz Nykiel (red.), Wojciech Chróścielewski, Katarzyna Koperkiewicz-Mordel, Małgorzata Sęk, Michał Wilk Książka stanowi najnowsze, trzecie już wydanie cieszącego się dużym

Polskie prawo podatkowe. Włodzimierz Nykiel (red.), Wojciech Chróścielewski, Katarzyna Koperkiewicz-Mordel, Małgorzata Sęk, Michał Wilk Książka stanowi najnowsze, trzecie już wydanie cieszącego się dużym

Zabezpieczenie wykonania zobowiązania podatkowego może nastąpić w następujących przypadkach: zabezpieczenie przed terminem płatności art o.p.

Zabezpieczenie wykonania zobowiązania podatkowego może nastąpić w następujących przypadkach: zabezpieczenie przed terminem płatności art. 33 1 o.p.; zabezpieczenie w toku postępowania podatkowego, kontroli

Zabezpieczenie wykonania zobowiązania podatkowego może nastąpić w następujących przypadkach: zabezpieczenie przed terminem płatności art. 33 1 o.p.; zabezpieczenie w toku postępowania podatkowego, kontroli

Włodzimierz Nykiel. Spis treści: Rozdział 1. Podatek zagadnienia ogólne

Jest to kolejne wydanie cieszącego się dużym zainteresowaniem podręcznika akademickiego. Materiał zawarty w podręczniku został zaktualizowany oraz uzupełniony. Autorzy uwzględnili stan prawny na dzień

Jest to kolejne wydanie cieszącego się dużym zainteresowaniem podręcznika akademickiego. Materiał zawarty w podręczniku został zaktualizowany oraz uzupełniony. Autorzy uwzględnili stan prawny na dzień

W publikacji omówiono w szczególności:

Prawo podatkowe. Część ogólna. Repetytorium. Dominika Żurawska W podręczniku omówiono w sposób jasny, zwięzły i wyczerpujący zagadnienia z teorii prawa podatkowego i Ordynacji podatkowej. Liczne wytłuszczenia,

Prawo podatkowe. Część ogólna. Repetytorium. Dominika Żurawska W podręczniku omówiono w sposób jasny, zwięzły i wyczerpujący zagadnienia z teorii prawa podatkowego i Ordynacji podatkowej. Liczne wytłuszczenia,

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 24 grudnia 2002 r. w sprawie właściwości organów podatkowych. (Dz. U. Nr 240, poz.

z dnia 24 grudnia 2002 r. w sprawie właściwości organów podatkowych. (Dz. U. Nr 240, poz.") ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 24 grudnia 2002 r. w sprawie właściwości organów podatkowych. (Dz. U. Nr 240, poz. 2069) Na podstawie art. 17 2, art. 18 2, art. 22 6, art. 48 4, art. 67 3 i

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 24 grudnia 2002 r. w sprawie właściwości organów podatkowych. (Dz. U. Nr 240, poz. 2069) Na podstawie art. 17 2, art. 18 2, art. 22 6, art. 48 4, art. 67 3 i

USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa

USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (tekst ujednolicony, opracowany na podstawie: Dz. U. Nr 137, poz. 926 i Nr 160, poz. 1083, z 1998 r. Nr 106, poz. 668, z 1999 r. Nr 11, poz. 95 i Nr

USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (tekst ujednolicony, opracowany na podstawie: Dz. U. Nr 137, poz. 926 i Nr 160, poz. 1083, z 1998 r. Nr 106, poz. 668, z 1999 r. Nr 11, poz. 95 i Nr

Spis treści. Przedmowa...

Przedmowa... Wykaz skrótów... V XIII Rozdział I. Pojęcie i charakter podatku jako dochodu publicznego... 1 1 1. Dochody publiczne i ich klasyþkacja... 1 1 2. Pojęcie podatku... 6 3 3. Struktura podatku...

Przedmowa... Wykaz skrótów... V XIII Rozdział I. Pojęcie i charakter podatku jako dochodu publicznego... 1 1 1. Dochody publiczne i ich klasyþkacja... 1 1 2. Pojęcie podatku... 6 3 3. Struktura podatku...

STRUKTURA PODMIOTOWA I PRZEDMIOTOWA ZOBOWIĄZANIA PODATKOWEGO

dr Paweł Szczęśniak Katedra Prawa Finansowego UMCS www.finansowe.umcs.pl STRUKTURA PODMIOTOWA I PRZEDMIOTOWA ZOBOWIĄZANIA PODATKOWEGO WYKŁAD NR 2 PLAN WYKŁADU 1. Pojęcie obowiązku i zobowiązania podatkowego

dr Paweł Szczęśniak Katedra Prawa Finansowego UMCS www.finansowe.umcs.pl STRUKTURA PODMIOTOWA I PRZEDMIOTOWA ZOBOWIĄZANIA PODATKOWEGO WYKŁAD NR 2 PLAN WYKŁADU 1. Pojęcie obowiązku i zobowiązania podatkowego

MATERIALNE PRAWO PODATKOWE

MATERIALNE PRAWO PODATKOWE Powstawanie zobowiązań podatkowych mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2016/2017 Skróty OrdPod - ustawa z dnia 29 sierpnia 1997 r. - Ordynacja

MATERIALNE PRAWO PODATKOWE Powstawanie zobowiązań podatkowych mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2016/2017 Skróty OrdPod - ustawa z dnia 29 sierpnia 1997 r. - Ordynacja

ORDYNACJA PODATKOWA. 16. wydanie

ORDYNACJA PODATKOWA 16. wydanie Stan prawny na 1 lutego 2013 r. Wydawca: Magdalena Przek-Ślesicka Redaktor prowadzący: Roman Rudnik Opracowanie redakcyjne: Ilona Iwko, Dorota Wiśniewska Skład, łamanie:

ORDYNACJA PODATKOWA 16. wydanie Stan prawny na 1 lutego 2013 r. Wydawca: Magdalena Przek-Ślesicka Redaktor prowadzący: Roman Rudnik Opracowanie redakcyjne: Ilona Iwko, Dorota Wiśniewska Skład, łamanie:

USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. (Dz. U. z dnia 13 listopada 1997 r.) DZIAŁ I PRZEPISY OGÓLNE

DZIAŁ I PRZEPISY OGÓLNE") Dz.U.97.137.926 1997-12-29 zm. Dz.U.97.160.1083 art.5 1999-01-01 zm.wyn.z M.P.98.28.394 ogólne zm. Dz.U.98.106.668 art.142 1999-03-11 zm. Dz.U.99.11.95 art.83 2000-01-01 zm.wyn.z M.P.99.28.434 ogólne 2001-01-01

Dz.U.97.137.926 1997-12-29 zm. Dz.U.97.160.1083 art.5 1999-01-01 zm.wyn.z M.P.98.28.394 ogólne zm. Dz.U.98.106.668 art.142 1999-03-11 zm. Dz.U.99.11.95 art.83 2000-01-01 zm.wyn.z M.P.99.28.434 ogólne 2001-01-01

Zarządzanie podatkami miarą sukcesu menedżera finansowego

Program: Zarządzanie podatkami miarą sukcesu menedżera finansowego I. PODATKI POŚREDNIE (7 godz.) 1. Zasady opodatkowania podatkiem VAT aportów. 2. Opodatkowanie reprezentacji i reklamy. 3. Obowiązek podatkowy

Program: Zarządzanie podatkami miarą sukcesu menedżera finansowego I. PODATKI POŚREDNIE (7 godz.) 1. Zasady opodatkowania podatkiem VAT aportów. 2. Opodatkowanie reprezentacji i reklamy. 3. Obowiązek podatkowy

USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. Dział I PRZEPISY OGÓLNE

Ordynacja podatkowa. Dz.U.2015.613 z dnia 2015.05.06 Status: Akt obowiązujący Wersja od: 4 czerwca 2016 r. do: 30 czerwca 2016 r. USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Dział I PRZEPISY

Ordynacja podatkowa. Dz.U.2015.613 z dnia 2015.05.06 Status: Akt obowiązujący Wersja od: 4 czerwca 2016 r. do: 30 czerwca 2016 r. USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Dział I PRZEPISY

Opłata za przedszkole i wyżywienie w przedszkolu. Praktyczne wskazówki. Hanna Kmieciak

Opłata za przedszkole i wyżywienie w przedszkolu. Praktyczne wskazówki Hanna Kmieciak Art. 52 ust. 15 ustawy z dnia 27 października 2017 r. o finansowaniu zadań oświatowych (Dz. U. z 2017 r., poz. 2203)

Opłata za przedszkole i wyżywienie w przedszkolu. Praktyczne wskazówki Hanna Kmieciak Art. 52 ust. 15 ustawy z dnia 27 października 2017 r. o finansowaniu zadań oświatowych (Dz. U. z 2017 r., poz. 2203)

Ordynacja podatkowa. (tekst jednolity: Dz. U. 2005 r., Nr 8, poz. 60)

") Dz. U. 2005 r., Nr 8, poz. 60 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. (tekst jednolity: Dz. U. 2005 r., Nr 8, poz. 60) DZIAŁ I Przepisy ogólne Art. 1. Ustawa normuje: 1) zobowiązania podatkowe;

Dz. U. 2005 r., Nr 8, poz. 60 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. (tekst jednolity: Dz. U. 2005 r., Nr 8, poz. 60) DZIAŁ I Przepisy ogólne Art. 1. Ustawa normuje: 1) zobowiązania podatkowe;

[ORDYNACJA PODATKOWA]

![[ORDYNACJA PODATKOWA]](/thumbs/54/35192827.jpg "[ORDYNACJA PODATKOWA]") 2014 www.aktyprawne.poznajpodatki.pl www.projekt.poznajpodatki.pl [ORDYNACJA PODATKOWA] (Dz. U. 2012, poz. 749) Stan prawny na dzień 1 stycznia 2014 r. SPIS TREŚCI Dział I PRZEPISY OGÓLNE Dział II ORGANY

2014 www.aktyprawne.poznajpodatki.pl www.projekt.poznajpodatki.pl [ORDYNACJA PODATKOWA] (Dz. U. 2012, poz. 749) Stan prawny na dzień 1 stycznia 2014 r. SPIS TREŚCI Dział I PRZEPISY OGÓLNE Dział II ORGANY

W przedmiotowym wniosku zostało przedstawione m.in. następujące zdarzenie przyszłe:

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.09.29 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.09.29 Rodzaj dokumentu

USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. Dział I Przepisy ogólne

Kancelaria Sejmu s. 1/122 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Dział I Przepisy ogólne Art. 1. Ustawa normuje: 1) zobowiązania podatkowe, 2) informacje podatkowe, 3) postępowanie podatkowe,

Kancelaria Sejmu s. 1/122 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Dział I Przepisy ogólne Art. 1. Ustawa normuje: 1) zobowiązania podatkowe, 2) informacje podatkowe, 3) postępowanie podatkowe,

Ordynacja podatkowa. USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa

Ordynacja podatkowa zmiany: 2005-06-01 Dz.U.2005.86.732 art. 25 2005-06-16 Dz.U.2005.85.727 art. 4 2005-07-01 Dz.U.2004.93.894 art. 6 2005-08-02 Dz.U.2005.143.1199 art. 1 2005-09-01 Dz.U.2005.143.1199

Ordynacja podatkowa zmiany: 2005-06-01 Dz.U.2005.86.732 art. 25 2005-06-16 Dz.U.2005.85.727 art. 4 2005-07-01 Dz.U.2004.93.894 art. 6 2005-08-02 Dz.U.2005.143.1199 art. 1 2005-09-01 Dz.U.2005.143.1199

Dziennik Ustaw rok 2005 nr 8 poz. 60 wersja obowiązująca od 20.02.2011 do 16.05.2011, ost.zm.: Dz.U. z 2010 r. nr 197 poz.

Dziennik Ustaw rok 2005 nr 8 poz. 60 wersja obowiązująca od 20.02.2011 do 16.05.2011, ost.zm.: Dz.U. z 2010 r. nr 197 poz. 1306 Art. 1.Ustawa normuje: 1) zobowiązania podatkowe; 2) informacje podatkowe;

Dziennik Ustaw rok 2005 nr 8 poz. 60 wersja obowiązująca od 20.02.2011 do 16.05.2011, ost.zm.: Dz.U. z 2010 r. nr 197 poz. 1306 Art. 1.Ustawa normuje: 1) zobowiązania podatkowe; 2) informacje podatkowe;

Tytuł procedury: Procedura windykacji należności z tytułu podatków i opłat lokalnych

do Zarządzenia Nr 0152-61 /08 Burmistrza Miasta i Gminy Gryfino z dnia 12.11.2008 roku Tytuł procedury: Procedura windykacji należności z tytułu podatków i opłat lokalnych Spis treści 1. Cel wprowadzenia

do Zarządzenia Nr 0152-61 /08 Burmistrza Miasta i Gminy Gryfino z dnia 12.11.2008 roku Tytuł procedury: Procedura windykacji należności z tytułu podatków i opłat lokalnych Spis treści 1. Cel wprowadzenia

Przygotowała Małgorzata Stoczewska Menedżer Zespołu Płacowego w UCMS Group Poland. Październik 2012

Październik 2012 Przygotowała Małgorzata Stoczewska Menedżer Zespołu Płacowego w UCMS Group Poland Spis treści Źródła Prawa Podatkowego.3 Pojęcia w Prawie Podatkowym.5 Interpretacje przepisów prawa podatkowego

Październik 2012 Przygotowała Małgorzata Stoczewska Menedżer Zespołu Płacowego w UCMS Group Poland Spis treści Źródła Prawa Podatkowego.3 Pojęcia w Prawie Podatkowym.5 Interpretacje przepisów prawa podatkowego

USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. (tekst jednolity) DZIAŁ I PRZEPISY OGÓLNE

DZIAŁ I PRZEPISY OGÓLNE") Dz.U.2005.8.60 2005-06-01 zm. Dz.U.2005.86.732 art. 25 2005-06-16 zm. Dz.U.2005.85.727 art. 4 2005-07-01 zm. przen. Dz.U.2004.93.894 art. 6 2005-08-02 zm. Dz.U.2005.143.1199 art. 1 2005-09-01 zm. Dz.U.2005.143.1199

Dz.U.2005.8.60 2005-06-01 zm. Dz.U.2005.86.732 art. 25 2005-06-16 zm. Dz.U.2005.85.727 art. 4 2005-07-01 zm. przen. Dz.U.2004.93.894 art. 6 2005-08-02 zm. Dz.U.2005.143.1199 art. 1 2005-09-01 zm. Dz.U.2005.143.1199

UJEDNOLICONA WERSJA USTAWY 2012 ROK

Ordynacja podatkowa UJEDNOLICONA WERSJA USTAWY 2012 ROK SPIS TREŚCI UJEDNOLICONA WERSJA USTAWY......4 Dział I - Przepisy ogólne (art. 1 12)...4 Dział II - Organy podatkowe i ich właściwość (art. 13 20)...7

Ordynacja podatkowa UJEDNOLICONA WERSJA USTAWY 2012 ROK SPIS TREŚCI UJEDNOLICONA WERSJA USTAWY......4 Dział I - Przepisy ogólne (art. 1 12)...4 Dział II - Organy podatkowe i ich właściwość (art. 13 20)...7

Dz.U Nr 137 poz USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. Dział I Przepisy ogólne

Kancelaria Sejmu s. 1/1 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

Kancelaria Sejmu s. 1/1 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (tekst jednolity) DZIAŁ I PRZEPISY OGÓLNE

DZIAŁ I PRZEPISY OGÓLNE") Dz.U.05.8.60 2005-06-01 zm. Dz.U.2005.86.732 art. 25 2005-06-16 zm. Dz.U.2005.85.727 art. 4 2005-07-01 zm. przen. Dz.U.2004.93.894 art. 6 2005-08-02 zm. Dz.U.2005.143.1199 art. 1 2005-09-01 zm. Dz.U.2005.143.1199

Dz.U.05.8.60 2005-06-01 zm. Dz.U.2005.86.732 art. 25 2005-06-16 zm. Dz.U.2005.85.727 art. 4 2005-07-01 zm. przen. Dz.U.2004.93.894 art. 6 2005-08-02 zm. Dz.U.2005.143.1199 art. 1 2005-09-01 zm. Dz.U.2005.143.1199

USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. Dział I Przepisy ogólne

Kancelaria Sejmu s. 1/140 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

Kancelaria Sejmu s. 1/140 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

Dz.U. 1997 Nr 137 poz. 926 USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa DZIAŁ I. Przepisy ogólne

Kancelaria Sejmu s. 1/221 Dz.U. 1997 Nr 137 poz. 926 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649, 1923,

Kancelaria Sejmu s. 1/221 Dz.U. 1997 Nr 137 poz. 926 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649, 1923,

Dz.U. 1997 Nr 137 poz. 926 USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa DZIAŁ I. Przepisy ogólne

Kancelaria Sejmu s. 1/255 Dz.U. 1997 Nr 137 poz. 926 USTAWA z dnia 29 sierpnia 1997 r. Opracowano na podstawie: Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649. Ordynacja podatkowa DZIAŁ I

Kancelaria Sejmu s. 1/255 Dz.U. 1997 Nr 137 poz. 926 USTAWA z dnia 29 sierpnia 1997 r. Opracowano na podstawie: Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649. Ordynacja podatkowa DZIAŁ I

ZOBOWIĄZANIA I POSTĘPOWANIE PODATKOWE DR JAROSŁAW WIERZBICKI SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE

ZOBOWIĄZANIA I POSTĘPOWANIE PODATKOWE DR JAROSŁAW WIERZBICKI SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE UKŁAD WYKŁADU Podmioty stosunków prawno-podatkowych; Obowiązek a zobowiązanie podatkowe; Odpowiedzialność

ZOBOWIĄZANIA I POSTĘPOWANIE PODATKOWE DR JAROSŁAW WIERZBICKI SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE UKŁAD WYKŁADU Podmioty stosunków prawno-podatkowych; Obowiązek a zobowiązanie podatkowe; Odpowiedzialność

Dz.U Nr 137 poz. 926 USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa DZIAŁ I. Przepisy ogólne

Kancelaria Sejmu s. 1/232 Dz.U. 1997 Nr 137 poz. 926 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649, 1923,

Kancelaria Sejmu s. 1/232 Dz.U. 1997 Nr 137 poz. 926 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649, 1923,

Dz.U Nr 137 poz z dnia 29 sierpnia 1997 r. Ordynacja podatkowa DZIAŁ I. Przepisy ogólne

Kancelaria Sejmu s. 1/231 Dz.U. 1997 Nr 137 poz. 926 U S T AWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649,

Kancelaria Sejmu s. 1/231 Dz.U. 1997 Nr 137 poz. 926 U S T AWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649,

Dz.U Nr 137 poz USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. Dział I Przepisy ogólne

Kancelaria Sejmu s. 1/1 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

Kancelaria Sejmu s. 1/1 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

Załącznik nr 1 do uchwały Nr 2323/44/2018 Krajowej Rady Biegłych Rewidentów z dnia 31 lipca 2018 r.

Załącznik nr 1 do uchwały Nr 2323/44/2018 Krajowej Rady Biegłych Rewidentów z dnia 31 lipca 2018 r. PRAWO - WYKAZ ZAGADNIEŃ ISTOTNYCH DLA BADANIA SPRAWOZDANIA FINANSOWEGO, KTÓRE SKŁADAJĄ SIĘ NA EGZAMIN

Załącznik nr 1 do uchwały Nr 2323/44/2018 Krajowej Rady Biegłych Rewidentów z dnia 31 lipca 2018 r. PRAWO - WYKAZ ZAGADNIEŃ ISTOTNYCH DLA BADANIA SPRAWOZDANIA FINANSOWEGO, KTÓRE SKŁADAJĄ SIĘ NA EGZAMIN

Dz.U Nr 137 poz USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. Dział I Przepisy ogólne

Kancelaria Sejmu s. 1/1 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

Kancelaria Sejmu s. 1/1 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa DZIAŁ I. Przepisy ogólne

Kancelaria Sejmu s. 1/221 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649, 1923, 1932, 2184, z 2016 r. poz.

Kancelaria Sejmu s. 1/221 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649, 1923, 1932, 2184, z 2016 r. poz.

Dz.U Nr 137 poz. 926 USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa DZIAŁ I. Przepisy ogólne

Kancelaria Sejmu s. 1/221 Dz.U. 1997 Nr 137 poz. 926 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649, 1923,

Kancelaria Sejmu s. 1/221 Dz.U. 1997 Nr 137 poz. 926 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649, 1923,

USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa

(Tekst jednolity: Dz. U. z 2005 r. Nr 8, poz. 60) USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Zmiany: Dz. U. z 2004 r. Nr 93, poz. 894; Mon. Pol. z 2005 r. Nr 49, poz. 671 i 672; Dz. U. z 2005

(Tekst jednolity: Dz. U. z 2005 r. Nr 8, poz. 60) USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Zmiany: Dz. U. z 2004 r. Nr 93, poz. 894; Mon. Pol. z 2005 r. Nr 49, poz. 671 i 672; Dz. U. z 2005

Dz.U Nr 137 poz USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. Dział I Przepisy ogólne

Kancelaria Sejmu s. 1/1 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

Kancelaria Sejmu s. 1/1 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. Dział I Przepisy ogólne

Kancelaria Sejmu s. 1/143 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

Kancelaria Sejmu s. 1/143 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

Dz.U Nr 137 poz z dnia 29 sierpnia 1997 r. Ordynacja podatkowa DZIAŁ I. Przepisy ogólne

Kancelaria Sejmu s. 1/238 Dz.U. 1997 Nr 137 poz. 926 U S T AWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649,

Kancelaria Sejmu s. 1/238 Dz.U. 1997 Nr 137 poz. 926 U S T AWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649,

Dz.U. 1997 Nr 137 poz. 926. USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. Dział I Przepisy ogólne

Kancelaria Sejmu s. 1/272 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

Kancelaria Sejmu s. 1/272 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

Spis treści. Wstęp. Rozdział I System podatkowy wybrane zagadnienia

Spis treści Wstęp Rozdział I System podatkowy wybrane zagadnienia Rys historyczny podatków Funkcje podatków oraz zasady ich poboru Klasyfikacje podatków Ewolucja polskiego systemu podatków i opłat Organizacja

Spis treści Wstęp Rozdział I System podatkowy wybrane zagadnienia Rys historyczny podatków Funkcje podatków oraz zasady ich poboru Klasyfikacje podatków Ewolucja polskiego systemu podatków i opłat Organizacja

1. Ordynacja podatkowa

OrdPodU. Ordynacja podatkowa z dnia 29 sierpnia 997 r. (Dz.U. Nr 37, poz. 926) Tekst jednolity z dnia 0 maja 202 r. (Dz.U. 202, poz. 749) (zm.: Dz.U. 202, poz. 848, poz. 0, poz. 342, poz. 529; 203, poz.

OrdPodU. Ordynacja podatkowa z dnia 29 sierpnia 997 r. (Dz.U. Nr 37, poz. 926) Tekst jednolity z dnia 0 maja 202 r. (Dz.U. 202, poz. 749) (zm.: Dz.U. 202, poz. 848, poz. 0, poz. 342, poz. 529; 203, poz.

Ordynacja podatkowa TEKSTY USTAW 23. WYDANIE

Ordynacja podatkowa TEKSTY USTAW 23. WYDANIE Ordynacja podatkowa TEKSTY USTAW Zamów książkę w księgarni internetowej 23. WYDANIE Stan prawny na 15 lutego 2017 r. Wydawca Małgorzata Stańczak Redaktor prowadzący

Ordynacja podatkowa TEKSTY USTAW 23. WYDANIE Ordynacja podatkowa TEKSTY USTAW Zamów książkę w księgarni internetowej 23. WYDANIE Stan prawny na 15 lutego 2017 r. Wydawca Małgorzata Stańczak Redaktor prowadzący

USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa

zmiany: 2005-06-01 Dz.U.2005.86.732 art. 25 2005-06-16 Dz.U.2005.85.727 art. 4 2005-07-01 Dz.U.2004.93.894 art. 6 2005-08-02 Dz.U.2005.143.1199 art. 1 2005-09-01 Dz.U.2005.143.1199 art. 1 2006-01-01 Dz.U.2005.143.1199

zmiany: 2005-06-01 Dz.U.2005.86.732 art. 25 2005-06-16 Dz.U.2005.85.727 art. 4 2005-07-01 Dz.U.2004.93.894 art. 6 2005-08-02 Dz.U.2005.143.1199 art. 1 2005-09-01 Dz.U.2005.143.1199 art. 1 2006-01-01 Dz.U.2005.143.1199

USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. Stan prawny na 05.11.2012r. (Dz.U.2012.749 ze zm.) Dział I PRZEPISY OGÓLNE

Dział I PRZEPISY OGÓLNE") USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Stan prawny na 05.11.2012r. (Dz.U.2012.749 ze zm.) Dział I PRZEPISY OGÓLNE Art. 1. Ustawa normuje: 1) zobowiązania podatkowe; 2) informacje podatkowe;

USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Stan prawny na 05.11.2012r. (Dz.U.2012.749 ze zm.) Dział I PRZEPISY OGÓLNE Art. 1. Ustawa normuje: 1) zobowiązania podatkowe; 2) informacje podatkowe;

1. Ordynacja podatkowa

1. Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) Tekst jednolity z dnia 8 kwietnia 2015 r. (Dz.U. 2015, poz. 613) 1 (zm.: Dz.U. 2014, poz. 183, poz. 1215; 2015, poz. 251, poz.

1. Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) Tekst jednolity z dnia 8 kwietnia 2015 r. (Dz.U. 2015, poz. 613) 1 (zm.: Dz.U. 2014, poz. 183, poz. 1215; 2015, poz. 251, poz.

USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. Dział I Przepisy ogólne

Kancelaria Sejmu s. 1/144 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

Kancelaria Sejmu s. 1/144 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

Dz.U Nr 137 poz USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. Dział I Przepisy ogólne

Kancelaria Sejmu s. 1/137 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

Kancelaria Sejmu s. 1/137 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

E L E M E N T Y T E C H N I C Z N E P O D AT K U

E L E M E N T Y T E C H N I C Z N E P O D AT K U Ć W I C Z E N I A N R 2 DEFINICJA PODATKU DEFINICJA PODATKU SENSU LARGO PODATEK JEST: świadczeniem pieniężnym, ogólnym, zasadniczym, bezzwrotnym, nieodpłatnym,

E L E M E N T Y T E C H N I C Z N E P O D AT K U Ć W I C Z E N I A N R 2 DEFINICJA PODATKU DEFINICJA PODATKU SENSU LARGO PODATEK JEST: świadczeniem pieniężnym, ogólnym, zasadniczym, bezzwrotnym, nieodpłatnym,

AUDYT \ DORADZTWO PODATKOWE \ WYCENY \ OUTSOURCING KSIĘGOWY

USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (tekst jednolity z 2012 r, Dz.U. poz. 749, ze zm.) wg stanu aktualnego na dzień 1 stycznia 2014 r. Dział I PRZEPISY OGÓLNE Art. 1. Ustawa normuje:

USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (tekst jednolity z 2012 r, Dz.U. poz. 749, ze zm.) wg stanu aktualnego na dzień 1 stycznia 2014 r. Dział I PRZEPISY OGÓLNE Art. 1. Ustawa normuje:

Dz.U. 1997 Nr 137 poz. 926 USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa DZIAŁ I. Przepisy ogólne

Kancelaria Sejmu s. 1/187 Dz.U. 1997 Nr 137 poz. 926 USTAWA z dnia 29 sierpnia 1997 r. Opracowano na podstawie: Dz. U. z 2015 r. poz. 613, 699, 978, 1197. Ordynacja podatkowa DZIAŁ I Przepisy ogólne Art.

Kancelaria Sejmu s. 1/187 Dz.U. 1997 Nr 137 poz. 926 USTAWA z dnia 29 sierpnia 1997 r. Opracowano na podstawie: Dz. U. z 2015 r. poz. 613, 699, 978, 1197. Ordynacja podatkowa DZIAŁ I Przepisy ogólne Art.

USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. (tekst jednolity) DZIAŁ I PRZEPISY OGÓLNE

DZIAŁ I PRZEPISY OGÓLNE") Dz. U. 2005 Nr 8 poz. 60 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (tekst jednolity) DZIAŁ I PRZEPISY OGÓLNE Art. 1. Ustawa normuje: 1) zobowiązania podatkowe; 2) informacje podatkowe; 3) postępowanie

Dz. U. 2005 Nr 8 poz. 60 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (tekst jednolity) DZIAŁ I PRZEPISY OGÓLNE Art. 1. Ustawa normuje: 1) zobowiązania podatkowe; 2) informacje podatkowe; 3) postępowanie

Zestawienie zagadnień egzaminacyjnych z prawa finansowego - III rok, prawo wieczorowe, rok akademicki 2017/2018

Zestawienie zagadnień egzaminacyjnych z prawa finansowego - III rok, prawo wieczorowe, rok akademicki 2017/2018 I. 1. Pojęcie prawa finansowego i finansów publicznych. 2. Finanse publiczne a finanse prywatne.

Zestawienie zagadnień egzaminacyjnych z prawa finansowego - III rok, prawo wieczorowe, rok akademicki 2017/2018 I. 1. Pojęcie prawa finansowego i finansów publicznych. 2. Finanse publiczne a finanse prywatne.

Wybrane zmiany w Ordynacji podatkowej. Prowadzący: Radosław Kowalski

Wybrane zmiany w Ordynacji podatkowej Prowadzący: Radosław Kowalski Zagadnienia webinarium Zasada in dubio pro tributario (rozstrzyganie wątpliwości na korzyść podatnika) Interpretacje indywidualne od

Wybrane zmiany w Ordynacji podatkowej Prowadzący: Radosław Kowalski Zagadnienia webinarium Zasada in dubio pro tributario (rozstrzyganie wątpliwości na korzyść podatnika) Interpretacje indywidualne od

USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. Dział I Przepisy ogólne

Kancelaria Sejmu s. 1/150 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

Kancelaria Sejmu s. 1/150 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

Ordynacja podatkowa (Dz.U. 2012, poz. 749) Stan prawny na dzień r.

Stan prawny na dzień r.") www.aktyprawne.poznajpodatki.pl Ordynacja podatkowa (Dz.U. 2012, poz. 749) Stan prawny na dzień 11-01-2013r. USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (tekst jednolity) Dział I PRZEPISY OGÓLNE

www.aktyprawne.poznajpodatki.pl Ordynacja podatkowa (Dz.U. 2012, poz. 749) Stan prawny na dzień 11-01-2013r. USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (tekst jednolity) Dział I PRZEPISY OGÓLNE

1. Ordynacja podatkowa

1. Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) Tekst jednolity z dnia 10 maja 2012 r. (Dz.U. 2012, poz. 749) 1 (zm.: Dz.U. 2012, poz. 848, poz. 1101, poz. 1342, poz. 1529; 2013,

1. Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) Tekst jednolity z dnia 10 maja 2012 r. (Dz.U. 2012, poz. 749) 1 (zm.: Dz.U. 2012, poz. 848, poz. 1101, poz. 1342, poz. 1529; 2013,

W przedmiotowym wniosku zostało przedstawione następujące zdarzenie przyszłe:

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.06.03 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.06.03 Rodzaj dokumentu

Ordynacja podatkowa. Zobowiązania i postępowanie podatkowe

Dział I Ordynacja podatkowa. Zobowiązania i postępowanie podatkowe Rozdział I Interpretacje w sprawach podatkowych (art. 14a 14s OrdPU) Rozdział I. Interpretacje w sprawach podatkowych... 1. 1. Wniosek

Dział I Ordynacja podatkowa. Zobowiązania i postępowanie podatkowe Rozdział I Interpretacje w sprawach podatkowych (art. 14a 14s OrdPU) Rozdział I. Interpretacje w sprawach podatkowych... 1. 1. Wniosek

Wykaz skrótów. PodKsPiRR

Wykaz skrótów Skróty pogrupowane zostały wg podziału na najważniejsze ustawy wraz z odnoszącymi się do nich aktami (w nawiasie zamieszczono numer aktu w publikacji). AkcyzaU............. Ustawa o podatku

Wykaz skrótów Skróty pogrupowane zostały wg podziału na najważniejsze ustawy wraz z odnoszącymi się do nich aktami (w nawiasie zamieszczono numer aktu w publikacji). AkcyzaU............. Ustawa o podatku

13) dokumencie elektronicznym - rozumie się przez to dokument elektroniczny, o którym mowa w art. 3 pkt 2 ustawy z dnia 17 lutego 2005 r.

dokumencie elektronicznym - rozumie się przez to dokument elektroniczny, o którym mowa w art. 3 pkt 2 ustawy z dnia 17 lutego 2005 r.") Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) tj. z dnia 4 stycznia 2005 r. (Dz.U. Nr 8, poz. 60) tj. z dnia 10 maja 2012 r. (Dz.U. z 2012 r. poz. 749) (zm. Dz.U. z 2012 r. poz.

Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) tj. z dnia 4 stycznia 2005 r. (Dz.U. Nr 8, poz. 60) tj. z dnia 10 maja 2012 r. (Dz.U. z 2012 r. poz. 749) (zm. Dz.U. z 2012 r. poz.

Zwrot różnicy podatku

Podatek VAT Zwrot różnicy podatku: Art. 87. 1. W przypadku gdy kwota podatku naliczonego, o której mowa w art. 86 ust. 2, jest w okresie rozliczeniowym wyższa od kwoty podatku należnego, podatnik ma prawo

Podatek VAT Zwrot różnicy podatku: Art. 87. 1. W przypadku gdy kwota podatku naliczonego, o której mowa w art. 86 ust. 2, jest w okresie rozliczeniowym wyższa od kwoty podatku należnego, podatnik ma prawo

W przedmiotowym wniosku został przedstawiony następujący stan faktyczny.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.09.21 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.09.21 Rodzaj dokumentu

USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. DZIAŁ I Przepisy ogólne

Ordynacja podatkowa. Dz.U.2017.201 t.j. z dnia 2017.02.01 Status: Akt obowiązujący Wersja od: 1 stycznia 2018 r. do: 12 stycznia 2018 r. Wejście w życie: 1 stycznia 1998 r., 13 listopada 1997 r. zobacz:

Ordynacja podatkowa. Dz.U.2017.201 t.j. z dnia 2017.02.01 Status: Akt obowiązujący Wersja od: 1 stycznia 2018 r. do: 12 stycznia 2018 r. Wejście w życie: 1 stycznia 1998 r., 13 listopada 1997 r. zobacz:

1. Ordynacja podatkowa

1. Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) Tekst jednolity z dnia 8 kwietnia 2015 r. (Dz.U. 2015, poz. 613) 1 (zm.: Dz.U. 2014, poz. 183, poz. 1215; 2015, poz. 251, poz.

1. Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) Tekst jednolity z dnia 8 kwietnia 2015 r. (Dz.U. 2015, poz. 613) 1 (zm.: Dz.U. 2014, poz. 183, poz. 1215; 2015, poz. 251, poz.

USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. (tekst jednolity) Dział I PRZEPISY OGÓLNE

Dział I PRZEPISY OGÓLNE") Dz.U.2012.749 2014.07.25 zm. Dz.U.2014.915 art. 13 Istnieją późniejsze wersje tekstu USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (tekst jednolity) Dział I PRZEPISY OGÓLNE Art. 1. Ustawa normuje:

Dz.U.2012.749 2014.07.25 zm. Dz.U.2014.915 art. 13 Istnieją późniejsze wersje tekstu USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (tekst jednolity) Dział I PRZEPISY OGÓLNE Art. 1. Ustawa normuje:

od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm. 5) ) oraz art. 11 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych

) oraz art. 11 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych") Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) tj. z dnia 4 stycznia 2005 r. (Dz.U. Nr 8, poz. 60) tj. z dnia 10 maja 2012 r. (Dz.U. z 2012 r. poz. 749) tj. z dnia 8 kwietnia 2015

Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) tj. z dnia 4 stycznia 2005 r. (Dz.U. Nr 8, poz. 60) tj. z dnia 10 maja 2012 r. (Dz.U. z 2012 r. poz. 749) tj. z dnia 8 kwietnia 2015

UJEDNOLICONE PRZEPISY PRAWNE

USTAWA z dnia 29 sierpnia 1997 r. (Dz.U. z 2012 r. poz. 749, 848, 1101, 1342 i 1529; z 2013 poz. 35, poz. 985, poz. 1027, 1036, 1145, 1149, 1289, 1313; z 2014 poz. 183) DZIAŁ I PRZEPISY OGÓLNE Art. 1.

USTAWA z dnia 29 sierpnia 1997 r. (Dz.U. z 2012 r. poz. 749, 848, 1101, 1342 i 1529; z 2013 poz. 35, poz. 985, poz. 1027, 1036, 1145, 1149, 1289, 1313; z 2014 poz. 183) DZIAŁ I PRZEPISY OGÓLNE Art. 1.

Dz.U. 1997 Nr 137 poz. 926. USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. Dział I Przepisy ogólne

Kancelaria Sejmu s. 1/1 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

Kancelaria Sejmu s. 1/1 Ilekroć w ustawie używa się terminu rachunek bankowy, w odniesieniu do przedsiębiorcy, o którym mowa w art. 22 ust. 2 ustawy o swobodzie działalności gospodarczej, należy przez

USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. DZIAŁ I Przepisy ogólne

Ordynacja podatkowa. Dz.U.2017.201 t.j. z dnia 2017.02.01 Status: Akt obowiązujący Wersja od: 1 lutego 2017 r. do: 28 lutego 2017 r. tekst jednolity USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa

Ordynacja podatkowa. Dz.U.2017.201 t.j. z dnia 2017.02.01 Status: Akt obowiązujący Wersja od: 1 lutego 2017 r. do: 28 lutego 2017 r. tekst jednolity USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa

z dnia 29 sierpnia 1997 r. Ordynacja podatkowa DZIAŁ I Przepisy ogólne

Kancelaria Sejmu s. 1/257 U S T AWA z dnia 29 sierpnia 1997 r. Opracowano na podstawie: t.j. Dz. U. z 2018 r. poz. 800, 771. Ordynacja podatkowa DZIAŁ I Przepisy ogólne Art. 1. Ustawa normuje: 1) zobowiązania

Kancelaria Sejmu s. 1/257 U S T AWA z dnia 29 sierpnia 1997 r. Opracowano na podstawie: t.j. Dz. U. z 2018 r. poz. 800, 771. Ordynacja podatkowa DZIAŁ I Przepisy ogólne Art. 1. Ustawa normuje: 1) zobowiązania

Dz.U Nr 137 poz. 926

Kancelaria Sejmu s. 1/257 Dz.U. 1997 Nr 137 poz. 926 U S T AWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2017 r. poz. 201, 648, 768, 935, 1428, 1537, 2169, 2491,

Kancelaria Sejmu s. 1/257 Dz.U. 1997 Nr 137 poz. 926 U S T AWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2017 r. poz. 201, 648, 768, 935, 1428, 1537, 2169, 2491,

Dz.U Nr 137 poz. 926

Kancelaria Sejmu s. 1/257 Dz.U. 1997 Nr 137 poz. 926 U S T AWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2017 r. poz. 201, 648, 768, 935, 1428, 1537, 2169, 2491,

Kancelaria Sejmu s. 1/257 Dz.U. 1997 Nr 137 poz. 926 U S T AWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2017 r. poz. 201, 648, 768, 935, 1428, 1537, 2169, 2491,

USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. (T.j. Dz. U. z 2015 r. poz. 613; zm.: Dz. U. z 2015 r. poz ) Dział I PRZEPISY OGÓLNE

Dział I PRZEPISY OGÓLNE") Ordynacja podatkowa. Dz.U.2015.613 z dnia 2015.05.06 Status: Akt obowiązujący Wersja od: 21 października 2015 r. do: 31 grudnia 2015 r. USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (T.j. Dz. U.

Ordynacja podatkowa. Dz.U.2015.613 z dnia 2015.05.06 Status: Akt obowiązujący Wersja od: 21 października 2015 r. do: 31 grudnia 2015 r. USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (T.j. Dz. U.