SPOTKANIE Z REPREZENTANTAMI SAMORZĄDU GOSPODARCZEGO NOWE USŁUGI ADMINISTRACJI PODATKOWEJ DLA PRZEDSIĘBIORCÓW

|

|

|

- Alojzy Baran

- 9 lat temu

- Przeglądów:

Transkrypt

1 SPOTKANIE Z REPREZENTANTAMI SAMORZĄDU GOSPODARCZEGO NOWE USŁUGI ADMINISTRACJI PODATKOWEJ DLA PRZEDSIĘBIORCÓW PRAWA I OBOWIĄZKI PODATNIKÓW W TOKU WERYFIKACJI PRAWIDŁOWOŚCI ROZLICZEŃ PODATKOWYCH Tarnów, 4 listopada 2015 r.

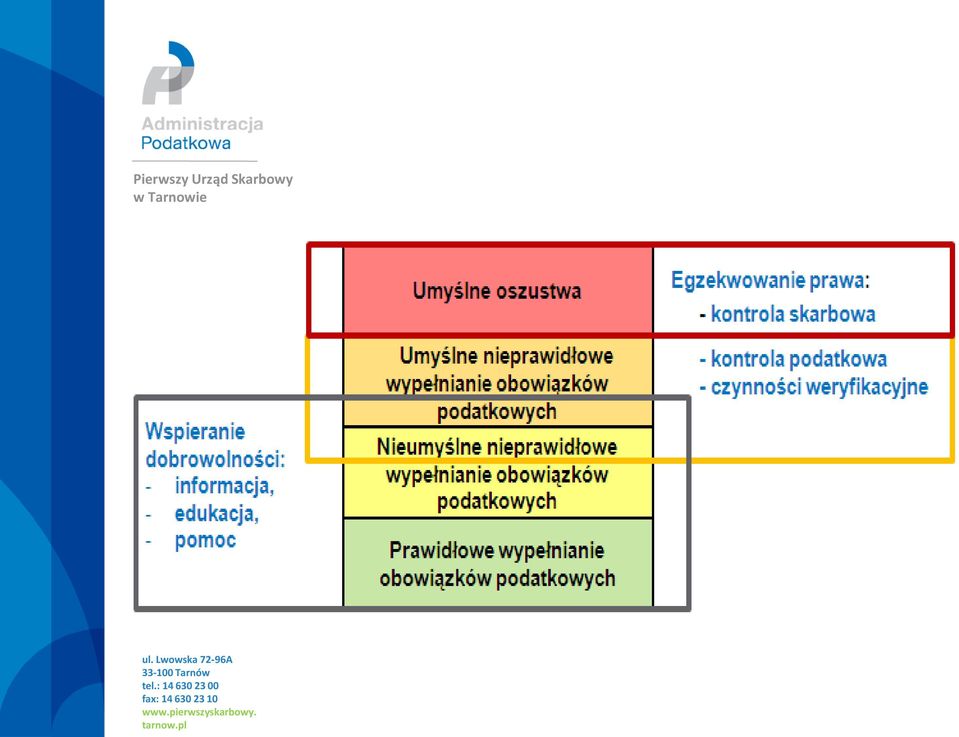

2 Administracja podatkowa jest częścią społeczeństwa, w którym obywatele, przedsiębiorstwa, organizacje i instytucje publiczne reagują wzajemnie na podejmowane przez siebie działania. Pewne działania podejmowane przez administrację podatkową wywołują określone reakcje ze strony podatników i odwrotnie. Ważna jest wiedza na temat czynników powodujących zachowanie wiążące się z nieprawidłowym wypełnianiem obowiązków podatkowych przez obywateli i przedsiębiorstwa. Istnieje różnica między popełnianiem błędów wynikających z ignorancji a agresywnym planowaniem podatkowym lub oszustwami podatkowymi. Administracja podatkowa dopasowuje swoją strategię (wypełniania obowiązków podatkowych) do postaw podatników i motywów, którymi się oni kierują.

3 Zakres Systemu Obsługi i Wsparcia Podatnika Pierwszy Urząd Skarbowy Standardy pracy Administracji podatkowej w świadczeniu usług podatnikom: standardy organizacji obsługi bezpośredniej jednakowe dla całej Administracji Podatkowej, profil stanowiska ds. wsparcia podatnika, w tym asystenta podatnika, centrum obsługi. Wsparcie podatnika w indywidualnej sprawie: model wsparcia podatnika z wykorzystaniem katalogu usług, model zarządzania w odniesieniu do grup podatników, model zarządzania relacją z podatnikiem, koncentracja wyspecjalizowanych urzędów skarbowych na kluczowych podatnikach. Informacja podatkowa: jednolite zarządzanie Krajową Informacją Podatkową, model współpracy KIP z urzędami skarbowymi, system koordynacji, gromadzenia i dystrybucji informacji podatkowej, system wielokanałowej obsługi klienta przez KIP, Baza Wiedzy Administracji Podatkowej.

4 Zgodnie z zapisami ustawy o zmianie ustawy urzędach i izbach skarbowych oraz niektórych innych ustaw z dnia 15 stycznia 2015 r. (Dz.U. z 2015 r. poz. 211) organy podatkowe dokonują analizy ryzyka rozumianego jako prawdopodobieństwo naruszenia przepisów prawa.

organy podatkowe dokonują analizy ryzyka rozumianego jako")

5 Zarządzanie ryzykiem zewnętrznym służy realizacji misji administracji podatkowej, którą jest pozyskiwanie dochodów podatkowych przy maksymalizacji poziomu dobrowolnego wypełniania obowiązków podatkowych oraz zapewnieniu podatnikom wysokiej jakości obsługi w warunkach jednolitego stosowania przepisów podatkowych wobec wszystkich podatników.

6 Zarządzanie ryzykiem związanym z wypełnianiem obowiązków podatkowych jest to systematyczny proces, w którym administracja podatkowa dokonuje przemyślanych wyborów, w ramach których mogą być wykorzystywane środki zaradcze w celu skutecznego zachęcania do prawidłowego wypełniania obowiązków podatkowych i zapobiegania ich niewypełnieniu, w oparciu o znajomość wszystkich zachowań podatników i z uwzględnieniem istniejących możliwości wpływania na nich.

7 Celem zarządzania ryzykiem związanym z wypełnianiem obowiązków podatkowych jest umożliwienie administracji podatkowej osiągnięcie określonych przez nią celów strategicznych, poprzez ułatwienie zarządzania w celu podejmowania bardziej trafnych decyzji. Założeniem jest ukierunkowanie działań administracji podatkowej na obszary, w których zidentyfikowane zostało największe ryzyko wystąpienia nieprawidłowości.

8 Metodami reakcji na ryzyko są w szczególności: - monitoring, - informacje kierowane do poszczególnych podatników: kontakt owy, telefoniczny, wezwania, - czynności sprawdzające, - kontrole podatkowe, - postępowania podatkowe, - dochodzenia w sprawach przestępstw skarbowych i wykroczeń skarbowych.

9 Weryfikacja prawidłowości rozliczeń należności podatkowych

10 Podstawowe założenia systemu: Z perspektywy przedsiębiorców: - wsparcie uczciwego podatnika, - zapewnienie uczciwej konkurencji, - zmniejszenie ilości i uciążliwości kontroli. Z perspektywy administracji podatkowej: - ograniczenie unikania opodatkowania, - właściwe wykorzystanie zasobów.

11

12 We wszystkich tych działaniach zarówno administracja podatkowa jak i podatnicy muszą działać zgodnie z przepisami, zawartymi przede wszystkim w ustawie z dnia 29 sierpnia 1997r Ordynacja podatkowa (tj. Dz. U. z 2015r, poz. 613 z pózn. zm.) oraz w ustawie z dnia 2 lipca 2004r o swobodzie działalności gospodarczej (tj. Dz. U z 2015r, poz. 584 z pózn. zm.). W/w ustawy przyznają (podatnikowi) przedsiębiorcy zarówno prawa jak również nakładają na niego obowiązki.

.")

13 Prawa i obowiązki związane z działaniami podatnika nie zainicjowanymi przez organ podatkowy

14 Prawa: Prawo do traktowania podatnika z szacunkiem i zgodnie z zasadami etyki członka korpusu służby cywilnej; Prawo do zwrotu nadpłaty podatku; Prawo do korekty deklaracji (zeznania); Prawo do żądania zaświadczenia; Prawo do ochrony danych; Prawo do ulg w spłacie zobowiązań podatkowych; Prawo do pisemnej interpretacji; Prawo do ustanowienia pełnomocnika do podpisania deklaracji (zeznania).

15 Obowiązki: Obowiązek rejestracji w urzędzie skarbowym, Obowiązek przestrzegania terminów płatności, Obowiązek przechowywania dokumentacji, Obowiązek zawiadamiania organu o zmianie adresu.

16 Prawa i obowiązki podatnika związane z działaniami zainicjowanymi przez organ podatkowy

17 Czynności Sprawdzające prowadzone są na podstawie przepisów Działu V ustawy Ordynacja podatkowa i mają na celu sprawdzenie terminowości składania deklaracji, wpłacania zadeklarowanych podatków, w tym również pobieranych przez płatników i inkasentów, stwierdzenia formalnej poprawności składanych dokumentów, ustalenie stanu faktycznego w zakresie niezbędnym do stwierdzenia zgodności z przedstawionymi dokumentami.

18 Prawa: Prawo do czynnego udziału w czynnościach sprawdzających; Prawo do korekty deklaracji; Prawo do wniesienia sprzeciwu do korekty deklaracji dokonanej przez urząd; Prawo do odmowy dokonania oględzin lokalu mieszkalnego; Prawo do ustanowienia pełnomocnika do podpisania deklaracji.

19 Obowiązki: Obowiązek złożenia wyjaśnień w sprawie nie złożenia deklaracji; Obowiązek udokumentowania przysługujących ulg.

20 Kontrole Podatkowe prowadzone są na podstawie przepisów Działu VI ustawy Ordynacja podatkowa i na zasadach określonych w ustawie o swobodzie działalności gospodarczej, chyba że zasady i tryb kontroli wynikają z bezpośrednio stosowanych przepisów powszechnie obowiązującego prawa wspólnotowego albo z ratyfikowanych umów międzynarodowych, mają na celu sprawdzenie czy kontrolowany wywiązuje się z obowiązków wynikających z przepisów prawa podatkowego.

21 SDG ma charakter nadrzędny nad innymi ustawami regulującymi procedurę kontroli. Oznacza to, że w zakresie kontroli podatkowej przedsiębiorców ustawę Ordynacja Podatkowa stosuje się tylko w części nieuregulowanej w SDG.

22 Prawa (w upoważnieniu do kontroli urząd wskazuje podstawowe prawa i obowiązki w toku kontroli): Powiadomienie o zamiarze wszczęcia kontroli; Prawo do wyznaczenia osoby reprezentującej w trakcie kontroli; Prawo wniesienia sprzeciwu wobec podjęcia i prowadzenia kontroli z naruszeniem przepisów ustawy o swobodzie działalności gospodarczej; Prawo do ponaglenia na przedłużającą się kontrolę; Prawo do czynnego udziału w każdym stadium kontroli podatkowej w tym w przeprowadzanych dowodach; Prawo do przedstawienia wyjaśnień lub zastrzeżeń do protokołu; Prawo do złożenia korekty deklaracji.

23 Obowiązki: Obowiązek udzielenia wszelkich wyjaśnień; Obowiązek dostarczenia kontrolującemu żądanych dokumentów oraz umożliwienia innych czynności wymienionych w ustawie Ordynacja podatkowa; Obowiązek zapewnienia kontrolującemu warunków pracy (w miarę możliwości udostępnić samodzielne pomieszczenie i miejsce do przechowywania dokumentów); Obowiązek wskazania osoby zastępującej w razie nieobecności podatnika w trakcie kontroli.

24 Efekty realizacji założeń kontroli podatkowej - Małopolska Mniej, ale lepiej przygotowanych kontroli Pierwszy Urząd Skarbowy Liczba kontroli ogółem POLSKA

25 Efekty realizacji założeń kontroli podatkowej - Małopolska Mniej, ale lepiej przygotowanych kontroli Pierwszy Urząd Skarbowy Liczba kontroli ogółem Małopolska

26 Efekty realizacji założeń kontroli podatkowej - Małopolska Mniej, ale lepiej przygotowanych kontroli Pierwszy Urząd Skarbowy Liczba kontroli ogółem Małopolska

27 Efekty realizacji założeń kontroli podatkowej - Małopolska Mniej, ale lepiej przygotowanych kontroli Pierwszy Urząd Skarbowy Liczba kontroli, w których stwierdzono niezapłacenie podatków POLSKA Uszczuplenia ujawnione w kontroli POLSKA

28 Efekty realizacji założeń kontroli podatkowej - Małopolska Mniej, ale lepiej przygotowanych kontroli Pierwszy Urząd Skarbowy Liczba kontroli, w których stwierdzono niezapłacenie podatków Małopolska Uszczuplenia ujawnione w kontroli Małopolska

29 Efekty realizacji założeń kontroli podatkowej - Małopolska Mniej, ale lepiej przygotowanych kontroli Pierwszy Urząd Skarbowy Liczba kontroli, w których stwierdzono niezapłacenie podatków Małopolska Uszczuplenia ujawnione w kontroli Małopolska

30 Postępowania Podatkowe prowadzone są na podstawie przepisów Działu IV ustawy Ordynacja podatkowa, zgodnie z którą organ podatkowy orzeka w sprawie w drodze decyzji, chyba że przepisy niniejszej ustawy stanowią inaczej. Decyzja rozstrzyga sprawę co do istoty albo w inny sposób kończy postępowanie w danej instancji.

31 Prawa: Prawo do czynnego udziału w postępowaniu podatkowym (osobiście lub przez pełnomocnika); Prawo do uzyskania wszelkich wyjaśnień; Prawo do terminowego załatwienia sprawy przez urząd; Prawo do przywrócenia terminów procesowych; Prawo do zaskarżenia decyzji; Wykonanie decyzji; Prawo do zaskarżenia postanowienia; Prawo do wzruszenia ostatecznej decyzji; Prawo do wystąpienia o zwrot kosztów postępowania.

32 Obowiązki: Obowiązek stawiania się na wezwanie; Obowiązek przedstawienia dowodów; Obowiązek poinformowania o zmianie adresu.

33 Dziękuję za uwagę

Zarządzenie nr 17 Burmistrza Miasta i Gminy Ryn z dnia 19 lutego 2014 r.

Zarządzenie nr 17 Burmistrza Miasta i Gminy Ryn z dnia 19 lutego 2014 r. w sprawie: ustalenia procedury przeprowadzania kontroli finansowo-podatkowej w zakresie podatku od nieruchomości, podatku rolnego,

Zarządzenie nr 17 Burmistrza Miasta i Gminy Ryn z dnia 19 lutego 2014 r. w sprawie: ustalenia procedury przeprowadzania kontroli finansowo-podatkowej w zakresie podatku od nieruchomości, podatku rolnego,

Zarządzenie Nr 5003/10 Prezydenta Miasta Płocka z dnia 23 sierpnia 2010 roku

Zarządzenie Nr 5003/10 Prezydenta Miasta Płocka z dnia 23 sierpnia 2010 roku w sprawie: wprowadzenia procedury przeprowadzania kontroli podatkowej w zakresie: podatku od nieruchomości, podatku rolnego,

Zarządzenie Nr 5003/10 Prezydenta Miasta Płocka z dnia 23 sierpnia 2010 roku w sprawie: wprowadzenia procedury przeprowadzania kontroli podatkowej w zakresie: podatku od nieruchomości, podatku rolnego,

REJESTRACJA DZIAŁALNOŚCI GOSPODARCZEJ ORAZ PRAWA I OBOWIĄZKI PODATNIKA Z TYM ZWIĄZANE

REJESTRACJA DZIAŁALNOŚCI GOSPODARCZEJ ORAZ PRAWA I OBOWIĄZKI PODATNIKA Z TYM ZWIĄZANE POJĘCIE DZIAŁALNOŚCI GOSPODARCZEJ DZIAŁALNOŚĆ GOSPODARCZA definicję działalności gospodarczej określa art. 2 ustawy

REJESTRACJA DZIAŁALNOŚCI GOSPODARCZEJ ORAZ PRAWA I OBOWIĄZKI PODATNIKA Z TYM ZWIĄZANE POJĘCIE DZIAŁALNOŚCI GOSPODARCZEJ DZIAŁALNOŚĆ GOSPODARCZA definicję działalności gospodarczej określa art. 2 ustawy

Zakres podmiotowy kontroli skarbowej obejmuje: - podatników, - płatników, - inkasentów, - osoby trzecie, - następców prawnych,

Kontrola podatkowa prowadzona przez organ kontroli skarbowej w ramach prowadzonego postępowania Kontrola podatkowa jest prowadzona na podstawie imiennego upoważnienia udzielonego przez dyrektora urzędu

Kontrola podatkowa prowadzona przez organ kontroli skarbowej w ramach prowadzonego postępowania Kontrola podatkowa jest prowadzona na podstawie imiennego upoważnienia udzielonego przez dyrektora urzędu

Prawo podatkowe ~ postępowanie podatkowe

Prawo podatkowe ~ postępowanie podatkowe mgr Karol Magoń Asystent w Katedrze Prawa UEK Czym jest prawo podatkowe? Prawo podatkowe ogół przepisów regulujących zasady powstawania, ustalania oraz wygasania

Prawo podatkowe ~ postępowanie podatkowe mgr Karol Magoń Asystent w Katedrze Prawa UEK Czym jest prawo podatkowe? Prawo podatkowe ogół przepisów regulujących zasady powstawania, ustalania oraz wygasania

ZARZĄDZENIE NR 37. 2015 WÓJTA GMINY MIASTKOWO z dnia 7 sierpnia 2015 roku

ZARZĄDZENIE NR 37. 2015 WÓJTA GMINY MIASTKOWO z dnia 7 sierpnia 2015 roku w sprawie ustalenia procedur przeprowadzenia kontroli finansowo- podatkowej w zakresie podatku od nieruchomości, podatku rolnego,

ZARZĄDZENIE NR 37. 2015 WÓJTA GMINY MIASTKOWO z dnia 7 sierpnia 2015 roku w sprawie ustalenia procedur przeprowadzenia kontroli finansowo- podatkowej w zakresie podatku od nieruchomości, podatku rolnego,

ZARZĄDZENIE NR 126/GKM/17 BURMISTRZA MIASTA CHEŁMŻY z dnia 20 listopada 2017 r.

ZARZĄDZENIE NR 126/GKM/17 BURMISTRZA MIASTA CHEŁMŻY z dnia 20 listopada 2017 r. w sprawie ustalenia procedur przeprowadzania czynności sprawdzających oraz kontroli finansowo podatkowej w zakresie opłaty

ZARZĄDZENIE NR 126/GKM/17 BURMISTRZA MIASTA CHEŁMŻY z dnia 20 listopada 2017 r. w sprawie ustalenia procedur przeprowadzania czynności sprawdzających oraz kontroli finansowo podatkowej w zakresie opłaty

ZARZĄDZENIE NR 188/2014 WÓJTA GMINY MILEJCZYCE z dnia 10 lipca 2014 r.

ZARZĄDZENIE NR 188/2014 WÓJTA GMINY MILEJCZYCE z dnia 10 lipca 2014 r. w sprawie przeprowadzenia doraźnej kontroli podatkowej u podatników podatku od nieruchomości, rolnego, leśnego, od środków transportowych

ZARZĄDZENIE NR 188/2014 WÓJTA GMINY MILEJCZYCE z dnia 10 lipca 2014 r. w sprawie przeprowadzenia doraźnej kontroli podatkowej u podatników podatku od nieruchomości, rolnego, leśnego, od środków transportowych

URZĄD MIASTA ŁODZI DEPARTAMENT OBSŁUGI I ADMINISTRACJI WYDZIAŁ PRAW JAZDY I REJESTRACJI POJAZDÓW. Schematy kontroli zewnętrznej

URZĄD MIASTA ŁODZI DEPARTAMENT OBSŁUGI I ADMINISTRACJI WYDZIAŁ PRAW JAZDY I REJESTRACJI POJAZDÓW Postanowienia ogólne Schematy kontroli zewnętrznej 1. Zgodnie z art. 78a ust. 3 ustawy z dnia 2 lipca 2004

URZĄD MIASTA ŁODZI DEPARTAMENT OBSŁUGI I ADMINISTRACJI WYDZIAŁ PRAW JAZDY I REJESTRACJI POJAZDÓW Postanowienia ogólne Schematy kontroli zewnętrznej 1. Zgodnie z art. 78a ust. 3 ustawy z dnia 2 lipca 2004

I. Informacje ogólne. 3. Podstawa prawna:

Regulamin przeprowadzania kontroli podatkowej u podatników, inkasentów oraz następców prawnych w zakresie podatku od nieruchomości, podatku rolnego, podatku leśnego, podatku od środków transportowych oraz

Regulamin przeprowadzania kontroli podatkowej u podatników, inkasentów oraz następców prawnych w zakresie podatku od nieruchomości, podatku rolnego, podatku leśnego, podatku od środków transportowych oraz

Zarządzenie Nr 64/09 Wójta Gminy Regimin z dnia 15 września 2009 roku

Zarządzenie Nr 64/09 z dnia 15 września 2009 roku w sprawie: ustalenia procedur przeprowadzania kontroli finansowo-podatkowej w zakresie podatku od nieruchomości, podatku rolnego, podatku leśnego, podatku

Zarządzenie Nr 64/09 z dnia 15 września 2009 roku w sprawie: ustalenia procedur przeprowadzania kontroli finansowo-podatkowej w zakresie podatku od nieruchomości, podatku rolnego, podatku leśnego, podatku

ROZPORZĄDZENIU MINISTRA ZDROWIA

Opinia prawna w zakresie odpowiedzi na zapytanie dotyczące możliwości kontrolowania indywidualnej praktyki lekarskiej oraz grupowej praktyki lekarskiej bez powiadomienia o terminie rozpoczęcia kontroli

Opinia prawna w zakresie odpowiedzi na zapytanie dotyczące możliwości kontrolowania indywidualnej praktyki lekarskiej oraz grupowej praktyki lekarskiej bez powiadomienia o terminie rozpoczęcia kontroli

Co urząd może badać podczas czynności sprawdzających

Co urząd może badać podczas czynności sprawdzających W tym trybie weryfikuje się terminowość składania deklaracji i wpłacania podatków Ocenie podlega też formalna poprawność dokumentów Niedopuszczalne

Co urząd może badać podczas czynności sprawdzających W tym trybie weryfikuje się terminowość składania deklaracji i wpłacania podatków Ocenie podlega też formalna poprawność dokumentów Niedopuszczalne

PRAWA I OBOWIĄZKI PODATNIKA *

PRAWA I OBOWIĄZKI PODATNIKA * Wszyscy jesteśmy zobowiązani do ponoszenia świadczeń publicznych w tym płacenia podatków. Stanowi o tym art. 84 Konstytucji Rzeczypospolitej Polskiej. Broszura niniejsza ma

PRAWA I OBOWIĄZKI PODATNIKA * Wszyscy jesteśmy zobowiązani do ponoszenia świadczeń publicznych w tym płacenia podatków. Stanowi o tym art. 84 Konstytucji Rzeczypospolitej Polskiej. Broszura niniejsza ma

Ogólne zasady kontroli przedsiębiorców

Ogólne zasady kontroli przedsiębiorców Ogólny schemat procedur kontroli przedsiębiorców Na podstawie art. 78a ust.3 ustawy z dnia 2 lipca 2004r. o swobodzie działalności gospodarczej (j.t. Dz.U. z 2016r.

Ogólne zasady kontroli przedsiębiorców Ogólny schemat procedur kontroli przedsiębiorców Na podstawie art. 78a ust.3 ustawy z dnia 2 lipca 2004r. o swobodzie działalności gospodarczej (j.t. Dz.U. z 2016r.

ORDYNACJA PODATKOWA. 16. wydanie

ORDYNACJA PODATKOWA 16. wydanie Stan prawny na 1 lutego 2013 r. Wydawca: Magdalena Przek-Ślesicka Redaktor prowadzący: Roman Rudnik Opracowanie redakcyjne: Ilona Iwko, Dorota Wiśniewska Skład, łamanie:

ORDYNACJA PODATKOWA 16. wydanie Stan prawny na 1 lutego 2013 r. Wydawca: Magdalena Przek-Ślesicka Redaktor prowadzący: Roman Rudnik Opracowanie redakcyjne: Ilona Iwko, Dorota Wiśniewska Skład, łamanie:

W publikacji omówiono w szczególności:

Prawo podatkowe. Część ogólna. Repetytorium. Dominika Żurawska W podręczniku omówiono w sposób jasny, zwięzły i wyczerpujący zagadnienia z teorii prawa podatkowego i Ordynacji podatkowej. Liczne wytłuszczenia,

Prawo podatkowe. Część ogólna. Repetytorium. Dominika Żurawska W podręczniku omówiono w sposób jasny, zwięzły i wyczerpujący zagadnienia z teorii prawa podatkowego i Ordynacji podatkowej. Liczne wytłuszczenia,

ZARZĄDZENIE NR WÓJTA GMINY BIAŁOŚLIWIE. z dnia 14 kwietnia 2016 r.

ZARZĄDZENIE NR 27.2016 WÓJTA GMINY BIAŁOŚLIWIE z dnia 14 kwietnia 2016 r. w sprawie wprowadzenia procedury przeprowadzania kontroli podatkowej Na podstawie art. 68 i art. 69 ust. 1 pkt. 2 ustawy z dnia

ZARZĄDZENIE NR 27.2016 WÓJTA GMINY BIAŁOŚLIWIE z dnia 14 kwietnia 2016 r. w sprawie wprowadzenia procedury przeprowadzania kontroli podatkowej Na podstawie art. 68 i art. 69 ust. 1 pkt. 2 ustawy z dnia

Pan Jan Bronś Burmistrz Oleśnicy

Wrocław, 17 marca 2009 roku WK.60/423/K-19/09 Pan Jan Bronś Burmistrz Oleśnicy ul. Rynek - Ratusz 56-400 Oleśnica Regionalna Izba Obrachunkowa we Wrocławiu, działając na podstawie art. 1 ust. 1 ustawy

Wrocław, 17 marca 2009 roku WK.60/423/K-19/09 Pan Jan Bronś Burmistrz Oleśnicy ul. Rynek - Ratusz 56-400 Oleśnica Regionalna Izba Obrachunkowa we Wrocławiu, działając na podstawie art. 1 ust. 1 ustawy

KBF-4114-02-07/2013 I/13/001 WYSTĄPIENIE POKONTROLNE

KBF-4114-02-07/2013 I/13/001 WYSTĄPIENIE POKONTROLNE I. Dane identyfikacyjne kontroli Numer i tytuł kontroli Jednostka przeprowadzająca kontrolę Kontroler Jednostka kontrolowana I/13/001 Prawidłowość postępowań

KBF-4114-02-07/2013 I/13/001 WYSTĄPIENIE POKONTROLNE I. Dane identyfikacyjne kontroli Numer i tytuł kontroli Jednostka przeprowadzająca kontrolę Kontroler Jednostka kontrolowana I/13/001 Prawidłowość postępowań

OGÓLNY SCHEMAT PROCEDUR KONTROLI

OGÓLNY SCHEMAT PROCEDUR KONTROLI Kontrola bieżąca Kontrola doraźna Krok 1 Analiza prawdopodobieństwa naruszenia prawa art. 47 ust. 1 upp Krok 1 Przypadki określone w art. 47 ust. 2 upp. Krok 2 Zawiadomienie

OGÓLNY SCHEMAT PROCEDUR KONTROLI Kontrola bieżąca Kontrola doraźna Krok 1 Analiza prawdopodobieństwa naruszenia prawa art. 47 ust. 1 upp Krok 1 Przypadki określone w art. 47 ust. 2 upp. Krok 2 Zawiadomienie

Przedmowa... XIII Wykaz skrótów... XV

Przedmowa... XIII Wykaz skrótów... XV Część I. Komentarz praktyczny z przeglądem orzecznictwa... 1 Rozdział 1. Środki zaskarżenia czynności sprawdzających i kontrolnych organów skarbowych... 3 1. Uwagi

Przedmowa... XIII Wykaz skrótów... XV Część I. Komentarz praktyczny z przeglądem orzecznictwa... 1 Rozdział 1. Środki zaskarżenia czynności sprawdzających i kontrolnych organów skarbowych... 3 1. Uwagi

1. Co należy do najważniejszych zadań Inspekcji Handlowej?

1. Co należy do najważniejszych zadań Inspekcji Handlowej? Inspekcja Handlowa jest wyspecjalizowanym organem kontroli powołanym do ochrony interesów i praw konsumentów oraz interesów gospodarczych państwa.

1. Co należy do najważniejszych zadań Inspekcji Handlowej? Inspekcja Handlowa jest wyspecjalizowanym organem kontroli powołanym do ochrony interesów i praw konsumentów oraz interesów gospodarczych państwa.

Postępowania podatkowe, kontrola podatkowa, kontrola celnoskarbowa. postępowania sądowoadministracyjne

Postępowania podatkowe, kontrola podatkowa, kontrola celnoskarbowa postępowania sądowoadministracyjne Postępowanie podatkowe Postępowanie podatkowe Wszczęcie postępowania podatkowego Postępowanie przed

Postępowania podatkowe, kontrola podatkowa, kontrola celnoskarbowa postępowania sądowoadministracyjne Postępowanie podatkowe Postępowanie podatkowe Wszczęcie postępowania podatkowego Postępowanie przed

w zakresie nieuregulowanym w niniejszym rozdziale stosuje się przepisy ustaw szczególnych

art.77-84d ustawy o Swob. Dział. Gosp. w zakresie nieuregulowanym w niniejszym rozdziale stosuje się przepisy ustaw szczególnych zakres przedmiotowy kontroli działalności gospodarczej przedsiębiorcy oraz

art.77-84d ustawy o Swob. Dział. Gosp. w zakresie nieuregulowanym w niniejszym rozdziale stosuje się przepisy ustaw szczególnych zakres przedmiotowy kontroli działalności gospodarczej przedsiębiorcy oraz

Uprawnienia i obowiązki podatnika

1 z 6 09-02-2017 18:09 Uprawnienia i obowiązki podatnika Aktualizacja: 2016.07.01 13:23 Znajomość praw i obowiązków podatnika ułatwia wywiązywanie się ze zobowiązań podatkowych oraz dostarcza informacji,

1 z 6 09-02-2017 18:09 Uprawnienia i obowiązki podatnika Aktualizacja: 2016.07.01 13:23 Znajomość praw i obowiązków podatnika ułatwia wywiązywanie się ze zobowiązań podatkowych oraz dostarcza informacji,

CP Pan Radosław Sikorski Marszałek Sejmu Rzeczpospolitej Polskiej

Warszawa, dnia kwietnia 2015 r. RZECZPOSPOLITA POLSKA MINISTER FINANSÓW CP2.054.7.2015 Pan Radosław Sikorski Marszałek Sejmu Rzeczpospolitej Polskiej W odpowiedzi na Interpelację Pani Małgorzaty Niemczyk

Warszawa, dnia kwietnia 2015 r. RZECZPOSPOLITA POLSKA MINISTER FINANSÓW CP2.054.7.2015 Pan Radosław Sikorski Marszałek Sejmu Rzeczpospolitej Polskiej W odpowiedzi na Interpelację Pani Małgorzaty Niemczyk

Kontrola podatkowa. Jak się do niej przygotować?

Kontrola podatkowa. Jak się do niej przygotować? Część I. Zawiadomienie o planowanej kontroli podatkowej. Kontrola podatkowa to jeden z trybów postępowania organów podatkowych, której celem jest sprawdzenie,

Kontrola podatkowa. Jak się do niej przygotować? Część I. Zawiadomienie o planowanej kontroli podatkowej. Kontrola podatkowa to jeden z trybów postępowania organów podatkowych, której celem jest sprawdzenie,

INTERPRETACJA INDYWIDUALNA UZASADNIENIE

Sygnatura IBPP3/4512-690/15/MN Data 2015.12.29 Autor Dyrektor Izby Skarbowej w Katowicach INTERPRETACJA INDYWIDUALNA Na podstawie art. 14b 1 i 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (t.j.

Sygnatura IBPP3/4512-690/15/MN Data 2015.12.29 Autor Dyrektor Izby Skarbowej w Katowicach INTERPRETACJA INDYWIDUALNA Na podstawie art. 14b 1 i 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (t.j.

KBF-4114-02-02/2013 I/13/001 WYSTĄPIENIE POKONTROLNE

KBF-4114-02-02/2013 I/13/001 WYSTĄPIENIE POKONTROLNE I. Dane identyfikacyjne kontroli Numer i tytuł kontroli Jednostka przeprowadzająca kontrolę Kontrolerzy Jednostka kontrolowana Kierownik jednostki kontrolowanej

KBF-4114-02-02/2013 I/13/001 WYSTĄPIENIE POKONTROLNE I. Dane identyfikacyjne kontroli Numer i tytuł kontroli Jednostka przeprowadzająca kontrolę Kontrolerzy Jednostka kontrolowana Kierownik jednostki kontrolowanej

2.1. Zagadnienia ogólne Istota, geneza i struktura ustawy Ordynacja podatkowa Zakres zastosowania Ordynacji podatkowej

Ordynacja podatkowa. Źródła i wykładnia prawa podatkowego. Red.: Aneta Kaźmierczyk Wykaz skrótów Przedmowa Rozdział 1. Źródła i wykładnia prawa 1.1. Źródła prawa podatkowego 1.1.1. Charakterystyka zamkniętego

Ordynacja podatkowa. Źródła i wykładnia prawa podatkowego. Red.: Aneta Kaźmierczyk Wykaz skrótów Przedmowa Rozdział 1. Źródła i wykładnia prawa 1.1. Źródła prawa podatkowego 1.1.1. Charakterystyka zamkniętego

USTAWA z dnia 28 września 1991 r. o kontroli skarbowej

USTAWA z dnia 28 września 1991 r. o kontroli skarbowej zmiany: 2004-05-01 Dz.U.2003.137.1302 art. 8 Dz.U.2004.64.594 art. 2 Dz.U.2004.91.868 art. 2 2004-08-21 Dz.U.2004.173.1808 art. 10 2004-09-03 Dz.U.2004.171.1800

USTAWA z dnia 28 września 1991 r. o kontroli skarbowej zmiany: 2004-05-01 Dz.U.2003.137.1302 art. 8 Dz.U.2004.64.594 art. 2 Dz.U.2004.91.868 art. 2 2004-08-21 Dz.U.2004.173.1808 art. 10 2004-09-03 Dz.U.2004.171.1800

Interpretacja dostarczona przez portal Największe archiwum polskich interpretacji podatkowych.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2010.10.22 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2010.10.22 Rodzaj dokumentu

Spis treści. Przedmowa...

Przedmowa... Wykaz skrótów... V XIII Rozdział I. Pojęcie i charakter podatku jako dochodu publicznego... 1 1 1. Dochody publiczne i ich klasyþkacja... 1 1 2. Pojęcie podatku... 6 3 3. Struktura podatku...

Przedmowa... Wykaz skrótów... V XIII Rozdział I. Pojęcie i charakter podatku jako dochodu publicznego... 1 1 1. Dochody publiczne i ich klasyþkacja... 1 1 2. Pojęcie podatku... 6 3 3. Struktura podatku...

Prawa i obowiązki Podatnika

Prawa i obowiązki Podatnika Wszyscy jesteśmy zobowiązani do ponoszenia świadczeń publicznych w tym płacenia podatków. Stanowi o tym art. 84 Konstytucji Rzeczypospolitej Polskiej. Broszura niniejsza ma

Prawa i obowiązki Podatnika Wszyscy jesteśmy zobowiązani do ponoszenia świadczeń publicznych w tym płacenia podatków. Stanowi o tym art. 84 Konstytucji Rzeczypospolitej Polskiej. Broszura niniejsza ma

Najwyższa Izba Kontroli

Bydgoszcz, listopada 2010 r. Najwyższa Izba Kontroli Delegatura w Bydgoszczy Pan Roman Lewandowski Naczelnik Urzędu Skarbowego w Świeciu P/10/024 LBY 4101-21-01/2010 WYSTĄPIENIE POKONTROLNE Na podstawie

Bydgoszcz, listopada 2010 r. Najwyższa Izba Kontroli Delegatura w Bydgoszczy Pan Roman Lewandowski Naczelnik Urzędu Skarbowego w Świeciu P/10/024 LBY 4101-21-01/2010 WYSTĄPIENIE POKONTROLNE Na podstawie

Zdiagnozowane potrzeby klientów usług (oczekiwane korzyści dla grupy Podatnicy) Potrzeby Podatników w obszarze CIT i VAT oraz kontroli:

Potrzeby Podatników w obszarze CIT i VAT oraz kontroli:") Rozwój katalogu usług cyfrowych dla klientów Administracji Podatkowej i Kontroli Skarbowej w zakresie centralizacji obsługi podatków CIT i VAT oraz obsługi Jednolitego Pliku Kontrolnego CVP Rozwój katalogu

Rozwój katalogu usług cyfrowych dla klientów Administracji Podatkowej i Kontroli Skarbowej w zakresie centralizacji obsługi podatków CIT i VAT oraz obsługi Jednolitego Pliku Kontrolnego CVP Rozwój katalogu

ZARZĄDZENIE WEWNĘTRZNE Nr 1/2010 Naczelnika Urzędu Skarbowego w Mikołowie z dnia 18 stycznia 2010r.

ZARZĄDZENIE WEWNĘTRZNE Nr 1/2010 Naczelnika Urzędu Skarbowego w Mikołowie z dnia 18 stycznia 2010r. w sprawie wykonania zadania informowania podatników o planowanym podjęciu kontroli podatkowej. Działając

ZARZĄDZENIE WEWNĘTRZNE Nr 1/2010 Naczelnika Urzędu Skarbowego w Mikołowie z dnia 18 stycznia 2010r. w sprawie wykonania zadania informowania podatników o planowanym podjęciu kontroli podatkowej. Działając

Załącznik nr 1 do uchwały Nr 2323/44/2018 Krajowej Rady Biegłych Rewidentów z dnia 31 lipca 2018 r.

Załącznik nr 1 do uchwały Nr 2323/44/2018 Krajowej Rady Biegłych Rewidentów z dnia 31 lipca 2018 r. PRAWO - WYKAZ ZAGADNIEŃ ISTOTNYCH DLA BADANIA SPRAWOZDANIA FINANSOWEGO, KTÓRE SKŁADAJĄ SIĘ NA EGZAMIN

Załącznik nr 1 do uchwały Nr 2323/44/2018 Krajowej Rady Biegłych Rewidentów z dnia 31 lipca 2018 r. PRAWO - WYKAZ ZAGADNIEŃ ISTOTNYCH DLA BADANIA SPRAWOZDANIA FINANSOWEGO, KTÓRE SKŁADAJĄ SIĘ NA EGZAMIN

WNIOSEK O WYDANIE INTERPRETACJI INDYWIDUALNEJ

WNIOSEK O WYDANIE INTERPRETACJI INDYWIDUALNEJ 1 ORGAN PODATKOWY, do którego kierowany jest wniosek. 2 DANE WNIOSKODAW- CY: BURMISTRZ MIASTA GIŻYCKA - Rodzaj:(osoba prawna, osoba fizyczna, jedn. organizacyjna

WNIOSEK O WYDANIE INTERPRETACJI INDYWIDUALNEJ 1 ORGAN PODATKOWY, do którego kierowany jest wniosek. 2 DANE WNIOSKODAW- CY: BURMISTRZ MIASTA GIŻYCKA - Rodzaj:(osoba prawna, osoba fizyczna, jedn. organizacyjna

URZĄD MIASTA ŁODZI DEPARTAMENT OBSŁUGI I ADMINISTRACJI WYDZIAŁ PRAW JAZDY I REJESTRACJI POJAZDÓW. Schematy kontroli zewnętrznej

URZĄD MIASTA ŁODZI DEPARTAMENT OBSŁUGI I ADMINISTRACJI WYDZIAŁ PRAW JAZDY I REJESTRACJI POJAZDÓW Postanowienia ogólne Schematy kontroli zewnętrznej 1. Zgodnie z art. 47 ust. 3 ustawy z dnia 6 marca 2018

URZĄD MIASTA ŁODZI DEPARTAMENT OBSŁUGI I ADMINISTRACJI WYDZIAŁ PRAW JAZDY I REJESTRACJI POJAZDÓW Postanowienia ogólne Schematy kontroli zewnętrznej 1. Zgodnie z art. 47 ust. 3 ustawy z dnia 6 marca 2018

Zarządzenie Nr 12/2015 Burmistrza Suraża z dnia 15 kwietnia 2015 r.

Zarządzenie Nr 12/2015 Burmistrza Suraża z dnia 15 kwietnia 2015 r. w sprawie : przeprowadzenia kontroli podatkowej w zakresie następujących podatków : podatku od nieruchomości, podatku rolnego, podatku

Zarządzenie Nr 12/2015 Burmistrza Suraża z dnia 15 kwietnia 2015 r. w sprawie : przeprowadzenia kontroli podatkowej w zakresie następujących podatków : podatku od nieruchomości, podatku rolnego, podatku

Wrocław, 16 listopada 2015 roku. WK.WR.40.41.2015.315 Stanisław Longawa Wójt Gminy Kłodzko. ul. Okrzei 8a 57 300 Kłodzko

Wrocław, 16 listopada 2015 roku WK.WR.40.41.2015.315 Pan Stanisław Longawa Wójt Gminy Kłodzko ul. Okrzei 8a 57 300 Kłodzko Regionalna Izba Obrachunkowa we Wrocławiu, działając na podstawie art. 1 ust.

Wrocław, 16 listopada 2015 roku WK.WR.40.41.2015.315 Pan Stanisław Longawa Wójt Gminy Kłodzko ul. Okrzei 8a 57 300 Kłodzko Regionalna Izba Obrachunkowa we Wrocławiu, działając na podstawie art. 1 ust.

Ordynacja podatkowa. Stan prawny na 29 stycznia 2019 r.

OP Ordynacja podatkowa Stan prawny na 29 stycznia 2019 r. OP Ordynacja podatkowa Stan prawny na 29 stycznia 2019 r. Zamów książkę w księgarni internetowej 25. WYDANIE WARSZAWA 2019 Stan prawny na 29 stycznia

OP Ordynacja podatkowa Stan prawny na 29 stycznia 2019 r. OP Ordynacja podatkowa Stan prawny na 29 stycznia 2019 r. Zamów książkę w księgarni internetowej 25. WYDANIE WARSZAWA 2019 Stan prawny na 29 stycznia

Zarządzenie Nr 41 /2012. Wójta Gminy Chorkówka. z dnia 19 czerwca 2012 r.

Zarządzenie Nr 41 /2012 Wójta Gminy Chorkówka z dnia 19 czerwca 2012 r. w sprawie przeprowadzenia kontroli podatkowej u podatników podatku od nieruchomości, rolnego, leśnego na terenie Gminy Chorkówka.

Zarządzenie Nr 41 /2012 Wójta Gminy Chorkówka z dnia 19 czerwca 2012 r. w sprawie przeprowadzenia kontroli podatkowej u podatników podatku od nieruchomości, rolnego, leśnego na terenie Gminy Chorkówka.

Najwyższa Izba Kontroli Delegatura w Bydgoszczy

Najwyższa Izba Kontroli Delegatura w Bydgoszczy Bydgoszcz, dnia grudnia 2011 r. P/11/024 LBY-4101-25-01/2011 Pan Stanisław Doman Naczelnik Drugiego Urzędu Skarbowego w Bydgoszczy WYSTĄPIENIE POKONTROLNE

Najwyższa Izba Kontroli Delegatura w Bydgoszczy Bydgoszcz, dnia grudnia 2011 r. P/11/024 LBY-4101-25-01/2011 Pan Stanisław Doman Naczelnik Drugiego Urzędu Skarbowego w Bydgoszczy WYSTĄPIENIE POKONTROLNE

Prawa i obowiązki podatnika. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Prawa i obowiązki podatnika Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Prawa i obowiązki podatnika* 1 Wszyscy jesteśmy zobowiązani do ponoszenia

Prawa i obowiązki podatnika Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Prawa i obowiązki podatnika* 1 Wszyscy jesteśmy zobowiązani do ponoszenia

Kontrolujący często żądają dokumentów nie dotyczących bezpośrednio danych określonych w upoważnieniu do przeprowadzenia kontroli.

Kontrolujący często żądają dokumentów nie dotyczących bezpośrednio danych określonych w upoważnieniu do przeprowadzenia kontroli. W trakcie audytów podatnicy często poruszają problematykę dotyczącą kontroli

Kontrolujący często żądają dokumentów nie dotyczących bezpośrednio danych określonych w upoważnieniu do przeprowadzenia kontroli. W trakcie audytów podatnicy często poruszają problematykę dotyczącą kontroli

Karta audytu wewnętrznego

Załącznik nr 1 do Zarządzenia Nr 0050.149.2015 Burmistrza Miasta Lędziny z dnia 08.07.2015 Karta audytu wewnętrznego 1. Karta audytu wewnętrznego określa: cel oraz zakres audytu wewnętrznego; zakres niezależności

Załącznik nr 1 do Zarządzenia Nr 0050.149.2015 Burmistrza Miasta Lędziny z dnia 08.07.2015 Karta audytu wewnętrznego 1. Karta audytu wewnętrznego określa: cel oraz zakres audytu wewnętrznego; zakres niezależności

Organizacja Krajowej Administracji Skarbowej

Organizacja Krajowej Administracji Skarbowej Organy Krajowej Administracji Skarbowej Minister Finansów Szef Krajowej Administracji Skarbowej Izby Administracji Skarbowej Dyrektor Krajowej Informacji Skarbowej

Organizacja Krajowej Administracji Skarbowej Organy Krajowej Administracji Skarbowej Minister Finansów Szef Krajowej Administracji Skarbowej Izby Administracji Skarbowej Dyrektor Krajowej Informacji Skarbowej

Zarządzanie podatkami miarą sukcesu menedżera finansowego

Program: Zarządzanie podatkami miarą sukcesu menedżera finansowego I. PODATKI POŚREDNIE (7 godz.) 1. Zasady opodatkowania podatkiem VAT aportów. 2. Opodatkowanie reprezentacji i reklamy. 3. Obowiązek podatkowy

Program: Zarządzanie podatkami miarą sukcesu menedżera finansowego I. PODATKI POŚREDNIE (7 godz.) 1. Zasady opodatkowania podatkiem VAT aportów. 2. Opodatkowanie reprezentacji i reklamy. 3. Obowiązek podatkowy

Projektowane zmiany w Ordynacji podatkowej i ich ewentualne konsekwencje dla podatników. Paweł Ziółkowski

Projektowane zmiany w Ordynacji podatkowej i ich ewentualne konsekwencje dla podatników Paweł Ziółkowski Kara porządkowa Strona, pełnomocnik strony, świadek lub biegły, którzy mimo prawidłowego wezwania

Projektowane zmiany w Ordynacji podatkowej i ich ewentualne konsekwencje dla podatników Paweł Ziółkowski Kara porządkowa Strona, pełnomocnik strony, świadek lub biegły, którzy mimo prawidłowego wezwania

Budowanie przyjaznej, nowoczesnej i profesjonalnej Administracji Podatkowej

Budowanie przyjaznej, nowoczesnej i profesjonalnej Ustawa z dnia 27 maja 2015 r. o administracji podatkowej (obecnie na etapie rozpatrywania przez Senat) Propozycja art. 1: Ustawa określa zadania i organizację

Budowanie przyjaznej, nowoczesnej i profesjonalnej Ustawa z dnia 27 maja 2015 r. o administracji podatkowej (obecnie na etapie rozpatrywania przez Senat) Propozycja art. 1: Ustawa określa zadania i organizację

Określa się procedurę kontroli finansowo- podatkowej w zakresie deklaracji na podatek od

Zarządzenie Nr 6/2010 Wójta Gminy Krzemieniewo z dnia 15 marca 2010 W sprawie : ustalenia procedur przeprowadzania kontroli finansowopodatkowe w zakresie podatku od nieruchomości, podatku rolnego, podatku

Zarządzenie Nr 6/2010 Wójta Gminy Krzemieniewo z dnia 15 marca 2010 W sprawie : ustalenia procedur przeprowadzania kontroli finansowopodatkowe w zakresie podatku od nieruchomości, podatku rolnego, podatku

Ordynacja podatkowa TEKSTY USTAW 23. WYDANIE

Ordynacja podatkowa TEKSTY USTAW 23. WYDANIE Ordynacja podatkowa TEKSTY USTAW Zamów książkę w księgarni internetowej 23. WYDANIE Stan prawny na 15 lutego 2017 r. Wydawca Małgorzata Stańczak Redaktor prowadzący

Ordynacja podatkowa TEKSTY USTAW 23. WYDANIE Ordynacja podatkowa TEKSTY USTAW Zamów książkę w księgarni internetowej 23. WYDANIE Stan prawny na 15 lutego 2017 r. Wydawca Małgorzata Stańczak Redaktor prowadzący

Spis treści. Wprowadzenie... Wykaz skrótów...

Wprowadzenie... Wykaz skrótów... XI XV Dział I. Ordynacja podatkowa. Zobowiązania i postępowanie podatkowe... 1 Rozdział I. Interpretacje w sprawach podatkowych (art. 14a 14p OrdPU)... 1 1. Wniosek podatnika

Wprowadzenie... Wykaz skrótów... XI XV Dział I. Ordynacja podatkowa. Zobowiązania i postępowanie podatkowe... 1 Rozdział I. Interpretacje w sprawach podatkowych (art. 14a 14p OrdPU)... 1 1. Wniosek podatnika

Katalog usług Urząd Skarbowy ID Kategoria usługi Nazwa usługi Słowa kluczowe

Katalog usług 1 Aktualizacja, zmiana Aktualizacja danych identyfikacyjnych osoby fizycznej nieprowadzącej działalności gospodarczej aktualizacja zmiana dane osoba fizyczna 2 Aktualizacja, zmiana Aktualizacja

Katalog usług 1 Aktualizacja, zmiana Aktualizacja danych identyfikacyjnych osoby fizycznej nieprowadzącej działalności gospodarczej aktualizacja zmiana dane osoba fizyczna 2 Aktualizacja, zmiana Aktualizacja

W przedmiotowym wniosku zostało przedstawione następujące zdarzenie przyszłe:

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.06.03 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.06.03 Rodzaj dokumentu

Sprawozdanie z wykonania planu działalności za rok 2011 r. Pierwszy Urząd Skarbowy w Tarnowie

Sprawozdanie z wykonania planu działalności za rok 2011 r. Pierwszy Urząd Skarbowy w Tarnowie Część A - Realizacja najważniejszych celów w roku 2011 (w tej części sprawozdania należy wymienić cele wskazane

Sprawozdanie z wykonania planu działalności za rok 2011 r. Pierwszy Urząd Skarbowy w Tarnowie Część A - Realizacja najważniejszych celów w roku 2011 (w tej części sprawozdania należy wymienić cele wskazane

W 13 ust. 4 dodaje się pkt 28, który otrzymuje brzmienie: 28) wnioskowanie o przeprowadzenie kontroli podatkowej..

wnioskowanie o przeprowadzenie kontroli podatkowej..") Zarządzenie Nr 19/2007 Naczelnika Pierwszego Śląskiego Urzędu Skarbowego w Sosnowcu z dnia 29.06.2007 roku. w sprawie zmian do Zarządzenia wewnętrznego nr 1/2004 z dnia 05.01.2004 r. 1 Na podstawie 24

Zarządzenie Nr 19/2007 Naczelnika Pierwszego Śląskiego Urzędu Skarbowego w Sosnowcu z dnia 29.06.2007 roku. w sprawie zmian do Zarządzenia wewnętrznego nr 1/2004 z dnia 05.01.2004 r. 1 Na podstawie 24

Kontrola sposobu gospodarowania odpadami komunalnymi

Projekt pn. Bliżej śmieci dalej od nieporządku Seminarium ZARZĄDZANIE GOSPODARKĄ ODPADAMI W GMINIE GDZIE JESTEŚMY? Kontrola sposobu gospodarowania odpadami komunalnymi mgr Jadwiga Zonenberg RCEE w Płocku,

Projekt pn. Bliżej śmieci dalej od nieporządku Seminarium ZARZĄDZANIE GOSPODARKĄ ODPADAMI W GMINIE GDZIE JESTEŚMY? Kontrola sposobu gospodarowania odpadami komunalnymi mgr Jadwiga Zonenberg RCEE w Płocku,

Ministerstwo Finansów PRAWA I OBOWIĄZKI PODATNIKA 1

www.mf.gov.pl Ministerstwo Finansów PRAWA I OBOWIĄZKI PODATNIKA 1 Wszyscy jesteśmy zobowiązani do ponoszenia świadczeń publicznych - w tym płacenia podatków. Stanowi o tym art. 84 Konstytucji Rzeczypospolitej

www.mf.gov.pl Ministerstwo Finansów PRAWA I OBOWIĄZKI PODATNIKA 1 Wszyscy jesteśmy zobowiązani do ponoszenia świadczeń publicznych - w tym płacenia podatków. Stanowi o tym art. 84 Konstytucji Rzeczypospolitej

ZARZĄDZENIE NR BURMISTRZA SZUBINA. z dnia 22 grudnia 2016 r.

ZARZĄDZENIE NR 0050.1.191.2016 BURMISTRZA SZUBINA z dnia 22 grudnia 2016 r. w sprawie przeprowadzania kontroli podatkowej w zakresie podatku od nieruchomości, podatku rolnego, podatku leśnego, podatku

ZARZĄDZENIE NR 0050.1.191.2016 BURMISTRZA SZUBINA z dnia 22 grudnia 2016 r. w sprawie przeprowadzania kontroli podatkowej w zakresie podatku od nieruchomości, podatku rolnego, podatku leśnego, podatku

ZARZĄDZENIE Nr 2 /2012 NACZELNIKA URZĘDU SKARBOWEGO W DĄBROWIE GÓRNICZEJ z dnia 20 stycznia 2012 r. w sprawie zmian w Regulaminie organizacyjnym

ZARZĄDZENIE Nr 2 /2012 NACZELNIKA URZĘDU SKARBOWEGO W DĄBROWIE GÓRNICZEJ z dnia 20 stycznia 2012 r. w sprawie zmian w Regulaminie organizacyjnym Na podstawie 3 ust. 1 Statutu Urzędu Skarbowego stanowiącego

ZARZĄDZENIE Nr 2 /2012 NACZELNIKA URZĘDU SKARBOWEGO W DĄBROWIE GÓRNICZEJ z dnia 20 stycznia 2012 r. w sprawie zmian w Regulaminie organizacyjnym Na podstawie 3 ust. 1 Statutu Urzędu Skarbowego stanowiącego

Zarządzenie nr 4874/2014 Prezydenta Miasta Płocka z dnia 09 września 2014 r.

Zarządzenie nr 4874/2014 Prezydenta Miasta Płocka z dnia 09 września 2014 r. w sprawie: wprowadzenia procedury dotyczącej zasad i trybu przeprowadzania kontroli podatkowej u osób fizycznych i prawnych

Zarządzenie nr 4874/2014 Prezydenta Miasta Płocka z dnia 09 września 2014 r. w sprawie: wprowadzenia procedury dotyczącej zasad i trybu przeprowadzania kontroli podatkowej u osób fizycznych i prawnych

ZARZĄDZENIE NR 156/2016 WÓJTA GMINY DĄBRÓWKA z dnia 4 kwietnia 2016 roku

WÓJTGMINY DĄBRÓWKA 05-252 DĄBRÓWKA u

WÓJTGMINY DĄBRÓWKA 05-252 DĄBRÓWKA u

Spis treści Przedmowa Wykaz skrótów Ustawa o kontroli skarbowej Rozdział 1. Przepisy ogólne

Przedmowa... Wykaz skrótów... Ustawa o kontroli skarbowej z dnia 28 września 1991 r. Tekst jednolity z dnia 26 stycznia 2011 r. (Dz.U. Nr 41, poz. 214 ze zm.) Rozdział 1. Przepisy ogólne... 3 Art. 1. Cele

Przedmowa... Wykaz skrótów... Ustawa o kontroli skarbowej z dnia 28 września 1991 r. Tekst jednolity z dnia 26 stycznia 2011 r. (Dz.U. Nr 41, poz. 214 ze zm.) Rozdział 1. Przepisy ogólne... 3 Art. 1. Cele

KONTROLA CELNO-SKARBOWA - NOWE ZASADY KONTROLOWANIA PODATNIKÓW. Zagrożenia oraz uprawnienia

KONTROLA CELNO-SKARBOWA - NOWE ZASADY KONTROLOWANIA PODATNIKÓW Zagrożenia oraz uprawnienia NAJWAŻNIEJSZE FAKTY Od 1 marca b.r. weszła w życie ustawa o Krajowej Administracji Skarbowej (dalej również jako:

KONTROLA CELNO-SKARBOWA - NOWE ZASADY KONTROLOWANIA PODATNIKÓW Zagrożenia oraz uprawnienia NAJWAŻNIEJSZE FAKTY Od 1 marca b.r. weszła w życie ustawa o Krajowej Administracji Skarbowej (dalej również jako:

DZIENNIK URZĘDOWY MINISTRA KULTURY I DZIEDZICTWA NARODOWEGO. Warszawa, dnia 29 września 2014 r. Pozycja 38

DZIENNIK URZĘDOWY MINISTRA KULTURY I DZIEDZICTWA NARODOWEGO Warszawa, dnia 29 września 2014 r. Pozycja 38 ZARZĄDZENIE MINISTRA KULTURY I DZIEDZICTWA NARODOWEGO 1) z dnia 29 września 2014 r. w sprawie Karty

DZIENNIK URZĘDOWY MINISTRA KULTURY I DZIEDZICTWA NARODOWEGO Warszawa, dnia 29 września 2014 r. Pozycja 38 ZARZĄDZENIE MINISTRA KULTURY I DZIEDZICTWA NARODOWEGO 1) z dnia 29 września 2014 r. w sprawie Karty

K A R T A I N F O R M A C Y J N A. Przyznawanie ulg w spłacie zobowiązań podatkowych podmioty prowadzące działalność gospodarczą

Urząd Skarbowy w Jaworze K-042/1 Przyznawanie ulg w spłacie zobowiązań podatkowych podmioty prowadzące działalność Obowiązuje od 18.04.2011 r. I. Kogo dotyczy Osób prawnych, jednostek organizacyjnych nie

Urząd Skarbowy w Jaworze K-042/1 Przyznawanie ulg w spłacie zobowiązań podatkowych podmioty prowadzące działalność Obowiązuje od 18.04.2011 r. I. Kogo dotyczy Osób prawnych, jednostek organizacyjnych nie

ZMIANA REGULAMINU ORGANIZACYJNEGO DRUGIEGO URZĘDU SKARBOWEGO W RZESZOWIE Z DNIEM 1 WRZEŚNIA 2015 r.

ZMIANA REGULAMINU ORGANIZACYJNEGO DRUGIEGO URZĘDU SKARBOWEGO W RZESZOWIE Z DNIEM 1 WRZEŚNIA 2015 r. wrzesień 2015 r. Załącznik Nr 1 do zarządzenia Nr 134/2015 Dyrektora Izby Skarbowej w Rzeszowie z dnia

ZMIANA REGULAMINU ORGANIZACYJNEGO DRUGIEGO URZĘDU SKARBOWEGO W RZESZOWIE Z DNIEM 1 WRZEŚNIA 2015 r. wrzesień 2015 r. Załącznik Nr 1 do zarządzenia Nr 134/2015 Dyrektora Izby Skarbowej w Rzeszowie z dnia

Wybrane działania proobywatelskie Administracji Podatkowej w województwie kujawsko-pomorskim

Izba Skarbowa w Bydgoszczy Wybrane działania proobywatelskie Administracji Podatkowej w województwie kujawsko-pomorskim Maciej Cichański Rzecznik Prasowy Izby Skarbowej w Bydgoszczy Bydgoszcz, 5.03.2015

Izba Skarbowa w Bydgoszczy Wybrane działania proobywatelskie Administracji Podatkowej w województwie kujawsko-pomorskim Maciej Cichański Rzecznik Prasowy Izby Skarbowej w Bydgoszczy Bydgoszcz, 5.03.2015

Karta Audytu Wewnętrznego

Załącznik Nr 1 do Zarządzenia Nr 120.12.2016 Burmistrza Miasta i Gminy Siewierz z dnia 11 lutego 2016 r. Karta Audytu Wewnętrznego Rozdział I Postanowienia ogólne 1. Karta Audytu Wewnętrznego określa zasady

Załącznik Nr 1 do Zarządzenia Nr 120.12.2016 Burmistrza Miasta i Gminy Siewierz z dnia 11 lutego 2016 r. Karta Audytu Wewnętrznego Rozdział I Postanowienia ogólne 1. Karta Audytu Wewnętrznego określa zasady

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 27 października 2015 r. Poz. 1712 USTAWA z dnia 9 października 2015 r. o wykonywaniu Umowy między Rządem Rzeczypospolitej Polskiej a Rządem Stanów

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 27 października 2015 r. Poz. 1712 USTAWA z dnia 9 października 2015 r. o wykonywaniu Umowy między Rządem Rzeczypospolitej Polskiej a Rządem Stanów

Zarządzenie nr 4203/2018 Prezydenta Miasta Płocka z dnia 11 maja 2018 r.

Zarządzenie nr 4203/2018 Prezydenta Miasta Płocka z dnia 11 maja 2018 r. w sprawie wprowadzenia procedury przeprowadzania kontroli podatkowej u osób fizycznych i prawnych na terenie Miasta Płocka oraz

Zarządzenie nr 4203/2018 Prezydenta Miasta Płocka z dnia 11 maja 2018 r. w sprawie wprowadzenia procedury przeprowadzania kontroli podatkowej u osób fizycznych i prawnych na terenie Miasta Płocka oraz

Pełnomocnik dla podatnika

Pełnomocnik dla podatnika a) Rodzaje i systematyka pełnomocnictw Kontrolowany jest obowiązany ustanowić pełnomocnika na wypadek swojej nieobecności w czasie kontroli, jeżeli nie ustanowił pełnomocnika

Pełnomocnik dla podatnika a) Rodzaje i systematyka pełnomocnictw Kontrolowany jest obowiązany ustanowić pełnomocnika na wypadek swojej nieobecności w czasie kontroli, jeżeli nie ustanowił pełnomocnika

KARTA INFORMACYJNA. Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych K-001/1. Kogo dotyczy:

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

Warszawa, dnia 27 grudnia 2016 r. Poz ROZPORZĄDZENIE MINISTRA ENERGII 1) z dnia 15 grudnia 2016 r.

z dnia 15 grudnia 2016 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 27 grudnia 2016 r. Poz. 2166 ROZPORZĄDZENIE MINISTRA ENERGII 1) z dnia 15 grudnia 2016 r. w sprawie przeprowadzania kontroli przez przedsiębiorstwa

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 27 grudnia 2016 r. Poz. 2166 ROZPORZĄDZENIE MINISTRA ENERGII 1) z dnia 15 grudnia 2016 r. w sprawie przeprowadzania kontroli przez przedsiębiorstwa

NU3/ /12/2443 Pan Michał Kasprzak Wieloosobowe stanowisko ds. komunikacji-rzecznik Prasowy w miejscu

Katowice, dnia 13 stycznia 01 r. Izba Skarbowa w Katowicach NU3/0310-000 /1/443 Pan Michał Kasprzak Wieloosobowe stanowisko ds. komunikacji-rzecznik Prasowy w miejscu Wydział Nadzoru nad Urzędami Skarbowymi

Katowice, dnia 13 stycznia 01 r. Izba Skarbowa w Katowicach NU3/0310-000 /1/443 Pan Michał Kasprzak Wieloosobowe stanowisko ds. komunikacji-rzecznik Prasowy w miejscu Wydział Nadzoru nad Urzędami Skarbowymi

Karta Audytu Wewnętrznego Urząd Gminy i Miasta w Miechowie

Załącznik Nr 1 do Zarządzenia Nr 21/2012 Burmistrza Gminy i Miasta Miechowa z dnia 20 stycznia 2012 r. Karta Audytu Wewnętrznego w Urzędzie Gminy i Miasta w Miechowie oraz w gminnych jednostkach organizacyjnych

Załącznik Nr 1 do Zarządzenia Nr 21/2012 Burmistrza Gminy i Miasta Miechowa z dnia 20 stycznia 2012 r. Karta Audytu Wewnętrznego w Urzędzie Gminy i Miasta w Miechowie oraz w gminnych jednostkach organizacyjnych

Obecny system podatkowy

Obecny system podatkowy Prawne podstawy nakładania obowiązków podatkowych stanowi obowiązująca od dnia 17 października 1997 r. Konstytucja Rzeczypospolitej Polskiej z dnia 2 kwietnia 1997 r. (Dz. U. Nr

Obecny system podatkowy Prawne podstawy nakładania obowiązków podatkowych stanowi obowiązująca od dnia 17 października 1997 r. Konstytucja Rzeczypospolitej Polskiej z dnia 2 kwietnia 1997 r. (Dz. U. Nr

Jaka jest wysokość stawki odsetek? Czy organ podatkowy może zastosować ulgę w spłacie odsetek za zwłokę?

Jaka jest wysokość stawki odsetek? Czy organ podatkowy może zastosować ulgę w spłacie odsetek za zwłokę? W jakich przypadkach naliczane są odsetki za zwłokę od zaległości podatkowych? Kto jest zobowiązany

Jaka jest wysokość stawki odsetek? Czy organ podatkowy może zastosować ulgę w spłacie odsetek za zwłokę? W jakich przypadkach naliczane są odsetki za zwłokę od zaległości podatkowych? Kto jest zobowiązany

Organizacja Krajowej Administracji Skarbowej

Organizacja Krajowej Administracji Skarbowej Organy Krajowej Administracji Skarbowej Minister Finansów Szef Krajowej Administracji Skarbowej Izby Administracji Skarbowej Dyrektor Krajowej Informacji Skarbowej

Organizacja Krajowej Administracji Skarbowej Organy Krajowej Administracji Skarbowej Minister Finansów Szef Krajowej Administracji Skarbowej Izby Administracji Skarbowej Dyrektor Krajowej Informacji Skarbowej

Audyt podatkowy. 5 powodów, dla których warto zweryfikować swoje rozliczenia podatkowe. 3. Przygotowanie. 1. Identyfikacja ryzyk. 4.

Audyt podatkowy 5 powodów, dla których warto zweryfikować swoje rozliczenia podatkowe 1. Identyfikacja ryzyk 3. Przygotowanie 4. Możliwość z którymi przyjdzie zmierzyć się w razie kontroli podatkowej lub

Audyt podatkowy 5 powodów, dla których warto zweryfikować swoje rozliczenia podatkowe 1. Identyfikacja ryzyk 3. Przygotowanie 4. Możliwość z którymi przyjdzie zmierzyć się w razie kontroli podatkowej lub

Katowice,2011-07-15 NU3/03120-03120-0031 /11/36194. Pan Michał Kasprzak Wieloosobowe stanowisko ds. komunikacji Rzecznik Prasowy w miejscu

Katowice,20110715 NU3/03120 031200031 /11/36194 Pan Michał Kasprzak Wieloosobowe stanowisko ds. komunikacji Rzecznik Prasowy w miejscu Wydział Nadzoru nad Urzędami Skarbowymi przedkłada informację o kontrolach

Katowice,20110715 NU3/03120 031200031 /11/36194 Pan Michał Kasprzak Wieloosobowe stanowisko ds. komunikacji Rzecznik Prasowy w miejscu Wydział Nadzoru nad Urzędami Skarbowymi przedkłada informację o kontrolach

Wybrane zmiany w Ordynacji podatkowej. Prowadzący: Radosław Kowalski

Wybrane zmiany w Ordynacji podatkowej Prowadzący: Radosław Kowalski Zagadnienia webinarium Zasada in dubio pro tributario (rozstrzyganie wątpliwości na korzyść podatnika) Interpretacje indywidualne od

Wybrane zmiany w Ordynacji podatkowej Prowadzący: Radosław Kowalski Zagadnienia webinarium Zasada in dubio pro tributario (rozstrzyganie wątpliwości na korzyść podatnika) Interpretacje indywidualne od

Zarządzenie Nr 21/2010 Dyrektora Domu Pomocy Społecznej w Machowinie z dnia r.

Zarządzenie Nr 21/2010 Dyrektora Domu Pomocy Społecznej w Machowinie z dnia 29.10.2010 r. w sprawie określenia organizacji i zasad funkcjonowania kontroli zarządczej w Domu Pomocy Społecznej w Machowinie

Zarządzenie Nr 21/2010 Dyrektora Domu Pomocy Społecznej w Machowinie z dnia 29.10.2010 r. w sprawie określenia organizacji i zasad funkcjonowania kontroli zarządczej w Domu Pomocy Społecznej w Machowinie

KBF 4114-02-04/2013 I/13/001 WYSTĄPIENIE POKONTROLNE

KBF 4114-02-04/2013 I/13/001 WYSTĄPIENIE POKONTROLNE I. Dane identyfikacyjne kontroli Numer i tytuł kontroli Jednostka przeprowadzająca kontrolę Kontroler Jednostka kontrolowana Kierownik jednostki kontrolowanej

KBF 4114-02-04/2013 I/13/001 WYSTĄPIENIE POKONTROLNE I. Dane identyfikacyjne kontroli Numer i tytuł kontroli Jednostka przeprowadzająca kontrolę Kontroler Jednostka kontrolowana Kierownik jednostki kontrolowanej

R /11. Zobowiązuję wszystkich pracowników do zapoznania się z treścią zarządzenia. Zarządzenie wchodzi w życie z dniem podpisania.

R-0300-62/11 Zarządzenie Nr../2011 Rektora Państwowej Wyższej Szkoły Zawodowej w Płocku z dnia... 2011r. w sprawie Regulaminu Kontroli Zarządczej w Państwowej Wyższej Szkole Zawodowej w Płocku Na podstawie

R-0300-62/11 Zarządzenie Nr../2011 Rektora Państwowej Wyższej Szkoły Zawodowej w Płocku z dnia... 2011r. w sprawie Regulaminu Kontroli Zarządczej w Państwowej Wyższej Szkole Zawodowej w Płocku Na podstawie

Podstawa prawna wyłączenia jawności

KATALOG INFORMACJI PUBLICZNEJ WYŁĄCZONEJ Z JAWNOŚCI Lp. Rodzaj dokumentów zawierających informacje niejawne 1. Urządzenia ewidencyjne dotyczące dokumentów niejawnych Podstawa prawna wyłączenia jawności

KATALOG INFORMACJI PUBLICZNEJ WYŁĄCZONEJ Z JAWNOŚCI Lp. Rodzaj dokumentów zawierających informacje niejawne 1. Urządzenia ewidencyjne dotyczące dokumentów niejawnych Podstawa prawna wyłączenia jawności

Dz.U Nr 106 poz. 489 USTAWA. z dnia 21 czerwca 1996 r.

Kancelaria Sejmu s. 1/9 Dz.U. 1996 Nr 106 poz. 489 USTAWA z dnia 21 czerwca 1996 r. Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 578. o urzędach i izbach skarbowych Art. 1 4. (uchylone) Art. 5.

Kancelaria Sejmu s. 1/9 Dz.U. 1996 Nr 106 poz. 489 USTAWA z dnia 21 czerwca 1996 r. Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 578. o urzędach i izbach skarbowych Art. 1 4. (uchylone) Art. 5.

Brak pełnomocnictwa UPL-1 i jego skutki w sytuacji składania deklaracji VAT-7 (deklaracje składane za pomocą środków komunikacji elektronicznej).

.") IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2010.10.20 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2010.10.20 Rodzaj dokumentu

WYSTĄPIENIE POKONTROLNE

r-n I Kraków, dnia^ lutego 2013 r. DYREKTOR IZBY SKARBOWEJ w KRAKOWIE NU-1/096-88/13 f luv\m.il.tta; ' Q5 '2.02.2014 Ul. Naczelnik Urzędu Skarbowego Kraków-Krowodrza ul. Krowoderskich Zuchów 2 31-272 Kraków

r-n I Kraków, dnia^ lutego 2013 r. DYREKTOR IZBY SKARBOWEJ w KRAKOWIE NU-1/096-88/13 f luv\m.il.tta; ' Q5 '2.02.2014 Ul. Naczelnik Urzędu Skarbowego Kraków-Krowodrza ul. Krowoderskich Zuchów 2 31-272 Kraków

NAJWYśSZA IZBA KONTROLI DELEGATURA W LUBLINIE ul. Okopowa 7, 20-001 Lublin tel. 081 53 64 120 fax. 081 53 64 111

Lublin, dnia 02 grudnia 2008 r. NAJWYśSZA IZBA KONTROLI DELEGATURA W LUBLINIE ul. Okopowa 7, 20-001 Lublin tel. 081 53 64 120 fax. 081 53 64 111 LLU 41028-2-08 P/08/024 Pan Bernard Zięba p.o. Naczelnika

Lublin, dnia 02 grudnia 2008 r. NAJWYśSZA IZBA KONTROLI DELEGATURA W LUBLINIE ul. Okopowa 7, 20-001 Lublin tel. 081 53 64 120 fax. 081 53 64 111 LLU 41028-2-08 P/08/024 Pan Bernard Zięba p.o. Naczelnika

Ogólny schemat procedur kontroli przedsiębiorców prowadzących żłobki i klubów dziecięcych oraz zatrudniających dziennych opiekunów

Załącznik nr 1 do zarządzenia nr 116/2019 Prezydenta Miasta Kalisza z dnia 28 lutego 2019r. Ogólny schemat procedur kontroli przedsiębiorców prowadzących żłobki i klubów dziecięcych oraz zatrudniających

Załącznik nr 1 do zarządzenia nr 116/2019 Prezydenta Miasta Kalisza z dnia 28 lutego 2019r. Ogólny schemat procedur kontroli przedsiębiorców prowadzących żłobki i klubów dziecięcych oraz zatrudniających

WÓJTA GMINY WALIM. z dnia 10 marca 2011roku

ZARZĄDZENIE NR 31/2011 WÓJTA GMINY WALIM z dnia 10 marca 2011roku w sprawie: ustalenia procedur przeprowadzania kontroli finansowo-podatkowej w zakresie podatku od nieruchomości, podatku rolnego, podatku

ZARZĄDZENIE NR 31/2011 WÓJTA GMINY WALIM z dnia 10 marca 2011roku w sprawie: ustalenia procedur przeprowadzania kontroli finansowo-podatkowej w zakresie podatku od nieruchomości, podatku rolnego, podatku

Rozdział II. Doprecyzowanie zasad wydawania interpretacji indywidualnych...

Wstęp... Notka biograficzna... Wykaz skrótów... XI XIII XV Rozdział I. Włączenie do ustawy Ordynacja podatkowa ogólnej zasady prawa podatkowego... 2. Rozstrzyganie wątpliwości na korzyść podatnika... Rozdział

Wstęp... Notka biograficzna... Wykaz skrótów... XI XIII XV Rozdział I. Włączenie do ustawy Ordynacja podatkowa ogólnej zasady prawa podatkowego... 2. Rozstrzyganie wątpliwości na korzyść podatnika... Rozdział

Spis treści. Wstęp... Notka biograficzna... Wykaz skrótów...

Wstęp... Notka biograficzna... Wykaz skrótów... XI XIII XV Rozdział I. Włączenie do ustawy Ordynacja podatkowa ogólnej zasady prawa podatkowego... 1 1. Porównanie stanu prawnego przed i po 1.1.2016 r....

Wstęp... Notka biograficzna... Wykaz skrótów... XI XIII XV Rozdział I. Włączenie do ustawy Ordynacja podatkowa ogólnej zasady prawa podatkowego... 1 1. Porównanie stanu prawnego przed i po 1.1.2016 r....

ZARZĄDZENIE NR 111/2011 PREZYDENTA MIASTA TOMASZOWA MAZOWIECKIEGO z dnia 2 maja 2011 roku

ZARZĄDZENIE NR 111/2011 PREZYDENTA MIASTA TOMASZOWA MAZOWIECKIEGO z dnia 2 maja 2011 roku w sprawie wprowadzenia Karty Audytu Wewnętrznego w Urzędzie Miasta w Tomaszowie Mazowieckim. Na podstawie art.

ZARZĄDZENIE NR 111/2011 PREZYDENTA MIASTA TOMASZOWA MAZOWIECKIEGO z dnia 2 maja 2011 roku w sprawie wprowadzenia Karty Audytu Wewnętrznego w Urzędzie Miasta w Tomaszowie Mazowieckim. Na podstawie art.