Zaświadczenia w prawie podatkowym

|

|

|

- Wanda Szymczak

- 8 lat temu

- Przeglądów:

Transkrypt

1 Zaświadczenia w prawie podatkowym

2 Źródła prawa Ustawa z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (dział VIIIA, art. 306a 306 n) rozporządzenie MF z dnia 22 sierpnia 2005 r. w sprawie zaświadczeń wydawanych przez organy podatkowe (Dz. U. Nr 165, poz ze zm.) rozporządzenie MF z dnia 5 kwietnia 2007 r. w sprawie wzorów zaświadczeń o miejscu zamieszkania lub siedzibie dla celów podatkowych wydawanych przez organy podatkowe (Dz. U. Nr 72, poz. 482 ze zm.)

3 Podobnie Art. 306a. 1. Organ podatkowy wydaje zaświadczenia na żądanie osoby ubiegającej się o zaświadczenie. 2. Zaświadczenie wydaje się, jeżeli: 1) urzędowego potwierdzenia określonych faktów lub stanu prawnego wymaga przepis prawa; 2) osoba ubiega się o zaświadczenie ze względu na swój interes prawny w urzędowym potwierdzeniu określonych faktów lub stanu prawnego. 3. Zaświadczenie potwierdza stan faktyczny lub prawny istniejący w dniu jego wydania. 4. Zaświadczenie wydaje się w granicach żądania wnioskodawcy.

4 Termin wydania zaświadczenia zaświadczenie wydaje się bez zbędnej zwłoki najpóźniej w ciągu 7 dni wyjątek art. 306 m zaświadczenie o miejscu zamieszkania dla celów podatkowych bez zbędnej zwłoki, nie później jednak niż w terminie 2 miesięcy od dnia złożenia wniosku o wydanie zaświadczenia.

5 Analogicznie do k.p.a. obowiązek wydania zaświadczenie, jeżeli chodzi o potwierdzenie stanu, wynikających z prowadzonej przez ten organ ewidencji, rejestrów itd. organ może przeprowadzić w niezbędnym zakresie postępowanie wyjaśniające odmowa następuje w drodze postanowienia, na które służy zażalenie ochrona przed zbędnymi zaświadczeniami

6 Rozwiązania szczególne

7 formularze zaświadczeń jeżeli żądanie nie zawiera NIP organ pozostawia żądanie bez rozpatrzenie

8 Zaświadczenie o niezaleganiu w podatkach lub stwierdzające stan zaległości wydaje się na podstawie dokumentacji danego organu podatkowego oraz informacji otrzymanych od innych organów podatkowych przed wydaniem ustala się, czy w stosunku do wnioskodawcy nie jest prowadzone postępowanie mające na celu ustalenie lub określenie wysokości jego zobowiązań podatkowych

9 jeżeli postępowanie jest prowadzone i zgromadzony materiał dowodowy pozwala na jego zakończenie powinna być niezwłocznie wydana decyzja ustalająca lub określająca wysokość zobowiązań podatkowych w celu wykazania ich w zaświadczeniu.

10 jeżeli nie jest możliwe zakończenie postępowania przed upływem terminu do wydania zaświadczenia. nie można odmówić wydania zaświadczenia wydając zaświadczenie, organ podaje informacje o prowadzonym postępowaniu

11 jeżeli zapłata zaległości została odroczona lub rozłożona na raty wnioskodawca nie posiada zaległości podatkowych

12 Dodatkowe elementy treści zaświadczenia o niezaleganiu w podatkach na żądanie! czy prowadzone jest postępowanie: ws. zaległości podatkowych egzekucyjne w administracji o przestępstwa lub wykroczenia skarbowe okresów, z których pochodzą zaległości i ich tytułów podatków, których termin płatności został odroczony lub płatność została rozłożona na raty

13 Szczególne kategorie podmiotów uprawnionych do żądania zaświadczenia

14 osoba, która uprawdopodobni, że może być spadkobiercą zaświadczenie o wysokości zobowiązań spadkodawcy jeżeli postępowanie w sprawie zobowiązań spadkodawcy nie zostało zakończone - przybliżona wysokość zobowiązania

15 Nabycie przedsiębiorstwa zaświadczenie o wysokości zaległości podatkowych zbywającego przedsiębiorstwo na wniosek zbywającego na wniosek nabywcy, za zgodą zbywającego

16 Wiarygodność podatnika Zaświadczenie o wysokości zaległości podatkowych podatnika na żądanie: jednostek organizacyjnych, które uprawnione są do udzielania kredytów (pożyczek); za zgodą podatnika

17 Zaświadczenie o wysokości zaległości podatkowych podatnika na żądanie: kontrahentów podatników prowadzących działalność gospodarczą dzierżawców i użytkowników nieruchomości - w zakresie opodatkowania dzierżawionej lub użytkowanej nieruchomości za zgodą podatnika

18 Zaświadczenie o wysokości zaległości podatkowych na żądanie małżonka podatnika rozwiedzionego małżonka zaległości powstałych w czasie trwania wspólności majątkowej zgoda podatnika nie jest wymagana małżonek składa oświadczenie o pozostawaniu z podatnikiem we wspólności majątkowej

19 na żądanie wspólnika spółek cywilnej jawnej partnerskiej komandytowej komandytowo - akcyjnej

20 Zaświadczenie o wysokości dochodu lub obrotu podatnika - art. 306i na wniosek podatnika stwierdza się wyłącznie, czy jest (nie jest) podatnikiem: VAT podatku akcyzowego podatku dochodowego wysokość obrotu / dochodu

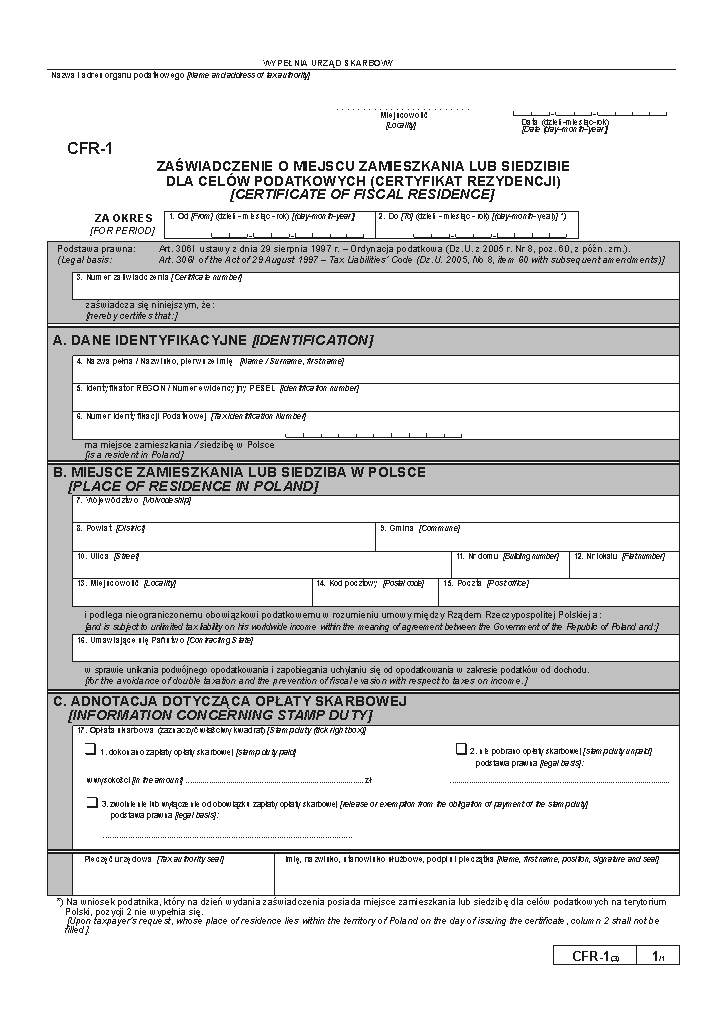

21 Certyfikat rezydencji art. 306 l zaświadczenie o miejscu zamieszkania lub siedzibie podatnika dla celów podatkowych na terytorium RP dotyczy podmiotów, które mają miejsce zamieszkania lub siedzibę poza terytorium Polski na terytorium Polski uzyskują dochody ze źródeł na tym terytorium położonych potrzebny dla ustalenia statusu podatkowego

22

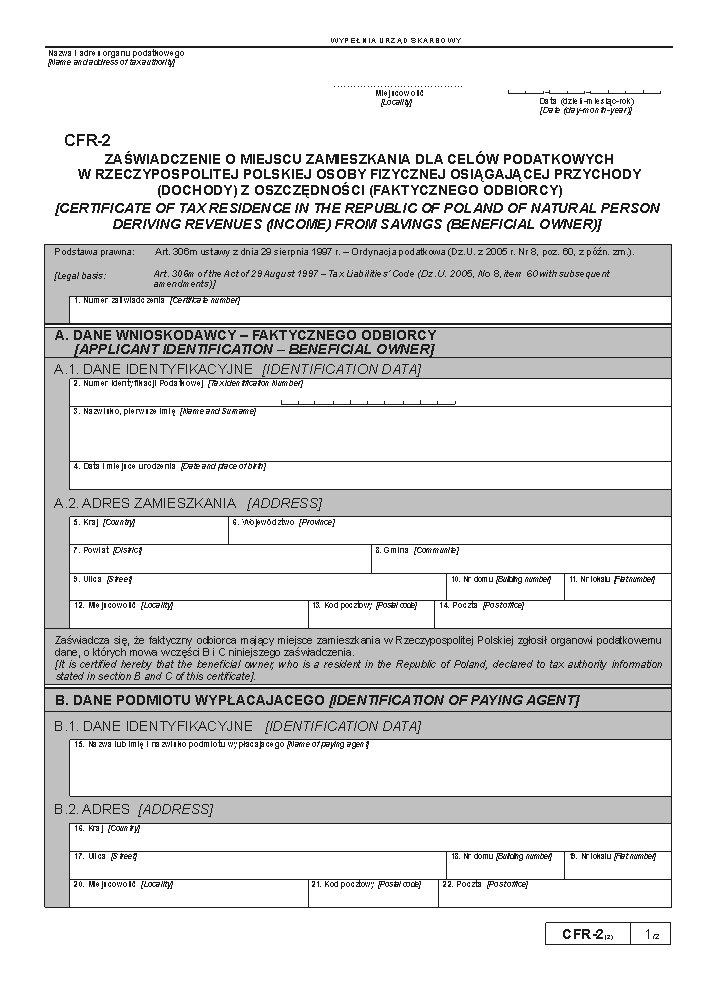

23 Zaświadczenie o miejscu zamieszkania dla celów podatkowych na terytorium RP art. 306 m związane z opodatkowaniem oszczędności z terytorium niektórych państw Austrii, Belgii, Luksemburga, Andory, Monako, terytoriów zależnych (stowarzyszonych) Wielkiej Brytanii oraz Holandii umożliwia odstąpienie od opodatkowania przez państwo źródła na rzecz państwa miejsca zamieszkania

24

25 Wyłączenie przepisów Ordynacji nie stosuje się przepisów działu IV o przywróceniu terminu decyzje odwołania wznowienie postępowania stwierdzenie nieważności decyzji uchylenie lub zmiana decyzji ostatecznej wygaśnięcie decyzji odpowiedzialność odszkodowawcza kary porządkowe

Wniosek o zaświadczenie o niezaleganiu w podatkach

Wniosek o zaświadczenie o niezaleganiu w podatkach Informacje ogólne Kiedy po zaświadczenie Zaświadczenie o niezaleganiu w podatkach jest wymagane w przeróżnych sytuacjach. Przedsiębiorcy muszą postarać

Wniosek o zaświadczenie o niezaleganiu w podatkach Informacje ogólne Kiedy po zaświadczenie Zaświadczenie o niezaleganiu w podatkach jest wymagane w przeróżnych sytuacjach. Przedsiębiorcy muszą postarać

Warszawa, dnia 31 grudnia 2015 r. Poz. 2355. rozporządzenie. z dnia 29 grudnia 2015 r. w sprawie zaświadczeń wydawanych przez organy podatkowe

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 31 grudnia 2015 r. Poz. 2355 rozporządzenie MINISTRA FINANSÓW 1) z dnia 29 grudnia 2015 r. w sprawie zaświadczeń wydawanych przez organy podatkowe

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 31 grudnia 2015 r. Poz. 2355 rozporządzenie MINISTRA FINANSÓW 1) z dnia 29 grudnia 2015 r. w sprawie zaświadczeń wydawanych przez organy podatkowe

Spis treści. Wprowadzenie... Wykaz skrótów...

Wprowadzenie... Wykaz skrótów... XI XV Dział I. Ordynacja podatkowa. Zobowiązania i postępowanie podatkowe... 1 Rozdział I. Interpretacje w sprawach podatkowych (art. 14a 14p OrdPU)... 1 1. Wniosek podatnika

Wprowadzenie... Wykaz skrótów... XI XV Dział I. Ordynacja podatkowa. Zobowiązania i postępowanie podatkowe... 1 Rozdział I. Interpretacje w sprawach podatkowych (art. 14a 14p OrdPU)... 1 1. Wniosek podatnika

z dnia 2015 r. w sprawie zaświadczeń wydawanych przez organy podatkowe

Projekt z dnia 17 listopada 2015 r. ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2015 r. w sprawie zaświadczeń wydawanych przez organy podatkowe Na podstawie art. 306j ustawy z dnia 29 sierpnia 1997 r. Ordynacja

Projekt z dnia 17 listopada 2015 r. ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2015 r. w sprawie zaświadczeń wydawanych przez organy podatkowe Na podstawie art. 306j ustawy z dnia 29 sierpnia 1997 r. Ordynacja

Odpowiedzialność podatkowa

Odpowiedzialność podatkowa Odpowiedzialność W zobowiązaniu podatkowym występuje wierzyciel (Skarb Państwa, jednostka samrządu terytorialnego) oraz dłużnik (podatnik, płatnik, inkasent). Podmioty ponoszą

Odpowiedzialność podatkowa Odpowiedzialność W zobowiązaniu podatkowym występuje wierzyciel (Skarb Państwa, jednostka samrządu terytorialnego) oraz dłużnik (podatnik, płatnik, inkasent). Podmioty ponoszą

K A R T A I N F O R M A C Y J N A. Przyznawanie ulg w spłacie zobowiązań podatkowych podmioty prowadzące działalność gospodarczą

Urząd Skarbowy w Jaworze K-042/1 Przyznawanie ulg w spłacie zobowiązań podatkowych podmioty prowadzące działalność Obowiązuje od 18.04.2011 r. I. Kogo dotyczy Osób prawnych, jednostek organizacyjnych nie

Urząd Skarbowy w Jaworze K-042/1 Przyznawanie ulg w spłacie zobowiązań podatkowych podmioty prowadzące działalność Obowiązuje od 18.04.2011 r. I. Kogo dotyczy Osób prawnych, jednostek organizacyjnych nie

W publikacji omówiono w szczególności:

Prawo podatkowe. Część ogólna. Repetytorium. Dominika Żurawska W podręczniku omówiono w sposób jasny, zwięzły i wyczerpujący zagadnienia z teorii prawa podatkowego i Ordynacji podatkowej. Liczne wytłuszczenia,

Prawo podatkowe. Część ogólna. Repetytorium. Dominika Żurawska W podręczniku omówiono w sposób jasny, zwięzły i wyczerpujący zagadnienia z teorii prawa podatkowego i Ordynacji podatkowej. Liczne wytłuszczenia,

Wniosek o wydanie zaświadczenia o wysokości zobowiązań spadkodawcy

Wniosek o wydanie zaświadczenia o wysokości zobowiązań spadkodawcy Informacje ogólne Kiedy po zaświadczenie Przyjmując spadek, musimy liczyć się z tym, że nie zawsze będzie to dla nas korzystne. Czasami

Wniosek o wydanie zaświadczenia o wysokości zobowiązań spadkodawcy Informacje ogólne Kiedy po zaświadczenie Przyjmując spadek, musimy liczyć się z tym, że nie zawsze będzie to dla nas korzystne. Czasami

Kto odpowiada za podatki i opłaty lokalne przy fuzjach i przejęciach 26 września 2016 Podatki Magdalena Szwarc

Strona 1 z 5 Kto odpowiada za podatki i opłaty lokalne przy fuzjach i przejęciach 26 września 2016 Podatki Magdalena Szwarc W przypadku połączenia nowo powstała spółka wstępuje w prawa i obowiązki poprzedników.

Strona 1 z 5 Kto odpowiada za podatki i opłaty lokalne przy fuzjach i przejęciach 26 września 2016 Podatki Magdalena Szwarc W przypadku połączenia nowo powstała spółka wstępuje w prawa i obowiązki poprzedników.

Spis treści. Od autorów...13. Rozdział 1. Postępowanie podatkowe na podstawie Ordynacji podatkowej...15

Od autorów...13 Wykaz użytych skrótów...14 Rozdział 1. Postępowanie podatkowe na podstawie Ordynacji podatkowej...15 1.1. Pisemna interpretacja przepisów prawa podatkowego...15 1.1.1. Postanowienie / wezwanie

Od autorów...13 Wykaz użytych skrótów...14 Rozdział 1. Postępowanie podatkowe na podstawie Ordynacji podatkowej...15 1.1. Pisemna interpretacja przepisów prawa podatkowego...15 1.1.1. Postanowienie / wezwanie

USTALENIE WYSOKOŚCI PODATKÓW LOKALNYCH

USTALENIE WYSOKOŚCI PODATKÓW LOKALNYCH Wydział Finansowo - Gospodarczy Osoba odpowiedzialna: Eugenia Piątkowska - podatek od środków transportowych, pok. 6 (parter), tel. 068 347 45 16 Ewa Kolasa - podatek

USTALENIE WYSOKOŚCI PODATKÓW LOKALNYCH Wydział Finansowo - Gospodarczy Osoba odpowiedzialna: Eugenia Piątkowska - podatek od środków transportowych, pok. 6 (parter), tel. 068 347 45 16 Ewa Kolasa - podatek

Pomorski Urząd Skarbowy w Gdańsku Ul. Żytnia 4/6 80-749 Gdańsk tel. (58) 6905938 W N I O S E K

6905938 W N I O S E K") KARTA USŁUGI Uzyskanie zaświadczenia o niezaleganiu w podatkach lub stwierdzającego stan zaległości Nr 0008/2011/BM Data zatwierdzenia: 07.07.2011 1/1 Co chcę załatwić? Kogo dotyczy? Co przygotować? Jakie

KARTA USŁUGI Uzyskanie zaświadczenia o niezaleganiu w podatkach lub stwierdzającego stan zaległości Nr 0008/2011/BM Data zatwierdzenia: 07.07.2011 1/1 Co chcę załatwić? Kogo dotyczy? Co przygotować? Jakie

Włodzimierz Nykiel. Spis treści: Rozdział 1. Podatek zagadnienia ogólne

Jest to kolejne wydanie cieszącego się dużym zainteresowaniem podręcznika akademickiego. Materiał zawarty w podręczniku został zaktualizowany oraz uzupełniony. Autorzy uwzględnili stan prawny na dzień

Jest to kolejne wydanie cieszącego się dużym zainteresowaniem podręcznika akademickiego. Materiał zawarty w podręczniku został zaktualizowany oraz uzupełniony. Autorzy uwzględnili stan prawny na dzień

2.1. Zagadnienia ogólne Istota, geneza i struktura ustawy Ordynacja podatkowa Zakres zastosowania Ordynacji podatkowej

Ordynacja podatkowa. Źródła i wykładnia prawa podatkowego. Red.: Aneta Kaźmierczyk Wykaz skrótów Przedmowa Rozdział 1. Źródła i wykładnia prawa 1.1. Źródła prawa podatkowego 1.1.1. Charakterystyka zamkniętego

Ordynacja podatkowa. Źródła i wykładnia prawa podatkowego. Red.: Aneta Kaźmierczyk Wykaz skrótów Przedmowa Rozdział 1. Źródła i wykładnia prawa 1.1. Źródła prawa podatkowego 1.1.1. Charakterystyka zamkniętego

Postępowanie w sprawach wydawania zaświadczeń. dr Radosław Pastuszko

Postępowanie w sprawach wydawania zaświadczeń dr Radosław Pastuszko rpastuszko@gmail.com www.dl.wsei.lublin.pl Podstawy prawne Dział VII k.p.a. (art. 217 220) Zaświadczenie - pojęcie urzędowe potwierdzenie

Postępowanie w sprawach wydawania zaświadczeń dr Radosław Pastuszko rpastuszko@gmail.com www.dl.wsei.lublin.pl Podstawy prawne Dział VII k.p.a. (art. 217 220) Zaświadczenie - pojęcie urzędowe potwierdzenie

Polskie prawo podatkowe. Włodzimierz Nykiel (red.), Wojciech Chróścielewski, Katarzyna Koperkiewicz-Mordel, Małgorzata Sęk, Michał Wilk

, Wojciech Chróścielewski, Katarzyna Koperkiewicz-Mordel, Małgorzata Sęk, Michał Wilk") Polskie prawo podatkowe. Włodzimierz Nykiel (red.), Wojciech Chróścielewski, Katarzyna Koperkiewicz-Mordel, Małgorzata Sęk, Michał Wilk Książka stanowi najnowsze, trzecie już wydanie cieszącego się dużym

Polskie prawo podatkowe. Włodzimierz Nykiel (red.), Wojciech Chróścielewski, Katarzyna Koperkiewicz-Mordel, Małgorzata Sęk, Michał Wilk Książka stanowi najnowsze, trzecie już wydanie cieszącego się dużym

Spis treści. Przedmowa...

Przedmowa... Wykaz skrótów... V XIII Rozdział I. Pojęcie i charakter podatku jako dochodu publicznego... 1 1 1. Dochody publiczne i ich klasyþkacja... 1 1 2. Pojęcie podatku... 6 3 3. Struktura podatku...

Przedmowa... Wykaz skrótów... V XIII Rozdział I. Pojęcie i charakter podatku jako dochodu publicznego... 1 1 1. Dochody publiczne i ich klasyþkacja... 1 1 2. Pojęcie podatku... 6 3 3. Struktura podatku...

Prawo Podatkowe. Zobowiązanie podatkowe powstawanie, wygasanie, odpowiedzialność

Prawo Podatkowe Zobowiązanie podatkowe powstawanie, wygasanie, odpowiedzialność Powstawanie zobowiązań podatkowych Istnieją dwie metody powstawania zobowiązań: - z mocy prawa - ex lege (art. 21 1 pkt 1

Prawo Podatkowe Zobowiązanie podatkowe powstawanie, wygasanie, odpowiedzialność Powstawanie zobowiązań podatkowych Istnieją dwie metody powstawania zobowiązań: - z mocy prawa - ex lege (art. 21 1 pkt 1

KODEKS POSTĘPOWANIA ADMINISTRACYJNEGO: nowy tekst jednolity ORDYNACJA PODATKOWA:

KODEKS POSTĘPOWANIA ADMINISTRACYJNEGO: nowy tekst jednolity ORDYNACJA PODATKOWA: 21 października 2015 r., 1 stycznia 2016 r., 1 lipca 2016 r., 1 stycznia 2017 r. - ustawa z dnia 10 września 2015 r. o zmianie

KODEKS POSTĘPOWANIA ADMINISTRACYJNEGO: nowy tekst jednolity ORDYNACJA PODATKOWA: 21 października 2015 r., 1 stycznia 2016 r., 1 lipca 2016 r., 1 stycznia 2017 r. - ustawa z dnia 10 września 2015 r. o zmianie

PRAWO PODATKOWE. Autor: Zbigniew Ofiarski

PRAWO PODATKOWE Autor: Zbigniew Ofiarski WYKAZ SKRÓTÓW WSTĘP Część pierwsza ZAGADNIENIA WPROWADZAJĄCE Rozdział I. ISTOTA PODATKU I PRAWA PODATKOWEGO 1. Podatek jako kategoria ekonomiczna i prawna 2. Podatki

PRAWO PODATKOWE Autor: Zbigniew Ofiarski WYKAZ SKRÓTÓW WSTĘP Część pierwsza ZAGADNIENIA WPROWADZAJĄCE Rozdział I. ISTOTA PODATKU I PRAWA PODATKOWEGO 1. Podatek jako kategoria ekonomiczna i prawna 2. Podatki

Karty Informacyjne US Chrzanów

Karty Informacyjne US Chrzanów Informacja o karcie informacyjnej NumerWersjaNazwa Obowiązuje od dnia Plik PDF K/001 3 Wniosek o stwierdzeni nadpłaty K/002 3 Wstrzymanie wykonania decyzji K/003 3 K/004

Karty Informacyjne US Chrzanów Informacja o karcie informacyjnej NumerWersjaNazwa Obowiązuje od dnia Plik PDF K/001 3 Wniosek o stwierdzeni nadpłaty K/002 3 Wstrzymanie wykonania decyzji K/003 3 K/004

ORDYNACJA PODATKOWA. 16. wydanie

ORDYNACJA PODATKOWA 16. wydanie Stan prawny na 1 lutego 2013 r. Wydawca: Magdalena Przek-Ślesicka Redaktor prowadzący: Roman Rudnik Opracowanie redakcyjne: Ilona Iwko, Dorota Wiśniewska Skład, łamanie:

ORDYNACJA PODATKOWA 16. wydanie Stan prawny na 1 lutego 2013 r. Wydawca: Magdalena Przek-Ślesicka Redaktor prowadzący: Roman Rudnik Opracowanie redakcyjne: Ilona Iwko, Dorota Wiśniewska Skład, łamanie:

Umorzenie zaległości podatkowych, odsetek za zwłokę

Samorząd Gminy Suwałki Samorząd Gminy Suwałki Umorzenie zaległości podatkowych, odsetek za zwłokę 16-400 do pobrania Umorzenie zaległości podatkowych, odsetek za zwłokę. Nie ma ustalonego wzoru. podpisane

Samorząd Gminy Suwałki Samorząd Gminy Suwałki Umorzenie zaległości podatkowych, odsetek za zwłokę 16-400 do pobrania Umorzenie zaległości podatkowych, odsetek za zwłokę. Nie ma ustalonego wzoru. podpisane

KARTA USŁUGI. Ułatwienie płatnicze w zapłacie należności cywilno-prawnych lub niepodatkowych należności budżetowych o charakterze publiczno-prawnym

KARTA USŁUGI Ułatwienie płatnicze w zapłacie należności cywilno-prawnych lub niepodatkowych należności budżetowych o charakterze publiczno-prawnym Nr 0028/2011/IP Data zatwierdzenia: 1 / 2 Co chcę załatwić?

KARTA USŁUGI Ułatwienie płatnicze w zapłacie należności cywilno-prawnych lub niepodatkowych należności budżetowych o charakterze publiczno-prawnym Nr 0028/2011/IP Data zatwierdzenia: 1 / 2 Co chcę załatwić?

Przyznawanie ulg w spłacie zobowiązań podatkowych podmioty prowadzące działalność gospodarczą

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna urzęd K-042/5 Przyznawanie ulg w spłacie zobowiązań podatkowych podmioty prowadzące działalność gospodarczą Urząd

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna urzęd K-042/5 Przyznawanie ulg w spłacie zobowiązań podatkowych podmioty prowadzące działalność gospodarczą Urząd

Spis treści. Wstęp... Notka biograficzna... Wykaz skrótów...

Wstęp... Notka biograficzna... Wykaz skrótów... XI XIII XV Rozdział I. Włączenie do ustawy Ordynacja podatkowa ogólnej zasady prawa podatkowego... 1 1. Porównanie stanu prawnego przed i po 1.1.2016 r....

Wstęp... Notka biograficzna... Wykaz skrótów... XI XIII XV Rozdział I. Włączenie do ustawy Ordynacja podatkowa ogólnej zasady prawa podatkowego... 1 1. Porównanie stanu prawnego przed i po 1.1.2016 r....

Rozdział II. Doprecyzowanie zasad wydawania interpretacji indywidualnych...

Wstęp... Notka biograficzna... Wykaz skrótów... XI XIII XV Rozdział I. Włączenie do ustawy Ordynacja podatkowa ogólnej zasady prawa podatkowego... 2. Rozstrzyganie wątpliwości na korzyść podatnika... Rozdział

Wstęp... Notka biograficzna... Wykaz skrótów... XI XIII XV Rozdział I. Włączenie do ustawy Ordynacja podatkowa ogólnej zasady prawa podatkowego... 2. Rozstrzyganie wątpliwości na korzyść podatnika... Rozdział

WNIOSEK O UDZIELENIE ULGI W SPŁACIE ZOBOWIĄZANIA PODATKOWEGO DLA PODMIOTU, KTÓRY NIE PROWADZI DZIAŁALNOŚCI GOSPODARCZEJ WNIOSEK

Nr Poltax:. (wypełnia organ podatkowy) Nr BA... (wypełnia organ podatkowy) WNIOSEK O UDZIELENIE ULGI W SPŁACIE ZOBOWIĄZANIA PODATKOWEGO DLA PODMIOTU, KTÓRY NIE PROWADZI DZIAŁALNOŚCI GOSPODARCZEJ.. (imię

Nr Poltax:. (wypełnia organ podatkowy) Nr BA... (wypełnia organ podatkowy) WNIOSEK O UDZIELENIE ULGI W SPŁACIE ZOBOWIĄZANIA PODATKOWEGO DLA PODMIOTU, KTÓRY NIE PROWADZI DZIAŁALNOŚCI GOSPODARCZEJ.. (imię

Urząd Miejski w Gliwicach

Karty informacyjne Karty informacyjne -> Wydział Podatków i Opłat Ulgi w spłacie zobowiązań podatkowych i pomoc publiczna Usługa możliwa do zrealizowania w pełni elektronicznie więcej informacji w karcie

Karty informacyjne Karty informacyjne -> Wydział Podatków i Opłat Ulgi w spłacie zobowiązań podatkowych i pomoc publiczna Usługa możliwa do zrealizowania w pełni elektronicznie więcej informacji w karcie

Ustawa z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (tekst jedn.: Dz. U. z 2015 r. poz. 613 z późn. zm.) str. 25

str. 25") Spis treści Wykaz skrótów str. 19 Ustawa z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (tekst jedn.: Dz. U. z 2015 r. poz. 613 z późn. zm.) str. 25 Dział I. Przepisy ogólne str. 27 Art. 1. [Zakres przedmiotowy]

Spis treści Wykaz skrótów str. 19 Ustawa z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (tekst jedn.: Dz. U. z 2015 r. poz. 613 z późn. zm.) str. 25 Dział I. Przepisy ogólne str. 27 Art. 1. [Zakres przedmiotowy]

Katalog usług Urząd Skarbowy ID Kategoria usługi Nazwa usługi Słowa kluczowe

Katalog usług 1 Aktualizacja, zmiana Aktualizacja danych identyfikacyjnych osoby fizycznej nieprowadzącej działalności gospodarczej aktualizacja zmiana dane osoba fizyczna 2 Aktualizacja, zmiana Aktualizacja

Katalog usług 1 Aktualizacja, zmiana Aktualizacja danych identyfikacyjnych osoby fizycznej nieprowadzącej działalności gospodarczej aktualizacja zmiana dane osoba fizyczna 2 Aktualizacja, zmiana Aktualizacja

ZAWIESZENIE POST. PODATKOWEGO

ZAWIESZENIE POST. PODATKOWEGO Art. 201-206 Ordynacji podatkowej -postępowanie podatkowego jest ciągiem czynności procesowych - istnieje stan zawisłości sprawy, ale tok postępowania ulega wstrzymaniu OBLIGATORYJNE

ZAWIESZENIE POST. PODATKOWEGO Art. 201-206 Ordynacji podatkowej -postępowanie podatkowego jest ciągiem czynności procesowych - istnieje stan zawisłości sprawy, ale tok postępowania ulega wstrzymaniu OBLIGATORYJNE

Wydanie zaświadczenia o stanie majątkowym

Wydanie zaświadczenia o stanie majątkowym - podanie o wydanie zaświadczenia (do pobrania w pok. nr 4) - od zaświadczenia o dochodzie z gospodarstwa rolnego - 17zł - opłatę skarbową można uiścić w Kasie

Wydanie zaświadczenia o stanie majątkowym - podanie o wydanie zaświadczenia (do pobrania w pok. nr 4) - od zaświadczenia o dochodzie z gospodarstwa rolnego - 17zł - opłatę skarbową można uiścić w Kasie

www.portalpodatkowy.mf.gov.pl

Rozłożenie na raty, odroczenie terminu płatności podatku lub zaległości podatkowej, umorzenie zaległości podatkowej wnioski, sposób regulowania należności Organ podatkowy, w przypadkach uzasadnionych ważnym

Rozłożenie na raty, odroczenie terminu płatności podatku lub zaległości podatkowej, umorzenie zaległości podatkowej wnioski, sposób regulowania należności Organ podatkowy, w przypadkach uzasadnionych ważnym

z dnia. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1)

") USTAWA Projekt z dnia 14 maja 2019 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

USTAWA Projekt z dnia 14 maja 2019 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

AKTY KOŃCZĄCE POSTĘPOWANIE

mgr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS www.umcs.pl/pl/addres-book-employee,3416,pl.html AKTY KOŃCZĄCE POSTĘPOWANIE 1) DECYZJA 2) POSTANOWIENIE: o odmowie przywrócenia

mgr Paweł Szczęśniak Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS www.umcs.pl/pl/addres-book-employee,3416,pl.html AKTY KOŃCZĄCE POSTĘPOWANIE 1) DECYZJA 2) POSTANOWIENIE: o odmowie przywrócenia

Wymiar podatku od nieruchomości osób fizycznych w danym roku podatkowym oraz z zmiany w opodatkowaniu w ciągu roku

Wydział Finansowy tel. 71 79 82... czynny: poniedziałek, wtorek, środa czwartek, piątek: 8 00-16 00 I p ( wejście główne) - pok. 23,24,, 26, 27, 28, Kasa czynna : poniedziałek, wtorek, środa, czwartek,

Wydział Finansowy tel. 71 79 82... czynny: poniedziałek, wtorek, środa czwartek, piątek: 8 00-16 00 I p ( wejście główne) - pok. 23,24,, 26, 27, 28, Kasa czynna : poniedziałek, wtorek, środa, czwartek,

W przedmiotowym wniosku zostało przedstawione m.in. następujące zdarzenie przyszłe:

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.09.29 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Katowicach Data 2009.09.29 Rodzaj dokumentu

Wniosek o odroczenie terminu płatności podatku lub zaległości podatkowej

Wniosek o odroczenie terminu płatności podatku lub zaległości podatkowej Informacje ogólne Ulga uznaniowa Podatnik, którego nie stać na zapłatę podatku, nie powinien poddawać się od razu, może bowiem ubiegać

Wniosek o odroczenie terminu płatności podatku lub zaległości podatkowej Informacje ogólne Ulga uznaniowa Podatnik, którego nie stać na zapłatę podatku, nie powinien poddawać się od razu, może bowiem ubiegać

Projektowane zmiany w Ordynacji podatkowej i ich ewentualne konsekwencje dla podatników. Paweł Ziółkowski

Projektowane zmiany w Ordynacji podatkowej i ich ewentualne konsekwencje dla podatników Paweł Ziółkowski Kara porządkowa Strona, pełnomocnik strony, świadek lub biegły, którzy mimo prawidłowego wezwania

Projektowane zmiany w Ordynacji podatkowej i ich ewentualne konsekwencje dla podatników Paweł Ziółkowski Kara porządkowa Strona, pełnomocnik strony, świadek lub biegły, którzy mimo prawidłowego wezwania

Spis treści. Wykaz skrótów... XIII Przedmowa... XVII

Spis treści Wykaz skrótów... XIII Przedmowa... XVII Rozdział I. Pojęcie i charakter podatku jako dochodu publicznego... 1 1. Dochody publiczne i ich klasyfikacja... 1 2. Definicja podatku... 6 3. Struktura

Spis treści Wykaz skrótów... XIII Przedmowa... XVII Rozdział I. Pojęcie i charakter podatku jako dochodu publicznego... 1 1. Dochody publiczne i ich klasyfikacja... 1 2. Definicja podatku... 6 3. Struktura

ZARZĄDZENIE Nr 9/2011 BURMISTRZA DREZDENKA z dnia 24 stycznia 2011r.

ZARZĄDZENIE Nr 9/2011 BURMISTRZA DREZDENKA z dnia 24 stycznia 2011r. w sprawie: instrukcji udzielania ulg w spłacie zobowiązań podatkowych oraz umarzania zaległości w Urzędzie Miejskim w Drezdenku. Na

ZARZĄDZENIE Nr 9/2011 BURMISTRZA DREZDENKA z dnia 24 stycznia 2011r. w sprawie: instrukcji udzielania ulg w spłacie zobowiązań podatkowych oraz umarzania zaległości w Urzędzie Miejskim w Drezdenku. Na

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2011 r. w sprawie zaświadczeń wydawanych przez organy podatkowe

z dnia 22 grudnia 2011 r. w sprawie zaświadczeń wydawanych przez organy podatkowe") Dziennik Ustaw Nr 293 17086 Poz. 1726 1726 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2011 r. w sprawie zaświadczeń wydawanych przez organy podatkowe Na podstawie art. 306j ustawy z dnia 29

Dziennik Ustaw Nr 293 17086 Poz. 1726 1726 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2011 r. w sprawie zaświadczeń wydawanych przez organy podatkowe Na podstawie art. 306j ustawy z dnia 29

ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SOCJALNEJ. z dnia 22 maja 1998 r.

Dz.U.98.67.439 1999-01-01 zm. Dz.U.99.16.148 1 2003-06-20 zm. Dz.U.03.100.929 1 2004-08-09 zm. Dz.U.04.174.1810 1 ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SOCJALNEJ z dnia 22 maja 1998 r. w sprawie szczegółowych

Dz.U.98.67.439 1999-01-01 zm. Dz.U.99.16.148 1 2003-06-20 zm. Dz.U.03.100.929 1 2004-08-09 zm. Dz.U.04.174.1810 1 ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SOCJALNEJ z dnia 22 maja 1998 r. w sprawie szczegółowych

ZOBOWIĄZANIA PODATKOWE PODSTAWOWE ZAGADNIENIA

ZOBOWIĄZANIA PODATKOWE PODSTAWOWE ZAGADNIENIA OBOWIĄZEK PODATKOWY A ZOBOWIĄZANIE PODATKOWE Obowiązek podatkowy Zobowiązanie podatkowe Definicja wynikająca z ustaw podatkowych nieskonkretyzowana powinność

ZOBOWIĄZANIA PODATKOWE PODSTAWOWE ZAGADNIENIA OBOWIĄZEK PODATKOWY A ZOBOWIĄZANIE PODATKOWE Obowiązek podatkowy Zobowiązanie podatkowe Definicja wynikająca z ustaw podatkowych nieskonkretyzowana powinność

Ulga podatkowa w formie odroczenia lub rozłożenia na raty zapłaty zaległości podatkowej wraz z odsetkami za zwłokę, (FN- 02/01)

") Biuletyn Informacji Publicznej Urząd Miasta i Gminy Piaseczno http://bip.piaseczno.eu/artykul/126/425/ulga-podatkowa-w-formie-odroczenia-lub-rozlozenia-na-raty-z aplaty-zaleglosci-podatkowej-wraz-z-odsetkami-za-zwloke-fn-02-01

Biuletyn Informacji Publicznej Urząd Miasta i Gminy Piaseczno http://bip.piaseczno.eu/artykul/126/425/ulga-podatkowa-w-formie-odroczenia-lub-rozlozenia-na-raty-z aplaty-zaleglosci-podatkowej-wraz-z-odsetkami-za-zwloke-fn-02-01

ZAŚWIADCZENIE O NIEZALEGANIU W OPŁACANIU SKŁADEK

Oddział w Gdańsku Inspektorat w Pruszczu Gdańskim 11-09-2018 data wydania ZAŚWIADCZENIE O NIEZALEGANIU W OPŁACANIU SKŁADEK 1. Nr zaświadczenia: 100871 ZN 18/0001486 2. Dane wnioskodawcy: Nazwa / Nazwisko

Oddział w Gdańsku Inspektorat w Pruszczu Gdańskim 11-09-2018 data wydania ZAŚWIADCZENIE O NIEZALEGANIU W OPŁACANIU SKŁADEK 1. Nr zaświadczenia: 100871 ZN 18/0001486 2. Dane wnioskodawcy: Nazwa / Nazwisko

Urząd Miejski w Gliwicach

Karty informacyjne Karty informacyjne -> Wydział Podatków i Opłat Wydanie zaświadczenia o niezaleganiu w podatkach lub stwierdzające stan zaległości 1. Co powinienem wiedzieć? O wydanie zaświadczenia może

Karty informacyjne Karty informacyjne -> Wydział Podatków i Opłat Wydanie zaświadczenia o niezaleganiu w podatkach lub stwierdzające stan zaległości 1. Co powinienem wiedzieć? O wydanie zaświadczenia może

KARTA INFORMACYJNA. Odpłatne zbycie nieruchomości i praw majątkowych nabytych po 1 stycznia 2009roku

Urząd Skarbowy w Grodzisku Mazowieckim, ul. Daleka 11, 05-825 Grodzisk Mazowiecki tel. 22 77 06 161, fax. 22 77 06 160, e-mail: us1406@mz.mofnet.gov.pl KARTA INFORMACYJNA K- 034/2 Obowiązuje od 03.11.2015r.

Urząd Skarbowy w Grodzisku Mazowieckim, ul. Daleka 11, 05-825 Grodzisk Mazowiecki tel. 22 77 06 161, fax. 22 77 06 160, e-mail: us1406@mz.mofnet.gov.pl KARTA INFORMACYJNA K- 034/2 Obowiązuje od 03.11.2015r.

ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SOCJALNEJ. z dnia 22 maja 1998 r.

ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SOCJALNEJ z dnia 22 maja 1998 r. w sprawie szczegółowych zasad udzielania, oprocentowania, spłaty, rozkładania na raty i umarzania pożyczek dla osób niepełnosprawnych.

ROZPORZĄDZENIE MINISTRA PRACY I POLITYKI SOCJALNEJ z dnia 22 maja 1998 r. w sprawie szczegółowych zasad udzielania, oprocentowania, spłaty, rozkładania na raty i umarzania pożyczek dla osób niepełnosprawnych.

Ordynacja podatkowa TEKSTY USTAW 23. WYDANIE

Ordynacja podatkowa TEKSTY USTAW 23. WYDANIE Ordynacja podatkowa TEKSTY USTAW Zamów książkę w księgarni internetowej 23. WYDANIE Stan prawny na 15 lutego 2017 r. Wydawca Małgorzata Stańczak Redaktor prowadzący

Ordynacja podatkowa TEKSTY USTAW 23. WYDANIE Ordynacja podatkowa TEKSTY USTAW Zamów książkę w księgarni internetowej 23. WYDANIE Stan prawny na 15 lutego 2017 r. Wydawca Małgorzata Stańczak Redaktor prowadzący

ZAWIESZENIE POST. PODATKOWEGO

ZAWIESZENIE POST. PODATKOWEGO Art. 201-206 Ordynacji podatkowej -postępowanie podatkowego jest ciągiem czynności procesowych - istnieje stan zawisłości sprawy, ale tok postępowania ulega wstrzymaniu OBLIGATORYJNE

ZAWIESZENIE POST. PODATKOWEGO Art. 201-206 Ordynacji podatkowej -postępowanie podatkowego jest ciągiem czynności procesowych - istnieje stan zawisłości sprawy, ale tok postępowania ulega wstrzymaniu OBLIGATORYJNE

dostosowawczą do art. 13 pkt 1 ustawy z dnia 25 listopada 2004 r. o zawodzie tłumacza przysięgłego (Dz. U. z 2015 r. poz. 487), zgodnie z którym

, zgodnie z którym") Uzasadnienie Rozporządzenie jest wykonaniem delegacji ustawowej zawartej w art. 306j ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Dz. U. z 2015 r. poz. 613, późn. zm.) w brzmieniu nadanym przez

Uzasadnienie Rozporządzenie jest wykonaniem delegacji ustawowej zawartej w art. 306j ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Dz. U. z 2015 r. poz. 613, późn. zm.) w brzmieniu nadanym przez

Spis treści. Przedmowa... V Wykaz skrótów... XV

Spis treści Przedmowa... V Wykaz skrótów... XV Rozdział I. Pojęcie i charakter podatku jako dochodu publicznego... 1 1. Dochody publiczne i ich klasyfikacja... 1 2. Definicja podatku... 6 3. Struktura

Spis treści Przedmowa... V Wykaz skrótów... XV Rozdział I. Pojęcie i charakter podatku jako dochodu publicznego... 1 1. Dochody publiczne i ich klasyfikacja... 1 2. Definicja podatku... 6 3. Struktura

ZOBOWIĄZANIA I POSTĘPOWANIE PODATKOWE DR JAROSŁAW WIERZBICKI SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE

ZOBOWIĄZANIA I POSTĘPOWANIE PODATKOWE DR JAROSŁAW WIERZBICKI SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE UKŁAD WYKŁADU Podmioty stosunków prawno-podatkowych; Obowiązek a zobowiązanie podatkowe; Odpowiedzialność

ZOBOWIĄZANIA I POSTĘPOWANIE PODATKOWE DR JAROSŁAW WIERZBICKI SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE UKŁAD WYKŁADU Podmioty stosunków prawno-podatkowych; Obowiązek a zobowiązanie podatkowe; Odpowiedzialność

Kodeks postępowania administracyjnego

Zofia Wojdylak-Sputowska Arkadiusz J. Sputowski Kodeks postępowania administracyjnego wzory pism, wezwań, zawiadomień, postanowień, decyzji i zaświadczeń (z suplementem elektronicznym) Stan prawny: 1 stycznia

Zofia Wojdylak-Sputowska Arkadiusz J. Sputowski Kodeks postępowania administracyjnego wzory pism, wezwań, zawiadomień, postanowień, decyzji i zaświadczeń (z suplementem elektronicznym) Stan prawny: 1 stycznia

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 30 sierpnia 2010 r. w sprawie zezwoleń na wykonywanie działalności w zakresie podatku akcyzowego 2)

z dnia 30 sierpnia 2010 r. w sprawie zezwoleń na wykonywanie działalności w zakresie podatku akcyzowego 2)") Dziennik Ustaw Nr 159 12116 Poz. 1071 1071 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 30 sierpnia 2010 r. w sprawie zezwoleń na wykonywanie działalności w zakresie podatku akcyzowego 2) Na podstawie art.

Dziennik Ustaw Nr 159 12116 Poz. 1071 1071 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 30 sierpnia 2010 r. w sprawie zezwoleń na wykonywanie działalności w zakresie podatku akcyzowego 2) Na podstawie art.

Uchwała Nr XLVII/265/14 Rady Miejskiej Dynów z dnia 21 sierpnia 2014 roku

Uchwała Nr XLVII/265/14 Rady Miejskiej Dynów z dnia 21 sierpnia 2014 roku w sprawie: określenia szczegółowych zasad, sposobu i trybu udzielania ulg w spłacie należności pieniężnych mających charakter cywilnoprawny,

Uchwała Nr XLVII/265/14 Rady Miejskiej Dynów z dnia 21 sierpnia 2014 roku w sprawie: określenia szczegółowych zasad, sposobu i trybu udzielania ulg w spłacie należności pieniężnych mających charakter cywilnoprawny,

FORMULARZ OFERTY. Nazwa;..... Siedziba ;..

Załącznik Nr 2 do SIWZ FORMULARZ OFERTY Dane Wykonawcy Nazwa;.... Siedziba ;.. Adres poczty elektronicznej ;... Strona internetowa;. Numer telefonu ;.. Numer faksu ;. Miejsce i numer rejestracji lub wpisu

Załącznik Nr 2 do SIWZ FORMULARZ OFERTY Dane Wykonawcy Nazwa;.... Siedziba ;.. Adres poczty elektronicznej ;... Strona internetowa;. Numer telefonu ;.. Numer faksu ;. Miejsce i numer rejestracji lub wpisu

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny 1) osoba fizyczna prowadząca działalność jednoosobowo: a) kopie dokumentu stwierdzającego tożsamość Klienta (dowód osobisty/paszport

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny 1) osoba fizyczna prowadząca działalność jednoosobowo: a) kopie dokumentu stwierdzającego tożsamość Klienta (dowód osobisty/paszport

PODATKI. Wydanie zaświadczenia o niezaleganiu w podatkach

PODATKI Wydanie zaświadczenia o niezaleganiu w podatkach Antonina Kuś - Inspektor ds. windykacji należności Art.306e Ustawy z dnia 29 sierpnia 1997 roku Ordynacja podatkowa/t.j.dz.u.nr 8 poz.60 z 2005r

PODATKI Wydanie zaświadczenia o niezaleganiu w podatkach Antonina Kuś - Inspektor ds. windykacji należności Art.306e Ustawy z dnia 29 sierpnia 1997 roku Ordynacja podatkowa/t.j.dz.u.nr 8 poz.60 z 2005r

Załącznik nr 4 do zarządzenia Nr 1202/2014 Burmistrza Nidzicy z dnia 1 sierpnia 2014 r.

Załącznik nr 4 do zarządzenia Nr 1202/2014 Burmistrza Nidzicy z dnia 1 sierpnia 2014 r. PROCEDURY POSTĘPOWANIA PRZY UDZIELANIU ULG PODATKOWYCH I NIEPODATKOWYCH, ZA WYJĄTKIEM ULG W ZAKRESIE NALEŻNOŚCI CYWILNOPRAWNYCH

Załącznik nr 4 do zarządzenia Nr 1202/2014 Burmistrza Nidzicy z dnia 1 sierpnia 2014 r. PROCEDURY POSTĘPOWANIA PRZY UDZIELANIU ULG PODATKOWYCH I NIEPODATKOWYCH, ZA WYJĄTKIEM ULG W ZAKRESIE NALEŻNOŚCI CYWILNOPRAWNYCH

Postępowanie podatkowe dla organów podatkowych JST

Zofia Wojdylak-Sputowska Arkadiusz Jerzy Sputowski Postępowanie podatkowe dla organów podatkowych JST Wzory pism, postanowień, decyzji i zaświadczeń Stan prawny na 1 czerwca 2016 r. ODDK Spółka z ograniczoną

Zofia Wojdylak-Sputowska Arkadiusz Jerzy Sputowski Postępowanie podatkowe dla organów podatkowych JST Wzory pism, postanowień, decyzji i zaświadczeń Stan prawny na 1 czerwca 2016 r. ODDK Spółka z ograniczoną

Ulgi w spłacie zobowiązań z tytułu opłat za korzystanie ze środowiska

Ulgi w spłacie zobowiązań z tytułu opłat za korzystanie ze środowiska Urząd Marszałkowski Województwa Pomorskiego UREGULOWANIA PRAWNE W ZAKRESIE ULG W SPŁACIE ZOBOWIĄZAŃ Z TYTUŁU OPŁAT ZA KORZYSTANIE ZE

Ulgi w spłacie zobowiązań z tytułu opłat za korzystanie ze środowiska Urząd Marszałkowski Województwa Pomorskiego UREGULOWANIA PRAWNE W ZAKRESIE ULG W SPŁACIE ZOBOWIĄZAŃ Z TYTUŁU OPŁAT ZA KORZYSTANIE ZE

IBPBI/2/ /12/MO Data Dyrektor Izby Skarbowej w Katowicach

Rodzaj dokumentu interpretacja indywidualna Sygnatura IBPBI/2/423-911/12/MO Data 2012.10.23 Autor Dyrektor Izby Skarbowej w Katowicach Temat Podatek dochodowy od osób prawnych --> Przedmiot i podmiot opodatkowania

Rodzaj dokumentu interpretacja indywidualna Sygnatura IBPBI/2/423-911/12/MO Data 2012.10.23 Autor Dyrektor Izby Skarbowej w Katowicach Temat Podatek dochodowy od osób prawnych --> Przedmiot i podmiot opodatkowania

WNIOSEK O UDZIELENIE POJEDYNCZEJ GWARANCJI

WNIOSEK O UDZIELE POJEDYNCZEJ GWARANCJI gwarancja zapłaty wadium Dotyczy: gwarancja należytego wykonania kontraktu gwarancja usunięcia wad lub usterek Dane Zobowiązanego Zobowiązany (Wnioskodawca), pełna

WNIOSEK O UDZIELE POJEDYNCZEJ GWARANCJI gwarancja zapłaty wadium Dotyczy: gwarancja należytego wykonania kontraktu gwarancja usunięcia wad lub usterek Dane Zobowiązanego Zobowiązany (Wnioskodawca), pełna

kredyt w rachunku bieżącym kredyt obrotowy kredyt rewolwingowy kredyt inwestycyjny inny WNIOSEK KREDYTOWY I. PODSTAWOWE INFORMACJE O TRANSAKCJI:

I. PODSTAWOWE INFORMACJE O TRANSAKCJI: WNIOSEK KREDYTOWY Załącznik nr I.1. do Instrukcji kredytowania działalności gospodarczej, część I 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba / Adres Wnioskodawcy

I. PODSTAWOWE INFORMACJE O TRANSAKCJI: WNIOSEK KREDYTOWY Załącznik nr I.1. do Instrukcji kredytowania działalności gospodarczej, część I 1. WNIOSKODAWCA: Nazwa Wnioskodawcy Siedziba / Adres Wnioskodawcy

UCHWAŁA NR 21/V/2015 RADY GMINY KRASICZYN. z dnia 27 marca 2015 r.

UCHWAŁA NR 21/V/2015 RADY GMINY KRASICZYN z dnia 27 marca 2015 r. w sprawie określenia szczegółowych zasad, sposobu i trybu umarzania, odraczania terminu zapłaty oraz rozkładania na raty należności pieniężnych

UCHWAŁA NR 21/V/2015 RADY GMINY KRASICZYN z dnia 27 marca 2015 r. w sprawie określenia szczegółowych zasad, sposobu i trybu umarzania, odraczania terminu zapłaty oraz rozkładania na raty należności pieniężnych

USTAWA z dnia 20 kwietnia 2004 r. o zmianie ustawy o usługach detektywistycznych

Kancelaria Sejmu s. 1/1 USTAWA z dnia 20 kwietnia 2004 r. Opracowano na podstawie: Dz.U. z 2004 r. Nr 121, poz. 1265. o zmianie ustawy o usługach detektywistycznych Art. 1. W ustawie z dnia 6 lipca 2001

Kancelaria Sejmu s. 1/1 USTAWA z dnia 20 kwietnia 2004 r. Opracowano na podstawie: Dz.U. z 2004 r. Nr 121, poz. 1265. o zmianie ustawy o usługach detektywistycznych Art. 1. W ustawie z dnia 6 lipca 2001

INFORMACJA O ZASADACH OPODATKOWANIA W POLSCE OSÓB CZASOWO LUB STALE MIESZKAJĄCYCH W SZWECJI

INFORMACJA O ZASADACH OPODATKOWANIA W POLSCE OSÓB CZASOWO LUB STALE MIESZKAJĄCYCH W SZWECJI Wydział Konsularny Ambasady RP w Sztokholmie informuje, że w celu uzyskania potrzebnych informacji w indywidualnych

INFORMACJA O ZASADACH OPODATKOWANIA W POLSCE OSÓB CZASOWO LUB STALE MIESZKAJĄCYCH W SZWECJI Wydział Konsularny Ambasady RP w Sztokholmie informuje, że w celu uzyskania potrzebnych informacji w indywidualnych

ZMIANA DO SIWZ NR 1. Zarząd Dróg Wojewódzkich w Zielonej Górze na mocy art. 38 ust.4 ustawy Pzp. dokonuje zmiany treści SIWZ w następującym zakresie:

ZDW-ZG-WZ-3310-9 /2017 Zielona Góra, 27.03.2017 r. ZMIANA DO SIWZ NR 1 Dotyczy przetargu nieograniczonego: Marwice) Przebudowa drogi woj. nr 130 (dojazd do drogi S3, węzeł Zarząd Dróg Wojewódzkich w Zielonej

ZDW-ZG-WZ-3310-9 /2017 Zielona Góra, 27.03.2017 r. ZMIANA DO SIWZ NR 1 Dotyczy przetargu nieograniczonego: Marwice) Przebudowa drogi woj. nr 130 (dojazd do drogi S3, węzeł Zarząd Dróg Wojewódzkich w Zielonej

Nadanie Numeru Identyfikacji Podatkowej

Urząd Skarbowy w Ustrzykach Dolnych KARTA INFORMACYJNA Nadanie Numeru Identyfikacji Podatkowej K-005/3 wydanie z dnia 08.05.2015 r. I. Kogo dotyczy Osób fizycznych prowadzących działalność gospodarczą

Urząd Skarbowy w Ustrzykach Dolnych KARTA INFORMACYJNA Nadanie Numeru Identyfikacji Podatkowej K-005/3 wydanie z dnia 08.05.2015 r. I. Kogo dotyczy Osób fizycznych prowadzących działalność gospodarczą

Decyzja o umorzeniu odsetek wystawianie i obsługa

Decyzja o umorzeniu odsetek wystawianie i obsługa Załącznik Nr 2 do Zarządzenia 78/2015 z dnia 15 września 2015 r. Spis treści Użyte pojęcia i skróty...3 Wprowadzenie...3 Postępowanie w sprawie wystawienia

Decyzja o umorzeniu odsetek wystawianie i obsługa Załącznik Nr 2 do Zarządzenia 78/2015 z dnia 15 września 2015 r. Spis treści Użyte pojęcia i skróty...3 Wprowadzenie...3 Postępowanie w sprawie wystawienia

WNIOSEK O ULGĘ W SPŁACIE ZOBOWIĄZAŃ PODATKOWYCH

1. Identyfikator podatkowy NIP/numer PESEL podatnika 3. Nr BA 4. Nr sprawy 2. Identyfikator podatkowy NIP/numer PESEL małżonka (dotyczy małżonków będących jedną stroną postępowania) WNIOSEK O ULGĘ W SPŁACIE

1. Identyfikator podatkowy NIP/numer PESEL podatnika 3. Nr BA 4. Nr sprawy 2. Identyfikator podatkowy NIP/numer PESEL małżonka (dotyczy małżonków będących jedną stroną postępowania) WNIOSEK O ULGĘ W SPŁACIE

UCHWAŁA NR VI/52/2011 RADY POWIATU KARTUSKIEGO. z dnia 12 maja 2011 r.

UCHWAŁA NR VI/52/2011 RADY POWIATU KARTUSKIEGO z dnia 12 maja 2011 r. w sprawie określenia szczegółowych zasad, sposobu i trybu udzielania ulg w spłacie należności pieniężnych mających charakter cywilnoprawny,

UCHWAŁA NR VI/52/2011 RADY POWIATU KARTUSKIEGO z dnia 12 maja 2011 r. w sprawie określenia szczegółowych zasad, sposobu i trybu udzielania ulg w spłacie należności pieniężnych mających charakter cywilnoprawny,

Spis treści. Przedmowa... XVII

Wykaz skrótów... XIII Przedmowa... XVII Rozdział I. Pojęcie i charakter podatku jako dochodu publicznego... 1 1. Dochody publiczne i ich klasyfikacja... 1 2. Definicja podatku... 6 3. Struktura podatku...

Wykaz skrótów... XIII Przedmowa... XVII Rozdział I. Pojęcie i charakter podatku jako dochodu publicznego... 1 1. Dochody publiczne i ich klasyfikacja... 1 2. Definicja podatku... 6 3. Struktura podatku...

Dr Przemysław Krzykowski

Dr Przemysław Krzykowski Wydział Prawa i Administracji, Uniwersytet Warmińsko-Mazurski w Olsztynie Wyższa Szkoła Gospodarki Euroregionalnej im. Alcide De Gasperi w Józefowie 73 PODMIOTY UPRAWNIONE DO

Dr Przemysław Krzykowski Wydział Prawa i Administracji, Uniwersytet Warmińsko-Mazurski w Olsztynie Wyższa Szkoła Gospodarki Euroregionalnej im. Alcide De Gasperi w Józefowie 73 PODMIOTY UPRAWNIONE DO

Oznaczenie sprawy: PN- 42/14. Załącznik nr 2 do SIWZ. (oznaczenie Wykonawcy) FORMULARZ OFERTY. Dane Wykonawcy

FORMULARZ OFERTY. Dane Wykonawcy") Załącznik nr 2 do SIWZ FORMULARZ OFERTY Dane Wykonawcy Nazwa:...... Siedziba:. Adres poczty elektronicznej:.... Strona internetowa:.. Numer telefonu:... Numer faksu:.... Miejsce i numer rejestracji lub

Załącznik nr 2 do SIWZ FORMULARZ OFERTY Dane Wykonawcy Nazwa:...... Siedziba:. Adres poczty elektronicznej:.... Strona internetowa:.. Numer telefonu:... Numer faksu:.... Miejsce i numer rejestracji lub

Nadpłaty w podatkach. Prowadzący: Hanna Kmieciak

Nadpłaty w podatkach Prowadzący: Hanna Kmieciak Nadpłata Za nadpłatę uważa się kwotę nadpłaconego lub nienależnie zapłaconego podatku. Nadpłatami są zarówno świadczenia podatkowe nadpłacone - tzn. gdy

Nadpłaty w podatkach Prowadzący: Hanna Kmieciak Nadpłata Za nadpłatę uważa się kwotę nadpłaconego lub nienależnie zapłaconego podatku. Nadpłatami są zarówno świadczenia podatkowe nadpłacone - tzn. gdy

Zdjęcie. Krzysztof Olbrycht doradca podatkowy www.valor.pl. Ryzykowne nabycie

Zdjęcie Krzysztof Olbrycht doradca podatkowy www.valor.pl Ryzykowne nabycie KUPUJĄC SAMOCHODY WE WTÓRNYM OBIEGU GOSPODARCZYM NALEŻY WYKAZAĆ SZCZEGÓLNĄ OSTROŻNOŚĆ. I NIE CHODZI TU TYLKO O STAN TECHNICZNY

Zdjęcie Krzysztof Olbrycht doradca podatkowy www.valor.pl Ryzykowne nabycie KUPUJĄC SAMOCHODY WE WTÓRNYM OBIEGU GOSPODARCZYM NALEŻY WYKAZAĆ SZCZEGÓLNĄ OSTROŻNOŚĆ. I NIE CHODZI TU TYLKO O STAN TECHNICZNY

ZWROT PODATKU AKCYZOWEGO W DRUGIM PÓŁROCZU PROCEDURA ORAZ PROJEKTOWANE ZMIANY PRZEPISÓW.

Mail: sekretariat@ris.edu.pl Tel.: 690-949-091 Fax.: 222-442-457 www.ris.edu.pl Warszawa 02-301 ul. Grójecka 26/21 ZWROT PODATKU AKCYZOWEGO W DRUGIM PÓŁROCZU PROCEDURA ORAZ PROJEKTOWANE ZMIANY PRZEPISÓW.

Mail: sekretariat@ris.edu.pl Tel.: 690-949-091 Fax.: 222-442-457 www.ris.edu.pl Warszawa 02-301 ul. Grójecka 26/21 ZWROT PODATKU AKCYZOWEGO W DRUGIM PÓŁROCZU PROCEDURA ORAZ PROJEKTOWANE ZMIANY PRZEPISÓW.

FORMULARZ OFERTY. Nazwa:... Siedziba:...

Załącznik nr 2 do SIWZ FORMULARZ OFERTY Dane Wykonawcy: Nazwa:....... Siedziba:........ Adres poczty elektronicznej:.. Strona internetowa:...... Numer telefonu:....... Numer faksu:........ Miejsce i numer

Załącznik nr 2 do SIWZ FORMULARZ OFERTY Dane Wykonawcy: Nazwa:....... Siedziba:........ Adres poczty elektronicznej:.. Strona internetowa:...... Numer telefonu:....... Numer faksu:........ Miejsce i numer

Spis treści. Wykaz skrótów... Wykaz literatury... Interpretacje organów podatkowych... XXXVII Orzeczenia...

Wykaz skrótów... Wykaz literatury... Akty prawne... XIII XIX XXXIII Interpretacje organów podatkowych... XXXVII Orzeczenia... Wstęp... XLIII XLIX Rozdział I. Wpływ konstrukcji spółek osobowych na ich wybór

Wykaz skrótów... Wykaz literatury... Akty prawne... XIII XIX XXXIII Interpretacje organów podatkowych... XXXVII Orzeczenia... Wstęp... XLIII XLIX Rozdział I. Wpływ konstrukcji spółek osobowych na ich wybór

I n s t r u k c ja. w sprawie udzielania ulg w spłacie zobowiązań podatkowych i umarzania zaległości w Urzędzie Gminy Śliwice. CZĘŚĆ I Przepisy ogólne

Załącznik do Instrukcji w sprawie zasad ewidencji i poboru podatków, opłat i niepodatkowych należności budżetowych oraz należności cywilnoprawnych I n s t r u k c ja w sprawie udzielania ulg w spłacie

Załącznik do Instrukcji w sprawie zasad ewidencji i poboru podatków, opłat i niepodatkowych należności budżetowych oraz należności cywilnoprawnych I n s t r u k c ja w sprawie udzielania ulg w spłacie

Zarządzenie nr 30/14 Głównego Inspektora Pracy z dnia 3 grudnia 2014 r.

Zarządzenie nr 30/14 Głównego Inspektora Pracy z dnia 3 grudnia 2014 r. w sprawie określenia wzorów druków stosowanych w działalności kontrolnej Państwowej Inspekcji Pracy Na podstawie art. 32 ust. 2 ustawy

Zarządzenie nr 30/14 Głównego Inspektora Pracy z dnia 3 grudnia 2014 r. w sprawie określenia wzorów druków stosowanych w działalności kontrolnej Państwowej Inspekcji Pracy Na podstawie art. 32 ust. 2 ustawy

JAK MOŻNA UBIEGAĆ SIĘ O ULGI W SPŁACIE PODATKÓW W GMINIE KARCZEW

JAK MOŻNA UBIEGAĆ SIĘ O ULGI W SPŁACIE PODATKÓW W GMINIE KARCZEW I. Ulgi w spłacie zobowiązań podatkowych 1. Formy ulg Podatnicy mają prawo ubiegać się o udzielanie ulg w spłacie zobowiązań podatkowych

JAK MOŻNA UBIEGAĆ SIĘ O ULGI W SPŁACIE PODATKÓW W GMINIE KARCZEW I. Ulgi w spłacie zobowiązań podatkowych 1. Formy ulg Podatnicy mają prawo ubiegać się o udzielanie ulg w spłacie zobowiązań podatkowych

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 24 grudnia 2002 r. w sprawie właściwości organów podatkowych. (Dz. U. Nr 240, poz.

z dnia 24 grudnia 2002 r. w sprawie właściwości organów podatkowych. (Dz. U. Nr 240, poz.") ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 24 grudnia 2002 r. w sprawie właściwości organów podatkowych. (Dz. U. Nr 240, poz. 2069) Na podstawie art. 17 2, art. 18 2, art. 22 6, art. 48 4, art. 67 3 i

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 24 grudnia 2002 r. w sprawie właściwości organów podatkowych. (Dz. U. Nr 240, poz. 2069) Na podstawie art. 17 2, art. 18 2, art. 22 6, art. 48 4, art. 67 3 i

Rozdział I. Źródła odpowiedzialności

Spis treści Przedmowa Wykaz skrótów Wprowadzenie Rozdział I. Źródła odpowiedzialności Rozdział II. Historia odpowiedzialności ő 2. Powstanie zobowiązań - historia II. Kodeks zobowiązań III. Prawo upadłościowe

Spis treści Przedmowa Wykaz skrótów Wprowadzenie Rozdział I. Źródła odpowiedzialności Rozdział II. Historia odpowiedzialności ő 2. Powstanie zobowiązań - historia II. Kodeks zobowiązań III. Prawo upadłościowe

Podatek od nieruchomości. Wydział Finansowy

Podatek od nieruchomości Formularze do pobrania: 1.Ustawa z dnia 12 stycznia 1991r o podatkach i opłatach lokalnych (tekst jedn. Dz. U. z 2002rNr 9 poz. 84 ze zm.) 2. Uchwała Nr XLVII/363/05 Rady Miejskiej

Podatek od nieruchomości Formularze do pobrania: 1.Ustawa z dnia 12 stycznia 1991r o podatkach i opłatach lokalnych (tekst jedn. Dz. U. z 2002rNr 9 poz. 84 ze zm.) 2. Uchwała Nr XLVII/363/05 Rady Miejskiej

SPECYFIKACJA WARUNKÓW ZAMÓWIENIA

SPECYFIKACJA WARUNKÓW ZAMÓWIENIA W postępowaniu niepublicznym w trybie przetargu nieograniczonego OFZ-226-29-D/14 Zabrze, listopad 2014 Specyfikacja Warunków Zamówienia wraz z załącznikami stanowi kompletny

SPECYFIKACJA WARUNKÓW ZAMÓWIENIA W postępowaniu niepublicznym w trybie przetargu nieograniczonego OFZ-226-29-D/14 Zabrze, listopad 2014 Specyfikacja Warunków Zamówienia wraz z załącznikami stanowi kompletny

Podatki. GB-01 Zgłoszenie przedmiotu opodatkowania przez nowego podatnika - osobę fizyczną. Załączniki: Informacja w sprawie podatku leśnego

Podatki GB-01 Zgłoszenie przedmiotu opodatkowania przez nowego podatnika - osobę fizyczną IL-1 Informacja w sprawie podatku leśnego IN-1 Informacja w sprawie podatku od nieruchomości ZN-1/A załącznik do

Podatki GB-01 Zgłoszenie przedmiotu opodatkowania przez nowego podatnika - osobę fizyczną IL-1 Informacja w sprawie podatku leśnego IN-1 Informacja w sprawie podatku od nieruchomości ZN-1/A załącznik do

Elementy systemu podatkowego

Elementy systemu podatkowego I. ogólne prawo podatkowe 1. zobowiązania podatkowe i postępowanie podatkowe ustawa z dnia 29 sierpnia 1997r. Ordynacja podatkowa 1 2. kontrola skarbowa -ustawa z dnia 28 września

Elementy systemu podatkowego I. ogólne prawo podatkowe 1. zobowiązania podatkowe i postępowanie podatkowe ustawa z dnia 29 sierpnia 1997r. Ordynacja podatkowa 1 2. kontrola skarbowa -ustawa z dnia 28 września

K A R T A I N F O R M A C Y J N A. Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego zbycia nieruchomości i praw majątkowych

URZĄD SKARBOWY W DZIERŻONIOWIE Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego K-023/1 Obowiązuje od 01.04.2011 r. I. Kogo dotyczy 1. Osób fizycznych, które dokonały odpłatnego

URZĄD SKARBOWY W DZIERŻONIOWIE Określenie zryczałtowanego podatku dochodowego od przychodu z odpłatnego K-023/1 Obowiązuje od 01.04.2011 r. I. Kogo dotyczy 1. Osób fizycznych, które dokonały odpłatnego

Zakres podmiotowy kontroli skarbowej obejmuje: - podatników, - płatników, - inkasentów, - osoby trzecie, - następców prawnych,

Kontrola podatkowa prowadzona przez organ kontroli skarbowej w ramach prowadzonego postępowania Kontrola podatkowa jest prowadzona na podstawie imiennego upoważnienia udzielonego przez dyrektora urzędu

Kontrola podatkowa prowadzona przez organ kontroli skarbowej w ramach prowadzonego postępowania Kontrola podatkowa jest prowadzona na podstawie imiennego upoważnienia udzielonego przez dyrektora urzędu

Urząd Gminy Wielgie ul. Starowiejska Wielgie

Strona/stron 1/8 Nazwa usługi Opis sprawy Stanowisko pracownika odpowiedzialnego za prowadzenie i załatwianie sprawy Wymagane dokumenty Urząd Gminy Wielgie ul. Starowiejska 8 87-603 Wielgie Wydawanie decyzji

Strona/stron 1/8 Nazwa usługi Opis sprawy Stanowisko pracownika odpowiedzialnego za prowadzenie i załatwianie sprawy Wymagane dokumenty Urząd Gminy Wielgie ul. Starowiejska 8 87-603 Wielgie Wydawanie decyzji

Zarządzanie podatkami miarą sukcesu menedżera finansowego

Program: Zarządzanie podatkami miarą sukcesu menedżera finansowego I. PODATKI POŚREDNIE (7 godz.) 1. Zasady opodatkowania podatkiem VAT aportów. 2. Opodatkowanie reprezentacji i reklamy. 3. Obowiązek podatkowy

Program: Zarządzanie podatkami miarą sukcesu menedżera finansowego I. PODATKI POŚREDNIE (7 godz.) 1. Zasady opodatkowania podatkiem VAT aportów. 2. Opodatkowanie reprezentacji i reklamy. 3. Obowiązek podatkowy

Innovation Box (IP Box)

") Innovation Box (IP Box) Od stycznia 2019 roku w Polsce! Anna Zaleska preferencyjna stawka podatku 5% kwalifikowanego dochodu uprzywilejowane nabycie wyników B+R od podmiotów niepowiązanych analogiczne

Innovation Box (IP Box) Od stycznia 2019 roku w Polsce! Anna Zaleska preferencyjna stawka podatku 5% kwalifikowanego dochodu uprzywilejowane nabycie wyników B+R od podmiotów niepowiązanych analogiczne

UZ-M WNIOSEK W SPRAWIE UMORZENIA: W CAŁOŚCI LUB W CZĘŚCI ZALEGŁOŚCI PODATKOWYCH, ODSETEK ZA ZWŁOKĘ LUB OPŁATY PROLONGACYJNEJ.

1. Identyfikator podatkowy NIP / numer PESEL podatnika (niepotrzebne skreślić) NIP- dotyczy osób prowadzących działalność gospodarczą zarówno osób fizycznych jak i jednostek niebędących osobami fizycznymi,

1. Identyfikator podatkowy NIP / numer PESEL podatnika (niepotrzebne skreślić) NIP- dotyczy osób prowadzących działalność gospodarczą zarówno osób fizycznych jak i jednostek niebędących osobami fizycznymi,

Pobór podatków lokalnych. Prowadzący: Hanna Kmieciak

Prowadzący: Hanna Kmieciak Sposoby wygasania zobowiązań podatkowych: Zapłata; Pobranie podatku przez inkasenta; Potrącenie; Zaliczenie nadpłaty lub zwrotu podatku; Przeniesienie własności rzeczy lub praw

Prowadzący: Hanna Kmieciak Sposoby wygasania zobowiązań podatkowych: Zapłata; Pobranie podatku przez inkasenta; Potrącenie; Zaliczenie nadpłaty lub zwrotu podatku; Przeniesienie własności rzeczy lub praw

Wykaz dokumentów identyfikujących Klienta i określających jego status prawny

Załącznik nr I.7. do Instrukcji kredytowania działalności gospodarczej i rolniczej w Banku Spółdzielczym w Radzyniu Podlaskim Wykaz dokumentów identyfikujących Klienta i określających jego status prawny

Załącznik nr I.7. do Instrukcji kredytowania działalności gospodarczej i rolniczej w Banku Spółdzielczym w Radzyniu Podlaskim Wykaz dokumentów identyfikujących Klienta i określających jego status prawny