Pieniądz S Y S T E M B A N K O W Y

|

|

|

- Miłosz Pawlak

- 6 lat temu

- Przeglądów:

Transkrypt

1 Pieniądz S Y S T E M B A N K O W Y

2 Geneza i istota pieniądza Gospodarka naturalna Wymiana barterowa Pieniądz towarowy Pieniądz symboliczny Pieniądz to powszechnie akceptowany na danym terytorium środek wymiany. Istota pieniądza przejawia się w jego funkcjach: środka wymiany (cyrkulacji), jednostki obrachunkowej (miernika wartości dóbr i usług), środka płatniczego (realizacji odroczonych płatności), środka przechowywania bogactwa (środka tezauryzacji).

3 Formy pieniądza Pieniądz towarowy Sól, muszle, suszone ryby, futra, bydło (łac. nazwa pecunia pochodzi od słowa bydło) miedź, brąz, srebro, złoto, monety kruszcowe (VII w p.n.e, w Lidii) Pieniądz symboliczny: Gotówkowy ( banknoty i monety) Depozytowy (zapisy na rachunkach bankowych) Elektroniczny (surogat monet i banknotów, przechowywany na urządzeniu elektronicznym (w postaci np. karty mikroprocesorowej), przeznaczony do dokonywania płatności elektronicznych).

4 Kazimierza Jagiellończyka

5 Pieniądz Powstania Listopadowego

6 Cechy dobrego pieniądza Stabilna wartość, powszechna akceptowalność, łatwość przenoszenia, łatwa podzielność na mniejsze jednostki, trudność podrobienia.

7 Pierwszy polski pieniądz papierowy Za najstarszy polski pieniądz papierowy uważa się bilety skarbowe z 1794 r., drukowane w Warszawie i emitowane podczas Insurekcji Kościuszkowskiej

8 Banknoty podlegające wymianie w związku z denominacją, 1995 r. 10 starych zł =0,001PLN starych zł = 200 PLN

9 Reforma pieniężna w Polsce, 1995 Narodowy Bank Polski przeprowadził denominację złotego 1 stycznia 1995 r. Dokonano jej na podstawie ustawy z dnia 7 lipca 1994 r. Denominację przeprowadzono w stosunku : 1, tzn. że starych złotych równe jest 1 PLN. Minimalna kwota podlegająca wymianie to 100 starych złotych. Zgodnie z ustawą o denominacji złotego wymiana starych złotych na nowe trwałała do kooca do 31 grudnia Departament Emisyjno-Skarbcowy NBP szacował w 2010 r,, że w domach było jeszcze około mln sztuk starych monet i banknotów o łącznej wartości licząc w nowych złotych 175 mln zł.

10 Pieniądz papierowy jako forma pieniądza symbolicznego Pieniądz papierowy jest niewymienialnym na złoto banknotem, papierem, którego wartość nominalna nie jest uzależniona od rodzaju materiału, z którego został wykonany. Wywodzi się od kwitu depozytowego, wydawanego przez złotników. Początkowo wartośd pieniądza papierowego była ustalana w oparciu o parytet złota (zawartośd złota przypisana jednostce pieniężnej). Obecnie pieniądz nie ma już żadnego powiązania z kruszcem. Wymiana banknotów na złoto została całkowicie zlikwidowana w obrotach wewnętrznych wszystkich krajów świata na początku lat 30. XX w., a w obrotach międzynarodowych w 1971.

11 Współczesny pieniądz ma charakter symboliczny i fiducjarny Pieniądz symboliczny, jego wartość nie jest związana z wartością materiału, z jakiego został zrobiony. Podstawą jego funkcjonowania jest umowa społeczna, znajdująca wyraz w określonym akcie prawnym. Za jego emisję odpowiedzialne jest państwo, które zleca tę rolę bankowi centralnemu. Wartość pieniądza symbolicznego, a zatem również stabilność cen zależy od tego, jak się kształtuje relacja pomiędzy ilością pieniędzy na rynku a ilością dostępnych towarów i usług. Pieniądz fiducjarny (łac. fides - wiara) banknoty i monety nie mające oparcia w dobrach materialnych (jak np. złoto), ich wartość ma źródło w akcie prawnym władzy państwowej. Jego funkcjonowanie oparte jest na zaufaniu.

12 Podaż pieniądza M0 i M1 M0 Baza monetarna Pieniądz wielkiej mocy M1 Pieniądz transakcyjny M0 zwany także bazą monetarną to najwęższy z agregatów monetarnych, obejmuje gotówkę w obiegu oraz rezerwy banków komercyjnych. Rezerwy banków składają się z depozytów na rachunkach w NBP oraz banknotów znajdujących się fizycznie w bankach. M1 - obejmuje gotówkę w obiegu (nie obejmuje rezerw banków) oraz depozyty bieżące złotowe i walutowe złożone w bankach komercyjnych przez gospodarstwa domowe, przedsiębiorstwa, niebankowe instytucje finansowe oraz instytucje samorządowe i fundusze ubezpieczeń społecznych. Do tej kategorii wliczane są również depozyty z terminem overnight czyli 24-godzinne. Agregat ten nazywany jest też pieniądzem transakcyjnym, gdyż może on służyć do natychmiastowego zrealizowania transakcji pieniężnej, na przykład wykonania przelewu.

13 Podaż pieniądza M2 i M3 M2 M2 w skład wchodzą wszystkie składowe agregatu M1 oraz depozyty terminowe. Depozyty terminowe charakteryzuje większa trudność przekształcenia w popyt na towary. Mimo, że depozyty terminowe mogą również być zerwane przed okresem, na jaki zostały zawarte, taka operacja wiąże się zazwyczaj z utratą naliczonych odsetek. M3 M3 jest to najszerszy agregat pieniężny obejmujący oprócz składowych agregatu M2 dłużne papiery wartościowe z terminem pierwotnym do 2 lat włącznie oraz zobowiązania banków z tytułu operacji z przyrzeczeniem odkupu.

14 System bankowy Bank centralny Banki komercyjne NBP Rada polityki Pieniężnej Europejski Bank Centralny Banki komercyjne

15 Jak powstały banki? Już w XII wieku oddawano złotnikom posiadającym skarbce złoto na przechowanie ( depozyt). Z czasem złotnicy odkryli, że zamiast wydawać złoto właścicielowi, aby mógł np. zapłacić kupcowi za towar, lepiej będzie wydać mu pokwitowanie. Na pokwitowaniu posiadacz depozytu mógł wpisać nazwisko osoby i wysokość należnej sumy. Było to wygodne dla wszystkich - dla właściciela, który nie musiał nosić złota do sprzedawcy towarów i dla kupca, który mógł podjąć należność od złotnika w dowolnej chwili. Złotnicy stawali się bankierami; zauważyli też, że klienci częściej zmieniają tytuły własności złota niż wycofują wkłady. Bankierzy zaczęli więc pożyczać pieniądze innym klientom. Taka pożyczka musiała być po pewnym czasie spłacona wraz z odsetkami. W ten sposób zaczęły funkcjonować pierwsze banki (z włoskiego banco - ława, stół, na którym wymieniano pieniądze).

16 Bank komercyjny Bank jest przedsiębiorstwem świadczącym usługi związane z obrotem pieniężnym. Jest pośrednikiem między pożyczkodawcami i pożyczkobiorcami. Przyjmuje wolne środki pieniężne w depozyt, a następnie na ich podstawie udziela kredytów. Podstawowym źródłem zysku banku jest różnica między stopą procentową, którą bank pobiera od udzielanych kredytów, stopą procentową od depozytów.

17 Funkcje banków komercyjnych Przyjmowanie wkładów i udzielanie kredytów (transformacja terminowa, transformacja ryzyka i zapewnienie pewności wkładów) Kreacja pieniądza Optymalizacja portfela aktywów Funkcja rozliczeniowa Obsługa obrotu papierami wartościowymi

Prowadzi politykę pieniężną Bank")

18 Ma wyłączne prawo emisji pieniądza gotówkowego Jest bankiem banków Prowadzi obsługę budżetu państwa (Jest bankiem gospodarki narodowej i państwa) Prowadzi politykę pieniężną Bank centralny

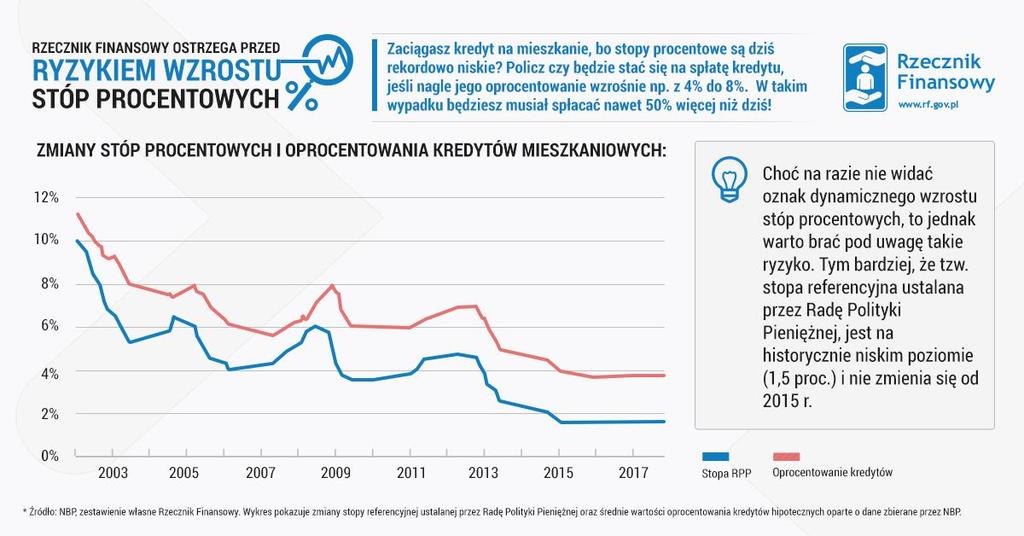

19 Instrumenty kontroli podaży pieniądza Pośrednie (rynkowe) Ustalanie i kontrola stopy rezerw obowiązkowych Operacje otwartego rynku Refinansowanie banków > pożyczkodawca ostatniej instancji (kredyt redyskontowy i lombardowy) Bezpośrednie: limity kredytowe, ustalanie max pułapu marży kredytowej Stopy procentowe NBP Referencyjna 1,5 Lombardowa 2,5 Depozytowa 0,5 Redyskonto weksli 1,75 Stopa rezerw obowiązkowych 3,5%

20 Stopa referencyjna ( repo, stopa interwencyjna), określa minimalną cenę, po jakiej Bank Centralny organizuje operacje na otwartym rynku międzybankowym Kredyt lombardowy - stopa lombardowa określa cenę, po jakiej Bank Centralny udziela bankom komercyjnym pożyczek pod zastaw papierów wartościowych Stopa depozytowa określa oprocentowanie jednodniowych depozytów składanych przez banki komercyjne w Banku Centralnym Redyskonto weksli (stopa redyskontowa weksli) określa cenę po której Bank Centralny udziela kredytów bankom komercyjnym (kupuje weksle od banków komercyjnych) Bony skarbowe to krótkoterminowe papiery wartościowe na okaziciela emitowane przez Skarb Państwa. Bony skarbowe są emitowane z terminem wykupu na okres od 1 do 52 tygodni. Emisja bonów skarbowych służy finansowaniu przez rząd deficytu budżetowego, a dopuszczalna wielkość emisji w danym roku jest określona każdorazowo w ustawie budżetowej. Bony nabywane są zazwyczaj przez firmy krajowe i zagraniczne, często są to banki. Transakcje typu "REPO": Transakcje te polegają na dokonaniu przez Państwa sprzedaży ustalonej kwoty posiadanych bonów skarbowych, z jednoczesnym ich odkupieniem od banku w określonym terminie w przyszłości po cenie, która jest z góry ustalona.

21

22 wych 22660

23 Kreacja pieniądza w systemie bankowym, stopa rezerw = 3,5% Banki Depozyty Rezerwa obowiązkowa Kredyty Bank A 1000,00 35,00 965,00 Bank B 965,00 33,78 931,22 Bank C 931,22 32,59 898,63 Bank D 898,63 31,45 867,18. Cały system , , ,43 K = D (1-R) + D (1-R) + D(1-R) +.. = D ( 1/R) K - kredyty R stopa rezerw obowiązkowych D depozyty (wkłady)

Co poza")

24 Od czego zależy proces kreacji pieniądza? Znaczenie stopy rezerw obowiązkowych (SRO) Co poza SRO ogranicza kreację pieniądza m = 1 SRO Zatrzymanie gotówki w obiegu pozabankowym Nadwyżkowe rezerwy w bankach

25 Mnożnik kreacji pieniądza M- podaż pieniądza D/G - relacja gotówki do depozytów D/RN -relacja rezerw nadwyżkowych do depozytów R -stopa rezerw obowiązkowych BM baza monetarna mm = 1 + D/G R +D/RN +D/G M = mm x BM

Depozyty są gwarantowane do równowartości w złotych kwoty 100 tys. euro. W szczególnych wypadkach limit gwarancji może być wyższy*.")

26 Bank Run on Wall Street Masowe wycofywanie depozytów pieniężnych z banków przez ich właścicieli, którzy stracili zaufanie do banku i wpadli w panikę finansową. Bankowy Fundusz Gwarancyjny (BFG) Depozyty są gwarantowane do równowartości w złotych kwoty 100 tys. euro. W szczególnych wypadkach limit gwarancji może być wyższy*. Limit gwarancji odnosi się do łącznej kwoty zgromadzonej przez deponenta w danym banku lub SKOK-u bez względu na liczbę posiadanych tam przez niego rachunków.

27

28 Polityka pieniężna Restrykcyjna Ekspansywna Podwyższaniu stóp procentowych Podnoszeniu stopy rezerw obowiązkowych Sprzedaży papierów wartościowych w ramach polityki otwartego rynku Obniżanie stóp procentowych Obniżanie stopy rezerw obowiązkowych Skupowanie papierów wartosciowych

29 Strategia polityki pieniężnej Cel inflacyjny Inflacja proces wzrostu ogólnego poziomu cen CPI (Consumer Price Index) Wskaźnik cen towarów i usług konsumpcyjnych 2,5% z dopuszczalnym odchyleniem o max 1 punkt procentowy w górę lub w dół.

30

31 Inflacja i bezrobocie P O J Ę C I A

32

33

34

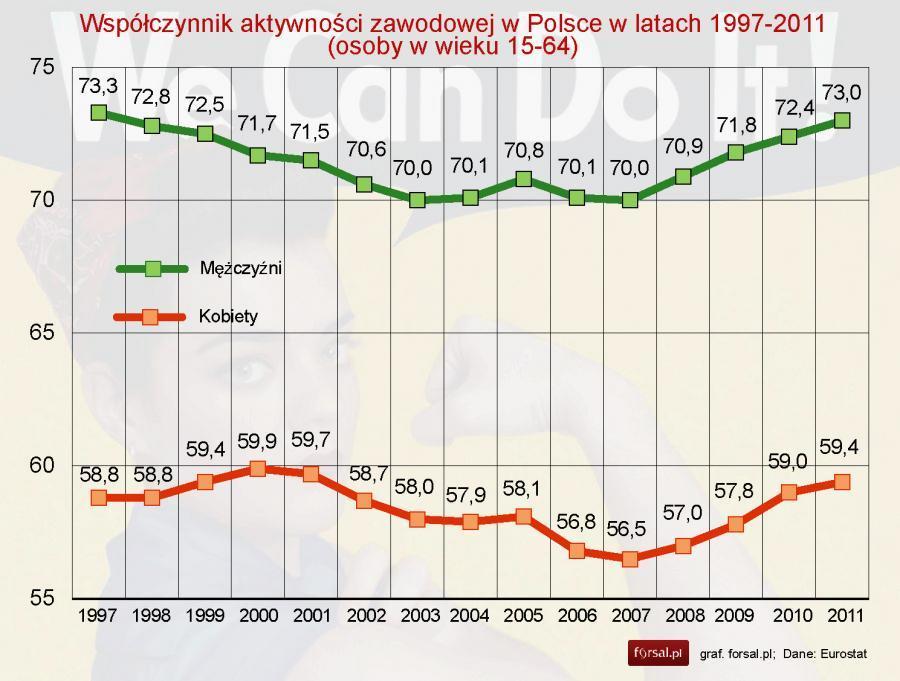

35

36 Co to jest inflacja Proces wzrostu cen w gospodarce narodowej, połączony z utratą wartości pieniądza. Jeżeli procesom inflacyjnym towarzyszy spadek produkcji i wzrost bezrobocia, to mówimy o stagflacji.

37 Miary inflacji Deflator PKB Wskaźnik cen towarów i usług konsumpcyjnych, CPI (ang. Consumer Price Index) Stopa inflacji

38 Jak liczona jest stopa wzrostu cen towarów i usług konsumpcyjnych? Wybór okresu bazowego i koszyka konsumpcyjnego Wyliczenie wzrostu cen poszczególnych dóbr i usług Wyliczenie średniej ważonej zmiany cen w koszyku

39 Przykład: Obliczamy stopę wzrostu cen w stosunku do poprzedniego roku Skład koszyka jest następujący: wydatki na żywność 50% (0,5) wydatki na mieszkanie 40 % (0,4) wydatki związane z czasem wolnym 10% (0,1) Ceny żywności wzrosły o 5%, ceny związane z mieszkaniem o 10%, ceny usług związanych z czasem wolnym o 20%. Liczymy średnią ważoną zmian cen; wagami są udziały wydatków na poszczególne grupy dóbr i usług Stopa inflacji = 5% x 0,5 + 10% x 0,4 + 20% x 0,1 = 2,5% + 4% + 2% = 8,5%

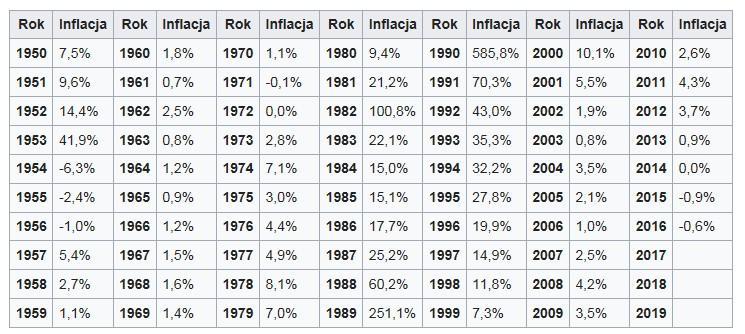

40 Stopa inflacji, IV 2015/IV ,1%; I ,9%; II ,4%

41

42 Przykłady hiperinflacji: Niemcy U progu I Wojny Światowej w 1914 roku 1 dolar amerykański kosztował 4,2 marki niemieckie. W I połowie 1921 roku dolar wart był około 60 marek. Grudzień 1922: 1 dolar marek Październik 1923: 1 dolar Listopad 1923: 1 dolar W 1923 roku inflacja w Niemczech wynosiła % miesięcznie, co oznacza, że ceny podwajały się, co drugi dzień

43 Bezrobotny osoba w wieku produkcyjnym, zdolna i gotowa do pracy na typowych warunkach, podejmująca poszukiwania pracy. Pojęcia

44 Ludność w wieku produkcyjnym Aktywni zawodowo (zasoby siły roboczej) Bierni zawodowo Zatrudnieni Bezrobotni

45 Współczynnik aktywności zawodowej Stosunek liczby ludności aktywnej zawodowo do ludności w wieku produkcyjnym. Stopa (wskaźnik) zatrudnienia stosunek pracujących zawodowo do ludności w wieku produkcyjnym Stopa bezrobocia stosunek liczby bezrobotnych do liczby aktywnych zawodowo ( czyli zatrudnionych i bezrobotnych).

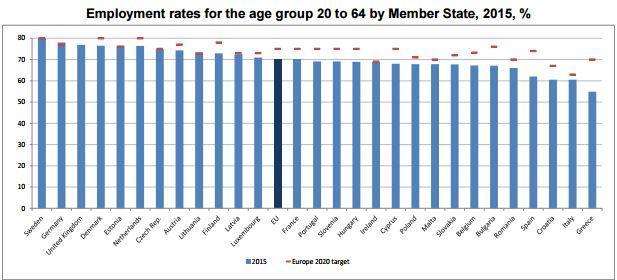

46 Stopa zatrudnienia w krajach UE

47

48

49 Stopa bezrobocia zarejestrowanego na koniec stycznia 2018 r. wyniosła 6,9 %, Stopa bezrobocia w województwach od 3,9 % w wielkopolskim do 12,2 % w warmińskomazurskim. Współczynnik aktywności zawodowej wyniósł 56,2 % wobec 56,7 proc. kwartał wcześniej, natomiast wskaźnik zatrudnienia wyniósł 53,7 %. wobec 54,0%

50 Krzywa Phillipsa M O Ż L I W O Ś C I O D D Z I A Ł Y W A N I A P O L I T Y K I P I E N I Ę Ż N E J P O J Ę C I E N E U T R A L N O Ś C I P I E N I Ą D Z A

51 A. Phillips, (1958) Związek między stopą bezrobocia i stopą zmiany płac nominalnych w Wielkiej Brytanii w latach Stopa zmiany płac nominalnych jest funkcją bezrobocia I = f (B) Zła i dobra wiadomość: zła niemożliwe jest zapewnienie pełnego zatrudnienia przy stabilnych cenach; dobra można wybierać między stanem, w którym jest niska inflacja i wyższe bezrobocie, a stanem, w którym będzie wyższa inflacja, ale niższe bezrobocie.

52 Stopa inflacji Efekty polityki pieniężnej Z perspektywy dłuższego okresu gospodarka wraca do poziomu bezrobocia naturalnego, a trwałym efektem zwalczania bezrobocia wzrostem podaży pieniądza jest inflacja P e =3 P e =0 P e =6 6 D E 3 B C U n =2 A U n =4 Stopa bezrobocia Ceną obniżenia stopy bezrobocia jest nie tylko wzrost inflacji dzisiaj, ale także wyższa inflacja w przyszłości i gorsza karta dań w przyszłości

Gospodarka naturalna Wymiana barterowa Pieniądz towarowy Pieniądz symboliczny

Gospodarka naturalna Wymiana barterowa Pieniądz towarowy Pieniądz symboliczny Pieniądz to powszechnie akceptowany na danym terytorium środek wymiany. Istota pieniądza przejawia się w jego funkcjach: środka

Gospodarka naturalna Wymiana barterowa Pieniądz towarowy Pieniądz symboliczny Pieniądz to powszechnie akceptowany na danym terytorium środek wymiany. Istota pieniądza przejawia się w jego funkcjach: środka

Pieniądz. Polityka monetarna

Pieniądz. Polityka monetarna Definicja Pieniądz można więc najogólniej zdefiniować jako powszechnie akceptowany w danym kraju środek płatniczy. Istota pieniądza przejawia się w jego funkcjach: środka wymiany

Pieniądz. Polityka monetarna Definicja Pieniądz można więc najogólniej zdefiniować jako powszechnie akceptowany w danym kraju środek płatniczy. Istota pieniądza przejawia się w jego funkcjach: środka wymiany

Polityka monetarna państwa

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk

dr Krzysztof Kołodziejczyk") Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk Plan 1. Agregaty pieniężne 2. Kreacja i kontrola podaży pieniądza Pieniądz i rynek pieniężny pytania na dziś Ile jest pieniądza w gospodarce?

Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk Plan 1. Agregaty pieniężne 2. Kreacja i kontrola podaży pieniądza Pieniądz i rynek pieniężny pytania na dziś Ile jest pieniądza w gospodarce?

WIBOR Stawka referencyjna Polonia Stopa referencyjna Stopa depozytowa Stopa lombardowa

WIBOR (ang. Warsaw Interbank Offered Rate) - referencyjna wysokość oprocentowania kredytów na polskim rynku międzybankowym. Wyznaczana jest jako średnia arytmetyczna wielkości oprocentowania podawanych

WIBOR (ang. Warsaw Interbank Offered Rate) - referencyjna wysokość oprocentowania kredytów na polskim rynku międzybankowym. Wyznaczana jest jako średnia arytmetyczna wielkości oprocentowania podawanych

Polityka monetarna. Wykład 11 WNE UW Jerzy Wilkin. J. Wilkin - Ekonomia

Polityka monetarna Wykład 11 WNE UW Jerzy Wilkin Pieniądz i jego funkcje Pieniądz powszechny ekwiwalent towarów i usług. Kategoria ekonomiczna, w której możemy wyrazić wartość wszelkich towarów i usług.

Polityka monetarna Wykład 11 WNE UW Jerzy Wilkin Pieniądz i jego funkcje Pieniądz powszechny ekwiwalent towarów i usług. Kategoria ekonomiczna, w której możemy wyrazić wartość wszelkich towarów i usług.

MAKROEKONOMIA Blok IV. Pieniądz i polityka monetarna

MAKROEKONOMIA Blok IV Pieniądz i polityka monetarna Krótka historia pieniądza 1. Ekwiwalent towary powszechnie uważane przez daną społeczność za najbardziej przydatne (pecunia pecus). 2. Płacidła z reguły

MAKROEKONOMIA Blok IV Pieniądz i polityka monetarna Krótka historia pieniądza 1. Ekwiwalent towary powszechnie uważane przez daną społeczność za najbardziej przydatne (pecunia pecus). 2. Płacidła z reguły

Banki komercyjne utrzymują rezerwę obowiązkową na rachunkach bieżących w NBP albo na specjalnych rachunkach rezerwy obowiązkowej.

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

System finansowy gospodarki

System finansowy gospodarki Zajęcia nr 2 Pieniądz, Kreacja pieniądza Funkcje pieniądza Środek płatniczy (funkcja transakcyjna); Pośrednik wymiany (funkcja cyrkulacyjna); Środek przechowywania majątku (funkcja

System finansowy gospodarki Zajęcia nr 2 Pieniądz, Kreacja pieniądza Funkcje pieniądza Środek płatniczy (funkcja transakcyjna); Pośrednik wymiany (funkcja cyrkulacyjna); Środek przechowywania majątku (funkcja

Pieniądz i system bankowy

Pieniądz i system bankowy 0 Pieniądz 0 pewien powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za dostarczone dobra i usługi lub wywiązujemy się ze zobowiązań (np. spłata długu) 0

Pieniądz i system bankowy 0 Pieniądz 0 pewien powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za dostarczone dobra i usługi lub wywiązujemy się ze zobowiązań (np. spłata długu) 0

Narodowy Bank Polski. Wykład nr 5

Narodowy Bank Polski Wykład nr 5 NBP podstawy prawne NBP reguluje ustawa z dn.29.08.1997 roku o Narodowym Banku Polskim (Dz.U nr 140 z późn.zm). Cel działalności NBP Podstawowym celem działalności NBP

Narodowy Bank Polski Wykład nr 5 NBP podstawy prawne NBP reguluje ustawa z dn.29.08.1997 roku o Narodowym Banku Polskim (Dz.U nr 140 z późn.zm). Cel działalności NBP Podstawowym celem działalności NBP

System bankowy i tworzenie wkładów

System bankowy i tworzenie wkładów Wykład nr 4 Wyższa Szkoła Technik Komputerowych i Telekomunikacji w Kielcach 2011-03-29 mgr Wojciech Bugajski 1 Prawo bankowe z dn.27.08.1997 Definicja banku osoba prawna

System bankowy i tworzenie wkładów Wykład nr 4 Wyższa Szkoła Technik Komputerowych i Telekomunikacji w Kielcach 2011-03-29 mgr Wojciech Bugajski 1 Prawo bankowe z dn.27.08.1997 Definicja banku osoba prawna

System finansowy gospodarki. Zajęcia nr 2 Pieniądz, Kreacja pieniądza

System finansowy gospodarki Zajęcia nr 2 Pieniądz, Kreacja pieniądza Funkcje pieniądza Pośrednik wymiany (funkcja cyrkulacyjna) Środek płatniczy (funkcja transakcyjna); def. absolutna płynność pieniądza

System finansowy gospodarki Zajęcia nr 2 Pieniądz, Kreacja pieniądza Funkcje pieniądza Pośrednik wymiany (funkcja cyrkulacyjna) Środek płatniczy (funkcja transakcyjna); def. absolutna płynność pieniądza

Moje finanse Moduł II. Warszawa,

Moje finanse Moduł II Warszawa, 8-10.12.2017 Zawartość Barter - gospodarka bez pieniądza W banku Mam konto w banku - co to znaczy? Produkty bankowe dla oszczędzających Który bank wybrać - analiza oferty

Moje finanse Moduł II Warszawa, 8-10.12.2017 Zawartość Barter - gospodarka bez pieniądza W banku Mam konto w banku - co to znaczy? Produkty bankowe dla oszczędzających Który bank wybrać - analiza oferty

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Pieniądz i system bankowy

Pieniądz i system bankowy Pieniądz pewien powszechnie akceptowany towar, który w zależności od sytuacji pełni funkcję: środka wymiany jednostki rozrachunkowej (umożliwia wyrażanie cen i prowadzenie rozliczeń)

Pieniądz i system bankowy Pieniądz pewien powszechnie akceptowany towar, który w zależności od sytuacji pełni funkcję: środka wymiany jednostki rozrachunkowej (umożliwia wyrażanie cen i prowadzenie rozliczeń)

Pieniądz. M1 = gotówka w obiegu + depozyty na żądanie M2, M3 zawierają M1 i mniej płynne rodzaje środków np.. obligacje

Pieniądz Główne pytania Dlaczego ludzie potrzebują pieniędzy? Dlaczego państwo chce wpływać na podaż pieniądza? Jak rynki finansowe są powiązane z realną gospodarką? Jaka jest zależność między pieniądzem

Pieniądz Główne pytania Dlaczego ludzie potrzebują pieniędzy? Dlaczego państwo chce wpływać na podaż pieniądza? Jak rynki finansowe są powiązane z realną gospodarką? Jaka jest zależność między pieniądzem

Sveriges Riksbank

BANKOWOŚĆ CENTRALNA 1668 - Sveriges Riksbank W 1694 r. powstaje Bank of England, prawie wiek później Banco de Espana (1782), Bank of the United States (1791) czy Banque de France (1800). W XIX wieku powstały

BANKOWOŚĆ CENTRALNA 1668 - Sveriges Riksbank W 1694 r. powstaje Bank of England, prawie wiek później Banco de Espana (1782), Bank of the United States (1791) czy Banque de France (1800). W XIX wieku powstały

Bank centralny. Polityka pieniężna

Bank centralny. Polityka pieniężna Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki Gospodarczej Bank centralny. Polityka pieniężna Bank centralny pełni trzy funkcje:

Bank centralny. Polityka pieniężna Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki Gospodarczej Bank centralny. Polityka pieniężna Bank centralny pełni trzy funkcje:

Powstanie i funkcje banków Kreacja pieniądza Bank centralny Czynniki determinujące podaż pieniądza Równowaga na rynku pieniężnym

email: anna.kowalska@pwr.wroc.pl Powstanie i funkcje banków Kreacja pieniądza Bank centralny Czynniki determinujące podaż pieniądza Równowaga na rynku pieniężnym dr inż. Anna Kowalska-Pyzalska Lichwa

email: anna.kowalska@pwr.wroc.pl Powstanie i funkcje banków Kreacja pieniądza Bank centralny Czynniki determinujące podaż pieniądza Równowaga na rynku pieniężnym dr inż. Anna Kowalska-Pyzalska Lichwa

Makroekonomia I ćwiczenia 4 Pieniądz

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Przyporządkowanie tematów Pieniądz Co to jest Inflacja? Zadania Wykorzystując informacje z omawianych na zajęciach źródeł danych empirycznych,

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Przyporządkowanie tematów Pieniądz Co to jest Inflacja? Zadania Wykorzystując informacje z omawianych na zajęciach źródeł danych empirycznych,

Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTALANIE WYSOKOŚCI STÓP PROCENTOWYCH PRZEZ NARODOOWY BANK POLSKI

Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTALANIE WYSOKOŚCI STÓP PROCENTOWYCH PRZEZ NARODOOWY BANK POLSKI Art. 227 ust. 1 Konstytucji Centralnym bankiem państwa jest Narodowy Bank

Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTALANIE WYSOKOŚCI STÓP PROCENTOWYCH PRZEZ NARODOOWY BANK POLSKI Art. 227 ust. 1 Konstytucji Centralnym bankiem państwa jest Narodowy Bank

M. Kłobuszewska, Makroekonomia 1

Notatka z zajęć 3 Pieniądz i ceny Pieniądz jest to powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za dostarczone dobra i usługi oraz wywiązujemy się z zobowiązań (spłacamy dług).

Notatka z zajęć 3 Pieniądz i ceny Pieniądz jest to powszechnie akceptowany towar, za pomocą którego dokonujemy płatności za dostarczone dobra i usługi oraz wywiązujemy się z zobowiązań (spłacamy dług).

POLITYKA FISKALNA PAŃSTWA - pojęcia podstawowe:

POLITYKA FISKALNA PAŃSTWA - pojęcia podstawowe: Budżet państwa plan finansowy zawierający dochody i wydatki państwa zatwierdzany na okres 1 roku przez władze ustawodawcze. Polityka fiskalna (budżetowa)

POLITYKA FISKALNA PAŃSTWA - pojęcia podstawowe: Budżet państwa plan finansowy zawierający dochody i wydatki państwa zatwierdzany na okres 1 roku przez władze ustawodawcze. Polityka fiskalna (budżetowa)

MAKROEKONOMIA II K A T A R Z Y N A Ś L E D Z I E W S K A

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej Pieniądz i polityka pieniężna WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej Pieniądz i polityka pieniężna WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej

ZADANIA Z MAKROEKONOMII ZRÓB TO SAM

ZADANIA Z MAKROEKONOMII ZRÓB TO SAM ZADANIE 1 1. W tabeli poniżej przedstawiono składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących: Składniki PKB Wartość [mln.jednostek pieniężnych]

ZADANIA Z MAKROEKONOMII ZRÓB TO SAM ZADANIE 1 1. W tabeli poniżej przedstawiono składniki PKB pewnej gospodarki w danym roku, wyrażone w cenach bieżących: Składniki PKB Wartość [mln.jednostek pieniężnych]

18. Zasady działania banków zapewniające bezpieczeństwo wkładów określa:

1. Bank może przyjmować wpłaty zamknięte od klientów, którzy: a) są bankowi dobrze znani b) wpłacają systematycznie duże kwoty c) mają podpisaną specjalną umowę d) mają rachunek w innym banku 3. Kredyt

1. Bank może przyjmować wpłaty zamknięte od klientów, którzy: a) są bankowi dobrze znani b) wpłacają systematycznie duże kwoty c) mają podpisaną specjalną umowę d) mają rachunek w innym banku 3. Kredyt

Pieniądz; polityka pieniężna. Joanna Siwińska-Gorzelak

Pieniądz; polityka pieniężna Joanna Siwińska-Gorzelak Pieniądz Pieniądz jest zdefiniowany przez swoje funkcje. Jest: Środkiem wymiany powszechnie akceptowany w transakcjach Środkiem przechowywania wartości

Pieniądz; polityka pieniężna Joanna Siwińska-Gorzelak Pieniądz Pieniądz jest zdefiniowany przez swoje funkcje. Jest: Środkiem wymiany powszechnie akceptowany w transakcjach Środkiem przechowywania wartości

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

Bankowość Zajęcia nr 1

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 1 Bankowość centralna, przemiany w pośrednictwie finansowym System bankowy Dwuszczeblowość: bank centralny + banki komercyjne (handlowe);

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 1 Bankowość centralna, przemiany w pośrednictwie finansowym System bankowy Dwuszczeblowość: bank centralny + banki komercyjne (handlowe);

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Matematyka finansowa wokół nas Uniwersytet Szczeciński 7 grudnia 2017 r. Wartość pieniądza w czasie, siła procentu składanego, oprocentowanie rzeczywiste, nominalne i realne

Akademia Młodego Ekonomisty Matematyka finansowa wokół nas Uniwersytet Szczeciński 7 grudnia 2017 r. Wartość pieniądza w czasie, siła procentu składanego, oprocentowanie rzeczywiste, nominalne i realne

Budowa i odbudowa zaufania na rynku finansowym. Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

SYSTEM BANKOWY. Finanse 110630-1165

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Makroekonomia I ćwiczenia 4 Pieniądz

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Kartkówka Pieniądz Inflacja Zadania Mechanizm mnożnikowy pieniądza Agregaty pieniężne M0 = H = C (gotówka w obiegu) + R (rezerwy) M1 = C +

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Kartkówka Pieniądz Inflacja Zadania Mechanizm mnożnikowy pieniądza Agregaty pieniężne M0 = H = C (gotówka w obiegu) + R (rezerwy) M1 = C +

[AMARA GALBARCZYK JOANNA ŚWIDERSKA

[AMARA GALBARCZYK JOANNA ŚWIDERSKA :Y Podręcznik akademicki Spis treś«wprowadzenie 11 Rozdział 1 System bankowy w Polsce 13 1.1. Organizacja i funkcjonowanie systemu bankowego 13 1.2. Instytucje centralne

[AMARA GALBARCZYK JOANNA ŚWIDERSKA :Y Podręcznik akademicki Spis treś«wprowadzenie 11 Rozdział 1 System bankowy w Polsce 13 1.1. Organizacja i funkcjonowanie systemu bankowego 13 1.2. Instytucje centralne

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Makroekonomia I ćwiczenia 4 Pieniądz

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Kartkówka Pieniądz Co to jest Inflacja? Zadania Agregaty pieniężne M0 = H = C (gotówka w obiegu) + R (rezerwy) M1 = C + D (wkłady na żądanie)

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Kartkówka Pieniądz Co to jest Inflacja? Zadania Agregaty pieniężne M0 = H = C (gotówka w obiegu) + R (rezerwy) M1 = C + D (wkłady na żądanie)

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości. Spis treści

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości Spis treści Wstęp.......................................... 11 CZE ŚĆ I. WPROWADZENIE DO FINANSÓW................. 13 Rozdział

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości Spis treści Wstęp.......................................... 11 CZE ŚĆ I. WPROWADZENIE DO FINANSÓW................. 13 Rozdział

Wykład 8 Bank centralny i jego oddziaływanie

BANKOWOŚĆ dr Adam Nosowski/Katedra Bankowości/UE Wrocław 09 Wykład 8 Bank centralny i jego oddziaływanie. Bank centralny czym jest. NBP jako bank centralny cele, funkcje, zadania, struktura. Rola NBP w

BANKOWOŚĆ dr Adam Nosowski/Katedra Bankowości/UE Wrocław 09 Wykład 8 Bank centralny i jego oddziaływanie. Bank centralny czym jest. NBP jako bank centralny cele, funkcje, zadania, struktura. Rola NBP w

Centrum Europejskie Ekonomia. ćwiczenia 8

Centrum Europejskie Ekonomia ćwiczenia 8 Pieniądz w gospodarce Tomasz Gajderowicz. Rozkład jazdy: Kartkówka Pieniądz w gospodarce Definicja Miary pieniądza Kreacja pieniądza i system bankowy Rynek pieniężny

Centrum Europejskie Ekonomia ćwiczenia 8 Pieniądz w gospodarce Tomasz Gajderowicz. Rozkład jazdy: Kartkówka Pieniądz w gospodarce Definicja Miary pieniądza Kreacja pieniądza i system bankowy Rynek pieniężny

System Bankowy. Wykład 2. Rola Banku Centralnego

System Bankowy Wykład 2 Rola Banku Centralnego Pierwszą wielką instytucją bankową na ziemiach polskich było Towarzystwo Kredytowe Ziemskie, Założenie w 1825 r. w Warszawie - a potem min.: - w 1828 r. powstaje

System Bankowy Wykład 2 Rola Banku Centralnego Pierwszą wielką instytucją bankową na ziemiach polskich było Towarzystwo Kredytowe Ziemskie, Założenie w 1825 r. w Warszawie - a potem min.: - w 1828 r. powstaje

Rola banku w gospodarce Po co potrzebne są banki? Katarzyna Szarkowska-Ludew

Ekonomiczny Uniwersytet Dziecięcy Rola banku w gospodarce Po co potrzebne są banki? Katarzyna Szarkowska-Ludew Uniwersytet w Białymstoku 5 grudnia 2013 r. O czym będziemy rozmawiać? 1.Jak powstały banki?

Ekonomiczny Uniwersytet Dziecięcy Rola banku w gospodarce Po co potrzebne są banki? Katarzyna Szarkowska-Ludew Uniwersytet w Białymstoku 5 grudnia 2013 r. O czym będziemy rozmawiać? 1.Jak powstały banki?

Wstęp. Część pierwsza. Rynek walutowy i pieniężny. Rozdział 1. Geneza rynku walutowego i pieniężnego

Wstęp Część pierwsza. Rynek walutowy i pieniężny Rozdział 1. Geneza rynku walutowego i pieniężnego Rynki natychmiastowe Rynek pieniężny Transakcje na rynku pieniężnym Rynek walutowy Geneza rynku walutowego

Wstęp Część pierwsza. Rynek walutowy i pieniężny Rozdział 1. Geneza rynku walutowego i pieniężnego Rynki natychmiastowe Rynek pieniężny Transakcje na rynku pieniężnym Rynek walutowy Geneza rynku walutowego

Banki. Joanna Macanko, Klaudia Manikowska, Karolina Lasota, Paulina Machalska

Banki Joanna Macanko, Klaudia Manikowska, Karolina Lasota, Paulina Machalska Plan prezentacji 1. Co to jest bank Definicja, funkcje i rodzaje banków 2. System bankowy Definicja, model 3. Kreacja pieniądza

Banki Joanna Macanko, Klaudia Manikowska, Karolina Lasota, Paulina Machalska Plan prezentacji 1. Co to jest bank Definicja, funkcje i rodzaje banków 2. System bankowy Definicja, model 3. Kreacja pieniądza

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 4 listopada 2002 r. 2 Wyniki finansowe po IIIQ 2002 r. IIIQ 2001 IIIQ 2002 Zmiana Zysk operacyjny (mln

WYNIKI FINANSOWE BANKU PO III KWARTAŁACH 2002 R. PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 4 listopada 2002 r. 2 Wyniki finansowe po IIIQ 2002 r. IIIQ 2001 IIIQ 2002 Zmiana Zysk operacyjny (mln

System bankowy jak to działa? Autor: Piotr Ciżkowicz

System bankowy jak to działa? Autor: Piotr Ciżkowicz Skrócony opis lekcji W czasie lekcji uczniowie poznają sposób funkcjonowania systemu bankowego. Dowiedzą się, w jaki sposób banki komercyjne przyczyniają

System bankowy jak to działa? Autor: Piotr Ciżkowicz Skrócony opis lekcji W czasie lekcji uczniowie poznają sposób funkcjonowania systemu bankowego. Dowiedzą się, w jaki sposób banki komercyjne przyczyniają

Makroekonomia 1 Wykład 4: Pieniądz i ceny

Makroekonomia 1 Wykład 4: Pieniądz i ceny Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Czym jest pieniądz? Historia pieniądza Skąd bierze się pieniądz w gospodarce?

Makroekonomia 1 Wykład 4: Pieniądz i ceny Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Czym jest pieniądz? Historia pieniądza Skąd bierze się pieniądz w gospodarce?

Spis treści: Wprowadzenie. Rozdział 1. System bankowy w Polsce Joanna Świderska

Bank komercyjny w Polsce. Podręcznik akademicki., Ideą prezentowanej publikacji jest całościowa analiza działalności operacyjnej banków komercyjnych zarówno w aspekcie teoretycznym, jak i w odniesieniu

Bank komercyjny w Polsce. Podręcznik akademicki., Ideą prezentowanej publikacji jest całościowa analiza działalności operacyjnej banków komercyjnych zarówno w aspekcie teoretycznym, jak i w odniesieniu

POLITYKA MONETARNA BANKU CENTRALNEGO

POLITYKA MONETARNA BANKU CENTRALNEGO PRZEWODNIK METODYCZNY OPRACOWAŁA dr hab. Mirosława CAPIGA 1 Ogólne informacje o przedmiocie: Cel przedmiotu: 1. Zapoznanie studenta z podstawowymi pojęciami z zakresu

POLITYKA MONETARNA BANKU CENTRALNEGO PRZEWODNIK METODYCZNY OPRACOWAŁA dr hab. Mirosława CAPIGA 1 Ogólne informacje o przedmiocie: Cel przedmiotu: 1. Zapoznanie studenta z podstawowymi pojęciami z zakresu

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Wyzwania stojące przed polską gospodarką Bartosz Majewski Uniwersytet Ekonomiczny w Katowicach 8 czerwca 2015 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy Wyzwania stojące przed polską gospodarką Bartosz Majewski Uniwersytet Ekonomiczny w Katowicach 8 czerwca 2015 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

W bankowym pejzażu. Historia, funkcje i formy pieniądza. Słowniczek pojęć bankowych.

W bankowym pejzażu Historia, funkcje i formy pieniądza. Słowniczek pojęć bankowych. pieniądz 1) powszechnie stosowany i akceptowany ekwiwalent towarów i usług, trwale wyrażający ich wartość i bezpośrednio

W bankowym pejzażu Historia, funkcje i formy pieniądza. Słowniczek pojęć bankowych. pieniądz 1) powszechnie stosowany i akceptowany ekwiwalent towarów i usług, trwale wyrażający ich wartość i bezpośrednio

Makroekonomia I ćwiczenia 4 Pieniądz

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Pieniądz Co to jest Inflacja? Zadania Mechanizm mnożnikowy pieniądza NOWE! Literki, Literki, Literki CU, C gotówka w obiegu R rezerwy utrzymywane

Makroekonomia I ćwiczenia 4 Pieniądz Tomasz Gajderowicz Agenda Pieniądz Co to jest Inflacja? Zadania Mechanizm mnożnikowy pieniądza NOWE! Literki, Literki, Literki CU, C gotówka w obiegu R rezerwy utrzymywane

Trzy sfery działania banków

Trzy sfery działania banków I sfera działania banków: pośrednictwo kredytowe w ramach tzw. operacji pasywnych (biernych) bank pożycza pieniądze i środki pieniężne od swoich klientów po to, aby w ramach

Trzy sfery działania banków I sfera działania banków: pośrednictwo kredytowe w ramach tzw. operacji pasywnych (biernych) bank pożycza pieniądze i środki pieniężne od swoich klientów po to, aby w ramach

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD V PIENIĄDZ Pieniądz i polityka pieniężna Czym jest pieniądz? Podaż pieniądza Zarządzanie portfelem i popyt na aktywa Popyt na pieniądz Prowadzenie polityki

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD V PIENIĄDZ Pieniądz i polityka pieniężna Czym jest pieniądz? Podaż pieniądza Zarządzanie portfelem i popyt na aktywa Popyt na pieniądz Prowadzenie polityki

Zawiera zobowiązania obu stron przedstawione w regulaminie. Obowiązkowo określa typ oprocentowania depozytu i sposób kapitalizacji odsetek.

Depozyty i BFG Umowa o prowadzenie rachunku depozytowego Ma charakter cywilnoprawny. Zawiera zobowiązania obu stron przedstawione w regulaminie Regulamin prowadzenia rachunku integralna częśd umowy Obowiązkowo

Depozyty i BFG Umowa o prowadzenie rachunku depozytowego Ma charakter cywilnoprawny. Zawiera zobowiązania obu stron przedstawione w regulaminie Regulamin prowadzenia rachunku integralna częśd umowy Obowiązkowo

/I'iio I 80,4. B 375915. Wydaimie III zmkelome. Polskie Wydawnictwo Ekonomiczne

/I'iio I 80,4. o o Wydaimie III zmkelome B 375915 Polskie Wydawnictwo Ekonomiczne SPIS TREŚCI WPROWADZENIE 15 Rozdział 1 POLSKI SYSTEM BANKOWY 17 1.1. System bankowy jako cząść systemu finansowego 18 1.1.1.

/I'iio I 80,4. o o Wydaimie III zmkelome B 375915 Polskie Wydawnictwo Ekonomiczne SPIS TREŚCI WPROWADZENIE 15 Rozdział 1 POLSKI SYSTEM BANKOWY 17 1.1. System bankowy jako cząść systemu finansowego 18 1.1.1.

MIROSŁAWA CAPIGA. m #

MIROSŁAWA CAPIGA m # Katowice 2008 SPIS TREŚCI WSTĘP 11 CZĘŚĆ I DWUSZCZEBLOWOŚĆ SYSTEMU BANKOWEGO W POLSCE Rozdział 1 SPECYFIKA SYSTEMU BANKOWEGO 15 1.1. System bankowy jako element rynkowego systemu finansowego

MIROSŁAWA CAPIGA m # Katowice 2008 SPIS TREŚCI WSTĘP 11 CZĘŚĆ I DWUSZCZEBLOWOŚĆ SYSTEMU BANKOWEGO W POLSCE Rozdział 1 SPECYFIKA SYSTEMU BANKOWEGO 15 1.1. System bankowy jako element rynkowego systemu finansowego

Integracja walutowa. Wykład 7: Podaż pieniądza, instrumenty, kanały transmisji

Integracja walutowa Wykład 7: Podaż pieniądza, instrumenty, kanały transmisji Mechanizm zmian podaży pieniądza przez bank centralny M1 (M2, M3) zależy od M0 i depozytów, a M0 zależy od gotówki i rezerw;

Integracja walutowa Wykład 7: Podaż pieniądza, instrumenty, kanały transmisji Mechanizm zmian podaży pieniądza przez bank centralny M1 (M2, M3) zależy od M0 i depozytów, a M0 zależy od gotówki i rezerw;

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 2009 roku -1-

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

INSTRUMENTY POLITYKI PIENIĘŻNEJ NBP W KONTEKŚCIE DOSTOSOWAŃ DO WYMOGÓW ESBC

Wiesława Bogusławska Katedra Makroekonomii Uniwersytet Szczeciński INSTRUMENTY POLITYKI PIENIĘŻNEJ NBP W KONTEKŚCIE DOSTOSOWAŃ DO WYMOGÓW ESBC 1. Wprowadzenie Podpisanie w grudniu 1991 roku Układu Europejskiego,

Wiesława Bogusławska Katedra Makroekonomii Uniwersytet Szczeciński INSTRUMENTY POLITYKI PIENIĘŻNEJ NBP W KONTEKŚCIE DOSTOSOWAŃ DO WYMOGÓW ESBC 1. Wprowadzenie Podpisanie w grudniu 1991 roku Układu Europejskiego,

Bankowość. Podstawowe informacje o bankach Oferta banków dla klientów detalicznych. Adam Kot, Dariusz Danilewicz

Bankowość Podstawowe informacje o bankach Oferta banków dla klientów detalicznych Adam Kot, Dariusz Danilewicz Pieniądz Budzi skrajne emocje, jest przedmiotem kultu lub pogardy, bywa przedmiotem zbrodni

Bankowość Podstawowe informacje o bankach Oferta banków dla klientów detalicznych Adam Kot, Dariusz Danilewicz Pieniądz Budzi skrajne emocje, jest przedmiotem kultu lub pogardy, bywa przedmiotem zbrodni

Akademia Młodego Ekonomisty. Walutowa Wieża Babel

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

Bilans i Raport Ryzyka Alior Bank S.A. wg stanu na r.

Bilans i Raport Ryzyka Alior Bank S.A. wg stanu na r. Spis treści BILANS... 3 1. Kasa i operacje z bankiem centralnym... 4 2. Aktywa finansowe dostępne do sprzedaży... 4 3. Należności od klientów... 4

Bilans i Raport Ryzyka Alior Bank S.A. wg stanu na r. Spis treści BILANS... 3 1. Kasa i operacje z bankiem centralnym... 4 2. Aktywa finansowe dostępne do sprzedaży... 4 3. Należności od klientów... 4

MAKROEKONOMIA 2. Wykład 6. Polityka pieniężna. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 6. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

MAKROEKONOMIA 2 Wykład 6. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

Opis funduszy OF/ULS2/1/2017

Opis funduszy OF/ULS2/1/2017 Spis treści Opis funduszy OF/ULS2/1/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/1/2017 Spis treści Opis funduszy OF/ULS2/1/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy?

Andrzej Sławiński Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy? 1. Czy banki centralne emitują pieniądze? Warszawa.gazeta.pl Bilans

Andrzej Sławiński Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy? 1. Czy banki centralne emitują pieniądze? Warszawa.gazeta.pl Bilans

Pieniądz w gospodarce. Wiedza o gospodarce

Pieniądz w gospodarce Wiedza o gospodarce 2013 Spis treści 1. Wstęp... 3 2. Pieniądz... 4 3. Instytucje finansowe... 4 4. Zadanie banków komercyjnych.... 5 5. Formy pieniądza... 6 6. Czy istnieje zależność

Pieniądz w gospodarce Wiedza o gospodarce 2013 Spis treści 1. Wstęp... 3 2. Pieniądz... 4 3. Instytucje finansowe... 4 4. Zadanie banków komercyjnych.... 5 5. Formy pieniądza... 6 6. Czy istnieje zależność

MIKRO A MAKROEKONOMIA:

MIKRO A MAKROEKONOMIA: Mikro opisuje indywidualne decyzje poszczególnych podmiotów gospodarczych i bada zaleŝności między nimi. Podmiotem moŝe być konsument, gospodarstwo domowe, przedsiębiorstwo, branŝa

MIKRO A MAKROEKONOMIA: Mikro opisuje indywidualne decyzje poszczególnych podmiotów gospodarczych i bada zaleŝności między nimi. Podmiotem moŝe być konsument, gospodarstwo domowe, przedsiębiorstwo, branŝa

Opis funduszy OF/ULS2/3/2017

Opis funduszy OF/ULS2/3/2017 Spis treści Opis funduszy OF/ULS2/3/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/3/2017 Spis treści Opis funduszy OF/ULS2/3/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/2/2016

Opis funduszy OF/ULS2/2/2016 Spis treści Opis funduszy OF/ULS2/2/2016 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK portfel Dłużny... 3 Rozdział 3. Polityka

Opis funduszy OF/ULS2/2/2016 Spis treści Opis funduszy OF/ULS2/2/2016 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK portfel Dłużny... 3 Rozdział 3. Polityka

Imię i nazwisko (czytelnie).. Nazwa szkoły.

.. Nazwa szkoły.") Imię i nazwisko (czytelnie).. Nazwa szkoły. Drogi Uczniu! Masz przed sobą test złożony z 30 pytań jednokrotnego wyboru. Oznacza to, że w każdym pytaniu poprawna jest tylko jedna odpowiedź. Zaznacz ją w

Imię i nazwisko (czytelnie).. Nazwa szkoły. Drogi Uczniu! Masz przed sobą test złożony z 30 pytań jednokrotnego wyboru. Oznacza to, że w każdym pytaniu poprawna jest tylko jedna odpowiedź. Zaznacz ją w

Makroekonomia 1 Wykład 4: Pieniądz i ceny

Makroekonomia 1 Wykład 4: Pieniądz i ceny Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Czym jest pieniądz? Historia pieniądza, jego formy i funkcje Skąd bierze się

Makroekonomia 1 Wykład 4: Pieniądz i ceny Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Czym jest pieniądz? Historia pieniądza, jego formy i funkcje Skąd bierze się

Determinanty kursu walutowego w krótkim okresie

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

Determinanty kursu walutowego w krótkim okresie Wykład 9 z Międzynarodowych Stosunków Gospodarczych, C UW Copyright 2006 Pearson Addison-Wesley & Gabriela Grotkowska 2 Wykład 9 Kurs walutowy w krótkim

Rynek kapitałowopieniężny. Wykład 1 Istota i podział rynku finansowego

Rynek kapitałowopieniężny Wykład 1 Istota i podział rynku finansowego Uczestnicy rynku finansowego Gospodarstwa domowe Przedsiębiorstwa Jednostki administracji państwowej i lokalnej Podmioty zagraniczne

Rynek kapitałowopieniężny Wykład 1 Istota i podział rynku finansowego Uczestnicy rynku finansowego Gospodarstwa domowe Przedsiębiorstwa Jednostki administracji państwowej i lokalnej Podmioty zagraniczne

Strona 1 z 8. Rzeczowe aktywa trwałe oraz wartości niematerialne i prawne objęte umowami leasingu, najmu i dzierżawy

Rozporządzenie ministra finansów z dnia 15 października 2008 w sprawie określenia wzorcowego planu kont dla banków, Dz. U. z 30.10.2008 r. nr 195, poz. 1202. ZESPÓŁ 0 Aktywa trwałe 1 Dotacje 10 Dotacje

Rozporządzenie ministra finansów z dnia 15 października 2008 w sprawie określenia wzorcowego planu kont dla banków, Dz. U. z 30.10.2008 r. nr 195, poz. 1202. ZESPÓŁ 0 Aktywa trwałe 1 Dotacje 10 Dotacje

Polityka pieniężna i fiskalna

Polityka pieniężna i fiskalna Spis treści: 1. Ekspansywna i restrykcyjna polityka gospodarcza...2 2. Bank centralny i jego polityka: operacje otwartego rynku, zmiany stopy dyskontowej, zmiany stopy rezerw

Polityka pieniężna i fiskalna Spis treści: 1. Ekspansywna i restrykcyjna polityka gospodarcza...2 2. Bank centralny i jego polityka: operacje otwartego rynku, zmiany stopy dyskontowej, zmiany stopy rezerw

Należności z tytułu oddanych w leasing finansowy rzeczowych aktywów trwałych oraz wartości niematerialnych i prawnych

01 02 03 04 05 06 09 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 12 grudnia 2001 r. w sprawie określenia wzorcowego planu kont dla banków. (Dz. U. Nr 152, poz. 1727) Na podstawie art. 83 ust. 2 pkt 1 ustawy

01 02 03 04 05 06 09 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 12 grudnia 2001 r. w sprawie określenia wzorcowego planu kont dla banków. (Dz. U. Nr 152, poz. 1727) Na podstawie art. 83 ust. 2 pkt 1 ustawy

MAKROEKONOMIA 2. Wykład 7. Polityka pieniężna. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 7. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

MAKROEKONOMIA 2 Wykład 7. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Czy warto powierzać pieniądze bankom Dr Robert Jagiełło Szkoła Główna Handlowa w Warszawie 23 kwietnia 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY 1 WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy Czy warto powierzać pieniądze bankom Dr Robert Jagiełło Szkoła Główna Handlowa w Warszawie 23 kwietnia 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY 1 WWW.UNIWERSYTET-DZIECIECY.PL

Najważniejsze dane finansowe i biznesowe Grupy Kapitałowej ING Banku Śląskiego S.A. w IV kwartale 2017 r.

Wstępne niezaudytowane skonsolidowane wyniki finansowe za roku Informacja o wstępnych niezaudytowanych skonsolidowanych wynikach finansowych Grupy Kapitałowej ING Banku Śląskiego S.A. za roku Najważniejsze

Wstępne niezaudytowane skonsolidowane wyniki finansowe za roku Informacja o wstępnych niezaudytowanych skonsolidowanych wynikach finansowych Grupy Kapitałowej ING Banku Śląskiego S.A. za roku Najważniejsze

T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Metodyka opracowywania szeregów czasowych w nowym układzie sprawozdawczym

Metodyka opracowywania szeregów czasowych w nowym układzie sprawozdawczym W poniższym materiale przedstawiona została metodyka wyliczenia szeregów czasowych kategorii monetarnych zmienionych począwszy

Metodyka opracowywania szeregów czasowych w nowym układzie sprawozdawczym W poniższym materiale przedstawiona została metodyka wyliczenia szeregów czasowych kategorii monetarnych zmienionych począwszy

Inflacja - definicja. Inflacja wzrost ogólnego poziomu cen. Deflacja spadek ogólnego poziomu cen. Dezinflacja spadek tempa inflacji.

Wykład: NFLACJA nflacja - definicja nflacja wzrost ogólnego poziomu cen. Deflacja spadek ogólnego poziomu cen. Dezinflacja spadek tempa inflacji. Pomiar inflacji ndeks cen konsumpcyjnych (CP Consumer Price

Wykład: NFLACJA nflacja - definicja nflacja wzrost ogólnego poziomu cen. Deflacja spadek ogólnego poziomu cen. Dezinflacja spadek tempa inflacji. Pomiar inflacji ndeks cen konsumpcyjnych (CP Consumer Price

11. Emisja bonów skarbowych oznacza pożyczkę zaciągniętą przez: a) gospodarstwo domowe b) bank komercyjny c) sektor publiczny d) firmę prywatną

gospodarstwo domowe b) bank komercyjny c) sektor publiczny d) firmę prywatną") Każde pytanie zawiera postawienie problemu/pytanie i cztery warianty odpowiedzi, z których tylko jedna jest prawidłowa. 1. Baza monetarna to: a) łączna ilość banknotów i bilonu, znajdujących się w obiegu

Każde pytanie zawiera postawienie problemu/pytanie i cztery warianty odpowiedzi, z których tylko jedna jest prawidłowa. 1. Baza monetarna to: a) łączna ilość banknotów i bilonu, znajdujących się w obiegu

System rezerwy obowiązkowej w NBP

System rezerwy obowiązkowej w NBP Instrumenty polityki pieniężnej NBP w latach 1990-2015 Rezerwa obowiązkowa Rezerwę obowiązkową banków i SKOK-ów stanowi wyrażona w złotych część środków pieniężnych w

System rezerwy obowiązkowej w NBP Instrumenty polityki pieniężnej NBP w latach 1990-2015 Rezerwa obowiązkowa Rezerwę obowiązkową banków i SKOK-ów stanowi wyrażona w złotych część środków pieniężnych w

MATERIAŁ INFORMACYJNY

MATERIAŁ INFORMACYJNY Strukturyzowane Certyfikaty Depozytowe Lokata inwestycyjna powiązana z rynkiem walutowym ze 100% ochroną zainwestowanego kapitału w Dniu Wykupu Emitent Bank BPH SA Numer Serii Certyfikatów

MATERIAŁ INFORMACYJNY Strukturyzowane Certyfikaty Depozytowe Lokata inwestycyjna powiązana z rynkiem walutowym ze 100% ochroną zainwestowanego kapitału w Dniu Wykupu Emitent Bank BPH SA Numer Serii Certyfikatów

Makroekonomia I Ćwiczenia

Makroekonomia I Ćwiczenia Ćwiczenia 9 Część I Pieniądz i system ankowy, Część II Model ISLM. Karol Strzeliński 1 Część I Pieniądz i system ankowy Funkcje pieniądza: środek wymiany, jednostka rozracunkowa

Makroekonomia I Ćwiczenia Ćwiczenia 9 Część I Pieniądz i system ankowy, Część II Model ISLM. Karol Strzeliński 1 Część I Pieniądz i system ankowy Funkcje pieniądza: środek wymiany, jednostka rozracunkowa

PIENIĄDZ FUNKCJE PIENIĄDZA WŁAŚCIWOŚCI FUNKCJE PIENIĄDZA RODZAJE PIENIĄDZA

PIENIĄDZ PIENIĄDZ I POLITYKA MONETARNA środek umożliwiający wymianę dóbr i usług, którego zdolność do zapłaty jest nieograniczona dobro najbardziej płynne, ma moc prawną zwalniania od zobowiązań, formy:

PIENIĄDZ PIENIĄDZ I POLITYKA MONETARNA środek umożliwiający wymianę dóbr i usług, którego zdolność do zapłaty jest nieograniczona dobro najbardziej płynne, ma moc prawną zwalniania od zobowiązań, formy:

Spis treści. Opis funduszy OF/ULS2/1/2015. Polityka inwestycyjna i opis ryzyka UFK Portfel Dłużny...3. UFK Portfel Konserwatywny...

Opis funduszy Spis treści Opis funduszy OF/ULS2/1/2015 Rozdział 1. Rozdział 2. Rozdział 3. Rozdział 4. Rozdział 5. Rozdział 6. Rozdział 7. Rozdział 8. Rozdział 9. Rozdział 10. Postanowienia ogólne...3

Opis funduszy Spis treści Opis funduszy OF/ULS2/1/2015 Rozdział 1. Rozdział 2. Rozdział 3. Rozdział 4. Rozdział 5. Rozdział 6. Rozdział 7. Rozdział 8. Rozdział 9. Rozdział 10. Postanowienia ogólne...3

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

PLANY FINANSOWE KRAJOWYCH BANKO W KOMERCYJNYCH NA 2015 R.

Opracowanie: Wydział Analiz Sektora Bankowego (DBK 1) Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, W dniu 9 kwietnia r.

Opracowanie: Wydział Analiz Sektora Bankowego (DBK 1) Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, W dniu 9 kwietnia r.

BANK HANDLOWY W WARSZAWIE S.A.

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2011 roku Listopad 2011 III kwartał 2011 roku podsumowanie Wolumeny Kredyty korporacyjne 12% kw./kw. Kredyty hipoteczne 20% kw./kw. Depozyty

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2011 roku Listopad 2011 III kwartał 2011 roku podsumowanie Wolumeny Kredyty korporacyjne 12% kw./kw. Kredyty hipoteczne 20% kw./kw. Depozyty

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Wykład: PIENIĄDZ I SYSTEM BANKOWY

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Wykład: PIENIĄDZ I SYSTEM BANKOWY Pieniądz i jego funkcje Pieniądz jest to powszechnie akceptowany środek wymiany. Funkcje pieniądza: 1. Miernik wartości (w pieniądzu wyrażone są ceny towarów) 2. Środek

Analiza sektora bankowego* wg stanu na 31 marca 2013 r.

Analiza sektora bankowego* wg stanu na 31 marca 213 r. Opracowano w Departamencie Analiz i Skarbu * Sektor bankowy rozumiany jako banki krajowe wg art. 4 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo

Analiza sektora bankowego* wg stanu na 31 marca 213 r. Opracowano w Departamencie Analiz i Skarbu * Sektor bankowy rozumiany jako banki krajowe wg art. 4 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo

Ogłoszenie z dnia 21 grudnia 2018 roku o zmianach Statutu Superfund Specjalistyczny Fundusz Inwestycyjny Otwarty

SUPERFUND Towarzystwo Funduszy Inwestycyjnych SA Ul. Dzielna 60, 01 029 Warszawa Infolinia: 0 801 588 188 Tel. 22 556 88 60, Fax. 22 556 88 80 superfundtfi@superfund.com www.superfund.pl Ogłoszenie z dnia

SUPERFUND Towarzystwo Funduszy Inwestycyjnych SA Ul. Dzielna 60, 01 029 Warszawa Infolinia: 0 801 588 188 Tel. 22 556 88 60, Fax. 22 556 88 80 superfundtfi@superfund.com www.superfund.pl Ogłoszenie z dnia

Rachunki i kredyty złotowe

Rachunki i kredyty złotowe Oprocentowanie kredytów konsumpcyjnych oraz pożyczek nie oferowanych - podlegających spłacie obowiązuje od 1 października 2016 r. Lp. Wyszczególnienie Stopa procentowa w stosunku

Rachunki i kredyty złotowe Oprocentowanie kredytów konsumpcyjnych oraz pożyczek nie oferowanych - podlegających spłacie obowiązuje od 1 października 2016 r. Lp. Wyszczególnienie Stopa procentowa w stosunku