Opracowała: Maria Chołuj

|

|

|

- Małgorzata Renata Rutkowska

- 9 lat temu

- Przeglądów:

Transkrypt

1 Opracowała: Maria Chołuj 1

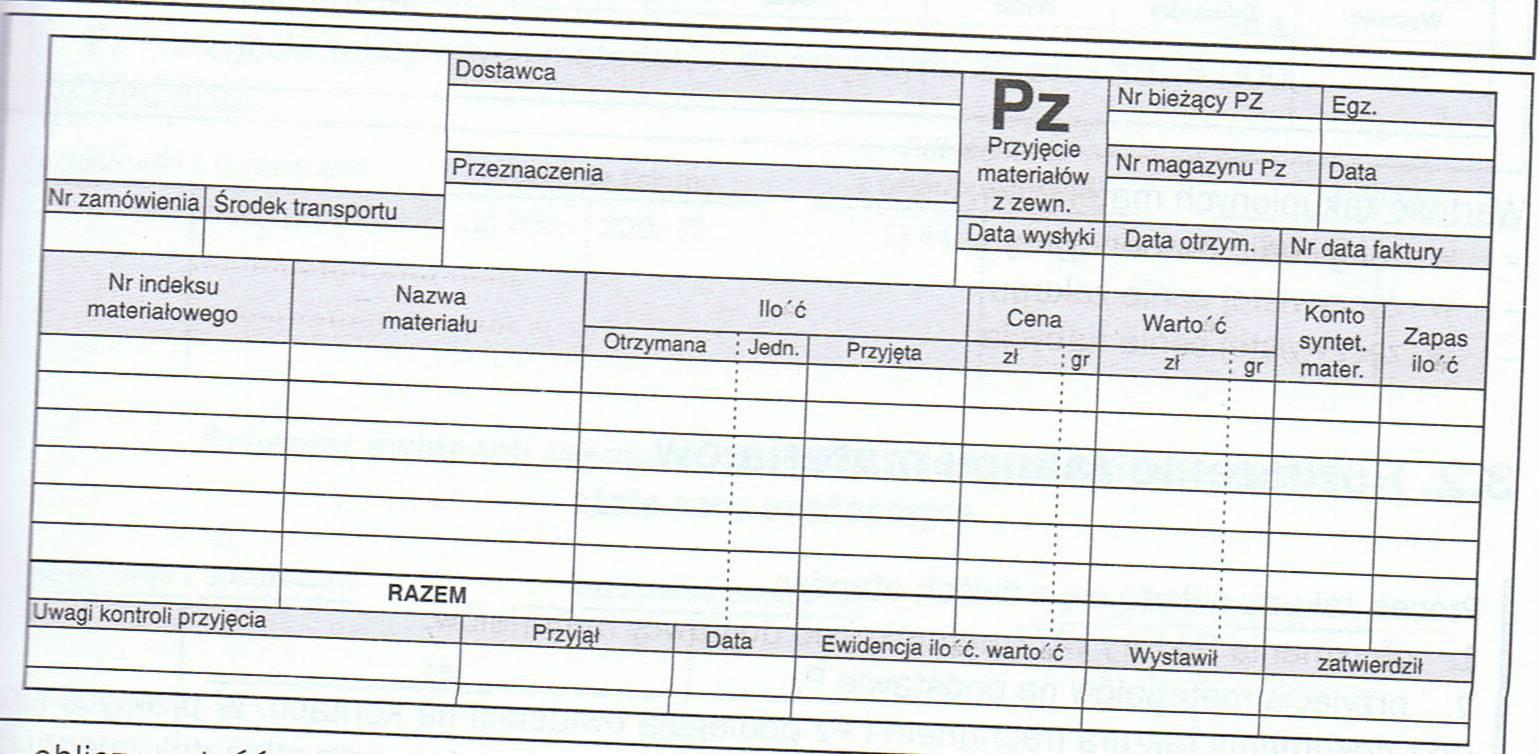

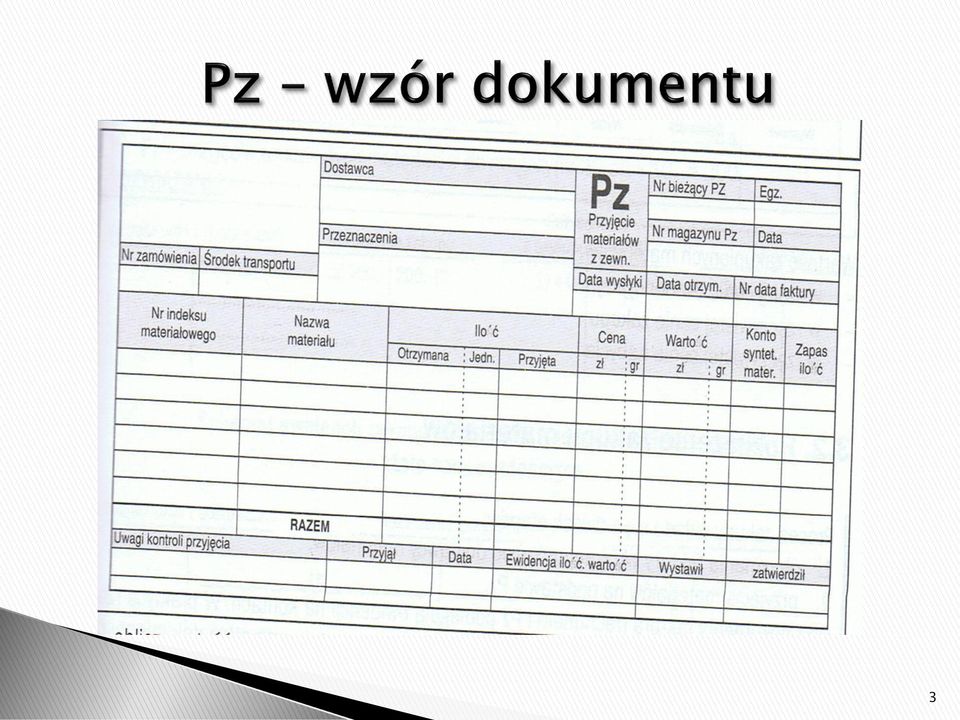

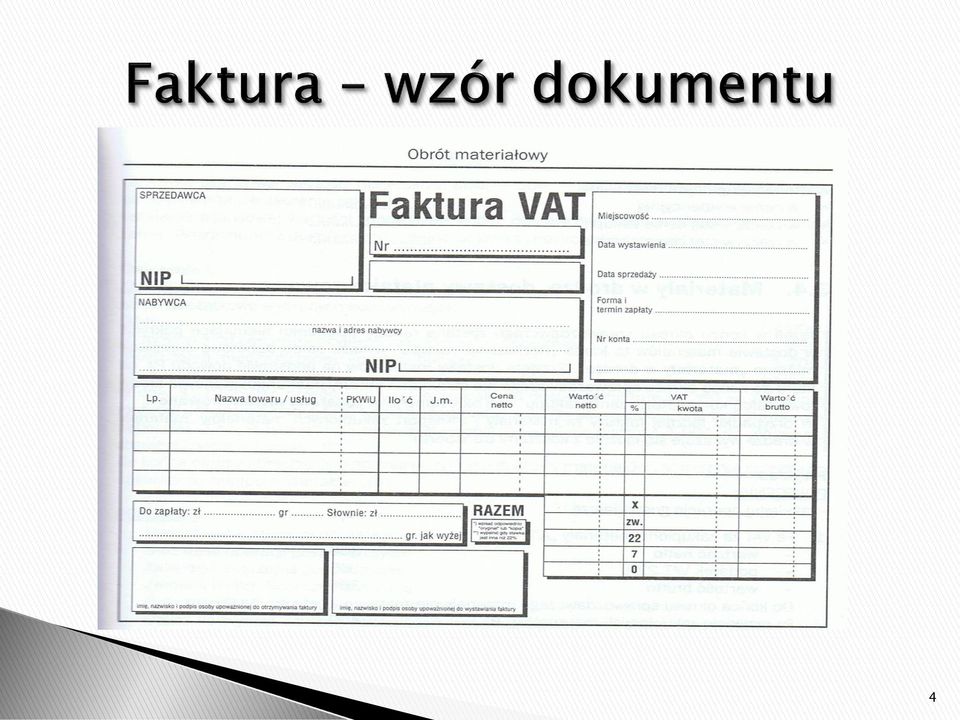

2 Na transakcje zakupu materiałów składają się dwie odrębne dokumentowane operacje: otrzymanie dostawy i przyjęcie jej do magazynu dokument Pz, otrzymanie dowodu rozrachunkowego od dostawcy faktura, rachunek. 2

3 3

4 4

5 Konto Rozliczenie zakupu materiałów umożliwia odrębne ujęcie faktur oraz dostaw przyjętych do magazynu na podstawie Pz. Suma faktur na koncie Rozlicznie zakupu materiałów, które do końca okresu sprawozdawczego nie znalazły pokrycia w dostawach stanowi wartość materiałów w drodze, natomiast wartość otrzymanych dostaw, które nie mają swoich odpowiedników w fakturach dostawców, to dostawy niefakturowane. 5

6 Konto Rozliczenie zakupu materiałów może mieć równocześnie: saldo Dt wartość materiałów w drodze w bilansie wykazywane jest w aktywach jako część składająca się na zapasy materiałów, saldo Ct wyrażające dostawy niefakturowane w bilansie wykazywane jest w pasywach jako część składowa zobowiązań z tytułu dostaw, robót i usług. 6

7 Rozr. z dostawcami Rozliczenie zakupu 1a 2 Materiały 1b Rozr. z tyt. VAT Treść operacji: 1 faktura VAT za zakupione materiały 1a wartość netto 1b podatek VAT naliczony 2 Pz przyjęcie zakupionych towarów do magazynu 7

8 Rozr. z dostawcami Rozliczenie zakupu 1a 2 Materiały 1b Rozr. z tyt. VAT 3a Odchylenia od cen ewidencyjnych materiałów 3b Treść operacji: 1 faktura VAT za zakupione materiały 1a wartość netto 1b podatek VAT naliczony 2 Pz przyjęcie zakupionych towarów do magazynu w stałej cenie ewidencyjnej 3 PK rozliczenie zakupu materiałów 3a debetowe odchylenia od cen ewidencyjnych materiałów 3b - kredytowe odchylenia od cen ewidencyjnych materiałów 8

9 Odchylenia od cen ewidencyjnych materiałów To różnica między rzeczywistą ceną zakupionych materiałów a ich stała ceną ewidencyjną (planową). Debetowe odchylenia od cen ewidencyjnych materiałów Cena rzeczywista zakupionych materiałów jest wyższa od stałej ceny ewidencyjnej. Kredytowe odchylenia od cen ewidencyjnych materiałów Cena rzeczywista zakupionych materiałów jest niższa od stałej ceny ewidencyjnej. 9

10 Konto Odchylenia od cen ewidencyjnych materiałów to konto korygujące do konta podstawowego Materiały. W celu ustalenia wartości zapasu w rzeczywistej cenie zakupu do salda konta Materiały należy dodać saldo Dt konta Odchylenia od cen ewidencyjnych materiałów lub odjąć saldo Ct tego konta. 10

11 1. Fa za zakupione materiały a) netto 3000 b) vat 22 % c) brutto 2.Pz- przyjęcie materiałów w cenie zakupu Rachunek za zakupione materiały Wykazać konto 301 i 311 w bilansie 11

12 1. Fa za materiały a) netto 4000 b) vat 22% c)brutto 2.Pz-przyjęcie materiałów w cenie ewid Pk- odchylenia od cen ewidencyjnych.. 4.Rachunek za materiały Pz- przyjęcie materiałów Pk- odchylenia.. 12

13 materiały Zużycie materiałów Odchylenia od cen ewid. 1 2a 2b 1.Rw-wydanie materiałów do zużycia 2.Pk-odchylenia przypadające na zużyte materiały 13

14 Wo= Sk Odchylenia x 100 % obrót Wn materiały No= wo x R Oznaczenia symboli: Wo=współczynnik odchyleń No=narzut odchyleń R-zużycie 14

15 Sp.materiały odchylenia Wn Rw-wydano materiały do zużycia Pk-odchylenia przypadające na zużyte materiały.. Wykazać materiały w bilansie 15

16 1.FIFO-pierwsze weszło, pierwsze wyszło Rozchód wycenia się wg cen pierwszej dostawy, a po jej wyczerpaniu drugiej i kolejnych. 2.LIFO-ostatnie weszło, pierwsze wyszło Rozchód wycenia się wg cen ostatniej dostawy, a po jej wyczerpaniu kolejnych. 3. cen przeciętnych- ustala się cenę przeciętną i wg niej wycenia rozchód 4. HIFO wydanie po cenach najwyższych 5. LOFO- wydanie po cenach najniższych 16

17 Zapas materiałów na dzień 31 stycznia 2004 r. wynosił: 250 kg x 50 zł/kg = zł 300 kg x 42 zł/kg = zł W lutym 2004 r. przyjęto do magazynu następujące partie materiałów: 3 lutego: 400 kg x 35 zł/kg = zł 6 lutego: 160 kg x 40 zł/kg = 6400 zł 10 lutego wydano do produkcji 680 kg tego materiału. 17

18 250 kg x 50 zł= kg x 42 zł = kg x 35 zł =4 550 LIFO 160 kg x 40 zł = kg x 35 zł = kg x 42 zł = Ceny przeciętne Średnia cena 40,99 x 680 kg =27 873,20 18

19 Sprzedaż materiałów Należności od odbiorców a Rozrachunki z tyt.vat 1 b Materiały Wartość sprzed. materiałów Odchylenia od cen 2 ewid. 3a 3b Operacje gospodarcze: 19

20 1. 1.Faktura za sprzedane materiały a) Netto (przychód) b) Vat należny c) brutto 2. Wz- wydanie sprzedanych materiałów 3. Pk- odchylenia przypadające na sprzedane materiały (wo, no) a) Ma b) B) Wn 20

21 Sp.Materiały , odchylenia Ma Fa za sprzedane materiały a) netto 5000 b) vat 22 % c) brutto 2. Wz-wydano sprzedane materiały Pk- odchylenia przypadające na sprzedane materiały Ustalić wynik ze sprzedaży materiałów. Ustalić wartość bilansową materiałów. 21

22 1. Otrzymano fakturę na zakup 500 szt. materiałów X od dostawcy C: wartość netto materiałów 900 VAT naliczony 22% 198 Suma faktury PZ - Przyjęto do magazynu zakupione od dostawcy C materiały po cenach ewidencyjnych 2 zł/szt 3. Zapłacono dostawcy C gotówką PZ - Otrzymano od dostawcy A 100 sztuk materiału X i przyjęto go do magazynu (cena ewidencyjna 2 zł/szt). Faktury za te materiały do końca okresu nie otrzymano. 5. FA Otrzymano fakturę od dostawcy B zawierającą następujące dane: 1000 szt. materiału X po 2,1 zł/ szt VAT 22% 462 suma faktury 2562 Materiałów ujętych w tej fakturze do końca okresu nie otrzymano. 6. RW- wydano do zużycia materiały 1000 Zaksięgować operacje oraz zamknąć konto Rozliczenie zakupu, dokonać rozliczenia odchyleń od cen ewidencyjnych

23 Maria Chołuj 23

Przykładowe zadania na egzamin ustny 1TR (semestr II)

") Przykładowe zadania na egzamin ustny 1TR (semestr II) Zadanie 1 W spółce Alfa" wycena obrotu materiałowego prowadzona jest w cenach rzeczywistych ustalonych na poziomie ceny zakupu fakturowanej przez dostawców.

Przykładowe zadania na egzamin ustny 1TR (semestr II) Zadanie 1 W spółce Alfa" wycena obrotu materiałowego prowadzona jest w cenach rzeczywistych ustalonych na poziomie ceny zakupu fakturowanej przez dostawców.

Należy obliczyć rzeczywista wartość środków trwałych oraz wartość środków pieniężnych na rachunku bankowym przedsiębiorstwa KAMA.

Zadanie 1. Przedsiębiorstwo państwowe ENERGETYK nabyło urządzenie do produkcji przewodów elektrycznych za kwotę 300000 zł. Przewidywany okres użytkowania urządzenia to 5 lat. Szacowana wartość urządzenia

Zadanie 1. Przedsiębiorstwo państwowe ENERGETYK nabyło urządzenie do produkcji przewodów elektrycznych za kwotę 300000 zł. Przewidywany okres użytkowania urządzenia to 5 lat. Szacowana wartość urządzenia

Rachunkowość finansowa przykładowa praca kontrolna / zadania. Zadanie 1 / wprowadzenie do rachunkowości

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

10 WB 17 Odprowadzenie gotówki z kasy na rachunek bankowy

Zadanie 3.1. Na 1 stycznia stany początkowe wybranych kont aktywów pieniężnych i rozrachunków jednostki gospodarczej przedstawiały się następująco: Kasa Dt 1.500 zł Rachunek bankowy Dt 14.000 zł Rozrachunki

Zadanie 3.1. Na 1 stycznia stany początkowe wybranych kont aktywów pieniężnych i rozrachunków jednostki gospodarczej przedstawiały się następująco: Kasa Dt 1.500 zł Rachunek bankowy Dt 14.000 zł Rozrachunki

Rachunkowość finansowa

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa 1. Koszty w układzie funkcjonalno-kalkulacyjnym 2. Ewidencja materiałów i towarów dr Beata Zyznarska-Dworczak Program zajęć Zakres tematyczny

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa 1. Koszty w układzie funkcjonalno-kalkulacyjnym 2. Ewidencja materiałów i towarów dr Beata Zyznarska-Dworczak Program zajęć Zakres tematyczny

MATERIAŁY. dr Marek Masztalerz KLASYFIKACJA MATERIAŁÓW. Marek Masztalerz

dr Marek Masztalerz KLASYFIKACJA MATERIAŁÓW PODSTAWOWE POMOCNICZE PALIWA CZĘŚCI ZAPASOWE OPAKOWANIA ODPADKI INWENTARZ śywy materiały bezpośrednie przeznaczone do zuŝycia w produkcji (surowce, komponenty,

dr Marek Masztalerz KLASYFIKACJA MATERIAŁÓW PODSTAWOWE POMOCNICZE PALIWA CZĘŚCI ZAPASOWE OPAKOWANIA ODPADKI INWENTARZ śywy materiały bezpośrednie przeznaczone do zuŝycia w produkcji (surowce, komponenty,

Kapitał zapasowy Udzielone pożyczki długoterminowe Materiały Towary 400 Zysk netto 300 Należności z tytułu 400

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

dr hab. Marcin Jędrzejczyk

dr hab. Marcin Jędrzejczyk Do zapasów zaliczyć należy: (1) materiały, czyli przedmioty pracy nabyte w celu całkowitego zużycia w jednym cyklu produkcyjnym lub zużycia na inne potrzeby, na przykład konserwacji

dr hab. Marcin Jędrzejczyk Do zapasów zaliczyć należy: (1) materiały, czyli przedmioty pracy nabyte w celu całkowitego zużycia w jednym cyklu produkcyjnym lub zużycia na inne potrzeby, na przykład konserwacji

Polityka rachunkowości Łukasz Szydełko. Lista 1

Polityka rachunkowości Łukasz Szydełko Lista 1 Zad.1 W polityce rachunkowości piekarni Ela Sp. z o.o. przyjęto, że wartość materiałów bezpośrednio po zakupie odpisywana jest w koszty. W celu ustalenia

Polityka rachunkowości Łukasz Szydełko Lista 1 Zad.1 W polityce rachunkowości piekarni Ela Sp. z o.o. przyjęto, że wartość materiałów bezpośrednio po zakupie odpisywana jest w koszty. W celu ustalenia

Obrót materiałowy (ZESPÓŁ NR 3 MATERIAŁY I TOWARY)

") Obrót materiałowy (ZESPÓŁ NR 3 MATERIAŁY I TOWARY) Istota UoR (art. 3 ust. 1, pkt. 18 i pkt. 19) składniki nabyte w celu zużycia na własne potrzeby w ciągu 12 cy od dnia bilansowego lub normalnego cyklu

Obrót materiałowy (ZESPÓŁ NR 3 MATERIAŁY I TOWARY) Istota UoR (art. 3 ust. 1, pkt. 18 i pkt. 19) składniki nabyte w celu zużycia na własne potrzeby w ciągu 12 cy od dnia bilansowego lub normalnego cyklu

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe Zadanie 1 Zadekretuj poniższe zdarzenia gospodarcze oraz określ rodzaj operacji. Przykład: 1) WB - Otrzymano 5-letni kredyt bankowy przelewem

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe Zadanie 1 Zadekretuj poniższe zdarzenia gospodarcze oraz określ rodzaj operacji. Przykład: 1) WB - Otrzymano 5-letni kredyt bankowy przelewem

Ewidencja zakupu materiałów i towarów oraz sprzedaży towarów i wyrobów gotowych. Karolina Bondarowska

Ewidencja zakupu materiałów i towarów oraz sprzedaży towarów i wyrobów gotowych Karolina Bondarowska Ewidencja zakupów towarów i materiałów K. Bondarowska Ewidencja zakupu rzeczowych aktywów obrotowych

Ewidencja zakupu materiałów i towarów oraz sprzedaży towarów i wyrobów gotowych Karolina Bondarowska Ewidencja zakupów towarów i materiałów K. Bondarowska Ewidencja zakupu rzeczowych aktywów obrotowych

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5. Dr Marcin Jędrzejczyk

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5 Dr Marcin Jędrzejczyk KOSZTY ROZLICZANE W CZASIE Rozliczenia międzyokresowe czynne: Konta układu rodzajowego Rozliczenie kosztów RMK Konta układu kalkulacyjnego (1) (2)

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5 Dr Marcin Jędrzejczyk KOSZTY ROZLICZANE W CZASIE Rozliczenia międzyokresowe czynne: Konta układu rodzajowego Rozliczenie kosztów RMK Konta układu kalkulacyjnego (1) (2)

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2014 CZĘŚĆ PISEMNA

Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Wersja arkusza: X Układ graficzny CKE 2013 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu A.36-X-14.01

Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Wersja arkusza: X Układ graficzny CKE 2013 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu A.36-X-14.01

Rachunkowość finansowa

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak Program zajęć I. Zakres tematyczny zajęć 1. Produkty gotowe - definicja, - wycena 2. Przychody

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak Program zajęć I. Zakres tematyczny zajęć 1. Produkty gotowe - definicja, - wycena 2. Przychody

Założenia powinny być napisane przejrzyście z podziałem na podpunkty:

I. Tytuł pracy egzaminacyjnej Temat jest zawarty w pracy egzaminacyjnej. Można go odnaleźć po słowach "Opracuj..." np.: "Opracuj projekt realizacji prac obejmujących sporządzenie dokumentów dotyczących

I. Tytuł pracy egzaminacyjnej Temat jest zawarty w pracy egzaminacyjnej. Można go odnaleźć po słowach "Opracuj..." np.: "Opracuj projekt realizacji prac obejmujących sporządzenie dokumentów dotyczących

Wskaż do jakich pozycji bilansowych należy zaliczyć cukier: w sklepie spożywczym... w cukierni... w cukrowni...

Rachunkowość finansowa przykładowy egzamin 1 Część opisowa (20 pkt) Część zadaniowa (40 pkt) Zadanie 1 (1 pkt) Wskaż do jakich pozycji bilansowych należy zaliczyć cukier: w sklepie spożywczym... w cukierni...

Rachunkowość finansowa przykładowy egzamin 1 Część opisowa (20 pkt) Część zadaniowa (40 pkt) Zadanie 1 (1 pkt) Wskaż do jakich pozycji bilansowych należy zaliczyć cukier: w sklepie spożywczym... w cukierni...

Rachunkowość finansowa sprawozdawczość finansowa. Zadanie 1

Zadanie 1 Spółka akcyjna W w Warszawie produkująca odzież wykazywała w dniu 31 grudnia 2010 roku następujące składniki aktywów i pasywów: Lp. Wartość 1. Gotówka w kasie 1.300 2. Budynki produkcyjne 76.000

Zadanie 1 Spółka akcyjna W w Warszawie produkująca odzież wykazywała w dniu 31 grudnia 2010 roku następujące składniki aktywów i pasywów: Lp. Wartość 1. Gotówka w kasie 1.300 2. Budynki produkcyjne 76.000

DIAGNOZOWANIE WYNIKÓW NAUCZANIA W KLASACH TRZECICH LICEUM HANDLOWEGO Z RACHUNKOWOŚCI HANDLOWEJ

...... (imię i nazwisko ucznia, klasa) (liczba uzyskanych punktów, ocena) DIAGNOZOWANIE WYNIKÓW NAUCZANIA W KLASACH TRZECICH LICEUM HANDLOWEGO Z RACHUNKOWOŚCI HANDLOWEJ Sposób przeliczenia punktów na oceny:

...... (imię i nazwisko ucznia, klasa) (liczba uzyskanych punktów, ocena) DIAGNOZOWANIE WYNIKÓW NAUCZANIA W KLASACH TRZECICH LICEUM HANDLOWEGO Z RACHUNKOWOŚCI HANDLOWEJ Sposób przeliczenia punktów na oceny:

ZASADY RACHUNKOWOŚCI

Joanna Piecyk ZASADY RACHUNKOWOŚCI SKRYPT CZĘŚĆ II Wydanie IV Wrocław 2005 1. ZAKUP I SPRZEDAŻ NA PODSTAWIE FA VAT 1.1. Istota podatku vat Opodatkowaniu podatkiem VAT podlega sprzedaż towarów i usług we

Joanna Piecyk ZASADY RACHUNKOWOŚCI SKRYPT CZĘŚĆ II Wydanie IV Wrocław 2005 1. ZAKUP I SPRZEDAŻ NA PODSTAWIE FA VAT 1.1. Istota podatku vat Opodatkowaniu podatkiem VAT podlega sprzedaż towarów i usług we

Zadania pochodzą z Małkowska D., Rachunek kosztów w rachunkowości finansowej, ODDK, Gdańsk 2013. Lista zadań nr 2

Zadania pochodzą z Małkowska D., Rachunek kosztów w rachunkowości finansowej, ODDK, Gdańsk 2013 Lista zadań nr 2 zadanie nr 1 Zespól 4 - brak zapasów Spółka jawna WEGA prowadzi działalność usługową, zwolnioną

Zadania pochodzą z Małkowska D., Rachunek kosztów w rachunkowości finansowej, ODDK, Gdańsk 2013 Lista zadań nr 2 zadanie nr 1 Zespól 4 - brak zapasów Spółka jawna WEGA prowadzi działalność usługową, zwolnioną

Zadanie 3. Bilans nowo założonej jednostki gospodarczej na dzień 1 grudnia przedstawiał się następująco (w zł):

:") Zadanie 3. Bilans nowo założonej jednostki gospodarczej na dzień 1 grudnia przedstawiał się następująco (w zł): Aktywa trwałe AKTYWA Kapitał własny PASYWA Środki trwałe 40.000 Kapitał zakładowy 100.000

Zadanie 3. Bilans nowo założonej jednostki gospodarczej na dzień 1 grudnia przedstawiał się następująco (w zł): Aktywa trwałe AKTYWA Kapitał własny PASYWA Środki trwałe 40.000 Kapitał zakładowy 100.000

Lista powtórkowa. 1. Lista płac Jank K - 5500 zł ; dokonaj odpowiednich naliczeń i zaksięguj, także po stronie pracodawcy

Lista powtórkowa Zadanie 1 Zadanie 2 Zadanie 3 Zadanie 4 Zadanie 5 Zadanie 6 Zadanie 7 1. Saldo początkowe Środków Trwałych 50 000 zł 2. Na stanie środków trwałych znajduje się komputer, którego wartość

Lista powtórkowa Zadanie 1 Zadanie 2 Zadanie 3 Zadanie 4 Zadanie 5 Zadanie 6 Zadanie 7 1. Saldo początkowe Środków Trwałych 50 000 zł 2. Na stanie środków trwałych znajduje się komputer, którego wartość

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Rachunkowość Aktywa pieniężne

Aktywa pieniężne Rachunkowość Aktywa pieniężne Aktywa pieniężne Aktywa w formie krajowych środków płatniczych, walut obcych i dewiz. Do aktywów pieniężnych zalicza się także naliczone odsetki od aktywów

Aktywa pieniężne Rachunkowość Aktywa pieniężne Aktywa pieniężne Aktywa w formie krajowych środków płatniczych, walut obcych i dewiz. Do aktywów pieniężnych zalicza się także naliczone odsetki od aktywów

Lp Nazwa jednostki dydaktycznej Zakres treści 1 Lekcja organizacyjna

ZAKRES TREŚCI z przedmiotu rachunkowość 2 TE 1,2 Lp Nazwa jednostki dydaktycznej Zakres treści 1 Lekcja organizacyjna 1 Zasady obrotu pieniężnego. definicja obrotu pieniężnego. 2 Obrót gotówkowy i jego

ZAKRES TREŚCI z przedmiotu rachunkowość 2 TE 1,2 Lp Nazwa jednostki dydaktycznej Zakres treści 1 Lekcja organizacyjna 1 Zasady obrotu pieniężnego. definicja obrotu pieniężnego. 2 Obrót gotówkowy i jego

kontrolowane przez jednostkę rzeczowe zasoby majątkowe, które powinny w przyszłości spowodować wpływ korzyści do jednostki

MATERIAŁY TOWARY Materiały kontrolowane przez jednostkę rzeczowe zasoby majątkowe, które powinny w przyszłości spowodować wpływ korzyści do jednostki zużywają się jednorazowo w danym cyklu produkcyjnym

MATERIAŁY TOWARY Materiały kontrolowane przez jednostkę rzeczowe zasoby majątkowe, które powinny w przyszłości spowodować wpływ korzyści do jednostki zużywają się jednorazowo w danym cyklu produkcyjnym

Koszty (zespół nr 4, 5), RMK (zespół nr 6)

, RMK (zespół nr 6)") Koszty (zespół nr 4, 5), RMK (zespół nr 6) układy ewidencyjne kosztów: - układ rodzajowy, - układ funkcjonalny warianty ewidencji kosztów rozlicznie kosztów w czasie (RMC, RMB) RACHUNEK ZYSKÓW I STRAT

Koszty (zespół nr 4, 5), RMK (zespół nr 6) układy ewidencyjne kosztów: - układ rodzajowy, - układ funkcjonalny warianty ewidencji kosztów rozlicznie kosztów w czasie (RMC, RMB) RACHUNEK ZYSKÓW I STRAT

Technik ekonomista. 1. Tytuł pracy egzaminacyjnej i założenia do projektu realizacji prac ekonomicznobiurowych.

1. Tytuł pracy egzaminacyjnej i założenia do projektu realizacji prac ekonomicznobiurowych. Projekt realizacji prac ekonomiczno-biurowych obejmujących sporządzenie dokumentów i sprawozdań, ewidencję operacji

1. Tytuł pracy egzaminacyjnej i założenia do projektu realizacji prac ekonomicznobiurowych. Projekt realizacji prac ekonomiczno-biurowych obejmujących sporządzenie dokumentów i sprawozdań, ewidencję operacji

3 Zasady funkcjonowania kont księgowych

Kluge P.D., Kużdowicz D., Kużdowicz P., Materiały do zajęć z przedmiotu Rachunkowość finansowa 10 3 Zasady funkcjonowania kont księgowych 3.1 Pojęcie i cechy konta Konto jest urządzeniem ewidencyjnym służącym

Kluge P.D., Kużdowicz D., Kużdowicz P., Materiały do zajęć z przedmiotu Rachunkowość finansowa 10 3 Zasady funkcjonowania kont księgowych 3.1 Pojęcie i cechy konta Konto jest urządzeniem ewidencyjnym służącym

Konieczny Podstawowy Rozszerzony Dopełniający - potrafi podać definicję rachunkowości - Zna zakres rachunkowości - zna funkcje rachunkowości

Struktura. Wiadomości wstępne. Zasady. Wymagania edukacyjne PRZEDMIOT: RACHUNKOWKOŚĆ KLASA: I TECHNIKUM EKONOMICZNE NUMER PROGRAMU NAUCZANIA: 341[02]MEN/2008.05.03 - potrafi podać definicję - Zna zakres

Struktura. Wiadomości wstępne. Zasady. Wymagania edukacyjne PRZEDMIOT: RACHUNKOWKOŚĆ KLASA: I TECHNIKUM EKONOMICZNE NUMER PROGRAMU NAUCZANIA: 341[02]MEN/2008.05.03 - potrafi podać definicję - Zna zakres

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Plan wykładów - Rachunkowość Bilans (aktywa, pasywa) Konto księgowe, Plan kont Operacje gospodarcze, Rachunek zysków i strat Obliczenie

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Plan wykładów - Rachunkowość Bilans (aktywa, pasywa) Konto księgowe, Plan kont Operacje gospodarcze, Rachunek zysków i strat Obliczenie

Maria Chołuj HANDEL-HURT

Maria Chołuj HANDEL-HURT 1 POWSTAWANIE CENY cena zakupu + marża hurtowa. =cena hurtowa +marża detal. =cena detaliczna 2 ZAKUP W HURCIE Rozrachunki z dostawcami Rozliczenie zakupu towarów 2 a 1 c Rozrachunki

Maria Chołuj HANDEL-HURT 1 POWSTAWANIE CENY cena zakupu + marża hurtowa. =cena hurtowa +marża detal. =cena detaliczna 2 ZAKUP W HURCIE Rozrachunki z dostawcami Rozliczenie zakupu towarów 2 a 1 c Rozrachunki

ZAKRES TREŚCI z przedmiotu rachunkowość przedsiębiorstw 3 TE 1,2

ZAKRES TREŚCI z przedmiotu rachunkowość przedsiębiorstw 3 TE 1,2 Lp Nazwa jednostki dydaktycznej Zakres treści 1 Lekcja organizacyjna SKŁADNIKI MAJĄTKU TRWAŁEGO ORAZ JEGO REPRODUKCJA. FINANSOWE SKŁADNIKI

ZAKRES TREŚCI z przedmiotu rachunkowość przedsiębiorstw 3 TE 1,2 Lp Nazwa jednostki dydaktycznej Zakres treści 1 Lekcja organizacyjna SKŁADNIKI MAJĄTKU TRWAŁEGO ORAZ JEGO REPRODUKCJA. FINANSOWE SKŁADNIKI

Rachunkowość finansowa

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak Program zajęć Zakres tematyczny zajęć wykład II 1) Księgi rachunkowe 2) Istota i zasady funkcjonowania

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak Program zajęć Zakres tematyczny zajęć wykład II 1) Księgi rachunkowe 2) Istota i zasady funkcjonowania

PODSTAWY RACHUNKOWOŚCI WYKŁAD 3. Dr Marcin Jędrzejczyk

PODSTAWY RACHUNKOWOŚCI WYKŁAD 3 Dr Marcin Jędrzejczyk ZADANIE KSIĘGOWE 1. Otworzyć konta ze stanami początkowymi wynikającymi z bilansu otwarcia (należy otworzyć WSZYSTKIE KONTA znajdujące się w bilansie

PODSTAWY RACHUNKOWOŚCI WYKŁAD 3 Dr Marcin Jędrzejczyk ZADANIE KSIĘGOWE 1. Otworzyć konta ze stanami początkowymi wynikającymi z bilansu otwarcia (należy otworzyć WSZYSTKIE KONTA znajdujące się w bilansie

ZASADA UDOKUMENTOWANIA OPERACJE GOSPODARCZE ORGANIZACJA ZAJĘD RACHUNKOWOŚD (WYKŁAD 3)

") Uniwersytet Szczecioski Instytut Rachunkowości Zakład Teorii Rachunkowości dr Stanisław Hooko RACHUNKOWOŚD (WYKŁAD 3) Szczecin, 29.10.2008 r. ORGANIZACJA ZAJĘD Lp. Data Realizowane zagadnienia 3. 29.10.2008

Uniwersytet Szczecioski Instytut Rachunkowości Zakład Teorii Rachunkowości dr Stanisław Hooko RACHUNKOWOŚD (WYKŁAD 3) Szczecin, 29.10.2008 r. ORGANIZACJA ZAJĘD Lp. Data Realizowane zagadnienia 3. 29.10.2008

Zadanie egzaminacyjne etap praktyczny egzaminu potwierdzającego kwalifikacje zawodowe Czerwiec 2013 r.

Zadanie egzaminacyjne etap praktyczny egzaminu potwierdzającego kwalifikacje zawodowe Czerwiec 2013 r. Przedsiębiorstwo produkcyjne FRYZ sp. z o.o. z Krakowa zajmuje się produkcją kosmetyków fryzjerskich.

Zadanie egzaminacyjne etap praktyczny egzaminu potwierdzającego kwalifikacje zawodowe Czerwiec 2013 r. Przedsiębiorstwo produkcyjne FRYZ sp. z o.o. z Krakowa zajmuje się produkcją kosmetyków fryzjerskich.

Zadanie 7.1 Operacje bilansowe i ich ujęcie na kontach księgowych Proszę ocenić, czy na podanych kontach wpisano prawidłowe stany początkowe

Zadanie 7.1 Operacje bilansowe i ich ujęcie na kontach księgowych Proszę ocenić, czy na podanych kontach wpisano prawidłowe stany początkowe Zobowiązania Ct Środki trwałe Ct Materiały Ct Sp. 14 000 Sp.

Zadanie 7.1 Operacje bilansowe i ich ujęcie na kontach księgowych Proszę ocenić, czy na podanych kontach wpisano prawidłowe stany początkowe Zobowiązania Ct Środki trwałe Ct Materiały Ct Sp. 14 000 Sp.

Operacje gospodarcze. Funkcjonowanie kont bilansowych.

Operacje gospodarcze. Funkcjonowanie kont bilansowych. Operacja gospodarcza Udokumentowany fakt, zdarzenie gospodarcze, dające się wyrazić wartościowo, powodując zmiany w stanie aktywów i pasywów jednostki

Operacje gospodarcze. Funkcjonowanie kont bilansowych. Operacja gospodarcza Udokumentowany fakt, zdarzenie gospodarcze, dające się wyrazić wartościowo, powodując zmiany w stanie aktywów i pasywów jednostki

Rachunkowość finansowa część 4. Podstawowe kryteria klasyfikacji kont księgowych i zasady ich funkcjonowania

Rachunkowość finansowa część 4 Podstawowe kryteria klasyfikacji kont księgowych i zasady ich funkcjonowania Podstawowe kryteria klasyfikacji kont księgowych Przedmiot ewidencji składniki bilansu: konta

Rachunkowość finansowa część 4 Podstawowe kryteria klasyfikacji kont księgowych i zasady ich funkcjonowania Podstawowe kryteria klasyfikacji kont księgowych Przedmiot ewidencji składniki bilansu: konta

Wyższa Szkoła Bankowa w Poznaniu Wydział Ekonomiczny w Szczecinie Rachunkowość finansowa mgr Bartosz Pilecki

Wyższa Szkoła Bankowa w Poznaniu Wydział Ekonomiczny w Szczecinie Rachunkowość finansowa mgr Bartosz Pilecki.. (Imię i nazwisko) Grupa Data Zadanie 1. Spółka z o. o. Moda produkuje odzież roboczą. Przedsiębiorstwo

Wyższa Szkoła Bankowa w Poznaniu Wydział Ekonomiczny w Szczecinie Rachunkowość finansowa mgr Bartosz Pilecki.. (Imię i nazwisko) Grupa Data Zadanie 1. Spółka z o. o. Moda produkuje odzież roboczą. Przedsiębiorstwo

T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć

.. imię i nazwisko słuchacza. data 1. Konta przychodów: T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć a) nie mają sald początkowych ale mają salda końcowe b) nie mają sald końcowych ale mają salda

.. imię i nazwisko słuchacza. data 1. Konta przychodów: T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć a) nie mają sald początkowych ale mają salda końcowe b) nie mają sald końcowych ale mają salda

Ewidencja podatku VAT na koncie 220 Rozliczenie podatku VAT

11.1.1. Ewidencja podatku VAT na koncie 220 Rozliczenie podatku VAT Analityka do konta 220 Rozliczenie podatku VAT Do konta 220 Rozliczenie podatku VAT wprowadzono odpowiednio analitykę, która umożliwia

11.1.1. Ewidencja podatku VAT na koncie 220 Rozliczenie podatku VAT Analityka do konta 220 Rozliczenie podatku VAT Do konta 220 Rozliczenie podatku VAT wprowadzono odpowiednio analitykę, która umożliwia

OGÓLNOPOLSKI KONKURS Z RACHUNKOWOŚCI

OGÓLNOPOLSKI KONKURS Z RACHUNKOWOŚCI Zadania KONKURSOWE z Żarowa zajmuje się sprzedażą lamp ledowych. Jednostka jest podatnikiem podatku VAT. W styczniu 2013 r. w przedsiębiorstwie miały miejsce następujące

OGÓLNOPOLSKI KONKURS Z RACHUNKOWOŚCI Zadania KONKURSOWE z Żarowa zajmuje się sprzedażą lamp ledowych. Jednostka jest podatnikiem podatku VAT. W styczniu 2013 r. w przedsiębiorstwie miały miejsce następujące

Rozliczenie zakupu Materiały Koszty działalności , , ,3 310, ,8 FIFO 502,8

Rachunkowość IV sem Rachunkowość 1/6 20.02.2006 p Rachunkowość 2/6 06.03.2006 p Rachunkowość 3/6 23.03.2006 p15/27 4. zasada identyfikacji każdej partii o ile cechy danej dostawy są takie specyficzne,

Rachunkowość IV sem Rachunkowość 1/6 20.02.2006 p Rachunkowość 2/6 06.03.2006 p Rachunkowość 3/6 23.03.2006 p15/27 4. zasada identyfikacji każdej partii o ile cechy danej dostawy są takie specyficzne,

PRZYKŁADOWE ROZWIĄZANIE ZADANIA EGZAMINACYJNEGO

PRZYKŁADOWE ROZWIĄZANIE ZADANIA EGZAMINACYJNEGO 1. Tytuł pracy egzaminacyjnej Projekt realizacji prac ekonomiczno-biurowych obejmujących sporządzenie dokumentów dotyczących funkcjonowania Hurtowni Odzieży

PRZYKŁADOWE ROZWIĄZANIE ZADANIA EGZAMINACYJNEGO 1. Tytuł pracy egzaminacyjnej Projekt realizacji prac ekonomiczno-biurowych obejmujących sporządzenie dokumentów dotyczących funkcjonowania Hurtowni Odzieży

Rozdział 4. Majątek trwały - Wartości niematerialne i prawne

Rozdział 4. Majątek trwały - Wartości niematerialne i prawne Klasyfikacja wartości niematerialnych i prawnych Wartości niematerialne i prawne nabyte prawa majątkowe programy komputerowe koszty organizacji

Rozdział 4. Majątek trwały - Wartości niematerialne i prawne Klasyfikacja wartości niematerialnych i prawnych Wartości niematerialne i prawne nabyte prawa majątkowe programy komputerowe koszty organizacji

RZECZOWE AKTYWA OBROTOWE

RZECZOWE AKTYWA OBROTOWE Rzeczowe aktywa obrotowe - Zapasy 2 Aktywa, w stosunku do których oczekuje się, że zostaną przeznaczone do zużycia lub sprzedaży w toku normalnego cyklu działalności operacyjnej

RZECZOWE AKTYWA OBROTOWE Rzeczowe aktywa obrotowe - Zapasy 2 Aktywa, w stosunku do których oczekuje się, że zostaną przeznaczone do zużycia lub sprzedaży w toku normalnego cyklu działalności operacyjnej

Systemy informacyjne sprawozdawczości finansowej. Zajęcia I Małgorzata Jarocka

Systemy informacyjne sprawozdawczości finansowej Zajęcia I Małgorzata Jarocka Informacje podstawowe Konsultacje: W semestrze letnim 2016/2017: I tydzień - wtorek 17.00-18.00 II tydzień - poniedziałek 14.00-15:00

Systemy informacyjne sprawozdawczości finansowej Zajęcia I Małgorzata Jarocka Informacje podstawowe Konsultacje: W semestrze letnim 2016/2017: I tydzień - wtorek 17.00-18.00 II tydzień - poniedziałek 14.00-15:00

PRODUKTY. dr Marek Masztalerz UKŁAD FUNKCJONALNO-KALKULACYJNY

PRODUKTY dr Marek Masztalerz UKŁAD FUNKCJONALNO-KALKULACYJNY DZIAŁALNOŚCI PODSTAWOWEJ WYDZIAŁOWE koszty bezpośrednio związane z podstawową działalnością jednostki (produkcyjną, handlową lub usługową) koszty

PRODUKTY dr Marek Masztalerz UKŁAD FUNKCJONALNO-KALKULACYJNY DZIAŁALNOŚCI PODSTAWOWEJ WYDZIAŁOWE koszty bezpośrednio związane z podstawową działalnością jednostki (produkcyjną, handlową lub usługową) koszty

FVZ ( zaliczka 100%) z tyt. prenumeraty czasopism wartość netto 1200,00 + VAT 8% za pierwszy kwartał 2014r. Faktura VAT Nr 1003/01/2015

z tyt. prenumeraty czasopism wartość netto 1200,00 + VAT 8% za pierwszy kwartał 2014r. Faktura VAT Nr 1003/01/2015") DOKUMENTY (dekrety)- FV( zaliczka); PK- rozliczenia w czasie; Pw;. na wcześniej pobraną zaliczkę; Lp.; PK- składki ZUS na rzecz pracowników; PK dla narzutu odchyleń; PK- przeksięgowanie VAT; RZiS; Bilans.

DOKUMENTY (dekrety)- FV( zaliczka); PK- rozliczenia w czasie; Pw;. na wcześniej pobraną zaliczkę; Lp.; PK- składki ZUS na rzecz pracowników; PK dla narzutu odchyleń; PK- przeksięgowanie VAT; RZiS; Bilans.

ROZLICZENIE KOSZTÓW EWIDENCJONOWANYCH WEDŁUG MIEJSC POWSTANIA

Scenariusz lekcji opracowany przez Annę Kuczyńską-Cesarz wicedyrektora Zespołu szkół Licealnych i Ekonomicznych nr 1 w Warszawie Cele lekcji: ROZLICZENIE KOSZTÓW EWIDENCJONOWANYCH WEDŁUG MIEJSC POWSTANIA

Scenariusz lekcji opracowany przez Annę Kuczyńską-Cesarz wicedyrektora Zespołu szkół Licealnych i Ekonomicznych nr 1 w Warszawie Cele lekcji: ROZLICZENIE KOSZTÓW EWIDENCJONOWANYCH WEDŁUG MIEJSC POWSTANIA

Zadanie 1.1 (Ewidencja produktów według stałych cen ewidencyjnych ustalonych na poziomie planowanego kosztu wytworzenia)

") http://uoo.honko.univ.szczecin.pl/~honko Strona 1 z 7 Temat: Przypomnienie zasad ewidencji produktów gotowych Produkty gotowe mogą być ewidencjonowane: 1. według rzeczywistego kosztu wytworzenia 2. według

http://uoo.honko.univ.szczecin.pl/~honko Strona 1 z 7 Temat: Przypomnienie zasad ewidencji produktów gotowych Produkty gotowe mogą być ewidencjonowane: 1. według rzeczywistego kosztu wytworzenia 2. według

Systemy informacyjne sprawozdawczości finansowej. Zajęcia I Małgorzata Jarocka

Systemy informacyjne sprawozdawczości finansowej Zajęcia I Małgorzata Jarocka Rachunkowość Rachunkowość to uniwersalny, elastyczny system informacyjno - kontrolny, który odzwierciedla przebieg i rezultaty

Systemy informacyjne sprawozdawczości finansowej Zajęcia I Małgorzata Jarocka Rachunkowość Rachunkowość to uniwersalny, elastyczny system informacyjno - kontrolny, który odzwierciedla przebieg i rezultaty

FVZ ( zaliczka 100%) z tyt. prenumeraty czasopism wartość netto 1200,00 + VAT 8% za pierwszy kwartał 2011r. Faktura VAT Nr 1003/01/2013

z tyt. prenumeraty czasopism wartość netto 1200,00 + VAT 8% za pierwszy kwartał 2011r. Faktura VAT Nr 1003/01/2013") DOKUMENTY (dekrety)- FV( zaliczka); PK- rozliczenia w czasie; Pw; Rach. na wcześniej pobraną zaliczkę; Lp.; PK- składki ZUS na rzecz pracowników; PK dla narzutu odchyleń; PK- przeksięgowanie VAT; RZiS;

DOKUMENTY (dekrety)- FV( zaliczka); PK- rozliczenia w czasie; Pw; Rach. na wcześniej pobraną zaliczkę; Lp.; PK- składki ZUS na rzecz pracowników; PK dla narzutu odchyleń; PK- przeksięgowanie VAT; RZiS;

TEST OSIĄGNIĘĆ SZKOLNYCH SPRAWDZAJĄCY POZIOM WIADOMOŚCIIUMIEJĘTNOŚCI Z ZAKRESU KONTA I OPERACJE WYNIKOWE

TEST OSIĄGNIĘĆ SZKOLNYCH SRAWDZAJĄCY OZIOM WIADOMOŚCIIUMIEJĘTNOŚCI Z ZAKRESU KONTA I OERACJE WYNIKOWE Typ szkoły: Liceum profilowane. rofil: ekonomiczno administracyjny. Blok tematyczny: elementy rachunkowości

TEST OSIĄGNIĘĆ SZKOLNYCH SRAWDZAJĄCY OZIOM WIADOMOŚCIIUMIEJĘTNOŚCI Z ZAKRESU KONTA I OERACJE WYNIKOWE Typ szkoły: Liceum profilowane. rofil: ekonomiczno administracyjny. Blok tematyczny: elementy rachunkowości

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA. Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 A.36-01-18.01

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 A.36-01-18.01

TYPOWE OPERACJE ŚRODKI TRWAŁE

TYPOWE OPERACJE ŚRODKI TRWAŁE 1. ZAKUP ŚRODKA TRWAŁEGO 2. PRZYJĘCIE ŚRODKA TRWAŁEGO DO EWIDENCJI 3. PRZYJĘCIE ŚRODKA TRWAŁEGO W KOSZTY (WARTOŚĆ PONIŻEJ 3500ZŁ) ZGODNIE Z ZASADĄ ISTOTNOŚCI WYŁĄCZENIE OBIEKTU

TYPOWE OPERACJE ŚRODKI TRWAŁE 1. ZAKUP ŚRODKA TRWAŁEGO 2. PRZYJĘCIE ŚRODKA TRWAŁEGO DO EWIDENCJI 3. PRZYJĘCIE ŚRODKA TRWAŁEGO W KOSZTY (WARTOŚĆ PONIŻEJ 3500ZŁ) ZGODNIE Z ZASADĄ ISTOTNOŚCI WYŁĄCZENIE OBIEKTU

Opracowała Irena Herba METODY WYCENY MAGAZYNOWEGO ROZCHODU RZECZOWYCH SKŁADNIKÓW MAJĄTKU OBROTOWEGO

Opracowała Irena Herba METODY WYCENY MAGAZYNOWEGO ROZCHODU RZECZOWYCH SKŁADNIKÓW MAJĄTKU OBROTOWEGO ROZLICZENIE ZAKUPU TOWARÓW I MATERIAŁÓW Wycena zakupionych materiałów i towarów zawarta jest w fakturach

Opracowała Irena Herba METODY WYCENY MAGAZYNOWEGO ROZCHODU RZECZOWYCH SKŁADNIKÓW MAJĄTKU OBROTOWEGO ROZLICZENIE ZAKUPU TOWARÓW I MATERIAŁÓW Wycena zakupionych materiałów i towarów zawarta jest w fakturach

ZADANIE PROJEKTOWE NR 3

ZADANIE PROJEKTOWE NR 3 Hurtownia WISŁOKA sp. z o.o. z Mielca zajmuje się sprzedażą sprzętu sportowego. Jednostka jest podatnikiem podatku VAT. Firma zaplanowała w 2019 roku osiągniecie 15% poziomu rentowności

ZADANIE PROJEKTOWE NR 3 Hurtownia WISŁOKA sp. z o.o. z Mielca zajmuje się sprzedażą sprzętu sportowego. Jednostka jest podatnikiem podatku VAT. Firma zaplanowała w 2019 roku osiągniecie 15% poziomu rentowności

Przykładowe pytania testowe jednokrotnego wyboru

Kurs: Samodzielny Księgowy na Księgach Handlowych- podstawy Przykładowe pytania testowe jednokrotnego wyboru 1 Zasada wzrastającej wymagalności dotyczy: a budowy pasywów b budowy aktywów c terminów płatności

Kurs: Samodzielny Księgowy na Księgach Handlowych- podstawy Przykładowe pytania testowe jednokrotnego wyboru 1 Zasada wzrastającej wymagalności dotyczy: a budowy pasywów b budowy aktywów c terminów płatności

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 Wypełnia

Roczna amortyzacja 20A1 20A2 20A3 20A4 20A5. Roczna amortyzacja. 20A1 20A2 20A3 20A4 20A5 c) metoda wydajności pracy. Roczna amortyzacja

metoda wydajności pracy. Roczna amortyzacja") Zadanie 5.1 - Amortyzacja Firma AIR zakupiła i oddała pod koniec grudnia roku do używania nową linię produkcyjną do produkcji reflektorów ksenonowych do samochodów. nowej linii wyniosła 13.200 tys. zł.

Zadanie 5.1 - Amortyzacja Firma AIR zakupiła i oddała pod koniec grudnia roku do używania nową linię produkcyjną do produkcji reflektorów ksenonowych do samochodów. nowej linii wyniosła 13.200 tys. zł.

Zapasy istota, ewidencja i wycena

Zapasy istota, ewidencja i wycena Do grupy zapasy według MSR nr 2 Zapasy 1 zalicza się aktywa: a) przeznaczone do sprzedaży w toku zwykłej działalności gospodarczej; b) będące w trakcie produkcji przeznaczonej

Zapasy istota, ewidencja i wycena Do grupy zapasy według MSR nr 2 Zapasy 1 zalicza się aktywa: a) przeznaczone do sprzedaży w toku zwykłej działalności gospodarczej; b) będące w trakcie produkcji przeznaczonej

Materiały pomocnicze do ćwiczeń z przedmiotu: Rachunkowość Strona

Materiały pomocnicze do ćwiczeń z przedmiotu: Rachunkowość Strona 1 1 Temat 1: Ewidencja rozrachunków Zadanie 1.1 (Ewidencja rozrachunków z pracownikami) Przedsiębiorstwo POGROM spółka z o. o. w Żarówkach

Materiały pomocnicze do ćwiczeń z przedmiotu: Rachunkowość Strona 1 1 Temat 1: Ewidencja rozrachunków Zadanie 1.1 (Ewidencja rozrachunków z pracownikami) Przedsiębiorstwo POGROM spółka z o. o. w Żarówkach

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Rozdział 18. Produkty pracy

Rozdział 18. Produkty pracy Klasyfikacja produktów pracy (wyroby gotowe, produkcja w toku, półfabrykaty) W przedsiębiorstwach wytwórczych i usługowych efektem działalności gospodarczej są produkty pracy.

Rozdział 18. Produkty pracy Klasyfikacja produktów pracy (wyroby gotowe, produkcja w toku, półfabrykaty) W przedsiębiorstwach wytwórczych i usługowych efektem działalności gospodarczej są produkty pracy.

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

Technikum Nr 2 im. gen. Mieczysława Smorawińskiego w Zespole Szkół Ekonomicznych w Kaliszu Wymagania edukacyjne niezbędne do uzyskania poszczególnych śródrocznych i rocznych ocen klasyfikacyjnych z obowiązkowych

Saldo końcowe Ct

Zadanie 6.1. W spółce na dzień bilansowy sporządzono zestawienie obrotów i sald, z którego wynikają między innymi następujące informacje o saldach końcowych (ujęte w poniższej tabeli) Lp. Nazwa konta Saldo

Zadanie 6.1. W spółce na dzień bilansowy sporządzono zestawienie obrotów i sald, z którego wynikają między innymi następujące informacje o saldach końcowych (ujęte w poniższej tabeli) Lp. Nazwa konta Saldo

Materiały pomocnicze z podstaw rachunkowości Łukasz Szydełko

Materiały pomocnicze z podstaw rachunkowości Łukasz Szydełko Skróty księgowe najczęściej używane: PK Polecenie księgowania, KP Kasa przyjmie, KW Kasa wypłaci, RK Raport kasowy, WB Wyciąg bankowy, PZ Przyjęcie

Materiały pomocnicze z podstaw rachunkowości Łukasz Szydełko Skróty księgowe najczęściej używane: PK Polecenie księgowania, KP Kasa przyjmie, KW Kasa wypłaci, RK Raport kasowy, WB Wyciąg bankowy, PZ Przyjęcie

Temat Księgowa metoda ustalania wyniku finansowego

dr Danuta Czekaj dj.czekaj@gmail.com RACHUNKOWOŚĆ I FINANSE RIF _ TiR_I_ST3 WYKŁAD E _ LEARNING _ 2 GODZINY 17.01.2019r. Temat Księgowa metoda ustalania wyniku finansowego Plan wykładu Wprowadzenie 1.

dr Danuta Czekaj dj.czekaj@gmail.com RACHUNKOWOŚĆ I FINANSE RIF _ TiR_I_ST3 WYKŁAD E _ LEARNING _ 2 GODZINY 17.01.2019r. Temat Księgowa metoda ustalania wyniku finansowego Plan wykładu Wprowadzenie 1.

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

Rachunkowość finansowa zbiór zadań

Rachunkowość finansowa - zbiór zadań dr Aleksandra Wiercińska Katedra Rachunkowości Wydział Zarządzania UG Sopot 2016 1 Spis treści Rozdział 1. Środki pieniężne i krótkoterminowe aktywa pieniężne... 3

Rachunkowość finansowa - zbiór zadań dr Aleksandra Wiercińska Katedra Rachunkowości Wydział Zarządzania UG Sopot 2016 1 Spis treści Rozdział 1. Środki pieniężne i krótkoterminowe aktywa pieniężne... 3

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

Przykładowe zadanie egzaminacyjne. Technik ekonomista

Przykładowe zadanie egzaminacyjne Technik ekonomista Przykładowe zadanie egzaminacyjne Hurtownia ZOŚKA sp. z o.o. z siedzibą we Wrocławiu zajmuje się sprzedażą okien. Rentowność netto zasobów majątkowych

Przykładowe zadanie egzaminacyjne Technik ekonomista Przykładowe zadanie egzaminacyjne Hurtownia ZOŚKA sp. z o.o. z siedzibą we Wrocławiu zajmuje się sprzedażą okien. Rentowność netto zasobów majątkowych

ZAŁĄCZNIK 1 ZAŁĄCZNIK 2

Hurtownia ZOŚKA Sp. z o.o. z siedzibą w Niepołomicach zajmuje się sprzedażą okien. W lutym 2011 roku w hurtowni miały miejsce następujące zdarzenia gospodarcze: 02.02.11 r. zakupiono okna w Zakładach Produkcyjnych

Hurtownia ZOŚKA Sp. z o.o. z siedzibą w Niepołomicach zajmuje się sprzedażą okien. W lutym 2011 roku w hurtowni miały miejsce następujące zdarzenia gospodarcze: 02.02.11 r. zakupiono okna w Zakładach Produkcyjnych

WYMAGANIA EDUKACYJNE

Biuro rachunkowe Klasa: III TE Tematyka Dokumentacja księgowa WYMAGANIA EDUKACYJNE Poziom wymagań uczeń potrafi zna: Konieczny Podstawowy Rozszerzony Dopełniający -potrafi scharakteryzować podstawowe rodzaje

Biuro rachunkowe Klasa: III TE Tematyka Dokumentacja księgowa WYMAGANIA EDUKACYJNE Poziom wymagań uczeń potrafi zna: Konieczny Podstawowy Rozszerzony Dopełniający -potrafi scharakteryzować podstawowe rodzaje

RACHUNKOWOŚĆ - Ćwiczenia #5

Instytut Rachunkowości Kolegium Zarządzania i Finansów 110560 RACHUNKOWOŚĆ - Ćwiczenia #5 dr Michał Kaczmarski Adiunkt https://www.e-sgh.pl/michal_kaczmarski/110560 Warszawa, 26 kwietnia 2018 r. Agenda

Instytut Rachunkowości Kolegium Zarządzania i Finansów 110560 RACHUNKOWOŚĆ - Ćwiczenia #5 dr Michał Kaczmarski Adiunkt https://www.e-sgh.pl/michal_kaczmarski/110560 Warszawa, 26 kwietnia 2018 r. Agenda

Uwagi ogólne 1. Dane identyfikacyjne podmiotu:

Uwagi ogólne 1. Zadanie zamieszczone zostało na stronie internetowej Centralnej Komisji Egzaminacyjnej. www.cke.edu.pl/images/stories/zawod_09/t_ekonomista_zad_egz.pdf 2. Obok zadania zamieszczona została

Uwagi ogólne 1. Zadanie zamieszczone zostało na stronie internetowej Centralnej Komisji Egzaminacyjnej. www.cke.edu.pl/images/stories/zawod_09/t_ekonomista_zad_egz.pdf 2. Obok zadania zamieszczona została

Konto księgowe. Winien (Wn) Debet (Dt) Przeznaczenie pieniędzy, obciążenie konta, księgowanie w ciężar konta, księgowanie po stronie Wn

Debet (Dt) Przeznaczenie pieniędzy, obciążenie konta, księgowanie w ciężar konta, księgowanie po stronie Wn") Konto księgowe Winien (Wn) Debet (Dt) Przeznaczenie pieniędzy, obciążenie konta, księgowanie w ciężar konta, księgowanie po stronie Wn Ma Credit (Ct) Źródło pieniędzy, zapisanie na dobro konta, księgowanie

Konto księgowe Winien (Wn) Debet (Dt) Przeznaczenie pieniędzy, obciążenie konta, księgowanie w ciężar konta, księgowanie po stronie Wn Ma Credit (Ct) Źródło pieniędzy, zapisanie na dobro konta, księgowanie

Rozdział 13. Ewidencja materiałów i towarów

Rozdział 13. Ewidencja materiałów i towarów Klasyfikacja materiałów i towarów Materiały są rzeczowym składnikiem majątku obrotowego jednostki gospodarczej, nabytym od obcych kontrahentów krajowych lub

Rozdział 13. Ewidencja materiałów i towarów Klasyfikacja materiałów i towarów Materiały są rzeczowym składnikiem majątku obrotowego jednostki gospodarczej, nabytym od obcych kontrahentów krajowych lub

Rachunkowość finansowa wykład 2. Karolina Bondarowska

Rachunkowość finansowa wykład 2 Karolina Bondarowska Wykład 2. Bilansowe operacje gospodarcze i zasady ich księgowania Charakterystyka i klasyfikacja operacji gospodarczych Rodzaje bilansowych operacji

Rachunkowość finansowa wykład 2 Karolina Bondarowska Wykład 2. Bilansowe operacje gospodarcze i zasady ich księgowania Charakterystyka i klasyfikacja operacji gospodarczych Rodzaje bilansowych operacji

Jak ewidencjonować koszty związane ze świadczeniem takich usług dla innego podmiotu, które są sprzedawane w następnym miesiącu?

Jak ewidencjonować koszty związane ze świadczeniem takich usług dla innego podmiotu, które są sprzedawane w następnym miesiącu? Pytanie Świadczymy dla innych podmiotów usługi produkcyjne - wytwarzamy ich

Jak ewidencjonować koszty związane ze świadczeniem takich usług dla innego podmiotu, które są sprzedawane w następnym miesiącu? Pytanie Świadczymy dla innych podmiotów usługi produkcyjne - wytwarzamy ich

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 04 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 04 Wypełnia

ZADANIA POWTÓRZENIOWE Z PODSTAW RACHUNKOWOŚCI Opracował SH 05.2003 ksiegowyroku@poczta.onet.pl Kontakt telefoniczny (091) 444-1945 Strona 1 z 5

444-1945 Strona 1 z 5") Strona 1 z 5 ZADANIA POWTÓRZENIOWE PRZED II KOLOKWIUM Z PODSTAW RACHUNKOWOŚCI ZADANIE 1 Firma Dyktator mody spółka z o. o. (podatnik VAT) zajmuje się wytwarzaniem eleganckich garniturów dla panów w różnym

Strona 1 z 5 ZADANIA POWTÓRZENIOWE PRZED II KOLOKWIUM Z PODSTAW RACHUNKOWOŚCI ZADANIE 1 Firma Dyktator mody spółka z o. o. (podatnik VAT) zajmuje się wytwarzaniem eleganckich garniturów dla panów w różnym

Lista nr 2. zad. 1. zad. 2

Lista nr 2 zad. 1 Spółka X posiada następujące składniki majątkowe: 1. towary 4000 zł 2. materiały produkcyjne 8000 zł 3. samochód ciężarowy 45000 zł 4. należności od odbiorców 8000 zł5. samochód osobowy

Lista nr 2 zad. 1 Spółka X posiada następujące składniki majątkowe: 1. towary 4000 zł 2. materiały produkcyjne 8000 zł 3. samochód ciężarowy 45000 zł 4. należności od odbiorców 8000 zł5. samochód osobowy

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

W bieżącym miesiącu wystąpiły operacje kosztowe podane w tabeli

Zadanie 4.1. W przedsiębiorstwie produkcyjnym (produkcja wyrobów metalowych) ewidencję kosztów działalności podstawowej prowadzi się tylko w układzie rodzajowym na następujących kontach księgi głównej:

Zadanie 4.1. W przedsiębiorstwie produkcyjnym (produkcja wyrobów metalowych) ewidencję kosztów działalności podstawowej prowadzi się tylko w układzie rodzajowym na następujących kontach księgi głównej:

B. Zobowiązania i rezerwy na zobowiązania

1 Zadanie.2.1 - Sporządzanie Bilansu Przedsiębiorstwo X działające w formie spółki z ograniczoną odpowiedzialnością na koniec okresu sprawozdawczego (31.12.20A1) posiadało: środki pieniężne na rachunku

1 Zadanie.2.1 - Sporządzanie Bilansu Przedsiębiorstwo X działające w formie spółki z ograniczoną odpowiedzialnością na koniec okresu sprawozdawczego (31.12.20A1) posiadało: środki pieniężne na rachunku

ZADANIA POWTÓRZENIOWE Z PODSTAW RACHUNKOWOŚCI Opracował SH 05.2003 ksiegowyroku@poczta.onet.pl Kontakt telefoniczny (091) 444-1945 Strona 1 z 5

444-1945 Strona 1 z 5") Strona 1 z 5 1. METODY OBLICZANIA AMORTYZACJI Przedsiębiorstwo produkcyjne KOKSOWNIK S.A. w Koszalinie zakupiło w czerwcu 200X roku środki trwałe. Informacje o środkach trwałych przyjętych do działalności

Strona 1 z 5 1. METODY OBLICZANIA AMORTYZACJI Przedsiębiorstwo produkcyjne KOKSOWNIK S.A. w Koszalinie zakupiło w czerwcu 200X roku środki trwałe. Informacje o środkach trwałych przyjętych do działalności

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: AU.36 Numer zadania: 02 Numer PESEL zdającego* Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: AU.36 Numer zadania: 02 Numer PESEL zdającego* Wypełnia

nie należy usuwać ani modyfikować danych firmy ABC

Zadanie 2. (ewidencja operacji gospodarczych oraz podatku od towarów i usług w systemie informatycznym) 1. Odtworzyć dane firmy założonej w systemie Raks 2000: a) wprowadzić pod numerem 2. nazwy pełną

Zadanie 2. (ewidencja operacji gospodarczych oraz podatku od towarów i usług w systemie informatycznym) 1. Odtworzyć dane firmy założonej w systemie Raks 2000: a) wprowadzić pod numerem 2. nazwy pełną

PODSTAWY RACHUNKOWOŚCI. Dr Marcin Jędrzejczyk

PODSTAWY RACHUNKOWOŚCI Dr Marcin Jędrzejczyk ZASADY RACHUNKOWOŚCI Zasada mierzalności. Oznacza, że w rachunkowości operacje gospodarcze wyrażane są w jednostkach pieniężnych. Wyrazem takiego ujęcia są

PODSTAWY RACHUNKOWOŚCI Dr Marcin Jędrzejczyk ZASADY RACHUNKOWOŚCI Zasada mierzalności. Oznacza, że w rachunkowości operacje gospodarcze wyrażane są w jednostkach pieniężnych. Wyrazem takiego ujęcia są

Zadanie 1. Bilans spółki GALA SA w Warszawie na dzień 31 grudnia 20XX r. wykazywał następujące składniki aktywów i pasywów:

Zadanie 1. Bilans spółki GALA SA w Warszawie na dzień 31 grudnia 20XX r. wykazywał następujące składniki aktywów i pasywów: Bilans na dzień 31.12.20XX r. Suma Suma A. trwałe 680 000 A. Kapitał własny 694

Zadanie 1. Bilans spółki GALA SA w Warszawie na dzień 31 grudnia 20XX r. wykazywał następujące składniki aktywów i pasywów: Bilans na dzień 31.12.20XX r. Suma Suma A. trwałe 680 000 A. Kapitał własny 694

Metody sporządzania rachunku przepływów pieniężnych. Wpisany przez Agnieszka Tłaczała

Rachunek ten, zgodnie z ustawą o rachunkowości, może być sporządzany metodą bezpośrednią albo pośrednią, zależnie od wyboru dokonanego przez kierownika jednostki. Rachunek przepływów pieniężnych, zgodnie

Rachunek ten, zgodnie z ustawą o rachunkowości, może być sporządzany metodą bezpośrednią albo pośrednią, zależnie od wyboru dokonanego przez kierownika jednostki. Rachunek przepływów pieniężnych, zgodnie

Strona Winien Nazwa konta Strona Ma. Saldo końcowe Wn Suma kontrolna 7.000,00 7.000,00 Suma kontrolna

Konto księgowe jest specyficznym, znanym tylko rachunkowości urządzeniem ewidencyjnym, służącym do bieżącego rejestrowania zdarzeń i operacji gospodarczych wyrażonych wartościowo. Każde konto księgowe

Konto księgowe jest specyficznym, znanym tylko rachunkowości urządzeniem ewidencyjnym, służącym do bieżącego rejestrowania zdarzeń i operacji gospodarczych wyrażonych wartościowo. Każde konto księgowe

Z A R Z Ą D Z E N I E Nr 328/12/2012. Prezydenta Miasta Starogard Gdański. z dnia 17 grudnia 2012 r.

Z A R Z Ą D Z E N I E Nr 328/12/2012 Prezydenta Miasta Starogard Gdański z dnia 17 grudnia 2012 r. o zmianie zarządzenia w sprawie sposobu prowadzenia ksiąg rachunkowych, w tym zasad prowadzenia zakładowego

Z A R Z Ą D Z E N I E Nr 328/12/2012 Prezydenta Miasta Starogard Gdański z dnia 17 grudnia 2012 r. o zmianie zarządzenia w sprawie sposobu prowadzenia ksiąg rachunkowych, w tym zasad prowadzenia zakładowego

Informatyzacja Przedsiębiorstw

Informatyzacja Przedsiębiorstw Microsoft Dynamics NAV 2013 Moduł finansowo-księgowy lab2 Strona 1 Plan zajęć 1 2 Bilans otwarcia... 3 1.1 Otwarcie raportu kasowego... 3 1.2 Zaksięgowanie wpłaty 50 000PLN...

Informatyzacja Przedsiębiorstw Microsoft Dynamics NAV 2013 Moduł finansowo-księgowy lab2 Strona 1 Plan zajęć 1 2 Bilans otwarcia... 3 1.1 Otwarcie raportu kasowego... 3 1.2 Zaksięgowanie wpłaty 50 000PLN...

cza Otwórz konta stanami pocz tkowymi i zaksi guj operacje gospodarcze: Po zaksi

GR I Salda początkowe wybranych kont w spółce z o.o Tęcza są następujące: Środki trwałe 60 000zł,- Umorzenie środków trwałych 5 000zł,- Wartości niematerialne i prawne 6 000zł,- Umorzenie wartości niematerialnych

GR I Salda początkowe wybranych kont w spółce z o.o Tęcza są następujące: Środki trwałe 60 000zł,- Umorzenie środków trwałych 5 000zł,- Wartości niematerialne i prawne 6 000zł,- Umorzenie wartości niematerialnych