Uwagi ogólne 1. Dane identyfikacyjne podmiotu:

|

|

|

- Alina Izabela Kruk

- 9 lat temu

- Przeglądów:

Transkrypt

1 Uwagi ogólne 1. Zadanie zamieszczone zostało na stronie internetowej Centralnej Komisji Egzaminacyjnej Obok zadania zamieszczona została Informacja dla Ośrodka egzaminacyjnego. Z informacji tej wynika, że na każdym stanowisku, na którym uczeń będzie zdawał egzamin, zainstalowany będzie program do obsługi firm, a w nim wprowadzone będą następujące dane: 1. Dane identyfikacyjne podmiotu: Nazwa pełna: Hurtownia Odzieży Damskiej Pani sp. z o.o. PESEL:... (pod nazwą jednostki zdający powinien wpisać swój numer PESEL) Nazwa skrócona: PANI NIP: , REGON: Adres: Tczew, ul. Morska 45, województwo pomorskie Dane rachunku bankowego podmiotu: nazwa: firmowy numer: bank: Gospodarczy Bank Wielkopolski SA Stan początkowy konta: zł Szef: Marek Kowalski, identyfikator: MK. (szef) Forma: spółka z o.o. Rodzaj prowadzonej działalności: handlowa Rok obrotowy: Generowanie planu kont: nie tworzyć planu kont Wariant rachunku zysków i strat: porównawczy Ewidencja tylko w 1 rejestrze księgowym o symbolu: RK (usunięte będą wszystkie rejestry i dodany RK Rejestr księgowy): 2. Plan kont (nie będzie to plan generowany przez program, będzie on wprowadzony przez osobę przygotowującą komputery do egzaminu): 130 Rachunek bieżący bilansowe 200 Rozrachunki z odbiorcami bilansowe 210 Rozrachunki z dostawcami bilansowe 223 VAT naliczony bilansowe 224 VAT należny bilansowe 301 Rozliczenie zakupu towarów bilansowe 330 Towary bilansowe Suknie wizytowe Bluzki 730 Przychody ze sprzedaży towarów wynikowe 731 Wartość sprzedanych towarów w cenie zakupu wynikowe 801 Kapitał zakładowy bilansowe Powyższe informacje będą wprowadzone do programu przed przystąpieniem ucznia do egzaminu. Po przystąpieniu do egzaminu i uruchomieniu programu Insert GT uczeń uzupełnia nazwę podmiotu, wpisując do niej dodatkowo swój numer PESEL. Następnie: wprowadza w programie Subiekt GT kartoteki kontrahentów i towarów; wprowadza w programie Rewizor GT bilans otwarcia. 1

2 Rozwiązanie zadania egzaminacyjnego dla zawodu technik ekonomista zamieszczonego na stronie internetowej Centralnej Komisji Egzaminacyjnej w marcu 2009 r. I. Temat 1 Projekt realizacji prac obejmujący sporządzenie dokumentów dotyczących funkcjonowania Hurtowni Odzieży Damskiej Pani sp. z o.o., ewidencję operacji gospodarczych w styczniu 2009 r. oraz analizę rentowności sprzedaży w latach Sporządzenie dokumentów i ewidencja operacji gospodarczych oraz przeprowadzenia analizy rentowności sprzedaży. II. Założenia wynikające z treści zadania oraz załączonej dokumentacji. 1. Dane identyfikacyjne Hurtowni Odzieży Damskiej Pani sp. z o.o.: Hurtownia Odzieży Damskiej Pani sp. z o.o. ul. Morska 45, Tczew, województwo pomorskie NIP , REGON , numer konta: , bank: Gospodarczy Bank Wielkopolski S.A. 2. Dane identyfikacyjne odbiorcy: Sklep Odzieżowy Agat s.c., Tczew, ul. Szeroka 12, NIP , REGON , osobą upoważnioną do odbioru faktury VAT i towarów z magazynu jest Andrzej Drawski. 3. Ewidencja księgowa odbywa się na wybranych kontach księgi głównej oraz kontach analitycznych do konta Towary. Typowe konta: Zespół Rachunek bieżący Zespół Rozrachunki z odbiorcami 210 Rozrachunki z dostawcami 223 VAT naliczony 224 VAT należny Zespół Rozliczenie zakupu towarów 330 Towary Suknie wizytowe Bluzki Zespół Wartość sprzedanych towarów w cenie zakupu 730 Przychody ze sprzedaży towarów Zespół Kapitał zakładowy 1 Punkty oznaczone rzymskimi cyframi od I do IX są punktami z treści zadania, które dotyczą projektu realizacji prac. Odmienny jest tylko sposób numeracji w treści zadania są to cyfry arabskie (1-9), a tutaj cyfry rzymskie. 2

3 4. Informacje dodatkowe dotyczące działalności Hurtowni Odzieży Damskiej Pani sp. z o.o.: a) do ewidencji obrotu towarowego przedsiębiorstwo stosuje rzeczywiste ceny zakupu (cena kartotekowa); b) marża hurtowa wynosi 50% ceny zakupu netto (narzut); c) sprzedaż towarów opodatkowana jest podstawową stawką podatku VAT; d) odbiorcy płacą należność przelewem w ciągu 14 dni; e) numeracja dokumentów prowadzona jest odrębnie w ramach grup rodzajowych w każdym miesiącu od początku, ze wskazaniem miesiąca i roku, np. 1/01/2009; f) osobą upoważnioną do wystawiania dokumentów jest Julia Potocka, a do ich odbioru i zatwierdzania Marek Kowalski (szef); g) dane dotyczące kartotek towarowych: Symbol Towar Cena zakupu netto (cena kartotekowa) Marża hurtowa (narzut) 01 Suknie wizytowe 200 zł / szt. 50% 02 Bluzki 150 zł / szt. 50% 5. Wybrane stany początkowe kont na dzień r. (w zł): Rachunek bieżący = ,00 Kapitał zakładowy = ,00 6. Hurtownia Odzieży Damskiej Pani sp. z o.o. z Tczewa jest podatnikiem podatku VAT. Prowadzi szczegółową ewidencję towarów w magazynie. Firma zaplanowała na rok 2008 osiągnięcie 15% poziomu rentowności sprzedaży. 7. W styczniu 2009 roku w hurtowni miały miejsce następujące zdarzenia gospodarcze: a) r. zakupiono towary od Zakładów Odzieżowych Styl (załącznik 7); b) r. zakupione towary przyjęto do magazynu po rzeczywistej cenie zakupu, w ilości zgodnej z dowodem zakupu (załącznik 7); c) r. sprzedano 15 sukni wizytowych i 20 bluzek do Sklepu Odzieżowego Agat s.c., zapłata przelewem 14 dni; d) r. wydano z magazynu sprzedane suknie wizytowe i bluzki po rzeczywistej cenie zakupu; e) r. wystawiono polecenie przelewu dotyczące uregulowania zobowiązania wobec Zakładów Odzieżowych Styl ; f) r. uzgodniono ewidencję kont księgi pomocniczej z ewidencją prowadzoną na koncie syntetycznym Towary. 8. Wybrane pozycje z bilansu i rachunku zysków i strat z lat Wybrane pozycje bilansu i rachunku zysków i strat Przychody ze sprzedaży towarów (w zł) , ,00 Wynik finansowy /zysk netto/ w zł , ,00 3

; c) sprzedaż towarów opodatkowana jest podstawową stawką podatku VAT; d) odbiorcy płacą należność przelewem w ciągu 14 dni; e) numeracja dokumentów prowadzona jest")

4 III. Wykaz prac związanych ze sporządzeniem dokumentów dotyczących funkcjonowania Hurtowni Odzieży Damskiej Pani sp. z o.o. w styczniu 2009 r. 1. Uruchomienie programu Subiekt GT lub innego programu sprzedażowo-magazynowego. 2. Wybór z listy firm Hurtowni Odzieży Damskiej Pani sp. z o.o. 3. Wprowadzenie do programu kontrahentów: dostawcy i odbiorcy. 4. Wprowadzenie do programu towarów. 5. Wprowadzenie do programu faktury zakupu VAT i powiązanego z nią dokumentu PZ. 6. Wprowadzenie do programu faktury sprzedaży VAT i powiązanego z nią dokumentu WZ. 7. Drukowania dokumentów wymienionych w punktach Wystawienie i wydrukowanie polecenia przelewu. IV. Wykaz prac związanych z ewidencją operacji gospodarczych w styczniu 2009 r. na kontach księgi głównej i pomocniczej. 1. Uruchomienie programu Rewizor GT lub innego programu finansowo-księgowego. 2. Wybór z listy firm Hurtowni Odzieży Damskiej Pani sp. z o.o. 3. Sporządzenie bilansu otwarcia. 4. Zadekretowanie w programie operacji gospodarczych (lub zaimportowanie dokumentów z Subiekta GT) i sprawdzenie, czy w ewidencjach VAT znalazły się księgowane operacje związane z zakupem lub sprzedażą. 5. Sporządzenie zestawienia obrotów i sald i wydrukowanie go. 6. Zaksięgowanie operacji. 7. Generowanie dziennika i wydrukowanie go. V. Wykaz operacji gospodarczych wraz z dowodami stanowiącymi podstawę księgowania, dotyczących zdarzeń gospodarczych ze stycznia 2009 r., ujętych w tabeli dekretacyjnej. Lp. Data Dowód nr Treść operacji gospodarczej Kwota DT CT FVz 5/01/09 PZ 1/01/2009 FVs 1/01/2009 WZ 1/01/2009 zakupiono towary od Zakładów Odzieżowych Styl netto , VAT 3410, brutto , zakupione towary przyjęto do magazynu , po rzeczywistej cenie zakupu, w ilości 8 000, zgodnej z dowodem zakupu 7 500, sprzedano 15 sukni wizytowych netto 9 000, i 20 bluzek do Sklepu Odzieżowego VAT 1 980, Agat s.c. brutto , wydano z magazynu sprzedane suknie 6 000, wizytowe i bluzki po rzeczywistej cenie 3 000, zakupu 3 000, VI. Wykaz prac związanych z analizą rentowności sprzedaży w Hurtowni Odzieży Damskiej Pani sp. z o.o. w latach Porównanie posiadanych informacji (z rachunku zysków i strat oraz bilansu) na temat przedsiębiorstwa z listą wskaźników zamieszczoną w załączniku 8 w celu wybrania wskaźników do analizy. 2. Obliczenie wybranego wskaźnika dla roku 2007 i Porównanie wskaźnika osiągniętego w roku 2008 ze wskaźnikiem z roku 2007 i planowaną rentownością dla roku 2008 (15%). 4. Wnioski i ocena. 4

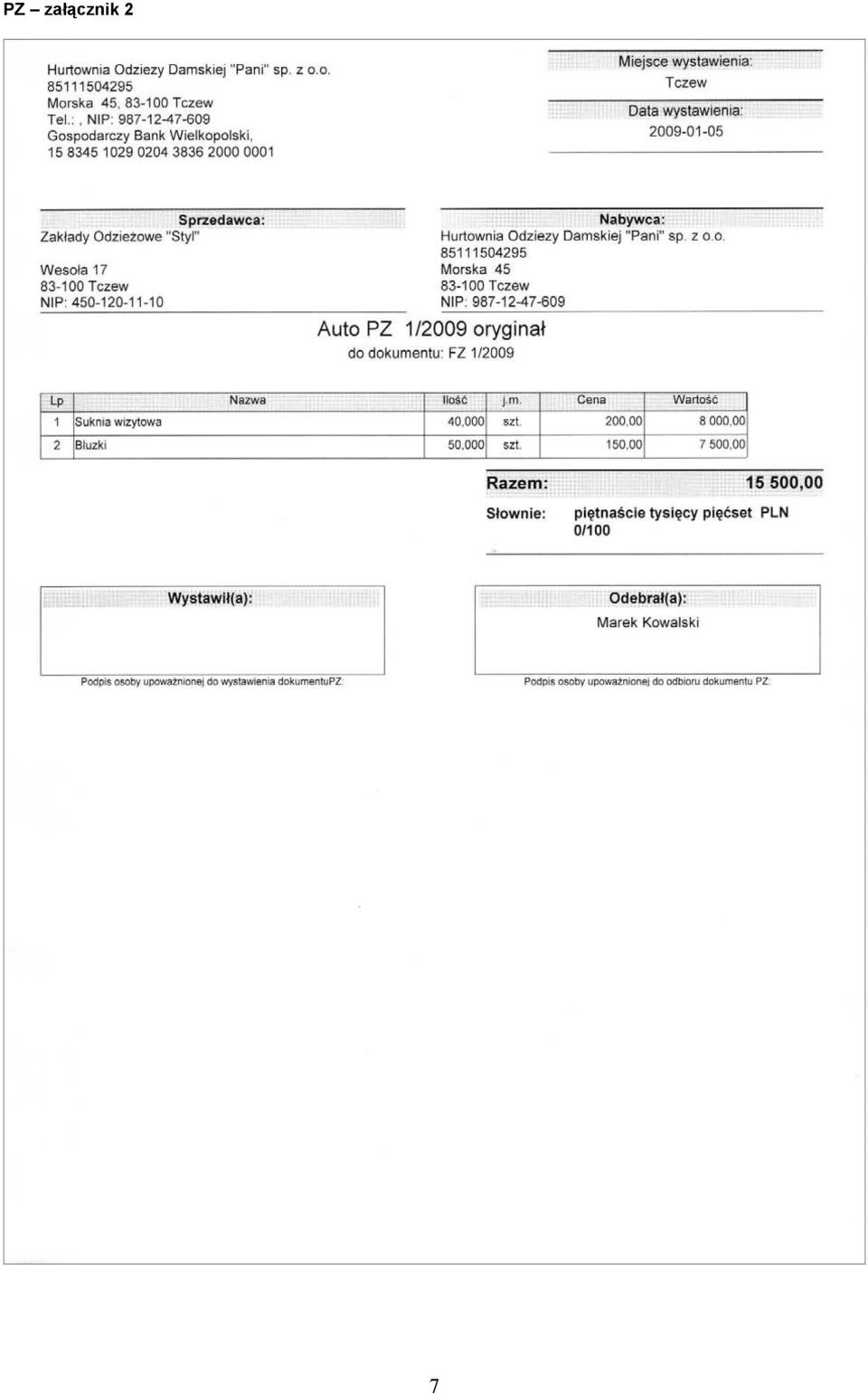

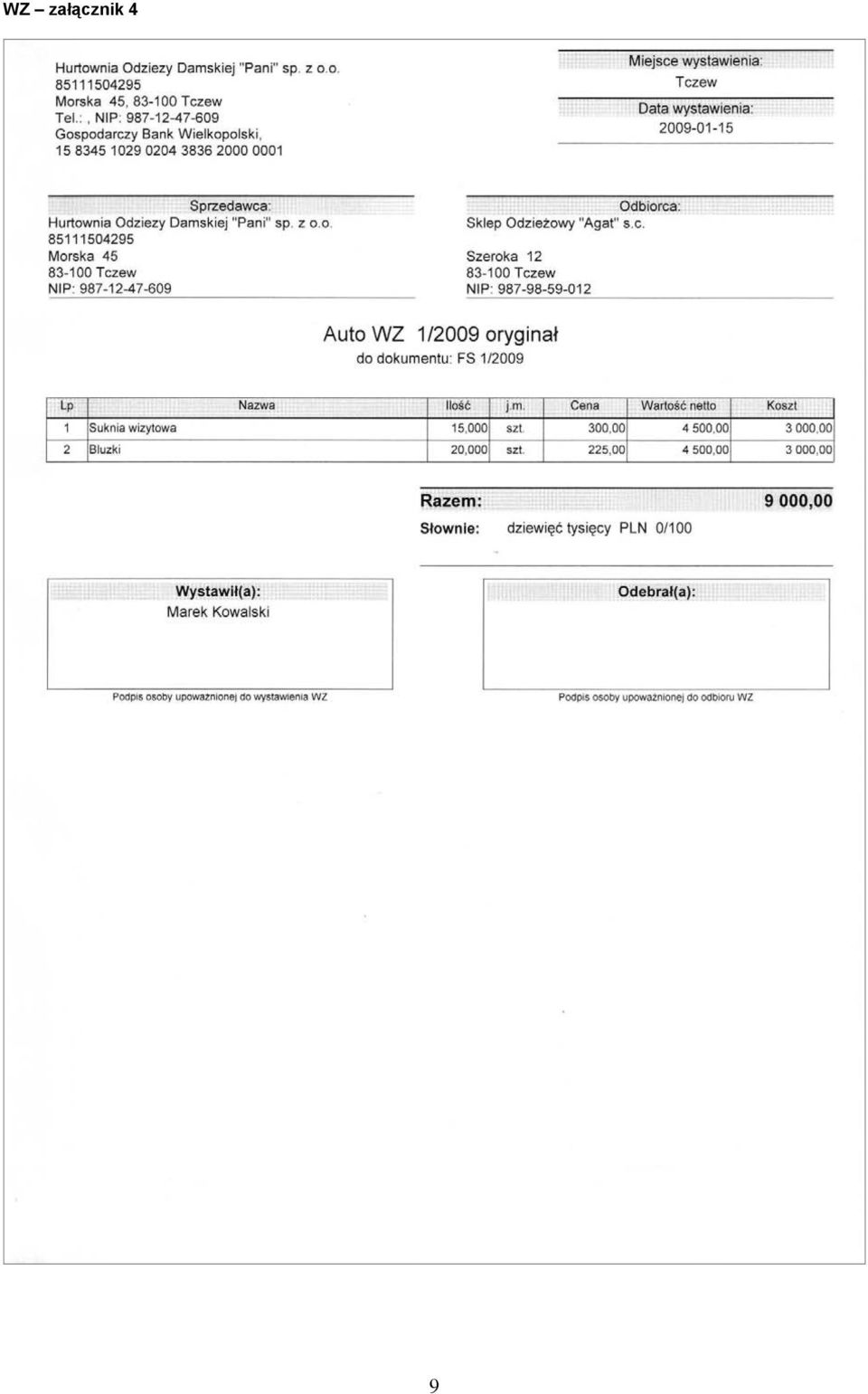

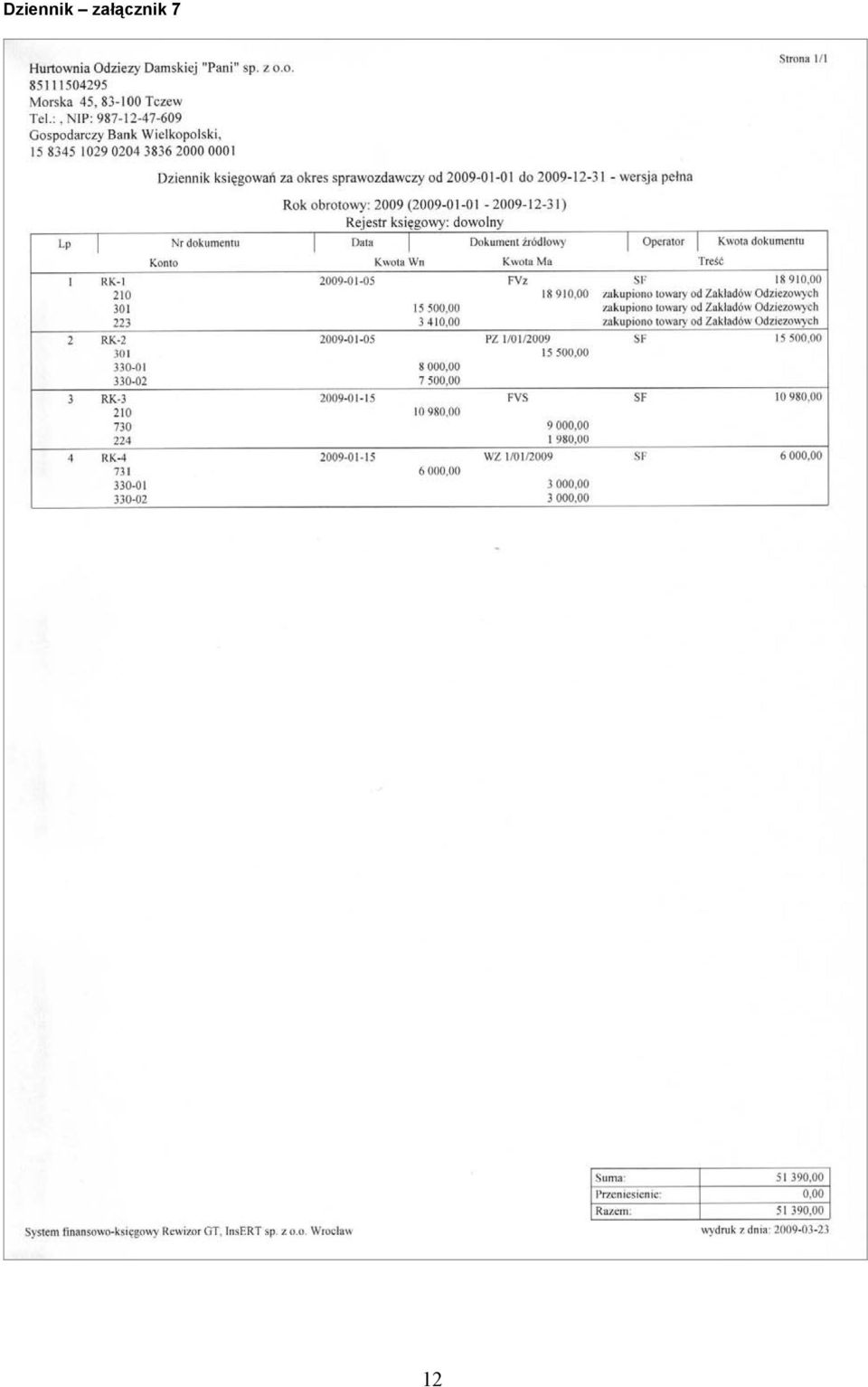

5 VII. Dokumenty sporządzone i wydrukowane z programu komputerowego, dotyczące zdarzeń gospodarczych za styczeń 2009 r. 1. Faktura VAT zakup załącznik PZ załącznik Faktura VAT sprzedaż załącznik WZ załącznik Polecenie przelewu załącznik 5. Uwaga: realizacja wydruków wymienionych w tym punkcie wymaga wykonania szeregu działań w programie Subiekt GT lub innym programie sprzedażowo-magazynowym. Szczegółowy sposób wykonania tych działań opracowany został i wydany przez wydawnictwo EKONOMIK s.c. w postaci książki: Andrzej Komosa Samouczek programów Insert GT (już w sprzedaży) VIII. Ewidencja operacji gospodarczych na kontach księgi głównej i pomocniczej za styczeń 2009 r. w programie finansowo-księgowym oraz zestawienie obrotów i sald kont księgi pomocniczej prowadzonej do konta Towary (wydruk zestawienia obrotów i sald konta księgi głównej i pomocniczej oraz dziennika księgowań). 1. Wydruk zestawienia obrotów i sald załącznik Wydruk dziennika załącznik 7. Uwaga: realizacja zadań określonych w tym punkcie (wydruk zestawienia obrotów i sald i dziennika) wymaga sporządzenia w programie ewidencji operacji gospodarczych. Szczegółowy sposób ewidencji opracowany został i wydany przez wydawnictwo EKONOMIK s.c. w postaci książki: Andrzej Komosa Samouczek programów Insert GT (już w sprzedaży) IX. Analiza rentowności sprzedaży w Hurtowni Odzieży Damskiej Pani sp. z o.o. w latach załącznik 6. Do analizy wykorzystujemy wskaźnik rentowności sprzedaży netto. Po podstawieniu do wzoru otrzymujemy wyniki: wskaźnik rentowności sprzedaży za 2007 r. = 14,39%; wskaźnik rentowności sprzedaży za 2008 r. = 15,22%; planowany wskaźnik rentowności sprzedaży za 2008 r. = 15,00%. Interpretacja: Rentowność w roku 2008 wzrosła zarówno w porównaniu do rentowności z roku poprzedniego (o 0,83 punkta procentowego), jak i w stosunku do rentowności planowanej na rok 2008 (o 0,22 punkta procentowego). Jest to tendencja pozytywna. 5

VIII.")

6 Załączniki Faktura VAT zakup załącznik 1 6

7 PZ załącznik 2 7

8 Faktura VAT sprzedaż załącznik 3 8

9 WZ załącznik 4 9

10 Polecenie przelewu załącznik 5 10

11 Zestawienie obrotów i sald załącznik 6 11

12 Dziennik załącznik 7 12

PRZYKŁADOWE ROZWIĄZANIE ZADANIA EGZAMINACYJNEGO

PRZYKŁADOWE ROZWIĄZANIE ZADANIA EGZAMINACYJNEGO 1. Tytuł pracy egzaminacyjnej Projekt realizacji prac ekonomiczno-biurowych obejmujących sporządzenie dokumentów dotyczących funkcjonowania Hurtowni Odzieży

PRZYKŁADOWE ROZWIĄZANIE ZADANIA EGZAMINACYJNEGO 1. Tytuł pracy egzaminacyjnej Projekt realizacji prac ekonomiczno-biurowych obejmujących sporządzenie dokumentów dotyczących funkcjonowania Hurtowni Odzieży

Zadanie egzaminacyjne

Zadanie egzaminacyjne Hurtownia OdzieŜy Damskiej Pani sp. z o.o. z Tczewa działa na rynku krajowym. Sprzedaje między innymi suknie wizytowe i bluzki. Jednostka jest podatnikiem podatku VAT. Prowadzi szczegółową

Zadanie egzaminacyjne Hurtownia OdzieŜy Damskiej Pani sp. z o.o. z Tczewa działa na rynku krajowym. Sprzedaje między innymi suknie wizytowe i bluzki. Jednostka jest podatnikiem podatku VAT. Prowadzi szczegółową

Zadanie egzaminacyjne etap praktyczny egzaminu potwierdzającego kwalifikacje zawodowe Czerwiec 2013 r.

Zadanie egzaminacyjne etap praktyczny egzaminu potwierdzającego kwalifikacje zawodowe Czerwiec 2013 r. Przedsiębiorstwo produkcyjne FRYZ sp. z o.o. z Krakowa zajmuje się produkcją kosmetyków fryzjerskich.

Zadanie egzaminacyjne etap praktyczny egzaminu potwierdzającego kwalifikacje zawodowe Czerwiec 2013 r. Przedsiębiorstwo produkcyjne FRYZ sp. z o.o. z Krakowa zajmuje się produkcją kosmetyków fryzjerskich.

ZADANIE PROJEKTOWE NR 3

ZADANIE PROJEKTOWE NR 3 Hurtownia WISŁOKA sp. z o.o. z Mielca zajmuje się sprzedażą sprzętu sportowego. Jednostka jest podatnikiem podatku VAT. Firma zaplanowała w 2019 roku osiągniecie 15% poziomu rentowności

ZADANIE PROJEKTOWE NR 3 Hurtownia WISŁOKA sp. z o.o. z Mielca zajmuje się sprzedażą sprzętu sportowego. Jednostka jest podatnikiem podatku VAT. Firma zaplanowała w 2019 roku osiągniecie 15% poziomu rentowności

Zadanie egzaminacyjne

Zadanie egzaminacyjne Przedsiębiorstwo Produkcyjne AMEX sp. z o.o. z Poznania zajmuje się produkcją odzieży damskiej. Jednostka jest podatnikiem podatku VAT. W maju 2010 r. w przedsiębiorstwie miały miejsce

Zadanie egzaminacyjne Przedsiębiorstwo Produkcyjne AMEX sp. z o.o. z Poznania zajmuje się produkcją odzieży damskiej. Jednostka jest podatnikiem podatku VAT. W maju 2010 r. w przedsiębiorstwie miały miejsce

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 201 CZĘŚĆ PRAKTYCZNA

Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Numer PESEL zdającego* Wypełnia

Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Numer PESEL zdającego* Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2016 CZĘŚĆ PRAKTYCZNA. Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 A.36-03-16.05

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 A.36-03-16.05

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY

Nazwa kwalifikacji: Prowadzenie rachunkowosci Oznaczenie kwalifikacji: A.36 Czas trwania egzaminu: 180 minut ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY PRÓBNY EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE LUTY

Nazwa kwalifikacji: Prowadzenie rachunkowosci Oznaczenie kwalifikacji: A.36 Czas trwania egzaminu: 180 minut ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY PRÓBNY EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE LUTY

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2013 CZĘŚĆ PRAKTYCZNA

Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Numer PESEL zdającego* Wypełnia

Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Numer PESEL zdającego* Wypełnia

Przykładowe zadanie egzaminacyjne. Technik ekonomista

Przykładowe zadanie egzaminacyjne Technik ekonomista Przykładowe zadanie egzaminacyjne Hurtownia ZOŚKA sp. z o.o. z siedzibą we Wrocławiu zajmuje się sprzedażą okien. Rentowność netto zasobów majątkowych

Przykładowe zadanie egzaminacyjne Technik ekonomista Przykładowe zadanie egzaminacyjne Hurtownia ZOŚKA sp. z o.o. z siedzibą we Wrocławiu zajmuje się sprzedażą okien. Rentowność netto zasobów majątkowych

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2017 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

OGÓLNOPOLSKI KONKURS Z RACHUNKOWOŚCI

OGÓLNOPOLSKI KONKURS Z RACHUNKOWOŚCI Zadania KONKURSOWE z Żarowa zajmuje się sprzedażą lamp ledowych. Jednostka jest podatnikiem podatku VAT. W styczniu 2013 r. w przedsiębiorstwie miały miejsce następujące

OGÓLNOPOLSKI KONKURS Z RACHUNKOWOŚCI Zadania KONKURSOWE z Żarowa zajmuje się sprzedażą lamp ledowych. Jednostka jest podatnikiem podatku VAT. W styczniu 2013 r. w przedsiębiorstwie miały miejsce następujące

ZAŁĄCZNIK 1 ZAŁĄCZNIK 2

Hurtownia ZOŚKA Sp. z o.o. z siedzibą w Niepołomicach zajmuje się sprzedażą okien. W lutym 2011 roku w hurtowni miały miejsce następujące zdarzenia gospodarcze: 02.02.11 r. zakupiono okna w Zakładach Produkcyjnych

Hurtownia ZOŚKA Sp. z o.o. z siedzibą w Niepołomicach zajmuje się sprzedażą okien. W lutym 2011 roku w hurtowni miały miejsce następujące zdarzenia gospodarcze: 02.02.11 r. zakupiono okna w Zakładach Produkcyjnych

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2017 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2017 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 Wypełnia

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 5 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-05-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 5 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-05-102 Czas trwania egzaminu: 240 minut ARKUSZ

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJ CEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczcia egzaminu 341[02]-01-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczcia egzaminu 341[02]-01-12 Czas trwania egzaminu: 240 minut ARKUSZ

Wskazania dla Ośrodka Egzaminacyjnego dotyczące przygotowania stanowiska egzaminacyjnego 341[02]-01-132

![Wskazania dla Ośrodka Egzaminacyjnego dotyczące przygotowania stanowiska egzaminacyjnego 341[02]-01-132](/thumbs/22/1518770.jpg "Wskazania dla Ośrodka Egzaminacyjnego dotyczące przygotowania stanowiska egzaminacyjnego 341[02]-01-132") Wskazania dla Ośrodka Egzaminacyjnego dotyczące przygotowania stanowiska egzaminacyjnego 341[02]-01-132 Uwaga: Wpisywanie danych powinno być powierzone osobie, która doskonale zna obsługę programów do

Wskazania dla Ośrodka Egzaminacyjnego dotyczące przygotowania stanowiska egzaminacyjnego 341[02]-01-132 Uwaga: Wpisywanie danych powinno być powierzone osobie, która doskonale zna obsługę programów do

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJ CEGO KWALIFIKACJE ZAWODOWE STYCZEŃ 2014

Zawód: technik rachunkowoci Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczcia egzaminu 412[01]-01-141 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowoci Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczcia egzaminu 412[01]-01-141 Czas trwania egzaminu: 240 minut ARKUSZ

A.36 Prowadzenie rachunkowości Autor: B.S.S.

Zadanie egzaminacyjne Wykonaj prace dla Przedsiębiorstwa Produkcyjnego KWADRAT sp. z o.o.: 1. Zaksięguj w programie finansowo-księgowym, na podstawie zamieszczonych dowodów księgowych, operacje gospodarcze

Zadanie egzaminacyjne Wykonaj prace dla Przedsiębiorstwa Produkcyjnego KWADRAT sp. z o.o.: 1. Zaksięguj w programie finansowo-księgowym, na podstawie zamieszczonych dowodów księgowych, operacje gospodarcze

ZADANIE NR 2 NA ETAP PRAKTYCZNY EGZAMINU

ZADANIE NR 2 NA ETAP PRAKTYCZNY EGZAMINU Hurtownia ADAM sp. z o.o. zajmuje się sprzedażą wyposażenia mieszkań w meble kuchenne. Jednostka jest podatnikiem podatku VAT. W lutym 2011 roku w jednostce zaistniały

ZADANIE NR 2 NA ETAP PRAKTYCZNY EGZAMINU Hurtownia ADAM sp. z o.o. zajmuje się sprzedażą wyposażenia mieszkań w meble kuchenne. Jednostka jest podatnikiem podatku VAT. W lutym 2011 roku w jednostce zaistniały

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 3 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-03-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 3 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-03-102 Czas trwania egzaminu: 240 minut ARKUSZ

Załącznik 4. Wybrane stany początkowe kont na dzień 1.12.2013 r. (w zł):

:") Załącznik 4 Wybrane stany początkowe kont na dzień 1.12.2013 r. (w zł): 010 Srodki trwałe 90000,00 071 Umorzenie środków trwałych 20000,00 100 Kasa 6000,00 131 Rachunek bieżący 39000,00 138 Kredyty bankowe

Załącznik 4 Wybrane stany początkowe kont na dzień 1.12.2013 r. (w zł): 010 Srodki trwałe 90000,00 071 Umorzenie środków trwałych 20000,00 100 Kasa 6000,00 131 Rachunek bieżący 39000,00 138 Kredyty bankowe

EGZAMIN POTWIERDZAJ CY KWALIFIKACJE W ZAWODZIE Rok 2014 CZ PRAKTYCZNA

Nazwa kwalifikacji: Prowadzenie rachunkowo ci Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu Numer PESEL zdaj cego* Wype nia

Nazwa kwalifikacji: Prowadzenie rachunkowo ci Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu Numer PESEL zdaj cego* Wype nia

Założenia powinny być napisane przejrzyście z podziałem na podpunkty:

I. Tytuł pracy egzaminacyjnej Temat jest zawarty w pracy egzaminacyjnej. Można go odnaleźć po słowach "Opracuj..." np.: "Opracuj projekt realizacji prac obejmujących sporządzenie dokumentów dotyczących

I. Tytuł pracy egzaminacyjnej Temat jest zawarty w pracy egzaminacyjnej. Można go odnaleźć po słowach "Opracuj..." np.: "Opracuj projekt realizacji prac obejmujących sporządzenie dokumentów dotyczących

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 4 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-04-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 4 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-04-102 Czas trwania egzaminu: 240 minut ARKUSZ

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-0-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-0-102 Czas trwania egzaminu: 240 minut ARKUSZ

9.Na stronie tytułowej zeszytu KARTA PRACY EGZAMINACYJNEJ, wpisz liczbę stron swojej pracy i liczbę sztuk załączonych materiałów.

Zawód: technik ekonomista Symbol cyfrowy zawodu: 341[02] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341 [02]-01-131 Czas trwania egzaminu 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu: 341[02] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341 [02]-01-131 Czas trwania egzaminu 240 minut ARKUSZ

Zadania projektowe z przedmiotów: pracownia ekonomiczna i pracownia rachunkowości opracowała Małgorzata Stępień

Zadania projektowe z przedmiotów: pracownia ekonomiczna i pracownia rachunkowości opracowała Małgorzata Stępień Projekt nr 1 Hurtownia MARTA sp. z o.o. zajmuje się sprzedażą artykułów kosmetycznych. W

Zadania projektowe z przedmiotów: pracownia ekonomiczna i pracownia rachunkowości opracowała Małgorzata Stępień Projekt nr 1 Hurtownia MARTA sp. z o.o. zajmuje się sprzedażą artykułów kosmetycznych. W

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 2 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-02-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 2 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-02-102 Czas trwania egzaminu: 240 minut ARKUSZ

ARKUSZ EGZAMINACYJNY

Zawód: technik ekonomista Symbol cyfrowy: 341[02] 341[02]-01-062 Numer zadania: 1 Czas trwania egzaminu: 240 minut ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC

Zawód: technik ekonomista Symbol cyfrowy: 341[02] 341[02]-01-062 Numer zadania: 1 Czas trwania egzaminu: 240 minut ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

ZASADY RACHUNKOWOŚCI

Joanna Piecyk ZASADY RACHUNKOWOŚCI SKRYPT CZĘŚĆ II Wydanie IV Wrocław 2005 1. ZAKUP I SPRZEDAŻ NA PODSTAWIE FA VAT 1.1. Istota podatku vat Opodatkowaniu podatkiem VAT podlega sprzedaż towarów i usług we

Joanna Piecyk ZASADY RACHUNKOWOŚCI SKRYPT CZĘŚĆ II Wydanie IV Wrocław 2005 1. ZAKUP I SPRZEDAŻ NA PODSTAWIE FA VAT 1.1. Istota podatku vat Opodatkowaniu podatkiem VAT podlega sprzedaż towarów i usług we

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35 Numer zadania: 01

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: AU.36 Numer zadania: 03 Numer PESEL zdającego* Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: AU.36 Numer zadania: 03 Numer PESEL zdającego* Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2019 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

EGZAMIN POTWIERDZAJ CY KWALIFIKACJE W ZAWODZIE Rok 2014 CZ PRAKTYCZNA

Nazwa kwalifikacji: Planowanie i prowadzenie dzia alno ci w organizacji Oznaczenie kwalifikacji: A.35 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu Numer

Nazwa kwalifikacji: Planowanie i prowadzenie dzia alno ci w organizacji Oznaczenie kwalifikacji: A.35 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu Numer

PRACOWNIA EKONOMICZNO INFORMATYCZNA

SKRYPT PRACOWNIA EKONOMICZNO INFORMATYCZNA Krosno 2009 2 Skrypt zawiera rozwiązanie zadania przygotowującego do egzaminu potwierdzającego kwalifikacje zawodowe w zawodzie technik ekonomista w programie

SKRYPT PRACOWNIA EKONOMICZNO INFORMATYCZNA Krosno 2009 2 Skrypt zawiera rozwiązanie zadania przygotowującego do egzaminu potwierdzającego kwalifikacje zawodowe w zawodzie technik ekonomista w programie

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: AU.36 Numer zadania: 02 Numer PESEL zdającego* Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: AU.36 Numer zadania: 02 Numer PESEL zdającego* Wypełnia

BIULETYN DO EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE Spis treści:

BIULETYN DO EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE Spis treści: 1. Informacje o egzaminie potwierdzającym kwalifikacje zawodowe. 2. Schemat rozwiązania zadania egzaminacyjnego. 3. Przykłady zadekretowanych

BIULETYN DO EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE Spis treści: 1. Informacje o egzaminie potwierdzającym kwalifikacje zawodowe. 2. Schemat rozwiązania zadania egzaminacyjnego. 3. Przykłady zadekretowanych

Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35 Numer zadania: 01

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35 Numer zadania: 03

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA. Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 A.36-01-18.01

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 A.36-01-18.01

Technik ekonomista Zadanie egzaminacyjne w zawodzie technik ekonomista polegało na opracowaniu projektu realizacji prac obejmujących sporządzenie dokumentów dotyczących funkcjonowania Przedsiębiorstwa

Technik ekonomista Zadanie egzaminacyjne w zawodzie technik ekonomista polegało na opracowaniu projektu realizacji prac obejmujących sporządzenie dokumentów dotyczących funkcjonowania Przedsiębiorstwa

Technik ekonomista. 1. Tytuł pracy egzaminacyjnej i założenia do projektu realizacji prac ekonomicznobiurowych.

1. Tytuł pracy egzaminacyjnej i założenia do projektu realizacji prac ekonomicznobiurowych. Projekt realizacji prac ekonomiczno-biurowych obejmujących sporządzenie dokumentów i sprawozdań, ewidencję operacji

1. Tytuł pracy egzaminacyjnej i założenia do projektu realizacji prac ekonomicznobiurowych. Projekt realizacji prac ekonomiczno-biurowych obejmujących sporządzenie dokumentów i sprawozdań, ewidencję operacji

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2019 CZĘŚĆ PRAKTYCZNA. Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2019 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 A.36-01-19.01-16

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2019 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 A.36-01-19.01-16

10 WB 17 Odprowadzenie gotówki z kasy na rachunek bankowy

Zadanie 3.1. Na 1 stycznia stany początkowe wybranych kont aktywów pieniężnych i rozrachunków jednostki gospodarczej przedstawiały się następująco: Kasa Dt 1.500 zł Rachunek bankowy Dt 14.000 zł Rozrachunki

Zadanie 3.1. Na 1 stycznia stany początkowe wybranych kont aktywów pieniężnych i rozrachunków jednostki gospodarczej przedstawiały się następująco: Kasa Dt 1.500 zł Rachunek bankowy Dt 14.000 zł Rozrachunki

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2019 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zadanie egzaminacyjne

Zadanie egzaminacyjne Wykonaj prace dla Hurtowni Materiałów Biurowych Grafit sp. z o.o. Wprowadź dane do programu magazynowo sprzedażowego rozpoczynając pracę od: wpisania danych identyfikacyjnych Hurtowni

Zadanie egzaminacyjne Wykonaj prace dla Hurtowni Materiałów Biurowych Grafit sp. z o.o. Wprowadź dane do programu magazynowo sprzedażowego rozpoczynając pracę od: wpisania danych identyfikacyjnych Hurtowni

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Sporządź i wydrukuj (w jednym egzemplarzu) dokumenty potwierdzające zdarzenia gospodarcze, które miały miejsce w listopadzie 2014 roku;

dokumenty potwierdzające zdarzenia gospodarcze, które miały miejsce w listopadzie 2014 roku;") EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE STYCZEŃ 2015 Egzamin CKE A.35. Planowanie i prowadzenie działalności w organizacji Hurtownia Artykułów Budowlanych MAX sp. z o.o. Zadanie egzaminacyjne Wykonaj

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE STYCZEŃ 2015 Egzamin CKE A.35. Planowanie i prowadzenie działalności w organizacji Hurtownia Artykułów Budowlanych MAX sp. z o.o. Zadanie egzaminacyjne Wykonaj

Wskaż do jakich pozycji bilansowych należy zaliczyć cukier: w sklepie spożywczym... w cukierni... w cukrowni...

Rachunkowość finansowa przykładowy egzamin 1 Część opisowa (20 pkt) Część zadaniowa (40 pkt) Zadanie 1 (1 pkt) Wskaż do jakich pozycji bilansowych należy zaliczyć cukier: w sklepie spożywczym... w cukierni...

Rachunkowość finansowa przykładowy egzamin 1 Część opisowa (20 pkt) Część zadaniowa (40 pkt) Zadanie 1 (1 pkt) Wskaż do jakich pozycji bilansowych należy zaliczyć cukier: w sklepie spożywczym... w cukierni...

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03] Zadanie egzaminacyjne

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03] Zadanie egzaminacyjne](/thumbs/26/8888975.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03] Zadanie egzaminacyjne") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Zadanie egzaminacyjne z siedzibą w Wyszkowie zajmuje się na terenie powiatu wyszkowskiego sprzedażą hurtową i detaliczną artykułów biurowych.

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Zadanie egzaminacyjne z siedzibą w Wyszkowie zajmuje się na terenie powiatu wyszkowskiego sprzedażą hurtową i detaliczną artykułów biurowych.

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-102 Czas trwania egzaminu: 240 minut ARKUSZ

Komentarz technik ekonomista 341[02] Czerwiec Zadanie nr 2. Strona 1 z 79

![Komentarz technik ekonomista 341[02] Czerwiec Zadanie nr 2. Strona 1 z 79](/thumbs/57/39897092.jpg "Komentarz technik ekonomista 341[02] Czerwiec Zadanie nr 2. Strona 1 z 79") Zadanie nr 2 Strona 1 z 79 Strona 2 z 79 Strona 3 z 79 Strona 4 z 79 Strona 5 z 79 Strona 6 z 79 Zadanie nr 3 Strona 7 z 79 Strona 8 z 79 Strona 9 z 79 Strona 10 z 79 Strona 11 z 79 Strona 12 z 79 Zadanie

Zadanie nr 2 Strona 1 z 79 Strona 2 z 79 Strona 3 z 79 Strona 4 z 79 Strona 5 z 79 Strona 6 z 79 Zadanie nr 3 Strona 7 z 79 Strona 8 z 79 Strona 9 z 79 Strona 10 z 79 Strona 11 z 79 Strona 12 z 79 Zadanie

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 Wypełnia

Zadanie 7.1 Operacje bilansowe i ich ujęcie na kontach księgowych Proszę ocenić, czy na podanych kontach wpisano prawidłowe stany początkowe

Zadanie 7.1 Operacje bilansowe i ich ujęcie na kontach księgowych Proszę ocenić, czy na podanych kontach wpisano prawidłowe stany początkowe Zobowiązania Ct Środki trwałe Ct Materiały Ct Sp. 14 000 Sp.

Zadanie 7.1 Operacje bilansowe i ich ujęcie na kontach księgowych Proszę ocenić, czy na podanych kontach wpisano prawidłowe stany początkowe Zobowiązania Ct Środki trwałe Ct Materiały Ct Sp. 14 000 Sp.

Zadanie egzaminacyjne przykład 3

Zadanie egzaminacyjne przykład 3 Wykonaj prace dla Przedsiębiorstwa Odzieżowego KORA S.A.: 1. Zaksięguj w programie finansowo-księgowym, na podstawie zamieszczonych dowodów księgowych, operacje gospodarcze

Zadanie egzaminacyjne przykład 3 Wykonaj prace dla Przedsiębiorstwa Odzieżowego KORA S.A.: 1. Zaksięguj w programie finansowo-księgowym, na podstawie zamieszczonych dowodów księgowych, operacje gospodarcze

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 04 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 04 Wypełnia

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

Kapitał zapasowy Udzielone pożyczki długoterminowe Materiały Towary 400 Zysk netto 300 Należności z tytułu 400

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2019 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]](/thumbs/36/17498092.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02] Zadanie egzaminacyjne Spółka Elektra w Opolu prowadzi handel hurtowy silnikami elektrycznymi. Sprzedaż towarów

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02] Zadanie egzaminacyjne Spółka Elektra w Opolu prowadzi handel hurtowy silnikami elektrycznymi. Sprzedaż towarów

MODUŁ 3. WYMAGANIA EGZAMINACYJNE Z PRZYKŁADAMI ZADAŃ

MODUŁ 3. WYMAGANIA EGZAMINACYJNE Z PRZYKŁADAMI ZADAŃ Kwalifikacja K1 A.36. Prowadzenie rachunkowości 1. Przykłady zadań do części pisemnej egzaminu dla wybranych umiejętności z kwalifikacji A.36. Prowadzenie

MODUŁ 3. WYMAGANIA EGZAMINACYJNE Z PRZYKŁADAMI ZADAŃ Kwalifikacja K1 A.36. Prowadzenie rachunkowości 1. Przykłady zadań do części pisemnej egzaminu dla wybranych umiejętności z kwalifikacji A.36. Prowadzenie

Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: AU.35 Numer zadania: 01

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: AU.35 Numer zadania: 01 Miejsce

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: AU.35 Numer zadania: 01 Miejsce

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 05 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 05 Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA. Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 A.36-01-18.06

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 A.36-01-18.06

Zadanie egzaminacyjne

Zadanie egzaminacyjne Hurtownia ELIZA sp. z o.o. z siedzibą we Wrocławiu zajmuje się obrotem artykułami gospodarstwa domowego. Jednostka jest podatnikiem podatku VAT. W marcu 2009 roku w hurtowni miały

Zadanie egzaminacyjne Hurtownia ELIZA sp. z o.o. z siedzibą we Wrocławiu zajmuje się obrotem artykułami gospodarstwa domowego. Jednostka jest podatnikiem podatku VAT. W marcu 2009 roku w hurtowni miały

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-01-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-01-12 Czas trwania egzaminu: 240 minut ARKUSZ

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2019 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik handlowiec Symbol cyfrowy zawodu: 341[03] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[03]-01-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik handlowiec Symbol cyfrowy zawodu: 341[03] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[03]-01-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zadanie 3. Bilans nowo założonej jednostki gospodarczej na dzień 1 grudnia przedstawiał się następująco (w zł):

:") Zadanie 3. Bilans nowo założonej jednostki gospodarczej na dzień 1 grudnia przedstawiał się następująco (w zł): Aktywa trwałe AKTYWA Kapitał własny PASYWA Środki trwałe 40.000 Kapitał zakładowy 100.000

Zadanie 3. Bilans nowo założonej jednostki gospodarczej na dzień 1 grudnia przedstawiał się następująco (w zł): Aktywa trwałe AKTYWA Kapitał własny PASYWA Środki trwałe 40.000 Kapitał zakładowy 100.000

Przykładowe zadania na egzamin ustny 1TR (semestr II)

") Przykładowe zadania na egzamin ustny 1TR (semestr II) Zadanie 1 W spółce Alfa" wycena obrotu materiałowego prowadzona jest w cenach rzeczywistych ustalonych na poziomie ceny zakupu fakturowanej przez dostawców.

Przykładowe zadania na egzamin ustny 1TR (semestr II) Zadanie 1 W spółce Alfa" wycena obrotu materiałowego prowadzona jest w cenach rzeczywistych ustalonych na poziomie ceny zakupu fakturowanej przez dostawców.

Komentarz technik rachunkowości 412[01] Czerwiec 2009

![Komentarz technik rachunkowości 412[01] Czerwiec 2009](/thumbs/55/37478637.jpg "Komentarz technik rachunkowości 412[01] Czerwiec 2009") Strona 1 z 22 Strona 2 z 22 Strona 3 z 22 Strona 4 z 22 Strona 5 z 22 Strona 6 z 22 Strona 7 z 22 Strona 8 z 22 Ocenie podlegały następujące elementy pracy egzaminacyjnej: I. Tytuł pracy egzaminacyjnej.

Strona 1 z 22 Strona 2 z 22 Strona 3 z 22 Strona 4 z 22 Strona 5 z 22 Strona 6 z 22 Strona 7 z 22 Strona 8 z 22 Ocenie podlegały następujące elementy pracy egzaminacyjnej: I. Tytuł pracy egzaminacyjnej.

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Należy obliczyć rzeczywista wartość środków trwałych oraz wartość środków pieniężnych na rachunku bankowym przedsiębiorstwa KAMA.

Zadanie 1. Przedsiębiorstwo państwowe ENERGETYK nabyło urządzenie do produkcji przewodów elektrycznych za kwotę 300000 zł. Przewidywany okres użytkowania urządzenia to 5 lat. Szacowana wartość urządzenia

Zadanie 1. Przedsiębiorstwo państwowe ENERGETYK nabyło urządzenie do produkcji przewodów elektrycznych za kwotę 300000 zł. Przewidywany okres użytkowania urządzenia to 5 lat. Szacowana wartość urządzenia

Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35 Numer zadania: 01

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 04 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 04 Wypełnia

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-01-102 Czas trwania egzaminu: 240 minut

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-01-102 Czas trwania egzaminu: 240 minut

Lista nr 2. zad. 1. zad. 2

Lista nr 2 zad. 1 Spółka X posiada następujące składniki majątkowe: 1. towary 4000 zł 2. materiały produkcyjne 8000 zł 3. samochód ciężarowy 45000 zł 4. należności od odbiorców 8000 zł5. samochód osobowy

Lista nr 2 zad. 1 Spółka X posiada następujące składniki majątkowe: 1. towary 4000 zł 2. materiały produkcyjne 8000 zł 3. samochód ciężarowy 45000 zł 4. należności od odbiorców 8000 zł5. samochód osobowy

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJ CEGO KWALIFIKACJE ZAWODOWE STYCZEŃ 2014

Zawód: technik handlowiec Symbol cyfrowy zawodu: 341[03] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczcia egzaminu 341[03]-01-141 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik handlowiec Symbol cyfrowy zawodu: 341[03] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczcia egzaminu 341[03]-01-141 Czas trwania egzaminu: 240 minut ARKUSZ

nie należy usuwać ani modyfikować danych firmy ABC

Zadanie 2. (ewidencja operacji gospodarczych oraz podatku od towarów i usług w systemie informatycznym) 1. Odtworzyć dane firmy założonej w systemie Raks 2000: a) wprowadzić pod numerem 2. nazwy pełną

Zadanie 2. (ewidencja operacji gospodarczych oraz podatku od towarów i usług w systemie informatycznym) 1. Odtworzyć dane firmy założonej w systemie Raks 2000: a) wprowadzić pod numerem 2. nazwy pełną

Zadania pochodzą z Małkowska D., Rachunek kosztów w rachunkowości finansowej, ODDK, Gdańsk 2013. Lista zadań nr 2

Zadania pochodzą z Małkowska D., Rachunek kosztów w rachunkowości finansowej, ODDK, Gdańsk 2013 Lista zadań nr 2 zadanie nr 1 Zespól 4 - brak zapasów Spółka jawna WEGA prowadzi działalność usługową, zwolnioną

Zadania pochodzą z Małkowska D., Rachunek kosztów w rachunkowości finansowej, ODDK, Gdańsk 2013 Lista zadań nr 2 zadanie nr 1 Zespól 4 - brak zapasów Spółka jawna WEGA prowadzi działalność usługową, zwolnioną

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]](/thumbs/19/241035.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02] Zadanie egzaminacyjne Hurtownia Odzieży Skórzanej Renifer sp. z o. o. z siedzibą w Krakowie prowadzi sprzedaż

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02] Zadanie egzaminacyjne Hurtownia Odzieży Skórzanej Renifer sp. z o. o. z siedzibą w Krakowie prowadzi sprzedaż

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe Zadanie 1 Zadekretuj poniższe zdarzenia gospodarcze oraz określ rodzaj operacji. Przykład: 1) WB - Otrzymano 5-letni kredyt bankowy przelewem

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe Zadanie 1 Zadekretuj poniższe zdarzenia gospodarcze oraz określ rodzaj operacji. Przykład: 1) WB - Otrzymano 5-letni kredyt bankowy przelewem

TEST OSIĄGNIĘĆ SZKOLNYCH SPRAWDZAJĄCY POZIOM WIADOMOŚCIIUMIEJĘTNOŚCI Z ZAKRESU KONTA I OPERACJE WYNIKOWE

TEST OSIĄGNIĘĆ SZKOLNYCH SRAWDZAJĄCY OZIOM WIADOMOŚCIIUMIEJĘTNOŚCI Z ZAKRESU KONTA I OERACJE WYNIKOWE Typ szkoły: Liceum profilowane. rofil: ekonomiczno administracyjny. Blok tematyczny: elementy rachunkowości

TEST OSIĄGNIĘĆ SZKOLNYCH SRAWDZAJĄCY OZIOM WIADOMOŚCIIUMIEJĘTNOŚCI Z ZAKRESU KONTA I OERACJE WYNIKOWE Typ szkoły: Liceum profilowane. rofil: ekonomiczno administracyjny. Blok tematyczny: elementy rachunkowości

Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: AU.35 Numer zadania: 03

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: AU.35 Numer zadania: 03 Miejsce

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: AU.35 Numer zadania: 03 Miejsce

Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35 Numer zadania: 02

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03] Zadanie egzaminacyjne

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03] Zadanie egzaminacyjne](/thumbs/30/14348102.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03] Zadanie egzaminacyjne") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03] Zadanie egzaminacyjne Hurtownia Artykułów Biurowych PAPIRUS Sp. z o.o. z siedzibą w Wyszkowie zajmuje się na

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzami Technik handlowiec 341[03] Zadanie egzaminacyjne Hurtownia Artykułów Biurowych PAPIRUS Sp. z o.o. z siedzibą w Wyszkowie zajmuje się na

Saldo końcowe Ct

Zadanie 6.1. W spółce na dzień bilansowy sporządzono zestawienie obrotów i sald, z którego wynikają między innymi następujące informacje o saldach końcowych (ujęte w poniższej tabeli) Lp. Nazwa konta Saldo

Zadanie 6.1. W spółce na dzień bilansowy sporządzono zestawienie obrotów i sald, z którego wynikają między innymi następujące informacje o saldach końcowych (ujęte w poniższej tabeli) Lp. Nazwa konta Saldo