Technik ekonomista. 1. Tytuł pracy egzaminacyjnej i założenia do projektu realizacji prac ekonomicznobiurowych.

|

|

|

- Ludwika Markiewicz

- 10 lat temu

- Przeglądów:

Transkrypt

1 1. Tytuł pracy egzaminacyjnej i założenia do projektu realizacji prac ekonomicznobiurowych. Projekt realizacji prac ekonomiczno-biurowych obejmujących sporządzenie dokumentów i sprawozdań, ewidencję operacji gospodarczych oraz analizę gospodarowania zapasami i należnościami przez P.O. Alka i na podstawie projektu realizacji prac sporządzenie dokumentów, zeznania podatkowego, zaksięgowanie operacji gospodarczych, przeprowadzenie analizy gospodarowania zapasami i należnościami. Założenia do projektu realizacji prac ekonomiczno- biurowych: Założenia potrzebne do wypełnienia dokumentów P.O. Alka : Przedsiębiorstwo Odzieżowe Alka Sp. z o. o. w Grudziądzu, kod , ul. Miła 12, województwo kujawsko-pomorskie, NIP , nr konta: , osobą upoważnioną do podpisywania dokumentów jest Jan Nowak, właściwy Urząd Skarbowy mieści się w Grudziądzu, przedsiębiorstwo jest płatnikiem podatku VAT i rozlicza się z urzędem skarbowym wypełniając deklarację VAT-7, jednym z dostawców materiałów dla firmy są Zakłady Włókiennicze, Łódź ul. Dobra 8 NIP , odbiorcą garniturów jest Hurtownia Odzieży Patryk. Założenia dotyczące gospodarki zapasami i należnościami: zapasy materiałów dla zapewnienia ciągłości produkcji muszą być utrzymywane przez 14 dni, termin ściągania należności w celu zapewnienia płynności finansowej powinien wynosić 23 dni. Założenia dotyczące prowadzenia rachunkowości: koszty księgowane są tylko w zespole 4, czyli układzie rodzajowym, ewidencja materiałów prowadzona jest według rzeczywistej ceny zakupu, ewidencja produktów prowadzona jest po rzeczywistym koszcie wytworzenia. Założenia dotyczące zaistniałych zdarzeń gospodarczych: przedsiębiorstwo zakupiło podszewkę od Zakładów Włókienniczych, zużyło do produkcji tkaninę wełnianą, sprzedało Hurtowni Patryk garnitury, otrzymało należność od odbiorcy, dokonało księgowań dotyczących ustalenia wysokości zobowiązania wobec budżetu z tytułu podatku VAT. Założenia dotyczące stanów początkowych kont na dzień r.- do otwarcia kont- Załącznik 4 Założenia potrzebne do analizy gospodarowania zapasami i należnościami z i r.- Załącznik 4. 1

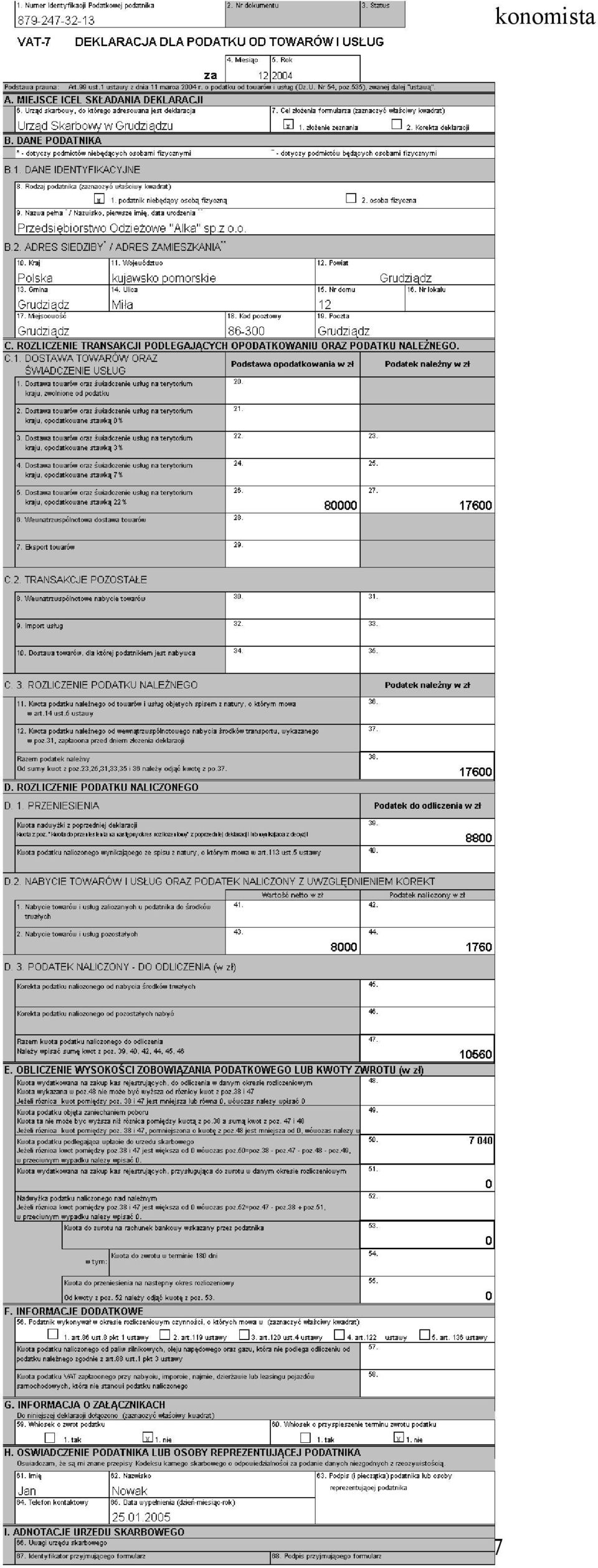

2 Projekt realizacji prac ekonomiczno-biurowych : 1. Wykaz prac ekonomiczno-biurowych związanych ze sporządzeniem dokumentów i deklaracji podatkowej. ustalenie treści operacji gospodarczych, które należy zaksięgować na podstawie zaistniałych zdarzeń gospodarczych i dobór odpowiednich druków dowodów księgowych, Ustalenie treści operacji gospodarczych Lp. Dowód księgowy Treść operacji gospodarczej 1. Faktura VAT Faktura VAT za zakupione materiały w Zakładach (oryginał) Włókienniczych w Łodzi mb po cenie zakupu 8 zł/ mb (VAT 22%) 2. Pz Przyjęto do magazynu zakupione materiały podszewka według rzeczywistej ceny zakupu 3. Rw Rozchód tkaniny wełnianej do produkcji 4. Faktura VAT (kopia) garniturów mb po 24 zł/mb Faktura VAT wystawiona Hurtowni Odzieży Patryk za sprzedane garnitury 100 szt. po cenie zbytu netto 800 zł/szt.(vat 22%) 5. Wz Wydanie z magazynu 100 szt. sprzedanych garniturów po rzeczywistym koszcie wytworzenia 640 zł/szt. Kwota Wartość netto 8 000,- VAT naliczony 1 760,- Wartość brutto 9 760, , ,- Wartość netto ,- VAT należny ,- Wartość brutto , ,- 6. WB Wpływ części należności od Hurtowni Patryk ,- 7. PK 7a) Przeksięgowanie podatku VAT naliczonego, ,- 7b) Przeksięgowanie podatku VAT należnego ,- sporządzenie dowodu przyjęcia zakupionych materiałów do magazynu dowód Pz, sporządzenie dowodu wydania materiałów do produkcji-dowód Rw, sporządzenie dokumentów sprzedaży- dowodu wydania wyrobów Wz i faktury VAT sprzedaży- ustalenie danych do faktury- cena zbytu netto i brutto, Ustalenie jednostkowej ceny zbytu netto i brutto sprzedanych wyrobów gotowych - jednostkowy koszt wytworzenia garnituru = 640 zł / szt. - narzut zysku - 25 % x 640 zł = 160 zł - jednostkowa cena zbytu netto = 800 zł - podatek VAT 22 % = 176 zł. - jednostkowa cena zbytu brutto = 976 zł. ustalenie danych do sporządzenia deklaracji VAT-7, po zaksięgowaniu operacji i dobór odpowiedniego druku deklaracji, sporządzenie dowodu Pk przeksięgowanie VAT naliczonego i należnego, sporządzenie deklaracji VAT-7. 2

Włókienniczych w Łodzi 1 000 mb po cenie zakupu 8 zł/ mb (VAT 22%) 2.")

3 2. Wykaz prac ekonomiczno-biurowych związanych z ewidencją operacji gospodarczych. sporządzenie tabeli dekretacyjnej dla ustalonych operacji gospodarczych, otwarcie kont księgowych stanami początkowymi, zaksięgowanie ustalonych operacji gospodarczych, zgodnie z zasadą podwójnego zapisu, zamknięcie kont księgowych i ustalenie stanów końcowych kont potrzebnych do przeprowadzenia analizy gospodarowania zapasami i należnościami. 3. Wykaz prac ekonomiczno-biurowych związanych z analizą gospodarowania zapasami i należnościami. dobór wskaźników do obliczenia, obliczenie wskaźników rotacji zapasów i wskaźnika rotacji należności w dniach dla roku 2003 i roku 2004, interpretacja obliczonych wskaźników, porównanie wskaźników w czasie i pożądanym ich poziomem, ocena sprawności gospodarowania zapasami i należnościami. 3

4 Realizacja projektu, czyli sporządzenie dokumentów, ewidencji operacji gospodarczych i analiza i ocena sprawności gospodarowania zapasami i należnościami. Przyjęcie z zewnątrz (Pz) Przedsiębiorstwo Odzieżowe "ALKA" Nazwa i adres dostawcy Nr bieżacy Pz Egz. Pz 1/12 - Zakład Przyjęcie Zakłady Włókiennicze,Łódź,ul.Dobra 8 Nr magaz. Pz Data materiału Nr zamówienia Środek transportu Przeznaczenie z zewnątrz 1/ Data otrzymania Nr i data faktury produkcja garniturów - (nazwa) (numer) /12/ Cena Ilość Konto syntet. Zapas Nazwa materiału KTM - symbol indeksu J.m. Wartość za j.m. mater. Podszewka 18.2 otrzymana przyjęta (ilość) mb Uwagi kontroli przyjęcia Przyjął Ewidencja ilośc.-wartośc. Wystawił Zatwierdził Wiśniewski Maj Kos (data) (podpis) (data) (podpis) (data) (podpis) (data) (podpis) Wydanie do produkcji (Rw) Wydział - Dział Krojownia Data Nr indeksu materiałowego K - to kosztów - Skąd Nazwa materiału Tkanina wełniana K - to wydz. - Nr zlecenia - magazyn Dakąd Ilość żądana jedn. miary wydana Cena Rw Pobranie materiałów wielopoz. Wartość Nr bieżący RW 1/12 Nr magaz. RW 1/12 Konto syntet. mater mb , Egz. - - Zapas ilość Wystawił Zatwierdził wydał - magazyn - pobrał Ewidencja ilościowo-wartościowa Mucha Nowakowski Bąk Skalski Wycenił Dziennik-konto-pozycja Data podpis - 4

mb. 8 00 1000 1000 8 000 00 - - Uwagi kontroli przyjęcia Przyjął Ewidencja ilośc.")

5 Faktura VAT SPRZEDAWCA NABYWCA Firma Adres NIP Przedsiębiorstwo Odzieżowe "ALKA" Grudziądz ul. Miła Firma (imię i nazwisko): m.p. Miejscowość: Grudziądz Hurtownia "PATRYK" Faktura VAT ORYGINAŁ / KOPIA Nr 1/12/04 Data wystawienia faktury: Miesiąc i rok lub data dokonania sprzedaży (zaliczki) Adres: Torun, ul. Długa 34 NIP: r. Lp. Nazwa towaru lub usługi Symbol PKWiU (SWW/KU/KOB) Symb. j.m. Wartość towaru (usługi) bez podatku zł gr (%) 1 garnutur męski szt Ilość Cena jednostkowa bez podatku zł gr Stawka podatku Kwota podatku zł gr Wartość towaru (usługi) wraz z podatkiem zł gr Sposób zapłaty: przelew termin zapłaty: 14 dni % W Banku: Millennium 7% Nr konta: % Do zapłaty: zł 0 gr słownie: zł/gr: Zestawienie sprzedaży w/g stawek podatku zw diewięćdiiesisiedemtysięcysześćset00/100 RAZEM Imię: Jakub Imię: Jan podpis osoby uprawnionej Nazwisko: Sowa (upoważnionej) do odbioru faktury Nazwisko: Małek podpis osoby uprawnionej (upoważnionej) do wystawienia faktury Wydanie na zewnątrz (Wz) Przedsiębiorstwo Odzieżowe Nazwa i adres odbiorcy Nr bieżacy Wz Egz. Wz "ALKA" Hurtownia Odzieży 1/ Zakład Wydanie "PATRYK" Nr magaz. Wz Data materiału na Nr zamówienia Środek transportu Przeznaczenie zewnątrz 1/ Data wysyłki Wysyłka na koszt Nr i data faktury sprzedaż - (nazwa) (numer) /12/ Garnitur męski Nazwa materiału KTM - symbol indeksu J.m Cena za j.m. Ilość Wartość Konto syntet. mater. zadysponowana wydana (ilość) szt Zapas Wystawił Zatwierdził Wydał Odebrał Ewidencja iloś.-wartośc Ross Malak Kukla Malicki - (data) (podpis) (data) (podpis) (data) (podpis) (data) (podpis) 5

wraz z podatkiem zł gr 97 600 0 Sposób zapłaty: przelew termin")

6 Polecenia księgowania (Pk) i deklaracja VAT-7. Przedsiębiorstwo Odzieżowe Alka Sp. z o.o. Ul. Miła Grudziądz w/m PK POLECENIE KSIĘGOWANIA Numer 1/12/2004 Data wystawienia Zaksięgować pod datą KONTO SUMY Lp. Dowód TREŚĆ Wn Ma pojedyncze-cząstkowe ogólne-kontrolne 1 Przeksięgowanie VAT naliczonego Przeksięgowanie VAT należnego RAZEM Załączników Sporządził (-) Sprawdził (-) Zatwierdził (-) Zaksięgowano Data Strona Podpis (-) 6

Sprawdził (-) Zatwierdził (-)")

7 7

8 Ewidencja operacji gospodarczych z grudnia 2004 r. Tabela dekretacyjna operacji gospodarczych Numer Dt (Wn) Ct (Ma) operacji Rozliczenie zakupu materiałów 210 Rozrachunki z dostawcami 221 VAT naliczony Materiały 301 Rozliczenie zakupu materiałów Zużycie materiałów 311 Materiały Rozrachunki z odbiorcami 701 Sprzedaż wyrobów gotowych 222 VAT należny Koszt sprzedanych wyrobów 601 Wyroby gotowe gotowych Rachunek bieżący 200 Rozrachunki z odbiorcami 7a 220 Rozrachunki publicznoprawne 221 VAT naliczony 7b 222 VAT należny 220 Rozrachunki publicznoprawne Ewidencja na kontach księgowych. 200 Rozrachunki 311 Materiały 701 Sprzedaż produktów z odbiorcami Sp ( Sp. Sp (6 2) (4 4) (Sk (Sk (Sk Rozliczenie zakupu 601 Produkty gotowe 221 VAT naliczony materiałów Sp) (5 Sp (7a 1) (2 1) Rozrachunki 702 Koszt sprzedanych 402 Zużycie materiałów publicznoprawne produktów 3) a) (7b 5) Sk) Rozrachunki z dostawcami 130 Rachunek bieżący 222 VAT należny (1 6) b) (4 8

9 Analiza gospodarowania zapasami i należnościami w latach 2003 i a) wskaźnik rotacji zapasów Rok przeciętny stan zapasów - ( ) : 2 = zł - wskaźnik rotacji zapasów przeciętny stan zapasów x x 360 = przychody ze sprzedaży = 14 dni Interpretacja wskaźnika: W roku 2003 przedsiębiorstwo utrzymywało zapasy przez 14 dni. Rok przeciętny stan zapasów - ( ) : 2 = zł - wskaźnik rotacji zapasów przeciętny stan zapasów x x 360 = przychody ze sprzedaży = 8 dni Interpretacja wskaźnika: W roku 2004 przedsiębiorstwo utrzymywało zapasy przez 8 dni. b) wskaźnik rotacji należności Rok przeciętny stan należności - ( ) : 2 = zł - wskaźnik rotacji należności przeciętny stan należności x x 360 = przychody ze sprzedaży = 25,6 dni Interpretacja wskaźnika: W roku 2003 cykl inkasowania należności od odbiorców wynosił 25,6 dni. Rok przeciętny stan należności - ( ) : 2 = zł - wskaźnik rotacji należności przeciętny stan należności x x 360 = przychody ze sprzedaży = 22 dni Interpretacja wskaźnika: W roku 2004 cykl inkasowania należności od odbiorców wynosił 22 dni. 9

: 2 = 2 250 zł - wskaźnik rotacji zapasów przeciętny stan zapasów x 360 2 250 x 360 = przychody ze sprzedaży 101 400 = 8 dni Interpretacja")

10 Ocena sprawności gospodarowania zapasami i należnościami przez P.O. Alka w roku 2003 i W 2003 roku wskaźnik rotacji zapasów był na optymalnym poziomie zapewniającym ciągłość produkcji. W roku 2004 wskaźnik kształtuje się na poziomie o 6 dni poniżej poziomu pożądanego. Może to spowodować problemy z utrzymaniem ciągłości produkcji. Przedsiębiorstwo powinno kontrolować stan zapasów aby utrzymywać ich stan na poziomie pożądanym czyli 14 dni, ale także nie doprowadzać do ich nadmiernego wzrostu, powoduje to bowiem niepotrzebne zamrożenie środków finansowych przedsiębiorstwa. Cykl inkasowania należności w 2003 roku wynosił 25 dni i był o 2 dni dłuższy niż optymalny ustalony na poziomie 23 dni. Spowodowało to brak zachowania zdolności finansowania bieżącej działalności z własnych środków obrotowych. Przedsiębiorstwo zbyt rzadko inkasowało należności. W roku 2004 cykl inkasowania należności skrócony został do 22 dni. Skrócenie tego okresu jest zjawiskiem pozytywnym, korzystnie wpływającym na płynność finansową przedsiębiorstwa, ponieważ zwiększa zdolność do terminowego regulowania zobowiązań. Aby zapewnić ciągłość produkcji przedsiębiorstwo powinno zwiększyć stan zapasów do poziomu, określonego jako optymalny, czyli 14 dni, ponieważ nie powoduje to zamrożenia kapitału finansującego zapasy, a także nie powoduje perturbacji w zapewnieniu ciągłości produkcji. Przedsiębiorstwo przyspieszyło czas inkasowania należności, doprowadzając go poziomu prawie pożądanego. Przedsiębiorstwo poprawiło i aktualnie prawidłowo egzekwuje spływ należności, optymalizując kredytowanie swoich odbiorców. 10

Zadanie egzaminacyjne

Zadanie egzaminacyjne Przedsiębiorstwo Produkcyjne AMEX sp. z o.o. z Poznania zajmuje się produkcją odzieży damskiej. Jednostka jest podatnikiem podatku VAT. W maju 2010 r. w przedsiębiorstwie miały miejsce

Zadanie egzaminacyjne Przedsiębiorstwo Produkcyjne AMEX sp. z o.o. z Poznania zajmuje się produkcją odzieży damskiej. Jednostka jest podatnikiem podatku VAT. W maju 2010 r. w przedsiębiorstwie miały miejsce

Założenia powinny być napisane przejrzyście z podziałem na podpunkty:

I. Tytuł pracy egzaminacyjnej Temat jest zawarty w pracy egzaminacyjnej. Można go odnaleźć po słowach "Opracuj..." np.: "Opracuj projekt realizacji prac obejmujących sporządzenie dokumentów dotyczących

I. Tytuł pracy egzaminacyjnej Temat jest zawarty w pracy egzaminacyjnej. Można go odnaleźć po słowach "Opracuj..." np.: "Opracuj projekt realizacji prac obejmujących sporządzenie dokumentów dotyczących

Zadanie egzaminacyjne przykład 3

Zadanie egzaminacyjne przykład 3 Wykonaj prace dla Przedsiębiorstwa Odzieżowego KORA S.A.: 1. Zaksięguj w programie finansowo-księgowym, na podstawie zamieszczonych dowodów księgowych, operacje gospodarcze

Zadanie egzaminacyjne przykład 3 Wykonaj prace dla Przedsiębiorstwa Odzieżowego KORA S.A.: 1. Zaksięguj w programie finansowo-księgowym, na podstawie zamieszczonych dowodów księgowych, operacje gospodarcze

AU EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2019 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Obsługa magazynów Oznaczenie kwalifikacji: AU.22 Numer zadania: 01 Miejsce na naklejkę z numerem PESEL i

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Obsługa magazynów Oznaczenie kwalifikacji: AU.22 Numer zadania: 01 Miejsce na naklejkę z numerem PESEL i

ARKUSZ EGZAMINACYJNY

Zawód: technik ekonomista Symbol cyfrowy: 341[02] 341[02]-01-062 Numer zadania: 1 Czas trwania egzaminu: 240 minut ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC

Zawód: technik ekonomista Symbol cyfrowy: 341[02] 341[02]-01-062 Numer zadania: 1 Czas trwania egzaminu: 240 minut ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC

OGÓLNOPOLSKI KONKURS Z RACHUNKOWOŚCI

OGÓLNOPOLSKI KONKURS Z RACHUNKOWOŚCI Zadania KONKURSOWE z Żarowa zajmuje się sprzedażą lamp ledowych. Jednostka jest podatnikiem podatku VAT. W styczniu 2013 r. w przedsiębiorstwie miały miejsce następujące

OGÓLNOPOLSKI KONKURS Z RACHUNKOWOŚCI Zadania KONKURSOWE z Żarowa zajmuje się sprzedażą lamp ledowych. Jednostka jest podatnikiem podatku VAT. W styczniu 2013 r. w przedsiębiorstwie miały miejsce następujące

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Obsługa magazynów Oznaczenie kwalifikacji: AU.22 Numer zadania: 01 Numer PESEL zdającego* Wypełnia zdający

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Obsługa magazynów Oznaczenie kwalifikacji: AU.22 Numer zadania: 01 Numer PESEL zdającego* Wypełnia zdający

Zadanie egzaminacyjne etap praktyczny egzaminu potwierdzającego kwalifikacje zawodowe Czerwiec 2013 r.

Zadanie egzaminacyjne etap praktyczny egzaminu potwierdzającego kwalifikacje zawodowe Czerwiec 2013 r. Przedsiębiorstwo produkcyjne FRYZ sp. z o.o. z Krakowa zajmuje się produkcją kosmetyków fryzjerskich.

Zadanie egzaminacyjne etap praktyczny egzaminu potwierdzającego kwalifikacje zawodowe Czerwiec 2013 r. Przedsiębiorstwo produkcyjne FRYZ sp. z o.o. z Krakowa zajmuje się produkcją kosmetyków fryzjerskich.

A.36 Prowadzenie rachunkowości Autor: B.S.S.

Zadanie egzaminacyjne Wykonaj prace dla Przedsiębiorstwa Produkcyjnego KWADRAT sp. z o.o.: 1. Zaksięguj w programie finansowo-księgowym, na podstawie zamieszczonych dowodów księgowych, operacje gospodarcze

Zadanie egzaminacyjne Wykonaj prace dla Przedsiębiorstwa Produkcyjnego KWADRAT sp. z o.o.: 1. Zaksięguj w programie finansowo-księgowym, na podstawie zamieszczonych dowodów księgowych, operacje gospodarcze

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 5 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-05-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 5 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-05-102 Czas trwania egzaminu: 240 minut ARKUSZ

Załącznik 4. Wybrane stany początkowe kont na dzień 1.12.2013 r. (w zł):

:") Załącznik 4 Wybrane stany początkowe kont na dzień 1.12.2013 r. (w zł): 010 Srodki trwałe 90000,00 071 Umorzenie środków trwałych 20000,00 100 Kasa 6000,00 131 Rachunek bieżący 39000,00 138 Kredyty bankowe

Załącznik 4 Wybrane stany początkowe kont na dzień 1.12.2013 r. (w zł): 010 Srodki trwałe 90000,00 071 Umorzenie środków trwałych 20000,00 100 Kasa 6000,00 131 Rachunek bieżący 39000,00 138 Kredyty bankowe

PRZYKŁADOWE ROZWIĄZANIE ZADANIA EGZAMINACYJNEGO

PRZYKŁADOWE ROZWIĄZANIE ZADANIA EGZAMINACYJNEGO 1. Tytuł pracy egzaminacyjnej Projekt realizacji prac ekonomiczno-biurowych obejmujących sporządzenie dokumentów dotyczących funkcjonowania Hurtowni Odzieży

PRZYKŁADOWE ROZWIĄZANIE ZADANIA EGZAMINACYJNEGO 1. Tytuł pracy egzaminacyjnej Projekt realizacji prac ekonomiczno-biurowych obejmujących sporządzenie dokumentów dotyczących funkcjonowania Hurtowni Odzieży

ZADANIE PROJEKTOWE NR 3

ZADANIE PROJEKTOWE NR 3 Hurtownia WISŁOKA sp. z o.o. z Mielca zajmuje się sprzedażą sprzętu sportowego. Jednostka jest podatnikiem podatku VAT. Firma zaplanowała w 2019 roku osiągniecie 15% poziomu rentowności

ZADANIE PROJEKTOWE NR 3 Hurtownia WISŁOKA sp. z o.o. z Mielca zajmuje się sprzedażą sprzętu sportowego. Jednostka jest podatnikiem podatku VAT. Firma zaplanowała w 2019 roku osiągniecie 15% poziomu rentowności

ZAŁĄCZNIK 1 ZAŁĄCZNIK 2

Hurtownia ZOŚKA Sp. z o.o. z siedzibą w Niepołomicach zajmuje się sprzedażą okien. W lutym 2011 roku w hurtowni miały miejsce następujące zdarzenia gospodarcze: 02.02.11 r. zakupiono okna w Zakładach Produkcyjnych

Hurtownia ZOŚKA Sp. z o.o. z siedzibą w Niepołomicach zajmuje się sprzedażą okien. W lutym 2011 roku w hurtowni miały miejsce następujące zdarzenia gospodarcze: 02.02.11 r. zakupiono okna w Zakładach Produkcyjnych

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 3 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-03-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 3 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-03-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zadanie egzaminacyjne

Zadanie egzaminacyjne Hurtownia OdzieŜy Damskiej Pani sp. z o.o. z Tczewa działa na rynku krajowym. Sprzedaje między innymi suknie wizytowe i bluzki. Jednostka jest podatnikiem podatku VAT. Prowadzi szczegółową

Zadanie egzaminacyjne Hurtownia OdzieŜy Damskiej Pani sp. z o.o. z Tczewa działa na rynku krajowym. Sprzedaje między innymi suknie wizytowe i bluzki. Jednostka jest podatnikiem podatku VAT. Prowadzi szczegółową

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 04 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 04 Wypełnia

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 4 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-04-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 4 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-04-102 Czas trwania egzaminu: 240 minut ARKUSZ

Przykładowe zadania na egzamin ustny 1TR (semestr II)

") Przykładowe zadania na egzamin ustny 1TR (semestr II) Zadanie 1 W spółce Alfa" wycena obrotu materiałowego prowadzona jest w cenach rzeczywistych ustalonych na poziomie ceny zakupu fakturowanej przez dostawców.

Przykładowe zadania na egzamin ustny 1TR (semestr II) Zadanie 1 W spółce Alfa" wycena obrotu materiałowego prowadzona jest w cenach rzeczywistych ustalonych na poziomie ceny zakupu fakturowanej przez dostawców.

ZASADY RACHUNKOWOŚCI

Joanna Piecyk ZASADY RACHUNKOWOŚCI SKRYPT CZĘŚĆ II Wydanie IV Wrocław 2005 1. ZAKUP I SPRZEDAŻ NA PODSTAWIE FA VAT 1.1. Istota podatku vat Opodatkowaniu podatkiem VAT podlega sprzedaż towarów i usług we

Joanna Piecyk ZASADY RACHUNKOWOŚCI SKRYPT CZĘŚĆ II Wydanie IV Wrocław 2005 1. ZAKUP I SPRZEDAŻ NA PODSTAWIE FA VAT 1.1. Istota podatku vat Opodatkowaniu podatkiem VAT podlega sprzedaż towarów i usług we

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA. Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2017 Nazwa kwalifikacji: Organizacja i monitorowanie przepływu zasobów i informacji w procesach produkcji,

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2017 Nazwa kwalifikacji: Organizacja i monitorowanie przepływu zasobów i informacji w procesach produkcji,

Zadanie egzaminacyjne

Zadanie egzaminacyjne Dnia 8 lutego 2014 roku Hurtownia Spożywcza Cukierek zajmująca się sprzedażą słodyczy, otrzymała zamówienie od Sklepu ABC. Opracuj dokumentację związaną z realizacją zamówienia w

Zadanie egzaminacyjne Dnia 8 lutego 2014 roku Hurtownia Spożywcza Cukierek zajmująca się sprzedażą słodyczy, otrzymała zamówienie od Sklepu ABC. Opracuj dokumentację związaną z realizacją zamówienia w

Uwagi ogólne 1. Dane identyfikacyjne podmiotu:

Uwagi ogólne 1. Zadanie zamieszczone zostało na stronie internetowej Centralnej Komisji Egzaminacyjnej. www.cke.edu.pl/images/stories/zawod_09/t_ekonomista_zad_egz.pdf 2. Obok zadania zamieszczona została

Uwagi ogólne 1. Zadanie zamieszczone zostało na stronie internetowej Centralnej Komisji Egzaminacyjnej. www.cke.edu.pl/images/stories/zawod_09/t_ekonomista_zad_egz.pdf 2. Obok zadania zamieszczona została

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 2 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-02-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 2 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-02-102 Czas trwania egzaminu: 240 minut ARKUSZ

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-102 Czas trwania egzaminu: 240 minut ARKUSZ

10 WB 17 Odprowadzenie gotówki z kasy na rachunek bankowy

Zadanie 3.1. Na 1 stycznia stany początkowe wybranych kont aktywów pieniężnych i rozrachunków jednostki gospodarczej przedstawiały się następująco: Kasa Dt 1.500 zł Rachunek bankowy Dt 14.000 zł Rozrachunki

Zadanie 3.1. Na 1 stycznia stany początkowe wybranych kont aktywów pieniężnych i rozrachunków jednostki gospodarczej przedstawiały się następująco: Kasa Dt 1.500 zł Rachunek bankowy Dt 14.000 zł Rozrachunki

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 Wypełnia

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-0-12 Czas trwania egzaminu: 240 minut ARKUSZ

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA. Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 A.36-01-18.01

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 A.36-01-18.01

Przykładowe zadanie egzaminacyjne. Technik ekonomista

Przykładowe zadanie egzaminacyjne Technik ekonomista Przykładowe zadanie egzaminacyjne Hurtownia ZOŚKA sp. z o.o. z siedzibą we Wrocławiu zajmuje się sprzedażą okien. Rentowność netto zasobów majątkowych

Przykładowe zadanie egzaminacyjne Technik ekonomista Przykładowe zadanie egzaminacyjne Hurtownia ZOŚKA sp. z o.o. z siedzibą we Wrocławiu zajmuje się sprzedażą okien. Rentowność netto zasobów majątkowych

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie Układ aficzny CKE 2017 chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Organizacja i monitorowanie przepływu zasobów i informacji w procesach produkcji,

Arkusz zawiera informacje prawnie Układ aficzny CKE 2017 chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Organizacja i monitorowanie przepływu zasobów i informacji w procesach produkcji,

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-01-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-01-12 Czas trwania egzaminu: 240 minut ARKUSZ

Kapitał zapasowy Udzielone pożyczki długoterminowe Materiały Towary 400 Zysk netto 300 Należności z tytułu 400

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

Ewidencja zakupu materiałów i towarów oraz sprzedaży towarów i wyrobów gotowych. Karolina Bondarowska

Ewidencja zakupu materiałów i towarów oraz sprzedaży towarów i wyrobów gotowych Karolina Bondarowska Ewidencja zakupów towarów i materiałów K. Bondarowska Ewidencja zakupu rzeczowych aktywów obrotowych

Ewidencja zakupu materiałów i towarów oraz sprzedaży towarów i wyrobów gotowych Karolina Bondarowska Ewidencja zakupów towarów i materiałów K. Bondarowska Ewidencja zakupu rzeczowych aktywów obrotowych

Polecenie księgowania

A. Wprowadzanie dokumentów prostych. Wprowadzanie dokumentów prostych jest nieco prostsze. Z reguły są to dokumenty własne. Niektóre z tych dokumentów są dokumentami rozliczeniowymi dla faktur zakupu np.

A. Wprowadzanie dokumentów prostych. Wprowadzanie dokumentów prostych jest nieco prostsze. Z reguły są to dokumenty własne. Niektóre z tych dokumentów są dokumentami rozliczeniowymi dla faktur zakupu np.

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-0-102 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[02]-0-102 Czas trwania egzaminu: 240 minut ARKUSZ

BIULETYN DO EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE Spis treści:

BIULETYN DO EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE Spis treści: 1. Informacje o egzaminie potwierdzającym kwalifikacje zawodowe. 2. Schemat rozwiązania zadania egzaminacyjnego. 3. Przykłady zadekretowanych

BIULETYN DO EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE Spis treści: 1. Informacje o egzaminie potwierdzającym kwalifikacje zawodowe. 2. Schemat rozwiązania zadania egzaminacyjnego. 3. Przykłady zadekretowanych

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

TEST OSIĄGNIĘĆ SZKOLNYCH SPRAWDZAJĄCY POZIOM WIADOMOŚCIIUMIEJĘTNOŚCI Z ZAKRESU KONTA I OPERACJE WYNIKOWE

TEST OSIĄGNIĘĆ SZKOLNYCH SRAWDZAJĄCY OZIOM WIADOMOŚCIIUMIEJĘTNOŚCI Z ZAKRESU KONTA I OERACJE WYNIKOWE Typ szkoły: Liceum profilowane. rofil: ekonomiczno administracyjny. Blok tematyczny: elementy rachunkowości

TEST OSIĄGNIĘĆ SZKOLNYCH SRAWDZAJĄCY OZIOM WIADOMOŚCIIUMIEJĘTNOŚCI Z ZAKRESU KONTA I OERACJE WYNIKOWE Typ szkoły: Liceum profilowane. rofil: ekonomiczno administracyjny. Blok tematyczny: elementy rachunkowości

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2010

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-01-102 Czas trwania egzaminu: 240 minut

Zawód: technik rachunkowości Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 412[01]-01-102 Czas trwania egzaminu: 240 minut

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2013 CZĘŚĆ PRAKTYCZNA

Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Numer PESEL zdającego* Wypełnia

Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Numer PESEL zdającego* Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2017 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

Zadania projektowe z przedmiotów: pracownia ekonomiczna i pracownia rachunkowości opracowała Małgorzata Stępień

Zadania projektowe z przedmiotów: pracownia ekonomiczna i pracownia rachunkowości opracowała Małgorzata Stępień Projekt nr 1 Hurtownia MARTA sp. z o.o. zajmuje się sprzedażą artykułów kosmetycznych. W

Zadania projektowe z przedmiotów: pracownia ekonomiczna i pracownia rachunkowości opracowała Małgorzata Stępień Projekt nr 1 Hurtownia MARTA sp. z o.o. zajmuje się sprzedażą artykułów kosmetycznych. W

Technik ekonomista Zadanie egzaminacyjne w zawodzie technik ekonomista polegało na opracowaniu projektu realizacji prac obejmujących sporządzenie dokumentów dotyczących funkcjonowania Przedsiębiorstwa

Technik ekonomista Zadanie egzaminacyjne w zawodzie technik ekonomista polegało na opracowaniu projektu realizacji prac obejmujących sporządzenie dokumentów dotyczących funkcjonowania Przedsiębiorstwa

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 201 CZĘŚĆ PRAKTYCZNA

Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Numer PESEL zdającego* Wypełnia

Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Numer PESEL zdającego* Wypełnia

ZADANIE NR 2 NA ETAP PRAKTYCZNY EGZAMINU

ZADANIE NR 2 NA ETAP PRAKTYCZNY EGZAMINU Hurtownia ADAM sp. z o.o. zajmuje się sprzedażą wyposażenia mieszkań w meble kuchenne. Jednostka jest podatnikiem podatku VAT. W lutym 2011 roku w jednostce zaistniały

ZADANIE NR 2 NA ETAP PRAKTYCZNY EGZAMINU Hurtownia ADAM sp. z o.o. zajmuje się sprzedażą wyposażenia mieszkań w meble kuchenne. Jednostka jest podatnikiem podatku VAT. W lutym 2011 roku w jednostce zaistniały

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY

Nazwa kwalifikacji: Prowadzenie rachunkowosci Oznaczenie kwalifikacji: A.36 Czas trwania egzaminu: 180 minut ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY PRÓBNY EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE LUTY

Nazwa kwalifikacji: Prowadzenie rachunkowosci Oznaczenie kwalifikacji: A.36 Czas trwania egzaminu: 180 minut ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY PRÓBNY EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE LUTY

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: AU.36 Numer zadania: 03 Numer PESEL zdającego* Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: AU.36 Numer zadania: 03 Numer PESEL zdającego* Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2019 CZĘŚĆ PRAKTYCZNA. Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2019 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 A.36-01-19.01-16

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2019 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 A.36-01-19.01-16

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2019 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: AU.36 Numer zadania: 02 Numer PESEL zdającego* Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: AU.36 Numer zadania: 02 Numer PESEL zdającego* Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2019 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Organizacja i monitorowanie przepływu zasobów i informacji w procesach produkcji,

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Organizacja i monitorowanie przepływu zasobów i informacji w procesach produkcji,

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2019 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA. Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 A.36-01-18.06

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 A.36-01-18.06

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJ CEGO KWALIFIKACJE ZAWODOWE STYCZEŃ 2014

Zawód: technik rachunkowoci Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczcia egzaminu 412[01]-01-141 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik rachunkowoci Symbol cyfrowy zawodu: 412[01] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczcia egzaminu 412[01]-01-141 Czas trwania egzaminu: 240 minut ARKUSZ

TECHNIK HANDLOWIEC CZERWIEC 2008

TECHNIK HANDLOWIEC CZERWIEC 2008 Zadanie egzaminacyjne Przedsiębiorstwo Handlu Hurtowego PAJACYK Sp. z o.o. z siedzibą w Warszawie, to średniej wielkości firma prowadząca działalność gospodarczą w zakresie

TECHNIK HANDLOWIEC CZERWIEC 2008 Zadanie egzaminacyjne Przedsiębiorstwo Handlu Hurtowego PAJACYK Sp. z o.o. z siedzibą w Warszawie, to średniej wielkości firma prowadząca działalność gospodarczą w zakresie

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5. Dr Marcin Jędrzejczyk

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5 Dr Marcin Jędrzejczyk KOSZTY ROZLICZANE W CZASIE Rozliczenia międzyokresowe czynne: Konta układu rodzajowego Rozliczenie kosztów RMK Konta układu kalkulacyjnego (1) (2)

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5 Dr Marcin Jędrzejczyk KOSZTY ROZLICZANE W CZASIE Rozliczenia międzyokresowe czynne: Konta układu rodzajowego Rozliczenie kosztów RMK Konta układu kalkulacyjnego (1) (2)

Polecenie księgowania

A. Wprowadzanie dokumentów prostych. Wprowadzanie dokumentów prostych jest nieco prostsze. Z reguły są to dokumenty własne. Niektóre z tych dokumentów są dokumentami rozliczeniowymi dla faktur zakupu np.

A. Wprowadzanie dokumentów prostych. Wprowadzanie dokumentów prostych jest nieco prostsze. Z reguły są to dokumenty własne. Niektóre z tych dokumentów są dokumentami rozliczeniowymi dla faktur zakupu np.

Opracowała: Maria Chołuj

Opracowała: Maria Chołuj 1 Na transakcje zakupu materiałów składają się dwie odrębne dokumentowane operacje: otrzymanie dostawy i przyjęcie jej do magazynu dokument Pz, otrzymanie dowodu rozrachunkowego

Opracowała: Maria Chołuj 1 Na transakcje zakupu materiałów składają się dwie odrębne dokumentowane operacje: otrzymanie dostawy i przyjęcie jej do magazynu dokument Pz, otrzymanie dowodu rozrachunkowego

Rachunkowość finansowa

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak Program zajęć I. Zakres tematyczny zajęć 1. Produkty gotowe - definicja, - wycena 2. Przychody

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak Program zajęć I. Zakres tematyczny zajęć 1. Produkty gotowe - definicja, - wycena 2. Przychody

Wyższa Szkoła Bankowa w Poznaniu Wydział Ekonomiczny w Szczecinie Rachunkowość finansowa mgr Bartosz Pilecki

Wyższa Szkoła Bankowa w Poznaniu Wydział Ekonomiczny w Szczecinie Rachunkowość finansowa mgr Bartosz Pilecki.. (Imię i nazwisko) Grupa Data Zadanie 1. Spółka z o. o. Moda produkuje odzież roboczą. Przedsiębiorstwo

Wyższa Szkoła Bankowa w Poznaniu Wydział Ekonomiczny w Szczecinie Rachunkowość finansowa mgr Bartosz Pilecki.. (Imię i nazwisko) Grupa Data Zadanie 1. Spółka z o. o. Moda produkuje odzież roboczą. Przedsiębiorstwo

MODUŁ 3. WYMAGANIA EGZAMINACYJNE Z PRZYKŁADAMI ZADAŃ

MODUŁ 3. WYMAGANIA EGZAMINACYJNE Z PRZYKŁADAMI ZADAŃ Kwalifikacja K1 A.36. Prowadzenie rachunkowości 1. Przykłady zadań do części pisemnej egzaminu dla wybranych umiejętności z kwalifikacji A.36. Prowadzenie

MODUŁ 3. WYMAGANIA EGZAMINACYJNE Z PRZYKŁADAMI ZADAŃ Kwalifikacja K1 A.36. Prowadzenie rachunkowości 1. Przykłady zadań do części pisemnej egzaminu dla wybranych umiejętności z kwalifikacji A.36. Prowadzenie

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]](/thumbs/36/17498092.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02] Zadanie egzaminacyjne Spółka Elektra w Opolu prowadzi handel hurtowy silnikami elektrycznymi. Sprzedaż towarów

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02] Zadanie egzaminacyjne Spółka Elektra w Opolu prowadzi handel hurtowy silnikami elektrycznymi. Sprzedaż towarów

Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35 Numer zadania: 01

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Należy obliczyć rzeczywista wartość środków trwałych oraz wartość środków pieniężnych na rachunku bankowym przedsiębiorstwa KAMA.

Zadanie 1. Przedsiębiorstwo państwowe ENERGETYK nabyło urządzenie do produkcji przewodów elektrycznych za kwotę 300000 zł. Przewidywany okres użytkowania urządzenia to 5 lat. Szacowana wartość urządzenia

Zadanie 1. Przedsiębiorstwo państwowe ENERGETYK nabyło urządzenie do produkcji przewodów elektrycznych za kwotę 300000 zł. Przewidywany okres użytkowania urządzenia to 5 lat. Szacowana wartość urządzenia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe Zadanie 1 Zadekretuj poniższe zdarzenia gospodarcze oraz określ rodzaj operacji. Przykład: 1) WB - Otrzymano 5-letni kredyt bankowy przelewem

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe Zadanie 1 Zadekretuj poniższe zdarzenia gospodarcze oraz określ rodzaj operacji. Przykład: 1) WB - Otrzymano 5-letni kredyt bankowy przelewem

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2016 CZĘŚĆ PRAKTYCZNA. Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 A.36-03-16.05

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 A.36-03-16.05

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2017 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2017 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Obsługa magazynów Oznaczenie kwalifikacji: AU.22 Wersja arkusza: 01 Numer PESEL zdającego* Wypełnia zdający

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Nazwa kwalifikacji: Obsługa magazynów Oznaczenie kwalifikacji: AU.22 Wersja arkusza: 01 Numer PESEL zdającego* Wypełnia zdający

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2017 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2016 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 Wypełnia

Zadanie egzaminacyjne

Zadanie egzaminacyjne Hurtownia ELIZA sp. z o.o. z siedzibą we Wrocławiu zajmuje się obrotem artykułami gospodarstwa domowego. Jednostka jest podatnikiem podatku VAT. W marcu 2009 roku w hurtowni miały

Zadanie egzaminacyjne Hurtownia ELIZA sp. z o.o. z siedzibą we Wrocławiu zajmuje się obrotem artykułami gospodarstwa domowego. Jednostka jest podatnikiem podatku VAT. W marcu 2009 roku w hurtowni miały

Zadanie 3. Bilans nowo założonej jednostki gospodarczej na dzień 1 grudnia przedstawiał się następująco (w zł):

:") Zadanie 3. Bilans nowo założonej jednostki gospodarczej na dzień 1 grudnia przedstawiał się następująco (w zł): Aktywa trwałe AKTYWA Kapitał własny PASYWA Środki trwałe 40.000 Kapitał zakładowy 100.000

Zadanie 3. Bilans nowo założonej jednostki gospodarczej na dzień 1 grudnia przedstawiał się następująco (w zł): Aktywa trwałe AKTYWA Kapitał własny PASYWA Środki trwałe 40.000 Kapitał zakładowy 100.000

EGZAMIN POTWIERDZAJ CY KWALIFIKACJE W ZAWODZIE Rok 2014 CZ PRAKTYCZNA

Nazwa kwalifikacji: Prowadzenie rachunkowo ci Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu Numer PESEL zdaj cego* Wype nia

Nazwa kwalifikacji: Prowadzenie rachunkowo ci Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Arkusz zawiera informacje prawnie chronione do momentu rozpocz cia egzaminu Numer PESEL zdaj cego* Wype nia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 01 Wypełnia

Rachunkowość finansowa przykładowa praca kontrolna / zadania. Zadanie 1 / wprowadzenie do rachunkowości

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

Lista nr 2. zad. 1. zad. 2

Lista nr 2 zad. 1 Spółka X posiada następujące składniki majątkowe: 1. towary 4000 zł 2. materiały produkcyjne 8000 zł 3. samochód ciężarowy 45000 zł 4. należności od odbiorców 8000 zł5. samochód osobowy

Lista nr 2 zad. 1 Spółka X posiada następujące składniki majątkowe: 1. towary 4000 zł 2. materiały produkcyjne 8000 zł 3. samochód ciężarowy 45000 zł 4. należności od odbiorców 8000 zł5. samochód osobowy

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 05 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 05 Wypełnia

kontrolowane przez jednostkę rzeczowe zasoby majątkowe, które powinny w przyszłości spowodować wpływ korzyści do jednostki

MATERIAŁY TOWARY Materiały kontrolowane przez jednostkę rzeczowe zasoby majątkowe, które powinny w przyszłości spowodować wpływ korzyści do jednostki zużywają się jednorazowo w danym cyklu produkcyjnym

MATERIAŁY TOWARY Materiały kontrolowane przez jednostkę rzeczowe zasoby majątkowe, które powinny w przyszłości spowodować wpływ korzyści do jednostki zużywają się jednorazowo w danym cyklu produkcyjnym

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJ CEGO KWALIFIKACJE ZAWODOWE CZERWIEC 201

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczcia egzaminu 341[02]-01-12 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik ekonomista Symbol cyfrowy zawodu:341[02] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczcia egzaminu 341[02]-01-12 Czas trwania egzaminu: 240 minut ARKUSZ

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 02 Wypełnia

Rachunkowość finansowa

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa 1. Koszty w układzie funkcjonalno-kalkulacyjnym 2. Ewidencja materiałów i towarów dr Beata Zyznarska-Dworczak Program zajęć Zakres tematyczny

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa 1. Koszty w układzie funkcjonalno-kalkulacyjnym 2. Ewidencja materiałów i towarów dr Beata Zyznarska-Dworczak Program zajęć Zakres tematyczny

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 04 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 04 Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2018 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 Wypełnia

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ aficzny CKE 2018 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A.36 Numer zadania: 03 Wypełnia

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2019 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2018 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

* w przypadku braku numeru PESEL seria i numer paszportu lub innego dokumentu potwierdzającego tożsamość

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A36 Wersja arkusza: X A36-X-1901-16

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Prowadzenie rachunkowości Oznaczenie kwalifikacji: A36 Wersja arkusza: X A36-X-1901-16

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY EGZAMINU POTWIERDZAJĄCEGO KWALIFIKACJE ZAWODOWE CZERWIEC 2011

Zawód: technik handlowiec Symbol cyfrowy zawodu: 341[03] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[03]-01-112 Czas trwania egzaminu: 240 minut ARKUSZ

Zawód: technik handlowiec Symbol cyfrowy zawodu: 341[03] Numer zadania: 1 Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu 341[03]-01-112 Czas trwania egzaminu: 240 minut ARKUSZ

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]

![Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]](/thumbs/19/241035.jpg "Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02]") Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02] Zadanie egzaminacyjne Hurtownia Odzieży Skórzanej Renifer sp. z o. o. z siedzibą w Krakowie prowadzi sprzedaż

Przykłady wybranych fragmentów prac egzaminacyjnych z komentarzem Technik ekonomista 341[02] Zadanie egzaminacyjne Hurtownia Odzieży Skórzanej Renifer sp. z o. o. z siedzibą w Krakowie prowadzi sprzedaż

Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35 Numer zadania: 01

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE Rok 2019 CZĘŚĆ PRAKTYCZNA

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

Arkusz zawiera informacje prawnie chronione do momentu rozpoczęcia egzaminu Układ graficzny CKE 2019 Nazwa kwalifikacji: Planowanie i prowadzenie działalności w organizacji Oznaczenie kwalifikacji: A.35

W bieżącym miesiącu wystąpiły operacje kosztowe podane w tabeli

Zadanie 4.1. W przedsiębiorstwie produkcyjnym (produkcja wyrobów metalowych) ewidencję kosztów działalności podstawowej prowadzi się tylko w układzie rodzajowym na następujących kontach księgi głównej:

Zadanie 4.1. W przedsiębiorstwie produkcyjnym (produkcja wyrobów metalowych) ewidencję kosztów działalności podstawowej prowadzi się tylko w układzie rodzajowym na następujących kontach księgi głównej: