Zapasy istota, ewidencja i wycena

|

|

|

- Grażyna Witkowska

- 8 lat temu

- Przeglądów:

Transkrypt

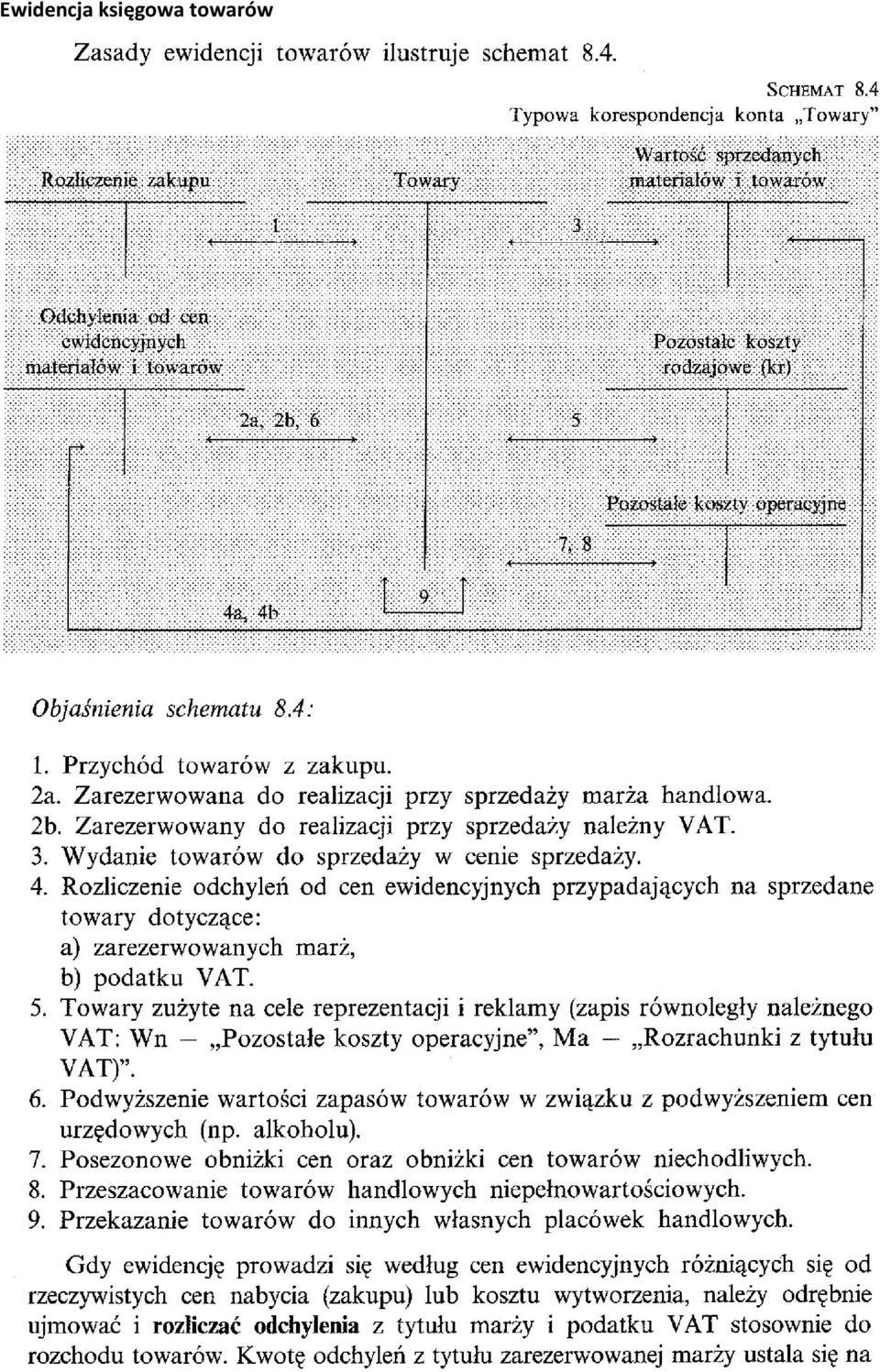

1 Zapasy istota, ewidencja i wycena Do grupy zapasy według MSR nr 2 Zapasy 1 zalicza się aktywa: a) przeznaczone do sprzedaży w toku zwykłej działalności gospodarczej; b) będące w trakcie produkcji przeznaczonej na taką sprzedaż; c) mające postać materiałów lub składników zużywanych w procesie produkcyjnym lub w trakcie świadczenia usług. Według standardów zapasy przeznaczone do sprzedaży obejmują zapasy przechowywane przez jednostki handlu detalicznego lub niezagospodarowane wyroby gotowe wyprodukowane przez jednostkę gospodarczą. Zapasy będące w trakcie produkcji przeznaczonej na sprzedaż obejmują zarówno wyroby w trakcie wytwarzania przez jednostkę produkcyjną, (czyli produkcję w toku), jak i koszty robocizny poniesione przez jednostkę usługową w ramach danego przedsięwzięcia, które nie zostało jeszcze zakończone, a przychody z niego nie zostały jeszcze ujęte. Zapasy w formie materiałów lub składników, które są przeznaczone do wykorzystania w procesie produkcyjnym lub w czasie świadczenia usług określa się często jako surowce. Definicja zapasów według US GAAP jest zbieżna z treściami zawartymi w MSR. 2 W ustawie o rachunkowości 3 aktywa rzeczowe są zdefiniowane jako elementy grupy zapasy, do których zaliczamy materiały nabyte w celu zużycia na własne potrzeby, produkty gotowe wytworzone lub przetworzone przez jednostkę i zdatne do sprzedaży oraz towary, czyli składniki nabyte w celu sprzedaży w stanie nieprzetworzonym. Ustawa nie precyzuje dokładnie produkcji w toku oraz pojęcia półproduktów. Definicje zawarte w różnych publikacjach rozszerzają pojęcie wymienionych składników, 4 które przedstawia tabela Do zapasów zalicza się także grunty i inne nieruchomości nabyte z przeznaczeniem do odprzedaży, jeżeli nie spełniają kryteriów środków trwałych (por. art. 3 ust. 1 pkt IS) i nie kwalifikują się do inwestycji w znaczeniu określonym w art. 3 ust. 1 pkt 17 ustawy. Wykorzystanie praw wyboru polityki bilansowej w zakresie definicji składników grupy zapasy może dotyczyć sposobu zaszeregowania składników odpowiednio np. do towarów lub materiałów zmieniając sposób wykorzystania składnika aktywów. 1 Międzynarodowe standardy rachunkowości, op. cit., s Międzynarodowe standardy rachunkowości, Porównania, op. cit., s Ustawa o rachunkowości, op. cit., art. 3 pkt T. Żyznowski, Zapasy, Znowelizowana ustawa o rachunkowości, komentarze, wyjaśnienia, Rachunkowość, Warszawa 2000, s. 42.

, jak i koszty robocizny poniesione")

2 Tabela Błąd! W dokumencie nie ma tekstu o podanym stylu..1. Klasyfikacja składników zapasów Składnik aktywów obrotowych Charakterystyka Materiały To różnego rodzaju artykuły nabyte lub wyjątkowo wytworzone we własnym zakresie przez jednostkę, jeżeli są one zbliżone rodzajem do artykułów nabywanych, przeznaczone do zużycia na własne potrzeby, jako surowce do wytworzenia produktów (wyrobów i usług) lub na cele ogólne (gospodarcze, biurowe, ochrony). Do materiałów zalicza się również: paliwa i smary, części wymienne urządzeń do maszyn, urządzeń i środków transportu, odzież roboczą i ochronną, zwierzęta przeznaczone do uboju, różnego rodzaju nośniki energii (np. woda, para, gaz), odpady zwrócone z produkcji lub odzyskane z budowy bądź rozbiórki rzeczowych składników majątku, opakowania przeznaczone do jednorazowego użytku, mające chronić przed zepsuciem, zniszczeniem lub uszkodzeniem znajdujący się w nich produkt i integralnie z nim związane (np. folia, słoiki, pudełka, puszki do konserw). Towary Produkty gotowe Półprodukty Produkty (produkcja) w toku To różnego rodzaju artykuły nabyte z obcej produkcji przeznaczone do odprzedaży w niezmienionej postaci. Gdy ze względów technicznych nie da się wyodrębnić znajdujących się w punktach sprzedaży detalicznej wyrobów własnej produkcji, zalicza się je także do towarów. Do towarów zalicza się również produkty rolne (roślinne i zwierzęce), surowce wtórne i runo leśne będące przedmiotem skupu, przeznaczone do odprzedaży nabywcom krajowym lub na eksport. W zakładach gastronomicznych do towarów zalicza się także nabyte przez nie artykuły, służące przyrządzeniu z nich posiłków lub sprzedaży w stanie nieprzetworzonym. Są to wytworzone przez jednostkę artykuły nie podlegające dalszej obróbce, odpowiadające normom jakościowym i/lub handlowym, przeznaczone do sprzedaży na rzecz odbiorców zewnętrznych. Produktami gotowymi są również produkty własnej produkcji rolnej i ogrodniczej, zwierzęta w tuczu, zwierzęta młode w odchowie, zwierzęta futerkowe, drób i roje pszczół. Ustawa o rachunkowości w art. 3 ust. 1 pkt 19 zalicza do produktów gotowych także usługi zdatne do sprzedaży; w praktyce usługi nie sprzedane, jeżeli ich zapas wycenia się w księgach rachunkowych, zalicza się do produkcji w toku Określamy tak wytworzone przez jednostkę wyroby, które przeszły określone, technologicznie zamknięte fazy produkcji, przeznaczone głównie do montażu lub przerobu w dalszych fazach wytwarzania produktu gotowego w danym zakładzie produkcyjnym jako jego elementy składowe. To produkty rozpoczęte, nie zakończone pod względem technologicznym, znajdujące się nadal w toku produkcji, wymagające dalszej obróbki. W przedsiębiorstwach gospodarki rolnej za produkcję w toku uważa się też: zasiewy, z tym że produkcji tej nie wycenia się na dzień bilansowy, a jedynie wówczas, gdy następuje jej sprzedaż, hodowle ryb w stawach, które również nie podlegają wycenie; wycenia się jedynie ryby złowione, przekazane do przechowania w przystosowanych do tego celu odstojnikach; są one w takim przypadku traktowane jako

3 Źródło: Opracowanie własne. produkty gotowe. Do produkcji w toku nie zalicza się zwierząt młodych w odchowie, zwierząt w tuczu, zwierząt futerkowych i drobiu. Jest to inwentarz żywy, nie zaliczany do środków trwałych. lecz do produktów gotowych i wykazywany w tej pozycji zapasów Wśród praw wyboru najważniejsze znaczenie mają instrumenty materialnej polityki bilansowej. Sposoby ewidencji, wyceny bieżącej oraz wyceny bilansowej zapasów umożliwiają wielowariantową prezentację aktywów obrotowych w sprawozdaniach finansowych. Zgodnie z art. 17 ust 2 ustawy o rachunkowości ewidencję i obrót można prowadzić w ujęciu: 1) ilościowo wartościowym, w jednostkach naturalnych i pieniężnych, ujmując w ewidencji każdy składnik zapasów odrębnie; 2) tylko ilościowym, wyłącznie w jednostkach naturalnych, ujmując w ewidencji poszczególne składniki zapasów lub ich jednorodne grupy. 3) tylko wartościowym. W przypadku ewidencji ilościowej wartość zapasu wycenia się conajmniej na koniec okresu sprawozdawczego, za który następuje rozliczenie z tytułu podatku dochodowego dokonywane na podstawie rzeczywistych danych. Wartościowa ewidencja księgowa np. na koncie Materiały odbywa się jedynie na początek i koniec okresu sprawozdawczego w celu ujęcia rezultatów wyceny w bilansie. Kolejny instrument polityki bilansowej ważny dla prezentacji danych w sprawozdaniach finansowych stanowi wycena wstępna i bilansowa. MSR nr 2 mówi, iż zapasy należy wyceniać po koszcie nie przekraczającym cen sprzedaży netto 5. Koszt zapasów powinien obejmować koszty: nabycia, przetworzenia i pozostałe koszty poniesione w trakcie doprowadzania zapasów do ich aktualnego miejsca i stanu. 5 G. T. Bailey, K. Wild, Międzynarodowe standardy rachunkowości w praktyce, Fundacja rozwoju rachunkowości w Polsce, s. 219.

4 MSR nr 2 interpretuje poszczególne elementy nakładów wymienione w definicji określając, co składa się na koszty nabycia, przetworzenia i pozostałe koszty. Regulacje prawne w tym zakresie znacznie uszczegółowiają zakres wyceny wstępnej, co przedstawia tabela Wycena według US GAAP pokrywa się w zasadzie z MSR. Zapasy wycenia się według cen nabycia (kosztu wytworzenia), nie wyższych jednak od wartości rynkowej. Cenę rynkową definiuje się jako bieżącą cenę odtworzeniową, nie wyższą od ceny sprzedaży netto, ani nie niższą od ceny sprzedaży netto pomniejszonej o zwykle stosowaną marżę. Ewidencja zapasów może się odbywać na poziomie: cen rzeczywistych, cen ewidencyjnych, w drodze szczegółowej identyfikacji cen poszczególnych składników, ujęcie materiałów bezpośrednio w koszty działalności. Tabela Błąd! W dokumencie nie ma tekstu o podanym stylu..2. Charakterystyka wyceny zapasów Zasady wyceny wstępnej Charakterystyka wyceny Składniki objęte wyceną Cena składnika aktywów, obejmująca kwotę należną sprzedającemu, bez podlegających odliczeniu Materiały Cena zakupu podatku od towarów i usług oraz podatku Towary akcyzowego, a w przypadku importu powiększona o obciążenia o charakterze publicznoprawnym. Cena zakupu powiększona o koszty bezpośrednio związane z zakupem i przystosowaniem składnika aktywów do stanu zdatnego do używania lub Materiały wprowadzenia do obrotu, łącznie z kosztami Cena nabycia transportu, jak też załadunku, wyładunku, Towary składowania lub wprowadzenia do obrotu, a obniżona o rabaty, opusty, inne podobne zmniejszenia i odzyski. Koszty pozostające w bezpośrednim związku z danym produktem oraz uzasadniona część kosztów pośrednio związanych z wytworzeniem produktu. Koszty bezpośrednie obejmują wartość zużytych materiałów bezpośrednich, koszty pozyskania i przetworzenia związane bezpośrednio z produkcją i inne koszty poniesione w związku z Produkty gotowe doprowadzeniem produktu do postaci i miejsca, w Koszt wytworzenia jakich się znajduje w dniu wyceny. Do uzasadnionej, Produkcja w toku odpowiedniej do okresu wytwarzania produktu, Materiały części kosztów pośrednich zalicza się zmienne pośrednie koszty produkcji oraz tę część stałych, pośrednich kosztów produkcji, które odpowiadają poziomowi tych kosztów przy normalnym wykorzystaniu zdolności produkcyjnych. Za normalny poziom wykorzystania zdolności produkcyjnych uznaje się przeciętną, zgodną z

5 oczekiwaniami w typowych warunkach, wielkość produkcji za daną liczbę okresów lub sezonów, przy uwzględnieniu planowych remontów. Możliwa do uzyskania na dzień bilansowy cena sprzedaży, bez podatku od towarów i usług i podatku akcyzowego, pomniejszona o rabaty, opusty i inne podobne zmniejszenia oraz koszty związane z przystosowaniem składnika aktywów do Cena sprzedaży netto sprzedaży i dokonaniem tej sprzedaży, a powiększona o należną dotację przedmiotową. Jeżeli nie jest możliwe ustalenie ceny sprzedaży netto danego składnika aktywów, należy w inny sposób określić jego wartość godziwą na dzień bilansowy. Źródło: Opracowanie własne. Materiały Towary Produkty gotowe Produkcja w toku Ewidencja składników na poziomie cen rzeczywistych wymaga zastosowania jednej z metod wyceny rozchodu zapasów. Metoda ta w konsekwencji będzie również służyć do wyceny zapasu końcowego na potrzeby bilansu. Do metod wyceny rzeczowych składników aktywów obrotowych na poziomie cen rzeczywistych zaliczymy 6 : 1) metodę cen przeciętnych, to jest ustalonych w wysokości średniej ważonej cen (kosztów) danego składnika aktywów, 2) metodę FIFO przyjmując, że rozchód składnika aktywów wycenia się kolejno po cenach (kosztach) tych składników aktywów, które jednostka najwcześniej nabyła (wytworzyła), 3) metodę LIFO przyjmując, że rozchód składników aktywów wycenia się kolejno po cenach (kosztach) tych składników aktywów, które jednostka najpóźniej nabyła (wytworzyła), MSR y pozwalają na stosowanie wymienionych metod, jednak preferowaną metodą wyceny rozchodu jest metoda pierwsze przyszło pierwsze wyszło (FIFO) lub metoda średnich ważonych. Metoda ostatnie przyszło pierwsze wyszło (LIFO) jest dopuszczalna jako rozwiązanie alternatywne. W wypadku stosowania tej metody należy w sprawozdaniu finansowym poinformować o różnicy, w porównaniu z wyceną zapasów metodą FIFO lub z wyceną metodą średniej ważonej. 7 W zależności od sytuacji gospodarczej i poziomu cen rynkowych np. materiałów, metody te pozwalają na przesuwanie cen (kosztów) w zależności od przyjętej przez przedsiębiorstwo polityki np. wysokich stanów magazynowych albo wysokich kosztów produkcji, sprzedaży. 6 Ustawa o rachunkowości, op. cit., art. 34 ust 4. 7 A. Helin Sprawozdanie finansowe według międzynarodowych standardów rachunkowości, FRRwP, Warszawa 2000, s. 115.

6 Przykładowo, zastosowanie metody FIFO powoduje względne obniżenie kosztów jednostki gospodarczej w razie zwyżki cen materiałów lub towarów, przy jednoczesnym utrzymywaniu się wartości zapasów na wysokim poziomie cen z ostatniego okresu. W sytuacji spadków cen materiałów (towarów), spowodowanych na przykład: otrzymaniem bonifikat lub rabatów, zakupem po atrakcyjniejszych cenach od nowych dostawców, metoda ta wpływa na niekorzystne kształtowanie się kosztów. Odwrotny efekt otrzymamy wykorzystując metodę LIFO. W metodzie tej w pierwszej kolejności dokonuje się rozchodu składników wycenionych cenami składników zakupionych najpóźniej. Chroni ona koszty przed skutkami inflacyjnych zmian cen. Jednak w sytuacji stabilnego rynku cen materiałów (towarów) może powodować zawyżanie kosztów działalności przedsiębiorstwa wpływając na niską wartość stanu zapasów w magazynie. Wycena metodą ceny przeciętnej powoduje zarówno uśrednienie poziomu kosztów działalności i wartości magazynowej zapasów. Różnice wynikające z zastosowania omówionych metod wyceny według cen rzeczywistych przedstawia przykład zawarty w tabeli Tabela Błąd! W dokumencie nie ma tekstu o podanym stylu..3. Wpływ metody wyceny zużycia materiałów na poziom zapasów Treść Ilość Cena Wartość Założenia: Stan początkowy materiału A 100 szt. 5, zł 500, zł Zakupy: 10 stycznia 110 szt. 6, zł 660, zł 15 stycznia 80 szt. 6,50 zł 520, zł 25 stycznia 180 szt. 6,70 zł 1 206, zł Rozchód 26 stycznia 250 szt. materiału A Metoda FIFO: 100 szt. 5, zł 500, zł 110 szt. 6, zł 660, zł 40 szt. 6,50 zł 260, zł Razem: 250 szt , zł Zapas końcowy 1 466, zł Metoda LIFO:

7 Zapas końcowy: Metoda ceny przeciętnej: Razem: Przeciętna cena stanu magazynowego wynosi: Wartość zużytych materiałów według przeciętnej ceny wyniesie: Zapas końcowy: Źródło: Opracowanie własne. 180 szt. 6,70 zł 1 206, zł 70 szt. 6,50 zł 455, zł 250 szt , zł 1 225, zł 6,1404 zł 250 szt. 6,1404 zł 1 535,11 zł 1 350,89 zł Ewidencja zapasów według stałych cen ewidencyjnych jest określona w art. 34 ust 2 ustawy o rachunkowości, który mówi, iż składniki rzeczowych aktywów obrotowych mogą być na dzień nabycia lub wytworzenia ujmowane w księgach rachunkowych w cenach przyjętych do ewidencji, z uwzględnieniem różnic między tymi cenami a rzeczywistymi cenami ich nabycia albo zakupu, albo kosztami wytworzenia. Wycena zapasów może nastąpić po cenach planowanych (ewidencyjnych) ustalonych na poziomie cen nabycia, zakupu lub kosztu wytworzenia. Ceny ewidencyjne są często ustalane w jednostce na cały rok obrotowy i nie ulegają zmianie w przypadku mało istotnych rozbieżności między nimi a rzeczywistymi cenami zakupu, powstałymi na skutek zmian źródeł zakupu i innych przyczyn. Stałe ceny ewidencyjne mogą odpowiadać cenom: planowanym, przeciętnym, z ubiegłego okresu, rynkowym. Dla podobnych materiałów o zbliżonej cenie jednostkowej celowe jest stosowanie średnich cen grupy W przypadku, gdy będą występowały duże rozbieżności między ceną ewidencyjną a ceną rzeczywistą należy dokonać zmiany ceny ewidencyjnej również w trakcie roku, aby nie doprowadzić do zniekształcenia kosztów produkcji oraz wartości zapasów. Odchylenia wynikające z różnicy między ceną rzeczywistą a ceną ewidencyjną rozlicza się bieżąco lub po zakończeniu każdego miesiąca proporcjonalnie do wartości rozchodowanych ( zużytych, sprzedanych, straconych na skutek zdarzeń losowych i innych) materiałów, towarów i produktów. Nie później niż na dzień bilansowy należy wartość zapasów wyrażoną w stałych cenach ewidencyjnych doprowadzić do rzeczywistych cen zakupu, nabycia lub kosztu wytworzenia nie wyższych jednak niż ceny sprzedaży netto. W

8 sytuacji, gdy różnice między kosztami rzeczywistymi a planowanymi są nieznaczne do wyceny produktów gotowych, półproduktów i produkcji w toku, można również posługiwać się normatywnym lub planowanym kosztem wytworzenia produktu. Wycena materiałów według stałej ceny ewidencyjnej jest wykorzystywana w przypadkach specyficznej działalności, np. elektrociepłownia, w której węgiel jest nabywany od różnych dostawców. Ewidencja zużycia jest w tym momencie ułatwiona ponieważ wymaga jedynie korekty cen ewidencyjnych przez obliczenie odchyleń, przypadających na zużyte materiały. Metoda ta nie jest przydatna w przedsiębiorstwach, w których jest np. kilka tysięcy asortymentów surowców. Przeliczanie cen ewidencyjnych na rzeczywiste byłoby bardzo skomplikowane. Trudna byłaby również ewidencja księgowa tych składników, ponieważ wymagałoby to bardzo dużej liczby kont analitycznych dla rozliczeń zakupu i odchyleń. Kolejna metoda wyceny, w drodze szczegółowej identyfikacji rzeczywistych cen (kosztów) tych składników, które dotyczą ściśle określonych przedsięwzięć, niezależnie od daty ich zakupu lub wytworzenia, umożliwia dokładne określenie kosztów zużycia i stanu końcowego materiałów. Z punktu widzenia praw wyboru polityki bilansowej metoda ta umożliwia jedynie, wariantowe ujęcie składników w cenie zakupu lub nabycia. Ustawa umożliwia uproszczenie ewidencji przez zaliczenie składnika zapasów bezpośrednio w koszty działalności przedsiębiorstwa. Z ujęciem tym wiąże się obowiązek przeprowadzenia inwentaryzacji takiego składnika na koniec roku gospodarczego w celu zweryfikowania rzeczywistych kosztów zużycia składników. Uproszczona wycena ograniczająca się do ujęcia ilościowego materiałów lub całkowitego zaniechania wyceny może być stosowana tylko w działalności ubocznej. Zgodnie z zasadą istotności, nie można przyjąć tej metody w odniesieniu do materiałów produkcyjnych ponieważ, nie zapewniałoby ustalenia właściwych relacji między materiałami zużytymi i ich stanem końcowym. Materiały w momencie nabycia mogą być wyceniane w cenie nabycia, zakupu, kosztów wytworzenia. Wybór metody wyceny na poziomie ceny zakupu może być podyktowany wieloma czynnikami. O braku kosztów zakupu można mówić, gdy np. dostawcy dostarczają surowiec, o niskich kosztach zakupu nieistotnych z punktu widzenia wyniku

9 finansowego i bilansu 8. Zwyczajowo przyjmuje się, że istotność wynosi 1 2% sumy bilansowej lub 0,5 1% sumy przychodów ze sprzedaży. W zależności, która wielkość jest niższa 9. Przedsiębiorstwo może również celowo ujmować zapasy materiałów w cenach zakupu dla ich porównywalności lub prezentacji możliwie najniższego ich poziomu. Wycena materiałów na poziomie cen nabycia może być związana z koniecznością prezentacji zapasu na możliwie największym poziomie, dużymi kosztami zakupu w stosunku do małej wartości nabywanych materiałów, dostawami materiałów, w których kupujemy surowiec w cenach obejmujących wszelkie koszty nabycia. Możliwość stosowania w wycenie materiałów różnych wariantów cen oraz odmienność zasad ewidencji szczegółowej umożliwia wielowariantowość ewidencji. Różne warianty ewidencji materiałów zostały przedstawione w tabeli Rozwiązania w zakresie ewidencji towarów są zbliżone do materiałów. Nabyte towary mogą być również wyceniane na poziomie cen zakupu lub cen nabycia. Wybór określonej ceny jest uzależniony od omawianych wcześniej kryteriów. Warianty ewidencji towarów przedstawia tabela 3.18.W przypadku towarów cena ewidencyjna może być ustalona na poziomie ceny zakupu lub nabycia, ale również na poziomie cen sprzedaży netto oraz cen sprzedaży brutto czyli tzw. ceny detalicznej. Tabela Błąd! W dokumencie nie ma tekstu o podanym stylu..4. Warianty wyceny materiałów Metody wyceny Ceny rzeczywiste Rodzaj stosowanej ceny Cena nabycia Cena zakupu, koszty zakupu rozlicza się w czasie Cena zakupu, koszty zakupu ujmuje się w kosztach bieżącego okresu Sposób ewidencji rozchodu i stanu końcowego Wynika z ewidencji szczegółowej, wycena rozchodu następuje według zasady FIFO, LIFO, cen przeciętnych Wynika z ewidencji szczegółowej, według zasady FIFO, LIFO, ceny przeciętnej, skorygowanej o koszty zakupu przypadające na rozchód materiałów i stan końcowy Wynika z ewidencji szczegółowej, wycena rozchodu następuje według zasady FIFO, LIFO, cen przeciętnych 8 Ustawa o rachunkowości, op. cit., art. 34 ust 1. 9 J. Dadacz, Nowelizacja ustawy o rachunkowości, Znowelizowana ustawa o rachunkowości, Komentarzewyjaśnienia, Rachunkowość, Warszawa 2000, s. 5.

10 Metody wyceny Stałe ceny ewidencyjne Szczegółowa cen identyfikacja Rodzaj stosowanej ceny Stała cena ewidencyjna ustalona na poziomie ceny nabycia Stała cena ewidencyjna ustalona na poziomie ceny zakupu, koszty zakupu rozlicza się w czasie Stała cena ewidencyjna ustalona na poziomie ceny zakupu, koszty zakupu stanowią koszt bieżącego okresu Cena nabycia Cena zakupu koszty zakupu rozliczane w czasie Cena zakupu koszty zakupu zaliczane do kosztów bieżącego okresu Wycena uproszczona Cena zakupu (ewidencja ilościowa) Źródło: Opracowanie własne. Cena zakupu (ewidencja wartościowa) Sposób ewidencji rozchodu i stanu końcowego Wynika z ewidencji szczegółowej, wycena następuje po cenach ewidencyjnych skorygowanych o odchylenia od cen przypadające na rozchód materiałów i stan końcowy Wynika z ewidencji szczegółowej, wycena następuje po cenach ewidencyjnych skorygowanych o odchylenia od cen oraz koszty zakupu przypadające na rozchód materiałów i stan końcowy Wynika z ewidencji szczegółowej, wycena następuje po cenach ewidencyjnych skorygowanych o odchylenia od cen przypadające na rozchód materiałów i stan końcowy Wynika z ewidencji szczegółowej, wycena następuje po cenach rzeczywistych, w jakich składniki zostały nabyte. Wynika z ewidencji szczegółowej, wycena następuje po cenach rzeczywistych, w jakich składniki zostały nabyte skorygowanych o koszty zakupu dotyczące rozchodu materiałów i stanu końcowego. Wynika z ewidencji szczegółowej wycena rozchodu i stanu końcowego następuje po cenach rzeczywistych, w jakich składniki zostały nabyte. Stan końcowy ustalamy w drodze spisu z natury. Wycena rozchodu i stanu końcowego następuje według zasady FIFO, na podstawie cen z ostatnich faktur Zakup materiałów odnoszony jest bezpośrednio w koszty. Stan końcowy ustala się na podstawie spisu z natury. Wycena następuje według zasady FIFO, na podstawie cen z ostatnich faktur Tabela Błąd! W dokumencie nie ma tekstu o podanym stylu..5. Warianty wyceny towarów Metody wyceny Rodzaj stosowanej ceny Sposób wyceny rozchodu i stanu końcowego Ceny rzeczywiste Cena nabycia Wynika z ewidencji szczegółowej, wycena rozchodu następuje według zasady FIFO, LIFO, cen przeciętnych Cena zakupu, koszty zakupu Wynika z ewidencji szczegółowej,

Sposób ewidencji rozchodu i stanu końcowego Wynika z ewidencji szczegółowej, wycena następuje po cenach ewidencyjnych skorygowanych o odchylenia od cen")

11 rozlicza się w czasie Cena zakupu, koszty zakupu ujmuje się w kosztach bieżącego okresu według zasady FIFO, LIFO, ceny przeciętnej, skorygowanej o koszty zakupu przypadające na rozchód towarów i stan końcowy Wynika z ewidencji szczegółowej, wycena rozchodu następuje według zasady FIFO, LIFO, cen przeciętnych Ceny ewidencyjne Cena nabycia Wynika z ewidencji szczegółowej, wycena następuje po cenach ewidencyjnych skorygowanych o odchylenia od cen przypadające na rozchód towarów i ich stan końcowy. Szczegółowa identyfikacja cen Cena zakupu koszty zakupu rozliczane w czasie Cena zakupu koszty zakupu zaliczane są do kosztów bieżącego okresu Cena sprzedaży netto Cena sprzedaży brutto Cena nabycia Cena zakupu, koszty zakupu rozliczane w czasie Cena zakupu, koszty zakupu zaliczane do kosztów okresu Wynika z ewidencji szczegółowej, wycena następuje po cenach ewidencyjnych skorygowanych o odchylenia od cen ewidencyjnych oraz koszty zakupu przypadające na rozchód towarów i stan końcowy. Wynika z ewidencji szczegółowej wycena rozchodu i stanu końcowego następuje po cenach ewidencyjnych skorygowanych o odchylenia od cen dotyczące rozchodu towarów i ich stanu końcowego. Wynika z ewidencji szczegółowej, wycena rozchodu i stanu końcowego następuje po cenach ewidencyjnych skorygowanych o zarezerwowaną marżę handlową dotyczącą rozchodu towarów i stanu końcowego. Wynika z ewidencji szczegółowej, wycena rozchodu i stanu końcowego następuje po cenach ewidencyjnych, skorygowanych o zarezerwowaną marżę handlową i zarezerwowany podatek VAT dotyczącą rozchodu towarów i stanu końcowego. Wynika z ewidencji szczegółowej, wycena następuje po cenach rzeczywistych, w jakich składniki zostały nabyte Wynika z ewidencji szczegółowej, wycena następuje po cenach rzeczywistych, w jakich składniki zostały nabyte skorygowanych o koszty zakupu dotyczące rozchodu towarów i stanu końcowego Wynika z ewidencji szczegółowej, wycena rozchodu i stanu końcowego następuje po cenach

12 rzeczywistych, w jakich składniki zostały nabyte Wycena uproszczona Cena zakupu (ewidencja ilościowa) Stan końcowy ustalamy w drodze spisu z natury. Wycena rozchodu i stanu końcowego następuje według zasady FIFO, na podstawie cen z ostatnich faktur Źródło: Opracowanie własne. Cena zakupu (ewidencja wartościowa) Zakup towarów odnoszony jest bezpośrednio w koszty. Stan końcowy ustala się na podstawie spisu z natury, wycena następuje według zasady FIFO, na podstawie cen z ostatnich faktur W przypadku działalności wytwórczej wycena produktów może odbywać się według kosztu wytworzenia 10 (patrz schemat 3.3) oraz według cen sprzedaży netto, jeżeli nie jest możliwe ustalenie kosztu wytworzenia produktu, np. dla produktu ubocznego w przypadku produkcji sprzężonej, a także, gdy nie jest celowe ustalanie kosztów wytworzenia, jak w przypadku produkcji rolniczej. Ewidencja szczegółowa może opierać się o koszt wytworzenia na poziomie rzeczywistym lub planowanym, jeżeli różnice między rzeczywistym i planowanym kosztem są nieznaczne. Produkty można również księgować według cen sprzedaży netto lub cen detalicznych. Półprodukty i produkcję w toku można wyceniać na poziomie: bezpośrednich kosztów wytworzenia, tylko w wysokości materiałów bezpośrednich, nie wyceniać ich w ogóle, jeżeli nie zniekształca to stanu aktywów i wyniku finansowego jednostki 11. Wymienione metody nie mogą być stosowane do produkcji o przewidywanym czasie wykonania dłuższym niż trzy miesiące, a także przeznaczonej na sprzedaż lub na rzecz środków trwałych w budowie. Taka regulacja nie ma odpowiednika w międzynarodowych standardach rachunkowości, które nakładają obowiązek bilansowania pełnych kosztów działalności Ustawa o rachunkowości, op. cit., art. 28 ust Ustawa o rachunkowości, op. cit., art. 34 ust 1 pkt Opodatkowanie i rachunkowość w Polsce, red. S. Kudert, J. Nabiał, PWN Warszawa 2000, s. 349.

13 Schemat Błąd! W dokumencie nie ma tekstu o podanym stylu..1. Struktura kosztu wytworzenia wyrobu Bezpośrednie koszty produkcyjne Zmienne koszty produkcyjne Koszt wytworzenia wyrobu Koszty stałe Wykorzystanych zdolności produkcyjnych Niewykorzystanych zdolności produkcyjnych Koszty okresu Źródło: Opracowanie własne. Warianty ewidencji i wyceny produktów gotowych przedstawia tabela Tabela Błąd! W dokumencie nie ma tekstu o podanym stylu..6. Wycena produktów gotowych Metody wyceny Rodzaj stosowanej ceny Sposób wyceny rozchodu i stanu końcowego Wartość rzeczywista Koszt wytworzenia Wycena rozchodu odbywa się po ustaleniu rzeczywistego kosztu wytworzenia produktów i następuje według zasady FIFO, LIFO, średniego kosztu wytworzenia. Wartość ewidencyjna Planowany koszt wytworzenia Wycena rozchodu i stanu końcowego odbywa się na poziomie planowanego kosztu produktów skorygowanego o odchylenia od cen ewidencyjnych. Cena sprzedaży netto Wycena rozchodu i stanu końcowego odbywa się na podstawie ceny sprzedaży netto możliwej do osiągnięcia skorygowanej o rzeczywisty lub przeciętny zysk ze sprzedaży wyrobów. Cena sprzedaży brutto Wycena rozchodu i stanu końcowego odbywa się na podstawie ceny sprzedaży brutto możliwej do osiągnięcia skorygowanej o rzeczywisty lub przeciętny zysk ze sprzedaży i zarezerwowany podatek VAT. Wycena uproszczona Koszt wytworzenia Produkty gotowe odpisywane są w koszty w momencie ich wytworzenia. Stan końcowy ustala się na podstawie spisu z natury, przez ustalenie stanu tych składników i ich wyceny oraz korekty kosztów o wartość tego stanu, nie później niż na dzień bilansowy.

14 Źródło: Opracowanie własne. Podsumowując, można powiedzieć, że wycena bilansowa rzeczowych aktywów obrotowych może odbywać się na poziomie cen nabycia, cen zakupu lub kosztów wytworzenia nie wyższych od cen ich sprzedaży netto możliwych do uzyskania na dzień bilansowy. Na dzień bilansowy materiały i towary wycenia się według ceny nabycia, natomiast produkcję w toku oraz produkty gotowe według kosztów wytworzenia. Górną granicą wyceny na ten dzień jest cena sprzedaży netto. Zapis ten jest zgodny z MSR nr 2 Zapasy 13, który stwierdza, że zapasy należy wyceniać w cenie nabycia lub koszcie wytworzenia lub też według wartości netto możliwej do uzyskania, w zależności od tego która z kwot jest niższa. Można zatem stwierdzić, że materiały i towary można również wycenić do bilansu na poziomie ceny zakupu przy braku kosztów zakupu lub w sytuacji, gdy koszty te nie są znaczące. Wówczas zostaną ujęte w kosztach bieżącej działalności. 13 Międzynarodowe standardy rachunkowości, op. cit., s. 125.

15 Ewidencja księgowa Materiałów

16 311 Materiały na składzie Konto to przeznaczone jest do ewidencji stanu oraz przychodu i rozchodu zapasu materiałów wyprodukowanych lub nabytych od obcych jednostek, stanowiących własność jednostki i przeznaczonych do zużycia w ramach prowadzonej działalności gospodarczej. Ewidencja księgowa materiałów może być prowadzona w oparciu o stałe (planowane) lub zmienne (rzeczywiste) ceny ewidencyjne. W przypadku prowadzenia ewidencji materiałów na podstawie stałych cen ewidencyjnych konieczne jest prowadzenie konta korygującego wartość ewidencyjną materiałów, którym jest konto Odchylenia od cen ewidencyjnych materiałów. Z kolei prowadząc ewidencję materiałów na podstawie zmiennych cen ewidencyjnych wymagane jest dokonanie wyboru metody wyceny rozchodu zapasu z magazynu, którymi są: a) FIFO (ang. First in, First out pierwsze przyszło, pierwsze wyszło) tzn. w pierwszej kolejności są rozchodowywane materiały najwcześniej przyjęte (najstarsze),

17 b) LIFO (ang. Last in, First out ostatnie przyszło, pierwsze wyszło) tzn. w pierwszej kolejności rozchodowywane są ostatnio przyjęte materiały (najmłodsze), c) na podstawie cen średnioważonych ustalana jest cena średnia wszystkich posiadanych w magazynie materiałów, d) identyfikacji każdej partii, o ile cechy materiałów są na tyle specyficzne, iż jest możliwe przy wydaniu z magazynu wskazanie ceny, po której dana partia została przyjęta do magazynu. Na koniec okresu sprawozdawczego konto to może posiadać saldo Wn, które w sprawozdaniu finansowym wykazuje się w Bilansie w Aktywach, w pozycji B.I.1. Typowe zapisy strony Wn Materiały na składzie Lp. Treść operacji Konto przeciwstawne 1 Pz przyjęcie do magazynu materiałów Rozliczenie zakupu materiałów (301) nabytych od obcych jednostek (w stałych cenach ewidencyjnych) 2 Przyjęcie materiałów z innych źródeł niż zakupy (w stałych cenach ewidencyjnych): 2a) Zwrot niezużytych materiałów wcześniej wydanych do zużycia Zużycie materiałów i energii (410) równocześnie zapis równoległy Wn Rozliczenie kosztów (490) 2b) Zwrot materiałów pośrednich lub odpadów użytkowych do magazynu 2c) Zwrot niewykorzystanych materiałów wcześniej wydanych na cele budowy środków trwałych Ma Koszty wydziałowe (510) Zużycie materiałów i energii (410) równocześnie zapis równoległy Wn Rozliczenie kosztów (490) Ma Koszty wydziałowe (510) Środki trwałe w budowie (060) 2d) Otrzymanych nieodpłatnie (w kwocie brutto tj. Pozostałe przychody operacyjne (761) z naliczonym podatkiem VAT) 2e) Nadwyżki inwentaryzacyjne materiałów Rozliczenie niedoborów, szkód i nadwyżek (243) 2f) Zwrot materiałów ze sprzedaży (zwrot Wartość sprzedanych materiałów (724) odbiorcy) 2g) Pochodzących z likwidacji środków trwałych Zyski nadzwyczajne (771) spowodowanych zdarzeniami losowymi 2h) Odzyskane materiały z napawy braków Zużycie materiałów i energii (410) równocześnie zapis równoległy Wn Rozliczenie kosztów (490) Ma Braki (509) 3 Materiały przyjęte z przerobu obcego Materiały w przerobie (319) 4 Materiały przyjęte z poza jednostki Materiały poza jednostką (318) 5 Zmiany cen ewidencyjnych materiałów (zwiększenia) Odchylenia od cen ewidencyjnych materiałów (321) Typowe zapisy strony Ma Materiały na składzie Lp. Treść operacji Konto przeciwstawne 1 Wydanie materiałów do:

18 1a) Rw do produkcji Zużycie materiałów i energii (410) 1b) Rw na rzecz budowy środka trwałego Środki trwałe w budowie (060) 1c) Wz na zewnątrz (sprzedaż) Wartość sprzedanych materiałów (724) 1d) nieodpłatnego przekazania Pozostałe koszty operacyjne (762) zapis równoczesny Wn Pozostałe koszty operacyjne (762) Ma VAT należny i jego rozliczenie (222) 1e) na potrzeby reprezentacji i reklamy Koszty reprezentacji i reklamy (460) równoczesny zapis Wn Podatki i opłaty (430) Ma VAT należny i jego rozliczenie (222) 1f) na potrzeby pracowników (materiały BHP) Ubezpieczenia społeczne i inne świadczenia na rzecz pracowników (450) 1g) jako aport Wartość sprzedanych materiałów (724) 1h) na potrzeby osobiste pracowników a zaliczane do wynagrodzeń (deputaty) Rozrachunki z tytułu wynagrodzeń (231) zapis równoczesny Wn Rozrachunki z tytułu wynagrodzeń (231) Ma VAT należny i jego rozliczenie (222) 2 Niedobory i szkody w materiałach Rozliczenie niedoborów, szkód i nadwyżek (243) 3 Materiały oddane do przerobu obcego Materiały w przerobie (319) 4 Materiały przekazane poza jednostkę Materiały poza jednostką (318) 5 Zmiany cen ewidencyjnych materiałów (zmniejszenia) Odchylenia od cen ewidencyjnych materiałów (321)

1g) jako aport Wartość sprzedanych materiałów (724) 1h) na potrzeby osobiste pracowników a zaliczane do wynagrodzeń (deputaty) Rozrachunki z tytułu wynagrodzeń")

19 Ewidencja księgowa towarów

20

21 Towary Konto jest przeznaczone do ewidencji stanu oraz przychodu i rozchodu zapasu towarów handlowych nabytych i posiadanych w celu dalszej ich odsprzedaży. Ewidencja księgowa towarów może być prowadzona w oparciu o stałe (planowane) lub zmienne (rzeczywiste) ceny ewidencyjne. W przypadku prowadzenia ewidencji towarów na podstawie stałych cen ewidencyjnych konieczne jest prowadzenie jednego lub dwóch kont korygujących wartość ewidencyjną towarów, którymi są konto Odchylenia od cen ewidencyjnych towarów z tytułu marż oraz Odchylenia od cen ewidencyjnych towarów z tytułu VAT. Z kolei prowadząc ewidencję towarów na podstawie zmiennych cen ewidencyjnych wymagane jest dokonanie wyboru metody wyceny rozchodu zapasu z magazynu, którymi są: a) FIFO (ang. First in, First out pierwsze przyszło, pierwsze wyszło) tzn. w pierwszej kolejności są rozchodowywane towary najwcześniej przyjęte (najstarsze), b) LIFO (ang. Last in, First out ostatnie przyszło, pierwsze wyszło) tzn. w pierwszej kolejności rozchodowywane są ostatnio przyjęte towary (najmłodsze), c) na podstawie cen średnioważonych ustalana jest cena średnia wszystkich posiadanych w magazynie towarów, d) identyfikacji każdej partii, o ile cechy towarów są na tyle specyficzne, iż jest możliwe przy wydaniu z magazynu wskazanie ceny, po której dana partia została przyjęta do magazynu Na koniec okresu sprawozdawczego konto to może posiadać saldo Wn, które w sprawozdaniu finansowym wykazuje się w Bilansie w Aktywach, w pozycji B.I.4.

22 Typowe zapisy strony Wn Towary na składzie Lp. Treść operacji Konto przeciwstawne 1 PZ przyjęcie towarów do magazynu nabytych Rozliczenie zakupu towarów (302) u obcych jednostek (w stałych cenach ewidencyjnych) 2 Nadwyżki inwentaryzacyjne towarów Rozliczenie niedoborów, szkód i nadwyżek (243) 3 Zwrot towarów ze sprzedaży (zwrot odbiorcy) Wartość sprzedanych towarów (723) 4 Towary przyjęte z przerobu obcego Towary w przerobie (339) 5 Towary przyjęte z poza jednostki Towary poza jednostką (338) 6 Zmiany ewidencyjnych cen sprzedaży netto (zwiększenia) Odchylenia od cen ewidencyjnych towarów z tytułu marż (341) Odchylenia od cen ewidencyjnych towarów z tytułu VAT (342) Typowe zapisy strony Ma Towary na składzie Lp. Treść operacji Konto przeciwstawne 1 Wydanie towarów do: 1a) Wz na zewnątrz (sprzedaż) Wartość sprzedanych towarów (723) 1b) nieodpłatnego przekazania Pozostałe koszty operacyjne (762) równoczesny zapis Wn Pozostałe koszty operacyjne (762) Ma VAT należny i jego rozliczenie (222) 1c) na potrzeby reprezentacji i reklamy Koszty reprezentacji i reklamy (460) równoczesny zapis Wn Podatki i opłaty (430) Ma VAT należny i jego rozliczenie (222) 1d) na potrzeby pracowników (towary BHP) Ubezpieczenia społeczne i inne świadczenia na rzecz pracowników (450) 1e) jako aport Wartość sprzedanych towarów (723) 1f) na potrzeby osobiste pracowników a zaliczane do wynagrodzeń (deputaty) Rozrachunki z tytułu wynagrodzeń (231) zapis równoczesny Wn Rozrachunki z tytułu wynagrodzeń (231) Ma VAT należny i jego rozliczenie (222) 2 Niedobory i szkody w towarach Rozliczenie niedoborów, szkód i nadwyżek (243) 3 Towary oddane do przerobu obcego Towary w przerobie (339) 4 Towary przekazane poza jednostkę Towary poza jednostką (338) 5 Zmiany ewidencyjnych cen sprzedaży netto (zmniejszenia) Odchylenia od cen ewidencyjnych towarów z tytułu marż (341) Odchylenia od cen ewidencyjnych towarów z tytułu VAT (342) Ewidencja wartościowa towarów, dopuszczona do stosowania w punktach obrotu detalicznego przepisem art. 17 ust. 2 pkt 3 ustawy o rachunkowości, polega na tym, że przedmiotem zapisów w księgach rachunkowych są tylko przychody, rozchody i stany całego zapasu towarów w danym punkcie obrotu detalicznego. Tę metodę ewidencji stosuje się w szczególności w przypadku handlu

23 zróżnicowanym asortymentem towarów. Przyjęcie przez jednostkę uproszczonej wartościowej metody ewidencji towarów w detalu wymaga w szczególności: konsekwentnego przestrzegania podstawowej zasady, wymagającej stosowania do przychodów, rozchodów i ustalania rzeczywistego stanu zapasu poszczególnych towarów tych samych cen ewidencyjnych ustalonych na poziomie cen sprzedaży brutto (detalicznych), obejmujących wartość towarów w cenach zakupu (nabycia), marżę i VAT należny ustalony według stawek określonych w przepisach o podatku od towarów i usług, ujęcia w księgach rachunkowych różnicy między tak ustalonymi cenami ewidencyjnymi zapasów towarów, a ich wartością w cenach zakupu (nabycia) na odrębnych kontach zespołu 3 jako odchyleń od cen ewidencyjnych towarów z tytułu zarezerwowanej marży i zarezerwowanego VAT należnego, rozliczania kredytowych odchyleń i korekty kosztów zespołu 7 o ustaloną kwotę tych odchyleń przypadających na towary sprzedane w celu doprowadzenia ich wartości ewidencyjnej odniesionej w koszty do wartości według cen zakupu (nabycia). Uwzględniając podstawowe wymogi towarzyszące stosowaniu wartościowej metody ewidencji towarów w detalu, ewidencja typowych operacji gospodarczych związanych z obrotem towarami może przebiegać w sposób zilustrowany przez autora. ZAKUP TOWARÓW I ICH PRZYJĘCIE NA STAN W CENACH SPRZEDAŻY BRUTTO Założenia: 1. Jednostka handlu detalicznego zakupiła w hurtowni artykuły spożywcze w celu ich dalszej odsprzedaży (opodatkowanej VAT). Z otrzymanej faktury VAT wynikają następujące dane: Nazwa Jednostka miary Ilość Cena netto (zł) Stawka VAT Wartość netto (zł) Kwota VAT (zł) Wartość brutto (zł) A kg % B szt % Ogółem Jednostka prowadzi ewidencję towarów metodą wartościową w cenach sprzedaży brutto, doliczając: a) do wartości towarów w cenie zakupu 20 % marżę, b) do wartości netto (ceny zakupu powiększonej o marżę) VAT należny według obowiązujących stawek podatkowych. Ustalenie wartości towarów w cenach brutto i odchyleń od cen ewidencyjnych towarów: 1. Towar A: a) kwota zarezerwowanej jednostkowej marży: (20 zł = %) 20 נ 4 zł, b) kredytowe odchylenia z tytułu marży: (2 000 kg zł/kg) = zł, c) kwota zarezerwowanego jednostkowego VAT: [(20 zł + 4 zł) = %] 22 נ 5,28 zł, d) kredytowe odchylenia z tytułu VAT: (2 000 kg 5,28 נ zł/kg) = zł, e) jednostkowa cena sprzedaży brutto: (20 zł + 4 zł + 5,28 zł) = 29,28 zł/kg, f) wartość zapasu ogółem: (2 000 kg 29,28 נ zł/kg) = zł. 2. Towar B: a) kwota zarezerwowanej jednostkowej marży: (300 zł x 20 %) = 60 zł, b) kredytowe odchylenia z tytułu marży: (1 000 szt. x 60 zł/szt.) = zł, c) kwota zarezerwowanego jednostkowego VAT: [(300 zł + 60 zł) x 7 %] = 25,20 zł, d) kredytowe odchylenia z tytułu VAT: (1 000 szt. x 25,20 zł/szt.) = zł, e) jednostkowa cena sprzedaży brutto: (300 zł + 60 zł + 25,20 zł) = 385,20 zł/szt., f) wartość zapasu ogółem: (1 000 szt. x 385,20 zł/szt.) = zł.

24 3. Razem wartość: a) kredytowych odchyleń od cen ewidencyjnych z tytułu marży (poz.: 1b + 2b):(8 000 zł zł) = zł, b) kredytowych odchyleń od cen ewidencyjnych z tytułu VAT (poz.: 1d + 2d):( zł zł) = zł, c) zapasu towarów w cenie sprzedaży brutto (poz.: 1f + 2f):( zł zł) = zł. Rozrachunki z dostawcami VAT naliczony i jego rozliczenie [1c] [1b] Rozliczenie zakupu [1a] [2a] [2a] [2b] [2c] Towary Odchylenia od cen ewidencyjnych towarów z Odchylenia od cen ewidencyjnych towarów z tytułu marży tytułu VAT [2b] [2c] [1] Faktura VAT dokumentująca zakup towarów: a) ogólna wartość towarów w cenach zakupu (netto): zł b) VAT naliczony podlegający rozliczeniu: zł c) wartość brutto stanowiąca zobowiązanie wobec dostawcy: zł [2] Wprowadzenie zapasu towarów do ewidencji bilansowej: a) wartość w cenach sprzedaży brutto: zł b) kredytowe odchylenia od cen ewidencyjnych z tytułu marży: zł c) kredytowe odchylenia od cen ewidencyjnych z tytułu VAT: zł ROZCHÓD TOWARÓW W ZWIĄZKU ZE SPRZEDAŻĄ Założenia: 1. Zapas towarów na początek okresu sprawozdawczego wynosił: a) wartość w cenach sprzedaży brutto saldo Wn konta Towary : zł, b) kredytowe odchylenia z tytułu marży saldo Ma konta Odchylenia od cen ewidencyjnych towarów z tytułu marży : zł, c) kredytowe odchylenia z tytułu VAT saldo Ma konta Odchylenia od cen ewidencyjnych towarów z tytułu VAT : zł. 2. W trakcie okresu sprawozdawczego nastąpił przychód towarów z zakupu (dane z przykładu 2): a) wartość w cenach sprzedaży brutto: zł, b) kredytowe odchylenia z tytułu marży: zł, c) kredytowe odchylenia z tytułu VAT: zł. 3. Sprzedaż towarów dokonana za pośrednictwem kasy rejestrującej wyniosła w okresie sprawozdawczym (według raportów fiskalnych): a) wartość towarów opodatkowanych 22 % VAT w cenach sprzedaży brutto: zł, w tym VAT należny: zł, b) wartość towarów opodatkowanych 7 % VAT w cenach sprzedaży brutto: zł, w tym VAT należny: zł, c) razem wartość towarów w cenach sprzedaży brutto: zł, w tym VAT należny: zł. Rozliczenie odchyleń od cen ewidencyjnych przypadających na sprzedane towary (na koniec okresu sprawozdawczego): 1. Odchylenia z tytułu VAT w kwocie łącznej ustalonej na podstawie raportów fiskalnych: zł.

25 2. Odchylenia z tytułu marży: a) ustalenie wskaźnika odchyleń przeciętnych (Wop): Wop = [(odchylenia na początek okresu + zwiększenie w okresie) : (stan zapasów na koniec okresu + wartość rozchodu w okresie)] = [( zł zł) : ( zł zł)] = ( zł : zł) = 0,1575 Stan zapasów na koniec okresu wynika z wyliczenia: [ zł (stan na początek okresu) zł (przychody w okresie) zł (rozchody w okresie)] = zł; b) odchylenia z tytułu marży (w pełnych zł) przypadające na: zapas towarów na koniec okresu: ( zł = 115 ( 0,1575 נ 848 zł, towary sprzedane w okresie: ( zł zł) = zł. [3a] Kasa VAT naliczony i jego rozliczenie [1b] Rozrachunki z dostawcami [1c] Rozrachunki z urzędem skarbowym z tytułu VAT należnego [3b] Rozliczenie zakupu Towary [1a] [2a] Sp [4] [2b] [2a] [2c] Sk Odchylenia od cen ewidencyjnych towarów z tytułu marży Odchylenia od cen ewidencyjnych towarów z tytułu VAT [5a] Sp [5b] Sp [2b] [2c] Sk Sk Sprzedaż towarów Wartość sprzedanych towarów w cenach zakupu (nabycia) [3c] [4] [5a] [5b] [1] Faktura VAT dokumentująca zakup towarów: a) ogólna wartość towarów w cenach zakupu (netto): zł b) VAT naliczony podlegający rozliczeniu: zł c) wartość brutto stanowiąca zobowiązanie wobec dostawcy: zł [2] Wprowadzenie zapasu towarów do ewidencji bilansowej: a) wartość w cenach sprzedaży brutto: zł b) kredytowe odchylenia od cen ewidencyjnych z tytułu marży: zł c) kredytowe odchylenia od cen ewidencyjnych z tytułu VAT: zł [3] Sprzedaż towarów: a) wartość ogółem (brutto): zł b) należny VAT ogółem: zł c) przychód ze sprzedaży (poz.: 3a 3b): zł [4] Zarachowanie w koszty wartości sprzedanych towarów w cenach zakupu (nabycia): zł [5] Korekta kosztów o wartość odchyleń od cen ewidencyjnych przypadających na sprzedane towary: a) kwota odchyleń z tytułu marży: zł b) kwota odchyleń z tytułu VAT: zł

26 Na zakończenie autor przypomniał, że przy stosowaniu w ewidencji zapasów towarów metody wartościowej: należy na bieżąco dokonywać korekty wartości ewidencyjnej zapasów w przypadku podjęcia przez jednostkę decyzji o zmianie cen ewidencyjnych poszczególnych asortymentów towarów (obniżce lub podwyżce); zmiany cen powinny być dokumentowane wewnętrznymi dowodami księgowymi przyjętymi w ZPK dla tych zdarzeń, należy na bieżąco wyksięgowywać kredytowe odchylenia od cen ewidencyjnych towarów z tytułu marży i VAT, przypadające na rozchody towarów na inne cele niż sprzedaż w wysokości uprzednio doliczonej marży i VAT zawartych w cenie ewidencyjnej, różnice inwentaryzacyjne ustala się tylko wartościowo poprzez porównanie ogólnej wartości zapasu towarów według cen ewidencyjnych ustalonego w drodze spisu z natury (stanu faktycznego) z wartością stanu księgowego całego zapasu towarów w danej placówce handlowej. W tym przypadku nie dokonuje się kompensaty towarów (jak w przypadku stosowania ewidencji metodą ilościowo wartościową). Ustaloną różnicę inwentaryzacyjną uznaje się za niedobór (jeżeli stan faktyczny jest mniejszy od stanu księgowego) lub nadwyżkę (jeżeli stan faktyczny jest większy od stanu księgowego) towarów.

27 Wyroby gotowe

28 601 Wyroby gotowe na składzie

29 Konto to przeznaczone jest do ewidencji stanu oraz zwiększeń i zmniejszeń wartości wyrobów gotowych znajdujących się w magazynie jednostki przeznaczonych do sprzedaży lub na rzecz prowadzonej działalności gospodarczej dla potrzeb budowy środków trwałych lub wydanych na cele reprezentacji i reklamy. Wyroby gotowe wyceniać należy (zob. art. 28 ust. 1 pkt 6 ustawy o rachunkowości) według kosztów ich wytworzenia, które zostały zdefiniowane w art. 28 ust. 3 ustawy o rachunkowości, jako koszty pozostające w bezpośrednim związku z danym produktem oraz część uzasadniona kosztów pośrednio związanych z wytworzeniem tego produktu. Zgodnie z art. 34 ust. 2 ustawy o rachunkowości jednostki mogą wyceniać i ujmować w księgach rachunkowych na dzień wytworzenia wyroby gotowe w cenach przyjętych do ewidencji (stałe ceny ewidencyjne na poziomie planowanego kosztu wytworzenia), z uwzględnieniem różnic między tymi cenami a kosztami wytworzenia. Oddzielnej ewidencji podlegają wówczas odchylenia pomiędzy kosztami rzeczywistymi a kosztami planowanymi (normatywnymi), które korygują wartość ewidencyjną zapasu wyrobów gotowych, doprowadzając do wartości rzeczywistej. W przypadku stosowania stałych cen ewidencyjnych rozchód wyrobów gotowych z magazynu wyceniać należy w oparciu o stałe ceny ewidencyjne skorygowane o narzut odchyleń przypadających na wyroby wydane. Natomiast w przypadku stosowania zmiennych cen ewidencyjnych na poziomie rzeczywistych kosztów wytworzenia, rozchody wyceniać należy w oparciu o rzeczywiste koszty wytworzenia jedną z dopuszczalnych metod tj.: a) FIFO (ang. First in, First out pierwsze przyszło, pierwsze wyszło) tzn. w pierwszej kolejności są rozchodowywane wyroby gotowe najwcześniej przyjęte (najstarsze), b) LIFO (ang. Last in, First out ostatnie przyszło, pierwsze wyszło) tzn. w pierwszej kolejności rozchodowywane są ostatnio przyjęte wyroby gotowe (najmłodsze), c) na podstawie cen średnioważonych ustalana jest cena średnia wszystkich posiadanych w magazynie wyrobów gotowych, d) identyfikacji każdej partii, o ile cechy wyrobów gotowych są na tyle specyficzne, iż jest możliwe przy wydaniu z magazynu wskazanie ceny, po której dana partia została przyjęta do magazynu. Rzeczowe składniki aktywów obrotowych (w tym wyroby gotowe) na dzień bilansowy należy wyceniać według kosztów wytworzenia nie wyższych od cen ich sprzedaży netto na dzień bilansowy (zob. art. 28 ust. 1 pkt 6 ustawy o rachunkowości). Jeżeli ceny sprzedaży netto przekroczą koszt wytworzenia, należy obniżyć wartość wyrobów gotowych, poprzez przeprowadzenie odpisu aktualizującego ich wartość, doprowadzając wartość składnika rzeczowych aktywów obrotowych, wynikającą z ksiąg rachunkowych, do ceny sprzedaży netto zaliczając w ciężar kosztu własnego sprzedaży produktów. Na koniec okresu sprawozdawczego konto to może posiadać saldo Wn, które w sprawozdaniu finansowym wykazuje się w Bilansie w Aktywach w pozycji B.I.3. Typowe zapisy strony Wn Wyroby gotowe na składzie Lp. Treść operacji Konto przeciwstawne 1 Przyjęcie wyrobów gotowych do magazynu z Rozliczenie produkcji (580) produkcji (według stałych cen ewidencyjnych) 2 Zmiany cen ewidencyjnych wyrobów gotowych Odchylenia od cen ewidencyjnych wyrobów (zwiększenie ceny) gotowych (611) 3 Zwroty wyrobów gotowych wydanych wcześniej na zewnątrz bez faktury Wyroby gotowe i półfabrykaty poza jednostką (608)

30 4 Zwroty wyrobów gotowych dokonane przez odbiorców 5 Nadwyżki inwentaryzacyjne wyrobów gotowych Typowe zapisy strony Ma Wyroby gotowe na składzie Koszt wytworzenia wyrobów sprzedanych (721) Koszt własny świadczeń zużytych na potrzeby jednostki (782) równocześnie zapis uszczelniający Wn Obroty wewnętrzne (781) Ma Rozliczenie niedoborów, szkód i nadwyżek (243) Lp. Treść operacji Konto przeciwstawne 1 Wydanie na zewnątrz (sprzedaż) wyrobów gotowych według wartości ewidencyjnej Koszt wytworzenia sprzedanych produktów (721) 2 Zmiany cen ewidencyjnych wyrobów gotowych Odchylenia od cen ewidencyjnych produktów (zmniejszenie ceny) (611) 3 Wydane obcym jednostkom wyroby gotowe, a Wyroby gotowe i półfabrykaty poza jednostką niezafakturowane (608) 4 Koszt wytworzenia wyrobów zwróconych do Rozliczenie produkcji (580) produkcji 5 Przekazanie wyrobów gotowych: 5a) na rzecz budowy środków trwałych Koszt własny świadczeń zużytych na potrzeby jednostki (782) równocześnie zapis uszczelniający Wn Środki trwałe w budowie (060) Ma Obroty wewnętrzne (781) 5b) na potrzeby reprezentacji i reklamy Koszty ogólnego zarządu (570) zapis równoczesny Wn Koszty reprezentacji i reklamy (460) Ma VAT należny i jego rozliczenie (222) 5c) w formie darowizny Koszt własny świadczeń zużytych na potrzeby jednostki (782) równocześnie zapis uszczelniający Wn Pozostałe koszty operacyjne (762) Ma Obroty wewnętrzne (781) zapis równoczesny Wn Pozostałe koszty operacyjne (762) Ma VAT należny i jego rozliczenie (222) 5d) na potrzeby osobiste pracowników Koszt własny świadczeń zużytych na potrzeby jednostki (782) równocześnie zapis uszczelniający Wn Rozrachunki z tytułu wynagrodzeń (231) Pozostałe rozrachunki z pracownikami (239) Ma Obroty wewnętrzne (781) zapis równoczesny Wn Rozrachunki z tytułu wynagrodzeń (231) lub Pozostałe rozrachunki z pracownikami (239) Ma VAT należny i jego rozliczenie (222) 5e) jako aport Koszt wytworzenia sprzedanych produktów (721)

Rachunkowość finansowa

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak Program zajęć I. Zakres tematyczny zajęć 1. Produkty gotowe - definicja, - wycena 2. Przychody

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa studia podyplomowe dr Beata Zyznarska-Dworczak Program zajęć I. Zakres tematyczny zajęć 1. Produkty gotowe - definicja, - wycena 2. Przychody

dr hab. Marcin Jędrzejczyk

dr hab. Marcin Jędrzejczyk Do zapasów zaliczyć należy: (1) materiały, czyli przedmioty pracy nabyte w celu całkowitego zużycia w jednym cyklu produkcyjnym lub zużycia na inne potrzeby, na przykład konserwacji

dr hab. Marcin Jędrzejczyk Do zapasów zaliczyć należy: (1) materiały, czyli przedmioty pracy nabyte w celu całkowitego zużycia w jednym cyklu produkcyjnym lub zużycia na inne potrzeby, na przykład konserwacji

Obrót materiałowy (ZESPÓŁ NR 3 MATERIAŁY I TOWARY)

") Obrót materiałowy (ZESPÓŁ NR 3 MATERIAŁY I TOWARY) Istota UoR (art. 3 ust. 1, pkt. 18 i pkt. 19) składniki nabyte w celu zużycia na własne potrzeby w ciągu 12 cy od dnia bilansowego lub normalnego cyklu

Obrót materiałowy (ZESPÓŁ NR 3 MATERIAŁY I TOWARY) Istota UoR (art. 3 ust. 1, pkt. 18 i pkt. 19) składniki nabyte w celu zużycia na własne potrzeby w ciągu 12 cy od dnia bilansowego lub normalnego cyklu

RZECZOWE AKTYWA OBROTOWE

RZECZOWE AKTYWA OBROTOWE Rzeczowe aktywa obrotowe - Zapasy 2 Aktywa, w stosunku do których oczekuje się, że zostaną przeznaczone do zużycia lub sprzedaży w toku normalnego cyklu działalności operacyjnej

RZECZOWE AKTYWA OBROTOWE Rzeczowe aktywa obrotowe - Zapasy 2 Aktywa, w stosunku do których oczekuje się, że zostaną przeznaczone do zużycia lub sprzedaży w toku normalnego cyklu działalności operacyjnej

METODY WYCENY AKTYWÓW I PASYWÓW ORAZ USTALENIE WYNIKU FINANSOWEGO

METODY WYCENY AKTYWÓW I PASYWÓW ORAZ USTALENIE WYNIKU FINANSOWEGO Ustala się następujące metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego, w zakresie, w jakim ustawa pozostawia jednostce

METODY WYCENY AKTYWÓW I PASYWÓW ORAZ USTALENIE WYNIKU FINANSOWEGO Ustala się następujące metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego, w zakresie, w jakim ustawa pozostawia jednostce

Rachunkowość finansowa

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa 1. Koszty w układzie funkcjonalno-kalkulacyjnym 2. Ewidencja materiałów i towarów dr Beata Zyznarska-Dworczak Program zajęć Zakres tematyczny

WYDZIAŁ ZARZĄDZANIA KATEDRA RACHUNKOWOŚCI Rachunkowość finansowa 1. Koszty w układzie funkcjonalno-kalkulacyjnym 2. Ewidencja materiałów i towarów dr Beata Zyznarska-Dworczak Program zajęć Zakres tematyczny

MATERIAŁY. dr Marek Masztalerz KLASYFIKACJA MATERIAŁÓW. Marek Masztalerz

dr Marek Masztalerz KLASYFIKACJA MATERIAŁÓW PODSTAWOWE POMOCNICZE PALIWA CZĘŚCI ZAPASOWE OPAKOWANIA ODPADKI INWENTARZ śywy materiały bezpośrednie przeznaczone do zuŝycia w produkcji (surowce, komponenty,

dr Marek Masztalerz KLASYFIKACJA MATERIAŁÓW PODSTAWOWE POMOCNICZE PALIWA CZĘŚCI ZAPASOWE OPAKOWANIA ODPADKI INWENTARZ śywy materiały bezpośrednie przeznaczone do zuŝycia w produkcji (surowce, komponenty,

kontrolowane przez jednostkę rzeczowe zasoby majątkowe, które powinny w przyszłości spowodować wpływ korzyści do jednostki

MATERIAŁY TOWARY Materiały kontrolowane przez jednostkę rzeczowe zasoby majątkowe, które powinny w przyszłości spowodować wpływ korzyści do jednostki zużywają się jednorazowo w danym cyklu produkcyjnym

MATERIAŁY TOWARY Materiały kontrolowane przez jednostkę rzeczowe zasoby majątkowe, które powinny w przyszłości spowodować wpływ korzyści do jednostki zużywają się jednorazowo w danym cyklu produkcyjnym

Przykładowe zadania na egzamin ustny 1TR (semestr II)

") Przykładowe zadania na egzamin ustny 1TR (semestr II) Zadanie 1 W spółce Alfa" wycena obrotu materiałowego prowadzona jest w cenach rzeczywistych ustalonych na poziomie ceny zakupu fakturowanej przez dostawców.

Przykładowe zadania na egzamin ustny 1TR (semestr II) Zadanie 1 W spółce Alfa" wycena obrotu materiałowego prowadzona jest w cenach rzeczywistych ustalonych na poziomie ceny zakupu fakturowanej przez dostawców.

Opracowała Irena Herba METODY WYCENY MAGAZYNOWEGO ROZCHODU RZECZOWYCH SKŁADNIKÓW MAJĄTKU OBROTOWEGO

Opracowała Irena Herba METODY WYCENY MAGAZYNOWEGO ROZCHODU RZECZOWYCH SKŁADNIKÓW MAJĄTKU OBROTOWEGO ROZLICZENIE ZAKUPU TOWARÓW I MATERIAŁÓW Wycena zakupionych materiałów i towarów zawarta jest w fakturach

Opracowała Irena Herba METODY WYCENY MAGAZYNOWEGO ROZCHODU RZECZOWYCH SKŁADNIKÓW MAJĄTKU OBROTOWEGO ROZLICZENIE ZAKUPU TOWARÓW I MATERIAŁÓW Wycena zakupionych materiałów i towarów zawarta jest w fakturach

Sprawozdanie finansowe za 2014 r.

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 Sprawozdanie finansowe za 2014 r. Informacje ogólne Bilans Jednostki Rachunek Zysków i Strat Informacje dodatkowe

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 Sprawozdanie finansowe za 2014 r. Informacje ogólne Bilans Jednostki Rachunek Zysków i Strat Informacje dodatkowe

Rachunkowość finansowa przykładowa praca kontrolna / zadania. Zadanie 1 / wprowadzenie do rachunkowości

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

Polityka rachunkowości Łukasz Szydełko. Lista 1

Polityka rachunkowości Łukasz Szydełko Lista 1 Zad.1 W polityce rachunkowości piekarni Ela Sp. z o.o. przyjęto, że wartość materiałów bezpośrednio po zakupie odpisywana jest w koszty. W celu ustalenia

Polityka rachunkowości Łukasz Szydełko Lista 1 Zad.1 W polityce rachunkowości piekarni Ela Sp. z o.o. przyjęto, że wartość materiałów bezpośrednio po zakupie odpisywana jest w koszty. W celu ustalenia

Ewidencja uproszczona towarów w handlu detalicznym

Ewidencja wartościowa towarów w punktach sprzedaży detalicznej - jak wyliczać i księgować odchylenia od cen ewidencyjnych towarów w rozbiciu na stawki VAT? Ewidencja uproszczona towarów w handlu detalicznym

Ewidencja wartościowa towarów w punktach sprzedaży detalicznej - jak wyliczać i księgować odchylenia od cen ewidencyjnych towarów w rozbiciu na stawki VAT? Ewidencja uproszczona towarów w handlu detalicznym

WYMAGANIA EDUKACYJNE

Biuro rachunkowe Klasa: III TE Tematyka Dokumentacja księgowa WYMAGANIA EDUKACYJNE Poziom wymagań uczeń potrafi zna: Konieczny Podstawowy Rozszerzony Dopełniający -potrafi scharakteryzować podstawowe rodzaje

Biuro rachunkowe Klasa: III TE Tematyka Dokumentacja księgowa WYMAGANIA EDUKACYJNE Poziom wymagań uczeń potrafi zna: Konieczny Podstawowy Rozszerzony Dopełniający -potrafi scharakteryzować podstawowe rodzaje

Rachunek kalkulacyjny kosztów. Wykład 4

Rachunek kalkulacyjny kosztów Wykład 4 Koszt własny sprzedaży??? Koszt własny sprzedaży: Kalkulacja kosztów art.3 ust. 1 pkt 19 uor - rzeczowych aktywach obrotowych - rozumie się przez to materiały nabyte

Rachunek kalkulacyjny kosztów Wykład 4 Koszt własny sprzedaży??? Koszt własny sprzedaży: Kalkulacja kosztów art.3 ust. 1 pkt 19 uor - rzeczowych aktywach obrotowych - rozumie się przez to materiały nabyte

Opracowała: Maria Chołuj

Opracowała: Maria Chołuj 1 Na transakcje zakupu materiałów składają się dwie odrębne dokumentowane operacje: otrzymanie dostawy i przyjęcie jej do magazynu dokument Pz, otrzymanie dowodu rozrachunkowego

Opracowała: Maria Chołuj 1 Na transakcje zakupu materiałów składają się dwie odrębne dokumentowane operacje: otrzymanie dostawy i przyjęcie jej do magazynu dokument Pz, otrzymanie dowodu rozrachunkowego

Rozdział 18. Produkty pracy

Rozdział 18. Produkty pracy Klasyfikacja produktów pracy (wyroby gotowe, produkcja w toku, półfabrykaty) W przedsiębiorstwach wytwórczych i usługowych efektem działalności gospodarczej są produkty pracy.

Rozdział 18. Produkty pracy Klasyfikacja produktów pracy (wyroby gotowe, produkcja w toku, półfabrykaty) W przedsiębiorstwach wytwórczych i usługowych efektem działalności gospodarczej są produkty pracy.

Rachunkowość Aktywa pieniężne

Aktywa pieniężne Rachunkowość Aktywa pieniężne Aktywa pieniężne Aktywa w formie krajowych środków płatniczych, walut obcych i dewiz. Do aktywów pieniężnych zalicza się także naliczone odsetki od aktywów

Aktywa pieniężne Rachunkowość Aktywa pieniężne Aktywa pieniężne Aktywa w formie krajowych środków płatniczych, walut obcych i dewiz. Do aktywów pieniężnych zalicza się także naliczone odsetki od aktywów

Rachunkowość. Wycena aktywów i pasywów

Rachunkowość Wycena aktywów i pasywów Wycena aktywów i pasywów Wycena początkowa Moment nabycia lub wytworzenia danego składnika. Wycena bilansowa Wycena na dzień bilansowy. Kategorie wyceny Cena nabycia

Rachunkowość Wycena aktywów i pasywów Wycena aktywów i pasywów Wycena początkowa Moment nabycia lub wytworzenia danego składnika. Wycena bilansowa Wycena na dzień bilansowy. Kategorie wyceny Cena nabycia

Jak ewidencjonować koszty związane ze świadczeniem takich usług dla innego podmiotu, które są sprzedawane w następnym miesiącu?

Jak ewidencjonować koszty związane ze świadczeniem takich usług dla innego podmiotu, które są sprzedawane w następnym miesiącu? Pytanie Świadczymy dla innych podmiotów usługi produkcyjne - wytwarzamy ich

Jak ewidencjonować koszty związane ze świadczeniem takich usług dla innego podmiotu, które są sprzedawane w następnym miesiącu? Pytanie Świadczymy dla innych podmiotów usługi produkcyjne - wytwarzamy ich

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe Zadanie 1 Zadekretuj poniższe zdarzenia gospodarcze oraz określ rodzaj operacji. Przykład: 1) WB - Otrzymano 5-letni kredyt bankowy przelewem

Powtórzenie materiału z Rachunkowości finansowej studia podyplomowe Zadanie 1 Zadekretuj poniższe zdarzenia gospodarcze oraz określ rodzaj operacji. Przykład: 1) WB - Otrzymano 5-letni kredyt bankowy przelewem

PRODUKTY. dr Marek Masztalerz UKŁAD FUNKCJONALNO-KALKULACYJNY

PRODUKTY dr Marek Masztalerz UKŁAD FUNKCJONALNO-KALKULACYJNY DZIAŁALNOŚCI PODSTAWOWEJ WYDZIAŁOWE koszty bezpośrednio związane z podstawową działalnością jednostki (produkcyjną, handlową lub usługową) koszty

PRODUKTY dr Marek Masztalerz UKŁAD FUNKCJONALNO-KALKULACYJNY DZIAŁALNOŚCI PODSTAWOWEJ WYDZIAŁOWE koszty bezpośrednio związane z podstawową działalnością jednostki (produkcyjną, handlową lub usługową) koszty

ZASADY EWIDENCJONOWANIA WYROBÓW GOTOWYCH

UKAZUJE SIĘ CO 10 DNI nr 31 (858) ISSN 1231-0395 01.11.2014 r. 28 ZASADY EWIDENCJONOWANIA WYROBÓW GOTOWYCH 1. Definicja rzeczowych aktywów obrotowych, produktów gotowych, półproduktów i produkcji w toku...str.

UKAZUJE SIĘ CO 10 DNI nr 31 (858) ISSN 1231-0395 01.11.2014 r. 28 ZASADY EWIDENCJONOWANIA WYROBÓW GOTOWYCH 1. Definicja rzeczowych aktywów obrotowych, produktów gotowych, półproduktów i produkcji w toku...str.

Typowe zapisy strony Wn i Ma kont

Biblioteka Inforlex JAN CHARYTONIUK Typowe zapisy strony Wn i Ma kont dla jednostek budżetowych i samorządowych zakładów budżetowych Spis treści Typowe zapisy strony Wn i Ma kont dla jednostek budżetowych

Biblioteka Inforlex JAN CHARYTONIUK Typowe zapisy strony Wn i Ma kont dla jednostek budżetowych i samorządowych zakładów budżetowych Spis treści Typowe zapisy strony Wn i Ma kont dla jednostek budżetowych

CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO. historycznych. BILANS AKTYWA

DODATKOWE INFORMACJE I OBJAŚNIENIA CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania finansowego

DODATKOWE INFORMACJE I OBJAŚNIENIA CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania finansowego

BILANSOWE UJĘCIE KOSZTÓW WYNAGRODZEŃ PRACOWNIKÓW

BILANSOWE UJĘCIE KOSZTÓW WYNAGRODZEŃ PRACOWNIKÓW 1. Moment ujęcia kosztów wynagrodzeń i składek ZUS w księgach rachunkowych Termin, w którym pracodawca zobowiązany jest wypłacić wynagrodzenia zatrudnionym

BILANSOWE UJĘCIE KOSZTÓW WYNAGRODZEŃ PRACOWNIKÓW 1. Moment ujęcia kosztów wynagrodzeń i składek ZUS w księgach rachunkowych Termin, w którym pracodawca zobowiązany jest wypłacić wynagrodzenia zatrudnionym

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Koszty w rachunkowości podmiotów gospodarczych Koszty w ujęciu ustawy o rachunkowości Koszty z punktu widzenia podatkowego

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

Rachunek zysków i strat

Rachunek zysków i strat Rachunek zysków i strat Rachunek zysków i strat informuje o strukturze wyniku finansowego netto oraz o źródłach jego powstawania. Pozwala ustalić 5 kategorii wyniku finansowego:

Rachunek zysków i strat Rachunek zysków i strat Rachunek zysków i strat informuje o strukturze wyniku finansowego netto oraz o źródłach jego powstawania. Pozwala ustalić 5 kategorii wyniku finansowego:

Lista powtórkowa. 1. Lista płac Jank K - 5500 zł ; dokonaj odpowiednich naliczeń i zaksięguj, także po stronie pracodawcy

Lista powtórkowa Zadanie 1 Zadanie 2 Zadanie 3 Zadanie 4 Zadanie 5 Zadanie 6 Zadanie 7 1. Saldo początkowe Środków Trwałych 50 000 zł 2. Na stanie środków trwałych znajduje się komputer, którego wartość

Lista powtórkowa Zadanie 1 Zadanie 2 Zadanie 3 Zadanie 4 Zadanie 5 Zadanie 6 Zadanie 7 1. Saldo początkowe Środków Trwałych 50 000 zł 2. Na stanie środków trwałych znajduje się komputer, którego wartość

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe Co do zasady, podatnikowi przysługuje prawo do odliczenia podatku naliczonego od zakupów, które będą służyły działalności opodatkowanej. Jeżeli

Roczna korekta VAT naliczonego - ujęcie podatkowe i bilansowe Co do zasady, podatnikowi przysługuje prawo do odliczenia podatku naliczonego od zakupów, które będą służyły działalności opodatkowanej. Jeżeli

Należy obliczyć rzeczywista wartość środków trwałych oraz wartość środków pieniężnych na rachunku bankowym przedsiębiorstwa KAMA.

Zadanie 1. Przedsiębiorstwo państwowe ENERGETYK nabyło urządzenie do produkcji przewodów elektrycznych za kwotę 300000 zł. Przewidywany okres użytkowania urządzenia to 5 lat. Szacowana wartość urządzenia

Zadanie 1. Przedsiębiorstwo państwowe ENERGETYK nabyło urządzenie do produkcji przewodów elektrycznych za kwotę 300000 zł. Przewidywany okres użytkowania urządzenia to 5 lat. Szacowana wartość urządzenia

Koszty w rachunkowości podmiotów gospodarczych Koszty w ujęciu ustawy o rachunkowości Koszty z punktu widzenia podatkowego

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Plan zajęć Koszty w rachunkowości podmiotów gospodarczych

ZASADY RACHUNKOWOŚCI

Joanna Piecyk ZASADY RACHUNKOWOŚCI SKRYPT CZĘŚĆ II Wydanie IV Wrocław 2005 1. ZAKUP I SPRZEDAŻ NA PODSTAWIE FA VAT 1.1. Istota podatku vat Opodatkowaniu podatkiem VAT podlega sprzedaż towarów i usług we

Joanna Piecyk ZASADY RACHUNKOWOŚCI SKRYPT CZĘŚĆ II Wydanie IV Wrocław 2005 1. ZAKUP I SPRZEDAŻ NA PODSTAWIE FA VAT 1.1. Istota podatku vat Opodatkowaniu podatkiem VAT podlega sprzedaż towarów i usług we

Wykaz kont dla jednostek stosujących ustawę o rachunkowości str. 29

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI

Poz. 271. Przedsiębiorstwo Usługowe ROKA Zakład Pracy Chronionej mgr Andrzej Ireneusz Kantorski w Piotrkowie Trybunalskim. [BMSiG-20537/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego

Poz. 271. Przedsiębiorstwo Usługowe ROKA Zakład Pracy Chronionej mgr Andrzej Ireneusz Kantorski w Piotrkowie Trybunalskim. [BMSiG-20537/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego

BILANS. sporządzony na dzień r. Podlaskie Stowarzyszenie Pomocy Dzieciom z Porażeniem Mózgowym "JASNY CEL"

BILANS sporządzony na dzień 31.12.2009 r. Podlaskie Stowarzyszenie Pomocy Dzieciom z Porażeniem Mózgowym "JASNY CEL" AKTYWA dzień dzień PASYWA 01.01.2009 31.12.2009 01.01.2009 31.12.2009 A Aktywa trwałe

BILANS sporządzony na dzień 31.12.2009 r. Podlaskie Stowarzyszenie Pomocy Dzieciom z Porażeniem Mózgowym "JASNY CEL" AKTYWA dzień dzień PASYWA 01.01.2009 31.12.2009 01.01.2009 31.12.2009 A Aktywa trwałe

FUNDACJA BANK MLEKA KOBIECEGO. ul. Podkowy 128J 04-937 Warszawa. SPRAWOZDANIE FINANSOWE na dzień 31.12.2013 rok. Warszawa, 31.03.

Warszawa, 31.03.2014r FUNDACJA BANK MLEKA KOBIECEGO ul. Podkowy 128J 04-937 Warszawa SPRAWOZDANIE FINANSOWE na dzień 31.12.2013 rok SPIS TREŚCI 1. BILANS 2. RACHUNEK ZYSKÓW I STRAT 3. INFORMACJA DODATKOWA

Warszawa, 31.03.2014r FUNDACJA BANK MLEKA KOBIECEGO ul. Podkowy 128J 04-937 Warszawa SPRAWOZDANIE FINANSOWE na dzień 31.12.2013 rok SPIS TREŚCI 1. BILANS 2. RACHUNEK ZYSKÓW I STRAT 3. INFORMACJA DODATKOWA

Rozdział 13. Ewidencja materiałów i towarów

Rozdział 13. Ewidencja materiałów i towarów Klasyfikacja materiałów i towarów Materiały są rzeczowym składnikiem majątku obrotowego jednostki gospodarczej, nabytym od obcych kontrahentów krajowych lub

Rozdział 13. Ewidencja materiałów i towarów Klasyfikacja materiałów i towarów Materiały są rzeczowym składnikiem majątku obrotowego jednostki gospodarczej, nabytym od obcych kontrahentów krajowych lub

ZASADY PROWADZENIA RACHUNKOWOŚCI

Załącznik nr 2 do Zarządzenia Nr 142/09 Burmistrza Stąporkowa z dnia 29.09.2009r. ZASADY PROWADZENIA RACHUNKOWOŚCI 1.Rokiem obrotowym jest rok kalendarzowy, okresem sprawozdawczym odpowiednio kwartał i

Załącznik nr 2 do Zarządzenia Nr 142/09 Burmistrza Stąporkowa z dnia 29.09.2009r. ZASADY PROWADZENIA RACHUNKOWOŚCI 1.Rokiem obrotowym jest rok kalendarzowy, okresem sprawozdawczym odpowiednio kwartał i

SPRAWOZDANIE FINANSOWE

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

ŁĄCZNE SPRAWOZDANIE FINANSOWE NARODOWEGO FUNDUSZU ZDROWIA za okres 1.01 31.12.2012 r.

ŁĄCZNE SPRAWOZDANIE FINANSOWE NARODOWEGO FUNDUSZU ZDROWIA za okres 1.01 31.12.2012 r. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Przedmiotem podstawowej działalności Narodowego Funduszu Zdrowia zwanego

ŁĄCZNE SPRAWOZDANIE FINANSOWE NARODOWEGO FUNDUSZU ZDROWIA za okres 1.01 31.12.2012 r. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Przedmiotem podstawowej działalności Narodowego Funduszu Zdrowia zwanego

RACHUNKOWOŚĆ W JEDNOSTKACH PRODUKCYJNYCH wybrane zagadnienia

Dwutygodnik nr 12 (396) ISSN 1429-396X 20.06.2015 r. 11 RACHUNKOWOŚĆ W JEDNOSTKACH PRODUKCYJNYCH wybrane zagadnienia I. EWIDENCJA KOSZTÓW DZIAŁALNOŚCI PRODUKCYJNEJ... str. 3 1. Kiedy jednostka produkcyjna

Dwutygodnik nr 12 (396) ISSN 1429-396X 20.06.2015 r. 11 RACHUNKOWOŚĆ W JEDNOSTKACH PRODUKCYJNYCH wybrane zagadnienia I. EWIDENCJA KOSZTÓW DZIAŁALNOŚCI PRODUKCYJNEJ... str. 3 1. Kiedy jednostka produkcyjna

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Plan wykładów - Rachunkowość Bilans (aktywa, pasywa) Konto księgowe, Plan kont Operacje gospodarcze, Rachunek zysków i strat Obliczenie

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Plan wykładów - Rachunkowość Bilans (aktywa, pasywa) Konto księgowe, Plan kont Operacje gospodarcze, Rachunek zysków i strat Obliczenie

FINANS - SERVIS ZESPÓŁ DORADCÓW FINANSOWO-KSIĘGOWYCH Sp. z 0.0. w Warszawie

FINANS - SERVIS ZESPÓŁ DORADCÓW FINANSOWO-KSIĘGOWYCH Sp. z 0.0. w Warszawie 111111111111111111111111 10003029 GRUPA FINANS SERVIS z wyłącznym udziałem Stowarzyszenia Księgowych w Polsce IRENA ISKRA MAGDALENA

FINANS - SERVIS ZESPÓŁ DORADCÓW FINANSOWO-KSIĘGOWYCH Sp. z 0.0. w Warszawie 111111111111111111111111 10003029 GRUPA FINANS SERVIS z wyłącznym udziałem Stowarzyszenia Księgowych w Polsce IRENA ISKRA MAGDALENA

MIĘDZYNARODOWY STANDARD RACHUNKOWOŚCI 2 - ZAPASY

MIĘDZYNARODOWY STANDARD RACHUNKOWOŚCI 2 - ZAPASY Definicja: Aktywa przeznaczone do sprzedaży w toku zwykłej działalności gospodarczej, aktywa będące w trakcie produkcji przeznaczonej do takiej sprzedaży

MIĘDZYNARODOWY STANDARD RACHUNKOWOŚCI 2 - ZAPASY Definicja: Aktywa przeznaczone do sprzedaży w toku zwykłej działalności gospodarczej, aktywa będące w trakcie produkcji przeznaczonej do takiej sprzedaży

Grażyna Borowska, Irena Frymark Inwentaryzacja

Grażyna Borowska, Irena Frymark Inwentaryzacja SPIS TREŚCI Wstęp 1. Pojęcie, metody i rodzaje inwentaryzacji 2. Organizacja, przebieg i dokumentacja inwentaryzacji 3. Różnice inwentaryzacyjne i ich ewidencja

Grażyna Borowska, Irena Frymark Inwentaryzacja SPIS TREŚCI Wstęp 1. Pojęcie, metody i rodzaje inwentaryzacji 2. Organizacja, przebieg i dokumentacja inwentaryzacji 3. Różnice inwentaryzacyjne i ich ewidencja

I I. CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO

DODATKOWE INFORMACJE I OBJAŚNIENIA I I. CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania

DODATKOWE INFORMACJE I OBJAŚNIENIA I I. CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania

Sposób ustalania wyniku finansowego zależy m.in. od momentu i celu jego ustalania i nie ma wpływu na jego wysokość.

1 Zasady ustalanie wyniku finansowego IV moduł Ustalenie wyniku finansowego z działalności gospodarczej jednostki Wynik finansowy jest różnicą między przychodami dotyczącymi okresu sprawozdawczego a kosztami

1 Zasady ustalanie wyniku finansowego IV moduł Ustalenie wyniku finansowego z działalności gospodarczej jednostki Wynik finansowy jest różnicą między przychodami dotyczącymi okresu sprawozdawczego a kosztami

Rachunek kosztów normalnych

Rachunek kosztów normalnych Rachunek kosztów normalnych uzasadnionych Rachunek kosztów normalnych: zniwelowanie wpływu różnic w wykorzystaniu zdolności produkcyjnych w wyniku zmian w rozmiarach produkcji

Rachunek kosztów normalnych Rachunek kosztów normalnych uzasadnionych Rachunek kosztów normalnych: zniwelowanie wpływu różnic w wykorzystaniu zdolności produkcyjnych w wyniku zmian w rozmiarach produkcji

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5. Dr Marcin Jędrzejczyk

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5 Dr Marcin Jędrzejczyk KOSZTY ROZLICZANE W CZASIE Rozliczenia międzyokresowe czynne: Konta układu rodzajowego Rozliczenie kosztów RMK Konta układu kalkulacyjnego (1) (2)

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5 Dr Marcin Jędrzejczyk KOSZTY ROZLICZANE W CZASIE Rozliczenia międzyokresowe czynne: Konta układu rodzajowego Rozliczenie kosztów RMK Konta układu kalkulacyjnego (1) (2)

Ramowy plan kont dla organizacji pozarządowych oraz spółdzielni socjalnych

Ramowy plan kont dla organizacji pozarządowych oraz spółdzielni socjalnych Wykaz kont mini podsta- rozsze- Nazwa konta malny wowy rzony Zespół 0 - Aktywa trwałe 01 01 Środki trwałe 01-1 Grunty (w tym prawo

Ramowy plan kont dla organizacji pozarządowych oraz spółdzielni socjalnych Wykaz kont mini podsta- rozsze- Nazwa konta malny wowy rzony Zespół 0 - Aktywa trwałe 01 01 Środki trwałe 01-1 Grunty (w tym prawo

Wskaż do jakich pozycji bilansowych należy zaliczyć cukier: w sklepie spożywczym... w cukierni... w cukrowni...

Rachunkowość finansowa przykładowy egzamin 1 Część opisowa (20 pkt) Część zadaniowa (40 pkt) Zadanie 1 (1 pkt) Wskaż do jakich pozycji bilansowych należy zaliczyć cukier: w sklepie spożywczym... w cukierni...

Rachunkowość finansowa przykładowy egzamin 1 Część opisowa (20 pkt) Część zadaniowa (40 pkt) Zadanie 1 (1 pkt) Wskaż do jakich pozycji bilansowych należy zaliczyć cukier: w sklepie spożywczym... w cukierni...

Wycena produktów gotowych według prawa bilansowego

Marek Masztalerz Katedra Rachunkowości Akademia Ekonomiczna w Poznaniu Wycena produktów gotowych według prawa bilansowego W przedsiębiorstwach produkcyjnych podstawowym źródłem przychodów jest sprzedaŝ

Marek Masztalerz Katedra Rachunkowości Akademia Ekonomiczna w Poznaniu Wycena produktów gotowych według prawa bilansowego W przedsiębiorstwach produkcyjnych podstawowym źródłem przychodów jest sprzedaŝ

FUNDACJA ROZWOJU SZKOŁY FILMOWEJ W ŁODZI 90-323 ŁÓDŹ, UL.TARGOWA 61/63. Sprawozdanie finansowe za okres od 01.01.2014 do 31.12.

FUNDACJA ROZWOJU SZKOŁY FILMOWEJ W ŁODZI 90-323 ŁÓDŹ, UL.TARGOWA 61/63 Sprawozdanie finansowe za okres od 01.01.2014 do 31.12.2014 SPIS TREŚCI: I. Wprowadzenie do sprawozdania finansowego.. str. 2 3 II.

FUNDACJA ROZWOJU SZKOŁY FILMOWEJ W ŁODZI 90-323 ŁÓDŹ, UL.TARGOWA 61/63 Sprawozdanie finansowe za okres od 01.01.2014 do 31.12.2014 SPIS TREŚCI: I. Wprowadzenie do sprawozdania finansowego.. str. 2 3 II.

Informatyzacja przedsiębiorstw